Embed Size (px)

Citation preview

PROPOSTA DE MODELO FINANCEIRO PARA EMPRESA

AÉREA REGIONAL HÍBRIDA

Lucas Di Luccio Geraldes

Projeto de Graduação apresentado ao curso de

Engenharia Civil da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como

parte dos requisitos necessários à obtenção do

título de Engenheiro.

Orientador:

Respicio Antonio do Espírito Santo Jr.

José Henrique L. C. Dieguez Barreiro

Rio de Janeiro

Março de 2018

PROPOSTA DE MODELO FINANCEIRO PARA EMPRESA AÉREA REGIONAL

HÍBRIDA

Lucas Di Luccio Geraldes

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA CIVIL DA ESCOLA POLITÉCNICA DA UNIVERSIDADE FEDERAL DO

RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A

OBTENÇÃO DO GRAU DE ENGENHEIRO CIVIL.

Examinado por:

_______________________________________

Respicio Antonio do Espírito Santo Jr., D.Sc.

DET/Poli/UFRJ

_______________________________________

Giovani Manso Ávila, D.Sc.

DET/Poli/UFRJ

_______________________________________

Erivelton Pires Guedes, D.Sc.

IPEA/RJ

RIO DE JANEIRO, RJ – BRASIL

MARÇO DE 2018

Geraldes, Lucas Di Luccio

Proposta de Modelo Financeiro para Empresa Aérea Regional

Híbrida / Lucas Di Luccio Geraldes – Rio de Janeiro:

UFRJ/Escola Politécnica, 2018.

xiii, 70 p.: 29,7 cm.

Orientadores: Respicio Antonio do Espirito Santo Jr. e

José Henrique L. C. Dieguez Barreiro

Projeto de Graduação – UFRJ / Escola Politécnica /

Curso de Engenharia Civil, 2018.

Referências Bibliográficas: p. 75

1. Evolução e Desenvolvimento do Setor Aéreo

Brasileiro. 2. Metodologia de Avalição e suas Particularidades

no Transporte Aéreo. 3. Modelagem Financeira da Empresa

Aérea Regional Híbrida.

I. Espirito Santo Jr., Respicio A. II. Universidade Federal

do Rio de Janeiro, Escola Politécnica, Curso de Engenharia

Civil. III. Título.

AGRADECIMENTOS

Primeiramente agradeço à minha família, que com todo o suporte emocional e financeiro

me conduziram até este momento. Com eles aprendi que a base de tudo está no amor e carinho.

Em especial à minha mãe, Rosanna Menichelli Di Luccio por ser exemplo de caráter e

generosidade além de seu grande afeto que faz do meu caminho um lugar mais confortável, e

ao meu pai, Guilherme de Rezende Geraldes à quem tenho orgulho e admiração por tudo que é

e me faz ter coragem no enfrentamento de cada desafio.

Agradeço aos amigos que fiz durante o curso e que tornaram o dia a dia mais divertido.

E aos amigos do coração por estarem sempre presentes independente do momento.

Agradeço à minha namorada que é minha companheira há 7 anos e me faz ser uma

pessoa melhor a cada dia.

Agradeço, por último, ao meu orientador, Professor Respicio Antonio do Espírito Santo

Jr., que além dos ensinamentos durante a elaboração desse trabalho e do curso, sempre se

mostrou disponível e empenhado em ajudar em qualquer motivo que fosse. Um exemplo para

o corpo docente da Universidade Federal do Rio de Janeiro.

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte dos

requisitos necessários para a obtenção do grau de Engenheiro Civil.

PROPOSTA DE MODELO FINANCEIRO PARA EMPRESA AÉREA REGIONAL

HÍBRIDA

Lucas Di Luccio Geraldes

Março/2018

Orientadores: Respicio Antonio do Espírito Santo Jr. e José Henrique L. C. Dieguez Barreiro

Curso: Engenharia Civil

As regiões Sul e Sudeste brasileiras apresentam alta demanda de movimentação de pessoas e

cargas entre as capitais dos estados e algumas localidades no interior. Em paralelo, modelos de

negócio baseados em recorrência e assinatura têm surgido e sendo valorizados por

clientes/consumidores em todo o mundo (Amazon Prime, Netflix, Hulu, etc). O presente

trabalho propõe unir o atual modelo de comercialização/venda de passagens aéreas de uma

empresa regional com o modelo de assinatura. Para isto, um modelo financeiro que abarque

ambas as formas de venda e obtenção de receitas será proposto. Espera-se obter como resultado

uma contribuição – ainda que exploratória – para o setor aéreo brasileiro e para o interior do

país, em especial para os provedores de serviços aéreos domésticos em âmbito regional e

localidades.

Palavras–chave: Transporte Aéreo Regional, Modelo Financeiro, Modelos de Negócios.

Planejamento de Transportes.

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Engineer.

PROPOSAL OF A FINANCIAL MODEL FOR A HYBRID REGIONAL AIR COMPANY

Lucas Di Luccio Geraldes

March/2018

Advisors: Respicio Antonio do Espírito Santo Jr. e José Henrique L. C. Dieguez Barreiro

Course: Civil Engineering

The South and Southeastern Brazilian regions present a high demand for people and cargo

movement between state capitals and some localities in the interior. At the same time, business

models based on recurrence revenue and signature club have emerged and are valued by

consumers around the world like Amazon Prime, Netflix, Hulu, etc. The present work proposes

to join the current model of air tickets sale of a regional company with the model of signature.

For this, a financial model covering both forms of sales and revenue generation will be

proposed. As a result, it is expected that a contribution - even if exploratory - will be made to

the Brazilian air sector and the interior of the country, especially for domestic air service

providers at regional and local levels.

Keywords: Regional Air Transport, Financial Model, Business Models, Transportation

Planning.

Sumário

1. INTRODUÇÃO .............................................................................................................................. 1

2. EVOLUÇÃO E DESENVOLVILMENTO DO SETOR AÉREO BRASILEIRO ......................... 3

2.1. BREVE HISTÓRICO DO SETOR ............................................................................................. 3

2.2. EVOLUÇÃO DOS PRINCIPAIS INDICADORES ECONÔMICOS E OPERACIONAIS DO

SETOR AÉREO BRASILEIRO ........................................................................................................... 11

2.2.1. INDICADORES OPERACIONAIS ..................................................................................... 11

2.2.2. INDICADORES ECONÔMICOS ........................................................................................ 16

2.3. PERSPECTIVAS PARA O SETOR ......................................................................................... 27

3. METODOLODIA DE AVALIAÇÃO E SUAS PARTICULARIDADES NO TRANSPORTE

AÉREO ................................................................................................................................................. 32

3.1. MODELO DE FLUXO DE CAIXA DESCONTADO ............................................................. 32

3.1.1. ABORDAGEM DA RENDA: FLUXO DE CAIXA ............................................................ 32

3.1.2. TAXA DE DESCONTO ....................................................................................................... 34

3.1.3. VALOR DA EMPRESA ....................................................................................................... 36

3.2. PRINCIPAIS VARIÁVEIS APLICADAS NO MODELO FINANCEIRO DE UMA

EMPRESA AÉREA .............................................................................................................................. 37

3.2.1. PIB......................................................................................................................................... 37

3.2.2. COMBUSTÍVEL – QUEROSENE DE AVIAÇÃO ............................................................. 39

3.2.3. TAXA DE CÂMBIO ............................................................................................................ 41

3.2.3.1. DEMANDA ...................................................................................................................... 43

3.2.3.2. OFERTA ........................................................................................................................... 44

3.2.3.3. CONTAS FINANCEIRAS ............................................................................................... 44

3.2.3.4. IMPACTOS NO BALANÇO ............................................................................................ 46

4. MODELAGEM FINANCEIRA DA EMPRESA AÉREA REGIONAL HÍBRIDA .................... 47

4.1. CARACTERIZAÇÃO DA EMPRESA .................................................................................... 47

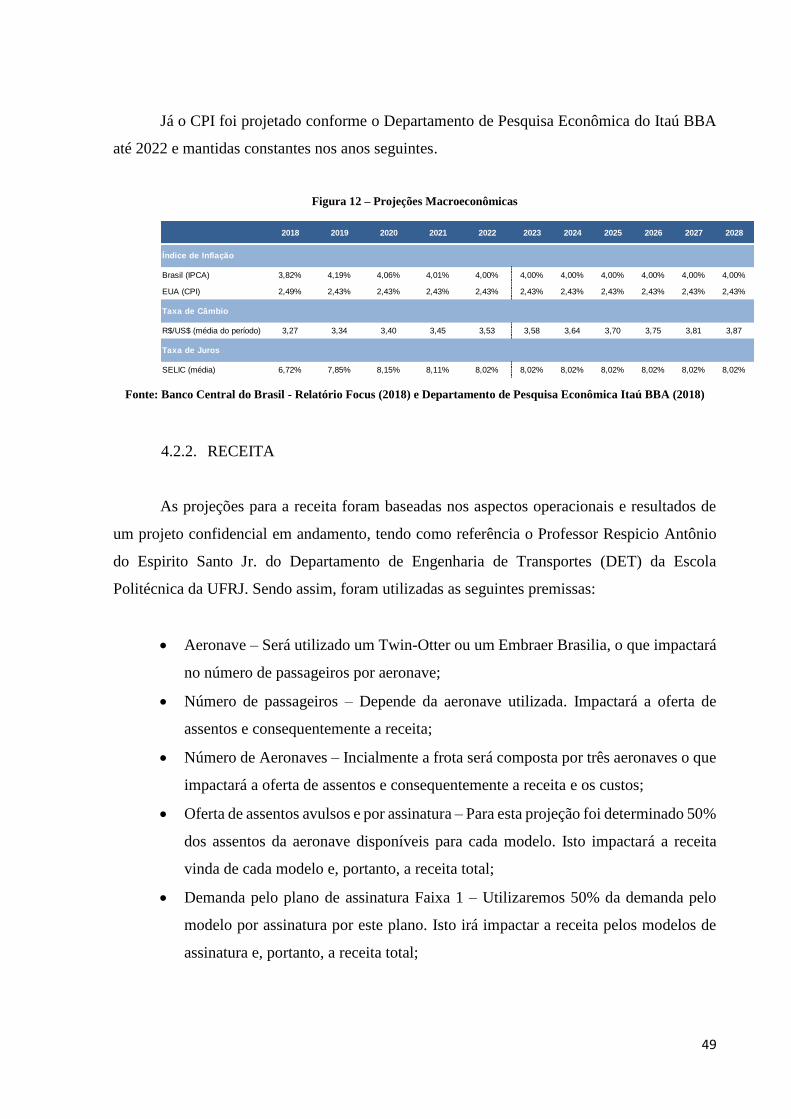

4.2. PREMISSAS ............................................................................................................................. 48

4.2.1. MACROECONÔMICAS ...................................................................................................... 48

4.2.2. RECEITA .............................................................................................................................. 49

4.2.3. CUSTOS E DESPESAS........................................................................................................ 54

4.2.4. INVESTIMENTOS E DEPRECIAÇÃO............................................................................... 54

4.2.5. CAPITAL DE GIRO ............................................................................................................. 55

4.2.6. ESTRUTURA DE CAPITAL ............................................................................................... 55

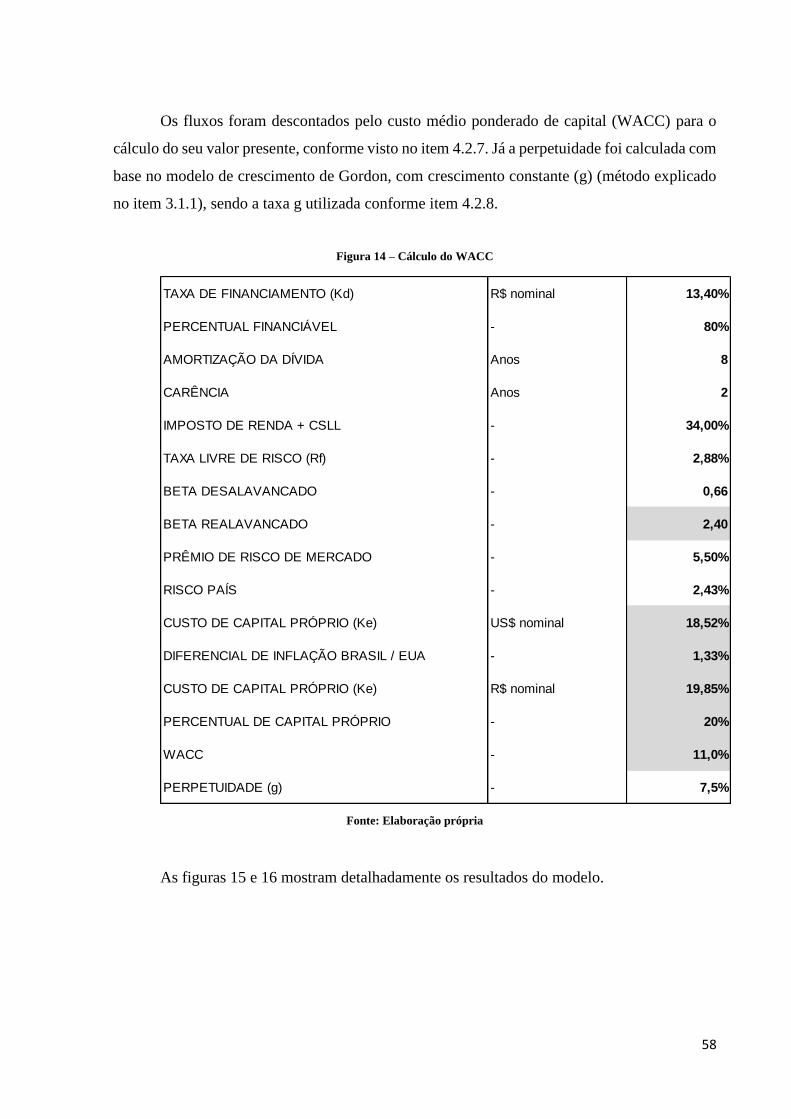

4.2.7. TAXA DE DESCONTO ....................................................................................................... 56

4.2.8. TAXA DE CRESIMENTO NA PERPETUIDADE ............................................................. 57

4.3. FLUXO DE CAIXA DESCONTADO...................................................................................... 57

4.4. INDICADORES ........................................................................................................................ 61

4.4.1. ÍNDICE DE LUCRATIVIDADE ......................................................................................... 61

4.4.2. TAXA INTERNA DE RETORNO ....................................................................................... 61

4.4.3. MARGEM OPERACIONAL ................................................................................................ 62

4.4.4. MARGEM LÍQUIDA ........................................................................................................... 62

4.4.5. RETORNO SOBRE PATRIMÔNIO LÍQUIDO .................................................................. 63

4.5. ANÁLISE DE SENSIBILIDADE ............................................................................................ 63

5. CONCLUSÃO .............................................................................................................................. 66

6. REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................................... 68

Índice de Gráficos

Gráfico 1 - Evolução do número de passageiros pagos 2000 a 2016. ................................................... 12

Gráfico 2 – Evolução Passageiros-quilômetros pagos transportados 2000 a 2016 ............................... 13

Gráfico 3 – Evolução carga e correio transportados 2000 a 2016. ........................................................ 14

Gráfico 4 - Evolução da quantidade de voos – mercados doméstico e internacional, 2007 a 2016 ...... 14

Gráfico 5 - Variação da quantidade de voos com relação ao ano anterior – mercados doméstico e

internacional, 2007 a 2016 .................................................................................................................... 15

Gráfico 6 - Evolução Assentos-quilômetros ofertados 2000 a 2016 ..................................................... 15

Gráfico 7 – Evolução da Taxa de aproveitamento das aeronaves 2000 a 2016. ................................... 16

Gráfico 8 - Evolução da Tarifa Aérea Média Doméstica Real, 2007 a 2016 ........................................ 17

Gráfico 9 - Variação da Tarifa Aérea Média Doméstica Real com relação ao ano anterior, 2007 a 2016

............................................................................................................................................................... 17

Gráfico 10 - Evolução do Yield Tarifa Aérea Médio Doméstico Real, 2007 a 2016 ........................... 18

Gráfico 11 - Variação do Yield Tarifa Aérea Médio Doméstico Real com relação ao ano anterior, 2007

a 2016 .................................................................................................................................................... 18

Gráfico 12 - Distribuição percentual de assentos comercializados por intervalo de Tarifa Aérea

Doméstica Real, 2007 e 2016 ................................................................................................................ 19

Gráfico 13 - Receita de Serviços Aéreos Públicos da indústria, 2009 a 2016 ...................................... 20

Gráfico 14 - Evolução da composição da Receita de Voo por tipo de receita, 2009 a 2016 ................ 20

Gráfico 15 - Evolução dos custos e despesas de voo da indústria, 2009 a 2016 ................................... 21

Gráfico 16 - Evolução da composição das despesas e dos custos de voo – por tipo, 2015 a 2016 ....... 22

Gráfico 17 - Resultado Líquido da indústria, 2009 a 2016 ................................................................... 23

Gráfico 18 - Margem Bruta da indústria, 2009 a 2016 ......................................................................... 23

Gráfico 19 - EBIT da indústria, 2009 a 2016 ........................................................................................ 24

Gráfico 20 - Margem EBIT da indústria, 2009 a 2016 ......................................................................... 24

Gráfico 21 - Margem Líquida da indústria, 2009 a 2016 ...................................................................... 25

Gráfico 22 - RASK (R$/ASK) da indústria, 2009 a 2016 ..................................................................... 25

Gráfico 23 - CASK (R$/ASK) da indústria, 2009 a 2016 ..................................................................... 26

Gráfico 24 - RASK Passagem Aérea (R$/ASK) da indústria, 2009 a 2016 .......................................... 26

Gráfico 25 - RATK (R$/ATK) da indústria, 2009 a 2016 .................................................................... 27

Gráfico 26 - CATK (R$/ATK) da indústria, 2009 a 2016 .................................................................... 27

Gráfico 27 - Demanda de passageiros nos aeroportos brasileiros oriundos de voos regulares e não

regulares estimada ................................................................................................................................. 28

Gráfico 28 - Demanda de carga aérea no Brasil: observado (2004-2016) e projetado (2017-2037) ..... 30

Gráfico 29 - Participação relativa do tipo de movimentação de cargas aéreas: observado (2015) e

projetado (2037). ................................................................................................................................... 31

Gráfico 30 – Variação da Receita do Setor Aéreo x Variação do PIB .................................................. 38

Índice de Figuras

Figura 1 – Fluxo de Caixa Descontado ................................................................................................. 33

Figura 2 – Fluxo de Caixa Líquido ....................................................................................................... 34

Figura 3 - Custos da Estrutura de Capital da Empresa .......................................................................... 35

Figura 4 – Custo de Capital Próprio ...................................................................................................... 36

Figura 5 – Taxa de Desconto................................................................................................................. 36

Figura 6 – Resumo esquemático da metodologia do Fluxo de Caixa Descontado................................ 37

Figura 7 - Preço do combustível de aviação (em US$ por galão, em fevereiro de 2014) ..................... 40

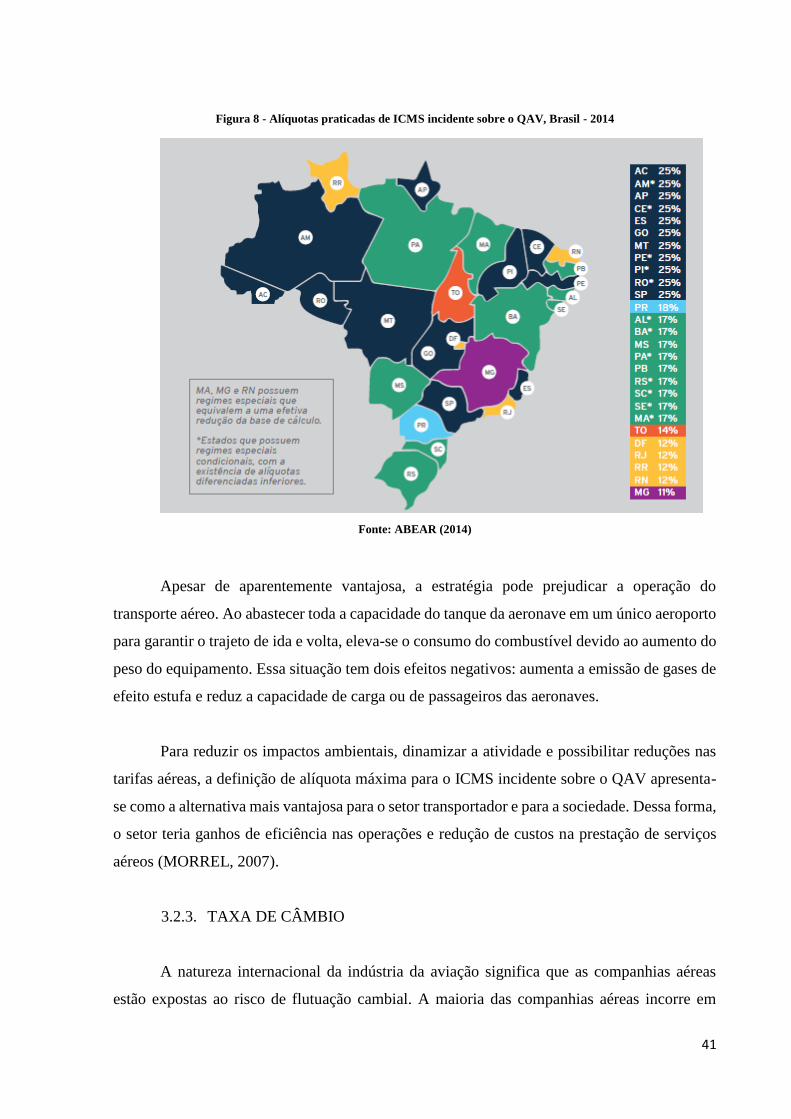

Figura 8 - Alíquotas praticadas de ICMS incidente sobre o QAV, Brasil - 2014 ................................. 41

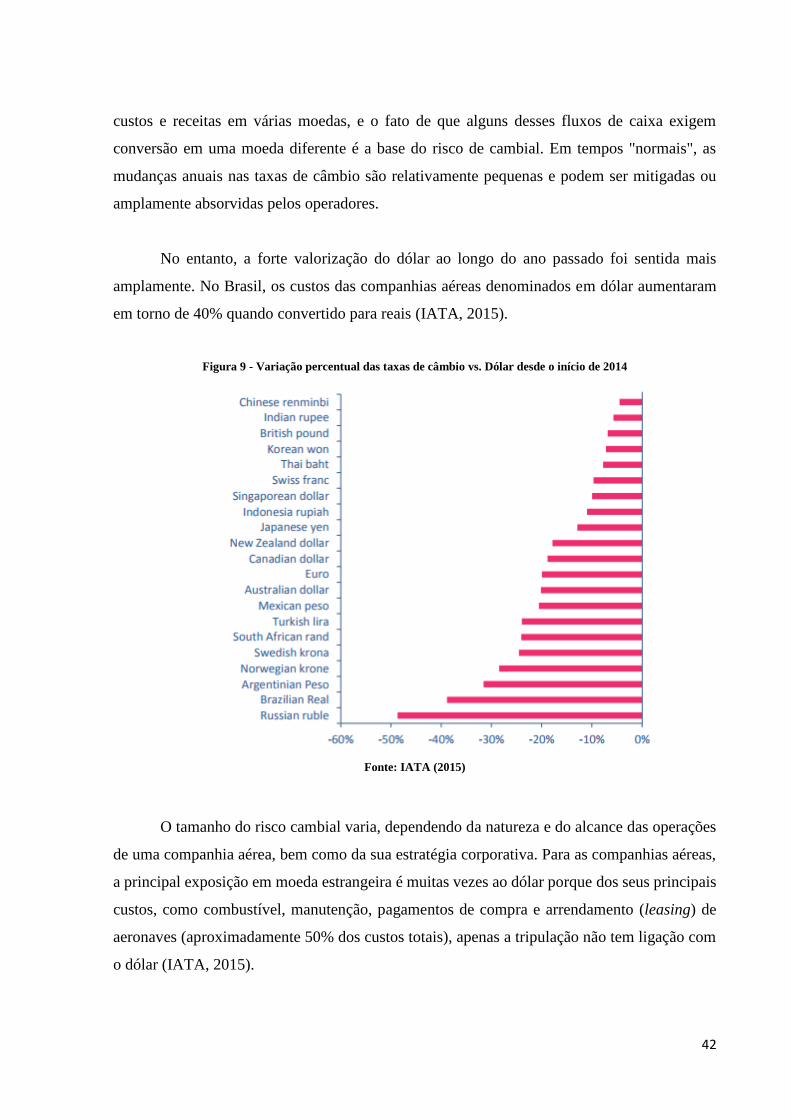

Figura 9 - Variação percentual das taxas de câmbio vs. Dólar desde o início de 2014......................... 42

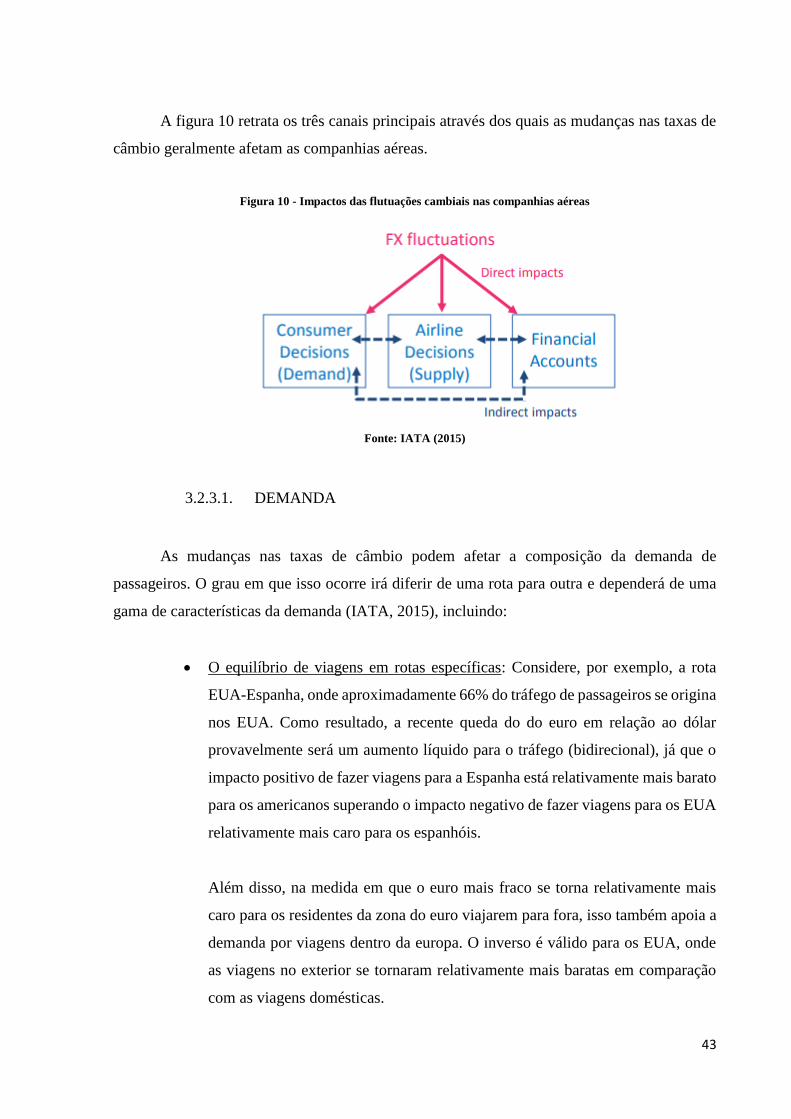

Figura 10 - Impactos das flutuações cambiais nas companhias aéreas ................................................. 43

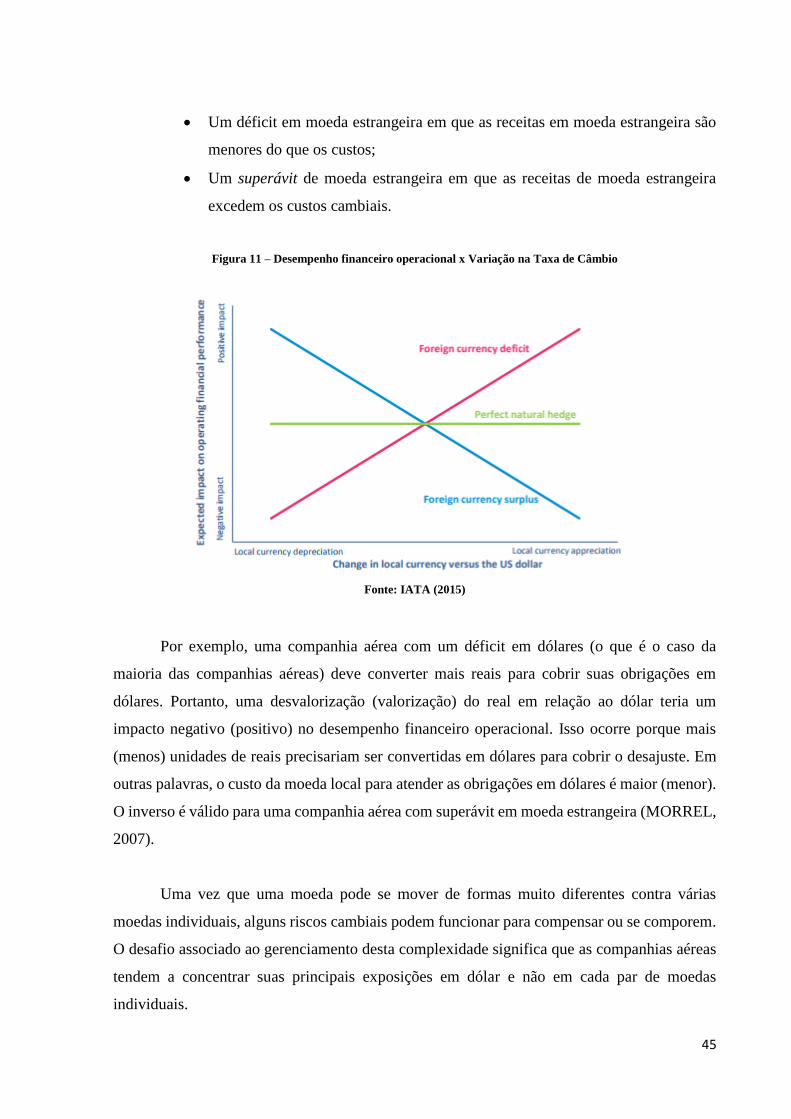

Figura 11 – Desempenho financeiro operacional x Variação na Taxa de Câmbio ............................... 45

Figura 12 – Projeções Macroeconômicas .............................................................................................. 49

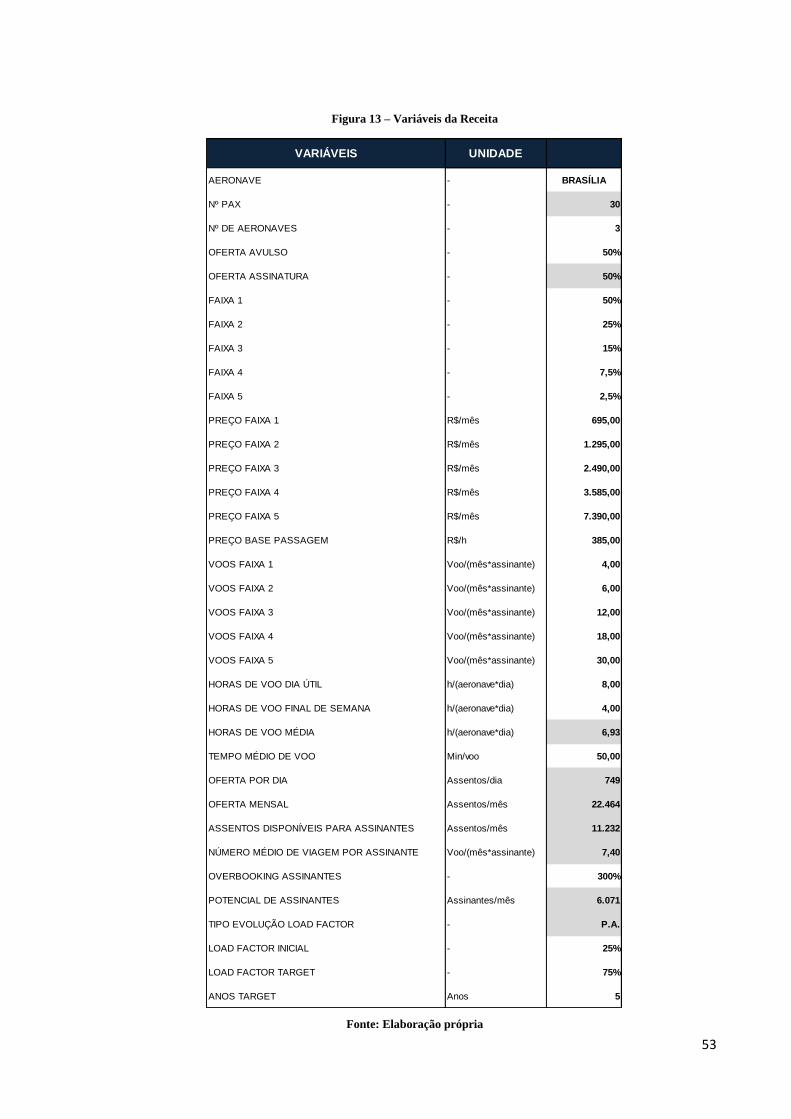

Figura 13 – Variáveis da Receita .......................................................................................................... 53

Figura 14 – Cálculo do WACC ............................................................................................................. 58

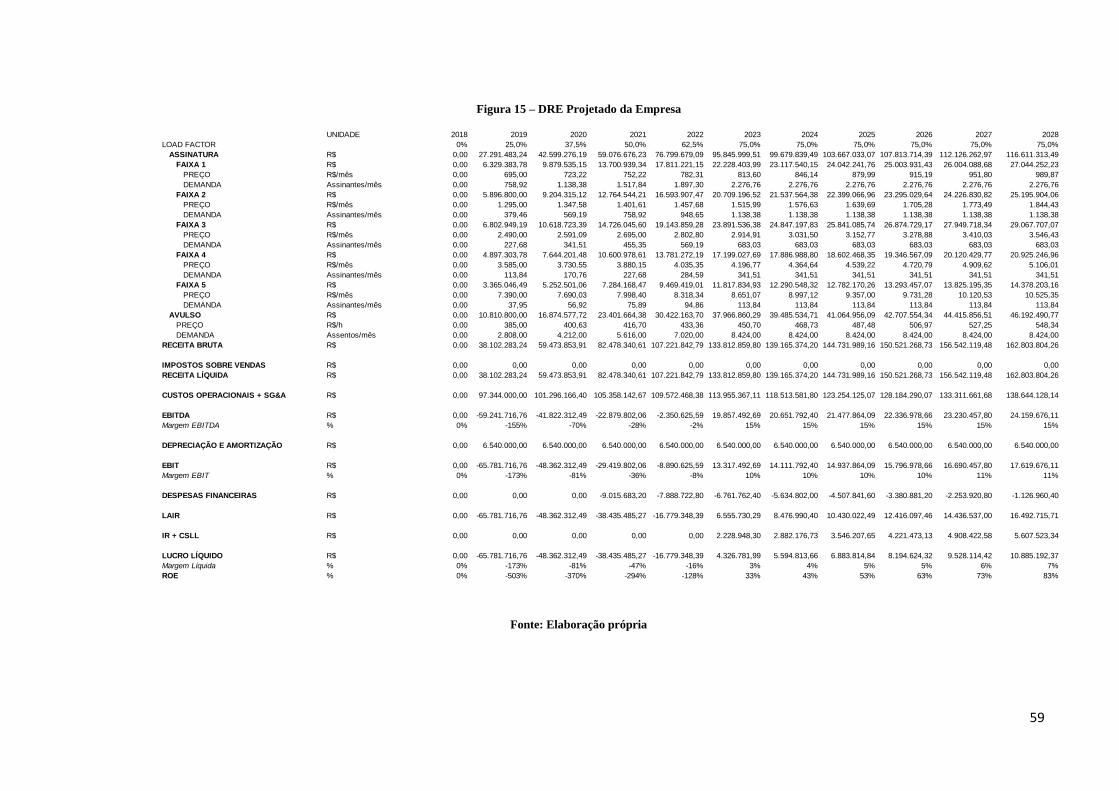

Figura 15 – DRE Projetado da Empresa ............................................................................................... 59

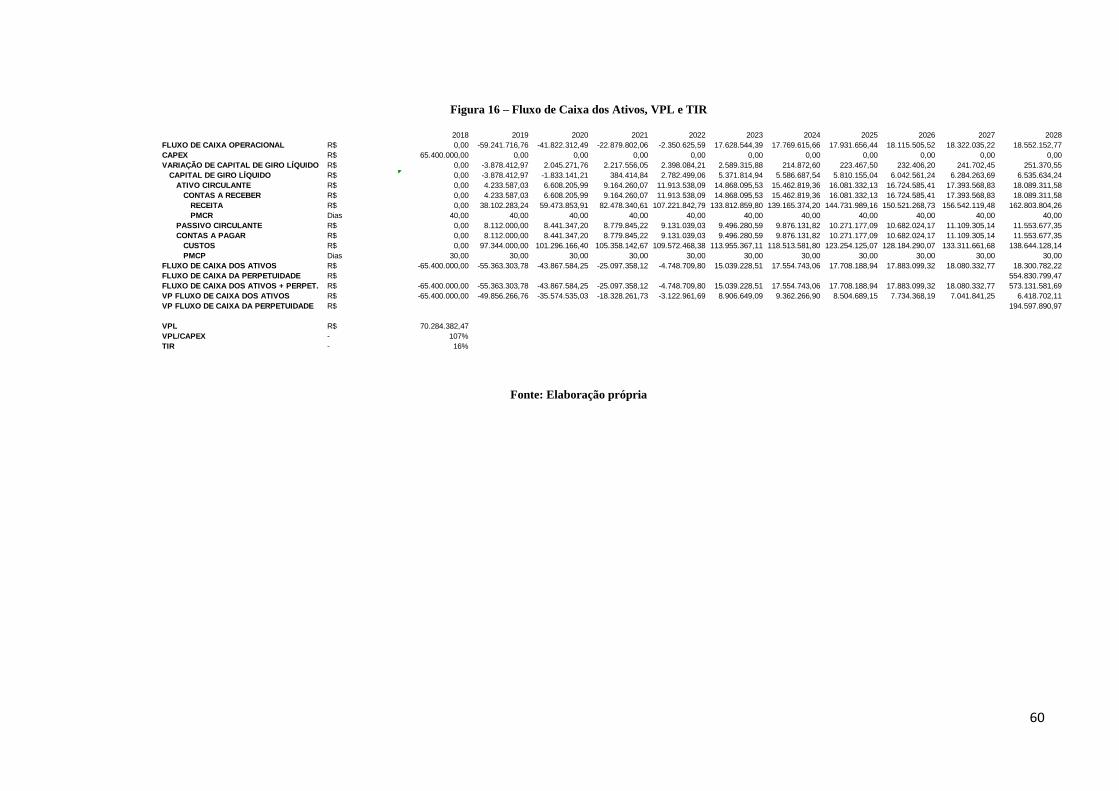

Figura 16 – Fluxo de Caixa dos Ativos, VPL e TIR ............................................................................. 60

Figura 17 – Cenário Otimista ................................................................................................................ 64

Figura 18 – VPL, Índice de Lucratividade e TIR .................................................................................. 64

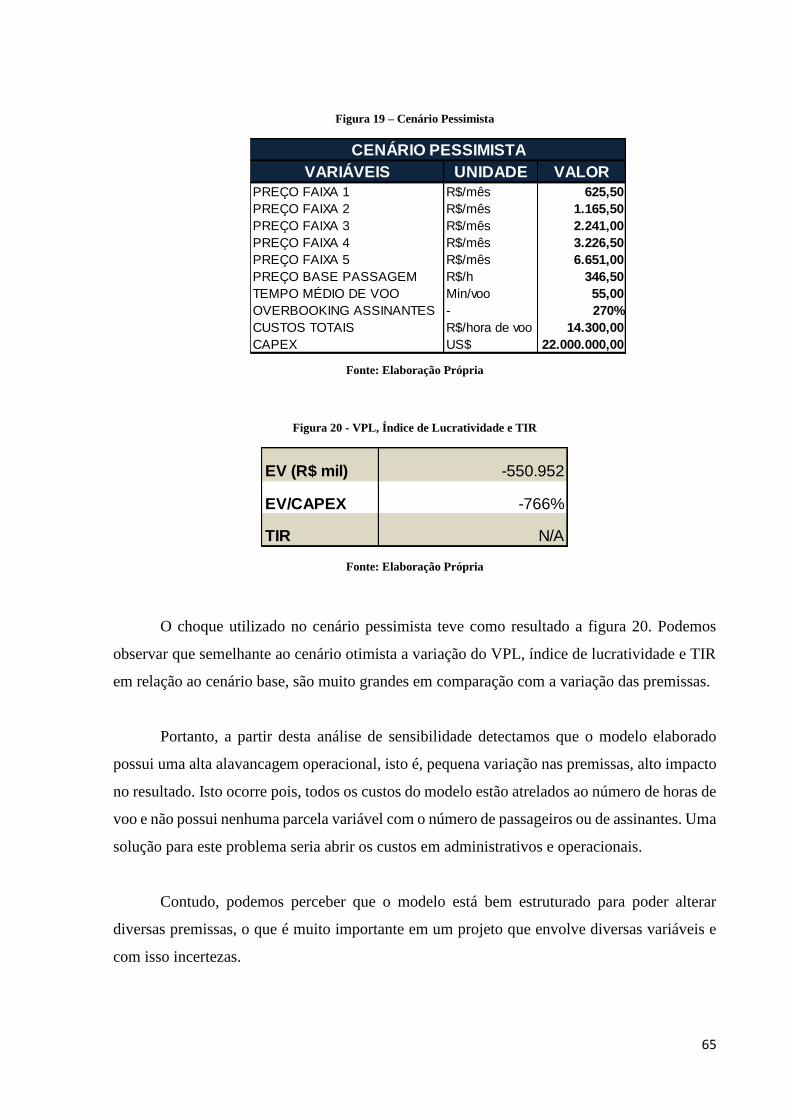

Figura 19 – Cenário Pessimista ............................................................................................................. 65

Figura 20 - VPL, Índice de Lucratividade e TIR .................................................................................. 65

1

1. INTRODUÇÃO

Desde sua criação, o transporte aéreo evoluiu em ritmo acelerado, reduzindo o tempo

de deslocamento e estimulando o desenvolvimento econômico das regiões integradas à sua rede

de atuação. Suas características intrínsecas de velocidade, segurança e autonomia para percorrer

espaços contribuíram para a disseminação do seu uso para a movimentação de cargas e pessoas.

O serviço prestado pode ser o transporte de passageiros, cargas ou mala postal, regular

ou não, doméstico ou internacional. Nesse mercado, dois agentes merecem destaque: as

empresas aéreas e os aeroportos. Enquanto as empresas viabilizam a prestação do serviço de

transporte propriamente dita, os aeroportos fornecem a infraestrutura que dá sustentação às

operações das companhias aéreas.

Neste trabalho, daremos ênfase no mercado de empresa aérea para transporte regular de

passageiros e cargas, focada em ligações regionais no Brasil. Segundo estudos do Ministério

dos Transportes, Portos e Aviação Civil (2017), a demanda de passageiros por transporte aéreo

doméstico em 2037 em um cenário conservador será de aproximadamente 360 milhões, um

crescimento de quase 100% em relação aos 180 milhões em 2017.

Dessa forma, observa-se que o serviço de transporte aéreo tem grande potencial de

desenvolvimento e estimulá-lo pode trazer ganhos importantes para a economia do país, seja na

geração de riquezas ou de empregos, seja nos benefícios para todo o sistema de transporte

nacional.

Além disso, hoje, a receita do setor é composta principalmente por vendas de passagens

aéreas, o que vem se mostrando pouco escalável e muitas vezes dando prejuízos para as

empresas aéreas (ANAC, 2016). Ao mesmo tempo, vemos um modelo de receita por clube de

assinatura fazendo sucesso em empresas como Amazon Prime, Netflix, Spotify e Empiricus,

pouco explorado por esse setor.

Portanto, o objetivo deste trabalho é elaborar um modelo financeiro de uma empresa

aérea focada em voos regionais e sub-regionais, com um modelo híbrido de receita (passagens

avulsa e clubes de assinatura) e assim obter a viabilidade financeira do negócio no Brasil. Com

2

o potencial de crescimento do transporte aéreo, o gap existente na oferta de ligações regionais,

principalmente, nas regiões sul e sudeste e também esse inovador modelo de receita por plano

de assinatura, espera-se ter como resultado uma boa oportunidade de negócio.

Para se alcançar este objetivo, será utilizado o método do fluxo de caixa descontado,

detalhado mais à frente deste trabalho, utilizando uma abordagem quantitativa para desenvolver

o modelo financeiro e revisões bibliográficas para determinar as premissas a serem utilizadas,

principalmente, de relatórios da ANAC e trabalhos de conclusão de curso.

Para isso o trabalho foi estruturado em cinco capítulos, resumidamente descritos abaixo:

Capítulo 1 – Introdução. Breve apresentação da temática do trabalho, objetivo e

descrição de seu conteúdo.

Capítulo 2 – Evolução e Desenvolvimento do Setor Aéreo Brasileiro. Breve histórico

do setor no Brasil para entender o passado, análise dos indicadores operacionais e econômicos

para estudar o presente e perspectivas para o setor para projetar o futuro.

Capítulo 3 – Metodologia de Avaliação e suas Particularidades no Transporte Aéreo.

Importância de um modelo financeiro, descrição do modelo de fluxo de caixa descontado e as

principais variáveis para um modelo financeiro de uma companhia aérea analisando seus

impactos.

Capítulo 4 – Modelagem Financeira da Empresa Aérea Regional Híbrida. Descrição

detalhada da empresa, determinação das premissas e descrição da influência de cada variável

do modelo e, finalmente, valor presente do projeto com base nas premissas adotadas.

Capítulo 5 – Conclusão. Considerações finais, principais conclusões do trabalho e

sugestões para futuros trabalhos de graduação.

3

2. EVOLUÇÃO E DESENVOLVILMENTO DO SETOR AÉREO BRASILEIRO

2.1. BREVE HISTÓRICO DO SETOR

O transporte aéreo no Brasil apresenta seus primeiros contornos no início do Século XX.

A dimensão continental do país, associada ao desprovimento de meios de comunicação e de

transporte eficientes, justificaram a elaboração de políticas de incentivo à aviação como solução

à integração do território nacional.

Segundo a Confederação Nacional do Transporte em seu relatório Transporte Aéreo de

Passageiros (2015), o primeiro pedido de exploração do transporte aeronáutico no país foi em

1912 referente à movimentação de cargas e correspondências. A permissão foi concedida

apenas em 1918 e determinava que o serviço de aviação fosse realizado sem qualquer forma de

monopólio ou privilégio. Contudo, apenas depois de nove anos, em 1927, o transporte de

passageiros começou a ser realizado no país.

Naquele ano o Governo Brasileiro liberou à iniciativa privada a exploração dos serviços

de transporte aéreo. As primeiras concessões para a exploração de linhas foram autorizadas às

empresas estrangeiras Condor Syndikat e Aéropostale. A primeira, que mais tarde veio a se

chamar Sindicato Condor Ltda., recebeu autorização para operar em âmbito nacional em

dezembro do mesmo ano. Já a segunda, filial da empresa francesa Compagnie Générale

Aéropostale, foi autorizada a operar no Brasil em março de 1927 (Freitas, 1996). Entretanto, a

companhia entrou em liquidação financeira em 1929, deixando uma rede de campos de pouso

equipados para voos diurnos e noturnos em sua área de atuação.

A VARIG (Viação Aérea Rio Grandense) foi fundada em maio de 1927 (Freitas, 1996)

e autorizada a operar em junho do mesmo ano. Estabelecida por um alemão naturalizado

brasileiro, teve o auxílio inicial do Condor Syndikat. No entanto, em 1930, a empresa alemã

retirou-se da parceria.

Com a expansão do transporte aéreo no Brasil, fez-se necessário intensificar a

fiscalização sobre o segmento. Atendendo, então, à demanda de movimentos sociais e políticos

4

que defendiam um poder aéreo unificado e uma Força Aérea independente e desvinculada da

aviação civil nacional, criou-se o Departamento de Aviação Civil (DAC) em 1931.

A extensão do país e a precariedade de outros meios de transporte fizeram com que a

aviação comercial tivesse uma expansão excepcional no Brasil nas décadas de 1940 e 1950,

estágio marcado pela proliferação de novas empresas no imediato pós-guerra, e seguido por um

período de consolidação das empresas nacionais e reconcentração do mercado (Rosas, 1986).

As condições favoráveis à expansão do número de empresas propiciaram o aumento de

cidades servidas por este tipo de transporte, ampliando a malha aérea pelo território nacional,

operavam cerca de 16 empresas brasileiras, algumas com apenas dois ou três aviões e fazendo

principalmente ligações regionais. Entretanto, o excesso de oferta que se estabeleceu, em

relação à demanda então existente, culminou por tornar antieconômicos os voos oferecidos

pelas empresas. A situação foi agravada pelo incentivo dado ao modal rodoviário, que passou

a ser concorrente direto da aviação civil (Rosas, 1986).

O mercado da época, de dimensões reduzidas, não foi suficiente para viabilizar o

funcionamento de um número tão grande de empresas. Como resultado, todas se

enfraqueceram, sendo que muitas faliram ou foram absorvidas por outras. Várias, ainda,

acabaram se fundindo.

Para reverter a situação, as empresas investiram em jatos comerciais a fim de aumentar

a autonomia e reduzir o número de escalas. A redução no número de pousos e decolagens

refletiu em economia de combustível e de gastos com manutenção. Porém, representou uma

diminuição no número de cidades atendidas pelo transporte aéreo.

No início da década de 1960, a economia brasileira apresentou baixo crescimento com

o aumento da inflação e pouca disponibilidade de crédito, situação que inibiu o crescimento da

demanda por transporte aéreo. O faturamento bruto das empresas ficou comprometido,

enquanto os custos foram alavancados com a gradual perda dos privilégios cambiais para

importar combustíveis conferidos às companhias aéreas (SNEA, 1992).

5

A situação insustentável de baixa rentabilidade levou as empresas a cobrarem do Estado

medidas que amenizassem a crise do setor aéreo. Assim, um intenso controle do governo sobre

o transporte aéreo civil foi instituído e prevaleceu entre as décadas de 1960 e 1980, período que

ficou conhecido como de “Regulação Estrita” e foi caracterizado pela inibição da competição,

pela regulamentação da alocação das linhas aéreas entre as empresas e pelo monitoramento das

tarifas e preços. Nesse cenário, foram organizadas as Conferências Nacionais da Aviação

Comercial (CONAC) que reuniram o setor privado e o governo federal com o objetivo de

determinar diretrizes que amenizassem as dificuldades das companhias aéreas (Freitas, 1996).

As três primeiras CONACs, realizadas nos anos de 1961, 1963 e 1968, determinaram

ações de fomento à concentração do segmento por meio de fusões e aquisições, além de decretar

barreiras legais à entrada, a medidas de regulação de preços e ao estabelecimento de reservas

de mercado (Freitas, 1996). A intenção era reduzir e controlar a concorrência que comprometia

financeiramente as operações das empresas de aviação, garantindo-lhes certo poder de

monopólio.

Durante esse período regulatório, os preços e as frequências de voo passaram a ser

ditados pelo Estado, que também limitou a entrada de novas companhias aéreas. O mercado

doméstico foi dividido em dois segmentos, o nacional e o regional. As empresas que operavam

no mercado nacional deveriam atuar apenas em ligações tronco, em contraposição com as

ligações alimentadoras (feeders) realizadas pelas empresas regionais.

As reuniões realizadas resultaram, então, na criação da Rede de Integração Nacional

(RIN) primeira tentativa de criar condições para a manutenção de uma aviação regional no

Brasil. O programa consistia em uma política de concessão de subsídios às empresas que

operassem rotas de baixa densidade de tráfego aéreo para garantir uma suplementação

financeira. Contudo, o RIN foi abandonado em 1968, após uma série de cortes orçamentários

que prejudicaram seu funcionamento, e foi extinto em 1977(Freitas, 1996).

Mesmo com o elevado grau de intervenção do governo no segmento, o transporte aéreo

continuou a enfrentar dificuldades financeiras. Entre 1973 e 1974, o preço do petróleo

apresentou um crescimento exponencial, impactando diretamente a estrutura de custos das

6

empresas aéreas e as colocando em uma situação de fragilidade econômico-financeira (Freitas,

1996).

Com a lacuna deixada pelo RIN, a aviação brasileira continuou a perder sua cobertura

territorial dada a renúncia às linhas de pouca viabilidade econômica. Para solucionar o

problema, foi criado o programa Sistemas Integrados de Transporte Aéreo Regional (SITAR),

cujo objetivo era reativar as ligações aéreas regionais e integrar as áreas remotas do país

(Freitas, 1996).

Com a implantação do SITAR, o sistema de transporte aéreo passou a operar com dois

níveis de serviços bem definidos. As ligações regionais de baixa densidade e com "pernas de

voo" curtas deveriam ser operadas por aeronaves de propulsão turbo hélice, de capacidade

média a baixa, para passageiros e carga. Nas ligações domésticas e internacionais de alta

densidade e "pernas de voo" longas, operavam as aeronaves a jato de grande e média

capacidade, para passageiros e carga.

Ainda que o SITAR tenha conseguido incrementar o número de cidades atendidas pelo

transporte aéreo, seu controle sobre a concorrência entre as companhias regionais e nacionais

foi transitório. A pequena escala com a qual as companhias regionais deveriam operar fez com

que elas buscassem rotas mais atrativas e competissem com as nacionais, ainda que os pontos

de origem e destino fossem distintos.

A década de 1980 marcou o fim do ciclo de expansão econômica vivenciado pelo Brasil

e deu início a um período marcado por alta instabilidade econômica com baixo crescimento,

elevadas taxas de desemprego e inflação. Os primeiros anos foram afetados pela segunda crise

do petróleo e nos anos posteriores seguiu-se um período recessivo. Cinco Planos Econômicos

lançados pelo Governo Federal influíram marcadamente no desempenho econômico-financeiro

das empresas aéreas. Diante desse cenário, o governo viu-se obrigado a adotar políticas

recessivas em todos os setores da economia. (SNEA, 1992).

Uma das políticas adotadas para o combate à inflação foi a imposição mais acentuada

de controle de preços, inclusive das passagens aéreas, a partir de 1986, o que acabou

comprometendo as receitas das companhias aéreas. Entretanto, o problema mais sério então

7

enfrentado pela indústria de aviação civil foi a defasagem e a insuficiência tarifária, que

corroeram o capital circulante líquido das operadoras, obrigando-as a suprir este processo de

descapitalização através de empréstimos no mercado a elevadas taxas de juros. Este fato, por

sua vez, realimentou a fragilidade da situação econômico-financeira das companhias aéreas

(SNEA, 1992). Além disso, a parcela de custos operacionais atrelados ao dólar manteve sua

trajetória ascendente devido às medidas de desvalorização cambial, piorando ainda mais o

endividamento das empresas.

Na década de 80, o processo evolutivo da aviação comercial intensificou o uso das

aeronaves de fuselagem larga para operação das linhas de alta densidade e "pernas de voo"

longas. Ao mesmo tempo, notou-se uma acentuada tendência de aumento de capacidade das

aeronaves de empresas regionais. Houve uma evolução do Bandeirante (16 assentos) para o

Brasília (30 assentos). No final da década, entraram em operação os Fokker-27 com capacidade

para cinquenta lugares.

O início da década de 90 não foi um período muito favorável às grandes empresas da

aviação mundial. Com raras exceções, essas companhias começaram a apresentar resultados

negativos em seus balanços, crescimentos das dívidas e redução dos investimentos. Ao final do

ano de 1989 foi registrada rentabilidade negativa de 21,8% na aviação comercial brasileira. Este

quadro incluía VARIG, VASP, TRANSBRASIL e Cruzeiro do Sul, que contabilizaram um

prejuízo conjunto de US$ 505 milhões. De fato, com a elevação do preço dos combustíveis no

início da década de 80 (provocado pela crise do petróleo) e as tensões internacionais geradas

pela Guerra do Golfo Pérsico em 1991, a conjuntura econômica do período não foi muito

favorável à aviação civil (Freitas, 1996).

Somando aos fatos descritos acima, fatores estruturais mudaram o perfil e passaram a

determinar o mau desempenho da aviação comercial em todo o mundo. A desregulamentação

oficial do setor, iniciada nos Estados Unidos e seguida por vários outros países, estimulou a

concorrência e desencadeou uma verdadeira guerra tarifária entre as companhias, tanto no

tráfego doméstico quanto no internacional. Consequentemente, acordos bilaterais passaram a

ser negociados mais diretamente pelas companhias interessadas. A oferta de assentos aumentou,

sobretudo nos horários e rotas mais disputadas, contra uma demanda retraída e que não dava

sinais de poder se revitalizar a curto ou médio prazo.

8

No início do ano de 1990, predominava o clima de incerteza econômica e turbulência

administrativa nas maiores empresas de transporte aéreo nacional: VARIG, TRANSBRASIL e

VASP. Neste mesmo ano, teve início o ressurgimento das empresas aéreas regionais. Em 1991,

a VASP e a TRANSBRASIL continuavam a pressionar o governo para a concessão de rotas

regulares internacionais que pudessem aumentar as suas receitas e restringir privilégios

supostamente concedidos à VARIG. Por outro lado, Rubel Thomas, então presidente da

VARIG, alertava o governo para o fato de que a pressa na "abertura dos céus", através da

concessão destas rotas, traria graves consequências para a aviação nacional. Tal alerta se

justificava pela reciprocidade que seria dada às empresas estrangeiras, especialmente às

americanas, já acostumadas a operarem em mercados competitivos (Freitas, 1996).

Entretanto, foi enviado ao Congresso Nacional, para votação, o acordo aéreo entre o

Brasil e os Estados Unidos. Sob a fórmula "TRANSBRASIL na Costa Leste e VASP na Costa

Oeste dos Estados Unidos", este acordo permitia também a entrada, nessas rotas operadas pela

VARIG, de uma terceira empresa aérea norte-americana. Autorizada a concessão das rotas, os

voos semanais para os Estados Unidos foram assim divididos inicialmente: 32 da VARIG

(68%), 11 da TRANSBRASIL (23%), 4 da VASP (9%) (Freitas, 1996).

No mercado brasileiro, as tendências do tráfego doméstico e internacional continuavam

desfavoráveis. Nas linhas domésticas, a ocupação dos assentos, que no começo da década

oscilava em torno de 70%, baixou a 60%, e já havia caído, em setembro de 1992, para índices

ainda menores: 48% para VARIG-Cruzeiro, 47% para VASP e 42% para a TRANSBRASIL.

A crise econômica e o excesso de oferta foram os responsáveis por essa conjuntura, que exigiu

das empresas vários ajustes, como a redução de frequências, o cancelamento de algumas escalas

e a procura de alternativas como joint-ventures (Freitas, 1996).

Por outro lado, o crescimento das empresas regionais apresentou índices elevados,

apesar das dificuldades apresentadas. A melhora na performance das empresas regionais

decorreu das novas regras introduzidas pelo Departamento de Aviação Civil - DAC para

concessão de linhas (a partir de 1991). Essas novas regras acabaram com as restrições, que

durante 15 anos limitaram a apenas cinco empresas o tráfego do transporte aéreo regional

(Brasil Central, Nordeste, Rio-Sul, TABA e TAM) (Freitas, 1996).

9

Entre o final de 1992 e o início de 1993 a crise se intensificou. Mesmo apresentando um

aumento de 4,9% no PIB, a inflação no país atingia altos níveis de até 30% ao mês. Essa

instabilidade econômica provocava uma política de juros elevados que comprometia ainda mais

os encargos financeiros das empresas aéreas brasileiras. Paralelamente, as empresas aéreas

estabeleciam uma política de elevação das tarifas domésticas como alternativa para enfrentar a

crise (Silveira, 2003).

No período, surgiam ainda empresas operadoras de voos "charter", que ofereciam voos

semanais e cobravam tarifas de 33% a 40% mais baratas do que as tarifas mínimas praticadas

naquela época. Pode-se citar como exemplo a Air Vias Brasil, atuando no segmento doméstico,

e a American Trans Air, no segmento internacional. Estas empresas voavam para os estados do

Nordeste e do Rio de Janeiro e na rota São Paulo-Miami, respectivamente (Silveira, 2003).

O ano de 1998, considerado como um ano atípico e de forte demanda, foi caracterizado

por uma forte "guerra tarifária" no mercado doméstico, que diminuiu a rentabilidade de todas

as empresas aéreas brasileiras. Até mesmo o serviço de ponte aérea entre as cidades do Rio de

Janeiro e de São Paulo, mercado caracterizado como inelástico, observou queda nos seus

preços. Vários programas foram criados, visando não apenas absorver o mercado das empresas

concorrentes, como também expandir a demanda da indústria, oferecendo preços competitivos

com o segmento de transporte rodoviário - o "Tarifácil" da VASP, o "Voa Brasil" da VARIG e

as "Tarifas Light" da TAM. Estes programas acirraram a competição entre as empresas

dominantes e deram início a uma guerra de preços que prejudicou o mercado dos passageiros

dispostos a pagar mais caro pelas viagens. Tal disputa teve como origem o alargamento da

banda tarifária concedida pelo DAC em 1997 e, em parte, pela necessidade de otimizar o índice

de ocupação das aeronaves (Silveira, 2003).

A mudança da política cambial e a consequente desvalorização da moeda brasileira

(Real) no início de 1999 afetaram profundamente o desempenho da atividade do transporte

aéreo. Houve uma significativa elevação nos custos das companhias no qual, o componente

câmbio é de grande representatividade devido a sua dependência dos insumos cotados em

dólares. Houve também uma considerável retração nas receitas, devido à diminuição da

demanda por passageiros no mercado internacional. No tráfego doméstico, a retração da

10

demanda foi de aproximadamente 6% em relação a 1998 e, como não houve uma retração

equivalente na oferta, o índice de aproveitamento (load factor) foi reduzido de 59% para 54%.

No mercado internacional, a desvalorização cambial afetou consideravelmente o fluxo turístico

para o exterior, ocasionando uma retração na demanda de 18% e na oferta de 14%. Mais uma

vez, a retração da oferta não proporcional à demanda fez com que o índice de aproveitamento

dos voos fosse reduzido em 3%, representando 61% em 1999 (Rodrigues, 2004).

Nessa conjuntura de maior flexibilidade, introduziu-se um novo conceito de companhia

aérea no mercado aéreo brasileiro. Em 2001, iniciou-se um processo de expansão das empresas

conhecidas como low cost low fare, cuja estrutura de custos operacionais permite ofertar

passagens aéreas a preços menores do que os das empresas tradicionais (Rodrigues, 2004).

As pressões competitivas e a entrada de novas empresas no mercado geraram excesso

de capacidade no segmento. Dessa forma, para conter a competição nociva, em 2003, o DAC

voltou a impor restrições que limitaram a oferta de assentos e a queda dos preços. O período

ficou conhecido como de “Reregulação” e durou até 2005, quando o DAC foi substituído pela

Agência Nacional de Aviação Civil (ANAC) e os princípios liberalizantes foram retomados

(Vasconcellos, 2005).

As mudanças no setor garantiram melhorias no desempenho das companhias aéreas e

aumentos da utilização do modal no deslocamento de passageiros e de cargas. A retomada do

crescimento econômico do país também contribuiu para tornar o transporte aéreo mais acessível

a um maior número de pessoas, incentivando o desenvolvimento do segmento.

No entanto, o aumento da demanda a um ritmo superior aos investimentos realizados

em infraestrutura aeroportuária e aeronáutica pôs em evidência os gargalos do transporte aéreo

brasileiro. A situação pôde ser observada nos terminais lotados dos aeroportos e nos

equipamentos de comunicação e segurança obsoletos, dificuldades que foram se agravando e

desencadearam no episódio conhecido como “Apagão Aéreo” (Oliveira, 2009).

Os episódios do “Apagão Aéreo” reavivaram os debates em torno da falta de priorização

do Estado quanto à política de investimento na aviação civil. Como reação, em 2007, foi criada

a Secretaria de Aviação Civil do Ministério da Defesa (SAC/MD) com a finalidade de melhor

11

planejar, coordenar e supervisionar as políticas públicas relacionadas a matérias de aviação civil

e das infraestruturas aeroportuárias e aeronáuticas (Oliveira, 2009).

Atualmente, a aviação brasileira passa por um processo de concessão de seus principais

aeroportos, uma iniciativa do governo federal para viabilizar os investimentos necessários para

uma operação mais eficiente. Contudo, aeroportos importantes para a integração nacional

continuam sob gestão pública e também necessitam de investimentos que ampliem sua

capacidade e os modernize.

2.2. EVOLUÇÃO DOS PRINCIPAIS INDICADORES ECONÔMICOS E

OPERACIONAIS DO SETOR AÉREO BRASILEIRO

2.2.1. INDICADORES OPERACIONAIS

Conforme os dados do anuário de 2016 da ANAC, o crescimento econômico que o

Brasil experimentou ao longo das últimas décadas, associado a políticas de distribuição de

renda, permitiu que uma maior parcela da população tivesse acesso ao transporte aéreo, o que

se traduziu em aumento expressivo da sua demanda. Em 2016, as empresas brasileiras foram

responsáveis pela movimentação de 96,16 milhões de passageiros, número que representa um

crescimento de 192,1% em relação a 2000, quando 32,92 milhões de pessoas utilizaram o

modal.

Esse aumento foi mais significativo no segmento das viagens domésticas, que registrou

aumento de 205,3% para o mesmo período, enquanto o número de passageiros pagantes em

voos internacionais realizados por empresas brasileiras elevou-se 93,2%. A diferença evidencia

um processo de popularização do uso do transporte aéreo para os deslocamentos dentro do país

(ANAC, 2016).

12

Gráfico 1 - Evolução do número de passageiros pagos 2000 a 2016.

Fonte: Relatório ANAC Demanda e Oferta do Transporte Aéreo Out/2017

Cabe observar que, com a recuperação gradual da economia, o mercado de aviação civil

nacional registrou crescimento nos primeiros 10 meses de 2017, quando comparado ao mesmo

período do ano anterior. Até outubro de 2017, foram transportados 81,62 milhões de

passageiros, 2,4% a mais do que em 2016 no mesmo período, quando foram transportados 79,67

milhões de passageiros, deixando uma retração de 7,1% entre 2016 e 2015 (ANAC, 2016).

Sob o ponto de vista de passageiros-quilômetros pagos transportados (RPK), o

comportamento da demanda foi semelhante, com redução de 4,3% em 2016 em comparação

com 2015. Já no período de janeiro a outubro de 2017 vemos uma alta de 5,4% em relação ao

mesmo período do ano anterior (ANAC, 2017).

-10%

-5%

0%

5%

10%

15%

20%

25%

0,00

20.000.000,00

40.000.000,00

60.000.000,00

80.000.000,00

100.000.000,00

120.000.000,00

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

PASSAGEIROS PAGOS

MERCADO DOMÉSTICO MERCADO INTERNACIONAL VARIAÇÃO PAX

13

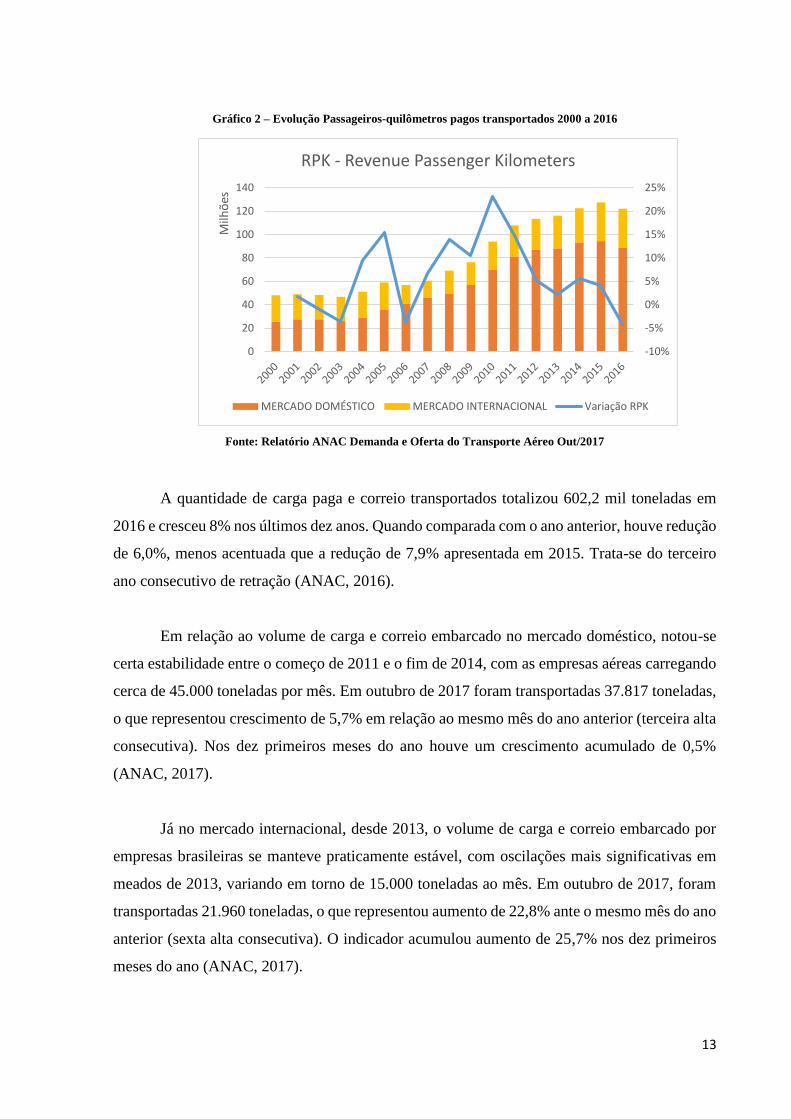

Gráfico 2 – Evolução Passageiros-quilômetros pagos transportados 2000 a 2016

Fonte: Relatório ANAC Demanda e Oferta do Transporte Aéreo Out/2017

A quantidade de carga paga e correio transportados totalizou 602,2 mil toneladas em

2016 e cresceu 8% nos últimos dez anos. Quando comparada com o ano anterior, houve redução

de 6,0%, menos acentuada que a redução de 7,9% apresentada em 2015. Trata-se do terceiro

ano consecutivo de retração (ANAC, 2016).

Em relação ao volume de carga e correio embarcado no mercado doméstico, notou-se

certa estabilidade entre o começo de 2011 e o fim de 2014, com as empresas aéreas carregando

cerca de 45.000 toneladas por mês. Em outubro de 2017 foram transportadas 37.817 toneladas,

o que representou crescimento de 5,7% em relação ao mesmo mês do ano anterior (terceira alta

consecutiva). Nos dez primeiros meses do ano houve um crescimento acumulado de 0,5%

(ANAC, 2017).

Já no mercado internacional, desde 2013, o volume de carga e correio embarcado por

empresas brasileiras se manteve praticamente estável, com oscilações mais significativas em

meados de 2013, variando em torno de 15.000 toneladas ao mês. Em outubro de 2017, foram

transportadas 21.960 toneladas, o que representou aumento de 22,8% ante o mesmo mês do ano

anterior (sexta alta consecutiva). O indicador acumulou aumento de 25,7% nos dez primeiros

meses do ano (ANAC, 2017).

-10%

-5%

0%

5%

10%

15%

20%

25%

0

20

40

60

80

100

120

140

Milh

ões

RPK - Revenue Passenger Kilometers

MERCADO DOMÉSTICO MERCADO INTERNACIONAL Variação RPK

14

Gráfico 3 – Evolução carga e correio transportados 2000 a 2016.

Fonte: Relatório ANAC Demanda e Oferta do Transporte Aéreo Out/2017

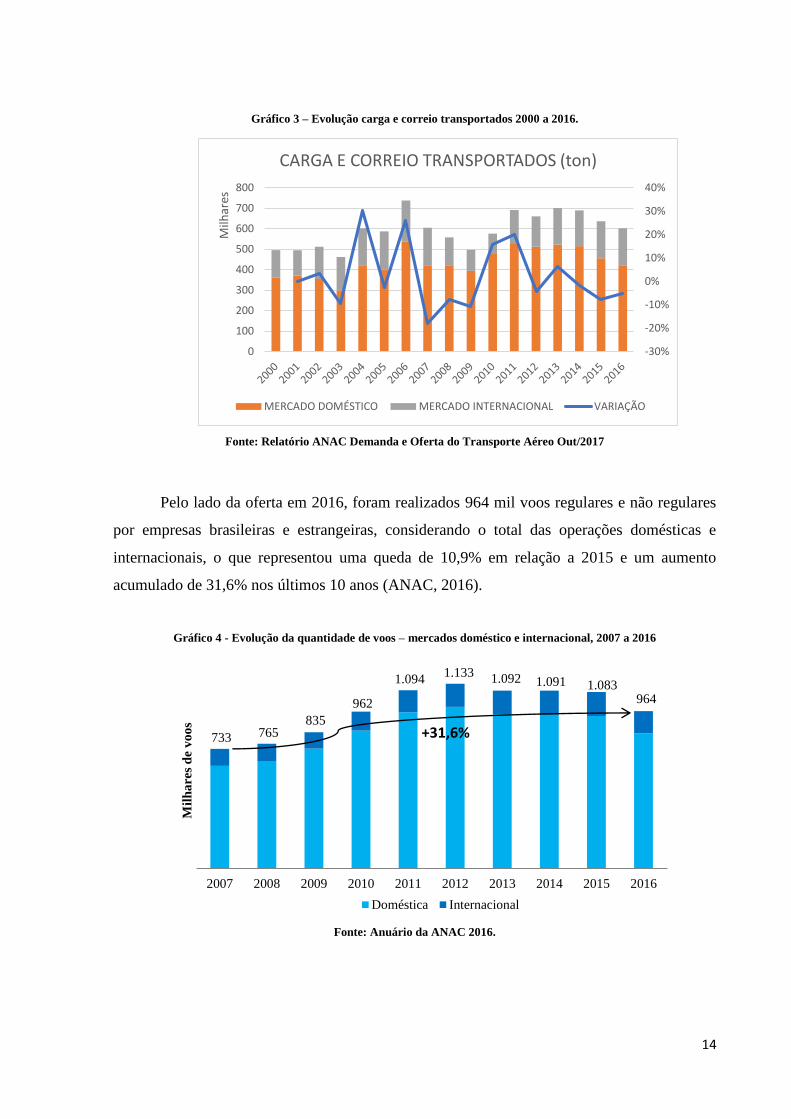

Pelo lado da oferta em 2016, foram realizados 964 mil voos regulares e não regulares

por empresas brasileiras e estrangeiras, considerando o total das operações domésticas e

internacionais, o que representou uma queda de 10,9% em relação a 2015 e um aumento

acumulado de 31,6% nos últimos 10 anos (ANAC, 2016).

Gráfico 4 - Evolução da quantidade de voos – mercados doméstico e internacional, 2007 a 2016

Fonte: Anuário da ANAC 2016.

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

100

200

300

400

500

600

700

800

Milh

ares

CARGA E CORREIO TRANSPORTADOS (ton)

MERCADO DOMÉSTICO MERCADO INTERNACIONAL VARIAÇÃO

733 765 835

962

1.094 1.133 1.092 1.091 1.083

964

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mil

ha

res

de

vo

os

Doméstica Internacional

+31,6%

15

Gráfico 5 - Variação da quantidade de voos com relação ao ano anterior – mercados doméstico e internacional, 2007 a

2016

Fonte: Anuário da ANAC 2016.

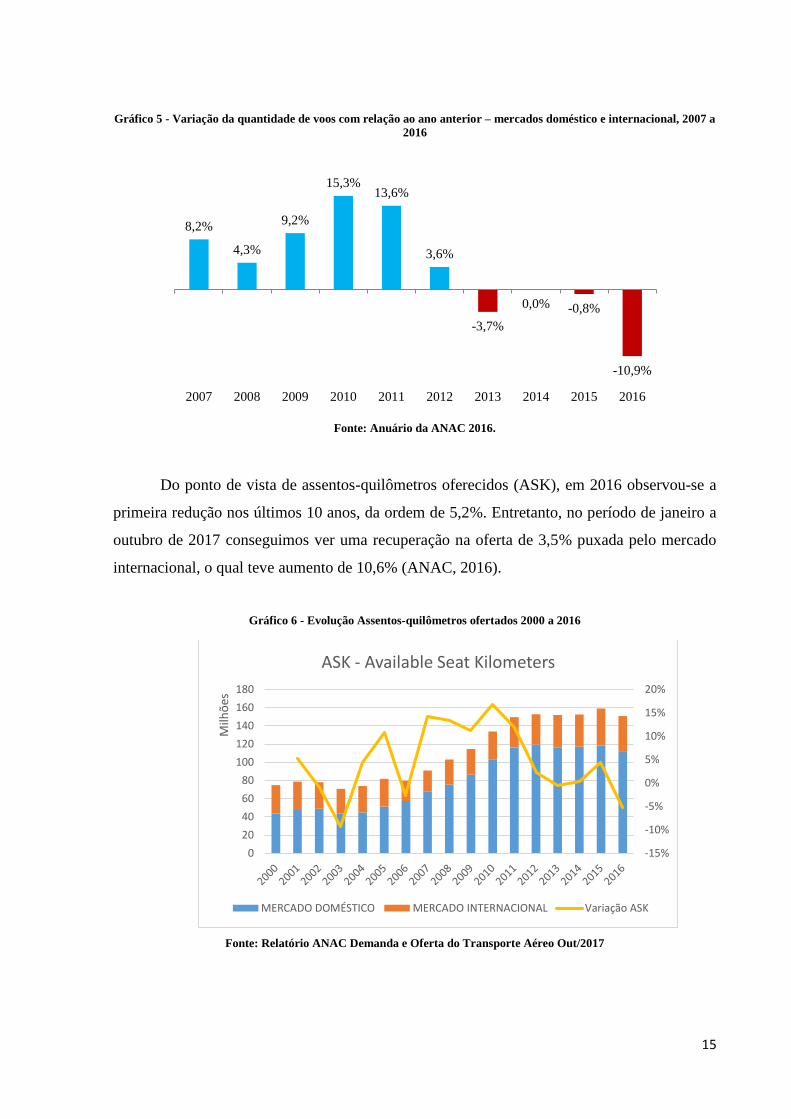

Do ponto de vista de assentos-quilômetros oferecidos (ASK), em 2016 observou-se a

primeira redução nos últimos 10 anos, da ordem de 5,2%. Entretanto, no período de janeiro a

outubro de 2017 conseguimos ver uma recuperação na oferta de 3,5% puxada pelo mercado

internacional, o qual teve aumento de 10,6% (ANAC, 2016).

Gráfico 6 - Evolução Assentos-quilômetros ofertados 2000 a 2016

Fonte: Relatório ANAC Demanda e Oferta do Transporte Aéreo Out/2017

8,2%

4,3%

9,2%

15,3%13,6%

3,6%

-3,7%

0,0% -0,8%

-10,9%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

-15%

-10%

-5%

0%

5%

10%

15%

20%

0

20

40

60

80

100

120

140

160

180

Milh

ões

ASK - Available Seat Kilometers

MERCADO DOMÉSTICO MERCADO INTERNACIONAL Variação ASK

16

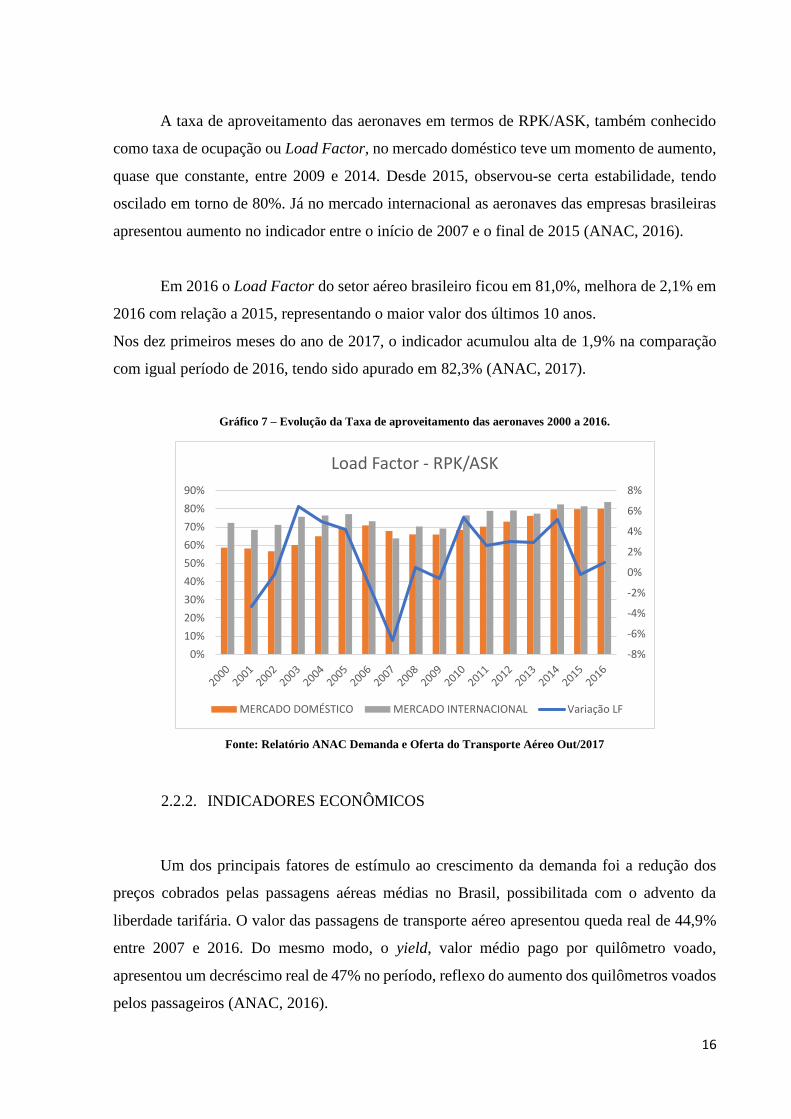

A taxa de aproveitamento das aeronaves em termos de RPK/ASK, também conhecido

como taxa de ocupação ou Load Factor, no mercado doméstico teve um momento de aumento,

quase que constante, entre 2009 e 2014. Desde 2015, observou-se certa estabilidade, tendo

oscilado em torno de 80%. Já no mercado internacional as aeronaves das empresas brasileiras

apresentou aumento no indicador entre o início de 2007 e o final de 2015 (ANAC, 2016).

Em 2016 o Load Factor do setor aéreo brasileiro ficou em 81,0%, melhora de 2,1% em

2016 com relação a 2015, representando o maior valor dos últimos 10 anos.

Nos dez primeiros meses do ano de 2017, o indicador acumulou alta de 1,9% na comparação

com igual período de 2016, tendo sido apurado em 82,3% (ANAC, 2017).

Gráfico 7 – Evolução da Taxa de aproveitamento das aeronaves 2000 a 2016.

Fonte: Relatório ANAC Demanda e Oferta do Transporte Aéreo Out/2017

2.2.2. INDICADORES ECONÔMICOS

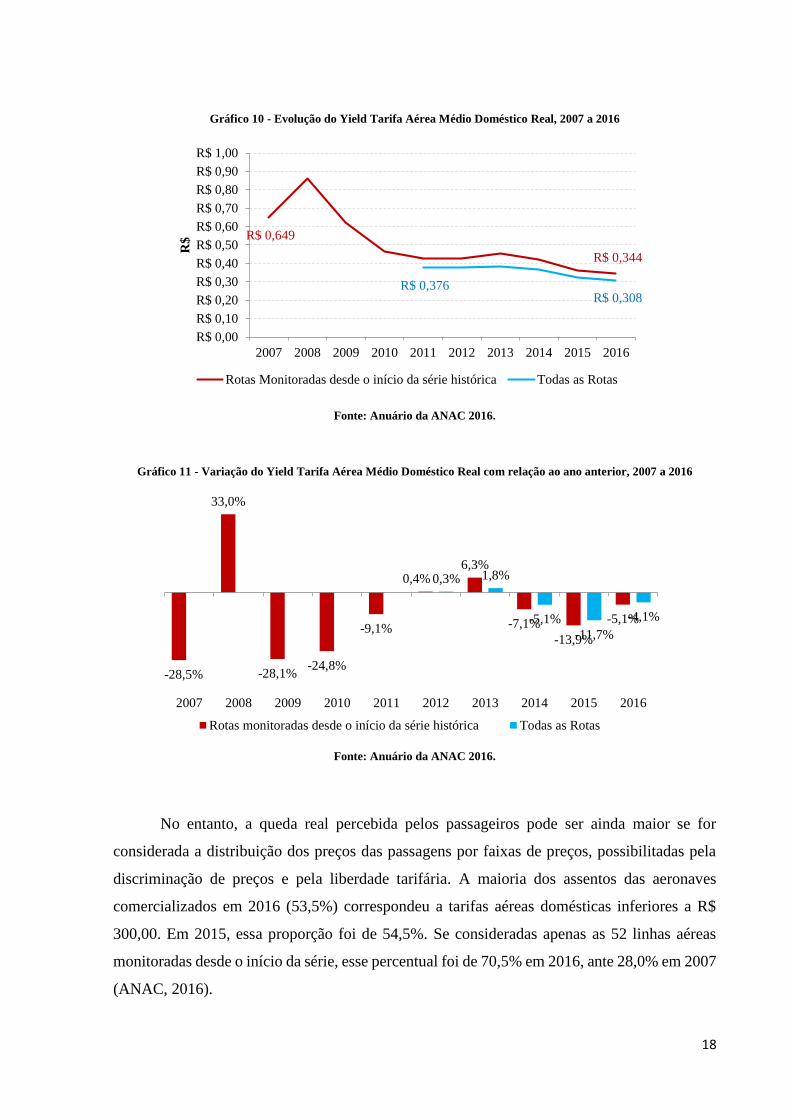

Um dos principais fatores de estímulo ao crescimento da demanda foi a redução dos

preços cobrados pelas passagens aéreas médias no Brasil, possibilitada com o advento da

liberdade tarifária. O valor das passagens de transporte aéreo apresentou queda real de 44,9%

entre 2007 e 2016. Do mesmo modo, o yield, valor médio pago por quilômetro voado,

apresentou um decréscimo real de 47% no período, reflexo do aumento dos quilômetros voados

pelos passageiros (ANAC, 2016).

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Load Factor - RPK/ASK

MERCADO DOMÉSTICO MERCADO INTERNACIONAL Variação LF

17

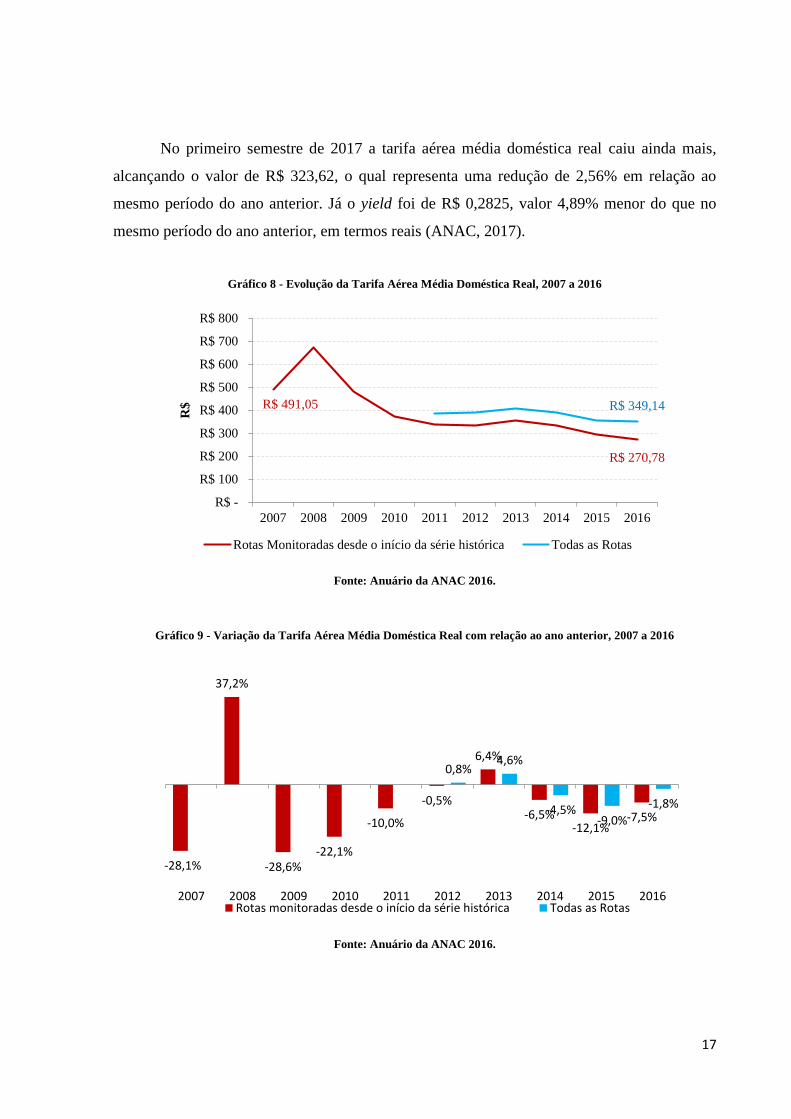

No primeiro semestre de 2017 a tarifa aérea média doméstica real caiu ainda mais,

alcançando o valor de R$ 323,62, o qual representa uma redução de 2,56% em relação ao

mesmo período do ano anterior. Já o yield foi de R$ 0,2825, valor 4,89% menor do que no

mesmo período do ano anterior, em termos reais (ANAC, 2017).

Gráfico 8 - Evolução da Tarifa Aérea Média Doméstica Real, 2007 a 2016

Fonte: Anuário da ANAC 2016.

Gráfico 9 - Variação da Tarifa Aérea Média Doméstica Real com relação ao ano anterior, 2007 a 2016

Fonte: Anuário da ANAC 2016.

R$ 491,05

R$ 270,78

R$ 349,14

R$ -

R$ 100

R$ 200

R$ 300

R$ 400

R$ 500

R$ 600

R$ 700

R$ 800

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

R$

Rotas Monitoradas desde o início da série histórica Todas as Rotas

-28,1%

37,2%

-28,6%-22,1%

-10,0%

-0,5%

6,4%

-6,5%-12,1%

-7,5%

0,8%4,6%

-4,5%-9,0%

-1,8%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Rotas monitoradas desde o início da série histórica Todas as Rotas

18

Gráfico 10 - Evolução do Yield Tarifa Aérea Médio Doméstico Real, 2007 a 2016

Fonte: Anuário da ANAC 2016.

Gráfico 11 - Variação do Yield Tarifa Aérea Médio Doméstico Real com relação ao ano anterior, 2007 a 2016

Fonte: Anuário da ANAC 2016.

No entanto, a queda real percebida pelos passageiros pode ser ainda maior se for

considerada a distribuição dos preços das passagens por faixas de preços, possibilitadas pela

discriminação de preços e pela liberdade tarifária. A maioria dos assentos das aeronaves

comercializados em 2016 (53,5%) correspondeu a tarifas aéreas domésticas inferiores a R$

300,00. Em 2015, essa proporção foi de 54,5%. Se consideradas apenas as 52 linhas aéreas

monitoradas desde o início da série, esse percentual foi de 70,5% em 2016, ante 28,0% em 2007

(ANAC, 2016).

R$ 0,649

R$ 0,344

R$ 0,376 R$ 0,308

R$ 0,00

R$ 0,10

R$ 0,20

R$ 0,30

R$ 0,40

R$ 0,50

R$ 0,60

R$ 0,70

R$ 0,80

R$ 0,90

R$ 1,00

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

R$

Rotas Monitoradas desde o início da série histórica Todas as Rotas

-28,5%

33,0%

-28,1%-24,8%

-9,1%

0,4%6,3%

-7,1%

-13,9%

-5,1%

0,3% 1,8%

-5,1%

-11,7%

-4,1%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Rotas monitoradas desde o início da série histórica Todas as Rotas

19

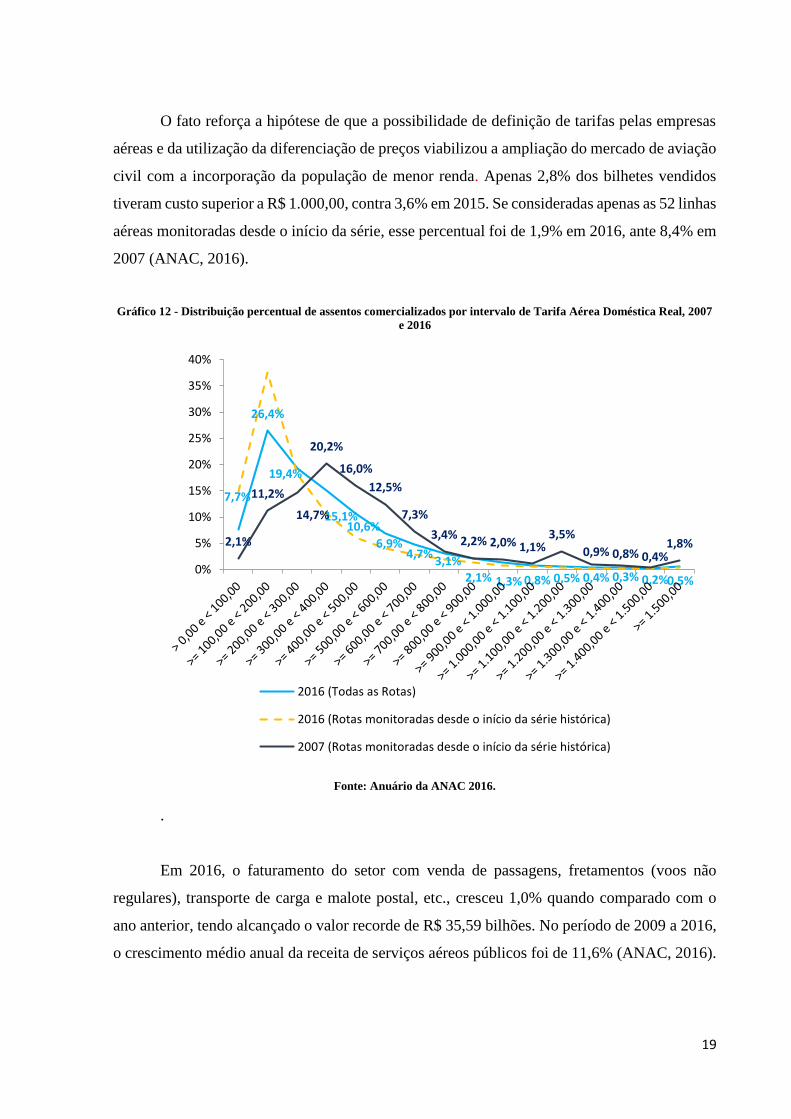

O fato reforça a hipótese de que a possibilidade de definição de tarifas pelas empresas

aéreas e da utilização da diferenciação de preços viabilizou a ampliação do mercado de aviação

civil com a incorporação da população de menor renda. Apenas 2,8% dos bilhetes vendidos

tiveram custo superior a R$ 1.000,00, contra 3,6% em 2015. Se consideradas apenas as 52 linhas

aéreas monitoradas desde o início da série, esse percentual foi de 1,9% em 2016, ante 8,4% em

2007 (ANAC, 2016).

Gráfico 12 - Distribuição percentual de assentos comercializados por intervalo de Tarifa Aérea Doméstica Real, 2007

e 2016

Fonte: Anuário da ANAC 2016.

.

Em 2016, o faturamento do setor com venda de passagens, fretamentos (voos não

regulares), transporte de carga e malote postal, etc., cresceu 1,0% quando comparado com o

ano anterior, tendo alcançado o valor recorde de R$ 35,59 bilhões. No período de 2009 a 2016,

o crescimento médio anual da receita de serviços aéreos públicos foi de 11,6% (ANAC, 2016).

7,7%

26,4%

19,4%

15,1%10,6%

6,9%4,7%

3,1%2,1% 1,3% 0,8% 0,5% 0,4% 0,3% 0,2%0,5%

2,1%

11,2%

14,7%

20,2%

16,0%

12,5%

7,3%

3,4% 2,2% 2,0% 1,1%3,5%

0,9% 0,8% 0,4%1,8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2016 (Todas as Rotas)

2016 (Rotas monitoradas desde o início da série histórica)

2007 (Rotas monitoradas desde o início da série histórica)

20

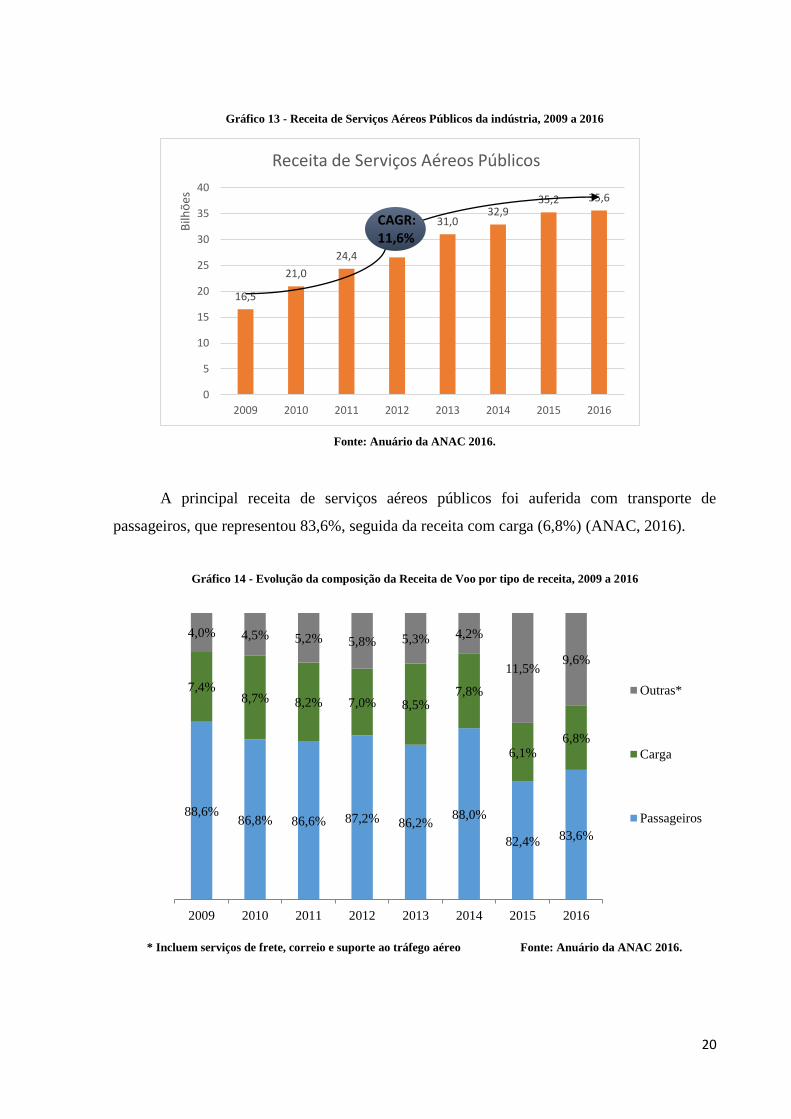

Gráfico 13 - Receita de Serviços Aéreos Públicos da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

A principal receita de serviços aéreos públicos foi auferida com transporte de

passageiros, que representou 83,6%, seguida da receita com carga (6,8%) (ANAC, 2016).

Gráfico 14 - Evolução da composição da Receita de Voo por tipo de receita, 2009 a 2016

* Incluem serviços de frete, correio e suporte ao tráfego aéreo Fonte: Anuário da ANAC 2016.

16,5

21,0

24,426,6

31,032,9

35,2 35,6

0

5

10

15

20

25

30

35

40

2009 2010 2011 2012 2013 2014 2015 2016

Bilh

ões

Receita de Serviços Aéreos Públicos

88,6%86,8% 86,6% 87,2% 86,2%

88,0%

82,4% 83,6%

7,4%8,7% 8,2% 7,0% 8,5%

7,8%

6,1%6,8%

4,0% 4,5% 5,2% 5,8% 5,3% 4,2%

11,5%9,6%

2009 2010 2011 2012 2013 2014 2015 2016

Outras*

Carga

Passageiros

CAGR: 11,6%

21

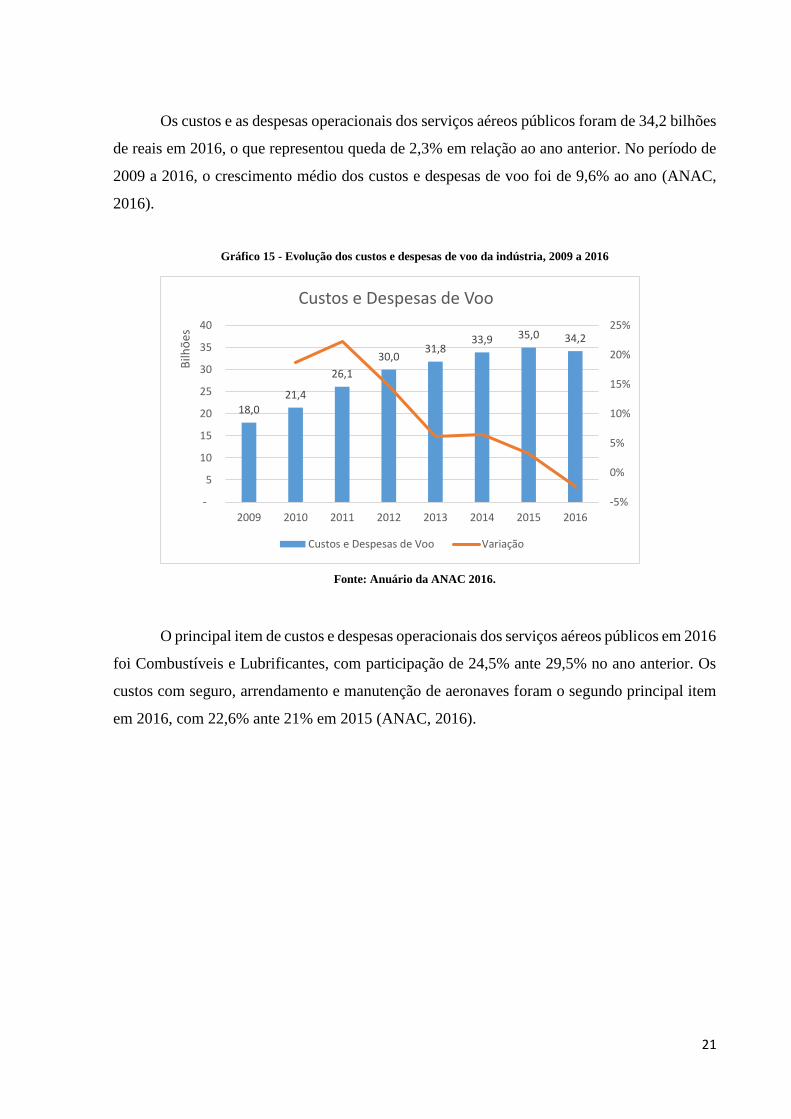

Os custos e as despesas operacionais dos serviços aéreos públicos foram de 34,2 bilhões

de reais em 2016, o que representou queda de 2,3% em relação ao ano anterior. No período de

2009 a 2016, o crescimento médio dos custos e despesas de voo foi de 9,6% ao ano (ANAC,

2016).

Gráfico 15 - Evolução dos custos e despesas de voo da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

O principal item de custos e despesas operacionais dos serviços aéreos públicos em 2016

foi Combustíveis e Lubrificantes, com participação de 24,5% ante 29,5% no ano anterior. Os

custos com seguro, arrendamento e manutenção de aeronaves foram o segundo principal item

em 2016, com 22,6% ante 21% em 2015 (ANAC, 2016).

18,021,4

26,1

30,031,8

33,9 35,0 34,2

-5%

0%

5%

10%

15%

20%

25%

-

5

10

15

20

25

30

35

40

2009 2010 2011 2012 2013 2014 2015 2016

Bilh

ões

Custos e Despesas de Voo

Custos e Despesas de Voo Variação

22

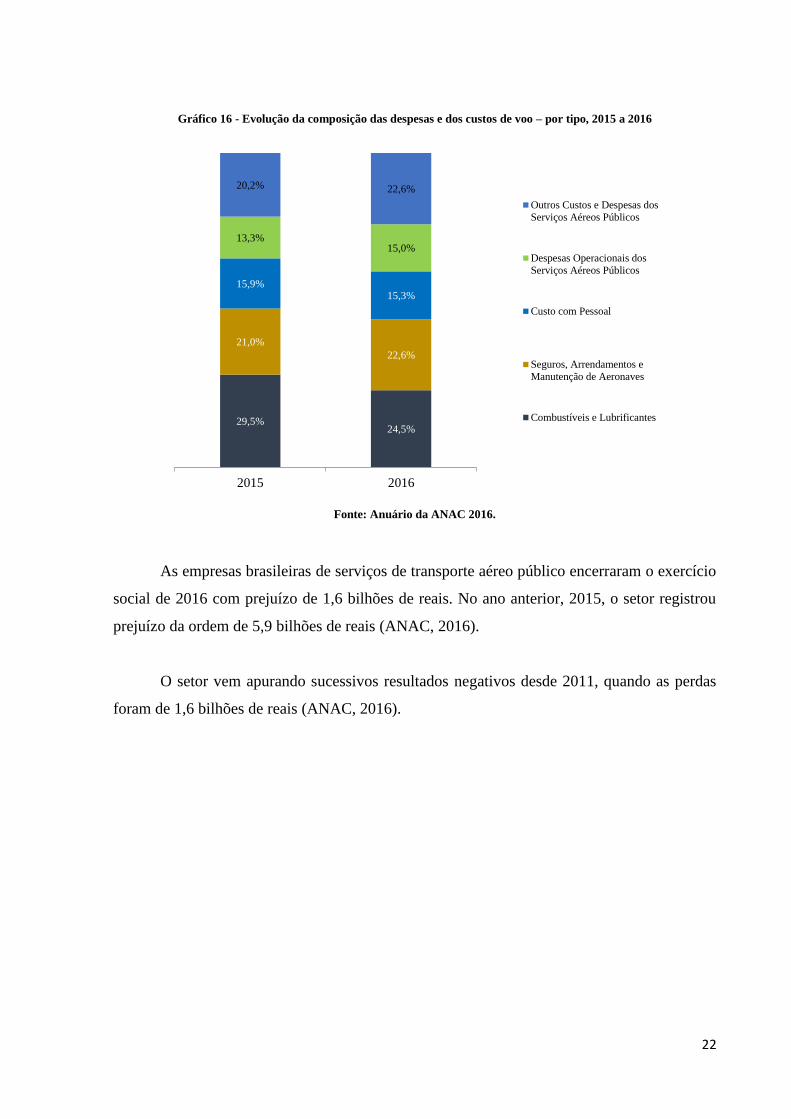

Gráfico 16 - Evolução da composição das despesas e dos custos de voo – por tipo, 2015 a 2016

Fonte: Anuário da ANAC 2016.

As empresas brasileiras de serviços de transporte aéreo público encerraram o exercício

social de 2016 com prejuízo de 1,6 bilhões de reais. No ano anterior, 2015, o setor registrou

prejuízo da ordem de 5,9 bilhões de reais (ANAC, 2016).

O setor vem apurando sucessivos resultados negativos desde 2011, quando as perdas

foram de 1,6 bilhões de reais (ANAC, 2016).

29,5%24,5%

21,0%

22,6%

15,9%15,3%

13,3%15,0%

20,2% 22,6%

2015 2016

Outros Custos e Despesas dos

Serviços Aéreos Públicos

Despesas Operacionais dos

Serviços Aéreos Públicos

Custo com Pessoal

Seguros, Arrendamentos e

Manutenção de Aeronaves

Combustíveis e Lubrificantes

23

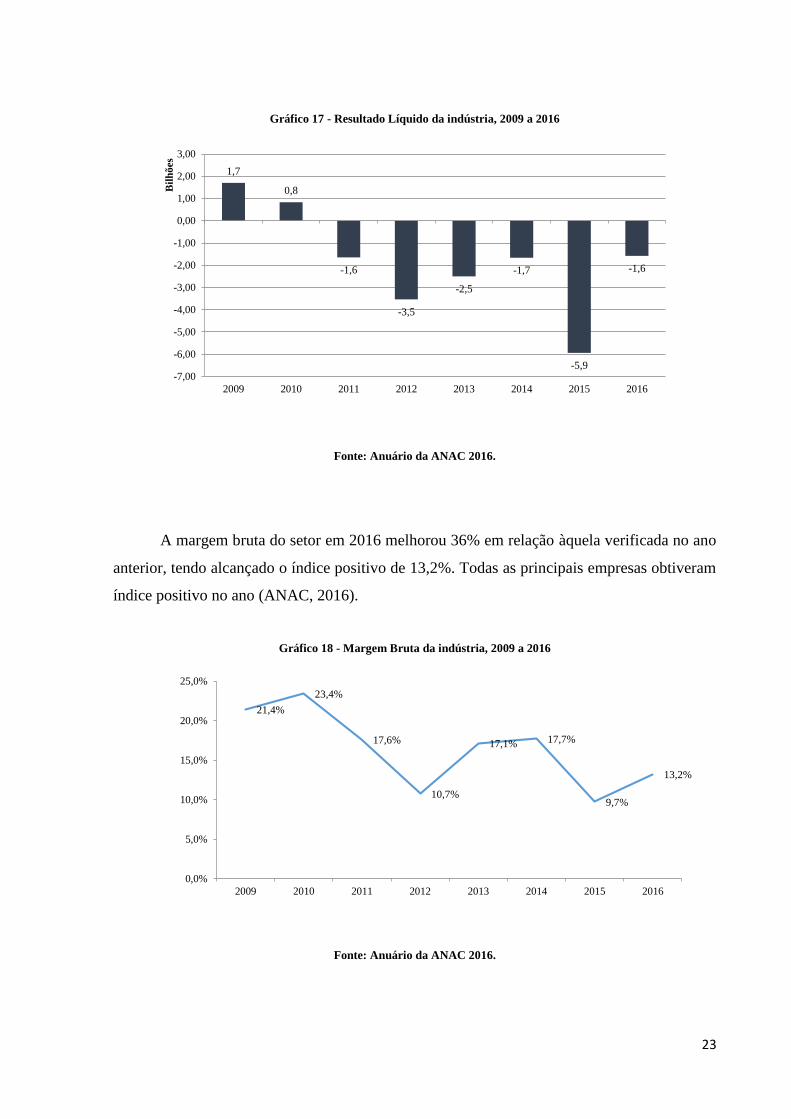

Gráfico 17 - Resultado Líquido da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

A margem bruta do setor em 2016 melhorou 36% em relação àquela verificada no ano

anterior, tendo alcançado o índice positivo de 13,2%. Todas as principais empresas obtiveram

índice positivo no ano (ANAC, 2016).

Gráfico 18 - Margem Bruta da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

1,7

0,8

-1,6

-3,5

-2,5

-1,7

-5,9

-1,6

-7,00

-6,00

-5,00

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

2009 2010 2011 2012 2013 2014 2015 2016

Bil

hõ

es

21,4%

23,4%

17,6%

10,7%

17,1% 17,7%

9,7%

13,2%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

2009 2010 2011 2012 2013 2014 2015 2016

24

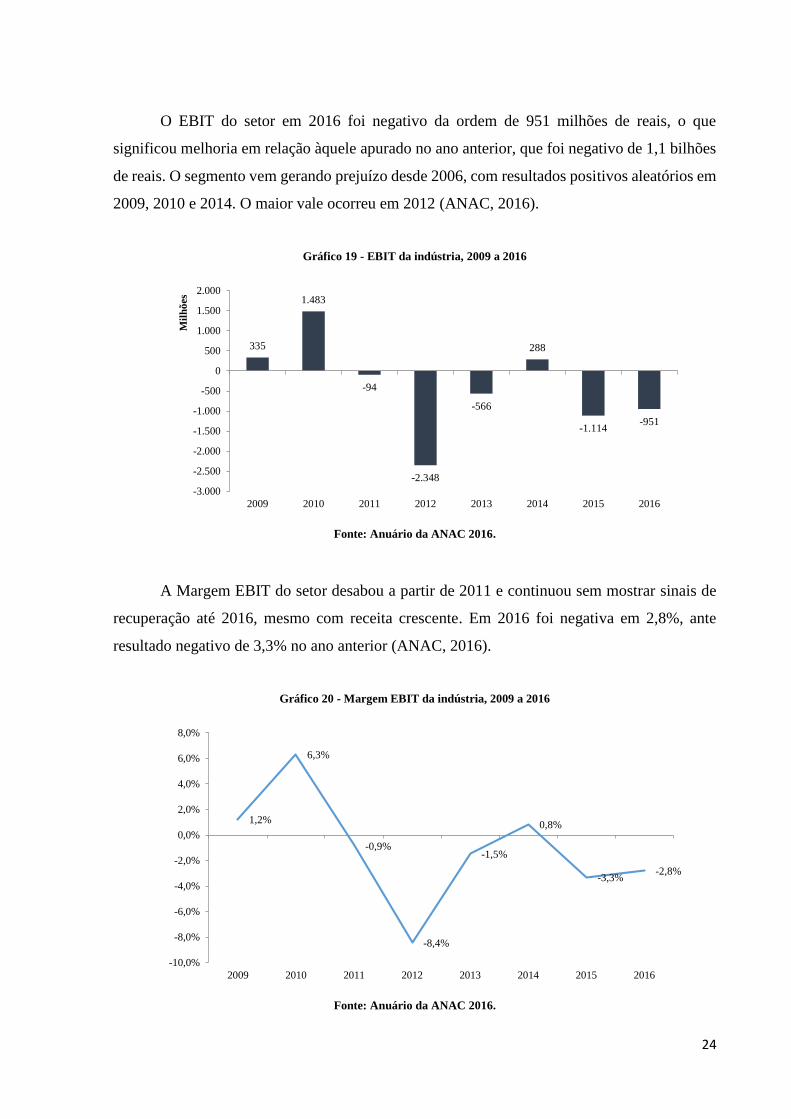

O EBIT do setor em 2016 foi negativo da ordem de 951 milhões de reais, o que

significou melhoria em relação àquele apurado no ano anterior, que foi negativo de 1,1 bilhões

de reais. O segmento vem gerando prejuízo desde 2006, com resultados positivos aleatórios em

2009, 2010 e 2014. O maior vale ocorreu em 2012 (ANAC, 2016).

Gráfico 19 - EBIT da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

A Margem EBIT do setor desabou a partir de 2011 e continuou sem mostrar sinais de

recuperação até 2016, mesmo com receita crescente. Em 2016 foi negativa em 2,8%, ante

resultado negativo de 3,3% no ano anterior (ANAC, 2016).

Gráfico 20 - Margem EBIT da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

335

1.483

-94

-2.348

-566

288

-1.114-951

-3.000

-2.500

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2009 2010 2011 2012 2013 2014 2015 2016

Mil

hõ

es

1,2%

6,3%

-0,9%

-8,4%

-1,5%

0,8%

-3,3%-2,8%

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

2009 2010 2011 2012 2013 2014 2015 2016

25

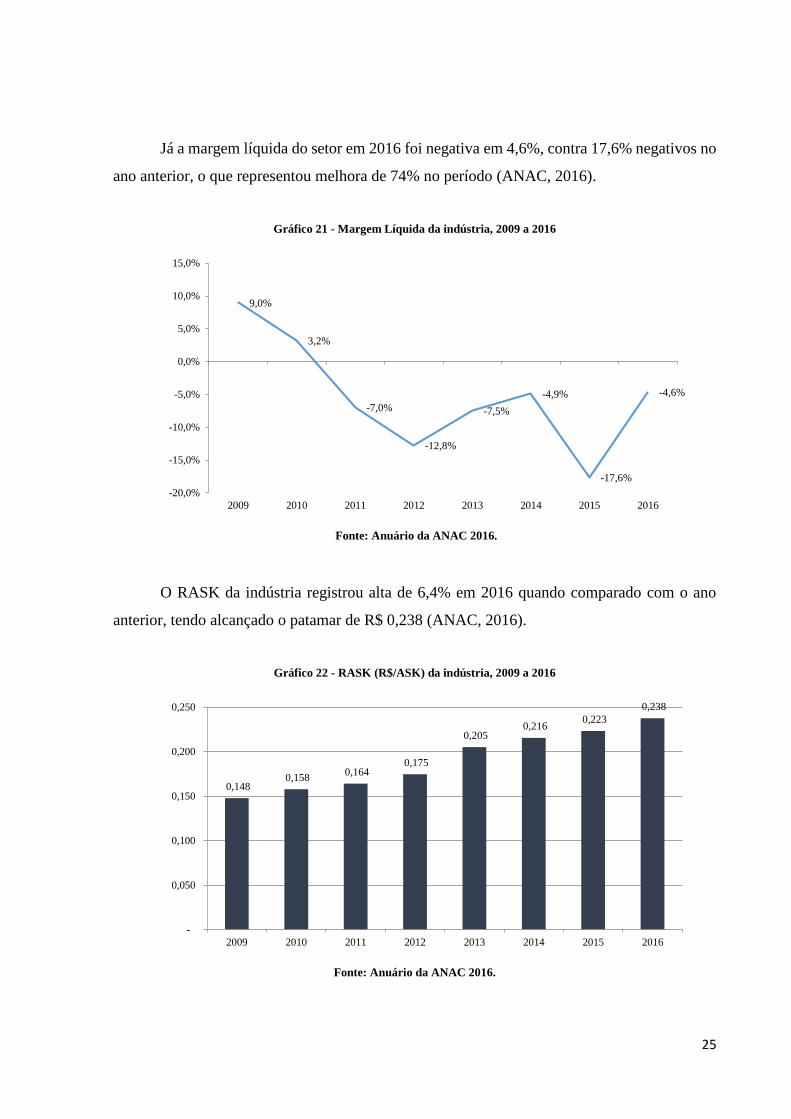

Já a margem líquida do setor em 2016 foi negativa em 4,6%, contra 17,6% negativos no

ano anterior, o que representou melhora de 74% no período (ANAC, 2016).

Gráfico 21 - Margem Líquida da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

O RASK da indústria registrou alta de 6,4% em 2016 quando comparado com o ano

anterior, tendo alcançado o patamar de R$ 0,238 (ANAC, 2016).

Gráfico 22 - RASK (R$/ASK) da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

9,0%

3,2%

-7,0%

-12,8%

-7,5%

-4,9%

-17,6%

-4,6%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

2009 2010 2011 2012 2013 2014 2015 2016

0,148 0,158

0,164 0,175

0,205 0,216

0,223

0,238

-

0,050

0,100

0,150

0,200

0,250

2009 2010 2011 2012 2013 2014 2015 2016

26

O CASK cresceu menos no mesmo período, 2,9%, e foi inferior ao RASK em 4% no

ano de 2016, tendo sido apurado em R$ 0,228 (ANAC, 2016).

Gráfico 23 - CASK (R$/ASK) da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

O RASK Passagem Aérea da indústria foi apurado em R$ 0,199 em 2016, com alta de

8% na comparação com 2015 (ANAC, 2016).

Gráfico 24 - RASK Passagem Aérea (R$/ASK) da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

0,155 0,157

0,171

0,195

0,209 0,220 0,222

0,228

-

0,050

0,100

0,150

0,200

0,250

2009 2010 2011 2012 2013 2014 2015 2016

0,129 0,135

0,141 0,151

0,164

0,188 0,184

0,199

-

0,050

0,100

0,150

0,200

0,250

2009 2010 2011 2012 2013 2014 2015 2016

27

O RATK da indústria em 2016 foi de R$ 1,83, aumento de 6,6% em relação ao ano

anterior. O valor foi 4,2% superior ao CATK, de 1,76 que aumentou 3,0% no mesmo período

(ANAC, 2016).

Gráfico 25 - RATK (R$/ATK) da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

Gráfico 26 - CATK (R$/ATK) da indústria, 2009 a 2016

Fonte: Anuário da ANAC 2016.

2.3. PERSPECTIVAS PARA O SETOR

1,28 1,32 1,36 1,42

1,62 1,72 1,72

1,83

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2009 2010 2011 2012 2013 2014 2015 2016

1,34 1,31

1,42

1,58 1,65

1,76 1,71

1,76

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2009 2010 2011 2012 2013 2014 2015 2016

28

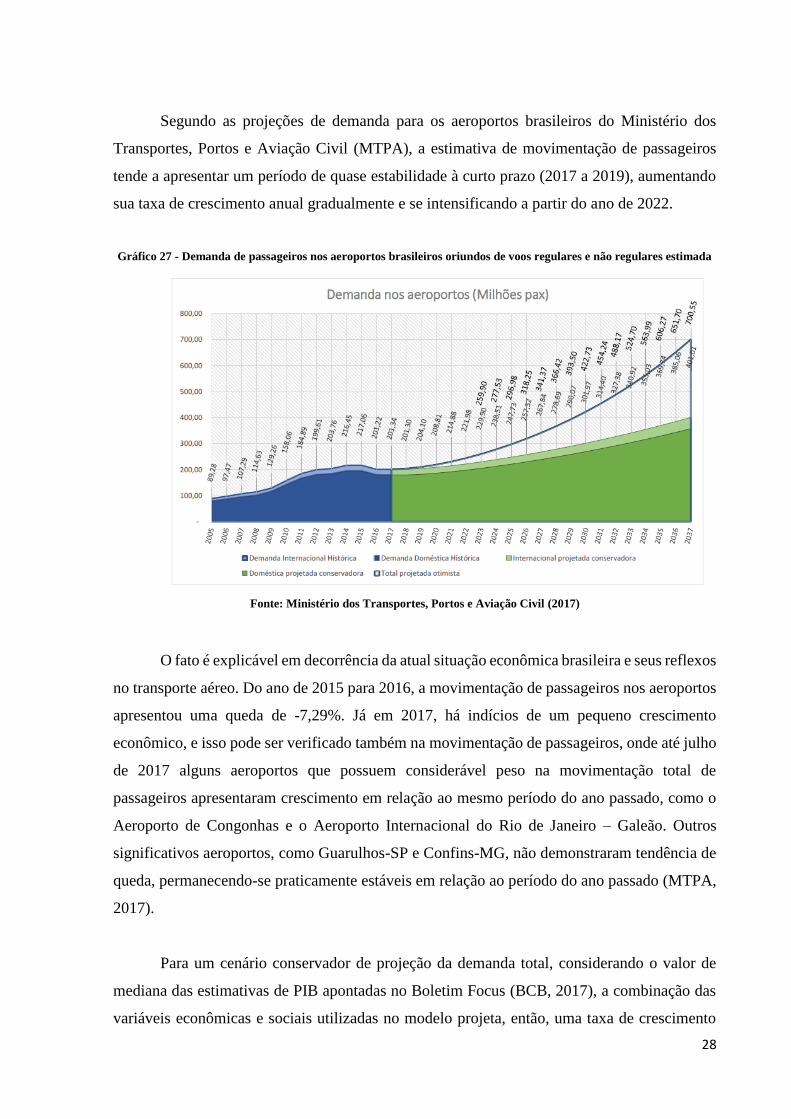

Segundo as projeções de demanda para os aeroportos brasileiros do Ministério dos

Transportes, Portos e Aviação Civil (MTPA), a estimativa de movimentação de passageiros

tende a apresentar um período de quase estabilidade à curto prazo (2017 a 2019), aumentando

sua taxa de crescimento anual gradualmente e se intensificando a partir do ano de 2022.

Gráfico 27 - Demanda de passageiros nos aeroportos brasileiros oriundos de voos regulares e não regulares estimada

Fonte: Ministério dos Transportes, Portos e Aviação Civil (2017)

O fato é explicável em decorrência da atual situação econômica brasileira e seus reflexos

no transporte aéreo. Do ano de 2015 para 2016, a movimentação de passageiros nos aeroportos

apresentou uma queda de -7,29%. Já em 2017, há indícios de um pequeno crescimento

econômico, e isso pode ser verificado também na movimentação de passageiros, onde até julho

de 2017 alguns aeroportos que possuem considerável peso na movimentação total de

passageiros apresentaram crescimento em relação ao mesmo período do ano passado, como o

Aeroporto de Congonhas e o Aeroporto Internacional do Rio de Janeiro – Galeão. Outros

significativos aeroportos, como Guarulhos-SP e Confins-MG, não demonstraram tendência de

queda, permanecendo-se praticamente estáveis em relação ao período do ano passado (MTPA,

2017).

Para um cenário conservador de projeção da demanda total, considerando o valor de

mediana das estimativas de PIB apontadas no Boletim Focus (BCB, 2017), a combinação das

variáveis econômicas e sociais utilizadas no modelo projeta, então, uma taxa de crescimento

29

média de 3,35% para toda a série de 20 anos ao futuro, sendo que a taxa se aproxima desse

valor médio no ano de 2022 (3,30%) e possui a tendência de continuar crescendo até atingir o

valor de 4,14% em 2037 (MTPA, 2017).

Contudo, se considerarmos um cenário mais otimista das projeções de PIB, adotando os

valores máximos de projeções divulgados no mês de setembro pelo BCB (2017), o

comportamento da demanda por transporte aéreo tende a crescer em proporções bem diferentes.

A demanda projetada para 20 anos chega a 700 Milhões de passageiros, com uma taxa média

de crescimento de 6,14% ao ano, chegando a 7,5% em 2037. Este cenário otimista foi projetado

para ilustrar um “teto” de potencial para o desenvolvimento da aviação comercial brasileira

(MTPA, 2017).

A demanda por transporte aéreo no Brasil deve praticamente dobrar em 20 anos

(crescimento acumulado de 99,3%). Com isso, a taxa de voos por habitante evolui de 0,54

(2016), para 0,97 (2037). O índice é próximo do observado atualmente em países como Japão

(0,93), Portugal (1,27) e França (0,98), mas ainda distante de países com desenvolvimento

econômico elevado e área territorial similar ao Brasil, como Estados Unidos (2,55) e Austrália

(3,01) (The World Bank Group, 2017).

Entre os anos de 2017 e 2037, estima-se uma taxa média de crescimento de 2,71% ao

ano na movimentação de cargas pelo modal aéreo no Brasil. Chegando-se, assim, em 2037,

com uma movimentação aproximada de 1,7 milhão de toneladas (MTPA, 2017).

30

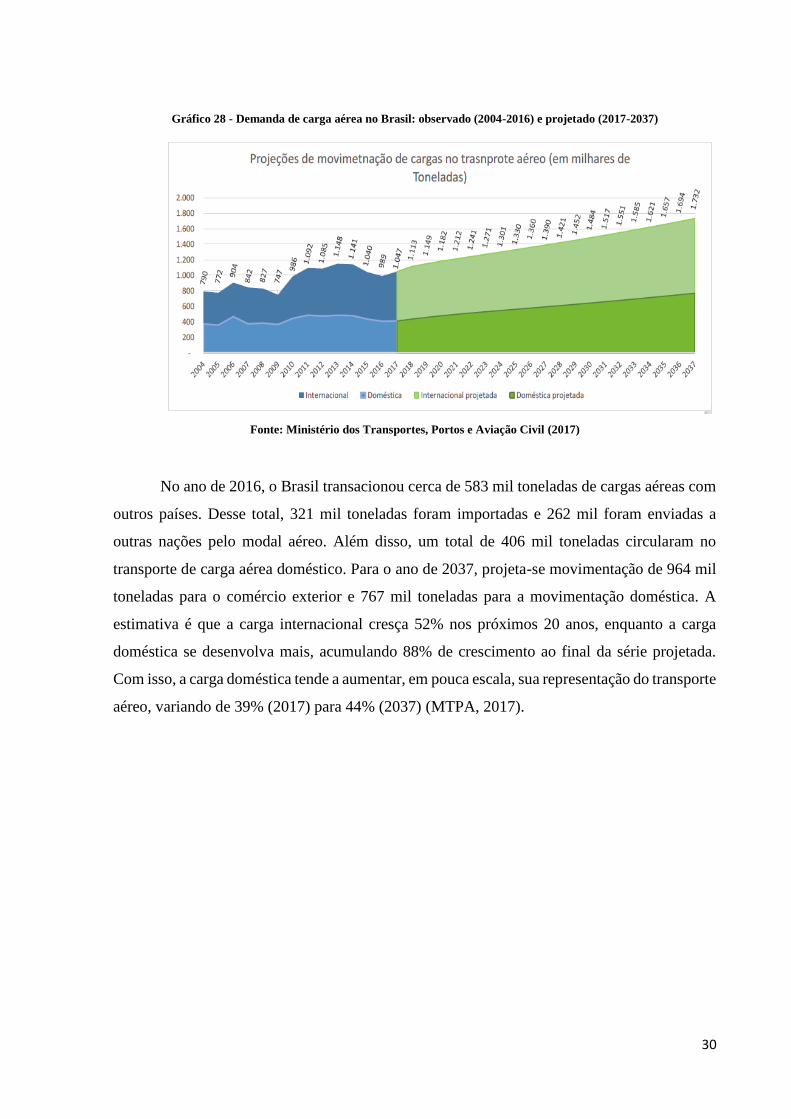

Gráfico 28 - Demanda de carga aérea no Brasil: observado (2004-2016) e projetado (2017-2037)

Fonte: Ministério dos Transportes, Portos e Aviação Civil (2017)

No ano de 2016, o Brasil transacionou cerca de 583 mil toneladas de cargas aéreas com

outros países. Desse total, 321 mil toneladas foram importadas e 262 mil foram enviadas a

outras nações pelo modal aéreo. Além disso, um total de 406 mil toneladas circularam no

transporte de carga aérea doméstico. Para o ano de 2037, projeta-se movimentação de 964 mil

toneladas para o comércio exterior e 767 mil toneladas para a movimentação doméstica. A

estimativa é que a carga internacional cresça 52% nos próximos 20 anos, enquanto a carga

doméstica se desenvolva mais, acumulando 88% de crescimento ao final da série projetada.

Com isso, a carga doméstica tende a aumentar, em pouca escala, sua representação do transporte

aéreo, variando de 39% (2017) para 44% (2037) (MTPA, 2017).

31

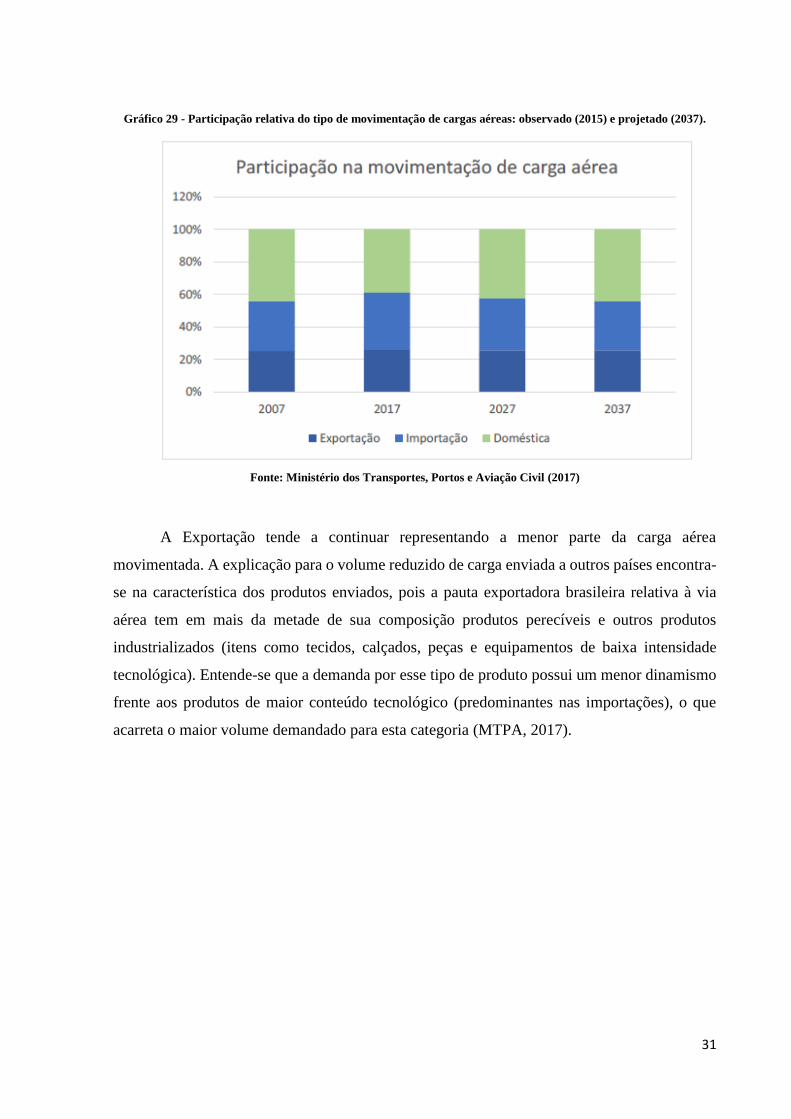

Gráfico 29 - Participação relativa do tipo de movimentação de cargas aéreas: observado (2015) e projetado (2037).

Fonte: Ministério dos Transportes, Portos e Aviação Civil (2017)

A Exportação tende a continuar representando a menor parte da carga aérea

movimentada. A explicação para o volume reduzido de carga enviada a outros países encontra-

se na característica dos produtos enviados, pois a pauta exportadora brasileira relativa à via

aérea tem em mais da metade de sua composição produtos perecíveis e outros produtos

industrializados (itens como tecidos, calçados, peças e equipamentos de baixa intensidade

tecnológica). Entende-se que a demanda por esse tipo de produto possui um menor dinamismo

frente aos produtos de maior conteúdo tecnológico (predominantes nas importações), o que

acarreta o maior volume demandado para esta categoria (MTPA, 2017).

32

3. METODOLODIA DE AVALIAÇÃO E SUAS PARTICULARIDADES NO

TRANSPORTE AÉREO

A modelagem financeira é a tarefa de desenvolver uma representação abstrata (um

modelo) de uma situação real do mundo financeiro. Isto significa um modelo matemático

projetado para representar uma versão simplificada o desempenho de um ativo financeiro ou

portfólio de um negócio, projeto, ou outro qualquer investimento. Em outras palavras,

modelagem financeira diz respeito à tradução de um conjunto de hipóteses sobre o

comportamento de mercados ou de agentes em previsões numéricas.

O modelo possui inputs e outputs. Os inputs são os pressupostos que impulsionam o

modelo, tais como aquisição de clientes, custos e comportamento do mercado, enquanto os

outputs são projeções de crescimento ou retornos de investimento com base nesses eventos e

suas alterações.

O objetivo de um modelo financeiro não é ser “correto”, mas entender melhor a

mecânica de negócios, sua indústria e os riscos potenciais para que se possa tomar decisões

mais inteligentes. Portanto, ele permite saber se a ideia é viável e o quanto se precisa vender

para atingir o break even, além de fornecer uma visão holística do modelo de negócios, das

operações financeiras e do mercado e identificar todas as variáveis potenciais que podem

impactar positivamente ou negativamente o negócio.

Para a elaboração do modelo financeiro de uma empresa aérea focada em voos

regionais/sub-regionais iremos utilizar a metodologia do fluxo de caixa descontado.

3.1. MODELO DE FLUXO DE CAIXA DESCONTADO

3.1.1. ABORDAGEM DA RENDA: FLUXO DE CAIXA

Esta metodologia define a rentabilidade da empresa como sendo o seu valor operacional,

equivalente ao valor descontado do fluxo de caixa líquido futuro. Este fluxo é composto pelo

lucro líquido após impostos, acrescidos dos itens não caixa (amortizações e depreciações) e

33

deduzidos investimentos em ativos operacionais (capital de giro, plantas, capacidade instalada

etc.).

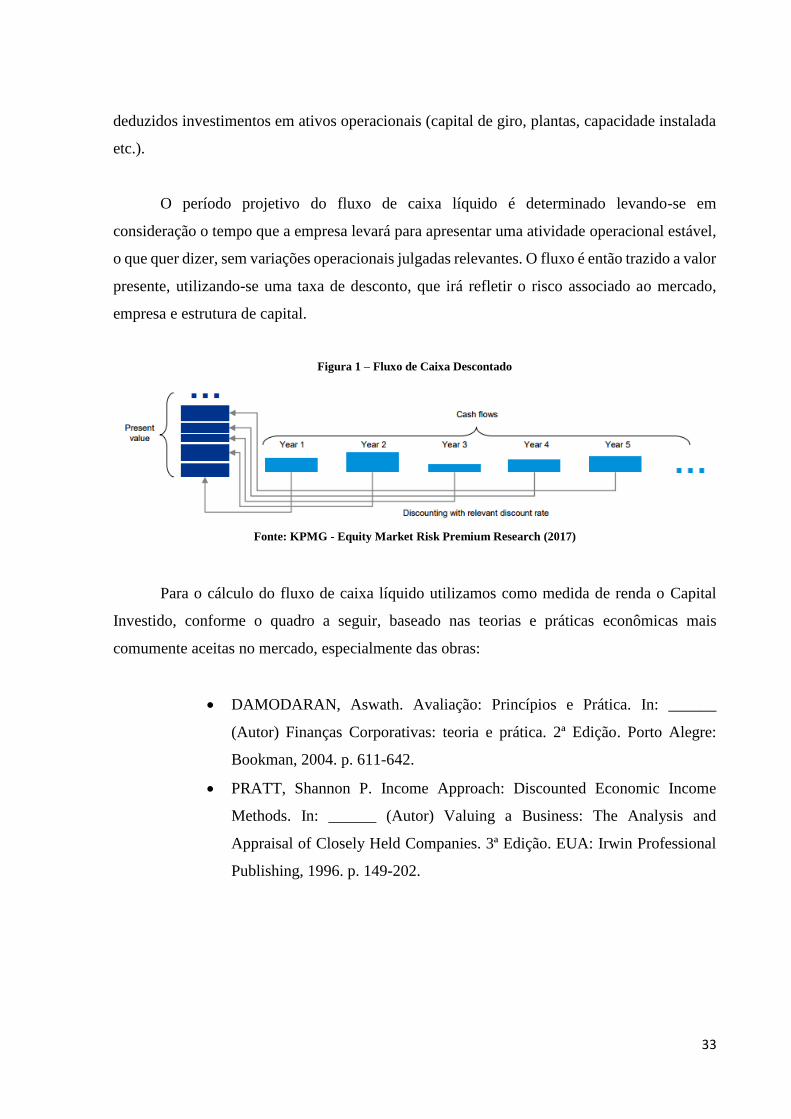

O período projetivo do fluxo de caixa líquido é determinado levando-se em

consideração o tempo que a empresa levará para apresentar uma atividade operacional estável,

o que quer dizer, sem variações operacionais julgadas relevantes. O fluxo é então trazido a valor

presente, utilizando-se uma taxa de desconto, que irá refletir o risco associado ao mercado,

empresa e estrutura de capital.

Figura 1 – Fluxo de Caixa Descontado

Fonte: KPMG - Equity Market Risk Premium Research (2017)

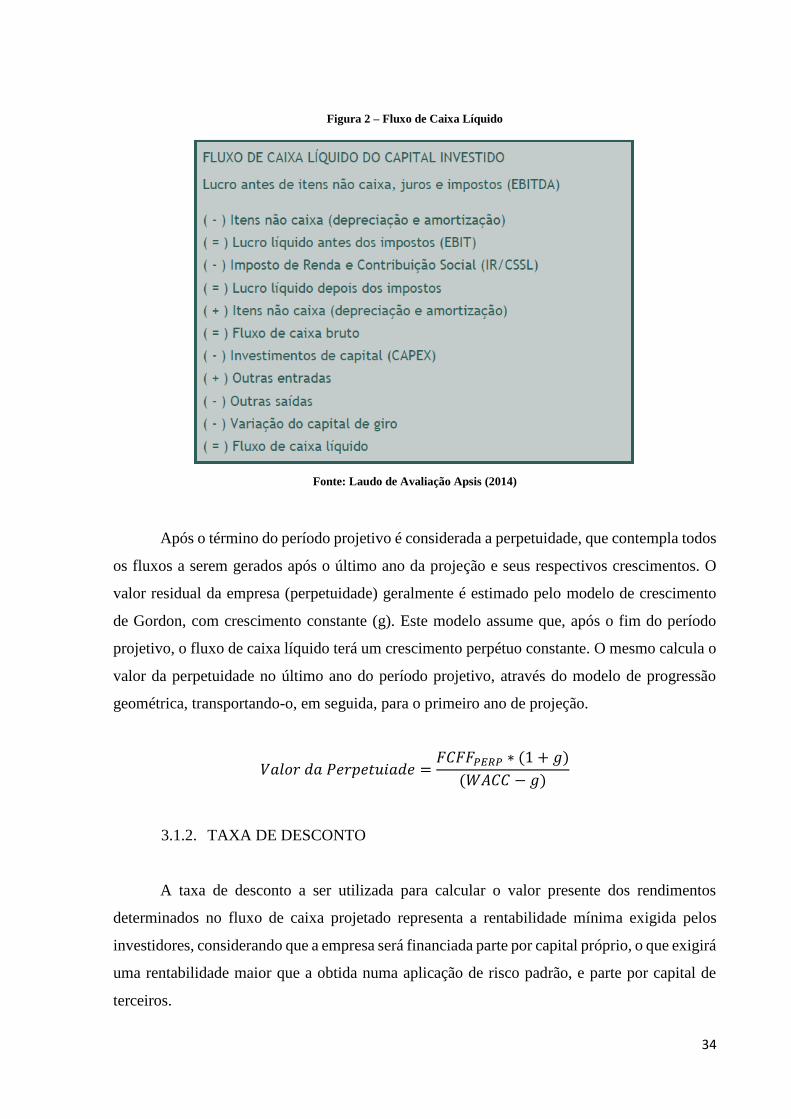

Para o cálculo do fluxo de caixa líquido utilizamos como medida de renda o Capital

Investido, conforme o quadro a seguir, baseado nas teorias e práticas econômicas mais

comumente aceitas no mercado, especialmente das obras:

DAMODARAN, Aswath. Avaliação: Princípios e Prática. In: ______

(Autor) Finanças Corporativas: teoria e prática. 2ª Edição. Porto Alegre:

Bookman, 2004. p. 611-642.

PRATT, Shannon P. Income Approach: Discounted Economic Income

Methods. In: ______ (Autor) Valuing a Business: The Analysis and

Appraisal of Closely Held Companies. 3ª Edição. EUA: Irwin Professional

Publishing, 1996. p. 149-202.

34

Figura 2 – Fluxo de Caixa Líquido

Fonte: Laudo de Avaliação Apsis (2014)

Após o término do período projetivo é considerada a perpetuidade, que contempla todos

os fluxos a serem gerados após o último ano da projeção e seus respectivos crescimentos. O

valor residual da empresa (perpetuidade) geralmente é estimado pelo modelo de crescimento

de Gordon, com crescimento constante (g). Este modelo assume que, após o fim do período

projetivo, o fluxo de caixa líquido terá um crescimento perpétuo constante. O mesmo calcula o

valor da perpetuidade no último ano do período projetivo, através do modelo de progressão

geométrica, transportando-o, em seguida, para o primeiro ano de projeção.

𝑉𝑎𝑙𝑜𝑟 𝑑𝑎 𝑃𝑒𝑟𝑝𝑒𝑡𝑢𝑖𝑎𝑑𝑒 =𝐹𝐶𝐹𝐹𝑃𝐸𝑅𝑃 ∗ (1 + 𝑔)

(𝑊𝐴𝐶𝐶 − 𝑔)

3.1.2. TAXA DE DESCONTO

A taxa de desconto a ser utilizada para calcular o valor presente dos rendimentos

determinados no fluxo de caixa projetado representa a rentabilidade mínima exigida pelos

investidores, considerando que a empresa será financiada parte por capital próprio, o que exigirá

uma rentabilidade maior que a obtida numa aplicação de risco padrão, e parte por capital de

terceiros.

35

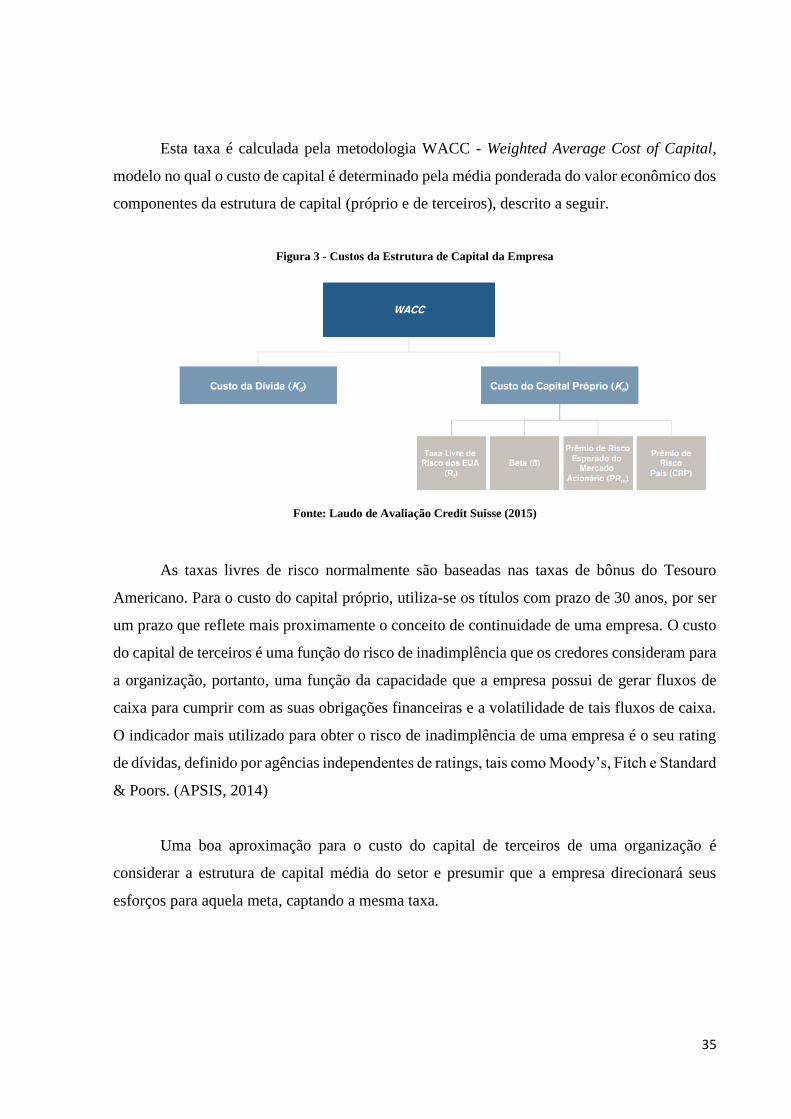

Esta taxa é calculada pela metodologia WACC - Weighted Average Cost of Capital,

modelo no qual o custo de capital é determinado pela média ponderada do valor econômico dos

componentes da estrutura de capital (próprio e de terceiros), descrito a seguir.

Figura 3 - Custos da Estrutura de Capital da Empresa

Fonte: Laudo de Avaliação Credit Suisse (2015)

As taxas livres de risco normalmente são baseadas nas taxas de bônus do Tesouro

Americano. Para o custo do capital próprio, utiliza-se os títulos com prazo de 30 anos, por ser

um prazo que reflete mais proximamente o conceito de continuidade de uma empresa. O custo

do capital de terceiros é uma função do risco de inadimplência que os credores consideram para

a organização, portanto, uma função da capacidade que a empresa possui de gerar fluxos de

caixa para cumprir com as suas obrigações financeiras e a volatilidade de tais fluxos de caixa.

O indicador mais utilizado para obter o risco de inadimplência de uma empresa é o seu rating

de dívidas, definido por agências independentes de ratings, tais como Moody’s, Fitch e Standard

& Poors. (APSIS, 2014)

Uma boa aproximação para o custo do capital de terceiros de uma organização é

considerar a estrutura de capital média do setor e presumir que a empresa direcionará seus

esforços para aquela meta, captando a mesma taxa.

36

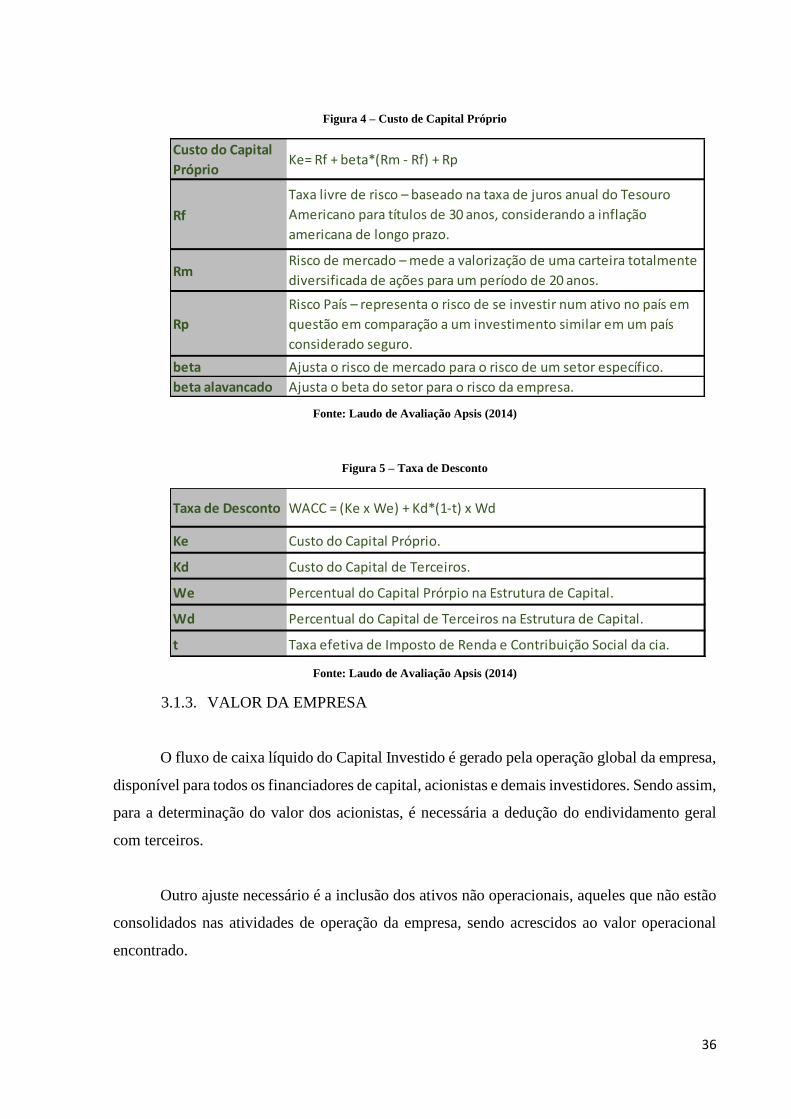

Figura 4 – Custo de Capital Próprio

Fonte: Laudo de Avaliação Apsis (2014)

Figura 5 – Taxa de Desconto

Fonte: Laudo de Avaliação Apsis (2014)

3.1.3. VALOR DA EMPRESA

O fluxo de caixa líquido do Capital Investido é gerado pela operação global da empresa,

disponível para todos os financiadores de capital, acionistas e demais investidores. Sendo assim,

para a determinação do valor dos acionistas, é necessária a dedução do endividamento geral

com terceiros.

Outro ajuste necessário é a inclusão dos ativos não operacionais, aqueles que não estão

consolidados nas atividades de operação da empresa, sendo acrescidos ao valor operacional

encontrado.

Custo do Capital

Próprio

Rf

Rm

Rp

beta Ajusta o risco de mercado para o risco de um setor específico.

beta alavancado Ajusta o beta do setor para o risco da empresa.

Taxa livre de risco – baseado na taxa de juros anual do Tesouro

Americano para títulos de 30 anos, considerando a inflação

americana de longo prazo.

Ke= Rf + beta*(Rm - Rf) + Rp

Risco de mercado – mede a valorização de uma carteira totalmente

diversificada de ações para um período de 20 anos.

Risco País – representa o risco de se investir num ativo no país em

questão em comparação a um investimento similar em um país

considerado seguro.

Taxa de Desconto WACC = (Ke x We) + Kd*(1-t) x Wd

Ke Custo do Capital Próprio.

Kd Custo do Capital de Terceiros.

We Percentual do Capital Prórpio na Estrutura de Capital.

Wd Percentual do Capital de Terceiros na Estrutura de Capital.

t Taxa efetiva de Imposto de Renda e Contribuição Social da cia.

37

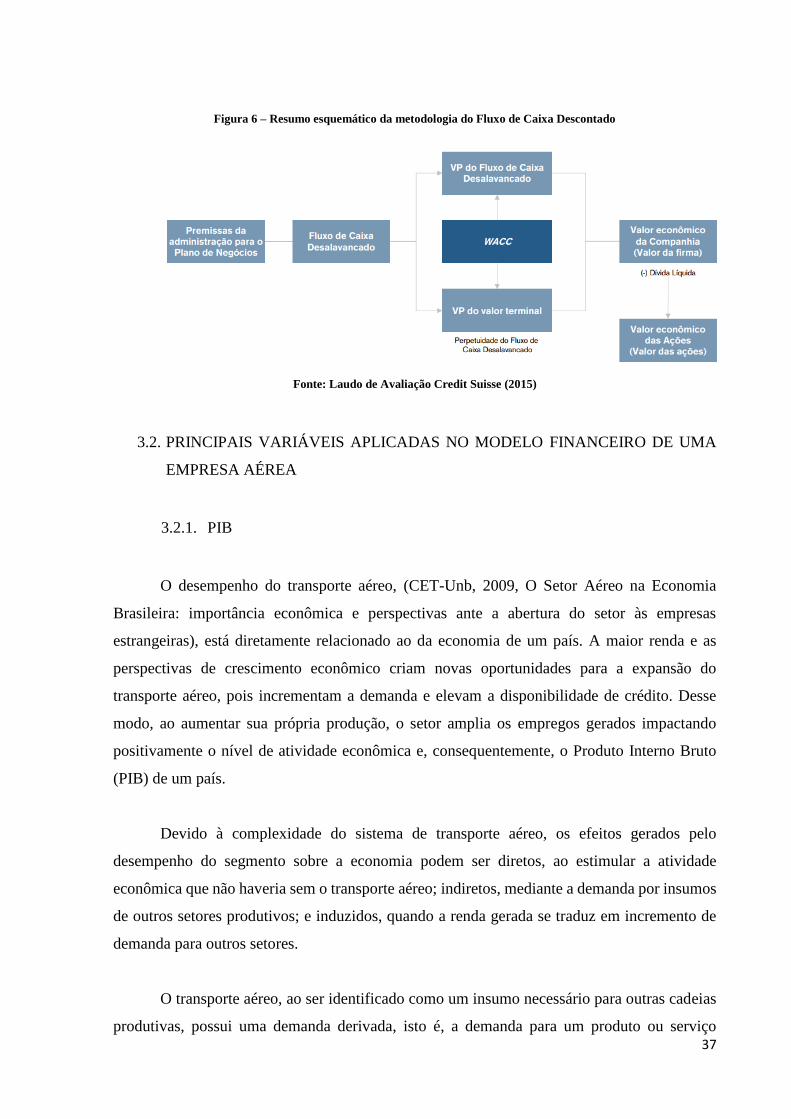

Figura 6 – Resumo esquemático da metodologia do Fluxo de Caixa Descontado

Fonte: Laudo de Avaliação Credit Suisse (2015)

3.2. PRINCIPAIS VARIÁVEIS APLICADAS NO MODELO FINANCEIRO DE UMA

EMPRESA AÉREA

3.2.1. PIB

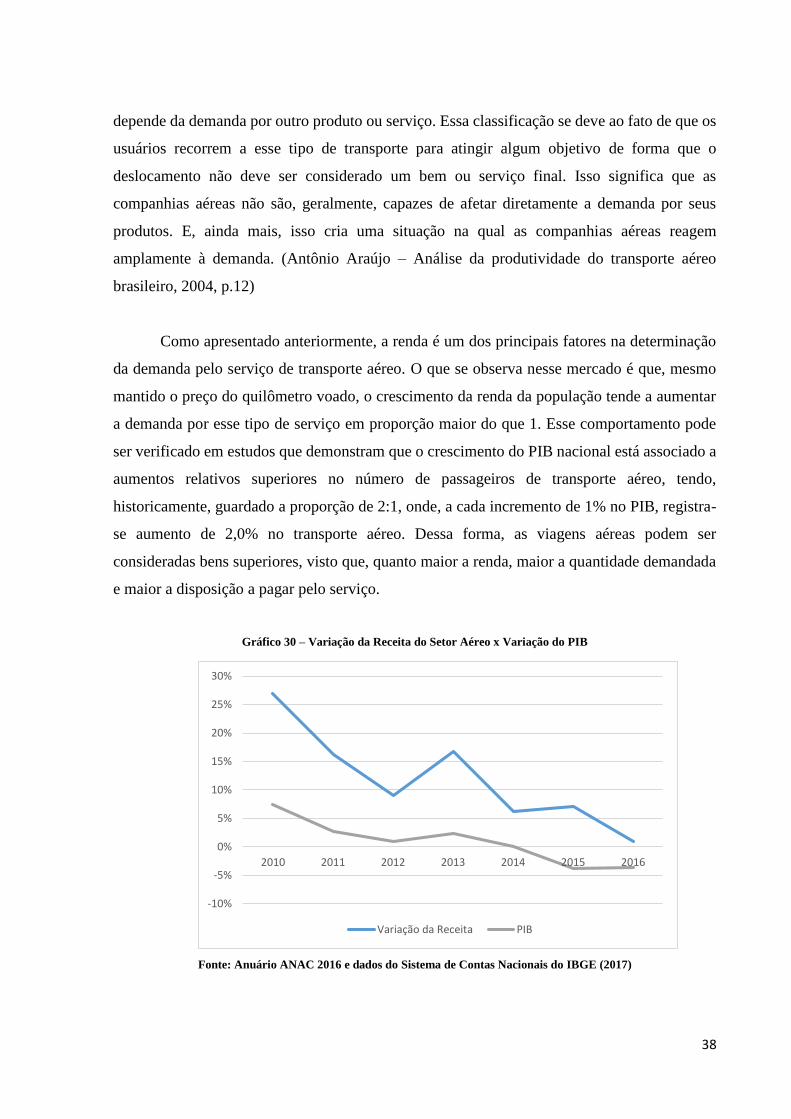

O desempenho do transporte aéreo, (CET-Unb, 2009, O Setor Aéreo na Economia

Brasileira: importância econômica e perspectivas ante a abertura do setor às empresas

estrangeiras), está diretamente relacionado ao da economia de um país. A maior renda e as

perspectivas de crescimento econômico criam novas oportunidades para a expansão do

transporte aéreo, pois incrementam a demanda e elevam a disponibilidade de crédito. Desse

modo, ao aumentar sua própria produção, o setor amplia os empregos gerados impactando

positivamente o nível de atividade econômica e, consequentemente, o Produto Interno Bruto

(PIB) de um país.

Devido à complexidade do sistema de transporte aéreo, os efeitos gerados pelo

desempenho do segmento sobre a economia podem ser diretos, ao estimular a atividade

econômica que não haveria sem o transporte aéreo; indiretos, mediante a demanda por insumos

de outros setores produtivos; e induzidos, quando a renda gerada se traduz em incremento de

demanda para outros setores.

O transporte aéreo, ao ser identificado como um insumo necessário para outras cadeias

produtivas, possui uma demanda derivada, isto é, a demanda para um produto ou serviço

38

depende da demanda por outro produto ou serviço. Essa classificação se deve ao fato de que os

usuários recorrem a esse tipo de transporte para atingir algum objetivo de forma que o

deslocamento não deve ser considerado um bem ou serviço final. Isso significa que as

companhias aéreas não são, geralmente, capazes de afetar diretamente a demanda por seus

produtos. E, ainda mais, isso cria uma situação na qual as companhias aéreas reagem

amplamente à demanda. (Antônio Araújo – Análise da produtividade do transporte aéreo

brasileiro, 2004, p.12)

Como apresentado anteriormente, a renda é um dos principais fatores na determinação