Embed Size (px)

Citation preview

UniSALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Cristiano Rinaldi dos Santos

Gilson Estevam da Cruz Junior

Luciano Aparecido Vitorino

Winston Bueno Luciano

PROPOSTA DE UM MODELO DE GESTÃO

ECONÔMICA: Um estudo de caso na empresa

Transmestiço Transportadora Ltda. – ME

Lins - SP

LINS – SP

2017

CRISTIANO RINALDI DOS SANTOS

GILSON ESTEVAM DA CRUZ JUNIOR

LUCIANO APARECIDO VITORINO

WINSTON BUENO LUCIANO

PROPOSTA DE UM MODELO DE GESTÃO ECONÔMICA: Um estudo

de caso na empresa Transmestiço Transportadora Ltda. – ME

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis, sob a orientação do Prof. Dr. André Ricardo Ponce dos Santos e orientação técnica da Profª. Esp. Érica Cristiane dos Santos Campaner.

LINS – SP

2017

Santos, Cristiano Rinaldi; Cruz Junior, Gilson Estevam da; Vitorino, Luciano Aparecido; Luciano, Winston Bueno.

Proposta de um modelo de gestão econômica: um estudo de caso na empresa Transmestiço Transportadora Ltda. – ME / Cristiano Rinaldi Santos; Gilson Estevam da Cruz Junior; Luciano Aparecido Vitorino; Winston Bueno Luciano. – – Lins, 2017. 82p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UniSALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2017.

Orientadores: André Ricardo Ponce dos Santos; Érica Cristiane dos Santos Campaner

1. Vantagem Competitiva. 2.Controladoria. 3.Modelo de

Gestão. 4. Gestão Econômica I Título.

CDU 657

S234p

Cristiano Rinaldi dos Santos

Gilson Estevam da Cruz Junior

Luciano Aparecido Vitorino

Winston Bueno Luciano

PROPOSTA DE UM MODELO DE GESTÃO ECONÔMICA: Um estudo de caso

na empresa Transmestiço Transportadora Ltda. – ME

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para a obtenção do título de Bacharel em Curso de Ciências Contábeis.

Aprovada em: 30 / 11 / 2017

Banca examinadora:

Prof. Orientador: Dr. André Ricardo Ponce dos Santos

Titulação: Doutor em Engenharia da Produção pela Universidade Metodista de

Piracicaba – UNIMEP, Santa Bárbara D’Oeste-SP

Assinatura: ________________________

1° Prof(a): Esp. Fernanda Furio Crivellaro

Titulação: Especialista em Gerência Contábil, Financeira e Auditoria pelo Centro

Universitário Católico Salesiano Auxilium – UniSALESIANO, Lins-SP

Assinatura: ________________________

2° Prof(a): Ma. Rosiane Cristina Sozzo Gouvêa

Titulação: Mestra em Contabilidade Avançada pela Universidade de Marília -

UNIMAR, Marília-SP

Assinatura: ________________________

Dedicamos este trabalho aos professores e companheiros de classe que

me acompanharam nesta jornada incansável e feliz deste curso de graduação.

Cristiano Rinaldi dos Santos

Gilson Estavam da Cruz Junior

Luciano Aparecido Vitorino

Winston Bueno Luciano

AGRADECIMENTOS

Agradeço a Deus por me sustentar nestes 4 anos de formação acadêmica, pois

sem Ele não sou nada. Pois Ele é o Alfa e o Ômega, o Princípio e o Fim, o Primeiro

e o Derradeiro. (Apocalipse 22:13)

Agradeço aos meus pais, Maurício e Fátima, aos meus irmãos Thiago e

Amauri, a minha cunhada Beatriz e minha sobrinha Manuela, sendo a minha família.

Agradeço o Sr. Reginaldo por ter aberto as portas da empresa Transmestiço

Transportadora para a realização do Trabalho de Conclusão de Curso.

Agradeço aos meus parceiros de grupo, Gilson, Luciano e Winston por estarmos

juntos nesta realização deste trabalho.

Agradeço ao nosso orientador, prof. Dr. André Ricardo Ponce dos Santos, por

aceitar esse compromisso com todo o carinho e dedicação.

Agradeço aos demais professores por capacitarmos nesta graduação em Ciências

Contábeis e orientar para sempre sermos o profissional na área.

Agradeço a turma concluinte de contábeis por todos esses anos juntos cujo ficará

uma enorme saudade de cada um e dizer que foi uma honra estar com vocês e também

aos demais amigos universitários.

Agradeço a Instituição UniSalesiano e a toda sua equipe cuja compõe pelo

excelente trabalho desenvolvido, além da simpatia de cada um gerando uma alegria

contagiante na universidade.

Cristiano Rinaldi dos Santos

A Deus

Rendo graça a Deus pelo fôlego de vida, a certeza que sempre estará em todos

os lugares, onipresente, todo o saber, onisciente, todo poder, onipotente, sempre

guiando e iluminando nossos passos.

Por ter me concedido força e oportunidade para concluir minha jornada

acadêmica.

Que diremos, pois, a estas coisas? Se Deus é por nós, quem será contra nós?

Romanos 8:31

Aos meus pais Gilson e Cecília

Que me deram a vida e ensinaram-me os primeiros passos, forneceram-me

educação e o respeito para com o próximo.

Apoiam-me em minhas virtudes e aconselham-me em minhas falhas.

Acreditaram em meu potencial.

Aos meus Avôs Moacir e Ruth

Que me deram motivação e atenção nos momentos mais difíceis e sempre

tiveram palavras de consolo.

Honra teu pai e tua mãe, e amarás o teu próximo como a ti mesmo.

Mateus 19:19

Ao Sr. Reginaldo

Que nos deu a oportunidade de trabalhar nossos conhecimentos sobre sua

empresa, e nos ajudar nas informações necessárias, nos atendendo a todo o momento

sem se aborrecer, somos gratos pelo apoio e dedicação.

Aos colegas de sala e professores

Sempre auxiliando no necessário, abraçando e encorajando nos momentos de

turbulência, meu eterno agradecimento, a saudade ficará dentro do meu peito.

Ao Bruno Marcondes

Sou grato a ti, pela força, pelos momentos em que eu não acreditava que iria

conseguir, mas você acreditava em mim, sou eternamente grato a você.

Gilson Estavam da Cruz Junior

Primeiramente a Deus por me dar força e condições de poder

concluir essa jornada.

Aos meus pais e meus familiares, que sempre estiveram ao meu

lado, demonstrando todo o orgulho que sentem por completar mais uma

etapa do meu crescimento pessoal e profissional e por último e não

menos importante, a minha esposa, que sempre me apoia e se dedica

para que juntos possamos construir um futuro prospero para nossa

família.

Luciano Aparecido Vitorino

Primeiramente quero agradecer a Deus e meus pais por

concluir o ensino superior e por conseguir ser aprovado no

exame do CRC, agradeço a minha namorada (Carol) que

sempre apoiou nas horas difíceis buscando me motivar e

acreditando em mim juntamente com meus pais. Ao meu

irmão por servir de inspiração para mim por ser o primeiro

na família a concluir um curso superior. Essas pessoas foram

importantes para aprovação nesta etapa e para as próximas

que virão, agradeço a instituição Salesiano e a nossa

coordenação também fez com que isso acontecesse, não mediu

esforços para nosso aprendizado, com auxílio de nossos

professores explicando de uma forma simples para que todos

possam entender, pois os mesmo esteve presente do primeiro

ano até o último, acompanhando e ajudando meu

crescimento intelectual e pessoal também cujo iniciei de uma

maneira e graças a Deus e as pessoas citada acima

finalizarei de outra, então quero dizer um muito obrigado.

Esta faculdade irá ficar marcada em meu coração como

cada um que fez parte dela em meu tempo.

Winston Luciano Bueno

“Pessoas normais falam sobre coisas, pessoas inteligentes falam

sobre ideias, pessoas mesquinhas falam sobre pessoas. ”

Platão

RESUMO

As empresas nos dias atuais devido a globalização e o avanço da tecnologia enfrentam um mercado de extrema concorrência, tanto em organizações nacionais como também internacionais. Isso faz com que essas entidades necessitem de informações sobre ambiente interno e externo para terem vantagens competitivas sobre seus concorrentes por meio de um sistema de informação alimentado pelo controller. Este trabalho teve como objetivo desenvolver um sistema de gestão para gerenciamento dos custos e despesas com premissas no modelo de Gestão Econômica (GECON). Criado por Catelli, e com base nos princípios da controlaria, este modelo proporciona uma visão analítica de cada processo e um maior controle sobre os gastos operacionais e financeiros. Para atingir este objetivo, foi realizado um estudo de caso na empresa Transmestiço Transportadora Ltda. Assim, com as devidas implementações colhidas na revisão bibliográfica utilizou-se planilhas no software Microsoft Office Excel. O sistema desenvolvido calcula o valor do frete e seus custos ocorridos, além das despesas necessárias para realização da atividade do negócio. Tal dados alimentará um balanço patrimonial e uma demonstração do resultado econômico onde separa o custo variável/direto por modelo de caminhão, também, calcula custo de oportunidade, dentre outros atributos do GECON. Por fim, apresentou-se no decorrer da pesquisa, que o sistema proporciona uma visão totalmente detalhada de seus gastos, pois que os gestores observarão quais custos e despesas são realmente necessárias ou quais estão elevadas em comparação com os outros modelos de caminhão e para uma escolha assertiva de qual deve investir no caso de expansão de frotas.

Palavras-chave: Vantagem competitiva. Controladoria. Modelo de gestão. Gestão econômica.

ABSTRACT

The companies in the present days due to globalization and the advancement of technology face a market of extreme competition, both in national and international organizations. This has meant that these entities need internal and external environment information to have competitive advantages over their competitors through an information system fed by the controller. In this work, the objective was to develop a management system to manage costs and expenses with assumptions in the Economic Management model (GECON). Created by Catelli, and based on control principles, this model provides an analytical view of each process and greater control over operational and financial expenses. To reach this objective, a case study was carried out at Transmestiço Transporter Ltda. Thus, with the proper implementations collected in the bibliographic research, spreadsheets were used in Microsoft Office Excel software. The developed system calculates the value of freight and its costs incurred, in addition to the expenses necessary to carry out the business activity. Such data will feed a balance sheet and a demonstration of the economic result where it separates variable / direct cost by truck model, also, calculates opportunity cost, among other attributes of GECON. Finally, it was presented in the course of the research, that the system provides a totally detailed view of its expenses, since the managers will observe what costs and expenses are really necessary or which are high in comparison with the other models of truck and for a assertive choice of which should invest in the case of fleet expansion

Keywords: Competitive advantage. Controller. Management model. Economic management.

LISTA DE FIGURAS

Figura 1 - Fachada da empresa ........................................................................ 19

Figura 2 – Logo da empresa ............................................................................. 20

Figura 3 - Logotipo do principal cliente ............................................................. 21

Figura 4 - Modelo de caminhão da empresa .................................................... 22

Figura 5 - Modelo de caminhão da empresa .................................................... 23

Figura 6 - Raízes da controladoria .................................................................... 36

Figura 7 - Etapas do modelo de decisão .......................................................... 38

Figura 8 - Modelo do setor de controladoria ..................................................... 44

Figura 9 – Atributos de um controller ................................................................ 45

Figura 10 - Menu principal ................................................................................ 60

Figura 11 - Custos por viagem .......................................................................... 66

LISTA DE TABELAS

Tabela 1 - Descrição de caminhões .................................................................. 22

LISTA DE QUADRO

Quadro 1 - Ciclo de vida dos pneus .................................................................. 61

Quadro 2 - Cálculo da quantidade de pneus .................................................... 62

Quadro 3 - Cálculo da depreciação .................................................................. 63

Quadro 4 -Cálculo do Custo de Reposição ...................................................... 63

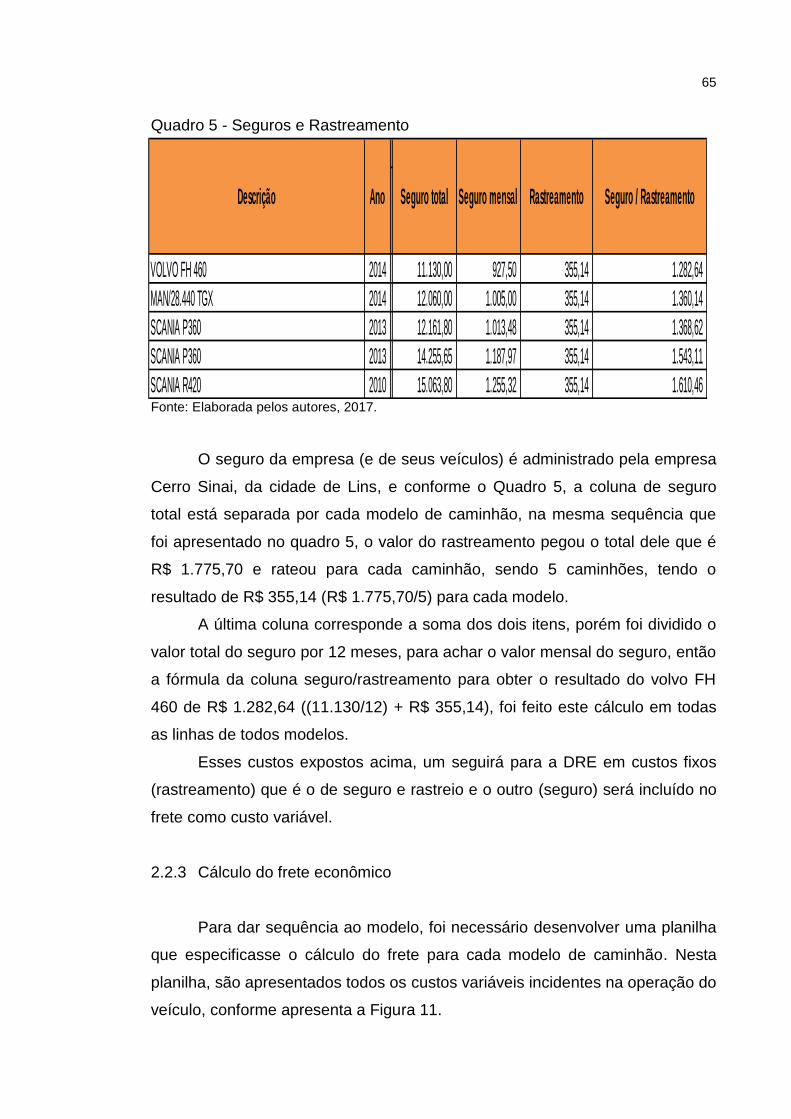

Quadro 5 - Seguros e Rastreamento ................................................................ 65

Quadro 6 - Resumo Geral ................................................................................. 67

Quadro 7 - Demonstração do Resultado Econômico ........................................ 68

Quadro 8 - Balanço Patrimonial ........................................................................ 70

LISTA DE SIGLAS E ABREVIATURAS

CNH – Carteira Nacional de Habilitação

SUMÁRIO

INTRODUÇÃO ................................................................................................. 15

CAPÍTULO I - TRANSMESTIÇO TRANSPORTADORA LTDA – ME .............. 18

1 DESCRIÇÃO DA EMPRESA ................................................................. 18

1.1 Origem da empresa 18

1.2 Localização 19

2 ESTRUTURA ORGANIZACIONAL ....................................................... 20

2.1 Missão 20

2.2 Visão 20

2.3 Valores 20

3 ADMINISTRAÇÃO E CONTABILIDADE ............................................... 21

3.1 Clientes 21

3.2 Frotas 21

3.2.1 Manutenção dos veículos ....................................................................... 23

3.2.2 Rastreamento e seguros ........................................................................ 23

3.3 Composição organizacional 24

4 GESTÃO DE CUSTO ............................................................................. 24

4.1 Gerenciamento de custo 25

4.2 Composição de frete 26

4.3 Logística 26

CAPÍTULO II - REVISÃO TEÓRICA ................................................................ 28

1 A IMPORTÂNCIA DA LOGÍSTICA DO TRANSPORTE NO BRASIL ... 28

1.1 Modais de transporte 29

1.1.1 Ferroviário .............................................................................................. 29

1.1.2 Hidroviário .............................................................................................. 30

1.1.3 Aeroviário ............................................................................................... 30

1.1.4 Rodoviário 31

1.1.5 Duto viário .............................................................................................. 32

1.2 O transporte rodoviário de cargas no Brasil 32

2 CONTROLADORIA ............................................................................... 33

2.2.1 Controladoria como unidade administrativa e ciência ............................ 34

2.2.2 Teorias da decisão, mensuração e informação ...................................... 36

2.2.3 Missão da controladoria ........................................................................ 40

2.2.4 Subsídio ao processo de gestão ............................................................ 40

2.2.4.1 Apoio a avaliação de desempenho ....................................................... 41

2.2.4.2 Apoio a avaliação de resultados ........................................................... 41

2.2.4.3 Gestão dos sistemas de informações ................................................... 42

2.2.5 Atendimento aos agentes do mercado .................................................. 42

2.2.6 Estrutura da controladoria ...................................................................... 43

2.2.7 Controller ................................................................................................ 44

3 MODELO DE GESTÃO ECONÔMICA – GECON ................................. 46

3.1 Surgimento do GECON 46

3.2 A empresa como um sistema 47

2.3.3 Eficiência ................................................................................................ 48

2.3.4 Lucro como medida de eficácia .............................................................. 48

2.3.5 O resultado econômico segundo o GECON ........................................... 49

2.3.6 GECON e a busca pela correta mensuração do resultado econômico ... 50

2.3.7 Elementos de mensuração ..................................................................... 51

2.3.8 Formação e Otimização do Resultado Econômico ................................. 53

CAPÍTULO III - CONSTRUÇÃO DO MODELO ................................................ 56

1 MÉTODOS E METODOLOGIAS ........................................................... 56

1.1 Metodologia da pesquisa 56

1.2 Métodos de pesquisa 56

1.3 Método de coleta e análise dos dados 58

2 DESENVOLVIMENTO DO MODELO .................................................... 58

2.1 Premissas utilizadas 59

2.2 Módulos de Base de Dados 60

2.2.1 Pneus ..................................................................................................... 60

2.2.2 Depreciação econômica ......................................................................... 62

2.2.3 Cálculo do frete econômico .................................................................... 65

2.2.4 Demonstração do resultado econômico (DRE) ...................................... 68

2.2.5 Balanço Patrimonial ............................................................................... 70

2.3 Parecer final ........................................................................................... 71

PROPOSTA DE INTERVENÇÃO ..................................................................... 73

CONCLUSÃO ................................................................................................... 74

REFERÊNCIAS ................................................................................................ 75

APÊNDICES ..................................................................................................... 78

15

INTRODUÇÃO

Atualmente, as empresas enfrentam um contexto formado por uma

instabilidade econômica que faz com que os gestores vejam a importância da

tomada de decisões assertivas sobre os negócios.

Para obter uma maior chance de eficácia na tomada de decisão, faz-se

necessário uma informação qualitativa, visto que quanto mais hostil o ambiente

maior a necessidade desses dados, assim busca-se reduzir a incerteza no

processo de gerenciamento.

A quantidade de informações que contemplam em um modelo de gestão

faz com que os gestores as utilizem totalmente ou parcialmente em seu

gerenciamento. Neste sentido, é importante que os gestores tenham um

sistema de informação que possa auxiliá-los nas esferas gerencial e decisória.

Para auxiliar estes gestores surgiram vários modelos de gestão para

gerenciamento das necessidades com vistas à continuidade e rentabilidade da

empresa. Dentre vários atributos de um sistema de informações, destaca-se os

sistemas que possibilitem o controle em todos os processos da empresa,

como: gestão dos preços de vendas, qualidade em seus produtos e serviços,

gestão da margem de lucro e do giro de seu Ativo.

Ainda que um sistema contemple os atributos citados anteriormente, é

relevante que os gestores tenham ferramentas que permitam corrigir

desperdícios para a agregação de valor em seus produtos e serviços. O

controle de suas despesas e custos também deve ser considerado em um

sistema de gestão.

Para possibilitar todos estes aspectos, a empresa precisa estruturar seu

modelo de gestão com o objetivo de gerenciar a eficiência em todos os

processos operacionais para o alcance de sua eficácia. Segundo Schmidt e

Santos (2006, p.18), “entende-se por modelo de gestão eficaz aquele em que o

gestor tem como foco o cumprimento da missão da organização (...)”.

Assim, a empresa precisa ter um departamento orientado para essa

finalidade que é a controladoria, responsável por proporcionar que o modelo de

gestão seja cumprido em sua íntegra, cujo profissional responsável por este

controle interno e noções de ambiente externo é chamado por controller.

16

Suas funções são muitas tendo uma visão sistêmica do todo, como por

exemplo: gerar informações para os gestores para tomada de decisão de todos

processos e acompanhá-los no decorrer do mesmo, averiguando e formando

novas perspectivas de correção, comparar o que foi planejado com o que está

ocorrendo e, em caso de distorções, buscar uma solução para dar continuidade

para sua conclusão assertiva, além de, ter noções e análise sobre sistemas de

informações.

Como foi descrito anteriormente, para gerenciar uma empresa, tem

como auxílio modelos de gestão e, para esta pesquisa, o enfoque será no

modelo de gestão chamado GECON - Gestão Econômica – desenvolvido pelo

Professor Armando Catelli da FEA/USP e Pesquisador da FIPECAFI e segundo

o mesmo:

O sistema de gestão no modelo GECON diz respeito ao processo de planejamento, execução e controle operacional das atividades e é estruturado com base na missão da empresa, em suas crenças e valores, em sua filosofia administrativa e em um processo de planejamento estratégico que busca em última instância a excelência empresarial e a otimização do desempenho econômico da empresa. (CATELLI, 2001, p. 30)

O modelo GECON ao ser implantado em determinada empresa, primeiro

passo é o armazenamento de todos os dados dos processos transformando em

informações para a cúpula, alta gerência e, através destas informações, os

mesmos tomarem decisões com o objetivo em alcançar a missão planejada. O

segundo passo é a execução daquilo que foi planejado e, por fim, manter o

controle em busca de inovações eficaz para erros ocorridos no decorrer do

processo. Assim, o objetivo é buscar resultados, ou seja, compreender todo

processo: operacionais, táticos e estratégicos.

Após os levantamentos de informações sobre o modelo de gestão,

despertou o interesse em descobrir se: ‘’O modelo GECON implementado em

uma empresa de transportes proporcionará benefícios futuros? ”

E, para esclarecer este questionamento, desenvolver-se-á uma revisão

bibliográfica para a base teórica e após esses embasamentos será feito um

estudo de caso na empresa Transportes de Carga Transmetiço, localizado na

cidade de Lins – SP, de fevereiro a outubro de 2017, com a finalidade de

proporcionar um controle sobre as operações de custos por meio de análises

17

com a ajuda de ferramentas, como software (excel), que permitiu observar a

rentabilidade de cada caminhão e seus gastos e, futuramente, caso o

proprietário queira expandir sua frota, escolhendo quais modelos de veículos

proporcionam uma margem de contribuição favorável, além de identificar quais

os modelos de veículos que estão lhe gerando prejuízos que interferem na

lucratividade.

Portanto, sem este modelo não seria possível observar o que foi descrito

anteriormente pelo fato de que todos os custos e despesas estariam juntos

sem a possibilidade de identificar o custo pertencente de cada veículo.

Para o desenvolvimento desta pesquisa assim estrutura-se o trabalho:

No capítulo 1 será abordado o método de entrevista e método histórico

para elaborar a história da empresa Transmestiço, conhecer sua missão, visão,

crenças, valores, principais clientes, fornecedores.

No capítulo 2 será apresentado a revisão bibliográfica para ter o

embasamento teórico sobre logística, controladoria e o modelo GECON,

buscando conhecer seus conceitos e origem, porém o aprofundamento foi no

GECON por ser o foco da pesquisa.

No capítulo 3 será apresentado o estudo de caso, na empresa de

transporte rodoviário de cargas, implementando o modelo através de planilhas

elaboradas pelos autores e também a descrição de como foi realizado os

cálculos das mesmas.

Em seguida, conclui-se com a proposta de intervenção e a conclusão

sobre o presente trabalho.

18

CAPÍTULO I

TRANSMESTIÇO TRANSPORTADORA LTDA – ME

1 DESCRIÇÃO DA EMPRESA

1.1 Origem da empresa

A empresa objeto de estudo do presente Trabalho de Conclusão de

Curso (TCC) é denominada Transmestiço Transportadora LTDA – ME, fundada

no dia 4 de setembro de 2001, onde atua 16 anos no segmento de transporte

rodoviário de cargas.

Devido à expansão econômica, a partir do ano de 2001 e aumento dos

serviços no ramo de transporte rodoviários de cargas, o senhor João Rodrigues

teve a iniciativa de ter o seu próprio negócio e também com a expectativa de

que seu filho, Senhor Reginaldo Ichinose Rodrigues, que residia no Japão,

pudesse dar continuidade e, assumir então, a responsabilidade de gerenciar

todas as operações financeiras e operacionais onde se concretizou no ano de

2006, quando retornou ao Brasil para dar sequência na entidade.

Formada por uma administração familiar, onde pai e filho são quem

gerenciam a empresa, a mesma está devidamente inscrita na Receita Federal

sob a inscrição no CNPJ 04.555.358/0001-31 e com a Inscrição Estadual de

número 419106340110.

O primeiro caminhão foi adquirido pelo filho, por meio de um

financiamento, para que as operações de transporte fossem executadas pelo

pai no ano de 2001. Sabendo que era um ótimo negócio, o mesmo decidiu, no

ano de 2006, após retornar ao Brasil, adquirir mais caminhões e carretas para

expansão do negócio.

Atualmente, o senhor Reginaldo é responsável pelas funções

administrativas da empresa, exceto contábil, e seu pai ainda trabalha na

empresa, porém na função de caminhoneiro que é atividade que o mesmo

possui amplo conhecimento operacional.

Além da aquisição de novos caminhões, a empresa tem buscado

19

sempre a evolução e uma das ações é ingressar às redes sociais, que tem

papel fundamental na expansão e na divulgação de produtos e serviços. Muitas

empresas, de grande e pequeno porte, têm se aproveitado dos benefícios da

comunicação via rede social, onde não só é possível divulgar seu negócio

como também encontrar opções de fornecedores de produtos e serviços para

que possa valorizar ainda mais o ramo que atua.

Por este motivo, a utilização das redes sociais facilitará a comunicação

entre seus contatos da cadeia de clientes e stakeholders que a empresa

procura essa melhora de estrutura.

1.2 Localização

Com vistas a manter viabilidade econômica enxuta, a empresa locou um

pequeno espaço para sua sede administrativa, onde desenvolve as atividades

administrativas.

A empresa está localizada na Rua dos Democratas, nº 200 no bairro do

Labate na cidade de Lins, no estado de São Paulo.

Como a empresa não possui um pátio e também para uma melhor

eficiência, os caminhões ficam na responsabilidade dos próprios motoristas,

para que quando forem acionados para realizar o serviço, possam sair de

imediato, diminuindo o tempo de coleta e de entrega dos produtos

transportados.

Figura 1 - Fachada da empresa

Fonte: Transmestiço Transportadora, 2017.

20

Figura 2 – Logo da empresa

Fonte: Transmestiço Transportadora, 2017.

2 ESTRUTURA ORGANIZACIONAL

Neste tópico, serão apresentadas as estruturas organizacional da

empresa, iniciando com o desenvolvimento de sua Missão, Visão e Valores que

foram, inclusive, elaborados pelos autores deste Trabalho de Conclusão de

Curso e aprovado pelos proprietários.

2.1 Missão

Buscar a satisfação de nossos clientes sempre superando suas

expectativas, com inovação, logística, segurança e rentabilidade para os

acionistas.

2.2 Visão

Visar o crescimento constante das nossas operações suprindo e

superando as necessidades de nossos clientes, e assim, ajudando no

desenvolvimento local, social e ambiental e, por fim, proporcionando

rentabilidade aos nossos proprietários.

2.3 Valores

21

Contribuir para uma sociedade melhor com princípios de satisfação de

seus clientes, colaboradores e organização, de seus negócios com ética e

profissionalismo.

3 ADMINISTRAÇÃO E CONTABILIDADE

3.1 Clientes

O meio de transporte não é diferente de outros segmentos e também

passa por dificuldades no momento de manter uma clientela fidedigna.

Devido à grande competividade, as empresas em geral, deve manter um

bom relacionamento, atendimento diferenciado, diferenciais de preço e sempre

buscando a qualidade do serviço prestado.

Diante disso, a Transmestiço segue essas premissas, pois a mesma

sempre está negociando com os clientes em busca de novas oportunidades de

carregamento onde os principais são: Olfar, JBS, Brunge, Prisma e Vilmar. O

cliente mais rentável é a Olfar S/A – Alimentos e Energia.

Figura 3 - Logotipo do principal cliente

Fonte: Olfar, 2017.

3.2 Frotas

Nos dias atuais, possuir e manter uma frota de caminhões é algo

extremamente complexo, tendo em vista os juros altos e tributos elevados no

22

momento da aquisição por meio de faturamento e durante toda a vida útil do

bem, a empresa tem adquirido sua frota gradativamente.

A empresa Transmestiço está no mercado há 16 anos, e nesse longo

prazo conquistou sua frota, adquirindo em média, um caminhão a cada três

anos, isso sendo uma hipótese, assim possuindo hoje cinco caminhões.

Tabela 1 - Descrição de caminhões

Modelo Marca Ano de Fabricação

P 360 Scania 2012

P 360 Scania 2013

R 420 Scania 2010

FH Volvo 2013

TGX Man 2014

Fonte: Elaborada pelos autores, 2017.

Além desses veículos, a empresa possui seis carretas sendo uma

alugada para terceiros e as demais desenvolvendo atividades de carregamento

de graxos e carnes.

Para detalhamento sobre as condições de financiamento e quitação, a

empresa possui um caminhão (R-420) e três carretas quitadas (câmera fria e

dois tanques), já os demais veículos permanecem financiados.

Figura 4 - Modelo de caminhão da empresa

Fonte: Transmetiço Transportadora, 2017.

23

Figura 5 - Modelo de caminhão da empresa

Fonte: Transmestiço Transportadora, 2017.

3.2.1 Manutenção dos veículos

Detalhando as manutenções dos caminhões, elas são realizadas em

correspondência pelas concessionárias das marcas dos mesmos, exceto o

Scania P360 que é feita pela empresa Derson, localizado em São José do Rio

Preto, sendo especialista no modelo do caminhão. O prazo levado para

manutenção de um veículo é de meio período a um dia para não prejudicar o

andamento do serviço.

3.2.2 Rastreamento e seguros

O índice de roubo de cargas no Brasil vem aumentando ano após ano

devido à crise financeira do país, assim, de acordo com o site Economia IG

(Transportadoras...,2017), a região Sudeste deteve 85,76% dos casos de

roubo, sendo São Paulo e Rio de Janeiro, as cidades que mais contribuíram

para o crescimento do índice no ano de 2015.

Para diminuir o risco, foi necessário adquirir um software de

rastreamento para assegurar o destino da carga aos seus clientes, verificando

se houve desvios de rotas pelos motoristas, mensurar a velocidade que os

mesmos percorrem nas estradas, entre outros. Devido a isso, a Transmestiço

possui rastreamento monitorado pela empresa Sascar por meio de serviço

24

online pago mensalmente, proporcionando mais segurança para seus clientes

quanto a carga e também aos motoristas.

Além do rastreamento, fez-se extremamente necessária a aquisição de

seguros para os veículos e também da carga. Esses fatores também têm

contribuído para que os custos de assegurar um veículo se torne cada vez

maior com o passar do tempo.

Para isso, o proprietário é segurado pela empresa Cerro Sinai Corretora

de Seguros que proporciona cobertura de 100% dos caminhões, carretas e

cargas.

3.3 Composição organizacional

De acordo com o senhor Reginaldo, a empresa segue alguns critérios

para a contratação de seus motoristas onde as maiores exigências são:

a) Carteira de Habilitação Nacional (CNH), categoria E;

b) experiência no segmento no mínimo 6 meses.

Após as exigências cumpridas, o funcionário recebe um treinamento da

concessionária, sempre voltado as melhores práticas do veículo, buscando o

melhor desempenho do mesmo.

A empresa disponibiliza no seu quadro de funcionários cinco vagas para

motorista, porém já encontram preenchidas e, sendo para o proprietário,

suficiente na realização das atividades operacionais. Futuramente, caso aja

aumento de demanda e seus funcionários não suprirem a necessidade de todo

o serviço prestado e de geração de caixa para a empresa, será feito uma

análise para contratação de novos motoristas.

Para as demais atividades voltadas a administração, tais como, a

organização, controle, pagamento, negociações com fornecedores e clientes,

contratação, entre outros, é de responsabilidade do proprietário da empresa,

pois o mesmo supri todas essas necessidades, exceto o serviço contábil e

contratação para efeito fiscal e legal é terceirizado pelo escritório Contábil

Rumo Certo, localizado na cidade de Sabino - São Paulo.

4 GESTÃO DE CUSTO

25

4.1 Gerenciamento de custo

O gerenciamento de custos está relacionado com a execução das

operações e, segundo o site Metrópole (Frete...,2017), no segmento de

transporte esses custos são altos, além de afetar o frete negativamente

encarecendo o mesmo. Destaca-se por vários fatores como:

a) burocracia nesse segmento;

b) a dificuldade de se capacitar seus funcionários, por conta dos altos

custos dos cursos;

c) combustíveis caros comparados com o mesmo setor internacional e;

d) a péssima infraestrutura das estradas, que acaba danificando e

gastando os veículos e seus acessórios mais rápidos.

De acordo com o descrito acima, isso torna péssimo o desenvolvimento

no segmento de transporte rodoviário de cargas, pois o volume de gastos

relacionados à despesa e os custos acaba se tornando elevado, principalmente

os gastos com os veículos, como pode-se observar nos levantamentos

anteriores.

No caso dos salários dos motoristas, estes gastos são classificados

como ‘Variáveis’, na ótica do proprietário, relacionada ao faturamento bruto de

cada caminhão aplicando uma porcentagem sobre o mesmo, ou seja, quanto

maior a produtividade, maior será a remuneração. Este modo de remuneração

de seus funcionários proporciona uma maior produtividade contribuindo para a

eficiência durante as viagens.

A cada viagem realizada, o proprietário tem como meta trabalhar com

uma produtividade enxuta, como por exemplo: caminhão vazio, eixos de apoio

levantados para o aproveitamento dos pneus resultando num menor desgaste

dos pneus, assim como uma redução no consumo de combustível.

Além disso, os motoristas são treinados por profissionais das

montadoras, explorando o melhor rendimento do caminhão; controle de

abastecimento desenvolvido em planilha e comparado com os postos

conveniados.

Para realização dos trabalhos diários, a empresa possui um sistema de

gerenciamento chamado Desoftware.

26

4.2 Composição de frete

Existem vários critérios para cálculo do frete, produtos, ou seja, para

compor o preço de venda, como:

a) método de custeio variável;

b) método de custeio de absorção;

c) método ABC; e

d) método de custeio pleno.

A empresa utiliza um método custeio variável, porém de um modo mais

simples sem a utilização do Mark-up. É importante ressaltar que, o modelo

utilizado servirá como base de dados para a elaboração do Modelo de Gestão

e, consequentemente, o valor do frete.

As premissas utilizadas para o cálculo do frete são:

a) quilometragem rodada da origem ao destino (trecho);

b) pedágios;

c) combustíveis;

d) óleo, e

e) pneus.

Não inclui nas premissas, a porcentagem do motorista (existindo uma

tabela desenvolvida pela ANTT – Agência Nacional de Transporte Terrestre,

para auxiliar no controle de valores por quilômetros, porém, na prática para o

proprietário não é viável).

4.3 Logística

O motriz mais utilizado no Brasil é o rodoviário, por isso esse segmento

tem uma grande influência no PIB nacional e um enorme interesse de

investidores. Para o planejamento do percurso, utiliza-se da logística, que é o

grande referencial, pois supre as necessidades locais por meio do transporte

de recursos produzidos em um determinado ambiente e não no outro, sendo

empregada em qualquer área, mas com grande abrangência no transporte de

cargas.

A logística da empresa tem por objetivo buscar mais serviços para que o

caminhão não transite sem cargas, ou seja, o melhor aproveitamento das

27

viagens e, estão sempre negociando com novas empresas, buscando

aumentar sua carteira de clientes, se faz necessário buscar fretes que residem

perto dos locais onde as entregas serão realizadas, ganhando um novo frete a

ser executado.

Quando não é encontrado um frete perto da entrega, aceitam carregar

cargas por maiores distâncias evitando que o caminhão volte a sua cidade de

origem vazio e aumentem seus custos variáveis desnecessariamente.

28

CAPÍTULO II

REVISÃO TEÓRICA

Neste capítulo será apresentada a revisão teórica que fundamenta o

presente trabalho. Em geral, este capítulo está dividido em Logística,

Controladoria e o Modelo GECON – Gestão Econômica.

1 A IMPORTÂNCIA DA LOGÍSTICA DO TRANSPORTE NO BRASIL

O Brasil é um país que possui uma área geográfica continental. Por este

motivo, a Logística possui um papel fundamental para a economia brasileira.

Segundo Carmelito (2008), durante a década de 90, a logística passou

por grandes mudanças, a estabilidade econômica trazida pelo Real e as

privatizações na área de infraestrutura (principalmente na área de

telecomunicação) foram um dos fatores que mais impulsionaram essas

mudanças. Entre 1994 e 1997, houve um aumento de 50% no comércio

exterior brasileiro, e esse rápido crescimento trouxe a necessidade de uma

logística internacional, a qual o país não estava preparado. Mas o conceito

atual utilizado e denominado Supply Chain Management (cadeia de

suprimentos) ocorreu após a estabilização da inflação com o estabelecimento

de relacionamentos entre fornecedores, empresas e clientes de forma mais

duradoura.

Antes dessa estabilidade, essa integração na cadeia de suprimentos era

quase impossível devido à forte especulação por preços causados pela

inflação. Essas mudanças na logística no Brasil são lideradas por dois

segmentos industriais, o automobilístico e o grande varejo. Apesar dos fortes

investimentos dessas empresas, os esforços esbarram na deficiência da

infraestrutura de transportes e comunicação. No Brasil 61% da carga

transportada (em toneladas-km) é por transporte rodoviário, que só não é mais

caro que o transporte aéreo. Na Austrália, Estados Unidos e China os números

são 30%, 28% e 19%, respectivamente.

29

Considerado como um dos principais elementos que compõe o Custo-

Brasil, o segmento de Transportes deve ser um sistema organizado, tendo em

vista que o produto a ser transportado possui grande importância, tanto para o

remetente, quanto para o adquirente.

Neste sentindo, Alvarenga e Novaes (2000), afirmam que para se

organizar um sistema de transporte é preciso ter uma visão sistêmica, que

envolve o planejamento, mas para isso é necessário que se conheça alguns

paradigmas: os fluxos das diversas ligações na rede; o nível do serviço

desejado; os parâmetros sobre a carga; os tipos de equipamentos disponíveis

e suas características (capacidade, fabricante entre outros); ter conhecimento

referente aplicação do enfoque sistêmico.

Quanto aos parâmetros da carga a ser transportada, os principais

elementos são: peso e volume, dimensão da carga, dimensão do veículo, qual

o grau de fragilidade da carga a transportar, estado físico, e conhecimento

entre cargas.

Nos próximos tópicos, serão apresentados os modais de transportes

utilizados pelas empresas transportadoras no Brasil.

1.1 Modais de transporte

1.1.1 Ferroviário

No Brasil, o transporte ferroviário é muito aplicado no deslocamento de

produtos homogêneos, em uma distância relativamente longa. No século XIX, o

trem se tornou popular e após inúmeras tentativas de seu desenvolvimento, o

inglês George Stephenson foi o responsável pela criação da primeira

locomotiva entre 1822 a 1825. Com o passar dos anos, os avanços

tecnológicos passaram a ser empregados neste modal de transporte, e com

isso, o trem passou a ser considerado um dos meios modernos de transporte.

Segundo Ballou (2006), existem duas formas de serviço ferroviário, o

transportador regular e o privado. Segundo o autor, o transportador regular

presta serviços para qualquer usuário, sendo regulamentado pelo Governo

Federal. Já o transportador privado pertence a um usuário particular, que o

utiliza em exclusividade nas suas atividades.

30

Ainda, segundo Ballou (2006), em relação aos custos, o modal

Ferroviário apresenta altos custos fixos devido aos equipamentos, terminais e

vias férreas. Porém, em comparação ao Rodoviário seu custo variável é baixo.

1.1.2 Hidroviário

O modal de transporte Aquaviário ou Hidroviário consiste na locomoção

de mercadorias ou passageiros por barco, navios ou balsas, via um corpo de

água, tais como oceanos, mares, lagos, rios ou canais. Segundo a CNT (2006),

o transporte aquático tem por comunicação os mares abertos, o transporte

Hidroviário é utilizado para cargas como combustível e demais. Este modo de

transporte contempla em sua maioria, matérias primas como o petróleo e

derivados, carvão, alumínio e proteínas animais, dentre outros.

Esse modal apresenta como vantagem a capacidade de transportar uma

mercadoria volumosa e pesada e o fato dos custos de perdas e danos serem

considerados baixos comparado com os outros modais.

Em território brasileiro, suas principais desvantagens são a existência

de problemas no porto; a lentidão, uma vez que o transporte hidroviário é, em

média, mais lento que a ferrovia e a forte influência do tempo. Sua

disponibilidade e confiabilidade são afetadas pelas condições meteorológicas.

1.1.3 Aeroviário

Atualmente, o transporte aeroviário passou a ter uma crescente

demanda em sua utilização, embora o valor cobrado por este tipo de transporte

seja considerado elevado. Este modal está sendo utilizado no transporte de

cargas de alto valor unitário em que são utilizadas aeronaves de cargas. O alto

valor de transporte é devido aos custos com às aeronaves, manuseios e

sistemas de cargas, assim como o elevado valor com os combustíveis, mão de

obra, manutenção, entre outros.

Segundo Ballou (2006), no modo aéreo existem os serviços regulares,

contratuais e próprios. O serviço aéreo é oferecido em algum dos sete tipos:

a) linhas-tronco domésticas regulares;

b) cargueiras (somente cargas);

31

c) locais (principais rotas e centros menos populosos, passageiros e

cargas);

d) suplementares (Cartas, não tem programação regular);

e) regionais (preenchem rotas abandonadas pelas domésticas, aviões

menores);

f) táxi aéreo (cargas e passageiros entre centros da cidade e grandes

aeroportos); e

g) internacional (cargas e passageiros).

As vantagens deste tipo de modal é a alta velocidade, pois a distância é

alcançada em menor tempo, a segurança (roubos, danos e extravios), redução

de custo com estoque.

Já a sua principal desvantagem é o alto valor do frete, tempo de coleta e

entrega, manuseio no solo e a dimensões físicas.

1.1.4 Rodoviário

A consolidação do transporte rodoviário ocorreu com a implantação da

indústria automobilística (fato ocorrido nas primeiras décadas do século XX) e a

pavimentação das rodovias. Para Dias (2010), o sistema rodoviário responde

hoje pelo transporte da maior parte das cargas movimentadas no Brasil. É o

transporte mais utilizado e com maior acesso dos modais existentes no Brasil.

Este modal de transporte gera custos elevados, se comparado com o

modal Ferroviário. No que diz respeito ao elevado valor do frete, este decorre

do alto valor do combustível e da manutenção que deve ser feita

periodicamente. O transporte rodoviário atingiu com o passar dos anos todo o

território nacional. Sua expansão fez com que ele se tornasse o modal de

transporte mais procurado, pois se destina principalmente ao transporte de

curtas distâncias de produtos acabados e semiacabados.

Em linhas gerais, os custos fixos são baixos, pois se trata de rodovias

estabelecidas e construídas com dinheiro público, porém seu custo variável

(combustível, manutenção) é relativamente elevado.

A vantagem desse modal está na possibilidade de transporte integrado

porta a porta e de adequação de tempo pedido. Já a sua desvantagem destaca

a possibilidade de transportar somente pequenas cargas e as condições das

32

rodovias em alguns estados do Brasil.

1.1.5 Duto viário

A utilização do transporte duto viário é ainda muito limitada. Destina-se

principalmente ao transporte de líquidos e gases em grandes volumes e

materiais que podem ficar suspenso (petróleo bruto e derivados, minérios). O

transporte duto viário vem se revelando como uma das formas econômicas de

transporte para grandes volumes quando comparados com os modais

ferroviário e rodoviário. Algumas características são atribuídas ao transporte

duto viário como, agilidade, segurança, baixa flexibilidade e capacidade de

fluxo. (RNTRC Registro Nacional de Transporte Duto Viário, 2012). A

movimentação via dutos é bastante lenta, o transporte funciona 24h por dia, em

7 dias por semana. (CNT, 2006)

Como vantagem, o transporte duto viário se apresenta como mais

confiável de todos, pois existe poucas interrupções para causar variabilidade

nos tempos, além disso os danos e perdas de produtos são baixos. Como

desvantagem está a lentidão na movimentação dos produtos, o que inviabiliza

o seu uso para produtos perecíveis.

1.2 O transporte rodoviário de cargas no Brasil

Atualmente, o transporte no Brasil define-se por uma extensão matriz

Rodoviária, com uma extensão de 1.580.964 de quilômetros, sendo

pavimentada 212.798 Km (Central Intelligence Agency, 2017).

A implantação das rodovias no Brasil foi devido a integração das

diferentes partes do território brasileiro, que concentrou seus investimentos nas

regiões litorâneas. Esse quadro começou a mudar ao longo do século XX,

destacando-se a construção da capital Brasília, muitos estados não tinham sua

ligação por rodovias, como por exemplo, Belém-Brasília, Cuiabá-Porto Velho e

tantas outras naquela época.

Por este motivo, buscou-se estabelecer uma ligação entre pontos e

localidades até então desconectados.

Em geral, as estradas costumam ter um custo de manutenção mais

33

elevado do que outros meios de transporte, como o ferroviário e o hidroviário,

além de um maior gasto com combustíveis e veículos. Em virtude dos elevados

custos e da política neoliberal de redução dos gastos públicos em

investimentos estruturais, iniciou-se uma campanha de privatização no ano de

1990 devido a acelerada desnacionalização da economia.

Apesar disso, a qualidade das rodovias no Brasil é bastante ruim, além

da larga quantidade de estradas não pavimentadas. Elas oneram os gastos

públicos, que muitas vezes não conseguem atender às necessidades

principais, fator que não se modifica nem com as privatizações, uma vez que

as concessões costumam ocorrer apenas com as estradas que já estão

prontas e estruturadas.

Dos mais de 1.580.964 quilômetros da rede rodoviária nacional, 86,57%

estão muito danificados pela falta de conservação e apenas 212.798

quilômetros estão atualmente pavimentados (Central Intelligence Agency,

2017). Parte considerável das ligações interurbanas no país, mesmo em

regiões de grande demanda, ainda se dão por estradas de terra ou estradas

com pavimentação quase inexistente. Durante a época de chuvas, grande

parte das estradas, principalmente nas regiões Norte e Nordeste, enchem-se

de depressões asfálticas, sendo comuns, ainda que em menor quantidade,

deslizamentos de terra e quedas de pontes, provocando muitas vezes prejuízos

para o transporte de cargas bem como acidentes e mortes.

2 CONTROLADORIA

A controladoria teve seu surgimento no final do século XIX e início do

século XX, este surgimento foi devido as grandes fusões de empresas norte-

americanas, revolução industrial, governo na exigência de tributos das

empresas, entre outros.

Na ótica de Schmidt (apud Santos, 2006, p. 68), “afirma que essas

empresas (antes concorrentes) começaram a se fundir no final do século XIX,

formando grande empresas organizadas sob forma de departamentos e

divisões, mas com controle centralizado”.

Segundo Schmidt e Santos (2006), o surgimento da controladoria teve

como principais impulsionadores: aumento de tamanho e complexidade das

34

organizações; globalização física das empresas; crescimento nas relações

governamentais com negócios das companhias; e aumento no número de

fontes de capital.

Além de que, a contabilidade tradicional desenvolvia seu papel apenas

voltado a área fiscal não suprindo as necessidades gerenciais para tomada de

decisões, pois a mesma mensurava valores e eventos econômicos passados

da organização e para se fazer um planejamento é necessário fazer projeções

de eventos econômicos futuros, que, segundo Johnson & Kaplan (apud Catelli,

2001, p. 343) ‘’os atuais sistemas contábeis para a administração são

inadequados para meio ambiente. ’’

Todos esses fatores unidos aumentou as complexidades das atividades

das empresas e steakeholders (partes interessas), foram influenciadoras para

surgir a necessidade de maior controle interno e aumento de informações para

os gestores na tomada de decisão, visando a otimização dos processos, para

ser mais competitividade no mercado.

Isso levou as empresas a procurar formas para diminuir os riscos dos

negócios com maior controle interno das operações tanto operacionais como

administrativa, gerando informações para tomada de decisão através da

controladoria cujo responsável por esta área é o Controller.

Catelli (2001) ressalta que, para uma boa compreensão de controladoria,

como sistema aberto, deve-se ter dois aspectos:

a) como uma unidade administrativa, responsável pelo sistema de

informação tanto pela implementação como pela modelagem, e

b) como ciência para servir de base no desenvolvimento da

controladoria.

2.2.1 Controladoria como unidade administrativa e ciência

Conforme dito anteriormente, devido à expansão dos negócios e o

aumento da complexidade das atividades, fatores que ocorreram no mundo

todo e em todas empresas, sendo algo que não foi diferente no Brasil com a

globalização as empresas internacionais instalando-se no país, após todos

esses acontecimentos, houve a necessidade de criar o setor da controladoria.

Tem por finalidade a controladoria como unidade administrativa suprir a

35

necessidade de controle interno, alimentar a alta cúpula com informações

oportuna através de relatórios. Segundo Santos (2006), garante também

informações necessárias para tomada de decisão, em busca da eficácia dentro

da organização.

Outra atividade importante desenvolvida pela controladoria é gerar

riqueza para os acionistas, ou seja, valor econômico para os mesmos, oriundo

da eficácia empresarial.

Catelli (2001, p.346) afirma que:

A controladoria é por excelência uma área coordenadora das informações sobre gestão econômica: no entanto, ela não substitui a responsabilidade dos gestores por seus resultados obtidos mas busca induzi-los a otimização do resultado econômico.

A controladoria utiliza como parâmetro o lucro para ver se está obtendo

a eficácia, com isso, a eficiência estará ocorrendo em cada processo de todas

as áreas da empresa.

Sendo a controladoria, a unidade administrativa responsável pelo monitoramento da eficácia da organização, conforme postulam Catelli, Padoveze, Mosimman e Fisch e demais autores, entende-se que o ponto-chave da controladoria é o lucro como medida de eficácia empresarial, e sua atividade consiste em apoiar a alta administração no tocante a assegurar a obtenção do resultado planejado pelos gestores. (SANTOS, 2006, p.70)

É possível observar no exposto por esses autores que, a controladoria

auxilia na administração durante a tomada de decisão com informações e

projeções de eventos econômicos, também possui o controle interno para caso

houver distorções em valores, saber o porquê e após, tomar as providencias

para corrigi-las. Para isso, deve-se ter eficiência em todos os processos

exigindo dos departamentos o resultado daquilo que foi planejado para que

tenha a obtenção do lucro servindo de medida para a eficácia empresarial.

Ressaltando que "a controladoria é a utilização da Ciência Contábil em

toda sua plenitude" Padoveze (2015, p. 3). Tem também seus próprios

conceitos que é descrito como ciência, que segundo Santos (2006, p. 71) "o

corpo de doutrinas e conhecimento à gestão econômica de uma organização

confere à controladoria o status de ciência".

36

Para isso, utiliza-se as demais áreas fora a contabilidade que segundo

Mosimann (1993, p. 96):

Sob esse enfoque, a controladoria pode ser conceituada como o conjunto de princípios, procedimentos e método oriundos das ciências da Administração, Economia, Psicologia, Estatística e principalmente da Contabilidade que se ocupa da gestão econômica das empresas, com o fim de orienta-las para eficácia.

A mesma é considerada por muitos autores como a evolução da

contabilidade, por suprir as deficiências contábil que possui no aspecto de

gestão, como afirma Santos (2006) que, a controladoria é a Ciência contábil

evoluída, formada por conceitos, responsabilidade e instrumentos que faz dela

um órgão administrativo.

A controladoria é baseada na teoria Contábil, buscando a eficácia

empresarial, cujo muitos autores dizem que as principais que embasa teoria

contábil são: a teoria da informação, mensuração e decisão, sendo essas três

que compõe a controladoria.

Segundo Santos (2006, p. 72) "a controladoria busca a eficácia no

processo de gestão, por meio de três raízes da teoria contábil". Glautier e

Underdown (apud SANTOS, 2006) " descrevem como teoria da decisão, da

mensuração e da informação". Na ótica de Glautier e Underdown (apud

SANTOS, 2006) a união dessas 3 raízes da teoria da contabilidade, pode ser

chamada de controladoria, que serão explicadas posteriormente em tópicos

separado para um melhor entendimento.

2.2.2 Teorias da decisão, mensuração e informação

Para uma melhor ilustração do que foi apresentado anteriormente,

Santos (2006), por meio da Figura 6 ilustra esses 3 aspectos denominado de

raízes da controladoria:

Figura 6 - Raízes da controladoria

Fonte: Santos, 2006, p. 73

37

A primeira, teoria da decisão, é definida por vários autores como, a

teoria que visa explicar os procedimentos adotados para a tomada de decisão,

devido as grandes mudanças em nosso cenário, como o avanço da tecnologia,

comportamento da sociedade e métodos estatísticos, mudaram de teoria do

lucro para teoria da decisão.

Como define Santos (2006, p. 73), "a teoria da decisão tem por objetivo

explicar as decisões que acontecem realmente".

Bross (apud Catelli, 2001) entende por decisão a ação de decidir por

uma alternativa entre várias escolhas de se realizar a mesma coisa ou fato.

Dentro desse contexto cabe a teoria da decisão auxiliar os tomadores de

decisão sobre a melhor opção a ser escolhida, por meio de projeções de

cenários de cada alternativa para analisar qual seria a melhor opção.

Essa teoria pode ser entendida também como modelo de decisão pelo

motivo de que o modelo é oriundo da teoria, que segundo Figueiredo e

Caggiano (2006, p.33) " modelo de decisão é uma definição de como vão ser

os cursos de ação para que determinado estado de natureza seja alcançado".

As decisões são realizadas em todo o nível das entidades, no

planejamento estratégico, operacional, execução e controle, essas decisões

não só são tomada para planejamento futuro da empresa mas também para

solucionar problemas, ocorrido na implementação do plano, e verificado no

controle, esse são um dos benefícios da teoria da decisão, fazer com que

possa tomar decisão para a otimização do resultado, identificar problemas ou

antecipar soluções para futuros problemas, assim como corrigir as distorções

verificadas fora do planejado e do orçado.

Para reafirmar o que foi dito anteriormente, Catelli (2001, p. 311), "Para

tanto, decisões são demandadas nas etapas de planejamento (estratégico e

operacional), execução e controle. Nesse contexto, decisões são tomadas para

solucionar problemas e aproveitar oportunidades".

Segue cada etapa de um Modelo de decisão elaborado por Santos

(2006) na figura 7.

38

Figura 7 - Etapas do modelo de decisão

Fonte: Santos, 2006, p.75.

Segundo o mesmo autor:

Assim, como a construção de modelo de decisões, a tomada de decisões torna-se racional, atendendo as necessidades informacionais da organização, tendo por objetivo, apoiar o gestor na escolha da melhor alternativa de ação, pela representação ideal do resultado econômico de um determinado dado ou evento que otimize o resultado da organização. (SANTOS, 2006, p.76)

Como pode-se observar, essa teoria traz grandes benefícios para a

empresa, não só para planejamento futuros, mas também para correções de

desvio dos padrões do presente, assim fazendo com que a empresa mantenha

sua continuidade e criando valor para seus acionistas, que é o objetivo do

controller.

A segunda teoria que a controladoria se apoia é teoria da mensuração, a

mesma é de suma importância para as decisões da empresa, para que a alta

cúpula possa ter como visualizar em valores o impacto de cada evento

econômico ocorrido na empresa ou que ocorrerá com determinada definição do

planejado.

Segundo Mock & Grove (apud Catelli, 2001, p. 313), mensuração pode

ser entendida como “(...) um conjunto específico de procedimentos para atribuir

números a objetivos e eventos, com o objetivo de prover informação válidas,

confiável, relevante e econômica, para tomadores de decisão".

39

Essas três teorias estão ligadas, pois como dito anteriormente, a teoria

da decisão permite fazer projeções de decisão a ser tomada, mas quem

quantifica essas projeções é a teoria da mensuração que por sinal está

amarrada com a teoria da informação.

Que segundo Mosimann e Fisch (apud Santos, 2006, p. 77) "

conceituam o modelo de mensuração como o instrumento utilizado pelo

sistema de informação para determinar como os dados serão medidos de

modo a gerar informações uteis à organização".

As mensurações dos eventos econômicos servem não só como base de

dados para tomada de decisão e definir suas metas e objetivos, mas também

para avaliar o resultado das atividades, da execução do planejado, assim

proporcionando que o controller da empresa possa observar essas variações e

corrigir as distorções.

Segundo Padoveze (2003, p. 6):

Mensurações são necessárias não apenas para expressar objetivos como metas definidas claramente sobre quais decisões devem ser tomadas, mas elas também são necessárias para controlar e avaliar os resultados das atividades envolvidas no alcance daquelas metas.

O método de mensuração que a contabilidade mais utiliza é a unidade

monetária, porém a deficiência desse método é que alguns fatos não possam

ser quantificados, como lealdade, honestidade e caráter de seus

colaboradores, mas esse modelo, é necessário para quantificar as operações

da empresa e o valor da mesma.

Para facilitar, o entendimento Santos (2006) expõe certos critérios a

seguir para uma melhor realização dessa mensuração, como:

a) tipo de decisão a ser tomada;

b) sistema relacional empírico;

c) característica de interesse de medição;

d) unidade de mensuração;

e) base conceitual;

f) sistema relacional numérico e

g) análise do sistema de mensuração.

Este modelo permite que todas essas variáveis se torne um

denominador comum, proporcionando benefícios para o controller que

40

consequentemente através de suas teorias e métodos alimentará a alta cúpula

com informações exatas.

Já a teoria da informação deve se preocupar com a eficiência e eficácia

da empresa como todo, por conta de a mesma permear através de todos

setores, assim estando exposta a todos os recursos da entidade.

Padoveze (2012, p. 6) ‘’ o propósito da informação é possibilitar que uma

organização alcance seus objetivos pelo uso eficiente de seus outros recursos,

isto é, homens, matérias, máquinas e outros ativos e dinheiro’’.

Essa teoria está presente nas etapas da tomada de decisão dando

suporte para alta administração definindo regras para a escolha da melhor

alternativa.

Bauren (1998) diz que a teoria da informação deve definir regras,

formular, avaliar e escolher alternativas disponíveis. Essa mesma está de

acordo com um dos objetivos da controladoria que é sempre estar em busca da

eficiência para obter a eficácia.

2.2.3 Missão da controladoria

A controladoria como já pode-se observar até o momento, tornou-se

imprescindível para que uma empresa busque ser eficaz e alcançar seus

objetivos e a mesma tem por missão auxiliar com informações a tomada de

decisão e fazer com a empresa consiga alcançar suas diretrizes, através da

otimização dos resultados econômicos.

Segundo Mosimann e Fisch (1999, p. 90) "[...] a missão da controladoria

é otimizar os resultados econômicos da empresa, para garantir sua

continuidade, por meio da integração dos esforços das diversas áreas".

Figueiredo e Caggiano (2006) diz "a missão da controladoria é zelar pela

continuidade da empresa, assegurando a otimização do resultado global".

Como pode-se observar, o controller visa sempre a continuidade da

empresa, para isso ele deve maximizar os eventos econômicos da empresa,

auxiliar os gestores e "assegurar a otimização do resultado econômico da

organização". (CATELLI, 2001, p. 346)

2.2.4 Subsídio ao processo de gestão

41

Segundo o dicionário Aurélio, a palavra subsídio significa ‘’Ajuda

pecuniária ou de outra ordem, dada a qualquer empresa ou a particular’’. No

ramo da controladoria esta ajuda não quer dizer monetariamente, e sim,

fornecer informações tanto para a estruturação dos processos de decisão

quanto para apoiar cada processo.

Este auxílio é para demonstrar para os gestores como é a realidade

financeira econômica da empresa no ambiente cujo está inserida, segundo

Catelli (2001), a controladoria deve acompanhar toda a elaboração do

orçamento que é a junção do mesmo das diversas áreas, suprindo os gestores

sobre o desempenho do resultado econômico.

2.2.4.1 Apoio a avaliação de desempenho

A controladoria elabora a avaliação de desempenho como um subsídio

aos gestores para que os mesmos tenham base para realizar suas próprias

avaliações individualmente. Catelli (2001), descreve como será o processo de

apoio a avaliação de desempenho:

a) elaborar uma análise econômica da performance de cada setor;

b) elaborar uma análise da performance de cada gestor representando

estas áreas;

c) elaborar uma análise da performance econômica global da empresa,

e

d) verificar a performance da própria área.

Seguindo estes passos, possibilitará que os gestores possam ter

controle se está ocorrendo os processos com eficiência ou não, com isso,

proporcionará uma maior chance em obter a otimização do resultado

econômico.

2.2.4.2 Apoio a avaliação de resultados

Segundo Santos (2006), este processo permitirá aos gestores uma

avaliação de resultado econômico dos produtos e serviços, auxiliar e ter

controle no orçamento padrão proporcionando uma avaliação do resultado

42

assim podendo atingir a missão.

2.2.4.3 Gestão dos sistemas de informações

A controladoria desenvolve várias atividades, porém, uma das mais

importantes é o gerenciamento de informação em que é recomendável que a

mesma utilize um ERP - Enterprise Resource Planning (Planejamento de

Recursos Empresariais) no aspecto operacional, armazenando no Data

Warehouse (Base de Dados) para elaborar relatórios por meio desse software

a alta cúpula com auxílio do BI (Negócio Inteligente) em projeções de cenários

e análise do ambiente externo para uma assertiva tomada de decisão e assim

agregando valores a empresa.

Segundo Catelli (2001), a controladoria deve gerir o sistema de

informação definindo a base de dados para gerenciamento, desenvolvendo de

modelo de decisão para diversos eventos econômicos e padronizando todas as

informações.

2.2.5 Atendimento aos agentes do mercado

A empresa como sistema aberto está propensa as variáveis do ambiente

externo que impacta, tanto positivo como negativamente, os seus negócios não

possuindo controle sobre este ambiente, porém, pode-se minimizar as

ameaças ou aproveitar as oportunidades com uma quantidade elevada em

informações sobre a realidade econômica da empresa, do ambiente que a

mesma está inserida além do mercado. Por isso, quanto mais o ambiente

externo seja volátil, é necessária uma quantidade maior de informações para

que a mesma não tenha uma desvantagem no seu futuro e presente em

questões de negócio.

Ainda, segundo os autores Schmidt e Santos (2006), os impactos

negativos no resultado econômico da empresa são: a complexa tributação

brasileira, leis trabalhistas ultrapassadas, governadores ineficientes, falta de

infraestrutura e mão de obra qualificada.

Ainda, segundo os autores: ‘’[...] a controladoria deverá supervisionar a

preparação das demonstrações externas que servirão de reporte para o

43

governo, acionistas, instituições financeiras, fornecedores e público em geral’’.

2.2.6 Estrutura da controladoria

Denominado como um setor importante para a obtenção da eficácia

empresarial, a controladoria é basicamente responsável pelo sistema de

informação que alimenta toda a entidade, desde planejamento estratégico,

operacional, execução e controle.

Sua função primordial é fazer gerenciamento, além de dominar as

funções regulatórias no aspecto de legislação e contabilidade societária.

Segundo Santos (2006, p. 85) ‘’a controladoria está estruturada em duas

grandes áreas:

a) área contábil e fiscal, e

b) área de planejamento e controle.

No entendimento de Padoveze (2006) define que, a área contábil e fiscal

dentro da controladoria tem a responsabilidade de informações

socioeconômicas, fiscais, controle de patrimônio e seguros, controle de

inventário e demonstrações a serem publicadas dentre outros. A área de

planejamento e controle tem a missão de coordenar todas as atividades

voltadas as questões orçamentárias, projeções e simulações, custos, dentre

outros.

Como pode-se observar, a controladoria tem uma gama de

responsabilidade. Como dito anteriormente, tem relacionamento com

stakheolders (investidores e partes interessadas), também é responsável pelo

sistema de informação para ter controle interno tendo dois aspectos dito por

Santos (2006) anteriormente como: planejamento e controle e escrituração

(área contábil e fiscal).

Para melhor entendimento sobre a estrutura da controladoria segue a

imagem elabora por Padoveze (2015) na figura 8:

44

Figura 8 - Modelo do setor de controladoria

Fonte: Padoveze, 2015, p. 37.

2.2.7 Controller

Observa-se, que a controladoria tem muitas responsabilidades e que

todas estão ligadas a informação para os gestores e gerar valor econômico

para empresa através de uma gestão empresarial eficaz, o profissional

responsável por esta área é o controller, que assume essas mesmas

responsabilidades junto a controladoria.

Entende-se por controller segundo Santos (2006, p. 87):

Ressalta-se que não cabe ao controller dirigir a empresa, já que esta é uma função dos gestores, mas cabe ao controller mantê-los informados sobre os eventos passados, o desempenho atual e os possíveis caminhos que a empresa poderá seguir, ou seja, o controller deve responder ao diretor ou vice-presidente administrativo e financeiro.

Além do apoio que o controller tem que dar para os tomadores de

decisão, o mesmo tem que ter conhecimento suficiente para saber gerenciar

seus subordinados, cobrar eficiência de cada setor, para que o resultado global

da empresa seja eficaz através de cada setor fazendo seu trabalho

corretamente e eficientemente.

Kanitz (1976) diz, que a cultural organizacional vai interferir na atuação

45

do controller, que vai de empresa para empresa, este profissional tem que

estar adequado a cultura da empresa, ele contribui para formação desta

cultura, e que essas mesmas interferem na orientação dos gestores como dito

anteriormente.

Este profissional assume a responsabilidade de implementar os

seguintes sistemas na empresa: informacional que gera informação,

motivacional buscando influenciar os funcionários positivamente ou

negativamente dependendo do comportamento do responsável dessa área,

coordenação que visa identificar distorções fora do planejado, avaliação e

adequação dos resultados, auxiliar os gestores com projeções, comparativos e

acompanhamento de todo o processo da empresa, isso tudo sempre visando a

otimização do resultado empresarial.

Para uma ilustração mais fácil, segue as atribuições do controller na

figura 9:

Figura 9 – Atributos de um controller

Fonte: Adaptado de Schmidt (apud SANTOS, 2006, p. 88)

O responsável pela controladoria deve ter todas estas atribuições como

descrito acima, fora os conhecimentos como já apresentados anteriormente

nesse trabalho, em Psicologia, Economia, Ciências Contábeis, Administração e

um know how no operacional da empresa que ele trabalha. Por isso

recomenda-se que o controller seja um profissional contratado internamente,

46

assim conhecendo sua empresa desde a parte operacional até o

administrativo, este profissional é imprescindível para as empresas que querem

ser mais competitivas nesse mercado de hoje e as que querem ter

continuidade por várias décadas.

3 MODELO DE GESTÃO ECONÔMICA – GECON

Nos tópicos a seguir, discutir-se-á sobre o GECON, seu surgimento,

seus princípios, elementos de mensuração, a otimização dos resultados

econômicos obtidos através de suas formas do controle, planejamento e

execução.

3.1 Surgimento do GECON

Ao final dos anos 70, motivados pela ineficácia dos sistemas de

contabilidade e de custos, as organizações buscavam maneiras de obter

informações e controles sobre suas atividades e produtos. A partir disso, o

Professor Armando Catelli iniciou suas pesquisas sobre o modelo GECON,

visando adequar os modelos de administração à realidade empresarial da

época. Catelli foi quem iniciou as reflexões sobre a gestão empresarial,

buscando a excelência empresarial.

Por meio do processo de planejamento, execução e controle operacional

das atividades, com base na missão, valores e crenças das empresas,

buscando otimizar todo seu desempenho econômico.

Uma década depois, surgiu o núcleo de pesquisa com o apoio da

Fundação de Economia, Administração e Contabilidade da Universidade de

São Paulo (FIPECAFI) que alavancou o desenvolvimento desse modelo.

Conforme afirma Catelli, (2001, p. 31):

O modelo GECON estrutura-se com base em um entendimento da missão da empresa, do conjunto de crenças e valores da organização, da estrutura organizacional, da realidade operacional e das características dos gestores empresariais. Com base nesse entendimento, o modelo orienta uma sequência de etapas do processo de Gestão Empresarial e materializa os diversos impactos dos subsistemas empresariais no sistema de informações gerenciais com soluções em processamento de dados.

47

3.2 A empresa como um sistema

Entende-se por sistema, um conjunto de elementos que se relacionam

entre si por um propósito comum. Para o GECON, esses elementos são

tratados como entidades econômicas, que realizam atividades com o propósito

comum de agregar valor ao produto.

Catelli (2001, p. 37) contempla o entendimento desse conceito:

Embora conceitualmente existam sistemas com base na simples reunião de dois elementos, somente com o estudo das conexões ou relações entre a suas partes e das interações de todo o sistema (organismo) como um todo, torna-se possível um entendimento a seu respeito.

Partindo do princípio que, a missão de uma empresa deve ser o objetivo

fundamental de sua existência, é ela quem deve orientar e integrar suas partes

e/ou subsistemas a fim de buscar o melhor desempenho operacional, gerando

resultados satisfatórios.

Os sistemas podem ser denominados abertos ou fechados e estáticos,

dinâmicos ou homeostáticos.

Segundo Padoveze (2004), uma empresa é considerada um sistema

aberto em virtude de sua interação com a sociedade e o ambiente onde ela

atua, ou seja, influenciando e sendo influenciada pelo ambiente externo.

O sistema fechado, por sua vez, encontra-se isolados do ambiente e não

se interagem. Segundo Catelli (1999),

[...] como um sistema aberto, a empresa encontra-se permanentemente interagindo com seu ambiente. Como sistema dinâmico, realiza uma atividade ou um conjunto de atividades, que a mantém em constante mutação e requerem seja constantemente orientada ou reorientadas para uma finalidade principal. Esses elementos ou partes são chamados de subsistemas que se interagem buscando a geração de resultado.

Um sistema estático não observa mudanças em suas estruturas,

entende-se que as mudanças decorrem naturalmente, partindo do princípio que

nada permanece inalterado ao longo do tempo; já no sistema dinâmico, as

mudanças são verificadas periodicamente, podendo alterar sua estrutura caso

haja mudanças e o sistema homeostático não perde suas características

básicas ao longo do tempo, mas se adapta à realidade do ambiente em que

48

está inserido e essa adaptação é feita de maneira com que mantenha seu

equilíbrio original.

Para Guerreiro (1999), a empresa pode ser vista como seis subsistemas:

institucional, físico, social, organizacional, de gestão e de informações.

Essa abordagem sistêmica de uma empresa leva-se a analisar os

impactos causados pelas relações internas e do ambiente em que está

inserida, sendo nítido que as movimentações em uma parte e/ou subsistema

podem acarretar efeitos nas demais e essa divisão da empresa em partes e/ou

subsistemas surge para que cada gestor possa tomar decisões específicas

para suas áreas e implementar ações que impulsionem e otimizem o resultado