Embed Size (px)

Citation preview

março de 2015

Apresentação Resultados 2014

Rede Ferroviária Nacional – REFER, EPE

2

A REDE FERROVIÁRIA NACIONAL – REFER, E.P.E. (REFER) é uma sociedade

emitente de valores mobiliários que se encontram admitidos à negociação no

mercado regulamentado da NYSE Euronext Lisbon.

A REFER está estabelecida em Portugal, organizada sob as leis de Portugal, com NIF

e registo na Conservatória do Registo Comercial de Lisboa com o n.º 503.933.813.

A sede social está situada na Estação de Santa Apolónia, 1100-105 Lisboa, Portugal.

3

Agenda

1. Destaques

2. Demonstração dos Resultados

2.1 Rendimentos Operacionais

2.2 Gastos Operacionais

2.3 Resultados

3. Investimentos

4. Ótica Cash

5. Financiamento REFER

6. Demonstração da Posição financeira

6.1 Peso das Missões REFER na DPF

7. Resultados Financeiros e Dívida

8. Resultados 2014 - Participadas REFER

4

1. Destaques

Factos relevantes 2014

• Resultado Líquido de -89 M€ (igual a 2013)

• Aumento de Capital (1.034,8 M€), que permitiu baixar a dívida em 743 M€, para 6.418 M€

• Crescimento do tráfego em 3% com destaque para o transporte de mercadorias com 11%

• Crescimento da taxa de utilização da infraestrutura de 3,6%

• Redução dos custos de estrutura (FSE + Pessoal) em 4%

• Regularização de créditos sobre clientes no montante de 209 M€;

• Aquisição da participação da GIL - 100% CAPITAL SOCIAL por 2€;

• Aquisição dos terminais ferroviários: 63 M€;

• Aprovação do Plano Estratégico dos Transportes e Infraestruturas (PETI) para o horizonte 2014-2020, que reconhece a ferrovia como modo de transporte prioritário para a competitividade e odesenvolvimento sustentável da economia, assim como para a mobilidade e acessibilidade depessoas e bens.

5

2. Demonstração dos Resultados

unidade: milhares de euros

Prestações de serviços 99 708 100 121 - 413

Subsídios à exploração 40 493 43 700 - 3 207

Gasto com o consumo de materiais - 5 100 - 6 402 1 301

Fornecimentos e serviços externos - 95 456 - 94 404 - 1 052

Gastos com pessoal - 81 409 - 90 559 9 151

Depreciações e amortizações do exercício - 3 106 - 2 762 - 344

Provisões - 3 272 - 8 272 5 000

Imparidades - 37 110 - 4 750 - 32 359

Outros gastos - 8 259 - 1 982 - 6 278

Outros rendimentos 42 395 23 018 19 377Ganhos/(Perdas) subsidiárias, associadas e empreend. conjuntos 9 068 2 793 6 275

Resultado Operacional - 42 047 - 39 499 - 2 548

Perdas financeiras - 226 966 - 297 865 70 899

Ganhos financeiros 154 879 242 005 - 87 126

Resultados antes de impostos - 114 134 - 95 359 - 18 775

Imposto do exercício 25 069 6 223 18 846

Resultado líquido do exercício - 89 065 - 89 136 71

Var.Rubricas 31-dez-14 31-dez-13

6

2.1 Demonstração dos ResultadosRendimentos Operacionais

unidade: milhares de euros

Tarifa de Utilização 73.929 76.563 2.634 3,6%

Outras Prestações de Serviços 9.465 9.925 460 4,9%

Outros Rendimentos 25.811 51.463 25.653 99,4%

Sub-Total 109.205 137.951 28.746 26,3%

Indemnizações Compensatórias 43.700 40.493 -3.207 -7,3%

Concedente Estado 16.727 13.220 -3.507 -21,0%

Rendimentos Operacionais 169.631 191.664 22.033 13,0%

Rendimentos Operacionais 2013 %Desvio2014

unidade: milhares de euros

TARIFA de UTILIZAÇÃO 2013 2014 Desvio %

Passageiros 62.939 65.102 2.163 3%

Mercadorias 7.475 8.486 1.011 14%

Marchas 1.516 1.638 122 8%

TOTAL TARIFA BASE 71.930 75.226 3.296 5%

Capacidade Pedida Não Utilizada 1.999 1.337 -662 -33%

TOTAL 73.929 76.563 2.634 4%

TARIFA BASE / CK 2,00 € 2,04 € 0,04 € 2%

- Tarifa de Utilização: crescimento de 4,6% via aumento da utilização real da infraestrutura com aproximadamente 37M CKs

- Outros rendimentos: reconhecimento do rédito referente ao reconhecimento de crédito de 26M€ na sequência da aquisição dos empréstimos do ML e PE à GIL

- Concedente Estado: menor investimento, ie, menor consumo de materiais e redução da base de incidência em termos de pessoal e FSE

unidade: milhares de euros

Concessão Espaços Comerciais - RP 5.080 5.879 799 15,7%

Concessão Telecomunicações - RT 2.885 3.285 401 13,9%

Resíduos 10.237 2.747 -7.490 -73,2%

Rendimentos Não Core 2013 2014 Desvio %

7

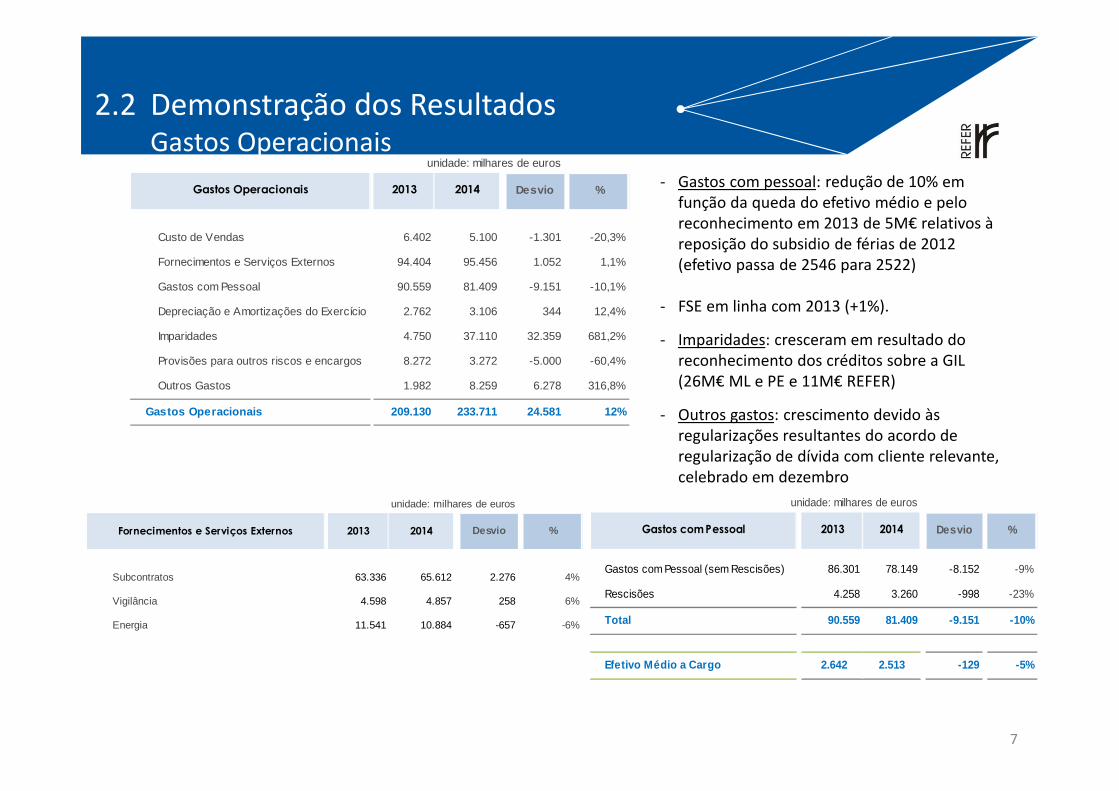

2.2 Demonstração dos ResultadosGastos Operacionais

unidade: milhares de euros

Gastos com Pessoal (sem Rescisões) 86.301 78.149 -8.152 -9%

Rescisões 4.258 3.260 -998 -23%

Total 90.559 81.409 -9.151 -10%

Efetivo Médio a Cargo 2.642 2.513 -129 -5%

%Gastos com Pessoal 2013 2014 Desvio

unidade: milhares de euros

Custo de Vendas 6.402 5.100 -1.301 -20,3%

Fornecimentos e Serviços Externos 94.404 95.456 1.052 1,1%

Gastos com Pessoal 90.559 81.409 -9.151 -10,1%

Depreciação e Amortizações do Exercício 2.762 3.106 344 12,4%

Imparidades 4.750 37.110 32.359 681,2%

Provisões para outros riscos e encargos 8.272 3.272 -5.000 -60,4%

Outros Gastos 1.982 8.259 6.278 316,8%

Gastos Operacionais 209.130 233.711 24.581 12%

Gastos Operacionais 2013 %2014 Desvio - Gastos com pessoal: redução de 10% em função da queda do efetivo médio e pelo reconhecimento em 2013 de 5M€ relativos à reposição do subsidio de férias de 2012 (efetivo passa de 2546 para 2522)

- FSE em linha com 2013 (+1%).

- Imparidades: cresceram em resultado do reconhecimento dos créditos sobre a GIL (26M€ ML e PE e 11M€ REFER)

- Outros gastos: crescimento devido às regularizações resultantes do acordo de regularização de dívida com cliente relevante, celebrado em dezembro

unidade: milhares de euros

Subcontratos 63.336 65.612 2.276 4%

Vigilância 4.598 4.857 258 6%

Energia 11.541 10.884 -657 -6%

Fornecimentos e Serviços Externos 2013 2014 Desvio %

8

2.3 Demonstração dos Resultados Resultados

unidade: milhares de euros

Rendimentos Operacionais 169.631 191.664 13%

Gastos Operacionais 209.130 233.711 12%

Resultado Operacional -39.461 -42.047 7%

Resultado Financeiro -55.860 -72.087 29%

Imposto do Exercicio 6.223 25.069 303%

Resultado Líquido -89.136 -89.065 0%

%Resultado Líquido 2013 2014

unidade: milhares de euros

2013 2014EBITDA -23.714 1.440

EBITDA ajustado* -23.714 -24.194

* exclui os rendimentos provenientes da assunção do crédito sobre a GIL

- A deterioração do Resultado Financeiro é compensada pelo efeito positivo das variações nos impostos diferidos (ativos e passivos).

- O maior impacto é originado pela perspetiva de recuperação de prejuízos fiscais de anos anteriores dada a projeção de lucro tributável (REFER+EP em 2015).

9

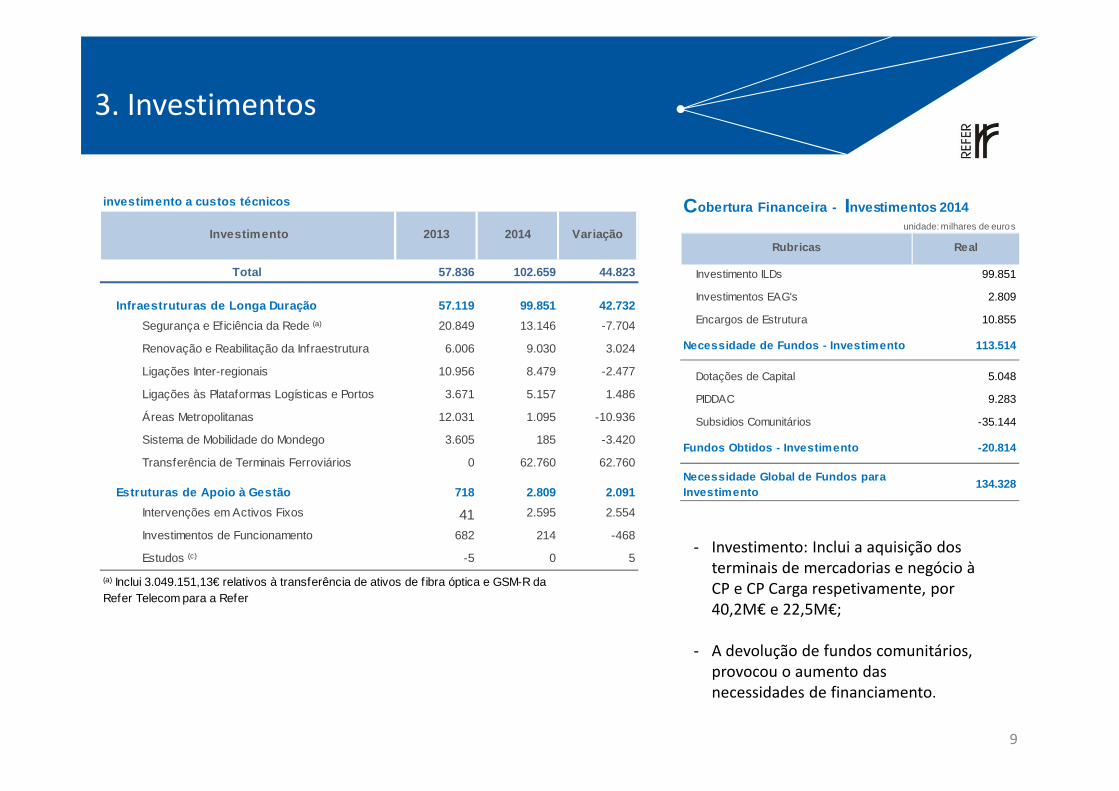

3. Investimentos

Cobertura Financeira - Investimentos 2014unidade: milhares de euros

Rubricas Real

Investimento ILDs 99.851

Investimentos EAG's 2.809

Encargos de Estrutura 10.855

Necessidade de Fundos - Investimento 113.514

Dotações de Capital 5.048

PIDDAC 9.283

Subsidios Comunitários -35.144

Fundos Obtidos - Investimento -20.814

Necessidade Global de Fundos para Investimento

134.328

investimento a custos técnicos

Total 57.836 102.659 44.823

Infraestruturas de Longa Duração 57.119 99.851 42.732

Segurança e Ef iciência da Rede (a) 20.849 13.146 -7.704

Renovação e Reabilitação da Infraestrutura 6.006 9.030 3.024

Ligações Inter-regionais 10.956 8.479 -2.477

Ligações às Plataformas Logísticas e Portos 3.671 5.157 1.486

Áreas Metropolitanas 12.031 1.095 -10.936

Sistema de Mobilidade do Mondego 3.605 185 -3.420

Transferência de Terminais Ferroviários 0 62.760 62.760

Estruturas de Apoio à Gestão 718 2.809 2.091

Intervenções em Activos Fixos 41 2.595 2.554

Investimentos de Funcionamento 682 214 -468

Estudos (c) -5 0 5

(a) Inclui 3.049.151,13€ relativos à transferência de ativos de f ibra óptica e GSM-R da Refer Telecom para a Refer

Variação Investimento 2013 2014

- Investimento: Inclui a aquisição dos terminais de mercadorias e negócio à CP e CP Carga respetivamente, por 40,2M€ e 22,5M€;

- A devolução de fundos comunitários, provocou o aumento das necessidades de financiamento.

10

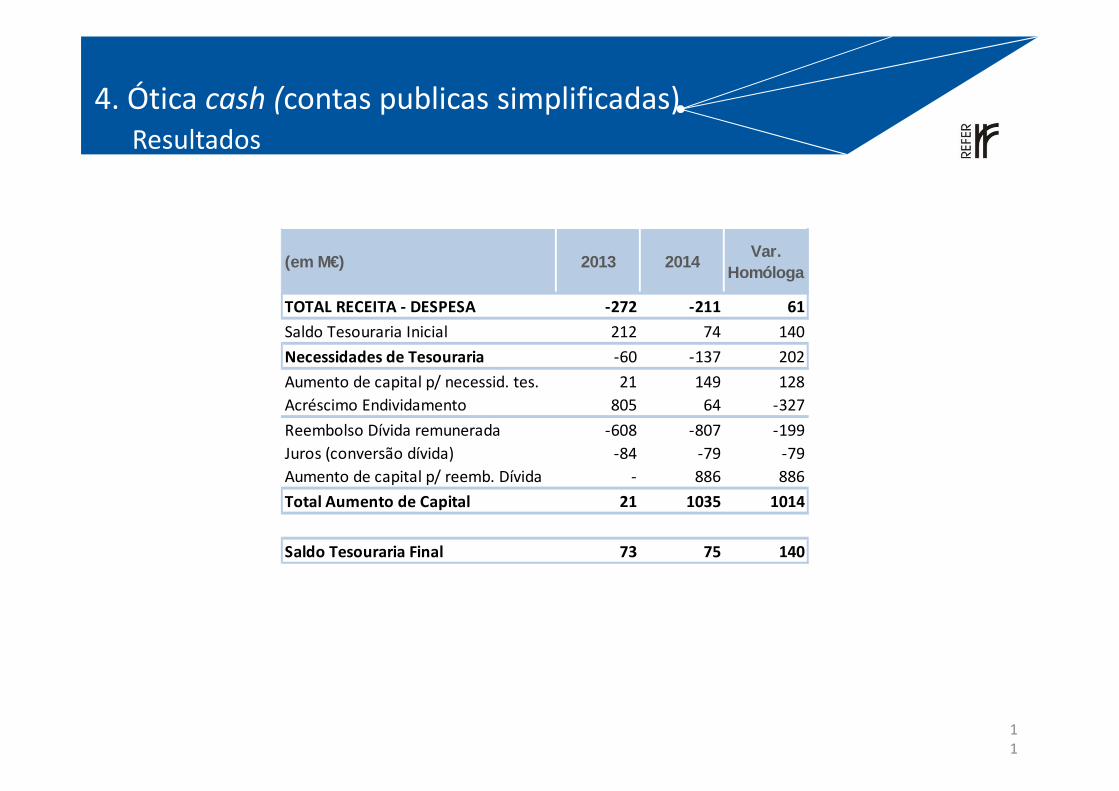

4. Ótica cash (contas publicas simplificadas)Resultados

(em M€) 2013 % 2014 %Var.

Homóloga

Tarifa de utilização 16 7% 227 69% 212

Outra receita operacional 24 11% 13 4% -11

Receita de capital 4 2% 4 1% 0

Receita Financeira 37 16% 14 4% -23

IVA 4 2% 10 3% 6

FC 85 38% 2 1% -83

PIDDAC 2 1% 9 3% 7

IC 54 24% 50 15% -4

TOTAL RECEITA 225 100% 331 100% 106

Materiais 6 1% 10 2% 4

FSE 114 23% 123 23% 9

Despesa com pessoal 82 17% 77 14% -6

IVA/IRC 0 0% 14 3% 14

Outra Despesa Operacional 19 4% 18 3% -2

Despesa de Investimento 86 17% 139 26% 53

Despesa Financeiras 189 38% 160 30% -29

TOTAL DESPESA 497 100% 541 100% 44

- Aumento de 212% na receita da tarifa de utilização (227 M€), em face da regularização, por um operador, de valores devidos a anos anteriores.

- Indemnizações compensatórias no valor de 50 M€, em linha com a receita de 2013 (-4%).

- Diminuição muito significativa dos fundos comunitários: 2 M€ em 2014 face aos 85 M€ de 2013.

- Distribuição de resultados de 2013 e anos anteriores pela Refer Telecom, no valor de 8,6 M€.

Défice de 200 M€ em 2014, inferior ao de 2013 (272 M€), o que se deveu essencialmente às receitas associadas a acordo de regularização de dívidas.

11

4. Ótica cash (contas publicas simplificadas)Resultados

(em M€) 2013 2014Var.

Homóloga

TOTAL RECEITA - DESPESA -272 -211 61

Saldo Tesouraria Inicial 212 74 140

Necessidades de Tesouraria -60 -137 202

Aumento de capital p/ necessid. tes. 21 149 128

Acréscimo Endividamento 805 64 -327

Reembolso Dívida remunerada -608 -807 -199

Juros (conversão dívida) -84 -79 -79

Aumento de capital p/ reemb. Dívida - 886 886

Total Aumento de Capital 21 1035 1014

Saldo Tesouraria Final 73 75 140

12

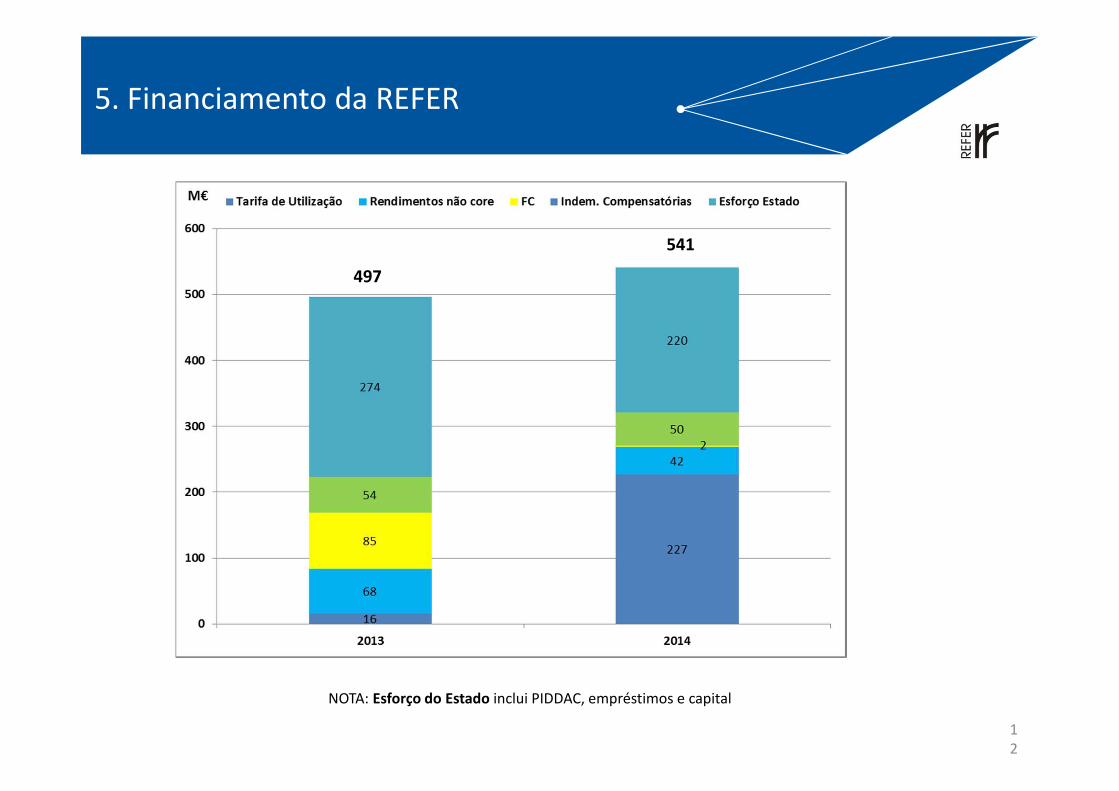

5. Financiamento da REFER

NOTA: Esforço do Estado inclui PIDDAC, empréstimos e capital

497

541

13

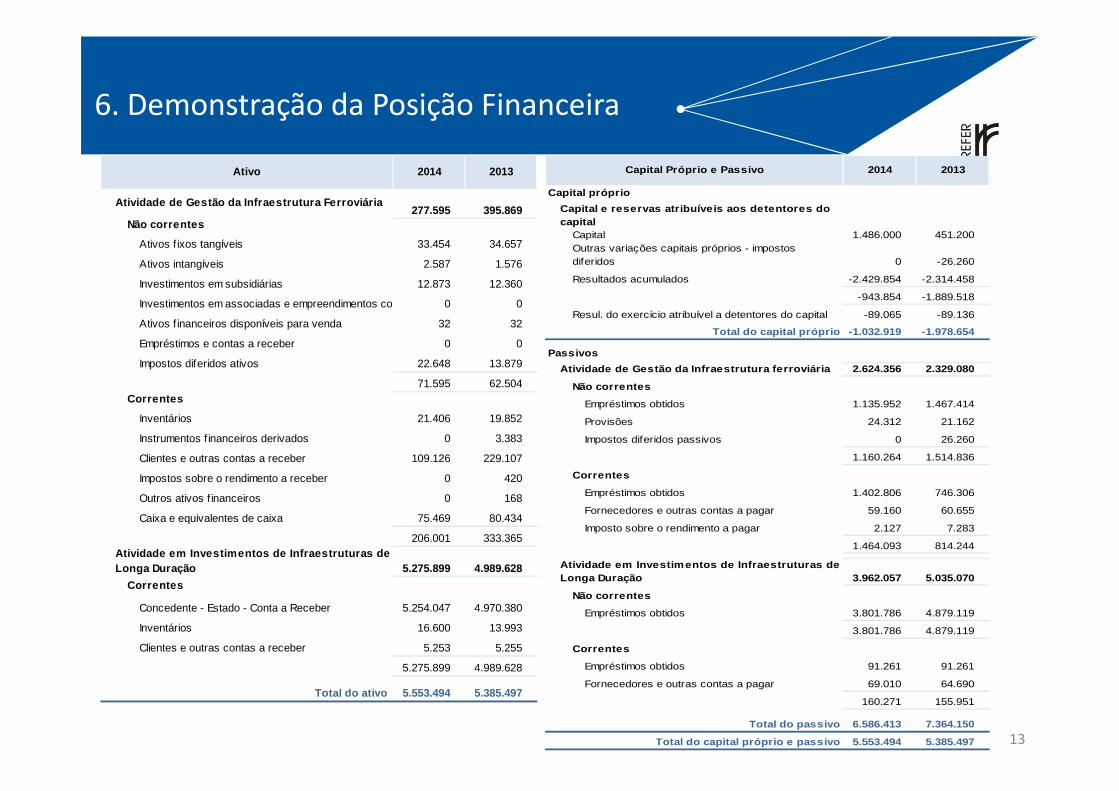

6. Demonstração da Posição Financeira

Ativo 2014 2013

Atividade de Gestão da Infraestrutura Ferroviária277.595 395.869

Não correntes

Ativos f ixos tangíveis 33.454 34.657

Ativos intangíveis 2.587 1.576

Investimentos em subsidiárias 12.873 12.360

Investimentos em associadas e empreendimentos conjuntos 0 0

Ativos f inanceiros disponíveis para venda 32 32

Empréstimos e contas a receber 0 0

Impostos diferidos ativos 22.648 13.879

71.595 62.504Correntes

Inventários 21.406 19.852

Instrumentos f inanceiros derivados 0 3.383

Clientes e outras contas a receber 109.126 229.107

Impostos sobre o rendimento a receber 0 420

Outros ativos f inanceiros 0 168

Caixa e equivalentes de caixa 75.469 80.434

206.001 333.365Atividade em Investimentos de Infraestruturas de Longa Duração 5.275.899 4.989.628

Correntes

Concedente - Estado - Conta a Receber 5.254.047 4.970.380

Inventários 16.600 13.993

Clientes e outras contas a receber 5.253 5.255

5.275.899 4.989.628

Total do ativo 5.553.494 5.385.497

Capital Próprio e Passivo 2014 2013

Capital próprio

Capital e reservas atribuíveis aos detentores do capital

Capital 1.486.000 451.200Outras variações capitais próprios - impostos diferidos 0 -26.260

Resultados acumulados -2.429.854 -2.314.458

-943.854 -1.889.518

Resul. do exercício atribuível a detentores do capital -89.065 -89.136

Total do capital próprio -1.032.919 -1.978.654

Passivos

Atividade de Gestão da Infraestrutura ferroviária 2. 624.356 2.329.080

Não correntes

Empréstimos obtidos 1.135.952 1.467.414

Provisões 24.312 21.162

Impostos diferidos passivos 0 26.260

1.160.264 1.514.836

Correntes

Empréstimos obtidos 1.402.806 746.306

Fornecedores e outras contas a pagar 59.160 60.655

Imposto sobre o rendimento a pagar 2.127 7.283

1.464.093 814.244

Atividade em Investimentos de Infraestruturas de Longa Duração 3.962.057 5.035.070

Não correntes

Empréstimos obtidos 3.801.786 4.879.119

3.801.786 4.879.119

Correntes

Empréstimos obtidos 91.261 91.261

Fornecedores e outras contas a pagar 69.010 64.690

160.271 155.951

Total do passivo 6.586.413 7.364.150

Total do capital próprio e passivo 5.553.494 5.385.49 7

14

6.1 Demonstração da Posição Financeira Peso das missões REFER na DPF

Unidades milhares de euros

Atividade de Gestão da Infraestrutura Ferroviária 39 5.869 277.595 -30%

Atividade em Investimentos de Infraestruturas de Longa Duração

4.989.628 5.275.899 6%

Estado concedente 4.970.380 5.254.047 6%Ativo ILD 8.559.486 8.669.061 1%

Subsídios -4.346.375 -4.320.514 -1%

Rentabilização de Ativos -3.089 -3.089 0%

Juros imputados 760.358 908.589 19%

Outros 19.248 21.852 14%Inventários 13.993 16.600 19%

Outros devedores 5.255 5.253 0%

Total Ativo 5.385.497 5.553.494 3%

Ativo 2013 2014 %

Atividade de Gestão da Infraestrutura Ferroviária 2. 329.080 2.624.356 13%

Atividade em Investimentos de Infraestruturas de Longa Duração

5.035.070 3.962.057 -21%

Total do passivo 7.364.150 6.586.413 -11%

2013 2014 %Passivo

15

7. Resultados Financeiros e Dívida

unidade: milhares de euros

Resultado Financeiro da Atividade Investimento -156. 857 -148.231 8.626

Ganhos f inanceiros 0

Perdas financeiras* -156.857 -148.231 8.626

Resultado Financeiro da Atividade Gestão de Infraes truturas -69.897 -72.121 -2.224

Ganhos f inanceiros 89 1.208 1.119

Perdas financeiras -69.987 -73.329 -3.342

Resultados Financeiro da Atividade de Hedging 14.037 34 -14.003

Juros Obtidos Instrumentos Financeiros Derivados 36.708 5.440 -31.268

Juros Suportados Instrumentos Financeiros Derivados -54.777 -2.023 52.754

Variação do Justo Valor Derivados - Ganhos 48.350 0 -48.350

Variação do Justo Valor Derivados - Perdas -16.244 -3.383 12.861

Resultado Financeiro Global -212.718 -220.318 -7.600

Valor imputado - Concedente Estado* 156.857 148.231 -8.626

Resultado Financeiro (Demonstração de Rendimento In tegral) -55.860 -72.087 -16.227

2014 VariaçãoDR FINANCEIRA 2013

2014 2013 2012 2011 2010 2009 2008 2007 2006

Taxa média com Hedging 3,23% 3,43% 4,20% 4,14% 3,47% 3,33% 4,23% 4,10% 3,79%

Média Euribor 6 meses 0,31% 0,34% 0,83% 1,64% 1,08% 1,43% 4,73% 4,35% 3,28%

Taxa média anual de financiamento

Redução da dívida em 743 M€:- Emp. Estado através de conversão de

créditos (capital+juros): 795M€;- Restante dívida e parcela de

investimento através de dotação de capital: 235M€ e 5M€, respetivamente;

- Novo empréstimo Estado de 64M.

16

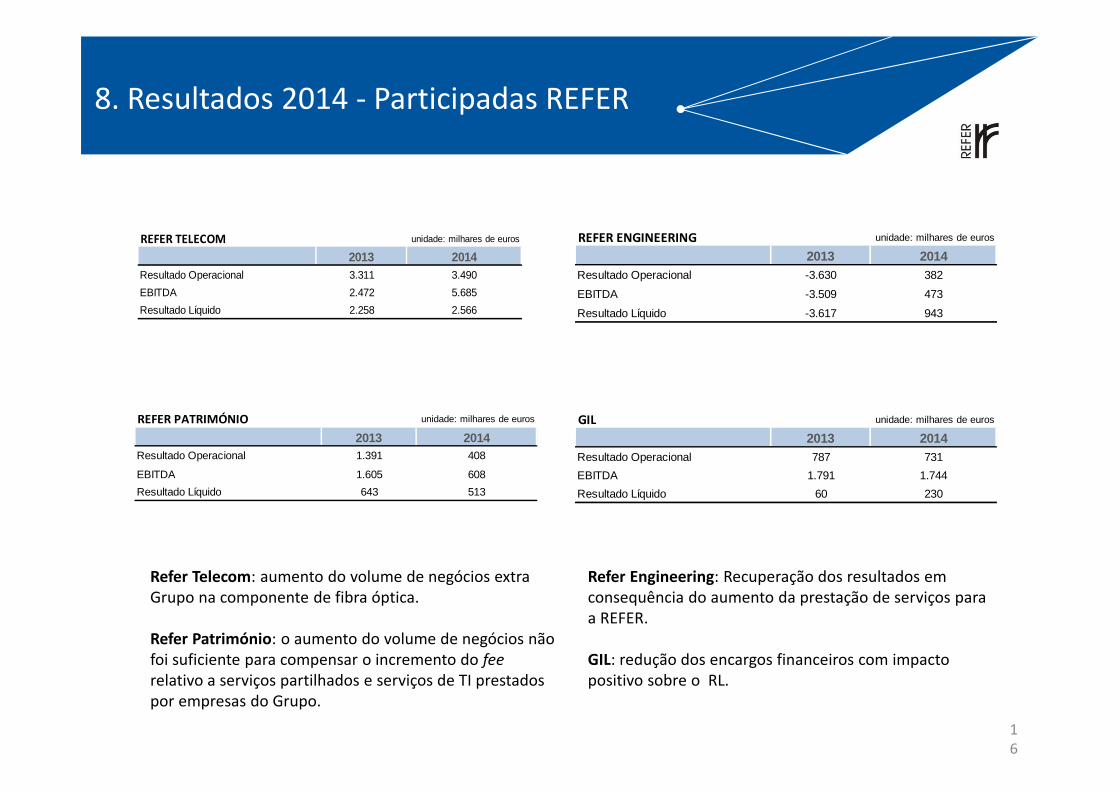

8. Resultados 2014 - Participadas REFER

REFER TELECOM unidade: milhares de euros

2013 2014Resultado Operacional 3.311 3.490

EBITDA 2.472 5.685

Resultado Líquido 2.258 2.566

REFER ENGINEERING unidade: milhares de euros

2013 2014Resultado Operacional -3.630 382

EBITDA -3.509 473

Resultado Líquido -3.617 943

REFER PATRIMÓNIO unidade: milhares de euros

2013 2014Resultado Operacional 1.391 408

EBITDA 1.605 608

Resultado Líquido 643 513

GIL unidade: milhares de euros

2013 2014Resultado Operacional 787 731

EBITDA 1.791 1.744

Resultado Líquido 60 230

Refer Telecom: aumento do volume de negócios extra Grupo na componente de fibra óptica.

Refer Património: o aumento do volume de negócios não foi suficiente para compensar o incremento do fee

relativo a serviços partilhados e serviços de TI prestados por empresas do Grupo.

Refer Engineering: Recuperação dos resultados em consequência do aumento da prestação de serviços para a REFER.

GIL: redução dos encargos financeiros com impacto positivo sobre o RL.

Operating IncomeCORE . NON CORE. COMPENSATION INDEMNITIES

17

Representante para as relações com investidores

Maria do Carmo Duarte Ferreira

E-mail: [email protected]

Phone: +351 211 022 430

:www.refer.pt