Embed Size (px)

Citation preview

2

Sumário

1. Distinção: SMI e SFI

2. SMI: Características

3. SMI: Breve história

4. Sistema Monetário Europeu

5. FMI

3

1. Distinção

• SMI

• sistema de taxas de câmbio

• mecanismo de ajuste

• liquidez internacional

• SFI

• facilitar processo de ajuste

• financiar crescimento econômico

• financiar transações comerciais

• realizar negociações diferentes moedas

4

Atores

• SMI

• governos (Tesouro; bancos centrais)

• FMI

• SFI

• bancos internacionais

• instituições financeiras não bancárias

• agências nacionais de financiamento desenvolvimento e comércio exterior

• organismos multilaterais de financiamento

5

Atores protagônicos

• Banco central dos EUA (FED)

• Tesouro dos EUA

• Banco Central Europeu (BCE)

• Tesouros países europeus (Alemanha, França, GB)

6

SMI: definição

• “conjunto de acordos, regras, práticas e instituições que regulam os pagamentos feitos e recebidos para transações realizadas entre fronteiras nacionais” (Solomon, 1977, p. 5)

7

2. SMI: Características

A. mecanismo de ajuste

B. padrão de reserva

C. integração

D. gerenciamento

8

A. Mecanismo de ajuste

• Natureza do ajuste dos desequilíbrios no BOP

• padrão-ouro (câmbio fixo)

• câmbio flexível

• administração do câmbio

• controles diretos

9

B. Padrão de reserva

• natureza do ativo que é referência para valor das moedas, liquidação dos déficits

• ouro

• divisas-chave (libra, dólar, euro)

• DES (Direito Especial de Saque)

10

C. Integração

• comércio e fluxos de capitais

• multilateral, plurilateral e bilateral

11

D. Gerenciamento

� sem intervenção governamental (automático)

� Câmbio fixo

� Câmbio flexível

� regulado: liquidez e ajuste

� arranjos monetários (FMI)

� arranjos financeiros (Banco Mundial)

12

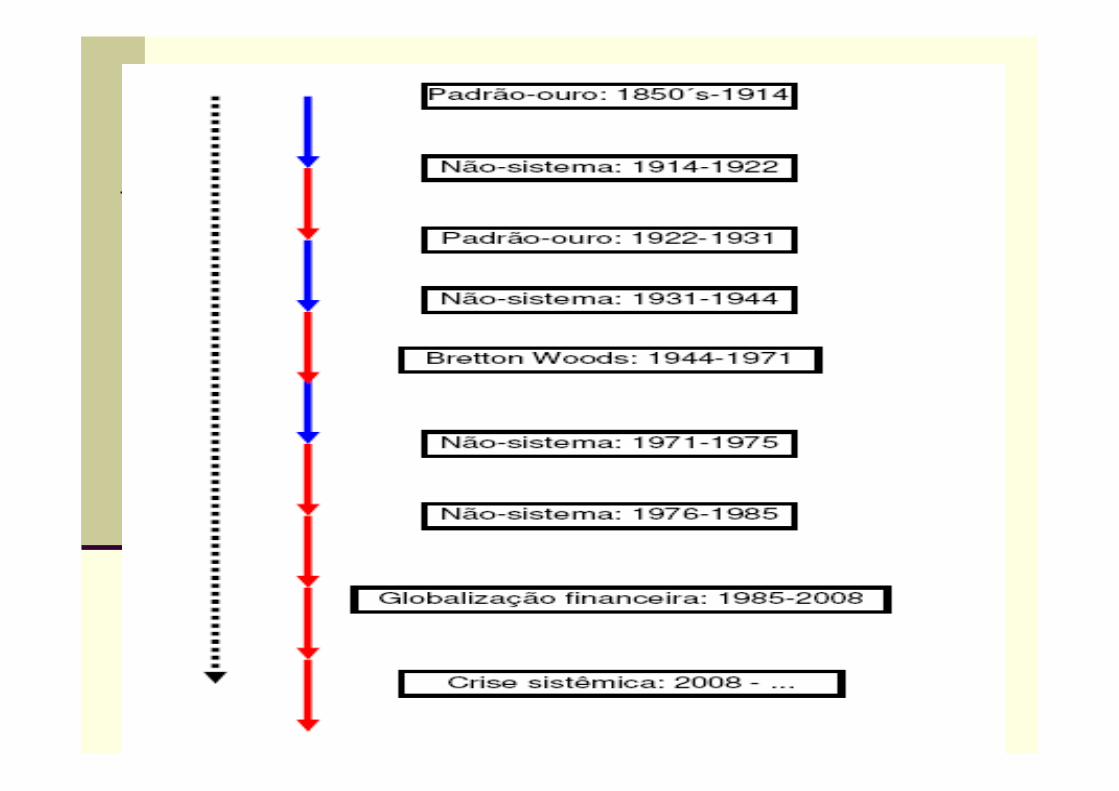

3. SMI: Breve história

� Fase 1: Padrão-ouro: 1850´s – 1914

� Fase 2: Não-sistema: 1914 – 1922

� Fase 3: Padrão-ouro: 1922 – 1931

� Fase 4: Não-sistema: 1931 – 1944

� Fase 5: Bretton Woods: 1944 – 1971

� Fase 6: Não-sistema: 1971 – 1975

� Fase 7: Não-sistema: 1976 – 1985

� Fase 8: Globalização financeira: 1985 – 2008

� Fase 9: Crise sistêmica: 2008 – ...

13

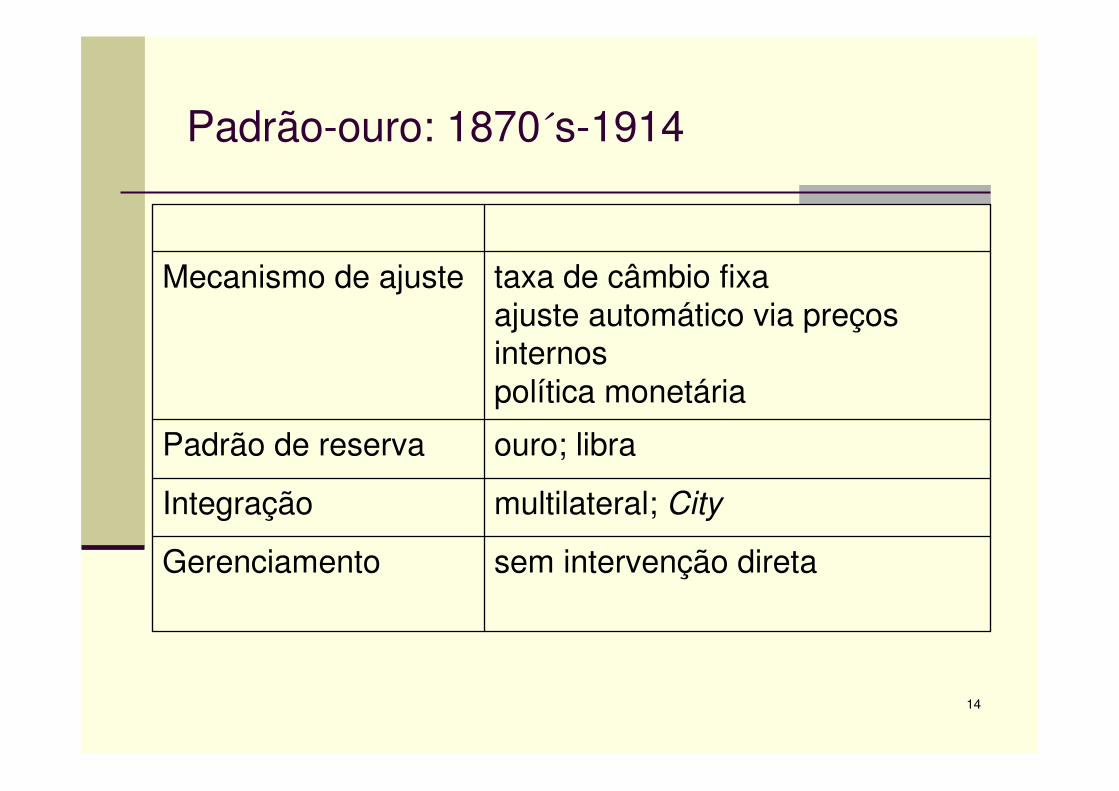

14

Padrão-ouro: 1870´s-1914

sem intervenção diretaGerenciamento

multilateral; CityIntegração

ouro; libraPadrão de reserva

taxa de câmbio fixaajuste automático via preços internospolítica monetária

Mecanismo de ajuste

15

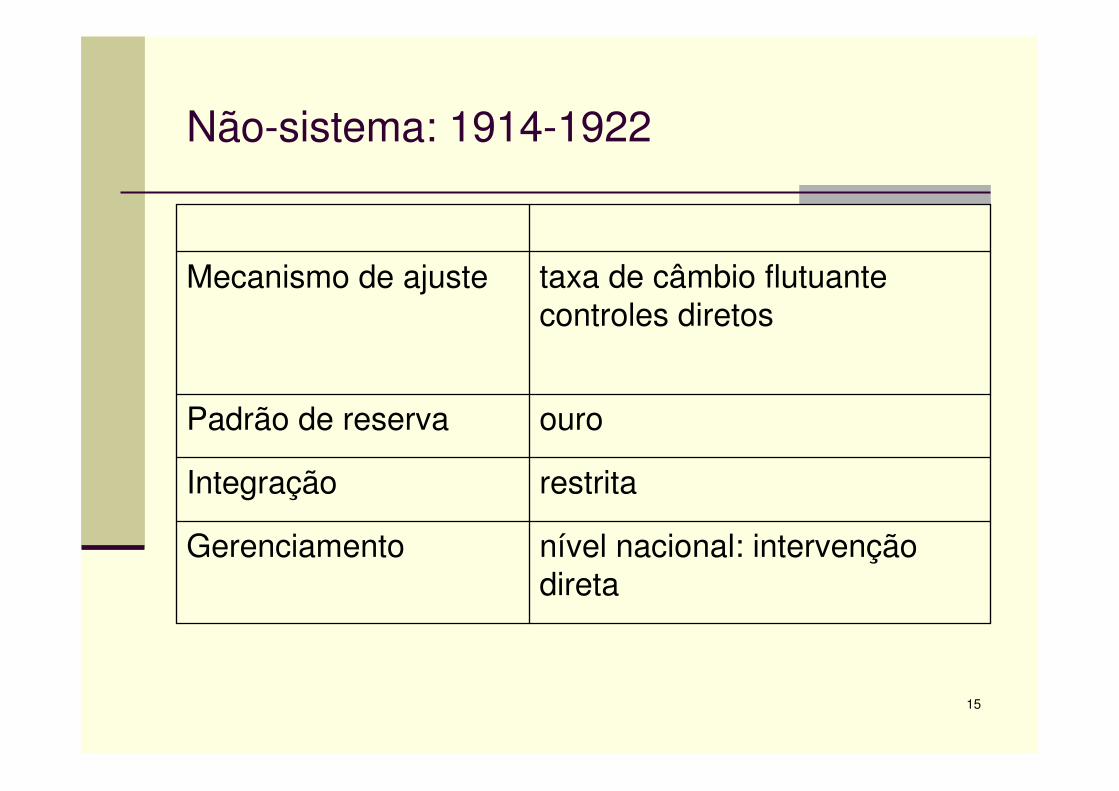

Não-sistema: 1914-1922

nível nacional: intervenção direta

Gerenciamento

restritaIntegração

ouroPadrão de reserva

taxa de câmbio flutuantecontroles diretos

Mecanismo de ajuste

16

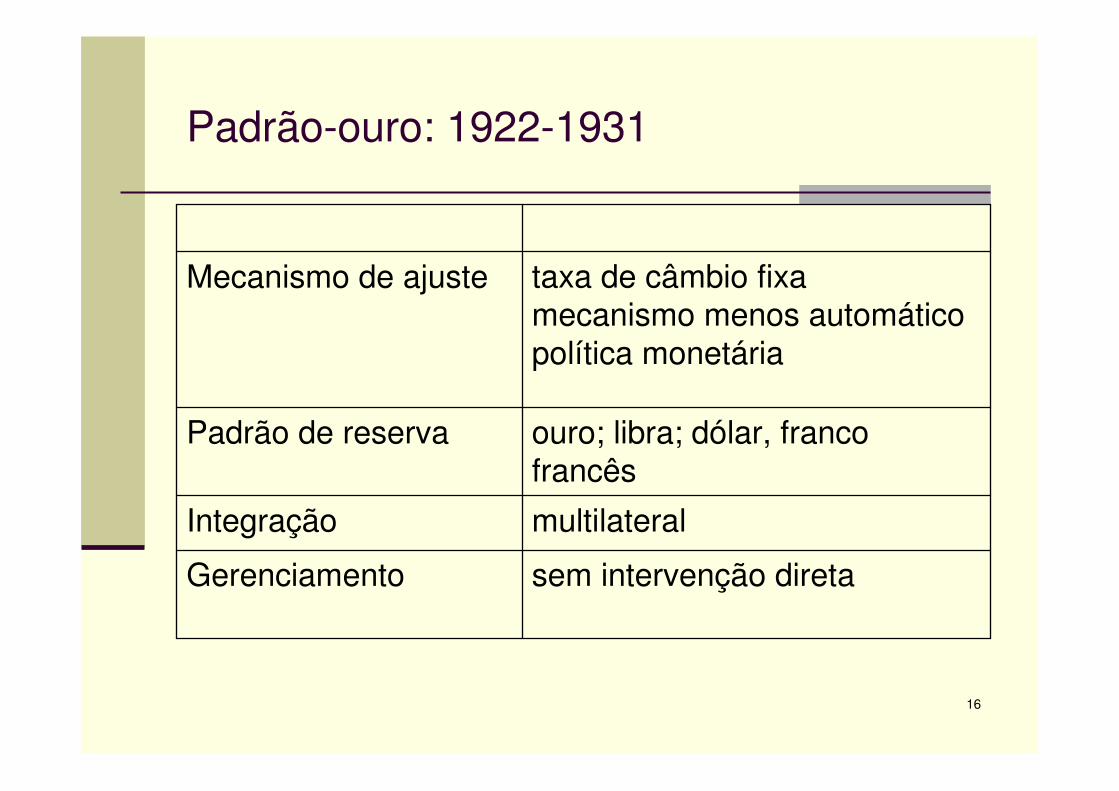

Padrão-ouro: 1922-1931

sem intervenção diretaGerenciamento

multilateralIntegração

ouro; libra; dólar, franco francês

Padrão de reserva

taxa de câmbio fixamecanismo menos automáticopolítica monetária

Mecanismo de ajuste

17

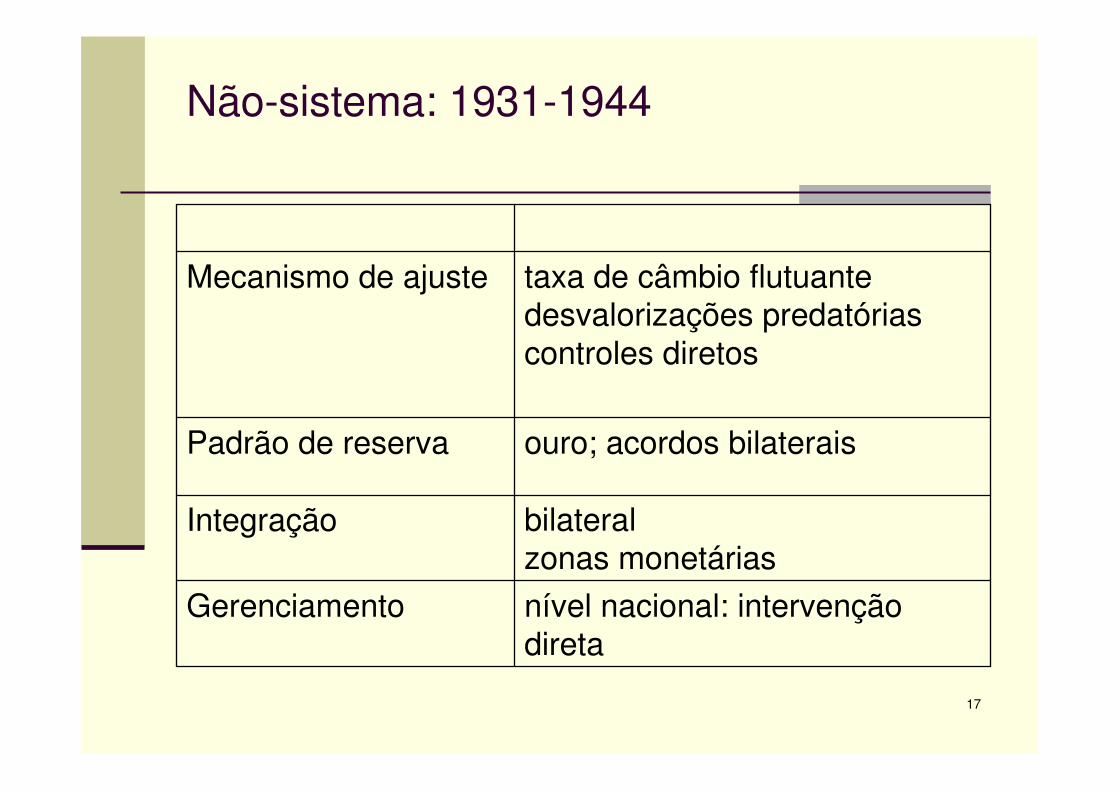

Não-sistema: 1931-1944

nível nacional: intervenção direta

Gerenciamento

bilateralzonas monetárias

Integração

ouro; acordos bilateraisPadrão de reserva

taxa de câmbio flutuantedesvalorizações predatóriascontroles diretos

Mecanismo de ajuste

18

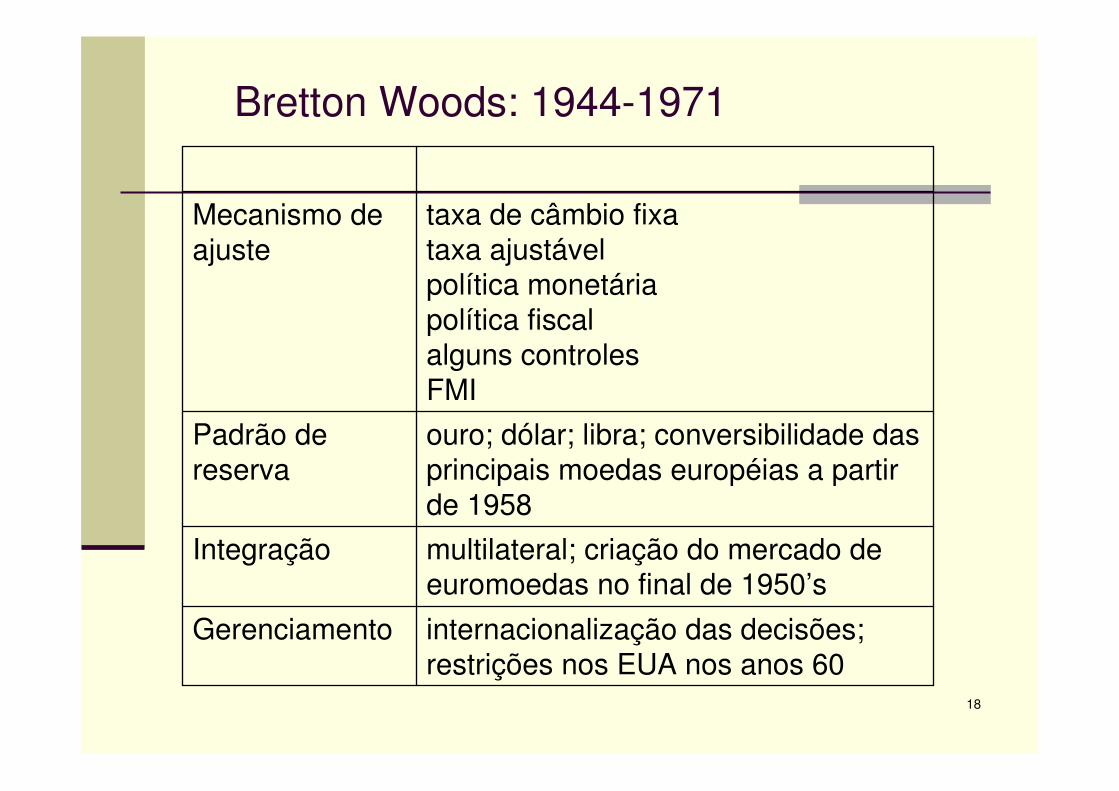

Bretton Woods: 1944-1971

internacionalização das decisões; restrições nos EUA nos anos 60

Gerenciamento

multilateral; criação do mercado de euromoedas no final de 1950’s

Integração

ouro; dólar; libra; conversibilidade das principais moedas européias a partir de 1958

Padrão de reserva

taxa de câmbio fixataxa ajustávelpolítica monetáriapolítica fiscalalguns controlesFMI

Mecanismo de ajuste

19

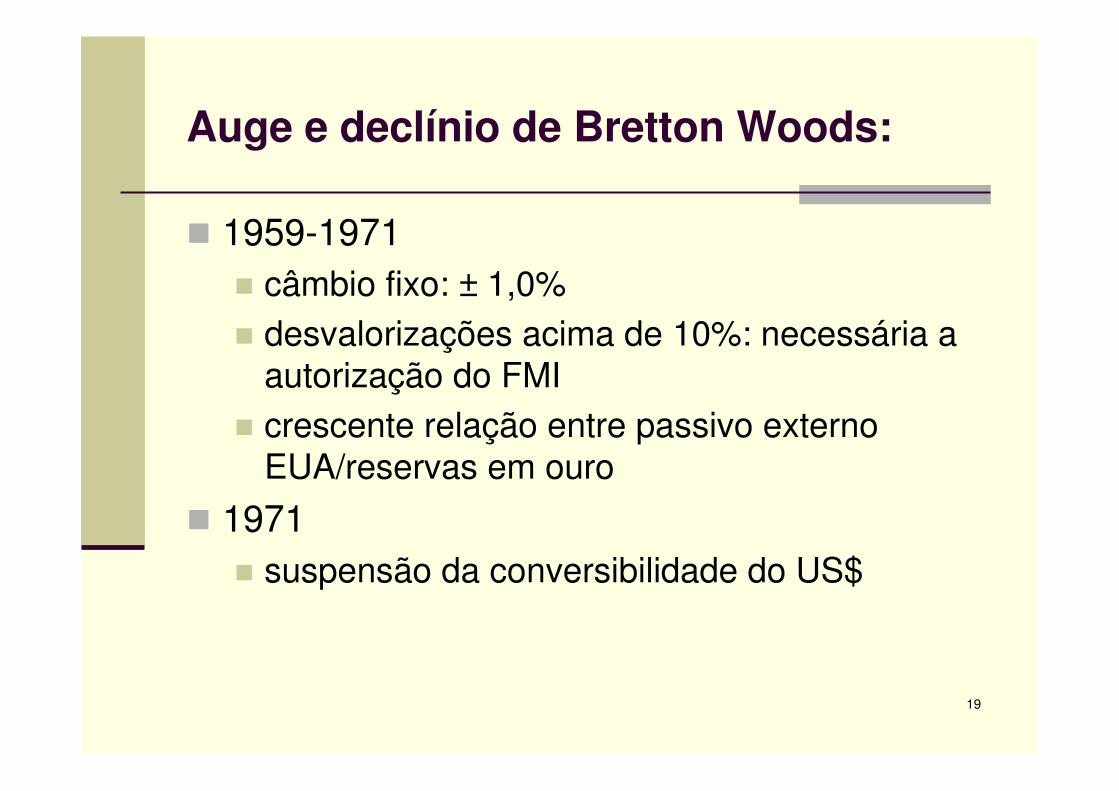

Auge e declínio de Bretton Woods:

� 1959-1971

� câmbio fixo: ± 1,0%

� desvalorizações acima de 10%: necessária a autorização do FMI

� crescente relação entre passivo externo EUA/reservas em ouro

� 1971

� suspensão da conversibilidade do US$

20

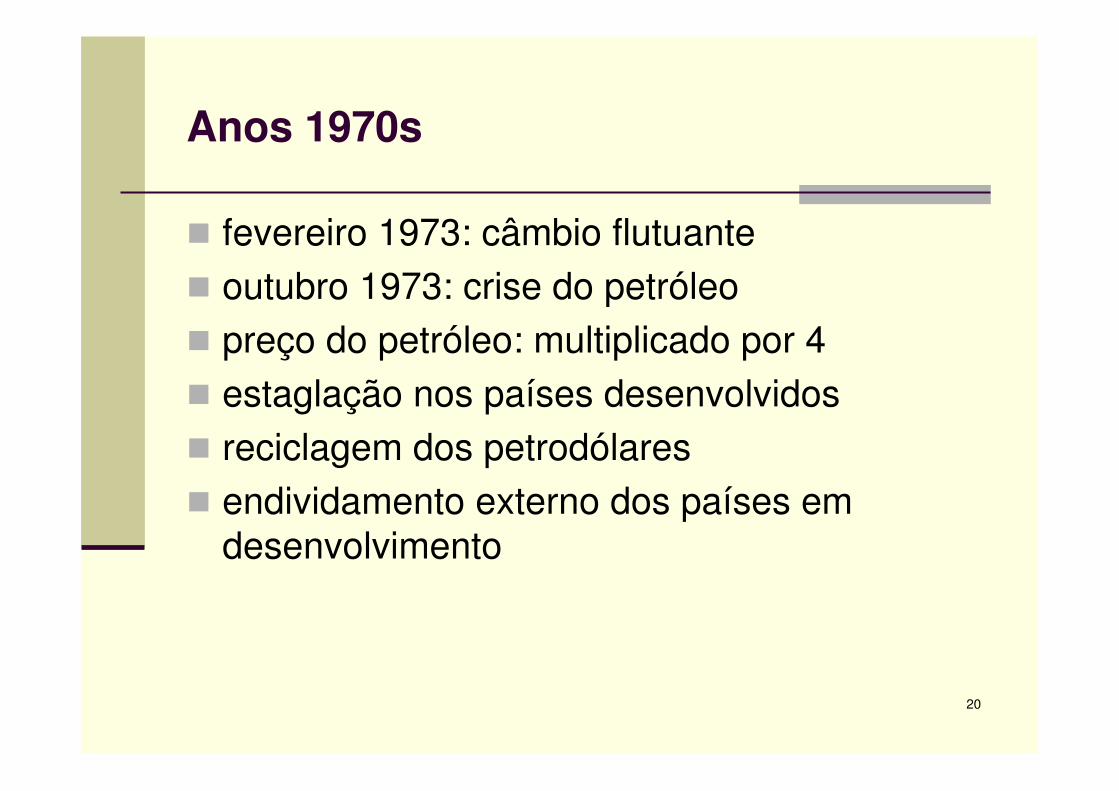

Anos 1970s

� fevereiro 1973: câmbio flutuante

� outubro 1973: crise do petróleo

� preço do petróleo: multiplicado por 4

� estaglação nos países desenvolvidos

� reciclagem dos petrodólares

� endividamento externo dos países em desenvolvimento

21

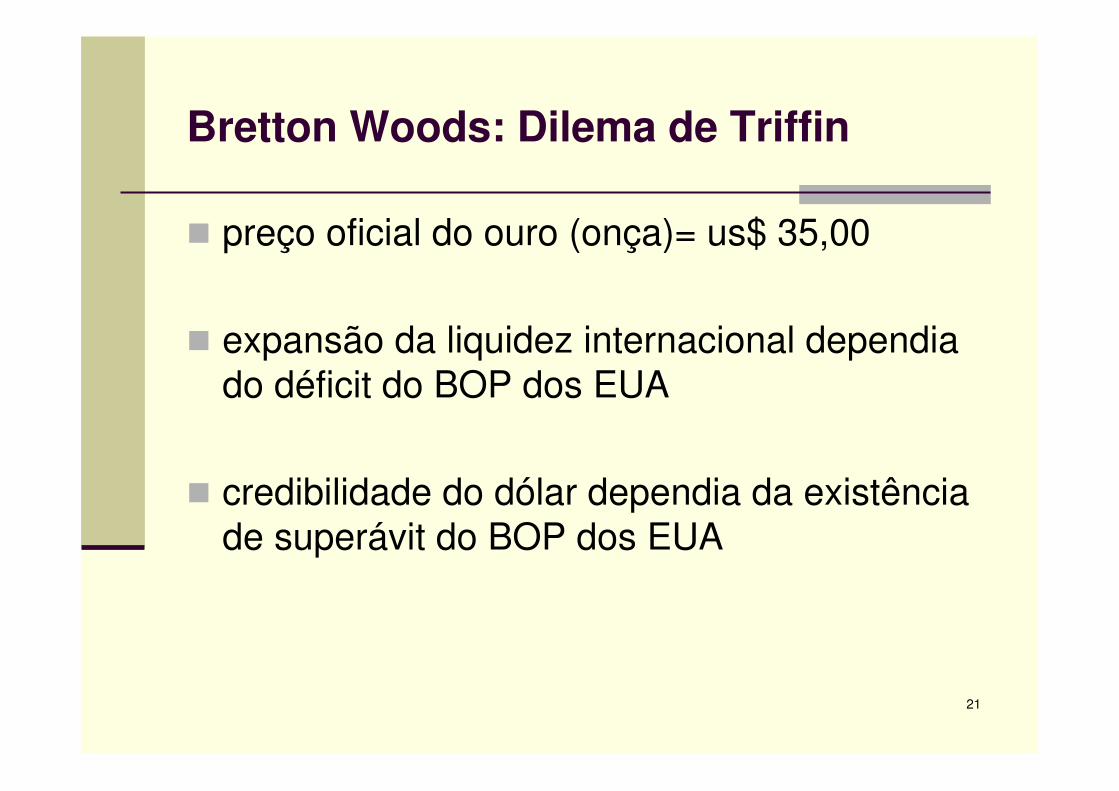

Bretton Woods: Dilema de Triffin

� preço oficial do ouro (onça)= us$ 35,00

� expansão da liquidez internacional dependia do déficit do BOP dos EUA

� credibilidade do dólar dependia da existência de superávit do BOP dos EUA

22

Soluções para o dilema de Triffin

� câmbio flexível

� elevar o preço do ouro

� criar um banco entral mundial e uma moeda única

23

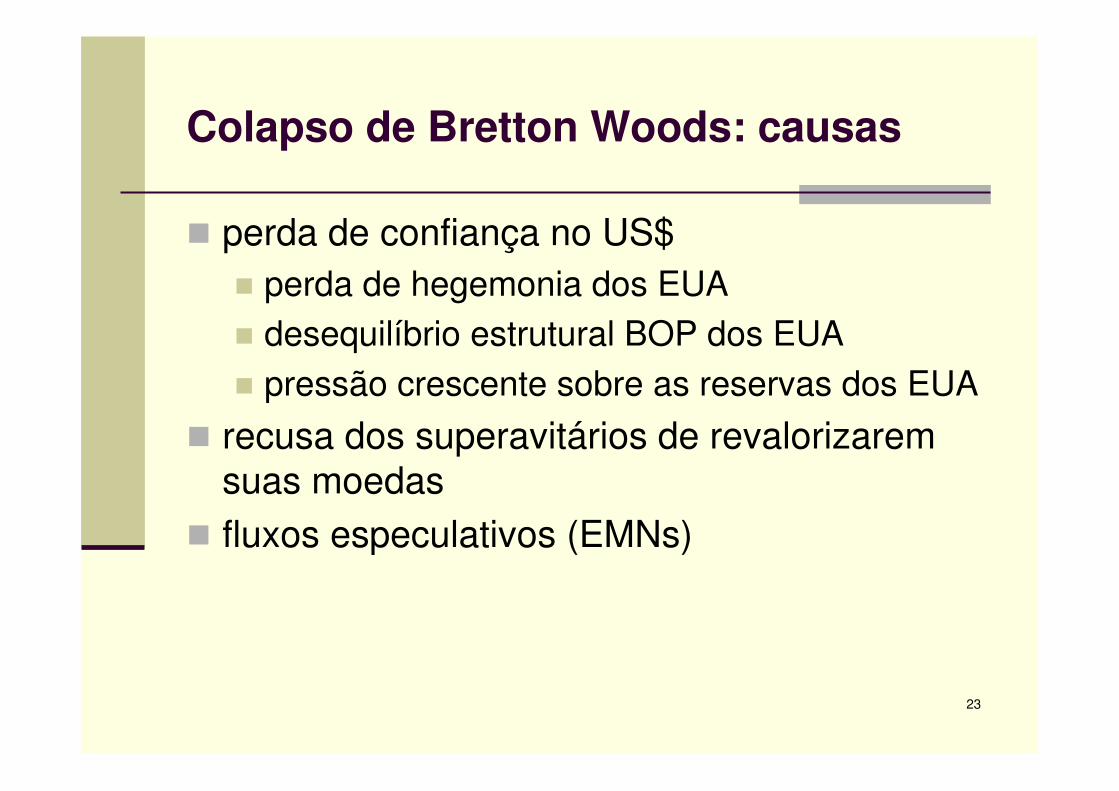

Colapso de Bretton Woods: causas

� perda de confiança no US$

� perda de hegemonia dos EUA

� desequilíbrio estrutural BOP dos EUA

� pressão crescente sobre as reservas dos EUA

� recusa dos superavitários de revalorizaremsuas moedas

� fluxos especulativos (EMNs)

24

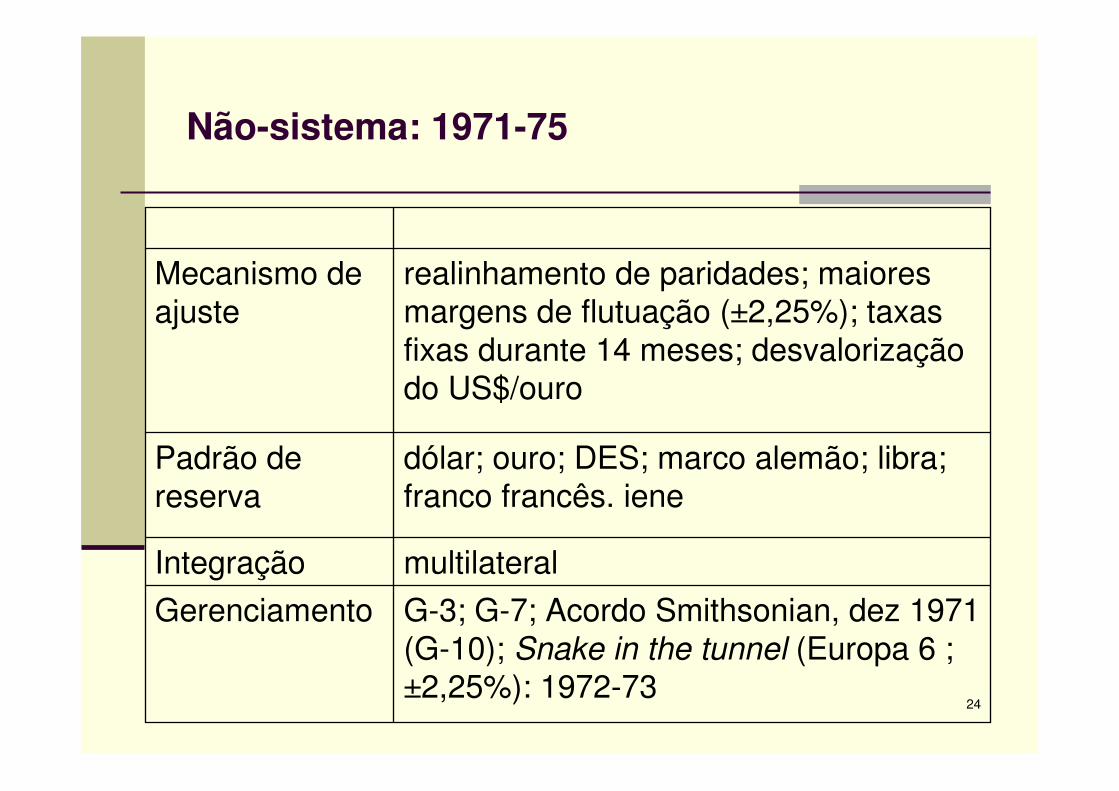

Não-sistema: 1971-75

G-3; G-7; Acordo Smithsonian, dez 1971 (G-10); Snake in the tunnel (Europa 6 ; ±2,25%): 1972-73

Gerenciamento

multilateralIntegração

dólar; ouro; DES; marco alemão; libra; franco francês. iene

Padrão de reserva

realinhamento de paridades; maiores margens de flutuação (±2,25%); taxas fixas durante 14 meses; desvalorização do US$/ouro

Mecanismo de ajuste

25

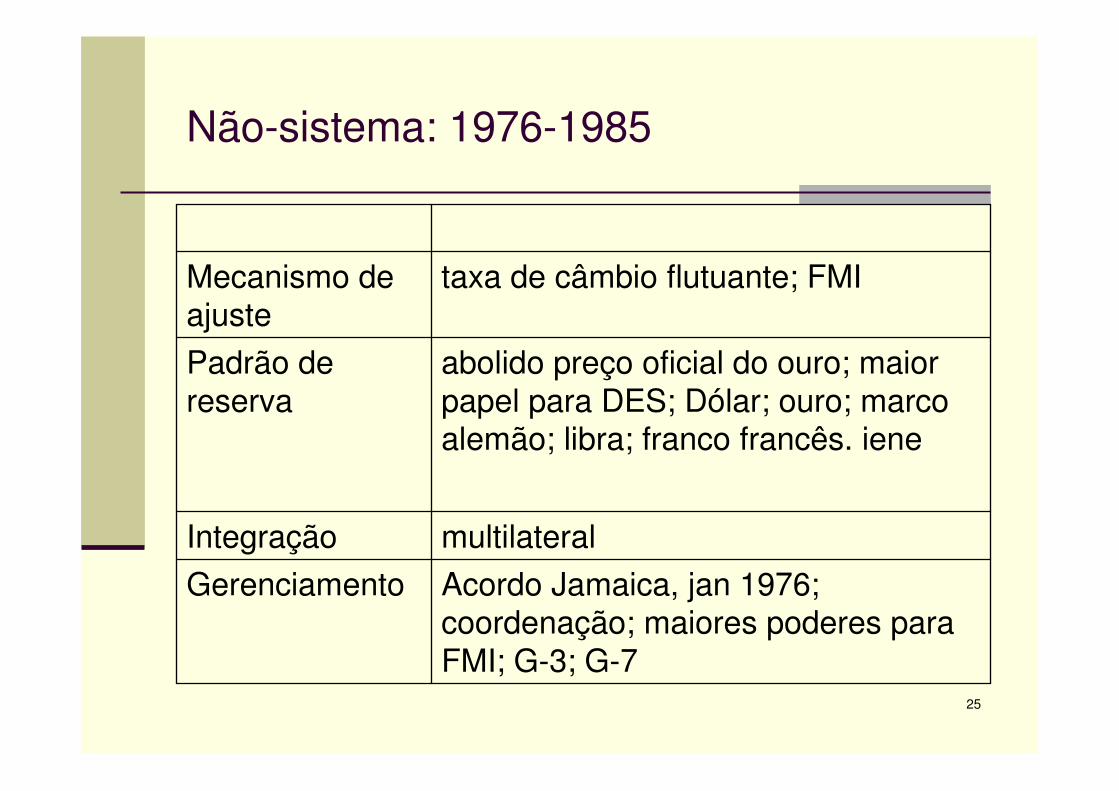

Não-sistema: 1976-1985

Acordo Jamaica, jan 1976; coordenação; maiores poderes para FMI; G-3; G-7

Gerenciamento

multilateralIntegração

abolido preço oficial do ouro; maior papel para DES; Dólar; ouro; marco alemão; libra; franco francês. iene

Padrão de reserva

taxa de câmbio flutuante; FMIMecanismo de ajuste

26

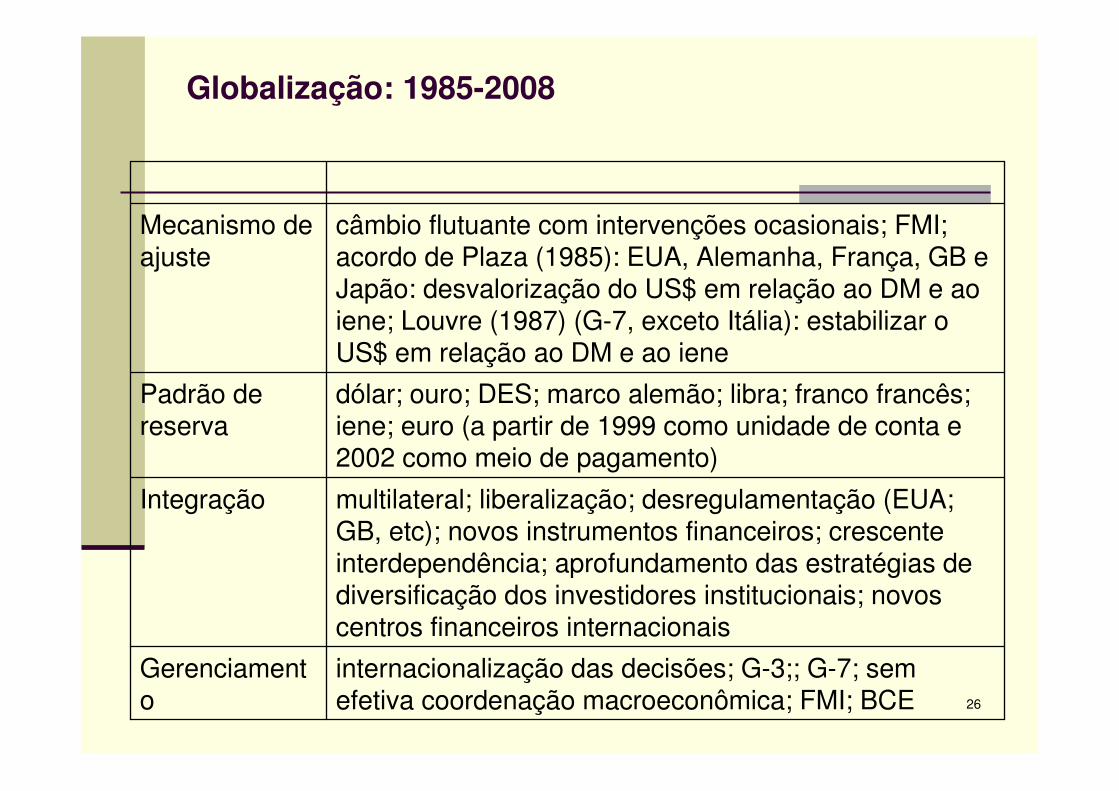

Globalização: 1985-2008

internacionalização das decisões; G-3;; G-7; sem efetiva coordenação macroeconômica; FMI; BCE

Gerenciamento

multilateral; liberalização; desregulamentação (EUA; GB, etc); novos instrumentos financeiros; crescente interdependência; aprofundamento das estratégias de diversificação dos investidores institucionais; novos centros financeiros internacionais

Integração

dólar; ouro; DES; marco alemão; libra; franco francês; iene; euro (a partir de 1999 como unidade de conta e 2002 como meio de pagamento)

Padrão de reserva

câmbio flutuante com intervenções ocasionais; FMI; acordo de Plaza (1985): EUA, Alemanha, França, GB e Japão: desvalorização do US$ em relação ao DM e ao iene; Louvre (1987) (G-7, exceto Itália): estabilizar o US$ em relação ao DM e ao iene

Mecanismo de ajuste

27

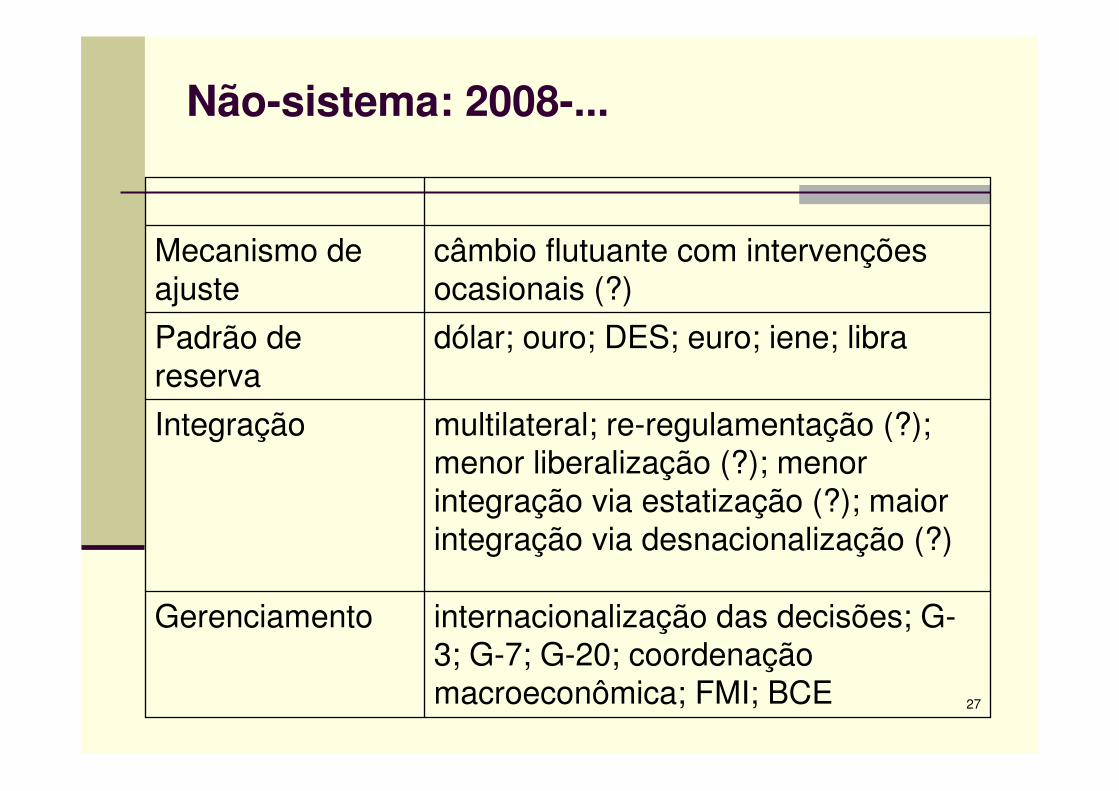

Não-sistema: 2008-...

internacionalização das decisões; G-3; G-7; G-20; coordenação macroeconômica; FMI; BCE

Gerenciamento

multilateral; re-regulamentação (?); menor liberalização (?); menor integração via estatização (?); maior integração via desnacionalização (?)

Integração

dólar; ouro; DES; euro; iene; libraPadrão de reserva

câmbio flutuante com intervenções ocasionais (?)

Mecanismo de ajuste

28

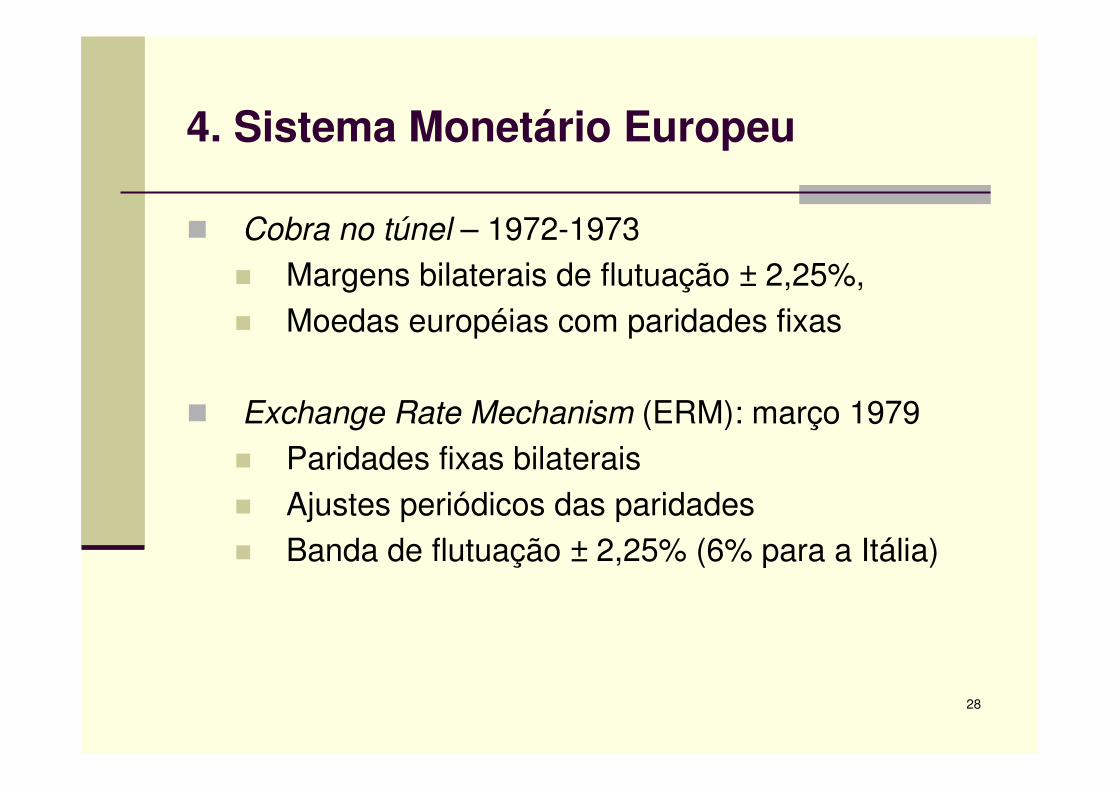

4. Sistema Monetário Europeu

� Cobra no túnel – 1972-1973

� Margens bilaterais de flutuação ± 2,25%,

� Moedas européias com paridades fixas

� Exchange Rate Mechanism (ERM): março 1979

� Paridades fixas bilaterais

� Ajustes periódicos das paridades

� Banda de flutuação ± 2,25% (6% para a Itália)

29

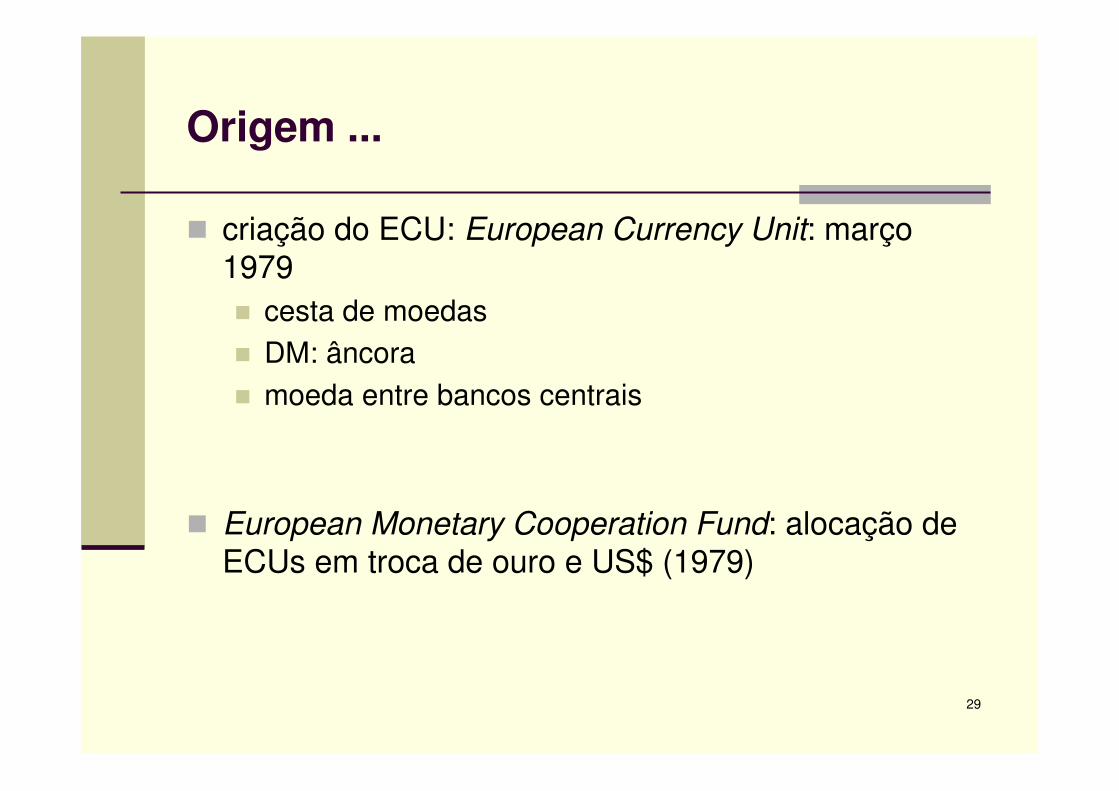

Origem ...

� criação do ECU: European Currency Unit: março 1979

� cesta de moedas

� DM: âncora

� moeda entre bancos centrais

� European Monetary Cooperation Fund: alocação de ECUs em troca de ouro e US$ (1979)

30

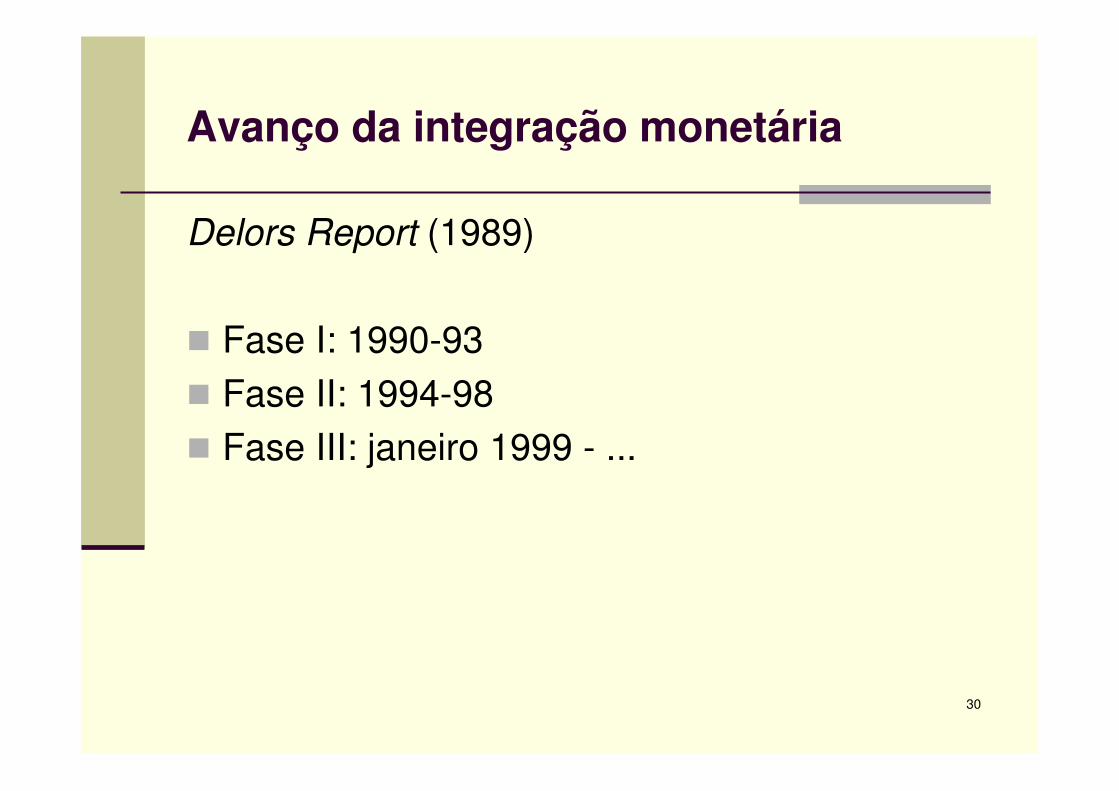

Avanço da integração monetária

Delors Report (1989)

� Fase I: 1990-93

� Fase II: 1994-98

� Fase III: janeiro 1999 - ...

31

Fase I: julho 1990 – 31 dezembro 1993

� julho 1990: abolição de controles de capital e de câmbio na

CEE

� 1992: Tratado de Maastricht define critérios de convergência

para participação no SME

� convergência macroeconômica: inflação, finanças públicas,

taxas de juro e estabilidade cambial

� Tratado de Maastricht: vigora a partir de 1º novembro 1993

32

Maastricht: critérios de convergência

� Inflação� menor ou igual a 1,5 pontos de percentagem

maior do que as três menores dos países-membros da UE

� Finanças públicas: � déficit público anual: déficit anual/PIB não

deve ser maior do que 3% no ano anterior

� dívida pública: dívida/PIB não deve superar 60% no ano anterior

33

Maastricht: critérios de convergência ...

� Taxa de câmbio� adotar o ERM II por dois anos e não

desvalorizar durante o período

� Taxa de juro� taxa de juro nominal de longo prazo não deve

ser dois pontos de percentagem mais elevada do que as três menores taxas dos países-membros da UE

34

35

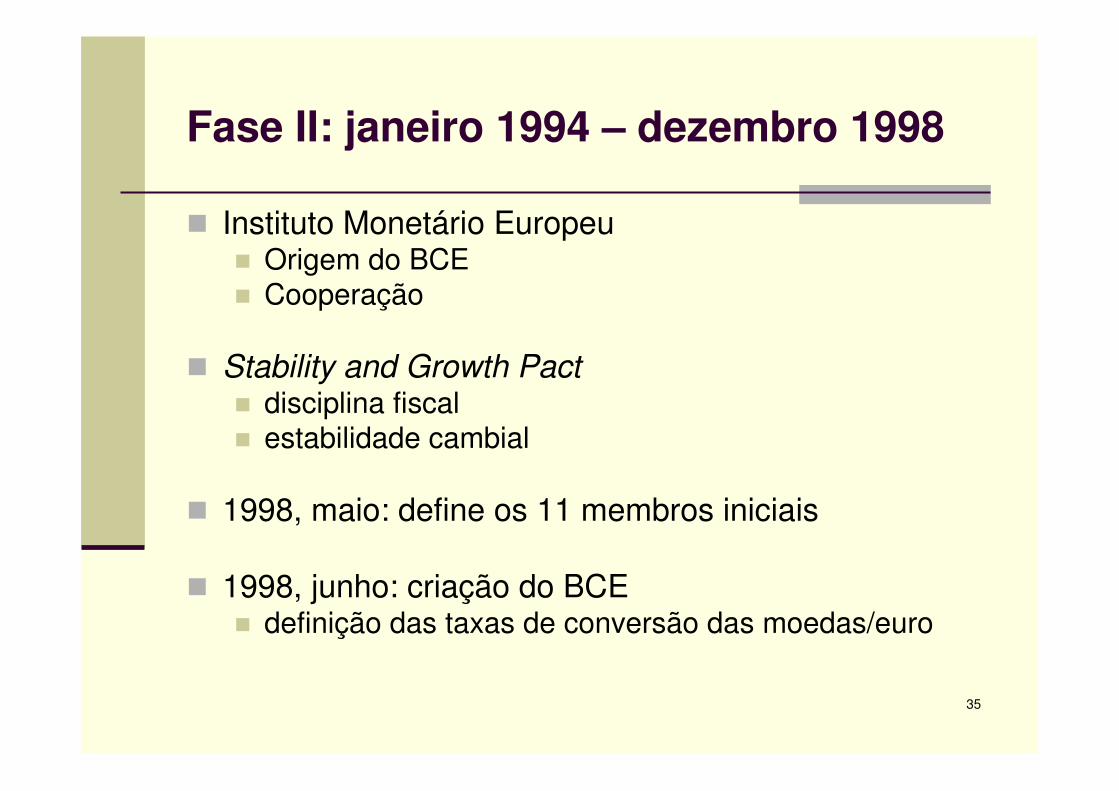

Fase II: janeiro 1994 – dezembro 1998

� Instituto Monetário Europeu� Origem do BCE� Cooperação

� Stability and Growth Pact� disciplina fiscal� estabilidade cambial

� 1998, maio: define os 11 membros iniciais

� 1998, junho: criação do BCE � definição das taxas de conversão das moedas/euro

36

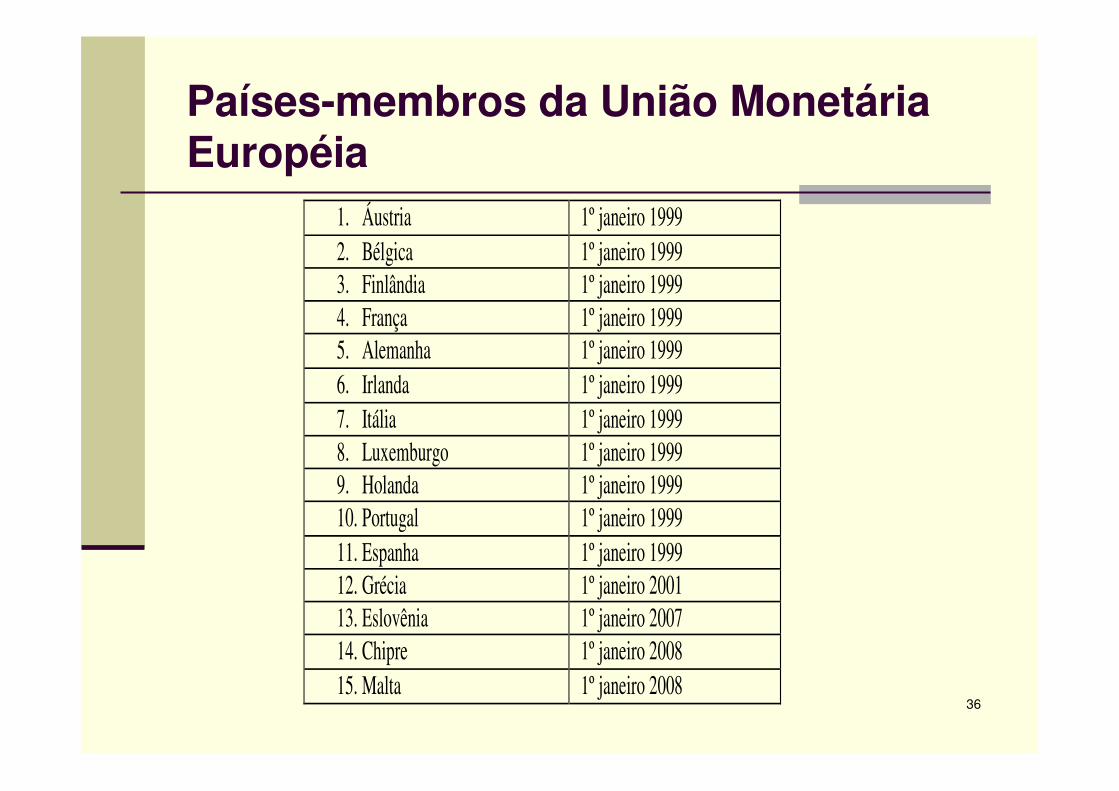

Países-membros da União Monetária Européia

1. Áustria 1º janeiro 1999 2. Bélgica 1º janeiro 1999 3. Finlândia 1º janeiro 1999 4. França 1º janeiro 1999 5. Alemanha 1º janeiro 1999 6. Irlanda 1º janeiro 1999 7. Itália 1º janeiro 1999 8. Luxemburgo 1º janeiro 1999 9. Holanda 1º janeiro 1999 10. Portugal 1º janeiro 1999 11. Espanha 1º janeiro 1999 12. Grécia 1º janeiro 2001 13. Eslovênia 1º janeiro 2007 14. Chipre 1º janeiro 2008 15. Malta 1º janeiro 2008

37

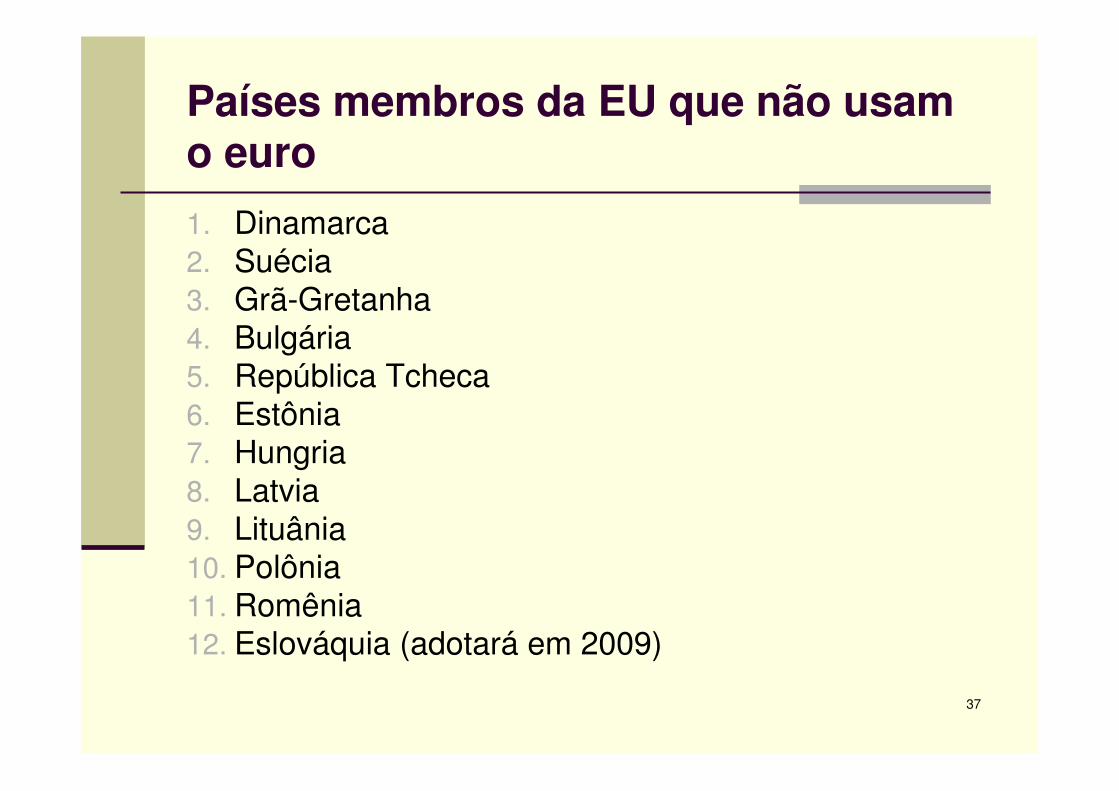

Países membros da EU que não usam o euro

1. Dinamarca2. Suécia3. Grã-Gretanha4. Bulgária5. República Tcheca6. Estônia7. Hungria8. Latvia9. Lituânia10. Polônia11. Romênia12. Eslováquia (adotará em 2009)

38

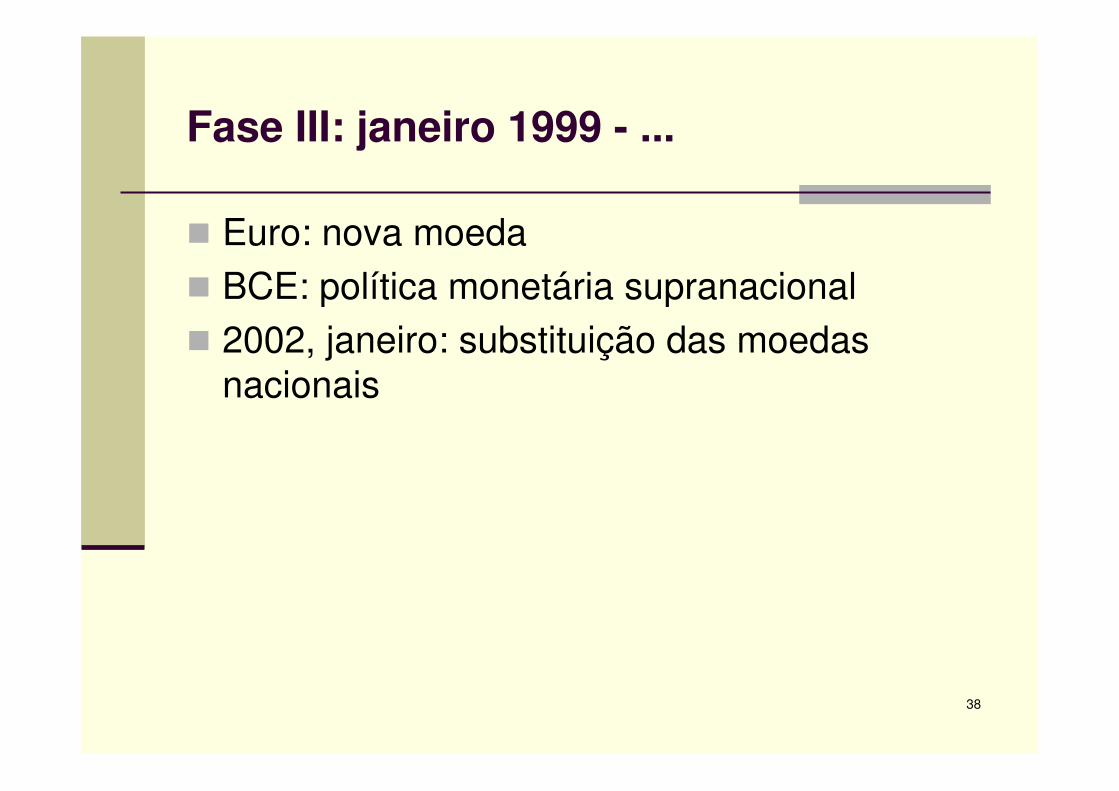

Fase III: janeiro 1999 - ...

� Euro: nova moeda

� BCE: política monetária supranacional

� 2002, janeiro: substituição das moedas nacionais

39

5. FMI

A. Origem

B. Objetivos

C. Funções

D. Estrutura

E. Processo de decisão

F. Problemas

40

A. Origem

� criado em Bretton Woods: julho 1944 (45 países)

� formalmente criado em dez 1945 (29 países)

41

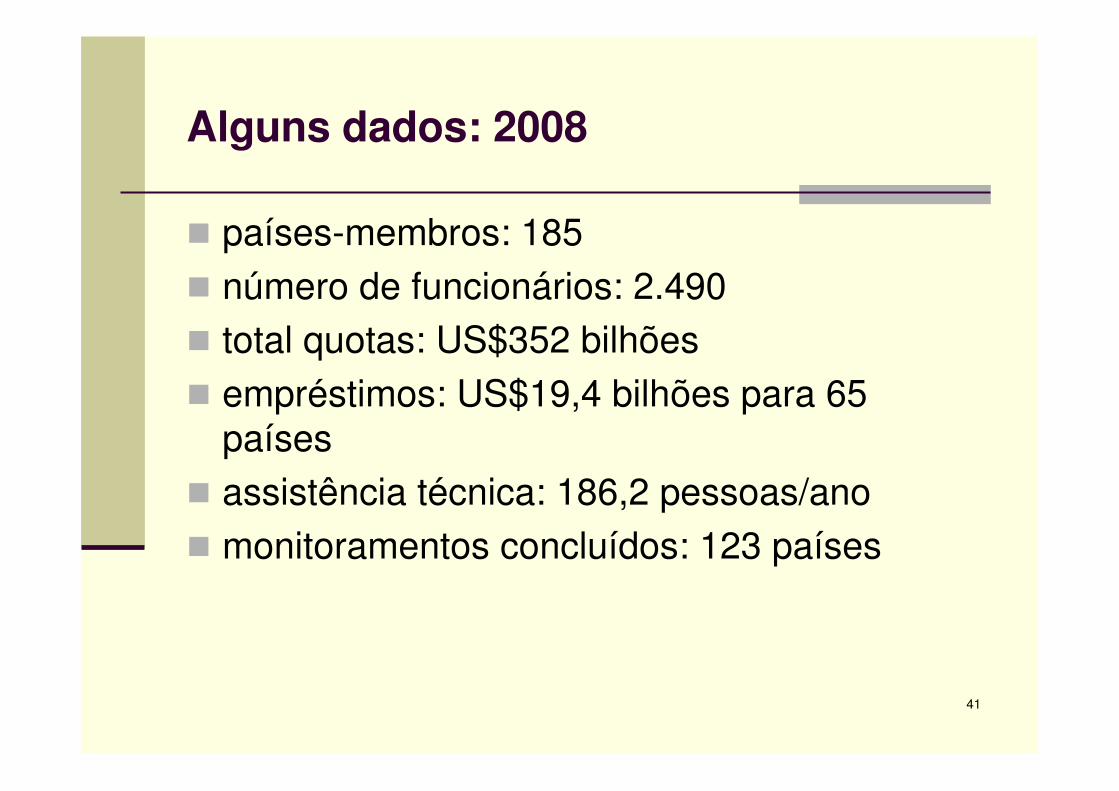

Alguns dados: 2008

� países-membros: 185

� número de funcionários: 2.490

� total quotas: US$352 bilhões

� empréstimos: US$19,4 bilhões para 65 países

� assistência técnica: 186,2 pessoas/ano

� monitoramentos concluídos: 123 países

42

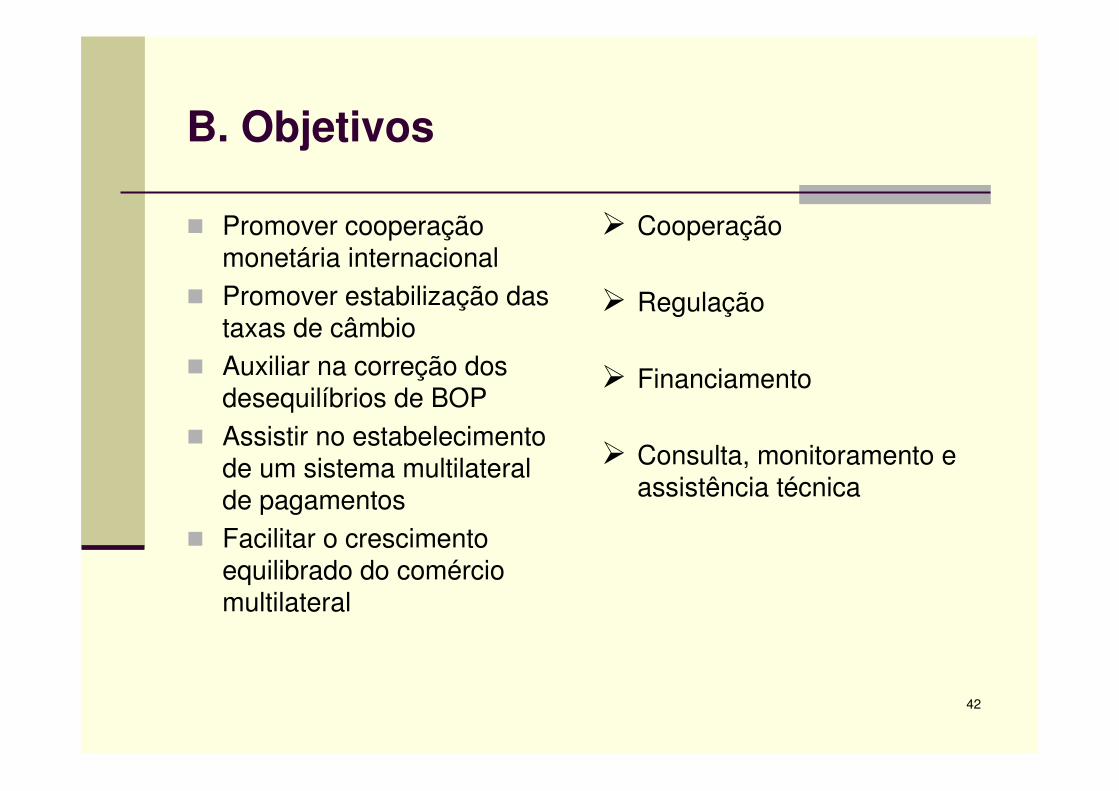

B. Objetivos

� Promover cooperação monetária internacional

� Promover estabilização das taxas de câmbio

� Auxiliar na correção dos desequilíbrios de BOP

� Assistir no estabelecimento de um sistema multilateral de pagamentos

� Facilitar o crescimento equilibrado do comércio multilateral

� Cooperação

� Regulação

� Financiamento

� Consulta, monitoramento e assistência técnica

43

C. Funções

� Cooperação (reuniões)

� Regulação

� Consultiva (missões)

� Financeira (linhas de crédito)

44

Empréstimos

� Função

� Quotas

� Nível de renda

� Origem do problema

� Curto e longo prazo

45

Linhas de crédito

� Stand-By Arrangements

� Para enfrentar problemas de curto prazo no BOP

� Curto prazo

� Supplemental Reserve Facility: maiores recursos

� Extended Fund Facility

� Problemas estruturais no BOP (prazo mais longo)

� Condicionalidades

� Liberalização

� Reforma financeira e tributária

� Privatização

� Flexibilização mercado trabalho

46

� Poverty Reduction and Growth Facility

� Empréstimos concessionais

� Juros baixos (0,5%) e prazo longo (10 anos)

� Exogenous Shocks Facility: países pobres(concessional)

� Emergency Assistance

� Problemas de BOP: desastres naturais e conflitos militares

� Juros baixos para países pobres

47

� Trade Integration Mechanism

� Problemas de BOP: negociações comerciais multilaterais

� Queda de receita de exportação: perda de acesso preferencial

� Redução de subsídios (aumento importações)

� Short-Term Liquidity Facility (out/08)

� Economias emergentes com problemas BOP: crise internacional

48

D. Estrutura

� Conselho de Governadores (reunião abril e outubro)

� diretores executivos (24)

� diretor-gerente (tradição: europeu)

� staff

49

E. Processo de decisão

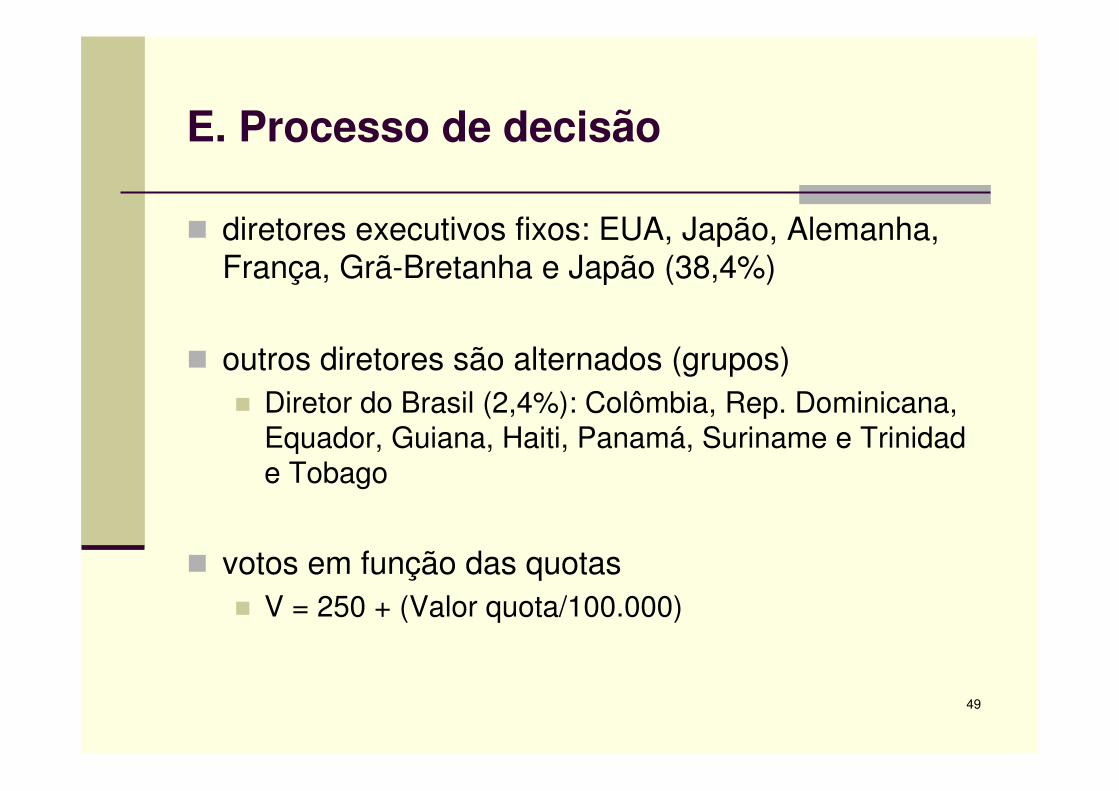

� diretores executivos fixos: EUA, Japão, Alemanha, França, Grã-Bretanha e Japão (38,4%)

� outros diretores são alternados (grupos)

� Diretor do Brasil (2,4%): Colômbia, Rep. Dominicana, Equador, Guiana, Haiti, Panamá, Suriname e Trinidad e Tobago

� votos em função das quotas

� V = 250 + (Valor quota/100.000)

50

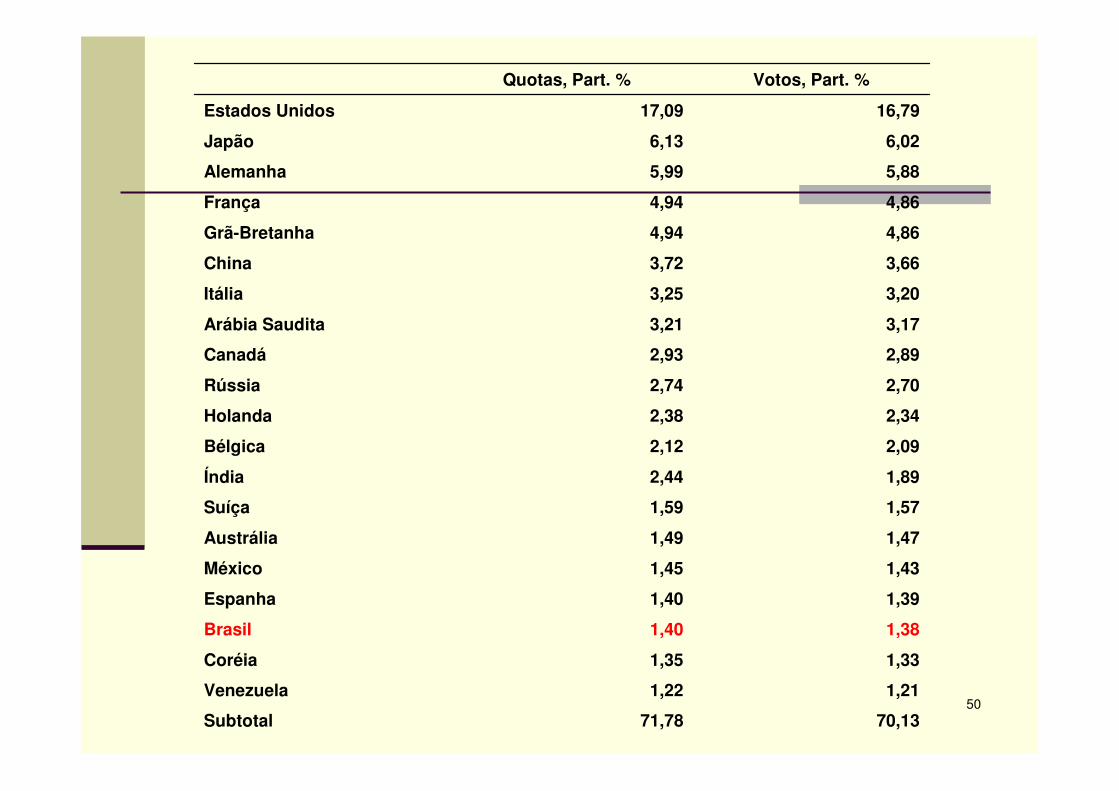

70,1371,78Subtotal

1,211,22Venezuela

1,331,35Coréia

1,381,40Brasil

1,391,40Espanha

1,431,45México

1,471,49Austrália

1,571,59Suíça

1,892,44Índia

2,092,12Bélgica

2,342,38Holanda

2,702,74Rússia

2,892,93Canadá

3,173,21Arábia Saudita

3,203,25Itália

3,663,72China

4,864,94Grã-Bretanha

4,864,94França

5,885,99Alemanha

6,026,13Japão

16,7917,09Estados Unidos

Votos, Part. %Quotas, Part. %

51

F. Problemas

� desembolsos condicionados

� condicionalidades� liberalização

� reforma financeira e tributária

� privatização

� flexibilização mercado trabalho

52

Condicionalidades

� medidas prévias

� critérios de desempenho

� quantitativos

� metas indicativas

� estruturais

� benchmarks estruturais

� cláusulas de consulta: inflação

� revisão do programa

53

Medidas prévias

� ajuste da taxa de câmbio

� eliminação de controle de preços

� aprovação do orçamento público consistente

54

Critérios de desempenho

� quantitativos� agregados monetários e de crédito

� reservas internacionais

� saldo contas públicas

� dívida pública

� metas indicativas

� dívida líquida do setor público consolidado (inclui base monetária)

� inflação (IPCA)

55

Critérios de desempenho, cont...

� Estruturais

� reforma do sistema financeiro

� reforma do sistema de previdência social

� reforma do setor de energia

56

Critérios de desempenho, cont...

� Benchmarks estruturais

� Autonomia do banco central

� Cláusulas de consulta: Inflação

� Meta de inflação (manter a banda)

� Revisão do programa

� Missões com avaliação periódica

� Corrigir desvios

57

Obrigado!

![Untitled-1 [] · Superintendência de Relaçðes com o Mercado e Intermediários — SMI, Superintendência de Relações com investidores institucionais — SIN e a Superintendência](https://img.document.onl/doc/110x75/5c0be70809d3f2501a8c7cf8/untitled-1-superintendencia-de-relacdes-com-o-mercado-e-intermediarios.jpg)