Embed Size (px)

Citation preview

GERENCIAMENTO DE RISCOS BANCO DO BRASIL S.A.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 2

Sumário Índice de Tabelas .................................................................................................................. 3 Índice de Figuras ................................................................................................................... 5 1. Introdução .......................................................................................................................... 6 2. Palavra do Presidente ........................................................................................................ 7 3. Governança ....................................................................................................................... 8

Exposição a Riscos ............................................................................................................ 8 Tipos de Riscos .................................................................................................................. 8 Governança Corporativa dos Riscos ................................................................................ 10 Processo de Gestão dos Riscos....................................................................................... 11 Relatórios ......................................................................................................................... 11

4. Regulação ....................................................................................................................... 12 Acordo de Basileia ........................................................................................................... 12 Histórico ........................................................................................................................... 12 Basileia I .......................................................................................................................... 12 Emenda de Risco de Mercado de 1996 ............................................................................ 13 Basileia II ......................................................................................................................... 13 Basileia III ........................................................................................................................ 17

5. Basileia II no Banco do Brasil .......................................................................................... 20 6. Normativos....................................................................................................................... 22 7. Conglomerado Financeiro ................................................................................................ 23 8. Gerenciamento de Riscos ................................................................................................ 24

8.1 Conglomerado Financeiro .......................................................................................... 24 8.1.1 Risco de Crédito .................................................................................................. 24 8.1.2 Risco de Mercado e Liquidez ............................................................................... 44 8.1.3 Risco Operacional ................................................................................................ 55

8.2 Empresas Não Financeiras ........................................................................................ 60 9. Capital ............................................................................................................................. 61

9.1 Capital Regulatório ..................................................................................................... 61 9.1.1 Patrimônio de Referência (PR) ............................................................................ 61 9.1.2 Patrimônio de Referência Exigido (PRE) ............................................................. 69 9.1.3 Índice de Basileia (IB) .......................................................................................... 72

9.2 Capital Econômico ..................................................................................................... 74

Relatório de Gestão de Riscos

Banco do Brasil S.A. 3

Índice de Tabelas Tabela 1. Cronograma de implantação de Basileia III no Brasil ........................................... 19 Tabela 2. Exposição ao risco de crédito por FPR ................................................................ 31 Tabela 3. Exposição média ao risco de crédito em cada trimestre ....................................... 32 Tabela 4. Exposição ao risco de crédito por regiões geográficas e países .......................... 32 Tabela 5. Exposição ao risco de crédito do Conglomerado Financeiro por setor econômico 33 Tabela 6. Exposição ao risco de crédito do Consolidado Econômico-Financeiro por setor econômico ........................................................................................................................... 34 Tabela 7. Montante de operações em atraso ....................................................................... 34 Tabela 8. Concentração dos dez maiores clientes em relação ao total de operações com característica de concessão de crédito ................................................................................ 35 Tabela 9. Fluxo de operações baixadas para prejuízo ......................................................... 35 Tabela 10. Estoque de provisão para créditos de liquidação duvidosa ................................ 35 Tabela 11. Operações em perdas cedidas com transferência substancial dos riscos e benefícios ............................................................................................................................ 36 Tabela 12. Valor das exposições decorrentes da aquisição de FIDC e CRI ......................... 37 Tabela 13. Valor nocional de contratos a serem liquidados em sistemas de liquidação de câmaras de compensação e de liquidação, nos quais a câmara atue como contraparte central .................................................................................................................................. 39 Tabela 14. Valor nocional dos contratos sujeitos ao risco de crédito de contraparte sem atuação de câmaras de compensação como contraparte central ........................................ 39 Tabela 15. Valor nocional de contratos sem atuação de câmaras de compensação como contraparte central e que não possuem garantias ............................................................... 40 Tabela 16. Valor nocional de contratos sem atuação de câmaras de compensação como contraparte central e que possuem garantias ...................................................................... 40 Tabela 17. Valor positivo bruto dos contratos sujeitos ao risco de crédito de contraparte, desconsiderados os valores positivos relativos a acordos de compensação, conforme definidos na Resolução CMN 3.263/05 ................................................................................ 41 Tabela 18. Valor das garantias que atendam cumulativamente os requisitos do art. 8.º, inciso VI, da Circular BACEN 3.477/09 ............................................................................................ 41 Tabela 19. Valor nocional de derivativos de crédito ............................................................. 42 Tabela 20. Valor mitigado da exposição ponderada pelo respectivo fator de risco .............. 43 Tabela 21. Instrumentos financeiros derivativos no País e Exterior, por fator de risco de mercado, com contraparte central e sem contraparte central – 4T09 ................................... 45 Tabela 22. Instrumentos financeiros derivativos no País e Exterior, por fator de risco de mercado, com contraparte central e sem contraparte central – 1T10 ................................... 46 Tabela 23. Instrumentos financeiros derivativos no País e Exterior, por fator de risco de mercado, com contraparte central e sem contraparte central – 2T10 ................................... 46 Tabela 24. Instrumentos financeiros derivativos no País e Exterior, por fator de risco de mercado, com contraparte central e sem contraparte central – 3T10 ................................... 47 Tabela 25. Instrumentos financeiros derivativos no País e Exterior, por fator de risco de mercado, com contraparte central e sem contraparte central – 4T10 ................................... 47 Tabela 26. Valor total da Carteira de Negociação por fator de risco de mercado relevante, segmentado entre posições compradas e vendidas – 4T09................................................. 50 Tabela 27. Valor total da Carteira de Negociação por fator de risco de mercado relevante, segmentado entre posições compradas e vendidas – 1T10................................................. 51 Tabela 28. Valor total da Carteira de Negociação por fator de risco de mercado relevante, segmentado entre posições compradas e vendidas – 2T10................................................. 51 Tabela 29. Valor total da Carteira de Negociação por fator de risco de mercado relevante, segmentado entre posições compradas e vendidas – 3T10................................................. 51 Tabela 30. Valor total da Carteira de Negociação por fator de risco de mercado relevante, segmentado entre posições compradas e vendidas – 4T10................................................. 51 Tabela 31. Fases do processo de gerenciamento do risco operacional ............................... 56 Tabela 32. Acompanhamento das perdas operacionais ....................................................... 59

Relatório de Gestão de Riscos

Banco do Brasil S.A. 4

Tabela 33. Patrimônio de Referência ................................................................................... 62 Tabela 34. Reservas de Capital e de Lucros ....................................................................... 63 Tabela 35. Ajustes de Avaliação Patrimonial ....................................................................... 64 Tabela 36. Bônus Perpétuos ................................................................................................ 65 Tabela 37. Dívidas Subordinadas ........................................................................................ 65 Tabela 38. Dívidas Subordinadas Elegíveis a Capital .......................................................... 66 Tabela 39. Bônus Perpétuos ................................................................................................ 66 Tabela 40. Instrumentos Financeiros Excluídos do PR ........................................................ 67 Tabela 41. Série histórica do PR – Conglomerado Financeiro ............................................. 67 Tabela 42. Série histórica do PR – Consolidado Econômico-Financeiro .............................. 68 Tabela 43. Patrimônio de Referência Exigido do Conglomerado Financeiro ........................ 70 Tabela 44. Patrimônio de Referência Exigido do Consolidado Econômico-Financeiro ......... 71 Tabela 45. Índice de Basileia e margem para o limite de compatibilização do PR – Conglomerado Financeiro .................................................................................................... 73 Tabela 46. Índice de Basileia e margem para o limite de compatibilização do PR – Consolidado Econômico Financeiro ..................................................................................... 73 Tabela 47. Capital econômico .............................................................................................. 74 Tabela 48. Distribuição do capital econômico na carteira de crédito .................................... 74 Tabela 49. Capital econômico para risco de mercado por fatores de risco .......................... 75 Tabela 50. Capital econômico para risco operacional por categoria de eventos de perda ... 75

Relatório de Gestão de Riscos

Banco do Brasil S.A. 5

Índice de Figuras Figura 1. Estrutura de Governança ...................................................................................... 10 Figura 2. Estrutura e Processo de Gestão ........................................................................... 11 Figura 3. Pilares de Basileia II ............................................................................................. 14 Figura 4. Alocação de capital ............................................................................................... 14 Figura 5. Estrutura do Pilar III .............................................................................................. 17 Figura 6. Gerenciamento do risco de crédito ....................................................................... 24 Figura 7. Estrutura de gerenciamento do risco de crédito .................................................... 27 Figura 8. Estrutura de gerenciamento do risco operacional ................................................. 55

Relatório de Gestão de Riscos

Banco do Brasil S.A. 6

1. Introdução O BB considera o gerenciamento de riscos e de capital os vetores fundamentais para a tomada de decisão, proporcionando maior estabilidade, melhor alocação de capital e otimização da relação risco versus retorno. O objetivo desta seção é informar aos acionistas e partes interessadas sobre as práticas de gestão e políticas que compõem o gerenciamento de riscos no BB.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 7

2. Palavra do Presidente A participação de representante do País para o Comitê de Basileia sobre Supervisão Bancária, na Suíça, constitui-se em motivo de orgulho para os brasileiros e reafirma o novo patamar de solidez do Sistema Financeiro Nacional. Como se sabe, a sustentabilidade no sistema bancário é reflexo indissociável de políticas e mecanismos de gestão de riscos. Os métodos de identificação, mensuração, avaliação, monitoramento e controle dos riscos salvaguardam as instituições financeiras em momentos adversos e dão suporte a resultados positivos e recorrentes ao longo do tempo. A perspectiva de redução dos spreads bancários reforça essa convicção. Tão relevante quanto o aumento no volume dos negócios deve ser a consistência da governança de riscos da empresa e a eficiência dos processos de gestão. Vencerão o desafio as instituições que conseguirem transcender ao mero atendimento das exigências regulatórias e considerarem o risco, de forma ágil e precisa, em cada tomada de decisão. A participação brasileira no Comitê de Basileia sobre Supervisão Bancária estimulará a adoção de forma mais ampla e tempestiva de normas prudenciais internacionais. Essas novas fronteiras do ambiente regulatório exigirão mais agilidade e capacidade de adaptação das instituições financeiras nacionais. Tais aspectos encontram um banco maduro e consciente do compromisso com seus clientes, acionistas, investidores e sociedade. O Banco do Brasil mantém-se continuamente alinhado às melhores práticas de gestão, entre as quais, a arquitetura de gestão de riscos com abrangência multidimensional – riscos de crédito, de liquidez, de mercado e operacional. As especificidades estão descritas neste espaço. Aldemir Bendine

Relatório de Gestão de Riscos

Banco do Brasil S.A. 8

3. Governança Exposição a Riscos

As mudanças no ambiente financeiro mundial, tais como a integração entre os mercados por meio do processo de globalização, o surgimento de novas transações e produtos, o aumento da sofisticação tecnológica e as novas regulamentações tornaram as atividades e os processos financeiros e seus riscos cada vez mais complexos. Adicionalmente, as lições originadas dos desastres financeiros, como o do Grupo Metallgesellschatt e do Banco Barings, contribuíram para a evidenciação da necessidade principal de gestão de riscos na indústria bancária. Esses fatores influenciaram para que os órgãos reguladores e as instituições financeiras investissem na gestão dos riscos, visando o fortalecimento da saúde financeira dos bancos e a prevenção contra os efeitos prejudiciais ao sistema financeiro. Alinhado a essa perspectiva, o BB investe no aperfeiçoamento contínuo do processo e das práticas de gestão de riscos, em consonância com os referenciais internacionais de mercado e com o Novo Acordo de Basileia, conhecido como Basileia II, e aos aprimoramentos trazidos por Basileia III. Tipos de Riscos

Os principais riscos a que o BB está exposto em suas atividades são: Risco de Conjuntura: decorre da possibilidade de perdas decorrentes de mudanças verificadas nas condições políticas, culturais, sociais, econômicas ou financeiras do Brasil ou de outros países. Compreende os seguintes riscos: a) Risco Estratégico – risco de perdas pelo insucesso das estratégias adotadas,

levando-se em conta a dinâmica dos negócios e da concorrência, as alterações políticas no País e fora dele e as alterações na economia nacional e mundial;

b) Risco-País – entendido como a possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por tomador ou contraparte localizada fora do País, em decorrência de ações realizadas pelo governo do país onde localizado o tomador ou contraparte, e o risco de transferência, entendido como a possibilidade de ocorrência de entraves na conversão cambial dos valores recebidos; e

c) Risco Sistêmico – Possibilidade de perdas em virtude de dificuldades financeiras de uma ou mais instituições que provoquem danos substanciais a outras, ou ruptura na condução operacional de normalidade do Sistema Financeiro Nacional.

Risco de Crédito: definido como a possibilidade de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de

Relatório de Gestão de Riscos

Banco do Brasil S.A. 9

ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação. A definição de risco de crédito compreende, entre outros: − o risco de crédito da contraparte, entendido como a possibilidade de não

cumprimento, por determinada contraparte, de obrigações relativas à liquidação de operações que envolvam a negociação de ativos financeiros, incluindo aquelas relativas à liquidação de instrumentos financeiros derivativos;

− o risco país, entendido como a possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por tomador ou contraparte localizada fora do País, em decorrência de ações realizadas pelo governo do país onde localizado o tomador ou contraparte, e o risco de transferência, entendido como a possibilidade de ocorrência de entraves na conversão cambial dos valores recebidos;

− a possibilidade de ocorrência de desembolsos para honrar avais, fianças, coobrigações, compromissos de crédito ou outras operações de natureza semelhante; e

− a possibilidade de perdas associadas ao não cumprimento de obrigações financeiras nos termos pactuados por parte intermediadora ou convenente de operações de crédito.

Risco de Imagem: possibilidade de perdas decorrentes de a instituição ter seu nome desgastado junto ao mercado ou às autoridades, em razão de publicidade negativa, verdadeira ou não. Risco de Mercado: é a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas por uma instituição financeira. Inclui os riscos das operações sujeitas à variação cambial, das taxas de juros, dos preços de ações e dos preços de mercadorias (commodities). Risco Legal: pode ser definido como a possibilidade de perdas decorrentes de multas, penalidades ou indenizações, resultantes de ações de órgãos de supervisão e controle, bem como perdas decorrentes de decisão desfavorável em processos judiciais ou administrativos. Risco de Liquidez: é a ocorrência de desequilíbrios entre ativos negociáveis e passivos exigíveis - "descasamentos" entre pagamentos e recebimentos - que possam afetar a capacidade de pagamento da instituição, levando-se em consideração as diferentes moedas e prazos de liquidação de seus direitos e obrigações.

Risco Operacional: possibilidade de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. Esta definição inclui o risco legal associado à inadequação ou deficiência em contratos firmados pela instituição, bem como às sanções em razão do descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas pela instituição.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 10

Governança Corporativa dos Riscos

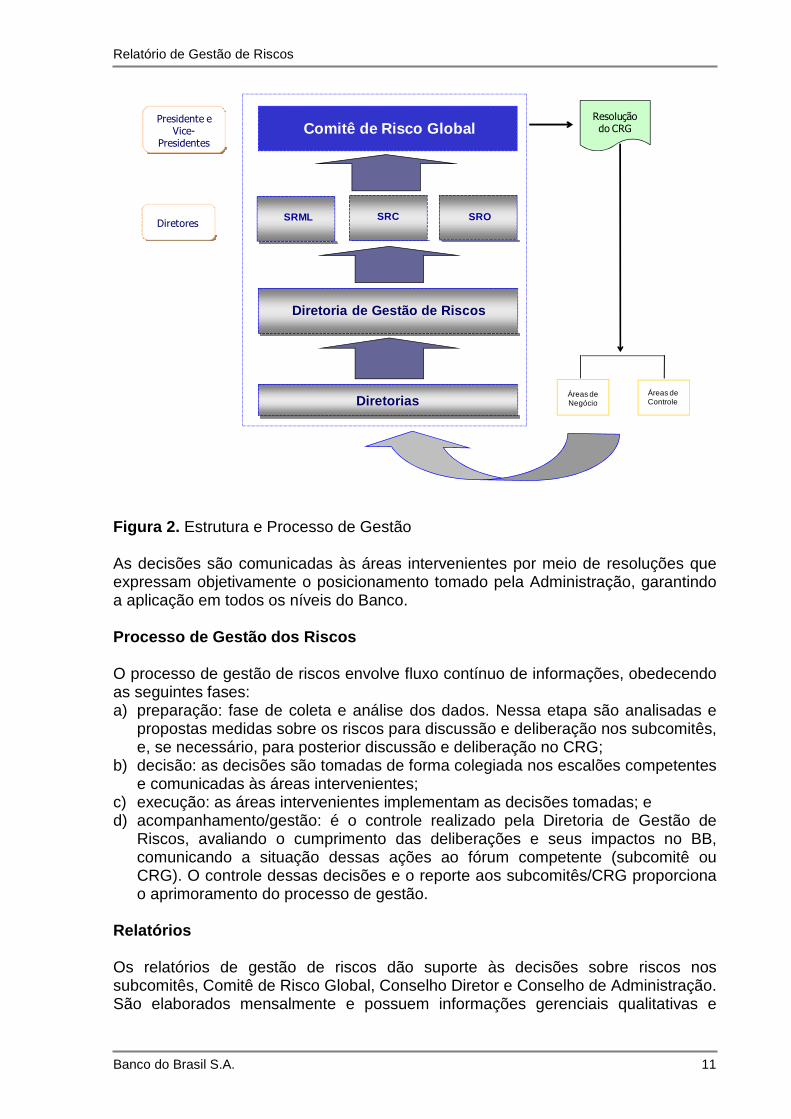

O modelo de governança de riscos adotado pelo BB envolve estrutura de comitê e subcomitês, com a participação de diversas áreas da Instituição, contemplando os seguintes aspectos: a) segregação de funções: negócio versus risco; b) estrutura específica para avaliação/gestão de risco; c) processo de gestão definido; d) decisões em diversos níveis hierárquicos; e) normas claras e estrutura de alçadas; e f) referência às melhores práticas de gestão.

Figura 1 . Estrutura de Governança

Todas as decisões relacionadas à gestão de riscos são tomadas de forma colegiada e de acordo com as diretrizes e normas do BB. A governança de risco do Banco do Brasil, abrangendo o Banco Múltiplo e suas Subsidiárias Integrais, é centralizada no Comitê de Risco Global (CRG), composto pelo Conselho Diretor, tendo por finalidade principal estabelecer as estratégias para gestão de riscos, limites globais de exposição a riscos e níveis de conformidade e alocação de capital em função dos riscos. Visando conferir agilidade ao processo de gestão, foram criados Subcomitês de Risco de Crédito (SRC), de Mercado e Liquidez (SRML) e de Risco Operacional (SRO), que decidem e/ou instrumentalizam o CRG, tendo poder decisório por delegação. A Diretoria de Gestão de Riscos (DIRIS), vinculada à Vice-Presidência de Crédito, Controladoria e Risco Global, responde pelo gerenciamento dos riscos de crédito, mercado, liquidez e operacional. Esta integração proporciona sinergia de processos e especialização, contribuindo para uma melhor alocação de capital, estando aderente ao Novo Acordo de Basileia.

Risco deMercado

Risco deCrédito

RiscoOperacional

OutrosRiscos

CRG

Base de dados

Classificação e Mensuração

Gestão da carteirae simulações integradas

Subcomitês Gestão e Controle

Modelos

Informação

Relatório de Gestão de Riscos

Banco do Brasil S.A. 11

Figura 2. Estrutura e Processo de Gestão As decisões são comunicadas às áreas intervenientes por meio de resoluções que expressam objetivamente o posicionamento tomado pela Administração, garantindo a aplicação em todos os níveis do Banco. Processo de Gestão dos Riscos

O processo de gestão de riscos envolve fluxo contínuo de informações, obedecendo as seguintes fases: a) preparação: fase de coleta e análise dos dados. Nessa etapa são analisadas e

propostas medidas sobre os riscos para discussão e deliberação nos subcomitês, e, se necessário, para posterior discussão e deliberação no CRG;

b) decisão: as decisões são tomadas de forma colegiada nos escalões competentes e comunicadas às áreas intervenientes;

c) execução: as áreas intervenientes implementam as decisões tomadas; e d) acompanhamento/gestão: é o controle realizado pela Diretoria de Gestão de

Riscos, avaliando o cumprimento das deliberações e seus impactos no BB, comunicando a situação dessas ações ao fórum competente (subcomitê ou CRG). O controle dessas decisões e o reporte aos subcomitês/CRG proporciona o aprimoramento do processo de gestão.

Relatórios

Os relatórios de gestão de riscos dão suporte às decisões sobre riscos nos subcomitês, Comitê de Risco Global, Conselho Diretor e Conselho de Administração. São elaborados mensalmente e possuem informações gerenciais qualitativas e

Aréas deNegócio

Aréas deNegócio

SRML SRC SRO

Diretoria de Gestão de Riscos

Comitê de Risco Global

Diretorias

Diretores

Presidente e Vice-

Presidentes

Resolução do CRG

Áreas de Negócio

Áreas de Controle

Relatório de Gestão de Riscos

Banco do Brasil S.A. 12

quantitativas sobre a exposição a riscos do Banco. Subsidiam a divulgação das informações ao mercado, como o Relatório de Administração e o Relatório de Análise de Desempenho.

4. Regulação Acordo de Basileia As regras estabelecidas pelo Comitê de Basileia, desde sua primeira edição, objetivaram a criação de um padrão internacional para que os órgãos reguladores pudessem utilizar no sentido de resguardar o mercado face aos riscos peculiares à indústria financeira. Histórico Em 1973, o mercado financeiro mundial vivia momento de intensa volatilidade com o fim do Sistema Monetário Internacional, baseado em taxas de câmbio fixas. A liberação das taxas exigia medidas que minimizassem o risco do sistema. A fragilidade alcançou nível crítico em 1974 com o registro de distúrbios nos mercados internacionais, como a falha na liquidação de contratos de câmbio ocasionada pela insolvência do Bankhaus Herstatt, da Alemanha. No final do mesmo ano, os responsáveis pela supervisão bancária nos países do G-10 decidiram então criar o Comitê de Regulamentação Bancária e Práticas de Supervisão, sediado no Banco de Compensações Internacionais - BIS, em Basileia, na Suíça. Daí a denominação Comitê de Basileia. O Comitê é constituído por representantes dos bancos centrais e por autoridades com responsabilidade formal sobre a supervisão bancária dos países membros do G-10. Nesse Comitê, são discutidas questões relacionadas à indústria bancária, visando a melhorar a qualidade da supervisão bancária e fortalecer a segurança do sistema bancário internacional. O Comitê não possui autoridade formal para supervisão supranacional, mas tem o objetivo de induzir comportamento nos países não-membros do G-10. Estes, ao seguir as orientações, estarão contribuindo para melhoria das práticas no mercado financeiro internacional. Basileia I Em julho de 1988, após intenso processo de discussão, foi celebrado o Acordo de Basileia, que definiu mecanismos para mensuração do risco de crédito e estabeleceu a exigência de capital mínimo para suportar os riscos. Atualmente esse Acordo é conhecido como Basileia I. Os objetivos do Acordo foram reforçar a solidez e a estabilidade do sistema bancário internacional e minimizar as desigualdades competitivas entre os bancos

Relatório de Gestão de Riscos

Banco do Brasil S.A. 13

internacionalmente ativos. Essas desigualdades eram resultado de diferentes regras de exigência de capital mínimo pelos agentes reguladores nacionais. O Acordo de Basileia de 1988 definiu três conceitos: � Capital Regulatório - montante de capital próprio alocado para a cobertura de

riscos,considerando os parâmetros definidos pelo regulador; � Fatores de Ponderação de Risco dos Ativos - a exposição a Risco de Crédito dos

ativos (dentro e fora do balanço) é ponderada por diferentes pesos estabelecidos, considerando, principalmente, o perfil do tomador; e

� Índice Mínimo de Capital para Cobertura do Risco de Crédito (Índice de Basileia ou Razão BIS) - quociente entre o capital regulatório e os ativos (dentro e fora do balanço) ponderados pelo risco. Se o valor apurado for igual ou superior a 8%, o nível de capital do banco está adequado para a cobertura de Risco de Crédito.

Emenda de Risco de Mercado de 1996 O avanço obtido com Basileia I, em termos de marco regulatório e de exigência de capital para suportar o Risco de Crédito, foi inegável. Entretanto algumas críticas surgiram, tornando-se necessário o aprimoramento daquele documento no âmbito do Comitê de Basileia. Entre os ajustes, destacou-se a necessidade de alocação de capital para cobertura de Riscos de Mercado. Assim, em janeiro de 1996, foi publicado adendo ao Basileia I, chamado de Emenda de Risco de Mercado, cujos aspectos relevantes são: � ampliação dos controles sobre riscos incorridos pelos bancos; � extensão dos requisitos para a definição do capital mínimo (ou regulatório),

incorporando o Risco de Mercado; e � possibilidade de utilização de modelos internos na mensuração de riscos, desde

que aprovados pelo regulador local. Basileia II Desde a criação do Comitê de Basileia, em 1975, a regulamentação bancária tem apresentado significativos avanços. Assim, em junho de 2004, o Comitê divulgou o Novo Acordo de Capital, comumente conhecido por Basileia II, com os seguintes objetivos: � promover a estabilidade financeira; � fortalecer a estrutura de capital das instituições; � favorecer a adoção das melhores práticas de gestão de riscos; e � estimular maior transparência e disciplina de mercado. Basileia II propõe um enfoque mais flexível para exigência de capital e mais abrangente com relação ao fortalecimento da supervisão bancária e ao estímulo para maior transparência na divulgação das informações ao mercado, baseado em três grandes premissas: � Pilar I – fortalecimento da estrutura de capitais das instituições; � Pilar II – estímulo à adoção das melhores práticas de gestão de riscos, e; � Pilar III – redução da assimetria de informação e favorecimento da disciplina de

mercado.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 14

Figura 3. Pilares de Basileia II

O Pilar I define o tratamento a ser dado para fins de determinação da exigência de capital frente aos riscos incorridos nas atividades desenvolvidas pelas instituições financeiras. Em relação ao Acordo de 1988, Basileia II introduz a exigência de capital para risco operacional e aprimora a discussão acerca do risco de crédito.

Figura 4 . Alocação de capital

Basileia II estimula a adoção de modelos proprietários para mensuração dos riscos (crédito, mercado e operacional), com graus diferenciados de complexidade, sujeitos à aprovação do regulador, e possibilidade de benefícios de redução de requerimento de capital por conta da adoção de abordagens internas.

Grau de adequação do

capital frente ao risco

Grau de sofisticação

( + ) ( + )

( - ) ( - )

Risco de Crédito Risco de Mercado Risco Operacional

Modelo Interno: • Básico • Avançado Abordagem Padronizada: • Padronizada • Padronizada Simplificada

xxxxxx

Modelo Interno

Abordagem Padrão

xxxxxx

Modelo Interno: • Avançado Abordagem Padronizada: • Padronizada • Padronizada Alternativa

Indicador Básico

Modificado Mantido Adicionado

Relatório de Gestão de Riscos

Banco do Brasil S.A. 15

O Pilar II reafirma e fortalece a participação e o papel do regulador no processo de supervisão bancária e de avaliação da governança de risco das instituições e como estas gerenciam o capital para fazer frente aos riscos incorridos. O Pilar III recomenda a criação de instrumentos e condições para reduzir o risco sistêmico gerado pela assimetria da informação, estimulando e favorecendo a disciplina de mercado e a transparência de informações sobre as práticas de gestão de riscos. É na combinação desses três grandes elementos em que se assenta toda a filosofia de Basileia II, que resumidamente, pode ser definida como a busca pelo aprimoramento das práticas de controle e gestão dos riscos. Pilar I Exigências Mínimas de Capital Sob o Pilar I são propostas diferentes alternativas para apuração da exigência de capital, em função do tamanho, complexidade e capacitação técnica da instituição financeira para mensurar riscos. Objetivou-se incluir uma variedade de abordagens de mensuração, considerando, inclusive, a utilização de modelos internos (avançados). As principais mudanças em relação ao primeiro acordo são: � sofisticação dos métodos de mensuração de Risco de Crédito; e � inclusão de métricas para Risco Operacional. Apesar de os modelos internos para cálculo da alocação de capital exigirem maior grau de complexidade, sofisticação e investimento, estes possibilitam reduzir o capital a ser alocado, em função de melhor refletir a estrutura interna do banco. Pilar II Governança e Processo de Supervisão O processo de supervisão estabelece normas para o gerenciamento de risco. O Comitê estabeleceu quatro princípios essenciais de revisão de supervisão que evidenciam a necessidade dos bancos avaliarem a adequação de capital em relação aos riscos assumidos e de os supervisores reverem suas estratégias e tomarem atitudes pertinentes em face dessas avaliações. São eles: 1º. Princípio: os bancos devem ter um processo para estimar sua adequação de

capital em relação a seu perfil de risco e possuir uma estratégia para manutenção de níveis adequados de capital;

2º. Princípio: os supervisores devem avaliar as estratégias, as estimativas de adequação e a habilidade dos bancos em monitorarem e garantirem sua conformidade com a exigência de capital mínimo;

3º. Princípio: os supervisores esperam, e podem exigir, que os bancos operem acima das exigências de capital mínimo; e

4º. Princípio: os supervisores podem intervir antecipadamente e exigir ações rápidas dos bancos, se o nível de capital ficar abaixo do nível mínimo.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 16

De acordo com o Pilar II, a Alta Administração é responsável pela estratégia de exposição aos riscos e pelos níveis de capital compatíveis. As principais características da existência de um processo rigoroso de avaliação da adequação de capital deverão envolver: � supervisão da Alta Administração do banco e do Conselho de Administração; � avaliação sólida das necessidades de capital para suportar os riscos de

negócios; � avaliação abrangente dos riscos; � monitoramento e emissão de relatórios; e � revisão do controle interno. O Pilar II enfatiza a necessidade de os bancos possuírem volume de capital adequado para suportar todos os riscos envolvidos nos negócios. O capital não deve ser visto apenas como a única opção que o regulador utilizará para tratar a questão risco, mas também os controles internos e processos de administração de riscos que se revelarem insuficientes ou inadequados. Poderão ser utilizados outros meios para tratar da gestão dos riscos, tais como aplicação de limites de exposição internos, fortalecimento do nível de provisões e reservas e o aprimoramento dos controles internos de maneira geral. Pilar III Disciplina de Mercado Representa o conjunto de exigências de divulgação de informações que permitirá aos participantes do mercado avaliarem as informações essenciais contidas na estrutura, na mensuração do capital, nas exposições a risco, nos processos de gestão de riscos e ainda na adequação de capital da instituição. O Pilar III se fundamenta em quatro categorias/divisões: a) escopo de aplicação – representa a relação entre as recomendações e a

estrutura do Banco; b) capital – demonstra a capacidade de o banco absorver eventuais perdas; c) exposição a risco – evidencia os subsídios para avaliação da intensidade dos

riscos e as formas de avaliação destes; e d) adequação de capital – Possibilita o julgamento da suficiência do capital frente

aos riscos incorridos.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 17

Figura 5. Estrutura do Pilar III

O intuito da construção deste terceiro pilar é de complementaridade aos requerimentos mínimos de capital (Pilar I) e ao processo de revisão da supervisão (Pilar II). Significa dizer que com o desenvolvimento de regras que estimulem e requeiram maior abertura de informações quanto ao perfil de riscos e ao nível de capitalização dos bancos, os agentes participantes do mercado se sintam estimulados a exercer a disciplina deste mercado. A utilização de determinados níveis de transparência será a referência para reconhecimento e habilitação de uma instituição financeira em uma abordagem de mensuração de capital específica. São exemplos a divulgação de informações qualitativas da estrutura dos sistemas de classificações internas e do processo para administrar e reconhecer a mitigação de Risco de Crédito. Para garantir o cumprimento da transparência, Basileia II prevê que os supervisores tenham um grande número de instrumentos de persuasão, que vão desde o diálogo com a administração do banco a multas financeiras de acordo com a deficiência de divulgação apresentada. Com esse formato, cresce o papel dos reguladores no sentido de acessar e avaliar as posturas dos bancos diante de suas exposições ao risco, com ênfase em seu papel de supervisão. Ao estimular a abertura de informações, o Novo Acordo procura potencializar o poder de avaliação e atuação dos participantes do mercado. Basileia III Considerando as orientações do Comitê de Supervisão Bancária de Basileia, o Banco Central do Brasil (BACEN) publicou, em 17.02.2011, o Comunicado 20.615, o qual divulga orientações preliminares e cronograma relativos à implementação, no Brasil, da estrutura de capital, alavancagem e de requerimentos de liquidez conhecidos como Basileia III. As principais definições e orientações deste normativo são apresentadas a seguir:

Relatório de Gestão de Riscos

Banco do Brasil S.A. 18

a) Nova definição de capital: o Capital Nível I do Patrimônio de Referência (PR) será formado por duas parcelas, o Capital Principal e o Capital Adicional;

b) Capital Principal: será composto fundamentalmente pelo capital social e lucros retidos, após a dedução dos seguintes elementos patrimoniais: � créditos tributários decorrentes de diferenças temporárias; � créditos tributários decorrentes de prejuízos fiscais e de base negativa de

contribuição social sobre o lucro líquido; � ágios pagos na aquisição de investimentos com fundamento em expectativa

de rentabilidade futura e direitos sobre folha de pagamento, constituídos a partir de 01.01.2012;

� ativos permanentes diferidos e outros ativos intangíveis; � ativos relacionados a fundos de pensão de benefício definido aos quais a

instituição financeira não tenha acesso irrestrito; � participações em sociedades seguradoras não controladas; � ações em tesouraria; � participações minoritárias que excedam ao mínimo exigido de Capital

Principal e Capital de Conservação, definido no parágrafo 16 do normativo, registradas em instituições financeiras integrantes do conglomerado financeiro ou do consolidado econômico-financeiro; e

� instrumentos de captação emitidos por outras instituições financeiras.

Os créditos tributários de diferenças temporárias e os investimentos relevantes em sociedades seguradoras não controladas poderão ser reconhecidos na estrutura de capital até o limite, individualmente, de 10,0% do Capital Principal, e, de forma agregada, juntamente com os demais ajustes patrimoniais citados no parágrafo 4 do normativo, até 15,0% do Capital Principal. Estas deduções deverão ocorrer de forma progressiva entre 01.07.2012 e 01.01.2018.

c) Capital Adicional: a tendência é que seja composto por instrumentos híbridos de capital e dívida autorizados que atendam aos requisitos de absorção de perdas durante o funcionamento da instituição financeira, de subordinação, de perpetuidade e de não cumulatividade de dividendos;

d) Capital Nível II: provavelmente será composto por instrumentos híbridos de capital e dívida que não se qualifiquem para integrar o Capital Adicional, juntamente com instrumentos de dívida subordinada. Para os instrumentos que não atenderem aos critérios de elegibilidade previstos em Basileia III, inclusive as cláusulas de conversão divulgadas no comunicado para a imprensa do Comitê de Basileia em 13.01.2011 (BIS, Press release n.º 03/2011), será definido um cronograma gradual de dedução, inicialmente previsto da seguinte forma: dedução de 10,0% do valor nominal dos instrumentos não elegíveis, em 01.01.2013, adicionando-se 10,0% a cada ano, de modo a serem excluídos completamente até 01.01.2022. O normativo informa que o BACEN deverá publicar nova definição do PR até dez/11;

e) Novos índices mínimos de capital: foram criados dois novos índices: i) Índice

Mínimo de Capital Principal (ICP), formado pela razão entre o Capital Principal e o somatório das exposições ponderadas pelo risco (EPR), e; ii) Índice Mínimo de Capital Nível I (IC Nível I), formado pela razão entre o Capital Nível I e o EPR;

Relatório de Gestão de Riscos

Banco do Brasil S.A. 19

f) Risco de crédito de contraparte: estão previstas modificações nos requerimentos

de capital para risco de crédito de contraparte, tanto para a abordagem padronizada como para as abordagens baseadas em classificações internas de risco (IRB), de forma a garantir a inclusão dos riscos relevantes na estrutura de capital;

g) Capital de Conservação: corresponderá a um montante complementar às exigências mínimas regulamentares e será constituído de elementos aceitos para compor o Capital Principal;

h) Capital Contracíclico: também deve ser constituído com elementos aceitos no

Capital Principal e será requerido em caso de crescimento excessivo do crédito associado à potencial acumulação de risco sistêmico. Não obstante ao cronograma estabelecido, eventuais elevações do percentual de Capital Contracíclico serão divulgadas pelo BACEN com doze meses de antecedência;

i) Índice de Alavancagem: Basileia III recomenda que seja implementado o Índice

de Alavancagem como medida complementar de capital, apurado pela divisão do Capital Nível I pelo valor da exposição total. A partir de 01.01.2018, está prevista a exigência de valor mínimo para o Índice de Alavancagem, inicialmente previsto em 3,0%; e

j) Medidas de liquidez: são propostos dois índices de liquidez, sendo um de curto

prazo e outro de longo prazo, conforme descrito a seguir: � Índice de Liquidez de Curto Prazo (LCR): terá por finalidade evidenciar que

as instituições possuam recursos de alta liquidez para resistir a um cenário de estresse financeiro agudo com duração de um mês e será calculado com base na razão entre estoque de ativos de alta liquidez e as saídas líquidas no prazo de até 30 dias; e

� Índice de Liquidez de Longo Prazo (NSFR): busca incentivar as instituições a financiarem suas atividades com fontes mais estáveis de captação e será calculado pela razão entre o total de captações estáveis disponíveis e o total de captações estáveis necessárias.

O cronograma para implantação das recomendações de Basileia III no Brasil é

apresentado na Tabela 1. Tabela 1 . Cronograma de implantação de Basileia III no Brasil

Fonte: Comunicado BACEN n.º 20.615/11.

01.01.13 01.01.14 01.01.15 01.01.16 01.01.17 01.01.18 01.01.19

Parâmetro dividido pelo EPR (F = 0,11) (F = 0,11) (F = 0,11) (F = 0,09875) (F = 0,0925) (F = 0,08625) (F = 0,08)

Capital Principal 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5%

Capital Nível I 5,5% 5,5% 6,0% 6,0% 6,0% 6,0% 6,0%

Patrimônio de Referência (PR) 11,0% 11,0% 11,0% 9,875% 9,25% 8,625% 8,0%

Capital de Conservação - - - 0,625% 1,25% 1,875% 2,5%

PR + Capital de Conservação 11,0% 11,0% 11,0% 10,5% 10,5% 10,5% 10,5%

Capital Contracíclico - 0,625% 1,25% 1,875% 2,5% 2,5% 2,5%

Relatório de Gestão de Riscos

Banco do Brasil S.A. 20

5. Basileia II no Banco do Brasil A implementação de Basileia II no BB está sob condução da Diretoria de Gestão de Riscos (DIRIS), que é a área responsável pela coordenação e preparação para atendimento aos requisitos de Basileia II. Da análise do Novo Acordo de Capitais e dos normativos do BACEN houve necessidade de abertura de ações às diversas áreas gestoras de produtos e serviços, para adequar o BB aos requisitos do Regulador, observando as fases previstas nos Comunicados BACEN 12.746/04, 16.137/07 e 19.028/09. De forma a dar continuidade ao processo evolutivo nas práticas de gestão de risco e negócios, o Banco decidiu estrategicamente adotar o uso de modelos internos para os riscos de mercado, crédito e operacional, com objetivo de estar apto ao uso das abordagens avançadas nos prazos inicialmente previstos no Comunicado BACEN 19.028/09. Risco de Mercado No âmbito de riscos de mercado, houve revisão da estrutura de limites globais e específicos e do Programa de Testes de Estresse de Exigência de Capital para Riscos de Mercado, ambos em linha com o estipulado na Circular BACEN 3.478/09, que trata de modelos internos de riscos de mercado. Relativamente ao risco de liquidez, a exposição do Banco é mínima, haja vista a sua relevante posição ativa em títulos públicos federais de alta liquidez. Risco de Crédito Em relação ao risco de crédito, o BB utiliza metodologias proprietárias de classificação de risco de clientes. Desenvolvidos em consonância com as melhores práticas de mercado e com os conceitos introduzidos pelo Acordo de Basileia, esses modelos estatísticos consideram os aspectos cadastrais (credit score), o histórico de crédito (behaviour score) com o Banco e o mercado, e a utilização de produtos bancários. Risco Operacional Para gerenciar o risco operacional, o Banco do Brasil, aderente às melhores práticas de mercado, monitora as perdas operacionais utilizando-se de base de dados interna sistematizada, limites de exposição e indicadores-chave de risco, além de matrizes de riscos para avaliar serviços terceirizados relevantes. Visando a contínua melhoria do processo de gestão do risco operacional, em 2010, o BB implementou limites específicos para perdas operacionais relacionadas a “Problemas Trabalhistas”, “Falhas nos Negócios”, “Falhas em Processos” e “Fraudes e Roubos Externos”, com o objetivo de imprimir maior agilidade na proposição de ações de mitigação. Destacam-se os trabalhos de adequação às orientações divulgadas pelo BACEN no Comunicado 19.217/09, que envolvem a utilização de quatro elementos essenciais no modelo interno de mensuração do risco operacional:

Relatório de Gestão de Riscos

Banco do Brasil S.A. 21

Base de Dados Internos, Base de Dados Externos, Análise de Cenários e Fatores de Controles Internos e Ambiente de Negócios. Com o objetivo de prevenir, corrigir, ou inibir fragilidades que possam gerar riscos para o BB, assim como reduzir perdas e fortalecer a cultura de riscos, foi criada a Recomendação Técnica de Risco (RTR), emitida às áreas gestoras de processos ou produtos quando identificada necessidade de adoção de ação de mitigação de perdas assim como para garantir o cumprimento das responsabilidades definidas nas fases de gestão de riscos.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 22

6. Normativos O BACEN, alinhado com os procedimentos dos órgãos reguladores dos países desenvolvidos, tem emitido uma série de normatizações prudenciais. Os normativos em vigor podem ser consultados no sítio daquele Órgão.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 23

7. Conglomerado Financeiro O gerenciamento de riscos no Conglomerado Financeiro do Banco do Brasil contempla de forma abrangente os riscos de crédito, de mercado, de liquidez e operacional. As atividades de gerenciamento são realizadas por estruturas específicas e especializadas, conforme objetivos, políticas, estratégias, processos e sistemas descritos em cada um desses riscos. Não obstante as atividades estarem focadas nos riscos de crédito, de mercado, de liquidez e operacional, o Banco adota mecanismos para garantir a suficiência de capital para cobertura de outros riscos incorridos.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 24

8. Gerenciamento de Riscos 8.1 Conglomerado Financeiro 8.1.1 Risco de Crédito Objetivos do Gerenciamento As exposições sujeitas ao risco de crédito são grande parte dos ativos do Banco do Brasil. Por isso, o gerenciamento do risco dessas exposições é fundamental para que os objetivos do Banco sejam atingidos. O gerenciamento do risco de crédito do Banco do Brasil é realizado com base nas melhores práticas de mercado e segue as normas de supervisão e de regulação bancária. Objetiva identificar, mensurar, controlar e mitigar o risco das exposições, contribuir para a manutenção da solidez e da solvência do Banco e garantir o atendimento dos interesses dos acionistas. O gerenciamento do risco de crédito no Conglomerado Financeiro envolve a Política de Crédito, as Estratégias de Gestão, os Processos de Gerenciamento, os Procedimentos Operacionais e os Sistemas de Gerenciamento, conforme a figura abaixo:

Figura 6. Gerenciamento do risco de crédito Obs: CA = Conselho de Administração; CRG = Comitê de Risco Global; SRC = Subcomitê de Risco de Crédito; DICRE = Diretoria de Crédito; DIRAO = Diretoria de Reestruturação de Ativos; DIRIS = Diretoria de Gestão de Riscos.

POLÍTICA POLÍTICA POLÍTICA POLÍTICA DE CRÉDITODE CRÉDITODE CRÉDITODE CRÉDITO

PROCESSOS DE PROCESSOS DE PROCESSOS DE PROCESSOS DE GERENCIAMENTOGERENCIAMENTOGERENCIAMENTOGERENCIAMENTO

PROCEDIMENTOS PROCEDIMENTOS PROCEDIMENTOS PROCEDIMENTOS OPERACIONAISOPERACIONAISOPERACIONAISOPERACIONAIS

SISTEMAS DE SISTEMAS DE SISTEMAS DE SISTEMAS DE GERENCIAMENTOGERENCIAMENTOGERENCIAMENTOGERENCIAMENTO

ESTRATÉGIASESTRATÉGIASESTRATÉGIASESTRATÉGIASDE GESTÃODE GESTÃODE GESTÃODE GESTÃO

CACACACA

DICREDICREDICREDICRE

DIRAODIRAODIRAODIRAO

DIRISDIRISDIRISDIRIS

NÍVEL ESTRATÉGICONÍVEL ESTRATÉGICONÍVEL ESTRATÉGICONÍVEL ESTRATÉGICO

NÍVEL OPERACIONALNÍVEL OPERACIONALNÍVEL OPERACIONALNÍVEL OPERACIONAL

CRGCRGCRGCRG

SRCSRCSRCSRC

NÍVEL TÁTICONÍVEL TÁTICONÍVEL TÁTICONÍVEL TÁTICO

ESTRUTURA DE GERENCIAMENTOESTRUTURA DE GERENCIAMENTOESTRUTURA DE GERENCIAMENTOESTRUTURA DE GERENCIAMENTO

Relatório de Gestão de Riscos

Banco do Brasil S.A. 25

Em atendimento à Resolução CMN 3.721/09, o Conselho de Administração (CA) aprovou a estrutura de gerenciamento do risco de crédito do Banco do Brasil, composta pelo Comitê de Risco Global (CRG), Subcomitê de Risco de Crédito (SRC), Diretoria de Crédito (DICRE), Diretoria de Reestruturação de Ativos Operacionais (DIRAO) e Diretoria de Gestão de Riscos (DIRIS). Tendo em vista que a DIRIS é a área do Banco responsável pelo gerenciamento global de riscos e não possui qualquer vinculação com administração de recursos de terceiros ou com a realização de operações sujeitas ao risco de crédito, o CA indicou o Diretor de Gestão de Riscos como responsável pelo gerenciamento do risco de crédito do BB perante o BACEN. Essa estrutura de gerenciamento do risco de crédito é compatível com a natureza das operações, com a complexidade dos produtos e serviços e proporcional à dimensão da exposição ao risco de crédito incorrido pelo Banco do Brasil. Política de Crédito

A Política de Crédito do Banco do Brasil contém orientações de caráter estratégico que norteiam as ações de gerenciamento do risco de crédito no Conglomerado Financeiro. É aprovada pelo Conselho de Administração e revisada anualmente, encontra-se disponível para todos os funcionários e aplica-se a todos os negócios que envolvam risco de crédito. A Política está estruturada em quatro blocos: Aspectos Gerais, Assunção de Risco de Crédito, Cobrança e Recuperação de Crédito e Gerenciamento do Risco de Crédito. Cada bloco contém um conjunto abrangente de enunciados, os quais englobam todas as etapas do gerenciamento do risco de crédito no Banco do Brasil. Relacionamos abaixo alguns tópicos abordados na Política de Crédito do Banco do Brasil: � conceito de risco de crédito; � condições para assunção de risco; � segregação de funções; � orientações para cobrança e recuperação

de crédito; � decisões colegiadas; � perda esperada, capital econômico e

regulatório; � apetite ao risco; � níveis de provisão e de capital; � limites de risco; � testes de estresse e análise de

sensibilidade; e � classificação de clientes; � planejamento de capital.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 26

Estratégias de Gestão Alinhadas com os objetivos do gerenciamento do risco de crédito e com a política de crédito do Banco do Brasil, as estratégias de gestão são estabelecidas pelo CA e CRG e operacionalizadas em nível tático pelo SRC. O CRG é composto pelo Presidente e pelos Vice-Presidentes das áreas envolvidas com o gerenciamento do risco de crédito. O Comitê estabelece estratégias para a gestão do risco de crédito, define limites globais de exposição e aprova a alocação de capital. O SRC foi criado para dar maior agilidade às decisões sobre o gerenciamento de risco de crédito. É uma estrutura de nível tático, subordinada ao CRG, que possui alçada decisória por delegação desse para deliberar sobre alguns temas, instrumentalizando o CRG sobre os demais assuntos. O SRC é composto pelos Diretores das áreas envolvidas com o gerenciamento do risco de crédito, sendo coordenado pelo Diretor da Diretoria de Gestão de Riscos. As estratégias de gerenciamento do risco de crédito orientam as ações em nível operacional. As decisões estratégicas compreendem: � materialização do apetite ao risco do Banco do Brasil; � aprovação de modelos para gestão do risco de crédito; � definição de metas de adimplência, recuperação, perda máxima e qualidade da

carteira de crédito; � estabelecimento de limites de risco e de concentração; � manutenção de níveis adequados de provisionamento e de capital; e � administração da relação risco versus retorno. Processos de Gestão

Conforme a estrutura de gerenciamento do risco de crédito do Banco do Brasil, cabe às Diretorias de Crédito (DICRE), de Reestruturação de Ativos Operacionais (DIRAO) e de Gestão de Riscos (DIRIS), operacionalizar as decisões estratégicas aprovadas pelo CA, CRG e SRC, mantendo as exposições nos níveis de risco estabelecidos pela Alta Administração. A DICRE atua com foco no cliente e nas operações. Seus principais produtos são: cadastro, estudos e informações mercadológicas de setores econômicos, metodologias (de risco, dos componentes de risco e de limites de crédito), análises de risco (clientes, operações, projetos, setores econômicos, países e projetos), pré-validação e monitoramento de metodologia de risco e de componentes de risco de crédito, estudo de operações de investimento e arrendamento mercantil, avaliação e diagnóstico econômico-financeiro de Empresas/Grupos Empresariais, acompanhamento da carteira de crédito e produção de insumos para apreçamento do risco de crédito. A DIRAO atua na condução, cobrança e recuperação de créditos problemáticos. Seus principais produtos são: modelos de classificação de clientes em cobrança e recuperação, estratégias de cobrança e recuperação, indicadores da qualidade da recuperação, gestão dos canais de cobrança e recuperação, reescalonamento de

Relatório de Gestão de Riscos

Banco do Brasil S.A. 27

dívidas, reestruturação de operações, estabelecimento de pisos negociais e metodologias de condução de créditos problemáticos e/ou inadimplidos. A DIRIS atua com foco no gerenciamento do risco de crédito das posições agregadas. Seus principais produtos são: políticas, limites de risco, modelos de risco de crédito, informações sobre o risco de crédito, indicadores da qualidade da carteira de crédito, alocação de capital em função do risco, gerenciamento do risco da carteira de crédito e acompanhamento do risco versus retorno.

DICRE DIRAO DIRIS

Elaborar estudos e panorama setorial

Gerir o portifólio de operações inadimplidas

Controlar os limites de risco para exposições agregadas

Analisar clientes e estabelecer limites

Desenvolver modelos e estratégias de condução, cobrança e recuperação de créditos problemáticos

Apurar o Capital Regulatório para risco de crédito

Analisar o risco de Crédito

de operações

Gerir os canais de cobrança

e recuperação

Apurar o Capital Econômico

para risco de crédito

Criar e monitorar metodologias de risco de crédito

Propor estratégias de ajuizamento de dívidas aos escalões superiores

Gerenciar a carteira de crédito

Figura 7. Estrutura de gerenciamento do risco de crédito

A validação e a avaliação dos processos e procedimentos da estrutura de gerenciamento do risco de crédito são realizadas por duas áreas internas, em diferentes momentos, fato que garante a adequada segregação de funções e a independência dos trabalhos. A Diretoria de Controles Internos (DICOI) responde pela validação dos modelos de apuração e mensuração dos riscos do Conglomerado Financeiro e pelo sistema de controles internos do Banco. A Auditoria Interna (AUDIT) efetua avaliações periódicas nos processos de gerenciamento do risco de crédito com a finalidade de verificar se estão de acordo com as orientações estratégicas, a política de crédito e as normas internas. Além das áreas acima, a Auditoria Independente analisa alguns processos e procedimentos de gerenciamento do risco de crédito, contribuindo para verificar se estão em conformidade com as exigências regulatórias e de acordo com as definições internas. Processos de Comunicação e Informação

A divulgação de informações do risco de crédito é um processo permanente e contínuo. As premissas consideradas na seleção e divulgação das informações são: as melhores práticas, a legislação bancária, as necessidades dos usuários, os interesses do Banco, a confidencialidade e a relevância da informação.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 28

A comunicação e informação do gerenciamento do risco de crédito é realizada para clientes internos e externos, conforme os processos a seguir: Processo de comunicação para clientes internos

As áreas operacionais da estrutura de gerenciamento do risco de crédito comunicam permanentemente, aos escalões superiores, a exposição ao risco, para fins de acompanhamento das ações de gestão e tomada de decisão pela Alta Administração. O processo de comunicação envolve diversos relatórios para reporte do gerenciamento do risco de crédito. Esses documentos são produzidos periodicamente, resultam das análises realizadas pelos profissionais das áreas e evidenciam o risco de crédito de todas as exposições ou de determinados portfólios, como por exemplo: � Relatório da Carteira Exposta ao Risco de Crédito; � Relatório do Comparativo BB x SFN (dados BACEN); � Relatório do Comparativo de Bancos (dados contábeis dos bancos); � Relatório de Gestão do Capital; � Relatório de Análise Risco e Retorno da Carteira de Crédito; � Relatório de Monitoramento de Estresse; e � Painel de Riscos. Processo de comunicação para clientes externos

As áreas operacionais da estrutura de gerenciamento do risco de crédito produzem as informações destinadas ao público externo e encaminham para a Unidade de Relações com Investidores (URI). A URI, como prática de governança transparente, divulga essas informações para o mercado, permitindo aos investidores e partes interessadas acompanhar as ações de gerenciamento de risco e a evolução do risco de crédito e comprovar a suficiência de capital do Banco para cobertura de todos os riscos assumidos. As informações destinadas ao público externo são disponibilizadas em local de acesso público e de fácil localização no sítio do Banco na internet. São publicadas nos seguintes documentos: � Relatório de Análise de Desempenho; � Notas Explicativas às Demonstrações Contábeis; e � Relatório Anual.

Sistemas de Mensuração

A mensuração do risco de crédito é realizada por meio de diversas medidas: inadimplência, atraso, qualidade da carteira, provisão para devedores duvidosos, concentração, perda esperada e exigência de capital regulatório e econômico, entre outras. A quantidade e a natureza das nossas operações, a diversidade e a complexidade de nossos produtos e serviços e o volume exposto ao risco de crédito exigem que a mensuração do risco de crédito no Banco do Brasil seja realizada de forma

Relatório de Gestão de Riscos

Banco do Brasil S.A. 29

sistematizada. O Banco possui infra-estrutura de bases de dados e de sistemas corporativos suficiente para efetuar a mensuração do risco de crédito de forma abrangente. Destacamos abaixo algumas dessas medidas de risco. Concentração

O Banco desenvolveu e implementou sistemática de mensuração e acompanhamento da concentração do risco de crédito na carteira de pessoas jurídicas. O modelo é baseado no Índice de Herfindahl, avalia a concentração a partir do risco de crédito dos tomadores e considera a inter-relação entre os diversos setores econômicos que compõem a carteira de crédito de pessoas jurídicas. Perda Esperada

O Banco também desenvolveu metodologias específicas e sistemas próprios para apuração dos componentes de risco1 que são utilizados para apuração da Perda Esperada e do Capital Econômico. A Perda Esperada é utilizada em diversos processos e procedimentos, como por exemplo: apreçamento de produtos e serviços, verificação do nível de provisionamento e cálculo do Retorno Ajustado ao Risco (RAROC). Além disso, a análise da evolução histórica da Perda Esperada fornece informações importantes sobre o comportamento do risco de crédito. Exigência de Capital Regulatório e Econômico

O Banco mensura a exigência de Capital Regulatório para risco de crédito por meio da Abordagem Padronizada Simplificada, cujos procedimentos para cálculo da parcela referente às Exposições Ponderadas por Fator de Risco (����) foram divulgados pelo BACEN por meio da Circular 3.360/07, e atualizações. Esses procedimentos foram implementados em sistema proprietário que efetua a apuração do capital exigido de modo rápido e seguro, permitindo a verificação tempestiva da solvência do Banco conforme as normas do Regulador. O Banco utiliza as informações do Capital Regulatório para avaliar a eficiência da alocação e o planejamento de capital. O Banco desenvolveu modelo interno para mensuração do Capital Econômico, cuja fundamentação teórica está baseada em abordagem atuarial, hoje muito difundida na indústria bancária. Em virtude de sua modelagerm interna, essa medida reflete melhor o perfil de risco das exposições, por isso é utilizada gerencialmente no cálculo do RAROC e na mensuração do índice de concentração Herfindahl. Além disso, a análise da evolução histórica do Capital Econômico fornece informações importantes sobre o consumo de capital decorrente das exposições de determinados clientes e/ou segmentos de clientes.

1 Em fase de aprimoramento, para alinhamento aos requerimentos regulatórios.

Relatório de Gestão de Riscos

Banco do Brasil S.A. 30

Política de Mitigação

O Banco do Brasil adota atitude conservadora em relação ao risco de crédito. Na realização de qualquer negócio sujeito ao risco de risco de crédito, o Banco adota como regra geral a vinculação de mecanismo que proporcione a cobertura total ou parcial do risco incorrido. No gerenciamento do risco de crédito em nível agregado, para manter as exposições dentro dos níveis de risco estabelecidos pela Alta Administração, o Banco busca transferir ou compartilhar o risco de crédito. A utilização de instrumentos mitigadores do risco de crédito está declarada na Política de Crédito, presente nas decisões estratégicas e formalizada nas normas de crédito, atingindo todos os níveis da organização e abrangendo todas as etapas do gerenciamento do risco de crédito. As normas de crédito orientam as unidades operacionais de forma clara e abrangente. Entre outros aspectos, as normas abordam a classificação, exigência, escolha, avaliação, formalização, controle e reforço de garantias, assegurando a adequação e suficiência do mitigador durante todo o ciclo da operação. Estratégias de Monitoramento da Efetividade dos Mit igadores

As estratégias de monitoramento da efetividade dos mitigadores do risco de crédito consistem em: � acompanhar continuamente as exposições sujeitas ao risco de crédito e

comparar o índice de inadimplência e o nível de provisionamento das exposições com e sem garantias vinculadas;

� realizar a gestão de capital permanentemente e comparar exigência de capital regulatório e o consumo de capital econômico das exposições com e sem garantias vinculadas; e

� avaliar periodicamente as informações resultantes da cobrança e recuperação de créditos e apurar quais os mitigadores contribuem de forma mais eficaz para a realização dos direitos do Banco.

Processos de Monitoramento da Efetividade dos Mitig adores

O monitoramento da efetividade dos mitigadores faz parte dos processos de gerenciamento do risco de crédito do Banco. Citamos, como exemplo, os processos de acompanhamento das exposições sujeitas ao risco de crédito, de classificação de risco das operações de crédito, de gestão do capital e de cobrança e recuperação de créditos. Os processos de acompanhamento das exposições sujeitas ao risco de crédito e de classificação de risco das operações de crédito produzem informações importantes para verificar a efetividade dos instrumentos mitigadores. O menor índice de inadimplência observado em determinados segmentos da carteira de crédito e o menor nível de provisionamento em determinadas operações podem significar que a existência de garantias vinculadas às exposições reduz o risco de crédito. O processo de gestão do capital possibilita verificar se a menor exigência de capital regulatório e/ou menor consumo de capital econômico em determinado produtos ou

Relatório de Gestão de Riscos

Banco do Brasil S.A. 31

serviços estão ligados à existência de garantias vinculada às exposições ao risco de crédito, reduzindo a exposição do Banco ao risco de crédito. O processo de cobrança e recuperação de créditos gera informações que permitem ao Banco verificar quais os mitigadores foram mais importantes para recebimento dos créditos inadimplidos e para a recuperação dos créditos problemáticos, possibilitando a revisão dos critérios de escolha de garantias, de provisionamento e de alocação de capital. Exposição ao Risco de Crédito Exposição por Fator de Ponderação de Risco (FPR) e exposição média no trimestre Apresentamos, a seguir, a evolução das exposições ao risco de crédito, observadas as definições da Circular BACEN 3.360/07, segmentadas por Fator de Ponderação de Risco (FPR), juntamente com a exposição média nos trimestres.

Tabela 2. Exposição ao risco de crédito por FPR

R$ mil 4T09 1T10 2T10 3T10 4T10

Total de Exposição (1) 271.796.861 277.110.460 298.660.238 308.798.744 323.783.028

Sem Ponderação - - - - -

FPR 0% 1.342.465 1.369.501 1.266.778 1.207.028 1.085.636

FPR 20% 398.819 569.863 590.155 566.212 618.454

FPR 35% - - - - -

FPR 50% 7.024.466 10.046.175 8.985.925 5.900.602 6.373.969

FPR 75% 118.583.763 120.591.761 126.407.902 133.850.178 141.122.129

FPR 100% 144.447.348 144.533.160 161.409.478 167.274.724 174.582.840

Total de Exposição (1) 271.618.021 277.107.133 299.198.239 308.946.730 323.932.579

Sem Ponderação - - - - -

FPR 0% 1.342.465 1.369.501 1.266.778 1.207.028 1.085.636

FPR 20% 398.819 569.863 586.828 562.885 618.454

FPR 35% - - - - -

FPR 50% 6.845.626 10.042.848 8.985.925 5.900.602 6.370.643

FPR 75% 118.583.763 120.591.761 126.407.902 133.850.179 141.122.129 FPR 100% 144.447.348 144.533.160 161.950.806 167.426.036 174.735.717

(1) Contempla operações de crédito , arrendamento mercantil, compromissos de crédito após aplicação do fator de conversão e prestação de garantias.

Exp

osiç

ão p

or F

PR

Conglomerado Financeiro

Consolidado Econômico-Financeiro

Exp

osiç

ão p

or F

PR

Relatório de Gestão de Riscos

Banco do Brasil S.A. 32

Tabela 3. Exposição média ao risco de crédito em cada trimestre

Exposição por países e regiões geográficas Na tabela abaixo é apresentada a exposição ao risco de crédito, segregada por regiões geográficas e países. Tabela 4. Exposição ao risco de crédito por regiões geográficas e países

Exposição por setor econômico A seguir, é apresentada a evolução da exposição total ao risco de crédito, segregada por setor econômico.

R$ mil 4 T09 1 T10 2 T10 3 T10 4 T10

Exposição Média do Trimestre(1) (2) 286.186.039 295.612.237 306.553.602 325.313.265 318.155.522

Exposição Média do Trimestre(1) (2) 285.999.036 295.611.128 306.828.735 325.734.975 318.304.992

(1) Contempla operações de crédito , arrendamento mercantil, compromissos de crédito após aplicação do fator de conversão e prestação de garantias.

(2) Na composição das médias, os meses de out/09, nov/09, jan/10, fev/10, abr/10, mai/10, jul/10 e ago/10 não consideram o Banco Votorantim consolidado pelo

M étodo de Equivalência Patrimonial.

Conglomerado Financeiro

Consolidado Econômico-Financeiro

R$ mil 4T09 1T10 2T10 3T10 4T10

Total (1) 271.796.860 277.110.459 298.660.237 308.798.745 323.783.029

Mercado Interno 253.564.063 258.684.106 278.224.046 289.710.520 302.407.081

Centro Oeste 35.113.389 34.635.512 37.698.509 43.019.289 46.525.905

Nordeste 31.182.562 28.918.355 28.681.478 29.738.766 30.723.571

Norte 9.912.668 9.765.546 10.420.974 11.056.926 11.570.251

Sudeste 125.908.979 133.684.190 148.215.600 150.709.292 155.292.877

Sul 51.446.465 51.680.504 53.207.484 55.186.248 58.294.477

Mercado Externo 18.232.797 18.426.353 20.436.192 19.088.224 21.375.948

Total (1) 271.618.021 277.107.132 299.198.239 308.946.729 323.932.579

Mercado Interno 253.397.220 258.681.001 278.725.234 289.849.357 302.546.758

Centro Oeste 35.090.284 34.635.096 37.766.418 43039905 46.547.394

Nordeste 31.162.045 28.918.007 28.733.145 29753017 30.737.762

Norte 9.906.146 9.765.429 10.439.747 11062224 11.575.595

Sudeste 125.826.132 133.682.585 148.482.593 150781516 155.364.605

Sul 51.412.614 51.679.883 53.303.331 55212694 58.321.402

Mercado Externo 18.220.800 18.426.131 20.473.005 19.097.372 21.385.821

(1) Contempla operações de crédito, arrendamento mercantil, compromissos de crédito após aplicação do fato r de

conversão e prestação de garantias.

Conglomerado Financeiro

Consolidado Econômico-Financeiro

Relatório de Gestão de Riscos

Banco do Brasil S.A. 33

Tabela 5. Exposição ao risco de crédito do Conglomerado Financeiro por setor econômico

R$ mil 4T09 1T10 2T10 3T10 4T10

Total (1) 271.796.860 277.110.459 298.660.237 308.798.745 323.783.029

Agronegócio de Origem Vegetal 12.774.967 12.988.083 14.757.242 15.916.737 16.587.511

Agronegócio de Origem Animal 9.561.362 8.707.217 8.729.412 9.043.787 9.668.476

Automotivo 9.324.264 9.483.947 10.417.345 11.422.579 11.776.606

Comércio Varejista 6.577.674 6.779.145 7.692.538 7.782.871 8.516.633

Comércio Atacadista e Indústrias Diversas 2.914.234 3.101.081 3.412.001 3.554.839 3.842.519

Bebidas 1.867.572 1.834.377 2.018.412 2.254.444 2.223.539

Construção Civil 8.140.748 8.812.293 10.240.457 11.121.516 12.413.708

Couro e Calçados 1.427.978 1.392.543 1.548.419 1.642.884 1.761.642

Eletroeletrônico 5.764.811 5.622.442 5.590.020 5.484.537 6.043.475

Energia Elétrica 8.610.381 9.005.190 9.692.830 10.866.508 11.482.544

Insumos Agrícolas 4.926.461 5.030.671 5.167.094 5.581.013 6.146.385

Madeireiro e Moveleiro 2.898.968 3.089.953 3.502.783 3.565.546 4.035.552

Metalurgia e Siderurgia 14.407.770 14.462.417 20.152.853 21.356.833 20.882.291

Papel e Celulose 6.205.314 6.548.871 6.180.307 5.735.168 5.819.323

Petroleiro 18.078.268 18.588.493 22.094.818 21.364.012 21.922.842

Químico 4.125.101 4.389.412 4.453.528 4.519.512 5.012.627

Serviços 14.732.040 13.250.231 14.066.930 14.543.396 15.882.949

Telecomunicações 6.675.155 6.741.486 5.336.627 5.273.877 5.309.627

Têxteis e Confecções 5.993.725 6.119.027 6.587.966 7.121.905 7.690.800

Transporte 8.339.957 8.614.294 9.050.897 8.791.855 8.911.060

Demais Atividades 7.528.594 8.879.058 8.081.825 3.395.344 3.936.955

Pessoa Física 110.921.516 113.670.231 119.885.932 128.459.580 133.915.965

(1) Contempla operações de crédito , arrendamento mercantil, compromissos de crédito após aplicação do fator de conversão e

prestação de garantias

Conglomerado Financeiro

Relatório de Gestão de Riscos

Banco do Brasil S.A. 34

Tabela 6. Exposição ao risco de crédito do Consolidado Econômico-Financeiro por setor econômico

Exposição ao risco de crédito por período de atraso A tabela abaixo apresenta a carteira, por período de atraso. Tabela 7. Montante de operações em atraso

Obs: As informações abrangem as agências do BB no Brasil e no exterior (BB-Banco Múltiplo).

Exposição por tomador A seguir, são apresentados os níveis de concentração dos dez maiores clientes em relação ao total de operações com característica de concessão de crédito.

R$ mil 4T09 1T10 2T10 3T10 4T10

Total (1) 271.618.021 277.107.132 299.198.239 308.946.729 323.932.579

Agronegócio de Origem Vegetal 12.766.561 12.987.927 14.783.826 15.924.365 16.595.173

Agronegócio de Origem Animal 9.555.071 8.707.112 8.745.137 9.048.121 9.672.942

Automotivo 9.318.129 9.483.833 10.436.110 11.428.053 11.782.046

Comércio Varejista 6.573.346 6.779.064 7.706.396 7.786.601 8.520.566

Comércio Atacadista e Indústrias Diversas 2.912.317 3.101.044 3.418.147 3.556.542 3.844.294

Bebidas 1.866.344 1.834.355 2.022.048 2.255.525 2.224.566

Construção Civil 8.135.391 8.812.187 10.258.904 11.126.846 12.419.442

Couro e Calçados 1.427.039 1.392.526 1.551.208 1.643.672 1.762.455

Eletroeletrônico 5.761.017 5.622.374 5.600.090 5.487.165 6.046.266

Energia Elétrica 8.604.716 9.005.082 9.710.291 10.871.716 11.487.848

Insumos Agrícolas 4.923.219 5.030.610 5.176.402 5.583.688 6.149.224

Madeireiro e Moveleiro 2.897.061 3.089.916 3.509.093 3.567.255 4.037.416

Metalurgia e Siderurgia 14.398.290 14.462.243 20.189.157 21.367.067 20.891.937

Papel e Celulose 6.201.231 6.548.792 6.191.440 5.737.916 5.822.011

Petroleiro 18.066.373 18.588.270 22.134.619 21.374.251 21.932.967

Químico 4.122.387 4.389.359 4.461.550 4.521.678 5.014.942

Serviços 14.722.346 13.250.072 14.092.270 14.550.366 15.890.285

Telecomunicações 6.670.763 6.741.405 5.346.241 5.276.404 5.312.080

Têxteis e Confecções 5.989.781 6.118.954 6.599.833 7.125.318 7.694.352

Transporte 8.334.470 8.614.191 9.067.201 8.796.069 8.915.176

Demais Atividades 7.523.640 8.878.951 8.096.384 3.396.972 3.938.773

Pessoa Física 110.848.531 113.668.866 120.101.893 128.521.142 133.977.818

(1) Contempla operações de crédito , arrendamento mercantil, compromissos de crédito após aplicação do fator de conversão e

prestação de garantias

Consolidado Econômico-Financeiro

R$ mil Até 60 dias Entre 61 e 90 dias Entre 91 e 180 dias Aci ma de 180 dias

4T09 7.469.082 1.161.198 3.089.147 5.398.360

1T10 7.153.785 1.251.747 3.013.329 5.312.484

2T10 6.669.589 1.164.539 2.811.537 5.255.302

3T10 6.275.003 1.347.684 2.894.201 5.407.058

4T10 5.969.969 1.144.144 3.231.475 4.146.733

Relatório de Gestão de Riscos

Banco do Brasil S.A. 35

Tabela 8. Concentração dos dez maiores clientes em relação ao total de operações com característica de concessão de crédito

Obs: As informações abrangem as agências do BB no Brasil e no exterior (BB-Banco Múltiplo).

Operações baixadas para prejuízo Na tabela abaixo, são apresentados o fluxo de operações baixadas para prejuízo, por trimestre. Tabela 9. Fluxo de operações baixadas para prejuízo

Obs: As informações abrangem as agências do BB no Brasil e no exterior (BB-Banco Múltiplo).

Provisão para Créditos de Liquidação Duvidosa A seguir, é apresentado o estoque de provisão para créditos de liquidação duvidosa. Tabela 10. Estoque de provisão para créditos de liquidação duvidosa

(1) Contempla operações de crédito, arrendamento mercantil e prestação de garantias. As informações abrangem as agências do BB no Brasil e no exterior (BB-Banco Múltiplo).

Venda ou Transferência de Ativos Financeiros O BB tem por política realizar a cessão de créditos de operações de varejo não performados, registrados em perdas e de risco integral do Banco, após terem esgotados todos os procedimentos de cobrança definidos na esteira de cobrança e recuperação de créditos e as operações selecionadas terem atingido o ponto de economia, ou seja, sopesado o custo benefício não se justifique manter as operações em cobrança dentro do banco comercial.

1º ao 10º

4T09 9,8%

1T10 9,8%

2T10 9,7%

3T10 9,4%

4T10 9,4%

R$ mil Perdas Recuperação Perda Líquida

4T09 3.023.597 698.751 2.324.846

1T10 2.928.267 583.597 2.344.670

2T10 2.519.498 607.644 1.911.853

3T10 2.401.786 774.099 1.627.687

4T10 2.761.284 603.108 2.158.176

R$ mil 4T09 1T10 2T10 3T10 4T10

Total de Provisões(1) 17.264.646 16.938.407 16.607.845 16.690.165 16.148.731

Relatório de Gestão de Riscos

Banco do Brasil S.A. 36

A cessão de crédito também é utilizada pontualmente para alienar créditos específicos, quando identificada como alternativa viável de sua recuperação, ainda que parcial. Apresentamos abaixo o fluxo das operações cedidas com transferência substancial dos riscos e benefícios. Tabela 11. Operações em perdas cedidas com transferência substancial dos riscos

e benefícios

Obs: As informações abrangem as agências do BB no Brasil e no exterior (BB-Banco Múltiplo).

O BB não possui exposições nas seguintes categorias: a) exposições cedidas sem transferência nem retenção substancial dos riscos e

benefícios; b) exposições cedidas com retenção substancial dos riscos e benefícios; e c) exposições cedidas no trimestre com retenção substancial dos riscos e

benefícios, que foram baixadas para prejuízo. Operações com títulos e valores mobiliários (TVM) o riundos de processo de securitização Os títulos e valores mobiliários adquiridos pelo BB são classificados segundo as seguintes categorias: � categoria I - títulos para negociação - devem ser registrados os títulos e valores

mobiliários adquiridos com o propósito de serem ativa e frequentemente negociados;

� categoria II - títulos disponíveis para venda - devem ser registrados os títulos e valores mobiliários que não se enquadrem nas categorias I e III; e

� categoria III - títulos mantidos até o vencimento - devem ser registrados os títulos e valores mobiliários, exceto ações não resgatáveis, para os quais haja intenção e capacidade financeira da instituição de mantê-los em carteira até o vencimento.

A seguir, são apresentadas as exposições decorrentes de operações com TVM

oriundos de processo de securitização. a) tipos de títulos: