Embed Size (px)

Citation preview

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

Unidade Auditada: SENAC-ADMINISTRACAO REG. NO RIO DE JANEIRO Exercício: 2014 Município: Rio de Janeiro - RJ Relatório nº: 201503972 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO DE JANEIRO

_______________________________________________

Análise Gerencial Senhor Chefe da CGU-Regional/RJ,

Em atendimento à determinação contida na Ordem de Serviço n.º 201503972, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelo SENAC-ADMINISTRACAO REG. NO RIO DE JANEIRO.

1. Introdução

Os trabalhos de campo foram realizados no período de 23/03/2015 a 24/07/2015, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela unidade auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Destaca-se que os exames realizados foram impactados de forma significativa em decorrência da disponibilização intempestiva de documentos e de informações solicitadas formalmente pela equipe de auditoria da CGU, bem como em decorrência dos reiterados pedidos de prorrogação dos prazos de atendimento das Solicitações de Auditoria. Essa situação impactou a extensão e a profundidade dos exames realizados em relação a todas as áreas analisadas. O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos Trabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

Auditoria, que contém o detalhamento das análises realizadas, consistindo, assim, em subsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da União – TCU.

2. Resultados dos trabalhos

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião realizada em 04/11/2014, entre a CONTROLADORIA-GERAL DA UNIÃO e a SECRETARIA DE CONTROLE EXTERNO DA PREVIDÊNCIA, TRABALHO E ASSISTÊNCIA SOCIAL DO TCU, foram efetuadas as seguintes análises:

• Avaliação, considerando a natureza jurídica e o negócio da unidade jurisdicionada, da conformidade das peças exigidas nos incisos I e II do art. 13 da IN TCU 63/2010 com as normas que regem a elaboração de tais peças;

• Avaliação dos resultados quantitativos e qualitativos da gestão, em especial quanto à eficácia e eficiência da execução física e financeira das ações e demais projetos da área finalística, identificando as causas de insucessos no desempenho da gestão;

• Avaliação da gestão de pessoas contemplando, em especial: • Adequabilidade da força de trabalho da unidade frente às suas atribuições; • Observância à legislação sobre admissão, remuneração, cessão e requisição de

pessoal. Sob o aspecto da remuneração, será dada ênfase ao Programa de remuneração variável dos empregados e à Previdência Privada Complementar;

• Consistência dos controles internos administrativos relacionados à gestão de pessoas;

• Qualidade do controle da unidade jurisdicionada para identificar e tratar as acumulações ilegais de cargos.

• Avaliação da gestão das transferências concedidas mediante convênio, contrato de repasse, termo de parceria, termo de cooperação, termo de compromisso ou outros acordos, ajustes ou instrumentos congêneres, devendo abordar:

• A adequação da UJ para: o Garantir que, na fase de concessão, os instrumentos reúnam requisitos afins

com os objetivos da ação governamental; o Fiscalizar a execução do objeto da avença, inclusive quanto à utilização de

verificações físicas e presenciais; • A suficiência das estruturas de pessoal e tecnológica para a gestão das

transferências. • Avaliação da gestão de compras e contratações, especialmente no que diz respeito à

regularidade dos processos licitatórios e das contratações e aquisições feitas por inexigibilidade e dispensa de licitação.

2.1 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

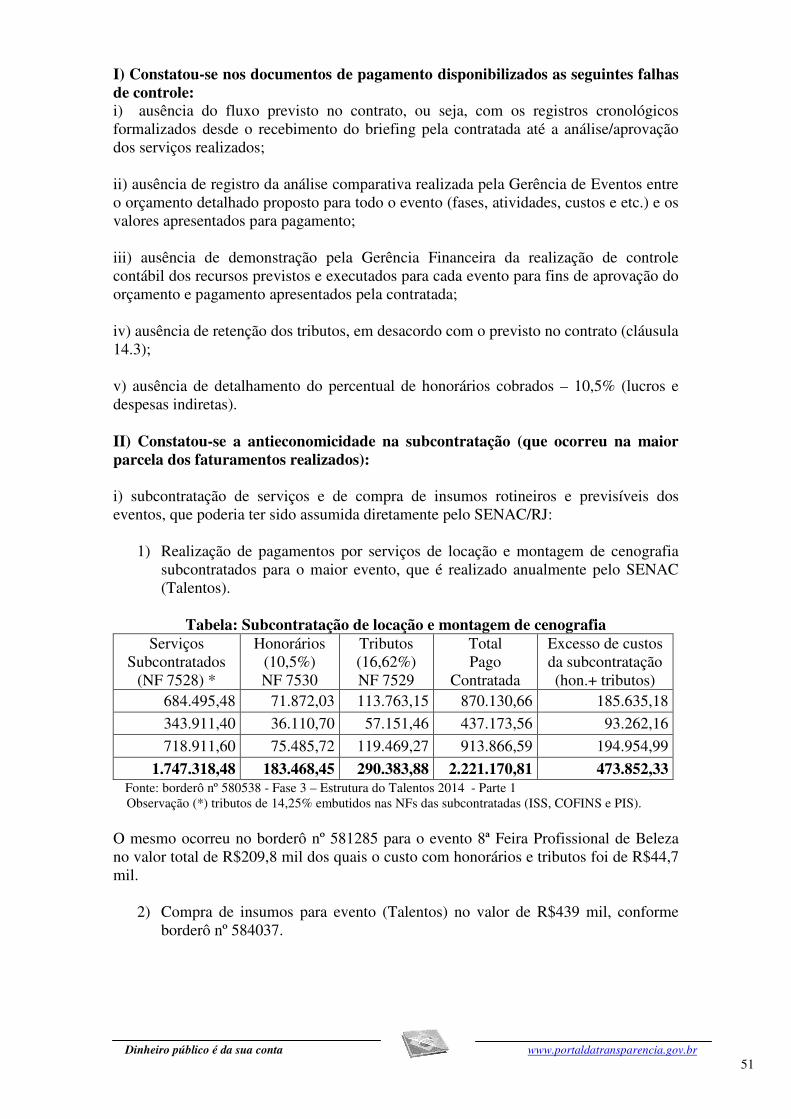

Com relação aos resultados quantitativos e qualitativos do Senac RJ em 2014, selecionou-se o Programa Nacional de Acesso ao Ensino Técnico e Emprego (Pronatec), na modalidade Bolsa-Formação. A seleção do referido Programa se deu por conta de acordo entre a CGU e o TCU, realizado nos termos do §6º do art. 9º da DN TCU nº 140/2014. O Serviço Nacional de Aprendizagem Comercial (Senac RJ) está vinculado ao Ministério do Trabalho e Emprego e tem como Missão: “Promover educação profissional com objetivo de gerar empregabilidade, competitividade e desenvolvimento econômico e social para o setor de comercio de bens, serviços e turismo do Estado do Rio de Janeiro”. Sua Visão é “ser reconhecida como a melhor empresa na transformação de pessoas e organizações por meio da educação profissional de excelência e empregabilidade”. Nesse contexto, no Relatório de Gestão do Senac RJ estão descritos os macroprocessos finalísticos, os quais estão relacionados às ações finalísticas “8327 – Qualificação Profissional na Área de Comércio e Serviços” e “8340 – Apoio à Formação Profissional” que corresponderam a aproximadamente 59% do total das despesas executadas no exercício de 2014. Na página 48 do aludido documento, o Pronatec é apresentado como um dos principais projetos da Entidade para aperfeiçoamento dos seus macroprocessos finalísticos. O Pronatec, instituído pela Lei Federal nº 12.513, de 26/10/2011, cujo órgão gestor é o Ministério da Educação (MEC), objetiva ampliar a oferta de educação profissional e tecnológica à população brasileira por uma série de programas, projetos e ações de assistência técnica e financeira. A Lei determina que o Programa cumprirá suas finalidades e objetivos em regime de colaboração entre a União, os Estados, o Distrito Federal e os Municípios, e assinala a participação voluntária dos serviços nacionais de aprendizagem. Ratificando o convite feito ao Departamento Nacional do Senac, no início de 2011, pelo MEC, para colaborar com a expertise na elaboração das estratégias iniciais do Pronatec, o Senac assinou, em novembro do mesmo ano, o Termo de Adesão ao Programa, do qual participa na condição de parceiro ofertante, conforme Art. 5º, Inciso III, da Resolução FNDE nº 61, de 11/11/2011, e elaborou o documento “A participação do Senac no Pronatec: diretrizes”, atualizado anualmente, a fim de oferecer as orientações necessárias para a adequada operacionalização das ações de educação profissional desenvolvidas no âmbito do Programa visando garantir sua qualidade, bem como sua transparência e idoneidade financeiro-administrativa. Dentre os subprogramas, projetos e ações que integram o Pronatec, a modalidade Bolsa-Formação é o meio pelo qual a União financiará a oferta gratuita de cursos presenciais de Educação Profissional e Tecnológica (EPT) e assistência estudantil plena a diversos públicos. No programa são oferecidos cursos de formação inicial e continuada – FIC (Bolsa-Formação Trabalhador), com, no mínimo, 160 horas de duração, e cursos técnicos (Bolsa-Formação Estudante), com, no mínimo, 800 horas, em diversas áreas de conhecimento. Ainda que possa ser estendido a outros segmentos, sempre que houver demandas específicas para tanto, a Bolsa-Formação – assim como o Pronatec em geral – atenderá prioritariamente aos seguintes públicos, segundo o Art. 3 da Portaria nº 168, de 7 de março de 2013:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

“I – estudantes do Ensino Médio da rede pública, inclusive da educação de jovens e adultos; II – trabalhadores, inclusive agricultores familiares, silvicultores, aquicultores, extrativistas e pescadores; III – beneficiários titulares e dependentes dos programas federais de transferência de renda entre outros que atenderem a critérios específicos no âmbito do Plano Brasil sem Miséria; IV – pessoas com deficiência; V – povos indígenas, comunidades quilombolas, e outras comunidades tradicionais; VI – adolescentes e jovens em cumprimento de medidas socioeducativas; VII – trabalhadores beneficiários do Programa Seguro-Desemprego, considerados reincidentes, nos termos do Decreto nº 7.721, de 16 abril de 2012; VIII – públicos prioritários dos programas o governo federal que se associem à Bolsa-Formação; e IX – estudantes que tenham cursado o Ensino Médio completo em escola da rede pública ou em instituições privadas na condição de bolsista integral.” Consoante o documento Manual de Gestão da Bolsa-Formação/MEC, de novembro de 2011, a gestão e o monitoramento da oferta da Bolsa-Formação serão organizados por sistema eletrônico de gestão desenvolvido pelo MEC como parte do Sistema Nacional de Informações da Educação Profissional e Tecnológica (SISTEC) e operado obrigatoriamente por parceiros ofertantes e demandantes. No Relatório de Gestão do Senac RJ foi informado que a Unidade recebeu cerca de 13 mil novos alunos inscritos no Pronatec em 2014. Os cursos foram realizados nas 39 Unidades Operativas do Senac RJ e em unidades remotas, distribuídas em mais de 30 municípios do Estado do Rio de Janeiro. No entanto, nenhuma outra informação referente às metas físicas e financeiras do Programa foi incluída no documento. Além disso, os indicadores de monitoramento da gestão afetos ao Pronatec, como por exemplo, “Empregabilidade” e “CHP” (mede a carga horária planejada) foram consolidados com os demais projetos finalísticos executados, assim como o indicador “Qualidade Senac Total” (pesquisa de satisfação aplicada aos alunos para apurar a percepção da qualidade e satisfação com a Instituição) foi agrupado com o resultado dos demais alunos não pagantes do Senac (Programa Senac de Gratuidade/PSG). Convém registrar que o Pronatec, ao contrário do que ocorreu no exercício anterior, teve impacto negativo no indicador “Receita de Serviços” (mede o total das receitas operacionais obtidas pela Unidade). Segundo informação disponibilizada pela Gerência do Pronatec, o Programa “[...] teve um impacto negativo de R$ 14.356.200,00 (quatorze milhões, trezentos e cinquenta e seis mil e duzentos reais) na Receita de Serviços devido à redução de vagas ofertadas pelo MEC, em relação ao previsto pelo Senac RJ”. Para a análise dos resultados quantitativos e qualitativos, realizou-se a avaliação dos indicadores e controles internos associados ao Pronatec, na modalidade Bolsa-Formação. Dessa forma, apresentam-se os resultados com base nas seguintes Questões de Auditoria:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

Questão de Auditoria 1: O Senac RJ mantém informações atualizadas no Sistema Nacional de Informação e Educação Profissional e Tecnológica - SISTEC relativo às matriculas realizadas no Pronatec? De acordo com o item 4.2 (“Das Atribuições dos Parceiros Ofertantes”) do Manual de Gestão da Bolsa-Formação/MEC, cabe aos parceiros ofertantes do Pronatec, entre outras atribuições: “[...] Registrar no SISTEC as matrículas dos beneficiários que compareçam às Unidades Ofertantes para confirmar sua participação na Bolsa-Formação; [...] Realizar o permanente controle da frequência dos beneficiados pela Bolsa-Formação em cada um dos cursos, utilizando a lista de presença gerada pelo SISTEC; [...] Manter atualizados, no sistema de gestão do Programa, os controles de frequência e de desempenho escolar de cada beneficiado, transcrevendo-os ao SISTEC com periodicidade mensal para cursos FIC e bimestral para Cursos Técnicos, salvo mediante exigência específica de frequência maior pelo Ministério da Educação; [...] Informar, no SISTEC, a situação final de cada um dos beneficiados pelas Bolsas-Formação ao término dos cursos. [...]” Nesse sentido, considerando as informações disponibilizadas: - Planilha, extraída do Sistec, com a relação de alunos concluintes por turma; e - Planilhas, extraídas do Sistec por funcionária da Gerência do Pronatec, acompanhada pela equipe de auditoria, com a situação das matrículas das Unidades Centro Politécnico e Copacabana (vide informação sobre a amostra realizada na Questão de Auditoria 2). Foram identificadas divergências nas matrículas de dois alunos, a partir do cotejamento das informações constantes no sistema e os controles internos das Unidades do Senac RJ. De qualquer forma, cumpre ressaltar que a avaliação dessa questão de auditoria restou prejudicada, haja vista que, apesar da requisição, não foram apresentados: 1) O registro de frequência no módulo de frequência do SISTEC por turma/curso,

conforme previsto no item 4.5 do documento “A participação do Senac no Pronatec: diretrizes” - versão 4, de Setembro de 2014; e

2) Os registros no SISTEC de casos de transferência de turma ou de curso,

cancelamento de matrícula pelo estudante ou pela unidade de ensino, não efetivação da matrícula de candidato selecionado para curso técnico na forma subsequente, entre outras situações exigidas pela legislação e pelo Manual de Gestão da Bolsa-formação, com as respectivas justificativas, conforme previsto no item 4.5 do documento “A participação do Senac no Pronatec: diretrizes” - versão 4, de Setembro de 2014.

Questão de Auditoria 2: A assistência estudantil é fornecida no montante estipulado aos alunos da Bolsa-Formação?

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

A Assistência Estudantil corresponde ao auxílio alimentação e transporte fornecido aos alunos do Pronatec Bolsa-formação. A Unidade informou ter adotado o procedimento de fornecimento da Assistência Estudantil em pecúnia, mediante os pagamentos quinzenais, por meio do qual o aluno recebe o valor de R$ 2,00 por hora-aula. Dessa forma, num curso de 200 horas, por exemplo, o aluno receberá o valor de R$ 400,00 para subsidiar seus custos de alimentação e transporte. Para responder a essa questão foram selecionadas aleatoriamente como amostra não probabilística seis turmas/cursos realizados em 2014, sendo duas na Unidade Centro Politécnico (Operador de Áudio e Operador de Câmera) e quatro na Unidade Copacabana (DJ – Disc Jóquei, Inglês Básico, Recepcionista de Eventos e Recepcionista em meios de Hospedagem). Em análise aos comprovantes de transferência eletrônica apresentados pelos dois polos do Senac, verificou-se que na turma/curso de DJ o pagamento do auxílio à assistência estudantil não foi proporcional a Carga Horária Executada (CHE). Ademais, conforme a Portaria MEC nº 168, de 7 de março de 2013, e o documento “A participação do Senac no Pronatec: diretrizes” – versão 4, de setembro de 2014, as Unidades de Ensino deverão cancelar a matrícula do aluno que, dentre outros: “I- ausentar-se nos cinco primeiros dias consecutivos de aula; II - tiver frequência menor que 50% ao completar 20% da carga horária total do curso FIC” Entretanto, tais situações ocorreram com alunos dos cursos de Recepcionista em meios de Hospedagem; Recepcionista de Eventos; Inglês Básico; Operador de Áudio e Operador de Câmera, sem que a sua matrícula e o respectivo pagamento da assistência estudantil fossem cancelados ou com cancelamento intempestivo. Este assunto será tratado com maior detalhamento em item específico do presente relatório. Questão de Auditoria 3: O pagamento dos professores do Pronatec Bolsa Formação é proporcional ao número de horas ministradas nos respectivos cursos? Não foi possível avaliar o pagamento aos professores dos cursos Pronatec Bolsa Formação, haja vista que, apesar de requisitado por meio da Solicitação de Auditoria nº 201503869/06, de 03/07/2015, a Unidade não disponibilizou os valores pagos aos professores dos cursos selecionados como amostra. Questão de Auditoria 4: Quais os índices de evasão em cursos FIC e Técnico? Em resposta à Solicitação de Auditoria nº 201503869/01, de 17/06/2015, a Gerência do Pronatec no Senac RJ informou que o índice de evasão dos cursos FIC e Técnico encerrados em 2014 foi de 28% e 25%, respectivamente. Considerando apenas os cursos FIC iniciados e encerrados dentro do exercício de 2014, esse índice foi de 24%. Ressalta-se que não houve cursos Técnicos iniciados e encerrados em 2014, uma vez que, devido à grande carga horária exigida nesse tipo de curso, sua duração normalmente é superior a 12 meses.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

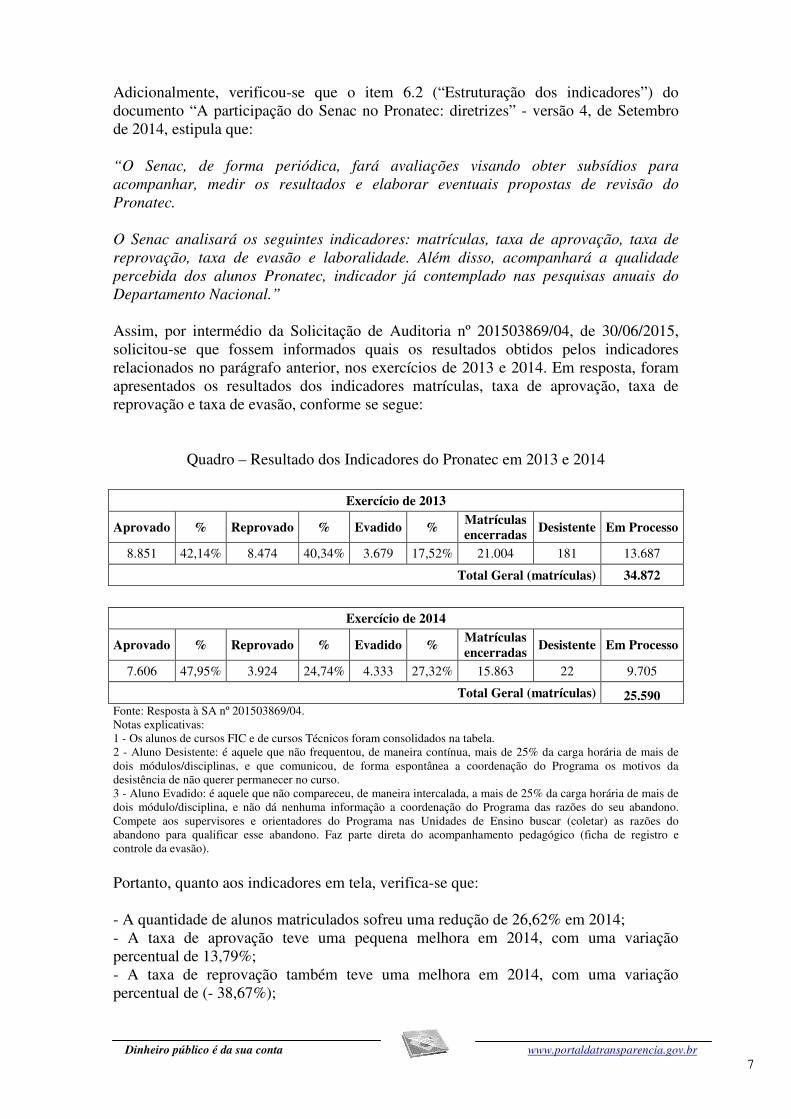

Adicionalmente, verificou-se que o item 6.2 (“Estruturação dos indicadores”) do documento “A participação do Senac no Pronatec: diretrizes” - versão 4, de Setembro de 2014, estipula que: “O Senac, de forma periódica, fará avaliações visando obter subsídios para acompanhar, medir os resultados e elaborar eventuais propostas de revisão do Pronatec. O Senac analisará os seguintes indicadores: matrículas, taxa de aprovação, taxa de reprovação, taxa de evasão e laboralidade. Além disso, acompanhará a qualidade percebida dos alunos Pronatec, indicador já contemplado nas pesquisas anuais do Departamento Nacional.” Assim, por intermédio da Solicitação de Auditoria nº 201503869/04, de 30/06/2015, solicitou-se que fossem informados quais os resultados obtidos pelos indicadores relacionados no parágrafo anterior, nos exercícios de 2013 e 2014. Em resposta, foram apresentados os resultados dos indicadores matrículas, taxa de aprovação, taxa de reprovação e taxa de evasão, conforme se segue:

Quadro – Resultado dos Indicadores do Pronatec em 2013 e 2014

Exercício de 2013

Aprovado % Reprovado % Evadido % Matrículas encerradas Desistente Em Processo

8.851 42,14% 8.474 40,34% 3.679 17,52% 21.004 181 13.687

Total Geral (matrículas) 34.872

Exercício de 2014

Aprovado % Reprovado % Evadido % Matrículas encerradas

Desistente Em Processo

7.606 47,95% 3.924 24,74% 4.333 27,32% 15.863 22 9.705

Total Geral (matrículas) 25.590 Fonte: Resposta à SA nº 201503869/04. Notas explicativas: 1 - Os alunos de cursos FIC e de cursos Técnicos foram consolidados na tabela. 2 - Aluno Desistente: é aquele que não frequentou, de maneira contínua, mais de 25% da carga horária de mais de dois módulos/disciplinas, e que comunicou, de forma espontânea a coordenação do Programa os motivos da desistência de não querer permanecer no curso. 3 - Aluno Evadido: é aquele que não compareceu, de maneira intercalada, a mais de 25% da carga horária de mais de dois módulo/disciplina, e não dá nenhuma informação a coordenação do Programa das razões do seu abandono. Compete aos supervisores e orientadores do Programa nas Unidades de Ensino buscar (coletar) as razões do abandono para qualificar esse abandono. Faz parte direta do acompanhamento pedagógico (ficha de registro e controle da evasão).

Portanto, quanto aos indicadores em tela, verifica-se que: - A quantidade de alunos matriculados sofreu uma redução de 26,62% em 2014; - A taxa de aprovação teve uma pequena melhora em 2014, com uma variação percentual de 13,79%; - A taxa de reprovação também teve uma melhora em 2014, com uma variação percentual de (- 38,67%);

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

- A taxa de evasão, por sua vez, foi maior em 2014, com uma variação percentual de 55,94%. Quanto ao aumento da taxa de evasão, o Gerente do Pronatec informou, por e-mail, em 24/07/2015, que: “Entre os resultados de pesquisa que o Senac realiza periodicamente com seus alunos, não existem dados que permitam analisar os motivos da elevação da evasão entre os períodos avaliados. No entanto, cabe observar que apesar da elevação da evasão, houve elevação do percentual de aprovação e diminuição dos percentual de reprovação. Uma hipótese provável seria a formalização da evasão por parte dos alunos antes da condição final de reprovação.” Também foi disponibilizado o resultado do indicador qualidade percebida, conforme transcrito a seguir: “Para medir a satisfação e a percepção dos clientes, o Senac RJ realiza pesquisa periódica sobre a satisfação dos alunos. A Pesquisa de Satisfação dos Alunos revelou que, em uma escala de 1 (um) a 5 (cinco), 84% (oitenta e quatro por cento) dos alunos do Pronatec avaliaram o Senac RJ com notas 4 (quatro) e 5 (cinco) no período de janeiro a junho de 2014. Para o período de julho a novembro de 2014, 89% (oitenta e nove por cento) dos alunos do Pronatec avaliaram o Senac RJ com notas 4 (quatro) e 5 (cinco). Sumário Metodológico da Pesquisa: - Objetivo: Apurar a satisfação dos alunos do Senac RJ com a instituição, seus cursos e outros aspectos dos serviços educacionais prestados. - Abrangência: Estado do Rio de Janeiro. - Público-alvo: Alunos que estão finalizando os seus cursos. - Período de campo: Janeiro a novembro de 2014. - Metodologia: Pesquisa quantitativa de auto-preenchimento (formulário em papel) pelos alunos e processada pela Gerência de Pesquisa. - Tamanho da amostra: 2.023 entrevistas dos alunos do Pronatec no período de janeiro a junho de 2014 e 1.430 entrevistas no período de julho a novembro de 2014.” Questão de Auditoria 5: Os beneficiários concluintes do Pronatec, no âmbito do Senac RJ, estão recebendo o certificado de conclusão de curso? Considerando as turmas/cursos da amostra verificou-se, em análise ao relatório sobre alunos concluintes, extraído do SISTEC, e aos Controles de Entrega de Certificados encaminhados pelas respectivas Unidades do Senac RJ, que os alunos estão recebendo o certificado de conclusão de curso. Questão de Auditoria 6: Existe correspondência de temas entre os cursos pagos ofertados pela entidade e os cursos oferecidos pelas diretrizes do Pronatec?

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

Conforme entrevistas realizadas com a Gerência do Pronatec, o Senac RJ não possui cursos que contenham exclusivamente alunos do Pronatec. Essa informação foi confirmada a partir da análise dos documentos disponibilizados. Também verificou-se que: a) Na oferta realizada pelo Senac de cursos FIC:

a) Os títulos estão incluídos tanto no Guia Pronatec de Cursos FIC, elaborado pelo MEC, como no Cadastro de Programações do Senac, e obedecem à mesma nomenclatura e classificação por eixo tecnológico;

b) Os cursos têm carga horária mínima correspondente à definida pelo Guia Pronatec, sendo permitido ampliar a carga horária em até 50%, desde que compatível com o Cadastro de Programações do Senac.

b) Na oferta realizada pelo Senac de cursos Técnicos:

i) Os títulos estão incluídos tanto no Catálogo Nacional de Cursos Técnicos (CNCT), elaborado pelo MEC, como no Cadastro de Programações do Senac, e obedecem à mesma nomenclatura e classificação por eixo tecnológico;

ii) Os cursos têm carga horária mínima correspondente à definida pelo CNCT, sendo permitido ampliar a carga horária em até 20%, desde que compatível com o Cadastro de Programações do Senac.

Questão de Auditoria 7: Quais mecanismos são utilizados pela entidade para verificar a inserção profissional dos alunos concluintes no mercado de trabalho? Conforme manifestação apresentada pela Gerência de Pesquisa do Senac RJ, em resposta à Solicitação de Auditoria nº 201503869/01, de 17/06/2015, a entidade realiza pesquisa periódica sobre a taxa de empregabilidade dos alunos do Pronatec. De acordo com entrevistas telefônicas com egressos formados nos sete meses anteriores ao da realização da pesquisa (cursos entre dezembro de 2013 e maio de 2014) no Estado do Rio de Janeiro, a taxa de empregabilidade dos alunos do Pronatec foi de 67%. Cabe registrar que a meta corporativa “Empregabilidade” no Senac RJ, reunindo todos os alunos egressos em 2014, foi de 65%. Assim, pode-se considerar que a Unidade está obtendo êxito no propósito de integrar os alunos e egressos ao mercado de trabalho. Por fim, é importante destacar que, no Relatório de Auditoria Anual de Contas referente ao exercício de 2013 (Relatório AAC nº 201408000), foram emitidas três recomendações atinentes aos resultados quantitativos e qualitativos da gestão, sendo que o estágio da implementação de cada uma delas está descrito a seguir: a) Recomendação 1: Fixar metas de execução física diretamente vinculadas às ações contempladas no plano da entidade. Esta recomendação foi tratada no “Quadro A.9.2.2 – Situação das recomendações do OCI que permanecem pendentes de atendimento no exercício”, item 9.2.2 do Relatório de Gestão 2014 (pág. 241), com a justificativa para o não cumprimento transcrita a seguir:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

O Senac RJ possui indicadores de acompanhamento de seus resultados, bem como metas desdobradas para seus funcionários. Contudo, vem desenvolvendo rotinas internas com o intuito de melhorar seus processos, especialmente aqueles relativos à gestão de resultados qualitativos e quantitativos. O prazo para a implementação é dezembro de 2015. Por outro lado, em resposta à Solicitação de Auditoria nº 201503869/03, de 29/06/2015, a Gerência de Qualidade e Processos informou que “[...] revisou os seus processos e as suas rotinas internas e já apresentou, no Relatório de Gestão de 2014, as metas físicas e financeiras vinculadas às ações, conforme Quadro A.2.1.2.2 – Resumo das Metas Físicas e Financeiras”. De fato, verificou-se que na pág. 75 do Relatório de Gestão consta o citado quadro com o resumo das metas físicas e financeiras e nas págs. 76 a 93 as ações são detalhadas, com a discriminação dos indicadores físicos e financeiros, demonstrando que foram adotadas providências para a implementação da recomendação. b) Recomendação 2: Contemplar, no próximo relatório de gestão, detalhamento dos motivos que levaram às significativas variações (positivas ou negativas) na execução das ações face suas respectivas previsões. Esta recomendação também é tratada no “Quadro A.9.2.2 – Situação das recomendações do OCI que permanecem pendentes de atendimento no exercício”, item 9.2.2 do Relatório de Gestão 2014 (pág. 241), com a justificativa para o não cumprimento transcrita a seguir: Concordamos com a recomendação, o Senac RJ irá aperfeiçoar os procedimentos internos e promoverá nos próximos relatórios as alterações propostas. O prazo para a implementação é dezembro de 2015. Em contrapartida, em resposta à Solicitação de Auditoria nº 201503869/03, de 29/06/2015, a Gerência de Qualidade e Processos informou que “[...] revisou os seus processos e as suas rotinas internas e estabeleceu critérios de análise para as variações significativas, conforme já divulgado no Relatório de Gestão de 2014, Quadro A.2.1.2.1 – Matriz de Classificação Percentual das Ações”. De fato, verificou-se que na pág. 74 do Relatório de Gestão consta o citado quadro estabelecendo critérios de análise para as variações significativas e nas págs. 76 a 93 as ações são detalhadas, com a análise crítica sendo realizada nas situações aplicáveis, demonstrando que foram adotadas providências para a implementação da recomendação. c) Recomendação 3: Estabelecer, formalmente, procedimentos, rotinas, e identificação de responsáveis, relativos ao processo de avaliação dos resultados qualitativos e quantitativos da gestão. Esta recomendação também é tratada no “Quadro A.9.2.2 – Situação das recomendações do OCI que permanecem pendentes de atendimento no exercício”, item 9.2.2 do Relatório de Gestão 2014 (pág. 242), com a justificativa para o não cumprimento transcrita a seguir:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

Concordamos com a recomendação, o Senac RJ incluirá nos seus procedimentos internos a formalização dos responsáveis pela avaliação dos resultados qualitativos e quantitativos da gestão. O prazo para a implementação é dezembro de 2015. Tendo em vista a proximidade do prazo informado para o cumprimento da recomendação, solicitou-se que fossem informadas as providências que estão sendo tomadas. Em resposta à Solicitação de Auditoria nº 201503869/03, de 29/06/2015, a Gerência de Qualidade e Processos, setor responsável pela implementação, informou que “[...] conforme indicado no Relatório de Gestão de 2014, item 2.1.2 – Execução do Plano de Metas ou Ações, o Senac RJ possui procedimentos de avaliação de seus resultados. Contudo, iremos formalizar o fluxo de trabalho por meio do mapeamento dos processos e das atividades de acompanhamento / monitoramento dos resultados qualitativos e quantitativos, em consonância com o apresentado no Plano de Providências Permanente”. ##/Fato##

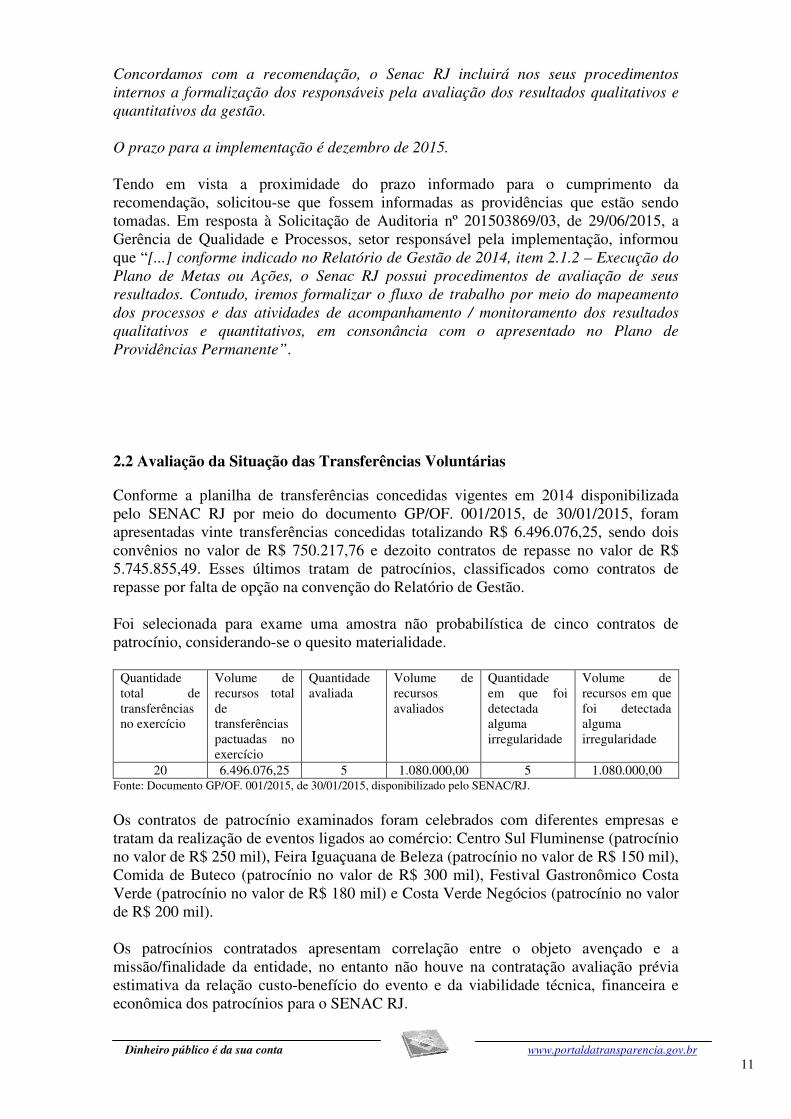

2.2 Avaliação da Situação das Transferências Voluntárias

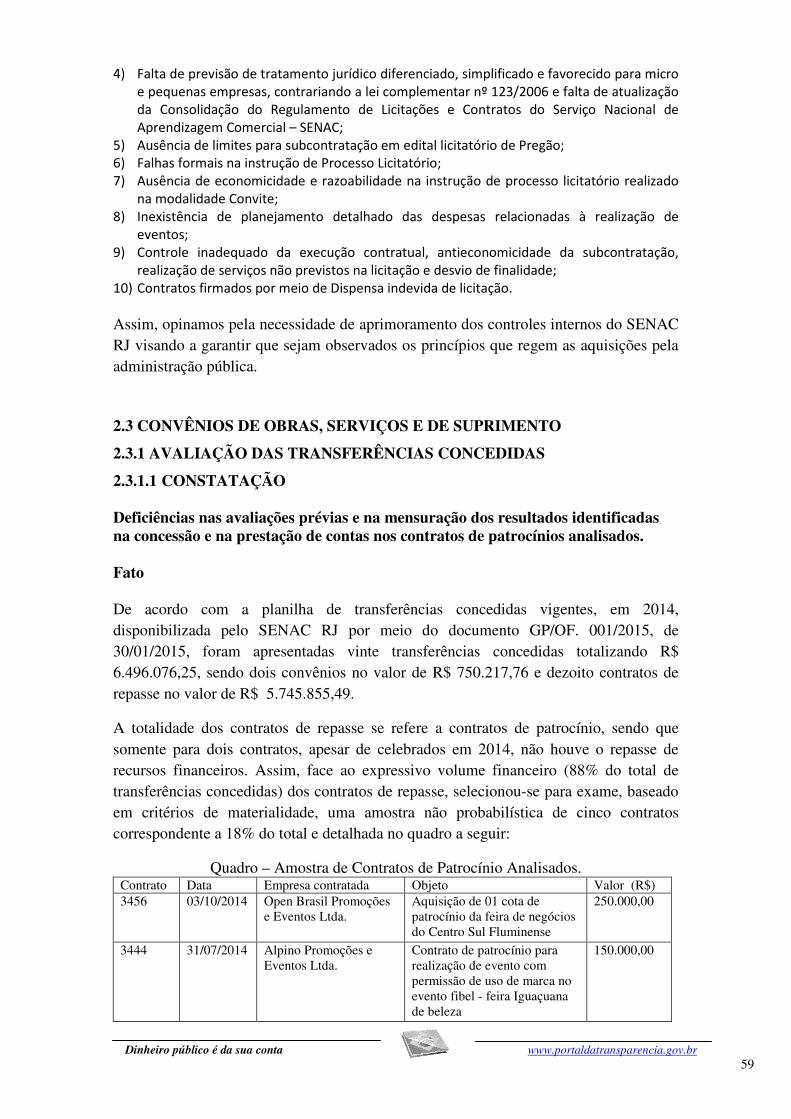

Conforme a planilha de transferências concedidas vigentes em 2014 disponibilizada pelo SENAC RJ por meio do documento GP/OF. 001/2015, de 30/01/2015, foram apresentadas vinte transferências concedidas totalizando R$ 6.496.076,25, sendo dois convênios no valor de R$ 750.217,76 e dezoito contratos de repasse no valor de R$ 5.745.855,49. Esses últimos tratam de patrocínios, classificados como contratos de repasse por falta de opção na convenção do Relatório de Gestão. Foi selecionada para exame uma amostra não probabilística de cinco contratos de patrocínio, considerando-se o quesito materialidade.

Quantidade total de transferências no exercício

Volume de recursos total de transferências pactuadas no exercício

Quantidade avaliada

Volume de recursos avaliados

Quantidade em que foi detectada alguma irregularidade

Volume de recursos em que foi detectada alguma irregularidade

20 6.496.076,25 5 1.080.000,00 5 1.080.000,00 Fonte: Documento GP/OF. 001/2015, de 30/01/2015, disponibilizado pelo SENAC/RJ.

Os contratos de patrocínio examinados foram celebrados com diferentes empresas e tratam da realização de eventos ligados ao comércio: Centro Sul Fluminense (patrocínio no valor de R$ 250 mil), Feira Iguaçuana de Beleza (patrocínio no valor de R$ 150 mil), Comida de Buteco (patrocínio no valor de R$ 300 mil), Festival Gastronômico Costa Verde (patrocínio no valor de R$ 180 mil) e Costa Verde Negócios (patrocínio no valor de R$ 200 mil). Os patrocínios contratados apresentam correlação entre o objeto avençado e a missão/finalidade da entidade, no entanto não houve na contratação avaliação prévia estimativa da relação custo-benefício do evento e da viabilidade técnica, financeira e econômica dos patrocínios para o SENAC RJ.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

Na amostra analisada também não foram verificadas evidencias da mensuração do retorno dos resultados dos patrocínios contratados, nem ações de acompanhamento/fiscalização durante a realização do evento. Adicionalmente foram observados atrasos nas prestações de contas pelos patrocinados sem aplicação pela entidade das sanções previstas nos normativos e cláusulas contratuais e não observância quanto a integral numeração e rubricas dos processos de prestações de contas. Dessa forma, o nível de maturidade dos controles internos referente às transferências financeiras concedidas pelo SENAC RJ, no caso de patrocínios, pode ser considerado básico, vez que é amparo pelo regramento OS NOR 14/2013 e as cláusulas contratuais, não se observando sistema computacional, rotinas, fluxogramas e procedimentos bem definidos para a área, de forma operacionalizar mais consistentemente a gestão de transferências financeiras. ##/Fato##

2.3 Avaliação da Regularidade dos Processos Licitatórios da UJ

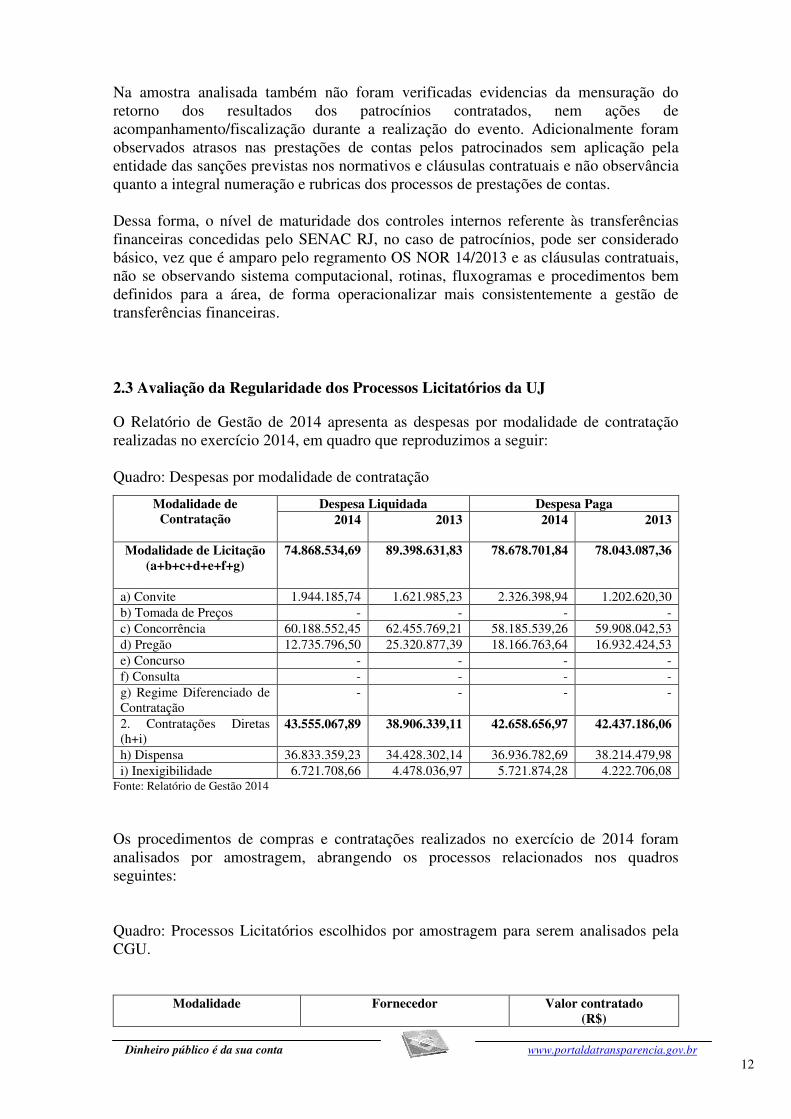

O Relatório de Gestão de 2014 apresenta as despesas por modalidade de contratação realizadas no exercício 2014, em quadro que reproduzimos a seguir: Quadro: Despesas por modalidade de contratação

Modalidade de Contratação

Despesa Liquidada Despesa Paga 2014 2013 2014 2013

Modalidade de Licitação (a+b+c+d+e+f+g)

74.868.534,69 89.398.631,83 78.678.701,84 78.043.087,36

a) Convite 1.944.185,74 1.621.985,23 2.326.398,94 1.202.620,30 b) Tomada de Preços - - - - c) Concorrência 60.188.552,45 62.455.769,21 58.185.539,26 59.908.042,53 d) Pregão 12.735.796,50 25.320.877,39 18.166.763,64 16.932.424,53 e) Concurso - - - - f) Consulta - - - - g) Regime Diferenciado de Contratação

- - - -

2. Contratações Diretas (h+i)

43.555.067,89 38.906.339,11 42.658.656,97 42.437.186,06

h) Dispensa 36.833.359,23 34.428.302,14 36.936.782,69 38.214.479,98 i) Inexigibilidade 6.721.708,66 4.478.036,97 5.721.874,28 4.222.706,08

Fonte: Relatório de Gestão 2014

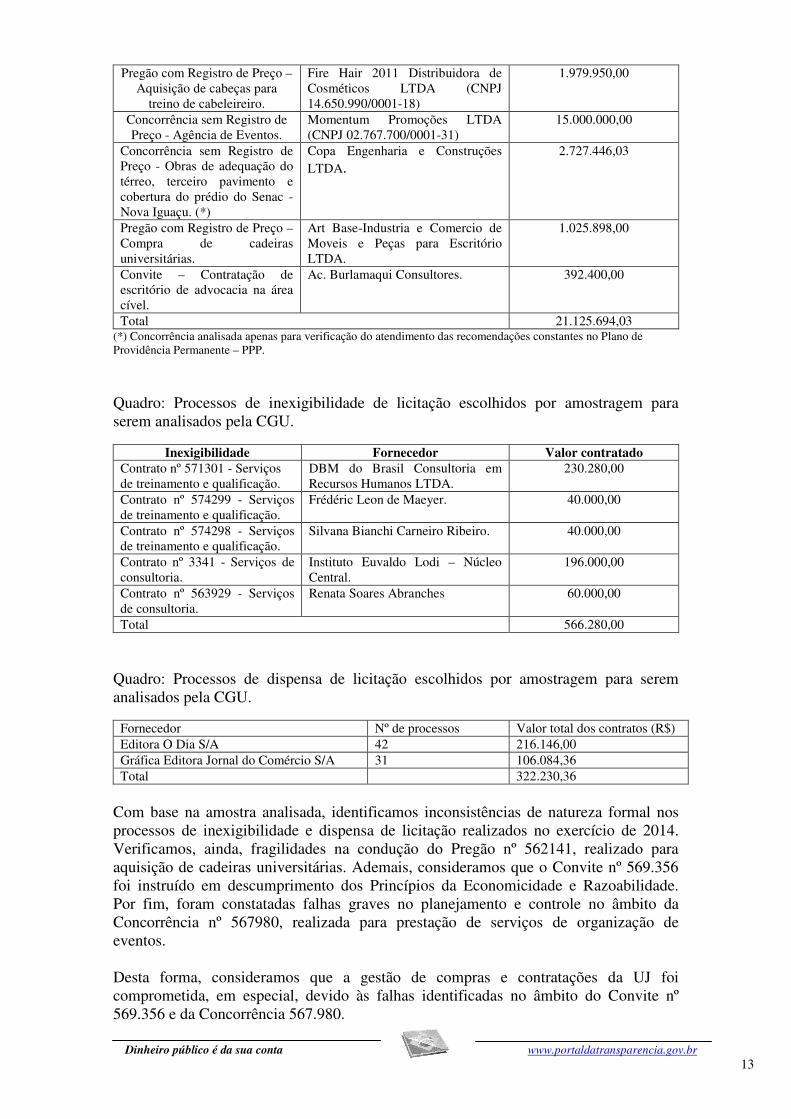

Os procedimentos de compras e contratações realizados no exercício de 2014 foram analisados por amostragem, abrangendo os processos relacionados nos quadros seguintes: Quadro: Processos Licitatórios escolhidos por amostragem para serem analisados pela CGU.

Modalidade Fornecedor Valor contratado (R$)

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

Pregão com Registro de Preço – Aquisição de cabeças para

treino de cabeleireiro.

Fire Hair 2011 Distribuidora de Cosméticos LTDA (CNPJ 14.650.990/0001-18)

1.979.950,00

Concorrência sem Registro de Preço - Agência de Eventos.

Momentum Promoções LTDA (CNPJ 02.767.700/0001-31)

15.000.000,00

Concorrência sem Registro de Preço - Obras de adequação do térreo, terceiro pavimento e cobertura do prédio do Senac - Nova Iguaçu. (*)

Copa Engenharia e Construções LTDA.

2.727.446,03

Pregão com Registro de Preço – Compra de cadeiras universitárias.

Art Base-Industria e Comercio de Moveis e Peças para Escritório LTDA.

1.025.898,00

Convite – Contratação de escritório de advocacia na área cível.

Ac. Burlamaqui Consultores. 392.400,00

Total 21.125.694,03 (*) Concorrência analisada apenas para verificação do atendimento das recomendações constantes no Plano de Providência Permanente – PPP.

Quadro: Processos de inexigibilidade de licitação escolhidos por amostragem para serem analisados pela CGU.

Inexigibilidade Fornecedor Valor contratado Contrato nº 571301 - Serviços de treinamento e qualificação.

DBM do Brasil Consultoria em Recursos Humanos LTDA.

230.280,00

Contrato nº 574299 - Serviços de treinamento e qualificação.

Frédéric Leon de Maeyer. 40.000,00

Contrato nº 574298 - Serviços de treinamento e qualificação.

Silvana Bianchi Carneiro Ribeiro. 40.000,00

Contrato nº 3341 - Serviços de consultoria.

Instituto Euvaldo Lodi – Núcleo Central.

196.000,00

Contrato nº 563929 - Serviços de consultoria.

Renata Soares Abranches 60.000,00

Total 566.280,00

Quadro: Processos de dispensa de licitação escolhidos por amostragem para serem analisados pela CGU.

Fornecedor Nº de processos Valor total dos contratos (R$) Editora O Dia S/A 42 216.146,00 Gráfica Editora Jornal do Comércio S/A 31 106.084,36 Total 322.230,36

Com base na amostra analisada, identificamos inconsistências de natureza formal nos processos de inexigibilidade e dispensa de licitação realizados no exercício de 2014. Verificamos, ainda, fragilidades na condução do Pregão nº 562141, realizado para aquisição de cadeiras universitárias. Ademais, consideramos que o Convite nº 569.356 foi instruído em descumprimento dos Princípios da Economicidade e Razoabilidade. Por fim, foram constatadas falhas graves no planejamento e controle no âmbito da Concorrência nº 567980, realizada para prestação de serviços de organização de eventos. Desta forma, consideramos que a gestão de compras e contratações da UJ foi comprometida, em especial, devido às falhas identificadas no âmbito do Convite nº 569.356 e da Concorrência 567.980.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

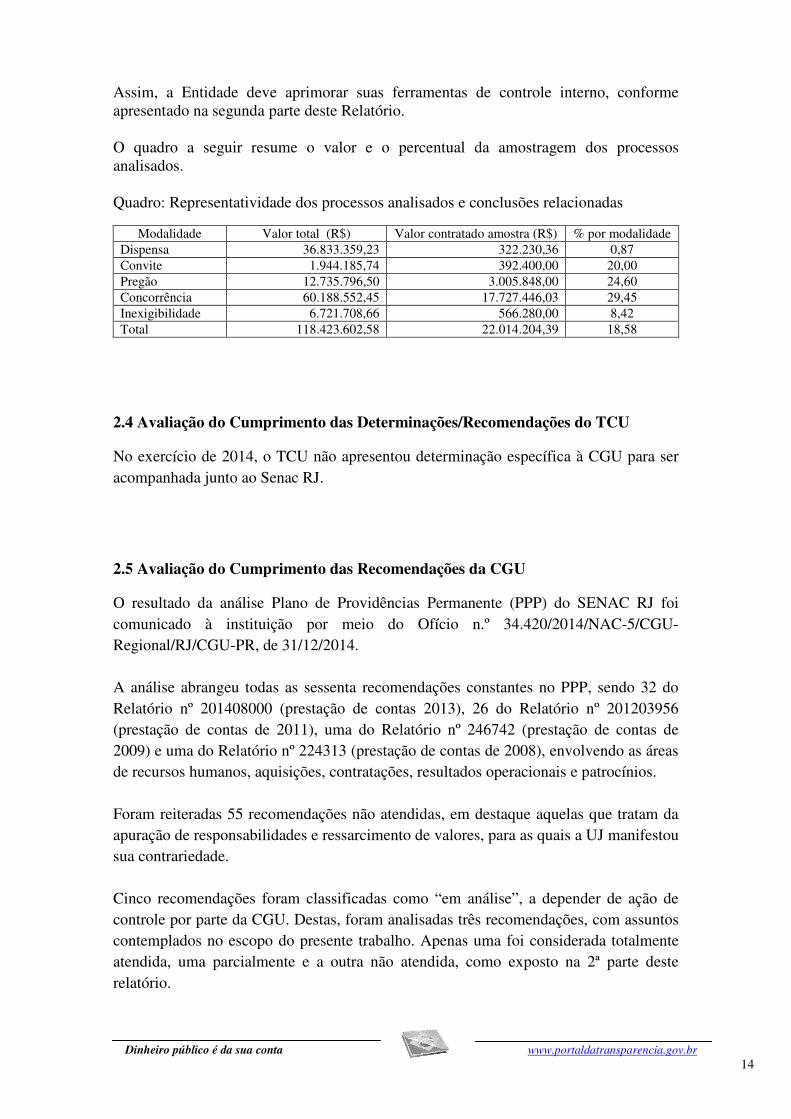

Assim, a Entidade deve aprimorar suas ferramentas de controle interno, conforme apresentado na segunda parte deste Relatório. O quadro a seguir resume o valor e o percentual da amostragem dos processos analisados. Quadro: Representatividade dos processos analisados e conclusões relacionadas

Modalidade Valor total (R$) Valor contratado amostra (R$) % por modalidade Dispensa 36.833.359,23 322.230,36 0,87 Convite 1.944.185,74 392.400,00 20,00 Pregão 12.735.796,50 3.005.848,00 24,60 Concorrência 60.188.552,45 17.727.446,03 29,45 Inexigibilidade 6.721.708,66 566.280,00 8,42 Total 118.423.602,58 22.014.204,39 18,58

##/Fato##

2.4 Avaliação do Cumprimento das Determinações/Recomendações do TCU

No exercício de 2014, o TCU não apresentou determinação específica à CGU para ser acompanhada junto ao Senac RJ.

##/Fato##

2.5 Avaliação do Cumprimento das Recomendações da CGU

O resultado da análise Plano de Providências Permanente (PPP) do SENAC RJ foi comunicado à instituição por meio do Ofício n.º 34.420/2014/NAC-5/CGU-Regional/RJ/CGU-PR, de 31/12/2014. A análise abrangeu todas as sessenta recomendações constantes no PPP, sendo 32 do Relatório nº 201408000 (prestação de contas 2013), 26 do Relatório nº 201203956 (prestação de contas de 2011), uma do Relatório nº 246742 (prestação de contas de 2009) e uma do Relatório nº 224313 (prestação de contas de 2008), envolvendo as áreas de recursos humanos, aquisições, contratações, resultados operacionais e patrocínios. Foram reiteradas 55 recomendações não atendidas, em destaque aquelas que tratam da apuração de responsabilidades e ressarcimento de valores, para as quais a UJ manifestou sua contrariedade. Cinco recomendações foram classificadas como “em análise”, a depender de ação de controle por parte da CGU. Destas, foram analisadas três recomendações, com assuntos contemplados no escopo do presente trabalho. Apenas uma foi considerada totalmente atendida, uma parcialmente e a outra não atendida, como exposto na 2ª parte deste relatório.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

##/Fato##

2.6 Avaliação da Conformidade das Peças

No que tange à conformidade das peças do processo de prestação de contas encaminhadas pelo SENAC RJ, verificou-se que a UJ não elaborou Rol de Responsáveis com as especificidades a ela atribuídas pelas normas do Tribunal de Contas da União para o exercício de referência, uma vez que, de acordo com o inciso II do artigo 10 da IN TCU 63/2010, devem compor o Rol de Responsáveis os ocupantes de cargos de hierarquia imediatamente inferior ao dirigente máximo e os superintendentes elencados no aludido Rol não atendem a este requisito. Recomendou-se ao SENAC RJ, por meio da Nota de Auditoria n.º 201503972/001, que providenciasse as alterações necessárias no Rol de Responsáveis da UJ, de modo a atender às normas do TCU, e encaminhasse o Rol corrigido a esta CGU-Regional/RJ. No entanto, em resposta encaminhada por e-mail em 28/07/2015, a unidade informou que já vem apresentando, desde 2011, as informações no mesmo formato apresentado este ano (ou seja, em desacordo com o inciso II do artigo 10 da IN TCU 63/2010) e uma mudança neste momento traria receio sobre futuros questionamentos sobre essas alterações por parte dos órgãos de controle, e ainda, que iriam promover as alterações no Relatório de Gestão referente ao exercício de 2015. No que se refere ao conteúdo do Relatório de Gestão, verificou-se que o SENAC RJ não apresentou informações sobre as seguintes matérias:

- Adoção de medidas administrativas para apurar responsabilidade por ocorrência de dano ao Erário, conforme exigido pela Decisão Normativa TCU n.º 134, de 04/12/2013, parte C, destinada aos Serviços Sociais Autônomos, item 9.3. - Informações sobre a desoneração da folha de pagamentos propiciada pelo art. 7º da Lei 12.546/2011 e pelo art. 2º do Decreto 7.8282012, conforme exigido pela Decisão Normativa TCU n.º 134, de 04/12/2013, parte C, destinada aos Serviços Sociais Autônomos, item 5.3., - Ausência de Parecer de Auditoria Independente. Conforme item 12.3 – “Relatório de Auditoria Independente”, não ocorreu auditoria independente durante o exercício de 2014.

As devidas justificativas estão apresentadas em item específico deste Relatório. Sobre as informações de transferências concedidas em 2014, foi verificada: - fragilidade na qualidade das informações sobre os instrumentos de transferências concedidas; - inconsistência de critérios para a conversão das contrapartidas não financeiras em moeda, como estabelece a Portaria TCU 94/2014;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

- falta de análise crítica para as oscilações no volume de recursos repassados relativos aos contratos de repasse e sobre o comportamento das prestações de contas frente aos prazos regulamentares no decorrer dos últimos exercícios; - ausência de informações quanto às estruturas de controle definidas para o gerenciamento das transferências concedidas, inclusive quanto a capacidade de fiscalização “in loco” da execução dos instrumentos de transferências. Quanto às demais peças componentes do Processo, verificou-se que foi encaminhado, no que tange ao “Parecer de colegiado obrigado ao pronunciamento sobre as contas por lei ou norma específica”, o Parecer da Assessoria Técnica do Conselho Fiscal. Já quanto ao “parecer da auditoria interna ou do auditor interno”, foi apresentado documento trazendo informações acerca do “sistema de trabalho” do Conselho Fiscal no acompanhamento dos controles internos das unidades do Senac, sem apresentar resultados obtidos, especialmente quanto à atuação no Senac RJ, e que conclui que este sistema “tendo por base sua independência em relação à administração, permite que o resultado final, o Balanço Geral do Senac e seus anexos, sejam confiáveis”. ##/Fato##

2.7 Avaliação da Gestão de Pessoas

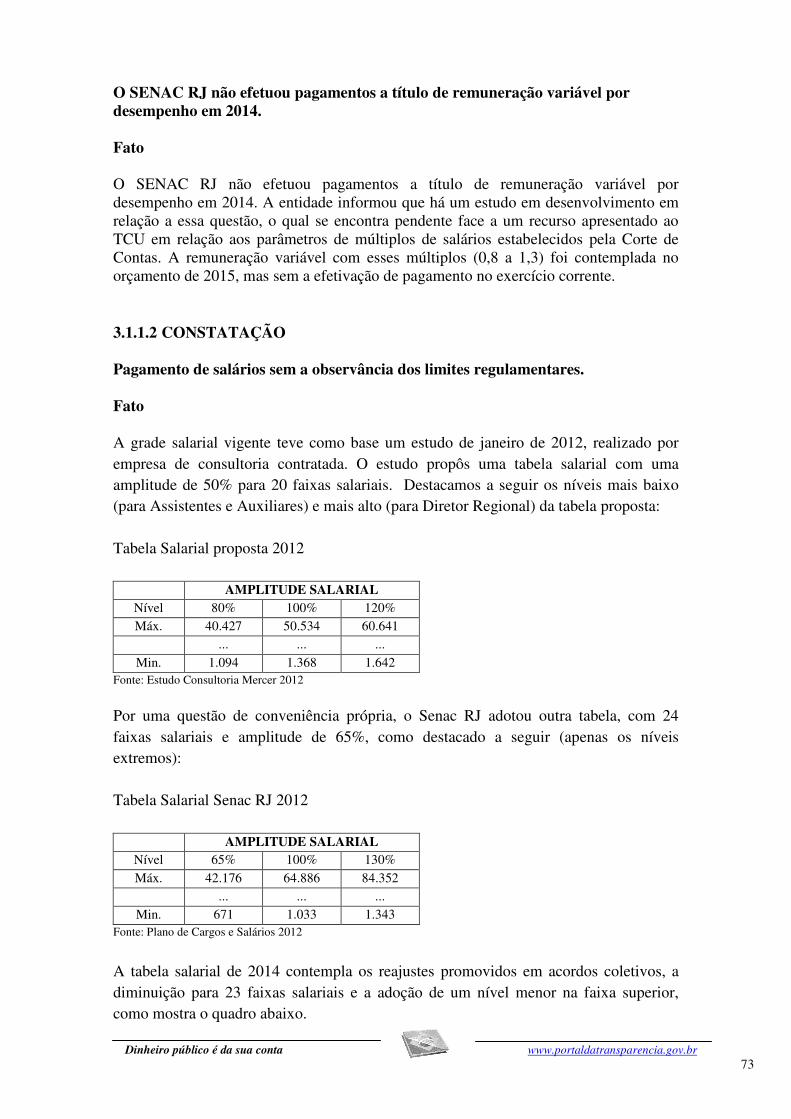

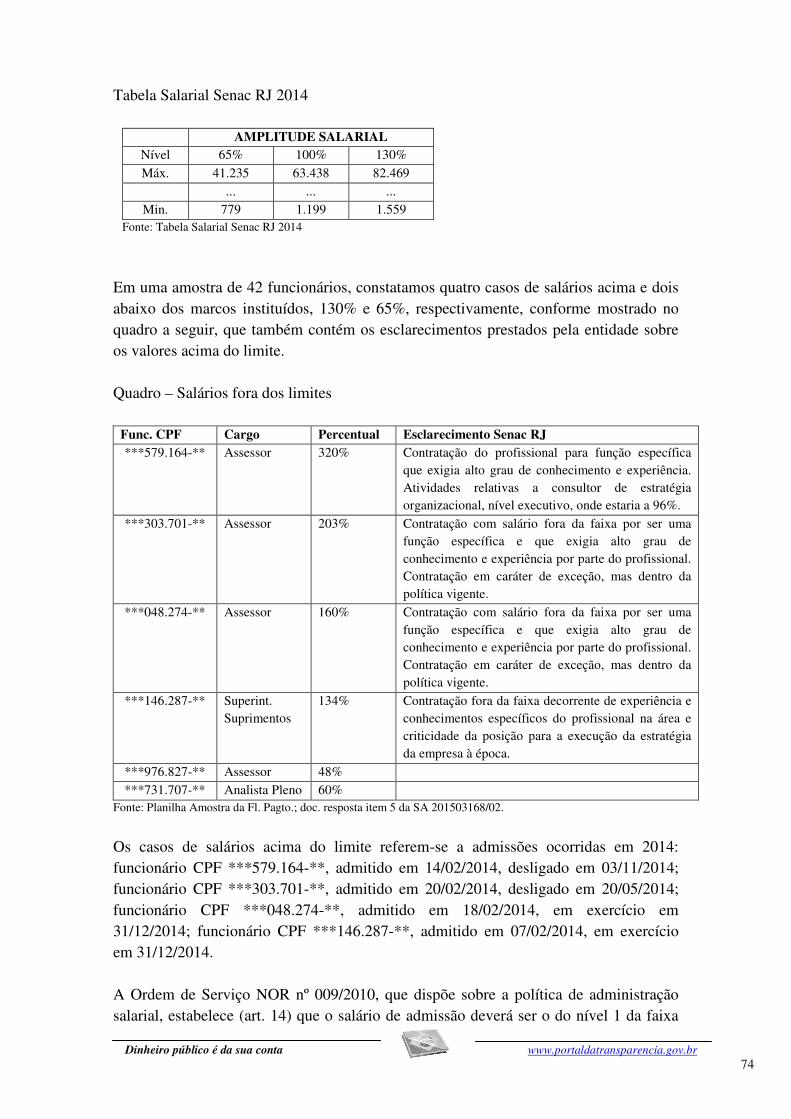

O quadro geral de pessoal próprio do SENAC RJ, em 31/12/2014, era composto de 3.356 colaboradores. Desse efetivo, 115 funcionários encontravam-se afastados por motivos diversos, tais como licença maternidade, auxílio doença e licença sem remuneração. Não há funcionários cedidos nem requisitados. A força de trabalho em 31/12/2014, além dos 3.241 funcionários efetivos em exercício, contava com 566 instrutores e 17 profissionais de serviços administrativos e gerais, contratados diretamente pela entidade para demandas específicas temporárias. A lotação autorizada de pessoal efetivo é de 3.400 funcionários, sendo que tal quantitativo não foi obtido mediante estudo específico para estimar a força de trabalho necessária para o desempenho das atribuições da entidade. A grade salarial vigente teve como base um estudo de janeiro de 2012, realizado por empresa de consultoria contratada. A tabela salarial de 2014 apresenta 23 níveis, cada um com uma faixa salarial que vai de 65% a 130% da remuneração base. Em uma amostra de 42 funcionários, constatamos quatro casos de salários acima de 130% e dois abaixo de 65%, contrariando a norma interna. O SENAC RJ não efetuou pagamentos a título de remuneração variável por desempenho em 2014. A entidade informou que há um estudo em desenvolvimento em relação a essa questão, o qual se encontra pendente face a um recurso apresentado ao TCU em relação aos parâmetros de múltiplos de salários estabelecidos pela Corte de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

Contas. A remuneração variável com esses múltiplos (0,8 a 1,3) foi contemplada no orçamento de 2015, mas sem a efetivação de pagamento no exercício corrente. Durante o exercício, foram admitidos 864 funcionários efetivos e desligados 553. Foram examinados 13 processos seletivos, que resultaram em 124 admissões, correspondendo a 14,35% do total de 864. O exame apontou que os processos seletivos não observaram integralmente os princípios da transparência e da impessoalidade. A divulgação do processo seletivo é feita mediante anúncio em jornal de grande circulação. O anúncio remete o interessado à página da entidade na internet para obter informações sobre as vagas, benefícios e orientação para envio de currículo. As informações fornecidas, no entanto, carecem de elementos para a devida orientação ao candidato e transparência do processo seletivo, incluindo, dentre outros elementos: quantitativo de vagas; programas das provas de conhecimento; critérios de avaliação das etapas dos processos seletivos e suas pontuações; e possibilidade de interposição de recursos em todas as etapas do processo. Em relação aos critérios de avaliação, observamos a supremacia da pontuação das etapas passíveis de avaliação subjetiva (análise curricular, entrevista individual, prova prática) sobre a etapa de avaliação objetiva (provas de conhecimentos), comprometendo a observância do princípio da impessoalidade, dada a subjetividade inerente à atribuição de pontuação na avaliação de determinadas competências comportamentais e organizacionais. A partir da análise dos dados cadastrais dos empregados do SENAC RJ, não foram identificados, no exercício de 2014, empregados ativos nos quadros funcionais com acumulações incompatíveis de empregos ou recebendo remuneração concomitante com benefício do INSS por invalidez, bem como empregados com registro de óbito em sistema governamental. No que tange à previdência complementar, o SENAC RJ é entidade patrocinadora do Plano Básico de Benefícios de Previdência Privada Fechada, junto à operadora PREVINDUS – Associação de Previdência Complementar. As contribuições do SENAC RJ, como entidade patrocinadora, à previdência complementar em 2014 totalizaram R$ 810.536,65. Já as contribuições dos participantes totalizaram R$ 851.072,06. Desse modo, a contribuição normal do patrocinador foi inferior à dos segurados, em observância ao art. 202, § 3º, da Constituição Federal de 1988. Em relação aos controles sobre as viagens de funcionários, constatamos deficiências no fornecimento de dados e de documentos solicitados relativos às viagens de funcionários, com demora excessiva na disponibilização da documentação de suporte a dois lançamentos nas contas contábeis que registram as despesas de hospedagem e de passagens.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

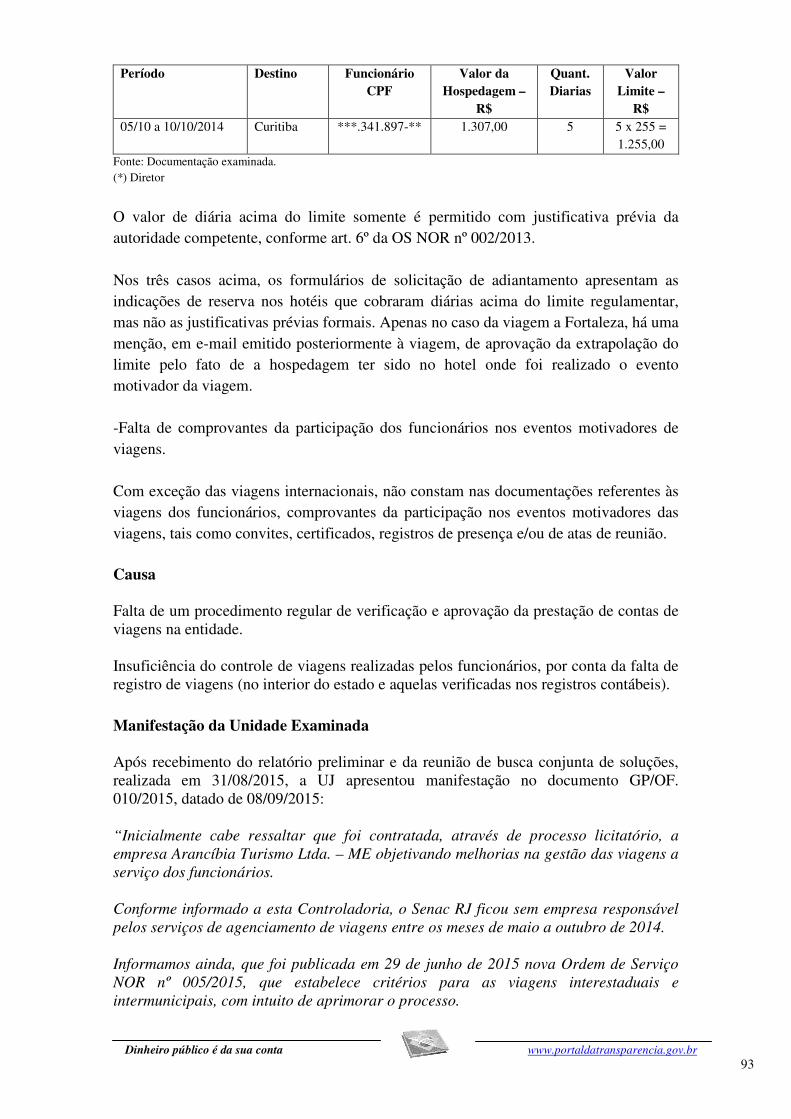

Também foram constatadas outras inconformidades, como a falta de comprovantes da participação dos funcionários nos eventos motivadores de viagens. Consideramos que a entidade deve instituir um procedimento regular de verificação e aprovação da prestação de contas de viagens de funcionários. Quanto aos controles internos, embora a auto avaliação do SENAC RJ tenha classificado seus controles em nível “aprimorado”, as análises realizadas junto à área de gestão de pessoas e as impropriedades identificadas levam a concluir que o atual nível de maturidade dos controles internos do SENAC RJ ainda carece de maior aprimoramento. ##/Fato##

3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário, quando identificadas, foram devidamente tratadas por Nota de Auditoria e as providências corretivas a serem adotadas, quando for o caso, serão incluídas no Plano de Providências Permanente ajustado com a UJ e monitorado pelo Controle Interno. Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria.

Rio de Janeiro/RJ, 01 de outubro de 2015.

Relatório supervisionado e aprovado por:

_____________________________________________________________ Chefe da Controladoria Regional da União no Estado do Rio De Janeiro

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

_______________________________________________

Achados da Auditoria - nº 201503972 1 GESTÃO OPERACIONAL

1.1 AVALIAÇÃO DOS RESULTADOS

1.1.1 EFETIVIDADE DOS RESULTADOS OPERACIONAIS

1.1.1.1 CONSTATAÇÃO

Pagamentos da Assistência Estudantil aos alunos do Pronatec realizados em desconformidade com a Portaria MEC nº 168, de 7 de março de 2013. Fato

Para responder a questão de auditoria “A assistência estudantil é fornecida no montante estipulado aos alunos da Bolsa-Formação?”, por meio da análise dos controles relativos ao pagamento desse benefício, foram selecionadas, aleatoriamente, como amostra não probabilística, seis turmas/cursos Pronatec realizados em 2014, sendo dois na Unidade Centro Politécnico (Operador de Áudio e Operador de Câmera) e quatro na Unidade Copacabana (DJ – Disc Jóquei, Inglês Básico, Recepcionista de Eventos e Recepcionista em meios de Hospedagem). Solicitou-se, por meio da Solicitação de Auditoria nº 201503869/04, de 30/06/2015, dentre outros documentos, os “Registros de frequência no módulo de frequência do SISTEC por turma/curso”, previsto no item 4.5 das Diretrizes do PRONATEC, versão 4; “Listas de presença com o nome dos alunos por turma/curso”; e “Recibos de assistência estudantil/comprovante de pagamento aos alunos beneficiários por turma/curso”, conforme Resolução FNDE nº 03/2012, art.6º, inciso III, alínea “o”. Em análise aos comprovantes disponibilizados, verificou-se que as unidades adotaram o procedimento do pagamento da Assistência Estudantil por meio de transferência bancária eletrônica, mediante pagamentos quinzenais, por meio da qual o aluno deveria receber o valor correspondente a R$ 2,00 por hora-aula executada. Ressalta-se que os registros de frequência do SISTEC não foram disponibilizados. Conforme o documento “A participação do Senac no Pronatec: diretrizes” - versão 4, de setembro de 2014, nos itens 11.1 e 4.5.1, respectivamente, em atendimento a Portaria MEC nº 168, de 7 de março de 2013 as Unidades de Ensino deverão cancelar a matrícula do aluno que, dentre outros motivos:

I- ausentar-se nos cinco primeiros dias consecutivos de aula; II - tiver frequência menor que 50% ao completar 20% da carga horária total do curso FIC.

De acordo com legislação vigente, há um prazo para reconfirmação de matrícula e/ ou substituição de alunos. No caso de cursos FIC, as Unidades deverão reconfirmar, no Sistec/MEC, as matrículas dos estudantes após o desenvolvimento de 20% e antes de integralizar 25% da carga horária total do curso. Havendo evasão de alunos após o prazo de reconfirmação de matrícula estabelecido no item 4.5.1, as horas correspondentes não serão descontadas para fins de repasse de recursos da produção mensal. No entanto, os alunos que tiverem a matrícula cancelada,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

de acordo com as regras apresentadas no item 4.5.1, não deverão ser contabilizados para fins de repasse de recursos. Dessa forma, entende-se que o cancelamento das matrículas e o respectivo reflexo no pagamento do auxílio à assistência estudantil deve ocorrer no período entre 20% e 25% da execução da carga horária total dos cursos FIC. Entretanto, confrontando as informações contidas nas folhas de frequência com os comprovantes de pagamento da assistência estudantil, foram verificadas as seguintes ocorrências no pagamento do auxílio à assistência estudantil aos alunos do Pronatec: Unidade Copacabana:

- No curso de Recepcionista em meios de Hospedagem, constatou-se que dois dos 14 alunos Pronatec, CPFs ***.622.137-** e ***.760.177-**, apesar de ausentarem-se nos cinco primeiros dias consecutivos de aula não tiveram a matrícula e o respectivo pagamento do benefício da Assistência Estudantil cancelados.

Em justificativa apresentada por e-mail, em 21/07/2015, o Gerente da Unidade informou que o Senac RJ foi orientado a seguir o procedimento previsto na Portaria MEC nº 168/2013 para turmas de curso técnico e que estivessem no âmbito Sisutec. Justificou, ainda, que como a turma citada não se encaixava nesse padrão e não foi possível contatar os estudantes, o cancelamento não foi efetuado dentro do previsto. Em que pese a justificativa apresentada, não foi disponibilizada cópia da orientação seguida pela Unidade.

Também foi verificado que três alunos, CPFs ***.565.567-**, ***.731.347-** e ***.496.817-**, não receberam a primeira parcela da assistência estudantil paga aos demais estudantes, apesar de terem frequentado as aulas desde o início do curso, conforme folhas de frequência apresentadas pelo Senac/Copacabana.

Em relação ao fato, o gerente informou que os três alunos foram matriculados após a data de início do curso. Entretanto, não foi esclarecido porque a inscrição dos alunos só ocorreu após o início do curso se os mesmos frequentaram as aulas desde o início.

- No Curso de DJ – Disc Jóquei, observou-se que os onze alunos Pronatec inscritos não receberam a assistência estudantil em valor proporcional à carga horária executada no curso. Constatou-se que dois alunos teriam recebido valores inferiores a R$2,00 hora-aula aluno executada, enquanto nove teriam recebido valores superiores a R$ 2,00. O Gerente da Unidade informou que a remessa de pagamento enviada para o banco é gerada com antecedência e que os alunos que receberam valores menores que R$ 2,00 foram matriculados após o envio deste arquivo. Por este motivo eles não foram

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

incluídos no grupo para pagamento da 2ª quinzena de fevereiro (correspondente ao primeiro período do curso), gerando divergência no valor total. Entretanto, não foi esclarecido porque a inscrição desses alunos só ocorreu após o início do curso se os mesmos frequentaram as aulas desde o início. Quanto aos alunos que receberam mais de R$ 2,00 hora-aula executada o gerente informou que qualquer alteração realizada na agenda do Sistema de Gestão Acadêmica do SENAC - SGA (cancelamento) implicará em divergências na carga horária total do grupo. Entretanto, a carga horária executada no curso foi igual a prevista (160h). - No curso de Inglês Básico, verificou-se que um dos alunos Pronatec (CPF ***.652.837-**) somente começou a receber a assistência estudantil no mês de outubro, apesar do curso ter se iniciado em 15/04/2014. O gerente da Unidade informou que o aluno só foi matriculado em 25/09/2014 e que o sistema só gera o repasse para os alunos que estão devidamente cadastrados. Nas folhas de frequência da turma, extraídas do SGA, o aluno consta como inscrito na data informada pelo Gerente, ou seja, depois de transcorrido 40% da carga horária total do curso. Entretanto, na planilha de situação de matrículas, extraída do SISTEC pela funcionária da Gerência do Pronatec, disponibilizada a esta Equipe de Auditoria no dia 20/07/2015, a situação de sua matrícula consta como “CANC-SEM-FREQ-INICIAL” e seu nome também não consta na relação de alunos concluintes por turma, extraída do Sistec, conforme planilha “Alunos por turma SISTEC.xlsx”. Como justificativa para o fato a Gerência de Gestão de Normas informou por email, em 24/07/2015, que: “Remetemos em anexo as fichas de frequência e ficha externa onde pode ser constatado que o estudante concluiu o referido curso e teve direito a certificação. Cabe salientar que podem existir inconsistências nos dados extraídos do Sistec.” Dessa forma, o gestor ratifica a inconsistência observada entre os sistemas SGA e Sistec, entretanto, não esclarece a intempestividade na matrícula do aluno, que levou ao atraso no recebimento da assistência estudantil e falta de pagamento das parcelas iniciais. Verificou-se também que sete entre 25 alunos Pronatec tiveram frequência inicial insuficiente, nos termos do art. 55 da Portaria MEC nº 168/2013. Entretanto, suas matrículas, bem como o respectivo pagamento do benefício, não foram canceladas tempestivamente, dado que a ocorrência do fato se deu entre 15/04/2014 e 21/05/2014, e o pagamento do benefício só foi cessado em outubro do mesmo exercício, após a execução de 55% da carga horária total do curso. - No curso de Recepcionista de Eventos, verificou-se que dois entre 12 alunos Pronatec (CPFs ***.870.217-** e ***.155.277-**) tiveram frequência inicial insuficiente, nos termos do art. 55 da Portaria MEC nº 168/2013. Entretanto, suas matrículas, bem como o respectivo pagamento da assistência estudantil, não foram canceladas tempestivamente, dado que a ocorrência do fato se deu entre 17 e 26/02/2014 e o pagamento do benefício só foi cessado em julho, após a execução de 92% da carga horária total do curso. Verificou-se também que a aluna de CPF ***.207.387-** só começou a receber a assistência estudantil em abril, em que pese ter frequentado as aulas desde o início do

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

curso, em 17/02/2014. Em relação ao fato o gerente da Unidade informou que a aluna não recebeu a primeira parcela da Assistência Estudantil porque só foi matriculada em 06/03/2014, mas não justificou o motivo do atraso na inscrição da aluna. Unidade Centro Politécnico: - No curso de Operador de Áudio, constatou-se três alunos, CPFs ***.948.977-**, ***.972.027-** e ***.145.767-**, cujas matrículas e o respectivo pagamento da Assistência Estudantil deveriam ter sido cancelados por motivo de frequência inicial insuficiente, nos termos do Art.55 da Portaria MEC nº 168/2013. O aluno de CPF ***.972.027-** teve a matrícula e o pagamento da Assistência Estudantil cancelados, no entanto isso ocorreu somente após a execução de 68% da carga horária do curso. Questionado, o gerente do Centro Politécnico ratificou, em e-mail de 08/07/2015, que o aluno só teve a matrícula cancelada e pagamento de Assistência Estudantil cessado em 22/10/2014, ou seja, depois de 68% da execução da carga horária total prevista para o curso. No caso do aluno de CPF ***.948.977-** o gerente do Centro Politécnico informou no mesmo e-mail, que este não frequentou os primeiros cinco dias de aula, mas justificou a ausência e concluiu o curso, tendo sido considerado aprovado. Quanto ao aluno M.R.S.F., que não cumpriu a frequência mínima ao completar 20% da carga total do curso e que, após esse período, não frequentou mais as aulas, o gerente informou que sua matrícula e o respectivo pagamento de Assistência Estudantil não foram cancelados porque, quando contatado pela Unidade, o aluno afirmava que retornaria ao curso. Também se constatou que um outro aluno (CPF ***.375.067-**), devidamente inscrito e aprovado no curso, não recebeu o pagamento do benefício de Assistência Estudantil. Em relação ao caso, o gerente informou que os pagamentos foram rejeitados em virtude de problemas na conta e que o SENAC RJ irá convocar o aluno para regularizar a situação. Verificou-se, ainda, a ocorrência de pagamento de assistência estudantil a todos os alunos Pronatec deste mesmo curso em valor superior a R$ 2,00 por hora-aula executada. A esse respeito, o gerente informou que o repasse da Assistência Estudantil é realizado de forma antecipada, de acordo com a agenda programada no SGA, sendo o repasse por remessa quinzenal sempre proporcional a R$2,00 e que a divergência de valores ocorreu uma vez que a carga horária executada foi diferente da prevista - 240h (devido a cancelamentos ou remanejamento de aulas). Entretanto, conforme registro do SGA, o curso teria carga horária prevista de 200h e não de 240h, como informado pelo gerente. Ademais, ainda que se considerasse que a carga horária prevista para o curso fosse de 240h, o valor por hora aula pago aos alunos ainda seria superior a R$2,00. - No curso de Operador de Câmera, verificou-se que dois entre 13 alunos Pronatec, CPFs ***.560.857-** e ***.079.687-**, não tiveram o pagamento do benefício cessado, apesar de apresentarem frequência inferior a 50% ao completar 20% da carga horária total do curso. O gerente do Centro Politécnico informou que um dos alunos (CPF ***.560.857-**) não teve a matrícula e os respectivos pagamentos de Assistência Estudantil cancelados porque quando contatado afirmava que retornaria ao curso, e ratificou que o outro aluno (CPF ***.079.687-**) só teve a matrícula cancelada em

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

30/09/2014, após a execução de 87,5% da carga horária total prevista para o curso. Ressalta-se, no entanto, que ainda assim o pagamento do benefício não foi cessado. Apesar das justificativas apresentadas pelo gerente do Centro Politécnico, entende-se que as situações encontradas contrariaram o disposto na legislação do Pronatec. Diante das ocorrências detectadas, concluiu-se que o SENAC RJ não está atendendo às disposições do Art. 55 da Portaria MEC nº 168/2013, no que diz respeito ao cancelamento de matrícula e pagamento de assistência estudantil dentro do prazo e nos valores previstos na legislação do Programa.

##/Fato##

Causa

Descumprimento da Portaria MEC nº 168/2013, ocasionando falhas na execução dos procedimentos relacionados ao pagamento da Assistência Estudantil aos alunos do Pronatec. ##/Causa##

Manifestação da Unidade Examinada

Após recebimento do relatório preliminar e da reunião de busca conjunta de soluções, realizada em 31/08/2015, a UJ apresentou manifestação no documento GP/OF. 010/2015, datado de 08/09/2015:

“Concordamos com a recomendação. O Senac RJ irá providenciar relatórios específicos, que permitam identificar mais facilmente os alunos Pronatec que tenham atingido ou estejam próximos de atingir os parâmetros de frequência que implicam o cancelamento da bolsa formação.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

O gestor concordou com os fatos apontados e se comprometeu a atender à recomendação mediante a geração de relatórios específicos, que permitam identificar mais facilmente os alunos Pronatec que tenham atingido ou estejam próximos de atingir os parâmetros de frequência. ##/AnaliseControleInterno##

Recomendações: Recomendação 1: Aprimorar as rotinas de controle referentes ao cancelamento, substituição e reconfirmação de matrículas dos alunos beneficiários do Pronatec com vistas a garantir que o pagamento da Assistência Estudantil ocorra nos termos da Portaria MEC nº 168/2013. 2 GESTÃO DO SUPRIMENTO DE BENS/SERVIÇOS

2.1 PROCESSOS LICITATÓRIOS

2.1.1 OPORTUNIDADE DA LICITAÇÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

2.1.1.1 CONSTATAÇÃO

Ausência de justificativa para escolha do tipo de licitação por Técnica e Preço para a contratação de agência de eventos. Fato

Analisamos a Concorrência nº 567.980/14 (CC 7/14), tipo Técnica e Preço, cujo objeto é a contratação de agência especializada no planejamento, supervisão e execução de eventos de pequeno, médio e grande porte. Constatamos na requisição dos serviços que o tipo de licitação escolhida não foi devidamente justificado, o que resultou, inclusive, na desclassificação de propostas com melhores preços em razão da definição de critérios sem parâmetros objetivos no edital. Em geral, a organização de eventos comuns deve ser contratada por menor preço, exceto se for comprovada a predominância da atividade intelectual, o que não foi demonstrado no processo da licitação em tela, tampouco na execução, onde não foi evidenciada tal necessidade, pois nos pagamentos analisados não constam briefings de situações imprevisíveis relevantes que tenham demandado análises técnicas e propostas técnicas que tenham passado por análise e seleção por parte do SENAC RJ. Ademais, o Edital previu dois quesitos para as propostas técnicas (consistência do planejamento e eficácia da produção) sem fixar parâmetros objetivos para sua análise, contrariando o §2º da Resolução SENAC 958/2012. O quesito “1. consistência do planejamento” do item 3 (valoração da proposta técnica) foi determinante na escolha da vencedora, pois representou uma diferença de sete pontos para a segunda colocada cuja proposta comercial foi melhor. Esse quesito possui os subquesitos: a) desenvolvimento (30 pontos) para o qual são considerados critérios subjetivos (10 pontos cada) que são “idéia criativa”, “impacto do projeto”, “inovação”; b) Entendimento das necessidades técnicas; c) Entendimento do briefing. Em resposta ao recurso apresentado pela segunda colocada em relação ao quesito 1, a área técnica do SENAC RJ apresentou as seguintes justificativas: “[...] Embora bem construído e embasado, o projeto não foi tão bem avaliado no quesito ‘idéia Criativa’ e obteve nota 6 por ter um formato usual e sem grandes diferenciais. Na mesma linha, com relação ao item ‘impacto do Projeto’, a nota 7 reflete nossa percepção de que o evento sugerido é impactante, porém distante das nossas expectativas para o segmento em questão no briefing. A mesma justificativa explica a nota 6 atribuída ao quesito ‘inovação’. No que tange ao item ‘Entendimento do Briefing’, atribuímos 9, que foi a nota máxima dada no certame porque entendemos que a agência teve uma clara compreensão das nossas necessidades de comunicação e de negócio. O que não necessariamente se materializou em todas as entregas e execuções do projeto.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

E, por fim, na avaliação referente à ‘Eficácia da Produção’ a nota 10 atribuída à agência se deu em função da pouca aderência e alinhamento da marca proposta e seus desdobramentos à marca mãe. Os avaliadores concluíram também que a direção geral de arte do projeto destoa do que vem sendo feito pelo Senac em sua comunicação.” Verifica-se que as justificativas não foram amparadas em parâmetros objetivos fixados no edital e nem são comparadas com as avaliações realizadas nas demais propostas. Portanto, não foi comprovada/demonstrada, no procedimento licitatório, a predominância da necessidade de atividade intelectual e de atividades imprevisíveis de forma a justificar a escolha da concorrência pelo tipo técnica e preço para a contratação dos eventos o que resultou na desclassificação de proposta comercial mais vantajosa, com base em critérios subjetivos.

##/Fato##

Causa

Aprovação de licitação do tipo técnica e preço pela Gerência de Eventos, pelo Diretor de Mercado e pelo Presidente sem demonstrar a predominância da atividade intelectual nos eventos previstos. ##/Causa##

Manifestação da Unidade Examinada

Em resposta à SA nº 201503166/25, o gestor se manifestou da forma transcrita a seguir: “No Termo de Referência elaborado pela área técnica foram determinados todos os pontos a serem observados para o julgamento técnico das propostas. Como sabido, nas licitações do tipo técnica e preço, a proposta mais vantajosa é determinada pela combinação dos resultados apresentados na proposta técnica e na proposta comercial, guardadas as proporções dos pesos devidamente atribuídos. Sendo assim, o preço ofertado contribui para a determinação do vencedor. Ressaltamos que para julgamento dos quesitos técnicos, a área demandante responsável se valeu da avaliação técnica dos quesitos de acordo com as premissas exigidas para o atendimento e adequação ao Briefing determinado, comparando a maior ou menor aderência ao mesmo, realidade a ser enfrentada durante a execução do contrato”. Após recebimento do relatório preliminar e da reunião de busca conjunta de soluções, realizada em 31/08/2015, a UJ apresentou manifestação adicional no documento GP/OF. 010/2015, de 08/09/2015: “Inicialmente é importante destacar que um evento, de maneira geral, além de possuir grande poder na estratégia de comunicação de qualquer empresa, tem características peculiares, o que torna indispensável conhecer sua tipologia e sua devida aplicação. eventos são veículos que contribuem para o acesso de interessados à finalidade do negócio e aumentam a visibilidade do serviço prestado de uma forma abrangente, participando a sociedade como um todo. entendendo isso, a área de eventos do SENAC

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

– RJ reconhece a importância que tem para apoio à divulgação institucional e construção de marca. Por definição, o verbete evento pressupõe ‘iniciativa que tenha o objetivo de reunir pessoas para finalidade diversa’, onde a tônica da execução é a causalidade eventual: ‘dependente de acontecimento incerto; casual; fortuito; possível mas incerto’. Tais definições, intrínsecas à atividade, explicam a imprevisibilidade de detalhes operacionais com maior prazo de planejamento, principalmente nas áreas de atuação do SENAC/RJ que tem na sua maior contratação, equipamentos que devam servir a atividades educacionais e de responsabilidade social, que não raro têm particularidades diversas para viabilizar suas atividades. Sendo assim, importa destacar a relevância do principal evento do SENAC RJ e maior parte do objeto contrato: o talentos. O talentos foi criado em 2011 através de um projeto piloto que, diante dos resultados alcançados, tornou-se um dos mais visíveis eventos no calendário anual estudantil e empregatício. O programa atinge as 37 unidades operativas do SENAC – RJ, concentrando as disputas entre os estudantes na cidade do Rio de Janeiro. De acordo com o resultado apurado, em sua 4ª edição o programa talentos alcançou os seguintes números: • alunos inscritos - 14 mil – 850% de aumento em relação à 2ª edição; • público visitante - 25 mil – 717% de aumento em relação à 2ª edição; • palestras – 12 – 50% de aumento em relação à 3ª edição; • empresas parceiras – 54 – 600% de aumento em relação à 2ª edição. Isto demonstra não somente o crescimento do evento junto ao público alvo como também expressa o retorno do volume financeiro investimento. aliado ao objetivo principal do evento, que é o descobrimento de alunos com talentos diferenciados, o programa vem merecendo destaque em diversas mídias espontâneas, sendo televisivas, impressas ou através da internet, alcançando uma parcela significativa de market share. Posto isto, e diante do importe do programa talentos, de sua visibilidade, através de todos os tipos de mídia, do público visitante e do público envolvido na atividade, consideramos que o serviço aqui tratado é de natureza predominantemente intelectual, não possuindo características de bens e serviços comuns, cuja escolha possa ser pautada somente no menor preço ofertado (art. 1º PU da lei 10.520/2002). O objeto do certame possui padrões de desempenho e qualidade no edital por meio de especificações usuais do mercado, não podendo se afirmar que o critério de menor valor de somatório de preços unitários conduz à seleção da proposta mais vantajosa. Há ainda, interpretações segundo as quais não podem ser considerados comuns apenas os objetos de natureza predominantemente intelectual, cuja definição é exposta no voto do relator no acórdão 2.471/2008: ‘(...) serviços em que a arte e a racionalidade humana são essenciais para sua execução satisfatória. não se trata, pois, de tarefas que possam ser executadas mecanicamente ou segundo um protocolo, métodos e técnicas pré-estabelecidos e conhecidos.’ Pelo exposto, reiteramos ter sido fundamental a escolha da modalidade técnica e preço no pregão em discussão, face à complexidade da execução do objeto proposto.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

Com boa fé, o SENAC RJ reitera o seu alinhamento com os órgãos de controle e compromete-se, a partir dos próximos processos licitatórios, fundamentar melhor a justificativa para as modalidades escolhidas.” ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Primeiramente, cabe recordar que, conforme o art. 8º, § 1º, da Resolução nº 958/SENAC, o tipo de licitação técnica e preço será utilizado preferencialmente para contratações que envolvam natureza intelectual ou nas quais o fator preço não seja exclusivamente relevante, e, neste caso, desde que justificado tecnicamente. Desta forma, entende-se que a contratação de serviços de organização de eventos comuns deve ser contratada por menor preço, exceto se comprovada a predominância da atividade intelectual, o que não foi demonstrado no processo da licitação em tela. A esse respeito o TCU se manifestou no Acórdão 2391/2007 Plenário, verbis: “É vedada a licitação do tipo “técnica e preço” quando não estiver caracterizada a natureza predominantemente intelectual da maior parte do objeto que se pretende contratar, à vista do disposto no art. 46, caput, da Lei nº 8.666/1993”. Ademais, no caso em tela, o SENAC/RJ realizou licitação, na modalidade Concorrência, tipo técnica e preço, para prestação de serviço de organização de eventos, sem especificar quais eventos seriam realizados durante a vigência contratual. Assim, as propostas comerciais foram avaliadas com base no preço atribuído a um evento fictício. Por óbvio, o valor apresentado na organização de um evento específico não demonstra os valores a serem praticados pela empresa na elaboração de projetos totalmente distintos durante a execução contratual. Neste ponto, verificamos que os eventos do SENAC/RJ organizados pela empresa contratada são recorrentes e previsíveis, sendo, portanto, passíveis de planejamento por parte da Entidade. Entende-se como primordial o planejamento dos eventos no período de vigência contratual. Uma vez planejados, o serviço de organização de eventos poderia ter sido licitado pelo critério do menor preço atribuído a projetos elaborados para cada um dos eventos a serem de fato promovidos pelo SENAC/RJ, o que possibilitaria à Entidade selecionar a proposta mais vantajosa, dentre aquelas apresentadas pelas empresas qualificadas a participar do processo licitatório. Ademais, o gestor alegou que o preço ofertado contribuiu para a determinação do vencedor da Concorrência nº 567.980/14, uma vez que a proposta mais vantajosa é determinada pela combinação dos resultados apresentados na proposta técnica e na proposta comercial, guardadas as proporções dos pesos devidamente atribuídos. Impende registrar que à proposta técnica foi atribuído peso 06 (seis), enquanto à proposta comercial foi atribuído peso 04 (quatro), por meio da fórmula a seguir: Nota final = 6 x IT + 4 x IP

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

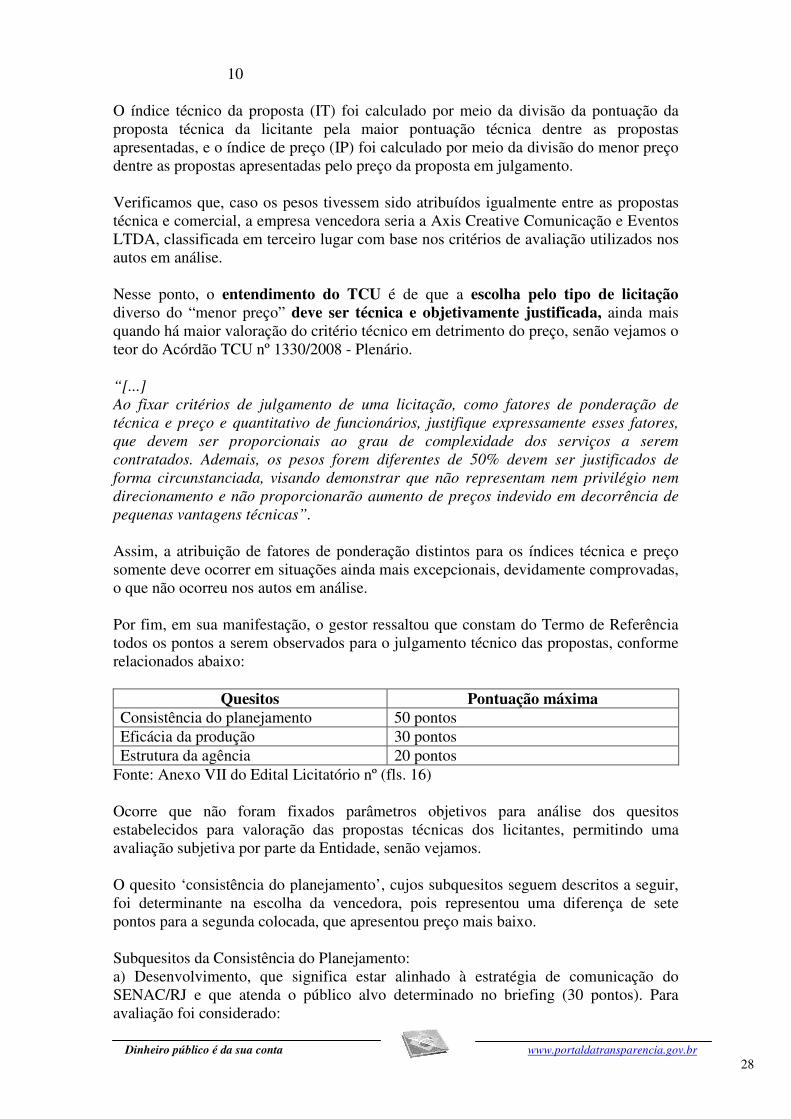

10 O índice técnico da proposta (IT) foi calculado por meio da divisão da pontuação da proposta técnica da licitante pela maior pontuação técnica dentre as propostas apresentadas, e o índice de preço (IP) foi calculado por meio da divisão do menor preço dentre as propostas apresentadas pelo preço da proposta em julgamento. Verificamos que, caso os pesos tivessem sido atribuídos igualmente entre as propostas técnica e comercial, a empresa vencedora seria a Axis Creative Comunicação e Eventos LTDA, classificada em terceiro lugar com base nos critérios de avaliação utilizados nos autos em análise. Nesse ponto, o entendimento do TCU é de que a escolha pelo tipo de licitação diverso do “menor preço” deve ser técnica e objetivamente justificada, ainda mais quando há maior valoração do critério técnico em detrimento do preço, senão vejamos o teor do Acórdão TCU nº 1330/2008 - Plenário. “[...] Ao fixar critérios de julgamento de uma licitação, como fatores de ponderação de técnica e preço e quantitativo de funcionários, justifique expressamente esses fatores, que devem ser proporcionais ao grau de complexidade dos serviços a serem contratados. Ademais, os pesos forem diferentes de 50% devem ser justificados de forma circunstanciada, visando demonstrar que não representam nem privilégio nem direcionamento e não proporcionarão aumento de preços indevido em decorrência de pequenas vantagens técnicas”. Assim, a atribuição de fatores de ponderação distintos para os índices técnica e preço somente deve ocorrer em situações ainda mais excepcionais, devidamente comprovadas, o que não ocorreu nos autos em análise. Por fim, em sua manifestação, o gestor ressaltou que constam do Termo de Referência todos os pontos a serem observados para o julgamento técnico das propostas, conforme relacionados abaixo:

Quesitos Pontuação máxima Consistência do planejamento 50 pontos Eficácia da produção 30 pontos Estrutura da agência 20 pontos

Fonte: Anexo VII do Edital Licitatório nº (fls. 16) Ocorre que não foram fixados parâmetros objetivos para análise dos quesitos estabelecidos para valoração das propostas técnicas dos licitantes, permitindo uma avaliação subjetiva por parte da Entidade, senão vejamos. O quesito ‘consistência do planejamento’, cujos subquesitos seguem descritos a seguir, foi determinante na escolha da vencedora, pois representou uma diferença de sete pontos para a segunda colocada, que apresentou preço mais baixo. Subquesitos da Consistência do Planejamento: a) Desenvolvimento, que significa estar alinhado à estratégia de comunicação do SENAC/RJ e que atenda o público alvo determinado no briefing (30 pontos). Para avaliação foi considerado:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29

(a.1) Ideia criativa – capacidade de síntese da estratégia de comunicação, originalidade na combinação dos elementos e cenários, programação visual, peças de divulgação e utilização da mídia mais adequada, com sugestões dos principais meios (10 pontos); (a.2) Impacto do projeto – chamar atenção pelo ineditismo, encantar o público alvo despertando interesse pelo SENAC/RJ, objetivando levá-lo a fazer um curso na instituição (10 pontos); (a.3) Inovação – criatividade na utilização de materiais, nos formatos de suas aplicações, nos movimentos, trabalhar com toda tecnologia disponível no mercado: campo digital, gráfico, iluminação, sonorização e materiais cênicos (10 pontos). b) Entendimento das necessidades técnicas e operacionais da produção do evento, sendo considerado na avaliação, o seguinte item (10 pontos): (b.1) Determinação por parte da licitante de todos os itens que possam estar envolvidos na produção do evento com especificação técnica, quantitativos, períodos e demais informações, necessárias para a compreensão do objeto. c) Entendimento do briefing, sendo considerados na avaliação os seguintes itens (10 pontos): (c.1) Claro entendimento do objetivo estratégico e do posicionamento do SENAC/RJ demonstrados no briefing; (c.2) Claro entendimento do escopo dos eventos e seu relacionamento com o objetivo do SENAC/RJ. Assim, para valorar uma proposta técnica com pontuação de 0 (zero) a 10 (dez) pontos, levando em conta o impacto do projeto, foi avaliado se o projeto fictício elaborado pelas concorrentes chamou a atenção pelo ineditismo e encantou o público alvo despertando interesse pelo SENAC/RJ, objetivando levá-lo a fazer um curso na instituição. Em resposta ao recurso apresentado pela segunda colocada em relação ao referido subquesito, a área técnica do SENAC RJ apresentou a seguinte justificativa, que demonstra a subjetividade no julgamento das propostas técnicas: “Na mesma linha, com relação ao item ‘impacto do Projeto’, a nota 7 reflete nossa percepção de que o evento sugerido é impactante, porém distante das nossas expectativas para o segmento em questão no briefing”. Cabe observar que, ante a subjetividade dos quesitos, que remetem à “conhecimento prévio das expectativas do Senac para o segmento em questão no briefing”, a empresa vencedora tinha clara vantagem, uma vez que prestava os serviços de organização de eventos para a Entidade no momento da licitação, uma vez que não consta no Termo de Referência informações a respeito das expectativas do SENAC/RJ em relação ao projeto do evento sugerido. Desta forma, observa-se que o edital fixou parâmetros subjetivos para análise das propostas técnicas, contrariando o art. 2º da Resolução SENAC 958/2012, que considera como princípio básico da licitação o julgamento objetivo. Por óbvio, o julgamento por critérios objetivos é da própria essência do processo licitatório, que busca selecionar a proposta mais vantajosa, sendo inadmitida a adoção de critérios que possam frustrar seu caráter competitivo.