Embed Size (px)

DESCRIPTION

http://www.prospectiva.pt/pdf/Relatorio_Contas2010.pdf

Citation preview

www.prospectiva.pt

RELATÓRIO ECONTAS 2010Aos Accionistas da PROSPECTIVA:

No cumprimento das disposições legais estabelecidas no Código das Sociedades Comerciais, o Conselho de Admi-nistração da PROSPECTIVA vem apresentar a V. Exas. o Relatório de Gestão relativo ao exercício de 2010.

1. INTRODUÇÃO1.1. ENQUADRAMENTOMACROECONÓMICOINTERNACIONAL

A economia mundial continuou, em 2010, a recu-peração que se iniciou no segundo semestre de 2009, após a forte recessão global de 2008/2009. De acordo com o FMI, a economia mundial registou um crescimento de aproximadamente 5% em 2010, recuperando de uma recessão global caracterizada pela retracção do crescimento do PIB, da economia mundial em 2009 (-0,6%). O desempenho global foi liderado pelas economias emergentes e em desen-volvimento que, no seu conjunto, terão registado um crescimento de 7,1%. Merecem particular desta-

que os desempenhos da economia chinesa, indiana e brasileira, que terão crescido 10,3%, 9,7% e 7,5%, respectivamente.

Na Europa, a recuperação económica tem sido atribulada, sobretudo pela eclosão da crise da dívi-da soberana. A actividade económica tem vindo a expandir-se a um ritmo moderado desde meados de 2009, após cerca de cinco trimestres consecutivos de queda e tem-se manifestado de forma desigual. A área do euro cresceu 1,8% em 2010, enquanto que as economias em desenvolvimento da Europa Central e do Leste terão crescido cerca de 4,2%. Mesmo dentro da área do euro existem diferenças pronunciadas no desempenho económico, muito motivadas pelas condições dos balanços dos secto-res público e privado, e pela possibilidade de utilizar a política fiscal para o suporte de recuperação.

1.2. EVOLUÇÃO ECONOMIAPORTUGUESA

A economia portuguesa enfrenta um dos maiores desafios da sua história recente, na sequência do adensamento da crise da dívida soberana e da crescente deterioração das condições de acesso aos mercados de financiamento internacionais, regista-das ao longo de 2010 e no início de 2011.

De acordo com os Relatórios do Banco de Portu-gal, Portugal terá registado um crescimento da sua actividade económica de cerca de 1,3%, após a forte contracção registada em 2009.

O fortalecimento da actividade económica em Por-tugal, em 2010, reflecte dinâmicas distintas entre a procura interna e externa. Por um lado, assenta num dinamismo das exportações, num contexto de

aumento de fluxos de comércio à escala global. Por outro lado, não obstante a recuperação do consumo privado, que terá voltado a apresentar um cresci-mento acima do PIB e da média da área do euro, a procura interna terá registado um crescimento modesto.

Destaca-se o fraco desempenho do investimento, que terá registado uma queda de cerca de 5% em 2010, embora mais moderada que a observada no ano anterior.

O crescimento registado não foi, no entanto, sufi-ciente para inverter a situação do mercado de traba-lho, tendo a taxa de desemprego aumentado 1 p.p. no 4º trimestre de 2010, face ao período homólogo, atingindo o valor de 11,1%.

1.3. ANÁLISE DO SECTOR DACONSTRUÇÃO

No seguimento do contexto desfavorável referido anteriormente, o sector da Construção voltou a registar, em 2010, uma forte quebra da actividade.

Da avaliação dos resultados do inquérito mensal à actividade realizado pela FEPICOP – Federação Portuguesa da Indústria da Construção e Obras Públicas, em colaboração com a União Europeia, constatou-se que o volume de carteira de encomen-das atingiu, no final de 2010, um mínimo que jamais se tinha verificado desde o início do estudo, que remonta a Janeiro de 2000. De facto, ao apurar-se uma variação anual de -21,7% nos saldos relativos às carteiras de encomendas face a 2009, significa que, ao longo de 2010, foi crescente o número de empresários que traduziram sistematicamente que-

bras de encomendas em carteira, terminando o ano com um decréscimo nunca antes apurado.Verificou-se que foi exactamente no sector da engenharia civil que se registou a maior redução nos indicadores de produção, em comparação com 2009.

De facto, se em 2009 foi possível observar um incre-mento significativo nas actividades de engenharia civil, em resultado da aplicação do investimento público como principal instrumento dinamizador da economia para fazer face aos efeitos da crise finan-ceira mundial, em 2010 não se esperaria, contudo, uma quebra tão acentuada como a que se acabou por observar (menos 25% no 4º trimestre de 2010, face ao período homólogo). Esta quebra de actividade no segmento das obras de engenharia civil ficou a dever-se, essencialmente, à implementação de uma série de medidas de aus-

teridade, cujos principais efeitos se repercutiram na contracção de despesas de investimento público, e isto, apesar de, em termos anuais, se terem lançado concursos públicos por valores superiores aos regis-tados em 2009. A não adjudicação das empreitadas, medida de austeridade que foi largamente aplicada na maioria dos organismos públicos, fez com que, depois de um acréscimo muito significativo do valor adjudicado em 2009 (12,3%), maior se revelasse o decréscimo apurado em 2010 (menos 38,9%) e isto, apesar do valor promovido (lançado em concurso) neste último ano ter sido positivo (21,9% face a 2009).

2. EVOLUÇÃO DAEMPRESA EM 20102.1. ÁREA COMERCIAL

O ano de 2010 foi um ano em que as dificuldades acrescidas, devido à crise profunda com que o país se debate, obrigaram a empresa a enveredar por novos mercados, iniciando a consolidação do mer-cado internacional, nomeadamente nos chamados mercados emergentes.

Para além de Angola, onde a empresa mantém uma presença desde 2004, os mercados de Marrocos, Argélia, Cabo Verde, Brasil, Moçambique e Guiné Equatorial, foram, durante o ano de 2010, a grande aposta da Prospectiva. Foram realizadas várias iniciativas, nomeadamente, através da abertura de empresas em alguns destes mercados, assim como através de uma actividade comercial mais incisiva.

Por outro lado, e no seguimento das linhas mestras definidas pela Administração da empresa e dos objectivos gerais definidos para o ano de 2010, a ac-tividade comercial da empresa teve como principais objectivos específicos os seguintes:

• Consolidar e aumentar aquele que sempre foi o mercado tradicional da Empresa, quer em termos geográficos, quer em termos de tipo de clientes nomeadamente autarquias, organismos e empre-sa públicas;

• Consolidar mercado em clientes recentes, mas com grande potencial de trabalho a curto prazo;

• Ganhar mercado nos sectores não tradicionais da Empresa, quer em termos de tipo de clientes, nomeadamente nos privados, quer em termos geográficos.

Com estes objectivos específicos pretendeu-se, tal como já acontecera em 2009, sustentar o cresci-mento da empresa, consolidando mercados tradi-cionais e procurando novas saídas, e em simultâneo atingir os objectivos definidos para o ano de 2010 no Plano Avançado da Qualidade da empresa para o sector comercial.

No âmbito da actividade comercial desenvolvida, e tendo em vista os objectivos definidos, a actuação comercial pautou-se durante o ano de 2010 pelos seguintes princípios, tal como já acontecera no ano anterior:

• Uma maior agressividade a nível dos concursos, nomeadamente dos concursos públicos, quer no que respeita à qualidade técnica da proposta, quer à política de preços;

• Redução das situações de não conformidade, nomeadamente no que respeita à exclusão dos concursos;

• Aprofundamento do relacionamento com os clien-tes tradicionais;

• Realização de contactos com diversos empreitei-ros tendo em vista os concursos de concepção / construção;

• Continuar a recorrer à filosofia da “parceria” a nível do Mercado Interno;

• Consolidar o mercado de Angola, através da parti-cipação activa na H3P, Engenharia e Gestão, Lda., empresa de direito angolano;

• Criação de empresa participada em Cabo Verde, em parceria com parceiros locais;

• Continuação e incremento da actividade comercial no mercado de Marrocos, Argélia e de Moçambi-que, através da apresentação de diversas manifes-tações de interesse e propostas, em parceria com empresas portuguesas e com parceiros locais;

• Renovação da Certificação nos sectores da Quali-dade, Ambiente e Segurança.

Por outro lado convém referir, mais uma vez, que a primeira acção comercial continua a ser sempre o cumprimento dos contratos em curso e dos compro-missos assumidos com os nossos clientes, de modo a obtermos sempre um nível razoável de satisfação do cliente.

Isto implica, cada vez mais, uma maior profissionali-zação dos quadros da Prospectiva, nomeadamente no que respeita aos responsáveis da empresa, quer sejam os Coordenadores, quer sejam responsáveis pelas equipas de Projecto e de Fiscalização.

No ano de 2010, foram adjudicados à Prospectiva 85 novos contratos, no valor global de € 8.705.237,09, o que representa um aumento do volume de adju-dicações relativamente ao ano de 2009 em cerca de 20%.

Destes, 38 corresponderam a novos contratos de Projecto, no valor global de €2.464.514,40 ou seja 28,3% do valor global adjudicado e 47 correspon-deram a novos contratos de Fiscalização, no valor global de €6.100.682,69 ou seja 71,7% do valor global adjudicado.

O valor médio por proposta adjudicada é de €102.414,55, sendo o valor médio para o sector do Projectos cerca de €64.855,64 e para o sector da Fiscalização €129.801,76.

Em termos de regiões, o Norte lidera as adjudica-ções no ano de 2010, com €2.891.286,12 corres-pondendo a 33,2 % do montante global, seguido da Área Metropolitana de Lisboa, com €2.317.485,16, com 26,2 %, e pelos Açores, com € 661.575,02, cerca de 7,6 % do valor global.

Segue-se o Algarve com 256.325,00 € correspon-dendo a 2,9 % das adjudicações, e o Alentejo com 249.735,00 €, o que representa 2,9 % do total das adjudicações.

O Mercado Internacional no ano de 2010 teve um crescimento muito notório com 2.278.980,79 €, correspondente a 26,2 % do total das adjudicações.

No ano de 2010, as Empresas Públicas repre-sentaram em termos de adjudicações cerca de 2.924.345,40 € ou seja 33,6 % do total de propos-tas adjudicadas, enquanto as empresas privadas representaram 2.147.481,81 € (- 24,7 % do total das propostas adjudicadas), as empresas do universo ADP 933.374,06 € (- 10,7% do total das propostas adjudicadas) e as autarquias, 421.055,03 € (- 4,8 % do total das propostas adjudicadas).

Relativamente à maior proposta adjudicada durante o ano de 2010, salienta-se a proposta internacional do MINISTÈRE DES RESSOURCES EN EAU, com o valor de 1.304.261,04 €, no mercado argelino.

Relativamente aos Projectos adjudicados durante o ano de 2010, salientam-se os seguintes:

• Elaboração do Projecto de Execução do Sistema de Drenagem de Águas Residuais da Bacia do Rio Silveira - Simtejo - 36.300 €

• Elaboração do Projecto de Construção da Ecovia do Litoral Algarvio – Câmara Municipal de Lagos – 54.950 €

• Assistência Técnica para o Projecto Anti-Poluição de Casablanca – Este- Wedis Consulting (Marro-cos) – 234.000 €

• Elaboração do Projecto de Execução para a Rea-bilitação e Aproveitamento da Lagoa do Carvão - Instituto Regional de Ordenamento Agrário - 87.000 €

• Elaboração do Projecto do Aterro Sanitário do Porto Santo e de Selagem de Aterros Existentes – Valor Ambiente – 125.000€

• Etude d’actualisation du schéma directeur d’eau potable de la ville de Taza - Regie Autonome de Distribution d’Eau et d’Electricite de Taza (Marro-cos) – 53.000€

No que se refere às Adjudicações de Serviços de Coordenação e Fiscalização de Obras, destacam-se as enumeradas seguidamente:

• Análise e Revisão de Projectos, Apoio na Orga-nização dos Concursos das Empresas, Gestão e Fiscalização de Empreitadas e Coordenação de Se-gurança em Obra para a 3ª Fase – Centro - Norte e Lisboa - Sul do Programa de Modernização das Escolas com Ensino Secundário - Parque Escolar, EPE – 1.439.619 €

• Fiscalização da Empreitada de Construção do Reservatório das Redes de Rega, Viária e de Dre-nagem do Bloco da Capinha - DGADR – Direcção - Geral de Agricultura e Desenvolvimento Rural - 100.000 €

• Fiscalização, Gestão de Qualidade e Coordenação da Segurança em Obra das seguintes Empreitadas AR 51,0,08, AR 57,0,09, AR 58,0,09, AR 59,0,09 e AR 60,0,09 - Lote II e Lote IV - Águas do Noroeste - 338.8500 €

• Fiscalização do Projecto de Construção de 3 Barragens na Ilha de Santiago - Direcção Geral de Planeamento, Orçamento e Gestão (Cabo Verde) - 678.088 €

• Fiscalização das Empreitadas para Complemento das Linhas de Tratamento das ETAR´s de Pinhal Novo, Montado, Lagoinha e Zona Industrial de Autoeuropa - Simarsul - 140.040 €

Por outro lado, a abordagem do Mercado Interna-cional, nomeadamente no que respeita ao Mercado Angolano, conheceu durante o Ano de 2010 uma nova dinâmica, já que com 4 anos de existência concretizados em Outubro de 2010 a H3P, Engenha-ria e Gestão Lda., desde 2008 empresa de direito Angolano, está agora numa fase de crescimento acentuado, com a adjudicação de alguns projectos de dimensão considerável e com grande visibilidade, como é o caso das Reservas Fundiárias, associados ao programa do Governo Angolano para a constru-ção de 1 milhão de habitações e da Fiscalização da Reabilitação da Barragem da Matala, na Província da Huíla.

Também a actividade comercial realizada no Merca-do de Marrocos, começou a dar os seus frutos, com a adjudicação de dois contratos, e nos Mercados de Cabo Verde e Argélia, com a adjudicação de um contrato em cada um.

2.2. ÁREA DE RECURSOS HUMANOS

Considerando toda a conjuntura económico-finan-ceira que o país atravessa e mediante as dificul-dades e constrangimentos existentes do próprio sector, tornou-se necessário haver um controlo e equilíbrio dos Recursos Humanos existentes na empresa de forma a responder eficazmente aos de-safios actuais, onde cada vez mais o mercado exige técnicos mais qualificados e oferece valores pouco aliciantes de contratação.

Desta forma, as admissões do pessoal efectivo fo-ram efectuadas exclusivamente para as áreas estra-tégicas e de controlo de gestão, onde a continuida-de é primordial para a sustentabilidade da empresa.

Para o sector de fiscalização, designadamente nas áreas de fiscalização e segurança, optou-se pelo “re-aproveitamento” do potencial humano já existente dentro da empresa, recorrendo a contratação de recursos humanos externos em casos de exclusiva e extrema necessidade para alguns projectos muito específicos, dando resposta às exigências presentes nos cadernos de encargos/propostas, com contratos suportados temporalmente na proposta e durabi-lidade dos trabalhos, ou com recurso a empresas que forneçam os mesmos serviços, de acordo com as propostas do mercado, a disponibilidade ou as condições e localizações das empreitadas.

Assumindo-se a Prospectiva como uma empresa de capital humano, a preocupação com o bem-estar dos colaboradores continua a ser uma clara constante na sua postura organizacional, pelo que, desde que o colaborador entra pela primeira vez na área de trabalho da empresa, que se tenta estabe-lecer uma relação recíproca de respeito e conheci-mento, que será estimulada durante o período de adaptação do novo membro à equipa de trabalho e fortalecida no decorrer do tempo.

Consubstanciando o facto supracitado anteriormen-te, apuramos que a actividade desenvolvida pelo Departamento de Recursos Humanos, centrou os seus esforços no sentido de aperfeiçoar um proces-so de gestão focado em proporcionar à empresa pessoas competentes, qualificadas e em plenas condições de cumprir o seu papel funcional e com o objectivo de actuar activamente em prol de seu próprio aperfeiçoamento e de seu grupo.

Diversos programas desenvolvidos pelo Depar-tamento de Recursos Humanos, nomeadamente formações internas e aplicação de questionários de avaliação, atestam o esforço multifacetado para atender às necessidades da equipa de trabalho da Prospectiva, envolvendo a capacitação e a melhoria profissional, o bem-estar pessoal, a saúde, a segu-rança, a melhoria da qualidade de vida de forma geral.

Apoiando essa postura, a Política do Sistema de Gestão Integrada, continua a estabelecer os princí-pios através dos quais a empresa reitera, fortalece e garante que o trabalho é realizado em um ambiente seguro, favorável ao desenvolvimento pessoal e profissional de todos.

No ano de 2010, o número médio de efectivos e contratos foi de 118 trabalhadores havendo um acréscimo de 9,3% em relação ao ano de 2009.

Por sua vez, os trabalhadores com contratos em regime livre foi de 48 ao longo do ano 2010, sensi-velmente menos 50% comparativamente ao ano de 2009.

Relativamente à formação, embora a Prospectiva procure assegurar a sua participação em acções ex-ternas para o desenvolvimento profissional dos seus colaboradores, no decorrer do ano de 2010 não foi possível cumprir o plano na totalidade uma vez que foi necessário haver mais controlo, coordenação e até mesmo corte orçamental de algumas acções como estratégia de sustentabilidade da empresa.

Tendo em conta o corte orçamental mencionado anteriormente e na sequência da formação dos Recursos Humanos da Prospectiva decorrer de necessidades emergentes dos colaboradores para o desenvolvimento das suas actividades / funções nas áreas de intervenção da empresa, foi necessário colmatar algumas necessidades existentes, fazendo-se cumprir 47,5% do plano de formação previsto para o ano de 2010.

Embora o objectivo inicialmente proposto para o ano em causa não tenha sido cumprido, podemos assegurar que os esforços realizados na tentati-va do cumprimento do mesmo e de colmatar as necessidades existentes passou por mecanismos de realização de formação interna na área do Sistema Integrado da Empresa abordando temas relaciona-dos Ambiente, Segurança, Qualidade, Auditorias e temas relacionados com as áreas de Prestação de Serviços da empresa, nomeadamente relacionados com Fiscalização.

2.3. ACTIVIDADE DA EMPRESA

Dados os factos inequívocos de contracção do sec-tor no qual a Prospectiva exerce a sua actividade, já aqui amplamente referidos, a produção da empresa foi afectada por este decréscimo, o que resultou numa redução de cerca de 12% no volume de negó-cios total da empresa.

Apesar desta tendência se ter verificado em ambas as áreas de negócio da empresa, verificou-se que esta redução foi mais significativa na área de Projec-to (cerca de 28%), registando-se um decréscimo de apenas 9% na Fiscalização de Empreitadas.

Neste contexto, a estratégia de internacionalização das actividades da empresa, que constitui um dos objectivos da empresa de alguns anos a esta parte, assumiu uma relevância crescente, o que implicou esforços acrescidos, quer na prospecção de poten-ciais mercados, quer na consolidação dos mercado onde a Prospectiva já exerce a sua actividade.

A necessidade de alocar recursos no âmbito do investimento no mercado internacional, aliada às di-ficuldades sentidas quer no mercado nacional, quer no sector bancário (que afectam de forma directa as formas de financiamento das empresas, nome-adamente as PME’s), conduziram a uma constante preocupação de racionalização de recursos (huma-nos e materiais) de forma a tornar a empresa mais eficiente e dotá-la de uma capacidade de resposta aos desafios colocados pela contexto actual da nossa economia.Não obstante se registar alguma redução nos princi-pais indicadores económico-financeiros da empresa, a solidez, autonomia e robustez da sua situação financeira não foi colocada em causa, evidencian-do um esforço conjunto das equipas de gestão, de produção e de todos os colaboradores envolvidos, no sentido da racionalização dos meios de gestão e de produção.

Sintetizando, os principais objectivos alcançados pela empresa, durante o ano de 2010 foram:

• Manutenção dos nossos Clientes tradicionais, garantido a sua fidelização, e consequentemente novos contratos;

• Angariação de alguns novos clientes, mantendo com eles uma política de relacionamento baseada na qualidade da Prestação de Serviços;

• Em termos geográficos e no que respeita à Fisca-lização, consolidámos algumas das zonas onde temos logística, de modo a aproveitar as sinergias existentes;

• No sector da Coordenação de Segurança em Obra, consolidámos a nossa posição;

• Concluímos o processo de Certificação nos secto-res da Segurança e do Ambiente, que associados à Certificação no sector da Qualidade que a Pros-pectiva já possuía, trará benefícios em termos co-merciais, como já aconteceu no passado recente, aquando da Certificação no sector da Qualidade;

• Incrementámos a nossa actuação no Mercado Internacional.

Apesar das dificuldades e das contrariedades sur-gidas durante o ano de 2010, a Estratégia definida pela Administração continua a dar os seus frutos.

2.4. ANÁLISE ECONÓMICO-FINANCEIRA

Em 2010, as demonstrações financeiras da Prospec-tiva foram preparadas de acordo com o referencial do Sistema Normalização Contabilística (SNC), pelo que se optou por cingir a análise dos indicadores aos três últimos exercícios, ou seja, os anos 2008, 2009 e 2010.

2.4.1. INDICADORES GERAIS

0,00

2,00

4,00

6,00

8,00

10,00

Millions

2008 2009 2010

Volume de Negócios

VOLUME DE NEGÓCIOS

O volume de negócios realizado em 2010 pela empresa foi de € 8.115.792,97 €, representando um decréscimo de 12 % face ao ano anterior, à luz dos factos aqui amplamente referidos.

4,00

4,10

4,20

4,30

4,40

4,50

4,60

4,70

4,80

Millions

2008 2009 2010

Capitais Próprios

CAPITAIS PRÓPRIOS

Os capitais próprios, no final de 2010, atingiram o valor de € 4.745.354,65, representando um acrésci-mo efectivo, em relação ao ano anterior de 5,3 %, o que reforça a solidez dos capitais da Empresa.

0,00

0,50

1,00

1,50

2,00

Millions

2008 2009 2010

Resultados

resultadosantes deimpostos

resultadolíquido

RESULTADOS

Os resultados líquidos obtidos em 2010 pela em-presa, após impostos, de € 237.512,62, reflectem a realidade enfrentada no ano, com a redução do volume de negócios, a redução de margens impos-ta pela concorrência e a necessidade de manter recursos humanos afectos, face à maior dispersão geográfica dos trabalhos angariados, representando por comparação com o ano transacto uma redução de 70,6 %.

0,00

0,50

1,00

1,50

2,00

Millions

2008 2009 2010

Cash-flow líquido

CASH-FLOW LÍQUIDO (MLL)

O cash-flow líquido, entendido como o somatório do resultado líquido com as depreciações, ajusta-mentos, provisões e variação das dívidas e créditos a e sobre terceiros, representando os fluxos mone-tários líquidos efectivamente gerados pela empresa, atingiu o valor de € 461.677,48.

2.4.2. INDICADORES DERENDIBILIDADE

Seguidamente apresentam-se alguns dos princi-pais indicadores de rendibilidade que reflectem de forma clara as dificuldades sentidas no sector de ac-tividade em que nos inserimos, dado que a estagna-ção do mercado (decorrente da queda significativa do Consumo Privado e Público) origina uma queda generalizada dos preços, fruto da feroz concorrência existente, e conduzindo de forma incontornável a uma quebra considerável nas margens associadas a cada uma das prestações de serviço. Não obstante esta tendência, a Prospectiva regista valores muito satisfatórios nos seus indicadores, se tivermos como referência a média das empresas que exercem a sua actividade no mesmo sector.

0,00

5,00

10,00

15,00

20,00

2008 2009 2010

Rendibilidade das Vendas

RENTABILIDADE DAS VENDAS A rentabilidade das vendas em 2010, face à pressão concorrencial, cifrou-se em 2,9 %, tendo decrescido 66,5 %.

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

2008 2009 2010

Rendibilidade dos Capitais Próprios

RENDIBILIDADE DOS CAPITAIS PRÓPRIOS

A rentabilidade dos capitais próprios sofreu uma redução acentuada, embora continue a assegurar a capacidade futura da empresa perante os seus accionistas, mantendo-se acima dos 5,0, indicador aceite no mercado financeiro.

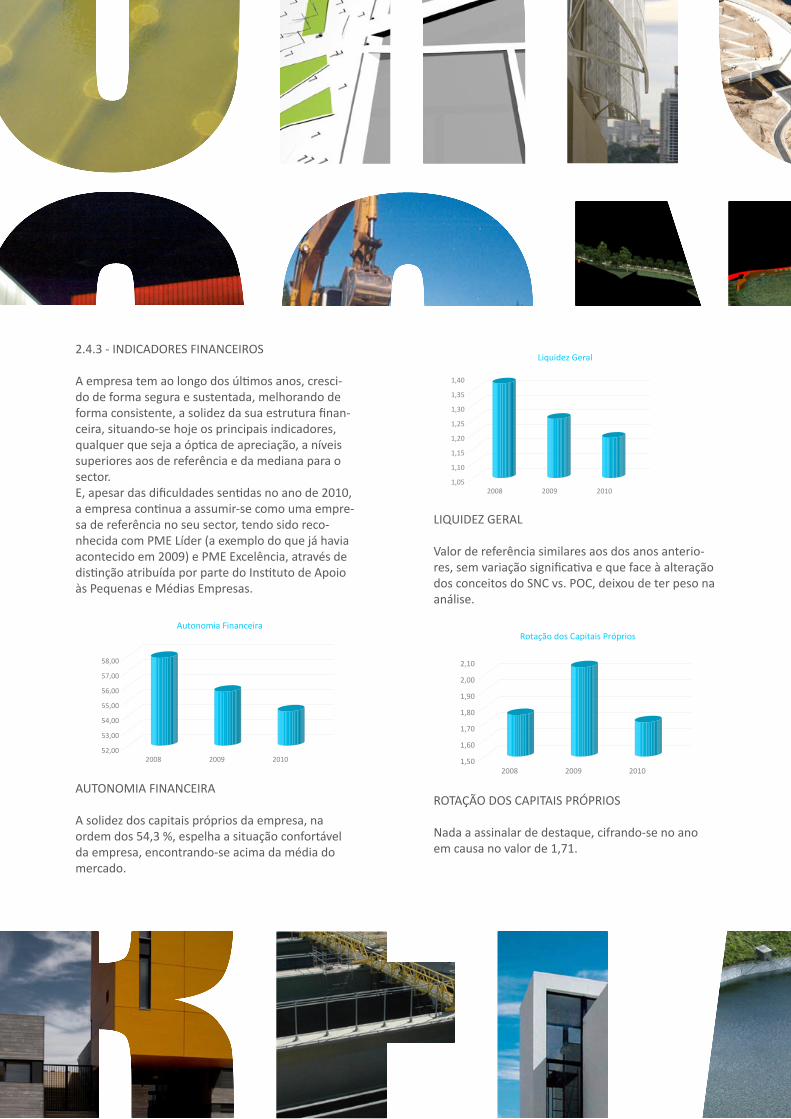

2.4.3 - INDICADORES FINANCEIROS

A empresa tem ao longo dos últimos anos, cresci-do de forma segura e sustentada, melhorando de forma consistente, a solidez da sua estrutura finan-ceira, situando-se hoje os principais indicadores, qualquer que seja a óptica de apreciação, a níveis superiores aos de referência e da mediana para o sector. E, apesar das dificuldades sentidas no ano de 2010, a empresa continua a assumir-se como uma empre-sa de referência no seu sector, tendo sido reco-nhecida com PME Líder (a exemplo do que já havia acontecido em 2009) e PME Excelência, através de distinção atribuída por parte do Instituto de Apoio às Pequenas e Médias Empresas.

52,00

53,00

54,00

55,00

56,00

57,00

58,00

2008 2009 2010

Autonomia Financeira

AUTONOMIA FINANCEIRA A solidez dos capitais próprios da empresa, na ordem dos 54,3 %, espelha a situação confortável da empresa, encontrando-se acima da média do mercado.

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

2008 2009 2010

Liquidez Geral

LIQUIDEZ GERAL Valor de referência similares aos dos anos anterio-res, sem variação significativa e que face à alteração dos conceitos do SNC vs. POC, deixou de ter peso na análise.

1,50

1,60

1,70

1,80

1,90

2,00

2,10

2008 2009 2010

Rotação dos Capitais Próprios

ROTAÇÃO DOS CAPITAIS PRÓPRIOS

Nada a assinalar de destaque, cifrando-se no ano em causa no valor de 1,71.

0,76

0,78

0,80

0,82

0,84

0,86

0,88

0,90

0,92

2008 2009 2010

Autofinanciamento dos Capitais Próprios

AUTOFINANCIAMENTO DOS CAPITAIS PRÓPRIOS

No ano em apreço, o indicador do Auto financia-mento dos Capitais Próprios fixou-se em 0,8, o que significa um valor acima do índice de referência.

0,00

0,50

1,00

1,50

2,00

2,50

Millions

2008 2009 2010

E B ITD A

EBITDA

Através da análise do EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization), po-demos constatar que, apesar de se ter verificado um tendência de diminuição do seu valor nos últimos anos, como resultado da diminuição das margens operacionais, imposta pela retracção e comporta-

mento cada vez mais agressivo do mercado em que a empresa se situa, o seu valor situa-se em níveis bastante satisfatórios, principalmente se tivermos em atenção os valores médios do sector, que ron-dam os 75.000,00€.

2.5. SISTEMA INTEGRADO DEQUALIDADE, SEGURANÇA EAMBIENTE

O Sistema de Gestão Integrado (SGI) tem como principais objectivos a definição das metodologias e das responsabilidades dos principais processos da organização, de modo a assegurar, de uma forma contínua, o envolvimento de todos os colaborado-res, a satisfação dos clientes e a melhoria da eficácia e da eficiência dos Processos.

Neste espírito, foram fixadas metas a curto, médio e longo prazo, cuja monitorização ficou atribuída a uma equipa no seio da organização, composta por membros das diversas áreas da organização.

O âmbito das metas abrange naturalmente as três áreas de certificação, ou seja a Qualidade, o Am-biente e a Segurança e estão intimamente ligadas à política definida pela gestão de topo da organização. No âmbito da Qualidade, e sobretudo na orienta-ção para o cliente, preocupamo-nos com questões como a fidelização de clientes e a sua satisfação, mas também nos preocupamos, sobretudo, com o cumprimento das disposições regulamentares que assistem a nossa actividade.

www.prospectiva.pt

No âmbito da fidelização dos nossos clientes, orgu-lhamo-nos pela sua preferência. Segundo os nossos estudos, cerca de 70% dos nossos clientes voltaria a escolher a nossa organização para os servir. Estes números também são consubstanciados pela cres-cente satisfação dos nossos clientes, pelo que, face ao período homólogo, houve uma melhoria de 15% no nosso indicador. A satisfação dos nossos clientes cifra-se em cerca de 80%.

No âmbito da manutenção das equipas de trabalho, a organização tem consciência que o valor humano nesta área de negócio é fundamental e imprescindí-vel. As áreas de negócio da Prospectiva são sobre-tudo a Fiscalização/Coordenação e o Projecto, no âmbito da construção civil e equipamentos. O segre-do do sucesso, até ao momento tem sido o agru-pamento de colegas mais experientes com colegas menos experientes ou até recém formados.

A conciliação da formação contínua, e a valorização de equipas através da experiência em trabalho efec-tivo tem sido uma maior valia no desenvolvimento da organização.Também envolvemos os nossos fornecedores, na senda de uma melhor oferta dos nossos serviços. Procuramos os melhores no mercado.

No âmbito do Ambiente, preocupamo-nos em ser membros activos da sociedade através de diversos

temas. Nesta matéria visamos uma redução efectiva da nossa pegada ecológica, através da redução de:

• Consumo de papel;• Consumo de Energia;• Valorização de resíduos de embalagens e tintei-ros/toners• Emissões gasosas para a atmosfera.

Ao nível do consumo de energia e do papel, foi registada uma clara melhoria, traduzida numa redu-ção de cerca de 50%, face ao período homólogo. No âmbito do consumo de energia, a redução efectiva situa-se em cerca de 5,3%, havendo perspectivas de uma maior redução neste indicador.

No âmbito da Segurança, as preocupações da organização potenciam a melhoria das condições de trabalho dos nossos colaboradores.A gestão do SGI é actualmente representada pelo Engº. Luis Brito, sendo o âmbito da certificação o seguinte:

“PRESTAÇÃO DE SERVIÇOS NA GLOBALIDADE DAS ÁREAS DE ESTUDOS E PROJECTOS, DE COORDENA-ÇÃO, INCLUINDO A COORDENAÇÃO DE SEGURAN-ÇA EM OBRA, DE FISCALIZAÇÃO E DE GESTÃO DA QUALIDADE DE EMPREENDIMENTOS DE OBRAS PÚBLICAS E PRIVADAS.”

www.prospectiva.pt

3. PARTICIPAÇÕES SOCIAIS EM 31 DE DEZEMBRO DE 20103.1. SOCIEDADES

• NORAFR – Engenharia e Gestão, Lda. – 50,0 %

• H3P – Engenharia e Gestão, Lda. (Angola) – 33,33 %

• H3P2 – Engenharia e Construção, Lda. (Portugal) – 33,33 %

• Prospectiva CV – Engenharia e Gestão, SA – 51,00%

www.prospectiva.pt

4. PERSPECTIVAS PARA 20114.1. EVOLUÇÃO ECONÓMICA

A Organização para Cooperação e Desenvolvimento Económico (OCDE) espera uma desaceleração do crescimento mundial em 2011, mas uma recupera-ção no ano seguinte. A organização afirma, entre-tanto, que os desequilíbrios internacionais continu-am severos e previu um crescimento de 4,2% em 2011 e de 4,6% em 2012.

Para os EUA, a entidade prevê um crescimento de 2,2% no Produto Interno Bruto (PIB) em 2011 e de 3,1% em 2012. Na zona do euro, a economia deve registar um crescimento de 1,7% em 2011 e 2% em 2012.

“Os riscos acerca das projecções continuam subs-tanciais”, salientou a OCDE no relatório Perspectivas Económicas, citando, por exemplo, problemas da dívida soberana e tensões no mercado de câmbio.O Banco Mundial prevê um crescimento desacelera-do para a economia do planeta em 2011, prevendo um crescimento de 3,3 %, em 2011, contra os 3,9 % registados em 2010, o ano da recuperação depois da recessão de 2009.

As previsões apontam que as economias emergen-tes e em desenvolvimento continuarão a crescer mais de duas vezes mais (6%) do que os países de rendimento elevado (2,4%).

No que se refere à economia portuguesa, as previ-sões apontam para um crescimento negativo, osci-lando entre 0,2% (previsto pela OCDE), 0,7% (fonte Banco Mundial) e 1,3% (previsões actualizadas à data de Janeiro de 2011 do Banco de Portugal).

Face a este cenário, não se perspectiva que a econo-mia portuguesa evolua positivamente no decorrer do ano de 2011, sendo que a sua recuperação será fortemente condicionada pelo comportamento dos processos de consolidação orçamental e redução do endividamento do sector público e privado.

4.2. POSICIONAMENTO ESTRATÉGICO

As dificuldades actuais inerentes à conjuntura económica nacional e internacional, e a incerteza face ao período durante o qual a crise persistirá, são, naturalmente, as principais preocupações dos responsáveis pela gestão estratégica das empresas.

Neste cenário crítico, a criação de novas oportuni-dades de negócio, quer através de uma diversifica-ção de áreas de actuação, quer através da possibi-lidade de penetração em novos mercados, é sem dúvida, a única estratégia possível, para conseguir sobreviver à crise instalada.

Se, por um lado, é extremamente importante asse-gurar a quota de mercado da empresa, apostando numa consolidação do mercado nacional, através da fidelização dos clientes tradicionais e angariação de novos clientes, é absolutamente imprescindível alargar a área de actuação geográfica da empresa para o mercado internacional.

O investimento na área internacional constitui uma prioridade na gestão estratégica da empresa, que possui um Plano de Investimento detalhado, com acções concretas de consolidação de mercados onde a empresa já actua (como Angola, Cabo Verde, Marrocos e Argélia) e de reforço e aprofundamento de mercados com elevado potencial e nos quais já existem relacionamentos comerciais (como Moçam-bique, Guiné Equatorial, Guiné Conakry e Brasil).

www.prospectiva.pt

5. PROPOSTAS ECONCLUSÕESEm 2010, os resultados líquidos ascenderam a 237.512,62 €, (duzentos e trinta e sete milhões, qui-nhentos e doze euros e sessenta e dois cêntimos).

Propomos à vossa aprovação a seguinte aplicação de resultados:• Resultados Transitados - 237.512,62 € Refere-se que, em 31 de Dezembro de 2010, não existiam quaisquer dívidas em mora de natureza Fis-cal ou à Segurança Social e que durante o exercício, não foram celebrados quaisquer contratos com os membros dos Órgãos Sociais. O Conselho de Administração não quer deixar de agradecer o contributo decisivo prestado por todos, quantos colaboraram para o desenvolvimento da actividade da Empresa, designadamente os Clien-tes e Fornecedores e as Instituições Financeiras e Seguradoras.

O Conselho de Administração expressa, ainda, o reconhecimento a todos os funcionários e colabora-dores da Empresa, cujo esforço, dedicação e compe-tência se revelaram determinantes para os resulta-dos obtidos e execução da estratégia concebida.

Expressa, ainda, o agradecimento e louvor ao Órgão de Fiscalização e Certificação de Contas da Socieda-de, assim como ao Técnico Oficial de Contas, pelo profissionalismo e competência e disponibilidade, evidenciados no desempenho das suas funções.

Lisboa, 28 de Fevereiro de 2011 O Conselho de Administração

Eng.º José Fernando Bernardo LuzEng.º Luís Filipe Alves de Oliveira Brito

Maria do Pilar Chaves de Carvalho Luz Brito

www.prospectiva.pt

PORTUGALLISBOARua Major Neutel de Abreu,nº 16 A/B/C1500 - 411 Lisboa

Tel: +351 217 711 970Fax: +351 217 742 [email protected]

PORTORua de Santos Pousada,nº. 441, Escritório 203,2º Piso4000 - 486 Porto

Tel: +351 225 191 732Fax: +351 225 191 701

ALBUFEIRARua do Estádio,Urb. Qtª. da Bela Vista, lote A20, loja 4 e 5 R/C 8200 - 083 Albufeira

Tel: +351 289 580 360Fax: +351 289 589 [email protected]

AÇORESApartado 109900 - 997 HortaAçores

Tel: +351 292 392 014Fax: +351 292 392 044

CABO VERDEAv S. Vicente, 44Palmarejo, PraiaCabo Verde

Tel: +238 262 06 87 +238 992 69 [email protected]

REPÚBLICA DA GUINÉAlmamya,Commune de Kaloum,BP 3530 ConakryRepublique de Guinee

BRASILAv. Brig. Faria Lima,1.234 - 11º andarCEP: 01451-001São Paulo – SP

Tel: +55 (11) 3812-1392Fax: +55 (11) 3815-4553

ANGOLARua Tomás Viera da Cruz,nº 65, Bairro da Vila AliceLuandaRepública de Angola

Tel +244 222 324 911Fax +244 222 325 909

GUINÉ EQUATORIALBarrio ParaisoMalaboGuinea Ecuatorial