Embed Size (px)

Citation preview

1

Relatório de Gestão – Fundos de Crédito AZ QUEST Agosto de 2017

Prezado(a) cotista,

Utilizaremos este espaço como mais uma fonte de informação e troca de ideias com nossos cotistas. Além

disso, abordaremos nesta carta mensal os itens relacionados ao desempenho do mercado de crédito e de

cada um de nossos fundos no respectivo período. Nossa publicação pode ser lida de forma modular e o

completo entendimento de um determinado tópico não dependerá da leitura prévia de outro tópico.

1.1 Considerações

Mais uma vez tivemos um mês imerso no contexto de crise política e, ainda que ofuscada pelo panorama

geral da economia, não podemos ignorar a contundência de uma série de sinais econômicos que

estabelecem uma base para possível melhora à frente.

Podemos citar principalmente acontecimentos e dados macro e microeconômicos, tais quais: (i) continuação

das forças desinflacionárias; (ii) estabilização dos dados de desemprego; (iii) leve alta do PIB, mostrando uma

possível saída do cenário recessivo e uma perspectiva de revisão para cima do crescimento de 2018

(projetamos 2,5%); (iv) aumento da carga tributária; (v) programas de privatização [Eletrobras, aeroportos,

entre outros]; (vi) revisão das metas do resultado primário para 2017 e 2018 sem reação negativa pelo

mercado, provavelmente em função da expectativa de que a política econômica seguirá na direção

correta; e (vi) cenário internacional benigno, mesmo com a crise da Coreia em pauta.

Todos esses eventos podem indicar aumento de probabilidade de uma tese (que ainda necessita de mais

comprovação) de que o país pode estar entrando num ciclo de crescimento, sustentado principalmente pelo

consumo em um primeiro momento (o que deixa os agentes econômicos um pouco desconfortáveis). Ainda

se faz necessário mais tempo para realizar essa afirmação, até pelo risco eleitoral do próximo ano – que tem

potencial para tirar o país da trilha da recuperação –, contudo vale mencionar que estamos atentos e prontos

para posicionar o portfólio nesse eventual novo cenário. Por ora, a postura oficial é o mesmo conservadorismo

nas posições e na gestão adotado até o presente momento.

Dizemos isso porque empresas se aproveitam dessa janela para emitir dívidas, tanto no mercado nacional

quanto no internacional, e o mercado entra, de certa forma, em modo de euforia. Estamos atentos e evitando

“comprar gato por lebre”!

Não podemos deixar de mencionar que, durante a confecção desta carta, houve o pronunciamento do

Procurador Geral da República sobre o eventual cancelamento dos benefícios das delações premiadas aos

delatores, além das demais consequências que podem surgir dessa nova investigação. Pelo jeito, o newsflow

de setembro será cheio.

2

1.2 Contribuição de Performance

Para os fundos indexados ao CDI, destacamos a contribuição do resultado das carteiras (i) de debêntures em

CDI e (ii) de LFSN. As demais carteiras tiveram diferentes comportamentos em cada mandato e nenhuma

delas, de forma geral, teve uma performance abaixo de suas rentabilidades intrínsecas.

Um ponto que abordaremos com mais detalhes no item 3 abaixo é que temos conseguido realizar boas

alocações no mercado primário, o que contribui para um aumento estrutural da carteira de debêntures dos

fundos (uma das nossas estratégias core) que, por sua vez, garante tanto a melhora na rentabilidade presente

quanto um estoque de alpha para o futuro. Continuaremos a seguir com essa estratégia, cujo racional foi

detalhado na carta do mês anterior.

No mês de agosto, houve um fechamento na parte curta e intermediária da curva de juro real, que permitiu

para alguns fundos um ganho também na carteira de “inflação livre” (posição direcional) e na carteira de

títulos hedgeados (fechamento nos spreads de crédito).

O fundo de debêntures incentivadas obteve uma rentabilidade positiva e um pouco acima da rentabilidade

do seu benchmark (indexado ao IPCA – IMA-B5). Já no detalhamento do seu resultado, houve uma perda

oriunda do fechamento dos spreads de crédito e um ganho proveniente do fechamento da curva de juros

real. A composição dos fatores possibilitou, além do ganho, superar performance do benchmark do fundo.

Isso ocorreu devido à composição do duration da carteira vis-à-vis o duration do benchmark (estávamos mais

overweight na parte longa da curva e underweight na parte curta). Na seção exclusiva do fundo, fornecemos

mais detalhes sobre como posicionamos nosso portfólio.

1.3 Mercado de crédito e suas perspectivas

Percebemos em agosto um aumento das atividades no mercado de emissões primárias, movimento que teve

início em julho e acreditamos que no mês de setembro com a mesma contundência. O motivo pelo qual

sempre comentamos sobre emissões primárias é pela a sua importância na dinâmica do mercado de crédito

e sua respectiva contribuição no resultado dos fundos.

Mesmo isso já tendo sido dito na carta passada, vale a pena repetir que um mercado mais ativo aumenta a

possibilidade de geração de alpha (performance). Isso acontece por diversos fatores, entre os quais: (i) ganho

de capital via posições estruturais, (ii) estratégias de armazenamento (warehouse) e (iii) trading no mercado

secundário, entre outros.

Devido à forte demanda por crédito privado, continuamos com a estratégia de que ter uma boa alocação

no mercado primário permitirá obter ganhos de capital, além do giro da carteira via mercado secundário.

Essa dinâmica entra num ciclo virtuoso e repetitivo que, se ocorrer, será bem-vindo.

Ao longo do mês houve (ou estão em andamento) aproximadamente 28 ofertas primárias. Após selecionadas

aquelas dentro do escopo de atuação de todos os fundos, acabamos participando no mês de oito

bookbuildings e fomos alocados em sete deles; outra parte dessas ofertas terá seu bookbuilding ao longo de

setembro.

3

2. Fundo AZ Quest Luce FIC RF CP LP

No mês de agosto, o fundo AZ Quest Luce teve um rendimento de 102,91% do CDI, resultado alinhado com a rentabilidade

alvo de longo prazo pensada para o fundo. Continuamos com a carteira bastante conservadora (caixa e LFT em aprox.

52,7% do PL) e ressaltamos o bom resultado obtido pela carteira de debêntures em CDI e pela carteira de LFSN. Mostramos

essa distribuição de resultado detalhadamente nas figuras [1] e [2] abaixo.

No mês houve (ou estão em andamento) aproximadamente 28 ofertas primárias. Após selecionadas aquelas dentro do

escopo de atuação do fundo, participamos de cinco bookbuildings e fomos alocados em quatro deles. Ainda haverá mais

processos de bookbuilding durante o mês de setembro, o que possibilitará ao fundo adquirir novos ativos. No mercado

secundário tivemos baixo volume e fomos majoritariamente mais atuantes na ponta de compra.

Assim como no mês anterior, em agosto tivemos como maior gerador de performance o resultado da carteira de

debêntures, proveniente do fechamento do spread de crédito de uma parcela de seus títulos. Já a carteira de LFSN voltou

a apresentar um bom resultado também, devido ao fechamento do spread de crédito. O resultado da carteira de LFSN

melhora quando acrescentamos o resultado do seu hedge, conforme a figura 1.

Em linha com o item (1.1) acima, o mês de agosto apresentou uma série de dados que podem estar evidenciando um

crescimento sustentado, quiçá adentrando um novo ciclo econômico. Contudo, ainda são necessários mais dados,

evidências e tempo para confirmar essa hipótese. Estamos atentos para nos posicionar, sem euforia, num eventual novo

cenário.

Figura 1. Atribuição de resultados em agosto Figura 2. Atribuição de resultados em 2017 - YTD

Fonte: AZ QUEST Fonte: AZ QUEST

Figura 3. Breakdown do fundo por rating Figura 4. Breakdown do fundo por setor

Fonte: AZ QUEST Fonte: AZ QUEST

4

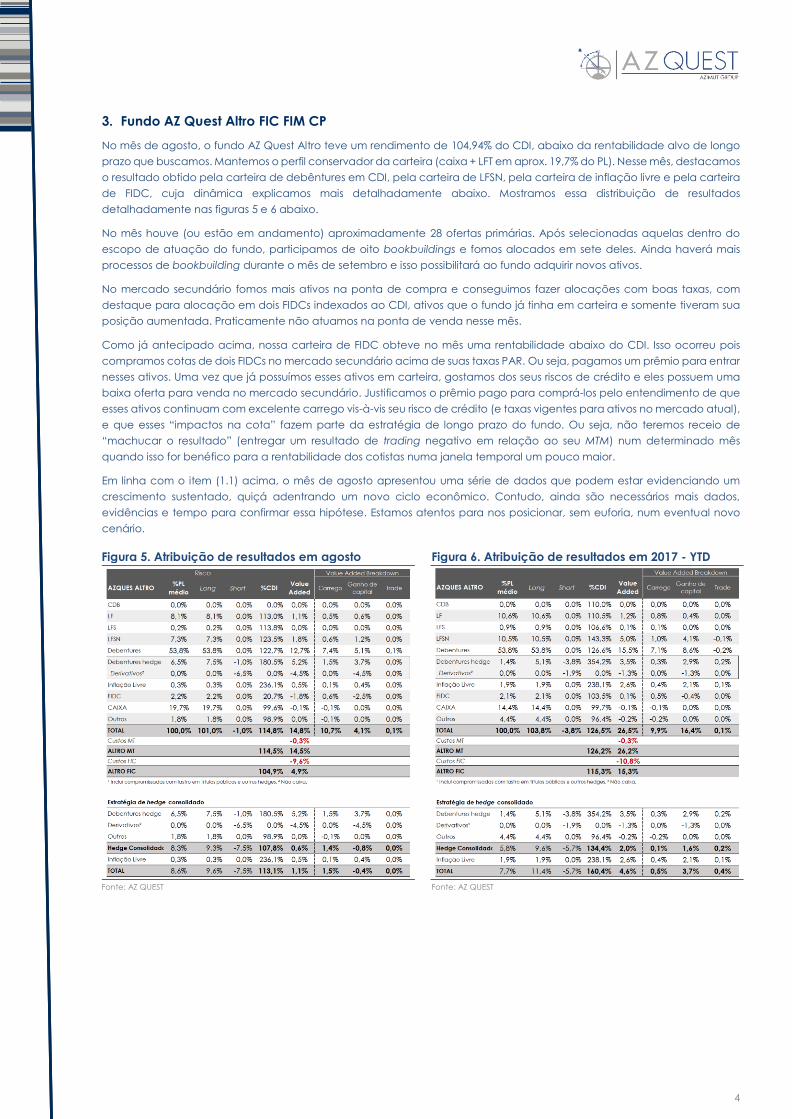

3. Fundo AZ Quest Altro FIC FIM CP

No mês de agosto, o fundo AZ Quest Altro teve um rendimento de 104,94% do CDI, abaixo da rentabilidade alvo de longo

prazo que buscamos. Mantemos o perfil conservador da carteira (caixa + LFT em aprox. 19,7% do PL). Nesse mês, destacamos

o resultado obtido pela carteira de debêntures em CDI, pela carteira de LFSN, pela carteira de inflação livre e pela carteira

de FIDC, cuja dinâmica explicamos mais detalhadamente abaixo. Mostramos essa distribuição de resultados

detalhadamente nas figuras 5 e 6 abaixo.

No mês houve (ou estão em andamento) aproximadamente 28 ofertas primárias. Após selecionadas aquelas dentro do

escopo de atuação do fundo, participamos de oito bookbuildings e fomos alocados em sete deles. Ainda haverá mais

processos de bookbuilding durante o mês de setembro e isso possibilitará ao fundo adquirir novos ativos.

No mercado secundário fomos mais ativos na ponta de compra e conseguimos fazer alocações com boas taxas, com

destaque para alocação em dois FIDCs indexados ao CDI, ativos que o fundo já tinha em carteira e somente tiveram sua

posição aumentada. Praticamente não atuamos na ponta de venda nesse mês.

Como já antecipado acima, nossa carteira de FIDC obteve no mês uma rentabilidade abaixo do CDI. Isso ocorreu pois

compramos cotas de dois FIDCs no mercado secundário acima de suas taxas PAR. Ou seja, pagamos um prêmio para entrar

nesses ativos. Uma vez que já possuímos esses ativos em carteira, gostamos dos seus riscos de crédito e eles possuem uma

baixa oferta para venda no mercado secundário. Justificamos o prêmio pago para comprá-los pelo entendimento de que

esses ativos continuam com excelente carrego vis-à-vis seu risco de crédito (e taxas vigentes para ativos no mercado atual),

e que esses “impactos na cota” fazem parte da estratégia de longo prazo do fundo. Ou seja, não teremos receio de

“machucar o resultado” (entregar um resultado de trading negativo em relação ao seu MTM) num determinado mês

quando isso for benéfico para a rentabilidade dos cotistas numa janela temporal um pouco maior.

Em linha com o item (1.1) acima, o mês de agosto apresentou uma série de dados que podem estar evidenciando um

crescimento sustentado, quiçá adentrando um novo ciclo econômico. Contudo, ainda são necessários mais dados,

evidências e tempo para confirmar essa hipótese. Estamos atentos para nos posicionar, sem euforia, num eventual novo

cenário.

Figura 5. Atribuição de resultados em agosto Figura 6. Atribuição de resultados em 2017 - YTD

Fonte: AZ QUEST Fonte: AZ QUEST

5

Figura 7. Breakdown do fundo por rating Figura 8. Breakdown do fundo por setor

Fonte: AZ QUEST Fonte: AZ QUEST

6

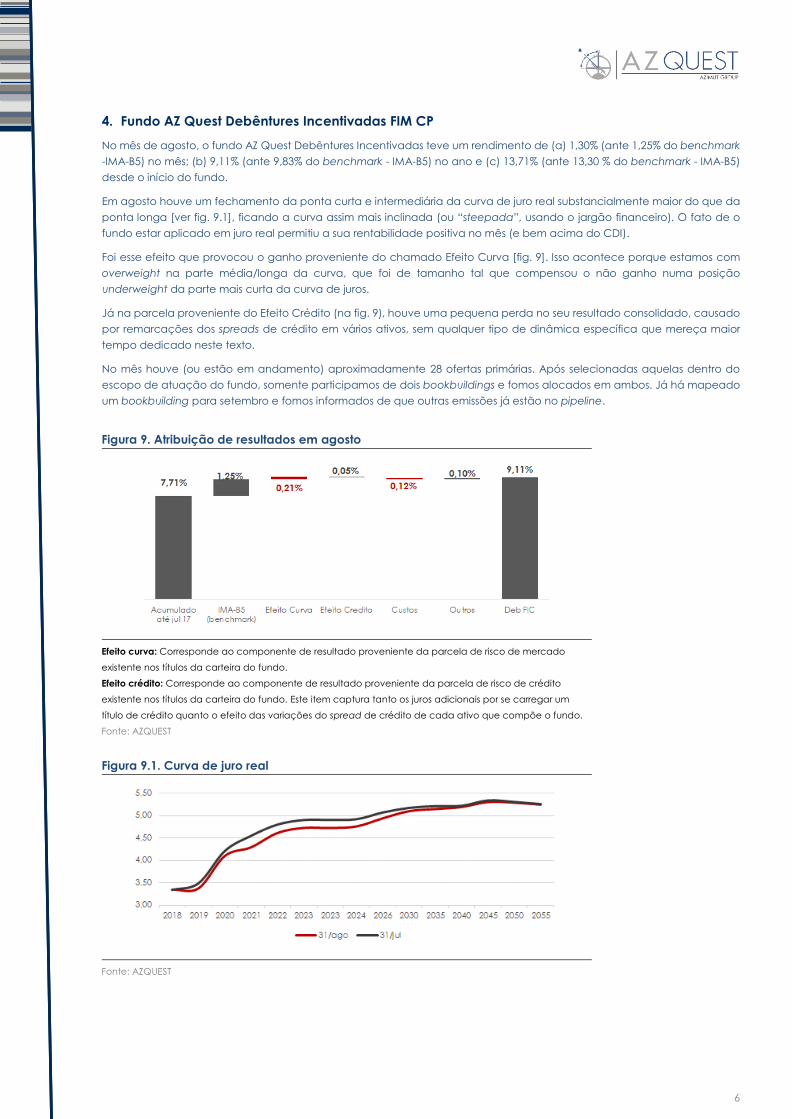

4. Fundo AZ Quest Debêntures Incentivadas FIM CP

No mês de agosto, o fundo AZ Quest Debêntures Incentivadas teve um rendimento de (a) 1,30% (ante 1,25% do benchmark

-IMA-B5) no mês; (b) 9,11% (ante 9,83% do benchmark - IMA-B5) no ano e (c) 13,71% (ante 13,30 % do benchmark - IMA-B5)

desde o início do fundo.

Em agosto houve um fechamento da ponta curta e intermediária da curva de juro real substancialmente maior do que da

ponta longa [ver fig. 9.1], ficando a curva assim mais inclinada (ou “steepada”, usando o jargão financeiro). O fato de o

fundo estar aplicado em juro real permitiu a sua rentabilidade positiva no mês (e bem acima do CDI).

Foi esse efeito que provocou o ganho proveniente do chamado Efeito Curva [fig. 9]. Isso acontece porque estamos com

overweight na parte média/longa da curva, que foi de tamanho tal que compensou o não ganho numa posição

underweight da parte mais curta da curva de juros.

Já na parcela proveniente do Efeito Crédito (na fig. 9), houve uma pequena perda no seu resultado consolidado, causado

por remarcações dos spreads de crédito em vários ativos, sem qualquer tipo de dinâmica específica que mereça maior

tempo dedicado neste texto.

No mês houve (ou estão em andamento) aproximadamente 28 ofertas primárias. Após selecionadas aquelas dentro do

escopo de atuação do fundo, somente participamos de dois bookbuildings e fomos alocados em ambos. Já há mapeado

um bookbuilding para setembro e fomos informados de que outras emissões já estão no pipeline.

Figura 9. Atribuição de resultados em agosto

Efeito curva: Corresponde ao componente de resultado proveniente da parcela de risco de mercado

existente nos títulos da carteira do fundo.

Efeito crédito: Corresponde ao componente de resultado proveniente da parcela de risco de crédito

existente nos títulos da carteira do fundo. Este item captura tanto os juros adicionais por se carregar um

título de crédito quanto o efeito das variações do spread de crédito de cada ativo que compõe o fundo.

Fonte: AZQUEST

Figura 9.1. Curva de juro real

Fonte: AZQUEST

7

Figura 10. Breakdown do fundo por rating Figura 11. Breakdown do fundo por setor

Fonte: AZ QUEST Fonte: AZ QUEST

8

5. Fundo AZ Quest Icatu Conservador – Previdência CP

No mês de agosto, o fundo AZ Quest Icatu Conservador teve um rendimento de 100,06% do CDI, resultado alinhado com a

rentabilidade alvo de longo prazo pensada para o fundo. Continuamos com a carteira bem conservadora (caixa e LFT em

aprox. 41,91% do PL) e ressaltamos o bom resultado obtido pela carteira de debêntures, pela carteira de LFSN e pela carteira

de LF. Mostramos essa distribuição de resultado detalhadamente nas figuras 12 e 13 abaixo.

No mês houve (ou estão em andamento) aproximadamente 28 ofertas primárias. Após selecionadas aquelas dentro do

escopo de atuação do fundo, participamos de sete bookbuilding e fomos alocados em seis deles. Ainda haverá mais

processos de bookbuilding durante o mês de setembro e isso possibilitará ao fundo adquirir novos ativos. No mercado

secundário fomos pouco ativos e com atuação majoritária na ponta de compra.

Nesse mês tivemos como maior gerador de performance o resultado da carteira de debêntures, proveniente do

fechamento do spread de crédito de uma parcela de seus títulos. Foi um resultado muito parecido com o do mês anterior,

mas em ativos distintos. Tanto a carteira de LFSN quanto a de LF apresentaram boa performance devido ao fechamento

do spread de crédito de alguns ativos, contudo seus tamanhos são substancialmente menores do que o do subportfólio de

debêntures, contribuindo menos, assim, com o resultado total do fundo.

Em linha com o item (1.1) acima, o mês de agosto apresentou uma série de dados que podem estar evidenciando um

crescimento sustentado, quiçá adentrando um novo ciclo econômico. Contudo, ainda são necessários mais dados,

evidências e tempo para confirmar essa hipótese. Estamos atentos para nos posicionar, sem euforia, num eventual novo

cenário.

Figura 12. Atribuição de resultados em agosto Figura 13. Atribuição de resultados em 2017 - YTD

Fonte: AZ QUEST Fonte: AZ QUEST

Figura 14. Breakdown do fundo por rating Figura 15. Breakdown do fundo por setor

Fonte: AZ QUEST

Fonte: AZ QUEST

9

6. Fundo AZ Legan Valore FIRF CP

No mês de agosto, o fundo AZ Legan Valore teve um rendimento de 112,23% do CDI, resultado acima da rentabilidade alvo

de longo prazo pensada para o fundo. Continuamos com uma carteira conservadora (caixa e LFT em aprox. 11,1% do PL)

e ressaltamos o bom resultado obtido pelas diversas subcarteiras do fundo. Mostramos essa distribuição de resultado

detalhadamente nas figuras 16 e 17 abaixo.

No mês houve (ou estão em andamento) aproximadamente 28 ofertas primárias. Após selecionadas aquelas dentro do

escopo de atuação do fundo, participamos de sete bookbuildings e fomos alocados em seis deles. Ainda haverá mais

processos de bookbuilding durante o mês de setembro e isso possibilitará ao fundo adquirir novos ativos. No mercado

secundário fomos pouco ativos, com atuação majoritária na ponta de compra.

Nesse mês tivemos como o maior gerador de performance o resultado da carteira de debêntures, proveniente do

fechamento do spread de crédito de uma parcela de seus títulos e de uma proporção bem maior do que as demais

subcarteiras do fundo. Ainda que as carteiras de LFSN, FIDC e Debêntures Hedge tenham apresentado boa performance

como subportfólios, seus tamanhos são substancialmente menores do que o do subportfólio de debêntures, contribuindo

assim menos com o resultado agregado do fundo.

Devido a toda a instabilidade político-econômica pela qual estamos passando, continuaremos com nossa postura

conservadora na alocação de crédito, mesmo que em alguns momentos possa parecer que poderíamos correr risco

ligeiramente superior. Continuamos tendo como prioridade de nossa estratégia a busca de alpha via gestão ativa do

portfólio.

Figura 16. Atribuição de resultados em agosto Figura 17. Atribuição de resultados em 2017 - YTD

Fonte: AZ QUEST Fonte: AZ QUEST

Figura 18. Breakdown do fundo por rating Figura 19. Breakdown do fundo por setor

Fonte: AZ QUEST Fonte: AZ QUEST

10

___________________________________________________________________ As informações contidas neste material são de caráter meramente e exclusivamente informativo, não se tratando de qualquer recomendação de compra ou venda de qualquer ativo negociado

nos mercados financeiro e de capitais. A AZ QUEST não se responsabiliza pelas decisões de investimento tomadas com base nas informações contidas neste material. A AZ Quest Investimentos Ltda.

não comercializa nem distribui quotas de fundos de investimentos ou qualquer outro ativo financeiro. As informações contidas neste material são de caráter exclusivamente informativo. É fundamental

a leitura do regulamento dos fundos antes de qualquer decisão de investimento. Rentabilidade passada não é garantia de rentabilidade futura. As rentabilidades divulgadas não são líquidas de

impostos. Todos os fundos de investimento geridos pela Quest Investimentos Ltda. utilizam estratégias com derivativos como parte integrante de suas políticas de investimento. Tais estratégias, da

forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Nenhum fundo conta com garantia da instituição administradora, da gestora ou do Fundo

Garantidor de Créditos - FGC. Para avaliação da performance do fundo de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses.

Riscos gerais: em função das aplicações do fundo, eventuais alterações nas taxas de juros, câmbio ou bolsa de valores podem

ocasionar valorizações ou desvalorizações de suas cotas. Para obtenção do Regulamento, Histórico de Performance, Prospecto,

além de eventuais informações adicionais, favor entrar em contato com a administradora dos fundos da AZ Quest Investimentos

Ltda. Para mais informações, ligue para (55) 11 3526 2250, ou acesse www.azquest.com.br.