Embed Size (px)

Citation preview

Relatório de Inflação

ISSN 1517-6576

Junho 2016

Volume 18 | Número 2

ISSN 1517-6576

Junho 2016

Volume 18 | Número 2

Relatório de Inflação

Junho 2016

Volume 18 | Número 2

Relatório de Inflação Brasília v. 18 nº 2 jun. 2016 p. 1‑104

ISSN 1517‑6576CNPJ 00.038.166/0001‑05

Relatório de InflaçãoPublicação trimestral do Comitê de Política Monetária (Copom), em conformidade com o Decreto nº 3.088, de 21 de junho de 1999.

Os textos, os quadros estatísti cos e os gráficos são de responsabilidade dos componentes nomeados a seguir.

– Departamento Econômico (Depec) (E-mail: [email protected])

– Departamento de Estudos e Pesquisas (Depep) (E-mail: [email protected])

– Departamento de Relacionamento com Investidores e Estudos Especiais (Gerin) (E-mail: [email protected])

É permitida a reprodução das matérias, desde que mencionada a fonte: Relatório de Inflação, volume 18, nº 2.

Convenções estatísticas

... dados desconhecidos. - dados nulos ou indicação de que a rubrica assinalada é inexistente.0 ou 0,0 menor que a metade do último algarismo, à direita, assinalado. * dados preliminares.

O hífen (‑) entre anos (1970‑1975) indica o total de anos, incluindo‑se o primeiro e o último.A barra (/) entre anos (1970/1975) indica a média anual dos anos assinalados, incluindo‑se o primeiro e o último, ou, se especificado no texto, o ano‑safra ou o ano‑convênio.

Eventuais divergências entre dados e totais ou variações percentuais são provenientes de arredondamento.

Não é citada a fonte dos quadros e dos gráficos de autoria exclusiva do Banco Central do Brasil.

Central de Atendimento ao Público

Banco Central do BrasilDepartamento de Atendimento Institucional (Deati)Divisão de Atendimento ao Cidadão (Diate)SBS – Quadra 3 – Bloco B – Edifício‑Sede – 1º subsolo70074‑900 Brasília – DFTelefone: 145 (custo de ligação local)Internet: http//www.bcb.gov.br/?FALECONOSCO

Sumário

Apresentação 5

Sumário executivo 7

Nível de atividade 131.1 Comércio _____________________________________________________________________131.2 Produção _____________________________________________________________________15 Produção industrial _____________________________________________________________15 Serviços ______________________________________________________________________16 Índice de atividade do Banco Central _______________________________________________161.3 Mercado de trabalho ____________________________________________________________171.4 Produto Interno Bruto ___________________________________________________________181.5 Investimentos _________________________________________________________________191.6 Conclusão ____________________________________________________________________19

Preços 292.1 Índices gerais __________________________________________________________________292.2 Índices de preços ao consumidor __________________________________________________302.3 Núcleos ______________________________________________________________________312.4 Expectativas de mercado _________________________________________________________322.5 Conclusão ____________________________________________________________________32

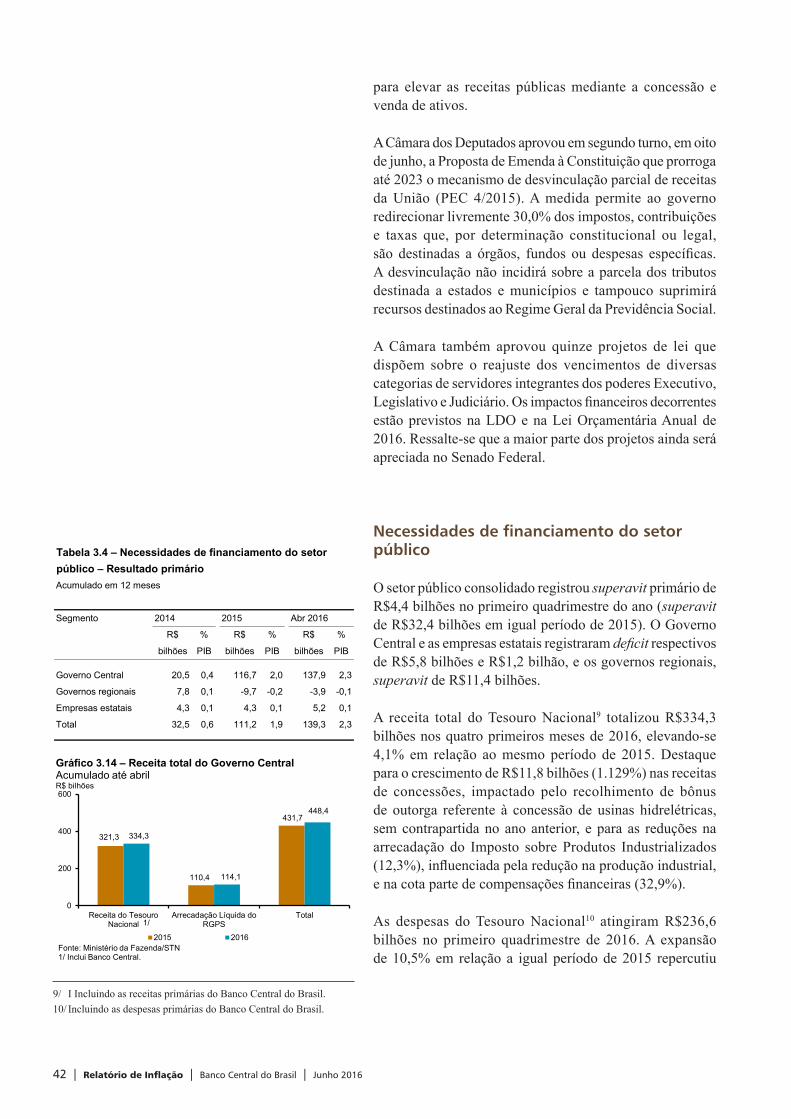

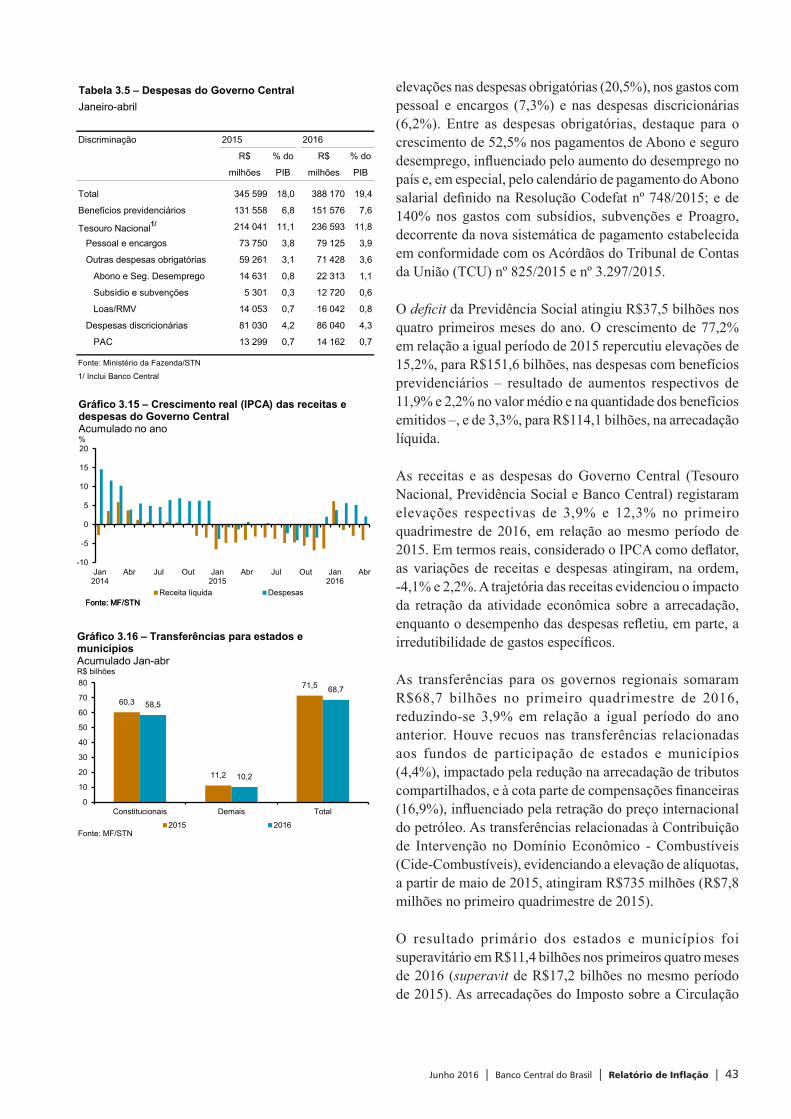

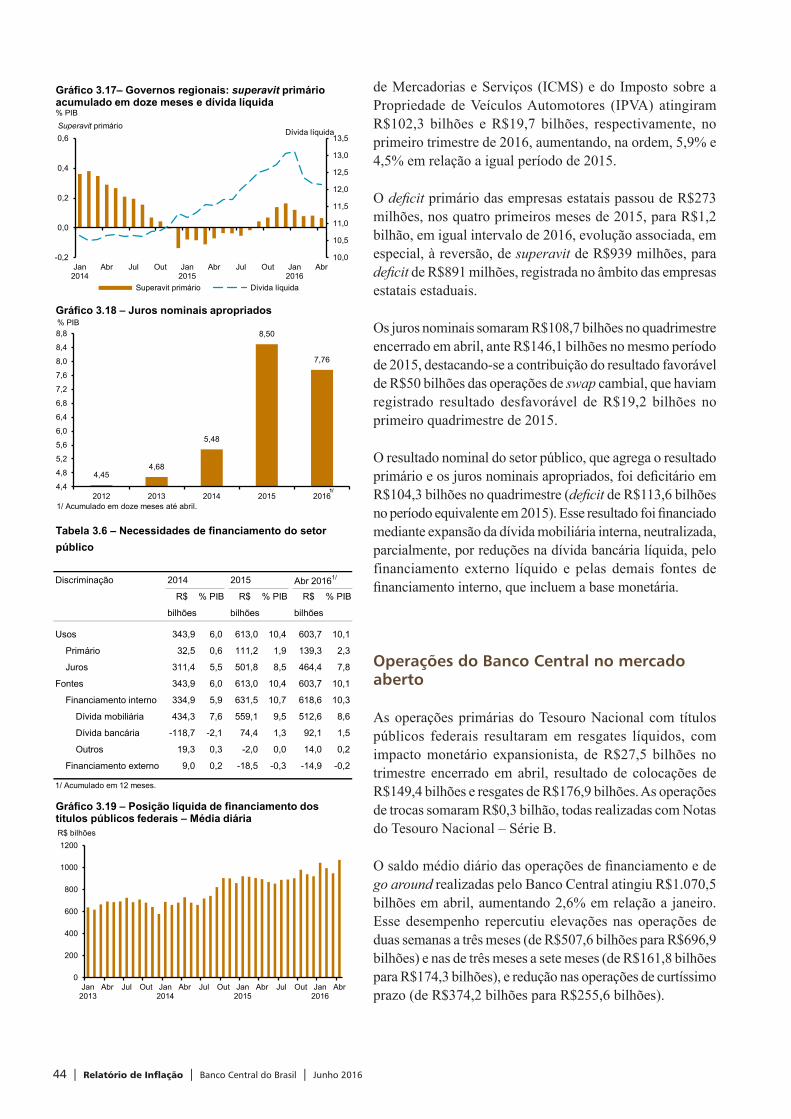

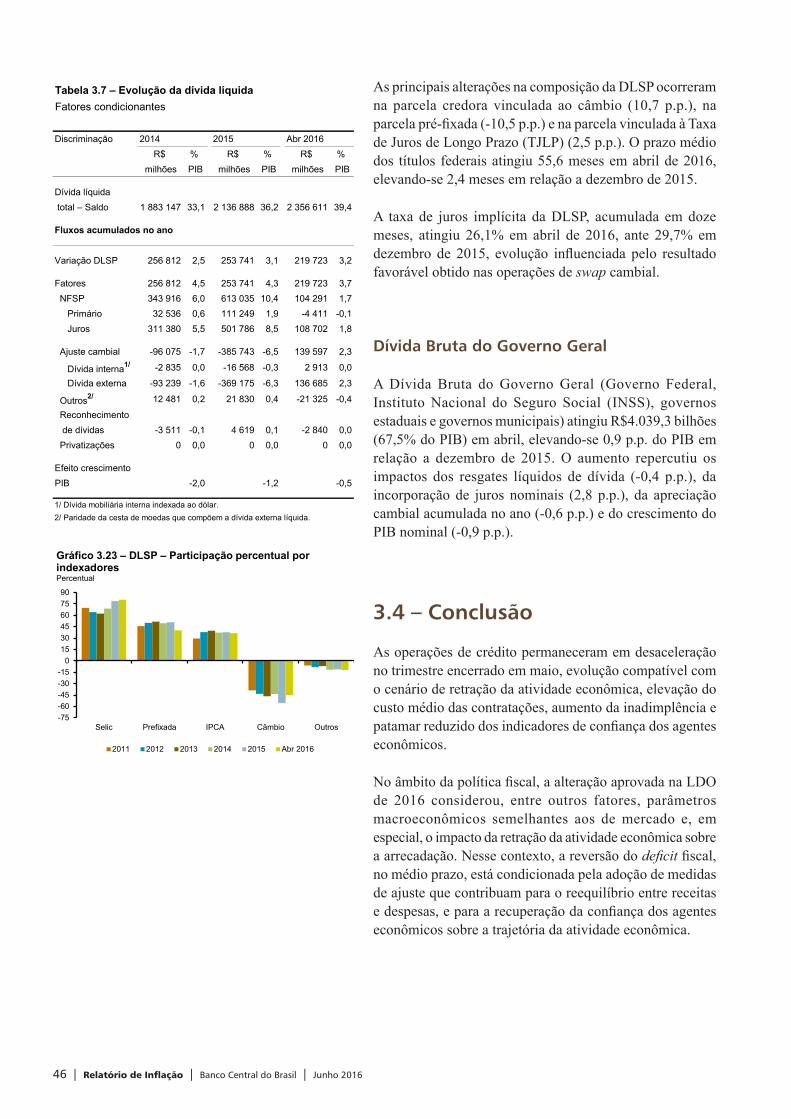

Políticas creditícia, monetária e fiscal 373.1 Crédito _______________________________________________________________________37 Taxas de juros e inadimplência ____________________________________________________383.2 Agregados monetários ___________________________________________________________39 Taxas de juros reais e expectativas de mercado _______________________________________40 Mercado de capitais _____________________________________________________________403.3Políticafiscal __________________________________________________________________41 Necessidadesdefinanciamentodosetorpúblico ______________________________________42 Operações do Banco Central no mercado aberto ______________________________________44 Dívida mobiliária federal ________________________________________________________45 Dívida Líquida do Setor Público ___________________________________________________45 Dívida Bruta do Governo Geral ___________________________________________________463.4 Conclusão ____________________________________________________________________46

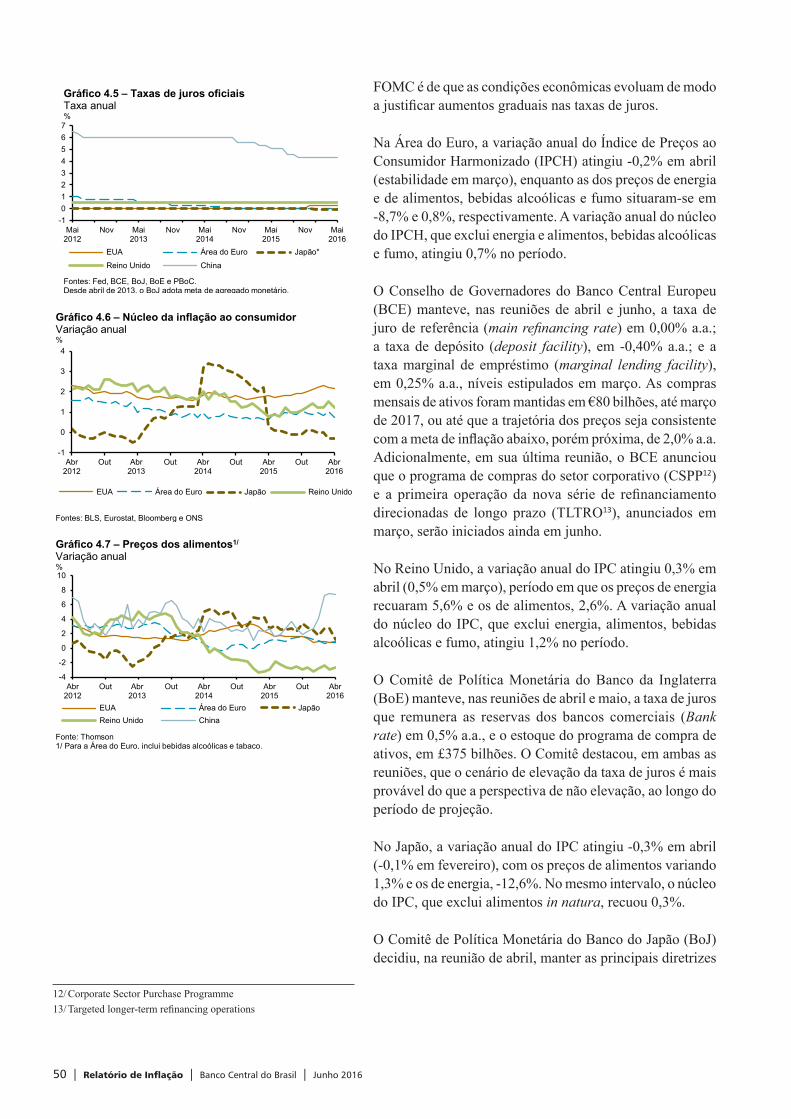

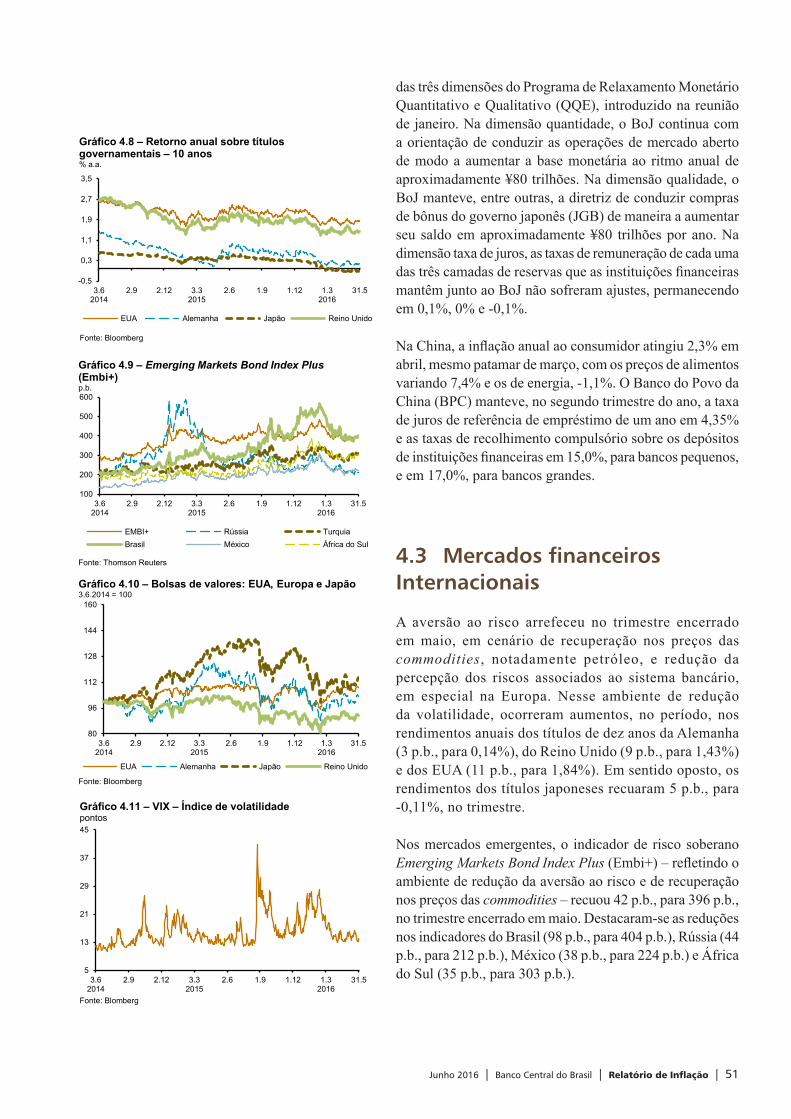

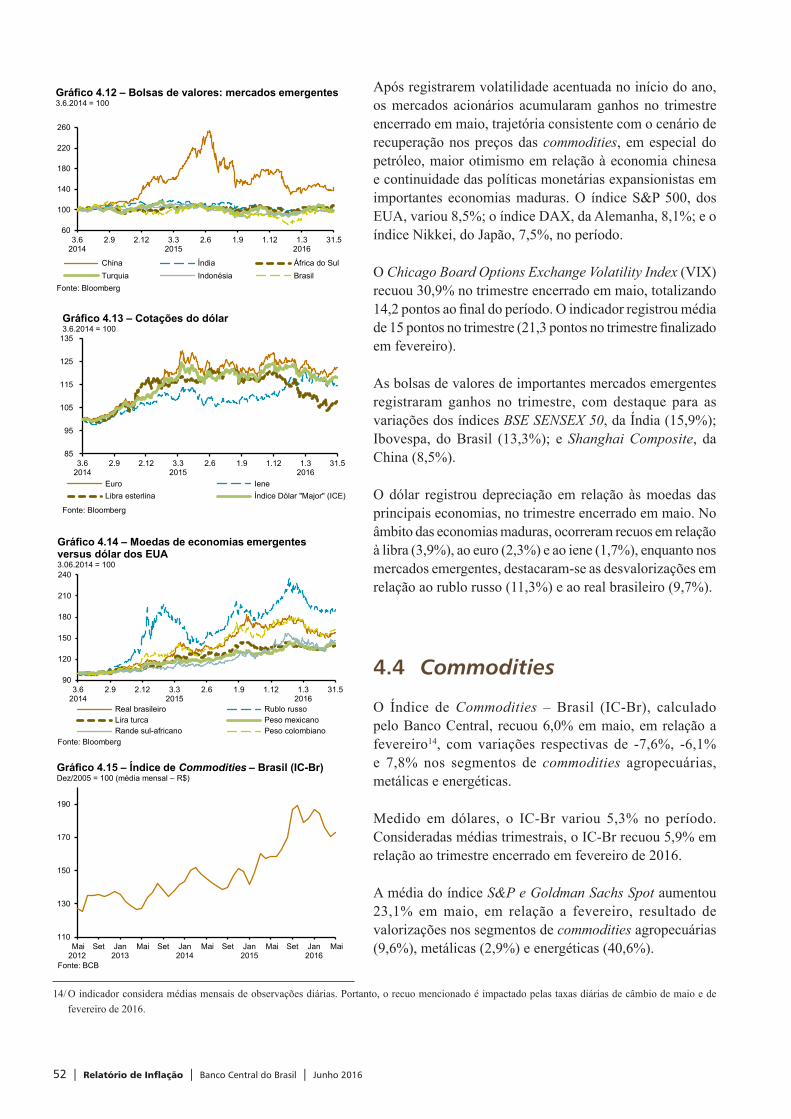

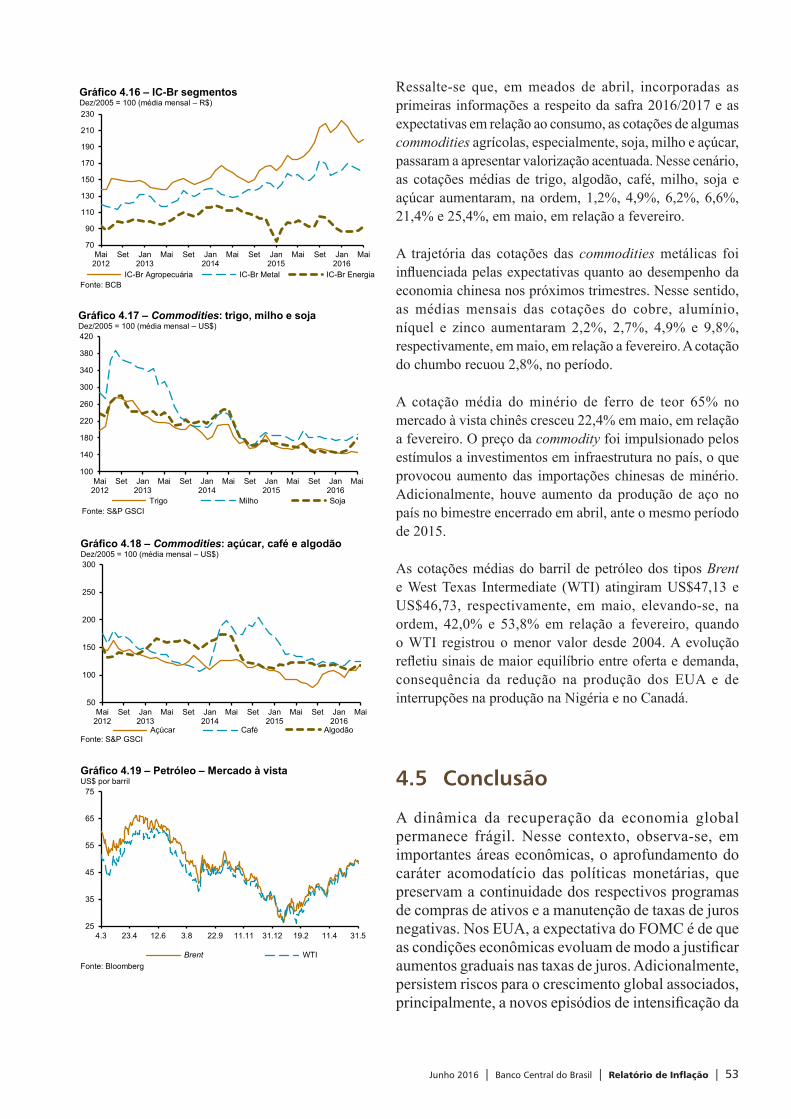

Economia internacional 474.1 Atividade econômica ____________________________________________________________474.2Políticamonetáriaeinflação ______________________________________________________494.3Mercadosfinanceirosinternacionais ________________________________________________514.4 Commodities __________________________________________________________________52

4.5 Conclusão ____________________________________________________________________53

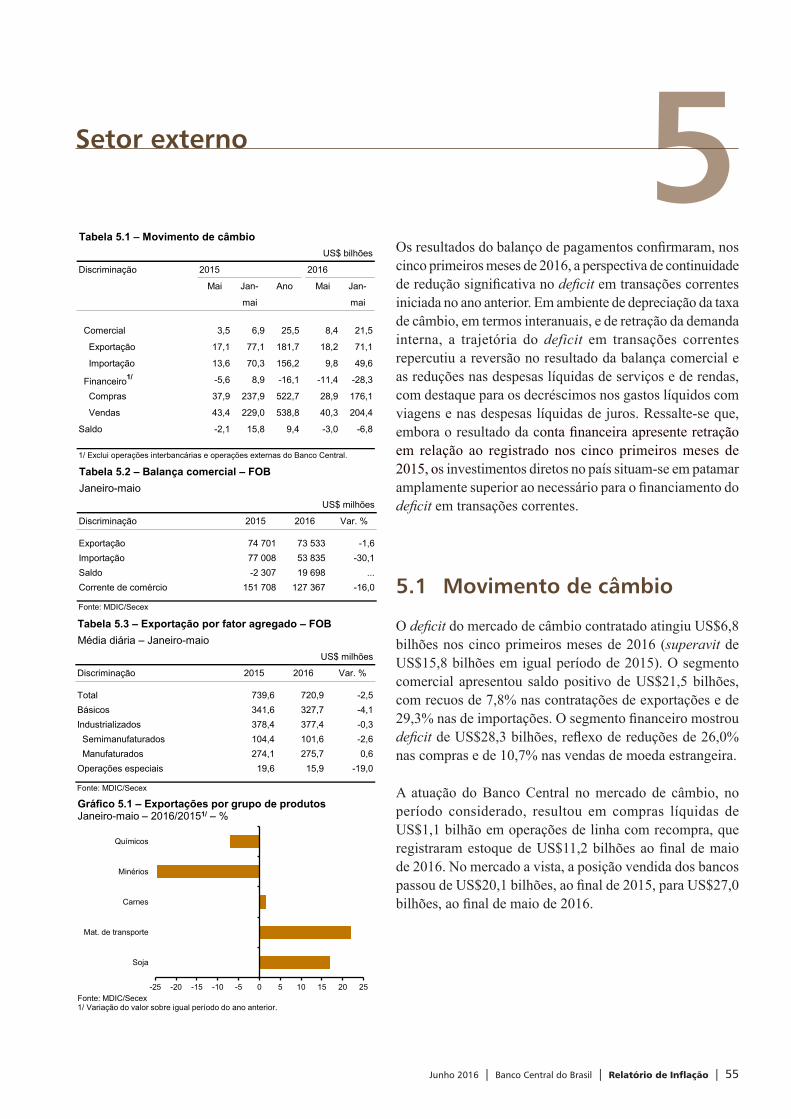

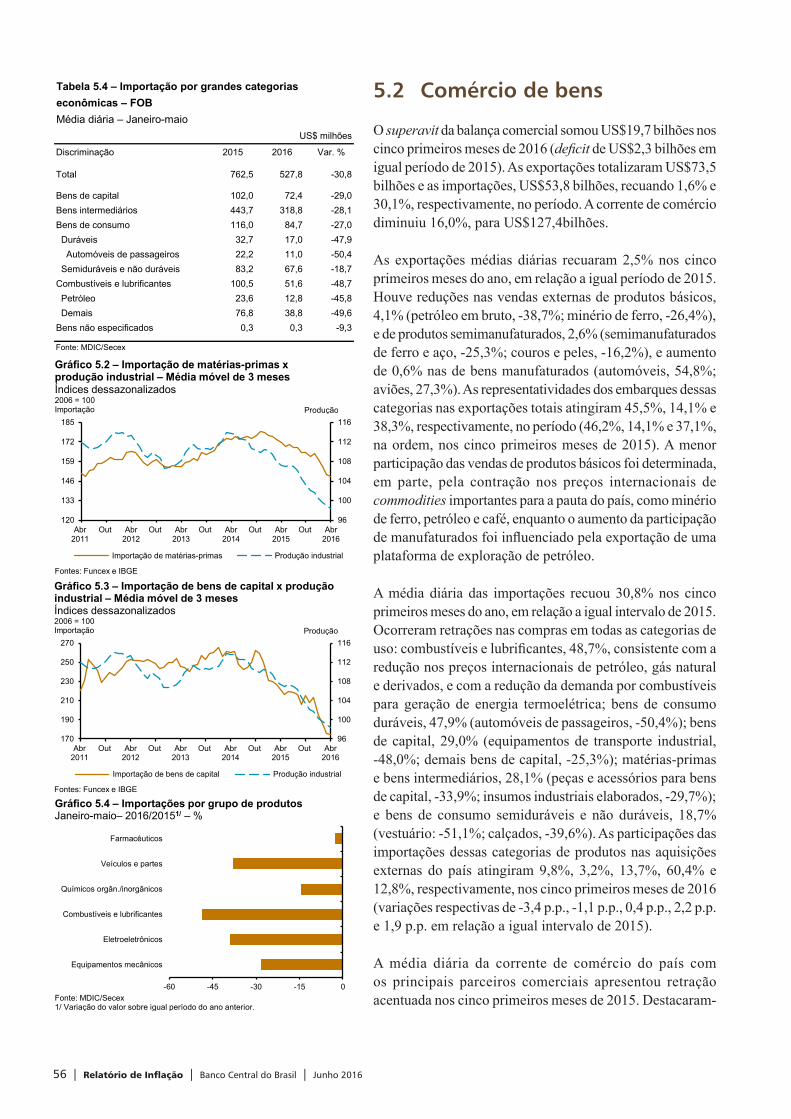

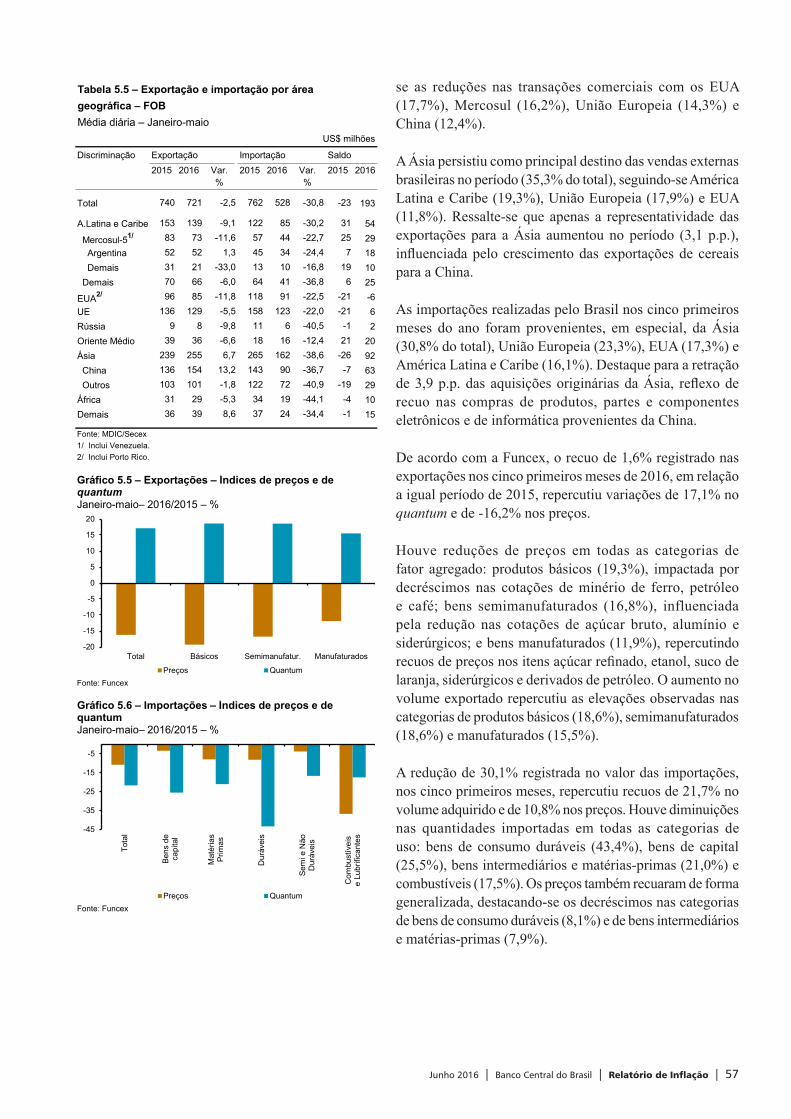

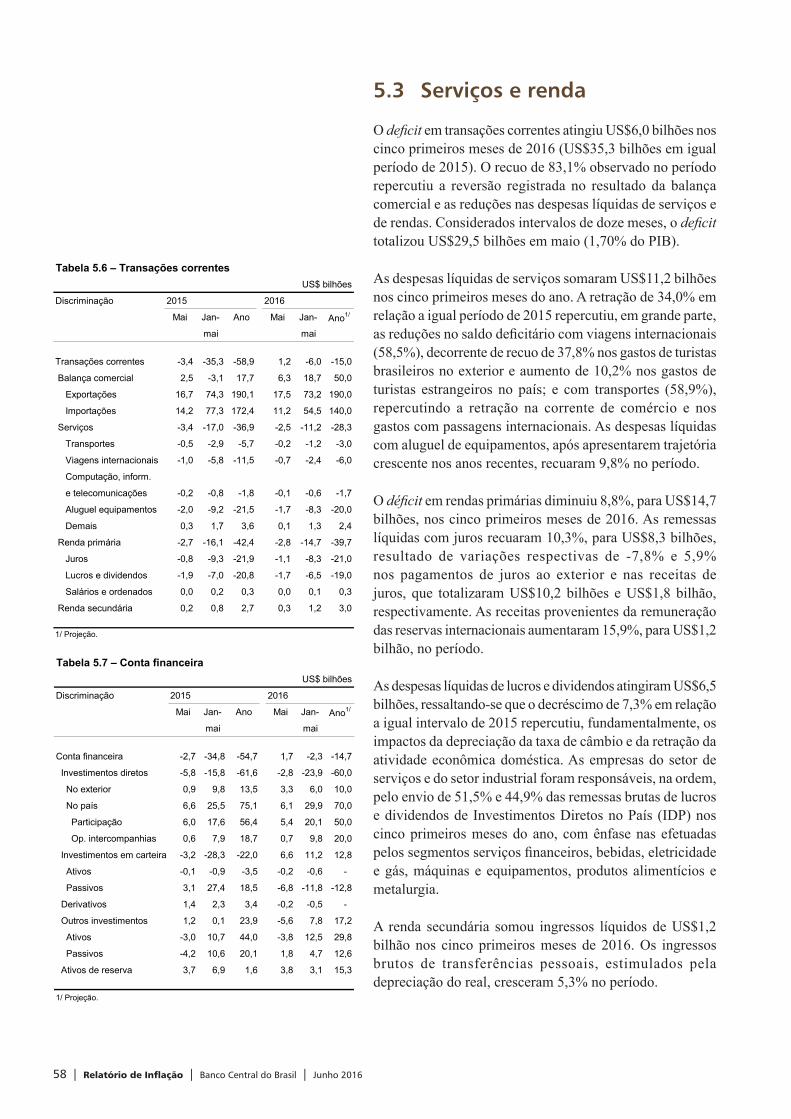

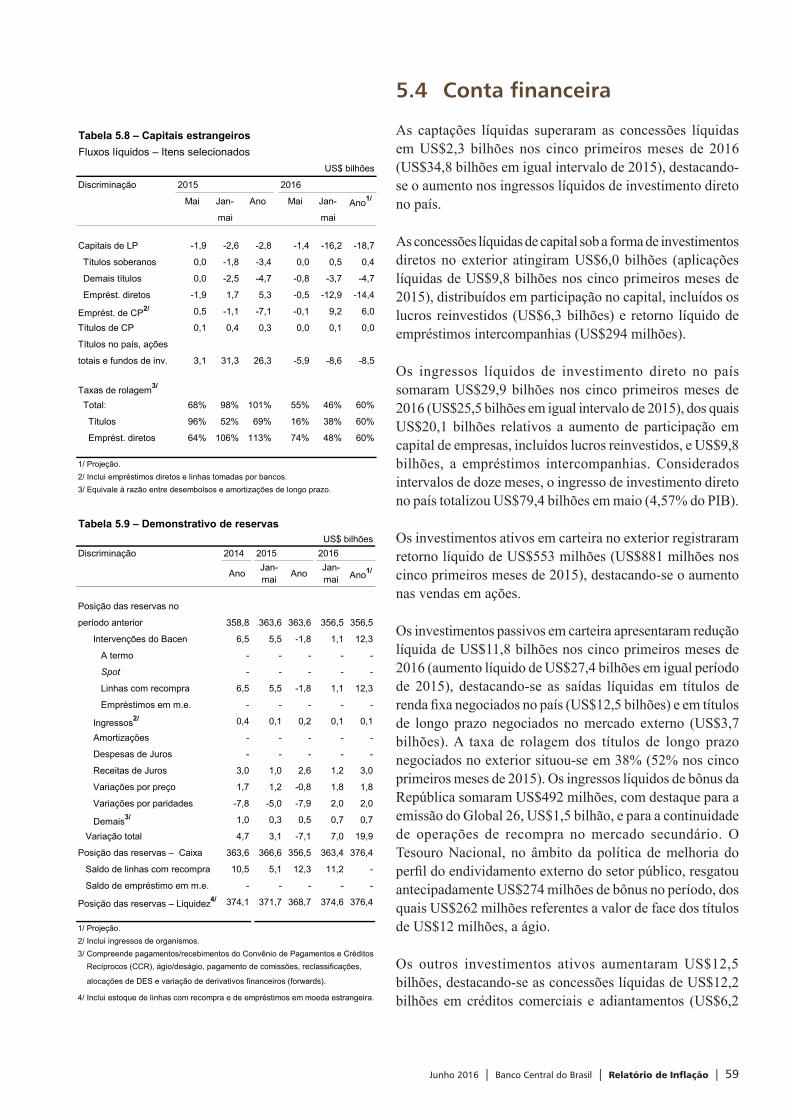

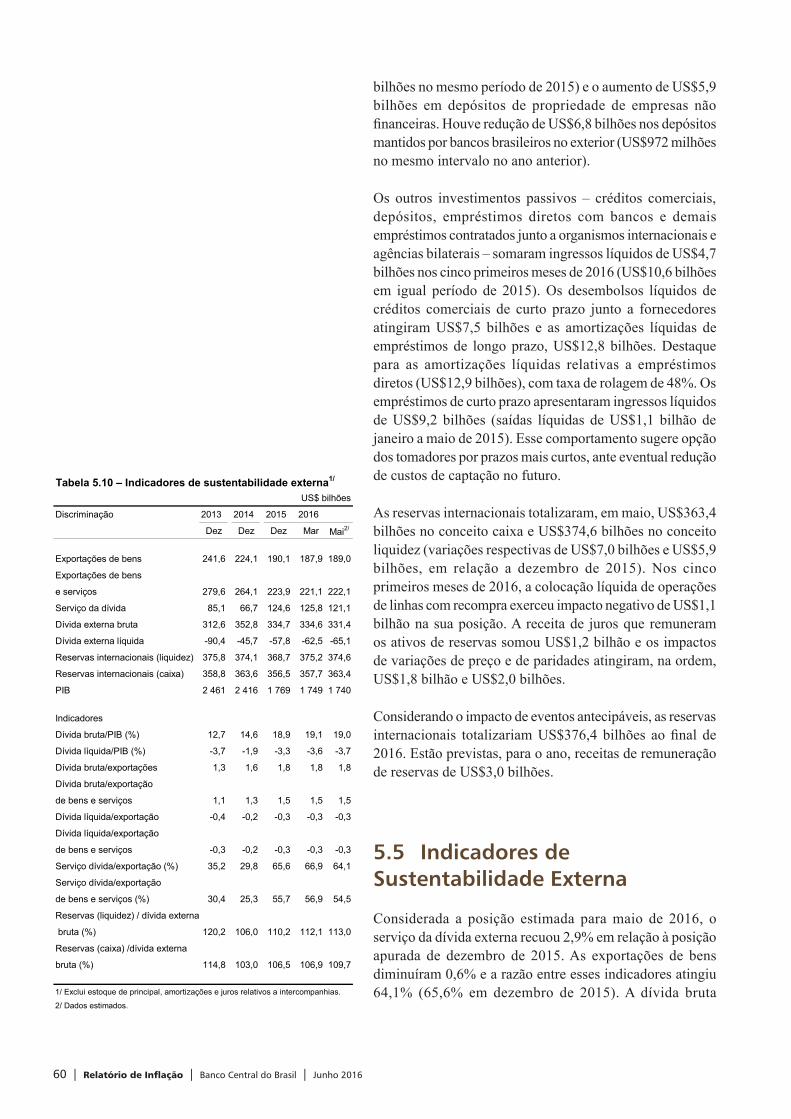

Setor externo 555.1 Movimento de câmbio ___________________________________________________________555.2 Comércio de bens ______________________________________________________________565.3 Serviços e renda _______________________________________________________________585.4Contafinanceira ________________________________________________________________595.5 Indicadores de sustentabilidade externa _____________________________________________605.6 Conclusão ____________________________________________________________________61

Perspectivas para a inflação 656.1Determinantesdainflação ________________________________________________________666.2 Riscos associados e implementação da política monetária _______________________________716.3Pressupostoseprevisãodeinflação ________________________________________________78

Boxes Revisão da Projeção do PIB para 2016 ______________________________________________21 EvoluçãodosCoeficientesdeExportaçãoeImportaçãodaIndústriadeTransformação ________23 EvoluçãoRecentedaInflaçãodeAlimentos __________________________________________34 Projeção para o Balanço de Pagamentos de 2016 ______________________________________62

Anexo 83

Apêndice 99

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 5

Apresentação

ORelatóriode Inflaçãoépublicado trimestralmentepeloBanco Central do Brasil e tem o objetivo de avaliar o desempenhodoregimedemetasparaainflaçãoedelinearcenário prospectivo sobre o comportamento dos preços, explicitando as condições das economias nacional e internacional que orientaram as decisões do Comitê de Política Monetária (Copom) em relação à condução da política monetária.

Este Relatório é constituído de seis capítulos: Nível de atividade;Preços;Políticas creditícia,monetária efiscal;Economia internacional; Setor externo; e Perspectivas para ainflação.Emrelaçãoaoníveldeatividade,sãoanalisadosevolução das vendas no varejo, estoques, produção, mercado de trabalho e investimento. No capítulo seguinte, a análise sobre o comportamento dos preços focaliza os resultados obtidos no trimestre, em função das decisões de política monetária e das condições reais da economia que independeram da ação governamental. No capítulo relativo àspolíticascreditícia,monetáriaefiscal,aanáliseécentradanodesempenhodocréditoedomercadofinanceiro,assimcomo na execução orçamentária. No capítulo sobre economia internacional, apresenta-se análise do desempenho das principaiseconomias,procurandoidentificarascondiçõesquepodeminfluenciaraeconomiabrasileira,notadamentenas suas relações com o exterior. Em seguida, o capítulo sobre o setor externo enfoca a evolução das transações econômicas com o exterior, com ênfase no resultado comercial e nas condições de financiamento externo. Finalmente, analisam-seasperspectivasparaaevoluçãodainflação.

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 7

Sumário executivo

No âmbito internacional, o Copom avalia que, no horizonte relevante, o cenário é de crescimento global moderado, com a depreciação ocorrida do real em relação a moedas de importantes parceiros comerciais nos últimos anos contribuindo no sentido de tornar a demanda externa mais favorável ao crescimento da economia brasileira.

A atividade global mostrou tendência de maior moderação ao longo do horizonte relevante para a política monetária. A esse respeito, as evidências apontam taxas de crescimento mais modestas e abaixo do crescimento potencial nas economias maduras. Destacam-se também a continuada preocupação com a economia chinesa e os desdobramentos para outras economias, somada a incertezas quanto às perspectivas para a economia dos Estados Unidos e às implicações de movimentos políticos em economias maduras, com aumento da aversão ao risco eimpactoadversosobreativosfinanceiros.Nosmercadosinternacionais, as perspectivas indicam moderação na dinâmica dos preços de commodities, apesar da valorização no período recente. Em relação aos riscos, o Comitê considera que o ambiente externo permanece desafiador.

No âmbito interno, o Copom reitera que os indicadores disponíveis mostram que as taxas de crescimento da absorção interna e do Produto Interno Bruto (PIB) continuam em terreno negativo em função de incertezas diversas. O investimento tem-se retraído em função dessas incertezas e o consumo privado também se contrai, em linha com os dados de crédito, emprego e renda. Entretanto, para o Comitê, à medidaqueaconfiançadefirmasefamíliassefortaleça,oritmo de atividade tende a se recuperar.

Ainda sobre atividade interna, o Comitê avalia que, no médio prazo, mudanças importantes devem ocorrer na composição da demanda e da oferta agregada. Os investimentos tendem a ganhar impulso e o consumo tende a crescer em ritmo moderado. Na visão do Copom, essas mudanças, somadas a outras ora em curso, antecipam uma composição do crescimento da

8 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

demanda agregada no médio prazo mais favorável ao crescimento potencial. O Comitê ressalta, contudo, que a velocidade de materialização dessas mudanças e dos ganhos delas decorrentes depende, fundamentalmente, da implementação demedidas fiscais estruturais queconsolidem a percepção de sustentabilidade do balanço do setor público, além da redução de incertezas que cercam o ambiente doméstico e internacional. Ressalte-se a importância de se estabilizar e, posteriormente, reduzir o endividamento público em relação ao PIB, medida crucial para reforçar a percepção positiva sobre o ambiente econômico,paramelhoraraconfiançadosagenteseparacontribuirparaaancoragemdasexpectativasdeinflação.

Relativamente à oferta, o Comitê avalia que, em prazos mais longos, emergem perspectivas mais favoráveis à competitividade da indústria e da agropecuária. O setor de serviços, por sua vez, tende a crescer a taxas menores do que as registradas em anos recentes.

O Copom destaca que o cenário central contempla moderação do crédito, o que já havia sido observado e tende a persistir. A esse respeito, importa destacar que, após anos em forte expansão, o mercado de crédito voltado ao consumo passou por moderação, de modo que, nos últimos trimestres, observaram-se, de um lado, redução de exposição por parte de bancos e, de outro, desalavancagem das famílias. No agregado, portanto, infere-se que os riscos no segmento de crédito ao consumo vêm sendo mitigados.

Nesse contexto, as operações de crédito permaneceram em desaceleração no trimestre encerrado em maio, evolução compatível com o cenário de retração da atividade econômica, elevação do custo médio das contratações, aumento da inadimplência e patamar reduzido dos indicadoresdeconfiançadosagenteseconômicos.

Noâmbitodapolíticafiscal,aalteraçãoaprovadanaLeideDiretrizes Orçamentárias (LDO) de 2016 considerou, entre outros fatores, parâmetros macroeconômicos semelhantes aos de mercado e, em especial, o impacto da retração da atividade econômica sobre a arrecadação.

O Comitê entende que esforços para mudar a perspectiva do balanço do setor público são fundamentais para criar uma percepção positiva sobre o ambiente macroeconômico nomédioenolongoprazo.Umapolíticafiscalconsistenterepercutirá favoravelmente sobre o custo de capital de modo geral, o que, por sua vez, estimulará o investimento privado no médio e no longo prazo.

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 9

Considerando que o ajuste fiscal também possui suas próprias defasagens entre a discussão e a adoção das medidas e seus resultados, quanto mais tempestiva for a implementação do processo em curso, mais rápida será a retomada de uma trajetória favorável para a dívida pública e para a confiança de famílias e empresas, ajudando narecuperaçãodaeconomiaenocombateàinflação.

A literatura e as melhores práticas internacionais indicam que umapolíticafiscalconsistenteesustentávelcontribuiparareduzirasexpectativasdeinflaçãodeformaqueoprocessodedesinflaçãosejamaisrápidoemenoscustoso.

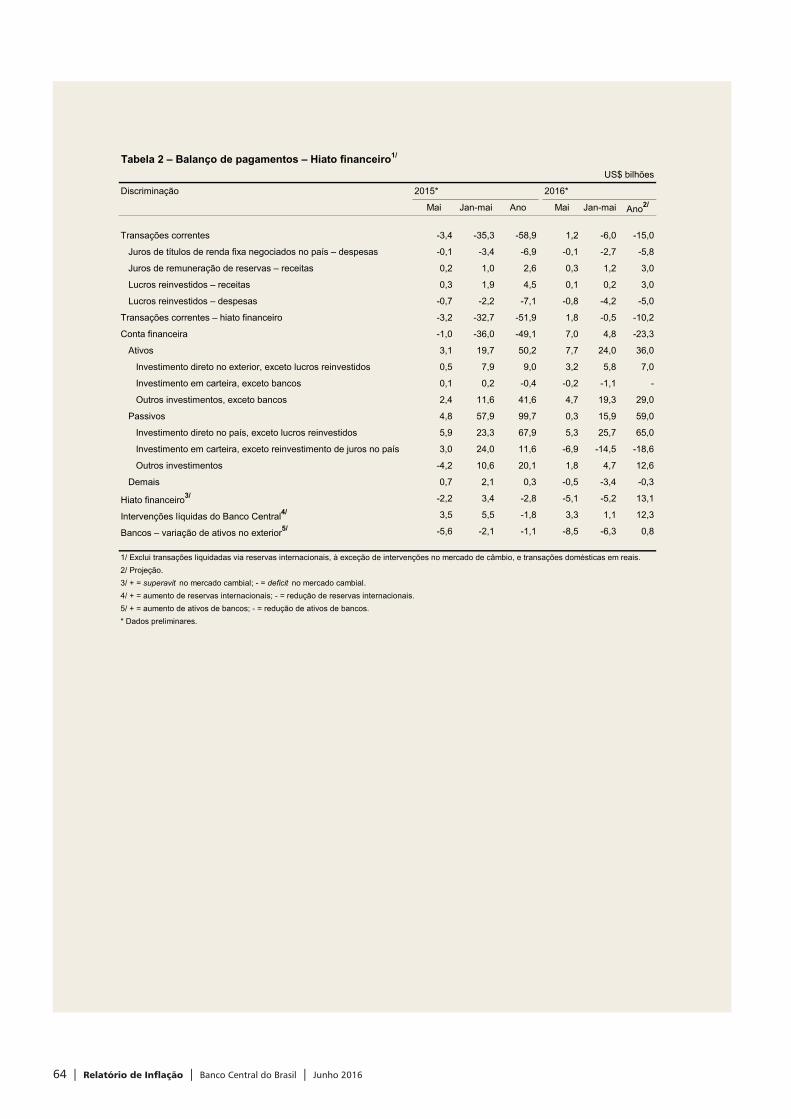

Relativamente ao setor externo, as trajetórias favoráveis da balança comercial e das despesas líquidas de serviços e de rendas levaram a redução expressiva do deficit nas transações correntes – de 4,42% do PIB em maio de 2015, para 1,70% do PIB em maio de 2016, considerados intervalos de doze meses.Esse desempenho, refletindoos efeitos defasadosda desvalorização cambial e a retração ora observada na atividade econômica doméstica, tende a continuar nos próximos trimestres.

Os ingressos líquidos de investimentos diretos no país, mesmo em cenário de redução no resultado da conta financeira, persistiram em patamar confortável para o financiamentododeficit em transações correntes. Ressalte-se adicionalmente que, em maio, o estoque de reservas internacionais, no conceito de liquidez, representou 30 meses de importações de bens e 3,4 vezes o valor das amortizações da dívida externa vincendas nos próximos doze meses.

Sobre preços, a inflaçãomedidapela variaçãodo ÍndiceNacional de Preços ao Consumidor Amplo (IPCA) atingiu 0,61%emabrile0,78%emmaio.Dessaforma,ainflaçãoem doze meses alcançou 9,32% em maio, 0,85 ponto percentual (p.p.) acima da registrada até maio de 2015. De um lado, os preços livres acumularam variação de 8,82% em doze meses, ante 6,82% até maio de 2015; de outro, os preços administrados variaram 10,90%, comparativamente a 14,09% até maio de 2015.

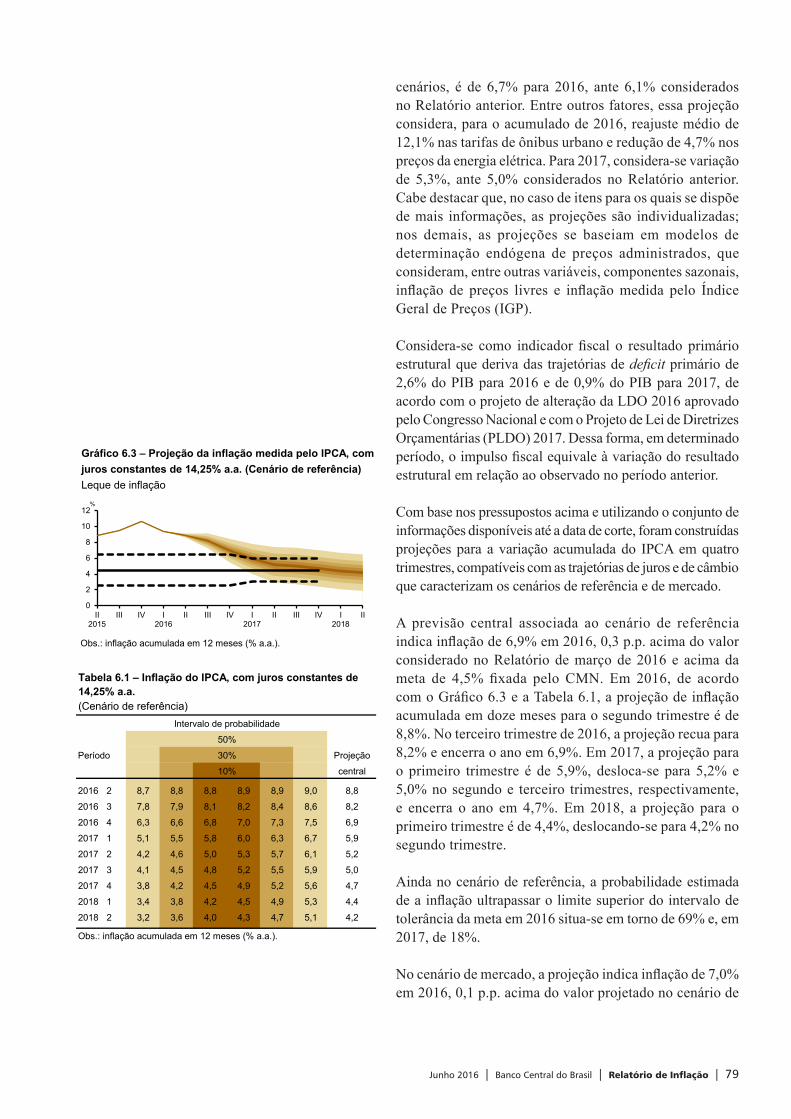

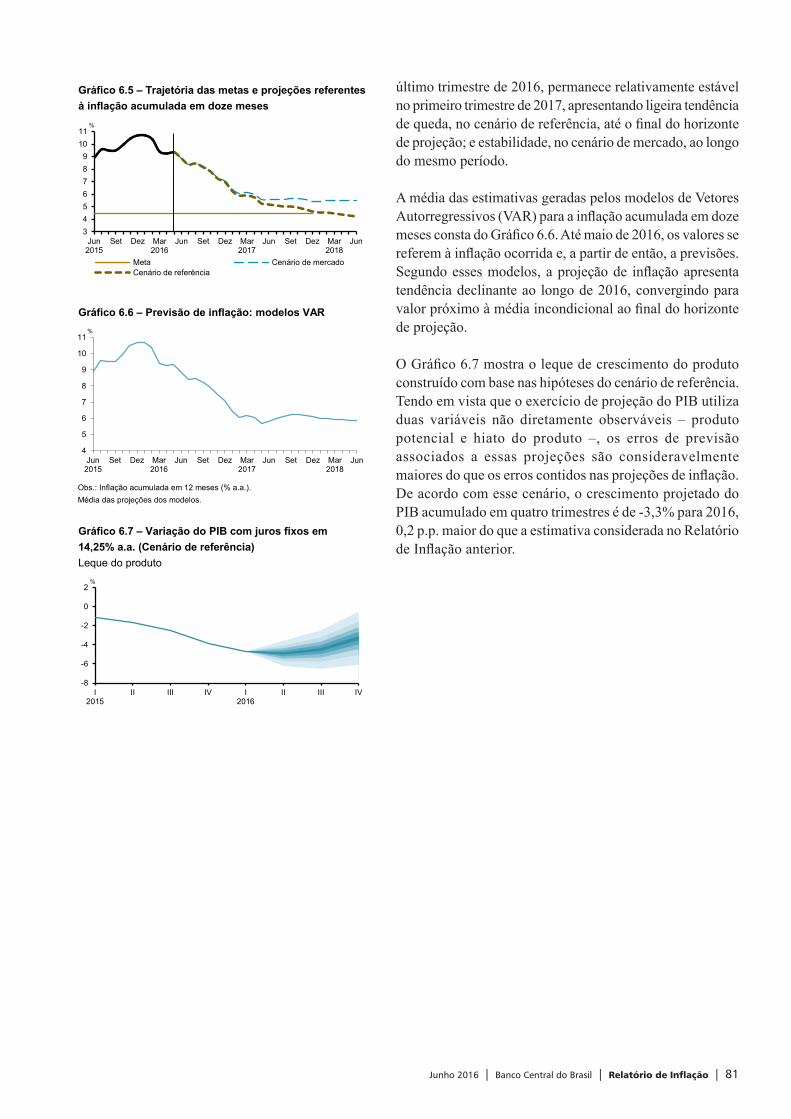

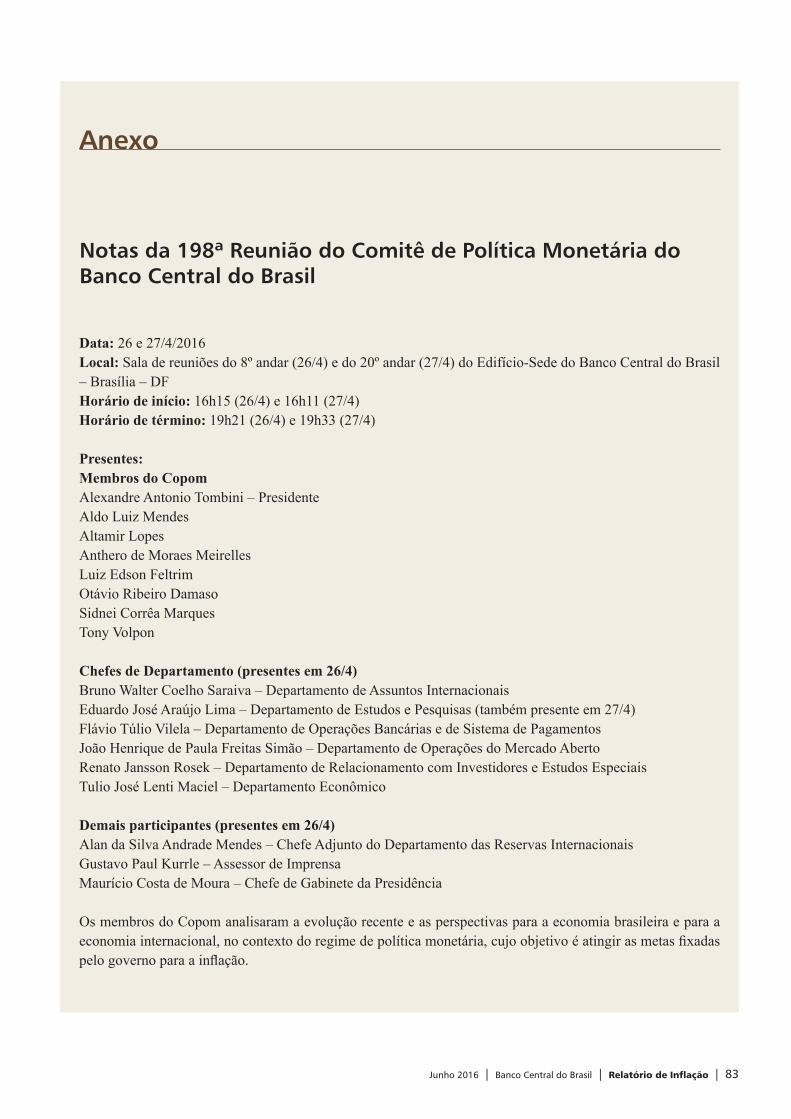

Noquese refereaprojeçõesde inflação,deacordocomos procedimentos tradicionalmente adotados e levando-se em conta o conjunto de informações disponíveis até 17 de junho de 2016 (data de corte), o cenário de referência, que pressupõe manutenção da taxa de câmbio constante no horizonte de previsão em R$3,45/US$, e a meta para a taxa Selicem14,25%aoano(a.a.),projetainflaçãode6,9%em2016, 4,7% em 2017 e de 4,2% no segundo trimestre de 2018.

10 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

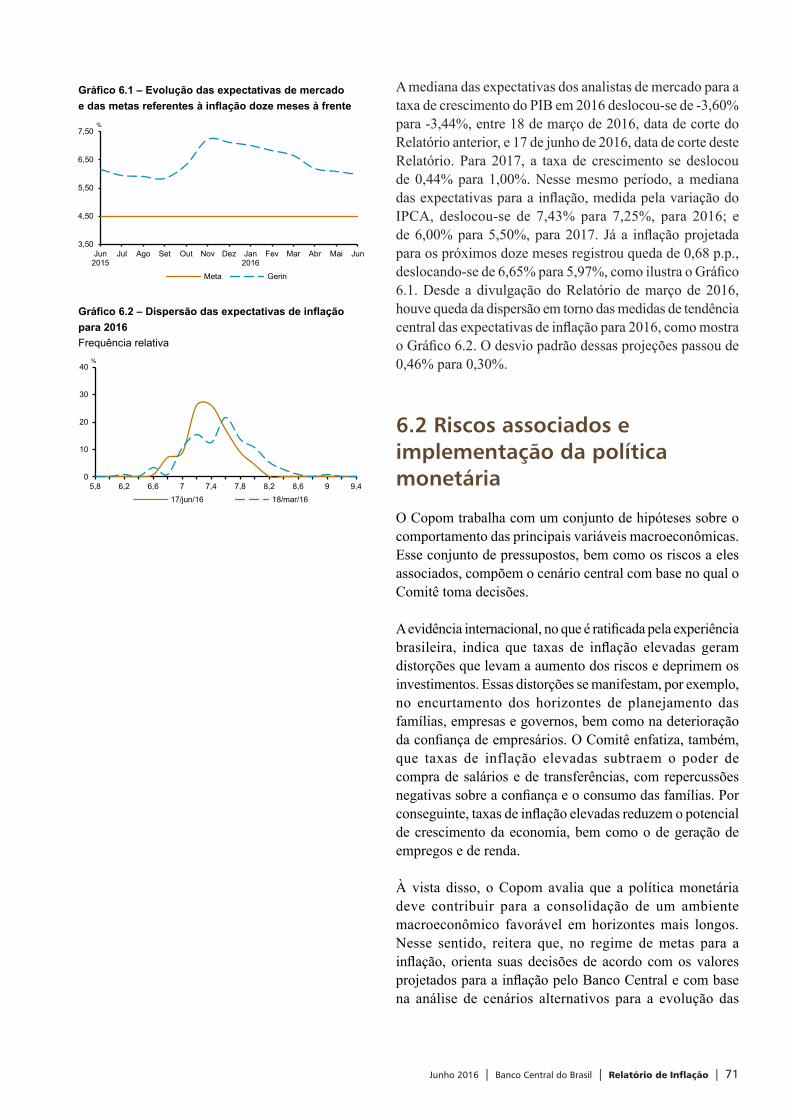

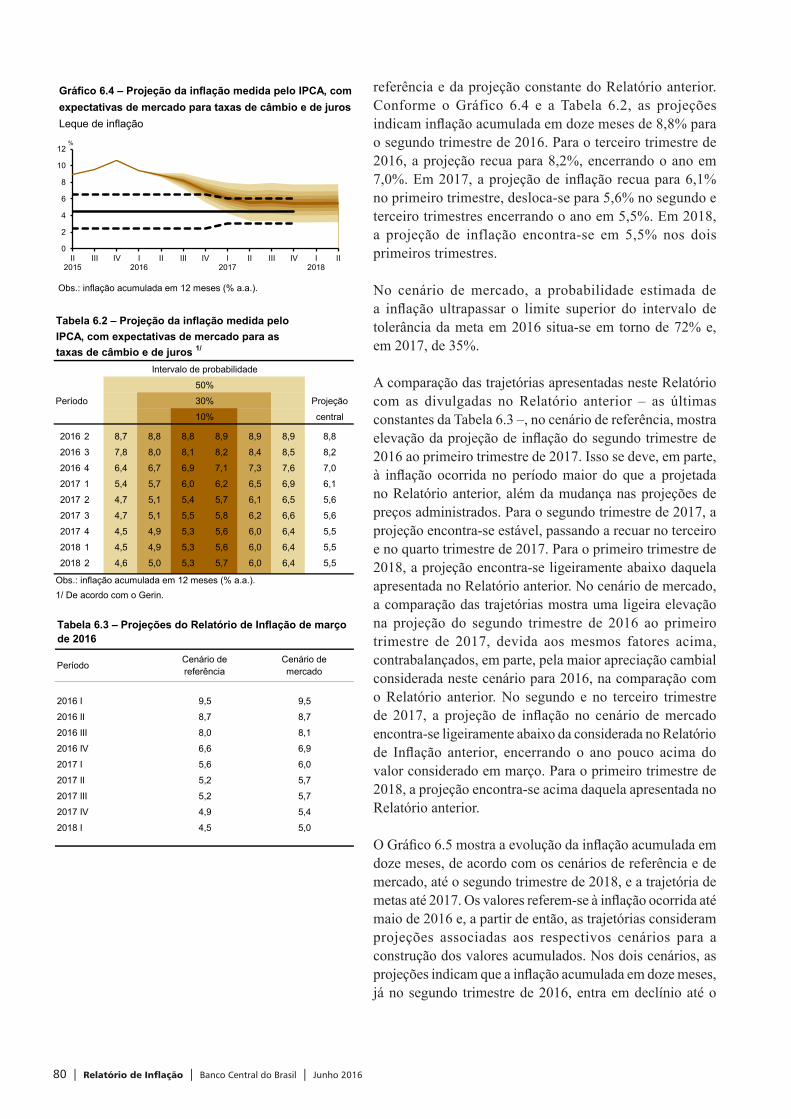

No cenário de mercado, que incorpora dados da pesquisa realizada pelo Departamento de Relacionamento com Investidores e Estudos Especiais (Gerin) com um conjunto significativodeinstituições,asprojeçõesapontaminflaçãode 7,0% em 2016, 5,5% em 2017 e de 5,5% no segundo trimestre de 2018.

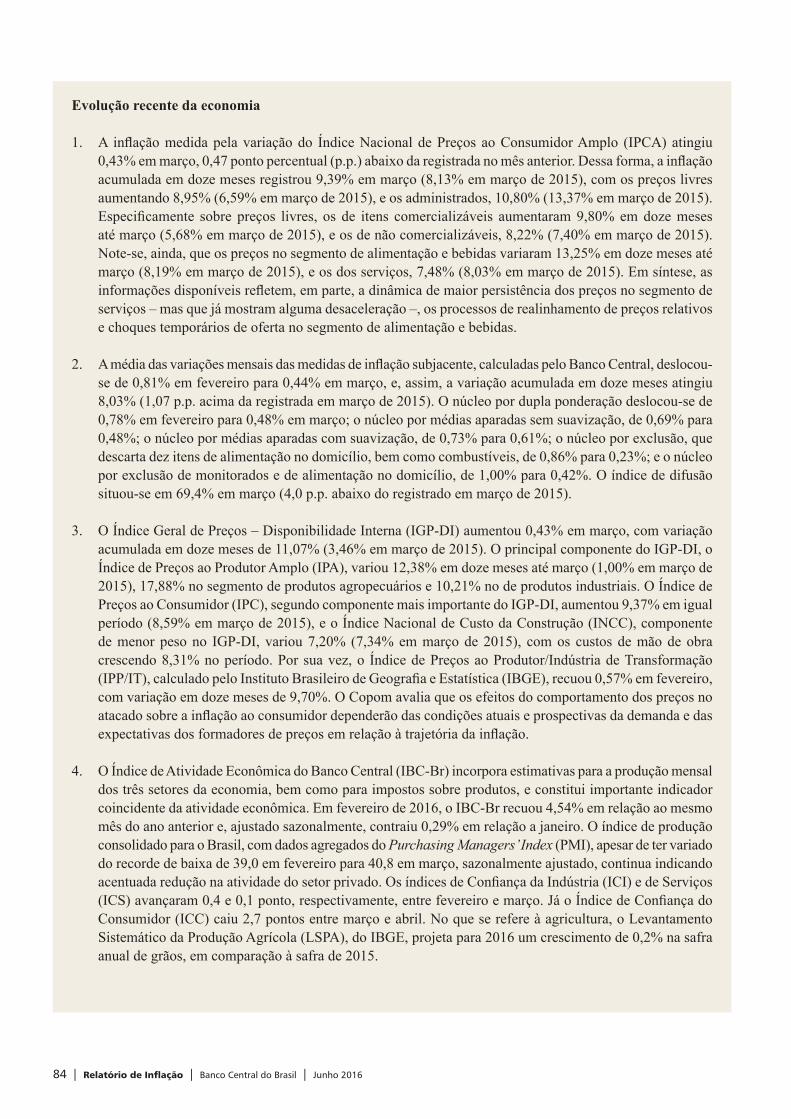

No que corresponde ao crescimento do PIB, a projeção para 2016, de acordo com o cenário de referência, é de -3,3%, sendo 0,2 p.p. maior do que a estimativa considerada no RelatóriodeInflaçãoanterior.

O Copom ressalta que a evidência internacional, no que é ratificadapela experiênciabrasileira, indicaque taxasdeinflaçãoelevadasgeramdistorçõesque levamaaumentodos riscos e deprimem os investimentos. Essas distorções se manifestam, por exemplo, no encurtamento dos horizontes de planejamento das famílias, empresas e governos, bem como na deterioração da confiança de empresários. O Comitê enfatiza, também,que taxasde inflaçãoelevadassubtraem o poder de compra de salários e de transferências, comrepercussõesnegativassobreaconfiançaeoconsumodas famílias.Por conseguinte, taxas de inflação elevadasreduzem o potencial de crescimento da economia, bem como o de geração de empregos e de renda.

Nesse contexto, como de resto indicam as projeções apresentadas neste Relatório, o Comitê considera, conforme antecipado, queo ainda elevadopatamarda inflação emdozemeses é reflexodosprocessosde ajustes depreçosrelativos ocorridos em 2015, bem como do processo de recomposição de receitas tributárias observado nos níveis federal e estadual, no início deste ano, além dos choques temporários de oferta no segmento de alimentação. Ao tempo em que reconhece que esses processos têm impactos diretossobreainflação,oComitêreafirmasuavisãodequea política monetária pode, deve e está contendo os efeitos de segunda ordem deles decorrentes.

O Copom reitera que a demanda agregada continuará a se apresentar moderada no horizonte relevante para a política monetária. De um lado, o consumo das famílias tende a ser influenciadoporfatorescomoemprego,rendaecrédito;deoutro, a concessão de serviços públicos e a ampliação da renda agrícola, entre outros, tendem a favorecer os investimentos. Por sua vez, as exportações líquidas apresentam melhor resultado,sejapeloaumentodasexportações,beneficiadaspela depreciação do real, seja pelo processo de substituição de importações em curso.

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 11

Para o Comitê, a aprovação e a implementação de ajustes naeconomiabrasileira,inclusivedeordemfiscal,alémdeoutros fatores como a dinâmica dos preços administrados, o processo de distensão no mercado de trabalho e a perspectiva de umhiato do produto desinflacionário sãofatores importantes do contexto em que decisões futuras de política monetária serão tomadas, com vistas a assegurar a convergênciadainflaçãoparaametade4,5%estabelecidapelo Conselho Monetário Nacional (CMN), em 2017.

O Comitê ressalta, portanto, que há avanços no combate àinflação,masquesuacontinuidadedependedeajustes–principalmentefiscais–naeconomiabrasileira.Alémdisso,outros fatores interferemno combate à inflação, como ainércia derivada do processo de realinhamento de preços relativos, a confluência de fenômenos climáticos sobrea produçãomundial de alimentos,mais especificamentede grãos, e seus efeitos sobre os preços domésticos, e as incertezas em relação ao comportamento da economia mundial. Nesse contexto, o Comitê buscará circunscrever a inflação aos limites estabelecidos peloCMNem2016e adotará as medidas necessárias de forma a assegurar a convergênciada inflaçãoparaametade4,5%,em2017.Dessa forma, o cenário central não permite trabalhar com a hipótesedeflexibilizaçãodascondiçõesmonetárias.

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 13

1Nível de atividade

O PIB variou -0,3% no primeiro trimestre de 2016, relativamente ao quarto trimestre de 2015, quando recuou 1,3% na mesma base de comparação, representando o quinto período de decréscimo consecutivo. No âmbito da oferta sobressaíram os recuos da atividade na indústria e no setor de serviços, enquanto sob a ótica da demanda destacaram-se os impactos negativos das retrações nos gastos com investimentos e no consumo das famílias, sensibilizado pelo aprofundamento do processo de distensão no mercado de trabalho e pela maior rigidez no mercado de crédito. Adicionalmente, prosseguiu a contribuição positiva do componente externo, compatível com o desempenho recente da demanda interna, com a retomada moderada da atividade econômica global e com os efeitos defasados do ajuste da taxa de câmbio ocorrido em 2015.

Ressalte-se que o arrefecimento da variação negativa do PIB no primeiro trimestre de 2016 e a evolução de diversos indicadores de atividade no início do segundo trimestre do ano sugerem, de forma preliminar, perspectivas de acomodação da trajetória contracionista da atividade. Essa trajetória segue dependente, entretanto, da efetiva reversão da tendência dos indicadores de confiança dosconsumidores e empresários, que poderá ser favorecida, em parte, pela melhora de percepção em relação ao ambiente doméstico após a implementação de ajustes na política macroeconômica,principalmentedeordemfiscal.

1.1 Comércio

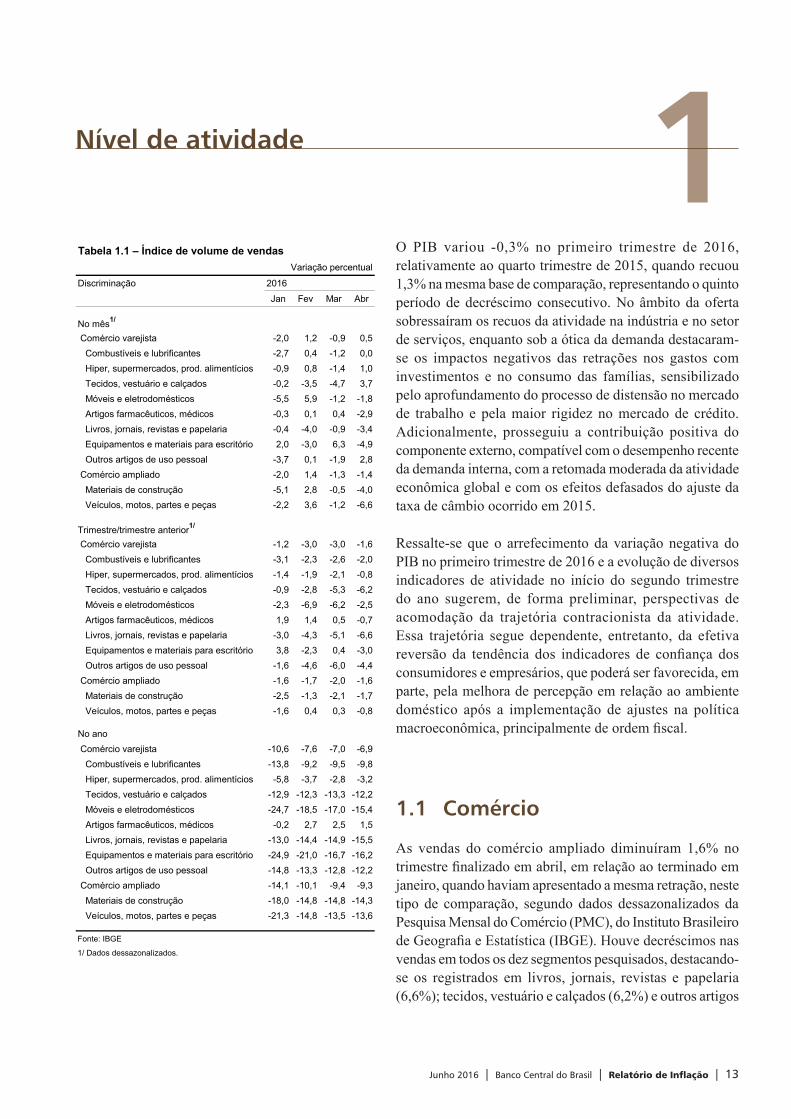

As vendas do comércio ampliado diminuíram 1,6% no trimestrefinalizadoemabril,emrelaçãoaoterminadoemjaneiro, quando haviam apresentado a mesma retração, neste tipo de comparação, segundo dados dessazonalizados da Pesquisa Mensal do Comércio (PMC), do Instituto Brasileiro deGeografiaeEstatística(IBGE).Houvedecréscimosnasvendas em todos os dez segmentos pesquisados, destacando-se os registrados em livros, jornais, revistas e papelaria (6,6%); tecidos, vestuário e calçados (6,2%) e outros artigos

Tabela 1.1 – Índice de volume de vendasVariação percentual

Discriminação 2016

Jan Fev Mar Abr

No mês1/

Comércio varejista -2,0 1,2 -0,9 0,5 Combustíveis e lubrificantes -2,7 0,4 -1,2 0,0 Hiper, supermercados, prod. alimentícios -0,9 0,8 -1,4 1,0 Tecidos, vestuário e calçados -0,2 -3,5 -4,7 3,7 Móveis e eletrodomésticos -5,5 5,9 -1,2 -1,8 Artigos farmacêuticos, médicos -0,3 0,1 0,4 -2,9 Livros, jornais, revistas e papelaria -0,4 -4,0 -0,9 -3,4 Equipamentos e materiais para escritório 2,0 -3,0 6,3 -4,9 Outros artigos de uso pessoal -3,7 0,1 -1,9 2,8 Comércio ampliado -2,0 1,4 -1,3 -1,4 Materiais de construção -5,1 2,8 -0,5 -4,0 Veículos, motos, partes e peças -2,2 3,6 -1,2 -6,6

Trimestre/trimestre anterior1/

Comércio varejista -1,2 -3,0 -3,0 -1,6 Combustíveis e lubrificantes -3,1 -2,3 -2,6 -2,0 Hiper, supermercados, prod. alimentícios -1,4 -1,9 -2,1 -0,8 Tecidos, vestuário e calçados -0,9 -2,8 -5,3 -6,2 Móveis e eletrodomésticos -2,3 -6,9 -6,2 -2,5 Artigos farmacêuticos, médicos 1,9 1,4 0,5 -0,7 Livros, jornais, revistas e papelaria -3,0 -4,3 -5,1 -6,6 Equipamentos e materiais para escritório 3,8 -2,3 0,4 -3,0 Outros artigos de uso pessoal -1,6 -4,6 -6,0 -4,4 Comércio ampliado -1,6 -1,7 -2,0 -1,6 Materiais de construção -2,5 -1,3 -2,1 -1,7 Veículos, motos, partes e peças -1,6 0,4 0,3 -0,8

No ano Comércio varejista -10,6 -7,6 -7,0 -6,9 Combustíveis e lubrificantes -13,8 -9,2 -9,5 -9,8 Hiper, supermercados, prod. alimentícios -5,8 -3,7 -2,8 -3,2 Tecidos, vestuário e calçados -12,9 -12,3 -13,3 -12,2 Móveis e eletrodomésticos -24,7 -18,5 -17,0 -15,4 Artigos farmacêuticos, médicos -0,2 2,7 2,5 1,5 Livros, jornais, revistas e papelaria -13,0 -14,4 -14,9 -15,5 Equipamentos e materiais para escritório -24,9 -21,0 -16,7 -16,2 Outros artigos de uso pessoal -14,8 -13,3 -12,8 -12,2 Comércio ampliado -14,1 -10,1 -9,4 -9,3 Materiais de construção -18,0 -14,8 -14,8 -14,3 Veículos, motos, partes e peças -21,3 -14,8 -13,5 -13,6

Fonte: IBGE

1/ Dados dessazonalizados.

14 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

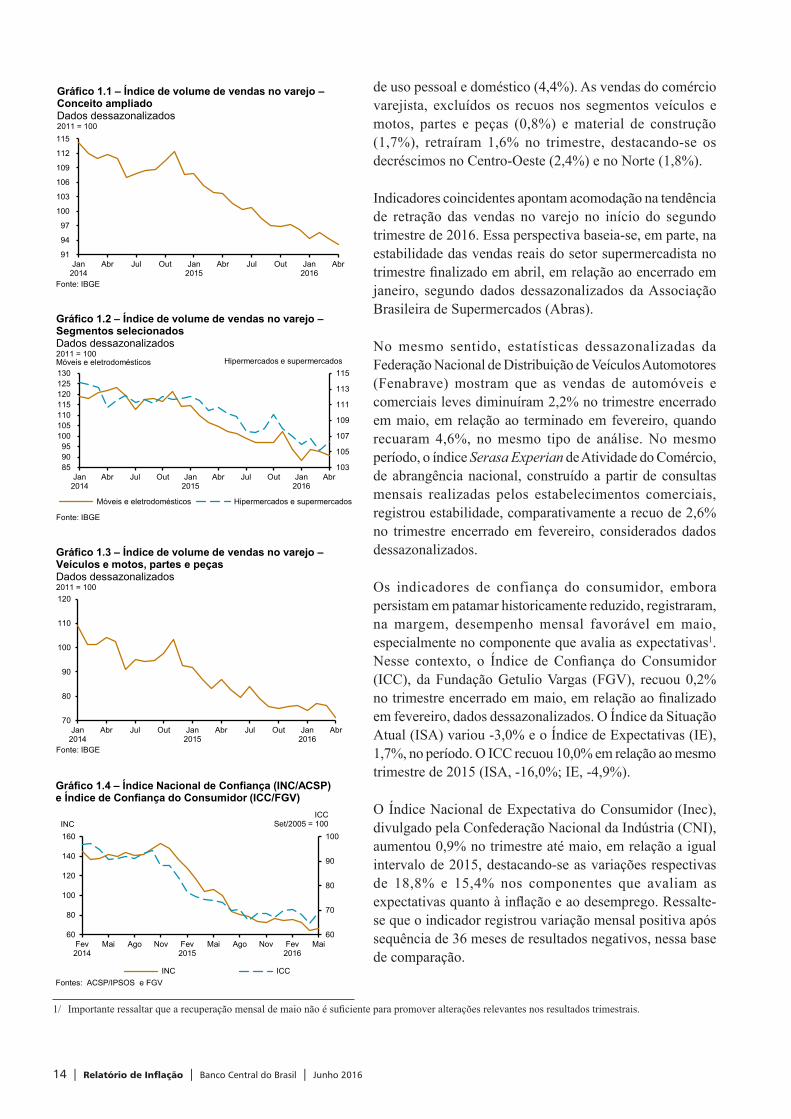

de uso pessoal e doméstico (4,4%). As vendas do comércio varejista, excluídos os recuos nos segmentos veículos e motos, partes e peças (0,8%) e material de construção (1,7%), retraíram 1,6% no trimestre, destacando-se os decréscimos no Centro-Oeste (2,4%) e no Norte (1,8%).

Indicadores coincidentes apontam acomodação na tendência de retração das vendas no varejo no início do segundo trimestre de 2016. Essa perspectiva baseia-se, em parte, na estabilidade das vendas reais do setor supermercadista no trimestrefinalizadoemabril,emrelaçãoaoencerradoemjaneiro, segundo dados dessazonalizados da Associação Brasileira de Supermercados (Abras).

No mesmo sentido, estatísticas dessazonalizadas da Federação Nacional de Distribuição de Veículos Automotores (Fenabrave) mostram que as vendas de automóveis e comerciais leves diminuíram 2,2% no trimestre encerrado em maio, em relação ao terminado em fevereiro, quando recuaram 4,6%, no mesmo tipo de análise. No mesmo período, o índice Serasa Experian de Atividade do Comércio, de abrangência nacional, construído a partir de consultas mensais realizadas pelos estabelecimentos comerciais, registrou estabilidade, comparativamente a recuo de 2,6% no trimestre encerrado em fevereiro, considerados dados dessazonalizados.

Os indicadores de confiança do consumidor, embora persistam em patamar historicamente reduzido, registraram, na margem, desempenho mensal favorável em maio, especialmente no componente que avalia as expectativas1. Nesse contexto, o Índice deConfiança doConsumidor(ICC), da Fundação Getulio Vargas (FGV), recuou 0,2% notrimestreencerradoemmaio,emrelaçãoaofinalizadoem fevereiro, dados dessazonalizados. O Índice da Situação Atual (ISA) variou -3,0% e o Índice de Expectativas (IE), 1,7%, no período. O ICC recuou 10,0% em relação ao mesmo trimestre de 2015 (ISA, -16,0%; IE, -4,9%).

O Índice Nacional de Expectativa do Consumidor (Inec), divulgado pela Confederação Nacional da Indústria (CNI), aumentou 0,9% no trimestre até maio, em relação a igual intervalo de 2015, destacando-se as variações respectivas de 18,8% e 15,4% nos componentes que avaliam as expectativasquantoàinflaçãoeaodesemprego.Ressalte-se que o indicador registrou variação mensal positiva após sequência de 36 meses de resultados negativos, nessa base de comparação.

91

94

97

100

103

106

109

112

115

Jan2014

Abr Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Fonte: IBGE

Gráfico 1.1 – Índice de volume de vendas no varejo –Conceito ampliadoDados dessazonalizados2011 = 100

103

105

107

109

111

113

115

859095

100105110115120125130

Jan2014

Abr Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Móveis e eletrodomésticos Hipermercados e supermercados

Fonte: IBGE

Gráfico 1.2 – Índice de volume de vendas no varejo –Segmentos selecionadosDados dessazonalizados2011 = 100Móveis e eletrodomésticos Hipermercados e supermercados

70

80

90

100

110

120

Jan2014

Abr Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Gráfico 1.3 – Índice de volume de vendas no varejo –Veículos e motos, partes e peçasDados dessazonalizados2011 = 100

Fonte: IBGE

1/ Importanteressaltarquearecuperaçãomensaldemaionãoésuficienteparapromoveralteraçõesrelevantesnosresultadostrimestrais.

60

70

80

90

100

60

80

100

120

140

160

Fev2014

Mai Ago Nov Fev2015

Mai Ago Nov Fev2016

Mai

INC ICCFontes: ACSP/IPSOS e FGV

Gráfico 1.4 – Índice Nacional de Confiança (INC/ACSP) e Índice de Confiança do Consumidor (ICC/FGV)

ICCSet/2005 = 100INC

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 15

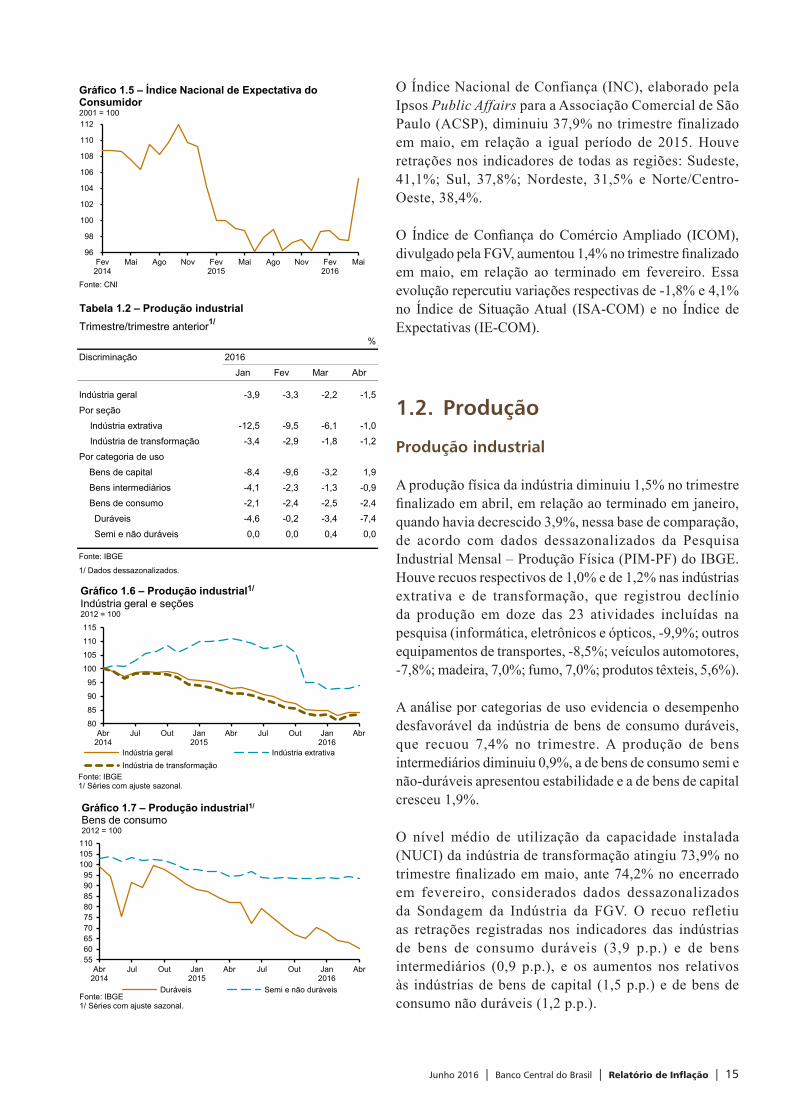

O Índice Nacional de Confiança (INC), elaborado pela Ipsos Public Affairs para a Associação Comercial de São Paulo (ACSP), diminuiu 37,9% no trimestre finalizado emmaio, em relação a igual período de 2015.Houveretrações nos indicadores de todas as regiões: Sudeste, 41,1%; Sul, 37,8%; Nordeste, 31,5% e Norte/Centro-Oeste, 38,4%.

O Índice deConfiança doComércioAmpliado (ICOM),divulgadopelaFGV,aumentou1,4%notrimestrefinalizadoem maio, em relação ao terminado em fevereiro. Essa evolução repercutiu variações respectivas de -1,8% e 4,1% no Índice de Situação Atual (ISA-COM) e no Índice de Expectativas (IE-COM).

1.2. Produção

Produção industrial

A produção física da indústria diminuiu 1,5% no trimestre finalizadoemabril,emrelaçãoaoterminadoemjaneiro,quando havia decrescido 3,9%, nessa base de comparação, de acordo com dados dessazonalizados da Pesquisa Industrial Mensal – Produção Física (PIM-PF) do IBGE. Houverecuosrespectivosde1,0%ede1,2%nasindústriasextrativa e de transformação, que registrou declínio da produção em doze das 23 atividades incluídas na pesquisa (informática, eletrônicos e ópticos, -9,9%; outros equipamentos de transportes, -8,5%; veículos automotores, -7,8%; madeira, 7,0%; fumo, 7,0%; produtos têxteis, 5,6%).

A análise por categorias de uso evidencia o desempenho desfavorável da indústria de bens de consumo duráveis, que recuou 7,4% no trimestre. A produção de bens intermediários diminuiu 0,9%, a de bens de consumo semi e não-duráveis apresentou estabilidade e a de bens de capital cresceu 1,9%.

O nível médio de utilização da capacidade instalada (NUCI) da indústria de transformação atingiu 73,9% no trimestrefinalizadoemmaio,ante74,2%noencerradoem fevereiro, considerados dados dessazonalizados da Sondagem da Indústria da FGV. O recuo refletiu as retrações registradas nos indicadores das indústrias de bens de consumo duráveis (3,9 p.p.) e de bens intermediários (0,9 p.p.), e os aumentos nos relativos às indústrias de bens de capital (1,5 p.p.) e de bens de consumo não duráveis (1,2 p.p.).

96

98

100

102

104

106

108

110

112

Fev2014

Mai Ago Nov Fev2015

Mai Ago Nov Fev2016

Mai

Fonte: CNI

Gráfico 1.5 – Índice Nacional de Expectativa do Consumidor2001 = 100

Tabela 1.2 – Produção industrialTrimestre/trimestre anterior1/

%

Discriminação 2016

Jan Fev Mar Abr

Indústria geral -3,9 -3,3 -2,2 -1,5

Por seção

Indústria extrativa -12,5 -9,5 -6,1 -1,0

Indústria de transformação -3,4 -2,9 -1,8 -1,2

Por categoria de uso

Bens de capital -8,4 -9,6 -3,2 1,9

Bens intermediários -4,1 -2,3 -1,3 -0,9

Bens de consumo -2,1 -2,4 -2,5 -2,4

Duráveis -4,6 -0,2 -3,4 -7,4

Semi e não duráveis 0,0 0,0 0,4 0,0

Fonte: IBGE

1/ Dados dessazonalizados.

80

85

90

95

100

105

110

115

Abr2014

Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Gráfico 1.6 – Produção industrial1/

Indústria geral e seções2012 = 100

Indústria geral Indústria extrativaIndústria de transformação

Fonte: IBGE1/ Séries com ajuste sazonal.

556065707580859095

100105110

Abr2014

Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Gráfico 1.7 – Produção industrial1/

Bens de consumo 2012 = 100

Duráveis Semi e não duráveisFonte: IBGE1/ Séries com ajuste sazonal.

16 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

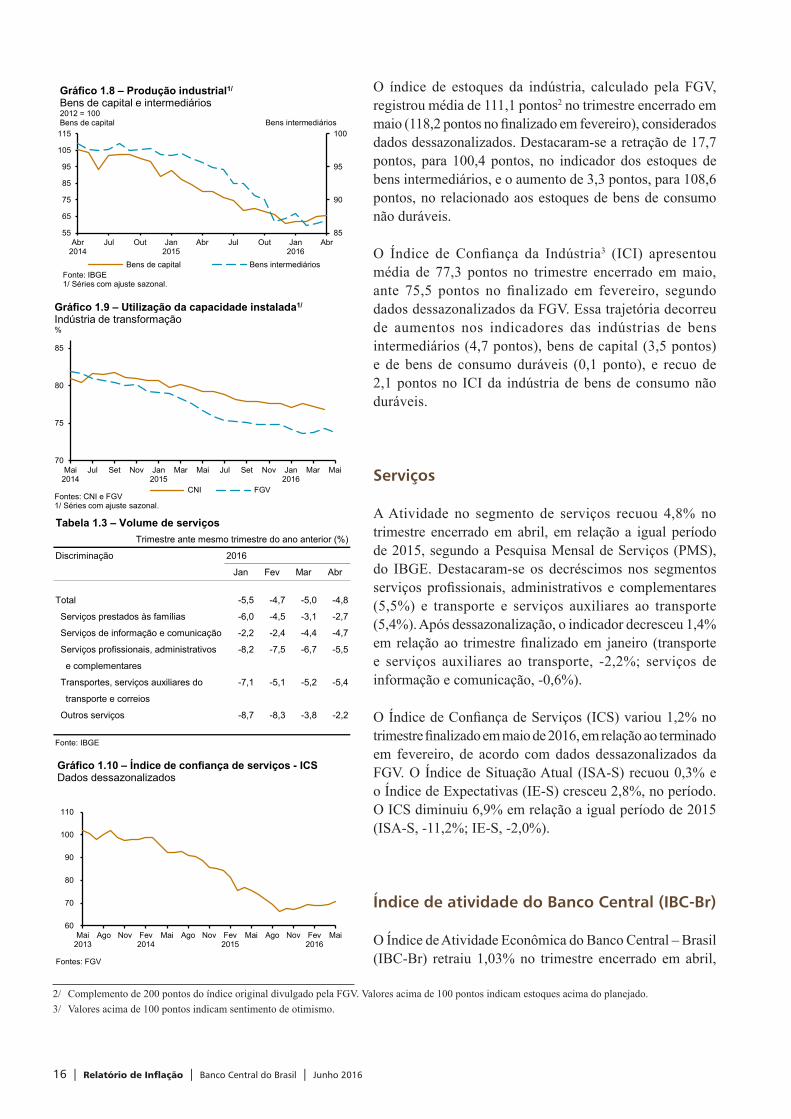

O índice de estoques da indústria, calculado pela FGV, registrou média de 111,1 pontos2 no trimestre encerrado em maio(118,2pontosnofinalizadoemfevereiro),consideradosdados dessazonalizados. Destacaram-se a retração de 17,7 pontos, para 100,4 pontos, no indicador dos estoques de bens intermediários, e o aumento de 3,3 pontos, para 108,6 pontos, no relacionado aos estoques de bens de consumo não duráveis.

O Índice de Confiança da Indústria3 (ICI) apresentou média de 77,3 pontos no trimestre encerrado em maio, ante 75,5 pontos no finalizado em fevereiro, segundodados dessazonalizados da FGV. Essa trajetória decorreu de aumentos nos indicadores das indústrias de bens intermediários (4,7 pontos), bens de capital (3,5 pontos) e de bens de consumo duráveis (0,1 ponto), e recuo de 2,1 pontos no ICI da indústria de bens de consumo não duráveis.

Serviços

A Atividade no segmento de serviços recuou 4,8% no trimestre encerrado em abril, em relação a igual período de 2015, segundo a Pesquisa Mensal de Serviços (PMS), do IBGE. Destacaram-se os decréscimos nos segmentos serviços profissionais, administrativos e complementares(5,5%) e transporte e serviços auxiliares ao transporte (5,4%). Após dessazonalização, o indicador decresceu 1,4% em relaçãoao trimestrefinalizadoem janeiro (transportee serviços auxiliares ao transporte, -2,2%; serviços de informação e comunicação, -0,6%).

OÍndicedeConfiançadeServiços(ICS)variou1,2%notrimestrefinalizadoemmaiode2016,emrelaçãoaoterminadoem fevereiro, de acordo com dados dessazonalizados da FGV. O Índice de Situação Atual (ISA-S) recuou 0,3% e o Índice de Expectativas (IE-S) cresceu 2,8%, no período. O ICS diminuiu 6,9% em relação a igual período de 2015 (ISA-S, -11,2%; IE-S, -2,0%).

Índice de atividade do Banco Central (IBC-Br)

O Índice de Atividade Econômica do Banco Central – Brasil (IBC-Br) retraiu 1,03% no trimestre encerrado em abril,

2/ Complemento de 200 pontos do índice original divulgado pela FGV. Valores acima de 100 pontos indicam estoques acima do planejado.3/ Valores acima de 100 pontos indicam sentimento de otimismo.

85

90

95

100

55

65

75

85

95

105

115

Abr2014

Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Gráfico 1.8 – Produção industrial1/

Bens de capital e intermediários 2012 = 100Bens de capital

Bens de capital Bens intermediáriosFonte: IBGE1/ Séries com ajuste sazonal.

Bens intermediários

70

75

80

85

Mai2014

Jul Set Nov Jan2015

Mar Mai Jul Set Nov Jan2016

Mar Mai

CNI FGVFontes: CNI e FGV1/ Séries com ajuste sazonal.

Gráfico 1.9 – Utilização da capacidade instalada1/

Indústria de transformação%

Tabela 1.3 – Volume de serviçosTrimestre ante mesmo trimestre do ano anterior (%)

Discriminação 2016

Jan Fev Mar Abr

Total -5,5 -4,7 -5,0 -4,8

Serviços prestados às famílias -6,0 -4,5 -3,1 -2,7

Serviços de informação e comunicação -2,2 -2,4 -4,4 -4,7

Serviços profissionais, administrativos -8,2 -7,5 -6,7 -5,5

e complementares

Transportes, serviços auxiliares do -7,1 -5,1 -5,2 -5,4

transporte e correios

Outros serviços -8,7 -8,3 -3,8 -2,2

Fonte: IBGE

60

70

80

90

100

110

Mai2013

Ago Nov Fev2014

Mai Ago Nov Fev2015

Mai Ago Nov Fev2016

Mai

Fontes: FGV

Gráfico 1.10 – Índice de confiança de serviços - ICSDados dessazonalizados

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 17

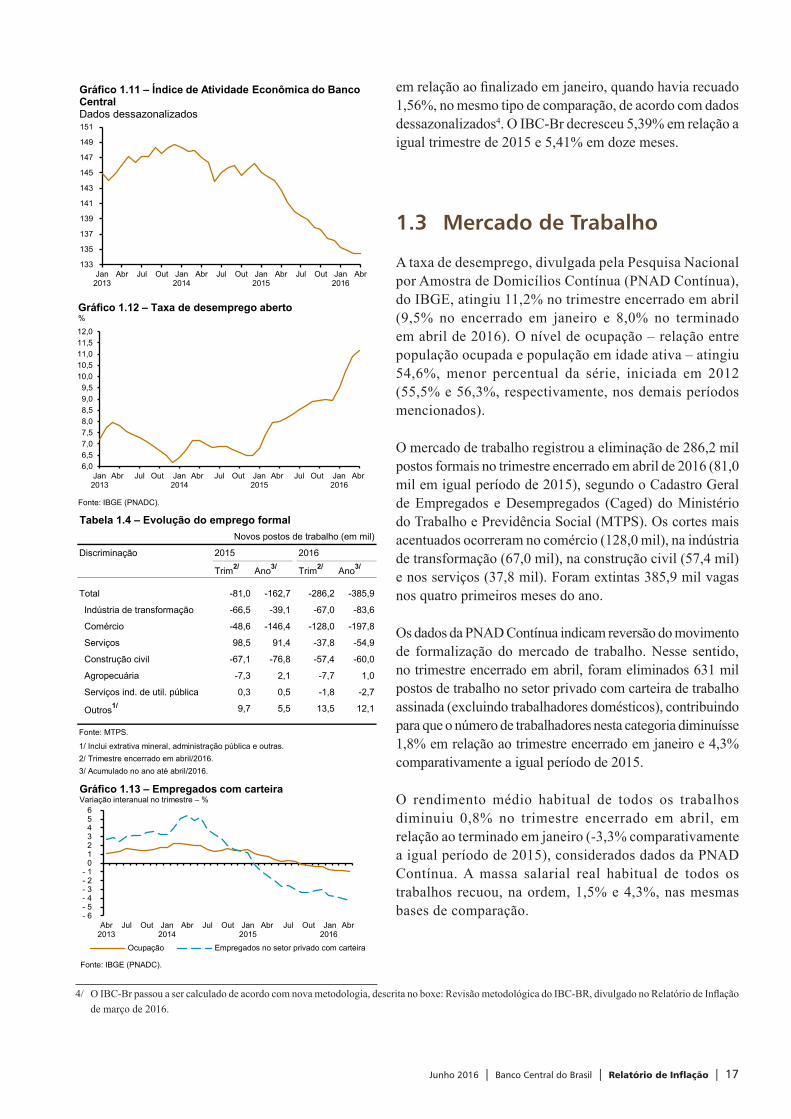

emrelaçãoaofinalizadoemjaneiro,quandohaviarecuado1,56%, no mesmo tipo de comparação, de acordo com dados dessazonalizados4. O IBC-Br decresceu 5,39% em relação a igual trimestre de 2015 e 5,41% em doze meses.

1.3 Mercado de Trabalho

A taxa de desemprego, divulgada pela Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), do IBGE, atingiu 11,2% no trimestre encerrado em abril (9,5% no encerrado em janeiro e 8,0% no terminado em abril de 2016). O nível de ocupação – relação entre população ocupada e população em idade ativa – atingiu 54,6%, menor percentual da série, iniciada em 2012 (55,5% e 56,3%, respectivamente, nos demais períodos mencionados).

O mercado de trabalho registrou a eliminação de 286,2 mil postos formais no trimestre encerrado em abril de 2016 (81,0 mil em igual período de 2015), segundo o Cadastro Geral de Empregados e Desempregados (Caged) do Ministério do Trabalho e Previdência Social (MTPS). Os cortes mais acentuados ocorreram no comércio (128,0 mil), na indústria de transformação (67,0 mil), na construção civil (57,4 mil) e nos serviços (37,8 mil). Foram extintas 385,9 mil vagas nos quatro primeiros meses do ano.

Os dados da PNAD Contínua indicam reversão do movimento de formalização do mercado de trabalho. Nesse sentido, no trimestre encerrado em abril, foram eliminados 631 mil postos de trabalho no setor privado com carteira de trabalho assinada (excluindo trabalhadores domésticos), contribuindo para que o número de trabalhadores nesta categoria diminuísse 1,8% em relação ao trimestre encerrado em janeiro e 4,3% comparativamente a igual período de 2015.

O rendimento médio habitual de todos os trabalhos diminuiu 0,8% no trimestre encerrado em abril, em relação ao terminado em janeiro (-3,3% comparativamente a igual período de 2015), considerados dados da PNAD Contínua. A massa salarial real habitual de todos os trabalhos recuou, na ordem, 1,5% e 4,3%, nas mesmas bases de comparação.

4/ OIBC-Brpassouasercalculadodeacordocomnovametodologia,descritanoboxe:RevisãometodológicadoIBC-BR,divulgadonoRelatóriodeInflaçãode março de 2016.

133

135

137

139

141

143

145

147

149

151

Jan2013

Abr Jul Out Jan2014

Abr Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Gráfico 1.11 – Índice de Atividade Econômica do Banco Central Dados dessazonalizados

6,06,57,07,58,08,59,09,5

10,010,511,011,512,0

Jan2013

Abr Jul Out Jan2014

Abr Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Gráfico 1.12 – Taxa de desemprego aberto%

Fonte: IBGE (PNADC).

Tabela 1.4 – Evolução do emprego formalNovos postos de trabalho (em mil)

Discriminação 2015 2016

Trim2/ Ano3/ Trim2/ Ano3/

Total -81,0 -162,7 -286,2 -385,9

Indústria de transformação -66,5 -39,1 -67,0 -83,6

Comércio -48,6 -146,4 -128,0 -197,8

Serviços 98,5 91,4 -37,8 -54,9

Construção civil -67,1 -76,8 -57,4 -60,0

Agropecuária -7,3 2,1 -7,7 1,0

Serviços ind. de util. pública 0,3 0,5 -1,8 -2,7

Outros1/ 9,7 5,5 13,5 12,1

Fonte: MTPS.

1/ Inclui extrativa mineral, administração pública e outras.2/ Trimestre encerrado em abril/2016.3/ Acumulado no ano até abril/2016.

- 6- 5- 4- 3- 2- 1 0 1 2 3 4 5 6

Abr2013

Jul Out Jan2014

Abr Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Ocupação Empregados no setor privado com carteira

Gráfico 1.13 – Empregados com carteiraVariação interanual no trimestre – %

Fonte: IBGE (PNADC).

18 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

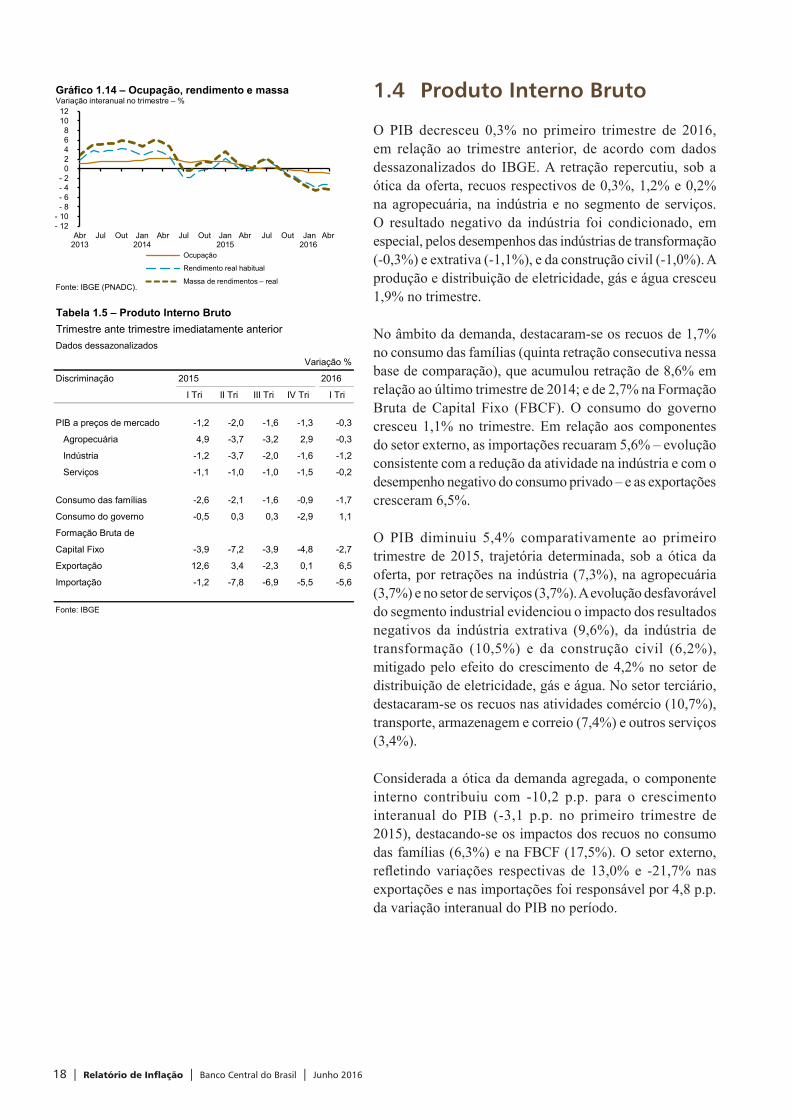

1.4 Produto Interno Bruto

O PIB decresceu 0,3% no primeiro trimestre de 2016, em relação ao trimestre anterior, de acordo com dados dessazonalizados do IBGE. A retração repercutiu, sob a ótica da oferta, recuos respectivos de 0,3%, 1,2% e 0,2% na agropecuária, na indústria e no segmento de serviços. O resultado negativo da indústria foi condicionado, em especial, pelos desempenhos das indústrias de transformação (-0,3%) e extrativa (-1,1%), e da construção civil (-1,0%). A produção e distribuição de eletricidade, gás e água cresceu 1,9% no trimestre.

No âmbito da demanda, destacaram-se os recuos de 1,7% no consumo das famílias (quinta retração consecutiva nessa base de comparação), que acumulou retração de 8,6% em relação ao último trimestre de 2014; e de 2,7% na Formação Bruta de Capital Fixo (FBCF). O consumo do governo cresceu 1,1% no trimestre. Em relação aos componentes do setor externo, as importações recuaram 5,6% – evolução consistente com a redução da atividade na indústria e com o desempenho negativo do consumo privado – e as exportações cresceram 6,5%.

O PIB diminuiu 5,4% comparativamente ao primeiro trimestre de 2015, trajetória determinada, sob a ótica da oferta, por retrações na indústria (7,3%), na agropecuária (3,7%) e no setor de serviços (3,7%). A evolução desfavorável do segmento industrial evidenciou o impacto dos resultados negativos da indústria extrativa (9,6%), da indústria de transformação (10,5%) e da construção civil (6,2%), mitigado pelo efeito do crescimento de 4,2% no setor de distribuição de eletricidade, gás e água. No setor terciário, destacaram-se os recuos nas atividades comércio (10,7%), transporte, armazenagem e correio (7,4%) e outros serviços (3,4%).

Considerada a ótica da demanda agregada, o componente interno contribuiu com -10,2 p.p. para o crescimento interanual do PIB (-3,1 p.p. no primeiro trimestre de 2015), destacando-se os impactos dos recuos no consumo das famílias (6,3%) e na FBCF (17,5%). O setor externo, refletindo variações respectivas de 13,0% e -21,7%nasexportações e nas importações foi responsável por 4,8 p.p. da variação interanual do PIB no período.

- 12- 10- 8- 6- 4- 2 0 2 4 6 8

10 12

Abr2013

Jul Out Jan2014

Abr Jul Out Jan2015

Abr Jul Out Jan2016

Abr

Ocupação

Rendimento real habitual

Massa de rendimentos – real

Gráfico 1.14 – Ocupação, rendimento e massaVariação interanual no trimestre – %

Fonte: IBGE (PNADC).

Tabela 1.5 – Produto Interno BrutoTrimestre ante trimestre imediatamente anteriorDados dessazonalizados

Variação %

Discriminação 2015 2016

I Tri II Tri III Tri IV Tri I Tri

PIB a preços de mercado -1,2 -2,0 -1,6 -1,3 -0,3

Agropecuária 4,9 -3,7 -3,2 2,9 -0,3

Indústria -1,2 -3,7 -2,0 -1,6 -1,2

Serviços -1,1 -1,0 -1,0 -1,5 -0,2

Consumo das famílias -2,6 -2,1 -1,6 -0,9 -1,7

Consumo do governo -0,5 0,3 0,3 -2,9 1,1

Formação Bruta de

Capital Fixo -3,9 -7,2 -3,9 -4,8 -2,7

Exportação 12,6 3,4 -2,3 0,1 6,5

Importação -1,2 -7,8 -6,9 -5,5 -5,6

Fonte: IBGE

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 19

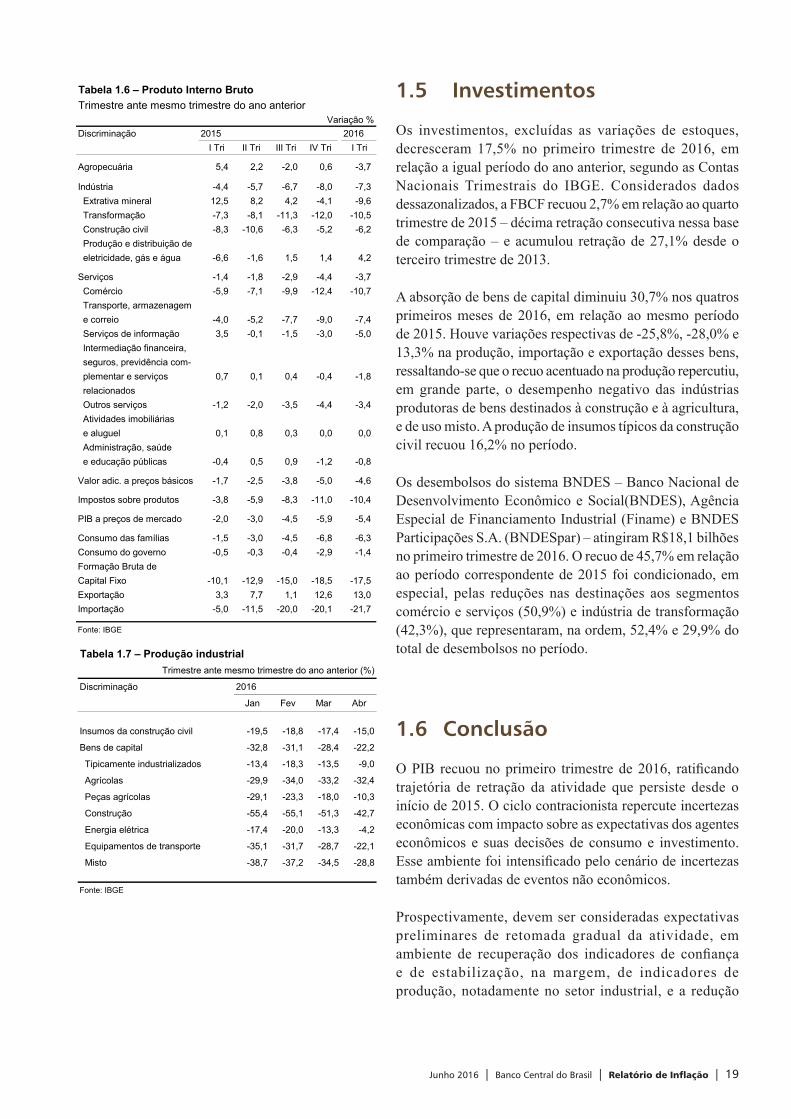

1.5 Investimentos

Os investimentos, excluídas as variações de estoques, decresceram 17,5% no primeiro trimestre de 2016, em relação a igual período do ano anterior, segundo as Contas Nacionais Trimestrais do IBGE. Considerados dados dessazonalizados, a FBCF recuou 2,7% em relação ao quarto trimestre de 2015 – décima retração consecutiva nessa base de comparação – e acumulou retração de 27,1% desde o terceiro trimestre de 2013.

A absorção de bens de capital diminuiu 30,7% nos quatros primeiros meses de 2016, em relação ao mesmo período de2015.Houvevariaçõesrespectivasde-25,8%,-28,0%e13,3% na produção, importação e exportação desses bens, ressaltando-se que o recuo acentuado na produção repercutiu, em grande parte, o desempenho negativo das indústrias produtoras de bens destinados à construção e à agricultura, e de uso misto. A produção de insumos típicos da construção civil recuou 16,2% no período.

Os desembolsos do sistema BNDES – Banco Nacional de Desenvolvimento Econômico e Social(BNDES), Agência Especial de Financiamento Industrial (Finame) e BNDES Participações S.A. (BNDESpar) – atingiram R$18,1 bilhões no primeiro trimestre de 2016. O recuo de 45,7% em relação ao período correspondente de 2015 foi condicionado, em especial, pelas reduções nas destinações aos segmentos comércio e serviços (50,9%) e indústria de transformação (42,3%), que representaram, na ordem, 52,4% e 29,9% do total de desembolsos no período.

1.6 Conclusão

OPIB recuounoprimeiro trimestrede2016, ratificandotrajetória de retração da atividade que persiste desde o início de 2015. O ciclo contracionista repercute incertezas econômicas com impacto sobre as expectativas dos agentes econômicos e suas decisões de consumo e investimento. Esseambientefoiintensificadopelocenáriodeincertezastambém derivadas de eventos não econômicos.

Prospectivamente, devem ser consideradas expectativas preliminares de retomada gradual da atividade, em ambiente de recuperação dos indicadores de confiançae de estabilização, na margem, de indicadores de produção, notadamente no setor industrial, e a redução

Tabela 1.6 – Produto Interno BrutoTrimestre ante mesmo trimestre do ano anterior

Variação %Discriminação 2015 2016

I Tri II Tri III Tri IV Tri I Tri

Agropecuária 5,4 2,2 -2,0 0,6 -3,7

Indústria -4,4 -5,7 -6,7 -8,0 -7,3 Extrativa mineral 12,5 8,2 4,2 -4,1 -9,6 Transformação -7,3 -8,1 -11,3 -12,0 -10,5 Construção civil -8,3 -10,6 -6,3 -5,2 -6,2 Produção e distribuição de eletricidade, gás e água -6,6 -1,6 1,5 1,4 4,2

Serviços -1,4 -1,8 -2,9 -4,4 -3,7 Comércio -5,9 -7,1 -9,9 -12,4 -10,7 Transporte, armazenagem e correio -4,0 -5,2 -7,7 -9,0 -7,4 Serviços de informação 3,5 -0,1 -1,5 -3,0 -5,0 Intermediação financeira, seguros, previdência com- plementar e serviços 0,7 0,1 0,4 -0,4 -1,8 relacionados Outros serviços -1,2 -2,0 -3,5 -4,4 -3,4 Atividades imobiliárias e aluguel 0,1 0,8 0,3 0,0 0,0 Administração, saúde e educação públicas -0,4 0,5 0,9 -1,2 -0,8

Valor adic. a preços básicos -1,7 -2,5 -3,8 -5,0 -4,6

Impostos sobre produtos -3,8 -5,9 -8,3 -11,0 -10,4

PIB a preços de mercado -2,0 -3,0 -4,5 -5,9 -5,4

Consumo das famílias -1,5 -3,0 -4,5 -6,8 -6,3Consumo do governo -0,5 -0,3 -0,4 -2,9 -1,4Formação Bruta deCapital Fixo -10,1 -12,9 -15,0 -18,5 -17,5Exportação 3,3 7,7 1,1 12,6 13,0Importação -5,0 -11,5 -20,0 -20,1 -21,7

Fonte: IBGE

Tabela 1.7 – Produção industrialTrimestre ante mesmo trimestre do ano anterior (%)

Discriminação 2016

Jan Fev Mar Abr

Insumos da construção civil -19,5 -18,8 -17,4 -15,0

Bens de capital -32,8 -31,1 -28,4 -22,2

Tipicamente industrializados -13,4 -18,3 -13,5 -9,0

Agrícolas -29,9 -34,0 -33,2 -32,4

Peças agrícolas -29,1 -23,3 -18,0 -10,3

Construção -55,4 -55,1 -51,3 -42,7

Energia elétrica -17,4 -20,0 -13,3 -4,2

Equipamentos de transporte -35,1 -31,7 -28,7 -22,1

Misto -38,7 -37,2 -34,5 -28,8

Fonte: IBGE

20 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

do impacto negativo de eventos não econômicos sobre a atividade. No médio prazo, a consolidação dos ajustes macroeconômicos, tende a traduzir-se em alocação mais eficientedosfatoresdeproduçãodaeconomiaeemganhosde produtividade.

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 21

Revisão da projeção do PIB para 2016

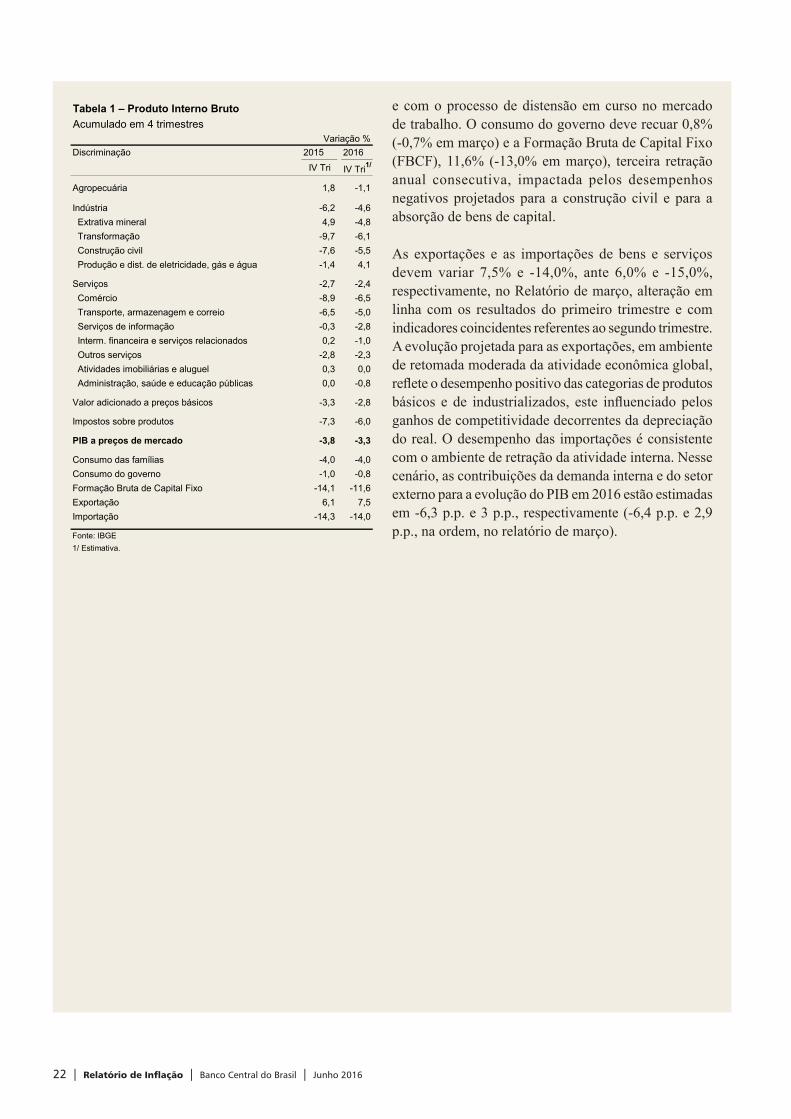

A projeção para o crescimento do Produto Interno Bruto (PIB) em 2016, incorporando os resultados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) para o primeiro trimestre do ano e estatísticas disponíveis para o segundo trimestre, foi revisada de -3,5%, no Relatório anterior, para -3,3%. O PIB recuou 3,8% em 2015.

Estima-se recuo de 1,1% para a produção agropecuária, ante expansão de 0,2% em março, reversão decorrente de revisões para baixo nas projeções do IBGE para as safras de soja, cana-de-açúcar e milho, que deverão diminuir 0,4%, 2,6% e 14,1%, respectivamente, no ano.

A projeção para a retração da indústria diminuiu de 5,8%, emmarço,para4,6%.Amelhorarefleteodesempenhoacima do esperado para o setor no primeiro trimestre e a evolução de indicadores coincidentes no segundo trimestre. Destaque para as revisões nas projeções para os segmentos indústria de transformação (de -8,0% para -6,1%) e distribuição de eletricidade, gás e água (de 1,0% para 4,1%). A estimativa para o recuo na indústria extrativa aumentou de 4,7% para 4,8%, enquanto a taxa esperada para o setor de construção civil passou de -5,0% para -5,5%, alteração consistente com o aprofundamento da distensão no mercado de trabalho, com a piora das condições no mercado de crédito e com o patamar reduzidodaconfiançadosagenteseconômicos.

A estimativa para o recuo no setor terciário em 2016 manteve-se em 2,4%, com recuos mais pronunciados para as atividades comércio (6,5%), transportes, armazenagem e correio (5,0%) e outros serviços (2,3%). Apenas o segmento atividades imobiliárias e de aluguel não deverá apresentar desempenho negativo no ano, mas estabilidade.

No âmbito dos componentes domésticos da demanda agregada, projeta-se recuo de 4,0% para o consumo das famílias (-3,3% em março), piora consistente com o desempenho do componente no primeiro trimestre

22 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

e com o processo de distensão em curso no mercado de trabalho. O consumo do governo deve recuar 0,8% (-0,7% em março) e a Formação Bruta de Capital Fixo (FBCF), 11,6% (-13,0% em março), terceira retração anual consecutiva, impactada pelos desempenhos negativos projetados para a construção civil e para a absorção de bens de capital.

As exportações e as importações de bens e serviços devem variar 7,5% e -14,0%, ante 6,0% e -15,0%, respectivamente, no Relatório de março, alteração em linha com os resultados do primeiro trimestre e com indicadores coincidentes referentes ao segundo trimestre. A evolução projetada para as exportações, em ambiente de retomada moderada da atividade econômica global, refleteodesempenhopositivodascategoriasdeprodutosbásicos e de industrializados, este influenciadopelosganhos de competitividade decorrentes da depreciação do real. O desempenho das importações é consistente com o ambiente de retração da atividade interna. Nesse cenário, as contribuições da demanda interna e do setor externo para a evolução do PIB em 2016 estão estimadas em -6,3 p.p. e 3 p.p., respectivamente (-6,4 p.p. e 2,9 p.p., na ordem, no relatório de março).

Tabela 1 – Produto Interno BrutoAcumulado em 4 trimestres

Variação %Discriminação 2015 2016

IV Tri IV Tri1/

Agropecuária 1,8 -1,1

Indústria -6,2 -4,6 Extrativa mineral 4,9 -4,8 Transformação -9,7 -6,1 Construção civil -7,6 -5,5 Produção e dist. de eletricidade, gás e água -1,4 4,1

Serviços -2,7 -2,4 Comércio -8,9 -6,5 Transporte, armazenagem e correio -6,5 -5,0 Serviços de informação -0,3 -2,8 Interm. financeira e serviços relacionados 0,2 -1,0 Outros serviços -2,8 -2,3 Atividades imobiliárias e aluguel 0,3 0,0 Administração, saúde e educação públicas 0,0 -0,8

Valor adicionado a preços básicos -3,3 -2,8

Impostos sobre produtos -7,3 -6,0

PIB a preços de mercado -3,8 -3,3

Consumo das famílias -4,0 -4,0Consumo do governo -1,0 -0,8Formação Bruta de Capital Fixo -14,1 -11,6Exportação 6,1 7,5Importação -14,3 -14,0

Fonte: IBGE1/ Estimativa.

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 23

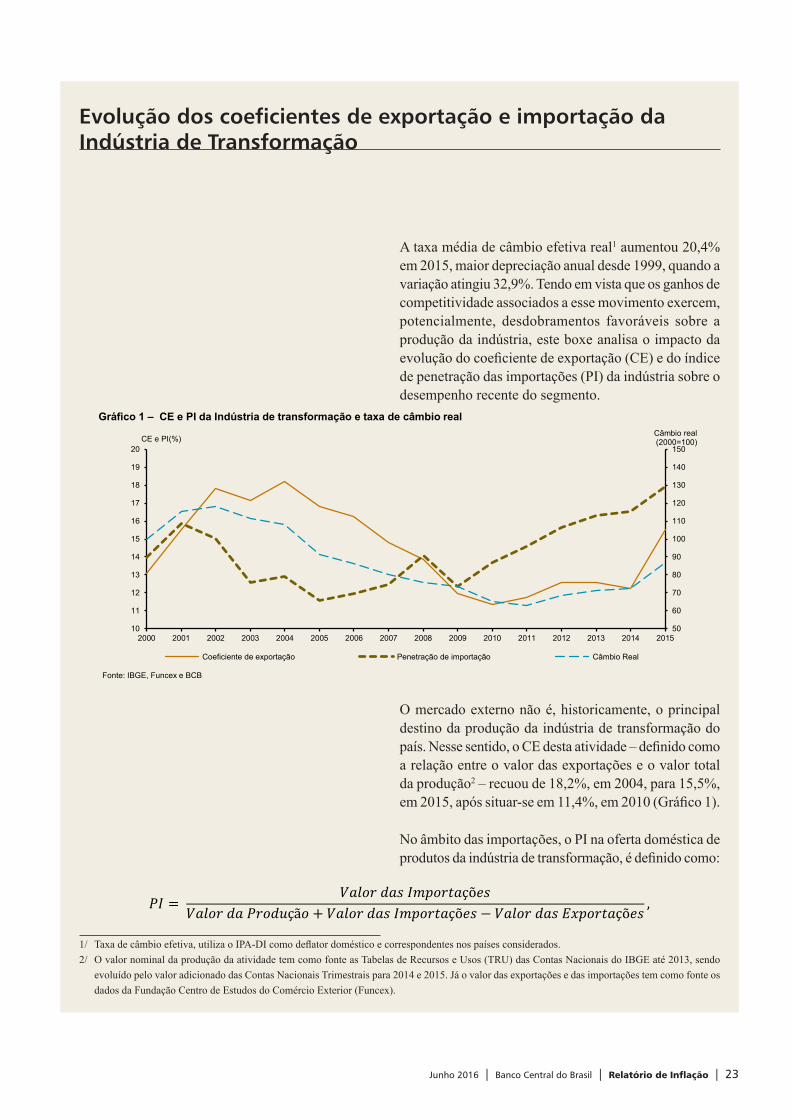

Evolução dos coeficientes de exportação e importação da Indústria de Transformação

A taxa média de câmbio efetiva real1 aumentou 20,4% em 2015, maior depreciação anual desde 1999, quando a variação atingiu 32,9%. Tendo em vista que os ganhos de competitividade associados a esse movimento exercem, potencialmente, desdobramentos favoráveis sobre a produção da indústria, este boxe analisa o impacto da evoluçãodocoeficientedeexportação(CE)edoíndicede penetração das importações (PI) da indústria sobre o desempenho recente do segmento.

O mercado externo não é, historicamente, o principal destino da produção da indústria de transformação do país.Nessesentido,oCEdestaatividade–definidocomoa relação entre o valor das exportações e o valor total da produção2 – recuou de 18,2%, em 2004, para 15,5%, em2015,apóssituar-seem11,4%,em2010(Gráfico1).

No âmbito das importações, o PI na oferta doméstica de produtosdaindústriadetransformação,édefinidocomo:

50

60

70

80

90

100

110

120

130

140

150

10

11

12

13

14

15

16

17

18

19

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Gráfico 1 – CE e PI da Indústria de transformação e taxa de câmbio real

Coeficiente de exportação Penetração de importação Câmbio Real

Fonte: IBGE, Funcex e BCB

Câmbio real (2000=100)CE e PI(%)

1/ Taxadecâmbioefetiva,utilizaoIPA-DIcomodeflatordomésticoecorrespondentesnospaísesconsiderados.2/ O valor nominal da produção da atividade tem como fonte as Tabelas de Recursos e Usos (TRU) das Contas Nacionais do IBGE até 2013, sendo

evoluído pelo valor adicionado das Contas Nacionais Trimestrais para 2014 e 2015. Já o valor das exportações e das importações tem como fonte os dados da Fundação Centro de Estudos do Comércio Exterior (Funcex).

24 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

Observe-se que o indicador aumentou em todos os anos desde2009,atingindo17,9%em2015(Gráfico1).

AdinâmicadosCEePI,definidoscombasenosvaloresem reais de exportações e importações, carrega efeitos nominais da variação no câmbio. Nesse contexto, é importante a construção de indicadores a preços constantes que anulem o efeito da depreciação cambial e permitam a melhor avaliação dos efeitos da evolução de CE e PI sobre a produção física da indústria.

O ano base escolhido para o cálculo dos indicadores a preços constantes foi 2013, último período em que a Tabela de Recursos e Usos (TRU), fonte dos dados do valor de produção de cada setor da indústria de transformação, encontra-se disponível. A evolução a preços constantes do valor produzido pela indústria de transformação e por suas divisões foi calculada segundo seus respectivos índices de produção física medida pela Pesquisa Industrial Mensal (PIM) do IBGE, conforme a fórmula:

Onde:

:valor produzido, a preços de 2013, no mês M do ano A;

: valor produzido em 2013 segundo a TRU;

: índice da produção física na Pesquisa Industrial Mensal do IBGE (PIM-IBGE) do mês M do ano A.

O valor das exportações a preços constantes de cada divisão da Indústria de Transformação (IT) foi construído a partir dos índices de quantum das exportações calculados pela Funcex:

Onde:

: valor exportado, a preços de 2013, no mês M do ano A;

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 25

: valor exportado em 2013:

: índice de quantum das exportações do mês M do ano A.

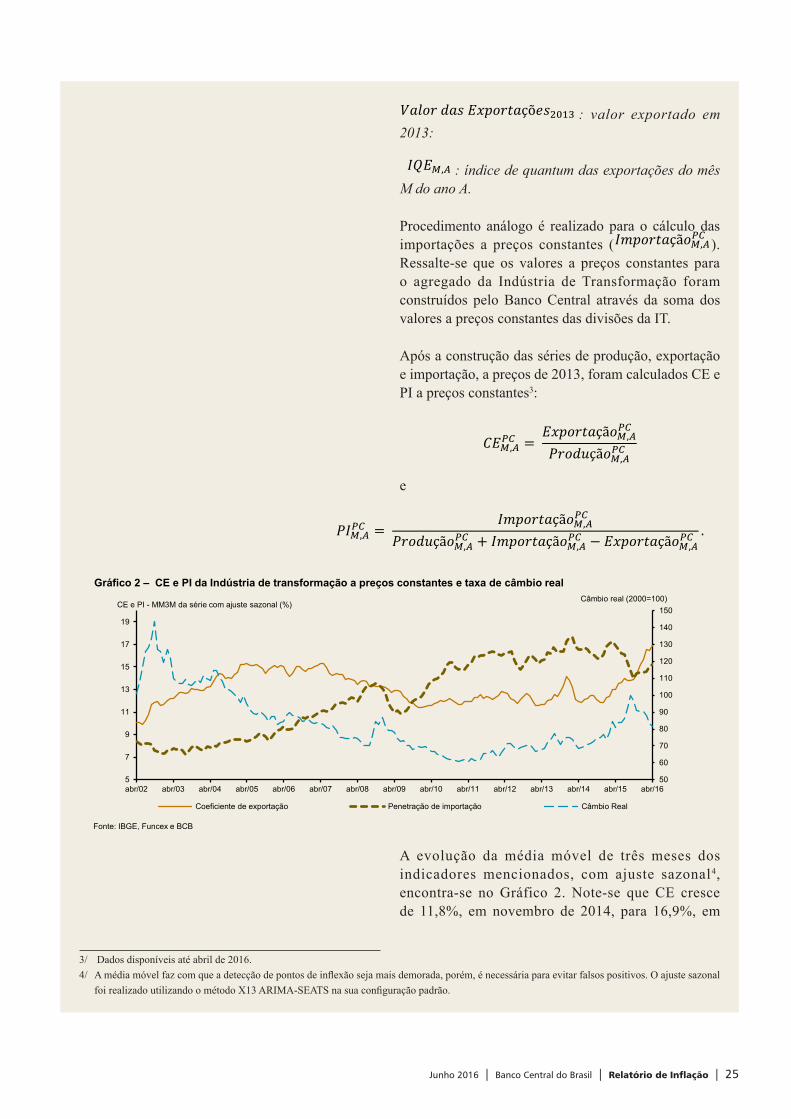

Procedimento análogo é realizado para o cálculo das importações a preços constantes ( ). Ressalte-se que os valores a preços constantes para o agregado da Indústria de Transformação foram construídos pelo Banco Central através da soma dos valores a preços constantes das divisões da IT.

Após a construção das séries de produção, exportação e importação, a preços de 2013, foram calculados CE e PI a preços constantes3:

e

A evolução da média móvel de três meses dos indicadores mencionados, com ajuste sazonal4, encontra-se no Gráfico 2. Note-se que CE cresce de 11,8%, em novembro de 2014, para 16,9%, em

50

60

70

80

90

100

110

120

130

140

150

5

7

9

11

13

15

17

19

abr/02 abr/03 abr/04 abr/05 abr/06 abr/07 abr/08 abr/09 abr/10 abr/11 abr/12 abr/13 abr/14 abr/15 abr/16

Gráfico 2 – CE e PI da Indústria de transformação a preços constantes e taxa de câmbio real

Coeficiente de exportação Penetração de importação Câmbio Real

Fonte: IBGE, Funcex e BCB

Câmbio real (2000=100)CE e PI - MM3M da série com ajuste sazonal (%)

3/ Dados disponíveis até abril de 2016.4/ Amédiamóvelfazcomqueadetecçãodepontosdeinflexãosejamaisdemorada,porém,énecessáriaparaevitarfalsospositivos.Oajustesazonal

foirealizadoutilizandoométodoX13ARIMA-SEATSnasuaconfiguraçãopadrão.

26 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

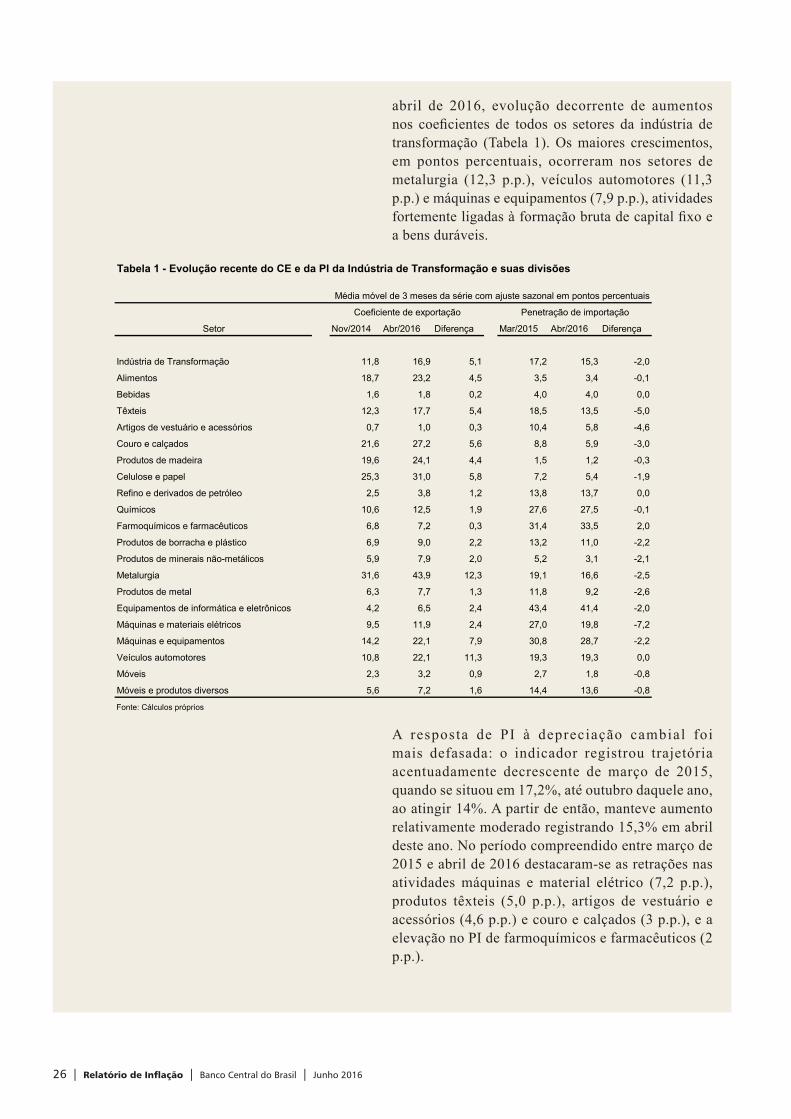

abril de 2016, evolução decorrente de aumentos nos coeficientes de todos os setores da indústria detransformação (Tabela 1). Os maiores crescimentos, em pontos percentuais, ocorreram nos setores de metalurgia (12,3 p.p.), veículos automotores (11,3 p.p.) e máquinas e equipamentos (7,9 p.p.), atividades fortementeligadasàformaçãobrutadecapitalfixoea bens duráveis.

A resposta de PI à depreciação cambial foi mais defasada: o indicador registrou trajetória acentuadamente decrescente de março de 2015, quando se situou em 17,2%, até outubro daquele ano, ao atingir 14%. A partir de então, manteve aumento relativamente moderado registrando 15,3% em abril deste ano. No período compreendido entre março de 2015 e abril de 2016 destacaram-se as retrações nas atividades máquinas e material elétrico (7,2 p.p.), produtos têxteis (5,0 p.p.), artigos de vestuário e acessórios (4,6 p.p.) e couro e calçados (3 p.p.), e a elevação no PI de farmoquímicos e farmacêuticos (2 p.p.).

Média móvel de 3 meses da série com ajuste sazonal em pontos percentuais

Nov/2014 Abr/2016 Diferença Mar/2015 Abr/2016 Diferença

Indústria de Transformação 11,8 16,9 5,1 17,2 15,3 -2,0

Alimentos 18,7 23,2 4,5 3,5 3,4 -0,1

Bebidas 1,6 1,8 0,2 4,0 4,0 0,0

Têxteis 12,3 17,7 5,4 18,5 13,5 -5,0

Artigos de vestuário e acessórios 0,7 1,0 0,3 10,4 5,8 -4,6

Couro e calçados 21,6 27,2 5,6 8,8 5,9 -3,0

Produtos de madeira 19,6 24,1 4,4 1,5 1,2 -0,3

Celulose e papel 25,3 31,0 5,8 7,2 5,4 -1,9

Refino e derivados de petróleo 2,5 3,8 1,2 13,8 13,7 0,0

Químicos 10,6 12,5 1,9 27,6 27,5 -0,1

Farmoquímicos e farmacêuticos 6,8 7,2 0,3 31,4 33,5 2,0

Produtos de borracha e plástico 6,9 9,0 2,2 13,2 11,0 -2,2

Produtos de minerais não-metálicos 5,9 7,9 2,0 5,2 3,1 -2,1

Metalurgia 31,6 43,9 12,3 19,1 16,6 -2,5

Produtos de metal 6,3 7,7 1,3 11,8 9,2 -2,6

Equipamentos de informática e eletrônicos 4,2 6,5 2,4 43,4 41,4 -2,0

Máquinas e materiais elétricos 9,5 11,9 2,4 27,0 19,8 -7,2

Máquinas e equipamentos 14,2 22,1 7,9 30,8 28,7 -2,2

Veículos automotores 10,8 22,1 11,3 19,3 19,3 0,0

Móveis 2,3 3,2 0,9 2,7 1,8 -0,8

Móveis e produtos diversos 5,6 7,2 1,6 14,4 13,6 -0,8

Fonte: Cálculos próprios

Tabela 1 - Evolução recente do CE e da PI da Indústria de Transformação e suas divisões

Setor

Coeficiente de exportação Penetração de importação

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 27

Em resumo, a trajetória da taxa média de câmbio efetiva real tem-se caracterizado como vetor positivo para a evolução da produção da indústria de transformação, tanto pelo aumento da parcela de sua produção destinada às exportações, quanto pela redução da penetração de importações, com efeitos na maior parte dos setores da indústria. Ressalte-se que, embora o impacto do ajuste em curso na demanda doméstica sobre a trajetória da produção da indústria venha superando o exercido pelo novo patamar da taxa de câmbio, a evolução de CE e de PI sugere perspectivas mais favoráveis para a atividade industrial no médio prazo.

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 29

2Preços

Ainflaçãoaoconsumidordesacelerounotrimestreencerradoemmaio,emrelaçãoaofinalizadoemfevereiro,trajetóriainfluenciadapeloarrefecimentodapressãodospreçosdeprodutos in natura, pela dissipação dos efeitos de reajustes de mensalidades escolares e de tarifas de ônibus urbano, e pela diminuição nos preços de combustíveis e das tarifas de energia elétrica.

Ressalte-se que a alta recém observada nos preços de grãos (sojaemilho)emníveldeprodutor,refletindo,sobretudo,condições climáticas adversas em abril e maio, constituiu vetor de risco para os preços futuros da cadeia de proteína animal, com eventuais desdobramentos negativos sobre a evolução dos preços de alimentação.

Astaxasdeinflaçãoaoconsumidoracumuladasemdozemeses registraram importante redução no trimestre, evolução relacionada,emespecial,aorecuodainflaçãodospreçosmonitorados e dos serviços.

A variação dos índices de preços ao produtor, a despeito da elevação observada em maio, manteve-se em desaceleração em bases trimestrais, destacando-se os efeitos da recente apreciação cambial sobre os preços de produtos industriais e agropecuários.

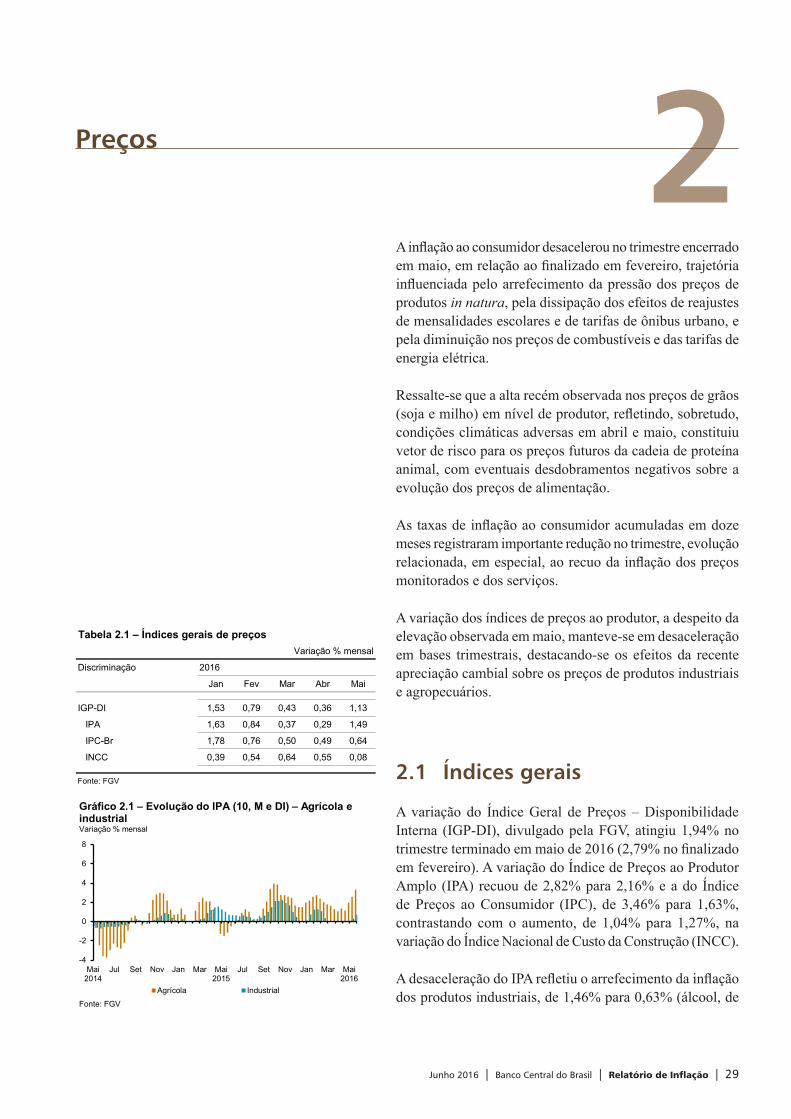

2.1 Índices gerais

A variação do Índice Geral de Preços – Disponibilidade Interna (IGP-DI), divulgado pela FGV, atingiu 1,94% no trimestreterminadoemmaiode2016(2,79%nofinalizadoem fevereiro). A variação do Índice de Preços ao Produtor Amplo (IPA) recuou de 2,82% para 2,16% e a do Índice de Preços ao Consumidor (IPC), de 3,46% para 1,63%, contrastando com o aumento, de 1,04% para 1,27%, na variação do Índice Nacional de Custo da Construção (INCC).

AdesaceleraçãodoIPArefletiuoarrefecimentodainflaçãodos produtos industriais, de 1,46% para 0,63% (álcool, de

-4

-2

0

2

4

6

8

Mai2014

Jul Set Nov Jan Mar Mai2015

Jul Set Nov Jan Mar Mai2016

Agrícola Industrial

Gráfico 2.1 – Evolução do IPA (10, M e DI) – Agrícola e industrial Variação % mensal

Fonte: FGV

Tabela 2.1 – Índices gerais de preçosVariação % mensal

Discriminação 2016

Jan Fev Mar Abr Mai

IGP-DI 1,53 0,79 0,43 0,36 1,13

IPA 1,63 0,84 0,37 0,29 1,49

IPC-Br 1,78 0,76 0,50 0,49 0,64

INCC 0,39 0,54 0,64 0,55 0,08

Fonte: FGV

30 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

14,33% para -21,96%; celulose, de 6,27% para -18,80%; açúcar, de 12,02% para -3,23%); e dos agropecuários, de 6,24% para 5,83% (mandioca, de 25,42% para -27,51%; milho, de 31,95% para 23,68%; bovinos, de 2,82% para -2,97%). Considerados períodos de doze meses, os preços industriais e os agropecuários aumentaram 8,46% e 24,56%, respectivamente, em maio (11,20% e 18,83%, na ordem, em fevereiro).

A evolução trimestral do IPC repercutiu, em especial, reduções nas variações de preços dos itens hortaliças e legumes, de 28,27% para 0,92%; tarifa de eletricidade residencial, de 0,79% para -4,99%; cursos formais, de 10,31% para 0,08%; e tarifa de ônibus urbano, de 8,60% para1,02%.OdesempenhodoINCCrefletiuosimpactosdo aumento na variação dos preços de mão de obra (de 0,85% para 1,79%) e da redução na dos preços de materiais e serviços (de 1,24% para 0,68%).

Considerados intervalos de doze meses, o IGP-DI variou 11,26% em maio (11,93% em fevereiro de 2016 e 4,83% em maio do ano anterior).

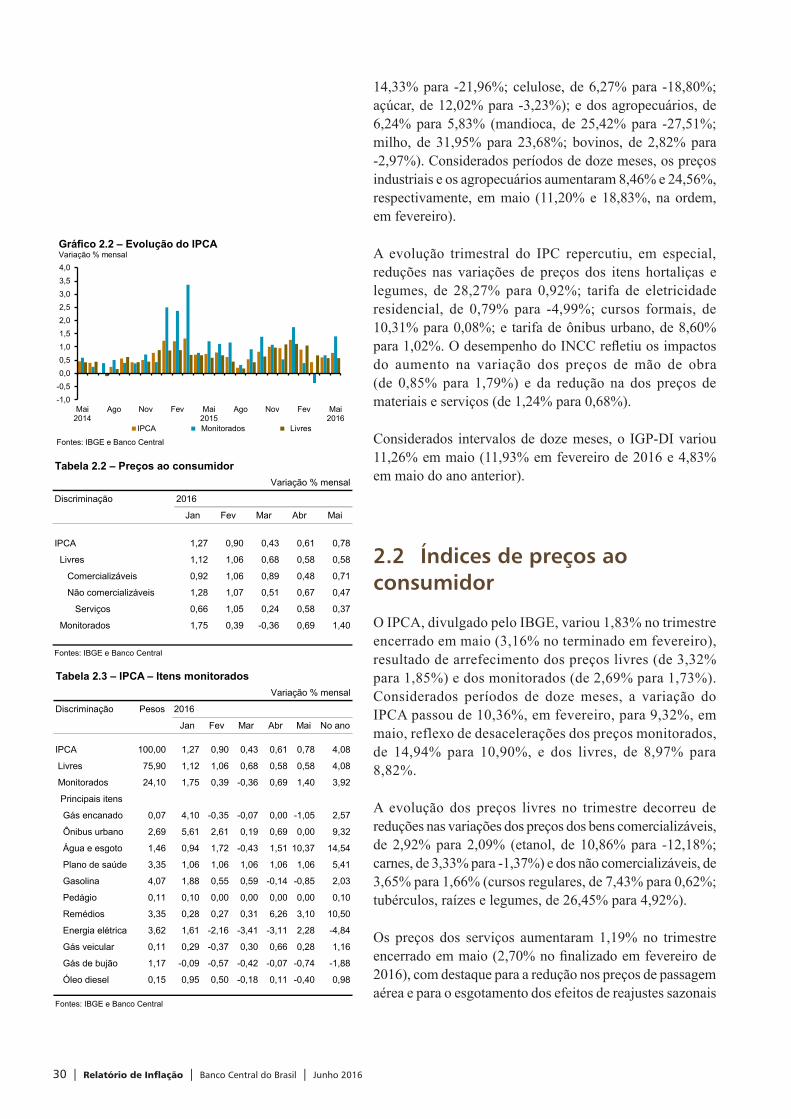

2.2 Índices de preços ao consumidor

O IPCA, divulgado pelo IBGE, variou 1,83% no trimestre encerrado em maio (3,16% no terminado em fevereiro), resultado de arrefecimento dos preços livres (de 3,32% para 1,85%) e dos monitorados (de 2,69% para 1,73%). Considerados períodos de doze meses, a variação do IPCA passou de 10,36%, em fevereiro, para 9,32%, em maio, reflexo de desacelerações dos preços monitorados, de 14,94% para 10,90%, e dos livres, de 8,97% para 8,82%.

A evolução dos preços livres no trimestre decorreu de reduções nas variações dos preços dos bens comercializáveis, de 2,92% para 2,09% (etanol, de 10,86% para -12,18%; carnes, de 3,33% para -1,37%) e dos não comercializáveis, de 3,65% para 1,66% (cursos regulares, de 7,43% para 0,62%; tubérculos, raízes e legumes, de 26,45% para 4,92%).

Os preços dos serviços aumentaram 1,19% no trimestre encerradoemmaio(2,70%nofinalizadoemfevereirode2016), com destaque para a redução nos preços de passagem aérea e para o esgotamento dos efeitos de reajustes sazonais

-1,0-0,50,00,51,01,52,02,53,03,54,0

Mai2014

Ago Nov Fev Mai2015

Ago Nov Fev Mai2016

Gráfico 2.2 – Evolução do IPCA Variação % mensal

IPCA Monitorados Livres

Fontes: IBGE e Banco Central

Tabela 2.2 – Preços ao consumidor Variação % mensal

Discriminação 2016

Jan Fev Mar Abr Mai

IPCA 1,27 0,90 0,43 0,61 0,78

Livres 1,12 1,06 0,68 0,58 0,58

Comercializáveis 0,92 1,06 0,89 0,48 0,71

Não comercializáveis 1,28 1,07 0,51 0,67 0,47

Serviços 0,66 1,05 0,24 0,58 0,37

Monitorados 1,75 0,39 -0,36 0,69 1,40

Fontes: IBGE e Banco Central

Tabela 2.3 – IPCA – Itens monitoradosVariação % mensal

Discriminação Pesos 2016

Jan Fev Mar Abr Mai No ano

IPCA 100,00 1,27 0,90 0,43 0,61 0,78 4,08

Livres 75,90 1,12 1,06 0,68 0,58 0,58 4,08

Monitorados 24,10 1,75 0,39 -0,36 0,69 1,40 3,92

Principais itens

Gás encanado 0,07 4,10 -0,35 -0,07 0,00 -1,05 2,57

Ônibus urbano 2,69 5,61 2,61 0,19 0,69 0,00 9,32

Água e esgoto 1,46 0,94 1,72 -0,43 1,51 10,37 14,54

Plano de saúde 3,35 1,06 1,06 1,06 1,06 1,06 5,41

Gasolina 4,07 1,88 0,55 0,59 -0,14 -0,85 2,03

Pedágio 0,11 0,10 0,00 0,00 0,00 0,00 0,10

Remédios 3,35 0,28 0,27 0,31 6,26 3,10 10,50

Energia elétrica 3,62 1,61 -2,16 -3,41 -3,11 2,28 -4,84

Gás veicular 0,11 0,29 -0,37 0,30 0,66 0,28 1,16

Gás de bujão 1,17 -0,09 -0,57 -0,42 -0,07 -0,74 -1,88

Óleo diesel 0,15 0,95 0,50 -0,18 0,11 -0,40 0,98

Fontes: IBGE e Banco Central

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 31

de cursos regulares. Em doze meses, a variação dos preços dos serviços recuou de 7,85%, em fevereiro, para 7,51%, em maio, desaceleração associada, principalmente, a reduções nas variações dos preços nos itens alimentação fora do domicílio, de 10,15% para 9,14%; aluguel, de 7,05% para 5,88%; e conserto de automóvel, de 9,75% para 8,63%.

Adesaceleraçãotrimestraldospreçosmonitoradosrefletiu,em grande parte, a redução do impacto associado aos aumentos nos itens ônibus urbano, gasolina e energia elétrica residencial,mitigado pelos efeitos do fim do programade incentivo à redução do consumo de água, na região metropolitana de São Paulo, e pelo reajuste nos preços de produtos farmacêuticos.

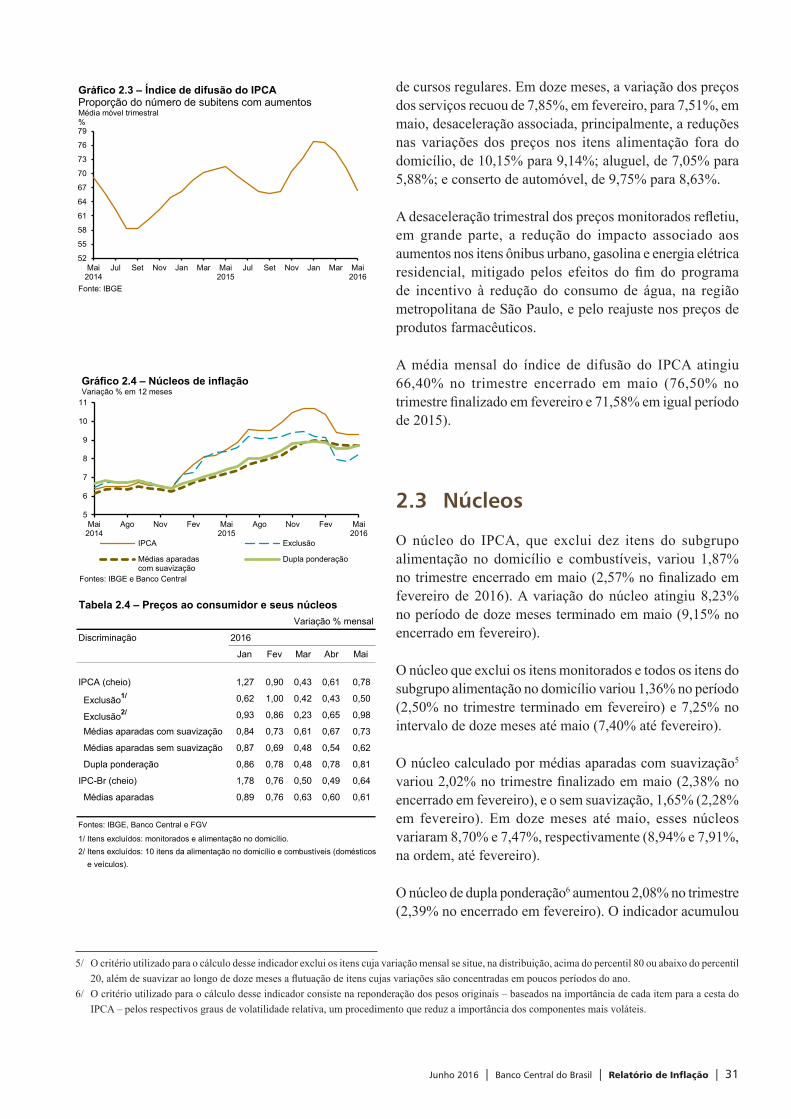

A média mensal do índice de difusão do IPCA atingiu 66,40% no trimestre encerrado em maio (76,50% no trimestrefinalizadoemfevereiroe71,58%emigualperíodode 2015).

2.3 Núcleos

O núcleo do IPCA, que exclui dez itens do subgrupo alimentação no domicílio e combustíveis, variou 1,87% notrimestreencerradoemmaio(2,57%nofinalizadoemfevereiro de 2016). A variação do núcleo atingiu 8,23% no período de doze meses terminado em maio (9,15% no encerrado em fevereiro).

O núcleo que exclui os itens monitorados e todos os itens do subgrupo alimentação no domicílio variou 1,36% no período (2,50% no trimestre terminado em fevereiro) e 7,25% no intervalo de doze meses até maio (7,40% até fevereiro).

O núcleo calculado por médias aparadas com suavização5 variou2,02%notrimestrefinalizadoemmaio(2,38%noencerrado em fevereiro), e o sem suavização, 1,65% (2,28% em fevereiro). Em doze meses até maio, esses núcleos variaram 8,70% e 7,47%, respectivamente (8,94% e 7,91%, na ordem, até fevereiro).

O núcleo de dupla ponderação6 aumentou 2,08% no trimestre (2,39% no encerrado em fevereiro). O indicador acumulou

5/ O critério utilizado para o cálculo desse indicador exclui os itens cuja variação mensal se situe, na distribuição, acima do percentil 80 ou abaixo do percentil 20,alémdesuavizaraolongodedozemesesaflutuaçãodeitenscujasvariaçõessãoconcentradasempoucosperíodosdoano.

6/ O critério utilizado para o cálculo desse indicador consiste na reponderação dos pesos originais – baseados na importância de cada item para a cesta do IPCA – pelos respectivos graus de volatilidade relativa, um procedimento que reduz a importância dos componentes mais voláteis.

52

55

58

61

64

67

70

73

76

79

Mai2014

Jul Set Nov Jan Mar Mai2015

Jul Set Nov Jan Mar Mai2016

Gráfico 2.3 – Índice de difusão do IPCAProporção do número de subitens com aumentosMédia móvel trimestral%

Fonte: IBGE

5

6

7

8

9

10

11

Mai2014

Ago Nov Fev Mai2015

Ago Nov Fev Mai2016

Gráfico 2.4 – Núcleos de inflaçãoVariação % em 12 meses

IPCA Exclusão

Médias aparadascom suavização

Dupla ponderação

Fontes: IBGE e Banco Central

Tabela 2.4 – Preços ao consumidor e seus núcleosVariação % mensal

Discriminação 2016

Jan Fev Mar Abr Mai

IPCA (cheio) 1,27 0,90 0,43 0,61 0,78

Exclusão1/ 0,62 1,00 0,42 0,43 0,50

Exclusão2/ 0,93 0,86 0,23 0,65 0,98

Médias aparadas com suavização 0,84 0,73 0,61 0,67 0,73

Médias aparadas sem suavização 0,87 0,69 0,48 0,54 0,62

Dupla ponderação 0,86 0,78 0,48 0,78 0,81

IPC-Br (cheio) 1,78 0,76 0,50 0,49 0,64

Médias aparadas 0,89 0,76 0,63 0,60 0,61

Fontes: IBGE, Banco Central e FGV

1/ Itens excluídos: monitorados e alimentação no domicílio.2/ Itens excluídos: 10 itens da alimentação no domicílio e combustíveis (domésticos e veículos).

32 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

variaçãode8,73%noperíododedozemesesfinalizadoemmaio, ante 8,85% no encerrado em fevereiro.

OnúcleodeinflaçãodoIPCdaFGV,calculadopelométododas médias aparadas com suavização, aumentou 1,85% no trimestre finalizado em maio (2,46% no terminado em fevereiro). Considerados períodos de doze meses, o indicador variou 8,32% em maio e 8,53% em fevereiro.

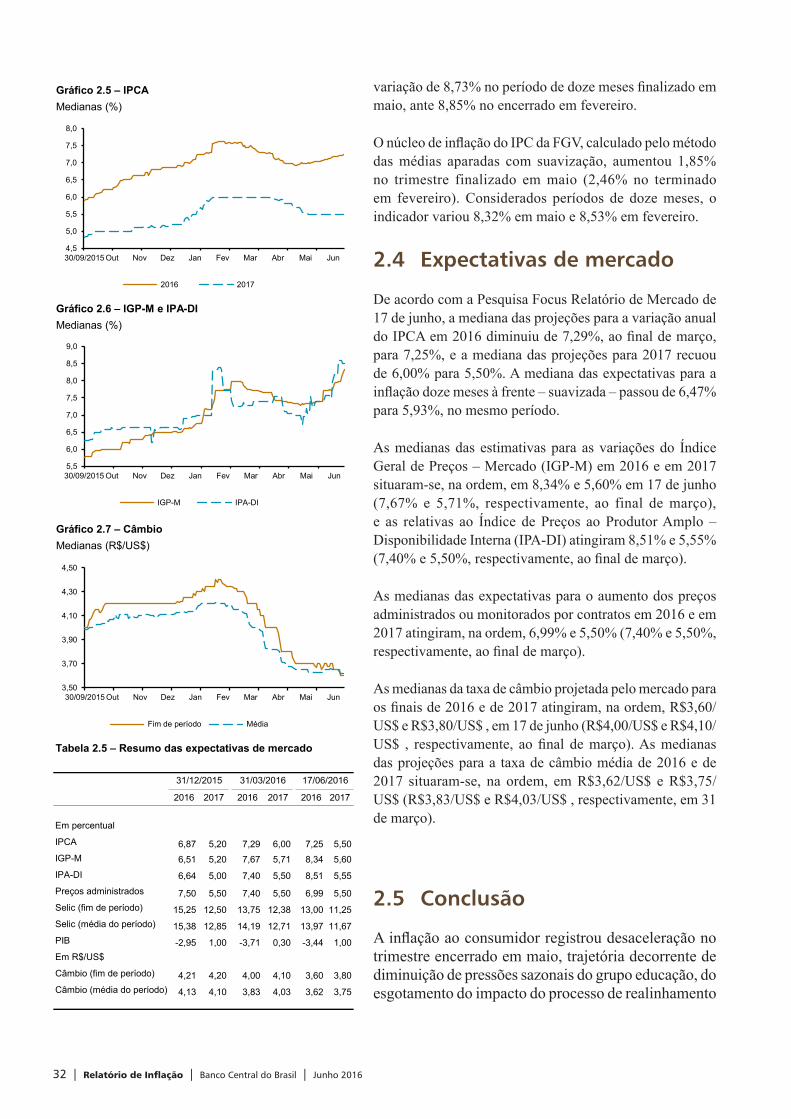

2.4 Expectativas de mercado

De acordo com a Pesquisa Focus Relatório de Mercado de 17 de junho, a mediana das projeções para a variação anual do IPCA em 2016 diminuiude7,29%,aofinaldemarço,para 7,25%, e a mediana das projeções para 2017 recuou de 6,00% para 5,50%. A mediana das expectativas para a inflaçãodozemesesàfrente–suavizada– passou de 6,47% para 5,93%, no mesmo período.

As medianas das estimativas para as variações do Índice Geral de Preços – Mercado (IGP-M) em 2016 e em 2017 situaram-se, na ordem, em 8,34% e 5,60% em 17 de junho (7,67% e 5,71%, respectivamente, ao final de março), e as relativas ao Índice de Preços ao Produtor Amplo – Disponibilidade Interna (IPA-DI) atingiram 8,51% e 5,55% (7,40%e5,50%,respectivamente,aofinaldemarço).

As medianas das expectativas para o aumento dos preços administrados ou monitorados por contratos em 2016 e em 2017 atingiram, na ordem, 6,99% e 5,50% (7,40% e 5,50%, respectivamente,aofinaldemarço).

As medianas da taxa de câmbio projetada pelo mercado para osfinaisde2016ede2017atingiram,naordem,R$3,60/US$ e R$3,80/US$ , em 17 de junho (R$4,00/US$ e R$4,10/US$ , respectivamente, aofinal demarço).Asmedianasdas projeções para a taxa de câmbio média de 2016 e de 2017 situaram-se, na ordem, em R$3,62/US$ e R$3,75/US$ (R$3,83/US$ e R$4,03/US$ , respectivamente, em 31 de março).

2.5 Conclusão

Ainflaçãoaoconsumidorregistroudesaceleraçãonotrimestre encerrado em maio, trajetória decorrente de diminuição de pressões sazonais do grupo educação, do esgotamento do impacto do processo de realinhamento

Tabela 2.5 – Resumo das expectativas de mercado

2016 2017 2016 2017 2016 2017

Em percentual

IPCA 6,87 5,20 7,29 6,00 7,25 5,50IGP-M 6,51 5,20 7,67 5,71 8,34 5,60IPA-DI 6,64 5,00 7,40 5,50 8,51 5,55Preços administrados 7,50 5,50 7,40 5,50 6,99 5,50Selic (fim de período) 15,25 12,50 13,75 12,38 13,00 11,25Selic (média do período) 15,38 12,85 14,19 12,71 13,97 11,67PIB -2,95 1,00 -3,71 0,30 -3,44 1,00Em R$/US$

Câmbio (fim de período) 4,21 4,20 4,00 4,10 3,60 3,80Câmbio (média do período) 4,13 4,10 3,83 4,03 3,62 3,75

31/03/2016 17/06/201631/12/2015

Gráfico 2.5 – IPCA Medianas (%)

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

30/09/2015 Out Nov Dez Jan Fev Mar Abr Mai Jun

2016 2017

Gráfico 2.6 – IGP-M e IPA-DIMedianas (%)

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

30/09/2015 Out Nov Dez Jan Fev Mar Abr Mai Jun

IGP-M IPA-DI

Gráfico 2.7 – CâmbioMedianas (R$/US$)

3,50

3,70

3,90

4,10

4,30

4,50

30/09/2015 Out Nov Dez Jan Fev Mar Abr Mai Jun

Fim de período Média

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 33

de preços monitorados e da evolução mais favorável da inflação de serviços.

Ainda que a inércia represente risco relevante, assim como a eventual elevação dos preços da cadeia produtiva animal, o arrefecimento dos preços monitorados, a reversão da alta de preços de produtos in natura, o menor dinamismo da atividade econômica e os efeitos defasados dos ajustes já implementados na política monetária deverão favorecer a continuidade da desaceleração da inflação nos próximos meses.

34 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

Evolução recente da inflação de alimentos

A evolução dos preços do subgrupo alimentação no domicílio registrou aceleração acentuada nos últimos trimestres, exercendo impacto relevante sobre o Índice Nacional de Preços ao Consumidor Amplo (IPCA). Dentre os fatores que condicionaram esse movimento, destacam-se a depreciação cambial e o evento climático El Niño1, que impactaram, direta ou indiretamente em 2015 e nos primeiros meses de 2016, as condições de oferta da maioria dos produtos alimentícios consumidos pelas famílias. Nesse contexto, considerando a importância do subgrupo alimentação no domicílio na cesta de referência do IPCA2, este boxe analisa os principais determinantes da trajetória recente dos preços dos alimentos e as implicações desse contexto adverso nadinâmicainflacionáriadoméstica.

O atual ciclo de aceleração dos preços de alimentos se iniciou no segundo trimestre de 2015, quando a taxa em doze meses passou de 6,64%, em abril, para 9,33%, em junho, atingiu o pico em abril de 2016 (15,50%) e apresentou sinais de arrefecimento em maio (14,66%), conformeoGráfico1.Essemovimentofoiinfluenciado,em grande parte, pela variação de preços dos itens frutas; açúcares e derivados; farinhas, féculas e massas; óleos e gorduras; cereais, leguminosas e oleaginosas; leites e derivados;eaveseovos(Gráfico2).

AinfluênciadaaceleraçãodospreçosdealimentossobreainflaçãoéilustradapelacomparaçãoentreoIPCAeuma medida de núcleo – o IPCA exceto alimentação no domicílio(Gráfico1).Nessesentido,ocorreimportantedescolamento entre esses dois indicadores de dezembro de 2015 a maio de 2016, período em que a variação em doze meses do IPCA ex-alimentos recua 1,9 p.p. e a do IPCA cheio, 1,2 p.p., repercutindo aceleração de 2,8 p.p. nainflaçãodealimentosnoperíodo.

4

6

8

10

12

14

16

18

mai2013

nov mai2014

nov mai2015

nov mai2016

IPCA Alimentação no domicílioIPCA ex-alimentos

Gráfico 1 - IPCA e Alimentação no domicílio% em 12 meses

Fonte: IBGE e BCB

-5%

0%

5%

10%

15%

20%

25%

30%

35%

Frutas Açúc.e deriv.

Farinhaféculasmassas

Óleose

gord.

Cereais,legum. oleag.

Leite e deriv.

Avese

ovos

Tubérc.raízes elegum.

abr-15 mai-16

Gráfico 2 - Componentes da inflação de alimentos% em 12 meses

Fonte: IBGE

1/ Além desses fatores, aumentos de tributos sobre alguns produtos e redução da área plantada de algumas lavouras também contribuíram para a alta dos preços de alimentos, porém com menor intensidade.

2/ Em maio de 2016, o peso do subgrupo alimentação no domicílio foi 17,08%.

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 35

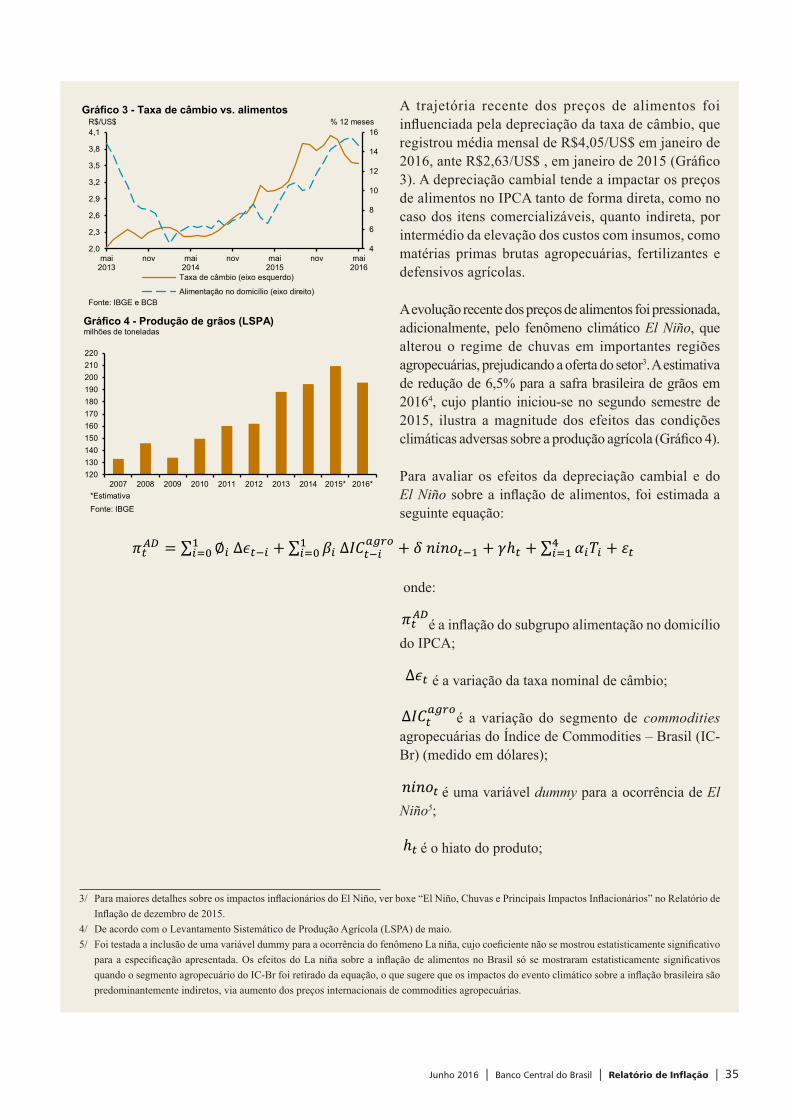

A trajetória recente dos preços de alimentos foi influenciadapeladepreciaçãodataxadecâmbio,queregistrou média mensal de R$4,05/US$ em janeiro de 2016,anteR$2,63/US$,emjaneirode2015(Gráfico3). A depreciação cambial tende a impactar os preços de alimentos no IPCA tanto de forma direta, como no caso dos itens comercializáveis, quanto indireta, por intermédio da elevação dos custos com insumos, como matérias primas brutas agropecuárias, fertilizantes e defensivos agrícolas.

A evolução recente dos preços de alimentos foi pressionada, adicionalmente, pelo fenômeno climático El Niño, que alterou o regime de chuvas em importantes regiões agropecuárias, prejudicando a oferta do setor3. A estimativa de redução de 6,5% para a safra brasileira de grãos em 20164, cujo plantio iniciou-se no segundo semestre de 2015, ilustra a magnitude dos efeitos das condições climáticasadversassobreaproduçãoagrícola(Gráfico4).

Para avaliar os efeitos da depreciação cambial e do El Niñosobrea inflaçãodealimentos, foiestimadaaseguinte equação:

onde:

éainflaçãodosubgrupoalimentaçãonodomicíliodo IPCA;

é a variação da taxa nominal de câmbio;

é a variação do segmento de commodities agropecuárias do Índice de Commodities – Brasil (IC-Br) (medido em dólares);

é uma variável dummy para a ocorrência de El Niño5;

é o hiato do produto;

4

6

8

10

12

14

16

2,0

2,3

2,6

2,9

3,2

3,5

3,8

4,1

mai2013

nov mai2014

nov mai2015

nov mai2016

Taxa de câmbio (eixo esquerdo)

Alimentação no domicílio (eixo direito)

Gráfico 3 - Taxa de câmbio vs. alimentos

Fonte: IBGE e BCB

R$/US$ % 12 meses

120130140150160170180190200210220

2007 2008 2009 2010 2011 2012 2013 2014 2015* 2016*

Gráfico 4 - Produção de grãos (LSPA)milhões de toneladas

Fonte: IBGE*Estimativa

3/ ParamaioresdetalhessobreosimpactosinflacionáriosdoElNiño,verboxe“ElNiño,ChuvasePrincipaisImpactosInflacionários”noRelatóriodeInflaçãodedezembrode2015.

4/ De acordo com o Levantamento Sistemático de Produção Agrícola (LSPA) de maio.5/ FoitestadaainclusãodeumavariáveldummyparaaocorrênciadofenômenoLaniña,cujocoeficientenãosemostrouestatisticamentesignificativo

paraaespecificaçãoapresentada.OsefeitosdoLaniñasobrea inflaçãodealimentosnoBrasil sósemostraramestatisticamentesignificativosquandoosegmentoagropecuáriodoIC-Brfoiretiradodaequação,oquesugerequeosimpactosdoeventoclimáticosobreainflaçãobrasileirasãopredominantemente indiretos, via aumento dos preços internacionais de commodities agropecuárias.

36 | Relatório de Inflação | Banco Central do Brasil | Junho 2016

são dummies sazonais; e

é um termo de erro.

A equação foi estimada com dados trimestrais, cobrindo o período do primeiro trimestre de 2000 ao primeiro trimestre de 2016, pelo método de Mínimos Quadrados Ordinários (MQO)6.

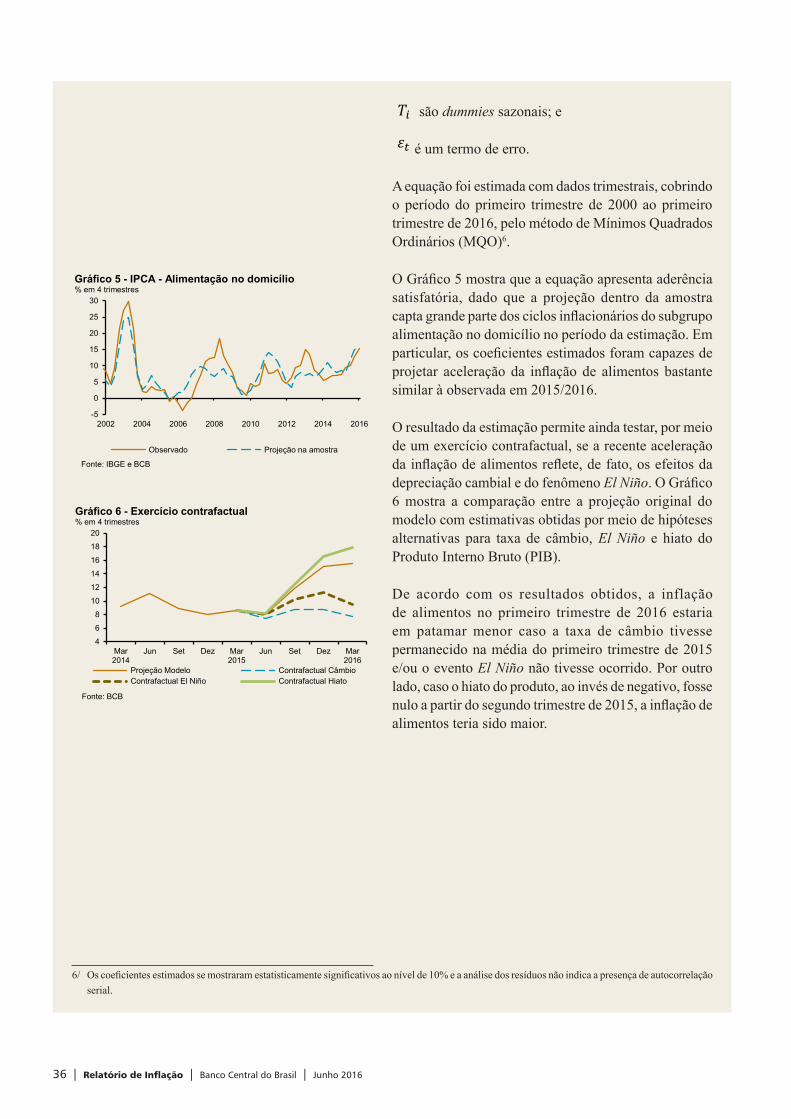

OGráfico5mostraqueaequaçãoapresentaaderênciasatisfatória, dado que a projeção dentro da amostra captagrandepartedosciclosinflacionáriosdosubgrupoalimentação no domicílio no período da estimação. Em particular,oscoeficientesestimadosforamcapazesdeprojetar aceleraçãoda inflaçãode alimentos bastantesimilar à observada em 2015/2016.

O resultado da estimação permite ainda testar, por meio de um exercício contrafactual, se a recente aceleração dainflaçãodealimentosreflete,defato,osefeitosdadepreciação cambial e do fenômeno El Niño.OGráfico6 mostra a comparação entre a projeção original do modelo com estimativas obtidas por meio de hipóteses alternativas para taxa de câmbio, El Niño e hiato do Produto Interno Bruto (PIB).

De acordo com os resultados obtidos, a inflação de alimentos no primeiro trimestre de 2016 estaria em patamar menor caso a taxa de câmbio tivesse permanecido na média do primeiro trimestre de 2015 e/ou o evento El Niño não tivesse ocorrido. Por outro lado, caso o hiato do produto, ao invés de negativo, fosse nuloapartirdosegundotrimestrede2015,ainflaçãodealimentos teria sido maior.

-5

0

5

10

15

20

25

30

2002 2004 2006 2008 2010 2012 2014 2016

Observado Projeção na amostra

Gráfico 5 - IPCA - Alimentação no domicílio% em 4 trimestres

Fonte: IBGE e BCB

4

6

8

10

12

14

16

18

20

Mar2014

Jun Set Dez Mar2015

Jun Set Dez Mar2016

Projeção Modelo Contrafactual CâmbioContrafactual El Niño Contrafactual Hiato

Gráfico 6 - Exercício contrafactual% em 4 trimestres

Fonte: BCB

6/ Oscoeficientesestimadossemostraramestatisticamentesignificativosaonívelde10%eaanálisedosresíduosnãoindicaapresençadeautocorrelaçãoserial.

Junho 2016 | Banco Central do Brasil | Relatório de Inflação | 37

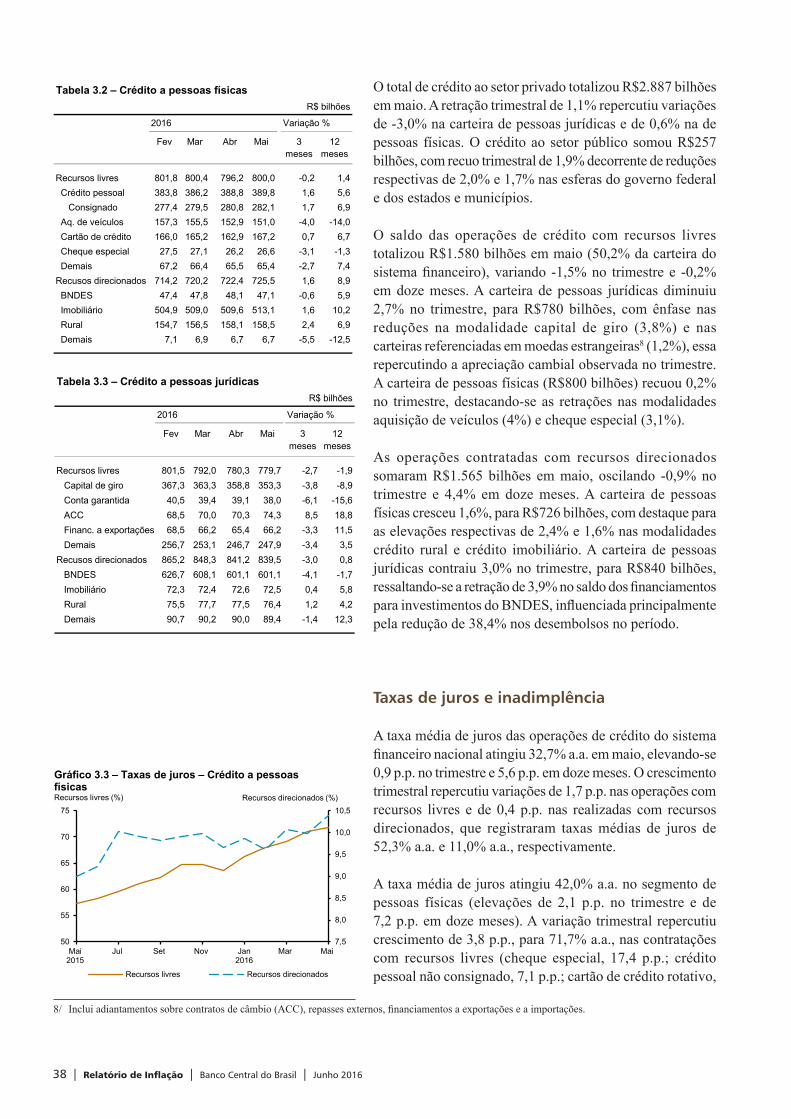

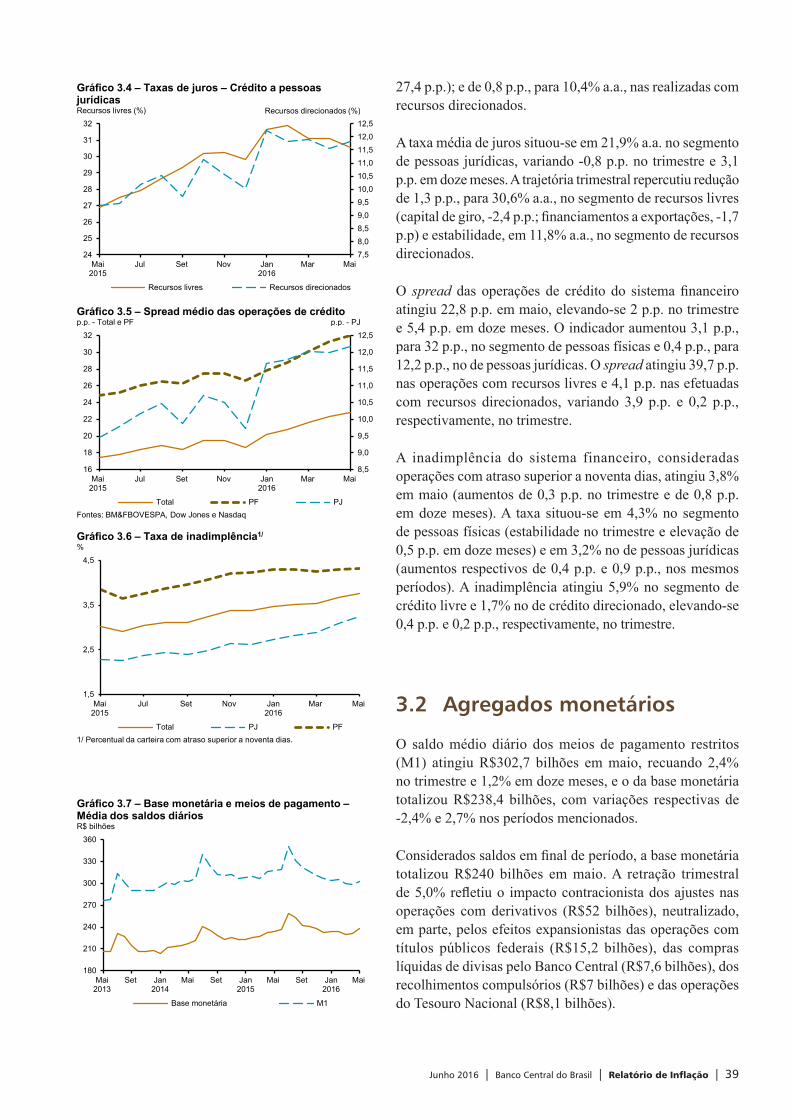

3Políticas creditícia, monetária e fiscal

7/ Inclui empréstimos com recursos livres e direcionados, para pessoas jurídicas dos setores privado e público.

Asoperaçõesdecréditodosistemafinanceiromantiveram-se em trajetória de arrefecimento no trimestre encerrado em maio, evolução consistente com o ambiente de retração do nível da atividade econômica, patamar ainda reduzido dos indicadoresdeconfiançadeempresárioseconsumidores,eevolução das condições de crédito – aumentos das taxas de juros, no segmento de pessoas físicas, e dos indicadores de inadimplência, no segmento de pessoas jurídicas.

3.1 Crédito