Embed Size (px)

Citation preview

Relatório e Contas

2005

0

Relatório e Contas 2005

Carta do Presidente 4

Organograma da Empresa 8

Relatório Consolidado de Gestão 12

Demonstrações Financeiras Consolidadas 44

Balanços Consolidados 46

Demonstrações Consolidadas dos Resultados 47

Demonstrações Consolidadas das Alterações

no Capital Próprio 48

Demonstrações Consolidadas dos Fluxos de Caixa 49

Anexo às Demonstrações Financeiras Consolidadas 50

Relatório de Auditoria das Contas Consolidadas 78

Relatório de Qualidade, Segurança e Ambiente 82

Órgãos Sociais 88

1

2

3

4

5

6

7

8

Índice

Sede SOMAGUE

4

Relatório e Contas 2005

CartadoPresidente

A economia portuguesa continua a apresentarcrescimentos decepcionantes, na linha dos últimosquatro anos. Tal facto torna-se tanto mais importantequando o resto da Europa apresenta taxas decrescimento muito superiores à nossa.

A economia portuguesa terá, a curto prazo, queresolver as suas debilidades estruturais e queimplementar as reformas que permitam atingir aestabilidade macroeconómica. É certo que oGoverno tem assumido os desafios do desen-volvimento e iniciado a implementação dessasreformas e bem assim a recente eleição do novoPresidente da República será outro contributopara a estabilidade política necessária nos próximosanos.

Em relação ao sector da construção, Portugalvive um cenário ainda menos risonho, com níveisreais de produção abaixo dos verificados em1997. E, paralelamente, com a Europa a apresentarcrescimentos anuais que rondam os 5%, essen-cialmente impulsionada por projectos de parceriapúblico-privada que tardam em ser implementa-dos com sucesso em Portugal. Afastamo-nospois dos nossos concorrentes directos, nestemercado cada vez mais global, o que exige maisrigor, mais internacionalização ou movimentos deconcentração sectorial, sobretudo além fronteirasquando possíveis.

5

Fórum Coimbra

Rel

atór

io e

Con

tas2005

6

Carta do Presidente

Sede SOMAGUE

Nesta óptica, torna-se importante a internaciona-lização para mercados fortes. A SOMAGUEEngenharia, por via da integração no GrupoSacyr Vallehermoso e também pelas suas com-petências específicas, tem vindo a consolidar asua presença efectiva em Espanha, onde desen-volve já uma interessante carteira de obras,nomeadamente no sector das obras marítimas eda construção civil. O esforço para penetrar emPaíses como a Irlanda, a Grécia ou a Bulgária temsido muito importante, uma vez que não é possívelesperar pelos grandes projectos nacionais paramantermos a nossa actividade em ritmos ade-quados à nossa capacidade de produção e aodesenvolvimento que pretendemos assumir.

Torna-se igualmente muito relevante a opção feitaem tempo oportuno pelo Grupo SacyrVallehermoso de diversificação para a área deserviços e designadamente na concessão deinfra-estruturas rodoviárias e de distribuição deágua e saneamento, as quais vêm sendo respon-sáveis por parte significativa da nossa carteira deobras.

Para nós o desafio tem sido manter o sucesso daSOMAGUE Engenharia num contexto dumaempresa multinacional de grande dinamismo,facto de que nos orgulhamos ainda mais, umavez que tem sido conseguido apesar dosobstáculos que têm surgido.

Numa altura em que o ânimo do País está amudar e a confiança parece estar a voltar, aSOMAGUE assume-se preparada para continuara trilhar um caminho de futuro.

Diogo Vaz GuedesPresidente do Conselho de Administração

Carta do Presidente

Rel

atór

io e

Con

tas2005

7

2

Relatório e Contas 2005

8

Organograma

Casa da Música

Rel

atór

io e

Con

tas2005

10

Organograma

Organograma

Aeroporto Francisco Sá Carneiro – Metro do Porto

Rel

atór

io e

Con

tas2005

11

Organograma

A.C.E.’s

NORMETRO

20%

ALQUEVA

25%

TRANSMETRO

47,5%

LIPOR CONS-

TRUÇÃO 60%

LIPOR

EXPLORAÇÃO 40%

A17 - F. FOZ/MIRA

25%

VL 9 - GAIA

70%

CASA DA MÚSICA

60%

CP - ALFARELOS

36,1%

ÁGUAS DA LINHA

50%

ETAR DA

MADALENA 33%

FREEPORT

50%

ÁGUAS DE GON-

DOMAR 68%

UTE GIJON

80%

SEN

100%

HOSP. COIMBRA

75%

METRO

AEROPORTO 50%

ÁGUAS MARCO

45%

FORUM

COIMBRA 75%

UTE ABANDOI-

BARRA 80%

Participadas

VORTAL

10%

LINHA

VERMELHA 26%

ETRS MEIA

SERRA 4%

METRO

50%

LINHA DO

NORTE 32,5%

SOMAGUE TI

100%

SOMAGUE INVESTI-

MENTOS 100%

TEGAEL

51%

NEOPUL

100%

ENGIGÁS CABO

VERDE 100%

FERROPOR

50%

GAELTEC

55%

ENGIGÁS

51,76%

MAGUETECNO

100%

SOMAGUE ENG.

MADEIRA 100%

CVC (CABO

VERDE) 90%

COMPLEXO TIVANE

20%

EDIMECÂNICA

100%

HABITAR (ANGOLA)

100%

SOMAGUE

SGPS

SOMAGUE

ENGENHARIA 100%

SMARTIT

60%

PROMOCEUTA

55%

SOMAGUE PMG

100%

SOCONSTROI

ENG. 100%

HSE EMP. IMOBIL

27,5%

SGIS

100%

SOMAGUE

UTILITIES 100%

VIA LITORAL

7%

BRISAL

9%

PPPS

14%

HARMATTAN

35%

SLMN

6%

SOMAGUE EDIÇOR,

ENG. 100%

SOGEL (MOÇAM-

BIQUE) 100%

GARE DO

ORIENTE 40%

ACESS. ANTAS

25%

ÁGUAS DE

BARCELOS 70%

MOLHES DOURO

50%

NOVAESTRADA

15%

MARL

30%

NOVAPONTE

13%

INFRA-ESTRUT.

DAS ANTAS 33%

LINHA AMARELA

26%

UTE GORDONIZ

80%

RESERCAVADO

33%

METRODI

36%

PARQUES DA

ALEGRIA 100%

3

Relatório e Contas 2005

12

Envolvente Macroeconómica

Evolução Sectorial

SOMAGUE Engenharia − Simples

Participadas

Recursos Humanos

Evolução Económico-Financeira

Relatório Consolidado de Gestão

IC8 – A17

Rel

atór

io e

Con

tas2005

14

Relatório Consolidado de Gestão

3.1 – Envolvente Macroeconómica

O ano de 2005 não constituiu excepção ao estadode estagnação em que vive a economia por-tuguesa desde o ano de 2002.

No ano de 2005 o crescimento económico atingiu0,4% o que significa uma diminuição em relaçãoao ano anterior (1,2% em 2004). Esta diminuiçãodecorre em especial da quebra do investimento edo abrandamento do consumo público. A taxa deinflação média foi de 2,2% e a taxa de desempregode 7,6%.

A estagnação em que vive a nossa economiacontrasta com a evolução da economia mundialque registou em 2005 uma taxa de crescimentodo produto que ronda os 5% depois de umadécada a aumentar em média 3,7% ao ano. Anossa vizinha Espanha cresceu em 2005 3,4%atingindo um crescimento acumulado de 12,8%nos últimos quatro anos. Neste período Portugalapresenta um crescimento económico decepcio-nante de 0,5%; -1,2%; 1,2% e 0,4% respectivamente,entre 2002 e 2005. A União Europeia voltou acrescer moderadamente em 2005 mantendo a

média dos últimos quatro anos, 1,5% (fonteANEOP).

Apesar dos acontecimentos económicos queinfluenciam esta performance, alguns denatureza conjuntural – aumento do preço dopetróleo e medidas de consolidação orçamental,outros de efeito mais estrutural – como a concorrên-cia de novos países agora integrados no mercadoeuropeu, a economia portuguesa apresenta hojeindicadores previsionais de uma recuperaçãomuito moderada, prevendo-se que o crescimentoeconómico no próximo biénio seja de 0,8% em2006 e 1% em 2007.

Relativamente aos principais mercados interna-cionais onde a SOMAGUE opera, nomeadamenteAngola, Brasil e Espanha, o ano de 2005 reforçouo crescimento das suas economias acompanhadode um comportamento estável das moedas. ASOMAGUE está a diversificar a sua internacionali-zação e a orientar os seus esforços comerciaispara novos mercados, nomeadamente Irlanda,Bulgária e Grécia.

Holmes Place da Boavista

Relatório Consolidado de Gestão

Deste conjunto de mercados é de realçar que adimensão real do mercado Irlandês tenha triplicadoem 14 anos, que em Espanha tenha duplicadoem 11 anos e que apresente um crescimento de80% na Grécia no espaço de 13 anos.

A economia portuguesa terá, nos próximos anos,de resolver as debilidades estruturais que afectam

os seus agentes económicos, em especial a faltade formação, qualificação e inovação tecnológicae, através da implementação das reformas quepermitam atingir a estabilidade macroeconómica,incutir nas instituições portuguesas uma atitudeglobal, inovadora e de risco, que nos permitaenfrentar a crescente concorrência por via da glo-balização e do alargamento da União Europeia.

Rel

atór

io e

Con

tas2005

15

Rel

atór

io e

Con

tas2005

16

Relatório Consolidado de Gestão

Paralelamente à estagnação da economia por-tuguesa o sector da construção em Portugal vive,desde o ano de 2001, uma crise de grandes pro-porções que se agravou em 2005.

De acordo com as estimativas da ANEOP todosos indicadores para a análise da evolução dosmercados públicos – digam eles respeito a indi-cadores de produção, de emprego, de procurade materiais ou ainda de intenções futuras deinvestimento traduzidas na abertura e adjudi-cação de concursos de obras públicas – apre-sentam decréscimos mais acentuados que osapurados no final de 2004. A nível dos indi-cadores de produção é de assinalar a queda de3,3% do consumo de cimento e os decréscimosde 19,3% nas promoções e de 12,2% nas adjudi-cações durante o ano que findou.

De acordo com as estimativas da ComissãoEuropeia para Portugal, o investimento em cons-trução deverá ter decrescido, em 2005, 3,6%

acumulando nos decréscimos verificados no últimobiénio, 1,6% em 2004 e 12% em 2003. Em termosacumulados, desde 2001, a redução da activi-dade ronda os 22,7% o que coloca o nível real deprodução no ano de 2005 abaixo do verificadoem 1997.

Nos últimos cinco anos Portugal reduziu o merca-do da construção em 23% quando no mesmoperíodo a construção crescia em mais de 25% nageneralidade das economias desenvolvidas entreoutras, Espanha, Irlanda, Grécia, Reino Unido,França, Itália e EUA.

Entender porque nos últimos anos optámos pornão seguir o mesmo caminho da maioria daseconomias desenvolvidas pode levar-nos a alte-rar o discurso político/económico e, aproveitandoas taxas de juro baixas, criar condições parafomentar o investimento em construção, no imo-biliário e na construção de infra-estruturas.

Nova Basílica de Fátima

3.2 – Evolução Sectorial

Relatório Consolidado de Gestão

3.3.1 – ACTIVIDADE COMERCIALApesar da conjuntura do mercado nacional deobras públicas e particulares continuar a não re-velar quaisquer sinais de recuperação, foi possí-vel, durante o ano de 2005, proceder a novasangariações que cumulativamente com a activi-dade contratada em anos anteriores e comaumentos de contratos já estabelecidos garantemuma carga para o ano de 2006 no valor de 380milhões de Euros, muito perto dos objectivos deactividade para o ano de 2006, e que se ciframem 385 milhões de Euros.

O bom posicionamento de propostas de projectosestruturantes apresentadas em 2005 que aindaaguardam decisão de adjudicação e o desempenhojunto ao mercado imobiliário do grupo através deempresa própria permite encarar o ano de 2006 comrelativo conforto, perspectivando-se no entanto,

dada a conjuntura, a intensificação concertada eresponsável, do esforço de angariação.

A estagnação do investimento público nacional,onde é notório o desinteresse político na adopçãode medidas de fomento da iniciativa privada eonde constantemente se verificam atrasos nosprocessos de tomada de decisões, motivaramum reposicionamento da empresa perante oinvestimento em mercados externos tais como,são os casos da Irlanda, Bulgária, Grécia eEspanha. Neste último país, numa estratégia con-solidada com o grupo Sacyr Vallehermoso, foipossível angariar, em 2005, um volume total de47,5 milhões de Euros. Este posicionamento tempermitido abordar outro tipo de grandes projectosinternacionais, onde as valências da casa mãee da SOMAGUE Engenharia se vem comple-mentando.

Páteo de Santos – Complexo Habitacional

Rel

atór

io e

Con

tas2005

17

3.3 – SOMAGUE Engenharia – Simples

Rel

atór

io e

Con

tas2005

18

Relatório Consolidado de Gestão

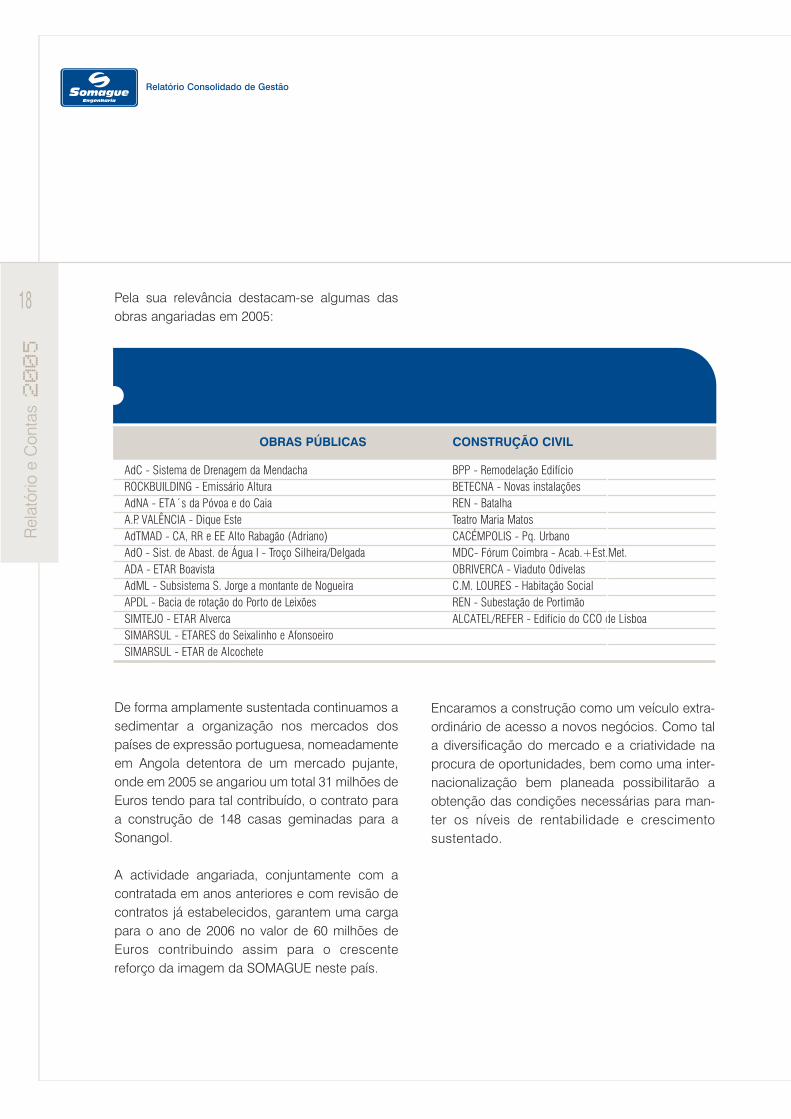

Pela sua relevância destacam-se algumas dasobras angariadas em 2005:

De forma amplamente sustentada continuamos asedimentar a organização nos mercados dospaíses de expressão portuguesa, nomeadamenteem Angola detentora de um mercado pujante,onde em 2005 se angariou um total 31 milhões deEuros tendo para tal contribuído, o contrato paraa construção de 148 casas geminadas para aSonangol.

A actividade angariada, conjuntamente com acontratada em anos anteriores e com revisão decontratos já estabelecidos, garantem uma cargapara o ano de 2006 no valor de 60 milhões deEuros contribuindo assim para o crescentereforço da imagem da SOMAGUE neste país.

Encaramos a construção como um veículo extra-ordinário de acesso a novos negócios. Como tala diversificação do mercado e a criatividade naprocura de oportunidades, bem como uma inter-nacionalização bem planeada possibilitarão aobtenção das condições necessárias para man-ter os níveis de rentabilidade e crescimentosustentado.

OBRAS PÚBLICAS CONSTRUÇÃO CIVIL

AdC - Sistema de Drenagem da Mendacha BPP - Remodelação EdifícioROCKBUILDING - Emissário Altura BETECNA - Novas instalaçõesAdNA - ETA´s da Póvoa e do Caia REN - BatalhaA.P. VALÊNCIA - Dique Este Teatro Maria MatosAdTMAD - CA, RR e EE Alto Rabagão (Adriano) CACÉMPOLIS - Pq. UrbanoAdO - Sist. de Abast. de Água I - Troço Silheira/Delgada MDC- Fórum Coimbra - Acab.+Est.Met.ADA - ETAR Boavista OBRIVERCA - Viaduto OdivelasAdML - Subsistema S. Jorge a montante de Nogueira C.M. LOURES - Habitação SocialAPDL - Bacia de rotação do Porto de Leixões REN - Subestação de PortimãoSIMTEJO - ETAR Alverca ALCATEL/REFER - Edifício do CCO de LisboaSIMARSUL - ETARES do Seixalinho e AfonsoeiroSIMARSUL - ETAR de Alcochete

Rel

atór

io e

Con

tas2005

3.3.2 – PRODUÇÃO

3.3.2.1 – REGIÃO SUL Tal como perspectivado em 2004 a transiçãopolítica ocorrida em 2005 não permitiu aindaalterações significativas no mercado das obraspúblicas nem foi ainda e também o motor doinvestimento privado no sector produtivo em quese insere a SOMAGUE Engenharia.

Foram, contudo, dados passos positivos quepermitem perspectivar para os anos vindourossituações bem mais confortáveis para as empresasde construção civil e obras públicas.

Na linha de resultados dos anos anteriores o anode 2005 consubstanciou a prática de resultadospositivos que tem caracterizado a Região Sul.

Relatório Consolidado de Gestão

Dentro da escassez de novas obras ressaltam,porém, como mais relevantes as seguintes:

– MDC – Fórum Coimbra - Acabamentos;– Montargila – Empreendimento habitacional,

comercial e lúdico no Alto de Algés;– REN – Subestações da Batalha e de Portimão;– Quinta das Mós – Loures – Habitação

Social (210 fogos);– Páteo de Santos – Complexo Habitacional;– Programa Polis – Cacém e Setúbal;– Amarsul – Remodelação da Estação de

Tratamento de Lixos de Setúbal;– SEN – Diversas obras de renovação de redes

de abastecimento de águas e esgotos.

19

Amarsul – Empreitada de Requalificação da Central de Compostagem de Setúbal

Rel

atór

io e

Con

tas2005

20

Relatório Consolidado de Gestão

3.3.2.2 – REGIÃO NORTE Durante o ano de 2005 prosseguiu a redução dovolume de obras lançadas a concurso no País eainda uma degradação mais acentuada dospreços, na sua grande parte fortemente abaixodo custo industrial. Além disso, a actividade deconstrução civil e obras públicas tem-se vindo adesenvolver num ambiente de mercado extrema-mente hostil.

- Investimento privado em queda, quer pelaestagnação da imobiliária quer pela extremalentidão da aprovação de novos projectos devidoà burocracia e ao desenquadramento da legis-lação com a realidade do mercado.

- A falta de investimento público sentiu-se nãoapenas no lançamento de novas obras comoainda na falta de decisões nas obras em curso,sempre que estavam em causa reequilíbriosde contrato ou trabalhos a mais. As múltiplascondicionantes legais a fazer reflectir nos pro-jectos e na execução das obras têm vindo aser um travão ao desenvolvimento pelo factode as entidades governamentais e de justiçanão resolverem em tempo e decisivamente assoluções técnicas, económicas e de resoluçãode diferendos.

Neste contexto, e porque a actual situação não ésustentável, procurou-se manter a actividade do anoanterior dando prioridade a obras com exigências decarácter técnico, de qualidade e prazo e a clientesque soubessem valorizar esses parâmetros.

O crescimento em Espanha e a manutenção emCabo Verde foram também importantes mercadosde desenvolvimento da estrutura, com particularatenção e esforço na inovação de procedimentose na polivalência de funções, e conseguida inte-gração na cultura local, que em condições tão

diferentes permitiram manter a personalidade eindependência da empresa.

As principais obras iniciadas e em curso foram:

– Aplicação Urbana II – Centro Comercial dasAntas, Edifício de Habitação e Estrutura doHotel

– Igreja da Santíssima Trindade/Santuário deFátima

– Hotel Aquapura, no Douro– Hotel Lote 4 – Fátima– Duplicação Linha P. Rubras– Estação da Trindade– Requalificação Urbana do Rio Fresno– Duplicação da Linha T– Metro do Porto – Hosp. S. João– Águas do Alto Rabagão– Águas de Paços de Ferreira– Nova Fábrica de Tintas Barbot– Holmes Place da Boavista– Holmes Place da Constituição– Águas de Ranhados– Emissário Submarino Altura– Canal de Acesso à Doca 4– Estabilização da Doca 4 – APDL

C.M. Gaia – VL9

Rel

atór

io e

Con

tas2005

21

Relatório Consolidado de Gestão

E em ACE :

– Transmetro (Metro do Porto)– A17 – Marinha Grande – Mira– Lipor – Central de Compostagem– Casa da Música– Ligação de Metro ao Aeroporto de Pedras

Rubras– Hospital Pediátrico de Coimbra– ATMAD Rabaçal e Arcossó– Modernização da Linha do Norte – Águas e Saneamento de Gondomar– C.M.Gaia – VL9– Águas de Barcelos– Águas de Marco de Canavezes– Molhes do Douro

Rel

atór

io e

Con

tas2005

22

Relatório Consolidado de Gestão

3.4 – Participadas

3.4.1 – SOMAGUE – EDIÇOR,ENGENHARIA, S.A.

A SOMAGUE – Ediçor, S.A. exerce a sua activi-dade exclusivamente na Região Autónoma dosAçores posicionando-se como uma das maioresempresas regionais e ocupando a liderança nosector da Construção Civil e Obras Públicas.

A actividade no exercício, localizada em 7 das 9ilhas da Região, totalizou cerca de 50 milhões deEuros tendo os resultados antes de impostosatingindo cerca de 860 mil Euros.

Para este volume de negócios contribuíram, deforma particular, as áreas de habitação a custoscontrolados, obras marítimas, saneamento eabastecimento de água.

No presente exercício foram concluídos os trabalhosde reconstrução de habitações afectadas pelosismo ocorrido na cidade da Horta em 1999 eque representaram uma parcela significativa daactividade da empresa nos últimos cinco anos.

Apesar do investimento público na Região serdeterminante no sector da construção, aSOMAGUE Ediçor conseguiu desenvolver umaparcela significativa da sua actividade no âmbitode contratos privados, nomeadamente nas áreasda habitação e da construção industrial.

Face aos condicionalismos que afectam o mercadonacional a Região continuou a apresentar-se comoalternativa para as empresas continentais compreocupante agravamento das condições deconcorrência.

Neste contexto de dificuldades agravadas foiainda assim possível desenvolver uma agressivaactividade comercial traduzida na apresentaçãode 112 propostas e na adjudicação de 21 emprei-tadas totalizando cerca de 41 milhões de Eurosvalor que, associado ao que transita das obrasem curso, proporciona, em 1 de Janeiro de 2006,uma carteira de cerca de 61 milhões de Euros.

Escola da Horta – Açores

Relatório Consolidado de Gestão

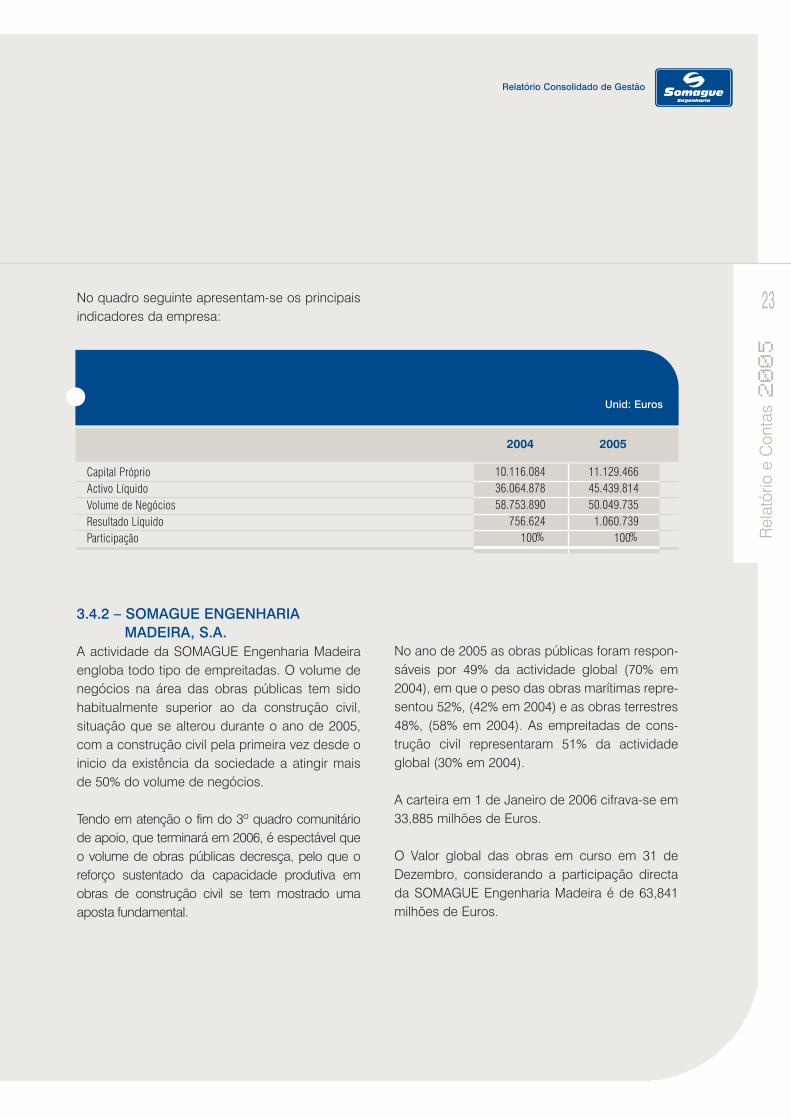

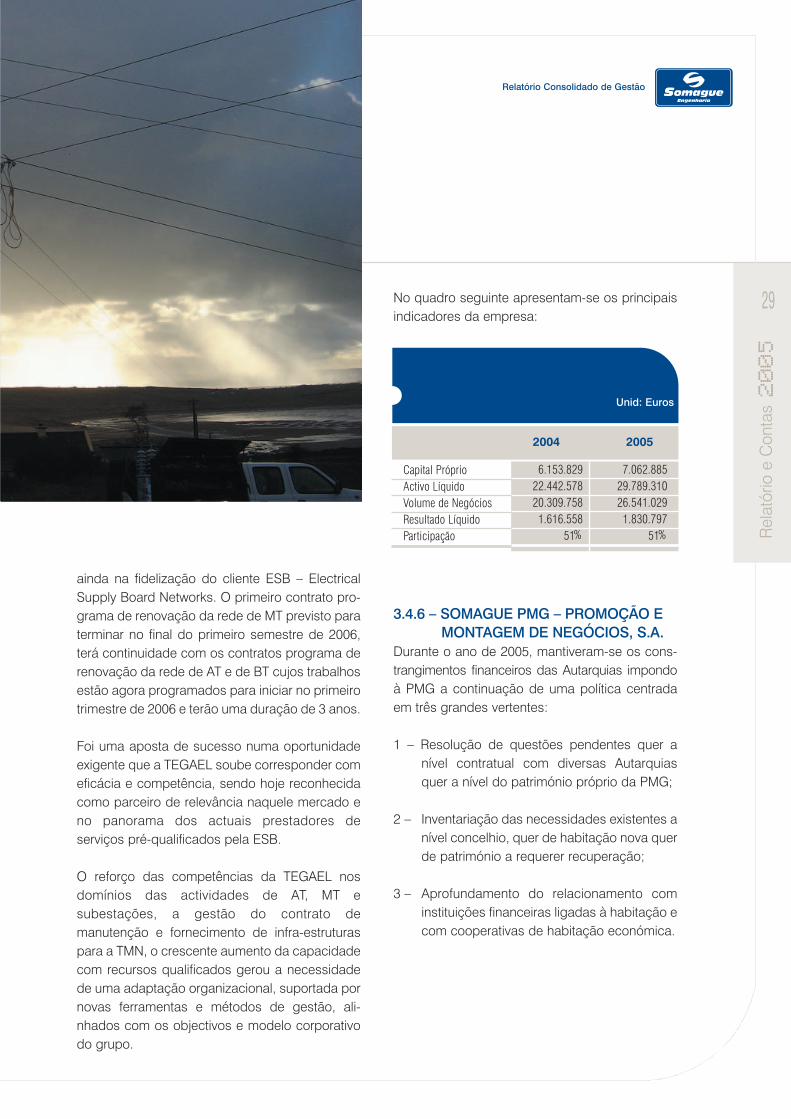

No quadro seguinte apresentam-se os principaisindicadores da empresa:

3.4.2 – SOMAGUE ENGENHARIA MADEIRA, S.A.

A actividade da SOMAGUE Engenharia Madeiraengloba todo tipo de empreitadas. O volume denegócios na área das obras públicas tem sidohabitualmente superior ao da construção civil,situação que se alterou durante o ano de 2005,com a construção civil pela primeira vez desde oinicio da existência da sociedade a atingir maisde 50% do volume de negócios.

Tendo em atenção o fim do 3º quadro comunitáriode apoio, que terminará em 2006, é espectável queo volume de obras públicas decresça, pelo que oreforço sustentado da capacidade produtiva emobras de construção civil se tem mostrado umaaposta fundamental.

No ano de 2005 as obras públicas foram respon-sáveis por 49% da actividade global (70% em2004), em que o peso das obras marítimas repre-sentou 52%, (42% em 2004) e as obras terrestres48%, (58% em 2004). As empreitadas de cons-trução civil representaram 51% da actividadeglobal (30% em 2004).

A carteira em 1 de Janeiro de 2006 cifrava-se em33,885 milhões de Euros.

O Valor global das obras em curso em 31 deDezembro, considerando a participação directada SOMAGUE Engenharia Madeira é de 63,841milhões de Euros.

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

10.116.084 11.129.46636.064.878 45.439.81458.753.890 50.049.735

756.624 1.060.739100% 100% R

elat

ório

e C

onta

s2005

23

Rel

atór

io e

Con

tas2005

24

Relatório Consolidado de Gestão

No quadro seguinte apresentam-se os principaisindicadores da empresa:

3.4.3 – NEOPUL – SOCIEDADE DEESTUDOS E CONSTRUÇÕES, S.A.

O ano de 2005 confirmou a tendência de cresci-mento da Neopul, com especial incidência para osector ferroviário. A política de investimento,materializada a partir de 2003, dotou a Neopul deum dos melhores conjuntos de meios mecânicose humanos para operação com equipamentospesados no sector ferroviário em Portugal. Aoposicionar-se na liderança do sector em inovaçãoe tecnologia, a Neopul conseguiu dimensionar asua imagem e alargar a sua quota de mercadonum ano que se confirmou como de retrocessopara o sector, estando claramente em contra ciclo.

O volume de negócios ultrapassou os 37 milhõesde Euros, sendo o maior alguma vez registadopela Neopul. O sector ferroviário foi responsávelpor 60% da actividade devendo-se o restante aobras de execução, manutenção e obras deinfra-estruturas de água e saneamento.Globalmente, a actividade da empresa continua acentrar-se no mercado de obras públicas juntodos seus clientes de sempre, REFER e empresasdo universo das Águas de Portugal.

Comercialmente, a Neopul angariou mais de 35milhões de Euros em novos projectos com especialrelevo para o contrato de manutenção ferroviáriada linha do sul que ascende a mais de 24 milhõesde Euros.

O objectivo de internacionalizar a actividadeferroviária da Neopul para Espanha, produziu osprimeiros resultados significativos em 2005,materializado pelo aluguer de meios pesados epela execução de trabalhos especializados desoldaduras. A presença contínua em Espanhalevou a que a Neopul ganhasse visibilidade,reforçando a sua posição junto dos seus clientesalvo, tendo em perspectiva angariar mais de 10milhões de Euros de novos projectos no mercadoferroviário espanhol para 2006.

Com uma carteira de obras que ultrapassa os 40milhões de Euros, a Neopul inicia o ano de 2006com o objectivo de consolidar a sua posiçãocomo uma das principais empresas para os sec-tores ferroviário, abastecimento de água e sanea-mento básico, a operar em Portugal. Conscientedas limitações do mercado nacional, será dada

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

24.832.971 26.631.88262.069.564 55.286.033

123.734.700 59.523.5774.311.907 1.879.804

100% 100%

Relatório Consolidado de Gestão

continuidade em 2006 ao esforço de interna-cionalização por Espanha e de expansão paranovos mercados fora da Península Ibérica.

No quadro seguinte apresentam-se os principaisindicadores da empresa:

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

10.334.449 10.921.72631.335.346 54.909.68532.106.056 37.437.6621.293.367 1.677.886

100% 100%

Rel

atór

io e

Con

tas2005

Modernização da Linha do Norte – subtroço 2.1 – (Entroncamento – Albergaria-dos-Doze)

25

Rel

atór

io e

Con

tas2005

26

Relatório Consolidado de Gestão

3.4.4 – ENGIGÁS – TECNOLOGIA MULTI--SERVIÇOS DE ENGENHARIA, S.A.

Dois mil e cinco veio a confirmar-se como o anode reequilíbrio da Engigás. O processo de rees-truturação iniciado em 2004, que visava dotar aempresa de uma estrutura mais flexível sem quese perdessem competências operacionais, veio adar resultados no presente ano.

O volume de negócios ultrapassou os 27 milhõesde Euros, o que representa um incremento de10% face ao ano transacto, com resultadosoperacionais superiores a 2,5 milhões de Euros.A construção e renovação de redes de gás sãoresponsáveis por 49% da actividade da Engigás,ficando as redes de distribuição de água esaneamento com 10% e a manutenção e os pro-jectos industriais com o restante.

O total de projectos em carteira ascende a maisde 12 milhões de Euros em contratos deprestações de serviços, dispersos por diversossectores.

A venda da Engibrás veio a consumar-se no iníciode 2005 com uma menos-valia considerável, noentanto a saída do mercado brasileiro não signifi-cou o fim da aposta de internacionalização daEngigás, tendo sido redobrados esforços nastentativas de angariação de novos projectos den-tro do espaço da União Europeia.

A diversificação de mercados tem sido o principalobjectivo da Engigás nos últimos 2 anos. Semnunca pretender abandonar a sua presença nomercado do gás, a empresa tem conquistadonovos clientes em actividades que vão desde a

CLC Aveiras – Contrato Global de Manutenção do Parque de Armazenagem de Aveiras de Cima e do Oleoduto

Rel

atór

io e

Con

tas2005

Relatório Consolidado de Gestão

mercados e que, de uma forma sustentada,venha a desencadear um aumento de actividadee resultados a médio prazo. A vertente da interna-cionalização será mais um braço desta estratégia,podendo vir a ter um efeito potenciador impor-tante. Dois mil e seis irá ser um ano forte emacções comerciais de forma a tornar este objectivopossível.

No quadro seguinte apresentam-se os principaisindicadores da empresa:

construção, conservação e manutenção preventi-va e correctiva de redes de água e saneamento,concessão e implementação de projectos indus-triais de montagem e comissionamento deequipamentos electromecânicos às soluçõesintegradas na área de manutenção industrial.

Esta acção tem permitido a aquisição de novascompetências que alargam o leque de opçõesda Engigás. Tem-se a expectativa que esta viairá permitir um crescimento alargado em vários

27

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

3.684.625 3.733.20020.326.804 20.563.10224.469.572 27.215.820-1.329.542 48.575

86,41% 96,41%

Rel

atór

io e

Con

tas2005

28

Relatório Consolidado de Gestão

3.4.5 – TEGAEL – TELECOMUNICAÇÕES, GÁS E ELECTRICIDADE, S.A.

Apesar de cautelosos a maior parte dos indi-cadores, anunciavam uma ligeira retoma daeconomia em 2005. Contudo as incertezas politicasem diversos áreas do globo, os diversos anúnciosde retracção ao investimento sucessivamenteconfirmados nas mais diversas áreas de activi-dade, foram factores determinantes para umaapatia generalizada e má performance da economiamundial e, em particular, da economia nacional.Os piores cenários vieram progressivamente aconfirmar-se e, foi num ambiente hostil e desfa-vorável que o ano de 2005 decorreu.

Apesar deste ambiente desfavorável, a TEGAELconseguiu ultrapassar as maiores dificuldades,tendo para o efeito correspondido a todas asoportunidades surgidas. O volume de negóciosregistado foi cerca de 30% superior ao de 2004,tendo concorrido para esse sucesso os seguintesfactores:

•uma conjuntura favorável de investimento nasinfra-estruturas de telecomunicações móveis,para as novas tecnologias UMTS e 3G;

•o novo posicionamento estratégico da empresana diversificação das suas áreas de actividadee de mercados, iniciado nos últimos três anos;

•a consolidação da presença da TEGAEL nomercado externo

O plano de investimento das infra-estruturas detelecomunicações da TMN, previsto para iniciarno primeiro trimestre do ano e enquadrado porum contrato programa com a duração de doisanos para, fornecimento, up-grade e manutençãodas infra-estruturas existentes no continente eilhas, foi precedido por uma consulta de âmbitonacional a vários prestadores de serviços qualifi-cados, tendo sido à TEGAEL atribuído mais de

35% do mercado disponível. Este facto relevantepara a empresa, permitiu a elevada ocupação detodos os recursos e meios de produçãodisponíveis com reflexos óbvios no aumentosignificativo do volume de negócios no ano egarantia de carteira para 2006 e 2007.

As medidas estratégicas de diversificação deáreas de actividade para outros segmentos demercado anunciadas e planeadas ainda em 2002,revelaram-se também essenciais para a pene-tração e consolidação da TEGAEL nas diversasactividades e prestação de serviços nas áreas daenergia, nomeadamente, linhas de alta e médiatensão, subestações e redes de média tensão emempreendimentos eólicos. Esta actividade repre-sentou, cerca de 25% da actividade no mercadonacional, sendo uma aposta estratégica conseguidae, confirma a intenção da TEGAEL em consolidar asua presença neste segmento de mercado.

A experiência iniciada no mercado da Republicada Irlanda ainda em 2003 e continuada em 2004através da sua participada Gaeltec Utilities Ltd.,assumiu em 2005, um sucesso expressivo querao nível do Volume de Negócios gerado, quer

Renovação de Rede Eléctrica – Irlanda

Rel

atór

io e

Con

tas2005

29

Relatório Consolidado de Gestão

No quadro seguinte apresentam-se os principaisindicadores da empresa:

3.4.6 – SOMAGUE PMG – PROMOÇÃO E MONTAGEM DE NEGÓCIOS, S.A.

Durante o ano de 2005, mantiveram-se os cons-trangimentos financeiros das Autarquias impondoà PMG a continuação de uma política centradaem três grandes vertentes:

1 – Resolução de questões pendentes quer anível contratual com diversas Autarquiasquer a nível do património próprio da PMG;

2 – Inventariação das necessidades existentes anível concelhio, quer de habitação nova querde património a requerer recuperação;

3 – Aprofundamento do relacionamento cominstituições financeiras ligadas à habitação ecom cooperativas de habitação económica.

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

6.153.829 7.062.88522.442.578 29.789.31020.309.758 26.541.0291.616.558 1.830.797

51% 51%

ainda na fidelização do cliente ESB – ElectricalSupply Board Networks. O primeiro contrato pro-grama de renovação da rede de MT previsto paraterminar no final do primeiro semestre de 2006,terá continuidade com os contratos programa derenovação da rede de AT e de BT cujos trabalhosestão agora programados para iniciar no primeirotrimestre de 2006 e terão uma duração de 3 anos.

Foi uma aposta de sucesso numa oportunidadeexigente que a TEGAEL soube corresponder comeficácia e competência, sendo hoje reconhecidacomo parceiro de relevância naquele mercado eno panorama dos actuais prestadores deserviços pré-qualificados pela ESB.

O reforço das competências da TEGAEL nosdomínios das actividades de AT, MT esubestações, a gestão do contrato demanutenção e fornecimento de infra-estruturaspara a TMN, o crescente aumento da capacidadecom recursos qualificados gerou a necessidadede uma adaptação organizacional, suportada pornovas ferramentas e métodos de gestão, ali-nhados com os objectivos e modelo corporativodo grupo.

Rel

atór

io e

Con

tas2005

30

Relatório Consolidado de Gestão

No que diz respeito à primeira vertente há adestacar os desenvolvimentos registados nosseguintes projectos:

Os acordos estabelecidos com a CâmaraMunicipal da Covilhã permitiram efectuar a escriturado terreno do Tortosendo a favor da SOMAGUEPMG em Dezembro de 2005, ficando assim des-bloqueada a venda dos 148 fogos desteempreendimento de habitação social para 2006.Desta operação, resultou ainda a aquisição deum prédio designado por Leões da Floresta des-tinado à venda livre.

Foi-nos adjudicado pela Câmara Municipal deLoures a construção do empreendimento dehabitação social na Quinta das Mós com 210fogos, 412 lugares de estacionamento e 13 lojas.Este foi um passo importante, uma vez que seconseguiu desbloquear uma situação, que seencontrava pendente à vários anos.

Foi efectuado com a Obriverca um acordo depermuta do terreno da Quinta da Serra de Baixocom um terreno em S. Mamede no concelho daAmadora, onde se prevê a construção de cercade 500 fogos de habitação social.

Nas vendas verificadas em 2005 de fracções des-tinadas a habitação social e lojas, há a destacara boa prestação registada nos empreendimentosde Figueira Castelo Rodrigo, Aguiar da Beira eQuinta do Mocho.

Deram-se também importantes passos para aresolução da situação dos terrenos de Polima

(Câmara Municipal de Cascais) e Malhapão(Câmara Municipal de Loures), tendo sido assinadoscom as respectivas Câmaras Protocolos para aexecução dos Planos de Pormenor.

No que concerne aos restantes pontos resul-taram na inventariação das necessidades de umconjunto de autarquias que consubstanciam ummercado emergente mas que terá de ser analisadoe explorado pela SOMAGUE PMG.

A emergência de tal mercado impôs e imporá anecessidade dos contactos a que se refere o ter-ceiro vector de actuação durante 2006 e que sãoessenciais para a materialização dos projectos aque atrás se aludiu.

Tratam-se de matérias que requerem algumtempo de amadurecimento e dos quais apenassão, prudentemente, de esperar frutos durante eapós o segundo semestre do ano de 2006.

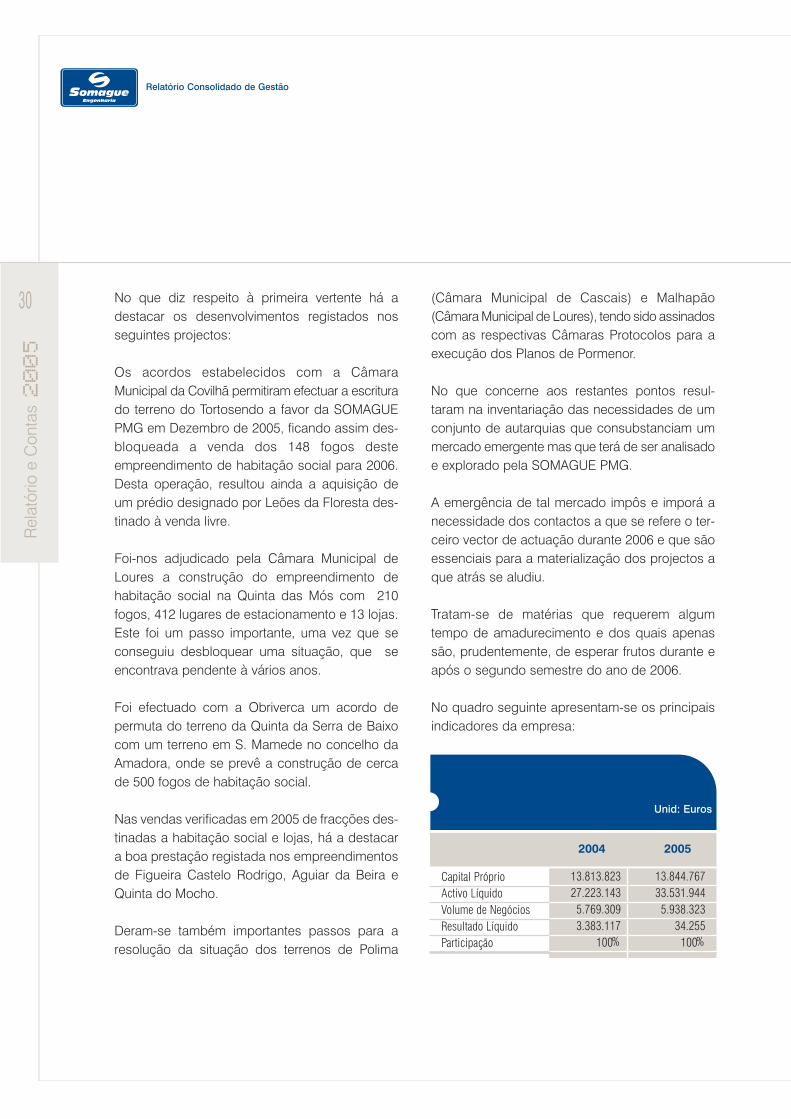

No quadro seguinte apresentam-se os principaisindicadores da empresa:

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

13.813.823 13.844.76727.223.143 33.531.9445.769.309 5.938.3233.383.117 34.255

100% 100%

Rel

atór

io e

Con

tas2005

Relatório Consolidado de Gestão

313.4.7 – SOMAGUE TI – TECNOLOGIAS DE INFORMAÇÃO, S.A.

O ano de 2005 teve como principal actividade daSOMAGUE TI a continuidade e conclusão dosprojectos iniciados no ano anterior.

Relativamente ao sistema SAP R/3 foi concluída aimplementação de novas funcionalidades na áreafinanceira dando resposta às necessidades legaisbem como melhorando processos internos daempresa. Foi consolidada a utilização desta soluçãopelas restantes empresas do grupo SOMAGUE.

Foi terminado o desenvolvimento do package degestão de obra (SLIGO.in) e iniciada a implemen-tação nas obras das construtoras do Grupo.

O projecto de Business Intelligence e Reportingteve importantes desenvolvimentos e evoluções

tendo sido terminadas um conjunto de funciona-lidades na área financeira, já em produção, commelhorias significativas na qualidade e disponibi-lidade de informação. Continuam os desenvolvi-mentos para dar cobertura às necessidades dedisponibilização de informação de RecursosHumanos e Logística de Materiais.

Na área da Gestão Documental foram iniciadosum conjunto de projectos que visam ‘digitalizar’todo o funcionamento da empresa, nomeada-mente com a implementação de documentoselectrónicos, digitalização de documentos exter-nos e implementação de mecanismo deaprovação e circulação de documentos. Estesprojectos foram efectuados com a colaboraçãoda Smartit (participada da SOMAGUE TI) e uti-lizando o produto BSmart desenvolvido por estaempresa.

Bastidor de Comunicações SOMAGUE TI

Rel

atór

io e

Con

tas2005

32

Relatório Consolidado de Gestão

Na área de infra-estruturas foram efectuadas me-lhorias significativas na área de comunicações eservidores nomeadamente:

− Implementação de uma nova arquitectura decomunicações com base em Tecnologia IPM--PLS; Upgrade de linhas, capacidade e veloci-dade.

− Upgrade de sistemas e aplicações, nomeada-mente ferramentas Microsoft;

− Implementação de solução de virtualização deservidores com objectivos de racionalização derecursos (hardware, software e humanos) eredução de custos;

− Implementação de solução de storage centrali-zada dando cobertura às necessidades decrescimento de armazenamento de dados eaumento da fiabilidade e flexibilidade;

− Implementação de solução de gestão centra-lizada do parque informático;

As participadas da SOMAGUE TI, Vortal e Smartit,consolidaram as suas operações no mercado oque perspectiva oportunidades de desenvolvi-mento a curto e médio prazo.

O ano de 2005 revelou-se positivo, com um vo-lume de negócios na ordem dos 4 milhões deEuros e resultados líquidos consolidados decerca de 541 mil Euros.

No quadro seguinte apresentam-se os principaisindicadores da empresa:

Sistema Adutor Castanhão – Fortaleza – Brasil

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

3.795.910 4.295.2455.471.408 7.081.4213.941.412 4.051.614

755.018 541.425100% 100%

Rel

atór

io e

Con

tas2005

Relatório Consolidado de Gestão

33

3.4.8 – SOMAGUE ENGENHARIA, S.A. – SUCURSAL DO BRASIL

No exercício de 2005 a SOMAGUE Engenharia doBrasil integrou a adaptação operada na EstruturaOperacional do Grupo no Brasil, passando afazer parte de uma única estrutura verticalizada ea actuar em uníssono em todas as áreas denegócio levadas a cabo naquele mercado.

A nova organização concentrou-se nas oportu-nidades inicialmente previstas, designadamente,nos novos Programas de Concessões RodoviáriasEstaduais e Federais, Concessões de Infra-estru-turas de Águas e Saneamento, projectos nas áreas dePPPs, assim como algumas oportunidades na áreada construção tradicional, entre elas, os projectosde continuidade do Canal Adutor do Castanhão.

Com efeito, no ano de 2005 assistiu-se à con-clusão do Contrato de Construção do Lote 1 doCanal Adutor Castanhão-Fortaleza, Estado doCeará, obra emblemática da actividade desen-volvida no Brasil e revestida de elevado sucesso.

Paralelamente, em meados do segundo semestredo ano assistiu-se à obtenção do Contrato deConstrução do Lote 2 do Canal Adutor Castanhão –Fortaleza, Estado do Ceará, obra esta contratadatotalizando cerca de 230 Milhões de Reais.

Adicionalmente, dada a atractividade em algu-mas outras áreas do mercado de construção tradi-cional, foram executadas obras de pequeno portepara renomadas entidades privadas, desta feitanos Estados do Rio de Janeiro e de Minas Gerais.

Contudo, as expectativas criadas em torno dosProgramas anteriormente mencionados nãochegaram a confirmar-se. Não obstante o opti-mismo presente nos primeiros meses do anocom o constante anúncio e discussão dosrespectivos programas, sucessivos imprevistosobrigaram à postecipação da maioria dos projectos.Esta situação motivou uma reorganização daactividade comercial, passando a mesma a terorigem nos outros ramos de negócio que compõema estrutura do Grupo no Brasil.

Rel

atór

io e

Con

tas2005

34

Relatório Consolidado de Gestão

Dadas a relevância e atractividade associadasaos programas de concessões rodoviárias esta-duais e federais, concessões de infra-estruturasde águas e saneamento e aos diversos projectosnas áreas de PPPs, permanece o interessenestes programas que, ainda no primeiro semes-tre de 2006, deverão estar devidamente forma-lizados sob a forma de editais e consequentesconcursos públicos.

No quadro seguinte apresentam-se os principaisindicadores da empresa:

3.4.9 – SOMAGUE ENGENHARIA, S.A.– SUCURSAL DE ESPANHA

A actividade da SOMAGUE Engenharia SucursalEspanha (SESE), ao longo de 2005, assentou emdois vectores principais: Comercial, com a apre-sentação de diversas propostas e de Produção,com a execução de obras.

Estas actividades foram concretizadas em asso-ciação com a Sacyr (construtora espanhola doGrupo SyV), através da constituição de agrupa-mentos complementares de empresas (UTE´S).

Foram apresentadas diversas propostas nasregiões da Corunha, Astúrias e País Basco, tendoalgumas delas resultado em posterior adjudi-cação.

Em termos de actividade, as principais frentes detrabalhos foram:

a) Edifício Murano Parque (Gijon) (continuaçãode obra iniciada em 2004);

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

3.169.197 4.479.1167.283.538 8.202.1177.277.515 1.992.406

11.135 294.554100% 100%

Murano Parque – Gijon – Espanha

Rel

atór

io e

Con

tas2005

35

b) Edifício Abandoibarra (Bilbao) e EdifícioGordoniz (Bilbao) (obras iniciadas em 2005);

c) Escavação e contenção do Edifício Aragon(Vigo) (obra iniciada e concluída em 2005);

d) Preparação das obras de Getxo e Llodio(Bilbao), as quais terão início nos primeirosmeses de 2006;

e) Porto de Valencia “Recinto y atraque en eldique del este del Puerto de Valencia”.

No quadro seguinte apresentam-se os principaisindicadores da empresa:

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

74.090 259.545191.163 2.190.836130.395 1.634.85875.763 185.455

100% 100%

Relatório Consolidado de Gestão

Rel

atór

io e

Con

tas2005

36

Relatório Consolidado de Gestão

3.4.10 – CVC – CONSTRUÇÕES DE CABO VERDE, S.A.R.L

ENQUADRAMENTO ECONÓMICO E COMERCIALO ano de 2005 foi um ano de preparação paraeleições legislativas e presidenciais pelo que foipautado por maior investimento público que os anosanteriores. O investimento privado por seu turnoregistou um abrandamento pelo que a actividade daempresa em termos da construção civil diminuiligeiramente em 2005 face ao ano anterior. Noentanto, essa diminuição é compensada com adinâmica de novos produtos, nomeadamente ospré-fabricados de betão, betão pronto e inertes.

Neste contexto e apesar do contexto macro--económico adverso, em consequência doesforço de reafirmação da empresa junto dasentidades públicas e privadas, a CVC partiu parao ano de 2005 com uma carteira de obras devalor considerável, tendo no decorrer do anoangariado actividade que lhe permitiu realizar um

valor de facturação apreciável de 2.638.000 con-tos CVE e garantir actividade para o primeirosemestre do ano de 2006.

Este grande esforço, que obrigou ainda a uminvestimento considerável, teve como resultadouma performance financeira melhor que os anosanteriores, mas ainda insuficiente.

RECURSOS HUMANOSO grande volume de obras em curso e a vontadede cumprir escrupulosamente os compromissosassumidos em qualidade e prazo, faz com que aCVC exerça também um papel fundamentalcomo empregador e gerador de riqueza, comoempresa que aposta claramente na formação dequadros e operários especializados, estimulandoa actividade do mercado dos materiais de cons-trução e da subcontratação de serviços e con-tribuindo assim para o desenvolvimento de outrasempresas ligadas à construção civil.

Hotel Rio Funaná – Cabo Verde

Rel

atór

io e

Con

tas2005

Relatório Consolidado de Gestão

37No ano 2005 apostou-se no emagrecimento daestrutura da empresa tornando-a mais flexível eadaptada às características flutuantes do mercadoonde se insere.

SITUAÇÃO ECONÓMICA E FINANCEIRAO ano de 2005 foi pautado pela continuação doesforço em impor o rigor contabilístico aos movi-mentos internos da contabilidade, necessáriopara se poder analisar quais os resultados decada centro de custo ao longo do tempo, verificarquais os projectos deficitários e quais as áreas daempresa com problemas. Só com uma infor-mação de gestão rigorosa é possível entenderonde estão os problemas e implementar medidassaneadoras de acordo e atempadamente.

Assim, continuou-se a política de isolar os proble-mas de performance e de obsolescência aindaexistentes na empresa, para permitir à Gestão quala verdadeira potencialidade dos projectos emcurso, e de forma objectiva e atempada agiremsobre os problemas que afectam a rentabilidade.

De salientar, porém, que o volume de negóciosda empresa aumentou face a 2004, atendendoao esforço de rentabilização das estruturasindustriais existentes na empresa, nomeada-mente as Instalações de britagem e centrais debetão, tendo a empresa obtido licença de vendadesses produtos a terceiros e firmado contratosde fornecimento com outros intervenientes nomercado da construções civil.

Como referido, os encargos de estrutura ficaramabaixo do orçamentado. O esforço de reorgani-zação e contenção de despesas contribuiu paraeste facto e deverá continuar no futuro.

A ajuda financeira, prestada pelo principalaccionista, não só tem viabilizado a continuaçãoda actividade da Empresa como se traduz numaefectiva diminuição dos encargos financeiros,pois o nível de encargos desta dívida é inferior aoque a CVC consegue junto da Banca local.

É convicção da Administração, que a empresa seencontra neste momento bem organizada e apre-senta uma carteira de obras em curso que a tornauma Empresa viável sendo no entanto necessárioter uma preocupação permanente de adaptaçãoao mercado, tornando a estrutura ainda maisflexível com um núcleo de quadros naturais deelevada competência e dedicação.

SITUAÇÃO COMERCIALA angariação de obras durante o ano de 2005 foisubordinada às directrizes de rentabilidade e degarantir a cobrança.

No contexto de véspera de eleições e devido aoesforço comercial empreendido o volume deangariações foi superior ao previsto para o anotendo-se angariado cerca de 1.866.326 cts denovas obras que já teve impacto na actividade de2005 e assegura boa parte da actividadenecessária para o ano 2006.

As Principais obras angariadas em 2005 foram:

– Lote 3 – Via Central Palmarejo Baixo– Estrada Praia São Domingos– Construção do Hospital Reg. Santa Catarina– Construção dos Reservatórios – Sal – 200 quartos Riu Hotel– Centro de Saúde do Tarrafal– Reabilitação Ponte do Cais Santa Maria

Rel

atór

io e

Con

tas2005

38

Relatório Consolidado de Gestão

No quadro seguinte apresentam-se os principaisindicadores da empresa:

3.4.11 – SOMAGUE ENGENHARIA, S.A.– SUCURSAL DE ANGOLA /HABITAR – SOCIEDADE DECONSTRUÇÕES, LDA.

O ano de 2005 caracterizou-se pela consolidaçãodo esforço comercial dos exercícios anteriores oque se traduziu num acréscimo de 80% no vo-lume de negócios. No entanto, este acréscimonão foi acompa-nhado em termos de rentabili-dade em grande parte devido à forte concorrên-cia que se faz sentir no mercado Angolano, paraonde se movimentaram as grandes construtorasnacionais devido à estagnação do mercado por-tuguês, com o consequente esmagamento dasmargens.

Face aos resultados obtidos, a estratégia deactuação futura deverá passar por:

– Angariação de obras com prazo e valor devenda menores que as actuais, mas demaiores margens relativas;

– Fidelizar clientes por forma a minimizar osefeitos da concorrência;

– Potenciar negócios imobiliários sem risco.

A situação económica do país é já uma realidade,aferindo-se pelas taxas de crescimento, e pelaspoliticas de investimento dos agentes económicos.Todavia somos da opinião que a nossa actuação sedeve pautar por crescimentos sustentados, suporta-dos nas orientações atrás definidas, e que permitamcriar valor para os accionistas.

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

1.616.911 1.663.73919.340.861 18.914.68724.610.246 23.917.381

-987.149 42.32562,67% 62,67%

Rel

atór

io e

Con

tas2005

Relatório Consolidado de Gestão

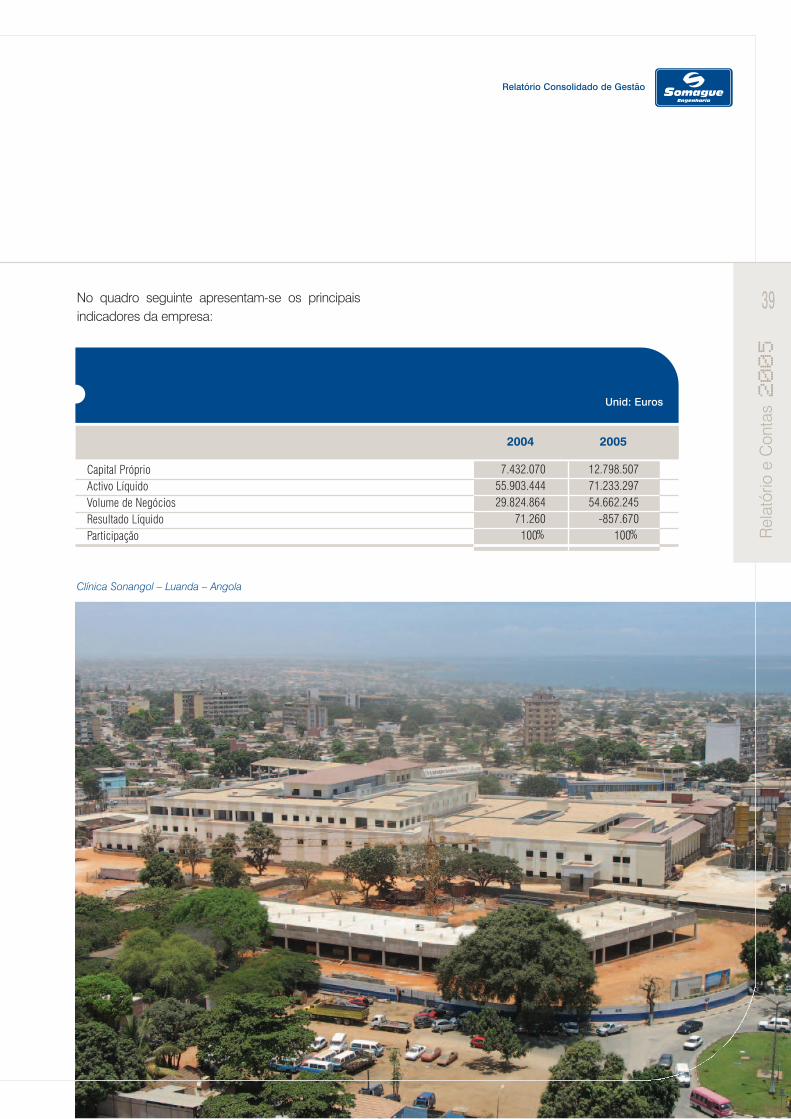

39No quadro seguinte apresentam-se os principaisindicadores da empresa:

Unid: Euros

2004 2005

Capital Próprio Activo Líquido Volume de Negócios Resultado LíquidoParticipação

7.432.070 12.798.50755.903.444 71.233.29729.824.864 54.662.245

71.260 -857.670100% 100%

Clínica Sonangol – Luanda – Angola

Rel

atór

io e

Con

tas2005

40

Quadros SOMAGUE

Relatório Consolidado de Gestão

3.5 – Recursos Humanos

Durante o ano de 2005 continuou a politica deredução de colaboradores nas empresas dedi-cadas à actividade da construção, reflexo dasituação actual do mercado.

A integração dos diversos serviços das empresasNeopul e Engigás na SOMAGUE Engenharia erespectiva inclusão nos serviços centrais permi-tiu, para além das sinergias criadas, uma partilhade conhecimentos e experiências que resultamna optimização dos métodos de trabalho.

GESTÃO DO DESEMPENHOA nível da política de gestão de recursoshumanos, destaca-se em 2005 a conclusão darevisão do modelo de gestão do desempenho.

Foi desenvolvido um modelo único a partir dos 8modelos de Avaliação de Desempenho exis-tentes. Este novo modelo, transversal a todas asempresas do universo da SOMAGUE Engenharia,permite uma avaliação do desempenho de cadaColaborador, baseada (i) nas competênciasestratégicas definidas pelos conselhos de

administração do Grupo, (ii) no contributo indi-vidual e (iii) no potencial de cada colaborador.

Este ano, pela primeira vez, o processo de avali-ação de desempenho decorreu integralmenteon-line, através da intranet do Grupo (Snet), oque permitiu colmatar a dispersão geográficaexistente no Grupo, para além de reduzir drasti-camente a quantidade de papel utilizada para osformulários permitindo um tratamento mais rápidoe eficaz de toda a informação recolhida.

FORMAÇÃOA SOMAGUE considera os seus recursoshumanos como um factor determinante na con-secução da sua estratégia de negócio, daí aimportância do desenvolvimento pessoal dosseus colaboradores. Assim, a formação dos seuscolaboradores continua a ser uma aposta doGrupo, tendo sido renovados os protocolos comdiversas Escolas, Universidades e outrasInstituições de ensino e mantendo-se a políticade patrocínio de estudantes através da atribuiçãode bolsas de estudo e de estágios.

Relatório Consolidado de Gestão

Para fazer face à aposta na melhoria contínua dagestão do desempenho, salienta-se o esforço naformação de cerca de 450 chefias directas, como objectivo de reforçar as suas competências aonível da compreensão e aplicação dos novoscritérios definidos no modelo de avaliação dedesempenho dotando-os de conhecimentospráticos que permitam maior eficácia na gestãodo desempenho dos seus colaboradores.

Rel

atór

io e

Con

tas2005

41

Unid: Euros

Téc. Téc. Téc.Superiores Médios Qualificados Administrativos Diversos TOTAL

Som. EngenhariaSom. Eng. MadeiraSom. PMGSom. Ediçor Eng.NeopulEngigásTegaelSOMAGUE TISmartitCVCSom. Eng. AngolaTOTAL

242 57 753 165 88 1.30520 1 89 16 27 1532 0 0 1 0 3

17 2 19 38 319 39526 12 140 13 60 25125 8 165 13 33 24424 14 14 22 183 25712 3 1 7 4 272 0 0 6 0 8

12 5 21 15 110 16317 1 65 27 767 877

399 103 1.267 323 1.591 3.683

Rel

atór

io e

Con

tas2005

42

Relatório Consolidado de Gestão

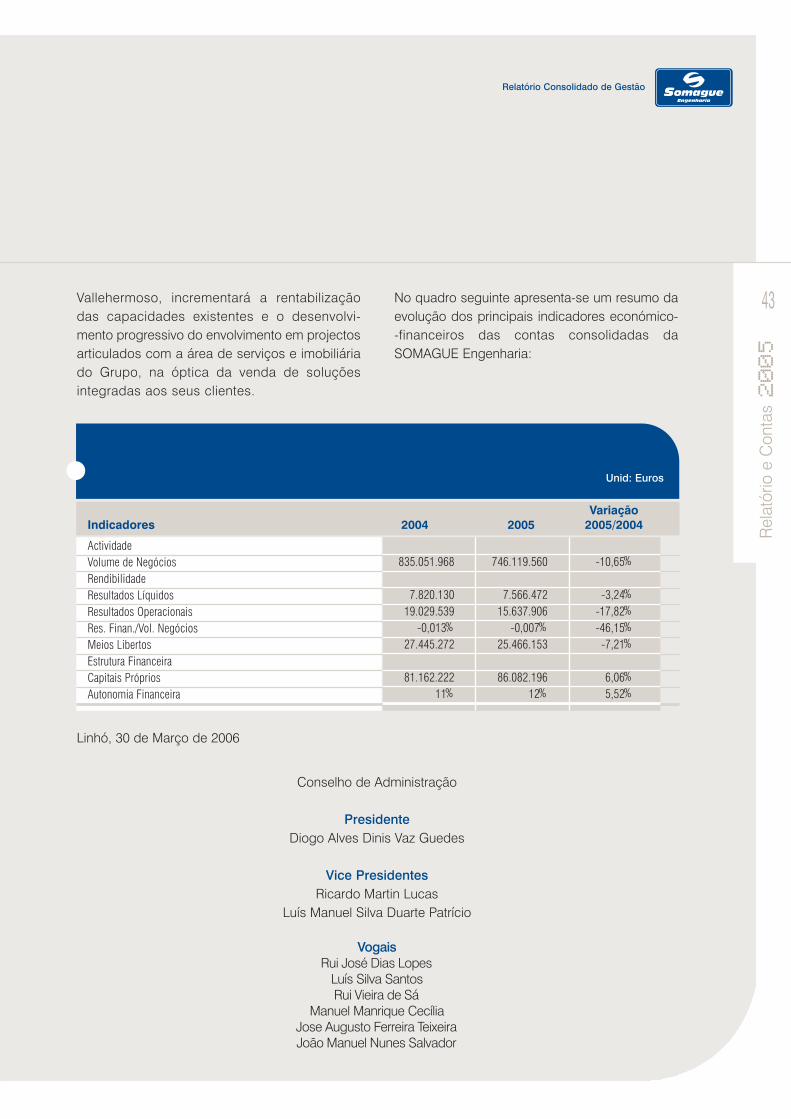

3.6 – Evolução Económico-Financeira

A situação económico-financeira verificada emPortugal nos últimos anos – estagnação daeconomia portuguesa e crise acentuada no sectorda construção – influenciou negativamente aperformance do Grupo SOMAGUE no ano 2005.

Apesar da SOMAGUE em 2005 ter, pela primeiravez nos últimos anos, liderado as adjudicaçõesde obras públicas, obtendo 31 adjudicações numtotal de 146,6 milhões de Euros o que representaum acréscimo de 10% relativamente ao ano ante-rior, este facto revela-se inócuo quando ana-lisamos, por um lado, o volume total angariadonos anos de 2004 e 2005, respectivamente399.021 milhares de Euros e 280.645 milhares deEuros representando um decréscimo de 30%, epor outro lado os principais indicadores económi-co-financeiros de actividade e rendibilidade apre-sentam decréscimos acentuados relativamenteaos últimos dois anos de actividade.

Deu-se continuidade à reorganização da activi-dade internacional da construtora, aparecendohoje, fruto da orientação do accionista, fortemente

direccionada para o mercado Europeu, nomea-damente os mercados Espanhol, Irlandês,Búlgaro e Grego onde já se encontra presente.Manteve-se a presença nos mercados Africanosde Cabo Verde e Angola e no mercado Brasileiro,mercados que apesar da sua especificidade têmum forte potencial de crescimento e onde aempresa intervém de forma estruturada e prudente.

A SOMAGUE orgulha-se de ter uma área deEngenharia estável e flexível, facilmente moldávela qualquer tipo de conjuntura, suportada numagestão rejuvenescida e em modernos sistemasde informação, com uma capacidade opera-cional que lhe permite estar presente na esma-gadora maioria dos grandes projectos em cursoem Portugal, com grande capacidade de mobi-lização para grandes projectos internacionais ecom padrões de qualidade e segurança reco-nhecidos pelo mercado.

No futuro, e em consequência da sua inte-gração num grupo de grande dimensão aonível Ibérico e Europeu, o Grupo Sacyr

Centro Cívico da Quinta Grande – Madeira

Relatório Consolidado de Gestão

Vallehermoso, incrementará a rentabilizaçãodas capacidades existentes e o desenvolvi-mento progressivo do envolvimento em projectosarticulados com a área de serviços e imobiliáriado Grupo, na óptica da venda de soluçõesintegradas aos seus clientes.

No quadro seguinte apresenta-se um resumo daevolução dos principais indicadores económico--financeiros das contas consolidadas daSOMAGUE Engenharia:

Unid: Euros

VariaçãoIndicadores 2004 2005 2005/2004

ActividadeVolume de Negócios RendibilidadeResultados LíquidosResultados OperacionaisRes. Finan./Vol. NegóciosMeios LibertosEstrutura FinanceiraCapitais PrópriosAutonomia Financeira

835.051.968 746.119.560 -10,65%

7.820.130 7.566.472 -3,24%19.029.539 15.637.906 -17,82%

-0,013% -0,007% -46,15%27.445.272 25.466.153 -7,21%

81.162.222 86.082.196 6,06%11% 12% 5,52%

Rel

atór

io e

Con

tas2005

43

Conselho de Administração

PresidenteDiogo Alves Dinis Vaz Guedes

Vice PresidentesRicardo Martin Lucas

Luís Manuel Silva Duarte Patrício

VogaisRui José Dias Lopes

Luís Silva SantosRui Vieira de Sá

Manuel Manrique CecíliaJose Augusto Ferreira TeixeiraJoão Manuel Nunes Salvador

Linhó, 30 de Março de 2006

444

Relatório e Contas 2005

Casa da Música – Interior

SOMAGUE – ENGENHARIA, S.A.31 de Dezembro de 2005 e 2004

Balanços ConsolidadosDemonstrações Consolidadas dos ResultadosDemonstrações Consolidadas das Alterações no Capital PróprioDemonstrações Consolidadas dos Fluxos de Caixa

Demonstrações FinanceirasConsolidadas

Rel

atór

io e

Con

tas2005

46

Demonstrações Financeiras Consolidadas

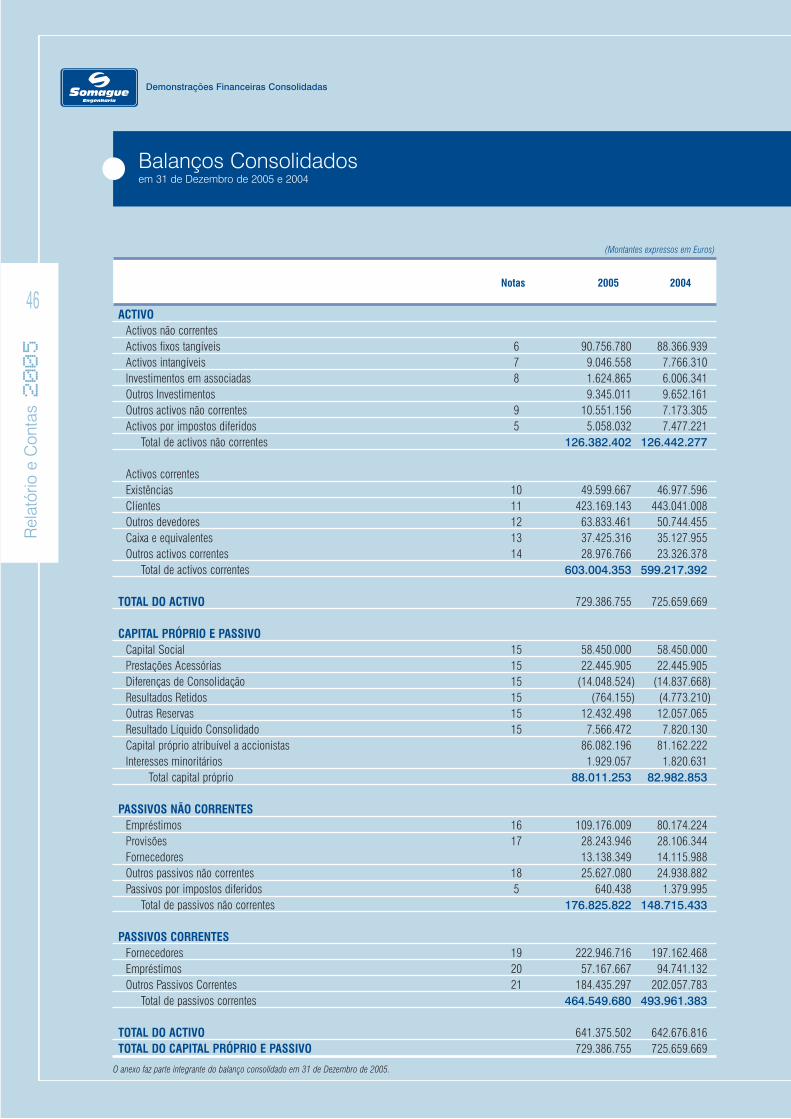

Balanços Consolidadosem 31 de Dezembro de 2005 e 2004

ACTIVOActivos não correntesActivos fixos tangíveis 6 90.756.780 88.366.939Activos intangíveis 7 9.046.558 7.766.310Investimentos em associadas 8 1.624.865 6.006.341Outros Investimentos 9.345.011 9.652.161Outros activos não correntes 9 10.551.156 7.173.305Activos por impostos diferidos 5 5.058.032 7.477.221

Total de activos não correntes 126.382.402 126.442.277

Activos correntesExistências 10 49.599.667 46.977.596Clientes 11 423.169.143 443.041.008Outros devedores 12 63.833.461 50.744.455Caixa e equivalentes 13 37.425.316 35.127.955Outros activos correntes 14 28.976.766 23.326.378

Total de activos correntes 603.004.353 599.217.392

TOTAL DO ACTIVO 729.386.755 725.659.669

CAPITAL PRÓPRIO E PASSIVOCapital Social 15 58.450.000 58.450.000Prestações Acessórias 15 22.445.905 22.445.905Diferenças de Consolidação 15 (14.048.524) (14.837.668)Resultados Retidos 15 (764.155) (4.773.210)Outras Reservas 15 12.432.498 12.057.065Resultado Líquido Consolidado 15 7.566.472 7.820.130Capital próprio atribuível a accionistas 86.082.196 81.162.222Interesses minoritários 1.929.057 1.820.631

Total capital próprio 88.011.253 82.982.853

PASSIVOS NÃO CORRENTESEmpréstimos 16 109.176.009 80.174.224Provisões 17 28.243.946 28.106.344Fornecedores 13.138.349 14.115.988Outros passivos não correntes 18 25.627.080 24.938.882Passivos por impostos diferidos 5 640.438 1.379.995

Total de passivos não correntes 176.825.822 148.715.433

PASSIVOS CORRENTESFornecedores 19 222.946.716 197.162.468Empréstimos 20 57.167.667 94.741.132Outros Passivos Correntes 21 184.435.297 202.057.783

Total de passivos correntes 464.549.680 493.961.383

TOTAL DO ACTIVO 641.375.502 642.676.816TOTAL DO CAPITAL PRÓPRIO E PASSIVO 729.386.755 725.659.669

(Montantes expressos em Euros)

O anexo faz parte integrante do balanço consolidado em 31 de Dezembro de 2005.

Notas 2005 2004

Rel

atór

io e

Con

tas2005

47

Demonstrações Financeiras Consolidadas

Demonstrações Consolidadas dos Resultadospara os exercícios findos em 31 de Dezembro de 2005 e 2004

Proveitos operacionais:Vendas e prestações de serviços 22 746.119.560 835.041.968Outros proveitos operacionais 32.488.952 21.407.253

Total de proveitos operacionais 778.608.512 856.449.221

Custos operacionais:Custo das Mercadorias Vendidas 137.441.190 130.263.220Variação produção (778.598) 10.456.360Fornecimento e serviços externos 478.772.171 548.945.261Custos com o pessoal 23 113.871.744 113.780.180Amortizações e depreciações 14.458.132 16.522.279Provisões e perdas de imparidade 5.441.549 3.102.863Outros custos operacionais 13.764.418 14.349.519

Total de custos operacionais 762.970.606 837.419.682

RESULTADOS OPERACIONAIS 15.637.906 19.029.539

Custos e perdas financeiros 24 (24.279.219) (24.009.671)Proveitos e ganhos financeiros 25 17.100.655 13.221.489Resultados relativos a actividades de investimento 1.661.535 -

RESULTADOS FINANCEIROS (5.517.029) (10.788.182)

RESULTADOS ANTES DE IMPOSTOS 10.120.877 8.241.357

Impostos sobre o rendimento 5 (1.722.476) (556.771)

RESULTADO LÍQUIDO DO EXERCÍCIO 8.398.401 7.684.586

Atribuível a:Detentores de capital 7.566.472 7.820.130Interesses minoritários 831.929 (135.544)

Resultados por acção:Básico 0,65 0,67Diluído 0,65 0,67

(Montantes expressos em Euros)

O anexo faz parte integrante da demonstração consolidada dos resultados para o exercício findo em 31 de Dezembro de 2005.

Notas 2005 2004

Rel

atór

io e

Con

tas2005

48

Demonstrações Financeiras Consolidadas

Demonstrações Consolidadas das Alterações no Capital Próprioem 31 de Dezembro de 2005 e 2004

Capital 58.450.000 - - - - 58.450.000Prestações acessórias 22.445.905 - - - - 22.445.905Diferenças de consolidação (11.809.633) - (3.028.035) - - (14.837.668)Reserva legal 2.105.944 580.021 - - - 2.685.965Outras reservas 9.371.100 - - - - 9.371.100Resultados transitados (12.516.207) 7.742.997 - - - (4.773.210)Resultado consolidado líquidodo exercício 11.600.427 (11.600.427) - 7.820.130 - 7.820.130Interesses minoritários 4.714.934 - (3.130.237) (135.544) 371.478 1.820.631

84.362.470 (3.277.409) (6.158.272) 7.684.586 371.478 82.982.853

(Montantes expressos em Euros)

O anexo faz parte integrante do balanço em 31 de Dezembro de 2005.

Saldo em Aplicação do Alterações de Resultado Saldo em01.01.04 resultado de 2003 Perímetro em 2004 Outros 31.12.04

Capital 58.450.000 - - - - 58.450.000Prestações acessórias 22.445.905 - - - - 22.445.905Diferenças de consolidação (14.837.668) - 789.144 - - (14.048.524)Reserva legal 2.685.965 375.433 - - - 3.061.398Outras reservas 9.371.100 - - - - 9.371.100Resultados transitados (4.773.210) 6.643.838 (2.634.783) - - (764.155)Resultado consolidado líquidodo exercício 7.820.130 (7.820.130) - 7.566.472 - 7.566.472Interesses minoritários 1.820.631 - (270.429) 831.929 (453.074) 1.929.057

82.982.853 (800.859) (2.116.068) 8.398.401 (453.074) 88.011.253

Saldo em Aplicação do Alterações de Resultado Saldo em31.12.04 resultado de 2004 Perímetro em 2005 Outros 31.12.05

O anexo faz parte integrante da demonstração consolidada das alterações no capital próprio para o exercício findo em 31 de Dezembro de 2005.

Rel

atór

io e

Con

tas2005

49

Demonstrações Financeiras Consolidadas

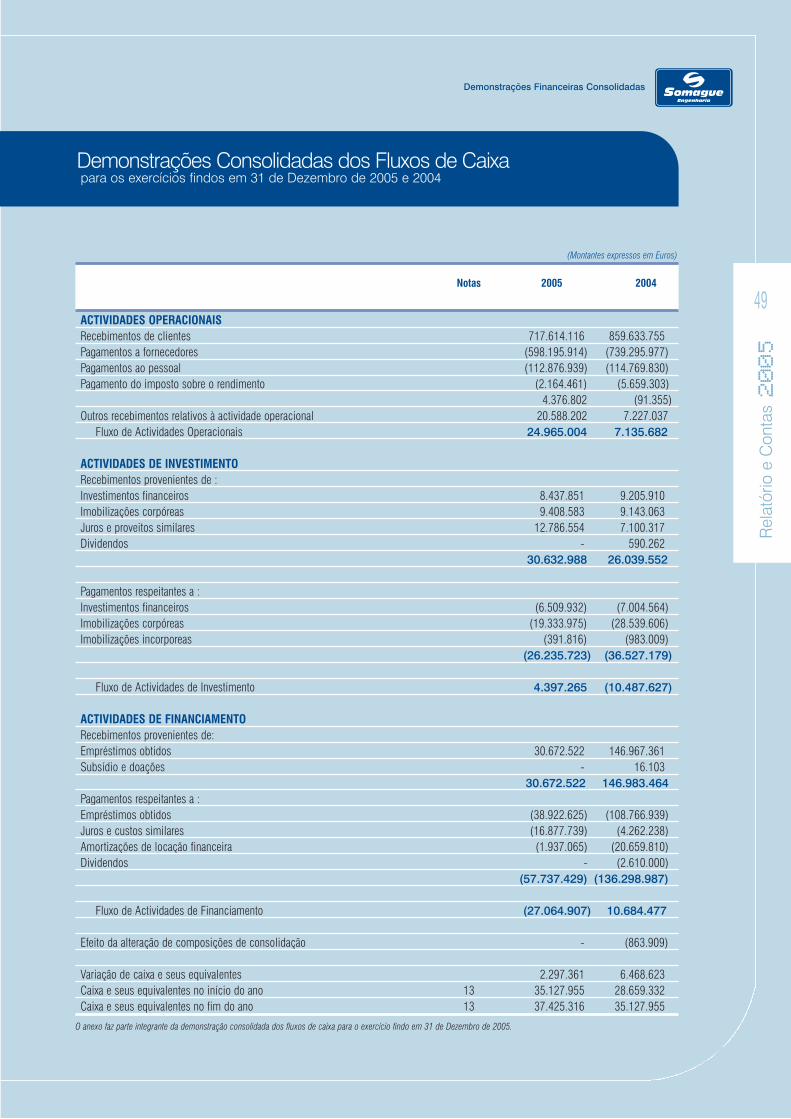

Demonstrações Consolidadas dos Fluxos de Caixapara os exercícios findos em 31 de Dezembro de 2005 e 2004

ACTIVIDADES OPERACIONAISRecebimentos de clientes 717.614.116 859.633.755Pagamentos a fornecedores (598.195.914) (739.295.977)Pagamentos ao pessoal (112.876.939) (114.769.830)Pagamento do imposto sobre o rendimento (2.164.461) (5.659.303)

4.376.802 (91.355)Outros recebimentos relativos à actividade operacional 20.588.202 7.227.037

Fluxo de Actividades Operacionais 24.965.004 7.135.682

ACTIVIDADES DE INVESTIMENTORecebimentos provenientes de :Investimentos financeiros 8.437.851 9.205.910Imobilizações corpóreas 9.408.583 9.143.063Juros e proveitos similares 12.786.554 7.100.317Dividendos - 590.262

30.632.988 26.039.552

Pagamentos respeitantes a :Investimentos financeiros (6.509.932) (7.004.564)Imobilizações corpóreas (19.333.975) (28.539.606)Imobilizações incorporeas (391.816) (983.009)

(26.235.723) (36.527.179)

Fluxo de Actividades de Investimento 4.397.265 (10.487.627)

ACTIVIDADES DE FINANCIAMENTORecebimentos provenientes de:Empréstimos obtidos 30.672.522 146.967.361Subsídio e doações - 16.103

30.672.522 146.983.464Pagamentos respeitantes a :Empréstimos obtidos (38.922.625) (108.766.939)Juros e custos similares (16.877.739) (4.262.238)Amortizações de locação financeira (1.937.065) (20.659.810)Dividendos - (2.610.000)

(57.737.429) (136.298.987)

Fluxo de Actividades de Financiamento (27.064.907) 10.684.477

Efeito da alteração de composições de consolidação - (863.909)

Variação de caixa e seus equivalentes 2.297.361 6.468.623Caixa e seus equivalentes no início do ano 13 35.127.955 28.659.332Caixa e seus equivalentes no fim do ano 13 37.425.316 35.127.955

(Montantes expressos em Euros)

O anexo faz parte integrante da demonstração consolidada dos fluxos de caixa para o exercício findo em 31 de Dezembro de 2005.

Notas 2005 2004

550

Relatório e Contas 2005

31 de Dezembro de 2005Montantes expressos em Euros

Anexo às DemonstraçõesFinanceiras Consolidadas

Estação de Salgueiros – Metro do Porto

Rel

atór

io e

Con

tas2005

52

Anexo às Demonstrações Financeiras Consolidadas

1. INFORMAÇÃO GERAL DA ACTIVIDADE DOGRUPO SOMAGUE ENGENHARIA

A SOMAGUE – Engenharia, S.A. (“SOMAGUE” ou “Empresa”),tem sede em Sintra, foi constituída em 30 de Setembro de 1993e tem por objecto social a execução de obras públicas e privadase a compra e venda de imóveis, incluindo a compra para revenda.

O universo empresarial da SOMAGUE(“Grupo”), do qual aSOMAGUE – Engenharia, S.A. é empresa-mãe, é formado pelasempresas participadas e associadas indicadas nas Notas 3, 4 e8. As principais actividades do Grupo são a construção civil eobras públicas, imobiliária e fundações e geotecnia.

Relativamente ao exercício findo em 31 de Dezembro de 2005,o Grupo elaborou, aprovou e publicou, para efeito do cumpri-mento da legislação comercial vigente, demonstrações finan-ceiras consolidas de acordo com os princípios de contabilidadegeralmente aceites em Portugal.

2. PERÍMETRO DE CONSOLIDAÇÃO ESOCIEDADES CONTROLADAS

Para efeitos de preparação das contas anuais consolidadas ane-xas, as empresas que formam o Grupo classificam-se daseguinte forma:

a) Empresas controladas: Empresas juridicamente independentesque constituem uma unidade económica sujeita a direcçãoúnica a nível estratégico e aquelas sobre as quais se exercedomínio efectivo, directa ou indirectamente (Nota 3.2, alínea f).

b) Empresas conjuntamente controladas: Empresas em que agestão é conduzida conjuntamente com uma ou várias socie-dades terceiras que participam no seu capital (Nota 4).

c) Empresas associadas: Empresas em que alguma ou algumassociedades do Grupo exerçam uma influência significativa nasua gestão (Nota 8).

3. PRINCIPAIS POLÍTICAS CONTABILÍSTICAS

3.1 – Bases de preparação

As demonstrações financeiras consolidadas do Grupo SOMA-GUE foram preparadas no pressuposto da continuidade das opera-ções, a partir dos livros e registos contabilísticos das empresasincluídas na consolidação, mantidos de acordo com os princí-pios de contabilidade geralmente aceites em Portugal ajustados,no processo de consolidação, de modo a estarem de acordocom as disposições das Normas Internacionais de RelatoFinanceiro (“IFRS”) emitidas pelo International AccountingStandards Board (“IASB”) e adoptadas pela União Europeia, emvigor para os exercícios económicos iniciados em 1 de Janeirode 2005. Os principais impactos no ano e nos comparativosencontram-se detalhados na Nota 29.

Todos os valores apresentados nestas notas explicativas estãoexpressos em Euros, excepto quando esteja expressamente indi-cada outra unidade monetária.

3.2 – Bases de consolidação

São os seguintes os métodos de consolidação adoptados pelogrupo:

a) Empresas controladas

As participações financeiras em empresas nas quais o Grupodetenha, directa ou indirectamente, mais de 50% dos direitos devoto em Assembleia Geral de Accionistas/Sócios e/ou detenhapoder de controlar as suas políticas financeiras e operacionais(definição de controlo utilizada pelo Grupo), foram incluídas nasdemonstrações financeiras consolidadas pelo método de con-solidação integral. A participação de terceiros no capital próprioe no resultado líquido dessas empresas é apresentada separa-damente no balanço consolidado e na demonstração dos resul-tados consolidada, nas respectivas rubricas de “interessesminoritários”.

Anexo às Demonstrações Financeiras Consolidadas

Anexo às Demonstrações Financeiras Consolidadas

Quando os prejuízos atribuíveis aos minoritários excedem ointeresse minoritário no capital próprio da subsidiária, o Grupoabsorve esse excesso e quaisquer prejuízos adicionais, exceptoquando os minoritários tenham a obrigação e sejam capazes decobrir esses prejuízos. Se a subsidiária subsequentementereportar lucros, o Grupo apropria todos os lucros até que a parteminoritária dos prejuízos absorvidos tenha sido recuperada.

Os resultados das subsidiárias adquiridas ou vendidas durante operíodo estão incluídos nas demonstrações dos resultadosdesde a data da sua aquisição ou até à data da sua alienação.

As transacções e saldos significativos entre essas empresasforam eliminados no processo de consolidação. As mais-valiasdecorrentes da alienação de empresas participadas, efectuadasdentro do Grupo, são igualmente anuladas.

Sempre que necessário são efectuados ajustamentos àsdemonstrações financeiras das empresas subsidiárias, tendoem vista a uniformização das respectivas políticas contabilísticascom as do Grupo e para efeitos de consolidação de contas.

Nas situações em que o Grupo detenha, em substância, o con-trolo de outras entidades criadas com um fim específico, aindaque não detenha participações de capital directamente nessasentidades, as mesmas são consolidadas pelo método de conso-lidação integral.

As empresas controladas em 31 de Dezembro de 2005, e comotal consolidadas pelo método de consolidação integral encon-tram-se identificadas na alínea f).

b) Empresas conjuntamente controladas

As participações financeiras em empresas conjuntamente con-troladas foram incluídas nas demonstrações financeiras conso-lidadas presentes em anexo pelo método da consolidaçãoproporcional, desde a data em que o controlo é partilhado. Deacordo com este método, os activos, passivos, proveitos e custosdestas empresas foram integrados, nas demonstrações financeirasconsolidadas, rubrica a rubrica na proporção do controlo atribuívelao Grupo.

As transacções, saldos e dividendos entre empresas são elimi-nados, no processo de consolidação, na proporção do controloatribuível ao Grupo.

Sempre que necessário, são efectuados ajustamentos àsdemonstrações financeiras das entidades conjuntamente con-troladas para adequar as suas políticas contabilísticas às usadaspelo Grupo.

A classificação dos investimentos financeiros em empresasconjuntamente controladas é determinada com base em acordoscontratuais que regulam o controlo conjunto, na percentagemefectiva de detenção e/ou nos direitos de voto detidos.

Os interesses financeiros em Agrupamentos Complementaresde Empresas (ACE’s), por regra, foram incluídos nas demons-trações financeiras consolidadas pelo método de consolidaçãoproporcional.

As empresas consolidadas pelo método de consolidação pro-porcional encontram-se identificadas na Nota 4.

Os investimentos financeiros em empresas conjuntamente con-troladas excluídas da consolidação por imaterialidade são apre-sentados ao custo de aquisição (Nota 28).

c) Concentração de actividades empresariais

A concentração de actividades empresariais, nomeadamente aaquisição de subsidiárias, é registada pelo método de compra.O custo de aquisição corresponde ao agregado dos justos valores,à data da transacção, dos activos cedidos, dos passivos incorridosou assumidos e dos instrumentos de capital próprio emitidos,em troca do controlo da adquirida.

Nas concentrações empresariais ocorridas após 1 de Janeiro de2004, de acordo com a IFRS 3, os activos e passivos de cada sub-sidiária (incluindo os passivos contingentes) são mensurados aoseu justo valor na data de aquisição. O excesso do custo de aqui-sição face ao justo valor dos activos e passivos identificáveis decada associada na data de aquisição é reconhecido como goodwill(alínea e). Quando o diferencial entre o custo de aquisição e o justovalor dos activos e passivos líquidos adquiridos é negativo, omesmo é reconhecido como um proveito do exercício.

53

Rel

atór

io e

Con

tas2005

Rel

atór

io e

Con

tas2005

54

Anexo às Demonstrações Financeiras Consolidadas

Os interesses minoritários são apresentados pela respectiva pro-porção do justo valor dos activos e passivos identificados.

d) Empresas associadas

As participações financeiras em empresas associadas, empre-sas onde o Grupo exerce uma influência significativa mas nãodetém o controlo das mesmas através da participação nas deci-sões financeiras e operacionais da Empresa, são registadas pelométodo de equivalência patrimonial.

De acordo com o método de equivalência patrimonial, as parti-cipações financeiras são registadas pelos seu custo de aquisiçãoajustado pelo valor correspondente à participação do Grupo nasvariações dos capitais próprios (incluindo o resultado líquido)das associadas por contrapartida de ganhos ou perdas do exer-cício e pelos dividendos recebidos.

Os activos e passivos de cada associada (incluindo os pas--sivos contingentes) são identificados ao seu justo valor nadata de aquisição. O excesso do custo de aquisição face aojusto valor dos activos e passivos identificáveis de cadaassociada na data de aquisição é reconhecido como good--will (alínea e). Quando o diferencial entre o custo de aqui-sição e o justo valor dos activos e passivos líquidos adquiridosé negativo, o mesmo é reconhecido como um proveito doexercício.

É feita uma avaliação dos investimentos em associadas quandoexistem indícios de que o activo possa estar em imparidade,sendo registada uma perda na demonstração de resultados sempreque tal sucede.

Quando a proporção do Grupo nos prejuízos acumulados daassociada excede o valor pelo qual o investimento se encontraregistado, o investimento é reportado por um valor nulo enquantoo capital próprio da associada não for positivo, exceptuando assituações em que o Grupo tenha assumido compromissos paracom a associada, registando nesses casos uma provisão parafazer face a essas obrigações.

Os ganhos não realizados em transacções com associadas sãoeliminados proporcionalmente ao interesse do Grupo na asso-ciada por contrapartida do investimento nessa mesma associada.

As perdas não realizadas são igualmente eliminadas, massomente até ao ponto em que a perda não evidencie que o activotransferido esteja em situação de imparidade.

Os investimentos financeiros em empresas associadas encon-tram-se detalhados na Nota 8.

e) Goodwill / Trespasses

O Goodwill representa o excesso do custo de aquisição sobre ojusto valor dos activos e passivos identificáveis de uma subsi-diária, associada ou entidade conjuntamente controlada, narespectiva data de aquisição.

O Goodwill é registado como activo e não é sujeito a amortização.Anualmente, ou sempre que haja algum indício de eventualperda de valor, os valores de goodwill são sujeitos a testes deimparidade. Qualquer perda de imparidade é registada imedia-tamente como custo na demonstração de resultados do período,não sendo susceptível de reversão posterior.

Na alienação de uma subsidiária, associada ou entidade conjun-tamente controlada, o respectivo goodwill é incluído na determi-nação da mais ou menos valia.

Nos casos em que o custo de aquisição é inferior ao justo valordos activos líquidos identificados, a diferença apurada é regis-tada como ganho na demonstração dos resultados do períodoem que ocorre a aquisição.

O goodwill relativo a investimentos em subsidiárias sedeadosno estrangeiro encontra-se registados na moeda de reporte dessassubsidiárias, sendo convertido para a moeda de reporte doGrupo (euro) à taxa de câmbio em vigor na data de balanço. Asdiferenças cambiais geradas nessa conversão são registadas narubrica “Diferenças de Consolidação”.

Anexo às Demonstrações Financeiras Consolidadas

f) Empresas controladas incluídas na consolidação

As empresas controladas incluídas na consolidação, pelo méto-do integral, em 31 de Dezembro de 2005 e 2004, suas sedessociais, actividade e proporção do capital detido em cada exer-cício são as seguintes:

3.3 – Resumo dos principais critérios valorimétricos

i) Activos e passivos expressos em moeda estrangeira

Todos os activos e passivos expressos em moeda estrangeira sãoconvertidos para a moeda de apresentação funcional, utilizando-seas cotações oficiais vigentes na data de reporte. As diferençascambiais, favoráveis e desfavoráveis, originadas pelas diferençasentre as taxas de câmbio em vigor na data das transacções e aquelasem vigor na data das cobranças, pagamentos ou à data do balanço,são registadas como proveitos e custos na demonstração dosresultados do exercício. As demonstrações financeiras de empresas

participadas e subsidiárias foram convertidas para Euros, atravésdas seguintes taxas de câmbio:

Vigente no final do ano – para a totalidade dos activos e passivos;

Média – para a demonstração dos resultados do ano.

Histórica – para as rubricas do capital próprio.

55

Rel

atór

io e

Con

tas2005

% participaçãoNome Sede 2005 2004 Actividade

No âmbito da SOMAGUE Engenharia

SOMAGUE - Engenharia, S.A . Sintra - - Construção civil e obras públicas

SOMAGUE Investimentos - Gestão e Serviços, S.A. Sintra 100,00% 100,00% Projectos imobiliários, consultoria e gestão de investimentos

SOMAGUE TI - Tecnologias de Informação Sintra 100,00% 100,00% Consultoria informática

Smartit - Gestão Organização de Informação e Consultoria, Lda. Sintra 60,00% 60,00% Consultoria informática

No âmbito da SOMAGUE Investimentos

SOMAGUE Engenharia Madeira, S.A. Funchal 100,00% 100,00% Construção civil e obras públicas

SOMAGUE Ediçor Engenharia, S.A. Ponta Delgada 100,00% 100,00% Construção civil e obras públicas

Neopul - Sociedade de Estudos e Construções, S.A. Sintra 100,00% 100,00% Construção civil e obras públicas

SOMAGUE PMG - Promoção e Montagem de Negócios, S.A. Sintra 100,00% 100,00% Promoção imobiliária

CVC - Construções de Cabo Verde, SARL Cabo verde 90,25% 62,67% Construção civil e obras públicas

Sogel - Sociedade Geral de Empreitadas, Lda. Moçambique 100,00% 100,00% Construção civil e obras públicas

SGIS - Sociedade Geral de Investimentos e Serviços, Lda. Moçambique 100,00% - Serviços de gestão e consultoriaempresarial

Engigás - Tecnologia Multi-Serviços de Engenharia, S.A. Sintra 96,41% 86,41% Construção, manutenção e exploração infra-estruturas de gás

Tegael - Telecomunicações, Gás e Electricidade, S.A. Coruche 51,00% 51,00% Construção, manutenção e exploração infra-estruturas de gás

Habitar - Sociedade de Construções, Lda. Angola 100,00% 100,00% Construção

SOMAGUE Utilities - Sociedade Gestora Participações Sociais, S.A. Sintra 100,00% 100,00% Gestão de participações sociais

Engibras - Comercial, Lda. Brasil - 86,27% Construção

Rel

atór

io e

Con

tas2005

56

Anexo às Demonstrações Financeiras Consolidadas

As mais ou menos valias resultantes da venda ou abate de activosfixos tangíveis são determinadas pela diferença entre o preço devenda e o valor líquido contabilísticos na data dealienação/abate, sendo registadas pelo valor líquido nademonstração dos resultados.

iii) Custos de financiamento

Os encargos financeiros relacionados com empréstimos obtidossão reconhecidos na demonstração dos resultados do período aque dizem respeito.