Embed Size (px)

Citation preview

Relatório e Contas 2011Consolidado

A energia de um grupo

________________________________________________________________________________________

1 Relatório & Contas 2011

ÍNDICE 1. MENSAGEM DO ADMINISTRADOR……………………………………………………………………...2

2. DESTAQUES………………………………………………………………………………………………...3

3. O GRUPO OMNISANTOS………………………………………………………………………………….4

4. RELATÓRIO DE GESTÃO……………………………………………………………………………….…8

5. DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS………………………………………………20

6. CERTIFICAÇÃO LEGAL DAS CONTAS………………………………………………………………...46 7. RELATÓRIO E PARECER DO FISCAL ÚNICO…….……………………………………………….....47

1 Mensagemdo Administrador

________________________________________________________________________________________

2 Relatório & Contas 2011

1. MENSAGEM DO ADMINISTRADOR O ano de 2011 no Grupo Omnisantos ficou marcado pela reestruturação societária do Grupo. A Omnisantos passou assim em Maio de 2011 a deter a totalidade das partes de capital das diversas sociedades do Grupo. A Omnisantos, SGPS, SA apresenta pela primeira vez, no exercício contabilístico de 2011, contas consolidadas decorrente de a partir de 13 de Maio de 2011 ter passado a deter as partes de capital nas diversas sociedades que constituem o Grupo Omnisantos conforme supra referido. O Grupo teve em 2011 um volume de negócios de 15.632.631 Euros, um resultado líquido do exercício recorrente de 1.126.018 Euros, uma rendibilidade recorrente dos capitais próprios de 43,7% e rendibilidade dos capitais operacionais investidos de 23,2% em virtude do excelente desempenho financeiro das empresas do Grupo Omnisantos. As margens de negócio do Grupo estabeleceram-se a um nível elevado com a margem EBITDA e EBIT recorrentes a estabelecerem-se nos 14,1% e 12,2%, respetivamente. A dívida financeira líquida da Omnisantos é a 31 de Dezembro de 2011 de 5 Mio Euros e tem um payback de 2,8 anos o que reflete o nosso baixo risco económico e financeiro. O ano de 2011 traduziu-se em números, uma vez mais, o sucesso das opções e estratégia definida pelo Grupo no quadro dos três pilares estratégicos – risco controlado, eficiência superior e crescimento sustentado. A Omnisantos alcançou resultados e rentabilidade elevada e solidez financeira que só foram possíveis devido ao elevado profissionalismo, empenho dos colaboradores e ao sucesso das opções estratégicas tomadas. O ano de 2012 será, uma vez mais, um desafio à nossa capacidade de superar com êxito as dificuldades de mercado em Portugal e Espanha e nos outros mercados (África Subsariana e América Latina) para onde o Grupo exporta apesar de nestes se perspetivar para 2012 um crescimento económico elevado. Em particular numa conjuntura como a atual e que se perspetiva para 2012, teremos que manter o elevado rigor, empenho e seguir a estratégia estabelecida. Conto com a contribuição e apoio de todos para continuarmos a caminhar sustentadamente rumo ao sucesso, mantendo um nível de crescimento sustentado, criando valor e uma elevada solidez financeira. Marco Aurélio Mimoso Santos Administrador Bucelas, 12 de Abril de 2012

2 Destaques

________________________________________________________________________________________

3 Relatório & Contas 2011

2. DESTAQUES Volume de negócios ascende a 15.632.631 Euros e o mercado externo representa 58,2%

Resultados líquidos do exercício ascendem a 2.335.824 Euros e atribuíveis aos detentores

do capital da Omnisantos de 2.245.853 Euros

Resultado líquido do exercício de 2011 está extremamente influenciado pelo reconhecimento do Goodwill negativo no montante de 1.208.906 Euros. Resultado líquido do exercício recorrente é de 1.126.918 Euros

Margens de negócio atingem níveis elevados com a margem EBITDA e EBIT a

estabelecerem-se nos 14,1% e 12,2%

Rendibilidade recorrente dos capitais próprios de 43,7%

Rentabilidade do capital operacional investido atinge nível recorde e elevado de 23,2%

Rácio da cobertura do custo líquido de financiamento (EBITDA/Custo líquido de financiamento) atinge nível alto de 5,1 o que dá elevado conforto e margem de segurança à empresa

Payback da dívida financeira tem valor muito reduzido 2,8

Rácios de estrutura de capital apresentam um nível bom e sólido

É atribuído à Omnimetal e à Grupel o estatuto de “PME Líder” em 2011 pelo terceiro ano consecutivo, em virtude do demonstrado elevado desempenho financeiro, criação de valor, sustentabilidade e solidez financeira das empresas

CAPEX em 2011 ascendeu a 438.432 Euros

Quadro de pessoal com idade média muito jovem 32 anos e índices de sinistralidade e

absentismo a níveis baixos

Prazo médio de recebimentos “PMR” a estabelecer-se nos 94 dias, a rotação de inventários nos 54 dias e o prazo médio de pagamentos “PMP” nos 54 dias

O GrupoOmnisantos3

________________________________________________________________________________________

4 Relatório & Contas 2011

3. O GRUPO OMNISANTOS 3.1 QUEM SOMOS Omnisantos é um Grupo português com projeção internacional que desenvolve a sua atividade em três áreas de negócio:

A nossa principal atividade é a produção e comercialização de grupos eletrogéneos, com potências de 8 a 3.500 kVA, da marca Grupel, destinados à produção de energia elétrica – Negócio Energia. O Grupo Omnisantos, através da sociedade Grupel, Grupos Electrogéneos, SA possui um elevado know-how e uma vasta experiência, desde 1976, no fabrico deste tipo de equipamentos. Na área de negócio – Eletricidade produzimos e comercializamos uma gama larga e diversa de quadros elétricos gerais de baixa tensão, quadros de automação, quadros de transferência de carga e quadros de sincronismo. No negócio da metalomecânica estamos especializados no fabrico de canópias e chassis para grupos eletrogéneos, quadros metálicos e caixas para o sector telecomunicações e gás. A nossa proposta de valor ao cliente está assente num produto de elevada qualidade, fiável, feito à medida e a um preço muito competitivo. Omnisantos está presente em Portugal e exporta essencialmente para África (Angola, Cabo Verde, Marrocos e Moçambique), União Europeia (Espanha, França e Holanda) e América Latina (Paraguai, Equador e Chile)

________________________________________________________________________________________

5 Relatório & Contas 2011

3.2 MISSÃO, VISÃO E VALORES MISSÃO:

VISÃO:

OS NOSSOS VALORES:

Valores

ConfiançaDos clientes, fornecedores, instituições financeiras e demais "stakeholders"

Dedicação Motivação e Espírito

de EquipaPara ultrapassarmos

os desafios

RigorNa forma como executamos e actuamos

ExcelênciaNa forma como desenvolvemos as nossas funções

Integridade e ÉticaNas nossas acções e decisões

________________________________________________________________________________________

6 Relatório & Contas 2011

3.3 ESTRATÉGIA O Grupo Omnisantos tem estabelecido três pilares estratégicos: risco controlado, eficiência superior e crescimento sustentado. Risco controlado A gestão do risco assume particular relevância no Grupo Omnisantos. O Grupo tem categorizado os diversos tipos de risco em “Riscos Estratégicos”, “Riscos Operacionais” e “Riscos Financeiros” e procura ativamente identificar o risco, mensurar o risco e estabelecer ações para mitigar o risco para que seja residual e a um nível apropriado, ou seja, o seu impacto ao nível dos resultados, rentabilidade, valor, cash-flow e liquidez seja baixo. Alguns exemplos de risco que damos particular relevância na gestão de risco é o “risco de crédito”, “risco de liquidez”, “risco de não conformidade”, etc. Crescimento sustentado O crescimento sustentado do Grupo tem como “driver” a estratégia de internacionalização, neste momento o mercado externo já representa 58,2% do volume de negócios do Grupo Omnisantos. É de referir a nossa aposta estratégica no mercado Angola e na América Latina que estão em forte crescimento e têm uma elevada dimensão e um elevado potencial de crescimento. A aposta num portfólio de negócios e modelo de negócio de “elevado valor” e com sustentabilidade. Eficiência superior Uma estrutura de gastos reduzida e controlada, um elevado controlo da margem bruta por produto, cliente e mercado, a inovação e elevada qualidade ao nível do produto e particular relevância nas compras das matérias-primas e subsidiárias (preço e marcas). Organização pequena e flexível com elevada capacidade de adaptação/gestão da mudança. Procuramos em todas as áreas, comercial, produção, logística, assistência técnica e financeira implementar as melhores práticas e ter uma eficiência superior e elevada produtividade e competitividade.

________________________________________________________________________________________

7 Relatório & Contas 2011

3.4 ÁREAS DE NEGÓCIO E ESTRUTURA SOCIETÁRIA 3.4.1 ÁREAS DE NEGÓCIO

3.4.2 ESTRUTURA SOCIETÁRIA

OMNISANTOS, SGPS, SA

OMNIMETAL, SA100,00%

GRUPEL, SA90,00%

GMC, LDA50,00%

WORLDREP, LDA100,00%

CYMASA ENERGY, SL100,00%

Relatóriode Gestão4

________________________________________________________________________________________

8 Relatório & Contas 2011

4. RELATÓRIO DE GESTÃO Exmos. Acionistas, Nos termos da Lei e dos Estatutos, vem a Omnisantos, SGPS, SA. submeter à apreciação de V. Exas. o Relatório Consolidado de Gestão do exercício findo em 31 de Dezembro de 2011. 4.1 PRINCIPAIS EVENTOS JANEIRO Contratação de dois financiamentos de valor total de 300.000 Euros a 5 anos no âmbito do

PME Investe VI com um custo “all in “ de 2,75% MAIO Reestruturação societária do Grupo Omnisantos em 13 de Maio de 2011, passando a

sociedade Omnisantos, SGPS, SA a deter a totalidade das participações financeiras do Grupo, nomeadamente, a Grupel, SA (90,00%), Omnimetal, SA (100,00%), GMC, Lda (50,00%) e a Worldrep, Lda (100,00%)

Alteração da forma jurídica da sociedade Grupel e Omnimetal de limitada para sociedade anónima, dada a dimensão das sociedades e crescimento que se perspetiva, para melhorar o modelo de governo das sociedades e imagem junto dos stakeholders

JUNHO Atribuição pelo terceiro ano consecutivo do estatuto de “PME Líder” à Grupel e Omnimetal

pelo IAPMEI em parceria com o BES Venda de uma central de produção de energia em que a potência total ultrapassa os 16 mW

para uma tensão de 24 kV. As centrais de produção de energia estão a ser utilizadas pelo cliente no Paraguai para reforçar a rede elétrica nacional em zonas remotas do país de forma a garantir um bom nível de serviço aos seus clientes

AGOSTO Transferência dos 8 colaboradores do Departamento Administrativo e Financeiro da

Omnimetal, SA para a Omnisantos, SGPS, SA. Desta forma a Omnisantos, SGPS, SA passou a prestar a partir de Agosto de 2011 serviços financeiros, de tecnologias de informação e de gestão a todas as empresas do Grupo Omnisantos

NOVEMBRO Entrada em vigor do novo “Código de Ética e Conduta” do Grupo Omnisantos, com vista a

melhorar a robustez do ambiente de controlo interno, profissionalismo, sermos uma organização com uma cultura assente em elevados padrões de ética, promover o respeito pelas pessoas e ambiente e o comportamento ético e legal

________________________________________________________________________________________

9 Relatório & Contas 2011

4.2 ENQUADRAMENTO MACRO-ECONÓMICO Economia Internacional A economia mundial continua a recuperar da recessão causada pela crise financeira em 2009, não obstante, em 2011 o crescimento do PIB mundial segundo as projeções do Fundo Monetário Internacional (FMI) foi de 3,8% (2010: 5,3%), pelo que, assistimos a um abrandamento face a 2010. A recuperação continua a ocorrer a diferentes velocidades e o verdadeiro “driver” de crescimento continuam a ser as economias emergentes. De acordo com as últimas projeções do FMI para 2011, as economias emergentes apresentam um crescimento do PIB de 6,2% (2010: 7,5%), sendo de destacar a China e a Índia, com taxas de crescimento em 2011 de 9,2% (2010: 10,3%) e 7,2% (2010: 9,7%), respetivamente, América Latina e África Subsariana com crescimentos dos PIB de 4,6% (2010: 6,2%) e 4,9% (2010: 5,3%), enquanto as economias desenvolvidas continuam a perder terreno tendo registado em 2011 um crescimento de 1,6% (2010: 3,2%), dominadas pelas preocupações financeiras profundas de alguns países. O crescimento lento das principais economias mundiais está relacionado por um lado, com os desequilíbrios macroeconómicos do período anterior à atual crise que ainda carecem de ser corrigidos e, por outro, com as consequências inerentes à própria crise, nomeadamente, o fraco desempenho do mercado imobiliário nos EUA, a deterioração da situação financeira pública nos EUA, no Japão, e em alguns países da União Europeia, e a crise e incertezas nos mercados de dívida soberana e no sistema financeiro. Este contexto fez aumentar significativamente os juros dos títulos de dívida pública e aumentaram as dificuldades de financiamento do sistema bancário o que se repercutiu na economia real com o aumento do custo das operações de financiamento de curto, médio e longo prazo e dificuldades no acesso ao financiamento conjuntura a que o Grupo Omnisantos foi alheio. A economia da Zona Euro cresceu 1,6% em 2011 face aos 1,9% registados em 2010. O processo de consolidação orçamental a decorrer em diversos países da Zona euro influenciou de forma muito significativa a procura interna e o consumo privado. Após o pedido de ajuda financeira da Irlanda e Grécia, em 2010, Portugal também se viu forçado a recorrer a ajuda externa, em Abril de 2011. “2011 a nível mundial, um ano de crescimento a diversas velocidades, muitas incertezas e riscos e abrandamento económico face a 2010” Economia Portuguesa Depois de um crescimento moderado em 2010 de 1,4%, Portugal regista em 2011 uma contração do PIB de 1,6%. Este comportamento da evolução negativa do PIB reflete uma desaceleração da procura interna e uma diminuição do investimento e a queda do PIB não foi mais acentuada devido ao aumento das exportações. Em 2011, a economia portuguesa foi influenciada por diversos fatores, a saber: a contração económica mundial; a crise dos mercados de dívida soberana europeia; os pedidos de ajuda financeira externa e, por último, a desalavancagem do setor privado, com condições mais restritivas de acesso ao financiamento bancário e com custo superior. A taxa de desemprego no ano de 2011 aumentou para um novo máximo histórico de 12,7%. Em 2011, a taxa de inflação situou-se nos 3,7% (2010: 1,4%). O aumento da taxa de inflação em 2011 face a 2010 ficou-se a dever essencialmente ao aumento da taxa do IVA de 21% para 23%, à subida dos preços dos transportes e ao aumento da tributação indireta sobre a eletricidade e o gás natural.

________________________________________________________________________________________

10 Relatório & Contas 2011

A dívida pública terá ultrapassado, pela primeira vez em 2011, os 100,0% do PIB, tendo-se estabelecido nos 101,7% face aos 93,3% registados em 2010. Como fator extremamente positivo é de referir as diversas medidas do governo português para fomentar, dinamizar e apoiar a internacionalização das PMEs portuguesas de forma a atenuar o crescimento negativo do PIB previsto para 2012 pois aponta-se para um crescimento das exportações em 2012 de 2,7%. Da parte das instituições financeiras também se nota um claro apoio destas às empresas PMEs que apostam na internacionalização ao nível de acesso a “funding” e ao custo deste. “2011 em Portugal, um ano de contração do PIB, muitas incertezas e riscos e pela positiva um ano de crescimento elevado das exportações. Em 2011 e 2012 Estado Português, apoia e procura dinamizar a internacionalização das PMEs” Economia Angolana Em 2011 a economia angolana teve um crescimento do PIB de 3,7%, não obstante a previsão inicial de crescimento era de 7,5% para 2011, esta revisão da projeção deveu-se à redução da produção de petróleo que se registou ao longo do ano. A crise financeira da Zona Euro teve impactos reduzidos nas economias da África Subsariana, nomeadamente, em Angola. De acordo com as últimas previsões do FMI o PIB angolano deverá crescer perto de 10,0% em 2012 e 7,0% em 2013. Destaca-se pela positiva o crescimento do setor não petrolífero que terá sido em 2011 de 7,7%, restabelecendo e reforçando, a confiança no mercado. A taxa de inflação mantém-se a níveis elevados, tendo atingido os 13,5% em 2011 (2010: 14,5%), não obstante a tendência é de descida para 2012 e 2013. O FMI estima que, em 2011, a África Subsariana tenha registado um crescimento de 5,1%. Para 2012, o FMI antecipa uma intensificação da atividade destes países, que deverão apresentar um crescimento na ordem dos 5,4%. O FMI dá nota positiva à evolução da economia angolana, reconhecendo os progressos realizados no reequilíbrio macroeconómico ao longo dos últimos 3 anos. A referir a revisão em alta do rating da dívida soberana de Angola por parte das principais agências (Fitch, Standard & Poor´s e Moody´s) de B+ para BB-. “2012 em Angola, regresso ao crescimento alto do PIB (10,0%) mantendo-se à margem da crise da Zona Euro, melhoria do rating da dívida soberana e diminuição da taxa de inflação” “2011 e 2012 na África Subsariana, crescimento alto do PIB na ordem dos 5,4% mantendo-se à margem da crise da Zona Euro”

________________________________________________________________________________________

11 Relatório & Contas 2011

4.3 DESEMPENHO FINANCEIRO Demonstração dos resultados por naturezas

Euros 2011

Volume de negócios 15.632.631 Margem Bruta 6.154.143 % do Volume de negócios 39,4% Rendimentos e ganhos operacionais 384.560 % do Volume de negócios 2,5% Gastos e perdas operacionais (4.334.508) % do Volume de negócios 27,7% EBITDA 2.204.195 % do Volume de negócios 14,1% Depreciações e amortizações (291.870) % do Volume de negócios 1,9% EBIT 1.912.325 % do Volume de negócios 12,2% Custo líquido de financiamento (429.101) % do Volume de negócios 2,7% Items não recorrentes 1.208.906 % do Volume de negócios 7,7% EBT 2.692.130 % do Volume de negócios 17,2% Imposto (356.305) % do Volume de negócios 2,3% Resultado líquido do exercício 2.335.824 % do Volume de negócios 14,9% Resultado líquido exercício atribuível aos Detentores do Capital da Empresa Mãe 2.245.853 Resultado líquido exercício atribuível a Interesses Minoritários 89.971 Resultado líquido do exercício recorrente 1.126.918 % do Volume de negócios 7,2%

A Omnisantos, SGPS, SA apresenta pela primeira vez, no exercício contabilístico de 2011, contas consolidadas decorrente de a partir de 13 de Maio de 2011 ter passado a deter as partes de capital nas diversas sociedades que constituem o Grupo Omnisantos (vide Nota 3.1). Em virtude disso na análise do desempenho financeiro não é apresentado comparativo. O Grupo Omnisantos teve em 2011 um resultado líquido do exercício no montante de 2.335.824 Euros e de 2.245.853 Euros atribuível aos detentores do capital da empresa mãe. O Resultado líquido do exercício de 2011 está extremamente influenciado pelo reconhecimento do Goodwill negativo no montante de 1.208.906 Euro em Maio de 2011 no âmbito do processo de reestruturação do Grupo Omnisantos (item não recorrente). O Grupo desenvolveu a sua atividade em 2011 numa conjuntura económica e dos mercados em que opera adversa no mercado português e positiva no mercado externo (vide ponto 4.2 do Relatório de Gestão), atingindo um resultado líquido do exercício recorrente de 1.126.918 Euros. A Rendibilidade recorrente dos capitais próprios do Grupo em 2011 foi de 43,7%.

________________________________________________________________________________________

12 Relatório & Contas 2011

(i) Volume de negócios O volume de negócios do Grupo em 2011 ascendeu a 15.632.631 Euros. O mercado externo no volume de negócios do Grupo em 2011 representa 58,2%. (ii) Gastos e perdas operacionais Os gastos e perdas operacionais ascendem a 31 de Dezembro de 2011 a 4.334.508 Euros, representando 27,7% do volume de negócios do Grupo. O detalhe dos gastos e perdas operacionais é o seguinte: 2011 % VN Fornecimentos e serviços externos 2.419.483 15,5% Gastos com o pessoal 1.370.367 8,8% Imparidade de dívidas a receber 368.770 2,4% Outros gastos e perdas 175.888 1,1% Total 4.334.508 27,7% (iii) Gastos de depreciação e de amortização Os gastos de depreciação e de amortização a 31 de Dezembro de 2011 são de 291.870 Euros e representam 1,9% do volume de negócios do Grupo. (iv) Custo líquido de financiamento O custo líquido de financiamento em 2011 é de 429.101 Euros. Os juros e gastos similares ascendem a 489.239 Euros e incluem essencialmente juros suportados no montante de 256.859 Euros e outros gastos e perdas financeiras no montante de 218.866 Euros. O valor da rubrica de outros gastos e perdas de financiamento inclui, gastos com comissões de gestão e de imobilização de contas caucionadas, comissões com CDIs emitidos a favor de fornecedores de mercadorias e comissões com CDEs, para cobrir o risco de crédito das operações com o mercado externo. A rubrica de juros e rendimentos similares obtidos ascende 60.138 Euros e inclui juros obtidos nesse montante.

2011

Juros e gastos similares suportados: Juros suportados 256 859 Diferenças de câmbio desfavoráveis 13 514 Outros gastos e perdas de financiamento 218 866 Total 489 239 Juros e rendimentos similares obtidos: Juros obtidos 60 138 Total 60 138

Total 429 101

________________________________________________________________________________________

13 Relatório & Contas 2011

(v) Margens de Negócio recorrentes

Todas as margens de negócio recorrentes do Grupo estão a um nível alto. A margem EBITDA estabeleceu-se assim nos 14,1%, a margem EBIT nos 12,2% e o RLE nos 7,2%. As presentes margens de negócio encontram-se a níveis elevados, proporcionando assim um nível de rendibilidade elevada, criação de “valor”, margem de segurança alta e uma cobertura dos encargos financeiros elevada.

________________________________________________________________________________________

14 Relatório & Contas 2011

4.4 SITUAÇÃO FINANCEIRA Balanço

Euros 2011 %

Ativos fixos tangíveis e intangíveis 1.592.761 20,8% Capital circulante 4.378.521 57,3% Capital operacional investido 5.971.282 78,2% Ativos fixos tangíveis extra-exploração 1.643.145 21,5% Participações financeiras 18.600 0,2% Ativos por impostos diferidos 7.734 0,1% Capital extra-exploração investido 1.669.479 21,8%

Capital investido 7.640.761 100,0%

Capital Próprio atribuído aos detentores do capital da empresa-mãe 2.291.594 30,0% Interesses Minoritários 284.952 3,7% Total do capital próprio 2.576.546 33,7%

Dívida a instituições financeiras 5.064.215 66,3% Dívida financeira líquida 5.064.215 66,3%

Capital investido 7.640.761 100,0%

Autonomia Financeira 23,1% Net Debt to equity 1,97 Solvabilidade 30,0% Cobertura do custo líquido financiamento 5,1 Payback da dívida financeira 2,8 O capital investido da Omnisantos em 2011 é de 7.640.761 Euros e o capital operacional investido é de 5.971.282 Euros. A referir que o Grupo detém, à data de balanço de 31 de Dezembro de 2011, 5 imóveis que são ativos extra-exploração (4 armazéns em Sta. Marta do Pinhal e um edifício em Benfica), que se encontram para venda e cujo valor contabilístico total ascende a 1.643.145 Euros. O valor das vendas dos imóveis será utilizado para amortizar a dívida financeira de curto prazo do Grupo e um financiamento de médio e longo prazo associado, o que irá permitir melhorar excecionalmente o balanço, o equilíbrio financeiro e posição financeira do Grupo. Após a alienação desses ativos o Grupo ficará com uma estrutura de capital muito conservadora e com uma elevada solidez e liquidez dada já a atual maturidade da dívida, os rácios atuais de estrutura de capital e as linhas de apoio à tesouraria por utilizar. A dívida financeira líquida em 2011 é de 5.064.215 Euros e o payback da dívida financeira (Divida financeira liquida/Meios Libertos líquidos recorrentes) é de 2,8 anos que é um valor muito baixo. Os rácios de estrutura de capital estão sólidos com a autonomia financeira a estabelecer-se nos

________________________________________________________________________________________

15 Relatório & Contas 2011

23,1%, a solvabilidade nos 30,0% e o net debt to equity nos 1,97. A referir como aspeto positivo a cobertura do custo líquido de financiamento recorrente (EBITDA/Custo líquido de financiamento) que é de 5,1 o que dá um elevado conforto e margem de segurança à Empresa. (i) Ativos fixos tangíveis e intangíveis

O CAPEX em 2011 do Grupo ascendeu a 438.432 Euros, sendo que os principais investimentos foram os seguintes:

a) viaturas ligeiras no montante de 103.812 Euros para o negócio de aluguer de geradores e assistência técnica

b) grupos eletrogéneos no montante de 65.761 Euros para o negócio de aluguer de geradores e assistência técnica

c) obras de ampliação/expansão das Fábrica de Metalomecânica e Eletricidade em Bucelas no montante de 60.948 Euros

d) ferramentas e utensílios para as Fábrica de Metalomecânica e Eletricidade em Bucelas no valor de 18.021 Euros

(ii) Capital circulante

Euros 2011

Clientes 4.547.266 nº de dias de vendas 94 Inventários 2.609.576 nº de dias de vendas 54 Outras contas a receber 289.019 nº de dias de vendas 6 Estado e outros entes públicos 86.558 nº de dias de vendas 2 Acréscimo e diferimentos 64.779 nº de dias de vendas 1 Necessidades Cíclicas 7.597.198 nº de dias de vendas 156 Fornecedores 2.120.589 nº de dias de vendas 44 Adiantamento de clientes 22.806 nº de dias de vendas 0 Estado e outros entes públicos 195.229 nº de dias de vendas 4 Outras contas a pagar 659.968 nº de dias de vendas 14 Acréscimo e diferimentos 220.085 nº de dias de vendas 5 Recursos Cíclicos 3.218.677 nº de dias de vendas 66 Working Capital 4.378.521 nº de dias de vendas 90

________________________________________________________________________________________

16 Relatório & Contas 2011

O “working capital” em 2011 ascendeu a 4.378.521 Euros o que representa 90 dias do volume de negócios. Todas as métricas apresentam um nível de eficiência elevado, com o prazo médio de recebimentos “PMR” a estabelecer-se nos 94 dias, a rotação de inventários nos 54 dias e o prazo médio de pagamentos “PMP” nos 54 dias. (iii) Dívida financeira líquida

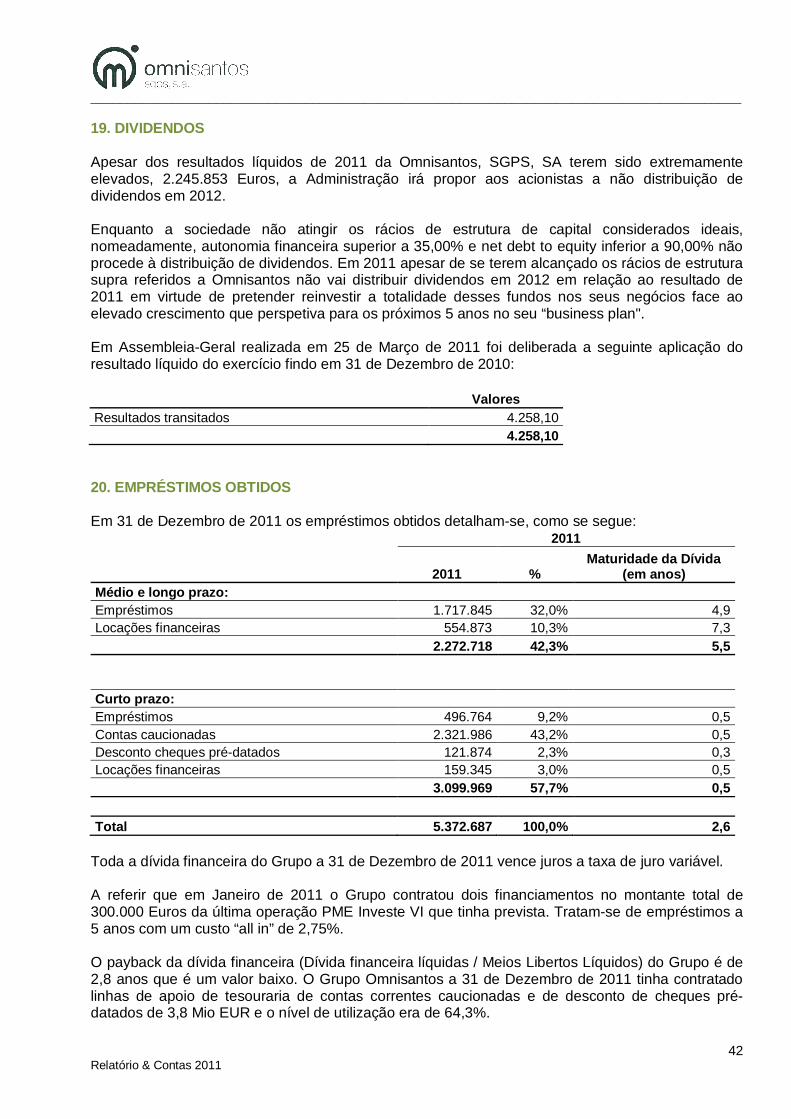

2011

Euros 2011 % Maturidade da Dívida

(em anos) Médio e longo prazo: Empréstimos 1.717.845 32,0% 4,9 Locações financeiras 554.873 10,3% 7,3 2.272.718 42,3% 5,5

Curto prazo: Empréstimos 496.764 9,2% 0,5 Contas caucionadas 2.321.986 43,2% 0,5 Desconto cheques pré-datados 121.874 2,3% 0,3 Locações financeiras 159.345 3,0% 0,5 3.099.969 57,7% 0,5 Total 5.372.687 100,0% 2,6

Caixa e depósitos bancários 308.472 Total 5.064.215 A dívida financeira líquida às instituições financeiras ascende a 31 de Dezembro de 2011 a 5.064.215 Euros. O payback da dívida financeira é de 2,8 anos o que é um valor muito reduzido. Em 2011 contrataram-se dois financiamentos importantes para o Grupo no montante total de 300.000 Euros no âmbito do PME Investe VI com o Barclays com uma maturidade de 5 anos e um custo “all in” de 2,75%. Toda a dívida financeira do Grupo vence juros a taxa de juro variável. O Grupo Omnisantos a 31 de Dezembro de 2011 tinha contratado linhas de apoio de tesouraria de contas correntes caucionadas e de desconto de cheques pré-datados de 3,8 Mio EUR e o nível de utilização era de 64,3%.

________________________________________________________________________________________

17 Relatório & Contas 2011

4.5 VALOR

Euros 2011

Capital operacional investido 5.971.282 Capital médio operacional investido 5.971.282 Volume de negócios 15.632.631 Rotação do capital investido 2,6 EBITA recorrente € 1.912.325 EBITA recorrente % 12,2% Pre-tax ROIC 32,0% ROIC 23,2% NOPLAT 1.386.436 Taxa de imposto 27,5% WACC 9,5% EVA 819.164

O Grupo criou “valor” em 2011 tendo a rentabilidade do capital operacional investido “ROIC” se estabelecido nos 23,2% o que está relacionado essencialmente com a boa margem EBITA recorrente que é de 12,2%. O NOPLAT e EVA do período é de 1.386.436 Euros e 819.164 Euros, respetivamente. O custo médio ponderado do capital “WACC” em 2011 é de 9,5%. 4.6 CAPITAL HUMANO Em 2011 sentiu-se na plenitude as alterações significativas realizadas, ao longo de 2011, ao nível da gestão do capital humano na Omnisantos com a alteração profunda dos processos de “Recursos Humanos” e redefinição das políticas, com vista a potenciar e capitalizar o talento no Grupo. O número médio de colaboradores em 2011 foi de 84. Recrutamos em 2011, na Grupel quatro novos colaboradores dos quais dois foram para a área comercial e outros dois para a área da assistência técnica para reforçar a estrutura das respetivas áreas, em virtude do crescimento da atividade da empresa em 2011. Ao nível da idade média, o Grupo mantém um quadro de colaboradores muito jovem com uma idade média de 32 anos. O nível de absentismo e de sinistralidade em 2011 estabeleceram-se nos 1,56% e 0,19%, respetivamente. Estes números são muito baixos e refletem o excelente trabalho efetuado pelo Deptº. de Recursos Humanos do Grupo Omnisantos ao nível da higiene e segurança no trabalho e ao nível de gestão do talento. A produtividade no Grupo também registou em 2011 uma boa performance, o que podemos constatar da análise das métricas, volume de negócios, EBITDA e RLE recorrente por colaborador (vide quadro abaixo).

Euros 2011

Nº de colaboradores (médio) 84 Idade média 32 Absentismo 1,56% Sinistralidade 0,19% Gastos com pessoal por colaborador 16.314 Volume de negócios por colaborador 145.655 EBITDA recorrente por colaborador 26.240 RLE recorrente por Colaborador 13.416

________________________________________________________________________________________

18 Relatório & Contas 2011

4.7 ORGÃOS SOCIAIS E DE FISCALIZAÇÃO Os órgãos sociais da Omnisantos, SGPS, SA são os seguintes:

Administrador Único – Marco Aurélio Mimoso Santos Assembleia Geral – Marco Aurélio Mimoso Santos Fiscal Único – Floriano Tocha, Paulo Chaves & Associado Sociedade Revisores Oficiais de

Contas 4.8 PROPOSTA DE APLICAÇÃO DE RESULTADOS Do relatório de gestão individual da sociedade Omnisantos, SGPS, SA consta a seguinte proposta de aplicação do resultado líquido do exercício de 2011 no montante de 2.245.852,52 Euros (dois milhões, duzentos e quarenta e cinco mil euros, oitocentos e cinquenta e dois euros e cinquenta e dois cêntimos):

a) Reserva legal: 10.000,00 Euros (perfazendo assim a reserva legal 20,00% do valor do capital social que é de 50.000,00 Euros conforme o exigido no Código das Sociedades Comerciais)

b) Resultados transitados: 2.235.852,52 Euros 4.9 PERSPECTIVAS PARA 2012 Apesar das previsões macroeconómicas para 2012 apontarem para uma conjuntura económica bastante adversa para Portugal e Espanha a estratégia de internacionalização do Grupo Omnisantos e aposta no mercado externo, nomeadamente, no mercado francófono, américa latina, médio oriente e áfrica subsariana permite-nos perspetivar para 2012 uma melhoria das margens de negócio e resultados líquidos ainda superiores ao verificado em 2011. A Omnisantos vai-se focar também na melhoria dos rácios de estrutura de capital com a autonomia financeira a aumentar para valores acima dos 30% e o net debt to equity para valores abaixo dos 1,3 de forma a garantir uma elevada solidez financeira e liquidez. 4.10 EVENTOS SUBSEQUENTES Após a data de fecho de balanço de 31 de Dezembro de 2011 a Omnisantos, SGPS, SA constituiu a em Fevereiro de 2012 a sociedade Marco Energy Systems, SL em Espanha no âmbito da sua estratégia de internacionalização para estar presente no mercado Espanha e acima de tudo no mercado América Latina. A atividade da Marco Energy Systems, SL é a produção e comercialização de grupos eletrogéneos.

________________________________________________________________________________________

19 Relatório & Contas 2011

4.11 AGRADECIMENTOS A Administração aproveita esta oportunidade para expressar o reconhecimento e agradecimento a todos com que trabalhamos diariamente: aos seus clientes pela sua preferência pelas empresas do Grupo Omnisantos às instituições financeiras, pela importante colaboração, apoio e confiança prestada aos seus fornecedores pela parceria ao Fiscal Único pelo rigor e qualidade da sua atuação

E finalmente a todos os colaboradores, cujo profissionalismo e empenho tanto têm contribuído para o desenvolvimento e crescimento sustentado da Omnisantos, aqui lhes manifestamos o nosso sentido apreço e agradecimento. Marco Aurélio Mimoso Santos Administrador Bucelas, 12 de Abril de 2012

________________________________________________________________________________________

20 Relatório & Contas 2011

5. ÍNDICE DAS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

DEMONSTRAÇÃO CONSOLIDADA DOS RESULTADOS POR NATUREZAS ………....21 BALANÇO…………………………………………………………………………………………22 DEMONSTRAÇÃO CONSOLIDADA DE FLUXOS DE CAIXA……………………………...23 DEMONSTRAÇÃO CONSOLIDADA DAS ALTERAÇÕES NO CAPITAL PRÓPRIO….…24 NOTAS ÀS DEMONTRAÇÕES FINANCEIRAS CONSOLIDADAS………………………..25

DemonstraçõesFinanceirasConsolidadas5

________________________________________________________________________________________

21 Relatório & Contas 2011

DEMONSTRAÇÃO CONSOLIDADA DOS RESULTADOS POR NATUREZAS PARA O PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011(Montantes expressos em Euros)

RENDIMENTOS E GASTOS NOTAS 2011

Vendas e serviços prestados 8 15.632.631Variação nos inventários da produção 14 (278.246)Custo das mercadorias vendidas e das matérias consumidas 14 (9.200.242)Fornecimentos e serviços externos 4 (2.419.483)Gastos com o pessoal 5 (1.370.367)Imparidade de dívidas a receber 15 (368.770)Outros rendimentos e ganhos 9 1.593.466Outros gastos e perdas 6 (175.888)

Resultado antes de depreciações, gastos de financ. e impostos 3.413.101

Gastos de depreciação e de amortização 11 e 12 (291.870)

Resultado operacional (antes de gastos de financ. e impostos) 3.121.231

Juros e rendimentos similares obtidos 7 60.138Juros e gastos similares suportados 7 (489.239)

Resultado antes de impostos 2.692.130

Imposto sobre o rendimento do período 10 (356.305)

Resultado líquido do período (antes de interesses minoritários) 2.335.824

Atribuível a:Aos Detentores do Capital da Empresa Mãe 2.245.853

Interesses minoritários 89.971

Administração Técnico Oficial de Contas Marco Aurélio Mimoso Santos Teresa Merceano Ribeiro

As notas anexas fazem parte integrante das demonstrações financeiras do exercício findo em 31 de Dezembro de 2011.

________________________________________________________________________________________

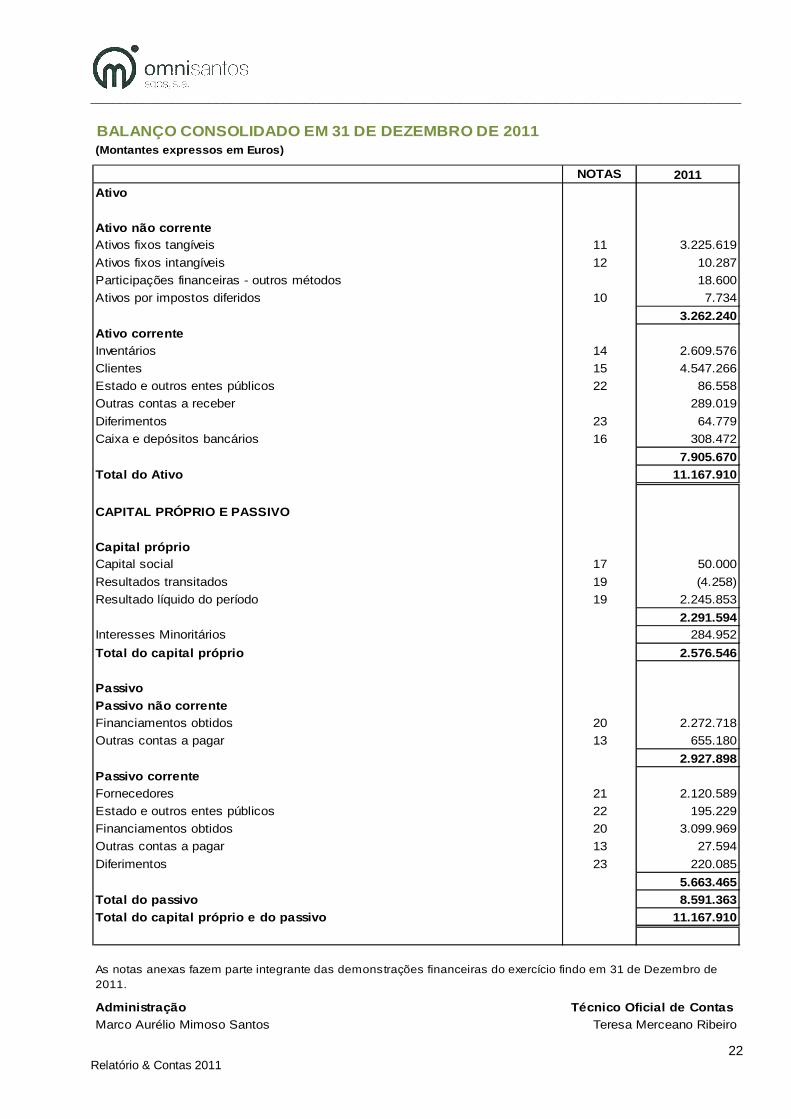

22 Relatório & Contas 2011

BALANÇO CONSOLIDADO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

NOTAS 2011Ativo

Ativo não correnteAtivos fixos tangíveis 11 3.225.619Ativos fixos intangíveis 12 10.287Participações financeiras - outros métodos 18.600Ativos por impostos diferidos 10 7.734

3.262.240Ativo correnteInventários 14 2.609.576Clientes 15 4.547.266Estado e outros entes públicos 22 86.558Outras contas a receber 289.019Diferimentos 23 64.779Caixa e depósitos bancários 16 308.472

7.905.670Total do Ativo 11.167.910

CAPITAL PRÓPRIO E PASSIVO

Capital próprioCapital social 17 50.000Resultados transitados 19 (4.258)Resultado líquido do período 19 2.245.853

2.291.594Interesses Minoritários 284.952Total do capital próprio 2.576.546

PassivoPassivo não correnteFinanciamentos obtidos 20 2.272.718Outras contas a pagar 13 655.180

2.927.898Passivo correnteFornecedores 21 2.120.589Estado e outros entes públicos 22 195.229Financiamentos obtidos 20 3.099.969Outras contas a pagar 13 27.594Diferimentos 23 220.085

5.663.465Total do passivo 8.591.363Total do capital próprio e do passivo 11.167.910

Administração Técnico Oficial de Contas Marco Aurélio Mimoso Santos Teresa Merceano Ribeiro

As notas anexas fazem parte integrante das demonstrações financeiras do exercício findo em 31 de Dezembro de 2011.

________________________________________________________________________________________

23 Relatório & Contas 2011

DEMONSTRAÇÃO CONSOLIDADA DE FLUXOS DE CAIXA PARA O PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011(Montantes expressos em Euros)

RUBRICAS NOTAS 2011

Fluxos de caixa das actividades operacionaisRecebimentos de clientes 16.044.634Pagamentos a fornecedores (13.472.693)Pagamentos ao pessoal (1.357.082)

Caixa gerada pelas operações 1.214.859Pagamento/recebimento do imposto sobre o rendimento (334.286)Outros recebimentos/pagamentos 39.317

Fluxos de caixa das actividades operacionais (1) 919.889

Fluxos de caixa das actividades de investimentoPagamentos respeitantes a:Activos fixos tangíveis (352.947)Investimentos financeiros (18.600)Outros ativos (245.000)Recebimentos provenientes de:Activos fixos tangíveis 44.241Investimentos financeiros 0Juros e rendimentos similares 54.007

Fluxos de caixa das actividades de investimento (2) (518.299)

Fluxos de caixa das actividades de financiamentoRecebimentos provenientes de:Financiamentos obtidos 966.473Realizações de capital 239.520Pagamentos respeitantes a:Financiamentos obtidos (784.106)Juros e gastos similares (502.129)Reduções de outros instrumentos de capital próprio (238.439)

Fluxos de caixa das actividades de financiamento (3) (318.681)

Variação de caixa e seus equivalentes (1+2+3) 82.910Efeito das diferenças de câmbioCaixa e seus equivalentes no início do período 225.562Caixa e seus equivalentes no fim do período 16 308.472

Administração Técnico Oficial de Contas Marco Aurélio Mimoso Santos Teresa Merceano Ribeiro

As notas anexas fazem parte integrante das demonstrações financeiras do exercício findo em 31 de Dezembro de 2011.

________________________________________________________________________________________

24 Relatório & Contas 2011

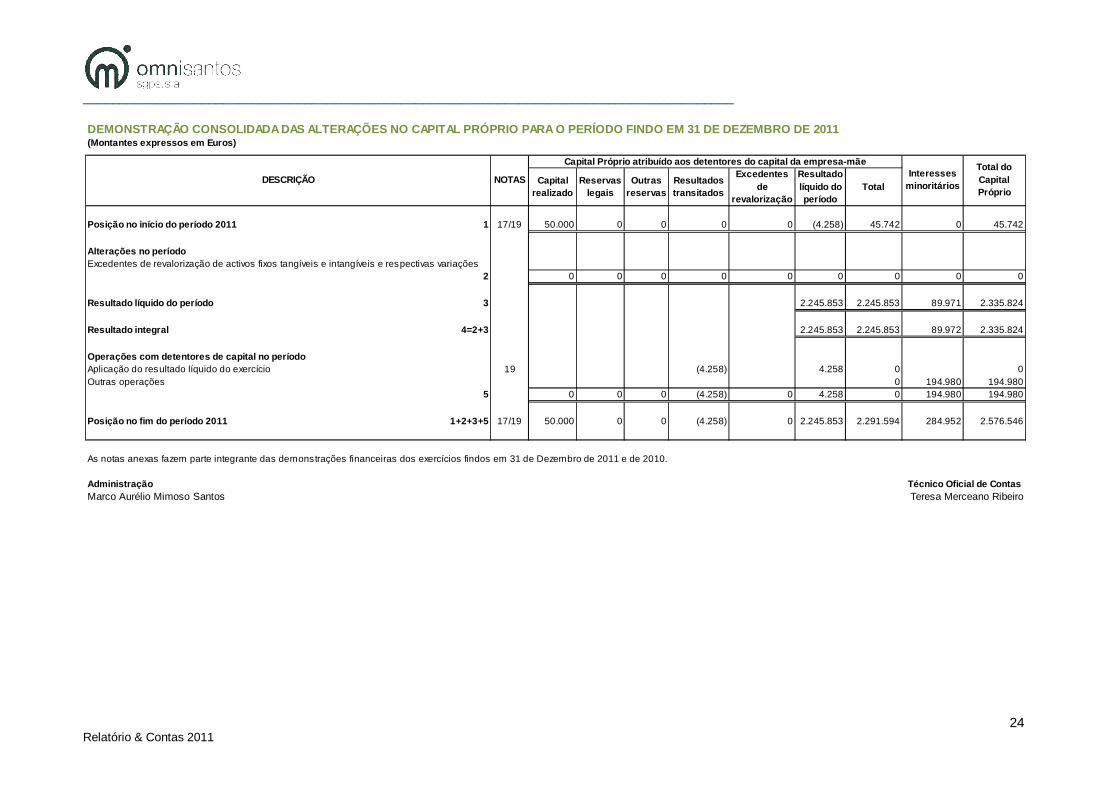

DEMONSTRAÇÃO CONSOLIDADA DAS ALTERAÇÕES NO CAPITAL PRÓPRIO PARA O PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

Capital realizado

Reservas legais

Outras reservas

Resultados transitados

Excedentes de

revalorização

Resultado líquido do período

Total

Posição no início do período 2011 1 17/19 50.000 0 0 0 0 (4.258) 45.742 0 45.742

Alterações no períodoExcedentes de revalorização de activos fixos tangíveis e intangíveis e respectivas variações

2 0 0 0 0 0 0 0 0 0

Resultado líquido do período 3 2.245.853 2.245.853 89.971 2.335.824

Resultado integral 4=2+3 2.245.853 2.245.853 89.972 2.335.824

Operações com detentores de capital no períodoAplicação do resultado líquido do exercício 19 (4.258) 4.258 0 0Outras operações 0 194.980 194.980

5 0 0 0 (4.258) 0 4.258 0 194.980 194.980

Posição no fim do período 2011 1+2+3+5 17/19 50.000 0 0 (4.258) 0 2.245.853 2.291.594 284.952 2.576.546

Administração Técnico Oficial de Contas Marco Aurélio Mimoso Santos Teresa Merceano Ribeiro

As notas anexas fazem parte integrante das demonstrações financeiras dos exercícios findos em 31 de Dezembro de 2011 e de 2010.

Total do Capital Próprio

NOTASDESCRIÇÃO

Capital Próprio atribuído aos detentores do capital da empresa-mãeInteresses

minoritários

________________________________________________________________________________________

25 Relatório & Contas 2011

ÍNDICE DAS NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 1. NOTA INTRODUTÓRIA…………………………………………………………………………………...26 2. REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS…..27 3. POLÍTICAS CONTABILÍSTICAS………………………………………………………………………….27

3.1 BASES DE APRESENTAÇÃO……………………………………………………………………….27 3.2 PRINCÍPIOS DE CONSOLIDAÇÃO…………………………………………………………………27 3.3 TRANSACÇÕES EM MOEDA ESTRANGEIRA……………………………………………………28 3.4 ATIVOS FIXOS TANGÍVEIS………………………………………………….………………..……..29 3.5 ATIVOS INTANGÍVEIS………………………………………………………..………………………29 3.6 LOCAÇÕES………………………………………………………………………………………….....30 3.7 INVENTÁRIOS ………………………………………………………………………………………...30 3.8 CLIENTES E OUTRAS CONTAS A RECEBER…………………………………………………….30 3.9 CAIXA E DEPÓSITOS BANCÁRIOS………………………………………………………………...31 3.10 IMPARIDADE DE CLIENTES E OUTRAS CONTAS A RECEBER……………………………..31 3.11 DIVIDENDOS…………………………………………………………………………………………31 3.12 PROVISÕES………………………………………………………………………………………….31 3.13 FORNECEDORES E OUTRAS CONTAS A PAGAR…………………………………………….32 3.14 RENDIMENTOS, GASTOS E ESPECIALIZAÇÃO DOS EXERCÍCIOS………………………..32 3.15 RÉDITO………………………………………………………………………………………………..32 3.16 SUBSÍDIOS GOVERNAMENTAIS………………………………………………………………….32 3.17 IMPOSTO SOBRE O RENDIMENTO………………………………………………………………32 3.18 EMPRÉSTIMOS………………………………………………………………………………………33 3.19 CLASSIFICAÇÃO DE BALANÇO…………………………………………………………………..33 3.20 ESTIMATIVAS E JULGAMENTOS…………………………………………………………………33 3.21 POLÍTICA DE GESTÃO DE RISCOS E RESPECTIVAS COBERTURAS……………………..34

4. FORNECIMENTOS E SERVIÇOS EXTERNOS………………………………………………………..35 5. GASTOS COM O PESSOAL……………………………………………………………………………...35 6. OUTROS GASTOS E PERDAS…………………………………………………………………………..35 7. RESULTADOS FINANCEIROS…………………………………………………………………………..36 8. VENDAS E PRESTAÇÕES DE SERVIÇOS…………………………………………………………….36 9. OUTROS RENDIMENTOS E GANHOS…………………………………………………………………36 10. IMPOSTO…………………………………………………………………………………………………..37 11. ATIVOS FIXOS TANGÍVEIS……………………………..………………………………………………37 12. ATIVOS INTANGÍVEIS………………………………………………………………..………………….39 13. OUTRAS CONTAS A PAGAR………………………………………………………………………...…40 14. INVENTÁRIOS…………………………………………………………………………………………….40 15. CLIENTES………………………………………………………………………………………………….41 16. CAIXA E DEPÓSITOS BANCÁRIOS……………………………………………………………………41 17. CAPITAL SOCIAL…………………………………………………………………………………………41 18. RESERVAS LEGAIS……………………………………………………………………………………...41 19. DIVIDENDOS………………………………………………………………………………………………42 20. EMPRÉSTIMOS OBTIDOS………………………………………………………………………………42 21. FORNECEDORES………………………………………………………………………………………...43 22. ESTADO E OUTROS ENTES PÚBLICOS …………………………………………………………….43 23. DIFERIMENTOS…………………………………………………………………………………………..43 24. EMPRESAS DO GRUPO ………………………………………………………………………………..44 25. GARANTIAS……………………………………………………………………………………………….45 26. EVENTOS SUBSEQUENTES……………………………………………………………………………45 27. APROVAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS……………………………………………45

________________________________________________________________________________________

26 Relatório & Contas 2011

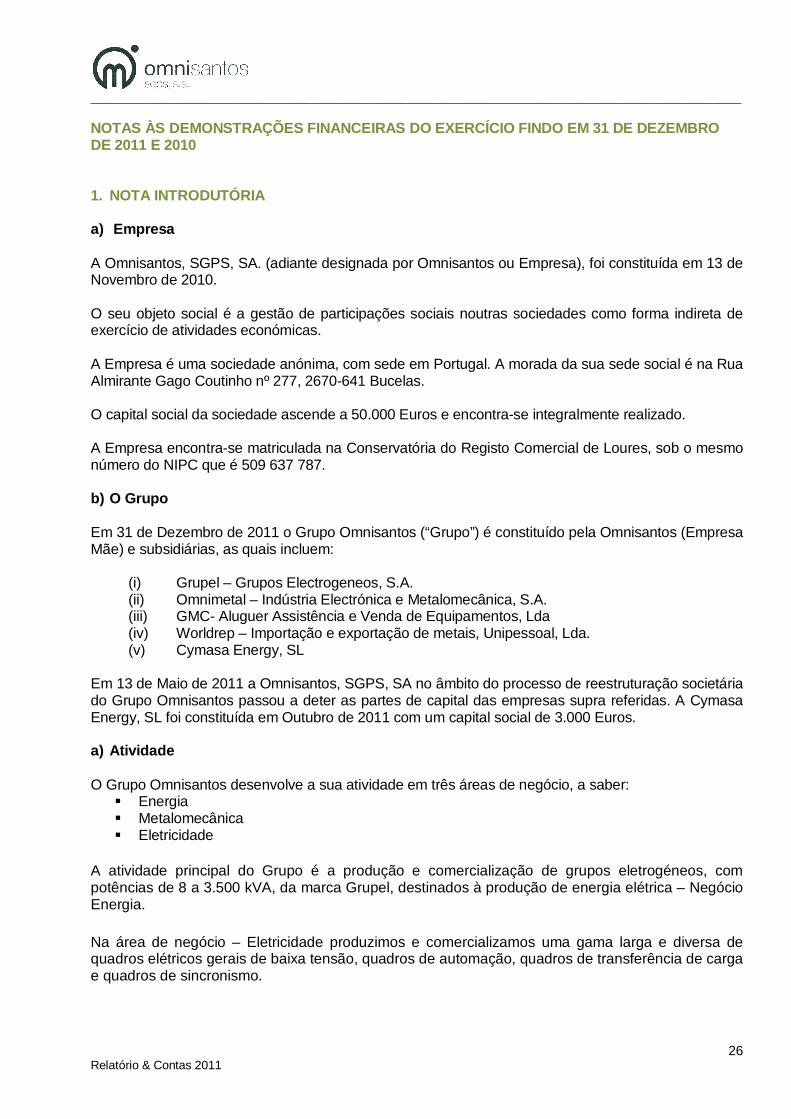

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2011 E 2010 1. NOTA INTRODUTÓRIA a) Empresa A Omnisantos, SGPS, SA. (adiante designada por Omnisantos ou Empresa), foi constituída em 13 de Novembro de 2010. O seu objeto social é a gestão de participações sociais noutras sociedades como forma indireta de exercício de atividades económicas. A Empresa é uma sociedade anónima, com sede em Portugal. A morada da sua sede social é na Rua Almirante Gago Coutinho nº 277, 2670-641 Bucelas. O capital social da sociedade ascende a 50.000 Euros e encontra-se integralmente realizado. A Empresa encontra-se matriculada na Conservatória do Registo Comercial de Loures, sob o mesmo número do NIPC que é 509 637 787. b) O Grupo Em 31 de Dezembro de 2011 o Grupo Omnisantos (“Grupo”) é constituído pela Omnisantos (Empresa Mãe) e subsidiárias, as quais incluem:

(i) Grupel – Grupos Electrogeneos, S.A. (ii) Omnimetal – Indústria Electrónica e Metalomecânica, S.A. (iii) GMC- Aluguer Assistência e Venda de Equipamentos, Lda (iv) Worldrep – Importação e exportação de metais, Unipessoal, Lda. (v) Cymasa Energy, SL

Em 13 de Maio de 2011 a Omnisantos, SGPS, SA no âmbito do processo de reestruturação societária do Grupo Omnisantos passou a deter as partes de capital das empresas supra referidas. A Cymasa Energy, SL foi constituída em Outubro de 2011 com um capital social de 3.000 Euros. a) Atividade O Grupo Omnisantos desenvolve a sua atividade em três áreas de negócio, a saber: Energia Metalomecânica Eletricidade

A atividade principal do Grupo é a produção e comercialização de grupos eletrogéneos, com potências de 8 a 3.500 kVA, da marca Grupel, destinados à produção de energia elétrica – Negócio Energia. Na área de negócio – Eletricidade produzimos e comercializamos uma gama larga e diversa de quadros elétricos gerais de baixa tensão, quadros de automação, quadros de transferência de carga e quadros de sincronismo.

________________________________________________________________________________________

27 Relatório & Contas 2011

No negócio da metalomecânica estamos especializados no fabrico de canópias e chassis para grupos eletrogéneos, quadros metálicos e caixas para o sector telecomunicações e gás. 2. REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS As demonstrações financeiras foram preparadas de acordo com as Normas Contabilísticas e de Relato Financeiro (NCRF) contempladas no Sistema de Normalização Contabilística (SNC), referencial contabilístico português, publicado em 13 de Julho de 2009 através do Decreto-Lei n.º 158/2009. 3. POLÍTICAS CONTABILÍSTICAS

As principais políticas contabilísticas utilizadas na preparação destas demonstrações financeiras consolidadas encontram-se descritas abaixo. Estas políticas contabilísticas foram aplicadas de forma consistente nos períodos comparativos.

3.1 BASES DE APRESENTAÇÃO

Os valores apresentados, salvo indicação em contrário, são expressos em Euros. A Omnisantos, SGPS, SA apresenta pela primeira vez, no exercício contabilístico de 2011, contas consolidadas decorrente de a partir de 13 de Maio de 2011 ter passado a deter as partes de capital nas diversas sociedades que constituem o Grupo Omnisantos (vide Nota 1 e Nota 24). As demonstrações financeiras consolidadas da Omnisantos foram preparadas no pressuposto da continuidade das operações e tomando por base o custo histórico expecto, no que respeita a terrenos e edifícios e outras construções, que se encontram registados ao respetivo justo valor. Na preparação das demonstrações financeiras anexas foram utilizadas estimativas que afetam as quantias reportadas de ativos e passivos, assim como as quantias reportadas de rendimentos e gastos durante o período de reporte. Todas as estimativas e assunções efetuadas pela Administração foram efetuadas com base no melhor conhecimento existente, à data de aprovação das demonstrações financeiras, dos eventos e transações em curso. A Omnisantos na elaboração e apresentação das demonstrações financeiras consolidadas, declara estar em cumprimento, de forma explícita e sem reservas, com as Normas Contabilísticas e de Relato Financeiro (NCRF) e as Normas Interpretativas (NI) contempladas no referencial contabilístico português – SNC. As notas não mencionadas neste anexo não são aplicáveis ao Grupo, ou a sua apresentação não é materialmente relevante para a leitura das demonstrações financeiras anexas. 3.2 PRINCÍPIOS DE CONSOLIDAÇÃO As demonstrações financeiras consolidadas, com referência a 31 de Dezembro de 2011, incluem os ativos, os passivos e os resultados das empresas do Grupo, entendido como o conjunto da Omnisantos e das suas subsidiárias, as quais são apresentadas na nota 24 – Empresas do Grupo.

________________________________________________________________________________________

28 Relatório & Contas 2011

Participações financeiras em empresas do Grupo Empresas do Grupo (subsidiárias) são as empresas controladas pela Omnisantos. Existe controlo quando a Omnisantos tem, diretamente ou indiretamente, mais de metade dos direitos de voto em Assembleia Geral, ou, por outro lado, tem o poder para dirigir as políticas operacionais e financeiras da empresa com o objetivo de usufruir dos benefícios resultantes da sua atividade. As empresas do Grupo (vide Nota 24 – Empresas do Grupo) são incluídas na consolidação pelo método da consolidação integral desde a data em que o controlo é adquirido até à data em que o mesmo efetivamente termina. Nos casos em que não é detido em 100,00% do capital das subsidiárias, é reconhecido um interesse minoritário relativo à parcela dos resultados e do valor líquido de ativos atribuível a terceiros. O capital próprio e o resultado líquido correspondente à participação de terceiros nas empresas subsidiárias são apresentados separadamente no Balanço Consolidado e na Demonstração Consolidada dos Resultados por Naturezas, respetivamente na rubrica Interesses Minoritários. Os prejuízos e ganhos aplicáveis aos minoritários são imputados aos mesmos. Goodwill Os ativos e passivos de cada empresa do Grupo são identificados ao seu justo valor na data de aquisição. Qualquer excesso do custo de aquisição face ao justo valor dos ativos e passivos líquidos adquiridos é reconhecido como “goodwill”. Caso o diferencial entre o custo de aquisição e o justo valor dos ativos e passivos adquiridos seja negativo, o mesmo é reconhecido como um rendimento do exercício na demonstração de resultados. Saldos e transações entre empresas do Grupo Os saldos e transações , bem como ganhos não realizados, entre empresas do Grupo e entre estas e a empresa-mãe são anulados na consolidação. As perdas não realizadas são também eliminadas, salvo se o custo não puder ser recuperado. 3.3 TRANSACÇÕES EM MOEDA ESTRANGEIRA Os ativos e passivos expressos em moeda estrangeira à data de final do exercício para os quais não há acordo de fixação de taxa de câmbio foram convertidos para Euros, utilizando-se as taxas de câmbio em vigor no final do período. As diferenças de câmbio, favoráveis e desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor na data das transações e as vigentes na data das cobranças, pagamentos ou à data do balanço, foram registados como outros rendimentos e ganhos e outros gastos e perdas na demonstração dos resultados. As principais cotações utilizadas à data do Balanço foram as seguintes:

Divisa Cotação no Final do Ano Dólares dos Estados Unidos da América (USD) 1,29 Libra Esterlina (GBP) 0,84

________________________________________________________________________________________

29 Relatório & Contas 2011

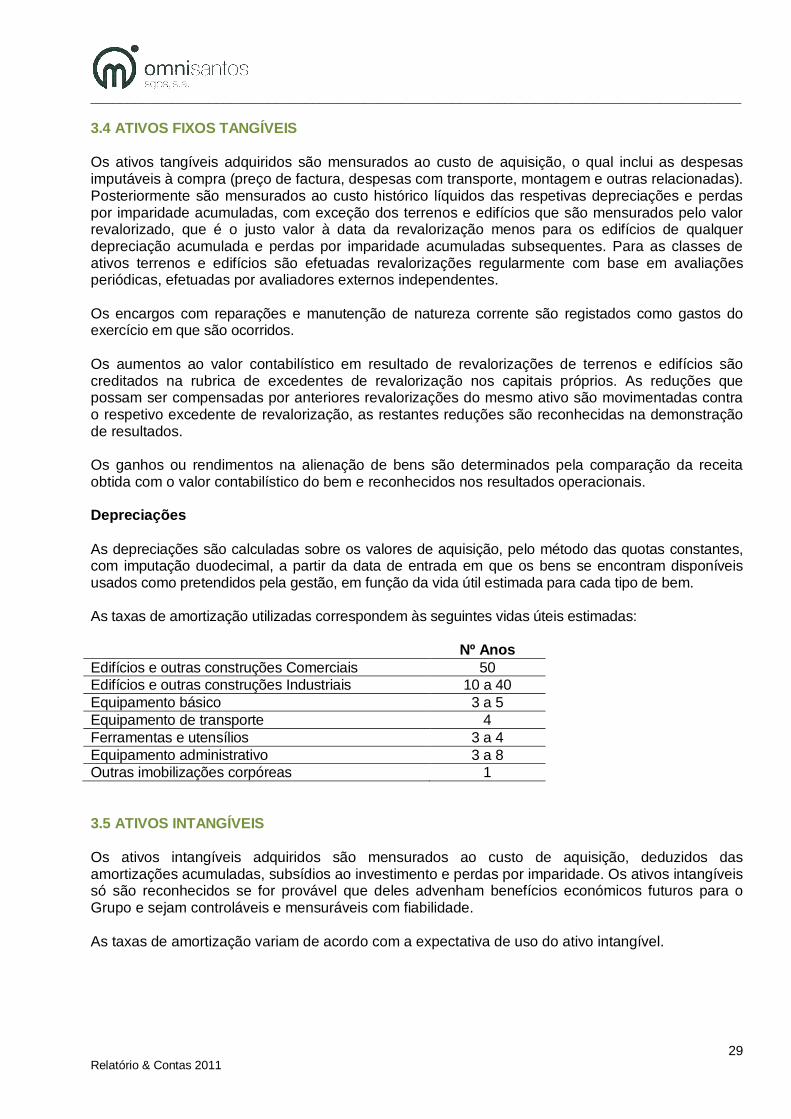

3.4 ATIVOS FIXOS TANGÍVEIS

Os ativos tangíveis adquiridos são mensurados ao custo de aquisição, o qual inclui as despesas imputáveis à compra (preço de factura, despesas com transporte, montagem e outras relacionadas). Posteriormente são mensurados ao custo histórico líquidos das respetivas depreciações e perdas por imparidade acumuladas, com exceção dos terrenos e edifícios que são mensurados pelo valor revalorizado, que é o justo valor à data da revalorização menos para os edifícios de qualquer depreciação acumulada e perdas por imparidade acumuladas subsequentes. Para as classes de ativos terrenos e edifícios são efetuadas revalorizações regularmente com base em avaliações periódicas, efetuadas por avaliadores externos independentes. Os encargos com reparações e manutenção de natureza corrente são registados como gastos do exercício em que são ocorridos. Os aumentos ao valor contabilístico em resultado de revalorizações de terrenos e edifícios são creditados na rubrica de excedentes de revalorização nos capitais próprios. As reduções que possam ser compensadas por anteriores revalorizações do mesmo ativo são movimentadas contra o respetivo excedente de revalorização, as restantes reduções são reconhecidas na demonstração de resultados. Os ganhos ou rendimentos na alienação de bens são determinados pela comparação da receita obtida com o valor contabilístico do bem e reconhecidos nos resultados operacionais. Depreciações As depreciações são calculadas sobre os valores de aquisição, pelo método das quotas constantes, com imputação duodecimal, a partir da data de entrada em que os bens se encontram disponíveis usados como pretendidos pela gestão, em função da vida útil estimada para cada tipo de bem. As taxas de amortização utilizadas correspondem às seguintes vidas úteis estimadas: Nº Anos Edifícios e outras construções Comerciais 50 Edifícios e outras construções Industriais 10 a 40 Equipamento básico 3 a 5 Equipamento de transporte 4 Ferramentas e utensílios 3 a 4 Equipamento administrativo 3 a 8 Outras imobilizações corpóreas 1 3.5 ATIVOS INTANGÍVEIS

Os ativos intangíveis adquiridos são mensurados ao custo de aquisição, deduzidos das amortizações acumuladas, subsídios ao investimento e perdas por imparidade. Os ativos intangíveis só são reconhecidos se for provável que deles advenham benefícios económicos futuros para o Grupo e sejam controláveis e mensuráveis com fiabilidade. As taxas de amortização variam de acordo com a expectativa de uso do ativo intangível.

________________________________________________________________________________________

30 Relatório & Contas 2011

3.6 LOCAÇÕES Os contratos de locação são classificados como:

(i) Locações financeiras, se forem transferidos substancialmente todos os riscos e vantagens inerentes à posse, e

(ii) Locações operacionais, nas situações em que tal não se verifique A classificação das locações financeiras ou operacionais é efetuada em função da substância sobre a forma e não da forma legal do respetivo contrato conforme o preconizado na NCRF 9 “Locações”. Os ativos fixos adquiridos mediante contratos de locação financeira, bem como as correspondentes responsabilidades, são registados em balanço, como ativo e passivo pelo valor atual das rendas vincendas, desde que menores que o justo valor do bem locado. As depreciações dos ativos fixos são registados na demonstração dos resultados, na rubrica de depreciações, e os gastos financeiros com juros da dívida financeira são registados também na demonstração de resultados na rubrica de juros suportados com locações. Nos contratos de locação operacional, as rendas são reconhecidas como gastos do exercício na rubrica de Fornecimentos e serviços externos, da demonstração de resultados, durante o período do contrato de locação. 3.7 INVENTÁRIOS

Os inventários, nomeadamente, as mercadorias, as matérias-primas, subsidiárias e de consumo encontram-se registados ao custo de aquisição e os produtos acabados e intermédios e os produtos e trabalhos em curso ao custo de produção, ou ao valor realizável líquido, dos dois o mais baixo. O valor realizável líquido corresponde ao preço de venda normal deduzido dos gastos para completar a produção e dos gastos de comercialização. As diferenças entre o custo e o respetivo valor realizável líquido dos inventários, no caso deste ser inferior ao custo, são registados como gastos operacionais na rubrica de Outros gastos e perdas. O custo dos inventários utilizados/vendidos é determinado de acordo com os seguintes critérios: a) mercadorias, as matérias-primas, subsidiárias e de consumo: O custo de aquisição inclui o preço de compra e todos os gastos suportados direta ou indiretamente (preço de factura, despesas de transporte, despesas com seguros e outras) até à sua entrada em armazém. O método de custeio das saídas utilizado é o custo médio ponderado. b) produtos acabados e intermédios e os produtos e trabalhos em curso encontram-se valorizados ao custo de produção o qual inclui a soma das matérias-primas e outros materiais diretos consumidos, da mão-de-obra direta e dos gastos gerais de fabrico necessariamente suportados para os produzir e colocar no estado em que se encontram e no local de armazém. O método de custeio das saídas utilizado é o custo médio ponderado.

3.8 CLIENTES E OUTRAS CONTAS A RECEBER Os saldos de clientes e outras contas a receber são valores a receber pela venda de mercadorias, produtos acabados ou serviços prestados pelas empresas do grupo no curso normal das suas atividades. São inicialmente registados ao justo valor e subsequentemente mensurados ao custo

________________________________________________________________________________________

31 Relatório & Contas 2011

amortizado de acordo com o método do juro efetivo, deduzidos de perdas por imparidade. O reconhecimento de perdas por imparidade tem como base a avaliação do risco de crédito e recuperabilidade dos saldos relevados em clientes e outras contas a receber. 3.9 CAIXA E DEPÓSITOS BANCÁRIOS A rubrica caixa e depósitos bancários incluem a caixa (numerário), depósitos à ordem e aplicações de tesouraria com elevada liquidez em instituições bancárias. Os descobertos bancários são apresentados como empréstimos no passivo corrente. 3.10 IMPARIDADE DE CLIENTES E OUTRAS CONTAS A RECEBER São registadas perdas por imparidade relativo a saldos de clientes e outras contas a receber quando existem indicadores objetivos que as empresas do grupo não irão receber os valores de clientes ou outros devedores a que tinham direito de acordo com os termos originais dos contratos estabelecidos. Na identificação de situações de imparidade são utilizados diversos indicadores de imparidade, a saber:

(i) análise do incumprimento (ii) antiguidade da dívida (iii) Incumprimento à mais de 3 meses (iv) perfil de pagamento da entidade ao Grupo (v) perfil de pagamento da entidade ao mercado (evolução histórico e tendência) (vi) resultado das diligências efetuadas junto da entidade e situação actual (vii) análise da capacidade creditícia da entidade e desta solver os compromissos financeiros

com base em relatórios de risco de crédito da D&B (viii) situação de insolvência

3.11 DIVIDENDOS Os dividendos são reconhecidos como passivo quando declarados.

3.12 PROVISÕES As provisões são reconhecidas apenas quando existe uma obrigação presente (legal ou implícita) resultante de um evento passado, que seja provável que para a resolução dessa obrigação ocorra uma saída de recursos e o montante da obrigação seja razoavelmente estimado. As provisões são revistas no final de cada balanço e são ajustadas de modo a refletir a melhor estimativa a essa data. As provisões para gastos de reestruturação são reconhecidas somente quando exista um plano formal e detalhado da reestruturação e que o mesmo tenha sido comunicado às partes envolvidas até à data de balanço.

________________________________________________________________________________________

32 Relatório & Contas 2011

3.13 FORNECEDORES E OUTRAS CONTAS A PAGAR Os saldos de fornecedores e outras contas a pagar são responsabilidades com o pagamento de matérias-primas, mercadorias e de serviços adquiridos pelas empresas no curso normal das suas atividades. São inicialmente registados ao justo valor e subsequentemente mensurados ao custo amortizado de acordo com o método do juro efetivo.

3.14 RENDIMENTOS, GASTOS E ESPECIALIZAÇÃO DOS EXERCÍCIOS

Os rendimentos e gastos são registados no período a que se referem independentemente do seu pagamento ou recebimento, de acordo com o princípio de contabilidade em regime de acréscimo. As diferenças entre os montantes recebidos e pagos e as correspondentes receitas e despesas são registadas nas rubricas de Diferimentos ativos ou passivos conforme sejam valores a receber ou a pagar.

3.15 RÉDITO O rédito compreende o justo valor da venda de bens e prestação de serviços, líquido de impostos e descontos, e é reconhecido quando os riscos e vantagens inerentes à posse dos ativos vendidos são transferidos para o comprador, no caso da venda, e é reconhecido com referência à fase de acabamento relativamente aos serviços prestados.

3.16 SUBSÍDIOS GOVERNAMENTAIS

Os subsídios governamentais são reconhecidos inicialmente quando existe uma certeza razoável que o subsídio será recebido e que o Grupo irá cumprir com as condições associadas à atribuição do subsídio. Os subsídios que compensam a sociedade pela aquisição de um ativo são reconhecidos inicialmente no capital próprio e registados em resultados numa base sistemática de acordo com a vida útil do ativo. Os subsídios que compensam a sociedade por despesas incorridas são reconhecidos inicialmente como diferimento (passivo) e registados na demonstração dos resultados numa base sistemática, no mesmo período em que as despesas são reconhecidas. 3.17 IMPOSTO SOBRE O RENDIMENTO

Os impostos sobre lucros registados em resultados, incluem o efeito dos impostos correntes e impostos diferidos. Os impostos correntes correspondem ao valor esperado a pagar sobre o rendimento tributável do período, utilizando a taxa de imposto em vigor, à data de balanço, e quaisquer ajustamentos aos impostos de períodos anteriores. Os impostos diferidos referem-se às diferenças temporárias entre os montantes dos ativos e passivos para efeitos de reporte contabilístico e os respetivos montantes para efeitos de tributação. Os ativos e passivos por impostos diferidos são calculados e anualmente avaliados utilizando as taxas de tributação aprovadas para os períodos em que se prevê venham a reverter as diferenças

________________________________________________________________________________________

33 Relatório & Contas 2011

temporárias subjacentes (dedutíveis ou tributáveis). Os ativos por impostos diferidos são unicamente registados quando existem expectativas razoáveis de lucros fiscais futuros suficientes para os utilizar. Na data de cada balanço é efetuada uma reapreciação das diferenças temporárias subjacentes aos ativos por impostos diferidos no sentido de reconhecer ativos por impostos diferidos não registados anteriormente por não terem preenchido as condições para o seu registo e/ou para reduzir os montantes dos impostos diferidos ativos registados em função da expectativa actual da sua recuperação futura.

3.18 EMPRÉSTIMOS

Os empréstimos são reconhecidos inicialmente ao justo valor deduzidos de custos de transação incorridos e subsequentemente são mensurados ao custo amortizado. Qualquer diferença entre o valor de emissão (líquido de custos de transação incorridos) e valor nominal é reconhecido em resultados durante o período de existência dos empréstimos de acordo com o método do juro efetivo.

3.19 CLASSIFICAÇÃO DE BALANÇO

Os ativos realizáveis e os passivos exigíveis a mais de um ano da data das demonstrações financeiras, são classificados, respetivamente, como ativos e passivos não correntes.

3.20 ESTIMATIVAS E JULGAMENTOS

As NCRF’s requerem que sejam efetuados julgamentos e estimativas no âmbito da tomada de decisão sobre alguns tratamentos contabilísticos com impactos nos valores reportados no total do ativo, passivo, capital próprio, rendimentos e gastos. Os efeitos reais podem diferir das estimativas e julgamentos efetuados, nomeadamente no que se refere ao efeito dos rendimentos e gastos reais. As principais estimativas contabilísticas e julgamentos, utilizados na aplicação dos princípios contabilísticos pela sociedade, são apresentados nesta nota com o objetivo de melhorar o entendimento de como a sua aplicação afeta os resultados reportados pela sociedade e a sua divulgação. Uma descrição alargada das principais políticas contabilísticas utilizadas pela sociedade é apresentada nas Notas 3.3 a 3.19. Perdas por imparidade de clientes e outras contas a receber As perdas por imparidade relativas a créditos de cobrança duvidosa são baseadas na avaliação efetuada pela sociedade, da probabilidade de recuperação dos saldos das contas a receber e de risco de crédito. Existem determinadas circunstâncias e factos que podem alterar a estimativa das perdas por imparidade dos saldos das contas a receber face aos pressupostos considerados, incluindo alterações da conjuntura económica, das tendências sectoriais, da deterioração da situação creditícia dos principais clientes e de incumprimentos significativos. Este processo de avaliação está sujeito a diversas estimativas e julgamentos. As alterações destas estimativas podem implicar a determinação de diferentes níveis de imparidade e, consequentemente, diferentes impactos nos resultados.

________________________________________________________________________________________

34 Relatório & Contas 2011

Impostos sobre os lucros A sociedade encontra-se sujeito ao pagamento de impostos sobre os lucros de acordo com a lei portuguesa. A determinação do montante global de impostos sobre os lucros requer determinadas interpretações e estimativas. Existem diversas transações e cálculos para os quais a determinação do valor final do imposto a pagar é incerto durante o ciclo normal dos negócios. Outras interpretações e estimativas poderiam resultar num nível diferente dos impostos sobre os lucros, correntes e diferidos, reconhecidos no período. Em Portugal, as Autoridades Fiscais têm a atribuição de rever o cálculo da matéria coletável efetuado pela sociedade, durante um período de quatro ou seis anos, no caso de haver prejuízos fiscais reportáveis. Desta forma, é possível que haja correções à matéria coletável, resultantes principalmente de diferenças na interpretação da legislação fiscal. No entanto, é convicção da sociedade de que não haverá correções significativas aos impostos sobre os lucros registados nas demonstrações financeiras. 3.21 POLÍTICA DE GESTÃO DE RISCOS E RESPECTIVAS COBERTURAS A empresa encontra-se sujeita a diversos riscos, quer de mercado, crédito e de liquidez. Em resultado da manutenção de dívida a taxa variável no seu Balanço e dos consequentes fluxos de caixa de pagamento de juros, a entidade está exposta ao risco de taxa de juro. A totalidade da dívida financeira da Empresa vence juros a taxa variável, no entanto, dado a actual conjuntura macro económica portuguesa, europeia e mundial de crescimento lento e incerto, com elevados riscos e o actual nível de taxas de juro muito baixo é opção da Administração optar neste momento pela exposição total ao risco de taxa de juro variável e, como tal, não fazer cobertura do risco de taxa de juro variável. A empresa apresenta um nível imaterial de exposição a risco de taxa de câmbio, nem se encontra exposta a outros riscos relevantes. O risco de crédito na entidade resulta maioritariamente dos créditos sobre os seus clientes, relacionados com a atividade operacional e do seu relacionamento com Instituições Financeiras, no decurso normal da sua atividade, sendo que a empresa tem adotado a determinação criteriosa de limites de crédito adequados ao perfil do cliente e da própria natureza da atividade, evitando a excessiva concentração de crédito e, consequentemente minimizando a sua exposição àquele risco. Outra das atitudes tomadas prende-se com uma regular monitorização das contas de clientes, bem como o recurso atempado às vias legalmente necessárias para recuperação de créditos. A empresa gere o risco de liquidez, tendo por objetivo garantir que, a todo o momento, a entidade mantém a capacidade financeira para, dentro de condições de mercado não desfavoráveis, cumprir com as suas obrigações de pagamento à medida do seu vencimento e garantir atempadamente o financiamento adequado ao desenvolvimento dos seus negócios e estratégia.

________________________________________________________________________________________

35 Relatório & Contas 2011

4. FORNECIMENTOS E SERVIÇOS EXTERNOS Os fornecimentos e serviços externos para o exercício findo em 31 de Dezembro de 2011, têm a seguinte composição:

2011 Subcontratos 140.802 Trabalhos especializados 32.561 Comissões 1.042.876 Conservação e reparação 83.559 Materiais 45.295 Energia e fluídos 199.455 Deslocações e estadas 285.886 Transportes de mercadorias 231.265 Rendas e alugueres 141.951 Comunicação 60.298 Seguros 51.772 Outros gastos 103.763 Total 2.419.483 5. GASTOS COM O PESSOAL Os gastos com o pessoal para o exercício findo em 31 de Dezembro de 2011, têm a seguinte composição:

2011 Remunerações dos orgãos sociais 38.015 Remunerações do pessoal 1.052.229 Indemnizações 7.801 Encargos sobre remunerações 188.632 Seguros de acidentes trabalho e doenças profissionais 22.574 Gastos de ação social 56.714 Outros gastos com o pessoal 4.402 Total 1.370.367 O número médio de colaboradores do Grupo em 2011 foi de 84. 6. OUTROS GASTOS E PERDAS Os outros gastos e perdas para o exercício findo em 31 de Dezembro de 2011, têm a seguinte composição: 2011 Impostos 54.881 Descontos de pronto pagamento concedidos 10.753 Perdas em inventários 90.220 Gastos e perdas em investimentos não financeiros 8.145 Outros gastos e perdas 11.889 Total 175.888

________________________________________________________________________________________

36 Relatório & Contas 2011

7. RESULTADOS FINANCEIROS Os resultados financeiros para o exercício findo em 31 de Dezembro de 2011, têm a seguinte composição: 2011 Juros e gastos similares suportados: Juros suportados 256 859 Diferenças de câmbio desfavoráveis 13 514 Outros gastos e perdas de financiamento 218 866 Total 489 239 Juros e rendimentos similares obtidos: Juros obtidos 60 138 Diferenças de câmbio favoráveis 0 Outros rendimentos similares 0 Total 60 138 8. VENDAS E PRESTAÇÕES DE SERVIÇOS Abaixo apresentamos o volume de negócios por mercado para o exercício findo em 31 de Dezembro de 2011:

Mercado Mercado Total interno externo

2011 2011 2011 Vendas 5 256 634 9 089 728 14 346 362 Prestações de serviços 1 286 269 0 1 286 269 6 542 903 9 089 728 15 632 631

A referir que o mercado externo no volume de negócios do Grupo em 2011 representa 58,2%. 9. OUTROS RENDIMENTOS E GANHOS O detalhe de outros rendimentos e ganhos para o exercício findo em 31 de Dezembro de 2011, é o seguinte: 2011 Outros rendimentos suplementares 325.808 Descontos de pronto pagamento Obtidos 12.924 Goodwill negativo 1.208.906 Diferenças de câmbio favoráveis 4.427 Menos valias em investimentos não financeiros 24.276 Outros rendimentos e ganhos 17.125 Total 1.593.466

________________________________________________________________________________________

37 Relatório & Contas 2011

10. IMPOSTO 10.1 IMPOSTO RECONHECIDO NA DEMONSTRAÇÃO DE RESULTADOS Os impostos sobre o rendimento reconhecidos nos exercício findo em 31 de Dezembro de 2011 são detalhados como segue: 2011 Imposto Corrente 362.504 Imposto Diferido (6.199) Total 356.305 O imposto diferido do exercício de 2011 no montante de 6.199 Euros diz respeito ao reconhecimento de um ativo por impostos diferidos de 6.199 Euros referente ao prejuízo fiscal do exercício de 2011 na Omnisantos SGPS, SA. 11. ATIVOS FIXOS TANGÍVEIS Durante o exercício findo em 31 de Dezembro de 2011, o movimento ocorrido nas rubricas dos ativos fixos tangíveis, bem como nas respetivas depreciações e perdas por imparidade acumuladas, foi o seguinte:

2011 Terrenos Edifícios e out. const.

Equip. básico

Equip. de transporte

Equip. administ.

Outros tangíveis Total

Custo

Saldo inicial: 632.430 2.405.861 1.214.666 334.762 318.136 224.059 5.129.913 Adições 65.466 77.200 239.992 14.528 41.246 438.432 Revalorizações 0 Alienações e abates (24.828) (24.828) Saldo final: 632.430 2.471.327 1.291.866 549.926 332.664 265.305 5.543.517 Deprec. e perdas por imparidade Saldo inicial: 0 (477.405) (845.862) (261.055) (276.151) (193.961) (2.054.435) Depreciação do exercício (80.011) (154.590) (24.157) (16.136) (11.654) (286.548) Alienações e abates 23.084 23.084 Transferências 0 Saldo final: 0 (557.416) (1.000.452) (262.128) (292.287) (205.615) (2.317.899) Valor líquido: Em 1 de Janeiro de 2011 632.430 1.928.456 368.804 73.707 41.985 30.098 3.075.479 Em 31 de Dezembro de 2011 632.430 1.913.911 291.414 287.798 40.377 59.690 3.225.619

________________________________________________________________________________________

38 Relatório & Contas 2011

2010 Terrenos Edifícios e out. const.

Equip. básico

Equip. de transporte

Equip. administ.

Outros tangíveis Total

Custo

Saldo inicial: 632.430 2.387.269 1.032.449 382.879 314.969 208.249 4.958.245 Adições 0 18.592 193.540 9.917 3.167 15.809 241.025 Revalorizações 0 Alienações e abates 0 0 (11.323) (58.034) 0 0 (69.357) Saldo final: 632.430 2.405.861 1.214.666 334.762 318.136 224.059 5.129.913 Deprec. e perdas por imparidade Saldo inicial: 0 (400.267) (736.137) (279.030) (251.055) (187.935) (1.854.425) Depreciação do exercício 0 (77.138) (109.725) (23.578) (25.096) (6.026) (241.563) Alienações e abates 0 0 0 41.553 0 0 41.553 Transferências 0 Saldo final: 0 (477.405) (845.862) (261.055) (276.151) (193.961) (2.054.435) Valor líquido: Em 1 de Janeiro de 2010 632.430 1.987.002 296.312 103.849 63.914 20.314 3.103.821 Em 31 de Dezembro de 2010 632.430 1.928.456 368.804 73.707 41.985 30.098 3.075.478

Os investimentos em ativos fixos tangíveis em 2011 do Grupo ascenderam a 443.754 Euros, sendo de referir os seguintes: (i) viaturas ligeiras no montante de 239.992 Euros (ii) grupos eletrogéneos no montante de 65.761 Euros para o negócio de “Assistência Técnica” e

“Aluguer de Geradores” (iii) obras de ampliação/expansão das Fábrica de Metalomecânica e Eletricidade em Bucelas:

60.948 Euros (iv) ferramentas e utensílios para as Fábrica de Metalomecânica e Eletricidade em Bucelas:

18.021 Euros

________________________________________________________________________________________

39 Relatório & Contas 2011

12. ATIVOS FIXOS INTANGÍVEIS Durante o exercício findo em 31 de Dezembro de 2011, o movimento ocorrido nas rubricas dos ativos intangíveis, bem como nas respetivas amortizações e perdas por imparidade acumuladas, foi o seguinte:

2011 Despesas de Invest. e desenv.

Programas de Computador

Outros intangíveis Total

Custo

Saldo inicial: 2.684 18.712 0 21.396 Adições 0 Revalorizações 0 Alienações e abates 0 Saldo final: 2.684 18.712 0 21.396 Amort. e perdas por imparidade Saldo inicial: (2.075) (2.787) 0 (4.862) Amortizações do exercício (609) (5.638) (6.247) Alienações e abates 0 Transferências 0 Saldo final: (2.684) (8.425) 0 (11.109) Valor líquido: Em 1 de Janeiro de 2011 609 15.925 0 16.534 Em 31 de Dezembro de 2011 0 10.287 0 10.287

2010 Despesas de Invest. e desenv.

Programas de Computador

Outros intangíveis Total

Custo

Saldo inicial: 2.684 0 2.684 Adições 18.712 18.712 Revalorizações 0 Alienações e abates 0 Saldo final: 2.684 18.712 0 21.396 Amort. e perdas por imparidade Saldo inicial: (2.065) 0 (2.065) Amortizações do exercício (10) (2.787) (2.797) Alienações e abates 0 Transferências 0 Saldo final: (2.075) (2.787) 0 (4.862) Valor líquido: Em 1 de Janeiro de 2010 619 0 0 619 Em 31 de Dezembro de 2010 609 15.925 0 16.534

________________________________________________________________________________________

40 Relatório & Contas 2011

13. OUTRAS CONTAS A PAGAR 2011 Não corrente: Fornecedores de investimento 655 180 Total 655 180 Corrente: Credores diversos 27 594 Total 27 594

O saldo da rubrica de fornecedores de investimento inclui essencialmente o saldo a pagar pela Omnisantos, SGPS, SA no montante de 654.600 Euros ao Eng.º Marco Aurélio Mimoso Santos pela venda da sua participação financeira na Omnimetal e o valor remanescente refere-se ao valor a pagar aos ex acionistas minoritários. Este valor pode ser pago por parte da Omnisantos até Maio de 2014. 14. INVENTÁRIOS A rubrica de inventários apresentava o seguinte detalhe, no exercício findo em 31 de Dezembro de 2011: 2011 Mercadorias 179.754 Matérias-primas, subsidiárias e de consumo 1.532.624 Produtos acabados e intermédios 386.859 Subprodutos, desperdícios, resíduos e refugos 100 Produtos e trabalhos em curso 510.239

2.609.576 Perdas por imparidade acumuladas: 0 2.609.576 O custo das mercadorias vendidas e das matérias consumidas para o exercício findo em 31 de Dezembro de 2011, é como se segue:

2011 Inventário inicial 1.671.916 Compras 9.240.704 Reclassificação e Regularização de Inventários 0 Inventário final 1.712.378 Custo das mercadorias vendidas e matérias consumidas 9.200.242

A variação nos inventários da produção para o exercício findo em 31 de Dezembro de 2011, é como se segue:

2011 Inventário finais 897.198 Regularização de Inventários (22.955) Inventário inicial (1.152.489) Variação nos inventários da produção (278.246)

________________________________________________________________________________________

41 Relatório & Contas 2011

15. CLIENTES A rubrica de clientes, nos exercício findo em 31 de Dezembro de 2011, apresentava o seguinte detalhe: 2011 Clientes c/c 4.378.125 Clientes títulos a receber 121.874 Clientes de cobrança duvidosa 1.190.881

5.690.880 Perdas por imparidade acumuladas: (1.143.614) 4.547.266 No quadro seguinte apresenta-se o movimento ocorrido durante o ano de 2011 da rubrica de imparidade de contas a receber de clientes:

Saldo Inicial Aumentos Diminuições Utilização Reg.

Saldo Final

Imparidade de contas a receber 935.376 368.770 0 160.532 0 1.143.614 16. CAIXA E DEPÓSITOS BANCÁRIOS No exercício findo em 31 de Dezembro de 2011 a rubrica de caixa e depósitos bancários apresentava o seguinte detalhe:

Descrição 2011 Numerário 1.364 Depósitos bancários à ordem 106.102 Depósitos bancários a prazo 201.006

Caixa e seus equivalentes 308.472

Caixa e depósitos bancários constantes do balanço 308.472

Saldos credores de depósitos evidenciados no passivo 0 17. CAPITAL SOCIAL O capital social, em 31 de Dezembro de 2011 encontra-se integralmente subscrito e realizado e ascende a 50.000,00 Euro, sendo composto por 50.000 ações de valor nominal cada de 1,00 Euros, pertencentes ao acionista maioritário – Eng.º. Marco Aurélio Mimoso Santos o número total de 48.997 ações correspondentes a 97,99% do total do capital social da sociedade. 18. RESERVAS LEGAIS De acordo com a legislação comercial vigente a Empresa é obrigada a transferir para a rubrica de reserva legal, no mínimo, 5% do resultado líquido anual até que a mesma atinja 20% do Capital Social. A reserva legal e a reserva de reavaliação não podem ser distribuídas aos sócios, podendo, contudo, em determinadas circunstâncias, ser utilizadas para aumentos de capital e para absorver prejuízos depois de esgotadas todas as outras reservas.

________________________________________________________________________________________

42 Relatório & Contas 2011

19. DIVIDENDOS Apesar dos resultados líquidos de 2011 da Omnisantos, SGPS, SA terem sido extremamente elevados, 2.245.853 Euros, a Administração irá propor aos acionistas a não distribuição de dividendos em 2012. Enquanto a sociedade não atingir os rácios de estrutura de capital considerados ideais, nomeadamente, autonomia financeira superior a 35,00% e net debt to equity inferior a 90,00% não procede à distribuição de dividendos. Em 2011 apesar de se terem alcançado os rácios de estrutura supra referidos a Omnisantos não vai distribuir dividendos em 2012 em relação ao resultado de 2011 em virtude de pretender reinvestir a totalidade desses fundos nos seus negócios face ao elevado crescimento que perspetiva para os próximos 5 anos no seu “business plan". Em Assembleia-Geral realizada em 25 de Março de 2011 foi deliberada a seguinte aplicação do resultado líquido do exercício findo em 31 de Dezembro de 2010: