Embed Size (px)

Citation preview

Relatório Final

Estudo da Carga Tributária sobre o Combustível no

Sector de Pescas

AMAPIC

14 de Junho de 2013

Índice

Relatório Final Página 1

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Índice

Lista de Acrónimos ................................................................................................................................................................... 3

Considerações Preliminares ...................................................................................................................................................... 4

Sumário Executivo .................................................................................................................................................................... 5

1. Introdução ..................................................................................................................................................................... 7

1.1. Antecedentes ................................................................................................................................................................ 7

1.2. Objectivo e Âmbito do Projecto ...................................................................................................................................... 8

2. Abordagem Metodológica ............................................................................................................................................... 9

2.1. Etapas do trabalho ........................................................................................................................................................ 9

2.2. Instrumentos de recolha de informação ....................................................................................................................... 10

2.3. Estratégia de Amostragem .......................................................................................................................................... 10

2.4. Limitações do Estudo .................................................................................................................................................. 10

3. Análise do Sector Pesqueiro em Moçambique ................................................................................................................. 12

3.1. Quadro Fiscal, Legal e Institucional ............................................................................................................................. 12

3.1.1. Quadro Fiscal ................................................................................................................................................ 12

3.1.2. Quadro Legal ................................................................................................................................................. 13

3.1.3. Quadro Institucional ...................................................................................................................................... 14

3.2. Contributo do Sector na Economia Nacional ................................................................................................................ 16

3.3. Análise das Isenções Existentes .................................................................................................................................. 18

3.4. Análise da Carga Fiscal Actual ..................................................................................................................................... 18

4. Diagnóstico aos Armadores de Pesca do Camarão ........................................................................................................... 21

4.1. Diagnóstico Económico-financeiro .............................................................................................................................. 21

4.1.1. Frota Industrial .............................................................................................................................................. 21

4.1.2. Evolução Cambial e dos Preços do Gasóleo .................................................................................................... 26

4.2. Impacto da Carga Fiscal nas Empresas da Amostra ...................................................................................................... 26

4.3. Análise Comparativa dos Preços, Impostos e Taxas, e Incentivos .................................................................................. 29

4.3.1. Análise Comparativa dos Preços de Venda do Gasóleo .................................................................................... 29

4.3.2. Análise Comparativa dos Impostos e Taxas ..................................................................................................... 29

4.3.3. Análise Comparativa dos Incentivos ............................................................................................................... 29

5. Análise SWOT ............................................................................................................................................................... 31

5.1. Pontos Fortes .............................................................................................................................................................. 31

5.2. Pontos Fracos ............................................................................................................................................................. 31

5.3. Oportunidades ............................................................................................................................................................ 32

5.4. Ameaças .................................................................................................................................................................... 32

6. Análise de Cenários (Carga Fiscal Vs Contribuição para a Economia) .................................................................................33

6.1. Cenário 1 – Com Carga Fiscal Actual ........................................................................................................................... 33

6.2. Cenário 2 – Com Carga Fiscal Reduzida ....................................................................................................................... 35

7. Conclusões e Recomendações .......................................................................................................................................38

7.1. Conclusões ................................................................................................................................................................. 38

7.2. Recomendações ......................................................................................................................................................... 39

Índice

Relatório Final Página 2

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Índice de Tabelas

Tabela 1: Capturas e Exportações do Subsector .............................................................................................................................. 17

Gráfico1: Principais Produtos de Exportação ................................................................................................................................... 17

Tabela 2: Estrutura do Preço do Gasóleo ......................................................................................................................................... 18

Tabela 3: Armadores Licenciados da Pesca Industrial e Semi-industrial do Camarão ........................................................................ 19

Figura 1: Principais Associações de Armadores de Pesca do Camarão ............................................................................................. 21

Tabela 4: Demonstrações Financeiras Consolidadas ....................................................................................................................... 22

Tabela 5: Custos de Exploração dos Barcos ..................................................................................................................................... 23

Tabela 6: Peso do Gasóleo e Direitos Aduaneiros nos Custos de Exploração dos Barcos ................................................................... 23

Tabela 7; Balanço Consolidado ....................................................................................................................................................... 24

Tabela 8: Indicadores Ecnonómicos-financeiros .............................................................................................................................. 25

Tabela 9: Evolução Cambial e dos Preços do Combustível ................................................................................................................ 26

Tabela 10: Carga Fiscal (IRPS e IRPC), 2011 .................................................................................................................................... 27

Tabela 11: Evolução dos Impostos e Taxas ....................................................................................................................................... 27

Tabela 12: Análise Comparativa dos Preços de Venda do Gasóleo .................................................................................................... 29

Tabela 13: Demonstrações de Resultados Consolidadas ................................................................................................................. 34

Tabela 14: Armadores Licenciados da Pesca Industrial do Camarão ................................................................................................. 34

Tabela 15: Demonstrações de Resultados Consolidadas ................................................................................................................. 36

Tabela 16: Valor do Gasóleo Liquido de Imposto .............................................................................................................................. 37

Índice de Gráficos

Gráfico 1: Principais Produtos de Exportação .................................................................................................................................. 17

Lista de Acrónimos

Relatório Final Página 3

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Lista de Acrónimos

AMAPIC Associação Moçambicana de Armadores de Pesca Industrial de Camarão

ANAP Associação Nacional de Armadores de Pesca

ASSAPEMO Associação de Armadores de Pesca de Moçambique

ARMAPESCA Associação de Armadores de Pesca

IRPC Imposto sobre o Rendimento de Pessoas Colectivas

IRPS Imposto sobre o Rendimento de Pessoas Singulares

IVA Imposto sobre o Valor Acrescentado

CBS Código dos Benefícios Fiscais

ISPC Imposto Simplificado para Pequenos Contribuintes

REPAI Regulamento da Pesca nas Águas Interiores

MT Meticais

ROI Return On Investment

ROE Return On Equity

ADNAP Administração Nacional das Pescas

IIP Instituto Nacional de Investigação Pesqueira

INIP Instituto Nacional de Investigação do Pescado

FFP Fundo de Fomento Pesqueiro

IDPPE Instituto Nacional de Desenvolvimento da Pesca de Pequena Escala

INA Instituto Nacional de Aquacultura

TSC Taxa sobre o Combustível

OGE Orçamento Geral do Estado

Considerações Preliminares

Relatório Final Página 4

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Considerações Preliminares

O presente estudo tem como objectivo a determinação do impacto da carga fiscal sobre o preço do combustível no

subsector de pesca do camarão com referência a 31 de Dezembro de 2011.

No âmbito do estudo são elencados os seguintes aspectos:

► Todas as considerações apresentadas foram elaboradas por profissionais da ERNST & YOUNG, na qualidade

de consultores independentes, baseados em dados e factos contidos neste relatório;

► Nenhum dos consultores tem qualquer interesse financeiro nas empresas pesquisadas, caracterizando assim

a sua independência. Os honorários estimados para a realização deste trabalho não são baseados e nem têm

qualquer relação com os valores aqui reportados;

► Este trabalho foi feito com base em informações financeiras e de gestão fornecidas pelos gestores e

funcionários das 4 empresas pesquisadas, e foram consideradas verdadeiras, uma vez que não faz parte do

escopo deste projecto qualquer tipo de procedimento de auditoria. Desta forma, a ERNST & YOUNG não

assume qualquer responsabilidade futura pela imprecisão das informações históricas utilizadas neste

relatório;

► Exceptuando algumas instituições públicas, as empresas pesquisadas ou os seus gestores não impuseram

qualquer restrição à nossa habilidade de:

► Obter todas as informações solicitadas e disponíveis para realizarmos a avaliação das empresas e

chegarmos às conclusões aqui contidas;

► Chegar de forma independente às conclusões contidas neste relatório; e

► Realizar os ajustamentos necessários.

► Os valores contidos neste relatório são referências de valores justos de mercado, o que não reflecte

necessariamente valores que serão utilizados nos processos de tomada de decisões.

A situação actual do subsector foi analisada com profundidade, tendo sido desenvolvidos cenários de redução e/ou

eliminação de alguns impostos e taxas.

Em face dos cenários considerados, são apresentadas conclusões e recomendações.

Sumário Executivo

Relatório Final Página 5

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Sumário Executivo

A maior parte das empresas de pesca do camarão encontra-se numa situação deficitária devido ao elevado custo dos

factores de produção, com destaque para o gasóleo, pelo que a Ernst & Young realizou um “Estudo da Carga Tributária

sobre o Combustível no Sector de Pescas” com o objectivo de determinar o impacto da medida de isenção do

pagamento dos direitos aduaneiros e demais imposições fiscais sobre o OGE, considerando também as variações do

IRPC pago regularmente pelos armadores de pesca e o impacto sobre o OGE pela não tomada de qualquer medida.

A metodologia adoptada para a realização do estudo compreendeu a definição de cinco (5) etapas conforme se indica a

seguir:

A primeira etapa consistiu no Planeamento e Arranque do projecto, tendo sido realizadas reuniões e discussões entre a

ERNST & YOUNG e a AMAPIC com vista a ter um melhor alinhamento do objecto de estudo.

Na etapa seguinte foi efectuado um diagnóstico da situação actual do sector de pescas, com enfoque na pesca do

camarão, através da recolha e análise de dados e informação relevantes e relativas a situação fiscal e financeira dos

armadores.

Na terceira etapa e com base nos resultados do diagnóstico e no benchmarking com África do Sul e Angola foi realizada

uma avaliação financeira dos armadores com incidência no impacto da carga tributária sobre os resultados das

empresas do subsector.

Na quarta, foram analisados os diferentes cenários designadamente: o impacto no OGE da manutenção e/ou redução

da actual carga tributária; e

Finalmente, foi elaborado e apresentado o relatório final.

Considerando as etapas acima indicadas foi definida uma amostra constituída por quatro (4) empresas da frota

industrial e que foram consideradas representativas em função do número de barcos que possuem e foram ainda

realizadas entrevistas com os diferentes stakeholders do subsector. Adicionalmente, foram analisadas as respectivas

demonstrações financeiras com vista a aferir sobre a performance da actividade nos últimos três (3) anos (2009 a

2011), com recurso aos indicadores económico-financeiros. Posteriormente foi analisado o impacto do imposto sobre o

combustível e dos direitos aduaneiros nos custos de exploração dos barcos.

Sumário Executivo

Relatório Final Página 6

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Do diagnóstico efectuado às empreas de pesca verificou-se o seguinte:

► De 2005 a 2011, o número de armadores reduziu para cerca de metade, isto é, as empresas da frota industrial

reduziram em 48% o que repercutiu-se negativamente no nível de contribuição para o fisco que é, em média,

nulo devido aos prejuízos acumulados;

► O gasóleo e os direitos aduaneiros representam 38% e 3% dos Custos de Exploração dos barcos,

respectivamente. Desta constatação conclui-se que o gasóleo tem um peso significativo no total dos Custos

Operacionais dos armadores e por conseguinte no resultado do exercício. Esta situação resulta dos elevados

preços do gasóleo agravada pelos sistemáticos aumentos que se situaram, em média, nos 8% durante o

período em análise;

► Numa perspectiva de curto prazo, o Activo Corrente Líquido das 4 empresas pesquisadas é negativo o que

indicia um alto nível de risco e incapacidade de fazer face as despesas correntes. Esta situação é agravada

pela demora no reembolso do IVA aos armadores;

► Em termos de longo prazo, as 4 empresas encontram-se numa situação de desequilíbrio visto que os Capitais

Permanentes não são suficientes para financiar o imobilizado, isto é, existe uma grande pressão sobre a

tesouraria;

► As taxas de câmbio mostram-se igualmente instáveis tendo, por conseguinte, efeitos nefastos no planeamento

das empresas;

► No que tange ao IRPC e considerando o período coberto pelo estudo, as 4 empresas pesquisadas tiveram, em

média, um resultado líquido negativo de 461,331 pelo que não contribuíram para o fisco.

Em conclusão, o desempenho do subsector afigura-se instável durante o período coberto pelo estudo visto que as

quantidades capturadas e exportadas evoluíram negativamente, isto é, de 2009 a 2011 reduziram em 13% e 18%

respectivamente devido a falta de camarão e a redução do número de empresas.

Considerando o acima exposto e os avultados investimentos realizados pelos armadores, recomenda-se a concepção de

um programa de recuperação do sector de pescas que seja inclusivo para os diferentes intervenientes no sector,

baseado na real situação das empresas incluindo componentes como redução da taxa sobre o combustível, capacitação

institucional, acesso ao financiamento, melhoria dos aspectos legais e fiscais e ainda a gestão dos recursos pesqueiros,

só para citar alguns pilares que poderiam ser aprofundados.

Introdução

Relatório Final Página 7

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

1. Introdução

1.1. Antecedentes

A pesca constitui uma actividade do sector primário baseada na exploração de recursos pesqueiros (peixe, moluscos e

crustáceos dos mares, oceanos, lagos e viveiros), extractiva, aleatória e frequentemente predadora. A particularidade

desta actividade consiste no facto de o homem não ter o controlo sobre a reprodução do recurso (a não ser através da

aquacultura). Com efeito, enquanto os agricultores tem uma base de subsistência relativamente definida, os

pescadores lidam com recursos móveis e variáveis. Mais, diferentemente da terra onde são reconhecidos direitos de

posse, no mar dificilmente se demarcam.

Este sector produtivo caracteriza-se pela coexistência de três (3) grupos de operadores designadamente: (i) os

industriais, (ii) os semi-industriais e os (iii) artesanais:

► Pesca Industrial - aquela que é realizada com embarcações com mais de 20 metros de comprimento total,

propulsionadas a motor, utilizando em regra congelação ou outros métodos de processamento a bordo e

usando meios mecânicos de pesca e envolve, em geral, grandes investimentos e métodos tecnologicamente

avançados;

► Pesca Semi-industrial - aquela que é realizada com embarcações entre 10 e 20 metros de comprimento total,

propulsionadas por motor interior e utilizando, em regra, gelo para conservação do pescado;

► Pesca Artesanal - a actividade de pesca que é efectuada com embarcações com menos de 10 metros de

comprimento total, inclusive e propulsionada a remos, a vela ou por motores fora de bordo ou interiores,

utilizando raramente gelo para conservação.

No passado, a actividade piscatória do camarão demonstrou, pela sua viabilidade técnica e económica, ser umas das

alternativas mais promissoras da economia nacional em termos de geração de emprego e renda. Nos anos 90, por

exemplo, as exportações do camarão chegaram a atingir US$ 240 milhões sendo a Europa o principal mercado,

especificamente a Espanha e Portugal. Contudo, nos últimos anos tem-se registado um declínio crescente das

quantidades capturadas e por conseguinte do nível de exportações dado que a pesca do camarão pelos industriais e

semi-industriais está essencialmente orientada para o mercado internacional.

Para as empresas de pesca, o declínio desta actividade deve-se, fundamentalmente, ao elevado custo dos factores de

produção, com destaque para o gasóleo que tem um peso significativo na estrutura de custos das mesmas. A título

ilustrativo, e segundo a Associação Moçambicana de Armadores de Pesca Industrial de Camarão (AMAPIC), o gasóleo

para os navios moçambicanos de pesca custa, desde o dia 6 de Julho de 2011, 20,35% mais caro na porta dos

distribuidores do que no regime de bunkers, devido ao excesso da carga tributária. Acresce-se que para além do preço

CIF, o gasóleo é onerado por vários impostos e taxas. Mais, as subidas verificadas no mesmo exercício económico

tornaram o preço do gasóleo insustentável gorando toda a planificação anual feita pelas empresas de pesca.

Introdução

Relatório Final Página 8

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Segundo ainda a AMAPIC, e como consequência dos factos acima mencionados, as empresas encontram-se numa

situação deficitária, o que as torna menos competitivas e com pouco poder de influenciar nos mecanismos de fixação do

preço no mercado internacional.

Esta situação caracteriza-se pelos despedimentos massivos de pessoal (mais de 1000) por parte das empresas,

decretação de falência e redução das suas contribuições para o Orçamento Geral do Estado (OGE).

Neste contexto, a manutenção do status quo põe em risco a sobrevivência de importantes investimentos realizados no

sector pesqueiro pelo Estado e pelos empresários, com a consequente instabilidade da manutenção de postos de

trabalho para milhares de moçambicanos que vivem directa ou indirectamente da actividade pesqueira.

1.2. Objectivo e Âmbito do Projecto

As associações de armadores de pesca estão num processo de diálogo com o Governo desde os primórdios dos anos

90, com vista à criação de um ambiente favorável à estabilidade das empresas de pesca. Na sequência deste diálogo, o

Governo solicitou que as associações apresentassem um estudo compreensivo da estrutura de custos e de proveitos da

pescaria de camarão, a principal pescaria selvagem do país.

Assim, o objectivo do presente estudo é demonstrar os ganhos que a indústria no geral obteria se fosse reduzida cada

vez mais a carga tributária, assim como demonstrar o incremento do contributo da indústria para as receitas fiscais por

via de impostos à jusante da actividade produtiva.

Refira-se que o presente estudo é condição sine qua non para avaliação da viabilidade ou não de submissão duma

proposta de lei ao poder legislativo em busca duma melhor solução.

Abordagem Metodológica

Relatório Final Página 9

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

2. Abordagem Metodológica

2.1. Etapas do trabalho

O estudo realizado compreendeu as seguintes etapas:

A primeira etapa consistiu no Planeamento e Arranque do projecto, tendo sido realizadas reuniões e discussões entre a

ERNST & YOUNG e a AMAPIC com vista a ter um melhor alinhamento do objecto de estudo.

Na etapa seguinte foi efectuado um diagnóstico da situação actual do sector de pescas, com enfoque na pesca do

camarão, através da recolha e análise de dados e informação relevantes e relativas a situação fiscal e financeira dos

armadores. Os dados e informação recolhidos compreendem:

► Demonstrações financeiras referentes aos 3 exercícios de 2009, 2010 e 2011;

► Dados e informação fiscal e legal;

► Informações e dados de gestão fornecidos pelos gestores das empresas;

► Informação pública relevante sobre o sector de pescas ao nível nacional e doutros países (África do Sul e

Angola);

► Perspectivas de evolução do sector de pescas;

► Discussões com os diferentes stakeholders sobre o desempenho passado, expectativas e planos para o futuro

do negócio do camarão.

Na terceira etapa e com base nos resultados do diagnóstico e no benchmarking com África do Sul e Angola foi realizada

uma avaliação financeira dos armadores com incidência no impacto da carga tributária sobre os resultados das

empresas do sector.

Na quarta, foram analisados os diferentes cenários designadamente: o impacto no OGE da manutenção ou redução da

actual carga tributária; e

Finalmente, foi elaborado e apresentado o presente relatório.

Abordagem Metodológica

Relatório Final Página 10

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

2.2. Instrumentos de recolha de informação

A recolha de dados e informação compreendeu a realização de uma pesquisa de natureza descritiva com o objectivo de

perceber a actual realidade do subsector. Assim, para a colecta dos mesmos foram adoptados três (3) procedimentos

técnicos:

► Pesquisa bibliográfica realizada a partir de livros e artigos científicos;

► Consulta de diversos documentos relevantes para o estudo; e

► Entrevistas realizadas com base em dois (2) guiões e um (1) questionário, a saber:

(i) Um guião de entrevista para os armadores/associações e outro para as instituições públicas do

sector de pescas;

(ii) Um questionário para os técnicos das empresas de pescas.

O guião de entrevista para os armadores permitiu avaliar questões estratégicas e de viabilização da actividade no sector.

O guião de entrevista para as instituições públicas avaliou o racional da carga tributária vigente, o nível de capturas,

exportações e o processo de atribuição de quotas e licenças.

O questionário para os técnicos avaliou aspectos operacionais com enfoque na cadeia de valor relacionada com o

processo de captura, armazenagem e exportação do camarão.

2.3. Estratégia de Amostragem

Para a realização do estudo foi, inicialmente, definida uma amostra constituída por 20 empresas que operam em

Maputo, Sofala e Zambézia, sendo 12 do sector industrial e 8 do semi-industrial. Entretanto, considerando a situação

de inoperacionalidade em que a maior parte das empresas se encontram, conjugado com o facto de os armadores

industriais deterem a maior parte dos barcos operacionais, foi considerada com representativa a seguinte amostra:

► Sociedade Industrial de Pescas, Lda;

► Sociedade de Pescas da Beira, Lda;

► Entreposto Frigorífico de Pescas de Moçambique, Lda; e

► Sociedade de Pesca de Mariscos, Lda

O questionário e os guiões utilizados nas entrevistas com as empresas acima mencionadas permitiram uma melhor

estruturação e aprofundamento das questões.

2.4. Limitações do Estudo

Abordagem Metodológica

Relatório Final Página 11

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

As principais limitações do estudo, assim como as estratégias de mitigação utilizadas são a seguir apresentadas:

Limitações do estudo Estratégia de mitigação

► Não disponibilização de informação financeira por parte

da ASSAPEMO;

► Aumentar o número das empresas pesquisadas noutras

associações;

► Limitada informação sobre custos de produção por parte

dos armadores, por requer muito tempo para a sua

preparação e disponibilização;

► Tomou-se como base a informação disponível;

► Ausência de Planos Estratégicos e de Negócio dos

armadores;

► Entrevistas para aferir sobre as linhas mestras que

orientam o negócio dos armadores;

► Informação financeira não auditada da maior parte das

empresas;

► Declaração de Responsabilidade dos armadores para

certificar de que os dados fornecidos representam de

forma verdadeira e apropriada a situação financeira da

empresa;

► Limitação na análise comparativa e interpretação

temporal das demonstrações financeiras, por terem sido

feitas por diferentes armadores e com diferentes níveis de

detalhe ao longo dos anos;

► Trabalho realizado com grandes rubricas, focalizando os

aspectos comuns;

► Tempo relativamente curto para um projecto de tamanha

complexidade, uma vez que foi necessário avaliar as

componentes fiscal e financeira a nível nacional;

► Planeamento da implementação das diferentes

actividades previstas no projecto, dentro dos limites de

tempo disponível;

► Indisponibilidade do pessoal em algumas províncias para

receber a equipa de consultores;

► Programação com antecedência das visitas, e quando

necessário a sua reprogramação;

► Falta de folhas de salários devido a situação deficitária

em que muitos armadores se encontram consubstanciada

na redução do pessoal.

► Tomou-se como base a informação disponível.

Análise do Sector Pesqueiro em Moçambique

Relatório Final Página 12

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

3. Análise do Sector Pesqueiro em Moçambique

3.1. Quadro Fiscal, Legal e Institucional

3.1.1. Quadro Fiscal

O quadro fiscal do subsector de pesca do camarão é conforme se apresenta a seguir:

► Diploma Ministerial nº 118/2005, in B.R. I Série nº 23, de 13/06/2005 - Aprovação das instruções

específicas para implementação do Decreto nº 56/2003;

► DECRETO Nº 56/2003 – Regulamento das Taxas sobre os Combustíveis;

► Lei nº 34/2007 de 31 de Dezembro – Código do Imposto sobre o Rendimento das Pessoas Colectivas;

► Decreto n.º 9/2008, de 16 de Abril – Regulamento do Código do Imposto sobre o Rendimento das Pessoas

Colectivas;

► Lei n.º 33/2007, de 31 de Dezembro – Código do Imposto sobre o Rendimento das Pessoas Singulares;

► Decreto n.º 8/2008, de 16 de Abril – Regulamento do Código do Imposto sobre o Rendimento das Pessoas

Singulares;

► Lei nº 32/2007 de 31 de Dezembro – Código do Imposto sobre o Valor Acrescentado;

► Decreto nº 7/2008 de 16 de Abril – Regulamento do Código do Imposto sobre o Valor Acrescentado;

► Diploma Ministerial n.º 262/2004 de 22 de Dezembro – Normas que regulamentam o despacho alfandegário

de mercadorias;

► Diploma Ministerial n.º 99/2003 de 13 de Agosto – Define o Regime Aduaneiro para a Indústria

Transformadora (incentivos fiscais à importação);

► Lei nº 2/2007 de 7 de Fevereiro – Pauta Aduaneira;

► Lei n.º 3/2007, de 7 de Fevereiro – Reduz de 25% para 20% a taxa geral de direitos aduaneiros de importação

incidentes sobre os bens de consumo, constantes da Pauta Aduaneira;

► Decreto n.º 30/2002, de 2 de Dezembro – Aprova as regras gerais de desembaraço aduaneiro;

► Lei n.º 11/2009, de 11 de Março – Nova Lei Cambial e revoga a anterior Lei n.º 3/96, de 4 de Janeiro;

► Decreto n.º 56/2009, de 7 de Outubro – Regulamento do Código dos Benefícios Fiscais;

Análise do Sector Pesqueiro em Moçambique

Relatório Final Página 13

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

► Lei n.º 4/2009, de 12 de Janeiro – Código dos Benefícios Fiscais (CBF);

► Lei n.º 17/2009, de 10 de Setembro – Código do Imposto sobre Consumos Específicos;

► Lei n.º 5/2009, de 12 de Janeiro – Imposto Simplificado para Pequenos Contribuintes (ISPC);

► Diploma Ministerial n.º 109/2008, de 27 de Novembro – Novo regime de retenções na fonte do Imposto sobre

o Rendimento das Pessoas Singulares (IRPS);

► Diploma Ministerial nº 17/2012 – Altera o nº 5 do artigo 2 das Instruções Específicas sobre o uso do incentivo

da Taxa Incidente sobre o Gasóleo;

► Diploma Ministerial nº 156/2007 – Prorrogação do prazo da taxa sobre o Gasóleo.

3.1.2. Quadro Legal

O quadro legal da actividade da pesca do camarão encontra-se descrito abaixo:

► Decreto nº 43/2003, de 10 de Dezembro - Regulamento Geral da Pesca Marítima;

► Diploma Ministerial n.º 19/2003, de 19 de Fevereiro – Aprova o Regulamento da Inspecção Pré-embarque;

► Lei n.º 22/2009, de 20 de Setembro – Lei de Defesa do Consumidor;

► Decreto-Lei n.º 2/2009, de 24 de Abril – Aprova alterações ao Código Comercial;

► Decreto nº 17/2001 de 12 de Junho - Regulamento de Inspecção e Garantia de Qualidade dos Produtos da

Pesca;

► Despacho de 2 de Junho de 2004 - Taxas a pagar pela prestação de Serviços de Certificação e Licenciamento

Sanitário e de Análises Laboratoriais;

► Diploma Ministerial nº 93/2007 de 25 de Julho - Aprova os Procedimentos para a Emissão de Autorização

Sanitária para Embarcações de operações conexas, Embarcações de pesca semi- industrial congeladoras e a

gelo;

► Diploma Ministerial nº 94/2007 de 25 de Julho - Procedimentos para a Emissão de Autorização Sanitária de

Instalação e/ou Modificação de Licença Sanitária de Funcionamento e de Verificação de Funcionamento de

Estabelecimentos de Produtos da Pesca e da Aquacultura;

► Diploma Ministerial nº 139/2006, de 1 de Agosto – Regras e regulamentos da União Europeia a serem

observados pelos estabelecimentos e embarcações da sua actividade de processamento dos produtos de

pesca;

Análise do Sector Pesqueiro em Moçambique

Relatório Final Página 14

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

► Lei nº 3/90, de 26 de Setembro – Lei das Pescas;

► Diploma Legislativo 2893 - Regulamento da Pesca do Camarão;

► Decreto 37/90 - Regulamento Geral de execução da Lei das pescas;

► Diploma Ministerial 68/90 - Período de veda efectiva para a pesca semi-industrial e industrial do camarão;

► Resolução 11/96 - Política pesqueira e as respectivas Estratégias de Implementação;

► Diploma Ministerial 40/2001 - Regime de pescaria fechada para a pesca de camarão em águas pouco

profundas no Banco de Sofala e Baia de Maputo;

► Decreto 45/2006 - Regulamento para a prevenção da poluição e protecção do ambiente marinho e costeiro, e

revoga o Decreto 495/73 de 06 de Outubro;

► Diploma Ministerial 186/2006 - Estabelece um período de veda efectiva para a pescaria de camarão em toda

a Baia de Maputo, a sul e a Oeste de uma linha que une o Cabo de Inhaca e a Ponta de Macaneta;

► Diploma Ministerial 184/2006 - Interdita a pesca de camarão na zona compreendida entre a Foz do rio

Limpopo e o Farol de Quissico;

► Decreto 57/2008 - Regulamento da Pesca nas águas interiores, abreviadamente designado REPAI.

3.1.3. Quadro Institucional

O quadro institucional que consubstancia a expressão do princípio da unicidade institucional do sector de pescas

compreende os seguintes subsistemas:

► O político constituído pelo Ministério das pescas e respectivas representações provinciais;

► O subsistema de gestão de pescas formado pelas seguintes instituições;

(i) Instituto Nacional de Investigação Pesqueira que tem como função a investigação e gestão de recursos

pesqueiros;

(ii) Direcção Nacional de Administração das Pescas cuja função é a definição de condições e

administração das actividades de pesca; e

(iii) Instituto Nacional de Inspecção do Pescado cuja responsabilidade é assegurar a qualidade dos

produtos de pesca e administrar o subsector de processamento dos produtos da pesca.

► O subsistema de promoção e desenvolvimento das pescas constituído pelas seguintes instituições:

Análise do Sector Pesqueiro em Moçambique

Relatório Final Página 15

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

(iv) Instituto Nacional de Desenvolvimento da Pesca de Pequena Escala que promove e assiste o

desenvolvimento da pesca de pequena escala;

(v) Instituto Nacional de Aquacultura cuja responsabilidade compreende a promoção e administração da

actividade de aquacultura;

(vi) Fundo de Fomento Pesqueiro que tem a função de gerir os fundos de investimento público e prover

crédito para o desenvolvimento das pescas; e

(vii) Escola de Pescas que providencia formação de nível básico e médio em diferentes áreas de pesca.

Análise do Sector Pesqueiro em Moçambique

Relatório Final Página 16

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

3.2. Contributo do Sector na Economia Nacional

A actividade pesqueira é considerada um subsector importante para o desenvolvimento socioeconómico do país pelo

seu papel crucial na criação de emprego, no equilíbrio da balança de pagamentos e na segurança alimentar da

população.

Estima-se que as exportações do camarão representam cerca de 2%1 do Produto Interno Bruto considerando que

apenas 30% do camarão capturado é que consta das estatísticas oficiais. Com o surgimento e exploração de produtos

como o alumínio, energia eléctrica, gás, e o açúcar, o camarão perdeu a posição cimeira que ocupou durante o conflito

armado.

O sector pesqueiro emprega mais de 355,000 trabalhadores que dependem, principalmente, da pesca para a sua

subsistência, representando cerca de 3% da população activa.

A pesca funciona também como um factor de fixação das populações, existindo ao longo da costa muitas comunidades

que têm na pesca a sua principal actividade tendo por conseguinte enormes dificuldades de reconversão e/ou

diversificação profissional. Contudo, sendo a pesca uma actividade sazonal alguns praticam, de forma complementar, a

agricultura e a pastorícia.

Acresce-se que a pesca do camarão de águas pouco profundas afigura-se como sendo uma das principais considerando

o seu valor económico. Esta pescaria é realizada quer em pequena escala como a nível semi-industrial e industrial,

representado 90% da produção nacional. Ela é essencialmente realizada no Banco de Sofala e em menor escala na Baia

de Maputo e ainda na foz dos rios Limpopo e Rovuma.

A pesca da Gamba (camarão de águas profundas) é sazonal e é realizada exclusivamente por arrastões industriais. Ela é

a segunda mais importante em termos económicos e a produção máxima de 3000 ton/ano alcançada em finais dos

anos 80 decresceu e tem se mantido estável a volta das 1500 ton/ano nos últimos anos.

Os industriais produzem essencialmente para a exportação enquanto os artesanais produzem mais para o consumo

interno.

A tabela a seguir apresenta a evolução do subsector da pesca do camarão durante o período coberto pelo estudo:

1 Fonte: Mid-Term Review of Nordic Assistance to Mozambique Fisheries – July 2012

Análise do Sector Pesqueiro em Moçambique

Relatório Final Página 17

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Tabela 1: Capturas e Exportações do Subsector

Fonte: Ministério das Pescas, 2013

Conforme atesta a tabela 2, as quantidades capturadas e exportadas evoluíram negativamente, isto é, de 2009 a 2011

reduziram em 13% e 18% respectivamente devido a falta de camarão e a redução do número de empresas. As

exportações em valor, contrariamente às quantidades, registaram um crescimento de 2%, o que pode dever-se às

variações do preço e câmbio.

O gráfico a seguir apresentado mostra os principais produtos de exportação do país e por conseguinte a posição do

camarão a nível das exportações. Como se pode depreender, o camarão ocupa a 7ª posição depois de produtos como

alumínio, energia eléctrica, tabaco, gás natural, açúcar e madeira.

Gráfico1: Principais Produtos de Exportação

Fonte: Ernst & Young, 2013

Descrição 2009 2010 2011

Capturas (ton) 5.339 5.654 4.620

Exportações (ton) 5.202 5.083 4.289

Exportações (USD 10 3̂) 41.616 40.664 42.594

Análise do Sector Pesqueiro em Moçambique

Relatório Final Página 18

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

3.3. Análise das Isenções Existentes

Nos últimos anos, os preços do combustível, um dos principais insumos da actividade de pesca do camarão, registaram

aumentos assinaláveis tendo afectado negativa e significativamente os armadores. Neste contexto, sendo as isenções

essenciais para a catalisação da produção e comércio do camarão, o Governo decidiu conceder uma redução de 50%

da taxa sobre o combustivel.

A tabela 2 apresenta, a título ilustrativo, a forma como é aplicada a isenção de 50% no gasóleo:

Tabela 2: Estrutura do Preço do Gasóleo

Fonte: Ernst & Young, 2013

Para além da isenção do combustível, o Estado procede a investigação, monitorização, fiscalização, crédito, extensão,

controlo de qualidade do pescado e construção de infra-estruturas no sector de pescas.

3.4. Análise da Carga Fiscal Actual

Componentes dos Custos

(Impostos e margens)Unidades Gasóleo (Lt)

Preço Base - USD/TON 1.035,73

Factor de conversão para m³ 0,84

Taxa de câmbio à data de Cálc. 30,44

Variação da Taxa de câmbio -0,02

Preço CIF - USD/m³ 864,80

Preço Base - Meticais/Unidade 26,33

Custos Directos com a importação (Mzn/Unidade) 1,10

Custos Base 21,06

Direitos Aduaneiros (DA) @ 5% 1,32

Custos na importação 22,38

IVA na importação @ 17% 3,80

Margem do Distribuidor 2,95

IVA no Distribuidor @ 17% 4,31

TSC 4,27

Preço a porta do Distribuidor 33,91

Diferencial de transporte 0,33

IVA no Distribuidor (c/Dif.) @ 17% 4,36

Preço Venda do Distribuidor (Meticais/Lt) 34,29

Análise do Sector Pesqueiro em Moçambique

Relatório Final Página 19

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

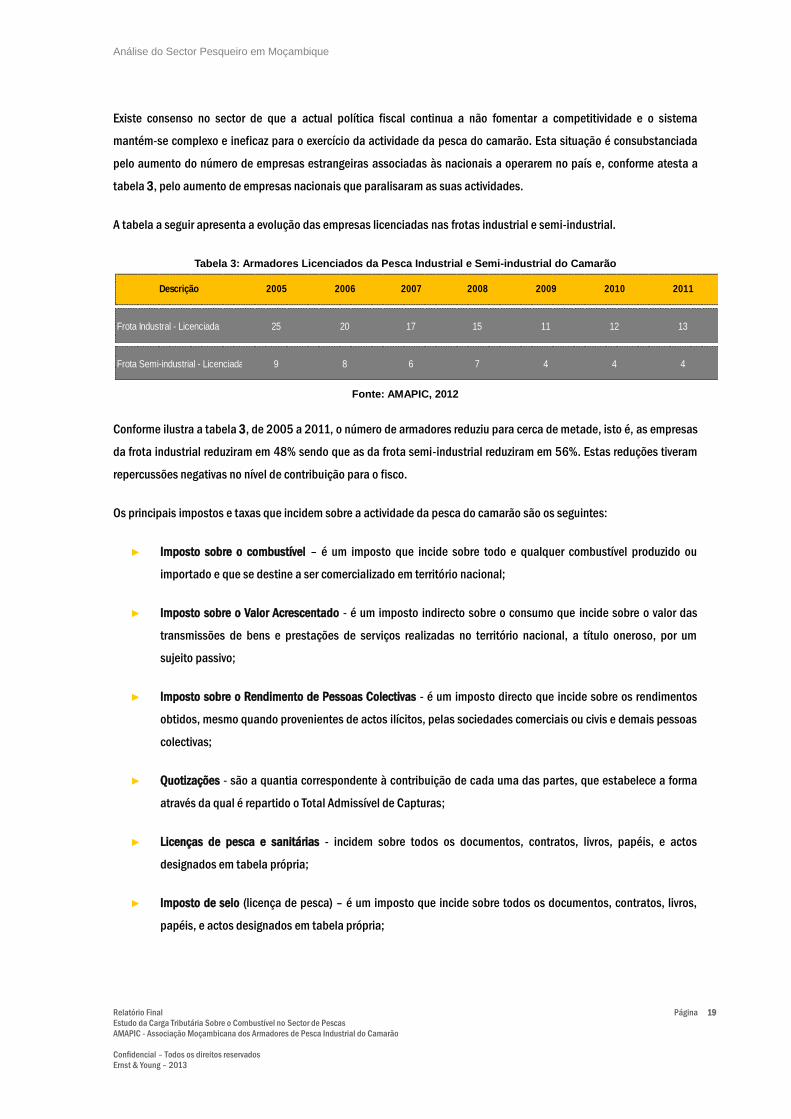

Existe consenso no sector de que a actual política fiscal continua a não fomentar a competitividade e o sistema

mantém-se complexo e ineficaz para o exercício da actividade da pesca do camarão. Esta situação é consubstanciada

pelo aumento do número de empresas estrangeiras associadas às nacionais a operarem no país e, conforme atesta a

tabela 3, pelo aumento de empresas nacionais que paralisaram as suas actividades.

A tabela a seguir apresenta a evolução das empresas licenciadas nas frotas industrial e semi-industrial.

Tabela 3: Armadores Licenciados da Pesca Industrial e Semi-industrial do Camarão

Fonte: AMAPIC, 2012

Conforme ilustra a tabela 3, de 2005 a 2011, o número de armadores reduziu para cerca de metade, isto é, as empresas

da frota industrial reduziram em 48% sendo que as da frota semi-industrial reduziram em 56%. Estas reduções tiveram

repercussões negativas no nível de contribuição para o fisco.

Os principais impostos e taxas que incidem sobre a actividade da pesca do camarão são os seguintes:

► Imposto sobre o combustível – é um imposto que incide sobre todo e qualquer combustível produzido ou

importado e que se destine a ser comercializado em território nacional;

► Imposto sobre o Valor Acrescentado - é um imposto indirecto sobre o consumo que incide sobre o valor das

transmissões de bens e prestações de serviços realizadas no território nacional, a título oneroso, por um

sujeito passivo;

► Imposto sobre o Rendimento de Pessoas Colectivas - é um imposto directo que incide sobre os rendimentos

obtidos, mesmo quando provenientes de actos ilícitos, pelas sociedades comerciais ou civis e demais pessoas

colectivas;

► Quotizações - são a quantia correspondente à contribuição de cada uma das partes, que estabelece a forma

através da qual é repartido o Total Admissível de Capturas;

► Licenças de pesca e sanitárias - incidem sobre todos os documentos, contratos, livros, papéis, e actos

designados em tabela própria;

► Imposto de selo (licença de pesca) – é um imposto que incide sobre todos os documentos, contratos, livros,

papéis, e actos designados em tabela própria;

Descrição 2005 2006 2007 2008 2009 2010 2011

Frota Industral - Licenciada 25 20 17 15 11 12 13

Frota Semi-industrial - Licenciada 9 8 6 7 4 4 4

Análise do Sector Pesqueiro em Moçambique

Relatório Final Página 20

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

► Impostos sobre veículos - incide sobre o uso e fruição dos veículos, matriculados ou registados nos ser viços

competentes no território da República de Moçambique, ou que, independentemente da matrícula, estejam

em circulação em território moçambicano há cento e oitenta dias;

► Impostos autárquicos - são a comparticipação mínima de cada cidadão para os encargos públicos da

autarquia, sendo devido por todas as pessoas, nacionais ou estrangeiras:

(i) Taxa de lixo - constitui contraprestação pela prestação de serviço de recolha de lixo;

(ii) Inspecções e vistorias - visam verificar as condições de segurança na operação e manutenção;

(iii) Licenças de rádio - são o acto que concede o direito do uso do rádio;

(iv) Taxa de actividade económica - é devida pelo exercício de qualquer actividade de natureza comercial ou

industrial, incluindo a prestação de serviços, no território da respectiva autarquia;

(v) Contribuição predial - é um imposto que incide sobre as rendas de prédios urbanos à taxa de 10%.

► Taxas portuárias (atracagem) - são taxas fixas que são cobradas na aquisição de um bilhete de viagem, que

servem normalmente para cobrir despesas administrativas;

► Taxas marítimas - são uma taxa obrigatória e cobrada quando o navio entra no porto;

► Licenças de pesca - são o acto que concede o direito a operar na actividade de pesca;

► Vistorias e inspecções (navios) - são realizadas com o intuito de fornecer detalhes sobre a condição da

embarcação;

► Licenças de comunicações - são o acto que concede o direito do uso de serviços de comunicações;

► Direitos aduaneiros - incidem sobre as mercadorias importadas e exportadas no território aduaneiro e estão

consignadas na pauta aduaneira;

► Diversas taxas:

(i) Taxa de aeroportos - constitui contraprestação pelos serviços prestados para a segurança de passageiros

e carga de aviação civil;

(ii) Taxas consulares - são uma taxa que é paga pela solicitação de um visto;

(iii) Licença de importação e exportação - é o acto que concede o direito de fazer importações e exportações.

Acresce-se que a actual carga fiscal, para além de ser extensa, apresenta grandes disfunções principalmente no que

tange ao reembolso do IVA aos armadores.

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 21

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

4. Diagnóstico aos Armadores de Pesca do Camarão

Como foi anteriormente referido, a amostra para o diagnóstico económico-financeiro e fiscal foi constituída por

armadores que operam principalmente na baia de Maputo e no banco de Sofala.

Considerando as características peculiares de cada tipo de frota (industrial e semi-industrial), as análises foram

efectuadas em função das empresas operacionais e do número de barcos que elas detêm.

É de realçar que as empresas de pesca encontram-se organizadas em associações, sendo de destacar as que constam

da figura a seguir apresentada:

Figura 1: Principais Associações de Armadores de Pesca do Camarão

Fonte: Ernst & Young, 2013

4.1. Diagnóstico Económico-financeiro

Com o objectivo de analisar o desempenho passado como ponto de partida para o diagnóstico económico-financeiro

das empresas objecto do estudo, foi feita uma avaliação da sua performance nos exercícios de 2009 a 2011.

O diagnóstico da situação económico-financeira das empresas pesqueiras consistiu, basicamente, na análise das

demonstrações financeiras históricas com recurso aos indicadores de liquidez, de rendibilidade e de equilíbrio

financeiro.

4.1.1. Frota Industrial

4.1.1.1. Demonstrações Financeiras

Associação de

Armadores de

Pesca

(ARMAPESCA)

Associação de

Armadores de

Pesca de

Moçambique

(ASSAPEMO)

Associação

Nacional de

Armadores de

Pesca

(ANAP)

Associação

Moçambicana de

Armadores de

Pesca Industrial de

Camarão (AMAPIC)

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 22

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Foi efectuada uma análise das demonstrações financeiras consolidadas das 4 empresas objecto do estudo com o

objectivo de aferir sobre a sua rentabilidade e determinar os principais drivers do negócio.

Conforme ilustra a tabela 4, durante o período em análise a frota industrial incorreu em custos no valor médio de

1,017,956,400 para gerar receitas médias de 1,048,990,400 tendo resultado num lucro operacional de 31,034,100

Tabela 4: Demonstrações Financeiras Consolidadas

Fonte: Ernst & Young, 2013

O negócio do camarão registou, em 2010, um aumento de 22% para no ano seguinte registar uma redução de 17%

como resultado, principalmente, da falta do camarão. A falta do camarão pode estar relacionada com as condições

climáticas desfavoráveis e com a sobre-exploração.

Durante o período em análise, as 4 empresas pesquisadas registaram, em média, prejuízos líquidos de 461,331. Esta

situação deve-se fundamentalmente aos elevados custos com os fornecimentos e serviços de terceiros e com os custos

financeiros de financiamento.

Descrição 2009 2010 2011 Média

Peso Custos

Operacionais

(%)

Proveitos 974.001.798 1.186.796.257 986.173.211 1.048.990.422

Custos com Mercadorias 78.029.921 59.557.448 36.529.314 58.038.895 6%

Custos com Pessoal 58.663.796 68.901.981 67.199.921 64.921.899 6%

Fornecimento e Serviços de Terceiros 575.167.557 803.403.988 910.747.078 763.106.208 75%

Impostos e Taxas 63.821.985 76.612.418 79.788.657 73.407.687 7%

Amortizações do Exercício 70.832.691 75.678.254 18.595.113 55.035.352 5%

Provisões do exercício 0 0 43.103.627 14.367.876 1%

Outros Custos e Perdas Operacionais 2.949.146 -11.792.764 -23.921.062 -10.921.560 -1%

Total dos Custos Operacionais 849.465.097 1.072.361.325 1.132.042.648 1.017.956.357 100%

Margem Operacional 124.536.701 114.434.932 -145.869.437 31.034.065

Resultado Financeiro -106.473.427 -121.760.183 140.742.747 -29.163.621

Proveitos e Ganhos Financeiros 13.892.576 18.596.447 356.095.326 129.528.116

Custos e Perdas Financeiros 120.366.002 -76.734.089 215.352.579 86.328.164

Resultado Extraodinário -8.749.477 1.754.149 0 -2.331.776

Proveitos e Ganhos Extraordinários 1.730 128.317 0 43.349

Custos e Perdas Extraordinários 8.751.207 2.119.551 0 3.623.586

Imposto Sobre o Rendimento 0 0 0 0

Resultado Líquido 9.313.797 -5.571.102 -5.126.690 -461.331

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 23

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Da análise efectuada aos custos operacionais verificou-se que os Fornecimentos e Serviços de Terceiros constituem a

rubrica mais expressiva por incorporar, entre vários outros insumos, o combustível. Esta rubrica, apesar da isenção de

50% do Imposto sobre o combustível concedido pelo Governo, tem um peso médio de 75% dos Custos Totais.

Os Impostos e Taxas representam a segunda rubrica mais expressiva com um peso médio de 7% nos Custos Totais.

Nesta rubrica avultam as licenças e taxas e o imposto sobre o combustível.

Peso do Gasóleo e dos Direitos Aduaneiros nos Custos de Exploração dos Barcos

Com vista a conferir uma maior consistência da análise do impacto do gasóleo e dos direitos aduaneiros nos Custos

Operacionais dos armadores foram considerados apenas os Custos de Exploração dos barcos por estarem

intrinsecamente relacionados com o nível de actividade piscatória. Assim, os Custos de Exploração dos barcos

encontram-se sintetizados na tabela seguinte:

Tabela 5: Custos de Exploração dos Barcos

Fonte: Ernst & Young, 2013

Conforme ilustra a tabela 5, os Fornecimentos e Serviços de Terceiros constituem a rubrica mais expressiva dos Custos

de Exploração dos barcos (89%) porquanto compreende a maior parte dos insumos e serviços necessários para a

actividade piscatória.

A tabela a seguir apresentada mostra o peso do gasóleo e dos direitos aduaneiros nos Custos de Exploração dos barcos:

Tabela 6: Peso do Gasóleo e Direitos Aduaneiros nos Custos de Exploração dos Barcos

Fonte: Ernst & Young, 2013

Descrição Média (MT) Peso (%)

Custos com Mercadorias 2.555.219 1%

Custos com o pessoal 10.266.859 4%

Fornecimentos e Serviços de Terceiros 211.220.842 89%

Impostos e Taxas 9.162.582 4%

Outros custos operacionais 3.312.800 1%

Total 236.518.302 100%

Descrição Média (MT) Peso (%)

Gasóleo 90.391.946 38%

Direitos Aduaneiros 6.616.773 3%

Outros Custos 139.509.583 59%

Total 236.518.302 100%

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 24

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Da análise efectuada à tabela 6 verificou-se que, em média, o gasóleo e os direitos aduaneiros representam 38% e 3%

dos Custos de Exploração dos barcos, respectivamente. Desta constatação conclui-se que o gasóleo tem um peso

significativo no total dos Custos Operacionais dos armadores e por conseguinte no resultado do exercício. Esta situação

resulta dos elevados preços do gasóleo agravada pelos sistemáticos aumentos. Nos outros custos avultam, entre outros,

a manutenção e os lubrificantes.

4.1.1.2. Balanço Consolidado

Procedemos a análise dos balanços dos últimos 3 anos com vista a aferirmos sobre a situação financeira e patrimonial

das 4 empresas da frota industrial.

Tabela 7; Balanço Consolidado

Fonte: Ernst & Young, 2013

Numa perspectiva de curto prazo, o Activo Corrente Liquido das 4 empresas pesquisadas é negativo o que indicia um

nível de risco e incapacidade de fazer face as despesas correntes. Esta situação decorre principalmente das elevadas

dívidas contraídas junto dos Fornecedores (gasolineiras, portos de pesca, fornecedores de insumos de pesca tais

embalagens, peças sobressalentes e o outros acessórios), da banca (financiamentos concedidos por instituições

financeiras) e ainda dividas com o fisco.

Em termos de longo prazo, as 4 empresas encontram-se numa situação de desequilíbrio visto que os Capitais

Permanentes não são suficientes para financiar o imobilizado, isto é, existe uma grande pressão sobre a tesouraria.

Os Fundos Próprios cresceram 1177% e 54% nos anos de 2010 e 2011 respectivamente devido ao grande aumento

verificado nas reservas de reavaliação (avaliação das licenças de pesca) e outras.

4.1.1.3. Indicadores Económico-financeiros

Os indicadores económico-financeiros encontram-se sintetizados na tabela a seguir apresentada:

Descrição 2009 2010 2011 Média

Activo Corrente 862.655.138 921.758.761 1.016.494.622 933.636.173

Passivo Corrente 1.040.873.296 1.078.091.953 1.270.004.817 1.129.656.689

Activo Corrente Liquido -178.218.159 -156.333.192 -253.510.196 -196.020.515

Passivo Não Corrente 370.932.187 383.811.137 473.480.492 409.407.939

Meios Imbilizados 729.369.989 2.841.292.176 4.259.380.978 2.610.014.381

Meios Imbilizados 0 0

Fundos Próprios 180.219.644 2.301.147.847 3.532.390.290 2.004.585.927

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 25

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Tabela 8: Indicadores Ecnonómicos-financeiros

Fonte: Ernst & Young, 2013

Conforme ilustra a tabela 8, a rendibilidade operacional das empresas foi baixa tendo se situado, em média, em 4%. Em

média, as empresas da frota industrial geram, por cada unidade vendida, lucros muito baixos pelo que denotam uma

ineficiência operacional.

O ROI (retorno do investimento) é nulo indicando que as actividades das empresas não tiveram capacidade para gerar

lucros suficientes para rentabilizar os investimentos realizados em activos fixos.

A ROE, que mede o quanto as empresas ganharam como resultados líquidos por unidade do capital próprio investido,

revela mau desempenho das empresas tendo se situado em média nos 2%.

Em termos gerais e durante o período em análise, a liquidez geral é variável e menor do que a unidade tendo-se situado,

em média, nos 83%. Assim, as empresas denotam ter incapacidade de fazerem face às responsabilidades assumidas a

curto prazo (passivo circulante).

A liquidez reduzida indica que durante o período em análise as empresas não tiveram capacidade de pagar as suas

dívidas de curto prazo sem depender da venda de existências. Este indicador é tendencialmente decrescente sendo em

média de 45%.

Descrição 2009 2010 2011 Média

Indicadores de Rentabilidade

Margem Operacional 14% 11% -14% 4%

Margem Líquida 1% -1% 0% 0%

Return On Investment (ROI) 1% 0% 0% 0%

Rendibilidade de Capitais Próprios (ROE) 5% 0% 0% 2%

Indicadores de Liquidez

Liquidez Geral 83% 85% 80% 83%

Liquidez Reduzida 50% 40% 46% 45%

Liquidez Imediata 2% 3% 3% 3%

Indicadores Financeiros

Cobertura do Imobilizado 74% 94% 96% 88%

Solvabilidade Financeira 13% 157% 203% 124%

Autonomia Financeira 11% 61% 67% 46%

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 26

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

O indicador de solvabilidade denota que as empresas da frota industrial são financeiramente estáveis dado que

financiam as suas actividades maioritariamente com recursos próprios. Este indicador situou-se, em média, nos 124%

durante o período em análise.

A autonomia financeira mostra o grau de intensidade do recurso ao capital próprio no financiamento das empresas e

foi, em média, de 46%. Assim, conforme indica a tabela 8, as empresas recorreram de forma desequilibrada aos

recursos externos para financiar as suas actividades pelo que a dívida com os seus credores situa-se nos 54%.

4.1.2. Evolução Cambial e dos Preços do Gasóleo

As empresas de pesca, quer industrial ou semi-industrial, destinam a maior parte da sua produção ao mercado externo

pelo que torna-se necessário analisar as variáveis taxas de câmbio e preço por impactarem significativamente na

actividade das mesmas. Paralelamente, importam uma quantidade considerável de insumos de pesca.

Tabela 9: Evolução Cambial e dos Preços do Combustível

Fonte: Ernst & Young, 2013

Devido a crise financeira mundial os preços do combustível tornaram-se instáveis (por vezes com variações dentro do

mesmo ano) e com uma tendência ascendente. De 2005 a 2011 o preço do combustível registou uma variação média de

8%.

As taxas de câmbio mostram-se igualmente instáveis e com uma tendência de crescimento conforme atesta a tabela 9.

A pressão verificada sobre a moeda teve um efeito inflacionário sobre o nível geral de preços apesar dos esforços de

estabilização da moeda por parte do Banco de Moçambique.

Em resumo, as variações de preços e cambial tiveram efeitos nefastos no planeamento das empresas de pesca e a nível

dos preços de combustível.

4.2. Impacto da Carga Fiscal nas Empresas da Amostra

Para a análise da carga fiscal em termos de IRPS e IRPC foram consideradas 4 empresas que disponibilizaram a

informação necessária e suficiente para a análise, em 2011.

Descrição 2005 2006 2007 2008 2009 2010 2011 Média

Preços 24,47 23,29 28,19 25,58 19,55 28,08 33,91 26,15

Variação (%) -5% 21% -9% -24% 44% 21% 8%

Taxas de câmbio 23,73 25,87 23,74 24,20 28,00 32,60 29,10 26,75

Variação (%) 9% -8% 2% 16% 16% -11% 4%

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 27

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Tabela 10: Carga Fiscal (IRPS e IRPC), 2011

Fonte: Ernst & Young, 2013

Conforme ilustra a tabela 10, de um total de 76 trabalhadores apenas 25 contribuem para o fisco representando 33%.

Esta situação deve-se, em grande medida, aos baixos salários pagos devido a crise no subsector.

No que tange ao IRPC, e considerando as demonstrações financeiras consolidadas, as 4 empresas pesquisadas

registaram um prejuízo médio de 461,331 e, por conseguinte, não contribuíram para o fisco. Os elevados custos

operacionais, principalmente os relacionados com os combustíveis e a falta do camarão poderão ter contribuído para

esta situação.

A tabela 11 mostra a evolução dos Impostos e Taxas que representam 7% dos Custos Operacionais Totais.

Tabela 11: Evolução dos Impostos e Taxas

Fonte: Ernst & Young, 2013

DescriçãoTotal

Trabalhadores/ EmpresasNúmero Contribuintes Peso (%)

Trabalhadores (IRPS) 76 25 33%

Empresas (IRPC) 4 0 0%

Descrição 2009 2010 2011 Média Peso (%)

Direitos aduaneiros 4.357.012 10.647.840 9.092.099 8.032.317 11%

Imposto sobre o combustível 17.223.412 27.710.635 23.956.086 22.963.378 31%

Imposto de selo 4.540.296 4.656.975 4.819.517 4.672.263 6%

Imposto s/ veiculos 2.400 5.403 6.834 4.879 0%

INSS 383.759 577.032 549.595 503.462 1%

Imposto autárquicos 37.046 22.587 51.542 37.059 0%

Taxas alfandegarias - 24.886 8.824 11.236 0%

Taxa de lixo e rádio - - 133.435 44.478 0%

Taxas e licenças de pesca 35.618.446 31.573.534 38.712.680 35.301.553 48%

Outros impostos 1.504.377 1.165.141 2.191.414 1.620.311 2%

Taxas portuarias - 40.450 - 13.483 0%

IVA 155.245 187.935 265.845 203.008 0%

Quotizações - - 786 262 0%

Multas e penalidades - - - - 0%

Total 63.821.994 76.612.418 79.788.656 73.407.690 100%

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 28

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

A tabela acima mostra uma evolução variável dos Impostos e Taxas pois que em 2010 e 2011 variaram em 4010% e -

39% respectivamente. Os principais items que compõem esta rubrica são as Taxas de Licenças de Pesca, os Impostos

Sobre o Combustível e os Direitos Aduaneiros cujos pesos são de 48%, 31% e 11% respectivamente.

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 29

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

4.3. Análise Comparativa dos Preços, Impostos e Taxas, e

Incentivos

Com vista a aferir sobre a situação de Moçambique comparativamente a alguns países da região, designadamente

África do Sul e Angola, foi efectuada uma análise comparativa dos preços do combustível, impostos e taxas que incidem

sobre a actividade de pesca do camarão e ainda os incentivos e subsídios existentes. Note-se que esta análise não deve

ser vista de forma linear visto que é necessário atender ao contexto ou especificidades da cada país.

4.3.1. Análise Comparativa dos Preços de Venda do Gasóleo

Em termos gerais, os preços de combustível praticados no mercado doméstico variam em função dos preços praticas

pelos fornecedores, da variação cambial, dos direitos aduaneiros e dos impostos e taxas em vigor.

A tabela a seguir apresentada mostra, a título exemplificativo, os preços praticados em Moçambique, África do Sul e

Angola, sem a dedução do IVA nem da Taxa Sobre o Combustível.

Tabela 12: Análise Comparativa dos Preços de Venda do Gasóleo

Fonte: Ernst & Young, 2013

Conforme atesta a tabela acima, Moçambique apresenta-se com um preço relativamente alto devido, principalmente, a

desvalorização do metical face ao Dólar e a taxa sobre o combustível.

A África do Sul apresenta um preço superior ao de Moçambique mas se considerarmos o sistema de reembolso dos

impostos vigente naquela cuja taxa, para o sector de pesca é de 80%, o preço real é resulta inferior ao de Moçambique.

Por outro lado, Angola, país produtor de petróleo, apresenta, obviamente, o preço mais baixo devido a subvenção

estatal em vigor.

4.3.2. Análise Comparativa dos Impostos e Taxas

Em Moçambique, os armadores da pesca do camarão estão sujeitos, principalmente, ao pagamento de direitos

aduaneiros e imposto sobre o combustível de 2,14 sendo que na África do Sul avulta o IVA que é de 14%.

Em Angola não existem impostos e taxas específicos para a actividade de pesca do camarão.

4.3.3. Análise Comparativa dos Incentivos

Descrição Moçambique África do Sul Angola

Gasóleo 1,02 1,32 0,40

Diagnóstico aos Armadores de Pesca do Camarão

Relatório Final Página 30

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Em Moçambique, os armadores de pesca do camarão beneficiam de uma redução do imposto sobre o combustível na

ordem de 50% configurando o único incentivo substancial para o exercício da actividade.

Com vista a promover a eficiência e equidade no uso de recursos, o incentivo na África do Sul caracteriza-se pela

vigência de um sistema de reembolso dos impostos sobre o combustível para empresas que reúnam certos requisitos de

elegibilidade. Para o sector da pesca, a taxa de reembolso é de 80%.

Em Angola, existe uma isenção geral do pagamento de impostos e taxas que incidem sobre o crude, gasolina, petróleo

de iluminação, gasóleo, betume e outros. Entretanto, o Governo angolano concedeu, ainda, uma subvenção aos preços

do gasóleo e gasolina, reduzindo, deste modo, significativamente o preço para os consumidores finais.

Análise SWOT

Relatório Final Página 31

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

5. Análise SWOT

Para se aferir sobre a posição competitiva do sector de pescas foi efectuada uma análise SWOT2, com a indicação dos

pontos fortes e fracos e ainda das oportunidades e ameaças.

5.1. Pontos Fortes

A seguir são apresentadas as vantagens internas dos armadores moçambicanos comparativamente aos seus

concorrentes:

► Desenvolvimento da aquacultura;

► Modernização da frota pesqueira através da introdução de novas tecnologias (segurança e redução do

consumo).

5.2. Pontos Fracos

Neste subcapítulo são identificados vários aspectos do ambiente interno das empresas que é preciso corrigi-los ou

minimizar o seu impacto negativo no desempenho das mesmas, que incluem activos, habilidades e recursos,

destacando-se:

► Fraca capacidade de gestão empresarial;

► Incapacidade de influenciar os preços no mercado internacional posto que a produção nacional corresponde a

1% da produção mundial;

► Fiscalização marítima deficiente considerando a fraca influencia/contribuição das empresas de pesca;

► Dificuldades de acesso ao crédito e custo elevado deste junto a banca por parte das empresas de pesca;

► Insuficiência de infra-estruturas de processamento em terra que promovam o valor acrescentado do produto

comercializado;

► Sobre-capitalização na exploração da pescaria de camarão, caracterizado por um número excessivo de

embarcações o que resulta na escassez do camarão;

► Uso de artes de pesca altamente depredatórias.

2 Strengths – Pontos Fortes, Weaknesses – Pontos Fracos, Opportunities – Oportunidades e Threats – Ameaças.

Análise SWOT

Relatório Final Página 32

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

5.3. Oportunidades

O mercado moçambicano apresenta várias oportunidades que podem ser aproveitadas pelos armadores conforme se

apresenta a seguir:

► Crescimento económico;

► Estabilidade política;

► Existência de condições favoráveis para a prática da aquacultura como alternativa para o aumento da produção

e exportação do camarão;

► Existência de outros recursos pesqueiros de grande valor económico;

► Existência de instituições públicas dedicadas a investigação, gestão de pescarias, extensão pesqueira e

formação;

► Disponibilidade de mão-de-obra;

► Existência de potenciais zonas de pesca do camarão tais como o Rovuma, Lúrio, Save e Limpopo;

► Existência de mais de 2700 KM de costa.

5.4. Ameaças

Considerando as perspectivas de evolução do mercado são a seguir apresentados vários pontos fora do controle das

empresas e que podem comprometer a sua vantagem competitiva.

► Falta de material de reparação e manutenção no mercado interno pelo que é importado;

► Variação das taxas de câmbio;

► Falta de incentivos para a pesca do camarão;

► Fraca capacidade de administração pesqueira;

► Crise financeira mundial que influencia negativamente o preço no mercado internacional;

► Custo elevado dos factores de produção;

► Demora no reembolso do IVA;

► Licenças renováveis anualmente quando o valor é elevado;

► Alterações climáticas que propiciam a migração do camarão para outras zonas com um ecossistema favorável;

► Actividades de pirataria.

Análise de Cenários (Carga Fiscal Vs Contribuição para a Economia)

Relatório Final Página 33

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

6. Análise de Cenários (Carga Fiscal Vs Contribuição para a Economia)

Este capítulo pretende discutir os possíveis cenários para o futuro do subsector de pesca do camarão. Em função da

análise efectuada, 2 opções se colocam para o futuro da carga fiscal do subsector designadamente: Manutenção da

actual carga fiscal e redução da actual carga fiscal.

Este exercício de construção de cenários pretende explorar evoluções possíveis e diferentes de forma a pôr em evidência

os desafios que serão enfrentados na actividade pesqueira, particularmente no que tange ao impacto no OGE. Estes

modelos alternativos vão servir de base para a tomada de decisões estratégicas com vista a melhorar o desempenho do

subsector da pesca do camarão.

6.1. Cenário 1 – Com Carga Fiscal Actual

Considerando o cenário da manutenção da actual carga fiscal foram, de forma indicativa, consolidadas as

Demonstrações de Resultados das empresas da frota industrial conforme a tabela 13.

Análise de Cenários (Carga Fiscal Vs Contribuição para a Economia)

Relatório Final Página 34

Estudo da Carga Tributária Sobre o Combustível no Sector de Pescas

AMAPIC - Associação Moçambicana dos Armadores de Pesca Industrial do Camarão

Confidencial – Todos os direitos reservados

Ernst & Young – 2013

Tabela 13: Demonstrações de Resultados Consolidadas

Fonte: Ernst & Young, 2013

A tabela acima evidencia uma evolução variável do negócio e ainda resultados líquidos negativos como consequência

dos avultados custos com o combustível e Custos Financeiros de Financiamento.

Considerando o acima exposto foi efectuada uma análise sobre a evolução das empresas de pesca licenciadas na frota

industrial.

Tabela 14: Armadores Licenciados da Pesca Industrial do Camarão

Descrição 2009 2010 2011 Média

Proveitos 974.001.798 1.186.796.257 986.173.211 1.048.990.422

Custos com Mercadorias 78.029.921 59.557.448 36.529.314 58.038.895

Custos com Pessoal 58.663.796 68.901.981 67.199.921 64.921.899

Fornecimento e Serviços de Terceiros 575.167.557 803.403.988 910.747.078 763.106.208

Impostos e Taxas 63.821.985 76.612.418 79.788.657 73.407.687

Amortizações do Exercício 70.832.691 75.678.254 18.595.113 55.035.352

Provisões do exercício 0 0 43.103.627 14.367.876

Outros Custos e Perdas Operacionais 2.949.146 -11.792.764 -23.921.062 -10.921.560

Total dos Custos Operacionais 849.465.097 1.072.361.325 1.132.042.648 1.017.956.357