Embed Size (px)

Citation preview

Supremo Tribunal Federal Secretaria de Controle Interno

Relatório de Atividades Secretaria de Controle

Interno

Janeiro a Dezembro de 2016

2

Supremo Tribunal Federal Secretaria de Controle Interno

Apresentação

Em consonância com o disposto no caput do artigo 701 e no artigo 742 da Constituição Federal, a Secretaria de Controle Interno – SCI o Supremo Tribunal Federal apoia as atividades de controle externo exercidas pelo Tribunal de Contas da União – TCU3, bem como fiscaliza a gestão orçamentária, financeira, contábil, operacional, patrimonial e de pessoal quanto à legalidade, legitimidade, economicidade e eficiência na correta aplicação dos recursos públicos a cargo deste Tribunal.

A SCI, Unidade Administrativa subordinada diretamente ao Presidente do Tribunal, atua, ainda, como órgão de apoio à governança4 com o objetivo de exercer o importante papel de orientar os gestores do Tribunal em relação à definição de estratégias para identificação, avaliação e gerenciamento de riscos, e à definição, implantação e monitoramento de controles internos administrativos, verificando sua consistência, qualidade e efetividade.

Neste documento estão registrados a estrutura e os integrantes da SCI, as atividades realizadas, o status das recomendações expedidas após 2015 e os benefícios advindos das ações de controle referentes ao ano de 2016.

1 Constituição Federal - Seção IX da Fiscalização Contábil, Financeira e Orçamentária - Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

2 Constituição Federal - Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional. § 1º - Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária.

3 Resolução nº 542, de janeiro de 2015 – STF.

4 Referencial Básico de Governança do TCU Brasília, 2014.

Supremo Tribunal Federal Secretaria de Controle Interno

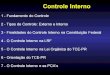

Organograma da Secretaria de Controle Interno - SCI

Supremo Tribunal Federal Secretaria de Controle Interno

Integrantes da SCI

GABINETE:

Márcia de Carvalho (Secretária de Controle Interno)

Leandro Matos de Almeida Ramos

Márcio Pereira de Souza

Coordenadoria de Avaliação da Gestão - CAGE:

GABINETE:

Heloisa de Almeida Nunes

Seção de Análise de Licitações, Contratos e Gestão Contratual - SEALC

Mônica Mendes Soares

Marcos Lopes Meira

Juliana Santos Sombra Oliveira

Seção de Análise de Atos de Gestão de Pessoal - SEA GP

Karla Araripe Coelho de Almeida

Rafaela de Melo Pimentel

Josilene Bispo Pinheiro Cabral

Gicélia Oliveira da Silva

Marcos Moreira Nunes

Seção de Avaliação da Execução Contratual - SEAEC

Alessandro Barbosa de Lima

Francisco Sandoval Barbosa da Silveira

Leonora Campos Alcântara

Coordenadoria de Auditoria e Fiscalização - CAUF:

GABINETE:

Nilo Lima Gomes

5

Supremo Tribunal Federal Secretaria de Controle Interno

Seção de Auditoria - SEAUD

Cynélia Fernanda de Oliveira Castanho

Sandro José Hayakawa Cunha

Guilherme Figueiredo Oliveira França

Seção de Fiscalização e de Avaliação de Governança - SEFAG

Márcio Felix de Lira

Fabrício Ricardo do Rêgo Alves e Silva

Valeska de Almeida Castro

Seção de Fiscalização Orçamentária e Contábil - SEF OC

Tiago Rodrigues Vieira Amâncio

Raphael Yani Martins Neto

Marco Antônio Miranda Netto

Severino Duarte Amaral

6

Supremo Tribunal Federal Secretaria de Controle Interno

Sumário

Apresentação ______________________________________ _______ 2

Organograma da Secretaria de Controle Interno - SCI ___________ 3

Integrantes da SCI ________________________________ _________ 4

1. Atividades Realizadas _____________________________ ______ 7

1.1 Fiscalizações _____________________________________ ___ 7

1.2 Atividades Diversas _______________________________ ___ 12

1.2.1 Prestação de Contas à Sociedade ___________________ __ 12

1.2.2 Cálculos Judiciais ________________________________ __ 12

1.2.3 Elaboração de Notas Técnicas_______________________ _ 12

1.2.4 Comunicação Institucional _________________________ __ 12

1.2.5 Capacitação de Servidores__________________________ _ 13

2. Status das Recomendações Expedidas após 2015 ______ ____ 14

3. Principais Constatações da Secretaria de Controle I nterno ___ 16

4. Benefícios das Ações de Controle __________________ _____ 17

4.1 Benefícios Efetivos _______________________________ ___ 19

4.2 Benefícios Potenciais _____________________________ ___ 20

7

Supremo Tribunal Federal Secretaria de Controle Interno

1. Atividades Realizadas

Na área de auditoria interna, a Secretaria de Controle Interno – SCI, Unidade constitucionalmente responsável pela fiscalização da gestão orçamentária, financeira, contábil, operacional, patrimonial e de pessoal, realizou diversas ações com vistas a avaliar a legalidade, a legitimidade, a economicidade e a eficiência na aplicação dos recursos públicos que foram destinados à Suprema Corte.

As atividades de fiscalização, autorizadas pelo Ministro Presidente por meio do Plano Anual de Atividades do Controle Interno – PAACI 2016, foram realizadas com a maior abrangência possível, alcançando os seguintes macroprocessos de trabalho do STF: Gestão de Pessoas, Gestão Administrativa e Financeira, Gestão de Tecnologia da Informação, Gestão da Segurança e Gestão da Saúde. Além disso, também foram realizadas ações de controle destinadas a avaliar a governança no âmbito do STF.

1.1 Fiscalizações

No exercício de 2016, os recursos orçamentários sujeitos à fiscalização pela SCI totalizaram R$ 554.750.410,005. Em face disso, esta Unidade de Controle intensificou suas ações de modo a avaliar o maior número de áreas e de processos relevantes para o Tribunal. Estas avaliações totalizaram 28 atividades de fiscalização, que se encontram na Tabela 2.

Até o mês de dezembro, a equipe da SCI realizou 28 fiscalizações: 25 previstas no PAACI 2016 – (71,43% do total previsto no plano – 35 fiscalizações) e outras 3 escolhidas em função de sua relevância e tempestividade, conforme abaixo.

Tabela 1 Comparativo entre as Atividades de Fiscalização Pro postas e Realizadas.

STATUS ATIVIDADES DE CONTROLE

TOTAL

Auditoria Monitoramento Acompanhamento* Inspeção Levantamento

Proposta 7 14 12 2 0 35

Realizada** 4 9 12 0 0 25

Fonte: Secretaria de Controle Interno STF. * Entre os 10 acompanhamentos citados, alguns continuam sendo realizados durante o restante do ano de 2016. ** 3 fiscalizações realizadas não constam do PAACI 2016: Auditoria em Transparência (PAACI 2015); Monitoramento no SGPT (PAACI 2015); e Levantamento da Rotatividade (PAACI 2015).

5 Fonte: SIAFI2016.

8

Supremo Tribunal Federal Secretaria de Controle Interno

Tabela 2

Atividades de Controle Interno realizadas em 2016

UNIDADE RESPONSÁVEL ITEM ATIVIDADES DE

CONTROLE OBJETIVO DA ATIVIDADE DE

CONTROLE

SECRETARIA DE ADMINISTRAÇÃO E FINANÇAS

1 Acompanhamento

Analisar previamente os procedimentos relacionados às licitações realizadas pelo Tribunal, editais e homologações, relativas às contratações com valores iguais ou superiores a R$ 200.000,00 e àquelas destinadas a prestação de serviços com alocação de mão de obra.

2 Acompanhamento

Analisar previamente os procedimentos afetos às contratações diretas, dispensas e inexigibilidades, cujos valores sejam iguais ou superiores a R$ 50.000,00.

3 Acompanhamento

Analisar previamente as minutas dos termos aditivos dos contratos que tenham por objetivo acrescer postos de trabalho e/ou promover alterações qualitativas do objeto.

4 Acompanhamento Avaliar a conformidade da inscrição de restos a pagar, nos termos do artigo 35 do Decreto n.º 93.872/96.

5 Acompanhamento

Acompanhar a regularidade dos procedimentos realizados nos processos de concessão, pagamento e prestação de contas de suprimentos de fundos.

6 Acompanhamento

Acompanhar a aplicação de limites de despesas definidas na Lei de Responsabilidade Fiscal – LRF, bem como conferir os dados constantes do Relatório de Gestão Fiscal – RGF.

7 Acompanhamento Acompanhar as eventuais vacâncias de postos de trabalho terceirizado nos termos da Resolução STF nº 540/2014.

8 Acompanhamento Analisar a execução contratual.

9 Auditoria

Avaliar a confiabilidade e efetividade dos controles internos relacionados à elaboração das demonstrações contábeis e relatórios financeiros.

10 Auditoria Avaliar o gerenciamento da execução contratual contínua.

9

Supremo Tribunal Federal Secretaria de Controle Interno

11 Monitoramento

Verificar a implementação das recomendações resultantes do Levantamento sobre a Gestão Orçamentária (Fiscalização 06/2015).

12 Monitoramento (decorrente do PAACI 2015)

Monitorar as recomendações emitidas no Relatório de Auditoria 2/2015 - avaliação do Sistema de Gestão de Postos de Trabalho (SGPT) quanto aos procedimentos de controle e à gestão de postos de trabalho.

SECRETARIA DE GESTÃO DE PESSOAS

1 Acompanhamento

Analisar os processos de aposentadoria, especialmente quanto a: requisitos, averbações, adicionais, vantagens concedidas, licenças gozadas, acerto financeiro e cálculo dos proventos. Além de proceder a estudos sobre temas contraditórios que venham a ser levantados no processo durante a análise.

2 Acompanhamento

Analisar os processos de nomeação, especialmente quanto a: requisitos, prazos de posse e exercício, vínculo com o serviço público, acumulação, adesão à Funpresp, acerto financeiro e cálculo da remuneração.

3 Acompanhamento

Analisar os processos de pensão civil, especialmente quanto a: requisitos, condição do beneficiário, acumulação, observância do teto remuneratório, acerto financeiro e cálculo da pensão.

4 Acompanhamento

Analisar os processos de desligamento (exoneração, demissão e vacância), especialmente quanto a: acumulação, quitação de pendências e acerto financeiro.

5 Levantamento (decorrente do PAACI 2015)

Avaliar os índices de rotatividade de pessoal no STF, considerando variáveis como o tempo de serviço dos servidores desligados e os cargos/especialidades com maior incidência de turnover

SECRETARIA DO TRIBUNAL

1 Auditoria

Avaliar a qualidade e suficiência dos controles internos administrativos instituídos pelo STF considerando os seguintes componentes do sistema de controles internos: Comunicação e Monitoramento.

10

Supremo Tribunal Federal Secretaria de Controle Interno

2 Monitoramento

Verificar a implementação das recomendações resultantes da Avaliação de Controles Internos Administrativos (Fiscalização 01/2015) dos seguintes componentes do sistema de controles internos: Ambiente de Controle, Avaliação de Riscos e Atividades de Controle.

3 Auditoria Avaliar os Objetivos Estratégicos e os Indicadores de Desempenho instituídos pelo STF.

4 Monitoramento

Verificar a implementação das recomendações resultantes da Auditoria nos Objetivos Estratégicos e Indicadores de Desempenho instituídos pelo STF (Fiscalização 03/2015).

5 Monitoramento

Verificar a implementação das recomendações resultantes da Auditoria na Transparência do STF (Fiscalização 08/2015).

6 Monitoramento Monitorar as recomendações emitidas no Processo 354.658 - Ações de Sustentabilidade no STF.

7 Monitoramento

Monitorar as recomendações emitidas no Relatório de Fiscalização 4/2015 - Auditoria na política de Acessibilidade do STF.

8 Auditoria

(decorrente do PAACI 2015)

Avaliar a transparência das informações divulgadas no portal do STF, segundo o previsto na Lei de Acesso à Informação – LAI (Lei 12.527/2011); na Resolução STF 528/2014, que a regulamentou no âmbito do STF; na Lei de Responsabilidade Fiscal (Lei Complementar 101/2000); e na LDO 2016 (Lei 13.242/2015).

Secretaria de Tecnologia da Informação

1 Monitoramento Monitorar as recomendações emitidas no Relatório de Fiscalização 5/2015 -

11

Supremo Tribunal Federal Secretaria de Controle Interno

Auditoria na política de aquisição e desenvolvimento de sistemas no STF.

Secretaria de Gestão do STF-Med

1 Monitoramento

Monitorar as recomendações emitidas no Relatório de Auditoria 2/2014 - Auditoria na gestão financeira do STF-Med.

Secretaria de Segurança 1 Monitoramento

Monitoramento das recomendações emitidas às unidades responsáveis pelo Contrato 8/2011, conforme o Relatório de Inspeção SEAEC 1/2015.

Fonte: Secretaria de Controle Interno STF. Conforme descrito na Tabela 3, das fiscalizações realizadas pela SCI em

2016 até o fim de novembro, 80% foram nas áreas de Gestão Administrativa e Financeira e de Gestão de Pessoas. Essas áreas são consideradas estratégicas no STF sendo representadas nos seguintes objetivos do Planejamento Estratégico do STF – rumo a 2020: nº 06 – “Aprimorar a Gestão Administrativa e Financeira do Tribunal” e nº 09 – “Aperfeiçoar a Gestão de Pessoas”.

Tabela 3 Áreas de Gestão Fiscalizadas pela SCI em 2016

ÁREA DE GESTÃO / GOVERNANÇA FISCALIZAÇÕES REALIZADAS

Gestão Administrativa e Financeira 12

Governança 8

Gestão de Pessoas 5

Gestão de Segurança 1

Gestão de Tecnologia da Informação 1

Gestão da Saúde 1

TOTAL 28

Fonte: Secretaria de Controle Interno STF.

Outro dado importante é que dessas 28 fiscalizações, 12 foram realizadas para atender às determinações contidas na Decisão Normativa n.º 147/2015 - TCU, que propõe avaliações passíveis de serem contempladas na prestação de contas anual. Destaca-se que as contas dos gestores do STF do exercício de 2015 não foram submetidas ao julgamento do TCU, nos termos previstos na mencionada Decisão Normativa.

12

Supremo Tribunal Federal Secretaria de Controle Interno

1.2 Atividades Diversas 1.2.1 Prestação de Contas à Sociedade

No tocante à Prestação de Contas dos gestores do STF, a SCI elaborou o Relatório de Auditoria de Gestão referente ao exercício de 2015, o qual foi submetido ao conhecimento do Excelentíssimo Senhor Presidente, mesmo não se tendo a obrigatoriedade de submeter referidas contas ao julgamento do TCU.

1.2.2 Cálculos Judiciais

Tabela 4 Cálculos Judiciais do Exercício de 2016

AÇÕES DE CONTROLE VALOR ORIGINÁRIO [ R$ ]

VALOR CORRIGIDO [ R$ ]

Informação nº 050/2016 - ACO 1908 5.000,00 5.634,99

Informação nº 108/2016 - ACO 1664 3.000,00 5.941,36

Informação nº 106/2016 - ACO 1664 2.682,69 2.726,41

Informação nº 051/2016 - AR 1713 47.880,50 97.466,50

Informação nº 093/2016 - AR 1713 97.466,50 99.201,29

Informação nº 109/2016 - ACO 381 1.129.989,85 7.990.734,22

TOTAL 1.286.019,54 8.201.704,77

1.2.3 Elaboração de Notas Técnicas

Além das ações de fiscalização realizadas, a SCI ainda elaborou em 2016 a Nota Técnica nº 1/2016, referente à ampliação formal do Rol de Responsáveis do STF, peça integrante do processo de prestação de contas a ser encaminhado ao Tribunal de Contas da União – TCU.

As instruções gerais para formalização do Relatório de Gestão e das Peças Complementares relativos ao Processo de Contas Anual do STF, relativas ao exercício de 2016, foram tratadas na Nota Técnica n° 2/2016-SCI.

1.2.4 Comunicação Institucional

Com vistas à troca de experiências e ao aprimoramento recíproco das atividades de controle, a SCI promoveu ações de benchmarking consistente em visita ao Banco Central do Brasil a fim de conhecer a metodologia utilizada pelo referido órgão visando o redimensionamento da força de trabalho e conhecer o sistema AUDITAR.

A par da iniciativa do Banco Central de compartilhar, sem ônus, o conhecimento institucional em torno do Sistema Auditar e considerando-se as características funcionais do Sistema e dos benefícios diretos e indiretos para a SCI e

13

Supremo Tribunal Federal Secretaria de Controle Interno

para toda a Administração do STF, esta SCI promoveu tratativas junto ao referido órgão para a Assinatura de Termo de Cessão do Sistema Auditar ao STF, concretizada em 2 de junho deste ano. Esclarece-se que o sistema está em fase de implantação no STF.

Além dos pontos destacados, a SCI realizou reuniões com os Secretários do STF para esclarecimentos sobre a prestação de contas perante o TCU, o PAACI 2016 e a atualização formal do Rol de Responsáveis.

1.2.5 Capacitação de Servidores

Buscando aprimorar suas atividades e proporcionar conhecimento que agregue valor às atividades do STF, a SCI, com base na Resolução nº 542/2015, incentivou o treinamento de seu quadro de pessoal. Em 2016, seus servidores realizaram 78 atividades de treinamento e de participação em eventos relacionados às áreas de interesse de auditoria interna. No total, foram mais de 820 horas de treinamento nas áreas indicadas abaixo:

Tabela 4 Treinamento dos Servidores da SCI por Área de Inter esse em 2016

Áreas de Conhecimento Total de Horas

Desenvolvimento Gerencial 63

Auditoria Governamental 320

Licitações e Contratos 96

Gestão de Pessoas 77

Direito, Direito Administrativo e Processual 68

Governança (Gerenciamento de Riscos, Controle Interno etc.) 88

Ferramentas Tecnológicas 15

Língua Portuguesa 75

Educação em Geral 18

Total 820

Fonte: Secretaria de Gestão de Pessoas.

14

Supremo Tribunal Federal Secretaria de Controle Interno

2. Status das Recomendações Expedidas após 2015

A SCI tem como missão “Zelar, por meio dos instrumentos de controle, pela regular e efetiva gestão e orientar a Alta Administração para alcance dos objetivos institucionais”. Missão essa estabelecida no Planejamento Estratégico – PE/SCI – 2011.

Segundo o Instituto dos Auditores Internos, a auditoria interna é uma atividade independente e objetiva de avaliação (assurance) e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. A unidade responsável pela auditoria interna deve auxiliar a organização a realizar seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de Governança, Gerenciamento de Riscos e Controle.

Diante dessa missão, a SCI – unidade responsável pela auditoria interna no STF - resolveu, na gestão do Ministro Presidente Ricardo Lewandowski, criar o marco zero para o acompanhamento permanente do status de implementação das recomendações expedidas após o dia 1º/01/2015. Essa medida visa aumentar a efetividade dos trabalhos de fiscalização, visto que com esse monitoramento constante, a Administração tende a implementar mais recomendações e realizar ações e projetos relevantes para os processos de trabalho do Tribunal.

Com o término de 2015 e após os 11 primeiros meses de 2016, o status de implementação das recomendações já monitoradas (itens de 1 a 8 da tabela 5 – total de 500) revela um percentual de 66,20% de recomendações IMPLEMENTADAS e 18,80% de recomendações EM IMPLEMENTAÇÃO (total de quase 85%). Esse percentual demostra a eficácia de atendimento das recomendações expedidas pela SCI. A efetividade, por sua vez, será melhor identificada no capítulo seguinte: Benefícios das Ações de Controle.

Tabela 6 Status das Recomendações Expedidas pela SCI após 1º /01/2015

STATUS DA RECOMENDAÇÃO QTD PERCENTUAIS

1. IMPLEMENTADA - Conforme SCI 287 40,59%

2. IMPLEMENTADA - Conforme gestor 44 6,22%

3. EM IMPLEMENTAÇÃO - Dentro do prazo 68 9,62%

4. EM IMPLEMENTAÇÃO - Fora do prazo 26 3,68%

5. NÃO IMPLEMENTADA - Por decisão do gestor 45 6,36%

6. NÃO IMPLEMENTADA - Por Inviabilidade 10 1,41%

7. RETIRADA - Por perda do objeto/alteração de critério 10 1,41%

8. RETIRADA - Por revisão 10 1,41%

9. AINDA NÃO MONITORADA 207 29,28%

TOTAL 707 100,00%

Fonte: Sistema de Acompanhamento de Recomendações da SCI. (02/12/2016)

15

Supremo Tribunal Federal Secretaria de Controle Interno

O número elevado de recomendações AINDA NÃO MONITORADAS justifica-se pela não viabilidade de implementação de ações e projetos, segundo os planos de ação apresentados pelas unidades fiscalizadas. Logo, os monitoramentos não seriam passíveis de serem realizados.

Analisando o quantitativo de recomendações expedidas por unidade fiscalizada, verificado na tabela 6 abaixo, infere-se que aproximadamente 85% (598 de 707) das recomendações foram expedidas no âmbito de gestão de pessoas, de gestão administrativa e financeira, de gestão da segurança, de gestão da saúde e de governança do Tribunal – áreas vitais desta Corte.

Tabela 7 Status das Recomendações por Unidade Fiscalizada

SETOR FISCALIZADO NÚMERO DE RECOMENDAÇÕES

Secretaria do Tribunal 203

Secretaria de Administração e Finanças 167

Secretaria de Gestão de Pessoas 114

Secretaria de Gestão do STF-Med 59

Secretaria de Segurança 55

Secretaria de Comunicação Social 37

Secretaria de Tecnologia da Informação 35

Secretaria de Controle Interno 8

Secretaria-Geral da Presidência 8

Comissão Gestora da Agenda Ambiental 8

Assessoria de Gestão Estratégica 5

Secretaria demandantes de Recursos do Tribunal 3

Assessoria de Cerimonial 2

Assessoria Jurídica 1

Secretaria de Sistemas Integrados de Saúde 1

Comissão de Ética 1

TOTAL 707

Fonte: Sistema de Acompanhamento de Recomendações da SCI. (23/09/2016)

16

Supremo Tribunal Federal Secretaria de Controle Interno

3. Principais Constatações da Secretaria de Controle Interno

17

Supremo Tribunal Federal Secretaria de Controle Interno

A Secretaria Gestão de Pessoas não possui instrumentos eficazes que

permitam a identificação dos motivos das altas taxas de desligamento.

Acumulação ilegal de pensões.

Ausência de critério na aplicação da vacância por cargo público

inacumulável e exoneração.

Divergência na interpretação de decisão judicial.

Gestão de Pessoas

4. Benefícios das Ações de Controle Na linha das boas práticas apregoadas pelo TCU para toda a

Administração Pública, a SCI busca aferir os benefícios resultantes de sua atuação. Abaixo, seguem os principais benefícios/produtos alcançados em função das atividades de fiscalização e de orientação desenvolvidas pela SCI no exercício de 2016.

18

Supremo Tribunal Federal Secretaria de Controle Interno

Tabela 8 Síntese de Resultados e Produtos Decorrentes das Aç ões da SCI

Economia de Recursos Públicos R$ 376.395,12

Orientações/ Informações Emitidas - 139

Pareceres Elaborados - 102

Treinamentos de Servidores da SCI - 78

Processos de Pessoal Apreciados - 102

*Processos de Licitações/Contratos Analisados 54

Relatórios de Fiscalização - 15

Palestras e Apresentações Realizados - 17

Intercâmbio com Outros Órgãos - 5

Notas Técnicas de Auditoria Elaboradas - 4

19

Supremo Tribunal Federal Secretaria de Controle Interno

* Levando-se em conta os valores estimados nos procedimentos licitatórios realizados em 2016 (R$ 44.433.207,78), cerca de 95% (R$ 46.802.699,98 foram submetidos à análise da SCI nesse ano. Por sua vez, aproximadamente 80% (R$ 2.144.773,82 de R$ 2.726.080,72) das contratações realizadas por meio de procedimento de dispensa e de inexigibilidade foram submetidas à avaliação da Secretaria.

Para padronizar a aferição dos benefícios das ações de controle, a SCI definiu duas classes, a saber: Benefícios Efetivos (já verificados) e Benefícios Potenciais (aqueles que podem ser auferidos ao longo dos próximos meses ou anos, caso as recomendações sejam implementadas pela Administração). Essas classes foram subdivididas em duas subclasses: Benefícios Financeiros e Benefícios Não Financeiros.

Os Benefícios Financeiros estão relacionados às recomendações que resultaram em economias ou em ressarcimentos de valores aos cofres públicos. Os Benefícios Não Financeiros possibilitam a obtenção de outras melhorias para o órgão ao longo de vários meses ou anos. São representados, precipuamente, pela implementação de modelos, mecanismos, instrumentos e ferramentas para o aperfeiçoamento da gestão das áreas orgânicas do Tribunal.

4.1 Benefícios Efetivos

a. Benefícios Efetivos Financeiros

Tabela 9

Síntese dos Benefícios Efetivos Financeiros

AÇÕES DE CONTROLE BENEFÍCIOS

EFETIVOS FINANCEIROS [ R$ ]

Glosa feita quando do pagamento relacionado com o contrato firmado com a Fundação Padre Anchieta referente aos serviços de supervisão e acompanhamento técnico da TV Justiça.

305.700,72

Retificação de faturamento dos meses de novembro de 2014 e fevereiro de 2015 do contrato 69/2009, SPP - Condutor de Veículo.

65.637,50

Convênio de cooperação para o aprimoramento dos planos de saúde oferecidos aos titulares e dependentes do STF-Med e do SAÚDE - CAIXA

5.056,90

TOTAL 376.395,12

Fonte: Secretaria de Controle Interno do STF.

20

Supremo Tribunal Federal Secretaria de Controle Interno

b. Benefícios Efetivos Não Financeiros

I. Melhoria no Sistema de Gestão de Postos de Traba lho - SGPT:

� Atesto mais eficiente e seguro dos serviços prestados ao Tribunal, mitigando riscos relativos a pagamentos indevidos, com a implementação de novas funcionalidades no SGPT.

II. Melhoria na Gestão Financeira do STF-Med:

� Revisão de normativos. Reenquadramento de beneficiários do tipo ex-cônjuges que deixaram de ser beneficiários titulares e passaram à condição de agregados, gerando economia com a elevação da receita devido ao aumento no valor de suas contribuições; redução de custos, pela diminuição do rol de benefícios e cessação do uso de recursos orçamentários para o custeio de suas despesas.

� Aperfeiçoamento do controle administrativo em razão de maior segurança, de assertividade no processo de tomada de decisão e de aumento da eficiência no uso dos recursos destinados ao Plano.

� Divulgação, com maior transparência, no portal do STF-Med dos resultados do Plano.

� Melhorias implementadas no sistema Benner e criação de pontos de controle proporcionando maior segurança e confiabilidade das informações.

III. Melhoria na Gestão de Contratos:

� Readequação equilibrada do contrato de prestação de serviço e acompanhamento técnico da TV Justiça em São Paulo.

IV. Aumento da Transparência quanto à Implantação d a Agenda Ambiental da Administração Pública no STF:

� Inclusão de documentação em ata e em processo eletrônico das deliberações da Comissão Gestora da Agenda Ambiental - CGAA.

4.2 Benefícios Potenciais

a. Benefícios Potenciais Financeiros

I. Melhoria dos Procedimentos Gerenciais e Operacio nais:

� Revisão das cessões de espaços físicos nas dependências do Tribunal (valor a definir).

� Rateio proporcional das despesas com manutenção e conservação (água, energia e telefone) a partir do ajuste de cláusulas contratuais e de outros instrumentos congêneres que tratam de cessão de uso de área do STF (valor a definir).

21

Supremo Tribunal Federal Secretaria de Controle Interno

II. Melhoria da Gestão de Contratos:

Tabela 10 Síntese dos Benefícios Potenciais Financeiros

AÇÕES DE CONTROLE BENEFÍCIOS POTENCIAIS FINANCEIROS [ R$ ]

Contratação de posto de trabalho para apoio de áudio e vídeo - Edital do Pregão Eletrônico 67/2016. 1.105.413,57

Ressarcimento ao STF referente ao contrato de supervisão e acompanhamento técnico da transmissão dos sinais digitais da TV Justiça em São Paulo.

1.000.000,00

Definição de valor máximo admitido em licitação para aquisição de cartuchos de toner e tintas. 273.000,00

Definição de valor máximo admitido em licitação para aquisição de equipamentos para ampliação dos sistemas de transmissão da TV Justiça.

60.000,00

Regularidade de Diárias 16.561,52

TOTAL 2.454.975,09

Fonte: Secretaria de Controle Interno do STF. b. Benefícios Potenciais Não Financeiros

I. Fortalecimento dos Valores Institucionais:

� Disseminação dos valores éticos e padrões de conduta desejáveis no âmbito do STF.

II. Aprimoramento da Gestão de Pessoas:

� Aquisição do SERH, desenvolvido pelo TRF da 4ª Região.

� Adoção de medidas administrativas que permitam a retenção de talentos e a redução da rotatividade de Servidores no Tribunal.

� Minimização do impacto financeiro decorrente de gastos em eventos de capacitação com servidores que se desligam do Tribunal.

� Retenção de talentos e redução da rotatividade de pessoal efetivo do Tribunal por meio de políticas de benefícios e de valorização do capital humano.

� Fomento da gestão por competência, ao preencher os cargos e funções comissionadas com pessoas que possuam qualificação técnica e gerencial adequada, a partir da adoção de critérios objetivos para a escolha de seus ocupantes.

III. Aprimoramento da Gestão Estratégica do STF:

� Fomentar a governança, com a implantação de mecanismos de controles internos administrativos, que permitam dar perenidade ao Planejamento Estratégico institucional estabelecido, mesmo em períodos de transição decorrentes de mudança de gestão.

22

Supremo Tribunal Federal Secretaria de Controle Interno

� Contribuir para a manutenção do corpo técnico especializado nos quadros da Assessoria de Gestão Estratégica – AGE.

IV. Aperfeiçoamento da Gestão de Riscos e de Contro les Internos:

� Treinamento e capacitação dos gestores em conhecimentos e técnicas necessários à identificação, classificação e tratamentos dos riscos existentes em seus processos de trabalho.

� Fortalecimento da governança corporativa, a partir da adoção de políticas de gestão baseada em riscos.

� Padronização da jornada de trabalho no âmbito do STF com a utilização de controle eletrônico de frequência dos servidores.

� Internalização na cultura corporativa acerca da necessidade de tratar, classificar e divulgar de modo transparente as informações, a partir de políticas e de campanhas educativas dirigidas aos servidores e colaboradores do Tribuna.

� Afastamento da SCI das atividades típicas de cogestão.

V. Aprimoramento da Gestão Orçamentária:

� Aperfeiçoamento dos mecanismos de comunicação das propostas orçamentárias apresentadas pelas Secretarias do Tribunal.

� Formalização dos fluxos das atividades relacionadas ao planejamento, execução e acompanhamento das demandas no âmbito de cada unidade demandante.

� Elaboração de Manuais de Orientação para a gestão orçamentária.

� Elaboração de cronogramas de execução orçamentária que deverão ser encaminhados às Unidades do Tribunal demandantes de recursos.

� Realização de inventário do patrimônio intangível relacionado a softwares desenvolvidos ou adquiridos pelo Tribunal, contendo o conjunto de informações necessárias à adequada contabilização;

� Designação formal da unidade que ficará responsável pelo controle patrimonial de softwares, definindo todas as atividades técnicas relacionadas ao fornecimento de informações necessárias à contabilização desse Ativo Intangível;

� Aprimoramento do controle de softwares para registro do patrimônio intangível do Tribunal, que atenda aos requisitos e orientações das NBCASP.

VI. Aumento da Transparência da Gestão:

� Atendimento do princípio da transparência ao prover a sociedade de informações relevantes para o exercício do controle social.

� Racionalização do processo de coleta, de divulgação e de atualização das informações disponibilizadas no portal do STF(internet), com a definição de rotinas e dos responsáveis.

� Maior transparência no contrato de prestação de serviço e acompanhamento técnico da TV Justiça em SP.

23

Supremo Tribunal Federal Secretaria de Controle Interno

� Divulgação dos canais de comunicação para que os servidores tenham acesso à Secretaria do Tribunal.

� Criação de meios formais que possibilitem aos servidores a proposição de denúncias, garantindo-se o sigilo necessário até a apuração da veracidade dos fatos.

� Criação de mecanismos formais para que os servidores proponham melhorias no funcionamento do Tribunal.

VII. Melhoria dos Procedimentos Gerenciais e Operac ionais:

� Aprimoramento dos controles internos administrativos no que se refere à observância dos prazos legais para a prática de atos processuais, possibilitando maior controle, transparência e acompanhamento tempestivo das ocorrências, em especial quando se tratar de procedimento tendente à aplicação de sanções administrativas.

� Otimização na gestão contratual de forma a reduzir o atual descompasso entre a quantidade de terceirizados e os serviços de limpeza a serem executados, conforme a IN 02/2008-MPOG.

Apoiando a governança e fiscalizando a gestão, as ações de auditoria interna têm o objetivo de agregar valor às atividades dos gestores na medida em que apontam para o melhor aproveitamento dos recursos humanos, materiais e financeiros. Exercendo esse importante papel de indutor de melhorias, a Secretaria de Controle Interno tem, cada vez mais, carreado benefícios para a Suprema Corte, contribuindo, assim, para a prestação da jurisdição ao cidadão brasileiro.