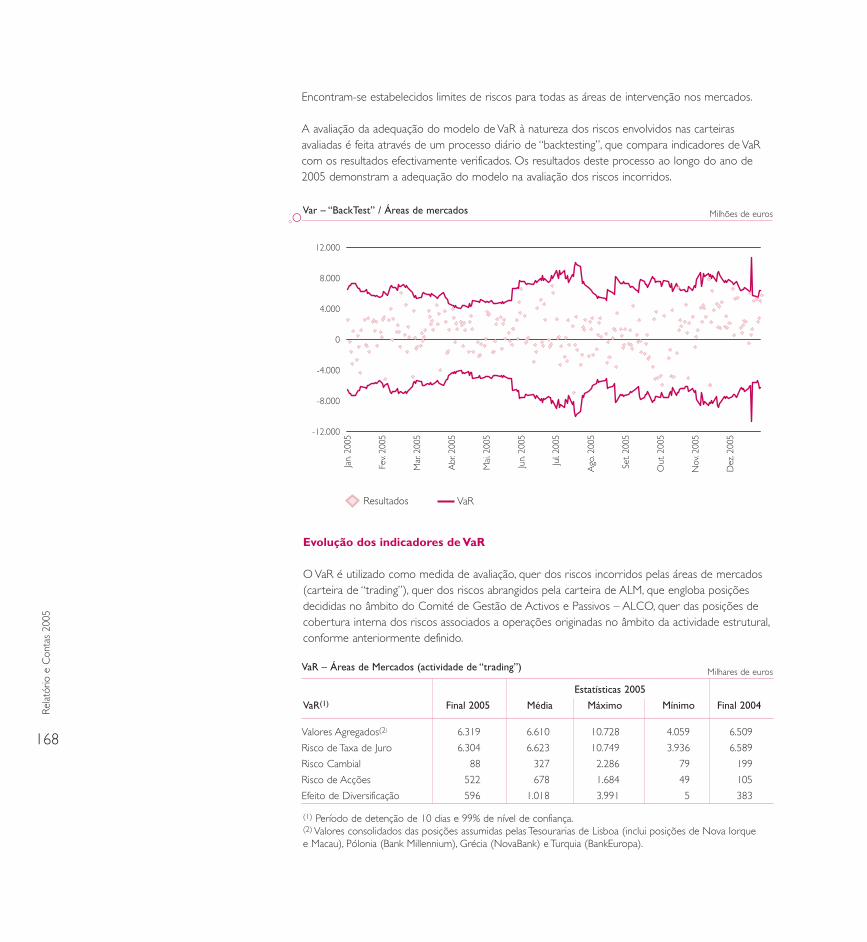

Embed Size (px)

Citation preview

Volume IRelatório e Contas 2005

Vol_1_Miolo_Activid05_soc 11/04/2006 22:16 Page 1

2 Índice

Rela

tório

e C

onta

s 20

05

Vol_1_Miolo_Activid05_soc 11/04/2006 22:16 Page 2

3Banco Comercial Português, S.A.

4 Mensagem do Presidente

8 Síntese do Relatório do Conselho de Administração

12 Síntese de indicadores

14 Principais Acontecimentos em 2005

20 Millennium bcp

21 Visão, Missão,Valores e Estratégia

22 Iniciativas-chave de Geração de Valor em 2005

24 Novos Desafios, Novas Oportunidades

36 Áreas de Negócio e Unidades de Produto

38 Áreas de Negócio em Portugal

44 Áreas de Negócio no Estrangeiro

48 Unidades de Produto

52 Enquadramento Económico e Financeiro

62 O Título BCP na Bolsa de Valores

72 Prioridades Estratégicas do Grupo

82 Áreas de Negócio em Portugal

85 Banca de Retalho

94 Private Banking e Asset Management

99 Empresas e Corporate

107 Banca de Investimento

110 Áreas de Negócio no Estrangeiro

112 European Banking

124 Overseas Banking

128 Serviços Bancários

136 Análise Financeira

138 Síntese Financeira

139 Análise Financeira

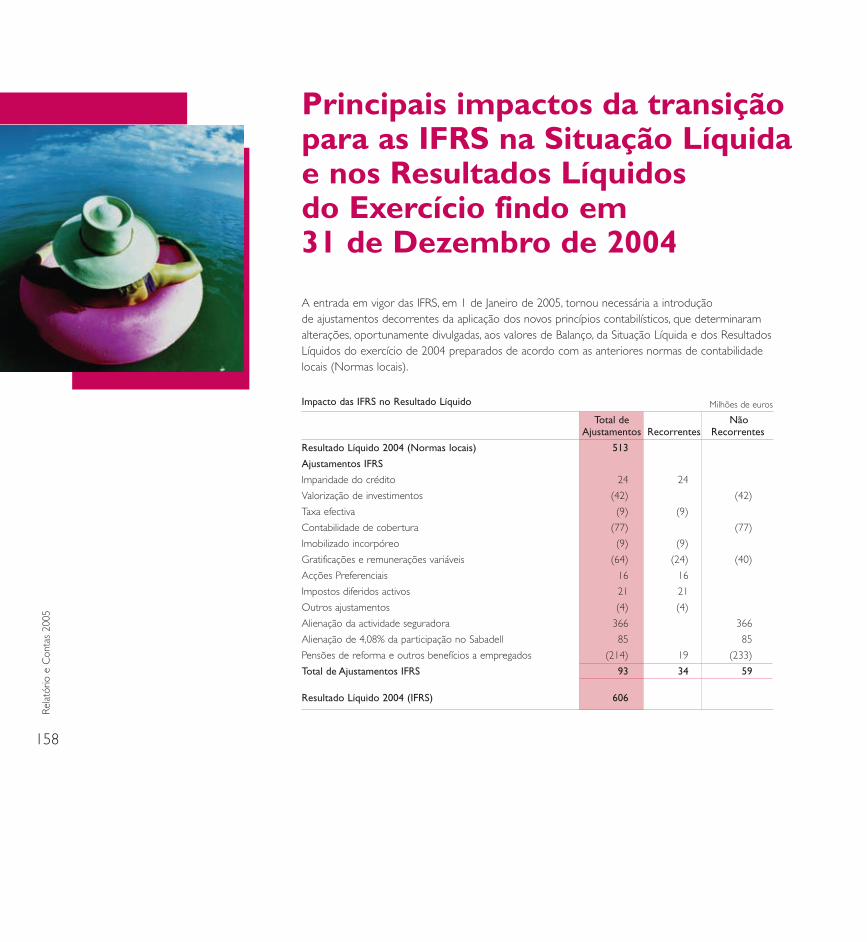

158 Principais impactos da transição para as IFRS na Situação Líquida e nos Resultados Líquidos do Exercício findo em 31 de Dezembro de 2004

162 Gestão de Riscos

174 Demonstrações Financeiras Consolidadas (Síntese)

178 Proposta de Aplicação de Resultados

179 Órgãos e Corpos Sociais

180 Participações Qualificadas

182 Agenda de Eventos em 2006

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 3

Mensagem do PresidentePaulo Teixeira PintoPresidente do Millennium bcp

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 4

I. O exercício de 2005 foi marcante para o Banco Comercial Português, sob múltiplas vertentes, mas desdelogo pela circunstância do Sr. Eng. Jorge Jardim Gonçalves – Fundador e, até então, único Presidente doConselho de Administração – ter decidido cessar funções executivas, determinando assim a eleição de novosórgãos sociais, tendo os Accionistas reunidos na Assembleia Geral, realizada em 14 de Março, deliberado con-fiar-me a honra e a responsabilidade inerentes à presidência do órgão social responsável pelas funções exe-cutivas.A sucessão do Presidente do Conselho de Administração não é a primeira etapa, nem o culminar doprograma de refundação do Millennium bcp; é apenas mais um passo num percurso que continuaremos a per-correr, fiéis aos valores fundacionais do projecto, preservando e engrandecendo o legado de uma instituiçãosólida, inovadora, dinâmica, competitiva e com significativos investimentos concretizados que, por isto, nosabrem novas oportunidades de expansão em mercados com elevado potencial de crescimento e de criaçãode valor adicional para os Accionistas.

II.Como segundo Presidente do Conselho de Administração na vida da Instituição, é com muita satisfação queapresento o Relatório e Contas do Banco Comercial Português, obedecendo e aprofundando os habituaispadrões de rigor, profundidade, transparência e objectividade que sempre distinguiram o Banco na comunica-ção com os Accionistas e restantes “stakeholders”. Observando novas exigências regulamentares e as melho-res práticas internacionais, a prestação de contas desenvolve-se este ano, pela primeira vez, ao longo de trêsvolumes estruturados segundo temas distintos: o Relatório de Actividade e Análise Financeira; o Relatório deGoverno de Sociedade e Contas e Notas às Demonstrações Financeiras; e o Relatório de Sustentabilidade.

III.O aprofundamento do programa de refundação foi erigido como a prioridade de actuação do Grupo,sendoreafirmados quer os compromissos de rendibilidade a curto prazo, quer o objectivo de concretizar, a médioprazo, um Banco verdadeiramente multi-doméstico, por via do crescimento rentável e captura de sinergiasnos três mercados domésticos, Portugal, Polónia e Grécia. O exercício de 2005 encerrou-se com a obtençãodo valor máximo de Resultados Líquidos desde a criação do Banco, permitindo a consecução, em termos glo-bais, com um ano de antecedência dos objectivos de rendibilidade assumidos no Programa Millennium parao final de 2006. Este desempenho reflectiu o elevado grau de realização das medidas enquadradas pelos trêspilares estratégicos que norteiam a actividade do Banco desde 2003: (i) no que respeita à gestão criteriosa dabase de capital, destaca-se a concretização da alienação de activos não estratégicos e participações financeiras,

5

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 5

6

Rela

tório

e C

onta

s 20

05

a avaliação criteriosa das necessidades de capital decorrentes dos planos de expansão e a manutenção derácios de capital robustos após o impacto da introdução das novas Normas Internacionais de ReporteFinanceiro (“IFRS”), da revisão dos pressupostos do Fundo de Pensões e dos custos de reestruturação;(ii) quanto ao objectivo de melhoria da rendibilidade das operações em Portugal, importa sublinhar o aumen-to significativo dos proveitos da rede de Retalho, a redução das provisões para riscos de crédito, bem comoa redução de custos, nomeadamente com pessoal e tecnologias de informação, enquanto (iii) no que concer-ne ao aproveitamento das oportunidades de negócio na Polónia e Grécia merecem relevo o facto de o BankMillennium ter atingido os resultados mais elevados de sempre e a circunstância de o NovaBank ter apresen-tado o primeiro exercício com resultados positivos.A cotação da acção BCP valorizou 23% em 2005, alcan-çando os valores mais elevados dos últimos 3 anos e permitindo que a capitalização bolsista ascendesse acerca de 9 mil milhões de euros.

IV. Atendendo aos objectivos traçados, e tendo em conta as linhas estratégicas enunciadas, implementámosum novo modelo organizacional e de coordenação estratégica, com vista a reforçar a responsabilização detodas as áreas, incrementar o trabalho em equipa e motivar os quadros de topo através de uma maior dele-gação de competências pela Administração. O novo modelo compreendeu a estruturação do Grupo em oitoáreas (seis áreas de negócio e duas unidades de serviço),dirigidas por comités de coordenação executiva cons-tituídos pelos membros do Conselho de Administração e da Alta Direcção responsáveis pelas principais uni-dades integradas. Este modelo de maior responsabilização e participação alargada nos processos de decisãoserá reforçado com a celebração de contratos de desempenho, assumindo como referência os “benchmarks”e melhores práticas do sector na Europa, e que gradualmente se estenderão a todos os níveis hierárquicos.

V. Os resultados líquidos consolidados do Banco Comercial Português elevaram-se a 753,5 milhões deeuros, o que, expurgados de componentes não recorrentes, representa um crescimento de 16% face aomontante apurado em 2004. Para esta evolução contribuiu o aumento da margem financeira e das comis-sões, reflectindo o comportamento favorável do crédito hipotecário, depósitos e operações com títulos,bem como a diminuição dos custos de transformação, resultante das iniciativas de redimensionamento doquadro de Colaboradores, de flexibilização da estrutura organizacional, da racionalização de procedimen-tos e de “outsourcing” de actividades de suporte operativo, e das provisões para riscos de crédito, bene-ficiando da manutenção dos bons indicadores de qualidade dos riscos.A par da melhoria da rendibilidadedas operações em Portugal, registou-se uma evolução muito positiva das operações internacionais, emparticular na Grécia e na Polónia, cujo contributo agregado para os resultados consolidados cresceu de3% em 2004 para 10% em 2005. Beneficiando da capacidade de geração de resultados do Grupo e daredução da exposição a activos não estratégicos, o Millennium bcp viu reforçados em 2005 os níveis desolvabilidade, elevando-se o rácio de solvabilidade a 12,9%.

VI. Merece especial destaque a contribuição da Banca de Retalho em Portugal, uma das mais relevantes eestratégicas áreas de negócio do Millennium bcp, que aumentou 86,8% face ao ano anterior, superando já oobjectivo de acréscimo de rendibilidade projectado para 2006, reflectindo a melhoria da “performance”comercial, dinamizada pelo programa “M3” (Menos carga, Melhor serviço, Maior eficácia) e pelas campanhas

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 6

7

“Cliente Frequente” e “Prestige”, a extracção de sinergias do modelo comercial e da marca única, a intensifi-cação do “cross-selling” e o ajustamento de preçários bem como a optimização da rede de sucursais e o redi-mensionamento do quadro de Colaboradores. Dada a crescente dinâmica de desenvolvimento e aumento derendibilidade, entendemos oportuno e justificado reavaliar os objectivos anteriormente divulgados da activi-dade de Banca de Retalho em Portugal, implicando um incremento estimado acumulado de 80 a 100 milhõesde euros face ao objectivo anteriormente assumido para 2006.

VII.A aspiração de evoluir para uma instituição verdadeiramente multi-doméstica assenta também na capa-cidade de aproveitamento das oportunidades de negócio identificadas na Polónia e Grécia, com opera-ções já reconhecidas pelo excelente desempenho comercial nos respectivos negócios prioritários, pelainovação, qualidade e competitividade. Em 2005, estivemos profundamente empenhados no processo deprivatização do Banca Comerciala Romana, tendo sido seleccionados pela Comissão de Privatização e a"Authority for Assets Recovery" (AVAS) romenas como uma das duas instituições que passaram à fase deapresentação de propostas finais no processo de negociação (“short list”). Esta aquisição não se veio aconcretizar, dado que o Banco não apresentou a proposta financeira mais elevada. Embora reconhecendoque a aquisição do maior banco romeno oferecia uma apelativa oportunidade de expansão, que muitocontribuiria para acelerar a concretização dos objectivos aspiracionais, estamos convictos que materiali-zaremos outras vias e soluções de crescimento, na Roménia ou noutros mercados com forte potencial deconvergência, que concorrerão para o crescimento sustentado, a rendibilidade superior e a preservaçãoda autonomia estratégica.

VIII.A melhoria dos indicadores de rendibilidade do Banco, reflectindo as iniciativas implementadas no âmbi-to do processo de refundação e de re-enfoque estratégico, com vista a aumentar a competitividade doGrupo e incrementar o valor criado para os Accionistas, é uma condição necessária para antecipar umenquadramento pautado pela redefinição do ambiente competitivo do sector bancário europeu e mundial.A crescente integração económica e financeira europeia, a redução dos obstáculos à concentração trans--fronteiriça, as oportunidades reduzidas de captura de sinergias em muitos mercados domésticos devido aelevados níveis de concentração nacional e a existência de instituições financeiras com elevados montantesde capital disponível, perspectivam uma crescente tendência de operações de concentração trans-fronteiri-ça na Europa, à semelhança do que se observa já hoje em diversos sectores. Em face destes novos desafiose novas oportunidades, apostaremos quer no crescimento do volume de negócios e dos níveis de produti-vidade das operações em Portugal, quer na expansão orgânica nos outros dois mercados “core”, alavancan-do posicionamentos competitivos, experiências, sinergias e recursos disponíveis. O desempenho e a aspira-ção estratégica do Banco, além de permitirem avançar na selecção de oportunidades de crescimento futuroadicionais que complementem o perfil de negócios actual, garantem-nos, também, o estabelecimento denovos e mais ambiciosos objectivos financeiros para os próximos exercícios, com repercussões favoráveisna criação de valor para os Accionistas.

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 7

Síntese do Relatório do Conselho de Administração

8

(Em Pé) Francisco de Lacerda, Alípio Dias, António Rodrigues,António Castro Henriques, Alexandre Bastos Gomes, Boguslaw Kott.(Sentados) Filipe Pinhal (Vice-Presidente), Paulo Teixeira Pinto (Presidente),Christopher de Beck (Vice-Presidente).

Rela

tório

e C

onta

s 20

05

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 8

9

Com a apresentação do Relatório e Contas de 2005 às Autoridades, aos Accionistas, aos Clientes, aos Investidores e ao Público em geral, oConselho de Administração do Banco Comercial Português, S.A. (Millennium bcp) completa os deveres de prestação de informação rigoro-sa, completa e oportuna, decorrentes de exigências legais, estatutárias e de mercado. O cumprimento destes requisitos de informação, noâmbito da prestação de contas anuais, constitui uma oportunidade para expor de forma aprofundada: o comentário sobre o enquadramen-to económico e competitivo; a explicação das prioridades estratégicas no exercício findo; a caracterização da actividade das áreas de negó-cio e de serviços corporizadas pelo novo modelo organizacional; a análise da rendibilidade e da evolução da estrutura patrimonial, bem comodos mecanismos de gestão dos riscos; e a apresentação das demonstrações financeiras, em base individual e consolidada, acompanhadas pelosrelatórios e pareceres dos órgãos de fiscalização e dos auditores externos.

Este texto pretende apresentar, de modo introdutório e sintético, as principais linhas de orientação e algumas das iniciativas estratégicas desen-volvidas pelo Millennium bcp em 2005, consideradas de especial relevância para a criação de valor e a preparação do Grupo para enfrentar osnovos desafios e explorar novas oportunidades de crescimento sustentado.

A actividade económica mundial expandiu-se a um ritmo robusto em 2005, ainda que em ligeira moderação face ao ano anterior, sendo influen-ciada, por um lado, pela natureza estimuladora das políticas económicas, pelo comportamento favorável dos mercados financeiros e pela melho-ria do volume de negócios e das perspectivas das empresas e, por outro, pela subida expressiva dos preços do petróleo e matérias primas e pelapersistência de desequilíbrios estruturais das economias mais avançadas. Não obstante o aumento das taxas de juro de referência nos EUA e naárea do euro, o desempenho dos mercados financeiros internacionais foi muito positivo, reagindo à inexistência de pressões inflacionistas e àmelhoria dos resultados e perspectivas de actividade das empresas.

A economia portuguesa cresceu apenas 0,5% em 2005 (1,3% em 2004), reflectindo a desaceleração da procura interna, induzida pela queda doinvestimento e o abrandamento do consumo privado; apesar da desaceleração das exportações, a moderação das importações repercutiu-se namelhoria do contributo da procura externa líquida para o crescimento do PIB. O perfil intra-anual da actividade económica foi diferenciado,tendo-se verificado na segunda metade do ano uma recuperação gradual das exportações e uma moderação mais intensa da procura interna.Diversos factores continuam a inibir uma recuperação sustentada da economia portuguesa: o aumento dos preços do petróleo; a debilidade darecuperação europeia; o impacto das medidas de consolidação orçamental e a fraca competitividade externa, agravada pelo alargamento euro-peu e a globalização, que se traduz numa maior concorrência pela atracção de investimento, bem como na intensificação da concorrência nosmercados de produtos.

A crescente intensidade competitiva, a globalização e especialização das principais instituições financeiras e a maior frequência de operações deconsolidação trans-fronteiriça, evidenciam o início de um novo ciclo de alterações estruturais do sector bancário dos mercados mais desenvolvi-dos. Em termos estratégicos, foram predominantes os esforços de concentração em “core businesses”; o estudo de oportunidades de consolida-ção, com vista a potenciar a geração de resultados,em face dos bons níveis de capitalização apresentados pelos principais bancos europeus; a maioreficiência na organização das actividades e a atenção concedida a práticas de “corporate governance” e de sustentabilidade social.A actividade dasinstituições financeiras também tem sido condicionada por alterações regulamentares como a introdução das novas normas internacionais de con-tabilidade (“International Financial Reporting Standards”), a partir de 1 de Janeiro de 2005, a preparação para a implementação do novo acordode adequação de capital (Basileia II) a partir de 2007 e os progressos no estabelecimento do ordenamento regulamentar associado à criação deum mercado europeu de serviços financeiros integrado.

Não obstante a deterioração do enquadramento económico, o volume de negócios do sector bancário em Portugal registou uma evolução glo-balmente favorável, beneficiando de condições globalmente positivas nos mercados de capitais, da diversidade de necessidades financeiras dasfamílias e empresas, do lançamento de serviços e produtos financeiros inovadores, bem como da baixa penetração de alguns tipos de produtose serviços financeiros ainda existente.A rendibilidade do sector bancário nacional foi positivamente influenciada pela evolução da margem finan-ceira, que beneficiou do aumento do volume de crédito concedido e dos esforços de preservação da taxa da margem financeira, das comissõesassociadas a produtos e serviços bancários tradicionais e às actividades de corretagem e gestão de activos, pela continuidade dos esforços comvista à melhoria da eficiência operativa e racionalização dos custos e pelas menores necessidades de provisionamento de crédito.

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 9

10

Rela

tório

e C

onta

s 20

05

Em 2005, o Millennium bcp assumiu a visão estratégica de evoluir para uma instituição verdadeiramente multi-doméstica com uma identidadesupra-nacional, enfocado na criação de valor em negócios “core” em Portugal, Polónia e Grécia,por via do crescimento rentável e captura de siner-gias nos três mercados domésticos – reafirmando quer o compromisso com os objectivos de curto prazo anteriormente assumidos e a estritaobediência aos princípios de disciplina de capital e criação de valor para os accionistas, quer a aspiração de independência estratégica e autono-mia empresarial a longo prazo, assente na criação de valor para os accionistas acima das expectativas e no respeito das relações com todos os“stakeholders”.

A envolvente competitiva do sector bancário europeu está em permanente mudança, traduzindo-se na intensificação da concorrência e na ten-dência de consolidação. Perseguir a excelência em termos de eficiência, serviço ao Cliente e inovação e identificar, analisar e abordar oportunida-des de crescimento disponíveis perfilam-se como requisitos para o crescimento rentável, perante os novos desafios. Uma estratégia competitivaassente na inovação das propostas de valor, na excelência operativa, no crescimento em todos os negócios “core”, na agilidade da organização ena gestão eficiente do capital é o plano de acção do Millennium bcp para, satisfazendo a sua aspiração de crescimento e de valorização, consoli-dar e ampliar as suas vantagens competitivas.

O propósito de evoluir para uma instituição verdadeiramente multi-doméstica assenta também na capacidade de aproveitamento de novas opor-tunidades de negócio que acrescentem valor ao seu “portfolio” de negócios e tenham um alcance estratégico relevante. Em consonância comesta aspiração, o Millennium bcp esteve profundamente empenhado no processo de privatização do Banca Comerciala Romana, tendo sido selec-cionado pela Comissão de Privatização e a "Authority for Assets Recovery" (AVAS) romenas como uma das duas instituições que passaram à fasede apresentação de propostas finais no processo de negociação (“short list”). Esta aquisição não veio, contudo a concretizar-se, somente porqueo Millennium bcp não apresentou a proposta de preço mais elevado, o que patenteia a firme submissão a rigorosos e exigentes critérios de dis-ciplina de capital e criação de valor,que estiveram sempre presentes neste processo.Embora reconhecendo que a aquisição do maior banco rome-no oferecia uma apelativa oportunidade de expansão, que muito contribuiria para acelerar a concretização dos seus objectivos aspiracionais, oMillennium bcp está convicto que materializará outras vias e soluções de crescimento, na Roménia ou noutros mercados com forte potencial deconvergência, que concorram para o crescimento sustentado, a rendibilidade superior e a preservação da autonomia estratégica.

O Millennium bcp encara o aperfeiçoamento das práticas de Governo da Sociedade como uma necessidade estratégica face aos novos desafios,uma tendência definitiva, gradualmente universal, pelo que tem insistido em adoptar os mecanismos que mais contribuam para aumentar a eficá-cia da gestão, em termos de organização, rigor, informação e avaliação. Deste modo, o modelo de gestão de liderança do Millennium bcp, expres-so na ética e códigos deontológicos, na estrutura organizacional, em mecanismos de remuneração por objectivos e participação nos resultados,na divulgação de informação, na responsabilização, fiscalização e controlo, no cumprimento de normas, nos direitos dos accionistas e estatutos dasempresas, nos direitos dos Clientes e na responsabilidade social e sustentabilidade, continuará a reflectir uma preocupação de mais participação,mais transparência, mais responsabilização.

Respondendo aos novos desafios e exigências de âmbito operacional e visando a consecução dos objectivos estratégicos de curto,médio e longoprazo, o Millennium bcp implementou um novo modelo organizacional. Com o novo modelo, a coordenação executiva do Grupo passou a estarestruturada em oito unidades: seis áreas de negócio – Banca de Retalho; Empresas e Corporate; Private Banking e Asset Management; Banca deInvestimento; European Banking e Overseas Banking; e duas unidades de serviço – Serviços Bancários e Áreas Corporativas. Os objectivos degestão do novo modelo organizacional são transversais a todas as áreas de negócio e unidades de serviço e alinham-se pelas melhores práticasinternacionais do sector.A gestão executiva de cada uma das seis unidades de negócio, bem como da Unidade de Serviços Bancários foi confia-da à responsabilidade de comités executivos, constituídos por dois ou mais Administradores e membros da Alta Direcção responsáveis directospelas áreas incluídas na Unidade, reflectindo o forte empenho de todas as linhas de gestão na prossecução da aspiração estratégica.

Em 2005 foram realizadas operações importantes de alienação ou redução de exposição em activos não “core”, destacando-se: a concretizaçãoda venda da Crédilar; o acordo com a Société Générale para a alienação da participação no capital social do Interbanco, S.A.. Subsequentemente,a SAG notificou o Millennium bcp do exercício do seu direito de preferência indicando que o Santander Consumer Finance seria o adquirente dasua posição correspondente a 50,001% do capital social do Interbanco tendo o processo de alienação sido concluído já em Janeiro de 2006; oacordo com o Dah Sing Bank Limited, sediado em Hong Kong, para a alienação das actividades no sector bancário e segurador sediadas em Macau,assegurando a manutenção da sucursal local do Millennium bcp; o início do processo de informação e consulta dos parceiros sociais em França,o que constituiu uma condição prévia, nos termos da legislação local, à conclusão do acordo para a aquisição de 80,1% do capital social do Banque

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 10

11

BCP pela Caisse Nationale des Caisses d'Epargne; a venda de participações accionistas na Friends Provident e a diminuição da posição na EDP.Tratam-se de operações de alcance estratégico, que se traduzem em importantes mais-valias e na contribuição para o reforço dos fundos pró-prios do Millennium bcp. Visando alcançar total flexibilidade estratégica com vista à maximização do seu valor futuro e a discricionaridade naopção por alternativas futuras, foi celebrado um acordo com a Banca Intesa para a cessação da parceria no Banco de Investimento Imobiliário,S.A., (BII) e alienação das participações cruzadas existentes.

A par destas medidas foi realizada uma operação de titularização de créditos hipotecários, através de um veículo especial de financiamento sedia-do na República da Irlanda, denominado “Magellan Mortgages No3, Plc.”, no montante de 1.500 milhões de euros, cuja colocação internacionaldecorreu com muito sucesso. Foi ainda colocada uma emissão de acções preferenciais perpétuas e sem direito de voto, no montante de 500milhões de euros, emitidas pela BCP Finance Company, entidade subsidiária do Banco Comercial Português, S.A.. Esta emissão enquadra-se na ges-tão de instrumentos de “hybrid capital” emitidos pelo Banco, com vista à redução dos respectivos custos.

Corporizando uma política de criação de valor através de uma visão permanentemente orientada para o Cliente e por via de um comportamen-to socialmente responsável e consistente para com todos os “stakeholders”, o Relatório e Contas é acompanhado pela publicação do Relatóriode Sustentabilidade.A divulgação do Relatório de Sustentabilidade como parte integrante da divulgação anual de contas reafirma o compromissoe relevância que lhe é atribuído, procurando informar sobre as práticas de sustentabilidade que o Banco tem vindo a implementar. Este ano, pelaprimeira vez, o Relatório de Sustentabilidade é elaborado com as directrizes estabelecidas pela “Global Reporting Initiative”, que o Banco consi-dera ser o mais adequado para permitir a comparabilidade e consistência da informação apresentada, sendo igualmente incluída a adequação aosprincípios do “Global Compact” das Nações Unidas (“Communication on Progress”), que o Banco subscreveu em 2005.

Os resultados líquidos consolidados do Millennium bcp atingiram 753,5 milhões de euros em 2005 aumentando 24,2% face aos 606,5 milhões deeuros apurados no ano anterior.A rendibilidade dos capitais próprios (ROE) situou-se em 24,1% e a rendibilidade do activo médio (ROA) em 1,0%.

O crédito total aumentou 8,3% para 54.254 milhões de euros em 31 de Dezembro de 2005, influenciado pelo crescimento do crédito à habi-tação (+23,8%) reflectindo a inovação e diversificação da oferta de produtos de crédito à habitação, designadamente o lançamento de novosprodutos adequados às necessidade dos Clientes num contexto de expectativa de subida das taxas de juro.A carteira de crédito continua a evi-denciar bons indicadores de qualidade dos riscos. O crédito vencido há mais de 90 dias totalizou 445,5 milhões de euros em 31 de Dezembrode 2005 representando 0,8% do crédito total, mantendo um valor estável face a 0,8% na mesma data de 2004.A cobertura do crédito vencidohá mais de 90 dias por imparidades para riscos de crédito fixou-se em 301,8% em 31 de Dezembro de 2005.

Os recursos totais de clientes aumentaram 9,3% para 56.363 milhões de euros em 31 de Dezembro de 2005, impulsionados pelo aumentode 8,7% dos depósitos de clientes e pelo crescimento de 18,6% dos recursos fora de balanço. O forte desempenho dos seguros de capita-lização (+22,5%) incorpora o esforço de captação de novos recursos, nomeadamente a comercialização de planos poupança reforma e pro-dutos “unit-link”, pela Banca de Retalho em Portugal, enquanto que o aumento registado nos activos sob gestão traduz o desempenho dosfundos de investimento, influenciado pelo reforço da liderança do Millennium bcp na colocação de fundos de investimento mobiliários emPortugal em 2005 e pelo forte crescimento evidenciado pelo Bank Millennium na Polónia.

Os indicadores de solvabilidade reflectem o fortalecimento dos indicadores de rendibilidade das operações “core”, nomeadamente a capacidadede geração de resultados do Grupo, e a redução da exposição do Grupo a activos considerados não estratégicos. O rácio de solvabilidade calcu-lado de acordo com as normas do Banco de Portugal situou-se em 12,9% em 31 de Dezembro de 2005 (“Tier I” de 7,4%).

Já em Janeiro de 2006, o capital social do Banco Comercial Português, S.A. foi ampliado de 3.257.400.827 euros para 3.588.331.338 euros, median-te a emissão de 330.930.511 novas acções ordinárias, correspondentes à conversão dos Valores Mobiliários Obrigatoriamente Convertíveis"Capital BCP 2005", cujo vencimento ocorreu em 30 de Dezembro de 2005.As novas acções foram admitidas à cotação no mercado de cotaçõesoficiais da Euronext Lisbon no dia 6 de Janeiro de 2006. Por fim, a cotação da acção BCP registou uma valorização de 23% durante 2005, alcan-çando os valores mais elevados dos últimos três anos e demonstrando o reconhecimento do excelente grau de cumprimento das metas de ren-dibilidade e de crescimento com que o Millennium bcp se tinha comprometido.

O Conselho de Administração

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 11

12 Síntese de Indicadores

Rela

tório

e C

onta

s 20

05

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 12

2005 2004 Variação

(1) Em 2004 foram excluídos os valores associados às empresas alienadas e/ou em alienação. (2) Excluídos os montantes relacionados com alienações, reformas antecipadas, provisões para crédito e outros (incluin-do ajustamento IAS). (3) Débitos para com clientes titulados e não titulados, Patrimónios sob gestão e Seguros de capitalização. (4) Calculado de acordo com a Instrução n.º16/2004 do Banco de Portugal. IncluiMargem financeira, Rendimentos de instrumentos de capital, Comissões líquidas, Resultados em operações financeiras, Resultados por equivalência patrimonial e Outros resultados de exploração, excluindo operaçõesnão recorrentes. (5) Custos com o pessoal (excluindo custos com reformas antecipadas), Outros gastos administrativos e Amortizações do exercício. (6) Calculado de acordo com a Instrução n.º16/2004 do Bancode Portugal. (7) Considerando as acções emitidas na sequência da conversão dos Valores Mobiliários Obrigatoriamente Convertíveis.

13

Balanço (1)

Activo total 76.849,6 71.320,4 7,8%Créditos sobre clientes (líq.) 52.909,1 48.843,4 8,3%Recursos totais de clientes (3) 56.363,2 51.561,6 9,3%Situação líquida e Passivos Subordinados 7.207,6 6.990,4 3,1%

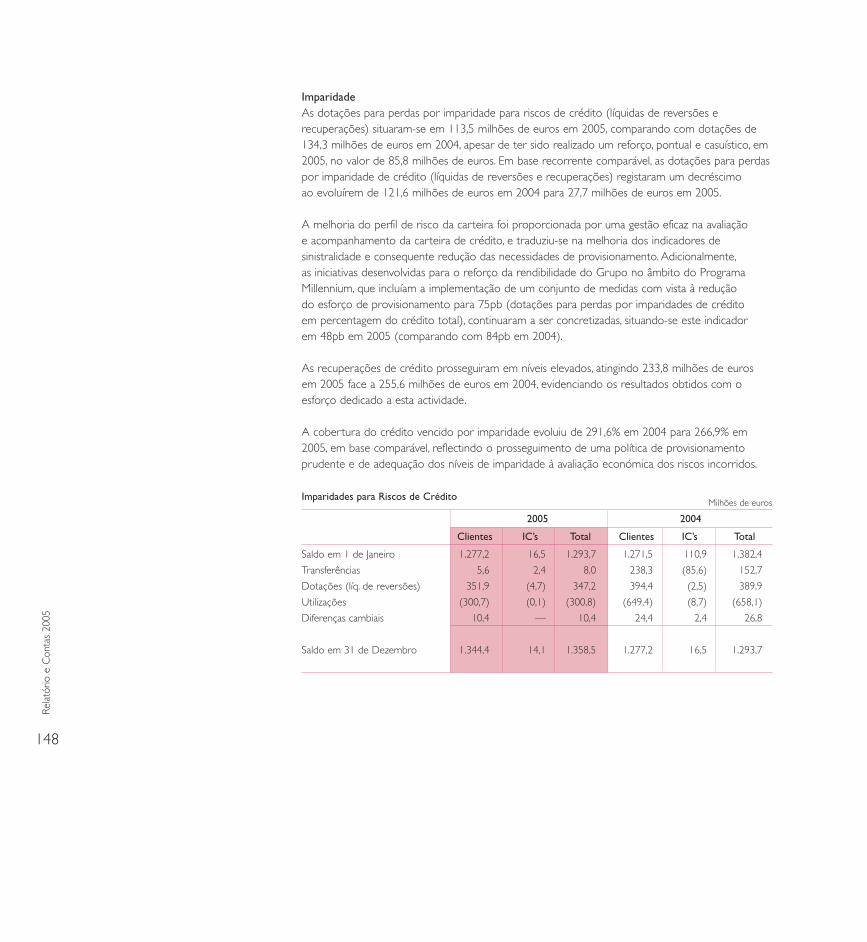

Margem financeira 1.407,7 1.271,6 10,7%Produto bancário (4) 2.527,3 2.362,9 7,0%Custos de transformação (5) 1.654,7 1.720,8 -3,8%Imparidade

Do crédito (líq. de recuperações) 27,7 121,6 -77,2%De outros riscos 57,2 86,4 -33,8%

Impostos sobre lucros 130,1 53,0 145,5%Interesses minoritários 47,4 5,6 741,9%Resultado recorrente (2) 610,2 528,2 15,5%Resultado de operações não recorrentes 143,3 78,3 83,1%Lucro líquido atribuível ao Banco 753,5 606,5 24,2%

Rendibilidade dos capitais próprios médios (ROE) 24,1% 24,0%Resultados antes imposto e interesses minoritários / Capitais próprios médios (6) 23,6% 23,7%Produto bancário / Activo líquido médio (6) 3,4% 3,1%Rendibilidade do activo médio (ROA) 1,0% 0,8%Resultados antes imposto e interesses minoritários / Activo líquido médio (6) 1,2% 0,9%

Crédito vencido a mais de 90 dias / Crédito total 0,8% 0,8%Crédito com incumprimento / Crédito total (6) 1,1% 1,1%Crédito com incumprimento, líq. / Crédito total, líq. (6) -1,4% -1,4%Imparidade para crédito / Crédito vencido a mais de 90 dias 301,8% 325,4%

Rácio de solvabilidade – Banco de PortugalTier one 7,4% 8,1%Total 12,9% 11,9%

Capitalização bolsista (acções ordinárias) (7) 8.361 6.156Resultados por acção (euros)

Básico 0,22 0,18Diluído 0,20 0,16

Valores de mercado por acção (euros)Máximo 2,36 2,19Mínimo 1,90 1,68Fecho 2,39 2,17

SucursaisPortugal 909 1.008 -9,8%Estrangeiro 642 632 1,6%

ColaboradoresPortugal 11.510 12.487 -7,8%Estrangeiro 8.138 8.079 0,7%

Milhões de euros, excepto percentagens

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 13

14

Principais Acontecimentos em 2005

Janeiro

Conclusão das formalidades relativas à alienação de 51% do capital social e cedência do controlode gestão ao Grupo Fortis da “joint-venture” "Millennium bcp Fortis – Grupo Segurador, SGPS,S. A.", entidade que detém a totalidade do capital das seguintes companhias de segurosespecializadas na actividade de “bancassurance”: Ocidental – Companhia Portuguesa de Seguros de Vida, S. A., Ocidental – Companhia Portuguesa de Seguros, S. A., Pensõesgere – Sociedade Gestora de Fundos de Pensões, S. A. e Companhia Portuguesa de Seguros de Saúde, S. A. – Médis.

Conclusão das formalidades relativas à alienação ao Grupo Caixa Geral de Depósitos de 100% do capital social das companhias Império Bonança – Companhia de Seguros, S.A., Seguro DirectoGere – Companhia de Seguros, S.A., Impergesto – Assistência e Serviços, S.A. e Servicomercial – Consultoria e Informática, Lda., nos termos do acordo estabelecido entre o BCP e a CGD em Abril de 2004.

Início dos “Encontros dos Serviços Centrais”, reunindo Colaboradores de unidades de serviçoscentrais com membros do Conselho de Administração em sessões de trabalho e debate,nas quais intervêm ainda especialistas em diversas áreas.

Fevereiro

Lançamento da “Plataforma Internacional de Negócios”, um serviço bancário dirigido às empresasque já desenvolvem ou pretendem iniciar um processo de internacionalização, apoiando-se nasestruturas de operações bancárias do Grupo em numerosos países estrangeiros.

Atribuição do prémio "European Real Toll Road Deal of the Year 2004" pela revista Euromoney aoMillennium bcp investimento, como reconhecimento pela assessoria financeira e pela estruturaçãoe montagem do financiamento do projecto da auto-estrada do Litoral Centro.

Março

Realização da Assembleia Geral Anual do Banco Comercial Português, contando com a presença de accionistas que representavam 69,15 % do capital social. Entre as deliberaçõesaprovadas salienta-se a eleição dos órgãos sociais para o triénio de 2005/2007, com a cessãodas funções como Presidente do Conselho de Administração do Fundador e até então únicoPresidente, Jorge Jardim Gonçalves, e a eleição de Paulo Teixeira Pinto como novo Presidentedo Conselho de Administração, bem como a eleição do Conselho Superior para o período2005/2008.

Rela

tório

e C

onta

s 20

05

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 14

Definição e implementação de um “Novo Modelo Organizacional” do Grupo passando a suacoordenação executiva a estar estruturada em oito unidades: seis Áreas de Negócio – Banca de Retalho; Private Banking e Asset Management; Empresas e Corporate; Banca de Investimento;European Banking e Overseas Banking; e duas Unidades de Serviço – Serviços Bancários e Serviços Corporativos.

Alteração do "Outlook" do Banco Comercial Português S.A. de "Estável" para "Positivo" pelaStandard & Poor’s, que confirmou ainda as notações de "A-" e "A-2" atribuídas às suasresponsabilidades de Longo Prazo e de Curto Prazo.

Conferência "Poland meets Portugal – Novas perspectivas de negócio". O principal objectivo destaConferência foi a criação de um espaço que potencie as relações económicas entre a Polónia e Portugal, que atraia a atenção de investidores e promova as pequenas e médias empresas no mercado internacional.

Realização do “Encontro Millennium bcp” em Setúbal.

Abril

“Upgrade” da notação de “rating” de longo prazo atribuída ao Bank Millennium S.A. pela Moody’s de “A3” para “A2”, sendo-lhe atribuído simultaneamente um “Outlook” “Estável”. Foi ainda objectode “Upgrade” o “Outlook relativo à solidez financeira” de “Estável” para “Positivo” reflectindo osprogressos do Bank Millennium com o seu processo de reestruturação e redinamização, enquantoa notação de curto prazo se manteve inalterada em “P-1”.

Concretização da aquisição ao Grupo Dimitrios Contominas dos restantes 50% do capital socialdo NovaBank, nos termos e condições previamente anunciados, passando assim este Banco a serintegralmente controlado pelo Banco Comercial Português, S.A.

Lançamento pelo Millennium bcp do “factoring” internacional de exportação no âmbito da estratégia de apoio à internacionalização das empresas nacionais. Este serviço permite aosClientes beneficiar de um instrumento de apoio ao comércio externo para os principais mercadosde destino das empresas portuguesas.

Atribuição ao Bank Millennium, do estatuto “Top Rated” tanto a nível nacional como internacional,no “ranking” dos melhores Bancos com serviços de custódia, relativo a 2004, pela “GlobalCustodian Magazine”.

Assinatura de um Protocolo com a Sociedade Portuguesa de Autores, conferindo ao Banco o estatuto de “Banco dos Autores portugueses” em regime de exclusividade. O Millennium bcpconstitui-se, assim, como Mecenas Institucional da Sociedade Portuguesa de Autores no períodocompreendido entre 2005 e 2007.

15

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 15

16

Maio

Realização em Lisboa no dia 20 de Maio de 2005, da 3.ª edição do “Investor Day”, reunindo maisde 50 participantes (Analistas Financeiros e Investidores Institucionais das principais instituiçõesfinanceiras nacionais e internacionais). À semelhança de edições anteriores este evento procurouproporcionar uma visão detalhada da evolução de actividade e dos progressos concretizados nasdiversas áreas de negócio e apresentar as principais linhas de orientação estratégica.

Adesão do Millennium bcp aos Princípios do “Global Compact” das Nações Unidas, assumindoassim o compromisso de integrar na sua estratégia, cultura e operações quotidianas, os 10 Princípios do “Global Compact” e de os comunicar aos Colaboradores, Parceiros, Clientes e ao Público em geral.

Disponibilização da "Linha Millennium para Angola", um financiamento a médio prazo em condiçõespreferenciais das exportações para Angola, que se enquadrem nos mecanismos da Convenção paraCobertura de Riscos e Créditos firmada entre os Governos Português e Angolano.

Realização do “Encontro Millennium bcp “ em Castelo Branco.

Junho

Lançamento de quatro soluções de crédito à habitação pelo Millennium bcp com o objectivo de disponibilizar prestações à medida dos Clientes. Este conjunto de alternativas oferece apossibilidade de beneficiar de prestações mais baixas (“Prestação Mínima” e “Ajustada”),de maior segurança (“Prestação Fixa”) ou optar pela solução "clássica" (“Prestação Indexada”).

Eleição pelo 4.º ano consecutivo do site “millenniumbcp.pt”, como o “Melhor Site Financeiro”pelos leitores da revista “PC Guia”, publicação líder de mercado no segmento de Tecnologias de Informação.

Assinatura de um protocolo com o Ministério da Cultura estabelecendo um "Acordo de ParceriaInstitucional", que abrangerá o Instituto Português de Museus (IPM) e o Teatro Nacional de S. Carlos. Através deste acordo, foi atribuído ao Banco o estatuto público de Mecenas Exclusivo do Teatro Nacional de S. Carlos, do Museu Nacional de Arte Antiga e do Museu Nacional deSoares dos Reis, até Dezembro de 2008.

Conclusão das formalidades relativas à alienação à Sofinco da Crédilar, empresa que incorporava a actividade de crédito ao consumo não automóvel no ponto de venda (“POS”).

Emissão de “Residential Mortgage Backed Securities” (RMBS), no montante de 1.500 milhões de euros, através de um veículo especial de financiamento sediado na República da Irlanda,denominado “Magellan Mortgages No3, Plc.”. A carteira titularizada é constituída por créditoshipotecários originados pelo Millennium bcp, sendo esta a maior operação de titularização destetipo de activos até agora realizada em Portugal.

Realização do "Encontro Millennium bcp" em Bragança.

Rela

tório

e C

onta

s 20

05

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 16

17

Julho

Assinatura de protocolos de financiamento ao ensino e à investigação científica entre o Millennium bcp e o ISCTE – Instituto Superior de Ciências do Trabalho e da Empresa,a Universidade Profissional do Norte, a Faculdade de Farmácia, a Universidade da Madeira e a Universidade Moderna.

Eleição do Millennium bcp como o "Bank of the Year" pela revista “The Banker”, tendo porreferência as demonstrações financeiras no final de 2004.

Nomeação pela revista “Global Finance” do Millennium bcp como "Best Bank in Portugal", tendoo Millennium bcp investimento sido distinguido como "Best Investment Bank" em Portugal.

Atribuição de seis prémios (dois em Portugal e quatro na Europa) pela revista “Global Finance”,no âmbito dos “World’s Best Internet Bank Awards 2005” reconhecendo mais uma vez a qualidadeda oferta de Internet Banking do Millennium bcp. Os prémios em Portugal foram os seguintes:“Best Consumer Internet Bank”, “Best Corporate/Institutional Internet Bank”. Na Europa foram:“Best Bill Payment and Presentment”, “Best Online Consumer Credit”, “Best Information SecurityInitiatives” – Particulares e “Best Information Security Initiatives” – Empresas.

Realização do "Encontro Millennium bcp" na Madeira.

Agosto

Acordo com o Dah Sing Bank Limited, sediado em Hong Kong, para a alienação das actividades do Grupo no sector bancário e segurador desenvolvidas em Macau, assegurando a manutenção da sucursal local do Millennium bcp. Esta transacção envolve a venda da totalidade do capital social do Banco Comercial de Macau, S.A., sendo a sua execução sujeita às necessárias autorizações regulamentares.

Acordo com a Société Générale para a alienação da participação do BCP no capital social do Interbanco, S.A.. Subsequentemente, a SAG notificou o BCP do exercício do seu direito de preferência indicando que o Santander Consumer Finance seria o adquirente da posição do BCP no Interbanco (50,001% do capital social do Interbanco), nos termos e condiçõesestabelecidos entre o BCP e a Société Générale Consumer Finance.

Início do processo de informação e consulta dos parceiros sociais em França, o que constituiu umacondição prévia, nos termos da legislação local, à conclusão do acordo para a aquisição de 80,1%do capital social do Banque BCP pela Caisse Nationale des Caisses d'Epargne.

Assinatura de protocolos de financiamento ao Ensino e à Investigação Científica entre o Millennium bcp e a Universidade Autónoma de Lisboa, a Faculdade de Medicina Dentária daUniversidade de Lisboa e a Escola Superior de Educadoras de Infância Maria Ulrich.

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 17

18

Setembro

Lançamento de uma nova campanha de crédito à habitação pelo Millennium bcp, baseada no conceito de disponibilidade total do Banco para com os clientes, apresentando propostasespecíficas para cada caso.

Assinatura de um protocolo de financiamento ao ensino e à investigação científica entre oMillennium bcp e o Instituto Superior de Línguas e Administração (ISLA) – Lisboa.

Acordo com a Banca Intesa para a cessação da parceria no Banco de Investimento Imobiliário, S.A.(BII) e alienação das participações recíprocas detidas pelos dois bancos. No âmbito deste acordo o Banco Comercial Português procedeu à aquisição de 30,1% do capital social do BII detido atéentão pela Banca Intesa. A Banca Intesa alienou acções representativas de 7,43% do capital socialdo BCP, através do processo de “accelerated global tender”, dirigido a investidores internacionais.Por seu lado, o BCP transferiu a participação que detinha, correspondente a 2,08% do capital socialda Banca Intesa, para o seu Fundo de Pensões, como contribuição em espécie.

Eleição do Millennium bcp, pelo segundo ano consecutivo, como uma das “Marcas de Excelênciaem Portugal” pela “Superbrands”, premiando os seus valores de Competência, Dedicação,Estabilidade, Inovação e Responsabilidade.

Outubro

Selecção pela Comissão de Privatização do Banca Comerciala Romana e "Authority for AssetsRecovery" (AVAS) do Banco Comercial Português, S.A. como uma das duas instituições quepassaram à fase de apresentação de propostas finais no processo de negociação da referidaprivatização (“short list”).

Assinatura de um protocolo de cooperação entre o Millennium bcp e a Confederação do ComércioPortuguês (CCP), com vista à oferta de produtos e serviços financeiros em condições preferenciais.

Celebração de um protocolo de financiamento ao ensino e à investigação científica com a Universidade Nova de Lisboa.

Emissão de acções preferenciais perpétuas e sem direito de voto, no montante de 500 milhões de euros, pela BCP Finance Company, entidade subsidiária do Banco Comercial Português, S.A.Esta operação insere-se na estratégia de disciplina de gestão da base de capital, procurando-seminimizar os custos de instrumentos de “hybrid capital”.

Eleição do Millennium bcp como "Best Foreign Exchange Bank and Provider" em Portugal pelarevista “Global Finance”.

Classificação do Bank Millennium na 18.ª posição do “ranking” dos 100 maiores Bancos da EuropaCentral e de Leste pela revista “The Banker”.

Rela

tório

e C

onta

s 20

05

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 18

19

Novembro

Renovação do acordo de emissão de Cartões “American Express” pelo Millennium bcp.

Celebração de um protocolo de financiamento ao ensino e à investigação científica entre o Millennium bcp e Instituto Politécnico de Tomar, o IPL – Instituto Politécnico de Lisboa e o Instituto de Psicologia Aplicada e Formação.

Disponibilização “online” do novo serviço noticioso da “Dow Jones Newswires” pelo ActivoBank7.

Lançamento, no último dia do Ano Internacional do Microcrédito, de uma operação autónomaespecializada na actividade de Microcrédito, destinada a suportar o empreendedorismo e ocombate à exclusão social, enquadrando-se na estratégia de Responsabilidade Social e de criaçãode valor do Millennium bcp, tendo sido lançadas três secursais em Lisboa, Porto e Braga.

Dezembro

Atribuição de três prémios ao Millennium bcp pela Associação Portuguesa de Comunicação de Empresa nas categorias "Relatório de Administração", "Vídeo de Comunicação Interna" e "Campanha de Comunicação Externa".

Lançamento de três novas soluções de Crédito à Habitação: "Taxa Fixa a 30 anos", "PrestaçãoGarantida a 5 anos" e "Prestação Garantida a 10 anos".

Celebração de um protocolo de financiamento ao ensino e à investigação científica entre o Millennium bcp e a Universidade do Algarve.

Lançamento de um novo produto de Crédito Pessoal – o Crédito “Online” – destinado a todos osClientes que utilizem o portal “millenniumbcp.pt”.

Eleição do Millennium bcp pela revista “Global Finance” como "Best Trade Finance Bank" em Portugal.

Celebração de um acordo complementar ao acordo de venda da participação de 10% no capitalsocial da companhia de seguros polaca PZU, S.A., realizado em 22 de Dezembro de 2004, entre o Bank Millennium e a Eureko B.V., tendo em vista a fixação do preço final, tendo a avaliaçãoindependente sido realizada por dois bancos de investimento internacionais.

Conclusão do processo de alienação das actividades no sector bancário e segurador do Millennium bcp em Macau ao Grupo Dah Sing Bank, após obtenção das autorizações necessárias.

Decisão final da Comissão de Privatização da Banca Comerciala Romana e "Authority for AssetsRecovery" (AVAS). O BCP não foi adquirente do BCR por não ter apresentado a proposta financeira mais elevada.

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 19

20

Millennium bcp

Vol_1_Miolo_Activid05_soc 11/04/2006 22:17 Page 20

21

Visão, Missão,Valores e Estratégia

Visão

Afirmar-se como um Banco verdadeiramente multi-doméstico com uma identidade supra-nacional,enfocado na criação de valor em negócios “core” em mercados com perfis distintos e reconhecidointernacionalmente pela excelência e inovação na distribuição de produtos e serviços financeiros.

Missão

Criar valor para os Clientes através da oferta de produtos e serviços financeiros de qualidadesuperior, observando rigorosos e elevados padrões de conduta e responsabilidade corporativa,crescendo com rendibilidade e sustentabilidade, de modo a proporcionar um retorno atractivo aos Accionistas, que fundamente e reforce a autonomia estratégica e a identidade corporativa.

Valores

Primado do Cliente ("Queremos ver tudo a partir dos olhos do Cliente.")

Vocação de Excelência ("Só o melhor é suficiente.Vale a pena procurar o novo, sempre que seja melhor.")

Confiança ("Queremos desenvolver relações com futuro.")

Ética e Responsabilidade ("Actuamos com consciência e com consequência. Queremos fazer a diferença para além dos resultados.")

Respeito pelas pessoas e as instituições ("Queremos realizar, realizando-nos.Trabalhamos para o bem comum.")

Estratégia

Gestão criteriosa de fundos próprios, consubstanciada no reforço do enfoque nos mercados“core”, na alienação de activos não estratégicos e na gestão criteriosa dos riscos.

Consolidação da posição de liderança em Portugal, visando a obtenção de níveis adequados de rendibilidade e a geração interna de fundos.

Desenvolvimento acelerado das operações nos mercados domésticos da Polónia e Grécia,abordando segmentos e negócios com elevado potencial de criação de valor, com propostas de valor especializadas, diferenciadas, competitivas e adaptadas às especificidades de cada mercado.

Aproveitamento agressivo de oportunidades de melhorias de eficiência, através doredimensionamento, racionalização e realocação dos recursos, capturando sinergias mediante a centralização e “outsourcing” de actividades e alavancando conhecimentos e experiênciasacumulados nos diferentes mercados.

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 21

22

Rela

tório

e C

onta

s 20

05

Iniciativas-chave de Geração de Valor em 2005

Crescimento sustentado da base de negócios

Maior enfoque comercial e recentragem no esforço de vendas, proporcionados pela identificaçãomais rigorosa das necessidades de segmentos de Clientes específicos, associada ao refinamento do modelo de segmentação do Banco. Reafirmação do compromisso de presença do Banco nosmomentos decisivos da vida dos seus Clientes, apoiando-os na concretização das suas decisõescruciais.

Aproveitamento das potencialidades do novo modelo organizacional, reforçando o envolvimentoe responsabilização em diferentes níveis de decisão, contribuindo para flexibilizar a capacidade deresposta e revigorar a presença do Banco no mercado.

Excelente grau de execução do Programa Millennium, com o cumprimento dos objectivosassumidos, em termos globais, com um avanço de cerca de um ano relativamente aos prazosfixados.

Mobilização em torno do objectivo de consolidação da posição de liderança no mercadobancário português, tendo os volumes de negócio registado uma evolução favorável,destacando-se o crescimento no crédito à habitação e nos recursos de clientes.

Eficiência e rendibilidade

Continuação do Plano Integrado para a Melhoria da Rendibilidade 2004-2006 a bom ritmo,alcançando-se taxas de execução bastante superiores às projecções nas principais áreas de acção.

Crescimento dos resultados líquidos, quer da actividade desenvolvida em Portugal, quer nasprincipais operações no estrangeiro. O ROE consolidado atingiu 24,1%, situando-se acima dointervalo de 22% a 23% referenciado como objectivo de médio/longo prazo.

Consolidação de uma cultura de gestão orientada para a eliminação de ineficiências,estimuladora do crescimento, do ganho de quota de mercado, dos resultados e de criação de valor.Esta cultura baseia-se em dois pilares: aumento dos proveitos, traduzindo-se na implantação de um“pricing” adequado e no aumento do poder de atracção e de fidelização dos Clientes;e “low-cost”, traduzindo-se na redução sustentada dos custos operacionais e na melhoria dos indicadores de eficiência operativa da actividade em Portugal. O rácio de eficiência da actividade em Portugal situou-se em 62,8%, apresentando uma trajectória de convergência para o objectivo de médio/longo prazo de 60%.

Activo TotalMil milhões de euros

��

Resultado LíquidoMilhões de euros

��

2004

71,3

2005

76,8

606,5

753,5

20052004

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 22

23

Qualidade dos Activos

Preservação dos excelentes indicadores de qualidade da carteira de crédito, decorrente da redução da sinistralidade, do reforço da cobertura do crédito vencido por provisões e darecuperação sistematizada do crédito por regularizar, beneficiando do impacto da implementaçãode uma estrutura integrada de gestão transversal dos riscos de crédito;

Continuação do esforço de reestruturação "top-down" da carteira de crédito, tendo em vista a melhoria do seu perfil de risco, nomeadamente por via do reforço do peso do crédito àhabitação e da limitação da exposição a sectores com níveis de envolvimento com o Banco maisexpressivos e/ou mais vulneráveis a alterações desfavoráveis do ciclo económico;

Reforço dos indicadores de solvabilidade, que beneficiaram do crescimento da capacidade degeração de resultados, da melhoria do perfil de risco dos activos e da libertação de capital afecto a operações não “core”.

Enfoque nas operações "core"

Conclusão das formalidades relativas à alienação de 51% do capital social e cedência do controlode gestão ao Grupo Fortis da "joint-venture" "Millennium bcp Fortis – Grupo Segurador, SGPS,S.A.", entidade que detém a totalidade do capital das companhias seguradoras dedicadas à actividade de "bancassurance", e conclusão das formalidades relativas à alienação ao Grupo CaixaGeral de Depósitos de 100% do capital social das companhias Império Bonança – Companhia de Seguros, S.A., Seguro Directo Gere – Companhia de Seguros, S.A., Impergesto – Assistência e Serviços, S.A. e Servicomercial – Consultoria e Informática, Lda. Celebração de um acordocomplementar ao acordo de venda da participação de 10% no capital social da companhia de seguros polaca PZU, S.A. realizado em 22 de Dezembro de 2004, entre o Bank Millennium e a Eureko B.V., tendo em vista a fixação do preço final de venda;

Redução de exposição a activos não estratégicos: acordo para a alienação das participaçõesdetidas no Interbanco (50,001%) e nas actividades bancária e seguradora em Macau, envolvendo a venda da totalidade do capital social do Banco Comercial de Macau S.A.; acordo para a alienaçãode 80,1% do capital social do Banque BCP (França e Luxemburgo), dependendo a sua conclusãodo cumprimento de determinados requisitos processuais;

Concretização da aquisição ao Grupo Contominas dos restantes 50% do capital social doNovaBank, nos termos e condições previamente anunciados, que passou a ser integralmentecontrolado pelo Banco Comercial Português S.A.;

Acordo com a Banca Intesa para a cessação da parceria no Banco de Investimento Imobiliário,S.A. (BII) e alienação das participações recíprocas existentes. Nos termos deste acordo, o BancoComercial Português adquiriu 30,1% do capital social do BII até então detido pela Banca Intesa,assegurando uma maior flexibilidade e discricionaridade na definição de cenários de extracção de valor deste activo não "core".

Qualidade do Crédito��

Rácio de Solvabilidade��

2004

11,9%

2005

12,9%

8,1%7,4%

Fundos Próprios Complementares

Fundos Próprios de Base

2004 2005

Crédito vencido a mais de 90 dias

Crédito vencido a mais de 90 dias // Crédito total

Rácio de Cobertura a mais de 90 dias

325,4%

301,8%

385,3

445,5

0,8% 0,8%

Milhões de euros, excepto percentagens

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 23

24

Rela

tório

e C

onta

s 20

05

Novos Desafios,Novas Oportunidades

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 24

25

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 25

Novos Desafios,Novas Oportunidades

Visão para o futuro

Afirmar-se como um banco verdadeiramente multi-doméstico com uma identidade supra-nacional,enfocado na criação de valor em negócios “core” em mercados seleccionados de acordo com um perfil de risco controlado e elevado potencial de crescimento, tornando-se reconhecidointernacionalmente pela excelência e inovação na distribuição de produtos e serviços financeirosconstitui a visão para o futuro do Millennium bcp.

Fortalecido pela capacidade de execução antecipada do objectivo anunciado para o curto prazo – materializar na plenitude os compromissos de rendibilidade e crescimento assumidos noPrograma Millennium –, que se traduziu na revisão em alta dos objectivos para 2006 e 2007,o Millennium bcp tem progredido, em simultâneo, no sentido da concretização do objectivotransformacional estabelecido para o médio prazo – criar um Banco verdadeiramente multi-doméstico, por via de crescimento rentável e captura de sinergias nos três mercadosdomésticos – sustentando as suas estratégias de expansão no respeito dos princípios de disciplinade gestão de capital e criação de valor para os accionistas.

Tendo consolidado a liderança do mercado português e criado as bases para expansão na Polóniae na Grécia ao longo dos últimos cinco anos, o Millennium bcp prepara-se para o futuro,explorando o valor de um posicionamento multi-doméstico, assente na especialização no negóciode banca de retalho, na complementaridade dos vários mercados em que se encontra e na partilhade recursos e competências, reconhecendo que apenas excedendo as expectativas de criação devalor para os accionistas e respeitando as relações com todos os “stakeholders”, poderá garantir a sua autonomia corporativa e independência estratégica.

26

Rela

tório

e C

onta

s 20

05

Visão para o futuro

Curto PrazoMaterializar na plenitude os compromissos de rendibilidade e crescimento assumidos no Programa Millennium

Médio PrazoConcretizar um Banco verdadeiramente multi-doméstico, por via de crescimento rentável e captura de sinergiasnos três mercados domésticos

Longo PrazoSustentar a independência estratégica, criando valor para além das expectativas dos accionistas e respeitando asrelações com todos os “stakeholders”

Millennium bcp“Banco verdadeiramente multi-doméstico com uma identidade supra-nacional,enfocado na criação de valor em negócios ‘core’ em mercados seleccionados”

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 26

27

No sector bancário na Europa assiste-se a mudanças estruturais profundas, induzidas pelaconjugação de múltiplos factores, traduzindo-se na forte intensificação da concorrência e numavaga de operações de consolidação trans-fronteiriça. Impera converter os desafios que daí advémem oportunidades e estas em benefícios. Perseguir a excelência em termos de eficiência, serviço ao cliente e inovação e procurar oportunidades de crescimento disponíveis são os novos desafiosque se deparam ao Millennium bcp. Uma estratégia competitiva assente na inovação das propostasde valor, na excelência operativa, no crescimento em todos os negócios “core”, na agilidade da organização e na gestão eficiente do capital é o plano de acção do Millennium bcp paraconsolidar e alavancar as suas vantagens competitivas.

Aspiração estratégica

Crescer é parte integrante do legado histórico e da raíz genética do Millennium bcp. Desde a suacriação, há duas décadas, o Banco escalou sucessivos patamares de crescimento: de 1985 a 1995,apostou no crescimento orgânico, aspirando atingir uma posição de relevo no mercado português;de 1995 a 2000, com a aquisição, reestruturação e integração de diversas instituições financeiras emPortugal, reforçou o seu posicionamento e atingiu a dimensão crítica desejada; e nos últimos cincoanos, a unificação e refundação das operações no mercado português e a concepção de plataformasde negócio na Polónia e Grécia criaram as condições indispensáveis para a sua transformação numBanco com uma vocação multi-doméstica e identidade supra-nacional. Hoje, o Millennium bcpdesenvolve as opções do seu crescimento futuro, antecipando novos horizontes de crescimento, comum enfoque primordial no potencial e rendibilidade das múltiplas oportunidades que se afiguram.

Gerir a criação de valor para o accionista é a razão, a fórmula de sucesso, a inspiração do Millennium bcp. É para o reforço da criação de valor, que as suas aspirações e objectivoscontinuarão a convergir, evoluindo e antecipando-se ao contexto da indústria em que se insere.Impulsionar o pensamento estratégico no seio da organização, incentivar a “performance” individuale das unidades de negócio, desenvolver os “drivers” de cada negócio, moldar a estruturaorganizacional e gerir os “portfolios” de negócio irão confluir para a aspiração, ímpar e única,de crescer com mais valor, à qual será dedicado todo o esforço e “commitment” da gestão.

Os novos desafios estratégicos que se impõem elevam a importância dos princípios fundacionaisdo Banco. A ética e a responsabilidade, no sentido de fazer a diferença para além dos resultados,a vocação de excelência, no sentido de só o melhor é suficiente, e o enfoque no cliente,no sentido de ver tudo a partir dos olhos do cliente, continuarão a sublinhar a actuação do Millennium bcp perante uma nova envolvente competitiva. A maior rapidez da mudança,a intensificação da concorrência, as tendências de consolidação, a maior exigência por parte do Cliente ou as novas exigências regulamentares reflectem-se igualmente em novos desafios e exigências de âmbito organizacional.

O Millennium bcp vê a melhoria das práticas de governo das sociedades como uma necessidadeestratégica face aos novos desafios, como uma tendência definitiva gradualmente universal, peloque a entende como o aperfeiçoamento de mecanismos para aumentar a eficácia da gestão,em termos de organização, rigor, informação e avaliação. Desta forma, o modelo de gestão do Millennium bcp, patenteado na ética e códigos deontológicos, na estrutura organizacional,em mecanismos de remuneração por objectivos e participação nos resultados, na divulgação de informação, na responsabilização, fiscalização e controlo, no cumprimento de normas, nos

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 27

28

Rela

tório

e C

onta

s 20

05

direitos dos accionistas e estatutos das empresas, nos direitos dos clientes e na responsabilidadesocial e sustentabilidade, continuará a reflectir uma preocupação de mais participação, maistransparência, mais responsabilização.

Tendências estruturais do sistema financeiro

As tendências de crescente liberalização, integração dos mercados e sofisticação tecnológica têmvindo a reflectir-se na reconfiguração das estruturas competitivas dos principais sectores deactividade à escala mundial e têm exercido profundas repercussões nos sistemas financeiros dos países membros da União Europeia.

A integração económica e financeira, a harmonização da regulamentação, as alterações estruturaisda procura e as novas oportunidades de crescimento, que constituem as principais tendênciascondicionantes do sector bancário, impõem novos desafios às instituições financeiras, exigindo ao Millennium bcp a avaliação, definição e implementação de um plano estratégico de expansãosustentada de âmbito multi-doméstico.

Em 2005, acentuou-se a tendência de integração dos sectores financeiros, nomeadamente atravésdo anúncio e concretização de diversas operações de aquisição e fusão trans-fronteiriças. Após oaproveitamento quase integral do potencial de consolidação nos mercados domésticos na Europanos últimos anos, consubstanciado em inúmeras operações de M&A e de integração eracionalização operativa de âmbito doméstico, afiguram-se escassas as oportunidades deconsolidação adicional nos mercados europeus mais desenvolvidos. No entanto, o sector financeiroé precisamente uma das indústrias em que o processo de integração à escala europeia ainda estarálonge da conclusão. Com efeito, o processo de integração financeira europeu, até agorapredominantemente de âmbito doméstico, tem progredido de forma desigual, nomeadamenteentre os seus diferentes segmentos de negócio. Os negócios de banca de investimento, “assetmanagement” e os mercados financeiros (monetários, accionistas e obrigacionistas) apresentam já um elevado grau de integração, contrastando com o negócio de banca de retalho, cujaorientação e organização assume um carácter ainda predominantemente nacional. Como resultadoda crescente integração económica e financeira, é precisamente a definição de mercado domésticoque se tem vindo a alterar gradualmente. O sector financeiro é mais do que nunca global e o conjunto de oportunidades estratégicas para as instituições financeiras é ampliado pelacorrespondente dimensão e escala de um mercado de dimensão global. O negócio de banca de retalho, revestindo-se ainda de forte potencial de “globalização”, revelar-se-á inequivocamentecomo o segmento-motor das aspirações de expansão das instituições financeiras.

A harmonização da regulamentação continuará a contribuir para o esbatimento das barreiras à integração. As novas regras contabilísticas IAS/IFRS, que entraram em vigor em 2005, vieramintroduzir maior comparabilidade do reporte contabilístico entre instituições e maior transparênciada exposição ao risco e a responsabilidades futuras. O novo acordo de capital (Basileia II), comimplementação agendada para 2007, implicará a exigência da melhoria de processos de controlo e gestão de risco, do aumento da sensibilidade ao risco de crédito e da cobertura de riscosoperacionais. Adicionalmente, prosseguirão os esforços da União Europeia no sentido da criação de um mercado financeiro europeu único, reflectidos no Plano Europeu para os serviçosfinanceiros (FSAP – “Financial Services Action Plan”). No âmbito deste plano, foi notória, em 2005,a evolução que sofreram as condições para um mercado único para as operações por grosso

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 28

29

(“wholesale”), designadamente com a introdução da directiva dos prospectos de emissão de títulos; para a abertura e segurança dos mercados de retalho, com os avanços no processo de criação de um mercado único de pagamentos (SEPA – “Single Euro Payments Area”) e a introdução da directiva sobre venda à distância de serviços financeiros; para modernizar as regras prudenciais e a supervisão, através da introdução da directiva sobre branqueamento de capitais; e de outras condições, como a introdução da directiva relativa à tributação dosrendimentos da poupança sob a forma de pagamento de juros. A harmonização da regulaçãocontinuará a promover a integração dos mercados financeiros na Europa implicando maiorconcorrência e sublinhando a importância da eficiência, da transparência, dos investimentos emadaptação de processos e “compliance”, do maior rigor analítico e selectividade de decisão dosinvestidores e da opção entre investimentos em infra-estruturas ou “outsourcing” – “off-shoring”.

Do lado do consumidor, continuará a assistir-se a alterações estruturais da procuraconsubstanciadas na sua maior sofisticação e exigência, nomeadamente em termos de qualidade,diligência e transparência, de maior importância concedida ao nível de serviço, de maior protecçãoao consumidor e de novas necessidades financeiras. O padrão comportamental dos consumidoresna Europa continuará a convergir, contribuindo para o esbatimento de uma das mais fortesbarreiras à integração dos mercados financeiros. A continuidade da estandardização dos perfis de consumo e da progressiva uniformização dos estilos de vida, que se traduzem numa crescentepredisposição para adquirir produtos e serviços financeiros além-fronteiras, permitirá às instituiçõesfinanceiras aproveitar as oportunidades decorrentes da gradual eliminação das restantes barreiras à integração. Desta forma, estandardizar as suas ofertas pelos seus mercados de actuação eexplorar oportunidades de expansão adicionais afiguram-se como as principais oportunidades,constituindo novos desafios a abordar quer a fidelização dos Clientes, quer as respostas aoaparecimento de novas formas de concorrência.

A intensificação do ambiente competitivo releva a importância da eficiência, da eficácia e de ummaior enfoque no Cliente, contribuindo para uma tendência de desagregação da cadeia de valorque por sua vez estimulará a especialização. Neste enquadramento, a tendência de integração do sector financeiro europeu a que se assiste, pelo acesso que dá a novas oportunidades de crescimento, garante indubitavelmente um aumento da concorrência trans-fronteiriça. Por isso,para além dos desafios relacionados com a conjuntura macroeconómica, como a deterioração

Tendência de integração do sistema financeiro

• Integração económica e financeira

• Harmonização da regulamentação

• Alterações estruturais da procura

• Novas oportunidades de crescimento

• Crescente complexidade (produtos, mercados capitais, informática,procedimentos) com implicações na gestão e controlo

• Maior rapidez da mudança (tecnologia, enquadramentocompetitivo, regulamentação)

• Intensificação da concorrência

• Consolidação empresarial

• Maior exigência dos consumidores

• Pressões dos investidores (bom governo das sociedades,informação, desempenho: curto prazo vs. longo prazo)

• Novas exigências regulamentares (Reguladores / Autoridadeda Concorrência, IAS, Basileia II, Governo da sociedade, FSAP da UE)

Tendências condicionantes: Desafios:

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 29

30

Rela

tório

e C

onta

s 20

05

da qualidade de crédito e a estagnação do investimento empresarial, os riscos de subida das taxasde juro e a harmonização da regulação, impõem-se novos e importantes desafios relacionados coma concorrência na indústria financeira e o leque de opções estratégicas possíveis. É, portanto,imperativo considerar os desafios de melhoria da “performance” e eficiência, de crescer em dimensão e de reenfoque nos negócios “core” num enquadramento de intensificação da concorrência, da emergência de novos “players” especialistas ou de dimensão cada vez maior.

Desafios para instituições originárias de pequenos mercados

Os desafios estratégicos que se colocam às instituições financeiras originárias de mercados de reduzida dimensão são ainda mais exigentes. O Millennium bcp, com raízes num mercadorelativamente pequeno e periférico, tem consciência dos factores condicionantes e limitaçõesendógenas de tais mercados e dos desafios acrescidos que se impõem. A dimensão é,precisamente, um dos focos principais das dificuldades confrontadas. A reduzida dimensão de ummercado reflecte-se em maiores limitações ao crescimento e à obtenção de economias de escalapor parte das instituições financeiras domésticas, reduzindo o potencial de captura de sinergiasoperativas, limitando o acesso aos mercados de capital, elevando o custo de capital, afectando os níveis potenciais de eficiência e produtividade bem como a estabilidade das estruturasaccionistas, influenciando as notações de “rating” no sentido de maior sensibilidade de critérios,e, especialmente, revestindo as instituições financeiras menos ágeis do potencial de reestruturaçãoe da vulnerabilidade de aquisição. Adicionalmente, eventuais insuficiências estruturais a nível daeconomia são exacerbadas pela menor dimensão relativa.

As tendências de evolução do sector bancário europeu trazem uma implicação fundamental paraas instituições financeiras sediadas nestes mercados – a eficiência é determinante para atingir a competitividade empresarial e manter a autonomia estratégica.

O Millennium bcp tem a plena convicção de que as limitações de um mercado pequeno podemprecisamente constituir factores encorajadores para uma expansão sustentada de valor.A localização original num pequeno mercado não impede a autonomia estratégica, pode atéconceder flexibilidade acrescida e motivar um amplo escrutínio de opções de expansão.A abordagem a novos mercados, as parcerias estratégicas, o “outsourcing” de processos não “core”e novas formas de cooperação constituem oportunidades de desenvolvimento que se manterãopara instituições localizadas em pequenos mercados.

Alternativas estratégicas

As instituições cuja actividade se aproxima de um estágio de maturidade são confrontadas com um enorme desafio estratégico. Complementar e rejuvenescer o mapa de oportunidades decrescimento do negócio é um imperativo e constitui a principal alternativa estratégica. No entanto, estareveste-se de múltiplas opções, que passam pelo reforço da eficiência e eficácia e pela abordagem anovos mercados com potencial de crescimento ou a novos segmentos e oportunidades de negócioque permitam reforçar o crescimento futuro. Registar elevados níveis de “performance”, através daeficiência, eficácia, serviço ao cliente e inovação é um dos requisitos para sobreviver na novaenvolvente competitiva. No âmbito da eficiência e serviço ao Cliente, um “mix” de corte de custos e de melhorias de qualidade e processos é crucial, especialmente para bancos de menor escala.Uma gestão sustentada do decréscimo dos custos pode compensar uma redução de margens

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 30

31

e viabilizar a concorrência quer com instituições de larga escala, quer com especialistas de produtos.Adicionalmente, uma instituição diferenciar-se-á por paralelas melhorias de eficiência dos processos e dos padrões de qualidade, bem como por tornar as vendas e serviço mais eficazes. No âmbito da inovação e gestão de produtos, é seguro que Clientes mais exigentes esperam mais variedade e produtos inovadores, pelo que é necessário um esforço de inovação constantemente renovadorpara manter a lealdade da marca.Também é igualmente importante o desenvolvimento de benefíciosintangíveis que gerem novas percepções e uma renovada atitude para com os problemas dos clientes.

Uma abordagem a novos mercados com potencial de crescimento permite preencher a faseintrodutória do mapa de oportunidades de crescimento de uma instituição, quer através deaquisição quer através da criação de um banco de raíz. Na abordagem de novos mercados, imperauma criteriosa avaliação da verdadeira atractividade dos novos mercados potenciais. O potencial de convergência de um mercado emergente para os níveis médios da Europa deve serconsiderado em paralelo com os eventuais riscos associados, pois descurá-los pode converter a oportunidade numa forte ameaça. Por sua vez, o que realmente diferencia as instituiçõesestreantes em novos mercados é a capacidade de efectivamente capturar as rendibilidadesesperadas, que depende de características da região em causa, como o risco económico, social ou político, e das relações naturais com o país de origem que podem suavizar a entrada nomercado. Na abordagem a novos mercados, o grau de concentração de mercado, a atractividadedas oportunidades de crescimento, o risco-país e o grau de semelhança natural são critérios que o Millennium bcp não descurará num processo rigoroso de análise. Os países da Europa Central e de Leste constituem uma oportunidade natural, mas não a única. O Millennium bcp reconhece a dificuldade e as limitações de um banco regional de média dimensão, mas considera que existeum amplo conjunto de oportunidades derivadas dos critérios de selecção enunciados.

Em termos de novos segmentos ou oportunidades de negócio, o Millennium bcp prevê manter um enfoque primordial na distribuição, como uma instituição regional de retalho. Neste sentido,a segmentação da oferta do Millennium bcp continuará a privilegiar os Segmentos de “Negócios”,“Retalho”,“Prestige” e “private banking”, bem como as empresas de média e grande dimensão e a banca de investimento. Neste sentido, o Millennium bcp está atento a novas oportunidades de negócio relevantes no âmbito da banca de retalho e que poderão emergir de alterações estruturaisque se esperam nos segmentos de crédito a particulares ou de produtos e serviços especializados ourelacionados com novos nichos de mercado.Adicionalmente, afigura-se de particular relevância para oMillennium bcp as alterações estruturais que surgirão pela criação de unidades de especialização ao longoda cadeia de valor, pela opção por soluções de “outsourcing” e por alianças estratégicas entre a produçãoe a distribuição bem como pela crescente partilha de infra-estruturas e “back-offices”.

Resposta do Millennium bcp

Satisfazer a aspiração de Crescimento e de Valorização – crescer a rendibilidade em Portugal,rendibilizar e expandir a Polónia e a Grécia e procurar oportunidades complementares decrescimento – permitirá preservar e ampliar a vantagem competitiva do Millennium bcp.

A estratégia do Millennium bcp continuará a apoiar-se em três pilares: (i) gestão criteriosa de fundos próprios, consubstanciada no reforço do enfoque nos mercados “core”, na alienação de activos não estratégicos e no rigor na gestão dos riscos; (ii) consolidação da posição deliderança em Portugal, visando a obtenção de níveis adequados de rendibilidade e a geração

Vol_1_Miolo_Activid05_soc 11/04/2006 22:18 Page 31

32

Rela

tório

e C

onta

s 20

05

interna de fundos; e (iii) desenvolvimento das operações nos mercados domésticos da Polónia e Grécia, abordando segmentos de elevado potencial de criação de valor, com identidades e propostas de valor comuns, que se afirmem como uma referência local.

O Millennium bcp continuará a prosseguir uma rigorosa disciplina na gestão da base de capital, tendoem vista a optimização da sua alocação e garantindo a sua adequação face às exigências prudenciais ede mercado e face aos esforços exigidos pela sua aspiração estratégica. Para a concretização destaprioridade estratégica, continuarão a ser definidas como principais linhas de orientação: a optimizaçãodo consumo de capital nos negócios “core” em Portugal, nomeadamente através de um enfoque namelhoria da sua rendibilidade; a minimização da exposição a negócios considerados não estratégicos;e a alocação eficiente de capital nas operações desenvolvidas nos restantes mercados domésticos.O crescimento do peso relativo dos negócios de menor risco ao longo dos últimos anos temcontribuído para uma gestão mais eficiente do capital, propiciando a sua libertação para negócios“core”, de rendibilidade superior. Em 2005, foram realizadas operações importantes em matéria dealienação ou redução de exposição em activos e negócios não “core”, constituindo iniciativas dealcance estratégico que contribuíram sensivelmente para o reforço dos capitais próprios do Banco.