Embed Size (px)

Citation preview

Relatório e Contas

2016

2016 Relatório e Contas

2

Sumário

Pagina

Órgãos Sociais 3

Relatório do Conselho de Administração 4

ENQUADRAMENTO ECONÓMICO 4

ACTIVIDADE DA SOCIEDADE GESTORA 7

EVOLUÇÃO FINANCEIRA 10

PERSPECTIVAS PARA 2017 10

PROPOSTA DE APLICAÇÃO DE RESULTADOS 11

Demonstrações Financeiras 13

Anexo às Demonstrações Financeiras 17

Relatório sobre a Estrutura e as Práticas do Governo Societário 38

Declaração sobre a Política de Remuneração dos Membros dos Órgãos de

Administração e de Fiscalização e divulgação da Política de Remuneração dos

Titulares de Funções Essenciais 59

RELATÓRIO E PARECER DO CONSELHO FISCAL

CERTIFICAÇÃO LEGAL DAS CONTAS

2016 Relatório e Contas

3

Órgãos Sociais

Mesa da Assembleia Geral

Presidente: Banco Popular Español, S.A., representado por Cristina Isabel Cristovam Braz Vaz Serra

Secretário: Luís Filipe Mota Barros de Carvalho

Conselho de Administração

Presidente: Carlos Manuel Sobral Cid da Costa Álvares

Vogal: Carlos Miguel de Paula Martins Roballo

Vogal: José Luis Castro Cortizo

Vogal: Susana de Medrano Boix

Independente: António do Cazal Ribeiro de Carvalho Juzarte Rolo

Conselho Fiscal

Presidente: António Manuel Mendes Barreira

Vogal: António Luís Castanheira Silva Lopes

Vogal: António José Marques Centurio Monzelo

Suplente: Vitor Manuel Ferreira Lucio da Silva

Revisor Oficial de Contas

BDO & Associados, Sociedade de Revisores Oficiais de Contas Lda,

representada por Pedro Aleixo Dias

Emanuel Mota Gonçalves Pereira - suplente

EVENTOS SUBSEQUENTES Após o encerramento do exercício, e até à elaboração do presente relatório, o Administrador Tomás

Pereira Pena renunciou às funções que desempenhava no Conselho de Administração, com produção de

efeitos no dia 28 de Fevereiro de 2017.

2016 Relatório e Contas

4

Relatório do Conselho de Administração

Enquadramento económico

O 1º Trimestre de 2016 ficou marcado pelas fortes quedas nos mercados acionistas, em consequência do

reavivar das dúvidas sobre a economia Chinesa, o que trouxe bastante volatilidade aos mercados

mundiais. A maioria dos mercados accionistas, perdem em Janeiro, a quase totalidade do que tinham

ganho em 2015. Ao longo do trimestre, registou-se uma recuperação dos mercados com a diminuição

das dúvidas sobre o futuro do crescimento económico mundial, devido à robustez mostrada pela

economia Americana e com a forte possibilidade de um reforço do plano de apoio à economia europeia

(Q.E.) por parte do BCE, o que se veio a confirmar com a apresentação em Março, de novas medidas que

ficaram até acima do esperado. Também a FED demonstrou não ter pressa para aumentar a sua taxa de

referência. Na Europa houve um reavivar da desconfiança sobre o sector automóvel quando saíram

notícias de que a Renault estava a ser investigada por suspeitas de fraude relacionada com as emissões

de gases poluentes. Houve dúvidas Igualmente sobre o sector bancário, nomeadamente sobre o

Deutsche Bank e a sua capacidade para fazer frente aos seus compromissos. De tal forma que o banco

alemão anunciou que iria proceder à recompra de parte da sua dívida, numa operação avaliada em $ 5,4

mil milhões. O BCE anunciou um corte na taxa de referência e na de refinanciamento em 5bp para 0% e

0,25%, respetivamente. A taxa de depósitos dos bancos junto do BCE caiu para -0,4%, em linha com o

que o mercado esperava. Foi também anunciado um aumento da compra de ativos para os € 80 mil

milhões por mês, extensivo às obrigações de empresas não financeiras, denominadas em euros e

pertencentes à Zona Euro. Os bancos puderam passar a contrair empréstimos de longo prazo (4 anos)

(LTRO’s) junto do BCE, com taxas ao nível das de depósito no BCE (negativa). Em Portugal ocorreram

as eleições presidenciais, que elegeram Marcelo Rebelo de Sousa como Presidente da República. Nos

EUA o destaque foi para a FED, com a presidente da Fed, Janet Yellen, a anunciar no Comité de Serviços

Financeiros a perspetiva de subida gradual dos juros, ainda que admitisse, que caso a turbulência no

mercado persistisse, poderia alterar o ritmo de subida projetado para o ano de 2016. Posteriormente

numa reunião da FED, este manteve as taxa de juro de referência (0,25%-0,50%). Já sobre o ritmo de

subida esperava-se que fosse mais lento do que o anteriormente previsto, ou seja, deveriam ocorrer em

2016 apenas duas subidas, metade das que estavam previstas em Dezembro de 2015, isto devido ao

aparente arrefecimento económico a nível global. A taxa de desemprego nos EUA caiu para os 4,9%, o

que corresponde ao mínimo de Fevereiro de 2008. Iniciou-se a época de apresentação dos resultados do

4º trimestre de 2015 das empresas, onde a Alcoa obteve resultados acima do antecipado pelos analistas.

No 2º trimestre os mercados accionistas recuperarm das quedas do ínicio do ano, até ao Brexit Na

Europa as atas da reunião do BCE de 11 de Março salientavam que as taxas de juro continuavam a fazer

parte do conjunto de ferramentas a utilizadar. Na reunião do BCE, no final do 2º trimestre, as novidades

2016 Relatório e Contas

5

incidiram sobre a revisão em alta das projeções de inflação para 2016, de 0,1% para 0,2%, devido à

recuperação dos preços do petróleo, e também sobre a estimativa de crescimento da economia da Zona

Euro, revista em alta, com o BCE a estimar um crescimento do PIB de 1,6% em 2016 vs 1,4% estimados

em Abril. Relativamente ao “ Brexit” foi criada a expectativa de que a votação seria favorável à

permanência. A surpresa foi enorme quando saíram os resultados oficiais que deram a vitória à saída do

Reino Unido da União Europeia, causando assim grandes quedas nos mercados financeiros, com as

exceções para o Ouro e os “Bunds”, utilizados como ativos de refúgio. Em Itália foi criado um fundo

(Atlante) de recapitalização no valor de € 5 mil milhões, de modo a resolver os problemas de crédito

malparado e as dificuldades na obtenção de capital por parte da banca italiana. Portugal viu a Comissão

Europeia adiar para Julho o procedimento por défice excessivo, devido à injeção de capital na resolução

do Banif em 2015. Nos EUA as atas da reunião da Fed excluíram um novo aumento de juros nos EUA em

Abril e revelaram prudência dos membros quanto ao ritmo de subida, dado que esta tende a apreciar o

dólar face a divisas como o Euro. A Presidente da FED, Janet Yellen, em declarações ao Congresso,

reiterou a intenção de vir a aumentar as taxas de juro de forma gradual, ainda que de forma cautelosa,

pois a instituição pretende ter a certeza da recuperação da economia norte-americana. O pontapé de

saída da apresentação de resultados foi dado pela Alcoa onde a redução de custos acabou por suportar

os resultados, mas as receitas desiludiram.

O 3º Trimestre ficou marcado pela reação positiva dos mercados ao “Brexit”, após a forte correção

imediata ao seu resultado no final do mês de Junho. Com efeito, a separação do Reuni Unido da União

Europeia não terá efeitos imediatos, estando o início do processo previsto para o 1º semestre de 2017.

Também as possíveis intervenções dos bancos centrais (BoE, BCE, FED e BoJ), pode conter os efeitos de

contágio, no momento é difícil quantificar os seus reais efeitos. Além deste tema, a reunião da FED em

Setembro também influenciou os mercados face à possibilidade de haver alteração da taxa de juro de

referência nos EUA. Na Europa decorreu a repetição das eleições legislativas espanholas em Julho, que

revelaram um reforço das intenções de voto no PP, elevando a expectativa de um possível entendimento

para a formação de Governo, algo que não foi possível face aos resultados de Dezembro de 2015. Ainda

assim não se conseguiu esse entendimento. Verificou-se um aumento dos receios sobre a banca

europeia, com especial incidência na banca italiana devido às suas necessidades de capitalização. Nos

testes de stress realizados, apenas dois bancos ficaram abaixo da linha de 5,5% para o rácio de solidez: o

italiano Monte dei Paschi e o irlandês Allied Irish Bank. O BoE (Bank of England) alterou a sua política

monetária de forma a minimizar as consequências do “Brexit, cortando a taxa de juro de referência para

o mínimo histórico de 0,25% (voto unânime do comité), sinalizando que a taxa poderia descer até 0%.

Adicionalmente foi aumentado o programa de compra de dívida pública em 60 mil milhões £, e

anunciados 10 mil milhões £ adicionais para compra de obrigações corporativas e disponibilizados 100

mil milhões £ para incentivar os bancos a concederem crédito. Nos EUA o destaque, foi para a reunião

da FED, sobre a qual havia a expectativa sobre um possível aumento da taxa de juro de referência.

Contudo não existiu nenhuma alteração na política monetária. No entanto, no discurso de Janet Yellen,

foi sinalizado um provável aumento de taxas ainda em 2016, nomeadamente na última reunião do ano,

que ocorreu nos dias 13 e 14 de Dezembro. A Comissão Europeia ordenou à Apple o pagamento de uma

multa recorde no montante de € 13 mil milhões (cerca de USD 14,5 mil milhões), acrescidos de juros,

2016 Relatório e Contas

6

por considerar que os benefícios fiscais concedidos pela Irlanda à fabricante do iPhone foram ilegais e

que este tratamento diferenciado deu vantagens competitivas à empresa norte americana. O 4º

Trimestre foi o período mais animado de 2016 do ano devido à valorização da banca na Europa, à

reunião do Banco Central Europeu, aos resultados trimestrais empresariais nos dois lados do Atlântico,

às eleições para a Casa Branca, às dúvidas em torno das conclusões da reunião da OPEP sobre a redução

da produção de petróleo, ao referendo em Itália e à reunião da FED. Na Europa o BCE anunciou, como

era esperado, alterações ao Q.E., ao revelar que vai alargar o programa de compra de ativos até

Dezembro de 2017, sendo que a partir de Abril o montante de compras passa de € 80 mil

milhões/mensal para € 60 mil milhões/mensal, regressando aos valores de compras efectuadas até

Março de 2016. Em Espanha o Tribunal de Justiça da União Europeia decidiu pela obrigação dos bancos

a devolverem alguns milhares de milhões de euros aos clientes com crédito à habitação, depois de terem

cobrado juros excessivos face à descida das Euribor, através das conhecidas “cláusulas Suelo”, as quais

não permitiam a descida das taxas abaixo duma taxa fixa normalmente bastante superior aos valores

atuais das Euribor. Numa nota de Research por parte do Citi, este considerou que a banca europeia

nunca negociou tão barata face à banca norte-americana, o sector da banca europeia foi revisto em alta,

de “neutral” para “overweight”. A reunião da OPEP trouxe o entendimento para um corte de produção.

Os membros aceitaram reduzir a produção em 1,2 milhões de barris por dia, para os 32,5 milhões de

barris diários, ou seja, um corte global a rondar os 3,6%. Ocorreu o referendo em Itália, no qual ganhou

o “Não” sobre as alterações à Constituição. Como resultado da votação, o Primeiro-ministro demitiu-se.

Posteriormente, Matteo Renzi acedeu ao pedido do presidente italiano para se manter em funções até à

aprovação do Orçamento do Estado para 2017. Em Portugal a inflação abrandou, com o índice

harmonizado de preços no consumidor a subir 0,7% em Setembro face a igual mês de 2015, o que

compara com 0,8% em Agosto. Foi também divulgado pelo INE o PIB para o 3º trimestre, 0,8% vs os

0,3% esperados. Este bom valor foi consequência da procura externa líquida devido à aceleração das

exportações e sobretudo do turismo. Nos EUA a economia norte-americana cresceu a um ritmo

surpreendente no terceiro trimestre, com uma 1ª estimativa de 2,9%, um nível superior ao previsto

(2,6%) e que foi o melhor dos últimos dois anos. Iniciou-se a “earnings season” com a Alcoa a desiludir

no pontapé de saída. Este período ficou ainda marcado pelas eleições para a Casa Branca. A vitória de

Trump, algo que não era aguardado teve uma reação imediata dos mercados com fortes quedas.

Contudo, este cenário foi invertido com o discurso de vitória de Trump, ao revelar-se mais conciliador e

com uma mensagem ambiciosa no sentido de duplicar o crescimento económico dos EUA, sem

enumerar as ideias mais controversas que teve durante a campanha, algo que foi apreciado pelos

mercados, evidenciando assim sectores que saíram vencedores destas eleições como o financeiro, o da

saúde, o dos recursos naturais e o da construção. A FED confirmou as previsões de subida de taxas e

aumentou, na reunião de Dezembro, os juros da sua taxa de referência em 25 p.b., para o intervalo entre

0,50% e 0,75%. A decisão foi unânime entre os membros votantes, tendo-se indicado mais 3 vezes em

2017 (vs. as 2 anteriormente previstas), devido ao aumento das expectativas de inflação. Quanto às

projeções económicas, estas mantiveram-se praticamente inalteradas face às de Setembro, admitindo a

FED que o outlook é ainda incerto face às políticas orçamentais e fiscais da nova Administração norte-

americana. Na 3ª estimativa do PIB do 3º trimestre, verificou-se que os EstadosUnidos da América

2016 Relatório e Contas

7

cresceram a um ritmo superior ao que apontavam os analistas e à estimativa anterior. O PIB expandiu-

se a uma taxa anualizada de 3,5% (vs. 3,2% na 2ª estimativa e os 3,3% esperados pelo mercado). Barack

Obama impôs mais sanções à Rússia e expulsou 35 diplomatas russos, devido às supostas interferências

nas últimas eleições presidenciais, pois as investigações concluíram que o acesso aos e-mails do Partido

Democrata que mancharam a campanha de Hillary Clinton, foram conduzidos pelos russos para ajudar

à vitória de Trump.

Actividade da Sociedade Gestora

A POPULAR GESTÃO DE ACTIVOS – Sociedade Gestora de Fundos de Investimentos, S.A. (Sociedade

Gestora ou POPULAR GESTÃO DE ACTIVOS) foi constituída em 1 de Abril de 2009, pela incorporação

da PREDIFUNDOS - Sociedade Gestora de Fundos de Investimento, S.A. constituída em 17 de Agosto de

1993, na GERFUNDOS - Sociedade Gestora de Fundos de Investimento, S.A. constituída em 21 de

Dezembro de 1992, e tem por objecto a administração, gestão e representação de fundos de

investimento.

Durante o ano de 2016, não se realizaram eventos de relevância.

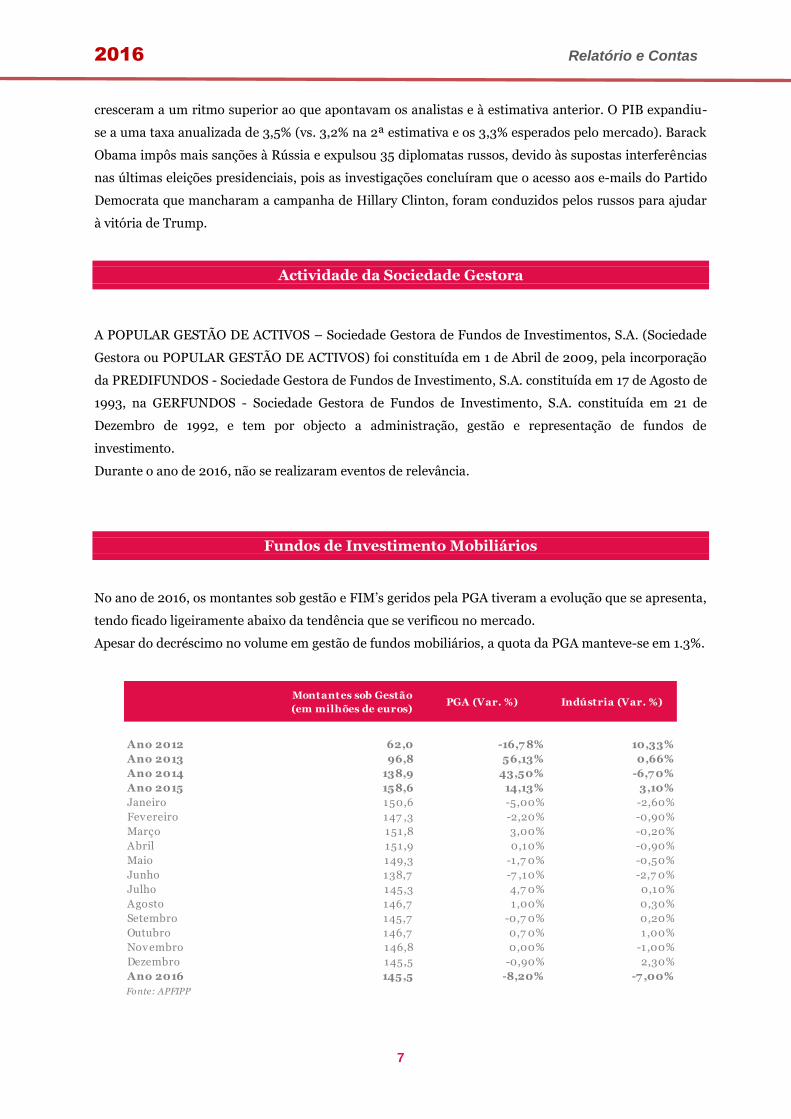

Fundos de Investimento Mobiliários

No ano de 2016, os montantes sob gestão e FIM’s geridos pela PGA tiveram a evolução que se apresenta,

tendo ficado ligeiramente abaixo da tendência que se verificou no mercado.

Apesar do decréscimo no volume em gestão de fundos mobiliários, a quota da PGA manteve-se em 1.3%.

Montantes sob Gestão

(em milhões de euros)PGA (Var. %) Indústria (Var. %)

Ano 2012 62,0 -16,7 8% 10,33%

Ano 2013 96,8 56,13% 0,66%

Ano 2014 138,9 43,50% -6,7 0%

Ano 2015 158,6 14,13% 3,10%

Janeiro 150,6 -5,00% -2,60%

Fevereiro 147 ,3 -2,20% -0,90%

Março 151,8 3,00% -0,20%

Abril 151,9 0,10% -0,90%

Maio 149,3 -1 ,7 0% -0,50%

Junho 138,7 -7 ,10% -2,7 0%

Julho 145,3 4,7 0% 0,10%

Agosto 146,7 1,00% 0,30%

Setembro 145,7 -0,7 0% 0,20%

Outubro 146,7 0,7 0% 1,00%

Novembro 146,8 0,00% -1,00%

Dezembro 145,5 -0,90% 2,30%

Ano 2016 145,5 -8,20% -7 ,00%

Fonte: APFIPP

2016 Relatório e Contas

8

A evolução mensal dos montantes sob gestão, em comparação com a indústria é apresentada no quadro

abaixo:

Fundos de Investimento Imobiliários

Em 2016, os montantes sob gestão e FII’s geridos pela PGA tiveram a evolução que se apresenta,

acompanhando a tendência verificada no mercado, embora de forma mais pronunciada. Este

decréscimo, foi fundamentalmente consequência da liquidação de dois fundos do portfolio.

Pelo motivo atrás referido, a quota de mercado da PGA passou de 0.9% para 0.3%.

2016 Relatório e Contas

9

A evolução mensal dos montantes sob gestão comparada com a verificada na indústria é a que se

apresenta no quadro abaixo:

Actividade da PGA em 2016

Em 2016, efectuou-se a liquidação do fundo imobiliário aberto Popular Predifundo e do fundo

imobiliário fechado Imopopular. Foi realizada ainda uma redução de capital nos fundos imobiliários

Popular Arrendamento e Imourbe. No mês de Outubro foi autorizada pela CMVM a constituição de um

novo fundo mobiliário aberto, o Popular Global 5.

De seguida apresentam-se os montantes sob gestão da PGA em 31 de Dezembro de 2016 e 2015:

(valores em milhares de euros)

Fundos sob Gestão Tipo de Fundo 2016 2015 Variação

Popular Acções FIM Aberto 7.553 8.811 -14,28%

Popular Euro Obrigações FIM Aberto 5.310 6.725 -21,03%

Popular Global 25 FIM Aberto 44.777 49.282 -9,14%

Popular Global 50 FIM Aberto 40.826 46.984 -13,11%

Popular Global 75 FIM Aberto 20.670 24.147 -14,40%

Popular Tesouraria FIM Aberto 25.402 21.613 17,53%

Popular Objectivo Rendimento 2021 FIA Aberto 1.012 1.023 -1,14%

145.550 158.585 -8,22%

Popular Predifundo FII Fechado n.a. 7.631 n.a.

ImoPopular FII Fechado n.a. 20.159 n.a.

ImoUrbe FII Fechado 12.702 14.541 -12,65%

Popular Arrendamento FIIAH Fechado 18.158 50.836 -64,28%

30.861 93.166 -66,88%

176.411 251.751 -29,93%

Total Fundos de Investimento Mobiliário

Total de Fundos de Investimento Imobiliário

Total sob gestão

Montantes sob gestão

2016 Relatório e Contas

10

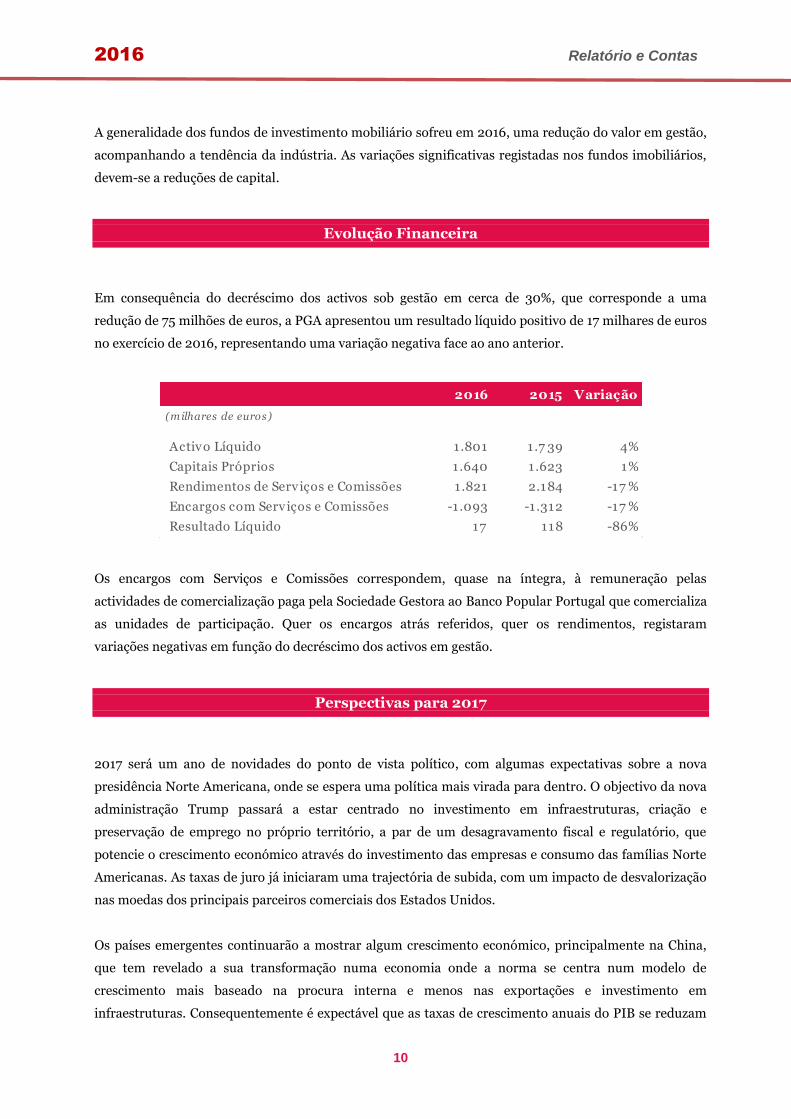

A generalidade dos fundos de investimento mobiliário sofreu em 2016, uma redução do valor em gestão,

acompanhando a tendência da indústria. As variações significativas registadas nos fundos imobiliários,

devem-se a reduções de capital.

Evolução Financeira

Em consequência do decréscimo dos activos sob gestão em cerca de 30%, que corresponde a uma

redução de 75 milhões de euros, a PGA apresentou um resultado líquido positivo de 17 milhares de euros

no exercício de 2016, representando uma variação negativa face ao ano anterior.

2016 2015 Variação

Activo Líquido 1.801 1.7 39 4%

Capitais Próprios 1 .640 1.623 1%

Rendimentos de Serviços e Comissões 1.821 2.184 -17 %

Encargos com Serviços e Comissões -1 .093 -1.312 -17 %

Resultado Líquido 17 118 -86%

(milhares de euros)

Os encargos com Serviços e Comissões correspondem, quase na íntegra, à remuneração pelas

actividades de comercialização paga pela Sociedade Gestora ao Banco Popular Portugal que comercializa

as unidades de participação. Quer os encargos atrás referidos, quer os rendimentos, registaram

variações negativas em função do decréscimo dos activos em gestão.

Perspectivas para 2017

2017 será um ano de novidades do ponto de vista político, com algumas expectativas sobre a nova

presidência Norte Americana, onde se espera uma política mais virada para dentro. O objectivo da nova

administração Trump passará a estar centrado no investimento em infraestruturas, criação e

preservação de emprego no próprio território, a par de um desagravamento fiscal e regulatório, que

potencie o crescimento económico através do investimento das empresas e consumo das famílias Norte

Americanas. As taxas de juro já iniciaram uma trajectória de subida, com um impacto de desvalorização

nas moedas dos principais parceiros comerciais dos Estados Unidos.

Os países emergentes continuarão a mostrar algum crescimento económico, principalmente na China,

que tem revelado a sua transformação numa economia onde a norma se centra num modelo de

crescimento mais baseado na procura interna e menos nas exportações e investimento em

infraestruturas. Consequentemente é expectável que as taxas de crescimento anuais do PIB se reduzam

2016 Relatório e Contas

11

para os 5%/6%/ano. A possível renegociação dos acordos de comércio com os Estados Unidos, em

paralelo com as “ameaças” mais xenófobas a Países como o México, poderão acrescentar alguma

volatilidade a este grupo de países, principalmente os que têm maior volume de exportações para os

Estados Unidos. O aumento do preço das matérias-primas (com o petróleo a liderar), tem ajudado as

economias mais dependentes das matérias-primas, apesar de não esperarmos aumentos adicionais,

estimamos a estabilização dos preços ao nível dos finais de 2016.

Na Europa iremos assistir a uma ronda de eleições locais, cujos resultados irão revelar alguma

fragilidade na construção do projecto Europeísta, com especial relevância em França, onde se espera um

crescimento da Frente Nacional. Também a continuação do processo do Brexit, trará alguma

instabilidade política, não favorável à estabilidade dos mercados.

Contudo, e mesmo ponderando os riscos políticos, em todas as geografias tem-se assistido a um

aumento da confiança dos investidores, melhoria dos resultados das empresas (no caso europeu,

potenciados pela desvalorização do Euro), e aumentos na produção industrial, todos eles favoráveis a

uma recuperação no crescimento económico mundial.

Para 2017, estamos à espera de uma conjuntura de mercado favorável à subscrição de fundos de

investimento, principalmente na gama dos fundos globais, onde o lançamento do Popular Global 5, mais

indicado para clientes com perfil de risco conservador, será uma mais-valia para o crescimento desta

gama.

No caso dos Fundos de Investimento Imobiliário, iremos continuar a estratégia de desmobilização,

estando prevista a liquidação do Popular Arrendamento FIIAH para o mês de Abril, passando a PGA a

gerir apenas o fundo Imourbe.

Proposta de aplicação de Resultados

Propõe-se que o resultado líquido do exercício de 2016, no montante de 16.694 euros, seja transferido

para a conta de Resultados Transitados.

Anexo 1 – Posição acionista dos membros dos órgãos de administração e fiscalização

(Artigo 447º do Código das Sociedades Comerciais)

Nada a reportar

2016 Relatório e Contas

12

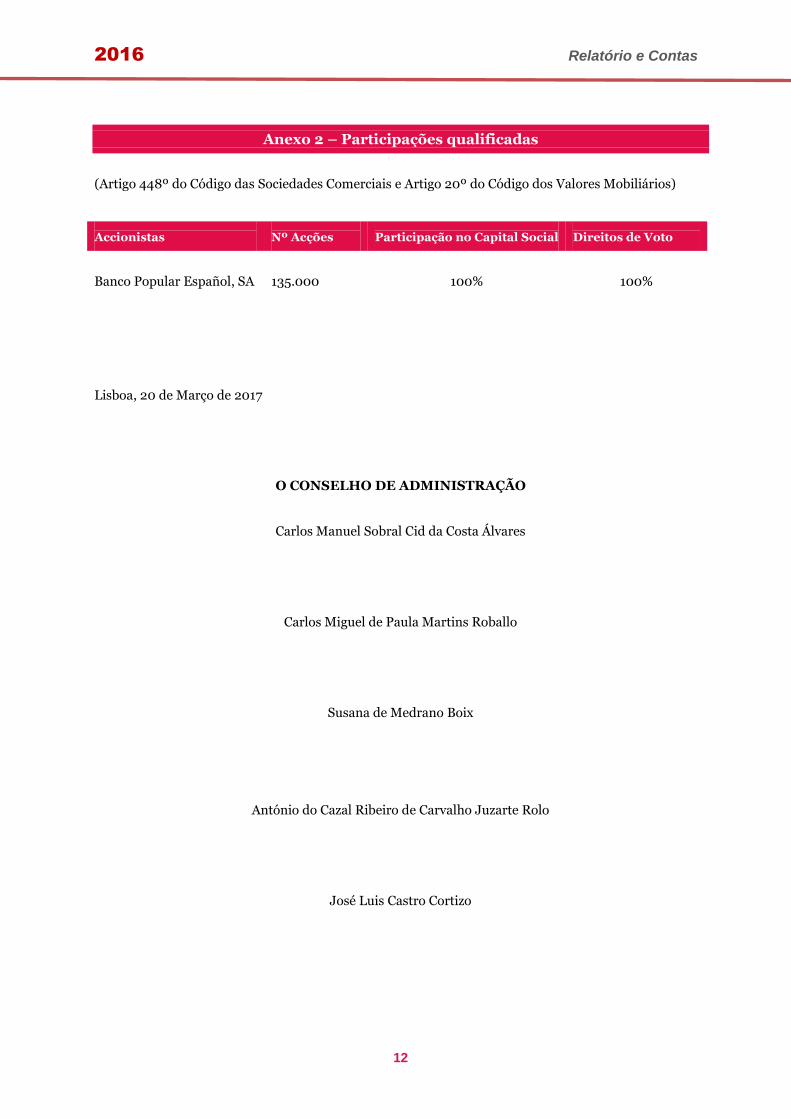

Anexo 2 – Participações qualificadas

(Artigo 448º do Código das Sociedades Comerciais e Artigo 20º do Código dos Valores Mobiliários)

Accionistas

Nº Acções

Participação no Capital Social

Direitos de Voto

Banco Popular Español, SA

135.000

100%

100%

Lisboa, 20 de Março de 2017

O CONSELHO DE ADMINISTRAÇÃO

Carlos Manuel Sobral Cid da Costa Álvares

Carlos Miguel de Paula Martins Roballo

Susana de Medrano Boix

António do Cazal Ribeiro de Carvalho Juzarte Rolo

José Luis Castro Cortizo

2016 Relatório e Contas

13

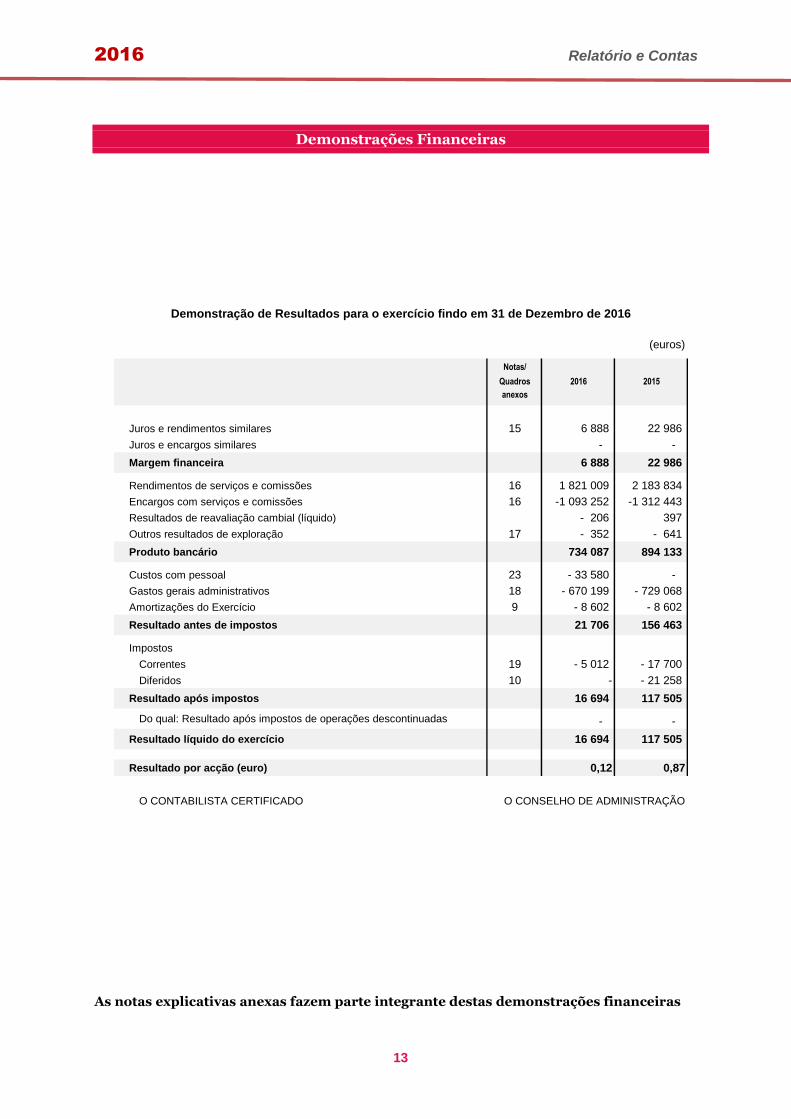

Demonstrações Financeiras

(euros)

Notas/

Quadros 2016 2015

anexos

Juros e rendimentos similares 15 6 888 22 986

Juros e encargos similares - -

Margem financeira 6 888 22 986

Rendimentos de serviços e comissões 16 1 821 009 2 183 834

Encargos com serviços e comissões 16 -1 093 252 -1 312 443

Resultados de reavaliação cambial (líquido) - 206 397

Outros resultados de exploração 17 - 352 - 641

Produto bancário 734 087 894 133

Custos com pessoal 23 - 33 580 -

Gastos gerais administrativos 18 - 670 199 - 729 068

Amortizações do Exercício 9 - 8 602 - 8 602

Resultado antes de impostos 21 706 156 463

Impostos

Correntes 19 - 5 012 - 17 700

Diferidos 10 - - 21 258

Resultado após impostos 16 694 117 505

Do qual: Resultado após impostos de operações descontinuadas - -

Resultado líquido do exercício 16 694 117 505

Resultado por acção (euro) 0,12 0,87

135 000 135 000

O CONTABILISTA CERTIFICADO O CONSELHO DE ADMINISTRAÇÃO

Demonstração de Resultados para o exercício findo em 31 de Dezembro de 2016

As notas explicativas anexas fazem parte integrante destas demonstrações financeiras

2016 Relatório e Contas

14

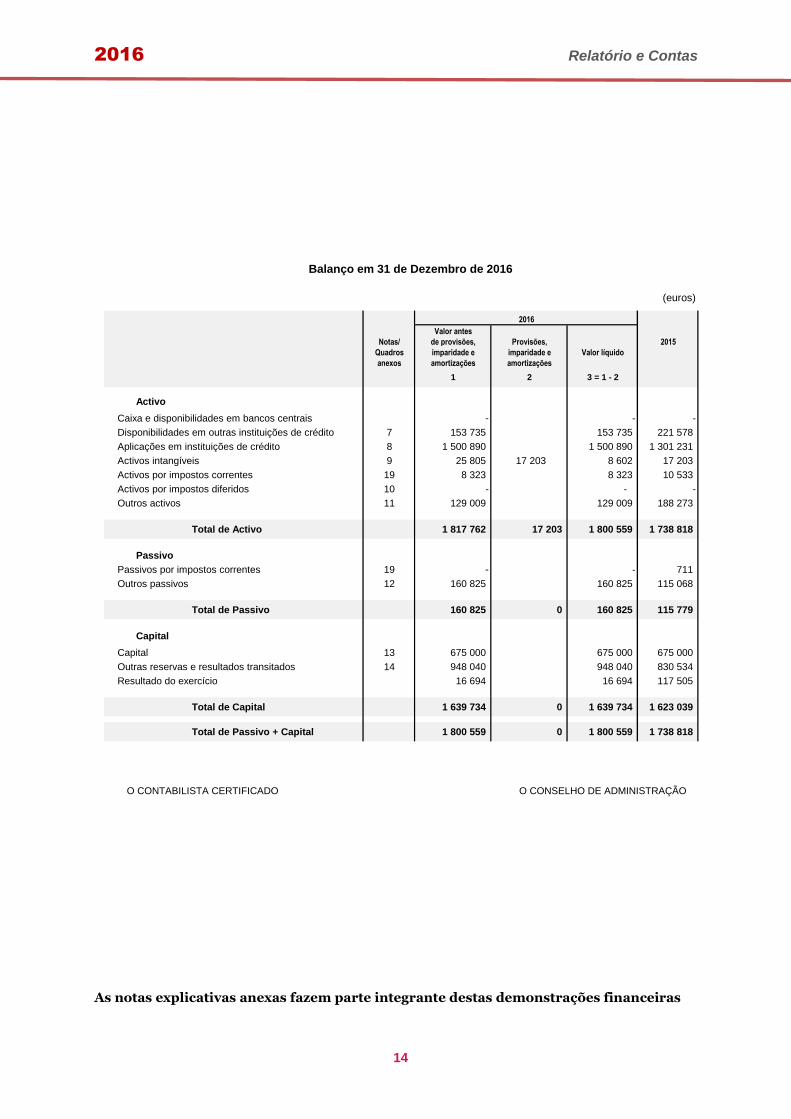

Balanço em 31 de Dezembro de 2016

(euros)

Valor antes

Notas/ de provisões, Provisões, 2015

Quadros imparidade e imparidade e Valor líquido

anexos amortizações amortizações

1 2 3 = 1 - 2

Activo

Caixa e disponibilidades em bancos centrais - - -

Disponibilidades em outras instituições de crédito 7 153 735 153 735 221 578

Aplicações em instituições de crédito 8 1 500 890 1 500 890 1 301 231

Activos intangíveis 9 25 805 17 203 8 602 17 203

Activos por impostos correntes 19 8 323 8 323 10 533

Activos por impostos diferidos 10 - - -

Outros activos 11 129 009 129 009 188 273

Total de Activo 1 817 762 17 203 1 800 559 1 738 818

Passivo

Passivos por impostos correntes 19 - - 711

Outros passivos 12 160 825 160 825 115 068

Total de Passivo 160 825 0 160 825 115 779

Capital

Capital 13 675 000 675 000 675 000

Outras reservas e resultados transitados 14 948 040 948 040 830 534

Resultado do exercício 16 694 16 694 117 505

Total de Capital 1 639 734 0 1 639 734 1 623 039

Total de Passivo + Capital 1 800 559 0 1 800 559 1 738 818

0 0

O CONTABILISTA CERTIFICADO O CONSELHO DE ADMINISTRAÇÃO

2016

As notas explicativas anexas fazem parte integrante destas demonstrações financeiras

2016 Relatório e Contas

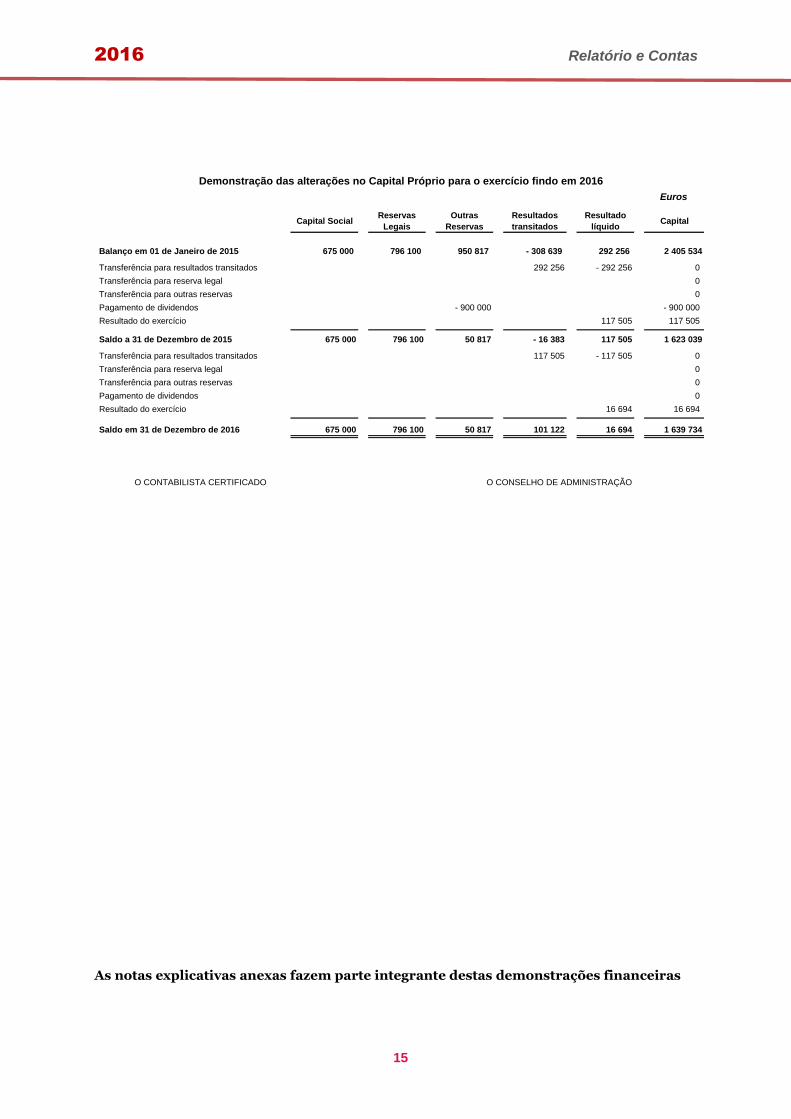

15

Euros

Capital SocialReservas

Legais

Outras

Reservas

Resultados

transitados

Resultado

líquidoCapital

Balanço em 01 de Janeiro de 2015 675 000 796 100 950 817 - 308 639 292 256 2 405 534

Transferência para resultados transitados 292 256 - 292 256 0

Transferência para reserva legal 0

Transferência para outras reservas 0

Pagamento de dividendos - 900 000 - 900 000

Resultado do exercício 117 505 117 505 Resultado do exercício 290 808 290 808

Saldo a 31 de Dezembro de 2015 675 000 796 100 50 817 - 16 383 117 505 1 623 039

Transferência para resultados transitados 117 505 - 117 505 0

Transferência para reserva legal 0

Transferência para outras reservas 0

Pagamento de dividendos 0

Resultado do exercício 16 694 16 694

Saldo em 31 de Dezembro de 2016 675 000 796 100 50 817 101 122 16 694 1 639 734

O CONTABILISTA CERTIFICADO O CONSELHO DE ADMINISTRAÇÃO

Demonstração das alterações no Capital Próprio para o exercício findo em 2016

As notas explicativas anexas fazem parte integrante destas demonstrações financeiras

2016 Relatório e Contas

16

Demonstração dos Fluxos de Caixa do exercício findo em 31 de Dezembro de 2016

(em euros)

31-12-2016 31-12-2015

Actividades Operacionais

Juros e comissões recebidos 1 888 863 2 223 555

Juros e comissões pagos - 1 128 980 - 1 318 450

Pagamento a fornecedores - 662 881 - 958 273

Resultados operacionais antes de alterações nos fundos operacionais 97 001 - 53 168

Aumentos/(diminuições) dos activos operacionais

Créditos sobre instituições de crédito - 200 000 700 000

Outros activos operacionais 115 511 1 162

Aumentos/(diminuições) dos passivos operacionais

Outros passivos operacionais - 76 842 - 44 924

Fluxos de caixa líquidos das actividades operacionais - 64 330 603 070

Impostos pagos sobre lucros - 3 513 - 48 456

Fluxos de caixa líquidos das actividades operacionais - 67 843 554 614

Actividades de Financiamento

Dividendos pagos 0 - 900 000

Fluxos de caixa líquidos das actividades de financiamento 0 - 900 000

Efeitos da alteração da taxa de câmbio em caixa e seus equivalentes 0 0

Aumento líquido em caixa e seus equivalentes - 67 843 - 345 386

Caixa e seus equivalentes no início do período 221 578 566 964

Caixa e seus equivalentes no f im do período Nota 6) 153 735 221 578

- 67 843 - 345 386

O CONTABILISTA CERTIFICADO O CONSELHO DE ADMINISTRAÇÃO

As notas explicativas anexas fazem parte integrante destas demonstrações financeiras

2016 Relatório e Contas

17

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2016

(Valores expressos em euros)

1 - Actividade

A POPULAR GESTÃO DE ACTIVOS, S.A., adiante designada por Sociedade, foi constituída em 1 de

Abril de 2009, pela incorporação da PREDIFUNDOS - Sociedade Gestora de Fundos de Investimento

constituída em 17 de Agosto de 1993, na GERFUNDOS - Sociedade Gestora de Fundos de Investimento

constituída em 21 de Dezembro de 1992, e tem por objecto a administração, gestão e representação de

fundos de investimento.

A fusão, por incorporação, foi aprovada pelo Banco de Portugal em 20 de Março de 2009.

Em 28 de Dezembro de 2010, o Banco Popular Español adquiriu ao Banco Popular Portugal, S.A. a

totalidade das acções representativas de 100% do capital da POPULAR GESTÃO DE ACTIVOS, S.A.

À data de balanço a Sociedade gere 9 fundos num total de 176 378 877 euros (2015: 251 750 987 euros),

dos quais 7 mobiliários e 2 imobiliários.

O Banco Popular Portugal, S.A. (o Banco) é o Banco depositário dos Fundos sob gestão. Adicionalmente,

o Banco tem um acordo para a prestação de serviços de comercialização e distribuição das unidades de

participação dos Fundos.

2 – Bases de apresentação e principais políticas contabilísticas e comparabilidade

A Sociedade Gestora está sujeita à supervisão do Banco de Portugal, por força do nº 1 do artigo 1º e da

alinea b) do nº 1 do artigo 6º do Regime Geral das Instituições de Crédito e Sociedades Financeiras.

No âmbito do disposto no Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho, de

19 de Julho de 2002, na sua transição para a legislação portuguesa através do Decreto-Lei nº 35/2005,

de 17 de Fevereiro e do Aviso nº 1/2005, do Banco de Portugal, as demonstrações financeiras da

Sociedade passaram a ser preparadas de acordo com as Normas de Contabilidade Ajustadas (NCA), tal

como definidas pelo Banco de Portugal, a partir do exercício de 2005.

As NCA traduzem-se na aplicação às demonstrações financeiras individuais das Normas Internacionais

de Relato Financeiro (IFRS) tal como adoptadas na União Europeia, com excepção de algumas matérias

reguladas pelo Banco de Portugal, a valorimetria e imparidade do crédito a clientes, a valorimetria dos

activos tangíveis e o tratamento contabilístico relativo ao reconhecimento em resultados transitados dos

ajustamentos das responsabilidades por pensões de reforma e sobrevivência apuradas na transição.

2016 Relatório e Contas

18

As demonstrações financeiras agora apresentadas, reportam-se ao exercício findo em 31 de Dezembro

de 2016 e foram preparadas no pressuposto da continuidade das operações, a partir dos registos

contabilísticos e respectivo suporte documental, mantidos de acordo com os princípios consagrados nas

NCA e demais disposições emitidas pelo Banco de Portugal, na sequência da competência que lhe foi

atribuída pelo Decreto-Lei nº 298/92, de 31 de Dezembro, sendo comparáveis com as demonstrações

financeiras anuais a 31 de Dezembro de 2015 que foram preparadas com base nestas mesmas normas.

As demonstrações financeiras foram aprovadas para emissão pelo Conselho de Administração em 20 de

Março de 2017 e estando sujeitas à aprovação da Assembleia Geral.

A preparação das demonstrações financeiras de acordo com as NCA requer que a Sociedade efectue

julgamentos e estimativas e utilize pressupostos que afectem a aplicação de políticas contabilísticas e os

montantes de proveitos, custos, activos e passivos. Alterações em tais pressupostos ou diferenças face à

realidade poderão ter impactos sobre as actuais estimativas e julgamentos. As áreas que envolvem um

maior nível de julgamento ou complexidade, ou onde são utilizados pressupostos e estimativas

significativas na preparação das demonstrações financeiras encontram-se analisadas na Nota 5.

As políticas contabilísticas mais significativas, utilizadas na preparação das demonstrações financeiras,

foram as seguintes:

a) Especialização dos exercícios

Os custos e os proveitos são reconhecidos de acordo com o princípio contabilístico da especialização dos

exercícios, sendo registados quando se vencem, independentemente do momento do seu pagamento ou

recebimento.

b) Reconhecimento de rendimentos e encargos de serviços e comissões

i) Comissão de gestão

A Sociedade, no âmbito da actividade de gestão de fundos de investimento, conforme previsto nos

respectivos Prospectos e Regulamentos de Gestão dos Fundos, debita directamente aos Fundos

comissões devidas pela gestão, sendo estas registadas na rubrica de “Rendimentos de serviços e

comissões” na demonstração de resultados por contrapartida de “Outros activos” em balanço.

Para a generalidade dos fundos esta comissão é calculada diariamente e ao "pro-rata" sobre o valor

patrimonial de cada fundo.

Em relação ao fundo Imourbe, a comissão é calculada em base mensal sobre o valor do activo do fundo

no último dia do mês.

2016 Relatório e Contas

19

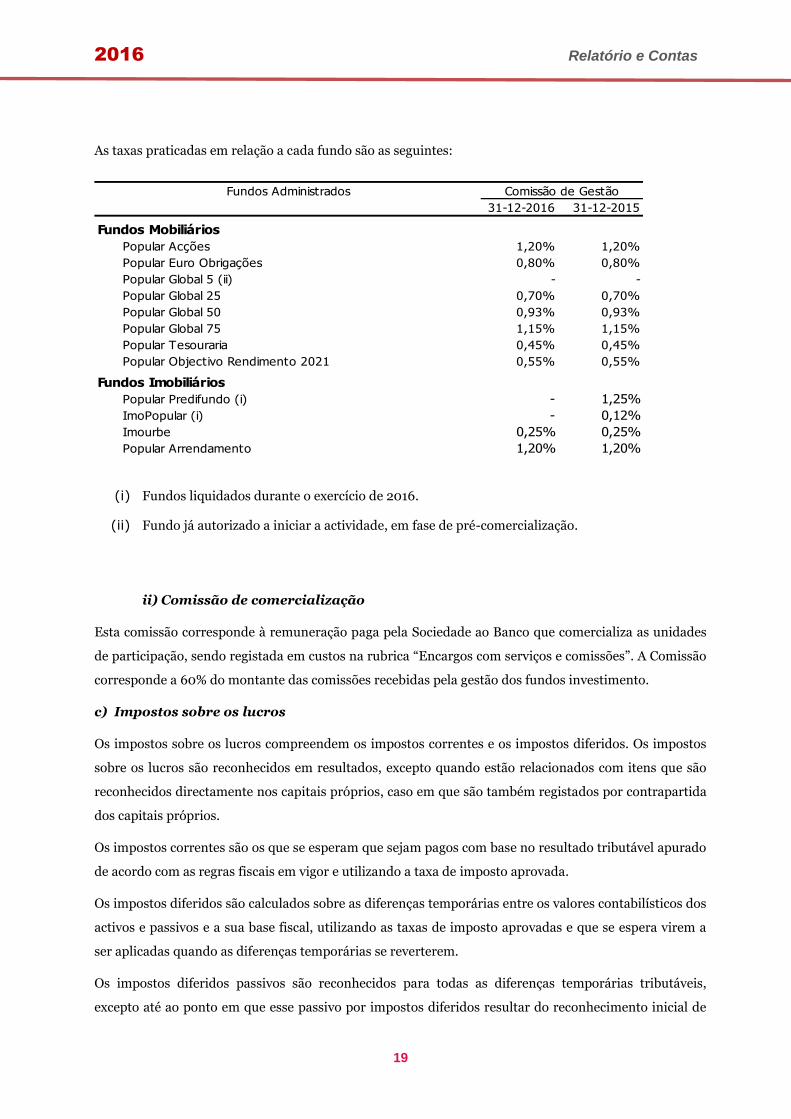

As taxas praticadas em relação a cada fundo são as seguintes:

Fundos Administrados

31-12-2016 31-12-2015

Fundos Mobiliários

Popular Acções 1,20% 1,20%

Popular Euro Obrigações 0,80% 0,80%

Popular Global 5 (ii) - -

Popular Global 25 0,70% 0,70%

Popular Global 50 0,93% 0,93%

Popular Global 75 1,15% 1,15%

Popular Tesouraria 0,45% 0,45%

Popular Objectivo Rendimento 2021 0,55% 0,55%

Fundos Imobiliários

Popular Predifundo (i) - 1,25%

ImoPopular (i) - 0,12%

Imourbe 0,25% 0,25%

Popular Arrendamento 1,20% 1,20%

Comissão de Gestão

(i) Fundos liquidados durante o exercício de 2016.

(ii) Fundo já autorizado a iniciar a actividade, em fase de pré-comercialização.

ii) Comissão de comercialização

Esta comissão corresponde à remuneração paga pela Sociedade ao Banco que comercializa as unidades

de participação, sendo registada em custos na rubrica “Encargos com serviços e comissões”. A Comissão

corresponde a 60% do montante das comissões recebidas pela gestão dos fundos investimento.

c) Impostos sobre os lucros

Os impostos sobre os lucros compreendem os impostos correntes e os impostos diferidos. Os impostos

sobre os lucros são reconhecidos em resultados, excepto quando estão relacionados com itens que são

reconhecidos directamente nos capitais próprios, caso em que são também registados por contrapartida

dos capitais próprios.

Os impostos correntes são os que se esperam que sejam pagos com base no resultado tributável apurado

de acordo com as regras fiscais em vigor e utilizando a taxa de imposto aprovada.

Os impostos diferidos são calculados sobre as diferenças temporárias entre os valores contabilísticos dos

activos e passivos e a sua base fiscal, utilizando as taxas de imposto aprovadas e que se espera virem a

ser aplicadas quando as diferenças temporárias se reverterem.

Os impostos diferidos passivos são reconhecidos para todas as diferenças temporárias tributáveis,

excepto até ao ponto em que esse passivo por impostos diferidos resultar do reconhecimento inicial de

2016 Relatório e Contas

20

um activo ou passivo numa transacção que não afete, no momento da transacção nem o lucro

contabilístico nem o lucro tributável (perda fiscal).

Os impostos diferidos activos são reconhecidos apenas na medida em que seja expectável que existam

lucros tributáveis no futuro, capazes de absorver as diferenças temporárias dedutíveis.

A Sociedade encontra-se sujeita a tributação em sede de Imposto sobre o Rendimento das Pessoas

Coletivas (IRC) e às correspondentes derramas. O cálculo do IRC do exercício de 2016, foi apurado com

base numa taxa nominal de 21% sobre a matéria colectável (21% no exercício de 2015). Tanto em 2016

como em 2015 à taxa nominal acresce a taxa da derrama municipal de 1,5%, que incide sobre o lucro

tributável e uma taxa de derrama estadual a uma taxa varável de acordo com os escalões abaixo

indicados:

- Lucro Tributável menor do que 1,5 Meuros 0%

- Lucro Tributável entre 1,5 Meuros e 7,5 Meuros 3%

- Lucro Tributável entre 7,5 Meuros e 35 Meuros 5%

- Lucro Tributável maior do que 35 Meuros 7%

De acordo com a legislação em vigor, as declarações fiscais da Sociedade estão sujeitas a eventuais

correcções por parte das autoridades fiscais durante um período de quatro anos contado a partir do

exercício a que respeitam. Desta forma, os exercícios de 2012 a 2015 poderão ainda ser sujeitas a revisão

pelas autoridades fiscais.

A Administração da Sociedade entende que as eventuais correcções que possam vir a resultar de

revisões/inspecções por parte das autoridades fiscais àquelas declarações fiscais de impostos não

deverão ter um efeito significativo nas Demonstrações Financeiras.

d) Reconhecimento de juros

Os juros relativos a aplicações de curto prazo em outras instituições de crédito são reconhecidos no

período a que dizem respeito na rubrica de “Juros e proveitos similares”, por contrapartida da respectiva

rubrica do activo, “Disponibilidade em outras instituições de crédito”.

e) Caixa e equivalentes de caixa

Para efeitos da preparação da demonstração dos fluxos de caixa, são considerados na rubrica de “Caixa e

seus equivalentes” os valores registados no balanço de aplicações de muito curto prazo, disponíveis de

imediato sem perda de valor, com maturidade inferior a 3 meses a contar da data de início das

aplicações, onde se incluem, os saldos das rubricas “Caixa e disponibilidades em bancos centrais”,

“Disponibilidades em outras instituições de crédito”, e “Aplicações em instituições de crédito”, que

cumpram estas condições.

2016 Relatório e Contas

21

3 – Normas contabilísticas Em 2016, passaram a ser de aplicação obrigatória novas normas e interpretações ou suas alterações, as

quais tiveram impacto nulo ou pouco significativo nos montantes reportados e divulgações efetuadas

nas demonstrações financeiras da Sociedade Gestora:

Melhoramentos anuais: ciclo 2010-2012 - Os melhoramentos incluem emendas às

seguintes normas:

o IFRS 2 - Pagamento com Base em Ações - As emendas enaltecem a definição atual de

condições de aquisição (“vesting conditions”) por meio da adição de definições separadas

para condições de desempenho e para condições de aquisição. As emendas também vêm

clarificar as definições dos dois tipos de condições de aquisição (vesting) e de não aquisição

(non-vesting).

o IFRS 3 - Concentrações de Atividades Empresariais - As emendas pretendem clarificar que:

(i) toda a retribuição contingente, independentemente da sua natureza, deverá ser

mensurada pelo justo valor à data do reconhecimento inicial; (ii) o parágrafo 40 da IFRS 3

requere que a retribuição contingente que seja um instrumento financeiro deverá ser

apresentada como capital próprio ou como passivo em conformidade com a IAS 32; e (iii)

toda a retribuição contingente, independentemente da sua natureza, deverá ser

subsequentemente mensurada ao justo valor através dos lucros ou prejuízos. Decorrentes

das emendas à IFRS 3 são também emendadas a IAS 37, IAS 39 e IFRS 9.

o IFRS 8 - Segmentos Operacionais - As emendas vêm clarificar os requisitos de: (i)

divulgação de juízos de valor dos órgãos de gestão na aplicação dos critérios de agregação de

segmentos operacionais; e (ii) apresentação de reconciliação do total dos ativos dos

segmentos relatáveis com os ativos da entidade.

o IAS 16 - Ativos Fixos Tangíveis - As emendas clarificam o tratamento a aplicar aos ativos

tangíveis (bruto e depreciações acumuladas) à data da revalorização.

o IAS 24 - Divulgações de Partes Relacionadas - As emendas alargam o conceito de entidade

que é relacionada com uma entidade relatora a: entidades, ou qualquer membro de um

grupo em que se inserem, que fornecem serviços de pessoal-chave da gerência à entidade

relatora ou à sua empresa-mãe e adicionam requisitos de divulgação relacionados com

prestação de serviços de pessoal-chave da gerência prestados por uma entidade de gestão.

2016 Relatório e Contas

22

o IAS 38 - Ativos intangíveis - As emendas clarificam o tratamento a aplicar aos ativos

intangíveis (bruto e depreciações acumuladas) à data da revalorização.

Emendas à IAS 19 Benefícios dos Empregados - As emendas clarificam a orientação para

as entidades na atribuição de contribuições dos empregados ou de partes terceiras associados ao

serviço e requerem que as entidades atribuam as contribuições associadas aos serviços de acordo

com o parágrafo 70, ou seja, utilizando a fórmula de contribuição do plano ou um método linear.

Adicionalmente, as emendas acrescentam em apêndice um guia de aplicação para as

contribuições dos empregados ou de partes terceiras. Estas emendas visam a redução de

complexidade por via da introdução de um expediente prático que permite a uma entidade

reconhecer as contribuições dos empregados ou de partes terceiras associados ao serviço que são

independentes do número de anos de serviço, como uma redução do custo do serviço, no período

em que o serviço associado é prestado.

Agricultura – Plantas destinadas à produção: Emendas à IAS 16 e à IAS 41 - As

emendas à IAS 16 e à IAS 41 vêm determinar que as plantas exclusivamente utilizadas para o

cultivo de produtos ao longo de vários períodos, designadas de plantas destinadas à produção,

passam a ser contabilizadas da mesma forma que os ativos fixos tangíveis de acordo com a IAS 16

Ativos Fixos Tangíveis, uma vez que a sua exploração é semelhante à das atividades industriais.

Emendas à IFRS 11 - Acordos Conjuntos - As emendas fornecem novas orientações sobre o

tratamento contabilístico das aquisições de interesses em operações conjuntas cujas atividades

constituem atividades empresariais, nomeadamente referindo que quando uma entidade adquire

um interesse numa operação conjunta cuja atividade constitui uma atividade empresarial, na

aceção da IFRS 3, deve aplicar de forma proporcional à sua parte, todos os princípios de

contabilização das concentrações de atividades empresariais definidos na IFRS 3 e noutras IFRS,

que não entrem em conflito com a IFRS 11, e deve apresentar as informações nelas exigidas em

relação às concentrações de atividades empresariais. Tal aplica-se à aquisição tanto do interesse

inicial como de interesses adicionais numa operação conjunta cuja atividade constitui uma

atividade empresarial.

Clarificação dos métodos aceitáveis de depreciação e amortização: Emendas à IAS

16 e à IAS 38 - A emenda à IAS 16 vem clarificar que não é adequada a utilização de um método

de depreciação de um ativo fixo tangível baseado nos proveitos gerados por uma atividade. Por

outro lado, a emenda à IAS 38 vem clarificar que só em circunstâncias muito limitadas é que é

possível ultrapassar a presunção de que um método de amortização de um ativo intangível

baseado nos proveitos gerados pela atividade é inadequado.

2016 Relatório e Contas

23

Melhoramentos anuais: ciclo 2012-2014 - Os melhoramentos incluem emendas às

seguintes normas:

o IFRS 5 - Ativos não correntes detidos para venda e unidade operacionais descontinuadas –

As emendas vêm clarificar que se uma entidade reclassificar um ativo ou grupo para

alienação diretamente de detido para venda para detido para distribuição aos

proprietários, ou diretamente de detido para distribuição aos proprietários para detido

para venda, a alteração na classificação passa a ser considerada uma continuação do plano

inicial de alienação.

o IFRS 7 - Instrumentos Financeiros: Divulgações – Vem clarificar que as emendas

introduzidas através do documento Divulgações – Compensação entre Ativos Financeiros

e Passivos Financeiros (Emendas à IFRS 7), devem ser aplicadas aos períodos anuais com

início em ou após 1 de janeiro de 2013. As entidades devem apresentar as divulgações

exigidas por essas emendas retroativamente. Vem ainda clarificar que quando uma

entidade transfere um ativo financeiro, pode reter o direito ao serviço (de dívida) ao ativo

financeiro em troca de comissões incluídas, por exemplo, num contrato por serviço. A

entidade avalia o contrato por serviço para decidir se a entidade mantém um envolvimento

continuado em resultado desse contrato para efeito dos requisitos de divulgação.

o IFRS 1 - Adoção pela Primeira Vez das Normas Internacionais de Relato Financeiro - As

emendas a esta Norma estão diretamente relacionadas com as emendas efetuadas à IFRS 7

anteriormente referidas.

o IAS 19 - Benefícios dos Empregados – As emendas vêm clarificar que para as moedas

(passa a ser independente do país) para as quais não haja um mercado ativo em obrigações

de alta qualidade de empresas, devem ser usados os rendimentos de mercado (no fim do

período de relato) em obrigações governamentais expressas nessa moeda.

o IAS 34 - Relato Financeiro Intercalar – As emendas vêm clarificar que as divulgações

evidenciadas no parágrafo 16-A da IAS 34 devem ser divulgadas nas demonstrações

financeiras intercalares ou por referência cruzada às demonstrações financeiras

intercalares, em outras demonstrações que estejam disponíveis aos utentes das

demonstrações financeiras nas mesmas condições e na mesma altura que as

demonstrações financeiras intercalares. Se os utentes das demonstrações financeiras

intercalares não têm acesso à informação incluída por referência cruzada nas mesmas

condições e ao mesmo tempo, o relatório financeiro intercalar está incompleto.

2016 Relatório e Contas

24

Iniciativa de divulgação: Emendas à IAS 1 - As alterações à IAS 1 Apresentação de

Demonstrações Financeiras visam melhorar a eficácia da divulgação e incentivar as empresas a

aplicarem o seu julgamento profissional na determinação das informações a divulgar nas suas

demonstrações financeiras aquando da aplicação da IAS 1.

Método da Equivalência Patrimonial no âmbito das Demonstrações Financeiras

Separadas: Emendas à IAS 27 - As alterações à IAS 27 Demonstrações Financeiras Separadas

consistem em permitir que as entidades possam utilizar o método da equivalência patrimonial, tal

como descrito na IAS 28 – Investimentos em Associadas e Empreendimentos Conjuntos, para

contabilizar os investimentos em subsidiárias, empreendimentos conjuntos e associadas nas suas

demonstrações financeiras separadas.

Entidades de Investimento: Aplicar a Exceção à Consolidação - Alterações à IFRS 10,

à IFRS 12 e à IAS 28 - Esta alteração vem clarificar uma série de aspetos da IFRS 10, da IFRS

12 e da IAS 28 relacionados com a exceção à consolidação aplicável às entidades de investimento.

À data da aprovação destas demonstrações financeiras, encontram-se emitidas e adotadas pela União

Europeia as seguintes novas normas e interpretações ou suas alterações, com aplicação obrigatória em

exercícios futuros, que se prevê que não tenham impacto relevante nas demonstrações financeiras da

Sociedade Gestora:

IFRS 9: Instrumentos Financeiros - A IFRS 9 substitui os requisitos da IAS 39,

relativamente: (i) à classificação e mensuração dos ativos e passivos financeiros; (ii) ao

reconhecimento de imparidade sobre créditos a receber (através do modelo da perda esperada); e

(iii) aos requisitos para o reconhecimento e classificação da contabilidade de cobertura. A adoção

desta norma acarreta, igualmente e em conformidade: (i) alterações das normas (IAS/IFRS) e

interpretações (IFRIC/SIC): IAS 1, IAS 2, IAS 8, IAS 10, IAS 12, IAS 20, IAS 21, IAS 23, IAS 28,

IAS 32, IAS 33, IAS 36, IAS 37, IAS 39, IFRS 1, IFRS 2, IFRS 3, IFRS 4 Contratos de Seguro, IFRS

5, IFRS 7, IFRS 13, IFRIC 2, IFRIC 5, IFRIC 10, IFRIC 12, IFRIC 16, IFRIC 19, SIC 27; e (ii)

revogação da IFRIC 9 Reavaliação de Derivados Embutidos. Esta norma será aplicável aos

exercícios que se iniciem em ou após 1 de janeiro de 2018.

IFRS 15: Rédito de Contratos com Clientes - Esta nova norma aplica-se a contratos para a

entrega de produtos ou prestação de serviços, e exige que a entidade reconheça o rédito quando a

obrigação contratual de entregar ativos ou prestar serviços é satisfeita e pelo montante que reflete

a contraprestação a que a entidade tem direito, conforme previsto na “metodologia dos 5 passos”.

Esta norma será aplicável aos exercícios que se iniciem em ou após 1 de janeiro de 2018.

2016 Relatório e Contas

25

À data da aprovação destas demonstrações financeiras, existem as seguintes normas, emendas e

revisões, que ainda não foram adotadas pela União Europeia:

Venda ou Contribuição de Ativos entre um Investidor e a sua Associada ou

Empreendimento Conjunto - Alterações à IFRS 10 e à IAS 28 - Esta alteração vem

clarificar o tratamento contabilístico para transações quando uma empresa-mãe perde o

controlo numa subsidiária ao vender toda ou parte do seu interesse nessa subsidiária a uma

associada ou empreendimento conjunto contabilizado pelo método da equivalência patrimonial.

Reconhecimento de Ativos por Impostos Diferidos para Perdas não Realizadas –

Alterações à IAS 12 - Esta alteração vem clarificar como contabilizar ativos por impostos

diferidos relacionados com instrumentos de dívida mensurados ao justo valor.

Iniciativa de Divulgação – Alterações à IAS 7 - Esta alteração exige que as entidades

divulguem informação acerca das alterações nos seus passivos de financiamento de forma a que

os investidores possam compreender melhor as alterações ocorridas na dívida da entidade.

Rédito de Contratos com clientes – Clarificações à IFRS 15 – Estas alterações à IFRS 15

vêm clarificar alguns requisitos e proporcionar uma maior facilidade na transição para as

Entidades que estão a implementar esta Norma.

Clarificações à IFRS 2 – Classificação e Mensuração de transações de pagamentos

com base em ações – Estas alterações à IFRS 2 estão relacionadas com aspetos de

classificação e de mensuração para um conjunto de aspetos em que as orientações existentes na

Norma não eram muito claras.

Clarificações à IFRS 4 - Aplicar a IFRS 9 Instrumentos Financeiros com a IFRS 4

Contratos de Seguros - Estas alterações à IFRS 4 dão resposta às preocupações sobre a

implementação da nova norma sobre instrumentos financeiros (IFRS 9) antes da

implementação da norma sobre contratos de seguros que substituirá a IFRS 4 e que ainda está

em desenvolvimento.

Melhoramentos anuais: ciclo 2014-2016 - Os melhoramentos incluem pequenas emendas

às seguintes normas:

o IAS 28 – Investimentos em Associadas e Empreendimentos Conjuntos

o IFRS 1 – Adoção pela Primeira Vez das IFRS

o IFRS 12 – Divulgações de Interesses Noutras Entidades

2016 Relatório e Contas

26

IFRIC 22: Transações em Moeda Estrangeira e Adiantamentos - A IFRIC 22

estabelece a taxa de câmbio a ser usada em transações que envolvem uma consideração paga ou

recebida em adiantado em moeda estrangeira.

Clarificações à IAS 40 - Transferências de Propriedades de Investimentos – As

alterações à IAS 40 – Propriedades de Investimento vêm clarificar os requisitos relacionados

com as transferências, de e para, Propriedades de Investimento.

IFRS 14: Contabilização de Diferimentos Regulatórios - Esta norma permite aos

adotantes pela primeira vez das IFRS, que continuem a reconhecer os ativos e passivos

regulatórios de acordo com a política seguida no âmbito do normativo anterior. Contudo para

permitir a comparabilidade com as entidades que já adotam as IFRS e não reconhecem ativos /

passivos regulatórios, os referidos montantes têm de ser divulgados nas demonstrações

financeiras separadamente.

IFRS 16: Locações - Esta nova norma estabelece um modelo único de contabilização das

locações pelos locatários, eliminando a distinção entre locações operacionais e locações

financeiras na perspetiva do locatário.

4 – Gestão de Risco Financeiro

A actividade da Sociedade, dada a sua natureza, encontra-se exposta a alguns riscos financeiros que

requerem a sua análise, avaliação, aceitação e gestão de um certo nível de risco ou combinações de risco.

Assumir o risco é a essência da actividade financeira e o risco operacional é uma consequência inevitável

desta.

No exercício da sua actividade, a Sociedade assegura o equilíbrio apropriado entre o risco que assume e

o proveito da sua actividade, minimizando potenciais efeitos adversos da sua performance financeira.

A actividade desenvolvida pela Sociedade compreende essencialmente a gestão de activos de Fundos de

Investimento Mobiliários e Imobiliários.

4.1 Risco de Crédito

A Sociedade não se encontra significativamente exposta ao risco de crédito, uma vez que esta actividade

não lhe é permitida. O risco de crédito é aplicável apenas às suas aplicações financeiras.

Na perspectiva da actividade dos fundos, e enquanto gestora dos mesmos, o risco de crédito dos activos

que compõem a carteira dos mesmos é avaliado de acordo com a política de investimento definida nos

respectivos prospectos dos fundos.

2016 Relatório e Contas

27

4.2 Risco de Mercado

O risco de mercado, pelas características específicas da actividade da Sociedade e pela composição do

seu balanço, não existe, não assumindo esta Sociedade riscos de mercado relevantes uma vez que não é

um market maker e não assume posições significativas em dívida emitida, acções, moeda estrangeira e

outros títulos, mercadorias ou em instrumentos financeiros equivalentes, nomeadamente derivados.

O risco de mercado dos activos sob gestão dos fundos é acompanhado através de reavaliações diárias,

sendo desenvolvidos mecanismos de cobertura sempre que tal se mostre apropriado, para os activos

mais líquidos, de forma a dar cumprimento às políticas de investimento de cada fundo.

4.2.1 Risco Cambial

A Sociedade detém a maioria dos activos e passivos em euros, existem contudo algumas despesas

incorridas em USD, pelo que o risco cambial é reduzido.

O risco cambial dos activos sob gestão dos fundos denominados em moeda estrangeira é acompanhado

através de reavaliações diárias, e caso aplicável são desenvolvidos instrumentos de cobertura de forma a

dar cumprimento às políticas de investimento de cada fundo.

4.2.2 Risco de Taxa de Juro

O risco de taxa de juro associado a fluxos de caixa corresponde ao risco dos fluxos de caixa futuros de

um instrumento financeiro variarem devido a alterações nas taxas de juro de mercado.

Uma vez que os proveitos da Sociedade dependem do desempenho dos fundos por si geridos, e tendo em

consideração que as alterações nas taxas de juro de mercado têm um impacto nas respectivas

performances dos fundos, o risco a que a Sociedade está exposta traduz-se num impacto indirecto por

via da comissão de gestão que é cobrada.

4.3 Risco de Liquidez

A Sociedade assume deliberadamente uma posição prudente e conservadora em matéria de gestão de

liquidez, procurando manter em níveis confortáveis os principais indicadores.

5 – Principais estimativas e julgamentos utilizados na elaboração das demonstrações

financeiras

Na elaboração das demonstrações financeiras, a Sociedade efectuou estimativas e utilizou pressupostos

que afectam as quantias relatadas dos activos e passivos. Estas estimativas e pressupostos são

apreciados regularmente e baseiam-se em diversos factores incluindo expectativas acerca de eventos

futuros que se consideram razoáveis nas circunstâncias.

Utilizaram-se estimativas e pressupostos essencialmente no que se refere à estimativa dos impostos

sobre os lucros, pois existem algumas transacções e cálculos para os quais a determinação do valor final

de imposto a pagar é incerto durante o ciclo normal de negócios.

2016 Relatório e Contas

28

Outras interpretações e estimativas poderiam resultar num nível diferente de impostos sobre os lucros,

correntes e diferidos, reconhecidos no período.

As Autoridades Fiscais têm a atribuição de rever o cálculo da matéria colectável efectuado pela

Sociedade, durante um período de quatro anos. Desta forma, eventualmente podem vir a ser efectuadas

correcções à matéria colectável, resultantes, principalmente, de diferenças na interpretação da legislação

fiscal. No entanto, é convicção da Sociedade, de que não haverá correcções significativas aos impostos

sobre lucros registados nas demonstrações financeiras.

6 – Caixa e seus equivalentes

Em 31 de Dezembro de 2016 e 2015, a Sociedade não dispunha de saldo de Caixa.

7 – Disponibilidades em outras instituições de crédito

Em 31 de Dezembro de 2016 e 2015, os montantes registados nesta rubrica são integralmente

constituídos por depósitos à ordem no Banco Popular Portugal, S.A. e os respectivos juros, conforme

segue:

31-12-2016 31-12-2015

Depósitos à ordem 153 735 221 578

Juros - -

153 735 221 578

8 – Aplicações em instituições de crédito

Em 31 de Dezembro de 2016, os montantes registados nesta rubrica são integralmente constituídos por

depósitos a prazo no Banco Popular Portugal, S.A. e os respectivos juros, conforme segue:

31-12-2016 31-12-2015

Depósitos a prazo 1 500 000 1 300 000

Juros 890 1 231

1 500 890 1 301 231

O Depósito a Prazo constituído pela sociedade com juros à taxa de 0,35%, tem vencimento em

31.10.2017.

2016 Relatório e Contas

29

9 – Outros Activos intangíveis

Os activos intangíveis, que correspondem essencialmente a “software”, encontram-se registados ao

custo de aquisição, deduzido de amortizações e eventuais perdas por imparidade acumuladas. As

amortizações são registadas numa base linear, ao longo da vida útil estimada dos activos, que

actualmente se encontra em 3 anos.

Os activos intangíveis podem incluir valores de despesas internas capitalizadas, nomeadamente com o

desenvolvimento interno de software. Para este efeito, as despesas são capitalizadas a partir do

momento em que estão reunidas as condições previstas na norma IAS 38, nomeadamente os requisitos

inerentes à fase de desenvolvimento.

O movimento ocorrido no período foi o seguinte:

Abates/ Valor

Valor Amortizações Amortizações Transfe- líquido em

bruto acumuladas Aquisições do exercício rências 31-Dez-16

Activos intangíveis

Sistemas de tratamento automático

de dados (softw are) 25.805 (8.602) - -

25.805 (8.602) - (8.601) - 8.602

Abates/ Valor

Valor Amortizações Amortizações Transfe- líquido em

bruto acumuladas Aquisições do exercício rências 31-Dez-15

Activos intangíveis

Sistemas de tratamento automático

de dados (softw are) - - 25.805 (8.602) - 17.203

- - 25.805 (8.602) - 17.203

Saldo em 31-Dez-2015

(8.601) 8.602

Saldo em 31-Dez-2014

10 – Activos por Impostos diferidos

Os impostos diferidos são calculados sobre todas as diferenças temporais usando uma taxa efectiva de

22,5%, com excepção das relativas ao prejuízo fiscal em que a taxa utilizada foi de 21%.

Os impostos diferidos activos são reconhecidos na medida em que as estimativas de lucros tributáveis

futuros sejam suficientes para acomodarem as diferenças temporárias dedutíveis.

Em 31 de dezembro de 2016 não existem impostos diferidos activos.

2016 Relatório e Contas

30

Prejuizos Fiscais

Ano Valor

Utilização em

2015

Valor por

utilizar

em 2016

Data limite

de utilização

2014 90 323 90 323 0

90 323 90 323 0

Os prejuízos fiscais de 2012 e 2013 foram integralmente deduzidos, até ao seu limite legal, no decorrer

do ano de 2015.

11 – Outros activos

Esta rubrica engloba os seguintes saldos:

31-12-2016 31-12-2015

Outros devedores diversos 939 485

Comissões de gestão 123 676 184 301

Outros encargos diferidos 4 394 3 487

129 009 188 273

As comissões de gestão correspondem às comissões a receber dos Fundos geridos pela Sociedade

especializadas até ao mês de Dezembro, de acordo com os prazos de pagamento previstos nos

regulamentos de gestão e prospectos dos diferentes fundos.

12 – Outros Passivos

Esta rubrica engloba os seguintes saldos:

31-12-2016 31-12-2015

Credores e outros recursos 77 056 2 392 Outros encargos a pagar:

Comissões de comercialização 74 206 110 580Gastos gerais administrativos 9 563 2 096

160 825 115 068

2016 Relatório e Contas

31

Em 31 de Dezembro de 2016, o valor apresentado na rubrica de “Credores e outros recursos” inclui 71

756 euros referentes a valores de impostos a liquidar por conta do fundo Imopopular, liquidado em

Setembro de 2016.

O valor apresentado na rubrica de Comissões de comercialização diz respeito à especialização das

comissões de comercialização a pagar ao Banco depositário.

13 – Capital

Em 31 de Dezembro de 2016, o capital da Sociedade era representado por 135 mil acções de valor

nominal de 5 euros cada uma, integralmente subscritas e realizadas por um único accionista, o Banco

Popular Español, S.A..

Em 31 de Dezembro de 2016 o valor global dos fundos geridos pela Sociedade Gestora ascendia a 176

378 877 euros.

De acordo com o disposto no Decreto-Lei nº 63-A/2013, de 17 de Maio, a Sociedade Gestora é obrigada:

a constituir um montante suplementar (*) de fundos próprios igual a 0,02% do montante em que o valor

líquido global das carteiras sob gestão exceda 250 milhões de euros, e a manter fundos próprios que não

podem ser inferiores a 25% das despesas gerais fixas do exercício anterior.

Dado que em 31 de Dezembro de 2016, os fundos próprios da sociedade gestora, apurados de acordo

com os registos do Banco de Portugal, ascendem a 1 605 836 euros, o disposto na norma acima indicada,

em vigor na data de referência das presentes demonstrações financeiras, não implica qualquer reforço

dos mesmos, tendo em atenção os dois critérios referidos.

(*) entende-se como montante base de fundos próprios para montantes sob gestão inferiores a 250

milhões de euros, o valor de capital exigido para uma sociedade gestora de fundos de investimento, i.e.

125 000 euros.

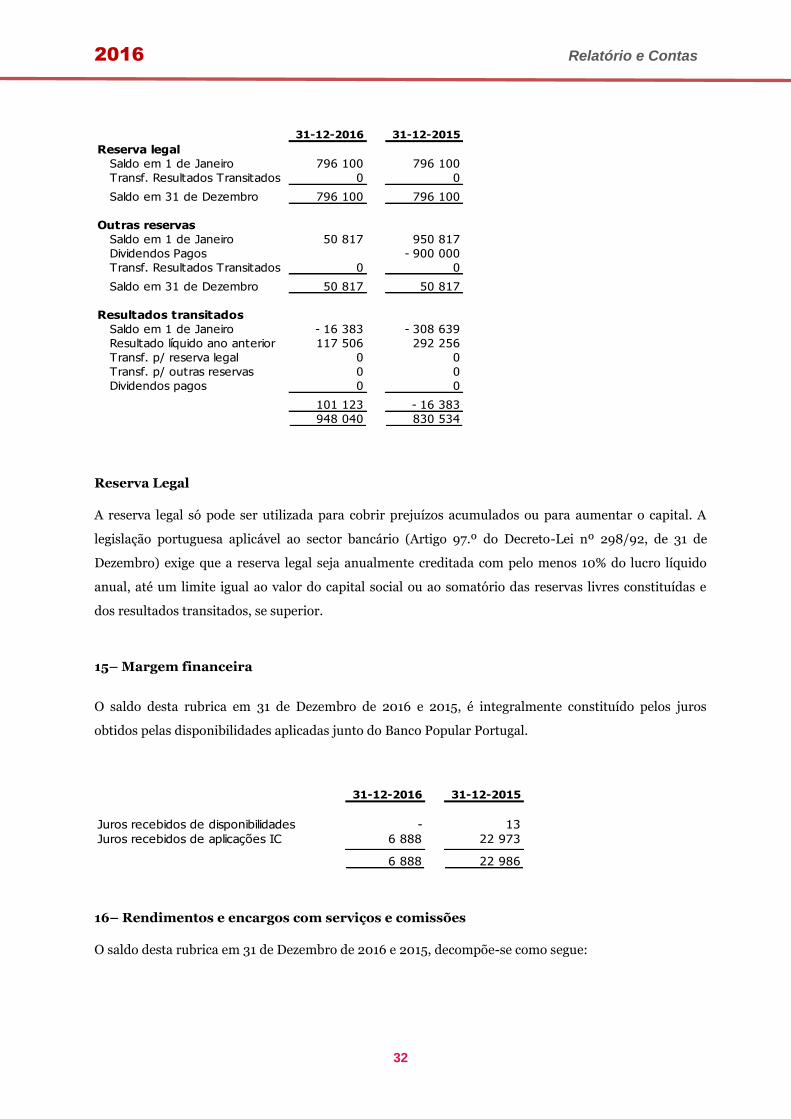

14 – Outras reservas e resultados transitados

Os saldos das contas de reservas e resultados transitados, decompõem-se como segue:

31-12-2016 31-12-2015

Reserva legal 796 100 796 100

Outras reservas 50 817 50 817

Resultados transitados 101 123 - 16 383

948 040 830 534

Os movimentos ocorridos nas rubricas de reservas e resultados transitados foram os seguintes:

2016 Relatório e Contas

32

31-12-2016 31-12-2015

Reserva legal

Saldo em 1 de Janeiro 796 100 796 100

Transf. Resultados Transitados 0 0

Saldo em 31 de Dezembro 796 100 796 100

Outras reservas

Saldo em 1 de Janeiro 50 817 950 817

Dividendos Pagos - 900 000

Transf. Resultados Transitados 0 0

Saldo em 31 de Dezembro 50 817 50 817

Resultados transitados

Saldo em 1 de Janeiro - 16 383 - 308 639

Resultado líquido ano anterior 117 506 292 256

Transf. p/ reserva legal 0 0

Transf. p/ outras reservas 0 0

Dividendos pagos 0 0

101 123 - 16 383

948 040 830 534

Reserva Legal

A reserva legal só pode ser utilizada para cobrir prejuízos acumulados ou para aumentar o capital. A

legislação portuguesa aplicável ao sector bancário (Artigo 97.º do Decreto-Lei nº 298/92, de 31 de

Dezembro) exige que a reserva legal seja anualmente creditada com pelo menos 10% do lucro líquido

anual, até um limite igual ao valor do capital social ou ao somatório das reservas livres constituídas e

dos resultados transitados, se superior.

15– Margem financeira

O saldo desta rubrica em 31 de Dezembro de 2016 e 2015, é integralmente constituído pelos juros

obtidos pelas disponibilidades aplicadas junto do Banco Popular Portugal.

31-12-2016 31-12-2015

Juros recebidos de disponibilidades - 13

Juros recebidos de aplicações IC 6 888 22 973

6 888 22 986

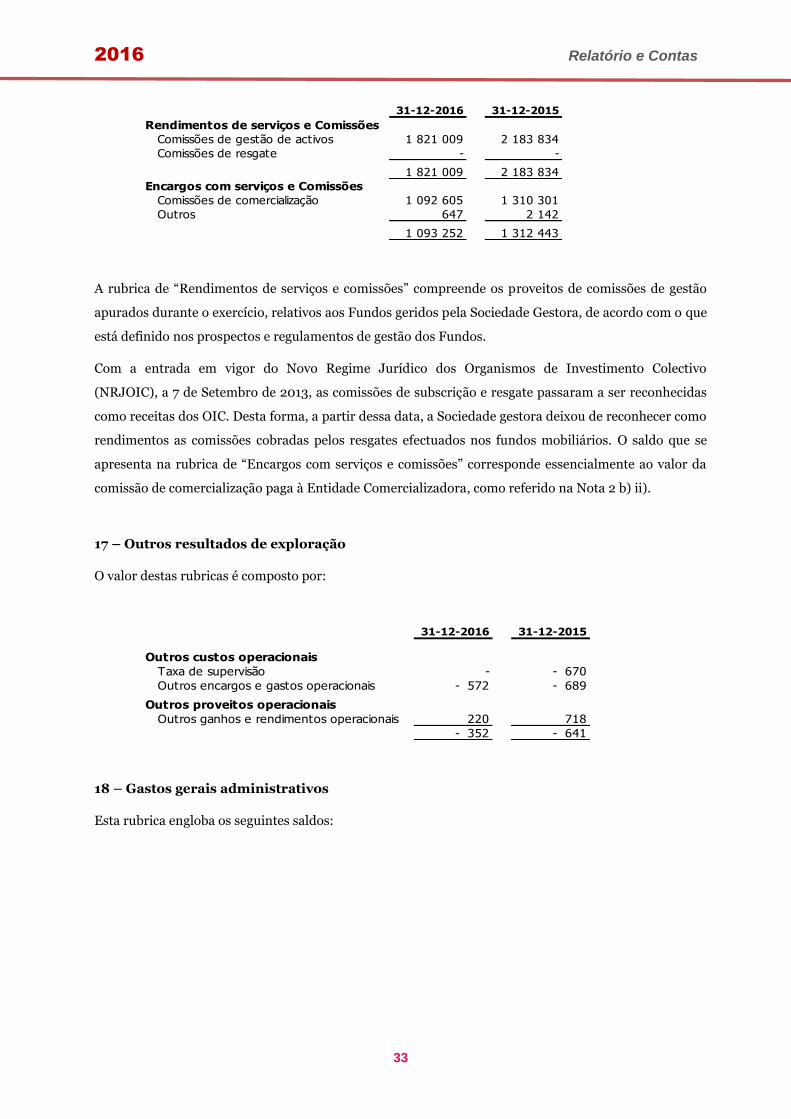

16– Rendimentos e encargos com serviços e comissões

O saldo desta rubrica em 31 de Dezembro de 2016 e 2015, decompõe-se como segue:

2016 Relatório e Contas

33

31-12-2016 31-12-2015

Rendimentos de serviços e Comissões

Comissões de gestão de activos 1 821 009 2 183 834

Comissões de resgate - -

1 821 009 2 183 834

Encargos com serviços e Comissões

Comissões de comercialização 1 092 605 1 310 301

Outros 647 2 142

1 093 252 1 312 443

A rubrica de “Rendimentos de serviços e comissões” compreende os proveitos de comissões de gestão

apurados durante o exercício, relativos aos Fundos geridos pela Sociedade Gestora, de acordo com o que

está definido nos prospectos e regulamentos de gestão dos Fundos.

Com a entrada em vigor do Novo Regime Jurídico dos Organismos de Investimento Colectivo

(NRJOIC), a 7 de Setembro de 2013, as comissões de subscrição e resgate passaram a ser reconhecidas

como receitas dos OIC. Desta forma, a partir dessa data, a Sociedade gestora deixou de reconhecer como

rendimentos as comissões cobradas pelos resgates efectuados nos fundos mobiliários. O saldo que se

apresenta na rubrica de “Encargos com serviços e comissões” corresponde essencialmente ao valor da

comissão de comercialização paga à Entidade Comercializadora, como referido na Nota 2 b) ii).

17 – Outros resultados de exploração

O valor destas rubricas é composto por:

31-12-2016 31-12-2015

Outros custos operacionais

Taxa de supervisão - - 670

Outros encargos e gastos operacionais - 572 - 689

Outros proveitos operacionais

Outros ganhos e rendimentos operacionais 220 718

- 352 - 641

18 – Gastos gerais administrativos

Esta rubrica engloba os seguintes saldos:

2016 Relatório e Contas

34

31-12-2016 31-12-2015

Com fornecimentosOutros fornecimentos 12 559 11 205

Outros Serviços 97 711 98 988

110 270 110 193

Com serviços Comunicações 738 738

Deslocações, estadas e representação 55 989

Publicidade e edição de publicações 80 80

Avenças e honorários 11 116 457

Judiciais, contencioso e notariado 1 693 1 011

Informática 1 445 5 486

Informações 62 523 69 176

Mão-de-obra eventual 444 548 509 008

Consultores e auditores externos 37 178 31 377

Avaliadores externos 553 553

559 929 618 875

670 199 729 068

A sub-rubrica com maior peso dentro da rubrica “Gastos Gerais Administrativos” é a de gastos de

serviços com mão-de-obra eventual e referem-se aos custos facturados pelo Banco Popular Portugal,

S.A. pelos colaboradores cedidos à Sociedade em regime de pluralidade de empregadores ou cedência de

pessoal. A variação registada face a 2015 deve-se essencialmente aos custos com serviços operacionais e

administrativos cobrados pelo Banco Popular Portugal à Sociedade Gestora.

A rubrica de gastos com serviços de Consultores e auditores externos inclui, essencialmente, os custos

com serviços de revisão legal de contas da Sociedade Gestora e outros serviços de garantia e fiabilidade,

conforme previsto nos respectivos prospectos e regulamentos de Gestão.

19 – Impostos sobre o rendimento

A Sociedade está sujeita a tributação em sede de Imposto sobre o Rendimento das Pessoas Colectivas

(IRC) e às correspondentes derramas Municipal e Estadual.

A carga fiscal, medida pela relação entre a dotação para impostos sobre lucros e o lucro do exercício

antes de impostos, foi a seguinte:

31-12-2016 31-12-2015

Impostos correntes sobre lucros

Do exercício 5 012 16 391

Correcção de exercícios anteriores - 1 309

5 012 17 700

Resultados antes de impostos 21 706 156 464

Taxa efectiva de imposto 23,1% 11,3%

Impostos já pagos 13 335 26 213

Impostos a pagar - 711

Impostos a recuperar - 8 323 - 10 533

2016 Relatório e Contas

35

20 – Reporte por segmentos

Considerando que a Sociedade não detém títulos de capital próprio ou dívida que sejam negociados

publicamente, à luz do parágrafo 2 do IFRS 8, a Sociedade Gestora não apresenta informação relativa

aos segmentos.

21 – Prestação de serviços de gestão a terceiros

Conforme referido na Nota introdutória, a Sociedade tem autorização para administrar em nome

próprio, mas por conta de outrem, fundos de investimento mobiliário e imobiliário.

Em 31 de Dezembro de 2016 e 2015, o valor líquido global dos Fundos geridos pela Sociedade é

resumido como segue:

Fundos Administrados 31-12-2016 31-12-2015

Popular Acções 7 552 168 8 810 718

Popular Euro Obrigações 5 310 800 6 724 787

Popular Global 5 (ii) - -

Popular Global 25 44 763 813 49 282 334

Popular Global 50 40 814 251 46 984 159

Popular Global 75 20 661 030 24 146 830

Popular Tesouraria 25 402 774 21 612 726

Popular Objectivo Rendimento 2021 1 011 843 1 023 440

Popular Predifundo (i) - 7 630 580

ImoPopular (i) - 20 158 964

Imourbe 12 703 241 14 540 931

Popular Arrendamento 18 158 957 50 835 519

Total 176 378 877 251 750 988

(i) Fundos liquidados durante o exercício de 2016.

(ii) Fundo já autorizado a iniciar a actividade, em fase de pré-comercialização.

22 – Transacções com entidades relacionadas

Para este efeito, além do accionista Banco Popular Español, e considerando o previsto no IAS 24, existe

mais do que uma entidade relacionada, nomeadamente:

(i) Banco Popular Portugal

(ii) Fundos que o Banco Popular detém Up’s

Em 31 de Dezembro de 2016 e 2015, o montante dos créditos e débitos e dos resultados da sociedade

relativos a entidades relacionadas é o seguinte:

2016 Relatório e Contas

36

31-12-16 31-12-15 31-12-16 31-12-15 31-12-16 31-12-15 31-12-16 31-12-15

Banco Popular Portugal 1 654 625 1 522 810 74 206 110 580 6 888 22 986 1 587 268 1 783 064

Popular Predifundo - 8 104 - - 47 531 117 918 - -

Imopopular - 2 093 - - 11 931 25 259 - -

Popular Arrendamento 18 590 52 067 - - 472 075 622 498 - -

1 673 215 1 585 074 74 206 110 580 538 425 788 661 1 587 268 1 783 064

Activos Passivos Proveitos Custos

As operações com entidades relacionadas são efectuadas em condições normais de mercado.

23 – Remunerações atribuídas aos órgãos de administração e Fiscalização

Os montantes pagos ao Administrador Independente e Vogais do Conselho Fiscal (os quais entraram em

funções em Outubro de 2016), foram os seguintes:

31-12-2016 31-12-2015

Administrador Independente

Remunerações (Ano 2015) 4 142 -

Remunerações (Ano 2016) 21 000 -

Encargos Sociais Obrig. (ano 2015) 984 -

Encargos Sociais Obrig. (ano 2016) 4 988 -

31 113 -

Vogais Conselho Fiscal

Remunerações * 2 467 -

Encargos Sociais Obrig. - -

2 467 -

* A remuneração referente ao Presidente do Conselho Fiscal relativa ao ano de 2016, apenas foi paga no Exercício seguinte.

Os montantes pagos ao órgão de administração, ao Fiscal Único e Revisor Oficial de Contas, durante os

anos de 2016 e 2015, foram os seguintes:

31-12-2016 31-12-2015

Orgão de Fiscalização (i) (ii)

Fiscal Único e ROC

- Revisão legal das contas 15 226 0

- Serviços de auditoria 7 500 4 530

- Outros serviços de garantia de fiabilidade 7 500 17 000

- Serviços de consultoria - -

30 226 21 530

(i) Valores sem IVA (ii) Incluem Valores pagos à PWC – Price waterhouseCoopers&Associados – SROC, Lda.

2016 Relatório e Contas

37

A política de remuneração da BDO & Associados, SROC, Lda., Fiscal Único e Revisor Oficial de Contas

da Sociedade, regula-se pelo artigo 60º do Decreto-Lei nº 487/99 de 16 de Novembro – Estatuto da

Ordem dos Revisores Oficiais de Contas, sendo a sua remuneração estabelecida no início de cada

mandato.

Os honorários mencionados relativos a Outros serviços de garantia e fiabilidade incluem os serviços no

âmbito do Parecer sobre o Sistema de Controlo Interno, incluindo o relativo à prevenção de

branqueamento de capitais e financiamento do terrorismo, e custos associados à emissão do Relatório

de Procedimentos Acordados de validação da Taxa de Encargos Correntes, conforme decorre dos

requisitos regulamentares do Banco de Portugal e CMVM, respectivamente.

24 – Consolidação de contas

As demonstrações financeiras da Sociedade Gestora são consolidadas no Banco Popular Español, com

sede social em Madrid, na Calle Velásquez nº 34, Espanha, que detém 100% do capital da Sociedade.

As contas do BPE estão disponíveis na respectiva sede social e na página do BPE na internet

(www.bancopopular.es).

25 – Eventos Subsequentes

No período decorrido entre 1 de Janeiro de 2017 e a data de aprovação destas demonstrações financeiras

pelo Conselho de Administração, não ocorreram quaisquer factos ou eventos materialmente relevantes

que devam ser relevados no presente anexo.

O CONTABILISTA CERTIFICADO

O CONSELHO DE ADMINISTRAÇÃO

2016 Relatório e Contas

38

POPULAR GESTÃO DE ACTIVOS - SGFI, S.A.

RELATÓRIO SOBRE A ESTRUTURA E AS PRÁTICAS DO GOVERNO SOCIETÁRIO

(Nos termos da alínea b), do nº 2, do artigo 70º do Código das Sociedades Comerciais)

2016

A Popular Gestão de Activos – Sociedade Gestora de Fundos de Investimento, S.A. (doravante designada

apenas por Popular Gestão de Activos) é detida, na totalidade, pelo Banco Popular Español, S.A., com

sede em Madrid, Espanha.

As acções da Popular Gestão de Activos, S.A. não estão admitidas à negociação em mercado

regulamentado situado ou a funcionar em Portugal.

Os órgãos que compõem o governo da Sociedade são a Mesa da Assembleia Geral, o Conselho de

Administração e o Conselho Fiscal e o Revisor Oficial de Contas.

I – ASSEMBLEIA GERAL

I.1 – Constituição da Mesa da Assembleia Geral

Presidente – Banco Popular Español, S.A.

representado por Cristina Isabel Cristovam Braz Vaz Serra

Secretário – Luis Filipe Mota Barros de Carvalho

I.2 – Mandatos dos membros da Mesa da Assembleia Geral

A Mesa da Assembleia Geral foi eleita em 23 de Março de 2016 para o triénio de 2016 – 2018,

terminando o seu mandato com a aprovação do relatório e contas da Sociedade relativo ao exercício de

2018.

2016 Relatório e Contas

39

I.3 – Remuneração do Presidente da Mesa da Assembleia Geral

O Presidente da Mesa da Assembleia Geral e o Secretário não receberam qualquer remuneração.

I.4 – Bloqueio das acções para a participação na Assembleia Geral

Para conferirem direito de voto numa assembleia, as acções devem estar averbadas ou depositadas até

dez dias antes da data da assembleia.

I.5 – Voto

Um voto corresponde a 10 acções.

I.6 – Regras estatutárias sobre o exercício do direito de voto

De acordo com o nº 1, do artigo 7º dos Estatutos, o exercício do direito de assistir às assembleias gerais e

participar nos seus trabalhos é reservado aos acionistas que detenham ações com direito a pelo menos

um voto.

I.7 – Intervenção da Assembleia Geral sobre a política de remuneração e avaliação do

desempenho dos membros do órgão de administração

A assembleia geral aprova anualmente a declaração sobre a política de remuneração dos órgãos de

administração e fiscalização apresentada pelo Conselho de Administração nos termos do nº 1, do art.º

2º, da Lei nº 28/2009, de 19 de Junho de 2009.

II – ÓRGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO

II.1 – Identificação e composição dos órgãos da Sociedade

Os órgãos de administração e fiscalização da Sociedade são o Conselho de Administração, o Conselho

Fiscal e o Revisor Oficial de Contas.

O Conselho de Administração é composto por um número par ou impar de administradores, no mínimo

de dois e no máximo de sete, eleito em 23 de julho de 2016 em Assembleia Geral, para exercer funções

no triénio 2016/2018, com a seguinte composição:

2016 Relatório e Contas

40

Conselho de Administração

Carlos Manuel Sobral Cid da Costa Álvares - Presidente

Carlos Miguel de Paula Martins Roballo - Vogal

Susana de Medrano Boix – Vogal

Tomás Pereira Pena – Vogal

António do Cazal Ribeiro de Carvalho Juzarte Rolo – Vogal

José Luis Castro Cortizo - Vogal