Embed Size (px)

Citation preview

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Renda fixa versus renda variável: uma análise descritiva entre as

rentabilidades dos investimentos

Marcos Felipe Gomes Martini - [email protected]

MBA Mercado de Capitais

Instituto de Pós-Graduação e Graduação – IPOG

Goiânia, GO, 21 de Dezembro de 2012

Resumo

O artigo aborda a variação das rentabilidades de investimentos de renda fixa comparado a

investimentos de renda variável. Faz uma análise detalhada e uma comparação de cada tipo de

investimento mostrando as rentabilidades e garantias de dois tipos de aplicações em renda fixa

(caderneta de poupança e fundos DI) e aplicação no índice Bovespa, nos anos de 2010 à 2011. A

rentabilidade de investimento em caderneta de poupança e fundos DI é melhor ou pior em relação

ao investimento no índice Bovespa? Qual investimento possui a melhor liquidez? A instabilidade do

mercado financeiro pode influenciar drasticamente na realização dos lucros de investimento em

renda variável em um determinado período? O investimento em índice Bovespa pode ser uma boa

opção de investimento em longo prazo (by and hold) quando comparado aos investimentos em

caderneta de poupança e fundos DI?

Existem diversos perfis de investidores, desde os mais conservadores aos mais arrojados conforme

objetivo de rentabilidade, capital a ser investido e opção de correr mais ou menos risco de

investimento e conhecimento com relação ao mercado de capitais. A metodologia utilizada foi a da

análise comparativa de dados de rentabilidade dos investimentos em mercado de caderneta de

poupança, fundos DI e índice Bovespa no período de 2010 à 2011. O investimento em fundos DI

mostrou-se mais vantajoso em relação aos demais investimentos após comparação da rentabilidade

no período de 2010 à 2011. Esta comparação, não implica que pode-se dizer que o investimento em

fundos DI seria a melhor opção, tendo em vista, que foi feito uma amostragem de um curto período

e vale ressaltar-se que todo investimento possui riscos diversos, com o intuito de mostrar dentre

essas formas de investimento, qual pode obter a melhor rentabilidade.

Palavras-chaves: Investimento. Renda fixa. Renda variável. Bovespa. Rentabilidade.

1. Introdução

Na última década, com a estabilização do Real, a economia se consolidou, proporcionando à

população brasileira o aumento real de sua renda. Com a inflação controlada a população consegue

planejar melhor seus gastos, fato que gera liquidez a sua renda, e uma busca por investimentos que

forneça a melhor rentabilidade. A queda de juros observada nos últimos anos tem gerado como

consequência a busca por novas alternativas de investimentos por parte da população brasileira. A

rentabilidade de investimento em caderneta de poupança e fundos DI é melhor ou pior em relação

ao investimento no índice Bovespa? Qual investimento possui a melhor liquidez? A instabilidade do

mercado financeiro pode influenciar drasticamente na realização dos lucros de investimento em

renda variável em um determinado período?

A rentabilidade de investimento em caderneta de poupança e fundos DI geralmente é inferior ao

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

investimento em aplicação no índice Bovespa. Porém, a liquidez é imediata e dependendo da

instabilidade do mercado financeiro e da necessidade de realização de lucros, o investimento em

ações pode oferecer algumas surpresas desagradáveis de perdas de capital.

Novas ferramentas de investimentos tem ganhado popularidade, além da tradicional poupança, que

sempre foi uma alternativa de investimento conservadora utilizada por grande parte dos investidores

individuais. O investimento em índice Bovespa pode ser uma boa opção de investimento em longo

prazo (by and hold) quando comparado aos investimentos em caderneta de poupança e fundos DI,

mas pode oferecer algumas surpresas quando menos se espera.

O objetivo do presente artigo é verificar, através de análises descritivas, os níveis de retorno, dentre

as mais variadas formas de investimentos: renda fixa (poupança e fundos DI) e renda variável

(índice Bovespa). Para isto, será feito uma análise comparativa de dados de rentabilidade dos

investimentos caderneta de poupança, fundos DI e índice Bovespa no período de 2010 à 2011.

Ao investir seu capital na caderneta de poupança que é o investimento mais conhecido por grande

parte da população, o investidor busca um investimento com rentabilidade fixa com risco quase

nulo. Fato também decorrente em fundos DI que apesar de algumas variações, segue normas fixas

com poucos riscos. No campo de investimentos variáveis, que tem um risco maior, encontram-se as

ações da Bovespa, onde será tomado por base o índice Bovespa no ano de 2010 à 2011, buscando

esclarecimentos sobre o potencial retorno que os analistas avaliam neste mercado.

Segundo Castello de Moraes (2000), investir significa adiar um consumo presente, para que num

futuro próximo, o investidor possa ter mais dinheiro para consumir. Investir não é um privilégio de

um milionário e sim de indivíduos que saibam fazer um planejamento da sua vida financeira.

Investir no mercado financeiro é como investir em qualquer outro investimento ou aplicação

financeira.

De acordo com a Introdução de Mercado de Capitais da BMF&Bovespa, pode-se dizer que:

Todo investidor busca a otimização de três aspectos básicos em um investimento: retorno,

prazo e proteção. Ao avaliá-lo, portanto, deve estimar sua rentabilidade, liquidez e grau de

risco. A rentabilidade está sempre diretamente relacionada ao risco. Cabe ao investidor

definir o nível de risco que está disposto a correr em função de obter maior ou menor

lucratividade. (BMF&BOVESPA, 2010: 09)

O artigo está composto em três etapas: referencial teórico, cálculos e análises, e considerações

finais. A primeira, explica o que é renda fixa e renda variável, e conceitua caderneta de poupança,

fundos DI, e o índice Bovespa. Na segunda parte, são apresentados os cálculos e análises dos

rendimentos da caderneta de poupança, fundos DI e índice Bovespa.

Nas considerações finais, são comparados e analisados os investimentos propostos, com o intuito de

apresentar o que apresentou a melhor rentabilidade dentre os analisados.

2. Desenvolvimento

Muitos especialistas em investimentos costumam dizer que aplicar em ações tende a gerar melhores

retornos do que aplicar em renda fixa no longo prazo. Será que isto realmente costuma acontecer?

Não temos intenção de afirmar que um investimento é melhor do que outro. Nosso objetivo aqui é

apenas o de acrescentar mais informações à tomada de decisão de um investidor.

Um dos conceitos fundamentais antes de começar a investir é entender a diferença entre renda fixa e

renda variável, pois essa diferença define a forma de calcular seus investimentos, um fator essencial

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

em qualquer planejamento financeiro e que está intimamente ligado a outros fatores como o risco e

a liquidez dos investimentos.

Enfim, como essa diferença é muito importante, ela abre espaço para diversos assuntos, que não

serão abordados para o foco não ser desviado: o que é investimento com renda fixa e o que é

investimento com renda variável.

2.1 Renda Fixa

Segundo Cerbasi (2008), os investimentos em renda fixa caracterizam se como aqueles que geram

rendimentos fixos, onde a rentabilidade é previamente determinada no momento da aplicação ou no

momento do resgate da mesma. Em geral o potencial de rendimento proporcionado por tais

aplicações são menores que os rendimentos de aplicações variáveis, porém os riscos de perda

também são menores. Esse tipo de aplicação é geralmente procurado por investidores mais

conservadores, que não querem arriscar seu dinheiro.

Nos investimentos em renda fixa, a remuneração, ou sua forma de cálculo, é previamente definida

no momento da aplicação. ANDREZO & LIMA apresentam a seguinte definição de mercado de renda

fixa:

O mercado de renda fixa caracteriza-se pelo conhecimento do ganho futuro, em termos

nominais (taxa pré ou pós-fixada), enquanto, no mercado de renda variável, o ganho

somente será conhecido na data da venda do papel. Não obstante, devemos reconhecer que,

no mercado de renda fixa, um eventual ganho nominal, considerado na compra do título,

pode não se concretizar e, até mesmo, transformar-se em perda, em termos reais, devido às

condições do mercado durante o período, como pode ocorrer no caso de uma elevação das

taxas de juros do mercado. (ANDREZO & LIMA, 1999: 4)

Ao investir seus recursos em um título de renda fixa, seja ele emitido pelo governo ou por uma

empresa privada, você está emprestando a quantia investida ao emissor do título para, em troca,

depois de certo período, receber o valor aplicado, acrescido de juros pagos como forma de

remuneração de seu empréstimo.

As condições do investimento como: cláusulas de recompra, prazos, formas de remuneração e

índices são acertadas com o devedor (também chamado emissor do título ou tomador) no momento

da aplicação. Na renda fixa, assim como em qualquer investimento, sempre existe a possibilidade

de perda do capital investido, no todo ou em parte.

Por exemplo, se o emissor do título não cumpre a obrigação assumida, o investidor deixará de

receber uma parte ou a totalidade da quantia pactuada. Outro risco possível é de, ao final da

aplicação, a rentabilidade se revelar menor do que a oferecida para outras aplicações de risco

similar e disponíveis durante o mesmo período.

Hoje os bancos dispõem diversas formas de aplicações de renda fixa, porém será abordado apenas

Caderneta de Poupança e os Fundos DI, que são os mais populares e mais procurados pela maioria

dos investidores de renda fixa.

2.1.1 Caderneta de Poupança

A caderneta de poupança é a aplicação mais simples e tradicional por parte dos agentes econômicos.

Possui a característica marcante de se tratar de uma aplicação com risco quase nulo e liquidez

imediata. Também é marcada pelos baixos retornos.

Como caracteriza a Instituição Financeira Caixa Econômica Federal (2012), a caderneta de

poupança teve início no século XIX criada por DOM PEDRO II com o intuito de incentivar as

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

pessoas menos favorecidas a reserva de seu capital. Foi feita especialmente para pessoas com um

perfil conservador e que desejava guardar seu dinheiro em uma instituição com tradição no

mercado. O nome caderneta de poupança foi dado devido à caderneta recebida pelos correntistas,

que registravam ali seus movimentos. Com o passar do tempo, foi popularizando o nome poupança

e a caderneta deixou de ser disponibilizada aos correntistas.

A Caderneta de Poupança é uma aplicação simples e tradicional e única a gerar liquidez com

certeza, devido ao seu risco ser quase zero. Além disso, é livre de impostos. Não há limite mínimo

para o depósito inicial.

Com a promulgação da Lei 8.177, de 01 de março de 1991, os valores depositados na Poupança

passaram a ser remunerados mensalmente a uma taxa de juros de 0,5%, aplicada sobre os valores

atualizados pela Taxa Referencial - TR, creditada mensalmente a cada dia-limite.

A TR é a média calculada a partir da taxa selic e rendimento dos CDBs - Certificados de Depósito

Bancário. O dinheiro aplicado na poupança é garantido pelo FGC1 - Fundo Garantidor de Créditos

até a importância de R$60.000,00 (sessenta mil reais), ou seja, em caso de falência ou liquidação da

instituição financeira esse valor é garantido ao investidor.

Em 03 de maio de 2012, a partir da edição da Medida Provisória 567, os recursos guardados na

Poupança passaram a ser remunerados da seguinte forma:

- Enquanto a Meta da Taxa SELIC for maior do que 8,5% a.a., continua remunerando com

0,5% a.m. + TR.

- Quando a Meta da Taxa SELIC for igual ou inferior a 8,5% a.a, a remuneração será igual a

70% da Taxa SELIC Meta a.a, mensalizada, vigente na data de início do período de

rendimento, + TR.

Os recursos da caderneta de poupança devem ser aplicados de acordo com regras preestabelecidas

pelo Banco Central, que podem ser alteradas conforme as variáveis econômicas do momento.

O Regulamento anexo à Resolução 3.005, de 30 de julho de 2002, que disciplina o direcionamento

dos recursos captados em depósitos de poupança, cita que:

Art. 1º Os recursos captados em depósitos de poupança pelas entidades integrantes do

Sistema Brasileiro de Poupança e Empréstimo (SBPE) são aplicados de acordo com os

seguintes percentuais:

I - 65% (sessenta e cinco por cento), no mínimo, em operações de financiamento

imobiliário, sendo:

a) 80% (oitenta por cento), no mínimo, do percentual acima em operações de financiamento

habitacional no âmbito do Sistema Financeiro Habitacional (SFH);

b) o restante em operações de financiamento imobiliário contratadas a taxas de mercado;

II - 20% (vinte por cento) em encaixe obrigatório no Banco Central do Brasil;

III - recursos remanescentes em disponibilidades financeiras e em outras operações

admitidas nos termos da legislação e da regulamentação em vigor. (BANCO CENTRAL,

2012: 03).

A literatura de dados do Banco Central (2010) cita que o saldo das cadernetas de poupança atingiu

R$378,8 bilhões ao final de 2010, registrando aumento anual de 18,7% e captação líquida de

R$38,7 bilhões. A rentabilidade da caderneta de poupança, para contas com vencimento no primeiro

dia do mês, situou-se em 6,9% a.a., mesmo patamar de 2009.

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Gráfico 1: Poupança: Saldo em 2010

Fonte: Banco Central (2010)

Conforme dados do Banco Central (2011), o saldo das cadernetas de poupança atingiu R$420

bilhões ao final de 2011, aumentando 10,9% no ano e assinalando captação líquida de R$14,2

bilhões. A rentabilidade das contas com vencimento no primeiro dia do mês atingiu 7,5% a.a. no

ano.

Gráfico 2: Poupança: Saldo em 2011

Fonte: Banco Central (2011)

2.1.2 Fundos DI

Segundo a ANBID - Associação Nacional dos Bancos de Investimento (2012), o fundo DI é um

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

tipo de investimento conservador, baseado no CDI - Certificado de Depósito Interbancário, (ou seja,

o quanto os bancos pagam pelo dinheiro, emprestados entre eles) que está atrelado à taxa Selic.

Quando a Selic aumenta, o fundo DI acompanha o movimento. Para entender perfeitamente os

fundos DI, torna-se fundamental esclarecer a taxa de juros.

A taxa básica de juros da economia é definida nas reuniões do comitê de política monetária do

Banco Central (COPOM), conforme relata o economista Fernando Barrichelo, a taxa é conhecida

como Selic-meta. Nos encontros do COPOM, que são mensais, os membros discutem uma série de

fatores que afetam a economia, a fim de estabelecer qual será a taxa básica daquele período. A taxa

básica de juros depende substancialmente da política traçada pelo Ministério da Fazenda. Por

exemplo: se o governo deseja desacelerar o consumo, dará instruções para aumentar a taxa de juros,

eles examinam expectativas de inflação, taxa de juros dos países desenvolvidos, preço do petróleo,

entre outras variáveis, e definem uma taxa de juros com o objetivo de cumprir a meta de inflação

para o ano.

Portanto, os fundos DI são investimentos de curto e médio prazo. No caso do longo prazo, eles

serão importantes na composição da carteira do investidor. São na verdade, casos específicos, na

sua grande maioria, aqueles investidores que possuem vários tipos de investimentos, e que desejam

constituir reservas em suas carteiras, já que, os riscos do fundo DI estão entre os menores do

mercado.

Segundo Cerbasi (2008), os fundos DI são investimentos rentáveis, que contém em suas carteiras

basicamente títulos pós-fixados do governo federal. Pós-fixado significa que o rendimento será

definido no dia do resgate. Nesse caso, lucram os investidores em fundos DI, já que estes

acompanham essa flutuação.

Quem aplica em fundos DI, paga imposto de renda mensalmente, que é de 20% sobre o total de

renda gerada. O valor é debitado direto da conta corrente, se ocorrer movimentação nos primeiros

30 dias, haverá incidência de IOF, uma taxa decrescente do governo federal que varia de 0% a 20%

de desconto. Após 30 dias, o saque é livre.

Deve-se tomar muito cuidado na hora de investir, pois cada gestor é responsável pela administração

do fundo e cobra a taxa de administração, que varia bastante de gestor para gestor.

Conforme consulta aos investimentos disponibilizados pelo Banco do Brasil, pode-se citar como

exemplo, o BB Referenciado DI 200, que tem uma taxa de administração de 2,50% a.a., e um valor

inicial de investimento de R$ 200,00. Contudo, consultando os investimentos disponibilizados pelo

Banco Santander, pode-se citar como exemplo, o SANTANDER CLASSIC DI, com taxa de 5,00%

a.a., o valor inicial mínimo para investimento é de R$ 100,00. Portanto, para se investir no fundo DI

é importante analisar quais as instituições financeiras que oferecem as menores taxas

administrativas.

2.2 Renda Variável

Diferente dos investimentos de renda fixa, os de renda variável não possuem uma fórmula de

rentabilidade pré-estabelecida. Ou seja, o valor do seu investimento pode variar conforme os

valores de mercado.

Os investimentos e aplicações são caracterizados por ter rendimentos que variam devido a uma série

de fatores. Segundo Póvoa (2007), esses fatores podem interferir nas expectativas dos investidores

em relação a um ativo, influenciando na demanda desse ativo. Então entra em ação a lei da oferta e

demanda, ou seja, quando a oferta de um produto excede à demanda, seus preços tendem a cair. E

quando a demanda é maior que a oferta, os preços desse produto tendem a subir.

Os rendimentos variáveis oferecem mais riscos que os investimentos fixos, pois não há como prever

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

todos os fatores externos, e como esses fatores podem interferir na procura por esses ativos. Porém

no longo prazo, geralmente são mais rentáveis que os investimentos fixos. Essa forma de aplicação

é procurada por investidores mais propensos ao risco, que buscam maiores rendimentos. Dentre as

aplicações variáveis disponíveis no mercado financeiro nacional, discorremos sobre as aplicações

em ações na bolsa de valores, onde será tomado por base o índice Bovespa. Pode ser feito

aplicações em ações no longo prazo (Estratégia de buy & hold) ou curto prazo (negociação ativa de

compra e venda).

Os fundos de renda variável devem ter no mínimo 51% de seu patrimônio em ações. Também

podem atuar no mercado futuro. Podem sofrer fortes oscilações, tanto positivas quanto negativas.

Costumam investir no mercado de derivativos para travar as perdas de patrimônio, quando as ações

despencam mais que o límite suportável pelos cotistas.

É uma excelente oportunidade quando os preços das ações estão baixos e há perspectivas reais de

crescimento das empresas e do país. Podem não compensar o risco, quando os juros pagos pelo

governo são maiores que a rentabilidade das empresas.

São referenciados em um índice, como o brasileiro Ibovespa. Os fundos passivos vão tentar se

espelhar o Ibovespa e prometem o mesmo rendimento do fundo. Outros fundos, os ativos, podem

prometer superar o rendimento do Ibovespa.

Também há os fundos setoriais, que dirigem os investimentos em papéis de determinados setores

como telecomunicações, energia e bancos.

2.2.1 Índice Bovespa

O desempenho das cotações do mercado acionário brasileiro é medido, por meio do Índice I-

Bovespa. Esse é o indicador de maior relevância deste mercado, que mede o retorno de um

investimento em uma carteira teórica calculada pela BM&FBOVESPA (abreviatura oficial adotada

pela Bolsa de Mercadorias & Futuros da Bolsa de Valores de São Paulo), composta pelas ações

emitidas por companhias que respondam por mais de 80% (oitenta por cento) do número de

negócios e do volume financeiro verificados no mercado à vista (lote-padrão) da BM&FBOVESPA.

De acordo com a definição da Bolsa de Valores de São Paulo, o Índice Bovespa:

O Índice Bovespa é o mais importante indicador do desempenho médio das cotações do

mercado de ações brasileiro. Sua relevância advém do fato do Ibovespa retratar o

comportamento dos principais papéis negociados na BOVESPA e também de sua tradição,

pois o índice manteve a integridade de sua série histórica e não sofreu modificações

metodológicas desde sua implementação em 1968.

É o valor atual, em moeda corrente, de uma carteira teórica de ações constituída em

02/01/1968 (valor-base: 100 pontos), a partir de uma aplicação hipotética*. Supõe-se não

ter sido efetuado nenhum investimento adicional desde então, considerando-se somente os

ajustes efetuados em decorrência da distribuição de proventos pelas empresas emissoras

(tais como reinversão de dividendos recebidos e do valor apurado com a venda de direitos

de subscrição, e manutenção em carteira das ações recebidas em bonificação). Dessa forma,

o índice reflete não apenas as variações dos preços das ações, mas também o impacto da

distribuição dos proventos, sendo considerado um indicador que avalia o retorno total de

suas ações componentes. (BMF&BOVESPA, 2010: 03)

A liquidez no mercado de ações está relacionada com o volume de ações negociadas. Portanto, para

aumentar a quantidade de negócios, é necessário que a conjuntura econômica não esteja abalada, ou

seja, que as expectativas dos investidores apontem para um futuro promissor para os papéis que

desejam adquirir.

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Os índices da BM&FBOVESPA são indicadores de desempenho de um conjunto de ações, ou seja,

mostram a valorização de um determinado grupo de papéis ao longo do tempo.

Os preços das ações podem variar por fatores relacionados à empresa ou por fatores externos, como

o crescimento do país, do nível de emprego e da taxa de juros.

Assim, as ações de um índice podem apresentar um comportamento diferente no mesmo período,

podendo ocorrer valorização ou ao contrário, desvalorização.

Pode-se inferir que o Ibovespa é a rentabilidade acumulada do Índice Bovespa calculada a partir do

preço de fechamento do último dia útil de cada mês.

3. Cálculos e Análises

3.1 Caderneta de Poupança

Conforme dados do Banco Central do Brasil, através da Tabela 1, pode-se analisar os rendimentos

da caderneta de poupança no período de 2010 até o fim de 2011, e o rendimento anual e o acumulo

desses investimentos.

Caderneta de Poupança

2010 2011

Janeiro 0,5 0,57

Fevereiro 0,5 0,55

Março 0,58 0,62

Abril 0,5 0,54

Maio 0,55 0,66

Junho 0,56 0,61

Julho 0,62 0,62

Agosto 0,59 0,71

Setembro 0,57 0,60

Outubro 0,55 0,56

Novembro 0,53 0,56

Dezembro 0,64 0,59

Rendimento Anual 6,90 7,45

Rendimento Acumulado 6,90 14,86

Tabela 1: Rendimentos da poupança, de 2010 a 2011

Fonte: Dados produzidos pelo autor (2012)

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

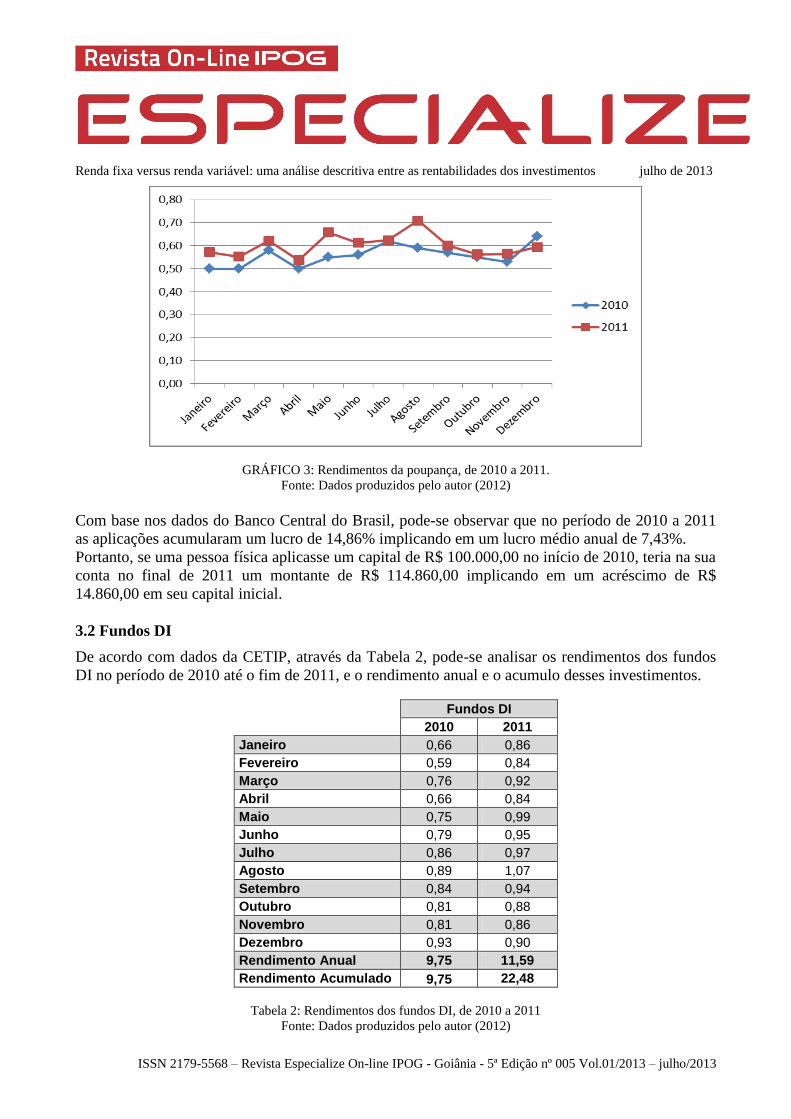

GRÁFICO 3: Rendimentos da poupança, de 2010 a 2011.

Fonte: Dados produzidos pelo autor (2012)

Com base nos dados do Banco Central do Brasil, pode-se observar que no período de 2010 a 2011

as aplicações acumularam um lucro de 14,86% implicando em um lucro médio anual de 7,43%.

Portanto, se uma pessoa física aplicasse um capital de R$ 100.000,00 no início de 2010, teria na sua

conta no final de 2011 um montante de R$ 114.860,00 implicando em um acréscimo de R$

14.860,00 em seu capital inicial.

3.2 Fundos DI

De acordo com dados da CETIP, através da Tabela 2, pode-se analisar os rendimentos dos fundos

DI no período de 2010 até o fim de 2011, e o rendimento anual e o acumulo desses investimentos.

Fundos DI

2010 2011

Janeiro 0,66 0,86

Fevereiro 0,59 0,84

Março 0,76 0,92

Abril 0,66 0,84

Maio 0,75 0,99

Junho 0,79 0,95

Julho 0,86 0,97

Agosto 0,89 1,07

Setembro 0,84 0,94

Outubro 0,81 0,88

Novembro 0,81 0,86

Dezembro 0,93 0,90

Rendimento Anual 9,75 11,59

Rendimento Acumulado 9,75 22,48

Tabela 2: Rendimentos dos fundos DI, de 2010 a 2011

Fonte: Dados produzidos pelo autor (2012)

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

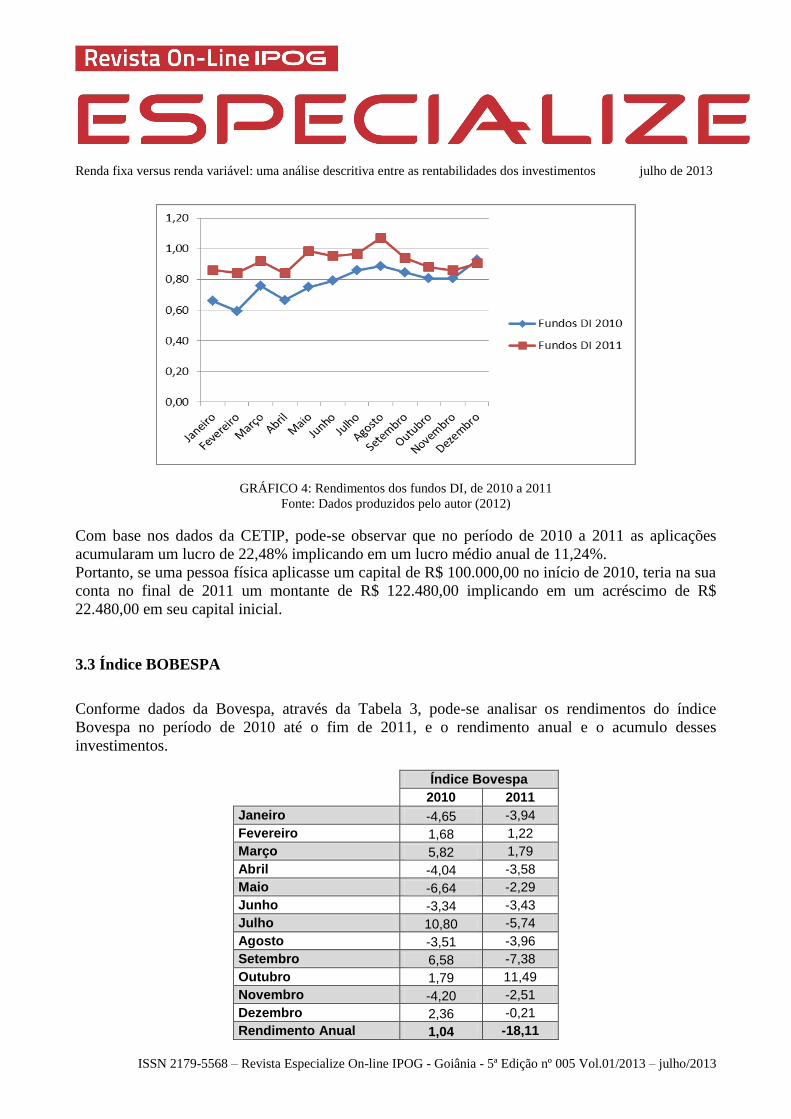

GRÁFICO 4: Rendimentos dos fundos DI, de 2010 a 2011

Fonte: Dados produzidos pelo autor (2012)

Com base nos dados da CETIP, pode-se observar que no período de 2010 a 2011 as aplicações

acumularam um lucro de 22,48% implicando em um lucro médio anual de 11,24%.

Portanto, se uma pessoa física aplicasse um capital de R$ 100.000,00 no início de 2010, teria na sua

conta no final de 2011 um montante de R$ 122.480,00 implicando em um acréscimo de R$

22.480,00 em seu capital inicial.

3.3 Índice BOBESPA

Conforme dados da Bovespa, através da Tabela 3, pode-se analisar os rendimentos do índice

Bovespa no período de 2010 até o fim de 2011, e o rendimento anual e o acumulo desses

investimentos.

Índice Bovespa

2010 2011

Janeiro -4,65 -3,94

Fevereiro 1,68 1,22

Março 5,82 1,79

Abril -4,04 -3,58

Maio -6,64 -2,29

Junho -3,34 -3,43

Julho 10,80 -5,74

Agosto -3,51 -3,96

Setembro 6,58 -7,38

Outubro 1,79 11,49

Novembro -4,20 -2,51

Dezembro 2,36 -0,21

Rendimento Anual 1,04 -18,11

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Rendimento Acumulado 1,04 -17,26

Tabela 3: Rendimentos do índice Bovespa, de 2010 a 2011

Fonte: Dados produzidos pelo autor (2012)

GRÁFICO 5: Rendimentos do índice Bovespa, de 2010 a 2011.

Fonte: Dados produzidos pelo autor (2012)

Com base nos dados da Bovespa, pode-se observar que no período de 2010 a 2011 as aplicações

acumularam um prejuízo de 17,26%.

Portanto, se uma pessoa física aplicasse um capital de R$ 100.000,00 no início de 2010, teria na sua

conta no final de 2011 um montante de R$ 82.740,00 implicando em um decréscimo de R$

17.260,00 em seu capital inicial.

4. Análise dos investimentos

A caderneta de poupança no período de Janeiro de 2010 a Dezembro de 2011 gerou rendimentos

acumulados de 14,86%, os Fundos DI em média acumularam 22,48%. Já no mercado de renda

variável em que foi analisado o índice Bovespa, utilizando a estratégia do Buy & Hold, ocorreu uma

depreciação 17,26%%.

2010 2011

Caderneta de Poupança 6,90% 14,86%

Fundos DI 9,75% 22,48%

Índice Bovespa 1,04% -17,26%

Tabela 4: Comparativo acumulado dos rendimentos

Fonte: Dados produzidos pelo autor (2012)

Os investimentos de renda variável apesar de oferecerem mais riscos aos investidores em geral, são

os que geralmente oferecem melhores resultados. Porém, não foi o que ocorreu no período de 2010

a 2011 como pode-se observar através da análise do investimento no índice Bovespa e o Gráfico 6

que mostra um comparativo acumulado dos rendimentos.

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Gráfico 6: Comparativo acumulado dos rendimentos

Fonte: Dados produzidos pelo autor (2012)

5. Conclusão

Este trabalho teve o intuito de mostrar uma análise dentre os investimentos propostos de renda fixa

e renda variável no período de 2010 a 2011, que ofereceu a maior rentabilidade. Para isso, foi feito

uma análise e comparação de cada investimento de renda fixa (poupança e fundos DI) e renda

variável (índice Bovespa), demonstrando seus respectivos rendimentos.

A caderneta de poupança no período de Janeiro de 2010 a Dezembro de 2011 gerou rendimentos

acumulados de 14,86%, os Fundos DI em média acumularam 22,48%. Já no mercado de renda

variável em que foi analisado o índice Bovespa, utilizando a estratégia do Buy & Hold, ocorreu uma

depreciação 17,26%%.

Cada investimento é caracterizado por um nível de risco, um percentual de rendimento, e diferentes

taxas e impostos. Os investimentos mais arriscados são os de renda variável, como investimentos

em índice Bovespa, ações, opções e mercados futuros e os menos arriscados são os investimentos

de rendimento fixo como caderneta de poupança e fundos D.I que possuem liquidez imediata.

Os investimentos de renda variável apesar de oferecerem mais riscos aos investidores em geral, são

os que geralmente oferecem melhores resultados. Porém, não foi o que ocorreu no período de 2010

a 2011 com o investimento no índice Bovespa que obteve um acumulado dos rendimentos de

17,26% de depreciação.

As pessoas têm uma visão de que quanto maior o risco, maior deve ser o retorno e acreditam que a

bolsa tem que ter um retorno maior no longo prazo, porque tem maior risco. Geralmente, quando os

juros no Brasil estão altos, ocorre um melhor desempenho da renda fixa. Entretanto, o levantamento

não indica que a rentabilidade da renda fixa será maior do que da renda variável daqui para frente e

não existe nenhuma garantia de melhor desempenho, não há como prever o futuro.

Os custos da caderneta de poupança são praticamente zero, além de ser isento de impostos. Porém,

os investimentos de fundos DI têm as taxas administrativas cobradas pelos bancos e mais os

impostos que são de 20% sobre os ganhos nominais.

Os custos em aplicações em ações podem variar muito, já que para esse tipo de aplicação é preciso

ter uma conta em uma corretora, e existem diversas corretoras com preços variados, algumas delas

Renda fixa versus renda variável: uma análise descritiva entre as rentabilidades dos investimentos julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

cobram corretagens percentuais aos valores investidos, outras cobram taxas fixas. Há ainda os

impostos que são de 15% sobre os ganhos nominais, para valores aplicados acima de R$ 20.000,00.

Cada investidor busca o investimento que tenha mais a ver com seu perfil. Talvez a preferência seja

de segurança, ou então seja lucratividade. O artigo abordou a ótica do investimento que poderia

proporcionar melhores resultados dentre os analisados. Os custos foram desconsiderados, pois o

foco da análise foi a rentabilidade.

Para um investidor avesso aos riscos, mas com intenção dos melhores resultados, os rendimentos

acumulados no período de 2010 a 2011 dos investimentos em fundos DI foram 7,61% maiores que

os rendimentos da caderneta de poupança.

6. Referências

ANDIB, Associação Nacional dos Bancos de Investimento. Disponível em:

<www.anbid.com.br>. Acesso em 29/08/2012.

ANDREZO, A. F., LIMA, I. S. Mercado Financeiro: Aspectos Históricos e Conceituais. 1. Ed.

São Paulo: Pioneira, 1999.

BANCO CENTRAL, Disponível em <http://www.bcb.gov.br/?INDECO>. Acesso em: 20/08/2012.

BANCO CENTRAL, Disponível em

<http://www.bcb.gov.br/pec/boletim/banual2010/rel2010cap3p.pdf>. Acesso em: 20/07/2012.

BANCO CENTRAL, Disponível em <http://www.bcb.gov.br/pec/boletim/banual2011/rel2011cap3p.pdf>.

Acesso em: 20/07/2012.

BANCO CENTRAL, Disponível em

<http://www.bcb.gov.br/pre/normativos/res/2002/pdf/res_3005_v8_P.pdf>. Acesso em: 03/08/2012.

BM&FBOVESPA, Introdução de Mercado de Capitais, Disponível em:

http://www.bmfbovespa.com.br/Indices/download/IBovespa.pdf. Acesso em: 08/07/2012.

BM&FBOVESPA, Introdução de Mercado de Capitais, Disponível em:

<http://www.bmfbovespa.com.br/indices/ResumoEvolucaoDiaria.aspx?Indice=Ibovespa&idioma=p

t-br>. Acesso em: 15/07/2012.

CAIXA ECONÔMICA FEDERAL, Poupança, Saiba mais.asp. Apresenta dados sobre o que é

Caderneta de Poupança. Disponivel em <http://www.caixa.gov.br/Voce/Poupanca/historia.asp>.

Acesso em:15/08/2012.

CASTELLO DE MORAES, J.S. Mercado Financeiro. Disponível em:

<www.univap.br/biblioteca/hp/Mono2001Rev/016.pdf>. Acesso em: 12/07/2012.

CERBASI, Gustavo. Investimentos Inteligentes. 1 ed. Rio de Janeiro: Thomas Nelson Brasil,

2008.

CETIP, Disponível em:

<http://www.cetip.com.br/astec/series_v05/paginas/web_v04_10_03_consulta.asp>. Acesso em:

10/08/2012

PÓVOA, Alexandre. Valuation: Como precificar ações. 2. ed. São Paulo: Lobo, 2007.