Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Luiz Fernando Nóbrega | Gestão: 2012- 2013

Resenha de Matérias Técnicas nº. 667 19|04|2012 Veículos pesquisados no período de: 11|04|2012 a 17|04|2012 DOU - DOE-SP - DOC-SP - CENOFISCO - FISCOSOFT - IOB - CRC SP - EMPRESAS

& NEGOCIOS – ROBERTO DIAS DUARTE – DCI - CAMARB

Elaborada pela Comissão Ciclo de Palestras: Julio Linuesa Perez, Neusa Prone Teixeira da Silva, Ana Maria Costa, Antonio Eugênio Cecchinato, Bruno Roberto Kalkevicius, Cibele Pereira Costa, Manoel do Nascimento Veríssimo, Nobuya Yomura, Oswaldo Pereira, Ronaldo Raymundo Saunier Martins, Sebastião Luiz Gonçalves dos Santos, Wanderley Antonio Laporta, Wanderley Aparecido Justi, Luiz Bertasi Filho.

A reprodução total ou parcial, bem como a reprodução a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTE MATERIAL, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Í N D I C E

L E G I S L A Ç Ã O T R I B U T Á R I A F E D E R A L . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

ESPECIAL - IMPOSTO DE RENDA PESSOA FÍSICA 2012/2011................................... 5

CONTABILIDADE: TAXAS DE CÂMBIO PARA FINS DE ELABORAÇÃO DE

BALANÇO – MARÇO DE 2012 – ADE COTIR Nº 10, DE 05/04/2012 .............................. 5

COMÉRCIO EXTERIOR: DISCIPLINA O DESPACHO ADUANEIRO DE

MERCADORIAS DESTINADAS À EXPORTAÇÃO – IN RFB Nº 1.266, DE

13/04/2012 ...................................................................................................................... 5

IPI: INCIDÊNCIA - PROCEDIMENTO ............................................................................. 6

IRPF: DECLARAÇÃO DO IMPOSTO DE RENDA DE PESSOA FISICA (DIRPF) –

CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL DOS EMPREGADOS

DOMÉSTICOS - ROTEIRO ............................................................................................. 9

RMCCI: ALTERA O REGULAMENTO DO MERCADO DE CÂMBIO E CAPITAIS

INTERNACIONAIS – CIRC. DIR. Nº 3.589, DE 05/04/2012 ........................................... 12

IRPF: GANHO DE CAPITAL – ALIENAÇÃO DE MOEDA ESTRANGEIRA – MARÇO

DE 2012 – ADE CODAC Nº 9, DE 04/04/2012 ............................................................... 14

IRPF: FORMA DE TRIBUTAÇÃO DOS RENDIMENTOS RECEBIDOS E

APRESENTAÇÃO DA DECLARAÇÃO DE AJUSTE ANUAL - PROCEDIMENTO......... 14

IRPF: FALTA DE FORNECIMENTO DE COMPROVANTE DE RENDIMENTOS

PELA FONTE PAGADORA - PROCEDIMENTO ........................................................... 18

IRPJ/ CSL/ COFINS/ PIS-PASEP: ATIVIDADE IMOBILIÁRIA – PROGRAMA

MINHA CASA, MINHA VIDA (PMCMV) - PROCEDIMENTO ......................................... 18

“PORQUE A EFD - CONTRIBUIÇÕES PÕE EM RISCO O PROJETO SPED” –

ARTIGO ........................................................................................................................ 21

L E G I S L A Ç Ã O T R I B U T Á R I A F E D E R A L . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 3

EXPEDIENTE: SUSPENSO NAS REPARTIÇÕES PÚBLICAS NO DIA 30 DE

ABRIL DE 2012 – DEC. EST. SP Nº 57.965, DE 12/04/2012 ......................................... 23

ICMS: ALTERAÇÕES NO REGULAMENTO – DEC. EST. SP Nº 57.963, DE

11/04/2012 .................................................................................................................... 23

ICMS: ALTERAÇÕES – REGIME ESPECIAL – DEC. EST. SP Nº 57.961, DE

10/04/2012 .................................................................................................................... 24

3

ICMS: ALTERAÇÕES NO REGULAMENTO – DEC. EST. SP Nº 57.971, DE

12/04/2012 .................................................................................................................... 25

ICMS: CENTRALIZAÇÃO DE APURAÇÃO E RECOLHIMENTO DO IMPOSTO -

PROCEDIMENTO......................................................................................................... 26

L E G I S L A Ç Ã O T R I B U T Á R I A E S T A D U A L . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 0

DOCUMENTOS FISCAIS: EMISSÃO – ESCRITURAÇÃO DE LIVROS FISCAIS –

CONTRIBUINTE USUÁRIO DE SISTEMA ELETRÔNICO DE PROCESSAMENTO

– PORTARIA CAT Nº 39, DE 30/03/2012....................................................................... 30

EXPEDIENTE: SUSPENSO NAS REPARTIÇÕES PÚBLICAS NO DIA 30 DE

ABRIL DE 2012 – DEC. MUN. SÃO PAULO/SP Nº 53.084, DE 12/04/2012................... 32

L E G I S L A Ç Ã O T R A B A L H I S T A E P R E V I D E N C I Á R I A . . . . . . . . . . . . . . . . . 3 2

LEGISLAÇÃO TRABALHISTA ...................................................................................... 32

TRABALHO NOTURNO: ASPECTOS TRABALHISTAS E PREVIDENCIÁRIOS –

ROTEIRO...................................................................................................................... 32

DIRETORES NÃO EMPREGADOS: PROCEDIMENTO ............................................... 39

LEGISLAÇÃO PREVIDENCIÁRIA ................................................................................ 41

GPS: GUIA DA PREVIDÊNCIA SOCIAL – PROCEDIMENTOS PARA

RETIFICAÇÃO DE ERROS – IN RFB Nº 1.265, DE 30/03/2012 .................................... 41

T V C R C - S P . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 3

ASSISTA AO PROGRAMA: “CRC NOTICIAS”.............................................................. 43

M E D I A Ç Ã O E A R B I T R A G E M . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 3

“A MEDIAÇÃO NA ÁREA AMBIENTAL” – ARTIGO....................................................... 43

C U L T U R A . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 4

“CONTABILISTAS: A SERVIÇO DO PROGRESSO” - ARTIGO .................................... 44

E S P A Ç O C I D A D A N I A . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 5

“AO LIXO, O DESTINO ADEQUADO” – INFORMATIVO – DOE.................................... 45

E S P A Ç O : P E R G U N T A S & R E S P O S T A S . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 7

4

P: COMO FICA A SITUAÇÃO DE UMA EMPRESA PRESTADORA DE SERVIÇO,

SENDO CONTRATADA EM UMA MESMA OBRA, PARA PRESTAR SERVIÇO

DISPENSADO DA RETENÇÃO E, SIMULTANEAMENTE COM SERVIÇO

SUJEITO À RETENÇÃO? ............................................................................................. 47

P: QUAIS AS PRESTAÇÕES DE SERVIÇO NA ÁREA DE CONSTRUÇÃO CIVIL

EM QUE NÃO SE APLICA A RETENÇÃO DOS 11% .................................................... 47

P: COMO CORRIGIR OS VALORES A COMPENSAR, REFERENTE À

RETENÇÃO DOS 11% PARA O INSS NAS NOTAS FISCAIS E QUAL O INDICE A

SER APLICADO?.......................................................................................................... 48

P: O QUE É POSSÍVEL SER DEDUZIDO DA BASE DE CÁLCULO DA RETENÇÃO

DE 11% PARA O INSS, DE MODO QUE A RETENÇÃO NÃO INCIDA SOBRE TAIS

PARCELAS? ................................................................................................................. 48

P: EXISTE PREVISÃO LEGAL QUE OBRIGUE O CONTRATANTE A EXIGIR DO

CONTRATADO A APRESENTAÇÃO DAS RESPECTIVAS NOTAS FISCAIS

COMPROBATÓRIAS DOS VALORES DE MATERIAIS E EQUIPAMENTOS QUE

FORAM DEDUZIDOS DA BASE DE CÁLCULO DA RETENÇÃO DOS 11% PARA O

INSS?............................................................................................................................ 48

5

LEGISLAÇÃO TRIBUTÁRIA FEDERAL

ESPECIAL - IMPOSTO DE RENDA PESSOA FÍSICA 2012/2011

FONTE: http://www.receita.fazenda.gov.br/perguntasrespostas/

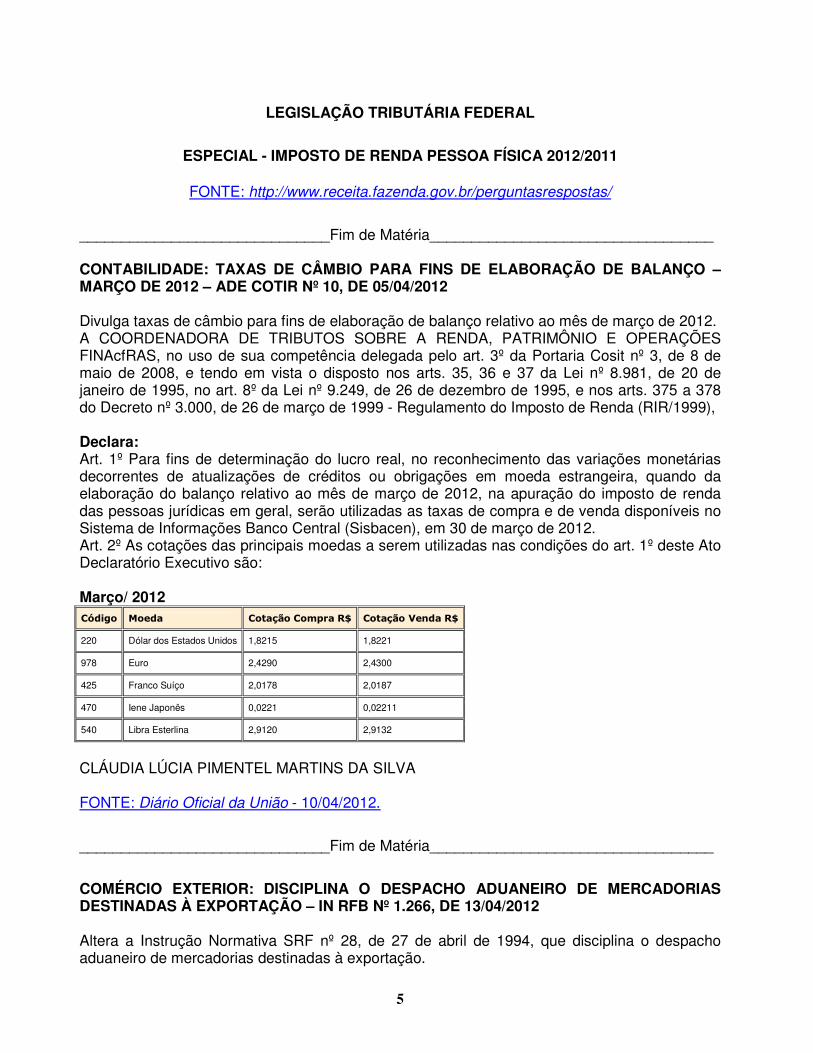

______________________________Fim de Matéria__________________________________ CONTABILIDADE: TAXAS DE CÂMBIO PARA FINS DE ELABORAÇÃO DE BALANÇO – MARÇO DE 2012 – ADE COTIR Nº 10, DE 05/04/2012 Divulga taxas de câmbio para fins de elaboração de balanço relativo ao mês de março de 2012. A COORDENADORA DE TRIBUTOS SOBRE A RENDA, PATRIMÔNIO E OPERAÇÕES FINAcfRAS, no uso de sua competência delegada pelo art. 3º da Portaria Cosit nº 3, de 8 de maio de 2008, e tendo em vista o disposto nos arts. 35, 36 e 37 da Lei nº 8.981, de 20 de janeiro de 1995, no art. 8º da Lei nº 9.249, de 26 de dezembro de 1995, e nos arts. 375 a 378 do Decreto nº 3.000, de 26 de março de 1999 - Regulamento do Imposto de Renda (RIR/1999), Declara: Art. 1º Para fins de determinação do lucro real, no reconhecimento das variações monetárias decorrentes de atualizações de créditos ou obrigações em moeda estrangeira, quando da elaboração do balanço relativo ao mês de março de 2012, na apuração do imposto de renda das pessoas jurídicas em geral, serão utilizadas as taxas de compra e de venda disponíveis no Sistema de Informações Banco Central (Sisbacen), em 30 de março de 2012. Art. 2º As cotações das principais moedas a serem utilizadas nas condições do art. 1º deste Ato Declaratório Executivo são: Março/ 2012 Código Moeda Cotação Compra R$ Cotação Venda R$

220 Dólar dos Estados Unidos 1,8215 1,8221

978 Euro 2,4290 2,4300

425 Franco Suíço 2,0178 2,0187

470 Iene Japonês 0,0221 0,02211

540 Libra Esterlina 2,9120 2,9132

CLÁUDIA LÚCIA PIMENTEL MARTINS DA SILVA FONTE: Diário Oficial da União - 10/04/2012.

______________________________Fim de Matéria__________________________________

COMÉRCIO EXTERIOR: DISCIPLINA O DESPACHO ADUANEIRO DE MERCADORIAS DESTINADAS À EXPORTAÇÃO – IN RFB Nº 1.266, DE 13/04/2012 Altera a Instrução Normativa SRF nº 28, de 27 de abril de 1994, que disciplina o despacho aduaneiro de mercadorias destinadas à exportação.

6

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 273 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 587, de 21 de dezembro de 2010, e tendo em vista o disposto no art. 422 do Decreto nº 6.759, de 5 de fevereiro de 2009 - Regulamento Aduaneiro, RESOLVE: Art. 1º Os arts. 18, 20, 25 e 34 da Instrução Normativa SRF nº 28, de 27 de abril de 1994, passam a vigorar com a seguinte redação: "Artigo 18. (...) (...) § 5º Depois do desembaraço aduaneiro, os documentos entregues serão devolvidos ao exportador ou seu representante, que fica obrigado a mantê-los, em boa guarda e ordem, pelo prazo previsto na legislação tributária, para fins de apresentação à RFB sempre que solicitados." (NR) "Artigo 20. No caso de despacho realizado nos locais a que se referem os incisos II e III do art. 11, após a verificação e o desembaraço da mercadoria, os documentos serão devolvidos ao exportador, que fica obrigado a mantê-los, em conformidade ao disposto no § 5º do art. 18. § 1º No caso de despacho instruído com MIC/DTA ou com TIF/DTA, a mercadoria exportada será acompanhada apenas por esses documentos até o ponto alfandegado de saída do País. (...)" (NR) "Artigo 25. (...) (...) § 4º Para fins do que se refere o caput, poderão ser utilizados, entre outros, os seguintes documentos: I - relatórios e termos de verificação lavrados por outras autoridades na fase de autorização administrativa da exportação; ou II - registros de imagens das mercadorias, obtidos: a) por câmeras; ou b) por meio de equipamentos de inspeção não invasiva. § 5º Nas hipóteses referidas no § 4º, a verificação física direta só deverá ser realizada pela fiscalização aduaneira se as informações ou as imagens disponíveis forem insuficientes para os propósitos referidos no caput. § 6º A Coana poderá editar disposições complementares ao estabelecido neste artigo." (NR) "Artigo 34. (...) I - exigir do exportador ou do transportador a entrega da cópia de tela de confirmação do início do trânsito, de que trata o § 2º do art. 32; e (...)" (NR) Art. 2º Esta Instrução Normativa entra em vigor na data de sua publicação. CARLOS ALBERTO FREITAS BARRETO FONTE: Diário Oficial da União - 16/04/2012.

______________________________Fim de Matéria__________________________________ IPI: INCIDÊNCIA - PROCEDIMENTO 1. Introdução O Imposto sobre Produtos Industrializados (IPI), de competência da União, nos termos do art. 153, caput, IV, da Constituição Federal/1988 , tem como princípios básicos, além dos pertinentes à legalidade, anterioridade, anterioridade nonagesimal, irretroatividade e igualdade, os enumerados no § 3º do mencionado dispositivo, quais sejam: a) seletividade: é seletivo em função da essencialidade do produto;

7

b) não cumulatividade: é não cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas operações anteriores; c) imunidade: não incide sobre produtos industrializados destinados ao exterior; d) incentivo ao setor produtivo: terá reduzido o seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. Os bens de capital, também designados como bens de produção, são aqueles que permitem produzir outros bens, tais como máquinas, computadores, equipamentos, instalações e insumos industriais. Para efeitos de aplicação da legislação do IPI, são considerados bens de produção: a) as matérias-primas; b) os produtos intermediários, inclusive os que, embora não integrando o produto final, sejam consumidos ou utilizados no processo industrial; c) os produtos destinados a embalagem e acondicionamento; d) as ferramentas, empregadas no processo industrial, exceto as manuais; e e) as máquinas, os instrumentos, os aparelhos e os equipamentos, inclusive suas peças, partes e outros componentes, que se destinem a emprego no processo industrial. Examinaremos, neste texto, os aspectos tributários relacionados à incidência do IPI, com fundamento no Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010 . ( Constituição Federal/1988 , art. 153 , caput, IV, § 3º; RIPI/2010 , art. 610 ) 2. Incidência O IPI incide sobre produtos industrializados, nacionais e estrangeiros, obedecidas as especificações constantes da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 6.006/2006 . O campo de incidência deste tributo abrange todos os produtos com alíquota, ainda que zero, relacionados na TIPI, observadas as disposições contidas nas respectivas notas complementares, excluídos aqueles a que corresponde a notação "NT" (não tributado). ( RIPI/2010 , art. 2º ) 3. Produto industrializado Para efeito de incidência do IPI, produto industrializado é o resultante de qualquer operação definida como industrialização, mesmo incompleta, parcial ou intermediária. Nesse sentido, é caracterizada industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, tais como, a que: a) exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação); b) importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto (beneficiamento); c) consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal (montagem); d) importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria (acondicionamento ou reacondicionamento); ou e) exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização (renovação ou recondicionamento). Observe-se que são irrelevantes, para a caracterização da operação como industrialização, o processo utilizado para obtenção do produto e a localização e as condições das instalações ou dos equipamentos empregados. ( RIPI/2010 , arts. 3º e 4º ) 4. Industrialização Examinamos, nos itens precedentes, que o IPI incide sobre produtos industrializados, nacionais e estrangeiros, o conceito de produto industrializado e as características que envolvem o

8

processo de industrialização. Esses fatores são imprescindíveis à compreensão da incidência desse imposto. No entanto, a própria legislação enumera, de forma expressa, as hipóteses em que a atividade exercida sobre determinados produtos não é considerada industrialização, a saber: a) o preparo de produtos alimentares, não acondicionados em embalagem de apresentação: a.1) na residência do preparador ou em restaurantes, bares, sorveterias, confeitarias, padarias, quitandas e semelhantes, desde que os produtos se destinem à venda direta a consumidor; ou a.2) em cozinhas industriais, quando destinados à venda direta a pessoas jurídicas e a outras entidades, para consumo de seus funcionários, empregados ou dirigentes; b) o preparo de refrigerantes, à base de extrato concentrado, por meio de máquinas, automáticas ou não, em restaurantes, bares e estabelecimentos similares, para venda direta a consumidor; c) a confecção ou preparo de produto de artesanato, assim considerado o proveniente de trabalho manual realizado por pessoa natural, nas seguintes condições: c.1) quando o trabalho não contar com o auxílio ou a participação de terceiros assalariados; e c.2) quando o produto for vendido a consumidor, diretamente ou por intermédio de entidade de que o artesão faça parte ou seja assistido; d) a confecção de vestuário, por encomenda direta do consumidor ou usuário, em oficina ou na residência do confeccionador; e) o preparo de produto, por encomenda direta do consumidor ou usuário, na residência do preparador ou em oficina, desde que, em qualquer caso, seja preponderante o trabalho profissional; f) a manipulação em farmácia, para venda direta a consumidor, de medicamentos oficinais e magistrais, mediante receita médica; g) a moagem de café torrado, realizada por estabelecimento comercial varejista como atividade acessória; h) a operação efetuada fora do estabelecimento industrial, consistente na reunião de produtos, peças ou partes e de que resulte: h.1) edificação (casas, edifícios, pontes, hangares, galpões e semelhantes, e suas coberturas); h.2) instalação de oleodutos, usinas hidrelétricas, torres de refrigeração, estações e centrais telefônicas ou outros sistemas de telecomunicação e telefonia, estações, usinas e redes de distribuição de energia elétrica e semelhantes; ou h.3) fixação de unidades ou complexos industriais ao solo; Nota A regra descrita na letra "h" não exclui a incidência do imposto sobre os produtos, partes ou peças utilizados nas operações nela descritas. i) a montagem de óculos, mediante receita médica; j) o acondicionamento de produtos classificados nos Capítulos 16 a 22 da TIPI, adquiridos de terceiros, em embalagens confeccionadas sob a forma de cestas de natal e semelhantes; k) o conserto, a restauração e o recondicionamento de produtos usados, nos casos em que se destinem ao uso da própria empresa executora ou quando essas operações sejam executadas por encomenda de terceiros não estabelecidos com o comércio de tais produtos, bem como o preparo, pelo consertador, restaurador ou recondicionador, de partes ou peças empregadas exclusiva e especificamente naquelas operações; l) o reparo de produtos com defeito de fabricação, inclusive mediante substituição de partes e peças, quando a operação for executada gratuitamente, ainda que por concessionários ou representantes, em virtude de garantia dada pelo fabricante; m) a restauração de sacos usados, executada por processo rudimentar, ainda que com emprego de máquinas de costura; n) a mistura de tintas entre si, ou com concentrados de pigmentos, sob encomenda do consumidor ou usuário, realizada em estabelecimento comercial varejista, efetuada por máquina automática ou manual, desde que fabricante e varejista não sejam empresas interdependentes, controladora, controlada ou coligadas; e

9

o) a operação de que resultem os produtos relacionados na Subposição 2401.20 da TIPI, quando exercida por produtor rural pessoa física. ( RIPI/2010 , art. 5º e art. 7º , I) 5. Alíquotas O Poder Executivo, quando se tornar necessário para atingir os objetivos da política econômica governamental, mantida a seletividade em função da essencialidade do produto, ou, ainda, para corrigir distorções, poderá reduzir alíquotas do imposto até zero ou majorá-las até 30 unidades percentuais. As reduções do imposto relativas aos bens de procedência estrangeira estão asseguradas na forma da legislação específica desde que satisfeitos os requisitos e as condições exigidos para a concessão do benefício análogo, relativo ao Imposto de Importação (II). ( RIPI/2010 , arts. 69 e 70 ) 6. Isenção/Suspensão A legislação prevê casos de suspensão e de isenção do imposto. Nessas hipóteses, quando não forem satisfeitos os requisitos que condicionaram a suspensão ou não forem observadas as condições a que estão submetidos o benefício da isenção, o tributo torna-se exigível como se a suspensão ou a isenção não existissem. ( RIPI/2010 , arts. 42 e 52 ) 7. Irrelevância dos aspectos jurídicos Importa assinalar, ainda, que o imposto é devido sejam quais forem as finalidades a que se destine o produto ou o título jurídico a que se faça a importação ou de que decorra a saída do estabelecimento produtor. ( RIPI/2010 , art. 39 ) Legislação Referenciada Constituição Federal/1988 Decreto nº 6.006/2006 Decreto nº 7.212/2010 FONTE: IOB - 16/04/2012.

______________________________Fim de Matéria__________________________________

IRPF: DECLARAÇÃO DO IMPOSTO DE RENDA DE PESSOA FISICA (DIRPF) – CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL DOS EMPREGADOS DOMÉSTICOS - ROTEIRO Introdução A Medida Provisória nº 284/2006, convertida na Lei nº 11.324/2006, alterou a legislação tributária federal, acrescentando ao rol de valores passíveis de dedução na Declaração de Imposto de Renda da Pessoa Física - DIRPF, as contribuições previdenciárias pagas pelos empregadores. No presente Roteiro serão analisados os principais aspectos dessa dedução. I - Cálculo do Imposto de Renda devido na Declaração Conforme dispõe o art. 11 da Lei nº 9.250/1995, o imposto de renda das pessoas físicas, devido na declaração anual, será calculado por meio da tabela progressiva anual.

10

1 - Conforme dispõe a Lei nº 11.482/2007, artigo 1º, parágrafo único, a tabela progressiva anual, corresponde à soma das tabelas progressivas mensais vigentes nos meses de cada ano-calendário. 2 - Consulte: Tabelas Progressivas Anuais IR de 1992 a 2014 II - Deduções permitidas O art. 12 da Lei nº 9.250/1995, por sua vez, trata das deduções permitidas. Essas deduções deverão ser diminuídas do valor do imposto a pagar, calculado conforme o tópico I. As deduções são as seguintes: a) as contribuições feitas aos Fundos controlados pelos Conselhos Municipais, Estaduais e Nacional dos Direitos da Criança e do Adolescente e pelos Conselhos Municipais, Estaduais e Nacional do Idoso; b) contribuições efetivamente realizadas em favor de projetos culturais, aprovados na forma da regulamentação do Programa Nacional de Apoio à Cultura - PRONAC, instituído pelo art. 1º da Lei nº 8.313/1991; c) investimentos feitos a título de incentivo às atividades audiovisuais, na forma e condições previstas nos arts. 1º e 4º da Lei nº 8.685/1993; d) imposto retido na fonte ou o pago, inclusive a título de recolhimento complementar, correspondente aos rendimentos incluídos na base de cálculo; e) imposto pago no exterior de acordo com o previsto no art. 5º da Lei nº 4.862/1965; f) doações e patrocínios diretamente efetuados por pessoas físicas e jurídicas no âmbito do Programa Nacional de Apoio à Atenção Oncológica - PRONON e do Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência - PRONAS/PCD, previamente aprovados pelo Ministério da Saúde. Também poderão ser deduzidos do imposto de renda devido, os valores despendidos a título de patrocínio ou doação, no apoio direto a projetos desportivos e paradesportivos previamente aprovados pelo Ministério do Esporte, na forma da Lei nº 11.472/2007. Fundamentação: art. 12, "caput", da Lei nº 9.250/1995. II.1 - Dedução da contribuição paga pelo empregador doméstico Além das deduções tratadas no tópico II, por meio da Lei nº 11.324/2006, que acrescentou o inciso VII ao art. 12 da Lei nº 9.250/1995, foi permitida, até o exercício de 2012, ano calendário de 2011, a dedução da contribuição patronal paga à Previdência Social pelo empregador doméstico incidente sobre o valor da remuneração do empregado. Em 2011, o benefício foi estendido até o exercício de 2015, ano calendário de 2014, por meio da Lei nº 12.469/2011, que alterou o inciso VII, do art. 12 da Lei nº 9.250/1995. Essa dedução aplica-se em relação às contribuições patronais pagas a partir do mês de janeiro de 2006. Essa dedução, todavia, está limitada: a) a um empregado doméstico por declaração, inclusive no caso da declaração em conjunto; b) ao valor recolhido no ano calendário a que se referir a declaração (regime de caixa). Também deve ser observado, que o valor da dedução não poderá exceder: a) ao valor da contribuição patronal calculada sobre 1 (um) salário mínimo mensal, sobre o 13º (décimo terceiro) salário e sobre a remuneração adicional de férias, referidos também a 1 (um) salário mínimo; b) ao valor do imposto apurado na forma do tópico I deste Roteiro, deduzidos os valores de que tratam as letras "a", "b" e "c" do tópico II. Cumpre ainda esclarecer, que a dedução dos valores da contribuição patronal paga à Previdência Social pelo empregador doméstico incidente sobre o valor da remuneração do empregado, está condicionada à comprovação da regularidade do empregador perante o regime geral de previdência social, quando se tratar de contribuinte individual. Somente poderá aproveitar da dedução o contribuinte que utilizar o modelo completo de Declaração de Ajuste Anual. Fundamentação: art. 12, inciso VII, e § 3º da Lei nº 9.250/1995. II.1.1 - Cálculo prático do limite da dedução da contribuição paga pelo empregador doméstico

11

Com base nos limites mencionados, podemos determinar o valor limite para dedução da contribuição paga pelo empregado doméstico, em relação à Declaração a ser apresentada em 2012 (ano calendário 2011). Dados para cálculo: Para o ano-calendário de 2011, exercício 2012, considerando que vigorou o salário mínimo de R$ 510,00, para o mês de dezembro de 2010 e de R$ 540,00, para os meses de janeiro e fevereiro de 2011, e de R$ 545,00 para os meses de março a novembro de 2011 devem ser observados os seguintes valores máximos: a) para pagamentos de contribuições, relativas aos salários mensais, realizados no mês de janeiro de 2011 (mês de competência da contribuição de dezembro de 2010), R$ 61,20 por mês; b) para pagamentos de contribuições, relativas aos salários mensais, realizados nos meses de fevereiro e março 2011, (mês de competência da contribuição de janeiro e fevereiro de 2011 ), R$ 64,80 por mês; c) para pagamentos de contribuições, relativas aos salários mensais, realizados nos meses de abril a dezembro de 2011 (meses de competência da contribuição de março a novembro de 2011), R$ 65,40 por mês; d) para pagamento de contribuição, relativa ao décimo terceiro salário, realizado no mês de dezembro de 2011, R$ 65,40; e) para pagamento de contribuição, relativa ao adicional de 1/3 de férias, realizado no mês de janeiro de 2011 (mês de competência da contribuição de dezembro de 2010), R$ 20,40; f) para pagamento de contribuição, relativa ao adicional de 1/3 de férias, realizado nos meses de fevereiro a março de 2011 (meses de competência da contribuição de janeiro e fevereiro dezembro de 2011), R$ 21,60; g) para pagamento de contribuição, relativa ao adicional de 1/3 de férias, realizado no s meses de abril a dezembro de 2011 (meses de competência da contribuição de março a novembro de 2011), R$ 21,80. Alíquota da contribuição patronal previdenciária (art. 30, inciso V, da Lei nº 8.212/1991) é : de 12%. EXEMPLO PRÁTICO Contribuinte que tem empregado doméstico, cujo salário é de R$ 700,00 mensais. Sua contribuição previdenciária patronal será no valor de R$ 84,00 por mês; totalizando no ano todo o montante de R$ 1.008,00. Fora a contribuição sobre os salários, também foi paga a contribuição incidente sobre o 13º salário (R$ 1.008,00 + R$ 84,00 = R$ 1.092,00). Foram concedidas férias no mês de outubro de 2011, onde também foi paga a contribuição incidente sobre o 1/3 constitucional de férias (R$ 28,00). Assim, o total da contribuição previdenciária paga no ano de 2011, perfaz o valor de R$ 1.120,00. Contudo, em decorrência dos limites acima expostos, na DIRPF, esse contribuinte (desde que se utilize do modelo completo da Declaração), somente poderá deduzir o valor de R$ 866,60 (R$ 61,20 + (2 X 64,80) + (10x R$ 65,40) + R$ 21,80). Limites para as Declarações apresentadas em: - 2007 = R$ 534,00 (férias concedidas entre 12/2005 a 03/2006) ou R$ 536,00 (férias concedidas entre 04/2006 a 11/2006); - 2008 = R$ 596,00 (férias concedidas entre 12/2006 a 03/2007) ou R$ 597,20 (férias concedidas entre 04/2007 a 11/2007); - 2009 = R$ 650,00 (férias concedidas entre 12/2007 e 01/2008) ou R$ 651,40 (férias concedidas entre 02/2008 a 11/2008). - 2010 = R$ 730,00 (férias concedidas entre 12/2008 e 01/2009) ou R$ 732,00 (férias concedidas entre 02/2009 a 11/2009);

12

- 2011 = R$ 808,80 (férias concedidas entre 12/2009 e 01/2010) ou R$ 810,00 (férias concedidas entre 02/2010 e 11/2010). Destaca-se que esses valores foram calculados com base nas contribuições efetivamente pagas (regime de caixa). Deve-se atentar ainda, que os valores tratados são valores limites. Ou seja, caso o pagamento da contribuição previdenciária patronal tenha ocorrido por valor menor, ou ainda, somente em determinados meses, o que vai valer para a dedução é o valor efetivamente pago. Por outro lado, se foram pagos valores superiores, baseados, por exemplo, em dois salários mínimos ou em dois empregados domésticos, o referido limite deverá prevalecer. III - Informação na Declaração de Imposto de Renda da Pessoa Física Na Declaração de Imposto de Renda da Pessoa Física, a Contribuição Patronal paga pelo empregador doméstico deve ser informada na ficha "Pagamentos e Doações Efetuados". O código a ser utilizado para essa dedução é o 50. Além do nome completo e do CPF do empregado doméstico, é obrigatória a informação do Número de Inscrição do Trabalhador (NIT) ou o Número do Programa de Integração Social (PIS) ou o Número do Programa de Formação do Patrimônio do Servidor Público (PASEP) relativo ao empregado doméstico. Conforme orientações do Manual de Ajuda do Programa da Declaração, o campo Parcela não dedutível deve ser preenchido nos casos de contribuição patronal não dedutível, como, por exemplo, quando se recolheu sobre valor superior a um salário mínimo e/ou para mais de um empregado doméstico relativo a um mesmo período do ano calendário de 2011. A comprovação será feita por meio de Guias da Previdência Social (GPS), bem como do vínculo empregatício registrado em Carteira de Trabalho e Previdência Social (CTPS). Fundamentação: Manual de ajuda do programa da Declaração de Imposto de Renda da Pessoa Física. FONTE: FISCOSoft - 13/04/2012.

______________________________Fim de Matéria__________________________________

RMCCI: ALTERA O REGULAMENTO DO MERCADO DE CÂMBIO E CAPITAIS INTERNACIONAIS – CIRC. DIR. Nº 3.589, DE 05/04/2012 Altera o Regulamento do Mercado de Câmbio e Capitais Internacionais (RMCCI). A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 4 de abril de 2012, com base no art. 23 da Lei nº 4.131, de 3 de setembro de 1962, nos arts. 9º, 10 e 11 da Lei nº 4.595, de 31 de dezembro de 1964, no art. 10 da Resolução nº 3.568, de 29 de maio de 2008, e tendo em vista o art. 2º da Circular nº 3.280, de 9 de março de 2005, Resolve: Art. 1º A seção 2 do capítulo 11 do título 1 do Regulamento do Mercado de Câmbio e Capitais Internacionais (RMCCI), divulgado pela Circular nº 3.280, de 9 de março de 2005, passa a vigorar com a redação constante das folhas anexas a esta Circular. Art. 2º Esta Circular entra em vigor na data de sua publicação. LUIZ AWAZU PEREIRA DA SILVA Diretor de Regulação do Sistema Financeiro ANTHERO DE MORAES MEIRELLES Diretor de Fiscalização ANEXO REGULAMENTO DO MERCADO DE CÂMBIO E CAPITAIS INTERNACIONAIS TÍTULO: 1 - Mercado de Câmbio

13

CAPÍTULO: 11 - Exportação SEÇÃO: 2 - Contratação de Câmbio -------------------------------------------------------------------------- 1. O contrato de câmbio de exportação pode ser celebrado para liquidação pronta ou futura, prévia ou posteriormente ao embarque da mercadoria ou da prestação do serviço, observado o prazo máximo de 750 dias entre a contratação e a liquidação, bem como o seguinte: a) no caso de contratação prévia, o prazo máximo entre a contratação de câmbio e o embarque da mercadoria ou da prestação do serviço é de 360 dias; b) o prazo máximo para liquidação do contrato de câmbio é o último dia útil do 12º mês subsequente ao do embarque da mercadoria ou da prestação do serviço. 1-A. Para os contratos de câmbio de exportação celebrados até 5 de abril de 2012, no caso de recuperação judicial, ajuizamento de pedido de falência do exportador ou em outra situação em que fique documentalmente comprovada a incapacidade do exportador para embarcar a mercadoria ou para prestar o serviço por fatores alheios à sua vontade, o embarque da mercadoria ou a prestação do serviço pode ocorrer até 30 de abril de 2014, desde que o prazo entre a contratação e a liquidação do contrato de câmbio não ultrapasse 1.500 dias. (NR) 2. (Revogado) Circular nº 3.589/2012. 2-A. (Revogado) Circular nº 3.589/2012. 3. As operações de câmbio referentes a exportação sujeitas a Registro de Crédito (RC) devem ser celebradas em conformidade ao disposto na seção 10 - Exportações Financiadas. 4. Os contratos de câmbio de exportação em consignação devem ser classificados sob o código de natureza de operação "10124 - EXPORTAÇÃO - Exportação em Consignação", sendo vedada alteração de natureza de referido código. 5. (Revogado) Circular nº 3.379/2008. 6. (Revogado) Circular nº 3.401/2008. 7. (Revogado) Circular nº 3.575/2012. 8. (Revogado) Circular nº 3.530/2011. 9. As instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, autorizadas a operar no mercado de câmbio, com as quais forem firmados contratos de câmbio de exportação devem, até o dia 15 do mês subsequente às correspondentes liquidações, fornecer por meio de mecanismo eletrônico regulado pelo Banco Central do Brasil, para acesso exclusivo da Secretaria da Receita Federal do Brasil, os seguintes dados: a) nome empresarial e número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) do vendedor da moeda estrangeira, se pessoa jurídica, ou nome e número de inscrição no Cadastro de Pessoas Físicas (CPF), se pessoa física; b) montante das liquidações, consolidado mensalmente por tipo de moeda estrangeira e por natureza da operação; c) montante do contravalor em reais das liquidações referidas na alínea "b" anterior, consolidado mensalmente; e d) nome e número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) da instituição autorizada a operar no mercado de câmbio, compradora da moeda estrangeira. 10. Os dados a que se refere o item 9 anterior compreendem as liquidações de contratos de câmbio relativos a embarques de mercadorias e prestações de serviço realizados a partir de 01.03.2007, observado que os dados da espécie relativos ao período compreendido entre 01.03.2007 e 30.04.2009 devem ser fornecidos ao Banco Central do Brasil até 31.08.2009. 11. Relativamente às operações de câmbio simplificado de exportação: a) a negociação da moeda estrangeira com instituição integrante do Sistema Financeiro Nacional, autorizada a operar no mercado de câmbio no País pode ocorrer até 360 dias antes ou até 360 dias após o embarque da mercadoria ou a prestação dos serviços; b) os dados da operação devem ser registrados no Sistema Câmbio na mesma data da contratação de câmbio sob o código de natureza específico, inclusive para o caso de recebimento antecipado, sendo que o Sistema Câmbio gera de forma automática o evento de

14

liquidação da operação para o mesmo dia, observado que referido contrato não é passível de alteração, cancelamento ou baixa. FONTE: Diário Oficial da União - 10/04/2012.

______________________________Fim de Matéria__________________________________

IRPF: GANHO DE CAPITAL – ALIENAÇÃO DE MOEDA ESTRANGEIRA – MARÇO DE 2012 – ADE CODAC Nº 9, DE 04/04/2012 Divulga a cotação média do dólar dos Estados Unidos da América no mês de março do ano-calendário de 2012, para efeito da apuração do ganho de capital na alienação de moeda estrangeira mantida em espécie. O COORDENADOR-GERAL DE TRIBUTAÇÃO no uso da atribuição que lhe confere o inciso V do art. 286 do Regimento Interno da Secretaria da Receita Federal Brasil, aprovado pela Portaria MF nº 587, de 21 de dezembro de 2010, e tendo em vista o disposto no § 7º do art. 24 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e nos §§ 2º e 4º do art. 7º da Instrução Normativa SRF nº 118, de 28 de dezembro de 2000, Declara: Artigo único. Para efeito da apuração do ganho de capital na alienação de moeda estrangeira mantida em espécie, no mês de março do ano-calendário de 2012, deve ser utilizada na conversão para reais: I - do valor de alienação, a cotação média mensal do dólar dos Estados Unidos da América, para compra, correspondente a R$ 1,7947; II - do valor de custo de aquisição, a cotação média mensal do dólar dos Estados Unidos da América, para venda, correspondente a R$ 1,7953. FERNANDO MOMBELLI FONTE: Diário Oficial da União - 10/04/2012.

______________________________Fim de Matéria__________________________________

IRPF: FORMA DE TRIBUTAÇÃO DOS RENDIMENTOS RECEBIDOS E APRESENTAÇÃO DA DECLARAÇÃO DE AJUSTE ANUAL - PROCEDIMENTO SUMÁRIO 1. Introdução 2. Contribuinte Casado 2.1. Declaração em separado 2.2. Declaração em separado - Compensação do Imposto de Renda — Bens em condomínio ou comunhão 2.3. Declaração em conjunto 3. Bens Adquiridos em Condomínio antes do Casamento 4. Contribuinte que Tenha Companheiro(a) 4.1. Apresentação da declaração em separado 4.2. Apresentação da declaração em conjunto 5. Contribuinte Divorciado que se Casou Novamente 6. Contribuinte Separado de Fato 7. Contribuinte Divorciado ou Separado Judicialmente ou por Escritura Pública 8. Contribuinte Viúvo

15

9. Contribuinte Menor 9.1. Contribuinte menor emancipado 10. Contribuinte Incapaz 11. Declaração em Conjunto de Cônjuge ou Filho na Condição de Dependente 12. Informações do Cônjuge 1. Introdução Neste texto analisaremos as formas de apresentação da Declaração de Ajuste Anual da Pessoa Física, bem como as implicações da opção na tributação dos rendimentos conforme a opção pela apresentação em conjunto ou em separado. 2. Contribuinte Casado O contribuinte casado pode apresentar a Declaração de Ajuste Anual em separado ou, opcionalmente, em conjunto com o cônjuge. 2.1. Declaração em separado Na hipótese de o contribuinte optar pela apresentação da declaração em separado deverá ser observado o seguinte: a) cada cônjuge deve incluir na sua declaração o total dos rendimentos próprios e 50% dos rendimentos produzidos pelos bens comuns, compensando 50% do imposto pago ou retido sobre esses rendimentos, independentemente de qual dos cônjuges tenha sofrido a retenção ou efetuado o recolhimento; ou b) um dos cônjuges inclui na sua declaração seus rendimentos próprios e o total dos rendimentos produzidos pelos bens comuns, compensando o valor do imposto pago ou retido na fonte, independentemente de qual dos cônjuges tenha sofrido a retenção ou efetuado o recolhimento. Cabe lembrar que os dependentes comuns não podem constar simultaneamente nas declarações de ambos os cônjuges. 2.2. Declaração em separado - Compensação do Imposto de Renda — Bens em condomínio ou comunhão O Imposto de Renda referente aos rendimentos oriundos de aluguel de imóvel possuído em condomínio ou em decorrência da sociedade será informado na declaração de rendimentos conforme analisado a seguir. No caso de propriedade em condomínio, cada condômino tributa a parcela do rendimento que lhe cabe, mas somente aquele em cujo nome foi efetuado o recolhimento pode compensar o imposto em sua declaração, a não ser que seja retificado o DARF (carnê-leão) ou a DIRF (no caso de fonte). No caso de propriedade em comum em decorrência da sociedade conjugal, o imposto pago por um dos cônjuges ou retido na fonte pode ser compensado meio a meio, independentemente de quem o tenha pago ou sofrido a retenção. Opcionalmente, o imposto pode ser compensado pelo total na declaração de um deles, desde que tribute a totalidade dos rendimentos comuns. 2.3. Declaração em conjunto Somente é considerado declarante em conjunto o cônjuge, companheiro ou dependente cujos rendimentos sujeitos ao ajuste anual estejam sendo oferecidos à tributação na declaração apresentada pelo contribuinte titular. A declaração em conjunto é apresentada em nome de um dos cônjuges, abrangendo todos os rendimentos, inclusive os provenientes de bens gravados com cláusula de incomunicabilidade ou inalienabilidade, e das pensões de gozo privativo. Essa declaração em conjunto supre a obrigatoriedade da apresentação da Declaração de Ajuste Anual a que porventura estiver sujeito o outro cônjuge. 3. Bens Adquiridos em Condomínio antes do Casamento Os rendimentos produzidos pelos bens adquiridos em condomínio por contribuintes que venham a se casar posteriormente pelo regime de comunhão parcial de bens deverão observar o seguinte tratamento tributário:

16

a) os bens adquiridos antes do casamento mantêm a forma de tributação estabelecida para bens adquiridos em condomínio, ou seja, cada cônjuge deve incluir em sua declaração 50% dos rendimentos produzidos pelos bens em condomínio, salvo estipulação contrária em contrato escrito, quando deve ser adotado o percentual nele previsto; b) os demais rendimentos de cada cônjuge, rendimentos próprios e rendimentos produzidos por bens comuns seguem as regras para contribuinte casado. 4. Contribuinte que Tenha Companheiro(a) O contribuinte que tenha companheiro ou companheira deve apresentar declaração em separado ou, opcionalmente, em conjunto com o(a) companheiro(a). 4.1. Apresentação da declaração em separado Na hipótese de opção de apresentação da declaração em separado, cada companheiro deve incluir na sua declaração os rendimentos próprios e 50% dos rendimentos produzidos pelos bens em condomínio, salvo estipulação contrária em contrato escrito, quando deve ser adotado o percentual nele previsto. O imposto pago ou retido é compensado na mesma proporção dos rendimentos tributáveis produzidos pelos bens em condomínio. 4.2. Apresentação da declaração em conjunto Neste caso a declaração deve ser apresentada em nome de um dos companheiros, abrangendo todos os rendimentos, inclusive os provenientes de bens gravados com cláusula de incomunicabilidade ou inalienabilidade, e das pensões de gozo privativo. A declaração em conjunto supre a obrigatoriedade da apresentação da Declaração de Ajuste Anual a que porventura estiver sujeito o(a) outro(a) companheiro(a). O contribuinte pode incluir o companheiro, abrangendo também as relações homoafetivas, como dependente para efeito de dedução do Imposto sobre a Renda da Pessoa Física, desde que tenha vida em comum por mais de cinco anos, ou por período menor se da união resultou filho (Parecer PGFN/CAT nº 1.503/10, Lei nº 8.971/94 e arts. 1º, 7º e 8º do RIR/99). 5. Contribuinte Divorciado que se Casou Novamente O contribuinte divorciado que tenha se casado novamente deve apresentar declaração na condição de casado, em separado ou, opcionalmente, em conjunto com o cônjuge. 6. Contribuinte Separado de Fato O contribuinte separado de fato deverá apresentar a declaração de acordo com as instruções para contribuinte casado. 7. Contribuinte Divorciado ou Separado Judicialmente ou por Escritura Pública O contribuinte divorciado ou separado judicialmente ou por escritura pública deverá apresentar declaração na condição de solteiro, caso não estivesse casado ou vivendo em união estável em 31/12/2011, podendo incluir dependente (nesse caso, devem ser somados os rendimentos recebidos pelo dependente) do qual detenha a guarda judicial ou deduzir pensão alimentícia paga em face das normas do direito de família, quando em cumprimento de decisão judicial, inclusive os alimentos provisionais, de acordo homologado judicialmente ou de escritura pública, a que se refere o art. 1.124-A da Lei nº 5.869/73 - Código de Processo Civil. Para efeitos da aplicação da dedução relativa à pensão alimentícia, observe-se que: I - as importâncias pagas relativas ao suprimento de alimentos, em face do Direito de Família, serão aquelas em dinheiro e somente a título de prestação de alimentos provisionais ou a título de pensão alimentícia; II - tratando-se de sociedade conjugal, a dedução somente se aplica quando o provimento de alimentos for decorrente da dissolução daquela sociedade; III - não alcança o provimento de alimentos decorrente de sentença arbitral, de que trata a Lei nº 9.307/96. 8. Contribuinte Viúvo O contribuinte viúvo no curso do inventário deve apresentar declaração com o número de inscrição no Cadastro de Pessoas Físicas (CPF) próprio, abrangendo bens e rendimentos próprios e os provenientes de bens não integrantes do inventário do cônjuge falecido.

17

O viúvo pode optar por tributar 50% dos rendimentos produzidos pelos bens comuns na sua declaração ou integralmente na declaração do espólio. 9. Contribuinte Menor O contribuinte menor deverá apresentar Declaração de Ajuste Anual observando o seguinte: a) em separado: os rendimentos recebidos pelo menor são tributados em seu nome com número de inscrição no Cadastro de Pessoas Físicas (CPF) próprio; ou b) em conjunto: os rendimentos recebidos pelo menor devem ser tributados em conjunto com um dos pais. No caso de menor estar sob a responsabilidade de um dos pais, em virtude de sentença ou acordo judicial, a declaração em conjunto só pode ser feita com aquele que detém a guarda judicial do menor. Note-se que a declaração apresentada em conjunto supre a obrigatoriedade da apresentação da declaração a que porventura estiver sujeito o menor. 9.1. Contribuinte menor emancipado O contribuinte menor emancipado deve apresentar declaração em seu nome com número de inscrição no Cadastro de Pessoas Físicas (CPF) próprio. Na hipótese de preencher os requisitos para permanecer como dependente, poderá apresentá-la em conjunto com um dos pais. 10. Contribuinte Incapaz A declaração de ajuste de contribuinte incapaz é feita em nome do incapaz pelo tutor, curador ou responsável por sua guarda, usando o número de inscrição no Cadastro de Pessoas Físicas (CPF) do incapaz. Opcionalmente, o incapaz pode ser considerado dependente do tutor, curador ou responsável por sua guarda judicial, desde que o declarante inclua os rendimentos do incapaz em sua declaração. 11. Declaração em Conjunto de Cônjuge ou Filho na Condição de Dependente Cônjuge e filho podem apresentar a declaração de rendimentos em conjunto ou, sem apresentá-la, ficar na condição de dependente do declarante, porém, somente é considerada declaração em conjunto aquela em que estejam sendo oferecidos à tributação rendimentos sujeitos ao ajuste anual do cônjuge ou filho, desde que este se enquadre como dependente, nos termos da legislação do Imposto sobre a Renda. A declaração em conjunto supre a obrigatoriedade da apresentação da declaração a que porventura estiver sujeito o cônjuge ou filho menor. O cônjuge ou filho que se enquadrar em qualquer das hipóteses de obrigatoriedade de entrega de declaração e não estiver declarando em conjunto fica dispensado de apresentá-la, caso conste como dependente na declaração apresentada por outro cônjuge ou pelos pais, na qual sejam informados seus rendimentos, bens e direitos. 12. Informações do Cônjuge Ainda que o cônjuge esteja desobrigado da apresentação da Declaração de Ajuste Anual, essa ficha relativa a informações do cônjuge deve ser preenchida com o resultado da seguinte operação, em relação aos rendimentos do cônjuge, quando este não consta como dependente na Declaração de Ajuste Anual do contribuinte: Base de Cálculo + Rendimentos isentos e não tributáveis + Rendimentos sujeitos à tributação exclusiva/definitiva + Rendimentos Recebidos de PJ (Imposto com Exigibilidade Suspensa) - Total do imposto pago. Ressalte-se que somente ao cônjuge que declara os bens comuns cabe o preenchimento da ficha “Informações do cônjuge”. FONTE: CENOFISCO - 16/04/2012. ______________________________Fim de Matéria__________________________________

18

IRPF: FALTA DE FORNECIMENTO DE COMPROVANTE DE RENDIMENTOS PELA FONTE PAGADORA - PROCEDIMENTO SUMÁRIO 1. Contribuinte que Auferiu Rendimentos Diversos 2. Solicitação do Comprovante à Fonte Pagadora 3. Penalidade Aplicada à Fonte Pagadora 1. Contribuinte que Auferiu Rendimentos Diversos O contribuinte que auferiu rendimentos diversos, mas que não possui comprovantes de todas as fontes pagadoras deve oferecer à tributação todos os rendimentos tributáveis percebidos no ano-calendário, de pessoas físicas ou jurídicas, mesmo que não tenha recebido comprovante das fontes pagadoras, ou que este tenha se extraviado. 2. Solicitação do Comprovante à Fonte Pagadora Se o contribuinte não tem o comprovante do desconto na fonte ou do rendimento percebido, deve solicitar à fonte pagadora uma via original, a fim de guardá-la para futura comprovação. Na hipótese de a fonte pagadora se recusar a fornecer o documento pedido, o contribuinte deve comunicar o fato à unidade de atendimento da Secretaria da Receita Federal do Brasil (RFB) de sua jurisdição, para que a autoridade competente tome as medidas legais que se fizerem necessárias. 3. Penalidade Aplicada à Fonte Pagadora A fonte pagadora que deixar de fornecer aos beneficiários, dentro do prazo, ou fornecer com inexatidão o informe de rendimentos e de retenção do imposto, fica sujeita ao pagamento de multa equivalente a R$ 41,43 por documento. A fonte pagadora que prestar informação falsa sobre rendimentos pagos, deduções ou imposto retido na fonte, está sujeita à multa de 300% sobre o valor que for indevidamente utilizado como redução do imposto sobre a renda devido, independentemente de outras penalidades administrativas ou criminais. Na mesma penalidade incorre aquele que se beneficiar de informação sabendo ou devendo saber da falsidade (art. 965 do RIR/99 e Instrução Normativa RFB nº 1.215/11). FONTE: CENOFISCO – 16/04/2012.

______________________________Fim de Matéria__________________________________

IRPJ/ CSL/ COFINS/ PIS-PASEP: ATIVIDADE IMOBILIÁRIA – PROGRAMA MINHA CASA, MINHA VIDA (PMCMV) - PROCEDIMENTO 1. Introdução O Programa Minha Casa, Minha Vida (PMCMV) tem por finalidade criar mecanismos de incentivo à produção e aquisição de novas unidades habitacionais ou requalificação de imóveis urbanos e produção ou reforma de habitações rurais, para famílias com renda mensal de até R$ 4.650,00, compreendendo os seguintes subprogramas: a) Programa Nacional de Habitação Urbana (PNHU); b) Programa Nacional de Habitação Rural (PNHR). Compõem, assim, parte significativa do mosaico de ações do Governo para combater o déficit habitacional e a crise econômico-financeira global. Nota Os programas em questão estão regulamentados pelo Decreto nº 7.499/2011 , o qual revogou o Decreto nº 6.962/2009 . (Lei nº 11.977/2009 , art. 1º ; Lei nº 12.424/2011 , art. 1º ) 2. Regime Especial de Tributação (RET)

19

A Lei nº 10.931/2004 instituiu o Regime Especial de Tributação (RET), aplicável às incorporações imobiliárias, em caráter opcional e irretratável enquanto perdurarem direitos de crédito ou obrigações do incorporador junto aos adquirentes dos imóveis que compõem a incorporação. Para cada incorporação submetida ao RET, a incorporadora ficará sujeita ao pagamento equivalente ao percentual estabelecido pela Lei nº 12.024/2009 (conversão da MP nº 460/2009) de 6% (anteriormente, esse percentual era de 7%) da receita mensal recebida, o qual corresponderá ao pagamento mensal unificado dos seguintes impostos e contribuições: a) Imposto de Renda Pessoa Jurídica (IRPJ); b) contribuição para o PIS-Pasep; c) Contribuição Social sobre o Lucro (CSL); e d) Cofins. Notas (1) Para efeito do cálculo do RET do total das receitas recebidas, poderão ser deduzidas as vendas canceladas, as devoluções de vendas e os descontos incondicionais concedidos. (2) As receitas, custos e despesas próprios da incorporação, sujeitos à tributação ao RET, não deverão ser computados na apuração das bases de cálculo do IRPJ e das contribuições, devidos pela incorporadora, em virtude de suas demais atividades empresariais, inclusive incorporações não afetadas. Nesse sentido, os custos e despesas indiretos pagos no mês serão apropriados a cada incorporação na mesma proporção representada pelos custos diretos próprios da incorporação, em relação ao custo direto total da incorporadora, assim entendido como a soma de todos os custos diretos de todas as incorporações e o de outras atividades exercidas pela incorporadora. (Lei nº 10.931/2004 , art. 4º , com a redação dada pela Lei nº 12.024/2009 , art. 1º ; Instrução Normativa RFB nº 934/2009 , arts. 4º e 5º ) 2.1 Conceito de receita Para fins do disposto do tópico 2, considera-se receita mensal a totalidade das receitas auferidas pela incorporadora na venda das unidades imobiliárias que compõem a incorporação, bem como as receitas financeiras e variações monetárias decorrentes desta operação. (Lei nº 10.931/2004 , art. 4º , § 1º) 2.2 Pagamento dos tributos e contribuições O pagamento dos tributos e contribuições na forma do tópico 2 será considerado definitivo, não gerando, em qualquer hipótese, direito à restituição ou à compensação com o que for apurado pela incorporadora. (Lei nº 10.931/2004 , art. 4º , § 2º, com a redação dada pela Lei nº 11.196/2005 , art. 111 ) 2.3 Base de cálculo As receitas, os custos e as despesas próprios da incorporação sujeita à tributação citada no tópico 2 não deverão ser computados na apuração das bases de cálculo dos tributos e das contribuições de que trata este tópico, devidos pela incorporadora em virtude de suas outras atividades empresariais, inclusive incorporações não afetadas. (Lei nº 10.931/2004 , art. 4º , § 3º, com a redação dada pela Lei nº 11.196/2005 , art. 111 ) 2.4 Apropriação Para fins do disposto do subtópico 2.3, os custos e as despesas indiretos pagos pela incorporadora no mês serão apropriados a cada incorporação na mesma proporção representada pelos custos diretos próprios da incorporação, em relação ao custo direto total da incorporadora, assim entendido como a soma de todos os custos diretos de todas as incorporações e o de outras atividades exercidas pela incorporadora. (Lei nº 10.931/2004 , art. 4º , § 4º, com a redação dada pela Lei nº 11.196/2005 , art. 111 ) 2.5 Opção A opção pelo regime especial de tributação obriga o contribuinte a fazer o recolhimento dos tributos, na forma do tópico 2, a partir do mês da opção. (Lei nº 10.931/2004 , art. 4º , § 5º, incluído pela Lei nº 11.196/2005 , art. 111 )

20

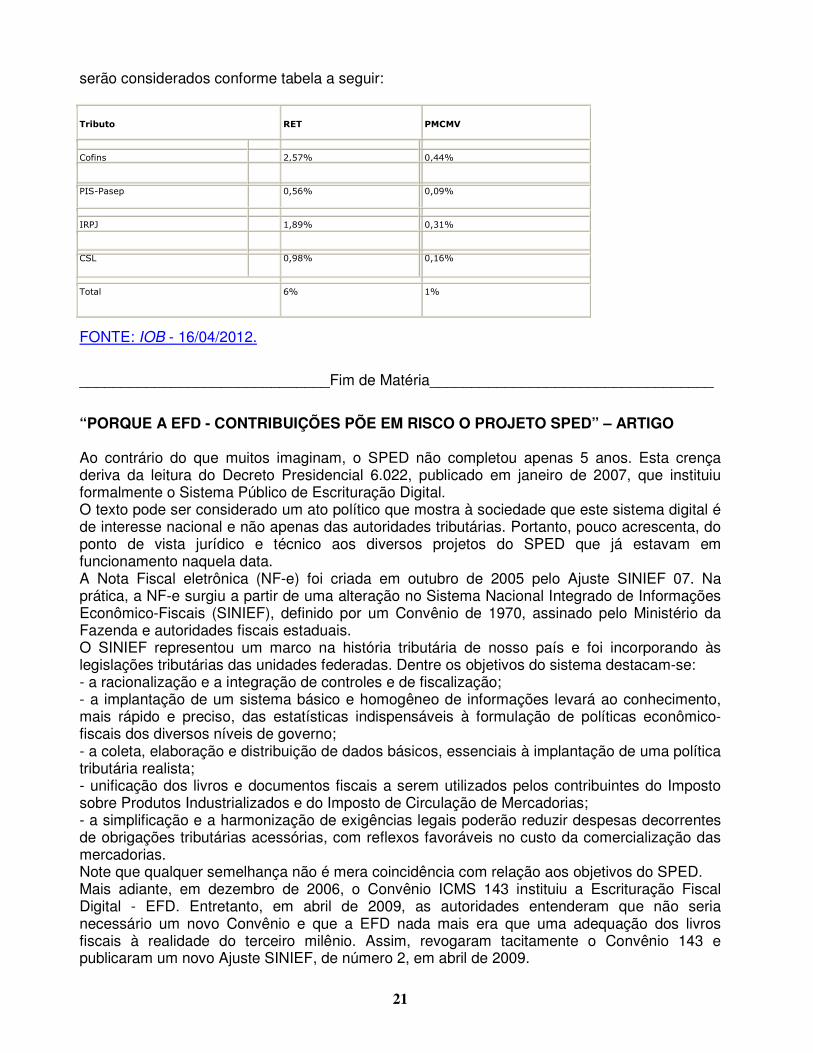

2.6 PMCMV Até 31.12.2014, para os projetos de incorporação de imóveis residenciais de interesse social cuja construção tenha sido iniciada ou contratada a partir de 31.03.2009, o percentual correspondente ao pagamento unificado dos tributos de que trata o tópico 2 será equivalente a 1% da receita mensal recebida. Consideram-se projetos de incorporação de imóveis de interesse social os destinados à construção de unidades residenciais de valor comercial de até R$ 85.000,00 no âmbito do PMCMV, de que trata a Lei nº 11.977/2009 , resultante da conversão da Medida Provisória nº 459/2009 . (Lei nº 10.931/2004 , art. 4º , §§ 6º e 7º, com a redação dada pela Lei nº 12.350/2010 , art. 52 ; Medida Provisória nº 552/2011 , art.1º) Nota As condições para utilização deste benefício foram definidas através do Decreto nº 7.499/2011 . 2.6.1 Empresa construtora contratada Até 31.12.2014, a empresa construtora contratada para construir unidades habitacionais de valor comercial de até R$ 85.000,00 no âmbito do PMCMV fica autorizada, em caráter opcional, a efetuar o pagamento unificado de tributos equivalente a 1% da receita mensal auferida pelo contrato de construção. O pagamento mensal unificado corresponderá aos mesmos tributos mencionados no tópico 2. O pagamento dos impostos e das contribuições será considerado definitivo, não gerando, em qualquer hipótese, direito à restituição ou à compensação com o que for apurado pela construtora. As receitas, os custos e as despesas próprios da construção sujeita à tributação não deverão ser computados na apuração das bases de cálculo dos impostos e das contribuições, devidos pela construtora em virtude de suas outras atividades empresariais. O disposto neste subtópico somente se aplica às construções iniciadas a partir de 31.03.2009. (Lei nº 10.931/2004 , art. 4º , §§ 6º e 7º, com a redação dada pela Lei nº 12.350/2010 , art. 52 ; Medida Provisória nº 552/2011 , art. 1º ) 2.7 Pagamento unificado O pagamento unificado de tributos deverá ser efetuado até o 20º dia do mês subsequente àquele em que houver sido auferida a receita. A incorporadora deverá utilizar, no Documento de Arrecadação de Receitas Federais (Darf), o número específico de inscrição da incorporação no Cadastro Nacional das Pessoas Jurídicas (CNPJ) e código de arrecadação próprio, na forma da Instrução Normativa RFB nº 934/2009 . (Lei nº 10.931/2004 , art. 5º ; Lei nº 12.024/2009 , art. 2º ; Medida Provisória nº 556/2011 , art. 4º ) 2.8 Alíquotas Para fins de repartição de receita tributária e do disposto na Lei nº 10.931/2004 , art. 4º , §§ 2º e 6º, os percentuais de 6% e de 1% de que tratam o tópico 2 e o subtópico 2.6, respectivamente,

21

serão considerados conforme tabela a seguir:

FONTE: IOB - 16/04/2012.

______________________________Fim de Matéria__________________________________

“PORQUE A EFD - CONTRIBUIÇÕES PÕE EM RISCO O PROJETO SPED” – ARTIGO Ao contrário do que muitos imaginam, o SPED não completou apenas 5 anos. Esta crença deriva da leitura do Decreto Presidencial 6.022, publicado em janeiro de 2007, que instituiu formalmente o Sistema Público de Escrituração Digital. O texto pode ser considerado um ato político que mostra à sociedade que este sistema digital é de interesse nacional e não apenas das autoridades tributárias. Portanto, pouco acrescenta, do ponto de vista jurídico e técnico aos diversos projetos do SPED que já estavam em funcionamento naquela data. A Nota Fiscal eletrônica (NF-e) foi criada em outubro de 2005 pelo Ajuste SINIEF 07. Na prática, a NF-e surgiu a partir de uma alteração no Sistema Nacional Integrado de Informações Econômico-Fiscais (SINIEF), definido por um Convênio de 1970, assinado pelo Ministério da Fazenda e autoridades fiscais estaduais. O SINIEF representou um marco na história tributária de nosso país e foi incorporando às legislações tributárias das unidades federadas. Dentre os objetivos do sistema destacam-se: - a racionalização e a integração de controles e de fiscalização; - a implantação de um sistema básico e homogêneo de informações levará ao conhecimento, mais rápido e preciso, das estatísticas indispensáveis à formulação de políticas econômico-fiscais dos diversos níveis de governo; - a coleta, elaboração e distribuição de dados básicos, essenciais à implantação de uma política tributária realista; - unificação dos livros e documentos fiscais a serem utilizados pelos contribuintes do Imposto sobre Produtos Industrializados e do Imposto de Circulação de Mercadorias; - a simplificação e a harmonização de exigências legais poderão reduzir despesas decorrentes de obrigações tributárias acessórias, com reflexos favoráveis no custo da comercialização das mercadorias. Note que qualquer semelhança não é mera coincidência com relação aos objetivos do SPED. Mais adiante, em dezembro de 2006, o Convênio ICMS 143 instituiu a Escrituração Fiscal Digital - EFD. Entretanto, em abril de 2009, as autoridades entenderam que não seria necessário um novo Convênio e que a EFD nada mais era que uma adequação dos livros fiscais à realidade do terceiro milênio. Assim, revogaram tacitamente o Convênio 143 e publicaram um novo Ajuste SINIEF, de número 2, em abril de 2009.

Tributo

RET

PMCMV

Cofins

2,57%

0,44%

PIS-Pasep

0,56%

0,09%

IRPJ

1,89%

0,31%

CSL

0,98%

0,16%

Total

6%

1%

22

O terceiro projeto inicial do SPED, a Escrituração Contábil Digital, foi instituído pela Instrução Normativa RFB nº 787, de 19 de novembro de 2007. Assim, dois dos principais projetos do SPED (NF-e e EFD-ICMS/IPI) têm sua fundamentação em um Convênio de 1970 e já funcionavam quando da publicação do Decreto 6.022. Ademais, a sigla SPED já era utilizada oficialmente pelas próprias autoridades fiscais. Mesmo com adiamentos e problemas (naturais a qualquer inovação) pode-se afirmar que estes três projetos foram bem-sucedidos. A NF-e, criada em 2005, iniciou o cronograma de obrigatoriedade em 2008. Ao final deste ano, haviam 2.500 empresas emitido o documento eletrônico; 15 mil em 2009 e 450 mil em 2010. Hoje há 770 mil, com praticamente todo setor industrial e atacadista utilizando documentos digitais. O processo ainda não chegou ao fim. Os Estados estão fechando o ciclo da obrigatoriedade de emissão de NF-e, colocando um fim nas notas em papel. Amazonas, Rio Grande do Sul e Rio Grande do Norte já adotaram este posicionamento. Enfim, um cronograma de 7 anos ainda não terminou. A EFD-ICMS/IPI, criada em 2006, iniciou o cronograma de obrigatoriedade em 2009, com 30 mil empresas. As autoridades estaduais têm o período de 2010 a 2014 para incluir todos os contribuintes de ICMS e/ou IPI na EFD. A maioria das Unidades Federadas deixará os optantes pelo Simples Nacional fora deste projeto. Pelo menos até 2014. Ou seja, o cronograma de 9 anos para incluir cerca de 1,5 milhão de empresas. O SPED Contábil, criado em 2007, teve um cronograma de 4 anos para incluir cerca de 150 mil empresas nesta escrituração digital. E a EFD-Contribuições? Originalmente denominada EFD-PIS/COFINS, ela foi criada pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010. Alterada três vezes, duas delas por causa de adiamentos dos prazos, em março deste ano ela foi revogada pela Instrução Normativa 1.252, que substituiu a EFD-PIS/COFINS, pela a EFD-Contribuições. A nova norma manteve os prazos da anterior, exceto para bancos, seguradoras e planos de saúde, entre outros, que obtiveram um aumento em seis meses (para janeiro de 2013) do prazo de entrega desta obrigação. As 150 mil pessoas jurídicas sujeitas à tributação com base no Lucro Real iniciaram a obrigatoriedade com relação aos fatos geradores de janeiro de 2012, com entrega em março. Já as 1,3 milhão tributadas pelo Lucro Presumido terão início com relação aos fatos geradores de julho, com entrega em setembro. A RFB quer incluir quase 1,5 milhão de contribuintes em um projeto de 3 anos. Mas o Brasil não é um país homogêneo em termos de infraestrutura tecnológica, humana e gerencial. Há diferenças significativas no nível de maturidade e preparo dos empreendedores distribuídos por nosso país. Ademais, a legislação das contribuições é confusa, complexa e instável. Uma coletânea disponibilizada pela própria RFB, atualizada até julho de 2010, contém nada menos que 60 leis, três medidas provisórias, 60 decretos presidenciais, 4 portarias, 60 instruções normativas da RFB e 38 atos declaratórios. Já em 2011 foram publicados mais de 500 atos normativos sobre COFINS. Em 2012, pelo menos até agora, foram 43. Certamente o número é bem maior que este, pois até a autoridade fiscal já desistiu de atualizar o documento. Há ainda uma quantidade incalculável de soluções de consulta, soluções de divergência e disputas judiciais sobre o tema. Portanto, incluir as empresas tributadas pelo Lucro Real em 3 anos já é uma meta arrojada. Querer incluir as 1,3 milhão do Lucro Presumido, neste prazo, sem considerar a capacidade de investimento e as peculiaridades regionais é colocar em risco um projeto por demais importante para nossa Nação. Uma medida sensata e inteligente seria estabelecer um cronograma distribuído pelos próximos 4 anos, incluindo em oito etapas semestrais as empresas conforme seu faturamento. Isto seria suficiente para empreendedores e organizações contábeis enfrentarem este inevitável "choque de gestão".

23

"Um bom começo é a metade". A frase de Aristóteles aplica-se bem à situação atual do SPED. Espero que as autoridades compreendam a importância desta decisão, impedindo que o que começou bem, termine mal. FONTE: FISCOSoft – ROBERTO DIAS DUARTE - 09/04/2012.

______________________________Fim de Matéria__________________________________

LEGISLAÇÃO TRIBUTÁRIA FEDERAL EXPEDIENTE: SUSPENSO NAS REPARTIÇÕES PÚBLICAS NO DIA 30 DE ABRIL DE 2012 – DEC. EST. SP Nº 57.965, DE 12/04/2012 Suspende o expediente nas repartições públicas estaduais no dia 30 de abril de 2012 e dá providências correlatas. GERALDO ALCKMIN, Governador do Estado de São Paulo, no uso de suas atribuições legais, Considerando que a suspensão do expediente nas repartições públicas estaduais no próximo dia 30 de abril se revela conveniente à Administração Estadual e ao servidor público; Considerando que o fechamento das repartições públicas estaduais deverá ocorrer sem redução das horas de trabalho semanal a que os servidores públicos estaduais estão obrigados nos termos da legislação vigente, Decreta: Art. 1º Fica suspenso o expediente nas repartições públicas estaduais no dia 30 de abril de 2012. Art. 2º Em decorrência do disposto no artigo 1º deste decreto, os servidores deverão compensar as horas não trabalhadas, à razão de 1 (uma) hora diária, a partir do dia 16 de abril de 2012, observada a jornada de trabalho a que estiverem sujeitos. § 1º Caberá ao superior hierárquico determinar, em relação a cada servidor, a compensação a ser feita de acordo com o interesse e a peculiaridade do serviço. § 2º A não compensação das horas de trabalho acarretará os descontos pertinentes ou, se for o caso, falta ao serviço no dia sujeito à compensação. Art. 3º As repartições públicas que prestam serviços essenciais e de interesse público, que tenham o funcionamento ininterrupto, terão expediente normal no dia mencionado no artigo 1º deste decreto. Art. 4º Caberá às autoridades competentes de cada Secretaria de Estado e da Procuradoria Geral do Estado fiscalizar o cumprimento das disposições deste decreto. Art. 5º Os dirigentes das Autarquias Estaduais e das Fundações instituídas ou mantidas pelo Poder Público poderão adequar o disposto neste decreto às entidades que dirigem. Art. 6º Este decreto entra em vigor na data de sua publicação FONTE: Diário Oficial do Estado – 13.04.2012.

______________________________Fim de Matéria__________________________________ ICMS: ALTERAÇÕES NO REGULAMENTO – DEC. EST. SP Nº 57.963, DE 11/04/2012 Introduz alteração no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS.

24

GERALDO ALCKMIN, Governador do Estado de São Paulo, no uso de suas atribuições legais e tendo em vista o disposto no artigo 112 da Lei 6.374, de 1º de março de 1989, Decreta: Art. 1º Fica acrescentado o artigo 60 ao Anexo II do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, aprovado pelo Decreto 45.490, de 30 de novembro de 2000, com a seguinte redação: "Artigo 60. (PAPEL CUTSIZE) - Fica reduzida a base de cálculo do imposto incidente na saída interna de papel, do tipo utilizado para escrita, impressão ou outros fins gráficos, em folhas, de peso igual ou superior a 40g/m2 mas não superior a 150g/m2, nas quais um lado não seja superior a 435 mm e o outro a 297 mm, quando não dobradas, classificado na subposição 4802.56 da Nomenclatura Comum do Mercosul - NCM, excluídos os papéis para impressão de papel-moeda, de forma que a carga tributária corresponda a 12% (doze por cento). § 1º Não se exigirá o estorno proporcional do crédito do imposto relativo às mercadorias beneficiadas com a redução de base de cálculo prevista neste artigo. § 2º Este benefício vigorará no período de 1º de abril de 2012 a 31 de março de 2013." (NR). Art. 2º As entidades representativas do setor beneficiado com a redução da base de cálculo do imposto prevista no artigo 60 do Anexo II do Regulamento do ICMS deverão apresentar à Secretaria da Fazenda Termo contendo compromisso de: I - orientar todos os associados no sentido de que o valor correspondente à redução do imposto seja repassado integralmente aos preços; II - ao final dos doze meses de vigência do benefício previsto no artigo 60 do Anexo II do Regulamento do ICMS, haver incremento de arrecadação de ICMS gerado pelas operações com o produto beneficiado, conforme meta estabelecida junto à Secretaria da Fazenda. Parágrafo único. A prorrogação do prazo de vigência do benefício referido no artigo 60 do Anexo II do Regulamento do ICMS fica condicionada ao cumprimento dos compromissos mencionados no "caput" deste artigo e à prévia apresentação de novo Termo de Compromisso pelas entidades representativas do setor. Art. 3º Este decreto entra em vigor na data de sua publicação. FONTE: Diário Oficial do Estado - 12/04/2012. ______________________________Fim de Matéria__________________________________

ICMS: ALTERAÇÕES – REGIME ESPECIAL – DEC. EST. SP Nº 57.961, DE 10/04/2012 Altera o Decreto 51.624, de 28 de fevereiro de 2007, e autoriza a concessão de regime especial para contribuintes do ICMS nas hipóteses que especifica. GERALDO ALCKMIN, Governador do Estado de São Paulo, no uso de suas atribuições legais e tendo em vista o disposto no artigo 112 da Lei 6.374, de 1º de março de 1989, Decreta: Art. 1º Ficam incluídos os seguintes dispositivos ao artigo 1º do Decreto 51.624, de 28 de fevereiro de 2007: I - os incisos XXIV a XXVIII: "XXIV - aparelhos transmissores digitais para televisão - 8525.50.29;" (NR); "XXV - transceptores táticos e estratégicos de radiocomunicação militares - 8517.69.00;" (NR); "XXVI - aparelhos receptores digitais para radiomonitoragem - 8517.69.00;" (NR); "XXVII - aparelhos testadores e medidores de radiofreqüência em equipamentos de radiocomunicação celular, com microprocessador incorporado, para testes de calibração de módulos de comunicação GSM/GPRS/EDGE/UMTS/HSDPA nas freqüências de 850/900/1.800/1.900MHz - 9030.40.90;" (NR); "XXVIII - analisadores de espectro de freqüência - 9030.89.20." (NR);

25

II - o § 4º: "§ 4º Relativamente aos incisos XXIV a XXVIII, o crédito previsto no "caput" fica condicionado a que a empresa e os produtos estejam abrangidos pelo artigo 4º da Lei Federal 8.248, de 23 de outubro de 1991, na redação vigente em 13 de dezembro de 2000, e pela redação dada a esse artigo pela Lei 10.176, de 11 de janeiro de 2001." (NR). Art. 2º Excepcionalmente, a Secretaria da Fazenda poderá conceder regime especial para permitir que a empresa que não esteja habilitada ao incentivo previsto no artigo 4º da Lei Federal 8.248, de 23 de outubro de 1991, na redação vigente em 13 de dezembro de 2000, e pela redação dada a esse artigo pela Lei 10.176, de 11 de janeiro de 2001, possa usufruir, mediante a apresentação de comprovante de protocolo de requerimento de habilitação, expedido pelos Ministérios de Desenvolvimento, Indústria e Comércio Exterior e da Ciência e Tecnologia: I - do crédito previsto aos incisos XXIV a XXVIII do artigo 1º do Decreto 51.624, de 28 de fevereiro de 2007; II - da suspensão prevista no artigo 396-A do Regulamento do ICMS, aprovado pelo Decreto 45.490, de 30 de novembro de 2000; III - da redução da base de cálculo prevista no artigo 26 do Anexo II do Regulamento do ICMS; IV - da suspensão e do diferimento previstos no artigo 11 do Decreto 54.904, de 13 de outubro de 2009. § 1º A fruição da disciplina prevista no regime especial indicado no "caput" será concedida sob a condição resolutiva de ser obtida a habilitação requerida, mediante a expedição da competente portaria interministerial. § 2º Sobrevindo indeferimento do requerimento, que não comporte recurso administrativo, a empresa deverá efetuar o recolhimento do imposto devido em razão das operações beneficiadas cuja condição resolutiva não se implementou, com os acréscimos legais. Art. 3º Este decreto entra em vigor na data de sua publicação. FONTE: Diário Oficial do Estado – 11.04.2012. ______________________________Fim de Matéria__________________________________ ICMS: ALTERAÇÕES NO REGULAMENTO – DEC. EST. SP Nº 57.971, DE 12/04/2012 Introduz alteração no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS e dá outras providências. GERALDO ALCKMIN, Governador do Estado de São Paulo, no uso de suas atribuições legais e tendo em vista o disposto no artigo 8º, XXIV, e § 10, 2 da Lei 6.374, de 1º de março de 1989, Decreta: Art. 1º Passam a vigorar com a redação que se segue, os seguintes dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, aprovado pelo Decreto 45.490, de 30 de novembro de 2000: I - o artigo 411: "Artigo 411. O lançamento do imposto incidente nas sucessivas operações com petróleo bruto, desde a importação ou extração, poderá ser diferido para o momento em que ocorrer a saída dos produtos dele derivados, desde que o contribuinte que realize tais operações seja credenciado perante a Secretaria da Fazenda conforme disciplina por ela estabelecida. § 1º O credenciamento referido no "caput" poderá ser concedido de ofício, a titulo precário, para determinado contribuinte, considerando-se a conveniência e oportunidade, sem prejuízo do cumprimento da disciplina estabelecida para o caso.

26

§ 2º A condição de contribuinte credenciado deverá constar do campo "observações" da Nota Fiscal, nos seguintes termos: "ICMS diferido conforme disposto no artigo 411 do RICMS/00 - Credenciado - Processo ..." (NR). II - o artigo 411-A: "Artigo 411-A. O lançamento do imposto incidente na saída interna de óleo lubrificante básico decorrente do re-refino do óleo lubrificante usado ou contaminado, processado de acordo com a legislação em vigor por empresas devidamente autorizadas pelo órgão federal competente, quando destinado a fabricante de óleo lubrificante para utilização exclusiva como matéria-prima na sua produção, fica diferido para o momento em que ocorrer a saída do produto resultante." (NR). Art. 2º Este decreto entra em vigor na data de sua publicação, produzindo efeitos a partir do 5º dia após a data da publicação. FONTE: Diário Oficial do Estado - 13/04/2012. ______________________________Fim de Matéria__________________________________

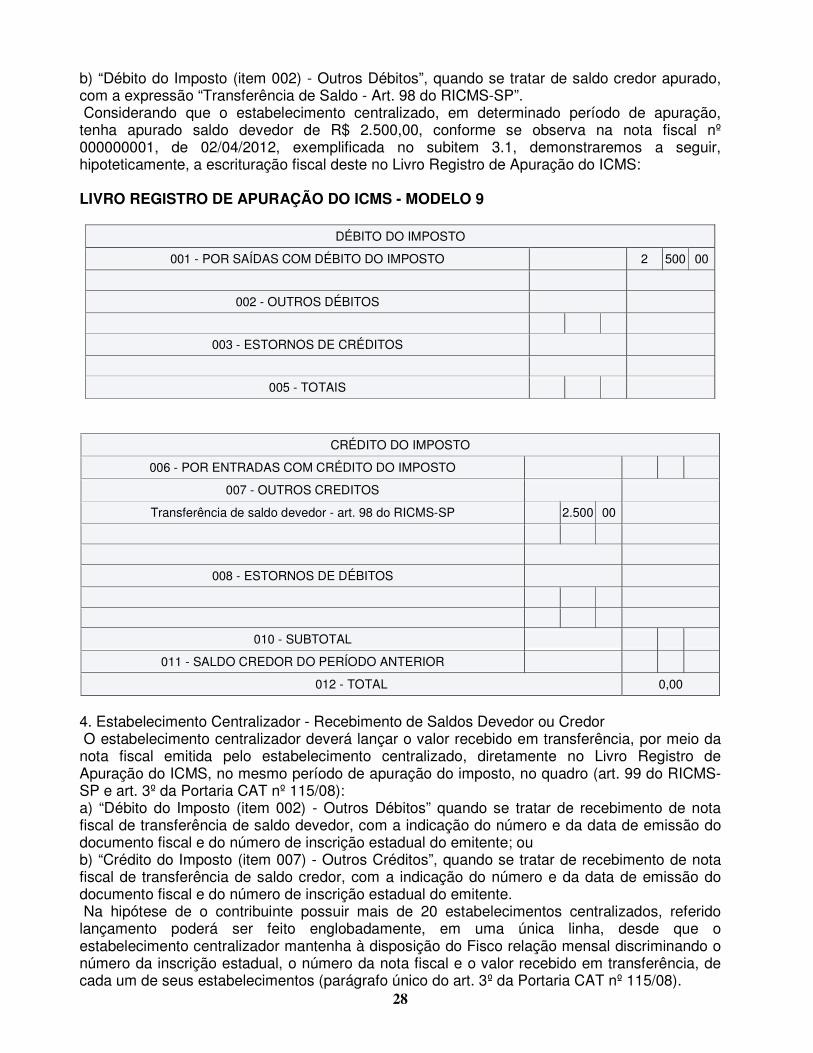

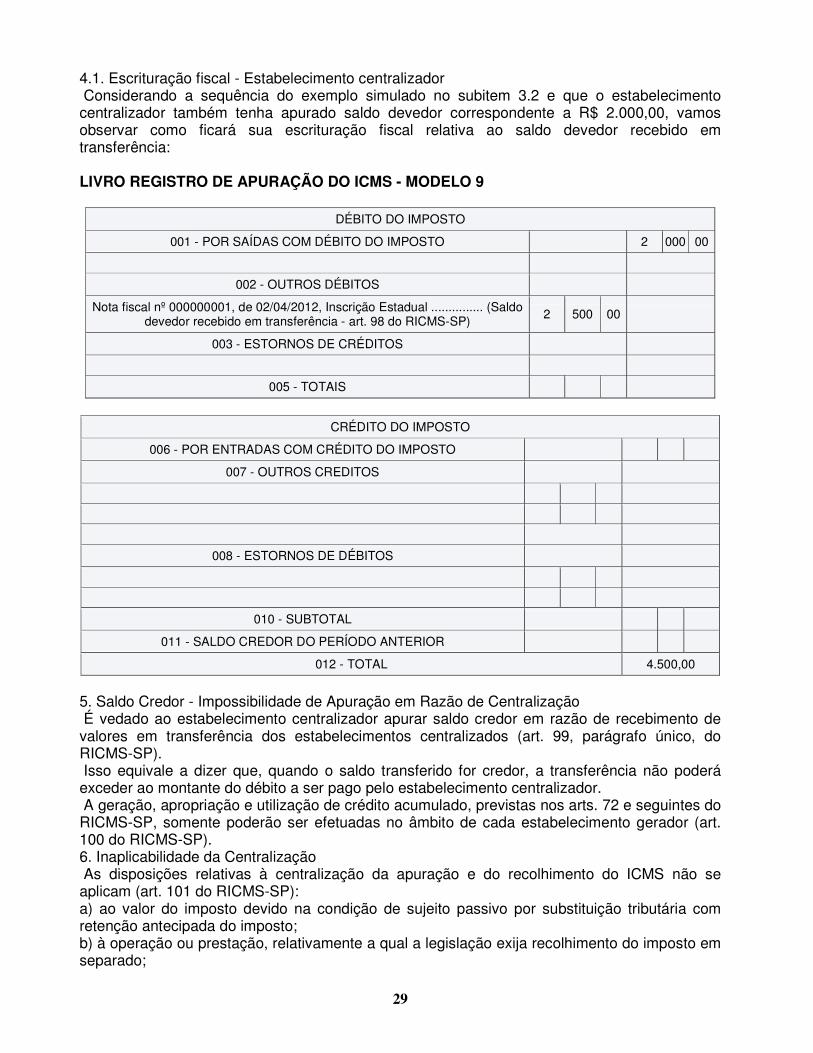

ICMS: CENTRALIZAÇÃO DE APURAÇÃO E RECOLHIMENTO DO IMPOSTO - PROCEDIMENTO 1. Introdução Neste trabalho, comentaremos acerca do tratamento fiscal a ser observado pelo contribuinte paulista que optar pela centralização de apuração e recolhimento do ICMS, com fundamento nos arts. 96 a 102 do RICMS-SP, aprovado pelo Decreto nº 45.490/00, e na disciplina estabelecida na Portaria CAT nº 115/08. 2. Centralização de Saldos Credores e Devedores Os saldos devedores e credores resultantes da apuração mensal realizada pelo contribuinte, na forma prevista no art. 87 do RICMS-SP, em cada um dos estabelecimentos do mesmo titular localizados em território paulista, poderão ser compensados centralizadamente, sendo o resultado, quando devedor, objeto de recolhimento único (art. 96 do RICMS-SP). Notas Cenofisco: 1ª) O art. 87 do RICMS-SP dispõe sobre o Regime Periódico de Apuração (RPA). 2ª) Observar que o art. 96 do RICMS-SP também faz referência ao art. 88 do RICMS-SP, que trata do “Regime de Estimativa”, no entanto esse regime deixou de ser aplicado desde 01/01/2001, tendo em vista a cessação de seus efeitos por determinação do Fisco, conforme esclarece o Comunicado CAT nº 116/00. 2.1. Requisitos a serem observados para a centralização Para fins de compensação, os saldos credores ou devedores serão transferidos, total ou parcialmente, para o estabelecimento centralizador, eleito segundo o regime de apuração do imposto, pelo titular, entre aqueles que estiverem sujeitos ao menor prazo para pagamento do imposto. A compensação somente se fará entre estabelecimentos enquadrados no mesmo regime de apuração do imposto, observando-se que todos os estabelecimentos pertencentes a uma mesma empresa, situados no Estado de São Paulo, deverão ser incluídos na centralização elegendo-se, dentre eles, um como centralizador. Na hipótese de haver mais de um estabelecimento com o mesmo prazo para recolhimento do imposto dentre aqueles com prazo menor, fica a critério do contribuinte eleger qual deles será o centralizador. 2.2. Limites de transferência dos saldos A adoção da forma centralizada de apuração e recolhimento do imposto implica na observância dos seguintes critérios em relação aos saldos transferidos (§ 3º do art. 97 do RICMS-SP): a) se o saldo for devedor, a transferência deverá ser total;

27