Embed Size (px)

Citation preview

1

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

(244C) ABERTURA DE CAPITAL: UMA ANÁLISE DO DESEMPENHO DE EMPRESAS ADERENTES DA OFERTA PÚBLICA INICIAL – IPO

JONATAN PRIMIERIUniversidade de Caxias do Sul (UCS)[email protected]

FERNANDO ANDRADE PEREIRAUniversidade de Caxias do Sul (UCS)[email protected]

KÉLIM BERNARDES SPRENGERCentro Universitário La Salle (RS)[email protected]

ADALENE OLIVIA SILVESTREUniversidade de Caxias do Sul (UCS)[email protected]

RESUMO

A visão de valor para o acionista está relacionada com os lucros obtidos e a capacidade de geração de caixa das companhias. Neste contexto, a captação de recursos é um dos componentes essenciais para que as empresas permaneçam ativas. Cabe salientar que uma empresa de capital aberto tem acesso a fontes alter-nativas de financiamento que o mercado de capitais proporciona e que não estão disponíveis às empresas de capital fechado, como a emissão de ações. Ao decidir pela abertura de capital, a empresa se depara com a oferta pública inicial (IPO), que é o evento que marca a primeira venda de ações de uma empresa ao público. De acordo com a PwC e a BM&FBOVESPA (2011), após a IPO o desempenho da empresa passa a ser refletido pelo valor de suas ações e já no primeiro ano após a IPO são percebidos os benefícios da preparação e do planejamento cuidadosos pela atual companhia de capital aberto. Dessa forma, conhecer o desempenho das empresas posterior a IPO se torna relevante para a tomada de decisões. Nesse contexto, o presente estudo tem como objetivo analisar o desempenho de empresas submetidas ao processo de IPO no primeiro semes-tre de 2010 comparadas com outras empresas do mesmo segmento que não abriram IPO neste período. A fundamentação teórica apresenta aspectos relacionados à estrutura de capital das empresas, bem como os critérios de financiamento e a abertura de capital, com ênfase na oferta pública inicial. Ainda, são tratados os aspectos envolvendo a governança corporativa nas empresas de capital aberto e os indicadores de de-sempenho. Por fim, são apresentados estudos precedentes com relação ao tema e as hipóteses de pesquisa. Para a consecução desta pesquisa foram selecionadas, por meio do sítio da BM&FBOVESPA, as empresas que realizaram a IPO no primeiro semestre de 2010. A amostra foi composta por seis empresas que possuíam o perfil necessário para o estudo. De forma a realizar comparações entre os desempenhos das empresas com-ponentes da amostra com outras empresas de mesma classificação setorial, foram selecionadas empresas por meio da revista Valor Econômico. Para realização do contraste dos desempenhos e consequentemente o teste das hipóteses, foi aplicado o Teste T-Student. Em síntese, os resultados desta pesquisa evidenciam que as empresas que abriram IPO apresentaram baixa variação entre as porcentagens ano após ano. No entanto, comparado estes mesmos valores com o mercado, observou-se que as companhias que abriram capital obti-veram melhores resultados. Na média os montantes confrontados das “Outras” empresas e as que lançaram IPO apresentaram relevância na análise estatística de suas riquezas. Pode-se concluir, dessa forma, que para a amostra selecionada, as empresas que realizaram a IPO, obtiveram resultados superiores em relação às empresas que não tiveram abertura de capital no período.

Palavras-chave: Sociedade anônima de capital aberto. Abertura de Capital. Oferta pública inicial. IPO. Indicadores. Comparação de resultados.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

2 3

1. INTRODUÇÃOEm um ambiente econômico competitivo, a diversificação da captação de recursos se torna crucial para

a continuidade de um negócio. Os critérios de financiamento são os diferenciadores das sociedades anôni-mas (CASAGRANDE NETO; SOUZA; ROSSI, 2010), sendo que as companhias de capital aberto tem acesso às diversas alternativas que o mercado de capitais proporciona como fonte de financiamento e que não estão disponíveis às empresas de capital fechado.

Bomfim, Santos e Pimenta Júnior (2007) destacam que a abertura de capital funciona como uma ferra-menta para acesso ao mercado capaz de fornecer recursos permanentes, que visam financiar novos projetos de investimentos, promover o crescimento e a modernização das atividades, ou possibilitar operações de reestruturação de capital. Grinblatt e Titman (2005) acrescentam como vantagens da abertura de capital o melhor acesso ao mercado de capitais, o ganho de liquidez para os acionistas e a pulverização da parti-cipação acionária. Além disso, os autores destacam que a abertura proporciona à empresa emissora maior credibilidade, tendo em vista a monitoração externa.

O evento que marca a primeira venda de ações de uma empresa ao público é chamado de oferta pública inicial ou IPO, originado da expressão inglesa Initial Public Offering. De acordo com a PwC e BM&FBOVESPA (2011), após a IPO o relacionamento com o mercado, que inclui investidores, analistas e acionistas, passa a ser constante e diário e o desempenho da empresa passa a ser refletido pelo valor de suas ações. Já no primeiro ano após a IPO são percebidos os benefícios da preparação e do planejamento cuidadosos pela atual companhia de capital aberto. (PWC; BM&FBOVESPA, 2011).

No que tange ao desempenho após a IPO, o estudo de Biral (2010) evidenciou que as empresas que abriram capital entre 2004 e 2008 no Brasil eram mais eficientes antes da IPO. Quando comparadas com empresas de capital aberto do mesmo setor e tamanho semelhante, não foi possível identificar se houve mudança de desempenho operacional pós IPO. Pástor, Taylor e Veronesi (2008) demonstram em seus resul-tados que a rentabilidade da empresa declinou após a IPO. Por outro lado, Bossolani (2009) apresenta que as empresas brasileiras que abriram seu capital entre 2004 e 2006 aceleraram o crescimento de receitas e de ativos e passaram a enfrentar menor restrição para captação de recursos.

Diante disso, torna-se relevante verificar o desempenho das empresas que realizaram a IPO frente às demais empresas de mesma classificação setorial. Assim, busca-se entender o seu comportamento e auxiliar o processo de tomada de decisões, principalmente por parte dos empresários, que podem ter na IPO uma alternativa de captação de recursos. Nesse cenário, surge como problema de pesquisa a seguinte questão: Qual a relação do desempenho de empresas submetidas ao processo de IPO no primeiro semestre de 2010 comparadas com outras empresas do mesmo segmento que não abriram IPO neste período?

Dessa forma, esta pesquisa tem como objetivo analisar o desempenho de empresas submetidas ao pro-cesso de IPO no primeiro semestre de 2010 comparadas com outras empresas do mesmo segmento que não abriram IPO neste período. Especificamente, o estudo objetiva identificar as empresas que realizaram a IPO, efetuar a análise de desempenho destas, identificar no mercado empresas de mesma classificação setorial e analisar seu desempenho, visando uma posterior análise comparativa.

No próximo capítulo é apresentado o referencial teórico e empírico. Em seguida, são evidenciados os procedimentos metodológicos adotados na pesquisa e descrição da análise dos resultados. Ao final do tra-balho, são apresentadas as considerações sobre as evidências encontradas nessa pesquisa.

2. REFERENCIAL TEÓRICO E EMPÍRICONeste capítulo são apresentados os aspectos ligados à estrutura de capital das empresas, bem como os

critérios de financiamento e a abertura de capital, com ênfase na oferta pública inicial. Ainda, são tratados os aspectos envolvendo a governança corporativa nas empresas de capital aberto e os indicadores de de-sempenho. Por fim, são apresentados estudos precedentes com relação ao tema e as hipóteses de pesquisa.

2.1 Estrutura de capital, critérios de financiamento e abertura de capitalEm um ambiente econômico competitivo, a diversificação da captação de recursos se torna crucial para

a continuidade de um negócio e as definições referentes à estrutura de capital da empresa (de terceiros e próprio) podem se tornar um diferencial estratégico.

3

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

A estrutura de capitais das empresas compreende um dos temas centrais em finanças corporativas, sendo que a mesma trata da forma como as empresas utilizam capital próprio e de terceiros para financiar seus ativos. (BRITO; CORRAR; BATISTELA, 2007). Tal questão é tratada desde a discussão entre a teoria tra-dicional, representada por Durand (1952) e a proposta por Modigliani e Miller (1963). A teoria tradicional prevê que o valor da empresa pode ser influenciado pela estrutura de capital e que há uma estrutura de capital ótima que leva à maximização do valor da empresa. Sendo assim, cabe ao administrador financeiro escolher a proporção entre capital de terceiros e capital próprio que torne o valor da empresa o maior possí-vel. (BOMFIM; SANTOS; PIMENTA JÚNIOR, 2007). Por outro lado, Modigliani e Miller (1963), considerando o mercado perfeito, propuseram que o nível de endividamento não afeta o valor de mercado da empresa, pois o que determina tal valor são as decisões de investimento.

Os critérios de financiamento são os diferenciadores das sociedades anônimas. (CASAGRANDE NETO; SOUZA; ROSSI, 2010). De acordo com os autores as companhias de capital fechado obtêm recursos por meio da subscrição de ações dos próprios acionistas, mantendo a empresa privada entre os sócios existentes, enquanto que a companhia de capital aberto busca recursos junto ao público.

Por sua vez, as companhias de capital aberto, operam como captadoras das poupanças dispersas da po-pulação, canalizando-as para as atividades produtivas da economia, sendo considerada a forma mais demo-crática de empresa. (ASSAF NETO, 2012). Bomfim, Santos e Pimenta Júnior (2007) destacam que a abertura de capital funciona como uma ferramenta para acesso ao mercado capaz de fornecer recursos permanentes, que visam financiar novos projetos de investimentos, promover o crescimento e a modernização das ativi-dades, ou possibilitar operações de reestruturação de capital.

Alguns autores, como Brealey, Myers e Allen (2007) defendem que a abertura de capital é um passo natural do processo de crescimento das empresas. Assaf Neto (2012) comenta que a abertura de capital é justificada, pela necessidade sentida pelas empresas no subsídio de recursos permanentes visando financiar novos proje-tos de investimentos e promover o crescimento e a modernizações de suas atividades. Kim e Weisbach (2005) evidenciam que as emissões primárias de capital estão mais relacionadas à demanda de capital por parte das empresas. A empresa de auditoria PricewaterhouseCoopers (PwC) e a BM&FBOVESPA (2011) indicam que as principais razões para a abertura de capital se referem à obtenção de acesso ao mercado de capitais, de forma a adquirir recursos para financiar projetos de investimentos; à utilização das ações negociadas em bolsa como forma de pagamento na aquisição de outras empresas; à criação de referencial de avaliação do negócio; à busca por profissionalização da gestão; à oferta de liquidez para empreendedores ou viabilização da saída de sócios investidores; e à melhora da imagem institucional e fortalecimento das relações com públicos diversos.

Pagano, Panetta e Zingales (1998) destacam como benefícios da abertura de capital: superar restrições ao crédito, obter maior poder de negociação junto aos bancos, liquidez e diversificação da carteira, maior mo-nitoramento, reconhecimento do investidor, divisão de controle e maior janela de oportunidade. Grinblatt e Titman (2005) acrescentam que as vantagens da abertura de capital também compreendem o melhor acesso ao mercado de capitais, o ganho de liquidez para os acionistas e a pulverização da participação acionária. Além disso, destacam que o monitoramento e a informação passam a ser providos por mercados de capital externo e que a abertura proporciona à empresa emissora maior credibilidade. Por outro lado, os autores também citam que a abertura de capital torna pública as informações da empresa para concorrentes, aumenta a pressão por parte do público e representam aumento de custos das operações e de negociações com acionistas.

Cabe salientar que uma empresa de capital aberto tem acesso às alternativas que o mercado de capitais proporciona como fontes de financiamentos (fundo de direito creditório – FIDC, debêntures, emissão de ações, etc.) não disponíveis à empresa de capital fechado, além de usar as suas próprias ações como mo-eda para adquirir outras empresas. (PWC; BM&FBOVESPA, 2011). Porém, para que uma entidade possua suas ações negociadas em bolsa, esta deve realizar determinados procedimentos junto à Comissão de Va-lores Mobiliários (CVM) e à BM&FBOVESPA, bem como cumprir às exigências legais e institucionais da Lei 6.404/76 e alterações e aos aspectos de governança corporativa.

O evento que marca a primeira venda de ações de uma empresa ao público é chamado de oferta pública inicial ou IPO, originado da expressão inglesa Initial Public Offering. Tal operação pode ocorrer por meio de uma distribuição primária, secundária ou de uma combinação entre as duas. Na distribuição primária, a empresa emite e vende novas ações ao mercado, sendo que o vendedor é a própria companhia e os recur-sos obtidos são canalizados para o caixa da empresa. Em uma distribuição secundária, a venda das ações é realizada por algum de seus atuais sócios, sendo que os recursos obtidos irão para o vendedor e não para a empresa. Independentemente de a distribuição ser primária ou secundária, neste momento, com os com-pradores das ações a empresa amplia o seu quadro de sócios. (PWC; BM&FBOVESPA, 2011).

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

4 5

2.2 Governança corporativa nas empresas de capital abertoApós a abertura de capital, a adequada comunicação dos resultados da companhia para os usuários

externos e a transparência das informações é um fator preditivo de confiança por parte do mercado. (PWC; BM&FBOVESPA, 2011). Tal fato se intensifica dada a existência de conflitos de agência e assimetria informa-cional que pode atingir acionistas minoritários.

Nesse cenário, a adoção das práticas de governança corporativa é pertinente para o negócio. De acordo com La Porta et al. (2000), a abordagem de governança corporativa sustenta que o mecanismo fundamental é a proteção dos investidores externos (acionistas e credores) por meio de um sistema legal.

Assim, ao ingressar no processo de abertura de capital, a empresa deve escolher o segmento de lista-gem no qual irá se inserir, sendo que cada segmento compreende níveis diferenciados de governança cor-porativa. De acordo com a PwC e a BM&FBOVESPA (2011), além do segmento tradicional, a BM&FBOVESPA dispõe de outros segmentos de listagem, os chamados segmentos especiais de governança corporativa (Ní-vel 1, Nível 2, Novo Mercado, Bovespa Mais e Bovespa Mais Nível 2), e cada segmento apresenta exigências específicas para admissão de uma empresa, relacionadas à divulgação de informações (financeiras ou não), à estrutura societária, à estrutura acionária, ao percentual de ações em circulação e aos aspectos de gover-nança corporativa. Assaf Neto (2012) complementa que os segmentos de listagens são diferenciados pelo grau de compromisso que a sociedade tem perante os sócios. Assim, a escolha do segmento de listagem está associada ao perfil da empresa e ao tipo de ativo que será ofertado.

Tendo a empresa efetivado a abertura de capital, cabe a ela administrar a sua reputação por meio da comunicação regular com investidores, analistas e mídia financeira. Ressalta-se, de acordo com a PwC e a BM&FBOVESPA (2011), que após a IPO, o relacionamento com o mercado, que inclui investidores, analistas e acionistas, passa a ser constante e diário e que o desempenho da empresa passa a ser refletido pelo valor de suas ações.

2.3 Indicadores de desempenhoConsiderando que a abertura de capital impacta em diversos aspectos da companhia, os indicadores

de desempenho têm o papel de direcionar a tomada de decisões. Conforme Matarazzo (2003), os indicado-res podem ser classificados em dois grupos principais: os financeiros, que trazem uma visão global da real situação financeira da empresa e engloba os índices de liquidez e estrutura; e os econômicos que trazem o grau de sucesso econômico da entidade. Já para Téles (2003) os índices, além de fornecer uma ideia da situação econômica e financeira da entidade, servem também como medida para a formação de um quadro de avaliação da empresa.

Neste estudo, serão utilizados os indicadores financeiros Lucro Antes dos Juros, Impostos, Depreciação e Amortização (EBITDA), Retorno sobre o Patrimônio Líquido (ROE), Retorno sobre Ativos (ROA) e Retorno sobre Investimento (ROI). Acredita-se que são os principais indicadores existentes que possibilitam de-monstrar o crescimento/declínio das entidades de forma clara e especifica.

No que tange ao EBITDA, Iudícibus et al (2010) evidencia que o indicador financeiro EBITDA vem sen-do amplamente utilizado, apesar de não representar o valor do caixa, o indicador respeita a ótica do prin-cípio de competência medindo a capacidade que determinada empresa possui para a geração de resultado operacional. O mesmo autor descreve a fórmula para se obter o valor EBITDA como sendo:

Receita Bruta

(-) Deduções da Receita Bruta

(=) Receita Líquida

(-) CMV

(=) Lucro Bruto

(-) Despesas Operacionais

(=) EBITDA

5

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Quanto ao ROE, este demonstra a capacidade que uma empresa possui em agregar valor a si mesma, utilizando exclusivamente seus próprios recursos. Albrecht (2011) complementa que este indicador men-sura a rentabilidade da organização ao indicar quanto de lucro gerou com o emprego do dinheiro dos acio-nistas, sendo muito útil para se comparar empresas de um mesmo setor econômico. Segundo Padoveze e Benedicto (2011) o ROE é obtido pela divisão do lucro líquido pelo patrimônio líquido.

O ROA, conforme Biral (2010, p. 24) “é o indicador que mede o lucro gerado pelo uso dos ativos da empresa”. A importância da utilização desta variável no presente estudo é porque a mesma possibilita men-surar qual o impacto não somente nas receitas, mas também na relação da geração de receitas sobre os ativos totais, demonstrando se após o IPO a empresa conseguiu melhorar essa relação. De acordo com Mata-razzo (2003), o ROA é calculado pela divisão do lucro antes das despesas financeiras pelo ativo total.

Ainda, o ROI se refere ao indicador financeiro que mede o retorno sobre um determinado investimento. Matarazzo (2003) complementa que toda empresa opera recursos representados por capitais investidos e que busca conceber lucro para remunerar esses capitais. Para medir a eficiência da empresa em atender a este objetivo (gerar lucro), apura-se a chamada taxa de retorno sobre investimentos através da divisão do lucro líquido mais despesas financeiras líquidas, pelo patrimônio líquido mais passivo oneroso.

Os dados necessários para o cálculo do ROI estão dispostos nas demonstrações contábeis, sendo que o passivo oneroso é representado basicamente por empréstimos e financiamentos contratados pela empre-sa. Conforme Assaf Neto (2012, p.150) “os passivos onerosos são todas as obrigações que produzem ônus financeiro à empresa pelo uso de recursos a terceiros (juros, por exemplo)”.

2.4 Estudos precedentes e formulação das hipóteses de pesquisaA pesquisa de Bomfim, Santos e Pimenta Júnior (2006) analisou as razões e percepções dos processos de

abertura de capital, evidenciando que entre 2004 e 2005 as empresas optaram pelo processo de abertura em bolsa de valores visando adotar uma estratégia de valorização e crescimento, além de financiar seus projetos de expansão. Após a abertura, as empresas perceberam mudanças organizacionais relativas a políticas de go-vernança coorporativa, papel desempenhado por auditores, engajamento da alta diretoria e práticas contábeis.

No que tange ao desempenho após a IPO, Biral (2010) evidenciou em seu estudo que as empresas que abriram capital entre 2004 e 2008 no Brasil eram mais eficientes antes da IPO. Quando tais empresas foram comparadas com empresas de capital aberto do mesmo setor e com tamanho semelhante não foi possível identificar se houve mudança de desempenho operacional pós a IPO. Pástor, Taylor e Veronesi (2008) de-monstram em seus resultados que a rentabilidade da empresa declinou após a IPO. Por outro lado, Bosso-lani (2009) apresenta que as empresas brasileiras que abriram seu capital entre 2004 e 2006 aceleraram o crescimento de receitas e de ativos e ainda passaram a enfrentar menor restrição para captação de recursos.

Diante desse cenário, são propostas as seguintes hipóteses:a. H0: As empresas que realizaram IPO no período, por segmento e de forma geral, detém médias de

desempenhos iguais as Outras empresas.b. H1: Os desempenhos das empresas que realizaram IPO no período é diferente das Outras empresas.

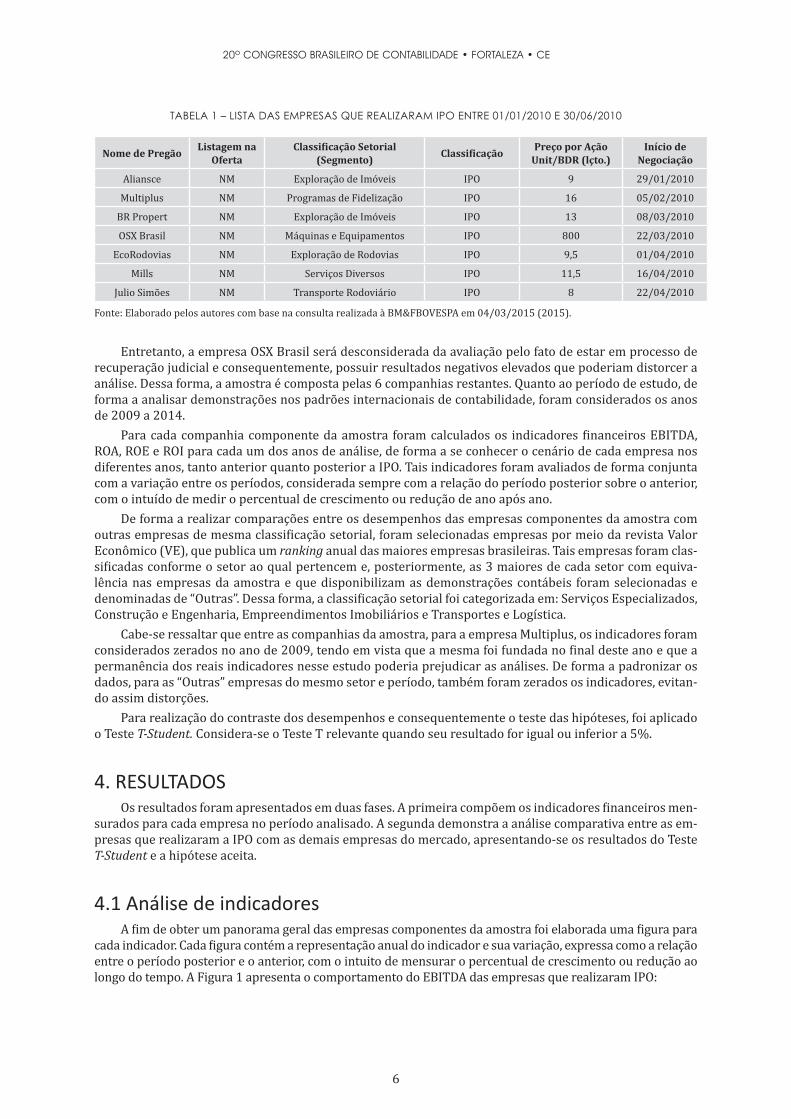

3. METODOLOGIAPara a consecução da pesquisa, foram selecionadas por meio do sítio da BM&FBOVESPA as empresas

que realizaram a IPO entre 01/01/2010 e 30/06/2010, sendo utilizado como parâmetro a data denominada “início de negociação”. Foram observadas 7 empresas que se enquadravam neste requisito, conforme apre-sentado na Tabela 1:

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

6 7

TABELA 1 – LISTA DAS EMPRESAS QUE REALIZARAM IPO ENTRE 01/01/2010 E 30/06/2010

Nome de Pregão Listagem na Oferta

Classificação Setorial (Segmento) Classificação Preço por Ação

Unit/BDR (lçto.)Início de

Negociação

Aliansce NM Exploração de Imóveis IPO 9 29/01/2010

Multiplus NM Programas de Fidelização IPO 16 05/02/2010

BR Propert NM Exploração de Imóveis IPO 13 08/03/2010

OSX Brasil NM Máquinas e Equipamentos IPO 800 22/03/2010

EcoRodovias NM Exploração de Rodovias IPO 9,5 01/04/2010

Mills NM Serviços Diversos IPO 11,5 16/04/2010

Julio Simões NM Transporte Rodoviário IPO 8 22/04/2010

Fonte: Elaborado pelos autores com base na consulta realizada à BM&FBOVESPA em 04/03/2015 (2015).

Entretanto, a empresa OSX Brasil será desconsiderada da avaliação pelo fato de estar em processo de recuperação judicial e consequentemente, possuir resultados negativos elevados que poderiam distorcer a análise. Dessa forma, a amostra é composta pelas 6 companhias restantes. Quanto ao período de estudo, de forma a analisar demonstrações nos padrões internacionais de contabilidade, foram considerados os anos de 2009 a 2014.

Para cada companhia componente da amostra foram calculados os indicadores financeiros EBITDA, ROA, ROE e ROI para cada um dos anos de análise, de forma a se conhecer o cenário de cada empresa nos diferentes anos, tanto anterior quanto posterior a IPO. Tais indicadores foram avaliados de forma conjunta com a variação entre os períodos, considerada sempre com a relação do período posterior sobre o anterior, com o intuído de medir o percentual de crescimento ou redução de ano após ano.

De forma a realizar comparações entre os desempenhos das empresas componentes da amostra com outras empresas de mesma classificação setorial, foram selecionadas empresas por meio da revista Valor Econômico (VE), que publica um ranking anual das maiores empresas brasileiras. Tais empresas foram clas-sificadas conforme o setor ao qual pertencem e, posteriormente, as 3 maiores de cada setor com equiva-lência nas empresas da amostra e que disponibilizam as demonstrações contábeis foram selecionadas e denominadas de “Outras”. Dessa forma, a classificação setorial foi categorizada em: Serviços Especializados, Construção e Engenharia, Empreendimentos Imobiliários e Transportes e Logística.

Cabe-se ressaltar que entre as companhias da amostra, para a empresa Multiplus, os indicadores foram considerados zerados no ano de 2009, tendo em vista que a mesma foi fundada no final deste ano e que a permanência dos reais indicadores nesse estudo poderia prejudicar as análises. De forma a padronizar os dados, para as “Outras” empresas do mesmo setor e período, também foram zerados os indicadores, evitan-do assim distorções.

Para realização do contraste dos desempenhos e consequentemente o teste das hipóteses, foi aplicado o Teste T-Student. Considera-se o Teste T relevante quando seu resultado for igual ou inferior a 5%.

4. RESULTADOSOs resultados foram apresentados em duas fases. A primeira compõem os indicadores financeiros men-

surados para cada empresa no período analisado. A segunda demonstra a análise comparativa entre as em-presas que realizaram a IPO com as demais empresas do mercado, apresentando-se os resultados do Teste T-Student e a hipótese aceita.

4.1 Análise de indicadoresA fim de obter um panorama geral das empresas componentes da amostra foi elaborada uma figura para

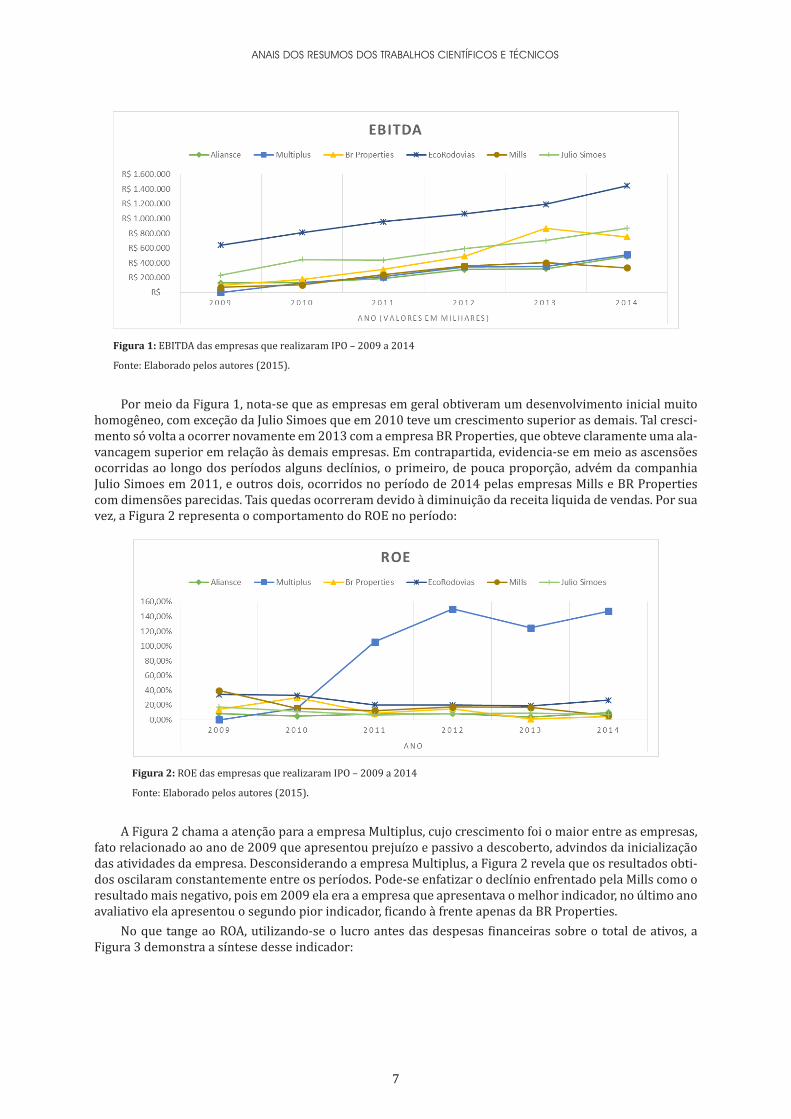

cada indicador. Cada figura contém a representação anual do indicador e sua variação, expressa como a relação entre o período posterior e o anterior, com o intuito de mensurar o percentual de crescimento ou redução ao longo do tempo. A Figura 1 apresenta o comportamento do EBITDA das empresas que realizaram IPO:

7

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Figura 1: EBITDA das empresas que realizaram IPO – 2009 a 2014

Fonte: Elaborado pelos autores (2015).

Por meio da Figura 1, nota-se que as empresas em geral obtiveram um desenvolvimento inicial muito homogêneo, com exceção da Julio Simoes que em 2010 teve um crescimento superior as demais. Tal cresci-mento só volta a ocorrer novamente em 2013 com a empresa BR Properties, que obteve claramente uma ala-vancagem superior em relação às demais empresas. Em contrapartida, evidencia-se em meio as ascensões ocorridas ao longo dos períodos alguns declínios, o primeiro, de pouca proporção, advém da companhia Julio Simoes em 2011, e outros dois, ocorridos no período de 2014 pelas empresas Mills e BR Properties com dimensões parecidas. Tais quedas ocorreram devido à diminuição da receita liquida de vendas. Por sua vez, a Figura 2 representa o comportamento do ROE no período:

Figura 2: ROE das empresas que realizaram IPO – 2009 a 2014

Fonte: Elaborado pelos autores (2015).

A Figura 2 chama a atenção para a empresa Multiplus, cujo crescimento foi o maior entre as empresas, fato relacionado ao ano de 2009 que apresentou prejuízo e passivo a descoberto, advindos da inicialização das atividades da empresa. Desconsiderando a empresa Multiplus, a Figura 2 revela que os resultados obti-dos oscilaram constantemente entre os períodos. Pode-se enfatizar o declínio enfrentado pela Mills como o resultado mais negativo, pois em 2009 ela era a empresa que apresentava o melhor indicador, no último ano avaliativo ela apresentou o segundo pior indicador, ficando à frente apenas da BR Properties.

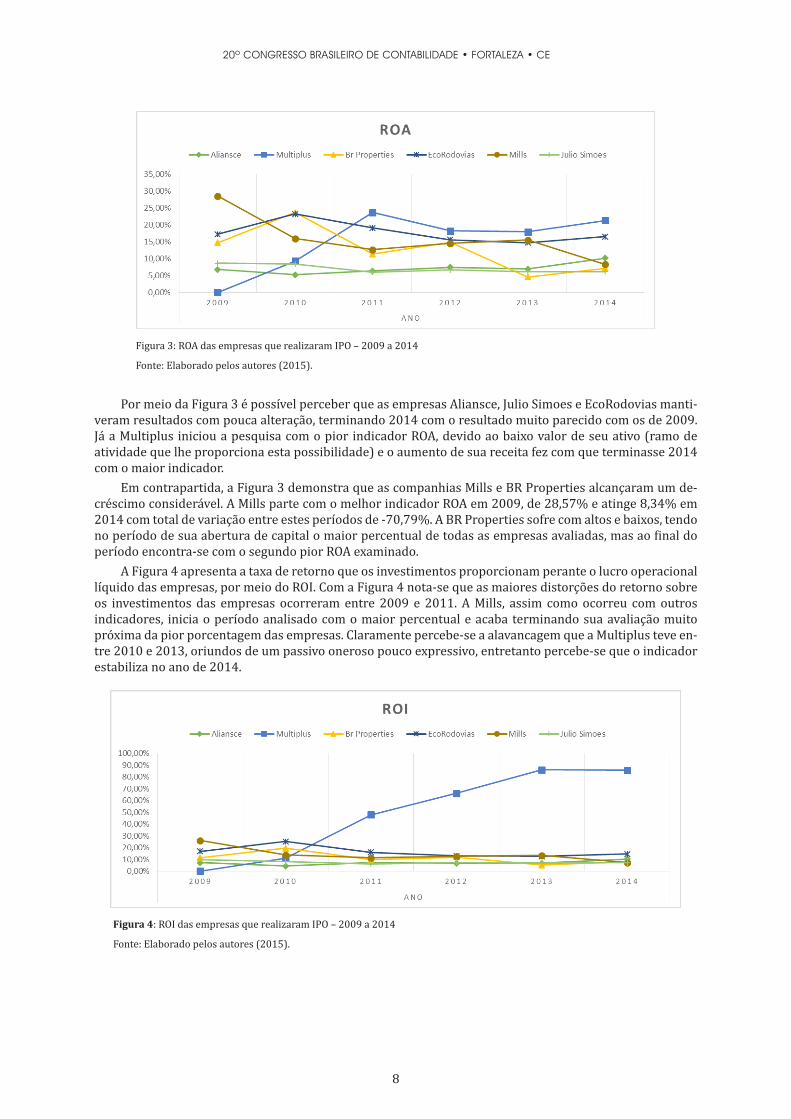

No que tange ao ROA, utilizando-se o lucro antes das despesas financeiras sobre o total de ativos, a Figura 3 demonstra a síntese desse indicador:

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

8 9

Figura 3: ROA das empresas que realizaram IPO – 2009 a 2014

Fonte: Elaborado pelos autores (2015).

Por meio da Figura 3 é possível perceber que as empresas Aliansce, Julio Simoes e EcoRodovias manti-veram resultados com pouca alteração, terminando 2014 com o resultado muito parecido com os de 2009. Já a Multiplus iniciou a pesquisa com o pior indicador ROA, devido ao baixo valor de seu ativo (ramo de atividade que lhe proporciona esta possibilidade) e o aumento de sua receita fez com que terminasse 2014 com o maior indicador.

Em contrapartida, a Figura 3 demonstra que as companhias Mills e BR Properties alcançaram um de-créscimo considerável. A Mills parte com o melhor indicador ROA em 2009, de 28,57% e atinge 8,34% em 2014 com total de variação entre estes períodos de -70,79%. A BR Properties sofre com altos e baixos, tendo no período de sua abertura de capital o maior percentual de todas as empresas avaliadas, mas ao final do período encontra-se com o segundo pior ROA examinado.

A Figura 4 apresenta a taxa de retorno que os investimentos proporcionam perante o lucro operacional líquido das empresas, por meio do ROI. Com a Figura 4 nota-se que as maiores distorções do retorno sobre os investimentos das empresas ocorreram entre 2009 e 2011. A Mills, assim como ocorreu com outros indicadores, inicia o período analisado com o maior percentual e acaba terminando sua avaliação muito próxima da pior porcentagem das empresas. Claramente percebe-se a alavancagem que a Multiplus teve en-tre 2010 e 2013, oriundos de um passivo oneroso pouco expressivo, entretanto percebe-se que o indicador estabiliza no ano de 2014.

Figura 4: ROI das empresas que realizaram IPO – 2009 a 2014

Fonte: Elaborado pelos autores (2015).

9

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

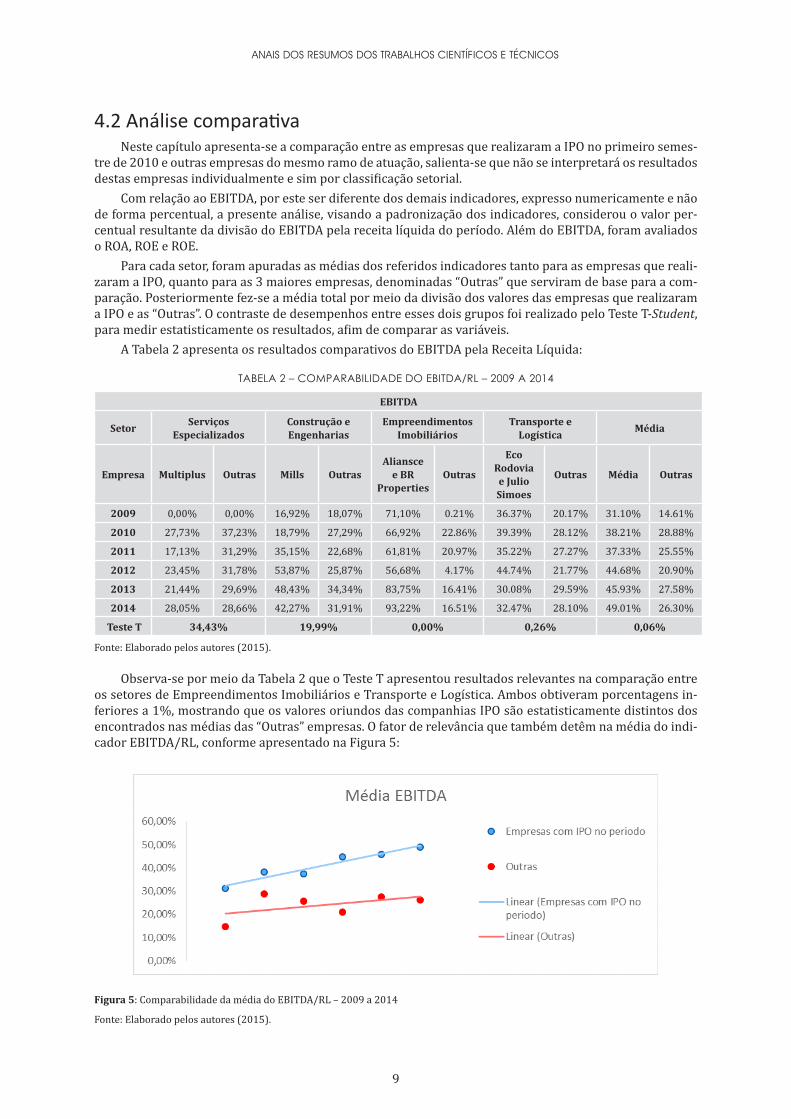

4.2 Análise comparativaNeste capítulo apresenta-se a comparação entre as empresas que realizaram a IPO no primeiro semes-

tre de 2010 e outras empresas do mesmo ramo de atuação, salienta-se que não se interpretará os resultados destas empresas individualmente e sim por classificação setorial.

Com relação ao EBITDA, por este ser diferente dos demais indicadores, expresso numericamente e não de forma percentual, a presente análise, visando a padronização dos indicadores, considerou o valor per-centual resultante da divisão do EBITDA pela receita líquida do período. Além do EBITDA, foram avaliados o ROA, ROE e ROE.

Para cada setor, foram apuradas as médias dos referidos indicadores tanto para as empresas que reali-zaram a IPO, quanto para as 3 maiores empresas, denominadas “Outras” que serviram de base para a com-paração. Posteriormente fez-se a média total por meio da divisão dos valores das empresas que realizaram a IPO e as “Outras”. O contraste de desempenhos entre esses dois grupos foi realizado pelo Teste T-Student, para medir estatisticamente os resultados, afim de comparar as variáveis.

A Tabela 2 apresenta os resultados comparativos do EBITDA pela Receita Líquida:

TABELA 2 – COMPARABILIDADE DO EBITDA/RL – 2009 A 2014

EBITDA

Setor Serviços Especializados

Construção e Engenharias

Empreendimentos Imobiliários

Transporte e Logística Média

Empresa Multiplus Outras Mills OutrasAliansce

e BR Properties

Outras

Eco Rodovia e Julio Simoes

Outras Média Outras

2009 0,00% 0,00% 16,92% 18,07% 71,10% 0.21% 36.37% 20.17% 31.10% 14.61%

2010 27,73% 37,23% 18,79% 27,29% 66,92% 22.86% 39.39% 28.12% 38.21% 28.88%

2011 17,13% 31,29% 35,15% 22,68% 61,81% 20.97% 35.22% 27.27% 37.33% 25.55%

2012 23,45% 31,78% 53,87% 25,87% 56,68% 4.17% 44.74% 21.77% 44.68% 20.90%

2013 21,44% 29,69% 48,43% 34,34% 83,75% 16.41% 30.08% 29.59% 45.93% 27.58%

2014 28,05% 28,66% 42,27% 31,91% 93,22% 16.51% 32.47% 28.10% 49.01% 26.30%

Teste T 34,43% 19,99% 0,00% 0,26% 0,06%

Fonte: Elaborado pelos autores (2015).

Observa-se por meio da Tabela 2 que o Teste T apresentou resultados relevantes na comparação entre os setores de Empreendimentos Imobiliários e Transporte e Logística. Ambos obtiveram porcentagens in-feriores a 1%, mostrando que os valores oriundos das companhias IPO são estatisticamente distintos dos encontrados nas médias das “Outras” empresas. O fator de relevância que também detêm na média do indi-cador EBITDA/RL, conforme apresentado na Figura 5:

Figura 5: Comparabilidade da média do EBITDA/RL – 2009 a 2014

Fonte: Elaborado pelos autores (2015).

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

10 11

A Figura 5 demonstra que as empresas que realizaram a IPO tiveram resultados superiores em todos os períodos, comparado com as “Outras”. Também é evidenciado na linha de tendência linear que as entidades que abriram o capital obtiveram um lucro excluso de juros, impostos, depreciação e amortização, relaciona-dos a Receita Líquida de Vendas, superior ao alcançado pelas outras empresas no mesmo ramo.

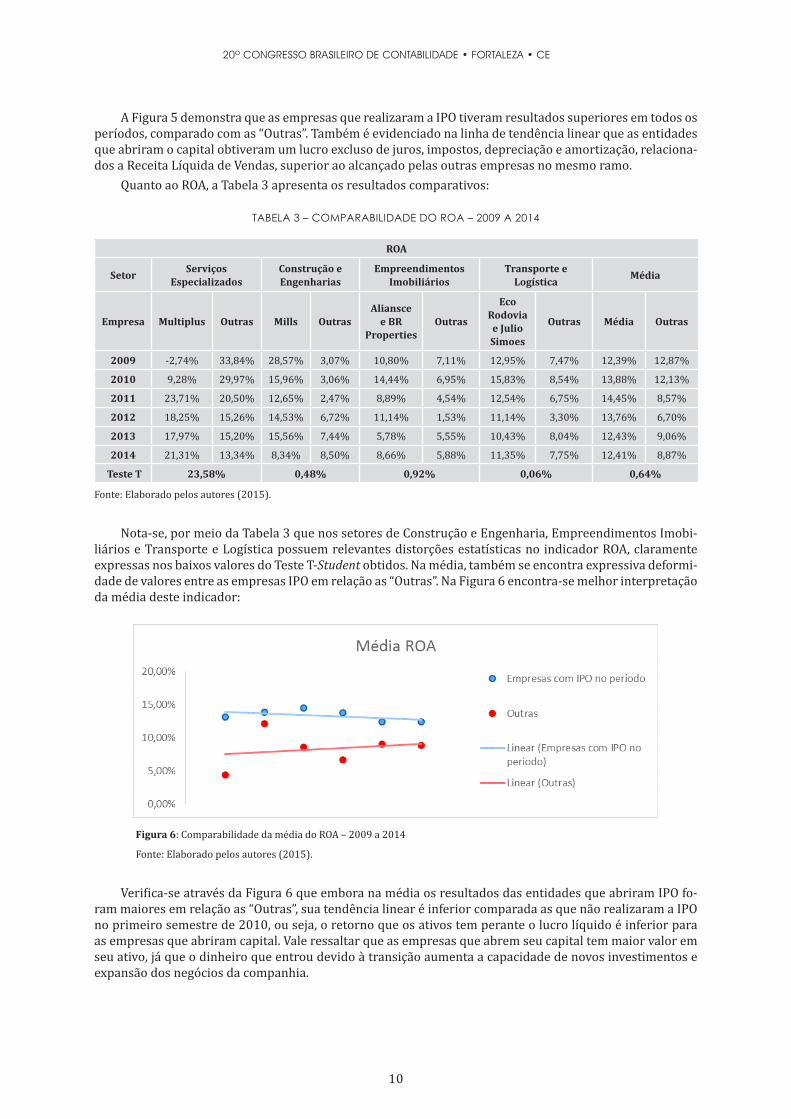

Quanto ao ROA, a Tabela 3 apresenta os resultados comparativos:

TABELA 3 – COMPARABILIDADE DO ROA – 2009 A 2014

ROA

Setor Serviços Especializados

Construção e Engenharias

Empreendimentos Imobiliários

Transporte e Logística Média

Empresa Multiplus Outras Mills OutrasAliansce

e BR Properties

Outras

Eco Rodovia e Julio Simoes

Outras Média Outras

2009 -2,74% 33,84% 28,57% 3,07% 10,80% 7,11% 12,95% 7,47% 12,39% 12,87%

2010 9,28% 29,97% 15,96% 3,06% 14,44% 6,95% 15,83% 8,54% 13,88% 12,13%

2011 23,71% 20,50% 12,65% 2,47% 8,89% 4,54% 12,54% 6,75% 14,45% 8,57%

2012 18,25% 15,26% 14,53% 6,72% 11,14% 1,53% 11,14% 3,30% 13,76% 6,70%

2013 17,97% 15,20% 15,56% 7,44% 5,78% 5,55% 10,43% 8,04% 12,43% 9,06%

2014 21,31% 13,34% 8,34% 8,50% 8,66% 5,88% 11,35% 7,75% 12,41% 8,87%

Teste T 23,58% 0,48% 0,92% 0,06% 0,64%

Fonte: Elaborado pelos autores (2015).

Nota-se, por meio da Tabela 3 que nos setores de Construção e Engenharia, Empreendimentos Imobi-liários e Transporte e Logística possuem relevantes distorções estatísticas no indicador ROA, claramente expressas nos baixos valores do Teste T-Student obtidos. Na média, também se encontra expressiva deformi-dade de valores entre as empresas IPO em relação as “Outras”. Na Figura 6 encontra-se melhor interpretação da média deste indicador:

Figura 6: Comparabilidade da média do ROA – 2009 a 2014

Fonte: Elaborado pelos autores (2015).

Verifica-se através da Figura 6 que embora na média os resultados das entidades que abriram IPO fo-ram maiores em relação as “Outras”, sua tendência linear é inferior comparada as que não realizaram a IPO no primeiro semestre de 2010, ou seja, o retorno que os ativos tem perante o lucro líquido é inferior para as empresas que abriram capital. Vale ressaltar que as empresas que abrem seu capital tem maior valor em seu ativo, já que o dinheiro que entrou devido à transição aumenta a capacidade de novos investimentos e expansão dos negócios da companhia.

11

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

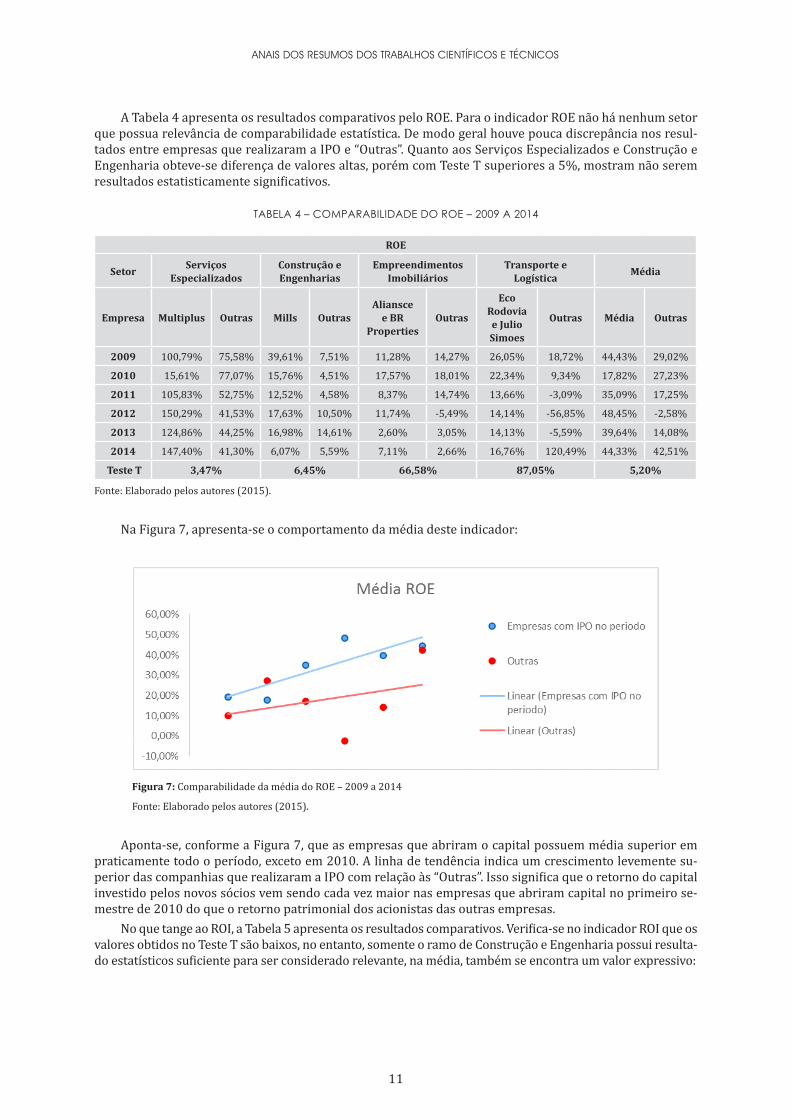

A Tabela 4 apresenta os resultados comparativos pelo ROE. Para o indicador ROE não há nenhum setor que possua relevância de comparabilidade estatística. De modo geral houve pouca discrepância nos resul-tados entre empresas que realizaram a IPO e “Outras”. Quanto aos Serviços Especializados e Construção e Engenharia obteve-se diferença de valores altas, porém com Teste T superiores a 5%, mostram não serem resultados estatisticamente significativos.

TABELA 4 – COMPARABILIDADE DO ROE – 2009 A 2014

ROE

Setor Serviços Especializados

Construção e Engenharias

Empreendimentos Imobiliários

Transporte e Logística Média

Empresa Multiplus Outras Mills OutrasAliansce

e BR Properties

Outras

Eco Rodovia e Julio Simoes

Outras Média Outras

2009 100,79% 75,58% 39,61% 7,51% 11,28% 14,27% 26,05% 18,72% 44,43% 29,02%

2010 15,61% 77,07% 15,76% 4,51% 17,57% 18,01% 22,34% 9,34% 17,82% 27,23%

2011 105,83% 52,75% 12,52% 4,58% 8,37% 14,74% 13,66% -3,09% 35,09% 17,25%

2012 150,29% 41,53% 17,63% 10,50% 11,74% -5,49% 14,14% -56,85% 48,45% -2,58%

2013 124,86% 44,25% 16,98% 14,61% 2,60% 3,05% 14,13% -5,59% 39,64% 14,08%

2014 147,40% 41,30% 6,07% 5,59% 7,11% 2,66% 16,76% 120,49% 44,33% 42,51%

Teste T 3,47% 6,45% 66,58% 87,05% 5,20%

Fonte: Elaborado pelos autores (2015).

Na Figura 7, apresenta-se o comportamento da média deste indicador:

Figura 7: Comparabilidade da média do ROE – 2009 a 2014

Fonte: Elaborado pelos autores (2015).

Aponta-se, conforme a Figura 7, que as empresas que abriram o capital possuem média superior em praticamente todo o período, exceto em 2010. A linha de tendência indica um crescimento levemente su-perior das companhias que realizaram a IPO com relação às “Outras”. Isso significa que o retorno do capital investido pelos novos sócios vem sendo cada vez maior nas empresas que abriram capital no primeiro se-mestre de 2010 do que o retorno patrimonial dos acionistas das outras empresas.

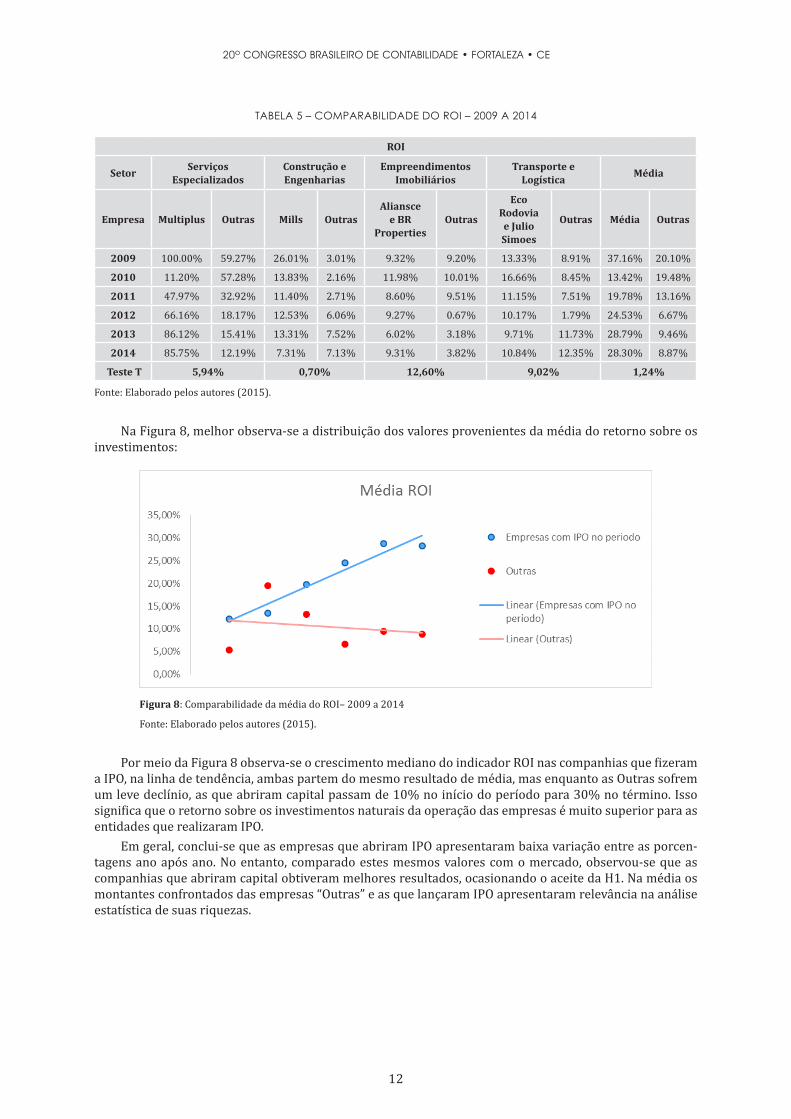

No que tange ao ROI, a Tabela 5 apresenta os resultados comparativos. Verifica-se no indicador ROI que os valores obtidos no Teste T são baixos, no entanto, somente o ramo de Construção e Engenharia possui resulta-do estatísticos suficiente para ser considerado relevante, na média, também se encontra um valor expressivo:

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

12 13

TABELA 5 – COMPARABILIDADE DO ROI – 2009 A 2014

ROI

Setor Serviços Especializados

Construção e Engenharias

Empreendimentos Imobiliários

Transporte e Logística Média

Empresa Multiplus Outras Mills OutrasAliansce

e BR Properties

Outras

Eco Rodovia e Julio Simoes

Outras Média Outras

2009 100.00% 59.27% 26.01% 3.01% 9.32% 9.20% 13.33% 8.91% 37.16% 20.10%

2010 11.20% 57.28% 13.83% 2.16% 11.98% 10.01% 16.66% 8.45% 13.42% 19.48%

2011 47.97% 32.92% 11.40% 2.71% 8.60% 9.51% 11.15% 7.51% 19.78% 13.16%

2012 66.16% 18.17% 12.53% 6.06% 9.27% 0.67% 10.17% 1.79% 24.53% 6.67%

2013 86.12% 15.41% 13.31% 7.52% 6.02% 3.18% 9.71% 11.73% 28.79% 9.46%

2014 85.75% 12.19% 7.31% 7.13% 9.31% 3.82% 10.84% 12.35% 28.30% 8.87%

Teste T 5,94% 0,70% 12,60% 9,02% 1,24%

Fonte: Elaborado pelos autores (2015).

Na Figura 8, melhor observa-se a distribuição dos valores provenientes da média do retorno sobre os investimentos:

Figura 8: Comparabilidade da média do ROI– 2009 a 2014

Fonte: Elaborado pelos autores (2015).

Por meio da Figura 8 observa-se o crescimento mediano do indicador ROI nas companhias que fizeram a IPO, na linha de tendência, ambas partem do mesmo resultado de média, mas enquanto as Outras sofrem um leve declínio, as que abriram capital passam de 10% no início do período para 30% no término. Isso significa que o retorno sobre os investimentos naturais da operação das empresas é muito superior para as entidades que realizaram IPO.

Em geral, conclui-se que as empresas que abriram IPO apresentaram baixa variação entre as porcen-tagens ano após ano. No entanto, comparado estes mesmos valores com o mercado, observou-se que as companhias que abriram capital obtiveram melhores resultados, ocasionando o aceite da H1. Na média os montantes confrontados das empresas “Outras” e as que lançaram IPO apresentaram relevância na análise estatística de suas riquezas.

13

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

5. CONCLUSÕES Em um cenário de competitividade econômica, a captação de recursos é um dos elementos primordiais

para que as empresas permaneçam ativas. Cabe salientar que uma empresa de capital aberto tem acesso às alternativas fontes de financiamento que o mercado de capitais proporciona e que não estão disponíveis às empresas de capital fechado. Uma dessas formas de captação de recursos ocorre pela emissão de ações, sendo a IPO o evento que marca a primeira venda de ações de uma empresa ao público.

Desta forma, este trabalho teve por objetivo analisar o desempenho de empresas submetidas ao pro-cesso de IPO no primeiro semestre de 2010 comparando com outras empresas do mesmo segmento. A pesquisa é desenvolvida com base no comportamento de indicadores financeiros: EBITDA, ROA, ROE e ROI, medidos entre os períodos de 2009 a 2014 das empresas que abriram IPO no primeiro semestre de 2010.

No que tange ao desempenho após a IPO, a pesquisa de Biral (2010) evidenciou que as empresas que abriram capital entre 2004 e 2008 no Brasil eram mais eficientes antes da IPO, e que quando comparadas com empresas de capital aberto do mesmo setor e com tamanho semelhante não foi possível identificar se houve mudança de desempenho operacional pós IPO. Pástor, Taylor e Veronesi (2008) demonstram em seus resultados que a rentabilidade da empresa declinou após a IPO. Por outro lado, Bossolani (2009) apresenta que as empresas brasileiras que abriram seu capital entre 2004 e 2006 aceleraram o crescimento de recei-tas e de ativos e ainda, passaram a enfrentar menor restrição para captação de recursos.

A síntese dos resultados do presente estudo evidencia que, em geral, as empresas que abriram IPO apresentaram baixa variação entre as percentagens ano após ano, no entanto comparado estes mesmos va-lores com o mercado, observou-se que as companhias que abriram capital obtiveram melhores resultados, ocasionando o aceite da H1. Na média os montantes confrontados das empresas “Outras” e as que lançaram IPO apresentaram relevância na análise estatística de suas riquezas.

De forma a contribuir com futuros estudos, sugere-se verificar qual a motivação das empresas brasi-leiras a abrir seu capital, bem como identificar as mudanças nas organizações após a realização da IPO e a replicação deste estudo em maior janela temporal.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

14 1

REFERÊNCIASALBRECHT, Conrad. Análise avançada da classificação dos indicadores contábeis-financeiros e de mercado aplicados para a avaliação das ações. Monografia de Conclusão de Curso, Universidade Federal do Rio Grande do Sul – UFRGS, 2011.

ASSAF NETO, Alexandre. Mercado financeiro. 11.ed. São Paulo: Atlas, 2012.

BIRAL, Rafael Augusto Fernandes. A abertura de capital afeta o desempenho operacional das empre-sas? Uma evidência da onda de IPOS 2004-2008. Dissertação (mestrado profissional) – Fundação Getúlio Vargas – FGV, Escola de Economia de São Paulo, 2010.

BOMFIM, Lívia Pontes de Miranda; SANTOS, Carolina Macagnani dos; PIMENTA JÚNIOR, Tabajara. Processos de abertura de capital de empresas brasileiras em 2004 e 2005: razões e percepções. Revista de Adminis-tração, v. 42, n. 4, p. 524-534, 2007.

BOSSOLANI, T.. IPO e o Desempenho das Empresas. Dissertação (Mestrado em Finanças e Economia Em-presarial) – Escola de Economia de São Paulo, Fundação Getúlio Vargas. São Paulo, 2009.

BREALEY, Richard; MYERS, Stewart; ALLEN, Franlin. Princípios de Finanças Empresariais. 8.ed. Portugal: McGraw-Hill, 2007.

BRITO, Giovani Antonio Silva; CORRAR, Luiz J.; BATISTELLA, Flávio Donizete. Fatores determinantes da es-trutura de capital das maiores empresas que atuam no Brasil. Revista Contabilidade & Finanças, v. 18, n. 43, p. 9-19, 2007.

CASAGRANDE NETO, Humberto; SOUZA, Lucy A.; ROSSI, Maria Cecília. Abertura do capital de empresas no Brasil: um enfoque prático. São Paulo: Atlas, 2000.

DURAND, David. Cost of debt and equity funds for business: trends and problems of measurement. In: Con-ference on Research on Business Finance. New York: National Bureau of Economic Research, 1952.

GRINBLATT, Mark. TITMAN, Sheridan. Mercados financeiros & estratégia corporativa. 2 ed. Porto Alegre: Brookman, 2005.

IUDÍCIBUS, Sérgio de et al. Manual de contabilidade societária: aplicável a todas as sociedades. São Paulo: Atlas, 2010.

KIM, Woojin; WEISBACH, Michael. Do firms go public to raise capital? National Bureau of Economic Re-search, 2005.

LA PORTA, Rafael; SHLEIFER, Andrei; LOPEZ-DE-SILANES, Florencio; VISHNY, Robert. Investor protection and corporate governance. Journal of Financial Economics, v. 58, p. 3-27, 2000.

MATARAZZO, Dante Carmine. Análise Financeira de Balanços: abordagem básica e gerencial. 6.ed. São Paulo: Atlas, 2003.

MODIGLIANI, Franco; MILLER, Merton H. Corporate income taxes and the cost of capital: a correction. The American Economic Review, v. 53, n.3, p. 433-443, 1963.

PADOVEZE, C. L; BENEDICTO, G. C. Análises das Demonstrações Financeiras. 3. ed. São Paulo: CENGAGE Learning, 2011.

PAGANO, Marco; PANETTA, Fabio; ZINGALES, Luigi. Why Companies Go Public? An Empirical Analysis. Jour-nal of Finance, v. 53, pp 27-64, 1998.

PÁSTOR, L., Taylor, L.A., VERONESI, P.. Entrepeneurial Learning, the IPO Decision, and the Post – IPO Drop in Firm Profitability. Oxford University Press, 2008.

PRICEWATERHOUSECOOPERS Auditores Independentes (PwC); BM&FBOVESPA. Como abrir o capital de sua empresa no Brasil (IPO): Início de uma nova década de crescimento. 2011.

TÉLES, Cristhiane Carvalho. Análise dos demonstrativos Contábeis-Índices de Endividamento. Perito Con-tador, 2003.