Embed Size (px)

Citation preview

Reunião ApimecBanco do Brasil 2017 - São Paulo

Paulo Caffarelli

Presidente

NOSSAS ENTREGAS

PREÇO BBAS331/05/2016 - R$ 15,58 05/12/2017 - R$ 31,07Valorização de 99,4%Pico de R$ 37,31 em 17/10/2017

AUMENTO NA RENTABILIDADE (9M17/9M16)LUCRO LÍQUIDO AJUSTADO CRESCE 45,1%RSPL AJUSTADO SAI DE 9,1% PARA 12,3%

RECEITAS DE PRESTAÇÃO DE SERVIÇOS(9M17/9M16)CRESCIMENTO DE 9,9%

RÍGIDO CONTROLE DAS DESPESAS ADMINISTRATIVAS (9M17/9M16)REDUÇÃO DE 2,7%

MELHORA CONTÍNUA DA EFICIÊNCIA

De 39,7% em set/16 para 38,5% em set/17

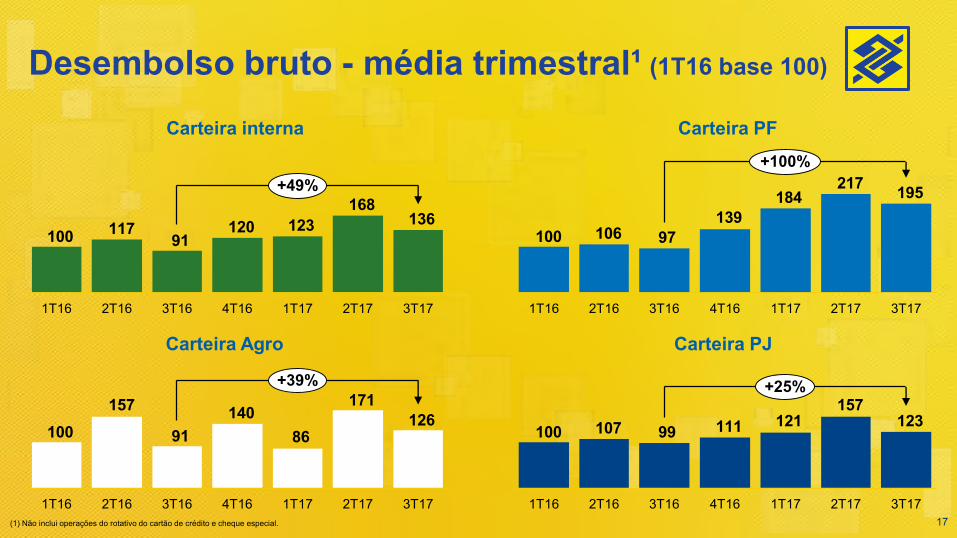

AUMENTO NOS DESEMBOLSOS DE CRÉDITO (3T17/3T16) Pessoas Físicas: +100%

Agro: + 39%PJ: + 25%

MELHORA NA QUALIDADE DO CRÉDITO

INAD90 sai de 4,11% em jun/17 para 3,94% em set/17

DESPESA DE PROVISÃO(9M17/9M16)

QUEDA DE 18,4%

CAPITAL PRINCIPAL SAI DE 9% em set/16 para 10% em set/17

Meta: 9,5% em janeiro/19

MELHORA NA RENTABILIDADE

RECEITAS DE TARIFAS PERFORMANDO ACIMA DA INFLAÇÃO

DESPESAS ADMINISTRATIVAS CRESCENDO ABAIXO DA INFLAÇÃO

CONTINUIDADE DA MELHORA GRADUAL DA QUALIDADE DA CARTEIRA

DESPESAS DE PROVISÕES MENORES

CRESCIMENTO DA CARTEIRA DE CRÉDITO, EM ESPECIAL PF, AGRO E MPE

RECUPERAÇÃO DA ATIVIDADE ECONÔMICA

O QUE ESPERAR PARA 2018

RENTABILIDADE

TRANSFORMAÇÃO DIGITAL

EFICIÊNCIA OPERACIONAL

QUALIDADE DOS SERVIÇOS

GESTÃO DE CAPITAL E DE CRÉDITO

EXPERIÊNCIA DO CLIENTE

CAPITAL HUMANO

NOSSOS PILARES

Aplicação Captação

Patrimônio

Capital + Juros - Taxas

Crédito

Capital + Juros + Taxas

Capital

Remuneração

Liquidez

Capital

Mercado de Capitais, Meios de Pagamento, Seguro e

Previdência

Resultados financeiros

Lucro ouPrejuízo

Re

sult

ado

Riscos Crédito

MercadoOperacional

Basileia

III e IV

Depósitos Compulsórios

PERSPECTIVAS PIB

1,00

2,80

2,60

2,80

2017 2018 2019 2020-22-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

Va

ria

ção

tri

me

stra

l (%

)

(sa

zon

alm

en

te a

just

ad

os)

Fonte: BCB / IBGE / BB (projeções).

PERSPECTIVAS JUROS/INFLAÇÃO

7,00 7,50

8,30 8,30

3,10

4,30 4,30 4,10

2017 2018 2019 2020-22

SELIC IPCA

Juros em patamareshistóricos

Inflação abaixo/em torno da meta

Fonte: BCB / IBGE / BB (projeções).

PERSPECTIVAS CRÉDITO

(0,70)

7,60

5,70

7,70

(7,10)

7,60

(8,00)

(6,00)

(4,00)

(2,00)

-

2,00

4,00

6,00

8,00

10,00

2017 2018 2019 2020-22

Crédito total Crédito total PF Crédito total PJ

Fonte: BCB / BB (projeções).

PERSPECTIVAS ESTRATÉGIA CORPORATIVA OUTROS MERCADOS PROMISSORES

MERCADO DE CAPITAIS

SEGURIDADEOPEN BANKING

MEIOS DE PGTONÃO CORRENTISTAS

Crescimento mundial - Principais parceiros do Brasil

PERSPECTIVAS ESTRATÉGIA CORPORATIVA COMÉRCIO EXTERIOR

4,3

2,53,5

2017 2018 19-22

EUA

2,5 2,5

3,0

2017 2018 19-22

Argentina

6,8 6,5

6,1

2017 2018 19-22

China

6,7 7,4

8,0

2017 2018 19-22

índia

2,1 1,9 1,6

2017 2018 19-22

Zona do Euro

3,5 3,6

3,7

2017 2018 19-22

Mundo

Fonte: FMI.

PERSPECTIVAS ESTRATÉGIA CORPORATIVA COMÉRCIO EXTERIOR

Importações mundiais x Exportações brasileiras

0%

2%

4%

6%

8%

10%

12%

14%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Va

ria

ção

Volume

0

50

100

150

200

250

300

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

R$ bilhões

Fonte: Oxford Economics.

PERSPECTIVAS ESTRATÉGIA CORPORATIVA GOVERNANÇA

As decisões em qualquer nível da empresa são tomadas de forma

colegiada, envolvendo os executivos na definição de

estratégias e de propostas para os diferentes negócios do BB

Gerenciamento de riscos e controles envolve toda a

organização e é considerado essencial para o atingimento dos

objetivos da Organização

Estrutura de comitês estratégicos que descentralizam o processo

decisório e ampliam a participação de membros da Diretoria Executiva

Para garantir um sistema de controles adequados e mitigar

conflitos de interesses, o BB segrega claramente funções e

responsabilidades

Segregação de responsabilidades Decisão colegiada

Estrutura de ComitêsGestão de Riscos: Modelo de

Linhas de Defesa

PERSPECTIVAS ESTRATÉGIA CORPORATIVA GOVERNANÇA

Programas e Certificações

Único banco brasileiro listado, desde 2006

Adequação do BB à Lei das Estatais, com um ano de antecedência em relação ao prazo legal

Certificação no Programa Destaque em Governança de Estatais, da B3

Certificação com o Selo de Governança Nível 1 no IG-SEST

BB obteve nota máxima em todos os quesitos avaliados

PERSPECTIVAS ESTRATÉGIA CORPORATIVA GOVERNANÇA

Revisão abrangente do Estatuto Social do BB

Revisão do Código de Ética e Normas de

Conduta

Revisão dos regimentos internos dos órgãos de

governança

Criação da Política de Transações com Partes

Relacionadas

Criação da Política de Indicação e Sucessão de

Administradores (membros do CA, do CF e

da Diretoria)

Elaboração da Carta Anual de Políticas Públicas e Governança Corporativa

Aprimoramento do Formulário de Referência

(atendimento ao Destaque em Governança

de Estatais, B3)

Revisão do Código de Governança Corporativa

Destaques de Governança 2017

PROPÓSITO

“CUIDAR DO QUE É VALIOSO PARA AS PESSOAS”

APIMECBANCO DO BRASIL 2017PAINEL DESEMPENHO SOCIOAMBIENTAL E FINANCEIRO

BERNARDO ROTHE / VICE-PRESIDENTE DE GESTÃO FINANCEIRA E DE RELAÇÕES COM INVESTIDORES

Esta apresentacao faz referências e declaracoes sobreexpectativas, sinergias planejadas, estimativas de crescimento,projecoes de resultados e estrategias futuras sobre o Banco doBrasil, suas subsidiarias, coligadas e controladas. Emboraessas referências e declaracoes reflitam o que osadministradores acreditam, as mesmas envolvem imprecisoese riscos dificeis de se prever, podendo, dessa forma, haverconsequencias ou resultados diferentes daqueles aquiantecipados e discutidos. Estas expectativas sao altamentedependentes das condicoes do mercado, do desempenhoeconômico geral do pais, do setor e dos mercadosinternacionais. O Banco do Brasil nao se responsabiliza ematualizar qualquer estimativa contida nesta apresentacao.

AvisoImportante

Índice

Mais de 200 anos de história 4

Desempenho em Sustentabilidade 5

Fundação Banco do Brasil 6

Apoio à Cultura 7

Apoio ao esporte 8

Composição Acionária 9

Performance das ações 10

Indicadores de Mercado 11

Rentabilidade 12

Carteira de Crédito 13

Carteira de Crédito PF 14

Carteira de Crédito PJ 15

Desembolsos para o Plano Safra 16

Desembolso bruto 17

Qualidade da carteira de crédito 18

Provisões e cobertura 19

Controle da inadimplência 20

Margem Financeira Bruta e Spread 21

Precificação adequada ao risco 22

Rendas de prestação de serviços 23

Despesas administrativas 24

Índice de eficiência 25

Capital Principal 26

Estimativas 2017 27

Fundado em 1808

1ª empresa listada em bolsa de valores no Brasil

Base de Captações Estáveis e Diversificadas

Franquia Internacional

Negócios Diversificados

Mais de 200 anos de história

4

Desempenho em Sustentabilidade

5

Dimensão econômica

Dimensão Social

Dimensão ambiental

Negócios socialmente responsáveis

e Investimento Social Privado

Governança da RSAE* e gestão do riscosocioambiental

Negócios ambientalmente responsáveis e uso consciente

de recursos naturais

Acordos globais mais proeminentes

A ONU definiu 17 objetivos de desenvolvimento

sustentável (ODS) e 169 metas

Mudança no comportamento do consumidor

Exigência crescente por informações não financeirasCada vez mais bolsas de valores estão exigindo a divulgação de informações não financeiras, de

riscos e desempenho

Regulação crescente e mais rigorosa

Necessidade de gerenciar melhor os riscos

Demandas de Mercado e Reguladores Plano de Sustentabilidade – Agenda 30 BB

* Responsabilidade Socioambiental Empresarial

80% dos investidores consideram a supervisão da performance não

financeira pela alta direção como "essencial" ou "importante”1

(1) EY, Tomorrow’s Investment Rules 2.0, 2015

R$ 2,6 bilhões desembolsados desde 2007 em ações de geração de trabalho e renda, desenvolvimento comunitário e meio ambiente, permeadas por projetos de educação.

3,8 milhões de participantes

2.048 munícipios atendidos

6.543 projetos

Fundação Banco do Brasil

Educação

Vetores de Atuação

Agroindústria

Água

Agroecologia

Resíduos Sólidos

6

Apoio à Cultura

(1) Segundo a publicação The Art Newspaper - 1º Triunfo da Cor; 2º ComCiência e 3º Castelo Ra-Tim-Bum.

4 Centros Culturais no paísMais de 7 milhões de visitantes de Jan/2016 a Jun/2017As três exposições mais visitadas do Mundo em 2016¹

Rio de Janeiro Brasília São Paulo Belo Horizonte

7

Vôlei de praia

25 anos de Parceria 13 medalhas Olímpicas

25 anos de Parceria 9 medalhas Olímpicas

Vôlei de quadra

4 anos de Parceria 1 Campeonato Mundial

Handebol Corrida

1ª edição 8 Etapas 24 mil inscritos

Apoio ao esporte : modalidades patrocinadas

8

Projetos de Inclusão Social: Escolinhas de vôlei de praia, Vivavôlei e ações sociais com embaixadores do esporte

Projetos de Inclusão SocialMinihand

R$ 2,3 bilhões distribuídos na forma de dividendos e JCP (9M17)

No 3T17 o dividend yield foi 2,68%.

Free Float: 45,6%

9

Set/17

União Federal:Tesouro Nacional 52,2%Fundo Soberano 2,2%22,64%

54,37%

23,00%

Capital no paísCapital EstrangeiroUnião Federal

(1) Desconsidera as ações em tesouraria do capital total.

Composição Acionária¹ e Geração de Valor

jan.

02

jan.

03

jan.

04

jan.

05

jan.

06

jan.

07

jan.

08

jan.

09

jan.

10

jan.

11

jan.

12

jan.

13

jan.

14

jan.

15

jan.

16

jan.

17

BBAS3 Ibovespa

BBAS3 - Preços de fechamento ajustados por proventos entre 02/Jan/02 e 05/Dez/17. Fonte: Economática.

Performance das ações

10

2.280,5%

423,0%

Variação BBAS3

Últimos 12 meses 20,3%Em 2017 13,8%5 anos 96,9%10 anos 102,5%15 anos 2.427,3%

Indicadores de MercadoLucro por Ação

Preço/Valor PatrimonialPreço/Lucro 12 meses

1,010,940,86

0,34

0,80 0,970,950,900,63

0,84

2T171T17 3T173T16 4T16

7,098,2410,96

9,0211,59

9,746,63

2017E¹3T172T17 2018E¹1T174T163T16

Lucro por Ação - R$ Lucro Ajustado por Ação - R$

0,890,981,040,82

1,050,900,74

2017E¹ 2018E¹2T17 3T173T16 4T16 1T17

4,583,95

2,84

5,05 4,453,83

2,574,12

2015 2017E¹2016 2018E¹

11(1) Estimativa Bloomberg em 04/Dez/2017 com base na média das projeções de analistas externos. O BB não se responsabiliza por esta informação.

3,1

5,4

2,3

9M16

2,7

7,9+45,1%

9M17

5,2

Lucro Ajustado 1SLucro Ajustado 3T

RSPL¹

9,1% 12,3%9M16 9M17

(1) RSPL Mercado: reflete a métrica que os principais analistas de mercado utilizam em suas estimativas.

Rentabilidade

12

2,751,89

Lucro Ajustado por Ação - R$R$ bilhões

Carteira de Crédito Ampliada¹R$ bilhões

(1) Inclui TVM privados e garantias prestadas.

316,8 294,7 280,8 277,2 267,7

187,6 187,8 185,1 185,9 187,5

179,6 179,8 180,1 188,2 180,7

Set/17

677,041,2

Jun/17

696,151,5

Mar/17Set/16

44,9688,742,745,7

735,4 708,1

Dez/16

Pessoa FísicaExterna Agronegócio Pessoa Jurídica

-7,9-7,6-11,4-11,3

-6,9

Desempenho em 12 meses (%)

13

24,4

25,5

43,1

7,0

39,5

27,7

26,76,1

%%

Participação Participação

14

5,1

40,4

174,7

Set/17

19,9

+1,2%

43,7

65,6

6,8

41,2

62,8

43,0

64,2

41,4

20,3

174,0

41,55,4

172,6

Set/16

19,8

Jun/17

Financiamento Imobiliário Financiamento de VeículosCrédito Consignado DemaisCDC Salário

(1) Carteira BB Orgânica.

76,9%Linhas de

menor risco

Carteira de Crédito Pessoa Física¹R$ bilhões

15

241,9 219,8 215,9

74,957,4 51,7

267,7

-15,5%

Set/16 Jun/17 Set/17

277,2316,8

-3,4%

MPE² Médias e Grandes Empresas e Governo

(1) Inclui TVM privados e garantias prestadas. (2) Empresas com faturamento de até R$ 25 milhões.

-9,9%

-1,8%

Var. (%)s/ Jun/17

Carteira Pessoa Jurídica¹R$ bilhões

Desembolsos MPEAumento da participação das linhas

de recebíveis de 55,8% no 9M16 para 62,6% no 9M17

Mercado de capitaisReceitas somam R$ 548 milhões no 9M17, crescimento de 13% na

comparação com o mesmo período do ano anterior

(1) Carteira de Crédito Ampliada (Inclui CPR e Garantias). (2) Fonte: Banco Central do Brasil – Set/17.

60,1 % de Participação de Mercado²

158,2

30,0

Set/16

179,6

149,1

30,5

-4,0%+0,6%

Set/17

180,7

156,5

24,2

Jun/17

188,2

RuralAgroindustrial

16

+5,0%

-20,7%

Var. (%) s/ Set/16

-19,2%

-1,1%

Var. (%) s/ Jun/17

Desembolsos Plano Safra no 3º Trimestre

Safra 17/18Safra 16/17

+24,1%

19,3

64,9%

15,5%19,6%

15,6

54,3%

18,8%

26,9%

Médios Produtores - PronampAgricultura Familiar - PronafAgricultura Empresarial

Carteira Agro¹

Desembolsos para o Plano Safra alcançam R$ 19,3 bilhõesR$ bilhões

136168

12312091

117100

1T16 2T16 2T171T17

+49%

4T163T16 3T17

Carteira interna

195217184

13997106100

2T16 3T161T16 3T172T17

+100%

1T174T16

126171

86140

91

157100

+39%

1T17 3T172T171T16 4T163T162T16

123157

12111199107100

2T17

+25%

3T171T174T162T161T16 3T16

Carteira Agro

Carteira PF

Carteira PJ

(1) Não inclui operações do rotativo do cartão de crédito e cheque especial.

Desembolso bruto - média trimestral¹ (1T16 base 100)

17

Índice de Inadimplência Total (+90 dias)¹

18

3,603,703,70

3,90

3,70

SFN

Set/17Set/16

3,50

Jun/17Dez/16

3,944,11

Mar/17

3,29

3,89

BB

3,493,343,092,672,56

6,707,35

6,83

5,835,26

1,611,391,280,990,96

Set/17Dez/16 Jun/17Mar/17Set/16

Índice de Inadimplência por Segmento (+90 dias)¹

AgroPJPF

(1) Carteira de crédito classificada.

%

Qualidade da carteira de crédito

186,1186,5174,4178,4175,7

Provisões e cobertura

6,36,76,77,56,6

3T172T171T174T163T16

Despesas de PCLD

Set/17

37,82,1

35,7

Jun/17

37,91,9

36,0

Mar/17

36,41,7

34,7

Dez/16

36,11,5

34,5

Set/16

37,5

Provisão ComplementarProvisão MínimaProvisão Requerida

152,3143,3146,5

167,7159,4

BB + 90 dias SFN + 90 dias¹

R$ bilhões

(1) Indicador elaborado através do Índice de Risco Médio, disponível no SGS (BACEN).

Cobertura (%)

R$ bilhões

19

20

4,686,849,756,977,129,737,396,225,59

3T172T171T174T163T162T161T164T153T15

0,731,071,491,041,03

1,381,030,870,81

New NPL / Carteira de Crédito (%)²New NPL (R$ bilhões)¹

(1) Variação trimestral do saldo das operações vencidas há mais de 90 dias + baixas para prejuízo do trimestre atual.(2) Considerada a Carteira Classificada BB do trimestre imediatamente anterior.(3) Despesa de PCLD acumuladas em 12 meses / Carteira de crédito média 12 meses.

4,204,184,334,584,43

3T172T171T174T163T16

Custo do crédito³ (%)

Formação da inadimplência

Controle da inadimplência

2,224,11

6,414,554,635,024,714,153,61

3T172T171T174T163T162T161T164T153T15

New NPL (R$ bilhões)¹

0,951,722,571,731,691,751,581,431,26

New NPL / Carteira de Crédito (%)²

Formação da inadimplência PJ

21

Spread Ajustado pelo riscoSpread Global

4,564,704,775,004,83

2,542,542,542,542,69

3T171T17 2T174T163T16

Spread Global¹ (%)

(1) Resultado da margem financeira bruta dividida pelo saldo médio dos ativos rentáveis, anualizado.

(1) Inclui instrumentos de dívida sênior, dívida subordinada e IHCD no país e no exterior.(2) Inclui o resultado com juros, hedge fiscal, derivativos e outros instrumentos financeiros que compensam os efeitos da variação cambial no resultado.(3) Série revisada para ajuste de composição (Despesas de Captação Institucional e Tesouraria).

Var. (%) s/3T16 2T17 9M16

Margem Financeira Bruta 15.099 14.606 14.247 (5,6) (2,5) 44.008 43.330 (1,5)Margem Financeira Sem Recuperação 14.131 13.212 13.153 (6,9) (0,4) 40.796 39.886 (2,2)

Receita Financeira c/ Operações de Crédito 26.117 21.786 21.412 (18,0) (1,7) 76.506 66.809 (12,7)Despesa Financeira de Captação (11.366) (8.404) (7.814) (31,3) (7,0) (33.330) (25.972) (22,1)Despesa Financeira de Captação Institucional¹ ³ (3.524) (3.040) (3.197) (9,3) 5,2 (10.358) (9.603) (7,3)Resultado de Tesouraria² ³ 2.904 2.870 2.753 (5,2) (4,1) 7.978 8.652 8,5

Recuperação de Crédito em Perdas 968 1.394 1.094 13,0 (21,6) 3.212 3.444 7,2

9M16 9M173T16 2T17 3T17 Var. (%) s/

Margem Financeira Bruta e Spread

(R$ milhões)

16,3216,1216,1116,6016,48

7,427,347,677,987,86

5,075,016,056,346,10

4,674,724,835,004,97

3T173T16 2T174T16 1T17

Pessoa Jurídica¹Pessoa Física Operações de Crédito Agronegócios(1) Não inclui operações com o Governo.

Spread de crédito (%)

Precificação adequada ao risco

22

23

11,5

6,0

12,6

6,6

+9,9%

9M17

19,2

9M16

17,5

Rendas de Tarifas 1SRendas de Tarifas 3T

5,14,6

+11,3%

9M179M16

4,13,2

+26,6%

9M179M16

Conta-correnteDestaques

Administração de Fundos

Rendas de prestação de serviços crescem 9,9%R$ bilhões

Rígido controle das despesas administrativas

15,8

8,4 7,9

15,6

-2,7%

9M17

23,6

9M16

24,2

(1) Pontos de Atendimento Avançado.

R$ bilhões

Despesas Administrativas 1SDespesas Administrativas 3T

Set/16 Set/17

Postos de Atendimento

Funcionários

Agências

109.159 99.305

5.430 4.871

1.736 2.062

Escritórios Exclusivo

216 249Escritórios Estilo - 9

PAA¹ 326 762

Agências Estilo

11 63Escritórios MPE 11 39

Var. (%)

-9,0

-10,3

18,8

15,3-

133,7

472,7254,5

5.192 4.511Agências Físicas -13,1238 360Atendimento Digital 51,3

24

Com melhoria contínua no índice de eficiência¹

(1) Despesas Administrativas / Receitas Operacionais, acumulado em 12 meses. Dados referentes à Demonstração do Resultado com Realocações.

2T17

38,9

1T17

39,3

4T16

39,7

3T16

39,7

3T17

38,5

25

17,59 18,48 18,15 18,0119,15

12,18 12,79 12,41 12,42 13,29

9,07 9,59 9,20 9,18 10,04

Set/16 Dez/16 Mar/17 Jun/17 Set/17

Tier II Tier I Capital Principal

%

9,5% de Capital Principal em 2019

26

Geração orgânica de resultados

Estimativas 2017

Estimativas 2017

Realizado 9M17

Lucro Líquido Ajustado - R$ bilhões 9,5 a 12,5 7,9Margem Financeira Bruta sem Recuperação de Operações em Perdas - % -4 a 0 -2,2Carteira de Crédito Ampliada Orgânica Interna - % -4 a -1 -6,9

Pessoa Física - % 2 a 5 1,1Pessoa Jurídica - % -11 a -8 -16,0Rural - % 6 a 9 5,0

Despesa de PCLD líquida de Recuperação de Operações em Perdas - R$ bilhões -23,5 a -20,5 -16,2Rendas de Tarifas - % 6 a 9 9,9Despesas Administrativas - % -2,5 a 0,5 -2,7

27

Av. Paulista, 123018º andar – Bela VistaSão Paulo/SP - Brasil - CEP 01.310-100

www.bb.com.br/ri [email protected] +55 (11) 4298-8000

APIMECBANCO DO BRASIL 2017PAINEL TRANSFORMAÇÃO DIGITAL E EXPERIÊNCIA DO CLIENTE

MARCELO LABUTO / VICE-PRESIDENTE DE NEGÓCIOS DE VAREJO

ANTÔNIO GUSTAVO DO VALE / VICE-PRESIDENTE DE TECNOLOGIA

WALTER MALIENI / VICE-PRESIDENTE DE DISTRIBUIÇÃO DE VAREJO E GESTÃO DE PESSOAS

Espírito Público

Foco no Cliente Inovação Ética

Protagonismo Eficiência

VALORES BB

Confiabilidade

Ser a empresa que proporciona a melhor experiênciapara a vida das pessoas e promove o desenvolvimento da

sociedade, de forma inovadora, eficiente e sustentável

VISÃO

Uma empresa inovadora, que conecta as pessoas às suas realizações

POSICIONAMENTO

capital humano

experiência do cliente

qualidade dos serviços

gestão de capital e de crédito

transformação digital

eficiência operacional

rentabilidade

PILARES BB

ANO DO ATENDIMENTO

› 1.057 agências com Wi-Fi disponível para os clientes e mais de 2 mil até agosto de 2018› Emissão de senha de atendimento nas agências pelo app, com indicação da previsão de horário de atendimento› Melhoria do atendimento com a Plataforma BB 3.0: maior performance, dashboard do cliente com inteligência de propensão e

soluções mais demandadas a um clique

Ações fruto da contribuição dos próprios funcionários, em visitas aos estados e em toda interação promovida pelo Conselho Diretor

Presidente Caffarelli

Proposição de ações com indicadores e metas

Análise sobre relevânciae completude das ações

seleção

Aprovação do conjuntode ações para o trimestre

Divulgação das ações para o Banco

Acompanhamento mensal dosindicadores das ações implementadas

TRIMESTRALMENTE

ALGUMAS IDEIAS IMPLEMENTADAS

65,8milhões de clientes

36,6 milhõesde correntistas

1,4 milhãode Contas Fácil

CLIENTES BB

Mobile

Agências / TAA / Correspondentes

258 agências

1,2 mm clientes

63 escritórios

1,1 mm clientes

39 escritórios

113 mil clientes

108 agências

155 mil clientes

308 ag. atendimento especializado

68,5 mil clientes

abordagensautomatizadas

Estilo Exclusivo Microempresa Empresa Agro Varejo

(cliente escolhe onde e quando quer ser atendido)Ecossistema optichannel

ESPECIALIZAÇÃO DO ATENDIMENTO

[ remuneração entre os modelos / atendimento presencial resolutivo em qualquer agência do país ]

↑ 123% ↑ 95% ↑ 182%

ESPECIALIZAÇÃO DO ATENDIMENTO / benefícios e mix de ferramentas

GERENTES/ESPECIALISTAS

HORÁRIOESTENDIDO

ATENDIMENTOTELEFÔNICO

VIDEOCHAMADAS

TROCADE EMAILS

CHAT ONLINEVIA APP BB

UPLOADDE ARQUIVOS

DUPLO SIM(CONFIRMAÇÕES)

MAIOR CAPACIDADE OPERACIONALE AUMENTO DOS ÍNDICES DE SATISFAÇÃO

ESPECIALIZAÇÃO DO ATENDIMENTO / implementações

PESSOA FÍSICA

Qualquer agência pode atualizar e confirmar a atualização dos clientes, agilizando as soluções de demandas

PESSOA JURÍDICA

Atualização de cadastro em D0, especialmente atualização de poderes PJ (maior incidência de reclamações)

AGRO / PRODUTOR RURAL

Valoração automática de bens dados em garantia e redução do nº de documentos exigidos para contratação de operações

SENHAS

Revisão e melhorias no processo de cadastramento e desbloqueio de senhas em solução inédita via app BB

PACOTE MODULAR PJ

Pacote de serviços que agrega itensde PAG, REC. Além de revisão de acessose taxas especiais

OPERAÇÕES AGRO

Diminuição das etapas de análise de operações rurais para melhorar o prazo de contratação e liberação das operações agro

CA

DA

ST

RO

ESPECIALIZAÇÃO DO ATENDIMENTO / lançamento app BB Visitas

APP BB VISITASPrimeiro aplicativo desenvolvido exclusivamente para Gerentes de Relacionamento:

› Aumento de visitas qualificadas

› Consulta online dos dados cadastrais dos clientes

› Relação das necessidades dos clientes para pesquisa

› Painel de atendimento ao Cliente PJ (solução 360º)

› Geolocalização integrada

› Registro de check-in no início da visita e check-out no término

› Upload de documentos, fotos ou gravações de áudio

› Sincronização com a Plataforma BB

Estamos visitando 200% a mais em relação a 2016

Com aumento do número de visitas, o BBse aproxima ainda mais do cliente e negocia

operações com melhores níveis de RAR¹

O desembolso de linhas de recebíveis cresceu de 57,7% do total diário no 2º trimestre para

61,2% no 3º trimestre, incremento de 6%

1. RAR – Retorno Ajustado ao Risco

Criação de 96 carteiras especializadas agro, para atendimento a médios e grandes produtores

308 agências com atendimento especializado

GeoMapa Rural: app de medição de áreas que permite demarcar perímetros das propriedades, para envio ao BB para financiamento

Custeio Digital: renovação de operações de custeio agrícola e pecuário diretamente via app mobile(lançados em fev/17 e nov/17, respectivamente)

Investimento Digital: lançado em maio/17

Ferramentas digitais do BB disponibilizadas aos produtores rurais:

ESPECIALIZAÇÃO DO ATENDIMENTO / agronegócios

ESPECIALIZAÇÃO DO ATENDIMENTO / novas unidades

Unidade de

Captação e InvestimentosUnidade

Comércio Exterior› Assessoria especializada para investidores e prospects

› Eficiência das fábricas de produtos e diversificação de portfólio

› Visão orientada à jornada do investidor

› Fortalecer atuação do Banco como parceiro das empresas

› Centralizar a estratégia de negócios internacionais

› Promover o desenvolvimento de competências profissionais

2016: RPS correspondeu a 29% das Receitas Totais

EM 2017 (9 meses): RPS corresponde a 31% das Receitas Totais

RESULTADOS

EVOLUÇÃO DA PARTICIPAÇÃO DAS RPS¹ NAS RECEITAS TOTAIS DO BB:

1. Receitas de Prestação de Serviços

Indica inflexão da curva, que se acentuará com o foco dado pelo BB

video

TRANSFORMAÇÃO DIGITAL / participação (%) por canais

Internet e Mobile

Demais Canais59,7%

40,3%

72,1%

27,9%

SET/11 SET/12 SET/13 SET/14 SET/15 SET/16 SET/17

TRANSFORMAÇÃO DIGITAL / digital em números

21,8 MM CLIENTES HABILITADOS (INTERNET + APP)

Clientes com conta ativa e com senha de 8 dígitos cadastrada

12,2 MM

21,8 MM

1,3

2,4

3,64,2

5,4

7,7

14,7

20132011

14,7 MILHÕESDE USUÁRIOS MOBILE

2015 NOV/2017

TRANSFORMAÇÃO DIGITAL / digital em números

ACESSOS DIÁRIOS (média)4,0 milhões Mobile0,8 milhão Internet

AVALIAÇÃO DO APLICATIVO4,5 Google Play4,1 Apple Store

CHATBOT MESSENGERMachine Learning (IBM Watson) 81% de efetividade42% FCR - não há necessidade de atendimento humano complementar(First Call Resolution)

ATENDIMENTO VIA CHATFale com seu Gerente:2,5 MM Estilo/Exclusivo/MPE

Para contas abertas via app:18 mil clientes ativos96,5% resolutividade

99,4% 99,3% 100%

DISPONIBILIDADEPORTAL BBCOMUNICAÇÃO TAA SERVIDOR AGÊNCIA

“Se você pudesse instalar em seusmartphone um único app, qual seria?”

O BB é o único app financeiro da lista!

Os 5 apps favoritos do brasileiros

MOBILE TIME/OPINION BOX MAI/17

1 mil agências com Wi-Fi 2 mil até Ago/18

WhatsAppFacebookInstagram

Google +Banco do Brasil

TRANSFORMAÇÃO DIGITAL / digitização do core bancário

UNIFICAÇÃO

DE APLICATIVOSP F / P J / G O V E R N OD E Z 2 0 1 7

DESTAQUES DE 2017

ABERTURA DE CONTA-CORRENTE

ATUALIZAÇÃO CADASTRAL

CENTRAL DE SENHAS

CONTRATAÇÃO DE SEGUROS

CONSÓRCIOS E OUROCAP

TRANSFERÊNCIA DE LIMITES

SOLUÇÃO DE DÍVIDAS

SIMULADOR DE INVESTIMENTOS

SIMULAÇÃO CRÉDITO IMOBILIÁRIO

ABERTURA DE

CONTA FÁCILP F / M E I

MINHAS FINANÇAS

TRANSFORMAÇÃO DIGITAL / participação (%) financiamento de veículos via app

Lançamentono app BB AGO/15

2%

18%

53%

NOV/15 NOV/16 NOV/17

Desembolso R$ 850 Milhões desde Agosto/15

Rumo a R$ 1 Biem Dez/17

TRANSFORMAÇÃO DIGITAL / desembolso mensal de crédito consignado via app

Eleva a rentabilidade da carteira

Expande a carteira em linhas de menor risco e com risco compatível

Melhora a eficiência operacional e reduz drasticamente os custos de contratação

Desembolso Mensal médio em 2017: R$ 128 Milhões

Crescimento de 204% sobre o mesmo período

Valores em R$ Milhões

Desembolso anual acumulado (nov) R$ 1 Bi

9M16 9M17

+204%

TRANSFORMAÇÃO DIGITAL / solução de dívidas e transferência de limites

SOLUÇÃO DE

DÍVIDAS VIA APPA L T E R N A T I V A S P A R A O C L I E N T E

- REDUÇÃO DA INADIMPLÊNCIA- REDUÇÃO DESPESAS COM PCLD- MAIOR DESEMBOLSO DE BB

CRÉDITO RENOVAÇÃO

ADESÃO À TRANSFERÊNCIA

AUTOMÁTICA DE LIMITESL I M I T E S D I S P O N Í V E I S D E

C H E Q U E E S P E C I A L , C A R T Ã O O U C D C

- EFICIÊNCIA NA ALOCAÇÃO DO CAPITAL- OTIMIZAÇÃO DA UTILIZAÇÃO DOS LIMITES- REDUÇÃO DAS TRANSAÇÕES NEGADAS DE

CARTÃO DE CRÉDITO

44 mil adesões em 10 dias 150 mil contratos

1,2 Bi renegociadosaté Nov/17

TRANSFORMAÇÃO DIGITAL / simulador de investimentos

Mais de 116 mil clientes realizaramsimulações

Clientes com perfil conservador foramresponsáveis por 68% das contratações

O valor médio de aplicações nesteperíodo foi de R$ 15,6 mil

Clientes do segmento Alta Renda realizaram47% da quantidade total de contratações

SIMULADOR

DE INVESTIMENTOSN O A P P

4 meses de Piloto

26 de julho 31 de agosto 30 de setembro 31 de outubro 07 de novembro 20 de novembro 01 de dezembro

Volume de aplicações

Total Alta Renda Personalizado Varejo

R$ 100 mi

R$ 57 mi

R$ 21 mi

R$ 47 mi

R$ 28 mi

R$ 25 mi

TRANSFORMAÇÃO DIGITAL / crédito imobiliário via app BB

CRÉDITO

IMOBILIÁRION O A P P

AINDA EM 2017

E A C O M P A N H A R Á P O R M E I O D E T R A C K I N G E X C L U S I V O A L I B E R A Ç Ã OD E F I N A N C I A M E N T O I M O B I L I Á R I O

T U D O P E L O A P P B B

CLIENTE CONTRATARÁ

3 meses de piloto com 2,7 milhões de simulações

realizadas via app por mais de 760 mil clientes

R$ 62 Milhõesconvertidos em negócios

PRIMEIRO BANCO DO MERCADO A PROPORCIONAR O ACOLHIMENTO COMPLETO DA OPERAÇÃO PELO MOBILE

TRANSFORMAÇÃO DIGITAL / Ourocap e consórcios - onde o cliente estiver, quando ele quiser

Mais de R$ 30 milhões de

Ourocap contratados via App BBem ação inédita de Black Friday

Comercialização via aplicativo vende mais que Portal BB e TAA somados !

Lançado no app em Fev/2017

21 mil contratações até novembroDesembolso de 37 milhões acumulado 1,0%

7,5%

15,0%

Participação (%) vendas no app chegou em 7,5% e a meta para 2018

é de 15% das contrataçõesvia mobile

Custo de venda no canal é 99,8% inferior ao custo de venda nas agências

Lançado no app em Mai/2017

5,9 mil contratações via apppassando de R$ 220 milhões efetivados

!

Ourocap Consórcio

NOV/17

DEZ/18

TRANSFORMAÇÃO DIGITAL / app Ourocard

Destaques do app Ourocard

› Solicitação de 2ª via

› Rastreamento de entrega de cartões

› Bloqueio e desbloqueio de cartões

› Consulta de compras e faturas

› Antecipação de compras parceladas

› Contestação de transações

› Habilitação para uso no exterior

› Ourocard-e

› Pagamento NFC

› Pagamento de compras com pontos

› Cartões Personalizados

› Wearables

O BB oferece todas as soluções de meios de pagamentos por aproximação(NFC) Samsung Pay, Android Pay, App Ourocard e Wearables (pulseira Ourocard)

400 mil clientes com App Ourocard com NFC

2,1 MM de transações com cartões virtuais (Ourocard-e)

65 mil clientes com a solução Samsung Pay

Mais de 11 mil pulseiras comercializadas

TRANSFORMAÇÃO DIGITAL / Ourocard cidades

Lançamento em 23 municípios Out/2017

REDUÇÃO DE PAPEL MOEDA CIRCULANTE (REDUÇÃO DE RISCO DE SINISTRO)

AMPLIAÇÃO DO USO DE MEIOS DE PAGAMENTOS ALTERNATIVOS (DÉBITO, CRÉDITO E CANAIS DIGITAIS)

INCENTIVO A TECNOLOGIAS DIGITAIS (UTILIZAÇÃO DO APP BB E OUROCARD)

FORTALECIMENTO DA ECONOMIA LOCAL (MANUTENÇÃO DE RECURSOS NO MUNICÍPIO)

Personalização com Isenção de tarifa

Isenção da Anuidade por 12 meses – Crédito

Aluguel de POS (R$ 1 mil faturamento cartão/mês)

4 meses de isenção

5º ao 8º mês – 50% Desconto

Pacote Recebíveis PJ

Cesta de Produtos Governo

TRANSFORMAÇÃO DIGITAL / potencial de negócios em canais digitais

Realização de ações mercadológicas segmentadas, iniciadas em Fev/17, obtiveram volume

de negócios próximos a R$ 4,8 BILHÕES, sendo 17% concretizados no próprio canal

CRM /ANALYTICS

PRODUTOSDIGITIZADOS

SOLUÇÕESDIGITAIS+ =

CLIENTES QUE VISUALIZARAM A OFERTA CONVERTERAM DUAS VEZES MAIS

TRANSFORMAÇÃO DIGITAL / minhas finanças = gestão financeira

Gerenciador Financeiro do BB Criação de orçamento mensal Timeline dos gastos por categoria Assessoria para declaração de IRPF

3,5 MILHÕESD E U S U Á R I O S T O T A I S

M A I S D E

ACESSAM DIARIAMENTE43%

TRANSFORMAÇÃO DIGITAL / minhas finanças = gestão financeira

TRANSFORMAÇÃO DIGITAL / minhas finanças = gestão financeira

ORÇAMENTO

O R Ç A M E N T O S C R I A D O S D E S D E O L A N Ç A M E N T O E M O U T / 1 7

408 MIL R $ 405 M I L H Õ E S / M Ê S

E C O N O M I A E S T I M U L A D A ( m é d i a d e R $ 1 . 0 0 0 )

TRANSFORMAÇÃO DIGITAL / update para 2018

integração

velocidade

funcionalidade

disponibilidade

usabilidade

TRANSFORMAÇÃO DIGITAL / openbanking

Integração entre sistemas

para criação de novos negócios

gerando suporte aoecossistema digital

através de APIs

Portal do DesenvolvedorLançado em 13.06.17Ganhador do prêmio e-finance – Categoria Open Banking

TRANSFORMAÇÃO DIGITAL / openbanking

Primeira Parceira OPEN BANKING do Brasil.Estamos transformando a gestão financeira das pequenas empresas

+

Utilização de APIs para sincronização de dados financeiros

Configuração fácil e rápida

Extrato bancário sincronizado entre banco e sistema de gestão

Cobertura de todas as contas (corrente, cartões de crédito, investimento etc.)

Atualização em tempo real

Api de cobrança Api de pagamento de contas

Api capital de giro

Roadmap

TRANSFORMAÇÃO DIGITAL / labbs [ Vale do Silício e Brasília ]

Laboratórios de Experimentação do Banco do BrasilDesenvolvimento de serviçose negócios inovadores

Disseminação da Cultura de Inovação

Novas formas de trabalho e processos INICIATIVAS QUE JÁPASSARAM POR AQUI

SOLUÇÕESDESENVOLVIDAS

52 35https://www.labbs.com.br/

Labbs BB - Vale do Silício, 26/OUTBB recebeu o prêmio de Inovação Corporativadurante o Fall Summit, realizado pela Plug and Play,uma das principais aceleradoras de startups do planeta.

Entre os concorrentes, instituições como

Credit Suisse, Deutsche Bank e BNP Paribas.

Para 2018

Ampliação do LABBS

Parcerias com aceleradoras e incubadoras

TRANSFORMAÇÃO DIGITAL / labbs [ Vale do Silício e Brasília ]

DEMOCRATIZARSOLUÇÕES QUE ATENDAM

AS NECESSIDADES DOSCLIENTES

BANCO DIGITAL

Lançamento da Conta Fácil

NOV/16

Digitização de novos Produtos/Serviços

FEV/17

Abertura de Conta-Corrente via app BB

JUL/17 SET/17

WiFi e acesso patrocinado app BBAtendimento exclusivo via CHAT

AGO/17

BANCO DIGITAL / aspiração

3 milhões

1,5 milhão

5 milhões

Clientes nativos digitais

Dez/2017

2018

2019

79 mil upgradespara conta-corrente

1,4 milhãode Contas Fácil

Índice de satisfação NPS (Net Promoter Score) 15% superior¹

Pacotes de serviços exclusivos para modelo digital /elaborados a partir

de interações com clientes e analytics

Chat dedicado, com índice de 96,5% de resolutividade entregando

experiência 100% digital

Abertura imediata de Conta de Pagamento

Custo de abertura 98% inferior ao processo

realizado nas agências presencialmente

Opção para upgrade de conta 100% digital

1. Em comparação à nota atribuída por clientes que abriram conta-corrente presencialmente nas agências

BANCO DIGITAL / novembro 2017

REJUVENESCIMENTO DA BASE DE CLIENTESPARA SUSTENTABILIDADE E PERENIDADE DOS NEGÓCIOS

EFICIÊNCIA OPERACIONAL(adequado custo de servir)

SATISFAÇÃODO CLIENTE

(experiência e momento de vida)

RESULTADO SUSTENTÁVEL

(benefícios tangíveis)

+

=“BANCO DIGITAL”

+

BANCO DIGITAL

6 EDIÇÕES com + de 10 mil expectadores30 palestrantes (funcionários BB) e mais de 40 atrações convidadasCOM COBERTURA TV CULTURA

+ de 7 milhões de visualizações

CAPITAL HUMANO / INSPIRA BB

CAPITAL HUMANO / INSPIRA BB

video

24,6 milhões

+ de 30 Milhões de acessos ao Portal UniBB

30,3 milhões

2016

2017

Média de 5,7 milhões de acessos por ano

Melhor Universidade Corporativa do Mundo em

Inovação em 2017por Global CCU

CAPITAL HUMANO / Universidade Corporativa Banco do Brasil

99,4% dos funcionários ampliaram seus horizontes de conhecimento por

meio de capacitação, com foco no melhor atendimento aos clientes e no resultado do BB

7.039.770 horas de capacitação / Média de 73 horas de treinamento por funcionário

163.274 certificações de conhecimentos

obtidas por funcionários

4.878 bolsas de estudos concedidas para

cursos de graduação, pós-graduação e idiomasParceria com a Korn Ferry avaliou

218 Executivos

CAPITAL HUMANO / Universidade Corporativa Banco do Brasil