Embed Size (px)

Citation preview

Revisão de Processos e Compliance em Instituições

Financeiras

Luiz F. Kirchner Gerente Deloitte (FSI)

16/12/10

• PARTE I: Revisão de processos

– Identificando Processos

– Identificando Riscos

• PARTE II: Compliance

– Cenário Atual e Definições

– Funções e Responsabilidades

– Abordagem de Implementação

Agenda

2

Parte I

REVISÃO DE PROCESSOS

Definição de processo

4

Operação, negócio ou trabalho que se realiza por meio de uma

sucessão de etapas, estágios, fases ou atividades. É sempre um

ciclo completo de transformação de insumos em produtos,

com pelo menos uma etapa inicial e uma final. O produto de

um processo pode ser utilizado como insumo de outro

processo, formando uma cadeia de processos ou sistema.

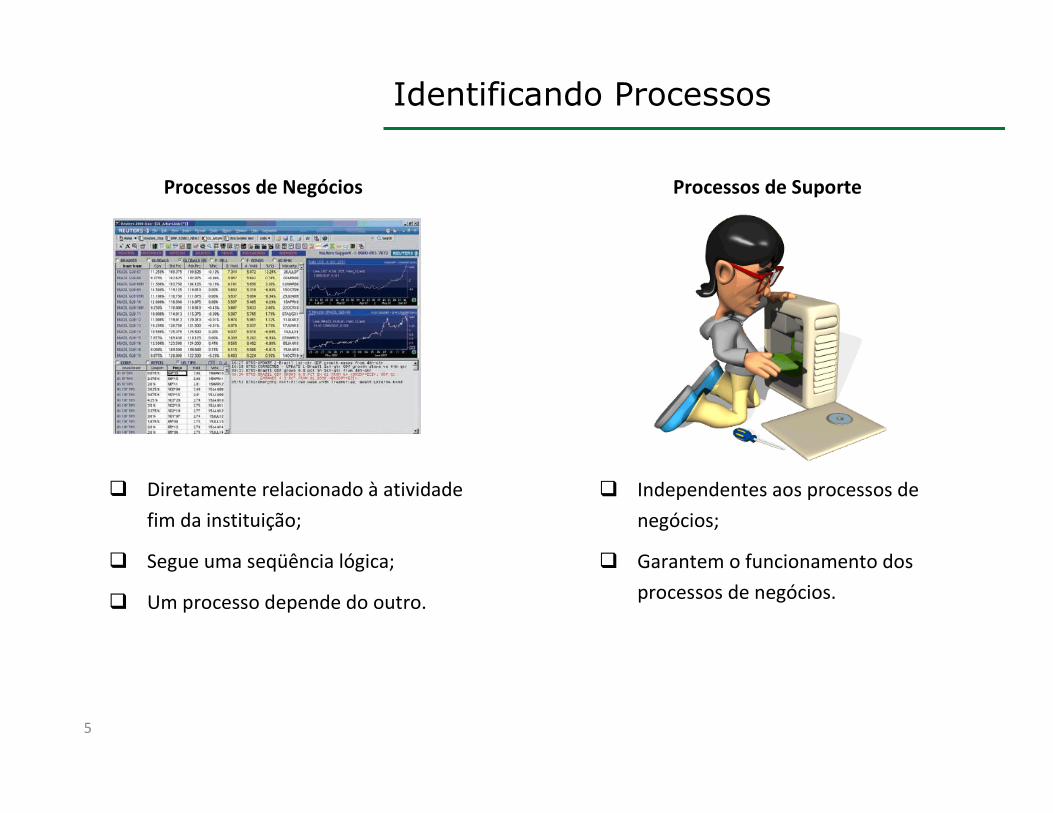

Identificando Processos

5

Processos de Negócios Processos de Suporte

� Diretamente relacionado à atividade

fim da instituição;

� Segue uma seqüência lógica;

� Um processo depende do outro.

� Independentes aos processos de

negócios;

� Garantem o funcionamento dos

processos de negócios.

Por que classificar?

6

� Organizar atividades em uma seqüência lógica;

� Facilitar o entendimento das atividades;

� Separar processos de negócio dos processos de suporte;

� Permitir identificação da fonte / origem do problema;

� Otimizar o processo de identificação de riscos;

� Facilitar o reporte para alta administração.

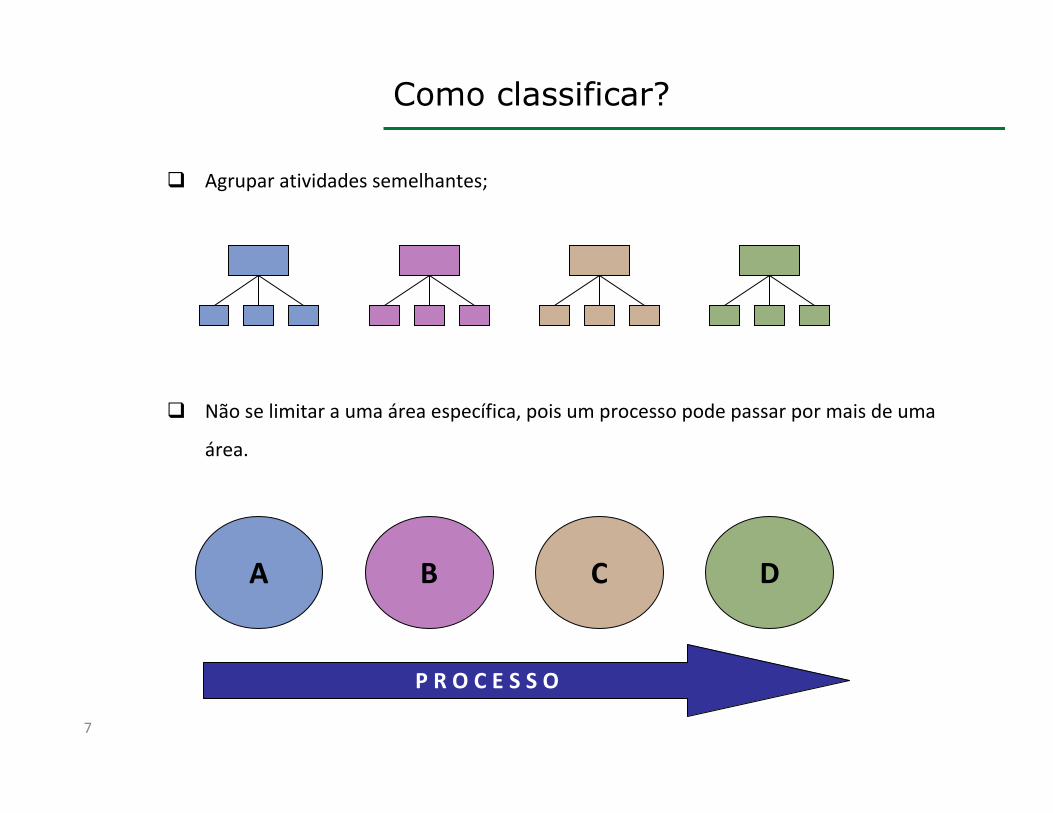

Como classificar?

7

� Agrupar atividades semelhantes;

� Não se limitar a uma área específica, pois um processo pode passar por mais de uma

área.

A B C D

P R O C E S S O

Classificação de Processos

8

CUSTÓDIACRÉDITOCAPTAÇÃO/

COMERCIALIZAÇÃO

ESTRUTURAÇÃODE OPERAÇÕES

TESOURARIA

AT

EN

DIM

EN

TO

A C

LIE

NT

ES

DEFINIÇÃO DE ESTRATÉGIAS

CONTROLADORIA SERVIÇOS ADMINISTRATIVOS

GESTÃO FISCAL E JURÍDICA RELACIONAMENTO EXTERNO

ASSET MANAGEMENT

GE

ST

ÃO

DE

RIS

CO

S

MARKETING EAÇÃO COMERCIAL

GESTÃO DEPRODUTOS

TECNOLOGIA DA INFORMAÇÃO RECURSOS HUMANOS

MODELO DE REFERÊNCIA DELOITTE - BANCOS

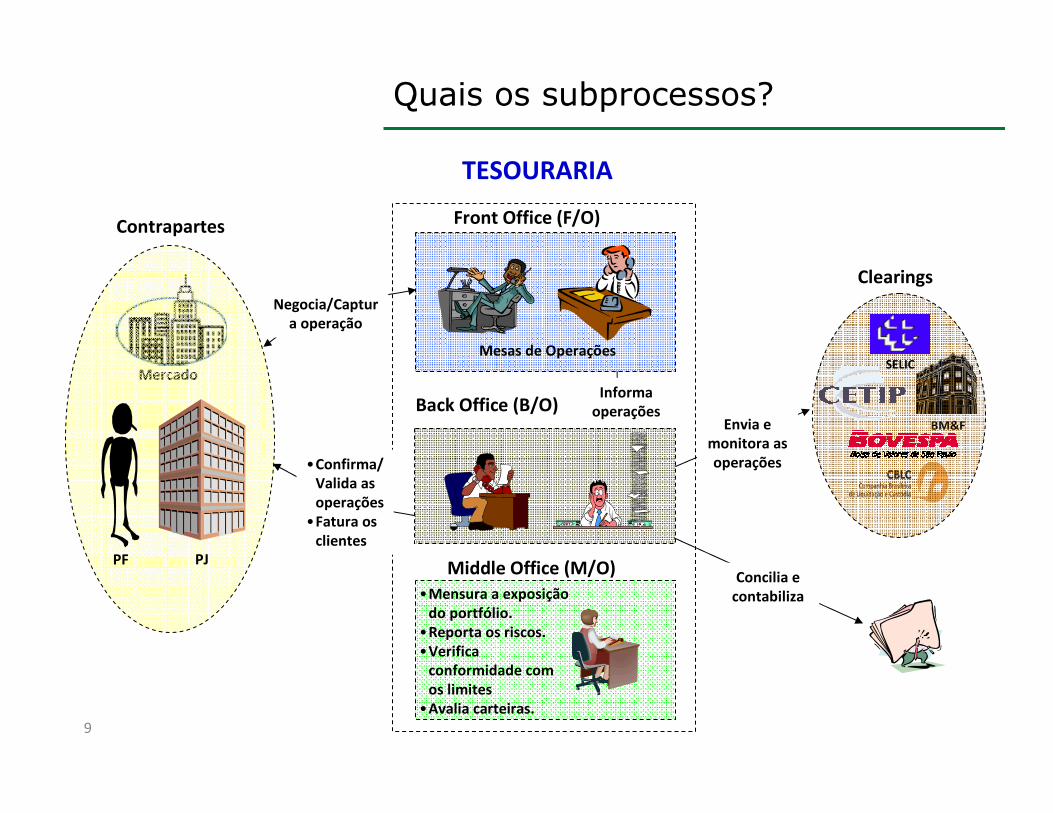

Quais os subprocessos?

9

Contrapartes Front Office (F/O)

Mesas de Operações

Negocia/Captura operação

•Confirma/ Valida as operações

•Fatura os clientes

Back Office (B/O)

Concilia e contabiliza

Middle Office (M/O)

Informa operações

•Mensura a exposição do portfólio.

•Reporta os riscos.•Verifica

conformidade com os limites

•Avalia carteiras.

Mercado

PF PJ

BM&F

SELIC

Clearings

Envia e monitora as operações

TESOURARIA

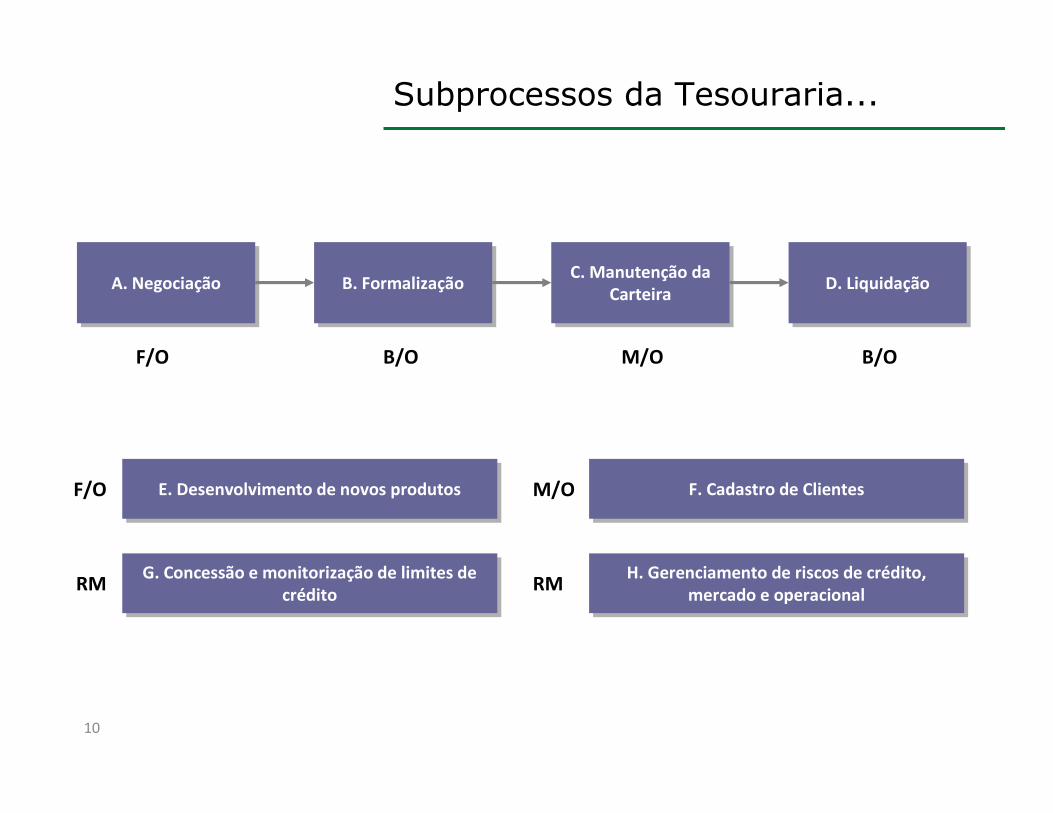

Subprocessos da Tesouraria...

10

F/O B/O M/O B/O

F/O

RM RM

M/O

A. NegociaçãoA. Negociação B. FormalizaçãoB. Formalização C. Manutenção da Carteira

C. Manutenção da Carteira D. LiquidaçãoD. Liquidação

E. Desenvolvimento de novos produtosE. Desenvolvimento de novos produtos F. Cadastro de ClientesF. Cadastro de Clientes

G. Concessão e monitorização de limites de crédito

G. Concessão e monitorização de limites de crédito

H. Gerenciamento de riscos de crédito, mercado e operacional

H. Gerenciamento de riscos de crédito, mercado e operacional

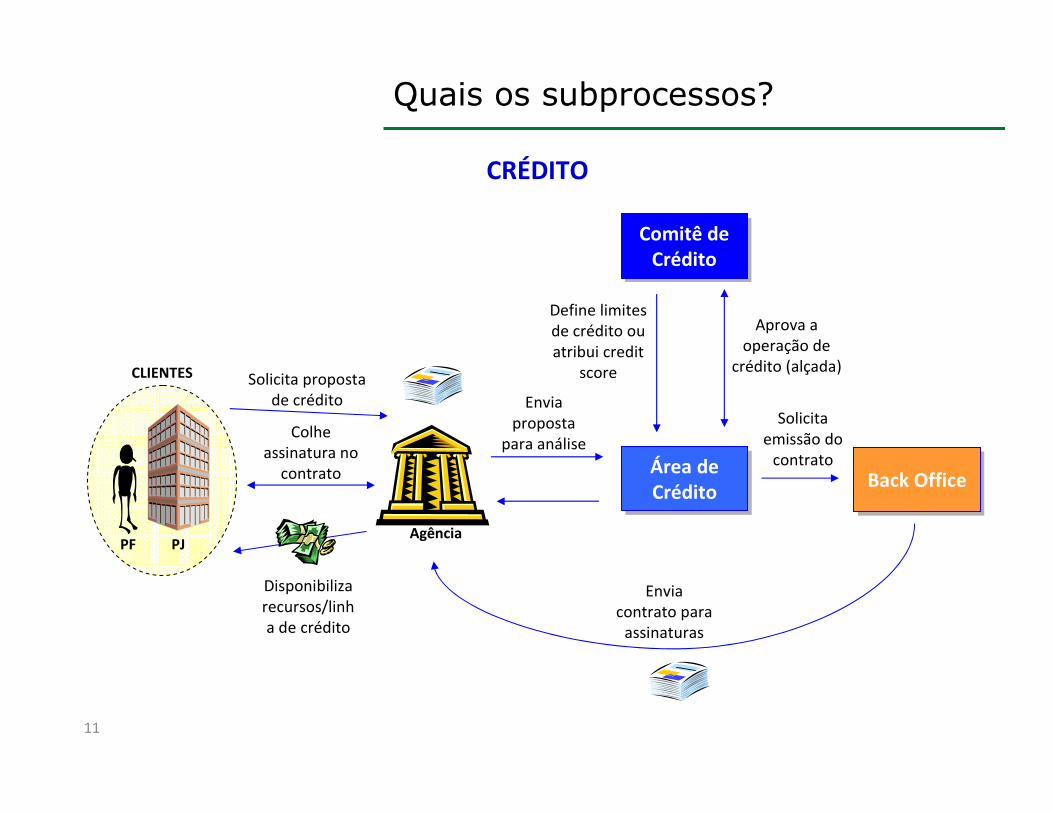

Quais os subprocessos?

11

CRÉDITO

CLIENTES

PF PJAgência

Solicita propostade crédito

Área de Crédito

Área de Crédito

Enviaproposta

para análise

Comitê de Crédito

Comitê de Crédito

Define limitesde crédito ouatribui credit

score

Aprova a operação de

crédito (alçada)

Back OfficeBack Office

Solicitaemissão do

contrato

Enviacontrato para

assinaturas

Colheassinatura no

contrato

Disponibilizarecursos/linha de crédito

Subprocessos de Crédito...

12

B/O F. Controle das GarantiasF. Controle das Garantias H. Definição e gerenciamento do risco de crédito

H. Definição e gerenciamento do risco de crédito

A. IniciaçãoA. Iniciação B. Análise e Aprovação

B. Análise e Aprovação

C. Liberação dos Recursos

C. Liberação dos Recursos E. RecuperaçãoE. Recuperação

Área Comercial Área de Crédito B/O Área de Recuperação

D. Administraçãoda Carteira

D. Administraçãoda Carteira

M/O

G. Definição e gerenciamento do limite de crédito

G. Definição e gerenciamento do limite de crédito

RM

RM

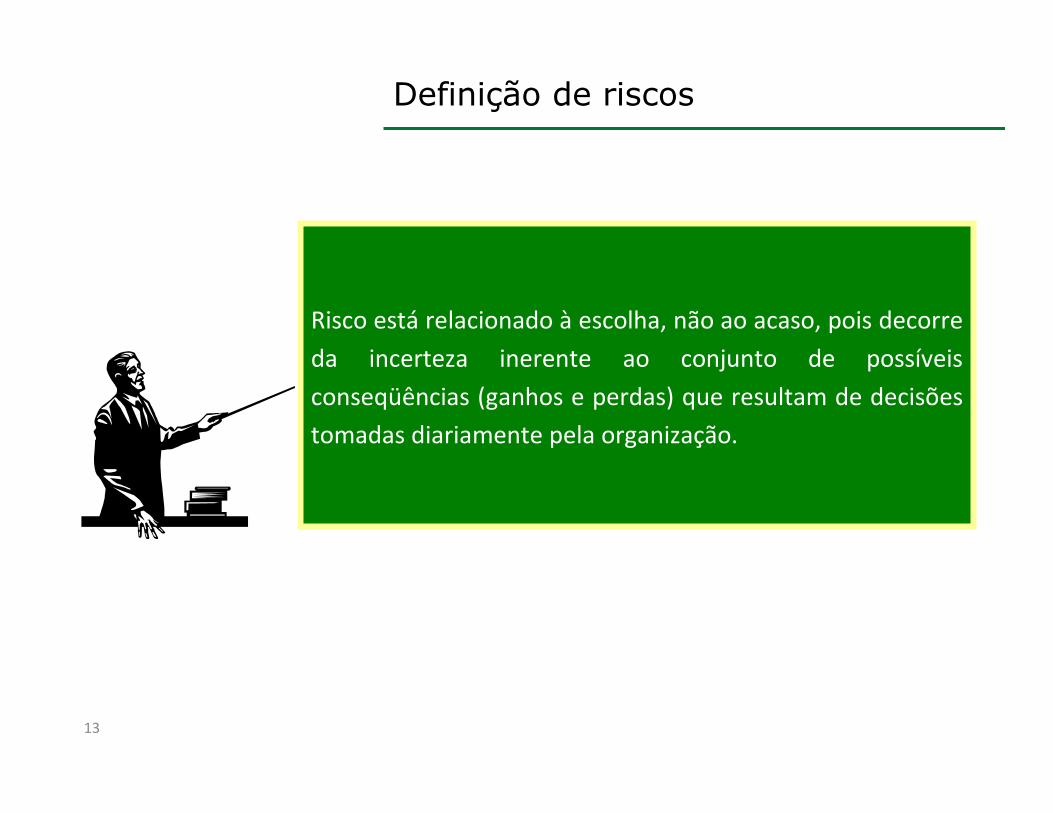

Definição de riscos

13

Risco está relacionado à escolha, não ao acaso, pois decorre

da incerteza inerente ao conjunto de possíveis

conseqüências (ganhos e perdas) que resultam de decisões

tomadas diariamente pela organização.

Como identificar riscos?

14

� Analisando todo o processo;

� Pensando o que pode dar “errado” durante todas as fases de sua execução,

independente dos controles existentes;

� Levantar histórico de perdas ocorridas;

� Por meio da percepção do Gestor;

� Por meio Auditorias anteriores no processo analisado, ou processo

semelhante.

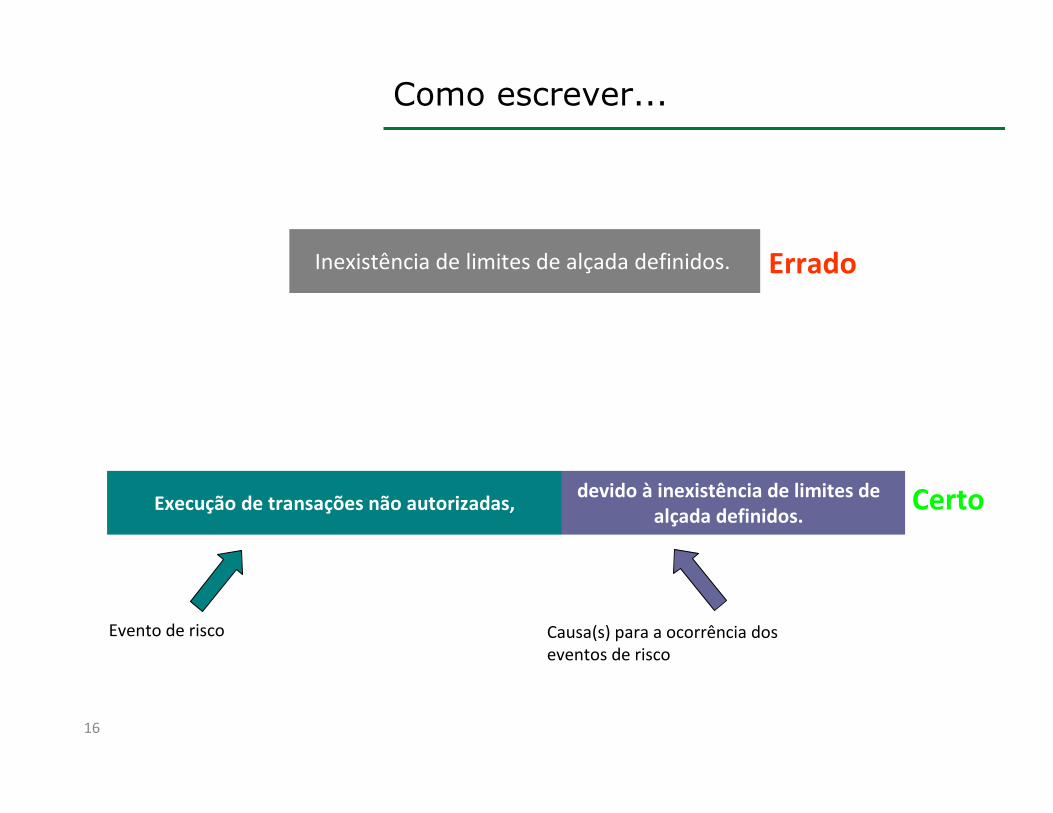

Como escrever...

15

Liquidação incorreta de uma operação, devido à falta de confirmação.

Evento de risco Causa(s) para a ocorrência dos eventos de risco

Falta de confirmação Errado

Certo

Como escrever...

16

Execução de transações não autorizadas,devido à inexistência de limites de

alçada definidos.

Evento de risco

Inexistência de limites de alçada definidos. Errado

Certo

Causa(s) para a ocorrência dos eventos de risco

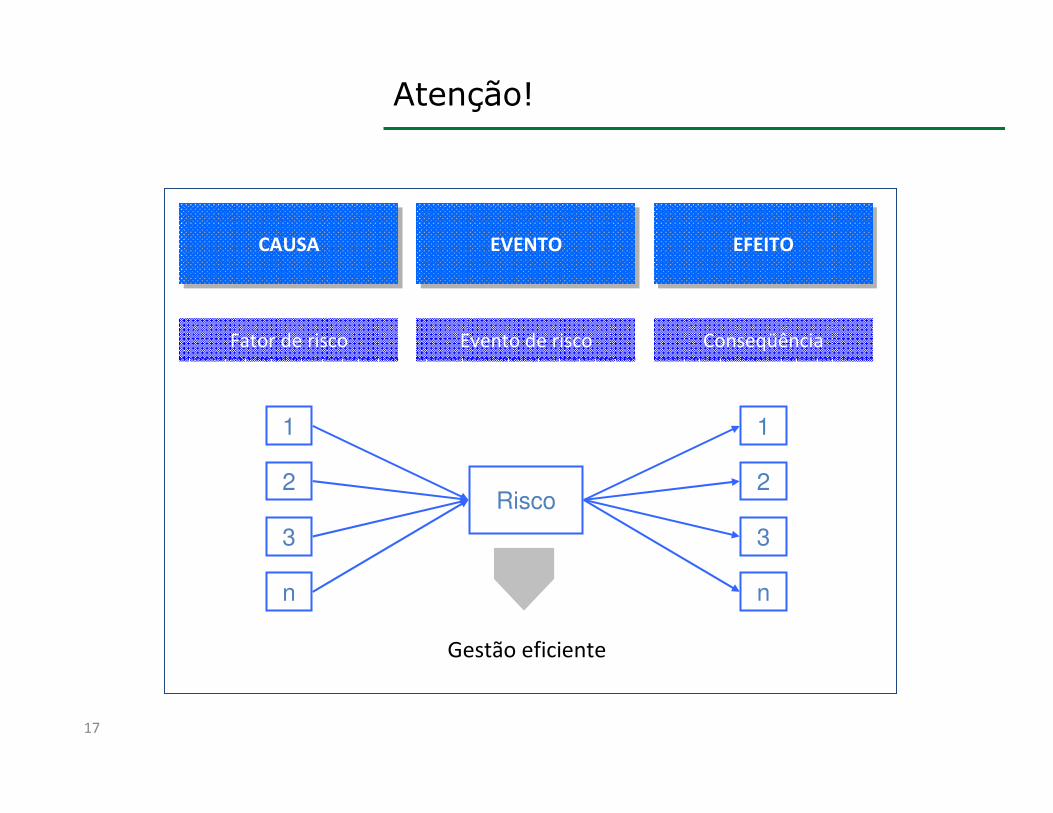

Atenção!

17

CAUSACAUSA EVENTOEVENTO EFEITOEFEITO

Fator de risco Evento de risco Conseqüência

1

2

3

n

Risco

1

2

3

n

Gestão eficiente

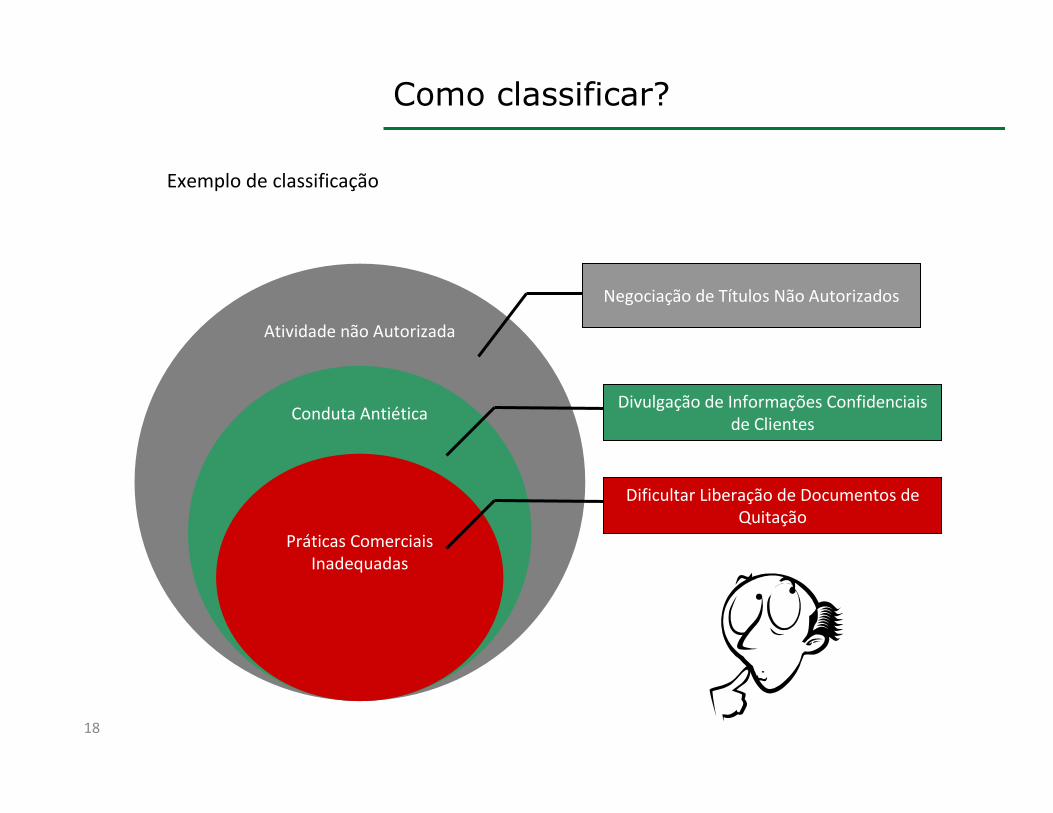

Como classificar?

18

Atividade não Autorizada

Conduta Antiética

Negociação de Títulos Não Autorizados

Divulgação de Informações Confidenciais de Clientes

Práticas Comerciais Inadequadas

Dificultar Liberação de Documentos de Quitação

Exemplo de classificação

Por que classificar?

19

� Facilitar a identificação da estrutura de controles;

� Facilitar a consolidação e o reporte para a Alta Administração;

� Auxiliar na padronização dos trabalhos de auditoria e compliance,

possibilitando enfoque nos problemas mais relevantes;

� Permitir medir o nível de exposição a riscos para a instituição, e identificação

de ações estruturais a serem implementadas;

� Avaliar todas as possíveis categorias de risco para o problema identificado.

Passos para avaliação do risco

20

� Identificação do Risco (descrição e classificação);

� Análise da origem;

� Avaliação do Impacto;

� Discussão de controles existentes/inexistentes;

� Avaliação da probabilidade;

� Determinação do nível de risco;

� Identificação do responsável pelo risco.

Perguntas chaves para a avaliação

21

Identificação do Risco:

� O que pode dar errado durante o processo?

� Em que processos, áreas e/ou produtos podem ocorrer?

� Qual a complexidade e volume das operações?

� Em que situação o risco pode ocorrer?

� Existem outros aspectos a serem considerados?

Histórico do risco:

� Durante os últimos 12-18 meses, o risco se materializou?

� Com que freqüência o evento de risco ocorreu?

� Que tipo de perda foi verificada?

� Qual a magnitude aproximada?

Importância

22

Risks

Assess and Measure RisksRespond

to Risks

Design & Test Controls

Sustain & Continuously

ImproveDevelop and

Deploy Strategies

Monitor, Assure & EscalateRisk Intelligence

To Create &Preserve Value

IdentificarRiscos

Avaliar eMedir Riscos

Responderaos Riscos

Definir e Testar

Controles

Melhoria Contínua eSustentável

Desenvolver e Preparar Estratégias

Monitorar

INTELIGÊNCIAEM RISCOS

1

2

3

4

5

6

7

RIS

CO

S C

OR

PO

RA

TIV

OS Estratégicos

Operacionais

Financeiros

Compliance Apoio

Operacionais

Governança Corporativa

PR

OC

ES

SO

S

Aumento da receita

Otimização dos custos

operacionais

Eficiência dos Ativos

Atendimento das

Expectativas

VALOR AOS ACIONISTAS

Auditoria Interna / externa, Controles Internos e Compliance

CONTROLE E GERENCIAMENTO

Parte II

COMPLIANCE

Definição de compliance

24

Sistema designado para prevenir e detectar a falta de

conformidade com leis e regulamentações (externas e

internas) existentes no negócio, que possam ser cometidas

pelos seus funcionários e outros agentes.

Objetivo

25

� Auxiliar as linhas de negócios na análise de suas estruturas, produtos e serviços, a fim de alinhá-las com as diretrizes legais e regulatórias e com as políticas e normas internas;

� Criar mecanismos para minimizar o risco de operações de lavagem de dinheiro e divulgar formas de detecção de casos suspeitos;

� Monitorar conflitos de interesses que possam afetar as metas da instituição;

� Atuar de forma pró-ativa, com idéias e sugestões, na concepção de melhorias em todas as áreas, processos e produtos;

� Zelar pela imagem da instituição, dos seus funcionários e clientes junto à mídia, ao governo, à comunidade e ao público em geral.

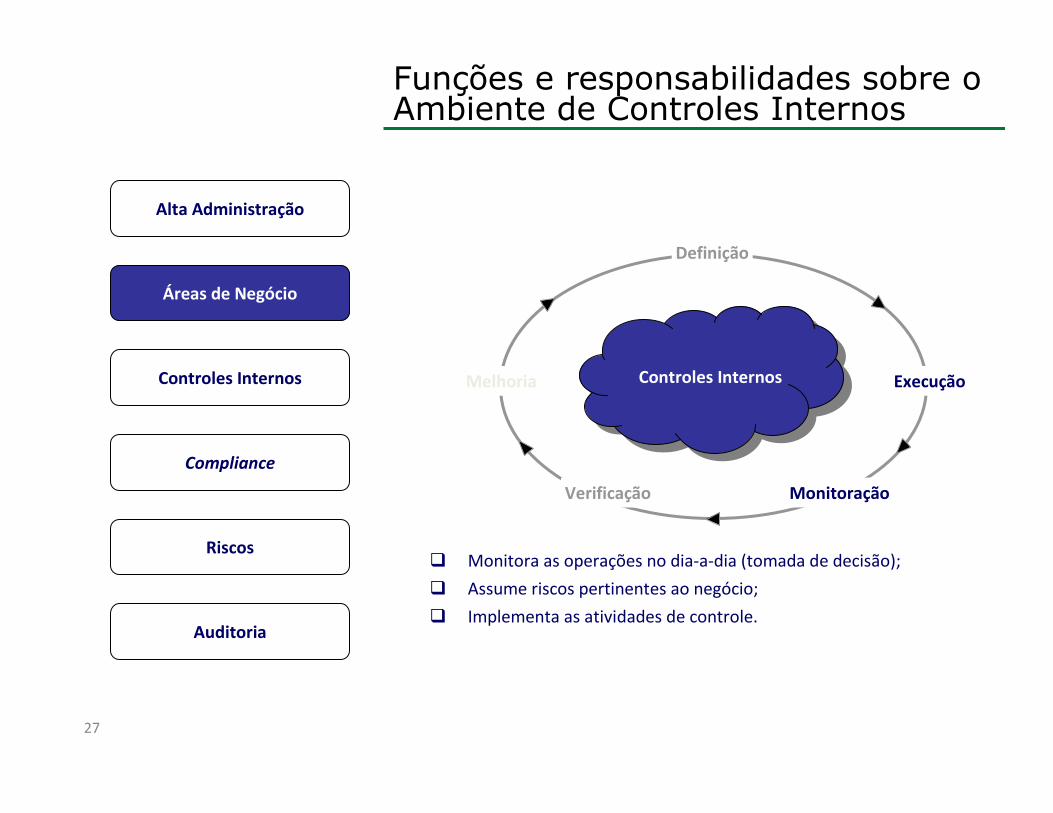

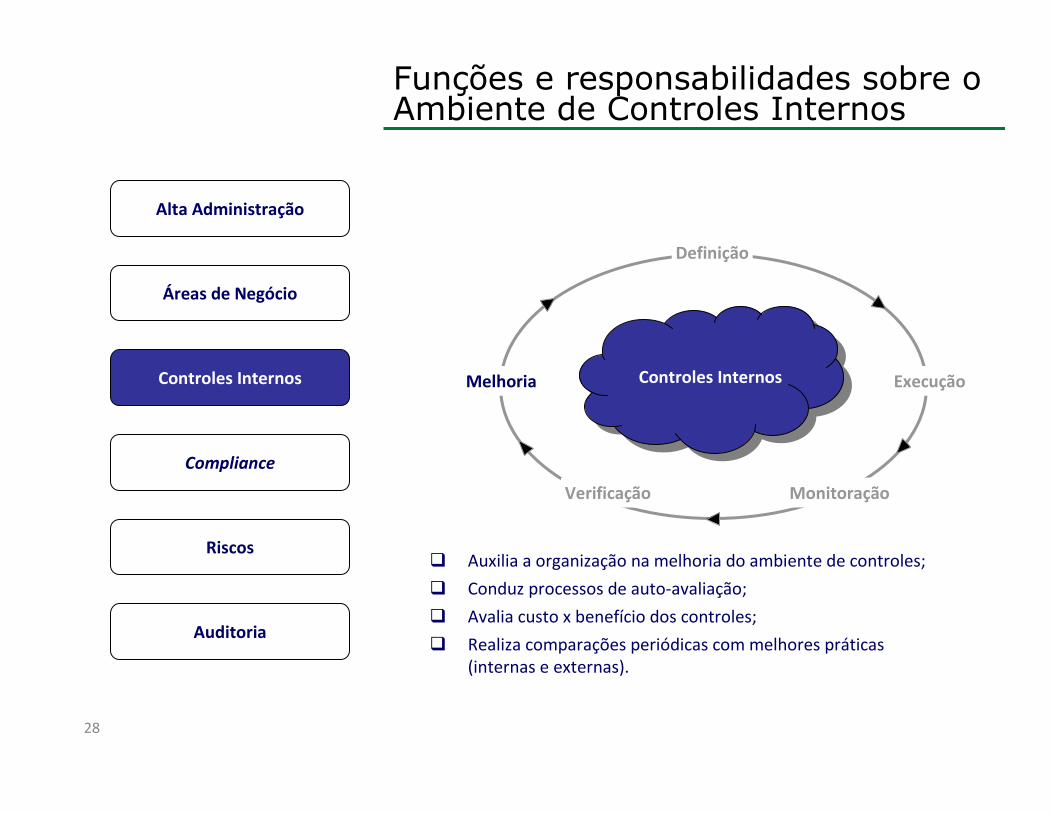

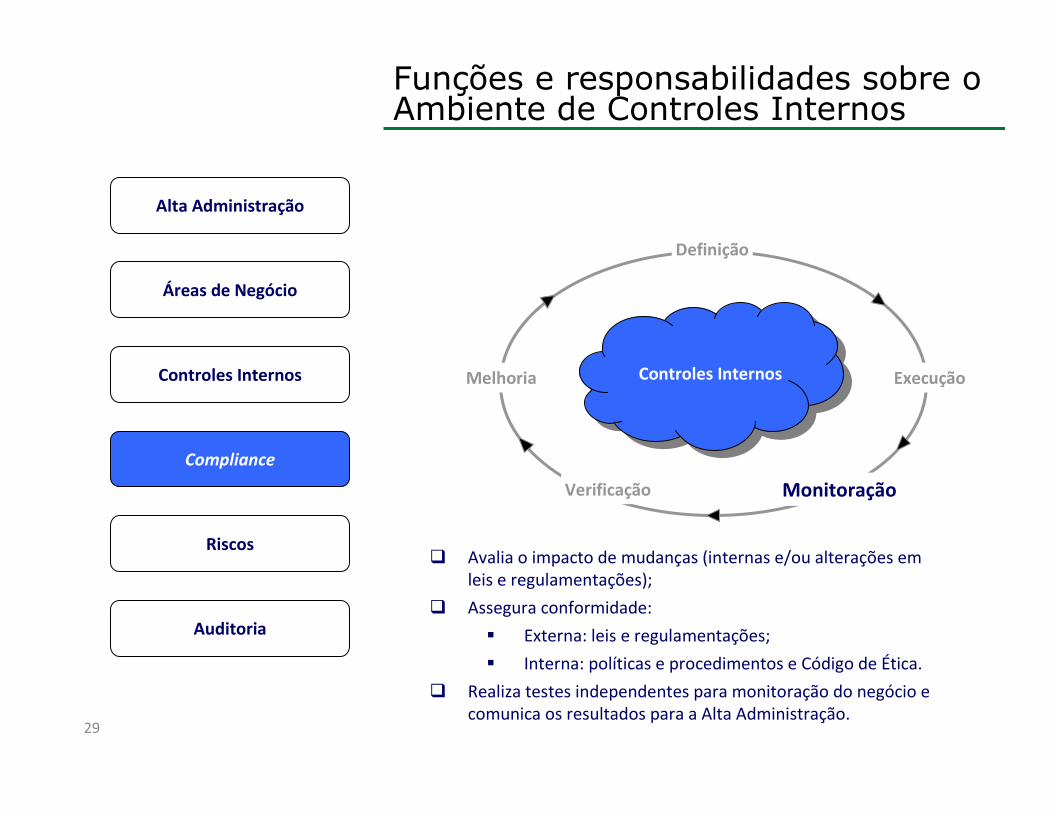

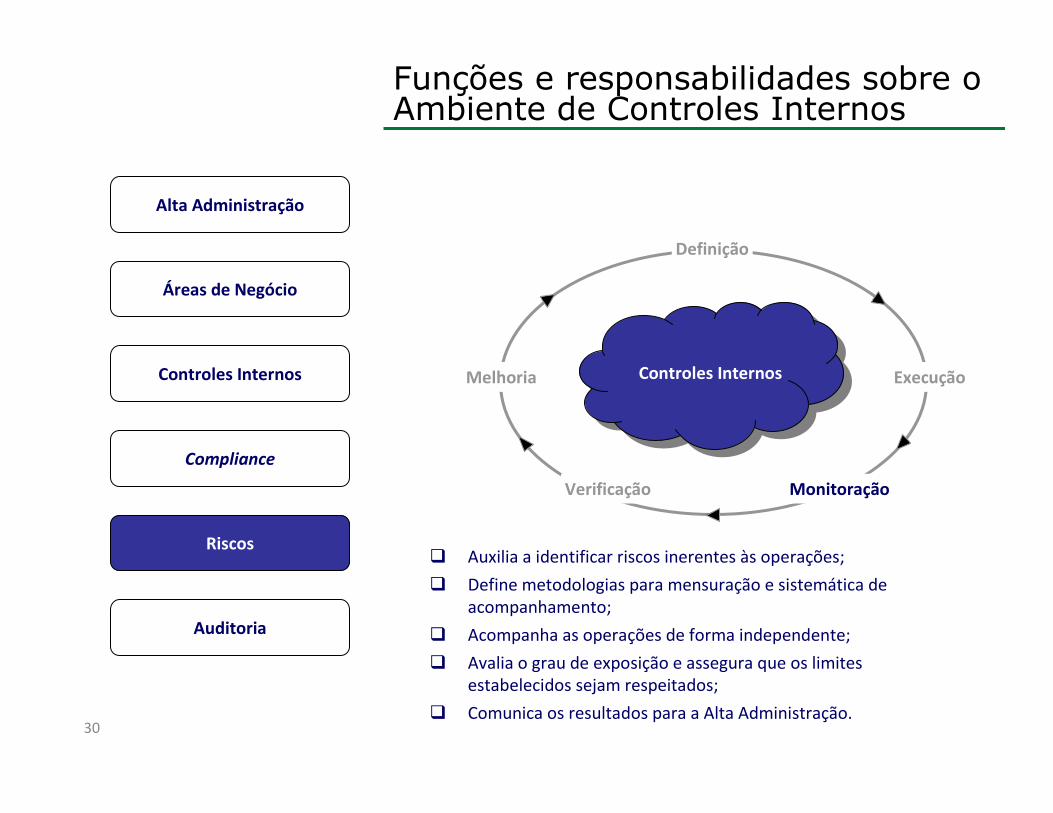

Funções e responsabilidades sobre o Ambiente de Controles Internos

26

Controles InternosControles Internos

MonitoraçãoVerificação

Definição

ExecuçãoMelhoria

Áreas de Negócio

Alta Administração

Auditoria

Compliance

Controles Internos

Riscos� Elabora as estratégias de negócio;

� Define diretrizes gerais (políticas) e limites de exposição a riscos;

� Fornece recursos necessários;

� Responsável final pelo adequado funcionamento do ambiente de controles.

27

Funções e responsabilidades sobre o Ambiente de Controles Internos

Controles InternosControles Internos

MonitoraçãoVerificação

Definição

ExecuçãoMelhoria

Áreas de Negócio

Alta Administração

Auditoria

Compliance

Controles Internos

Riscos� Monitora as operações no dia-a-dia (tomada de decisão);

� Assume riscos pertinentes ao negócio;

� Implementa as atividades de controle.

28

Funções e responsabilidades sobre o Ambiente de Controles Internos

Controles InternosControles Internos

MonitoraçãoVerificação

Definição

ExecuçãoMelhoria

Áreas de Negócio

Alta Administração

Auditoria

Compliance

Controles Internos

Riscos� Auxilia a organização na melhoria do ambiente de controles;

� Conduz processos de auto-avaliação;

� Avalia custo x benefício dos controles;

� Realiza comparações periódicas com melhores práticas (internas e externas).

29

Funções e responsabilidades sobre o Ambiente de Controles Internos

Controles InternosControles Internos

MonitoraçãoVerificação

Definição

ExecuçãoMelhoria

Áreas de Negócio

Alta Administração

Auditoria

Compliance

Controles Internos

Riscos� Avalia o impacto de mudanças (internas e/ou alterações em

leis e regulamentações);

� Assegura conformidade:

� Externa: leis e regulamentações;

� Interna: políticas e procedimentos e Código de Ética.

� Realiza testes independentes para monitoração do negócio e comunica os resultados para a Alta Administração.

30

Funções e responsabilidades sobre o Ambiente de Controles Internos

Controles InternosControles Internos

MonitoraçãoVerificação

Definição

ExecuçãoMelhoria

Áreas de Negócio

Alta Administração

Auditoria

Compliance

Controles Internos

Riscos� Auxilia a identificar riscos inerentes às operações;

� Define metodologias para mensuração e sistemática de acompanhamento;

� Acompanha as operações de forma independente;

� Avalia o grau de exposição e assegura que os limites estabelecidos sejam respeitados;

� Comunica os resultados para a Alta Administração.

31

Funções e responsabilidades sobre o Ambiente de Controles Internos

Controles InternosControles Internos

MonitoraçãoVerificação

Definição

ExecuçãoMelhoria

Áreas de Negócio

Alta Administração

Auditoria

Compliance

Controles Internos

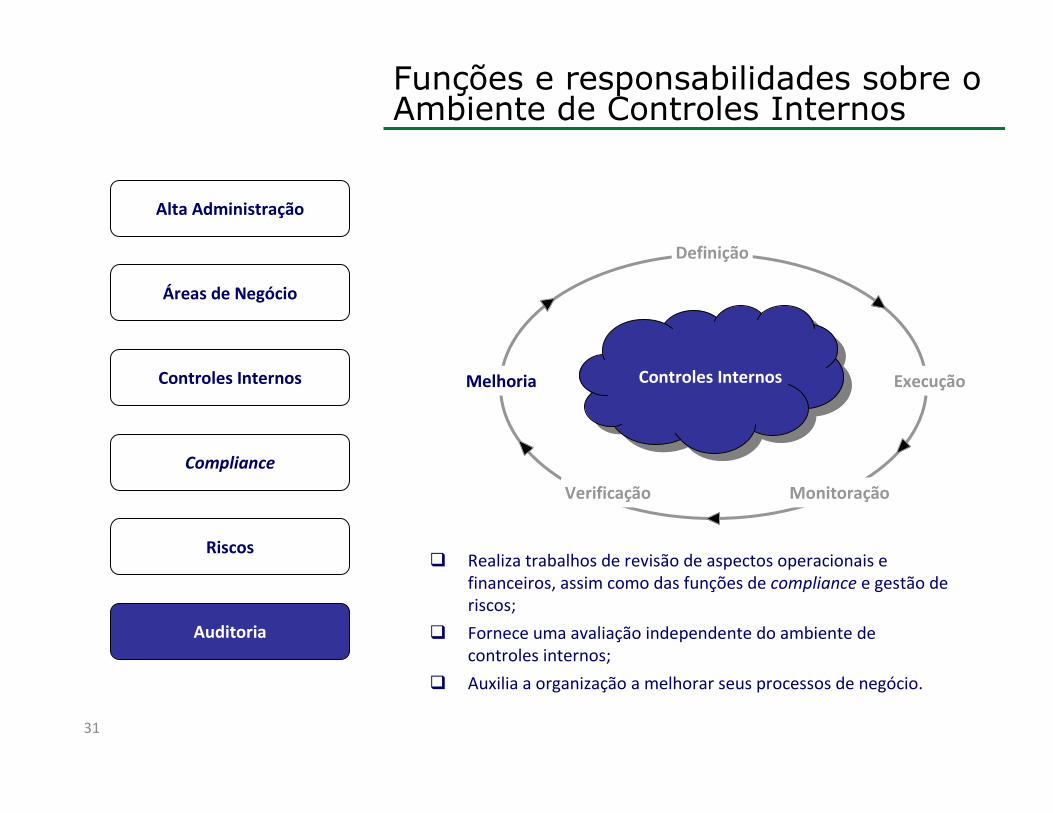

Riscos� Realiza trabalhos de revisão de aspectos operacionais e

financeiros, assim como das funções de compliance e gestão de riscos;

� Fornece uma avaliação independente do ambiente de controles internos;

� Auxilia a organização a melhorar seus processos de negócio.

32

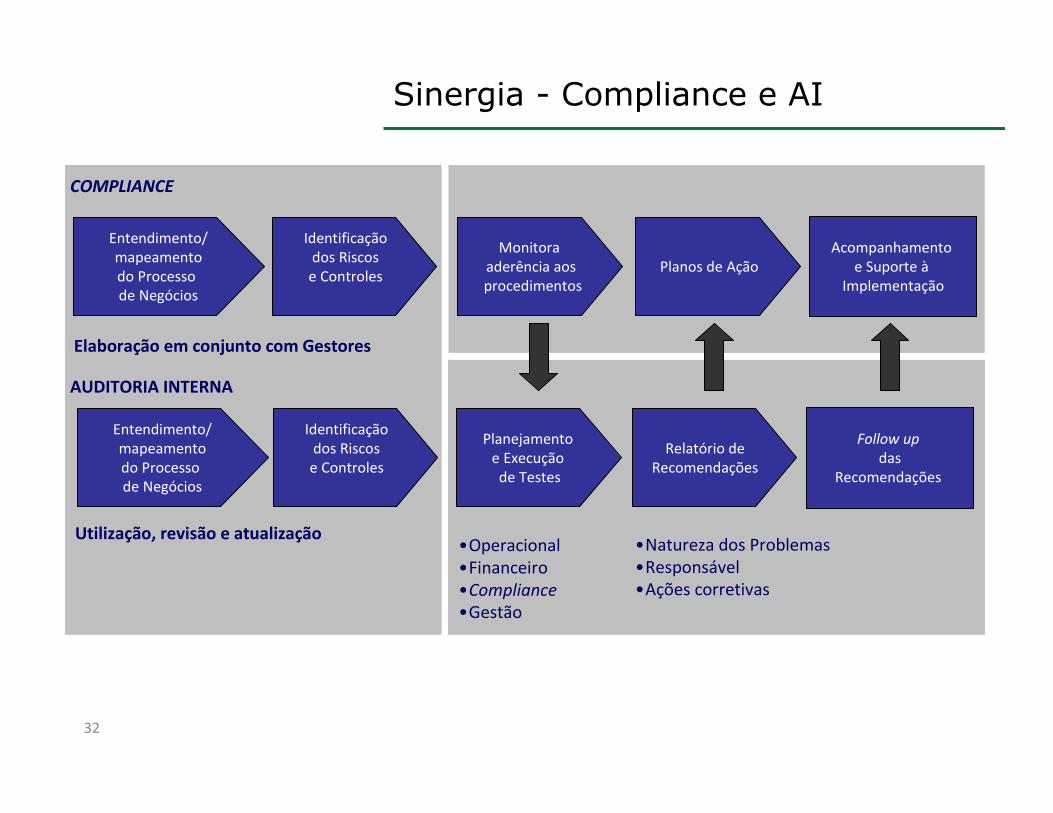

Sinergia - Compliance e AI

COMPLIANCE

AUDITORIA INTERNA

Entendimento/mapeamentodo Processo de Negócios

Identificaçãodos Riscos e Controles

Monitora aderência aosprocedimentos

Planejamento e Execução de Testes

Relatório de Recomendações

Planos de AçãoAcompanhamento

e Suporte àImplementação

Follow up

dasRecomendações

•Operacional•Financeiro•Compliance

•Gestão

•Natureza dos Problemas•Responsável•Ações corretivas

Entendimento/mapeamentodo Processo de Negócios

Identificaçãodos Riscos e Controles

Utilização, revisão e atualização

Elaboração em conjunto com Gestores

33

Limites de atuação

CONFERÊNCIA DAS ATIVIDADES

Monitoração freqüente (diária, semanal) realizada nas unidades de negócio em conjunto com as atividades operacionais, para assegurar a aderência às políticas estabelecidas.

AVALIAÇÕES PERIÓDICAS

Monitoração não freqüente(mensal, trimestral) definida para avaliação periódica da estrutura de controles internos.

AUDITORIA INTERNA

Revisão não freqüente (anual) dos processos, incluindo o teste de transações em base amostral. É considerada uma atividade de avaliação da eficiência e eficácia dos controles.

Compliance / Riscos Auditoria(Freqüente) (Periódico) (Pontual)

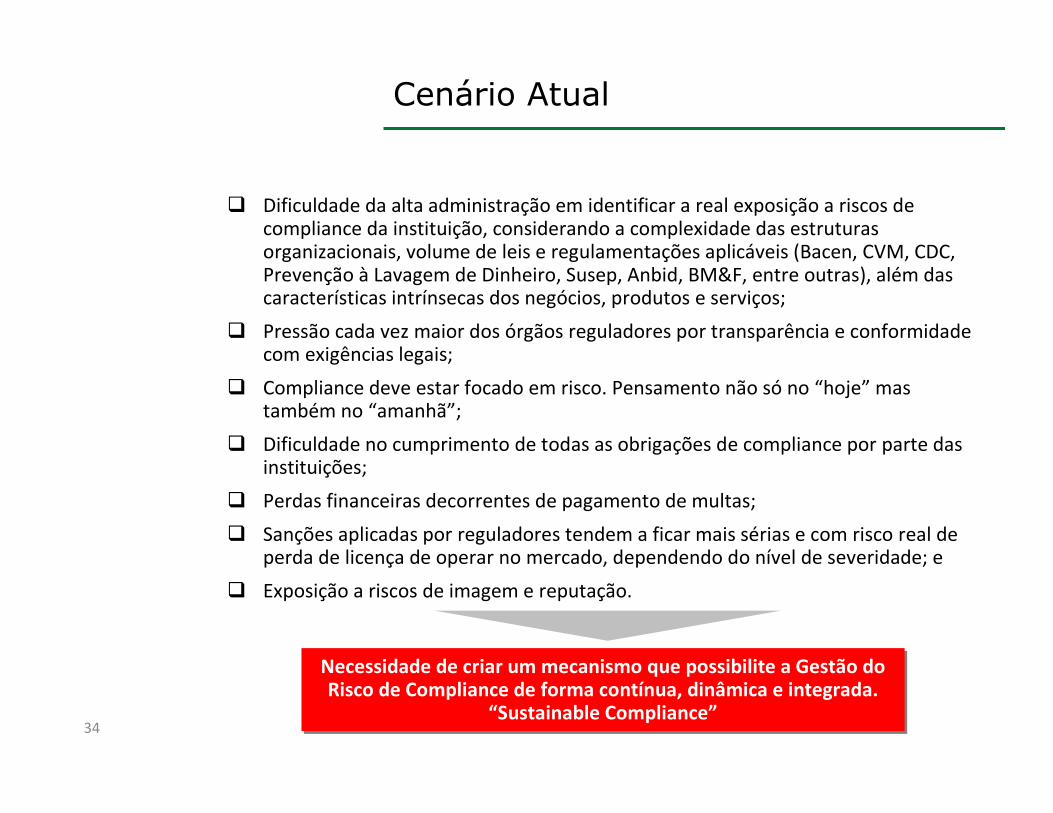

Cenário Atual

34

� Dificuldade da alta administração em identificar a real exposição a riscos de compliance da instituição, considerando a complexidade das estruturas organizacionais, volume de leis e regulamentações aplicáveis (Bacen, CVM, CDC, Prevenção à Lavagem de Dinheiro, Susep, Anbid, BM&F, entre outras), além das características intrínsecas dos negócios, produtos e serviços;

� Pressão cada vez maior dos órgãos reguladores por transparência e conformidade com exigências legais;

� Compliance deve estar focado em risco. Pensamento não só no “hoje” mas também no “amanhã”;

� Dificuldade no cumprimento de todas as obrigações de compliance por parte das instituições;

� Perdas financeiras decorrentes de pagamento de multas;

� Sanções aplicadas por reguladores tendem a ficar mais sérias e com risco real de perda de licença de operar no mercado, dependendo do nível de severidade; e

� Exposição a riscos de imagem e reputação.

Necessidade de criar um mecanismo que possibilite a Gestão do Risco de Compliance de forma contínua, dinâmica e integrada.

“Sustainable Compliance”

Necessidade de criar um mecanismo que possibilite a Gestão do Risco de Compliance de forma contínua, dinâmica e integrada.

“Sustainable Compliance”

Função de Compliance – BIS

35

� “Função independente que identifica, julga, monitora e reporta os

riscos de compliance do banco, isto é, o risco de sanções legais e

regulatórias, perdas financeiras ou perda de reputação que o banco

pode sofrer devido a não adequação às leis aplicáveis, regulamentos,

códigos de conduta e padrões de boas práticas”.

Risco de Compliance - BIS

36

� “O risco de sanções judiciais ou regulatórias, perda financeira material

ou perda da reputação, por não cumprir as leis, regulamentos,

normas, políticas/normas internas e código de conduta aplicáveis a

suas atividades (de serviços financeiros)…”

O que é “estar em compliance”?

37

� ...é estar em conformidade com leis e regulamentos internos e externos;

� ...é, acima de tudo, uma obrigação individual de cada colaborador dentro da Instituição.

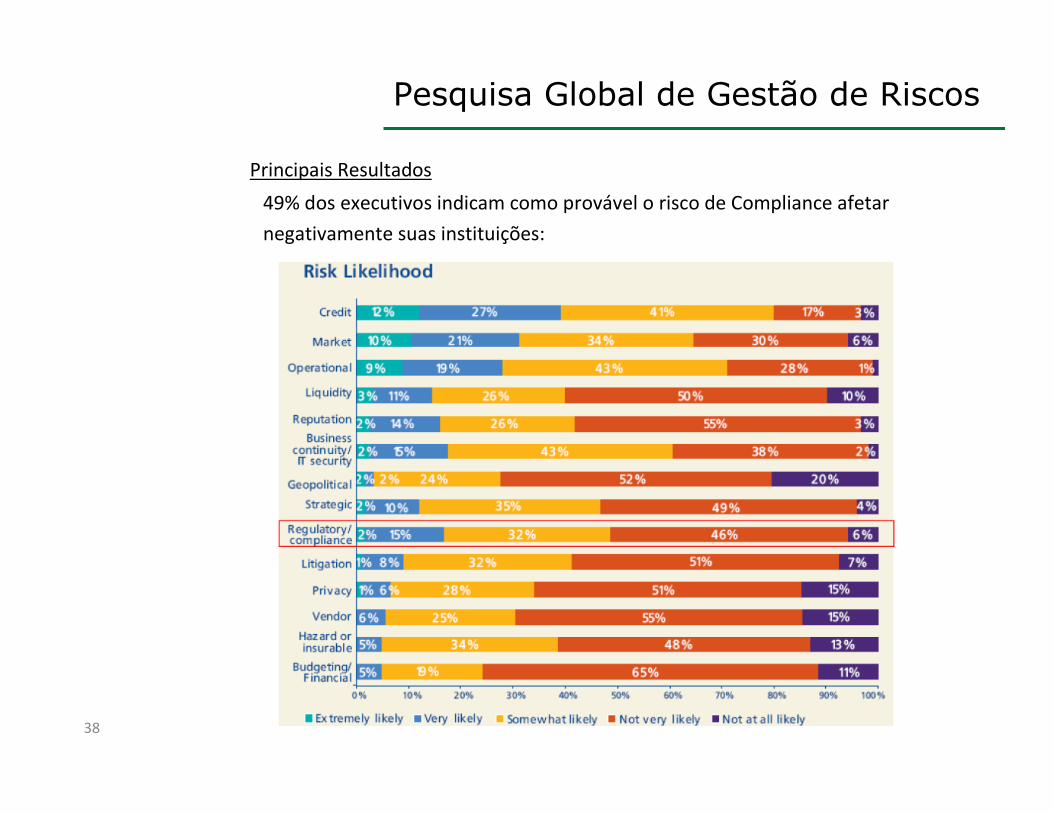

Pesquisa Global de Gestão de Riscos

38

49% dos executivos indicam como provável o risco de Compliance afetar

negativamente suas instituições:

Principais Resultados

Pesquisa Global de Gestão de Riscos

39

40% dos executivos indicaram que suas instituições não são totalmente

efetivas para gerenciar o risco de Compliance:

Principais Resultados

Pesquisa Global de Gestão de Riscos

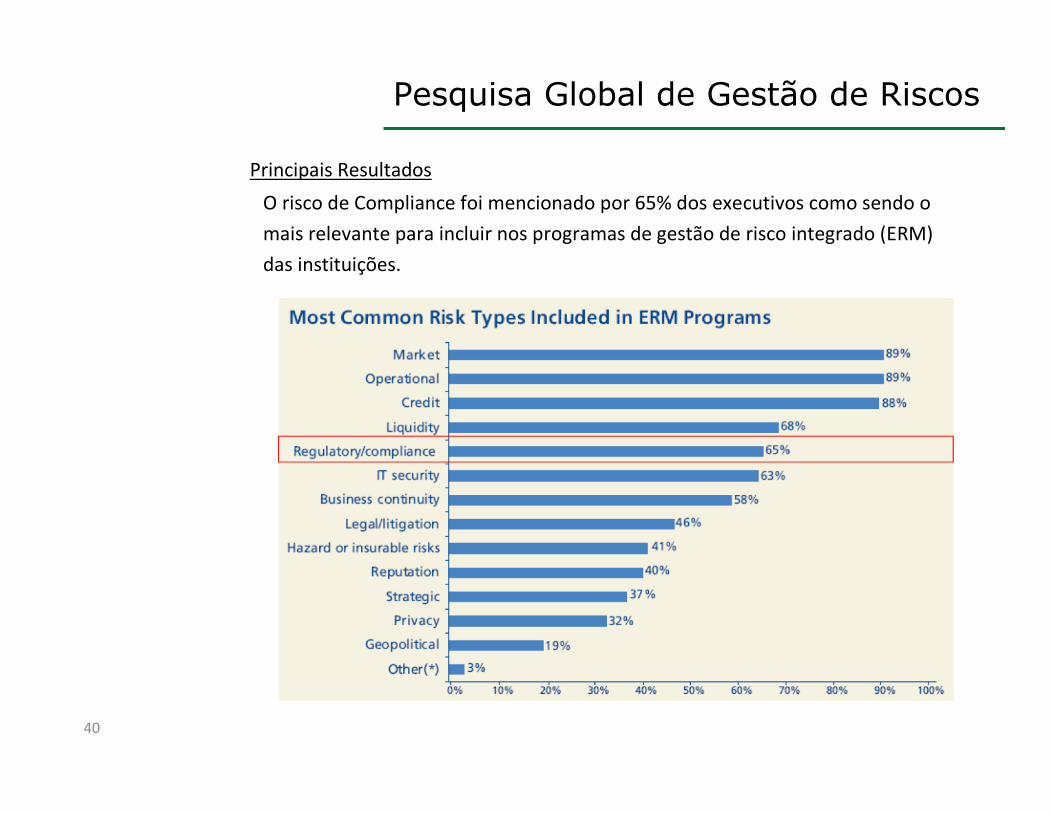

40

O risco de Compliance foi mencionado por 65% dos executivos como sendo o

mais relevante para incluir nos programas de gestão de risco integrado (ERM)

das instituições.

Principais Resultados

Pesquisa Global de Gestão de Riscos

41

Principais Resultados

� Na análise regional, a área de Compliance foi reportada como sendo incluída

no ERM por 62% das instituições Norte Americanas, 45% das instituições

Européias e apenas 29% das instituições Sul Americanas.

� Tendência apontada – crescimento do reconhecimento que existem benefícios

associados à necessidade das companhias integrarem estruturas múltiplas de

risco, como por exemplo, Sarbanes-Oxley, Compliance Regulatório e

Compliance com políticas e procedimentos internos.

� 78% dos executivos apontaram o compliance regulatório (ex. Basiléia II,

legislações relacionadas Sarbanes-Oxley e regulamentos de prevenção à

lavagem de dinheiro) como uma grande preocupação quando escolhendo

soluções tecnológicas.

Funções e Responsabilidades

42

Discussões e Novas Responsabilidades

� Historicamente as funções de Compliance têm operado sozinho ou em

conjunto com a área Legal/Jurídica. Compliance não participava de comitês de

negócios, riscos e controles.

� Compliance era um trabalho “part-time” e continua sendo em algumas

organizações.

� Em alguns casos o Compliance dependia da Auditoria Interna para testar

controles de conformidade na organização – isso nem sempre é mais aceitável

(Supervisão independente e falta de “expertise”).

� Normalmente não era designado ao Conselho o mesmo nível de

responsabilidade e supervisão sobre o Compliance, como para outras funções

de controle – Auditoria Interna e Gestão de Riscos.

� Compliance é atualmente visto como uma das principais funções de controle

de uma instituição.

Funções e Responsabilidades

43

Discussões e Novas Responsabilidades

� Conselhos de Administração/Comitês de Auditoria estão se tornando mais

preocupadas com o aumento do risco regulatório de suas instituições (e multas

conseqüentes) – querem ver Compliance no mesmo nível de importância da

Auditoria Interna e Riscos.

� Programas de testes de compliance devem ser focados em riscos para

assegurar a adequação dos controles de compliance nos processos de negócio.

� Benéfico para Compliance (ou Legal/Jurídico caso aplicável) participarem

comitês, tais como Comitês de Riscos Operacionais, Comitês de novos

produtos/iniciativas e Comitês de Negócios;

� Responsabilidade do Conselho:

– Responsabilidade deve ser equivalente à que já possui sobre a Auditoria Interna e

Gestão de Riscos.

– Compliance deve participar de Comitês do Conselho/Auditoria mais de uma vez ao ano

(considerar trimestral).

– Reuniões periódicas com Chief Compliance Officer (CCO).

Funções e Responsabilidades

44

Discussões e Novas Responsabilidades

� Mensagens provenientes da Alta Administração alinhadas com os esforços de

Compliance são extremamente importantes (“Tone at the Top”).

� A Alta Administração é a responsável em última instância pelo Compliance da

organização.

– Reguladores podem analisar o orçamento da área de Compliance como evidência para

avaliar o apoio da Alta Administração.

� Para auxiliar a criar uma cultura de compliance – considerar uma campanha de

marketing interna de ‘compliance’.

– Compliance é dever de todos.

– Compliance é bom para os negócios.

– Implicações de riscos de reputação/imagem.

Mandato de Compliance

45

Discussões e Novas Realidades

� Nos últimos 15 anos o compliance têm evoluído.

� Compliance era muitas vezes um assessor para o negócio em assuntos

relacionados a conformidade.

Evolução das funções de compliance pelo tempo

Mandato de Compliance

46

Discussões e Novas Realidades

� Compliance necessita de um mandato claro e formalizado.

– Função/papel de compliance não é intuitivo.

– Responsabilidades devem ser entendidas e comunicadas.

– Mandatos devem especificar claramente as responsabilidades e autoridades chave de

Compliance.

� Incerteza sobre responsabilidades de compliance significa que problemas

podem “passar desapercebidos”.

– Áreas de Negócio.

– Legal/Jurídico.

– Outras funções de controle (Auditoria Interna e Gerenciamento de Riscos).

– Outras áreas com responsabilidade de Compliance.

� Tendência em direção a certificações de compliance (movimento pós- SOX).

� Compliance deve supervisionar conformidade regulatório e ter o poder de

reforçar e escalar, além de assessorar.

47

Mandato de Compliance

Discussões e Novas Realidades

Estrutura de Compliance

48

Discussões e Novas Realidades

� Compliance tipicamente se reportava à área Jurídica/Legal ou Financeira.

� Em algumas instituições Compliance se reportava para áreas negócios, apesar

do reporte funcional ao CCO. Esta situação pode impedir/prejudicar o processo

de escalonamento de problemas.

� Normalmente em organizações menores, a função de Compliance possui

múltiplas atividades (negócios / auditoria interna / gerenciamento de riscos e

finalmente compliance).

� Estrutura de compliance deve abranger toda a organização e facilitar o fluxo de

informação para aqueles que precisam saber.

� Subgrupos de Compliance podem ser organizados por linhas de negócio /

produto ou por assunto (ex. AML) e podem ser centralizados ou

descentralizados.

– Necessidade de adequar à realidade de cada organização.

Estrutura de Compliance

49

Discussões e Novas Realidades

� Conduzir avaliações matriciais para garantir cobertura por:

– Linha de Produto/Negócios.

– “Issue” regulatório.

– Entidade legal.

– Reavaliar periodicamente.

� É importante ter profissional sênior de compliance associado às principais

áreas/executivos de negócios.

Processos de Compliance

50

Discussões e Novas Realidades

� Tendência de maior formalização e padronização de processos de Compliance

nas organizações.

� Metodologias baseadas em risco sendo integradas aos processos de

Compliance. Por exemplo:

– Planejamento baseado em risco – aplicação de critérios de risco ao universo de

compliance.

– Programas de Compliance Regulatório baseados em risco – aplicação de critérios de

riscos para identificar legislações-chave.

– Critérios de reporte baseados em risco.

Processos de Compliance

51

Discussões e Novas Realidades

� Planejamento de compliance baseado em risco

– Um método sistemático e padronizado de comunicar o que a função de Compliance

deverá fazer nos próximos anos.

– Auxiliar no direcionamento de recursos para áreas de maior risco.

– Identificação do “Universo de Compliance” e avaliação e priorização dos riscos

utilizado como insumo para o processo de planejamento anual de compliance.

– Consistência do processo de planejamento por toda a organização (regiões e unidades

de negócios).

– Identificação, entendimento e documentação das atividades-chave de compliance por

toda a organização.

– Avaliação da cobertura de compliance por toda a organização.

– Apoiar decisões de realocação e/ou solicitação de recursos.

Processos de Compliance

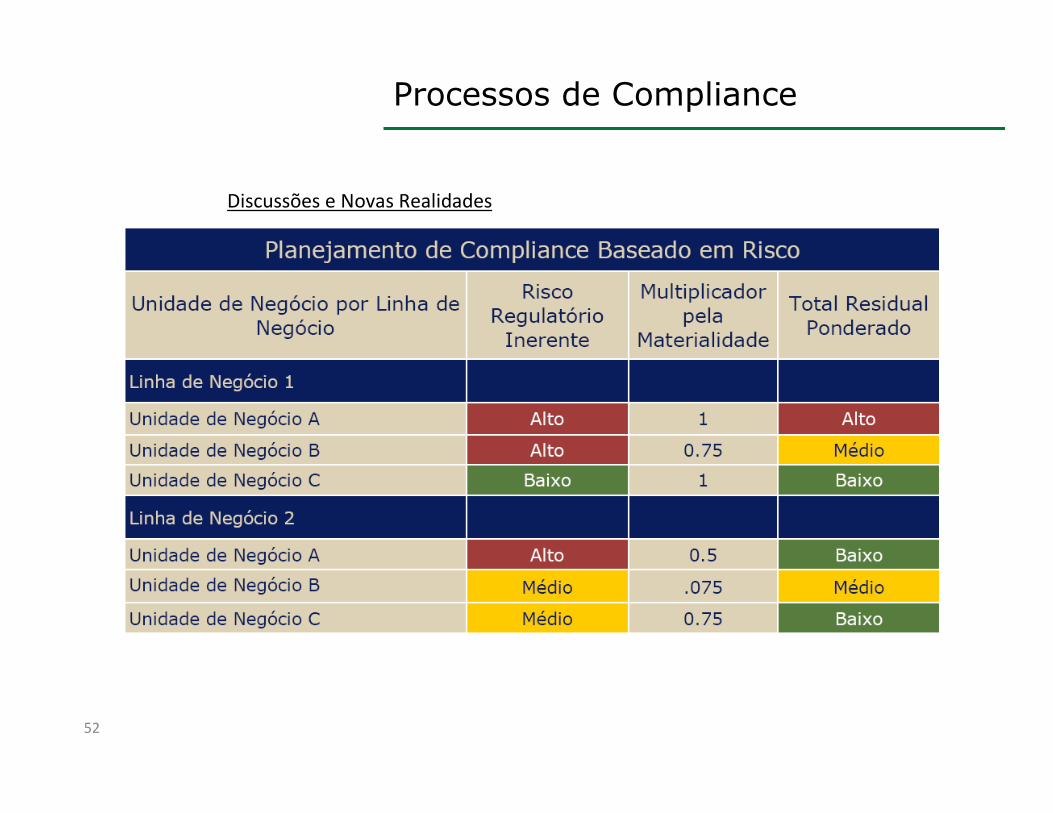

52

Discussões e Novas Realidades

Processos de Compliance

53

Discussões e Novas Realidades

� Gerenciamento do compliance regulatório

– Afeta todos os bancos sujeitos à regulamentação local e subsidiárias de

bancos estrangeiros, Fundos de Pensão, Seguradoras, Corretoras, Asset

Management, etc.

– Não existe uma abordagem ‘certa’, precisando ser ajustada para atender às

necessidades de cada organização.

– Metodologias baseadas em risco em desenvolvimento em muitas

organizações.

– No passado o foco era na legislação estritamente bancária – atualmente

abrange universo mais amplo (RH, Impostos, Meio Ambiente, etc.)

– Metodologias de avaliação de risco podem ser aplicadas para identificação de

requerimentos regulatórios de alto risco (ex. PLD).

Processos de Compliance

54

Discussões e Novas Realidades

� Gerenciamento do compliance regulatório

– Objetivo é garantir a existência de controles eficazes para mitigar riscos

regulatórios significativos.

– Benefício: Metodologias de Gestão de Risco Regulatório podem ser utilizadas

pela função de Compliance para auxiliar na avaliação de riscos relacionados à

novos temas/leis bem como priorização de suas atividades.

Reporte

55

Discussões e Novas Realidades

� O reporte baseado em riscos é preferido pelo Conselho e Alta Administração e

cada vez mais freqüente.

� Reporte apontando o futuro – tendências emergentes e problemas potenciais.

� Reporte de aspectos positivos.

� Reguladores exigem relatórios precisos e fundamentados.

� Reporte Externo – Identificação própria de problemas é vista pelos órgãos

reguladores como um benefício.

Reporte

56

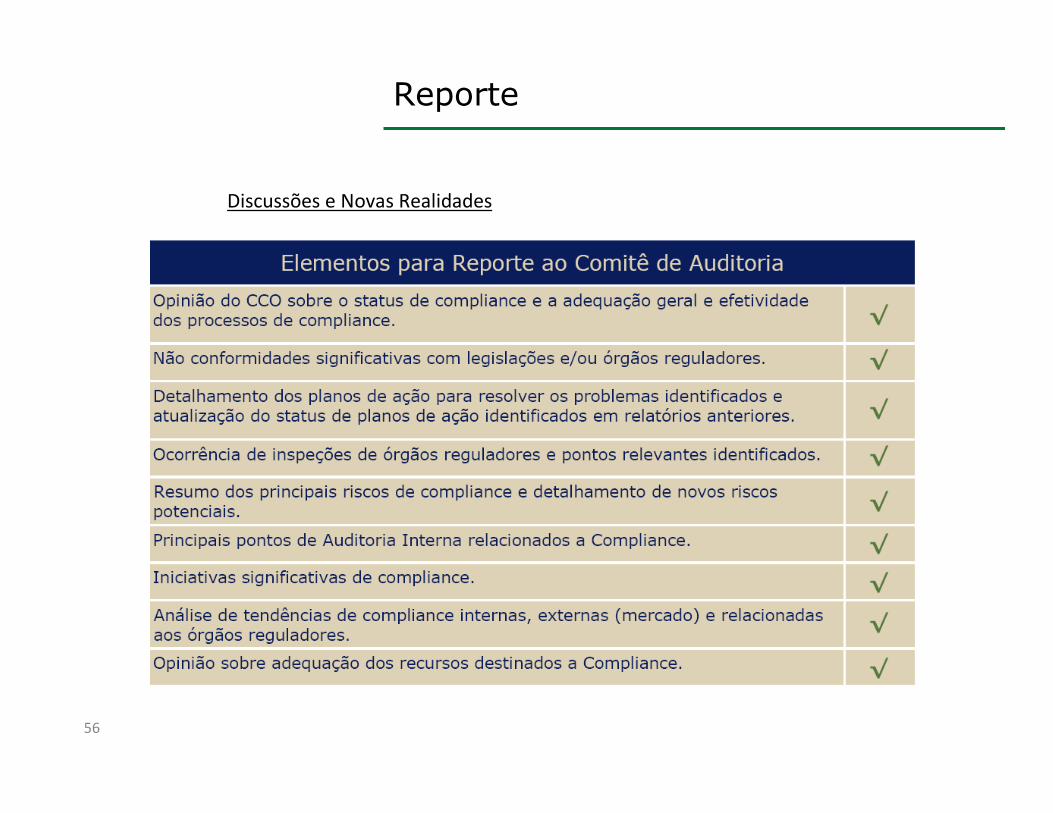

Discussões e Novas Realidades

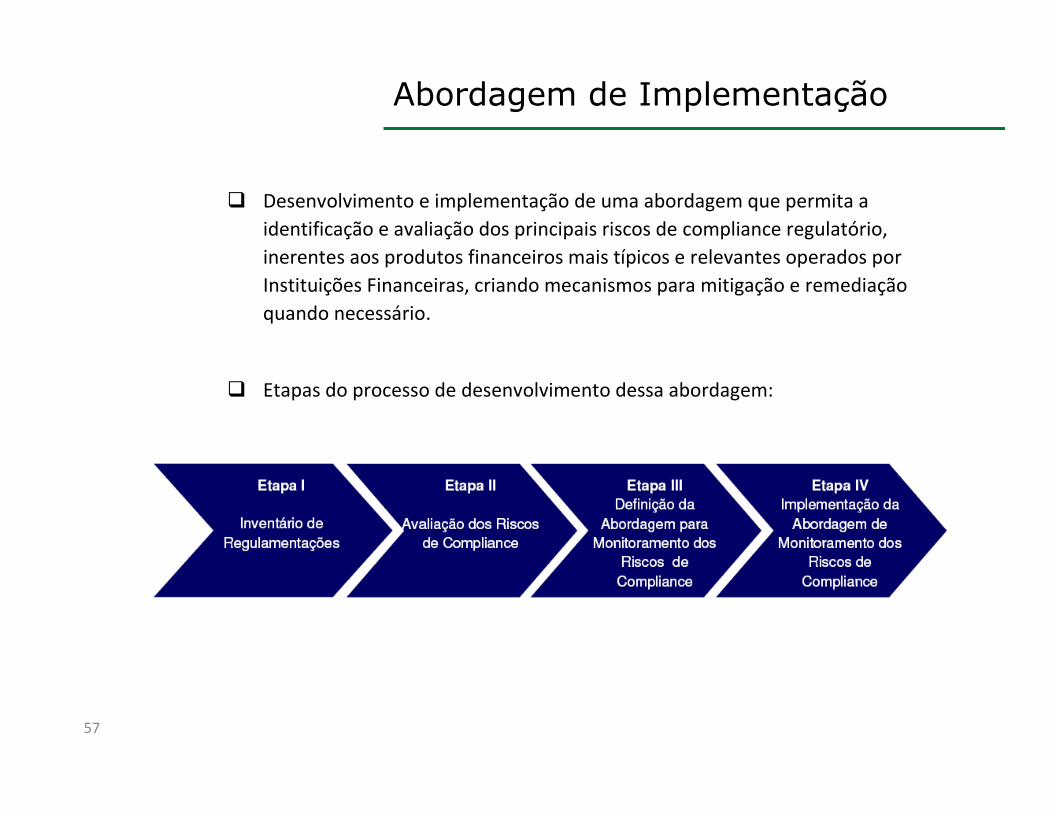

Abordagem de Implementação

57

� Desenvolvimento e implementação de uma abordagem que permita a

identificação e avaliação dos principais riscos de compliance regulatório,

inerentes aos produtos financeiros mais típicos e relevantes operados por

Instituições Financeiras, criando mecanismos para mitigação e remediação

quando necessário.

� Etapas do processo de desenvolvimento dessa abordagem:

Abordagem de Implementação

58

Benefícios Esperados

59

� Assegurar melhor adesão às normas

A instituição deve atender às exigências dos órgãos reguladores em todos os

países onde opera. Entre outros, esta Diretriz afirma que as instituições devem

ser capazes de gerir seu risco de compliance através de todos os níveis na

organização. Estabelecer um programa uniforme que atenda aos padrões

elevados é a única maneira pela qual o Banco pode se assegurar de cumprir as

expectativas dos órgãos reguladores.

� Proteger a reputação da instituição

O Banco possui muitas obrigações de compliance, mas apenas uma reputação.

Quando a reputação do Banco é prejudicada por negligência em compliance , a

instituição como um todo é penalizada. Uma linha de negócios que emprega

métodos de ponta pode todavia ser prejudicada em unidades onde o processo

de avaliação de risco de compliance for inadequado. Uma abordagem uniforme

trata deste problema e ajuda a proteger todas as linhas de negócios contra o

risco de imagem.

Benefícios Esperados

60

� Promover eficiência

No longo prazo, a metodologia uniforme é mais eficiente. Entre outros, uma

metodologia uniforme permite ao Banco adotar tecnologia padronizada e

avançada que abrevia o tempo de implementação e manutenção da avaliação

de risco de compliance.

� Melhor alocação de recursos

O Banco deve alocar recursos de compliance com base nos riscos de

compliance que enfrenta. A metodologia uniforme de avaliação de risco de

compliance permite ao Banco comparar os riscos de compliance em unidades

diferentes e alocar recursos da maneira eficiente.

Dúvidas

61

Luiz F. Kirchner de MagalhãesERS – Enterprise Risk Services

Gerente

Luiz F. Kirchner de MagalhãesERS – Enterprise Risk Services

Gerente

+55 11 5186-6018

+55 11 9964-2697