Embed Size (px)

Citation preview

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

REVISTA ELETRÔNICA DE INICIAÇÃO CIENTÍFICA DOS CURSOS DE ADMINISTRAÇÃO E DE CIÊNCIAS CONTÁBEIS

1 CORPO EDITORIAL

1.1 NÚCLEO DOCENTE ESTRUTURANTE DO CURSO DE ADMINISTRAÇÃO Prof.ª Ma. Rochelli Colossi Ziembowicz

Prof.ª Me. Jeremias Machado da Silva Prof. Me. Marcos Rogério Rodrigues Prof. Me. Nédisson Luis Gessi Prof. Esp. Jorge Leandro Krechowiecki

1.2 NÚCLEO DOCENTE ESTRUTURANTE DO CURSO DE CIÊNCIAS CONTÁBEIS Prof.ª Ma. Cátia Guadagnin Rossa Prof. Me. Anderson Pinceta Prof. Me. Augusto Rieger Lucchese Prof. Me. Marcos Volnei dos Santos

Prof. Esp. Jacob Dalírio Mayer

1.3 EDITORAÇÃO Prof.ª Dr.ª Márcia Adriana Dias Kraemer Prof.ª Ma. Mariel da Silva Haubert

1.4 CAPA Guilherme Bonnes Cheila Maris Guihl

1.5 EDITORAÇÃO ELETRÔNICA Denise Felber

2 ORGANIZAÇÃO E COORDENAÇÃO Prof. ª Dr.ª Márcia Adriana Dias Kraemer Prof. ª Ma. Cátia Guadagnin Rossa Prof. ª Esp. Jorge Leandro Krechowiecki

R454 Revista Eletrônica de Iniciação Científica dos Cursos de Administração e Ciências Contábeis./Faculdades Integradas Machado de Assis. – Santa Rosa, Nº. 2, jul./dez. 2016.

ISSN: 2236-8701 Publicação Semestral

1. Administração. 2. Ciências Contábeis. 3. Artigos Acadêmicos.

I. Faculdades Integradas Machado de Assis

CDU: 658(05)

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

SUMÁRIO

APRESENTAÇÃO ................................................................................................. 04

A LIDERANÇA COMO BASE PRIMORDIAL NA ADMINISTRAÇÃO: UM ESTUDO SOBRE O ESTILO DE LIDERAR DENTRO DE UMA COOPERATIVA MISTA ..................................................................................................................... 05 Janaína Chitolina

Luana Aparecida Machado

Magrit Fabiane Strehlow

Tainá Busanello

Betina Beltrame

A PRODUÇÃO CIENTÍFICA EM CUSTOS: UM ESTUDO BIBLIOMÉTRICO DAS REVISTAS INICIAÇÃO CIENTIFICA E GESTÃO E CONTROLADORIA DA FEMA ................................................................................................................. 21 Gabriela Tais do Rosário Géssica Maria da Veiga Fredericheski Augusto Rieger Lucchese

APURAÇÃO DE CUSTOS DE PRODUÇÃO DE SOJA EM UMA PROPRIEDADE RURAL NO MUNICÍPIO DE TRÊS DE MAIO – RS ..................... 33 Beatriz Regina Gerhardt Fabiane Hubner Altmann Augusto Rieger Lucchese

CONTABILIDADE GERENCIAL NAS EMPRESAS ............................................... 47 Fabiana Scheer Raquele Link Marcos Volnei Dos Santos

CUSTO DE OPORTUNIDADE NO CONTEXTO DA AGRICULTURA FAMILIAR: PESQUISA DE VIABILIDADE ECONÔMICA EM UMA PROPRIEDADE DO MUNICÍPIO DE ALECRIM – RS ............................................................................. 62 Gisele Lamarque Peres Jones Adalberto Hubner Larissa de Oliveira Calgaro Rafael LautharteLadwig Márcio Kalkmann ÉTICA E GOVERNANÇA CORPORATIVA: UM NOVO OLHAR ORGANIZACIONAL ............................................................................................... 74 Caroline Schwambach Bechaire Rafael Henrique Lenhardt Cristiano de Lima

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

3

FINANÇAS PESSOAIS: UM ESTUDO COM ALUNOS DO CURSO DE ADMINISTRAÇÃO DA FEMA ................................................................................. 87 Franciele Aline Oliveira Michele Regina Kercher Marcos Rogério Rodrigues

MARKETING PESSOAL: GERENCIAR PARA ALCANÇAR O SUCESSO .......... 99 Carla Adriane Lyskowski Joice da Silva Foliatti Tainá Francine Malmann Kaefer Catia Guadagnin Rossa

O DESAFIO DE SER EMPREENDEDOR: UM ESTUDO DE CASO ...................... 115 Ana Gabriela Schmidt Daniela Perini Krentkowski Danieli Rhoden Marcos Rogério Rodrigues

OS BENEFÍCIOS DA INOVAÇÃO: UM ESTUDO DE CASO EM UMA EMPRESA DO RAMO METALMECÂNICO............................................................ 128 Charline Fátima Meinerz Elias Ivan Perius

Marcelo Quelin

Sheila Rosana Marchiori

Marcos Rogério Rodrigues

RESPONSABILIDADE CIVIL E ÉTICA DO CONTADOR ...................................... 141

Anelise Ines Ludwig Beuren Francileni Taini Schneider Bobato Guerli Adriana Hensel Paula Marjana dos Santos Cátia Guadagnin Rossa

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

4

APRESENTAÇÃO

As Faculdades Machado de Assis apresentam a nova edição da Revista

Eletrônica de Iniciação Científica dos Cursos de Administração e de Ciências

Contábeis das Faculdades Integradas Machado de Assis, vinculada ao Núcleo

de Pesquisa, de Pós-Graduação e de Extensão – NPPGE.

São apresentados onze artigos científicos, aprovados pelo Corpo Editorial,

composto pelo Núcleo Docente Estruturante do Curso de Administração e de

Ciências Contábeis. Os artigos científicos publicados, acerca de temas relacionados

às Ciências Sociais Aplicadas e orientados por professores da área, ratificam a

efetiva produção científica dos acadêmicos da FEMA.

Dessa maneira, a Revista Eletrônica de Iniciação Científica materializa a

intertextualidade e a interdisciplinaridade, privilegiando o desenvolvimento regional

sustentável, a educação e as políticas sociais, a gestão e o desenvolvimento de

pessoas, a gestão e o desenvolvimento de organizações, além da gestão da

tecnologia da informação e da inovação tecnológica.

Este espaço é, portanto, uma oportunidade que os acadêmicos e seus

orientadores têm de manifestar seu estudo, apresentando-o para a comunidade

interna e externa e fortalecendo os Cursos Superiores das Faculdades Integradas

Machado de Assis pela apropriação e pela divulgação constante do conhecimento.

Prof.ª Dr.ª Márcia Adriana Dias Kraemer Coordenadora do Núcleo de Pesquisa, de Pós-Graduação e de Extensão - NPPGE

Faculdades Integradas Machado de Assis Fundação Educacional Machado de Assis

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

5

A LIDERANÇA COMO BASE PRIMORDIAL NA ADMINISTRAÇÃO: UM ESTUDO SOBRE O ESTILO DE LIDERAR DENTRO DE UMA COOPERATIVA MISTA.

Janaína Chitolina1

Luana Aparecida Machado2

Magrit Fabiane Strehlow3

Tainá Busanello4

Betina Beltrame5

RESUMO

No cenário atual as relações de trabalho vêm sofrendo inúmeras mudanças, e as empresas perceberam a necessidade de cada vez mais atentar para o desenvolvimento de atitudes e habilidades dentro da liderança, na perspectiva de melhor conduzir e influenciar seus colaboradores na busca de um resultado eficiente e eficaz para a empresa. Para embasar tal reflexão, apresentam-se as teorias de administração, gestão e liderança, temáticas estas que contribuem para o entendimento dos estilos de liderança. Sendo assim, o objetivo do presente artigo é utilizar as teorias estudadas dentro de uma cooperativa mista. Para tanto, realizou-se a aplicação de um teste objetivo de autoconhecimento com os principais líderes de uma cooperativa mista, e uma breve entrevista com o presidente da cooperativa, a fim de identificar qual é o estilo de liderança predominante na organização e quais as expectativas do presidente perante seus líderes. Neste estudo, destaca-se a interação entre a teoria e a prática e os resultados obtidos mostram que o estilo que predomina na organização é o de liderança orientada para as pessoas, conforme a expectativa do presidente, tais aspectos mostram que uma organização com uma liderança direcionada para as pessoas trabalha de forma mais democrática, valoriza a opinião de todos como fator humano direcionador e motivador. Assim, percebe-se a importância de incentivar a liderança, através de treinamentos os quais sugere-se que sejam voltados para a necessidade de cada estilo, ou seja, de cada gestor, buscando harmonizar as relações interpessoais e as tarefas, ganhando em credibilidade e em produtividade.

Palavras-chave: Cooperativa - Estilos de Liderança – Liderados.

1 Acadêmica do Curso de Administração – 5º semestre. Faculdades Integradas Machado de Assis. [email protected]

2 Acadêmica do Curso de Administração – 5º semestre. Faculdades Integradas Machado de Assis. [email protected]

3 Acadêmica do Curso de Administração – 5º semestre. Faculdades Integradas Machado de Assis. [email protected]

4 Acadêmica do Curso de Administração – 5º semestre. Faculdades Integradas Machado de Assis. [email protected]

5 Mestre em Desenvolvimento. Orientadora. Professora do Curso de Administração. Faculdades Integradas Machado de Assis. [email protected]

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

6

INTRODUÇÃO

Com o advento da globalização, o mundo passa por grandes mudanças,

processos de transformação e expectativas, inclusive no âmbito empresarial, onde

houve a necessidade de dar maior ênfase para a parte humana da organização,

buscando-se utilizar da liderança como mecanismo de influência entre líderes e

seguidores.

Considerando que os funcionários precisam ser motivados a ponto de se

sentirem confortáveis para expor suas opiniões e se considerarem como parte da

organização, é necessário alguém que tenha a capacidade de influenciar de forma

positiva o comportamento do grupo. O líder precisa ter a capacidade de identificar as

potencialidades e as necessidades, valores e aspirações, para que a equipe possa

alcançar os objetivos que irão fomentar o crescimento da organização.

Com o objetivo de entender as atitudes do líder no exercício de sua função,

verificando qual o perfil predominante em uma cooperativa mista, o presente artigo

apresenta uma noção introdutória de administração, gestão e liderança,

conceituação de líder, suas competências, habilidades e estilos de liderar, buscando

entender de que forma a liderança interfere na organização como um todo.

Para tanto, foi desenvolvido um estudo através do embasamento teórico

focando em alguns autores, tais como: Robbins, Maximiano, Bergamini, Lacombe,

entre outros autores, os quais abordaram as teorias que fundamentam o estudo de

caso (ROBBINS, 2002; MAXIMIANO, 2009; BERGAMINI, 2012; LACOMBE, 2009).

Após o levantamento teórico, aplicou-se um teste de autoconhecimento, a fim

de identificar qual o estilo de liderança do entrevistado, se é orientado para as

pessoas ou para as tarefas. Esse teste foi aplicado como um questionário objetivo

para os líderes da empresa, no ramo cooperativista, para comparar a teoria com a

prática, no que se refere ao estilo de liderar de cada indivíduo. Além disso, realizou-

se uma entrevista com o presidente da organização, com o intuito de perceber se os

seus liderados seguem os seus princípios sobre liderança.

Sendo assim, o estudo está estruturado da seguinte forma: a presente

introdução, referencial teórico referente à administração, gestão e liderança,

abordando os conceitos destes. Em seguida, é abordada a liderança, seu conceito,

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

7

os estilos de liderar e as competências do líder. Por fim, desenvolvesse o estudo de

caso a partir da metodologia que contou com uma pesquisa teórica bibliográfica e

teste aplicado aos principais líderes da cooperativa mista, bem como uma entrevista

ao presidente da empresa. Após apresenta-se a análise dos dados gerados,

seguida da conclusão bem como, das referências utilizadas no embasamento do

presente artigo.

1 ADMINISTRAÇÃO, GESTÃO E LIDERANÇA.

O sucesso das organizações depende de várias contingências, em especial,

pode-se citar a administração, a qual demanda de sabedoria para administrar

recursos. Além disso, há também a gestão, responsável por coordenar todas as

atividades fundamentais para a empresa. Dentro destes aspectos, é importante a

execução da liderança que se dedica a motivar e fazer com que a equipe produza

resultados que possam ser compartilhados. Conforme Chiavenato, é possível

perceber que as atividades de administrar, gerir e liderar são complementares, pois

envolvem objetivos individuais, grupais e organizacionais ou uma combinação deles,

a fim de alcançar a excelência (CHIAVENTAO, 2011).

A administração é importante em qualquer situação, seja no âmbito pessoal,

familiar, empresarial e social. Todas as pessoas que administram recursos ou

tomam decisões são de alguma forma administradores, gestores ou líderes. A

finalidade da administração envolve administrar recursos materiais, humanos e

tecnológicos a fim de transformá-los em capital produtivo para o desenvolvimento da

empresa e da sociedade, através da reunião das funções de planejar, organizar,

dirigir, controlar e liderar (CHIAVENATO, 2011).

Na visão de Maximiano, um administrador deve ser capaz de decidir sobre

questões fundamentais para a empresa, tais como:

[...] tomar decisões sobre objetivos e utilização de recursos. O processo administrativo abrange cinco tipos principais de decisões, também chamadas processos ou funções: planejamento, organização, liderança, execução e controle. (MAXIMIANO, 2009, p. 06).

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

8

Portanto, a administração busca criar metas e estratégias para desenvolver o

crescimento da organização. Para tanto, é necessário que sejam executadas todas

as suas funções de forma interdependente, interagindo entre si para atingir o melhor

resultado operacional. A partir desta base, Chiavenato aborda seu entendimento

sobre as habilidades de um administrador:

Existem três tipos de habilidades que o administrador deve possuir para trabalhar com sucesso: habilidade técnica, a humana e a conceitual. Habilidade técnica: consiste em utilizar conhecimentos, métodos, técnicas e equipamentos necessários para a realização de tarefas específicas com base em sua educação e experiência profissional. Habilidade humana: consiste na capacidade e discernimento para trabalhar com pessoas, comunicar, compreender suas atitudes e motivações e desenvolver uma liderança eficaz. Habilidade conceitual: consiste na capacidade para lidar com idéias e conceitos abstratos. A habilidade conceitual proporciona idéias globais e conceitos, valores e princípios que permitem saber onde chegar, a fim de definir o comportamento e as ações futuras necessárias, além da capacidade de diagnóstico (para a resolução de problemas) e de visão futura (para geração de novas idéias e inovação). (CHIAVENATO, 2001, p. 03).

Dessa maneira, percebe-se a importância de combinar tais habilidades em

busca de um melhor desempenho, a fim de atingir um equilíbrio na realização das

diferentes tarefas que envolvem vários setores. O administrador precisa estar apto a

enfrentar as diversidades de uma organização, no sentido de estabelecer objetivos e

rumos dirigindo as pessoas que executam o trabalho. A partir desta base, é visto

que a função administrativa é também uma função gerencial, todas as pessoas que

administram algum tipo de recurso, são de algum modo gerentes ou gestores.

Sendo assim, para Lacombe, o cargo de gerência requer pessoas

competentes que sejam motivadas e que motivem a equipe a atingir os resultados

propostos pela organização:

As atividades gerenciais constituem a essência da administração e se caracterizam pelos esforços para obter resultados por meio de terceiros. O papel dos gerentes é fundamental para obter a cooperação dos subordinados, para os quais ele representa a empresa e deve ser capaz de motivá-los e fazê-los “vestir a camisa”. Por outro lado, deve ser capaz de levar aos níveis superiores as aspirações, os desejos e as necessidades do seu pessoal. Um gerente que não prestigia os subordinados não consegue mantê-los dedicados. (LACOMBE, 2009, p. 34-35).

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

9

Nessa linha de pensamento, a gestão busca colocar em prática as políticas e

planos decididos pela administração, focando em atingir os objetivos da empresa de

maneira a minimizar o custo dos recursos necessários para alcançar as metas, bem

como, adequar as metas às necessidades organizacionais, através da valorização

do funcionário. No enfoque proposto por Kotter, um gestor deve estar preparado

para lidar com diferentes situações que possam surgir no decorrer de sua atividade:

O gestor deve estar preparado para enfrentar a complexidade, caso contrário, as empresas complexas tornam-se caóticas. Portanto, somente o bom gerenciamento irá conseguir organizar as questões básicas de qualidade e lucratividade. (KOTTER, p. 51-52 apud BERGAMINI, 2012, p. 64).

No processo de administração e gestão da organização é essencial

considerar a liderança como base primordial na realização das atividades funcionais.

Esta pode ser descrita como o processo de incentivar e influenciar ações

necessárias para atingir os objetivos da empresa, buscando a satisfação dos

funcionários, através de uma estrutura organizacional bem planejada.

No entendimento de Tead, “[...] liderança é a atividade de influenciar pessoas

a cooperar na consecução de um objetivo que considerem, por si mesmas,

desejável.” (TEAD, 1935 apud PENTEADO, 1973, p. 03). No entendimento de

Ribeiro, a liderança deve ser uma ferramenta utilizada para conduzir a organização

de maneira que alcance a satisfação de todos, sendo a característica

[...] que se espera do gerente, chefe ou supervisor, e que deve ser demonstrada na condução do processo produtivo, por meio do envolvimento e do aproveitamento pleno da criatividade do grupo a ele subordinado, de modo a alcançar a satisfação de todos. (RIBEIRO, 2005, p. 62).

Nessa perspectiva, um bom líder deve ser capaz de trabalhar com diferentes

situações, tendo habilidades e competências para administrar e gerir a empresa.

Este pode ser um agente de mudança que saiba lidar com a complexidade,

influenciando na direção do negócio e definindo as atividades características da

administração e da gestão. É perceptível a relação entre a administração, gestão e a

liderança, onde uma complementa a outra. Desta forma, é oportuno ser abordado o

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

10

conceito de liderança, competências e habilidades de um líder, temática que será

desenvolvida na sequência.

2 LIDERANÇA: UM DESAFIO PARA A EMPRESA.

A liderança é uma habilidade que requer atitudes e conhecimento, sendo uma

característica fundamental para que haja um bom andamento na empresa, capaz de

impulsionar as pessoas no desenvolvimento dos objetivos da organização. Dessa

forma, convém compreender o perfil do líder, suas habilidades, competências e

estilos de liderar, para que seja possível identificar o perfil predominante de

liderança em uma cooperativa mista.

Líder é considerado aquele que conduz e faz com que haja interação entre o

grupo, independente de qualquer cargo de chefia ou autoridade, os demais

colaboradores o seguem, pois se identificam com alguma característica ou objetivo

em comum. Conforme Robbins, “[...] os líderes não podem ser líderes sem

seguidores.” (ROBBINS, 2002, p. 372).

Na mesma perspectiva, para Chiavenato, o exercício da liderança deve

acontecer em todas as áreas funcionais, pois é um requisito primordial para conduzir

pessoas e processos, uma vez que

A liderança é necessária em todos os tipos de organização humana, seja nas empresas, seja em cada um de seus departamentos. Ela é essencial em todas as funções da administração: o administrador precisa conhecer a natureza humana e saber conduzir as pessoas, isto é, liderar. (CHIAVENATO, 2011, p. 117).

Os líderes têm de assumir os anseios do grupo e apoiar seus funcionários,

sendo capazes de incentivar e iniciar verdadeiras revoluções com sua ampla visão

de futuro. Um bom líder sabe dar exemplo com suas palavras, orientações e ações,

respeita sua equipe e transmite confiança através de seus feedbacks. Conforme

Lacombe, o líder precisa ser flexível de acordo com cada situação, sendo sempre o

exemplo para o grupo, onde

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

11

O líder empresarial deve ser capaz de alcançar objetivos por meio dos liderados e, para isso, conforme o tipo de liderado e a ocasião, age de diferentes maneiras: ele ordena, comanda, motiva, persuade, dá exemplos pessoais, compartilha os problemas e ações, ou delega e cobra resultados, alterando a forma de agir de acordo com a necessidade de cada momento e com o tipo de liderado, a fim de alcançar os objetivos da empresa. (LACOMBE, 2009, p. 191).

Apesar de existir um ideal sobre as características que se atribui ao líder, nem

sempre essa expectativa é alcançada. Cada pessoa possui uma personalidade

própria, reagindo de formas diferentes em diferentes situações. Neste caso, é válido

considerar que existem vários tipos de liderança, um deles é o de líder autocrático,

aquele que é controlador e não permite a participação dos funcionários nas

decisões. Para Minicucci, o estilo autoritário de liderar não ouve seus colaboradores,

tomando decisões por conta própria. No ambiente,

[...] o líder, designado para a chefia do grupo por alguma autoridade, atua como dirigente e toma as decisões em nome do grupo. Não permite ao grupo participação alguma nas decisões. O líder autoritário determina os programas do grupo, faz os planos mais importantes, só ele conhece a seqüência de passos futuros nas atividades do grupo, só ele dita as atividades dos membros e o padrão de inter-relações entre estes. É o encarregado de prêmios e castigos. (MINICUCCI, 2008, p. 293).

O segundo tipo de liderança conforme mesmo autor é o paternalista, no qual

o líder oferece proteção à sua equipe, expressando opiniões de influências decisivas

e importantes. Conforme Minicucci, o líder paternal se responsabiliza pelo grupo,

buscando protegê-lo, sendo que também

O líder é amável, paternal, cordial ante as necessidades do seu “rebanho”, mas sente que deve tomar as decisões mais importantes em nome do grupo e pelo bem do grupo. Esse tipo de liderança evita as discórdias e produz uma ação de grupo feliz e efetiva. (MINICUCCI, 2008, p. 294).

O terceiro tipo de liderança é a permissiva (laissez-faire), aquela onde há

liberdade nas escolhas dos liderados e mínima participação do líder. De acordo com

Minicucci, “[...] a melhor forma de dirigir é não dirigir em absoluto, deixando que os

indivíduos maduros tenham uma completa liberdade, sem guia e sem controle ou

ajuda.” (MINICUCCI, 2008, p. 294-295).

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

12

Por fim, o quarto tipo de líder é o democrático, o qual estimula e assiste o

grupo, deixando-os livres para trabalhar sempre sugerindo alternativas, ou seja, o

poder do líder é indireto. Conforme orienta Minicucci, “[...] os membros trabalham em

conjunto. Dá-se máxima importância ao crescimento e ao desenvolvimento de todos

os seus membros. Nenhum deles é exclusivamente líder, pois a liderança está

distribuída.” (MINICUCCI, 2008, p. 295).

Sobretudo, não é possível se basear em apenas um tipo de líder e sim saber

lidar com todos eles de maneira eficaz, pois a eficácia do estilo é determinada pela

situação. Ademais, é importante ressaltar que ao longo de muitos anos a liderança

está sendo analisada a partir de dois princípios básicos, com foco nas pessoas e

nas tarefas, segundo Maximiano:

[...] o líder orientado para a tarefa tem muito mais preocupação com a tarefa do que com o grupo que a executa. [...] o líder orientado para as pessoas acredita que o processo administrativo deve procurar criar um clima em que as pessoas sintam-se confortáveis. (MAXIMIANO, 2009, p. 288).

Esses princípios básicos de liderança, orientada para a tarefa e para

pessoas, com o tempo passaram a ter diferentes nomenclaturas, porém sua base

continua sendo a mesma, considerando sempre a forma com que o líder se

relaciona com os liderados. Maximiano expressa seu conceito sobre liderança

autocrática e democrática, nestes termos:

Autocracia, liderança diretiva e liderança orientada para a tarefa são os nomes mais comuns para indicar os estilos em que o poder de tomar decisões está concentrado no líder. Democracia, liderança participativa e liderança orientada para as pessoas são nomes que indicam algum grau de participação dos funcionários no poder do chefe ou em suas decisões. Quanto mais as decisões do líder forem influenciadas pelo grupo, mais democrático é o comportamento do líder. (MAXIMIANO, 2009, p. 219).

Percebe-se que a liderança é um conceito antigo, e sua base depende da

forma com que o líder se relaciona com o subordinado, conforme cada situação. Um

bom líder sabe instigar os funcionários na realização das tarefas, porém quando

necessário sabe impor-se e tomar as decisões cabíveis para cada circunstância.

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

13

Desse modo, é oportuno abordar as competências de um líder, ou seja, os

comportamentos e atitudes que este precisa ter para atingir o desempenho

desejado. Vizioli alerta que o líder deve saber comunicar-se, cooperar e trabalhar em

equipe, ser adaptável às mudanças, focar no cliente, orientar para resultados,

pensar estrategicamente, planejar, organizar e principalmente tomar decisões

(VIZIOLI, 2010).

Em resumo, a liderança traz consigo uma série de características e

habilidades que são necessárias para que esta função seja executada da melhor

maneira possível. O líder é uma peça chave para o bom andamento das atividades,

ele pode ter a capacidade de observar o que acontece ao seu redor a fim de

encontrar soluções para cada problema, precisa ser empático, colocando-se no

lugar dos liderados para entender as suas necessidades.

Além disso, necessita estar em busca constante de conhecimento, saber ouvir

e comunicar-se de forma clara e objetiva, inspirar e motivar através do próprio

exemplo, respeitar diversidades organizacionais, delegar funções adequadamente, e

principalmente ser humilde, sabendo reconhecer suas falhas. Sendo assim,

Lacombe ressalta o que se espera de um líder:

[...] alguém que seja digno de confiança, que seja compreensivo, que seja ético, que seja dinâmico e que inspire os seus seguidores por seus atos. Ações são mais importantes do que palavras; são as ações que demonstram o compromisso do líder. (KOUZES; POSNER, 1997. p. 258. apud LACOMBE, 2011, p. 257).

Logo, o líder precisa ter inúmeras características para que consiga ser um

exemplo dentro da organização. Porém, não há como definir um estilo ideal, é

preciso que ele saiba analisar o ambiente no qual está inserido para que possa ter

condições de decidir a forma mais adequada de liderança para cada situação.

A liderança em uma cooperativa se preocupa com o bem-estar social,

fundamentando-se em questões de solidariedade, participação democrática,

independência e autonomia. Valoriza a colaboração e a associação de pessoas que

tenham interesses em comum, somando esforços para obtenção de benefícios

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

14

socioeconômicos. Com base nessa ideia, foi desenvolvido um estudo de caso em

uma cooperativa mista, assim, convém ser abordada a metodologia do estudo.

3 METODOLOGIA

Após o desenvolvimento do referencial teórico, a partir da pesquisa

bibliográfica, envolvendo as temáticas de administração, gestão e conceitos de

liderança, passou-se à pesquisa prática, que foi realizada em uma cooperativa mista

que atua no setor de grãos, leite, combustíveis, supermercados, lojas de insumo,

ferragens e armazenagem do produto, estando localizada na região noroeste do

Estado do Rio Grande do Sul.

Sendo assim, foi aplicado um teste objetivo de autoconhecimento, sobre estilo

de liderança, tendo sido aplicado para 21 líderes da cooperativa, onde 13 líderes

atuam na central administrativa e8 líderes na área de supermercados, sendo estes

todos os líderes dos respectivos setores, buscando entender qual é o estilo de

liderar de cada um. Se a liderança é voltada para a tarefa ou para as pessoas. Os

testes foram aplicados nos dias 28 e 29 de abril de 2016, durando cerca de 10

minutos cada teste, após foram analisados os dados gerados.

Conforme o teste de Robbins, que é encontrado no livro “Administração:

mudanças e perspectivas” (2002, p. 378), o qual contém 22 questões, presentes em

anexo, onde são apresentadas situações sobre as quais o entrevistado expõe seu

comportamento como líder. As opções foram dispostas como S (sempre), F

(frequentemente), ? (talvez), R (raramente), N (nunca), equivalendo respectivamente

a 5, 4, 3, 2 e 1 pontos atribuídos para cada alternativa, podendo o entrevistado

escolher a que mais se identificasse com o seu perfil. As perguntas são divididas em

dois grupos, grupo A: perguntas 1 a 12, no qual a pontuação maior que 47 indica um

estilo de liderança muito orientado para a tarefa. E grupo B: perguntas 13 a 22, onde

a pontuação superior a 40 indica um estilo orientado para as pessoas. Desse modo,

foi possível analisar qual o estilo de liderança que mais se destaca na cooperativa.

Além do teste, foi realizada uma entrevista com o presidente da cooperativa

mista. Este tem 45 com anos é formado como Técnico Agrícola, atuando a 21 anos

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

15

na cooperativa e há 2anos como presidente. Para refletir sobre o teste aplicado,

foram elaboradas cinco questões abertas, buscando entender a visão do

entrevistado sobre liderança. A entrevista ocorreu dia 16 de maio de 2016, a qual foi

lida e respondida pelo entrevistado, conforme solicitação do mesmo, devido ao

tempo disponibilizado por este. Assim, buscou-se comparar os testes objetivos com

a entrevista realizada com o presidente, a fim de compreender suas perspectivas

sobre liderança e a realidade de seus liderados.

4 ANÁLISE DE UM TESTE DE AUTOCONHECIMENTO E DE UMA ENTREVISTA

APLICADA EM UMA COOPERATIVA MISTA

Passa-se a apresentar o resultado da pesquisa, a partir do teste aplicado aos

líderes dos setores: administrativo e de supermercados, para chegar a um

entendimento sobre qual estilo de liderança predomina na cooperativa. Foram

entrevistados 100% dos líderes da central administrativa e dos supermercados, que

totalizam 21 gestores, sendo que destes 45% são do sexo feminino e os outros 55%

do sexo masculino, tendo idades entre 25 e 48 anos.

De acordo com os dados coletados, foram analisados os testes que

resultaram em 72,22% dos líderes entrevistados têm seu estilo de liderança voltado

para as pessoas. Em contrapartida, 27,78% têm seu estilo orientado para as tarefas.

Robbins define um conceito bidimensional sobre os estilos de liderança:

A dimensão tarefa refere-se a ações como enfatizar a realização das metas do grupo, definir e estruturar atribuições de trabalho dos membros do grupo e enfatizar o cumprimento de prazos finais. A dimensão pessoa abrange ações como desenvolver boas relações interpessoais, ser amistoso e acessível, e estar preocupado com problemas pessoais dos funcionários. (ROBBINS, 2002, p. 376).

A partir disso, é evidente que a maioria dos líderes da cooperativa mista tem

seu estilo de liderança voltado para as pessoas, ou seja, dão maior ênfase às

relações interpessoais, preocupando-se com as relações e o bem estar da equipe na

realização das atividades. Logo, o restante dos líderes da cooperativa se preocupa

mais com a execução das tarefas e o cumprimento das metas.

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

16

Para complementar o estudo, foi realizada uma entrevista de caráter

descritivo com o presidente da cooperativa mista, sendo aplicadas cinco questões.

Ao ser questionado sobre como se descreve como líder, respondeu que se

considera um líder atuante, que assume responsabilidades e lidera pelo exemplo.

É fato que o líder deve ter a capacidade primordial de conduzir, dando

exemplo e assumindo as responsabilidades que o cargo lhe impõe. Tais aspectos

auxiliam no processo de gerir a equipe, ganhando credibilidade perante os

colaboradores, associados e clientes. Na visão de Lacombe, o líder deve sim dar o

exemplo, “[...] O líder deve ser um modelo exemplar para seus seguidores e não

deve exigir o que não esteja disposto ele mesmo a fazer.” (LACOMBE, 2011, p.

244).

Questionado sobre o que ele espera dos seus liderados, o presidente

respondeu que espera que cada um dos seus líderes dê o máximo de si, que

liderem pelo exemplo, dando atenção aos resultados e preocupando-se

principalmente com as pessoas na busca do sucesso da equipe.

Em relação a isso, conforme o teste é perceptível que a maior parte dos seus

liderados, 72,22% tem sua liderança orientada para as pessoas, assim como a

expectativa do presidente, que espera que sua equipe se preocupe principalmente

com as pessoas, crendo que com isso a equipe conquistará o sucesso.

Nesta perspectiva, cita-se Faria, o qual explicita que o líder deve ter uma

personalidade sensível ajustando-se aos objetivos do grupo, procurando

desenvolver motivações, criando estímulos que funcionem como agentes

catalizadores, impulsionando o grupo a atingir resultados esperados por ele (FARIA,

1982).

Quando solicitado a falar sobre o que entende sobre liderança orientada para

a tarefa e liderança orientada para as pessoas, o entrevistado define liderança

orientada para a tarefa como aquela que se preocupa com a execução do trabalho,

buscando obter resultados imediatos, atingir metas e maior eficiência no resultado

financeiro. Enquanto que, liderança orientada para as pessoas, para ele, é aquela

que se preocupa com a equipe e as pessoas envolvidas no processo e busca

aproveitar o potencial de toda a equipe de forma democrática. Em relação aos

estilos de liderança, Minicucci afirma que

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

17

Líder orientado para a tarefa (OT). Dentro dessa estrutura de comportamento, o líder (gerente) dirige os seus esforços e o de seus subordinados para a tarefa, visando iniciar, organizar e dirigir um trabalho. Líder orientado para as relações interpessoais (OR). O gerente (líder) voltado para essa orientação tem relações pessoais mais amplas no trabalho, caracterizado por ouvir, confiar e encorajar. (MINICUCCI, 2008, p. 306).

Ademais, ao expressar sua percepção de qual é a melhor e mais complexa

característica de um líder, o entrevistado expõem que liderar pelo exemplo

demonstrando atitudes e comportamentos é a melhor característica de um líder, pois

só assim cria-se crédito para liderar através do exemplo positivo. Nessa linha de

pensamento, Lacombe descreve seu conceito sobre dar o exemplo, em que

O líder comunica não só pelas palavras, mas principalmente por meio de seus atos e exemplos, que devem estar coerentes com o que ele prega. O bom líder age de acordo com o que diz. Se o que é feito não estiver de acordo com o que é dito, o líder ficará desacreditado e os seguidores o abandonarão. (LACOMBE, 2011, p. 254).

A partir dessa ideia, um líder deve conduzir pelo exemplo positivo, de maneira

que seus liderados sintam-se inspirados a seguir sua conduta, tanto em suas

atitudes quanto em seus comportamentos, buscando através disso a concretização

dos resultados.

Quando questionado sobre o que é mais fácil e mais difícil trabalhar com os

líderes dentro da organização, o presidente da cooperativa respondeu que o mais

fácil é formar líderes que tenham um único objetivo de muito trabalho, focado no

resultado e na eficiência. E, o mais difícil, para ele, é manter os líderes motivados o

tempo todo, sempre valorizando todos os integrantes da equipe o suficiente para

que eles se sintam tão importantes ao ponto de manter a motivação para

transformar tudo isso em resultado, com todos integrados e satisfeitos.

Em relação a isso, Lacombe traz o conceito de que o que proporciona maior

produtividade é a motivação, sendo necessário descobrir o quanto é preciso motivar

cada indivíduo, o que motiva cada um, e como manter esforços contínuos no

processo de motivação (LACOMBE, 2011).

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

18

É fato que, em qualquer atividade, sempre existirão situações instáveis que

exigirão do líder e dos seus seguidores flexibilidade e disponibilidade de trabalhar

com a mesma motivação em ocasiões inesperadas. O líder deve ter a habilidade de

dissolver os mais complexos problemas que aparecem no decorrer de uma gestão.

Refletindo sobre o teste de autoconhecimento e a entrevista com o presidente

foi possível identificar que o estilo de liderança dos líderes da cooperativa mista é

orientado principalmente para as pessoas bem como, a orientação que para eles é

passada, que estes deem maior atenção às pessoas, sendo estas: colaboradores,

associados e clientes. Ademais, o presidente considera também que as tarefas

devem ser bem executadas, de acordo com o que é proposto, para que todas as

metas sejam atingidas buscando a maior eficiência financeira e operacional.

CONCLUSÃO

O presente artigo teve como base autores, com diferentes percepções sobre

administração, gestão e liderança. Contudo, após o embasamento teórico, buscou-

se uma cooperativa mista, onde foi aplicado um teste de autoconhecimento para os

líderes da cooperativa dos setores administrativo e de supermercados, que buscou

identificar qual o estilo de liderança predominante, se é orientada para as pessoas

ou para as tarefas. Para, além disso, foi realizada uma entrevista com o presidente

da cooperativa mista, buscando conhecer qual a orientação da liderança na

empresa.

A partir do teste e da entrevista, foi possível atender ao propósito de estudar

os estilos de liderança com base na administração e na gestão. No teste, obteve-se

o resultado de que 72,22% dos líderes da cooperativa mista tem seu estilo de

liderança orientado para as pessoas, e 27,78% dos líderes tem seu estilo voltado

para as tarefas. Na entrevista com o presidente, constatou-se que este se preocupa

com as tarefas, mas principalmente com as pessoas que estão envolvidas no

processo, com maior abertura nas decisões a serem tomadas, permitindo a

democracia, a fim de aproveitar o potencial de toda a equipe.

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

19

As organizações necessitam cada vez mais de líderes que façam a diferença,

promovendo mudança através do próprio exemplo, motivando seus seguidores a

atingir os resultados e as metas exigidas pela empresa, buscando sempre a maior

eficiência e eficácia. É de fundamental importância que os líderes tenham a

capacidade de conduzir, e que para isso, saibam se utilizar dos seus conhecimentos

e atitudes, bem como das habilidades técnicas, humana e conceitual, para que

possam propiciar o crescimento tanto pessoal como profissional de seus liderados.

Em virtude dos fatos mencionados, verifica-se a importância das empresas

incentivarem a liderança, direcionando treinamentos que proporcionem o

desenvolvimento de líderes que saibam conciliar a realização das tarefas com ações

voltadas para as pessoas. Apesar de não existir um estilo ideal, é preciso que o líder

seja flexível às mudanças e as diferenças individuais de cada liderado, buscando

harmonizar as relações interpessoais e as tarefas.

REFERÊNCIAS

BERGAMINI, Cecília Whitaker. O Líder Eficaz. São Paulo: Atlas, 2012. CHIAVENATO, Idalberto. Introdução à Teoria Geral da Administração. 8. ed. Rio de Janeiro: Elsevier, 2011. CHIAVENATO, Idalberto. Teoria Geral da Administração. 6. ed. Rio de Janeiro: Elsevier, 2001. FARIA, Albino Nogueira de. Chefia e Liderança. Rio de Janeiro: LTC – Livros Técnicos e Científicos, 1982. LACOMBE, Francisco José Masset. Recursos Humanos: princípios e tendências. 2. ed. São Paulo: Saraiva, 2011. LACOMBE, Francisco José Masset. Teoria Geral da Administração. São Paulo: Saraiva, 2009. MAXIMIANO, Antonio Cesar Amaru. Teoria Geral da Administração: da revolução urbana à revolução digital. 6. ed. São Paulo: Atlas, 2009. MINICUCCI, Agostinho. Psicologia Aplicada à Administração. 5. ed. São Paulo: Atlas, 2008.

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

20

PENTEADO, José Roberto Whitaker. Técnica de Chefia e Liderança. 3. ed. São Paulo: Livraria Pioneira, 1973. RIBEIRO, Antonio de Lima. Teorias da Administração. São Paulo: Saraiva, 2005. ROBBINS, Stephen Paul. Administração: mudanças e perspectivas. 3. ed. São Paulo: Saraiva, 2002. VIZIOLI, Miguel. Liderança: a força do temperamento. São Paulo: Pearson Prentice Hall, 2010.

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

21

A PRODUÇÃO CIENTÍFICA EM CUSTOS: UM ESTUDO BIBLIOMÉTRICO DAS REVISTAS INICIAÇÃO CIENTIFICA E GESTÃO E CONTROLADORIA DA

FEMA

Gabriela Tais do Rosário1 Géssica Maria da Veiga Fredericheski2

Augusto Rieger Lucchese3

RESUMO

O presente artigo tem como objetivo analisar a produção científica em custos das revistas de Iniciação Científica e Gestão e Controladoria da Fundação Educacional Machado de Assis – FEMA, entre os anos de 2011 a 2015. Para tanto, o estudo delimitou-se em realizar pesquisas bibliográficas, nas quais se enfatizam os conceitos de contabilidade e contabilidade de custos, os métodos de custeio, os custos fixos e variáveis. Também, foi elaborada uma pesquisa bibliométrica com base nas revistas publicadas pela FEMA. Esse estudo foi desenvolvido com o intuito de analisar a quantidade de publicações do período e evidenciar os trabalhos acadêmicos dos artigos publicados na área de custos. Conclui-se que a contabilidade de custos é de grande importância para a análise dos gastos, pois através dela é possível identificar mais detalhadamente, se as empresas estão gerando lucros e se o capital investido está sendo bem aplicado. Com a pesquisa, foi possível identificar em qual das revistas há maior número de publicações, assim como a quantidade de artigos produzidos na área de custos, além de destacar a importância de elaborar trabalhos das diversas áreas do conhecimento, no intuito de publicá-los nas revistas elaboradas pela FEMA.

Palavras-chave: Contabilidade – Contabilidade de Custos – Pesquisa Bibliométrica.

INTRODUÇÃO

Define-se a contabilidade, no momento atual, como um sistema de

informação e mensuração de eventos que afetam a tomada de decisão. É

comumente analisada como uma série de atividades ligadas através de um conjunto

progressivo de passos, começando pela observação, a classificação, o registro, a

análise e finalmente a informação ao usuário. 1 Acadêmica do Curso de Ciências Contábeis – 5º semestre. Faculdades Integradas Machado de Assis. [email protected]

2 Acadêmica do Curso de Ciências Contábeis – 5º semestre. Faculdades Integradas Machado de [email protected]

3 Mestre em Contabilidade pela Universidade do Vale do Rio dos Sinos (UNISINOS).Orientador. Professor do Curso de Ciências Contábeis. [email protected]

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

22

A contabilidade de custos está ligada à contabilidade. A introdução desse

sistema de mensuração dos estoques nas entidades se deu devido à grande

variedade de setores dentro de uma empresa, dessa forma, necessitando-se de um

controle de custos mais detalhado das produções, auxiliando nas funções de

planejamento, controle das operações e tomada de decisões dos gestores.

A produção deste artigo busca relatar a importância da contabilidade de

custos nas organizações, contendo informações sobre a contabilidade e suas

aplicações, os métodos de custeio, assim como suas conceituações. Também

desenvolve uma pesquisa bibliométrica, no âmbito de saber com maior precisão a

quantidade de artigos relacionados ao tema custos entre as revistas da Iniciação

Científica e Gestão e Controladoria, analisando os anos de 2011 a 2015.

A metodologia utilizada visa apresentar o instrumental de custos com adoção

de um enfoque gerencial, utilizando os métodos de custeio, dentro de uma

abordagem que permita a compreensão dos conceitos básicos de custos e sua

aplicabilidade. Para isso, desenvolveram-se pesquisas bibliográficas, envolvendo as

ideias de vários autores, como Crepaldi, Bruni e Famá, Viceconti e Neves, Bórnia,

entre outros. Além disso, foi feito um estudo bibliométrico baseado nas revistas

publicadas pela FEMA, onde foi possível observar a quantidade total de artigos

publicados em cada edição e, a quantidade de publicações em custos.

A estrutura do trabalho está situada em referencial teórico no intuito de situar

o leitor sobre o que é contabilidade e contabilidade de custos, os métodos de

custeio, sua relevância e aplicação dentro das organizações e a importância da

pesquisa para o conhecimento acadêmico.

1 CONTABILIDADE

1.1 CONTABILIDADE E SEUS OBJETIVOS

Com o avanço tecnológico, a contabilidade desenvolveu-se muito para nos

auxiliar no controle do patrimônio, na tomada de decisões e no planejamento de

projetos futuros, tanto para pessoa jurídica como para pessoa física. Para melhor

compreensão, Ribeiro relata que:

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

23

Os usuários das informações contábeis são pessoas físicas e jurídicas que as utilizam para registrar e controlar a movimentação de seus patrimônios bem como aqueles que, direta ou indiretamente, tenham interesse nesse controle; na apuração de resultado; na avaliação de situação patrimonial, econômica e financeira; na análise do desempenho e do desenvolvimento da entidade, como titulares (empresas individuais), sócios, acionistas (empresas societárias), gerentes, administradores, governo (Fisco), fornecedores, clientes, bancos, etc. (RIBEIRO, 2013, p.5).

Segundo Neves e Viceconti, “[...] a contabilidade é uma ciência que

desenvolveu uma metodologia própria com a finalidade de controlar o patrimônio,

apurar os resultados e prestar informações da situação patrimonial e do

desempenho da entidade.” (VICECONTI; NEVES, 2013, p.1).

A contabilidade tem como objetivo controlar e gerenciar o patrimônio das

empresas em decorrência de suas variações, de forma organizada e de acordo com

as leis vigentes, para assim auxiliar os gestores na correta tomada de decisões.

Ribeiro confirma o exposto quando diz que, “A contabilidade é uma ciência social

que tem por objetivo o patrimônio das entidades econômico-administrativas. Seu

objetivo principal é controlar o patrimônio das entidades em decorrência de suas

variações.” (RIBEIRO, 2014, p. 2).

2 CONTABILIDADE DE CUSTOS

A contabilidade de custos surgiu no século XVIII, com a Revolução Industrial.

Antes disso, quase só existia a Contabilidade Financeira, como forma de

mensuração e avaliação de resultados. Martins afirma que, “A contabilidade de

custos nasceu da Contabilidade Financeira, quando da necessidade de avaliar

estoques na indústria [...]” (MARTINS, 2010, p. 23). Ainda, Martins diz que:

Com o significativo aumento de competitividade que vem ocorrendo na maioria dos mercados, sejam industriais, comerciais ou de serviços, os custos tornam-se altamente relevantes quando da tomada de decisões em uma empresa. [...] o conhecimento dos custos é vital para saber se, dado o preço, o produto é rentável; ou, se não rentável, se é possível reduzi-los (os custos). (MARTINS, 2010, p. 22).

Assim, com a Revolução Industrial, surgiram novas indústrias e a

necessidade de controle dos custos dos estoques tornou-se inevitável, uma vez que

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

24

os gastos diminuiriam de forma significativa para as entidades e estas tiveram que

se adaptar aos novos padrões, para então poder continuar suas atividades no

mercado.

A contabilidade de custos considera os custos no sentido de finalizar uma

atividade em determinada organização. Portanto, de acordo com Ribeiro, tais dados

apresentam a classificação de informações financeiras e contábeis, identificando os

custos de distribuição dos produtos e de produção, além de outras funções, tendo

como objetivo almejar operações mais vantajosas e significativos lucros (RIBEIRO,

2013).

De acordo com a ideia dos autores acima citados, a necessidade de atribuir

os custos aos estoques para a venda dos bens ficou mais complexa, pois além do

valor pago pelas matérias primas aos fornecedores, foi necessário fazer a alocação

dos valores gastos com energia elétrica, mão-de-obra e outros gastos na produção,

para então, reduzir custos e aumentar a lucratividade.

Analisando as ideias dos autores, conclui-se que a introdução da

contabilidade de custos nas empresas veio para contribuir na tomada de decisão,

considerando-se que os valores gastos nas produções começaram a ser alocados

nos procedimentos industriais. Assim, é possível analisar com maior eficiência os

controles, reduções e aplicações dos custos de produção para cada área, buscar o

ponto de equilíbrio e a melhor oferta do produto no mercado.

3 MÉTODOS DE CUSTEIO

A escolha de um método de custeio é imprescindível para alocar

corretamente os custos de fabricação. Para fazer a apuração dos custos dos bens,

dos serviços ou dos produtos, são utilizados os dois principais métodos de custeio

que são: Custeio por Absorção e Custeio Variável. Para definir método de custeio,

Crepaldi afirma que:

Método de custeio é o método usado para a apropriação de custos. Existem dois métodos básicos de custeio: Custeio por Absorção e Custeio Variável ou Direto, e eles podem ser usados com qualquer Sistema de Acumulação de Custos. A diferença básica entre os dois métodos está no tratamento dos

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

25

custos fixos. Custear significa cumular, determinar custos. (CREPALDI, 2010, p. 228).

De acordo com a afirmação acima, métodos de custeio é a forma como as

empresas agregam os custos de fabricação ao preço de venda. O principal objetivo

é a separação de custos fixos e custos variáveis, utilizando para isso, o Custeio por

Absorção ou o Custeio Variável. Bruni e Famá, complementam a afirmação de

Crepaldi, dizendo que:

Os sistemas de custeio referem-se às formas como os custos são registrados e transferidos internamente dentro da entidade. Identificam os custos dos estoques de produção em andamento e de produtos acabados. De forma similar, os sistemas de custeio também podem receber diferentes classificações. (BRUNI; FAMÁ, 2008, p. 33).

Analisando as definições expostas, conclui-se que aplicar os métodos de

custeio em uma empresa é de grande importância para o gerenciamento de custos.

Entretanto, é preciso diferenciar de forma correta e eficiente o que é custeio por

absorção e custeio variável, para que dessa forma os gestores possam ter sucesso

na tomada de decisão.

No Custeio por Absorção, todos os custos são apropriados ao período de

produção, sejam eles fixos ou variáveis. Os gastos fabris, ou seja, as despesas, não

fazem parte do processo. Ribeiro complementa o exposto, dizendo que, “[...] esse

sistema de custeio comtempla como custo de fabricação todos os custos incorridos

no processo de fabricação do período, sejam eles diretos ou indiretos. Nesse caso,

somente as despesas integrarão o resultado do exercício.” (RIBEIRO, 2009, p.58).

Para Bornia, o método de custeio é:

No custeio por absorção integral, ou total, a totalidade dos custos (fixos e variáveis) é alocada aos produtos. Este sistema se relaciona com a avaliação dos estoques, ou seja, com o uso da contabilidade de custos com apêndice da contabilidade financeira, que se presta para gerar informações para usuários externos à empresa. Assim, podemos, simplificadamente, identificar esse princípio como atendimento das exigências da contabilidade para a avaliação de estoques. Muitas vezes, entretanto, suas informações são, também, utilizadas com fins gerenciais. (BORNIA, 2009, p.55).

Então, o objetivo é ratear em cada etapa, os elementos fixos ou variáveis,

custos diretos ou indiretos do processo produtivo, onde todos os gastos relativos ao

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

26

esforço de fabricação são distribuídos para todos os produtos feitos. Segundo

Nogueira, os custos variáveis podem sofrer alterações nos seus respectivos valores,

pois dependem diretamente da quantidade a ser produzida. Se a produção aumentar

em quantidades, os custos serão aumentados, se a produção diminuir, os custos

também serão reduzidos (NOGUEIRA, 2009). Na visão de Viceconti e Neves, define-

se método variável da seguinte forma:

[...] (também conhecido como custeio direto) é um tipo de custeamento que consiste em considerar como custo de produção do período apenas os custos variáveis incorridos. Os custos fixos, pelo fato de existirem mesmo que não haja produção, não são considerados como custos de produção e sim como despesas, sendo encarados diretamente contra o resultado do período. (VICECONTI; NEVES; 2013, p.131).

De acordo com Ribeiro, o método de custeio variável não é aceito pelo Fisco

“[...] por complementar apenas parte dos custos incorridos na fabricação, esse

sistema não é aceito pelo Fisco para direcionar a contabilização dos custos

incorridos aos produtos.” (RIBEIRO; 2009. p. 57).

Apesar desse método não ser aceito pelo fisco, o custeio variável é de grande

importância para os administradores na tomada de decisões de curto prazo. Bornia

complementa o exposto dizendo que “[...] podemos dizer que o custeio variável está

relacionado principalmente com a utilização de custos para o apoio a decisões de

curto prazo, quando os custos variáveis relevantes e os custos fixos, não.” (BORNIA,

2009. p. 35).

De acordo com Bertó e Beulke, o custeio variável parte da ideia de que o

produto é responsável apenas pelos custos e despesas gerados no momento de sua

fabricação, ou seja, o custo só existe se o produto for fabricado, se não for, não

existe nenhum custo de produção (BERTÓ; BEULKE, 2009).

Após o estudo destes sistemas de custeio, baseado nas ideias dos autores

citados, em que o sistema de custeio por absorção consiste na apropriação de todos

os custos produtivos as mercadorias de maneira direta e indireta por meio de rateios

e o custeio variável relacionam apenas os custos variáveis às mercadorias,

considerando os fixos como custos do período. Não existe um método correto ou de

melhor utilização, cada organização deve utilizar do método que lhe for mais eficaz a

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

27

fim de satisfazer as suas necessidades, tornando a organização mais competitiva

frente a um mercado com ampla concorrência.

4 PESQUISA BIBLIOMÉTRICA

Existe uma relação entre os trabalhos mais importantes e os citados com

maior frequência. Técnicas como o bibliometria são usadas para identificar os

trabalhos e autores mais importantes a respeito do tema pesquisado.

Araújo define bibliometria como: “[...] o estudo dos aspectos quantitativos da

produção, disseminação e uso da informação registrada.” (ARAÚJO, 2006, p.11). A

bibliometria desenvolve padrões mensuráveis por meio de modelos matemáticos

para avaliar processos, usando seus resultados para elaborar previsões e apoiar

tomada de decisões.

4.1 COLETA DE DADOS

A pesquisa baseou-se em coletar dados das revistas da Fundação

Educacional Machado de Assis – FEMA, no período do 2º semestre de 2011 até o 1º

semestre de 2015, tendo como base as publicações das revistas de Iniciação

Cientifica e Gestão e Controladoria, como segue a Tabela 1:

Tabela 1

Resultado da pesquisa realizada com base nas revistas

Edição Iniciação Científica Gestão e Controladoria

Total Custos Total Custos

2ª 2011 16 2 8 0

1ª 2012 13 0 8 0

2ª 2012 14 1 8 0

1ª 2013 16 3 8 0

2ª 2013 16 1 8 0

1ª 2014 15 1 8 0

2ª 2014 14 3 7 2

1ª 2015 17 1 8 1

Fonte: produção dos pesquisadores.

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

28

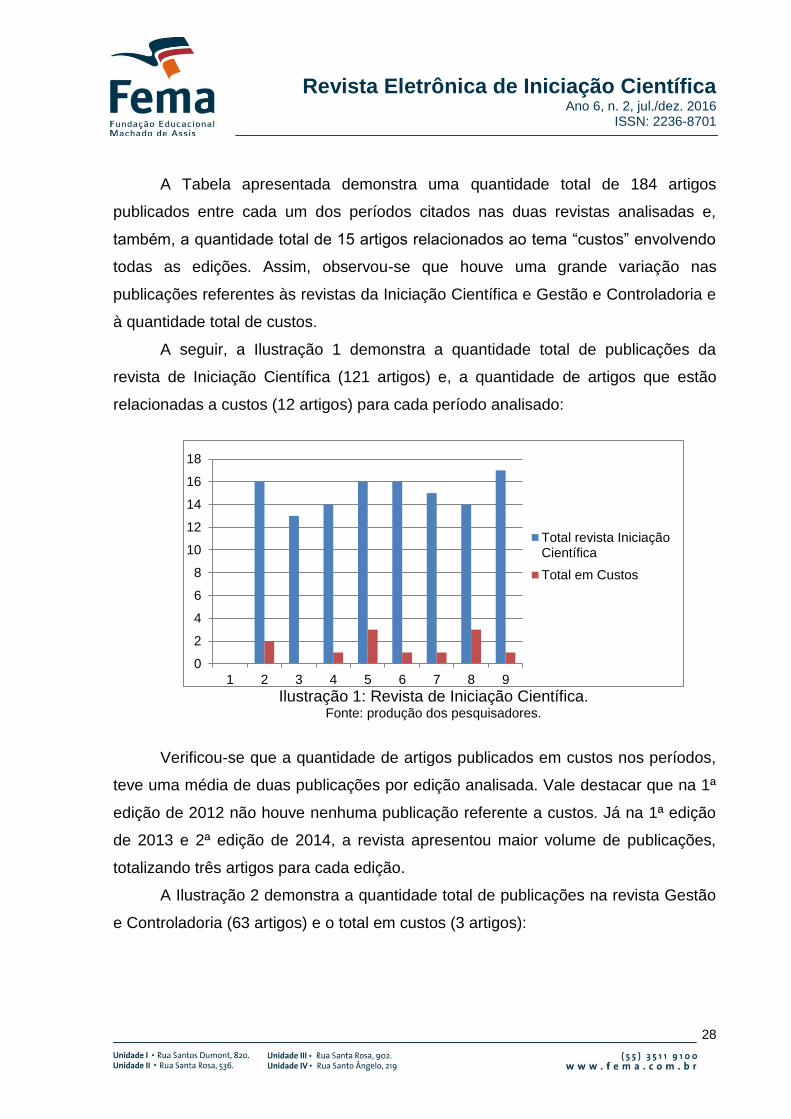

A Tabela apresentada demonstra uma quantidade total de 184 artigos

publicados entre cada um dos períodos citados nas duas revistas analisadas e,

também, a quantidade total de 15 artigos relacionados ao tema “custos” envolvendo

todas as edições. Assim, observou-se que houve uma grande variação nas

publicações referentes às revistas da Iniciação Científica e Gestão e Controladoria e

à quantidade total de custos.

A seguir, a Ilustração 1 demonstra a quantidade total de publicações da

revista de Iniciação Científica (121 artigos) e, a quantidade de artigos que estão

relacionadas a custos (12 artigos) para cada período analisado:

Ilustração 1: Revista de Iniciação Científica.

Fonte: produção dos pesquisadores.

Verificou-se que a quantidade de artigos publicados em custos nos períodos,

teve uma média de duas publicações por edição analisada. Vale destacar que na 1ª

edição de 2012 não houve nenhuma publicação referente a custos. Já na 1ª edição

de 2013 e 2ª edição de 2014, a revista apresentou maior volume de publicações,

totalizando três artigos para cada edição.

A Ilustração 2 demonstra a quantidade total de publicações na revista Gestão

e Controladoria (63 artigos) e o total em custos (3 artigos):

0

2

4

6

8

10

12

14

16

18

1 2 3 4 5 6 7 8 9

Total revista IniciaçãoCientífica

Total em Custos

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

29

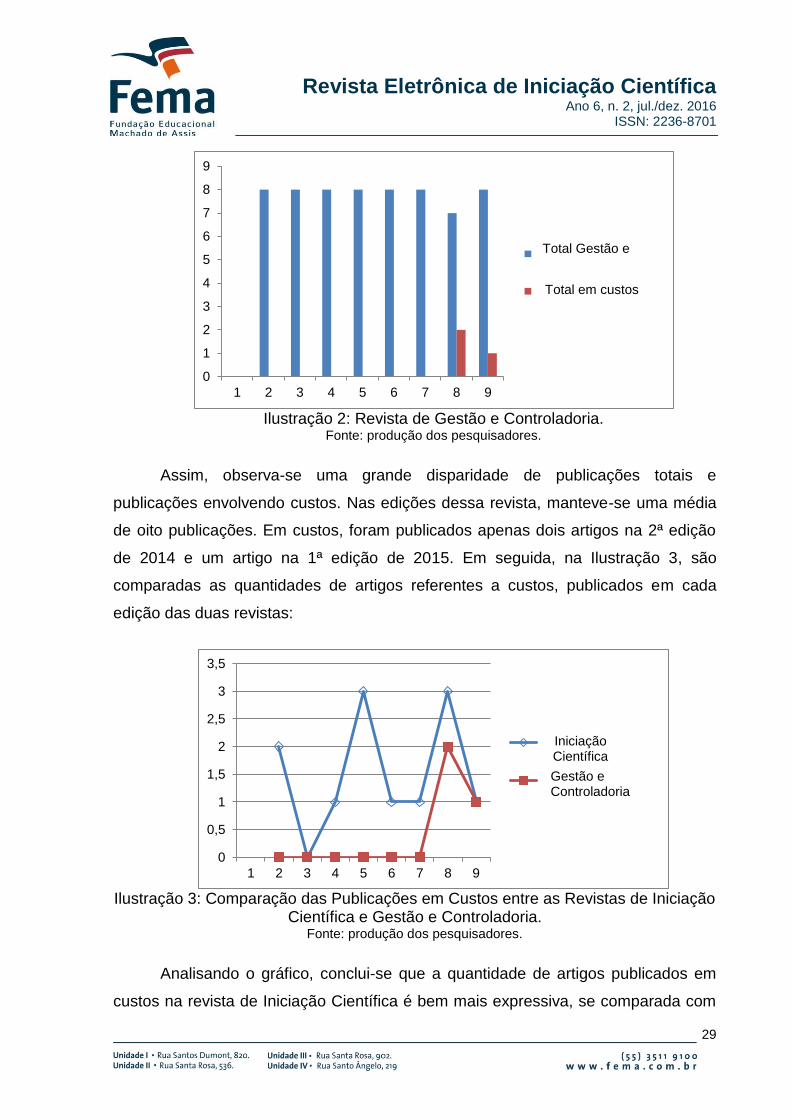

Ilustração 2: Revista de Gestão e Controladoria.

Fonte: produção dos pesquisadores.

Assim, observa-se uma grande disparidade de publicações totais e

publicações envolvendo custos. Nas edições dessa revista, manteve-se uma média

de oito publicações. Em custos, foram publicados apenas dois artigos na 2ª edição

de 2014 e um artigo na 1ª edição de 2015. Em seguida, na Ilustração 3, são

comparadas as quantidades de artigos referentes a custos, publicados em cada

edição das duas revistas:

Ilustração 3: Comparação das Publicações em Custos entre as Revistas de Iniciação

Científica e Gestão e Controladoria. Fonte: produção dos pesquisadores.

Analisando o gráfico, conclui-se que a quantidade de artigos publicados em

custos na revista de Iniciação Científica é bem mais expressiva, se comparada com

0

1

2

3

4

5

6

7

8

9

1 2 3 4 5 6 7 8 9

TOTAL GESTÃO ECONTROLADORIA

TOTAL EM CUSTOS

Total Gestão e

Total em custos

0

0,5

1

1,5

2

2,5

3

3,5

1 2 3 4 5 6 7 8 9

INICIAÇÃOCIENTIFICA

GESTÃO ECONTROLADORIA

Iniciação Científica

Gestão e Controladoria

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

30

a revista de Gestão e Controladoria. Na primeira, as publicações oscilam entre um e

três artigos durante as edições analisadas. Já na segunda, não há publicações até a

1ª edição de 2014.

Com base nos dados pesquisados, percebe-se que o incentivo, o interesse e

a busca pelo conhecimento sobre o assunto custos na revista da Iniciação Científica

é maior que na revista de Gestão e Controladoria. Isso porque, nas edições da

revista de Iniciação Científica, as publicações são feitas apenas pelos acadêmicos

da Fundação Educacional Machado de Assis, enquanto que na revista Gestão e

Controladoria, as publicações são públicas.

CONCLUSÃO

Com base nos estudos e pesquisas expostas, conclui-se que a contabilidade

surgiu para nos auxiliar no controle do patrimônio, proporcionar maior eficiência nos

controles da produção, maximizar seus ganhos e ajudar nas decisões de

produtividade das empresas. Também colabora para a ampliação de informações

estruturadas, com dados legais e de qualidade, que são de grande importância para

a tomada de decisões dos gestores de maneira imediata e condizente com o que o

mercado de capital espera. Complementa-se ainda, que com a introdução da

contabilidade de custos, surgiram diversas classificações de custos, além dos

diferentes métodos de custeio e suas aplicabilidades.

Conhecer a contabilidade de custos é de grande importância para os

administradores, considerando que é possível fazer um controle mais detalhado dos

custos da produção, consequentemente possibilitando melhorar a qualidade e

eficiência das atividades realizadas pelas empresas. Dessa forma, é possível manter

um preço de venda viável aos consumidores e, ao mesmo tempo, obter a

lucratividade desejada.

Com a pesquisa bibliométrica, foi possível identificar o total de artigos

publicados em cada revista, bem como as publicações totais na área de custos.

Assim, conclui-se que os acadêmicos do curso de Ciências Contábeis, que publicam

seus trabalhos na revista de Iniciação Científica, têm maior interesse pela área, eis

que a FEMA tem em sua grade curricular as matérias de Contabilidade e Análise de

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

31

Custos I e II no 4º e 5º semestres. Dessa forma, o interesse em aprofundar

conhecimento sobre custos se amplia, potencializando as edições de tal revista.

A revista Gestão e Controladoria visa a publicar artigos com graus de

pesquisas mais avançados, os idealizadores dos trabalhos são, na sua grande

maioria, professores e, também, essa revista é aberta ao público, ou seja, qualquer

pessoa pode publicar nela, desde que seu trabalho seja avaliado e aprovado pela

banca examinadora.

Diante dos aspectos apresentados, a contabilidade desenvolve papel

fundamental dentro das organizações, eis que possibilita conhecer os diversos

métodos de custeio, a aplicabilidade e classificação dos custos, sejam eles fixos ou

variáveis e, assim analisar qual a melhor forma a ser desenvolvida e aplicada nas

atividades empresariais, uma vez que esta serve para definir custos e apurar

resultados.

REFERÊNCIAS

ARAÚJO, C. A. Bibliometria: evolução histórica e questões atuais. Porto Alegre: v. 12, n.1, p. 11. 2006. BERTÓ, Daliro José; BEUKLE, Rolando. Gestão de Custos. 1. ed. 4 triagem. São Paulo: Saraiva, 2009. BORNIA, Antonio Cesar. Análise Gerencial de Custos. 2. ed. São Paulo, Atlas S.A, 2009. BRUNI, Adriano Leal; FAMÁ, Rubens. Gestão de Custos e Formação de Preços: com aplicações na calculadora HP 12 e excel. 5. ed. São Paulo: Atlas, 2008. CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade de Custos. 5. ed. São Paulo: Atlas, 2010. MARTINS, Eliseu. Contabilidade de Custos. 10. ed. São Paulo: Atlas, 2010. NOGUEIRA, Daniel Ramos. Contabilidade de Custos. 1. ed. São Paulo: Pearson Education do Brasil, 2009. RIBEIRO, Osni Moura. Contabilidade Básica. 3. ed. São Paulo: Saraiva, 2014. ______. Contabilidade Básica. 3. ed. São Paulo: Saraiva, 2013.

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

32

______. Contabilidade de Custos. 1. ed. São Paulo. Saraiva, 2009. VICECONTI, Paulo; NEVES, Silvério das. Contabilidade de Custos. 11. ed. São Paulo: Saraiva, 2013.

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

33

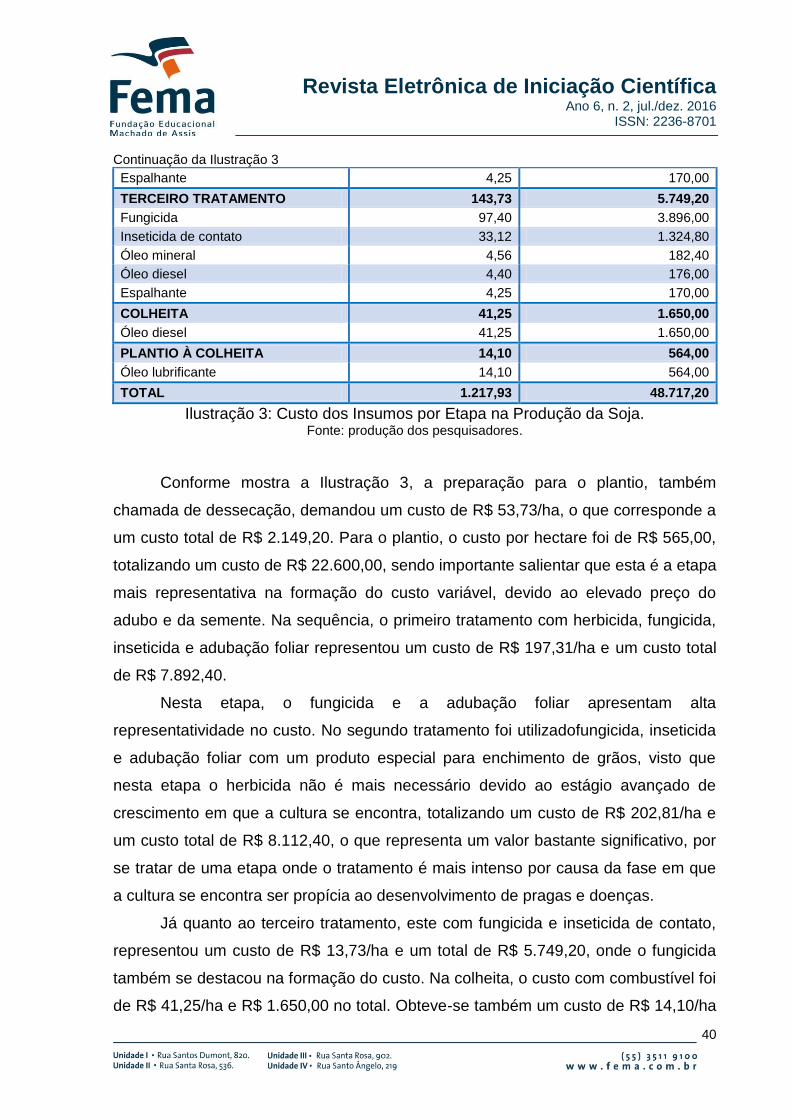

APURAÇÃO DE CUSTOS DE PRODUÇÃO DE SOJA EM UMA PROPRIEDADE RURAL NO MUNICÍPIO DE TRÊS DE MAIO - RS

Beatriz Regina Gerhardt1 Fabiane Hubner Altmann2

Augusto Rieger Lucchese3

RESUMO

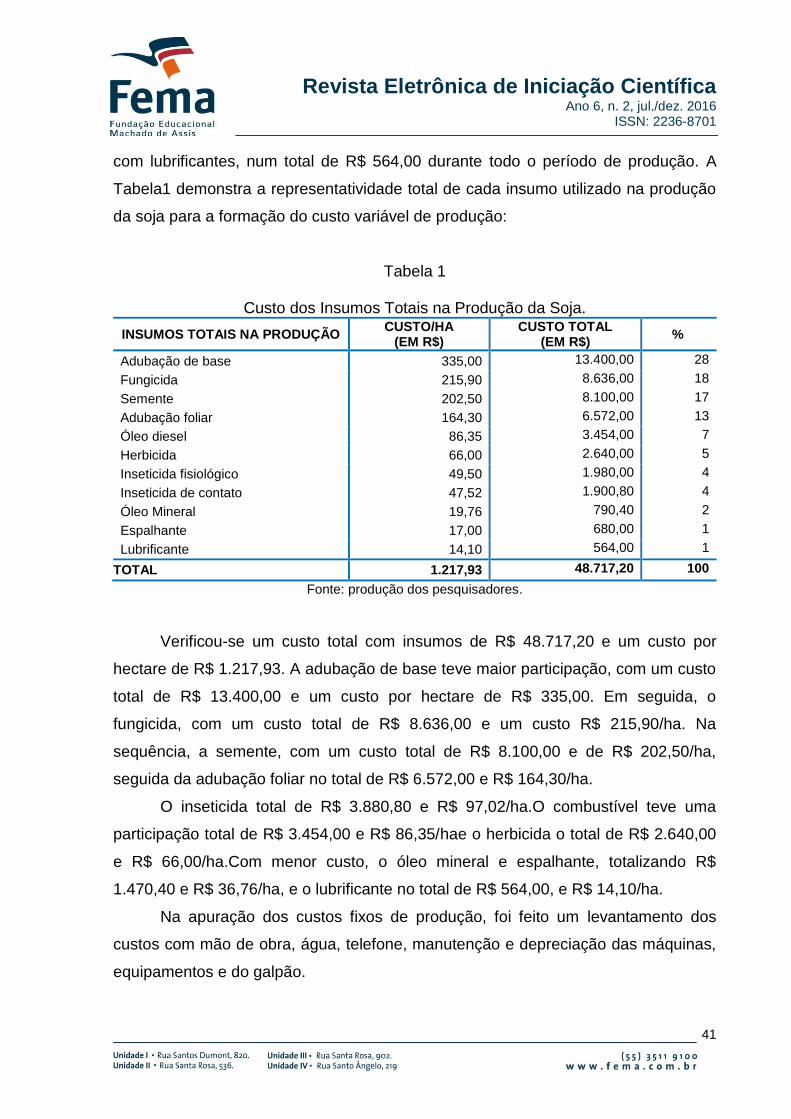

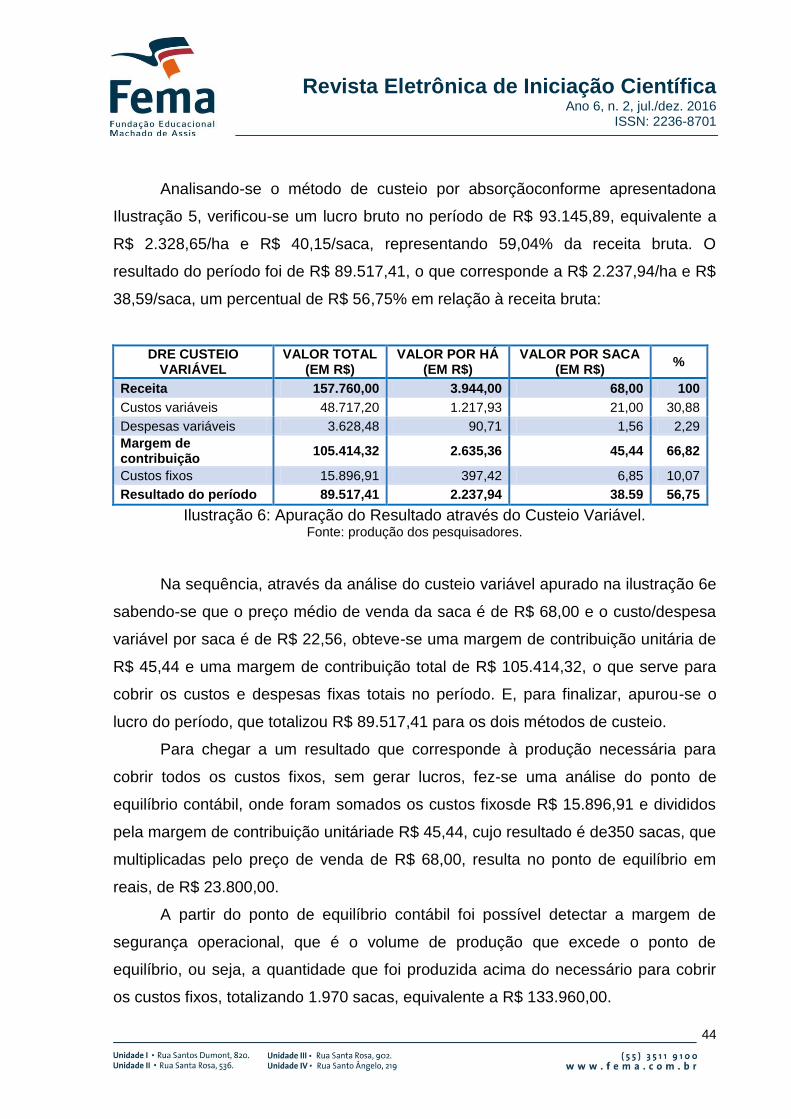

O objetivo deste artigo é apurar os custos de produção da cultura da sojasafra 2015/2016 e apresentar um mecanismo de apuração dos custos no sentido de melhorar a gestão da atividade em uma propriedade rural no município de Três de Maio - RS. Portanto, realizou-se uma revisão bibliográfica sobre o tema, abordando principalmente as terminologiaspróprias para a distinção de custos e despesase a compreensão dos principais sistemas de custeamento dos produtose, através de um estudo de caso, procurou-se entender as principais dificuldades enfrentadas pelo produtor em relação à gestão da propriedade no aspecto relacionado ao controle de custosde produção da soja e, com base nisso, desenvolver um método simples e prático de efetuar este monitoramento.Após efetuar olevantamentodos custos através da introdução de dados e ocorrências da propriedade em planilhas eletrônicas e posterior análise, constatou-se que, apesar dos custosvariáveis de produção serem elevados, principalmente na etapa do plantio, devido ao elevado custo do adubo e da semente, e um custo bastante significativoem relação à adubação foliar e aos tratamentos contra pragas e doenças, aprodução de soja contribuiu de forma significativa no resultado da propriedade,destacando queo controle através de planilhas é umaferramenta importante paraanalisar os resultados da atividadee auxiliar na tomada das decisõesnecessárias para melhorar a rentabilidade da propriedade e mantê-la sustentável diante do cenário de incertezas que o país está enfrentando.

Palavras-chave: Custos - Produção - Soja - Resultado.

INTRODUÇÃO

Em virtude do aumento da produtividade do setor agrícola baseado no

melhoramento das tecnologias de produção, o desempenho do agronegócio no

1 Acadêmica do Curso de Ciências Contábeis – 5º Semestre. Faculdades Integradas Machado de Assis. E-mail: [email protected]

2 Acadêmica do Curso de Ciências Contábeis – 5º Semestre. Faculdades Integradas Machado de Assis. E-mail: [email protected]

3 Mestre em Contabilidade pela Universidade do Vale do Rio dos Sinos (UNISINOS). Orientador. Professor do Curso de Ciências Contábeis. Faculdades Integradas Machado de Assis. E-mail: [email protected]

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

34

Brasil tem avançado constantemente. Nesse sentido, estar ciente dos custos de

produção é um aspecto fundamental na tomada de decisões e para a obtenção

demelhores resultadosnasorganizações, além de ser uma ferramenta importante

para garantir a sua permanência no mercado.

Dessa forma, este artigo tem o objetivo de apurar os custos de produção da

cultura da soja safra 2015/2016 e apresentar um mecanismo de apuração dos

custos no sentido de melhorar a gestão da atividade em uma propriedade rural no

município de Três de Maio – RS, demonstrandode forma clara e acessível a

importância do seu conhecimento para melhorar a administração e garantir a

sustentabilidade da atividade agrícola na propriedade estudada.

Este trabalho foi baseado inicialmente em uma pesquisa bibliográfica, onde se

buscou um conhecimento mais específico sobre o tema, enfatizando as

terminologias aplicadas à contabilidade de custose a compreensão dos principais

sistemas de custeamento dos produtos, seguido de um estudo de caso, onde se

introduziu em tabelas todos os gastos realizadosdiariamente pelo produtor durante o

ciclo da cultura da soja, que iniciou com a descrição das etapas do processo

produtivo para o levantamento dos custos variáveis, seguido da apuração dos custos

e despesas fixas. Depois de levantadas estas informações analisou-se os resultados

obtidos, apurando-se a receita do período e, através da utilização do método do

custeio por absorção e custeio variável, determinou-se o lucro do período para

verificar aimportância da compreensão dos custos de produção como instrumento na

condução do negócio.

1 ATIVIDADE AGRÍCOLA

De acordo com Busch et al., a atividade agrícola é composta de culturas

temporárias e culturas permanentes. Cultura temporária é aquela cujo intervalo entre

o plantio e a colheita é bastante curto, em que a cultura deverá ser replantada para

que ocorra um outro ciclo de produção. Cultura permanente é aquela que permite

mais de uma colheita durante a sua vida útil superior a um ano e que não necessita

de replantio para voltar a produzir (BUSCH et al.., 2015).

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

35

Para Crepaldi, culturas temporárias: “São aquelas sujeitas ao replantio após

cada colheita, como milho, trigo, feijão, arroz, cebola etc. Nesse caso, os dispêndios

para a formação da cultura serão considerados, no período de sua realização,

despesa de custeio”. Ainda para Crepaldi, sobre as culturas permanentes “São

aquelas não sujeitas a replantio após cada colheita.” (CREPALDI, 2012, p. 89-90).

Segundo Marion, na atividade agrícola tem-se o ano agrícola que

normalmente é encerrado após a comercialização ou término da colheita, no caso

das empresas que armazenam seu produto à espera de melhores preços. Nos

casos em que as culturas são diversificadas, é preferível que o ano agrícola seja

fixado de acordo com a cultura principal. Este mesmo período é utilizado para o

encerramento do exercício social no sentido de facilitar a apuração dos resultados

do período e verificar o andamento da safra (MARION, 2014).

2 CONTABILIDADE RURAL

A Contabilidade pode ser analisada de forma generalizada ou de acordo com

a atividade de um ramo específico. De acordo com Crepaldi, a Contabilidade Rural é

um instrumento da função administrativa que tem a finalidade de controlar o

patrimônio e apurar o resultado das entidades rurais e prestar informações contábeis

aos usuários interessados (CREPALDI, 2012). Segundo Oliveira, a Contabilidade

Rural é definida da seguinte forma:

A contabilidade rural é um ramo da contabilidade aplicada que se utiliza de todos os conceitos e da metodologia contábil para mensurar o patrimônio e o resultado. Portanto, não se trata de uma nova contabilidade, mas de um segmento da contabilidade geral. (OLIVEIRA, 2015, p.40).

Para melhor compreender o conceito de entidade rural, buscou-se amparo em

Brasil, Estatuto da Terra (Lei nº 4.504/1964), art. 4º, inciso VI, que define empresa

rural como:

[...] empreendimento de pessoa física ou jurídica, pública ou privada, que explore econômica e racionalmente imóvel rural, dentro de condição de rendimento econômico da região em que se situe e que explore área mínima agricultável do imóvel segundo padrões fixados, pública e

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

36

previamente, pelo Poder Executivo. Para esse fim, equiparam-se às áreas cultivadas, as pastagens, as matas naturais e artificiais e as áreas ocupadas com benfeitorias. (BRASIL, Lei nº 4.504/1964, art. 4º, inciso VI).

Para Busch et al., a Contabilidade Rural utilizada pelas empresas rurais

abrange a Atividade Agrícola, que é aquela em que se explora o solo para a

produção vegetal; Zootécnica, baseada na criação de animais e Agroindustrial que

trata do beneficiamento dos produtos (BUSCH et al.., 2015).

3 CONTABILIDADE DE CUSTOS

A contabilidade de custos surgiu primeiramente com foco para os problemas

de mensuração monetária dos estoques em empresas industriais, onde passou a

atribuir custos ao estoque, por volta do século XVIII. Porém, as atividades

empresariais foram se modernizando e a concorrência de mercados fez surgir a

necessidade de um maior gerenciamento e avaliação de rentabilidade para os

praticantes das mais diversas atividades, e foi com a análise dos custos que surgiu o

ponto de partida, promovendo resultados importantes para controle e tomada de

decisões (RIBEIRO, 2013). O controle e a tomada de decisões, duas funções mais

recentes e relevantes da Contabilidade de Custos, são explicadas por Martins:

No que diz respeito ao Controle, sua mais importante missão é fornecer dados para o estabelecimento de padrões, orçamentos e outras formas de previsão e, num estágio imediatamente seguinte, acompanhar o efetivamente acontecido para comparação com os valores anteriormente definidos. No que tange à Decisão, seu papel reveste-se de suma importância, pois consiste na alimentação de informações sobre valores relevantes que dizem respeito às consequências de curto e longo prazo sobre medidas deintrodução ou corte de produtos, administração de preços de venda, opção de compra ou produção, etc. (MARTINS, 2010, p. 21-22).

As informações de custos, segundo Bornia, subsidiam diversos processos

decisórios importantes para as empresas, mas vale ressaltar que o ambiente

empresarial está em contínua mudança, modificando a quantidade e qualidade das

informações demandadas pelas empresas, o que exige um permanente

aprimoramento nos procedimentos da contabilidade de custos (BORNIA, 2010).

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

37

As terminologias próprias para a distinção de custos e despesas aplicadas à

contabilidade de custos e assim também à contabilidade rural são classificadas em

gasto, investimento, custo, despesa, desembolso e perda, conforme demonstrado na

Ilustração 1:

DESCRIÇÃO CONCEITOS

Gasto

Os gastos abrangem os investimentos, custos e despesas, e ocorrem pela compra de algum produto ou serviço, gerando um desembolso para a entidade, que pode ser caracterizado pelo reconhecimento contábil da dívida assumida, ou pela redução do ativo dado em pagamento. Assim, caracterizam-se como gastos a compra de matéria-prima, aquisição de mão de obra, a compra de um imobilizado, etc.

Investimento

É definido como um gasto com aquisição de bem ou serviço ativado em função de sua vida útil ou de benefícios atribuíveis a períodos futuros. São alguns exemplos: aquisições de móveis, utensílios, imóveis, matéria-prima, marcas e patentes.

Custo

São todos os gastos, sejam eles bens ou serviços, relativos à atividade de produção, até que o produto esteja pronto. Os custos de fabricação são normalmente divididos em matéria prima, mão de obra direta e custos indiretos de fabricação. A matéria prima são os custos relacionados com os principais materiais integrantes do produto, ressaltando-se que, os materiais menos relevantes em termos de custos, podem ser classificados como material de consumo. A mão de obra direta representa os custos com salários dos operários diretamente envolvidos com a produção, e os custos indiretos de fabricação serão os demais custos de produção, como por exemplo, depreciação das máquinas da produção, energia elétrica, água, telefone e aluguel da fábrica, materiais de consumo, mão de obra indireta.

Despesa

As despesas estão relacionadas com as atividades fora do âmbito da fabricação e são caracterizadas nos salários e encargos do pessoal de vendas e do escritório de administração, na energia elétrica e na conta telefônica consumidas no escritório, em alugueis e seguros do prédio do escritório, e nos demais gastos relacionados com as atividades administrativas, comerciais ou financeiras.

Desembolso É o pagamento resultante de aquisição do bem ou serviço. Pode ocorrer antes, durante ou após a entrada da utilidade comprada.

Perda

Serão os bens ou serviços consumidos de forma anormal e involuntária, estes vão direto à conta de resultado, assim como as despesas.O gasto com mão de obra durante um período de greve e o material deteriorado por defeito anormal, são alguns dos exemplos de perda.

Ilustração 1: Terminologias Aplicadas à Contabilidade de Custos. Fonte: Bornia, Martins, Viceconti e Neves (BORNIA, 2010;

MARTINS, 2010; VICECONTI; NEVES, 2013).

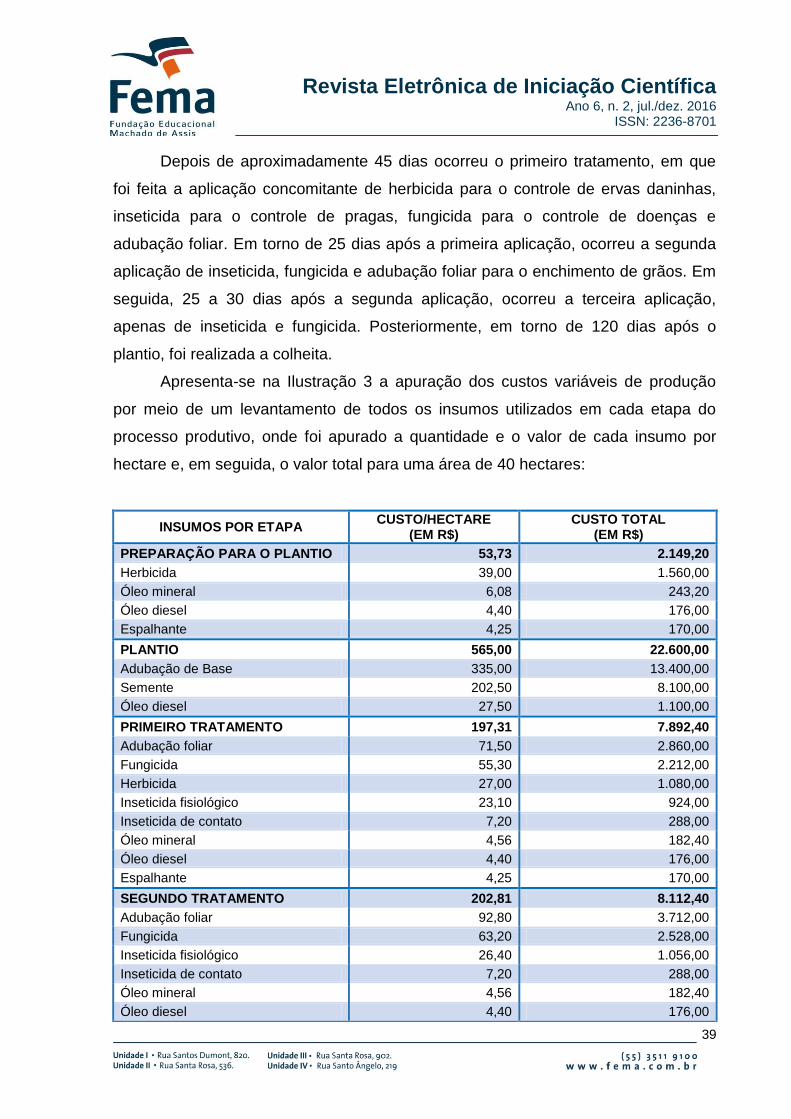

Para apurar o custeamento dos produtos são utilizados sistemas, cada um

distinguindo-se pela diferente forma de compor o custo. Destacam-se o sistema de

Revista Eletrônica de Iniciação Científica Ano 6, n. 2, jul./dez. 2016

ISSN: 2236-8701

38