Embed Size (px)

Citation preview

0

Roadshow da 9ª Emissão de Debêntures Simples

ICVM 400 / Volume da emissão R$ 1 bi / artigo 2º da Lei 12.431

Rating: Aaa.br (Moody’s) / brAAA (S&P) / AAA (bra) (Fitch)

Agosto, 2015

Coordenador Líder

1

Dis

clai

mer

Este material foi preparado com a finalidade exclusivamente informativa para servir de suporte para as apresentações

relacionadas à oferta pública de distribuição de debêntures simples, não conversíveis em ações, da espécie quirografária

("Debêntures" e "Oferta"), da nona emissão de Vale S.A. ("Emissora"), e não deve ser interpretado como uma solicitação ou

oferta para compra ou venda de quaisquer valores mobiliários e não deve ser tratado como uma recomendação de

investimento. Este material apresenta informações resumidas e não é um documento completo, de modo que potenciais

investidores devem ler o prospecto preliminar da Oferta, que incorpora por referência o Formulário de Referência da Emissora

("Prospecto Preliminar") (assim como sua versão definitiva, quando disponível), em especial a seção "Fatores de Risco", antes

de decidir investir nas Debêntures. Qualquer decisão de investimento por tais investidores deverá basear-se única e

exclusivamente nas informações contidas no Prospecto Preliminar (assim como sua versão definitiva, quando disponível), que

conterá informações detalhadas a respeito da Oferta, das Debêntures, da Emissora, suas atividades, situação econômico-

financeira e dos riscos relacionados a fatores macroeconômicos, aos setores de atuação da Emissora, às atividades da

Emissora e às Debêntures. O Prospecto Preliminar (assim como sua versão definitiva, quando disponível) poderá ser obtido

junto à Emissora, à Comissão de Valores Mobiliários ("CVM"), à CETIP S.A. - Mercados Organizados ("CETIP"), à

BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias e Futuros, ao BB-BANCO DE INVESTIMENTO S.A. ("Coordenador

Líder"), ao BANCO BRADESCO BBI S.A. e ao BANCO ITAÚ BBA S.A. (em conjunto com o Coordenador Líder,

"Coordenadores").

Este material não é direcionado para objetivos de investimento, situações financeiras ou necessidades específicas de qualquer

destinatário. Este material não tem a intenção de fornecer bases de avaliação para terceiros de quaisquer valores mobiliários e

não deve ser considerado como recomendação para subscrição ou aquisição de valores mobiliários.

As informações contidas neste material estão sujeitas a alterações sem aviso prévio aos destinatários deste material.

A Oferta encontra-se em análise pela CVM para obtenção do registro da Oferta. Portanto, os termos e condições da Oferta e as

informações contidas neste material e no Prospecto Preliminar estão sujeitos a complementação, correção ou modificação em

virtude de exigências da CVM.

Os Coordenadores e seus representantes não prestam qualquer declaração ou garantia com relação às informações contidas

nesse documento ou julgamento sobre a qualidade da Emissora e das Debêntures, e não terão quaisquer responsabilidades

relativas a quaisquer perdas ou danos que possam advir como resultado de decisão de investimento, tomada com base nas

informações contidas neste documento.

A decisão de investimento dos potenciais investidores nas Debêntures é de sua exclusiva responsabilidade, podendo recorrer a

assessores em matérias legais, regulatórias, tributárias, negociais, de investimentos, financeiras, até a extensão que julgarem

necessária para formarem seu julgamento para o investimento nas Debêntures.

Este material é estritamente confidencial e está sendo distribuído apenas a receptores selecionados. Este material não deve ser

reproduzido (no todo ou em parte), distribuído ou transmitido para qualquer outra pessoa sem o consentimento prévio da

Emissora e dos Coordenadores.

A fonte das informações desta apresentação são o Formulário de Referência arquivado na CVM ou o Prospecto da Emissão

das Debêntures, excluindo quando indicado de outra forma no slide.

LEIA O PROSPECTO PRELIMINAR, INCLUINDO O FORMULÁRIO DE REFERÊNCIA DA EMISSORA, ANTES DE

ACEITAR A OFERTA, ESPECIALMENTE AS RESPECTIVAS SEÇÕES DE FATORES DE RISCO.

2

Agen

da

Age

nda 1. Visão Geral

2. Avanços recentes

3. Panorama do projeto S11D

4. Termos e condições da emissão

3

Visão Geral

4

A Vale possui negócios em diversos tipos de commodities minerais

Minério de ferro

Níquel Cobre

Carvão Fertilizantes

5

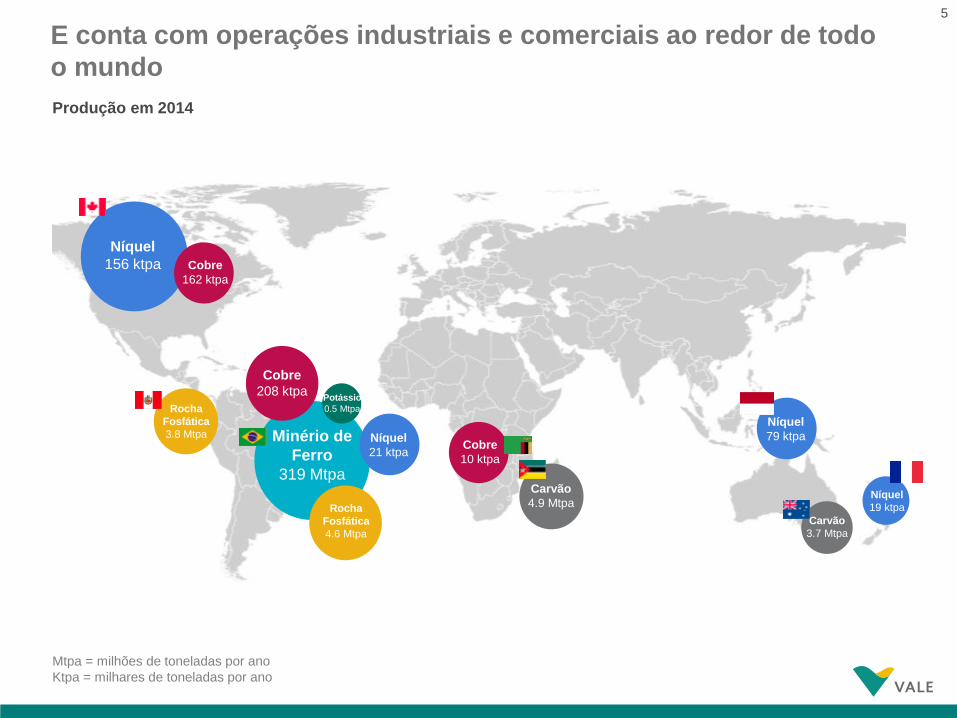

E conta com operações industriais e comerciais ao redor de todo

o mundo

Vale focused on …. Níquel

156 ktpa

Níquel

19 ktpa

Cobre

162 ktpa

Cobre

208 ktpa

Carvão

3.7 Mtpa

Níquel

79 ktpa

Carvão

4.9 Mtpa Rocha

Fosfática

4.6 Mtpa

Minério de

Ferro

319 Mtpa

Rocha

Fosfática

3.8 Mtpa

Potássio

0.5 Mtpa

Cobre

10 ktpa

Níquel

21 ktpa

Produção em 2014

Mtpa = milhões de toneladas por ano

Ktpa = milhares de toneladas por ano

6

As vendas da Vale são diversificadas por produto e globalmente

por destino

Receita operacional líquida por produto em 2014

100% = R$ 88,275 bilhões

Receita operacional líquida por destino em 2014

100% = R$ 88,275 bilhões

Ásia

52,2%

Minério de

ferro e

pelotas

Europa

Resto do

mundo América

do Sul

América

do Norte

6%

2%

4%

6%

17%

7

Avanços recentes

8

Nós temos trabalhado em diversas frentes para reforçar nossa

competividade

Entrega de

projetos

Aumento de

volumes Redução de

custos e

despesas

Aumento de

produtividade

Fortalecimento

de nossa

licença para

operar

Estabelecendo

as bases para

uma forte

geração de fluxo

de caixa

9

-46%

Temos reduzido nossas despesas1

¹ Inclui SG&A, P&D, Despesas Pré-Operacionais e de Parada e Outras Despesas.

² Líquido de depreciação e amortização.

³ Exclui o efeito positivo não-recorrente de US$ 244 milhões da transação de goldstream no 1T13. 4 Exclui o efeito positivo não-recorrente de US$ 230 milhões da transação de goldstream no 1T15. 5 Inclui US$ 107 milhões referentes a provisões de obrigações ambientais, US$ 98 referentes ao write-down dos estoques de carvão

térmico e US$ 90 milhões referentes ao write-down de créditos de ICMS.

Fonte: Relatórios da empresa dos anos de 2012 (Protocolo nº367534), 2013 (Protocolo nº411827), 2014 (Protocolo nº456783) e do 2T15

(Protocolo nº478890)

-22%

4

US$ milhões

3

5

Impacto não

recorrente

10

Também progredimos em reduções de custos, como por

exemplo, no minério de ferro

Custo Caixa C1 FOB¹ porto Brasil

US$/t

Custos de Frete

US$/t

-30%

¹ Custo de mina, usina, ferrovia e porto, excluindo ROM, aquisições de terceiros e royalties (US$ 2,2/t no 3T14, US$ 1,7/t no 4T14,

US$ 1,5/t no 1T15 e US$ 1.2/t no 2T15).

² Cálculo para a despesa de finos de minério de ferro por tonelada: (SG&A e outras despesas+ P&D + Despesas pré operacionais

e de parada ) / Volume total vendido de finos de minério de ferro (ex ROM e terceiros).

-25%

Despesas de finos de minério de

ferro²

US$/t

-34%

Fonte: Relatórios da empresa do 3T14 (Protocolo nº443764), do 4T14 (Protocolo nº457317) e do 2T15 (Protocolo nº478890)

11

Produtos de alta qualidade substituindo material de menor teor

Obtivemos as licenças de operação de novas minas e

iniciamos o ramp up de três Projetos Itabiritos

Projetos Itabiritos N4WS e N5S em Carajás

N4WS Waste

Dump

Plant 2

Plant 2

Primary

Crusher

N5W

N5S

N4E

N4W

• N4WS obteve licença de operação em 2014

― Decapagem completa

― Início de lavra da “canga”

• N5S obteve licenças de supressão vegetal e de

operação em maio de 2015

• Conceição Itabiritos I iniciou no 4T13

• Vargem Grande Itabiritos iniciou no 4T14

• Conceição Itabiritos II iniciou no 2T15

• Cauê Itabiritos iniciará no 2S15

12

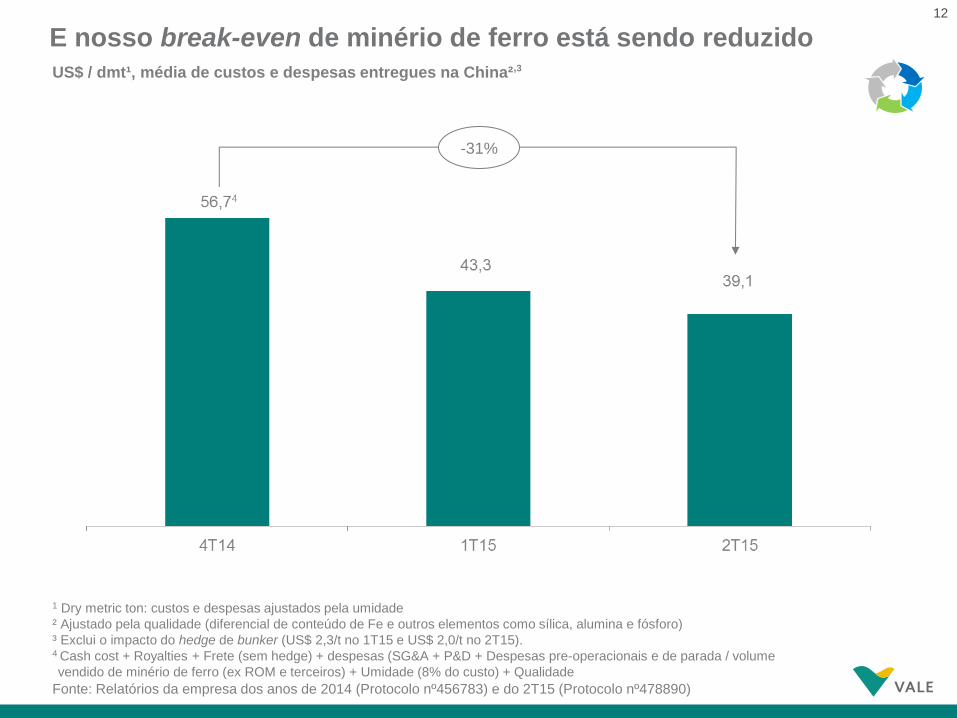

E nosso break-even de minério de ferro está sendo reduzido

US$ / dmt¹, média de custos e despesas entregues na China²,3

1 Dry metric ton: custos e despesas ajustados pela umidade

² Ajustado pela qualidade (diferencial de conteúdo de Fe e outros elementos como sílica, alumina e fósforo)

³ Exclui o impacto do hedge de bunker (US$ 2,3/t no 1T15 e US$ 2,0/t no 2T15). 4 Cash cost + Royalties + Frete (sem hedge) + despesas (SG&A + P&D + Despesas pre-operacionais e de parada / volume

vendido de minério de ferro (ex ROM e terceiros) + Umidade (8% do custo) + Qualidade

-31%

Fonte: Relatórios da empresa dos anos de 2014 (Protocolo nº456783) e do 2T15 (Protocolo nº478890)

13

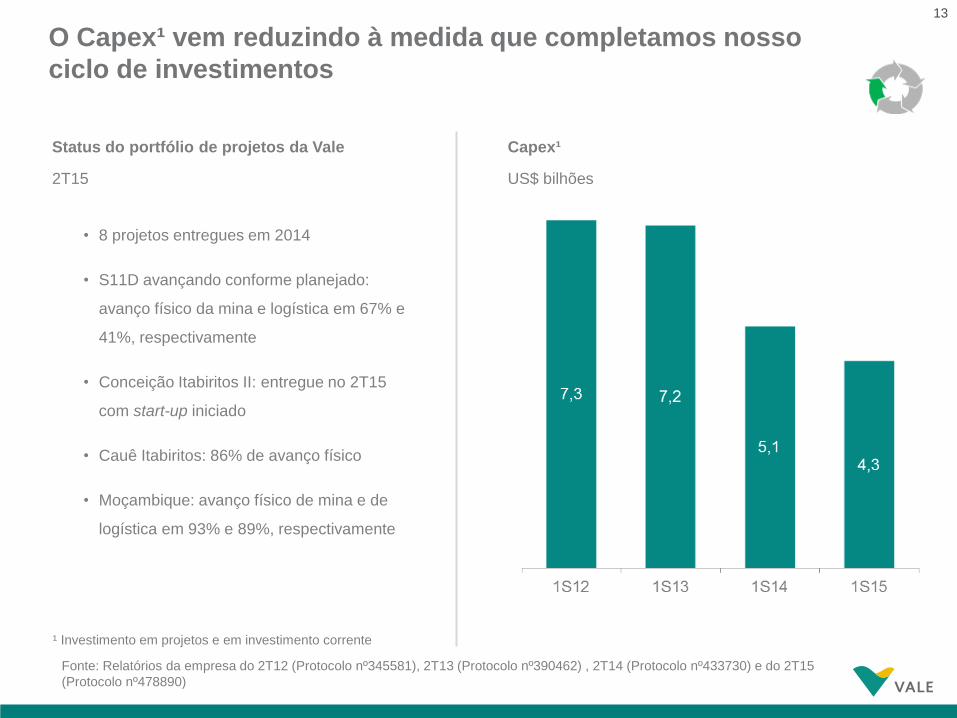

• 8 projetos entregues em 2014

• S11D avançando conforme planejado:

avanço físico da mina e logística em 67% e

41%, respectivamente

• Conceição Itabiritos II: entregue no 2T15

com start-up iniciado

• Cauê Itabiritos: 86% de avanço físico

• Moçambique: avanço físico de mina e de

logística em 93% e 89%, respectivamente

Capex¹

US$ bilhões

O Capex¹ vem reduzindo à medida que completamos nosso

ciclo de investimentos

Status do portfólio de projetos da Vale

2T15

¹ Investimento em projetos e em investimento corrente

Fonte: Relatórios da empresa do 2T12 (Protocolo nº345581), 2T13 (Protocolo nº390462) , 2T14 (Protocolo nº433730) e do 2T15

(Protocolo nº478890)

14

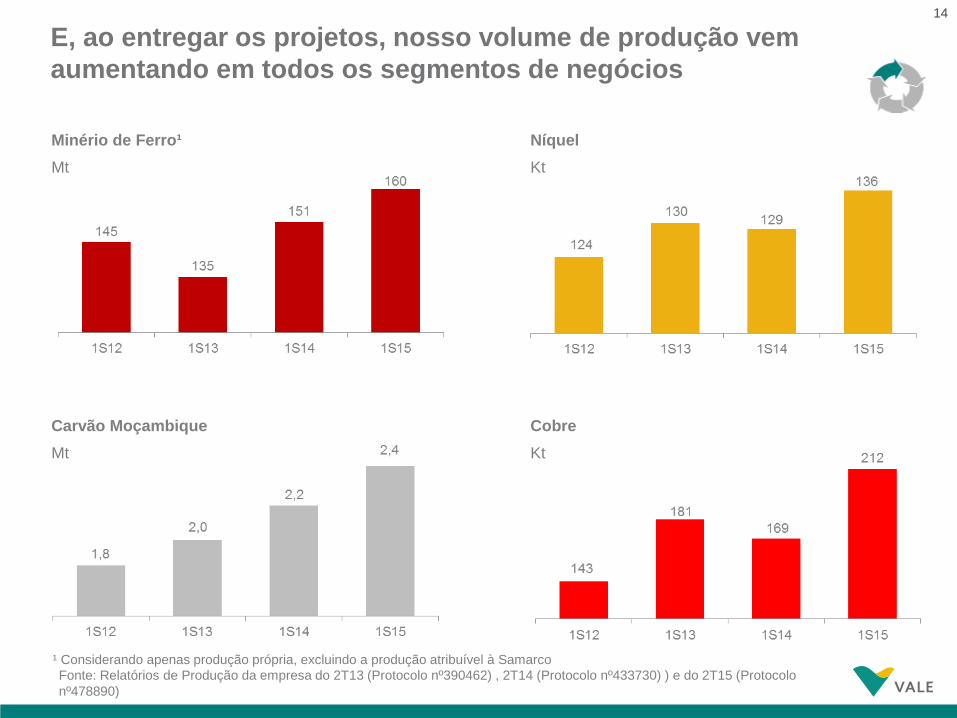

Carvão Moçambique

Mt

E, ao entregar os projetos, nosso volume de produção vem

aumentando em todos os segmentos de negócios

Cobre

Kt

Níquel

Kt

Minério de Ferro¹

Mt

¹ Considerando apenas produção própria, excluindo a produção atribuível à Samarco

Fonte: Relatórios de Produção da empresa do 2T13 (Protocolo nº390462) , 2T14 (Protocolo nº433730) ) e do 2T15 (Protocolo

nº478890)

15

Enquanto isso, continuamos a desinvestir de ativos não-

essenciais e a formar parcerias estratégicas

¹ Very Large Ore Carriers

2011

US$ 1,1 bilhão

10 VLOCs¹

El Hatillo

Araucária

Plantas de

ferroligas na Europa

Concessões de

petróleo e gás I

CADAM

Goldstream I

Goldstream II

VLI

Log-in

Fosbrasil

Tres Valles

Acordo de

Moçambique

com Mitsui

Participação

em Belo Monte

Ativos de

alumínio

Norsk Hydro

2012

US$ 1,5 bilhão

2013

US$ 6,0 bilhões

2015

US$ 6,0 bilhões

Referência

US$ 1 bilhão

8 VLOCs¹

Ações preferenciais

MBR

16

Permitindo, com isso, manter nosso perfil atual de dívida

Linhas de crédito compromissadas²

US$ 7,3 bilhões disponíveis em linhas de crédito

Cronograma de amortização da dívida¹

80% da liquidação da dívida ocorrerá após 2018

¹ Em 30 de junho de 2015.

² Montante ainda não retirado.

³ Export – Import Bank of China e Bank of China Limited: crédito relacionado à construção de navios Valemaxes. 4 BNDES: relacionado a diversos projetos no Brasil. 5 Fonte:ITR 2T15: nota 16 item A e B (Protocolo 478892)

US$ bilhões

4

17

Panorama do projeto

S11D

18

O projeto S11D é uma importante alavanca para a competitividade

da Vale

Dados gerais (mina e plantas de beneficiamento)

• Start up: 2S16

• Capacidade: 90 Mtpa

• Custo caixa estimado1: US$ 10/t

• % Fe: 66,7%

• Processo produtivo: mina sem caminhões

(sistema truckless) e processamento a base de

umidade natural

• Plantas de beneficiamento a umidade natural,

reduzindo custos operacionais por evitar

necessidade de barragens de rejeito

1 Custo caixa no porto (mina, planta, ferrovia e porto, incluindo Royalties).

Sistema Truckless

Plantas de beneficiamento

19

A capacidade logística está sendo ampliada através do programa

Capacitação Logística Norte S11D (CLN S11D)

• 42 trechos de duplicação de linhas férreas (504 km)

• 55 remodelações da superestrutura e infra-estrutura

de pátios de cruzamento existentes (226 km)

• Construção de:

− 40 pontes ferroviárias

− 5 Viadutos ferroviários

− 58 viadutos e pontes rodoviários

− 67 instalações para apoio à operação e

manutenção

• Substituição e ampliação ao longo da Estrada de

Ferro Carajás dos sistemas de:

− Sinalização de controle ferroviário,

− Energia elétrica

− Telecomunicação

Detalhes do CLN S11D

S11D

Dentro deste programa encontra-se a Expansão

Estrada de Ferro Carajás (EEFC), que é o objeto desta

emissão

Projeto

20

O progresso físico da Mina e da Planta de beneficiamento está avançando conforme o planejado

Posicionamento dos módulos

Pre-stripping Infraestrutura

Visão da planta

• Progresso físico:

67%

• Start-up: 2S16

• Capacidade: 90 Mtpa

• Capex Estimado¹:

US$ 6,88 bilhões

• Capex Executado:

US$ 4,06 bilhões

¹ Câmbio BRL 2,60 / USD

Fonte: Relatórios da empresa do 2T15 (Protocolo nº478890)

21

O avanço físico do Corredor Logístico Norte (Ferrovia e Porto) também segue conforme o cronograma

S11D

Pier IV - Norte

EEFC - Segmento 13 - 14 Ramal Ferroviário - Tunel 1

Onshore – Pátio de estocagem

¹ Câmbio BRL 2,60 / USD

• Progresso físico:

41%

• Start-up: 1S14 a

2S18

• Capacidade

Adicional: 80 Mtpa

• Capex Estimado¹:

US$ 9,48 bilhões

• Capex Executado:

US$ 3,58 bilhões

Fonte: Relatórios da empresa do 2T15 (Protocolo nº478890)

22

Termos e condições da

emissão

23

Termos e Condições (1/3)

• Vale S.A. Emissora

• Debêntures simples, não conversíveis em ações, da espécie quirografária,

da 9ª emissão da Vale, via ICVM 400 e artigo 2º da Lei 12.431 Valor Mobiliário

• 15 de agosto de 2015 Data de Emissão

• Quirografária Espécie

• R$1.000.000.000,00 na Data de Emissão, podendo ser aumentado em até

35% em função de eventual exercício da opção de debêntures

suplementares e debêntures adicionais

Volume

• Em até 2 séries, com sistema de vasos comunicantes Séries

• 1.000.000 de debêntures, sem considerar as debêntures suplementares e

as debêntures adicionais Quantidade de Debêntures

• R$ 1.000,00, na Data de Emissão Valor Nominal Unitário

• 1ª Série: 5 anos, com amortização no 5º ano (bullet)

• 2ª Série: 7 anos, com amortização no 7º ano (bullet) Prazos e Amortizações

(contados da data de emissão)

24

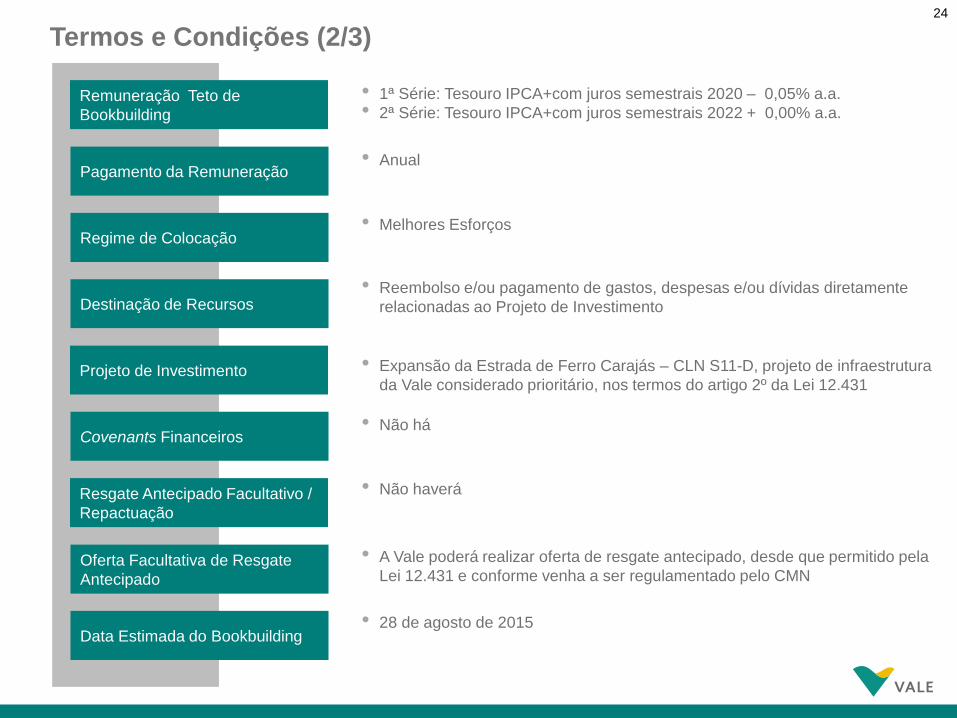

Termos e Condições (2/3)

Pagamento da Remuneração

Destinação de Recursos

Resgate Antecipado Facultativo /

Repactuação

Data Estimada do Bookbuilding

Oferta Facultativa de Resgate

Antecipado

Remuneração Teto de

Bookbuilding

Regime de Colocação

Covenants Financeiros

Projeto de Investimento

• Anual

• Reembolso e/ou pagamento de gastos, despesas e/ou dívidas diretamente

relacionadas ao Projeto de Investimento

• Não haverá

• 28 de agosto de 2015

• A Vale poderá realizar oferta de resgate antecipado, desde que permitido pela

Lei 12.431 e conforme venha a ser regulamentado pelo CMN

• 1ª Série: Tesouro IPCA+com juros semestrais 2020 – 0,05% a.a.

• 2ª Série: Tesouro IPCA+com juros semestrais 2022 + 0,00% a.a.

• Melhores Esforços

• Não há

• Expansão da Estrada de Ferro Carajás – CLN S11-D, projeto de infraestrutura

da Vale considerado prioritário, nos termos do artigo 2º da Lei 12.431

25

Termos e Condições (3/3)

Formador de Mercado

Banco Mandatário

Agente Fiduciário

Negociação

Eventos de Vencimento

Antecipado

Rating

Data Estimada de Liquidação

Financeira

• Itaú Unibanco S.A.

• Banco Bradesco S.A.

• Pentágono S.A. Distribuidora de Títulos e Valores Mobiliários

• CETIP21 e PUMA Trading System BM&FBOVESPA

• Estabelecidos em termos usuais de mercado, conforme Escritura de Emissão

• Aaa.br (Moody’s) / brAAA (S&P) / AAA (bra) (Fitch)

• 11 e 14 de setembro de 2015

26

Contatos dos coordenadores

Institucional

Antonio Emilio Ruiz

Bruno Finotello

Henrique Reis

Marcela Pereira

Daniel Gallina

Bianca Onuki

Pessoa Física

Marcio José

Fabiana Oliveira

Bruno Oliveira

(11) 3149-8500

Para informações adicionais, favor entrar em contato com as Áreas de Distribuição

dos Coordenadores

Coordenador Líder

Rogério Queiroz

Dauro Zaltman

Denise Chicuta

Diogo Mileski

(11) 3556-3005

André Kok

Luis Guido

Rogério Mansur

Felipe Almeida

Rodrigo Melo

Ricardo Prado

(11) 3708-8800

27