Embed Size (px)

Citation preview

Rumo a um Novo Ciclo de Desenvolvimento

Guido MantegaPresidente do BNDES

Setembro 2005

A economia brasileira reúne condições excepcionais para

impulsionar um novo

Ciclo de Desenvolvimento

Quais são as condições favoráveis e o que já foi

conseguido ?

Condições favoráveis

• Controle da inflação

• Melhora C. Externas Vulnerabilidade

• Aumento do Investimento e Emprego

• Redução do Endividamento Público

• Reformas e Avanço Institucional

• Condições Internacionais

Redução da taxa de inflação efetiva (IPCA)

14,5%

15,8%16,6%16,8%

17,2%16,6%

15,4%15,1%15,1%

14,0%

11,0%

9,3%

7,7%6,7%

5,9%5,3%5,2%

6,1%6,8%7,2%

6,7%6,9%7,2%7,6%7,4%7,4%7,5%8,1%8,1%

7,3%6,6%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05

Taxa de inflação acumulada nos últimos 12 meses, fonte; Banco Central do Brasil

Redução da taxa de inflação esperada (IPCA)

11,6%

11,0%

9,6%

8,9%

8,2%

6,9%

6,3%6,3%6,6%

6,1%5,8%5,9%6,0%

5,6%5,5%5,6%6,0%

6,4%6,3%6,3%6,2%6,2%6,2%6,0%

5,7%5,5%5,6%5,9%

5,4%4,9%4,9%4,9%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

12,0%

jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05

Taxa de inflação esperada para os próximos 12 meses, fonte: Banco Central do Brasil

Melhora no Crédito• Crédito 28,2% do PIB• Crédito a pequena agricultura – Pronaf R$ 9 bi• Contas novas de baixa renda 6 milhões e Banco

Postal 3,5 milhões de contas correntes • Crédito consignado R$ 12 bilhões• Crédito para Habitação R$ 13 bilhões• Crédito BNDES para MPME 31% R$ 12,5 bi• Mercado de Capitais (debentures, FDIC)

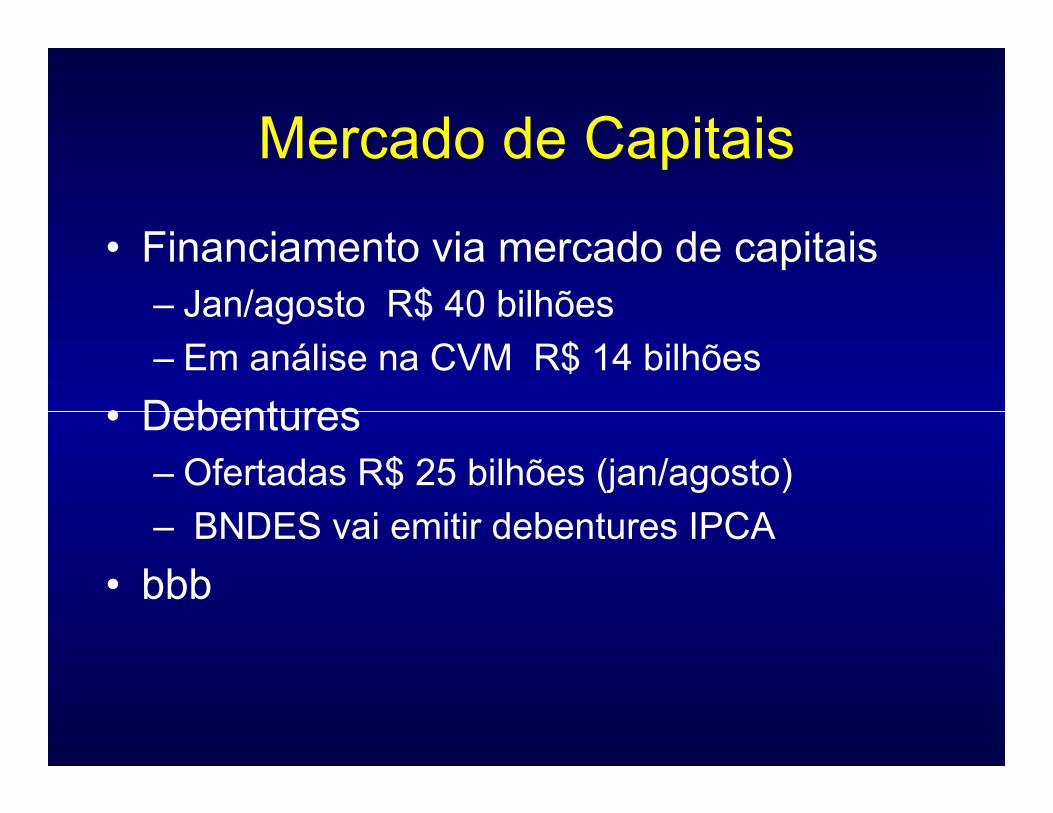

Mercado de Capitais

• Financiamento via mercado de capitais– Jan/agosto R$ 40 bilhões– Em análise na CVM R$ 14 bilhões

• Debentures– Ofertadas R$ 25 bilhões (jan/agosto)– BNDES vai emitir debentures IPCA

• bbb

Fundos de Recebíveis

• FIDICS para fornecedores VALE• FIDICS para fornecedores Petrobras• FIDICS para Indústria Automobilística

Aumento do saldo comercial em bens e serviços (em % do PIB)

6%7%8%9%

10%11%12%13%14%15%16%17%18%19%

1991 T1 1992 T1 1993 T1 1994 T1 1995 T1 1996 T1 1997 T1 1998 T1 1999 T1 2000 T1 2001 T1 2002 T1 2003 T1 2004 T1 2005 T1

Exportações Importações

Fonte: IBGE

Déficit durante o Governo FHV

Superávit durante o Governo Lula

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

1991 T1 1992 T1 1993 T1 1994 T1 1995 T1 1996 T1 1997 T1 1998 T1 1999 T1 2000 T1 2001 T1 2002 T1 2003 T1 2004 T1 2005 T1

Comercial Conta Corrente

Aumento do saldo comercial e do saldo em conta corrente

Em % do PIB, Fonte: IBGE

Fonte: IBGE

Reservas Internacionais

• BCReservas Internacionais - US$ bilhões

10

20

30

40

50

60

jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05

Reservas Líquidas Reservas Totais

Redução da Vulnerabilidade

• Relação entre dívida externa e exportaçoes

Indicadores de Endividamento Externo

11,5

22,5

33,5

44,5

5

4T1999

1T2001

3T2001

1T2002

3T2002

1T2003

3T2003

1T2004

3T2004

1T2005

Dívida Total/Exportações Dívida Total Líquida/Exportações

Aumento da taxa de investimento e reestruturação da produção

19,4%

19,1%19,0%18,9%

19,4%19,5%

19,3%19,4%

19,1%

19,4%

19,6%19,5%

19,0%

18,6%

18,3%18,3%18,3%

18,0%17,8%17,8%

18,0%

18,4%

19,2%

19,6%

19,8%

17,5%

18,0%

18,5%

19,0%

19,5%

20,0%

1999 T1 1999 T3 2000 T1 2000 T3 2001 T1 2001 T3 2002 T1 2002 T3 2003 T1 2003 T3 2004 T1 2004 T3 2005 T1

Formação bruta de capital físico em % do PIB nos últimos 12 meses, fonte: IBGE

Limiar de um Novo Modelo de Desenvolvimento

• Combinação de – Crescimento– Produtividade– Geração de Emprego– Combinação do Mercado Interno e Externo– Poupança Doméstica– Redução da Vulnerabilidade Externa

Crescimento com Produtividade:Modernização

• Produtividade Agrícola -– Forte crescimento nos últimos anos

• Produtividade da Indústria– 90-98: modernização perversa crescimento da

produtividade com redução de postos de trabalho. – 98-2003: estagnação da produtividade com

crescimento do emprego redução média anual da produtividade de 0,52%.

– 2004-05: racionalização virtuosa crescimento da produtividade com geração de emprego

Crescimento da Produtividade Agrícola

Crescimento, Produtividade, Emprego 1990-2005Total da Indústria de Transformação – variação

média anual (%)

Continuação do Investimento

• BNDES Finame 26% maior jan/jul 04/05• Disposição de Investimento – Sondagem

Conjuntural da Indústria de Transformação FGV

• 59,6% pretendem investir mais em 2005 do que em 2004

• Relação investimentos/vendas 11,1%, maior da década

Redução do endividamento público

55%54%54%54%

55%

57%

61%

56%

62%

58%

56%56%55%56%

55%

52%

54%55%

57%57%

57%57%57%57%57%57%

56%55%55%

54%

53%52%

52%52%51%

52%51%51%51%51%51%51%

50%

52%

54%

56%

58%

60%

62%

jan/02

abr/02

jul/02out/02 jan

/03abr/0

3jul/03out/03 jan

/04abr/0

4jul/04out/04 jan

/05abr/0

5

Dívida líquida líquida do setor público em % do PIB, fonte: Banco Central

Redução do Desemprego 2002-2005Taxa de Desocupação - IBGE (%)

910101111121213131414

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2002 2003 2004 2005

Desembolsos do BNDES em 200511%

48%

36%

5%

INDÚSTRIA

INFRAESTRUTURA

COMÉRCIO E SERVIÇOS AGROPECUÁRIA

Total: 24.5 bi

Cenário Externo Favorável

• Crescimento da China e EUA• Redução dos custos de mão de obra• Aumento da produtividade e barateamento

de bens de capital• Elevação das margens de lucro• Aumento da Globalização e expansão do

comércio

Reformas e Avanço Institucional• Reformas

– Previdência, Tributária• Modelo Energia• Setor Ferroviário• Comércio Internacional• PPP• Lei de Falências• Normas Bancárias e Contas Públicas

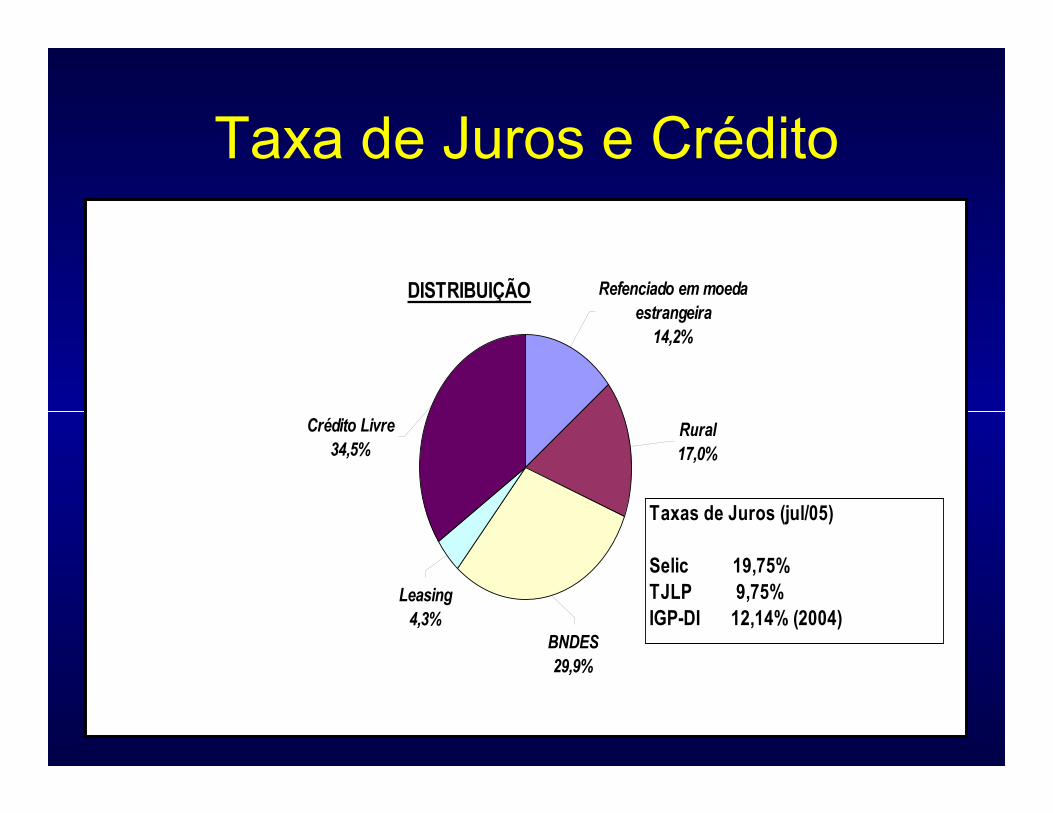

Taxa de Juros e Crédito

Rural17,0%

Refenciado em moeda estrangeira

14,2%

Leasing4,3%

Crédito Livre34,5%

BNDES29,9%

Taxas de Juros (jul/05)

Selic 19,75%TJLP 9,75%IGP-DI 12,14% (2004)

DISTRIBUIÇÃO

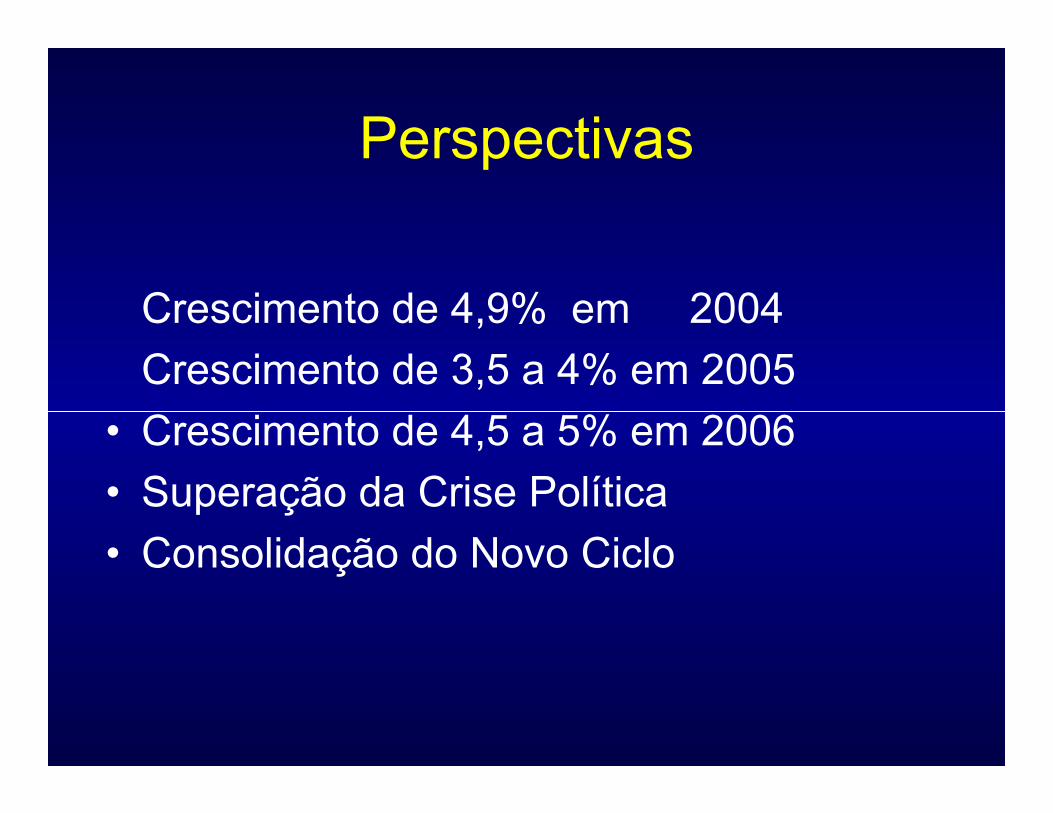

Perspectivas

Crescimento de 4,9% em 2004Crescimento de 3,5 a 4% em 2005

• Crescimento de 4,5 a 5% em 2006• Superação da Crise Política• Consolidação do Novo Ciclo