Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Seminário

SPED: Contábil e Fiscal (Alterações

recentes ECD, EFD, ICMS/IPI - Bloco K)

Elaborado por:

Antônio Wanderlan Pereira Saraiva

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Fevereiro 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

SPED: Contábil e Fiscal (alterações recentes,

ECD,EFD ICMS/IPI-Bloco K)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

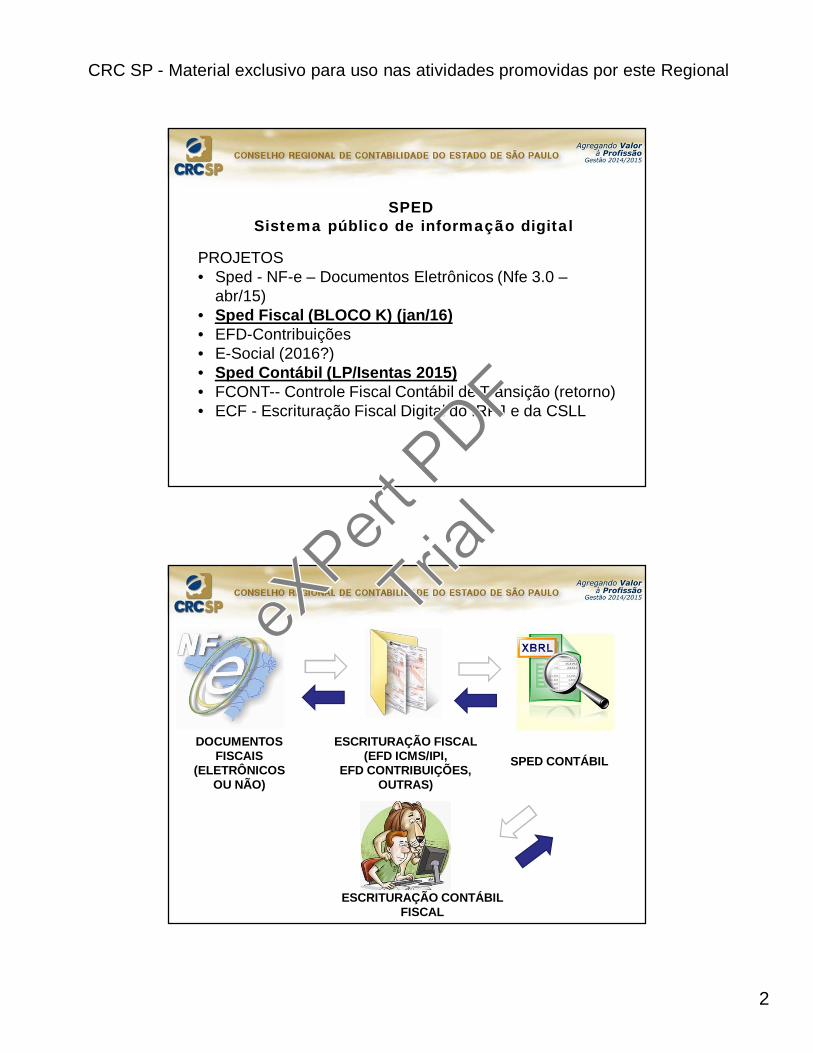

SPEDSistema público de informação digital

PROJETOS• Sped - NF-e – Documentos Eletrônicos (Nfe 3.0 –

abr/15)• Sped Fiscal (BLOCO K) (jan/16)• EFD-Contribuições • E-Social (2016?)• Sped Contábil (LP/Isentas 2015)• FCONT-- Controle Fiscal Contábil de Transição (retorno)• ECF - Escrituração Fiscal Digital do IRPJ e da CSLL

DOCUMENTOSFISCAIS

(ELETRÔNICOS OU NÃO)

ESCRITURAÇÃO FISCAL(EFD ICMS/IPI,

EFD CONTRIBUIÇÕES, OUTRAS)

SPED CONTÁBIL

ESCRITURAÇÃO CONTÁBILFISCAL

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Aproveitando as iniciativas do grupo SPED, o CFC aprovouuma norma com o propósito de harmonizar a escrituraçãocontábil das empresas brasileiras com o novo ambiente detecnologia e regulamentação.

A Resolução CFC 1.299/10 (Revogou a Resolução CFC1.020/08 e Resolução 1.063/05) trata das formalidades daescrituração contábil em forma Eletrônica.

- Lançamentos com identificação de documentos.- Plano de contas com 4 níveis no mínimo- 4 fórmulas para contabilização- BP e DRE no Diário- Diário, quando exigível por legislação específica, deveser autenticado no registro público ou entidade competente.

CTG 2001 (R1) Norma do CFC (DOU 12/12/14)

• A Escrituração Contábil Digital (ECD), integrante do SPED, foiinstituída pela RFB, por meio da IN 787 de 19/11/2007, eatualmente é regulamentada pela IN 1420 de 19/12/2013, quedefine que esta será utilizada para fins fiscais e previdenciários,devendo também atender às exigências do DREI(Departamento de Registro Empresarial e Integração), doCFC, do Banco Central, da SUSEP, da CVM e de outros órgãosinteressados.Fins Fiscais e Previdenciários: Substituição dosarquivos da IN 86 (SINCO) e MPS 12 (MANAD)

CONTABILIDADE DIGITAL: NOVIDADE?

ECD: UMA “NOVIDADE” PARA A FISCALIZAÇÃO?eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Art. 1º As pessoas jurídicas que utilizarem sistemas deprocessamento eletrônico de dados para registrarnegócios e atividades econômicas ou financeiras,escriturar livros ou elaborar documentos de naturezacontábil ou fiscal, ficam obrigadas a manter, à disposiçãoda Secretaria da Receita Federal (SRF), os respectivosarquivos digitais e sistemas, pelo prazo decadencialprevisto na legislação tributária.

Parágrafo único. As empresas optantes pelo SistemaIntegrado de Pagamento de Impostos e Contribuições dasMicroempresas e Empresas de Pequeno Porte (Simples),ficam dispensadas do cumprimento da obrigação de quetrata este artigo.

Instrução Normativa SRF 86 de 22/10/2001

Art. 1º As pessoas jurídicas de que trata o art. 1º da InstruçãoNormativa SRF nº. 86, de 2001, quando intimadas por Auditor-Fiscal da Receita Federal (AFRF), deverão apresentar, a partir de1º de janeiro de 2002, os arquivos digitais (...)§ 1º As informações de que trata o caput deverão serapresentadas em arquivos padronizados, no que se refere a:I – registros contábeis (agora, ECD); II – fornecedores e clientes (agora, ECD);III - documentos fiscais (agora, EFD); IV - comércio exterior (agora, EFD);V - controle de estoque e registro de inventário (agora, EFD);VI - relação insumo/produto (agora, EFD);VII - controle patrimonial (agora, EFD);VIII - folha de pagamento (agora, MANAD ... Depois, E-SOCIAL).

Ato Declaratório Executivo COFIS nº. 25, de 09/06/2010eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Art. 1º Fica instituída a Escrituração Contábil Digital (ECD), parafins fiscais e previdenciários, de acordo com o disposto nestaInstrução Normativa.

§ 1º A ECD deverá ser transmitida, pelas pessoas jurídicasobrigadas a adotá-la, ao Sistema Público de Escrituração Digital(Sped), instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007,e será considerada válida após a confirmação de recebimento doarquivo que a contém e, quando for o caso, após aautenticação pelos órgãos de registro.

§ 2º Ficam dispensados de autenticação os livros da escrituraçãocontábil das pessoas jurídicas não sujeitas a registro em JuntasComerciais.

Voltando para a IN 1420 de 19/12/2013

Art. 2º A ECD compreenderá a versão digital dos seguintes livros:I - livro Diário e seus auxiliares, se houver;II - livro Razão e seus auxiliares, se houver;III - livro Balancetes Diários, Balanços e fichas de lançamentocomprobatórias dos assentamentos neles transcritos.

Parágrafo único. Os livros contábeis e documentos de que trata ocaput deverão ser assinados digitalmente, utilizando-se decertificado de segurança mínima tipo A3, emitido por entidadecredenciada pela Infra-estrutura de Chaves Públicas Brasileira(ICP-Brasil), a fim de garantir a autoria, a autenticidade, aintegridade e a validade jurídica do documento digital.

ASSINAM CONTADOR E SÓCIO(S) DA EMPRESA. SEMPRE E-CPF

Conteúdo e AssinaturaeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

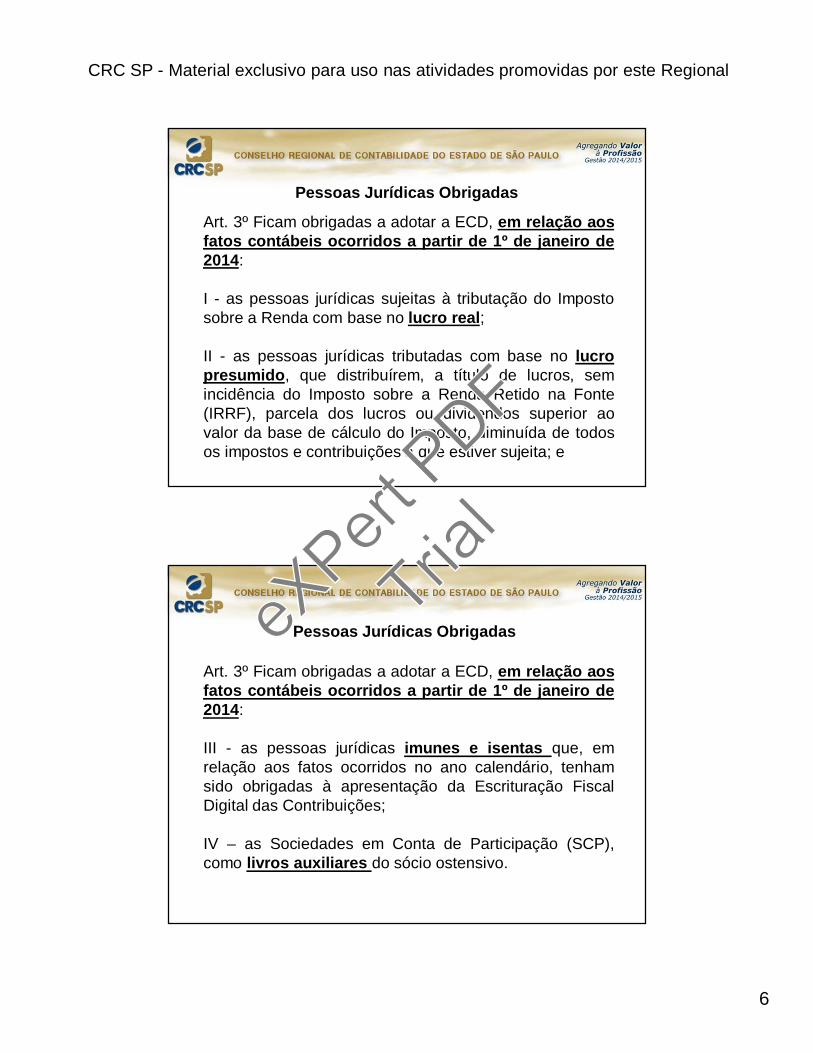

Art. 3º Ficam obrigadas a adotar a ECD, em relação aosfatos contábeis ocorridos a partir de 1º de janeiro de2014:

I - as pessoas jurídicas sujeitas à tributação do Impostosobre a Renda com base no lucro real;

II - as pessoas jurídicas tributadas com base no lucropresumido, que distribuírem, a título de lucros, semincidência do Imposto sobre a Renda Retido na Fonte(IRRF), parcela dos lucros ou dividendos superior aovalor da base de cálculo do Imposto, diminuída de todosos impostos e contribuições a que estiver sujeita; e

Pessoas Jurídicas Obrigadas

Art. 3º Ficam obrigadas a adotar a ECD, em relação aosfatos contábeis ocorridos a partir de 1º de janeiro de2014:

III - as pessoas jurídicas imunes e isentas que, emrelação aos fatos ocorridos no ano calendário, tenhamsido obrigadas à apresentação da Escrituração FiscalDigital das Contribuições;

IV – as Sociedades em Conta de Participação (SCP),como livros auxiliares do sócio ostensivo.

Pessoas Jurídicas ObrigadaseXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

§ 3º A obrigatoriedade a que se refere este artigo não seaplica às pessoas jurídicas optantes pelo SIMPLES

§ 5º As pessoas jurídicas do segmento de construçãocivil dispensadas de apresentar a Escrituração FiscalDigital (EFD) e obrigadas a escriturar o livro Registro deInventário, devem apresentá-lo na ECD, como um livroauxiliar.

Obrigatoriedade

Art. 4º A ECD deverá ser submetida ao ProgramaValidador e Assinador (PVA), especificamentedesenvolvido para tal fim e contendo as seguintesfuncionalidades:

I - validação do arquivo digital da escrituração;II - assinatura digital;III - visualização da escrituração;IV - transmissão para o Sped;V - consulta à situação da escrituração;VI – alterações.

Meio de EntregaeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Art. 5º A ECD será transmitida anualmente ao Sped até oúltimo dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração.

§ 1º Nos casos de extinção, cisão parcial, cisão total,fusão ou incorporação, a ECD deverá ser entregue pelaspessoas jurídicas extintas, cindidas, fusionadas,incorporadas e incorporadoras até o último dia útil do mêssubseqüente ao do evento.

§ 2º O serviço de recepção da ECD será encerrado às23:59 horas (!!!) – horário de Brasília - da data final fixadapara a entrega.

Prazo de Entrega

Art. 6º A apresentação dos livros digitais, nos termosdesta Instrução Normativa e em relação aos períodosposteriores a 31 de dezembro de 2007, supre:I - em relação às mesmas informações (somente elas), aexigência contida na Instrução Normativa SRF nº. 86, de 22 deoutubro de 2001, e na Instrução Normativa MPS/SRP nº. 12,de 20 de junho de 2006.II - a obrigatoriedade de escriturar o Livro Razão ou fichasutilizados para resumir e totalizar, por conta ou subconta, oslançamentos efetuados no Diário (Lei nº. 8.218, de 1991,art.14, e Lei nº. 8.383, de 1991, art. 62).III - a obrigatoriedade de transcrever no Livro Diário oBalancete ou Balanço de Suspensão ou Redução doImposto de que trata o art. 35 da Lei nº. 8.981, de 1991.

Dispensas Previstas com a ECDeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Art. 7º As informações relativas à ECD, disponíveis no ambientenacional do Sped, serão compartilhadas com os órgãos eentidades de que tratam os incisos II e III do art. 3º do Decreto nº6.022, de 2007, no limite de suas respectivas competências e semprejuízo da observância à legislação referente aos sigiloscomercial, fiscal e bancário, nas seguintes modalidades de acesso:

I - integral, para cópia do arquivo da escrituração;II - parcial, para cópia e consulta à base de dados agregados, queconsiste na consolidação mensal de informações de saldoscontábeis e nas demonstrações contábeis.

Parágrafo único. Para o acesso previsto no inciso I do caput, oórgão ou a entidade deverá ter iniciado procedimento fiscal ouequivalente, junto à pessoa jurídica titular da ECD.

Compartilhamento de Informações

ReceitaNet BXeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Art. 9º As informações sobre o acesso à ECD pelos órgãos eentidades de que trata o art. 7º ficarão disponíveis para a pessoajurídica titular da ECD, em área específica no ambiente nacionaldo Sped, com acesso mediante certificado digital.

Acesso ao SPED

Art. 10. A não apresentação da ECD nos prazos fixados no art. 5º, oua sua apresentação com incorreções ou omissões, acarretaráaplicação, ao infrator, das multas previstas no art. 57 da MedidaProvisória nº 2.158-35, de 24 de agosto de 2001.

I - Apresentação extemporânea, por mês-calendário ou fração*:a) R$ 500,00 imunes, isentas e lucro presumidob) R$ 1.500,00 demais* reduzida à metade, quando cumprida antes de procedimento deofício

II - Por não cumprimento à intimação da SRF, R$ 500,00

III - com informações inexatas, incompletas ou omitidas:a) 3%, não inferior a R$ 100,00 (cem reais), do valor das transaçõesou operações, no caso de informação omitida, inexata ou incompleta;

Código de Receita da ECD é 1438

PenalidadeseXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

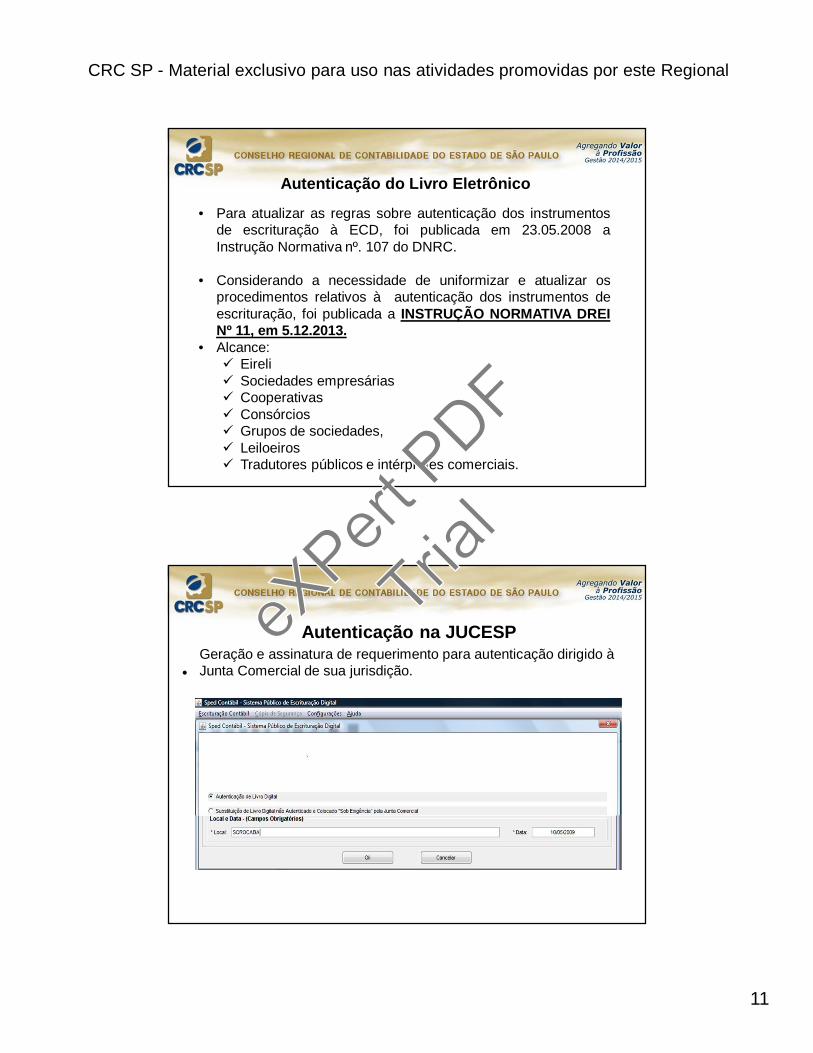

• Para atualizar as regras sobre autenticação dos instrumentosde escrituração à ECD, foi publicada em 23.05.2008 aInstrução Normativa nº. 107 do DNRC.

• Considerando a necessidade de uniformizar e atualizar osprocedimentos relativos à autenticação dos instrumentos deescrituração, foi publicada a INSTRUÇÃO NORMATIVA DREINº 11, em 5.12.2013.

• Alcance: Eireli Sociedades empresárias Cooperativas Consórcios Grupos de sociedades, Leiloeiros Tradutores públicos e intérpretes comerciais.

Autenticação do Livro Eletrônico

Geração e assinatura de requerimento para autenticação dirigido àJunta Comercial de sua jurisdição.•

Autenticação na JUCESPeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Contribuinte deverá pagar a DARE no Banco relativa aos serviçosda JUCESP. Antes da transmissão do arquivo validado da ECDpara a RFB através do programa validador (PVA), ele deverá geraro Requerimento para Junta Comercial, também no PVA,informando no campo “identificação do documento dearrecadação” o número de controle acrescidos da data dopagamento.

Após este procedimento o arquivo do SPED Contábil poderá sertransmitido.

Autenticação na JUCESP

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

• A analise pela JUNTA poderá gerar três situações, todas elas com o termo próprio:

– Autenticação do livro;– Indeferimento;– Sob exigência.

• Para verificar o andamento dos trabalhos, existe a funcionalidade“Consulta Situação” do PVA.

– Os termos lavrados pela Junta Comercial, inclusive o deAutenticação, serão transmitidos automaticamente à empresadurante a consulta.

- No caso de exigência, é necessário reenviar o arquivo. Nãoserá preciso pagar novamente a taxa.

Especificações Técnicas do Layout e Orientações Gerais

• O leiaute está organizado em blocos que, por sua vez,estão organizados em registros que contém dados.

• O arquivo digital será gerado na seguinte forma:

– Registro 0000 - abertura do arquivo– Bloco 0 - Identificação e referências

– Blocos I e J -Informações contábeis (registros de dados)

– Bloco 9 – Controle e encerramento do arquivo (registros de dados)

– Registro 9999 - encerramento do arquivo

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

BLOCO IRegistro I010 – Identificação da Escrituração

Podem ser incluídos todos os livros da escrituração contábil, emsuas diversas formas. O diário e o razão são, para o SpedContábil, um livro digital único. Cabe ao PVA mostrá-los noformato escolhido pelo usuário. São previstas as seguintes formasde escrituração:

G - Diário Geral;R - Diário com Escrituração Resumida (vinculado a livro auxiliar);A- Diário Auxiliar;Z - Razão Auxiliar;B- Livro de Balancetes Diários e Balanços (instituições financeiras)

BLOCO K

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

• Registro de Entradas

• Registro de Saídas

• Registro de Apuração ICMS

• Registro de Apuração do IPI

• Registro de Inventário

• Registro de Controle da Produção e do Estoque (P3)

• CIAP

Não é apenas uma substituição do papel pelo digital. Osistema exige mais informações, além das que constam hojedos livros.

SPED FISCAL - Abrangência

Registro de Controle da Produção e do Estoque mod. 3

Convênio S/N 1970 Art. 63 § 4ºO livro de Registro de Controle de Produção e do Estoqueserá utilizado pelos estabelecimentos industriais ou a elesequiparados pela legislação federal e pelos atacadistas,podendo, a critério do Fisco, ser exigido de estabelecimentode contribuintes de outros setores, com as adaptaçõesnecessárias.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

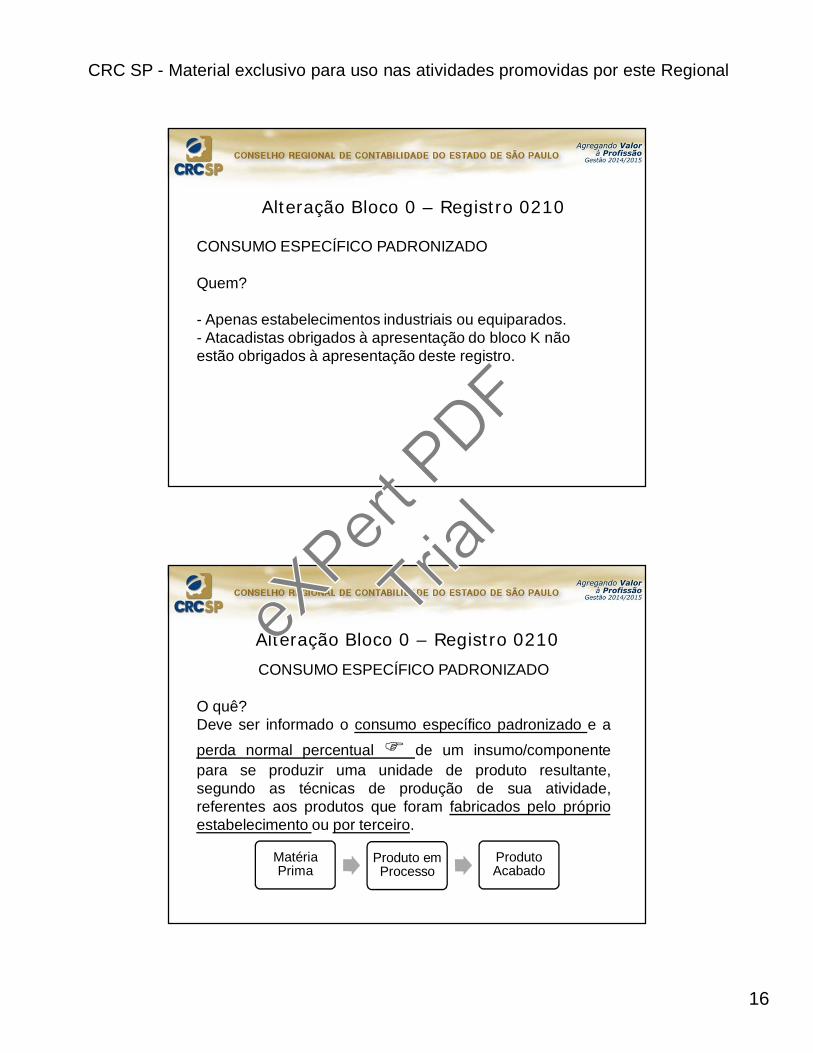

Alteração Bloco 0 – Registro 0210

CONSUMO ESPECÍFICO PADRONIZADO

Quem?

- Apenas estabelecimentos industriais ou equiparados.- Atacadistas obrigados à apresentação do bloco K não estão obrigados à apresentação deste registro.

CONSUMO ESPECÍFICO PADRONIZADO

O quê?Deve ser informado o consumo específico padronizado e a

perda normal percentual de um insumo/componentepara se produzir uma unidade de produto resultante,segundo as técnicas de produção de sua atividade,referentes aos produtos que foram fabricados pelo próprioestabelecimento ou por terceiro.

Matéria Prima

Produto em Processo

Produto Acabado

Alteração Bloco 0 – Registro 0210eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

CONSUMO ESPECÍFICO PADRONIZADO

Quando?

Este registro somente deve existir quando o conteúdo docampo 7 - TIPO_ITEM do Registro 0200 for igual a 03(produto em processo) ou 04 (produto acabado).

Malte Cerveja

0210

0200

Alteração Bloco 0 – Registro 0210

CONSUMO ESPECÍFICO PADRONIZADO

Como?

Se existirem insumos interdependentes (insumos em que oaumento da participação de um resulta em diminuição daparticipação de outro ou outros) deverá ser eleito um insumo decada grupamento interdependente para informação do total deconsumo específico padrão ou perda normal percentual doconjunto de insumos que representa (na unidade do insumoeleito). Os demais insumos do grupamento interdependente serãoconsiderados substitutos e deverão ser informados somente nosRegistros K235 ou K255 com a informação do insumo substituído.

Alteração Bloco 0 – Registro 0210eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

CONSUMO ESPECÍFICO PADRONIZADO

Insumos Interdependentes - Exemplo:

Cevada Malte

Milho

Alteração Bloco 0 – Registro 0210

CONSUMO ESPECÍFICO PADRONIZADO

A unidade de medida é, obrigatoriamente, a de controle de estoque constante no registro 0200 – campo UNID_INV.

IMPORTANTE! REGISTRO 0220 FATORES DE CONVERSÃO DE UNIDADES

Exemplo de Problema: Unidade de Medida do Estoque incompatívelcom a venda; Ausência do Fator de Conversão:

Declarante compra produtos em caixas (com 100 unidades) controle“CX”. Venda em unidades, porém não informou o reg. 0220

Alteração Bloco 0 – Registro 0210eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Exemplo

Alteração Bloco H – Registro H010

Inclusão do Campo “Valor do item para efeitos doImposto de Renda.”

A partir de janeiro de 2015, caso o contribuinteutilize o bloco H para atender à legislação doImposto de Renda, especificamente o artigo 261do Regulamento do Imposto de Renda – RIR/99 –Decreto nº 3.000/1999, deverá informar nesteregistro, além dos itens exigidos pelaslegislações do ICMS e do IPI, aqueles bensexigidos pela legislação do Imposto de Renda.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

RIR/99 - Art. 261. No Livro de Inventário deverão serarrolados, com especificações que facilitem suaidentificação, as mercadorias, os produtosmanufaturados, as matérias-primas, os produtos emfabricação e os bens em almoxarifado existentes nadata do balanço patrimonial levantado ao fim da cadaperíodo de apuração (Lei n º 154, de 1947, art. 2 º , § 2 º, Lei n º 6.404, de 1976, art. 183, inciso II, e Lei n º8.541, de 1992, art. 3 º ).

Parágrafo único. Os bens mencionados neste artigoserão avaliados de acordo com o disposto nos arts. 292a 298.

Alteração Bloco H – Registro H010

Art. 292. Inventário Anual.Art. 293. Custo de aquisiçãoArt. 294. Custo de produção§ 1 º e § 2 º Sistema de contabilidade de custo integradoArt. 295. CMP, PEPS, Preço de Compra mais Recente ouPreço de venda menos a margem de lucro (fiscal)Art. 296. Sem contabilidade de custos: I – 80% produtosacabados. II – 70% maior preço de venda no período deapuração.Art. 297. Produtos agrícolas, animais e extrativos poderãoser avaliados aos preços correntes de mercadoArt. 298. Indedutibilidade “Impairment”

Alteração Bloco H – Registro H010eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Exemplo

Inclusão Bloco K – Registro K200

ESTOQUE ESCRITURADO

Este registro tem o objetivo de informar o estoque final escrituradodo período de apuração informado no Registro K100, por tipo deestoque e por participante, nos casos em que couber, dasmercadorias de tipos00 – Mercadoria para revenda01 – Matéria-Prima02 – Embalagem03 – Produtos em Processo04 – Produto Acabado05 – Subproduto10 – Outros Insumos

NÃO ENTRA (SÓ BLOCO H)06 – Produto Intermediário07 – Material de Uso e Consumo08 – Ativo Imobilizado09 – Serviços

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Inclusão Bloco K – Registro K200

ESTOQUE ESCRITURADO

Estoque em Poder de Terceiros / de Terceiros em Poder

Itens de propriedade da empresa/terceiros que estão em poderde terceiros/da empresa para conserto, consignação,beneficiamento ou armazenamento.

ExemploeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Inclusão Bloco K – Registro K220

OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS

Este registro tem o objetivo de informar a movimentaçãointerna entre mercadorias, que não se enquadre nasmovimentações internas já informadas nos Registros K230– Itens Produzidos e K235 – Insumos Consumidos:produção acabada e consumo no processo produtivo,respectivamente.

OUTRAS MOVIMENTAÇÕES INTERNAS ENTRE MERCADORIAS

DT_MOV Data da movimentação internaCOD_ITEM_ORI Código do item de origemCOD_ITEM_DEST Código do item de destinoQTD Quantidade movimentada

Exemplo: reclassificação de um produto em outro código emfunção do cliente a que se destina.

Macaxeira Aipim Castelinha Mandioca Maniva

Inclusão Bloco K – Registro K220eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Inclusão Bloco K – Registro K230ITENS PRODUZIDOS

Este registro tem o objetivo de informar a produção acabadade produto em processo e produto acabado.

Deverá existir mesmo que a quantidade de produçãoacabada seja igual a zero, nas situações em que exista oconsumo de item componente/insumo no registro filho K235.Nessa situação a produção ficou em elaboração. Essaprodução em elaboração não é quantificada, uma vez que amatéria não é mais um insumo e nem é ainda um produtoresultante.

ITENS PRODUZIDOS

Quando houver identificação da ordem de produção, achave deste registro são os campos: COD_DOC_OP eCOD_ITEM.

Nos casos em que a ordem de produção não for identificada,o campo chave passa a ser COD_ITEM.

Inclusão Bloco K – Registro K230eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Inclusão Bloco K – Registro K235INSUMOS CONSUMIDOS

Este registro tem o objetivo de informar o consumo demercadoria no processo produtivo, vinculado ao produtoresultante informado no campo COD_ITEM do Registro K230 –Itens Produzidos.

DT_SAIDAData de saída do estoque para alocação ao produto

COD_ITEM Código do item componente/insumoQTD Quantidade consumida do itemCOD_INS_SUBST

Código do insumo que foi substituído, caso ocorra a substituição

ExemploeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Inclusão Bloco K – Registro K250INDUSTRIALIZAÇÃO EFETUADA POR TERCEIROS – ITENS

PRODUZIDOS

Este registro tem o objetivo de informar os produtos que foramindustrializados por terceiros e sua quantidade

DT_PRODData de reconhecimento da produção ocorrida no terceiro

COD_ITEM Código do item produzidoQTD Quantidade produzida

A quantidade produzida deve considerar a quantidade que retornoudo terceiro e a variação de estoque ocorrida.

Inclusão Bloco K – Registro K255

INDUSTRIALIZAÇÃO EM TERCEIROS – INSUMOSCONSUMIDOS

Este registro tem o objetivo de informar a quantidade deconsumo do insumo que foi remetido para ser industrializadoem terceiro, vinculado ao produto resultante informado nocampo COD_ITEM do Registro K250.

DT_CONSData do reconhecimento do consumo doinsumo referente ao produto informado

COD_ITEM Código do insumoQTD Quantidade de consumo do insumoCOD_INS_SUBST

Código do insumo que foi substituído, caso ocorra a substituição

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Exemplo

DATA ENTRE REMESSA PARA INDUSTRIALIZAÇÃO (BAIXA DO ESTOQUE)

E RETORNO DA INDUSTRIALIZAÇÃO(DATA RECEBIMENTO)

PRESUME-SE ADEQUADO INFORMAR A DATA DO RECEBIMENTO

ALTERNATIVO

eXPert

Trial