Embed Size (px)

Citation preview

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Seminário IFRS

DEPARTAMENTO DE CONTABILIDADE

E GESTÃO FINANCEIRA

13 de Março de 2014

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

001

Agenda

• Implementação das IFRS no BNA

• Enquadramento e apresentação das IFRS

• Principais impactos da adopção das IFRS

• Desafios de convergência

• Mensagens-Chave

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

002

Agenda

• Implementação das IFRS no BNA

Enquadramento

Principais actividades desenvolvidas

• Enquadramento e apresentação das IFRS

• Principais impactos da adopção das IFRS

• Desafios de convergência

• Mensagens-Chave

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

003

Implementação das IFRS no BNA Enquadramento

O Banco Nacional de Angola (BNA ou Banco) tomou a decisão de adoptar as Normas Internacionais

de Relato Financeiro (IFRS) na preparação das suas demonstrações financeiras a partir de 1 de Janeiro

de 2013, que contribui para um aumento da convergência do Banco com os outros bancos centrais.

• Referencial contabilístico internacionalmente aceite.

• Aumento da transparência e da comparabilidade do desempenho financeiro do BNA.

O processo de adopção das IFRS representa um desafio para o Banco, uma vez que este não afecta

exclusivamente as políticas contabilísticas, mas configura, antes de mais, um processo de mudança

global da metodologia associada à preparação e divulgação de informação financeira e não financeira.

• Adequação das IFRS à natureza das operações e das transacções específicas da actividade do

BNA.

• Aumento dos requisitos e exigências de divulgação.

• Evolução constante das IFRS, acompanhando a crescente sofisticação das operações.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

004

Implementação das IFRS no BNA Principais actividades desenvolvidas

No processo de adopção das IFRS, foi realizado um conjunto de tarefas com vista à elaboração das

primeiras demonstrações financeiras de acordo com este novo referencial contabilístico, que

detalhamos em seguida:

Elaboração de um plano detalhado de transição para as IFRS

Apresentação do plano de implementação de IFRS às unidades de estrutura

Elaboração de um novo plano de contas e manual de políticas contabilísticas

Elaboração de modelo de anexo às contas (com balanço de abertura)

Conversão do novo plano de contas no SAP

Divulgação das primeiras demonstrações financeiras em IFRS

Criação do Núcleo IFRS

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

005

Agenda

• Implementação das IFRS no BNA

• Enquadramento e apresentação das IFRS

Apresentação da IFRS Foundation e do IASB

Mapa global de adopção das IAS/IFRS

Estrutura conceptual das IAS/IFRS

Organização das IFRS

Próximos passos das IFRS

Normas mais relevantes para o BNA

• Principais impactos da adopção das IFRS

• Desafios de convergência

• Mensagens-Chave

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

006

Enquadramento e apresentação das IFRS Apresentação da IFRS Foundation e do IASB

IFRS Advisory Council IFRIC

International Financial Reporting

Interpretations Committee

Legenda: Nomeia

Reporta

Assessora

IFRS Foundation Nomeação, supervisão, revisão de eficácia e

financiamento

IASB International Accounting Standards Board

Estabelecer agenda técnica. Aprovar as normas,

minutas de discussão e interpretação

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

007

• As Normas Internacionais de Contabilidade (IAS/IFRS) são

emitidas pelo IASB – “International Accounting Standards Board”.

• Principais objectivos

− Desenvolver padrões e princípios contabilísticos com elevada

qualidade e que tenham uma aplicação global (são utilizadas por

entidades cotadas em mais de 120 países, e por entidades não

cotadas em mais de 90 países)

− Promover a utilização rigorosa das normas

− Fazer convergir as normas locais com as IAS/IFRS

• O IASB não tem poder legislativo para obrigar ao uso das

IAS/IFRS

− Necessidade de tornar obrigatória a utilização das normas

contabilísticas através da legislação nacional ou dos agentes

reguladores de cada estado

International

Accounting Standards

Board ®

Enquadramento e apresentação das IFRS Apresentação da IFRS Foundation e do IASB

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

008

• Principais benefícios de normas globais

− Alocação eficiente de capital a nível global

Atracção de investimentos através de uma maior transparência

Redução do custo de capital

Aumento do investimento a nível mundial

− Redução de custos e aumento da eficiência

Padronização de sistemas de informação

Eliminação da necessidade de reconciliações entre diferentes normativos

Sistematização da educação e formação

A visão

…Um único conjunto de normas globais de alta qualidade…

…usado nos mercados de capitais globais.

Enquadramento e apresentação das IFRS Apresentação da IFRS Foundation e do IASB

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Mapa global de adopção das IAS/IFRS

Legenda: Países que exigem ou permitem a

aplicação das IFRS

Países em convergência com o IASB

ou a iniciar a adopção das IAS/IFRS

Países que não se encontram em

processo de convergência para as IFRS

Fonte: Site da IFRS Foundation e do IASB (www.ifrs.org/Documents/Qassimhandout.pdf)

009

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

010

Enquadramento e apresentação das IFRS Estrutura conceptual das IAS/IFRS

A estrutura conceptual estabelece os conceitos subjacentes à preparação e apresentação de

demonstrações financeiras:

Objectivo da estrutura conceptual

• Apoiar o IASB

− No desenvolvimento de novas normas internacionais de contabilidade e na revisão das normas

já existentes; e

− Na promoção da harmonização dos regulamentos, princípios e procedimentos contabilísticos,

fornecendo uma base para a redução do número de opções e tratamentos alternativos

permitidos pelas IFRS.

• Apoiar os utilizadores das normas internacionais

− Legisladores nacionais, entidades que preparam as demonstrações financeiras, auditores e

utilizadores das demonstrações financeiras.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

011

Enquadramento e apresentação das IFRS Estrutura conceptual das IAS/IFRS

Âmbito de aplicação da estrutura conceptual

Âmbito de

aplicação

Objectivo das

demonstrações

financeiras

Fornecer informação acerca da posição

financeira, performance e alterações à situação

financeira da entidade

Características qualitativas da

informação

Relevância (materialidade) Fiabilidade

Comparabilidade Clareza

Tempestividade Verificabilidade

Capital e manutenção de

capital

Capital financeiro

Capital físico

Definição, reconhecimento e

medida dos elementos

Activo Passivo

Capital próprio Proveitos e custos

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

As IFRS encontram-se organizadas de modo a permitir um fácil entendimento e interpretação, sendo

que a maioria das normas está estruturada de acordo com os seguintes capítulos:

012

Enquadramento e apresentação das IFRS Organização das IFRS

Objectivo

Data de entrada em vigor

Âmbito

Definições

Reconhecimento e mensuração

Divulgações

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

013

Enquadramento e apresentação das IFRS Próximos passos das IFRS

2014

1º trimestre

2014

2º trimestre

2014

3º trimestre

2014

4º trimestre

IFRS 9 Instrumentos Financeiros (substituição da IAS 39):

• Classificação e Mensuração (alterações limitadas) Target IFRS

• Imparidade Target IFRS

IAS 17 - Locações Deliberações

IAS 18 - Reconhecimento do rédito Target IFRS

Esclarecimento sobre os métodos aceitáveis de

depreciação e amortização (emendas à IAS 16 e IAS 38) Target IFRS

Alterações ao IAS 1 (Iniciativa de Divulgação) Target ED

Mensuração do justo valor: Unidade de medida (IFRS 13) Target ED

Fonte: Site da IFRS Foundation e do IASB (http://www.ifrs.org/Current-Projects/IASB-Projects/Pages/IASB-Work-Plan.aspx)

A IFRS Foundation e o IASB publicam no site oficial as próximas metas dos principais projectos,

sendo apresentadas de seguida algumas que poderão gerar impactos ao BNA:

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

014

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Apesar de existirem múltiplos impactos decorrentes da adopção das IFRS no BNA, importa destacar

as normas que têm maior relevância para a realidade do Banco, nomeadamente:

IAS 10 - Acontecimentos após a Data do

Balanço

IAS 8 - Políticas Contabilísticas, Alterações nas

Estimativas Contabilísticas e

Erros

IAS 24 - Divulgações de

Partes Relacionadas

IAS 36 - Imparidade de

Activos

IFRS 7 - Instrumentos Financeiros: Divulgações

IFRS 1 - Adopção pela

Primeira Vez das Normas

Internacionais de Relato

Financeiro

IAS 7 - Demonstrações dos Fluxos de

Caixa

IAS 21 - Os Efeitos de

Alterações em Taxas de Câmbio

IAS 39 - Instrumentos Financeiros:

Reconhecimento e Mensuração

IAS 1 - Apresentação de Demonstrações

Financeiras

IAS 19 - Benefícios dos Empregados

IAS 16 - Activos Fixos Tangíveis

&

IAS 38 - Activos Intangíveis

IAS 37 - Provisões, Passivos

Contingentes e Activos

Contingentes

IFRS 10 - Demonstrações

Financeiras Consolidadas

IAS 32 – Instrumentos Financeiros: Apresentação

IFRS 13 - Mensuração pelo

Justo Valor

Norma objecto de derrogação Norma sem impacto relevante Legenda:

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

015

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Activos Financeiros

Reservas bancárias

Activos não financeiros .

IAS 32 IAS 39

IAS 16 IAS 38 IAS 36

Conta Única do Tesouro

Notas e moedas em circulação

Provisões

Capital Próprio

IAS 19 IAS 37

Títulos do Banco Central

Outros valores passivos

IAS 39

Títulos de dívida soberana estrangeira

Participações Financeiras

Operações de redesconto do Tesouro

Obrigações do Tesouro

Aplicações geridas por entidades externas

Notas e moedas estrangeiras

Depósitos à ordem

Depósitos a prazo

Ouro IAS 24

IAS 32

IAS 32

IAS 1 IAS 8 IAS 21 IFRS 7 IFRS 1 IFRS 10 IFRS 13

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

016

A IFRS 1 pretende assegurar que as primeiras demonstrações financeiras de uma entidade de acordo

com as IFRS contenham informação de elevada qualidade que:

a) Seja transparente para os seus utilizadores e comparável em todos os períodos apresentados;

b) Proporcione um ponto de partida conveniente para a contabilização segundo as IFRS; e

c) possa ser gerada a um custo que não exceda os benefícios para os seus utilizadores.

A IFRS 1 só pode ser aplicada nas primeiras demonstrações financeiras em IFRS de uma

instituição, sendo que estas primeiras demonstrações são aquelas em que a instituição financeira emite

uma declaração explícita e sem reservas de que as mesmas cumprem com os requisitos das normas.

O princípio geral subjacente à IFRS 1 é o de que as IFRS em vigor à data do primeiro reporte de uma

entidade de acordo com as IFRS deverão ser aplicadas retrospectivamente na demonstração da

posição financeira de abertura (proforma), no período comparativo (proforma) e no primeiro

período de reporte segundo as IFRS.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

017

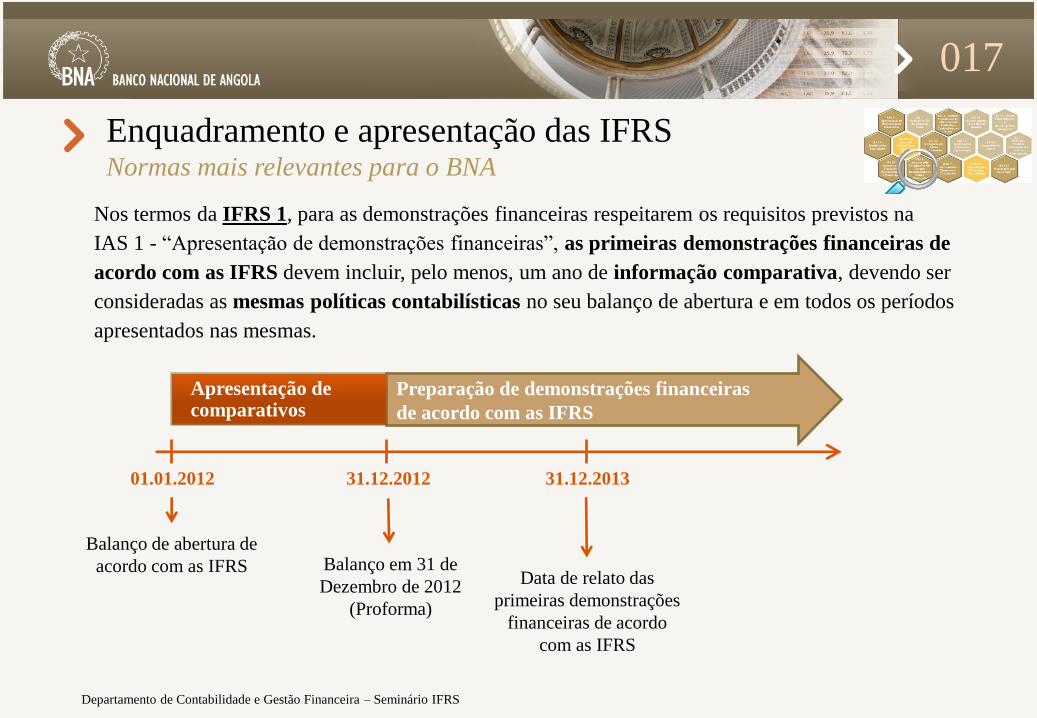

Nos termos da IFRS 1, para as demonstrações financeiras respeitarem os requisitos previstos na

IAS 1 - “Apresentação de demonstrações financeiras”, as primeiras demonstrações financeiras de

acordo com as IFRS devem incluir, pelo menos, um ano de informação comparativa, devendo ser

consideradas as mesmas políticas contabilísticas no seu balanço de abertura e em todos os períodos

apresentados nas mesmas.

Preparação de demonstrações financeiras

de acordo com as IFRS

Apresentação de comparativos

01.01.2012 31.12.2012 31.12.2013

Balanço de abertura de

acordo com as IFRS Balanço em 31 de

Dezembro de 2012

(Proforma)

Data de relato das

primeiras demonstrações

financeiras de acordo

com as IFRS

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

A IAS 1 define os requisitos para a apresentação de demonstrações financeiras, directrizes para a sua

estrutura e requisitos mínimos para o respectivo conteúdo.

Esta norma é aplicada na apresentação de todas as demonstrações financeiras preparadas de acordo

com as IFRS, incluindo a primeira apresentação das demonstrações financeiras de acordo com este

normativo.

As demonstrações financeiras exigidas pelas IAS/IFRS são as seguintes:

Balanço

Demonstração dos resultados (por naturezas ou por funções)

Demonstração do rendimento integral;

Demonstração das alterações no capital próprio;

Demonstração dos fluxos de caixa; e

Adicionalmente, deverão ser apresentadas notas explicativas (Anexo, compreendendo um

resumo das políticas contabilísticas e outras divulgações exigidas pelas normas).

018

1

2

3

4

5

Novas demonstrações

financeiras a

divulgar pelo BNA

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

019

ACTIVO

Activos sobre o exterior

Crédito interno

Imobilizações

Participações

Outros valores activos

Total do Activo

ACTIVO

O uro

Activos sobre o exterior

Caixa e disponibilidades em instituições de crédito

Aplicações em instituições de crédito

Activos financeiros ao justo valor através de resultados

Activos financeiros disponíveis para venda

Fundo monetário internacional

Investimentos em associadas e outras entidades

Activos internos

Caixa e disponibilidades em instituições de crédito

Investimentos detidos até à maturidade

Investimentos em associadas e outras entidades

Activos tangíveis

Activos intangíveis

O utros valores activos

Total do Activo

A adopção da IAS 1 implica alterações significativas na estrutura das demonstrações financeiras do

Banco.

DF’s anteriores Novas DF’s

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

020

PASSIVO E CAPITAIS PRÓ PRIO S

Passivo

Notas e moedas em circulação

Títulos do Banco Central

Depósitos de residentes

Outras responsabilidades - residentes

Responsabilidades externas - não residentes

Provisões

Outros valores passivos

Total do Passivo

Capitais Próprios

Capital

Reserva legal

Reserva de reavaliação de imobilizado

Reserva de reavaliação cambial

Outras reservas

Resultados transitados

Resultado do exercício

Total dos Capitais Próprios

Total do Passivo e Capitais Próprios

PASSIVO E CAPITAIS PRÓ PRIO S

Notas e moedas em circulação

Títulos do Banco Central

Responsabilidades para com instituições de crédito

nacionais relacionadas com operações de política monetária

Reservas bancárias

Mercado monetário interbancário

Responsabilidades internas para com outras entidades

Conta Única do Tesouro

Outras responsabilidades

Responsabilidades externas para com outras entidades

Fundo monetário internacional

Provisões

Responsabilidades com pensões e outros benefícios

O utros valores passivos

Total do Passivo

Capital

Reservas de reavaliação

O utras reservas

Resultados transitados

Resultado do exercício

Total dos Capitais Próprios

Total do Passivo e Capitais Próprios

DF’s anteriores Novas DF’s

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

021

Ilustrativo dos balanços em 31 de Dezembro de 2012 (Proforma) e de 1 de Janeiro de 2012 1

ACTIVO

2012

(Proforma) 01.01.2012

O uro 95.221.480 45.225.097

Activos externos

Caixa e disponibilidades em instituições de crédito 181.753.449 188.903.349

Aplicações em instituições de crédito 1.719.632.974 1.897.422.972

Activos financeiros ao justo valor através de resultados 543.006.154 490.289.012

Activos financeiros disponíveis para venda 627.098.670 83.870.737

Fundo monetário internacional 78.865.808 78.865.808

Investimentos em associadas e outras entidades 427.178 427.178

Activos internos

Caixa e disponibilidades em instituições de crédito 346.022 226.171

Investimentos detidos até à maturidade 192.849.004 99.354.453

Investimentos em associadas e outras entidades 430.360 430.360

Operações de financiamento às instituições de

crédito relacionadas com operações de política monetária 54.068.571 85.450.008

Activos tangíveis 19.498.965 17.275.007

Activos intangíveis 1.088.886 642.875

O utros valores activos 129.821.989 288.525.403

Total do Activo 3.644.109.510 3.276.908.430

(montantes expressos em milhares de Kwanzas)

ACTIVO

2012

(Proforma) 01.01.2012

O uro 95.221.480 45.225.097

Activos externos

Caixa e disponibilidades em instituições de crédito 181.753.449 188.903.349

Aplicações em instituições de crédito 1.719.632.974 1.897.422.972

Activos financeiros ao justo valor através de resultados 543.006.154 490.289.012

Activos financeiros disponíveis para venda 627.098.670 83.870.737

Fundo monetário internacional 78.865.808 78.865.808

Investimentos em associadas e outras entidades 427.178 427.178

Activos internos

Caixa e disponibilidades em instituições de crédito 346.022 226.171

Investimentos detidos até à maturidade 192.849.004 99.354.453

Investimentos em associadas e outras entidades 430.360 430.360

Operações de financiamento às instituições de

crédito relacionadas com operações de política monetária 54.068.571 85.450.008

Activos tangíveis 19.498.965 17.275.007

Activos intangíveis 1.088.886 642.875

O utros valores activos 129.821.989 288.525.403

Total do Activo 3.644.109.510 3.276.908.430

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

022

Ilustrativo dos balanços em 31 de Dezembro de 2012 (Proforma) e de 1 de Janeiro de 2012 1

PASSIVO E CAPITAIS PRÓ PRIO S

2012

(Proforma) 01.01.2012

Notas e moedas em circulação 335.504.851 287.545.937

Títulos do Banco Central 86.944.640 171.054.540

Responsabilidades para com instituições de crédito

nacionais relacionadas com operações de política monetária

Reservas bancárias 671.324.816 677.197.459

Mercado monetário interbancário 229.839.504 139.320.991

Responsabilidades internas para com outras entidades

Conta Única do Tesouro 1.665.555.261 1.353.611.139

Outras responsabilidades 4.960 5.045.121

Responsabilidades externas para com instituições de crédito

Responsabilidades externas para com outras entidades

Fundo monetário internacional 229.514.942 220.239.065

Provisões 6.996.235 10.835.350

Responsabilidades com pensões e outros benefícios 77.093.475 43.954.316

O utros valores passivos 9.820.906 21.040.261

Total do Passivo 3.312.599.590 2.929.844.179

Capital 270.000.000 270.000.000

Reservas de reavaliação 30.381.951 29.950.339

O utras reservas 21.377.734 41.877.919

Resultados transitados 26.588 (14.465.542)

Resultado do exercício 9.723.647 19.701.535

Total dos Capitais Próprios 331.509.920 347.064.251

Total do Passivo e Capitais Próprios 3.644.109.510 3.276.908.430

(montantes expressos em milhares de Kwanzas)

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

023

Ilustrativo dos balanços em 31 de Dezembro de 2013, 31 de Dezembro de 2012 (Proforma) e

de 1 de Janeiro de 2012

(montantes expressos em milhares de Kwanzas)

1

ACTIVO Notas 2013 2012

(Proforma) 01.01.2012 PASSIVO E CAPITAIS PRÓ PRIO S Notas 2013

2012

(Proforma) 01.01.2012

O uro 4 Notas e moedas em circulação 12

Activos sobre o exterior Títulos do Banco Central 13

Caixa e disponibilidades em instituições de crédito 5 Responsabilidades para com instituições de crédito

Aplicações em instituições de crédito 6 nacionais relacionadas com operações de política monetária

Activos financeiros ao justo valor através de resultados 7 Reservas bancárias 14

Activos financeiros disponíveis para venda 7 Mercado monetário interbancário 14

Fundo monetário internacional 8 Responsabilidades internas para com outras entidades

Investimentos em associadas e outras entidades 9 Conta Única do Tesouro 15

Activos internos Outras responsabilidades 15

Caixa e disponibilidades em instituições de crédito 5 Responsabilidades externas para com outras entidades

Investimentos detidos até à maturidade 7 Fundo monetário internacional 8

Investimentos em associadas e outras entidades 9 Provisões 16

Activos tangíveis 10 Responsabilidades com pensões e outros benefícios 17

Activos intangíveis 10 O utros valores passivos 18

O utros valores activos 11 Total do Passivo - - -

Capital 19

Reservas de reavaliação 20

O utras reservas 21

Resultados transitados 22

Resultado do exercício

Total dos Capitais Próprios - - -

Total do Activo - - - Total do Passivo e Capitais Próprios - - -

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

024

Ilustrativo das demonstrações dos resultados para os exercícios findos em 31 de Dezembro de 2013

e 2012 (Proforma)

2

(montantes expressos em milhares de Kwanzas)

Notas 2013 2012

(Proforma)

Juros e rendimentos similares 25

Juros e encargos similares 26

Margem financeira

Rendimentos de serviços e comissões 27

Encargos com serviços e comissões 28

Comissões líquidas

Resultados de activos financeiros valorizados ao justo valor através de resultados 29

Resultados de activos financeiros disponiveis para venda 30

Resultados em operações financeiras

Resultados cambiais 31

Resultados de alienação de outros activos 32

Custos relativos à emissão de notas e moedas 33

Outros resultados operacionais 34

Resultados operacionais

Custos com pessoal 35

Fornecimentos e serviços de terceiros 36

Amortizações do exercício 10

Provisões líquidas de reposições e anulações 16

Resultados de exploração

Resultado líquido do exercício

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

025

Ilustrativo das demonstrações do rendimento integral para os exercícios findos em 31 de Dezembro de 2013

e 2012 (Proforma)

(montantes expressos em milhares de Kwanzas)

3

2013 2012

(Proforma)

Resultado líquido do exercício

Variações de justo valor de activos financeiros disponíveis para venda

Variações de justo valor do ouro

Variações cambiais potenciais reconhecidas em reservas

Resultado não reconhecido na demonstração dos resultados

Rendimento integral do exercício

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Ilustrativo das demonstrações das alterações no capital próprio para os exercícios findos em

31 de Dezembro de 2013 e 2012 (Proforma)

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

026

(montantes expressos em milhares de Kwanzas)

4

Reservas

Reservas de reavaliação Outras reservas

Justo valor Cambial Outras Reserva legal Reserva livre

Balanço em 31-12-2011

Impactos da transição

para as IFRS (Nota 3)

Balanço de abertura alterado

em 01-01-2012

Aumento de capital social

Transferência de resultados de 2011

Distribuição de resultados de 2011

Outras variações de reservas

Rendimento integral do exercício

Balanço em 31-12-2012 (Proforma)

Aumento de capital social

Transferência de resultados de 2012

Distribuição de resultados de 2012

Rendimento integral do exercício

Balanço em 31-12-2013

Capital Resultados

transitados

Resultado

do exercício Total

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Ilustrativo das demonstrações dos fluxos de caixa para os exercícios findos em 31 de Dezembro de 2013

e 2012 (Proforma) (1/2)

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

027

(montantes expressos em milhares de Kwanzas)

5

2013 2012

(Proforma)

Actividades O peracionais

Proveitos de aplicações de liquidez:

Depósitos a prazo

Operações de mercado aberto

Proveitos de títulos e valores mobiliários:

T ítulos de dívida soberana estrangeira

Obrigações do Tesouro

Proveitos de operações cambiais

Recebimentos de comissões

Pagamentos de custos com Títulos do Banco Central

Pagamentos de custos de captações para liquidez

Pagamento de comissões

Pagamento de custos de produção de notas e moedas

Pagamentos de custos administrativos:

Pagamentos a empregados

Fornecimentos e serviços de terceiros

Outros

Outros recebimentos e pagamentos

Fluxos de caixa de actividades operacionais

Actividades de Investimento

Investimentos em:

Títulos de dívida soberana estrangeira

Aplicações geridas por entidades externas

Ouro

Participações financeiras

Obrigações do Tesouro

Operações de cedências de liquidez

Aquisições de imobilizado

Fluxos de caixa de actividades de investimento

Actividades de Financiamento

Emissão de Títulos do Banco Central

Diminuições (aumentos) das Reservas Bancárias

Operações de absorção de liquidez

Fundo Monetário Internacional

Fluxos de caixa de actividades de financiamento

Variação da reserva de reavaliação cambial

Variação de caixa e seus equivalentes

Caixa e seus equivalentes no início do período

Caixa e seus equivalentes no fim do período

2013 2012

(Proforma)

Actividades O peracionais

Proveitos de aplicações de liquidez:

Depósitos a prazo

Operações de mercado aberto

Proveitos de títulos e valores mobiliários:

T ítulos de dívida soberana estrangeira

Obrigações do Tesouro

Proveitos de operações cambiais

Recebimentos de comissões

Pagamentos de custos com Títulos do Banco Central

Pagamentos de custos de captações para liquidez

Pagamento de comissões

Pagamento de custos de produção de notas e moedas

Pagamentos de custos administrativos:

Pagamentos a empregados

Fornecimentos e serviços de terceiros

Outros

Outros recebimentos e pagamentos

Fluxos de caixa de actividades operacionais

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

028

(montantes expressos em milhares de Kwanzas)

5

2013 2012

(Proforma)

Actividades O peracionais

Proveitos de aplicações de liquidez:

Depósitos a prazo

Operações de mercado aberto

Proveitos de títulos e valores mobiliários:

T ítulos de dívida soberana estrangeira

Obrigações do Tesouro

Proveitos de operações cambiais

Recebimentos de comissões

Pagamentos de custos com Títulos do Banco Central

Pagamentos de custos de captações para liquidez

Pagamento de comissões

Pagamento de custos de produção de notas e moedas

Pagamentos de custos administrativos:

Pagamentos a empregados

Fornecimentos e serviços de terceiros

Outros

Outros recebimentos e pagamentos

Fluxos de caixa de actividades operacionais

Actividades de Investimento

Investimentos em:

Títulos de dívida soberana estrangeira

Aplicações geridas por entidades externas

Ouro

Participações financeiras

Obrigações do Tesouro

Operações de cedências de liquidez

Aquisições de imobilizado

Fluxos de caixa de actividades de investimento

Actividades de Financiamento

Emissão de Títulos do Banco Central

Diminuições (aumentos) das Reservas Bancárias

Operações de absorção de liquidez

Fundo Monetário Internacional

Fluxos de caixa de actividades de financiamento

Variação da reserva de reavaliação cambial

Variação de caixa e seus equivalentes

Caixa e seus equivalentes no início do período

Caixa e seus equivalentes no fim do período

Actividades de Investimento

Investimentos em:

Títulos de dívida soberana estrangeira

Aplicações geridas por entidades externas

Ouro

Participações financeiras

Obrigações do Tesouro

Operações de cedências de liquidez

Aquisições de imobilizado

Fluxos de caixa de actividades de investimento

Actividades de Financiamento

Emissão de Títulos do Banco Central

Diminuições (aumentos) das Reservas Bancárias

Operações de absorção de liquidez

Fundo Monetário Internacional

Fluxos de caixa de actividades de financiamento

Variação da reserva de reavaliação cambial

Variação de caixa e seus equivalentes

Caixa e seus equivalentes no início do período

Caixa e seus equivalentes no fim do período

Ilustrativo das demonstrações dos fluxos de caixa para os exercícios findos em 31 de Dezembro de 2013

e 2012 (Proforma) (2/2)

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

029

Disponíveis para

venda

Empréstimos

concedidos e

contas a receber

Justo valor por

contrapartida de

resultados

Detidos até à

maturidade

Não aplicável

Aplicável

Reclassificação e impactos

Categoria de classificação

Método de valorização

Justo valor

Custo

amortizado

As reclassificações podem apenas ser

efectuadas quando estão reunidas todas as

condições indicadas na norma e desde que não

estejam abrangidas pelas restrições

consideradas na IAS 39.

Adicionalmente, as reclassificações

originam impactos ao nível das divulgações

das demonstrações financeiras.

Imparidade

A IAS 39 define que no momento inicial todos os instrumentos financeiros são reconhecidos ao justo valor.

A IAS 39 estabelece os princípios de reconhecimento e mensuração de instrumentos financeiros, dos

quais se destacam:

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

030

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Categoria Comentários

Justo valor

por

contrapartida

de resultados

Activos financeiros com a finalidade de venda no curto prazo.

Activos financeiros não derivados designados inicialmente nesta

categoria.

Disponíveis

para venda

Intenção

São registados nesta categoria quaisquer activos financeiros

derivados, excepto se forem designados instrumentos de cobertura e

tal cobertura seja eficaz ou caso sejam contratos de garantia

financeira. São ainda registados nesta categoria outros activos

financeiros reconhecidos irrevogavelmente no momento inicial

ao justo valor através de resultados.

Intenção

Requisitos

Activos financeiros que não tenham qualquer das intenções

subjacentes à classificação numa das outras três categorias.

Requisitos

De seguida, apresentamos uma breve perspectiva sobre cada categoria prevista pela IAS 39 para

classificação dos activos financeiros:

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

031

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Investimentos

detidos até à

maturidade Activos financeiros não derivados com pagamentos fixados ou

determináveis e maturidade definida relativamente aos quais uma

entidade tenha capacidade de os deter até à maturidade.

Empréstimos

concedidos e

contas a

receber

Activos financeiros não derivados com pagamentos fixados ou

determináveis que não estão cotados num mercado activo e que

não sejam activos registados no seu reconhecimento inicial nas

categorias de Justo valor por contrapartida de resultados ou

Disponíveis para venda.

Activos financeiros que a entidade tenha intenção de deter até à

maturidade.

Activos financeiros adquiridos sem intenção de alienação no curto

prazo. Intenção

Requisitos

Categoria Comentários

Intenção

Requisitos

A IFRS 9 – “Instrumentos Financeiros”, que substituirá a IAS 39, prevê apenas uma categoria de

activos financeiros mensurados ao custo amortizado.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

032

As reclassificações permitidas pela IAS 39 e a alteração de metodologia de valorização associada

podem ser resumidas da seguinte forma:

O Legenda: Não reclassificável para a categoria em questão Não aplicável Reclassificável para a categoria em questão P

Justo valor por

contrapartida de

resultados

Disponíveis para

venda

Detidos até à

maturidade

Empréstimos

concedidos e

contas a receber

Justo valor por

contrapartida de

resultados P P P

Disponíveis para

venda O P P

Detidos até à

maturidade O P OEmpréstimos

concedidos e

contas a receber O P O

De

Para

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

De modo a permitir aos utilizadores das demonstrações financeiras a avaliação da relevância dos

instrumentos financeiros, a IFRS 7 apresenta as principais matérias sobre as quais é necessário

divulgar informação relativa aos instrumentos financeiros detidos:

033

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

1

2

Demostração da

posição financeira

(balanço)

Relevância dos instrumentos financeiros para a posição e desempenho financeiro

Outras divulgações relativas à demonstração da posição financeira

4

Demonstração

dos resultados e

capital próprio

3 Rendimentos, encargos, ganhos e perdas

Outras divulgações relativas à demonstração dos resultados

Outras

divulgações

5

6

Políticas contabilísticas

Justo valor

Natureza e extensão dos riscos associados a instrumentos financeiros 7

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

034

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Relevância dos instrumentos financeiros para a posição e desempenho financeiro

Divulgações separadas para cada uma das categorias de instrumentos financeiros previstas nas

IAS/IFRS.

1

Outras divulgações relativas à demonstração da posição financeira

Divulgações referentes a:

• instrumentos financeiros mensurados ao justo valor através de resultados;

• reclassificações de instrumentos financeiros;

• desreconhecimento de instrumentos financeiros;

• activos financeiros prestados em garantia e sobre activos financeiros ou não-financeiros detidos

como garantia;

• decomposição das perdas por imparidade por classe de activo financeiro; e

• incumprimentos dos termos e condições de operações de financiamento.

2

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

035

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Outras divulgações relativas à demonstração dos resultados

Divulgações sobre:

• rendimentos e encargos com juros de instrumentos financeiros que não se encontram

mensurados ao justo valor através de resultados;

• rendimentos e encargos com comissões;

• perdas por imparidade por classe de activos financeiros; e

• rendimento com juros respeitantes a activos financeiros com perdas por imparidade reconhecidas.

4

Políticas contabilísticas

As instituições financeiras devem divulgar todas as políticas contabilísticas relativas aos instrumentos

financeiros.

5

Rendimentos, encargos, ganhos e perdas

Rendimentos, encargos, ganhos e perdas, separando os ganhos e perdas associadas a cada uma das

categorias de instrumentos financeiros previstas na IAS 39.

3

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

036

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Justo valor

Divulgação de informação sobre o justo valor de cada classe de instrumentos financeiros:

• valores contabilísticos divulgados, de forma a permitir a comparabilidade de informação;

• descrição do método de apuramento do justo valor;

• níveis de inputs utilizados para o apuramento do justo valor (ver nota (i) abaixo);

• reconciliação de movimentos entre níveis de hierarquia de justo valor;

• a indicação específica caso o justo valor não seja passível de ser fiavelmente apurado.

A divulgação do justo valor dos instrumentos financeiros não é necessária sempre que o valor

contabilístico desses instrumentos seja uma razoável aproximação do justo valor.

6

Notas:

(i) A hierarquia do justo valor contém três níveis baseados no nível dos inputs significativos para o seu apuramento:

• Nível 1 – Preços de mercado para instrumentos similares cotados em mercado activo;

• Nível 2 – Inputs de mercado directamente observáveis, que não os inputs de nível 1; e

• Nível 3 – Inputs não baseados em dados de mercado observáveis.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

037

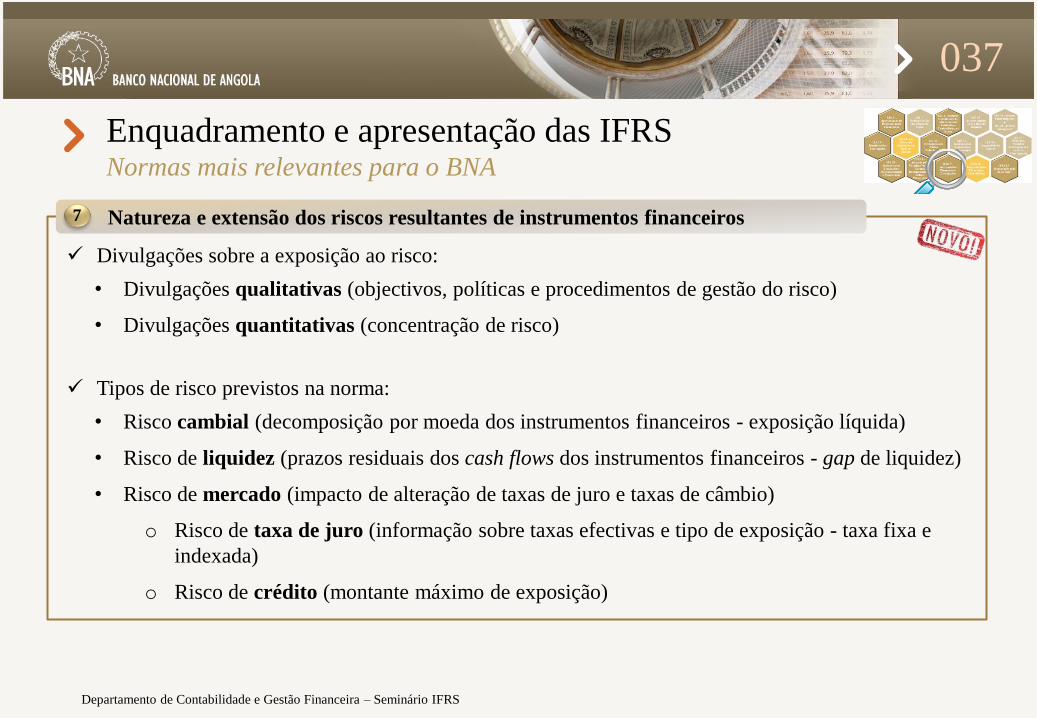

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Natureza e extensão dos riscos resultantes de instrumentos financeiros

Divulgações sobre a exposição ao risco:

• Divulgações qualitativas (objectivos, políticas e procedimentos de gestão do risco)

• Divulgações quantitativas (concentração de risco)

Tipos de risco previstos na norma:

• Risco cambial (decomposição por moeda dos instrumentos financeiros - exposição líquida)

• Risco de liquidez (prazos residuais dos cash flows dos instrumentos financeiros - gap de liquidez)

• Risco de mercado (impacto de alteração de taxas de juro e taxas de câmbio)

o Risco de taxa de juro (informação sobre taxas efectivas e tipo de exposição - taxa fixa e

indexada)

o Risco de crédito (montante máximo de exposição)

7

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

038

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

A IAS 19 define os requisitos de contabilização e de divulgação relativos aos benefícios dos

empregados. Esta norma requer que as entidades reconheçam:

um passivo quando o empregado tiver prestado serviços em troca de benefícios a pagar no

futuro; e

um custo quando a entidade consome o benefício económico de serviços prestado por um

empregado em troca de benefícios.

Os benefícios dos empregados aos quais a IAS 19 se aplica incluem benefícios proporcionados por:

• planos formais ou outros acordos formais;

• requisitos legais; e

• práticas informais que dão origem a uma obrigação construtiva.

Para os fins da IAS 19, o termo “empregado” inclui também directores e os membros dos órgãos de gestão.

Os empregados podem prestar os seus serviços numa base de tempo integral, de tempo parcial, permanente,

casual ou temporária.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

039

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

A IAS 19 divide os benefícios dos empregados em quatro tipologias:

Benefícios associados a indemnizações/incentivos por cessação da relação laboral

ou por antecipação da idade normal de reforma.

Benefícios a serem liquidados aos empregados após o término do vínculo laboral,

que não sejam benefícios de cessação de emprego, nem de curto prazo.

Benefícios que devem ser liquidados na totalidade até doze (12) meses após o final

do período de relato anual durante o qual os empregados prestam os seus serviços.

Benefícios dos empregados que não benefícios de curto prazo, pós-emprego e de

cessação de emprego.

Benefícios

de curto prazo

Benefícios

pós-emprego

Outros benefícios

de longo prazo

Benefícios de

cessação de

emprego

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

040

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Abaixo apresentamos, como exemplo, um ilustrativo do impacto em resultados e respectivo

desembolso financeiro de dois benefícios que o Banco concede aos seus trabalhadores. Neste exemplo,

foi considerado um benefício de curto prazo (salários) e um benefício pós-emprego (pensões).

Data de admissão

no Banco

Data de passagem

à reforma

Tempo

Benefício de

curto prazo

(salários)

Benefício

pós-emprego

(pensões)

Impacto em resultados do Banco

Pagamento do benefício

Impacto em resultados do Banco (*)

Pagamento do

benefício

(*) Neste caso, como o momento do reconhecimento dos custos com pensões e o momento do respectivo pagamento são

distintos, é constituído um passivo no balanço do Banco, que será desreconhecido no momento da liquidação das pensões.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

041

Posição

financeira

Performance

financeira

Condições de

realização das

transacções

Decisões de

intervenção em

transacções

A IAS 24 define os requisitos de divulgação sobre partes relacionadas, devendo ser aplicada na:

• Identificação da relação e transacções com partes relacionadas;

• Identificação de saldos pendentes, incluindo compromissos com partes relacionadas;

• Identificação das circunstâncias em que é exigida a divulgação dos itens das alíneas a) e b); e

• Determinação das divulgações a efectuar relativamente a esses itens.

A adequada divulgação da natureza das operações com entidades relacionadas pode afectar a

avaliação de uma entidade por parte dos utilizadores das demonstrações financeiras, uma vez que

estas podem ter impactos ao nível da(s):

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

042

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

São exemplo de entidades relacionadas os membros do pessoal chave da administração, as

associadas e os planos de benefícios pós-emprego.

Pessoal-chave da

gestão

Controlo

Posse de mais de 50%

direitos de voto e o poder de

dirigir as políticas de uma

empresa

Influência significativa

Participação nas decisões de

uma empresa, podendo ser

obtida por posse de acções,

estatuto ou acordo

Quem são entidades

relacionadas?

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Resumidamente, as informações que deverão constar na divulgação sobre partes relacionadas,

exigidas pela IAS 24, encontram-se apresentadas abaixo:

043

Nome da empresa-mãe que publica

demonstrações financeiras consolidadas (se

aplicável);

Quando existe controlo devem ser identificadas

as partes relacionadas e a sua relação com a

entidade, independentemente da existência ou

não de transacções entre elas;

Indicar nome, país de residência, percentagem

de participação/controlo sobre as filiais e

associadas mais significativas; e

Membros dos órgãos de gestão e de outro

pessoal chave da entidade.

Natureza do relacionamento com as partes relacionadas;

Valor das transacções mais relevantes;

Montantes de saldos pendentes, incluindo compromissos e quaisquer garantias dadas ou recebidas;

Provisões para dívidas de cobrança duvidosa relacionadas com saldos pendentes;

Custos reconhecidos durante o período a respeito de dívidas incobráveis ou duvidosas devidas por partes relacionadas; e

Remuneração do pessoal chave de gerência, pelo valor total e para cada uma das categorias da IAS 19.

Descrição das transacções com partes

relacionadas

Identificação das partes

relacionadas

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

044

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Realidade

aplicável

ao BNA

Isenção prevista na IAS 24

Uma entidade relatora está isenta dos requisitos de divulgação no que respeita às

transacções e saldos pendentes com partes relacionadas da administração pública,

devendo neste caso divulgar os seguintes elementos:

a) nome da administração pública e natureza da sua relação com a entidade

relatora (isto é, controlo, individual ou conjunto, ou influência significativa);

b) informação, com um grau de pormenor suficiente para permitir aos

utilizadores das demonstrações financeiras da entidade a compreensão dos

efeitos das transacções com a parte relacionada nessas demonstrações

financeiras, nomeadamente:

i. natureza e quantia de cada transacção individualmente significativa; e

ii. em relação a outras transacções que sejam significativas no seu conjunto,

ainda que não individualmente, uma indicação qualitativa ou quantitativa

da respectiva dimensão.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

A IFRS 13 estabelece numa única norma um quadro para a mensuração pelo justo valor e responde

às seguintes questões:

045

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

O que se entende por

“justo valor”?

Como deve ser apurado o

justo valor?

Quais os requisitos de

divulgação sobre a

mensuração do justo valor?

O âmbito da IFRS 13 é bastante amplo

• Aplica-se a todas as transacções e saldos (financeiras e

não financeiras) quando outra IFRS exija ou permita a

mensuração ou divulgações do justo valor

• Aplica-se a ambas às mensurações ao justo valor no

momento inicial e na mensuração subsequente

Fora do âmbito

• IFRS 2 (pagamento com

base em acções)

• IAS 17 (locações)

• IAS 2 (valor realizável

líquido)

• IAS 36 (valor em utilização)

A IFRS 13 não exige a mensuração ao justo valor de qualquer activo, passivo ou transação,

mas aplica-se quando uma outra norma o exija ou permita.

Aplicável a períodos anuais com início em 1 de Janeiro de 2013.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

IFRS 13: Definição de justo valor e princípios fundamentais

046

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

O justo valor é um

preço de saída

Numa

transacção

normal

Entre

participantes

do mercado

Na data de

mensuração

Activo Preço que seria recebido

pela venda de um activo

Passivo Preço que seria recebido

pela transferência de um

passivo

• Não quanto seria pago para

liquidar o passivo

• Com base em quanto a

entidade que relata tem de

pagar para transferir a

responsabilidade a um

participante do mercado

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

IFRS 13: Hierarquia do justo valor

047

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Dados de nível 1 Preços cotados em mercados

activos para activos e passivos

idênticos

Dados de nível 3 Dados não

Observáveis.

Dados de nível 2 Dados observáveis (directa ou

indirectamente) não incluídos

no nível 1.

• Aplicável a itens financeiros e

não-financeiros dentro no

âmbito do IFRS 13;

• Maior primazia para preços

cotados em mercados activos

para activos e passivos

idênticos;

• Menor primazia aos dados não

observáveis;

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

IFRS 13: Hierarquia do justo valor

Abaixo apresentamos um quadro ilustrativo da divulgação da hierarquia de justo valor para o activo

do Banco.

048

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

2012

(Proforma)

Técnicas de valorização

Nivel 1

Cotações de

mercado

Nível 2

Dados

observáveis

Nível 3

Dados não

observáveis Total

Activo

O uro 95.221.480 - - 95.221.480

Activos externos

Caixa e disponibilidades em instituições de crédito - - 181.753.449 181.753.449

Aplicações em instituições de crédito - 1.719.632.974 - 1.719.632.974

Activos financeiros ao justo valor através de resultados - - 543.006.154 543.006.154

Activos financeiros disponíveis para venda 627.098.670 - - 627.098.670

Fundo monetário internacional - - 78.865.808 78.865.808

Investimentos em associadas e outras entidades - - 427.178 427.178

Activos internos

Caixa e disponibilidades em instituições de crédito - - 346.022 346.022

Investimentos detidos até à maturidade - 192.849.004 - 192.849.004

Operações de financiamento às instituições

de crédito relacionadas com operações de política monetária - 54.068.571 - 54.068.571

Investimentos em associadas e outras entidades - - 430.360 430.360

Total do Activo 722.320.150 1.966.550.549 804.828.971 3.493.699.670

(montantes expressos em milhares de Kwanzas)

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

A IAS 8 prescreve os critérios para:

• a selecção e a alteração de políticas contabilísticas, juntamente com o tratamento

contabilístico e a divulgação de alterações nas políticas contabilísticas;

• alterações nas estimativas contabilísticas; e

• correcções de erros.

Esta norma destina-se a melhorar a relevância e a fiabilidade das demonstrações financeiras de uma

entidade, e a comparabilidade dessas demonstrações financeiras ao longo do tempo com as

demonstrações financeiras de outras entidades.

049

Enquadramento e apresentação das IFRS Normas mais relevantes para o BNA

Ausência de uma Norma ou Interpretação

A Administração fará juízos de valor no desenvolvimento e aplicação de uma política que resulte em

informação:

i) relevante para os utilizadores das demonstrações financeiras; e

ii) que seja fiável (que reflicta a substância da transacção, que seja neutra, prudente e completa) e

desde que não contrarie a Estrutura Conceptual.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

050

Agenda

• Implementação das IFRS no BNA

• Enquadramento e apresentação das IFRS

• Principais impactos da adopção das IFRS

Instrumentos financeiros

Benefícios a empregados

Entidades relacionadas

Derrogações às IFRS

Outros impactos da adopção das IFRS

• Desafios de convergência

• Mensagens-Chave

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

051

Instrumentos

financeiros

Entidades

relacionadas

Benefícios a

empregados

Derrogações às

IFRS

Apesar de existirem múltiplos impactos decorrentes da adopção das IFRS no BNA, importa destacar

aqueles que terão maior relevância, nomeadamente:

Principais impactos da adopção das IFRS

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

052

Classificação na categoria de Activos financeiros

disponíveis para venda.

Valorização dos títulos pelo seu justo valor por

contrapartida de uma rubrica de capitais próprios,

sendo os eventuais juros do cupão reconhecidos em

resultados.

A intenção do BNA de deter os títulos até à maturidade

não representa um impedimento à classificação nesta

categoria.

Obrigações do Tesouro

Aplicações geridas por entidades externas

Títulos de dívida soberana estrangeira

Títulos do Banco Central

Principais impactos da adopção das IFRS Instrumentos financeiros

Instrumentos financeiros Nova política contabilística IFRS compliant

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

053

Títulos de dívida soberana estrangeira

Aplicações geridas por entidades externas

Classificação na categoria de Activos financeiros ao

justo valor através de resultados.

Valorização das aplicações geridas por entidades

externas pelo seu justo valor por contrapartida de uma

rubrica de resultados.

Não existem restrições relevantes à classificação das

aplicações nesta categoria.

Principais impactos da adopção das IFRS Instrumentos financeiros

Obrigações do Tesouro

Instrumentos financeiros Nova política contabilística IFRS compliant

Títulos do Banco Central

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

054

Obrigações do Tesouro

Classificação na categoria de Investimentos detidos até

à maturidade.

Valorização das obrigações do Tesouro pelo custo

amortizado, estimando os fluxos de caixa futuros com

base no valor nominal actualizado. O reconhecimento

dos juros em resultados é efectuado com base no

método da taxa efectiva.

Existem restrições específicas no caso de venda ou de

reclassificação.

Principais impactos da adopção das IFRS Instrumentos financeiros

Instrumentos financeiros Nova política contabilística IFRS compliant

Títulos de dívida soberana estrangeira

Títulos do Banco Central

Aplicações geridas por entidades externas

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

055

Principais impactos da adopção das IFRS Instrumentos financeiros

Títulos do Banco Central

Considerando que os títulos emitidos pelo Banco Central

são passivos financeiros, o critério para a sua

mensuração deverá ser o custo amortizado.

Deste modo, estes títulos são reconhecidos no momento

inicial pelo valor captado na data de emissão, sendo a

diferença entre o valor de emissão e o valor

reembolsado na maturidade reconhecida com base no

método da taxa efectiva.

Instrumentos financeiros Nova política contabilística IFRS compliant

Títulos de dívida soberana estrangeira

Obrigações do Tesouro

Aplicações geridas por entidades externas

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Principais impactos da adopção das IFRS Instrumentos financeiros

056

Plataforma Bloomberg Contribuidor BGN, cotação

de compra

Títulos de dívida soberana estrangeira do carteira do BNA

Código ISIN DescriçãoTipo de

ObrigaçãoBGN

US912828NU05 United States GOVT 100,367

US912828NY27 United States GOVT 100,418

US912828JT87 United States GOVT 101,648

US912828PL87 United States GOVT 100,535

US912828JW17 United States GOVT 101,305

US912828PQ74 United States GOVT 100,836

US912828JZ48 United States GOVT 101,668

US912828QH66 United States GOVT 101,164

US912828KF64 United States GOVT 101,926

De salientar que a alteração de política contabilística dos títulos de dívida soberana estrangeira para a

categoria de activos financeiros disponíveis para venda, valorizados ao justo valor, originou os maiores

impactos quantitativos (na posição financeira do Banco) e qualitativos (ao nível dos procedimentos

internos de registo contabilístico).

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

057

Principais impactos da adopção das IFRS Benefícios a empregados

Política contabilística

Pensão de reforma

complementar para os

trabalhadores no activo

Compensação de reforma

Registo no passivo do montante das responsabilidades por

serviços passados de acordo com a informação num estudo

actuarial preparada por peritos independentes.

Benefícios a empregados

A adopção da IAS 19 implicou a alteração das políticas contabilísticas associadas a alguns dos

benefícios a empregados do Banco. No entanto, é de salientar que a política contabilística das pensões

de reforma e compensação de reforma não foi alterada. Assim, foram alteradas as políticas de

reconhecimento dos incentivos para antecipação de reforma, benefícios por incapacidade de longo

prazo, assistência médica e medicamentos para os reformados (e respectivo cônjuge) e empregados

com doenças crónicas, cabazes e presentes de Natal das famílias dos reformados.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Principais impactos da adopção das IFRS Benefícios a empregados

058

Política actual Política IFRS compliant

Incentivos para antecipação

de reforma Registo das responsabilidades por

serviços passados enquanto o

trabalhador gera benefícios para o

Banco, de acordo com a avaliação

das responsabilidades elaborada por

peritos actuariais. Benefícios por

incapacidade de longo

prazo

Reconhecimento do custo

com o salário mensal do

trabalhador até à idade da

reforma no âmbito do

processamento salarial

mensal.

Benefícios a empregados

No estudo actuarial elaborado com referência a 31 de Dezembro de 2012, nomeadamente na secção dos

“comentários e recomendações”, é referida a sugestão de incluir os benefícios de reformas por invalidez

e de reformas antecipadas na avaliação das responsabilidades por serviços passados e respectivo

reconhecimento das mesmas nas contas do Banco.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

059

Principais impactos da adopção das IFRS Benefícios a empregados

Política actual Política IFRS compliant Benefícios a empregados

Assistência médica e

medicamentos para os

reformados (e respectivo

cônjuge) e empregados com

doenças crónicas

Registo dos pagamentos

como custo no momento do

pagamento mensal à

respectiva clínica.

Cumprimento do princípio da

especialização dos exercícios com

uma avaliação actuarial baseada em

pressupostos financeiros e

demográficos para registo dos

encargos com serviços passados.

Cabazes e presentes de

Natal das famílias dos

reformados

Registo dos custos na

aquisição de cabazes e

presentes de Natal no

momento do pagamento

das facturas aos respectivos

fornecedores.

Registo desta responsabilidade por

serviços passados, na medida em

que os reformados apenas ganham o

direito de receberem os cabazes e

presentes de Natal, no momento da

passagem a reforma.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Principais impactos da adopção das IFRS Entidades relacionadas

060

O BNA tem relações com várias partes relacionadas das quais se

destacam as seguintes:

O Ministério das Finanças (MinFin) é o único

accionista do BNA, constituindo a principal entidade

relacionada do Banco.

A Empresa Interbancária de Angola (EMIS) é o

operador de referência do sistema de pagamentos a nível

nacional. O BNA é o maior accionista desta entidade

com uma participação de 45% no capital da empresa.

O Conselho de Administração do Banco é o órgão com

o poder exclusivo de tomada de decisão, sendo

actualmente composto por sete membros.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Principais impactos da adopção das IFRS Entidades relacionadas

061

Em 31 de Dezembro de 2012, os saldos do BNA com o MinFin podem ser apresentados da seguinte

forma:

Min

isté

rio

das

Fin

an

ças

(Min

Fin

)

Fonte: Relatório e contas de 2012 do BNA

Fonte: Relatório e contas de 2012 do BNA

(em milhares de Kwanzas)

2012

Activo

Obrigações do Tesouro 191.660.950

Juros a receber - Obrigações do Tesouro 1.154.932

Subscrição de capital 115.799.214

Total do Activo 308.615.096

Passivo

Conta Única do Tesouro (1.665.555.261)

Total do Passivo (1.665.555.261)

Capital Próprio

Capital Social (270.000.000)

Total do Capital Próprio (270.000.000)

Valor líquido de balanço (1.626.940.165)

Resultados

Juros de Obrigações do Tesouro 7.038.573

Comissões recebidas do MinFin 10.663.260

Impostos e taxas (52.344)

Total dos Resultados 17.649.489

Extrapatrimoniais

Custódia de títulos emitidos pelo Tesouro 1.046.944.114

Títulos do Tesouro 309.547.194

Total das Extrapatrimoniais 1.356.491.308

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Principais impactos da adopção das IFRS Entidades relacionadas

062

O Banco deverá divulgar as principais actividades desenvolvidas com ou em nome do Tesouro,

nomeadamente:

Contas correntes do Tesouro em moeda nacional e moeda estrangeira;

Natureza e descrição dos pagamentos e recebimentos mais significativos;

Comissões recebidas em consequência das transferências bancárias efectuadas pelo MinFin;

Obrigações do Tesouro que o BNA detém na sua carteira própria e respectivos juros;

Custódia dos títulos emitidos pelo MinFin (Bilhetes e obrigações do Tesouro); e

Compromissos eventuais do BNA para com os credores do Estado.

Min

isté

rio

da

s F

ina

nça

s (M

inF

in)

EM

IS

O Banco deverá divulgar as principais transacções efectuadas com a EMIS, bem como os cargos

desempenhados naquela entidade por representantes do Banco a cada data de balanço.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Principais impactos da adopção das IFRS Entidades relacionadas

063

Desafio do BNA

• Definição do âmbito e extensão de divulgações sobre partes relacionadas, tendo em conta as

especificidades da actividade do BNA e o carácter sigiloso a observar relativamente à sua natureza.

Co

nse

lho d

e A

dm

inis

tra

ção

O Banco deverá divulgar as remunerações atribuídas ao Conselho de Administração do Banco, bem como

outros benefícios relevantes atribuídos, discriminados por categoria.

No quadro de divulgação apresentado em seguida, foram consideradas as actuais remunerações do

Conselho de Administração na linha “Benefícios de curto prazo”, somente para efeitos ilustrativos.

2013 2012

(Proforma)

Remunerações ao Conselho de Administração

Benefícios de curto prazo 230.970

Benefícios pós-emprego -

Outros benefícios de longo prazo -

Benefícios de cessação de emprego -

230.970

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

064

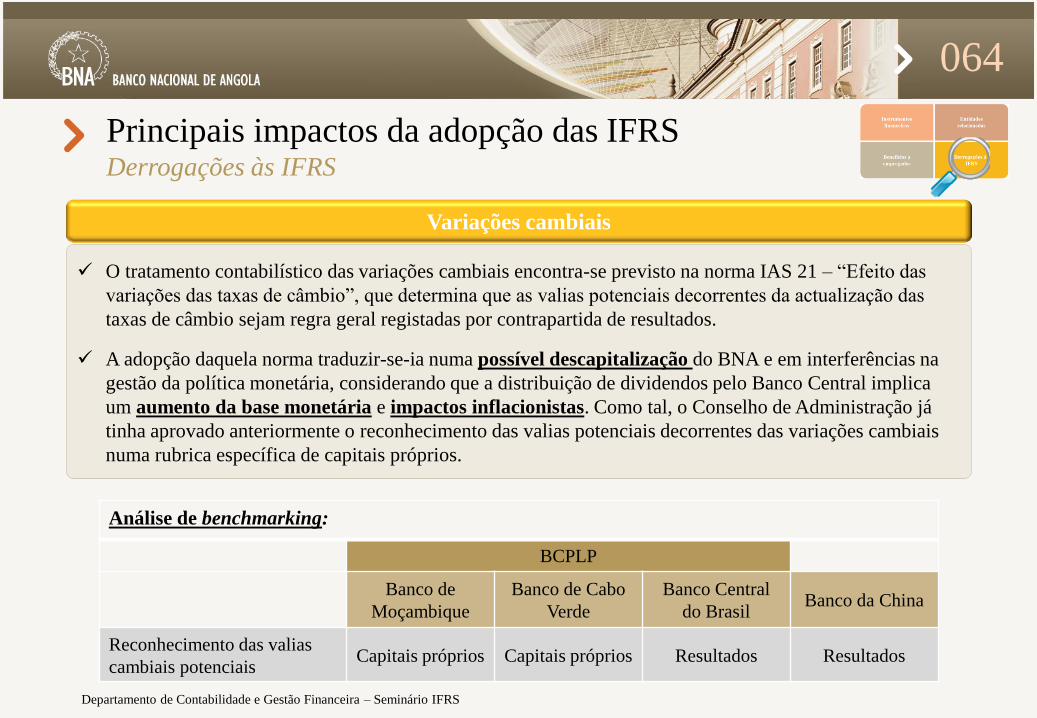

O tratamento contabilístico das variações cambiais encontra-se previsto na norma IAS 21 – “Efeito das

variações das taxas de câmbio”, que determina que as valias potenciais decorrentes da actualização das

taxas de câmbio sejam regra geral registadas por contrapartida de resultados.

A adopção daquela norma traduzir-se-ia numa possível descapitalização do BNA e em interferências na

gestão da política monetária, considerando que a distribuição de dividendos pelo Banco Central implica

um aumento da base monetária e impactos inflacionistas. Como tal, o Conselho de Administração já

tinha aprovado anteriormente o reconhecimento das valias potenciais decorrentes das variações cambiais

numa rubrica específica de capitais próprios.

Variações cambiais

Principais impactos da adopção das IFRS Derrogações às IFRS

Análise de benchmarking:

BCPLP

Banco de

Moçambique

Banco de Cabo

Verde

Banco Central

do Brasil Banco da China

Reconhecimento das valias

cambiais potenciais Capitais próprios Capitais próprios Resultados Resultados

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

065

Participações financeiras

A IFRS 10 – “Demonstrações financeiras consolidadas” define os princípios para a apresentação e

preparação das demonstrações financeiras consolidadas quando uma entidade controla uma ou mais

entidades.

O BNA detém o controlo e uma influência significativa na gestão da EMIS, com uma participação de

45% no capital social desta empresa e o poder de nomear o Presidente do Conselho de Administração.

O BNA não pretende apresentar demonstrações financeiras consolidadas, mantendo as suas

participações financeiras valorizadas ao custo de aquisição com reconhecimento de eventuais perdas

por imparidade, independentemente do controlo e/ou influência significativa que possa ter relativamente

às entidades participadas.

Principais impactos da adopção das IFRS Derrogações às IFRS

Foram objecto de análise de benckmarking os relatórios do Banco de Moçambique, Banco de Cabo Verde,

Banco Central do Brasil, Banco Central de Timor-Leste e Banco da China, sendo que nenhum dos referidos

bancos apresenta contas consolidadas.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Principais impactos da adopção das IFRS Outros impactos da adopção das IFRS

066

Novas iniciativas Processos Tecnologia Pessoas

DPS Análise da vida útil do imobilizado

Reavaliação do justo valor dos activos fixos tangíveis

DES Valorização da posição do FMI e das reservas internacionais

DGR Valorização dos títulos ao justo valor

Análise de imparidade dos activos

DGR/DMA Elaboração dos mapas de acordo com a IFRS 7

DMA Aplicação do método da taxa efectiva aos instrumentos financeiros

registados ao custo amortizado

DRH

Elaboração dos mapas de acordo com a IAS 19

Análise detalhada dos estudos actuariais

Necessidade de formação específica sobre as IAS/IFRS

DOB/DSP

Registo dos movimentos de acordo com o regime do

acréscimo/especialização

Identificação das operações com partes relacionadas

GDO DTI DRH

Legenda:

Maiores impactos Outros impactos

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

067

Agenda

• Implementação das IFRS no BNA

• Enquadramento e apresentação das IFRS

• Principais impactos da adopção das IFRS

• Desafios de convergência

Encontro de contabilidade do BCPLP

Adopção das IAS/IFRS nos BCPLP

Derrogações do BCPLP

• Mensagens-Chave

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

068

No III Encontro de Contabilidade dos Bancos Centrais dos Países da CPLP foi debatido o tema “A

harmonização internacional – As dificuldades de convergência para os bancos centrais”, tendo sido

apresentados como principais constrangimentos os seguintes factores:

Legislação local e

nacional

Natureza e função dos

bancos centrais

(regulador monetário e

cambial)

Inexistência de normas específicas para

o tratamento do Ouro e das Notas e

moedas em circulação

Requisitos de

informação

Limitações

técnicas ao nível

dos sistemas de

informação

Capacitação

técnica dos

colaboradores

Agregador de “Caixa e

seus equivalentes” a

considerar na elaboração

da demonstração dos

fluxos de caixa

Divulgações referentes

a partes relacionadas

(IAS 24)

Desafios de convergência Encontro de contabilidade do BCPLP

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

069

Desafios de convergência Adopção das IAS/IFRS nos BCPLP

Banco Central do Brasil

Demonstrações financeiras elaboradas

de acordo com as IFRS

Banco de Moçambique

Demonstrações financeiras elaboradas

de acordo com as IFRS, com excepção

do reconhecimento de valias cambiais

potenciais

Banco Central de Timor-Leste

Demonstrações financeiras elaboradas

de acordo com as IFRS Banco Central dos Estados da

África Ocidental

Demonstrações financeiras elaboradas

de acordo com adopção parcial das

IFRS

Banco Nacional de Angola

Primeiro reporte em IFRS com

referência a 31 de Dezembro de 2013

Banco de Portugal

Demonstrações financeiras elaboradas

de acordo com a Orientação

Contabilística do BCE e com as IFRS

Banco de Cabo Verde

Demonstrações financeiras elaboradas

de acordo com as IFRS

Banco Central de São Tomé e

Príncipe

Demonstrações financeiras elaboradas

com base no princípio do custo

histórico

Sim Não

Legenda:

Concordância com as normas

Parcial

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

070

Desafios de convergência Derrogações dos BCPLP

Banco de

Moçambique

Efeitos de Alterações em Taxas de Câmbio (IAS 21)

No que respeita aos ganhos e perdas provenientes de reavaliação cambial das posições

activas e passivas em moeda estrangeira, o Banco aplica o disposto no Artigo 14º da Lei

Orgânica - nº 1/92, de 3 de Janeiro, que determina que devem ser apresentados numa

conta da posição financeira (conta especial de flutuação de valores).

Banco de

Portugal

Bases de apresentação

As bases para a preparação das demonstrações financeiras assentam em dois normativos:

(i) a Orientação Contabilística do Banco Central Europeu em que se adoptam as regras

obrigatórias aplicáveis para o tratamento das actividades principais de Banco Central e

as regras facultativas para as participações financeiras; e (ii) orientações técnicas relativas

ao reconhecimento e mensuração baseadas nas IFRS para as restantes actividades.

Banco Central dos

Estados da

África Ocidental

(Guiné-Bissau)

IAS / IFRS adoptadas parcialmente pelo BCEAO

• IAS 39 e IFRS 7 aplicadas apenas para os instrumentos financeiros negociados pela

sala de mercados e para empréstimos pessoais; e

• IFRS 13 aplicada apenas para os instrumentos financeiros negociados pela sala de

mercados.

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

071

Agenda

• Implementação das IFRS no BNA

• Enquadramento e apresentação das IFRS

• Principais impactos da adopção das IFRS

• Desafios de convergência

• Mensagens-Chave

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

Apresentação e estrutura conceptual das IAS/IFRS

Principais impactos

da adopção das

IFRS

Dificuldades de convergência para os bancos centrais

Mensagens-Chave

Em suma, os principais temas abordados neste seminário foram os seguintes:

072

Alterações das políticas contabilísticas:

• Títulos de dívida soberana estrangeira

• Aplicações geridas por entidades externas

• Obrigações do Tesouro

• Títulos do Banco Central

• Benefícios a empregados

Alterações ao nível dos requisitos de informação:

• Novas demonstrações financeiras

• IFRS 7 – Instrumentos Financeiros: Divulgações

• IAS 19 – Benefícios dos Empregados

• IAS 24 – Divulgações de Partes Relacionadas

Pessoas

Processos

Tecnologia

Departamento de Contabilidade e Gestão Financeira – Seminário IFRS

073

QUESTÕES

Obrigado!