Embed Size (px)

Citation preview

Para todas as necessidades de proteção do setor hoteleiro, SURA tem uma solução.

A informação aqui contida não implica que todos os riscos tenham sido identificados, ou que não existam outros riscos. Seguros SURA Brasil S.A. não assume nenhuma garantia ou responsabilidade como consequência do acatamento de qualquer recomendação ou observação sugerida por esse documento, especificamente com as que tem a ver com a segurança das instalações ou das operações que se desenvolvam mediante o atendimento da normativa vigente por parte do Segurado. Qualquer interpretação das informações aqui contidas deve ser verificada com pessoas autorizadas da Seguros SURA Brasil S.A.

Administração de Riscos

SETOR HOTELEIRO

ADMINISTRAÇÃO DE RISCOS EM HOTÉIS, MOTÉIS E CENTROS DE CONFERÊNCIA

Após 13 meses consecutivos de declino em termos de RevPar (índice que mede a receita por quarto disponível), o setor hoteleiro iniciou o ano de 2018 com um aumento interanual de 10,2% em ocupação, atingindo um nível absoluto de 54,2%, levando a um aumento de 1,4% no valor da diária média. À medida em que o ambiente econômico e a oferta hoteleira se estabilizam, os hotéis estão presenciando um crescimento mais confiável da demanda, o que está ajudando a elevar os níveis de ocupação.

Essa recuperação fez com que o mercado hoteleiro brasileiro atraísse novamente investidores internacionais. Até o ano de 2020, a previsão é de que o setor hoteleiro receba investimentos na casa dos R$ 12,8 bilhões, criando 408 novos empreendimentos e gerando um crescimento de 65%¹ no setor.

¹ Fonte: Revista Exame – 27/9/2017

CONTEXTO

Além de hospedagem e refeições, os hotéis oferecem uma grande variedade de serviços para a satisfação e conveniência de seus hóspedes (sejam permanentes ou transitórios). Esses serviços vão desde barbearias / cabelereiros e centros de estética, até lojas multiusos, lavanderias, lounges para drinks e coquetéis, bares, entre outros. Geralmente, áreas para estacionamento também estão disponíveis, bem como em alguns hotéis, pode haver até área para pouso de helicópteros. Serviços de eventos como casamentos, jantares e reuniões corporativas também podem ser oferecidos por hotéis.

Os empreendimentos não se limitam ao simples conceito de hotel clássico (com todos os serviços majoritariamente voltados apenas aos hóspedes). Há também empreendimentos como hostels, resorts, motéis, hotéis voltados apenas para eventos corporativos, apart hotel (onde muitas vezes contam com hóspedes – proprietários permanentes) e centros de convenções.

Hostels geralmente possuem acomodações mais simples, serviços limitados e muitas vezes habitações compartilhadas (elevando assim o risco de ocorrências indesejadas). Para esse tipo de empreendimento, as medidas de segurança devem ser reforçadas.

Resorts podem ser centros sazonais ou de utilização constante, oferecendo instalações esportivas e recreativas tanto para hóspedes, quanto para usuários diários (mediante cobrança de uma taxa de utilização). O empreendimento pode ser aberto a qualquer público, ou voltado a um grupo específico (aposentados, apenas para adultos, apenas para casais, etc.). Todo suporte e entretenimento aos hóspedes pode ser feito por funcionários próprios do resort, ou por uma equipe terceirizada, contratada pelo mesmo, utilizando também equipamentos próprios ou terceirizados. As instalações podem incluir campos de golfe, quadras e ginásios poliesportivos, piscina, parque aquático, saunas, academias e campos de futebol. Além disso, podem possuir entretenimento aquático como barcos, canoas, botes, jangadas e pranchas, e uma parte de entretenimento terrestre com cavalos, discotecas, bares, cinemas, entre outros.

Hotéis, Motéis, Resorts e Centros de Convenções:

Motéis geralmente são construções térreas, que permitem acesso através de uma entrada externa, utilizando na maioria das vezes um veículo, que permanece estacionado nas dependências da habitação. Muitas vezes os motéis são utilizados para uma hospedagem mais rápida, de no máximo uma noite.

Apart Hotel é um empreendimento com as características de um hotel (serviço de quarto, alimentação, lavanderia, etc.) mas que possui, em sua grande maioria, moradores fixos.

Hotéis corporativos / Centro de convenções, são aqueles empreendimentos que oferecem espaços e serviços voltados às necessidades de reuniões de grandes grupos, empresas e feiras. Esses hotéis são grandes e possuem espaços para realização de banquetes e eventos, muitas vezes com equipamentos audiovisuais. Também tem a capacidade de acomodar grandes convenções, shows e conferências. A maioria desses hotéis tem grandes salas de reunião, podendo acomodar até 300 pessoas de uma vez.

A taxa de ocupação do setor hoteleiro varia conforme as regiões, porém a taxa média de ocupação em grandes centros gira em torno de 77%. Para obter algum lucro, os hotéis necessitam de uma taxa de ocupação de pelo menos 65%. As taxas de ocupação são essenciais para a rentabilidade dos hotéis, que trabalham em ciclos de altas e baixas temporadas.

O quadro de funcionários de um hotel é composto por porteiros, recepcionistas, concierges, camareiras, atendentes de estacionamento e manobristas, garçons e cozinheiros, equipes de manutenção e pessoal de segurança e escritório, entre outros. Alguns hotéis empregam diretores sociais, profissionais de esportes e babás e alguns têm um médico e / ou enfermeiro no local.Os funcionários da gerência do hotel podem ser empregados de uma empresa de gestão hoteleira (terceirizada) ou contratados pelo próprio hotel, e em sua grande maioria possuem graduação ou pós-graduação em gestão hoteleira. Por serem empregos onde a remuneração não é tão elevada, muitos trabalhadores não tão qualificados são empregados em determinados postos, com uma frequente rotatividade.

Equipamentos de aquecimento e ar condicionado, elevadores, escadas rolantes e geradores elétricos para energia de emergência;

Equipamentos e suprimentos para cozinha, restaurante e bar, incluindo equipamentos específicos de culinária, preparação de alimentos e de serviço como refrigeradores, geladeiras e freezers, máquinas de lavar louça, além de comida e bebida alcoólica;

Equipamentos de limpeza e seus suprimentos;

Máquinas de fabricação de gelo;

Móveis e roupas de cama;

Lavanderia e limpeza a seco;

Ferramentas e outros equipamentos de manutenção;

Equipamentos de recreação, esportivos e playground;

Equipamentos de escritório e seus suprimentos;

Equipamentos de comunicação, informática e audiovisual.

Os materiais e equipamentos que podem ser encontrados em hotéis, pousadas e edificações do tipo são:

MATERIAIS E EQUIPAMENTOS

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

4 .

Conheça os riscos a que um hotel, pousada, ou resort está sujeito e saiba qual o nível de exposição a cada um deles, para proteger-se da melhor maneira:

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

5 .

Incêndio / Queda de raio / Explosão:

Hotéis, pousadas e resorts estão propensos a Incêndios e Explosões principalmente por conta de seus processos envolvendo inflamáveis, como os realizados nas cozinhas, e por possuírem equipamentos como aquecedores, ar condicionado, e outros que estão suscetíveis a curto circuito ou danos elétricos. A correta manutenção desses equipamentos, bem como a certeza de que os mesmos estejam com sua fiação e instalação em boas condições, são medidas que podem minimizar a ocorrência desses eventos. Com relação à queda de raios no terreno do estabelecimento, a cobertura contempla a indenização a danos materiais causados ao imóvel e ao seu conteúdo, sejam próprios ou de terceiros.

Todos os funcionários devem receber instruções adequadas de como proceder em caso de incêndio em um hotel, principalmente com relação aos processos de evacuação dos hóspedes. A brigada de incêndio deve orientar devidamente as pessoas no processo de saída, e deve ser levado em conta um ponto de encontro de todos que evacuaram do edifício.

Os principais riscos de incêndio a que os hotéis estão expostos são:

Incêndios criminosos;

Incêndios decorrentes de equipamentos elétricos;

Danos substanciais por fumaça e água;

Sistemas inadequados de detecção e combate a incêndio;

Falta de procedimentos ou procedimentos inadequados de evacuação;

Permissão ao fumo nos quartos e dependências dos hotéis.

Para evitar a propagação de incêndios, deve-se revisar:

Comunicação entre áreas distintas (probabilidade de propagação do fogo);

Corredores e vias de acesso obstruídas;

Falta de ordem e asseio;

Revisão nos procedimentos realizados nas cozinhas, inclusive com os processos de manutenção realizados devidamente, dentro dos prazos necessários.

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

6 .

É muito importante ter em conta a idade do edifício, as condições e o tipo de construção do mesmo, para que todas as medidas de segurança tomadas sejam as adequadas. Qualquer abertura vertical ou horizontal (como dutos dos elevadores e passagens de ar) pode ser perigosa para a propagação do fogo, e devem ser revisadas sempre que possível.

Os administradores devem sempre se certificar de que a construção possua paredes e portas corta-fogo, e que as mesmas não tenham sido danificadas ou alteradas em alguma reforma recente.

Certifique-se de que as portas corta-fogo não tenham nenhum tipo de trava ou fechadura com chave, pois as mesmas devem sempre manter seu acesso liberado a todos. A quantidade de saídas de emergência deve seguir a legislação local vigente.

Se o complexo hoteleiro for composto por mais de um edifício, é muito importante certificar-se de que, em caso de incêndio em uma das torres, exista comunicação entre os edifícios para uma eventual evacuação, e de que não exista a possibilidade de propagação de fogo entre as torres.

Outro ponto importante que deve ser avaliado e inspecionado é se os sistemas elétricos e as instalações estão devidamente adequados às atividades realizadas no hotel, e garantir que estão em conformidade com a NFPA 70.Para os hotéis que realizam eventos e convenções empresariais, é muito importante certificar-se de que os equipamentos utilizados para as apresentações (sejam audiovisuais, ou de decoração e montagem) estejam devidamente instalados e alocados para seu correto uso, sem sobrecarga. Muito cuidado com a utilização de material inflamável como madeira, compensado, plástico, revestimentos de parede, móveis e acessórios de banheiro, ou espumas comumente utilizadas para isolamento acústico.

A recomendação é de que tecidos retardadores de chama sejam utilizados, principalmente em colchas, cortinas, tapetes e colchões.

Extintores e hidrantes devem estar devidamente instalados e com sua localização e sinalização em perfeitas condições.

Por fim, os sistemas de sprinklers de toda a edificação devem ser adequados para a ocupação, ativados automaticamente por calor ou fumaça e combinados com o alarme de incêndio, conforme norma NFPA13.

Sinalize e ilumine adequadamente as saídas de emergência, elas devem ser adaptadas de acordo com a ocupação máxima do local;

Limpe e desobstrua os corredores de circulação;

Mantenha boas condições de ordem e limpeza dentro das instalações. Limpe as grelhas, dutos e extratores dos restaurantes semanalmente para evitar o acúmulo de gordura;

Tenha um plano de emergência e de evacuação;

Instale avisos de "Proibido Fumar";

Realize a manutenção regular das instalações elétricas. Feche adequadamente os quadros de distribuição e a caixa do disjuntor;

Instale os extintores de incêndio em locais facilmente acessíveis e visíveis. Sinalize-os e mantenha-os livres de obstáculos. Inspecione-os mensalmente e treine seus funcionários sobre como usá-los;

Consulte um especialista sobre a proteção contra incêndio necessária para o seu hotel, de acordo com o tamanho da edificação;

Convide os bombeiros mais próximos para conhecer seu hotel e analise com eles a acessibilidade e a capacidade de elementos de proteção já instalados.

Outras recomendações para evitar um incêndio em seu estabelecimento:

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

Hoje me dia, toda edificação possui sprinklers instalados para contenção e prevenção da propagação do fogo, tanto nas áreas comuns dos prédios, quanto nos quartos e suítes. Caso ocorra vazamento desses equipamentos, danificando alguma estrutura ou bem do hotel, os danos podem ser amparados pela cobertura relacionada.

As ocorrências mais comuns em hotéis, pousadas e resorts são aquelas que inevitavelmente levam a indenizações de Responsabilidade Civil. Acidentes com hóspedes como quedas, lesões em decorrência de atividades recreativas e até intoxicações por conta de alimentos são as mais frequentes.

Por isso, é muito importante que o estabelecimento tenha total controle sobre suas atividades, e estabeleça medidas de segurança e de manutenção visando mitigar todos esses riscos.

Alguns fatores como a idade da edificação, a presença de escadas ou elevadores, o tipo de piso utilizado nas áreas comuns e privadas do hotel, a quantidade de pessoas nesses espaços e o tipo de comida servida podem fazer com que o grau de risco aumente ou varie.

Responsabilidade Civil:

Entregamos a você algumas recomendações para diminuir os riscos de acidentes que possam gerar uma indenização por Responsabilidade Civil:

Realize uma manutenção mínima a cada 6 meses em telhados, tetos e calhas, tanto do edifício quanto das habitações, o que inclui limpeza e fixação de telhas na sua estrutura, quando necessário;

Verifique se as suas prateleiras, móveis, artigos de decoração, lâmpadas e televisores estão instalado corretamente.

Por queda de objetos: Por intoxicação alimentar:

SEUS HÓSPEDES PODEM SOFRER ACIDENTES:

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

10.

Conte com boias, balizas flutuantes e kit de primeiros socorros de fácil acesso;

Tenha sempre um salva-vidas treinado de acordo com as regulamentações locais;

Não permita a entrada de alimentos, bebidas e copos, principalmente envases de vidro;

Evite correr ao redor da piscina;

Supervisione as pessoas enquanto elas estiverem na piscina;

Esteja sempre de acordo com todos os regulamentos atuais que regem a segurança nas piscinas.

Nas piscinas, inclusive por afogamento:

Garanta que os funcionários que trabalham na cozinha cumpram com as regras de manipulação de alimentos;

Conte com fornecedores certificados, que garantam a qualidade dos produtos fornecidos a seus hóspedes e convidados;

Certifique-se de que os procedimentos de avaliação prévia do estado geral dos alimentos quando do seu recebimento são cumpridos;

Verifique e execute a manutenção periódica de equipamentos de refrigeração para garantir a temperatura correta dos alimentos que necessitem.

Nos elevadores

Conte com um prestador capacitado para realizar a manutenção dos elevadores;

Sinalize as especificações para uso do elevador como capacidade máxima (em peso e quantidade de pessoas), contato de emergência, entre outros;

Desabilite os elevadores em caso de incêndio;

Capacite seus funcionários para que atendam os protocolos de segurança caso ocorra alguma emergência. Indique a todos onde os botões de parada dos elevadores estão localizados;

Não permita a utilização dos elevadores caso os mesmos apresentem falhas, ruídos ou algum possível defeito.

11.

Por quedas e escorregões:

Instale pisos antiderrapantes e execute manutenções periódica de superfícies desgastadas;

Assegure-se de que as escadas de seu restaurante tenham corrimãos a uma altura mínima de 90 cm e que estejam sinalizados e iluminados;

Sinalize os desníveis de piso e os pisos úmidos, instalando fitas antiderrapantes preventivas;

Programe os trabalhos de limpeza para os horários de baixo fluxo de pessoas. Evite a presença de obstáculos em corredores e áreas de circulação;

Quando ocorrer algum tipo de vazamento, limpe imediatamente o local e sinalize adequadamente;

Evite a presença de obstáculos e cabos em corredores ou áreas de circulação;

Ilumine adequadamente o seu hotel;

Treine seus funcionários para que eles saibam identificar e relatar a seus responsáveis qualquer situação de risco;

Nomeie um líder, por sua vez, responsável por atender e gerenciar possíveis acidentes;

Conte com um procedimento de atendimento em caso de acidentes que tenha em conta informações relevantes como:

Nome, documento de identificação e dados de contato da pessoa afetada;

O que aconteceu?

Qual atendimento lhe foi prestado.

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

Nas instalações esportivas ou recreativas:

Realize a manutenção periódica nos equipamentos recreativos e esportivos;

Conte com pessoal capacitado e treinado para a supervisão dessas atividades, principalmente quando as mesmas envolvam crianças;

Informe a seus hóspedes todos os riscos a que eles estão expostos, e o que devem fazer para evitá-los, bem como a idade mínima e máxima para a utilização dos equipamentos e suas normas de uso;

Assegure que seus hóspedes contem com a proteção necessária para a realização de cada atividade e que possuam a capacitação e o treinamento adequados para a realização da mesma.

A cobertura de responsabilidade civil para hotéis cobre inclusive o fornecimento de alimentos e bebidas (inclusive de máquinas express) dentro e fora do local assegurado (também através de delivery), além de programações realizadas pelo departamento de relações públicas do hotel, excursões turísticas programadas pelo segurado, bem como atividades recreativas e esportivas, inclusive as praticadas fora do estabelecimento assegurado.

A comida está sujeita a muitos riscos. Abaixo alguns exemplos, e as medidas de prevenção:

Contaminação:Mantenha os alimentos cozidos separados dos crus. Utilize equipamentos distintos para manipular os produtos prontos e os ainda não preparados. Lave a mãos sempre que manipule algum alimento, e sempre depois de realizar alguma atividade não higiênica.

Utilize papéis e toalhas descartáveis. Cozinhe os alimentos por completo. Tenha especial atenção com carnes, ovos, frango e peixes.

Mantenha os alimentos a temperaturas seguras.

Vencimento:É necessário contar com algum método para o acompanhamento de toda comida que esteja armazenada.

Mal armazenamento:Armazene as matérias primas em espaços, refrigeradores e lugares adequados de acordo com os requerimentos de cada uma delas. Proteja de insetos, roedores, animais de estimação e outros animais todos os alimentos e os lugares de armazenamento e de preparação da comida.

Responsabilidade Civil por Produto/ Deterioração de mercadorias em ambientes frigorificados:

A maioria dos hotéis possui serviço de restaurantes e, consequentemente, possuem uma séria exposição associada aos produtos vendidos, pelo alto risco de envenenamento e intoxicação, que pode ocorrer por condições sanitárias inadequadas, além da deterioração de mercadorias em ambientes frigorificados.

Muitas vezes objetos, pequenos animais ou pelos podem cair na comida. Além disso, é possível que certos alimentos perecíveis ou carnes transmitam doenças, se as devidas precauções não forem tomadas:

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

13.

Ter cuidado com o asseio e com as técnicas de cozimento;

Revisar bem os alimentos antes de cozinhá-los;

Fechar e etiquetar bem todos os recipientes.

Responsabilidade Civil – Guarda de veículos de terceiros:

Danos Morais em decorrência de danos materiais ou corporais:

Caso o hotel possua espaço para estacionamento de veículos, o segurado poderá contratar essa cobertura adicional, para proteger-se de qualquer imprevisto quando os veículos de clientes estiverem sob sua guarda. Vale lembrar que a cobertura é válida apenas para as ocorrências de incêndio e/ou explosão, roubo ou furto qualificado total, colisão entre veículos, colisão de veículos contra obstáculos e acidentes relacionados com a existência, conservação e uso do local do risco indicado na apólice. É de suma importância que se tenha a comprovação de que, no momento do sinistro (no caso de uma colisão), o condutor seja empregado da empresa segurada, devidamente habilitado.

Essa cobertura garante inclusive o traslado do veículo entre o hotel e o lugar de guarda do mesmo, limitado a 200 metros de percurso.

Além das reparações de danos materiais e corporais causados acidentalmente a terceiros em decorrência dos eventos amparados pela cobertura de Responsabilidade Civil, os danos morais motivados por estas reclamações também podem ser amparados por essa cobertura.

Vendaval / Furacão / Ciclone / Tornado / Granizo:

Algumas edificações possuem estruturas muito leves e que facilmente seriam afetadas por esse tipo de evento.

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

14.

Revisar que as chaves e fechaduras funcionem corretamente;

Quando os quartos são conjugados, certificar que as portas que ligam as habitações estejam devidamente trancadas quando não estejam em uso.

Roubo e furto de valores em trânsito;

Roubo e furto de valores no interior do estabelecimento;

Roubo e furto qualificado de bens.

Roubo/Furto:Nesse tipo de negócio, a principal ocorrência refere-se aos bens dos hóspedes, sejam os deixados em custódia com o hotel, sejam os bens subtraídos dos quartos dos mesmos.

Para evitar esse tipo de evento, lembre-se de:

No momento da contratação dos funcionários, é valido que o hotel tenha em conta o histórico de cada um, com referências de empregadores anteriores, para evitar a contratação de pessoas que já tenham envolvimento em alguma ocorrência. O pessoal de segurança, seja próprio ou terceirizado, deve ser capacitado tanto no trato com os hóspedes, quando nas investigações de possíveis ocorrências. É muito importante que o segurado possua em seu estabelecimento um sistema de gravação de imagens (CFTV) com monitoramento e sistema de vigilância durante o horário do expediente.

Com relação a bens e valores do hotel, a cobertura de Roubo e Furto pode amparar também:

Para evitar esses tipos de ocorrências, as medidas de segurança acima citadas também são válidas e sua implantação de extrema importância.

Também há a possibilidade de garantir, através de contratação da cobertura específica, os bens de seus hóspedes, cobrindo qualquer ocorrência de roubo/furto qualificado quando os pertences pessoais estiverem nas dependências do quarto ou suíte.

Por fim, outra cobertura que pode amparar o segurado em caso de alguma ocorrência, é a de Fidelidade de Empregados. O hotel pode ser vítima de uma ação criminosa praticada por funcionários. Indenizações em decorrência dessas ações contra o patrimônio (bens e valores próprios ou de terceiros) podem ser garantidas através da cobertura de Fidelidade.

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

15.

Danos Elétricos – Equipamentos Eletrônicos:

Equipamentos estacionários:

As atividades cotidianas de um hotel exigem a utilização de diversos equipametos eletrônicos, inclusive dentro dos quartos. Há uma grande quantidade de equipamentos funcionando ao mesmo tempo, existindo o risco de um curto circuito provocado por uma sobrecarga ou até mesmo uma descarga elétrica provocada por uma queda de raio na rede de distribuição de energia. Sem falar na probabilidade de falhas no funcionamento dos serviços das Concessionárias de Energia, o que pode provocar apagões. Os danos resultantes destes fenômenos elétricos ocasionados aos equipamentos do segurado (tanto os que se encontram nos quartos e suítes, quanto os que se encontram nas áreas comuns do hotel, e até nos auditórios) são garantidos por esta cobertura.

Equipamentos como geradores de energia e centrais de telefonia são muito comuns em hotéis e resorts. Danos causados a esse tipo de equipamento podem ser cobertos através da contratação da cobertura específica de Equipamentos Estacionários.

Equipamentos Portáteis:

Especificamente para esse tipo de negócio, todos os equipamentos portáteis de propriedade e uso dos hotéis e resorts segurados terão cobertura ampla em caso de quebra, roubo, furto qualificado ou qualquer outro dano que venha a ocorrer, caso a mesma seja contratada. Vale lembrar que essa cobertura ampara apenas os equipamentos de propriedade do hotel, não contemplando os equipamentos de hóspedes.

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

16.

Lucros Cessantes:

Letreiros e Anúncios luminosos:

O risco de lucro cessante em um hotel pode ser elevado, já que há a possibilidade de um sinistro que leve a uma perda total. Um incêndio ou um alagamento pode levar a danos severos, e deixar o hotel fora de serviço por um longo período. É muito importante avaliar o tempo estimado para a reativação do local.

Para os estabelecimentos localizados em lugares específicos para períodos de férias, deve-se considerar que os principais negócios ocorrem em temporadas, durante todo o ano, e uma interrupção brusca em sua atividade pode levar a perdas financeiras consideráveis.

Os letreiros e/ou anúncios luminosos existentes nos hotéis, pousadas e resorts, por estarem instalados em sua maioria do lado de fora das edificações, estão sujeitos a diversos riscos, desde intempéries da natureza até atos de vandalismo. Há a possibilidade de garantir a reparação destes bens através da contratação da cobertura de letreiros e anúncios.

Vazamento de Tanque e Tubulações:

A partir da contratação dessa cobertura, qualquer dano causado por vazamentos de tanques e tubulações estará amparada, compreendendo a indenização a bens e equipamentos, bem como a reparação às estruturas do hotel.

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

17.

Quebra de Vidros, Espelhos, Mármores ou Granitos:

Em sua grande maioria, os hotéis possuem grandes portas de vidro e janelas de grande tamanho. A quebra acidental destes vidros pode ser amparada pelo seguro, se contratada a referida cobertura.

Para evitar maiores danos, recomenda-se que as portas de vidro estejam devidamente sinalizadas, afim de evitar que uma pessoa desatenta tente atravessá-la, ferindo-se com certa gravidade.

Espelhos (tanto em áreas comuns quanto nos quartos), pisos e peças de mármore e granito também podem ter seus danos amparados por essa cobertura.

Impacto de Veículos:

Os hotéis também estão expostos a esse tipo de risco, devido a sua localização e por possuírem, em sua maioria, um espaço para embarque e desembarque de hóspedes e mercadorias. Muitas vezes utilizam o espaço do recuo da calçada em frente ao hotel para isso, aumentando o risco de uma manobra malsucedida ocasionar a colisão entre o veículo e o edifício. Estes eventuais danos ocasionados pela colisão de veículos com o prédio do hotel podem ser garantidos na cobertura de impacto de veículos.

Tumultos / Greves / Lockout:

A grande concentração de pessoas em função de greves e manifestações resulta, com certa frequência, em atos de vandalismos contra a fachada de alguns edifícios. A cobertura de tumultos pode ser contratada para amparar a reparação destes prejuízos.

Despesas com Recomposição de Registros e Documentos:

Qualquer sinistro aqui relacionado pode levar ao dano e até à perda de registros e de documentos de propriedade do hotel. Mediante à contratação dessa cobertura adicional, nós garantimos as custas que o hotel venha a ter para a recomposição de todos esses documentos.

18.FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

Setor HoteleiroMatriz de Risco

Confira abaixo os principais riscos que podem ser garantidos por uma única apólice de Seguros Empresarial SURA:

Patrimonial PatrimonialPatrimonial PatrimonialPatrimonialPatrimonial Patrimonial Patrimonial

Patrimonial

Patrimonial

PatrimonialPatrimonial

Patrimonial

Patrimonial

Patrimonial

Patrimonial

Patrimonial

Patrimonial

Patrimonial

Alta Alta Média Média Baixa Baixa MédiaMédia

Média

Baixa

Média Média

Baixa

Baixa Média Média

Média

Média

Média

Baixa Baixa MédiaMédia Alta Média Baixa Baixa

Média

Alta

Baixa Baixa

Baixa

Alta Alta

Baixa

Baixa

Baixa

Baixa

Incêndio Explosão Queda Raio VendavalDanos elétricos Quebra de Vidros Impacto de VeículosTumultosRoubo ou Furto de bens do segurado Roubo ou Furto de bens de Hóspedes Roubo de ValoresAnúncios e LetreirosRecomposição de documentos Equipamentos PortáteisEquipamentos Eletrônicos

Vazamento Sprinklers

Fidelidade de Empregados

Pequenas Obras

Mercadorias em ambientes frigorificados

Categoria do Risco

Evento /Cobertura Perdas ou Danos Prováveis Frequência Severidade

Prédio, instalações e conteúdos Prédio, instalações e conteúdos Equipamentos e Instalações Prédio, instalações e conteúdosEquipamentos e InstalaçõesInstalações e móveis Prédio (portões, muros, divisórias) Prédios, instalações, equipamentosPrédios, equipamentos e mercadorias

Bens e equipamentos

Dinheiro, dentro e fora do local Prédios e instalações Documentos da instituição/alunos

Equipamentos

Equipamentos

Instalações, equipamentos e móveisInstalações, Equipamentos, Perdas Financeiras e a Terceiros Prédio, Instalações, Materiais empregados na obra Mercadorias destinadas a preparação de alimentos e bebidas

19.

Patrimonial

Patrimonial

Patrimonial

Patrimonial

Financeira

Financeira

Financeira

Jurídico

Jurídico

Jurídico

Jurídico

Jurídico

Média

Alta

Média

Média

Alta

Média

Alta

Média

Alta

Alta

Média

Média

Baixa

Baixa

Média

Baixa

Baixa

Baixa

Baixa

Média

Média

Baixa

Média

Alta

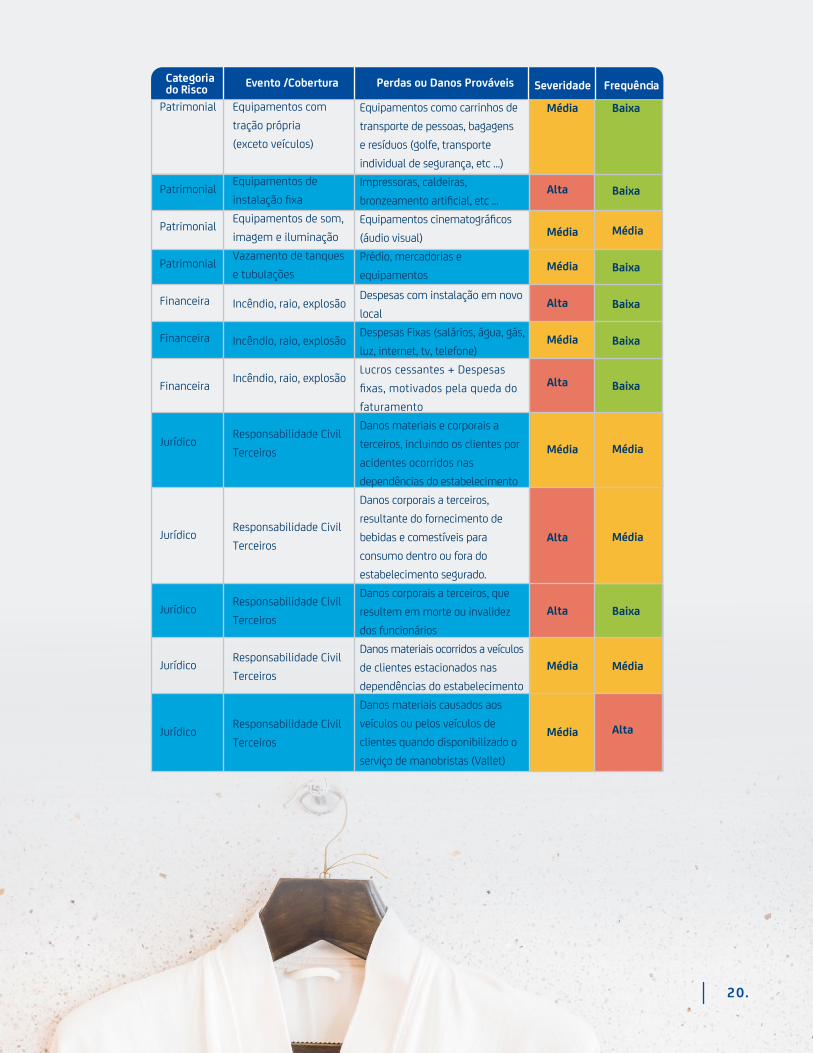

Equipamentos com tração própria (exceto veículos)

Equipamentos de instalação fixa Equipamentos de som, imagem e iluminação Vazamento de tanques e tubulações

Incêndio, raio, explosão

Incêndio, raio, explosão

Incêndio, raio, explosão

Responsabilidade Civil Terceiros

Responsabilidade Civil Terceiros

Responsabilidade Civil Terceiros

Responsabilidade Civil Terceiros

Responsabilidade Civil Terceiros

Categoria do Risco

Evento /Cobertura Perdas ou Danos Prováveis Frequência Severidade

Equipamentos como carrinhos de transporte de pessoas, bagagens e resíduos (golfe, transporte individual de segurança, etc ...) Impressoras, caldeiras, bronzeamento artificial, etc ... Equipamentos cinematográficos (áudio visual) Prédio, mercadorias e equipamentos Despesas com instalação em novo local Despesas Fixas (salários, água, gás, luz, internet, tv, telefone) Lucros cessantes + Despesas fixas, motivados pela queda do faturamento Danos materiais e corporais a terceiros, incluindo os clientes por acidentes ocorridos nas dependências do estabelecimento Danos corporais a terceiros, resultante do fornecimento de bebidas e comestíveis para consumo dentro ou fora do estabelecimento segurado. Danos corporais a terceiros, que resultem em morte ou invalidez dos funcionários Danos materiais ocorridos a veículos de clientes estacionados nas dependências do estabelecimento Danos materiais causados aos veículos ou pelos veículos de clientes quando disponibilizado o serviço de manobristas (Vallet)

20.

Chaveiro;Encanador;Eletricista;Vidraceiro, inclusive para espelhos;Cobertura provisória de telhados;Vigilância emergencial;Conserto de ar condicionado;Gerador de energia provisório;Reparo em bebedouro;Conserto de eletrodomésticos (Linha Branca – Linha Marrom);Desentupimento;Fornecimento de caçamba;Dedetização;Descarte ecológico;Consultoria ambiental;Projeto eco eficiente.

FATORES DE RISCO NO SETOR HOTELEIROSeguros SURA Brasil S . A .

21.

Além dos riscos acima indicados, o Seguro Empresarial SURA conta com diversos serviços de assistência 24hs, dos quais destacam-se para o segmento hoteleiro:

SETOR HOTELEIROAdministración de Riesgos

Empresa - 15414.004173/2004-44 |Produtos Conjugados Lucros Cessantes - 15414.004045/2006-62 |Produtos Conjugados Responsabilidade Civil - 15414.900189/2014-51

O registro deste plano na SUSEP não implica, por parte da Autarquia,incentivo ou recomendação a sua comercialização.

Para mais informações, fale com o seu gerente de contas da Seguros SURAou acesse www.segurossura.com.br.