Embed Size (px)

Citation preview

29/04/2014

1

SIM/AM 2013Sistema de Informações Municipais

Acompanhamento Mensal

Equipe SIM AMDiretoria de Contas Municipais

Tribunal de Contas do Estado do Paraná

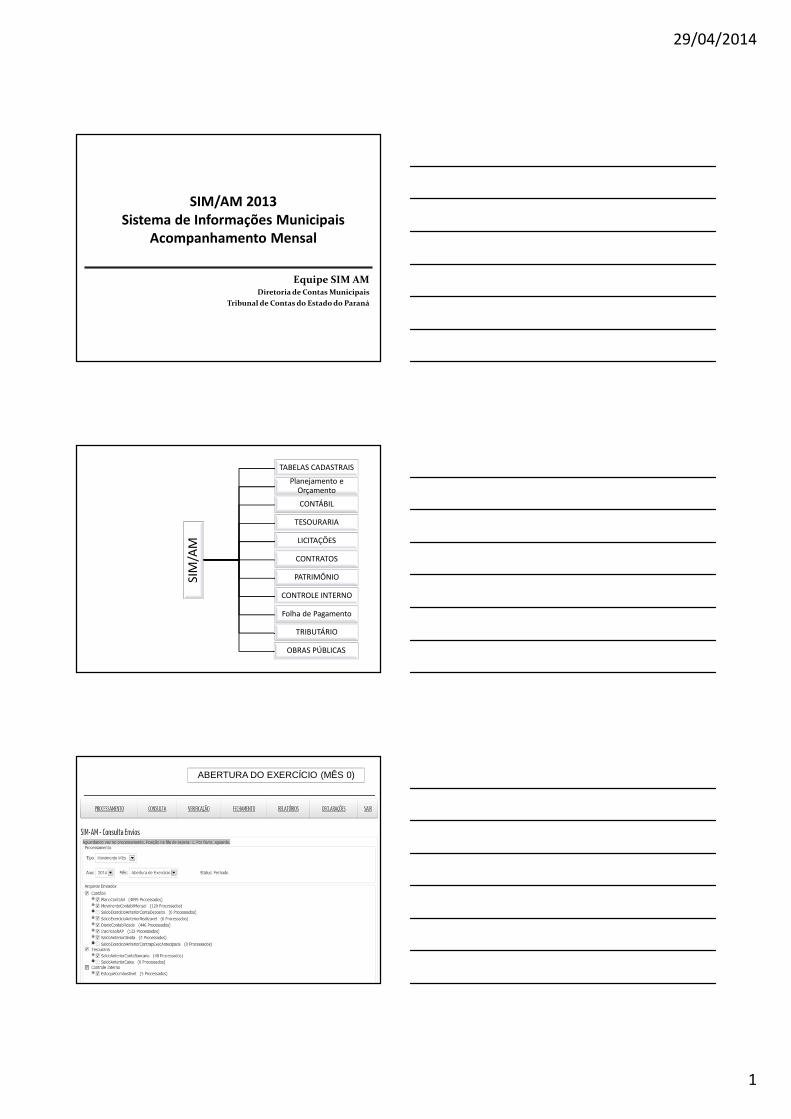

SIM

/AM

TABELAS CADASTRAIS

Planejamento e Orçamento

CONTÁBIL

TESOURARIA

LICITAÇÕES

CONTRATOS

PATRIMÔNIO

CONTROLE INTERNO

Folha de Pagamento

TRIBUTÁRIO

OBRAS PÚBLICAS

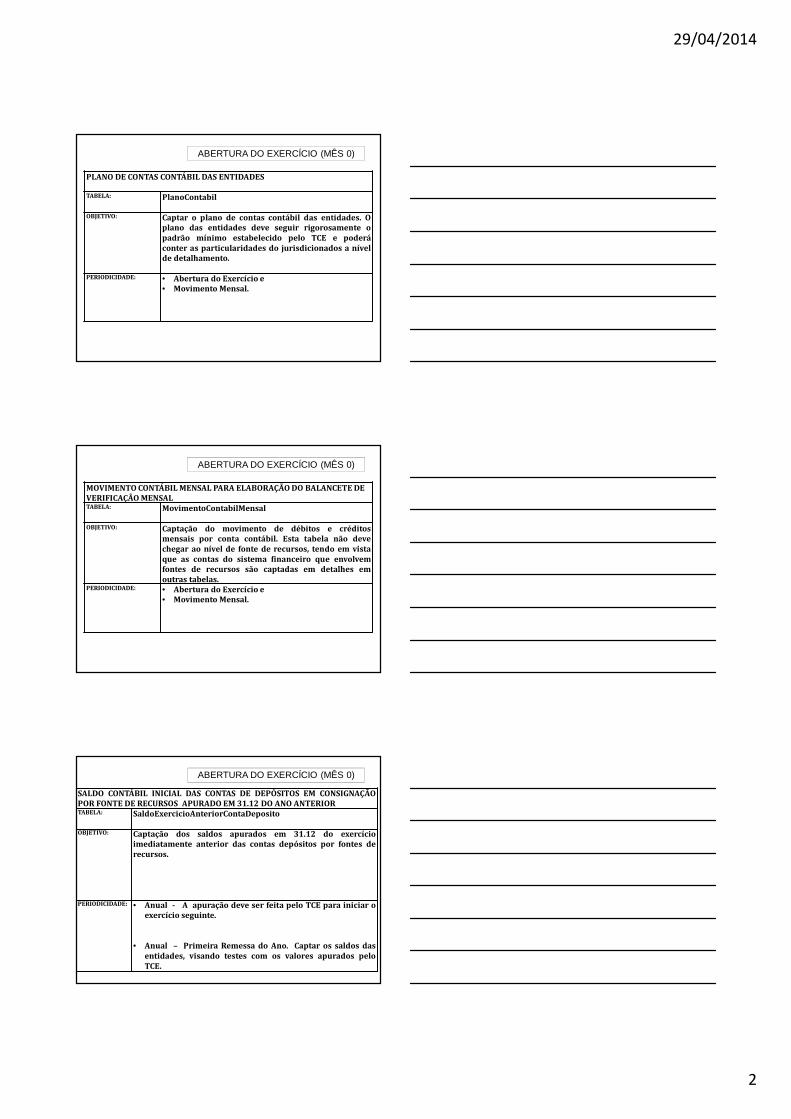

ABERTURA DO EXERCÍCIO (MÊS 0)

29/04/2014

2

PLANO DE CONTAS CONTÁBIL DAS ENTIDADES

TABELA: PlanoContabil

OBJETIVO: Captar o plano de contas contábil das entidades. Oplano das entidades deve seguir rigorosamente opadrão mínimo estabelecido pelo TCE e poderáconter as particularidades do jurisdicionados a nívelde detalhamento.

PERIODICIDADE: • Abertura do Exercício e• Movimento Mensal.

ABERTURA DO EXERCÍCIO (MÊS 0)

MOVIMENTO CONTÁBIL MENSAL PARA ELABORAÇÃO DO BALANCETE DEVERIFICAÇÃO MENSALTABELA: MovimentoContabilMensal

OBJETIVO: Captação do movimento de débitos e créditosmensais por conta contábil. Esta tabela não devechegar ao nível de fonte de recursos, tendo em vistaque as contas do sistema financeiro que envolvemfontes de recursos são captadas em detalhes emoutras tabelas.

PERIODICIDADE: • Abertura do Exercício e• Movimento Mensal.

ABERTURA DO EXERCÍCIO (MÊS 0)

SALDO CONTÁBIL INICIAL DAS CONTAS DE DEPÓSITOS EM CONSIGNAÇÃOPOR FONTE DE RECURSOS APURADO EM 31.12 DO ANO ANTERIORTABELA: SaldoExercicioAnteriorContaDeposito

OBJETIVO: Captação dos saldos apurados em 31.12 do exercícioimediatamente anterior das contas depósitos por fontes derecursos.

PERIODICIDADE: • Anual - A apuração deve ser feita pelo TCE para iniciar oexercício seguinte.

• Anual – Primeira Remessa do Ano. Captar os saldos dasentidades, visando testes com os valores apurados peloTCE.

ABERTURA DO EXERCÍCIO (MÊS 0)

29/04/2014

3

SALDO CONTÁBIL INICIAL DAS CONTAS DO REALIZÁVEL POR FONTE DERECURSOS APURADO EM 31.12 DO ANO ANTERIOR

TABELA: SaldoExercicioAnteriorRealizavel

OBJETIVO: Captação dos saldos apurados em 31.12 do exercícioimediatamente anterior das contas do realizável por fontes derecursos.

PERIODICIDADE: • Anual - A apuração deve ser feita pelo TCE para iniciar oexercício seguinte.

• Anual – Primeira Remessa do Ano. Captar os saldos dasentidades, visando testes com os valores apurados pelo TCE.

ABERTURA DO EXERCÍCIO (MÊS 0)

DIÁRIO DE CONTABILIDADE

TABELA: DIÁRIO DE CONTABILIDADE

OBJETIVO: Captação do diário de contabilidade, visando possibilitar aidentificação dos registros contábeis de forma estruturada porcódigo de controle dos registros, data das operações, tipo deoperação, histórico, identificação por eventos e valores dosdébitos e créditos.

PERIODICIDADE: • Sempre que houver Movimento contábil mensal.

ABERTURA DO EXERCÍCIO (MÊS 0)

RESTOS A PAGAR INSCRITOS DO EXERCÍCIO E DE EXERCÍCIOS ANTERIORES

TABELA: InscricaoRAP

OBJETIVO: Captar os restos a pagar processados e não processadosinscritos no exercício e de exercícios anteriores.

Esta tabela também tem a função de recepcionar osempenhos de restos a pagar incorporados em decorrência daextinção de entidades integrantes do orçamento do Município.

PERIODICIDADE: • Anual. Primeira Remessa de cada Ano.

ABERTURA DO EXERCÍCIO (MÊS 0)

29/04/2014

4

SALDO DO EXERCÍCIO ANTERIOR DE EMPRÉSTIMOS, FINANCIAMENTOS EPARCELAMENTOS

TABELA: SaldoAnteriorDivida

OBJETIVO: Captar o saldo inicial de cada exercício financeiro da dívid afundada de empréstimos, financiamentos e parcelamentos.

PERIODICIDADE:

• Anual. Primeira Remessa de cada Ano.

ABERTURA DO EXERCÍCIO (MÊS 0)

SALDO DO EXERCÍCIO ANTERIOR DE CONTRAPARTIDA OU EXECUÇÃOANTECIPADA DE CONVÊNIOS E OPERAÇÕES DE CRÉDITO

TABELA: SaldoExercicioAnteriorContrapExecAntecipada

OBJETIVO: Captar o saldo apurado em 31.12 do exercício anterior decontrapartida e execução antecipada de convênios eoperações de crédito.

PERIODICIDADE: • Anual. Primeira Remessa de cada Ano.

ABERTURA DO EXERCÍCIO (MÊS 0)

SALDO CONTÁBIL DAS CONTAS BANCÁRIAS APURADO EM 31.12 DOEXERCÍCIO ANTERIOR

TABELA: SaldoAnteriorContaBancaria

OBJETIVO: Apurar o saldo contábil das contas bancárias existente em31.12 do exercício imediatamente anterior. É indispensáve lque o TCE faça tal apuração, visando evitar que asentidades declarem saldos bancários na abertura doexercício de forma diversa do saldo final do ano anterior.

PERIODICIDADE: • Anual. Primeira Remessa de cada Ano.

ABERTURA DO EXERCÍCIO (MÊS 0)

29/04/2014

5

SALDO CONTÁBIL DA CONTA CAIXA APURADO EM 31.12 DO EXERCÍCIOANTERIOR

TABELA: SaldoAnteriorCaixa

OBJETIVO: Apurar o saldo contábil da conta caixa medido em 31.12 doexercício imediatamente anterior

PERIODICIDADE: • Anual. Primeira Remessa de cada Ano.

ABERTURA DO EXERCÍCIO (MÊS 0)

ESTOQUE DE COMBUSTÍVEL

TABELA: EstoqueCombustivel

OBJETIVO: Captar o Estoque mensal de combustível segundo o tipo.

PERIODICIDADE: • Mensal

ABERTURA DO EXERCÍCIO (MÊS 0)

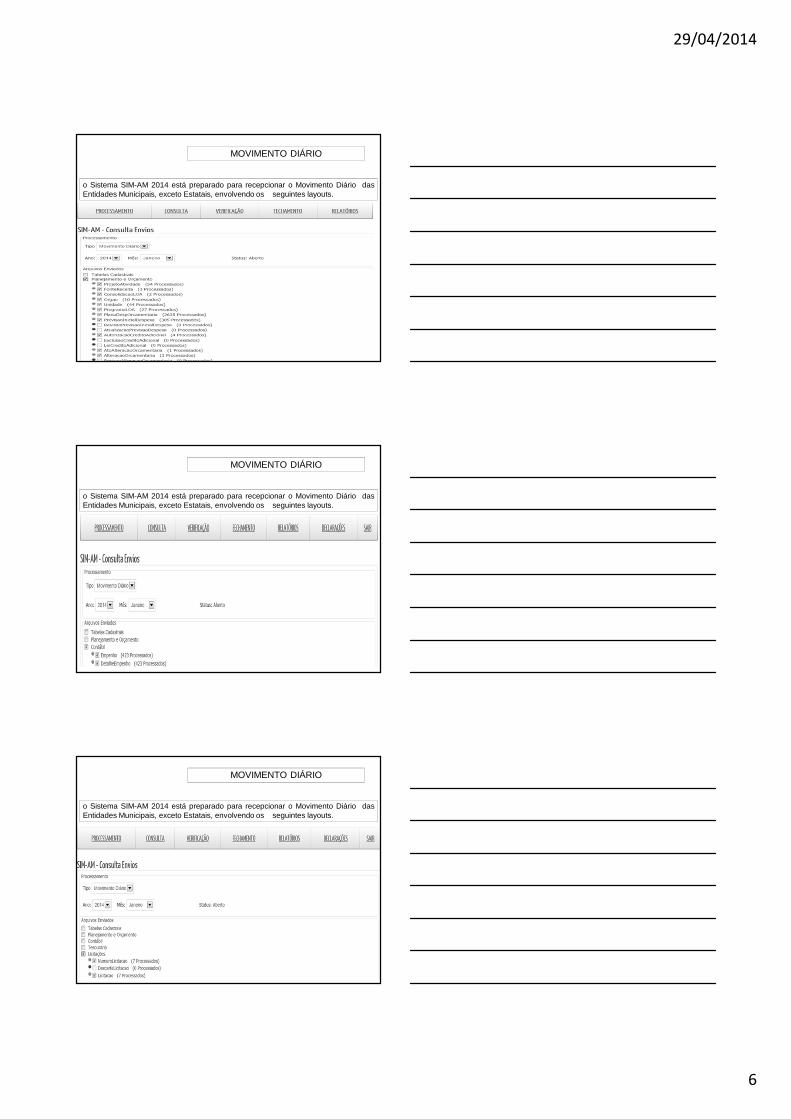

MOVIMENTO DIÁRIO

o Sistema SIM-AM 2014 está preparado para recepcionar o Movimento Diário dasEntidades Municipais, exceto Estatais, envolvendo os seguintes layouts.

29/04/2014

6

MOVIMENTO DIÁRIO

o Sistema SIM-AM 2014 está preparado para recepcionar o Movimento Diário dasEntidades Municipais, exceto Estatais, envolvendo os seguintes layouts.

MOVIMENTO DIÁRIO

o Sistema SIM-AM 2014 está preparado para recepcionar o Movimento Diário dasEntidades Municipais, exceto Estatais, envolvendo os seguintes layouts.

MOVIMENTO DIÁRIO

o Sistema SIM-AM 2014 está preparado para recepcionar o Movimento Diário dasEntidades Municipais, exceto Estatais, envolvendo os seguintes layouts.

29/04/2014

7

D 1.1.1.0.x.xx.xx – Caixa e Equivalentes de Caixa 1- (F) Financeiro

C 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

D 7.2.1.1.1.01.xx – Disponibilidade de Recursos – Origem Orçamentária

C 8.2.1.1.1.01.xx – Disponibilidade Por destinação de Recursos – Origem Orçamentária

CAIXA E EQUIVALENTES DE CAIXA - ORIGEM ORÇAMENTÁRIA

REGISTRAR O SALDO DAS DISPONIBILIDADES DE CAIXA E BANCOS TRANSFERIDOS DO EXERCÍCIOANTERIOR, CUJOS RECURSOS SEJAM DE ORIGEM ORÇAMENTÁRIA.

D 1.1.1.0.x.xx.xx – Caixa e Equivalentes de Caixa 1- (F) Financeiro

C 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

D 7.2.1.1.1.02.xx – Disponibilidade de Recursos – Origem Extra Orçamentária

C 8.2.1.1.1.02.xx – Disponibilidade Por destinação de Recursos – Origem Extra -Orçamentária

CAIXA E EQUIVALENTES DE CAIXA - ORIGEM NÃO ORÇAMENTÁRIA

REGISTRAR O SALDO DAS DISPONIBILIDADES DE CAIXA E BANCOS TRANSFERIDOS DO EXERCÍCIOANTERIOR, CUJOS RECURSOS SEJAM DE ORIGEM EXTRAORÇAMENTÁRIA (C0NSIGNAÇÕES EDEMAIS VALORES RESTITUÍVEIS)

D 1.1.2.0.x.xx.xx – Créditos a Curto Prazo 2 - Permanente - "P"

C 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

CRÉDITOS A CURTO PRAZO, EXCETO PARA CONTAS REDUTORAS - ATIVOPERMANENTE

REGISTRAR O SALDO INICIAL DE CRÉDITOS A CURTO PRAZO DO ATIVO PERMANENTE, EXCETO OSSALDOS DE CONTAS REDUTORAS DE NATUREZA CREDORA.

29/04/2014

8

D 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

C 1.1.2.0.x.xx.xx – Créditos a Curto Prazo 2 - Permanente - "P"

CONTAS REDUTORAS DE CRÉDITOS A CURTO PRAZO - ATIVO PERMANENTE

REGISTRAR A IMPLANTAÇÃO DE SALDO DAS CONTAS DE NATUREZA CREDORA DE CRÉDITOS ACURTO PRAZO - ATIVO PERMANENTE, TAIS COMO: DUPLICATADAS DESCONTADAS, DEDUÇÕESPARA FORMAÇÃO DO FUNDEB E AJUSTES PARA PERDAS.

D 1.1.3.0.x.xx.xx – Demais Créditos ou Valores a Curto Prazo 1- (F) Financeiro

C 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

D 7.2.1.1.1.01.xx – Disponibilidade de Recursos – Origem Extra Orçamentária

C 8.2.1.1.1.01.xx – Disponibilidade Por destinação de Recursos – Origem Extra -Orçamentária

DEMAIS CRÉDITOS E VALORES A CURTO PRAZO, EXCETO DE CONTASREDUTORAS - ATIVO FINANCEIRO (DESTINAÇÃO DE RECURSOS DE ORIGEMORÇAMENTÁRIA).

REGISTRAR A IMPLANTAÇÃO DE SALDO DOS DEMAIS CRÉDITOS E VALORES A CURTO PRAZO DOATIVO FINANCEIRO, EXCETO DE CONTAS REDUTORAS. O SALDO DA DESTINAÇÃO DE RECURSOSDE ORIGEM ORÇAMENTÁRIA DEVE SER TRANSFERIDO CONCOMITANTEMENTE COM O SALDO DARESPECTIVA CONTA CONTÁBIL.

D 1.1.4.0.x.xx.xx – Investimentos Temp. Curto Prazo 1- (F) Financeiro

C 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

D 7.2.1.1.1.01.xx – Disponibilidade de Recursos – Origem Extra Orçamentária

C 8.2.1.1.1.01.xx – Disponibilidade Por destinação de Recursos – Origem Extra -Orçamentária

INVESTIMENTOS E APLICAÇÕES TEMPORÁRIAS A CURTO PRAZO - ATIVOFINANCEIRO (DESTINAÇÃO DE RECURSO DE ORIGEM ORÇAMENTÁRIA)

REGISTRAR A IMPLANTAÇÃO DE SALDO DE INVESTIMENTOS E APLICAÇÕES TEMPORÁRIAS ACURTO PRAZO DO ATIVO FINANCEIRO. O SALDO DA DESTINAÇÃO DE RECURSOS DE ORIGEMORÇAMENTÁRIA DEVE SER TRANSFERIDO CONCOMITANTEMENTE COM O SALDO DA RESPECTIVACONTA CONTÁBIL.

29/04/2014

9

D 1.1.5.0.x.xx.xx – Estoques 2 - Permanente - "P"

D 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

ESTOQUES - ATIVO CIRCULANTE

REGISTRAR O SALDO INICIAL DE ESTOQUES - ATIVO CIRCULANTE, EXCETO AJUSTES PARAPERDAS.

D 1.2.1.1.1.03.x.xx.xx – Divida Ativa Tributária 2 - Permanente - "P"

D 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

DÍVIDA ATIVA TRIBUTÁRIA A RECEBER A LONGO PRAZO, EXCETO AJUSTESPARA PERDAS - ATIVO PERMANENTE

REGISTRAR O SALDO INICIAL DA DÍVIDA ATIVA TRIBUTÁRIA A RECEBER A LONGO PRAZO, EXCETOAJUSTES PARA PERDAS - ATIVO PERMANENTE

D 1.2.1.1.1.05.x.xx.xx – Empréstimos Concedidos 2 - Permanente - "P"

D 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

EMPRÉSTIMOS E FINANCIAMENTOS CONCEDIDOS A RECEBER A LONGOPRAZO, EXCETO AJUSTES PARA PERDAS - ATIVO PERMANENTE

REGISTRAR O SALDO INICIAL DE EMPRÉSTIMOS E FINANCIAMENTOS CONCEDIDOS A RECEBER ALONGO PRAZO, EXCETO AJUSTES PARA PERDAS - ATIVO PERMANENTE

29/04/2014

10

D 1.2.3.1.00.x.xx.xx – Bens Móveis 2 - Permanente - "P"

D 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

BENS MÓVEIS - ATIVO NÃO CIRCULANTE

REGISTRAR O SALDO INICIAL DE BENS MÓVEIS - ATIVO NÃO CIRCULANTE

D 1.2.3.2.00.x.xx.xx – Bens Imóveis 2 - Permanente - "P"

D 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

BENS MÓVEIS - ATIVO NÃO CIRCULANTE

REGISTRAR O SALDO INICIAL DE BENS IMÓVEIS - ATIVO NÃO CIRCULANTE

D 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

D 1.2.3.8.00.x.xx.xx – Depreciação Acumuada 2 - Permanente - "P"

DEPRECIAÇÃO, EXAUSTÃO E AMORTIZAÇÃO ACUMULADAS DE BENS MÓVEISE IMÓVEIS

REGISTRAR O SALDO INICIAL DE DEPRECIAÇÃO, EXAUSTÃO E AMORTIZAÇÃO ACUMULADAS DEBENS MÓVEIS E IMÓVEIS

29/04/2014

11

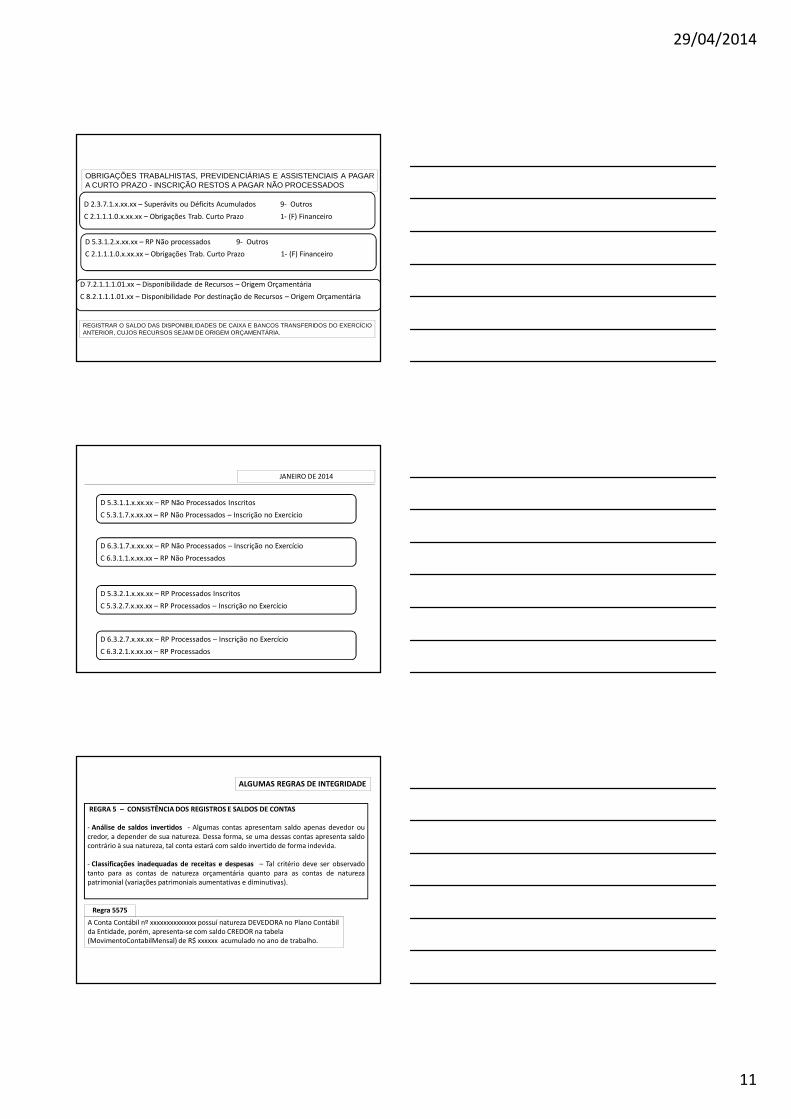

D 2.3.7.1.x.xx.xx – Superávits ou Déficits Acumulados 9- Outros

C 2.1.1.1.0.x.xx.xx – Obrigações Trab. Curto Prazo 1- (F) Financeiro

D 7.2.1.1.1.01.xx – Disponibilidade de Recursos – Origem Orçamentária

C 8.2.1.1.1.01.xx – Disponibilidade Por destinação de Recursos – Origem Orçamentária

OBRIGAÇÕES TRABALHISTAS, PREVIDENCIÁRIAS E ASSISTENCIAIS A PAGARA CURTO PRAZO - INSCRIÇÃO RESTOS A PAGAR NÃO PROCESSADOS

REGISTRAR O SALDO DAS DISPONIBILIDADES DE CAIXA E BANCOS TRANSFERIDOS DO EXERCÍCIOANTERIOR, CUJOS RECURSOS SEJAM DE ORIGEM ORÇAMENTÁRIA.

D 5.3.1.2.x.xx.xx – RP Não processados 9- Outros

C 2.1.1.1.0.x.xx.xx – Obrigações Trab. Curto Prazo 1- (F) Financeiro

D 5.3.1.1.x.xx.xx – RP Não Processados Inscritos

C 5.3.1.7.x.xx.xx – RP Não Processados – Inscrição no Exercício

D 6.3.1.7.x.xx.xx – RP Não Processados – Inscrição no Exercício

C 6.3.1.1.x.xx.xx – RP Não Processados

JANEIRO DE 2014

D 5.3.2.1.x.xx.xx – RP Processados Inscritos

C 5.3.2.7.x.xx.xx – RP Processados – Inscrição no Exercício

D 6.3.2.7.x.xx.xx – RP Processados – Inscrição no Exercício

C 6.3.2.1.x.xx.xx – RP Processados

ALGUMAS REGRAS DE INTEGRIDADE

REGRA 5 – CONSISTÊNCIA DOS REGISTROS E SALDOS DE CONTAS

- Análise de saldos invertidos - Algumas contas apresentam saldo apenas devedor oucredor, a depender de sua natureza. Dessa forma, se uma dessas contas apresenta saldocontrário à sua natureza, tal conta estará com saldo invertido de forma indevida.

- Classificações inadequadas de receitas e despesas – Tal critério deve ser observadotanto para as contas de natureza orçamentária quanto para as contas de naturezapatrimonial (variações patrimoniais aumentativas e diminutivas).

A Conta Contábil nº xxxxxxxxxxxxxx possuí natureza DEVEDORA no Plano Contábil da Entidade, porém, apresenta-se com saldo CREDOR na tabela (MovimentoContabilMensal) de R$ xxxxxx acumulado no ano de trabalho.

Regra 5575

29/04/2014

12

CRÉDITO1 2 3 4

ATIVO PASSIVO VPD VPA

DÉBI TO

1 ATIVO11

Permutação entre elementos do Ativo.

12Permutação entre

Ativo e Passivo com aumento de

ambos.

13Cancelamento de

VPD correspondente a aumento de ativo.

14Criação ou aumento de

Ativo por VPA.

2 PASSIVO

21Permutação entre

Passivo e Ativo com redução de ambos.

22Permutativo entre

elementos do Passivo.

23Cancelamento de

VPD correspondente à baixa de Passivo.

24Baixa de

Passivo por VPA.

3 VPD

31VPD em contas de Ativo

– registro em conta retificadora de ativo ou

pagamento à vista.

32VPD

correspondente à assunção de obrigação.

33Reclassificação de

VPD.

34-

4 VPA

41Cancelamento de VPA

concomitante à redução do Ativo.

42Cancelamento de

VPA concomitante a aumento do passivo

43-

44Reclassific. de

VPA.

FENÔMENOS DE NATUREZA DE INFORMAÇÃO PATRIMONIAL

FENÔMENOS PATRIMONIAIS – RELACIONAMENTO ENTRE CLASSES

5 6CAPO CEPO

5 CAPO 55Controles orçamentários específicos.

56Aprovação ou fixação do

planejamento ou orçamento.

6 CEPO

65Cancelamento da aprovação ou

fixação do planejamento ou orçamento.

66Execução orçamentária.

FENÔMENOS DE NATUREZA DE INFORMAÇÃO PATRIMONIAL

FENÔMENOS ORÇAMENTÁRIOS – RELACIONAMENTO ENTRE CLASSES

FENÔMENOS DAS CONTAS DE CONTROLES – RELACIONAMENTO ENTRE CLASSES

7 8CONTROLES CREDORES (CC)

CONTROLES DEVEDORES (CD)

5 CC 77-

78Registro de controles ou

encerramento dos mesmos.

6 CD87

Cancelamento dos controles ouencerramento do exercício

66Execução dos controles

devedores.

4 – É possível adotar o atributo de superávit financeiro sem duplicar as contascontábeis?Conforme o artigo 105, parágrafo 1º, da Lei Federal nº 4.320/64, in verbis:“§ 1º O Ativo Financeiro compreenderá os créditos e valores realizáveisindependentemente de autorização orçamentária e os valores numerários.”A conceituação de ativo financeiro não está restrita aos valores, mas estende-setambém aos créditos. Dessa forma, algumas contas podem ter tanto o atributo “P”quanto “F”, como é o caso de um reconhecimento de precatórios, que inicialmente sãoregistrados como permanentes, mas que ao passar pelo empenho têm seu atributomudado para o financeiro, de acordo com a conceituação do art. 105 da Lei nº4.320/64. Esses atributos, caso representados em contas, fariam com que asmesmas tivessem que ser duplicadas. Assim, a União, para evitar a duplicação dascontas, fará uso do atributo no “conta corrente” (detalhamento da contacontábil), o que, contudo, corresponde a uma decisão de negócio de cada ente,que observará a adequação necessária ao sistema contábil em uso localmente.

CONTROLE POR ATRIBUTO

29/04/2014

13

D 3.0.0.0.0.00.00 – Variação Patrimonial Diminutiva – 3.000,00

C 2.1.0.0.0.00.00 – Passivo Circulante (P) – 3.000,00

D 2.1.0.0.0.00.00 – Passivo Circulante (F)????? – 3.000,00

C 1.1.1.0.0.00.00 – Caixa e Equivalentes de Caixa – 3.000,00

CONTROLE POR ATRIBUTO

No Pagamento

Passivo Circulante (P) Passivo Circulante (F)

3.000,00 3.000,00

Reconhecimento da Obrigação

RELATÓRIOS DISPONIBILIZADOS

RELATÓRIOS DISPONIBILIZADOS

29/04/2014

14

RELATÓRIOS DISPONIBILIZADOS

RELATÓRIOS DISPONIBILIZADOS

RELATÓRIOS DISPONIBILIZADOS

29/04/2014

15

RELATÓRIOS DISPONIBILIZADOS

CONTAS EXCLUÍDAS PCASPM-PR 2014DE PARA

cdC

lass

e

cdG

rup

ocd

Sub

Gru

po

cdTi

tulo

cdSu

bTi

tulo

cdIt

em

cdSu

bIt

em

cdN

ive

l8

dsT

itu

lo

Em virtude das mudanças de critérios contábeis, o controle destas contas contábeis serão realizados no Ativo Circulante ou Ativo Não Circulante

7 1 1 9 1 21 00 00CRÉDITOS A ARRECADAR NO ORÇAMENTO COMPETÊNCIA

7 1 1 9 1 21 10 00 CRÉDITOS TRIBUTÁRIOS A ARRECADAR

7 1 1 9 1 21 10 01 IPTU A ARRECADAR

7 1 1 9 1 21 10 02 ISS A ARRECADAR

7 1 1 9 1 21 10 03 ITBI A ARRECADAR

7 1 1 9 1 21 10 04 CONTRIBUIÇÃO DE MELHORIA A ARRECADAR

7 1 1 9 1 21 10 05 TAXAS A ARRECADAR

7 1 1 9 1 21 10 06 OUTROS CRÉDITOS TRIBUTÁRIOS A ARRECADAR

7 1 1 9 1 21 20 00 CRÉDITOS NÃO TRIBUTÁRIOS

7 1 1 9 1 21 20 01CRÉDITOS NÃO TRIBUTÁRIOS DO EXERCÍCIO EANTERIORES

7 1 1 9 1 21 20 07 COSIP

7 1 1 9 1 21 20 08 IMPUGNAÇÕES E IMPOSIÇÕES

8 1 1 9 1 21 00 00EXECUÇÃO DE CRÉDITOS A ARRECADAR NOORÇAMENTO COMPETÊNCIA

Regra 5692

CONTAS EXCLUÍDAS PCASPM-PR 2014

DE PARA

cdC

lass

e

cdG

rup

ocd

Sub

Gru

po

cdTi

tulo

cdSu

bTi

tulo

cdIt

em

cdSu

bIt

em

cdN

ive

l8

dsT

itu

lo

7 9 7 1 1 19 00 00RESPONSÁVEIS POR ADIANTAMENTOSCONCEDIDOS

Os valores já executados deverão ser baixadoscontra a conta da classe 7. Já o saldo em execuçãodeverá ser transferido para as respectivas contas doPCASPM-PR 2013, considerando que se trata deresponsabilidades de terceiros por valores, títulos ebens.

8 9 7 1 1 19 00 00 RESPONSÁVEIS POR ADIANTAMENTOS

8 9 7 1 1 19 01 00RESPONSÁVEIS POR ADIANTAMENTOS - EMEXECUÇÃO

8 9 7 1 1 19 02 00RESPONSÁVEIS POR ADIANTAMENTOS -EXECUTADO

7 9 7 1 1 20 00 00 PARTICIPAÇÃO NO PATRIMÔNIO DE INSTITUIÇÃOINTERMUNICIPAL

O controle será realizado por meio do Ativo, por sertratar de uma Participação Permanente.

8 9 7 1 1 20 00 00 PARTICIPAÇÃO NO PATRIMÔNIO DE INSTITUIÇÃOINTERMUNICIPAL

8 9 7 1 1 20 01 00 PARTICIPAÇÃO NO PATRIMÔNIO DE INSTITUIÇÃOINTERMUNICIPAL - EM EXECUÇÃO

8 9 7 1 1 20 02 00PARTICIPAÇÃO NO PATRIMÔNIO DE INSTITUIÇÃOINTERMUNICIPAL - EXECUTADO

7 9 7 1 1 21 00 00 BENS DE DOMÍNIO PÚBLICO

Em virtude das mudanças de critérios contábeis, osbens de domínio público serão registrados no Ativoda entidade.

8 9 7 1 1 21 00 00 BENS DE DOMÍNIO PÚBLICO

8 9 7 1 1 21 01 00 BENS DE DOMÍNIO PÚBLICO- EM EXECUÇÃO

8 9 7 1 1 21 02 00 BENS DE DOMÍNIO PÚBLICO- EXECUTADO

Regra 5692

29/04/2014

16

cdC

lass

e

cdG

rup

ocd

Sub

Gru

po

cdTi

tulo

cdSu

bTi

tulo

cdIt

em

cdSu

bIt

em

cdN

ive

l8

dsT

itu

lo

7 9 7 1 1 22 00 00TRANSFERÊNCIAS E OUTRAS DESTINAÇÕESVOLUNTÁRIAS EFETUADAS PELA ADMINISTRAÇÃO

Os valores já executados deverão ser baixados contraa conta da classe 7. Já o saldo em execução deverá sertransferido para as respectivas contas do PCASPM-PR2013, de acordo com o “status” em que se encontra.

8 9 7 1 1 22 00 00TRANSFERÊNCIAS E OUTRAS DESTINAÇÕESVOLUNTÁRIAS EFETUADAS PELA ADMINISTRAÇÃO

8 9 7 1 1 22 01 00TRANSFERÊNCIAS E OUTRAS DESTINAÇÕESVOLUNTÁRIAS EFETUADAS PELA ADMINISTRAÇÃO- EM EXECUÇÃO

8 9 7 1 1 22 02 00TRANSFERÊNCIAS E OUTRAS DESTINAÇÕESVOLUNTÁRIAS EFETUADAS PELA ADMINISTRAÇÃO- EXECUTADO

7 9 7 1 1 23 00 00 INVENTÁRIO FÍSICO DE BENS

Controle realizado em contas do Ativo.8 9 7 1 1 23 00 00 INVENTÁRIO FÍSICO DE BENS

7 9 7 1 1 24 00 00 CRÉDITOS INSCRITOS EM DÍVIDA ATIVAControle realizado em contas do Ativo.

8 9 7 1 1 24 00 00 CRÉDITOS INSCRITOS EM DÍVIDA ATIVA

CONTAS EXCLUÍDAS PCASPM-PR 2014

DE PARA

Regra 5692

O Plano de Contas Aplicado ao Setor público está estruturado por níveis de desdobramento, sendo estes classificados e codificados como segue:

7 – Controles Devedores7.1 – Atos Potenciais

7.2 – Administração Financeira

7.3 – Dívida Ativa

7.4 – Riscos Fiscais

7.8 – Custos

7.9 – Outros Controles

1 – Ativo1.1- Ativo Circulante1.2 – Ativo Não Circulante

2 - Passivo2.1 – Passivo Circulante2.2 – Passivo Não Circulante

2.3 - Patrimônio Líquido

3 – Variação Patrimonial Diminutiva3.1 - Pessoal e Encargos

3.2 – Benefícios Previdenciários e Assistenciais

...

3.9 – Outras Variações Patrimoniais Diminutivas

4 – Variação Patrimonial Aumentativa4.1 – Impostos, Taxas e Contribuições de Melhoria

4.2 - Contribuições

...

4.9 – Outras Variações Patrimoniais Aumentativas

8 – Controles Credores8.1 – Execução dos Atos Potenciais

8.2 – Execução da Administração Financeira

8.3 – Execução da Dívida Ativa

8.4 – Execução dos Riscos Fiscais

8.8 – Apuração de Custos

8.9 – Outros Controles

5 – Controles da Aprovação doPlanejamento e Orçamento

5.1 – Planejamento Aprovado5.2 – Orçamento Aprovado5.3 – Inscrição de Restos a Pagar

6 – Controles da Execução doPlanejamento e Orçamento

6.1 – Execução do Planejamento6.2 – Execução do Orçamento6.3 – Execução de Restos a Pagar

Informações de Natureza Patrimonial

Informações de Natureza Orçamentária

Informações de Natureza Típica de Controle

D C

D C

D C

Lógica do Registro Contábil

Fonte: Secretaria do Tesouro Nacional

29/04/2014

17

D 4.x.x.x.1.xx.xx – Variação Patrimonial Aumentativa – Consolidação

C 2.3.7.1.1.xx.xx – Superávits ou Déficit Acumulados - Consolidação

x.x.x.x.1.00.00 CONSOLIDAÇÃOCompreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento

fiscal e da seguridade social (OFSS).

x.x.x.x.2.00.00 INTRA OFSSCompreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento

Fiscal e da Seguridade Social (OFSS) do mesmo ente.

x.x.x.x.3.00.00 INTER-OFSS – UNIÃO

Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento

Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre

o ente e a União.

x.x.x.x.4.00.00 INTER-OFSS – ESTADO

Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento

Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre

o ente e um estado.

x.x.x.x.5.00.00 INTER-OFSS – MUNICÍPIO

Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento

Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre

o ente e um município.

C 2.3.7.1.2.xx.xx – Superávits ou Déficit Acumulados – Intra OFSS

D 3.x.x.x.2.xx.xx – Variação Patrimonial Diminutiva – Intra OFSSConsolidação

Inclusões (contas de 5º nível)

Exclusões (contas de 5º nível)

Individual (De cada ente)1 (Consolidação) e 3/4/5 (Inter-OFSS)

2 (Intra-OFSS)

Nacional (BSPN),realizada pelo PoderExecutivo da União

1 (Consolidação)2 (Intra-OFSS) e

3/4/5 (Inter-OFSS)

Funcionalidade:

•CONSOLIDAÇÃO- Compreende os saldos que nãoserão excluídos nos demonstrativos consolidados doorçamento fiscal e da seguridade social (OFSS).

•Intra OFSS - Compreende os saldos que serãoexcluídos nos demonstrativos consolidados doorçamento fiscal e da seguridade social (OFSS) domesmo ente.

•Inter OFSS - Compreende os saldos que serãoexcluídos nos demonstrativos consolidados doorçamento fiscal e da seguridade social (OFSS) deentes públicos distintos, identificando as relaçõescom a União, os Estados ou Municípios.

Ex: Município de São Paulo pagando conta telefônica da Tim

Ex: União reconhecendo obrigação de repartição de créditos tributários com o estado de Minas Gerais.

Consolidação

Inter OFSS

Ex: Estado pagando obrigação patronal ao seu RPPS

Intra OFSS

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Fonte: Secretaria do Tesouro Nacional

Receita Intra-Orçamentária

Recolhimento de Imposto

R$:10.000,00Tesouro Estadual

10.000,00

Secretaria de Educação

5.000,00

Descentralização de Créditos

5.000,00

Imprensa Oficial

Pagamento de Publicação DIOE

2.000,00

ENTE

Descentralização de Créditos

2.000,00

2.000,004.000,00

19.000,00Receitas Intra

Orçamentárias não significam mais dinheiro

19.000,00 – 9.000,00= 10.000,00

Fonte: Secretaria do Tesouro Nacional, adaptado pelo autor

29/04/2014

18

Exemplo 1: CONSOLIDAÇÃO – Governo do Estado do Piauí liquidadespesa de serviços de consultoria junto à FGV.

D: 3.3.2.3.1.00.00 – VPD – SERVICOS DE TERCEIROS

– PJ – CONSOLIDAÇÃO

C: 2.1.3.1.1.00.00 – FORNECEDORES E CONTAS A

PAGAR NACIONAIS A CURTO PRAZO –CONSOLIDAÇÃO

NÃO FAZ USO DO PCASP

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Fonte: Secretaria do Tesouro Nacional

Exemplo 2 : INTRA - Estado do Amazonas efetuando transferências paraa Assembleia Legislativa do Estado do Amazonas.

D: 3.5.1.1.2.00.00 – VPD – TRANSFERENCIAS

CONCEDIDAS PARA A EXECUCAO ORCAMENTARIA –INTRAOFSS

C: 1.1.1.1.2.00.00 – CAIXA E EQUIVALENTES DE

CAIXA EM MOEDA NACIONAL – INTRA OFSS

D: 1.1.1.1.2.00.00 – CAIXA E EQUIVALENTES DE

CAIXA EM MOEDA NACIONAL – INTRA OFSS

C: 4.5.1.1.2.00.00 – VPA – TRANSFERÊNCIAS

RECEBIDAS PARA A EXECUÇÃO ORÇAMENTÁRIA –INTRAOFSS

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Fonte: Secretaria do Tesouro Nacional

Exemplo 3: INTER – Governo do Estado do Mato Grosso efetuatransferências da cota-parte de IPVA para o município de Cuiabá.

D: 3.5.2.1.5.00.00 – VPD – TRANSFERÊNCIAS

CONSTITUCIONAIS E LEGAIS – INTEROFSS –

MUNICÍPIO

C: 1.1.1.1.1.00.00 – CAIXA E EQUIVALENTES DE

CAIXA EM MOEDA NACIONAL – CONSOLIDAÇÃO

D: 1.1.1.1.1.00.00 – CAIXA E EQUIVALENTES DE

CAIXA EM MOEDA NACIONAL – CONSOLIDAÇÃO

C: 4.5.2.1.4.00.00 – VPA TRANSFERÊNCIAS

CONSTITUCIONAIS E LEGAIS – INTER OFSS –

ESTADO

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Fonte: Secretaria do Tesouro Nacional

29/04/2014

19

Exemplo 4: INTER - Município de São Paulo/SP efetuando a liquidação de serviços educacionais contratados da Escola de Governo do Estado de São Paulo (EGAP/FUNDAP).

D: 3.3.2.3.4.00.00 – VPD – SERVIÇOS TERCEIROS - PJ

– ESTADO

C: 2.1.3.2.4.00.00 – FORNECEDORES E CONTAS A

PAGAR NACIONAIS A CURTO PRAZO – INTEROFSS –ESTADO

D: 1.1.2.1.5.00.00 – CLIENTES – INTEROFSS

C: 4.3.3.1.5.00.00 – VPA – VENDA BRUTA DE

PRODUTOS – INTEROFSS – MUNICÍPIO

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Fonte: Secretaria do Tesouro Nacional

D 5.2.1.1.1.00.00 – Previsão Inicial da Receita Bruta

C 6.2.1.1.0.00.00 – Receita a Realizar

D 6.2.1.1.0.00.00 – Receita a Realizar

C 5.2.1.1.1.00.00 – Previsão Inicial da Receita Bruta

PREVISÃO INICIAL DA RECEITA

Atentar para o Registro da Reestimativa de Receita!!!!!!!!!!

Evento 208 – Registro da Previsão Inicial da Receita Orçamentária

Evento 383 – Registro de Enceramento da Previsão Inicial da Receita Orçamentária

Reestimativa da Receita orçamentária.

1. Quando da ocorrência de alterações da receita orçamentária decorrentes da reestimativada receita, a tabela PrevisaoAtualizadaReceita deverá ser importada.

1. Exemplo Previsão Inicial do IPTU:

• 1.1.1.2.02.00.00.00 – IPTU – Fonte 000 - Valor R$ 1.000.000,00Contabilização:

D – 5.2.1.1.1.00 - PREVISÃO INICIAL DA RECEITA BRUTA - R$ 1.000.000,00C – 6. 2.1.1.0.00 - RECEITA A REALIZAR - R$ 1.000.000,00

2. Exemplo Reestimativa do IPTU:

• 1.1.1.2.02.00.00.00 – IPTU – Fonte 000 - Valor R$ 50.000,00Contabilização:

D – 5.2.1.2.1.01.00 – REESTIMATIVA DA RECEITA - R$ 50.000,00C – 6. 2.1.1.0.00 - RECEITA A REALIZAR - R$ 50.000,00

Importar a tabela PrevisaoAtualizadaReceita com o valor de R$ 50.000,00.

Regra deFechamento 5703 e5704.O saldo a conta deve ser compatível com sua natureza.

29/04/2014

20

D 5.3.1.7.x.xx.xx – RP Não Processados – Inscrição no Exercício

C 6.3.1.7.x.xx.xx – RP Não Processados – Inscrição no Exercício

C 5.3.2.7.x.xx.xx – RP Processados – Inscrição no Exercício

D 6.3.2.7.x.xx.xx – RP Processados – Inscrição no Exercício

INSCRIÇÃO DE RESTOS A PAGAR

A soma dos Empenhos de Restos a Pagar Processados Inscritos (Empenhos do ano de trabalho anterior) informados na tabela (InscricaoRAP) de R$ X.YY, não mantém correspondência com o saldo da conta contábil 5.3.2.7 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO de R$ Z.XY OU é diferente do saldo da conta contábil 6.3.2.7 - RP PROCESSADOS - INSCRIÇÃO NO EXERCÍCIO de R$ W.YY

Regra 5698

Regra 5699 RP Não Processados

D 5.3.1.1.x.xx.xx – RP Não Processados Inscritos

C 5.3.1.7.x.xx.xx – RP Não Processados – Inscrição no Exercício

D 6.3.1.7.x.xx.xx – RP Não Processados – Inscrição no Exercício

C 6.3.1.1.x.xx.xx – RP Não Processados

JANEIRO DE 2014

D 5.3.2.1.x.xx.xx – RP Processados Inscritos

C 5.3.2.7.x.xx.xx – RP Processados – Inscrição no Exercício

D 6.3.2.7.x.xx.xx – RP Processados – Inscrição no Exercício

C 6.3.2.1.x.xx.xx – RP Processados

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - DVP

VARIAÇÕES PATRIMONIAIS QUANTITATIVASExercício Atual

VARIAÇÕES PATRIMONIAIS AUMENTATIVAS

Impostos, Taxas e Contribuições de MelhoriaContribuiçõesExploração e Venda de Bens, Serviços e Direitos

Variações Patrimoniais Aumentativas FinanceirasTransferências e Delegações Recebidas

Valorização e Ganhos com AtivosOutras Variações Patrimoniais Aumentativas

VARIAÇÕES PATRIMONIAIS DIMINUTIVASPessoal e Encargos

Benefícios Previdenciários e AssistenciaisUso de Bens, Serviços e Consumo de Capital Fixo

Variações Patrimoniais Diminutivas FinanceirasTransferências e Delegações Concedidas

Desvalorização e Perda de AtivosTributáriasOutras Variações Patrimoniais Diminutivas

RESULTADO PATRIMONIAL DO PERÍODO

29/04/2014

21

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - DVP

VARIAÇÕES PATRIMONIAIS QUALITATIVAS Tabela SIM AM

(decorrentes da execução orçamentária)

Exercício Atual Exercício Atual

Incorporação de Ativos Conta contábil: 1.0.0.0.0.00.00 (Ativo)MovimentoContabilMensal

(TipoVariacaoQualitativa = 1)

Desincorporação de Passivos Conta contábil: 2.0.0.0.0.00.00 (Passivo)MovimentoContabilMensal

(TipoVariacaoQualitativa = 2)

Incorporação de Passivos Conta contábil: 2.0.0.0.0.00.00 (Passivo)MovimentoContabilMensal

(TipoVariacaoQualitativa = 3)

Desincorporação de Ativos Conta contábil: 1.0.0.0.0.00.00 (Ativo)MovimentoContabilMensal

(TipoVariacaoQualitativa = 4)

Tabelas envolvidas:- MovimentoContabilMensal- DiarioContabilidade

BALANÇO PATRIMONIALATIVO CIRCULANTE PASSIVO CIRCULANTE

PASSIVO NÃO-CIRCULANTE

TOTAL DO PASSIVO

PATRIMÔNIO LÍQUIDO

ATIVO NÃO - CIRCULANTE ESPECIFICAÇÃO

TOTAL TOTAL DO PATRIMÔNIO LÍQUIDO

TOTAL

ATIVO FINANCEIRO PASSIVO FINANCEIRO

ATIVO PERMANENTE PASSIVO PERMANENTE

SALDO PATRIMONIAL

Saldo dos Atos Potenciais do Ativo Saldo dos Atos Potenciais do Passivo

Atos Potenciais Execução dos Atos Potenciais

BALANÇO FINANCEIRO - INGRESSOS

INGRESSOS

ESPECIFICAÇÃO

Receita Orçamentária

Ordinária

Vinculada

(-) Deduções da ReceitaOrdinária

Vinculada

Transferências Financeiras Recebidas

Recebimentos Extra-Orçamentários

Inscrição de Restos a Pagar Processados

Inscrição de Restos a Pagar Não Processados

Depósitos Restituíveis e Valores Vinculados

Saldo em Espécie do Exercício Anterior

Caixa e Equivalentes de Caixa

Depósitos Restituíveis e Valores Vinculados

TOTAL

29/04/2014

22

BALANÇO FINANCEIRO - DISPÊNDIOS

DISPÊNDIOS

ESPECIFICAÇÃO

Despesa Orçamentária

Ordinária

Vinculada

Transferências Financeiras Concedidas

Pagamentos Extra-OrçamentáriosPagamentos de Restos a Pagar Processados

Pagamentos de Restos a Pagar Não Processados

Depósitos Restituíveis e Valores Vinculados

Saldo em Espécie para o exercício seguinte

Caixa e Equivalentes de Caixa

Depósitos Restituíveis e Valores Vinculados

TOTAL

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - DFC

FLUXOS DE CAIXA DAS ATIVIDADES DAS OPERAÇÕES

INGRESSOS

RECEITAS DERIVADAS

RECEITAS ORIGINÁRIAS

TRANSFERÊNCIAS

DESEMBOLSOS

PESSOAL E OUTRAS DESPESAS CORRENTES POR FUNÇÃO

JUROS E ENCARGOS DA DÍVIDA

TRANSFERÊNCIAS

FLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DAS OPERAÇÕES

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – DFC (...continuação)

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO

INGRESSOS

DESEMBOLSOS

FLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DE INVESTIMENTO

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO

INGRESSOS

DESEMBOLSOS

FLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DE FINANCIAMENTO

APURAÇÃO DO FLUXO DE CAIXA DO PERÍODO

GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTE DE CAIXA

CAIXA E EQUIVALENTE DE CAIXA INICIAL

CAIXA E EQUIVALENTE DE CAIXA FINAL

29/04/2014

23

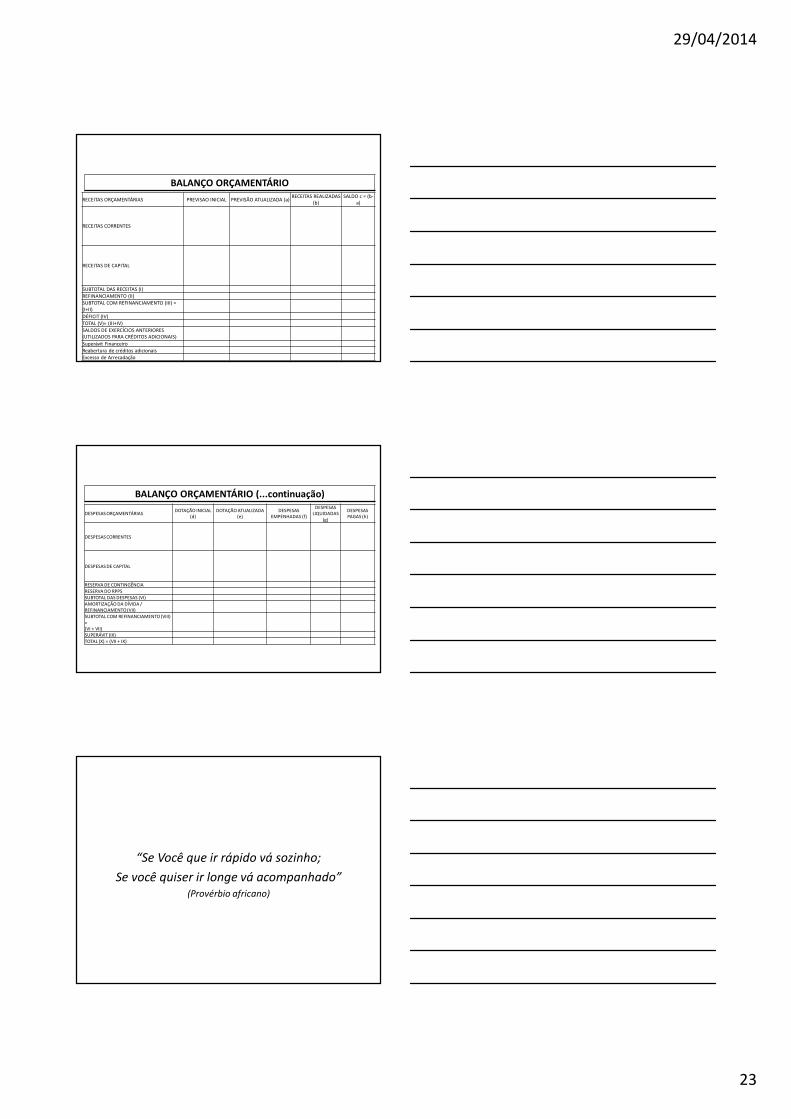

BALANÇO ORÇAMENTÁRIO

RECEITAS ORÇAMENTÁRIAS PREVISAO INICIAL PREVISÃO ATUALIZADA (a)RECEITAS REALIZADAS

(b)SALDO c = (b-

a)

RECEITAS CORRENTES

RECEITAS DE CAPITAL

SUBTOTAL DAS RECEITAS (I)

REFINANCIAMENTO (II)

SUBTOTAL COM REFINANCIAMENTO (III) = (I+II)

DÉFICIT (IV)

TOTAL (V)= (III+IV)

SALDOS DE EXERCÍCIOS ANTERIORES (UTILIZADOS PARA CRÉDITOS ADICIONAIS)

Superávit Financeiro

Reabertura de créditos adicionais

Excesso de Arrecadação

BALANÇO ORÇAMENTÁRIO (...continuação)

DESPESAS ORÇAMENTÁRIASDOTAÇÃO INICIAL

(d)DOTAÇÃO ATUALIZADA

(e)DESPESAS

EMPENHADAS (f)

DESPESAS LIQUIDADAS

(g)

DESPESAS PAGAS (h)

DESPESAS CORRENTES

DESPESAS DE CAPITAL

RESERVA DE CONTINGÊNCIARESERVA DO RPPSSUBTOTAL DAS DESPESAS (VI)AMORTIZAÇÃO DA DÍVIDA / REFINANCIAMENTO (VII)SUBTOTAL COM REFINANCIAMENTO (VIII) =(VI + VII)SUPERÁVIT (IX)TOTAL (X) = (VII + IX)

“Se Você que ir rápido vá sozinho;

Se você quiser ir longe vá acompanhado”

(Provérbio africano)