Embed Size (px)

Citation preview

SEFAZ SalvadorSalvador, 19/08/2010

Simples Nacional 2010

ISS – LC 123/2006 e Alterações

Simples Nacional 2010

ESTA APRESENTAÇÃO RETRATA ALGUNS DOS PRINCIPAIS ASPECTOS DO SIMPLES NACIONAL RELACIONADOS AOS MUNICÍPIOS E AO ISS.

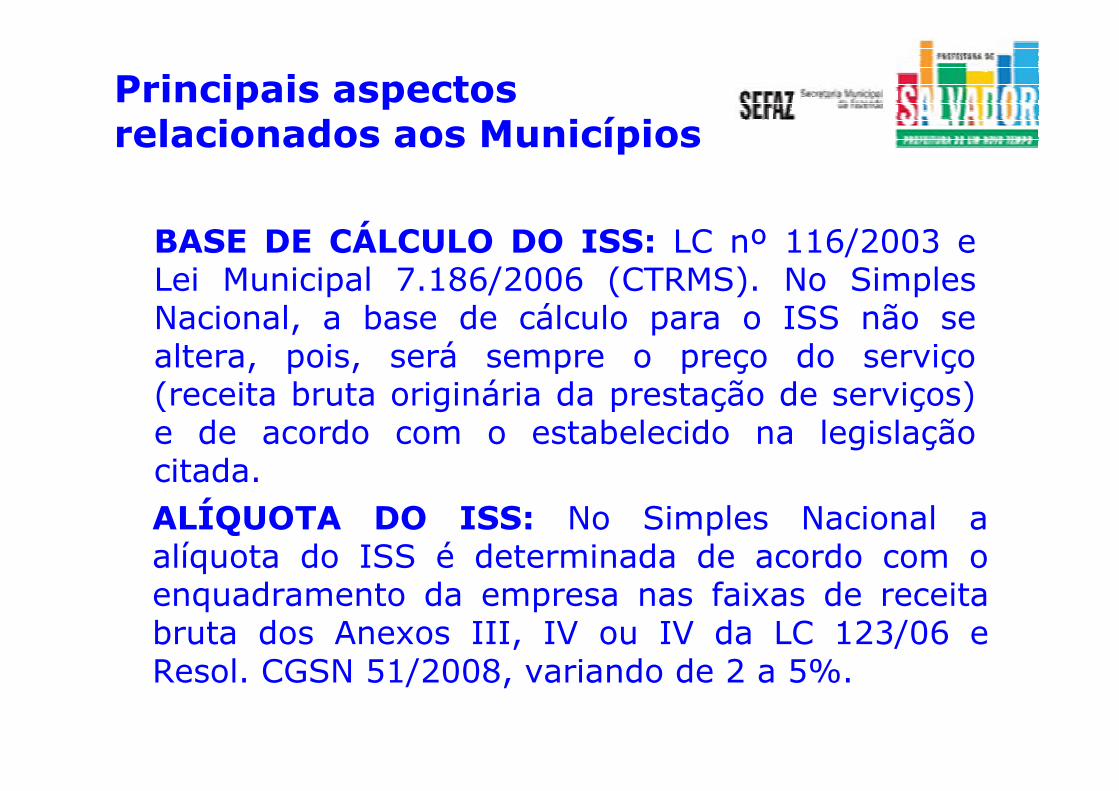

Principais aspectos relacionados aos Municípios

FUNDAMENTAÇÃO LEGAL: LC nº123/2006 e suas alterações pelas LC 127/07, 128/08 e 133/09 e Resoluções do Comitê Gestor do Simples Nacional (CGSN), em especial as de nº 04/2007, 10/2007, 51/2008 e 53/2008).

VIGÊNCIA: A partir de 01.07.2007.

Principais aspectos relacionados aos Municípios

BASE DE CÁLCULO DO ISS: LC nº 116/2003 e Lei Municipal 7.186/2006 (CTRMS). No Simples Nacional, a base de cálculo para o ISS não se altera, pois, será sempre o preço do serviço (receita bruta originária da prestação de serviços) e de acordo com o estabelecido na legislação citada.

ALÍQUOTA DO ISS: No Simples Nacional a alíquota do ISS é determinada de acordo com o enquadramento da empresa nas faixas de receita bruta dos Anexos III, IV ou IV da LC 123/06 e Resol. CGSN 51/2008, variando de 2 a 5%.

Principais aspectos relacionados aos Municípios

INCLUSÃO DE OUTRAS ATIVIDADES

– LC 128/08

Anexo III:�Educação – escolas técnicas, profissionais, de ensino médio, línguas estrangeiras, artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres.

�Comunicações (retirando-se o ISS e acrescentando-se o ICMS).

Principais aspectos relacionados aos Municípios

INCLUSÃO DE OUTRAS ATIVIDADES

– LC 128/08

Anexo III:�Atividades de instalação, reparação e manutenção em geral, usinagem, solda, tratamento e revestimento em metais.

Anexo IV:�Decoração e paisagismo

Principais aspectos relacionados aos Municípios

INCLUSÃO DE OUTRAS ATIVIDADES

– LC 133/09

Anexo III:�produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais.

Legislação básica: §§ 5º-B a 5º-E do art. 18 da LC nº 123/2006, regulamentados pela Resol. CGSN nº 04/2007 alterada pelas Resol. CGSN nº50/2008 e nº 70/2010.

Principais aspectos relacionados aos Municípios

Anexo V:�Laboratórios de análises clínicas ou de patologia clínica; serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética; serviços de prótese.

Legislação básica: §§ 5º-B a 5º-E do art. 18 da LC nº 123/2006 regulamentados pela Resol. CGSN nº04/2007 alterada pela Resol. CGSN nº 50/2008.

INCLUSÃO DE OUTRAS ATIVIDADES

– LC 128/08

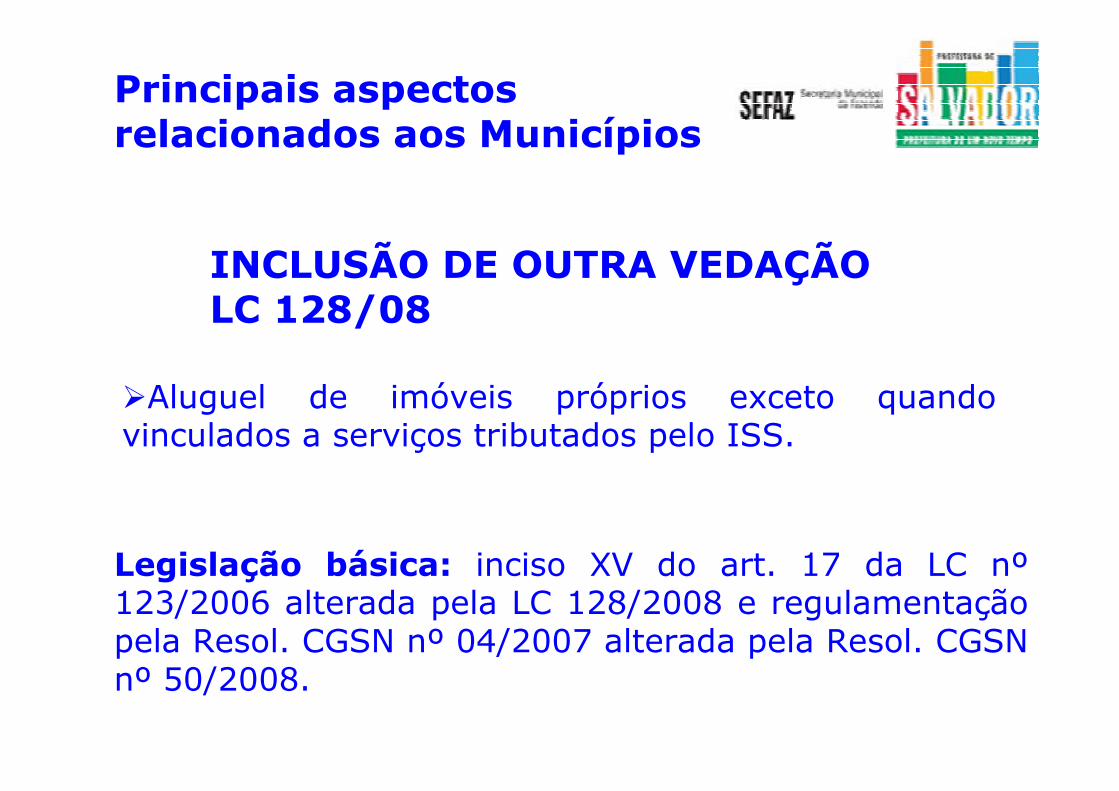

Principais aspectos relacionados aos Municípios

INCLUSÃO DE OUTRA VEDAÇÃO LC 128/08

�Aluguel de imóveis próprios exceto quando vinculados a serviços tributados pelo ISS.

Legislação básica: inciso XV do art. 17 da LC nº123/2006 alterada pela LC 128/2008 e regulamentação pela Resol. CGSN nº 04/2007 alterada pela Resol. CGSN nº 50/2008.

Principais aspectos relacionados aos Municípios

Alteração na tributação de atividades – LC 128/08.

a) Escritórios de contabilidade: transferidos do Anexo V para o Anexo III (com a condição de atendimento gratuito ao MEI, de fornecimento de dados estatísticos para o CGSN e de orientação e capacitação de empresas e contadores em contrapartida à mudança de anexo).

�O recolhimento do ISS por valor fixo, do escritório constituído como sociedade de profissionais, éefetuado separadamente ao município de acordo com a sua legislação - percentual do ISS zerado no DAS. Estão sendo analisadas alterações no PGDAS.

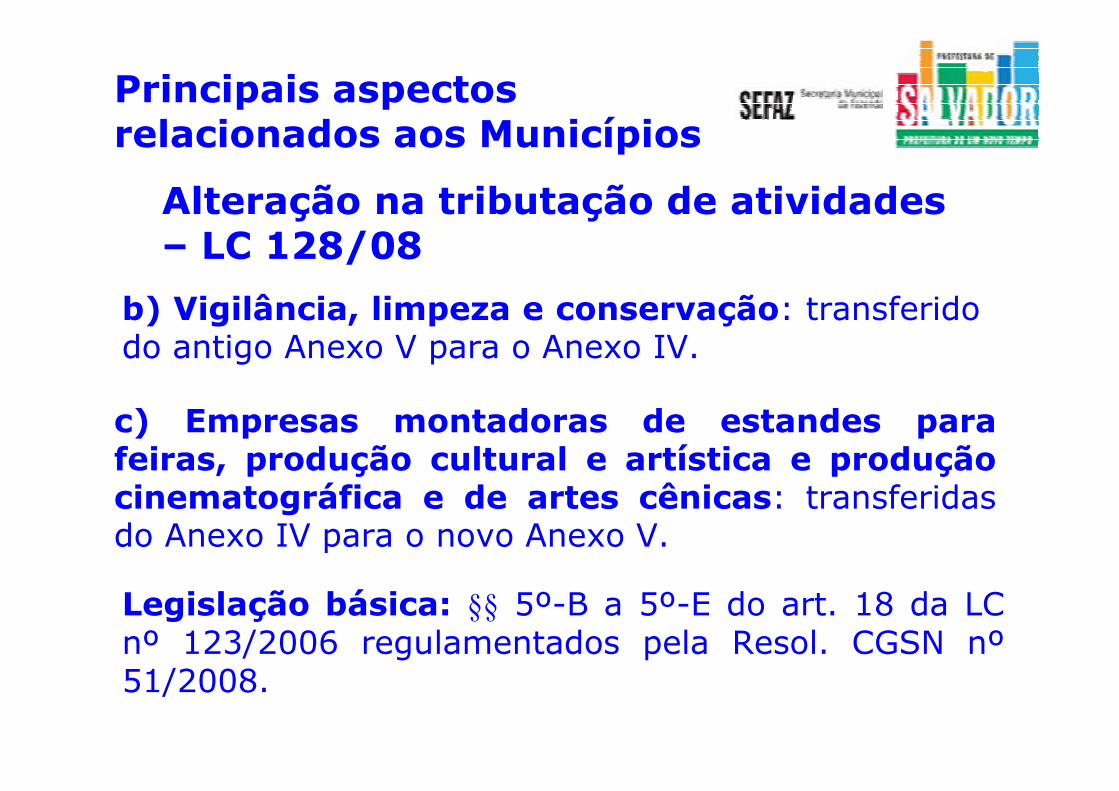

Principais aspectos relacionados aos Municípios

Alteração na tributação de atividades – LC 128/08

b) Vigilância, limpeza e conservação: transferido do antigo Anexo V para o Anexo IV.

c) Empresas montadoras de estandes para feiras, produção cultural e artística e produção cinematográfica e de artes cênicas: transferidas do Anexo IV para o novo Anexo V.

Legislação básica: §§ 5º-B a 5º-E do art. 18 da LC nº 123/2006 regulamentados pela Resol. CGSN nº51/2008.

Principais aspectos relacionados aos Municípios

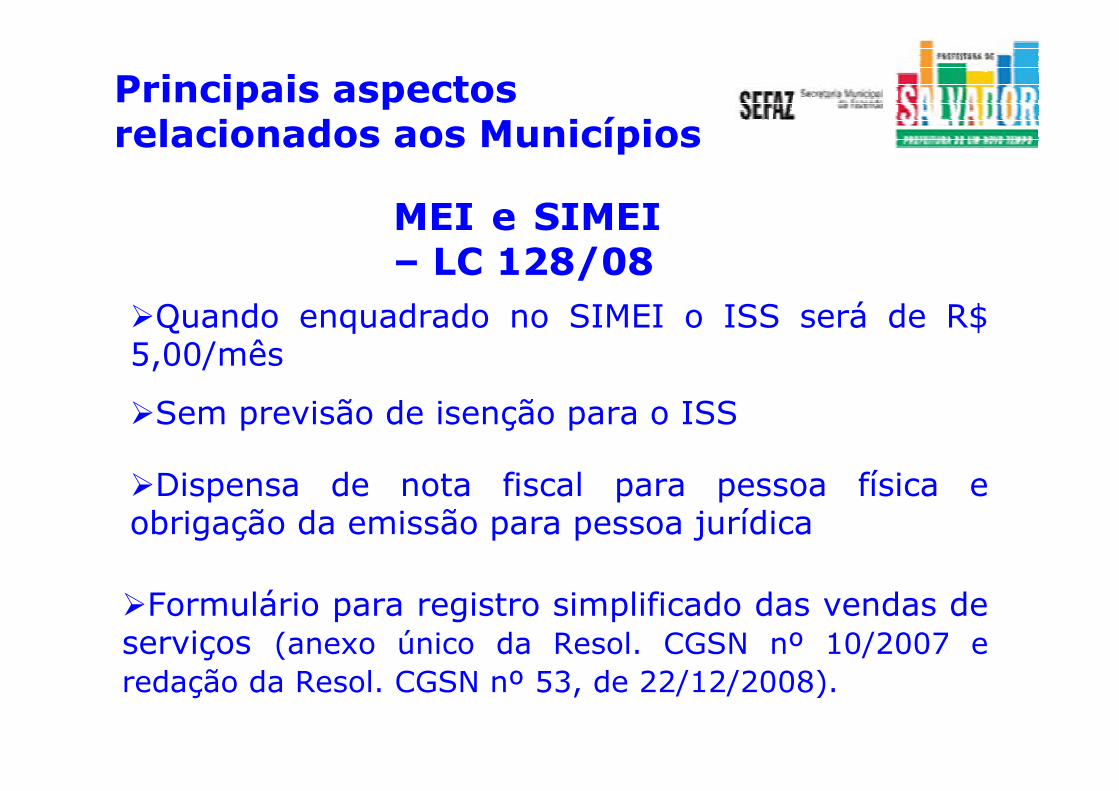

MEI e SIMEI – LC 128/08

�Quando enquadrado no SIMEI o ISS será de R$ 5,00/mês

�Sem previsão de isenção para o ISS

�Dispensa de nota fiscal para pessoa física e obrigação da emissão para pessoa jurídica

�Formulário para registro simplificado das vendas de serviços (anexo único da Resol. CGSN nº 10/2007 e

redação da Resol. CGSN nº 53, de 22/12/2008).

DOCUMENTÁRIO FISCAL

Simples Nacional 2010Principais aspectos relacionados aos Municípios

Documentário FiscalNota Fiscal Prest. Serviços,

inclusive NFS-eREGULAMENTAÇÃO: Resol. CGSN de nº 10/2007 e suas alterações

OBRIGATORIEDADE DE EMISSÃO: Todos os optantes, exceto o Micro Empreendedor Individual (MEI) criado pela LC nº 128/2008 que tem regulamentação própria estabelecida pela Resol. CGSN nº 58/2009

MODELO: O aprovado e autorizado pelo Município ou outro autorizado conjuntamente pelo Estado e pelo Município da sua circunscrição fiscal

Documentário FiscalNota Fiscal Prest. Serviços,

inclusive NFS-e

FORMA DE UTILIZAÇÃO: Com inutilização dos campos destinados à base de cálculo e ao imposto destacado, quando se tratar de serviço próprio e não sujeito a retenção do ISS na fonte, fazendo constar em campo próprio destinado a informações complementares ou, em sua falta, no corpo do documento, as expressões:

“DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLES NACIONAL”

E

“NÃO GERA CRÉDITO DE ISS”

Documentário FiscalNota Fiscal Prest. Serviços,

inclusive NFS-e

PRESTAÇÃO DE SERVIÇOS COM ISS RETIDO NA FONTE: O prestador deve indicar a base de cálculo, a alíquota e o imposto em campo próprio ou, na sua falta, no corpo do documento fiscal.

UTILIZAÇÃO DE CUPOM FISCAL: Deve observar as normas estabelecidas pelo município em sua legislação atinente ao documentário fiscal. Em Salvador o Decreto nº 18.019/2007.

AIDF: A condição de optante não desobriga o prestador de serviço do Pedido de Autorização para Impressão de Documentos Fiscais (AIDF).

Simples Nacional 2010Principais aspectos relacionados aos Municípios

REFLEXOS NA DECLARAÇÃO MENSAL DE SERVIÇOS (DMS)

NOTA: O MEI está dispensado da apresentação da DMS, face as Resoluções CGSN nºs 53/2008

e 58/2009.

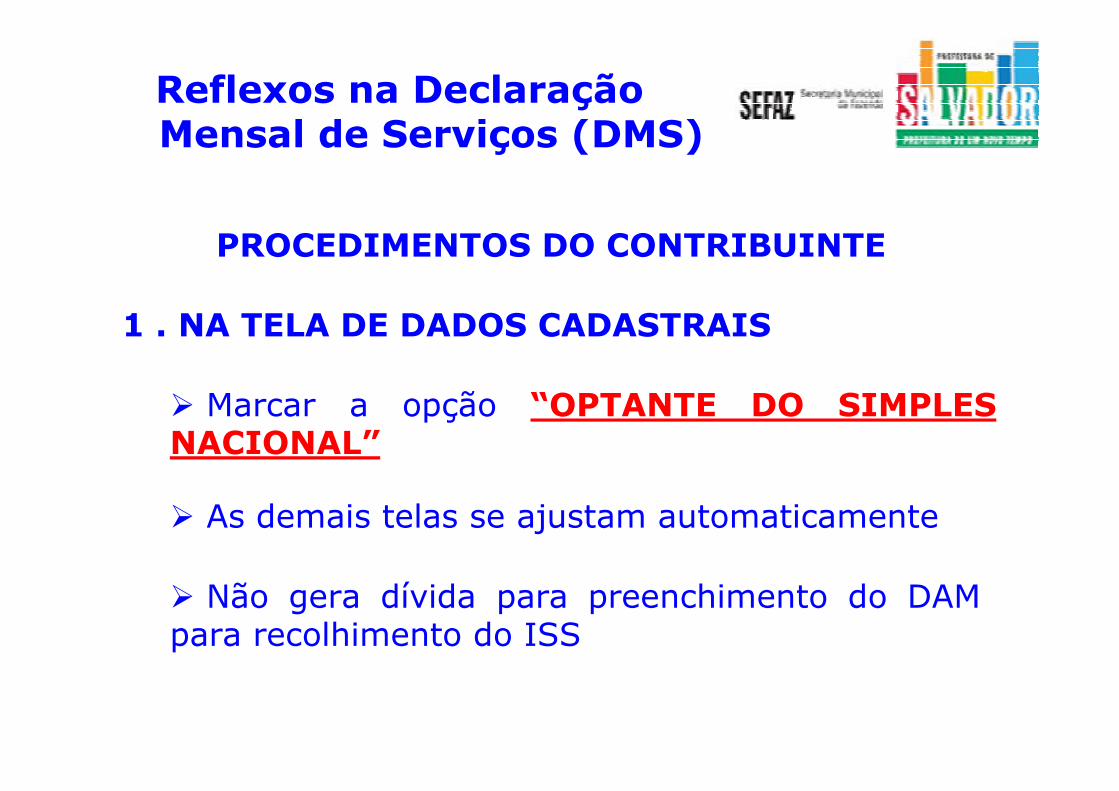

Reflexos na Declaração Mensal de Serviços (DMS)

PROCEDIMENTOS DO CONTRIBUINTE

1 . NA TELA DE DADOS CADASTRAIS

� Marcar a opção “OPTANTE DO SIMPLES NACIONAL”

� As demais telas se ajustam automaticamente

� Não gera dívida para preenchimento do DAM para recolhimento do ISS

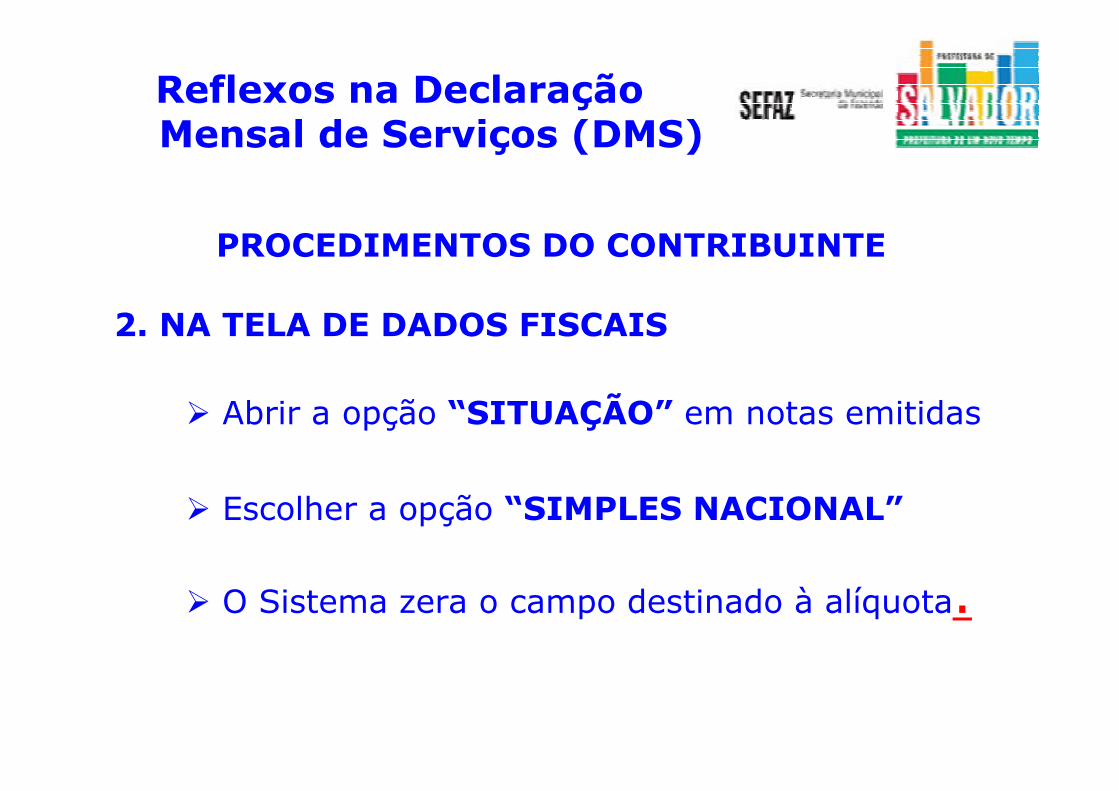

Reflexos na Declaração Mensal de Serviços (DMS)

PROCEDIMENTOS DO CONTRIBUINTE

2. NA TELA DE DADOS FISCAIS

� Abrir a opção “SITUAÇÃO” em notas emitidas

� Escolher a opção “SIMPLES NACIONAL”

� O Sistema zera o campo destinado à alíquota.

Reflexos na Declaração Mensal de Serviços (DMS)

PROCEDIMENTOS DO CONTRIBUINTE

3. NA TELA DE SERVIÇOS TOMADOS

� Informar se o prestador do serviço é ou não optante do Simples Nacional

� Informar a alíquota do ISS aplicada indicada pelo prestador substituído na nota fiscal

� Na falta da indicação na nota fiscal, informar a

alíquota que foi aplicada para a retenção.

RETENÇÃO NA FONTE DO ISS

Simples Nacional 2010Principais aspectos relacionados aos Municípios

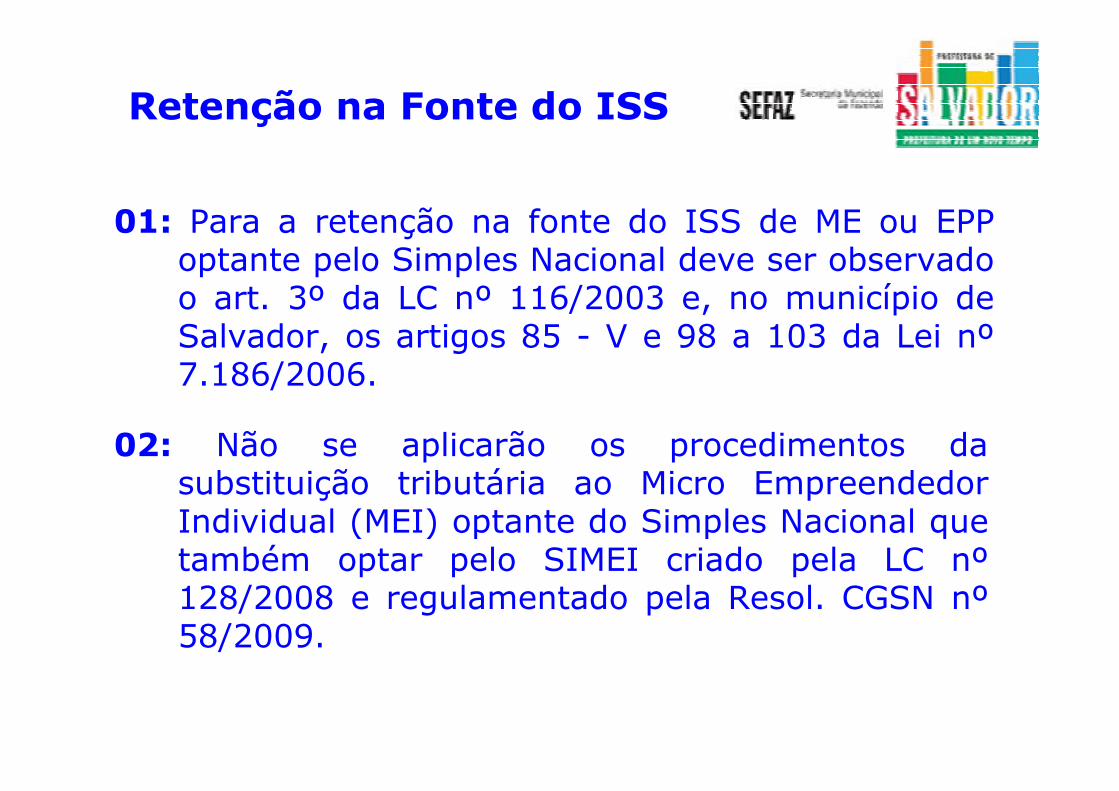

01: Para a retenção na fonte do ISS de ME ou EPP optante pelo Simples Nacional deve ser observado o art. 3º da LC nº 116/2003 e, no município de Salvador, os artigos 85 - V e 98 a 103 da Lei nº7.186/2006.

02: Não se aplicarão os procedimentos da substituição tributária ao Micro Empreendedor Individual (MEI) optante do Simples Nacional que também optar pelo SIMEI criado pela LC nº128/2008 e regulamentado pela Resol. CGSN nº58/2009.

Retenção na Fonte do ISS

04. A partir de 01/01/2009: a alíquota passou a ser o percentual de ISS correspondente à faixa de receita bruta (Anexo III, IV ou V) a que o prestador optante estiver sujeito no mês anterior ao da prestação.

03. Até 31/12/2008: para a retenção do ISS na fonte de prestador optante aplicava-se a alíquota vigente na legislação de cada município. Em Salvador as alíquotas são previstas na Tabela de Receita nº II anexa à Lei º 7.186/2008 ( CTRMS).

Retenção na Fonte do ISS

� As indicações da:

Base de CálculoAlíquota AplicávelValor do Imposto

(§ 6º, art. 2º, Resol. CGSN 10/07).

05. A alíquota deve ser indicada pelo prestador optante substituído, em campo próprio ou, na sua falta, no corpo da nota fiscal, que ainda conterá o seguinte:

� A expressão:

“DOCUMENTO EMITIDO POR ME ou EPP OPTANTE PELO SIMPLES NACIONAL”,

(inc. I, § 2º, art. 2º, Resol. CGSN 10/07)

Retenção na Fonte do ISS

06. Quando a prestação do serviço ocorrer no mês de início de atividades, a alíquota será igual ao percentual do ISS da faixa de menor alíquota prevista no Anexo III, IV ou V ao qual o prestador optante estiver sujeito.

07. Quando a prestação de serviço ocorrer no mês de início de atividades, se a alíquota informada na nota fiscal for menor do que a efetivamente apurada, caberá ao prestador optante recolher a diferença no mês seguinte em guia própria do Município ou DF.

Retenção na Fonte do ISS

08. Quando a prestação do serviço ocorrer após o mês do início de atividades, a alíquota será igual ao percentual do ISS (Anexo III, IV ou V) para a faixa de receita bruta a que o prestador do serviço estiver sujeito no mês anterior ao da prestação.

Retenção na Fonte do ISS

09. Se a alíquota do ISS não for informada na nota fiscal pelo prestador optante, o tomador do serviço deve aplicar a alíquota igual ao maior percentual de ISS previsto no Anexo III, IV ou V ao qual estiver sujeito o prestador.

10. O prestador do serviço optante é responsável pela diferença do ISS quando informar na nota fiscal alíquota inferior à devida, caso em que deverárecolher a diferença em guia própria do município ou DF.

Retenção na Fonte do ISS

10. O prestador do serviço optante, quando sujeito àtributação do ISS por valor fixo, não sofrerá a retenção do ISS na fonte. Exemplo disso são os Escritórios de Serviços Contábeis constituídos sob a forma de sociedades de profissionais.

9. No caso de falsidade de informação quanto àalíquota, o responsável, o titular, os sócios, os administradores da empresa prestadora e as demais pessoas que para ela concorreram se sujeitarão as penalidades previstas na legislação criminal e tributária.

Retenção na Fonte do ISS

Retenção na Fonte do ISS

11. O ISS retido na fonte, e recolhido, é definitivo, não sendo objeto de partilha com os municípios.

12. Sobre a receita da prestação do serviço que sofreu a retenção na fonte não há incidência de ISS a ser recolhido no Simples Nacional (lançamento em campo próprio no PGDAS).

13. Legislação básica:a. § 4º do art. 21 da LC nº 123/2006, incluído pelo art. 3º da LC nº 128/2008;b. §§ 2º e 3º do art. 3º da Resolução CGSN nº51/2008.

NOTA: A partir de 01.07.2009, quando o prestador de serviço optante pelo Simples Nacional for MEI e optante do SIMEI, não poderá sofrer retenção de ISS na fonte nem atuar como substituto tributário.

(inc. IV e V, § 3º do Art. 1º da Resol. CGSN nº 58/2009)

Retenção na Fonte do ISS

Retenção na Fonte do ISS

Prestador de Serviço Optante na qualidade de responsável pela retenção na fonte

1. Só tributa pelo Simples Nacional as suas receitas de prestação de serviços próprios.

2. Recolhe separado e diretamente ao município o ISS que reteve na fonte face a sua atuação como responsável pela retenção na fonte e no prazo estabelecido pelo calendário fiscal do município.

3. Exigir do prestador do serviço a indicação, em campo próprio ou no corpo da nota fiscal, da base de cálculo, da alíquota e do valor do ISS de acordo com o seu enquadramento no Anexo III, IV ou V da LC 123/06.

4. Legislação básica:a) § 6º, art. 2º, Resol. CGSN nº 10/2007;b) inciso I, § 6º, art. 13, LC nº 123/2006, redação

do art. 2º da LC nº 128/2006;

c) §§ 2º A e 3º, art. 3º, Resol. CGSN nº 51/2008.

Retenção na Fonte

Prestador de Serviço Optante na qualidade de responsável pela retenção na fonte

BENEFÍCIOS FISCAISISENÇÕES E VALORES FIXOS

Simples Nacional 2010Principais aspectos relacionados aos Municípios

04: O MEI optante do SIMEI, criado pela Resol. GCSN nº 58/2009, não terá direito a redução ou isenção de ISS.

Benefícios FiscaisIsenções e Valores Fixos

03: O Município de Salvador não concedeu isenção ou benefício de recolhimento por valor fixo específico para ME ou EPP optante pelo Simples Nacional.

Benefícios FiscaisIsenções e Valores Fixos

02. Tais benefícios se referem a redução ou o estabelecimento de valores fixos, inclusive Regime de Estimativa, para recolhimento do ISS e podem ser concedidos para todas as empresas optantes pelo Simples Nacional ou de modo diferenciado por atividade desenvolvida.

01. Os municípios tem autonomia para a concessão de benefícios fiscais relativamente ao ISS dos optantes do Simples Nacional.

Informações:

1. Dúvidas sobre o Simples Nacional em relação ao ISS no Município de Salvador podem ser dirimidas junto ao Plantão Fiscal da SEFAZ Salvador, fone 0xx71-2101-8292.

2. No site www.sefaz.salvador.ba.gov.br pode ser consultada toda a legislação complementar editada por Salvador para adequação às normas do Simples Nacional.