Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Presidente: Gildo Freire de Araújo | Gestão: 2016- 2017

““SSÍÍNNTTEESSEE DDAA SSEEMMAANNAA”” NNºº.. 9911//22001177

Veículos pesquisados no período de: 13/12/2017 a 19/12/2017 DOU / DOE-SP / DOC-SP / PORTAL RFB / CENOFISCO / EMPRESAS & NEGÓCIOS – ROSEMARY

MANTOVANI E SUELI RUGNO / FUMCAD / VALOR ECONÔMICO – ARTHUR ROSA

Elaborada pela Comissão do Ciclo de Palestras

A reprodução total ou parcial, bem como a reprodução a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610/1998). CONTATO: FALE CONOSCO

1

ÍNDICE

ASS UNTOS - ÂMBITO FEDER AL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 BACEN: DIVULGA COMUNICADO DO GRUPO DE AÇÃO FINANCEIRA CONTRA A LAVAGEM DE DINHEIRO E O FINANCIAMENTO DO TERRORISMO (GAFI/FATF) – COM. BACEN Nº 31.470, DE 13/12/2017 .................................................................................................................................................... 3 COAF: DECLARAÇÃO DE NÃO OCORRÊNCIA DE OPERAÇÕES DEVE SER FEITA EM JANEIRO – INFORMATIVO ............................................................................................................................................. 3

CÓDIGO DE RECEITA: INSTITUIÇÃO DE CÓDIGO – ADE CODAC Nº 38, DE 15/12/2017 ......................... 4 EFD – REINF: IMPLANTAÇÃO PROGRESSIVA – PROCEDIMENTO .......................................................... 4 HORÁRIO DE VERÃO: ALTERA O DEC. Nº 6.558/2008 – QUE INSTITUIU A HORA DE VERÃO EM PARTE DO TERRITÓRIO NACIONAL – DEC. Nº 9.242, DE 15/12/2017 ...................................................... 8

INCRA: ALTERA A IN INCRA Nº 82/2015 – QUE DISPÕE SOBRE OS PROCEDIMENTOS PARA ATUALIZAÇÃO CADASTRAL NO SISTEMA NACIONAL DE CADASTRO RURAL – PORT. INCRA Nº 698, DE 13/12/2017............................................................................................................................................... 8

MINISTÉRIO DA FAZENDA: APROVA O PARECER PGFN/CRJ/Nº 1.764/2016 – QUE CONCLUIU PELA DISPENSA DE APRESENTAÇÃO DE CONTESTAÇÃO, DE INTERPOSIÇÃO DE RECURSOS E PELA DESISTÊNCIA DOS JÁ INTERPOSTOS – INDEVIDA A IMPUTAÇÃO DE RESPONSABILIDADE TRIBUTÁRIA AO TRANSPORTADOR EM RELAÇÃO AO IMPOSTO DE IMPORTAÇÃO E DE EVENTUAIS PENALIDADES – DESPACHO MF S/Nº, DE 14/12/2017 .............................................................................. 9

MINISTÉRIO DA FAZENDA: APROVA O PARECER PGFN/CRJ/Nº 1.874/2016 – QUE CONCLUIU PELA DISPENSA DE APRESENTAÇÃO DE CONTESTAÇÃO, DE INTERPOSIÇÃO DE RECURSOS E PELA DESISTÊNCIA DOS JÁ INTERPOSTOS – COM RELAÇÃO ÀS AÇÕES JUDICIAIS QUE VISEM OBTER A DECLARAÇÃO DE INEXISTÊNCIA DE RESPONSABILIDADE TRIBUTÁRIA DO TRANSPORTADOR NO CASO DE DANO OU AVARIA DE MERCADORIA IMPORTADA SOB O REGIME DE ISENÇÃO – DESPACHO MF S/Nº, DE 14/12/2017 ........................................................................................................... 9 SRFB: ALTERA A IN RFB Nº 1.731/2017 – QUE DISPÕE SOBRE A EMISSÃO DE DOCUMENTO FISCAL PELAS CONCESSIONÁRIAS OPERADORAS DE RODOVIAS – IN RFB Nº 1.768, DE 14/12/2017 ........... 10

SRFB: RECEITA FEDERAL DISCIPLINA EMISSÃO DE DOCUMENTO FISCAL PELAS CONCESSIONÁRIAS OPERADORAS DE RODOVIAS – INFORMATIVO .................................................. 11

SRFB: RECEITA FEDERAL ESTABELECE A OBRIGATORIEDADE DE APRESENTAÇÃO DA ESCRITURAÇÃO DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS (EFD-REINF) .......... 11

ASS UNTOS - ÂMBITO ESTADUAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12 GOVERNO DO ESTADO: INSTITUI NORMAS PROTETIVAS DO CONSUMIDOR – ASSOCIADAS AO DIREITO À INFORMAÇÃO E ALTERA A LEI Nº 15.659/2015, QUE REGULAMENTA O SISTEMA DE INCLUSÃO E EXCLUSÃO DOS NOMES DOS CONSUMIDORES NOS CADASTROS DE PROTEÇÃO AO CRÉDITO – LEI Nº 16.624, DE 15/12/2017 ................................................................................................. 12 ICMS: ALTERA A PORT. CAT-59/2006 – QUE DISCIPLINA A CONCESSÃO DE CRÉDITO DECORRENTE DE APOIO FINANCEIRO A PROJETOS CULTURAIS INTEGRANTES DO PROGRAMA DE AÇÃO CULTURAL - PAC – PORT. CAT Nº 118, DE 15/12/2017 ........................................................................... 13 ICMS: ALTERA A PORT. CAT-96/2010 – QUE DISCIPLINA A CONCESSÃO DE CRÉDITO DECORRENTE DE APOIO FINANCEIRO A PROJETOS DESPORTIVOS INTEGRANTES DO PROGRAMA DE INCENTIVO AO ESPORTE – PORT. CAT Nº 119, DE 15/12/2017 .................................................................................. 14 SECRETARIA DA FAZENDA/SP: ALTERA A RES. SF Nº 14/2008, QUE ESTABELECE OS PROCEDIMENTOS NECESSÁRIOS À UTILIZAÇÃO DOS CRÉDITOS CONCEDIDOS NO ÂMBITO DO PROGRAMA DE ESTÍMULO À CIDADANIA DO ESTADO – RES. SF Nº 113, DE 12/12/2017 ................... 14 SECRETARIA DA FAZENDA/SP: PROGRAMA DE ESTÍMULO À CIDADANIA FISCAL DO ESTADO DE SÃO PAULO - ALTERA A RES. SF Nº 61/2008, QUE DISPÕE SOBRE O SORTEIO NO ÂMBITO DO PROGRAMA – RES. SF Nº 114, DE 12/12/2017 ......................................................................................... 15

ASSUNTOS - ÂMBITO MUNICIP AL - SP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2

ISS / SP: LEI COMPLEMENTAR Nº 157/16 – PRINCIPAIS ALTERAÇÕES NA LEGISLAÇÃO – PROCEDIMENTO ....................................................................................................................................... 16

NFS-e: DISCIPLINA A EMISSÃO DE NOTA FISCAL DE SERVIÇOS ELETRÔNICA POR PRESTADORES DOS SERVIÇOS PREVISTOS NOS SUBITENS 1.09 E 17.24 DA LISTA DO “CAPUT” DO ART. 1º DA LEI Nº 13.701/2013 – IN SF/SUREM Nº 22, DE 12/12/2017 ............................................................................... 19 PMSP/SP: DISPÕE SOBRE A REORGANIZAÇÃO DA SECRETARIA MUNICIPAL DA FAZENDA, INTRODUZ ALTERAÇÕES NO DEC. Nº 54.800/2014 – DEC. Nº 58.030, DE 12/12/2017 ........................... 20

ASS UNTOS - ÁREAS TR AB ALHISTA E PREVIDENCIÁRIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 0 TRABALHISTA .................................................................................................................. 20

FINANCIAMENTO HABITACIONAL: TRABALHADORES COM PARCELAS ATRASADAS TERÃO ATÉ 2018 PARA USAR FGTS PARA REGULARIZAÇÃO – PROCEDIMENTO .................................................. 20

PREVIDENCIÁRIA ............................................................................................................. 21

e-SOCIAL: APROVA O LEIAUTE 2.4.01 - RES. CG- e SOCIAL Nº 12, DE 12/12/2017 ............................. 21

FGTS: EMPREGADORES EM DÉBITO PODERÃO PARCELAR A DÍVIDA PARA PAGAR OS TRABALHADORES – PROCEDIMENTO .................................................................................................... 22

SRFB: ALTERA A IN RFB Nº 971/2009 E A IN RFB Nº 1.701/2017 – PARA ESTABELECER A FORMA DE CUMPRIMENTO DAS OBRIGAÇÕES PREVIDENCIÁRIAS ACESSÓRIAS DURANTE A IMPLEMENTAÇÃO PROGRESSIVA DO SISTEMA DE ESCRITURAÇÃO DIGITAL DAS OBRIGAÇÕES FISCAIS, PREVIDENCIÁRIAS E TRABALHISTAS – IN RFB Nº 1.767, DE 14/12/2017 .............................. 23

ESP AÇO CULTUR A E CID ADANIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 5 “MÚSICA E PSICOLOGIA NA PROMOÇÃO DA SAÚDE” – ARTIGO – ROSEMARY MANTOVANI E SUELI RUGNO ....................................................................................................................................................... 25 “REFORMA INCENTIVA ACORDOS EXTRAJUDICIAIS” – ARTIGO – ARTHUR ROSA............................ 26

FUMCAD: FUNDO MUNICIPAL DA CRIANÇA E DO ADOLESCENTE ...................................................... 27

TABELAS PROGR ESSIVAS MENS AIS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

3

ASSUNTOS - ÂMBITO FEDERAL

BACEN: DIVULGA COMUNICADO DO GRUPO DE AÇÃO FINANCEIRA CONTRA A LAVAGEM DE DINHEIRO E O FINANCIAMENTO DO TERRORISMO (GAFI/FATF) – COM. BACEN Nº 31.470, DE 13/12/2017 Divulga comunicado do Grupo de Ação Financeira contra a Lavagem de Dinheiro e o Financiamento do Terrorismo (GAFI/FATF). Comunico, em cumprimento ao previsto no inciso V do art. 10 da Circular nº 3.461, de 24 de julho de 2009 , que o Grupo de Ação Financeira contra a Lavagem de Dinheiro e o Financiamento do Terrorismo (GAFI/FATF), em reunião plenária ocorrida no dia 3 de novembro de 2017, aprovou e publicou comunicados que relacionam países e jurisdições com deficiências estratégicas na prevenção da lavagem de dinheiro e no combate ao financiamento do terrorismo. Os comunicados, traduzidos para o português, foram divulgados no endereço eletrônico do Conselho de Controle de Atividades Financeiras (COAF): http://www. coaf. fazenda. gov. br/links- externos/comunicadodo-gafi-de-13-de-novembro-de-2017 http://www. coaf. fazenda. gov. br/links- externos/aprimorandoa-observancia-global-ald-cft-processo-em-curso-2013-03-de-novembro-de-2017 2. Fica substituído o Comunicado nº 30.976, de 12 de julho de 2017. Nota: Redação conforme publicação oficial. ADALBERTO FELINTO DA CRUZ JÚNIOR Secretário-Executivo FONTE: Diário Oficial da União – 14/12/2017 ______________________________Fim de Matéria__________________________________ COAF: DECLARAÇÃO DE NÃO OCORRÊNCIA DE OPERAÇÕES DEVE SER FEITA EM JANEIRO – INFORMATIVO De 1º a 31 de janeiro de 2018, profissionais e organizações contábeis devem comunicar ao Coaf, a não ocorrência de eventos suspeitos de lavagem de dinheiro ou financiamento ao terrorismo. O procedimento poderá ser feito diretamente no sistema desenvolvido pelo Conselho Federal de Contabilidade (CFC). A Declaração de Não Ocorrência de Operações tornou-se obrigatória em decorrência do Art. 11, inciso III, da Lei n.° 9.613/1998. Já a obrigatoriedade prevista na lei das comunicações que os profissionais e as organizações contábeis devem fazer ao Coaf foi regulamentada pela Resolução CFC n.° 1.530/2017. Dados da Vice-Presidência de Fiscalização, Ética e Disciplina do CFC revelam que, em 2017, o número de Comunicação de Não Ocorrência de Operações do Coaf foi de 150.184 mil declarações, 20.97% maior que 2016. Segundo o vice-presidente de Fiscalização, Ética e Disciplina do CFC, Luiz Fernando Nóbrega, “o aumento no número de Declarações foi em decorrência da divulgação e do serviço ágil e de qualidade”. Para 2018, o vice-presidente revela que “o empenho do CFC em tornar mais ágil o trabalho dos profissionais e organizações contábeis trará mais credibilidade e qualidade ao que foi estabelecido pela Resolução CFC nº 1.530/2017”.

4

As Declarações de Não Ocorrência de Operações ao Coaf são feitas apenas no período de 1º a 31 de janeiro de cada ano. Histórico Aprovada pelo Plenário do CFC, em 2013, a Resolução, que disciplina como os profissionais e as organizações contábeis deverão informar ao Conselho de Atividades Financeiras (Coaf), tem por objetivo estabelecer normas gerais de prevenção à lavagem de dinheiro e ao financiamento ao terrorismo. Profissionais e organizações contábeis que prestem, mesmo que eventualmente, serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência, de qualquer natureza, estão sujeitos ao devido cumprimento do dispositivo. A Resolução CFC n.° 1.530/2017 transformou a Lei n.° 12.683/2012 em um instrumento de valorização profissional, cuja classe se afasta do mau cliente e cria uma nova cultura de valores e conduta profissional pautados na legalidade. Em dezembro de 2013, o CFC e o Coaf firmaram convênio de cooperação técnica, que prevê que as entidades troquem informações sobre profissionais e organizações contábeis obrigados nos termos da Resolução CFC n.° 1.530/2017. O Coaf tem acesso à relação de CPF e CNPJ das pessoas físicas e jurídicas cadastradas no CFC. FONTE: Diário Oficial da União – 14/12/2017 ______________________________Fim de Matéria__________________________________ CÓDIGO DE RECEITA: INSTITUIÇÃO DE CÓDIGO – ADE CODAC Nº 38, DE 15/12/2017 Dispõe sobre a instituição de código de receita para o caso que especifica. O Coordenador-Geral de Arrecadação e Cobrança, no uso da atribuição que lhe confere o inciso II do art. 334 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 430, de 9 de outubro de 2017, e tendo em vista o disposto no art. 911-A do Decreto-Lei nº 5.452, de 1º de maio de 1943 - Consolidação das Leis do Trabalho (CLT), Declara: Art. 1º Fica instituído o código de receita 1872 - Segurado Empregado - Recolhimento Mensal - Complemento para ser utilizado em Documento de Arrecadação de Receitas Federais (Darf). Art. 2º Este Ato Declaratório Executivo entra em vigor na data de publicação no Diário Oficial da União. FREDERICO IGOR LEITE FABER FONTE: Diário Oficial da União – 18/12/2017 ______________________________Fim de Matéria__________________________________ EFD – REINF: IMPLANTAÇÃO PROGRESSIVA – PROCEDIMENTO Por meio da Instrução Normativa RFB/MF nº 1.767/17 (DOU de 15/12/2017), foram alteradas a Instrução Normativa RFB nº 971/09 e a Instrução Normativa RFB nº 1.701/17, para estabelecer a forma de cumprimento das obrigações previdenciárias acessórias durante a implementação progressiva do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) e adequar o cronograma da entrada em produção da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-REINF) ao do eSocial. Dentre as alterações, destacamos: I - Obrigações Acessórias Durante a implementação progressiva do Sistema de Escrituração Digital das Obrigações

5

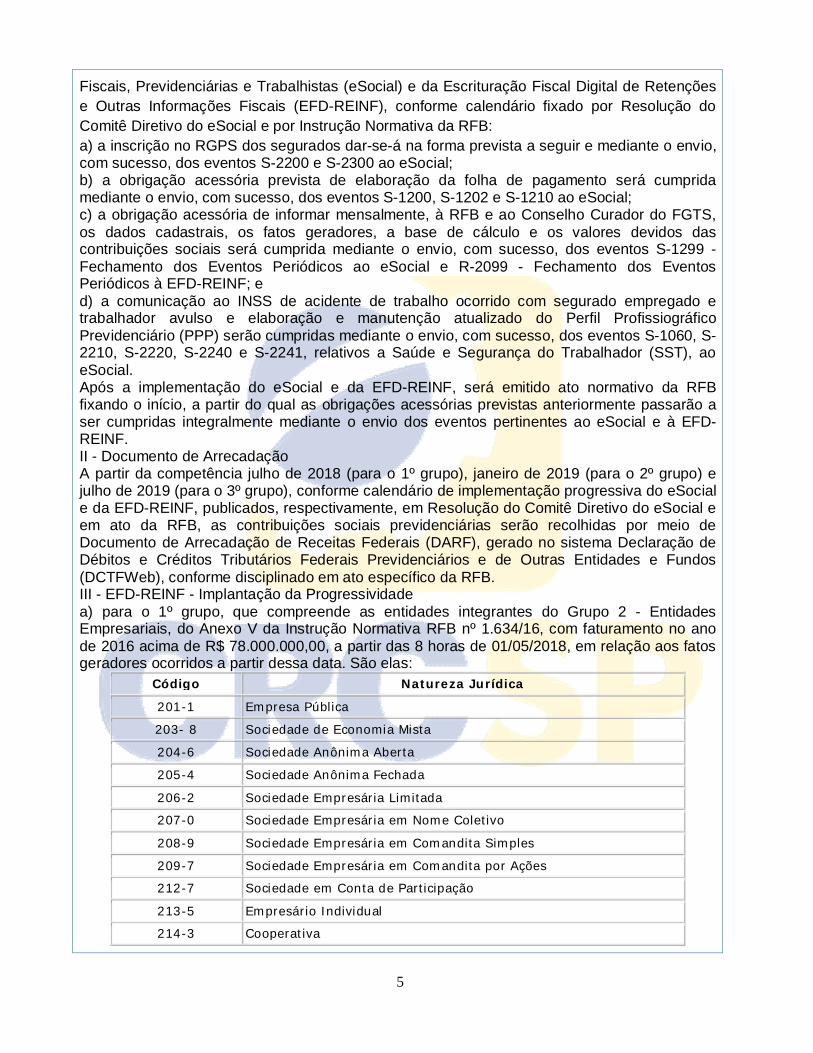

Fiscais, Previdenciárias e Trabalhistas (eSocial) e da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-REINF), conforme calendário fixado por Resolução do Comitê Diretivo do eSocial e por Instrução Normativa da RFB: a) a inscrição no RGPS dos segurados dar-se-á na forma prevista a seguir e mediante o envio, com sucesso, dos eventos S-2200 e S-2300 ao eSocial; b) a obrigação acessória prevista de elaboração da folha de pagamento será cumprida mediante o envio, com sucesso, dos eventos S-1200, S-1202 e S-1210 ao eSocial; c) a obrigação acessória de informar mensalmente, à RFB e ao Conselho Curador do FGTS, os dados cadastrais, os fatos geradores, a base de cálculo e os valores devidos das contribuições sociais será cumprida mediante o envio, com sucesso, dos eventos S-1299 - Fechamento dos Eventos Periódicos ao eSocial e R-2099 - Fechamento dos Eventos Periódicos à EFD-REINF; e d) a comunicação ao INSS de acidente de trabalho ocorrido com segurado empregado e trabalhador avulso e elaboração e manutenção atualizado do Perfil Profissiográfico Previdenciário (PPP) serão cumpridas mediante o envio, com sucesso, dos eventos S-1060, S-2210, S-2220, S-2240 e S-2241, relativos a Saúde e Segurança do Trabalhador (SST), ao eSocial. Após a implementação do eSocial e da EFD-REINF, será emitido ato normativo da RFB fixando o início, a partir do qual as obrigações acessórias previstas anteriormente passarão a ser cumpridas integralmente mediante o envio dos eventos pertinentes ao eSocial e à EFD-REINF. II - Documento de Arrecadação A partir da competência julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), conforme calendário de implementação progressiva do eSocial e da EFD-REINF, publicados, respectivamente, em Resolução do Comitê Diretivo do eSocial e em ato da RFB, as contribuições sociais previdenciárias serão recolhidas por meio de Documento de Arrecadação de Receitas Federais (DARF), gerado no sistema Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), conforme disciplinado em ato específico da RFB. III - EFD-REINF - Implantação da Progressividade a) para o 1º grupo, que compreende as entidades integrantes do Grupo 2 - Entidades Empresariais, do Anexo V da Instrução Normativa RFB nº 1.634/16, com faturamento no ano de 2016 acima de R$ 78.000.000,00, a partir das 8 horas de 01/05/2018, em relação aos fatos geradores ocorridos a partir dessa data. São elas:

Código Natureza Jurídica

201-1 Empresa Pública

203- 8 Sociedade de Economia Mista

204-6 Sociedade Anônima Aberta

205-4 Sociedade Anônima Fechada

206-2 Sociedade Empresária Limitada

207-0 Sociedade Empresária em Nome Coletivo

208-9 Sociedade Empresária em Comandita Simples

209-7 Sociedade Empresária em Comandita por Ações

212-7 Sociedade em Conta de Participação

213-5 Empresário Individual

214-3 Cooperativa

6

215-1 Consórcio de Sociedades

216-0 Grupo de Sociedades

217-8 Estabelecimento, no Brasil, de Sociedade Estrangeira

219-4 Estabelecimento, no Brasil, de Empresa Binacional Argentino Brasileira

221-6 Empresa Domiciliada no Exterior

222-4 Clube/Fundo de Investimento

223-2 Sociedade Simples Pura Administrador ou Sócio

224-0 Sociedade Simples Limitada

225-9 Sociedade Simples em Nome Coletivo Sócio

226-7 Sociedade Simples em Comandita Simples Sócio

227-5 Empresa Binacional

228-3 Consórcio de Empregadores

229-1 Consórcio Simples

230-5 Empresa Individual de Responsabilidade Limitada (de Natureza Empresária)

231-3 Empresa Individual de Responsabilidade Limitada (de Natureza Simples)

232-1 Sociedade Unipessoal de Advogados

233-0 Cooperativas de Consumo

b) para o 2º grupo, que compreende os demais contribuintes, exceto os previstos no Grupo 1 - Administração Pública, a partir das 8 horas de 01/11/2018, em relação aos fatos geradores ocorridos a partir dessa data; e c) para o 3º grupo, que compreende os entes públicos, integrantes do Grupo 1 - Administração Pública, do Anexo V da Instrução Normativa RFB nº 1.634/16, a partir das 8 horas de 01/05/2019, em relação aos fatos geradores ocorridos a partir dessa data, a seguir transcritas:

Código Natureza Jurídica

101-5 Órgão Público do Poder Executivo Federal

102-3 Órgão Público do Poder Executivo Estadual ou do Distrito Federal

103-1 Órgão Público do Poder Executivo Municipal

104-0 Órgão Público do Poder Legislativo Federal

105-8 Órgão Público do Poder Legislativo Estadual ou do Distrito Federal

106-6 Órgão Público do Poder Legislativo Municipal

107-4 Órgão Público do Poder Judiciário Federal

108-2 Órgão Público do Poder Judiciário Estadual

110-4 Autarquia Federal

111-2 Autarquia Estadual ou do Distrito Federal

112-0 Autarquia Municipal

113-9 Fundação Pública de Direito Público Federal

114-7 Fundação Pública de Direito Público Estadual ou do Distrito Federal

7

115-5 Fundação Pública de Direito Público Municipal

116-3 Órgão Público Autônomo Federal

117-1 Órgão Público Autônomo Estadual ou do Distrito Federal

118-0 Órgão Público Autônomo Municipal

119-8 Comissão Polinacional

120-1 Fundo Público

121-0 Consórcio Público de Direito Público (Associação Pública)

122-8 Consórcio Público de Direito Privado

123-6 Estado ou Distrito Federal

124-4 Município

125-2 Fundação Pública de Direito Privado Federal

126-0 Fundação Pública de Direito Privado Estadual ou do Distrito Federal

127-9 Fundação Pública de Direito Privado Municipal

Para efeito de enquadramento, será considerado faturamento o total da receita bruta, nos termos do art. 12 do Decreto-Lei nº 1.598/77, auferida no ano-calendário de 2016 e declarada na Escrituração Contábil Fiscal (ECF), relativa ao ano-calendário de 2016. As entidades integrantes do Grupo 2 - Entidades Empresariais, do Anexo V da Instrução Normativa RFB nº 1.634/16, com faturamento no ano de 2016 menor ou igual a R$ 78.000.000,00, e as entidades integrantes do Grupo 3 - Entidades Sem Fins Lucrativos, do referido Anexo, podem optar pela utilização da EFD-REINF na mesma data das empresas integrantes do 1º grupo, desde que o façam de forma expressa e irretratável, em conformidade com a sistemática a ser disponibilizada em ato específico. Não integram o grupo dos contribuintes a letra "a" citada neste item, as entidades cuja natureza jurídica os enquadre nos grupos 1 - Administração Pública, 4 - Pessoas Físicas e 5 - Organizações Internacionais e Outras Instituições Extraterritoriais, do Anexo V da Instrução Normativa RFB nº 1.634/16. IV - Recolhimento de Contribuições A partir da competência de julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), as contribuições sociais previdenciárias passarão a ser recolhidas por meio de Documento de Arrecadação de Receitas Federais (DARF), gerado no sistema Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), conforme disciplinado em ato específico da RFB. V - Prazo de Transmissão A EFD-REINF será transmitida ao SPED mensalmente até o dia 15 do mês subsequente ao qual se refira a escrituração. VI - Vigência Instrução Normativa RFB/MF nº 1.767/17 entra em vigor na data de sua publicação, ou seja, em 15/12/2017. FONTE: Cenofisco – 15/12/2017 ______________________________Fim de Matéria__________________________________

8

HORÁRIO DE VERÃO: ALTERA O DEC. Nº 6.558/2008 – QUE INSTITUIU A HORA DE VERÃO EM PARTE DO TERRITÓRIO NACIONAL – DEC. Nº 9.242, DE 15/12/2017 Altera o Decreto nº 6.558, de 8 de setembro de 2008, que institui a hora de verão em parte do território nacional. O Presidente da República, no uso da atribuição que lhe confere o art. 84, caput, inciso IV, da Constituição, e tendo em vista o disposto no art. 1º, caput, inciso I, alínea "b", e § 2º, do Decreto-Lei nº 4.295, de 13 de maio de 1942, Decreta: Art. 1º O Decreto nº 6.558, de 8 de setembro de 2008, passa a vigorar com as seguintes alterações: "Art. 1º Fica instituída a hora de verão, a partir de zero hora do primeiro domingo do mês de novembro de cada ano, até zero hora do terceiro domingo do mês de fevereiro do ano subsequente, em parte do território nacional, adiantada em sessenta minutos em relação à hora legal. ..... " (NR) Art. 2º Este Decreto entra em vigor na data de sua publicação. Brasília, 15 de dezembro de 2017; 196º da Independência e 129º da República. MICHEL TEMER Fernando Coelho Filho FONTE: Diário Oficial da União – 18/12/2017 ______________________________Fim de Matéria__________________________________ INCRA: ALTERA A IN INCRA Nº 82/2015 – QUE DISPÕE SOBRE OS PROCEDIMENTOS PARA ATUALIZAÇÃO CADASTRAL NO SISTEMA NACIONAL DE CADASTRO RURAL – PORT. INCRA Nº 698, DE 13/12/2017 Altera a Instrução Normativa INCRA nº 82 de 2015 , que dispõe sobre os procedimentos para atualização cadastral no Sistema Nacional de Cadastro Rural e dá outras providências. O Presidente do Instituto Nacional de Colonização e Reforma Agrária - INCRA, no uso das atribuições que lhe são conferidas pelo art. 21, da Estrutura Regimental, aprovada pelo Decreto nº 8.955, de 11 de janeiro de 2017 , combinado com o art. 121, do Regimento Interno, aprovado pela Portaria/MDA/Nº 49, de 31 de janeiro de 2017 , publicada no Diário Oficial da União de 1 de fevereiro de 2017, Resolve: Art. 1º Dar nova redação ao § 2º do art. 18, da Instrução Normativa/INCRA/Nº 82/2015 , publicada no Diário Oficial da União nº 60, de 30.03.2015, Seção 1, pág. 129. " Art. 18 . ..... § 1º ..... § 2º Nos casos que envolvem a aquisição de terras por estrangeiros será observado o procedimento específico previsto em normativo próprio." Art. 2º Esta Portaria entra em vigor na data de sua publicação. LEONARDO GÓES SILVA FONTE: Diário Oficial da União – 14/12/2017 ______________________________Fim de Matéria__________________________________

9

MINISTÉRIO DA FAZENDA: APROVA O PARECER PGFN/CRJ/Nº 1.764/2016 – QUE CONCLUIU PELA DISPENSA DE APRESENTAÇÃO DE CONTESTAÇÃO, DE INTERPOSIÇÃO DE RECURSOS E PELA DESISTÊNCIA DOS JÁ INTERPOSTOS – INDEVIDA A IMPUTAÇÃO DE RESPONSABILIDADE TRIBUTÁRIA AO TRANSPORTADOR EM RELAÇÃO AO IMPOSTO DE IMPORTAÇÃO E DE EVENTUAIS PENALIDADES – DESPACHO MF S/Nº, DE 14/12/2017 Aprova o PARECER PGFN/CRJ/Nº 1764/2016, de 01.12.2016, da Procuradoria-Geral da Fazenda Nacional, que concluiu pela dispensa de apresentação de contestação, de interposição de recursos e pela desistência dos já interpostos, desde que inexista outro fundamento relevante, com relação às ações judiciais que visem obter a declaração de que é indevida a imputação de responsabilidade tributária ao transportador em relação ao imposto de importação e de eventuais penalidades decorrentes da constatação de dano ou avaria em mercadorias em trânsito para outro país. Assunto: Tributário. Imposto de importação. Mercadoria com destino a outro país. Dano ou avaria em trânsito no território nacional. Transportador. Responsabilidade. Jurisprudência pacífica do Egrégio Superior Tribunal de Justiça. Aplicação da Lei nº 10.522, de 19 de julho de 2002 , e do Decreto nº 2.346, de 10 de outubro de 1997 . Procuradoria-Geral da Fazenda Nacional autorizada a não contestar, a não interpor recursos e a desistir dos já interpostos. Aprovo o PARECER PGFN/CRJ/Nº 1764/2016, de 01 de dezembro de 2016, da Procuradoria-Geral da Fazenda Nacional, que concluiu pela dispensa de apresentação de contestação, de interposição de recursos e pela desistência dos já interpostos, desde que inexista outro fundamento relevante, com relação às ações judiciais que visem obter a declaração de que é indevida a imputação de responsabilidade tributária ao transportador em relação ao imposto de importação e de eventuais penalidades decorrentes da constatação de dano ou avaria em mercadorias em trânsito para outro país. HENRIQUE DE CAMPOS MEIRELLES Ministro FONTE: Diário Oficial da União – 15/12/2017 ______________________________Fim de Matéria__________________________________ MINISTÉRIO DA FAZENDA: APROVA O PARECER PGFN/CRJ/Nº 1.874/2016 – QUE CONCLUIU PELA DISPENSA DE APRESENTAÇÃO DE CONTESTAÇÃO, DE INTERPOSIÇÃO DE RECURSOS E PELA DESISTÊNCIA DOS JÁ INTERPOSTOS – COM RELAÇÃO ÀS AÇÕES JUDICIAIS QUE VISEM OBTER A DECLARAÇÃO DE INEXISTÊNCIA DE RESPONSABILIDADE TRIBUTÁRIA DO TRANSPORTADOR NO CASO DE DANO OU AVARIA DE MERCADORIA IMPORTADA SOB O REGIME DE ISENÇÃO – DESPACHO MF S/Nº, DE 14/12/2017 Aprova o PARECER PGFN/CRJ/Nº 1874/2016, de 19.12. 2016, da Procuradoria-Geral da Fazenda Nacional, que concluiu pela dispensa de apresentação de contestação, de interposição de recursos e pela desistência dos já interpostos, desde que inexista outro fundamento relevante, com relação às ações judiciais que visem obter a declaração de inexistência de responsabilidade tributária do transportador no caso de dano ou avaria de mercadoria importada sob o regime de isenção. Assunto: Tributário. Imposto de importação. Mercadoria sob o regime de isenção. Dano ou avaria. Transportador. Responsabilidade. Jurisprudência pacífica do Egrégio Superior Tribunal de Justiça.

10

Aplicação da Lei nº 10.522, de 19 de julho de 2002 , e do Decreto nº 2.346, de 10 de outubro de 1997 . Procuradoria-Geral da Fazenda Nacional autorizada a não contestar, a não interpor recursos e a desistir dos já interpostos. Aprovo o PARECER PGFN/CRJ/Nº 1874/2016, de 19 de dezembro de 2016, da Procuradoria-Geral da Fazenda Nacional, que concluiu pela dispensa de apresentação de contestação, de interposição de recursos e pela desistência dos já interpostos, desde que inexista outro fundamento relevante, com relação às ações judiciais que visem obter a declaração de inexistência de responsabilidade tributária do transportador no caso de dano ou avaria de mercadoria importada sob o regime de isenção. HENRIQUE DE CAMPOS MEIRELLES Ministro FONTE: Diário Oficial da União – 15/12/2017 ______________________________Fim de Matéria__________________________________ SRFB: ALTERA A IN RFB Nº 1.731/2017 – QUE DISPÕE SOBRE A EMISSÃO DE DOCUMENTO FISCAL PELAS CONCESSIONÁRIAS OPERADORAS DE RODOVIAS – IN RFB Nº 1.768, DE 14/12/2017 Altera a Instrução Normativa RFB nº 1.731, de 22 de agosto de 2017, que dispõe sobre a emissão de documento fiscal pelas concessionárias operadoras de rodovias. O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV do art. 327 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 430, de 9 de outubro de 2017, e tendo em vista o disposto no art. 11 da Lei nº 8.218, de 29 de agosto de 1991, no art. 1º da Lei nº 8.846, de 21 de janeiro de 1994, no art. 35 da Lei nº 9.430, de 27 de dezembro de 1996, nos arts. 61 a 63 da Lei nº 9.532, de 10 de dezembro de 1997, no inciso XXIII do art. 10 da Lei nº 10.833, de 29 de dezembro de 2003, no art. 7º da Lei nº 11.033, de 21 de dezembro de 2004, e no art. 1º da Lei nº 12.741, de 8 de dezembro de 2012, resolve: Art. 1º Os arts. 2º e 4º da Instrução Normativa RFB nº 1.731, de 22 de agosto de 2017, passam a vigorar com a seguinte redação: “Art 2º .................................................................................. ............................................................................................... § 3º O número de inscrição no CNPJ ou no CPF do tomador poderá ser incluído posteriormente à prestação do serviço, em terminais de autoatendimento (totens), localizados na praça de pedágio, ou mediante acesso ao portal eletrônico a que se refere o § 5º, em até 7 (sete) dias contados da data da operação. § 4º Se o documento fiscal equivalente a que se refere o caput não for emitido pela concessionária no momento da passagem do veículo, poderá o consumidor fazê-lo na forma e no prazo previstos no § 3º, mediante inserção, no ato da emissão, de informações que possam individualizar a operação, inclusive dos algarismos da placa e do número de inscrição no CNPJ ou no CPF. § 5º Em relação aos documentos fiscais emitidos consoante a sistemática de que trata este artigo, a concessionária deverá implantar e manter portal eletrônico por meio do qual o tomador do serviço ou consumidor poderá acessar, conferir, recuperar ou, sendo o caso, contestar os dados da transação registrada. § 6º O registro da placa do veículo no documento fiscal equivalente será obrigatório a partir de 1º de julho de 2018.” (NR) “Art. 4º ................................................................................ Parágrafo único. ..................................................................

11

.............................................................................................. III - COD_CTA (código de conta analítica contábil debitada/creditada) do registro F100: Demais Documentos e Operações Geradoras de Contribuição e Créditos, no caso de operações que, em função de sua natureza ou documentação, não sejam passíveis de escrituração nos registros anteriormente referidos.” (NR) Art. 2º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União. JORGE ANTONIO DEHER RACHID FONTE: Diário Oficial da União – 15/12/2017 ______________________________Fim de Matéria__________________________________ SRFB: RECEITA FEDERAL DISCIPLINA EMISSÃO DE DOCUMENTO FISCAL PELAS CONCESSIONÁRIAS OPERADORAS DE RODOVIAS – INFORMATIVO Instrução Normativa (IN) RFB nº 1768/2017 traz novas melhorias para o controle arrecadatório e para a concessão de documento fiscal ao usuário das rodovias com pedágio Foi publicada hoje no Diário Oficial da União a IN RFB nº 1768/2017, que dispõe sobre a emissão de documento fiscal pelas concessionárias operadoras de rodovias. Esse ato normativo contempla a possibilidade de impressão a posteriori do documento fiscal, inclui a obrigatoriedade de as concessionárias criarem e manterem portal eletrônico para o tomador de serviço ou consumidor acessar os seus dados, concede prazo para as concessionárias adaptarem os seus sistemas à inserção; e inclui a obrigatoriedade do registro F100 da EFD Contribuições para reconhecimento das operações cuja escrituração não tinham sido previstas. FONTE: Portal RFB – 15/12/2017 ______________________________Fim de Matéria__________________________________ SRFB: RECEITA FEDERAL ESTABELECE A OBRIGATORIEDADE DE APRESENTAÇÃO DA ESCRITURAÇÃO DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS (EFD-REINF) O eSocial e a EFD-Reinf constituem duas escriturações digitais no âmbito do Sped, que serão implantadas a partir de janeiro de 2018 Foi publicada hoje no Diário Oficial da União a Instrução Normativa RFB nº 1767/2017que estabelece a forma de cumprimento das obrigações previdenciárias acessórias durante a implementação progressiva do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial). O eSocial e a EFD-Reinf constituem duas escriturações digitais no âmbito do Sped, que serão implantadas a partir de janeiro de 2018, cujo conteúdo abarca a totalidade das informações que hoje são exigidas na DIRF e na GFIP, além de outras declarações e formulários administrados por outros órgãos ligados à administração pública federal, como, por exemplo, RAIS, CAGED, CAT, entre outros. Sua implantação será realizada de forma escalonada, entre janeiro de 2018 e janeiro de 2019, para três grupos de contribuintes, a saber: - Janeiro/2018: Sociedades empresárias com faturamento superior a R$ 78 milhões em 2016; - Julho/2018: Demais contribuintes, exceto Órgãos Públicos da Administração direta, Autárquica e Fundacional;

12

- Janeiro/2019 – Órgãos Públicos da Administração Direta, Autárquica e Fundacional. Para o eSocial, considerando cada um desses três grupos, a implementação se dará de forma progressiva, em três fases, pelo envio gradativo de informações de acordo com o tipo de evento, sendo a primeira fase no primeiro mês, constituída dos eventos de tabelas, a segunda fase no terceiro mês, constituída dos eventos não periódicos, e a última fase, no quinto mês, constituída de eventos periódicos. Considerando que a EFD-Reinf deve ser implantada em paralelo com o eSocial e considerando também que é uma escrituração bem mais simples, com menos eventos que o eSocial, a implantação dessa escrituração será feita em fase única para cada um dos grupos, conforme segue: - Maio/2018, para os contribuintes do primeiro grupo; - Novembro/2018, para os contribuintes de segundo grupo; - Maio/2019, para os contribuintes do terceiro grupo. A EFD-Reinf, em paralelo com o eSocial, terá como objetivo a substituição de diversas obrigações acessórias hoje impostas aos contribuintes e empregadores, como, por exemplo, a DIRF, a GFIP, além de diversas outras obrigações e formulários instituídos por outros órgãos da Administração Direta Federal, como a RAIS, o CAGED, o Livro de Registro de Empregados, entre outros. FONTE: Portal RFB – 15/12/2017 ______________________________Fim de Matéria__________________________________

ASS UNTOS - ÂMBITO ESTADUAL

GOVERNO DO ESTADO: INSTITUI NORMAS PROTETIVAS DO CONSUMIDOR – ASSOCIADAS AO DIREITO À INFORMAÇÃO E ALTERA A LEI Nº 15.659/2015, QUE REGULAMENTA O SISTEMA DE INCLUSÃO E EXCLUSÃO DOS NOMES DOS CONSUMIDORES NOS CADASTROS DE PROTEÇÃO AO CRÉDITO – LEI Nº 16.624, DE 15/12/2017 Institui normas protetivas do consumidor, associadas ao direito à informação e altera a Lei nº 15.659, de 9 de janeiro de 2015, que regulamenta o sistema de inclusão e exclusão dos nomes dos consumidores nos cadastros de proteção ao crédito. O Governador do Estado de São Paulo: Faço saber que a Assembleia Legislativa decreta e eu promulgo a seguinte lei: Art. 1º Os fornecedores, pessoas físicas ou jurídicas, que utilizam programa de pontuação, cartão de fidelidade ou similar, ainda que contratados de terceiros e não exclusivos, deverão disponibilizar aos clientes incluídos ou cadastrados o número de pontos acumulados, o prazo de validade, as formas de extinção ou perda, e todos os benefícios gerados de forma clara e em linguagem acessível. Parágrafo único. As informações de que trata o "caput" deste artigo poderão ser disponibilizadas em sítio eletrônico e diretamente no estabelecimento comercial, mediante simples solicitação do cliente incluído, exigindo-se apenas documento de identificação. Art. 2º Os dispositivos adiante enumerados da Lei nº 15.659 , de 9 de janeiro de 2015, passam a vigorar com a seguinte redação: I - o "caput" do artigo 1º: "Art. 1º Fica assegurado ao consumidor o direito de ser informado previamente, por escrito,

13

sobre a inscrição de dívida de sua responsabilidade em cadastro de inadimplentes no Estado de São Paulo, mediante correspondência enviada pelo órgão ou empresa mantenedora do referido cadastro para o endereço informado pelo consumidor ao credor." (NR); II - o "caput" e o parágrafo único do artigo 2º: "Art. 2º A comunicação deve indicar o nome ou razão social do credor, natureza da dívida e prazo para pagamento, antes de efetivar a inscrição. Parágrafo único. Deverá ser concedido o prazo mínimo de 20 (vinte) dias para quitação do débito ou apresentação de comprovante de pagamento, antes de ser efetivada a inscrição do nome do consumidor nos cadastros de proteção ao crédito." (NR); III - o artigo 3º: "Art. 3º Sempre que solicitado pelo consumidor ou pelo banco de dados, o credor deverá apresentar documento que ateste a natureza da dívida, sua exigibilidade e a inadimplência por parte do consumidor." (NR); IV - o parágrafo único do artigo 4º: "Art. 4º ..... Parágrafo único. O consumidor, sempre que encontrar inexatidão nos seus dados e cadastros, poderá exigir sua imediata correção, devendo o arquivista, no prazo de 5 (cinco) dias úteis, comunicar a alteração aos eventuais destinatários das informações incorretas." (NR). Art. 3º Ficam acrescentados ao artigo 1º da Lei nº 15.659 , de 9 de janeiro de 2015, com a redação dada por esta lei, os seguintes dispositivos: "Art. 1º ..... § 1º As empresas que mantêm os cadastros de inadimplemento de consumidores deverão disponibilizar acesso gratuito, por meio físico e eletrônico, para que o consumidor possa consultar os dados de inadimplência sobre ele inscritos. § 2º Os bancos de dados de proteção ao crédito deverão disponibilizar, em seus sítios de internet, manuais ou cartilhas de orientação financeira e prevenção ao superendividamento, mantendo em sua página principal 'link' de acesso a esse conteúdo. § 3º Também servirá como prova de realização da comunicação referida no 'caput' deste artigo o comprovante de entrega de correspondência eletrônica, via internet ou qualquer outro aplicativo de mensagem." (NR) Art. 4º Esta lei entra em vigor na data de sua publicação. FONTE: Diário Oficial do Estado de São Paulo – 16/12/2017 ______________________________Fim de Matéria__________________________________ ICMS: ALTERA A PORT. CAT-59/2006 – QUE DISCIPLINA A CONCESSÃO DE CRÉDITO DECORRENTE DE APOIO FINANCEIRO A PROJETOS CULTURAIS INTEGRANTES DO PROGRAMA DE AÇÃO CULTURAL - PAC – PORT. CAT Nº 118, DE 15/12/2017 Altera a Portaria CAT nº 59, de 24.08.2006, que disciplina a concessão de crédito de ICMS decorrente de apoio financeiro a projetos culturais integrantes do Programa de Ação Cultural - PAC. O Coordenador da Administração Tributária, no uso de suas atribuições legais e Considerando o disposto no artigo 20 do Anexo III do Regulamento do ICMS, aprovado pelo Decreto 45.490 , de 30.11.2000, expede a seguinte portaria: Art. 1º Fica acrescentado, com a redação que se segue, o § 4º ao artigo 3º da Portaria CAT- 59 , de 24.08.2006: "§ 4º A Secretaria da Fazenda, independentemente da autorização referida no § 2º, poderá divulgar, mediante solicitação, relação de contribuintes que efetivaram apoio financeiro de que trata esta Portaria, identificados por seu nome empresarial e CNPJ." (NR).

14

Art. 2º Esta Portaria entra em vigor na data de sua publicação. FONTE: Diário Oficial do Estado de São Paulo – 16/12/2017 ______________________________Fim de Matéria__________________________________ ICMS: ALTERA A PORT. CAT-96/2010 – QUE DISCIPLINA A CONCESSÃO DE CRÉDITO DECORRENTE DE APOIO FINANCEIRO A PROJETOS DESPORTIVOS INTEGRANTES DO PROGRAMA DE INCENTIVO AO ESPORTE – PORT. CAT Nº 119, DE 15/12/2017 Altera a Portaria CAT-96, de 23.06.2010, que disciplina a concessão de crédito de ICMS decorrente de apoio financeiro a projetos desportivos integrantes do Programa de Incentivo ao Esporte. O Coordenador da Administração Tributária, no uso de suas atribuições legais e Considerando o disposto no artigo 30 do Anexo III do Regulamento do ICMS, aprovado pelo Decreto 45.490 , de 30.11.2000, expede a seguinte portaria: Art. 1º Fica acrescentado, com a redação que se segue, o § 5º ao artigo 3º da Portaria CAT- 96 , de 23.06.2010: "§ 5º A Secretaria da Fazenda, independentemente da autorização referida no § 2º, poderá divulgar, mediante solicitação, relação de contribuintes que efetivaram apoio financeiro de que trata esta Portaria, identificados por seu nome empresarial e CNPJ." (NR). Art. 2º Esta Portaria entra em vigor na data de sua publicação. FONTE: Diário Oficial do Estado de São Paulo – 16/12/2017 ______________________________Fim de Matéria__________________________________ SECRETARIA DA FAZENDA/SP: ALTERA A RES. SF Nº 14/2008, QUE ESTABELECE OS PROCEDIMENTOS NECESSÁRIOS À UTILIZAÇÃO DOS CRÉDITOS CONCEDIDOS NO ÂMBITO DO PROGRAMA DE ESTÍMULO À CIDADANIA DO ESTADO – RES. SF Nº 113, DE 12/12/2017 Altera a Resolução SF nº 14/2008, de 31.03.2008, que estabelece os procedimentos necessários à utilização dos créditos concedidos no âmbito do Programa de Estímulo à Cidadania do Estado de São Paulo. O Secretário da Fazenda, Considerando o disposto no inciso IV do artigo 7º do Decreto 54.179 , de 30.03.2009, Resolve: Art. 1º Ficam acrescentados, com a redação que se segue, os dispositivos adiante indicados ao artigo 4º da Resolução SF 14/2008 , de 31.03.2008: I - o inciso V: ?V - solicitação de depósito em conta corrente ou poupança, mantidas em instituição do Sistema Financeiro Nacional, desde que não haja custo de transferência.? (NR); II - o § 5º: ?§ 5º Na hipótese de utilização do crédito na forma prevista no inciso V, o valor mínimo da solicitação deverá ser de R$ 0,99.? (NR). Art. 2º Esta resolução entra em vigor em 01.02.2018. FONTE: Diário Oficial do Estado de São Paulo – 13/12/2017 ______________________________Fim de Matéria__________________________________

15

SECRETARIA DA FAZENDA/SP: PROGRAMA DE ESTÍMULO À CIDADANIA FISCAL DO ESTADO DE SÃO PAULO - ALTERA A RES. SF Nº 61/2008, QUE DISPÕE SOBRE O SORTEIO NO ÂMBITO DO PROGRAMA – RES. SF Nº 114, DE 12/12/2017 Altera a Resolução SF nº 61/2008, de 05.11.2008, que dispõe sobre o sorteio de prêmios no âmbito do Programa de Estímulo à Cidadania Fiscal do Estado de São Paulo. O Secretário da Fazenda, Considerando o disposto no inciso III do artigo 4º da Lei nº 12.685 , de 28.08.2007, e no item 2 do regulamento anexo à Resolução SF nº58/2008 , de 24.10.2008, Resolve: Art. 1º Ficam acrescentados ao cronograma do Anexo Único da Resolução SF nº 61/2008 , de 05.11.2008, os sorteios numerados de 110 a 121: "

Nº do Sorteio Documentos Fiscais abrangidos pelo sorteio

Data limite para manifestação de concordância ou de desistência do consumidor

Data limite para divulgação dos números dos bilhetes de cada consumidor

Data da extração da Loteria Federal que servirá de base para a apuração dos contemplados

Data limite para publicação do resultado do sorteio

110 setembro/2017 25.12.2017 05.01.2018 06.01.2018 15.01.2018

111 outubro/2017 25.01.2018 02.02.2018 03.02.2018 15.02.2018

112 novembro/2017 25.02.2018 06.03.2018 07.03.2018 15.03.2018

113 dezembro/2017 25.03.2018 06.04.2018 07.04.2018 13.04.2018

114 janeiro/2018 25.04.2018 08.05.2018 09.05.2018 15.05.2018

115 fevereiro/2018 25.05.2018 05.06.2018 06.06.2018 15.06.2018

116 março/2018 25.06.2018 05.07.2018 07.07.2018 13.07.2018

117 abril/2018 25.07.2018 07.08.2018 08.08.2018 15.08.2018

118 maio/2018 25.08.2018 06.09.2018 08.09.2018 14.09.2018

119 junho/2018 25.09.2018 05.10.2018 06.10.2018 15.10.2018

120 julho/2018 25.10.2018 06.11.2018 07.11.2018 14.11.2018

121 agosto/2018 25.11.2018 07.12.2018 08.12.2018 14.12.2018 " (NR). Art. 2º Esta resolução entra em vigor na data de sua publicação. FONTE: Diário Oficial do Estado de São Paulo – 13/12/2017 ______________________________Fim de Matéria__________________________________

16

ASSUNTOS - ÂMBITO MUNICIP AL - SP

ISS / SP: LEI COMPLEMENTAR Nº 157/16 – PRINCIPAIS ALTERAÇÕES NA LEGISLAÇÃO – PROCEDIMENTO SUMÁRIO 1. Introdução 2. Inclusão de Novos Subitens na Lista de Serviços Anexa à Lei Complementar nº 116/03 3. Subitens da Lista de Serviços Anexa à Lei Complementar nº 116/03 - Alterações na Descrição 4. Local da Prestação 5. Alíquota do ISS - Máxima e Mínima 1. INTRODUÇÃO Conhecida como Lei da Reforma do ISS, o projeto de Lei Complementar nº 386/12, de autoria do Senador Romero Jucá, foi sancionado por meio da Lei Complementar nº 157/16. A Lei Complementar nº 157/16, que altera a Lei Complementar nº 116/03, foi regulamentada no Município de São Paulo, por meio da Lei nº 16.757/17, publicada no DOC-SP de 15/11/2017. A Lei Complementar nº 116/03, entre outras disposições, relaciona em seu anexo a lista de serviços sujeitos à incidência do ISS. Nesta oportunidade, destacamos as principais alterações trazidas pela Lei nº 16.757/17. 2. INCLUSÃO DE NOVOS SUBITENS NA LISTA DE SERVIÇOS ANEXA À LEI COMPLEMENTAR Nº 116/03 Os novos subitens incluídos à lista de serviços sujeitos à tributação do ISS são: 1.09 - Disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da internet, respeitada a imunidade de livros, jornais e periódicos (exceto a distribuição de conteúdos pelas prestadoras de Serviço de Acesso Condicionado, de que trata a Lei nº 12.485/11, sujeita ao ICMS).

6.06 - Aplicação de tatuagens, piercings e congêneres.

14.14 - Guincho intramunicipal, guindaste e içamento.

16.02 - Outros serviços de transporte de natureza municipal.

17.25 - Inserção de textos, desenhos e outros materiais de propaganda e publicidade, em qualquer meio (exceto em livros, jornais, periódicos e nas modalidades de serviços de radiodifusão sonora e de sons e imagens de recepção livre e gratuita). Nota Cenofisco: O subitem 17.25 da Lei Complementar nº 116/03 corresponde ao subitem 17.24 da Lei Municipal nº 13.701/03, na redação dada pela Lei nº 16.757/17.

25.5 - Cessão de uso de espaços em cemitérios para sepultamento. 3. SUBITENS DA LISTA DE SERVIÇOS ANEXA À LEI COMPLEMENTAR Nº 116/03 - ALTERAÇÕES NA DESCRIÇÃO Os subitens da lista serviços sujeitos à tributação do ISS que sofreram alterações em sua descrição, são:

Lei Complementar nº 116/03 - Texto original Lei Complementar nº 116/03 na redação da Lei Complementar nº 157/16

1.03 - Processamento de dados e congêneres.

1.03 - Processamento, armazenamento ou hospedagem de dados, textos, imagens, vídeos, páginas eletrônicas, aplicativos e sistemas de informação, entre outros formatos, e congêneres.

1.04 - Elaboração de programas de 1.04 - Elaboração de programas de computadores,

17

computadores, inclusive de jogos eletrônicos. inclusive de jogos eletrônicos, independentemente da arquitetura construtiva da máquina em que o programa será executado, incluindo tablets, smartphones e congêneres.

7.16 - Florestamento, reflorestamento, semeadura, adubação e congêneres.

7.16 - Florestamento, reflorestamento, semeadura, adubação, reparação de solo, plantio, silagem, colheita, corte e descascamento de árvores, silvicultura, exploração florestal e dos serviços congêneres indissociáveis da formação, manutenção e colheita de florestas, para quaisquer fins e por quaisquer meios.

Nota Cenofisco: O subitem 7.16 da Lei Complementar nº 116/03 corresponde ao subitem 7.14 da Lei Municipal nº 13.701/03. na redação dada pela Lei nº 16.757/17.

11.02 - Vigilância, segurança ou monitoramento de bens e pessoas.

11.02 - Vigilância, segurança ou monitoramento de bens, pessoas e semoventes.

13.05 - Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia.

13.05 - Composição gráfica, inclusive confecção de impressos gráficos, fotocomposição, clicheria, zincografia, litografia e fotolitografia, exceto se destinados a posterior operação de comercialização ou industrialização, ainda que incorporados, de qualquer forma, a outra mercadoria que deva ser objeto de posterior circulação, tais como bulas, rótulos, etiquetas, caixas, cartuchos, embalagens e manuais técnicos e de instrução, quando ficarão sujeitos ao ICMS.

Nota Cenofisco: O subitem 13.05 da Lei Complementar nº 116/03 corresponde ao subitem 13.04 da Lei Municipal nº 13.701/03. na redação dada pela Lei nº 16.757/17.

14.05 - Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer.

14.05 - Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, plastificação, costura, acabamento, polimento e congêneres de objetos quaisquer.

16.01 - Serviços de transporte de natureza municipal.

16.01 - Serviços de transporte coletivo municipal rodoviário, metroviário, ferroviário e aquaviário de passageiros.

25.02 - Cremação de corpos e partes de corpos cadavéricos.

25.02 - Translado intramunicipal e cremação de corpos e partes de corpos cadavéricos.

4. LOCAL DA PRESTAÇÃO Considera-se o serviço prestado e o imposto devido no -local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses relacionadas nos incisos I a XXV do art. 3º da Lei Complementar nº 116/03, na redação da Lei Complementar nº 157/16 (art. 3º da Lei nº 13.701/03, na redação da Lei nº 16.757/17). Conforme o art. 3º da Lei nº 13.701/03, na redação da Lei nº 16.757/17, a seguir reproduzimos essas exceções: "I - do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, na hipótese do § 1º do art. 1º da Lei nº 13.701/03; II - da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.04; III - da execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.17;

18

IV - da demolição, no caso dos serviços descritos no subitem 7.04; V - das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05; VI - da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, re-jeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09; VII - da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10; VIII - da execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11; IX - do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12; X - do florestamento, reflorestamento, semeadura, adubação, reparação de solo, plantio, silagem, colheita, corte, descasca-mento de árvores, silvicultura, exploração florestal e serviços congêneres indissociáveis da formação, manutenção e colheita de florestas para quaisquer fins e por quaisquer meios, no caso dos serviços descritos no subitem 7.14 (na redação dada pela Lei nº 16.757/17); XI - da execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.15; XII - da limpeza e dragagem, no caso dos serviços descritos no subitem 7.16; XIII - onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem 11.01; XIV - dos bens, dos semoventes ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem 11.02 (na redação dada pela Lei nº 16.757/17); XV - do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.04; XVI - da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13; XVII - do Município onde está sendo executado o transporte, no caso dos serviços descritos pelo item 16 (na redação dada pela Lei nº 16.757/17); XVIII - do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem 17.05; XIX - da feira, exposição, congresso ou congênere a que se referir o planejamento, organização e administração, no caso dos serviços descritos pelo subitem 17.09; XX - do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos pelo item 20; XXI - do domicílio do tomador dos serviços dos subitens 4.22, 4.23 e 5.09 (Acrescentado pela Lei nº 16.757/17); XXII - do domicílio do tomador do serviço no caso dos serviços prestados pelas administradoras de cartão de crédito ou débito e demais descritos no subitem 15.01 (Acrescentado pela Lei nº 16.757/17); XXIII - do domicílio do tomador dos serviços dos subitens 10.04 e 15.09 (Acrescentado pela Lei nº 16.757/17). § 1º - No caso dos serviços a que se refere o subitem 3.03, considera-se ocorrido o fato gerador e devido o Imposto em cada Município em cujo território haja extensão de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não. § 2º - No caso dos serviços a que se refere o subitem 22.01, considera-se ocorrido o fato gerador e devido o Imposto em cada Município em cujo território haja extensão de rodovia

19

explorada. § 3º - Considera-se ocorrido o fato gerador do Imposto no local do estabelecimento prestador nos serviços executados em águas marítimas, excetuados os serviços descritos no subitem 20.01. § 4º - Na hipótese de o prestador de serviços estar situado em município que não esteja cumprindo o disposto no art. 8ºA da Lei Complementar nº 116, de 31 de julho de 2003, o imposto será devido para o Município de São Paulo, caso o estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, o domicílio do tomador, esteja aqui localizado (Acrescentado pela Lei nº 16.757/17, com efeitos a partir de 30/12/17). § 5º - No caso dos serviços descritos nos subitens 10.04 e 15.09, o valor do imposto será devido para o Município de São Paulo, caso a pessoa física ou jurídica tomadora ou intermediária desses serviços o tenha declarado como sendo o seu domicílio tributário (Acrescentado pela Lei nº 16.757/17, com efeitos a partir de 15/11/17). § 6º - No caso dos serviços prestados pelas administradoras de cartão de crédito e débito, descritos no subitem 15.01, os ter-minais eletrônicos ou as máquinas das operações efetivadas deverão ser registrados no Município de São Paulo, caso o tomador ou intermediário desses serviços esteja aqui domiciliado (Acrescentado pela Lei nº 16.757/17, com efeitos a partir de 15/11/17)". 5. ALÍQUOTA DO ISS - MÁXIMA E MÍNIMA A Constituição Federal de 1988 atribui aos municípios a competência para cobrar seus impostos, taxas e contribuições medi-ante lei complementar, razão pela qual os municípios, ao promulgarem suas leis, o fazem de acordo com as regras estabelecidas na Lei Complementar Federal nº 116/03. A Lei Complementar Federal nº 116/03 estabeleceu, em seu art. 8º, a alíquota máxima para tributação do ISS, correspondente a 5%. A Lei Complementar nº 157/16, que altera a Lei Complementar nº 116/03, acrescentou o art. 8ºA, fixou a alíquota mínima do ISS para 2%, com efeitos a partir de 15/11/2017. Tendo em vista que cada município tem competência atribuída pela Constituição Federal de 1988 para cobrar o ISS, cada um deles possui lei e regulamento específico para disciplinar a cobrança do imposto, em outras palavras, respeitado o mínimo de 2% e o máximo de 5%, as alíquotas podem variar de um município para outro. FONTE: Cenofisco – 07/12/2017 ______________________________Fim de Matéria__________________________________ NFS-e: DISCIPLINA A EMISSÃO DE NOTA FISCAL DE SERVIÇOS ELETRÔNICA POR PRESTADORES DOS SERVIÇOS PREVISTOS NOS SUBITENS 1.09 E 17.24 DA LISTA DO “CAPUT” DO ART. 1º DA LEI Nº 13.701/2013 – IN SF/SUREM Nº 22, DE 12/12/2017 Disciplina a emissão de Nota Fiscal de Serviços Eletrônica - NFS-e por prestadores dos serviços previstos nos subitens 1.09 e 17.24 da lista do "caput" do artigo 1º da Lei nº 13.701, de 24 de dezembro de 2013. O Secretário Municipal da Fazenda, no uso das atribuições que lhe são conferidas por lei, Resolve: Art. 1º É facultado aos prestadores dos serviços descritos nos subitens 1.09 e 17.24 da lista do "caput" do artigo 1º da Lei nº 13.701 , de 24 de dezembro de 2003, emitir uma única Nota Fiscal de Serviços Eletrônica - NFS-e por subitem, preenchendo o campo "Valor total da nota" com o somatório do preço dos serviços prestados durante o mês, como tal considerada a receita bruta total decorrente dos serviços prestados, sem nenhuma dedução, excetuados os descontos ou abatimentos concedidos independentemente de qualquer condição.

20

§ 1º O preenchimento de cada NFS-e prevista no "caput" deste artigo considerará como data da prestação o último dia do mês e deverá seguir o padrão adotado para o preenchimento das demais NFS-e, exceção feita apenas em relação ao campo destinado à indicação do tomador do serviço, o qual deverá ser preenchido com a identificação do prestador de serviços. § 2º O prestador deverá manter registros contábeis auxiliares que possibilitem a perfeita identificação das receitas sujeitas à tributação do ISS. § 3º A permissão constante no "caput" deste artigo terá início em 13 de fevereiro de 2018 e abrangerá somente os serviços prestados até 31 de dezembro de 2018. Art. 2º Esta instrução normativa entrará em vigor na data de sua publicação. FONTE: Diário Oficial da Cidade de São Paulo – 13/12/2017 ______________________________Fim de Matéria__________________________________ PMSP/SP: DISPÕE SOBRE A REORGANIZAÇÃO DA SECRETARIA MUNICIPAL DA FAZENDA, INTRODUZ ALTERAÇÕES NO DEC. Nº 54.800/2014 – DEC. Nº 58.030, DE 12/12/2017 Clique aqui para acessar esta matéria ou acesse: www.crcsp.org.br em Desenvolvimento Profissional / Resenha Técnica / Resenha da Semana. FONTE: Diário Oficial da Cidade de São Paulo – 13/12/2017 ______________________________Fim de Matéria__________________________________

ASSUNTOS - ÁREAS TRAB ALHISTA E PRE VIDENCIÁRIA

TRABALHISTA

FINANCIAMENTO HABITACIONAL: TRABALHADORES COM PARCELAS ATRASADAS TERÃO ATÉ 2018 PARA USAR FGTS PARA REGULARIZAÇÃO – PROCEDIMENTO O ministro do Trabalho, Ronaldo Nogueira, anunciou nesta terça-feira (12) a prorrogação da medida que permite aos trabalhadores usarem o FGTS para pagar parcelas de financiamento habitacional em atraso. O prazo, que se encerraria em dezembro de 2017, foi estendido para até 31 de dezembro de 2018 em reunião do Conselho Curador do FGTS nesta terça, em Brasília. O objetivo da medida é permitir que pessoas que atrasaram o pagamento de parcelas da casa própria por não ter condições, consigam usar o Fundo de Garantia para regularizar a situação. O ministro destaca a importância da medida. "Ter a casa própria é um sonho para a maioria das pessoas. Sabemos o quanto isso é importante. Medidas como esta têm como objetivo evitar que esse sonho seja destruído", afirmou. Pela regra, no entanto, não é possível usar o valor do FGTS para quitar toda a parcela. O

21

secretário-executivo do Conselho Curador, Bolivar Tarragó, explica que o Fundo de Garantia pode cobrir apenas 80% do valor da parcela. "Se o trabalhador tem uma parcela em atraso no valor de R$ 1.000, por exemplo, ele pode usar apenas R$ 800 do FGTS. Os outros R$ 200, ele precisa acrescentar", explica. Tarragó lembra que FGTS pode ser usado também em outras situações de financiamento habitacional. "A pessoa pode utilizar os recursos do Fundo de Garantia quando vai dar entrada no financiamento do imóvel. Durante todo o período do financiamento, tem como usar o recurso para pagar 80% do valor das parcelas em dia. E há também a possibilidade de, a qualquer momento, usar o fundo para abater do total da dívida ou até mesmo para quitar o pagamento. Então, é importante que os trabalhadores saibam disso porque isso pode, inclusive, evitar o atraso de parcelas", explica. Fonte:Ministério do Trabalho - MT FONTE: Cenofisco – 13/12/2017 ______________________________Fim de Matéria__________________________________

PREVIDENCIÁRIA

e-SOCIAL: APROVA O LEIAUTE 2.4.01 - RES. CG- e SOCIAL Nº 12, DE 12/12/2017 Aprova o leiaute 2.4.01 do eSocial. O Comitê Gestor do Esocial, no uso das atribuições previstas no art. 5º do Decreto nº 8.373, de 11 de dezembro de 2014, Resolve: Art. 1º Aprovar o leiaute 2.4.01 do eSocial. Art. 2º Os leiautes estão disponíveis no sítio eletrônico do eSocial na Internet, no endereço <http://www.esocial.gov.br>. Art. 3º Fica revogada a Resolução do Comitê Gestor do eSocial nº 11/2017, de 08 de setembro de 2017. Art. 4º Esta Resolução entra em vigor na data de sua publicação CLOVIS BELBUTE PERES Pela Secretaria da Receita Federal do Brasil HENRIQUE JOSÉ SANTANA Pela Caixa Econômica Federal JARBAS DE ARAÚJO FÉLIX Pela Secretaria da Previdência JOSÉ ALBERTO REYNALDO MAIA ALVES FILHO Ministério do Trabalho LUCIANO SOUZA DE PAULA Pelo Instituto Nacional do Seguro Social FONTE: Diário Oficial da União – 18/12/2017 ______________________________Fim de Matéria__________________________________

22

FGTS: EMPREGADORES EM DÉBITO PODERÃO PARCELAR A DÍVIDA PARA PAGAR OS TRABALHADORES – PROCEDIMENTO O Conselho Curador do FGTS aprovou nesta terça-feira uma resolução que pode beneficiar 8 milhões de trabalhadores que saíram de empresas onde trabalhavam mas nunca conseguiram receber o FGTS porque o empregador não estava depositando os valores na conta vinculada do empregado. A nova medida permitirá que as empresas devedoras parcelem suas dívidas de débitos rescisórios com o Fundo de Garantia e, assim, o trabalhador consiga receber o dinheiro. O ministro do Trabalho, Ronaldo Nogueira, explica que a decisão teve dois objetivos: beneficiar os trabalhadores que ficaram sem receber, ajudar as empresas em dificuldades e recuperar recursos que deveriam estar na conta do FGTS. "Nossa economia está se recuperando e os empregos estão voltando a crescer, mas ainda vivemos um momento de dificuldade e precisamos ser sensíveis a isso. Ao mesmo tempo, precisamos ser responsáveis com os recursos do Fundo de Garantia", pondera. O Secretário-Executivo do Conselho Curador, Bolivar Tarragó, explica que muitas dessas empresas com débitos não depositavam os valores correspondente ao FGTS alegando dificuldades financeiras e, no momento da rescisão, não pagavam o que estavam devendo, pois a resolução do Conselho obrigava que esse pagamento fosse à vista. "O parcelamento dos débitos rescisórios vai possibilitar que aqueles empregadores que querem pagar o FGTS, mas não conseguem regularizem a situação", explica. Tarragó lembra que empregadores com dívidas no Fundo de Garantia não recebem o Certificado de Regularidade do FGTS. Sem esse documento, eles não conseguem participar de concorrências públicas ou fazer financiamentos. "Ou seja, é do interesse do empregador regularizar sua situação com o FGTS e, com isso, o trabalhador também vai sair ganhando", avalia. Para evitar que empregadores deixem de pagar o FGTS e depois se beneficiem do parcelamento, a regra vale apenas para quem estiver com débitos do fundo de garantia até 31 de dezembro de 2017. Um levantamento feito pela Caixa aponta para 421.012 empresas privadas e 4.845 públicas nessa situação. O montante da dívida dos débitos rescisórios soma R$ 2,6 bilhões. O parcelamento poderá ser feito em até 12 vezes, dependendo do quanto os valores das rescisões representam do total da dívida do empregador com o FGTS. Se esse percentual for menor do que 10%, o pagamento deverá ser feito à vista, sem negociação. Se for superior a 10%, os débitos rescisórios poderão ser acordados em parcelas mensais e sucessivas (veja tabela abaixo), desde que com anuência do sindicato de trabalhadores da categoria.

PERCENTUAL DÉBITO RESCISÓRIO PARCELAS INICIAIS

Até 10% À vista

De 10 a 20 % Até 03

De 21 a 30 % Até 06

De 31 a 40% Até 09

Acima de 40% Até 12 Fonte:Ministério do Trabalho - MT FONTE: Cenofisco – 13/12/2017 ______________________________Fim de Matéria__________________________________

23

SRFB: ALTERA A IN RFB Nº 971/2009 E A IN RFB Nº 1.701/2017 – PARA ESTABELECER A FORMA DE CUMPRIMENTO DAS OBRIGAÇÕES PREVIDENCIÁRIAS ACESSÓRIAS DURANTE A IMPLEMENTAÇÃO PROGRESSIVA DO SISTEMA DE ESCRITURAÇÃO DIGITAL DAS OBRIGAÇÕES FISCAIS, PREVIDENCIÁRIAS E TRABALHISTAS – IN RFB Nº 1.767, DE 14/12/2017 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009 e a Instrução Normativa RFB nº 1.701, de 14 de março de 2017 , para estabelecer a forma de cumprimento das obrigações previdenciárias acessórias durante a implementação progressiva do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) e adequar o cronograma da entrada em produção da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) ao do eSocial. O Secretário da Receita Federal do Brasil, no uso da atribuição que lhe confere o inciso III do art. 327 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 430, de 9 de outubro de 2017 , e tendo em vista o disposto no § 1º do art. 2º do Decreto nº 8.373, de 11 de dezembro de 2014 , Resolve: Art. 1º O art. 47 da Instrução Normativa RFB nº 971, de 13 de novembro de 2009 , passa a vigorar com a seguinte redação: " Art. 47 . ..... ..... § 1º-A Durante a implementação progressiva do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) e da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), conforme calendário fixado por Resolução do Comitê Diretivo do eSocial e por Instrução Normativa da RFB: I - a inscrição no RGPS dos segurados previstos nos incisos I e II do caput dar-se-á na forma prevista nos citados incisos e mediante o envio, com sucesso, dos eventos S-2200 e S-2300 ao eSocial; II - a obrigação acessória prevista no inciso III do caput será cumprida na forma prevista no citado inciso e mediante o envio, com sucesso, dos eventos S-1200, S-1202 e S-1210 ao eSocial; III - a obrigação acessória prevista no inciso VIII do caput será cumprida na forma prevista no citado inciso e mediante o envio, com sucesso, dos eventos S-1299 - Fechamento dos Eventos Periódicos ao eSocial e R-2099 - Fechamento dos Eventos Periódicos à EFD-Reinf; e IV - as obrigações acessórias previstas nos incisos XI e XIII do caput serão cumpridas nas formas previstas nos citados incisos e mediante o envio, com sucesso, dos eventos S-1060, S-2210, S-2220, S-2240 e S-2241, relativos a Saúde e Segurança do Trabalhador (SST), ao eSocial. § 1º-B Após a implementação do eSocial e da EFD-Reinf, em conformidade com o disposto no § 1º do art. 2º do Decreto nº 8.373, de 11 de dezembro de 2014, será emitido ato normativo da RFB fixando o termo a quo, a partir do qual as obrigações acessórias previstas nos incisos I, II, III, VIII, XI e XIII do caput passarão a ser cumpridas integralmente mediante o envio dos eventos pertinentes ao eSocial e à EFD-Reinf. § 1º-C A partir da competência julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), conforme calendário de implementação progressiva do eSocial e da EFD-Reinf, publicados, respectivamente, em Resolução do Comitê Diretivo do eSocial e em ato da RFB, as contribuições sociais previdenciárias serão recolhidas por meio de Documento de Arrecadação de Receitas Federais (Darf), gerado no sistema Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e

24

Fundos (DCTFWeb), conforme disciplinado em ato específico da RFB. ..... " (NR) Art. 2º Os arts. 2º e 3º da Instrução Normativa RFB nº 1.701, de 14 de março de 2017 , passam a vigorar com a seguinte redação: " Art. 2º ..... ..... § 1º ..... I - para o 1º grupo, que compreende as entidades integrantes do "Grupo 2 - Entidades Empresariais", do anexo V da Instrução Normativa RFB nº 1.634, de 6 de maio de 2016 , com faturamento no ano de 2016 acima de R$ 78.000.000,00 (setenta e oito milhões de reais), a partir das 8 (oito) horas de 1º de maio de 2018, em relação aos fatos geradores ocorridos a partir dessa data; II - para o 2º grupo, que compreende os demais contribuintes, exceto os previstos no inciso III, a partir das 8 (oito) horas de 1º de novembro de 2018, em relação aos fatos geradores ocorridos a partir dessa data; e III - para o 3º grupo, que compreende os entes públicos, integrantes do Grupo 1 - Administração Pública, do anexo V da Instrução Normativa RFB nº 1.634, de 2016 , a partir das 8 (horas) de 1º de maio de 2019, em relação aos fatos geradores ocorridos a partir dessa data. § 1º-A O faturamento mencionado no inciso I do § 1º compreende o total da receita bruta, nos termos do art. 12 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977, auferida no ano-calendário de 2016 e declarada na Escrituração Contábil Fiscal (ECF), relativa ao ano calendário de 2016. § 1º-B As entidades integrantes do Grupo 2 - Entidades Empresariais, do Anexo V da Instrução Normativa RFB nº 1.634, de 2016 com faturamento no ano de 2016, nos termos do § 1º-A, menor ou igual a R$ 78.000.000,00 (setenta e oito milhões de reais) e as entidades integrantes do Grupo 3 - Entidades Sem Fins Lucrativos, do referido Anexo podem optar pela utilização da EFD-Reinf na forma do inciso I do § 1º (1º grupo), desde que o façam de forma expressa e irretratável, em conformidade com a sistemática a ser disponibilizada em ato específico. § 1º-C Não integram o grupo dos contribuintes a que se refere o inciso I do § 1º as entidades cuja natureza jurídica os enquadre nos grupos 1 - Administração Pública, 4 - Pessoas Físicas e 5 - Organizações Internacionais e Outras Instituições Extraterritoriais, do Anexo V da Instrução Normativa RFB nº 1.634, de 2016. § 1º-D A partir da competência de julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), as contribuições sociais previdenciárias passarão a ser recolhidas por meio de Documento de Arrecadação de Receitas Federais (Darf), gerado no sistema Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), conforme disciplinado em em ato específico da RFB. ...... " (NR) " Art. 3º A EFD-Reinf será transmitida ao Sped mensalmente até o dia 15 do mês subsequente ao qual se refira a escrituração, observado o disposto no parágrafo único deste artigo. ..... " (NR) Art. 3º Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União. JORGE ANTONIO DEHER RACHID FONTE: Diário Oficial da União – 15/12/2017

______________________________Fim de Matéria__________________________________

25

ESPAÇO CULTURA E CIDADANIA

“MÚSICA E PSICOLOGIA NA PROMOÇÃO DA SAÚDE” – ARTIGO – ROSEMARY MANTOVANI E SUELI RUGNO Quando ouvimos determinadas músicas, a magia é dada, é o sabor da viagem ao mundo da fantasia A música coloca todo o corpo em sintonia, o cérebro em ação e o imaginário em compasso de sinfonia. Magistralmente ela percorre o caminho do desejo, do prazer e transforma o mundo real em um jogo simbólico onde não há vencedor nem derrota e, sim um caminho por onde cada qual pode acionar a própria vontade do seu sonhar. Na atualidade, cada vez mais intermediada pela tecnologia, escapar das falaciosas amizades virtuais e dos códigos de comunicação à distância, via equipamentos digitais é tarefa quase impossível. No entanto, é preciso além de reconhecer que uma nova cultura se apresenta associada a novos comportamentos, distinguir e confrontar o isolamento e a agressividade crescentes pela escassez dos encontros humanos. Investir em processos que viabilizem a autoestima, o reconhecimento, a criação e a integração dos indivíduos que não só sejam cobranças e metas a serem atingidas, podem garantir melhor parceria e diminuição da hostilidade em ambientes laborais. O gestor capacitado que consiga ter um olhar além do lucro necessário para manter a empresa em constante desenvolvimento, concorrência e crescimento, deve ter habilidade emocional para perscrutar os temores, pressões e conflitos que os colaboradores sentem e sofrem com instabilidades que se instauram no ambiente de trabalho e na política caótica que desestabiliza o país. Portanto, para além da tecnologia indispensável no mundo contemporâneo, é necessário admitir um ser pensante e desejante que, antes de tudo, é o responsável pela criação e avanço presentes na pós- modernidade. Assim como o trabalho numa orquestra exige harmonia, motivação e organização, o papel do maestro, além da função de dirigir e orientar os músicos, deve favorecer um diálogo saudável e cooperativo para atingir um resultado arrebatador e criativo, que acolha e integre palco e plateia em pensamento e emoção. O som produzido anuncia e enuncia um texto que, ligado a um desejo, aponta para algo que reverbera um sistema cultural e um modo de operar em um contexto com normas e valores instituídos. Na empresa, microssistema estruturado pelo esforço da coesão coletiva através da ordem e da disciplina, as dinâmicas intersubjetivas revelam um processo em que exigências explícitas e implícitas delimitam os papéis e as condutas relativas às atribuições de cargos e funções. Ainda que a organização tenha que zelar por sua identidade, isso não significa a manutenção de uma estrutura rígida e opressiva. Permitir que os colaboradores pensem e discutam com seus coordenadores sobre suas ações, desenvolve um caminho em que não apenas a remuneração seja o objetivo do labor, mas o prazer em executar a tarefa. A música é uma ferramenta que pode contribuir para a pronta reação da equipe, estreitando as bordas do medo que muitas vezes bloqueia a espontaneidade, prejudicando não só o trabalho, mas também a inspiração e a produtividade. Ela oferece o silêncio das pausas necessárias, ensina sobre o tempo do compasso de espera auxiliando no ritmo dos indivíduos para que possam repousar suas mentes, diminuir seu nível de ansiedade, avivar suas potencialidades, afim de permitir que germinem e brotem novas ideias. Ouvir um som que desperte a imaginação, para as vivências experienciadas em workshops, conduzidos por profissionais competentes com conhecimento técnico e científico pode significar uma forma de revigorar uma integração mais harmoniosa e inovadora.

26

ROSEMARY MANTOVANI - Pianista, compositora C.D.M.SP – Poetisa M.O.C.P.B. É autora do livro “Poemas de Amor e Vida” Prêmio Cultura Nacional - Psicóloga, com pós em neuropsicologia, cursando Especialização em Neurociências FMUSP. ([email protected]) SUELI RUGNO – Psicóloga – IPUSP. Doutora em Semiótica e Linguística Geral – FFLCHUSP. Especialista em Psicologia Hospitalar-INCOR-HCFMUSP Bacharel em Letras Clássicas e Vernáculas – FFLCHUSP - Participa do LAPSO-IPUSP ([email protected]) FONTE: Empresas & Negócios Rosemary Mantovani e Sueli Rugno – 15/12/2017 ______________________________Fim de Matéria__________________________________ “REFORMA INCENTIVA ACORDOS EXTRAJUDICIAIS” – ARTIGO – ARTHUR ROSA Advogado Eli Alves da Silva: procedimento traz segurança jurídica para as partes, além de agilizar a solução Trabalhadores e empresas estão aproveitando novos mecanismos previstos pela reforma trabalhista (Lei nº 13.467/2017) para homologar rescisões de contrato e acordos extrajudiciais. Um dos casos foi resolvido em apenas 15 minutos, por meio de WhatsApp (videoconferência) - pelo fato de as partes estarem em cidades diferentes. De um lado estava o trabalhador, ex-gerente de uma empresa, e o seu advogado, em Recife (PE). Do outro, na cidade de São Paulo, o representante do empregador, um advogado e um árbitro, que homologou a rescisão do contrato de trabalho. O acordo, fechado por meio de arbitragem, prevê pagamento de R$ 130 mil, em dez parcelas. O uso da arbitragem foi acordado entre as partes após a entrada em vigor da reforma trabalhista, no dia 11 de novembro. Pela lei, trabalhadores com remuneração superior a cerca de R$ 11,5 mil (duas vezes o limite máximo estabelecido para os benefícios do Regime-Geral de Previdência Social) podem negociar mudanças no contrato diretamente com o empregador, sem a intermediação de sindicato, e optar por esse caminho. "São vantagens [da lei] que as partes passaram a ter para solucionar mais rapidamente um conflito. Na arbitragem, a solução é mais rápida. Na Justiça, um acordo extrajudicial depende da homologação de um juiz", afirma o árbitro e advogado Gleibe Pretti, professor da Universidade Univeritas/UNG, que acompanhou a negociação. Pela arbitragem ou com homologação pela Justiça, os acordos extrajudiciais evitam o longo caminho do processo judicial. Em dois meses, uma ex-funcionária do Hospital Samaritano, em São Paulo, conseguiu fechar um acordo para receber pendências relativas a 26 anos de trabalho. O acordo foi homologado recentemente pelo juiz Jorge Eduardo Assad, da 36ª Vara do Trabalho de São Paulo. No caso, a trabalhadora já havia recebido verbas rescisórias. Porém, entendeu que havia pendências, como horas extras, dias de trabalho em período de férias e danos morais, pela forma como foi afastada. Ela considerou que merecia mais consideração devido ao longo tempo de trabalho. Para o advogado Eli Alves da Silva, que representou a trabalhadora na negociação, esse procedimento traz segurança jurídica para as partes, além de agilizar a solução. "Poderá ser [o instrumento] a solução de muitos casos, reduzindo o volume de ações judiciais, que hoje provocam a morosidade da Justiça Trabalhista", diz o advogado. "Com seriedade e transparência das partes seguramente o juiz não criará obstáculos." FONTE: Valor Econômico – 15/12/2017 ______________________________Fim de Matéria__________________________________

27

FUMCAD: FUNDO MUNICIPAL DA CRIANÇA E DO ADOLESCENTE