Embed Size (px)

Citation preview

Nathalia Alcântara de Albuquerque Nildete dos Passos Oliveira

SISTEMA DE CUSTOS: UM DIAGNÓSTICO DA IMPLANTAÇÃO NAS

FORÇAS ARMADAS BRASILEIRAS

1

Painel 42/ 02 Gestão de custos e de patrimônio num contexto de ajuste fiscal

SISTEMA DE CUSTOS: UM DIAGNÓSTICO DA IMPLANTAÇÃO

NAS FORÇAS ARMADAS BRASILEIRAS Nathalia Alcântara de Albuquerque1 (Abin) [email protected]

Nildete dos Passos Oliveira2 (Inep) [email protected]

Resumo

A adoção de um sistema de custos na Administração Pública tornou-se obrigatória a partir da Lei de Responsabilidade Fiscal, em 2000. No entanto, passados 17 anos desde a imposição legal, diversos órgãos da Administração Federal ainda não conhecem os custos de suas atividades. Este estudo pretende identificar o processo de institucionalização do sistema de custos nas três instituições que compõem as Forças Armadas Brasileiras, quais sejam: Marinha, Exército e Aeronáutica. Utilizou-se como fundamentação teórica a teoria institucional. A partir de levantamento bibliográficos e de documentos e dados coletados em portais eletrônicos, tais como Relatório de Gestão, normas internas, matérias jornalísticas e de promoção institucional, realizou-se análise qualitativa e descritiva das informações. No tratamento dos dados foi utilizada a técnica de análise de conteúdo, tendo como direcionamento as características apontadas pela teoria institucional para incorporação de práticas nas organizações. Como resultado, pôde-se concluir que o processo de institucionalização do sistema de custos está acontecendo e que as Forças Armadas têm feito avanços significativos e coerentes para garantir a continuidade desse processo.

Palavras-chave: Sistema de Custos; Forças Armadas; Institucionalização.

1 Nathalia Alcântara de Albuquerque, Agência Brasileira de Inteligência – Abin, [email protected], 61 98313-1514 2 Nildete dos Passos Oliveira, INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA – INEP, [email protected], 61 98123-7507

2

1 Introdução

Custo é o valor dos recursos consumidos na obtenção de bens e serviços(HENDRIKSEN; VAN BREDA, 2009).Ele é um tipo de gasto que pode ser associado a um resultado final. Trata-se de uma informação valiosa para alcançar a eficiência, além de subsidiar inúmeras outras ações relacionadas à gestão pública, tais como a elaboração do orçamento, a transparência e a accountability.

A história da informação de custos na gestão pública começou em 1964, com a Lei nº 4.320 (BRASIL, 1964), e foi sendo ampliada a cada nova ideia dos modelos de Administração: “diversos analistas apontam a importância administrativa e política da gestão de custos como parte de um processo histórico mais amplo, relacionado à eficácia e eficiência da administração governamental.” (BRASIL, 2013, p.20). Nesse sentido, Alonso (1999, p. 39) afirma que “o desconhecimento dos custos é o maior indicador de ineficiência no provimento dos serviços públicos” e apresenta uma série de questões cujas respostas são essenciais para medição da eficiência: “Quanto custa uma aula?”, “Quanto custa determinado serviço de saúde?”, “Quais atividades agregam valor aos processos de trabalho governamentais?”, “Qual é o impacto em termos de custos nas mudanças organizacionais propostas ou implementadas?” (ALONSO, 1999, p. 43-44).

A Administração Pública tem avançado em relação a custos. Contribui para isso a influência das ideias da Nova Administração Pública–NAP que, estimulando o uso de ferramentas gerenciais típicas do setor privado, trouxe o conceito de eficiência para a Administração Pública, que nada mais é do que uma análise de custo-benefício (PEREIRA, 2008).

Há, ainda, inúmeros novos preceitos normativos que buscam modernizar a gestão por meio da contabilidade gerencial, às vezes orientando, às vezes criando obrigações. A Lei Complementar nº 101 (BRASIL, 2000a) – Lei de Responsabilidade Fiscal - por exemplo, impôs à Administração Pública manter “sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial”, inovando na ideia de um sistema de custos no Governo Federal.

Na mesma direção, verifica-se o Relatório da Comissão Interministerial de Custos, instituída pela Portaria Interministerial nº 945 (BRASIL, 2005), que propôs a definição de uma Política de Custos, e as Portarias da STN nº 437 (BRASIL, 2012a) e nº 753 (BRASIL, 2012b), as quais estabeleceram que os entes da Federação deverão adotar, gradualmente, o sistema de custos até o final do exercício de 2014.

Adicionalmente, em 2011, o Governo Federal disponibilizou o Sistema de Informação de Custos do Governo Federal – SIC, um Data Warehouse que se utiliza da extração de dados dos sistemas estruturantes da administração pública federal, tais como SIAPE, SIAFI e SIGPlan, para a geração de informações (HOLANDA,2011; MACHADO; HOLANDA, 2010).

Contudo, a potencialidade de um sistema de custos para a gestão, a sua obrigatoriedade e a disponibilização de uma ferramenta gratuita podem não ser suficientes para garantir a institucionalização dessa prática nas organizações. Para isso, é preciso promover uma mudança na cultura organizacional, a fim de que os valores e as novas práticas estejam institucionalizados (BORGES et. al, 2013).

Em que pese os 17 anos da edição da LRF (BRASIL, 2000) e os cinco anos da criação do SIC, a maioria dos órgãos ainda não conhecem os seus custos. Mauss e Souza (2008, p. 28) apontam instituições que já possuem projetos na área de custos: “Comando da Aeronáutica, Organizações Militares Prestadoras de Serviços (OMPS), Comando da Marinha, Comando do Exército, Laboratório Nacional de Luz Síncrotron do CNPq, SESU-MEC, Banco Central do Brasil, INMETRO e EMBRAPA”. Nesse contexto, as Forças Armadas, compostas pela Marinha do Brasil - MB, pelo Exército Brasileiro - EB

3

e pela Força Aérea Brasileira - FABtêm avançado na implantação de sistemas de custos e se destacado no desenvolvimento de boas práticas.

Sendo assim, essa pesquisa se propõe a responder ao seguinte problema: O SISTEMA DE CUSTOSESTÁ INSTITUCIONALIZADO NAS FORÇASARMADAS?

Para responder à pergunta de pesquisa, este estudo se propõe a identificar como está o processo de institucionalização do sistema de custos nas Forças Armadas, composta pela Marinha do Brasil, Exército Brasileiro e Força Aérea Brasileira. Para isso, foram utilizados dados secundários obtidos por levantamento bibliográfico e por documentos e dados coletados em portais eletrônicos, tais como Relatório de Gestão, normas internas, matérias jornalísticas e de promoção institucional. A partir da coleta dos dados e à luz da teoria institucional, utilizou-se a análise de conteúdo para identificar elementos que possam caracterizar o processo de institucionalização do sistema de custos nessas instituições.

Este trabalho está estruturado em cinco partes: (i) esta introdução, na qual são apresentados o contexto e justificativa do tema, a pergunta de pesquisa, o método e a estruturação do estudo; (ii) referencial teórico, no qual são abordados os aspectos da teoria institucional aplicáveis ao objeto de estudo; (iii) diagnóstico do campo, com exposição das principais características do sistema de custos nas instituições analisadas; (iv) discussão e resultados do sistema de custos como política pública e sua institucionalização; e (v) considerações finais com propostas de agenda..

2 Referencial teórico

2.1 Teoria institucional

A demanda da sociedade por um Governo mais eficiente, transparente e provedor

de melhores serviços públicos foi indutor das mudanças da atuação da Administração Pública no Brasil, a partir da década de 1980, como reflexo do movimento gerencialista iniciado nos Governos de Margareth Thatcher, na Grã-Bretanha, e de Ronald Reagan, nos Estados Unidos da Américas (EUA) (PEREIRA, 2001; COSTA, 2008).

Conhecido como a Nova Administração Pública (New Public Management) o paradigma objetivou implantar na Administração Pública alguns princípios do setor, como eficiência do gasto, foco em resultados e autonomia administrativa, a fim de aprimorar a gestão (PEREIRA, 2001; COSTA, 2008).

No Brasil, a primeira tentativa de implantação do modelo gerencial ocorreu durante o regime militar com a publicação do Decreto-Lei nº 200/67, que estabeleceu como princípios da Administração Pública o planejamento, o controle, a coordenação, a descentralização e a delegação de poder. De acordo com Félix (2013), a segunda tentativa do modelo gerencial no País ocorreu no Governo de Fernando Henrique Cardoso (FHC), a partir do Plano Diretor da Reforma do Estado (PDRAE) em 1995.

Pereira (2008) cita que a ênfase do PDRAE era instaurar a administração gerencial, tendo como objetivo a superação da crise do Estado à época,a ação orientada ao cidadão e mecanismos de responsabilização - administração por objetivos ou resultados e competitividade administrada entre as organizações públicas. A participação da sociedade teve um papel de destaque na proposta de reforma administrativa.A população passou a ser foco da ação estatal, sendo lhe devida a participação ativa na gestão, mediante demanda por serviços públicos e controle do gasto público.

4

A eficiência da Administração e a possibilidade de controle dos recursos pela sociedade passam pelo acesso e efetivo uso das informações contábeis. Nesse sentido, a contabilidade gerencia lou, mais especificamente, a contabilidade de custos, pode ser entendida como um importante instrumento para fornecer informações, as quais podem ser utilizadas para subsidiar a tomada de decisão, apresentar informações para melhoria do desempenho das organizações e promover o controle social (CARNEIRO et. al, 2012).

Durante as tentativas de reformas administrativas, as normas contábeis foram incorporadas e modificadas visando atender não apenas aos novos paradigmas de administração,mas também buscandoa convergência às normas internacionais (BORGES et. al, 2013). Contudo, isso não assegura o reconhecimento e a efetiva utilização de novos modelos de contabilidade pelos gestores (GUERREIRO et. al, 2005).

A perspectiva da teoria institucional sobre reconhecimento, aceitação e incorporação de normas e práticas no processo organizacional fornece elementos para analisar o contexto de implementação do sistema de custos como política pública. Sob a perspectiva da institucional, os indivíduos possuem racionalidade limitada para tomada de decisão e necessitam de regras, valores e crenças para orientar seu comportamento e decisão.

Sob a perspectiva institucional, as práticas contábeis tornam-se institucionalizadas quando suas funções são inteiramente aceitas e reconhecidas pelos sujeitos da organização (BORGES et. al, 2013; GUERREIRO et. al, 2005). Da mesma forma, a institucionalização do sistema de custos na Administração Pública requer reconhecimento e legitimação por parte dos usuários, internos e externos, de forma que expressem as rotinas e práticas incorporadas nas organizações. Portanto, a implementação dos custos na Administração demanda mudanças na cultura da organização e legitimação dos indivíduos (BORGES et. al, 2013).

Adicionalmente, a adoção do sistema de custos, como prática incorporada por diversas organizações, leva ao conceito de isomorfismo, processo pelo qual uma organização torna-se semelhante às organizações do seu ambiente em função da interdependência técnica e de troca (MEYER; ROWAN, 1977).

O processo isomórfico é considerado um dos principais elementos de transformação das organizações, segundo a teoria institucional (DiMAGGIO; POWELL, 1983). Conforme DiMaggio e Powell (1983), há três mecanismos de mudança isomórfica: coercitivo, mimético e o normativo. O processo isomórfico coercitivo deriva da obrigatoriedade da organização em atender a influências políticas, pressões formais, como a instituição de lei, e forças exercidas por outras organizações que detém domínio dos recursos escassos utilizados e demandados pelas organizações, especialmente os financeiros. O isomorfismo mimético resulta da adoção de práticas que foram reconhecidamente bem-sucedidas ou legitimadas por outras organizacionais e deriva do ambiente de incerteza de se adotar uma prática inovativa. O terceiro mecanismo, o normativo, está associado à mudança decorrente da influência de forças profissionais – membro ou classe de determinada profissão – que institui um conjunto de normas e procedimentos para serem adotados (DiMAGGIO; POWELL, 1983).

Machado-da-Silva e Fonseca (1993) alertam que, embora o processo isomórfico tenha forte influência na similaridade do comportamento das organizações, a interpretação da realidade sobre determinado fato interfere na escolha estratégica e no curso de ação da organização e impacta na diversidade organizacional. Nesse sentido, uma orientação normativa, como no caso da LRF (BRASIL, 2000) em relação ao sistema de custos, pode apresentar diferentes níveis de implementação.

Considerando, pois, que os indivíduos possuem limitação cognitiva de obter, assimilar, interpretar e projetar consequências de todas as alternativas possíveis de

5

determinado contexto, a teoria institucional entende a racionalidade limitada como um componente inerente ao processo de tomada de decisão. Nesse sentido, a escolha ocorrerá a partir das informações disponíveis (SIMON, 1979).

A percepção do indivíduo destaca-se como um dos fatores necessários ao processo de institucionalização do sistema de contabilidade apontado por Guerreiro et. al (2005). De acordo com o autor, a institucionalização ocorreria a partir da integração dos seguintes fatores: orientação normativa para implantação do sistema; facilitadores para a prática reiterada até a incorporação total das normas na organização; compreensão do sistema e suas consequências por parte dos indivíduos, na perspectiva pessoal e em grupo; possibilidade de reconhecimento e legitimidade interna e externa; aderência aos valores e crenças da organização; clareza no processo avaliativo interno e por pares; e existência de elementos organizacionais, como liderança, recursos tecnológicos e humanos.

3 DIAGNÓSTICO

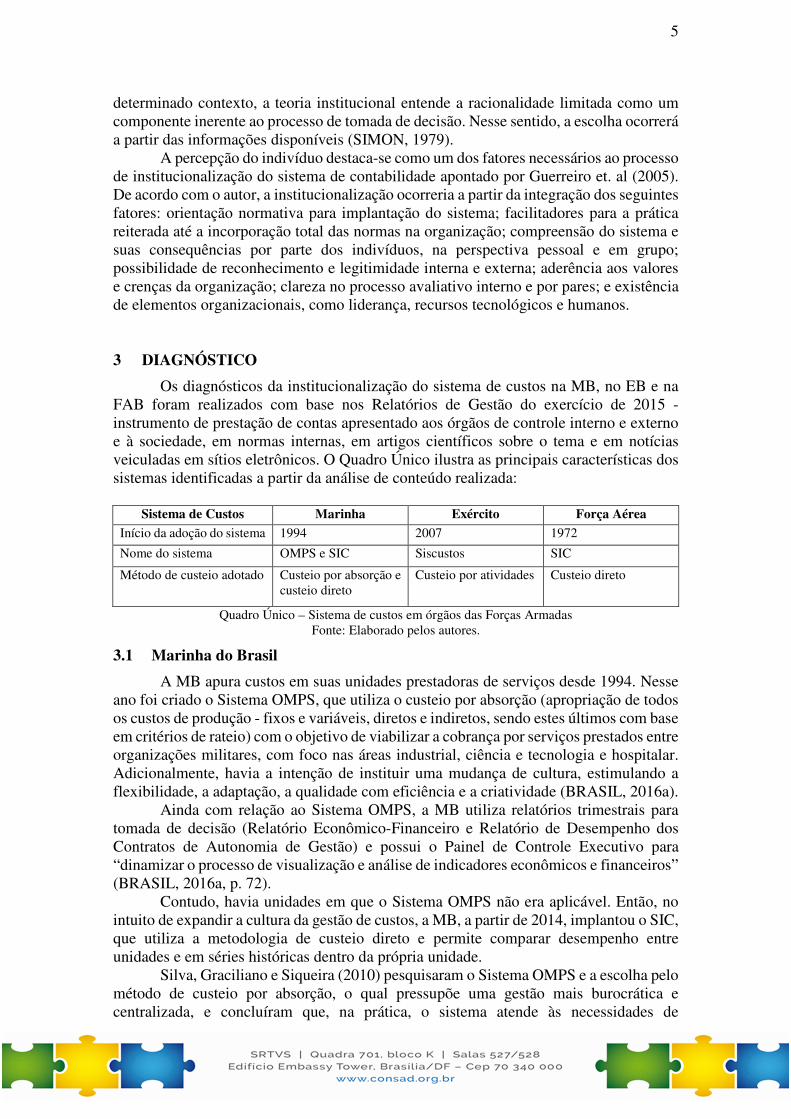

Os diagnósticos da institucionalização do sistema de custos na MB, no EB e na FAB foram realizados com base nos Relatórios de Gestão do exercício de 2015 - instrumento de prestação de contas apresentado aos órgãos de controle interno e externo e à sociedade, em normas internas, em artigos científicos sobre o tema e em notícias veiculadas em sítios eletrônicos. O Quadro Único ilustra as principais características dos sistemas identificadas a partir da análise de conteúdo realizada:

Sistema de Custos Marinha Exército Força Aérea

Início da adoção do sistema 1994 2007 1972

Nome do sistema OMPS e SIC Siscustos SIC

Método de custeio adotado Custeio por absorção e custeio direto

Custeio por atividades Custeio direto

Quadro Único – Sistema de custos em órgãos das Forças Armadas Fonte: Elaborado pelos autores.

3.1 Marinha do Brasil

A MB apura custos em suas unidades prestadoras de serviços desde 1994. Nesse ano foi criado o Sistema OMPS, que utiliza o custeio por absorção (apropriação de todos os custos de produção - fixos e variáveis, diretos e indiretos, sendo estes últimos com base em critérios de rateio) com o objetivo de viabilizar a cobrança por serviços prestados entre organizações militares, com foco nas áreas industrial, ciência e tecnologia e hospitalar. Adicionalmente, havia a intenção de instituir uma mudança de cultura, estimulando a flexibilidade, a adaptação, a qualidade com eficiência e a criatividade (BRASIL, 2016a).

Ainda com relação ao Sistema OMPS, a MB utiliza relatórios trimestrais para tomada de decisão (Relatório Econômico-Financeiro e Relatório de Desempenho dos Contratos de Autonomia de Gestão) e possui o Painel de Controle Executivo para “dinamizar o processo de visualização e análise de indicadores econômicos e financeiros” (BRASIL, 2016a, p. 72).

Contudo, havia unidades em que o Sistema OMPS não era aplicável. Então, no intuito de expandir a cultura da gestão de custos, a MB, a partir de 2014, implantou o SIC, que utiliza a metodologia de custeio direto e permite comparar desempenho entre unidades e em séries históricas dentro da própria unidade.

Silva, Graciliano e Siqueira (2010) pesquisaram o Sistema OMPS e a escolha pelo método de custeio por absorção, o qual pressupõe uma gestão mais burocrática e centralizada, e concluíram que, na prática, o sistema atende às necessidades de

6

informações da MB, subsidiando o planejamento, o processo decisório, além de ações visando a redução de desperdícios e a revisão de sua estrutura organizacional. Já o SIC, que utiliza um método de custeio direto e está mais alinhado com os preceitos da NAP, enriquece o uso da informação de custos ao permitir criar indicadores econômicos de desempenho e comparar unidades com atividades-fim semelhantes (SANTANA; CORRÊA, 2015). No entanto, esse sistema encontra barreiras à sua disseminação devido à hierarquia e à disciplina, típicas da atividade militar,que “dificultam descentralização, delegação e implantação da cultura de apuração e cobrança de resultados” (SANTOS, FONSECA; SAUERBRONN, 2014, p. 131).

A institucionalização do sistema de custos é reforçada por diversos normativos internos sobre o tema, que são constantemente atualizados. Isso é visto de forma positiva pelos usuários, pois proporciona maior segurança e padroniza ações e resultados (SANTOS, FONSECA; SAUERBRONN, 2014). Além disso, a MB promove eventos para disseminar boas práticas de gestão, nos quais entrega prêmios às unidades que se destacaram administrativamente, inclusive por meio de ações de redução de custos, a exemplo do que ocorreu no IV Simpósio de Práticas de Gestão (MARINHA DO BRASIL, 2016).

3.2 Exército Brasileiro

Os trabalhos para implantação do Sistema Gerencial de Custos do Exército – Siscustos - começaram em 2003, impulsionados pela determinação da LRF (BRASIL, 2000), e visava subsidiar o processo decisório em diversos níveis em tempo hábil, acompanhar os custos das atividades, melhorar a qualidade do gasto e efetuar comparações entre unidades. O sistema, que foi instituído pela Portaria nº 932 (BRASIL, 2007), utiliza o custeio baseado em atividades – ABC- para apurar os custos de todas as suas unidades e é alimentado por informações oriundas de vários sistemas, inclusive do SIC, sistema com o qual procura manter-se alinhado e integrado, mas cujos dados não são suficientes para que seja adotado como principal sistema de apuração de custos do órgão(BRASIL, 2016b).

O uso do Siscustos causa impactos nas Organizações Militares (OM) do EB. Em seu Relatório de Gestão (BRASIL, 2016b), a instituição relata que a credibilidade da informação de custos depende da ação de seus usuários, contudo, há dificuldades de criar uma cultura de custos e de gestão no âmbito do órgão. São listadas como causas para essa situação a falta de interesse e de envolvimento dos servidores com o sistema e a falta e engajamento dos gestores de planejamento e de custos. Para minimizar esses problemas, o EB tem buscado normatizar procedimentos, promover capacitações e alterar funcionalidades do Siscustos (BRASIL, 2016b).

O principal relatório do Siscustos é o Relatório de Análise de OM, mas o sistema permite gerar relatórios personalizados. No entanto, a disponibilidade dos dados é restrita à OM do gestor que gera o relatório.

Nesse contexto, Carmo e Silva (2011), por meio de um estudo de caso, concluíram que o sistema e o método de custeio utilizados pelo EB são adequados para mensurar custos de serviços educacionais em Colégios Militares.

Adicionalmente, o EB tem participado como palestrante em eventos voltados para o setor público, divulgando a sua experiência na gestão de custos, tal como ocorreu em 2014 no II Seminário Brasileiro de Contabilidade Aplicada ao Setor Público, em Brasília (EXÉRCITO BRASILEIRO, 2016).

7

3.3 Força Aérea Brasileira

O processo de implantação de um sistema de custos na FAB começou em 1972 e desde então vem aprimorando-se. Atualmente, a FAB utiliza o SIC e, por meio das informações geradas, controla indicadores relacionados com a cadeia de valor do órgão, a exemplo do seu principal produto, que é a manutenção e soberania do espaço aéreo brasileiro, cujo custo anual do m2 em 2015 foi de R$358,35 (BRASIL, 2016c).

Na concepção da FAB, conhecer a informação de custos permite ao órgão antever os efeitos de cortes orçamentários, estabelecer metas de redução de desperdícios e fornecer subsídios ao gerenciamento e processo decisório(BRASIL, 2016c). Esse suporte ocorre por meio de relatórios disponibilizados no Sistema Tesouro Gerencial, a exemplo dos seguintes: Custos por Atividades, Custos das Unidades Administrativas, Custos das Ações Orçamentárias, Custos Orçamentários por Natureza de Despesa; Custos de Manutenção e Conservação de Imóveis, Investimentos x Depreciação, Custos de Serviços Públicos e Custos de Diárias.

As práticas relacionadas à gestão de custos desenvolvidas pela FAB têm sido destaque no âmbito do Executivo Federal. Em outubro de 2016, o órgão recebeu uma menção de destaque da Secretaria do Tesouro Nacional durante o III Seminário Brasileiro de Contabilidade e Custos Aplicados ao Setor Público, realizado em Brasília, pela excelência na utilização da informação de custos na gestão, principalmente para melhorar processos, elaborar o orçamento e melhorar a transparência (FORÇA AÉREA BRASILEIRA, 2016a). Adicionalmente, a instituição atua como palestrante em eventos externos e promove encontros dentro do órgão voltados para o debate da contabilidade de custos (FORÇA AÉREA BRASILEIRA, 2016b).

4 DISCUSSÃO E RESULTADOS

A base da teoria institucional para identificação da institucionalização do processo nas organizações está relacionada à incorporação das práticas na rotina da organização e dos agentes executores, na formalização de normas e mudança na cultura organizacional (TOLBERT; ZUCKER, 1983; ROCHA; GUERREIRO, 2010).

Conforme apontado no Diagnóstico, o processo de apuração de custos nas organizações analisadas precede à formalização do sistema de custos como Política Pública instituída em 2011. Além disso, os discursos identificados nos Relatórios de Gestão das instituições apontam que as práticas de apuração de custos foram gradualmente aprimoradas para serem utilizadas, conforme previsto por Carneiro et. al (2012), como instrumento gerencial para de tomada de decisão (BRASIL, 2016a; BRASIL, 2016b; BRASIL, 2016c).

Aliado a esse aprimoramento histórico, verifica-se a institucionalização de normas internas disciplinadoras dos arranjos para apuração de custos, que regulamentam a prática e direcionam os agentes para a execução da atividade, considerando inclusive a capilaridade, característica dessas organizações.

A teoria institucional, ainda, indica a legitimação da organização a partir do reconhecimento, aceitação e incorporação de regras nas práticas cotidianas dos agentes institucionais, situação que parece ocorrer quando há empoderamento das informações disponibilizadas pelo sistema de custos para tomada de decisão e sua inerente racionalidade limitada (SIMON, 1979).Nesse contexto, é relevante a referência da apuração de custos como medida para mudar a cultura organizacional apontada no Relatório da Marinha (BRASIL, 2016a).

8

Outra vertente da teoria institucional está relacionada à legitimidade externa da organização(BORGES et. al, 2013), que pode neste estudo pode ser observada por meio da participação em eventos, recebimento de prêmios e menções honrosas pelas instituições das Forças Armadas.

O isomorfismo observado possui características do coercitivo e do mimético (DIMAGGIO; POWELL, 1983).Contudo, em que pese a adoção de sistemas de custos nas três instituições analisadas, eles apresentam diferentes níveis de implementação, divergindo, inclusive em relação ao sistema e ao método de custeio utilizado, ou seja, há diferenças na escolha estratégica e no curso de ação das organizações, o que corrobora Machado-da-Silva e Fonseca (1993). Do ponto de vista gerencial, isso dificulta a comparação entre os custos dos serviços prestados e dos produtos produzidos pelos componentes das Forças Armadas.

Quanto ao método de custeio, ressalta-se que a prática cada método gera impactos organizacionais diferentes, inclusive em relação à cultura e à cadeia de poder da instituição. No caso dos dois métodos de custeio adotados pela Marinha, os pesquisadores Santos, Fonseca e Sauerbronn (2014) identificaram a dificuldade na implantação do custeio variável para apuração dos custos em razão das características culturais e estruturais do Centro Tecnológico do Corpo de Fuzileiros Navais. De acordo com os autores, o modelo adotado pela unidade da Marinha distancia-se do modelo de custeio variável, inspirado nas premissas da Nova Administração Pública que visa a descentralização e o controle por resultados, por deter uma estrutura hierarquizada e orientada à disciplina entre os agentes.

Os dados obtidos nos portais eletrônicos das organizações permitem que o público em geral tenha acesso a diversas informações de custos: histórico de implantação do sistema, normativos internos e relatórios de prestação de contas, a exemplo do Relatório de Gestão. Entretanto, a composição dos custos, ou seja, a demonstração de quais recursos estão sendo considerados no cálculo não são evidenciados, o que dificulta, em boa medida, a compreensão da sociedade e a possibilidade de questionamento quanto à credibilidade dos valores divulgados. Dessa forma, pode-se considerar que a função social do sistema de custos, que integra a contabilidade gerencial e tem como um dos seus objetivos possibilitar o controle social (GUERREIRO et. al, 2005), ainda está incipiente nas Forças Armadas.

Considerando-se os fatores de institucionalização propostos por Guerreiro et. al (2005) e as características do sistema de custos nas Forças Armadas evidenciados no diagnóstico, e sendo este uma prática que tem obtido resultados em relação à aceitação e ao reconhecimento, pode-se responder à pergunta de pesquisa - “o sistema de custos está institucionalizado nas forças armadas?” – ponderando que o processo de institucionalização está acontecendo, e que a MB, o EB e a FAB têm feito avanços significativos e coerentes para garantir a continuidade desse processo.

5 CONSIDERAÇÕES FINAIS

Esse estudo se propôs a verificar se os sistemas de custos das Forças Armadas Brasileiras estão institucionalizados na Marinha do Brasil, no Exército Brasileiro e na Força Área Brasileira, conforme problema de pesquisa apresentado. Após análise dos dados, verificou-seque as instituições têm avançado na adoção de um sistema de custos e que, inclusive, têm conseguido disseminar internamente uma cultura de custos e utilizar as informações geradas por essa ferramenta para fins gerenciais – como instrumento de tomada de decisão, por exemplo.

9

O diagnóstico deste estudo baseou-se nas informações disponibilizadas pelas próprias instituições em seus Relatórios de Gestão, nos portais eletrônicos institucionais, normas internas e levantamento bibliográfico com foco em pesquisas realizadas nas instituições analisadas, o que representa uma limitação deste trabalho. Portanto, há possibilidade de ampliação do estudo com a incorporação de dados empíricos coletados diretamente nas instituições analisadas, a fim de confrontar os resultados obtidos a partir desse estudo.

Como proposta adicional de agenda, sugere-se a realização da análise do sistema de custos na etapa de avaliação da política pública, no intuito de identificar o alcance efetivo dos objetivos propostos na Política de Custos, a exemplo da efetividade do uso da informação de custos na tomada de decisão das organizações. Ademais, uma possibilidade adicional seria estender esta pesquisa, a outros órgãos e entidades da Administração Pública Federal.

Referências

ALONSO, Marcos. Custos no serviço público. Revista do Serviço Público, v. 50, n. 1, p. 37-63, 1999.

BORGES, Thiago Bernardo; MARIO, Poueri do Carmo; CARNEIRO, Ricardo. A implementação do sistema de custos proposto pelo governo federal: uma análise sob a ótica institucional. Revista de Administração Pública, v. 47, n. 2, p. 469-492, 2013.

BRASIL. Comando do Exército. Portaria n. 932, de 19 de dezembro de 2007. Aprova as normas para o funcionamento do Sistema Gerencial de Custos do Exército. Boletim do Exército: 21 dez. 2007.

BRASIL. Estado-Maior da Armada. Comando da Marinha. Ministério da Defesa. Relatório de gestão do exercício de 2015. Brasília, 2016a. Disponível em: <https://contas.tcu.gov.br/econtasWeb/web/externo/listarRelatoriosGestao.xhtml>. Acesso em 4 dez. 2016.

BRASIL. Estado-Maior do Exército. Exército Brasileiro. Ministério da Defesa. Relatório de gestão do exercício de 2015. Brasília, 2016b. Disponível em: <https://contas.tcu.gov.br/econtasWeb/web/externo/listarRelatoriosGestao.xhtml>. Acesso em 4 dez. 2016.

BRASIL. Estado-Maior da Armada. Comando da Marinha. Ministério da Defesa. Relatório de gestão do exercício de 2015. Brasília, 2016c. Disponível em: <https://contas.tcu.gov.br/econtasWeb/web/externo/listarRelatoriosGestao.xhtml>. Acesso em 4 dez. 2016.

BRASIL. Lei Complementar n. 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, e dá outras providencias. Diário Oficial da União: Brasília, 5 mai. 2000a.

BRASIL. Lei n. 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Diário Oficial da União. Brasília: 23 mar. 1964.

BRASIL. Ministério da Fazenda. Ministério do Planejamento, Orçamento e Gestão. Controladoria-Geral da União. Portaria Interministerial n. 945, de 26 de outubro de 2005. Constitui Comissão para elaborar estudos e propor diretrizes, métodos e procedimentos, para subsidiar a implantação do sistema de custos na Administração Pública Federal. Diário Oficial da União. Brasília: 28 out. 2005.

BRASIL. Ministério da Fazenda. Ministério do Planejamento, Orçamento e Gestão. Sistema de Custos do Governo Federal: O que é? Para que serve? E como isso afeta meu dia a dia? Brasília: MF, STN, 2013.

BRASIL. Ministério da Fazenda. Ministério do Planejamento, Orçamento e Gestão. Portaria n. 437, de 12 de julho de 2012. Aprova as Partes II – Procedimentos Contábeis Patrimoniais, III – Procedimentos Contábeis Específicos, IV – Plano de Contas Aplicado ao Setor Público, V – Demonstrações Contábeis Aplicadas ao Setor Público, VI – Perguntas e Respostas e VII – Exercício Prático, da 5ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP). Diário Oficial da União: Brasília, 13 jul. 2012 a.

10

BRASIL. Ministério da Fazenda. Ministério do Planejamento, Orçamento e Gestão. Portaria n. 753, de 21 de dezembro de 2012. Altera a Portaria nº 437, de 12 de julho de 2012, e a Portaria nº 828, de 14 de dezembro de 2011, e dá outras providências. Diário Oficial da União: Brasília, 26 dez. 2012b.

CARMO, Luis Paulo Faria; SILVA, Lino Martins. Custeio baseado em atividades (ABC) aplicado ao setor público: estudo de caso no Colégio Militar do Rio de Janeiro (CMRJ). Revista Uniabeu, v. 4, n. 6, p. 161-181, 2011.

CARNEIRO, Alexandre de Freitas; SILVA NETO, José Moreira da; LOCKS, Rosilene; SANTOS, Maria Madalena Alves dos. Custos na Administração Pública: revisão focada na publicação de artigos científicos a partir da promulgação da Lei de Responsabilidade Fiscal. Revista Contemporânea de Contabilidade, v. 9, n. 18, p. 3-22, 2012.

COSTA, Frederico Lustosa da. Brasil: 200 anos de Estado; 200 anos de administração pública; 200 anos de reformas. Revista de Administração Pública, v. 42, n. 5, p. 829-74, 2008.

DiMAGGIO, Paul J.; POWELL, Walter W. The iron cage revisited: Institutional isomorphism and

collective rationality in organizational fields. American Sociological Review, v. 48, n. 2, p. 147-160, 1983.

EXÉRCITO BRASILEIRO. Exército divulga sua experiência na Gestão de Custos no II SBCASP. Disponível em: <http://eblog.eb.mil.br/index.php/noticias/4107-exercito-divulga-sua-experiencia-na-gestao-de-custos-no-ii-sbcasp>. Acesso em: 5 dez. 2016.

FÉLIX, Glades Tereza. Efeitos da Burocracia na Avaliação da Educação Superior. HOLOS, v. 6, p. 132-148, 2013.

FORÇA AÉREA BRASILEIRA. Secretaria de Economia e Finanças da Aeronáutica recebe menção por gestão de custos. Disponível em: <http://www.fab.mil.br/noticias/mostra/27841/DESTAQUE%20-%20Secretaria%20de%20Economia%20e%20Finan%C3%A7as%20da%20Aeron%C3%A1utica%20recebe%20men%C3%A7%C3%A3o%20por%20gest%C3%A3o%20de%20custos>. Acesso em: 5 dez. 2016a.

FORÇA AÉREA BRASILEIRA. Comando da Aeronáutica debate contabilidade de custos. Disponível em: < http://www.fab.mil.br/noticias/mostra/23026/GEST%C3%83O---Comando-da-Aeron%C3%A1utica-debate-contabilidade-de-custos>. Acesso em: 5 dez. 2016b.

GRACILIANO, Erivelton Araújo; SILVA, Anderson Soares; SIQUEIRA, José Ricardo Maia de. O Emprego do Custeio por Absorção na Marinha do Brasil: o Caso das Organizações Militares Prestadoras de Serviços. Pensar Contábil, v. 12, n. 49, 2011.

GUERREIRO, Reinaldo; FREZATTI, Fabio; LOPES, Alexsandro Broedel; PEREIRA,Carlos Alberto. O entendimento da contabilidade gerencial sob a ótica da teoria institucional. Organizações & Sociedade. v. 12, n. 35, p. 91-106, 2005.

HENDRIKSEN, Eldon S.; VAN BREDA, M. F. Teoria da Contabilidade, tradução de Antônio Zoratto Sanvicente.–1 ed.–7. reimpr. São Paulo: Atlas, 2009.

HOLANDA, Victor Branco de; LATTMAN-WELTMAN, Fernando; GUIMARÃES, Fabrícia. Sistema de informação de custos na administração. Rio de Janeiro: FGV, 2010.

MACHADO, Nelson; HOLANDA, Vitor Branco. Diretrizes e modelo conceitual de custos para o setor público a partir da experiência no governo federal do Brasil. Revista de Administração Pública, v. 44, n. 4, p. 791-820, 2010.

MACHADO-DA-SILVA, Clóvis L.; FONSECA, Valéria Silva da. Estruturação da estrutura organizacional: o caso de uma empresa familiar. RAC, Ed. Especial, art. 1, p. 11-32,2010.

MARINHA DO BRASIL. IV Simpósio de Práticas de Gestão. Disponível em: <https://www1.mar.mil.br/programanetuno/IV-simposio-de-praticas-de-gestao>. Acesso em: 5 dez. 2016.

MAUSS, Cézar Volnei; e SOUZA, Marcos Antonio. Gestão de Custos Aplicada ao Setor Público. São Paulo: Atlas, 2008.

MEYER, John W., e ROWAN, Brian. Institutionalized organizations: Formal structure as myth and

ceremony. American Journal of Sociology. p. 340-363, 1977.

PEREIRA, José Matias. A governança corporativa aplicada no setor público brasileiro. Administração Pública e Gestão Social, v. 2, n.1, p. 109-134,2010

11

PEREIRA, Luiz Carlos Bresser. O modelo estrutural de gerência pública. Revista de Administração Pública,v. 42, n. 2, p 391-410, 2008.

SANTANA, Esdras Carlos; CORRÊA, Claudio Rodrigues. O Emprego do Sistema de Informação de Custos (SIC) do Governo Federal na Marinha do Brasil: Uma Análise Gerencial dos Custos no Setor Público. Pensar Contábil, v. 16, n. 61, 2015.

SANTOS, Maria de Fátima Bandeira; FONSECA, Ana Carolina Pimentel Duarte da; SAUERBRONN, Fernanda Filgueiras. Cultura Organizacional e Avanço do Management na Marinha do Brasil. Cadernos EBAPE. BR, v. 12, n. 1, p. 131, 2014.