Embed Size (px)

Citation preview

Página 2

Sumário 1. Objetivo .................................................................................................................................................. 4

1.1. Contextualização Regulamentar ............................................................................................................ 4

1.2. Sumário Executivo .................................................................................................................................. 4

2. Distribuição de Capital ponderado pelo risco ........................................................................................ 4

2.1. Parcela do Risco de Crédito .................................................................................................................... 5

3. Gestão de Riscos e Capital ..................................................................................................................... 5

3.1. Estrutura Organizacional ........................................................................................................................ 6

3.2. Responsabilidades .................................................................................................................................. 7

3.2.1. Conselho de Administração ................................................................................................................... 7

3.2.2. Comissão de Auditoria ........................................................................................................................... 7

3.2.3. Auditoria Interna .................................................................................................................................... 7

3.2.4. Gerência de Compliance, Gestão de Riscos e Controles Internos ......................................................... 8

3.2.5. Assessoria de Informações Gerenciais ................................................................................................... 8

3.2.6. Comitê de Ativos e Passivos ................................................................................................................... 8

3.2.7. Comitês de Crédito ................................................................................................................................. 9

3.2.8. Diretoria Executiva ................................................................................................................................. 9

3.2.9. Diretor responsável pelos Riscos ......................................................................................................... 10

3.2.10. Comitê de Riscos e Capital ................................................................................................................... 10

3.2.11. Diretoria Financeira .............................................................................................................................. 11

3.2.12. Comitê de Caixa .................................................................................................................................... 11

3.2.13. Gerência de Tesouraria ........................................................................................................................ 12

3.2.14. Demais Áreas ........................................................................................................................................ 12

4. Gestão de Capital ................................................................................................................................. 12

4.1. Patrimônio de Referência..................................................................................................................... 13

4.2. Ativos Ponderados pelo Risco (RWA) ................................................................................................... 14

4.3. RWAcpad .............................................................................................................................................. 14

4.4. RWAopad.............................................................................................................................................. 16

4.5. Adequação de Capital .......................................................................................................................... 17

5. Gestão de Riscos .................................................................................................................................. 17

5.1. Risco de Crédito ................................................................................................................................... 17

5.1.1. Abertura da Carteira de Crédito ........................................................................................................... 18

5.1.2. Instrumentos Mitigadores do Risco de Crédito ................................................................................... 19

5.2. Venda ou Transferência de Ativos Financeiros .................................................................................... 19

5.2.1. Operações de Securitização ................................................................................................................. 20

Página 3

5.3. Risco de Mercado ................................................................................................................................. 20

5.3.1. Value at Risk (V@R) .............................................................................................................................. 21

5.3.2. Aderência do Modelo ........................................................................................................................... 21

5.4. Risco Operacional ................................................................................................................................. 22

5.4.1. Avaliação Qualitativa ............................................................................................................................ 23

5.4.2. Avaliação Quantitativa ......................................................................................................................... 24

5.5. Risco de Liquidez .................................................................................................................................. 24

5.6. Abertura das fontes primárias de Funding........................................................................................... 25

5.7. Risco Socioambiental ........................................................................................................................... 25

6. Informações Patrimoniais .................................................................................................................... 26

7. Considerações Finais ............................................................................................................................ 26

Página 4

1. Objetivo

O Grupo Intermedium tem como princípio a transparência e responsabilidade na divulgação

de suas informações referentes à Gestão de Riscos e Capital, à apuração do montante dos

ativos ponderados pelo risco (RWA) e à apuração do Patrimônio de Referência (PR).

1.1. Contextualização Regulamentar

Com objetivo de atender a Circular 3.678/2013, bem como os normativos internos do Grupo

Intermedium, este documento contempla as informações na data base setembro de 2014.

1.2. Sumário Executivo

O Grupo Intermedium aborda o gerenciamento dos seus riscos com base em uma metodologia

compatível com o seu porte, que oferece respaldo para mensurar, alinhar, coordenar e concluir

sobre a efetividade dos Controles Internos e Gestão de Riscos e Capital.

O Grupo Intermedium entende que a gestão de riscos e capital das nossas operações e

atividades é fator imprescindível para o êxito dos negócios, maximização da eficiência no uso

do capital e escolha de oportunidades de negócios, proporcionando aumento do valor da

empresa, garantindo bons resultados e garantia para os recursos próprios e de terceiros

utilizados.

Assim, a diretriz institucional é no sentido de que os riscos sejam gerenciados, de forma a que

se situem nos limites e margens estabelecidas pela nossa Administração.

2. Distribuição de Capital ponderado pelo risco

O Grupo Intermedium finalizou o terceiro trimestre de 2014 com o ativo ponderado pelo risco

(RWA) totalizado em R$ 1.197 milhões, distribuídos em R$ 977 milhões na parcela alocada

para o Risco de Crédito e R$ 220 milhões para o Risco Operacional. Por política, as

operações da instituição são classificadas na carteira de não negociação (banking), tornando a

parcela do risco de mercado para efeito do cálculo do RWA igual a zero.

No mesmo período, o valor alocado para o risco de mercado para a carteira de não negociação

(Rban) foi de R$ 103 milhões, R$ 59 milhões maior do que o do período anterior em função

da oscilação dos preços de mercado e o compromisso do Grupo Intermedium em alocar

recursos suficientes para cobrir qualquer impacto de mercado sobre suas operações. Para

Página 5

apuração deste valor foi considerado o time horizon (TH) de 252 dias e o confidence level

(CL) de 99%.

O Índice de Basiléia (IB) calculado para o mês de setembro de 2014 foi de 24,36%, todo ele

composto pelo Capital Principal, 240 basis points (bps) superior ao mês de junho de 2014,

que foi de 21,96%. O incremento do IB ocorreu em função das novas ponderações para as

operações com repasses do Governo Federal, reguladas pela Circular 3.714 de 20 de agosto de

2014.

2.1. Parcela do Risco de Crédito

O valor total das exposições sujeitas ao risco de crédito em setembro foi de R$ 977 milhões,

inferior à média do trimestre, que foi de R$ 1.008 milhões. As dez maiores exposições com

características de concessão de crédito totalizaram R$ 61,1 milhões (4,64% em relação ao

total da carteira), ao passo que os cem maiores exposições com as mesmas características

representam 16,82% do total. A constante redução da participação dos 100 maiores clientes

sobre o saldo devedor das operações de crédito retrata o esforço do Grupo Intermedium em

pulverizar as concessões de crédito. Salientamos que os valores citados acima já estão com a

Provisão para Devedores Duvidosos (PDD) descontados.

A PDD em setembro de 2014 estava acumulada em R$ 39,5 milhões, ante R$ 41,9 milhões no

mês de junho/2014, ou seja, R$ 2,1 milhões inferior.

A redução do valor da PDD ocorreu em função do constante esforço do Grupo Intermedium

em realizar créditos conscientes e com qualidade.

3. Gestão de Riscos e Capital

O processo de Gestão de Riscos e Capital incide sobre todas as operações e processos

realizados pelo Grupo Intermedium. Através dessa gestão é possível identificar e mensurar

possíveis impactos e soluções para garantir a continuidade e qualidade das atividades

realizadas pela instituição.

O Gerenciamento de Capital realizado pelo Grupo Intermedium é definido pelo processo

contínuo de monitoramento e controle do capital mantido pela instituição, pela avaliação da

necessidade de capital, bem como o planejamento de metas considerando os objetivos

estratégicos.

Página 6

Com o objetivo de garantir a antecipação às alterações de mercado, a concretização dos riscos

identificados e confiança de seus gestores, o Grupo Intermedium adota uma postura proativa e

conservadora na Gestão de Riscos e Capital.

3.1. Estrutura Organizacional

O Grupo Intermedium prima pelas melhores práticas de mercado, adequação às políticas

internas, regulamentação externa e ética.

A Gerência de Compliance, Gestão de Riscos e Controles Internos, através de sua

Coordenação de Riscos, é unidade segregada e destinada à Gestão de Riscos e Capital. A

instituição conta com sistemas próprios e terceirizados, alinhados com o mais alto padrão do

mercado, para garantir qualidade nas informações e posteriores ações a serem tomadas

baseadas em seus relatórios e análises com fim de mitigar os riscos decorrentes das suas

atividades.

O Conglomerado Financeiro Intermedium é composto pelo Banco Intermedium S.A. e a

Intermedium Distribuidora de Títulos e Valores Mobiliários LTDA.

O Grupo Intermedium criou comitês dentro da estrutura de Gerenciamento de Riscos e

Capital com objetivo de aplicar as melhores práticas de Governança Corporativa na hierarquia

decisória.

Página 7

3.2. Responsabilidades

3.2.1. Conselho de Administração

o Definir papéis e responsabilidades aos envolvidos no processo de Gestão de Riscos e

Capital;

o Aprovar a Política Institucional que dará as estratégias a serem observadas pela

Diretoria, relativamente aos Riscos de Crédito, Mercado, Liquidez, Operacional,

Socioambiental e Capital;

o Alocar recursos suficientes para suportar o Gerenciamento dos Riscos;

o Revisar, periodicamente, a Política Institucional de Gerenciamento dos Riscos e

Capital;

o Definir estratégias e diretrizes quando exigido no seu nível de alçada ou quando

definidas pelos Acionistas em Assembleias Gerais;

o Receber e avaliar os relatórios elaborados pelo Comitê de Riscos e Capital;

o Examinar os limites de concentração excedentes nas operações de crédito; e

o Estabelecer diretrizes para os casos de contingência identificados nos testes de estresse

de mercado, liquidez e crédito.

3.2.2. Comissão de Auditoria

Composto por dois Conselheiros, pelo Diretor Executivo III e pelo Gerente de Compliance,

Gestão de Riscos e Controles Internos, com as seguintes funções:

o Aprovar o planejamento anual das auditorias internas e externas; e

o Acompanhar os relatórios elaborados pelas auditorias interna e externa;

3.2.3. Auditoria Interna

o Acompanhamento do cumprimento das condições e limites estipulados na Política de

Gerenciamento de Riscos e Capital e nas decisões do Comitê de Riscos e Capital;

o Avaliação do efetivo funcionamento da estrutura de Gerenciamento do Risco

Operacional, cujas conclusões deverão constar nos relatórios de controles internos

exigidos na forma da Resolução 2.554/1998, do Conselho Monetário Nacional; e

o Avaliação da efetiva implementação da estrutura de Gerenciamento dos Riscos e

Capital, bem como seus sistemas, metodologias e processos.

Página 8

3.2.4. Gerência de Compliance, Gestão de Riscos e Controles

Internos

o Verificar o cumprimento da Política Institucional dos Riscos pelas áreas envolvidas;

o Identificar e monitorar os Riscos Operacionais buscando a mitigação dos mesmos;

o Monitorar a não realização de operações com intenção de negociação pela Tesouraria

ou por outras áreas da instituição;

o Avaliar processos e metodologias utilizadas na apuração e monitoramento dos riscos

que a instituição está sujeita;

o Elaborar relatórios dos riscos de crédito, mercado, liquidez, capital, socioambiental e

operacional;

o Monitorar os limites estabelecidos para o Gerenciamento de Capital e emitir alertas,

que serão direcionados ao Comitê de Riscos e Capital, no caso em que os limites

extrapolem os valores estipulados; e

o Acompanhar o ingresso de novos clientes e manifestar à diretoria e ao Comitê de

Riscos e Capital, quando identificar restrições.

3.2.5. Assessoria de Informações Gerenciais

o Elaborar cenários da conjuntura econômica (pessimista, otimista e esperado) para

horizonte de médio prazo, até 03 (três) anos;

o Mensurar necessidade de capital em função dos cenários econômicos;

o Elaborar plano orçamentário e gestão de capital; e

o Subsidiar de informações o Comitê de Riscos e Capital.

3.2.6. Comitê de Ativos e Passivos

Composto pelos Diretores Executivos II e III, Diretor Financeiro, Superintendente de

Desenvolvimento e Gerentes da Tesouraria e Financeiro, com as seguintes funções:

o Definir mecanismos de gerenciamento de riscos e capital;

o Garantir aderência às estratégias, políticas e procedimentos definidos pelo Conselho

de Administração, bem como as regulamentações do setor;

o Submeter ao Conselho de Administração a política de identificação, mensuração,

mitigação, monitoramento e controle de riscos;

o Definir fontes e ações voltadas à carteira ativa para atender plano de contingência;

o Definir alocação do funding mais adequado para cada tipo de produto;

Página 9

o Avaliar e aprovar criação de novos produtos e serviços elaborados pelas áreas da

instituição;

o Monitorar os níveis de riscos da instituição;

o Analisar a conjuntura política e econômica interna e externa;

o Definir liquidez disponível imediata e o prazo que caracteriza a janela de liquidação;

o Definir um plano de liquidez em fases, de acordo com a gravidade da situação, em um

horizonte temporal; e

o Aprovar limites de crédito para instituições financeiras.

3.2.7. Comitês de Crédito

O Grupo Intermedium conta com dois Comitês de Crédito. O Comitê Central é realizado com

periodicidade diária, tem alçada para aprovações limitadas a R$ 500 mil, e é composto pelo

Diretor Comercial de Capital de Giro (Middle Market) e Gerente de Análise de Crédito.

O Comitê de Crédito Executivo é realizado com periodicidade semanal e tem alçada para

aprovações superiores a R$ 500 mil, e é composto pelo Diretor Comercial, Gerente de Análise

de Crédito, Diretores Executivos I (Presidente), II e III.

Esses comitês têm as seguintes responsabilidades:

o Executar a Política de Risco de Crédito, no exercício de suas atribuições de fixação de

limites e aprovação de operações, e;

o Observar os limites de concentração estabelecidos pelo Conselho de Administração.

3.2.8. Diretoria Executiva

o Definir diretrizes operacionais;

o Responder pela administração dos recursos alocados;

o Revisar e propor ao Conselho de Administração alterações nas Políticas de

Gerenciamento dos Riscos e Capital;

o Receber e avaliar os relatórios elaborados pelo Comitê de Riscos e Capital;

o Definir diretrizes e estratégias sempre que superados os limites de alçadas inferiores;

o Analisar os níveis de descontos nas operações de crédito;

o Deliberar sobre as condições de taxas, prazos e demais condições para a realização de

operações que exponham a instituição aos Riscos de Mercado; e

Página 10

o Manifestar acerca das providências a serem tomadas no que tange à identificação de

questões relevantes que exponham o banco a Riscos Operacionais potenciais em suas

operações.

3.2.9. Diretor responsável pelos Riscos

o Acompanhar o desempenho do Comitê de Riscos e Capital;

o Prestar contas às diretorias sobre a evolução do risco; e

o Apresentar às demais diretorias sugestões sobre o Gerenciamento dos Riscos.

3.2.10. Comitê de Riscos e Capital

Coordenado pelo Diretor de Riscos, é composto pelos titulares das seguintes áreas: Diretoria

Financeira, Superintendência de Desenvolvimento, Superintendência Administrativa,

Gerência de Contabilidade, e Gerência de Compliance, Gestão de Riscos e Controles Internos,

tendo como principais atribuições:

o Monitorar o cumprimento das políticas de Risco traçadas pelo Conselho de

Administração;

o Sugerir alterações na Política de Gerenciamento de Riscos e Capital;

o Verificar o cumprimento dos limites de alçadas;

o Manter controle sobre as operações que envolvam riscos;

o Manter a diretoria informada sobre as ocorrências de riscos;

o Apresentar à diretoria os resultados dos testes e avaliações efetuados;

o Exigir e acompanhar, junto à área de Tecnologia, o desenvolvimento de sistemas de

monitoramento;

o Manter, no seu âmbito de atuação, a disciplina de mercado;

o Implementar políticas e estratégias para o Gerenciamento dos Riscos e Capital;

o Gerenciar o Risco Socioambiental;

o Definir critérios e parâmetros nos testes de estresse dos riscos a fim de contemplar

situações de risco extremo;

o Buscar o sistemático acompanhamento de informações para subsidiar a metodologia

de mitigação de riscos, mantendo a disciplina de mercado;

o Sugerir o aprimoramento e acompanhar os sistemas de riscos;

Página 11

o Acompanhar os trabalhos relacionados à Gestão da Continuidade dos Negócios

(GCN), observando a conformidade com a política estabelecida pelo Conselho de

Administração;

o Acompanhar a Política de Segurança da Informação (PSI);

o Definir cenários de liquidez e estresse das posições da instituição e instrumentos de

mensuração que demonstrem comportamentos de tendências, critérios conclusivos

com visão prospectiva;

o Definir critérios de avaliação exigidos para análise dos relatórios utilizados para

mensuração de riscos;

o Recomendar o não relacionamento com clientes que possam vir a expor a instituição

ao risco de imagem e/ou socioambiental; e

o Encaminhar, formalmente, as atas de reunião deste comitê ao Conselho de

Administração.

3.2.11. Diretoria Financeira

o Gerir o caixa da instituição, assegurando liquidez e disponibilidade de recursos para

manutenção do banco e para concessão de operações de crédito;

o Decidir sobre as aplicações de sobra de caixa, observando a política de liquidez da

instituição; e

o Monitorar o descasamento de ativos e passivos.

3.2.12. Comitê de Caixa

Coordenado pelo Diretor Financeiro e composto pelos titulares das Gerências de Tesouraria,

Financeira e Compliance, Gestão de Riscos e Controles Internos, tendo como principais

atribuições:

o Aplicar estratégias de atuação para otimização da gestão do caixa e apresentar as

posições mantidas pela Instituição;

o Definir fatores internos e externos que podem impactar a liquidez imediata;

o Aplicar métodos para avaliar a necessidade potencial de liquidez;

o Controlar e mitigar o risco de liquidez;

o Acompanhar a evolução do caixa, monitorando os níveis de alerta e as principais

variáveis que o compõem (evolução, tendências e projeções orçamentárias de

movimentações da carteira de crédito e depósitos, entre outros);

Página 12

o Propor limites de investimentos;

o Propor a revisão da política; dos limites; das diretrizes e dos instrumentos de gestão do

risco de liquidez;

o Acompanhar o descasamento de ativos, passivos e moedas;

o Monitorar as principais movimentações de produtos de ativo e passivo e seus

respectivos reflexos no caixa da instituição;

o Definir critérios mínimos de avaliação dos relatórios utilizados para monitoramento do

risco de liquidez em consonância com a política de liquidez estabelecida pelo

Conselho de Administração; e

o Observar e adotar as ações previstas no plano de contingências, quando necessário.

3.2.13. Gerência de Tesouraria

o Executar as atividades próprias de gestão do caixa, observando as orientações do

Comitê de Caixa;

o Subsidiar o Diretor Financeiro com informações pertinentes ao caixa da instituição;

o Relacionamento com as demais instituições financeiras para realização de operações;

o Responsabilidade pela operação dos sistemas integrados de liquidação e custódia

(SPB, CETIP, etc); e

o Compra e venda de títulos públicos.

3.2.14. Demais Áreas

o Desempenhar suas atividades, de forma a atingir a eficácia dos controles e processos.

4. Gestão de Capital

O Grupo Intermedium alinha-se com os padrões adotados pelo mercado no que tange a

Gestão de Capital. Os processos e metodologias utilizados são avaliados pela Auditoria

Interna com objetivo de garantir a eficácia e adequação dos mesmos.

Em consonância com Basiléia III o Grupo Intermedium já está no processo de adequação às

novas regras divulgadas pelo Banco Central do Brasil. Essas alterações impactam diretamente

a Gestão de Riscos e Capital e exigem que as Instituições Financeiras (IF’s) tenham maior

controle e transparência em relação às suas informações.

Página 13

Para isso, o Banco Central do Brasil passou a exigir que as IF’s divulguem novos índices e

mecanismos de proteção, com intuito de cobrir o Pilar III de Basiléia III.

4.1. Patrimônio de Referência

Em 2013 o Conselho Monetário Nacional, através do Banco Central do Brasil divulgou a

Resolução 4.193 que dispõe sobre os requerimentos mínimos de Patrimônio de Referência

(PR) de Nível I e de Nível II.

O PR de Nível I é constituído por duas parcelas: Capital Principal e o Capital Adicional, que

somadas deverão demonstrar capacidade efetiva de absorver perdas durante o funcionamento

da instituição.

O Capital Principal é composto fundamentalmente pelo capital social, constituído por cotas

ou por ações ordinárias e ações preferenciais não resgatáveis e sem mecanismos de

cumulatividade de dividendos, e por lucros retidos, entre outros.

O Capital Adicional é composto por instrumentos híbridos de capital e dívida autorizados, que

atendam aos requisitos de absorção de perdas durante o funcionamento da instituição, de

subordinação, de perpetuidade e de não cumulatividade de dividendos.

O PR de Nível II é constituído de elementos capazes de absorver perdas em caso de ser

constatada a inviabilidade do funcionamento da instituição.

Para tanto, as instituições deverão manter permanentemente montantes de PR, de nível I e de

Capital Principal em valores superiores aos requerimentos mínimos estabelecidos na

resolução.

Página 14

A seguir a distribuição de vencimentos das Cotas de Fundo de Investimento que compõe a

parcela RWAcpad.

4.2. Ativos Ponderados pelo Risco (RWA)

O montante dos Ativos Ponderados pelo Risco do Grupo Intermedium corresponde ao

somatório das parcelas relacionadas ao Risco de Crédito (RWAcpad) e Risco Operacional

(RWAopad).

As metodologias para apuração das parcelas mencionadas no parágrafo anterior estão

presentes na Resolução 4.193/2013 do CMN e demais instrumentos regulamentares

relacionados ao assunto.

4.3. RWAcpad

A parcela RWAcpad refere-se às exposições ao risco de crédito para o cálculo do

requerimento de capital mediante abordagem padronizada. As operações sujeitas ao risco de

crédito são segregadas de acordo com a modalidade e características nas contas do

Demonstrativo de Limites Operacionais (DLO), cada uma com uma ponderação específica.

Página 15

As tabelas a seguir segregam as operações de crédito da instituição por fator de ponderação de

risco (FPR) e por linhas de negócios.

A parcela RWAcpad teve redução no período em função da entrada em vigor da Circular

3.714 que facultou a utilização de instrumento mitigador de risco sobre as operações de

crédito com repasse do governo federal. O Grupo Intermedium possui forte posição no

segmento de Crédito Consignado e teve reflexos positivos com essa alteração.

A carteira de Middle Market finalizou o trimestre com R$ 188 milhões de saldo. A redução de

R$ 25 milhões em relação a junho de 2014 se deu, principalmente, em função da cessão de

crédito desta modalidade. Essa foi a primeira transferência de ativos financeiros dessa

modalidade de crédito realizada pelo Grupo Intermedium.

A seguir a abertura da carteira de Middle Market pelo valor de exposição, já descontada a PDD.

Abertura da carteira de Middle Market - Exposição *valores em

milhares

Setor setembro-14

ALIMENTOS E BEBIDAS 16.242

COMERCIO VAREJISTA E ATACADISTA 17.000

CONSTRUÇÃO E IMOBILIÁRIO 56.043

DISTRIBUIÇÃO ENERGIA ELÉTRICA 10.123

EDUCAÇÃO, SAÚDE E OUTROS SERVIÇOS SOCIAIS 1.273

Página 16

ELETROELETRÔNICOS 8.130

MADEIRA E MÓVEIS 4.152

MÁQUINAS E EQUIPAMENTOS 12.378

QUÍMICO E PETROQUÍMICO 7.171

SANEAMENTO BÁSICO 5.121

SERVIÇOS PRIVADOS 2.888

SIDERURGIA E METALURGIA 19.092

TÊXTIL E CONFECÇÕES 2.254

TRANSPORTES 8.785

USINA DE AÇUCAR E ALCOOL 3.964

PESSOA FÍSICA 2.873

INDÚSTRIA DE EMBALAGENS 1.468

CONSULTORIA 3.172

SPE IMOBILIÁRIA 4.004

OUTROS* 2.070

Total

188.203 * Composto por CALÇADOS, ADUBOS E FERTILIZANTES, CLUBE DE FUTEBOL E MINERAÇÃO

4.4. RWAopad

Os Ativos Ponderados de Risco Operacional (RWAopad) são alocados na parcela para cálculo

do capital requerido mediante a abordagem padronizada.

Desde 2007, o Grupo Intermedium utiliza a metodologia do Indicador Básico (BIA) para

cálculo de alocação de capital da parcela de Risco Operacional. Esta metodologia resume-se

na apuração da parcela RWAopad com a média da soma de Receitas de Intermediação

Financeira + Receitas de Prestação de Serviços, e subtraídas as Despesas de Intermediação

Financeira e Resultados de TVM. O resultado é ajustado pelo Alfa de 15% e dividido pelo

índice de 11% (correspondente ao requerimento mínimo de Basiléia).

Página 17

4.5. Adequação de Capital

O Grupo Intermedium adota um perfil conservador em relação às suas margens operacionais e

sua suficiência de capital. No terceiro trimestre de 2014 a margem em relação ao Patrimônio

de Referência Mínimo Exigido (PRE) foi de R$ 163,3 milhões.

A alteração do PRE se deu, principalmente, em função do crescimento da parcela RWAopad e

a redução no montante ponderado na parcela RWAcpad, devido às alterações advindas da

Circular 3.714.

5. Gestão de Riscos

5.1. Risco de Crédito

Define-se o Risco de Crédito a possibilidade de ocorrência de perdas associadas ao não

cumprimento pelo tomador ou contraparte de suas obrigações financeiras nos termos

pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classificação

de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na

renegociação e aos custos de recuperação, e orientar a forma com o qual a instituição

alcançará os objetivos definidos anualmente através do Plano de Capital aprovado pelo

Conselho de Administração.

Com o intuito de assegurar que o processo de crédito esteja alinhado aos objetivos

estratégicos da instituição, o Grupo Intermedium estabeleceu por meio da sua Política de

Risco de Crédito que:

o Padroniza e avalia a capacidade de pagamento e probabilidade de perda de cada

cliente;

o Institui limites para operações com pessoas físicas e jurídicas;

Página 18

o Define a forma como o crédito será liberado ao cliente; e

o Acompanha e monitora as carteiras sujeitas ao Risco de Crédito.

O Grupo Intermedium possui um processo estruturado com objetivo de manter a

diversificação de sua carteira em relação à concentração de maiores devedores, região

geográfica, segmento e setor de atividade econômica.

A Gestão de Risco de Crédito é unidade segregada das unidades de negócios, e o Conselho de

Administração do Grupo definiu que ela deve:

o Monitorar e controlar limites para indicadores de crédito;

o Reportar para alçada superior às extrapolações dos limites definidos;

o Participar no processo de elaboração de novos produtos para avaliar a aderência dos

mesmos e possíveis impactos sobre a carteira; e

o Acompanhar a evolução do Risco de Crédito assumido pelo Grupo Intermedium em

relação ao Patrimônio de Referência.

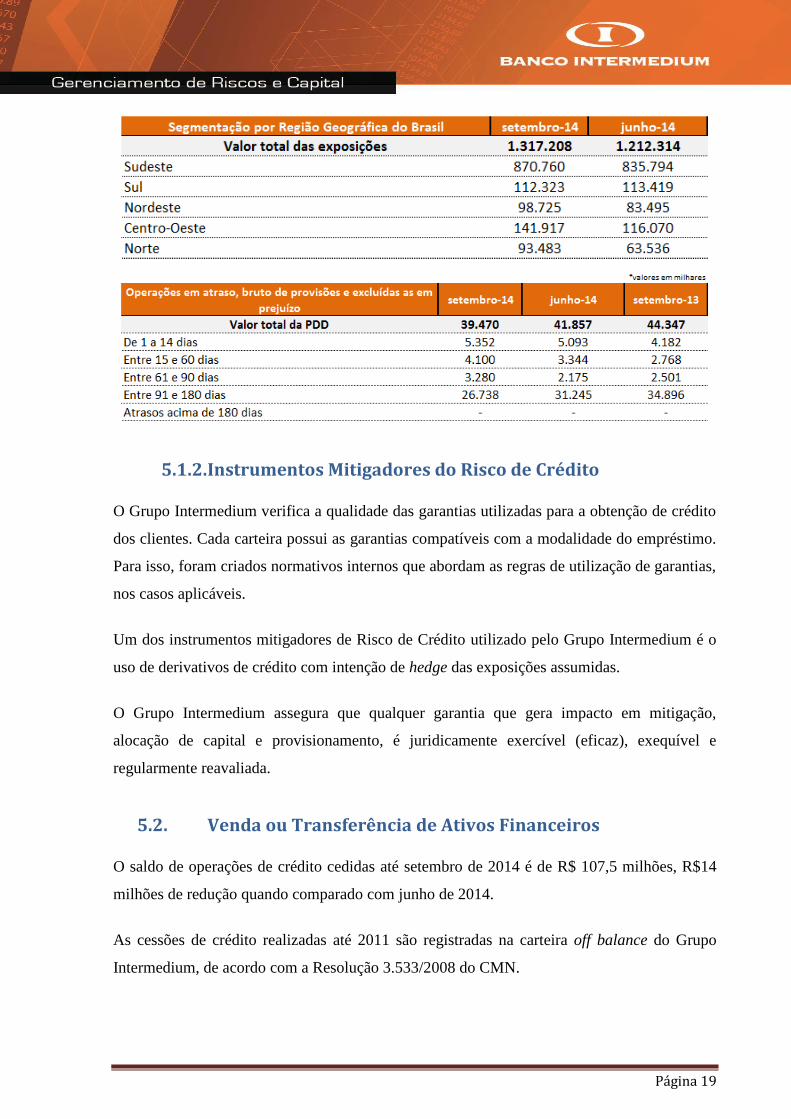

5.1.1. Abertura da Carteira de Crédito

O Grupo Intermedium detém posições com exposição no Risco de Crédito no Brasil,

distribuída por todas as regiões e segregadas por diferentes fatores de ponderação (FPR). As

tabelas a seguir permitem a quebra pelos itens citados anteriormente, bem como a segregação

da PDD nos diversos horizontes de tempo e a quebra por concentração de devedores.

Página 19

5.1.2. Instrumentos Mitigadores do Risco de Crédito

O Grupo Intermedium verifica a qualidade das garantias utilizadas para a obtenção de crédito

dos clientes. Cada carteira possui as garantias compatíveis com a modalidade do empréstimo.

Para isso, foram criados normativos internos que abordam as regras de utilização de garantias,

nos casos aplicáveis.

Um dos instrumentos mitigadores de Risco de Crédito utilizado pelo Grupo Intermedium é o

uso de derivativos de crédito com intenção de hedge das exposições assumidas.

O Grupo Intermedium assegura que qualquer garantia que gera impacto em mitigação,

alocação de capital e provisionamento, é juridicamente exercível (eficaz), exequível e

regularmente reavaliada.

5.2. Venda ou Transferência de Ativos Financeiros

O saldo de operações de crédito cedidas até setembro de 2014 é de R$ 107,5 milhões, R$14

milhões de redução quando comparado com junho de 2014.

As cessões de crédito realizadas até 2011 são registradas na carteira off balance do Grupo

Intermedium, de acordo com a Resolução 3.533/2008 do CMN.

Página 20

5.2.1. Operações de Securitização

O Grupo Intermedium realizou duas emissões de Certificados de Recebíveis Imobiliários

(CRI) detendo as cotas subordinadas destas operações.

5.3. Risco de Mercado

Define-se o Risco de Mercado como a possibilidade de ocorrência de perdas resultantes da

flutuação nos valores de mercado de posições detidas pela Instituição, incluindo os riscos das

operações sujeitas à variação cambial, das taxas de juros, dos preços das ações e dos preços de

mercadorias (commodities).

O Conselho de Administração do Grupo Intermedium decidiu que a Instituição não atuará

com carteira de negociação, devendo restringir-se a operações que visem à aplicação dos

recursos do seu capital de giro no mercado financeiro, assim como em operações de hedge

que visem proteger a instituição contra oscilações bruscas nas taxas de juros e de outras

variáveis de mercado, relativamente à carteira de não negociação.

O Banco Central do Brasil, em consonância com o Comitê da Basiléia, criou políticas de

prevenção e preceitos para a criação de modelos e padrões de gerenciamento de riscos pelas

instituições financeiras, a fim de assegurar a qualidade e efetividade dos controles, mitigar

riscos e evitar seus impactos negativos decorrentes das atividades financeiras.

A estrutura organizacional do Grupo Intermedium está delineada de acordo com as

recomendações propostas pelo Banco Central do Brasil.

A supervisão e o monitoramento dos limites e condições estabelecidos são efetuados com

base nos resultados da avaliação dos valores sujeitos a riscos de mercado, com a aplicação da

metodologia do Value at Risk (V@R), que deverá ser apurada diariamente pela Gerência de

Compliance, Gestão de Riscos e Controles Internos, bem como acompanhada e analisada

pelos Comitês de Riscos e Capital e de Caixa.

Página 21

As operações de hedge do Grupo Intermedium são segregadas por fatores de riscos

identificados após a aplicação da metodologia do Value at Risk. Adicionalmente, são

utilizadas outras métricas para definir a necessidade de aplicação de hedge sobre as carteiras.

São elas:

o Análise de GAP (descasamento entre ativos e passivos do fluxo de caixa esperado);

o Cenários de Estresse;

o PV01.

5.3.1. Value at Risk (V@R)

O Grupo Intermedium utiliza a métrica do V@R Paramétrico como o TH de 01 dia, 99% de

CL e escalado para 252 dias com objetivo de elevar o nível de seu gerenciamento de risco de

mercado e a aderência do modelo com as características e complexidade de suas operações.

Para efeito da apuração do valor em risco do Grupo Intermedium são consideradas as

posições próprias e cedidas.

São realizados testes de estresse baseados em três diferentes cenários pré-estabelecidos. No

primeiro deles, denominado Cenário I, é aplicado choque nas curvas de 1 bp, no Cenário II o

choque corresponde a 25 bps e no Cenário III 50 bps. Os valores retornados pelos impactos

nas curvas estão presentes na tabela a seguir.

5.3.2. Aderência do Modelo

O Grupo Intermedium avalia, monitora e valida os resultados do V@R baseado nos

rompimentos aceitos pelos testes estatísticos para determinado nível de confiança.

Página 22

A metodologia é aplicada diariamente sobre os pontos acumulados no backtesting e teve três

extrapolações durante o período de julho a setembro de 2014. Esses resultados mostram a

aderência do modelo em relação às premissas da metodologia.

5.4. Risco Operacional

Define-se como risco operacional a possibilidade de ocorrência de perdas resultantes de falha,

deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos.

O Grupo Intermedium é alinhado com as definições estabelecidas através da Resolução

3.380/2006 do CMN, possui unidade segregada para gerenciamento do Risco Operacional,

que atua de maneira proativa na identificação e mitigação dos riscos operacionais que

envolvem as atividades do grupo.

Consideramos que a adoção de boas práticas na gestão de riscos operacionais, não se trata de

um diferencial, e sim, de uma condição vital e essencial para a sustentabilidade de

crescimento de qualquer empresa, principalmente, daquelas atuantes no mercado financeiro e

de capitais.

Baseado nisto, o Grupo Intermedium preza por se manter comprometido com os processos de

formalização, definição de estratégias e políticas de gestão de risco com o objetivo de

assegurar a boa saúde financeira dos clientes e manter a solidez das empresas do Grupo.

Dentre os eventos de risco operacional, incluem-se:

o Fraude interna;

o Fraude externa;

o Demandas trabalhistas e segurança deficiente do local de trabalho;

Página 23

o Práticas inadequadas relativas a clientes, produtos e serviços;

o Danos a ativos físicos próprios ou em uso pelo Grupo Intermedium;

o Interrupção das atividades do Grupo Intermedium;

o Falhas em sistemas de tecnologia da informação, e;

o Falhas na execução, cumprimento de prazos e gerenciamento das atividades no Grupo

Intermedium.

O Grupo Intermedium aborda o gerenciamento dos seus riscos com base em uma metodologia

compatível com o seu porte, que oferece respaldo para mensurar, alinhar, coordenar e concluir

sobre a efetividade dos controles internos e gestão de riscos.

O gerenciamento do risco operacional assegura o cumprimento das normas estabelecidas,

sendo visto como uma oportunidade de melhoria na qualidade dos processos e controles.

Adicionalmente, visa minimizar os riscos operacionais essenciais à sua natureza,

complexidade dos produtos, serviços, atividades, processos e sistemas da instituição.

Para fins de alocação de capital mínimo de Risco Operacional (parcela RWAopad), o Grupo

Intermedium adotou a metodologia de Indicador Básico (BIA) para sua gestão.

Reforça ainda através desta política seu comprometimento e a efetiva participação de todos os

colaboradores para o sucesso da gestão dos riscos operacionais.

5.4.1. Avaliação Qualitativa

Na avaliação qualitativa são utilizadas escalas contendo medidas para probabilidade e para

impacto, levando-se em consideração as vulnerabilidades e as ameaças que combinadas

determinam o grau de exposição aos riscos de cada evento sob os ativos e recursos do Grupo.

A verificação é efetuada através de acompanhamento presencial, entrevistas e workshops

junto aos gestores e colaboradores de todas as áreas operacionais, parceiros comerciais e

unidades de negócios.

Os riscos identificados são devidamente categorizados conforme previsto no Art. 2º, § 2º da

Resolução 3.380/06 do Conselho Monetário Nacional e organizados por fatores de riscos, a

saber: pessoas, processos, sistemas e fatores externos.

Página 24

As possíveis combinações entre probabilidade e impacto permitem 05 (cinco) diferentes

níveis de exposição ao risco operacional sob avaliação. Com base no nível de risco

operacional detectado durante a avaliação qualitativa, são recomendados tipos de controles

diversos, conforme demonstrado na tabela a seguir:

Grau de Exposição ao Risco Tipo de Controle Necessário

Muito Alto Preventivo

Alto Preventivo e/ou Corretivo

Médio Corretivo e/ou Detectivo

Baixo Detectivo

Muito Baixo Aceitação

5.4.2. Avaliação Quantitativa

Na avaliação quantitativa do risco operacional consideramos como de vital importância a

constituição de uma base interna com diversas fontes de informações.

Aos níveis de perdas operacionais é importante atribuir uma descrição e detalhamento dos

mesmos a fim de manter a base de dados consistente e gerencialmente útil.

Ressaltamos ainda que na avaliação quantitativa podem ser utilizadas informações

provenientes de fontes externas consideradas confiáveis e relevantes aos negócios do Grupo

Intermedium.

5.5. Risco de Liquidez

Define-se como Risco de Liquidez a possibilidade de a instituição não ser capaz de honrar

eficientemente suas obrigações esperadas e inesperadas, correntes e futuras, inclusive as

decorrentes de vinculação de garantias, sem afetar suas operações diárias e sem incorrer em

perdas significativas e a possibilidade de a instituição não conseguir negociar a preço de

mercado uma posição, devido ao seu tamanho elevado em relação ao volume normalmente

transacionado ou em razão de alguma descontinuidade no mercado.

A estrutura de gerenciamento do Risco de Liquidez é segregada e atua de maneira proativa na

prevenção de eventuais situações em que o Grupo Intermedium possa ser submetido em

relação à liquidez.

O gerenciamento do Risco de Liquidez atua sobre todas as operações do Grupo Intermedium,

inclusive no processo de elaboração de novos produtos, com objetivo de avaliar os impactos

Página 25

desses sobre as carteiras. O processo de monitoração do Risco de Liquidez abrange todo o

fluxo de recebimentos e pagamentos do grupo para que ações mitigadoras de risco possam ser

realizadas, baseadas em:

o Propor operações de hedge;

o Realizar testes de estresse baseados em cenários definidos internamente;

o Planos de contingência de liquidez;

o Acompanhamento das concentrações ativas e passivas da instituição;

o Relatórios com informações das posições detidas pelo Grupo Intermedium; e

o Avaliar custos e fontes alternativas de captação.

5.6. Abertura das fontes primárias de Funding

O quadro a seguir retrata as fontes primárias de Funding do Grupo Intermedium.

5.7. Risco Socioambiental

Define-se como Risco Socioambiental como a possibilidade de ocorrência de perdas

decorrentes a danos socioambientais. É observada a relevância e a proporcionalidade dos

riscos decorrentes das atividades e operações realizadas pelo Grupo Intermedium. A

relevância é definida pelo grau de exposição ao risco socioambiental das atividades e das

operações da instituição, e a proporcionalidade como a compatibilidade da Política de

Responsabilidade Socioambiental com a natureza da instituição e com a complexidade de

suas atividades e de seus serviços e produtos financeiros.

O Grupo Intermedium considera fundamental que os seus serviços causem o mínimo de

impacto ambiental e contribua o máximo possível com o bem-estar da sociedade. Para isso, o

grupo participa de projetos sociais, realiza campanhas sociais, bem como incentiva os

colaboradores e stakeholders nestas ações.

Página 26

Os assuntos referentes ao Risco Socioambiental são discutidos no Comitê de Riscos e Capital,

com fim de evitar perdas para o Grupo Intermedium e demais partes interessadas através de

ações mitigadoras.

6. Informações Patrimoniais

Em atendimento à Circular 3.678, apresentamos abaixo o Balanço Patrimonial do

Conglomerado Financeiro do Grupo Intermedium, que é composto pelo Banco Intermedium

S.A. e Intermedium Distribuidora de Títulos e Valores Mobiliários Ltda.

7. Considerações Finais

O Grupo Intermedium afirma seu compromisso com a Gestão de Riscos e Capital associada

às suas atividades e operações. Para isso são adotadas ações para garantir o conservadorismo

de seus números e a qualidade dos serviços ofertados aos clientes e a sociedade.

Atestamos a saúde financeira do Grupo Intermedium e que a Gestão de Riscos e Capital é

compatível com seu porte e complexidade das atividades desempenhadas.

Elaboração:

Compliance, Gestão de Riscos e Controles Internos

Tel: +55 (31) 2101 - 7000