Embed Size (px)

Citation preview

THIAGO AUDI CASSEB

Indústria 4.0: diretrizes e foco setorial para desenvolvimento no Brasil

São Paulo

2016

THIAGO AUDI CASSEB

Indústria 4.0: diretrizes e foco setorial para desenvolvimento no Brasil

Trabalho de Formatura apresentado à

Escola Politécnica da Universidade de

São Paulo para obtenção do diploma

de Engenheiro de Produção

São Paulo

2016

THIAGO AUDI CASSEB

Indústria 4.0: diretrizes e foco setorial para desenvolvimento no Brasil

Trabalho de Formatura apresentado à

Escola Politécnica da Universidade de

São Paulo para obtenção do diploma

de Engenheiro de Produção

Orientador: Eduardo de Senzi Zancul

São Paulo

2016

FICHA CATALOGRÁFICA

Casseb, Thiago Audi

Indústria 4.0: diretrizes e foco setorial para desenvolvimento no Brasil / T. A. Casseb -- São Paulo, 2016.

125 p. Trabalho de Formatura – Escola Politécnica da Universidade de São

Paulo. Departamento de Engenharia de Produção. 1.Indústria 4.0 2.Internet das Coisas 3.Cyber Physical Systems

I.Universidade de São Paulo. Escola Politécnica. Departamento de Engenharia de Produção II.t.

Dedico esse trabalho a todos os que acreditam

no desenvolvimento econômico e social do

Brasil.

AGRADECIMENTOS

À minha família, pelo apoio dado aos meus desejos acadêmicos, profissionais e pessoais.

Aos meus amigos e parentes pelo suporte.

Ao Prof. Dr. Eduardo de Senzi Zancul, pela confiança depositada ao longo do ano, e pela

orientação deste trabalho.

RESUMO

Este trabalho tem como objetivo dar recomendações para que as ações de fomento da

Indústria 4.0 no país tenham seu impacto otimizado em dimensões econômicas, políticas e

sociais. Esse detalhamento abrange a relação de setores da economia brasileira, com suas

características e peculiaridades, e analisa, em cada um deles, o potencial impacto de um

eventual investimento em Indústria 4.0, de forma a selecionar os que devem ser considerados

com prioridade em políticas públicas. O trabalho contemplou a revisão bibliográfica sobre os

temas Indústria 4.0 e métodos de análise e seleção. Os resultados alcançados neste trabalho

são essenciais para o entendimento do impacto das iniciativas de modernização do ambiente

produtivo em uma perspectiva macroeconômica.

Palavras-chave: Indústria 4.0, Industrial Internet, Internet das Coisas, Cyber-Physical

Systems, customização em massa

ABSTRACT

This work aims to provide guidelines for the Industry 4.0 development policies in Brazil. The

document concerns the analysis of the Brazilian market industries and the potential impact

that an investment in Industry 4.0 would cause. The analysis is conducted to clarify in which

of the industries should the public and the private sectors focus when developing these

policies. The work included a literature review on the subjects of Industry 4.0 and decision

methods. The results achieved with this work are essential to the optimized progress of the

Industry 4.0 development in Brazil in economic, social and political dimensions.

Palavras-chave: Industry 4.0, Industrial Internet, Internet of Things, Cyber-Physical

Systems, mass customization

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................... 17

1.1 Contextualização do trabalho ................................................................................... 17

1.2 Motivações ............................................................................................................... 19

1.3 Objetivos .................................................................................................................. 19

1.4 Motivações pessoais ................................................................................................. 20

1.5 Estrutura do trabalho ................................................................................................ 21

2 REVISÃO BIBLIOGRÁFICA ........................................................................................ 23

2.1 Indústria 4.0 ............................................................................................................. 23

2.1.1 Evolução histórica da manufatura ........................................................................ 23

2.1.2 Definições ............................................................................................................ 24

2.1.3 Tecnologias e métodos habilitadores ................................................................... 26

2.1.4 Consequências estruturais da Indústria 4.0 .......................................................... 30

2.1.5 Consequências sociais e ambientais da Indústria 4.0 ........................................... 33

2.1.6 As iniciativas dos países em inovações na manufatura ....................................... 36

2.2 Análise SWOT ......................................................................................................... 42

2.3 Setores brasileiros .................................................................................................... 43

2.3.1 Telecomunicações ................................................................................................ 43

2.3.2 Complexo industrial da saúde .............................................................................. 47

2.3.3 Automotivo .......................................................................................................... 50

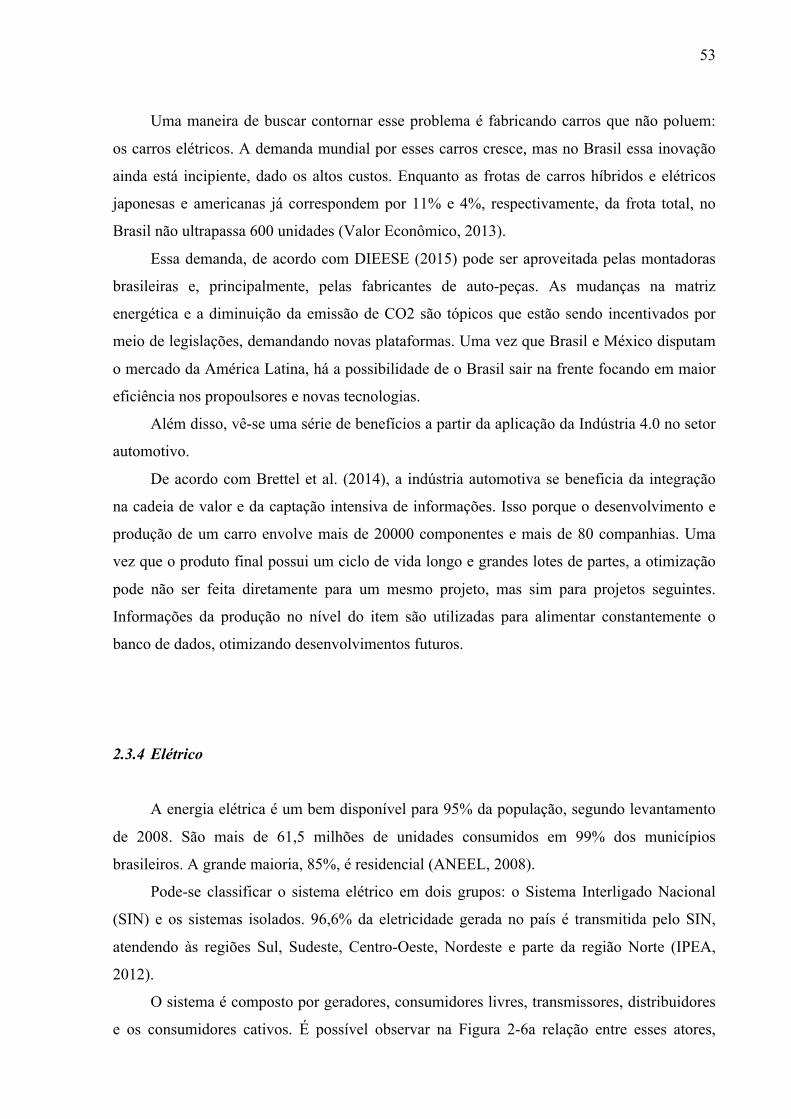

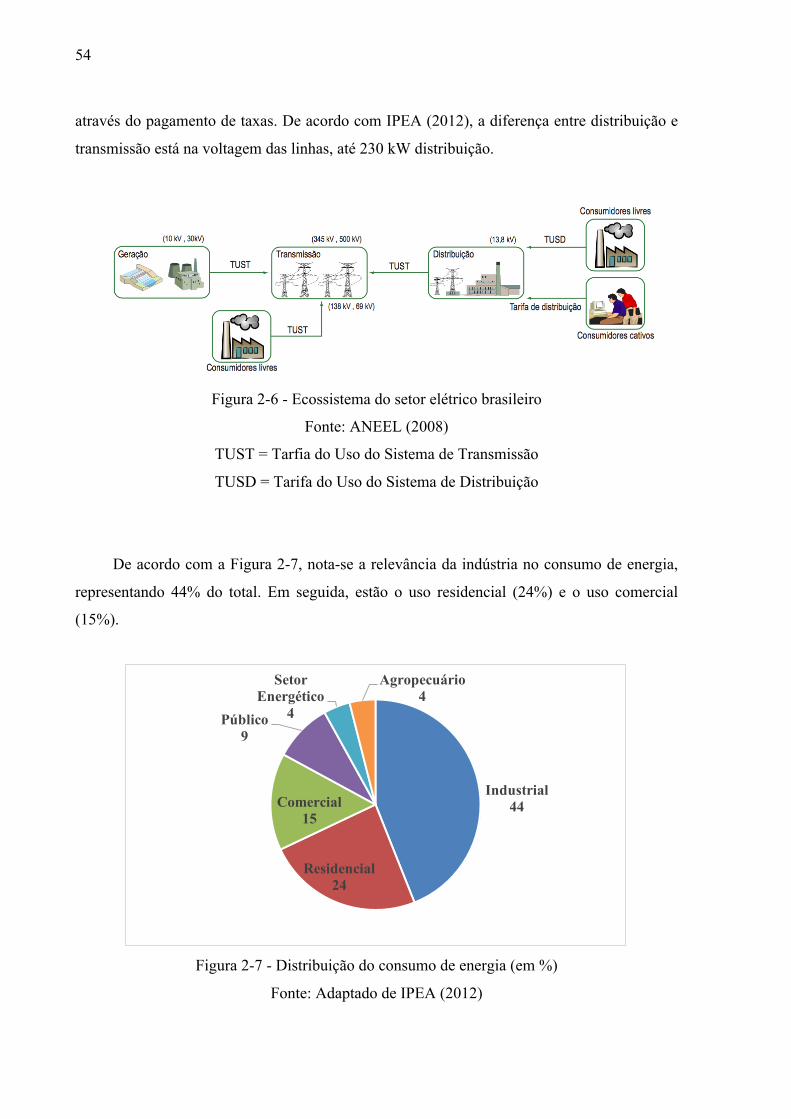

2.3.4 Elétrico ................................................................................................................. 53

2.3.5 Bens de Capital .................................................................................................... 56

3 MÉTODO DE TRABALHO ........................................................................................... 61

3.1 Análise dos setores ................................................................................................... 61

3.2 Escolha do setor ....................................................................................................... 63

3.3 Detalhamento competitivo do setor escolhido ......................................................... 63

3.4 Introdução da Indústria 4.0 nos setores selecionados .............................................. 64

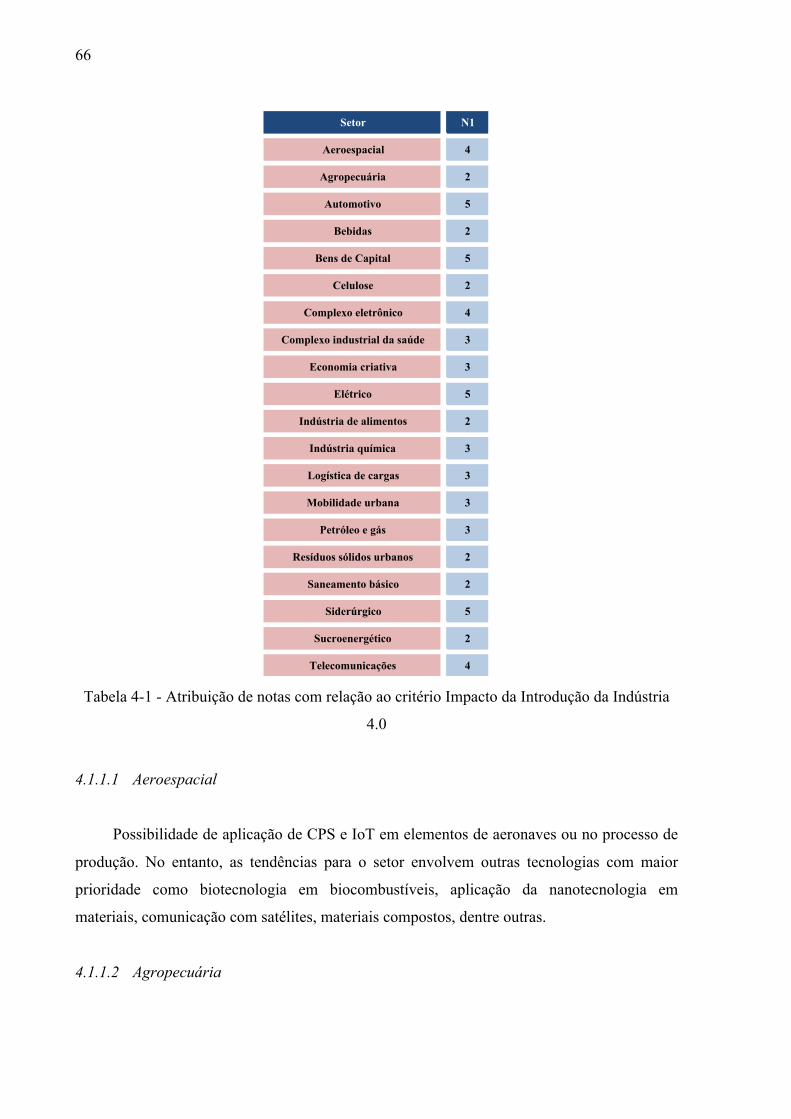

4 RESULTADOS E APLICAÇÃO DO MÉTODO ........................................................... 65

4.1 Análise dos setores ................................................................................................... 65

4.1.1 Impacto da Introdução da Indústria 4.0 ............................................................... 65

4.1.2 Relevância e competitividade do setor ................................................................ 70

4.1.3 Externalidades ...................................................................................................... 75

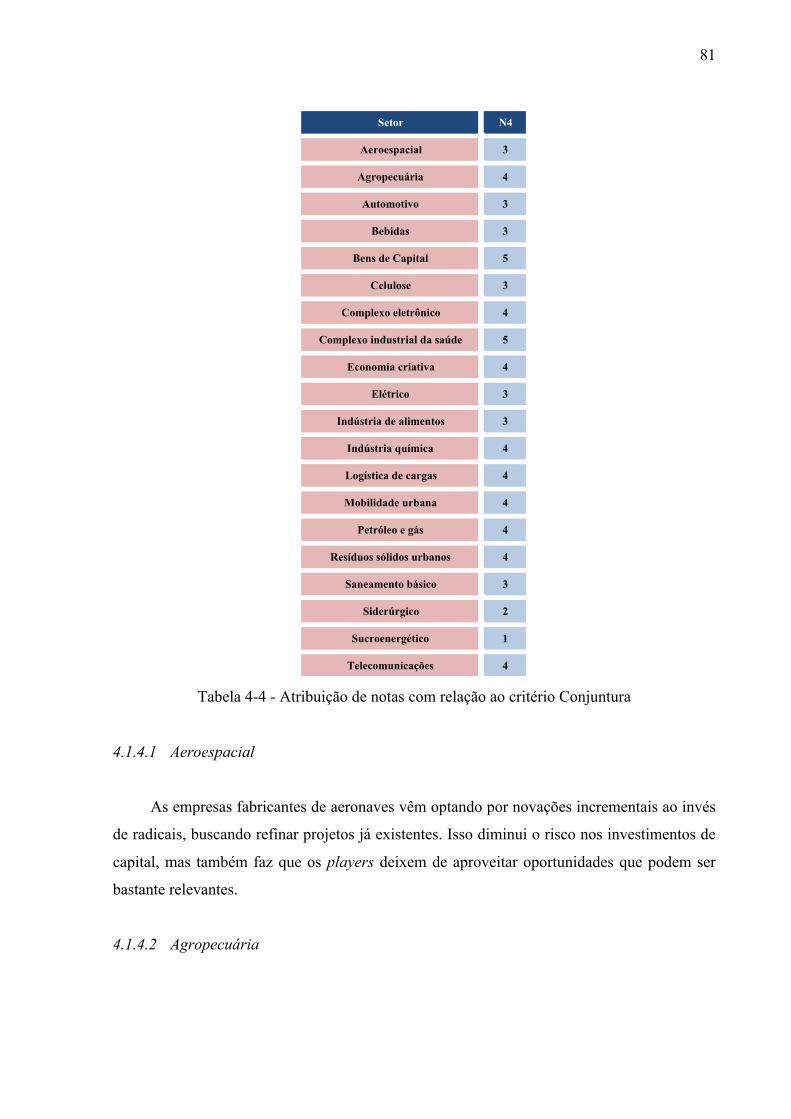

4.1.4 Conjuntura ............................................................................................................ 80

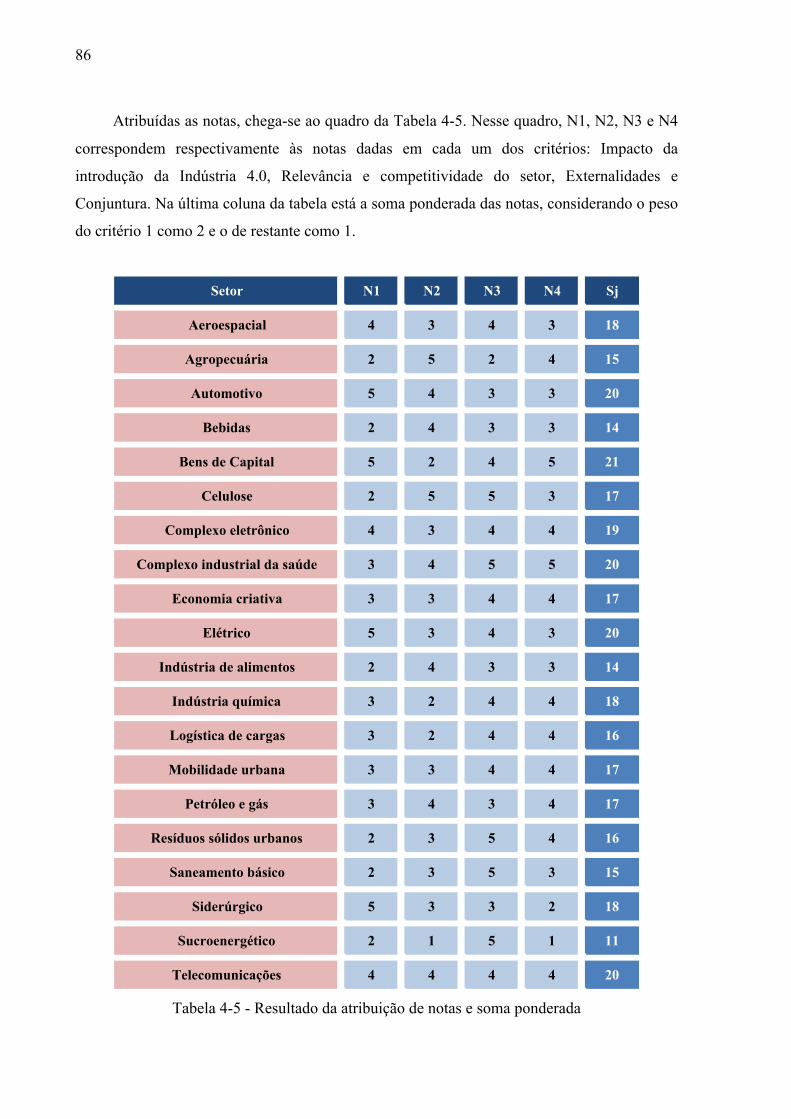

4.2 Escolha do setor ....................................................................................................... 85

4.3 Detalhamento competitivo do setor ......................................................................... 88

4.3.1 Telecomunicações ................................................................................................ 88

4.3.2 Complexo industrial da saúde .............................................................................. 89

4.3.3 Automotivo .......................................................................................................... 90

4.3.4 Elétrico ................................................................................................................. 91

4.3.5 Bens de Capital .................................................................................................... 92

4.4 Introdução da Indústria 4.0 no setor ........................................................................ 94

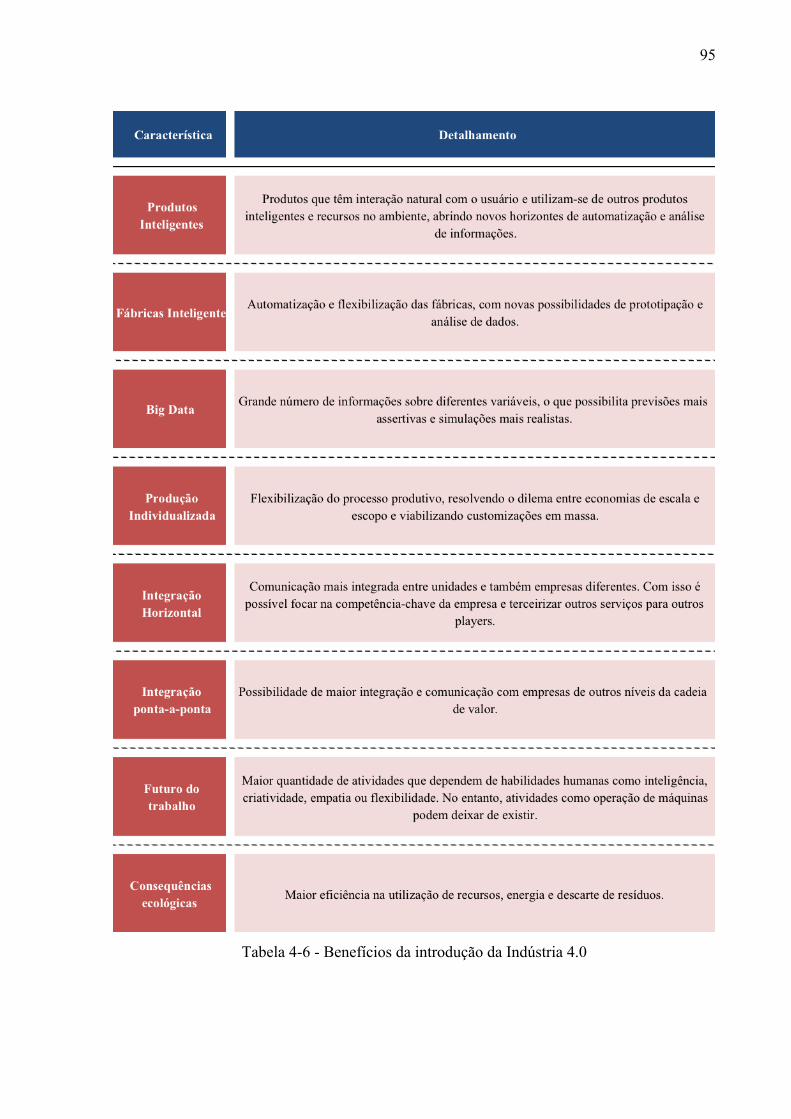

4.4.1 Benefícios genéricos da Indústria 4.0 .................................................................. 94

4.4.2 Benefícios da aplicação nos setores selecionados ............................................... 96

5 CONCLUSÕES E PERSPECTIVAS .............................................................................. 99

5.1 Comentários gerais e recomendações ...................................................................... 99

5.2 Riscos atrelados ....................................................................................................... 99

5.3 Próximos passos ....................................................................................................... 99

6 BIBLIOGRAFIA ........................................................................................................... 101

17

1 INTRODUÇÃO

1.1 Contextualização do trabalho

Em um mundo globalizado, a competição entre as empresas por lucros e market share

ultrapassa as fronteiras dos países. A produtividade e a diferenciação de produtos são tópicos

importantes nesse cenário. Isso porque as empresas buscam maneiras de aumentar o volume

de vendas e o valor de seus bens e serviços ofertados reduzindo os custos incorridos no

processo.

Inovações nos processos produtivos e nos processos de negócio possibilitam a

estruturação de novos métodos para ofertar os mesmos bens e serviços, que podem significar

maiores produções e vendas para dado custo.

Globalmente, as empresas se apropriam de novas descobertas tecnológicas,

transformando-as em inovações em seus negócios. As inovações de cunho tecnológico foram

responsáveis por profundas mudanças mercadológicas no histórico recente. Assim, empresas

como Apple e Alphabet (Google) se tornaram as mais valiosas do mundo. Para o futuro, as

tendências indicam que inovações tecnológicas continuarão sendo competências para o

sucesso de companhias possibilitando maiores eficiências energéticas e novas formas de

manufatura e produção.

Essas novas tecnologias estão gerando mudanças estruturais no setor de manufatura. No

século XX, a computação possibilitou o desenvolvimento de máquinas e aplicações que

automatizaram processos produtivos, aumentando a produtividade, diminuindo incidência de

erros e reduzindo os custos de produção, dada a possibilidade de operação com um número

menor de funcionários. Já no século XXI, com o advento da internet, dos sistemas

embarcados, dos Cyber-Physical Systems (integração de componentes físicos e virtuais) e da

internet das coisas, empresas conseguem atingir um novo nível de automatização em suas

instalações, conhecido como Indústria 4.0.

A Indústria 4.0 fornece uma série de benefícios às empresas, tornando-as mais

competitivas no mercado global. As tecnologias possibilitadoras, principalmente os Cyber-

Physical Systems (CPS) e a internet das coisas (IoT) possibilitam uma integração com

sistemas de informação, aumentam o controle sobre a produção e também o nível de

informações para a tomada de decisão. Além disso, possibilitam a comunicação entre

máquinas e equipamentos, permitindo automatizar processos extremamente flexíveis. Com

isso, as empresas conseguem entregar a desejada customização com menor custo.

18

Frente a essa conjuntura de inovações e mudanças estruturais, as nações vêm

reconhecendo a importância de políticas de fomento para garantir a competitividade de suas

economias. É o caso da Alemanha, dos EUA e da China, que identificaram as inovações

tecnológicas em suas indústrias manufatureiras como uma preocupação chave de suas

agências governamentais. Os países investem na criação de estruturas e envolvem grandes

autoridades da indústria de forma a desenvolver e executar planos de implementação que

melhoram a vantagem competitiva dessas nações.

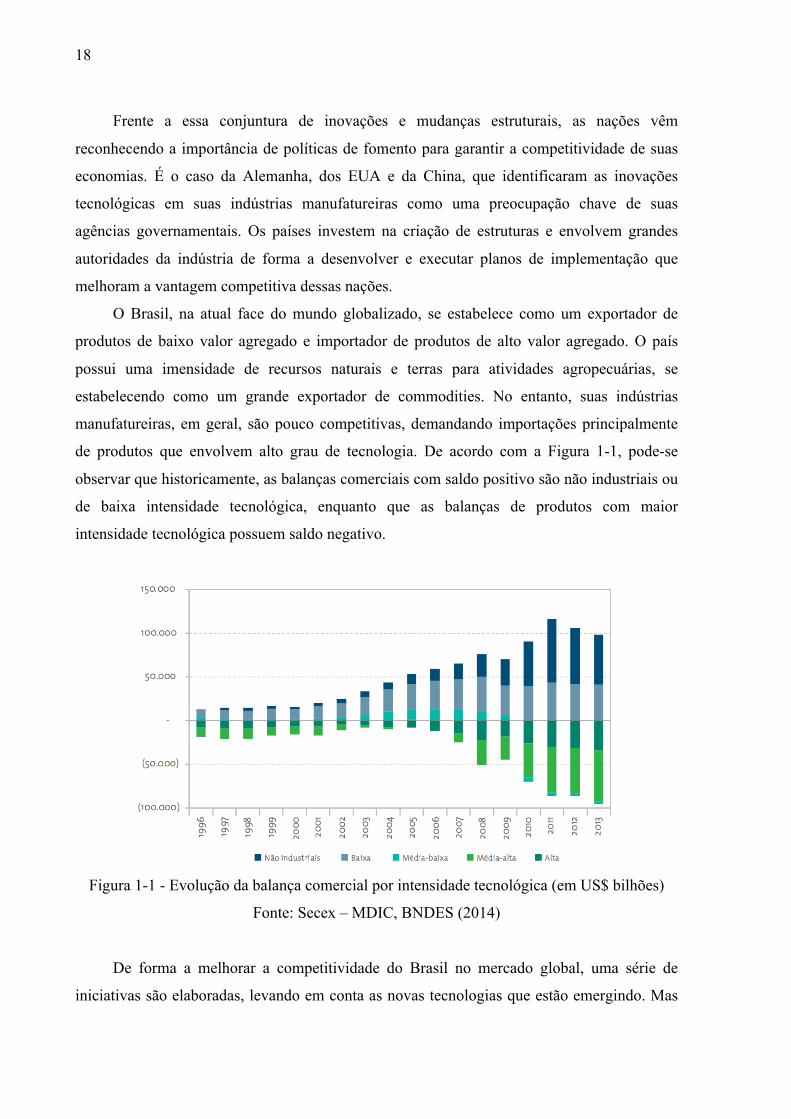

O Brasil, na atual face do mundo globalizado, se estabelece como um exportador de

produtos de baixo valor agregado e importador de produtos de alto valor agregado. O país

possui uma imensidade de recursos naturais e terras para atividades agropecuárias, se

estabelecendo como um grande exportador de commodities. No entanto, suas indústrias

manufatureiras, em geral, são pouco competitivas, demandando importações principalmente

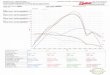

de produtos que envolvem alto grau de tecnologia. De acordo com a Figura 1-1, pode-se

observar que historicamente, as balanças comerciais com saldo positivo são não industriais ou

de baixa intensidade tecnológica, enquanto que as balanças de produtos com maior

intensidade tecnológica possuem saldo negativo.

Figura 1-1 - Evolução da balança comercial por intensidade tecnológica (em US$ bilhões)

Fonte: Secex – MDIC, BNDES (2014)

De forma a melhorar a competitividade do Brasil no mercado global, uma série de

iniciativas são elaboradas, levando em conta as novas tecnologias que estão emergindo. Mas

19

ainda não há uma iniciativa sistêmica de forma a garantir resultados otimizados, sem o

dispêndio de recursos desnecessários, e também coerência e complementaridade nas ações.

1.2 Motivações

O Brasil teria muito a se beneficiar de uma política integrada que focasse no

desenvolvimento de novas tecnologias em suas indústrias. Com isso, o país poderia reverter a

situação atual de país importador de bens de alta intensidade tecnológica.

No entanto, vale lembrar que o país e sua economia são vastos, com diversos problemas

existentes. Com mais de 200 milhões de habitantes, terras com mais de 8 milhões de

quilômetros quadrados e uma economia que supera os 5 trilhões de reais, o Brasil é um país

com proporções gigantescas. Quando se trata dos seus problemas industriais, os números

também espantam, com mais de 300 mil empresas industriais, dos mais diversos setores –

cada um com uma lista interminável de deficiências e pontos a melhorar.

Com relação ao impacto dos problemas de cada setor na economia brasileira

atualmente, pode-se fazer uma priorização. É verdade que os problemas são muitos e também,

muitas vezes, conflitantes entre si. Porém, cada setor exerce hoje no país um grau de

importância diferente quanto à sua posição competitiva no cenário internacional, tanto de

forma direta quanto indireta. Com isso, esses problemas podem ser abordados com

prioridades diferentes.

Ademais, as novas tecnologias também exercem impactos diversos em cada setor.

Tecnologias emergentes possibilitam principalmente flexibilidade na produção, diminuição

do número de operadores e conectividade e integração entre máquinas e sistemas de tomada

de decisão. Esses benefícios são desejados em intensidades diferentes pelos setores da

economia brasileira, fato que deve ser levado em conta na determinação de possíveis planos

de ação.

Nesse sentido, faz-se bastante útil uma análise setorial do cenário brasileiro atual para

que as diferentes dimensões de impacto sejam consideradas em iniciativas de fomento do

desenvolvimento tecnológico no país. Com isso, pode-se determinar um foco de ação que

viabilize a execução de projetos de fomento em si, utilizando recursos limitados, e que

também garanta um impacto grande e positivo na competitividade da economia brasileira.

1.3 Objetivos

20

Atualmente, se vivencia um cenário externo de consolidação da Indústria 4.0. Já no

Brasil, apesar de se vivenciar uma baixa competitividade com relação a bens de intensidade

tecnológica, são escassas ações de fomento integradas para uma possível aplicação dessas

tecnologias no país. Na verdade, não foram encontrados estudos que relacionem o cenário

atual com a aplicação desse conjunto de inovações e que se proponham a determinar diretrizes

que otimizem essas ações.

Dessa forma, o objetivo do presente trabalho para é prover diretrizes para a

implementação da Industria 4.0 fazendo a relação entre a situação atual dos setores da

economia com a aplicação da Indústria 4.0 e a análise e priorização dos diferentes impactos

que essa relação pode trazer. Por esse motivo, pode-se dizer que a importância deste trabalho

pode ser agrupada em três diferentes perspectivas:

1. Retrato do cenário atual para cada setor da economia brasileira: por elencar os

diferentes impactos que cada setor tem na economia como um todo, de forma

direta ou indireta, o trabalho acaba retratando a situação econômica sob as

diferentes perspectivas de cada setor.

2. Discussão da aplicação da Indústria 4.0: o trabalho se propõe a identificar os

benefícios que a aplicação das inovações tecnológicas associadas a esse

conceito geram em cada um dos setores brasileiros e também a avaliar a

importância do impacto que essas tecnologias trazem;

3. Definição de um foco para as ações de fomento da Indústria 4.0: por

selecionar de forma criteriosa o setor que deveria ser prioridade nas políticas

de incentivo dessas inovações. .

1.4 Motivações pessoais

O autor possui uma série de motivações na realização do presente trabalho, relacionados

com o interesse pelo aprendizado nos campos de conhecimento aqui presentes e também no

interesse em desenvolver um trabalho que possa ser aproveitado pela sociedade como um

todo.

Com relação ao aprendizado dos conceitos, o autor sempre teve muito interesse pela

evolução tecnológica e o entendimento de seu impacto no mercado e na vida das pessoas em

geral. Foi esse um dos motivos que o levou a escolher o curso de Engenharia de Produção

para realizar sua graduação. Além disso, vê o estudo de setores da economia brasileira como

um aprendizado extremamente útil para sua vida profissional.

21

Quanto à dimensão do aproveitamento do trabalho, o autor fica satisfeito em poder

entregar um detalhamento que pode ser aproveitado por uma agência governamental

brasileira. Uma das motivações pessoais do autor é conseguir impactar a sociedade ao seu

redor com suas atitudes e é extremamente gratificante realizar um trabalho que tem como

cliente o país como um todo.

1.5 Estrutura do trabalho

O presente trabalho está estruturado em sete capítulos.

O primeiro capítulo apresenta a Introdução, onde estão descritos o contexto sob o qual

está sendo realizado o trabalho, suas motivações e objetivos. Esse capítulo termina com a

estruturação do trabalho.

O segundo capítulo é composto pela Revisão Bibliográfica sobre o tema da Indústria

4.0, contendo a perspectiva histórica da manufatura, a apresentação dos conceitos, as causas e

as consequências da aplicação desse conjunto de inovações e a análise das atitudes de

fomento de outros países. Também é feita a Revisão Bibliográfica sobre Análise SWOT, que

será utilizada posteriormente no trabalho.

O terceiro capítulo apresenta a método pelo qual será feita a resolução do problema

central do trabalho.

O quarto capítulo apresenta a aplicação do método e seus resultados.

O quinto capítulo conclui o trabalho com comentários finais sobre o resultado. Esse

capítulo também aborda os possíveis riscos da escolha apresentada e identifica

recomendações para trabalhos futuros.

22

23

2 REVISÃO BIBLIOGRÁFICA

2.1 Indústria 4.0

2.1.1 Evolução histórica da manufatura

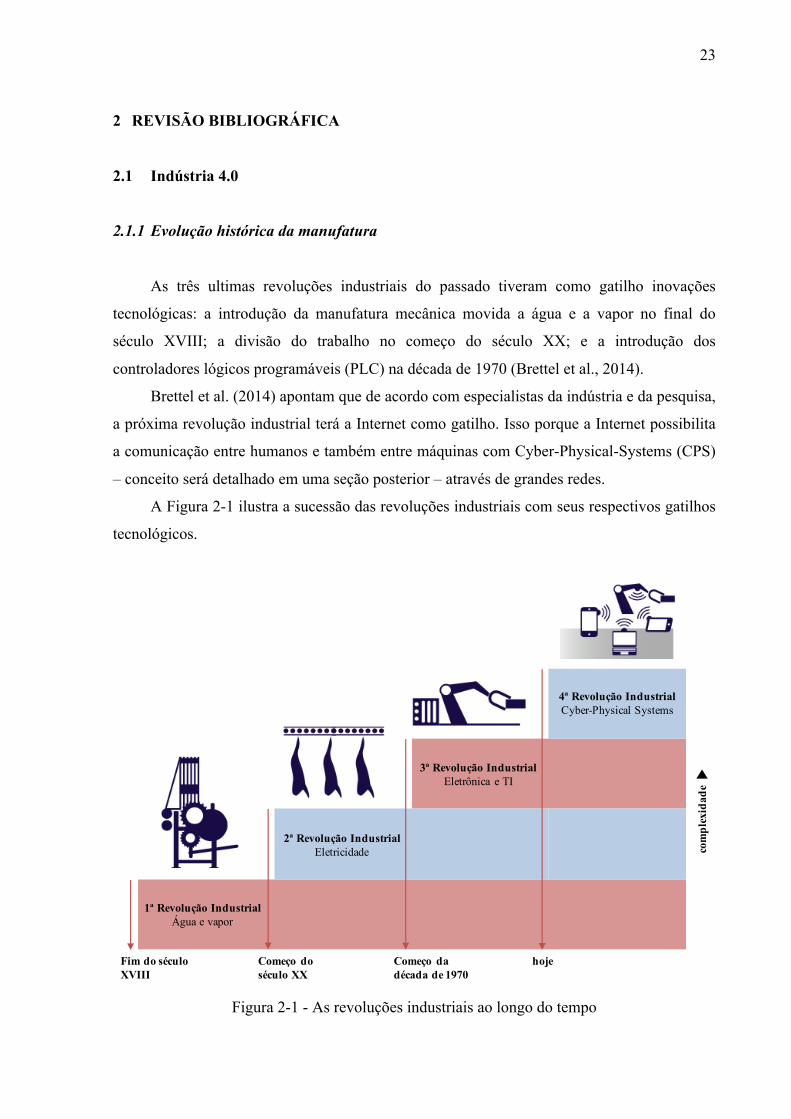

As três ultimas revoluções industriais do passado tiveram como gatilho inovações

tecnológicas: a introdução da manufatura mecânica movida a água e a vapor no final do

século XVIII; a divisão do trabalho no começo do século XX; e a introdução dos

controladores lógicos programáveis (PLC) na década de 1970 (Brettel et al., 2014).

Brettel et al. (2014) apontam que de acordo com especialistas da indústria e da pesquisa,

a próxima revolução industrial terá a Internet como gatilho. Isso porque a Internet possibilita

a comunicação entre humanos e também entre máquinas com Cyber-Physical-Systems (CPS)

– conceito será detalhado em uma seção posterior – através de grandes redes.

A Figura 2-1 ilustra a sucessão das revoluções industriais com seus respectivos gatilhos

tecnológicos.

Figura 2-1 - As revoluções industriais ao longo do tempo

Fim do séculoXVIII

Começo do século XX

Começo da década de 1970

hoje

com

plex

idad

e

1ª Revolução IndustrialÁgua e vapor

2ª Revolução IndustrialEletricidade

3ª Revolução IndustrialEletrônica e TI

4ª Revolução IndustrialCyber-Physical Systems

24

Fonte: Adaptado de Kagermann, Lukas, e Wahlster (2013)

2.1.2 Definições

No contexto do presente trabalho, alguns conceitos são utilizados para descrever a

inovação tecnológica na manufatura que vem ocorrendo nos últimos anos. A popularidade

deles varia de país para país, mas possuem em comum o fato de que se relacionam à aplicação

de novas tecnologias à manufatura, que em geral são as mesmas. No entanto, na literatura eles

são algumas vezes atribuídos a características diferentes, o que justifica a necessidade de uma

definição de cada um deles nessa seção.

Apesar de divergirem entre si, o trabalho utiliza o conceito Indústria 4.0 de forma a

representar todos conceitos dessa seção, abrangendo suas diferentes inovações tecnológicas.

2.1.2.1 Indústria 4.0

O tópico Industria 4.0 passou a ser conhecido em 2011 desde que o governo federal

alemão o anunciou como uma das iniciativas chave da sua estratégia “high-tech”

(Kagermann, Lukas, e Wahlster, 2011 apud HERMANN, PENTEK e OTTO, 2015). Desde

então, um grande número de publicações acadêmicas, artigos práticos e conferências têm

focado nesse tópico (Bauernhansl, Hompel, & Vogel- Heuser, 2014 apud HERMANN,

PENTEK e OTTO, 2015).

Segundo German Trade and Invest (GTAI; 2014), o termo Indústria 4.0 ou fábrica

inteligente se refere à evolução tecnológica de sistemas embarcados para Cyber-Physical

Systems, envolvendo Internet of Things, Data and Services. Representando a quarta revolução

industrial, Indústria 4.0 se refere ao fato de que a inteligência descentralizada ajuda a criar

uma rede inteligente de objetos e aplicações de gerenciamentos de processos independentes,

através da interação entre os mundos real e virtual.

Nesse sentido, o ponto crucial da Indústria 4.0 se relaciona com a comunicação entre

agentes na produção e também nos processos de negócio, que através das tecnologias

habilitadoras permite a flexibilidade na produção, a riqueza de dados e inputs e, em última

instância a possibilidade de ampliar os horizontes da automatização nos processos.

Quanto à necessidade e à importância da Indústria 4.0 no mundo atual, é constante a

associação com o incremento de competitividade que ela traz às empresas, possibilitanto

aumentos nas receitas e diminuições nos custos.

25

Segundo Brettel et al. (2014), isso se deve à crescente competição global com relação à

qualidade dos produtos e aos custos de produção. Somado a isso, as empresas reconhecem

que os consumidores não estão dispostos a pagar grandes prêmios no preço para melhorias

incrementais de qualidade. Consequentemente, as companhias ajustam seus processos

produtivos de forma a focar em produtos customizados e acelerar a ida a mercado.

De acordo com Kagermann, Lukas, e Wahlster (2013), a Indústria 4.0 tem um potencial

gigantesco, por permitir o atendimento de requisitos individuais dos consumidores, envolver

processos dinâmicos e flexíveis na engenharia e nos negócios, facilitar a tomada de decisão e

apresentar novas maneiras de criar valor.

2.1.2.2 Manufatura avançada

De acordo com PCAST (2011), manufatura avançada se define como uma família de

atividades que dependem do uso e da coordenação de informação, automação, computação,

softwares, sensores e redes, e/ou fazem uso de materiais de ponta e competências emergentes

possibilitadas pelas ciências físicas e biológicas, como por exemplo nanotecnologia, química

e biologia. Essa questão envolve tanto novas maneiras de fabricar produtos existente, como

também manufaturar novos produtos que estão emergindo das novas tecnologias avançadas.

Especificamente nos Estados Unidos, o termo foi utilizado para a iniciativa National

Network for Manufacturing Innovation (NNMI) – será detalhada em uma seção posterior –

repesentando as seguintes tecnologias: manufatura aditiva/impressão 3D, manufatura de

eletrônicos de potência da nova geração, manufatura digital e inovações no design,

manufatura de metais leves e modernos, manufatura de compostos avançados, manufatura de

eletrônicos híbridos flexíveis, e manufatura de fotônicos integrados.

2.1.2.3 Internet industrial

O termo Industrial Internet, segundo Leber (2012), foi dado pela divisão de pesquisa e

desenvolvimento da General Electric (GE), e reflete a ideia de que a adição de novos sensores

às máquinas resultará em uma grande quantidade de informações que farão com que as

empresas tirem maior eficiência das locomotivas, motores a jato, equipamentos MRI e outros

equipamentos que a GE vende. O termo foi incorporado à iniciativa Industrial Internet

Consortium (IIC), que será detalhada em uma seção posterior.

26

O termo faz alusão à riqueza de informações a partir da implantação de sensores nos

equipamentos e máquinas, que são compartilhadas com toda a rede integrada, que pode ser

beneficiar delas de inúmeras maneiras.

2.1.3 Tecnologias e métodos habilitadores

Uma série de tecnologias e métodos possibilitaram o surgimento da Indústria 4.0. Nessa

seção foram identificados os principais, com suas respectivas definições.

2.1.3.1 Sistemas embarcados

Embora não seja por si só uma tecnologia habilitadora, o advento dos sistemas

embarcados se estabeleceu como base para o desenvolvimento dos Cyber-Physical Systems,

conceito essencial para o desencadeamento da Indústria 4.0.

Segundo Heath (2002), um sistema embarcado é um sistema baseado em

microprocessador que é construído para controlar uma função ou conjunto de funções e não é

projetado para ser programado pelo end-user da forma que um computador é. Nesse sentido,

um usuário pode escolher as funcionalidades, mas não pode alterar funcionalidades do

sistema adicionando ou substituindo softwares. Portanto, um sistema embarcado é projetado

para realizar uma tarefa específica, embora ela envolva escolhas e diferentes opções.

Nesse sentido, os sistemas embarcados se assemelham com os computadores, por

conterem microprocessadores, mas possuem finalidades diferentes, já que são previamente

programados e não programados pelo usuário final.

Dessa forma, sistemas embarcados interagem com o mundo físico através de sensores e

atuadores (LEE; NEUENDORFFER; WIRTHLIN, 2003). Eles incluem projetos de hardware

e software especializados para a aplicação.

2.1.3.2 Cyber-Physical Systems (CPS)

Segundo Schoenthaler et al. (2015), Cyber-Physical System é um sistema de

elementos integrados de tecnologia da informação, desenvolvido para controlar objetos físicos

(mecânicos e eletrônicos).

Sistemas embarcados tradicionais podem ser considerados como um caso especial

de CPS que atua individualmente. Em um CPS moderno, entretanto, é presente a interação em

27

rede entre os elementos, envolvendo inputs e outputs físicos. O CPS se comunica com outra

máquina e também com pessoas (displays gráficos, comandos de voz, dentre outros)

(Schoenthaler et al. 2015).

Dessa forma, pode-se afirma que os Cyber-Physical Systems consistem

basicamente em um conjunto sistemas embarcados, definidos anteriormente, conectados em

rede, fazendo deles interdependentes.

2.1.3.3 Internet of Things (IoT)

A Internet of Things (IoT), também conhecida como Internet of Everything é um novo

paradigma tecnológico que permite a formação de uma rede global de máquinas e

equipamentos capazes de interagir entre eles (LEE; LEE, 2015). O verdadeiro valor da IoT

para as empresas decorre da comunicação entre equipamentos conectados e da integração com

sistemas de gestão de estoque, de suporte ao consumidor, de business intelligence e de

business analytics.

De acordo com Atzori, Morabito e Iera (2010), a IoT permite que “coisas” e “objetos” –

como RFID, sensores, atuadores, telefones celulares – através de mecanismos de

endereçamento único, interajam entre si e cooperem com seus componentes vizinhos

“inteligentes” para atingir metas comuns.

Com isso, novos componentes são “adicionados” à internet, o que possibilita a criação

de relações de interdependência entre objetos, sistemas de gestão e até pessoas, que operam

nesses sistemas através de equipamentos como computadores e telefones celulares. Essa

interação abre portas para novas possibilidades de automatização, análise inteligente de

informações e controle à distância.

A Internet of Things tem diversas aplicações na sociedade, em diferentes esferas.

Wearables são utilizados pelas pessoas, que podem andar em carros conectados, morar em

casas conectadas e passar o seu dia passeando pelas cidades conectadas, recebendo tratamento

conectado dos hospitais, comprando produtos conectados e até se transportando de forma

conectada. Esses diferentes contatos com a Internet of Things estão representados na Figura

2-2.

28

Figura 2-2 – As dimensões em IoT

Fonte: Adaptado de Jankowski et al. (2014)

Apesar da aplicabilidade da Internet of Things e dos benefícios que ela pode trazer, o

sucesso desse conceito está muito atrelado a algumas condições de mercado e de

disponibilidade tecnológica, que possibilitaram sua disseminação.

Alguns desses possibilitadores são: sensores mais acessíveis; custo mais acessível da

banda larga; processamento mais barato; popularidade dos smartphones; cobertura wi-fi;

disponibilidade de pesquisas em análise de big data; e protocolo de internet mais abrangente

(Jankowski et al., 2014)

2.1.3.4 Internet of Services (IoS)

A Internet of Services (IoS) possibilita que os ofertantes de serviços ofereçam seus

serviços através da Internet. A IoS consiste de participantes, de uma infraestrutura para

serviços, modelos de negócios e dos próprios serviços (Buxmann; Hess; Ruggaber, 2009).

A IoS é responsável pelo surgimento de novos modelos de negócio, que se apropriam da

internet como meio de colocar seus produtos à venda, possibilitar o uso e o monitoramento

dos produtos em tempo real e realizar serviços de auxílio e manutenção.

Segundo Oberle, Kadner e Terzidis (2012), a ideia básica da Internet of Services é uso

sistemático da Internet para novos métodos de criação de valor no segmento de serviços.

Esses métodos podem envolver desde tendências no segmento de TI como service oriented

CarrosConectados

Casas Conectadas

CidadesConectadas

Internet Industrial

Transporte

Petróleoe Gás

Saúde

Wearables

29

architectures, software-as-a-service e business process outsourcing até novas maneiras de

oferecer serviços tradicionais, como, por exemplo, acesso à informação de serviços de

classificação do risco de crédito, que podem ser oferecidos através de modelos pay-per-view

ou por uma taxa constante.

2.1.3.5 Manufatura ágil

Manufatura ágil é um agrupamento de técnicas, métodos e filosofias que empresas

empregam para alcançar novos níveis de qualidade, produtividade e de serviço ao cliente

(Gunasekaran; McGaughey; Wolstencroft, 2001). O objetivo é criar uma empresa

manufatureira que pode produzir em volume e simultaneamente produzir produtos variados

para diferente nichos do mercado.

De acordo com Gunasekaran, McGaughey e Wolstencroft (2001), companhia ágeis

buscam combinar vantagens da compressão de tempo com técnicas de reduzir custo da

variação. O objetivo é oferecer entregas quase instantâneas de pequenas quantidades de

produtos que atendem às especificações individuais.

Nesse sentido, a Manufatura Ágil concentra-se na redução do custo incorrido ao efetuar

mudanças e adaptações no processo produtivo, possibilitando auferir ganhos razoáveis mesmo

com elevadas customizações nos produtos.

2.1.3.6 Customização em massa

Customização em massa é a estratégia de produção focada na provisão de produtos e

serviços personalizados (Davis, 1989; Pine et al., 1993). Para isso, utiliza-se de projetos

modulares de produtos e serviços, processos flexíveis e integração entre os membros da

cadeia de suprimentos.

Segundo Skackauskiene e Davidavicius (2015), o conceito de customização em massa

resolve o problema da associação de soluções customizadas com o aumento de custo. Além

disso, quando comparado com o conceito de produção em massa, possui propriedades

necessárias para uma adaptação mais eficiente para condições do mercado em mudança sem

que haja concessões no preço, qualidade e tempo de entrega.

Apesar de envolver arsenais diferentes com relação à Manufatura Ágil, ambas as

estratégias buscam viabilizar a produção mais flexível, de produtos customizados entre si.

30

Dessa forma, atendem aos anseios de consumidores cada vez mais exigente quanto ao grau de

diferenciação dos produtos.

2.1.3.7 Produtos inteligentes

Produtos inteligentes são objetos do mundo real, equipamentos ou serviços de software

interligados com conhecimento sobre eles mesmos, outros e sua concepção

(AITENBICHLER et al, 2007). Esse conhecimento foi separado em camadas de acordo com

o nível de abstração que eles endereçam: características do equipamento, funcionalidade,

integridade, serviços do usuário e conectividade.

Esse conhecimento sobre si mesmo e sobre outros objetos possibilita uma vasta gama

de aplicações, como por exemplo, comunicar ao restante da fábrica a receita de sua produção,

possibilitando customizações em massa com baixíssimos custos de setup.

De acordo com Miche, Schreiber e Hartmann (2009), produtos inteligentes auxiliam

seus usuários durante todo seu ciclo de vida, literalmente falando com eles e guiando eles para

lidar com suas complexidades. Duas questões chave que cabem aos produtos inteligentes são:

(i) ter interação natural com o usuário e (ii) se utilizar de outros produtos inteligentes e de

recursos no ambiente.

2.1.4 Consequências estruturais da Indústria 4.0

As aplicações da Indústria 4.0 podem mudar radicalmente a forma como se estrutura a

produção e como as empresas se comunicam internamente e externamente. Com isso, uma

série de consequências estruturais podem tomar corpo, pontos que são detalhados nesta seção.

2.1.4.1 Produção individualizada

A primeira consequência visível da Indústria 4.0 é a produção personalizada e

individualizada. Os impactos que essa questão gera nas empresas manufatureiras é tamanho

que ela por si só pode definir questões competitivas existentes entre diferentes países.

De acordo com Brettel et al. (2014), no caso da fabricação de produtos padronizados em

massa, dificilmente um país que investe em qualidade e produtividade consegue compensar o

custo inferior de países com salários mais baixos. Nesse sentido, a Customização em Massa

31

tem tido uma importância crescente em países desenvolvidos, alterando produtos e

arquiteturas de produção.

A Customização em Massa vem endereçando o dilema que existe entre economias de

escala e escopo, através de processos flexíveis, design do produto concebido em módulos e

integração entre membros da cadeia de fornecimento (Brettel et al., 2014).

Segundo Brettel et al. (2014), em uma fábrica inteligente, produtos podem comunicar-se

com o ambiente e influenciar o arranjo dos Sistemas Reconfiguráveis de Manufatura (RMS).

Com isso, estruturas concretas e especificações de produção são substituídas por regras de

configuração, possibilitando que as empresas manufatureiras se adaptem a mudanças nos

requisitos de produção de uma maneira que minimiza o custo.

Isso é possível dado que os produtos inteligentes carregam conhecimento sobre si

mesmos, o que garante uma comunicação eficaz fazendo com que a fábrica se remodele para

realizar os procedimentos para sua fabricação, que podem variar radicalmente com relação ao

último produto.

2.1.4.2 Integração horizontal em redes colaborativas

A Indústria 4.0 implica não só em comunicação mais eficaz ao longo da produção em

uma empresa, mas também em comunicação com outras empresas, o que possibilita a

estruturação de grandes redes colaborativas.

Para que tenham uma produtividade mais elevada em comparação com organizações

tradicionais, as empresas e seus funcionários devem comunicar-se através dos limites da

companhia de forma bastante eficiente (Brettel et al., 2014). Isso porque para manter uma

vantagem competitiva global, as empresas deverão focar nas suas principais competências

enquanto terceirizam outras atividades para colaboradores na rede.

Segundo Brettel et al. (2014), redes de organizações legalmente independentes que

compartilham suas competências para explorar uma oportunidade de negócios são chamadas

de corporações virtuais. De fato, de acordo com Christopher, ter a habilidade de utilizar

competências da rede de parceiros para responder a necessidades do mercado pode levar a

vantagens sustentáveis.

No mundo globalizado, as empresas deixam de querer controlar todas as partes do

processo para focar no que realmente são boas, desativando departamentos ineficientes e

ineficazes. Com isso, terceirizam parte de suas produções, diminuindo seu risco e esforço e

32

até ganhando margem. Nesse sentido, a integração horizontal possibilitada pelas inovações

provenientes da Indústria 4.0 pode ter grande valor.

No entanto, apesar de as corporações virtuais terem sido concebidas para aumentar a

flexibilidade e performance, elas não são padrão na indústria atualmente. Um obstáculo para a

colaboração entre as companhias é a falta de confiança, já que os gestores não costumam

compartilhar informações críticas com empresas com as quais suas companhias competem no

mercado (Brettel et al., 2014).

2.1.4.3 Integração digital end-to-end

Por fim, não só a integração horizontal é possível, mas também a integração vertical. A

comunicação eficaz entre fornecedores, produtores e clientes pode otimizar bastante a tomada

de decisão em diferentes níveis e a Indústria 4.0 pode ter um papel crucial nessa integração.

Segundo Brettel et at. (2014), a engenharia integrada através de toda a cadeia de valor

utilizando métodos avançados de comunicação e virtualização promete um potencial de

otimização significante. Ao longo da cadeia de valor, ficará cada vez menos importante qual

processo está sendo feito em qual fábrica e em qual companhia, já que todas as entidades

podem ser supridas com informação em tempo real e o controle é distribuído para o chão de

fábrica.

Em redes colaborativas, até mesmo a simulação e a modelagem do impacto de etapas do

projeto em produtos podem ser conduzidas fora das fronteiras da companhia. De acordo com

Brettel et al. (2014), a riqueza de informações adquiridas por produtos e máquinas inteligentes

durante a operação podem ser extraídos e utilizados para o desenvolvimento de novos

serviços e atualizações e vão ajudar a aumentar a qualidade percebida do produto.

Em um contexto de produção no nível do item, informação é utilizada para otimizar

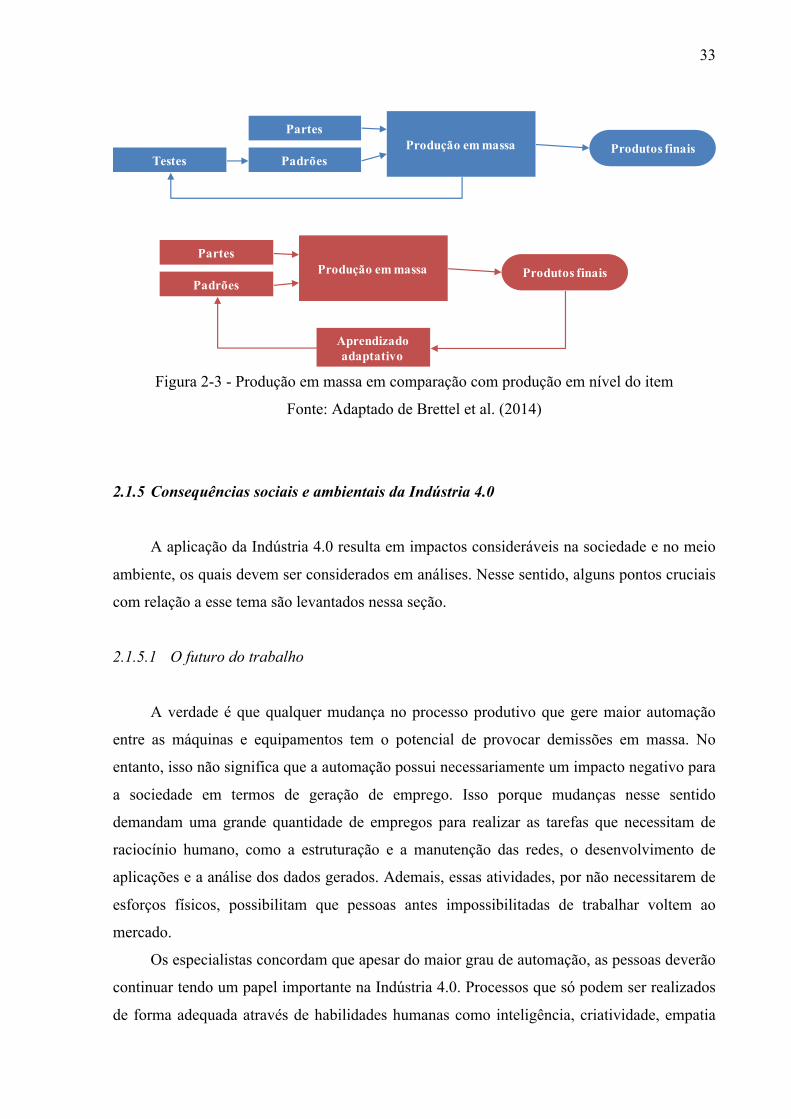

constantemente a base de dados e aprimorar a base para futuros desenvolvimentos. A Figura

2-3 compara a produção em nível do item com a produção em massa.

33

Figura 2-3 - Produção em massa em comparação com produção em nível do item

Fonte: Adaptado de Brettel et al. (2014)

2.1.5 Consequências sociais e ambientais da Indústria 4.0

A aplicação da Indústria 4.0 resulta em impactos consideráveis na sociedade e no meio

ambiente, os quais devem ser considerados em análises. Nesse sentido, alguns pontos cruciais

com relação a esse tema são levantados nessa seção.

2.1.5.1 O futuro do trabalho

A verdade é que qualquer mudança no processo produtivo que gere maior automação

entre as máquinas e equipamentos tem o potencial de provocar demissões em massa. No

entanto, isso não significa que a automação possui necessariamente um impacto negativo para

a sociedade em termos de geração de emprego. Isso porque mudanças nesse sentido

demandam uma grande quantidade de empregos para realizar as tarefas que necessitam de

raciocínio humano, como a estruturação e a manutenção das redes, o desenvolvimento de

aplicações e a análise dos dados gerados. Ademais, essas atividades, por não necessitarem de

esforços físicos, possibilitam que pessoas antes impossibilitadas de trabalhar voltem ao

mercado.

Os especialistas concordam que apesar do maior grau de automação, as pessoas deverão

continuar tendo um papel importante na Indústria 4.0. Processos que só podem ser realizados

de forma adequada através de habilidades humanas como inteligência, criatividade, empatia

Produção emmassaPartes

PadrõesTestesProdutos finais

Produção emmassaPartes

PadrõesProdutos finais

Aprendizadoadaptativo

34

ou flexibilidade continuarão a existir. Além disso, o esforço físico de trabalhadores diminuirá.

Esse ponto é particularmente vantajoso, já que a proporção de trabalhadores mais idosos

aumentará (Gabriel; Pessl, 2016).

Apesar de os computadores conseguirem substituir humanos em atividades mecânicas e

repetitivas com eficiência, não é possível substituir o raciocínio humano e a sua habilidade em

criar produtos, processos e modelos de negócios novos. Dessa forma, demissões devem

ocorrer, mas as pessoas serão, mais do que nunca, peças-chave para o sucesso das

companhias.

No entanto, segundo Gabriel e Pessl (2016), o posicionamento das pessoas na produção

e as atividades que elas deverão realizar mudarão. A rede de pessoas e máquinas dentro da

Indústria 4.0 resultam na necessidade de mudança no conteúdo, nos processos e no ambiente

de trabalho e também nas competências necessárias. Por isso, novas profissões irão emergir.

Nesse sentido, a busca pela qualificação continuará como diretriz com relação às ofertas

de empregos, cuja importância aumentará cada vez mais. Deparadas com a necessidade de

pessoas com forte raciocínio analítico e sistêmico para resolver os complexos problemas

relacionados à competitividade da empresa e à Indústria 4.0, as companhias deverão buscar

por pessoas com forte background acadêmico e profissional para suas posições.

Ademais, paralelamente ao declínio das demandas físicas, maior estresse psicológico

(emocional e mental) é esperado. Por um lado, isso é causado pela mudança constante no

conteúdo do trabalho e, consequentemente, maior flexibilidade e capacidade de resposta

requeridas. Por outro lado, o fato de que a comunicação e cooperação entre funcionários

diminui – e aumenta a interação entre funcionários e máquinas – leva os funcionários a

estresse emocional (Gabriel; Pessl, 2016).

Dessa forma, observa-se uma transferência do estresse físico – que leva a problemas

como lesões por esforços repetitivos – para estresses mentais e emocionais – que levam a

doenças mentais e, em última instância, problemas gástricos e cardíacos.

Mesmo que o aumento na flexibilidade possa levar a maior estresse psicológico, essa

mudança pode ter um impacto positivo com relação ao equilíbrio entre trabalho e vida pessoal

dos funcionários. Portanto, a organização do trabalho pode ser melhor adaptada às

necessidades dos trabalhadores em termos de reconciliação entre trabalho e vida privada

(Gabriel; Pessl, 2016).

2.1.5.2 Consequências ecológicas

35

De acordo com Gabriel e Pessl (2016), a produção afeta o meio ambiente de várias

maneiras. Nos processos produtivos há uma variedade de efeitos colaterais indesejados, como

consumo de recursos naturais, consumo de energia, emissões, desperdícios, dentre outros. Um

consumo grande de matéria-prima e energia na produção industrial resulta não só em altos

custos, mas também em crescente riscos ambientais e de suprimento.

A Indústria 4.0 pode diminuir esses riscos através da gestão contínua de energia e

recursos. Segundo Kagermann, Lukas e Wahlster (2013), os CPS possibilitam que os

processos de manufatura sejam otimizados caso a caso em toda a cadeia de valor. Além disso,

os sistemas podem ser otimizados durante a produção em termos de consumo de recursos e

energia – e também em termos de redução das emissões.

A partir dessa riqueza de informações, diferentes metodologias de produção podem ser

desenvolvidas, fazendo com que a tomada de decisão leve em conta os impactos ambientais,

além dos sociais e econômicos. Essa tomada de decisão pode ser feita tanto com relação a

escolhas na operação dos processos já instituídos, como também na implementação de novos

projetos, de forma a minimizar os impactos ambientais negativos futuramente.

É possível considerar a eficiência no uso de recursos e energia já na etapa de

planejamento da estrutura física, pela otimização de salas, espaços, corredores ou dutos, pelo

design de sistemas centralizados e descentralizados de suprimento e descarte ou pela criação

de ciclos fechados de material e energia (Gabriel; Pessl, 2016).

Além disso, com relação aos descartes, a Indústria 4.0 possibilita o desenvolvimento de

métodos mais eficientes. Isso porque a tecnologia dos produtos inteligentes pode ser utilizada

para armazenar informações e dicas com relação ao descarte.

Segundo Gabriel e Pessl (2016), pela crescente documentação da Indústria 4.0, o

descarte final de produtos e equipamentos também será simplificada. A partir das informações

coletadas até mesmo o mais complexo equipamento técnico pode ser decomposto em seus

componentes com baixo custo e, de forma subsequente, descartado ou reciclado. Métodos de

recuperação tecnologicamente complexos tornam possível o fechamento e otimização dos

ciclos de materiais.

Novas tecnologias emergentes também exercem impacto nos testes e na prototipagem,

possibilitando economias de recursos naturais também com relação a essas atividades.

Os especialistas acreditam que tecnologias de manufatura aditiva como impressão 3D

têm um papel especial. A impressão 3D é considerada uma tecnologia de produção

ambientalmente amigável, porque menos recursos são necessários, desperdícios raramente são

36

gerados ou a logística de produção e de transporte pode ser reduzida por descentralização

(Gabriel; Pessl, 2016).

2.1.6 As iniciativas dos países em inovações na manufatura

2.1.6.1 Alemanha

A Alemanha foi pioneira em identificar a Indústria 4.0 como uma questão de

importância nacional. Desde então, iniciativas vêm sendo postas em prática, estruturas criadas

e interações entre empresas, órgãos e a academia acontecendo.

De acordo com Kagermann, Wahlster e Helbig (2013), desde 2006, o governo alemão

têm seguido a High-Tech Strategy, documento com diretrizes para coordenar de forma

interdepartamental as iniciativas de pesquisa e inovação na Alemanha para garantir a forte

posição competitiva da Alemanha através de inovações tecnológicas. A versão atual é

conhecida como High-Tech Strategy 2020 e foca em cinco áreas de prioridade: energia/clima,

saúde/alimentos, mobilidade, segurança e comunicação. O documento envolve “iniciativas

estratégicas” pelas quais a Industry-Science Research Alliance está endereçando metas

concretas no médio prazo (10 a 15 anos) nos âmbitos do desenvolvimento científico e

tecnológico.

A Indústria 4.0 é uma “iniciativa estratégica” parte do High-Tech Strategy 2020 de

novembro de 2011. As recomendações iniciais de implementação foram formuladas pelo

grupo de trabalho “Industrie 4.0” entre janeiro e outubro de 2012 sob a coordenação da

Acatech – National Academy of Science and Engineering. O grupo era presidido pelo

presidente do conselho de administração da Robert-Bosch GmbH e pelo presidente da

Acatech (Kagermann; Wahlster; Helbig, 2013).

Com isso, desde o início, a iniciativa alemã já procurou estar em linha com uma questão

chave de ações de fomento ao desenvolvimento das indústrias – que os principais agentes do

mercado precisam participar. Por agentes do mercado, identifica-se os líderes das principais

empresas, de associações de classe, do universo acadêmico e representantes do governo.

Em 2013, as associações profissionais BITKOM, VDMA e ZVEI estabeleceram a

Plataforma Industrie 4.0 para dar continuidade à iniciativa e garantir uma abordagem

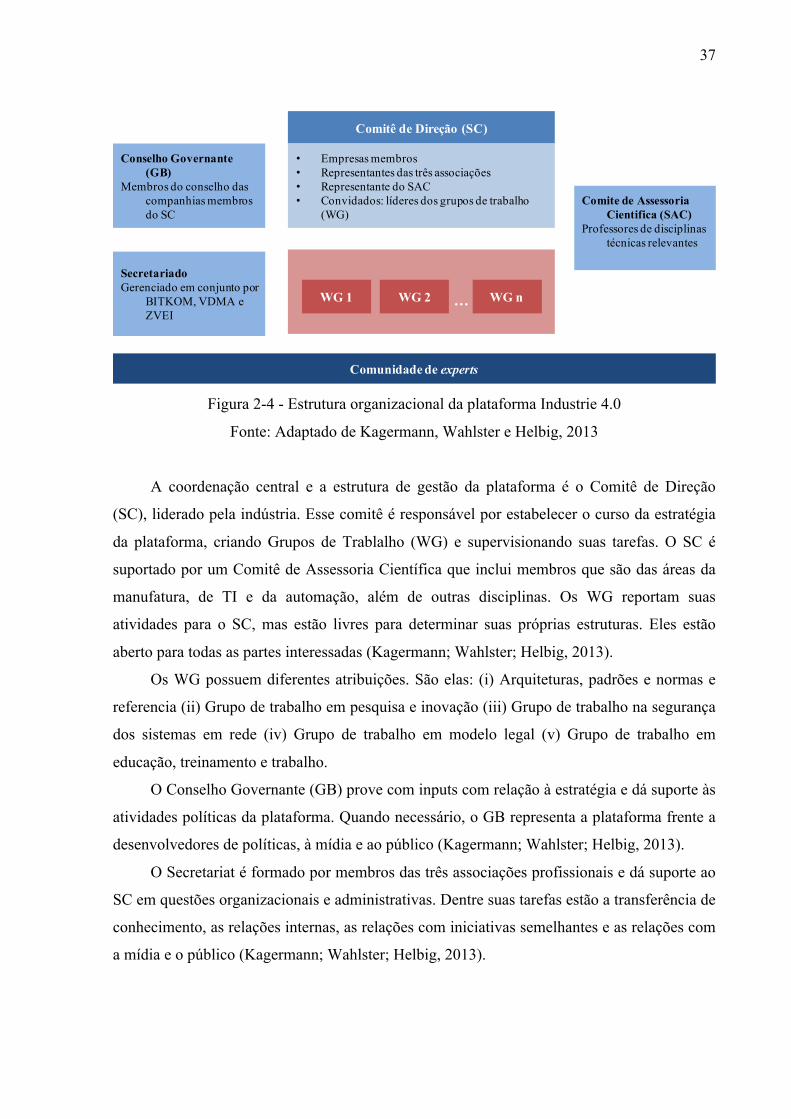

coordenada e intersetorial (Kagermann; Wahlster; Helbig, 2013). A Figura 2-4 ilustra a

estrutura organizacional da Plataforma Industrie 4.0.

37

Figura 2-4 - Estrutura organizacional da plataforma Industrie 4.0

Fonte: Adaptado de Kagermann, Wahlster e Helbig, 2013

A coordenação central e a estrutura de gestão da plataforma é o Comitê de Direção

(SC), liderado pela indústria. Esse comitê é responsável por estabelecer o curso da estratégia

da plataforma, criando Grupos de Trablalho (WG) e supervisionando suas tarefas. O SC é

suportado por um Comitê de Assessoria Científica que inclui membros que são das áreas da

manufatura, de TI e da automação, além de outras disciplinas. Os WG reportam suas

atividades para o SC, mas estão livres para determinar suas próprias estruturas. Eles estão

aberto para todas as partes interessadas (Kagermann; Wahlster; Helbig, 2013).

Os WG possuem diferentes atribuições. São elas: (i) Arquiteturas, padrões e normas e

referencia (ii) Grupo de trabalho em pesquisa e inovação (iii) Grupo de trabalho na segurança

dos sistemas em rede (iv) Grupo de trabalho em modelo legal (v) Grupo de trabalho em

educação, treinamento e trabalho.

O Conselho Governante (GB) prove com inputs com relação à estratégia e dá suporte às

atividades políticas da plataforma. Quando necessário, o GB representa a plataforma frente a

desenvolvedores de políticas, à mídia e ao público (Kagermann; Wahlster; Helbig, 2013).

O Secretariat é formado por membros das três associações profissionais e dá suporte ao

SC em questões organizacionais e administrativas. Dentre suas tarefas estão a transferência de

conhecimento, as relações internas, as relações com iniciativas semelhantes e as relações com

a mídia e o público (Kagermann; Wahlster; Helbig, 2013).

Comitê de Direção (SC)

• Empresas membros• Representantes das três associações• Representante do SAC• Convidados: líderes dos grupos de trabalho

(WG)

Conselho Governante(GB)

Membros do conselho das companhias membrosdo SC

SecretariadoGerenciado em conjunto por

BITKOM, VDMA e ZVEI

Comite de AssessoriaCientifica (SAC)

Professores de disciplinastécnicas relevantes

WG 1 WG 2 WG n…

Comunidade de experts

38

2.1.6.2 EUA

Os EUA também procuram manter sua competitividade na indústria, através de

iniciativas que concentrem em inovações tecnológicas, possibilitando para o país enfrentar até

mesmo países com mão de obra de valors mais baixos.

Segundo o Executive Office of the President; National Science and Technology

Council; Advanced Manufacturing National Program Office (EOP; NSTC; AMNPO, 2016), a

liderança histórica dos EUA na manufatura está em risco.

O relatório de 2011 do President’s Council of Advisors on Science and Technology

(PCAST) concluiu que os EUA estão mais atrasados na pesquisa e desenvolvimento ligados

ao setor da manufatura que outras nações com salários altos como Alemanha e Japão (EOP;

NSTC; AMNPO, 2016). O relatório também enfatizou a importância da manutenção da

superioridade tecnológica na manufatura avançada para sustentar a segurança nacional e a

competitividade econômica dos EUA.

Os EUA visam não só garantir incrementos em suas atividades econômicas, mas

também focam bastante na questão da segurança nacional. Isso porque a indústria de

transformação teve historicamente um papel crucial nas guerras e nos conflitos armados que

os EUA enfrentaram.

Visando endereçar essas questões, o PCAST deu início a uma iniciativa governamental

em manufatura avançada, coordenada pelo EOP, envolvendo todos os departamentos e

agências que ajudam a suportar o ecossistema de inovação em manufatura avançada na nação.

As recomendações dadas pelo PCAST serviram como base para as iniciar o estabelecimento

de institutos de inovação em manufatura, debaixo da iniciativa conhecida como National

Network for Manufacturing Innovation (NNMI) (EOP; NSTC; AMNPO, 2016).

Nesse sentido, as iniciativas dos EUA como Estado para o fomento da manufatura

avançada estiveram bastante relacionadas com a criação de institutos de incentivo ao uso

dessas tecnologias. Um outro ponto importante é que cada instituto foca em uma área do

conhecimento diferente, auxiliando diversos setores da economia.

De acordo com EOP, NSTC e AMNPO (2013), o presidente Barack Obama propôs um

investimento de US$ 1 bilhão no NNMI. Os institutos são uma parceria entre governo,

indústria e academia, financiado por uma estrutura de divisão de custos por fontes federais e

não federais.

39

Com relação às parcerias público-privado, essa é uma questão chave no

desenvolvimento dos institutos, que não só facilitaram o financiamento dos mesmos, mas

também garantiu o engajamento de empresas privadas como líderes do movimento.

O NNMI busca fechar uma lacuna que existe na infraestrutura de inovação,

possibilitando com que novos processos e tecnologias de manufatura evoluam de forma mais

natural da pesquisa básica até a implementação nas fábricas. Os institutos devem ser liderados

por instituições sem fins lucrativos independentes que alavancam consórcios na indústria,

associações regionais e outros recursos na ciência, tecnologia e desenvolvimento econômico

(EOP; NSTC; AMNPO, 2013).

Em agosto de 2012, foi criado o America Makes em Youngstown, Ohio, um instituto

focado em manufatura aditiva/impressão 3D. É uma parceria público-privada que consistia

inicialmente de 40 companhias membros, 9 universidades, 5 faculdades comunitárias e 11

organizações sem fins lucrativos (EOP; NSTC; AMNPO, 2016).

Depois do sucesso do America Makes, foram criados outros três institutos de inovação

na manufatura, focados em: manufatura de eletrônicos de potência da nova geração

(financiado e supervisionado pelo Department of Energy, DOE); manufatura digital e

inovações no design (financiado e supervisionado pelo Department of Defense, DoD); e

manufatura de metais leves e modernos (financiado e supervisionado pelo DoD) (EOP;

NSTC; AMNPO, 2016).

Posteriormente foram lançados os seguintes institutos: IACMI – instituto da inovação

em manufatura de compostos avançados, junho de 2015; AIM Photonics – instituto americano

para a manufatura de fotônicos integrados, julho de 2015; NextFlex – instituto americano para

manufatura de eletrônicos híbridos flexíveis, agosto de 2015.

40

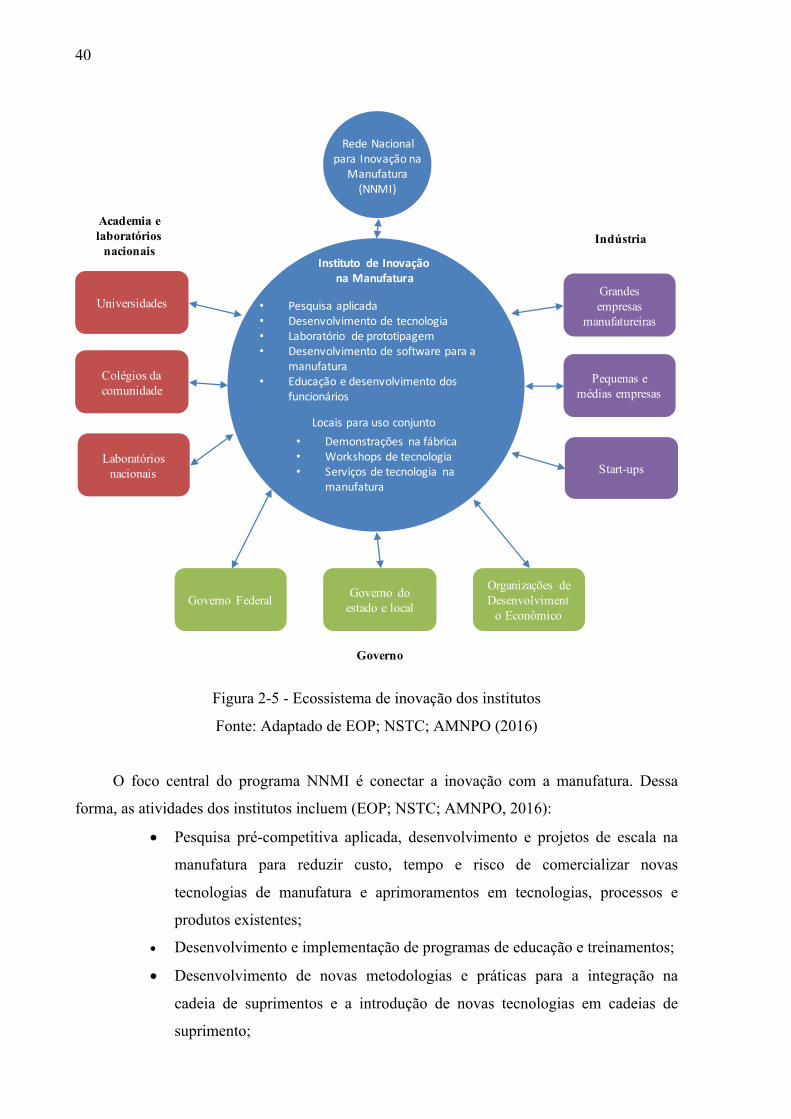

Figura 2-5 - Ecossistema de inovação dos institutos

Fonte: Adaptado de EOP; NSTC; AMNPO (2016)

O foco central do programa NNMI é conectar a inovação com a manufatura. Dessa

forma, as atividades dos institutos incluem (EOP; NSTC; AMNPO, 2016):

• Pesquisa pré-competitiva aplicada, desenvolvimento e projetos de escala na

manufatura para reduzir custo, tempo e risco de comercializar novas

tecnologias de manufatura e aprimoramentos em tecnologias, processos e

produtos existentes;

• Desenvolvimento e implementação de programas de educação e treinamentos;

• Desenvolvimento de novas metodologias e práticas para a integração na

cadeia de suprimentos e a introdução de novas tecnologias em cadeias de

suprimento;

Governo Federal Governo do estado e local

Organizações de Desenvolviment

o Econômico

Universidades

Colégios da comunidade

Laboratóriosnacionais

Grandesempresas

manufatureiras

Pequenas e médias empresas

Start-ups

Instituto deInovaçãona Manufatura

• Pesquisa aplicada• Desenvolvimento detecnologia• Laboratório deprototipagem• Desenvolvimento desoftwareparaa

manufatura• Educação edesenvolvimento dos

funcionários

• Demonstrações na fábrica• Workshopsdetecnologia• Serviços detecnologia na

manufatura

Locais parauso conjunto

Rede NacionalparaInovação na

Manufatura(NNMI)

Governo

IndústriaAcademia e laboratórios

nacionais

41

• Abordagem e engajamento com pequenas, médias e grandes empresas

manufatureiras.

2.1.6.3 China

Apesar de hoje se estabelecer como um grande foco industrial pelo baixo custo de mão

de obra, a China entende que sua mão de obra deixará de ser tão competitiva em um futuro

próximo e que as empresas chinesas devem buscar maior nível de intensidade tecnológica

para garantir competitividade global. Nesse sentido, também engaja em estratégias integradas

para o aceleramento do desenvolvimento da Indústria 4.0 no país.

Segundo o World Economic Forum (WEF, 2015), a China propôs recentemente sua

estratégia “Made in China 2025” para promover internamente a integração entre tecnologias

digitais e a industrialização. Os governos chinês e alemão estão em diálogo para discutir

como as duas potencias manufatureiras podem trabalhar juntas para acelerar a realização da

Internet Industrial em seus países.

Para Wübbeke e Conrad (2015), a Alemanha é o parceiro preferido da China, uma vez

que o conceito alemão de Indústria 4.0 serve como base para o governo chinês, a Alemanha

possui a tecnologia avançada necessária para a Indústria 4.0 e a demanda da China oferece

aos vendedores alemães oportunidades únicas de vendas. A janela de tempo é limitada,

entretanto, já que as empresas alemãs serão provavelmente substituídas quando as

companhias chinesas fecharem o gap tecnológico.

A parceria entre a China e a Alemanha, portanto, pode garantir à China uma forma de

gerar aprendizado para suas empresas sem recorrer a investimentos em instituições e órgãos

de fomento. Para a Alemanha, o acordo também faz bastante sentido, dado o tamanho do

mercado chinês que passa a ser alvo de seus produtos.

De acordo com Staufen AG (2015), O objetivo do plano de 10 anos é equiparar a China

com nações ocidentais industriais com relação à Indústria 4.0. A estratégia “Made in China”,

portanto, deve representar inovação, qualidade e eficiência, algo que o Mercator Institute for

China Studies considera como um “desafio para as nações industriais estabelecidas que deve

ser levado a sério”.

Dessa forma, a China está se mostrando realmente engajada no desenvolvimento em

Indústria 4.0 e coloca metas ousadas para um período de 10 anos. Do lado acadêmico, o país

já vem mostrando resultados paupáveis, mas que precisam ser acompanhados pelas

motivações das empresas.

42

De fato, de 2013 a 2015, os inventores chineses registraram mais de 2500 patentes nas

tecnologias possibilitadoras da Indústria 4.0. Nos EUA, o número foi de 1065 e na Alemanha,

441. Com relação à qualidade das patentes, os pesquisadores acreditam que a China teve

desempenho superior aos EUA e à Alemanha. No entanto, a China ainda está atrasada com

relação à implementação da Indústria 4.0 – 35% das companhias ainda não estão preocupadas

com o tema (Staufen AG, 2015).

2.1.6.4 Consórcios de empresas

Segundo o World Economic Forum (WEF, 2015), um sinal do momento industrial forte

é a emergência de consórcios para endereçar a necessidade de colaboração na indústria para

preocupações comuns como a segurança e a interoperabilidade. Dentre eles estão o Industrial

Internet Consortium (IIC), o AllSeen Alliance e o Open Interconnect Consortium (OIC).

Vale lembrar que os consórcios não são iniciativas dos Estados, mas sim de empresas

(principalmente as grandes) que se mostram interessadas pela inovação colaborativa na

manufatura de forma a se mobilizarem para estruturar conhecimentos, trocar práticas e definir

pontos de acordo.

Enquanto que o AllSeen e o OIC focam na conectividade no nível dos equipamentos, o

objetivo da IIC é acelerar a adoção e o desenvolvimento de aplicações de Internet Industrial

através de bancos de ensaio de tecnologia, casos de uso e desenvolvimento de requisitos

(WEF, 2015).

O IIC, desde seu estabelecimento em março de 2014, tem expandido sua base de

membros para incluir mais de 100 organizações. O rápido crescimento e a diversidade dos

membros da IIC mostram tanto o valor, como a necessidade de colaboração entre empresas

nessa área (WEF, 2015).

2.2 Análise SWOT

Kotler (2006) define a Análise SWOT como a identificação e o entendimento das

forças, fraquezas, oportunidades e ameaças de uma empresa. A partir disso, é possível ter um

panorama interno da companhia e também das circunstâncias externas que a cercam.

Com relação ao ambiente interno, a análise SWOT analisa as forças e as fraquezas. As

forças são as vantagens competitivas que uma companhia tem, com relação aos seus

43

competidores. Por outro lado, as fraquezas são deficiências da empresa que a colocam em

posição vulnerável no cenário competitivo e devem ser trabalhadas.

Já com relação ao ambiente externo, tem-se as oportunidades e as ameaças. As

oportunidades são os fatores que, se trabalhados, podem garantir à empresa alguma vantagem

competitiva, seja pelo aumento das vendas, aumento do valor dos bens ou serviços ofertados

ou pela diminuição nos custos. Por fim, as ameaças são fatores que podem atingir a empresa,

deixando-a em situação desfavorável, seja pela diminuição das receitas ou pelo aumento nos

custos (Kotler, 2006).

2.3 Setores brasileiros

A seguir é feita a Revisão Bibliográfica dos setores da economia brasileira que foram

selecionados na Seção 4.2 deste trabalho.

2.3.1 Telecomunicações

2.3.1.1 Importância do setor e sua evolução

O setor de telecomunicações teve uma evolução intensiva nas décadas recentes.

Diversas transformações no mercado e nas próprias empresas ofertantes foram moldando o

setor para como ele é hoje. No início da década de 1990, por exemplo, telefones só eram

utilizados por pessoas de maior poder aquisitivo, fato que contrasta bastante com a realidade

atual, em que a penetração desses aparelhos no mercado é altíssima.

Em 1994, 81% dos 8,2 milhões de telefones fixos estavam concentrados em

consumidores de classes A e B. No entanto, esse cenário mudou e, a partir de 98, houve maior

oferta de telefones fixos nas classes C e D (Dias; Cornils, 2008).

A popularização do telefone teve um papel crucial na consolidação da telecomunicação

como peça chave na economia brasileira. No entanto, a mudança no perfil do consumidor

ocasionou em uma série problemas inéditos para o setor.

É o caso, por exemplo, do número de linhas ociosas. Os consumidores de baixa renda

tinham acesso aos telefones, mas não tinham a capacidade financeira para arcar com os custos

das ligações mensalmente. Nesse sentido, muitos deixavam de utilizá-los. Frente a esse

cenário, surgiram novos modelos de pacotes mensais – as linhas “controle”, que limitavam os

gastos a um valor fixo (Dias; Cornils, 2008).

44

O perfil do setor mudou bastante ao longo das últimas décadas. As ligações, antes feitas

por telefone fixo passaram a ser feitas cada vez mais por celulares. De certa forma, entretanto,

os anseios de buscar limites para as contas no fim do mês continuavam. Segundo Dias e

Cornils (2008), em junho de 2008 106,5 milhões de brasileiros andavam com celulares pré-

pagos.

De fato, não foi só nas ligações que o setor passou por mudanças. Na verdade, o próprio

significado da área de telecomunicações sofreu mutações ao longo do tempo, passando a

conter novas tecnologias e novos serviços atelados.

Antigamente, era clara a distinção entre telecomunicações e radiodifusão. O primeiro

correspondia a interações ponto a ponto, em que a cobrança era feita diretamente sob o uso.

Enquanto isso, radiodifusão abrangia transmissão de conteúdo, de um ponto para a massa,

com modelo de anúncios ou de cobrança através de assinaturas (Dias; Cornils, 2008).

No entanto, depois de diversas movimentações no setor, como fusões, aquisições e

acordos, as operadoras de telecomunicações passaram a oferecer também serviços de

radiodifusão. Hoje é comum que as ligações telefônicas sejam oferecidas em conjunto com

serviços de TV a cabo, internet banda larga, pacotes de internet móvel, dentre outros.

Atualmente, o setor de telecomunicações brasileiro se mostra extremamente amplo e

relevante no mercado mundial. Entretanto, fica aquém em questão de qualidade da rede. Além

disso, com relação à acessibilidade para a população, observa-se a baixa disposição das

pessoas em pagar contas altas e o baixo percentual de acesso a internet, o que reflete a

desigual distribuição de renda e de acesso à informação que a população enfrenta.

Segundo BNDES (2014), em 2014 o Brasil era o quarto maior mercado de serviços de

telecomunicações do mundo, quinto maior de assinantes de celulares, terceiro maior mercado

de computadores e terceiro maior em número de registros na internet. No entanto, 80% dos

celulares eram pré-pagos, a receita por usuário caiu de R$ 25,00 para R$ 20,00 de 2005 para

2014, apenas 40% das casas tinha acesso à internet e só 43% da população utilizava a rede.

Somado a isso, o Brasil estava em 62o lugar no ranking de infraestrutura e uso das

Tecnologias de Informação e Comunicação e 84o lugar no ranking mundial de velocidade

média da internet entregue em 2014.

2.3.1.2 Principais empresas

O mercado de telecomunicações no Brasil consiste em um oligopólio, com quatro

empresas dominando mais de 90% do market share.

45

De acordo com Valor Econômico (2016a), a distribuição da receita líquida de serviços

móveis está passando por mudanças. A participação dos pacotes de dados das principais

operadoras tende a ultrapassar 50% em 2016, ultrapassando os serviços de voz. Com isso,

novos investimentos em capacidade de transmissão são vistos como prioridade.

Nesse sentido, ganham espaço os cabos de fibra óptica, que possuem maior capacidade

de transmissão. A TIM, por exemplo, investe na expansão do 4G através da instalação de

novas antenas e da expansão da malha de fibra óptica. A conexão com a rede óptica já foi

feita em 95% e em 92% das antenas da operadora em São Paulo e no Rio de Janeiro,

respectivamente. Claro e Oi também investem na modernização da rede e no aumento da

presença do 4G (Valor Econômico, 2016a).

Já a Vivo, investe não só na rede óptica para aumentar alcance do 4G, mas também em

seu pacote “ultrabanda larga fixa”. Esse pacote, voltado para a internet residencial, consiste na

instalação de fibra óptica até a residência dos indivíduos, aumentando as velocidades de

navegação (Valor Econômico, 2016a).

Há também um elemento extra que pode ser de grande ajuda para que as operadoras

ampliem o alcance de suas redes de internet móvel. Trata-se da faixa de 700MHz que será

liberada em 2019 com o desligamento do sinal de TV analógica. Essa faixa, indicada para

ambientes indoor, poderá ser utilizada para a transmissão do 4G, aumentando a capacidade e

o alcance (Valor Econômico, 2016a).

2.3.1.3 Externalidades

De acordo com Dias e Cornils (2008), existem correlações entre os investimentos em

telecomunicações e o crescimento do PIB. Isso porque as consequências das redes de

telecomunicações são refletidas em todos os setores da economia. Uma pesquisa IBre/FGV de

março 2008 mostra que para cada R$ 1,00 gerado em receita de telefonia móvel, R$ 0,20 a

mais são gerados para outros setores. Dessa forma, pode-se dizer que o setor gera

externalidades positivas.

Segundo BNDES (2014), “As telecomunicações são a infraestrutura da Sociedade do

Conhecimento. O impacto dos investimentos realizados no setor é relevante não só pelo nível

de desembolsos exigidos (em torno de R$ 30 bilhões por ano), mas também (e

principalmente) pelos transbordamentos proporcionados na geração de riqueza e contribuição

para o bem-estar e qualidade de vida dos cidadãos, em campos como a produtividade da

economia, inovação, educação, saúde, segurança, gestão dos recursos públicos, entre outros”

46

2.3.1.4 Tendências tecnológicas

O setor de telecomunicações tem o importante papel de prover com a infraestrutura para

que novos avanços em termos de tecnologia ocorram. Nas seções anteriores, foram expostas

as mudanças que tecnologias como TI, CPS e IoT, que envolvem pessoas, máquinas,

equipamentos e softwares se comunicando entre si, abrindo novos horizontes para o mercado

e tornando os processos mais eficientes. No entanto, essas interações não existirão se não

houver uma internet de qualidade suportando-as. Por isso, o desenvolvimento da área de

telecomunicações é crucial para que essas movimentações aconteçam.

Dada a importância da estabilidade da rede para os projetos em Indústria 4.0, mudanças

podem ocorrer na forma de as empresas de telecomunicações proverem seus serviços.

Questiona-se a confiabilidade da rede 4G ou banda larga atuais e se é possível condicionar o

funcionamento produção de uma fábrica, por exemplo, a elas.

De acordo com Wilson e Raynor (2015), o consumidor recebe, em um modelo best-

effort, que é o mais utilizado no mercado atualmente, o que houver disponível, sem garantias

na velocidade e na estabilidade da rede.

Esse pode ser o modelo mais cômodo para as empresas provedoras, que não se

comprometem com configurações difíceis de garantir. No entanto, para as indústrias e para a

infraestrutura esse modelo pode impossibilitar inúmeras mudanças previstas com a quarta

revolução industrial.

Um modelo de managed-communications, em contraste, coloca a responsabilidade para

a provedora em garantir um tráfego de dados confiável e estável, permindo o uso de

aplicações que demandem comunicação em tempo real ou próxima disso (Wilson; Raynor,

2015).

Uma dimensão possível para o modelo é a de Quality of Service (QoS), que define a

performance do fluxo do tráfego e permite que uma aplicação especifique suas necessidades

em termos de latência (tempo que leva para uma mensagem passar de um ponto para outro),

taxas de erros, dentre outros (Wilson; Raynor, 2015).

Com isso, as empresas conseguem agregar maior valor aos clientes que dependem

pesadamente da infraestrutura em internet. Essa pode ser uma oportunidade de abrir novas

fontes de receitas para o setor de telecomunicações.

As empresas de telecomunicações devem atuar em parcerias com as indústrias.

Agregando maior valor e cobrando por isso, as receitas podem compensar os maiores custos

47

em construir e operar soluções em managed-communications, fazendo disso uma linha de

negócio rentável.

2.3.2 Complexo industrial da saúde

2.3.2.1 Importância do setor e sua evolução

Os gastos com saúde são bastante relevantes na economia, porém atinge a população de

forma bastante desigual. Isso porque os planos privados, que são pagos pelas famílias, hoje

representam mais da metade dos gastos. No entanto, esses planos atingem apenas por volta de

25% da população. Por outro lado, os gastos do governo, que representam menos da metade

dos gastos, atendem os 75% restantes da população.

De acordo com dados IBGE do final de 2015, as despesas com o consumo final de bens

e serviços da saúde em 2013 foi de 8% do PIB, sendo 4,4% das famílias e 3,6% do governo.

Em 2015, foram 49,4 milhões de pessoas atendidas pelos planos privados de saúde e cerca de

151 milhões de pessoas dependentes apenas do orçamento público para a saúde (Valor

Econômico, 2016b).

O efeito de recessões econômicas no ecossistema da saúde pode ser bastante

significativo. Isso porque, a grande maioria dos planos privados são coletivos, feitos pelas

empresas (cerca de 80%). Dessa forma, em um período de demissões, muitas pessoas deixam

de ter planos de saúde privados, o que diminui significativamente o faturamento das

operadoras (Valor Econômico, 2016b).

Nesse sentido, cresce bastante o modelo de clínicas populares. Nessas clínicas, os

pacientes pagam valores baixos por procedimentos padrão, não precisando recorrer às filas do

Sistema Único de Saúde (SUS). Esses empreendimentos se estabelecem em locais de alta

circulação de pessoas, onde os médicos realizam procedimentos de baixa complexidade

(Valor Econômico, 2016b).

Além disso, em períodos de recessão, as receitas de arrecadação de impostos do

governo também diminuem, o que compromete o gasto com saúde pública também. Nesse

sentido, o poder público recorre a novos meios de conseguir atender à demanda por saúde,

mesmo com a limitação de seus recursos.

É o caso do modelo de parcerias público-privadas para financiar hospitais e clínicas. As

parcerias podem ser integrais ou parciais, sendo que na primeira, a empresa assume todas as

funções (construção, contratação dos médicos e cirurgiões) e nas parciais, o poder público

48

continua responsável pelo corpo clínico. Os repasses são feitos mensalmente para as empresas

(Valor Econômico, 2016b).

Apesar da demanda alta, o menor nível de investimentos que recorre da recessão

também atinge o segmento de produtos para a saúde, afetando a venda de produtos para

diagnóstico por imagem, materiais implantáveis, ortopédicos, oftalmológicos, suprimentos

médico-hospitalares, dentre outros. Houve uma queda de 9,3% no consumo em 2015 (Valor

Econômico, 2016b).

Um outro ponto interessante a se discutir, no cenário atual da saúde brasileira é a

mudança do perfil das doenças que incidem na população. Com o envelhecimento da

população, as doenças infectocontagiosas perdem espaço para as doenças crônico-

degenerativas.

Essa mudança de perfil gera uma nova gama de problemas a serem resolvidos. As

pessoas com doenças crônicas consomem, muitas vezes, mais recursos. Isso porque os

tratamentos são mais caros, as cirurgias mais complexas e as consultas para acompanhamento

e monitoramento são regulares.

Nos EUA, por exemplo, o gerenciamento de doenças crônicas é bastante representativo

em termos de custos: 1,1 trilhões anualmente, ou um terço de todo gasto com saúde nos EUA.

Dentro dessa categoria, três áreas compreendem cerca de 20% dos gastos – problemas

cardíacos, asma e diabetes, sendo que as três necessitam de monitoramento constante

(Roman; Conlee, 2015).

2.3.2.2 Indústria farmacêutica

A Indústria Farmacêutica brasileira é um mercado de R$ 66 bilhões (2015), que passa

pela crise imune. Isso porque os fatores estruturais de envelhecimento da população e maior

incidência de doenças crônico-degenerativas se sobrepõe aos fatores cíclicos (Valor

Econômico, 2016b; BNDES, 2014).

Houve um crescimento expressivo das indústrias farmacêuticas brasileiras na última

década. Não só aproveitaram o crescimento a partir dos genéricos e da ascensão social, mas

também aumularam competências, sendo capazes de realizar inovações incrementais em seus

produtos (BNDES, 2014).

2.3.2.3 Tendências tecnológicas

49

As tendências para o mercado de saúde envolvem a diminuição de custos e aumento de

produtividade nos hospitais e clínicas. Com isso, aumenta o interesse dessas instituições por

novas tecnologias que permitem a alavancagem dos médicos e a maior utilização das

máquinas e que aumentem a complexidade média dos procedimentos.

Nesse sentido, a aplicação de conceitos da quarta revolução industrial, como a Internet

of Things e a conexão remota em tempo real, vêm sendo estudada no ramo da saúde, o que já

resultou em uma série de inovações quem vêm sendo adotadas pelo mercado.

Roman e Conlee (2015) definem IoT na saúde ou saúde digital como uma plataforma