Embed Size (px)

Citation preview

Thiago V. Parísio

Roteiro Básico

COMPRAS Identificação de necessidades

Especificações

Modalidades de aquisições

MATERIAIS Previsão de demandas

Agrupamento e classificação

Controle de estoques

Inventário

PATRIMÔNIO Incorporações

Controle Físico

Manutenções

Baixas

Depreciações

Inventário

Novas tecnologias

Auditoria patrimonial

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRASIdentificação de necessidades

Definição de processo de contratação pública:

“Conjunto de fases, etapas e atos estruturado de forma

lógica para permitir que a Administração, a partir da

identificação precisa da sua necessidade e demanda,

possa definir com precisão o encargo desejado, minimizar

seus riscos e selecionar, isonomicamente, se possível, a

pessoa capaz de satisfazer a sua necessidade pela melhor

relação benefício-custo” .

(MENDES, 2012)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRASIdentificação de necessidades

Responsabilidades da função COMPRAS:

Garantir o efetivo suprimento de materiais e serviços, nas

quantidades certas e nos prazos demandados pelos requisitantes;

Comprar com celeridade, qualidade e economia;

Planejar as aquisições;

Manter relação próxima com outras unidades organizacionais;

Manter um cadastro atualizado de fornecedores, garantindo um

bom relacionamento com eles; e

Realizar um controle efetivo do processo de compras com uso de

ferramentas gerenciais.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

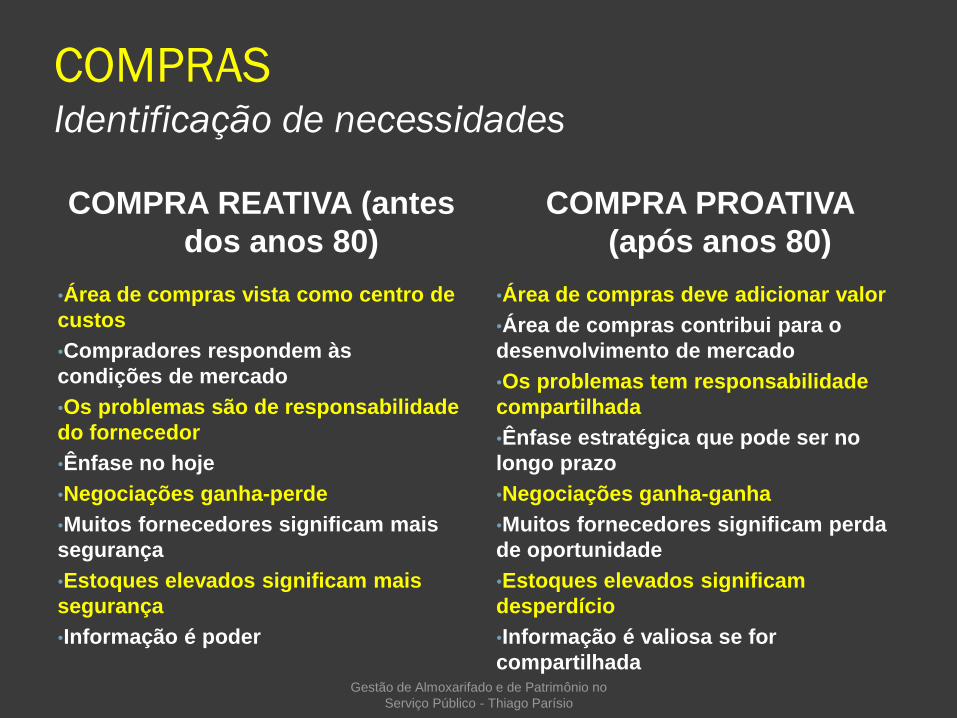

COMPRASIdentificação de necessidades

•Área de compras vista como centro de

custos

•Compradores respondem às

condições de mercado

•Os problemas são de responsabilidade

do fornecedor

•Ênfase no hoje

•Negociações ganha-perde

•Muitos fornecedores significam mais

segurança

•Estoques elevados significam mais

segurança

•Informação é poder

•Área de compras deve adicionar valor

•Área de compras contribui para o

desenvolvimento de mercado

•Os problemas tem responsabilidade

compartilhada

•Ênfase estratégica que pode ser no

longo prazo

•Negociações ganha-ganha

•Muitos fornecedores significam perda

de oportunidade

•Estoques elevados significam

desperdício

•Informação é valiosa se for

compartilhada

COMPRA REATIVA (antes

dos anos 80)

COMPRA PROATIVA

(após anos 80)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

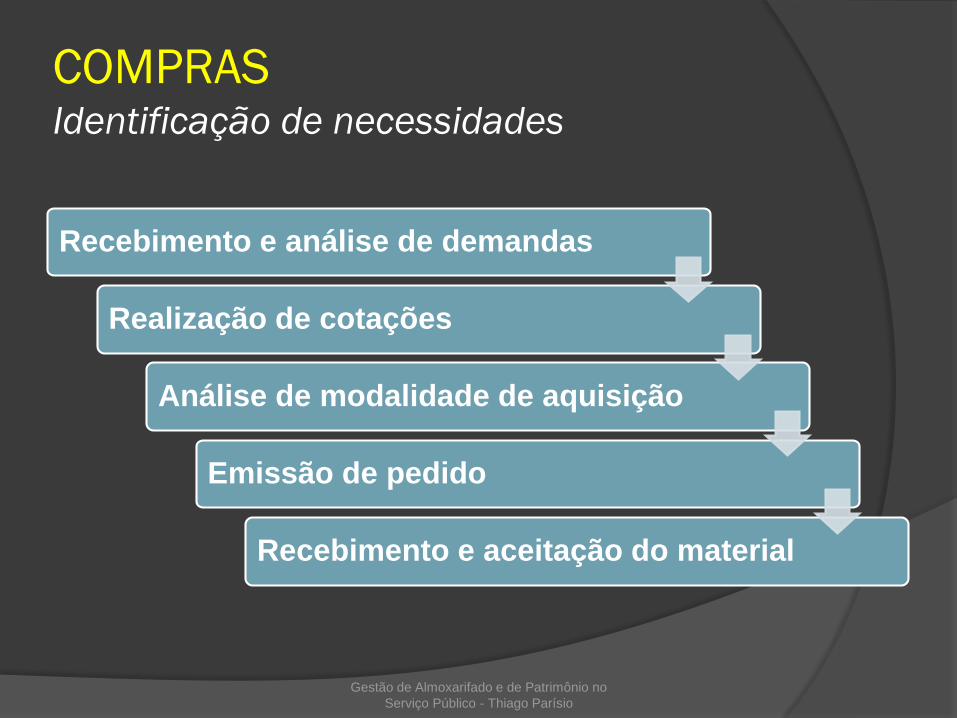

COMPRASIdentificação de necessidades

Recebimento e análise de demandas

Realização de cotações

Análise de modalidade de aquisição

Emissão de pedido

Recebimento e aceitação do material

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

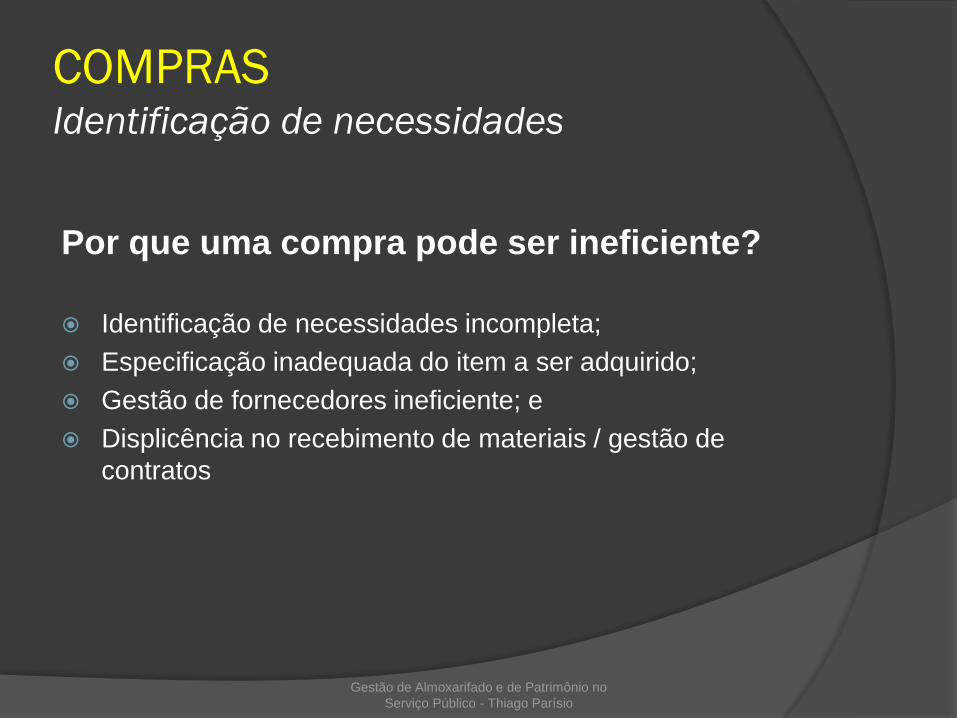

COMPRASIdentificação de necessidades

Por que uma compra pode ser ineficiente?

Identificação de necessidades incompleta;

Especificação inadequada do item a ser adquirido;

Gestão de fornecedores ineficiente; e

Displicência no recebimento de materiais / gestão de

contratos

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

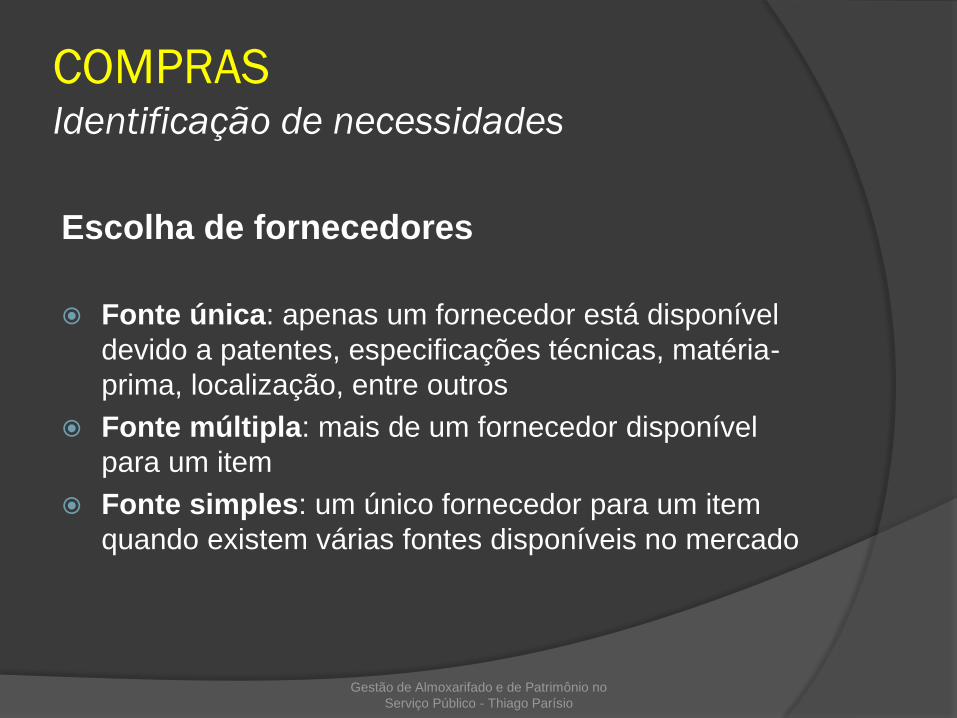

COMPRASIdentificação de necessidades

Escolha de fornecedores

Fonte única: apenas um fornecedor está disponível

devido a patentes, especificações técnicas, matéria-

prima, localização, entre outros

Fonte múltipla: mais de um fornecedor disponível

para um item

Fonte simples: um único fornecedor para um item

quando existem várias fontes disponíveis no mercado

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRASIdentificação de necessidades

Como escolher fornecedores?

Habilidade técnica

Capacidade de produção

Confiabilidade

Serviço pós-venda

Localização do fornecedor

Preços e qualidade

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRASIdentificação de necessidades

Fatores importantes para a negociação com

fornecedores

Preços

Prazos de entrega

Condições de pagamento

Fatores pós-vendas

Condições de reajustes dos preços

Garantias contratuais e respectivas extensões

Garantias de qualidade

Custos de transporte

Custos de embalagens ou introdução de embalagens especiais

Acréscimos ou reduções de quantidades

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRASIdentificação de necessidades

Desafios

Para o setor público:

Aquisições lentas;

Baixa qualidade dos materiais;

Descumprimento de prazos de entrega;

Falta de materiais;

Ineficiência de fornecedores;

Insatisfação dos clientes internos;

Para o comprador:

Tempo;

Qualidade;

Custo; e

Ciclo de vida dos produtos

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRASEspecificações

De acordo com a Lei Nº 8.666/93, art. 15, as compras,

sempre que possível, deverão:

I - atender ao princípio da padronização, que imponha compatibilidade de

especificações técnicas e de desempenho, observadas, quando for o caso,

as condições de manutenção, assistência técnica e garantia oferecidas;

II - ser processadas através de sistema de registro de preços;

§ 7º Nas compras deverão ser observadas, ainda:

I - a especificação completa do bem a ser adquirido sem indicação de

marca;

II - a definição das unidades e das quantidades a serem adquiridas em

função do consumo e utilização prováveis, cuja estimativa será obtida,

sempre que possível, mediante adequadas técnicas quantitativas de

estimação;

III - as condições de guarda e armazenamento que não permitam a

deterioração do material.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRASEspecificações

Onde buscar informações para

especificar um material?

Fornecedores (mercado);

Especialistas;

Sites especializados;

Catálogos impressos;

Bancos de dados de órgãos

públicos;

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRASEspecificações

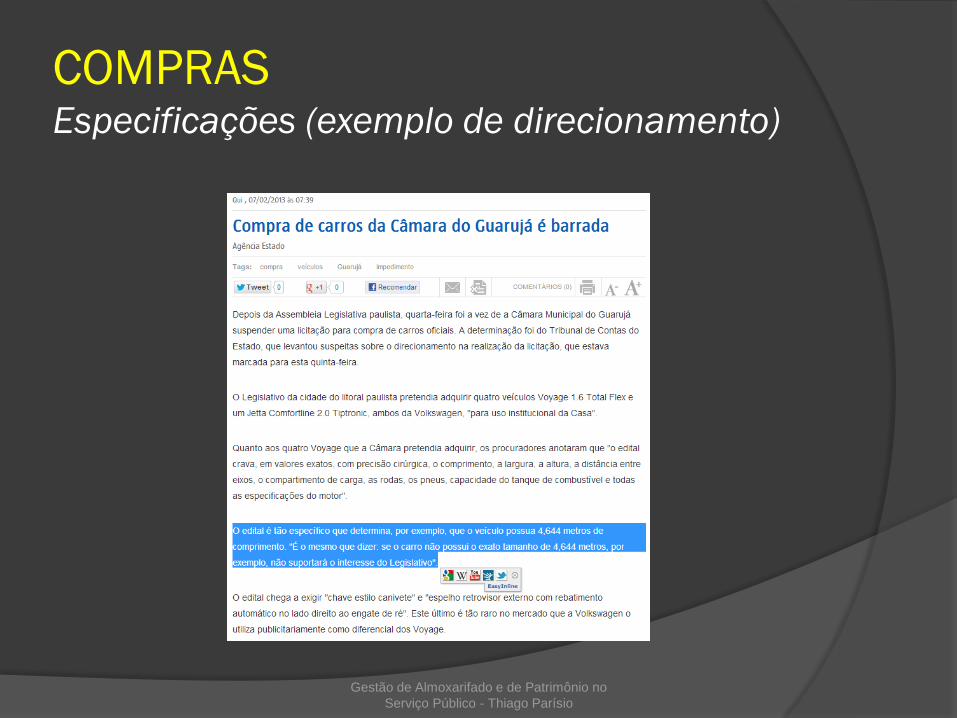

Direcionamento

De acordo com o Art. 3º da Lei 8.666/93, “é

vedado aos agentes públicos: admitir, prever,

incluir ou tolerar, nos atos convocatórios,

cláusulas ou condições que comprometam,

restrinjam ou frustrem o seu caráter

competitivo e estabeleçam preferências ou

distinção”.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

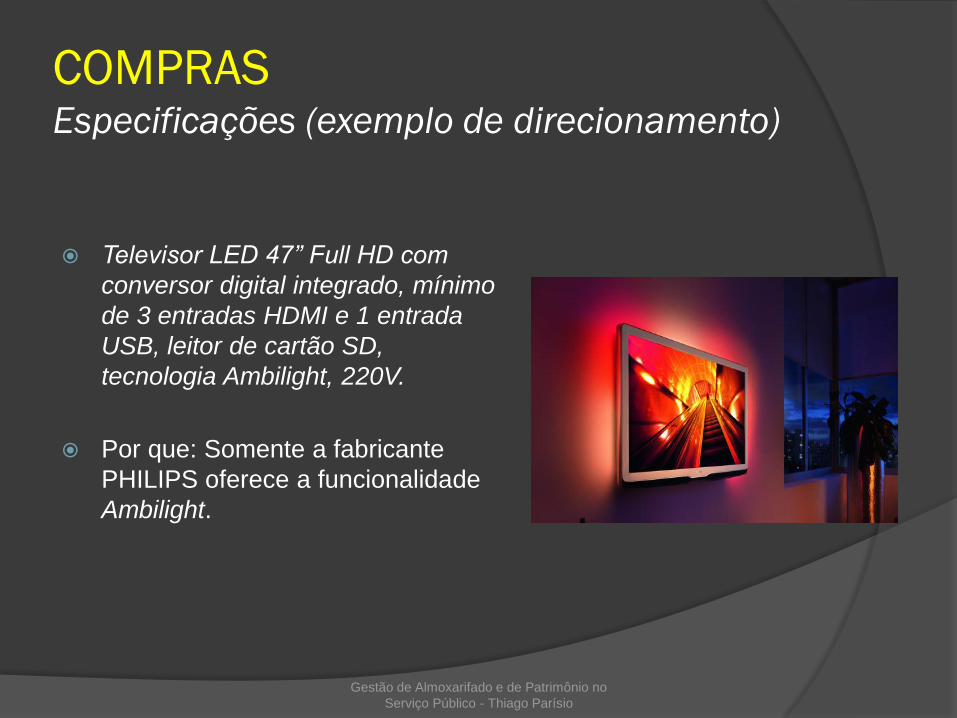

COMPRASEspecificações (exemplo de direcionamento)

Televisor LED 47” Full HD com

conversor digital integrado, mínimo

de 3 entradas HDMI e 1 entrada

USB, leitor de cartão SD,

tecnologia Ambilight, 220V.

Por que: Somente a fabricante

PHILIPS oferece a funcionalidade

Ambilight.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

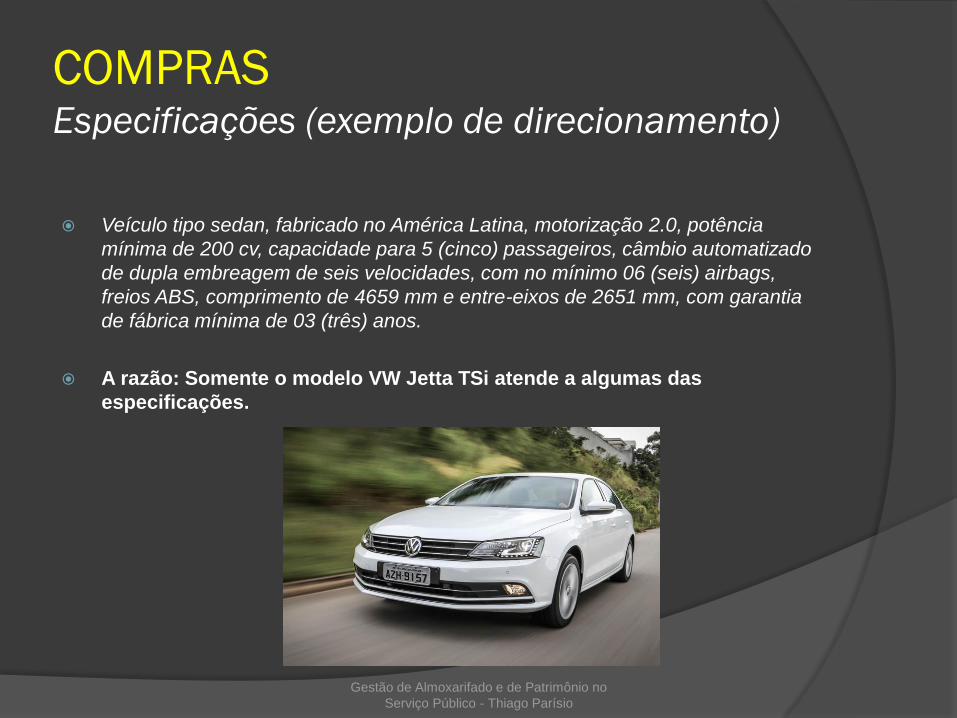

COMPRASEspecificações (exemplo de direcionamento)

Veículo tipo sedan, fabricado no América Latina, motorização 2.0, potência

mínima de 200 cv, capacidade para 5 (cinco) passageiros, câmbio automatizado

de dupla embreagem de seis velocidades, com no mínimo 06 (seis) airbags,

freios ABS, comprimento de 4659 mm e entre-eixos de 2651 mm, com garantia

de fábrica mínima de 03 (três) anos.

A razão: Somente o modelo VW Jetta TSi atende a algumas das

especificações.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

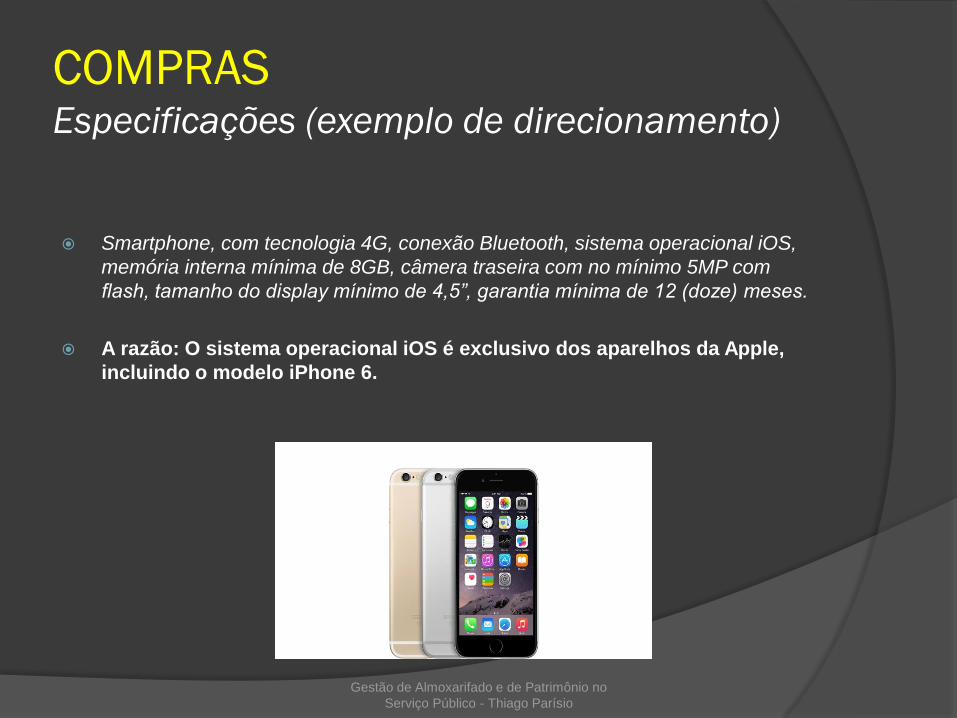

COMPRASEspecificações (exemplo de direcionamento)

Smartphone, com tecnologia 4G, conexão Bluetooth, sistema operacional iOS,

memória interna mínima de 8GB, câmera traseira com no mínimo 5MP com

flash, tamanho do display mínimo de 4,5”, garantia mínima de 12 (doze) meses.

A razão: O sistema operacional iOS é exclusivo dos aparelhos da Apple,

incluindo o modelo iPhone 6.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRASEspecificações (exemplo de direcionamento)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Especificações

Elementos essenciais para especificação:

Funcionalidades (tudo o que o produto faz e oferece);

Componentes (peças que entram na composição de um

produto);

Forma e acabamento (cor, medidas, forma, peso, etc.);

Desempenho (rendimento de um material quando em uso);

Acessórios;

Dados complementares (embalagem, unidade de medida,

certificações);

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Especificações

Padronização

Vantagens:

Redução do trabalho da área de compras;

Simplificação de materiais;

Redução de itens, quantidades e custos de estoque;

Maior qualidade e uniformidade

Desvantagens:

Padrão imutável;

Não acompanhamento da evolução dos produtos;

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

Modalidades de compras:

Licitação

Compra por dispensa de licitação

Compra por inexigibilidade de licitação

Compra por adiantamento (suprimento)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

Modalidades de licitação (Art. 22, Lei

8.666/93):

Concorrência

Tomada de preços

Convite

Concurso

Leilão

Pregão presencial

Pregão eletrônico

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

Tipos de licitação (Art. 45, Lei 8.666/93):

Menor preço;

Melhor Técnica;

Técnica e Preço; e

Maior lance ou oferta (alienação de bens ou concessão de direito

real de uso)

Observação: Melhor Técnica ou Técnica e Preço deverão ser utilizados

exclusivamente para “serviços de natureza predominantemente intelectual, em

especial na elaboração de projetos, cálculos, fiscalização, supervisão e

gerenciamento e de engenharia consultiva em geral e, em particular, para a

elaboração de estudos técnicos preliminares e projetos básicos e executivos,

ressalvado o disposto no § 4o do artigo anterior”. (Lei 8666/93, Art. 46)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

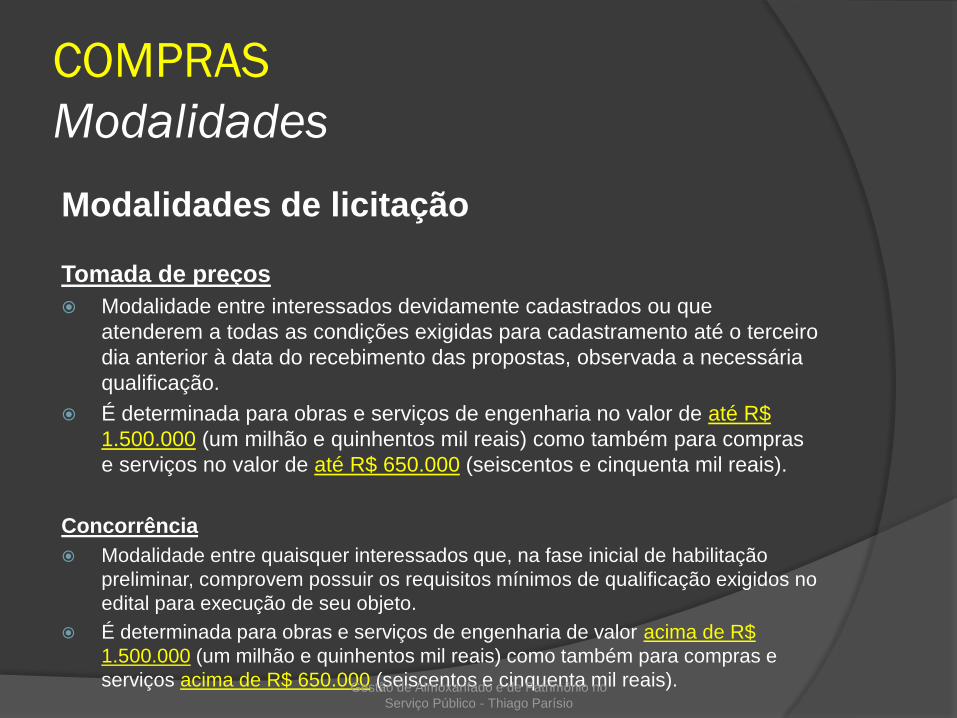

COMPRAS

Modalidades

Modalidades de licitação

Tomada de preços

Modalidade entre interessados devidamente cadastrados ou que

atenderem a todas as condições exigidas para cadastramento até o terceiro

dia anterior à data do recebimento das propostas, observada a necessária

qualificação.

É determinada para obras e serviços de engenharia no valor de até R$

1.500.000 (um milhão e quinhentos mil reais) como também para compras

e serviços no valor de até R$ 650.000 (seiscentos e cinquenta mil reais).

Concorrência

Modalidade entre quaisquer interessados que, na fase inicial de habilitação

preliminar, comprovem possuir os requisitos mínimos de qualificação exigidos no

edital para execução de seu objeto.

É determinada para obras e serviços de engenharia de valor acima de R$

1.500.000 (um milhão e quinhentos mil reais) como também para compras e

serviços acima de R$ 650.000 (seiscentos e cinquenta mil reais). Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

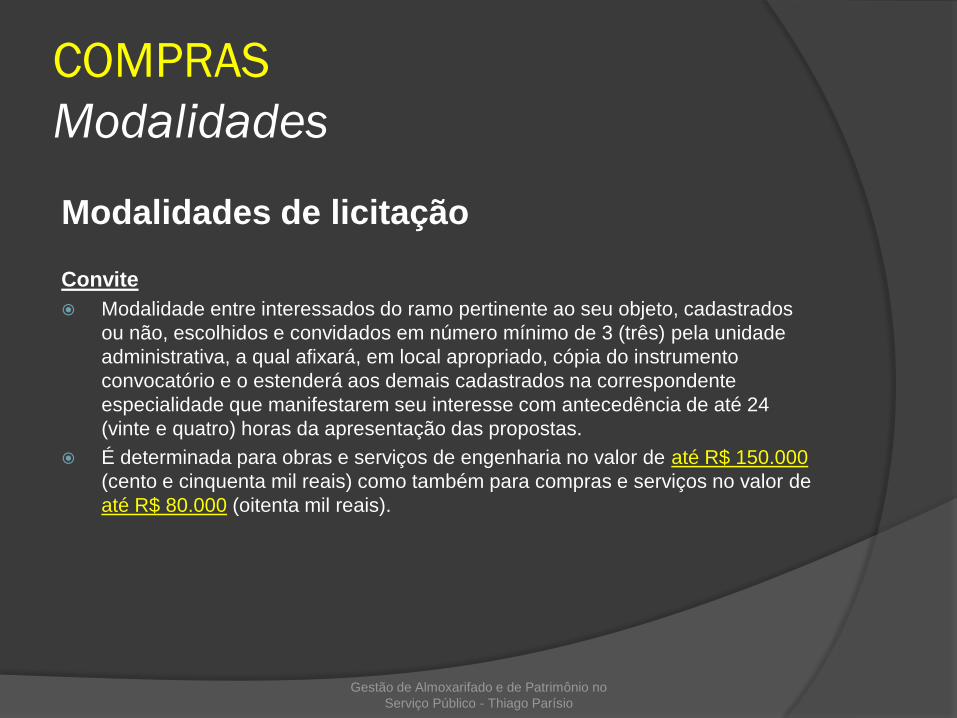

COMPRAS

Modalidades

Modalidades de licitação

Convite

Modalidade entre interessados do ramo pertinente ao seu objeto, cadastrados

ou não, escolhidos e convidados em número mínimo de 3 (três) pela unidade

administrativa, a qual afixará, em local apropriado, cópia do instrumento

convocatório e o estenderá aos demais cadastrados na correspondente

especialidade que manifestarem seu interesse com antecedência de até 24

(vinte e quatro) horas da apresentação das propostas.

É determinada para obras e serviços de engenharia no valor de até R$ 150.000

(cento e cinquenta mil reais) como também para compras e serviços no valor de

até R$ 80.000 (oitenta mil reais).

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

Modalidades de licitação

Concurso

Modalidade entre quaisquer interessados para escolha de trabalho técnico,

científico ou artístico, mediante a instituição de prêmios ou remuneração aos

vencedores, conforme critérios constantes de edital publicado na imprensa

oficial com antecedência mínima de 45 (quarenta e cinco) dias.

Leilão

Modalidade entre quaisquer interessados para a venda de bens móveis

inservíveis para a administração ou de produtos legalmente apreendidos ou

penhorados, ou para a alienação de bens imóveis prevista no art. 19, a quem

oferecer o maior lance, igual ou superior ao valor da avaliação. (Redação dada

pela Lei nº 8.883, de 1994)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

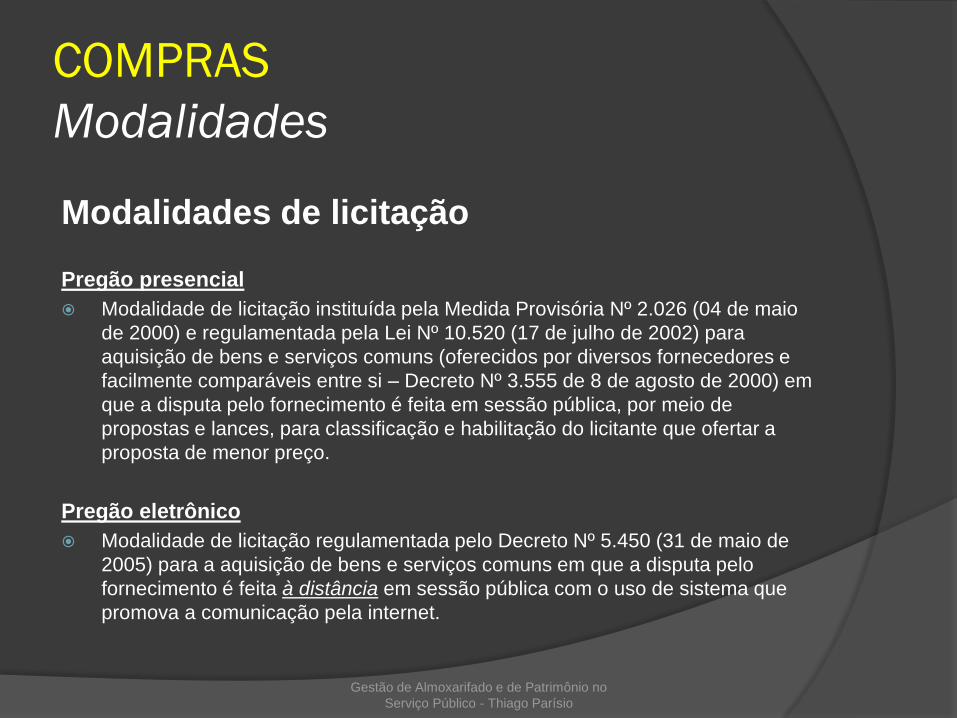

COMPRAS

Modalidades

Modalidades de licitação

Pregão presencial

Modalidade de licitação instituída pela Medida Provisória Nº 2.026 (04 de maio

de 2000) e regulamentada pela Lei Nº 10.520 (17 de julho de 2002) para

aquisição de bens e serviços comuns (oferecidos por diversos fornecedores e

facilmente comparáveis entre si – Decreto Nº 3.555 de 8 de agosto de 2000) em

que a disputa pelo fornecimento é feita em sessão pública, por meio de

propostas e lances, para classificação e habilitação do licitante que ofertar a

proposta de menor preço.

Pregão eletrônico

Modalidade de licitação regulamentada pelo Decreto Nº 5.450 (31 de maio de

2005) para a aquisição de bens e serviços comuns em que a disputa pelo

fornecimento é feita à distância em sessão pública com o uso de sistema que

promova a comunicação pela internet.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

Modalidades de compras

Compra por dispensa de licitação

Para obras e serviços de engenharia e para outros serviços e compras cujo

valor não ultrapasse R$ 15.000 e R$ 8.000, respectivamente, ou 10% do

limite estabelecido para a modalidade concorrência (R$ 150.000 e R$

80.000, respectivamente).

Compra por inexigibilidade de licitação

Quando houver inviabilidade de competição (exemplos: equipamentos

fornecidos por empresa ou representante exclusivo).

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

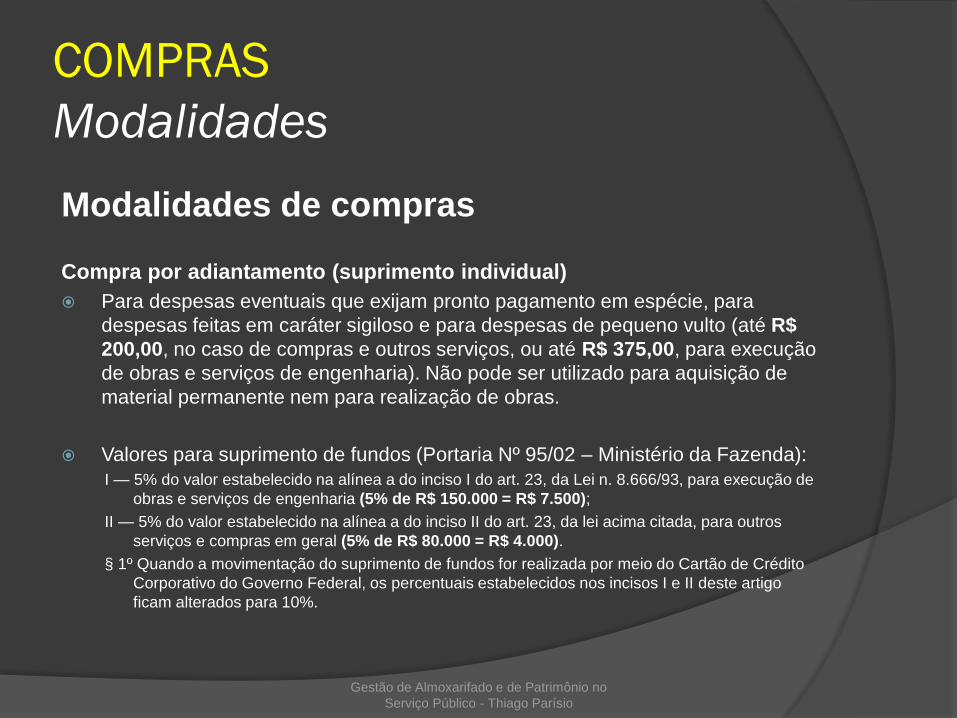

COMPRAS

Modalidades

Modalidades de compras

Compra por adiantamento (suprimento individual)

Para despesas eventuais que exijam pronto pagamento em espécie, para

despesas feitas em caráter sigiloso e para despesas de pequeno vulto (até R$

200,00, no caso de compras e outros serviços, ou até R$ 375,00, para execução

de obras e serviços de engenharia). Não pode ser utilizado para aquisição de

material permanente nem para realização de obras.

Valores para suprimento de fundos (Portaria Nº 95/02 – Ministério da Fazenda):

I — 5% do valor estabelecido na alínea a do inciso I do art. 23, da Lei n. 8.666/93, para execução de

obras e serviços de engenharia (5% de R$ 150.000 = R$ 7.500);

II — 5% do valor estabelecido na alínea a do inciso II do art. 23, da lei acima citada, para outros

serviços e compras em geral (5% de R$ 80.000 = R$ 4.000).

§ 1º Quando a movimentação do suprimento de fundos for realizada por meio do Cartão de Crédito

Corporativo do Governo Federal, os percentuais estabelecidos nos incisos I e II deste artigo

ficam alterados para 10%.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

Sistema de Registro de Preços (SRP)

O SRP deve ser adotado, preferencialmente, nas situações a seguir (Art. 2º):

I - quando, pelas características do bem ou serviço, houver necessidade de contratações frequentes;

II - quando for mais conveniente a aquisição de bens com previsão de entregas parceladas ou

contratação de serviços necessários à Administração para o desempenho de suas atribuições;

III - quando for conveniente a aquisição de bens ou a contratação de serviços para atendimento a

mais de um órgão ou entidade, ou a programas de governo; e

IV - quando pela natureza do objeto não for possível definir previamente o quantitativo a ser

demandado pela Administração.

Vantagens do SRP:

Simplificação do processo de compras;

Otimização / redução de estoques;

Otimização do tempo;

Melhoria do planejamento de aquisições;

Padronização de especificações de bens e serviços;

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

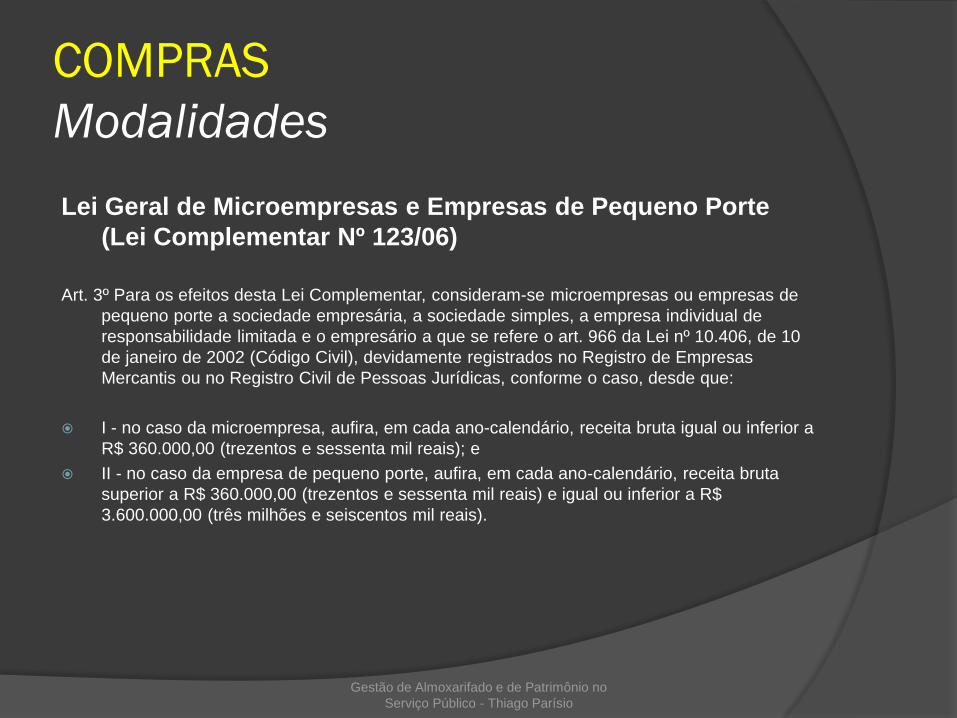

Lei Geral de Microempresas e Empresas de Pequeno Porte

(Lei Complementar Nº 123/06)

Art. 3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de

pequeno porte a sociedade empresária, a sociedade simples, a empresa individual de

responsabilidade limitada e o empresário a que se refere o art. 966 da Lei nº 10.406, de 10

de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas

Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I - no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a

R$ 360.000,00 (trezentos e sessenta mil reais); e

II - no caso da empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta

superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$

3.600.000,00 (três milhões e seiscentos mil reais).

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

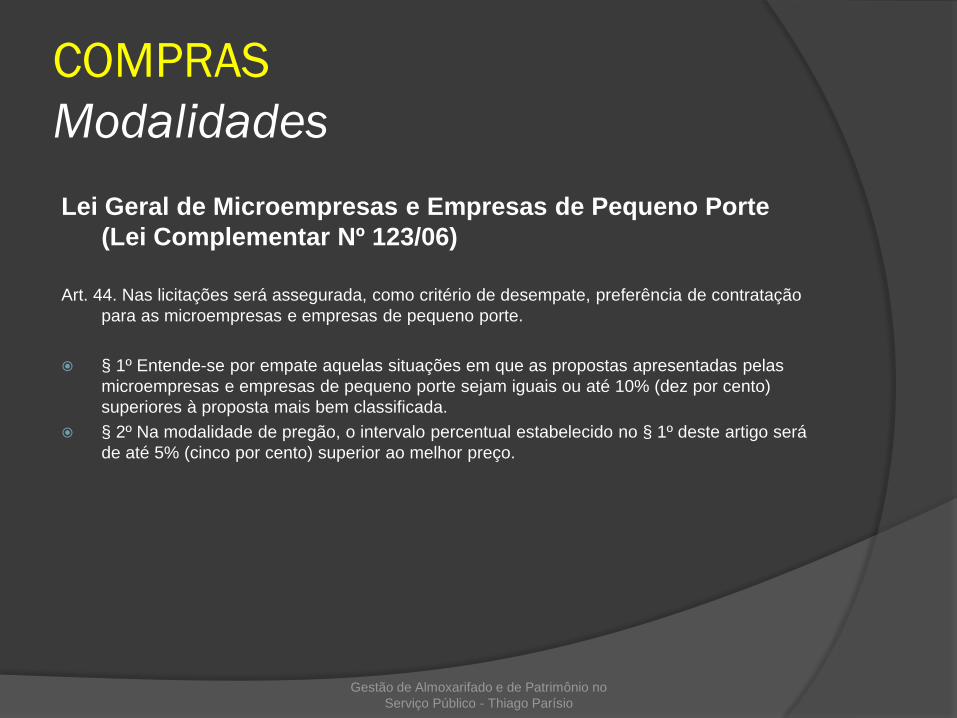

Lei Geral de Microempresas e Empresas de Pequeno Porte

(Lei Complementar Nº 123/06)

Art. 44. Nas licitações será assegurada, como critério de desempate, preferência de contratação

para as microempresas e empresas de pequeno porte.

§ 1º Entende-se por empate aquelas situações em que as propostas apresentadas pelas

microempresas e empresas de pequeno porte sejam iguais ou até 10% (dez por cento)

superiores à proposta mais bem classificada.

§ 2º Na modalidade de pregão, o intervalo percentual estabelecido no § 1º deste artigo será

de até 5% (cinco por cento) superior ao melhor preço.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

Lei Geral de Microempresas e Empresas de Pequeno Porte

(Lei Complementar Nº 123/06)

Art. 45. Para efeito do disposto no art. 44 desta Lei Complementar, ocorrendo o empate, proceder-se-á da seguinte forma:

I - a microempresa ou empresa de pequeno porte mais bem classificada poderá apresentar proposta de preço inferior

àquela considerada vencedora do certame, situação em que será adjudicado em seu favor o objeto licitado;

II - não ocorrendo a contratação da microempresa ou empresa de pequeno porte, na forma do inciso I do caput deste

artigo, serão convocadas as remanescentes que porventura se enquadrem na hipótese dos §§ 1º e 2º do art. 44 desta Lei

Complementar, na ordem classificatória, para o exercício do mesmo direito;

III - no caso de equivalência dos valores apresentados pelas microempresas e empresas de pequeno porte que se

encontrem nos intervalos estabelecidos nos §§ 1º e 2º do art. 44 desta Lei Complementar, será realizado sorteio entre

elas para que se identifique aquela que primeiro poderá apresentar melhor oferta.

§ 1º Na hipótese da não-contratação nos termos previstos no caput deste artigo, o objeto licitado será adjudicado em favor

da proposta originalmente vencedora do certame.

§ 2º O disposto neste artigo somente se aplicará quando a melhor oferta inicial não tiver sido apresentada por

microempresa ou empresa de pequeno porte.

§ 3º No caso de pregão, a microempresa ou empresa de pequeno porte mais bem classificada será convocada para

apresentar nova proposta no prazo máximo de 5 (cinco) minutos após o encerramento dos lances, sob pena de preclusão.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

Lei Geral de Microempresas e Empresas de Pequeno Porte

(Lei Complementar Nº 123/06)

Art. 48. Para o cumprimento do disposto no art. 47 desta Lei Complementar, a administração pública: (“Caput” do

artigo com redação dada pela Lei Complementar nº 147, de 7/8/2014):

I - deverá realizar processo licitatório destinado exclusivamente à participação de microempresas e empresas

de pequeno porte nos itens de contratação cujo valor seja de até R$ 80.000,00 (oitenta mil reais); (Inciso com

redação dada pela Lei Complementar nº 147, de 7/8/2014)

II - poderá, em relação aos processos licitatórios destinados à aquisição de obras e serviços, exigir dos

licitantes a subcontratação de microempresa ou empresa de pequeno porte; (Inciso com redação dada pela

Lei Complementar nº 147, de 7/8/2014)

III - deverá estabelecer, em certames para aquisição de bens de natureza divisível, cota de até 25% (vinte e

cinco por cento) do objeto para a contratação de microempresas e empresas de pequeno porte. (Inciso com

redação dada pela Lei Complementar nº 147, de 7/8/2014)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Modalidades

Lei Geral de Microempresas e Empresas de Pequeno Porte

(Lei Complementar Nº 123/06)

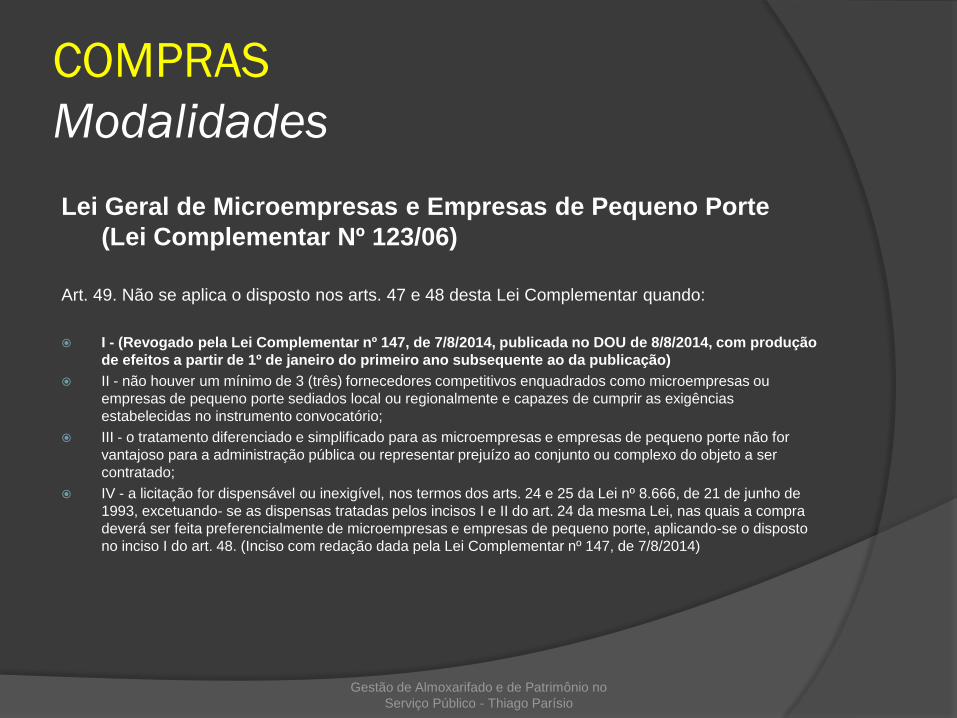

Art. 49. Não se aplica o disposto nos arts. 47 e 48 desta Lei Complementar quando:

I - (Revogado pela Lei Complementar nº 147, de 7/8/2014, publicada no DOU de 8/8/2014, com produção

de efeitos a partir de 1º de janeiro do primeiro ano subsequente ao da publicação)

II - não houver um mínimo de 3 (três) fornecedores competitivos enquadrados como microempresas ou

empresas de pequeno porte sediados local ou regionalmente e capazes de cumprir as exigências

estabelecidas no instrumento convocatório;

III - o tratamento diferenciado e simplificado para as microempresas e empresas de pequeno porte não for

vantajoso para a administração pública ou representar prejuízo ao conjunto ou complexo do objeto a ser

contratado;

IV - a licitação for dispensável ou inexigível, nos termos dos arts. 24 e 25 da Lei nº 8.666, de 21 de junho de

1993, excetuando- se as dispensas tratadas pelos incisos I e II do art. 24 da mesma Lei, nas quais a compra

deverá ser feita preferencialmente de microempresas e empresas de pequeno porte, aplicando-se o disposto

no inciso I do art. 48. (Inciso com redação dada pela Lei Complementar nº 147, de 7/8/2014)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

COMPRAS

Gestão de contratos

Aspectos fundamentais

Encargo

Remuneração

Fatores capazes de ensejar reajuste ou repactuação contratual:

Alterações nas especificações do encargo;

Alterações nas quantidades do encargo;

Alterações dos custos de materiais empregados;

Alterações dos custos de mão de obra;

Alterações de impostos ou encargos legais;

Eventos naturais (casos fortuitos);

Eventos humanos (força maior); e

Eventos da própria administração.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Conceitos e definições

O que é Gestão de Materiais?

É um conjunto de atividades conduzidas em

uma organização para supri-la com os

materiais necessários ao desempenho de

suas atribuições.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Conceitos e definições

Atividades da Gestão de Materiais

Gestão de estoques

Parte responsável por adequar os níveis de estoques às necessidades

e à política de gestão de materiais do órgão;

Gestão de compras

Parte responsável pelas aquisições / contratações solicitadas pelos

diversos setores do órgão, bem como atender às solicitações da área

de estoques; e

Gestão de almoxarifados

Parte responsável pelo controle físico dos materiais, incluindo

recebimento, movimentação, armazenagem e distribuição interna.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Conceitos e definições

Programação de materiais

Compras

Recepção

Armazenamento

Distribuição

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Previsão de demandas

O que é previsão de demandas?

É a previsão de consumo de um determinado material que

seja a mais próxima da realidade.

Consequências de previsões erradas:

Aumento dos custos de estoque, quando há manutenção de

itens sem demanda; e

Custos da falta de estoque, quando a quantidade mantida

no almoxarifado é inferior à demanda.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Previsão de demandas

Padrões de demanda:

Tendência, quando a demanda demonstra estar

aumentando ou diminuindo continuamente a cada ano.

Sazonalidade, quando a demanda flutua dependendo do

período do ano, podendo a flutuação ser resultado de

eventos particulares.

Variação aleatória, quando vários fatores afetam a

demanda durante períodos específicos, mas em base

aleatória.

Ciclo, quando aumentos ou diminuições ondulatórias na

economia influenciam a demanda.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Previsão de demandas

Princípios para previsão de demandas:

As previsões geralmente estão erradas;

As previsões devem incluir estimativas de erros;

As previsões são mais precisas para famílias ou grupos; e

As previsões são mais precisas para períodos de tempo

mais próximos.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Previsão de demandas

Princípios para coleta de dados:

Os dados devem ser registrados nos mesmos termos exigidos pela previsão

Se o propósito é prever a demanda de consumo, os dados devem ser

baseados nesta demanda. Se a programação de tempo for em trimestres, a

previsão também deve ser feita para o mesmo intervalo.

As circunstâncias relativas aos dados devem ser registradas

Eventos particulares que causam alterações artificiais nas demandas

precisam ser relacionados ao histórico para que possam ser incluídos ou

excluídos ao considerarmos condições futuras.

A demanda deve ser registrada separadamente para grupos de clientes diferentes

Considerando as características próprias de cada segmento requisitante as

demandas devem ser registradas de forma diferente para cada um deles

sempre que possível.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Previsão de demandas

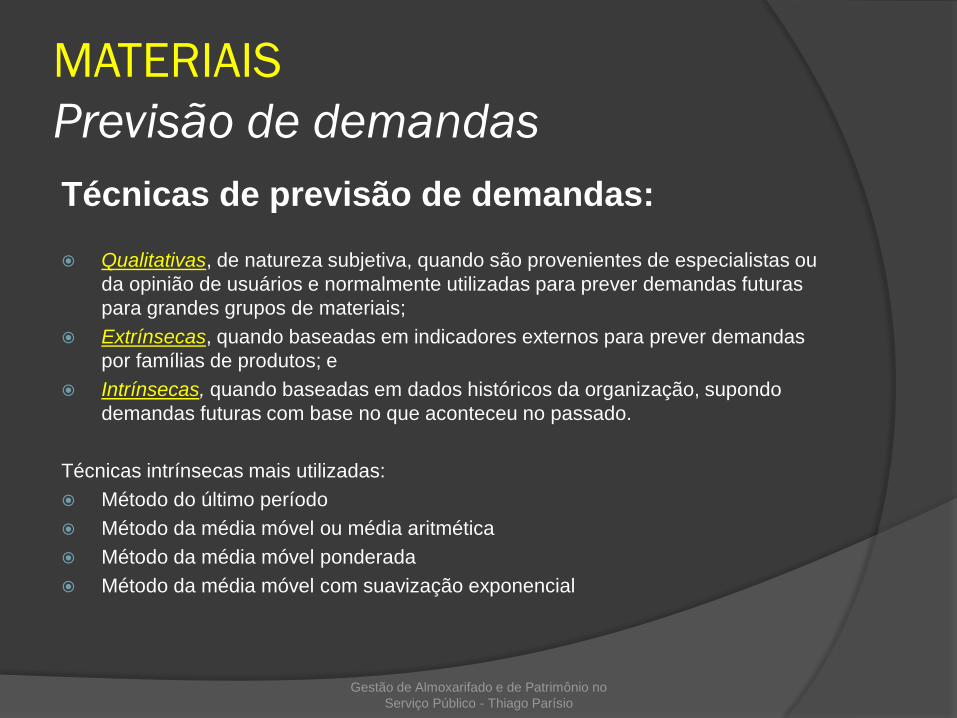

Técnicas de previsão de demandas:

Qualitativas, de natureza subjetiva, quando são provenientes de especialistas ou

da opinião de usuários e normalmente utilizadas para prever demandas futuras

para grandes grupos de materiais;

Extrínsecas, quando baseadas em indicadores externos para prever demandas

por famílias de produtos; e

Intrínsecas, quando baseadas em dados históricos da organização, supondo

demandas futuras com base no que aconteceu no passado.

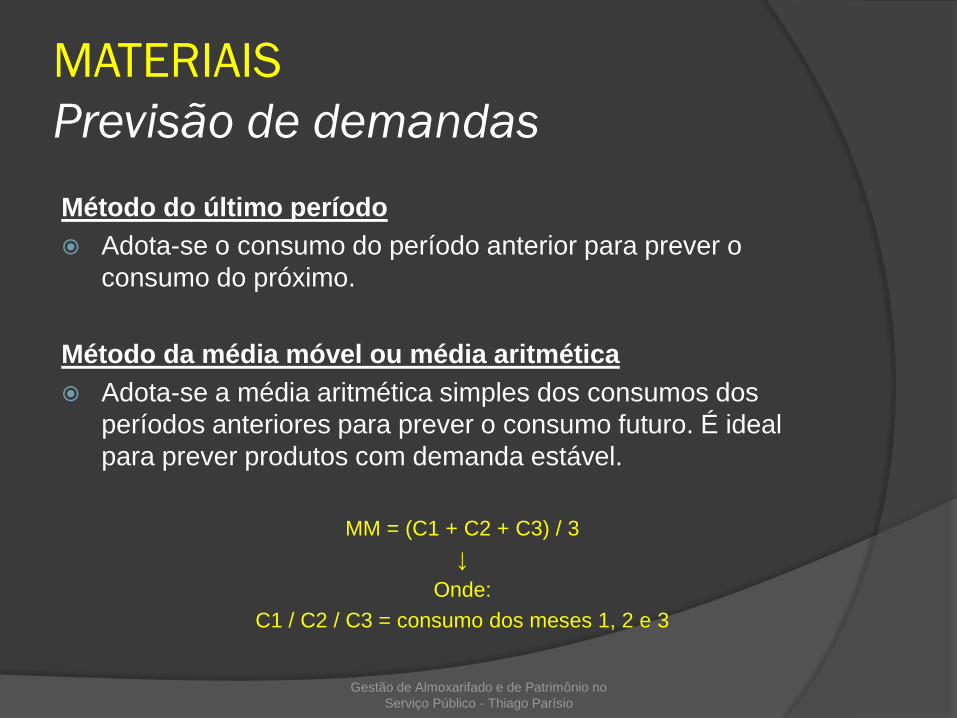

Técnicas intrínsecas mais utilizadas:

Método do último período

Método da média móvel ou média aritmética

Método da média móvel ponderada

Método da média móvel com suavização exponencial

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Previsão de demandas

Método do último período

Adota-se o consumo do período anterior para prever o

consumo do próximo.

Método da média móvel ou média aritmética

Adota-se a média aritmética simples dos consumos dos

períodos anteriores para prever o consumo futuro. É ideal

para prever produtos com demanda estável.

MM = (C1 + C2 + C3) / 3

↓

Onde:

C1 / C2 / C3 = consumo dos meses 1, 2 e 3

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Previsão de demandas

Método da média móvel ponderada

Adota-se uma média ponderada dos consumos dos

períodos anteriores para prever o consumo futuro,

atribuindo-se maior peso aos períodos mais recentes.

MMP = [(C1*0,20) + (C2*0,30) + (C3*0,50)]

↓

Onde:

C1 / C2 / C3 = consumo dos meses 1, 2 e 3

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Previsão de demandas

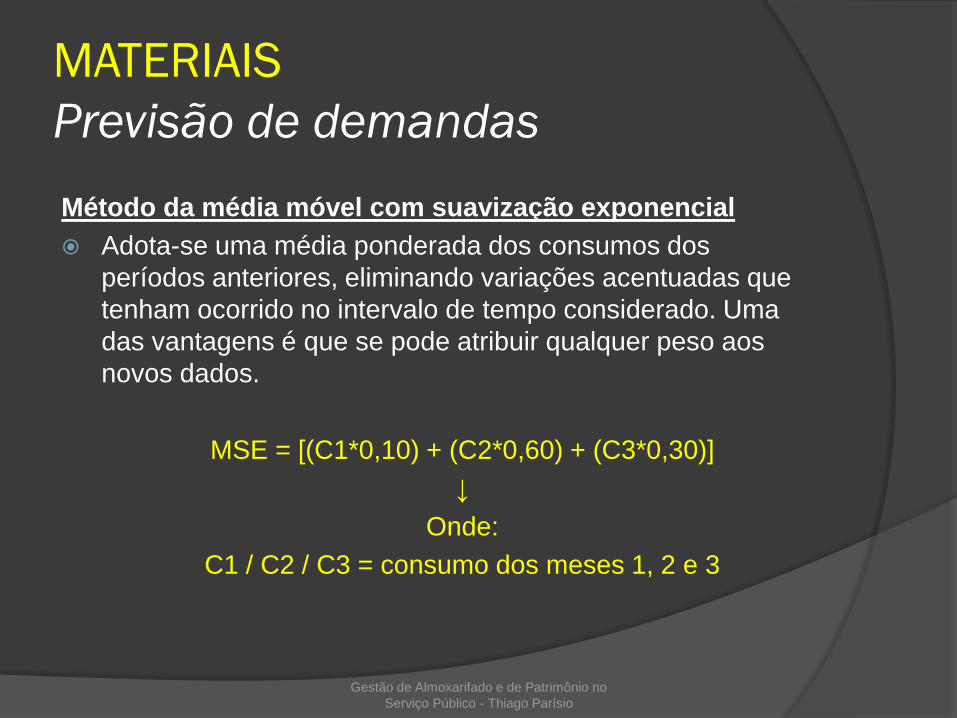

Método da média móvel com suavização exponencial

Adota-se uma média ponderada dos consumos dos

períodos anteriores, eliminando variações acentuadas que

tenham ocorrido no intervalo de tempo considerado. Uma

das vantagens é que se pode atribuir qualquer peso aos

novos dados.

MSE = [(C1*0,10) + (C2*0,60) + (C3*0,30)]

↓

Onde:

C1 / C2 / C3 = consumo dos meses 1, 2 e 3

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

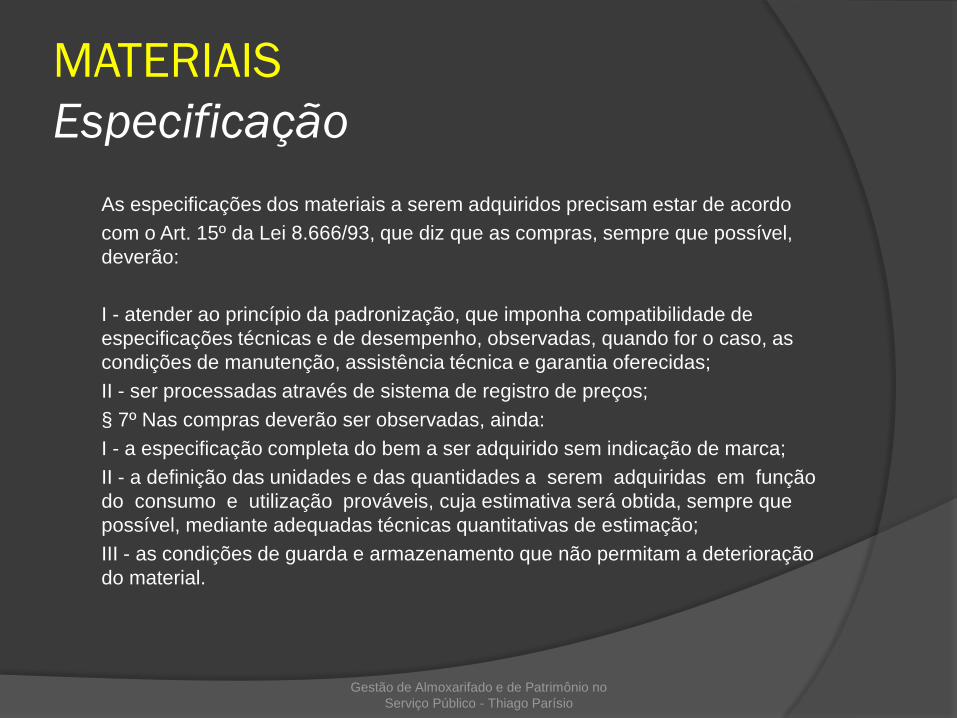

Especificação

As especificações dos materiais a serem adquiridos precisam estar de acordo

com o Art. 15º da Lei 8.666/93, que diz que as compras, sempre que possível,

deverão:

I - atender ao princípio da padronização, que imponha compatibilidade de

especificações técnicas e de desempenho, observadas, quando for o caso, as

condições de manutenção, assistência técnica e garantia oferecidas;

II - ser processadas através de sistema de registro de preços;

§ 7º Nas compras deverão ser observadas, ainda:

I - a especificação completa do bem a ser adquirido sem indicação de marca;

II - a definição das unidades e das quantidades a serem adquiridas em função

do consumo e utilização prováveis, cuja estimativa será obtida, sempre que

possível, mediante adequadas técnicas quantitativas de estimação;

III - as condições de guarda e armazenamento que não permitam a deterioração

do material.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Agrupamento e classificação

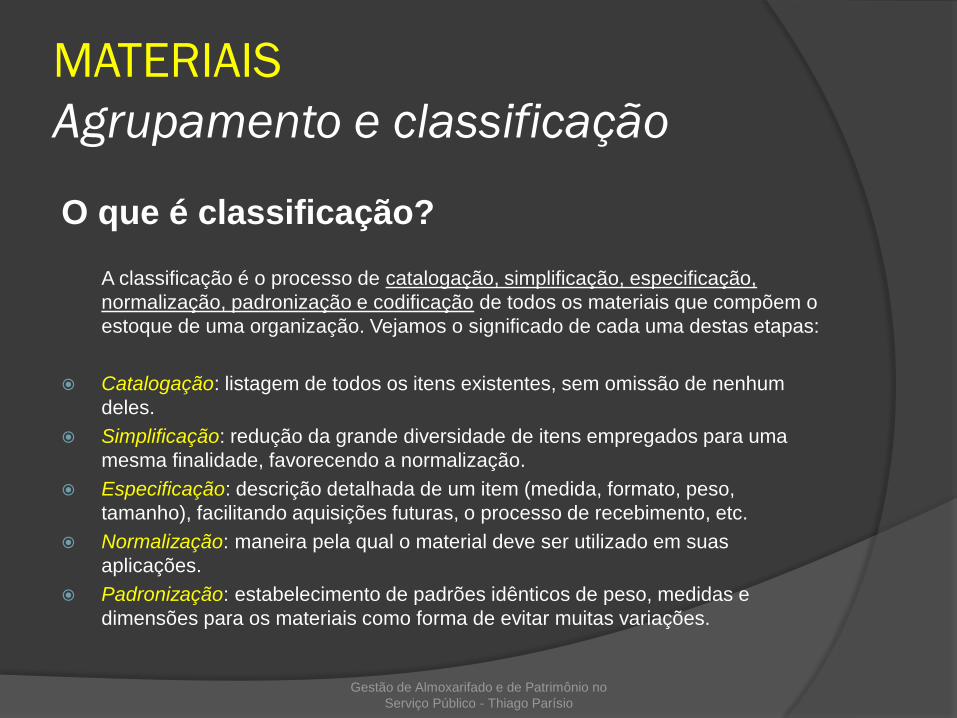

O que é classificação?

A classificação é o processo de catalogação, simplificação, especificação,

normalização, padronização e codificação de todos os materiais que compõem o

estoque de uma organização. Vejamos o significado de cada uma destas etapas:

Catalogação: listagem de todos os itens existentes, sem omissão de nenhum

deles.

Simplificação: redução da grande diversidade de itens empregados para uma

mesma finalidade, favorecendo a normalização.

Especificação: descrição detalhada de um item (medida, formato, peso,

tamanho), facilitando aquisições futuras, o processo de recebimento, etc.

Normalização: maneira pela qual o material deve ser utilizado em suas

aplicações.

Padronização: estabelecimento de padrões idênticos de peso, medidas e

dimensões para os materiais como forma de evitar muitas variações.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Agrupamento e classificação

O que é codificação?

A codificação é a apresentação de cada item por meio de um código contendo

informações necessárias e suficientes por meio do uso de números e/ou letras e,

de modo geral, deve substituir o nome do material nas requisições dentro da

instituição.

Sistemas de codificação mais utilizados: Sistema alfabético

Sistema alfanumérico

Sistema numérico

Federal Supply Classification

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Motivos para utilização de

estoques:

Podem proteger as organizações de

eventuais oscilações de demandas;

Podem proteger as organizações de

eventuais oscilações de mercado;

Podem ser uma oportunidade de

investimento;

Podem proteger de atrasos; e

Podem implicar em economia de

escala.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Motivos para um controle de estoques eficiente:

Excelência no atendimento aos clientes (exemplo: porcentagem de

pedidos entregues pontualmente);

Eficiência operacional; e

Investimento mínimo em estoque.

Resultados de um controle ineficiente:

Falta de materiais;

Excesso de estoque de materiais errados;

Baixa produtividade; e

Baixo desempenho no atendimento de solicitações.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Causas de erros em registros

de estoques:

Retirada de material sem

autorização;

Ausência de segurança adequada

em depósito;

Equipe mal treinada;

Registros de transações ruins;

Sistemas de registro de transações

ruins; e

Falta de capacitação para realizar

auditorias.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Classificação de estoques (por função):

Estoque de antecipação

Criado antecipando uma demanda futura. (exemplo: época de eventos)

Estoque de flutuação ou de segurança

Criado para cobrir flutuações aleatória e imprevisíveis e garantir que não haja

esvaziamento do estoque em função de demandas maiores do que o esperado.

Estoque de tamanho do lote ou de ciclo

Materiais são adquiridos em quantidades maiores do que o necessário,

geralmente para se tirar vantagem dos descontos sobre quantidades maiores ou

nos casos em que é impossível comprá-los na velocidade em que são

consumidos.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

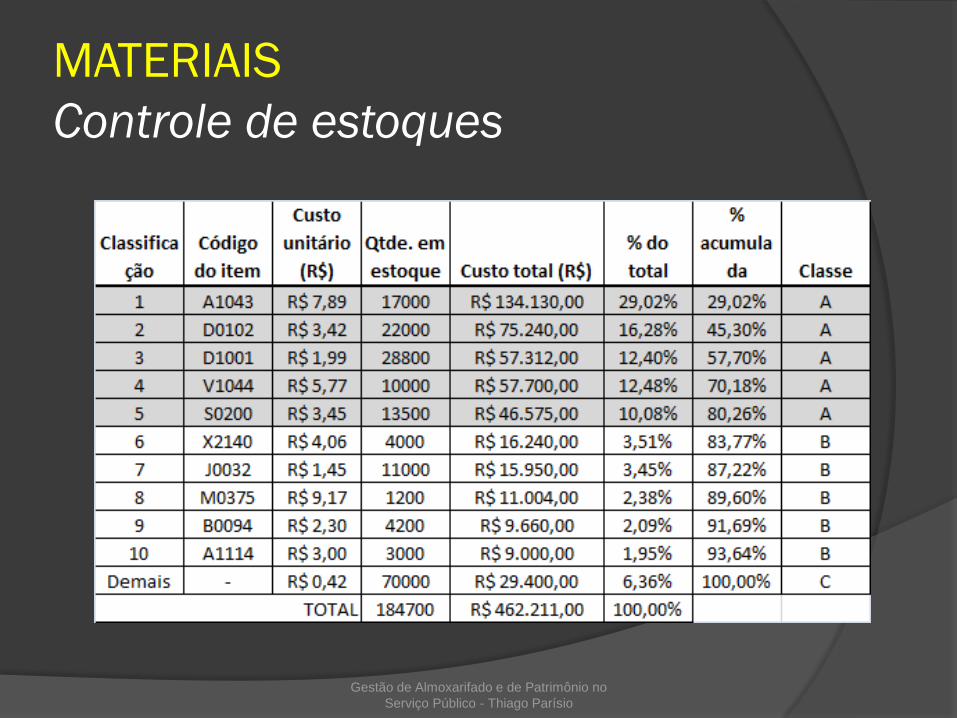

Controle de estoques

Classificação ABC

Aproximadamente 20% dos itens correspondem a cerca de 80% da utilização;

Aproximadamente 30% dos itens correspondem a cerca de 15% da utilização; e

Aproximadamente 50% dos itens correspondem a cerca de 5% da utilização.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Classificação ABC

O que é necessário para utilizar a classificação?

Estabelecer características do material que influenciam a gestão de

estoques (exemplos: valores monetários, escassez de material);

Classificar os materiais em grupos com base nos critérios estabelecidos; e

Aplicar um grau de controle proporcional à importância do grupo.

Regras básicas para controle com ABC:

Ter grande número de itens de baixo valor (Classe C), já que pouco

impactam no valor do estoque e podem geram números menores de

pedidos ao longo do exercício; e

Reduzir o estoque de itens de alto valor.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

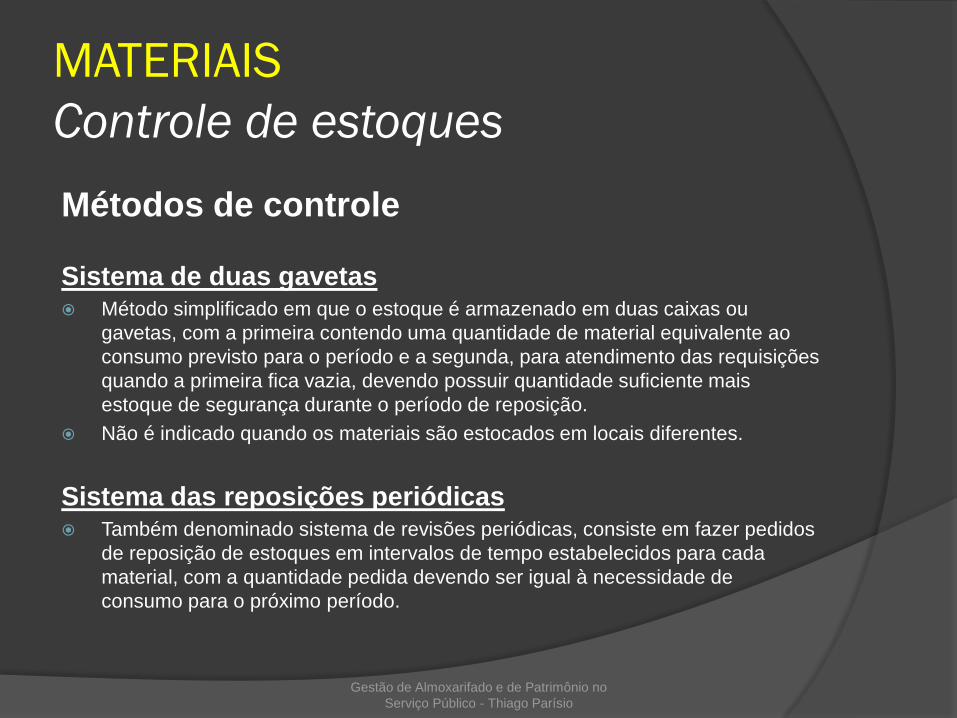

Controle de estoques

Métodos de controle

Sistema de duas gavetas Método simplificado em que o estoque é armazenado em duas caixas ou

gavetas, com a primeira contendo uma quantidade de material equivalente ao

consumo previsto para o período e a segunda, para atendimento das requisições

quando a primeira fica vazia, devendo possuir quantidade suficiente mais

estoque de segurança durante o período de reposição.

Não é indicado quando os materiais são estocados em locais diferentes.

Sistema das reposições periódicas Também denominado sistema de revisões periódicas, consiste em fazer pedidos

de reposição de estoques em intervalos de tempo estabelecidos para cada

material, com a quantidade pedida devendo ser igual à necessidade de

consumo para o próximo período.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Métodos de controle

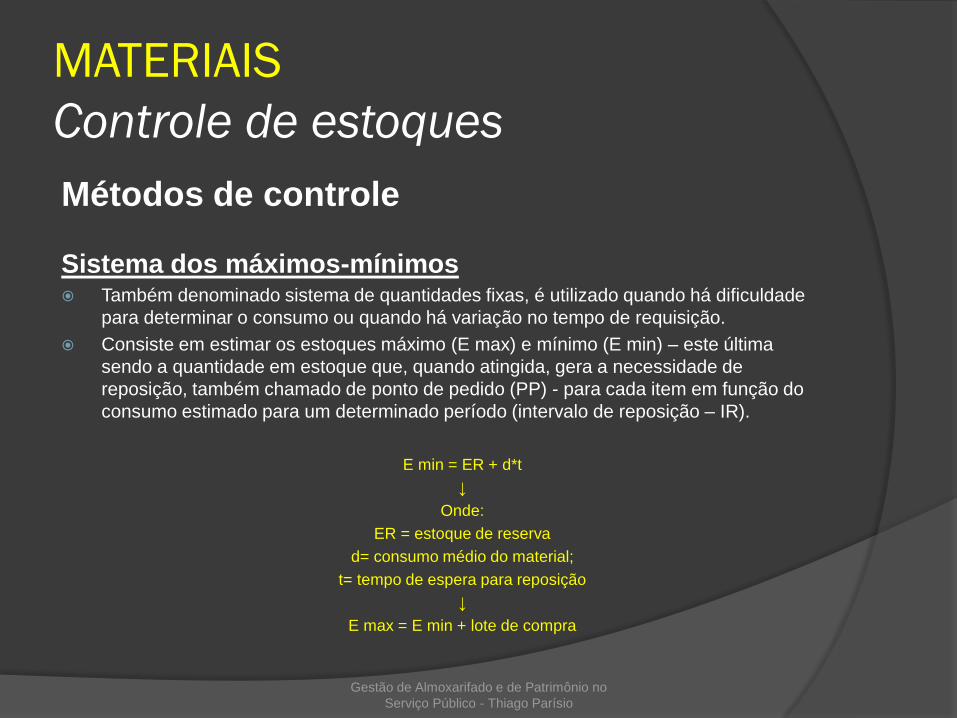

Sistema dos máximos-mínimos Também denominado sistema de quantidades fixas, é utilizado quando há dificuldade

para determinar o consumo ou quando há variação no tempo de requisição.

Consiste em estimar os estoques máximo (E max) e mínimo (E min) – este última

sendo a quantidade em estoque que, quando atingida, gera a necessidade de

reposição, também chamado de ponto de pedido (PP) - para cada item em função do

consumo estimado para um determinado período (intervalo de reposição – IR).

E min = ER + d*t

↓

Onde:

ER = estoque de reserva

d= consumo médio do material;

t= tempo de espera para reposição

↓

E max = E min + lote de compra

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Métodos de controle

Planejamento das necessidades de materiais (MRP) Do inglês material requiriments planning, consiste em sistema operado em ambiente

computacional que inter-relaciona previsão de consumo, planejamento de compras e

gerenciamento de estoques, permitindo ainda cadastro de materiais, acompanhamento

de rotinas administrativas e verificação de saldos disponíveis. (exemplo: sistema ASI)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Métodos de avaliação de estoques:

Custo médio

Método PEPS

Método UEPS

Custo de reposição

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Custo médio

Mais utilizado, o método é baseado num preço médio entre todas as

entradas e saídas de materiais e funciona como moderador de preços ao

minimizar eventuais flutuações.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

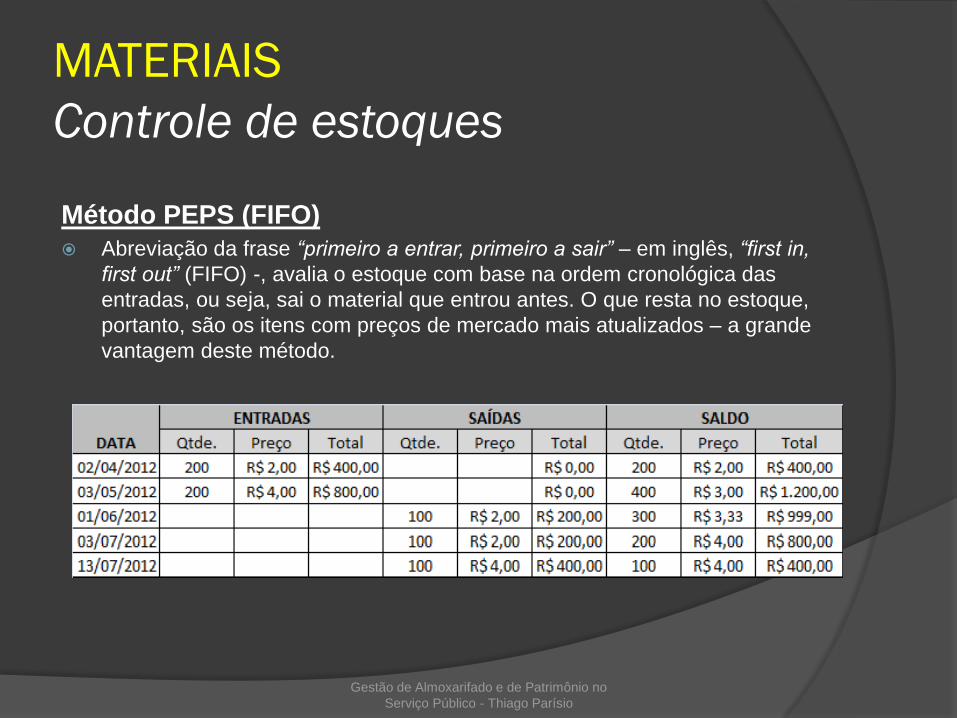

Método PEPS (FIFO)

Abreviação da frase “primeiro a entrar, primeiro a sair” – em inglês, “first in,

first out” (FIFO) -, avalia o estoque com base na ordem cronológica das

entradas, ou seja, sai o material que entrou antes. O que resta no estoque,

portanto, são os itens com preços de mercado mais atualizados – a grande

vantagem deste método.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Método UEPS (LIFO)

Abreviação da frase “último a entrar, primeiro a sair” – em inglês, “last in,

first out” (FIFO) -, avalia o estoque com base no preço do último lote a

entrar no almoxarifado. A vantagem é a simplificação dos cálculos, mas ao

mesmo tempo supervaloriza o preço dos itens e deixa no estoque os itens

com preços mais desatualizados.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Custo de reposição

Método que ajusta o valor do estoque em função dos preços de mercado.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Custos de estoques

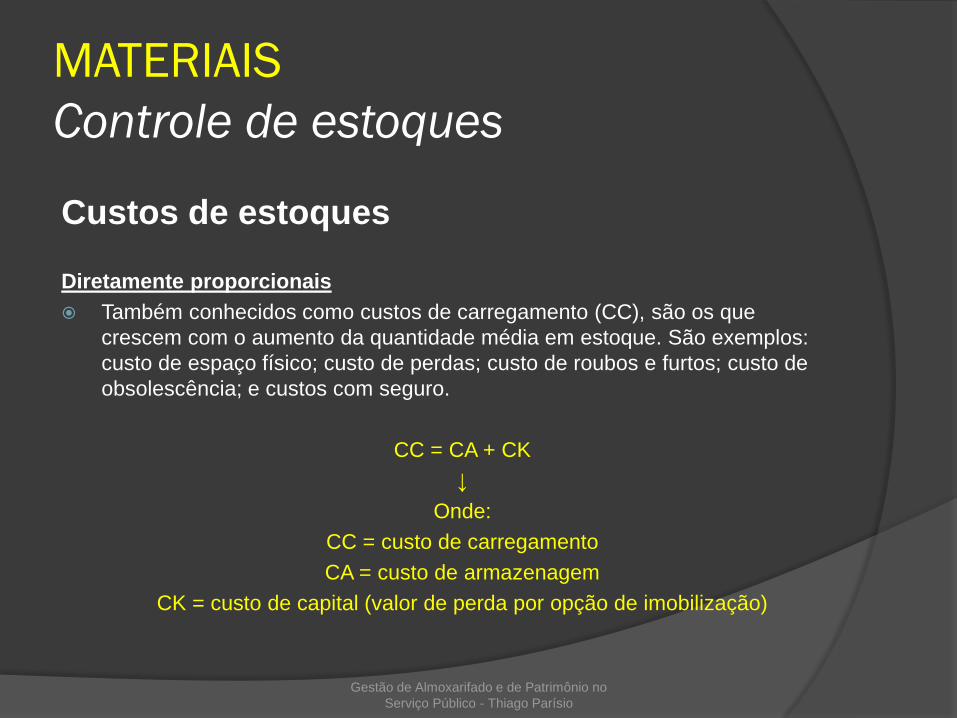

Diretamente proporcionais

Também conhecidos como custos de carregamento (CC), são os que

crescem com o aumento da quantidade média em estoque. São exemplos:

custo de espaço físico; custo de perdas; custo de roubos e furtos; custo de

obsolescência; e custos com seguro.

CC = CA + CK

↓

Onde:

CC = custo de carregamento

CA = custo de armazenagem

CK = custo de capital (valor de perda por opção de imobilização)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Custos de estoques

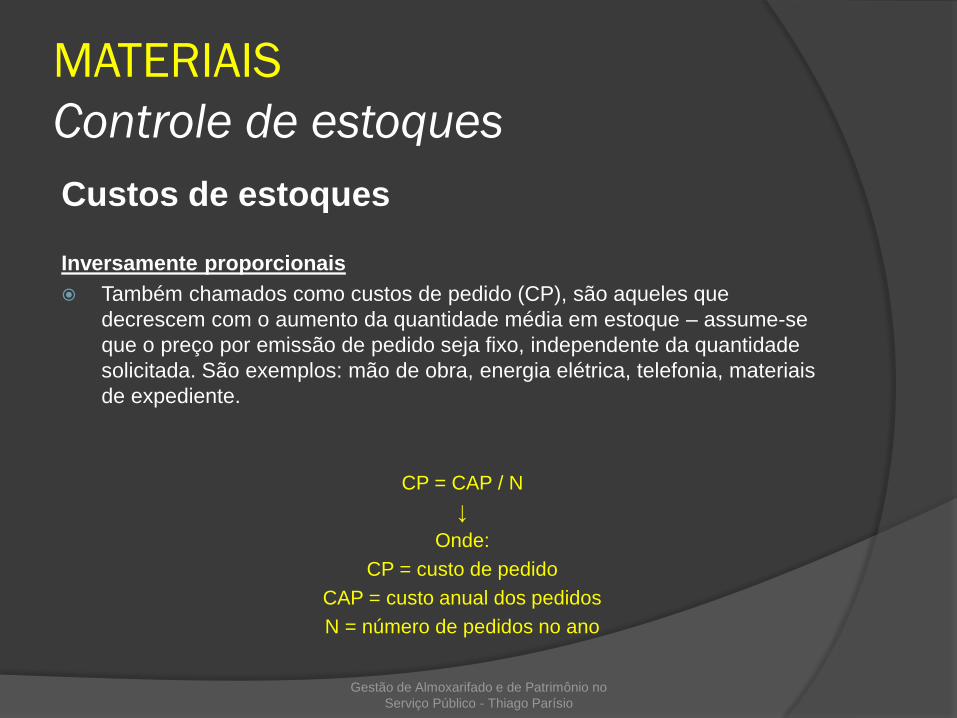

Inversamente proporcionais

Também chamados como custos de pedido (CP), são aqueles que

decrescem com o aumento da quantidade média em estoque – assume-se

que o preço por emissão de pedido seja fixo, independente da quantidade

solicitada. São exemplos: mão de obra, energia elétrica, telefonia, materiais

de expediente.

CP = CAP / N

↓

Onde:

CP = custo de pedido

CAP = custo anual dos pedidos

N = número de pedidos no ano

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Controle de estoques

Custos de estoques

Independentes

São os valores fixos (CF), que independem da quantidade de itens em

estoque. (exemplo: aluguel de depósito)

Resumo:

CE = CC + CP + CF

↓

Onde:

CE = custo total dos estoques

CC = custos diretamente proporcionais ou de carregamento

CP = custos inversamente proporcionais ou de pedido

CF = custos independentes ou fixos

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Recebimento e distribuição

Recebimento

O recebimento é a etapa entre a compra e o pagamento ao

fornecedor e cuja função básica é assegurar que o material

entregue esteja em conformidade com as especificações do pedido

de compras.

Etapas de recebimento:

Entrada de materiais

Conferência quantitativa

Conferência qualitativa

Regularização

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Recebimento e distribuição

Variáveis que influenciam a distribuição física:

Características dos produtos: forma de movimentação física de materiais depende das

características dos mesmos (peso, dimensões, formato).

Localização: unidades requisitantes localizadas distantes do almoxarifado exigem

formas e prazos distintos de atendimento.

Força de trabalho: quantidade reduzida de funcionários exige otimização de separação

e calendários de entrega bem definidos.

Informações essenciais na requisição de materiais:

Código do material, descrição, unidade de medida, quantidade desejada, setor

requisitante e assinatura, com carimbo e/ou identificação de matrícula (quando não

houver sistema informatizado);

Observação: a requisição deve ser sempre formal.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

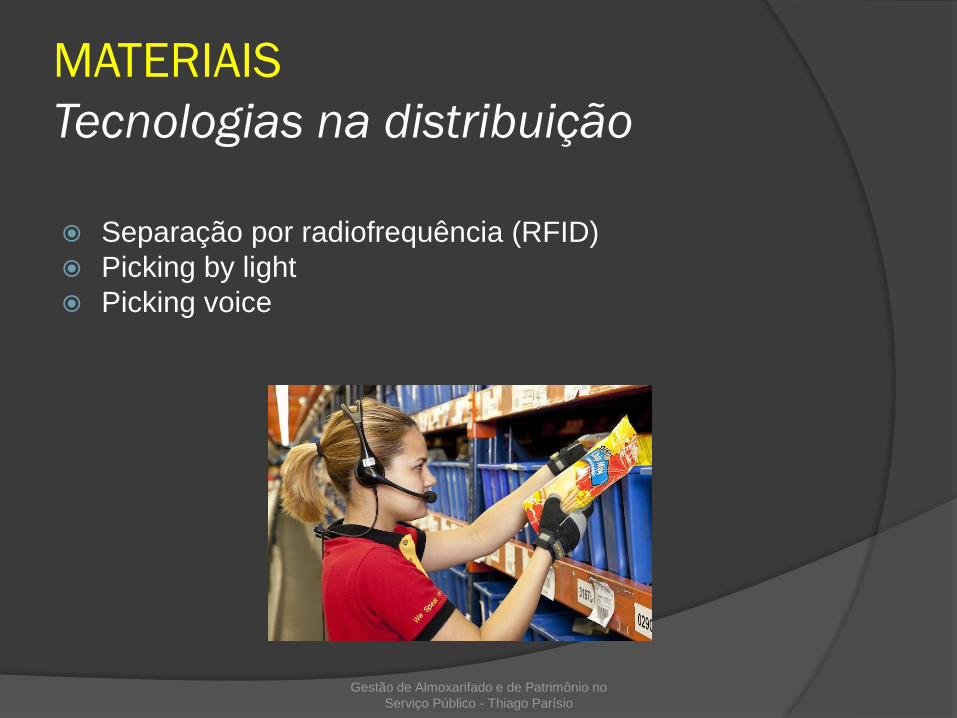

MATERIAIS

Tecnologias na distribuição

Separação por radiofrequência (RFID)

Picking by light

Picking voice

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

Movimentação

Leis de movimentação de materiais:

Flexibilidade: empregar equipamentos que possam ser utilizados para vários tipos de

cargas.

Manipulação mínima: evitar a manipulação de materiais e utilizar transportes

mecânicos ou automatizados sempre que possível.

Máxima utilização do espaço: maximizar o aproveitamento do espaço cúbico

disponível.

Máxima utilização dos equipamentos: maximizar a utilização dos equipamentos

diversificando seu emprego.

Menor custo total: selecionar equipamentos ponderando custos e vida útil estimada.

Mínima distância: reduzir distâncias na movimentação (eliminação do “zigue-zague”).

Obediência do fluxo das operações: adotar trajetórias de movimentações produtivas.

Padronização: utilizar equipamentos padronizados para facilitar manutenção e

intercâmbio de peças sobressalentes.

Segurança e satisfação: promover segurança dos colaboradores e redução de fadiga.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

Condições básicas do arranjo físico:

Itens de estoque: materiais de maior saída e aqueles de maior peso e

volume devem ser armazenados próximos da expedição.

Corredores: devem facilitar o acesso às mercadorias.

Portas de acesso: devem permitir a passagem de equipamentos de

manuseio e a movimentação de materiais (altura e largura devidamente

dimensionadas). Próximo ao local de expedição deve existir um espaço de

armazenagem temporária para última conferência ou separação de acordo

com destinos.

Empilhamentos ou prateleiras: altura máxima de empilhamentos e

prateleiras deve considerar o peso dos materiais e as limitações dos

equipamentos de elevação.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

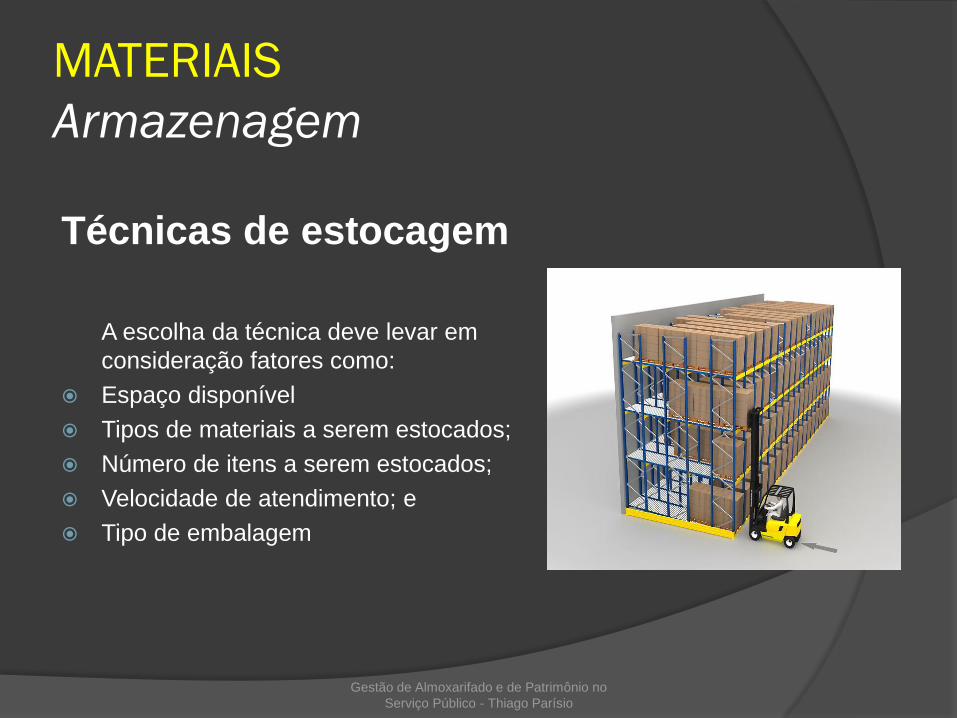

Armazenagem

Técnicas de estocagem

A escolha da técnica deve levar em

consideração fatores como:

Espaço disponível

Tipos de materiais a serem estocados;

Número de itens a serem estocados;

Velocidade de atendimento; e

Tipo de embalagem

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

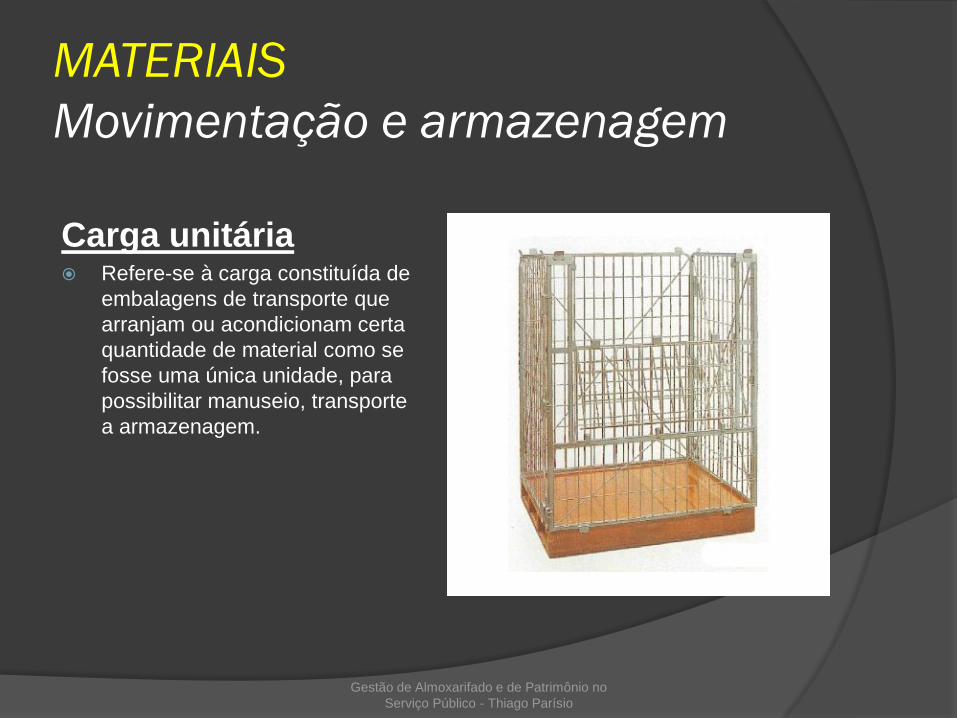

Carga unitária Refere-se à carga constituída de

embalagens de transporte que

arranjam ou acondicionam certa

quantidade de material como se

fosse uma única unidade, para

possibilitar manuseio, transporte

a armazenagem.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

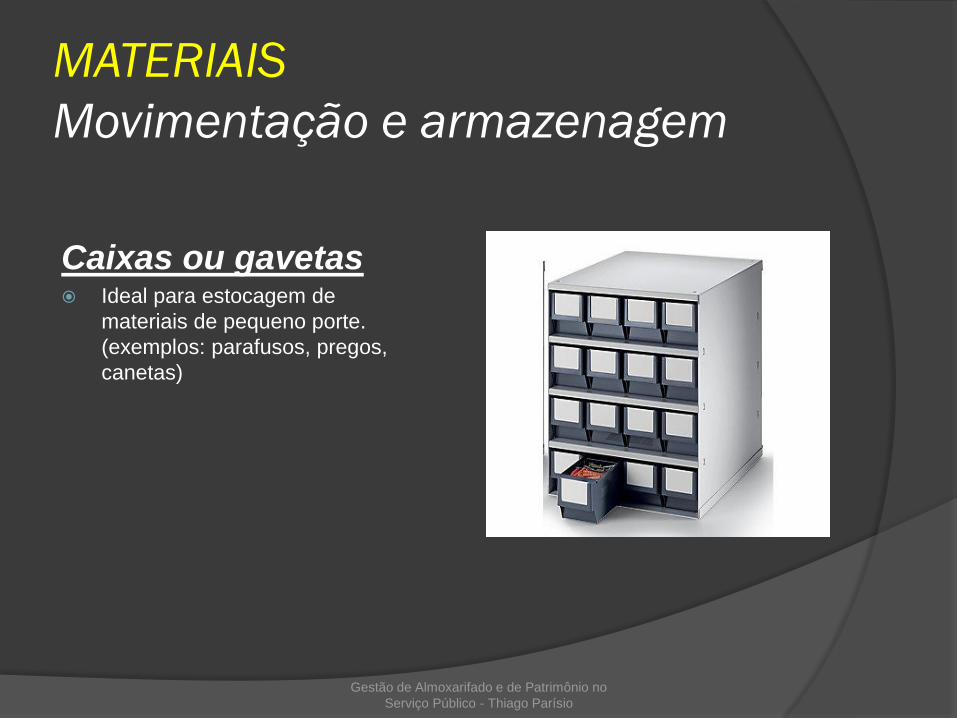

Caixas ou gavetas Ideal para estocagem de

materiais de pequeno porte.

(exemplos: parafusos, pregos,

canetas)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

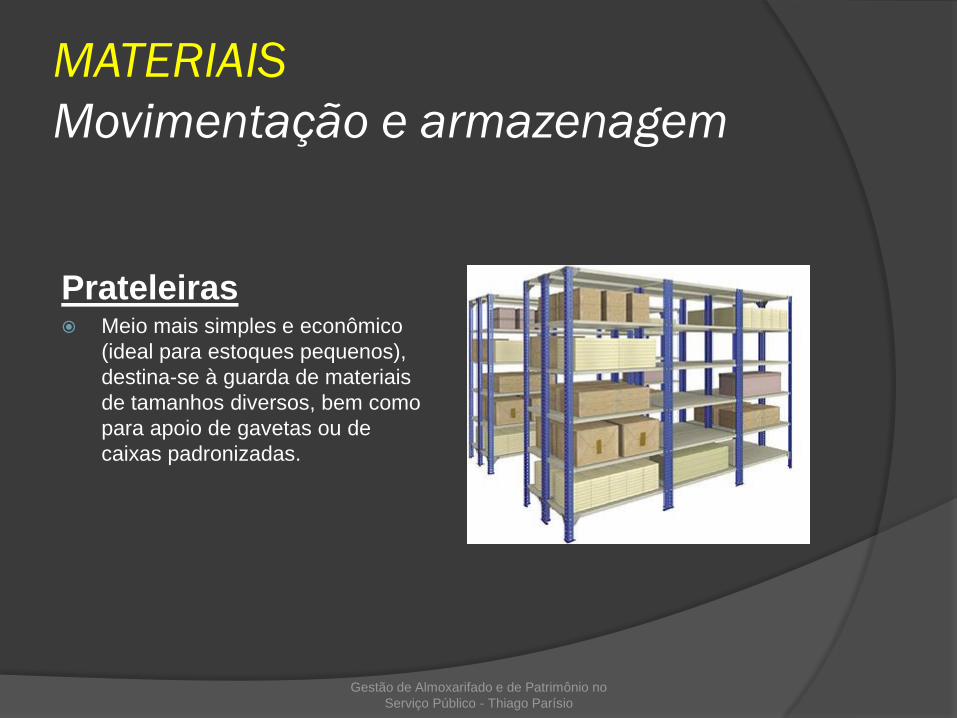

Prateleiras Meio mais simples e econômico

(ideal para estoques pequenos),

destina-se à guarda de materiais

de tamanhos diversos, bem como

para apoio de gavetas ou de

caixas padronizadas.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

Empilhamento Variante da técnica de

estocagem de caixas, é ideal

para aproveitar ao máximo o

espaço vertical. As caixas ou

pallets são empilhados uns sobre

os outros, obedecendo a uma

distribuição equitativa de cargas.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

Porta-palete Ideal para acomodação de materiais já

alocados. (exemplos: caixas unitizadas

de papel-toalha).

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

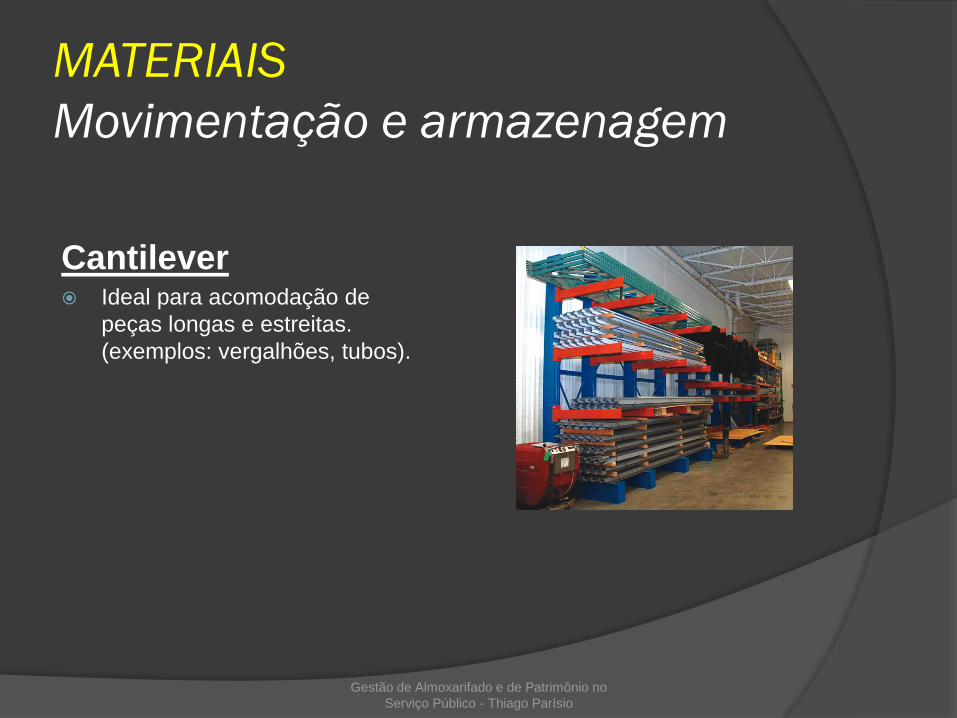

Cantilever Ideal para acomodação de

peças longas e estreitas.

(exemplos: vergalhões, tubos).

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

Flow-rack Ideal para armazenamento de

produtos perecíveis.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

Contêiner Caixa construída em aço, fibra ou

alumínio, geralmente utilizada

para o transporte unitizado de

mercadorias, que pode ser

utilizada para armazenamento

temporário de materiais na

ausência de espaço físico

adequado.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

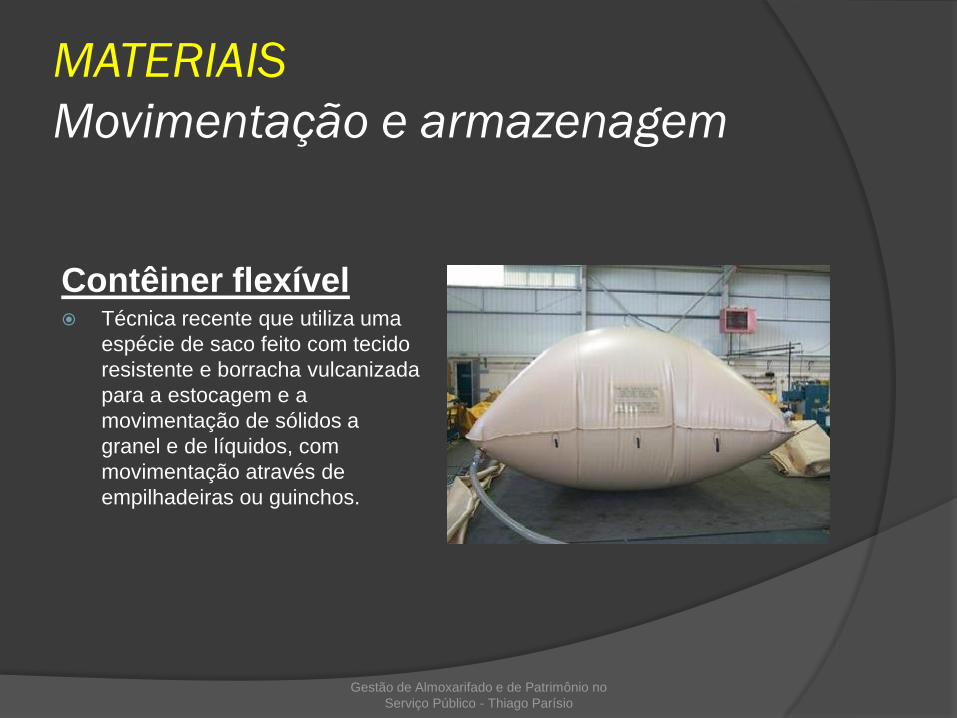

Contêiner flexível Técnica recente que utiliza uma

espécie de saco feito com tecido

resistente e borracha vulcanizada

para a estocagem e a

movimentação de sólidos a

granel e de líquidos, com

movimentação através de

empilhadeiras ou guinchos.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Movimentação e armazenagem

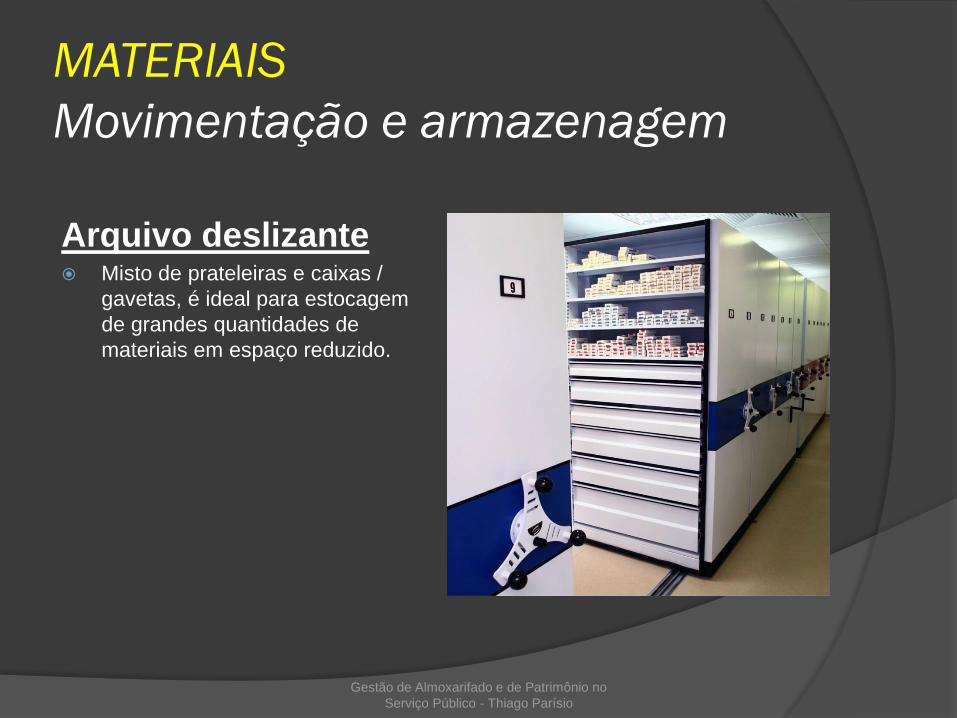

Arquivo deslizante Misto de prateleiras e caixas /

gavetas, é ideal para estocagem

de grandes quantidades de

materiais em espaço reduzido.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Inventário

O que é inventário?

O inventário físico é um levantamento ou contagem dos materiais

existentes para efeito de confrontação periódica com os estoques

registrados em fichas ou em sistema informatizado apropriado.

Importância do inventário:

Permite verificar discrepâncias entre os registros e o estoque físico;

Permite verificar discrepância entre o estoque físico e o contábil; e

Proporciona apuração do valor total do estoque quando é realizado

próximo ao encerramento do exercício fiscal.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Inventário

Tipos de inventário:

Inventário Geral

É aquele realizado ao final do exercício de cada órgão, abrangendo todos

os itens do estoque de uma só vez. Exige a paralisação da área

inventariada em função do volume de trabalho e não permite reconciliações

ou ajustes nem a análise das causas das divergências identificadas.

Inventário Rotativo

É aquele realizado através de programações mensais e envolve

determinados materiais a cada mês, não exigindo a paralisação da área

inventariada, mas possibilitando a análise das causas das divergências

identificadas. Este é o mais adequado porque possibilita detecção e

correção dos problemas a tempo.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Inventário - Planejamento

1. Escolha da modalidade e do tipo de

inventário;

2. Determinação de datas de início e de

fim;

3. Convocação das equipes de

inventariantes, com definição de

responsabilidades;

4. Preparação dos recursos;

5. Preparação das áreas físicas;

6. Emissão de relatórios com registros

de estoques;

7. Realização de contagem física;

8. Apuração, conciliação e pesquisa de

causas de divergências;

9. Elaboração de relatório;

10. Aprovação;

11. Processamento de acertos

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

MATERIAIS

Inventário

Indicador: Acurácia

Acerto no controle físico de estoques em relação ao total de itens

verificados.

Acurácia = (Nº de itens com registros corretos / Nº total de itens) *

100%

Exemplo:

Itens com registros corretos: 870

Número total de itens: 1.000

Acurácia: 87%

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Conceitos e definições

Patrimônio público

É o conjunto de bens e direitos de valor econômico, artístico, estético, histórico ou

turístico pertencentes às pessoas jurídicas de direito público (União, Estados,

Municípios, autarquias e empresas públicas).

Classificação de bens públicos:

De uso comum do povo, quando destinados, por natureza ou lei, ao uso coletivo, sem

necessidade de consentimento (exemplo: rios, mares, ruas, praças);

De uso especial, quando destinados ao serviço ou ao estabelecimento da

administração pública (exemplos: prédios, veículos, móveis); ou

Dominiciais, quando constituem patrimônio das pessoas jurídicas de direito público.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Conceitos e definições

O que é gestão patrimonial?

É o conjunto de atividades necessárias

ao recebimento, incorporação, controle,

manutenção e desfazimento dos bens

permanentes de uma instituição.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Conceitos e definições

Recebimento

Incorporação

Movimentações

Manutenções

Desfazimento

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Conceitos e definições

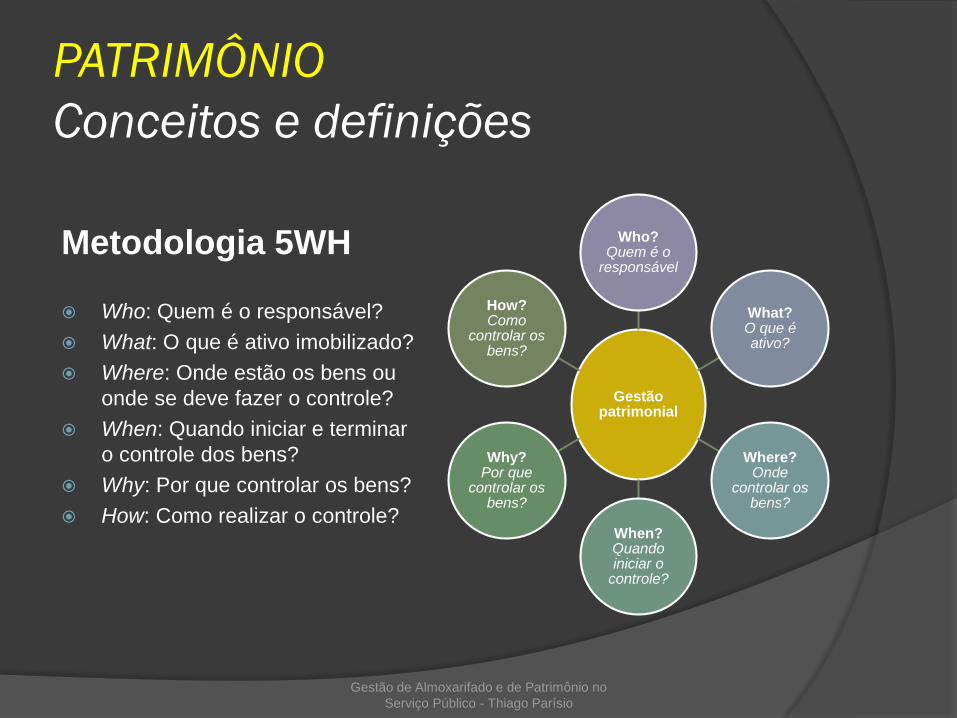

Metodologia 5WH

Who: Quem é o responsável?

What: O que é ativo imobilizado?

Where: Onde estão os bens ou

onde se deve fazer o controle?

When: Quando iniciar e terminar

o controle dos bens?

Why: Por que controlar os bens?

How: Como realizar o controle?

Gestão patrimonial

Who? Quem é o

responsável

What? O que é ativo?

Where? Onde

controlar os bens?

When?Quando iniciar o

controle?

Why? Por que

controlar os bens?

How?Como

controlar os bens?

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Conceitos e definições

Material de Consumo x

Material Permanente

Material de Consumo

É aquele que, em razão de seu uso corrente, perde

normalmente sua identidade física e/ou tem sua

utilização limitada a dois anos.

Material Permanente

É aquele que, em razão de seu uso corrente, não

perde a sua identidade física, e/ou tem uma

durabilidade superior a dois anos.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Conceitos e definições

Parâmetros excludentes para classificação de material

permanente (Portaria Nº 448/02 – STN):

Art. 3º - Na classificação da despesa serão adotados os seguintes parâmetros excludentes,

tomados em conjunto, para a identificação do material permanente:

I - Durabilidade, quando o material em uso normal perde ou tem reduzidas as suas

condições de funcionamento, no prazo máximo de dois anos;

II - Fragilidade, cuja estrutura esteja sujeita a modificação, por ser quebradiço ou

deformável, caracterizando-se pela irrecuperabilidade e/ou perda de sua identidade;

III - Perecibilidade, quando sujeito a modificações (químicas ou físicas) ou que se deteriora

ou perde sua característica normal de uso;

IV - Incorporabilidade, quando destinado à incorporação a outro bem, não podendo ser

retirado sem prejuízo das características do principal; e

V - Transformabilidade, quando adquirido para fim de transformação.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Incorporações

O que é incorporação?

É o registro de um bem no sistema de controle patrimonial de uma instituição,

decorrente de compra, cessão, doação, fabricação própria, comodato ou

permuta, com a consequente variação positiva no patrimônio do órgão.

Informações essenciais para uma incorporação:

Descrição do item

Valor de aquisição

Número de nota fiscal / nota de empenho

Prazo de garantia

Características físicas (exemplos: dimensões, forma, peso)

Características técnicas (exemplos: potência, voltagem)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Incorporações

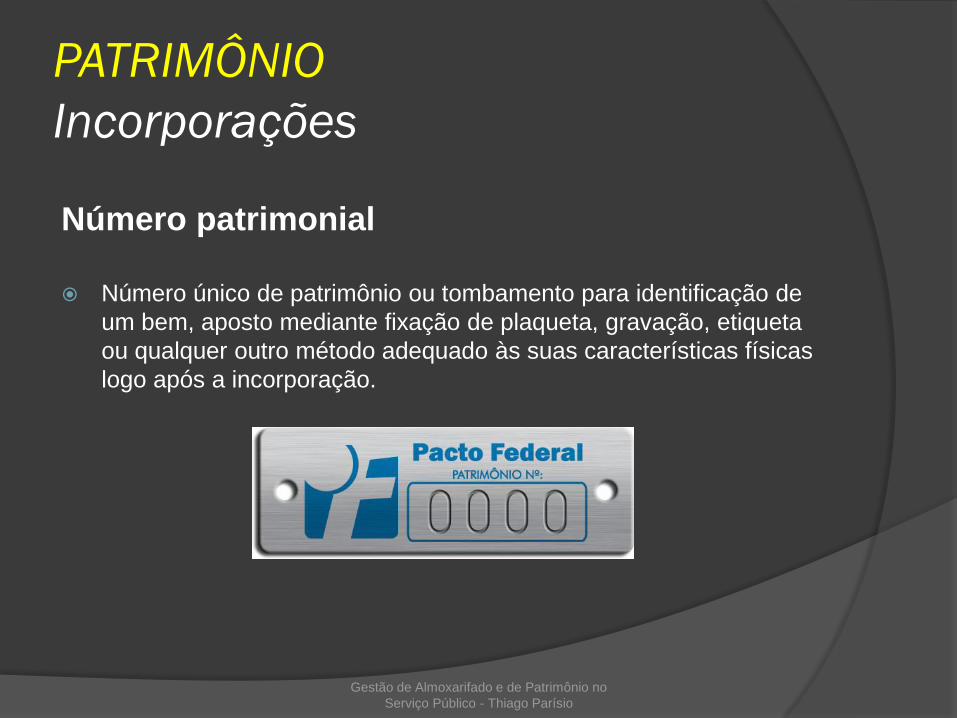

Número patrimonial

Número único de patrimônio ou tombamento para identificação de

um bem, aposto mediante fixação de plaqueta, gravação, etiqueta

ou qualquer outro método adequado às suas características físicas

logo após a incorporação.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Incorporações

Número patrimonial

Exemplo de classificação patrimonial:

GO 121 0753

↓

SE – Unidade Federativa onde se encontra o bem (Goiás)

121 – Grupo de bens (1 = Mobiliário em geral / 2 = Cadeira fixa / 1 = Do

tipo fixa sem braços)

0753 – Sequencial do item dentro da Unidade e do grupo de bens

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Incorporações

Código de barras

Vantagens:

Rapidez na entrada de dados;

Eliminação de erros na transposição de

dados;

Eliminação de escrita manual e de

digitação;

Identificação única de um bem; e

Redução do tempo de inventário.

Infraestrutura básica para uso:

Equipamentos de processamento de

dados (computadores);

Sistemas aplicativos (softwares);

Leitores ópticos; e

Impressora de código de barras.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Controle físico

Modalidades de movimentação de bens:

Recolhimento: movimentação de bens de um segmento para o depósito de

patrimônio, se houver, com a respectiva regularização de carga patrimonial.

Redistribuição: movimentação do depósito de patrimônio, se houver, para um

determinado segmento, com a respectiva regularização de carga patrimonial.

Remanejamento: movimentação entre detentores de carga patrimonial,

podendo ocorrer em duas modalidades: sem movimentação física (transferência

de titularidade de função de chefia) ou com movimentação física.

Alienação: transferência do direito de propriedade de bens do órgão para outra

instituição mediante venda, permuta ou doação.

Cessão: transferência gratuita de posse e direito de propriedade do órgão para

outros órgãos ou entidades da administração pública sem quaisquer ônus para o

cedente.

Renúncia ao direito de propriedade ou desfazimento: abandono ou

inutilização, quando verificada a impossibilidade ou inconveniência de alienação

do material classificado como irrecuperável, ocioso e/ou obsoleto.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Controle físico

Movimentação centralizada

Realizada pelo setor de

patrimônio.

Movimentação

descentralizada

Realizada pela unidade

cedente.

Gestão de Materiais e de Patrimônio no Serviço

Público - Thiago Parísio

PATRIMÔNIO

Manutenções

Tipos de manutenções:

Manutenção preventiva

Realizada conforme plano ou programa de prevenção buscando reduzir a

probabilidade de falhas e geralmente ocorre de forma periódica (exemplos:

revisão de veículos em período de garantia).

Manutenção corretiva

Realizada em momento posterior à falha/quebra do equipamento.

Manutenção preditiva

Monitora regularmente o rendimento operacional e das condições físicas de

equipamentos e de instalações buscando maximizar o intervalo entre

manutenções corretivas (exemplo: análise de funcionamento de um grupo

gerador).

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Desfazimento

Modalidades de desfazimento:

Quando é desaconselhável ou inexequível a manutenção de um bem na carga

patrimonial de uma instituição:

Alienação por leilão público: venda de bens móveis inservíveis para o órgão a

quem oferecer o maior lance, igual ou superior ao da avaliação.

Alienação por permuta: determinado bem dado a título de troca por outro bem,

sendo feita através de edital elaborado pelo órgão responsável, com a proposta

vencedora sendo aquela em que a diferença entre o bem a ser adquirido e o a

ser oferecido for a menor.

Alienação por doação: sem retorno financeiro para o órgão cedente,

devidamente justificada pela autoridade competente.

Desfazimento: quando há impossibilidade ou inconveniência de alienação.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Modalidades de desfazimento

No caso de alienação por doação, é necessário observar o

seguinte quanto à destinação do material (Art. 1º, Decreto

6.087/07):

I - ocioso ou recuperável, para outro órgão ou entidade da Administração Pública Federal direta,

autárquica ou fundacional ou para outro órgão integrante de qualquer dos demais Poderes da

União;

II - antieconômico, para Estados e Municípios mais carentes, Distrito Federal, empresas

públicas, sociedade de economia mista, instituições filantrópicas, reconhecidas de utilidade

pública pelo Governo Federal, e Organizações da Sociedade Civil de Interesse Público;

III - irrecuperável, para instituições filantrópicas, reconhecidas de utilidade pública pelo Governo

Federal, e as Organizações da Sociedade Civil de Interesse Público;

IV - adquirido com recursos de convênio celebrado com Estado, Território, Distrito Federal ou

Município e que, a critério do Ministro de Estado, do dirigente da autarquia ou fundação, seja

necessário à continuação de programa governamental, após a extinção do convênio, para a

respectiva entidade convenente;

V - destinado à execução descentralizada de programa federal, aos órgãos e entidades da

Administração direta e indireta da União, dos Estados, do Distrito Federal e dos Municípios e aos

consórcios intermunicipais, para exclusiva utilização pelo órgão ou entidade executora do

programa, hipótese em que se poderá fazer o tombamento do bem diretamente no patrimônio do

donatário, quando se tratar de material permanente, lavrando-se, em todos os casos, registro no

processo administrativo competente.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Modalidades de desfazimento

Em ano eleitoral, “fica proibida a distribuição gratuita de

bens, valores ou benefícios por parte da Administração

Pública, exceto nos casos de calamidade publica, de estado

de emergência ou de programas sociais autorizados em lei e

já em execução orçamentária no exercício anterior, casos

em que o Ministério Público poderá promover o

acompanhamento de sua execução financeira e

administrativa”.

(§ 10 do Art. 73 da Lei 9.504 de 30 de setembro de 1997)

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

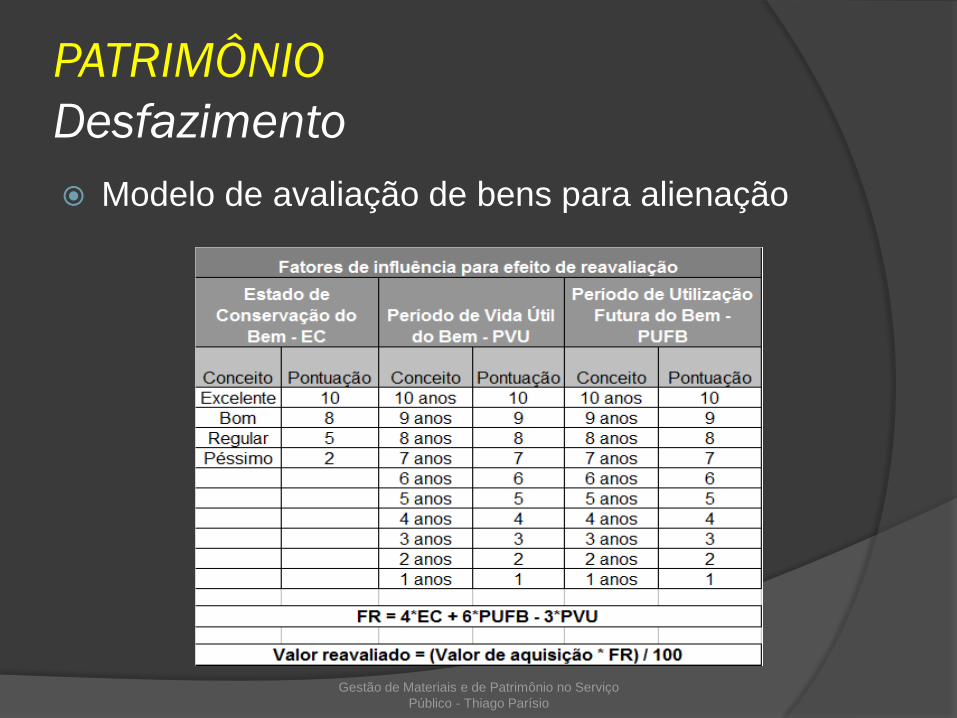

Desfazimento

Modelo de avaliação de bens para alienação

Gestão de Materiais e de Patrimônio no Serviço

Público - Thiago Parísio

PATRIMÔNIO

Desfazimento

Exemplo de avaliação:

Microcomputador adquirido por R$

3.000,00, cujo estado de

conservação é bom (8 pontos), está

sendo utilizado há 04 anos (4 pontos)

e tem perspectiva de utilização futura

de 03 anos (3 pontos):

FR = 4*8 + 6*4 - 3*3 = 32 + 24 – 9 =

47

VR = (R$ 3.000,00 * 47) / 100 = R$

1.410,00

Gestão de Materiais e de Patrimônio no Serviço

Público - Thiago Parísio

PATRIMÔNIO

Desfazimento

Irregularidades patrimoniais:

Extravio: desaparecimento do bem ou de

seus componentes por furto, roubo, ou ainda

por culpa, ou negligência do funcionário ou

de terceiros;

Avaria: dano parcial ou total do bem ou de

seus componentes, decorrente de uso

indevido (desleixo ou má fé), desgaste

natural ou sinistro; e

Inobservância de prazos de garantia;

Como tratar?

Comissão de apuração de irregularidades;

Termo circunstanciado administrativo.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Baixas

A baixa é o procedimento necessário à retirada contábil de

um bem permanente do acervo de uma instituição e poderá

ocorrer por:

Alienação, quando há transferência do direito de

propriedade do órgão para outra instituição mediante venda,

permuta ou doação;

Desfazimento, quando há abandono ou inutilização, quando

constatada a impossibilidade ou inconveniência da

alienação de material irrecuperável, ocioso e/ou obsoleto; e

Extravio, quando há desaparecimento do material ou de

seus componentes.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Baixas – Casos especiais

Bandeiras

Explosivos, munições e

agentes químicos de guerra

Coletes à prova de balas

Semoventes

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Baixas

Motivos para inutilização de bem (Decreto

99.658/90, Art. 17):

Contaminação por agentes patológicos;

Infestação por insetos nocivos, com risco para outros

materiais;

Natureza tóxica ou venenosa;

Contaminação por radioatividade;

Perigo irremovível de utilização fraudulenta por terceiros.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

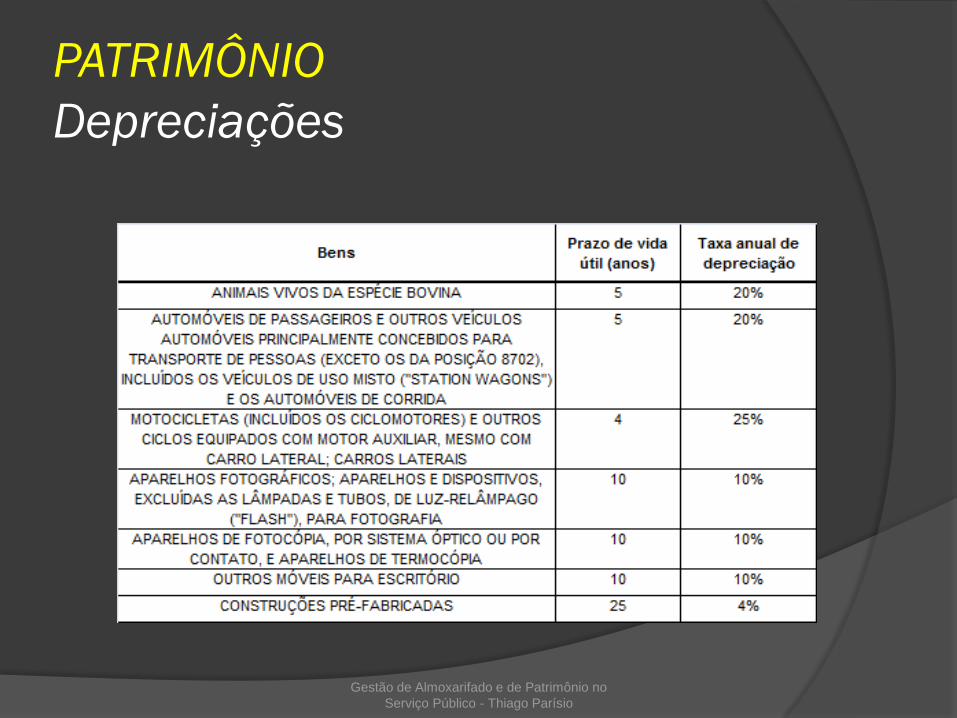

Depreciações

O que é depreciação?

É o registro da redução do valor de um bem pelo desgaste

ou perda de utilidade por uso, ação da natureza ou

obsolescência.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Depreciações

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Depreciações

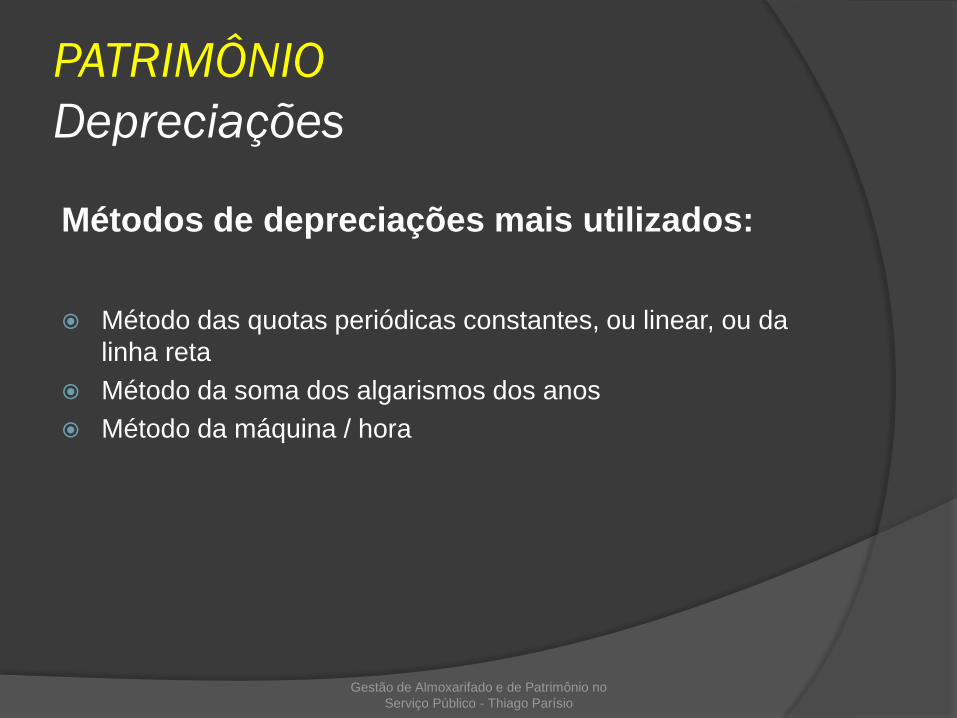

Métodos de depreciações mais utilizados:

Método das quotas periódicas constantes, ou linear, ou da

linha reta

Método da soma dos algarismos dos anos

Método da máquina / hora

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Depreciações

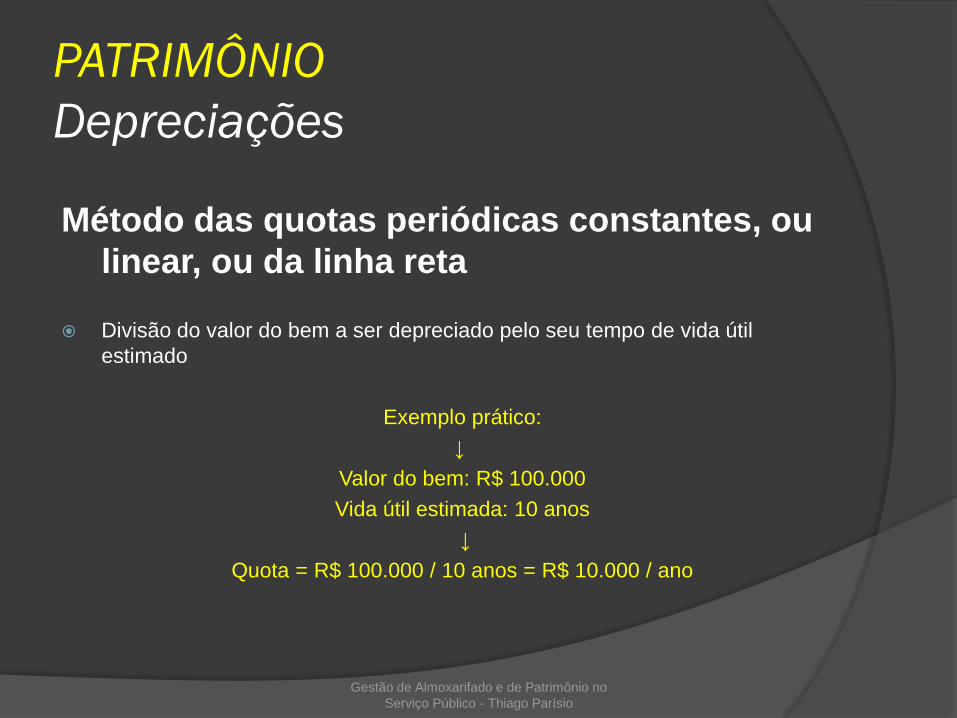

Método das quotas periódicas constantes, ou

linear, ou da linha reta

Divisão do valor do bem a ser depreciado pelo seu tempo de vida útil

estimado

Exemplo prático:

↓

Valor do bem: R$ 100.000

Vida útil estimada: 10 anos

↓

Quota = R$ 100.000 / 10 anos = R$ 10.000 / ano

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Depreciações

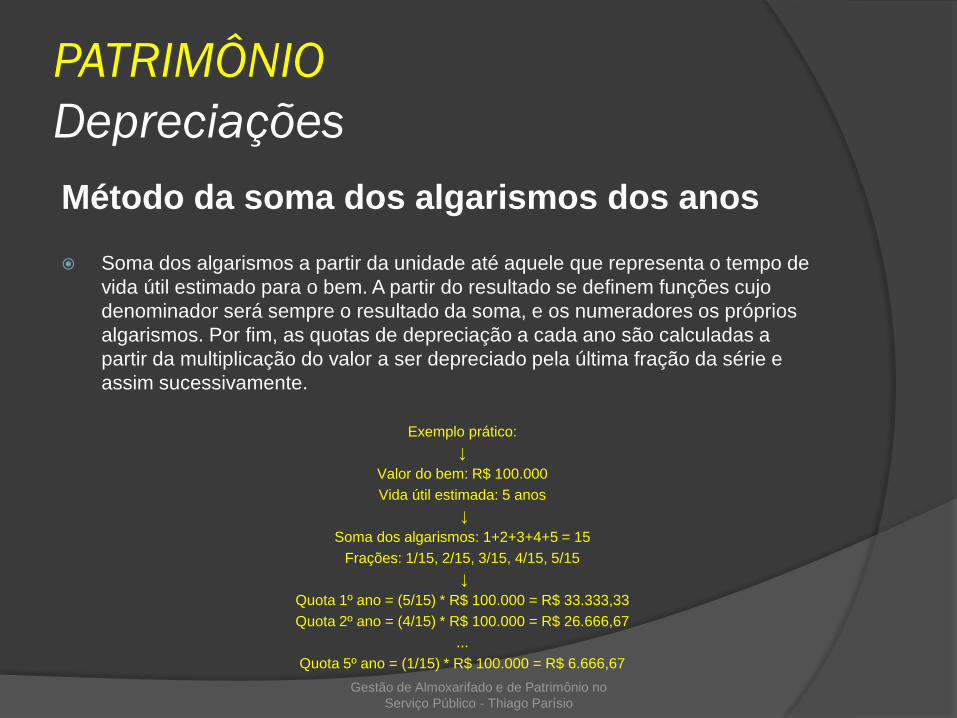

Método da soma dos algarismos dos anos

Soma dos algarismos a partir da unidade até aquele que representa o tempo de

vida útil estimado para o bem. A partir do resultado se definem funções cujo

denominador será sempre o resultado da soma, e os numeradores os próprios

algarismos. Por fim, as quotas de depreciação a cada ano são calculadas a

partir da multiplicação do valor a ser depreciado pela última fração da série e

assim sucessivamente.

Exemplo prático:

↓

Valor do bem: R$ 100.000

Vida útil estimada: 5 anos

↓

Soma dos algarismos: 1+2+3+4+5 = 15

Frações: 1/15, 2/15, 3/15, 4/15, 5/15

↓

Quota 1º ano = (5/15) * R$ 100.000 = R$ 33.333,33

Quota 2º ano = (4/15) * R$ 100.000 = R$ 26.666,67

...

Quota 5º ano = (1/15) * R$ 100.000 = R$ 6.666,67

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

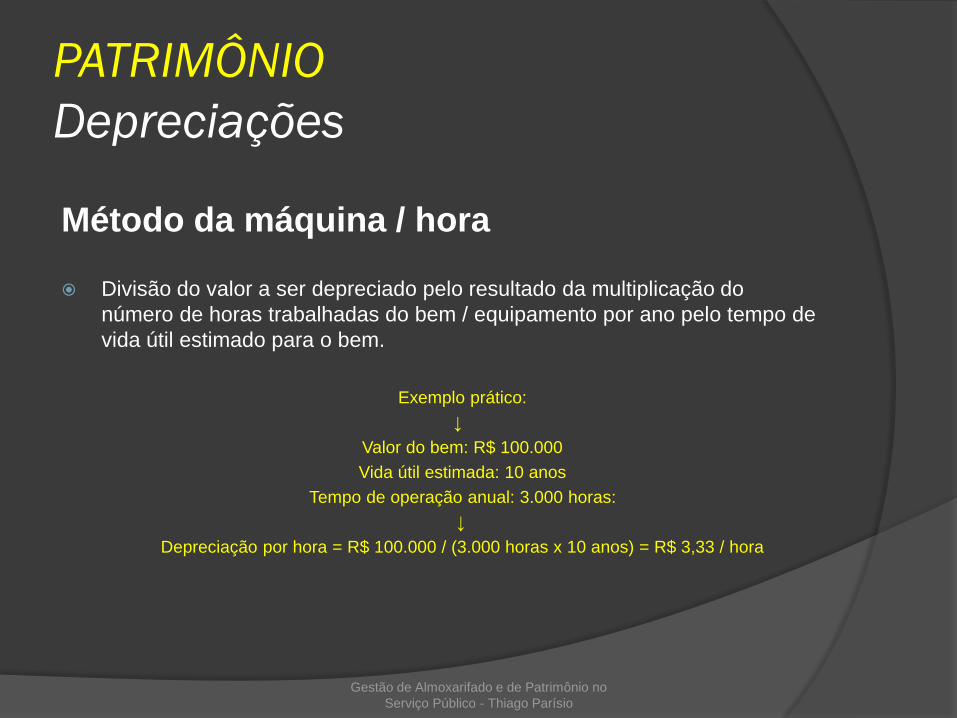

Depreciações

Método da máquina / hora

Divisão do valor a ser depreciado pelo resultado da multiplicação do

número de horas trabalhadas do bem / equipamento por ano pelo tempo de

vida útil estimado para o bem.

Exemplo prático:

↓

Valor do bem: R$ 100.000

Vida útil estimada: 10 anos

Tempo de operação anual: 3.000 horas:

↓

Depreciação por hora = R$ 100.000 / (3.000 horas x 10 anos) = R$ 3,33 / hora

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

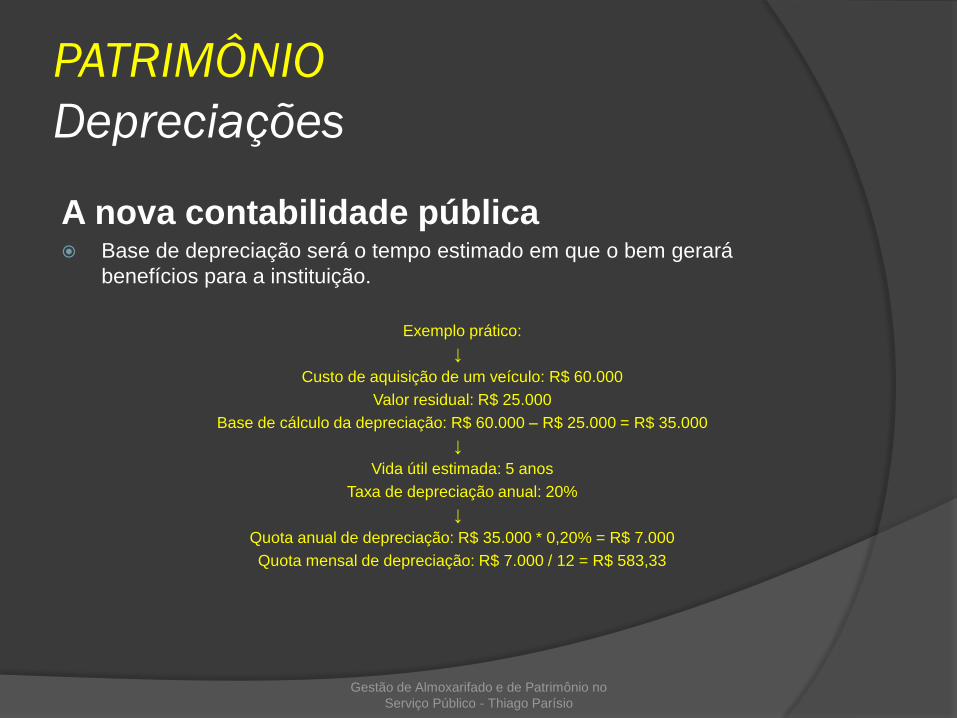

Depreciações

A nova contabilidade pública Base de depreciação será o tempo estimado em que o bem gerará

benefícios para a instituição.

Exemplo prático:

↓

Custo de aquisição de um veículo: R$ 60.000

Valor residual: R$ 25.000

Base de cálculo da depreciação: R$ 60.000 – R$ 25.000 = R$ 35.000

↓

Vida útil estimada: 5 anos

Taxa de depreciação anual: 20%

↓

Quota anual de depreciação: R$ 35.000 * 0,20% = R$ 7.000

Quota mensal de depreciação: R$ 7.000 / 12 = R$ 583,33

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

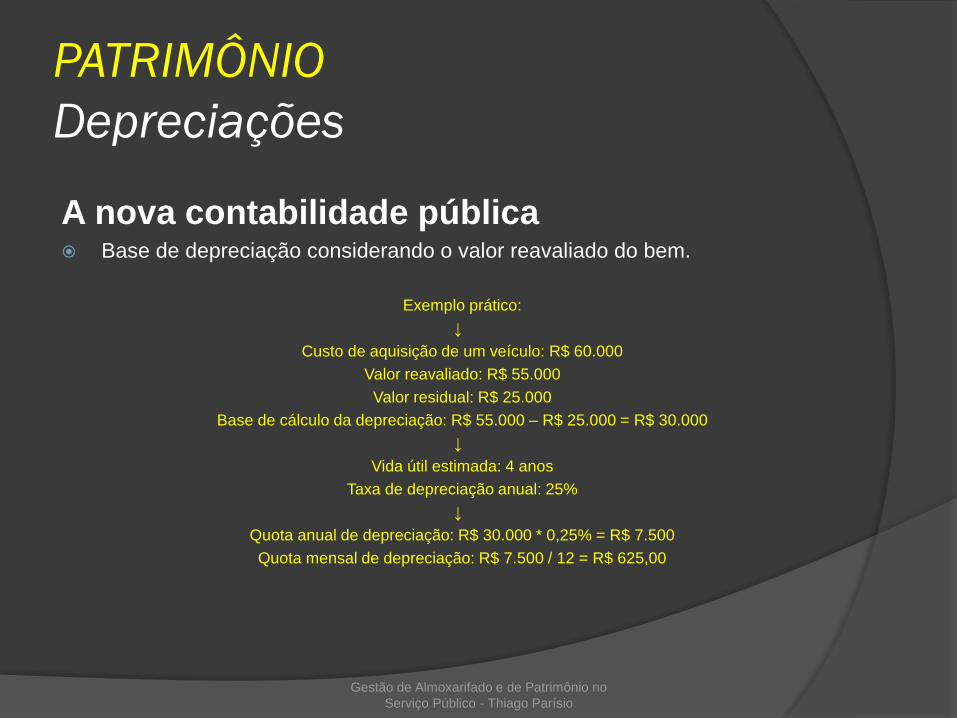

Depreciações

A nova contabilidade pública Base de depreciação considerando o valor reavaliado do bem.

Exemplo prático:

↓

Custo de aquisição de um veículo: R$ 60.000

Valor reavaliado: R$ 55.000

Valor residual: R$ 25.000

Base de cálculo da depreciação: R$ 55.000 – R$ 25.000 = R$ 30.000

↓

Vida útil estimada: 4 anos

Taxa de depreciação anual: 25%

↓

Quota anual de depreciação: R$ 30.000 * 0,25% = R$ 7.500

Quota mensal de depreciação: R$ 7.500 / 12 = R$ 625,00

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

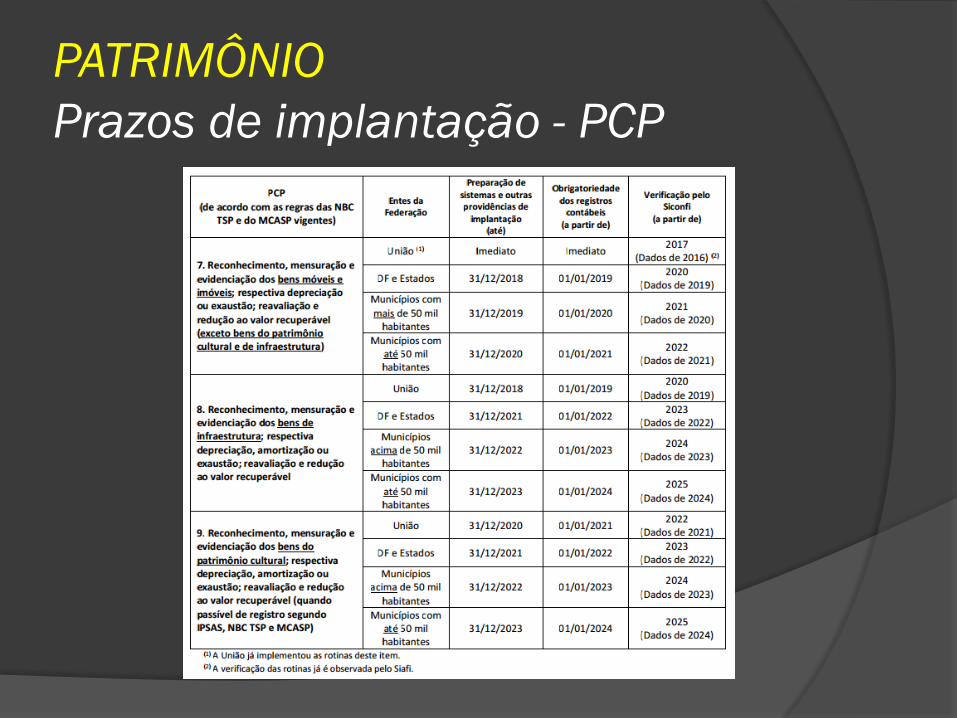

Prazos de implantação - PCP

PATRIMÔNIO

Inventário

Modalidades de inventário:

Inventário Inicial

Realizado por um órgão durante o seu primeiro ano de funcionamento para

conhecer tudo o que possui em uso.

Inventário Eventual

Realizado todas as vezes em que houver alteração de responsável por qualquer

motivo, para apuração de responsabilidades ou quaisquer outros casos.

Inventário Anual

Realizado a cada exercício por meio de uma comissão, ou pelos próprios

responsáveis, se assim for determinado por autoridade competente

Inventário de Encerramento

A ser realizado sempre quando um órgão ou segmento for extinto, ou por

qualquer razão os bens de sua carga forem redistribuídos para outros órgãos ou

segmentos.

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Inventário

Planejamento de um inventário:

1. Constituição de uma Comissão

2. Escolha da modalidade

3. Escolha do tipo de execução (“portas abertas”, “portas fechadas” ou “portas semifechadas”)

4. Determinação de datas de início e de termino

5. Identificação de responsabilidades de cada membro da comissão

6. Preparação de recursos

7. Preparação dos locais

8. Emissão de relatórios (relação e localização de bens)

9. Levantamento físico

10. Apuração

11. Conciliação

12. Pesquisa de causas de divergências

13. Elaboração de relatórios

14. Regularização

15. Aprovação

16. Processamento de acertos

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Novas tecnologias

RFID Do inglês Radio Frequency Identification, é

um método de identificação automática

através de sinais de rádiofrequência emitidos

por etiquetas (passivas, semi-passivas ou

ativas) que se comunicam com leitores e

antenas.

Aplicações: Pagamento via celular

Pagamento em trânsito

Substituição do código de barras

Rastreamento de cargas

Rastreamento de animais

Modalidades esportivas

Identificação biométrica

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

Novas tecnologias

RFID

Vantagens:

Agilidade

Controle de estoques mais efetivo

Redução de desperdícios

Limitação de roubos

Gestão de inventários

Aumento de produtividade

Codificação em ambientes hostis e em

produtos onde o código de barras é

ineficaz

Desvantagens:

Preço

Baterias ativas de baixo rendimento

Segurança das informações

Gestão de Almoxarifado e de Patrimônio no

Serviço Público - Thiago Parísio

PATRIMÔNIO

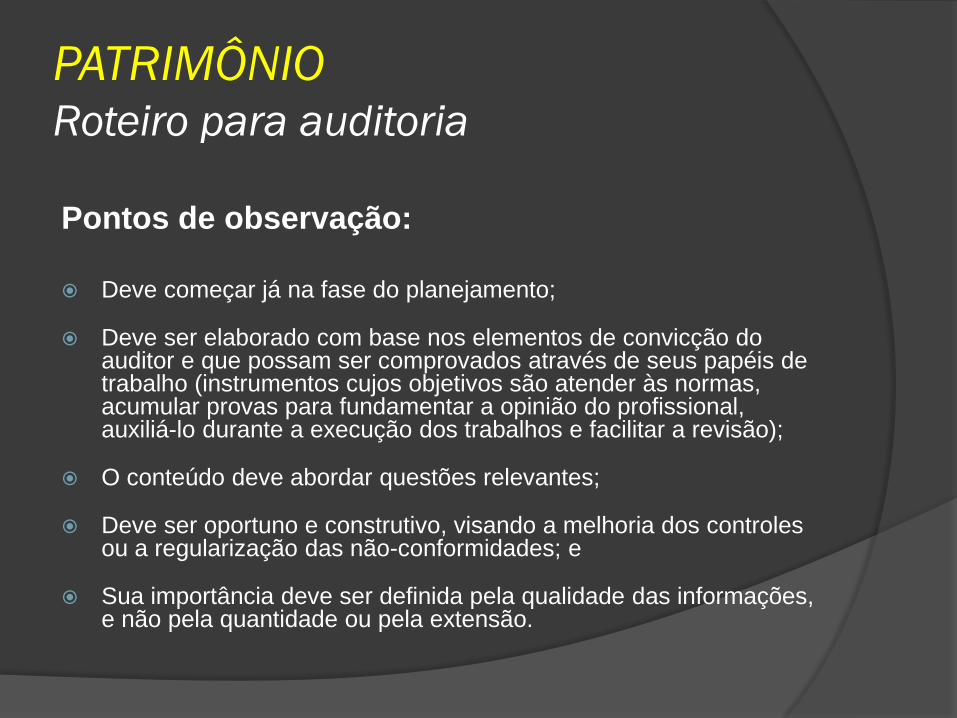

Roteiro para auditoria

Auditoria de patrimônio

O objetivo de uma auditoria patrimonial é verificar a conformidade dos controles administrativos e contábeis, bem como a situação física dos bens móveis e imóveis pertencentes a uma entidade, além de detectar a observância às normas e procedimentos relacionados à classificação, uso, movimentação, manutenção, guarda e descarte destes bens.

PATRIMÔNIORoteiro para auditoria – Bens móveis

INCORPORAÇÃO

Verificar se todos os bens móveis foram devidamente incorporados ao

patrimônio da instituição, através de checagem entre o controle analítico do

setor e os registros contábeis;

Verificar se na incorporação estão sendo observados o limite de valor e o tempo

provável de duração dos bens, em consonância com a legislação pertinente;

Verificar se nas aquisições ocorridas no período avaliado houve a competente

autorização e foram observados os princípios de licitação ou compra direta;

Verificar se as incorporações são procedidas com base na competente

documentação;

Verificar se a classificação patrimonial e a contábil dos bens incorporados são

coincidentes;

Verificar se o setor patrimonial é responsável direto pela coordenação do

processo de aquisição de bens, acompanhando-o desde a solicitação até a sua

entrega ao destinatário;

PATRIMÔNIORoteiro para auditoria – Bens móveis

INCORPORAÇÃO

Verificar se todo bem entregue para uso, independente do tipo ou classificação, é incluído no

controle patrimonial, recebe o respectivo número de identificação, é contabilizado, e consta

obrigatoriamente da carga patrimonial do usuário responsável;

Verificar se os bens de terceiros recebidos por empréstimos ou cessão são controlados

separadamente pelo patrimônio e contabilizadas as respectivas responsabilidades em contas

de compensação;

Verificar se os bens cedidos a terceiros sofrem o mesmo tratamento previsto no item

anterior;

Verificar se todos os veículos da entidade estão incorporados, mediante inclusão no controle

patrimonial e registros contábeis;

TESTES:

a - Preencher, para testes, folha de trabalho, por amostragem, dos itens considerados mais

relevantes, na proporção satisfatória em relação ao universo dos bens, conforme a sua

quantidade;

b - Proceder à verificação física dos bens, em confronto com as fichas patrimoniais e

registros contábeis.

PATRIMÔNIORoteiro para auditoria – Bens móveis

IDENTIFICAÇÃO

Examinar se todos os bens móveis estão identificados numericamente, mediante chapeamento metálico, gravação, impressão direta ou qualquer outra característica identificadora;

Examinar se o controle dos bens é satisfatório quanto à sua identificação, registro, localização e uso;

Examinar se as plaquetas de identificação que, pelas condições de risco ou outra razão, não possam ser afixadas nos respectivos bens, são coladas às correspondentes fichas patrimoniais;

Examinar se o número de identificação patrimonial atribuído a um bem é definitivo e não utilizado em outro, mesmo após ocorrida a sua baixa, e se as etiquetas são neles apostas em posição de fácil localização, sem prejudicar o seu funcionamento;

Examinar se as plaquetas de identificação dos bens baixados são recolhidas pelo setor patrimonial, que as destruirá após a competente autorização;

Examinar se todos os veículos da entidade, inclusive os recebidos ou cedidos por empréstimos, estão identificados e controlados pelo setor de patrimônio, e se esses dados coincidem com os do setor de transportes.

TESTE:

a - Checar os dados do controle patrimonial com os do setor de transportes e registros contábeis.

PATRIMÔNIORoteiro para auditoria – Bens móveis

FICHAS PATRIMONIAIS / CONTROLE ELETRÔNICO

Observar se são utilizadas "fichas patrimoniais / controle eletrônico" para registro

e controle de todos os bens móveis, inclusive veículos, por setor, com campos

próprios para transcrição das suas principais características e anotação de

outros elementos indispensáveis à identificação e descrição dos referidos bens;

Observar se há fichário próprio para arquivamento dessas fichas e se as