Embed Size (px)

Citation preview

“Tópicos Especiais das Demonstraçoes Financeiras e Oportunidades de Negócios"

Global Presence

By Nabil Mourad

IBEFAC é uma entidade sediada no Reino Unido com colaboradores e parcerias com órgãos de classe e instituições de ensino em todo o mundo.

A IBEFAC promove diferentes certificações e desenvolve materiais técnicos de alta qualidade nas áreas de finanças, contabilidade e idiomas estrangeiros.

Entidade com um dos maiores catálogo de livros técnicos de IFRS no mundo.

O grande network de colaboradores no mundo oferece uma oportunidade de compartilhar experiências sobre vários assuntos de interesse dos membros da IBEFAC.

Certificações em 7 idiomas e 6 segmentos de atuação para profissionais e alunos em todo o mundo.

Material técnico de finanças e contábil

Material de auto estudo e atualizações. Ajudando contadores desenvolver novos negócios. Atualização técnica. Professores. Instituição de ensino / currículo.

Agenda Oportunidades de negócios para empreendedores contábeis.

Peças contábeis ; DMPL, DRE, DRA, DLPA

Reconhecimento de receita – IFRS 15 / NBC 47.

Contratos de Leasing – IFRS 16 / NBC 6.

Impaiment / Instrumentos financeiros

Técnicas para melhorar a divulgação e notas explicativas PME e empresa de grande porte.

Sorteio de livro.

Países que já adotaram o IFRS para empresas listadas localmente

Novos conceitos de prestação de serviço

“Grande parte da rotina contábil é mecânica se tornando fácil de ser substituída por sistemas.”

Você acha que isso já vem ocorrendo ?

Evolução contábil

Novo perfil do contador

Falta no mercado

Constante mudança

Necessidade de especialista

Estrutura geral das Demonstrações Contábeis em IFRS

Políticas contábeis

Políticas contábeis críticas(fontes de incertezas,

julgamento)

Aberturas de saldos significativos(balanço patrimonial / resultado)

Financial & InsuranceRisk Management

(IFRS 9, IFRS 7 e IFRS 4 - 17)

Capital Risk Management(IAS 1 Revised)

Impairment

Notas explicativas

DREDemonstração do Resultado do Exercício

Demonstração de Resultados do Exercício; tem como

objetivo apurar a variação da riqueza da empresa ao

longo do tempo.

Fluxo de renda.

DRE – Estrutura e Conteúdo

DRE – Estrutura e Conteúdo

DEMONSTRAÇÃO DO RESULTADO NE 31.12.17 31.12.16

OPERAÇÕES CONTINUADAS

RECEITA LÍQUIDA 18 1.600 1.450

Custo dos Produtos, Mercadorias e Serviços 19 (1.088) (986)

LUCRO BRUTO 512 464

Despesas Administrativas 20 (125) (104)

Despesas com Vendas 20 (61) (49)

Outras Despesas e receitas 21 (26) (13)

Resultado de participação societária 22 12 5

RESULTADO DAS OPERAÇÕES ANTES DO RESULTADO

FINANCEIRO312 283

Receitas Financeiras 9 8

(-) Despesas Financeiras 23 (21) (19)

RESULTADO ANTES DOS TRIBUTOS 300 272

(-) Despesa tributária 24 (90) (82)

LUCRO LÍQUIDO DAS OPERAÇÕES CONTINUADAS 210 190

Resultado líquido das operações descontinuadas 25 40 (21)

LUCRO LÍQUIDO DO EXERCÍCIO 250 169

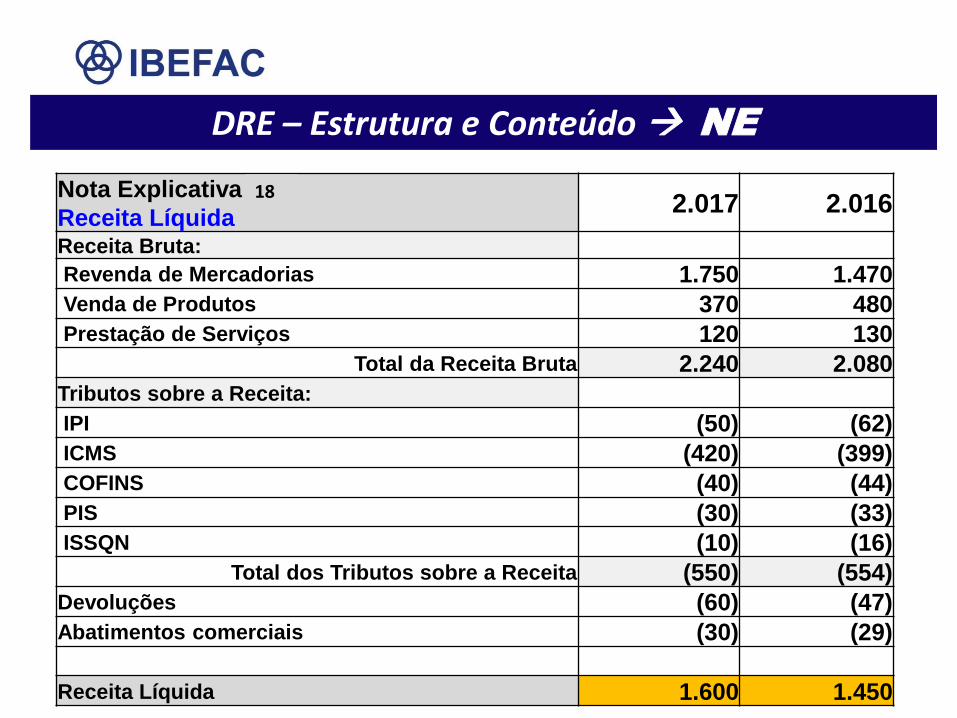

Nota Explicativa XX

Receita Líquida 2.017 2.016

Receita Bruta:

Revenda de Mercadorias 1.750 1.470

Venda de Produtos 370 480

Prestação de Serviços 120 130

Total da Receita Bruta 2.240 2.080

Tributos sobre a Receita:

IPI (50) (62)

ICMS (420) (399)

COFINS (40) (44)

PIS (30) (33)

ISSQN (10) (16)

Total dos Tributos sobre a Receita (550) (554)

Devoluções (60) (47)

Abatimentos comerciais (30) (29)

Receita Líquida 1.600 1.450

DRE – Estrutura e Conteúdo NE

18

DRADemonstração do Resultado Abrangente

DRA – Estrutura e Conteúdo

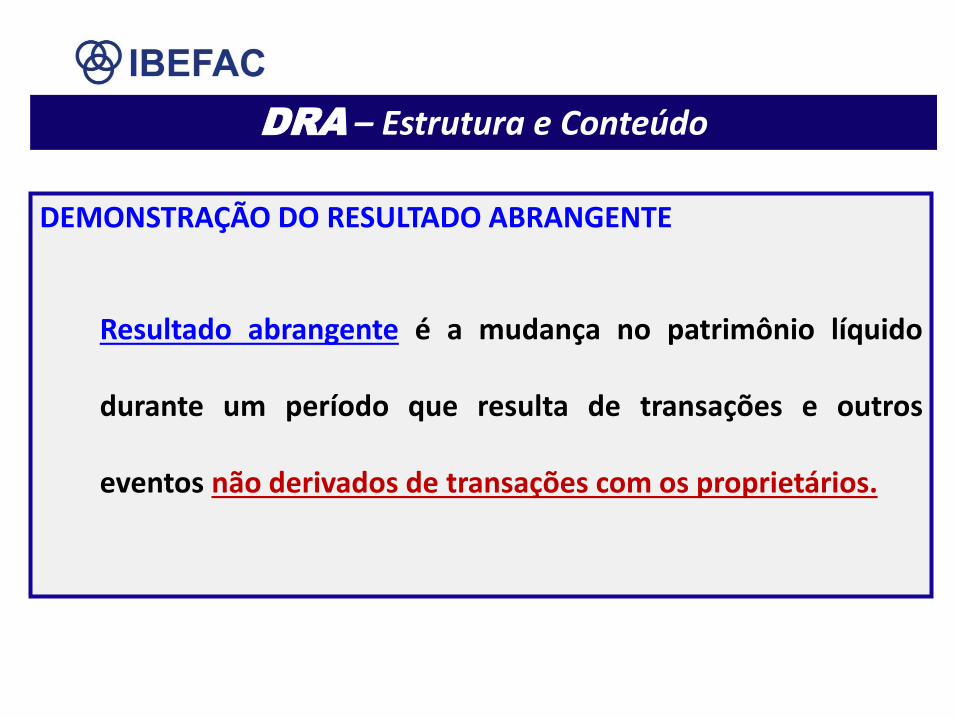

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE

Resultado abrangente é a mudança no patrimônio líquido

durante um período que resulta de transações e outros

eventos não derivados de transações com os proprietários.

DRA – Estrutura e Conteúdo

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE TOTAL

A = RESULTADO LÍQUIDO DO EXERCÍCIO

OUTROS RESULTADOS ABRANGENTES

B = AJUSTES DE AVALIAÇÃO PATRIMONIALContrapartida de avaliações de determinados ativos / passivos

Instrumentos financeiros disponíveis para venda

Variação cambial de investimento societário no exterior

Hedge

Custo atribuído ao imobilizado

Outros

A + B = RESULTADO ABRANGENTE DO EXERCÍCIO

DRA – Estrutura e Conteúdo

DESEMPENHO = DRA – DEMONSTRAÇÃO DO

RESULTADO ABRANGENTE DO EXERCÍCIO

NE 2014 2013

LUCRO LÍQUIDO DO EXERCÍCIO 250 169

Ajustes de determinados Instrumentos financeiros 24 (40) 32Variação cambial de Investimentos no exterior 25 170 (45)

RESULTADO ABRANGENTE DO PERÍODO 380 156

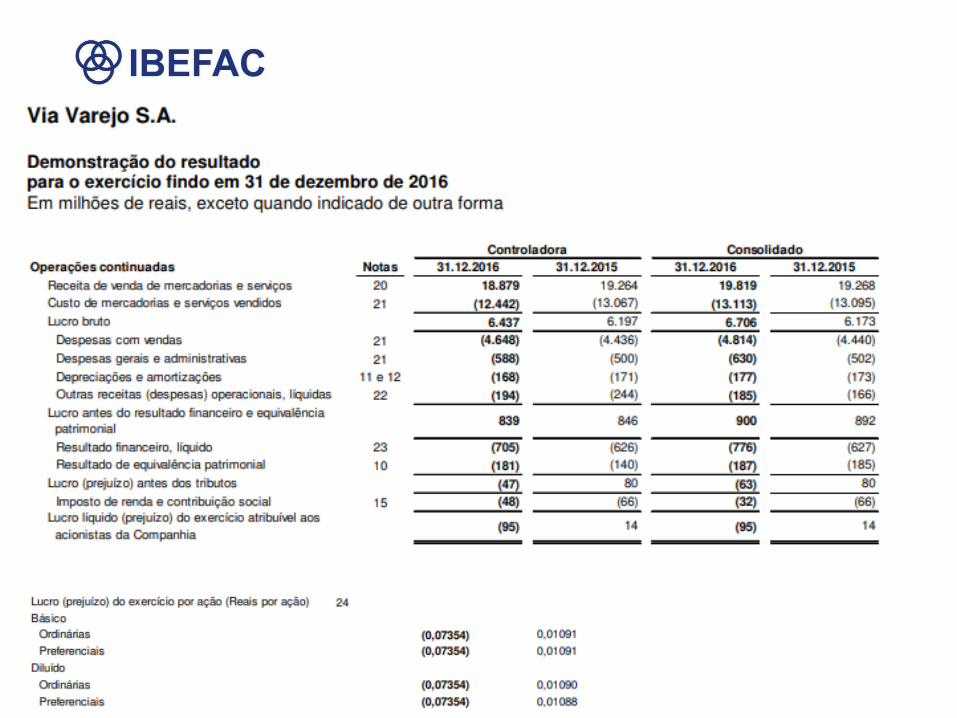

Petrobras S.A.

DMPLDemonstração da Mutação do Patrimônio liquido

DMPLDemonstração da Mutação do Patrimônio liquido

Assim, a DMPL deve discriminar os seguintes pontos:

Saldos existentes no início do período; Acréscimo de capital; Ajustes realizados em exercícios passados; Compensações de prejuízos; Destino do lucro líquido no exercício; Distribuição de lucros; Reavaliação dos ativos; Redução de capital; Resultado líquido do exercício; Transferências e reversões de lucros e reservas; Saldos no final do exercício.

DMPL – Estrutura e Conteúdo

DMPL – Estrutura e Conteúdo

Dicas de montagem de uma DMPL - Modelo

Petróleo Brasileiro S.A. - Petrobrás

DLPADemonstração dos Lucros ou Prejuízos Acumulados

OBS

“DLPA - Verifique as solicitações – Evite surpresas“

Note que o saldo final desse período fechou em R$ 0, o que significa que 2018 começou sem lucro, mas também sem nenhuma dívida a ser compensada.

Dica:

O segredo está em entender quais as contas que aumentam e diminuem o seu saldo para que você consiga chegar aos valores corretos de forma mais tranquila.

Demonstração dos Lucros ou Prejuízos Acumulados DLPA

Fazer ou não fazer ?

Solicitações adicionais, licitações...

Você acredita que um sistema é capaz de fazer todas as peças

contábeis ?

Notas Explicativas - NE

Seleção e aplicação de politicas contábeis.

Notas explicativas / Politicas contábeis / feitos na prática: Consistência.

Mudanças nas políticas contábeis – IAS 8 / CPC 23.

Retrospectivas / Prospectiva

Mudanças de estimativas – IAS 8 / CPC 23

Correção de erros.

Divulgação de erros de exercícios anteriores.

Correção de erros em exercícios anteriores.

Apresentação das demonstrações financeiras IAS 1 / CPC 26 .

Cálculos dos ajustes em IFRS

$$$$$

Manutenção do IFRS

$$$$$

Preparação das DFs em IFRS

$$$$$

Diagnostico IFRS

$$$$$

ÁreasEspecializadas contabilidade

IFRS

Automação / Sistemas em

IFRS

$$$$$

Top 6 – em faturamento

IFRSEspecialização

Impairment / PDD

$$$

Imobilizado

$$

Intangível

$$$

Receitas

$$

Reestruturação

$$$

Garantias

$$

Leasing

$$$

Seg. Operacionais

$$$Estoques

$$

Áreas simples paraEspecialização 1

Politicas contábeis

Divulgações Notas explicativas

Revisão final de alinhamento técnico

Revisão final de alinhamento das politicas

Mensuração

Leasing IFRS 16 inicia 01 01 2019

Reconhecimento de receita

Lei 12.973 / 2014

ATENÇÃO

Especialização e áreas de atuação de IFRS, CPC e NBC

Grandes oportunidades no mercado Brasileiro:

Trabalhos para IFRS/ CPC completo. Trabalhos para IFRS / CPC para PME. Trabalhos de conversão de balanço para instituições.Trabalhos de diagnósticos.

Trabalhos em segmentos específicos:- Instrumentos financeiros - Seguradoras- Ativos biológicos- Varejo / Bens de consumo- Mineração e óleo- Construção e atividades e

investimentos imobiliários- Licitação

Trabalhos em áreas especificas:- Segmentos operacionais- Leasing / Arrendamento mercantil - Contingências - Provisão para Devedores Duvidosos (PDD / PECLD)- Consolidação de balanço- Impostos- Novos IFRS / CPC- Varias outros

Vendemos conhecimento, nosso crescimento depende de conhecimento...

Como vamos se preparar para os novos desafios ?

www.institutoexpertus.com.br

Treinamentos

Formação de Consultor e Especialista em ...

Especialização em Contabilidade

Especialização em Contabilidade para PME

Finanças para contadores

Os 5 primeiros: Ganham um livro de

IFRS , 600 páginas

IFRS: Guia Prático Para Formação De Consultores E Oportunidades De Negócios213 páginas

IFRS para PME -Manual Comparativo de IFRS Completo com PME600 páginas

BIBLIOGRAFIA• Especialização em Contabilidade – Editora IBEFAC - 2017

• Especialização em Contabilidade para PME – Editora IBEAC - 2017

• Gestão de finanças internacionais – Editora IACAFM - ISBN: 9781908514325

• Guia Prático De Matemática Financeira Para Contadores E Gestores Financeiros ISBN:9781908514752

• Guia Prático Para O Empreendedor Contábil, Financeiro E Atuarial, Editora IBEFAC 2018 - Autor: Nabil A. Mourad

www.ciadoslivros.com.br/ibefac

Cupom de 10% desconto: IBEFAC