Embed Size (px)

DESCRIPTION

resposta do trabalho em grupo de análises de balanços

Citation preview

TRABALHO EM GRUPO – TG

Aluno(s):

LISVÂNIA DA SILVA SAAVEDRA

RA : 1323172

POLO GUAJARÁ MIRIM

2015

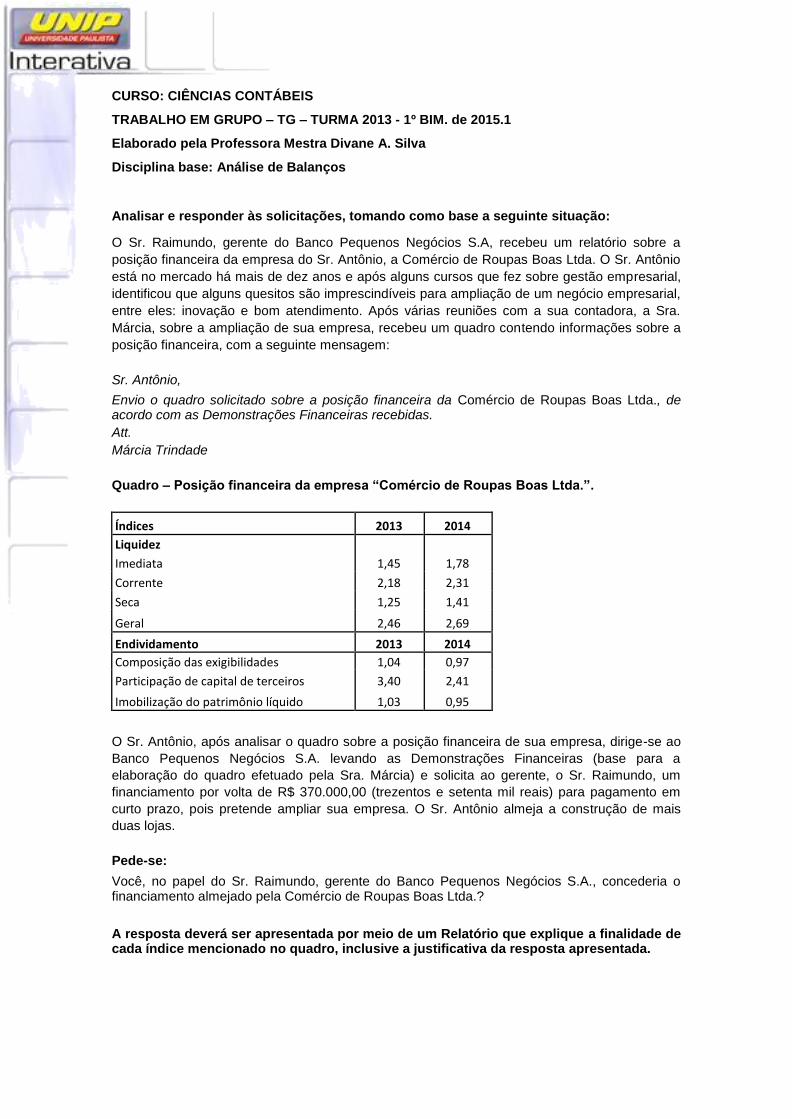

CURSO: CIÊNCIAS CONTÁBEIS TRABALHO EM GRUPO – TG – TURMA 2013 - 1º BIM. de 2015.1 Elaborado pela Professora Mestra Divane A. Silva Disciplina base: Análise de Balanços

Analisar e responder às solicitações, tomando como base a seguinte situação: O Sr. Raimundo, gerente do Banco Pequenos Negócios S.A, recebeu um relatório sobre a

posição financeira da empresa do Sr. Antônio, a Comércio de Roupas Boas Ltda. O Sr. Antônio

está no mercado há mais de dez anos e após alguns cursos que fez sobre gestão empresarial,

identificou que alguns quesitos são imprescindíveis para ampliação de um negócio empresarial,

entre eles: inovação e bom atendimento. Após várias reuniões com a sua contadora, a Sra.

Márcia, sobre a ampliação de sua empresa, recebeu um quadro contendo informações sobre a

posição financeira, com a seguinte mensagem:

Sr. Antônio, Envio o quadro solicitado sobre a posição financeira da Comércio de Roupas Boas Ltda., de acordo com as Demonstrações Financeiras recebidas. Att. Márcia Trindade

Quadro – Posição financeira da empresa “Comércio de Roupas Boas Ltda.”.

Índices 2013 2014

Liquidez

Imediata 1,45 1,78

Corrente 2,18 2,31

Seca 1,25 1,41

Geral 2,46 2,69

Endividamento 2013 2014 Composição das exigibilidades 1,04 0,97

Participação de capital de terceiros 3,40 2,41

Imobilização do patrimônio líquido 1,03 0,95

O Sr. Antônio, após analisar o quadro sobre a posição financeira de sua empresa, dirige-se ao

Banco Pequenos Negócios S.A. levando as Demonstrações Financeiras (base para a

elaboração do quadro efetuado pela Sra. Márcia) e solicita ao gerente, o Sr. Raimundo, um

financiamento por volta de R$ 370.000,00 (trezentos e setenta mil reais) para pagamento em

curto prazo, pois pretende ampliar sua empresa. O Sr. Antônio almeja a construção de mais

duas lojas.

Pede-se: Você, no papel do Sr. Raimundo, gerente do Banco Pequenos Negócios S.A., concederia o financiamento almejado pela Comércio de Roupas Boas Ltda.?

A resposta deverá ser apresentada por meio de um Relatório que explique a finalidade de cada índice mencionado no quadro, inclusive a justificativa da resposta apresentada.

Relatório

Índice de Liquidez

Imediata

2013 2014 Indica quanto a empresa possui de disponibilidade imediata para

cada unidade monetária de passivo circulante;

Índice de Liquidez Imediata altos em época de inflação significa

que a empresa estará perdendo;

Indica a capacidade de pagas as contas com recursos financeiros

existentes, e denota-se da análise que quanto maior o quociente, melhor

para empresa;

Em 2013 para cada R$ 1,00 tem-se R$ 1,45 de recursos financeiros

de imediato;

Em 2014 para cada R$ 1,00 de obrigações de curto prazo tem-se R$

1,78 de recursos disponíveis.

1,45 1,78

Índice de Liquidez

Corrente

2,18 2,31

Indica quanto a empresa possui de ativo circulante para cada unidade

monetária de passivo circulante;

Quanto maior a capacidade de pagamento, melhor para a empresa, ou

seja, quanto mais alto for o índice, melhor;

Esse quociente demonstra a capacidade de recursos financeiros

líquidos de curto prazo para cobrir as obrigações de curto prazo;

Em 2013 para cada R$ 1,00 de obrigações de curto prazo, a empresa

tem recursos de curto prazo de R$ 2,18;

Em 2014 sua capacidade de pagar as obrigações de curto prazo era de

R$ 2,31 para cada R$ de dívida.

Índice de Liquidez

Seca

1,25 1,41

Indica quanto a empresa possui de ativo circulante líquido para cada

unidade monetária de passivo circulante.

Esse índice não considera os estoques, em face da dificuldade do nível

de liquidez da conta.

Em 2013 para cada R$ 1,00 temos recursos financeiros de R$ 1,25;

Em 2014 é de R$1,41 para R$ 1,00 de obrigações de curto prazo.

Índice de Liquidez

Geral

2,46 2,69

Indica quanto a empresa possui de ativo circulante + ativo não

circulante para cada unidade monetária de dívida geral (passivo

circulante + passivo não circulante);

Quanto maior o índice, melhor, pois indica a capacidade da empresa em

liquidar as obrigações totais;

Todos os recursos, de curto e longo prazo, são comparados para liquidar

as obrigações totais – curto e longo prazo.

Em 2013 e 2014 para cada R$ 1,00 de obrigações totais – dívidas de

curto e longo prazo, a empresa tinha R$ 2,46 e R$ 2,69,

respectivamente.

ENDIVIDAMENTO 2013 2014

FINALIDADE

Composição das

Exigibilidades

1,04 0,97

Mostra o grau de dependência que os ativos da empresa têm aos

capitais de terceiros, separando as exigibilidades de curto prazo –

circulante em comparação com os de longo prazo – não circulante;

Indica quanto as dívidas de curto prazo representam para cada unidade

monetária do total da dívida com terceiros;

Demonstra a composição de endividamento de curto prazo em relação

ao total, logo, a diferença corresponde ao longo prazo.

Quanto menor, mais favorável, ou seja, o endividamento de longo

prazo facilita o pagamento da empresa.

Participação de

Capital de Terceiros

3,40 2,41

Evidencia qual é a proporção da participação dos capitais de terceiros

em relação aos recursos totais e indica quanto a empresa tomou de

capitais de terceiros para cada unidade monetária de capital próprio;

Mostra o grau de dependência que os ativos da empresa têm aos

capitais de terceiros;

Demonstra a proporção entre capital de terceiros e o capital próprio:

quanto mais próxima de 1, demonstra mais dependência exagerada de

recursos de terceiros;

Temos que, para cada $1,00 de capital próprio – patrimônio líquido-,

são utilizados $ 3,40 (2013) e $ 2,41 (2014). Há uma grande

dependência de recursos de terceiros para a operacionalização da

empresa.

Imobilização do

Patrimônio Líquido

1,03 0,95

Mostra quanto do capital próprio está investido no ativo permanente e

evidencia quanto a empresa investiu no ativo permanente para cada

real de patrimônio líquido;

Demonstra o investimento em ativo imobilizado que a empresa está

fazendo, explicitando sua capacidade de geração de capacidade

produtiva, decorrente do investimento nesse ativo.

Parecer

Diante do exposto, sabendo que os índices de liquidez têm como objetivo demonstrar a capacidade da empresa

de saldar suas obrigações com terceiros em geral.

A liquidez corrente é o indicador mais importante da situação financeira de uma empresa. A análise de que a

empresa poderá liquidar as dívidas em curto prazo é feita neste indicador.

Com os índices de liquidez corrente maiores que 1 significa que a Comércio de Roupas Boas Ltda tem

capacidade de honrar seus compromissos. Mas deve ser analisado com os demais índices.

O índice de liquidez seca apesar de não considerar os direitos a receber da empresa está com quociente maior

do que 1, sendo ponto positivo.

E todos o demais índices demonstram que o Sr. Raimundo poderá conceder o empréstimo, visto que os índices

de liquidez corrente e seca são caracterizados com capacidade de pagamento a curto prazo.