Embed Size (px)

Citation preview

1

TRATAMENTO CONTABILÍSTICO DAS LICENÇAS DE EMISSÃO DE

GASES COM EFEITO DE ESTUFA: O CASO PORTUGUÊS

Ana Raquel Fernando Mestranda em Contabilidade e Gestão das Instituições Financeiras

Fábio de Albuquerque Equiparado a Assistente

Maria do Céu Almeida

Professora Coordenadora

Sofia Delgado Professora Adjunta

ISCAL – Instituto Superior de Contabilidade e Administração de Lisboa

Área Temática: A) Información Financiera y Normalización Contable

Palavras e expressões-chave: ambiente, contabilidade, emissão de gases,

comparabilidade.

86a

2

TRATAMENTO CONTABILÍSTICO DAS LICENÇAS DE EMISSÃO DE GASES COM

EFEITO DE ESTUFA: O CASO PORTUGUÊS

Resumo

A problemática das alterações climáticas tem sido considerada por alguns

especialistas como um dos maiores desafios de carácter ambiental dos últimos anos.

A emissão de gases com efeito de estufa insere-se nesse âmbito como um factor de

particular agravamento. Este estudo tem como objectivo analisar a problemática da

comparabilidade relativamente ao tratamento contabilístico das licenças de emissão. A

referida análise centrar-se-á nos critérios de reconhecimento, mensuração,

desreconhecimento e divulgação das licenças de emissão, no sentido de verificar as

diferenças eventualmente existentes relativamente ao tratamento de tais matérias por

parte das entidades com valores mobiliários admitidos à negociação em mercado

regulamentado nacional.

3

Parte I: INTRODUÇÃO As alterações climáticas representam, na actualidade, um dos grandes problemas a

nível mundial, sendo provocadas, particularmente, pelos efeitos adversos das acções

humanas, e acentuadas pelo desenvolvimento tecnológico cada vez mais acelerado.

Por tal facto, as acções não socialmente responsáveis relativamente ao ambiente

torna necessário o fortalecimento do poder de actuação dos organismos reguladores

sobre as entidades poluidoras, de modo a que estas se vejam obrigadas a controlar e

a reduzir, cada vez mais, as acções prejudiciais ao meio ambiente.

A preocupação de vários países em relação à problemática das alterações climáticas

levou a que, em 1992, as Nações Unidas decidissem actuar no sentido do

desagravamento dos impactos ambientais, tendo realizado para esse efeito uma

reunião que resultou no estabelecimento de uma Convenção Quadro das Nações

Unidas sobre Alterações Climáticas (CQNUAC), sendo Portugal um dos países

signatários do referido acordo. Na sequência da 3ª Conferência realizada entre as

partes que assinaram a CQNUAC, que teve lugar em Dezembro de 1997, em Quioto,

no Japão, foi então assinado o Protocolo de Quioto. O Estado Português ratificou a

sua entrada nesse novo acordo com data de entrada em vigor prevista para o ano de

2005. O referido acordo tem como objectivo estabelecer limites juridicamente

vinculativos para os países industrializados, partes integrantes do acordo,

relativamente às emissões de gases com efeito de estufa (GEE), prevendo

mecanismos de implementação inovadores baseados no mercado tendo em vista a

manutenção dos custos da contenção das emissões a um nível tão baixo quanto

possível.

O Protocolo de Quioto prevê no seu âmbito três mecanismos baseados no mercado,

nomeadamente, a regulação do comércio de emissões, a implementação conjunta

entre os países signatários do acordo e o mecanismo do desenvolvimento limpo

(United Nations: 1998). Para dar cumprimento aos objectivos do Protocolo de Quioto,

no âmbito específico da União Europeia (UE), foi criado o primeiro regime

internacional de Comércio Europeu de Licenças de Emissão (CELE), firmado na UE

através da Directiva nº 2003/87/CE, de 27 de Outubro, relativa à criação do comércio

de licenças de emissão de GEE no espaço europeu, com o objectivo de reduzir a

emissão de gases com efeito de estufa aplicáveis às actividades especificadas no

mesmo documento.

Em Portugal, o CELE foi transposto para a ordem jurídica interna através do Decreto-

Lei nº 233/2004, de 14 de Dezembro, na redacção que lhe foi dada pelo Decreto-Lei nº

243-A/2004, de 31 de Dezembro, constituindo assim o primeiro instrumento de

mercado intracomunitário de regulação das emissões de GEE, entrando em vigor em 1

4

de Janeiro de 2005 por um período de três anos (2005-2007), seguindo-se-lhe

períodos de vigência de cinco anos, coincidentes com os períodos de cumprimento do

Protocolo de Quioto. Ressalte-se que durante este primeiro período de vigência,

apenas o gás CO2 foi considerado. Assim, o regime do CELE foi materializado em

Portugal através de um Programa Nacional de Atribuição de Licenças de Emissão

(PNALE), aprovado pela Resolução do Conselho de Ministros (RCM) nº 53/2005, de

30 de Março, para o período experimental de 2005 a 2007 (PNALE I). O referido

programa estabelece, entre outros aspectos, a quantidade de licenças de emissão de

GEE a atribuir por cada um dos sectores de actividade definidos no CELE, bem como

a metodologia a aplicar na definição de licenças a atribuir durante o referido período

referido. Já no ano de 2006 surge, igualmente, o PNALE II, definido para o período de

2008 a 2012, seguindo de modo idêntico os aspectos considerados no PNALE I.

Nesse contexto, não sendo a contabilidade indiferente à referida problemática, a

questão que se levanta, e que se encontra no cerne deste estudo, passa

fundamentalmente por determinar o tratamento contabilístico aplicável às entidades

com valores mobiliários admitidos à negociação em mercado regulamentado

português relativamente às licenças de emissão de gases com efeito de estufa (CO2),

na sequência da implementação do CELE?

Parte II: CONTEXTUALIZAÇÃO O objectivo deste capítulo é apresentar algumas linhas orientadoras relativamente às

licenças de emissão de gases com efeito de estufa (CO2), objecto deste estudo, para

uma melhor compreensão e enquadramento do tema em análise.

2.1. Breve perspectiva histórica acerca das licenças de emissão de CO2 A problemática a alterações climáticas, não sendo uma questão relativamente recente,

vem despertando, progressivamente, o interesse político dos países mais

desenvolvidos, de tal modo que no ano de 1979 realizou-se a 1ª Conferência mundial

sobre o clima, realizada pela Organização Meteorológica Mundial, agência

especializada das Nações Unidas, onde as grandes preocupações com o meio

ambiente eram já bem visíveis.

A figura seguinte ilustra alguns dos marcos históricos relacionados com o

desenvolvimento do tema:

5

Figura nº 1 – Perspectiva histórica das alterações climáticas. Fonte: Elaboração própria.

O ano de 1992 revela-se de significativa importância nesse contexto, a partir da

assinada da CQNUAC, por 154 países, tendo sido o trabalho de maior grandeza

realizado até à data realizado no sentido de controlar as emissões de gases. A referida

convenção apenas entra em vigor no ano de 1994. Anos mais tarde, já em 1997, foi

assinado o Protocolo de Quioto, onde os países industrializados se comprometem a

reduzir as suas emissões de dióxido de carbono (CO2) e de outros gases com efeito

de estufa até ao período de 2012. Contudo, foi apenas no ano de 2002 que 15 países

da UE de então, incluindo Portugal, ratificaram o protocolo, tendo este entrado em

vigor no ano de 2005. No sentido de cumprir os preceitos do PQ, os países da UE

criaram o primeiro regime internacional de CELE. Mais recentemente, no ano de 2009,

realizou-se uma conferência em Copenhaga com o objectivo de se chegar a um

acordo global para a substituição do Protocolo de Quioto, uma vez que o o seu

período de vigência finda no ano de 2012. No entanto, chegou-se ao final da

conferência sem que qualquer acordo viesse a ser formalmente concretizado, o que

revela que a problemática das licenças de emissão apresenta um futuro ainda incerto

no cenário internacional.

2.2. A contabilidade e as licenças de emissão de CO2

No contexto específico da UE, o Regulamento 1606/2002/CE, do Parlamento Europeu

e do Conselho, de 19 de Julho, veio alargar o âmbito de aplicação das normas do

IASB1 no seio do território europeu, estipulando a obrigatoriedade da sua aplicação a

partir de Janeiro de 2005 a determinadas entidades, nomeadamente, as entidades

com valores mobiliários admitidos à negociação num mercado regulamentado de um

Estado-Membro da UE e que elaboram contas consolidadas.

1 O IASB (Internacional Accounting Standards Board) é um organismo privado que tem como objectivo desenvolver um conjunto de normas contabilísticas e de relato financeiro aplicáveis a nível mundial, onde se enquadram as IAS (Internacional Accounting Standards ) e as IFRS (Internacional Financial Reporting Standards), para além das interpretações técnicas, nomeadamente, as SIC (Standard Interpretation Committee) e as IFRIC (International Financial Reporting Interpretations Committee).

6

Contas Consolidadas – Entidades com valores mobiliários admitidos num qualquer mercado regulamentado da UE.

Contas Consolidadas – Outras entidades, desde que sujeitas a CLC.

Contas Individuais –Entidades cujas contas individuais encontram-se incluídas no perímetro de consolidação de outras entidades, desde que sujeitas a CLC.

Regulamento 1606/2002 e

Decreto-Lei 35/2005

Com carácter de opção

Com carácter obrigatório

Figura nº 2 – Abrangência das normas do IASB em Portugal. Fonte: Elaboração própria

O mesmo documento veio ainda deixar a cargo dos Estados-Membros a abrangência

da adopção das referidas normas a outras entidades. Posteriormente, e em

consonância com o Regulamento anteriormente referido, o Decreto-Lei 35/2005, de 17

de Fevereiro, veio permitir a possibilidade de adopção das IAS/IFRS para as demais

entidades que elaboram contas consolidadas, ou como tal integradas num grupo

económico que o façam, desde que as mesmas sejam objecto de Certificação Legal

das Contas (CLC), conforme a figura abaixo permite identificar:

Para as demais entidades, isto é, entidades não abrangidas pela obrigatoriedade de

adopção das IAS/IFRS, ou que, uma vez abrangidas por tal possibilidade, adoptem

facultativamente as referidas normas, o relato financeiro encontra-se subordinado às

normas emanadas da Comissão de Normalização Contabilística (CNC), estando

previstas para estas, desde 1977 e até 31 de Dezembro de 2009, o POC (Plano Oficial

de Contabilidade) e Directrizes Contabilísticas (DC), para além das respectivas

Interpretações Técnicas (IT)2, sendo que, a partir de 01 de Janeiro de 2010, passarão

a estar subordinadas aos elementos componentes do SNC (Sistema de Normalização

Contabilística), cujo conteúdo é substancialmente idêntico às normas (e respectivas

interpretações) emanadas do IASB3.

A contabilidade não tem sido indiferente à problemática das licenças de emissão, de

tal modo que tem procurado dar resposta ao tratamento contabilístico aplicável às

licenças de emissão de gases com efeito de estufa (CO2), na sequência da criação do

2 Cumpre destacar que uma grande parte das DC publicadas pela CNC já apresentavam conteúdo similar às normas emitidas pelo IASB, para além da existência de uma DC 18 (Objectivos das Demonstrações Financeiras e Princípios Contabilísticos Geralmente Aceites) que já remetia, a título supletivo, a adopção dos “Princípios Contabilísticos Geralmente Aceites no Normativo Contabilístico Nacional” assentes no conteúdo emanado das normas do IASB. 3 A NCRF 26 (Matérias Ambientais), norma que integra o conjunto de documentos aprovados à luz do SNC, embora baseada no conteúdo prescrito, particularmente, na Estrutura Conceptual do IASB, não encontra correspondência directa com os documentos publicados por este último organismo.

7

CELE, nomeadamente, no território da UE. Nesse contexto, surgiram normativos

contabilísticos que, aplicáveis em Portugal a distintas entidades consoante o âmbito de

aplicação das referidas normas, prescrevem o tratamento relativamente às licenças de

emissão.

Na sequência da entrada em vigor do POC, passou a vigorar, igualmente, um conjunto

de Directrizes Contabilísticas, sendo a que se prenuncia sobre as matérias ambientais

a DC 29 – Matérias Ambientais, sem correspondência directa com as normas

emanadas do IASB. A referida directriz passou a produzir efeitos, para as entidades

abrangidas pelo seu âmbito de aplicação, a partir dos exercícios que se iniciassem em

ou após 1 de Janeiro de 2006.4 O objectivo da DC 29 passa por consolidar critérios de

reconhecimento, mensuração e divulgação relativos a dispêndios de carácter

ambiental, riscos ambientais, entre outros, que sejam susceptíveis de afectar a

posição financeira e os resultados da entidade relatada. Evidencia também a

informação ambiental a ser divulgada por parte das entidades incluídas no seu âmbito

de aplicação, nomeadamente, as entidades abrangidas pela obrigatoriedade de

adopção do POC. Com a adopção desta directriz, aplicável ao tratamento de matérias

ambientais, as entidades passaram a ter uma orientação relativamente às matérias

com implicações em termos ambientais. Contudo, as dúvidas sobre o tratamento

contabilístico relacionado especificamente com as licenças de emissão de gases com

efeito de estufa continuavam pendentes, o que originou que a CNC emitisse a IT 4 –

Direitos de Emissão de Gases com efeito de estufa – Contabilização das Licenças de

Emissão.

O IASB não possui uma norma especificamente aplicável às matérias ambientais. No

entanto, e no contexto da referida temática, emitiu uma interpretação relacionada com

as licenças de emissão de gases com efeito de estufa, nomeadamente, a IFRIC 3

(Emissions Rigths). A referida interpretação, tendo entrado em vigor em Dezembro de

2004, especifica a contabilização por parte de entidades que participam em programas

governamentais com o objectivo de reduzir a emissão de gases com efeito de estufa.

Com a emissão desta IFRIC, o IASB pretendia estabelecer uma orientação

relativamente a uma matéria ainda pouco consensual. Importa ressaltar que, na

sequência da emissão dessa IFRIC, o EFRAG (European Financial Reporting Advisory

Group), organismo criado em 2001 com o objectivo de ajudar a Comissão Europeia na

implementação das IAS/IFRS no continente europeu, e responsável pela emissão de

pareceres acerca da qualidade técnica das referidas normas, propôs variadas criticas

ao IASB. Segundo o referido organismo, a aplicação da IFRIC 3 não resulta numa

informação financeira fiável. Desse modo, as preocupações levantadas pelo EFRAG 4 Publicada no DR II, 75 de 18 de Maio de 2005.

8

relativamente aos erros a que a referida interpretação poderia conduzir, assim como

às questões políticas associadas ao tema, tiveram como consequência a revogação

da IFRIC 3 por parte do IASB, ainda em Junho de 2005 (ANSÓTEGUI e ESTRADA:

2007). Assim, após a retirada da IFRIC 3, as entidades abrangidas pelas normas e

interpretações do IASB deixaram de ter uma orientação específica no que respeita ao

tratamento contabilístico das licenças de emissão de gases com efeito de estufa,

possibilitando a adopção de políticas contabilísticas díspares por parte das entidades,

resultando, consequentemente, em eventuais prejuízos à comparabilidade do relato

financeiro divulgado.

Não estando alheio a esta realidade, o IASB iniciou, em Novembro de 2008,

discussões para a emissão de um projecto conjunto com o FASB (Financial

Accounting Standards Board), organismo americano emissor de normas

contabilísticas, onde este assunto é o principal ponto de discussão. As discussões

iniciadas pelos referidos organismos resultaram na emissão de um projecto

denominado Emission Trading Schemes (IASB: 2008), a partir do qual foram

levantadas, de entre outras, as seguintes questões:

i. As licenças de emissão devem ser consideradas como activos? Esta consideração deve ser afectada pelo modo como a licença é adquirida? Se as licenças de emissão são consideradas como activos, como devem ser mensuradas inicialmente? ii. Qual é o registo apropriado, para uma entidade que recebe licenças do Estado gratuitamente, isto é, com carácter de subsidio? iii. Como devem ser contabilizadas as licenças? De acordo com a IAS 38 – Activos Intangíveis ou com a IAS 39 – Instrumentos Financeiros? Se não for, qual a contabilização apropriada?

Com a entrada em vigor do SNC, em 01 de Janeiro de 2010, a IT 4 foi, conjuntamente

com o POC e DC, revogada. Por outro lado, e pese as questões pertinentes

levantadas pelo FASB e pelo IASB no âmbito do projecto para uma nova

interpretação, que viesse substituir a IFRIC 3, até à presente data os referidos

organismos não chegaram a qualquer decisão relativamente consensual acerca do

tratamento contabilístico da emissão de gases com efeito de estufa, estando prevista

apenas para o ano de 2011 a finalização das discussões do projecto e as suas

conclusões. Nesse sentido, verifica-se, desde a retirada da IFRIC 3, a existência de

um vazio normativo relativamente ao tratamento específico das licenças de emissão a

adoptar por parte das entidades com valores mobiliários admitidos à negociação em

mercado regulamento nacional, uma vez que estão obrigadas a adoptar os normativos

emanados do IASB.

9

Parte III: REFERENCIAL TEÓRICO

No âmbito dos normativos contabilísticos nacionais relativos a matérias ambientais,

aplicáveis as entidades abrangidas pelo POC e DC que não adoptam,

obrigatoriamente ou facultativamente, as normas do IASB, foi publicada pela CNC a

DC 29 – Matérias Ambientais. No entanto, as dúvidas relativamente ao tratamento

contabilístico relativo às licenças de emissão de gases com efeito de estufa

continuavam pendentes, tendo a CNC emitido para o efeito a Interpretação Técnica

(IT) 4 – Direitos de Emissão de Gases com efeito de estufa – Contabilização das

Licenças de Emissão5, revogada em 01 de Janeiro de 2010 na sequência da entrada

em vigor do SNC. A referida interpretação prescreve requisitos de divulgações

obrigatórias a serem incluídas na nota 48 do Anexo ao Balanço e à Demonstração de

Resultados relativamente às licenças de emissão, nomeadamente:

Ø Licenças de emissão atribuídas para o exercício, para o período 2005-2007 e para os quinquénios subsequentes;

Ø Emissões de gases com efeito de estufa, em toneladas de dióxido de carbono equivalente;

Ø Licenças de emissão alienadas no exercício, em toneladas de dióxido de carbono e o respectivo preço;

Ø Licenças de emissão adquiridas no exercício, em toneladas de dióxido de carbono e o respectivo preço;

Ø Multas, coimas e sanções acessórias relacionadas com a emissão de gases com efeito de estufa;

Ø Justo valor das licenças detidas.

O IASB, por sua vez, não possui uma norma especificamente aplicável às matérias

ambientais. No entanto, e no contexto da referida temática, emitiu uma interpretação

relacionada com as licenças de emissão de gases com efeito de estufa,

nomeadamente, a IFRIC 3 (Emissions Rigths), sendo, no entanto, omissa

relativamente aos requisitos de divulgações específicos a adoptar pelas entidades

acerca dessa temática. Poucos meses após a sua publicação, como já se fez

referência, a IFRIC 3 foi retirada, facto inédito na história do organismo, em virtude das

pressões emanadas do EFRAG.

Assim, e face ao anteriormente exposto, cumpre verificar as principais diferenças e

semelhanças que se verificam a partir da comparação entre a IFRIC 3 e a IT 4, no que

diz respeito ao tratamento contabilís tico relativamente ao reconhecimento,

mensuração (inicial e subsequente) e desreconhecimento aplicável às licenças de

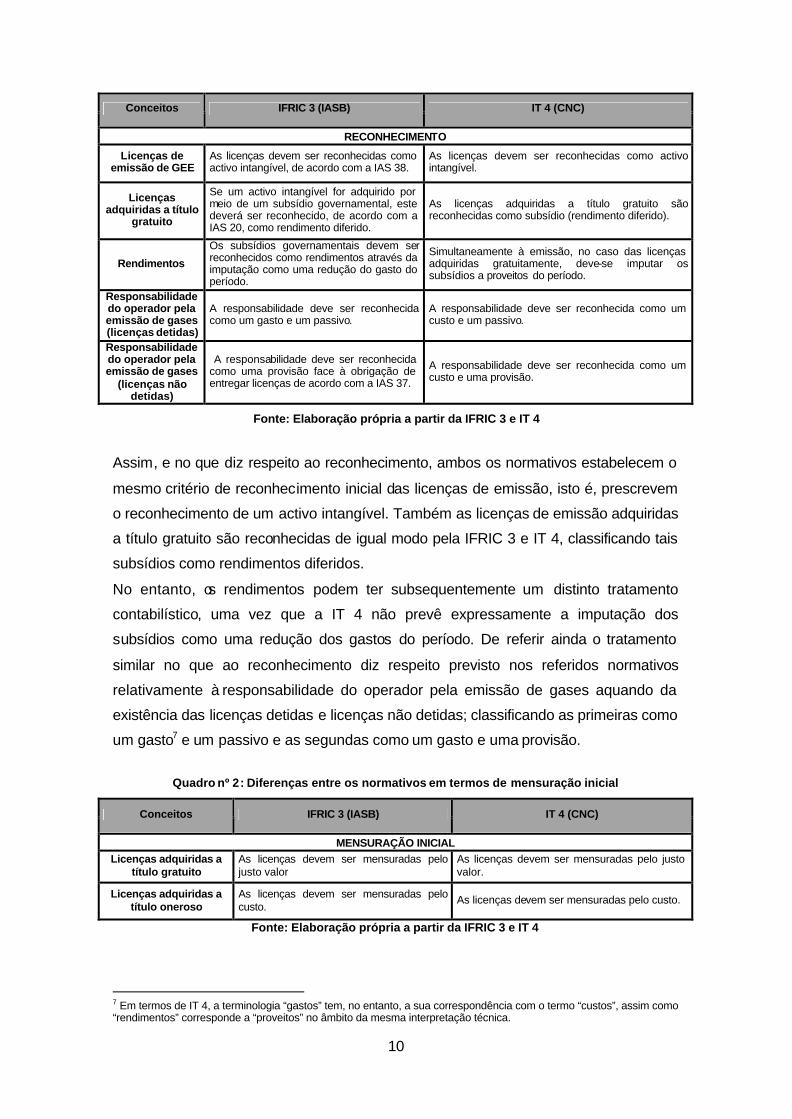

emissão6. Quadro nº 1: Diferenças entre os normativos em termos de reconhecimento

5 Publicada no DR II, 101 de 15 de Maio de 2006 e aprovada pela Comissão Executiva da CNC nos termos da alínea d) do artigo 2º e alínea a) do artigo 10º do Decreto-lei 367/99, de 18 de Setembro, na sua reunião de 26 de Abril de 2006. 6 Ressalte-se que a IFRIC 3 não estabelece exigências de divulgação especificamente aplicáveis à problemática das licenças de emissão, s alvo remissões aplicáveis no âmbito de cada norma.

10

Conceitos IFRIC 3 (IASB) IT 4 (CNC)

RECONHECIMENTO

Licenças de emissão de GEE

As licenças devem ser reconhecidas como activo intangível, de acordo com a IAS 38.

As licenças devem ser reconhecidas como activo intangível.

Licenças adquiridas a título

gratuito

Se um activo intangível for adquirido por meio de um subsídio governamental, este deverá ser reconhecido, de acordo com a IAS 20, como rendimento diferido.

As licenças adquiridas a título gratuito são reconhecidas como subsídio (rendimento diferido).

Rendimentos

Os subsídios governamentais devem ser reconhecidos como rendimentos através da imputação como uma redução do gasto do período.

Simultaneamente à emissão, no caso das licenças adquiridas gratuitamente, deve-se imputar os subsídios a proveitos do período.

Responsabilidade do operador pela emissão de gases (licenças detidas)

A responsabilidade deve ser reconhecida como um gasto e um passivo.

A responsabilidade deve ser reconhecida como um custo e um passivo.

Responsabilidade do operador pela emissão de gases

(licenças não detidas)

A responsabilidade deve ser reconhecida como uma provisão face à obrigação de entregar licenças de acordo com a IAS 37.

A responsabilidade deve ser reconhecida como um custo e uma provisão.

Fonte: Elaboração própria a partir da IFRIC 3 e IT 4

Assim, e no que diz respeito ao reconhecimento, ambos os normativos estabelecem o

mesmo critério de reconhecimento inicial das licenças de emissão, isto é, prescrevem

o reconhecimento de um activo intangível. Também as licenças de emissão adquiridas

a título gratuito são reconhecidas de igual modo pela IFRIC 3 e IT 4, classificando tais

subsídios como rendimentos diferidos.

No entanto, os rendimentos podem ter subsequentemente um distinto tratamento

contabilístico, uma vez que a IT 4 não prevê expressamente a imputação dos

subsídios como uma redução dos gastos do período. De referir ainda o tratamento

similar no que ao reconhecimento diz respeito previsto nos referidos normativos

relativamente à responsabilidade do operador pela emissão de gases aquando da

existência das licenças detidas e licenças não detidas; classificando as primeiras como

um gasto7 e um passivo e as segundas como um gasto e uma provisão.

Quadro nº 2: Diferenças entre os normativos em termos de mensuração inicial

Conceitos IFRIC 3 (IASB) IT 4 (CNC)

MENSURAÇÃO INICIAL Licenças adquiridas a

título gratuito As licenças devem ser mensuradas pelo justo valor

As licenças devem ser mensuradas pelo justo valor.

Licenças adquiridas a título oneroso

As licenças devem ser mensuradas pelo custo.

As licenças devem ser mensuradas pelo custo.

Fonte: Elaboração própria a partir da IFRIC 3 e IT 4

7 Em termos de IT 4, a terminologia “gastos” tem, no entanto, a sua correspondência com o termo “custos”, assim como “rendimentos” corresponde a “proveitos” no âmbito da mesma interpretação técnica.

11

Posteriormente, e no que à mensuração inicial diz respeito, verifica-se a concordância

entre os dois normativos relativamente ao tratamento contabilístico a adoptar para as

licenças adquiridas a título gratuito e a título oneroso, mensurando-as,

respectivamente, ao justo valor e ao custo.

Quadro nº 3: Diferenças entre os normativos em termos de mensuração subsequente

Conceitos IFRIC 3 (IASB) IT 4 (CNC)

MENSURAÇÃO SUBSEQUENTE

Responsabilidade do operador pela emissão

de gases (licenças detidas)

Omissa Reconhecida como passivo: custo histórico numa base FIFO.

Responsabilidade do operador pela emissão de gases (licenças não

detidas)

A provisão relacionada com a obrigação de entregar licenças é mensurada pelo valor de mercado das licenças necessárias para as liquidar.

A quantia reconhecida como uma provisão para as licenças não detidas corresponde ao justo valor das licenças que tiver de adquirir para entregar à entidade coordenadora do licenciamento

Modelo do Custo

De acordo com a IAS 38 um activo intangível deve ser escriturado pelo seu custo menos qualquer amortização acumulada e quaisquer perdas por imparidade acumuladas. No entanto, não permite o reconhecimento de amortizações relativamente às licenças adquiridas num mercado activo.

Omissa

Modelo de Revalorização

Um activo intangível deve ser escriturado por uma quantia revalorizada, que seja o justo valor à data da revalorização, menos qualquer amortização acumulada subsequente e quaisquer perdas por imparidade acumuladas.

Omissa

Fonte: Elaboração própria a partir da IFRIC 3 e IT 4

No que diz respeito à mensuração subsequente, a responsabilidade do operador pela

emissão de gases, relativamente às licenças não detidas, apresentam igual tratamento

no contexto de ambos os normativos, devendo ser reconhecida uma provisão deve ser

mensurada pelo justo valor, coincidente com o valor de mercado de acordo com a

IFRIC 3, pelas licenças necessárias para as adquirir.

Todos os restantes elementos descritos no quadro acima apresentado, revelam

omissões em pelo menos um dos normativos, sendo que a IT 4 não prevê

expressamente a adopção do modelo do custo ou o modelo da revalorização, ao

passo que IFRIC 3 é omissa relativamente à fórmula de custeio a adoptar pelas

licenças emitidas e detidas pelo operador.

Por fim, no que diz respeito ao desreconhecimento, importa realçar que aquando da

venda das licenças de emissão, a IT 4 permite o reconhecimento de qualquer ganho

ou perda extraordinário, ao passo que as normas do IASB, onde se enquadra a

12

referida IFRIC 3, não permitem o reconhecimento de ganhos ou perdas extraordinários

na demonstração de resultados.

Quadro nº 4: Diferenças entre os normativos em termos de desreconhecimento

Conceitos IFRIC 3 (IASB) IT 4 (CNC)

DESRECONHECIMENTO

Entrega de licenças Desreconhecimento simultâneo do passivo e do activo intangível

Pela entrega de licenças à entidade coordenadora do licenciamento: Desreconhecimento do passivo e do activo (intangível)

Venda de licenças

Desreconhecimento do activo intangível e reconhecimento do direito ao recebimento ou da entrada de meios financeiros líquidos, simultaneamente ao reconhecimento de um ganho ou perda na transacção

Pela venda de licenças: desreconhecimento do activo intangível - e reconhecimento de ganhos extraordinários ou perdas extraordinárias em imobilizações, por contrapartida a débito de terceiros ou disponibilidades

Venda de licenças atribuídas

gratuitamente

Pela venda de licenças: se as licenças tiverem sido atribuídas gratuitamente, deve-se ainda desreconhecer o subsídio por contrapartida de uma conta de proveitos e ganhos

Pela venda de licenças: se as licenças tiverem sido atribuídas gratuitamente, deve-se ainda desreconhecer o subsídio por contrapartida de uma conta de proveitos e ganhos

Cancelamento de licenças não

utilizadas

Pelo cancelamento de licenças não usadas (se adquiridas a título gratuito): desreconhece-se em simultâneo o subsídio (ainda não reconhecido em rendimentos) e o activo intangível

Pelo cancelamento de licenças não utilizadas (se adquiridas a título gratuito): debita-se o subsídio e credita-se o activo (intangível)

Cancelamento de licenças que não

possui

Pelo cancelamento de licenças não utilizadas (se adquiridas a título oneroso): reconhece-se o gasto ou perda e simultaneamente ao desreconhecimento do activo intangível

Pelo cancelamento de licenças não usadas (se adquiridas a título oneroso): reconhece-se o custo ou perda e credita-se o activo (intangível)

Cancelamento de licenças que não

possui

Pelo cancelamento das licenças que não possui: simultaneamente ao reconhecimento das novas licenças adquiridas, desreconhece-se a provisão simultâneamente ao desreconhecimento do activo intangível pelas licenças emitidas (não disponíveis à data da emissão)

Pelo cancelamento das licenças que não possui: simultaneamente ao reconhecimento das novas licenças adquiridas, debita-se a provisão e credita-se o activo (intangível) pelas licenças emitidas (não disponíveis à data da emissão)

Fonte: Elaboração própria a partir da IFRIC 3 e IT 4

Este estudo, ainda em fase preliminar, tem como objectivo analisar, no contexto das

entidades com valores mobiliários admitidos à negociação em mercado regulamentado

nacional, enquadradas no PSI geral, o tratamento contabilístico adoptado

relativamente à licenças de emissão de gases com efeito de estufa (CO2), tendo com

conta, por um lado, a ausência de normativo internacional aplicável a esta temática na

sequência da revogação da IFRIC 3 ainda no ano de 2005, por outro, o facto de a IT 4,

ainda que em vigor até 01 de Janeiro de 2010, não estar incluída no âmbito de

abrangência de tais entidades.

13

A problemática da comparabilidade surge então nesse contexto, uma vez que as

entidades que adoptam as normas do IASB deixaram de possuir um referencial

contabilístico especificamente aplicável ao tratamento das licenças de emissão.

GORDO (2007) refere, nesse sentido, que “(…) as licenças de emissão criam uma

problemática contabilística, no sentido em que é difícil chegar a uma solução sobre o

tema, onde provavelmente, será a própria experiência e análise das consequências

económicas do desenvolvimento do mercado das licenças de emissão que fará com

que se estabeleça definitivamente a contabilização das licenças de emissão”. No

entanto, e segundo INCHAUSTI (2007), tal facto tem dado origem “a uma certa

disparidade na contabilização das licenças de emissão e nas obrigações relacionadas,

o que dificulta a comparabilidade da informação financeira e prejudica a credibilidade

do processo harmonizador.”

Associados, ou não, à problemática da comparabilidade da informação, diversos

estudos tem centrado a sua análise em torno do grau de divulgação das matérias

ambientais, embora não especificamente acerca das licenças de emissão de gases,

quer em termos de análise do conteúdo da informação divulgada relativamente a

grupos de entidades de um determinado país (CHOI: 1999; MONEVA e LLENA: 2000;

RODRIGUES et al: 2005) quer em termos de factores explicativos da informação

divulgada (AHMAD et al: 2003; CHOI: 1999; MONTEIRO: 2007) onde se inclui a o

enquadramento sectorial das entidades como variável de análise (MONEVA e LLENA:

2004), relação que também será explorada no contexto do desenvolvimento deste

estudo.

Parte IV – METODOLOGIA

Neste capítulo aborda-se a apresentação dos dados recolhidos, assim como as

técnicas e os métodos que foram utilizados para a sua obtenção. São igualmente

apresentadas as hipóteses levantadas, bem como a caracterização da população e as

técnicas estatísticas que serão utilizadas no sentido de dar resposta aos objectivos

propostos para o presente estudo, ainda em fase preliminar.

4.1. Objectivo do estudo

A partir do enquadramento teórico apresentado nos pontos precedentes, este estudo,

aqui apresentado ainda numa fase preliminar, tem como objectivo analisar o

tratamento contabilístico – compreendendo-se nesse conceito os critérios de

reconhecimento, mensuração (inicial e subsequente), desreconhecimento e divulgação

da informação, adoptado pelas entidades com valores mobiliários admitidos à

negociação no mercado regulamento nacional, relativamente às licenças de emissão

de GEE, enquadrando a referida análise em termos de uma eventual dificuldade no

14

cumprimento da comparabilidade como característica qualitativa da informação

financeira.

4.2. Hipóteses do estudo

No sentido de obter respostas relativamente aos objectivos previamente definidos

nesse estudo, foram elaboradas as seguintes hipóteses e sub-hipóteses de estudo:

Hipótese (H1): A ausência de normativo internacional (normas e interpretações técnicas do IASB) em matéria de licenças de emissão de gases com efeito de estufa, prejudica a comparabilidade do relato financeiro publicado pelas empresas abrangidas pelo PNALE (Plano Nacional de Atribuição de Licenças de Emissão).

H1.1: Pese a ausência de qualquer regulamentação contabilística nacional ou internacional (tendo o IASB como referência) em matéria de licenças de emissão durante o período de 2003 a 2004, as empresas abrangidas pelo PNALE seguem os mesmos critérios relativamente ao reconhecimento, mensuração e divulgação das licenças de emissão de gases com efeito de estufa. H1.2: Pese a revogação da IFRIC 3 ainda durante o ano de 2005, as empresas abrangidas pelo PNALE, baseando-se nessa interpretação, seguem os mesmos critérios relativamente ao reconhecimento, mensuração e divulgação das licenças de emissão de gases com efeito de estufa. H1.3: Com a revogação da IFRIC 3 e a emissão em 2006 pela CNC da IT 4 - Direitos de Emissão de Gases com Efeito de Estufa: Contabilização das Licenças de Emissão, as empresas abrangidas pelo PNALE passaram a adoptar o normativo contabilístico nacional, durante os anos de 2006 a 2008, em detrimento da adopção da IFRIC 3.

As anteriores sub-hipóteses (H1.1, H1.2 e H1.3) encontram a sua ligação com o

enquadramento teórico apresentado no capítulo precedente em termos de normativos

contabilísticos aplicáveis às licenças de emissão de gases com efeito estufa (CO2), em

cada um dos períodos de abrangência do referido estudo.

Hipótese H2: Existe uma relação entre o sector de actividade em que as entidades estão inseridas e a divulgação de informação relativamente à emissão de CO2.

4.3. População, amostra e período de estudo

Para dar resposta às hipóteses H1 e H2, o universo em análise deste estudo foi

dividido em consonância com as hipóteses anteriormente referidas. Assim, com o

objectivo de testar a hipótese H1, foi necessário especificar uma amostra das

entidades que mais se relacionem com os objectivos propostos para esta hipótese,

nomeadamente as entidades cuja actividade desenvolvida esteja abrangida pelo

PNALE. A escolha desta amostra deve-se ao facto de tais entidades emitirem gases

com efeito de estufa e terem a obrigação de possuir licenças de emissão para o efeito.

15

0

2

4

6

8

10

12

14

16

18

20

2004 2005 2006 2007 2008

Nº

empr

esas

0001 OIL & GAS

1000 BASIC MATERIALS

2000 INDUSTRIALS

3000 CONSUMER GOODS

5000 CONSUMER SERVICES

6000 TELECOMMUNICATIONS

7000 UTILITIES

8000 FINANCIALS

9000 TECHNOLOGY

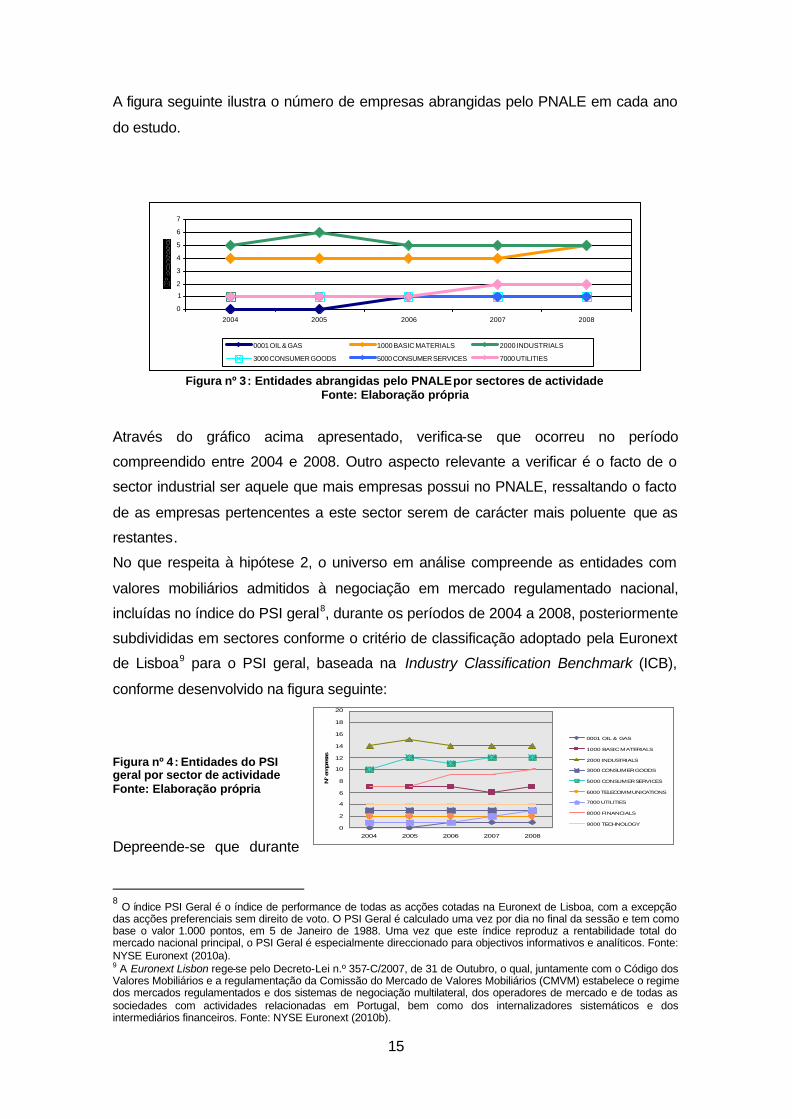

A figura seguinte ilustra o número de empresas abrangidas pelo PNALE em cada ano

do estudo.

Figura nº 3: Entidades abrangidas pelo PNALE por sectores de actividade Fonte: Elaboração própria

Através do gráfico acima apresentado, verifica-se que ocorreu no período

compreendido entre 2004 e 2008. Outro aspecto relevante a verificar é o facto de o

sector industrial ser aquele que mais empresas possui no PNALE, ressaltando o facto

de as empresas pertencentes a este sector serem de carácter mais poluente que as

restantes.

No que respeita à hipótese 2, o universo em análise compreende as entidades com

valores mobiliários admitidos à negociação em mercado regulamentado nacional,

incluídas no índice do PSI geral8, durante os períodos de 2004 a 2008, posteriormente

subdivididas em sectores conforme o critério de classificação adoptado pela Euronext

de Lisboa9 para o PSI geral, baseada na Industry Classification Benchmark (ICB),

conforme desenvolvido na figura seguinte:

Figura nº 4: Entidades do PSI geral por sector de actividade Fonte: Elaboração própria

Depreende-se que durante

8 O índice PSI Geral é o índice de performance de todas as acções cotadas na Euronext de Lisboa, com a excepção das acções preferenciais sem direito de voto. O PSI Geral é calculado uma vez por dia no final da sessão e tem como base o valor 1.000 pontos, em 5 de Janeiro de 1988. Uma vez que este índice reproduz a rentabilidade total do mercado nacional principal, o PSI Geral é especialmente direccionado para objectivos informativos e analíticos. Fonte: NYSE Euronext (2010a). 9 A Euronext Lisbon rege-se pelo Decreto-Lei n.º 357-C/2007, de 31 de Outubro, o qual, juntamente com o Código dos Valores Mobiliários e a regulamentação da Comissão do Mercado de Valores Mobiliários (CMVM) estabelece o regime dos mercados regulamentados e dos sistemas de negociação multilateral, dos operadores de mercado e de todas as sociedades com actividades relacionadas em Portugal, bem como dos internalizadores sistemáticos e dos intermediários financeiros. Fonte: NYSE Euronext (2010b).

0

1

2

3

4

5

6

7

2004 2005 2006 2007 2008

0001 OIL & GAS 1000 BASIC MATERIALS 2000 INDUSTRIALS

3000 CONSUMER GOODS 5000 CONSUMER SERVICES 7000 UTILITIES

16

o período abrangido por este estudo o número de entidades não se mantém

constante. As oscilações derivam da entrada e saída de entidades do PSI geral do

como resultado de factores diversos, designadamente, fusões ou cisões ocorridas.

Verifica-se ainda que o sector industrial10 (Industrials) é aquele que apresenta o maior

número de entidades durante todo o período em análise, seguido de perto pelo sector

dos serviços de consumo10 (Consumer Services). Em contraste, o sector petrolífero10

(Oil & Gas) é o que ilustra menor número de entidades, uma vez que é apenas

constituído pela Galp Energia, que passou a estar cotada na bolsa apenas a partir do

ano de 2006. Verifica-se ainda que, durante o período de estudo, o sector financeiro10

(Financials) apresentou um crescimento progressivo no número de entidades que o

constituem. Por fim, importa ainda realçar que os sectores das telecomunicações10

(Telecommunications), dos bens de consumo10 (Consumer Goods) e das tecnologias10

(Technology) são os que se mantêm constantes durante todo o período em análise.

. 4.4. Recolha de dados e variáveis

A informação objecto de análise neste estudo foi obtida de distintas formas em

consonância com as hipóteses apresentadas. Assim, para a hipótese H1 a recolha foi

efectuada a partir da análise do anexo ao balanço e à demonstração de resultados das

empresas abrangidas pelo PNALE. A escolha deste tipo de procedimento mostrou-se

mais adequada para os objectivos propostos para este estudo relativamente à

hipótese H1. No que respeita à hipótese H2, a recolha foi obtida a partir da análise dos

seguintes documentos publicados pelas entidades com valores mobiliários admitidos à

negociação em mercado regulamento da UE: o relatório de gestão, o anexo às

demonstrações financeiras e o relatório de sustentabilidade, sendo os dois primeiros

de carácter obrigatório e o último voluntário. A escolha deste tipo de procedimento

mostrou-se mais adequada para os objectivos propostos para este estudo no que

respeita a esta hipótese, tendo em conta a possibilidade de localização da informação

em quaisquer dos documentos anteriormente mencionados. O acesso à informação foi

obtido através da consulta à página web da Comissão do Mercado de Valores

Mobiliários (CMVM), onde os referidos documentos se encontram disponíveis para

consulta. O método de recolha utilizado neste estudo consiste, fundamentalmente, na

análise de conteúdo aos documentos recolhidos, baseada na observação crítica da

informação através da codificação em atributos ou categorias pré-definidas. No que

respeita à codificação da recolha, foi utilizado para cada elemento de análise, tendo

em conta os objectivos definidos para cada período em estudo, um elemento que

10 Tradução livre do FTSE International Limited (2008).

17

oscila entre “0” e “1”, correspondente à apresentação, ou não, da informação objecto

de análise.

Figura nº 5: Código utilizado para a

recolha dos dados Fonte: Elaboração própria

Relativamente às hipóteses anteriormente apresentadas, foram definidas como

variáveis do estudo as que a seguir se apresentam11:

Código da Variável:

Definição da variável em análise

H.1.1 Licenças de emissão atribuídas para o exercício, para o período de 2005 a 2007 e para os quinquénios seguintes

H.1.2 Emissões GEE, em toneladas de CO2 equivalente

H.1.3 Licenças de emissão alienadas no exercício, em toneladas de CO2 equivalente e respectivo preço

H.1.4 Licenças de emissão adquiridas no exercício, em toneladas de CO2 equivalente e respectivo preço

H.1.5 Multas, coimas e sanções acessórias relacionadas com a emissão de GEE H.1.6 Justo valor das licenças detidas H.1.7 Informação sobre o Protocolo de Quioto e Comércio Europeu de Licenças de Emissão

Figura nº 6: Elementos recolhidos relativamente à hipótese 1 Fonte: Elaboração própria

No que diz respeito à hipótese 2, o seguinte quadro ilustra as variáveis

especificamente definidas no contexto da referida hipótese: Código da Variável:

Definição da variável em análise

H.2.1 Emissões GEE, em toneladas de CO2 equivalente H.2.2 Origem e impacto das emissões de CO2 H.2.3 Medidas de prevenção do ambiente (CO2) H.2.4 Indicadores de desempenho ambiental H.2.5 Evolução das emissões de CO2 H.2.6 Dispêndios ambientais H.2.7 Passivos de carácter ambiental H.2.8 Investimentos ambientais

Figura nº 7: Elementos recolhidos relativamente à hipótese 2 Fonte: Elaboração própria

4.5. Técnicas estatísticas utilizadas

O ponto de partida para a concretização dos objectivos definidos para este estudo

consiste na procura de indicadores que permitam analisar se existe, ou não,

concentração em determinados sectores de actividade, no que se refere ao tratamento

contabilístico adoptado relativamente às licenças de emissão de GEE.

11 As referidas variáveis foram elaboradas com base nos requisitos de divulgação exigidos pela IT 4, uma vez que, ainda que tais requisitos não sejam obrigatórios para as entidades abrangidas pela amostra deste estudo, constitui a principal referência nacional nesta matéria.

Código da recolha

Significado

0 Elemento não divulgado 1 Elemento divulgado

18 0

1

2

3

4

5

6

2004 2005 2006 2007 2008

Nº e

mpr

esas

0001 OIL & GAS 1000 BASIC MATERIALS 2000 INDUSTRIALS

3000 CONSUMER GOODS 5000 CONSUMER SERVICES 6000 TELECOMMUNICATIONS

Uma elevada concentração significa necessariamente que existem sectores

dominantes, pelo que haverá interesse em analisar as eventuais mais-valias que estes

sectores possam retirar deste poder de mercado, bem como analisar se determinadas

entidades no contexto de cada sector concentram a característica em estudo. Existem

alguns indicadores que permitem medir a concentração, dividindo-se em absolutos,

através dos quais se faz uma análise combinada entre o número de empresas

presentes dentro de cada sector e a dispersão da sua dimensão; e medidas relativas,

relacionadas com a dispersão das entidades que operam em cada sector. Note-se que

quanto mais assimétrica for a distribuição dos sectores em análise, mais concentrado

este será. Salienta-se entre as medidas de concentração absolutas o Índice de

Concentração, o Índice de Herfindahl-Hirschman e o Índice de Entropia. Quanto às

medidas relativas, assume particular relevo o Índice de Gini. Na concretização do

estudo ainda por efectuar pretende-se ainda analisar até que ponto as entidades se

encontram correlacionadas, dentro de cada sector e de acordo com o seu grau de

concentração, utilizando-se para tal os coeficientes de correlação. Pretende-se,

também, encontrar modelos de regressão linear que permitam modelar o

comportamento global e sectorial. Considerando que todo este processo de

abordagem ao tema é relativamente recente, é de importante menção o facto de que,

ainda que de uma forma prudente, os resultados iniciais são satisfatórios, embora se

encontrem numa fase de maturação, razão pela qual é prematura a sua divulgação.

Parte V – APRESENTAÇÃO E DISCUSSÃO DE RESULTADOS

Os resultados que se apresentam neste ponto apenas compreendem uma análise

primária dos dados obtidos, não possibilitando dar resposta às hipóteses previamente

definidas no capítulo relativo às metodologias, mas apenas indícios relativamente à

problemática em causa. Este capítulo compreenderá, nesse sentido, uma primeira

análise qualitativa dos dados extraídos do universo deste estudo com recurso

fundamentalmente à análise descritiva (análise univariada dos dados).

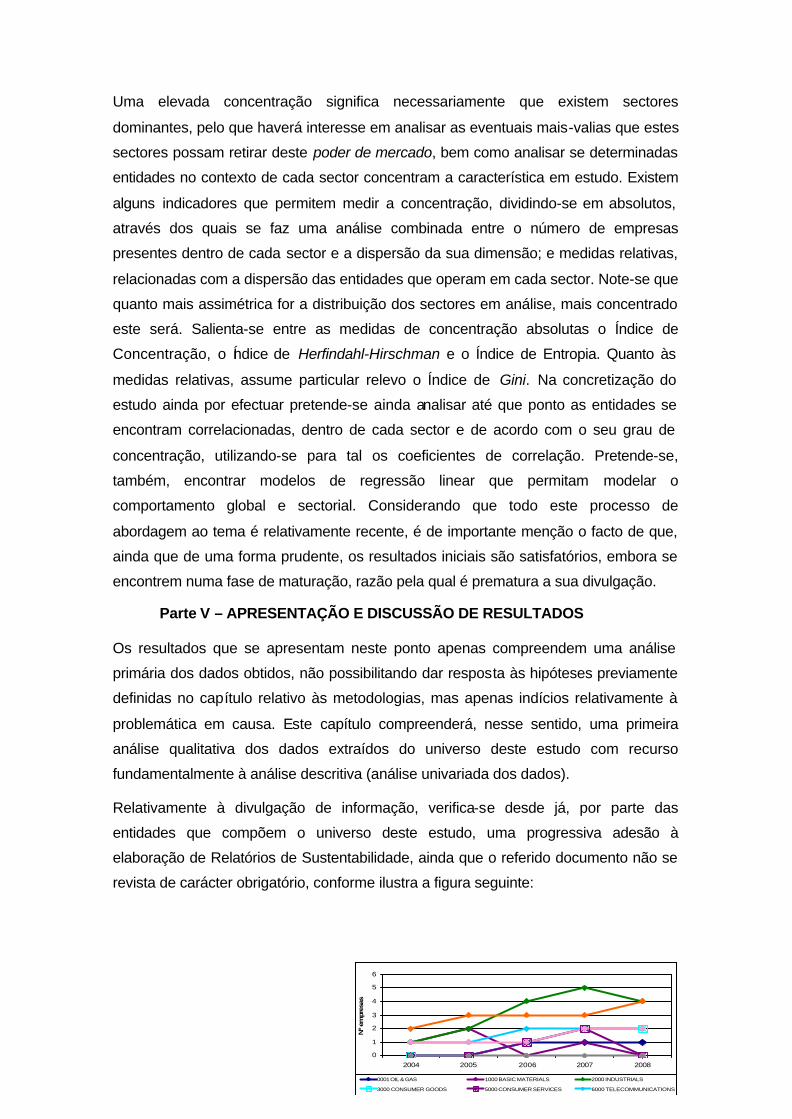

Relativamente à divulgação de informação, verifica-se desde já, por parte das

entidades que compõem o universo deste estudo, uma progressiva adesão à

elaboração de Relatórios de Sustentabilidade, ainda que o referido documento não se

revista de carácter obrigatório, conforme ilustra a figura seguinte:

19

Figura nº 8: Relatórios de Sustentabilidade emitidos por sector de actividade do PSI geral. Fonte: Elaboração própria.

Da análise de conteúdo efectuada para este estudo, aqui apresentado em sua fase

ainda preliminar, torna-se importante verificar ainda a existência de uma maior

incidência da informação divulgada relativamente às licenças de emissão no contexto

dos Relatórios de Sustentabilidade, ainda que este, não sendo de carácter obrigatório,

não seja efectuado pela totalidade das entidades abrangidas por esse estudo,

conforme se pode verificar com base na figura seguinte:

Figura nº 9: Localização da informação divulgada.

Fonte: Elaboração própria.

Na sequência, e no intuito de verificar o grau de divulgação por parte das empresas

que compõe o universo deste estudo, em diversos aspectos relacionados com as

licenças de emissão, o gráfico seguinte apresenta, por sector de actividade, as

entidades que divulgam a quantidade de CO2 emitida durante o período. Verifica-se,

com base na figura que se segue, que apenas um número diminuto de entidades

divulgam informação relacionada com essa temática, com maior incidência no que diz

respeito às entidades enquadradas no sector industrial (Industrials).

Figura nº 10: Divulgação da quantidade de CO2

Emitida. Fonte: Elaboração Própria.

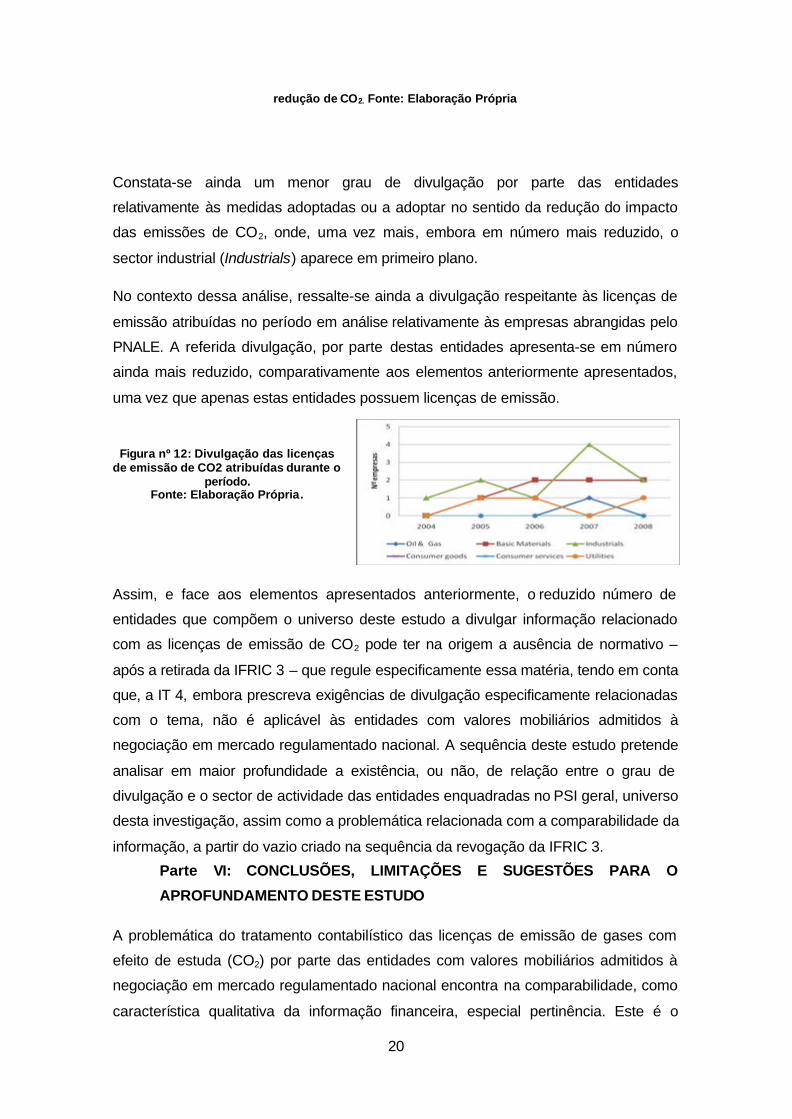

Por outro lado, e relacionada com essa análise, importa também verificar o número de

entidades que divulgam informação relacionada com as medidas preventivas

adoptadas no sentido da redução dos impactos derivados da emissão de CO2,

informação apresentada no gráfico seguinte:

Figura nº 11: Divulgação de medidas preventivas para a

20

redução de CO2. Fonte: Elaboração Própria

Constata-se ainda um menor grau de divulgação por parte das entidades

relativamente às medidas adoptadas ou a adoptar no sentido da redução do impacto

das emissões de CO2, onde, uma vez mais, embora em número mais reduzido, o

sector industrial (Industrials) aparece em primeiro plano.

No contexto dessa análise, ressalte-se ainda a divulgação respeitante às licenças de

emissão atribuídas no período em análise relativamente às empresas abrangidas pelo

PNALE. A referida divulgação, por parte destas entidades apresenta-se em número

ainda mais reduzido, comparativamente aos elementos anteriormente apresentados,

uma vez que apenas estas entidades possuem licenças de emissão.

Figura nº 12: Divulgação das licenças de emissão de CO2 atribuídas durante o

período. Fonte: Elaboração Própria.

Assim, e face aos elementos apresentados anteriormente, o reduzido número de

entidades que compõem o universo deste estudo a divulgar informação relacionado

com as licenças de emissão de CO2 pode ter na origem a ausência de normativo –

após a retirada da IFRIC 3 – que regule especificamente essa matéria, tendo em conta

que, a IT 4, embora prescreva exigências de divulgação especificamente relacionadas

com o tema, não é aplicável às entidades com valores mobiliários admitidos à

negociação em mercado regulamentado nacional. A sequência deste estudo pretende

analisar em maior profundidade a existência, ou não, de relação entre o grau de

divulgação e o sector de actividade das entidades enquadradas no PSI geral, universo

desta investigação, assim como a problemática relacionada com a comparabilidade da

informação, a partir do vazio criado na sequência da revogação da IFRIC 3.

Parte VI: CONCLUSÕES, LIMITAÇÕES E SUGESTÕES PARA O

APROFUNDAMENTO DESTE ESTUDO

A problemática do tratamento contabilístico das licenças de emissão de gases com

efeito de estuda (CO2) por parte das entidades com valores mobiliários admitidos à

negociação em mercado regulamentado nacional encontra na comparabilidade, como

característica qualitativa da informação financeira, especial pertinência. Este é o

21

objectivo pretendido no desenvolvimento deste estudo, embora ainda não

concretizado nesta fase.

A partir da análise univariada dos dados obtidos até então efectuada, verifica-se que

os Relatórios de Sustentabilidade, embora de carácter não obrigatório, tem encontrado

por parte das entidades que compõem o universo desse estudo um progressivo

aumento de divulgação, sendo do mesmo modo o documento que apresenta maior

informação, ainda que de carácter não especificamente contabilístico, relativamente às

licenças de emissão de gases com efeito de estufa (CO2). Relativamente ao grau de

divulgação relativamente à quantidade de CO2 emitido e respectivas medidas de

prevenção para reduzir estas emissões, a análise demonstra que poucas entidades o

fazem. Na sequência deste estudo espera-se uma análise qualitativa da informação já

recolhida no sentido da concretização dos objectivos previamente definidos e

validação, ou não, das hipóteses já definidas em torno do problema que cerca esta

investigação. Do mesmo modo, pretende-se que, a par das técnicas estatísticas

seleccionadas para este estudo, obtenham-se indicadores fiáveis que permitam

analisar se existe, ou não, concentração em determinados sectores de actividade, no

que se refere ao tratamento contabilístico adoptado relativamente às licenças de

emissão de GEE (CO2). Nesse mesmo sentido, pretende-se aferir a existência, ou não,

de uma elevada concentração em sectores dominantes, pelo que haverá interesse em

analisar as eventuais mais-valias que estes sectores possam retirar deste poder de

mercado, bem como analisar se determinadas entidades no contexto de cada sector

concentram a característica em estudo. Por fim, na concretização deste estudo, ainda

por efectuar, pretende-se analisar até que ponto as entidades se encontram

correlacionadas, dentro de cada sector e de acordo com o seu grau de concentração,

utilizando-se para tal os coeficientes de correlação, bem como desenvolver modelos

de regressão linear que permitam modelar o comportamento global e sectorial.

REFERÊNCIAS BIBLIOGRÁFICAS AHMAD, Zauwiyah; HASSAN, Salleh e MOHAMMAD, Junaini (2003). Determinants of environmental reporting in Malasia. International Journal of Business Studies, 11 (1), 69-90.

ALMEIDA, Maria do Céu; FERNANDES, Henrique e PEDRO, Manuel Dias (2007). A Problemática da emissão dos gases com efeito de estufa (CO2) e as suas implicações no sector hoteleiro. Comunicação apresentada no XIV Congresso da Asociación Espanõla de Contabilidad y Administración de Empresas (AECA): Empresa y Sociedad: Respondiendo al Cambio;

ANSÓTEGUI, Ana Isabel M. e ESTRADA, Iñaki B. (2007). Planificación Contable y Derechos de Emisión de gases de efecto invernadero, Revista Universo Contábil, Vol. 3, nº 3, pp. 101 – 122;

22

CCE [Comissão das Comunidades Europeias]. (2000). Livro Verde sobre a transacção de direitos de emissão de gases com efeito de estufa na União Europeia. Disponível em http://eur-lex.europa.eu/LexUriServ/site/pt/ com/2000/com2000_0087pt01.pdf. Último acesso em 10 de Maio de 2010.

CHOI, Jong-Seo (1999). An investigation of initial voluntary environmental disclosures made in Korean semi-annual financial reports. Pacific Acounting Review, 11 (1), 73-102.

CNC [Comissão de Normalização Contabilística]. (2006). Interpretação Técnica 4: Direitos de emissão de gases com efeito de estufa – Contabilização das licenças de emissão. Acedido em 2009-10-31, em http://www.cnc.min-financas.pt/Directrizes/IT04_Emissoes_CO2.pdf;

CNC [Comissão de Normalização Contabilística]. (2005). Directriz Contabilística 29 – Matérias Ambientais. Acedido em 2009-10-31, em http://www.cnc.min-financas.pt/Directrizes/Dir29_ma_materias_ambientais.pdf;

CNC [Comissão de Normalização Contabilística]. (2009), Norma Contabilística e de Relato Financeiro 26 – Matérias Ambientais. Acedido em 2009-10-31, em http://www.cnc.min-financas.pt/SNC_final/Aviso_15655_2009_07Set.pdf;

CUESTA, Carmen e GARCÍA, Luisa Fronti. (2005). Del Protocolo de Kioto a los presupuestos empresariales. Revista Iberoamericana de contabilidad de gestion, 6, 193-213;

Decreto nº 7/2002, de 25 de Março, que aprova o Protocolo de Quioto à Convenção Quadro das Nações Unidas sobre Alterações Climáticas, assinado em Nova Iorque em 29 de Abril de 1998. Diário da República nº 71 – I Série A. Lisboa.

Decreto-Lei nº 233/2004, de 14 de Dezembro, que estabelece o regime de comércio de licenças de emissão de gases com efeito de estufa na Comunidade Europeia, transpondo para a ordem interna a Directiva n.º 2003/87/CE, do Parlamento Europeu e do Conselho, de 13 de Outubro. Diário da República nº 291 – I Série A. Lisboa.

Decreto-Lei nº 243A/2004, de 31 de Dezembro, que altera o regime do comércio de licenças de emissão de gases com efeito de estufa na Comunidade Europeia, aprovado pelo Decreto-Lei n.º 233/2004. Diário da República nº 305 – I Série A. Lisboa.

Decreto-Lei nº 35/2005, de 17 de Fevereiro, transpõe para a ordem jurídica interna a Directiva nº 2003/51/CE, do Parlamento Europeu e do Conselho, de 18 de Junho, que altera as Directivas nºs 78/660/CEE, 83/349/CEE, 86/635/CEE e 91/674/CEE, do Conselho, relativas às contas anuais e às contas consolidadas de certas formas de sociedades, bancos e outras instituições financeiras e empresas de seguros. Diário da República nº 34 – I Série A. Lisboa.

Directiva nº 2003/87/CE do Parlamento Europeu e do Conselho, de 13 de Outubro de 2003, relativa à criação de um regime de comércio de licenças de emissão de gases com efeito de estufa na Comunidade e que altera a Directiva 96/61/CE do Conselho. Jornal Oficial da União Europeia, L. 275, de 25 de Outubro de 2003;

Directiva nº 2004/101/CE do Parlamento Europeu e do Conselho, de 27 de Outubro de 2004, que altera a Directiva 2003/87/CE relativa à criação de um regime de comércio de licenças de emissão de gases com efeito de estufa na Comunidade, no que diz respeito aos mecanismos baseados em projectos do Protocolo de Quioto. Jornal Oficial da União Europeia, L. 388, de 13 de Novembro de 2004;

FERREIRA, Clementina (2005). Environmental accounting: the Portuguese case. Management of Environmental Quality: An International Journal, 15 (6), 561-573

23

FRANCO, Yanna Gutiérrez. (2003). El Comercio de Emisiones de Gases de Efecto Invernadero en la Unión Europea: efectos sobre el crecimento económico y la calidad ambiental. Tese de doutoramento, Universidad Complutense de Madrid;

GONZÁLEZ, Frederico Velázquez de Castro. (2005). Cambio Climatico e Protocolo de Kioto. Revista Española de Salud Publica, 70, 191 – 201;

GORDO, María Gloria López. (2007). El debate contable en torno a los derechos de emisión. Especial referencia a la posición europea.

IASB [International Accounting Standard Board]. (2004). IFRIC 3 – Emission Rights. Acedido em 2009-10-31 em http://www.iasb.org/NR/rdonlyres/D0D0B44A-254A-4112-9FCE-34178B236D07/0/0811Project UpdateETSproject.pdf;

IASB [International Accounting Standard Board]. (2008). Emission Trading Schemes . Disponível em http://www.iasb.org/NR/rdonlyres/D0D0B44A-254A-4112-9FCE-34178B236D07/0/0811ProjectUpdateETSproject.pdf. Último acesso em 10 de Maio de 2010.

INCHAUSTI, Begoña Giner. (2007). La contabilidad de los derehos de emisión: una perspectiva internacional. Revista Española de Financiación y Contabilidad, Vol. XXXVI, 133, 175 – 193;

FTSE International Limited (2008). For definitive industry classification data. Disponível em http://www.ftse.com/Indices/Industry_Classification_Benchmark/ Downloads/FTSE_ICBBrochure2008.pdf. Último acesso em 10 de Maio de 2010.

KLEIST, Rodolfo Gijón von. (2005). Efectos del Protocolo de Kioto y la Directiva de Comercio de Emisiones sobre el sector produtivo Español. Revista de Información Comercial Española, 822, 79 – 89;

MARTINEZ, Juan Carlos Ciscar e RAMÍREZ, Antonio Soria. (2005). El Comercio Europeu de Derechos de Emisión de Gases de Efecto Invernadero: Modelización y Regulación. Revista de Información Comercial Española, 822, 51 – 64;

MONEVA, José M.; LLENA, Fernando M. (1996). Análisis de la información sobre responsabilidad social en las empresas industriales que cotizan en Bolsa. Revista Española de Financiación y Contabilidad, VOL XXV, 87, 361-401; MONEVA, José M.; LLENA, Fernando M. (2000). Environmental disclosures in the annual reports of large companies in Spain. The European Accounting Review, 9, 1, 7-29; MONEVA, José M.; LLENA, Fernando M. (2004). Prácticas Informativas sobre medio ambiente en España: un análisis sectorial, Partida Doble, 152, 48-60; MONTEIRO, Sónia Maria da Silva (2007), “Factores explicativos do grau de divulgação ambiental em grandes em grandes empresas a operar em Portugal: análise univariada”, XVII Jornadas Hispano-Lusas de Gestión científica- Conocimiento, innovación y emprendedores: Camino al futuro, 1006-1023. NYSE Euronext. (2010a). Índices nacionais. Disponível em http://www.euronext.com/editorial/wide/editorial-2335-PT.html. Último acesso em 10 de Maio de 2010;

NYSE Euronext. (2010b). Regulamentação. Disponível em http://www.euronext.com/ landing/regulation-12602-PT.html. Último acesso em 10 de Maio de 2010;

Regulamento (CE) nº 1606/2002 do Parlamento Europeu e do Conselho, de 19 de Julho de 2002: Jornal Oficial das Comunidades Europeias L 243/1 de 2002-09-11. Disponível em http://eurlex.europa.eu/LexUriServ/LexUriServ.do?uri= OJ:L:2002:243:0001:0004:PTPDF. Último acesso em 10 de Novembro de 2009;

Resolução do Conselho de Ministros nº 119/2004, de 31 de Julho (PNAC 2004), que quantifica o esforço nacional de controlo das emissões de GEE, integrando um vasto

24

conjunto de políticas e medidas que incide sobre todos os sectores de actividade. Diário da República nº 179 – I Série B. Lisboa;

Resolução do Conselho de Ministros nº 53/2005, que aprova o Plano Nacional de Atribuição de Licenças de Emissão (PNALE) relativo ao período de 2005-2007. Diário da República nº 44 – I Série B. Lisboa;

RODRIGUES, Lúcia Lima.; OLIVEIRA, Lídia; MENEZES, Carlos (2005), “O relato fi nanceiro do desempenho ambiental: Estudo das empresas cotadas na Bolsa de Valores de Lisboa e Porto”, Portuguese Journal of Management Studies, Vol. X, 2, 145-167; SAINZ, Joaquín Nieto. (2005). Cambio Climatico y Protocolo de Kioto: Efectos sobre el empleo, la Salud y el médio ambiente. Revista de Información Comercial Española, 822, 25 – 38;

TARRUELLA, Anna Tena. (2005). Protocolo de Kioto. Situación de partida y efectos sobre los costes de las empresas españolas desde diferentes perspectivas de cambio tecnológico. Revista Iberoamericana de contabilidad de gestion, 5, 193-207;

United Nations (1998). Kyoto Protocol to the United Nations Framework Convention on Climate Change. Disponível em http://unfccc.int/resource/docs/convkp/kpeng.pdf. Último acesso em 10 de Maio de 2010;

VEITH, Stefan; WERNER, Jorg R. e ZIMMERMANN, Jochen. (2008). Competing Accounting Treatments for Emission Rigths: A Capital Market Perspective. 31th Annual Congress da European Accounting Association (EAA), Rotterdam, April 2008.