Embed Size (px)

Citation preview

Tributação Simples –

RedeSim – Taxas

(Módulo 1)

Dia 1 - das 9h às 12h

Integração do Município na RedeSim (Empresa

Fácil)

Dia 1 - das 13h30 às 17h30

O Simples nos Municípios

Dia 2 - das 9h às 12h

A Operacionalização das Taxas Municipais

Nome:

A Unipública

Conceituada Escola de Gestão Municipal do sul do país, especializada em capacitação e treinamento de agentes

públicos atuantes em áreas técnicas e administrativas de prefeituras, câmaras e órgãos da administração indireta, como fundos,

consórcios, institutos, fundações e empresas estatais nos municípios.

Os Cursos

Com diversos formatos de cursos técnicos presenciais e à distância (e-learning/online), a escola investe na qualidade

e seriedade, garantindo aos alunos:

- Temas e assuntos relevantes e atualizados ao poder público

- Professores especializados e atuantes na área (Prática)

- Certificados de Participação digitalizado

- Material complementar de apoio (leis, jurisprudências, etc)

- Tira-dúvidas durante realização do curso

- Controle biométrico de presença (impressão digital)

- Atendimento personalizado e simpático

- Rigor no cumprimento de horários e programações

- Fotografias individuais digitalizadas

- Apostilas e material de apoio

- Coffee Breaks em todos os períodos

-Acesso ao AVA (Ambiente Virtual do Aluno)para impressão de certificado, grade do curso, currículo completo dos

professores, apostila digitalizada, material complementar de apoio de acordo com os temas propostos nos cursos, chat

entre alunos e contato com a escola.

Público Alvo

- Servidores e agentes públicos (secretários, diretores, contadores, advogados, controladores internos, assessores,

atuantes na área de licitação, recursos humanos, tributação, saúde, assistência social e demais departamentos) .

- Autoridades Públicas, Vereança e Prefeitos (a)

Localização

Nossa sede está localizada em local privilegiado da capital do Paraná, próximo ao Calçadão da XV, na Rua Des.

Clotário Portugal nº 39, com estrutura própria apropriada para realização de vários cursos simultaneamente.

Feedback

Todos os cursos passam por uma avaliação criteriosa pelos próprios alunos, alcançando índice médio de satisfação

9,3 no ano de 2014, graças ao respeito e responsabilidade empregada ao trabalho.

Transparência

Embora não possua natureza jurídica pública, a Unipública aplica o princípio da transparência de seus atos mantendo

em sua página eletrônica um espaço específico para esse fim, onde disponibiliza além de fotos, depoimentos, notas de

avaliação dos alunos e todas as certidões de caráter fiscal, técnica e jurídica.

Qualidade

Tendo como principal objetivo contribuir com o aperfeiçoamento e avanço dos serviços públicos, a Unipública

investe no preparo de sua equipe de colaboradores e com rigoroso critério, define seu corpo docente.

Missão

Preparar os servidores e agentes, repassando-lhes informações e ensinamentos gerais e específicos sobre suas

respectivas áreas de atuação e contribuir com:

a) a promoção da eficiência e eficácia dos serviços públicos

b) o combate às irregularidades técnicas, evitando prejuízos e responsabilizações tanto para a população quanto para

os agentes públicos

c) o progresso da gestão pública enfatizando o respeito ao cidadão

Visão

Ser a melhor referência do segmento, sempre atuando com credibilidade e seriedade proporcionando satisfação aos

seus alunos, cidadãos e entidades públicas.

Valores

Reputação ilibada

Seriedade na atuação

Respeito aos alunos e à equipe de trabalho

Qualidade de seus produtos

Modernização tecnológica de metodologia de ensino

Garantia de aprendizagem

Ética profissional

SEJA BEM VINDO, BOM CURSO!

Telefone (41) 3323-3131 / Whats (41) 8852-8898

www.unipublicabrasil.com.br

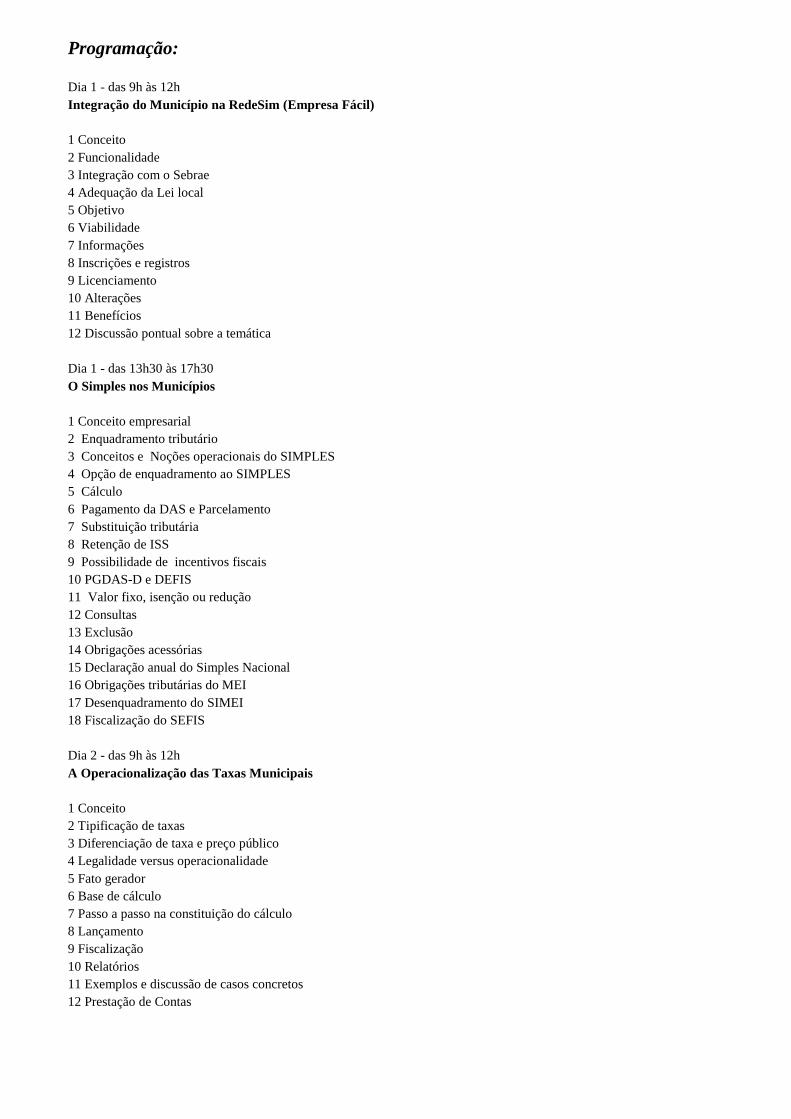

Programação:

Dia 1 - das 9h às 12h

Integração do Município na RedeSim (Empresa Fácil)

1 Conceito

2 Funcionalidade

3 Integração com o Sebrae

4 Adequação da Lei local

5 Objetivo

6 Viabilidade

7 Informações

8 Inscrições e registros

9 Licenciamento

10 Alterações

11 Benefícios

12 Discussão pontual sobre a temática

Dia 1 - das 13h30 às 17h30

O Simples nos Municípios

1 Conceito empresarial

2 Enquadramento tributário

3 Conceitos e Noções operacionais do SIMPLES

4 Opção de enquadramento ao SIMPLES

5 Cálculo

6 Pagamento da DAS e Parcelamento

7 Substituição tributária

8 Retenção de ISS

9 Possibilidade de incentivos fiscais

10 PGDAS-D e DEFIS

11 Valor fixo, isenção ou redução

12 Consultas

13 Exclusão

14 Obrigações acessórias

15 Declaração anual do Simples Nacional

16 Obrigações tributárias do MEI

17 Desenquadramento do SIMEI

18 Fiscalização do SEFIS

Dia 2 - das 9h às 12h

A Operacionalização das Taxas Municipais

1 Conceito

2 Tipificação de taxas

3 Diferenciação de taxa e preço público

4 Legalidade versus operacionalidade

5 Fato gerador

6 Base de cálculo

7 Passo a passo na constituição do cálculo

8 Lançamento

9 Fiscalização

10 Relatórios

11 Exemplos e discussão de casos concretos

12 Prestação de Contas

Professora:

Janete Probst Munhoz: Mestre em desenvolvimento econômico – Instrutora e Palestrante

Sumário

INTEGRAÇÃO DO MUNICÍPIO NA REDESIM (EMPRESA FÁCIL) ............................................. 1

O SIMPLES NOS MUNICÍPIOS .............................................................................................................. 9

A OPERACIONALIZAÇÃO DAS TAXAS MUNICIPAIS................................................................. 23

1

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

INTEGRAÇÃO DO MUNICÍPIO NA REDESIM

(EMPRESA FÁCIL) Janete Probst Munhoz

1 Conceito

A Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios, REDESIM, é um

sistema único e integrado, criado pela Lei 11.598/2007, que permite a abertura, fechamento, alteração e legalização de

empresas em todas as Juntas Comerciais do Brasil, simplificando procedimentos e reduzindo a burocracia ao mínimo

necessário (MINISTÉRIO DA FAZENDA, 2013).

Esse sistema integra todos os processos dos órgãos e entidades responsáveis pelo registro, inscrição, alteração e

baixa das empresas, por meio de uma única entrada de dados e de documentos, acessada via internet (toda a plataforma

é informatizada). Com a REDESIM, os usuários também obtêm informações e orientações pela internet ou de forma

presencial, a exemplo do acesso à dados de registro ou inscrição, alteração e baixa de empresários e pessoas jurídicas.

A REDESIM prevê pesquisas prévias à constituição ou alteração de empresas, as quais deverão ser suficientes

para que o usuário seja informado da possibilidade da atividade no local escolhido pelos órgãos e entidades

competentes.

A implantação da Redesim Nacional nos Municípios tem como centro a melhoria na qualidade de atendimento,

simplificação e integração dos procedimentos executados em duplicidade e até mesmo a incompatibilidade dos registros

empresariais no Município.

Espera-se desburocratização, com essa desburobter como resultados para a classe empresarial: maior agilidade,

redução de custos, desburocratização e facilidades em acesso e disponibilidade consolidadas na web; e para a sociedade

em geral espera-se redução da economia informal, satisfação e maior probabilidade de sucesso empresarial, criação de

empregos formais, crescimento da produtividade - propulsor do desenvolvimento sustentável, crescimento econômico.

2 Funcionalidade

A REDESIM é administrada por um Comitê Gestor, composto por orgãos e entidades do governo federal,

estadual e municipal, responsáveis pelo processo de registro e legalização dos empresários, sociedades empresárias e

sociedades simples. Serviços oferecidos:

2.1 Consulta de Viabilidade

Pesquisa e reserva de nome empresarial e resultado de viabilidade de exercício da atividade desejada no local

escolhido, observando regras mantidas pelos municípios, tanto para os procedimentos de abertura de novas empresas

quanto para os de alteração de empresas existentes.

2

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

2.2 Coleta Eletrônica de Informações

Coleta de dados comuns fixados nacionalmente, verificação de consistência do cadastro dos sócios e da

empresa, permitindo a recuperação de informações de pesquisas previamente efetuadas.

2.3 Registro e Inscrições Tributárias

Nas esferas federal, estadual e Municipal, geração de documentos de registro, após verificação de consistência

dos dados.

2.4 Licenciamento das Atividades

Com informações prévias sobre os requisitos de licenciamento, conforme o grau de risco, mantidas pelos orgãos

competentes do município e estado.

2.5 Alteração e Baixa

Com pesquisa prévia, quando necessário, e repercussão de alterações da matriz para as filiais processadas

automaticamente.

3. LEGISLAÇÃO

Atualmente o Direito Empresarial Societário se encontra dentro do Direito Privado, regulando as relações gerais

entre os particulares, sendo necessária a proteção quanto às suas relações no que tange o desempenho de atividades

econômicas. Vejamos o que rege o art. 1º

Art. 1º - A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do

Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos: I - a soberania; II - a

cidadania; III - a dignidade da pessoa humana; IV - os valores sociais do trabalho e da livre iniciativa; V - o pluralismo

político.

O artigo 170 da Constituição relata em seu caput que a ordem econômica está fundada na valorização do

trabalho humano e na livre iniciativa.

Art. 170 – A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim

assegurar a todos existência digna, conforme os ditames da justiça social, observados os princípios: I – soberania

nacional; II – propriedade privada; III – função social da propriedade; IV – livre concorrência; V – defesa ao

consumidor; VI – defesa ao meio ambiente, inclusive mediante tratamento diferenciado conforme o impacto ambiental

dos produtos e serviços de seus processos de elaboração e prestação; VII – redução das desigualdades regionais e

sociais; VIII – busca do pleno emprego; IX – tratamento favorecido para as empresas de pequeno porte constituídas

sob as leis brasileiras e que tenham sua sede e administração no País.

Parágrafo único. É assegurado a todos o livre exercício de qualquer atividade econômica, independente de

autorização de órgãos públicos, salvo nos casos previstos em lei.

Com base na legislação, a atuação econômica organizada compreende-se como meio humano para a

realização, ou seja, como meio para que determinados cenários ou situações se tornem reais, se concretizem. Para a sua

concretização, empregam-se instrumentos, sejam materiais [coisas] ou imateriais [titularidade] sobre produções de

intelecto humano, particularizadas como objetos de relações jurídicas, a exemplo da patente, da marca, da autoria de

obras artísticas e intelectuais, etc. (MAMEDE, 2009).

Negando assim, a opressão da necessidade natural pela constituição de um meio para a sua superação, ou seja,

para assegurar aos seres humanos uma existência digna. Ficam claras, as motivadoras da proteão constitucional da livre

iniciativa (REQUIÃO, 2009).

Segundo o artigo 967 do Código Civil (2002, p.68), uma das obrigações do empresário, é a de se inscrever no

Registro de Empresas, antes de dar início à exploração de seu negócio. ‗Art. 967 – É obrigatório a inscrição do

empresário no Registro Público de Empresas Mercantis da respectiva sede, antes do início de sua atividade‖.

O processo de registro e arquivamento de atos constitutivos no Brasil é regido por leis específicas e

complementares. Para tanto existem órgãos das esferas: federal, estadual e municipal, a instituir, normatizar, fiscalizar e

assegurar os procedimentos necessários para o processo constitucional (MAMEDE, 2009).

O registro público é uma forma antiga de preservação de informações consideradas vitais para a sociedade, que

visa dar-lhes a publicidade necessária à segurança das relações interindividuais, conforme estipula o artigo 54 da Lei n.º

8.934/1994.

Art. 54 – A prova da publicidade de atos societários, quando exigida em lei, será feita mediante anotação nos registros

da junta comercial à vista da apresentação da folha do Diário Oficial, ou do jornal onde foi feita a publicação,

dispensada a juntada da mencionada folha.

O registro público de empresas mercantis e atividades afins é exercido por órgãos federais e estaduais em todo

o território nacional. De forma sistêmica, com os seguintes objetivos:

a) dar garantia, publicidade, autenticidade, segurança e eficácia aos atos jurídicos das empresas mercantis que sejam

legalmente submetidas a registro;

3

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

b) cadastrar as empresas mercantis nacionais e estrangeiras em funcionamento no País e manter atualizadas as

informações pertinentes;

c) proceder à matrícula dos agentes auxiliares do comércio, bem como o seu cancelamento.

Esses órgãos devem atuar de maneira uniforme, harmônica e interdependente, compõem o Sistema Nacional de

Registro de Empresas Mercantis (SINREM).

O órgão central do SINREM é o Departamento Nacional de Registro do Comércio (DNRC), que possui as

seguintes funções: supervisionar, orientar, coordenar e normatizar, função administrativa.

Nas unidades da Federação, têm - se as Juntas Comerciais, com funções de executar e administrar os serviços,

função operacional.

A Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios – Redesim

Nacional é a agregação das melhores práticas nacionais, estaduais e municipais para a desburocratização do registro e

legalização de empresas, criada através da Lei n.º 11.598 de 03 (três) de dezembro de 2007.

Art. 2 - Fica criada a Rede Nacional para a simplificação do registro e da legalização de empresas e negócios –

Redesim, com a finalidade de propor açes e normas aos seus integrantes, cuja participação na sua composição será

obrigatória para os órgãos federais, voluntária por adesão mediante consórcio, para os órgãos, autoridades e entidades

não federais com competências e atribuições vinculadas aos assuntos de interesse da Redesim.

A participação na Redesim se faz obrigatória apenas para os órgãos federais envolvidos no registro de

empresas. Estados e Municípios poderão aderir voluntariamente.

4. HARMONIZAÇÃO

Para tal funcionamento foi necessário a harmonização dos sistemas para a recepção dos arquivos:

a) o sistema responsável pela troca de informações entre diversos órgãos, sistema integrador, é o cadastro sincronizado

– seu propósito é atender aos Municípios com portes diferentes, avanço tecnológico diferenciado, estrutura de

funcionamento diferenciado, abrangendo todas as necessidades específicas;

b) o sistema responsável pela coleta de dados, sistema coletor, é o coletor web desenvolvido pela Secretaria da Receita

Federal do Brasil (SRF), e será utilizado para a geração do Documento Básico de Entrada (DBE) no Cadastro Nacional

da Pessoa Jurídica (CNPJ);

c) o sistema responsável pela digitalização dos documentos e compartilhamento, sistema de Digitalização -

GERIMAGEM, foi desenvolvido pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDCI);

d) o sistema responsável pela classificação e padronização das atividades econômicas, sistema classificador de

Atividades Econômicas, Classificação Nacional de Atividades Econômicas e Fiscais (CNAE-FISCAL);

As Juntas Comerciais ficam encarregadas de receber e arquivar a documentação necessária ao completo registro

e legalização da empresa, onde irá fornecer aos demais órgãos os dados em meio eletrônico para que estes, mediante

convênio entre as esferas de governo, promovam a legalização do empreendimento conforme legislação pertinente.

Os órgãos terão que customizar seus sistemas gerenciadores para se integrar ao Sistema Integrador

Nacional/Estadual.

Na Redesim o pedido de inscrição estadual de empresa localizada no território do Estado, far-se-á mediante a

realização de consulta prévia do empresário e/ou dos sócios, e, em seguida, o preenchimento do requerimento eletrônico

para a solicitação de inscrição no Cadastro de Contribuintes do Estado.

Todo processo constitucional estará disponibilizado no próprio portal eletrônico da Junta Comercial, onde o

Estado através de convênios com os Profissionais Contabilistas pode criar a Rede de Parceiros, disponibilizando ao

profissional eletronicamente todos os procedimentos legais, sendo eles a constituição, alteração e/ou baixa empresarial.

O requerimento de inscrição estadual inicial só poderá ser gerado e impresso se for devidamente preenchido

corretamente, e, também se o empresário e/ou sócios não possuírem nenhuma pendência perante o Estado e o Contador

estiver devidamente cadastrado na Rede de Parceiros.

O que mais chama a atenção neste procedimento aos dias atuais nesse processo de funcionamento da Redesim é

a possibilidade da empresa sair da JUCER com a uma Licença Provisória para Funcionamento e Localização, onde,

deve-se anexar juntamente com o processo constitucional a ser entregue à JUCER um termo de Responsabilidade

Técnica ou Ciência para futura vistoria.

O órgão incumbido da fiscalização do código de postura municipal deverá realizar a vistoria prévia que será

acatada por todos os demais órgãos. Fica ressalvada a vistoria prévia de algumas atividades econômicas que por sua

natureza ou complexidade ofereçam risco à população e ao meio ambiente, definidas no convênio firmado entre as

esferas de governo, conforme artigo 6º da Lei n.º 11.598 de 03 (três) de dezembro de 2007, parágrafo 3º.

Usando os procedimentos legais, a empresa que se constituir perante a JUNTA apresentando os documentos

legais do ato constitutivo sairá com sua empresa legalmente habilitada para o funcionamento.

5. VANTAGENS

Diminuição de exigências no processo entre a JUCEMS e a Receita Federal;

Informação e orientação aos contabilistas e empresários, sobre os documentos necessários à legalização das

empresas;

4

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

Possibilidade de utilização do modelo de Contrato Núcleo/Padrão previamente aceito pela JUCEMS;

Agilidade e segurança ao processo;

Pré-análise de informações, ou seja, dados são confrontados com outras bases da RFB, tornando os procedimento

mais agéis;

Facilidade, simplificação e rapidez de processos e diminuição do tempo de abertura de empresas, com adaptação

aos novos sistemas.

MUNICÍPIOS

Otimização de recursos para o processo de abertura, manutenção e baixa de empresas;

Padronização da legislação tributária municipal, automatização e melhoria de processos;

Apoio e racionalização às ações de fiscalização.

SOCIEDADE

Redução da economia informal;

Satisfação e maior probabilidade de sucesso ao cidadão empreendedor;

Criação de empregos formais;

Acesso do Micro Empreendedor Individual à previdência social;

Crescimento da produtividade aliada ao desenvolvimento sustentável;

Crescimento econômico.

No Paraná vejamos a empresa facil http://www.empresafacil.pr.gov.br/sobre-o-portal/

Lei na integra

Presidência da República

Casa Civil

Subchefia para Assuntos Jurídicos

LEI Nº 11.598, DE 3 DE DEZEMBRO DE 2007.

Mensagem de veto

Estabelece diretrizes e procedimentos para a simplificação e

integração do processo de registro e legalização de

empresários e de pessoas jurídicas, cria a Rede Nacional

para a Simplificação do Registro e da Legalização de

Empresas e Negócios - REDESIM; altera a Lei no 8.934, de

18 de novembro de 1994; revoga dispositivos do Decreto-

Lei no 1.715, de 22 de novembro de 1979, e das Leis

nos

7.711, de 22 de dezembro de 1988, 8.036, de 11 de maio

de 1990, 8.212, de 24 de julho de 1991, e 8.906, de 4 de

julho de 1994; e dá outras providências.

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1o Esta Lei estabelece normas gerais de simplificação e integração do processo de registro e legalização de

empresários e pessoas jurídicas no âmbito da União, dos Estados, do Distrito Federal e dos Municípios.

CAPÍTULO I

DA REDESIM E DAS DIRETRIZES PARA SUA ESTRUTURAÇÃO E

FUNCIONAMENTO

Art. 2o Fica criada a Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios -

REDESIM, com a finalidade de propor ações e normas aos seus integrantes, cuja participação na sua composição será

obrigatória para os órgãos federais e voluntária, por adesão mediante consórcio, para os órgãos, autoridades e entidades

não federais com competências e atribuições vinculadas aos assuntos de interesse da Redesim.

Parágrafo único. A Redesim será administrada por um Comitê Gestor presidido pelo Ministro de Estado do

Desenvolvimento, Indústria e Comércio Exterior, e sua composição, estrutura e funcionamento serão definidos em

regulamento.

Art. 3o Na elaboração de normas de sua competência, os órgãos e entidades que componham a Redesim deverão

considerar a integração do processo de registro e de legalização de empresários e de pessoas jurídicas e articular as

competências próprias com aquelas dos demais membros, buscando, em conjunto, compatibilizar e integrar

procedimentos, de modo a evitar a duplicidade de exigências e garantir a linearidade do processo, da perspectiva do

usuário.

Art. 4o Os órgãos e entidades que componham a Redesim, no âmbito de suas competências, deverão manter à

disposição dos usuários, de forma presencial e pela rede mundial de computadores, informações, orientações e

instrumentos que permitam pesquisas prévias às etapas de registro ou inscrição, alteração e baixa de empresários e

pessoas jurídicas, de modo a prover ao usuário certeza quanto à documentação exigível e quanto à viabilidade do

registro ou inscrição.

5

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

§ 1o As pesquisas prévias à elaboração de ato constitutivo ou de sua alteração deverão bastar a que o usuário seja

informado pelos órgãos e entidades competentes:

I - da descrição oficial do endereço de seu interesse e da possibilidade de exercício da atividade desejada no local

escolhido;

II - de todos os requisitos a serem cumpridos para obtenção de licenças de autorização de funcionamento, segundo

a natureza da atividade pretendida, o porte, o grau de risco e a localização;

III - da possibilidade de uso do nome empresarial ou de denominação de sociedade simples, associação ou

fundação, de seu interesse.

§ 2o O resultado da pesquisa prévia de que trata o inciso I do § 1

o deste artigo deverá constar da documentação

que instruirá o requerimento de registro no órgão executor do Registro Público de Empresas Mercantis e Atividades

Afins ou de Registro Civil das Pessoas Jurídicas.

§ 3o Quando o nome empresarial objeto da pesquisa prévia de que tratam o caput e o inciso III do § 1

o deste

artigo for passível de registro pelo órgão público competente, será por este reservado em nome do empresário ou sócio

indicado na consulta, pelo prazo de 48 (quarenta e oito) horas, contadas da manifestação oficial favorável.

§ 4o A pesquisa prévia de que tratam o caput e inciso III do § 1

o deste artigo será gratuita.

Art. 5o Para os fins de registro e legalização de empresários e pessoas jurídicas, os requisitos de segurança

sanitária, controle ambiental e prevenção contra incêndios deverão ser simplificados, racionalizados e uniformizados

pelos órgãos e entidades que componham a Redesim, no âmbito das respectivas competências.

§ 1o As vistorias necessárias à emissão de licenças e de autorizações de funcionamento poderão ser realizadas

após o início de operação do estabelecimento quando a atividade, por sua natureza, comportar grau de risco compatível

com esse procedimento.

§ 2o As vistorias de interesse dos órgãos fazendários deverão ser realizadas a partir do início de operação do

estabelecimento, exceto quando, em relação à atividade, lei federal dispuser sobre a impossibilidade da mencionada

operação sem prévia anuência da administração tributária.

Art. 6o Os Municípios que aderirem à Redesim emitirão Alvará de Funcionamento Provisório, que permitirá o

início de operação do estabelecimento imediatamente após o ato de registro, exceto nos casos em que o grau de risco da

atividade seja considerado alto.

§ 1o A conversão do Alvará de Funcionamento Provisório em Alvará de Funcionamento será condicionada à

apresentação das licenças ou autorizações de funcionamento emitidas pelos órgãos e entidades competentes.

§ 2o Caso os órgãos e entidades competentes não promovam as respectivas vistorias no prazo de vigência do

Alvará de Funcionamento Provisório, este se converterá, automaticamente, em definitivo.

§ 3o O Alvará de Funcionamento Provisório será emitido contra a assinatura de Termo de Ciência e

Responsabilidade pelo empresário ou responsável legal pela sociedade, no qual este firmará compromisso, sob as penas

da lei, de observar os requisitos exigidos para funcionamento e exercício das atividades econômicas constantes do

objeto social, para efeito de cumprimento das normas de segurança sanitária, ambiental e de prevenção contra incêndio.

§ 4o Do Termo de Ciência e Responsabilidade constarão informações sobre as exigências que deverão ser

cumpridas com anterioridade ao início da atividade do empresário ou da pessoa jurídica, para a obtenção das licenças

necessárias à eficácia plena do Alvará de Funcionamento.

Art. 7o Para os atos de registro, inscrição, alteração e baixa de empresários ou pessoas jurídicas, fica vedada a

instituição de qualquer tipo de exigência de natureza documental ou formal, restritiva ou condicionante, que exceda o

estrito limite dos requisitos pertinentes à essência de tais atos, observado o disposto nos arts. 5o e 9

o desta Lei, não

podendo também ser exigidos, de forma especial:

I - quaisquer documentos adicionais aos requeridos pelos órgãos executores do Registro Público de Empresas

Mercantis e Atividades Afins e do Registro Civil de Pessoas Jurídicas, excetuados os casos de autorização legal prévia;

II - documento de propriedade, contrato de locação ou comprovação de regularidade de obrigações tributárias

referentes ao imóvel onde será instalada a sede, filial ou outro estabelecimento;

III - comprovação de regularidade de prepostos dos empresários ou pessoas jurídicas com seus órgãos de classe,

sob qualquer forma, como requisito para deferimento de ato de inscrição, alteração ou baixa de empresários ou pessoas

jurídicas, bem como para autenticação de instrumento de escrituração;

IV - certidão de inexistência de condenação criminal, que será substituída por declaração do titular ou

administrador, firmada sob as penas da lei, de não estar impedido de exercer atividade mercantil ou a administração de

sociedade, em virtude de condenação criminal;

V – (VETADO).

§ 1o Eventuais exigências no curso de processo de registro e legalização de empresário ou de pessoa jurídica

serão objeto de comunicação pelo órgão competente ao requerente, com indicação das disposições legais que as

fundamentam.

§ 2o Os atos de inscrição fiscal e tributária, suas alterações e baixas efetuados diretamente por órgãos e entidades

da administração direta que integrem a Redesim não importarão em ônus, a qualquer título, para os empresários ou

pessoas jurídicas.

Art. 7o-A. O registro dos atos constitutivos, de suas alterações e extinções (baixas), referentes a empresários e

pessoas jurídicas em qualquer órgão dos 3 (três) âmbitos de governo, ocorrerá independentemente da regularidade de

6

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, do empresário, da sociedade, dos sócios,

dos administradores ou de empresas de que participem, sem prejuízo das responsabilidades do empresário, dos titulares,

dos sócios ou dos administradores por tais obrigações, apuradas antes ou após o ato de extinção. (Incluído pela Lei

Complementar nº 147, de 2014)

§ 1o A baixa referida no caput deste artigo não impede que, posteriormente, sejam lançados ou cobrados

impostos, contribuições e respectivas penalidades, decorrentes da simples falta de recolhimento ou da prática

comprovada e apurada em processo administrativo ou judicial de outras irregularidades praticadas pelos empresários ou

por seus titulares, sócios ou administradores. (Incluído pela Lei Complementar nº 147, de 2014)

§ 2o A solicitação de baixa na hipótese prevista no caput deste artigo importa responsabilidade solidária dos

titulares, dos sócios e dos administradores do período de ocorrência dos respectivos fatos geradores. (Incluído pela

Lei Complementar nº 147, de 2014)

Art. 8o Verificada pela fiscalização de qualquer órgão componente da Redesim divergência em dado cadastral do

empresário ou da pessoa jurídica originário de instrumento de constituição, alteração ou baixa, deverá constar do auto a

que seja reduzido o ato de fiscalização a obrigatoriedade de atualização ou correção daquele, no prazo de 30 (trinta)

dias, mediante registro de instrumento próprio no órgão executor do Registro Público de Empresas Mercantis e

Atividades Afins ou do Registro Civil de Pessoas Jurídicas, conforme o caso.

CAPÍTULO II

DOS SISTEMAS INFORMATIZADOS DE APOIO AO REGISTRO E À

LEGALIZAÇÃO DE EMPRESAS

Art. 9o Será assegurada ao usuário da Redesim entrada única de dados cadastrais e de documentos, resguardada a

independência das bases de dados e observada a necessidade de informações por parte dos órgãos e entidades que a

integrem.

§ 1o Os órgãos executores do Registro Público de Empresas Mercantis e Atividades Afins e do Registro Civil das

Pessoas Jurídicas colocarão à disposição dos demais integrantes da Redesim, por meio eletrônico:

I - os dados de registro de empresários ou pessoas jurídicas, imediatamente após o arquivamento dos atos;

II - as imagens digitalizadas dos atos arquivados, no prazo de 5 (cinco) dias úteis após o arquivamento.

§ 2o As imagens digitalizadas suprirão a eventual exigência de apresentação do respectivo documento a órgão ou

entidade que integre a Redesim.

§ 3o Deverão ser utilizadas, nos cadastros e registros administrativos no âmbito da Redesim, as classificações

aprovadas por órgão do Poder Executivo Federal designado em regulamento, devendo os órgãos e entidades integrantes

zelar pela uniformidade e consistência das informações.

Art. 10. Para maior segurança no cumprimento de suas competências institucionais no processo de registro, com

vistas na verificação de dados de identificação de empresários, sócios ou administradores, os órgãos executores do

Registro Público de Empresas Mercantis e Atividades Afins e do Registro Civil de Pessoas Jurídicas realizarão

consultas automatizadas e gratuitas:

I - ao Cadastro Nacional de Documentos Extraviados, Roubados ou Furtados;

II - a sistema nacional de informações sobre pessoas falecidas;

III - a outros cadastros de órgãos públicos.

Art. 11. O Poder Executivo Federal criará e manterá, na rede mundial de computadores - internet, sistema pelo

qual:

I - será provida orientação e informação sobre etapas e requisitos para processamento de registro, inscrição,

alteração e baixa de pessoas jurídicas ou empresários, bem como sobre a elaboração de instrumentos legais pertinentes;

II - sempre que o meio eletrônico permitir que sejam realizados com segurança, serão prestados os serviços

prévios ou posteriores à protocolização dos documentos exigidos, inclusive o preenchimento da ficha cadastral única a

que se refere o art. 9o desta Lei;

III - poderá o usuário acompanhar os processos de seu interesse.

Parágrafo único. O sistema mencionado no caput deste artigo deverá contemplar o conjunto de ações que devam

ser realizadas envolvendo os órgãos e entidades da administração federal, estadual, do Distrito Federal e municipal,

observado o disposto no art. 2o desta Lei, aos quais caberá a responsabilidade pela formação, atualização e incorporação

de conteúdo ao sistema.

CAPÍTULO III

DA CENTRAL DE ATENDIMENTO EMPRESARIAL - FÁCIL

Art. 12. As Centrais de Atendimento Empresarial - FÁCIL, unidades de atendimento presencial da Redesim,

serão instaladas preferencialmente nas capitais e funcionarão como centros integrados para a orientação, registro e a

legalização de empresários e pessoas jurídicas, com o fim de promover a integração, em um mesmo espaço físico, dos

serviços prestados pelos órgãos que integrem, localmente, a Redesim.

§ 1o Deverá funcionar uma Central de Atendimento Empresarial - FÁCIL em toda capital cuja municipalidade,

assim como os órgãos ou entidades dos respectivos Estados, adiram à Redesim, inclusive no Distrito Federal, se for o

caso.

7

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

§ 2o Poderão fazer parte das Centrais de Atendimento Empresarial - FÁCIL, na qualidade de parceiros, as

entidades representativas do setor empresarial, em especial das microempresas e empresas de pequeno porte, e outras

entidades da sociedade civil que tenham como foco principal de atuação o apoio e a orientação empresarial.

§ 3o Em cada unidade da Federação, os centros integrados de registro e legalização de empresários e pessoas

jurídicas poderão ter seu nome próprio definido pelos parceiros locais, sem prejuízo de sua apresentação juntamente

com a marca ―FÁCIL‖.

Art. 13. As Centrais de Atendimento Empresarial - FÁCIL serão compostas por:

I - um Núcleo de Orientação e Informação, que fornecerá serviços de apoio empresarial, com a finalidade de

auxiliar o usuário na decisão de abertura do negócio, prestar orientação e informações completas e prévias para

realização do registro e da legalização de empresas, inclusive as consultas prévias necessárias, de modo que o processo

não seja objeto de restrições após a sua protocolização no Núcleo Operacional;

II - um Núcleo Operacional, que receberá e dará tratamento, de forma conclusiva, ao processo único de cada

requerente, contemplando as exigências documentais, formais e de informação referentes aos órgãos e entidades que

integrem a Redesim.

Parágrafo único. As Centrais de Atendimento Empresarial - FÁCIL que forem criadas fora das capitais e do

Distrito Federal poderão ter suas atividades restritas ao Núcleo de Orientação e Informação.

CAPÍTULO IV

DISPOSIÇÕES TRANSITÓRIAS

Art. 14. No prazo de:

I - 180 (cento e oitenta) dias, serão definidas pelos órgãos e entidades integrantes da Redesim competentes para

emissão de licenças e autorizações de funcionamento as atividades cujo grau de risco seja considerado alto e que

exigirão vistoria prévia;

II - 18 (dezoito) meses, serão implementados:

a) pelo Poder Executivo federal o cadastro a que se refere o inciso I do caput do art. 10 desta Lei, no âmbito do

Ministério da Justiça, para ser disponibilizado na rede mundial de computadores - internet;

b) pelos Municípios com mais de 20.000 (vinte mil) habitantes que aderirem à Redesim os procedimentos de

consulta prévia a que se referem os incisos I e II do § 1o do art. 4

o desta Lei;

III - 3 (três) anos, será implementado pelo Poder Executivo federal sistema informatizado de classificação das

atividades que uniformize e simplifique as atuais codificações existentes em todo o território nacional, com apoio dos

integrantes da Redesim.

Parágrafo único. Até que seja implementado o sistema de que trata o inciso III do caput deste artigo, os órgãos

integrantes da Redesim deverão:

I - promover entre si a unificação da atribuição de códigos da Classificação Nacional de Atividades Econômicas–

Fiscal - CNAE–Fiscal aos estabelecimentos empresariais de uma mesma jurisdição, com a utilização dos instrumentos

de apoio à codificação disponibilizados pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE;

II - buscar condições para atualização permanente da codificação atribuída aos agentes econômicos registrados.

Art. 15. (VETADO).

CAPÍTULO V

DISPOSIÇÕES FINAIS

Art. 16. O disposto no art. 7o desta Lei aplica-se a todos os órgãos e entidades da União, dos Estados, do Distrito

Federal e dos Municípios competentes para o registro e a legalização de empresários e pessoas jurídicas, relativamente

aos seus atos constitutivos, de inscrição, alteração e baixa.

Art. 17. Os arts. 43 e 45 da Lei no 8.934, de 18 de novembro de 1994, passam a vigorar com as seguintes

alterações:

―Art. 43. Os pedidos de arquivamento constantes do art. 41 desta Lei serão decididos no prazo máximo de 5 (cinco)

dias úteis, contados do seu recebimento; e os pedidos constantes do art. 42 desta Lei serão decididos no prazo máximo

de 2 (dois) dias úteis, sob pena de ter-se como arquivados os atos respectivos, mediante provocação dos interessados,

sem prejuízo do exame das formalidades legais pela procuradoria.‖ (NR)

―Art. 45. O Pedido de Reconsideração terá por objeto obter a revisão de despachos singulares ou de Turmas que

formulem exigências para o deferimento do arquivamento e será apresentado no prazo para cumprimento da exigência

para apreciação pela autoridade recorrida em 3 (três) dias úteis ou 5 (cinco) dias úteis, respectivamente.‖ (NR)

Art. 18. Esta Lei entra em vigor na data de sua publicação.

Art. 19. (VETADO).

Brasília, 3 de dezembro de 2007; 186o da Independência e 119

o da República.

LUIZ INÁCIO LULA DA SILVA

Guido Mantega

Miguel Jorge

Este texto não substitui o publicado no DOU de 4.12.2007.

*

8

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

Bibliografia

Constituição da Republica Federativa do Brasil. Disponível em:

<http://www.planalto.gov.br/ccivil_03/constituição/constituicaocompilado. Htm>.

Lei Complementar nº 123, de 14 de dezembro de 2006. Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/LeisComplementares/2006/leicp123.htm>.

Lei 11.598, de 03 de dezembro de 2007. Disponível em: <http://www.planalto.gov.br/ccivil_03/_Ato2007-

2010/2007/Lei/L11598.htm>

BACKHOUSE, Roger E. The Penguin History of Economics. Penguin Books Ltd, UK, 2002.

COELHO, Fabio Ulhoa. Manual de Direito Comercial, 22ª Ed. São Paulo: Saraiva, 2012.

MARINS, James, BERTOLDI, Marcelo M.. Simples Nacional. São Paulo: Editora Revista dos Tribunais, 2007.

OLIVEIRA, Francisco de Assis Soares de. O Processo Administrativo Tributário e o Simples Nacional. Natal: 2012.

Disponível em:

<http://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/noticias/Francisco%20de%20Assis.pdf>, Acesso em

20 de fevereiro de 2013.

MINISTÉRIO DA FAZENDA – Receita Federal, REDESIM – Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios, Disponível em:

<http://www.receita.fazenda.gov.br/Legislacao/LegisAssunto/redesim.htm>. Acesso em 20 de setembro de 2013.

SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, Disponível em:

<http://www.sebrae.com.br/>. Acesso em 08 de outubro de 2012.

STUCHI, Victor Hugo Nazário. Trabalho Decente. São Paulo, 2009. Disponível em:

<http://www.dominiopublico.gov.br/download/teste/arqs/cp099268.pdf>

http://www.empresafacil.pr.gov.br/sobre-o-portal/ consultado em 27/03/2016.

9

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

O SIMPLES NOS MUNICÍPIOS

Janete Probst Munhoz

CONCEITO, ATRIBUIÇÕES E FISCALIZAÇÃO DO SUPER SIMPLES

1. CONCEITOS

No Brasil, a conceituação de empresa ainda se depara-se com divergências conceituais e operacionais, fator

que dificulta um consenso entre os estudiosos e aumenta a dificuldade de muitos empresários e demais autarquias em

conceituar e definir, pois tanto conceito como legislação remetem ao enquadramento tributário.As empresas brasileiras,

sejam elas grandes, médias, pequenas e micro, ao se constituírem precisam optar pelo enquadramento em um regime

tributário adequado a sua realidade empresarial, ou seja, com base em seu faturamento e atividade são remetidos a um

tipo de regime tributário para poder pagar seus tributos.

A conceituação de empresa depara-se com divergências, tanto no aspecto jurídico quanto econômico com

relação ao consenso de sua definição.

O dicionário de contabilidade (2005, p.170) define empresa como "aziendas1 de fins lucrativos em que o

patrimônio recebe o nome de capital".

Já o dicionário de economia (2002, p.204) define como organização destinada a produção e ou

comercialização de bens e serviços tendo como objetivo o lucro. Em função o tipo de produção distinguem-se quatro

tipos: agrícolas, industrial, comercial e financeira, cada uma delas com um modo de funcionamento próprio como

independentemente da natureza do produto, a empresa define-se pelo seu estatuto jurídico podendo ser público, privada

ou de economia mista.

E na concepção jurídica, empresa significa uma atividade produtiva exercida pelo empresário, a qual na

definição de Requião (2005) poderia ser delineada como: a organização técnico-econômica que se propõe a produzir a combinação dos diversos elementos, natureza, trabalho e capital, bens ou serviços destinados à troca (venda), com

esperança de realização de lucros, correndo riscos por conta do empresário, isto é, daquele que reúne, coordena e dirige esses elementos sob sua responsabilidade"

1 Azienda significa fazenda em Italiano, termo este usado pelo autor por representar o fato de sua existência, ou seja, ela

tem formação própria e existem independentemente de sua constituição jurídica.

10

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

Observa-se que apesar de todas relacionarem a questão lucro, cada definição tem suas peculiaridades ao

definir e conceituar empresa, pois contabilmente a personalização jurídica é que reflete na funcionalidade empresarial,

já em termos econômicos a definição e conceituação é muito mais abrangente, pois caracteriza não só sua definição em

termos de personalização, mais também em tipificação e classificação, fator que congrega também a personalidade

jurídica, diferindo-se da conceituação jurídica que remete a pessoa física do empresário total responsabilidade da

empresa, sendo para essa ciência, a empresa o objeto de direito, porque não se pode falar em personificação da

empresa.

1.1 Classificação das Empresas

Com base na legislação brasileira vigente, as empresas devidamente constituídas são classificadas em três

aspectos: aspecto econômico, aspecto administrativo e aspecto jurídico.

1.1.1 Aspecto Econômico

No aspecto econômico, as empresas classificam-se em três grandes grupos ou setores de atividade, as quais

segundo Neto (2000, p. 24) seriam as seguintes:

a. Setor primário, em que se relacionam as empresas cujas atividades se identificam diretamente com o cultivo e a

exploração do solo, com a finalidade de obter alimentos, matérias-primas e combustíveis.

B. Setor secundário, em que se relacionam as empresas de transformação, ou seja, as empresas industriais. Pela

utilização dos fatores de produção, essas empresas elaboram, por diversos processos, um produto diferente do original,

para posterior comercialização.

C. Setor terciário, em que se relacionam as atividades de comércio e de prestações de serviços. A empresa comercial

atua como intermediária entre o produtor e o consumidor, por meio da compra de mercadorias para revenda. Por outro

lado, a empresa de serviço atua na prestação de serviços por meio de pessoas e equipamentos.

1.1.2 Aspecto Administrativo

Já no aspecto administrativo, as empresas classificam-se em estatais, mistas e privadas.

a) A Empresa Estatal: Na conceituação do dicionário de economia, trata-se de uma "organização que se destina a

garantir a produção de bens e serviços fundamentais a coletividade", sendo o capital controlado totalmente pelo poder

público.

b) A Empresa Mista: é aquela cujo capital origina-se parte do setor público, parte do setor privado, independentemente

do controle que um ou outro setor possa deter.

c) Empresa Privada : organização pertencente a indivíduos e/ou grupos, cujo capital e administração são de total

responsabilidade da iniciativa particular. Seus objetivos, sua gestão e política de funcionamento são definidos pelo

empresário privado, sendo que a influência do Estado se concentra, basicamente, nos aspectos legais de funcionamento.

1.1.3 Aspecto jurídico

No aspecto jurídico, as sociedades comerciais podem ser classificadas em dois grandes grupos: empresa

individual e empresa societária.

1.1.3.1 Empresa individual

É aquela cujo capital pertence a uma só pessoa. Para Neto (2000, p. 26) "esse único dono será o responsável

por todos os resultados da empresa. Poderá apoderar-se de todos os lucros conseguidos; mas, por outro lado, dará seu

nome a todos os seus bens como garantia dos resultados adversos que possam vir a ocorrer".

1.1.3.2 Empresa societária

É a empresa cujo capital foi constituído por duas ou mais pessoas. Essa sociedade constituída por sócios,

tendo como principal objetivo a obtenção de lucros em suas atividades de intermediação de bens e serviços no mercado.

No Brasil, as sociedades obedecem basicamente à seguinte classificação:

a. Sociedade em Quotas de Participação

A sociedade por quotas de responsabilidade limitada foi institucionalizada no Brasil em 1919. Nessas

sociedades limitadas, o capital é representado por quotas e distribuído aos sócios de acordo com o aporte financeiro de

11

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

cada um. A responsabilidade limitada de cada sócio irá até o valor de suas respectivas participações em quotas na

sociedade; deve-se considerar, para esse efeito que o capital da sociedade se encontre totalmente integralizado.

b. Sociedade em Comandita Simples

A sociedade em comandita simples é a entidade constituída por sócios que possuem responsabilidade

ilimitada e solidária.Segundo Rubens Requião (2000) "ocorre a sociedade em comandita simples quando duas ou mais

pessoas se associam, para fins comerciais, obrigando-se uns como sócios solidários, ilimitadamente responsáveis, e

sendo outros simples prestadores de capitais, com a responsabilidade limitada às suas contribuições de capital" . A

legislação vigente, a lei 10.406/02 é regida pelos artigos 1045 a 1047

Art. 1.045. Na sociedade em comandita simples tomam parte sócios de duas categorias: os comanditados, pessoas

físicas, responsáveis solidária e ilimitadamente pelas obrigações sociais; e os comanditários, obrigados somente pelo

valor de sua quota.

Parágrafo único. O contrato deve discriminar os comanditados e os comanditários.

Art. 1.046. Aplicam-se à sociedade em comandita simples as normas da sociedade em nome coletivo, no que forem

compatíveis com as deste Capítulo.

Parágrafo único. Aos comanditados cabem os mesmos direitos e obrigações dos sócios da sociedade em nome coletivo.

Art. 1.047. Sem prejuízo da faculdade de participar das deliberações da sociedade e de lhe fiscalizar as operações, não

pode o comanditário praticar qualquer ato de gestão, nem ter o nome na firma social, sob pena de ficar sujeito às

responsabilidades de sócio comanditado.

Parágrafo único. Pode o comanditário ser constituído procurador da sociedade, para negócio determinado e com poderes

especiais.

c. Sociedade em Comandita por Ações

Segundo o dicionário jurídico, " Trata-se de sociedade personificada em que o capital é dividido em ações,

respondendo os sócios ou acionistas, tão-somente, pelo valor das ações subscritas ou adquiridas, com responsabilidade

subsidiária, solidária e ilimitada dos diretores ou gerentes pelas obrigações sociais". No direito brasileiro as sociedades

em comanditas por ações estão regulamentadas pela Lei nº 6.404/76 e pelo Código Civil, lei 10.406/02, nos artigos

1.090 a 1.092.

Art. 1.090. A sociedade em comandita por ações tem o capital dividido em ações, regendo-se pelas normas relativas à

sociedade anônima, sem prejuízo das modificações constantes deste Capítulo, e opera sob firma ou denominação.

Art. 1.091. Somente o acionista tem qualidade para administrar a sociedade e, como diretor, responde subsidiária e

ilimitadamente pelas obrigações da sociedade.

§ 1o Se houver mais de um diretor, serão solidariamente responsáveis, depois de esgotados os bens sociais.

§ 2o Os diretores serão nomeados no ato constitutivo da sociedade, sem limitação de tempo, e somente poderão ser

destituídos por deliberação de acionistas que representem no mínimo dois terços do capital social.

§ 3o O diretor destituído ou exonerado continua, durante dois anos, responsável pelas obrigações sociais contraídas sob

sua administração.

Art. 1.092. A assembléia geral não pode, sem o consentimento dos diretores, mudar o objeto essencial da sociedade,

prorrogar-lhe o prazo de duração, aumentar ou diminuir o capital social, criar debêntures, ou partes beneficiárias.

d. Sociedade em Nome Coletivo

Na sociedade em nome coletivo, pode ser exercida atividade econômica, comercial e civil e todos os sócios

são pessoas físicas, podendo ser empresário individual ou não, e responsáveis solidários pelas obrigações sociais,

devidamente definidas nos art. 1039 a 1044 do Código civil.

Art. 1.039. Somente pessoas físicas podem tomar parte na sociedade em nome coletivo, respondendo todos os sócios,

solidária e ilimitadamente, pelas obrigações sociais.

Parágrafo único. Sem prejuízo da responsabilidade perante terceiros, podem os sócios, no ato constitutivo, ou por

unânime convenção posterior, limitar entre si a responsabilidade de cada um.

Art. 1.040. A sociedade em nome coletivo se rege pelas normas deste Capítulo e, no que seja omisso, pelas do Capítulo

antecedente.

Art. 1.041. O contrato deve mencionar, além das indicações referidas no art. 997, a firma social.

Art. 1.042. A administração da sociedade compete exclusivamente a sócios, sendo o uso da firma, nos limites do

contrato, privativo dos que tenham os necessários poderes.

Art. 1.043. O credor particular de sócio não pode, antes de dissolver-se a sociedade, pretender a liquidação da quota do

devedor.

Parágrafo único. Poderá fazê-lo quando:

I - a sociedade houver sido prorrogada tacitamente;

II - tendo ocorrido prorrogação contratual, for acolhida judicialmente oposição do credor, levantada no prazo de noventa

dias, contado da publicação do ato dilatório.

12

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

Art. 1.044. A sociedade se dissolve de pleno direito por qualquer das causas enumeradas no art. 1.033 e, se empresária,

também pela declaração da falência.

e. Sociedade por Quotas de Responsabilidade Limitada

Se entende por esta modalidade, aquela empresa que é constituída por duas ou mais pessoas e que se

responsabiliza de forma limitada a sua participação quotista, ou seja, pelo número de quotas integralizadas, podendo ser

melhor explicitada através da verificação de sua definição no código civil brasileiro, lei 10406/02, art. 1052 a 1059.

Art. 1.052. Na sociedade limitada, a responsabilidade de cada sócio é restrita ao valor de suas quotas, mas todos

respondem solidariamente pela integralização do capital social.

Art. 1.053. A sociedade limitada rege-se, nas omissões deste Capítulo, pelas normas da sociedade simples.

Parágrafo único. O contrato social poderá prever a regência supletiva da sociedade limitada pelas normas da sociedade

anônima.

Art. 1.054. O contrato mencionará, no que couber, as indicações do art. 997, e, se for o caso, a firma social.

Seção II

Das Quotas

Art. 1.055. O capital social divide-se em quotas, iguais ou desiguais, cabendo uma ou diversas a cada sócio.

§ 1o Pela exata estimação de bens conferidos ao capital social respondem solidariamente todos os sócios, até o prazo de

cinco anos da data do registro da sociedade.

§ 2o É vedada contribuição que consista em prestação de serviços.

Art. 1.056. A quota é indivisível em relação à sociedade, salvo para efeito de transferência, caso em que se observará o

disposto no artigo seguinte.

§ 1o No caso de condomínio de quota, os direitos a ela inerentes somente podem ser exercidos pelo condômino

representante, ou pelo inventariante do espólio de sócio falecido.

§ 2o Sem prejuízo do disposto no art. 1.052, os condôminos de quota indivisa respondem solidariamente pelas

prestações necessárias à sua integralização.

Art. 1.057. Na omissão do contrato, o sócio pode ceder sua quota, total ou parcialmente, a quem seja sócio,

independentemente de audiência dos outros, ou a estranho, se não houver oposição de titulares de mais de um quarto do

capital social.

Parágrafo único. A cessão terá eficácia quanto à sociedade e terceiros, inclusive para os fins do parágrafo único do art.

1.003, a partir da averbação do respectivo instrumento, subscrito pelos sócios anuentes.

Art. 1.058. Não integralizada a quota de sócio remisso, os outros sócios podem, sem prejuízo do disposto no art. 1.004 e

seu parágrafo único, tomá-la para si ou transferi-la a terceiros, excluindo o primitivo titular e devolvendo-lhe o que

houver pago, deduzidos os juros da mora, as prestações estabelecidas no contrato mais as despesas.

Art. 1.059. Os sócios serão obrigados à reposição dos lucros e das quantias retiradas, a qualquer título, ainda que

autorizados pelo contrato, quando tais lucros ou quantia se distribuírem com prejuízo do capital.

f. Sociedade Anônima.

A sociedade anônima é o tipo de empresa societária que mais se tem desenvolvido nos últimos anos. Seu

capital social é dividido em parcelas, as quais são representadas por valores mobiliários denominados ações. De acordo

com a lei 10406/02 sociedade anônima esta pautada na seguinte definição:

Art. 1.088. Na sociedade anônima ou companhia, o capital divide-se em ações, obrigando-se cada sócio ou acionista

somente pelo preço de emissão das ações que subscrever ou adquirir.

Art. 1.089. A sociedade anônima rege-se por lei especial, aplicando-se-lhe, nos casos omissos, as disposições deste

Código.

A sociedade anônima é uma empresa de responsabilidade limitada; portanto não havendo a preocupação de se

identificar o acionista. A responsabilidade destes, reside na integralização efetiva das ações subscritas e, a partir desse

ponto, a quantia realizada pertencerá integralmente à empresa, que a lançará a crédito de seu patrimônio líquido.

Assim, verifica-se que a sociedade por quotas de responsabilidade limitada e a sociedade anônima são os

dois principais tipos de empresa societária. As demais sociedades não são muito comuns, estando, inclusive, algumas

delas, quase em desuso, fator que remete a importância de se conhecer as definições e/ou conceituações de empresa na

legislação brasileira, aplicável no momento de constituição e/ou alteração do contrato social, bem como no

enquadramento tributário de melhor custo beneficio a empresa, desde que o empresário assim o entenda.

1.2Conceito de micro e pequena empresa

Microempresa (ME) é a sociedade empresária, a sociedade simples e o empresário (individual) que, no ano-

calendário anterior, auferiu receita bruta igual ou inferior a R$ 360.000,00.

13

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

1.3 Conceito de Empresa de Pequeno Porte

Empresa de pequeno porte (EPP) é a sociedade empresária, a sociedade simples e o empresário (individual)

que, no ano-calendário anterior, auferiu receita bruta superior a R$ 360.000,00 e igual ou inferior a R$ 3.600.000,00.

1.4 Conceito de microempreendedor individual

De acordo com o Portal do empreendedor ―Microempreendedor Individual (MEI) é a pessoa que trabalha por

conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor individual, é necessário

faturar no máximo até R$ 60.000,00 por ano e não ter participação em outra empresa como sócio ou titular. O MEI

também pode ter um empregado contratado que receba o salário mínimo ou o piso da categoria‖.

2. Regimes Tributários

Toda empresa, seja ela industria, comércio ou de serviço precisa deter um enquadramento tributário, sendo este

o regime em que a empresa se adéqua para recolhimento de tributos. Para cada regime existe uma alíquota e uma base

de cálculo, dependendo do faturamento e da atividade empresarial.

2. 1 Tipos de enquadramento

Na legislação brasileira são quatro os enquadramentos tributários possíveis:

a) Micro empreendedor individual

O Empreendedor Individual é a pessoa que trabalha por conta própria e que se legaliza como pequeno

empresário. Para ser um empreendedor individual, é necessário faturar no máximo até R$ 60.000,00 por ano, não ter

participação em outra empresa como sócio ou titular, podendo ter um empregado contratado que receba o salário

mínimo ou o piso da categoria.

A Lei Complementar nº 128, de 19/12/2008, criou condições especiais para que o Empreendedor Individual seja

enquadrado no Simples Nacional e fique isento dos tributos federais (Imposto de Renda, PIS, Cofins, IPI e CSLL),

pagando apenas um valor fixo de 32,10 (trinta e dois reais e dez centavos) quando for comércio ou indústria e de R$

36,10 (trinta e seis reais e dez centavos) quando for prestação de serviço, sendo estes valores atualizados anualmente.

b) Simples nacional

De acordo com o ministério da fazenda " O Simples Nacional é um regime tributário diferenciado, simplificado

e favorecido previsto na Lei Complementar nº 123, de 14.12.2006" aplicável as micro e pequenas empresas. Já na

definição da Secretaria da Receita Federal (Brasil, 2007), o Sistema Integrado de Pagamento de Impostos e

Contribuições das Microempresas e Empresas de Pequeno Porte (SIMPLES) é um regime tributário diferenciado,

simplificado e favorecido previsto na Lei Complementar nº 123, de 14.12.2006, aplicável às Microempresas e às

Empresas de Pequeno Porte, a partir de 01.07.2007

O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação - DAS, dos

seguintes tributos:

Imposto sobre a Renda da Pessoa Jurídica (IRPJ);

Imposto sobre Produtos Industrializados (IPI);

Contribuição Social sobre o Lucro Líquido (CSLL);

Contribuição para o Financiamento da Seguridade Social (COFINS);

Contribuição para o Programa de Integração Social (PIS);

Contribuição para a Seguridade Social (quotas patronal);

Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

(ICMS);

Imposto sobre Serviços de Qualquer Natureza (ISSQN).

Para determinação da alíquota, o empresário irá utilizar a receita bruta acumulada nos 12 meses anteriores ao

do período de apuração. Já o valor devido mensalmente será o resultante da aplicação da alíquota correspondente sobre

a receita bruta mensal auferida, a qual inicia-se em 4% indo ao teto máximo de 15% de carga tributária, conforme

anexos da lei complementar 123/06.

Ressalta-se que apesar do facilitador de um pagamento unificado e normalmente visto como o mais viável em

termos econômicos pela grande maioria dos empresários, existe no mercado algumas empresas que evitam transações

comerciais com empresas enquadradas no simples por não poder se creditar de ICMS, PIS e COFINS.

14

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

c) Lucro Presumido

Neste tipo de regime tributário, o montante a ser tributado é determinado com base na receita bruta, através da

aplicação de alíquotas variáveis em função da atividade geradora da receita.

O Lucro Presumido como o próprio nome diz, trata-se de presumir o lucro, regime este que só é eficaz para

empresas que desconhecem seu faturamento, lucram mais de 30% do valor da receita ou que não se enquadram no

regime tributário de lucro real e do simples.

É importante frisar que como desvantagem, as empresas que optam por este regime não possuem a

possibilidade de se creditarem de PIS, COFINS, ICMS no sistema não cumulativo.

d) Lucro Real

Para Silva (2006, p.01) ―Lucro Real é o lucro líquido do período, apurado com observância das normas das

legislações comercial e societária, ajustado pelas adições, exclusões ou compensações prescritas pela legislação do

Imposto de Renda.‖

Estão obrigadas a optar pela tributação com base no Lucro Real as pessoas jurídicas que estiverem enquadradas

nas seguintes condições:

I – Que tenham receita total, no ano-calendário anterior, superior a R$ 48.000.000,00, ou proporcional ao número de

meses do período, quando inferior a 12 meses;

II – cujas atividades sejam de instituições financeiras ou equiparadas;

III – que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

IV – que, autorizadas pela legislação tributária, usufruam benefícios fiscais relativos à isenção ou redução do imposto;

V – que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, inclusive

mediante balanço ou balancete de suspensão ou redução de imposto;

VI – cuja atividade seja de factoring.

Para as demais pessoas jurídicas, a tributação no lucro real é uma opção, pois a maior vantagem caracterizada

neste regime é que caso haja prejuízo, a empresa não será tributada em CSLL e IR. Também poderá utilizar-se dos

créditos de PIS e COFINS, porém como desvantagem existe um alto nível de exigência nos controles e na

contabilidade, pois algumas despesas não são consideradas como dedutíveis para o cálculo do lucro real.

3.SIMPLES NACIONAL

De acordo com o CGSN ―O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido,

previsto na Lei Complementar nº 123, de 14.12.2006 , e suas alterações, aplicável, a partir de 01.07.2007,

exclusivamente às microempresas e às empresas de pequeno porte que não incorrerem nas vedações estabelecidas na

legislação‖. O art. 12 da referida Lei Complementar define o Simples Nacional como um Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte.

O artigo 179 da Constituição Federal estabeleceu tratamento favorecido para as ME e EPP visando a incentivá-

las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou

redução destas por meio de lei. O dispositivo acima foi regulamentado, em nível da União, pelas seguintes Leis: Lei nº

9.317, de 05.12.1996, que tratou do aspecto tributário (criou o Simples); - Lei nº 9841/99, que tratou dos demais

aspectos (administrativos, previdenciários e creditícios).

Os Estados, o Distrito Federal e os Municípios podiam também regulamentar, no seu âmbito, o dispositivo

Constitucional acima. Em 2003, foi aprovada a Emenda Constitucional nº 42, determinando:que as três esferas de

governo (União, Estados, Distrito Federal e Municípios) poderiam, por Lei Complementar, instituir um regime tributário

único destinado às ME e EPP (Simples Nacional).

A extinção, a partir da vigência do Simples Nacional, dos regimes especiais de tributação para as ME e EPP

próprios da União, dos Estados, do Distrito Federal e dos Municípios (Simbahia, Simples Mineiro, Simples Paulista,

Simples Paulistano etc) Posteriormente, foi editada a Lei Complementar nº 123, de 14/12/2006, que instituiu o Estatuto

Nacional da ME e da EPP, tratando de diversos aspectos, inclusive o tributário (Simples Nacional). O Simples Nacional

entrou em vigor no dia 01/07/2007.

3.1 Caracteristicas

Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios). É

administrado por um Comitê Gestor composto por oito integrantes: quatro representantes da União, dois dos Estados e

do Distrito Federal e dois dos Municípios, nos termos do art. 2º da LCP nº 123/2006.

15

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

3.2 Condições necessárias e suficientes para o ingresso no Simples Nacional:

a) Enquadra-se na definição de micro empresa ou empresa de pequeno porte;

b) Cumprir os requisitos previstos na legislação;

c) Formalizar a opção pelo simples nacional no prazo estabelecido

3.3. Principais características do Simples Nacional:

a) Ser facultativo;

b) Ser irretratavel para todo ano calendário;

c) Abranger os seguintes tributos: IRPJ, PIS, COFINS,IPI, CSLL, CPP, ISS e ICMS;

d) Disponibilizar às ME e às EPP sistema eletrônico para a realização do cálculo do valor mensal devido;

e) Recolher os tributos abrangidos mediante documento único de arrecadação;

f) Apresentar declaração anual, única e simplificada de informações socioeconômicas e fiscais;

g) vencer no dia 20 do mês subsequente ao do período de apuração;

h) possibilitar aos Estados adotarem sublimites de EPP em função da respectiva participação no PIB .

O agendamento da opção, a opção, o cálculo, a exclusão por opção e obrigatória, consultas e outras funções

pertinentes, se fazem via Portal do Simples Nacional na internet, o que representa maior interatividade, facilidade e

acessibilidade

A disponibilização de todos os serviços na Internet atende o objetivo da Lei, que é simplificar, em todos os

aspectos, o cumprimento das obrigações tributárias pelo pequeno empreendedor.

3.4Objetivos

A Lei Complementar 123 é o resultado de ampla negociação entre a representação política do pequeno

empresariado e as três esferas de Governo. Ela implementa o disposto no art. 146, III, ―d‖ da Constituição Federal.

O termo ―Lei Geral‖ foi criado pelo Sebrae, sendo que a nomenclatura legal é ―Estatuto Nacional da ME e da

EPP‖. O termo ―Supersimples‖ foi criado pela imprensa, mas a nomenclatura legal é: Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples

Nacional.

Com a criação do Simples Nacional havia as expectativas, entre outras, de redução da informalidade, de uma

efetiva integração entre as administrações tributárias e de uma melhoria do ambiente de negócios no país que facilitasse

para pequeno empreendedor o desenvolvimento de seu negócio.

3.5 Abrangencia

Com o advento da Lei Complementar nº 123, de 14.12.2006, todos os regimes que beneficiavam os micro e

pequenos empresários deixaram de existir. Os contribuintes que estavam naqueles regimes e que se enquadravam nos

requisitos da nova Lei e que optaram por esse novo regime passaram a usufruir os benefícios tributários do Simples

Nacional. Quem estava no Simples Federal migrou automaticamente, mas teve a opção de pedir para sair.

3.6 Demais Beneficios

A Lei Complementar nº 123, de 14/12/2006, abrange aspectos tributários e não tributários. O art. 3º define o

que é ME e EPP e os aspectos tributários estão tratados nos artigos 12 a 41. No art. 17 estão arroladas as hipóteses de

vedações ao ingresso, com as respectivas exceções.

O fato de estar ou não no regime simplificado, para essas empresas, e desde que não estejam vedadas ou impedidas, é

OPCIONAL. Já os demais benefícios são extensivos a todas as empresas que ficaram abaixo daquele limite de

faturamento. São direitos relativos a licitações, financiamentos, e programas de incentivos.

3.7 Quem pode aderir ao Simples?

As Microempresas (ME) e Empresas de Pequeno Porte (EPP) que não incorram em nenhuma das vedações

previstas na Lei Complementar nº 123, de 2006 e suas alterações.

3.7.1O que se considera como microempresa (ME) e empresa de pequeno porte (EPP) para efeitos do Simples

Nacional?

Até 31/12/2011, considera-se ME, para efeito do Simples Nacional, a sociedade empresária, a sociedade

simples e o empresário que aufiram, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00 (duzentos e

16

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

quarenta mil reais). Considera-se EPP, para efeito do Simples Nacional, a sociedade empresária, a sociedade simples e o

empresário que aufiram, em cada ano-calendário, receita bruta superior a R$ 240.000,00 (duzentos e quarenta mil reais)

e igual ou inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais).

A partir de janeiro de 2012 considera-se ME, para efeito do Simples Nacional, a sociedade empresária, a

sociedade simples, a empresa individual de responsabilidade limitada e o empresário que aufiram, em cada ano-

calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais).

Considera-se EPP, para efeito do Simples Nacional, a sociedade empresária, a sociedade simples, a empresa

individual de responsabilidade limitada e o empresário que aufiram, em cada ano-calendário, receita bruta superior a R$

360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

A partir de 2012 houve um limite extra para exportação de mercadorias no valor de R$ 3.600.000,00 (três

milhões e seiscentos mil reais). Dessa forma, a EPP poderá auferir receita bruta até R$ 7.200.000,00 (sete milhões e

duzentos mil reais), desde que não extrapole, no mercado interno ou em exportação de mercadorias, o limite de R$

3.600.000,00 (três milhões e seiscentos mil reais).

Para a pessoa jurídica que iniciar atividade no próprio ano-calendário da opção, os limites para a ME e para a

EPP serão proporcionais ao número de meses compreendido entre o início da atividade e o final do respectivo ano-

calendário, consideradas as frações de meses como um mês inteiro.

Até 31/12/2011, os limites proporcionais de ME e de EPP serão, respectivamente, de R$ 20.000,00 e de R$

200.000,00 multiplicados pelo número de meses compreendido entre o início da atividade e o final do respectivo ano-

calendário, consideradas as frações de meses como um mês inteiro.

A partir de 01/01/2012, os limites proporcionais de ME e de EPP serão, respectivamente, de R$ 30.000,00 e de

R$ 300.000,00 multiplicados pelo número de meses compreendido entre o início da atividade e o final do respectivo

ano-calendário, consideradas as frações de meses como um mês inteiro.

A partir de 2012, o limite extra para exportação de mercadorias também se aplica ao limite proporcional para a

empresa em início de atividade.

3.7.2 Quais as atividades de prestação de serviços exercidas pelas microempresas (ME) e empresas de pequeno

porte (EPP) que não impedem a sua opção pelo Simples Nacional?

Podem optar pelo Simples Nacional as ME e as EPP que se dediquem à prestação de serviços não listados na

Pergunta 2.2, bem como as que exerçam as atividades abaixo, desde que não as exerçam em conjunto com outras

atividades impeditivas (lista atualizada em função da Lei Complementar nº 128, de 2008 e lei 147/2014 ).

3.7.3 novas atividades inseridas pela lei 147/2014

De acordo com o § 5o-I da lei complementar 147/2014 as atividades abaixo passam a ser contempladas pela

possibilidade da adesão ao super simples.

I - medicina, inclusive laboratorial e enfermagem;

II - medicina veterinária;

III - odontologia;

IV - psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de

vacinação e bancos de leite;

V - serviços de comissaria, de despachantes, de tradução e de interpretação;

VI - arquitetura, engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e

tecnológicas, pesquisa,design, desenho e agronomia;

VII - representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

VIII - perícia, leilão e avaliação;

IX - auditoria, economia, consultoria, gestão, organização, controle e administração;

X - jornalismo e publicidade;

XI - agenciamento, exceto de mão de obra;

XII - outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício

de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão

regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V desta Lei Complementar.

17

Curso: Tributação Simples – RedeSim – Taxas – 1 e 2 de Junho de 2016 /Curitiba-PR

3.8 Como Realizar A Exclusão

A exclusão do Simples Nacional será feita de ofício ou mediante comunicação da própria ME ou EPP.Será feita

mediante comunicação da ME ou da EPP quando a mesma, espontaneamente, desejar deixar de ser optante pelo Simples

Nacional (exclusão por comunicação opcional).

Deverá ser feita pela ME ou a EPP, mediante comunicação obrigatória, quando tiver ultrapassado o limite de

receita bruta anual ou o limite proporcional no ano de início de atividade ou, ainda, tiver incorrido em alguma outra

situação de vedação (exclusão por comunicação obrigatória).

Será efetuada de ofício quando verificada a falta de comunicação obrigatória ou quando verificada a ocorrência

de alguma ação ou omissão que constitua motivo específico para exclusão de ofício. A competência para excluir de

ofício ME ou EPP do Simples Nacional é da RFB e das Secretarias de Fazenda ou de Finanças do Estado ou do Distrito

Federal, segundo a localização do estabelecimento, e, tratando-se de prestação de serviços incluídos na competência

tributária municipal, a competência será também do respectivo Município.

3.9 A Base De Cálculo E Aliquota

Resumidamente, o valor devido mensalmente pelas ME e EPP optantes pelo Simples Nacional é determinado

mediante aplicação das tabelas dos anexos da Lei Complementar nº 123, de 2006.Para efeito de determinação da

alíquota, o sujeito passivo utilizará a receita bruta acumulada nos 12 (doze) meses anteriores ao do período de apuração

(RBT12). Já o valor devido mensalmente, a ser recolhido pela ME ou EPP, será o resultante da aplicação da alíquota

correspondente sobre a receita bruta mensal auferida (regime de competência) ou recebida (regime de caixa), conforme

opção feita pelo contribuinte.

3.10 as alterações da legislação municipal

O municipio previsa estar devidamente atento as alterações, de modo espacial aquelas que emanan a

necessidade de sancionamento em âmbito municipal, porém não podendo ficar desenformado das alterações do Simples,

uma vez que essas implicam diretamente no âmbito das receitas do ISSQn do Município.

Além disso Estados e Municípios, no âmbito de suas respectivas competências, poderão, independentemente da

receita bruta auferida no mês pelo contribuinte, adotar valores fixos mensais, inclusive por meio de regime de estimativa

fiscal ou arbitramento, para o recolhimento do ICMS e do ISS devido por Microempresa (ME) que aufira receita bruta,

no ano-calendário anterior, de até R$ 120.000,00, ficando a ME sujeita a esses valores durante todo o ano-calendário.

4. Fiscalziação do Simples Nacional

Como regra geral, a Lei Complementar nº 116, de 31 de julho de 2003, estabelece que o ISSQN deve ser