Embed Size (px)

DESCRIPTION

Por Henrique Carvalho do site HC Ivestimentos.

Citation preview

Um erro bobo que me custou 50% de rentabilidade em um ano

(e como você pode evitá-lo...)

O ano era 2009.

O pânico ainda estava presente no mercado financeiro.

Investidores não sabiam o que fazer.

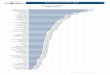

O índice de ações (Ibovespa) havia perdido -41,22% de seu valor em

2008.

O índice de small caps (SMLL) -53,15%.

Fortunas foram dizimadas.

Muitas pessoas perderam a poupança de uma vida inteira nesse

período.

Infelizmente, alguns, até mesmo a própria vida…

Quando a esperança parecia não mais existir, o ano de 2009 se

aproximou como um feixe de luz na escuridão.

Em 2009, o Ibovespa apresentou rentabilidade de 82,66%.

O índice de small caps (SMLL) 137,53%.

Temendo o pior, a maioria dos investidores não esperou pela luz e

preferiu se entregar a escuridão, caindo fora da bolsa antes mesmo do

início de 2009.

Os bravos guerreiros que continuaram firmes no mercado

conseguiram um retorno fantástico, próximo dos números acima.

Porém, um desses “bravos guerreiros” obteve um retorno

de apenas 10%.

De forma isolada, 10% não parece um resultado ruim, mas em um ano

que o Ibovespa subiu 82,66%, claramente fica a impressão de que era

possível ganhar bem mais.

E tudo por conta de um erro bobo. Muito bobo.

O erro bobo que me custou ao menos 50% de rentabilidade em 2009

Como você deve ter percebido, esse “bravo guerreiro” com a péssima

rentabilidade de 10% era esse que escreve para você agora.

Não é uma boa lembrança que guardo, mas da qual tenho orgulho em

compartilhar.

Em um mundo onde não há espaço para o fracasso, experiências

como essas seriam facilmente descartadas e inutilizadas.

Entretanto, eu vejo o fracasso como uma oportunidade para tentar

algo novo, diferente, inovador.

Errar significa que você precisa melhorar. Se esforçar mais,

estudar mais e até mesmo falhar mais.

“I can accept failure, everyone fails at something. But I can’t accept not

trying.” – Michael Jordan

“Eu posso aceitar o fracasso, todo mundo falha em alguma coisa. O

que eu não posso aceitar é não tentar.” – Michael Jordan

Se você não sabe onde quer chegar qualquer caminho serve

Estratégia.

Você já deve ter ouvido falar sobre várias estratégias para investir no

mercado, como:

Análise Técnica

Análise Fundamentalista

Análise Quantitativa

Derivativos

Indo mais fundo nessas estratégias:

Trend Following

Fluxo de Caixa Descontado

Long & Short

Operações de Taxa e Venda Coberta

Eu utilizava todas essas estratégias.

Até esse ponto, você pode achar algo saudável, porque conhecimento

demais nunca é o bastante.

Porém, eu utilizava todas elas ao mesmo tempo!

Eu não estava certo sobre qual caminho seguir e por isso resolvi

percorrer todos.

Era uma loucura acompanhar todos os indicadores, balanços

financeiros, ler fóruns de investimentos, monitorar planilhas e ainda

acompanhar o mercado grudado na frente do computador por horas

seguidas.

Resultado: Um rentabilidade pífia de 10% em um ano que o mercado

(Ibovespa) foi de 82,66%.

A solução para esse problema

Infelizmente, eu não poderia mudar a realidade que já havia passado.

“De que adianta chorar sobre o leite derramado?” – minha mãe dizia.

Porém, o futuro somos nós que escrevemos.

Cada passo. Cada palavra. Cada resultado.

E a solução para esse problema foi extremamente simples porque o

erro, como disse, era bobo. Muito bobo.

Misturar diversas estratégias com filosofias diferentes dentro de um

mesmo pacote só poderia dar errado. Existe um conflito natural entre

elas.

Cada estratégia funciona melhor para um período diferente de

tempo.

Cada estratégia tem suas fraquezas, e misturá-las apenas

aumentava a chance de falhar.

Cada estratégia serve para um tipo diferente de investidor. Misturá-

las é ignorar que tipo de investidor eu sou e tentar ser todos.

Além disso, precisava de uma estratégia mais abrangente, robusta, só

que ao mesmo tempo mais simples.

Eu não queria desperdiçar minha vida na frente de um Home-Broker.

Não.

Não era desse modo que imaginava minha vida quando comecei a

investir.

Investir para mim é garantir minha liberdade de escolha. Estar preso

ao antigo sistema de operar no mercado só me deixava cada vez mais

longe dessa liberdade.

Até que…

Eu resolvi colocar em prática uma nova estratégia de investimentos

que já vinha estudando (devorando, para falar a verdade) há bastante

tempo.

E tudo mudou quase instantaneamente para melhor.

Assim como todo resultado imediato, parecia muito bom para ser

verdade, mas realmente foi desse modo que ocorreu.

Ganhei mais tempo, menos stress, mais saúde e mais dinheiro.

Uma Luz no meio da Escuridão

Talvez você nunca tenha ouvido

falar sobre esse tipo de estratégia.

É natural, porque os grandes bancos não estão interessados nela.

Afinal, eles não querem que você tenha controle de sua carteira de

investimentos, mas querem que você invista diretamente nos fundos

deles.

Eles ganham através de altas taxas (administração, performance).

Você fica com a sobra.

Basta analisar os fundos de curto prazo de grandes bancos e

comparar a rentabilidade deles com o CDI ou até mesmo com a

poupança. Eles perdem. Perdem feio!

Assim como os bancos, as corretoras também não estão interessadas

nessa estratégia.

Ela não gera tantas corretagens como day-trades, operações com

derivativos e alavancagens.

Portanto, cabia somente ao pequeno investidor descobrir exatamente

como os grandes profissionais fazem para ganhar dinheiro no

mercado com uma boa segurança.

Resolvi assumir essa “missão”. Não foi uma tarefa fácil, mas

devorei tudo o que encontrava sobre esse incrível tema.

Essa estratégia abriu tanto meus olhos que em um único mês eu

gastei mais com a importação de livros na Amazon do que com minha

própria alimentação e transporte.

Lembro-me até mesmo do dia em que estava no meio dos estudos

sobre essa estratégia e faltou luz no prédio onde morava.

Já era tarde, por volta das 20:00 e eu estava em uma parte fascinante

do livro.

Ao invés de aguardar a luz voltar, corri para a escada do prédio com o

livro na mão e aproveitei a luz de emergência para continuar a leitura.

Um vizinho passou por mim subindo a escada e perguntou o que

estava fazendo ali sentado no meio da escada com um livro aberto na

mão.

Eu olhei para ele e respondi: “Estou investindo no meu futuro.”

A “8ª maravilha do mundo”: Conheça a Alocação de Ativos

A alocação de ativos é

uma estratégia de investimentos que se preocupa com a relação risco

x retorno de cada ativo.

Seu foco está no percentual investido em cada classe e ativo, não

quando e exatamente qual ativo foi comprado.

Isso significa que a quantidade que você destina para cada ativo é o

que determinará seus resultados, ao contrário de tentar acertar o

melhor momento de compra e exatamente qual ativo comprar.

Aliás, estudos mostram que 90% da variação do retorno de uma

carteira de investimentos está relacionada a Alocação de Ativos.

Basicamente, ela se apóia em 5 conceitos:

1. Maior Diversificação

Engana-se quem pensa que investir é a mesma coisa que comprar

apenas ações, como Petrobrás e Vale.

Uma boa estratégia de investimentos, como a alocação de ativos,

precisa seguir a Tríade Financeira.

(1) Renda-Fixa, (2) Fundos Imobiliários e (3) Ações.

Esses 3 tipos de investimentos baseados em: (1) Juros, (2) Renda e

(3) Crescimento, são essenciais para obter uma melhor relação risco x

retorno, assim como melhorar a diversificação de uma carteira.

2. Baixo Custo

O objetivo dessa estratégia não é ficar pulando de galho em galho à

procura de altos retornos.

Você monta sua carteira inicial com uma boa diversificação e

raramente precisa vender um ativo para comprar outro.

Somente esse fato (operar menos) já permite o investidor melhorar

seus resultados, já que está diminuindo seus custos.

É matemática simples: Lucro = Receitas – Custos. Quanto menor o

custo, maior o lucro.

3. Desenvolve a Disciplina no Investidor

Ter disciplina é uma qualidade desejada tanto na vida como nos

investimentos.

Desenvolver um plano e seguí-lo, buscando não se desviar e evitando

as tentações dos caminhos mais fáceis é o que separa muitas vezes

vencedores de perdedores.

É uma característica presente em todo sucesso e a Alocação de

Ativos naturalmente ajuda você a desenvolver essa importante

habilidade nos investimentos.

4. Simplicidade para Aplicar

Você não precisa ser um gênio, nem mesmo ter um diploma em

finanças para entender como montar sua carteira de investimentos.

O que você precisa é de uma estratégia simples, porém, não simplista.

A alocação de ativos é baseada em diversos estudos acadêmicos,

mas nem por isso torna-se complexa.

Na verdade, ela é bem simples de entender e praticar.

É como andar de bicicleta.

Quem nunca andou pensa sobre a dificuldade de subir, em se

equilibrar, em ter a coordenação para pedalar e como deve guiá-la…

Entretanto, você basicamente só precisa saber subir nela e pedalar.

Uma vez aprendido e logo se tornará algo tão simples e natural como

respirar.

5. Menos Stress e Tempo para Monitorar

Talvez você nunca tenha passado por uma situação dessas.

Imagine somente um ativo perder 50% do seu valor em um único dia.

Seria um motivo para muito stress e preocupação, não seria?

Entretanto, quem pratica a alocação de ativos sabe que não há

motivos para preocupação.

O que o investidor inteligente faz é saber limitar a porcentagem

investida nesses ativos mais arriscados.

Se ele tinha uma alocação de 2% do total de sua carteira nesse ativo,

por exemplo, a perda total seria de apenas 1% (50% * 2%).

Dormir tranquilo em cenários de stress, como dias que o Ibovespa cai

abaixo de -10%, ativando o Circuit Break, é uma sensação única que

se desenvolve aplicando essa estratégia.

E esses 5 conceitos são apenas o começo…

Uma novidade para o mercado brasileiro

Após devorar mais de 10 livros

estrangeiros sobre a Alocação de Ativos e ler tudo o que era possível

sobre esse tema, era hora de colocar essa estratégia para funcionar.

2009 ficou para trás como uma experiência e daí para frente bater

tanto o CDI como o Ibovespa, tem sido uma tarefa relativamente

simples.

Você precisa ter a consciência de que nem sempre será assim, mas o

longo prazo mostrará que a probabilidade de conseguir resultados

acima do CDI e com risco controlado é boa se você entender como

esse método funciona.

Apesar dos bons resultados com essa estratégia, ainda havia algo que

me frustava bastante.

Após muito pesquisar, fiquei surpreso ao saber que não havia sequer

um livro nacional sobre a Alocação de Ativos.

A sensação no momento era como se estivessem limitando o

conhecimento sobre investimentos aqui no Brasil.

O mercado estava abarrotado de livros sobre Análise Técnica, Análise

Fundamentalista e Opções.

Porém, quando meus amigos me perguntavam sobre qual estratégia

utilizava para investir e respondia Alocação de Ativos, eles faziam

sempre a mesma expressão de desconhecimento.

Esse tipo de material só estava disponível fora do Brasil, em inglês e

com dados dos mercados estrangeiros.

Foi nesse momento que comecei a publicar artigos no meu site sobre

a Alocação de Ativos, com o intuito de levar esse tipo de informação a

um número maior de investidores.

Rapidamente, o site cresceu em torno desse assunto e a grande

maioria dos artigos que publicava ultrapassava os 50 comentários,

além de um alto número de visitas.

Vários leitores me sugeriram criar um material completo e adequado

para o mercado brasileiro sobre a Alocação de Ativos.

Confesso que no início resisti a essa ideia, porque todo projeto que

me dedico gosto de entregar o meu máximo e sabia que seria um

trabalho enorme transformar minhas ideias em realidade.

Não desejava ser apenas mais um autor de uma obra nacional, mas

sim um desbravador que pudesse apresentar novos caminhos para

aqueles que ainda não sabiam onde queriam chegar.

Aqueles que não estavam satisfeitos com sua estratégia de

investimentos…

Aqueles que passavam mais horas acompanhando o sobe e desce

do mercado do que passar tempo com seus filhos, suas esposas…

Aqueles que precisavam abrir os olhos para uma estratégia livre de

qualquer conflito de interesse, com foco apenas no conhecimento…

Apresentando o eBook Alocação de Ativos

Devido ao incentivo dos leitores e minha vontade por trazer uma

estratégia inovadora, decidi abraçar totalmente essa ideia e durante

vários meses eu acordava e dormia pensando somente nesse

material.

Foram longos meses de pesquisa, releituras, planejamento, escrita e

contratação de profissionais para me ajudar na elaboração desse

material.

Após várias ideias descartadas, conversas com leitores e muita

dedicação, esse projeto foi finalmente publicado. Você pode encontrar

todos os detalhes sobre ele clicando AQUI .

O dia dessa publicação ocorreu em 20 de março de 2012.

Para minha surpresa, somente nesse primeiro dia, 115 leitores

adquiriram seu exemplar.

A sensação era de dever cumprido. Uma honra enorme receber tantos

elogios sobre esse trabalho.

A rápida aceitação da Alocação de Ativos me mostrava que a

jornada estava apenas começando…

De lá para cá, novas revisões foram realizadas, as planilhas que

acompanham o eBook foram melhoradas e o número de testemunhos

só cresceram.

Cedi entrevistas para o Globo, Valor Econômico e tive o prazer de

receber testemunhos de pessoas como:

Ricardo Amorim (Apresentador do Manhattan Connection na

Globo News)

Gustavo Cerbasi (Considerado pela Revista Época um dos 100

brasileiros mais influentes em 2009)

Seiiti Arata (Coach profissional e criador do curso de coaching

financeiro ‘A Classe Alta’)

Conrado Navarro (Autor do livro ‘Vamos Falar de Dinheiro?’ e

sócio-fundador do site Dinheirama)

Rafael Seabra (Autor do livro digital ‘Como Investir Dinheiro’ e

editor do site Quero Ficar Rico)

Receber elogios de pessoas com tamanho gabarito só aceleraram a

responsabilidade por entregar um material inovador sobre

investimentos.

E pensar que o episódio de 2009 poderia ser somente mais um

fracasso na vida.

Embora ainda tenha um enorme caminho a percorrer, posso dizer que

hoje sei exatamente onde quero chegar.

Estou ciente dos caminhos que quero percorrer.

A ideia que sonhei ainda no início sobre investir e ganhar dinheiro hoje

é uma realidade.

Investir é transformar sonhos em realidade.

Não importa qual seja o seu sonho, seja ele pequeno ou grande, você

precisa investir nele.

Invista não apenas para ter mais dinheiro, mas para ter mais

liberdade.

Invista em você.

Todo esse resultado porque resolvi abraçar uma nova estratégia para

investir e que agora compartilho com você AQUI.

E como a luz de emergência na escuridão de uma noite, eu posso

repetir aquelas inocentes, mas poderosas palavras:

“Estou investindo no meu futuro.”

Abrace esse ideia e escreva o seu futuro.

© HC Investimentos 2012 (todos os direitos reservados)