Embed Size (px)

Citation preview

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 17

Um Método Probabilístico para Cálculo de Reservasdo Tipo IBNR†

Jessica KubruslyDo Departamento de Matemática da PUC-Rio e aluna de doutorado com bolsa da Escola Nacional deSeguros – [email protected]

Hélio LopesDo Departamento de Matemática da PUC-Rio e do IAPUC – Instituto de Gestão de Riscos Financeirose Atuariais da [email protected]

Álvaro VeigaDo Departamento de Engenharia Elétrica da PUC-Rio e do [email protected]

Resumo

A Resolução CNSP no 18, de 25 de agosto de 1998, tornou obrigatória a provisão para sinistrosocorridos e não avisados, IBNR. Por causa disso, a estimativa da reserva de IBNR passou a fazerparte do cotidiano das seguradoras brasileiras. Algumas maneiras, tradicionais ou usuais, dedeterminar essa quantia serão expostas nesse trabalho, assim como será apresentada uma novaforma para estimar o IBNR. Os diferentes caminhos para chegar a essa estimativa serão comparadoscom o objetivo de destacar as vantagens e desvantagens de cada um deles.

Palavras-Chave

Estatística; probabilidade; reservas; IBNR.

Sumário

1. Introdução; 1.1. Trabalhos anteriores; 1.2. Contribuições; 1.3. Organização; 2. Alguns estimadorespara IBNR; 2.1. Primeiro estimador; 2.1.1. Apresentação do modelo; 2.1.2. Apresentação do estimador;2.2. Segundo estimador; 2.2.1. Apresentação do modelo; 2.2.2. Apresentação do estimador; 2.3. Terceiroestimador; 2.3.1. Apresentação do modelo; 2.3.2. Apresentação do estimador; 3. Novo estimador paraIBNR; 3.1. Introdução; 3.2. Apresentação do modelo; 3.3. Cálculo e estimativas; 3.3.1. Estimando E [αi];3.3.2. Estimando P(não foi avisado Sinistro i | ocorreu Sinistro i); 3.3.3. Estimando P(ocorreu Sinistro i); 3.4.Determinação do estimador; 4. Simulação e análise dos resultados; 4.1. Comportamento do novoestimador; 4.2. Comparação do novo estimador com os demais; 5. Conclusões; 6. Referênciasbibliográficas.

† Artigo recebido em 15/05/2007. Aprovado em 17/07/2007.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 18

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

Abstract

A probabilistic method to calculate reserves of the IBNR type

Jessica KubruslyFrom the Department of Mathematics of PUC-Rio and PhD. student with scholarship from the NationalSchool of Insurance Foundation – [email protected]

Hélio LopesFrom the Department of Mathematics of PUC-Rio and IAPUC – Institute of Financial and Actuarial Risksof [email protected]

Álvaro VeigaFrom the Department of Electric Engineering of PUC-Rio and [email protected]

Summary

The CNSP number 18 bylaw promulgated on August 25, 1998 obliging payment has become mandatorywhen even not communicated, IBNR. Hence, estimates from IBNR have become routine in all brazilianinsurance companies. Some ways to determine these compensations shall be clarified in this report.In addition, I shall try to outline a new formula to estimate the IBNR The different paths to reach the verysame estimate can be compared with the purpose of underlying the pro’s and the con’s of eachestimate.

Key Words

Statistics; probability; reserves; IBNR.

Contents

1. Introduction; 1.1. Previous works; 1.2. Contributions; 1.3. Organization; 2. Some estimators toIBNR; 2.1. First estimator; 2.1.1. Introduction to the model; 2.1.2. Presentation of the estimator;2.2. Second estimator; 2.2.1. Introduction to the model; 2.2.2. Presentation of the estimator; 2.3. Thirdestimator; 2.3.1. Introduction to the model; 2.3.2. Presentation of the estimator; 3. New estimator toIBNR; 3.1. Introduction; 3.2. Introduction to the model; 3.3. Calculation and estimates; 3.3.1. EstimatingE [αi]; 3.3.2. Estimating P(Claim i not reported | Claim i incurred); 3.3.3. Estimating P(Claim i incurred); 3.4.Designation of the estimator; 4. Simulation and analysis of results; 4.1. Conduct of new estimator; 4.2.Comparison of new estimator with the others; 5. Conclusions; 6. Bibliographic references.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 19

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

Sinopsis

Un método probabilístico para cálculo de reservas del tipo IBNR

Jessica KubruslyDel Departamento de Matemática de la PUC-Río y alumna de doctorado con beca de la EscuelaNacional de Seguros – [email protected]ío.br

Hélio LopesDel Departamento de Matemática de la PUC-Río y del IAPUC – Instituto de Gestión de RiesgosFinancieros y Actuariales de la PUC-Rí[email protected]ío.br

Álvaro VeigaDel Departamento de Ingeniería Eléctrica de la PUC-Río y del [email protected]ío.br

Resumen

La Resolución CNSP no 18, del 25 de agosto de 1998, tornó obligatoria la provisión para siniestrosocurridos y no avisados, IBNR. Por causa de ello, la estimativa da reserva de IBNR pasó a hacer partedel cotidiano de las aseguradoras brasileñas. Algunas maneras, tradicionales o usuales, de determinarese valor serán expuestas en este trabajo, y también será presentada una nueva forma de estimar elIBNR. Los diferentes caminos para llegar a esa estimativa serán comparados con el objetivo dedestacar las ventajas y desventajas de cada uno de ellos.

Palabras-Clave

Estadística; probabilidad; reservas; IBNR.

Sumario

1. Introducción; 1.1. Trabajos anteriores; 1.2. Contribuciones; 1.3. Organización; 2. Algunos estimadorespara IBNR; 2.1. Primer estimador; 2.1.1. Presentación del modelo; 2.1.2. Presentación del estimador;2.2. Segundo estimador; 2.2.1. Presentación del modelo; 2.2.2. Presentación del estimador; 2.3. Tercerestimador; 2.3.1. Presentación del modelo; 2.3.2. Presentación del estimador; 3. Nuevo estimadorpara IBNR; 3.1. Introducción; 3.2. Presentación del modelo; 3.3. Cálculo y estimativas; 3.3.1. EstimandoE [αi]; 3.3.2. Estimando P(no fue avisado el Siniestro i | ocurrió el Siniestro i); 3.3.3. Estimando P (ocurrió elSiniestro i); 3.4. Determinación del estimador; 4. Simulación y análisis de los resultados; 4.1.Comportamiento del nuevo estimador; 4.2. Comparación del nuevo estimador con los demás; 5.Conclusiones; 6. Referencias bibliográficas.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 20

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

1. Introdução O mercado segurador nacional realiza mensalmente a provisão parasinistros ocorridos e não avisados, mais conhecidos por sua sigla eminglês, IBNR (Incurred But Not Reported). Esta provisão tornou-seobrigatória a partir do ano de 1998, através da Resolução CNSP no 18,de 25 de agosto de 1998. Trata-se da soma dos valores de todos ossinistros ocorridos no passado e ainda não avisados até a data presente.Para determinar essa quantia é necessário promover uma estimação,uma vez que os sinistros ocorridos ainda não foram avisados.

Já foram criados diversos estimadores com o mesmo objetivo: forneceruma estimativa para o valor do IBNR baseada nos dados do passado.Apesar desses estimadores serem utilizados no mundo inteiro, elesainda estão longe de satisfazer por completo as seguradoras. Por isso,há muito o que ser desenvolvido e estudado. A principal idéia édesenvolver um estimador que forneça valores próximos ao do valorreal do IBNR, utilizando o maior número de informações possívele disponível.

O fato desta provisão servir para diminuir a possibilidade deinadimplência da empresa mostra o quanto importante ela é.Esta reserva é obrigatória e garante aos segurados a certeza de retorno,independente da situação financeira da seguradora. É muito importanteque tal estimativa retrate a realidade, pois subestimar ou superestimaro valor do IBNR pode gerar prejuízos. Por outro lado, uma boa estimativapode resultar em lucros.

1.1. Trabalhos anteriores Até hoje já foram publicados muitos trabalhos baseados neste tema.Entre os conhecidos, o mais antigo foi desenvolvido por Thomas F.Tarbell, em 193413, e apresenta o primeiro algoritmo para determinar areserva de IBNR. Como já se passaram muitos anos e ocorreramgrandes mudanças na sociedade, o método ficou obsoleto, mas nãodeixa de ser uma referência no assunto.

Outro artigo interessante foi escrito por England e Verrall5. Eles expõemalguns métodos, mostram suas principais características e sugeremmaneiras de implementá-los na prática. Entre os métodosapresentados vale a pena destacar o famoso Chain Ladder, que é omais utilizado atualmente.

Existem muitos outros artigos sobre a reserva de IBNR. Como exemplo,podem ser citados Doray4, que apresenta um modelo baseado emuma regressão linear lognormal; Hertig7, que sugere uma variação nomodelo Chain Ladder; De Jong2, que propõe um método baseado emséries temporais; e Herbst6 que, para realizar suas estimativas, recorreà teoria da estatística não-paramétrica baseada em um modelo dedados aleatoriamente truncados.

1.2. Contribuições Este trabalho proporcionou o estudo de alguns métodos diferentespara a estimativa do IBNR. Entre eles foram separados três, os quaisserão expostos ao longo do texto. Dessa forma, foi possível conhecermelhor diferentes maneiras para se estimar a reserva de IBNR, o quemostrou que, em geral, os estimadores utilizam o mesmo tipo dedados: os sinistros ocorridos e avisados até a data presente.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 21

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

A conseqüência mais importante deste trabalho foi a elaboração deum novo estimador, que utiliza como entrada não só os sinistrosocorridos e já avisados como também as apólices sem ocorrência desinistro até a data presente. Utilizando informações mais abrangentes,busca-se uma estimativa melhor e mais completa.

O objetivo do trabalho é apresentar um novo estimador e compará-locom outros já conhecidos. A comparação e análise dos resultadossão fundamentais para que seja possível concluir se existe ou nãoalgum estimador mais adequado que os outros.

1.3. Organização Os três métodos estudados são apresentados no capítulo dois. Nele,encontra-se uma breve exposição sobre cada um. O objetivo principalé explicar como estes métodos devem ser implementados. Nestecapítulo, é possível verificar que alguns são bem parecidos, o quemostra a pouca diversidade existente.

O terceiro capítulo é dedicado à apresentação do novo método. Estaapresentação é muito mais detalhada do que aquela encontrada nocapítulo anterior. O método exposto é explicado com detalhes, o modeloprobabilístico por trás dele é bem definido, as suposições sãojustificadas e todos cálculos estão esclarecidos no texto.

O quarto capítulo apresenta o resultado da simulação feita. Nele, épossível comparar todos os estimadores e tirar algumas conclusõessobre a eficiência de cada um deles. As análises realizadas têm oobjetivo de retirar dos dados informações sobre o comportamento dosestimadores, destacando mais o estimador do novo método.

O quinto e último capítulo expõe os comentários finais, onde as últimasconsiderações e destaques são apresentados. Neste capítulo tambémsão apresentados trabalhos futuros para melhorar a análise sobre onovo estimador e assim fornecer resultados mais relevantes.

2. Alguns estimadores O objetivo deste capítulo é apresentar alguns métodos existentes parapara IBNR a determinação da reserva de IBNR. Todos os modelos a seguir

baseiam-se no triângulo de desenvolvimento, que será definido aseguir.

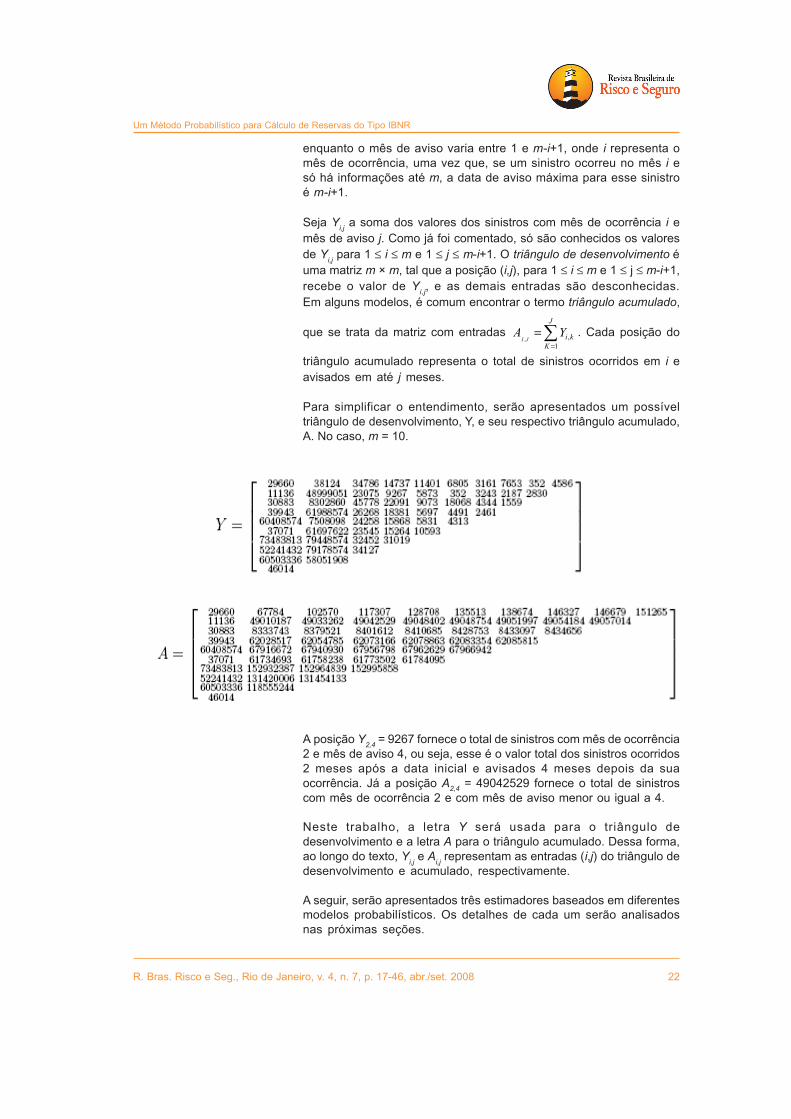

O triângulo de desenvolvimento é de uma matriz. Os dados para aconstrução dessa matriz são os sinistros ocorridos e avisados até adata presente. Neste trabalho serão usados dados mensais duranteum período de m meses. Define-se data inicial como a data de iníciodas informações, ou seja, m meses antes da data presente. O mês deocorrência de um certo sinistro será denotado por i, se ele ocorreu imeses após a data inicial, e o mês de aviso de um certo sinistro seráchamado de j, se ele foi avisado j meses após a data de ocorrência.

Por exemplo, se a data presente for 01 de janeiro de 2000 e um sinistroocorreu no dia 05 de fevereiro de 2000 e foi avisado no dia 20 defevereiro de 2005, o seu mês de ocorrência será 2, e seu mês avisoserá 1. Pode-se observar que o mês de ocorrência varia entre 1 e m

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 22

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

enquanto o mês de aviso varia entre 1 e m-i+1, onde i representa omês de ocorrência, uma vez que, se um sinistro ocorreu no mês i esó há informações até m, a data de aviso máxima para esse sinistroé m-i+1.

Seja Yi,j a soma dos valores dos sinistros com mês de ocorrência i emês de aviso j. Como já foi comentado, só são conhecidos os valoresde Yi,j para 1 ≤ i ≤ m e 1 ≤ j ≤ m-i+1. O triângulo de desenvolvimento éuma matriz m × m, tal que a posição (i,j), para 1 ≤ i ≤ m e 1 ≤ j ≤ m-i+1,recebe o valor de Yi,j, e as demais entradas são desconhecidas.Em alguns modelos, é comum encontrar o termo triângulo acumulado,

que se trata da matriz com entradas ∑=

=J

KkiYA

JI1

,,. Cada posição do

triângulo acumulado representa o total de sinistros ocorridos em i eavisados em até j meses.

Para simplificar o entendimento, serão apresentados um possíveltriângulo de desenvolvimento, Y, e seu respectivo triângulo acumulado,A. No caso, m = 10.

A posição Y2,4 = 9267 fornece o total de sinistros com mês de ocorrência2 e mês de aviso 4, ou seja, esse é o valor total dos sinistros ocorridos2 meses após a data inicial e avisados 4 meses depois da suaocorrência. Já a posição A2,4 = 49042529 fornece o total de sinistroscom mês de ocorrência 2 e com mês de aviso menor ou igual a 4.

Neste trabalho, a letra Y será usada para o triângulo dedesenvolvimento e a letra A para o triângulo acumulado. Dessa forma,ao longo do texto, Yi,j e Ai,j representam as entradas (i,j) do triângulo dedesenvolvimento e acumulado, respectivamente.

A seguir, serão apresentados três estimadores baseados em diferentesmodelos probabilísticos. Os detalhes de cada um serão analisadosnas próximas seções.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 23

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

2.1. Primeiro estimador O primeiro método apresentado é o mais utilizado entre as seguradoras,chamado Chain Ladder. Trata-se de uma seqüência de cálculosrealizados a partir do triângulo acumulado, cujas entradas são osúnicos dados levados em consideração pelo estimador.

Esse método é realizado sem o conhecimento de um modeloprobabilístico que justifique sua implementação. Por causa dessalacuna, alguns autores procuram modelos que possam estar por trásde tais contas, como fez Thomas Mack em [11]. Nessa seção, seráapresentada a forma de usar o Chain Ladder para estimar o IBNR. Asquestões probabilísticas não serão discutidas neste trabalho e podemser encontradas com detalhes em [11] e [10].

2.1.1. Apresentação A estimativa do IBNR pelo método do Chain Ladder sairá da estimativado modelo das entradas desconhecidas do triângulo acumulado, mais

precisamente da estimativa da sua última coluna. Como já foimencionado, Ai,j representa a posição (i,j) do triângulo acumulado.

Esses valores são conhecidos sempre que 1 ≤ i ≤ m e 1 ≤ j ≤ m-i +1,onde m representa o número de meses de observação. Supondo quetodo sinistro demore no máximo m meses para ser avisado, é verdade

que ∑ = +−−= m

i imimi AAIBNR2 1,, )( . Então, é preciso estimar os elementos

Ai,m para poder determinar o valor do IBNR pela equação anterior.

A principal idéia desse método é que a razão jiji AA ,1, + é uma variável

aleatória com média fj, ou seja, o fator de crescimento entre as colunasj e j+1 não depende da linha i. O primeiro passo será, utilizando osvalores conhecidos do triângulo, estimar os fatores fj para 1 ≤ j ≤ m-1.Isso pode ser feito de diversas maneiras, dando origem a diferentesformas de realizar o Chain Ladder.

Observe que o triângulo fornece alguns fatores. Por exemplo, para j=1

existe uma amostra de tamanho m-1: ⎪⎭

⎪⎬⎫

⎪⎩

⎪⎨⎧

−

−

1,1

2,1

1,2

2,2

1,1

2,1 ,...,,m

m

AA

AA

AA

. Com

esses dados, é possível estimar os fj pela média amostral, pelo maiorfator, pelo menor fator, pela mediana ou por qualquer outra estatística.A escolha da estatística causa uma mudança no estimador, tornando-omais ou menos otimista. Neste trabalho, o estimador de fj, para 1 ≤ j ≤m-1, está exposto na equação a seguir. Trata-se do estimadornão-tendencioso e de variância mínima, como mostrou ThomasMack em [10].

∑∑

−

=

−

= += jm

i ji

jm

i jij

A

Af

1 ,

1 1,ˆ

Equação 1

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 24

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

Com os fatores já estimados é possível encontrar uma estimativapara as entradas desconhecidas do triângulo acumulado. Para 2 ≤ i ≤

m faça 11,2,ˆˆ

+−+−+− = imimiimi fAA . Em seguida, para 3 ≤ i ≤ m faça

22,3,ˆˆ

+−+−+− = imimiimi fAA , e assim por diante. Dessa forma todos os

valores desconhecidos do triângulo podem ser estimados. A equação2 apresenta a estimativa para os elementos da coluna m. Lembre-seque 2 ≤ i ≤ m.

∏−

+−=+−=

1

11,,

ˆˆm

imjjimimi fAA

Equação 2

2.1.2. Apresentação As equações 1 e 2 permitem estimar os elementos da coluna m. Comdo estimador esse resultado, o primeiro estimador para o IBNR é:

∑ ∏=

−

+−=+− ⎟

⎟⎠

⎞⎜⎜⎝

⎛−⎟⎟

⎠

⎞⎜⎜⎝

⎛=

m

i

m

imjjimi fANRBI

2

1

11,1 1ˆˆ

Equação 3

2.2. Segundo estimador O modelo que será exposto nesta seção foi proposto por Hertig [7], enovamente apresentado por De Jong em [2]. O método é bem parecidocom o Chain Ladder, uma vez que se baseia em fatores de crescimentopara o triângulo de desenvolvimento. A principal diferença está na formade calcular os fatores de cada coluna.

2.2.1. Apresentação Como já foi comentado na seção anterior, Ai,j será conhecido sempredo modelo que 1 ≤ i ≤ m e 1 ≤ j ≤ m – i + 1, onde m representa o número de meses

de observação. Supondo que todo sinistro demore no máximo m mesespara ser avisado, o IBNR na data presente será determinado por

∑ = +−−= m

i imimi AAIBNR2 1,, )( . A principal suposição do modelo é:

( ) ⎟⎟⎠

⎞⎜⎜⎝

⎛=⇒−=−

+−+−+−

1,

,1,1,, ln1

imi

mii

gimiimimi A

AgeAAA i

Dessa forma, é possível escrever:

( )( )∑=

+− −=m

i

gimi

ieAIBNR2

1, 1

Equação 4

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 25

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

A única variável desconhecida na Equação 4 é gi, e a sua média seráestimada utilizando os valores conhecidos do triângulo acumulado.Defina a variável aleatória δi,j da seguinte maneira:

⎟⎟⎠

⎞⎜⎜⎝

⎛=

−1,

,, ln

ji

jiji A

Aδ

Equação 5

Veja que δi,j representa a razão entre as colunas do triângulo. Suponhaque E[δi,j]=μj, ou seja, a sua média depende apenas do mês de aviso enão do mês ocorrência. Observe que podemos escrever gi em funçãodos δi,j’s:

⎟⎟⎠

⎞⎜⎜⎝

⎛=

−− 1,

,lnimi

mii A

Ag

⎟⎟⎠

⎞⎜⎜⎝

⎛=

+−

+−

−

−

− 1,

2,

2,

1,

1,

, ...lnimi

imi

mi

mi

mi

mii A

AAA

AA

g

⎟⎟⎠

⎞⎜⎜⎝

⎛++⎟⎟

⎠

⎞⎜⎜⎝

⎛+⎟⎟

⎠

⎞⎜⎜⎝

⎛=

+−

+−

−

−

− 1,

2,

2,

1,

1,

, ln...lnlnimi

imi

mi

mi

mi

mii A

AAA

AA

g

2,1,, ... +−− +++= imimimiig δδδ

Então, para estimar E[gi], basta estimar μj para m-i+2 ≤ j ≤ m, o quepode ser feito pela média amostral:

∑+−

=+−=

1

1,1

1ˆjm

kjkj jm

δμ

Equação 6

Observe que, como o desejado é estimar gi para 2 ≤ i ≤ m, serão

calculados jμ para 2 ≤ j ≤ m. Nesses cálculos, para cada j só serão

usados os δi,j com 1 ≤ i ≤ m-j+1, ou seja, os Ai,j tais que 1 ≤ j ≤ m e 1 ≤i ≤ m-j+1. Com isso, é garantido que só serão usadas as entradasconhecidas do triângulo acumulado.

Então, a estimativa para a média de gi, que será chamada de ig , será:

∑+−=

=m

imjjig

2

ˆˆ μ

Equação 7

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 26

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

2.2.2. Apresentação Juntando as Equações 4, 5, 6 e 7, o segundo estimador para o IBNR é:do estimador

( )( )∑=

+− −=m

i

gimi

ieANRBI2

ˆ1,2 1ˆ

Equação 8

Veja que ige ˆ desempenha o mesmo papel da multiplicação dos fatoresno modelo de Chain Ladder. A forma pela qual ele é determinado é quedifere os dois modelos.

2.3. Terceiro estimador Nessa seção será exposto o modelo para o cálculo do IBNRapresentado por Doray [4]. Esse modelo terá como base de dados otriângulo de desenvolvimento, e não mais o triângulo acumulado, comoos anteriores. Mais uma vez será usada a hipótese de que qualquersinistro demora no máximo m meses pra ser avisado. Lembrandoque Yi,j representa os elementos (i,j) do triângulo de desenvolvimento,pode-se afirmar que o valor do IBNR é a soma dos Yi,j desconhecidos.

∑ ∑= +−=

=m

i

m

imjjiYIBNR

2 2,

Equação 9

Então, uma estimativa dos Yi,j desconhecidos fornecerá uma estimativapara o IBNR. Baseado em algumas hipóteses, este modelo fornece oestimador não-tendencioso de variância mínima para o IBNR.

2.3.1. Apresentação A suposição principal desse modelo é que Yi,j pode ser escrito dado modelo seguinte forma:

jijiji ECRY ,, =Equação 10

onde Ri representa o efeito do mês de ocorrência, Cj representa oefeito do mês de aviso e Ei,j são variáveis aleatórias independentes dedistribuição lognormal com parâmetro (0,σ2), Ei,j ~ Lognormal(0,σ2).Logo, pode-se afirmar que Yi,j ~ Lognormal(μ

ij,σ2). Definindo Zi,j = ln(Y

i,j),

tem-se Zi,j ~ N(μij,σ2), variável aleatória normal de média μ

ij e variância

σ2. Além disso é possível escrever:

jijijiZ ,, εβα ++=Equação 11

onde αi = ln(Ri), βj = ln(Cj) e εi,j = ln(Ei,j). Dessa forma εi,j ~ N(0,σ2), econseqüentemente, E[Zi,j] = μij = αi + βj e Var[Zi,j] = σ2.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 27

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

A Equação 11 vale para todos os Zi,j, conhecidos ou não (observeque Zi,j será conhecido sempre que Yi,j for conhecido). A partir dos Zi,jconhecidos, serão estimados α

i e β

j. Com esse resultado será possível

estimar E[IBNR].

Partindo da Equação 11 e usando somente os Zi,j conhecidos, pode-se escrever a seguinte forma matricial

ε+= XvZ ,

Equação 12

onde

( )( )( )1,1,21,2,12,11,1

3221

1,1,21,2,12,11,1

,...,,...,,,...,,,...,,,,...,,

,...,,...,,,...,,

mmmt

mmt

mmmt

v

ZZZZZZZ

εεεεεεεβββααα

−

−

=

=

=

A matriz X surge naturalmente da relação matricial acima. Ela estábem definida e pode ser representada da seguinte maneira.

Veja que X é uma matriz ⎟⎠⎞

⎜⎝⎛ −×+ 12

2)1( mmm

. Observe que o vetor v

não possui o elemento β1. Isso deve-se ao fato de que β1 será zeropara que a matriz de regressão não seja singular (veja [4]).

As estimativas para v e σ2 apresentadas em [4] são:

( ) ZXXXv tt 1ˆ −=

Equação 13

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 28

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

e

( ) ( )pn

SSpn

vXZvXZ zt

−=

−−− ˆˆˆ 2σ

Equação 14

onde ( ) 21+= mmn (dimensão do vetor Z) e p = 2m – 1 (dimensão

do vetor v).

Agora que v e σ2 já foram estimados, é possível usar esses valorespara determinar os Zi,j desconhecidos, que serão arrumados em umvetor Zu, como poderá ser visto a seguir. A letra u representa a palavraem inglês unknown.

Partindo da Equação 11 e usando somente os Zi,j desconhecidos, épossível, analogamente ao que foi feito acima, escrever a seguinteforma matricial.

ε+= BvZ u ,

Equação 15

Onde

( ) ( )mmmmmmmmtu ZZZZZZZZ ,,41,42,4,31,3,2 ,...,,,,,, −−−=

A matriz B também surge naturalmente da relação matricial e pode serrepresentada da seguinte maneira:

A dimensão da matriz B é ⎟⎠⎞

⎜⎝⎛ −×

− 122

)1( mmm .

Define-se Ziu como sendo a i-ésima posição do vetor Zu, bi a i-ésima

linha da matriz B e εi a i-ésima posição do vetor ε. Então é verdade que:

iiui vbZ ε+=

Equação 16

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 29

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

2.3.2. Apresentação O objetivo de Doray [4] no artigo é determinar o estimador UMVUEdo estimador (Uniformly Minimum Variance Unbiased Estimator) para a média do

IBNR, também conhecido como o melhor estimador não tendencioso.Em seu artigo [4], Doray expões os cálculos e a demonstração de queo único estimador com essas características é:

( ) ( ) ∑−

=⎟⎟⎠

⎞⎜⎜⎝

⎛ −−−=2

)1(

1

ˆ103 4

ˆˆ;

2ˆ

mm

i

vbt

ievXZvXZpnFNRBI ,

Equação 17

onde 0F1(α;z) é a função hipergeométrica, que é definida da seguintemaneira:

( ) ( )∑∞

=

=0

10 !;

j j

j

jzzFα

α com ( ) ( ) ( )⎩⎨⎧

=≥−++

=0,11,1...1

jsejsej

j

αααα

Vale a pena lembrar que para o estimador de um certo parâmetro serum UMVUE é necessário e suficiente que ele seja não-tendencioso, eque entre todos os estimadores não-tendenciosos desse parâmetro,ele seja aquele com variância mínima. Para um estudo maisaprofundado sobre este estimador, veja [12] ou [1].

3. Novo estimadorpara IBNR

3.1. Introdução Muitos dos trabalhos feitos até o presente momento baseiam-se nossinistros já ocorridos e já avisados, deixando de levar em consideraçãoinformações importantes contidas nas apólices, como, por exemplo, ovalor total assegurado ou o período de vigência. O modelo que seráapresentado agora difere dos demais nesse aspecto, e o triângulo dedesenvolvimento não é base de dados para a estimativa, como poderáser visto.

Vale a pena ressaltar que o modelo foi baseado no cálculo do IBNRpara seguros de automóvel. Para os demais seguros como, porexemplo, vida ou acidente, seria necessário rever as suposições ereformular algumas modelagens.

Antes da apresentação do modelo será definido como devem ser osdados para que possamos usar o estimador proposto. É necessáriopossuir as apólices do passado a partir de uma certa data inicial. Paracada apólice precisa-se conhecer o valor total assegurado, o períodode vigência e, caso haja sinistro, a data de ocorrência, a data de avisoe o valor pago.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 30

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

3.2. Apresentação Primeiro será definido como serão expressas as datas no modelo.do modelo A data inicial, data a partir da qual se iniciam as informações, será

definida como 0. As demais datas serão representadas pelo númerode dias passados desde a data inicial e, dessa forma, as datas serãonúmeros inteiros. Observe que uma certa data será representada porum número positivo se ela vier depois da data inicial, e representadapor um número negativo caso contrário. A data presente será chamadade τ. Assim, é conhecido tudo o que foi avisado no período [0,τ].

Dada uma certa apólice, seja Yi o valor total assegurado e [Ai, Bi] o

período de vigência. Se [ ] [ ] φτ ≠∩ ,0, ii BA , o período de exposição da

apólice i é não vazio. Como só interessam as apólices com algumperíodo de exposição, serão levados em consideração apenas osacontecimentos entre as datas 0 e τ. Isso justifica a seguinte definição:

( ) ( )iiii BbAa ,max,0max τ==Equação 18

Dessa maneira, o intervalo de tempo [ai,bi] será chamado de períodode exposição e está contido no intervalo [0,τ]. Seja N o número deapólices contidas no período de observação. Tais apólices serãosimbolizados por (Yi,[ai,bi]), 1 ≤ i ≤ N. Observe que N é conhecido pelaseguradora.

Supondo a ocorrência de no máximo um sinistro por apólice, o IBNRna data τ pode ser modelado da seguinte maneira:

{ }∑=

=N

iii avisadofoinãoeiapólicenaSinistroocorreuIYIBNR

1ατ ,

Equação 19

onde iii Yy=α , yi é o valor real pago no sinistro da i-ésima apólice e

I{.} representa a função indicadora do evento em questão. Dessa forma:

{ }⎪⎩

⎪⎨

⎧=

.,0.

,1

contráriocasopresentedataaatéavisadofoinão

eiapólicenaSinistrohouveseavisadofoinãoeiapólicenaSinistroocorreuI

Toda vez que a função indicadora assumir o valor 1, α i serádesconhecido, uma vez que a ocorrência do sinistro ainda não foicomunicada. Observe que αi e I {ocorreu Sinistro na apólice i e não foiavisado} são variáveis aleatórias, enquanto Yi é uma constante paracada apólice. O estimador para o IBNR na data presente, τNRBI ˆ , serásimplesmente uma estimativa para [ ]τIBNRE . Esse valor esperado écalculado da seguinte maneira:

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 31

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

[ ]{ }[ ]{ }[ ]{ }[ ]∑

∑∑

=

=

=

=

=

=

N

i ii

N

i ii

N

i ii

avisadofoinãoeiapólicenaSinistroocorreuIEY

avisadofoinãoeiapólicenaSinistroocorreuIYE

avisadofoinãoeiapólicenaSinistroocorreuIYE

IBNRE

1

1

1

α

α

ατ

Suponha que as variáveis aleatórias αi e I {ocorreu Sinistro na apólice i enão foi avisado} sejam descorrelatadas. Esta suposição terá que serfuturamente verificada, mas por enquanto, os cálculos serão realizadossem a verificação. Tal suposição irá simplificar muito as contas, umavez que o valor esperado do produto passa a ser o produto dos valoresesperados. Dessa forma, as contas acima seguem naturalmente.

{ }[ ][ ] { }[ ][ ] ( )∑

∑∑

=

=

=

=

=

N

i ii

N

i ii

N

i ii

avisadofoinãoeiapólicenaSinistroocorreuPEY

avisadofoinãoeiapólicenaSinistroocorreuIEEY

avisadofoinãoeiapólicenaSinistroocorreuIEY

1

1

1

α

α

α

Onde P(.) representa a função probabilidade. Dessa forma, o desejadoé estimar:

[ ] [ ] ( )∑ == N

i ii avisadofoinãoeiapólicenaSinistroocorreuPEYIBNRE1

ατ

Equação 20

3.3 Cálculo e estimativas Esta seção tem como objetivo mostrar com detalhes como E[αi] e P{ocorreu Sinistro na apólice i e não foi avisado} são estimados. As contasserão expostas com cuidado, tentando tornar claro cada passo.P {ocorreu Sinistro na apólice i e não foi avisado} será fatorada usando aregra de Bayes, que fornece o seguinte resultado:

P (ocorreu Sinistro na apólice i e não foi avisado) =P (não foi avisado Sinistro i | ocorreu Sinistro i) P (ocorreu Sinistro i)

3.3.1. Estimando E[αααααi] Suponha αi variáveis aleatórias de mesma média, ou seja, suponhaque na média a fração do valor total assegurado que realmente foipaga é a mesma e independe do valor total assegurado. O estimadorpara este valor esperado será simplesmente a média amostral entreos αi’s conhecidos.

Seja n número de apólices com sinistro avisado. Para cada uma delas,sejam Yj

* e yj*, 1 ≤ j ≤ n, o valor total assegurado e o valor real pago,

respectivamente. Assim tem-se:

∑=

=n

j j

j

Yy

n 1*

*1α

Equação 21

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 32

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

3.3.2. Estimando Primeiro serão feitas algumas definições. Para cada apólice i comP (não foi avisado Sinistro i | sinistro ocorrido, seja Si a data de ocorrência do sinistro e Di o númeroocorreu Sinistro i) de dias entre a data de ocorrência e data de aviso. Tanto Si quanto Di

são variáveis aleatórias, uma vez que o sinistro não foi comunicado eas datas de ocorrência e aviso são desconhecidas.

Si indica a data de ocorrência do sinistro de uma certa apólice. Dadosdois intervalos de mesmo tamanho e contidos no período de exposição,

I1 e I2, é natural pensar que ( ) ( )21 ISPISP ii ∈=∈ . Por causa disso Si

será modelada como uma variável aleatória uniforme dentro do intervalo[ai,bi], Si ~ u(ai,bi).

Já Di representa o intervalo de tempo entre a ocorrência e o aviso deum sinistro, logo Di > 0. Os testes de Kolmogorov-Smirnov e Anderson-Darling foram realizados numa amostra de dados, a fim de determinaruma boa densidade para Di. A densidade escolhida foi a Lognormalque em ambos os testes, obteve um comportamento excelente, e emum deles foi a densidade mais interessante. Os resultados dos testespodem ser vistos na tabela a seguir.

Observe que:

( ) ( )τ>+= ii DSPiSinistroocorreuiSinistroavisadofoinãoP |Equação 22

Tabela 1 – Resultado dos Testes Kolmogorov-Smirnov eAnderson-Darling

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 33

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

Para estimar P (não foi avisado Sinistro i | ocorreu Sinistro i) será utilizadoum gerador de números aleatórios. Gerando amostras do vetor aleatório(Si,Di), passa a ser simples estimar a probabilidade desejada: bastacontar o número de vezes em que τ>+ ii DS e dividir pelo númerototal de amostras geradas.

3.3.3. Estimando É natural pensar que a probabilidade de ocorrer um sinistro em umaP (ocorreu Sinistro i) certa apólice depende do seu período de exposição, e se este período

fosse interminável, certamente o sinistro ocorreria. Seja Ti a variávelaleatória que representa o tempo entre o início da exposição e oacontecimento de um sinistro na apólice i. Observe que Ti é uma variávelaleatória sem memória, ou seja, ( ) ( )1212 | ttTPtTtTP iii −>=>> . Alémdisso, Ti assume somente valores positivos. Por causa dessaspropriedades Ti será modelada como uma variável aleatóriaexponencial de parâmetro β. Dessa forma, sua função densidade deprobabilidade é:

( ) 0,1| >=−

tetftβ

ββ

Então, determinar a probabilidade de ter ocorrido um sinistro na apólicei é o mesmo que determinar a probabilidade do tempo entre o início daexposição e o acontecimento de um sinistro ser menor que o períodode exposição, isto é, ( ) ( )iii abTPiSinistroocorreuP −<= .

( ) ⎟⎟⎠

⎞⎜⎜⎝

⎛ −−−−

−−

∫ −=⎟⎟⎠

⎞⎜⎜⎝

⎛−==−< βββ

β

iiiiii abab

abtt

iii eedteabTP0 0

11

Para terminar, é preciso estimar o parâmetro β. Como [ ] β=iTE bastaobter uma estimativa para a média de Ti.

Observe que existem dois tipos de apólices: aquelas com sinistro eaquelas sem sinistro. Seria possível estimar a média de Ti com amédia amostral, supondo apenas as apólices com sinistro. Mas, dessejeito, informações importantes não estão sendo levadas emconsideração.

Se em uma apólice não há sinistro, significa que o tempo deexposição não foi suficiente para ele ocorrer. Nesse caso, o valor deTi não é conhecido, mas sabe-se que ele é maior que o tamanho dointervalo de exposição. Essa informação é fundamental para aestimativa. Por causa disso, β será estimado pelo estimador demáxima verossimilhança para dados incompletos através do algoritmoEM, sugerido por Dempster em [3].

A idéia principal do algoritmo é supor possíveis datas de ocorrência dosinistro para as apólicess sem sinistros, tais datas serão posterioresà data de fim da exposição. Cada suposição gera uma estimativa parao parâmetro β, e dessa forma será construída uma seqüência deestimativas. Essa seqüência é convergente, e o seu limite será aestimativa final para β, como será mostrado a seguir.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 34

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

Seja A o conjunto dos índices das apólices com sinistro e B o conjuntodos índices das apólices sem sinistros. Sejam na e nb o número deelementos em A e em B, respectivamente. É importante destacar quena > 0, senão não há estimativa. Para cada i ∈ A o instante de ocorrênciado sinistro será chamado de ti. A primeira estimativa será chamada deβ0 e trata-se simplesmente da média amostral:

( )∑∈

−=Ai

iia

atn1

0β

Equação 23

Em seguida, será suposto, para cada apólice i sem sinistros, aocorrência de um sinistro em bi + β0. Com isso, determina-se umanova estimativa para β, β1.

( ) ( )ba

Bjjj

Aiii

nn

abat

+

−++−=

∑∑∈∈

0

1

ββ

A seqüência βk será construída com base nesta linha de pensamento.

Dado o valor de βk, o termo βk+1 será o resultado da média amostral,supondo que cada apólice sem sinistro possui a ocorrência de umsinistro no instante bi + βk, como pode ser visto na Equação 24.

( ) ( )ba

Bjjkj

Aiii

k nn

abat

+

−++−=

∑∑∈∈

+

ββ 1

Equação 24

O estimador de β, denotado por β , será o limite desta seqüência.Para fazer essa afirmação é necessário mostrar que a seqüência éconvergente. Isto será feito provando que ela é crescente e limitada.

Por indução será mostrado que a seqüência é crescente. O primeiropasso é verificar que β

0 ≤ β

1.

( )

( ) ( )

( ) ( )ba

b

ba

Bjjj

ba

Aiii

ba

Bjjj

Aiii

a

Ai i

nnn

nn

ab

nn

at

nn

abatn

a

++

+

−+

+

−=

+

−++−=

−=

∑∑

∑∑

∑

∈∈

∈∈

∈

01

0

1

i0

t

ββ

ββ

β

⇓

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 35

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

( ) ( )

( )( )

( )

( )( )

( ) ( )( )

( )0

t

t

01

i01

001

0i01

≥+

−=−

+−

++

−+

+

−−=−

++

+

−+

+

−−=−

++

+

−+

−−

+

−=−

∑

∑∑∑

∑∑

∑∑∑

∈

∈∈∈

∈∈

∈∈∈

ba

Bjjj

baa

Ai ib

ba

Bjjj

baa

Aiiib

ba

b

ba

Bjjj

baa

Aiiib

ba

b

ba

Bjjj

a

Ai i

ba

Aiii

nn

abnnn

annn

ab

nnn

atn

nnn

nn

ab

nnn

atn

nnn

nn

ab

na

nn

at

ββ

ββ

βββ

βββ

O fato de βk-1

≤ βk implica em β

k ≤ β

k+1, como mostram as contas a

seguir. Dessa forma demonstra-se que a sequência é crescente.

( ) ( )

( ) ( )ba

kb

ba

Bjjj

ba

Aiii

k

ba

kb

ba

Bjjj

ba

Aiii

k

nnn

nn

ab

nn

at

nnn

nn

ab

nn

at

++

+

−+

+

−=

++

+

−+

+

−=

−∈∈

∈∈+

∑∑

∑∑

1

1

ββ

ββ

⇓

( ) 011 ≥−+

=− −+ kkba

bkk nn

n ββββ

O próximo passo é mostrar que a seqüência é limitada. Isso será feitoverificando que (na + nb)L é uma cota superior, onde L é o tamanho domaior intervalo de exposição. Essa prova também será por indução.

Como L é o tamanho do maior intervalo, L ≥ ti – a

i ∀ i ∈ A. Então

é verdade que β0 ≤ L ≤ (na + nb)L. Suponha agora que βk ≤ (na + nb)L.Será visto que isso implica em βk+1 ≤ (na + nb)L.

( ) ( )

( ) ( )( )LnneL

nn

ab

nn

at

nnn

nn

ab

nn

at

bakba

Bjjj

ba

Aiii

ba

kb

ba

Bjjj

ba

Aiii

k

+≤≤+

−+

+

−

++

+

−+

+

−=

∑∑

∑∑

∈∈

∈∈+

β

ββ 1

⇓

( ) ( )LnnLnLLnnnn

nL babbaba

bk +≤+=+

++≤+1β

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 36

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

Com isso a demonstração é concluída. O estimador para β é:

kk ββ ∞= limˆEquação 25

Agora já é possível apresentar a estimativa de P (ocorreu Sinistro i).

Equação 26

3.4. Determinação Juntando as Equações 20 até 26, o estimador para o IBNR estádo estimador concluído e pode ser expresso por:

Equação 27

4. Simulação Cada um dos estimadores apresentados foi implementado em C++.e análise dos Utilizando um banco de dados, foi possível simular todos os modelosresultados e assim compará-los. O banco de dados contém informações sobre

seguro de automóvel durante um período de dois anos. Mas só háinformação sobre os sinistros ocorridos no primeiro ano. Já os avisosestendem-se para o segundo ano. Como se deseja observar ocomportamento do IBNR ao longo de um período, a simulação seráfeita para diversas datas presentes consecutivas.

Além dos modelos, também foi simulado o IBNR-Observado na datapresente. Este é definido como a soma dos valores de todos ossinistros ocorridos antes da data presente e avisados depois desta.É claro que o seu valor não é exatamente o valor real do IBNR, uma vezque devem existir sinistros com ocorrência anterior à data presente eaviso posterior à última data do banco de dados. Mesmo assim, é umbom valor para comparações.

A simulação começa com a data presente 01/fev e termina em 01/dez, ambas do primeiro ano. Ela não foi iniciada em janeiro, poiscomo esta é a data inicial do banco de dados, os estimadores nãoteriam dados para o seu cálculo, e por isso forneceriam valor zero.Além disso, a última data foi dezembro do primeiro ano, para que o valordo IBNR-Observado fosse representativo, uma vez que ainda existe umano de observação para que os sinistros ocorridos sejam avisados.

Também é importante destacar que os valores fornecidos pelosestimadores foram multiplicados por uma constante, com o objetivode não revelar sua ordem de grandeza. Apesar disso, a comparação ea análise dos resultados não foram comprometidas, uma vez quetodos foram multiplicados pelo mesmo número.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 37

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

A Tabela 2 fornece os valores do resultado da simulação.

Tabela 2 – Resultado da simulação

Com os valores da tabela foi possível construir o gráfico apresentadona Figura 1, que facilita a comparação e análise dos estimadores.

Figura 1 – Gráfico gerado pelo resultado da simulação

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 38

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

4.1. Comportamento Nessa seção serão vistos os detalhes da simulação relativos ao novodo novo estimador estimador, analisando cada parâmetro estimado. Assim será possível

entender melhor o seu comportamento.

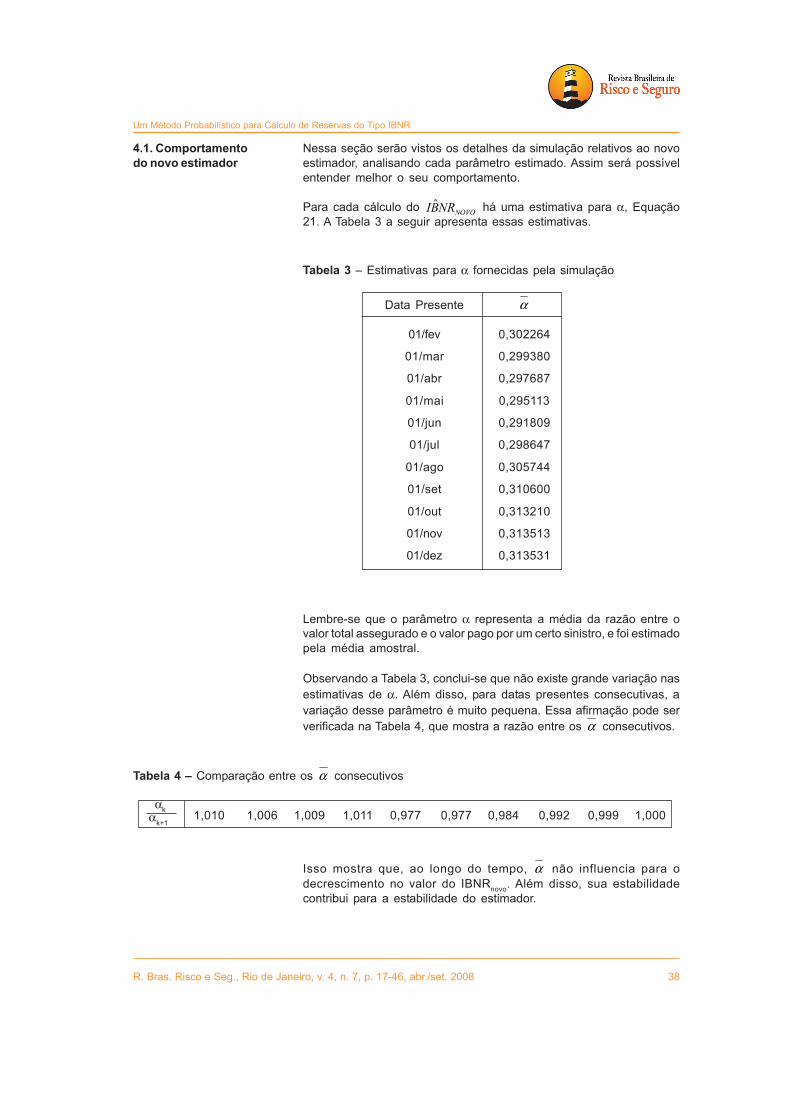

Para cada cálculo do NOVONRBI ˆ há uma estimativa para α, Equação21. A Tabela 3 a seguir apresenta essas estimativas.

Lembre-se que o parâmetro α representa a média da razão entre ovalor total assegurado e o valor pago por um certo sinistro, e foi estimadopela média amostral.

Observando a Tabela 3, conclui-se que não existe grande variação nasestimativas de α. Além disso, para datas presentes consecutivas, avariação desse parâmetro é muito pequena. Essa afirmação pode serverificada na Tabela 4, que mostra a razão entre os α consecutivos.

Tabela 3 – Estimativas para α fornecidas pela simulação

Tabela 4 – Comparação entre os α consecutivos

1,010 1,006 1,009 1,011 0,977 0,977 0,984 0,992 0,999 1,000

Isso mostra que, ao longo do tempo, α não influencia para odecrescimento no valor do IBNRnovo. Além disso, sua estabilidadecontribui para a estabilidade do estimador.

Data Presente α

01/fev 0,302264

01/mar 0,299380

01/abr 0,297687

01/mai 0,295113

01/jun 0,291809

01/jul 0,298647

01/ago 0,305744

01/set 0,310600

01/out 0,313210

01/nov 0,313513

01/dez 0,313531

αkα

k+1

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 39

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

Outro parâmetro analisado foi β. Este representa a média do intervalode tempo entre o início da exposição e acontecimento de um sinistro,como foi explicado na Seção 3.3.3. A Equação 25 nos mostra que aestimativa é o limite de uma seqüência. Como computacionalmenteisso pode virar um problema muito grande, foi feita uma pequenaaproximação. O valor de β fornecido pela simulação é o primeiro termoda seqüência β

k, tal que β

k+1 – β

k ≤ 0.5. Os valores de β para cada data

presente podem ser vistos na Tabela 5.

Analisando agora os valores apresentados na Tabela 5, pode-severificar um crescimento significativo de β. Isso indica que o parâmetroβ não está sendo bem estimado, o que pode ser justificado pelopequeno período que se encontra o banco de dados ou por falhas nassuposições do modelo.

Para compreender melhor o motivo pelo qual β está crescendo, foramobservados os valores de β

0 em cada data presente. Estes valores

são resultados da Equação 23, e representam a média amostral dotempo entre o início da exposição e a ocorrência de um sinistro. Taisvalores estão apresentados na Tabela 6.

Tabela 5 – Estimativas para β fornecidas pela simulação

Data Presente β

01/fev 812,60

01/mar 1.311,82

01/abr 1.765,80

01/mai 2.136,60

01/jun 2.480,67

01/jul 2.764,38

01/ago 3.027,66

01/set 3.301,46

01/out 3.611,83

01/nov 3.947,43

01/dez 4.305,56

^

^

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 40

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

Tabela 6 – Valores de β0

fornecidos pela simulação

Data Presente β0

01/fev 127,86

01/mar 129,87

01/abr 130,11

01/mai 129,68

01/jun 128,20

01/jul 125,95

01/ago 123,00

01/set 120,08

01/out 118,16

01/nov 116,46

01/dez 115,57

A tabela mostra que os valores de β0 não estão crescendo, logo não é

este o motivo do crescimento de β. Analisando o cálculo da estimativaβ, acredita-se que o seu crescimento é causado pelo aumento doperíodo de exposição devido à mudança da data presente, como podeser visto em 18. Com períodos de exposição maiores, é esperado queβ seja maior.

Se os dados abrangessem um período relativamente maior, a mudançana data presente não geraria um crescimento tão significativo no valorde β, uma vez que o aumento nos períodos de exposição seriaproporcionalmente pequeno em relação à soma de todos os períodosde exposição. Dessa forma, seria possível fazer uma análise maisdetalhada do valor de β e observar se o seu crescimento continuaindefinidamente ou se é estabilizado ao longo do tempo, o maisesperado.

É interessante destacar que o crescimento de β é responsável pelodecrescimento do valor do IBNRnovo. Essa relação pode ser verificadapela Equação 27: conforme β cresce, IBNR

novo decresce. Como o valor

estimado para β está crescendo bastante, seria bom estudar o casoonde β é fixo, pois se este parâmetro fosse conhecido, o estimador doIBNR deveria ser melhor comportado. Fez-se, então, uma novasimulação para determinar o valor do IBNR

novo, escolhendo β = 4305.56,

uma vez que essa foi a estimativa para β determinada com o maiornúmero de dados. O resultado está apresentado na Tabela 7.

Substituindo os valores do IBNRnovo

da Tabela 2 pelos da Tabela 7, foigerado o gráfico da Figura 2. Com ele é possível uma comparaçãomelhor entre os estimadores.

^

^

^

^

^

^

^

^

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 41

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

Tabela 7 – Valores do IBNRnovo

supondo β fixo

Data Presente IBNRnovo

IBNR-Observado

01/fev 0,546 0,689

01/mar 0,862 1,096

01/abr 1,092 1,316

01/mai 1,237 1,421

01/jun 1,335 1,476

01/jul 1,445 1,553

01/ago 1,546 1,635

01/set 1,625 1,702

01/out 1,685 1,747

01/nov 1,725 1,776

01/dez 1,749 1,794

Figura 2 – Gráfico gerado pelo resultado da simulação supondo β fixo

O comportamento do novo estimador para essa última simulação foiexcelente, mas nada pode ser afirmado sobre o valor real do parâmetroβ. Porém, é notória a necessidade de um banco de dados maior, poisse nessas condições β for estável, o novo estimador pode gerar valoresmuito bons.

^

^

^

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 42

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

4.2. Comparação do novo É importante destacar que no primeiro mês, a simulação não retrataestimador com os demais muito bem a realidade dos dados. Isso ocorre devido à pequena

quantidade de informação existente em um mês de observação. Coma data presente sendo fevereiro, os estimadores 1, 2 e 3 possuemapenas as informações do mês de janeiro do primeiro ano. Por outrolado, para o mesmo mês, o novo estimador utiliza em sua estimativatodas as apólices existentes, além dos sinistros ocorridos e avisadosem janeiro.

Um fato que chama muita atenção no gráfico é o pico existente nosestimadores 1, 2 e 3 para o mês de maio. Justificar isso para osestimadores 1 e 2 é bastante simples, uma vez que estes são baseadosnos fatores de desenvolvimento de cada coluna. Já para o estimador 3, ajustificativa é mais complicada, devido à complexidade da Equação 17.

Primeiro será feita uma análise nos fatores de desenvolvimentodeterminados pelo método Chain Ladder, na tentativa de justificar opico gerado por este estimador. A justificativa do pico gerado pelosegundo estimador é análoga, e não será apresentada neste trabalho.Em seguida, o pico no terceiro estimador será analisado.

Para cada data presente pode-se gerar o seu triângulo dedesenvolvimento ou acumulado. Desta forma, é possível observar osfatores em cada caso. Na Ttabela 8 encontra-se o triângulo acumuladopara data presente igual a 01/dez do primeiro ano.

Tabela 8 – Triângulo de desenvolvimento para o mês de dezembro

Os demais triângulos podem ser determinados através deste.Por exemplo, o triângulo acumulado para a data presente 01/abr doprimeiro ano seria o triângulo formado pelas quatro primeiras linhas epelas quatro primeiras colunas, desconsiderando os elementos abaixoda diagonal não-principal, como pode ser visto a seguir.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 43

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

Com os dados da Tabela 8 foram determinados, para o primeiro anode observação, os triângulos acumulados para as datas presentes01/abr, 01/mai e 01/jun. Em cada caso foram calculados os fatores. Osresultados podem ser vistos na Tabela 10:

Tabela 9 – Triângulo de desenvolvimento para o mês de abril

Tabela 10 – Fatores para os meses de abril, maio e junho do primeiroano de simulação

01/abr 01/mai 01/jun

f1 12,22 12,63 6,75

f2 2,37 2,33 1,93

f3 1,32 1,32 1,25

f4 – 1,12 1,10

f5 – – 1,03

Os valores de f1 para abril e maio são muito maiores que os demaisfatores. Isso pode ser facilmente compreendido. Observe no triânguloacumulado, Tabela 8, que os valores das quatro primeiras linhas dacoluna 1 são números com ordem de grandeza 10-2 ou 10-3, enquantoos quatro primeiros números da segunda coluna variam com ordemde grandeza 10-1. Isso mostra um grande crescimento entre a primeirae segunda coluna para as quatro primeiras linhas. Por causa disso, f1é muito grande para as datas presentes que usam apenas as quatroprimeiras linhas no seu cálculo: 01/fev, 01/mar, 01/abr e 01/mai doprimeiro ano.

Já a quinta linha da primeira coluna possui um valor muito grande emcomparação aos anteriores, na ordem de 10-1. Dessa forma, notriângulo acumulado para 01/mai do primeiro ano este elemento foimultiplicado pelo elevado valor de f1, o que gerou um valor muito alto einfluenciou no IBNR final daquele mês.

Observe que quando a quinta linha da primeira coluna passa a serlevada em consideração no cálculo de f1, este diminui seu valorsignificativamente, como pode ser visto na Tabela 11. Por causa disso,apesar da décima primeira linha do triângulo acumulado possuirum valor muito alto na primeira coluna, não ocorreu pico naestimativa do IBNR.

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 44

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

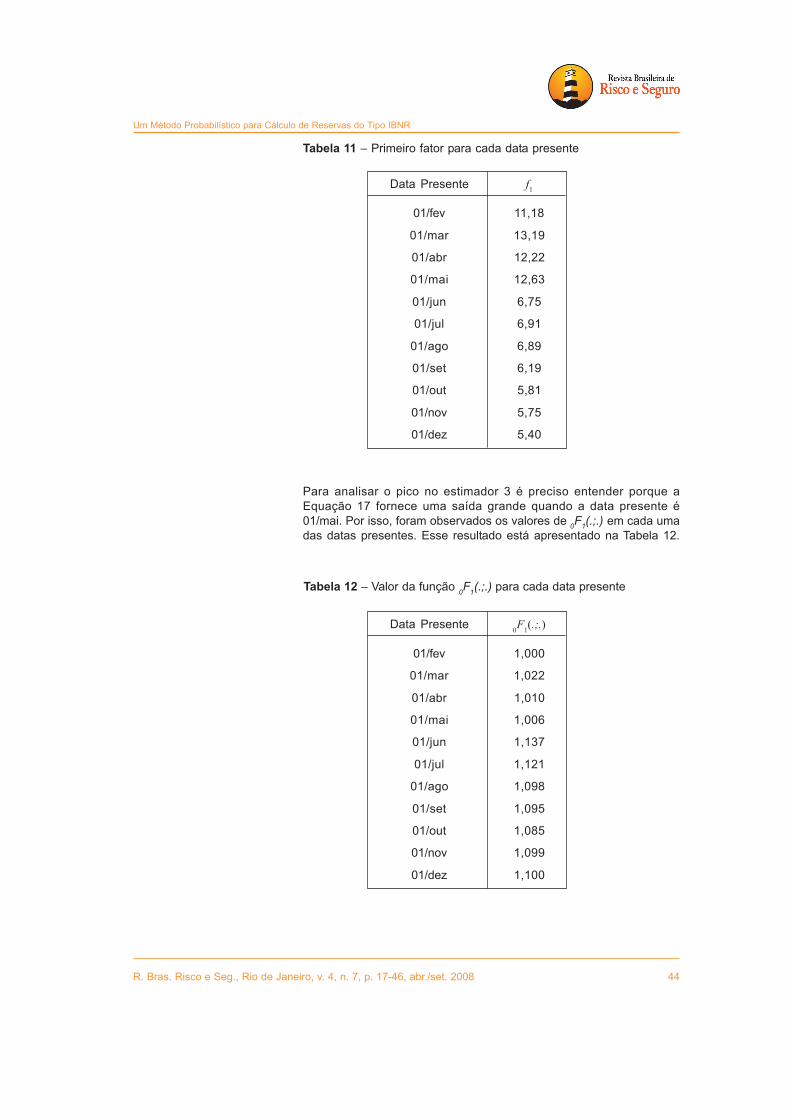

Para analisar o pico no estimador 3 é preciso entender porque aEquação 17 fornece uma saída grande quando a data presente é01/mai. Por isso, foram observados os valores de 0F1(.;.) em cada umadas datas presentes. Esse resultado está apresentado na Tabela 12.

Data Presente f1

01/fev 11,18

01/mar 13,19

01/abr 12,22

01/mai 12,63

01/jun 6,75

01/jul 6,91

01/ago 6,89

01/set 6,19

01/out 5,81

01/nov 5,75

01/dez 5,40

Tabela 11 – Primeiro fator para cada data presente

Tabela 12 – Valor da função 0F1(.;.) para cada data presente

Data Presente 0F1(.;.)

01/fev 1,000

01/mar 1,022

01/abr 1,010

01/mai 1,006

01/jun 1,137

01/jul 1,121

01/ago 1,098

01/set 1,095

01/out 1,085

01/nov 1,099

01/dez 1,100

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 45

Jessica Kubrusly, Hélio Lopes e Álvaro Veiga

Como 0F1(.;.) apresenta um comportamento bastante estável, é razoávelpensar que este não é o motivo do pico do estimador 3 para o mês demaio. Provavelmente, a estimativa v para este mês é tal que o somatórioda Equação 17 fornece um valor grande, tornando assim o valor doIBNR3 grande também.

Enquanto os estimadores 1, 2 e 3 mudam bruscamente a suaestimativa por causa de uma entrada fora do padrão, o novo estimadorse manteve estável. Isso mostra o seu comportamento suave emcomparação aos demais. Esta é uma característica muito favorável,uma vez que as seguradoras não desejam grandes variações nasestimativas do IBNR.

Também é interessante observar a semelhança entre e .

Isso é mais que esperado, uma vez que ambos são baseados nos fatoresde desenvolvimento, diferindo apenas na forma em que são calculados.

Infelizmente, não foi possível obter o valor para a provisão do IBNRusado por uma seguradora. Dessa forma, poderia ser feita uma análisemais profunda sobre o comportamento dos métodos, viabilizandosugestões para melhorar seu desempenho.

5. Conclusões A realização desse trabalho permitiu o estudo de três modelos para ocálculo do IBNR, entre eles o tão conhecido Chain ladder. Os estudosdesses modelos ampliaram o conhecimento e a cultura em estatísticaatuarial, reforçando a habilidade e a prática nesta área.

A principal conseqüência desse estudo foi a elaboração de um novomodelo para o cálculo do IBNR. Além de novo, este modelo é bemdiferente dos demais apresentados. Sua base de dados inclui todas asapólices, com ou sem sinistros, enquanto os outros modelos utilizamapenas os sinistros ocorridos e avisados antes da data presente.

O novo modelo ainda deve passar por diversos testes. É necessárioverificar se as suposições feitas são razoáveis. Por exemplo, se asvariáveis aleatórias α

i e I {ocorreu Sinistro na apólice i e não foi avisado}

são realmente independentes; se a distribuição de Ti é realmenteexponencial; se Si pode ser modelada como uma variável aleatóriauniforme no intervalo [ai,bi] e se a independência entre Si e Di é possívelde ser suposta.

Os resultados apresentados pelo novo modelo foram interessantes,mas ainda é cedo para concluir se ele é ou não melhor que os demais.Para isso, seria necessário realizar a simulação em diversos bancosde dados que abrangessem um período maior do que o banco dedados utilizado. Assim, seria possível realizar uma análise maiscompleta e mais próxima da realidade. Além disso, o cálculo dasvariâncias dos estimadores permitiria uma comparação mais eficiente,fornecendo resultados relevantes.

Como já foi mencionado, o novo estimador foi elaborado tendo comobase seguro de automóvel. Seria interessante, como mais um trabalhofuturo, rever cada passo da modelagem e fazer as devidasmodificações, de forma que o novo estimador também possa serutilizado no ramo vida.

^

R. Bras. Risco e Seg., Rio de Janeiro, v. 4, n. 7, p. 17-46, abr./set. 2008 46

Um Método Probabilístico para Cálculo de Reservas do Tipo IBNR

Uma outra opção de continuação desse trabalho é realizar umaextensão intervalar para o novo estimador, como feito em [9] para osmétodos Chain Ladder e o do Hertig. Para finalizar, ainda é necessáriofazer algumas modificações. Uma delas seria a inclusão de diversossinistros por apólice, o que o aproximaria ainda mais do cotidiano dasseguradoras, principalmente para o ramo não-vida. Mesmo aindahavendo muito o que fazer para a melhorar o modelo proposto nestetrabalho, já foi possível publicar um artigo, que será apresentado noSecond Brazilian Conference on Statistical Modelling in Insurance andFinance [8].

6. Referências bibliográficas

CASELLA, G.; BERGER, R. L. Statistical Inference. Duxbury, 2002.

DEMPSTER, A. P.; RUBIN, D. B.; N. LAIRD, M. Maximum likelihood from incomplete data via the emalgorithm. J. R. Statist, Soc B n.39, p.1-38, 1979.

DORAY, L. G. Umvue of the ibnr reserve in a lognormal linear regression model. Insurance: Mathematicsand Economics, v.18 n. 1, p. 43-57, 1996.

ENGLAND, P. D.; VERRALL, R. J. Stochastic claims reserving in general insurance. British ActuarialJournal, v. 8, n. 3, p. 443-518 (76), 2002.

HERBST, T. An application of randomly truncated data models in reserving ibnr claims. Insurance:Mathematics and Economics, v. 25, n.2, p. 123-131, 1999.

HERTIG, J. A statistical aproach to ibnr-reserves in marine reinsurance. ASTIN Bulletin, n. 15, p.171-183, 1985.

JONG , P. de. Forecasting general insurance liabilities. Department of Actuarial Studies ResearchSeries, 2004.

MACK, T. Measuring the variability of chain ladder reserve estimates. Proceedings of the CasualtyActuarial Society Spring Forum, p. 101-182, 1994.

MACK, T. Which stochastic model is underlying the chain ladder method? Insurance: Mathematicsand Economics, v.15, n. 2-3, p.133-138, 1994.

MOOD, A. M.; GRAYBILL, F. A.; BOES, D. C. Introduction to the theory of statistics. McGraw-Hill BookCompany, 1974.

PROCEEDINGS OF THE CASUALTY ACTUARIAL SOCIETY. TARBELL, T. F. Incurred but not reportedclaim reserves. Part II Volume XX, 1934.

PROCEEDINGS OF THE SECOND BRAZILIAN CONFERENCE ON STATISTICAL MODELLING ININSURANCE AND FINANCE. KUBRUSLY, J. ; VEIGA, A. ; LOPES, H. Yet another ibnr estimator, 2005.[a ser publicado].

PROCEEDINGS OF THE SECOND BRAZILIAN CONFERENCE ON STATISTICAL MODELLING ININSURANCE AND FINANCE. LOPES, V. ; LOPES, H.; VEIGA, A. /et al/. Simple interval estimation foribnr reserves, 2005. [a ser publicado].

![[2002 Soares] Risco Probabilístico](https://img.document.onl/doc/110x75/55cf9490550346f57ba2d57e/2002-soares-risco-probabilistico.jpg)