Embed Size (px)

Citation preview

Ma

nu

al d

e F

orm

ata

ção

e E

str

utu

ra d

os V

olu

mes d

a E

ncic

lopéd

ia d

e S

olu

çõ

es

de

C

on

su

lto

ria

Ma

nu

al d

e F

orm

ata

ção

e E

str

utu

ra d

os V

olu

me

s d

a E

ncic

lopéd

ia d

e S

olu

çõ

es

de

C

on

su

lto

ria

Unidade de Acesso à Inovação e Tecnologia – Sebrae no DF

Março

Revisão 00

Este Manual uniformiza os procedimentos que devem ser observados no atendimento às demandas de Consultoria Financeira – Controles Financeiros

© 2014 Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal – SEBRAE-DF Todos dos direitos reservados A reprodução não autorizada desta publicação, no todo ou em parte, constitui violação dos direitos autorais (Lei n. 9610). Informações e contatos Serviço de Apoio às Micro e Pequenas Empresas do Distrito Federal – SEBRAE no DF Unidade de Acesso à Inovação e Tecnologia - UAIT SIA Trecho 3 Lote 1.580 - CEP 71200-030 - Brasília/DF Tel.: (61) 3362.1660 www.sebrae.com.br José Luiz Diaz Fernandez Presidente do Conselho Deliberativo Antônio Valdir Oliveira Filho Diretor Superintendente do SEBRAE no DF Rodrigo de Oliveira Sá Diretor de Atendimento do SEBRAE no DF Maria Eulália Franco Diretora de Gestão e Produção do SEBRAE no DF Flavia Martins de B Firme Gerente da Unidade de Acesso a Inovação e Tecnologia Jorge Adriano Soares da Silva Coordenação Silvia de Moraes – Thriade Consultoria Elaboração e Editoração

Unidade de Acesso à Inovação e Tecnologia Sebrae no DF

Março de 2014

Revisão 00

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

0

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

1

SUMÁRIO

SUMÁRIO --------------------------------------------------------------------------------------------------------- 1 INTRODUÇÃO -------------------------------------------------------------------------------------------------- 3 Capítulo 1- DISPOSIÇÕES GERAIS ---------------------------------------------------------------------- 5 Capítulo 2 – PREMISSAS PARA O SUCESSO DA CONSULTORIA ---------------------------- 7 Capítulo 3 – OBJETIVOS DA CONSULTORIA --------------------------------------------------------- 9 Capítulo 4 – JUSTIFICATIVA DA CONSULTORIA --------------------------------------------------- 10 Capítulo 5 – METODOLOGIA ------------------------------------------------------------------------------- 11 Capítulo 6 – DESCRIÇÃO DOS PRODUTOS FINAIS DA CONSULTORIA ------------------- 12 Capítulo 7 – FERRAMENTAS AVANÇADAS DE GESTÃO FINANCEIRA -------------------- 36 Capítulo 8 – DIAGNÓSTICO ------------------------------------------------------------------------------- 39 Capítulo 9 – POLÍTICA DE PRECIFICAÇÃO ---------------------------------------------------------- 40 Capítulo 10 – CÔMPUTO DE HORAS ------------------------------------------------------------------- 42 Capítulo 11 – PROPOSTA COMERCIAL ---------------------------------------------------------------- 43 REFERÊNCIAS ------------------------------------------------------------------------------------------------ 42 ANEXO ----------------------------------------------------------------------------------------------------------- 44

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

2

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

3

INTRODUÇÃO

O campo da Consultoria Financeira abrange uma ampla gama de tarefas e atividades

associadas às decisões financeiras.

Quando se referem às atividades normais da empresa, relacionadas aos pagamentos e

recebimentos do dia-a-dia, são ditas decisões financeiras de curto prazo, enquanto que as

decisões financeiras de longo prazo são aquelas pertinentes às estratégias de

financiamento e investimento.

A Consultoria de Controles Financeiros trata das ferramentas a serem aplicadas de forma

prática nas empresas, como meio de orientar às decisões financeiras dos empresários.

O Manual da Solução Consultoria Financeira – Controles Financeiros foi elaborado

para partilhar com os profissionais que participam dessa ação, a organização e

padronização do tema subdivido em: Controles Financeiros Básicos e Ferramentas

Avançadas de Gestão Financeira.

Os padrões aqui estabelecidos deverão ser observados por todos os consultores

credenciados contratados para a elaboração de soluções de consultoria ou soluções

combinadas de consultoria e capacitação da Unidade de Acesso à Inovação e

Tecnologia (UAIT).

Em caso de necessidade de esclarecimento de dúvidas, de informações adicionais sobre

detalhes técnicos, ou ainda, de soluções não previstas neste documento, deverá ser

consultada a Unidade de Acesso à Inovação e Tecnologia (UAIT), área responsável

por esta publicação.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

4

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

5

Capítulo 1- DISPOSIÇÕES GERAIS

A Prestação de Serviços de Consultoria Financeira – Controles Financeiros deve observar

as normas estabelecidas no Manual do Credenciado SEBRAE no DF, que entre outras

questões relevantes, apresenta o fluxo das atividades de consultoria.

Por ser uma das Soluções Padronizadas – Lupa, a Consultoria de Controles

Financeiros possui modelo de proposta padronizada e metodologia proprietária de

atuação do consultor credenciado, nos termos do presente manual.

A Padronização1 tem por objetivo uniformizar os procedimentos que devem ser

observados no atendimento às demandas de Consultoria de Controles Financeiros.

Os padrões aqui estabelecidos deverão ser observados por todos os consultores

credenciados para atuar com a Solução Consultoria Financeira.

Somente os consultores credenciados na área de Serviços Financeiros e Contábeis,

graduados e/ou pós-graduados em Ciências Econômicas, Ciências Contábeis,

Administração e Gestão Financeira, com pelo menos três anos de experiência de atuação

com Consultoria Financeira poderão atender as consultorias que tenham como objetivo a

implantação de controles financeiros básicos e/ou soluções avançadas de gestão

financeira.

Considerando que as normas contidas neste documento foram estabelecidas de forma

integrada, qualquer alteração conceitual ou formal, feita isoladamente, por menor que

possa parecer, comprometerá o nível da qualidade final dos planos desenvolvidos.

A Solução Consultoria Financeira – Controles Financeiros é composta por dois tipos de

Consultoria: Controles Financeiros Básicos e Ferramentas Avançadas de Gestão

Financeira.

1 A padronização é uma técnica que visa reduzir a variabilidade dos processos de trabalho.

Segundo Araújo (2001), “padronizar não significa perder a flexibilidade para atender expectativas dos clientes nem sujeitar os trabalhadores a rotinas monótonas e normas rígidas, mas sim o estabelecimento de regras para que os produtos atendam às expectativas dos clientes de forma regular e ao menor custo possível”

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

6

A Consultoria de Controles Financeiros Básicos abrange implantar e padronizar

procedimentos e registros básicos e essenciais para um adequado processo de gestão

financeira na empresa. Aplica-se a empresas, independente do porte, que não tenham

tais controles básicos implantados ou precisem aperfeiçoá-los no todo ou em parte.

A Consultoria de Ferramentas Avançadas de Gestão Financeira pressupõe que as

questões básicas tratadas pela Consultoria de Controles Financeiros Básicos estão

resolvidas e assim, abrange ferramentas para o aprofundamento das Técnicas de Gestão

Financeira, quando necessário, bem como o tratamento de demandas específicas.

O presente manual estabelece os padrões e produtos a serem observados na Consultoria

de Controles Financeiros Básicos. Os produtos padronizados para a Consultoria de

Controles Financeiros constam no Capítulo 6 do presente Manual.

O Capítulo 7 especifica as Ferramentas Avançadas de Gestão Financeira. Encontra-se

em curso na UAIT, a padronização das diferentes ferramentas listadas. Tão logo a

padronização esteja concluída, o presente manual será reeditado com as inclusões

necessárias. Até lá, cabe ao consultor definir em sua proposta “os entregáveis ou

produtos” quando propuser inclusão de ferramentas avançadas no escopo da consultoria.

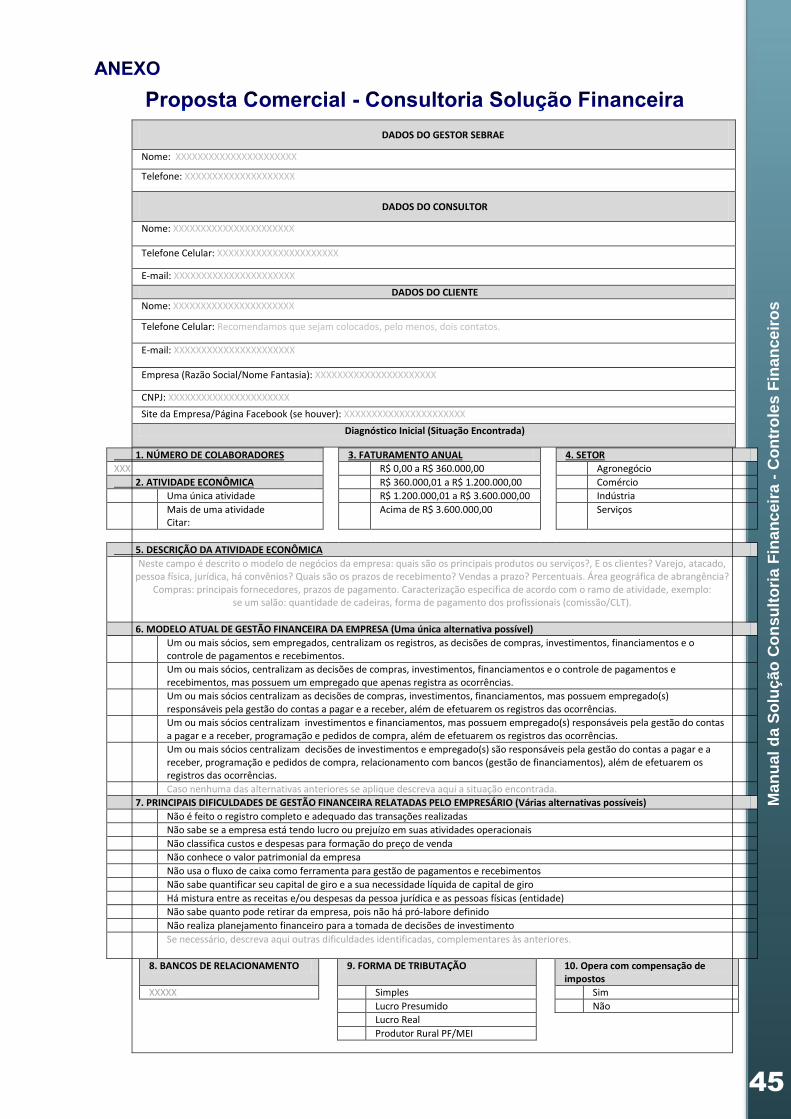

Toda Consultoria Financeira é precedida de visita ao cliente demandante do serviço com

o objetivo de elaboração do Diagnóstico para Consultoria Financeira parte integrante da

Proposta Comercial.

A partir do Diagnóstico o consultor define o escopo da consultoria, se apenas Controles

Financeiros Básicos, se Controles Financeiros Básicos e Ferramentas de Gestão

Financeira Avançada ou se apenas Ferramentas de Gestão Financeira Avançada.

A proposta de implantação concomitante de Controles Financeiros Básicos e de

Ferramentas Avançadas de Gestão deve ser justificada pelo consultor, quanto à

viabilidade de ocorrência/implantação simultânea no prazo da consultoria.

A seguir, o consultor elabora a Proposta Comercial onde são propostos os produtos de

consultoria.

Definido o escopo e os produtos a serem incluídos na proposta de consultoria, o consultor

credenciado propõe precificação dos serviços, observando as diretrizes deste manual.

Os passos seguintes do processo de contratação estão definidos no Manual do

Credenciado SEBRAE no DF.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

7

Capítulo 2 – PREMISSAS PARA O SUCESSO DA CONSULTORIA

“A primeira visita é uma etapa obrigatória do processo de atendimento. Caso essa etapa

não seja cumprida, o consultor deve contar com a anuência do gestor do atendimento.

Esse é um momento crítico do processo, uma vez que nele é estabelecido o início da

relação de confiança entre o empresário e o consultor”2.

Esta importância se sobressai na Consultoria de Controles Financeiros. A realização de

uma primeira visita bem planejada, da qual se produza um diagnóstico assertivo sobre a

realidade dos controles financeiros na empresa é a primeira premissa para o sucesso da

consultoria e para uma correta propositura de pontos de melhoria.

E recomendável que antes da visita o consultor obtenha informações sobre o setor de

atuação da empresa e sobre a empresa em fontes de pesquisa como a rede mundial de

computadores, se disponíveis. Estas informações ajudarão no processo de planejamento

da visita.

No contato com o empresário para o agendamento da visita é recomendável obter

algumas informações básicas sobre quem são os envolvidos atualmente com as

atividades financeiras e sobre onde se executam tais atividades. Com tais informações o

consultor deve negociar que preferencialmente a visita ocorra em local com maior acesso

aos dados financeiros atuais e com a presença de pessoas envolvidas com tais

atividades.

É importante no primeiro contato com o empresário esclarecer sobre a confidencialidade

dos dados financeiros a que o consultor terá acesso, bem como qual será o papel do

consultor e sobre a importância da participação tanto do empresário quanto de um

colaborador da área financeira nas atividades de consultoria.

Pesquisar e conhecer as funcionalidades dos sistemas de controles financeiros existentes

no mercado é também uma premissa que muito contribui para o sucesso das consultorias,

pois, a partir deste conhecimento, a informação de qual sistema a empresa utiliza, torna-

se um balizador da extensão dos controles existentes.

2 Manual do Credenciado do Sebrae no DF, pág. 34.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

8

Na elaboração da Proposta Comercial atentar para o preenchimento do item – Não

Escopo – especialmente quanto a serviços operacionais que caberão aos funcionários da

empresa.

Na Consultoria de Controles Financeiros, por envolver a propositura e a implantação de

ferramentas para as quais, há necessidade de aprendizado e prática de uso, é comum os

empresários por não aplicarem as ferramentas apresentadas pelo consultor, acreditarem

que a consultoria não teve êxito. Desta forma, observar as premissas aqui sugeridas,

minimiza as ocorrências de insucesso.

Estando o consultor autorizado a dar início à prestação dos serviços de consultoria, é

recomendável que a primeira atividade seja uma reunião presencial com o(s)

empresário(s) e colaboradores, se for o caso, oportunidade em que o escopo da

consultoria, as atividades previstas para cada período, os papéis de cada parte e a

agenda serão ratificados/elaborada, de forma a subsidiar os acordos entre as partes.

Recomendamos que o consultor se utilize dos recursos tecnológicos disponíveis para

efetuar os agendamentos de encontros presenciais, bem como nos casos de

atendimentos remotos (Skype, por exemplo), ao final do atendimento procure enviar ao

cliente mensagem eletrônica pontuando os avanços/acordos ocorridos, como por

exemplo: conforme nos falamos hoje, no Skype, foi acertado que os valores de contas a

pagar serão......

A cada atendimento presencial, registrar na Ata de Reunião, conforme modelo disponível

no Manual do Credenciado do Sebrae no DF, os acordos realizados entre as partes.

Também é recomendável que o consultor estabeleça mecanismos de compartilhar com o

empresário alguma ferramenta de acompanhamento das atividades, como por exemplo:

arquivo - cronograma das atividades – compartilhado no Google Drive ou Dropbox

(Citações ilustrativas. O consultor pode adotar outras ferramentas de trabalho que lhe

forem mais convenientes).

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

9

Capítulo 3 – OBJETIVOS DA CONSULTORIA

O campo da Consultoria Financeira abrange uma ampla gama de tarefas e atividades

associadas às decisões financeiras. Já a Consultoria de Controles Financeiros trata das

ferramentas a serem aplicadas de forma prática nas empresas, como meio de orientar às

decisões financeiras dos empresários.

Verifica-se que, em muitas vezes, nessas empresas as decisões são tomadas com base

no sentimento ou na maioria dos casos, por improvisação. A grande maioria dos

pequenos empresários adquiriu, de forma empírica e na direção diária de se

estabelecimento, a capacitação exigida para as funções diretivas.

Assim, a Consultoria de Controles Financeiros tem por objetivo principal fornecer ao

empresário ferramentas para o registro dos dados financeiros de uma forma padronizada

e sistemática, orientações e ferramentas para a apuração de resultados e orientações

para a análise destes resultados.

Espera-se então, que os empresários desenvolvam competências para analisar os

aspectos fundamentais da gestão financeira e assim, melhorar o processo de tomada de

decisões.

O consultor responsável deve descrever os principais objetivos a serem alcançados pela

consultoria, preferencialmente com definição de indicadores de impacto para o

empresário beneficiado. Quando não for possível definir indicadores, o consultor deve ter

o cuidado de apresentar justificativa fundamentada. Deve ser ressaltado quando alguns

destes objetivos estejam obrigatoriamente atrelados, ou possam ser alcançados

separadamente.

Deve ser feito um paralelo das principais ações necessárias para o alcance dos objetivos,

visando deixar claro o que pode ser feito para alcança-los.

O Consultor responsável deve abordar o que pode justificar a adoção da solução de

consultoria com a finalidade de promover um maior esclarecimento aos clientes e aos

gestores do Sebrae no DF sobre as atividades e produtos resultantes dessa prestação de

serviços.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

10

Capítulo 4 – JUSTIFICATIVA DA CONSULTORIA

O universo de empresas que procuram o apoio do Sebrae no DF é amplo em

diversidades de portes de faturamento e segmentos de atuação. Quando se trata do

universo de questões que envolvem e desencadeiam a necessidade de Consultoria em

Financeira, essa amplitude e complexidade se expandem.

O Manual da Solução Consultoria Financeira – Controles Financeiros se caracteriza como

um Termo de Referência criado com a finalidade de promover um maior esclarecimento

aos clientes e aos gestores do Sebrae no DF sobre as atividades e produtos resultantes

dessa prestação de serviços, padronizando e otimizando soluções no desenvolvimento

dos projetos.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

11

Capítulo 5 – METODOLOGIA

A Padronização da Consultoria de Controles Financeiros proposta, adota a referencia

teórica da contabilidade gerencial com adaptações para o atendimento ao empresário de

menor porte, sem detrimento da possibilidade de adoção dos relatórios contábeis, quando

disponíveis e na abrangência das informações requeridas.

Para cada atividade de controle integrante do escopo da Consultoria de Controles

Financeiros estão definidos, conforme segue:

Conceito: – Expressa o significado da atividade proposta.

Aplicabilidade: Define as regras de inclusão da atividade no escopo da consultoria. É

usada como referencia do gestor para avaliar a inclusão proposta pelo consultor.

Premissas: Compreendem os requisitos que devem ser atendidos para a inclusão do

item no escopo da consultoria. Complementa o tópico – Aplicabilidade – como referencia

do gestor para avaliar a inclusão proposta pelo consultor.

Resultados Esperados: Descreve os benefícios esperados para o empresário a partir

da implantação da atividade de controle proposta.

Produtos Entregáveis: Identifica quais são os possíveis “entregáveis” quanto ao item

proposto ou produtos finais da solução de consultoria. É esperado que os “entregáveis”

façam parte dos relatórios de atividade de consultoria.

Nos itens “Resultados Esperados” e “Produtos Entregáveis” o consultor deve caracterizar

os indicadores que mensurem o atingimento dos objetivos propostos, com destaque para

a mensuração do avanço do empresário na utilização dos controles propostos como

ferramentas de tomada de decisão.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

12

Capítulo 6 – DESCRIÇÃO DOS PRODUTOS FINAIS DA CONSULTORIA DE CONTROLES

FINANCEIROS BÁSICOS

Foram definidas 17 (dezessete) atividades de controle, passíveis de compor o escopo da

Consultoria de Controles Financeiros Básicos, segregadas em quatro blocos:

a) Diagnóstico Financeiro da Situação Atual da Empresa b) Controles por Regime de Caixa3

Procedimentos para o Registro Diário de Recursos (Entradas e Saídas);

Registro do Fluxo de Caixa Realizado/Apuração do Resultado Financeiro/Liquidez;

Conciliação Bancária;

Contas a Receber;

Contas a Pagar.

c) Controles por Regime de Competência4

Registro de Vendas/Receitas, Custos e/ou Despesas;

Apuração do custo das mercadorias vendidas, custo dos serviços prestados ou custos dos produtos fabricados, conforme o caso, para apuração do lucro por regime de competência;

Demonstrativo de Resultados;

Apuração de indicadores de margem de contribuição (margem bruta) e de lucratividade (margem líquida);

3 Regime de Caixa - É um conceito simples e geralmente o único conhecido e utilizado por

pequenos empresários, exatamente por ser a lógica utilizada pelos layouts dos extratos bancários, onde enxergamos o saldo inicial, seguido das entradas (ou nesse caso os créditos), menos as saídas (ou débitos) gerando então o saldo final em conta.

No regime de caixa os valores são classificados pela data de vencimento ou pagamento, ou seja, neste conceito o que importa é quando a empresa vai pagar ou receber uma conta, e não quando a venda ou a despesa foi gerada.

4 Regime de Competência - É o conceito que determina o lucro ou o prejuízo da empresa durante

o período, diferencia-se do regime de caixa por considerar a data de emissão das receitas ou despesas (também chamada pelos contadores de fato gerador).

No regime de competência não importa quando vence ou quando é baixada a conta a pagar ou a receber, neste conceito o importante é a data em que a receita ou despesa é faturada, independentemente de quando ela vai ser liquidada.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

13

d) Controles Básicos para Análise e Gestão de Resultados

Ponto de Equilíbrio;

Situação Patrimonial – apurar saldos de bens, direitos e obrigações;

Apuração de indicadores de liquidez, endividamento e rentabilidade;

Elaboração do Fluxo de Caixa Projetado;

Apuração de Capital de Giro e Necessidade Líquida de Capital de Giro;

Orientações sobre aporte e retiradas de sócios, envolvendo definição/diferenciação entre pró-labore e distribuição de lucros;

Orientações sobre sistemas de informações gerenciais.

Ponto inicial da consultoria. Consiste em um conjunto de técnicas e procedimentos, a

serem definidos por cada consultor, de acordo com a sua “expertise”, com o objetivo de

compreender a realidade da empresa e a partir daí, estabelecer o planejamento das

demais atividades previstas para a consultoria.

Sempre se aplica.

Não há.

Conhecimento estruturado da atual situação financeira da empresa.

Relato do consultor sobre a situação atual da empresa, acompanhado de planilha

eletrônica com os valores levantados, cálculos efetuados e indicadores apurados e

apresentados ao empresário sobre a situação levantada. O consultor deve incluir em seu

relatório de consultoria eventuais interpretações dos indicadores e recomendações

formuladas.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

14

A partir da realidade compreendida, pelo profissional de consultoria, durante a atividade

inicial de diagnóstico, a atividade de procedimentos para o registro do movimento

financeiro diário abrange refletir com os empresários se todos os movimentos financeiros

são registrados (100%), se há segregação entre pessoa física e jurídica e em caso

negativo, definir conjuntamente mecanismos para que o registro ocorra. A atividade

abrange orientação de “como fazer” e “porque” fazer.

Observar que esta atividade não se confunde com controles diários de vendas e de

despesas ou com o fluxo de caixa realizado, que veremos a seguir.

Normalmente, mesmo que não em moldes mais elaborados ou de forma parcial, todas as

empresas possuem algum tipo de controle básico. Aplica-se a sua inclusão no rol de

produtos da consultoria quando, na avaliação do consultor, uma ou mais premissas não

estejam atendidas.

A empresa deve possuir um conjunto de procedimentos definidos para o registro

financeiro rotineiro de entradas e saídas de recursos;

O registro de entradas e saídas deve observar o regime de caixa;

O registro/procedimento dever ser efetuado de forma rotineira, abranger e consolidar

todas as entradas e saídas de recursos da empresa (100%);

O procedimento/registro deve identificar e segregar adequadamente os valores da

empresa e das pessoas físicas (princípio da entidade).

Orientações para o registro rotineiro e consolidação de entradas e saídas de recursos da

empresa.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

15

Orientações para separar o controle das contas pessoais (pessoa física) das contas da

empresa (pessoa jurídica).

Envolve orientação estruturada, a partir da realidade identificada pelo consultor.

Considerando a diversidade de empresas, dentro do público alvo do SEBRAE, o consultor

irá encontrar situações em que precise consorciar mais de um procedimento, agregando-

os para então possuir o movimento total da empresa, bem como empresas com sistemas

implantados. Assim, caberá ao consultor descrever qual entregável será mais apropriado,

de acordo com a empresa em atendimento, podendo ocorrer de ser o relato das

orientações efetuadas.

O fluxo de caixa realizado/apuração do resultado financeiro é o controle que materializa e

consolida o movimento diário de recursos (entradas e saídas) e as movimentações em

contas bancárias/cartão de crédito, se for o caso.

É a atividade rotineira de registrar o movimento financeiro da empresa relativo às

entradas e saídas de recursos. É o controle inicial e mais básico das finanças da

empresa.

No fluxo de caixa realizado incluímos: soma das entradas, soma das saídas, o resultado

financeiro, o saldo inicial e o saldo final.

Saldo Inicial: É a disponibilidade líquida da empresa, constante no caixa no início do

período considerado para a elaboração do Fluxo de Caixa. É composto pelo dinheiro

disponível na empresa e mais os saldos bancários disponíveis para saque.

Entradas de Caixa: Correspondem às vendas realizadas à vista e outros recebimentos,

tais como: cheques compensados no dia, créditos de cartão de crédito etc., disponíveis

como “dinheiro” na respectiva data.

Saídas de Caixa: Corresponde a pagamentos de fornecedores, pró-labore (retiradas dos

sócios), aluguéis, impostos, folha de pagamento, água, luz, telefone, entre outros.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

16

Resultado Financeiro: É a diferença entre total de entradas e total de saídas ou o

resultado líquido a cada período, que pode ser apurado por dia, mês, bimestre, trimestre,

conforme a necessidade da empresa.

Saldo Final de Caixa: Representa o valor obtido da soma do Saldo Inicial com o

acréscimo/decréscimo do resultado financeiro do período de apuração escolhido.

O Saldo Final passa a ser o Saldo Inicial do próximo período.

É um controle do tipo histórico, ou seja, realizado após a ocorrência do fato, por regime de

caixa.

Aplica-se sempre que a empresa não possuir ou for necessário agregar valor a formas

existentes.

O Fluxo de Caixa Realizado/Apuração do Resultado Financeiro deve permitir ao

empresário conhecer rotineiramente o saldo inicial e saldo final de recursos líquidos

(disponibilidades imediatas), bem como a movimentação de entradas e saídas entre

diferentes períodos passados.

A movimentação deve abranger a totalidade dos recursos da empresa.

O Fluxo de Caixa Realizado permite constatar a sobra ou falta de dinheiro, no período

considerado, bem como o histórico de consumo ou entesouramento dos recursos

financeiros líquidos.

É uma ferramenta que permite ao empresário visualizar todos os recursos de forma

isolada e consolidada, nos casos de mais de uma conta bancária, contas bancárias e

recursos que transitam na empresa sem passar por bancos, por exemplo.

Este controle pode ser realizado em sistemas de automação comercial ou em planilhas

eletrônicas ou um mix entre ambos, quando o sistema de informações gerenciais não

permite conciliação com as contas bancárias.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

17

Nos casos de empresas que movimentam “todos” os recursos por contas bancárias, este

controle se confunde com o extrato bancário, cabendo uma planilha de consolidação em

empresas que movimentam mais de uma conta bancária.

O consultor deve relatar os procedimentos implantados de forma descritiva e apresentar

os modelos implantados: relatório do sistema de informações gerenciais ou relatório do

sistema de informações gerenciais mais planilha de consolidação com contas bancárias

ou planilha eletrônica.

Em seu relatório deve incluir os indicadores apurados com base no controle implantado

quanto à liquidez/capacidade de pagamento da empresa.

O controle bancário ou conciliação bancária consiste em conferir diariamente as

movimentações que ocorrem nas contas bancárias ratificando/complementando os

registros dos controles financeiros da empresa. Em síntese, é a comparação entre os

lançamentos contidos no extrato bancário e os lançamentos do controle financeiro.

Abrange o registro diário de toda a movimentação bancária e do controle de saldos

existentes, ou seja, os depósitos e créditos na conta da empresa, bem como todos os

pagamentos feitos por meios bancários e demais valores debitados em conta (tarifas

bancárias, juros sobre saldo devedor, entre as principais), que devem também estar

replicados nos controles financeiros da empresa.

Em empresas em que o cartão de crédito é utilizado como uma forma de pagamento, o

mesmo também compõe o rol de movimentações para consolidação/conciliação com os

controles financeiros.

É um controle do tipo histórico, ou seja, realizado após a ocorrência do fato, por regime de

caixa.

Aplica-se a sua inclusão no rol de produtos da consultoria quando, a empresa objeto da

consultoria, movimenta contas bancárias e na avaliação do consultor, uma ou mais

premissas não estejam atendidas.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

18

Entre outros, a realização de uma conciliação bancária deve envolver:

Controle de cheques emitidos;

Conferência de entradas referentes às vendas com cartão (crédito e débito);

Conferencia de entradas referentes às vendas por tickets, como nos restaurantes que recebem por esta modalidade de pagamento;

Conferência de entradas referentes às vendas com boleto bancário;

Verificação dos débitos de tarifas bancárias;

Controle dos depósitos não identificados;

Controle das antecipações de recebíveis, entre outros.

Pela sua natureza, os modelos utilizados para conciliação bancária transcendem os

sistemas de automação comercial. Podem ser utilizados modelos em planilhas eletrônicas

ou Word.

As atividades de conciliação bancária complementam o registro rotineiro das entradas e

saídas de recursos, garantindo ao empresário deter a totalidade de informações básicas e

necessárias à gestão financeira da empresa, com destaque para as informações sobre os

saldos bancários existentes, inclusive se são suficientes para pagar os compromissos em

dia.

O consultor deve relatar os procedimentos implantados de forma descritiva e apresentar

os modelos utilizados.

Registro de vendas ou serviços realizados para recebimento a prazo ou pendentes de

recebimento. Deve ser realizado diariamente, com a baixa dos valores recebidos e a

inclusão de novos valores ocorridos. Abrange a data do evento, data de vencimento

(previsão de recebimento) e a data do efetivo recebimento (entrada do recurso no caixa

da empresa), além dos valores e anotações de identificação.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

19

Aplica-se a sua inclusão na consultoria quando um ou mais itens das premissas não

estiverem atendidos.

A empresa realiza vendas ou presta serviços para recebimento a prazo e o consultor

identificou a necessidade de implantar ou melhorar os controles, quando existentes.

Visão do que ocorrerá de entradas de dinheiro no futuro, o que permitirá um melhor

planejamento financeiro;

Controle de inadimplência (valores não recebidos);

Apuração de prazos médios de recebimento e montante de contas a receber para

subsidiar cálculos de necessidade de capital de giro.

Planilha eletrônica ou sistema de automação comercial ou um mix entre ambos.

O consultor deve relatar os procedimentos implantados de forma descritiva e apresentar

os modelos utilizados, bem como os indicadores implantados no controle de contas a

receber e orientações fornecidas ao empresário.

Registro de compras ou custos e despesas realizadas para pagamento a prazo ou

pendentes de pagamento. Deve ser realizado diariamente, com a baixa dos valores pagos

e a inclusão de novos valores ocorridos. Abrange a data do evento, data de vencimento

(previsão de pagamento) e a data do efetivo pagamento (saída do recurso do caixa da

empresa), além dos valores e anotações de identificação.

Aplica-se a sua inclusão na consultoria quando um ou mais itens das premissas não

estiverem atendidos.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

20

A empresa compra ou realiza despesas e/ou custos para pagamento a prazo e o

consultor identificou a necessidade de implantar ou melhorar os controles, quando

existentes.

Visão do que ocorrerá de saída de caixa no futuro, o que permitirá um melhor

planejamento financeiro;

Redução de gastos com moras/multas por pagamento de contas em atraso, por falta de

controle;

Apuração de prazos médios de pagamento e montante de contas a pagar para subsidiar

cálculos de necessidade de capital de giro.

Planilha eletrônica ou sistema de automação comercial ou um mix entre ambos.

O consultor deve relatar os procedimentos implantados de forma descritiva e apresentar

os modelos utilizados, bem como os indicadores implantados no controle de contas a

pagar e orientações fornecidas ao empresário.

O registro de vendas/receitas, custos e/ou despesas por competência abrange

lançamentos pelas datas dos eventos. Diferencia-se dos registros por regime de caixa,

por tratar de receitas e despesas, independente de terem sido recebidas ou pagas,

enquanto no fluxo de caixa realizado temos apenas os lançamentos de valores

efetivamente recebidos ou pagos.

Deve ser estruturado a partir de um plano de contas, em periodicidade a ser definida pelo

consultor de acordo com as características da empresa, e para servir de base a

elaboração do Demonstrativo Gerencial de Resultados.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

21

É um controle do tipo histórico, ou seja, realizado após a ocorrência do fato gerador por

regime de competência.

Aplica-se a sua inclusão na consultoria quando o consultor estiver incluindo outros itens

do bloco de Controles por Regime de Competência e/ou Controles Básicos para Análise e

Gestão de Resultados, pois este é um controle base para as demais atividades.

A empresa já possui as questões, ligadas aos Controles por Regime de Caixa, resolvidas

ou as mesmas estão sendo inseridas de forma concomitante na consultoria.

Controle rotineiro das vendas/receitas e despesas/custos por regime de competência

como subsidio para a elaboração de Demonstrativo Gerencial de Resultados e apuração

da lucratividade da empresa.

Muitos sistemas de informações gerenciais já controlam os lançamentos por regime de

caixa e regime de competência. Nestes casos a consultoria abrange validar/rever o plano

de contas e orientar o uso adequado do sistema para gerar as informações requeridas.

Todavia, quando o sistema não existir ou não atender as premissas do regime de

competência, o consultor poderá utilizar planilha eletrônica ou um mix entre ambos

O consultor deve relatar os procedimentos implantados de forma descritiva e apresentar

os modelos utilizados, sejam eles relatório do sistema de informações gerenciais, planilha

eletrônica ou mix entre ambos.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

22

No dia a dia, empresas de pequeno porte não costumam apurar custos por regime de

competência ou calcular provisões econômicas para calibragem da real taxa de

lucratividade. É muito comum apurarem o valor das vendas, por regime de competência, e

comparar estes valores com despesas/custos pagos no mesmo período, como por

exemplo, compras pagas. No entanto, para a correta apuração do lucro é preciso apurar-

se os custos referentes às vendas que estão sendo consideradas. No comércio, o

consultor tratará de aspectos ligados aos estoques, para apurar o custo das mercadorias

vendidas especificamente no período de análise. Na indústria tratará de aspectos ligados

ao custo de produção dos bens vendidos e em serviços tratará de aspectos ligados ao

custo dos serviços prestados, como mão de obra e materiais aplicados.

No caso das provisões, o consultor deverá providenciar o cálculo e a orientação ao

empresário, para repetição futura, de provisões como depreciação, provisões trabalhistas

e outras julgadas necessárias, conforme o tipo de empresa, que não representam saída

de caixa em um determinado mês, mas impactam economicamente aquele mês, quando

considerado o regime de competência.

Consiste em apurar os custos a que se referem às vendas/receitas que estão sendo

utilizadas para calculo do lucro ou prejuízo, bem como provisões.

Aplica-se a sua inclusão na consultoria quando o consultor estiver incluindo outros itens

do bloco de Controles por Regime de Competência e/ou Controles Básicos para Análise e

Gestão de Resultados, pois este é um controle base para as demais atividades.

A empresa já possui as questões ligadas aos Controles por Regime de Caixa resolvidos

ou os mesmos estão sendo inseridos de forma concomitante na consultoria.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

23

Controle rotineiro dos custos por regime de competência e de provisões, como subsidio

para a elaboração de Demonstrativo Gerencial de Resultados e apuração da lucratividade

da empresa.

No caso da apuração dos custos por regime de competência, muitos sistemas de

informações gerenciais já controlam os lançamentos por regime de caixa e regime de

competência. Nestes casos a consultoria abrange validar/rever o plano de contas e

orientar o uso adequado do sistema para gerar as informações requeridas. Todavia,

quando o sistema não existir ou não atender as premissas do regime de competência, o

consultor poderá utilizar planilha eletrônica ou um mix entre ambos.

Eventualmente, a consultoria precisará abranger orientação de procedimentos quanto aos

estoques, uma vez que em sistemas de automação, para correta apuração do custo é

preciso manter corretos os procedimentos de entrada e baixa do estoque a preço de

custo.

Já em atividades que envolvam a transformação de matéria prima ou a prestação de

serviços, a consultoria poderá abranger orientação quanto à elaboração de fichas técnicas

de apuração de custo para sensibilização e apuração do Demonstrativo Gerencial de

Resultados. Nestes casos, o consultor deverá avaliar a complexidade e se julgado

necessário recomendar a inclusão de Ferramentas Avançadas no escopo da consultoria.

No caso de provisões, o consultor deverá fornecer planilhas de cálculo e outras

orientações julgadas necessárias na forma de textos ou tabelas para consulta, cabendo,

se julgado necessário, suporte do contador da empresa.

O consultor deve relatar os procedimentos implantados de forma descritiva e apresentar

os modelos utilizados, sejam eles relatório do sistema de informações gerenciais, planilha

eletrônica ou mix entre ambos.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

24

Ao trabalhar seus recursos produtivos a empresa gera novos resultados, e neste período

seu ciclo se renova. Nesse aspecto a empresa apresenta-se como uma organização

mutável, em constante movimento, criando e produzindo riquezas a todo instante. Torna-

se necessário que estes valores que surgem a todo instante sejam apresentados de uma

forma organizada, desse modo, surge então, a Demonstração de Resultado. Para

BRIGHAM & HOUSTON (1999, p.33), a DRE consiste em uma “Demonstração Contábil

que resume as receitas e despesas da empresa durante um período, geralmente de um

ano”.

No entanto, a maioria das empresas atendidas nas consultorias não possui

demonstrações contábeis ou quando estas existem não abrangem a totalidade das

receitas e despesas. Surge então a necessidade de orientar o empresário a elaborar

rotineiramente uma Demonstração de Resultados que sirva de relatório gerencial para

análise do desempenho empresarial.

Como adaptação da Demonstração de Resultado do Exercício, Kassai (1997) propõe

outro modelo mais simplificado, adotando o conceito de margem de contribuição, que é o

adotado como padrão para as consultorias, nos termos deste manual:

menos igual à

menos igual a

Aplica-se a sua inclusão na consultoria quando o consultor estiver incluindo outros itens

do bloco de Controles por Regime de Competência e/ou Controles Básicos para Análise e

Gestão de Resultados, pois este é um controle base para as demais atividades.

A empresa já possui as questões ligadas aos Controles, por Regime de Caixa, resolvidas

ou as mesmas estão sendo inseridas de forma concomitante na consultoria.

O Demonstrativo de Resultados permite ao empreendedor compreender e avaliar todas

as variáveis que influenciam o resultado de sua empresa, de forma segregada, como

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

25

gastos variáveis e gastos fixos, visualizando separadamente a Margem de Contribuição

(Lucro Bruto) e a Margem de Lucro Líquida.

Planilha eletrônica ou sistema de automação comercial ou mix entre ambos.

O consultor deve relatar os procedimentos implantados de forma descritiva e apresentar

os modelos utilizados.

O termo Margem de Contribuição tem um significado igual ao termo Ganho Bruto sobre as

Vendas ou Margem Bruta. Margem por que é a diferença entre o valor da venda (preço de

venda) e os valores dos custos e das despesas específicas destas vendas, ou seja,

valores também conhecidos por Custos Variáveis e/ou Despesas Variáveis. Contribuição

porque representa em quanto o valor das vendas contribui para o pagamento das

despesas fixas e também para gerar o lucro. Calcula-se a margem de contribuição em

percentual dividindo a margem de contribuição em reais pelas receitas/vendas brutas.

A margem líquida mede a percentagem que restou das vendas menos os

custos/despesas variáveis e menos as despesas fixas, ou seja, o lucro. Calcula-se a

lucratividade em percentual dividindo o lucro pelas receitas/vendas brutas.

Ambos indicadores devem ser apurados com observância do Regime de Competência ou

com base no DRE elaborado por Regime de Competência.

Sempre se aplicam em Consultoria Financeira – Controles Financeiros Básicos, exceto

se: a empresa já apura os indicadores rotineiramente e o consultor não identificou

necessidade de ajustes ou o consultor incluiu no escopo da consultoria Ferramenta

Avançada – Ponto de Equilíbrio e Margem de Contribuição como Ferramenta de Gestão

Financeira.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

26

A empresa deve possuir Demonstrativo de Resultados por regime de competência ou o

mesmo deverá também ser objeto da consultoria, de forma concomitante.

A margem de contribuição indica para o empresário qual percentual das vendas “sobra”

para que a empresa possa pagar suas despesas fixas e gerar lucro.

Conhecer a Margem de Contribuição que as vendas proporcionam, mesmo antes de

serem realizadas, é fundamental para o planejamento de qualquer empresa,

principalmente se considerarmos que a margem de contribuição pode ser fixada no

momento do cálculo do preço de venda dos produtos ou serviços.

No caso da lucratividade, a orientação de uso e de interpretação deve abranger a

lucratividade como um indicador de eficiência operacional, a sua comparação a empresas

similares do mesmo segmento de atuação e a fatores que impactam em seu aumento ou

sua redução.

Em Controles Financeiros Básicos, a forma de apuração implantada pelo consultor deve

abranger indicadores médios da empresa, apurados como taxa percentual, para um ou

mais períodos, de forma rotineira.

Havendo necessidade de efetuar cálculos por produto, serviço, linha de negócio, unidade

ou outro tipo de quebra, cuja necessidade seja identificada, o consultor deve avaliar a

oportunidade de recomendar no escopo da consultoria a adoção de ferramentas

avançadas, uma vez que o escopo dos controles financeiros básicos trata de calcular

valores médios da empresa.

Poderá ser fornecida planilha eletrônica específica para os cálculos ou os mesmos

ocorrerem de forma automática em planilhas de apuração do Demonstrativo de

Resultado.

As ferramentas e orientações fornecidas devem contribuir para que o empresário possa

refazer os cálculos em períodos subsequentes à consultoria e saber interpretá-los.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

27

Os sistemas de informações gerenciais, via de regra, não apuram a margem de

contribuição. O Consultor deve observar em casos de apuração se os valores

apresentados condizem com a metodologia aqui proposta.

Quando apurarem a lucratividade, o consultor deve observar se o cálculo é realizado com

base em lucro apurado por Regime de Competência.

O consultor deve relatar os procedimentos implantados de forma descritiva e apresentar

os modelos fornecidos ao empresário para o cálculo dos indicadores.

É recomendável que o consultor inclua nos relatórios de consultoria orientações ao cliente

sobre a interpretação dos indicadores.

Toda empresa necessita de certo montante de vendas para cobrir seus custos e

despesas operacionais. Portanto, quando as vendas se igualam aos custos e às

despesas operacionais, dizemos que a empresa encontra-se no

Numa visão moderna, o Ponto de Equilíbrio é o nível de operação da empresa onde as

receitas cobrem os gastos variáveis mais gastos fixos e cobrem a meta de lucro mínima

definida pelos sócios. Quando desejamos cobrir todos os custos operacionais e ainda

obter uma margem de lucro operacional, representado por um valor percentual sobre o

faturamento ou por um valor nominal previamente estabelecido, projetamos então o

O cálculo do Ponto de Equilíbrio Operacional e Econômico, por relacionar receitas e

gastos de acordo com o Regime de Competência, incluem parcelas que não envolvem

desembolso de numerário (depreciação, por exemplo), assim, se desejarmos analisar a

posição de caixa devemos excluir estas parcelas e teremos o

. Alguns autores além de subtrair deste cálculo o valor da depreciação, por

representar valor econômico, adicionam valores de amortização de empréstimos em

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

28

curso, calculando-se assim o montante de faturamento necessário para fazer frente às

despesas totais da empresa.

O Ponto de Equilíbrio pode ser calculado em valor ou em quantidade.

Os valores utilizados para o cálculo de Ponto de Equilíbrio, notadamente a Margem de

Contribuição devem ser apurados com observância do Regime de Competência ou com

base no DRE elaborado por Regime de Competência.

Sempre se aplicam em Consultoria Financeira – Controles Financeiros Básicos, exceto

se: a empresa já apura os indicadores rotineiramente e o consultor não identificou

necessidade de ajustes ou o consultor incluiu no escopo da consultoria Ferramenta

Avançada – Ponto de Equilíbrio e Margem de Contribuição como Ferramenta de Gestão

Financeira.

A empresa deve possuir Demonstrativo de Resultados por regime de competência ou o

mesmo deverá também ser objeto da consultoria, de forma concomitante.

Ferramenta de fácil interpretação que permite ao empresário avaliar se o faturamento de

sua empresa está acima ou abaixo de um determinado patamar necessário (ponto de

equilíbrio) e assim conhecer se tem margem de segurança em relação a este patamar.

Podem ser utilizados para diversas decisões empresariais como: estabelecimento de

metas de venda, decisões de aumento no custo fixo versus necessidade de aumento no

faturamento, modificações no preço versus volume de venda, entre outras.

Em Controles Financeiros Básicos, a forma de apuração implantada pelo consultor

abrange o cálculo de Ponto de Equilíbrio para o conjunto total de gastos da empresa,

apurado em valores monetários.

Havendo necessidade de efetuar Ponto de Equilíbrio em quantidades ou realizar cálculos

por produto, serviço, linha de negócio, diferentes filiais ou outro tipo de quebra, cuja

necessidade seja identificada, o consultor deve avaliar a oportunidade de recomendar no

escopo da consultoria a adoção de ferramentas avançadas.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

29

Poderá ser fornecida planilha eletrônica específica para os cálculos ou os mesmos

ocorrerem de forma automática em planilhas de apuração do Demonstrativo de

Resultado.

As ferramentas e orientações fornecidas devem contribuir para que o empresário possa

refazer os cálculos em períodos subsequentes à consultoria e saber interpretá-los,

especialmente quanto à comparação do faturamento de equilíbrio com valores realizados

em períodos anteriores para que o empresário aprenda a mensurar a margem de

segurança do negócio.

O consultor deve relatar os procedimentos implantados de forma descritiva e apresentar

os modelos fornecidos ao empresário para o cálculo dos indicadores.

É recomendável que o consultor inclua nos relatórios de consultoria orientações ao cliente

sobre a interpretação dos indicadores.

Levantamento dos valores de bens e direitos da empresa e das obrigações em uma

determinada data com o objetivo de apuração dos indicadores de endividamento, liquidez

e rentabilidade.

Aplica-se se o consultor incluir no escopo de consultoria a apuração de indicadores de

endividamento, liquidez e rentabilidade.

Não há.

Conhecimento estruturado da situação patrimonial da empresa.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

30

Alguns sistemas permitem a presente apuração e podem também ser utilizados

demonstrativos elaborados pela contabilidade da empresa, quando disponíveis e

abrangentes de todos os valores a serem considerados.

Também o consultor pode elaborar o levantamento por intermédio de planilha eletrônica.

Relato da situação atual da empresa, acompanhado de planilha eletrônica com os valores

levantados e cálculos efetuados, bem como apresentação elaborada para os

empresários, se for o caso.

É recomendável incluir nos relatórios de consultoria orientações de interpretação dos

valores apurados e como refazer os cálculos em períodos futuros.

Indicador que mede a capacidade da empresa para satisfazer suas obrigações de curto

prazo, na data do vencimento. É um indicador estático, ou seja, mede a situação em um

determinado momento ou data do levantamento dos dados para seu cálculo.

Dentre as medidas existentes de liquidez, incluir no mínimo o cálculo da liquidez corrente

e o da liquidez seca, se empresa opera com estoques.

Consiste no cálculo do Índice de Endividamento Geral. Este índice mostra se a empresa

esta sendo financiada mais por capital de terceiros ou através do capital próprios dos

sócios.

Consiste no cálculo do índice de rentabilidade do lucro em relação ao capital investido.

Mede qual percentual de lucro em relação ao capital investido.

Sempre se aplicam em Consultoria Financeira – Controles Financeiros Básicos, exceto

se: a empresa já apura os indicadores rotineiramente e o consultor não identificou

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

31

necessidade de ajustes ou o consultor incluiu no escopo da consultoria Ferramenta

Avançada – Indicadores de Desempenho.

Inclusão no escopo da consultoria do item 2.3.4.2.

Conhecimento estruturado dos indicadores de desempenho da empresa. Rentabilidade:

Ao ser comparado com os rendimentos das aplicações no mercado, essa taxa indica se o

negócio está valendo a pena ou não para os proprietários da empresa.

Planilha eletrônica com os valores levantados e cálculos efetuados, bem como

apresentação elaborada para os empresários, se for o caso.

É recomendável incluir nos relatórios de consultoria orientações de interpretação dos

valores apurados e como refazer os cálculos em períodos futuros.

Apresentação dos cálculos em planilha eletrônica, podendo ser acrescidos, a critério do

consultor a elaboração de gráficos para acompanhamento dos indicadores.

Havendo necessidade de maior extensão nos cálculos dos indicadores, como por

exemplo, composição do endividamento, rentabilidade de ativo, rentabilidade por

unidades de negócio ou linhas de produtos, o consultor poderá optar por sugerir a

inclusão de Ferramenta Avançada – Indicadores de Desempenho.

Instrumento de gestão financeira que projeta para períodos futuros todas as entradas e as

saídas de recursos financeiros da empresa, indicando como será o saldo de caixa para o

período projetado. Permite antecipar com razoável detalhamento o que acontecerá com o

caixa da empresa no futuro.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

32

Sempre se aplica em Consultoria Financeira – Controles Financeiros Básicos, exceto se:

a empresa já o elabora e o consultor não identificou necessidade de ajustes ou o

consultor incluiu no escopo da consultoria Ferramenta Avançada Reestruturação

Financeira.

Não há.

Deve ser utilizado para controle e, principalmente, como instrumento na tomada de

decisões.

Planilha Eletrônica ou Relatórios do Sistema de Controles Financeiros. É recomendável

que o consultor inclua em seu relatório orientações para a continuidade do controle e

sobre a interpretação de seus resultados.

é o total de recursos necessários para manter a atividade principal da

empresa. O capital de giro, além dos recursos disponíveis em caixa, também compõe:

bancos, contas a receber, contas a pagar, funcionários, impostos, empréstimos e

estoques, considerando tudo no curto prazo. É o montante de recursos de uma empresa,

necessário para gerir a sua atividade de curto prazo. Para apurarmos qual é esse valor

dizemos que vamos apurar a

Sempre se aplica em Consultoria Financeira – Controles Financeiros Básicos, exceto se:

a empresa já detém o conhecimento e o consultor não identificou necessidade de ajustes

ou o consultor incluiu no escopo da consultoria: Ferramenta Avançada – Gestão do

Capital de Giro.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

33

Não há.

Conhecimento estruturado da necessidade líquida de capital de giro da empresa.

Existem basicamente três formas de apuração da necessidade líquida de capital de giro:

com base nos dados do balanço gerencial, com base no ciclo operacional e no ciclo

financeiro e com base no fluxo de caixa.

Havendo necessidade de maior extensão nos cálculos, como por exemplo, decomposição

das variáveis formadoras da necessidade líquida de capital de giro, estabelecimento de

políticas de crédito ou gestão de inadimplência, entre outros, o consultor poderá optar por

sugerir a inclusão de Ferramenta Avançada – Gestão do Capital de Giro.

Relato da situação atual da empresa, acompanhado de planilha eletrônica com os valores

levantados e cálculos efetuados, bem como apresentação elaborada para os

empresários, se for o caso.

Existem duas formas de remunerar os sócios de uma empresa: o pró-labore e a

distribuição de lucros. Esta atividade consiste em orientar a empresa sobre a

diferenciação entre os dois conceitos e como calcular tais valores.

Expressão latina que significa "pelo trabalho". O Pró-labore é a remuneração dos sócios

que trabalham na empresa. Representa o salário devido ao sócio pelas atividades

desenvolvidas na empresa. Assim, deve corresponder a um valor que o mercado pagaria

por este tipo de atividade. O pró-labore pertence ao grupo de custos fixos da empresa.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

34

Esta remuneração ou distribuição de lucros é independente do pagamento de Pró-labore,

devida apenas aos sócios que participam do contrato social, mesmo que não trabalhem

na empresa, proporcional as cotas que possuem.

Aplica-se em empresas que “misturam” os recursos da empresa com os recursos dos

sócios ou que precisem conceituar e definir procedimentos para Pró-labore e/ou

Distribuição de Lucros.

Não há.

Conhecimento estruturado dos temas envolvidos.

Relato do consultor envolvendo orientações formuladas sobre:

Definir corretamente as atividades que os sócios desempenham ou querem realizar na

empresa;

Verificar no mercado quanto custaria para contratar um profissional que realizasse tais

atividades com a qualidade esperada;

Definir o valor do Pró-labore como se fosse o salário desse profissional;

Contabilizar o Pró-labore na conta de mesmo nome no grupo de Despesas

Administrativas Gerais (fixos).

Evidentemente tais pagamentos (pró-labore e distribuição de lucros) precisam respeitar os

resultados da empresa e não prejudicar o seu caixa.

Conforme as especificidades da empresa haverá necessidade de fortalecer nesta fase a

compreensão do princípio da entidade, ou seja, de que os recursos da empresa devem

ser segregados dos recursos dos sócios.

A critério do consultor poderão ser sugeridas ferramentas de controle dos gastos pessoais

dos sócios, como planilhas de orçamento pessoal.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

35

Consiste em orientar os empresários sobre sistemas existentes no mercado e que servem

de apoio na elaboração de controles financeiros, quanto às suas funcionalidades com o

objetivo de subsidiar o processo de escolha do empresário.

Aplica-se quando o consultor identifica que o empresário pretende implantar sistema para

automação de controles financeiros ou substituir o existente.

Não há.

Empresário orientado sobre sistemas de automação de controles financeiros.

Relatório de Consultoria descrevendo as orientações prestadas ao empresário.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

36

Capítulo 7 – FERRAMENTAS AVANÇADAS DE GESTÃO FINANCEIRA

A Consultoria de Ferramentas Avançadas de Gestão Financeira pressupõe que a

empresa já possui Controles Financeiros Básicos implantados e que os empresários tem

a necessidade de avançar em técnicas de gestão financeira para a tomada de decisão.

Foram definidos 7 (sete) blocos de abrangência: Cada bloco é composto por um conjunto

de entregáveis. Os produtos devem ser selecionados para compor o escopo da

consultoria de acordo com as necessidades identificadas e os objetivos a serem atingidos

com a consultoria.

No relatório de atividades de consultoria, para cada produto entregável proposto, o

consultor deve apresentar os indicadores implantados para a análise do empresário e a

sua utilização para a tomada de decisão.

7.1 Ferramenta: Indicadores de Desempenho Financeiro

Objetivo: Implantar o cálculo e a análise de indicadores de desempenho financeiro como

forma de avaliar sistematicamente os resultados da empresa.

Entregáveis:

1) Indicadores de Endividamento e de Liquidez;

2) Indicadores de Lucratividade e de Rentabilidade;

3) Indicadores de Retorno do Investimento;

4) Análise Horizontal e Vertical dos Demonstrativos de Resultado;

5) Comparação de Indicadores com Parâmetros de Mercado e do Segmento.

7.2 Ferramenta: Gestão do Capital de Giro

Objetivo: Implantar Ferramentas para a Gestão do Capital de Giro na empresa.

Entregáveis:

1) Determinação da Necessidade Líquida de Capital de Giro;

2) Decomposição das variáveis formadoras da necessidade líquida de capital de giro e

ferramentas de gestão;

3) Ciclo de caixa/ciclo operacional/prazos médios de recebimento e pagamento;

4) Giro de estoques/idade média de estoques;

5) Inadimplência/Operações Financeiras/políticas de crédito e cobrança.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

37

7.3 Ferramenta: Planejamento Orçamentário

Objetivo: Implantar ferramentas de elaboração do planejamento orçamentário da

empresa.

Entregáveis:

1) Implantar projeções de vendas, despesas, custos e resultados;

2) Implantar projeção de investimentos e necessidades de financiamentos;

3) Implantar Projeção de DRE e Balanço;

4) Implantar Orçamento de Caixa;

5) Implantar/orientar reavaliação periódica do orçamento (orçado/realizado);

6) Implantar o orçamento como ferramenta de diminuição de custos, análise de

alternativas de investimento e avaliação de empréstimos;

7) Simulação de resultados com base no orçamento (análise de cenários).

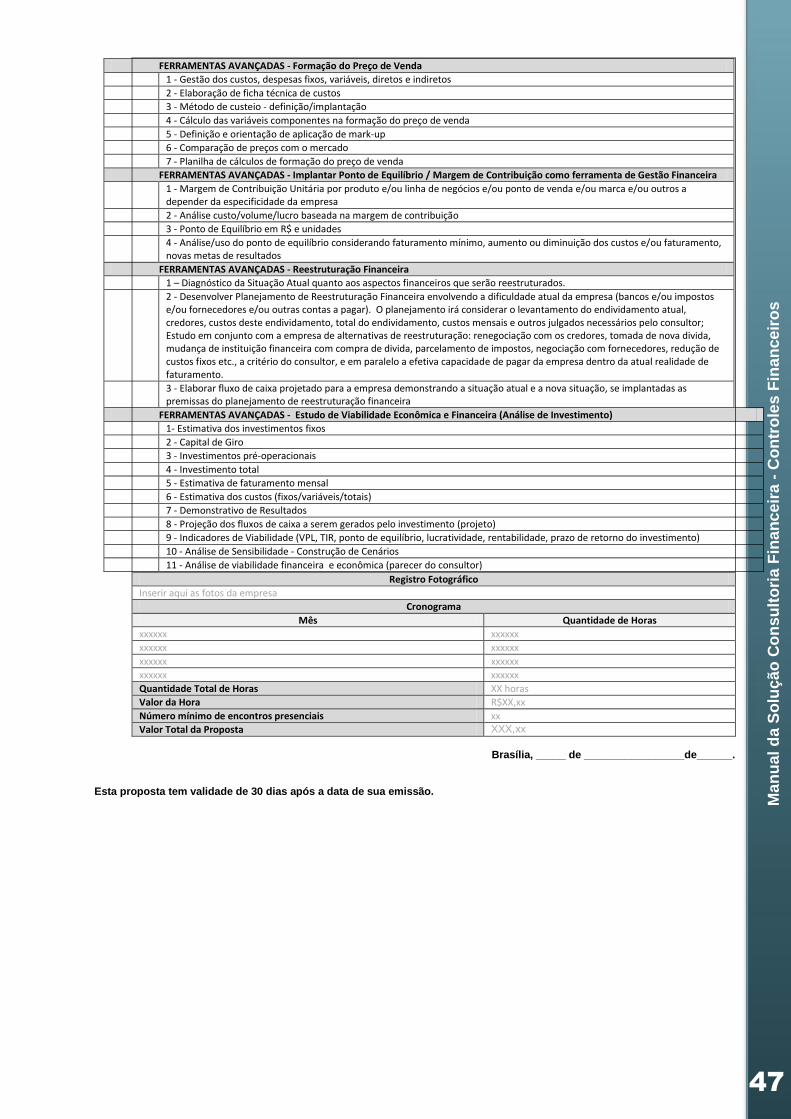

7.4 Ferramenta: Formação do Preço de Venda

Objetivo: Implantar ferramentas de formação do preço de venda.

Entregáveis:

1) Gestão dos Custos, Despesas Fixas, Variáveis, Diretos e Indiretos;

2) Elaboração de Ficha Técnica de Custos;

3) Método de Custeio - definição/implantação;

4) Cálculo das variáveis componentes na Formação do Preço de Venda;

5) Definição e orientação na aplicação de mark-up;

6) Comparação de preços com o mercado;

7) Planilha de Cálculos de Formação do Preço de Venda.

7.5 Ferramenta: Margem de Contribuição e Ponto de Equilíbrio

Objetivo: Implantar ferramentas de cálculo e de aplicação dos indicadores Margem de

Contribuição e Ponto de Equilíbrio como instrumentos de Gestão Financeira da empresa..

Entregáveis:

1) Margem de Contribuição Unitária por produto e/ou linha de negócios e/ou ponto de

venda e/ou marca e/ou outros a depender da especificidade da empresa;

2) Análise custo/volume/lucro baseada na Margem de Contribuição;

3) Ponto de Equilíbrio em R$ e Unidades;

4) Análise/uso do Ponto de Equilíbrio considerando faturamento mínimo, aumento ou

diminuição dos custos e/ou faturamento, novas metas de resultados.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

38

7.6 Ferramenta: Reestruturação Financeira

Objetivo: Elaborar Diagnóstico de Situação e Planejamento voltados para Reestruturação

Financeira da empresa.

Entregáveis:

1) Diagnóstico da Situação Atual quanto aos aspectos financeiros que serão

reestruturados;

2) Desenvolver Planejamento de Reestruturação Financeira envolvendo a dificuldade

atual da empresa (bancos e/ou impostos e/ou fornecedores e/ou outras contas a

pagar). O planejamento irá considerar o levantamento do endividamento atual,

credores, custos deste endividamento, total do endividamento, custos mensais e

outros julgados necessários pelo consultor; Estudo em conjunto com a empresa de

alternativas de reestruturação: renegociação com os credores, tomada de nova

divida, mudança de instituição financeira com compra de divida, parcelamento de

impostos, negociação com fornecedores, redução de custos fixos etc., a critério do

consultor, e em paralelo a efetiva capacidade de pagar da empresa dentro da atual

realidade de faturamento;

3) Elaborar Fluxo de Caixa Projetado para a empresa demonstrando a situação atual e

a nova situação, se implantadas as premissas do planejamento de reestruturação

financeira.

7.7 Ferramenta: Estudo de Viabilidade Econômica e Financeira

Objetivo: Elaborar Estudo de Viabilidade Econômica e Financeira de Investimentos.

Entregáveis:

1) Estimativa dos investimentos fixos;

2) Capital de Giro;

3) Investimentos pré-operacionais;

4) Investimento total;

5) Estimativa de faturamento mensal;

6) Estimativa dos custos (fixos/variáveis/totais);

7) Demonstrativo de Resultados projetado;

8) Projeção dos fluxos de caixa a serem gerados pelo investimento (projeto);

9) Indicadores de Viabilidade (VPL, TIR, ponto de equilíbrio, lucratividade,

rentabilidade, prazo de retorno do investimento);

10) Análise de Sensibilidade - Construção de Cenários;

11) Análise de viabilidade financeira e econômica (parecer do consultor).

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

39

Capítulo 8 – DIAGNÓSTICO

Um diagnóstico bem feito é considerado um fator crítico para o sucesso de qualquer

consultoria.

Os aspectos que devem ser avaliados na empresa ou negócio do cliente são parte

integrante da proposta comercial, nos campos do Diagnóstico Inicial.

Recomendamos que todas as informações solicitadas sejam fornecidas, devidamente

validadas, na oportunidade da visita à empresa, uma vez que são variáveis envolvidas na

precificação da proposta.

Os fatores que possam ser obstáculos para o alcance dos objetivos da consultoria

também devem ser listados no diagnóstico, tais como dificuldade do empresário em

utilizar ferramentas de informática, empresa familiar, detecção de problemas de

relacionamento entre os sócios, etc. (todos os fatores externos ou internos que exerçam

algum impacto nos resultados da consultoria, no processo de atendimento ou no valor da

proposta comercial), bem como as premissas para o sucesso da consultoria.

Outro aspecto importante do diagnóstico é o relatório fotográfico que deve ser composto

por cerca de 4 a 6 fotos que identifiquem as instalações da empresa. O relatório

fotográfico contribuiu positivamente para a percepção do contexto da empresa e ambiente

de atuação do consultor.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

40

Capítulo 9 – POLÍTICA DE PRECIFICAÇÃO

A precificação da Solução de Consultoria Financeira é realizada pelo Sebrae no DF com

base no orçamento dos projetos, no grau de complexidade da demanda a ser atendida e

na quantidade de entregáveis que compõe o escopo da consultoria

São considerados três graus de complexidade básica: alta complexidade, média

complexidade e baixa complexidade. Os critérios para definição da complexidade básica

são: faturamento anual e número de colaboradores.

Nas empresas com faturamento anual superior a R$1.200.000,00 e com mais de 20

(vinte) colaboradores, a demanda é classificada como ALTA COMPLEXIDADE BÁSICA.

Nas empresas com faturamento anual igual ou inferior a R$1.200.000,00 e com até 10

colaboradores, a demanda é classificada como BAIXA COMPLEXIDADE BÁSICA.

Os demais casos de faturamento e/ou quantidade de colaboradores, são classificados

como MÉDIA COMPLEXIDADE BÁSICA.

Inicialmente são atribuídos aos serviços propostos, com base no critério orçamento, os

seguintes valores, denominados PREÇO 1:

Demanda com ALTA COMPLEXIDADE BÁSICA – R$9.000,00 (nove mil reais); Demanda com MÉDIA COMPLEXIDADE BÁSICA – R$7.000,00 (sete mil reais); Demanda com BAIXA COMPLEXIDADE BÁSICA – R$5.000,00 (cinco mil reais).

A seguir é calculada a quantidade de horas necessárias para o atendimento dos objetivos

propostos pelo consultor em sua Proposta Comercial. Os critérios para o Cômputo de

Horas estão descritos no Capítulo 10.

Na sequencia é realizada a multiplicação entre a quantidade de horas calculada pelo

Sebrae no DF e o valor definido para a hora de consultoria, obtendo-se o PREÇO 2.

O valor da hora base de consultoria é definido pelo Sebrae no DF.

Variações no valor da hora base de Consultoria Financeira podem ocorrer a partir da

análise de fatos que podem aumentar o esforço do consultor sem aumentar a

complexidade da demanda.

Estes fatos devem ser justificados pelo consultor e serão analisados pela UAIT.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira -

Co

ntr

ole

s F

ina

nce

iro

s

41

São exemplos: distância do local dos serviços em relação ao Sebrae no DF, grau de

dificuldades dos interlocutores para aprendizado dos procedimentos necessários ao uso

de controles financeiros, empresas com mais de um CNPJ em um mesmo negócio ou um

mesmo CNPJ com atividades diversificadas, entre outros que podem vir a ser

apresentados pelo consultor, sujeitos à análise da UAIT.

Compara-se então PREÇO 1 e PREÇO 2, prevalecendo o menor dos dois valores, ou

PREÇO CALCULADO PELO Sebrae no DF.

O preço calculado pelo Sebrae no DF é comparado ao preço proposto pelo consultor na

Proposta Comercial, prevalecendo o menor dos dois preços como preço final.

Caso o consultor não concorde com o preço final apresentado, pode fundamentar a

defesa de mudança no valor, a ser avaliada pela UAIT com base em orçamento e

argumentos apresentados, sendo que o preço negociado não pode ultrapassar o PREÇO

2, obtido com base na metodologia de padronização.

Ma

nu

al

da

So

luç

ão

Co

nsu

lto

ria

Fin

an

ce

ira –

Co

ntr

ole

s F

ina

nc

eir

os

42

Capítulo 10 – CÔMPUTO DE HORAS

São definidas horas de consultoria para Controles Financeiros Básicos e para cada

Ferramenta Avançada de Gestão Financeira.

Tais horas são definidas em três montantes diferentes e crescentes, a depender da

complexidade básica da demanda, conforme classificação e variáveis apresentadas no

Capítulo 9 e quantidade de produtos entregáveis .

A seguir, o volume de horas calculado é sensibilizado para mais, com base em fatores de

aumento da complexidade, aos quais são atribuídos pesos.

Tais fatores tem como base de mensuração as informações prestadas pelo consultor na