Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

A IMPORTÂNCIA DO FLUXO DE CAIXA NAS ORGANIZAÇÕES

DE SAÚDE

Por: Tatiana Dias de Azevedo

Orientador (a)

Profª. Ana Paula Ribeiro

Rio de Janeiro

2010

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

A IMPORTÂNCIA DO FLUXO DE CAIXA NAS ORGANIZAÇÕES

DE SAÚDE

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Administração

em Saúde

Por: Tatiana Dias de Azevedo

3

AGRADECIMENTOS

Às pessoas que tornaram isto possível,

aos mestres que me guiaram pelo

caminho do conhecimento, em especial

a orientadora Ana Paula por toda

dedicação e paciência, e a Deus que

sempre esteve ao meu lado.

4

DEDICATÓRIA

A minha mãe, avó, amigos do trabalho e

ao Fabiano (meu namorado) que

acreditaram em mais esta conquista.

5

RESUMO

O fluxo de caixa tem tido bastante impacto nas organizações de saúde,

sua implantação tem ajudado aos gestores na pré visualização das entradas e

saídas de determinados períodos.

Ajuda também a fazer um estudo sobre a sazonalidade do faturamento

hospitalar devido à diminuição de internações ou aumento devido às

epidemias, entre outras eventualidades que possam ocorrer.

E possibilita a construção de um planejamento estruturado para a

melhoria nas pequenas organizações de saúde através, por exemplo, da

aquisição de novos equipamentos.

6

METODOLOGIA

O desenvolvimento do trabalho começará explicando sobre o fluxo de

caixa e sua importância, em seguida sobre o faturamento hospitalar e por

último o planejamento para aquisição de novos equipamentos.

Será realizado através da pesquisa bibliográfica em livros, revistas

acadêmicas da área, sites, baseada inicialmente nos autores: GITMAN (2002),

SANTOS (2001), entre outros.

7

SUMÁRIO

FOLHA DE ROSTO

2

AGRADECIMENTO

3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I – FLUXO DE CAIXA 10

1.1 – Definição de Fluxo de Caixa 10

1.2 – Elaboração do Fluxo de Caixa 11

1.3 – Para que serve o relatório de Fluxo de Caixa? 15

CAPÍTULO II - FATURAMENTO HOSPITALAR E SUAS FLUTUAÇÕES 18

2.1 – Definição de faturamento 18

2.2 – Pré Faturamento 19

2.3 – Objetivos do faturamento médico-hospitalar 20

2.3.1 – TISS e TUSS 21

2.3.2 – Glosas 23

2.4 – Flutuações do Faturamento 24

CAPÍTULO III - PLANEJAMENTO PARA AQUISIÇÃO DE NOVOS

EQUIPAMENTOS 26

3.1 – Planejamento 26

3.2 – Plano e aquisição de equipamentos 27

CONCLUSÃO 37

BIBLIOGRAFIA CONSULTADA 39

ÍNDICE 41

FOLHA DE AVALIAÇÃO 42

8

INTRODUÇÃO

Com o fim da Idade Média, há o surgimento de uma nova era, em que a

tecnologia e a informação tornam-se elementos de fundamental importância na

competição global. Este processo de modernização passou a predominar em

todos os setores, atingindo conseqüentemente todas as empresas e neste

contexto incluímos os serviços hospitalares, que devem possuir um modelo

gerencial que contemple o sistema de informação gerencial e contábil,

colocando-os de acordo com as estratégias de mudança da organização para

obter assim uma melhor eficácia organizacional.

A gestão hospitalar é algo extremamente complexa, pois a sua

administração quando é realizada por profissionais sem devidas

especializações, ocasionam conflitos no processo decisório orçamentário e

financeiro.

Uma ferramenta que auxilia esse trabalho é conhecida como Fluxo de

Caixa. Trata-se de um controle que auxilia na visualização e compreensão das

movimentações financeiras num período preestabelecido.

Qual a influência do fluxo de caixa para a tomada de decisões nas

organizações de saúde? Definir como administrar de forma eficiente todas as

receitas que a empresa dispõe para manter a qualidade no serviço e planejar

melhor suas ações.

Os momentos de escassez de crédito, altas taxas de juros, queda do

faturamento, planejamento, exige do empresário uma gestão financeira cada

vez mais eficiente. Sendo assim, torna-se necessário utilizar controles

financeiros que permitam conhecer com mais eficiência os recursos de caixa e

muitas empresas de pequeno porte utilizam deste sistema.

9

Em razão disso neste trabalho será analisada a importância da

administração do fluxo de caixa nas organizações de saúde tomando como

base uma UTI Neonatal, através de conceitos, do faturamento hospitalar e

suas flutuações (por diminuição de pacientes ou contas glosadas) e finalizando

com a abordagem do planejamento para aquisição de novos equipamentos.

10

CAPÍTULO I

FLUXO DE CAIXA

1.1 – Definição de Fluxo de Caixa

Segundo SANTOS (2001,p.57) “O Fluxo de Caixa é um instrumento de

planejamento financeiro, que tem por objetivo fornecer estimativas da situação

de caixa da empresa em determinado período de tempo à frente.” Através do

fluxo de caixa, pode-se traduzir em valores e datas os dados gerados pelos

outros sistemas da instituição. A finalidade do fluxo de caixa é de informar a

capacidade que a instituição tem em liquidar seus compromissos financeiros

de curto e longo prazo.

Para Zdanowicz (1998, p.33), “o fluxo de caixa é o instrumento que

permite demonstrar as operações financeiras que são realizadas pela

empresa”, o que possibilita melhores análises e decisões quanto à aplicação

dos recursos financeiros que a empresa dispõe.

Thiesen (2000, p.10) afirma que a Demonstração de Fluxo de Caixa

“permite mostrar, de forma direta ou mesmo indireta, as mudanças que tiveram

reflexo no caixa, suas origens e aplicações”.

No entendimento de Frezatti (1997) um instrumento gerencial adequado

é aquele que permite apoiar o processo decisório da organização. Sem

ferramentas de controle, as atitudes administrativas são tomadas de modo

empírico, o que muitas vezes não se traduz em resultados satisfatórios.

O fluxo de caixa pode ser também conceituado, conforme Gitman

(1997), como o instrumento utilizado pelo administrador financeiro com o

objetivo de apurar os somatórios de ingressos e somatórios financeiros da

empresa em determinado momento, prognosticando assim se haverá

11

excedente ou escassez de caixa, em função do nível desejado de caixa pela

empresa.

Mediante diversas definições pode-se conceituar fluxo de caixa como

um instrumento de controle financeiro gerencial, cuja finalidade é a de auxiliar

no processo decisório de uma organização (constitui-se num exercício

dinâmico, que deve ser constantemente revisto atualizado), visando sempre

atingir os objetivos esperados, fazendo frente à incerteza associada ao fluxo

de recebimentos e pagamentos.

1.2 – Elaboração do Fluxo de Caixa

O fluxo de caixa é construído a partir das informações relativas a todos

os dispêndios e entradas de caixa já conhecidos e dos projetados.

Para a elaboração do fluxo de caixa, a instituição precisa dispor

internamente de informações organizadas que permitam a visualização das

contas a receber, contas a pagar e de todos os desembolsos geradores dos

custos fixos. A forma de obtenção e organização dessas informações

auxiliares passam pela utilização de ferramentas de gestão, cuja forma

dependerá do tipo da empresa, do seu porte e disponibilidade financeira. O

fluxo de caixa é um grande sistema de informações para o qual convergem os

dados financeiros gerados em diversas áreas da empresa. A maior dificuldade

para se ter um fluxo de caixa realmente eficaz é gerenciar adequadamente

este sistema de informações. Na grande maioria das Micro e Pequenas

Empresas tudo pode ser resolvido com a utilização de simples planilhas.

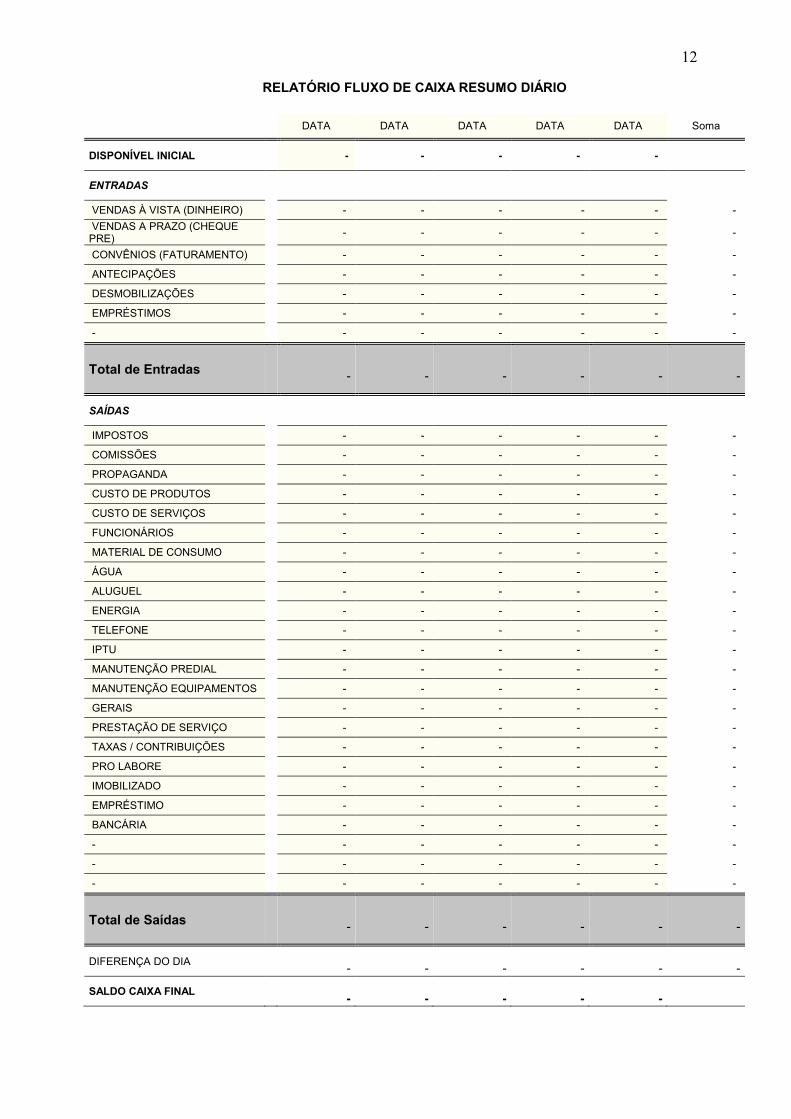

12

RELATÓRIO FLUXO DE CAIXA RESUMO DIÁRIO

DATA DATA DATA DATA DATA Soma

DISPONÍVEL INICIAL - - - - -

ENTRADAS

VENDAS À VISTA (DINHEIRO) - - - - - -

VENDAS A PRAZO (CHEQUE PRE) - - - - - -

CONVÊNIOS (FATURAMENTO) - - - - - -

ANTECIPAÇÕES - - - - - -

DESMOBILIZAÇÕES - - - - - -

EMPRÉSTIMOS - - - - - -

- - - - - - -

Total de Entradas -

-

-

-

-

-

SAÍDAS

IMPOSTOS - - - - - -

COMISSÕES - - - - - -

PROPAGANDA - - - - - -

CUSTO DE PRODUTOS - - - - - -

CUSTO DE SERVIÇOS - - - - - -

FUNCIONÁRIOS - - - - - -

MATERIAL DE CONSUMO - - - - - -

ÁGUA - - - - - -

ALUGUEL - - - - - -

ENERGIA - - - - - -

TELEFONE - - - - - -

IPTU - - - - - -

MANUTENÇÃO PREDIAL - - - - - -

MANUTENÇÃO EQUIPAMENTOS - - - - - -

GERAIS - - - - - -

PRESTAÇÃO DE SERVIÇO - - - - - -

TAXAS / CONTRIBUIÇÕES - - - - - -

PRO LABORE - - - - - -

IMOBILIZADO - - - - - -

EMPRÉSTIMO - - - - - -

BANCÁRIA - - - - - -

- - - - - - -

- - - - - - -

- - - - - - -

Total de Saídas -

-

-

-

-

-

DIFERENÇA DO DIA -

-

-

-

-

-

SALDO CAIXA FINAL

-

-

-

-

-

13

RELATÓRIO PREVISTO X REALIZADO

Previsto Mês Realizado

Mês Diferença

Previsto x Realizado

SALDO INICIAL 0,00 0,00

ENTRADAS

VENDAS À VISTA (DINHEIRO) 0,00 0,00 0,00

VENDAS A PRAZO (CHEQUE PRÉ-DATADO) 0,00 0,00 0,00

CONVÊNIOS (FATURAMENTO) 0,00 0,00 0,00

ANTECIPAÇÕES 0,00 0,00 0,00

DESMOBILIZAÇÕES 0,00 0,00 0,00

EMPRÉSTIMOS 0,00 0,00 0,00

- 0,00 0,00 0,00

Total de Entradas 0,00 0,00 0,00

SAÍDAS

IMPOSTOS 0,00 0,00 0,00

COMISSÕES 0,00 0,00 0,00

PROPAGANDA 0,00 0,00 0,00

CUSTO DE PRODUTOS 0,00 0,00 0,00

CUSTO DE SERVIÇOS 0,00 0,00 0,00

FUNCIONÁRIOS 0,00 0,00 0,00

MATERIAL DE CONSUMO 0,00 0,00 0,00

ÁGUA 0,00 0,00 0,00

ALUGUEL 0,00 0,00 0,00

ENERGIA 0,00 0,00 0,00

TELEFONE 0,00 0,00 0,00

IPTU 0,00 0,00 0,00

MANUTENÇÃO PREDIAL 0,00 0,00 0,00

MANUTENÇÃO EQUIPAMENTOS 0,00 0,00 0,00

GERAIS 0,00 0,00 0,00

PRESTAÇÃO DE SERVIÇO 0,00 0,00 0,00

TAXAS / CONTRIBUIÇÕES 0,00 0,00 0,00

PRO LABORE 0,00 0,00 0,00

IMOBILIZADO 0,00 0,00 0,00

EMPRÉSTIMO 0,00 0,00 0,00

BANCÁRIA 0,00 0,00 0,00

- 0,00 0,00 0,00

- 0,00 0,00 0,00

- 0,00 0,00 0,00

Total de Saídas 0,00 0,00 0,00

SALDO CAIXA FINAL 0,00 0,00

A planilha deve ser preenchida da seguinte forma:

14

ü As entradas e saídas futuras com os valores acordados e/ou

estimados;

ü Registrar todo o movimento financeiro ocorrido no dia-a-dia;

ü Realista nos valores lançados;

ü Conciliação bancária diariamente, para poder lançar nas saídas:

as tarifas, encargos financeiros e principalmente se houver algum

cheque devolvido. Isso vai fazer com que o saldo diário esteja

atualizado;

ü Informar o saldo inicial no 1º dia útil do mês;

ü As contas a receber e a pagar com vencimento no final da

semana, apropriar na 2ª feira seguinte;

ü Avaliar a data mais oportuna para a retirada do pró-labore;

ü Na coluna de diferença do previsto x realizado, quanto maior for o

grau de acerto (conhecimento do negócio), mais o realizado se

aproximará do previsto.

Os principais itens constantes da planilha Fluxo de Caixa são:

Disponível inicial: é o valor do caixa no início do período considerado

para a elaboração do fluxo. É formado pelo dinheiro na “gaveta” mais os saldos

bancários disponíveis para o saque.

Total de entradas: corresponde aos recebimentos de vendas (serviços

prestados) realizadas à vista e a prazo, bem como outros recebimentos como:

15

antecipação de cheque, e duplicatas, inadimplência, desmobilização,

empréstimo. O pagamento por parte de algum convênio. É a soma de todo

dinheiro que entrou no dia.

Total de saídas: corresponde a pagamentos a fornecedores, pró-labore,

aluguel, água, luz, salários, entre outros. É a soma de tudo o que foi pago no

dia.

Diferença do dia: É o resultado das Entradas menos as Saídas na

respectiva data.

Saldo caixa final: É o resultado da Diferença do Dia somado ao

disponível Inicial, para saber com quanto dinheiro disponível terá para iniciar o

dia seguinte.

1.3 - Para que serve o relatório de Fluxo de Caixa?

ü Planejar e controlar as entradas e saídas de caixa num período

determinado de tempo;

ü Auxiliar o gestor a tomar decisões antecipadas sobre a falta ou

sobra de dinheiro na organização;

ü Verificar se a instituição está trabalhando com aperto ou folga

financeira no período avaliado;

ü Verificar se os recursos financeiros são suficientes para tocar o

negócio em determinado período ou se há necessidade de

obtenção de capital de giro;

ü Planejar melhores políticas de prazos de pagamentos e

recebimentos;

16

ü Avaliar a capacidade de pagamentos antes de assumir

compromissos;

ü Conhecer previamente (planejamento estratégico) os grandes

números do negócio e sua real importância no período considerado;

ü Avaliar o melhor momento para efetuar as reposições de estoque

em função dos prazos de pagamento e disponibilidade de caixa.

Numa UTI as variações do fluxo de caixa são grandes, pois as entradas

correspondem ao número de pacientes internados num determinado período,

onde quase 100% é realizado através do pagamento efetuado pelas

operadoras de saúde.

Intercorrências podem acontecer como exemplo fusões entre

operadoras de saúde, o caso mais recente o da Amil e Medial. O setor

administrativo financeiro não estava preparado para efetuar todos os

realizáveis ocorrendo atraso nos pagamentos, sem informação prévia que isso

aconteceria.

Existem outros fatores como internações particulares onde o familiar

concorda com tudo, realizam o pagamento através de cheques pré-datados

pedindo que os mesmos sejam compensados a partir de 30 dias e quando

chega a data o cheque não é compensado pelo motivo de sustação.

Outro caso muito comum são as liminares onde o Poder Judiciário

determina que a criança já com diagnóstico para UTI seja internada na

instituição por não haver vaga ou esta especialidade no Hospital Público,

deixando claro que o não cumprimento acarretará em multa diária,

determinando que a Fundação Municipal de Saúde local se responsabilize pelo

pagamento da fatura após alta e isso na maioria das vezes não acontece.

17

Além dos casos de convênio em carência, falência de operadoras de

saúde, entre outros fatores.

É de suma importância um estudo detalhado sobre a sazonalidade do

fluxo de caixa, num hospital onde a questão principal é de tratamento de

qualidade ao paciente para que o mesmo saia com saúde não podendo haver

erros, não se pode de repente parar, pois faltou dinheiro para compra de algum

medicamento ou material, ou porque não foi paga a conta de luz ou até mesmo

o salário dos funcionários estão atrasados. Tudo tem que estar bem

estruturado.

Ter um fundo de reserva para eventuais momentos de crise financeira,

onde situações surpresas podem ocorrer como: se adequar as novas normas

implantadas pelos órgãos competentes, comprar um medicamento importado

de última geração que proporcionará mais agilidade no tratamento, requisitar

um parecer de um especialista, entre outros.

Para que uma unidade de terapia intensiva almeje continuar no mercado

é preciso investir em maquinários, capacitar os profissionais existentes, além

de contratar outros, ampliar o número de leitos e conseqüentemente o espaço

também. Para que isso possa acontecer é necessário planejar, traçar num

papel quais são os reais objetivos da organização.

O fluxo de caixa importante ferramenta de gestão deve acompanhar a

estratégia da empresa, o seu acompanhamento e controle devem ser

constantes para que se possam atingir os objetivos planejados.

CAPÍTULO II

FATURAMENTO HOSPITALAR E SUAS FLUTUAÇÕES

18

2.1 – Definição de Faturamento

Para uma gestão segura e eficiente, uma atenção especial deve ser

dada ao departamento de faturamento. Um processo ágil e preciso do

faturamento proporciona um gerenciamento seguro dos insumos,

disponibilizando aos gestores informações e indicadores de desempenho de

diversas áreas.

O faturamento é entendido como “o conjunto dos recebimentos,

expressos em unidades monetárias, obtidos por uma empresa com a venda de

bens ou serviços em determinado período” (Sandroni, 2001).

É a cobrança do serviço prestado, através de documento devidamente

reconhecido, preenchido e assinado pelo comprador (usuário do serviço) e o

vendedor (prestador do serviço). A rigor, em sentido literal, faturamento é a

atividade de emitir faturas. A fatura é um termo que vem do latim e indica o

documento, ou instrumento do contrato de compra e venda. O faturamento se

inicia na recepção (atendimento ao usuário) e termina no convênio (operadora

de plano de saúde), com o pagamento correto das contas enviadas.

O serviço de Faturamento Médico-Hospitalar tem a missão de processar

as contas médicas e hospitalares dos pacientes atendidos nos diversos

serviços do Consultório, Clínica ou Hospital de forma a garantir o

correspondente afluxo de recursos.

2.2 – Pré Faturamento

19

Processo que antecede o faturamento onde existe a conferência dos

dados contidos na guia de internação do paciente, onde devem constar as

assinaturas e autorizações de internação e prorrogações (tendo o paciente

ficado mais de um dia). Caso esteja faltando alguma autorização é necessário

o envio de relatório médico com justificativa para tal situação.

Em seguida realizam-se a análise do prontuário do paciente para

verificar gastos com materiais, medicamentos, exames complementares como

patologia clínica e anatomia patológica; radiologia que engloba raios-X em

geral, tomografia, ultrassonografia, ressonância, etc.; eletrocardiograma;

eletroencefalograma; dissecção de veia; colocação de cateter permanente,

punção lombar e subclávia; cateterismo vesical, entre outros, procedimentos

realizados por médicos terceirizados como cirurgias, broncoscopia, ph metria,

etc., pareceres de especialistas além de serviços de hemoderivados,

fisioterapia entre outros. Com a existência de todos os documentos

comprobatórios com seus respectivos gastos.

Outro processo é a adequação dos convênios as respectivas tabelas

para cobrança de honorários médicos, materiais, medicamentos. Tabelas

exigidas pelas operadoras de saúde para a codificação de taxas, aluguéis,

oxigênio, materiais e medicamentos. Atualmente a maioria está usando a

tabela TUSS para honorários.

As tabelas mais usadas são: Associação Médica Brasileira (AMB90),

AMB 92, CIEFAS (valor e CH coeficiente de honorários).

Após todo o levantamento começa uma nova etapa a da digitação dos

dados no sistema de faturamento. Cadastro, internação, faturamento

(honorários médicos, exames complementares), taxas, alugueis, diárias,

materiais e medicamentos.

20

A finalização acontece com a conferência de tudo o que foi digitado,

depois a impressão da conta juntando-se todos os formulários exigidos pelos

convênios, o envio eletrônico e listar o protocolo. Cópia de todos os

documentos que serão anexadas as contas para ser entregue com pedidos e

laudos dos exames complementares e também a parte física do faturamento

com nota fiscal e protocolo de entrega (comprovante do valor total da conta)

2.3 – Objetivos do faturamento médico-hospitalar

ü Manter um sistema de controle que proporcione informações que

permitam obter os dados necessários ao processamento dos

relatórios de faturamento;

ü Emitir as faturas de cobrança dos serviços prestados (guias às

operadoras);

ü Emitir relatórios de controle das faturas (guias) emitidas /

pendentes;

ü Analisar os relatórios de faturas (guias) recebidas;

ü Verificar as ocorrências de glosas e identificar as causas;

ü Providenciar as correções das glosas e localizar documentos

comprobatórios;

ü Preparar os recursos de glosas às operadoras para reversão e

pagamento das mesmas;

ü Manter atualizados e organizados, pelo período de no mínimo cinco

anos, os comprovantes dos serviços prestados, para atender às

auditorias.

2.3.1 – TISS e TUSS

21

No início de 2007 após alguns teste a ANS – Agência Nacional de

Saúde Suplementar, instituiu uma norma chamada TISS (Troca de Informação

em Saúde Suplementar), que estabelece um padrão obrigatório para a troca de

informações entre operadoras de planos de saúde e prestadores de serviço de

saúde sobre os eventos realizados em beneficiários de planos privados de

saúde. (Fonte: Manual de Conteúdo e Estrutura – versão 2.1.10 - ANS).

ü Lei de criação da ANS nº 9.961/2000 - multa de R$ 5.000,00 por dia. A

recusa, a omissão, a falsidade ou o retardamento injustificado de

informações ou documentos solicitados pela ANS constitui infração

punível com multa diária de R$ 5.000,00 (cinco mil reais), podendo ser

aumentada em até vinte vezes, se necessário, para garantir a sua

eficácia em razão da situação econômica da operadora ou prestadora

de serviços.

ü RN 124/2006 - multa de R$ 35.000,00: Art. 44. Deixar de cumprir as

normas relativas ao padrão essencial obrigatório para as informações

trocadas entre operadoras e prestadores de serviços de saúde, sobre o

atendimento prestado a seus beneficiários:

o Sanção – advertência;

o multa de R$ 35.000,00.

Todas as prestadoras de serviço que não tinham um sistema de

faturamento, pois era realizado através de uma simples planilha de Excel,

foram obrigadas a adquirir um programa que estivesse condizente com todas

as exigências da ANS. Contratação de um serviço de banda larga já que todos

os envios passaram a ser eletrônicos, padronização das guias de serviço. Uma

mudança que com certeza teve um dispêndio muito grande não somente para

as operadoras, mas também para os prestadores, ocasionando um impacto

significativo no fluxo de caixa de todos.

22

O que a TISS padroniza?

Guias de Serviços

ü Guia de Consulta

ü Guia de SP/SADT e Terapia

ü Guia de Solicitação de Internação

ü Guia de Resumo de Internação

ü Guia de Honorário Individual

ü Guia de Outras Despesas

Demonstrativo de Retorno

ü Demonstrativo de Pagamento

ü Demonstrativo de Análise de Conta Médica

A implantação mais recente é da Terminologia Unificada da Saúde

Suplementar (TUSS), que padronizará os códigos e nomenclaturas dos

procedimentos médicos, tendo como base a última edição da CBHPM

(Classificação Brasileira Hierarquizada de Procedimentos Médicos), da

Associação Médica Brasileira – AMB.

Todas as implantações trouxeram mais transparência e aumento da

qualidade das informações.

2.3.2 – Glosas

Nos estabelecimentos de saúde, deve sempre haver uma área de

Coordenação de Faturamento que deve ser responsável pelas informações

23

administrativas e financeiras dos atendimentos prestados pela entidade, para

que se possam evitar os erros que resultam em glosas.

Glosa significa cancelamento ou recusa, parcial ou total, de orçamento,

conta, verba por serem considerados ilegais ou indevidos, ou seja, refere-se

aos itens que o auditor da operadora (plano de saúde) não considera cabível

para pagamento. As glosas podem ser classificadas em administrativas e

técnicas. As glosas administrativas são decorrentes de falhas operacionais no

momento da cobrança, falta de interação entre o plano de saúde e o prestador

de serviço (instituição hospitalar), ou ainda, falha no momento da análise da

conta do prestador. As glosas técnicas estão vinculadas à apresentação dos

valores de serviços e medicamentos utilizados e não aos procedimentos

médicos adotados.

As glosas ou correções são aplicadas quando qualquer situação gerar

dúvidas em relação às regras e práticas adotadas pela instituição de saúde.

Quando elas ocorrem, observa-se conflito na relação entre convênio (plano de

saúde) e prestador de serviços (instituição hospitalar). Quando as instituições

de cuidado de saúde têm os valores dos serviços prestados glosados pelas

operadoras de planos de saúde, elas podem lançar mão de recursos,

denominados recursos de glosas, a fim de recuperar suas perdas econômicas.

Diante deste contexto existente referente à temática glosa e seu impacto

econômico sobre as instituições de saúde justifica-se a presente investigação a

qual objetiva caracterizar os recursos de glosas com relação a: prevalência ou

pequena ocorrência, tipos de materiais glosados, justificativas, local de

ocorrência e custos.

Os pagamentos de tais recursos na maioria das vezes levam meses

para serem pagos isso quando se consegue reaver algo.

24

2.4 – Flutuações do Faturamento

Num hospital, uma unidade de terapia intensiva (UTI) ou unidade de

cuidados intensivos (UCI) caracteriza-se como "unidade complexa dotada de

sistema de monitorização contínua que admite pacientes potencialmente

graves ou com descompensação de um ou mais sistemas orgânicos e que

com o suporte e tratamento intensivos tenham possibilidade de se recuperar".

(Resolução 81 - 5 de janeiro de 1995)CREMESP.

Devido a complexidade que o tratamento exige não há um fluxo grande

de internações, depende de vários fatores como: quantas unidades existem em

cada região, se há unidades públicas, contrato entre convêncios, entre outros.

O período de internação varia de acordo com a resposta ao tratamento

que cada paciente recebe, impactando financeiramente a unidade.

Pode haver meses onde não exista nenhum tipo de internação, ou por

não ter ocorrido partos no hospital ou por não ter tido necessidade de

internações pediátricas ou até mesmo por não ter existido nenhuma solicitação

de vaga por parte de outra unidade. Neste período a instituição já fica em

alerta, pois daqui a 60 dias que seria o prazo de recebimento do faturamento

entregue neste período não terá nada para receber logo começam os altos e

baixos do fluxo de caixa.

É o momento de administrar o saldo e “enxugar” as contas, realizar

acordos com fornecedores explicando a real situação para não perder o

crédito, fazer antecipações de convênios entregues em datas anteriores,

buscar empréstimos junto aos bancos que muitas vezes não se torna possível

por ser algo emergencial, realizar operações de desconto de cheques isso tudo

para não piorar a situação e postergar investimentos que já estavam previstos

para acontecer.

25

Como podem ocorrer também anomalias como a Dengue e a Gripe

H1N1 onde as internações foram tão intensas havendo a necessidade de

ampliação do quadro de funcionários, aquisição de materiais e medicamentos,

gastos excedentes com lavanderia, esterilização entre outros. Onde a entrega

do faturamento superou a média esperada podendo assim quitar débitos

anteriores, antecipar pagamentos de empréstimos, além de resgatar o plano

de novos investimentos.

As flutuações do faturamento são comuns na gestão hospitalar, tanto

por causa da queda do número de internações, das glosas e de outros

motivos, mas um planejamento bem formulado com base no fluxo de caixa

permite que essas lacunas sejam pré-visualizadas de forma a evitar tais

apertos financeiros.

CAPÍTULO III

PLANEJAMENTO PARA AQUISIÇÃO DE NOVOS

EQUIPAMENTOS

3.1 – Planejamento

26

As unidades hospitalares são organizações que necessitam de contínuo

aperfeiçoamento no setor tecnológico. Devem avaliar a possibilidade de

introdução de tecnologias avançadas, bem como seu correto uso e

manutenção, para um atendimento adequado e satisfatório às demandas.

O fluxo de caixa é ferramenta importante para a preparação de um

planejamento estratégico para aquisição de novos equipamentos.

O Planejamento estratégico é um processo gerencial que diz respeito à

formulação de objetivos para a seleção de programas de ação e para sua

execução, levando em conta as condições internas e externas à organização e

sua evolução esperada. Também considera premissas básicas que a

organização deve respeitar para que todo o processo tenha coerência e

sustentação. Para Bateman e Snell (1998), a administração estratégica é um

processo envolvendo administradores de todos os níveis da organização, que

formulam e implementam objetivos estratégicos. Já o Planejamento

Estratégico seria o processo de elaboração da estratégia, na qual se definiria a

relação entre a organização e o ambiente interno e externo, bem como os

objetivos organizacionais, com a definição de estratégias alternativas

(MAXIMIANO, 2006).

Porter afirma que, quer seja de forma implícita, quer seja de forma

explícita, todas as organizações possuem uma estratégia. O autor estuda a

estratégia competitiva, que conceitua como sendo o desenvolvimento de uma

fórmula ampla para o modo como uma empresa irá competir, bem como as

políticas e metas necessárias para alcançar seus objetivos. A estratégia

competitiva é “uma combinação dos fins (metas) que a empresa busca e dos

meios (políticas) pelos quais está buscando chegar lá.” (PORTER - 1986).

O surgimento das ferramentas utilizadas pelo planejamento estratégico

se iniciou em meados de 70, quando os EUA passaram pela crise de energia,

a inflação de dois dígitos, a estagnação econômica, as vitórias dos

27

concorrentes japoneses e a desregulamentação de setores importantes que

apareceram nessa época. Com o planejamento, a empresa é capaz de se

manter no mercado e de se preparar para possíveis ameaças e até mesmo

novas surpresas que possam aparecer no seu caminho.

É possível destacar no planejamento as seguintes idéias a serem

seguidas: o gerenciamento dos negócios da empresa como se fossem uma

carteira de investimento; a consideração dos pontos fortes de cada negócio,

tendo em mente a consideração do possível crescimento de cada mercado e a

posição competitiva que a empresa assume nesse mercado; e finalmente a

estratégia, onde é traçado um plano pela empresa para que esta consiga

atingir seus objetivos a longo prazo.

3.2 – Plano e aquisição de equipamentos

O crescimento da tecnologia, nos últimos 100 anos, é o maior

observado em toda a história da humanidade. A aceleração das mudanças

tecnológicas traz o risco de que sejam antecipadas pelos concorrentes. Isto

implica a necessidade de atualização constante. Não adianta ficar de braços

cruzados esperando que outras unidades de tratamento intensivo cresçam e

que seus equipamentos comecem a ficar obsoletos perdendo assim uma

grande ou até total fatia de mercado.

O processo ilustrado na figura abaixo representa a aquisição de

equipamentos médicos, que começa a partir da necessidade clínica. Essa

demanda pode ser fruto de vários fatores como a ampliação no número de

leitos, a substituição de um equipamento entre outros (CAPUANO, 1997). A

necessidade é apresentada ao departamento administrativo, que fará uma

análise preliminar para verificar a prioridade. Deverá ser feito, então, um

levantamento dos equipamentos existentes no mercado, através de uma

completa avaliação de mercado entre as empresas existentes (comparar os

28

equipamentos, os fabricantes, a logística das empresas, as condições

geográficas de fornecimento, a manutenção, os custos, tipos de aplicações,

padrões, leis referentes à utilização, etc.). Essas informações deverão ser

mantidas em um banco de dados para futuras avaliações e atualizações.

Outro fator importante são as parcerias entre governo e instituições

particulares que durante algum tempo estão sendo fechadas para que não

havendo vagas nas unidades públicas, possam ser remanejadas para as

unidades privadas, com garantia efetiva de pagamento.

Dentre os principais equipamentos utilizados em UTI estão:

ü Incubadoras: tem por função substituir o útero materno, mantendo

um ambiente quente e regulando a temperatura consoante a

temperatura do bebê. A incubadora proporciona a umidade

necessária ao equilíbrio do bebê e protege-o das infecções e do

29

barulho. Todos os cuidados e tratamentos, incluindo a pesagem, são

realizados dentro da incubadora.

ü Incubadoras de Transporte: equipamento destinado a manter

ambiente aquecido e umidificado durante o transporte de pacientes

neonatos e prematuros.

ü Oxímetro de pulso: é um aparelho com dispositivo fotoelétrico

utilizado para verificar a saturação de oxigênio capilar sanguíneo.

Informa a percentagem de oxigênio no sangue e, indiretamente, em

circulação. Possui um sensor com célula fotoelétrica colocado em

uma extremidade do corpo, geralmente no dedo do pé;

30

ü Bomba infusora: tem como função realizar infusão venosa de

medicação controlada com ajuste de tempo e com velocidade

constante ;

ü Monitor Cardíaco: é utilizado para verificar o funcionamento elétrico

do músculo cardíaco. Informa o ritmo e a freqüência dos batimentos

cardíacos através de representação gráfica. A captação dos

estímulos elétricos é feita com sistema de eletrodos posicionados na

pele;

31

ü Unidade de Fototerapia: tratamento a base de luz visando a retirada

da bilirrubina impregnada na pele do RN;

ü Ventilador Mecânico: o respirador ou ventilador mecânico é utilizado

nos casos de insuficiência respiratória, quando o doente não

consegue manter respiração espontânea suficiente para suas

necessidades. Seu funcionamento depende de uma fonte de

oxigênio com controle de níveis de pressão. O painel possui

mostradores luminosos, várias possibilidades de ajustes e sistema

microprocessado de alarmes luminosos e sonoros ; etc.

32

ü Balança: serve para pesagem dos bebês.

ü Oxicapnógrafo: Equipamento utilizado na monitoração da

concentração de CO2 expirado e oximetria (SPO2) em pacientes;

33

Equipamentos que possuem um período de vida útil e que mesmo

realizando manutenções periódicas, treinamento aos funcionários para o

manuseio adequado, chega o momento de renová-los com o que tiver de

melhor no mercado, para isso é necessário uma pesquisa de preço, pois se

tratam de equipamentos com um custo muito elevado.

O orçamento tem uma missão muito importante, pois é um plano onde

esta contida as quantidades de recursos (materiais, horas trabalhadas ou

recursos financeiros) capazes de conduzir a empresa aos seus objetivos,

conforme Padoveze (2004, p 128).

Neste orçamento de custo x benefício que cada novo investimento

proporcinará a instituição leva em consideração o prazo de entrega, a

atualização dos profissionais intensivistas, a estimativa em relação ao aumento

do número de internações com a chegada dos maquinários, postura das outras

unidades frente a concorrência, a economia com a locação de equipamentos, a

diminuição com manutenção, a queda no consumo de energia, entre outros.

34

Não é uma decisão rápida e nem solitária, pois não impactua somente o

lado financeiro, a parte técnica tem que estar de acordo com as novas

aquisições. A exigência da solicitação de vários orçamentos a várias empresas

que sejam conhecidas no mercado com garantia de certificação pelos órgãos

competentes é premissa básica para ter a primeira opinião. Outro aspecto a ter

em conta na escolha, são os serviços pós-venda, relegando importâncias para

o seu sistema de suporte, e a localização do fornecedor, que deve ser o mais

próximo possível do contratante.

A forma e prazo de pagamento são muito importantes para que junto

com a primeira opinião possam chegar a uma tomada de decisão. Nem

sempre o menor preço significa melhor forma de pagamento o que impactua e

muito o fluxo de caixa, pois como existe sazonalidade não adianta fechar a

compra com um fornecedor que não é flexivel, que não dá prazo. É importante

a conquista de prazos maiores, pois através da implantação e utilização dos

novos equipamentos é que ajudará na geração de receita para a efetiva

quitação das parcelas.

Na aquisição de equipamentos médicos, alguns critérios são

considerados fundamentais e devem constar dentre os parâmetros de

avaliação, para fazerem parte da planilha (STIEFEL; RISKALLA, 1995):

ü Segurança: segurança elétrica, mecânica, radiológica, química, etc.

ü Desempenho Técnico: características de operação, especificações do

fabricante, recomendações e padrões;

ü Desempenho Clínico: utilização conforme a demanda e aplicação

clínica, facilidade de operação, treinamento oferecido pelo fabricante;

35

ü Engenharia Humana: arquitetura do equipamento, características físicas

(dimensões, peso, etc.), construção (utilidade e confiabilidade),

operação, manuais de utilização, serviço de assistência técnica,

garantia;

ü Experiência de Usuários: experiências em outras instituições;

ü Custos: custos de aquisição, custos de operação, custos de

manutenção, custos de reposição de peças mais freqüentemente

trocadas (experiência de outros usuários), logística de reposição (às

vezes peças importadas requerem um tempo maior para serem

adquiridas do que as nacionais, e envolvem custos maiores);

ü Outros Fatores ou Fatores Locais: geralmente fatores de padronização e

fatores segundo critérios locais de avaliação.

Após realizada a escolha do equipamento será elaborado um contrato

de compra e venda. No recebimento deverão ser realizados os testes de

aceitação, treinamento técnico e operacional da equipe. Caso não apresente

problemas ou defeitos, o equipamento é aceito. A garantia deverá ser discutida

e acertada previamente no contrato (NELSON et al., 1992).

Finaliza-se então o processo de aquisição de equipamentos e iniciam-se

a preparação de outros planejamentos conforme a demanda. O interesse em

ampliar a capacidade de leitos também deve ser levado em consideração, pois

o número de habitantes está aumentando de forma avassaladora, os casos de

epidemias também.

36

CONCLUSÃO

O fluxo de caixa é apresentado como instrumento essencial para a

gestão do disponível. O hospital que mantém continuamente atualizado seu

fluxo de caixa poderá dimensionar a qualquer momento o volume de entradas

e saídas de recursos financeiros, através de mudanças nos prazos de

recebimentos e pagamentos, além das possíveis glosas no faturamento bem

como fixar o nível desejado de disponibilidade para o próximo período.

Parcerias entre unidades particulares e públicas devem ser implantadas

para que toda a população ganhe com a ampliação no número de

estabelecimentos de saúde. Para que assim também sejam evitadas as

liminares e inadimplências.

37

Porém, cabe ressaltar que é muito importante, além de prever e

acompanhar, controlar todas as informações, atualizando-as no processo

gerencial

de tomada de decisão, no momento oportuno, para que o hospital possa

utilizar o fluxo de caixa como uma ferramenta de auxilio na busca de sua

manutenção e crescimento.

Algumas instituições visam apenas à aquisição de equipamentos pelo

menor custo, motivadas pela escassez dos recursos disponíveis. Em função

disso, acabam muitas vezes oferecendo serviços deficitários e com baixa

confiabilidade. Pode ocorrer que equipamentos com custo de aquisição mais

baixo apresentem elevados custos de operação e manutenção e, na curva ao

longo do tempo, este equipamento apresentaria um custo maior em relação a

outro, que pode até possuir um custo maior de aquisição.

A participação e contribuição dos fatores analisados neste trabalho são

fundamentais para a redução dos custos, incrementando a qualidade dos

serviços hospitalares e do ciclo de vida dos equipamentos médicos.

Do exposto, infere-se que o fluxo de caixa é uma simples, mas

extremamente útil e poderosa ferramenta de planejamento financeiro. Com a

observação de alguns princípios, ele poderá trazer benefícios significativos

para a gestão hospitalar. De fato, a principal condição para o sucesso do fluxo

de caixa é a existência de uma cultura de planejamento.

38

BIBLIOGRAFIA CONSULTADA

BATEMAN, Thomas S., SNELL, Scott A. Administração: construindo vantagem

competitiva. São Paulo: Atlas, 1998.

FREZATTI, Fábio. Gestão do Fluxo de Caixa Diário. São Paulo: Atlas, 1997.

GITMAN, Lawrence J. Princípios de Administração Financeira. 7º ed. São

Paulo: Harbra, 2002.

MAXIMIANO, Antônio C. A. Teoria Geral da Administração: da revolução

urbana a revolução digital. 6ª Edição. São Paulo: Atlas 2006.

PADOVEZE, Clóvis Luiz. Contabilidade Gerencial: um enfoque em sistema de

informação contábil. 4 ed. São Paulo: Atlas, 2004.

39

PORTER, M. E. What is strategy? Harvard Business Review, p. 61-78,

Nov/Dec. 1996.

SANDRONI, P. Dicionário de administração e finanças. São Paulo: Best Seller;

2001.

SANTOS, Edno O. Administração Financeira da pequena e média empresa.

São Paulo: Atlas, 2001.

THIESEN, João Arno de Oliveira. A demonstração do Fluxo de Caixa nas

Organizações e sua Importância como Instrumento da Tomada de Decisão.

Revista do Conselho Regional de Contabilidade do Rio Grande do Sul, Porto

Alegre: nº 100, p.8-13, maio, 2.000.

ZDANOWICZ, José Eduardo. Fluxo de Caixa. 7 ed. Porto Alegre: Sagra, 1998.

www.aherj.com.br. Acesso em 20 de julho. 2010.

www.ans.gov.br Acesso em 20 de julho. 2010.

www.sebrae.com.br Acesso em 20 de julho. 2010.

www.catalogohospitalar.com.br Acesso em 15 de agosto.2010.

40

ÍNDICE

FOLHA DE ROSTO

2

AGRADECIMENTO

3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I – FLUXO DE CAIXA 10

1.1 – Definição de Fluxo de Caixa 10

1.2 – Elaboração do Fluxo de Caixa 11

1.3 – Para que serve o relatório de Fluxo de Caixa? 15

CAPÍTO II - FATURAMENTO HOSPITALAR E SUAS FLUTUAÇÕES

18

2.1 – Definição de faturamento 18

2.2 – Pré Faturamento 19

2.3 – Objetivos do faturamento médico-hospitalar 20

2.3.1 – TISS e TUSS 21

2.3.2 – Glosas 23

2.4 – Flutuações do Faturamento 24

CAPÍTULO III - PLANEJAMENTO PARA AQUISIÇÃO DE NOVOS

EQUIPAMENTOS 26

3.1 – Planejamento 26

3.2 – Plano e aquisição de equipamentos 27

CONCLUSÃO 37

BIBLIOGRAFIA CONSULTADA 39

ÍNDICE 41

FOLHA DE AVALIAÇÃO 42

41

FOLHA DE AVALIAÇÃO

Nome da Instituição: Universidade Candido Mendes - Instituto a Vez do

Mestre.

Título da Monografia: A Importância do Fluxo de Caixa nas Organizações

de Saúde.

Autor: Tatiana Dias de Azevedo

Data da entrega:

Avaliado por: Ana Paula Ribeiro Conceito: