Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

ORÇAMENTO EMPRESARIAL

COMO FERRAMENTA DE CONTROLE E ACOMPANHAMENTO

DA GESTÃO EMPRESARIAL

Por: Eduardo Rodrigues Henriques

Orientador

Prof. Ms. Luiz Cláudio Lopez Alves

Rio de Janeiro

2004

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

ORÇAMENTO EMPRESARIAL

COMO FERRAMENTA DE CONTROLE E ACOMPANHAMENTO

DE GESTÃO EMPRESARIAL

Apresentação de monografia à Universidade

Candido Mendes como condição prévia para a

conclusão do Curso de Pós-Graduação “Lato

Sensu” em Finanças e Gestão Corporativa.

Por: . Eduardo Rodrigues Henriques

3

AGRADECIMENTOS

Agradeço a Deus, que tem dado a

mim todas as coisas.

Agradeço ao Serviço Autônomo de

Água e Esgoto da cidade de Volta

Redonda-RJ, em especial ao seu ex-

diretor Engº Silvino Streva e ao

atual, Engº Paulo César de Souza,

pela oportunidade concedida de

cursar esta pós-graduação.

4

DEDICATÓRIA

Dedico a meus pais, José e Teresa,

pessoas cujos ensinos e companhia

são indispensáveis. Também a Flávia

Cristina, minha noiva, pelo apoio e

inspiração.

5

RESUMO

O presente trabalho aborda o uso do orçamento empresarial como

um instrumento indispensável de administração, demonstrando os benefícios

que uma empresa obtém utilizando essa ferramenta. Não se destinando a

mencionar os modelos matemáticos e planilhas diversas dos tipos de

orçamento. Tem por objetivo identificar uma abordagem adequada do

planejamento de negócio, aquela que considera o orçamento empresarial

como a forma de controle e acompanhamento da gestão empresarial. É o de

apresentar um panorama do processo orçamentário e mostrar as questões

gerais sobre os diversos tipos de orçamentos individuais mas

interdependentes, que constituem o orçamento geral.

A implantação de um sistema orçamentário traz vantagens para a

empresa e para seus funcionários. Estas vantagens ultrapassam, em muito o

aspecto financeiro. A preparação do orçamento é uma oportunidade de

tomar decisões que irão melhorar a performance, antes que todos se

comprometam com a forma específica de como as operações serão

conduzidas durante o ano.

Do ponto de vista de planejamento, o sistema orçamentário motiva o

ambiente empresarial, pois permite que cada funcionário e chefe, tome plena

consciência de sua própria missão. Incute no espírito da cada funcionário a

noção de custos, de economia, da racionalização e do lucro.

Todas essas ações são realizadas através de diretrizes internas,

cuja finalidade principal é a de maximizar a rentabilidade de cada um dos

negócios da empresa. A prática de utilização do orçamento empresarial

contribuirá norteando o caminho que levará ao sucesso.

6

METODOLOGIA

Tipo de Pesquisa

Tendo em vista os objetivos expostos anteriormente, será realizada

uma pesquisa que pode ser classificada quanto aos fins e aos meios da

seguinte forma:

Quanto aos fins:

Ü Trata-se de Pesquisa Explicativa, pois segundo Sylvia Vergara (1998)

“visa esclarecer os motivos de determinados fenômenos” (p.47) que

no caso do projeto em questão se traduz em esclarecer o grau de

importância da utilização do orçamento empresarial como ferramenta

de controle e acompanhamento.

Ü Ter a finalidade de apontar e justificar quais as razões do sucesso

obtido pela empresa na confecção de um orçamento empresarial.

Quantos aos meios

Ü Pesquisa bibliográfica: ampla consulta ao material publicado

relacionado ao tema em questão.

Ü Ter a finalidade de apontar e justificar quais as razões do sucesso

obtido pela empresa na confecção de um orçamento empresarial.

Coleta de dados

A coleta dos dados para a elaboração do estudo foi feita através de

pesquisa em referências bibliográfica, publicações em revistas

7

especializadas em economia, administração e finanças, consultas a sites

especializados em administração e contabilidade.

Universo da Pesquisa

O universo da pesquisa pretende verificar o grau de proximidade

ou afastamento das empresas em relação orçamento empresarial

referenciado como eficazes na literatura existente, conforme bibliografia

consultada. Abordando as vantagens que a implantação de um sistema de

orçamento pode trazer para a empresa.

Tratamento dos dados

Por meio do estudo bibliográfico, busca a fundamentação teórica

para a elaboração dos conceitos de planejamento e controle, e os modelos

de orçamento trazendo reflexões, interpretações e conclusões desses

autores.

Limitações do método

A metodologia escolhida para o estudo apresentou algumas

limitações, em função da atualidade do tema, podendo existir conflitos nas

bibliografias consultadas.

Apesar das ponderações feitas sobre os aspectos positivos do

orçamento, ou seja, suas vantagens na sua elaboração, entende-se que

nem sempre a implantação do sistema orçamentário levará,

necessariamente, a empresa a ser bem sucedida. Tudo depende da

habilidade do administrador, das condições em que se encontram a empresa

e o elemento humano necessário.

8

SUMÁRIO

INTRODUÇÃO 09

CAPÍTULO I - Orçamento e suas considerações técnicas 11

CAPÍTULO II - O planejamento 28

CAPÍTULO III – Interface do orçamento/planejamento

40

CONCLUSÃO 44

BIBLIOGRAFIA 48

ÍNDICE 49

FOLHA DE AVALIAÇÃO 51

9

INTRODUÇÃO

O orçamento empresarial a partir da década de 90 passou a ser um

instrumento indispensável à administração mediante ao ambiente turbulento

em que se vive hoje no mundo dos negócios.

As mudanças que estão ocorrendo, muitas delas produzidas pela

globalização dos mercados, estão exigindo das empresas o aprimoramento

dos seus processos de planejamento, tendo em vista a tomada de decisões

de melhor qualidade que lhe assegurem o atendimento de seus objetivos de

expansão, perpetuação e lucratividade.

Os estudos desenvolvidos com o propósito de aprimorar o processo

de planejamento têm se preocupado menos com os aspectos conceituais

desse processo e mais com sua abrangência e o tratamento holístico que se

deve dar ao mesmo para que em sua realização haja a participação e o

comprometimento de toda a organização.

Grande ou pequena toda organização possui gerentes responsáveis

pelo planejamento, pela organização de recursos e pelo controle das

operações. Planejar é quase uma necessidade intrínseca, como a

alimentação para o ser humano. A falta de alimentação enfraquece o

organismo do homem, o mesmo acontecendo com a falta de planejamento

que compromete a organização, enfraquecendo-a, também.

No planejamento o primeiro passo é identificar as alternativas e

depois selecionar a que melhor concorre para os objetivos da organização,

gerando lucros para os sócios, oferecendo um atendimento de qualidade a

preços competitivos.

Esse planejamento é realizado por intermédio da elaboração de

vários orçamentos, os quais reunidos, formam um plano integrado de

10

atuação, conhecido como orçamento geral. Um instrumento indispensável de

gestão, transmitindo os planos administrativos a toda a organização, fazendo

a alocação de recursos e coordenando as atividades.

Os orçamentos atendem às mesmas funções dos orçamentos

elaborados informalmente. Os orçamentos comerciais tendem a ser mais

detalhados e mais trabalhosos, porém são semelhantes aos informais em

quase todos os aspectos. Tal como os orçamentos pessoais, eles ajudam no

planejamento e controle dos gastos e, também, na previsão dos resultados

operacionais e nas condições financeiras de períodos futuros.

Planejamento e Controle são confundidos e às vezes utilizados de

modo que parecem significar a mesma coisa. São dois conceitos

absolutamente distintos e que não podem andar separados.

Assim, considerando-se os tópicos abordados, fica a questão como

problema o Orçamento empresarial como ferramenta de controle e

acompanhamento da gestão da empresa. A busca dessa alternativa nos

incita ao desenvolvimento desta pesquisa procurando a resposta para a

pergunta formulada: Quais as vantagens obtidas pela empresa na

elaboração de um orçamento empresarial?

CAPÍTULO I

ORÇAMENTO E SUAS CONSIDERAÇÕES TÉCNICAS

12

1.1 Introdução

O orçamento é um plano detalhado da aquisição e do uso de recursos,

financeiros ou de outra natureza, durante um período especificado. Representa

um plano para o futuro, expresso em termos quantitativos, determinando se o

plano financeiro atingirá os objetivos organizacionais.

Retrata as condições quantitativas de como alocar recursos financeiros

para cada subunidade organizacional, com base em suas atividades e nos

objetivos de curto prazo. Também provê meios para comunicar os objetivos em

curto prazo da empresa a seus membros, auxilia os gerentes a entender as

metas impostas e propicia oportunidade para que seus planejadores possam

corrigir distorções existentes.

O orçamento coordena muitas atividades em uma empresa, mostrando

o efeito dos níveis de vendas sobre atividades de compras, de produção e

administrativas e sobre o número de funcionários que precisam ser contratados

para servir aos clientes. É uma ferramenta que força a correlação das

atividades da organização e ajuda identificar os problemas.

A coordenação é a combinação e o balanceamento dos recursos de

uma organização para que seus objetivos gerais sejam atingidos de tal forma

que os objetivos do administrador se harmonizem com os objetivos da

organização como um todo. É o meio de comunicação dos objetivos globais e

de se fundir os objetivos de todos os departamentos.

O orçamento é um instrumento cujo valor depende de sua

administração inteligente ao lado de um sistema de informação sintonizado

com uma organização coordenada. Resume os objetivos de todas as

subunidades de uma organização como vendas, produção, distribuição e

finanças. Quantifica metas para vendas, produção, lucro líquido e posição de

13

caixa e para qualquer outro objetivo especificado pela administração.

Normalmente consiste em vários demonstrativos: do lucro futuro esperado; do

balanço; de receita e despesas e em quadros de cálculos auxiliares. Estes

demonstrativos são o ponto culminante de uma série de decisões de

planejamento baseadas em exame detalhado e rigoroso do futuro da

organização.

1.2 - Orçamento estático

Este orçamento é definido para um volume fixo de atividade, pois cada

linha que possui tem um valor fixo determinado, não se ajustando aos efeitos

de volume, pois essas flutuações afetam a análise da variação entre o real e o

orçado, forçando o gestor a ser responsável pelas flutuações de volume. É

adequado para fins de planejamento, mas inadequado para avaliação de

eficiência do controle dos custos.

1.3 - Orçamento flexível

A definição básica do orçamento flexível é que o orçamento não tem

que ser estático. Dependendo do nível real de atividade, o orçamento deve ser

ajustado para mostrar quais devem ser os custos de determinado nível de

atividade.

Quando se emprega o orçamento flexível na avaliação de

desempenho, os custos reais são comparados com os custos que deveriam ter

ocorrido no período para o nível de atividade, dentro de uma faixa especificada.

Os orçamentos flexíveis têm, ainda, mas uma característica, serve de

base dinâmica de comparação porque são automaticamente relacionados com

as variações de volume.

14

Um orçamento flexível reforma os objetivos de custo no orçamento

planejado para refletir o nível atual de produção. Desenvolve as metas de

níveis de custo baseado no nível atual de atividade.

1.4 Modelos de Orçamento

O orçamento geral consiste em diversos orçamentos individuais, porém

interdependentes, conforme ilustra o quadro abaixo.

Orçamentodas vendas

Orçamentoda produção

Orçamentoda mão de obra

direta

Orçamentode caixa

Balançopatrimonial

orçado

Demonstraçãode resultado

orçada

Orçamentodos materiais

diretos

Orçamento docusto indiretode fabricação

Previsãodo estoque

final

Orçamento dasdespesas de vendas

e administrativas

As Inter Relações do Orçamento Geral

15

1.4.1 Orçamento de Vendas

Um orçamento preciso para as vendas é o principal conteúdo do

processo orçamentário. Todas as demais partes do orçamento geral dependem

de algum modo do orçamento de vendas. O orçamento de vendas constitui um

plano das vendas futuras, mostrando as vendas esperadas para o período

orçamentário, expressa em unidades monetárias e unidades do produto.

Sua finalidade principal é a determinação do nível de atividades futuras.

Todos os demais orçamentos parciais são desenvolvidos em função do

orçamento de vendas.

O orçamento de vendas ajuda a determinar o número de unidades que

terá que ser produzido. Por conseguinte, o orçamento da produção é elaborado

após o orçamento de vendas. O orçamento de produção, por sua vez, é

empregado na elaboração dos orçamentos dos materiais diretos, da mão-de-

obra direta e do custo indireto de fabricação. Esses orçamentos são, em

seguida, reunidos com os dados do orçamento de venda e do orçamento da

despesa de venda e administrativa, para se obter o orçamento de caixa. Em

essência, o orçamento de vendas deflagra uma reação em cadeia, que conduz

à determinação dos demais orçamentos.

Determinado o que será vendido, em que quantidades e quando, e

conta-se com as informações principais para a determinação dos recursos

necessários para o atendimento dessas vendas em quantidade, qualidade e

por período de tempo. Assim, se o orçamento de vendas é feito

indolentemente, o resto do processo orçamentário será um grande desperdício

de tempo.

16

Conforme Antônio Z. Sanvicente:

“Na elaboração do orçamento de vendas são consideradas variáveis de mercado consumidor, variáveis de produção, variáveis de mercado fornecedor e de trabalho e variáveis de recursos financeiros. O vínculo das empresas com essas variáveis são frutos da própria dinâmica de nosso sistema social e político. Essas variáveis afetam em maior ou menor grau todas as empresas. Encontram-se empresas operando com capacidade produtiva ociosa, por falta de mercado consumidor, pela concorrência acirrada, por falta de mão-de-obra especializada, por falta de matérias-primas, ou por outro lado, com procura insatisfeita por falta de recursos para expansão de suas plantas fabris, ou ainda operando com capacidade ociosa por falta de estrutura administrativa e até mesmo por problemas de personalidade de seus dirigentes. A consideração dessas variáveis na elaboração de um plano de vendas requer uma cuidadosa análise e uma ponderada fixação de objetivos e definição de políticas. A dificuldade que se encontra nessa análise é decorrente, muitas vezes, da carência de informações necessárias e da impossibilidade de quantificação de alguma dessas variáveis.” (SANVICENTE, 1995, p. 43 e 44)

Fatores importantes a considerar na elaboração do orçamento de

vendas:

Ü Padrões passados de vendas.

Ü Estimativas feitas pelos vendedores.

Ü Condições gerais econômicas e de concorrência.

Ü inter-relações específicas entre vendas e indicadores econômicos, como,

por exemplo, o produto nacional bruto ou índices de produção industrial.

Ü Variações de preços.

Ü Estudo de pesquisa de mercado

Ü Planos de propaganda e promoção de vendas.

A elaboração do orçamento de vendas é geralmente feita sob a

supervisão do principal executivo da área de vendas, contudo, dada a sua

importância para toda a empresa, cabe à alta administração a sua revisão final

e aprovação.

17

1.4.2 – Orçamento de produção

Após a elaboração do orçamento de vendas é preciso estimar o gasto

para a obtenção dessas receitas. Sendo o orçamento de produção o principal

instrumento para a determinação dessas despesas para as empresas

industriais.

Em uma empresa comercial, em vez da elaboração do orçamento de

produção, seria elaborado o orçamento de compra de mercadorias,

apresentando a quantidade de bens a ser adquirida dos fornecedores no

período. O orçamento da compra de mercadorias tem o mesmo formato básico

do orçamento da produção, com a diferença de apresentar os bens a serem

adquiridos, ao invés dos bens a serem produzidos.

Glenn Welsch esclarece:

“No que diz respeito ao planejamento da produção defrontamo-nos com a necessidade de planejar um equilíbrio ótimo entre vendas, estoques e produção. O problema é complexo; por causa das três variáveis, só o volume planejado de vendas é conhecido. Se um equilíbrio apropriado não for atingido no planejamento deste triângulo de operações, muitos outros aspectos do plano de resultados serão afetados negativamente. Um programa equilibrado de produção é indispensável para que o processo de fabricação seja realmente econômico. Custos baixos de produção comumente resultam da padronização dos produtos e de níveis de produção estáveis. Os gerentes de vendas geralmente são agressivos em seus pedidos de novos produtos e modificações de produtos antigos. Poderá haver pressão tanto do setor de vendas quanto do setor de produção no sentido de manter estoques elevados. Portanto, é importante haver coordenação entre planos de venda, produção e políticas de estoques. O orçamento de produção e as políticas de estoques é que oferecem as condições para que essa coordenação seja conseguida” (WELSCH, 1983, p.128)

Consiste em um plano de produção no período orçamentário, indicando

o número de unidades que precisam ser produzidas para atender à

necessidade de vendas e do estoque final desejado.

18

Segundo Antônio Z. Sanvicente:

“A responsabilidade pela elaboração do orçamento de produção cabe ao responsável máximo pela área de produção, não só porque dispõe de mais informações que lhe permitam fazê-los, como também porque a ele caberá a responsabilidade por sua execução. Não obstante, algumas decisões que tratam de inversão de capital, estabilidade da produção, e níveis dos estoques.” (SANVICENTE, 1995, p. 58)

Ainda sobre responsabilidade Glenn Welsch preceitua :

“Depois de ser concluído, o plano de marketing deve ser apresentado ao diretor de produção, que é o responsável pela sua conversão num programa de produção apropriado e compatível com as políticas administrativas e sujeito a certas limitações internas. O planejamento, a programação e a execução das atividades de fabricação durante o ano são funções do departamento de produção ; assim sendo, é essencial deixar responsabilidade pelo planejamento e controle dessas funções aos executivos de produção. Esses executivos possuem conhecimento direto da capacidade da fábrica e do pessoal de produção, da disponibilidade de matérias-primas e do andamento da produção. Embora a responsabilidade recaia diretamente sobre os executivos de produção, é preciso levar em conta as políticas da alta administração em áreas tais como níveis de estoques, estabilidade do ritmo de produção e investimento em imobilizado (aumento da capacidade de produção). Um programa equilibrado e coordenado de produção, geralmente, requer a atenção cuidadosa da alta administração, particularmente quando há várias fábricas, o que também exige a determinação do local de produção, além do seu escalonamento por período”. (WELSCH, 1983, p. 128)

O plano de produção aprovado deve ser considerado como um plano-

mestre a ser executado pelo setor de produção. Não deve ser usado de

maneira rígida, mas como orientação para o planejamento e a programação do

departamento em bases diárias ou semanais.

Em sua preparação estão envolvidas decisões de grande impacto

sobre a lucratividade da empresa. Nas empresas industriais, grande parte dos

custos totais são representados pelos custos de produção. Custos

decorrentes do uso de máquinas e instalações, consumo de matérias-primas,

mão-de-obra e custos indiretos. O orçamento de produção pode ser entendido,

também, como um instrumento de planejamento, coordenação e controle. O

19

planejamento da produção tende a revelar deficiências e fontes de possíveis

problemas que podem ser evitados por meio de ações oportunas pelos

executivos.

O programa de produção deve ser apropriadamente coordenado com

planos relativos a financiamento, investimento em imobilizado,

desenvolvimento de produtos e vendas. O orçamento de produção oferece

bases seguras para a coordenação de operações durante todo o exercício

orçamentário.

Glenn Welsch, resume:

“Como instrumento de planejamento, ao expressar o volume do esforço de fabricação, ele estabelece as bases para o planejamento de todos os aspectos das operações da fábrica; necessidades de matérias-primas, de mão-de-obra de produção, de supervisão, capacidade de produção, atividades ou serviços auxiliares etc. É graça ao plano de produção que a coordenação entre planos de vendas, políticas de estoque e necessidade de produção recebe atenção especial e é obtida. Também constitui um fator importante da coordenação geral de elementos e atividades funcionais tais como fluxo de caixa, financiamento, pesquisa e desenvolvimento, serviços de engenharia e investimento em imobilizado. Cria condições para o controle da produção, dos estoques, dos custos de produção e da mão-de-obra utilizada na fábrica”. (WELSCH, 1983, p. 146)

Portanto, dentro da seqüência do processo orçamentário, o orçamento

de produção é o instrumento básico que possibilita a elaboração dos

orçamentos de três grandes categorias distintas:

a) matéria-prima;

b) mão-de-obra direta;

c) custo indiretos de produção.

Os dois primeiros elementos do custo, matéria-prima e mão de obra

direta, são os custos considerados diretos. A matéria-prima consiste em

qualquer material que seja fisicamente agregado ao produto, passando a fazer

parte do mesmo. Nos custos de mão-de-obra direta são classificados os gastos

20

com qualquer trabalho executado no produto, e que implique mudança de sua

forma ou de sua natureza.

Todos os demais materiais utilizados na fabricação de determinado

produto, desde que a ele não sejam agregados fisicamente, integram os

chamados custos indiretos de produção. São materiais tais como combustíveis,

lubrificantes, lâmpadas elétricas, lixas e outros itens.

1.4.3 Orçamento de matérias-primas

A elaboração deste orçamento requer o cumprimento das seguintes

fases:

a) determinação das quantidades de matérias-primas exigidas para o

atendimento da produção;

b) estabelecimento das políticas de estocagem de matérias-primas;

c) elaboração do programa de suprimentos;

d) determinação do custo estimado das matérias- primas necessárias

à produção.

1.4.4 - Orçamento de mão-de-obra direta

A necessidade de mão-de-obra direta deve ser calculada de tal modo

que a empresa saiba se dispõe mão-de-obra suficiente para atender à

produção necessária. Conhecendo com antecedência exatamente a mão-de-

obra que será necessária durante o período orçamentário, a empresa pode

desenvolver planos para ajustar a força de trabalho as exigências da situação.

Orçar a mão-de-obra direta significa:

Ü Estimar a quantidade de mão-de-obra direta que será necessária

para cumprir o programa de produção.

21

Ü Projetar a taxa horária que será utilizada.

Ü Calcular o custo total de mão-de-obra

A empresa que negligencia o processo orçamentário corre o risco de

enfrentar escassez de mão-de-obra ou de ter que contratar e despedir em

tempos ruins. Políticas indevidas de mão-de-obra conduzem a insegurança e

ineficiência por parte dos empregados.

Sanvicente diz “que neste orçamento está implícita uma das mais

importantes decisões por parte da empresa, ou seja, a definição de sua política

de pessoal”, pois é através da política salarial que será estabelecido o

parâmetro geral quanto às taxas horárias que serão utilizadas no orçamento.

“A simples elaboração deste orçamento traz imensos benefícios à medida que suscita estudos de racionalização no emprego de mão-de-obra nos processos produtivos; como requer a fixação antecipada das taxas salariais, devidamente concatenadas com a política salarial da empresa, tende também a oferecer oportunidades para o estudo dos efeitos da influência percebida dos salários sobre a produtividade. Seus benefícios para o departamento de pessoal são evidentes, de vez que possibilitam um planejamento das necessidades de pessoal, eliminando assim os pedidos urgentes de recrutamento e seleção de funcionários, tão comuns em empresas que não utilizam processos de planejamento. O planejamento de necessidades de pessoal permite ao departamento de pessoal definir programas de recrutamento e treinamento”. (SANVICENTE, 1995, p. 88)

1.4.5 Orçamento dos custos indiretos da produção

Os custos indiretos de produção abrangem todos os custos fabris que

não podem ser classificados como mão-de-obra direta ou matéria-prima, e são

incorridos em nível de departamento ou ao nível da empresa como um todo.

22

Em nível de departamento, incluem custos incorridos indiretamente,

tais como materiais indiretos, mão-de-obra indireta empregada, depreciação,

material de escritório e etc. Os custos incorridos indiretamente pelos

departamentos são os gastos que não podem ser atribuídos a um único

departamento e que são alocados a cada departamento através dos critérios

de rateio do sistema de contabilidade de custos da empresa.

O orçamento de custos indiretos de produção consiste na projeção

dessas despesas por período de tempo agrupado por responsabilidade. Este é

um dos orçamentos mais complexos, dada a sua diferente natureza dos itens

envolvidos e a dificuldade para correlacionar o montante de custos aos

volumes de produção.

A responsabilidade pela sua elaboração é pulverizada entre os diversos

chefes de setores ou centros de custos, cabendo a sua aprovação ao executivo

máximo da área de produção.

1.4.6- Orçamento de Capital

O orçamento de Capital envolve investimento, por isso, a indicação

deste é aplicado para descrever como os administradores planejam os

desembolsos, tal como a aquisição de um equipamento ou como lançamento

de um novo produto, já que a maioria das companhias possuem mais projetos

potenciais do que os recursos com que elas efetivamente podem contar para

financiá-los.

O vínculo existente entre o Orçamento de Capital com os planos de

longo prazo é de fundamental importância para qualquer organização, pois a

natureza dos investimentos em ativos imobilizados não permite flexibilidade

suficiente para efetuar mudanças radicais sem grandes prejuízos.

23

Sinteticamente a elaboração do orçamento de capital envolve:

a) Geração de propostas de investimento;

b) A estimação dos fluxos de caixa das diversas propostas;

c) A avaliação dos fluxos de caixa;

d) A escolha de projetos com base e um critério de aceitação;

e) A reavaliação permanente dos projetos de investimento já aceito e em

execução.

No planejamento de orçamento de capital, a empresa procura classificar

suas despesas em dois grupos: grandes projetos e pequenos projetos, onde

são acima ou abaixo do valor limite estipulado pela empresa.

Com respeito ao programa orçamentário, as políticas de investimento

de capital deverá ser transmitidas através de circulares de instruções,

envolvendo todos os departamentos no sentido de divulgar os objetivos

traçados pela organização para a elaboração do orçamento de capital.

Segundo Sanvicente:

“O plano de longo prazo, em sua parte dedicada aos gastos com capital, deve ser mais cuidadosamente analisado em seu primeiro segmento anual para os responsáveis pela elaboração do orçamento de capital possam tomar contato com os projetos desse plano, que serão implantados nos anos seguintes. Os investimentos em ativo imobilizado normalmente constituem o ponto central deste processo, não só pelos valores envolvidos, como também porque, uma vez tomadas certas decisões, as mesmas não são facilmente modificadas ou revertidas. O planejamento de certas despesas não capitalizáveis , já mencionadas anteriormente, deve ter importância semelhante, ou seja, deve estar perfeitamente concatenado com os planos de longo prazo e, para tanto, os responsáveis pela sua elaboração precisam ser informados desses planos e dos objetivos estabelecidos pela alta cúpula da empresa.” (SANVICENTE, p. 127)

O Orçamento de Capital é normalmente preparado para um período de

três a cinco anos, e é importante notar uma íntima relação deste orçamento

com o planejamento de longo prazo, sem o qual este perderá seu efeito, pois

24

fica difícil definir os investimentos que serão realizados sem saber qual o

mercado atingir e qual produto fabricar.

Qualquer decisão que envolva desembolso, visando um retorno, deve

ser estudado os seguintes fatores:

a) Redução nos custos

b) Expansão de localização

c) Escolha do equipamento

d) Arrendar, comprar ou substituir

Decisões de triagem são aquelas relativas à questão se um projeto

atende a um padrão de aceitação preestabelecido.

Decisões de preferência, ao contrário, referem-se à escolha entre

diversos cursos de ações concorrentes.

1.4.6.1 - Valor do dinheiro no tempo

Como já foi dito anteriormente, qualquer tipo de investimento que

promete retorno em longo prazo, é necessário aplicar técnicas que avaliem o

dinheiro no tempo.

Uma maneira eficaz de auxílio na decisão de investir é através do fluxo

de caixa descontado, onde é utilizado Método de Payback, método do Valor

Presente Líquido e o Método da taxa interna de retorno.

O Método de Payback constata o tempo de retorno do valor investido, a

partir das entradas de caixas.

O Método do Valor Presente Líquido avalia o dinheiro no tempo, quanto

vai valer no futuro o que está sendo aplicado hoje.

25

O Método da taxa interna de retorno, verifica quanto vai ser o meu

retorno, se realmente vale a pena efetuar esse investimento, já que às vezes a

organização, pode aplicar esse valor e obter um retorno mais favorável.

Segundo Gtiman:

“É difícil determinar o melhor método para se avaliar dispêndio de capital, pois os pontos fortes do métodos, tanto na teoria quanto na prática, são diferentes. Portanto, é sensato visualizar as técnicas do VPL e da TIR sob as seguintes perspectivas.

Perspectiva teórica

De um ponto de vista puramente teórico, o VPL é a melhor técnica para análise de orçamento de capital. Essa superioridade teórica deve-se a vários fatores. O mais importante é que o uso do VPL supõe, implicitamente, que todas as entradas de caixa intermediárias geradas pelo investimento sejam reinvestidas ao custo de capital da empresa. O uso da TIR supõe um reinvestimento a uma taxa freqüentemente elevada, dada pela TIR. Já que o custo de capital tende a ser uma estimativa razoável da taxa à qual a empresa poderia reinvestir hoje suas entradas de caixa intermediárias, o uso do VPL com sua taxa de reinvestimento mais conservadora e realista é teoricamente preferível. Além, disso, certas propriedades matemáticas podem fazer com que projetos com fluxos de caixa não-convencionais apresentem mais uma TIR ou nenhuma. Esse problema não ocorre quando usa o método do VPL.

Perspectiva prática

As evidências sugerem que, a despeito da superioridade teórica do VPL, os administradores financeiros preferem usar a TIR. Essa preferência é atribuível à aceitação, por parte dos empresários, de taxas de retorno, ai invés de valores monetários. Uma vez que taxas de juros, medidas de lucratividade e outras são, em geral, expressas como taxas a anuais de retorno, o uso da TIR faz sentido para os responsáveis pelas decisões nas empresas. Eles tendem a achar o VPL mais difícil de usar porque este não mede, na realidade, os benefícios em relação ao montante investido. Como existem vários métodos e técnicas para se evitar armadilhas da TIR, seu uso generalizado deve ser interpretado como uma falta de sofisticação da parte dos responsáveis pelas decisões nas empresas.” (GTIMAN, 1997, p. 339)

26

1.4.7 Orçamento de Caixa

Programação detalhada que mostra como os recursos de caixa serão

conseguidos e utilizados durante determinado período. Orçamento

indispensável para a grande maioria da empresas, podendo variar a forma de

utilização em sua elaboração.

A manutenção de elevados saldos de caixa implica prejuízos devidos

ao decréscimo do poder aquisitivo desses valores, além dos juros,

correspondentes, ou seja, o valor do dinheiro que poderia estar sendo

aplicado produtivamente. Por outro lado, as faltas imprevistas de caixa

trazem como conseqüência maiores ônus financeiros na obtenção de

empréstimos, podendo desacreditar a empresa junto aos seus credores. Um

programa de financiamento inteligentemente elaborado mantém uma relação

razoável entre os saldos e as necessidades de caixa.

Todos os orçamentos operacionais causam impacto no orçamento de

caixa. No caso do orçamento das vendas, o impacto origina-se nas entradas

planejadas de caixa, a serem recebidas das vendas. No caso dos outros

orçamentos, o impacto decorre das saídas de caixa programadas pelos

próprios orçamentos.

A confecção do orçamento de caixa requer alguns ajustes nos

orçamentos de receitas e despesas, até o momento elaborados. Visto que, o

orçamento obedece ao princípio da competência do exercício, segundo o qual

as receitas e os custos são atribuídos aos períodos de acordo com a data do

fato gerador, e não com a data de recebimento ou pagamento.

27

1.4.8 Orçamento de Resultados e do Balanço Patrimonial

O objetivo da projeção da demonstração de resultado do exercício é

sintetizar e integrar todos os orçamentos operacionais para que, seja apurado

o lucro da empresa.O último estágio é a projeção dos resultados orçados da

posição financeira no final do ano. O balanço patrimonial reflete as mudanças

na composição dos ativos e exigibilidades, resultantes das atividades

planejadas. O balanço patrimonial orçado é estabelecido a partir do balanço

atual, ajustado com os dados que constam nos demais orçamentos.

As projeções da demonstração de resultados e do balanço são as

peças mais importantes do processo orçamentário, pois permitem a avaliação

do orçamento geral.

28

CAPÍTULO II

O PLANEJAMENTO

... Assumir uma atitude responsável perante o futuro sem uma compreensão do passado é ter um objetivo sem conhecimento. Compreender o passado sem um comprometimento com o futuro é conhecimento sem objetivo.”

Ronald T. Laconte

2.1- Introdução

É um processo decisório, que visa estabelecer com antecedência as

ações a serem executadas, estimar os recursos a serem empregados e definir

29

atribuições de responsabilidades para alcançar o objetivo traçado de modo

mais rápido, coerente, eficiente e eficaz.

Assegura-se, que a prática ordenada do planejamento tende a diminuir

as incertezas envolvidas neste processo, aumentando a probabilidade de

conquistas das metas e objetivos desafiadores estabelecidos para a empresa.

É um processo permanente, considerando sempre que o futuro deverá

ser diferente do passado, que envolve uma análise decisiva, num conjunto de

relações, antes que seja obrigado a agir em situações, nas quais se acredite

que, a menos que e faça alguma coisa, um estado futuro desejado não deverá

ocorrer e que ao serem tomadas as atitudes apropriadas, pode-se aumentar a

probabilidade de um resultado favorável.

O planejamento estratégico é uma das etapas que torna completo e

eficaz o planejamento.

2.2 - Planejamento e Controle

O capítulo tem por objetivo apresentar os estudos existentes sobre o

tema que permitam maior clareza para o embasamento da pesquisa e a

solução do problema proposto. Fazendo-se necessário o estudo mais intenso

dos conceitos de Planejamento e Controle Orçamentário, tendo como foco o

Orçamento Empresarial como ferramenta de controle e acompanhamento.

Tanto as atividades empresarias como as não-empresariais devem

possuir metas e objetivos. No campo empresarial, encontramos os objetivos

múltiplos de lucro e contribuição para o melhoramento econômico e social do

ambiente externo à empresa. De maneira semelhante, as atividades não

empresariais possuem objetivos precisos, tais como o cumprimento de

30

determinada missão ou a obtenção de certo resultado, geralmente dentro de

limites específicos de custo. Em ambos os casos, é absolutamente essencial

que a administração do empreendimento e outras partes interessadas

conheçam os seus objetivos.

Assim sendo, as responsabilidades de planejamento e controle da

administração são fundamentalmente idênticas em atividade empresarias e

não-empresariais. O processo de administração geralmente assume uma forma

comum, qualquer que seja o tipo de empreendimento.

O planejamento e controle é um enfoque amplo para a execução da

função de administrar. Seu desenvolvimento e sua utilidade têm aumentado

significativamente nos últimos anos.

Segundo H. Fayol (1949): “Um dos observadores mais atentos do

processo de administração, afirmou que todas as atividades de um

empreendimento industrial poderiam ser divididos em seis grupos” :

1. Técnico (produção)

2. Comercial (compras, vendas e trocas)

3. Financeiro (procura e uso de capital)

4. Segurança (proteção de bens e indivíduos)

5. Contábil (incluindo dados estatísticos)

6. Administrativos (planejamento, organização, comando, coordenação e

controle)”

Fayol identificou com muita perícia uma atividade administrativa,

basicamente visualizada como esforço necessário para conseguir a execução

de tarefas nos outros cinco grupos de atividades enumerados. Ele notou que as

outras atividades eram realizadas por administradores através de pessoas;

assim, pessoas formam o conteúdo da administração, e não terrenos prédios,

matérias- primas etc.

31

Já em Koontz e O’Donnell chamaram a atenção para o fato de que:

“...ao se classificar as funções administrativas deve-se distinguir claramente entre aquelas que são operacionais, como as de vendas, fabricação, contabilidade, engenharia e compras. Essas atividades diferem de uma empresa para outra, mas as funções do administrador são comuns a todas”. Os autores ainda afirmam que “o método mais útil de classificação das funções administrativas consiste em agrupá-las em atividade de planejamento, organização, constituição do pessoal de uma organização, direção e controle. Nem sempre é possível classificar todas as funções administrativas com perfeição nessas categorias, pois elas tendem a sobrepor-se na prática; entretanto, é uma classificação útil e realista para fins de análise e entendimento”. (p. 22)

Glenn A. Welsch (1993) , em sua obra, aborda:

“A essência das funções administrativas de planejamento e controle baseia-se em algumas noções fundamentais ou filosóficas do verdadeiro papel da administração em determinado empreendimento. De acordo com algumas dessas noções o planejamento e o controle de resultado baseiam-se na convicção de que a administração é capaz de planejar e controlar o destino de uma empresa a longo prazo por meio de um série contínua de decisões bem concebidas. O conceito está associado ao planejamento da prosperidade, em vez de deixar-se tudo ao acaso. Assim, o núcleo do conceito de planejamento e controle de resultados orienta-se diretamente ao da administração, ou seja, o processo de tomada de decisões. Especificamente e para garantir o êxito a longo prazo, a série de decisões administrativas deve gerar planos e ações destinadas a assegurar os influxos essenciais à sustentação dos fluxos de saída planejados pela empresa, para que sejam obtidos níveis realistas de lucros e de retorno dos investimentos. A geração contínua de lucros por meio da manipulação dos fluxos de entrada e saída pela administração é a essência do planejamento e controle de resultados”. (WELSCH, 1983, p. 24)

Segundo, Merchant :

“Variações negativas, medidas de desempenho abaixo dos níveis estabelecidos, provêem a alta administração de um alerta antecipado para problemas potenciais e justificativas para ou reconsiderar a estratégia da organização ou interferir nos níveis operacionais geridos pelos escalões mais baixos a alta administração também utiliza os planos como parâmetros de performance para implementar forma de controle do tipo administração por exceção”. (MERCHANT, 1998, p. 851)

32

Para Atkinson et alli:

“Visto que pessoas estão envolvidas no processo, não é raro que ocorram conflitos de interesse entre os participantes. As maneiras como as pessoas interagem com os orçamentos são, essencialmente, as mesmas, independentemente do tipo ou porte da organização. Desta forma, atenção especial deve ser dada ao desenho do processo orçamentário e às influências exercidas sobre o processo”. (ATKINSONS, 1997, p.741)

Os tipos de orçamentos que despertam maior motivação são aqueles

que apresentam objetivos ambiciosos, porém alcançáveis. Segundo Merchant

(1998) “a interpretação desta afirmação significa que os objetivos devem ser

desafiadores, mas prováveis de serem alcançados pelo centro de

responsabilidade se seus integrantes exercerem um alto nível de esforço de

forma consistente”. 14 (p. 851)

2.3 - Planejamento Estratégico

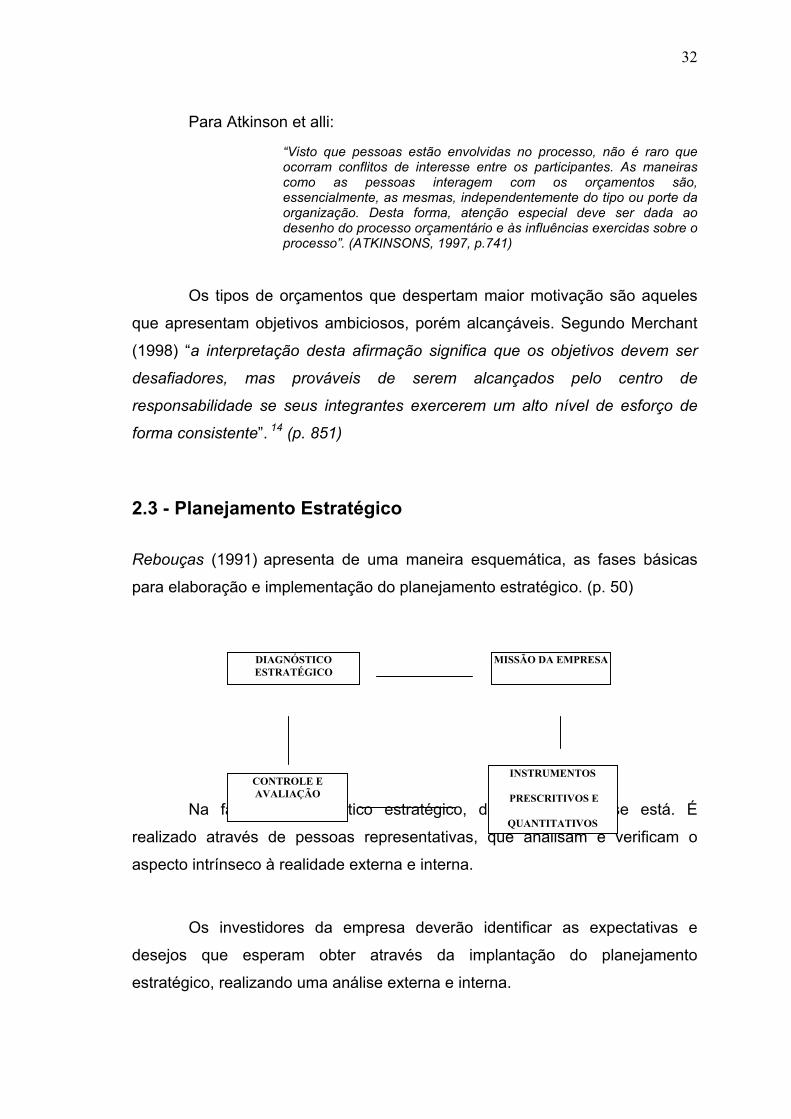

Rebouças (1991) apresenta de uma maneira esquemática, as fases básicas

para elaboração e implementação do planejamento estratégico. (p. 50)

Na fase do diagnóstico estratégico, determina como se está. É

realizado através de pessoas representativas, que analisam e verificam o

aspecto intrínseco à realidade externa e interna.

Os investidores da empresa deverão identificar as expectativas e

desejos que esperam obter através da implantação do planejamento

estratégico, realizando uma análise externa e interna.

DIAGNÓSTICO ESTRATÉGICO

MISSÃO DA EMPRESA

INSTRUMENTOS

PRESCRITIVOS E

QUANTITATIVOS

CONTROLE E AVALIAÇÃO

33

Na análise externa a empresa deve estar preocupada em verificar as

oportunidades e ameaças em seu ambiente.

Oportunidades – é uma situação de vantagem, onde ela pode vir tirar

proveito, desde que conhecidas e aproveitadas, fazendo com que sua ações

estratégicas se tornem mais favoráveis.

Ameaças – São os obstáculos enfrentados pela empresa no ambiente

empresarial, que pode tornar suas ações estratégias desfavoráveis, mas que

reconhecidas em tempo hábil podem ser evitadas.

Na análise interna, a empresa verifica o que ela possui, em pontos,

fortes, fracos e neutros.

Pontos fortes - é aquilo que a empresa apresenta de melhor onde faz

o seu diferencial perante o mercado, extraíndo vantagens no ambiente

empresarial.

Ponto fraco– é uma situação de desvantagem na empresa, onde, por

mais que haja esforço no sentido de melhora, ela não consegue superar

mediante o ambiente empresarial.

Ponto neutro - é uma situação que não melhora e nem causa

transtornos na situação da empresa no seu ambiente.

Na etapa de análise dos concorrentes, a empresa deve estar voltada para uma análise tanto interna, quanto externa, onde o seu produto final que fará a diferença, identificando as vantagens competitivas da empresa e de seus concorrentes.

O diagnóstico estratégico, deve ser feito de forma coerente e realista, pois é de suma importância para empresa; Estabelece idéias para a empresa, descartando as idéias individuais, causando contradições, mas que devem ser discutidas até ocorrer a concordância geral.

34

Na fase da Missão, a empresa tem como objetivo determinar a razão de sua existência mediante ao ambiente empresarial, definindo onde quer chegar, num horizonte de atuação ou onde poderá atuar, estabelecendo seus propósitos.

Os propósitos correspondem a tornar claro para os setores, dentro da

missão, que a empresa atua analisando a possível entrada no setor, mesmo em situações desfavoráveis.

Estabelecida a missão da empresa, ela deverá efetuar uma prospecção para o futuro criando cenários, através de informações coletadas nos sistemas de informações estratégicas.

Os cenários podem ser alternativos, segundo Rebouças (1991), “que por definição, não são previsões do que deve ocorrer. Pelo contrário, para questionar premissas, devem explorar possibilidades alternativas do futuro, possibilidades estas inconsistentes entre si em algumas dimensões, mais compatíveis em outras”. (p. 50)

Com objetivo de alcançar os propósitos estabelecido dentro da missão, a empresa deverá criar de maneira cosciente uma postura estratégica , avaliando sua situação interna e externa atual.

Fixado a missão, seus propósitos e a postura estratégica, a empresa deverá identificar as ações e caminhos a trilhar respeitando orientações no sentido de facilitar a conquista de seus objetivos.

Rebouças (1991) afirma “o planejamento estratégico é um instrumento para empresa atingir seus objetivos . E como um planejamento estratégico pode ser eficiente, eficaz e efetivo se os objetivos não forem conhecidos, adequados, aceitos e consistentes?” (p. 56)

Objetivo, portanto é ponto chave do planejamento estratégico, é o

desígnio da empresa, tendo que enfrentar desafios exigindo esforços extras

para sua conquista.

Tanto os objetivos a serem conquistados quanto os desafios a serem

enfrentados devem ser identificados e ecalonados de maneira hierárquicas,

baseados em análises, onde todos os representantes envolvidos deverá ter

conhecimento, propiciando uma situação de motivação e com isto a obtenção

de resultados favoráveis.

35

Identificados os objetivos e desafios, a empresa deverá montar o seu

plano de ação, através das etratégias da empresa, que visa designar o

caminho a ser percorrido para o alcance das metas, maximizando as

oportunidades e minimizando os desafios, embasado na política implantada

pela empresa.

Segundo Rebouças (1991), “ A política fornece parâmetros ou

orientações para tomada de decisões. Corresponde a toda base de

sustentação para o planejamento estratégico.” (p. 56)

Após elaborar seu diagnóstico estratégico, identificar sua missão e

estabelecer seus objetivos, desafios e metas a empresa deverá definir o seu

controle.

O Controle é realizado para aumentar a possibilidade das ações

estabelecidas no planejamento a serem alcançadas, assegurar que todas as

atividades da organização funcionem de modo coerente com as políticas

implantadas. Portanto a administração deve se assegurar de obter informações

e influenciar o comportamento das pessoas para atuar sobre as variáveis

internas e externas de que depende o seu funcionamento.Esta informação

deve fazer referência à evolução do contexto social global, à evolução do setor

e à evolução da própria organização. De posse da informação relevante,

coletada e selecionada pelo sistema de informação, é possível a tomada de

decisões, antecipando o que pode acontecer, avaliando o comportamento de

seu responsável, analisando efetivamente o fato ocorrido.

O controle também resulta na modificação de planos e objetivos

prévios ou até mesmo na formulação de novos planos, em modificações das

operações ou na transferência de pessoal.

36

A coordenação é uma sincronização de ações individuais de modo a

fazer com que cada subdivisão de uma organização efetivamente trabalhe na

direção de objetivos comuns, levando a devida conta às atividades de todas as

outras subdivisões e fazendo esforços integrados. Significa o desenvolvimento

e a manutenção das diversas atividades da empresa dentro de um

relacionamento apropriado.

2.4 - Planejamento de Longo Prazo

É um planejamento sistemático do comportamento total da organização

em um longo prazo, procurando aumentar a taxa de crescimento da

lucratividade. Esse tipo de planejamento tem recebido atenção crescente

devido ás rápidas mudanças nas condições dos negócios, pressionando os

gestores a terem visão mais ampla das atividades da empresa.

O planejamento de longo prazo resulta na colocação da empresa numa

melhor posição em relação a produto, recursos e desenvolvimento de

processo.

No planejamento de longo prazo os objetivos são: formular estratégica;

determinar os objetivos de longo prazo; preparar e implementar o plano e,

finalmente, revisar continuamente o plano.

Fluxo de Caixa - É um dos eventos mais fundamentais nos quais

estão baseadas as mensurações contábeis. Este fluxo de caixa não

é somente o problema central de sobrevivência da empresa, mas é

essencial para que os objetivos da empresa sejam alcançados. A

preocupação será o gerenciamento dos ativos em vista da geração

de caixa.

37

Objetivos e Metas – Os objetivos principais da corporação que

traduzem as políticas e os ideais da organização. As metas que

são derivadas desses objetivos e estabelecem linhas específicas

para a organização

Exemplo de objetivo: Alcançar nível de lucro suficiente para

remunerar os acionistas e garantir juros dos credores.

Exemplo de metas: Alcançar um nível de lucro 20% de retorno

sobre o valor de mercado do patrimônio líquido e de 16% sobre o

total do ativo no final do quito ano; atingir um índice de 12% sobre

as vendas, em cada ano.

Metas são objetivos quantificados para os quais foram

determinados os alvos e os esforços serão direcionados. Enquanto

os objetivos podem parecer, um pouco vagos, as metas não, pois

são alvos nos quais serão concentrados os esforços do período de

planejamento.

Ü Análise Ambiental Externa e Interna – A análise ambiental

externa avalia o meio ambiente no qual a empresa está situada.

Identifica as oportunidades e ameaças com as quais se depara a

organização, prevendo as mudanças de cenário econômico,

político, social, tecnológico e industrial.

A análise ambiental interna está centrada na própria força ou

fraqueza da organização, envolvendo uma visão geral de todos os

aspectos da organização: gestão, força de trabalho, produção,

mercados, canais de distribuição, finanças, ativos e pesquisa e

desenvolvimento.

Ü Formulação da Estratégica - A análise ambiental ordena os

fatores que devem ser considerados na formulação da estratégia

para o alcance dos objetivos e das metas organizacionais. O papel

da estratégia, entretanto, é selecionar a melhor maneira, a partir da

38

posição atual, atingir as metas que decorreram dos objetivos

organizacionais.

Ü Preparação e implementação do plano – A seleção da estratégia

de longo prazo se concentra nos fatores-chaves para o sucesso

das principais decisões, particularmente, em pontos básicos, como

seleção de tipos de produtos ou serviços que deverão ser

produzidos, os novos mercados a serem atingidos, definição do

processo de produção a ser adotado e, por fim, a estrutura de

ativos necessária para as estratégias formuladas. A

responsabilidade pela implementação do plano caberá ao pessoal

da gerência nas várias divisões e departamentos da organização.

Ü Planejamento dos investimentos de capital – A elaboração

desse plano faz parte do processo de longo prazo. A qualidade das

decisões gerências que dizem respeito aos recursos que serão

utilizados em novos investimentos é provavelmente o fator que

mais afeta o nível de lucratividade futura.

Dois aspectos do planejamento de lucro em longo prazo englobam as

decisões de investimento de capital: prever os incrementos líquidos futuros de

caixa ou as economias de gastos resultantes do investimento; calcular a saída

de caixa para financiamento do investimento.

No Item 1.4.6 orçamento de capital define alguns métodos conhecidos

de avaliação de investimento de capital: método do período de payback; taxa

contábil de retorno e o fluxo de caixa descontado (valor presente líquido- VPL e

a taxa interna de retorno- TIR).

A ausência do planejamento de longo prazo pode ser prejudicial por

várias razões. A rentabilidade corrente pode induzir a complacência ignorando

39

possíveis sinais de perigo, e devido a isso valiosas oportunidades podem ser

desperdiçadas. Da mesma maneira , uma excessiva preocupação com o

planejamento de curto prazo pode gerar ações que poderão ser prejudiciais

aos interesses de longo prazo da empresa.

Um planejamento de longo prazo, contudo, pode ser danoso se for mal

implementado, e ser for muito rígido, pode tornar-se inadequado a novas

circunstâncias. Portanto, é necessário, que haja certo grau de flexibilidade que

permita ajustamentos.

O planejamento de longo prazo deve incluir um processo contínuo de

busca e descoberta de novas oportunidades, definição de restrições e

identificação de riscos.

40

CAPÍTULO III

INTERFACE DO PLANEJAMENTO/ORÇAMENTO

3.1 - Introdução

O desafio da globalização e a inevitável adaptação ao mercado impacta

tanto o contexto externo das relações contratuais das organizações, como o

ambiente interno das empresas, criando a demanda por melhores práticas de

gestão. Dessa forma constitui uma necessidade o desenvolvimento de um

41

planejamento empresarial e de negócios, permitindo aos gestores o adequado

balizamento.

Nos primeiros anos de aplicação, a visão comum de um orçamento

global incluía a noção de que os contadores de uma empresa eram

responsáveis pelo desenvolvimento de uma avaliação do futuro em termos

financeiros. Nos últimos anos tem havido uma tendência para visualizar o

planejamento e controle de resultados principalmente como um modelo

matemático da empresa. Evidentemente, essas atitudes tendem a ignorar o

aspecto mais relevante do conceito, ou seja, o de que se trata de um elemento

essencial do processo de administração e é basicamente uma atividade

administrativa com implicações de comportamento que resultam da tarefa

fundamental de tomada de decisões por toda a equipe. Atenção considerável

tem sido dada recentemente às implicações das diversas abordagens e

técnicas de administração para o comportamento humano, mas, mais

importante ainda tem sido o reconhecimento do conceito como forma de

administrar.

A preparação de orçamentos de projetos e planos de resultados a curto

e longo prazos requer a avaliação de uma grande variedade de alternativas

relevantes e escolhas provisórias. As escolhas provisórias feitas para fins de

planejamento de resultados devem ser compatíveis com o objetivo global em

termos de retorno sobre o investimento, com os objetivos de crescimento da

empresa com outros objetivos relevantes.

Definida a estratégia do negócio na visão de longo prazo, torna-se

possível a elaboração do Orçamento para um exercício, importante ferramenta

estratégica dentro do planejamento empresarial.

42

3.2 - Integração de dados do Orçamento dentro do contexto do

Planejamento

O processo orçamentário realiza-se no curto prazo, normalmente um

ano, fornecendo uma direção dos passos que os gestores devem seguir no

período corrente para que os objetivos organizacionais sejam atingidos.

Frezatti afirma:

“... que o orçamento surge como seqüência à montagem do plano

estratégico, permitindo colocar foco e identificar, num horizonte

menor, de um exercício fiscal, as suas ações mais importantes.

Nesse sentido, uma vez tendo feito um trabalho na montagem do

plano estratégico, o orçamento tem muita chance de ser elaborado

com coerência e consistência. Casos os conceitos estejam claros e

entendidos pelos profissionais, o orçamento poderá ser elaborado de

maneira adequada.” (FREZATTI, 2000, p. 31)

O planejamento de longo prazo envolve a determinação dos objetivos

da organização e determinação de um plano de negócio apropriado para atingir

esses objetivos. O orçamento representa, em termos financeiros e à luz das

condições correntes a expressão destes planos.

Segundo, Antônio Zoratto Sanvicente :

“O planejamento de longo prazo pode não existir formalmente, embora a conclusão normativa lógica de nossas recomendações quanto a um plano de um ano seja no sentido dessa formalização. Mesmo não existindo um plano de longo alcance, contudo, a administração não deixa jamais de ter, implícitas em suas atitudes e determinações, pelo menos alguma idéia quanto ao caminho desejável da empresa para um período superior ao do plano orçamentário de um ano apenas. Para fins de planejamento orçamentário anual, essa idéia (ou o próprio plano de longo prazo, no caso de existir) é que fornece as premissas (a orientação básica) para se dar início ao planejamento para os doze meses seguintes. Essas premissas decorrem de um acompanhamento, formalizado ou não, das condições externas mais relevantes às operações da

43

empresa, no sentido de dar viabilidade a algum plano mais específico, bem como os objetivos de longo prazo e anuais estabelecidos como índices desejáveis de desempenho pela empresa como um todo e por seus diversos setores. Em síntese, o início do processo de preparação do orçamento anual é o resultado da conjugação de uma análise dessas condições (oportunidades, recursos e ameaças em potencial ou reais para a empresa) com objetivos explícitos da administração da empresa”. (SANVICENTE, 1995, p)

O plano de longo prazo é o guia para a preparação do orçamento anual

e define as ações que precisam ser efetivadas hoje, em busca dos objetivos de

longo prazo. Resumindo o orçamento representa o primeiro momento do

planejamento de longo prazo.

CONCLUSÃO

O novo entorno econômico globalizador, existente atualmente no

mundo, tem introduzido profundas mudanças no ambiente econômico

44

internacional, provocando nova disposição na Economia Mundial .Visa um

processo de globalização evidenciado, basicamente, pela união de países em

torno de uma proposta comum de intercâmbio comercial por meio da queda de

barreiras tarifárias cambiais e de outras condições de livre comércio.

Com o desenvolvimento dessas mudanças, emergiram os blocos

econômicos: Nafta, Mercosul, Países Asiáticos, Comunidade Econômica

Européia e a Alca. Todo esse processo impacta tanto o contexto externo das

relações contratuais das organizações, como o ambiente interno das

empresas, criando assim a demanda por melhores práticas de gestão.

As mudanças que estão ocorrendo desse processo de globalização

dos mercados, estão exigindo das empresas o aprimoramento dos seus

processos de Planejamento.

Dessa forma o Orçamento empresarial torna-se um instrumento

indispensável de gestão, caracterizado como uma das ferramentas mais úteis

aos administradores na otimização do processo de tomada de decisão.

O processo orçamentário será sempre definido com base na

identificação do modelo de gestão e do processo de administração

implementado na empresa, requer perfeita integração do sistema de gestão

com o sistema de informação. Quando a tecnologia da informação possibilita a

construção de sistemas gerenciais ágeis, em que a informação pode ser

levada mais perto da decisão.

O cenário econômico demanda excelência dos sistemas contábeis

gerenciais das organizações, confirmando a pesquisa apresentada que a

informação (onde o orçamento é um instrumento desse sistema contábil-

gerencial,) ao lado dos recursos humanos, serão, fatores diferenciais na busca

da eficácia organizacional.

45

A motivação é um problema complexo, dinâmico, mutável e fluido. Ela

varia no tempo e no espaço, de acordo com a situação e o indivíduo. Varia no

mesmo indivíduo em épocas e situações diferentes. Seus fatores ou razões, ou

seja, os motivos humanos, exibem forças diversas, tanto em pessoas e

situações diferentes, quanto na mesma pessoa em situação e época distintas.

O que é bom hoje, poderá ter efeito oposto amanhã, dependendo da

personalidade do indivíduo (sua inteligência, caráter, valores, atitudes,

expectativas e percepções) e da situação (com seus inúmeros aspectos e

influências ambientais, pessoais, financeiros, políticos, econômicos, religiosos,

sociais, psicológicos, culturais, educacionais, científicos, técnicos, tecnológicos,

gerenciais e administrativos).

A motivação constitui o fator principal e decisivo no êxito da ação de

todo e qualquer indivíduo ou empreendimento coletivo. Só com o acaso e a

sorte é que se aproxima relativamente a esse êxito, mas com muito menos

força. Não se compreende um administrador insensível ao problema da

motivação. Com este trabalho, visamos identificar e explicar as mais

importantes teorias e abordagens disponíveis, com as respectivas críticas,

ligações e inter-relacionamentos. Com tudo isso, tentamos propiciar uma visão

geral e abrangente dos aspectos positivos, negativos, conjunturais e

diferenciais destas teorias e abordagens, bem como a importância da

motivação para o trabalho.

O inter-relacionamento entre administração e motivação foi descrito

como uma maneira de mostrar a melhor forma de coordenar o pessoal,

buscando inputs que resultem em motivação e que venham trazer bons

resultados para as organizações. O relacionamento existente entre liderança e

motivação com a finalidade de mostrar como transformar uma organização.

A partir da suposição, inicial apresentada, onde abordamos o uso do

orçamento empresarial como ferramenta de controle e acompanhamento e na

46

seqüência dos capítulos apresentados nessa pesquisa, podemos concluir

que ela se confirmou, devido ao exposto:

A implantação de um sistema orçamentário traz vantagens para

empresa e seus funcionários, permitindo que cada funcionário, chefe ou

subordinado, tomem plena consciência de sua missão.

Os orçamentos, além de serem parâmetros para avaliação dos planos,

permitem a apuração do resultado por área de responsabilidade,

desempenhando o papel de controle por meio dos sistemas de custos e

contabilidade. Através da comparação entre estimativas e realizações os

pontos fracos da empresa são localizados, permitindo maior rentabilidade, com

mais segurança.

O orçamento induz a minimização dos custos( mão-de-obra, dos

materiais, custos indiretos de produção) e a contenção das despesas.

Através do orçamento de caixa e do planejamento a longo prazo,

verificamos o uso mais lógico e racional dos recursos próprios (investimento

em ativo fixo, financiamento do capital de giro circulante. Orçando os

investimentos determina o futuro da empresa e de seus funcionários.

O orçamento possibilita o planejamento do fluxo de caixa. As

necessidades de caixa podem ser previstas com grande antecedência, da

mesma forma as sobras de caixas. Permite a maximização do uso dos

recursos próprios, dentro dos limites do próprio negócio.

O orçamento é um poderoso instrumento de avaliação das políticas de

vendas, de produção e de operações financeiras da empresa. Favorece a

homogeneização e integração efetivas entre todos os objetivos setoriais da

empresa, tendo como alvo comum destes setores o resultado final previsto pelo

orçamento.

47

Estimula a eliminação de otimismo e pessimismo exagerados. As

avaliações e julgamentos passam a ser compartilhados por todos, e essa ação

coletiva impede os exageros de previsão.

As análises exigidas pelo orçamento geral assegura um futuro melhor

para a empresa. Os estudos de mercado, de produtos, dos métodos de

comercialização e manufatura, dos recursos necessários, permitem um

planejamento muito mais seguro para o médio e longo prazos da empresa.

As empresas que elaboram um bom sistema orçamentário costumam

gozar de maior flexibilidade e prestígio junto às fontes externas de recursos

(financiadores ou investidores), bem como junto aos credores em geral,

demonstrando que a empresa é lucrativa.

Os estudos realizados também permitiram concluir, que as empresas

ao optarem em elaborar um Orçamento Empresarial estarão utilizando a peça

mais essencial em um sistema de informações empresarial. A necessidade de

registro contínuo de entrada, bem como da geração de relatórios de apoio à

tomada de decisões, fortalece a empresa e facilita a tomada de decisões

críticas.

48

BIBLIOGRAFIA

ATKINSON, AA BANKER, R.D., KAPLAN, R.S.&YONGS, S.M. Management

accouting. 2 ed. New Jersey, Prentice Hall: 1997.

FREZATTI, Fábio. Orçamento Empresarial. São Paulo: Atlas, 2000.

GTIMAN, Lawrence J. Principios de Administração Financiera. São Paulo:

Harbra, 1997.

H.FAYOL. General and Industrial Administration. Londres: Sir Isaacc Pitman

and sons, Ltd. 1949.

LAROSA, Marco A. e AYRES Fernando Arduine. Como produzir uma

monografia passo a passo... ...siga o passo da mina. Rio de Janeiro: Wak,

2003.

MERCHANT, Kenneth A. Modern management control systems: text and case.

New Jersey, Prentice Hall: 1998.

REBOUÇAS, Djalma de Pinho Oliveira. Planejamento Estratégico. 4 ed. São

Paulo: Atlas, 1991.

SANVICENT, Antônio Zoratto. Orçamento na Administração de Empresas. São

Paulo: Atlas, 1995.

VERGARA, Sylvia Constant. Projetos e Relatórios de Pesquisa em

Administração. São Paulo: Atlas, 1998.

WESCH, Glenn A. Orçamento Empresarial. 4ª edição. São Paulo: Atlas, 1983.

49

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 8

INTRODUÇÃO 9

CAPÍTULO I

ORÇAMENTO E SUAS CONSIDERAÇÕES TÉCNICAS 11

1.1 - Introdução 12

1.2 – Orçamento Estático 13

1.3 – Orçamento Flexível 13

1.4 – Modelos de Orçamento 14

1.4.1 – Orçamento de vendas 15

1.4.2 – Orçamento de produção 17

1.4.3 – Orçamento de matérias-primas 20

1.4.4 – Orçamento de mão-de-obra direta 20

1.4.5 – Orçamento dos custos indiretos da produção 21

1.4.6 – Orçamento de capital 22

1.4.6.1 – Valor do dinheiro no tempo 24

1.4.7 – Orçamento de caixa 26

1.4.8 – Orçamento de Resultados e do balanço Patrimonial 27

CAPÍTULO II

O PLANEJAMENTO 28

2.1 – Introdução 29

50

2.2 – Planejamento e Controle 29

2.3 – Planejamento Estratégico 32

2.4 – Planejamento de Longo Prazo 36

CAPÍTULO III

INTERFACE DO ORÇAMENTO/PLANEJAMENTO 40

3.1 – Introdução 41

3.2 – Integração de dados do Orçamento dentro do contexto do

Planejamento 42

CONCLUSÃO 44

BIBLIOGRAFIA 48

ÍNDICE 49

51

FOLHA DE AVALIAÇÃO

Nome da Instituição: Universidade Candido Mendes

Título da Monografia: Orçamento Empresarial Como Ferramenta de

Controle e Acompanhamento da Gestão

Empresarial

Autor: Eduardo Rodrigues Henriques

Data da entrega: 01/04/2004

Avaliado por: Conceito:

Avaliado por: Conceito:

Avaliado por: Conceito:

Conceito Final:

52

COMPROVANTES DOS EVENTOS CULTURAIS