Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

JOVENS APOSENTADOS E IDOSOS TRABALHADORES.

O IMPACTO DA LONGEVIDADE NA GESTÃO DE

PLANOS DE PREVIDÊNCIA

Por: Alexsandro de Barcelos Coelho

Orientador

Prof. JORGE VIEIRA

Rio de Janeiro

2011

UNIVERSIDADE CANDIDO MENDES

2

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

O IMPACTO DA LONGEVIDADE NA GESTÃO DE

PLANOS DE PREVIDÊNCIA

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Gestão

Empresarial

Por: . Alexsandro de Barcelos Coelho

3

AGRADECIMENTOS

Aos amigos, família, irmãos e a Deus

que me deu todas as coisas.

4

DEDICATÓRIA

Dedico este estudo a minha família,

principalmente a meus pais que me

ensinaram a ser um homem de bem, a

minha esposa, que sempre acreditou na

minha capacidade me dando amor e

apoio nos momentos mais difíceis e a

meu Deus que com seu imenso amor e

misericórdia me deu sabedoria e

capacidade de vencer.

5

6

RESUMO

O presente estudo explora a problemática que reside em um dos

principais componentes do custo de um plano previdenciário: o tempo de

pagamento de benefícios. Os Planos de previdência são planejados fixando-se

uma tábua de mortalidade que servirá de parâmetro para determinação do

valor dos benefícios vitalícios, com possibilidade de reversão a pensão ou

outros benefícios, conforme a estrutura do plano. Entretanto, em função,

principalmente, da defasagem de tempo entre a data da contratação do plano e

a data de início de pagamento dos benefícios, as administradoras de planos

previdenciários se deparam com a exposição ao risco decorrente da tendência

de aumento da expectativa de vida.

Portanto, estudaremos como o aumento da longevidade da população

influencia a gestão de planos de previdência e impacta os recursos necessários

para garantir o pagamento dos benefícios. Veremos também que com políticas

sérias de determinação das fontes de custeio dos planos e com medidas

pautadas em estudos técnicos que apontem a necessidade de alteração nas

regras de concessão de rendas mensais vitalícias, podemos mitigar os riscos e

garantir o equilíbrio dos planos.

7

METODOLOGIA

O presente estudo foi fruto de um trabalho minucioso de análise, com

leitura de livros, revistas, artigos científicos e estudos que tratam do assunto da

longevidade e da gestão de planos de previdência. Foram apresentadas

tabelas explicativas e citações de diversos autores especialistas nos assuntos

abordados, propondo soluções para o problema apresentado.

8

SUMÁRIO

INTRODUÇÃO 10

CAPÍTULO I - O ENVELHECIMENTO NO BRASIL E NO

MUNDO 12

CAPÍTULO II - A PREVIDÊNCIA SOCIAL BRASILEIRA E A

QUESTÃO DA LONGEVIDADE 21

CAPÍTULO III – O AUMENTO DA EXPECTATIVA DE VIDA E

SUAS CONSEQUÊNCIAS 29

CONCLUSÃO 36

BIBLIOGRAFIA 37

FOLHA DE AVALIAÇÃO 39

9

INTRODUÇÃO

Todo processo de gestão envolve tomada de decisões que

contemplam maiores ou menores graus de incertezas. Em geral, quanto maior

for o espaço de tempo em análise, mais tende a se intensificar o risco.

Nesse sentido, a natureza longínqua das obrigações futuras de um

plano de previdência dificulta a sua gestão. Todas as Entidades de Previdência

Complementar convivem com a atividade de modelagem de planos, o qual

consiste em determinar o arranjo de fluxo de recursos para fazer face aos

compromissos futuros. Para tanto, é necessário fazer projeções, as quais

requerem a assunção de certas premissas, tais como a taxa de mortalidade,

taxa de desconto, taxa de crescimento salarial, fator de capacidade etc.

O aumento da expectativa de vida e conseqüente decréscimo da taxa

de mortalidade é uma ótima notícia para a população que viverá mais tempo,

entretanto é uma preocupante questão para as administradoras de planos de

previdência de todo o mundo. Para agravar a situação, a evolução da

expectativa de vida da população não é uma situação estática, visto que é

influenciada, por exemplo, pelo desenvolvimento da medicina, das condições

de higiene e sanitária, do ambiente sócio-econômico, etc.

O tema deste estudo é: o impacto do aumento da longevidade na

gestão de entidades de previdência complementar. A questão central deste

trabalho reside em: como reduzir o impacto do aumento da longevidade na

administração de entidades de previdência complementar?

Desta forma, o objetivo deste trabalho consiste em discutir a

problemática do envelhecimento da população brasileira e os seus impactos na

administração de planos de previdência complementar e analisar os principais

mecanismos de diminuição destes impactos, buscando a solvência dos planos

de benefícios.

Vamos estruturar esse trabalho em três capítulos. No primeiro serão

apresentados dados que demonstram o grau de envelhecimento da população

mundial e como esse processo, rápido e continuo, influencia sensivelmente a

gestão e o processo de tomada de decisão na administração de planos de

10

aposentadoria e pensão que pagam benefícios vitalícios. No segundo capítulo

traçaremos um perfil da previdência social brasileira e como a diminuição da

taxa de mortalidade da população tem sido tema principal de constantes

debates sobre como garanti a viabilidade financeira e o pagamento dos

benefícios previdenciários e sociais as gerações futuras. No terceiro capítulo

serão apresentadas as novas tendências do mercado na busca de soluções

para minimizar os riscos que o crescente aumento da longevidade pode causar

em planos previdenciários.

11

CAPÍTULO I

O ENVELHECIMENTO DA POPULAÇÃO MUNDIAL

“Somente os idiotas se lamentam de envelhecer” (Cícero, 44 a.C.)

Uma verdade incontestável da natureza humana é a fase da

maturidade. Nela que se perde o vigor físico, as melhores condições de saúde

e que precisamos de amparo, seja por doença ou pela incapacidade para o

trabalho. Nessa fase que se torna tão importante ter garantias de sobrevivência

e conforto financeiro proporcionados por uma aposentadoria.

Cada vez mais pessoas no mundo necessitam de cuidados especiais e

desse tipo de benefício. O mundo envelhece rapidamente devido vários fatores

que abordaremos neste capítulo.

Segundo Giambiagi e Tafner (2010), o mundo experimentou ao longo

do século 20 uma transição demográfica resultante de três forças: forte

elevação inicial da taxa de fecundidade logo após o término da segunda guerra

mundial e que se prolongou por duas décadas; pronunciada redução da taxa

de mortalidade entre os segmentos mais velhos da sociedade; a partir da

segunda metade da década de 1970, uma contínua queda na taxa de

fecundidade.

O resultado foi um progressivo envelhecimento da população, já que os

segmentos mais velhos não apenas começaram a se tornar numericamente

mais expressivos no conjunto da população, com, no extremo oposto, a

renovação da sociedade, dada a queda na taxa de fecundidade, tornou-se

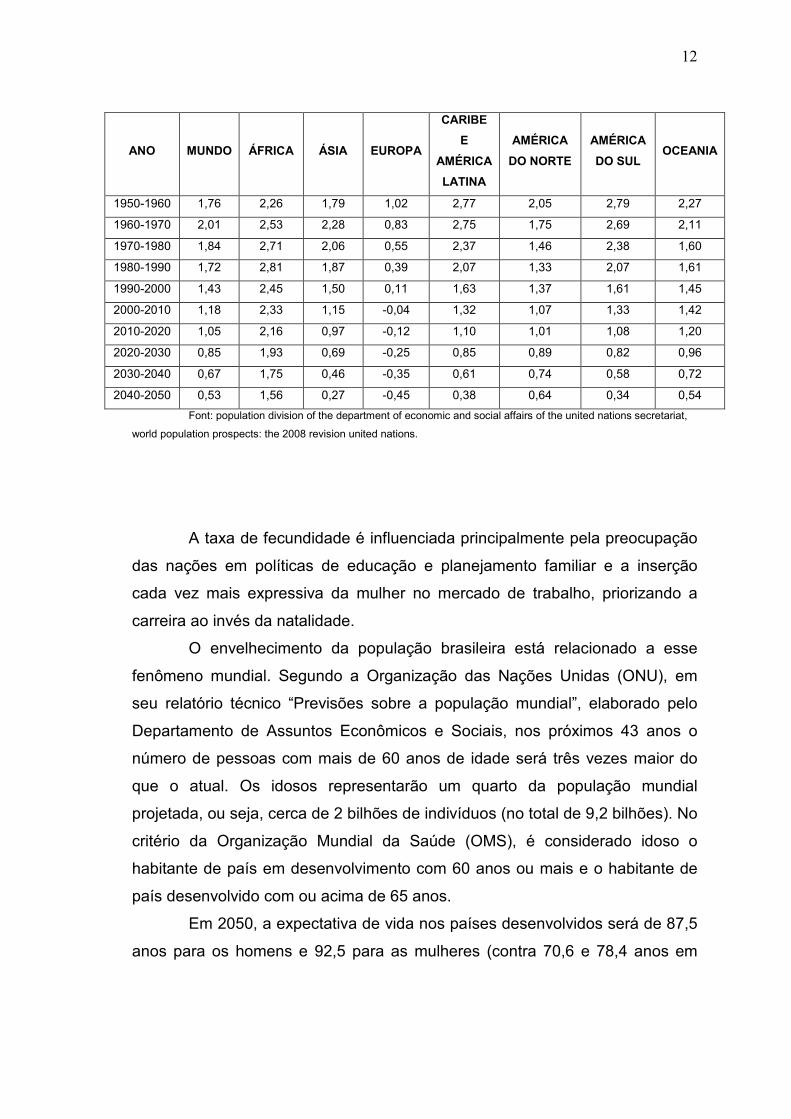

cada vez menor. A tabela abaixo apresenta taxas médias anuais de

crescimento demográfico para o mundo e os diversos continentes.

12

ANO MUNDO ÁFRICA ÁSIA EUROPA

CARIBE

E

AMÉRICA

LATINA

AMÉRICA

DO NORTE

AMÉRICA

DO SUL OCEANIA

1950-1960 1,76 2,26 1,79 1,02 2,77 2,05 2,79 2,27

1960-1970 2,01 2,53 2,28 0,83 2,75 1,75 2,69 2,11

1970-1980 1,84 2,71 2,06 0,55 2,37 1,46 2,38 1,60

1980-1990 1,72 2,81 1,87 0,39 2,07 1,33 2,07 1,61

1990-2000 1,43 2,45 1,50 0,11 1,63 1,37 1,61 1,45

2000-2010 1,18 2,33 1,15 -0,04 1,32 1,07 1,33 1,42

2010-2020 1,05 2,16 0,97 -0,12 1,10 1,01 1,08 1,20

2020-2030 0,85 1,93 0,69 -0,25 0,85 0,89 0,82 0,96

2030-2040 0,67 1,75 0,46 -0,35 0,61 0,74 0,58 0,72

2040-2050 0,53 1,56 0,27 -0,45 0,38 0,64 0,34 0,54

Font: population division of the department of economic and social affairs of the united nations secretariat,

world population prospects: the 2008 revision united nations.

A taxa de fecundidade é influenciada principalmente pela preocupação

das nações em políticas de educação e planejamento familiar e a inserção

cada vez mais expressiva da mulher no mercado de trabalho, priorizando a

carreira ao invés da natalidade.

O envelhecimento da população brasileira está relacionado a esse

fenômeno mundial. Segundo a Organização das Nações Unidas (ONU), em

seu relatório técnico “Previsões sobre a população mundial”, elaborado pelo

Departamento de Assuntos Econômicos e Sociais, nos próximos 43 anos o

número de pessoas com mais de 60 anos de idade será três vezes maior do

que o atual. Os idosos representarão um quarto da população mundial

projetada, ou seja, cerca de 2 bilhões de indivíduos (no total de 9,2 bilhões). No

critério da Organização Mundial da Saúde (OMS), é considerado idoso o

habitante de país em desenvolvimento com 60 anos ou mais e o habitante de

país desenvolvido com ou acima de 65 anos.

Em 2050, a expectativa de vida nos países desenvolvidos será de 87,5

anos para os homens e 92,5 para as mulheres (contra 70,6 e 78,4 anos em

13

1998). Já nos países em desenvolvimento, será de 82 anos para homens e 86

para mulheres, ou seja, 21 anos a mais do que os 62,1 e 65,2 atuais.

A mulher, sob a influência das mudanças sociais que ocorreram a partir

da década de 1960, alterou seu comportamento com conseqüências no

mercado de trabalho, no nível educacional e no casamento. A fecundidade

passou a integrar os direitos individuais. No século 21, a mulher tem a metade

dos filhos que a geração de sua mãe. Mas não só. A medicina preventiva e

programas voltados para a qualidade de vida contribuem para ampliar a

longevidade. Sem falar nas baixas taxas de mortalidade infantil ou prematura

que aumentam a esperança de vida, devido a uma nutrição adequada,

ampliação do saneamento básico e tratamento de água ou pelo uso de vacinas

e antibióticos.

O Brasil, até 2025, será o sexto país do mundo com o maior número de

pessoas idosas, segundo dados da OMS. Até o início dos anos 1980, a

estrutura etária da população brasileira, revelada pelos Censos Demográficos,

do Instituto Brasileiro de Geografia e Estatística (IBGE), vinha mostrando traços

bem marcados de uma população predominantemente jovem. Este quadro,

porém, vem sendo alterado. Em 1996, eram 16 idosos para cada 100 crianças

e, em 2000, há 30 idosos para cada 100 crianças.

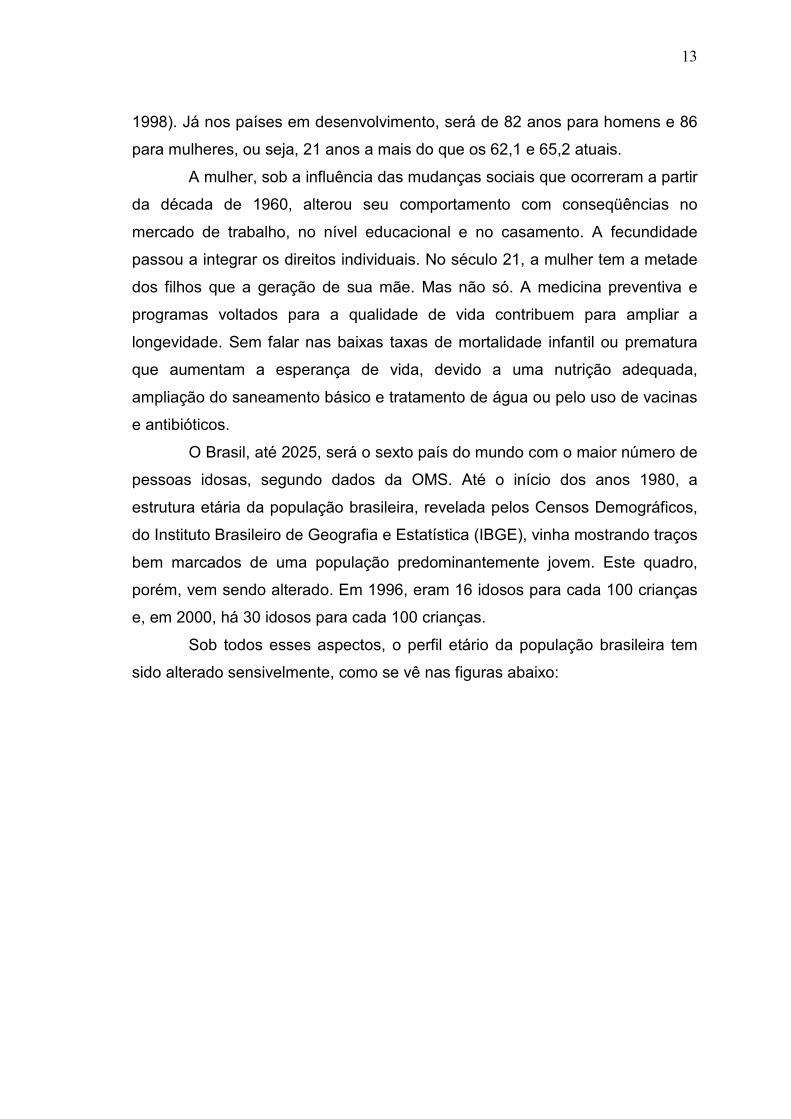

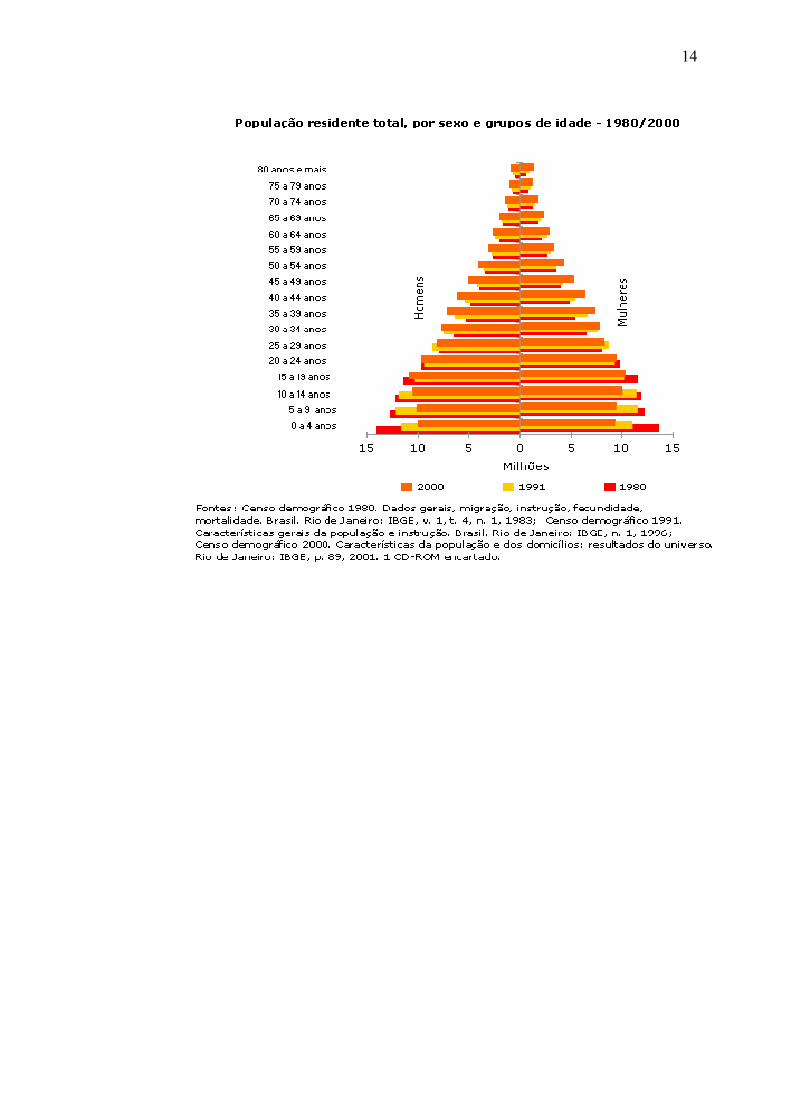

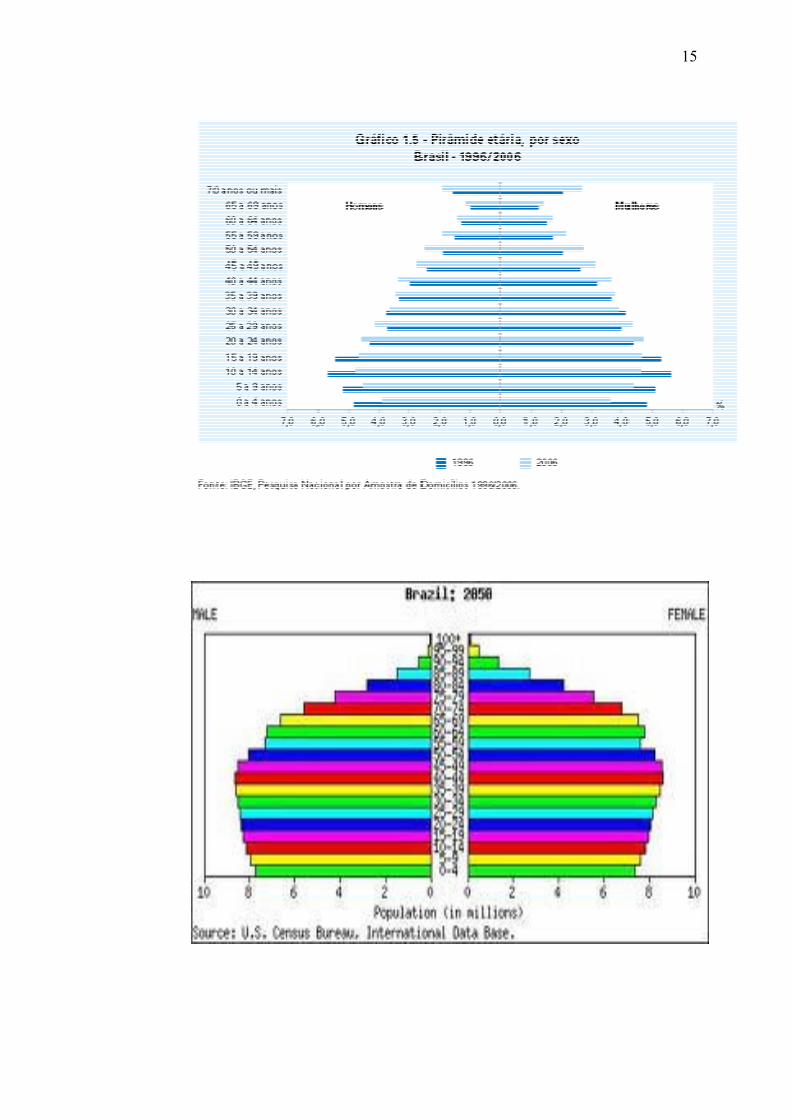

Sob todos esses aspectos, o perfil etário da população brasileira tem

sido alterado sensivelmente, como se vê nas figuras abaixo:

14

15

16

O IBGE e o U.S Census Bureau consideram que o grupo de jovens

inclui pessoas de 0 a 19 anos, os adultos estão na faixa etária dos 20 a 59anos

e os idosos a partir dos 60 anos. A análise etária de uma população é

importante pelas implicações que a predominância de uma ou outra faixa etária

pode trazer vantagens ou preocupações para o planejamento econômico de

um país. Até alguns anos atrás, podíamos afirmar que os países desenvolvidos

possuíam elevada porcentagem de adultos e que os países subdesenvolvidos,

como o Brasil eram nações de jovens. Hoje o perfil demográfico do mundo

mudou, devido ao aumento de expectativas de vida e de diminuição da taxa de

natalidade. Projeções da ONU indicam que o número de pessoas com mais de

60 anos no mundo triplicará passando 606 milhões em 2000 para 2 bilhões na

metade do século XXI. O número de pessoas com mais de 80 anos, subira de

69 milhões para 379 milhões.

Desde 1998, o documento de Estimativas de População Oficiais nas

Nações Unidas usa projeções sobre grupos etários mais avançados dos 80,90

e 100 anos. De acordo com a ONU, esses grupos representam hoje uma

pequena parcela da população mundial, mas em contrapartida entre 1970 e

1998 aumentaram quase 60%. O outro fato destacado é que as mulheres

deverão compor a maior parte dos idosos em virtude da maior longevidade

feminina. Em 2002, havia cerca de 81 homens para cada 100 mulheres nas

faixas acima de 60 anos e 53 homens para cada 100 mulheres acima dos 80

anos. Estima-se que em 2050, a população acima de 60 anos será bem maior

que a de menos de 14 anos.

Em 2002, a ONU realizou em Madri a Assembléia Mundial das Nações

Unidas sobre envelhecimento, onde o objetivo era determinar medidas para

que o idoso seja visto positivamente e não como um encargo, o que resultou no

plano internacional de ação para o envelhecimento. Na verdade os idosos não

representam apenas problemas para a sociedade, de modo geral as pessoas

estão vivendo mais e melhor, assim, os idosos podem contribuir em suas

experiências assumindo papeis importantes no mercado de trabalho, pois

muitos aposentados continuam em plena atividade de trabalho.

17

A saúde e a qualidade de vida dos idosos, mais que em outros grupos

etários, sofrem a influência de múltiplos fatores físicos, psicológicos, sociais e

culturais. Assim, avaliar e promover a saúde do idoso significa considerar

variáveis de distintos campos do saber, numa atuação interdisciplinar e

multidimensional. O envelhecimento ativo depende de uma diversidade de

fatores determinantes que envolvem indivíduos, famílias e países. A

compreensão das evidências que temos sobre esses fatores irá nos auxiliar a

elaborar políticas e programas que obtenham êxito nessa área. Qualidade de

vida na velhice é uma avaliação multidimensional referenciada a critérios sócio

normativos e intrapessoais, a respeito das relações atuais, passadas e

prospectivas entre o individuo maduro ou idoso e o seu ambiente.

A qualidade de vida na velhice dependente de muitos elementos em

interação constante ao longo da vida do individuo. Isto é, depende das

condições físicas, ambiente, das condições oferecidas pela sociedade, relativas

à renda, saúde, educação formal e informal: da existência de redes de relações

de amizade e de parentesco, do grau de urbanização e das condições de

trabalho; das condições biológicas propiciadas pela genética, pela maturação,

pelo estilo de vida e pelo ambiente físico. A cultura é um fator determinante

transversal dentro da estrutura para compreender o envelhecimento ativo. A

cultura que abrange todas as pessoas e populações modela nossa forma de

envelhecer, pois influencia todos os outros fatores determinantes do

envelhecimento ativo. Os valores culturais e as tradições determinam muito

como uma sociedade encara as pessoas idosas e o processo de

envelhecimento. Quando as sociedades atribuem sintomas de doença ao

processo de envelhecimento, ela tem menor probabilidade de oferecer serviços

de prevenção, detecção precoce e tratamento apropriado. A cultura é um fator

chave para que a convivência com as gerações mais novas na mesma

residência seja ou não o estilo de vida preferido.

Para promover o envelhecimento ativo, os sistemas de saúde

necessitam ter uma perspectiva de curso de vida que vise à promoção da

saúde, prevenção de doenças e acesso eqüitativo a cuidado primário e de

longo prazo de qualidade. Os serviços sociais e de saúde precisam ser

18

integrados, coordenados e eficazes em termos de custos. Não pode haver

discriminação de idade na provisão de serviços e os provedores destes devem

tratar as pessoas de todas as idades com dignidade e respeito. A promoção da

saúde é o processo que permite às pessoas controlar e melhorar sua saúde. A

prevenção de doenças abrange a prevenção e o tratamento de enfermidades

especialmente comuns aos indivíduos à medida que envelhecem, por exemplo:

a vacinação de idosos contra gripe proporciona uma economia de 30 a 60

dólares em tratamento por cada dólar gasto em vacinas.

Os serviços de saúde mental, que desempenham um papel crucial no

envelhecimento ativo, deveriam ser uma parte integral na assistência em longo

prazo. Deve-se dar uma atenção especial aos subdiagnósticos de doença

mental (especialmente depressão) e às taxas de suicídio entre idosos (OMS,

2001). Fatores psicológicos que são adquiridos ao longo do curso da vida têm

uma grande influência no modo como as pessoas envelhecem. A auto-

eficiência (a crença na capacidade de exercer controle sobre sua própria vida)

está relacionada às escolhas pessoais de comportamento durante o processo

de envelhecimento e à preparação para a aposentadoria. Saber superar

adversidades determina o nível de adaptação a mudanças, como a

aposentadoria, e a crises do processo de envelhecimento (privação e o

surgimento de doenças). Homens e mulheres que se preparam para a velhice e

se adaptam a mudanças fazem um melhor ajuste em sua vida depois de 60

anos. A maioria das pessoas fica bem humorada à medida que envelhece e,

em geral, os idosos não diferem muito dos jovens no que se refere capacidade

de solucionar problemas.

O lazer é o conjunto de ocupações as quais o indivíduo pode entregar-

se de livre vontade, seja para repousar, seja para divertir-se, recrear-se, e

entreter-se, ou ainda, para sua informação ou formação desinteressada, sua

participação social voluntária ou livre capacidade criadora após se livrar ou

desembaraçar das obrigações profissionais, familiares e sociais, reunindo as

três funções do lazer: descanso; divertimento, recreação e entretenimento;

desenvolvimento pessoal. O bem-estar psicológico reflete na avaliação pessoal

sobre as três áreas precedentes, da capacidade do individuo para adaptar-se

19

às perdas e de sua capacidade de recuperar-se de eventos estressantes do

curso de vida individual e social, tais como desemprego, doenças, desastres,

motes em família, violência urbana, crises econômicas, guerras e da sua

capacidade para assimilar informações positivas sobre si mesmo.

A longevidade arrasta uma questão recente no mundo suscitada pelo

avanço tecnológico: o direito de morrer. Até quando a medicina pode prolongar

a vida por meio de tecnologias médicas? Esta é uma discussão global, pouco

explorada academicamente no Brasil. É, entretanto, um aspecto fundamental

para a Economia da Saúde pelo óbvio impacto nas despesas médicas. Diniz e

Costa (2004) apontam o desafio de respeitar as escolhas individuais de recusar

tratamentos prolongados a despeito da orientação médica. Neste aspecto, as

escolhas dependerão do grau de relacionamento do idoso com a família. Se a

pessoa deixou sua vontade expressa ou registrada sobre tratamentos, mas

também sobre transplantes ou doação de órgãos.

O maior desafio que enfrentaremos diante desta nova realidade é

descobrir a melhor maneira de adequarmos o mundo para a recepção e o

cuidado que essa nova população social e economicamente ativa ter uma

velhice feliz e tranqüila, sem deixarmos de lado o equilíbrio dos planos de

benefícios que proporcionarão essa estabilidade financeira.

Segundo Giambiagi e Tafner (2010, p.1) “a terceira idade é, em geral, a

época mais sombria no ciclo do ser humano, comparativamente aos sonhos e

planos que temos na juventude e à vida intensa que levamos na fase adulta”.

Desta forma, precisamos ter a constante preocupação de nos preparar para

esse momento.

20

CAPÍTULO II

A PREVIDÊNCIA SOCIAL BRASILEIRA E A QUESTÃO

DA LONGEVIDADE

A origem da previdência no mundo

As pensões por aposentadoria surgiram da Revolução Industrial, tendo

a Inglaterra como pioneira no mecanismo baseado puramente na

solidariedade: nos cargos estáveis quando um funcionário saia ao fim de certo

número de anos de serviço o funcionário que o substituía assumia o cargo de

lhe pagar uma renda enquanto o aposentado vivesse na esperança que,

quando chegasse as sua vez de se retirar , seu substituto procedesse da

mesma forma.

De acordo com o artigo de Mario Steenbock (2009), 1844 no Império

Austro-Húngaro e na Bélgica surgiram as primeiras previdências sociais mais

similares ao modelo atual, porém, não eram obrigatórios. A obrigatoriedade se

deu na Alemanha, através do Chanceler Otto Von Bismarck, em 1883, quando

foram promulgadas as primeiras leis sobre os seguros sociais obrigatórios –

contra doença, acidentes e invalidez - que passam a ser conhecidas com leis

de Bismarck. Alguns estudiosos consideram este momento como o marco da

história do previdencialismo.

De acordo com Aécio Pereira Junior (2004), logo após o término da

segunda guerra mundial, em 1941, o economista Willian beveridge foi

convocado pelo governo inglês para presidir uma comissão encarregada de

elaborar um relatório sobre a seguridade social da Inglaterra. Dessa

empreitada, foram elaborados dois relatórios, um no ano de 1942 e outro em

1944 denominados, respectivamente, “seguro social e serviços conexos” e

21

"pleno emprego em uma sociedade livre”, os quais tiveram incomensurável

influencia na evolução dos sistemas de proteção social vigentes no mundo.

Os planos Beveridge, como se tem chamado os relatórios

apresentados pela comissão formada pelo governo britânico e presidida por

Willian Beveridge, teriam sido influenciados pelas idéias de Roosevelt de

buscar a erradicação das necessidades de toda a população e, também, pelo

economista John Keynes na defesa da distribuição de renda.

Os dois relatórios partiram do pressuposto de que se devia assegurar a

eficaz proteção ao povo, não limitando sua abrangência apenas aos

trabalhadores cujas prestações estavam atreladas a excessivos critérios de

concessão.

A Previdência Social

O dicionário Aurélio define Previdência Social como o “conjunto de

normas de proteção e defesa do trabalhador ou do funcionário, mediante

aposentadoria, amparo nas doenças, montepios, etc.”

Portanto, todos os trabalhadores rurais e urbanos, desde que tenham

mais de 16 anos, podem se filiar a Previdência Social (todos os trabalhadores

com carteira assinada estão automaticamente filiados). Uma vez associado,

passam a ser considerados segurados da Previdência Social.

Esses segurados são divididos em obrigatórios e facultativos. O

primeiro grupo refere-se aos trabalhadores rurais e urbanos, os empregados

domésticos, os contribuintes individuais (incluído os autônomos e empresários),

no segundo estão as pessoas que não tem rena própria como as donas de

casa, estudantes e desempregados.

Vale lembrar que os trabalhadores que não contribuem para a

Previdência Social ficam desamparados no caso de algum infortúnio, pois não

tem direito a usufruir os benefícios oferecidos pelo Instituto Nacional do Seguro

Social (INSS), exceto em casos especiais como os cidadãos que são elegíveis

a benefícios assistenciais.

22

O trabalhador contribuinte tem sua renda mantida pela Previdência

Social quando fica impossibilitado de exercer suas atividades, seja por um

período ou em definitivo. Esta impossibilidade pode ser oriunda de eventos

como doença, acidente, gravidez, prisão, morte ou velhice, em todos estes

casos, o trabalhador e sua família tem sua renda garantida pelo INSS.

Ressalta-se que o Brasil possui dois tipos de regime: o Regime Geral

da Previdência Social (RGPS), que engloba o setor privado e os Regimes

Próprios de Previdência Social (RPPS), que é concernente aos servidores

públicos, ou seja, os funcionários dos estados, municípios, da União, alem dos

militares, segundo o artigo 40 da Constituição Federal, são instituídos e

organizados pelos respectivos entes federativos. As leis que gerem esses

regimes são diferentes.

Histórico das leis previdenciárias no Brasil

Pode-se afirmar que a Previdência Pública Brasileira, a qual se

denomina Previdência Social, se iniciou em 1835, com a criação do Montepio

Geral dos Serviços do Estado (MONGERAL) que funcionava baseado

puramente no mutualismo, isto é, os integrantes contribuíam com o objetivo da

formação de uma reserva matemática a ser utilizada no caso da ocorrência de

infortúnios.

Em 1888, começaram as medidas previdenciárias e assistencialistas

no Brasil, corrobora-se isto através da Lei nº 3397, que criou a “Caixa de

Socorro” para os trabalhadores das estradas de ferro, o Decreto nº 9912 do

mesmo ano, que regulamentou o direito a aposentadoria aos funcionários dos

correios. Nos anos posteriores, os ferroviários e os trabalhadores da imprensa

passaram a ter também este direito.

A aposentadoria por invalidez e a pensão por morte forma

estabelecidas no ano de 1892 para os operários do arsenal da marinha, pois

essa era uma profissão de alta periculosidade.

Contudo, podemos considerar o Decreto – Lei nº 4682 de 24/01/1923,

mais conhecida com Lei Eloi Chaves, como o marco inicial do sistema

23

previdenciário brasileiro. A referida Lei criou as Caixas de Aposentadoria de

Pensão (CAPs) nas empresas ferroviárias existentes na época. Estas Caixas

eram formadas pelas contribuições das próprias empresas e dos empregados

ferroviários, estes tinham direito a socorros médicos, medicamentos com

desconto, aposentadoria ordinária (desde que atingissem um determinado

tempo de contribuição e uma certa idade), aposentadoria por invalidez e

pensão aos seus dependentes em caso de morte.

Em 1933, as CAPs começaram a ser substituídas por Institutos de

Aposentadoria e Pensões (IAPs), que contemplavam várias categorias de

trabalhadores, como as que se citam a seguir:

• Instituto de Aposentadoria e Pensões dos Marítimos (IAPM),

criado através do Decreto nº 2872 de 29/06/1933;

• Instituto de Aposentadorias e Pensões dos Comerciários

(IAPC), criado através do Decreto nº 24273, 22/05/1934;

• Instituto de Aposentadorias e Pensões dos Bancários (IAPB),

criado através do Decreto nº 24615, 08/07/1934;

• Instituto de Aposentadorias e Pensões dos Industriários (IAPI),

criado através da Lei nº 367, 09/09/1936;

• Instituto de Aposentadorias e Pensões dos Ferroviários e

Empregados em Serviços Públicos (IAPFESP), criado através

do Decreto nº 34586, 12/11/1953, que agrupa Caixas de

Aposentadorias e Pensões.

Contudo, os IAPs, mesmo tendo atraído muitos participantes não

obtiveram pleno sucesso, pois os trabalhadores de ramos não filiados

acabavam por não serem beneficiados.

Em 1960, foi criada a Lei nº 3807, a Lei Orgânica Previdência Social

(LOPS), que unificou a Previdência Social, prevendo aos assegurados os

benefícios de auxilio doença; aposentadorias por invalidez, idade, especial,

tempo de serviço; auxilio natalidade; pecúlio e assistência financeira; além de

garantir aos dependentes desse segurados os benefícios e pensão por morte,

auxilio reclusão, auxilio funeral e pensão. O objetivo desta Lei era diminuir a

24

disparidade existente entre as categorias profissionais e integralizar a

previdência.

Em 1966 através do Decreto Lei nº 72, foi criado Instituto Nacional de

Previdência Social (INPS) que unificou os Institutos. Assim, a LOPS teve partes

revistas, através do Decreto Lei nº 66 do mesmo ano.

Na década de 70 ocorreram várias mudanças na legislação

previdenciária. Em 1972, a Lei nº 5859 inclui os empregados domésticos na

Previdência Social. Já em 1973, a Lei n º 5890 alterou a LOPS; o decreto n º

72771 aprovou o Regulamento do Regime de Previdência Social, em

substituição ao Regime Geral da Previdência Social; a Lei nº 5939 instituiu o

salário de benefício do jogador de futebol profissional.

No ano de 1974 houve diversas alterações regulamentares, tais como: a

Lei nº 6036 que criou o Ministério de Assistência e Previdência Social (MPAS),

desmembrado do Ministério do Trabalho e Previdência Social (MTPS); a Lei nº

6125, que autorizou o poder Executivo a constituir a Empresa de

Processamento de Dados da Previdência Social (DATAPREV); a Lei nº 6136

que incluiu o salário maternidade entre as prestações da Previdência Social; a

Lei nº 6179 que instituiu o amparo previdenciário para os maiores de 70 anos

ou inválidos, também conhecidos como renda mensal vitalícia; a Lei nº 6195

que estendeu a cobertura especial dos acidentes de trabalho ao trabalhador

rural.

Em 1975, a Lei nº 6205 estabeleceu a descaracterização do salário

mínimo como fator de correção monetária; a Lei nº 6260, que instituiu

benefícios e serviços previdenciários para os empregados rurais e seus

dependentes.

Em 1979 o Decreto nº 83080 aprovou o Regulamento de Benefícios da

Previdência Social; o Decreto 83081 aprovou o Regulamento de Custeio da

Previdência Social; o Decreto nº 83266 aprovou o Regulamento da Gestão

Administrativa, Financeira e Patrimonial da Previdência Social.

Porem, o grande marco da Previdência Social Brasileira atual ocorreu

com a promulgação da Constituição Brasileira no ano de 1988, onde se iniciou

25

o caráter de Seguridade Social, passando a ser dividida, segundo o artigo 194

da referida Constituição, em três sistemas: previdência, saúde e assistência.

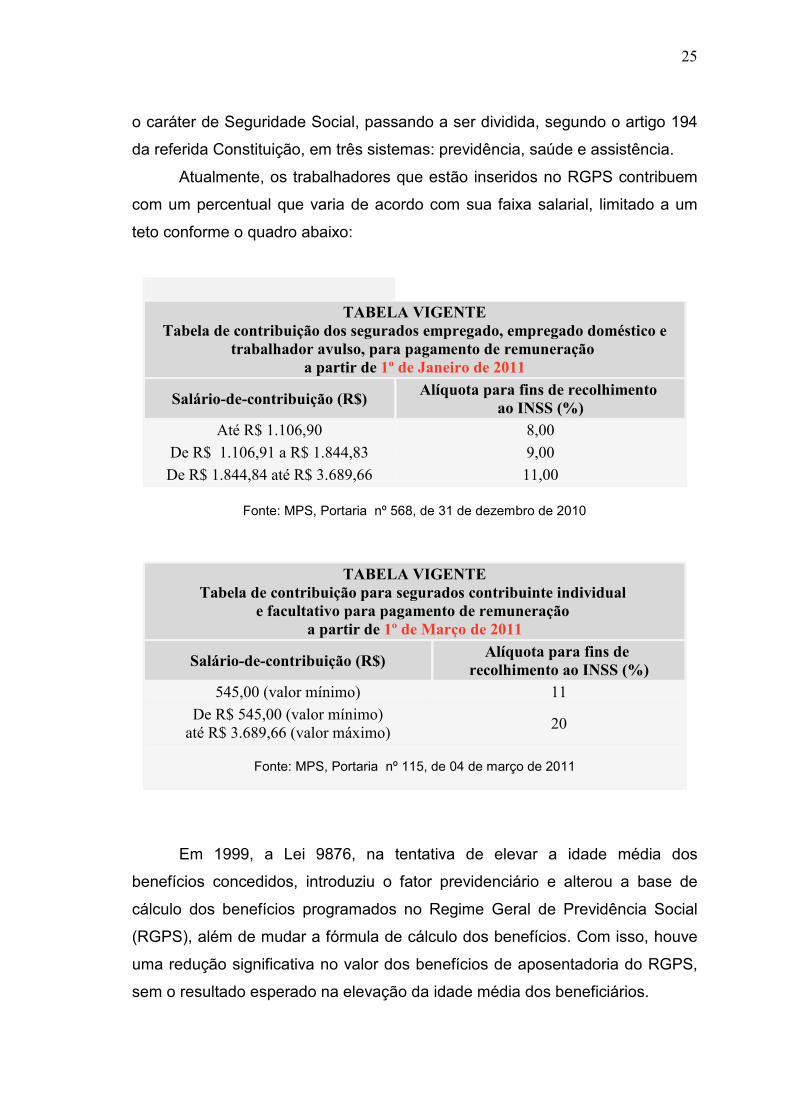

Atualmente, os trabalhadores que estão inseridos no RGPS contribuem

com um percentual que varia de acordo com sua faixa salarial, limitado a um

teto conforme o quadro abaixo:

TABELA VIGENTE

Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso, para pagamento de remuneração

a partir de 1º de Janeiro de 2011

Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%)

Até R$ 1.106,90 8,00 De R$ 1.106,91 a R$ 1.844,83 9,00 De R$ 1.844,84 até R$ 3.689,66 11,00

Fonte: MPS, Portaria nº 568, de 31 de dezembro de 2010

TABELA VIGENTE Tabela de contribuição para segurados contribuinte individual

e facultativo para pagamento de remuneração a partir de 1º de Março de 2011

Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%)

545,00 (valor mínimo) 11 De R$ 545,00 (valor mínimo)

até R$ 3.689,66 (valor máximo) 20

Fonte: MPS, Portaria nº 115, de 04 de março de 2011

Em 1999, a Lei 9876, na tentativa de elevar a idade média dos

benefícios concedidos, introduziu o fator previdenciário e alterou a base de

cálculo dos benefícios programados no Regime Geral de Previdência Social

(RGPS), além de mudar a fórmula de cálculo dos benefícios. Com isso, houve

uma redução significativa no valor dos benefícios de aposentadoria do RGPS,

sem o resultado esperado na elevação da idade média dos beneficiários.

26

Em 2003, através da emenda constitucional 41, foi criado um limite e um

teto para a aposentadoria, a média aritmética das contribuições desde 1994

passou a ser considerada para efeitos de cálculo de aposentadoria.

Um país jovem que envelhece

Nos sistemas previdenciários baseados no princípio da repartição ou

mutualismo, como o brasileiro, a geração que trabalha atualmente financia os

benefícios da geração que já se retirou do mercado de trabalho e será, no

futuro, financiada pela nova geração trabalhadora. Há, portanto uma lógica de

solidariedade intergeracional, quem paga hoje espera ser financiada e

recompensada do seu esforço no futuro.

Se os parâmetros que regulam o sistema estiverem bem calibrados e se

não houver alterações significativas na dinâmica demográfica nem sérias

restrições no mercado de trabalho, é possível que o sistema sobreviva sem

graves desequilíbrios e na haja déficits nem pressão fiscal. E se isso não

acontecer? Se, por acaso, os indivíduos passarem a viver mais que viviam

quando o plano de previdência foi feito.

Nessa situação surgiria um déficit no sistema e começaria uma disputa

peal forma de financiá-lo. Para os contribuintes e beneficiários, a melhor

solução seria um aumento geral de impostos, de modo a compartilhar os

custos com toda a sociedade. Por outro lado, para a coletividade, o melhor

seria que o déficit fosse equacionado por está diretamente envolvido no

sistema (contribuintes e beneficiários).

Esse problema ocorre no Brasil.

A Previdência Social acumula seguidos déficits e a situação se agrava a

cada ano. E, dentre os principais problemas, destaca-se a profunda alteração

demográfica vivida pelo país, tendo em vista a baixa idade média dos

beneficiários pelo INSS em comparação com outros países e as significativas

melhoras na expectativa de vida dos brasileiros sem contrapartida em

alterações nas regras para concessão de aposentadorias nos cálculos de

aposentadorias no Brasil. No Brasil não existe idade mínima para

27

aposentadorias por tempo de contribuição. Diferentemente do Brasil, outros

países já possuem uma idade mínima de aposentadoria e não fazem distinção

entre gêneros (homens e mulheres se aposentam com a mesma idade

mínima).

28

CAPÍTULO III

O AUMENTO DA EXPECTATIVA DE VIDA E

SUAS CONSEQUÊNCIAS

O AUMENTO DA EXPECTATIVA DE VIDA E SUAS

CONSEQUÊNCIAS

Há cerca de meio século, a expectativa de vida para os brasileiros era

em torno dos 50 anos. Hoje, as pessoas com essa idade são consideradas

ainda jovens e com grandes perspectivas de serem chamadas de

“centenárias”. Com efeito, em 2007 a esperança de vida ao nascer para os

brasileiros alcançou 73 anos, sendo de 69 anos para os homens e 76 anos

para as mulheres, e as projeções do IBGE (2008) para 2050 apontam que a

expectativa atingirá 81 anos. Esta longevidade é, sem dúvida, algo para ser

celebrado, mas também alerta para uma série de medidas que o governo, as

empresas, universidades e os próprios cidadãos terão que tomar para viver

melhor este acréscimo de vida.

Diante do fenômeno do envelhecimento, a Organização das Nações

Unidas – ONU, a Organização Mundial de Saúde – OMS e outras organizações

governamentais e não governamentais de quase todos os países realizaram

dois eventos com a finalidade de propor políticas e diretrizes para fazer frente a

este desafio: a Assembléia Mundial de Envelhecimento de Viena, em 1982, e a

Assembléia Mundial de Envelhecimento de Madri, em 2002. Neste último

evento, o conceito de envelhecimento ativo (WHO, 2002) foi lançado e

difundido pela mídia no mundo inteiro. O “Envelhecimento Ativo” é uma visão

(individual e coletiva) que busca garantir qualidade de vida à medida que a

população envelhece, considerando a otimização dos aspectos de saúde,

participação e seguridade, visando à independência, à dignidade e ao direito às

oportunidades. Dentro do quadro de envelhecimento ativo está o direito à

seguridade a todos os trabalhadores que dedicaram um tempo de vida ao

trabalho, contribuíram para um sistema de previdência e esperam contar com

29

esse recurso na época da aposentadoria. Entretanto, é preciso ressaltar que

pelo fato de os padrões de envelhecimento serem diferenciados, muitos

trabalhadores com condições sacrificantes, associadas ou não com uma

condição de saúde, poderão antecipar a aposentadoria.

Assim, a “mobilidade” e a “seguridade” devem ser asseguradas por uma

pensão que permita a sobrevivência digna e o atendimento na rede de saúde

pública, quando necessário. A “participação social” também deve ser

estimulada dentro do contexto familiar, no contato com a comunidade, ou na

frequência aos serviços sociais, de lazer e de educação que precisam estar

disponíveis para todos os idosos. No Brasil, instituições sociais como o SESC e

as Universidades Abertas da Terceira Idade contribuíram enormemente para o

desenvolvimento de serviços, projetos e pesquisas voltados para o bem-estar

das pessoas idosas. Em 1994, a Lei 8.842 dispõe sobre a Política Nacional do

Idoso e cria o Conselho Nacional do Idoso, sendo regulamentada pelo Decreto

1.948/96. Com relação especificamente ao mundo do trabalho, esta legislação

estabelece em seu artigo 10, como competência dos órgãos e entidades

públicas na área do trabalho e previdência, “criar e estimular a manutenção de

programas de preparação para aposentadoria, nos setor público e privado com

antecedência mínima de dois anos antes do afastamento.

Em 2003, foi criada a Lei 10.741 (Ministério da Saúde, 2003) que regula

o direito assegurado para as pessoas com idade igual ou superior a 60 anos, e

o Estatuto do Idoso. A lei dispõe claramente quanto à proibição da

discriminação de idade na contratação de empregados, dando preferência,

inclusive, em caso de empate, a quem for mais velho. Entretanto, ainda há

muito a fazer para que essas e outras leis sejam cumpridas, e para que a

redução do ageísmo – preconceito contra idade –, banido legalmente em

diversos países, possa de fato acontecer.

Não apenas o governo deve estabelecer políticas que garantam o

acesso aos serviços de educação, saúde e lazer para a população de idosos,

mas as organizações devem abrir espaço para projetos destinados a seus

trabalhadores mais velhos, visando à continuidade na organização por meio da

atualização e educação permanente, ou ao apoio na saída – programa de

30

preparação para a aposentadoria. Esses projetos devem ressaltar o bem-estar

das pessoas no futuro, e seria desejável que em alguns momentos os

programas misturassem faixas etárias, em propostas de qualidade de vida para

todos, independentemente da idade.

As aposentadorias antecipadas e suas conseqüências

O padrão do envelhecimento brasileiro não é apenas diferenciado por

gênero, mas por níveis de educação, saúde e renda, que se perpetuam num

círculo vicioso à espera de uma equidade social. Tomemos, por exemplo, a

aposentadoria e o fator previdenciário. Como corrigir as distorções para a

concessão da aposentadoria entre os residentes de uma cidade rica no Rio

Grande do Sul – com expectativa de vida de 75 anos – e os residentes de uma

cidade pobre em Alagoas – com expectativa de vida de 67 anos? No segundo

caso, a aposentadoria, enquanto um período merecido de descanso, liberdade

e lazer após anos de trabalho, pode ser uma utopia.

Essas e outras contradições põem em cheque o conceito de

aposentadoria no Brasil, e foram reforçadas quando, a partir de 1990, ocorreu o

boom das demissões voluntárias ou incentivadas. As empresas, compelidas

pelo processo de globalização, fusão ou privatização, estimulavam a

aposentadoria antecipada para que seus quadros de pessoal fossem

renovados ou reduzidos. Vale assinalar que as aposentadorias antecipadas

quando forçadas são ainda mais drásticas, uma vez que algumas pesquisas

(vide a seguir) indicam que a saúde após a aposentadoria irá depender da

capacidade do pré-aposentado em decidir se irá ou não continuar a trabalhar

ou se irá se aposentar mais cedo.

Henretta, Chan e O’Rand (1992) e Shultz, Morton e Weckerle (1998)

apontaram que a aposentadoria compulsória traz uma diminuição dos níveis de

saúde e de satisfação com a vida. Payne, Robbins e Dougherty (1991) também

encontraram um efeito negativo significativo na mortalidade pela aposentadoria

antecipada forçada, bem como a perda de atividade na aposentadoria.

31

Apesar das críticas acerca das aposentadorias antecipadas, alguns

trabalhadores, principalmente aqueles insatisfeitos com o trabalho ou com a

organização, admitem que os incentivos por vezes oferecidos representam

também uma oportunidade de saída da organização. Entretanto, apesar da

carência de pesquisas nesta área, é possível supor duas consequências com a

saída de um grande contingente de trabalhadores experientes nos planos de

demissão incentivadas, como a perda do conhecimento e da memória

organizacional; e a dificuldade de os trabalhadores mais velhos retornarem ao

mercado, principalmente aqueles que sentem necessidade de continuar

trabalhando na aposentadoria.

Se, por um lado, as aposentadorias antecipadas poderiam revelar um

comportamento discriminatório por parte de algumas organizações ao

descartarem seus trabalhadores mais velhos, substituindo-os por mais jovens,

por outro lado, muitos dos trabalhadores que antes concordaram com a saída

antecipada, após poucos anos de aposentadoria, podem sentir uma

ambivalência quanto à decisão ter sido ou não “voluntária”. Além disso, a

aposentadoria incentivada provocou, para os trabalhadores que sobreviveram a

ela, uma sombra de medo, um sentimento de estranheza e desconfiança em

relação à organização. Hoje, reduzidas as aposentadorias incentivadas e as

fusões nas organizações, algumas empresas, principalmente aquelas que têm

entre seus principais colaboradores trabalhadores altamente especializados,

não desejam antecipar a saída deles. Muito pelo contrário, estão cada vez mais

preocupadas em retê-los. Uma das formas para esta retenção é exatamente

mantê-los atualizados e satisfeitos, mesmo que isto implique uma redefinição

do trabalho, seja por meio da mudança dos métodos, ambiente ou da

flexibilização de horário. lembra que a redefinição do trabalho poderá conter a

saída dos trabalhadores mais velhos, e, assim, equilibrar a demanda de

trabalhadores especializados num futuro próximo, e propõe o aumento de

empregos temporários, por prazo determinado ou com horários reduzidos.

Contudo, Kim e Feldman (1998) alertam para o fato de que quanto mais

os trabalhadores se engajarem em empregos temporários (bridge

employment), menor será a possibilidade de desenvolverem atividades de

32

lazer. Como o lazer e o voluntariado provaram estar significantemente

correlacionados à aposentadoria e à satisfação com a vida (ELLIS, 1994; KIM

& FELDMAN, 2000), o desafio para os trabalhadores mais velhos será, então,

buscar um novo contrato que possa permitir tempo livre para atender a seus

interesses e necessidades pessoais. Assim, há uma demanda para que os

Programas de Preparação para a Aposentadoria assumam um novo formato,

pautados na livre escolha do trabalhador, que desenvolvam não apenas os

seminários informativos, mas oportunizem espaços para as reflexões e

discussões com os participantes sobre a qualidade de vida atual e o estilo de

vida que desejam para o futuro (FRANÇA, 2002, 2008). Nesta nova ótica de

preparar para a aposentadoria, ganham força os projetos de vida, a

continuidade ou a busca de um trabalho mais prazeroso que complemente a

renda ou que atenda à necessidade de uma poupança maior para o futuro.

Aposentadoria – saída do mercado de trabalho?

O trabalho para muitos pode estar intimamente relacionado a sua

identidade e a aposentadoria não deve representar o fim deste (ASHFORTH,

2001). Entretanto, há trabalhadores que gostariam de mudar de estilo de vida,

e fazer de seu trabalho um instrumento de ajuda ao próximo ou à sociedade.

Há aqueles que desejam dedicar mais tempo aos amigos, famílias, aos

estudos, ao lazer, ou mesmo ter tempo para o ócio. Stepansky & França (2008)

apontam para a atenção especial e o cuidado que os profissionais de Recursos

Humanos devem ter com trabalhadores obcecados pelo trabalho, a tal ponto

que, quando estão prestes a assumir o controle do tempo na aposentadoria,

sentem-se incapazes e com uma sensação de falta de propósito.

Assim, a idéia tradicional da aposentadoria como êxito final está

obsoleta (MOEN, KIM & HOFMEISTER, 2001). A aposentadoria e o trabalho

podem não ser tão antagônicos quanto parecem, e, não apenas para reter os

trabalhadores no mercado ou para permitir que os aposentados se envolvam

numa atividade laborativa pós-carreira, é fundamental a atualização

33

permanente dos trabalhadores, e discutir os preconceitos (cognitivos e sociais)

que são normalmente estabelecidos na organização.

o conhecimento e as habilidades são os fatores-chave para o

desenvolvimento da economia e cruciais para que os trabalhadores mais

velhos permaneçam competitivos no mercado de trabalho. A educação ao

longo da vida (LLL – Life Long Learning) se estende da infância até a pós-

aposentadoria, permitindo o acesso das pessoas à aprendizagem, ao

desenvolvimento pessoal, independentemente da idade. A educação ao longo

da vida pode ser uma das formas para reinserir trabalhadores de qualquer

idade no mercado de trabalho, como uma estratégia para os trabalhadores

mais velhos que queiram se atualizar e adquirir novas metodologias e

habilidades. Além disso, é um espaço para conhecer pessoas e estabelecer

novas parcerias.

Reter bons trabalhadores implica oferecer treinamentos e atualizações

constantes, numa perspectiva de desenvolvimento integral (FRANÇA &

STEPANSKY, 2005). Este é o papel das organizações, que também depende

do próprio trabalhador e do investimento que ele próprio deve fazer no seu

futuro por meio da busca pela educação. Governos e empresas precisam

considerar ainda a necessidade de uma campanha de sensibilização junto à

sociedade, perante o ageísmo e as possibilidades que não devem se limitar por

conta da idade. É preciso ainda considerar um debate entre os setores da

sociedade, de forma que sejam implementadas novas opções de contratos de

trabalho, em horários reduzidos. Nesta discussão, devem entrar em

consideração o desperdício no descarte de especialistas no auge de sua

formação profissional, a modificação da legislação trabalhista e a redução de

impostos que facilitem alternativas para trabalho parcial, temporário ou de

meio-período. Estas alternativas acomodariam não só a necessidade do

aposentado que deseja continuar no mercado, mas também do estudante que

precisa sustentar seus estudos e da mulher e do homem que têm sob sua

responsabilidade o cuidado e a criação dos filhos pequenos.

Estamos vivendo uma revolução nos conceitos e nas práticas

organizacionais com relação ao envelhecimento dos trabalhadores, em que a

34

prioridade é reforçar a atualização, o desenvolvimento pessoal e o bem-estar,

tanto daqueles que desejam continuar no mercado, como para aqueles que

desejam se aposentar. É importante ressaltar que a inserção e a participação

social das pessoas mais velhas não se restringem apenas ao seu engajamento

formal ou informal no mercado de trabalho, mas na sua atuação, quer na

família ou na comunidade.

Para que as organizações sejam parceiras do processo de crescimento

e mudança social do país, é fundamental que deem o exemplo e cuidem da

sua família organizacional. Isto inclui as oportunidades das equipes

intergeracionais, tanto para aqueles que recém-ingressam na empresa, e

representam o futuro, quanto para aqueles que estão saindo e que são os

guardiões da memória organizacional. A crescente extensão na amplitude das

faixas etárias nas equipes de trabalho trouxe ainda uma inquietação quanto às

possibilidades de conflitos intergeracionais, sobretudo quanto à otimização da

produtividade e à manutenção do clima motivacional entre os componentes das

equipes (FRANÇA, 2008). Se, por um lado, a organização estava imbuída com

o desenvolvimento e a especialização de seus jovens colaboradores, hoje ela

também tem consciência da importância em oferecer condições para que os

trabalhadores mais velhos se mantenham atualizados e assim permaneçam no

mercado.

Consequentemente, torna-se mais visível a formação de equipes com

trainees de 20 anos e seniores de 65 anos ou mais de trabalhadores, cada um

com sua função/responsabilidade/tarefa, mas envolvidos em um mesmo

projeto. Entretanto, é preciso que estes encontros sejam facilitados e reduzidos

os eventuais conflitos que possam surgir. As equipes intergeracionais são

bastante motivadoras pela troca que proporcionam e podem formar uma ponte

de conhecimento e apoio mútuo entre aqueles que detêm a experiência, a

memória da organização, o conhecimento e o contexto do trabalho; e os mais

jovens, que aprenderam as novidades tecnológicas, insumos metodológicos e

que podem facilitar as práticas de trabalho. De forma que facilite o

desenvolvimento e a capacitação das equipes compostas por duas ou mais

gerações, sugere-se a adoção de dinâmicas de trabalho, com temas escolhidos

35

pelos próprios trabalhadores. Além de facilitar o entrosamento entre as

equipes, estas técnicas poderão proporcionar o intercâmbio de conhecimentos

e da experiência entre os trabalhadores mais velhos e os mais jovens,

estimular a solidariedade e reduzir possíveis conflitos entre as gerações.

Um dos papéis dos gerentes de Recursos Humanos e dos gestores de

pessoas – aqueles que lideram equipes – é favorecer o processo do resgate e

registro da memória institucional e do trabalho. Os gestores podem identificar

aqueles que desejam e têm condições de saúde para continuar trabalhando

para a organização, de acordo com os critérios estabelecidos pelas políticas da

organização. Os gestores deverão apoiar os aposentáveis engajados em

projetos pós-carreira, ao mesmo tempo facilitar a troca de habilidades dos mais

velhos aos mais jovens; e o repasse das novas práticas e tecnologias dos mais

jovens para os mais velhos. Trabalhadores mais velhos, se estimulados,

ajudam a criar um sistema de “pertencer” que é muito importante para a

integração das equipes.

36

CONCLUSÃO

O Brasil tem um grande desfio pela frente: como garantir qualidade de

vida aos seus cidadãos mais velhos, garantindo qualidade de vida e o respeito

que merecem, sem deixar de lado as preocupações com o equilíbrio financeiro

e a solvência dos planos de previdência, a fim de garantir o pagamento de

benefícios para as futuras gerações? Muitas podem ser as respostas a esta

pergunta e esse trabalho apresentou todos os aspectos do problema e as

possíveis soluções na visão de diversos estudiosos e profissionais da área.

Concluímos que a Previdência Social Brasileira é bem abrangente no

que se refere ao pagamento de benefícios previdenciários, porém devido ao

grau de complexidade que o tema requer, nenhuma reforma significativa para o

INSS foi aprovada nos últimos anos e isso pode ser um grande problema para

as futuras gerações.

A longevidade influencia a vida de uma sociedade sob vários aspectos

e é de suma importância que o tema seja cada vez mais discutido em todas as

esferas a fim de que tenhamos condições de ter uma velhice segura e feliz

37

BIBLIOGRAFIA CONSULTADA

GIAMBIAGI, Fabio e TAFNER, Paulo. Demografia – A ameaça invisível. Rio de

Janeiro: Elsevier, 2010

ABRAPP - ASSOC. BRASILEIRA DAS ENTIDADES FECHADAS DE

PREVIDÊNCIA. Revista Fundos de Pensão. Rio de Janeiro: ABRAPP, 2008.

SOUZA, L. X. B. Previdência Social: Normas e Cálculos de Benefícios. São

Paulo: LTr, 2005.

BRASIL. Decreto nº 4.682, de 24 de janeiro de 1923. Disponível em

http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

BRASIL. Decreto nº 3.807, de 26 de agosto de 1960. Disponível em

http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

BRASIL. Decreto-Lei nº 66, de 21 de novembro de 1966. Disponível em

http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

BRASIL. Decreto-Lei nº 72, de 21 de novembro de 1966. Disponível em

http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

BRASIL. Lei nº 6.439, de 01 de setembro de 1977. Disponível em

http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

BRASIL. Decreto nº 99.350, de 27 de junho de 1990. Disponível em

http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

38

BRASIL. Lei nº 8.212, de 24 de julho de 1991. Disponível em

http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

BRASIL. Decreto-Lei nº 8.213, de 24 de julho de 1991. Disponível em

http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

BRASIL. Emenda Constitucional nº 20, de 15 de dezembro de 1998.

Disponível em http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

BRASIL. Emenda Constitucional nº 41, de 19 de dezembro de 2003.

Disponível em http://www81.dataprev.gov.br/sislex. Acessado em 04/02/2011.

CAMARANO, Ana Amélia e PASINATO, Maria Tereza. Envelhecimento,

condições de Vida e Política Previdenciária. Disponível em www.mds.gov.br.

Acessado em 23/02/2011.

STEENBOCK, Mario. Previdência Social. Disponível em

http://www.snado.gov.br/paulopaim/pages/principal/destaques/previdência/priva

da/arquivo/ApresenHistPEP.doc. Acesado em 18/02/2011.

PEREIRA JUNIOR, Aécio. Evolução Histórica da Previdência Social e os

direitos fundamentais. Disponível em http://www.mpas.gov.br/arquivos/office/4

081010-120058-447.pps. Acessado em 18/02/2011.

Sites consultados:

Instituto Brasileiro de Geografia e Estatística –IBGE

Instituto de Pesquisa e Economia Aplicada – Ipea

International Longevity Center – USA

39

FOLHA DE AVALIAÇÃO

Nome da Instituição:

Título da Monografia:

Autor:

Data da entrega:

Avaliado por: Conceito: