Embed Size (px)

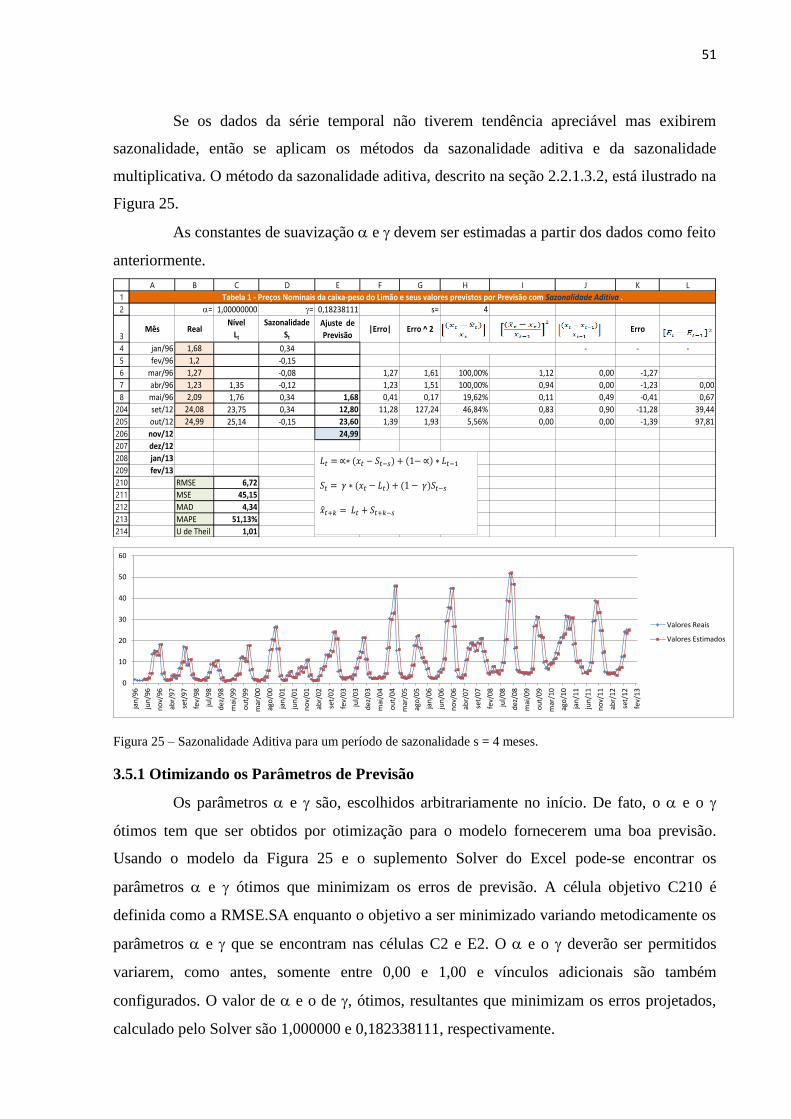

Citation preview

Universidade de São Paulo

Escola Superior de Agricultura "Luiz de Queiroz”

Programa de Educação Continuada em Economia e Gestão de Empresas

Modelo para o Apreçamento Futuro da Caixa-Peso do Limão in natura e Planejamento Estratégico

Luiz Antonio Bertolo

Trabalho de Conclusão de Curso apresentado ao Programa de Educação Continuada em Economia e Gestão de Empresas para obtenção do título de

Especialista em Agronegócio.

Piracicaba 2013

Dedico este estudo a minha esposa Cátia que

me apoiou durante esta valiosa etapa de minha

vida.

AGRADECIMENTOS

Aos nossos colegas de curso, pelo excelente convívio, pelas ajudas muitas vezes recebidas e

por nos proporcionarem trocas de aprendizado.

Ao Sr. Waldyr Promicia, Presidente da Associação Brasileira dos Produtores e Exportadores

de Limão - ABPEL pelas entrevistas concedidas e apoio na execução e elaboração deste

estudo.

Aos pesquisadores do Centro de Estudos Avançados em Economia Aplicada (CEPEA) por

facilitarem, através da divulgação dos preços da lima ácida Tahiti a realização deste trabalho e

de outras tantas contribuições ao agronegócio do país.

Aos professores Dr. Pedro Valentim Marques e Ricardo de Assis Perina, pela orientação

quanto ao tema proposto, incentivo a continuidade e conhecimentos básicos para formulação

deste estudo. Com um entusiasmo e humildade contagiantes, sempre prontos a ajudar.

SUMÁRIO

RESUMO....................................................................................................................................5

ABSTRACT ...............................................................................................................................6

LISTA DE FIGURAS.................................................................................................................7

LISTA DE TABELAS................................................................................................................9

1 INTRODUÇÃO....................................................................................................................10

2 REVISÃO DE LITERATURA............................................................................................12

3 MATERIAL E MÉTODOS.................................................................................................42

4 RESULTADOS E DISCUSSÕES.......................................................................................76

5 CONCLUSÃO.....................................................................................................................78

5 REFERÊNCIAS BIBLIOGRÁFICAS................................................................................79

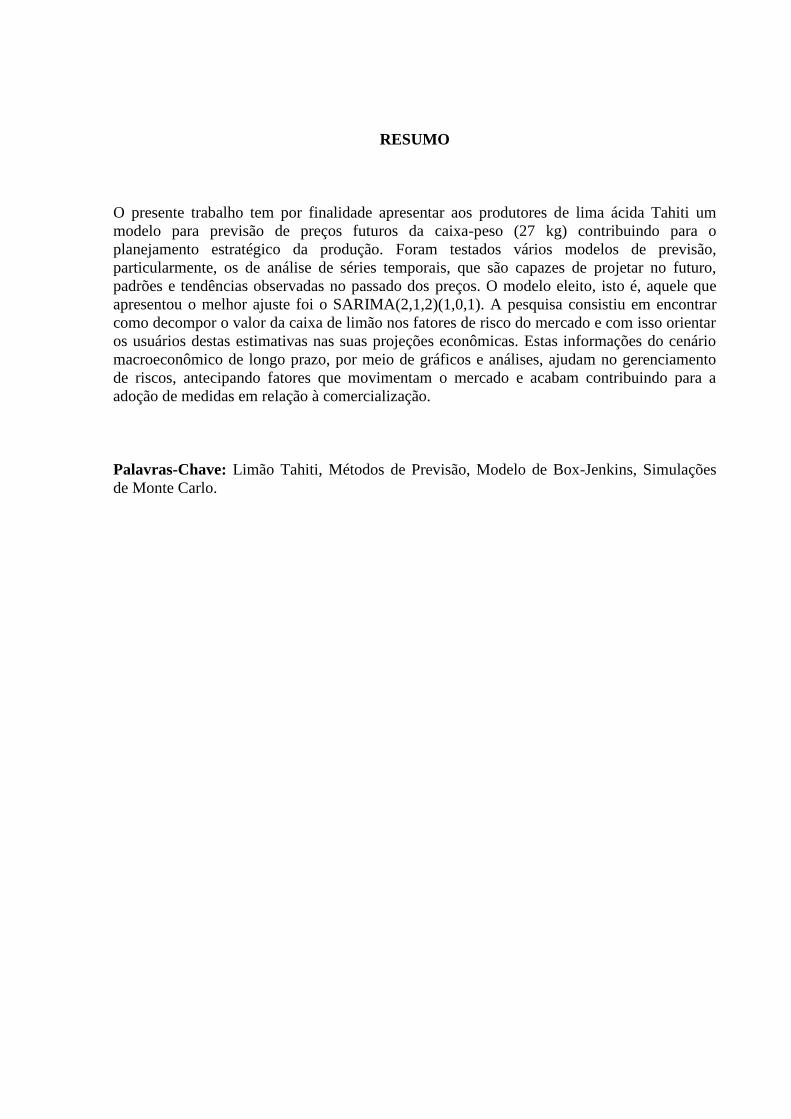

RESUMO

O presente trabalho tem por finalidade apresentar aos produtores de lima ácida Tahiti um

modelo para previsão de preços futuros da caixa-peso (27 kg) contribuindo para o

planejamento estratégico da produção. Foram testados vários modelos de previsão,

particularmente, os de análise de séries temporais, que são capazes de projetar no futuro,

padrões e tendências observadas no passado dos preços. O modelo eleito, isto é, aquele que

apresentou o melhor ajuste foi o SARIMA(2,1,2)(1,0,1). A pesquisa consistiu em encontrar

como decompor o valor da caixa de limão nos fatores de risco do mercado e com isso orientar

os usuários destas estimativas nas suas projeções econômicas. Estas informações do cenário

macroeconômico de longo prazo, por meio de gráficos e análises, ajudam no gerenciamento

de riscos, antecipando fatores que movimentam o mercado e acabam contribuindo para a

adoção de medidas em relação à comercialização.

Palavras-Chave: Limão Tahiti, Métodos de Previsão, Modelo de Box-Jenkins, Simulações

de Monte Carlo.

ABSTRACT

The present work aims at presenting the producers of acid lime Tahiti a model for prediction

of future prices of box-weight (27 kg) contributing to the strategic planning of production.

Were tested several models of forecasting, particularly, the analysis of time series, which are

capable of projecting into the future, patterns and trends observed in prices passed. The model

elected, that is, those who make best adjustment was the SARIMA(2,1,2)(1,0,1). The research

is to find how to decompose the value box of lemon on the risk factors of the market and thus

these estimates to guide users in their economic projections. This information of long-term

macroeconomic scenario, through charts and analysis, assist in managing risks, anticipating

factors that drive the market and end up contributing to the adoption of measures in relation to

marketing.

Keywords: Lemon Tahiti, Forecasting Methods, Model of Box-Jenkins, Monte Carlo

Simulations

LISTA DE FIGURAS

Figura 1 – Metodologias mais comuns para a Previsão ..........................................................13

Figura 2 – Dados sazonais e dados com tendência .................................................................14

Figura 3 – Os oito métodos mais comuns de série temporal ..................................................15

Figura 4 – Dados sazonais e dados com tendência..................................................................16

Figura 5 – Gráfico típico de dados de média móvel simples, mostrando o ajuste e a linha de

previsão..................................................................................................................17

Figura 6 – Gráfico típico de dados de suavização exponencial simples, mostrando o ajuste e a

linha de previsão....................................................................................................18

Figura 7 – Gráfico típico de dados de média móvel dupla, mostrando o ajuste e a linha de

previsão..................................................................................................................20

Figura 8 – Gráfico típico de dados de suavização exponencial dupla de Holt, mostrando o

ajuste e a linha de previsão.....................................................................................21

Figura 9 – Gráfico típico de dados de sazonalidade multiplicativa e sem tendência, mostrando

o ajuste e a linha de previsão..................................................................................25

Figura 10 – Gráfico típico de dados de sazonalidade aditiva e sem tendência, mostrando o

ajuste e a linha de previsão.....................................................................................26

Figura 11 – Gráfico típico de dados de sazonalidade multiplicativa de Holt-Winters,

mostrando o ajuste e a linha de previsão................................................................28

Figura 12 – Gráfico típico de dados de sazonalidade aditiva de Holt-Winters com tendência,

mostrando o ajuste e a linha de previsão................................................................30

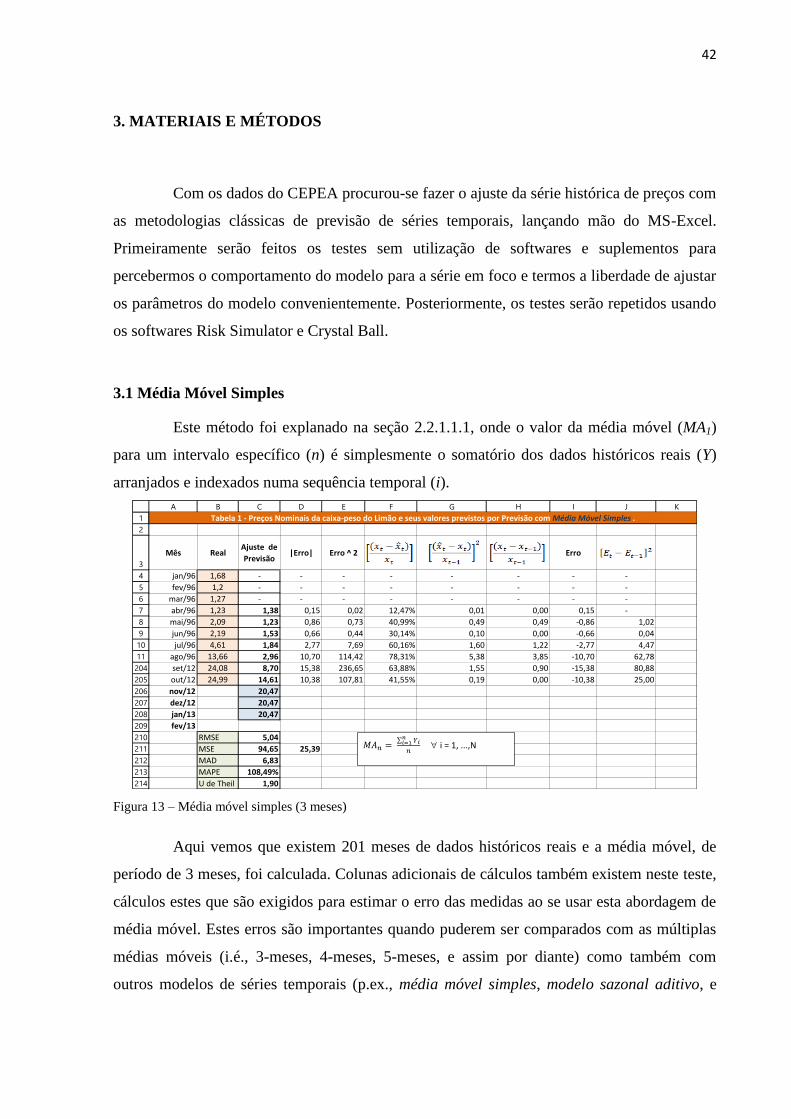

Figura 13 – Média móvel simples (3 meses)............................................................................42

Figura 14 – Calculando a média móvel simples.......................................................................43

Figura 15 – Fazendo previsão com média móvel simples........................................................43

Figura 16 – Estimativa do erro..................................................................................................43

Figura 17 – Valores Reais versus Valores Estimados pelo modelo MMS...............................44

Figura 18 – Suavização exponencial simples...........................................................................44

Figura 19 – Otimizando parâmetros numa suavização exponencial simples...........................46

Figura 20 – Valores Reais e Valores Estimados pelo Modelo de suavização exponencial

simples...................................................................................................................47

Figura 21 – Média Móvel Dupla (3 meses)..............................................................................48

Figura 22 – Valores Reais e Valores Estimados pelo modelo de Média Móvel Dupla...........49

Figura 23 – Suavização Exponencial Dupla (SED) de Holt.....................................................50

Figura 24 – Valores reais e estimados numa suavização exponencial dupla de Holt...............51

Figura 25 – Sazonalidade Aditiva para um período de sazonalidade s = 4 meses....................52

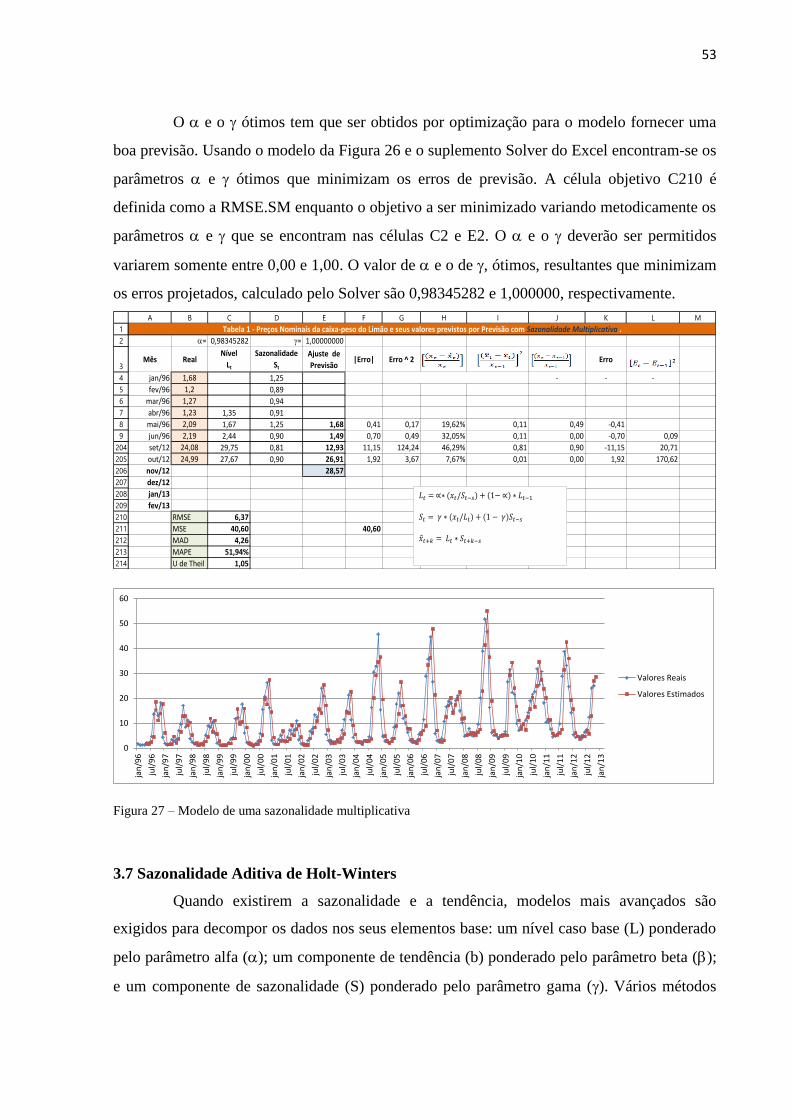

Figura 26 – Modelo de sazonalidade aditiva com período sazonal de 12 meses......................53

Figura 27 – Modelo de uma sazonalidade multiplicativa.........................................................54

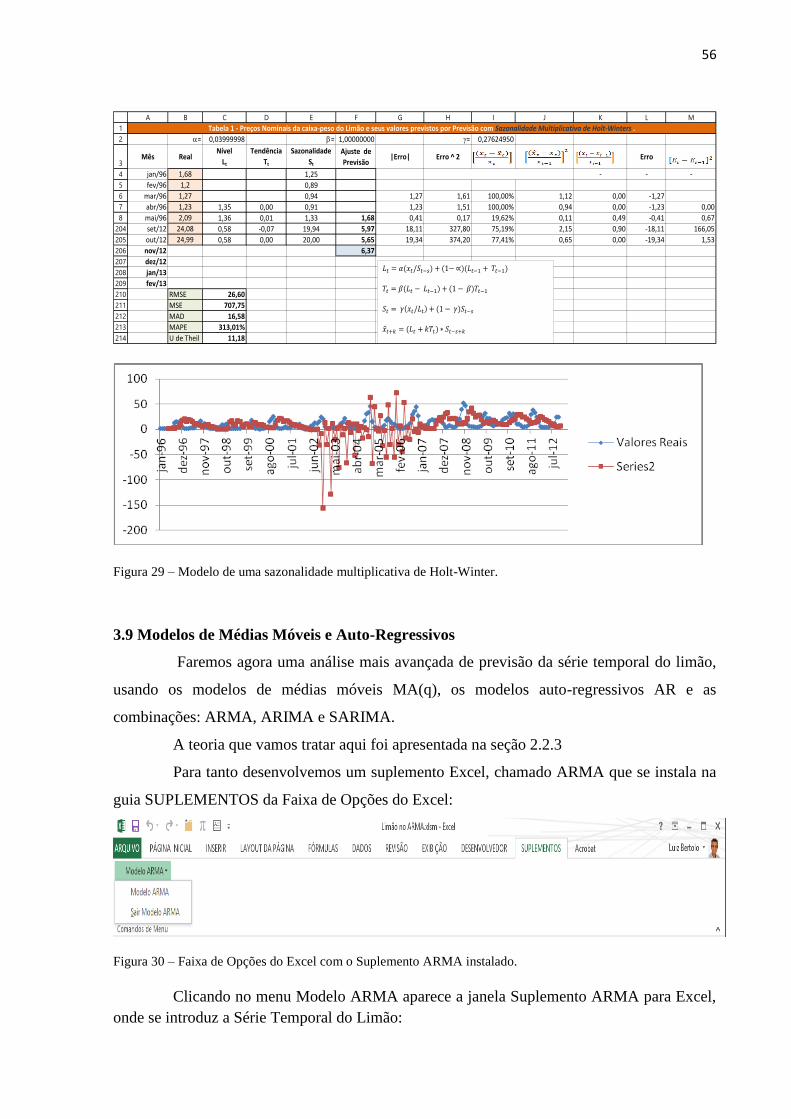

Figura 28 – Modelo de uma sazonalidade aditiva de Holt-Winter...........................................56

Figura 29 – Modelo de uma sazonalidade multiplicativa de Holt-Winter................................56

Figura 30 – Faixa de Opções do Excel com o Suplemento ARMA instalado..........................58

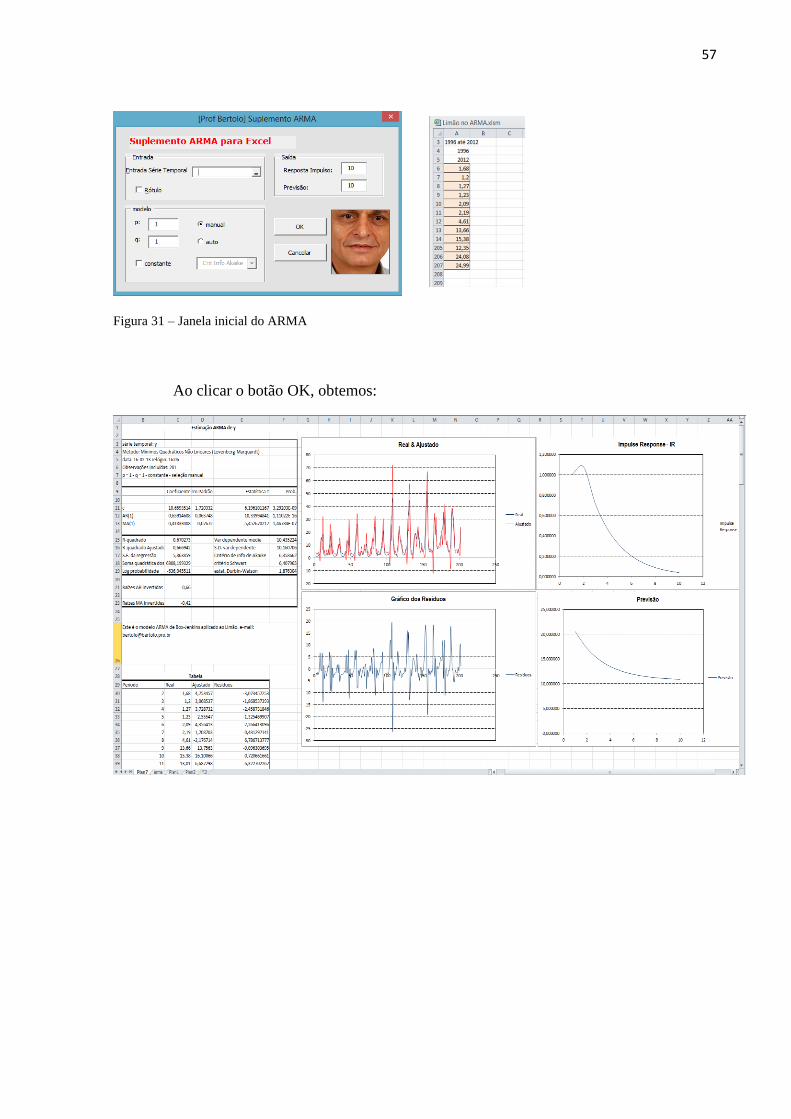

Figura 31 – Janela inicial do ARMA........................................................................................58

Figura 32 – Resultados obtidos com o modelo ARMA, instalado como Suplemento.............59

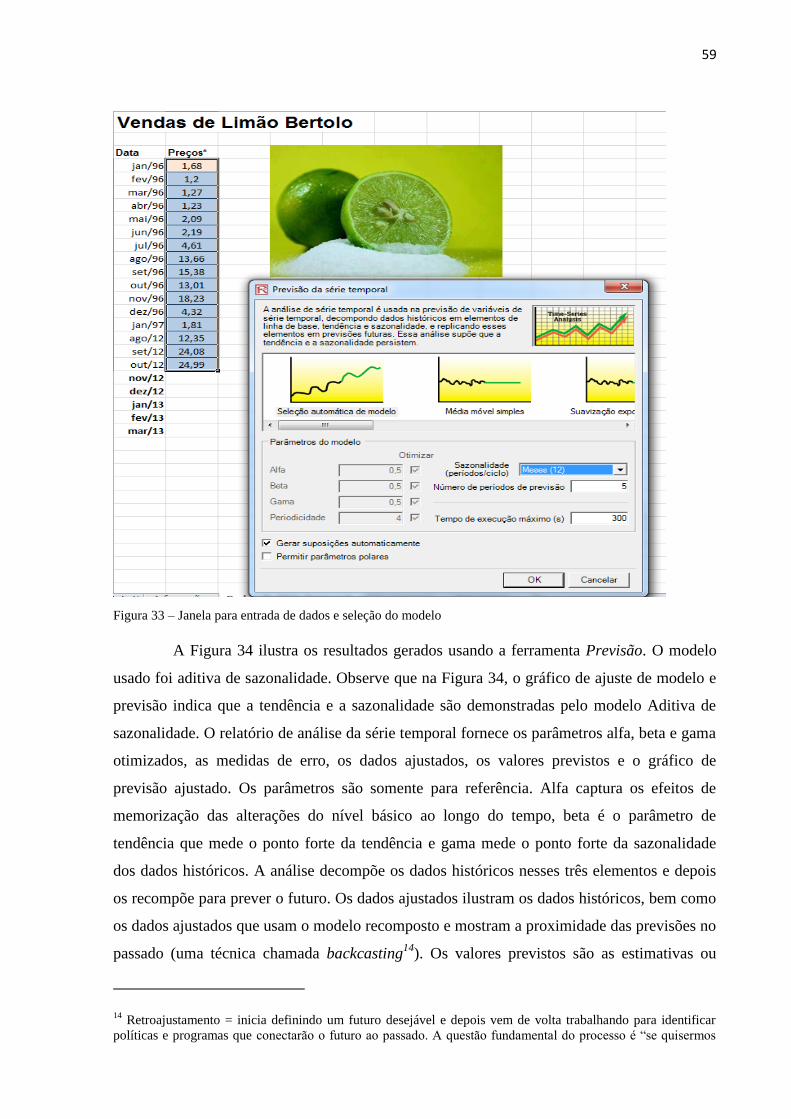

Figura 33 – Janela para entrada de dados e seleção do modelo...............................................60

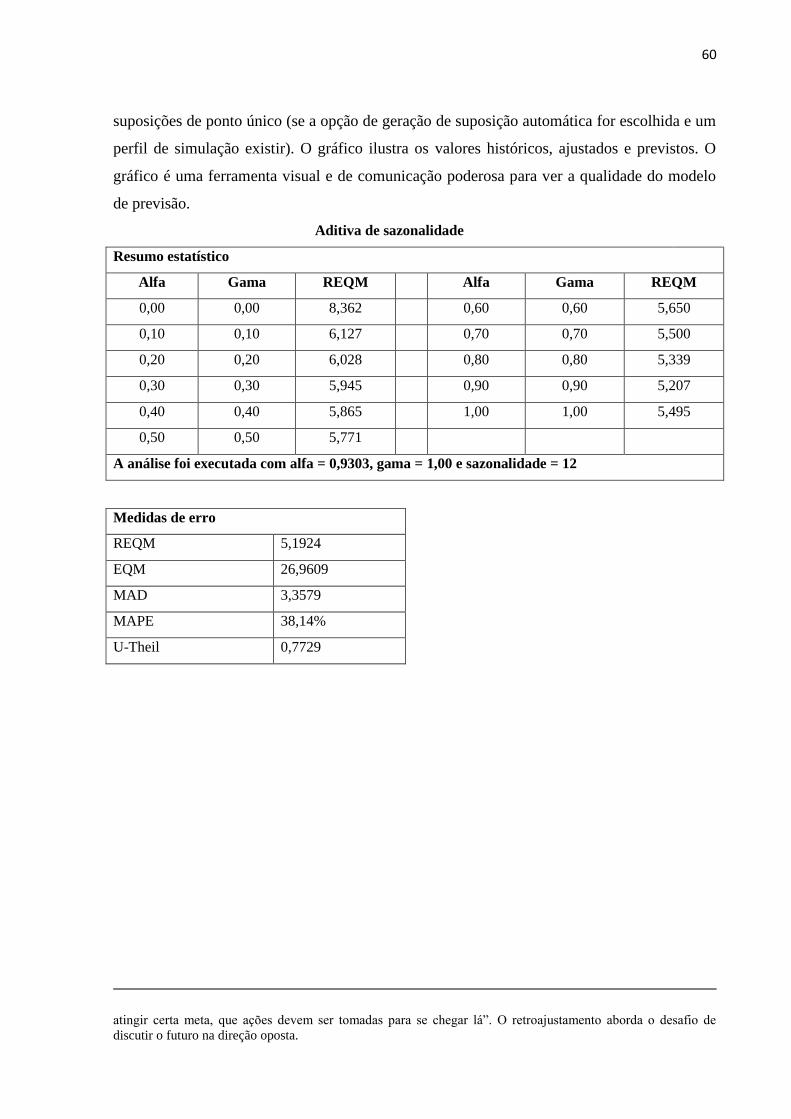

Figura 34 – Resultados obtidos com o software Risk Simulator.............................................62

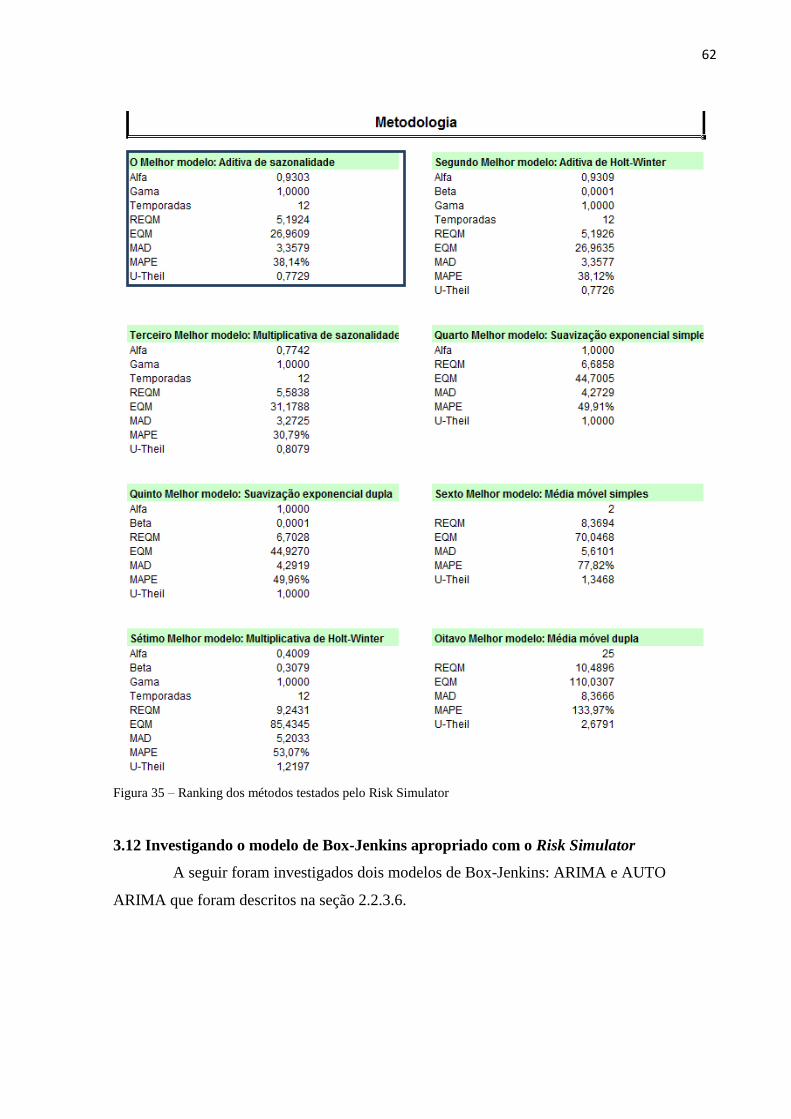

Figura 35 – Ranking dos métodos testados pelo Risk Simulator.............................................63

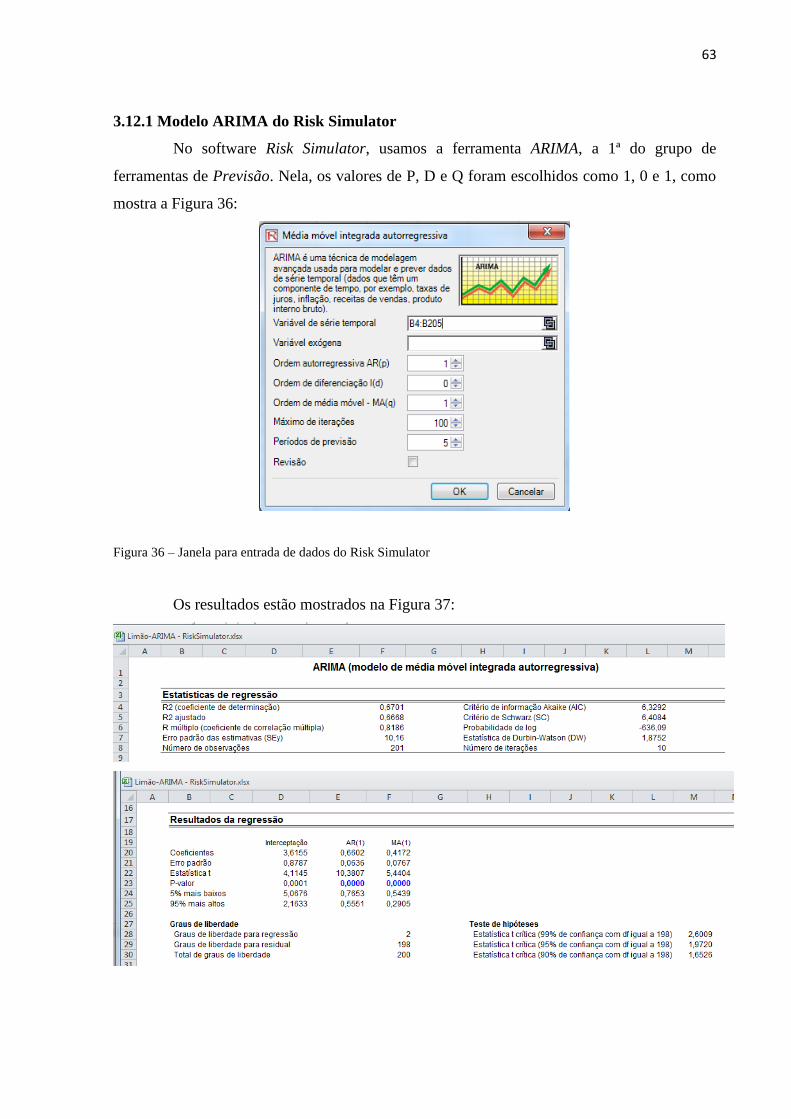

Figura 36 – Janela para entrada de dados do Risk Simulator...................................................64

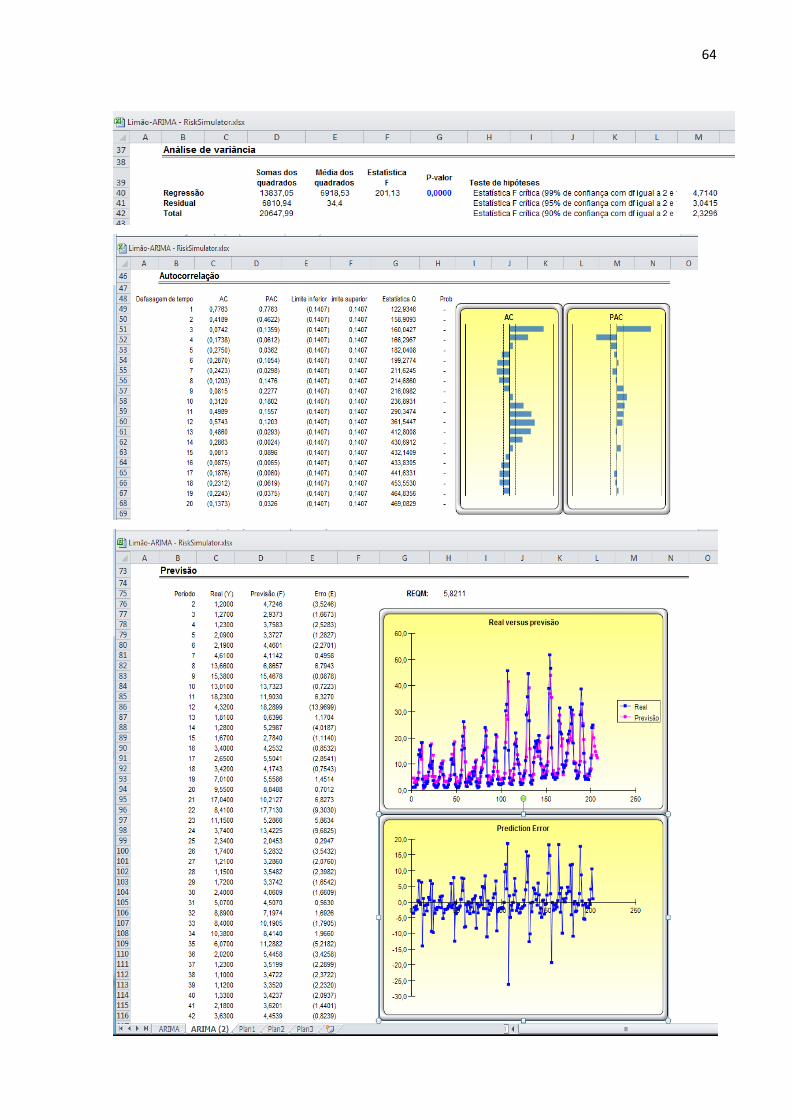

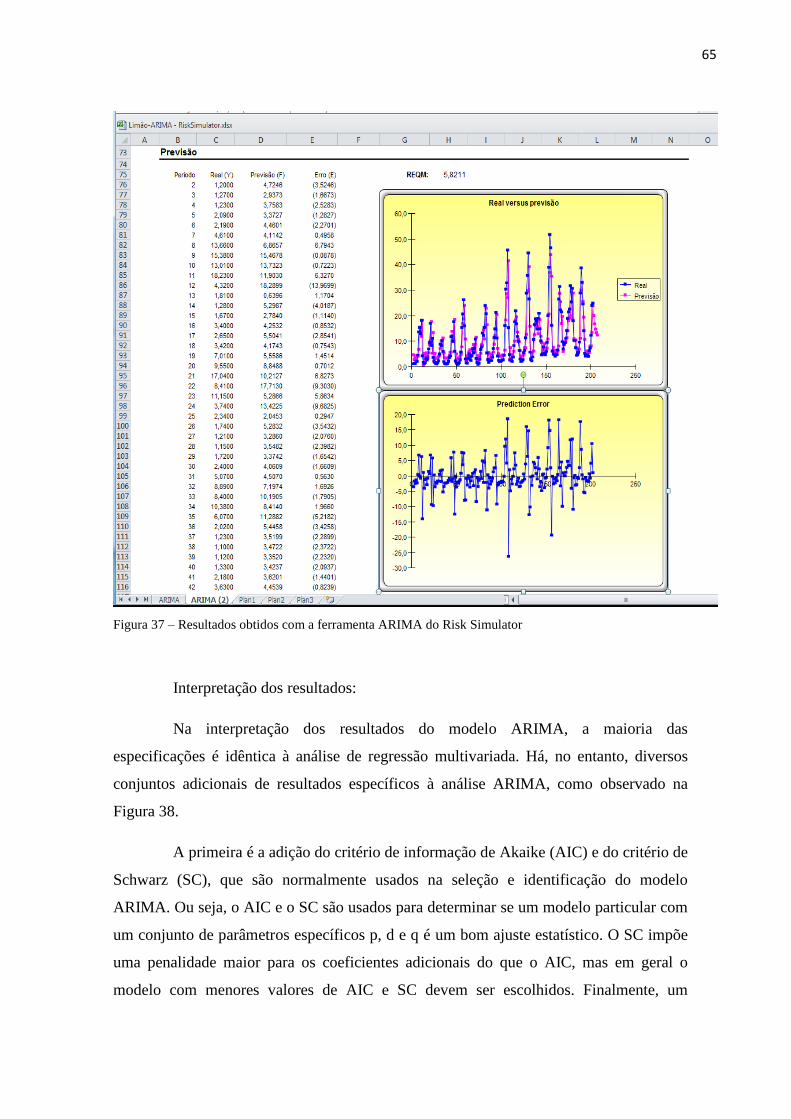

Figura 37 – Resultados obtidos com a ferramenta ARIMA do Risk Simulator.......................66

Figura 38 – Resultados obtidos com o Risk Simulator............................................................69

Figura 39 – Resultados obtidos com a ferramenta CB-Predictor do Crystal Ball...................70

Figura 40 – Resultados obtidos com a ferramenta CB-Predictor do Crystal Ball e Simulações

de Monte Carlo.....................................................................................................71

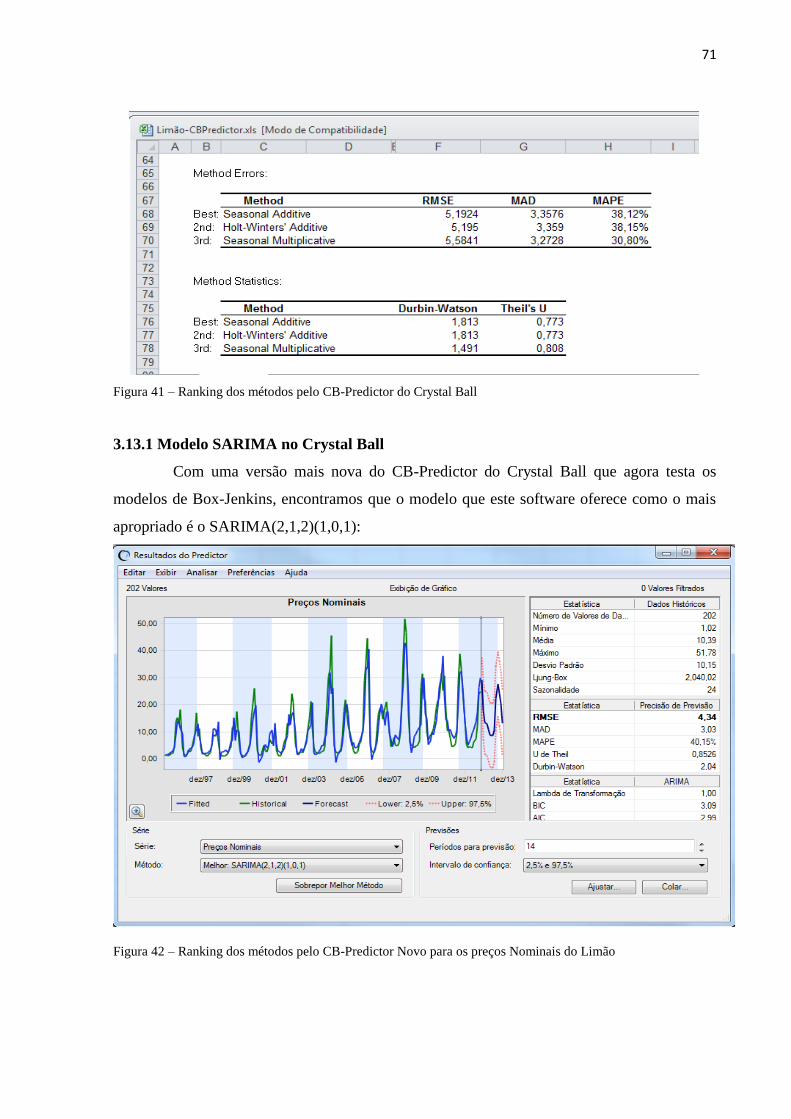

Figura 41 – Ranking dos métodos pelo CB-Predictor do Crystal Ball...................................72

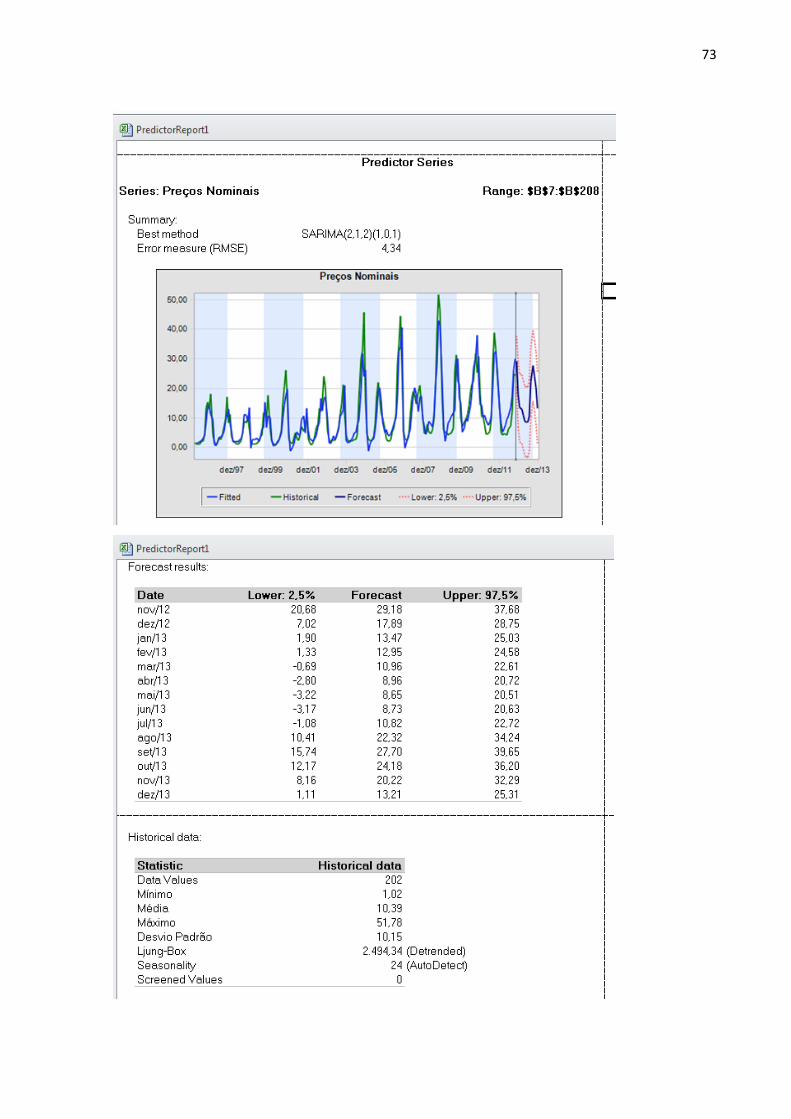

Figura 42 – Ranking dos métodos pelo CB-Predictor Novo para os preços Nominais do

Limão...................................................................................................................72

Figura 43 – Preços projetados pelo CB-Predictor para 12 meses à frente..............................73

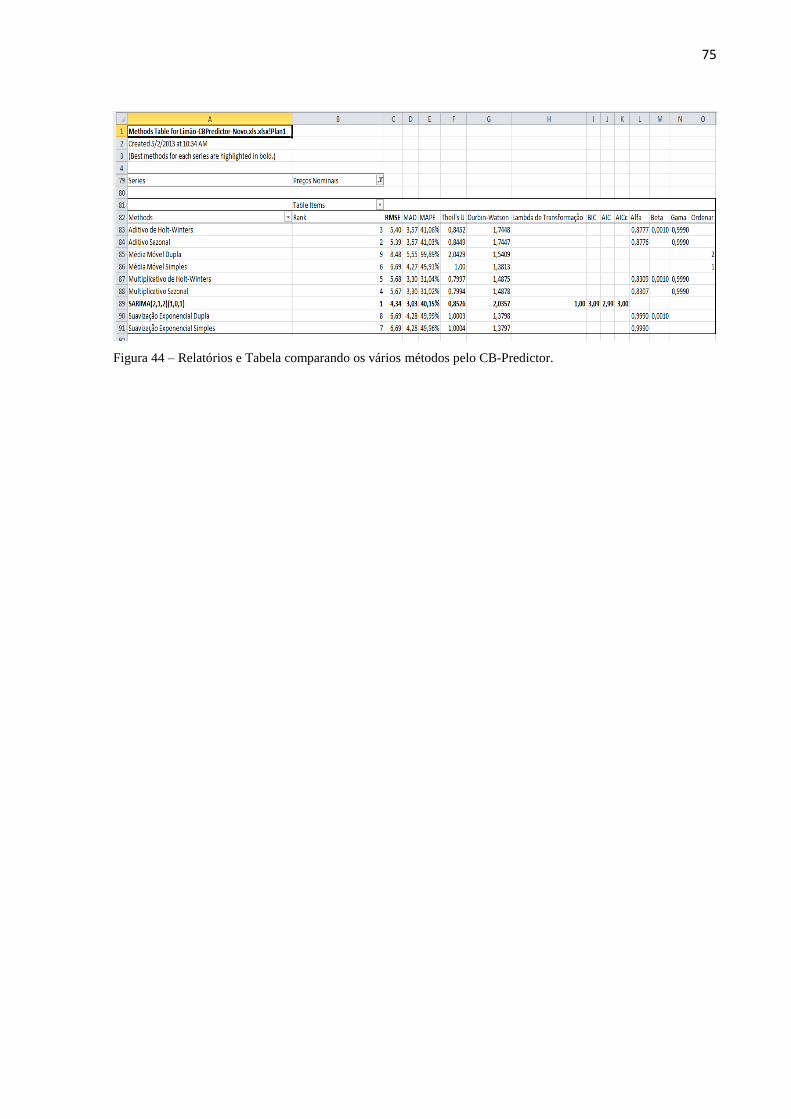

Figura 44 – Relatórios e Tabela comparando os vários métodos pelo CB-Predictor.............76

Figura 45 – Resultados obtidos com o CB-Predictor do Crystal Ball para o modelo de

previsão SARIMA(2,1,2)(1,0,1).........................................................................77

LISTA DE TABELAS

Tabela 1 - Comparações dos Resultados obtidos com o CB-Predictor do Crystal Ball para o

modelo de previsão SARIMA(2,1,2)(1,0,1) e os valores reais divulgados pelo CEPEA........77

1. INTRODUÇÃO

A citricultura brasileira, tem sido um dos setores mais competitivos do agronegócio.

O Brasil produz a metade do suco de laranja do planeta, exporta 98% da sua produção e

consegue 85% de participação no mercado mundial, trazendo ao país de US$ 1,5 bilhão a US$

2,5 bilhões por ano (NEVES, 2009). O segmento de produção de Suco de Laranja

Concentrado Congelado – SLCC brasileiro possui, portanto, desempenho singular dentro da

economia brasileira, não existindo outro produto com a mesma fatia de produção e

participação nas vendas do mercado mundial.

Além da laranja, outra fruta que vem se destacando na citricultura brasileira é a

lima-ácida Tahiti, também denominada de limão Tahiti, geralmente comercializada in natura,

tanto no mercado interno, como no mercado externo.

Os principais estados brasileiros produtores do limão Tahiti são: São Paulo, Bahia,

Minas Gerais e Rio de Janeiro, sendo o Estado de São Paulo, o maior produtor. Nele os

maiores municípios produtores dessa fruta localizam-se na região dos Escritórios de

Desenvolvimento Rural (EDRs) de Catanduva e Jaboticabal: Itajobi, Itápolis e Taquaritinga.

De acordo com SILVA (2008), as unidades de produção agropecuária (UPA), que

plantam limão no estado de São Paulo, apresentam uma área entre 5 a 50 ha, enquanto o

Estado de São Paulo, em si, apresenta média de 72,2 hectares nas suas UPAs, caracterizando-

se, portanto, como uma cultura de pequenas propriedades e, com isso, a função dos

distribuidores (packing house) se destaca. Estes fazem o intermédio entre os pequenos

produtores e grandes distribuidores que exportam, bem como para empresas que produzem

suco industrializado. Além disso, tais packing houses – responsáveis por comprar, limpar,

desinfetar, secar e fazer aplicação de cera e escovação dos frutos – também fazem as vendas

diretamente para o mercado varejista quando o preço é mais atrativo.

O IAC 5 é o principal clone tahiti nucelar plantado em São Paulo, e o porta-enxerto

de limão cravo é largamente utilizado. Com a utilização desses materiais, o Estado tornou-se

o principal produtor nacional de lima ácida tahiti com qualidade para exportação.

A safra principal no Estado de São Paulo ocorre de Dezembro a Maio, com pico em

Março e os meses de oferta mais restrita vão de Setembro a Novembro, com pico de escassez

em Outubro e Novembro.

11

No mercado externo, os principais países de destino são: União Europeia (U.E.), os

Estados Unidos da América (USA), Países Baixos, Reino Unido, Itália, Cingapura, Argentina,

França, Alemanha, Canadá, Portugal e Suíça. O principal destino é o mercado europeu.

O produtor como um investidor que aplica seu capital na atividade agrícola em

busca de um rendimento e o comerciante que procura se proteger contra a alta volatilidade dos

preços no mercado num mercado competitivo, ter a informação sobre o preço futuro da caixa-

peso (27 kg) do limão in natura é um indicador valioso para a gestão financeira daqueles que

trabalham com esta fruta, auxiliando-os na tomada de decisão em sua comercialização, na

administração de custos para a produção, na realização de contratos com instituições

financeiras e contratos de colheita num determinado período junto ao packing house.

As informações de mercado são tantas, que nunca um país, consultoria ou pessoa

isolada, vai deter a sua totalidade. Entretanto, todas estas informações já estão refletidas no

preço.

O preço futuro do limão já não é mais nenhuma obra de ficção ou miragem

econômica. Por isso, o objetivo dessa monografia é ajustar um modelo de previsão de preços

futuros, baseado na análise da série temporal dos preços passados. Com este modelo será

estimado mensalmente (ou diariamente) o valor da caixa-peso (27 kg) do limão, e o relatório

produzido pela estimativa poderá ser divulgado no site da Associação Brasileira dos

Produtores e Exportadores do Limão - ABPEL, por exemplo.

Os dados históricos serão obtidos no CEPEA, a partir de 1996, e as previsões

oferecidas pelo modelo escolhido servirão como sementes ou as variáveis de entrada,

obedecendo às distribuições de probabilidades sugeridas pelo modelo, para análise estatística

de cenários futuros, usando a ferramenta de Monte Carlo.

O produtor deve se habituar a elaborar as informações e deve se proteger no

mercado, assim como fazem os grandes investidores e empresas. Se o produtor ficar só no

campo produzindo e não for ao banco administrar o seu negócio, não tem jeito. O que afinal é

o mercado futuro, por que adivinhar um preço que vai ocorrer no futuro? Porque nós sabemos

o valor do que compramos, mas nunca sabemos por quanto vamos vender.

A maior riqueza é a informação. O agricultor que não se preocupar com o que ocorre

da porteira para fora, não resistirá na atividade.

A mídia informa a cotação dos principais produtos. Mas, geralmente o limão não

está presente.

12

2. REVISÃO DE LITERATURA

2.1 O que é previsão?

"Prediction is very difficult, especially if it’s

about the future."1

Niels Bohr, laureado com Nobel em Física

Segundo o Dicionário do Aurélio (FERREIRA, 1975) a palavra previsão é um

substantivo feminino que significa ato ou efeito de prever; antevisão; estudo ou exame feito

com antecedência.

Uma previsão adequada deve dar suporte a uma decisão minimizadora de risco por

parte dos tomadores de decisão (HARRISON e STEVENS, 1976). E é essencial para o

planejamento e a administração de recursos.

Existem muitas abordagens científicas para a previsão. Geralmente, elas podem ser

divididas em métodos qualitativos e quantitativos. A previsão qualitativa é utilizada quando

há poucos ou nenhum dado histórico confiável, contemporâneo, ou comparável. Há vários

métodos qualitativos, como a abordagem Delphi ou de opinião de especialista, pressupostos

gerenciais, bem como as pesquisas de mercado, dados externos ou sondagens e pesquisas

(MUN, 2010).

Na parte quantitativa, as abordagens de previsão geralmente caem numa dessas

categorias:

a) Séries Temporais – Realiza a análise de séries temporais sobre a forma padrão

passada dos dados para, a partir daí projetar os resultados futuros. Isto funciona bem para

situações estáveis em que as condições são esperadas permanecerem as mesmas. Como

exemplo, podemos citar as receitas em diferentes anos, os índices de inflação, as taxas de

juros, a participação no mercado, as taxas de falhas, os preços nominais mensais da caixa-

peso do Limão in natura divulgados pelo CEPEA, e assim por diante.

b) Regressão – Prevê os resultados futuros usando relações passadas entre uma

variável de interesse (variável dependente) e várias outras variáveis que podem influenciá-la

(variáveis independentes). Isso funciona bem para situações em que se precisam identificar os

diferentes efeitos das diferentes variáveis. Nesta categoria se inclui a regressão linear

múltipla.

1 Previsão é muito difícil, especialmente se ela for acerca do futuro.

13

c) Simulação – Aleatoriamente gera muitos cenários para um modelo de previsão

dos resultados possíveis. Este método funciona bem onde não se tem dados históricos, mas se

pode construir o modelo da situação para analisar o seu comportamento. Atualmente a

simulação de Monte Carlo é usada largamente nestas situações e os suplementos do MS-

Excel, Crystal Ball e Risk Simulator são popularmente conhecidos para automatizar esta

tarefa.

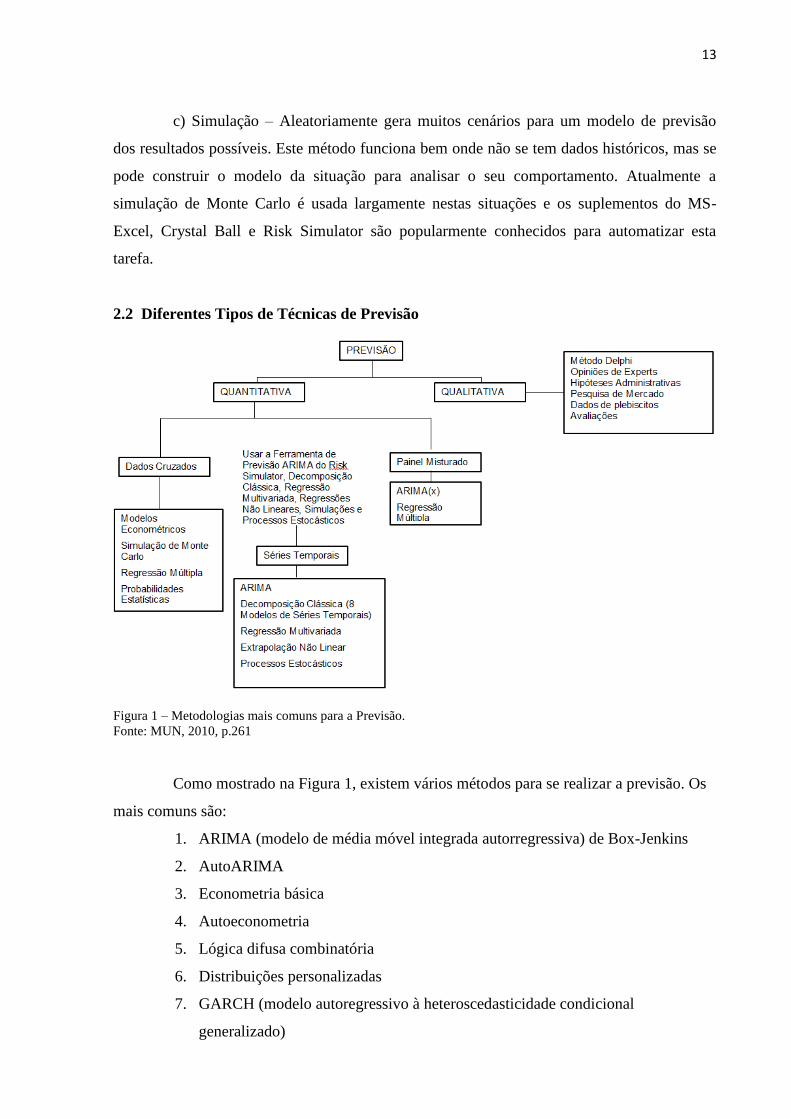

2.2 Diferentes Tipos de Técnicas de Previsão

Figura 1 – Metodologias mais comuns para a Previsão.

Fonte: MUN, 2010, p.261

Como mostrado na Figura 1, existem vários métodos para se realizar a previsão. Os

mais comuns são:

1. ARIMA (modelo de média móvel integrada autorregressiva) de Box-Jenkins

2. AutoARIMA

3. Econometria básica

4. Autoeconometria

5. Lógica difusa combinatória

6. Distribuições personalizadas

7. GARCH (modelo autoregressivo à heteroscedasticidade condicional

generalizado)

14

8. Curvas J

9. Cadeias de Markov

10. Máxima verossimilhança

11. Rede Neural

12. Regressão multivariada

13. Extrapolação não linear

14. Curvas S

15. Spline cúbico

16. Previsão estocástica

17. Análise da série temporal

18. Linhas de tendência

2.2.1 A Metodologia Clássica de Previsão por análise de séries temporais (time-series

forecasting).

"O tempo diz o que a razão não pode dizer."

René Descartes

A análise de séries temporais se aplica nos casos em que há um padrão persistente

ou sistemático no comportamento da variável, que é possível de captar através de uma

representação paramétrica (PINDYCK e RUBENFIELD, 1991). Alguns métodos clássicos

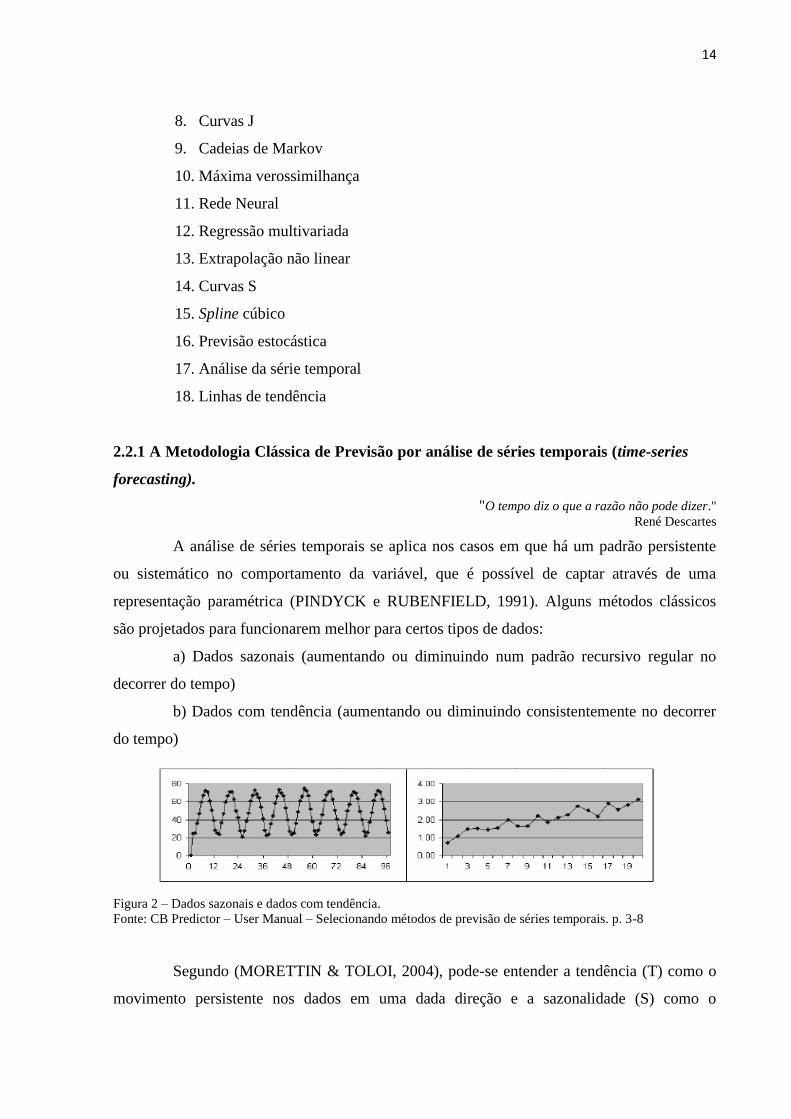

são projetados para funcionarem melhor para certos tipos de dados:

a) Dados sazonais (aumentando ou diminuindo num padrão recursivo regular no

decorrer do tempo)

b) Dados com tendência (aumentando ou diminuindo consistentemente no decorrer

do tempo)

Figura 2 – Dados sazonais e dados com tendência.

Fonte: CB Predictor – User Manual – Selecionando métodos de previsão de séries temporais. p. 3-8

Segundo (MORETTIN & TOLOI, 2004), pode-se entender a tendência (T) como o

movimento persistente nos dados em uma dada direção e a sazonalidade (S) como o

15

comportamento regular assumido pela série em algum subperíodo. O erro aleatório () leva

em consideração movimentos esporádicos e irregulares presentes na série.

A previsão de séries temporais assume que os dados históricos sejam uma

combinação de um formato padrão e de algum erro aleatório. Sua meta é isolar o formato do

erro entendo o nível, a tendência e a sazonalidade do formato. Pode-se medir o erro usando

uma medida estatística para descrever quão bem um formato reproduz os dados históricos e

estimar quão acuradamente ele projeta os dados no futuro.

A Figura 3 lista os oito modelos clássicos de série temporal, separados por

sazonalidade e tendência. Por exemplo, se a variável de dados não possuir tendência ou

sazonalidade, um modelo de média móvel simples ou de suavização exponencial simples seria

suficiente. No entanto, se existir sazonalidade, mas nenhuma tendência discernível estiver

presente, um modelo sazonal aditivo ou sazonal multiplicativo seria melhor, e assim por

diante.

Não Sazonalidade Com Sazonalidade

Nen

hu

ma

Ten

dên

cia

Média Móvel

Simples Sazonal Aditivo

Suavização

Exponencial Simples Sazonal Multiplicativo

Com

Ten

dên

cia

Média Móvel Dupla Aditivo de Holt-Winter

Suavização

Exponencial Dupla

Multiplicativo de Holt-

Winter

Figura 3 – Os oito métodos clássicos de série temporal.

Fonte: MUN, 2010. p. 264.

O que se pretende sempre é testar cada um destes métodos clássicos e classificá-los

de acordo com o erro. O método com o erro mais baixo é o melhor método.

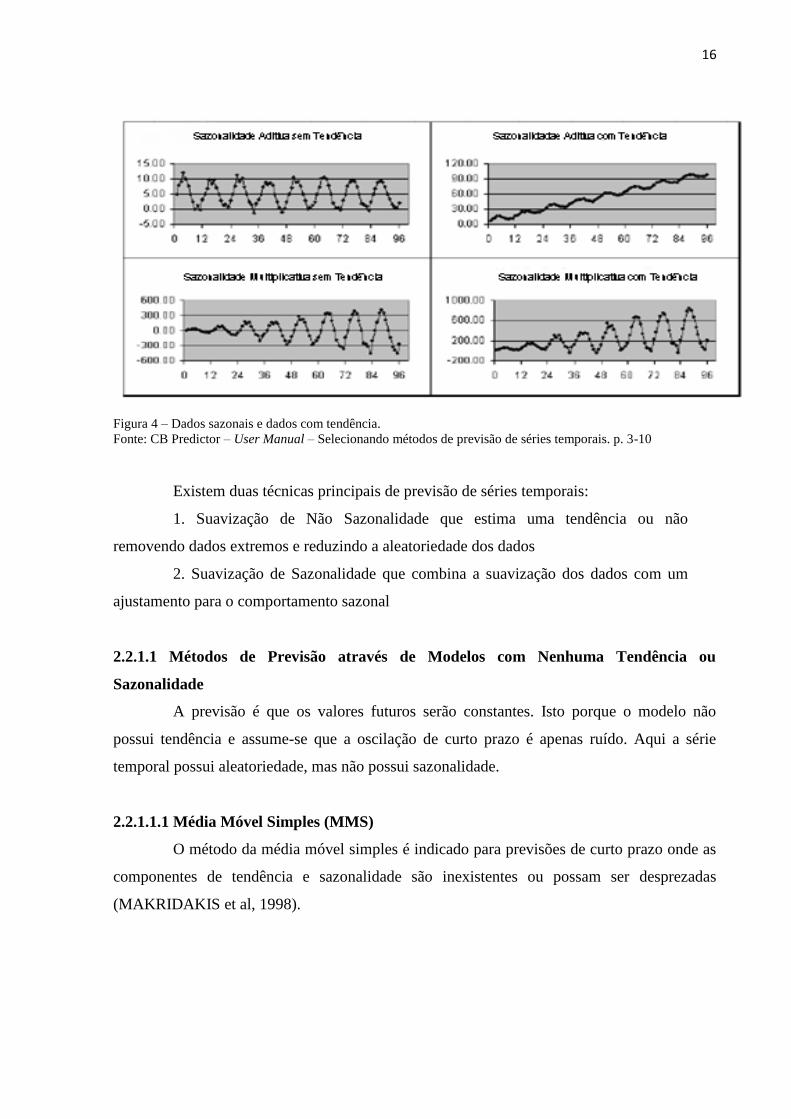

Existem dois tipos de métodos sazonais: aditivo e multiplicativo. A sazonalidade

aditiva tem um padrão estacionário de amplitude, e a sazonalidade multiplicativa tem um

padrão de amplitude crescendo ou decrescendo no decorrer do tempo.

A Figura 4 mostra as diferentes curvas de sazonalidades

16

Figura 4 – Dados sazonais e dados com tendência.

Fonte: CB Predictor – User Manual – Selecionando métodos de previsão de séries temporais. p. 3-10

Existem duas técnicas principais de previsão de séries temporais:

1. Suavização de Não Sazonalidade que estima uma tendência ou não

removendo dados extremos e reduzindo a aleatoriedade dos dados

2. Suavização de Sazonalidade que combina a suavização dos dados com um

ajustamento para o comportamento sazonal

2.2.1.1 Métodos de Previsão através de Modelos com Nenhuma Tendência ou

Sazonalidade

A previsão é que os valores futuros serão constantes. Isto porque o modelo não

possui tendência e assume-se que a oscilação de curto prazo é apenas ruído. Aqui a série

temporal possui aleatoriedade, mas não possui sazonalidade.

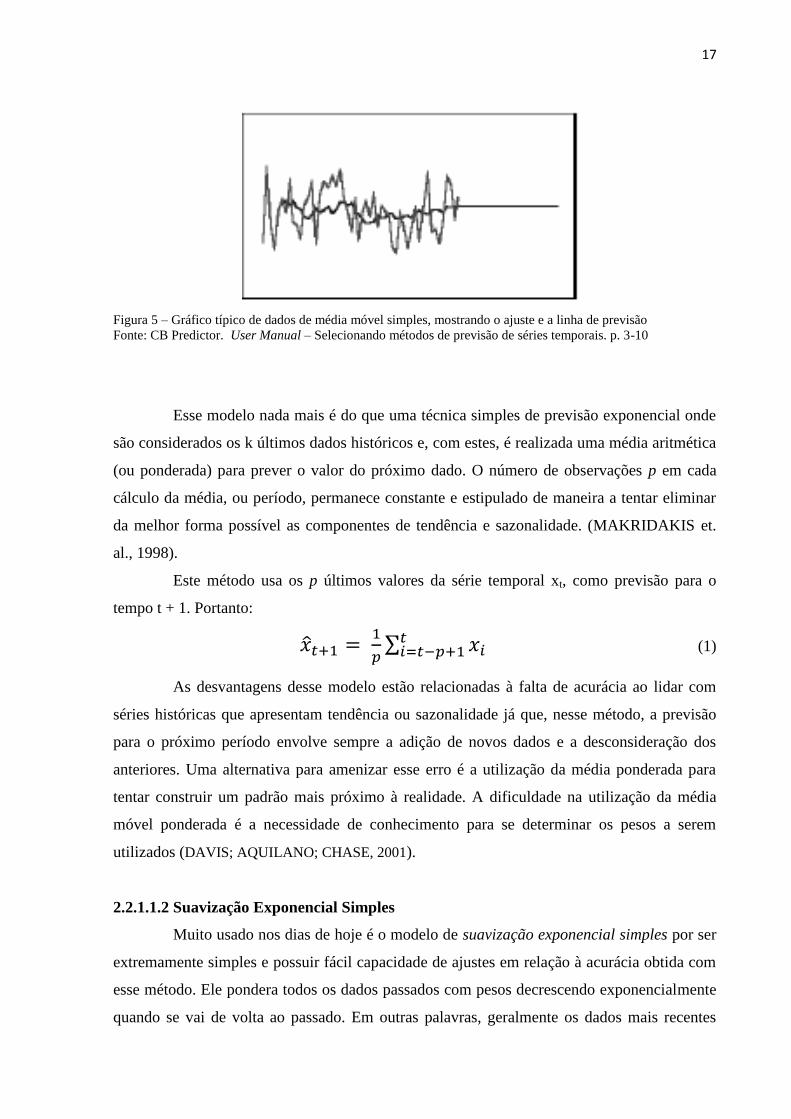

2.2.1.1.1 Média Móvel Simples (MMS)

O método da média móvel simples é indicado para previsões de curto prazo onde as

componentes de tendência e sazonalidade são inexistentes ou possam ser desprezadas

(MAKRIDAKIS et al, 1998).

17

Figura 5 – Gráfico típico de dados de média móvel simples, mostrando o ajuste e a linha de previsão

Fonte: CB Predictor. User Manual – Selecionando métodos de previsão de séries temporais. p. 3-10

Esse modelo nada mais é do que uma técnica simples de previsão exponencial onde

são considerados os k últimos dados históricos e, com estes, é realizada uma média aritmética

(ou ponderada) para prever o valor do próximo dado. O número de observações p em cada

cálculo da média, ou período, permanece constante e estipulado de maneira a tentar eliminar

da melhor forma possível as componentes de tendência e sazonalidade. (MAKRIDAKIS et.

al., 1998).

Este método usa os p últimos valores da série temporal xt, como previsão para o

tempo t + 1. Portanto:

∑

(1)

As desvantagens desse modelo estão relacionadas à falta de acurácia ao lidar com

séries históricas que apresentam tendência ou sazonalidade já que, nesse método, a previsão

para o próximo período envolve sempre a adição de novos dados e a desconsideração dos

anteriores. Uma alternativa para amenizar esse erro é a utilização da média ponderada para

tentar construir um padrão mais próximo à realidade. A dificuldade na utilização da média

móvel ponderada é a necessidade de conhecimento para se determinar os pesos a serem

utilizados (DAVIS; AQUILANO; CHASE, 2001).

2.2.1.1.2 Suavização Exponencial Simples

Muito usado nos dias de hoje é o modelo de suavização exponencial simples por ser

extremamente simples e possuir fácil capacidade de ajustes em relação à acurácia obtida com

esse método. Ele pondera todos os dados passados com pesos decrescendo exponencialmente

quando se vai de volta ao passado. Em outras palavras, geralmente os dados mais recentes

18

terão maiores pesos. Dessa forma, os pesos decaem exponencialmente a partir dos dados mais

novos. E supera bastante as limitações dos modelos de médias móveis.

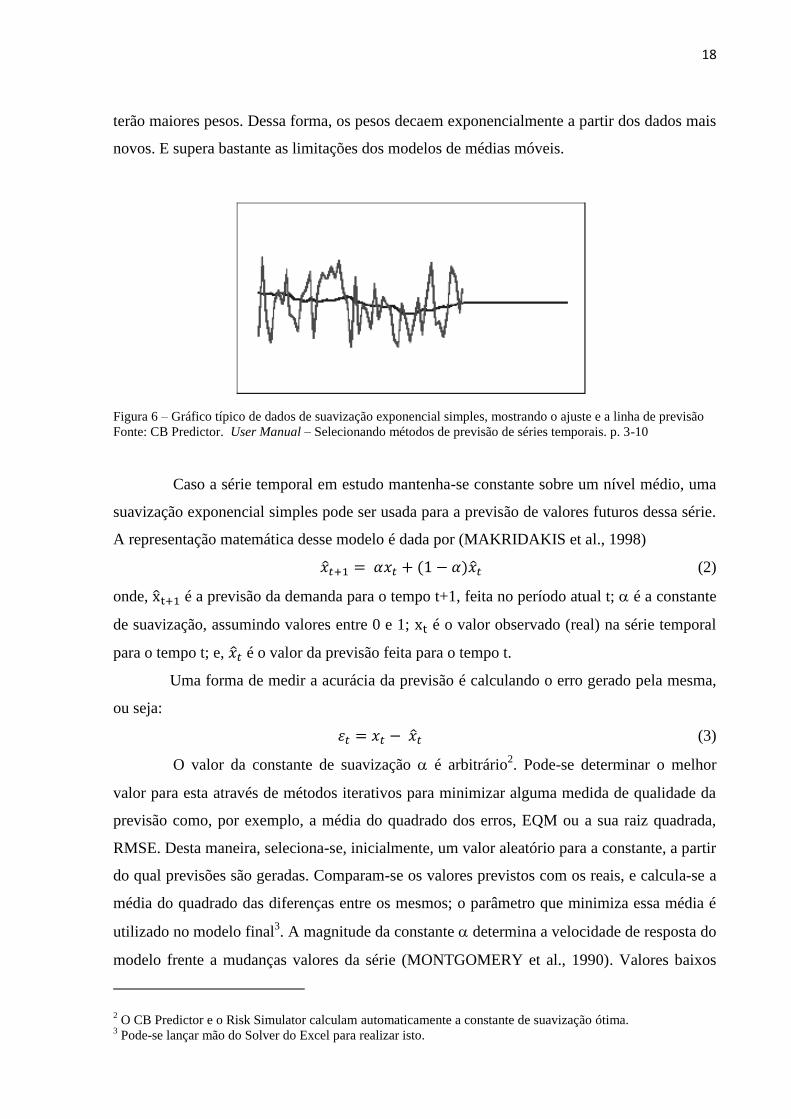

Figura 6 – Gráfico típico de dados de suavização exponencial simples, mostrando o ajuste e a linha de previsão

Fonte: CB Predictor. User Manual – Selecionando métodos de previsão de séries temporais. p. 3-10

Caso a série temporal em estudo mantenha-se constante sobre um nível médio, uma

suavização exponencial simples pode ser usada para a previsão de valores futuros dessa série.

A representação matemática desse modelo é dada por (MAKRIDAKIS et al., 1998)

(2)

onde, é a previsão da demanda para o tempo t+1, feita no período atual t; é a constante

de suavização, assumindo valores entre 0 e 1; é o valor observado (real) na série temporal

para o tempo t; e, é o valor da previsão feita para o tempo t.

Uma forma de medir a acurácia da previsão é calculando o erro gerado pela mesma,

ou seja:

(3)

O valor da constante de suavização é arbitrário2. Pode-se determinar o melhor

valor para esta através de métodos iterativos para minimizar alguma medida de qualidade da

previsão como, por exemplo, a média do quadrado dos erros, EQM ou a sua raiz quadrada,

RMSE. Desta maneira, seleciona-se, inicialmente, um valor aleatório para a constante, a partir

do qual previsões são geradas. Comparam-se os valores previstos com os reais, e calcula-se a

média do quadrado das diferenças entre os mesmos; o parâmetro que minimiza essa média é

utilizado no modelo final3. A magnitude da constante determina a velocidade de resposta do

modelo frente a mudanças valores da série (MONTGOMERY et al., 1990). Valores baixos

2 O CB Predictor e o Risk Simulator calculam automaticamente a constante de suavização ótima.

3 Pode-se lançar mão do Solver do Excel para realizar isto.

19

para a constante faz com que o modelo demore em reagir às mudanças no comportamento

da série. Com valores altos de , o modelo responde rapidamente.

Os modelos de suavização exponencial simples requerem uma estimativa inicial para

. Quando dados históricos estão disponíveis, pode-se usar uma média simples das N

observações mais recentes como ; caso contrário, pode-se utilizar a observação mais

recente, ou fazer uma estimativa subjetiva.

Uma medida de eficiência deste método pode ser obtida sob a consideração que o

processo é completamente estável, assim que X1, X2, ..., são variáveis aleatórias

independentes e identicamente distribuído (IID)4 com variância

2. Portanto, segue que (para

grande t):

[ ]

⁄

(4)

Assim que a variância 2 é estatisticamente equivalente para a média móvel com (2 -

)/ = 19. Assim, em termos de variância, o Método de Suavização Exponencial com este

valor de é equivalente ao Método da Média Móvel que utiliza 19 observações. Entretanto,

se uma mudança no processo ocorre, a Suavização Exponencial irá reagir mais rapidamente

com melhor ajuste de que o Método da Média Móvel.

Uma desvantagem deste Método está na dificuldade em escolher um valor

apropriado para . O Método de Suavização Exponencial pode ser visto como um processo de

filtragem com um filtro estatístico cujas entradas são os dados “puros” a partir de um processo

estocástico e a saída são estimativas suavizadas de uma média que varia com o tempo.

Uma maneira de iniciar o processo recursivo é utilizar e .

2.2.1.2 Métodos de Previsão para Modelos com Tendência e Nenhuma Sazonalidade

A representação matemática para o processo (que gera a série temporal) com valor

constante, tendência e flutuações aleatórias pode ser dada por:

(5)

Com t= 1, 2, ..., e onde:

Xt é uma variável aleatória observada no tempo t;

a é a tendência do modelo;

é o valor constante do modelo;

4 Duas variáveis aleatórias são independentes se P(AB) = P(A|B).P(B) = P(A). P(B).

Duas variáveis aleatórias são identicamente distribuídas se possuem a mesma distribuição de probabilidade.

20

t é o erro aleatório ocorrido no tempo t (geralmente assumido ter valor esperado

igual a zero e variância constante).

2.2.1.2.1 Modelo de Previsão com Média Móvel Dupla

Aqui a técnica de média móvel simples é aplicada duas vezes, uma nos dados

originais e depois nos dados resultantes desta primeira aplicação.

Define-se a média móvel dupla de tamanho p como:

[ ]

[ ]

-

[ ]

-

[ ]

(6)

Onde [ ]

é a média móvel (simples) de tamanho p, calculada usando todas as

observações até o instante T (inclusive).

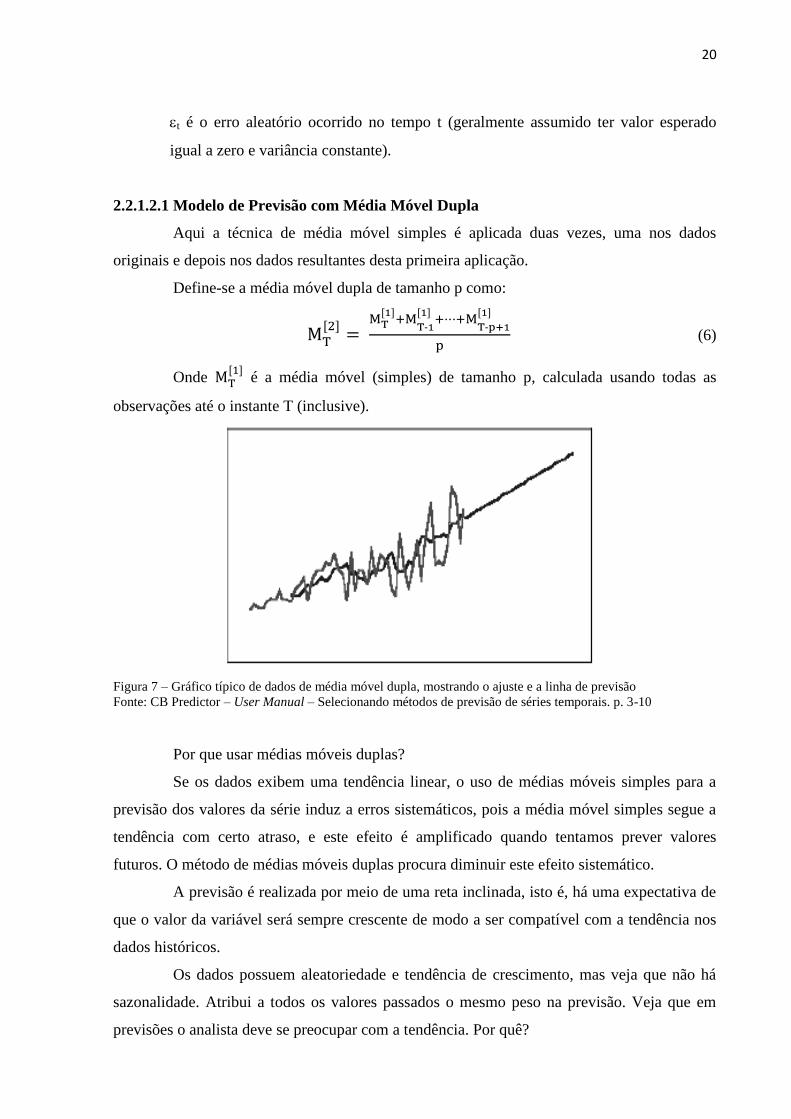

Figura 7 – Gráfico típico de dados de média móvel dupla, mostrando o ajuste e a linha de previsão

Fonte: CB Predictor – User Manual – Selecionando métodos de previsão de séries temporais. p. 3-10

Por que usar médias móveis duplas?

Se os dados exibem uma tendência linear, o uso de médias móveis simples para a

previsão dos valores da série induz a erros sistemáticos, pois a média móvel simples segue a

tendência com certo atraso, e este efeito é amplificado quando tentamos prever valores

futuros. O método de médias móveis duplas procura diminuir este efeito sistemático.

A previsão é realizada por meio de uma reta inclinada, isto é, há uma expectativa de

que o valor da variável será sempre crescente de modo a ser compatível com a tendência nos

dados históricos.

Os dados possuem aleatoriedade e tendência de crescimento, mas veja que não há

sazonalidade. Atribui a todos os valores passados o mesmo peso na previsão. Veja que em

previsões o analista deve se preocupar com a tendência. Por quê?

21

O modelo matemático para a previsão de k períodos com média móvel é

[ ]-

[ ]

- (

[ ]- [ ]

) (7)

onde:

[ ]

é a média móvel(simples) de tamanho k calculada usando as k observações

anteriores ao instante t (inclusive);

[ ]

é a média móvel(dupla) de tamanho k calculada usando as k médias móveis

simples, [ ]

, anteriores ao instante t (inclusive).

p é o período usado no cálculo da média móvel;

k é o número de períodos de previsão variando de 1 até h (horizonte de previsão).

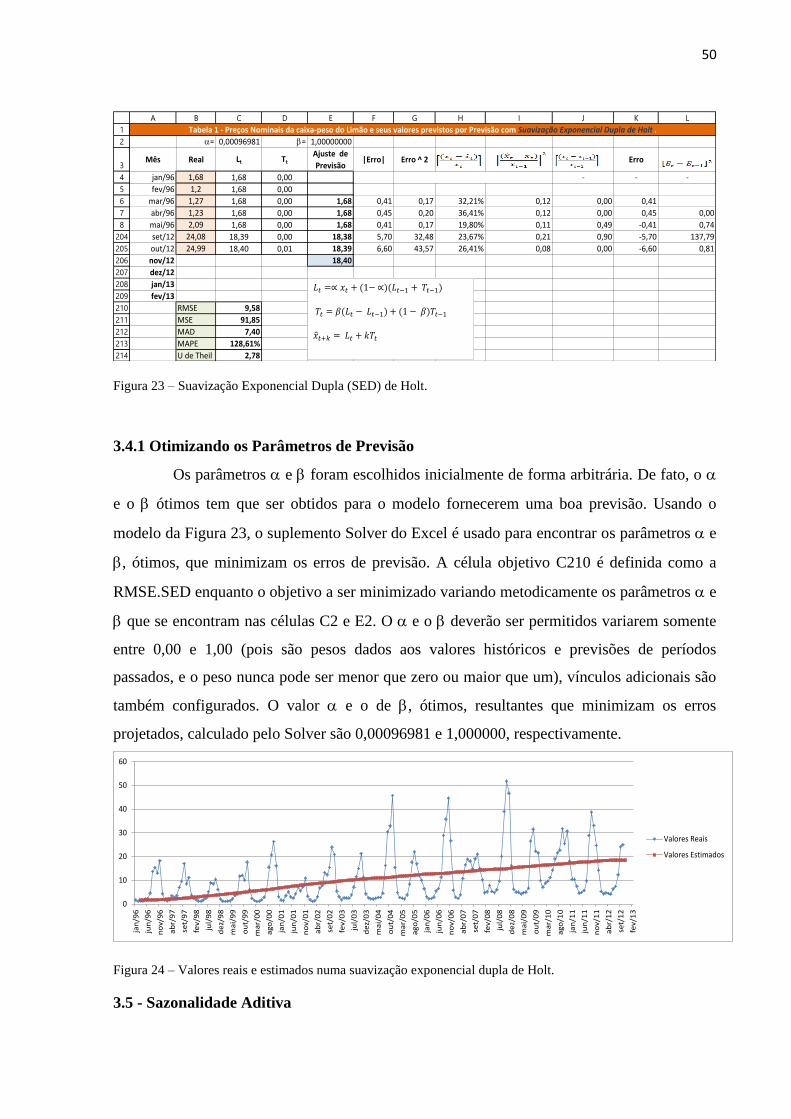

2.2.1.2.2 Modelo de Previsão por Alisamento Exponencial Duplo de Holt5

Quando uma determinada série apresenta aleatoriedade e uma tendência linear de

crescimento (ou decrescimento), o modelo de suavização exponencial dupla de Holt pode ser

usado de maneira satisfatória para a previsão, caso os outros componentes da série possam ser

desprezados. Este modelo emprega duas constantes de suavização, e (com valores entre 0

e 1), sendo representado por três equações (MAKRIDAKIS et al., 1998):

- - - (8)

(9)

(10)

onde:

Lt é a componente de nível;

Tt é a componente de tendência;

h é o horizonte de previsão;

k = 1, 2, ..., h;

é a previsão;

, com valores no intervalo 0<<1, é a constante de suavização da componente de nível

Lt;

, com valores no intervalo 0<<1, é a constante de suavização da componente

tendência Tt;

5 Muito usado em Engenharia de Confiabilidade

22

Na equação 8, pode-se perceber que o valor de nível Lt é a média ponderada do

próprio valor da série xt e de Lt-1 e Tt-1 (nível e tendência previstos no tempo t-1,

respectivamente). Para uma série isenta de erro aleatório, a quantidade (Lt-1 + Tt-1) é

exatamente o valor de Lt, uma vez que a variação de tempo entre t e t-1 é obviamente 1.

Assim, a expressão (8) pode ser entendida como:

- (11)

onde:

Lt = f (Lt-1, Tt-1) (12)

Em (9), a parcela Lt – Lt-1 é a derivada discreta que representa, portanto, a tendência.

Para o restante, o raciocínio é análogo ao realizado para a expressão (8).

Considerando que a primeira amostra da série temporal é para t = 1, os valores L1 e

T1 são funções de L0 e T0. Como não existe amostra da série para t = 0, faz-se necessário

inicializar L1 e T1. Há várias maneiras de se inicializar estas variáveis, dentre as quais:

(13)

(14)

ou

-

- (15)

( - ) ( - ) ( - )

(16)

OBS:- Uma vez que a componente de tendência em uma série é representada apenas

por um coeficiente (coeficiente angular da reta) as formas apresentadas em (14), (15), (16)

para inicializar T1 são possíveis representações para a derivada discreta da série calculada em

t = 1.

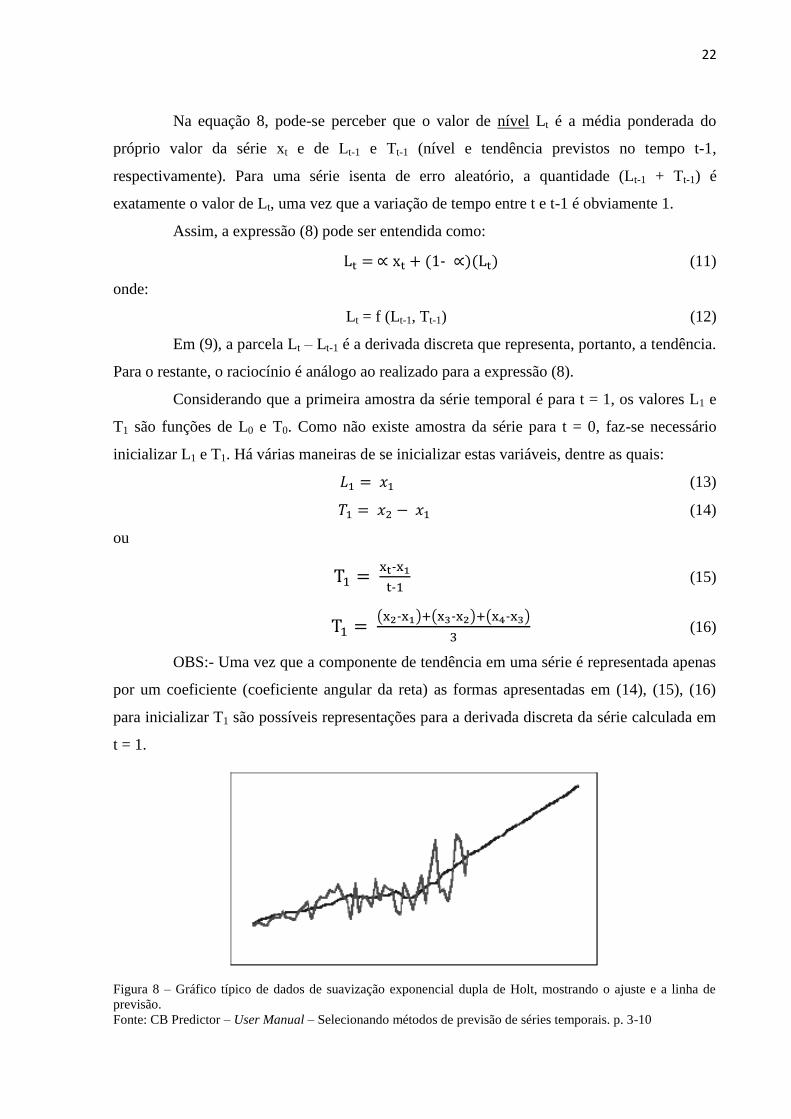

Figura 8 – Gráfico típico de dados de suavização exponencial dupla de Holt, mostrando o ajuste e a linha de

previsão.

Fonte: CB Predictor – User Manual – Selecionando métodos de previsão de séries temporais. p. 3-10

23

O modelo é muito usado para modelagem de produtos na fase de divulgação quando

começa a ser aceito pelo público consumidor.

As equações (8) e (9) fazem uma estimativa do nível e da inclinação da série

temporal, respectivamente. Já a equação (10), calcula a previsão da série para os próximos k

períodos.

Assim como na suavização exponencial simples, o método de Holt requer valores

iniciais, neste caso, L0 e T0. Uma alternativa para estes cálculos iniciais é igualar L0 ao último

valor observado na série temporal e calcular uma média da declividade nas últimas

observações para T0. Outra forma de cálculo é a regressão linear simples aplicada aos dados

da série temporal, onde se obtém o valor da declividade da série temporal e de L0 em sua

origem.

As constantes de suavização e no modelo de Holt podem ser determinadas de

maneira análoga à obtenção de na suavização exponencial simples, ou seja, através da

utilização de um método iterativo que encontre a combinação de e que minimize o EQM.

2.2.1.3 Métodos de Previsão para Séries Temporais Sujeitas a Fenômenos Sazonais e

Nenhuma Tendência

É bastante comum existir padrões sazonais com valores maiores em dados instantes

de tempo de que em outros em uma série temporal. Por exemplo, este fenômeno ocorre para o

volume de vendas de panetones entre outros produtos típicos de festas natalinas na época do

natal, assim como roupas de lã para o período de inverno, bronzeadores e bonés no período do

verão, etc.

Este fenômeno viola a consideração que o processo que gera a série é por uma

componente de valor constante ou com tendência e outra componente de flutuação aleatória,

cujos métodos anteriores de previsão (média móvel simples, suavização exponencial simples,

média móvel dupla, suavização exponencial dupla de Holt) não podem ser utilizados para

previsão.

Uma maneira de realizar previsões com padrões sazonais é corrigir a série temporal

do efeito da sazonalidade e, depois então, utilizar os métodos de previsão de média móvel

simples ou suavização exponencial simples (para modelos de séries de valor constante6 e

sazonalidade), como veremos nas próximas duas seções, ou ainda o método de previsão com

6 Sem tendência

24

suavização exponencial dupla de Holt (para modelos de séries com tendência e sazonalidade),

como veremos na seção 2.2.1.4.

Considerando que o processo que gera a série temporal não tenha tendência, mas

tenha sazonalidade, o modelo será dado por:

(17)

onde: t = 1, 2, ....

Xt é uma variável aleatória observada no tempo t;

é o valor constante do modelo;

St é a componente sazonal no tempo t;

t é o erro aleatório ocorrido no tempo t (geralmente assumido ter valor esperado

igual a zero e variância constante7).

Previsão com Correção à Priori da Sazonalidade

O procedimento pode ser resumido como:

1. Corrigir a série temporal do efeito da sazonalidade através da divisão (ou

subtração) dos valores da série temporal pelos seus respectivos fatores sazonais.

2. Realizar a previsão através dos métodos Método de Previsão de Média Móvel

Simples ou Suavização Exponencial Simples.

3. Multiplicar (ou adicionar) a previsão pelos fatores sazonais incorporando a

sazonalidade.

Quando o efeito da sazonalidade é retirado e incorporado à série por meio de divisão

e multiplicação, respectivamente, dos valores da série temporal pelos fatores sazonais o

método é denominado multiplicativo.

Quando o efeito da sazonalidade é retirado e incorporado à série por meio de

subtração e adição, respectivamente, dos valores da série temporal pelos fatores sazonais o

método é denominado aditivo.

2.2.1.3.1 Modelo de Previsão com Sazonalidade Multiplicativa

O uso deste modelo deve ser para dados que possuam sazonalidade crescente ou

decrescente, mas não possuam tendência de crescimento ou decrescimento.

7 Distribuído normalmente.

25

Figura 9 – Gráfico típico de dados de sazonalidade multiplicativa e sem tendência, mostrando o ajuste e a linha

de previsão.

Fonte: CB Predictor – User Manual – Selecionando métodos de previsão de séries temporais. p.3-10

Este método utiliza a seguinte expressão:

(18)

(19)

(20)

onde:

Lt é a componente de nível da série no tempo t;

St é a componente de sazonalidade no tempo t;

s é o período sazonal ou duração da sazonalidade

h é o horizonte de previsão;

k = 1, 2, ..., h, isto é, o número de períodos da previsão;

é a previsão;

, com valores no intervalo 0<<1, é a constante de suavização da componente de

nível Lt;

, com valores no intervalo 0<<1, é a constante de suavização da componente de

sazonalidade St.

As constantes de suavização e devem ser estimadas a partir dos dados.

2.2.1.3.2 Modelo de Previsão com Sazonalidade Aditiva

Este modelo pode ser usado quando ocorre sazonalidade, mas onde não se verifica a

presença de tendência. Além disso, a amplitude da sazonalidade é aproximadamente constante

ao longo do tempo.

26

O modelo pode ser usado para realizar a previsão de diversas variáveis tais como a

venda de sorvetes, brinquedos, preço de commodities, etc.

Figura 10 – Gráfico típico de dados de sazonalidade aditiva e sem tendência, mostrando o ajuste e a linha de

previsão.

Fonte: CB Predictor – User Manual – Selecionando métodos de previsão de séries temporais. p. 3-10

Este método utiliza a seguinte expressão:

- - ( - ) - (21)

- - - (22)

- (23)

onde:

Lt é a componente de nível da série no tempo t;

St é a componente de sazonalidade no tempo t;

s é o período sazonal ou duração da sazonalidade

h é o horizonte de previsão;

k = 1, 2, ..., h, isto é, o número de períodos da previsão;

é a previsão;

, com valores no intervalo 0<<1, é a constante de suavização da componente de

nível Lt;

, com valores no intervalo 0<<1, é a constante de suavização da componente de

sazonalidade St.

As constantes de suavização e devem ser estimadas a partir dos dados8.

8 O CB Predictor realiza isto automaticamente

27

2.2.1.4 Método de Previsão com Suavização Exponencial de Holt-Winters

Os modelos de Holt-Winters são muito utilizados quando da existência de uma série

temporal que apresente, além da tendência, um componente de sazonalidade. Uma série com

esse componente é caracterizada pela ocorrência de padrões cíclicos de variação, que se

repetem em intervalos relativamente constantes de tempo. São muito observadas em

indústrias do ramo alimentícias, de vestuários, cosméticos, entre outras.

Os modelos de Holt-Winters também são classificados em dois grupos: aditivo e

multiplicativo. No modelo aditivo, a amplitude da variação sazonal é constante ao longo do

tempo; ou seja, a diferença entre o maior e menor valor de demanda dentro das estações

permanece relativamente constante no tempo. No modelo multiplicativo, a amplitude da

variação sazonal aumenta ou diminui como função do tempo.

Considerando que o modelo do processo que gera a série temporal seja dado por:

(24)

Onde: t = 1, 2, ....

Xt é uma variável aleatória observada no tempo t;

a é a tendência do modelo;

é o valor constante do modelo;

St é a componente sazonal no tempo t;

t é o erro aleatório ocorrido no tempo t (geralmente assumido ter valor esperado

igual a zero e variância constante9).

2.2.1.4.1 Modelo Sazonal Multiplicativo de Holt-Winters

O modelo multiplicativo de Holt-Winters se ajusta, de maneira mais adequada, a

séries com tendência e sazonalidade multiplicativa, ou seja, àquelas em que a amplitude da

variação sazonal aumenta com o acréscimo no nível médio da série temporal (KOEHLER et

al., 2001, p.269). Vide figura abaixo:

9 Distribuído normalmente.

28

Figura 11 – Gráfico típico de dados de sazonalidade multiplicativa de Holt-Winters, mostrando o ajuste e a linha

de previsão.

Fonte: CB Predictor – User Manual – Selecionando métodos de previsão de séries temporais. p. 3-10

Este método utiliza a seguinte expressão:

-

- - - (25)

- - - - (26)

- - (27)

(28)

onde:

Lt é a componente de nível;

Tt é a componente de tendência;

St é a componente de sazonalidade;

s é o período sazonal;

h é o horizonte de previsão;

k = 1, 2, ..., h;

mod(n,m) é o resto da divisão de n por m;

é a previsão;

, com valores no intervalo 0<<1, é a constante de suavização da componente de

nível Lt;

, com valores no intervalo 0<<1, é a constante de suavização da componente

tendência Tt;

, com valores no intervalo 0<<1, é a constante de suavização da componente de

sazonalidade St

29

Na equação (25), pode-se perceber que os valores da série (xt) são divididos pelos

fatores sazonais, da mesma forma anterior em

para corrigir os valores da série dos

efeitos da sazonalidade, as demais parcelas da expressão são análogas as da expressão de

Holt:

- - - (29)

A expressão (26) é igual à expressão (9) no método de Holt:

- - - - (30)

A divisão dos valores da série (xt) pelos valores de nível (Lt) na expressão (21) pode

ser entendida como a medida de fator sazonal “instantânea”.

Em (28) a sazonalidade é incorporada à série através da multiplicação da soma dos

valores previstos para as componentes de Nível (Lt) e Tendência (Tt) pela componente

sazonal St-s+k.

O método multiplicativo de Winters, como os demais modelos descritos

anteriormente, funciona através da aplicação recursiva de suas equações aos dados da série.

Dessa forma, tal aplicação deve iniciar em algum período no passado, onde os valores de Lt,

Tt e St devem ser estimados (MAKRIDAKIS et al., 1998, p.168). Uma maneira simples de se

fazer essa estimativa é através da inicialização do nível e da tendência no mesmo período m:

O nível é determinado através da média de primeira estação:

(31)

Para se inicializar a tendência, é recomendado o uso de duas estações completas, ou

seja, 2s períodos:

( -

-

-

) (32)

Por último, os índices sazonais iniciais podem ser determinados através da razão

entre as primeiras observações com a média do primeiro ano:

,

, ...,

(33)

Nas expressões acima, é a previsão para o período t+k. Já , e são

constantes de suavização, cujos valores encontram-se entre 0 e 1, e xt é a mais recente

observação. Nelas, temos:

Lt representa uma estimativa do nível da série no tempo t,

Tt, uma estimativa da declividade da série no mesmo período t e

St, o componente de sazonalidade também no período t.

30

A sazonalidade, ou seja, o número de subperíodos por ano é representada por s. A

escolha dos valores para as constantes de suavização , e é condicionada a algum critério

que, na maioria das vezes, consiste no mesmo citado anteriormente: a minimização pelo uso

de um algoritmo de otimização não linear, do erro quadrático médio (EQM) atribuído ao

desempenho do modelo usando a ferramenta Solver do MS-Excel.

2.2.1.4.2 Modelo Sazonal Aditivo de Holt-Winters

Para séries que possuem tendência e sazonalidade aditiva, o modelo que apresenta

maior capacidade de explicação é o aditivo de Winters. Ou seja, ele é utilizado nas séries onde

o efeito sazonal não é função do nível médio corrente da série temporal e pode ser adicionado

ou subtraído de uma previsão que dependa apenas de nível e tendência (KOHLER et al.,

2001, p. 269). Veja figura abaixo:

Figura 12 – Gráfico típico de dados de sazonalidade aditiva de Holt-Winters com tendência, mostrando o ajuste e

a linha de previsão.

Fonte: CB Predictor – User Manual – Selecionando métodos de previsão de séries temporais. p. 3-10

O algoritmo de previsão do modelo sazonal aditivo de Holt-Winters é baseado nas

seguintes expressões:

- - - - - (34)

- - - - (35)

( - ) - - (36)

- (37)

Estas equações são parecidas com aquelas a que se refere ao modelo multiplicativo

de Holt-Winters (Eqs. 25 a 28). A diferença nos dois modelos é o fato das outras equações,

agora, apresentarem os índices de sazonalidade somados e subtraídos, ao invés de

multiplicados e divididos (MAKRIDAKIS et al., 1998, p.169).

31

As inicializações de Ls e Ts são idênticas às do modelo multiplicativo. Os valores

iniciais para os índices sazonais são determinados através das seguintes expressões:

, ,..., (38)

2.2.2 Critérios para avaliar o desempenho de modelos em relação à série temporal

Para saber se o modelo de séries temporais selecionado para realizar previsões é

significativo estatisticamente devemos quantificar o ajuste do modelo escolhido aos dados

históricos existentes. Para isso, há diversas estatísticas:

2.2.2.1 Medidas de erros no processo de previsão

2.2.2.1.1 MAD (Média dos Desvios Absolutos)

Consiste na média da diferença (em módulo) entre os valores reais e preditos:

∑ | |

(39)

Ela mede o erro absoluto e originalmente tornou-se muito popular (anteriormente às

calculadoras) porque não exige cálculos de quadrados e raiz quadrada. Por enquanto é ainda

muito confiável e amplamente utilizada, é muito acurada para dados distribuídos

normalmente.

2.2.2.1.2 MAPE (Média Aritmética dos Desvios Absolutos em Porcentuais)

Avalia a magnitude do erro com relação à série histórica:

∑ |

|

(40)

É a mais popular das formas apresentadas para medir a acurácia da previsão

(KAHN, 1998). Porém, o uso desta fórmula torna-se impossível quando a série temporal

contém valores iguais à zero.

Por se tratar de erro relativo, ele não depende da escala, e com isso, permite

comparar a acurácia da previsão entre séries de dados temporais de proporções diferentes.

2.2.2.1.3 EQD (Média Aritmética dos Quadrados dos Desvios)

Destaca os grandes erros, comparados aos erros de menor magnitude:

∑

(41)

32

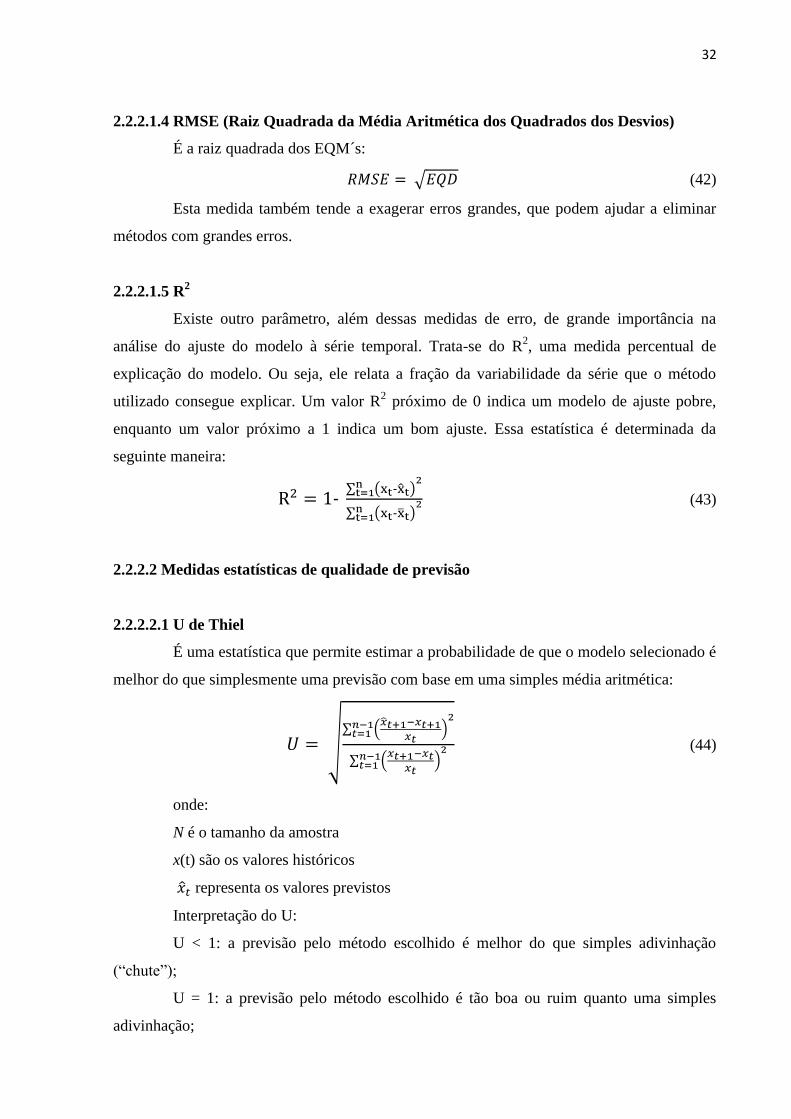

2.2.2.1.4 RMSE (Raiz Quadrada da Média Aritmética dos Quadrados dos Desvios)

É a raiz quadrada dos EQM´s:

√ (42)

Esta medida também tende a exagerar erros grandes, que podem ajudar a eliminar

métodos com grandes erros.

2.2.2.1.5 R2

Existe outro parâmetro, além dessas medidas de erro, de grande importância na

análise do ajuste do modelo à série temporal. Trata-se do R2, uma medida percentual de

explicação do modelo. Ou seja, ele relata a fração da variabilidade da série que o método

utilizado consegue explicar. Um valor R2 próximo de 0 indica um modelo de ajuste pobre,

enquanto um valor próximo a 1 indica um bom ajuste. Essa estatística é determinada da

seguinte maneira:

- ∑ ( - )

∑ ( - )

(43)

2.2.2.2 Medidas estatísticas de qualidade de previsão

2.2.2.2.1 U de Thiel

É uma estatística que permite estimar a probabilidade de que o modelo selecionado é

melhor do que simplesmente uma previsão com base em uma simples média aritmética:

√∑ (

)

∑ (

)

(44)

onde:

N é o tamanho da amostra

x(t) são os valores históricos

representa os valores previstos

Interpretação do U:

U < 1: a previsão pelo método escolhido é melhor do que simples adivinhação

(“chute”);

U = 1: a previsão pelo método escolhido é tão boa ou ruim quanto uma simples

adivinhação;

33

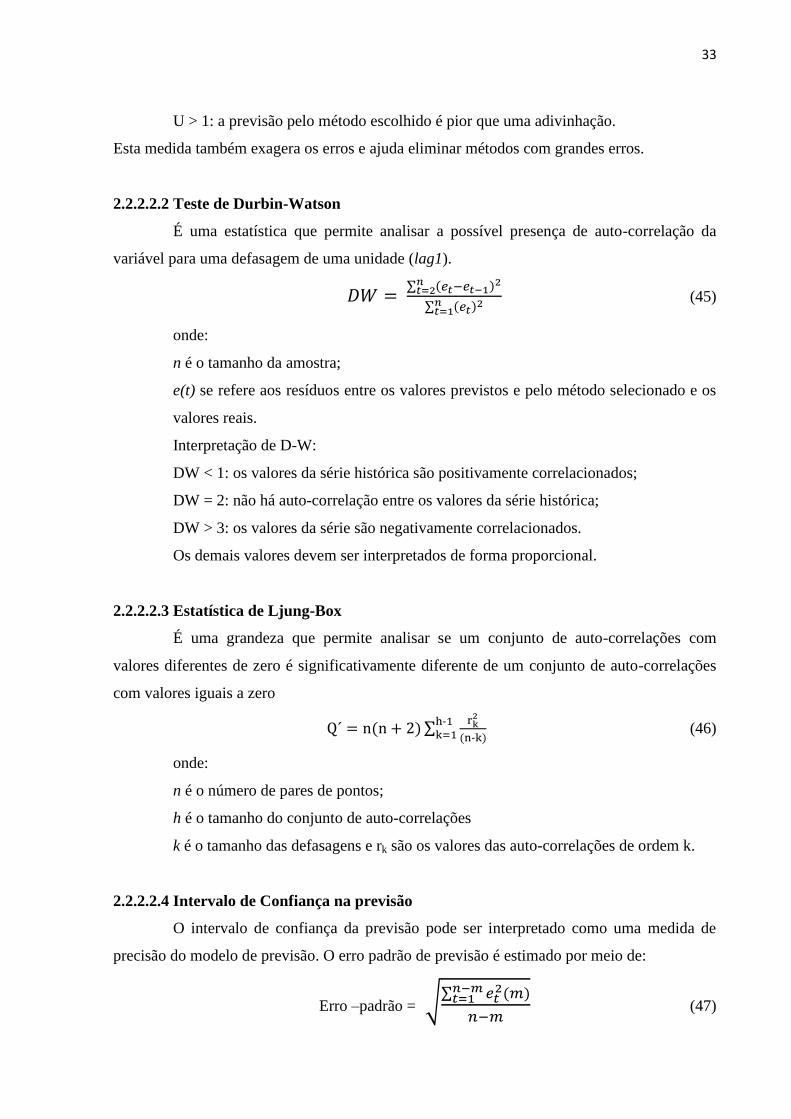

U > 1: a previsão pelo método escolhido é pior que uma adivinhação.

Esta medida também exagera os erros e ajuda eliminar métodos com grandes erros.

2.2.2.2.2 Teste de Durbin-Watson

É uma estatística que permite analisar a possível presença de auto-correlação da

variável para uma defasagem de uma unidade (lag1).

∑

∑

(45)

onde:

n é o tamanho da amostra;

e(t) se refere aos resíduos entre os valores previstos e pelo método selecionado e os

valores reais.

Interpretação de D-W:

DW < 1: os valores da série histórica são positivamente correlacionados;

DW = 2: não há auto-correlação entre os valores da série histórica;

DW > 3: os valores da série são negativamente correlacionados.

Os demais valores devem ser interpretados de forma proporcional.

2.2.2.2.3 Estatística de Ljung-Box

É uma grandeza que permite analisar se um conjunto de auto-correlações com

valores diferentes de zero é significativamente diferente de um conjunto de auto-correlações

com valores iguais a zero

∑

-

- (46)

onde:

n é o número de pares de pontos;

h é o tamanho do conjunto de auto-correlações

k é o tamanho das defasagens e rk são os valores das auto-correlações de ordem k.

2.2.2.2.4 Intervalo de Confiança na previsão

O intervalo de confiança da previsão pode ser interpretado como uma medida de

precisão do modelo de previsão. O erro padrão de previsão é estimado por meio de:

Erro –padrão = √∑

(47)

34

É importante notar que se a série de dados históricos for N, o número máximo de

intervalos a serem previstos será igual a N-1.

2.2.3 Análise avançada de previsão de séries temporais através de modelos auto-

regressivos.

“I have seen the future and it is very much

like the present, only longer”10

Kehlog Albran, The Profit

Dentre os modelos mais complexos de previsão de séries temporais encontram-se os

modelos auto-regressivos e as médias móveis (AR, MA e ARMA), os modelos auto-

regressivos integrados de médias móveis (ARIMA), entre outros (MAKRIDAKIS et al.,

1998).

Uma característica intrínseca das séries temporais é a sua correlação temporal. Por

isso, verificar a função de auto-correlação (FAC) torna-se uma tarefa essencial na análise

destas séries.

A FAC (k) é uma medida da dependência entre observações da mesma série,

separadas por certo intervalo de tempo, chamado de defasagem ou retardo (lag k). A sua

definição vem dada por:

(48)

onde:

k é a covariância entre Xt e Xt+k e

0 é a variância de Xt.

A representação gráfica do coeficiente de auto-correlação em função das diversas

defasagens que podem ser atribuídas aos dados é conhecida como correlograma, e pode ser

utilizado para verificar se uma série apresenta periodicidade (MORETTIN; TOLOI,2004). A

FAC permite a verificação de estacionariedade da série, pois é usada para verificar a

correlação da mesma. Ainda mais, possibilita um melhor entendimento do comportamento da

dependência estatística entre as observações da série e, posteriormente, será útil para a

determinação de um modelo adequado para o ajuste do processo.

Já vimos que uma série temporal é descrita pela componente tendência, sazonalidade

e pela componente aleatória. A tendência é a direção a longa distância da série, podendo

10 Eu tenho visto o futuro e é muito semelhante ao presente, apenas mais distante. Filme The Profit laureado no

Festival de Cannes na França em 2001.

35

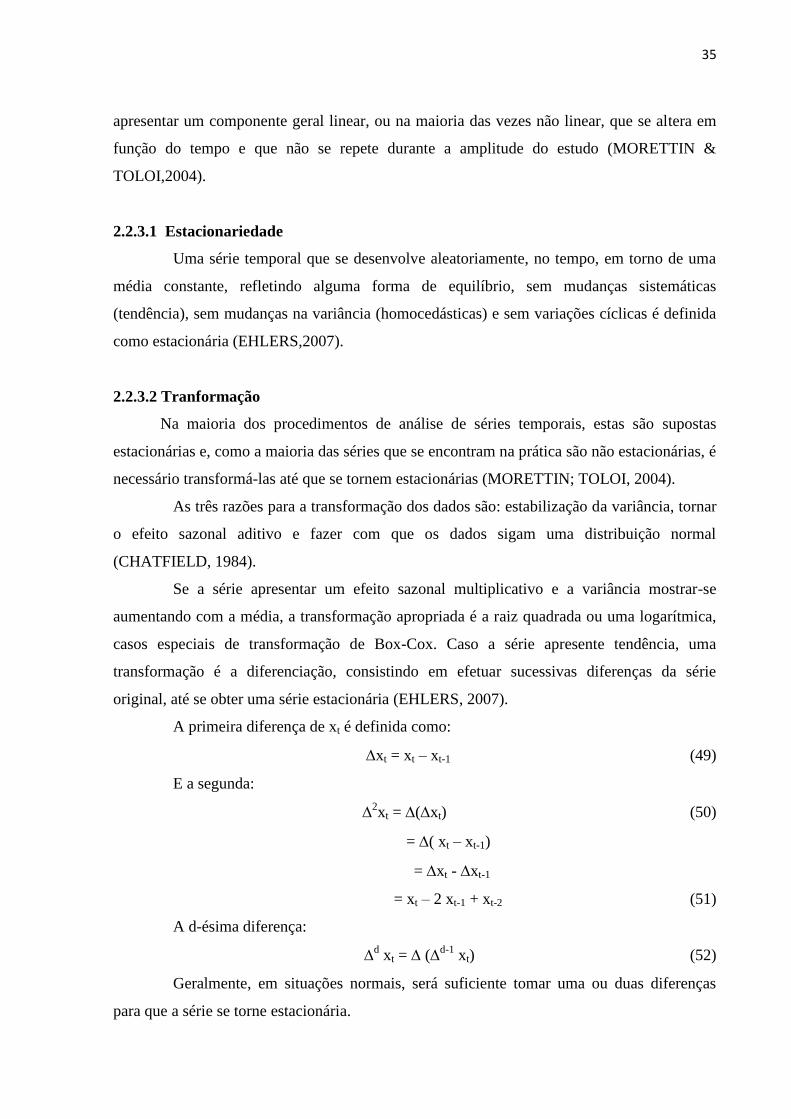

apresentar um componente geral linear, ou na maioria das vezes não linear, que se altera em

função do tempo e que não se repete durante a amplitude do estudo (MORETTIN &

TOLOI,2004).

2.2.3.1 Estacionariedade

Uma série temporal que se desenvolve aleatoriamente, no tempo, em torno de uma

média constante, refletindo alguma forma de equilíbrio, sem mudanças sistemáticas

(tendência), sem mudanças na variância (homocedásticas) e sem variações cíclicas é definida

como estacionária (EHLERS,2007).

2.2.3.2 Tranformação

Na maioria dos procedimentos de análise de séries temporais, estas são supostas

estacionárias e, como a maioria das séries que se encontram na prática são não estacionárias, é

necessário transformá-las até que se tornem estacionárias (MORETTIN; TOLOI, 2004).

As três razões para a transformação dos dados são: estabilização da variância, tornar

o efeito sazonal aditivo e fazer com que os dados sigam uma distribuição normal

(CHATFIELD, 1984).

Se a série apresentar um efeito sazonal multiplicativo e a variância mostrar-se

aumentando com a média, a transformação apropriada é a raiz quadrada ou uma logarítmica,

casos especiais de transformação de Box-Cox. Caso a série apresente tendência, uma

transformação é a diferenciação, consistindo em efetuar sucessivas diferenças da série

original, até se obter uma série estacionária (EHLERS, 2007).

A primeira diferença de xt é definida como:

xt = xt – xt-1 (49)

E a segunda:

2xt = (xt) (50)

= ( xt – xt-1)

= xt - xt-1

= xt – 2 xt-1 + xt-2 (51)

A d-ésima diferença:

d xt = (

d-1 xt) (52)

Geralmente, em situações normais, será suficiente tomar uma ou duas diferenças

para que a série se torne estacionária.

36

Aqui analisaremos também os principais métodos probabilísticos para modelagem

de séries temporais, uma vez que estes proporcionam resultados melhores para as previsões de

curto e médio prazo (MORETTIN; TOLOI, 2004). Destacamos os processos de médias

móveis (MA), os autoregressivos (AR), os autoregressivos de médias móveis (ARMA), os

autoregressivos de médias móveis integrados (ARIMA) e os ARIMA sazonais (SARIMA).

Estes métodos se referem à metodologia de Box-Jenkins.

2.2.3.3 Modelo de Médias Móveis MA(q)

É um modelo onde o valor presente da série é formado pela combinação linear do

ruído branco, t, ocorrido no período atual e nos períodos passados.

A estrutura geral de médias móveis de ordem q, ou MA(q), é dada por:

Xt = t + 1 t-1 + ... + q t-q (53)

Ou

∑

Onde:

i são parâmetros da estrutura (i = 1, ...,q) e para 0 = 1.

q é a ordem da estrutura

t é um processo discreto puramente aleatório, com média zero e variância 2 (ruído

branco).

O modelo é conceitualmente uma regressão linear dos valores correntes da série

contra os ruídos brancos ou choques aleatórios de um ou mais valores anteriores da série. Os

choques aleatórios em cada ponto são assumidos provenientes da mesma distribuição,

geralmente uma distribuição normal, com média zero e variância 2, constante. A distinção

deste modelo é que estes choques aleatórios são propagados para os valores futuros da série.

Uma MA(q) é essencialmente a média móvel dos erros de previsão defasados e com a

incorporação desses erros de previsão defasados, o modelo aprende a partir de seus erros de

previsão, e os corrige por meio do cálculo de média móvel.

Ajustar as estimativas MA é mais complicado que as do modelo AR porque os

termos erros não são observáveis. Isto significa que os procedimentos de ajustamentos não

lineares iterativos precisam ser usados no lugar dos mínimos quadráticos lineares. Os modelos

MA também têm uma interpretação menos óbvia que a dos modelos AR.

37

Algumas vezes a FAC e a FACparcial sugerirão que o modelo MA seja uma melhor

escolha de modelo e alguma vezes ambos os termos MA e AR deverão ser usados no mesmo

modelo.

O processo MA(q) pode ser expresso a partir de um operador de defasagem,

denotado por B e definido como (MAKRIDAKIS et al., 1998):

Bj t = t-j, para todo j.

Assim, a equação 53 pode ser reescrita como:

Xt = (1 + 1 B + 2 B2 + ... + q B

q) t = (B) t (54)

onde (B) é um polinômio de ordem q em B.

Construída a FAC, conforme definida na equação 48, para o modelo MA(q),

verifica-se que k = 0, para k > q. Desta maneira, essa característica pode ser útil na

identificação da ordem q de um modelo MA a partir da FAC de uma série temporal.

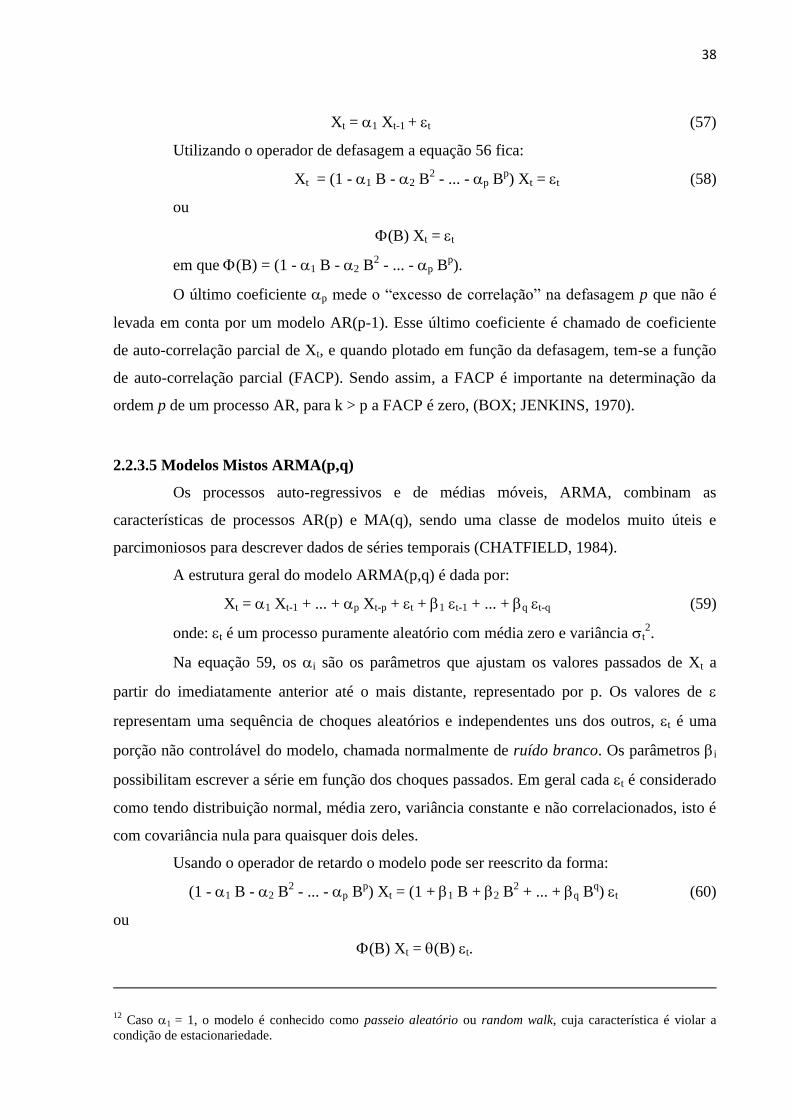

2.2.3.4 Modelo Autoregressivo AR(p)

Um modelo autoregressivo, ou AR, foi criado com a ideia de que a presente

observação da série Xt pode ser explicada como uma função das p observações passadas, Xt-1,

Xt-2, Xt-3, ..., Xt-p, onde p determina o número de passos entre as observações passadas e a

previsão da próxima observação.

A estrutura auto-regressiva geral é expressa por:

Xt = 0 + 1 Xt-1 + ... + p Xt-p + t (55)

ou

∑ (56)

Onde:

i são parâmetros da estrutura (i = 0, ...,, p)

p é a ordem da estrutura

t é um processo discreto puramente aleatório, com média zero e variância 2 (ruído

branco11

).

Essencialmente o modelo captura a variação dos dados históricos reais com aqueles do

modelo de previsão e depois usa essa variação, ou resíduo, para criar um modelo de previsão

melhor.

Quando p = 1, teremos o modelo AR(1)12

:

11 Um conceito econométrico, muito presente no estudo das séries temporais.

38

Xt = 1 Xt-1 + t (57)

Utilizando o operador de defasagem a equação 56 fica:

Xt = (1 - 1 B - 2 B2 - ... - p B

p) Xt = t (58)

ou

(B) Xt = t

em que (B) = (1 - 1 B - 2 B2 - ... - p B

p).

O último coeficiente p mede o “excesso de correlação” na defasagem p que não é

levada em conta por um modelo AR(p-1). Esse último coeficiente é chamado de coeficiente

de auto-correlação parcial de Xt, e quando plotado em função da defasagem, tem-se a função

de auto-correlação parcial (FACP). Sendo assim, a FACP é importante na determinação da

ordem p de um processo AR, para k > p a FACP é zero, (BOX; JENKINS, 1970).

2.2.3.5 Modelos Mistos ARMA(p,q)

Os processos auto-regressivos e de médias móveis, ARMA, combinam as

características de processos AR(p) e MA(q), sendo uma classe de modelos muito úteis e

parcimoniosos para descrever dados de séries temporais (CHATFIELD, 1984).

A estrutura geral do modelo ARMA(p,q) é dada por:

Xt = 1 Xt-1 + ... + p Xt-p + t + 1 t-1 + ... + q t-q (59)

onde: t é um processo puramente aleatório com média zero e variância t2.

Na equação 59, os i são os parâmetros que ajustam os valores passados de Xt a

partir do imediatamente anterior até o mais distante, representado por p. Os valores de

representam uma sequência de choques aleatórios e independentes uns dos outros, t é uma

porção não controlável do modelo, chamada normalmente de ruído branco. Os parâmetros i

possibilitam escrever a série em função dos choques passados. Em geral cada t é considerado

como tendo distribuição normal, média zero, variância constante e não correlacionados, isto é

com covariância nula para quaisquer dois deles.

Usando o operador de retardo o modelo pode ser reescrito da forma:

(1 - 1 B - 2 B2 - ... - p B

p) Xt = (1 + 1 B + 2 B

2 + ... + q B

q) t (60)

ou

(B) Xt = (B) t.

12 Caso 1 = 1, o modelo é conhecido como passeio aleatório ou random walk, cuja característica é violar a

condição de estacionariedade.

39

É importante salientar que a FAC e a FACP ficam consideravelmente mais

complicadas em processos ARMA. Segundo Box & Jenkins (1970), para um processo

ARMA(p,q) estacionário a FAC tem um decaimento exponencial ou oscilatório após a

defasagem q enquanto a FACP tem o mesmo comportamento após a defasagem p. Este

resultado pode ser útil para a determinação da ordem (p, q) do processo, mas na prática pode

ser muito difícil distinguir entre um decaimento exponencial e oscilatório a partir das

estimativas dessas funções.

2.2.3.6 Modelos ARIMA(p,d,q)

Os modelos descritos até o presente momento são apropriados para séries

estacionárias, mas, na prática, muitas séries temporais não são estacionárias. Como dissemos

na seção 2.2.3.2, para ajustar estes modelos a uma série temporal observada é preciso remover

as fontes de variação não estacionárias. Se uma série observada for não estacionária na média,

pode-se tentar a remoção da tendência tomando-se uma ou mais diferenças, como sugerido na

seção 2.2.3.2.

Um modelo ARMA no qual Xt é substituído pela sua d-ésima diferença dXt é capaz

de descrever alguns tipos de séries não estacionárias, (MUN, 2010). A série diferenciada é

denotada por

Nt = dXt = (1 – B)

d Xt (61)

Os processos de média móvel integrada autorregressiva, chamados de ARIMA

(p,d,q) é dado por:

Nt = 1 Nt-1 + ... + p Nt-p + t + 1 t-1 + ... + q t-q (62)

ou, equivalentemente,

(B)(1 – B)d Xt = (B) t. (63)

ou

(64)

Um processo que se torna estacionário após d diferenças é dito ser não estacionário

homogêneo, ou integrado de ordem d, I(d) (CHATFIELD,1984).

O objetivo da metodologia de Box & Jenkins é determinar os três componentes que

configuram qualquer estrutura que são: p (parâmetro auto-regressivo), d (processo de

diferenciação ou integração) e q (parâmetro de médias móveis).

De uma forma geral, a notação apresentada por Box & Jenkins é do tipo ARIMA(p,

d, q). Por exemplo, a estrutura ARIMA(2,1,0) significa que esta possui dois parâmetros auto-

40

regressivos, uma diferenciação a partir da série original e nenhum parâmetro de médias

móveis.

Daí, temos o seguinte:

ARIMA(0,1,0) = passeio aleatório (random walk)

ARIMA(1,1,0) = modelo autoregressivo integrado de primeira ordem

ARIMA(0,1,1) sem constante = suavização exponencial simples com crescimento

ARIMA(0,1,1) com constante = suavização exponencial simples com crescimento

ARIMA(0,2,0) ou (0,2,2) sem constante = suavização exponencial linear

Os modelos ARIMA(p.d,q) formam, em teoria, a classe mais geral de modelos para

previsão de uma série temporal que pode se tornar estacionária por transformações tais como

diferenciação e logaritmização. De fato, o modo mais fácil para se pensar nos modelos

ARIMA é como sendo versões afinadas dos modelos: passeio aleatório e tendência aleatória.

A afinação consiste em adicionar defasagens nas séries diferenciadas e/ou defasagens de erros

de previsão na equação de previsão.

As defasagens das séries diferenciadas que aparecem na sua equação de previsão são

chamados de termos “auto-regressivos”, as defasagens dos erros de previsão são chamados

termos de “médias móveis” e uma série que precisa ser diferenciada para se tornar

estacionária é dita versão “integrada” de uma série estacionária.

2.2.3.7 Modelos Sazonais

Muitas séries temporais contém uma componente periódica sazonal que se repete

por intervalos iguais de tempo, isto é, a cada s observações.

Neste caso, tomar a primeira diferença Xt – Xt-1 não é suficiente para tornar a série

estacionária. A forma adequada de diferenciar dados que contenham padrões sazonais

determinísticos é tomando diferenças no período sazonal.

A diferença sazonal, geralmente, é denotada por s onde s é o período sazonal. A D-

ésima diferença sazonal é denotada por sD. Ao se combinar os dois tipos de diferenciação

obtém-se o operador ds

D.

Box & Jenkins (1970) generalizaram o modelo ARIMA para lidar com sazonalidade

estocástica, e eles definiram um modelo ARIMA sazonal, chamado SARIMA, representado

por:

(B)(Bs)Nt = (B) (B

s) t (65)

41

em que

(B) = (1 - 1(B) - ... - p(Bp))

(Bs) = 1 - sB

s - ... - PB

Ps

Nt = ds

D Xt

(B) = 1 + 1 B + ... + q Bq

(Bs) = 1 + sB

s + ... + Q B

Qs

Esse modelo é um SARIMA de ordem (p,d,q)x(P,D,Q)s e, embora, pareça

extremamente complicado, na prática os valores de d e D, em geral, não serão maiores que 1

ou 2 e um número pequeno de coeficientes será suficiente, Ehlers (2007). No entanto, ainda é

necessário identificar um modelo que além de considerar a sazonalidade, também considere

algum tipo de intervenção.

42

3. MATERIAIS E MÉTODOS

Com os dados do CEPEA procurou-se fazer o ajuste da série histórica de preços com

as metodologias clássicas de previsão de séries temporais, lançando mão do MS-Excel.

Primeiramente serão feitos os testes sem utilização de softwares e suplementos para

percebermos o comportamento do modelo para a série em foco e termos a liberdade de ajustar

os parâmetros do modelo convenientemente. Posteriormente, os testes serão repetidos usando

os softwares Risk Simulator e Crystal Ball.

3.1 Média Móvel Simples

Este método foi explanado na seção 2.2.1.1.1, onde o valor da média móvel (MA1)

para um intervalo específico (n) é simplesmente o somatório dos dados históricos reais (Y)

arranjados e indexados numa sequência temporal (i).

Figura 13 – Média móvel simples (3 meses)

Aqui vemos que existem 201 meses de dados históricos reais e a média móvel, de

período de 3 meses, foi calculada. Colunas adicionais de cálculos também existem neste teste,

cálculos estes que são exigidos para estimar o erro das medidas ao se usar esta abordagem de

média móvel. Estes erros são importantes quando puderem ser comparados com as múltiplas

médias móveis (i.é., 3-meses, 4-meses, 5-meses, e assim por diante) como também com

outros modelos de séries temporais (p.ex., média móvel simples, modelo sazonal aditivo, e

1

2

3

4

5

6

7

8

9

10

11

204

205

206

207

208

209

210

211

212

213

214

A B C D E F G H I J K

Mês RealAjuste de

Previsão|Erro| Erro ^ 2 Erro

jan/96 1,68 - - - - - - - -

fev/96 1,2 - - - - - - - -

mar/96 1,27 - - - - - - - -

abr/96 1,23 1,38 0,15 0,02 12,47% 0,01 0,00 0,15 -

mai/96 2,09 1,23 0,86 0,73 40,99% 0,49 0,49 -0,86 1,02

jun/96 2,19 1,53 0,66 0,44 30,14% 0,10 0,00 -0,66 0,04

jul/96 4,61 1,84 2,77 7,69 60,16% 1,60 1,22 -2,77 4,47

ago/96 13,66 2,96 10,70 114,42 78,31% 5,38 3,85 -10,70 62,78

set/12 24,08 8,70 15,38 236,65 63,88% 1,55 0,90 -15,38 80,88

out/12 24,99 14,61 10,38 107,81 41,55% 0,19 0,00 -10,38 25,00

nov/12 20,47

dez/12 20,47

jan/13 20,47

fev/13

RMSE 5,04

MSE 94,65 25,39

MAD 6,83

MAPE 108,49%

U de Theil 1,90

Tabela 1 - Preços Nominais da caixa-peso do Limão e seus valores previstos por Previsão com Média Móvel Simples .

i = 1, ...,N

43

assim por diante) para encontrar o melhor ajuste que minimiza estes erros. As Figuras 14 e 15

mostram os cálculos exatos usados no modelo de média móvel.

Figura 14 – Calculando a média móvel simples

Figura 15 – Fazendo previsão com média móvel simples

Figura 16 – Estimativa do erro

Note que o valor previsto ajustado no período 4 de 1,38 é uma média dos 3 meses

anteriores (mês 1 até 3). O valor previsto ajustado para o período 5 seria então a média de 3

meses do mês 2 até 4. Este processo é repetido adiante até o mês out-12 (Figura 15), onde

cada mês após este último, a previsão é fixada em 20,47. Claramente, esta abordagem não é

adequada se houver uma tendência (para cima ou para baixo no decorrer do tempo) ou se

houver sazonalidade. Assim, a estimativa do erro é importante quando escolher o modelo de

previsão de séries temporais. A Figura 15 ilustra umas poucas colunas adicionais de cálculos

218

219

220

221

222

223

224

225

226

227

A B C D E F G H I J

Mês RealAjuste de

Previsão|Erro| Erro ^ 2 Erro

1 1,68

2 1,20

3 1,27

4 1,23 1,38 0,15 0,02 12,47% 0,0146 0,00 0,15

Formulário

ABS (1,38 - 1,23) 0,152

202

203

204

205

206

207

208

209

A B C D E F G H I J

jul/12 7,39 4,99 2,40 5,76 32,48% 0,14 0,03 -2,40 0,23

ago/12 12,35 5,96 6,39 40,83 51,74% 0,75 0,45 -6,39 15,92

set/12 24,08 8,70 15,38 236,65 63,88% 1,55 0,90 -15,38 80,88

out/12 24,99 14,61 10,38 107,81 41,55% 0,19 0,00 -10,38 25,00

nov/12 20,47

dez/12 20,47

jan/13 20,47

fev/13

RMSE 5,04

MSE 94,65

MAD 6,83

MAPE 108,49%

U de Theil 1,90

𝑅𝑀𝑆𝐸 √∑ 𝐸𝑟𝑟𝑜

𝑛

𝑛𝑖 𝑀𝑆𝐸 𝑀𝑆𝐸 ∑

(𝐸𝑟𝑟𝑜 )

𝑛 𝑅𝑀𝑆𝐸 𝑛

𝑖

𝑀𝐴𝐷 ∑|𝐸𝑟𝑟𝑜|𝑖

𝑛

𝑛𝑖 𝑀𝐴𝑃𝐸 ∑

𝑌𝑡 𝑌 𝑡𝑌𝑡

𝑛

𝑛𝑖

𝑈𝑇ℎ𝑒𝑖𝑙 ∑

𝑌 𝑡 𝑌𝑡𝑌𝑡

𝑛𝑡

∑ |𝑌𝑡 𝑌𝑡

𝑌𝑡 |

𝑛𝑡

44

exigidas para estimar os erros de previsão. Os valores destas colunas são usados na estimativa

do erro da Figura 16.

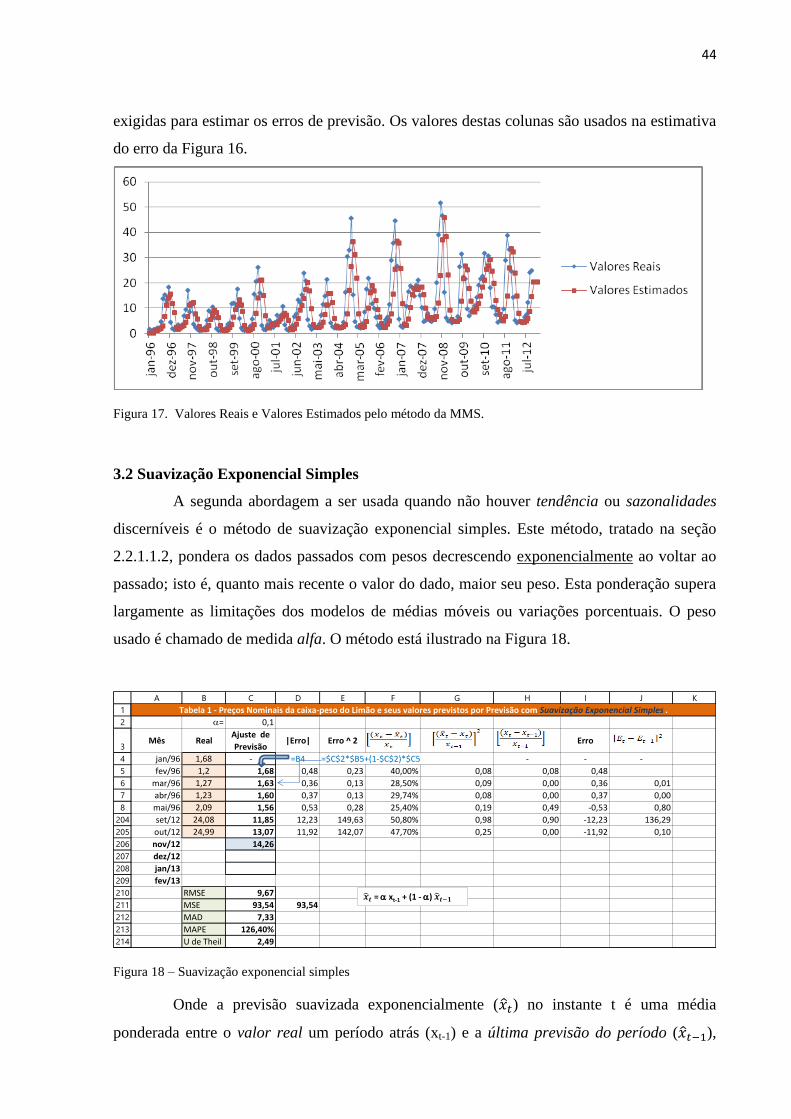

Figura 17. Valores Reais e Valores Estimados pelo método da MMS.

3.2 Suavização Exponencial Simples

A segunda abordagem a ser usada quando não houver tendência ou sazonalidades

discerníveis é o método de suavização exponencial simples. Este método, tratado na seção

2.2.1.1.2, pondera os dados passados com pesos decrescendo exponencialmente ao voltar ao

passado; isto é, quanto mais recente o valor do dado, maior seu peso. Esta ponderação supera

largamente as limitações dos modelos de médias móveis ou variações porcentuais. O peso

usado é chamado de medida alfa. O método está ilustrado na Figura 18.

Figura 18 – Suavização exponencial simples

Onde a previsão suavizada exponencialmente ( ) no instante t é uma média

ponderada entre o valor real um período atrás (xt-1) e a última previsão do período ( ),

1

2

3

4

5

6

7

8

204

205

206

207

208

209

210

211

212

213

214

A B C D E F G H I J K

= 0,1

Mês RealAjuste de

Previsão|Erro| Erro ^ 2 Erro

jan/96 1,68 - =B4 - - -

fev/96 1,2 1,68 0,48 0,23 40,00% 0,08 0,08 0,48

mar/96 1,27 1,63 0,36 0,13 28,50% 0,09 0,00 0,36 0,01

abr/96 1,23 1,60 0,37 0,13 29,74% 0,08 0,00 0,37 0,00

mai/96 2,09 1,56 0,53 0,28 25,40% 0,19 0,49 -0,53 0,80

set/12 24,08 11,85 12,23 149,63 50,80% 0,98 0,90 -12,23 136,29

out/12 24,99 13,07 11,92 142,07 47,70% 0,25 0,00 -11,92 0,10

nov/12 14,26

dez/12

jan/13

fev/13

RMSE 9,67

MSE 93,54 93,54

MAD 7,33

MAPE 126,40%

U de Theil 2,49

Tabela 1 - Preços Nominais da caixa-peso do Limão e seus valores previstos por Previsão com Suavização Exponencial Simples .

=$C$2*$B5+(1-$C$2)*$C5

= xt-1 + (1 - )

45

ponderada pelo parâmetro (). Note que o primeiro valor ajustado de previsão no mês 2 ( ) é

sempre o valor real do mês anterior (x1). A equação matemática é usada somente no mês 3 ou

iniciando no segundo período de previsão ajustada.

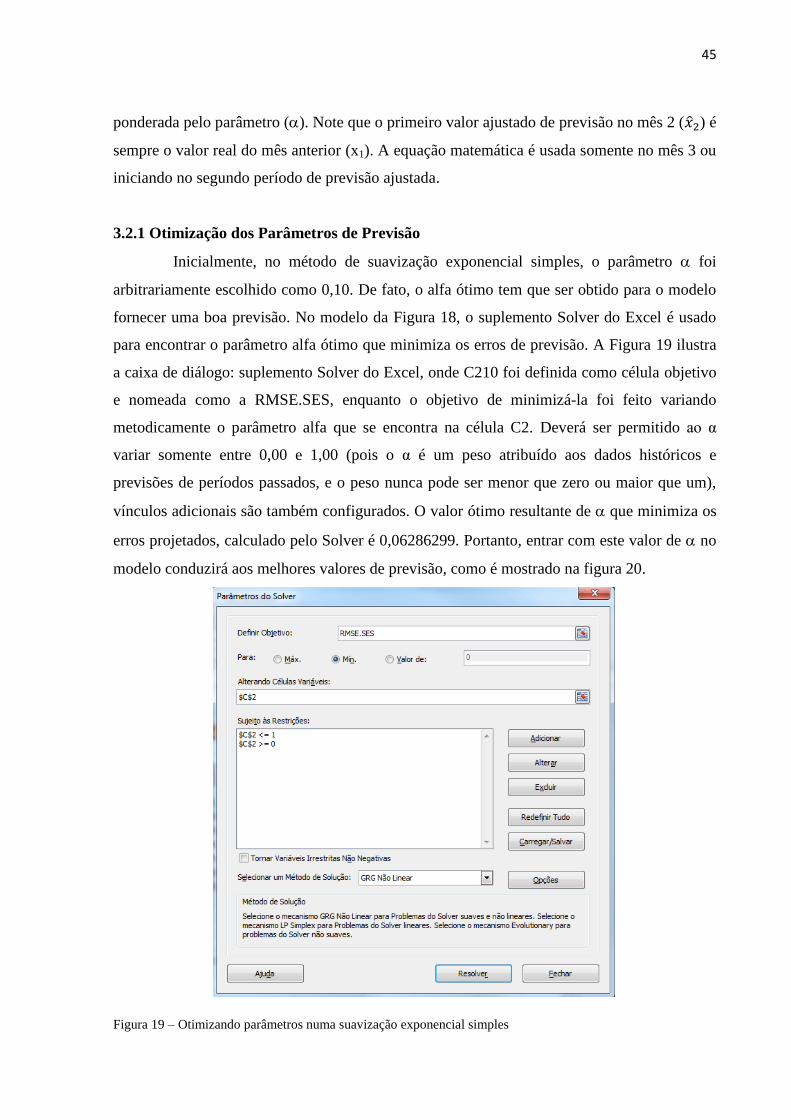

3.2.1 Otimização dos Parâmetros de Previsão

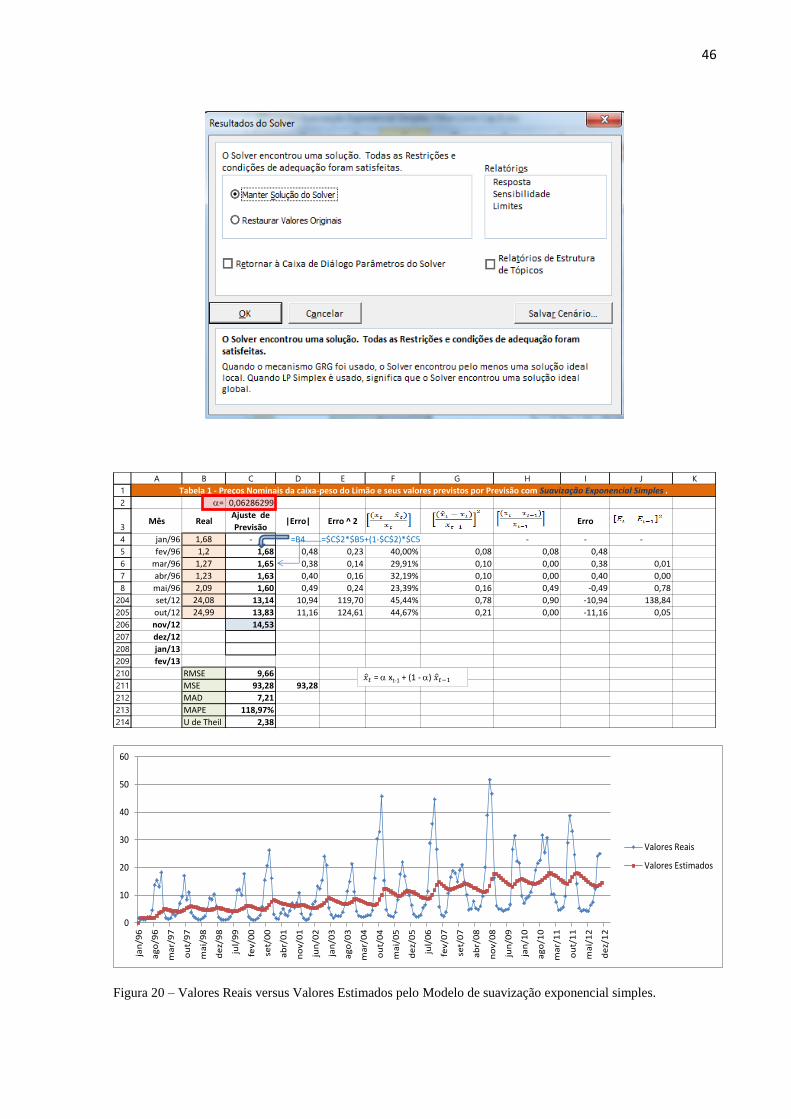

Inicialmente, no método de suavização exponencial simples, o parâmetro foi

arbitrariamente escolhido como 0,10. De fato, o alfa ótimo tem que ser obtido para o modelo

fornecer uma boa previsão. No modelo da Figura 18, o suplemento Solver do Excel é usado

para encontrar o parâmetro alfa ótimo que minimiza os erros de previsão. A Figura 19 ilustra

a caixa de diálogo: suplemento Solver do Excel, onde C210 foi definida como célula objetivo

e nomeada como a RMSE.SES, enquanto o objetivo de minimizá-la foi feito variando

metodicamente o parâmetro alfa que se encontra na célula C2. Deverá ser permitido ao α

variar somente entre 0,00 e 1,00 (pois o α é um peso atribuído aos dados históricos e

previsões de períodos passados, e o peso nunca pode ser menor que zero ou maior que um),

vínculos adicionais são também configurados. O valor ótimo resultante de que minimiza os

erros projetados, calculado pelo Solver é 0,06286299. Portanto, entrar com este valor de no

modelo conduzirá aos melhores valores de previsão, como é mostrado na figura 20.

Figura 19 – Otimizando parâmetros numa suavização exponencial simples

46

Figura 20 – Valores Reais versus Valores Estimados pelo Modelo de suavização exponencial simples.

1

2

3

4

5

6

7

8

204

205

206

207

208

209

210

211

212

213

214

A B C D E F G H I J K

= 0,06286299

Mês RealAjuste de

Previsão|Erro| Erro ^ 2 Erro

jan/96 1,68 - =B4 - - -

fev/96 1,2 1,68 0,48 0,23 40,00% 0,08 0,08 0,48

mar/96 1,27 1,65 0,38 0,14 29,91% 0,10 0,00 0,38 0,01

abr/96 1,23 1,63 0,40 0,16 32,19% 0,10 0,00 0,40 0,00

mai/96 2,09 1,60 0,49 0,24 23,39% 0,16 0,49 -0,49 0,78

set/12 24,08 13,14 10,94 119,70 45,44% 0,78 0,90 -10,94 138,84

out/12 24,99 13,83 11,16 124,61 44,67% 0,21 0,00 -11,16 0,05

nov/12 14,53

dez/12

jan/13

fev/13

RMSE 9,66

MSE 93,28 93,28

MAD 7,21

MAPE 118,97%

U de Theil 2,38

Tabela 1 - Preços Nominais da caixa-peso do Limão e seus valores previstos por Previsão com Suavização Exponencial Simples .

=$C$2*$B5+(1-$C$2)*$C5

= xt-1 + (1 - )

0

10

20

30

40

50

60

jan

/96

ag

o/9

6

ma

r/9

7

ou

t/9

7

ma

i/9

8

de

z/9

8

jul/

99

fev

/00

set/

00

ab

r/0

1

no

v/0

1

jun

/02

jan

/03

ag

o/0

3

ma

r/0

4

ou

t/0

4

ma

i/0

5

de

z/0

5

jul/

06

fev

/07

set/

07

ab

r/0

8

no

v/0

8

jun

/09

jan

/10

ag

o/1

0

ma

r/1

1

ou

t/1

1

ma

i/1

2

de

z/1

2

Valores Reais

Valores Estimados

47

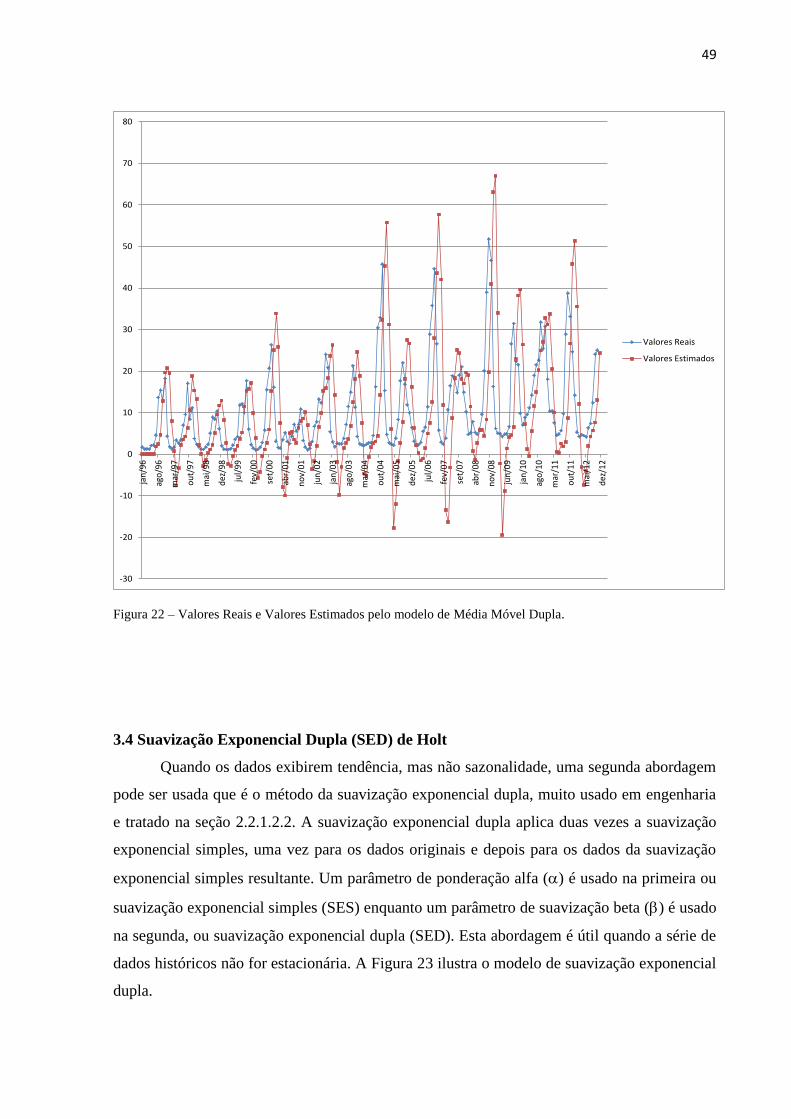

3.3 Média Móvel Dupla

O método da média móvel dupla, descrito na seção 2.2.1.2.1, suaviza os dados

passados realizando uma média móvel num subconjunto de dados que representa uma média

móvel de um conjunto original de dados. Isto é, uma segunda média móvel é realizada na

primeira média móvel. A aplicação da segunda média móvel captura o efeito de tendência dos

dados. A figuras 21 ilustra o cálculo envolvido.

O exemplo mostrado é uma média móvel dupla de período p de 3 meses e o valor

previsto obtido no período 203.

Figura 21 – Média Móvel Dupla (3 meses)

A previsão suavizada exponencialmente ( ) no instante t é uma média ponderada

entre o valor real um período atrás ( ) e a última previsão do período ( ), ponderada

pelo parâmetro (). Note que o primeiro valor ajustado de previsão no mês 2 ( ) é sempre o

valor real do mês anterior ( ). A equação matemática é usada somente no mês 3 ou iniciando

no segundo período de previsão ajustada.

3.3.1 Otimizando os Parâmetros de Previsão