Embed Size (px)

Citation preview

UNIVERSIDADE DO VALE DO ITAJAÍ

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - GESTÃO

CURSO DE CIÊNCIAS CONTÁBEIS

DIEGO GARCIA CRISTOFOLINI

ENTIDADE DE INTERESSE SOCIAL E DEDUTIBILIDADE DE DOAÇÕES

Biguaçu (SC)

2007

DIEGO GARCIA CRISTOFOLINI

ENTIDADE DE INTERESSE SOCIAL E DEDUTIBILIDADE DE DOAÇÕES

Monografia apresentado ao Curso de Ciências Contábeis na Universidade do Vale do Itajaí, do Centro de Ciências Sociais Aplicadas - Gestão, como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis.

Orientador: Prof. Sérgio Murilo Petri

Biguaçu (SC)

2007.

DIEGO GARCIA CRISTOFOLINI

ENTIDADE DE INTERESSE SOCIAL E DEDUTIBILIDADE DE DOAÇÕES

Esta monografia foi apresentada como trabalho de conclusão de curso de

Ciências Contábeis da Universidade do Vale do Itajaí e aprovada pela banca

constituída pelo orientador e membros abaixo.

Biguaçu, 18 de dezembro de 2007.

Professores que compuseram a banca:

Prof. SÉRGIO MURILO PETRI

(Orientador)

Prof. CRISANTO RIBEIRO SOARES

(Membro de Banca)

Prof.ª MARISA LUCIANA SCHVABE MORAIS

(Membro de Banca)

É melhor tentar e falhar, que preocupar-se e ver a vida passar; é melhor tentar, ainda que em vão, que sentar-se fazendo nada até o final. Eu prefiro na chuva caminhar, que em dias tristes em casa me esconder. Prefiro ser feliz, embora louco, que em conformidade viver ... Martin Luther King

AGRADECIMENTOS

Agradeço a Deus pela graça alcançada e por iluminar minha jornada

acadêmica. Agradeço meus pais, meu irmão e minha namorada, que contribuíram

para que meus sonhos fossem realizados. Agradeço meus amigos, familiares e

colegas de classe, que tornaram minha caminhada menos árdua. Aos professores

e todo o corpo docente da universidade, especialmente à coordenadora do curso

Marisa Luciana Schvabe Morais, à coordenadora de TCC Marialene Pereira e ao

orientador Sérgio Murilo Petri, pela ética e pelo acompanhamento neste último

semestre.

RESUMO

A pesquisa objetivou demonstrar como constituir e registrar uma entidade de interesse social passível de dedução do imposto de renda. Esta pesquisa ainda busca verificar de maneira minuciosa, as características do departamento de contabilidade fiscal numa prestadora de serviços contábeis. Identificaram-se também, as rotinas referentes aos procedimentos a serem realizados para constituição de uma entidade de interesse social. Elaborou-se controles internos por meio de roteiros sintéticos. O resultado almejado é de contribuir na redução dos montantes recolhidos por empresas e pessoas físicas por não utilizarem potenciais benefícios ofertados por organizações de interesse social.

Palavras Chaves: Controles Internos. Organizações de Interesse Social. Contabilidade Tributária.

LISTA DE FIGURAS

FIGURA 1 - INSTRUMENTOS ADMINISTRATIVOS PARA PLANEJAR E ORGANIZAR OS CONTROLES INTERNOS. .............................................................................................................. 17

FIGURA 2 - INTER-RELACIONAMENTO DO PROCESSO DE CONTROLE INTERNO. ............. 17

FIGURA 3 - NATUREZAS DOS CONTROLES INTERNOS............................................................ 18

FIGURA 4 – REQUISITOS EXIGIDOS NA ESCRITURA PÚBLICA ............................................... 39

FIGURA 5 – REQUISITOS EXIGIDOS NO ESTATUTO ................................................................. 41

FIGURA 6 – DEMONSTRATIVO DE DEDUTIBILIDADE ................................................................ 48

FIGURA 7 – VANTAGENS E DESVANTAGENS ............................................................................ 48

SUMÁRIO

1 INTRODUÇÃO ...............................................................................................9

1.1 JUSTIFICATIVA DO TEMA ............................................................................9

1.2 DEFINIÇÃO DO PROBLEMA.......................................................................10

1.3 OBJETIVOS .................................................................................................10

1.3.1 Objetivo Geral .............................................................................................10

1.3.2 Objetivos Específicos ................................................................................10

1.4 SUPOSIÇÕES..............................................................................................11

1.5 ESTRUTURA DO TRABALHO .....................................................................11

2 CONTABILIDADE........................................................................................13

2.1 CONCEITO...................................................................................................13

2.2 FINALIDADE ................................................................................................13

2.3 NÍVEIS DE CONTROLES CONTÁBEIS .......................................................14

2.4 CONTROLES INTERNOS............................................................................15

2.4.1 Conceitos ....................................................................................................15

2.4.2 Classificação...............................................................................................16

2.4.3 Planejamento ..............................................................................................17

2.4.4 Natureza ......................................................................................................18

3 TERCEIRO SETOR......................................................................................20

3.1 ENTIDADE DE INTERESSE SOCIAL ..........................................................21

3.1.1 Conceito de fundação ................................................................................22

3.1.2 Constituição de fundação..........................................................................22

4 BENEFÍCIOS FISCAIS.................................................................................25

4.1 TÍTULO DE UTILIDADE PÚBLICA FEDERAL .............................................26

4.2 ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL.............................27

4.3 CERTIFICADO DE ENTIDADE DE FINS FILANTRÓPICOS .......................27

4.4 ORGANIZAÇÃO DA SOCIEDADE CIVIL DE INTERESSE PÚBLICO – OSCIP... ................................................................................................................28

5 IMPOSTO DE RENDA E DOAÇÕES DEDUTÍVEIS.....................................31

5.1 IMPOSTO DE RENDA..................................................................................32

5.2 DOAÇÕES DEDUTÍVEIS .............................................................................33

6 METODOLOGIA...........................................................................................36

6.1 CARACTERIZAÇÃO DA PESQUISA ...........................................................36

6.2 ESTUDO DE CASO......................................................................................36

6.3 CARACTERIZAÇÃO DA EMPRESA ............................................................37

6.4 PROCEDIMENTOS METODOLÓGICOS .....................................................37

7 APLICAÇÃO PRÁTICA ...............................................................................38

7.1 REGISTRO COMERCIAL.............................................................................38

7.1.1 Escritura pública.........................................................................................38

7.1.2 Registro comercial .....................................................................................40

7.2 TÍTULOS E CERTIFICADOS .......................................................................41

7.2.1 Título de Utilidade Pública Federal ...........................................................41

7.2.2 Entidade beneficente de assistência social .............................................42

7.2.3 Certificado de Entidade de Fins Filantrópicos.........................................43

7.2.4 Organização da Sociedade Civil de Interesse Público – OSCIP.............44

7.3 BENEFÍCIOS FISCAIS .................................................................................45

7.3.1 Entidade de Utilidade Pública Federal......................................................45

7.3.2 Entidade beneficente de assistência social .............................................46

7.3.3 Entidade de Fins Filantrópicos..................................................................46

7.3.4 Organização da Sociedade Civil de Interesse Público – OSCIP.............46

7.4 VANTAGENS E DESVANTAGENS..............................................................48

8 CONSIDERAÇÕES FINAIS .........................................................................49

8.1 GENERALIDADES .......................................................................................49

8.2 QUANTO AOS OBJETIVOS.........................................................................49

8.3 LIMITAÇÕES DO TRABALHO .....................................................................50

8.4 RECOMENDAÇÕES PARA FUTUROS TRABALHOS.................................51

REFERÊNCIAS ....................................................................................................52

1 INTRODUÇÃO

É característica do povo brasileiro a solidariedade, transformando em

atitude a vontade de colaborar. Ações comunitárias põem em prática as idéias de

interesse social estreitando a busca constante do bem-estar da sociedade. A

transformação das ações sociais em personalidade jurídica torna-se a melhor

forma de desenvolver essas atividades, criando associações ou fundações

organizadas para fins não econômicos conhecidas como entidades de interesse

social.

Por estarem diretamente ligadas ao bem-estar da sociedade, o Poder

Público concede benefícios como, a imunidade e a isenção de tributos a essas

entidades e a seus financiadores, para que sirvam como incentivo.

A pesquisa apresenta a legislação pertinente ao assunto, trazendo ao leitor

de forma mais esclarecida os conceitos, as características e peculiaridades das

entidades de interesse social, os disponíveis títulos e certificados que as mesmas

podem requerer para que possam desfrutar de diversos benefícios fiscais.

Formularam-se controles internos que demonstram em forma descritiva e

na forma de quadros os requisitos para o registro das entidades de interesse

social, os passos para requerer os títulos e certificados disponibilizados pelos

órgãos governamentais, assim como os percentuais de dedutibilidade das

doações e patrocínios às entidades de interesse sociais e seus títulos requeridos.

1.1 JUSTIFICATIVA DO TEMA

O crescimento do interesse em contribuir com a sociedade em ações

sociais preocupa, pois para um tema tão sério quanto é a “responsabilidade

social”, onde muitas organizações adotam este tipo de gestão buscando

unicamente os incentivos fiscais ou, ainda, se dizem socialmente responsáveis

numa incrível estratégia de marketing sem a responsabilidade que o tema exige.

Cada empresa pode sim, assumir compromissos de responsabilidade social,

beneficiando-se de incentivos fiscais, não necessitando fundar uma entidade de

10

interesse social, basta auxiliar aquelas que já existem e que trabalhem com esta

finalidade.

Volta-se o foco às entidades de interesse social, seu registro e

constituição, passíveis de benefícios fiscais tais como a dedução do imposto de

renda sobre as doações a estas destinadas.

1.2 DEFINIÇÃO DO PROBLEMA

Em decorrência da proliferação de ações sociais, envolvendo os

profissionais de contabilidade, instituidores e colaboradores de entidades de

interesse social, com a finalidade de auxiliá-los, questiona-se o seguinte ponto:

Como constituir e registrar uma entidade de interesse social passível

de dedução do imposto de renda?

1.3 OBJETIVOS

1.3.1 Objetivo Geral

Demonstrar o processo de constituição e registro uma entidade de

interesse social passível de dedução do imposto de renda.

1.3.2 Objetivos Específicos

Descrever o processo de constituição de uma entidade de interesse

social;

Demonstrar a relevância das entidades de interesse social.

Identificar os requisitos passíveis do favorecimento da dedutibilidade

11

de imposto de renda;

Elaborar controles internos a constituição entidade de interesse

social por meio de um roteiro.

Identificar as vantagens e desvantagens da entidade de interesse

social.

1.4 SUPOSIÇÕES

Por se tratar de um estudo de caso e de uma pesquisa qualitativa optou-se

pela antecipação de algumas suposições, baseadas em material bibliográfico

visando apenas à tentativa de responder o problema de pesquisa. Sendo assim

supõe-se que:

É possível constituir e registrar uma entidade de interesse social,

elaborando controles para auxiliar no registro e encontrando um roteiro para que

esta entidade seja passível de dedução do imposto de renda.

1.5 ESTRUTURA DO TRABALHO

Além desta introdução esta pesquisa apresentará em seus capítulos o

conceito de contabilidade, bem como sua finalidade, níveis de controle e controles

internos. Esclarecerá assuntos sobre o terceiro setor e entidades de interesse

social, cuja sua personalização jurídica se dá na forma de fundação e desta os

assuntos abordados serão conceitos e constituição. O capítulo quarto é destinado

aos benefícios fiscais, imunidade e isenção de impostos, sua abrangência perante

as respectivas competências de governo, títulos e certificados disponíveis as

fundações para que as mesmas disponham de maiores benefícios assim como a

dedução no imposto de renda dos colaboradores, referente às doações que por

ventura vierem a receber. No quinto capítulo, apresentar-se-á as definições e os

aspectos legais do imposto de renda e das deduções dedutíveis.

Já no sexto capítulo está descrito a metodologia utilizada para elaboração

12

desta pesquisa, caracterizando-a e expondo o estudo de caso e os procedimentos

adotados. Para o sétimo capítulo, foi resguardado a aplicação prática desta

pesquisa, dividida em registro comercial, títulos e certificados, benefícios fiscais e

as vantagens e desvantagens. Para o registro comercial foi elaborado controles

dos requisitos necessários, títulos e certificados esclarecem quais as etapas que

as entidades devem seguir para obter os respectivos títulos. Já no item benefícios

fiscais determinou-se as peculiaridades de cada título, apresentando um quadro

que determina as entidades passíveis de proporcionar a dedutibilidade do imposto

de renda das doações e patrocínios e seus respectivos percentuais.

Encerrando a pesquisa apresentam-se as considerações finais, delimitadas

no oitavo capítulo, configuradas pelas generalidades, os atendimentos aos

objetivos, as limitações desta pesquisa e recomendações para as próximas

pesquisas.

2 CONTABILIDADE

O presente capítulo abordará os aspectos correlacionados à contabilidade,

ou seja, uma vez que esta se propõe a registrar e controlar as variações nos

patrimônio das entidades (físicas ou jurídicas).

2.1 CONCEITO

Nesta seção apresentar-se-á o conceito de contabilidade por Goulart

(2001, p.01), “Contabilidade é a ciência que estuda, controla e interpreta os fatos

ocorridos no patrimônio das entidades”.

Iudícibus, et al (1998, p. 21) assim apresenta:

A contabilidade, na qualidade de ciência aplicada, com metodologia especialmente concebida para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer ente seja este pessoa física, entidade finalidades não lucrativas, empresa, seja mesmo pessoa de direito público (...).

Já De Paula (2007), conceitua: “Contabilidade é uma ciência que permite,

através de suas técnicas, manter um controle permanente do Patrimônio da

empresa”.

A contabilidade assim como toda ciência, como foi acima conceituada,

delimita-se a um campo de abrangência, um objeto, ou seja, uma finalidade para

seu estudo.

2.2 FINALIDADE

A finalidade da contabilidade esta voltada ao patrimônio da entidade, de

acordo com CFC (2003, p. 32):

14

Na Contabilidade, o objeto é sempre o PATRIMÔNIO de uma Entidade, definido como um conjunto de bens, direitos e obrigações para informais, ou a uma sociedade ou instituição de qualquer natureza, independentemente da sua finalidade, que pode, ou não, incluir o lucro.

Atlantis (2007) ainda argumenta:

O objetivo da Contabilidade é manter gravados todos os atos praticados por agentes interessados em manipular um patrimônio e com isso estudar quais foram às variações ocorridas sobre o ponto de vista econômico-financeiro, verificando os acréscimos ou decréscimos de seus investimentos.

Por tanto, De Paula (2007) apresenta sua finalidade:

A finalidade da Contabilidade é assegurar o controle do Patrimônio, fornecer informações sobre a composição e as variações patrimoniais bem como, apurar o resultado das atividades econômicas desenvolvidas para alcançar seus fins, que podem ser lucrativos ou sociais.

Observa-se então que a contabilidade como ciência estuda o objeto,

patrimônio, e tem por finalidade o controle deste patrimônio.

2.3 NÍVEIS DE CONTROLES CONTÁBEIS

A informação contábil utilizada pelas entidades esta disposta em níveis

organizacionais, dos quais Atkinson (2000, p.45) assim os representa:

Controle operacional: processo de fornecimento de feedback aos funcionários e seus gerentes, sobre a eficiência e a qualidade das tarefas executadas.

Custeio do produto: processo de avaliação e designação dos custos das atividades executadas no projeto e fabricação de produtos individuais (e serviços, para empresas não industriais).

Custeio do cliente: processo de designar os custos de marketing, de vendas, de distribuição e administrativos aos clientes individuais para calcular o custo de atender cada um deles.

Controle administrativo: processo de fornecer informação sobre o desempenho de gerentes e unidades operacionais.

15

Controle estratégico: processo de fornecer informação sobre o desempenho competitivo completo da unidade de negócios, tanto do ponto de vista financeiro quanto do ponto de vista dos clientes.

Demonstrado os níveis de controle é possível observar que as informações

contábeis destinadas aos distintos setores da organização demandam diferentes

necessidades de informação gerencial para tomada de suas decisões.

2.4 CONTROLES INTERNOS

Nesta seção é demonstrado a conceituação, a classificação, planejamento

e a sua natureza dos controles internos.

2.4.1 Conceitos

Attie (1992, p. 198) conceitua controle interno como uma série de

procedimentos bem definidos que, conjugados de forma adequada, asseguram a

fluidez e a organização necessárias para a obtenção de algo palpável.

A Instrução Normativa nº. 16, de 20/12/91, do Departamento de Tesouro

Nacional, conceitua Controle Interno como sendo:

O conjunto de atividades, planos, métodos e procedimentos interligados utilizado com vistas a assegurar que os objetivos dos órgãos e entidades da administração pública sejam alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados pelo Poder Público.

As Normas de Auditoria Independente das Demonstrações Contábeis –

Resolução 820 de 17/12/97, item 11.2.5.1, determina:

O sistema contábil e de controles internos compreende o plano de organização e o conjunto integrado de método e procedimentos adotados pela entidade na proteção do seu patrimônio, promoção da confiabilidade e tempestividade dos seus registros e demonstrações contábeis, e da sua eficácia operacional. Esse procedimento tem a finalidade de conferir a precisão e

16

confiabilidade dos dados contábeis, promover a eficiência operacional e encorajar a aderência às políticas administrativas prescritas.

Este conjunto de métodos e procedimentos conceituado controle interno,

classifica-se da seguinte forma:

2.4.2 Classificação

Considerando que os controles internos são processos ou procedimentos

de melhoria contínua, ou seja, visam aperfeiçoar o que está bom e melhorar o que

não está em conformidade. As atividades de controle podem ser executadas:

manualmente, com as que são processadas, ou realizadas por equipamentos

(máquinas, computadores, entre outras).

Então os controles internos integram um sistema de gestão de uma

Empresa ou Entidade (organização, pessoas, entre outros) que compreendem o

plano organizacional, fazendo com que se definam as responsabilidades por meio

de um conjunto de procedimentos (métodos e medidas) (ANDRADE, 1999, P. 45),

que visam:

Proteger seu patrimônio;

Verificar a exatidão e a fidedignidade dos dados e informações

contábeis;

Promover e avaliar a eficiência e eficácia operacional;

Encorajar a adesão às políticas administrativas.

Na literatura, identificamos que existem os controles externos e internos.

Os externos são representados por organismos externos à organização (CVM,

Tribunal de Contas, Bolsa de Valores, entre outros), já os internos são

controlados e estruturados pela própria empresa ou entidades procurando atender

às suas necessidades.

17

2.4.3 Planejamento

Nesta seção, apresentar-se-ão os procedimentos ou instrumentos

administrativos geralmente utilizados para planejar e organizar os controles

internos, conforme se visualiza na Figura 1:

Instrumentos Conteúdos

Organogramas Descrições das funções e de manuais de operação

Fluxogramas Descrições em forma gráfica de como se inter-relacionam as funções e normas

Normas Descrições em manuais de procedimentos de fácil acesso e recuperação.

FIGURA 1 - INSTRUMENTOS ADMINISTRATIVOS PARA PLANEJAR E ORGANIZAR OS CONTROLES INTERNOS.

Fonte: Adaptado de Andrade (1999, p. 23).

Dado que os controles internos são meios pelos quais se organiza uma

empresa ou entidade, entendendo que do planejamento, decisão e

implementação temos como resultado um conjunto de dados organizados de

forma a gerar informações sendo que estas podem identificar ações de

coordenação, controles ou de correção, ou vice-e-versa, a seguir demonstra-se

por meio da Figura 2.

Planejar

Decidir

Implementar INFO

RMAÇ

ÕES Coordenar

Controlar

CorrigirINFO

RMAÇ

ÕES

FIGURA 2 - INTER-RELACIONAMENTO DO PROCESSO DE CONTROLE INTERNO.

Fonte: Adaptado de Andrade (1999, p. 34).

Levando-se esta organização em conta, pode-se apresentar de que forma

são as naturezas (formas) de execução de um controle interno.

18

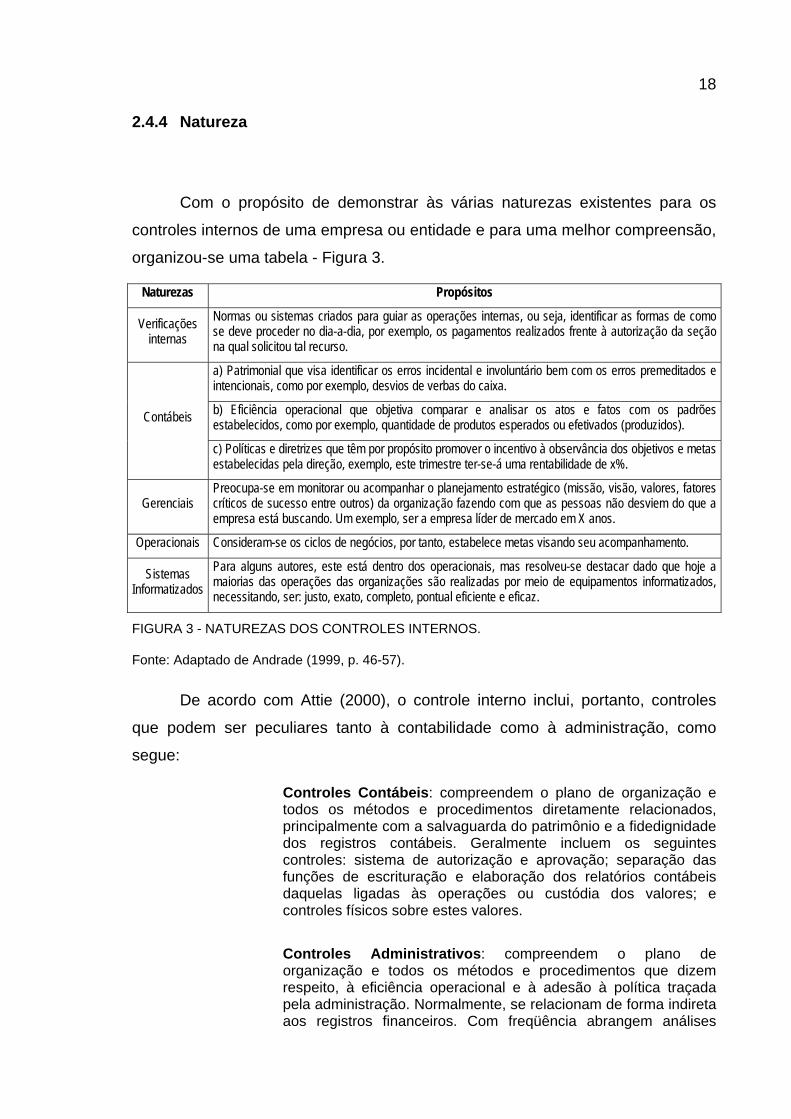

2.4.4 Natureza

Com o propósito de demonstrar às várias naturezas existentes para os

controles internos de uma empresa ou entidade e para uma melhor compreensão,

organizou-se uma tabela - Figura 3.

Naturezas Propósitos

Verificações internas

Normas ou sistemas criados para guiar as operações internas, ou seja, identificar as formas de como se deve proceder no dia-a-dia, por exemplo, os pagamentos realizados frente à autorização da seção na qual solicitou tal recurso.

a) Patrimonial que visa identificar os erros incidental e involuntário bem com os erros premeditados e intencionais, como por exemplo, desvios de verbas do caixa.

b) Eficiência operacional que objetiva comparar e analisar os atos e fatos com os padrões estabelecidos, como por exemplo, quantidade de produtos esperados ou efetivados (produzidos). Contábeis

c) Políticas e diretrizes que têm por propósito promover o incentivo à observância dos objetivos e metas estabelecidas pela direção, exemplo, este trimestre ter-se-á uma rentabilidade de x%.

Gerenciais Preocupa-se em monitorar ou acompanhar o planejamento estratégico (missão, visão, valores, fatores críticos de sucesso entre outros) da organização fazendo com que as pessoas não desviem do que a empresa está buscando. Um exemplo, ser a empresa líder de mercado em X anos.

Operacionais Consideram-se os ciclos de negócios, por tanto, estabelece metas visando seu acompanhamento.

Sistemas Informatizados

Para alguns autores, este está dentro dos operacionais, mas resolveu-se destacar dado que hoje a maiorias das operações das organizações são realizadas por meio de equipamentos informatizados, necessitando, ser: justo, exato, completo, pontual eficiente e eficaz.

FIGURA 3 - NATUREZAS DOS CONTROLES INTERNOS.

Fonte: Adaptado de Andrade (1999, p. 46-57).

De acordo com Attie (2000), o controle interno inclui, portanto, controles

que podem ser peculiares tanto à contabilidade como à administração, como

segue:

Controles Contábeis: compreendem o plano de organização e todos os métodos e procedimentos diretamente relacionados, principalmente com a salvaguarda do patrimônio e a fidedignidade dos registros contábeis. Geralmente incluem os seguintes controles: sistema de autorização e aprovação; separação das funções de escrituração e elaboração dos relatórios contábeis daquelas ligadas às operações ou custódia dos valores; e controles físicos sobre estes valores.

Controles Administrativos: compreendem o plano de organização e todos os métodos e procedimentos que dizem respeito, à eficiência operacional e à adesão à política traçada pela administração. Normalmente, se relacionam de forma indireta aos registros financeiros. Com freqüência abrangem análises

19

estatísticas, estudos de tempo e movimentos, relatórios desempenho, programas de treinamento e controle de qualidade.

Uma vez que existam diversas naturezas, o presente trabalho focará os

esforços nos processos operacionais.

3 TERCEIRO SETOR

O terceiro setor compreende um conjunto de organizações sociais sem fins

lucrativos que foram constituídas pelo setor privado (Segundo Setor), com o

intuído de suprir a falência do Estado representado pelo Primeiro Setor. Com o

crescimento destas organizações representado pelo nível de empregabilidade que

apresenta, mais de um milhão no Brasil, e pelo volume de entidades mais de 200

mil, (dados retirados da Relação Anual de Informações Sociais do Ministério do

Trabalho - RAIS), o Terceiro Setor torna-se o alvo de trabalhos e estudos

objetivando uma regulamentação totalmente voltada para suas características.

Conforme Rafael (1997, p. 38),

O Primeiro Setor se sustenta com impostos de toda sociedade e o Segundo Setor sobrevive basicamente em razão dos lucros que o capital produtivo pode proporcionar, o Terceiro Setor busca sua subsistência através de prestação de serviços e doações,

Destacando uma das principais características do Terceiro Setor, sua

atividade não apresenta o foco de lucros, exceto para sua própria manutenção.

CFC (2007, p. 23) aponta as características destas instituições não-

governamentais:

Promoção de ações voltadas para o bem-estar comum da coletividade;

Manutenção de finalidades não-lucrativas;

Adoção de personalidade jurídica adequada aos fins sociais; atividades financiadas por subvenções do Primeiro Setor e doações do Segundo Setor e particulares;

Aplicação do resultado das atividades econômicas que por ventura exerça nos fins sociais a que se destina;

Desde que cumpra específicos requisitos específicos, é fomentado por renúncia fiscal do Estado.

Amparadas por estas características, para realização das atividades estas

organizações devem admitir personalização jurídica na forma de entidades de

interesse social.

21

3.1 ENTIDADE DE INTERESSE SOCIAL

A personalização jurídica de pessoas e patrimônios para desenvolver

atividades organizadas de fins não econômicos é conhecida como entidades de

interesse social.

As empresas sem fins lucrativos são as que não têm por objetivo a

obtenção do lucro, mas a prestação de serviços em beneficio da sociedade.

Segundo Franco (1996, p. 39), ”São as que possuem a riqueza como meio e fim,

porém o aumento do patrimônio que elas têm em vista é para beneficio da própria

sociedade, e não de um indivíduo ou grupo de indivíduos”.

Estas instituições são conhecidas na sociedade como associações,

fundações, clubes, entre outros. Sendo que atualmente a sociedade passou a

denominar estas instituições de ONG’s - Organizações Não Governamentais.

Apesar de não objetivar o lucro, estas empresas necessitam de recursos para

poder manter seu funcionamento em condições de atender as necessidades da

sociedade onde prestam serviço.

CFC (2007, p. 29) apresenta que “entidades de interesse social são

pessoas jurídicas de direito privado reguladas, quanto à sua criação e

funcionamento”.

Para progressão da pesquisa se faz necessário à distinção entre as

associações e as fundações, Landim (1994 apud Coelho 2000, p. 84), esclarece:

Nas primeiras [associações], há interesses, fins e meios próprios, exclusivos dos sócios; nas segundas os fins e interesses não são próprios, mas alheios, isto é, do fundador. Além disso, naquelas, os fins podem ser alterados pelos associados; nas fundações, os fins são perenes e imutáveis, limitando-se os administradores a executá-los. Nas associações o patrimônio é constituído pelos consócios, já que o interesse é exclusivo deles; nas fundações, o patrimônio é fornecido pelo instituidor, que tanto pode ser um particular como o Estado. Por fim, naquelas os associados deliberam livremente (seus órgãos “dirigentes” ou “dominantes”); nestas, as resoluções são delimitadas pelos instituídos (são “servientes”).

Rafael (1997, p. 54) resume: “Pessoas reunidas e idéia filantrópica:

Associação. Uma única ou mais pessoas, um patrimônio e uma idéia de bem

22

servir à coletividade: Fundação”.

Logo, temos que a personalização jurídica das entidades de interesse

social se dá na forma de associações ou fundações, contudo esta pesquisa se

limitará ao estudo das entidades de interesse social de personalidade jurídica na

forma de fundações.

3.1.1 Conceito de fundação

Camargo (2003, p. 52) apresenta que fundações são organizações

destinadas a fins de interesse coletivo limitadas a atividades religiosas, morais,

culturais ou de assistência.

Para Resende (1996, p. 14).

(...) fundação pode ser definida como uma instituição de caráter social, criada e mantida por iniciativa particular ou do Estado, com finalidades filantrópicas, educacionais, assistenciais, culturais, cientificas ou tecnológicas, tendo como fundamento de sua existência, um patrimônio destinado a um fim.

Fator que deve ser enfatizado na constituição de fundações é o patrimônio,

sua composição e suficiência, sendo que este deve ser composto por bens livres

e suficientes para manutenção das atividades da qual a fundação fora instituída.

“As fundações são entes jurídicos que têm como fator preponderante o

patrimônio”, ressalta CFC (2007, p. 25).

Fundação é, portanto, um tipo especial de pessoa jurídica, um conjunto de

bens, destinados a um fim social, adquirindo personalidade, tornando-se uma

pessoa jurídica patrimonial.

3.1.2 Constituição de fundação

As fundações são pessoas jurídicas de direito privado que podem ser

instituídas ou fundadas por pessoas físicas ou jurídicas, sem limite para o número

23

de instituidores, desde que tenham plena capacidade civil para tal ato.

O ato constitutivo de uma fundação pode ser uma escritura pública ou um

testamento CFC (2007, p. 29).

Deverá conter na escritura pública conforme os arts. 62 e 215 do Código

Civil:

Data e lugar de sua realização;

Reconhecimento da identidade e capacidade das partes e quantos haja comparecido ao ato, por si, como representantes, intervenientes ou testemunhas;

Nome, nacionalidade, estado civil profissão, domicílio e residência das partes e demais comparecentes, com indicação, quando necessário, do regime de bens do casamento, nome do outro cônjuge e filiação;

Manifestação clara da vontade das partes e dos intervenientes;

Dotação especial de bens livres, ou seja, legalmente disponíveis ou desonerados;

Fim a que se destina;

Referência ao cumprimento das existências legais e fiscais inerentes à legitimidade do ato;

Declaração de ter sido lida na presença das partes e demais comparecentes, ou de que todos a leram;

Assinaturas das partes e dos demais comparecentes, bem como a do tabelião ou de seu substituto legal, encerrando o ato.

É recomendável e bastante usual, mesmo que opcional, a fundação e a

nomeação, por parte do instituidor na escritura pública, dos membros dos seus

órgãos internos (conselho curador, conselho fiscal, diretoria executiva, entre

outros), com identificação e qualificação completa.

Em algumas unidades da federação a lavratura da escritura pública de

constituição da fundação em cartório de notas ou como o registro desta em

cartório de registro de pessoas jurídicas depende da autorização do Ministério

Público.

24

Lavrada a escritura pública de constituição da fundação em cartório de

notas e levada ao registro em cartório de registro de pessoas jurídicas, o

instituidor deverá elaborar o seu estatuto no prazo de 180 dias, para a aprovação

do Ministério Publico de sua sede, para posterior aprovação e autorização do seu

registro no cartório de registro de pessoas jurídicas.

O estatuto deverá conter, conforme o art. 46 do Código Civil, combinado

com o art. 120 da lei nº. 6.015/73:

A denominação, os fins (os mesmos da escritura), a sede, o tempo de duração e o fundo social, quando houver;

O nome e a individualização dos instituidores e dos diretores;

O modo por que se administra e representa, ativa e passivamente, judicial e extrajudicial;

Se o estatuto é reformável no tocante à administração e de que modo;

Se os membros respondem, ou não subsidiariamente, pelas obrigações sociais;

As condições de extinção da pessoa jurídica e o destino do seu patrimônio, nesse caso;

As fontes de recursos para seu funcionamento e manutenção;

O modo de constituição e funcionamento dos órgãos internos; as condições para alteração de disposições estatutárias;

A previsão de acompanhamento do Ministério Público, como a participação nas reuniões de seus órgãos internos, prestações de contas, na autorização do registro de suas deliberações, entre outras, de acordo com instruções especificas do Ministério Público.

Executando as etapas anteriores, a personalização da entidade em

fundação está concluída. No entanto existe ainda mais um procedimento para o

desenvolvimento efetivo de suas atividades, a entidade deve cadastrar-se no

Ministério da Fazenda e atender as outras obrigações exigidas para cada área de

atuação da fundação.

4 BENEFÍCIOS FISCAIS

Tendo como fator que o Estado não conseguindo desempenhar seu papel

de maneira satisfatória a sociedade se organiza em fundações ou associações

sem a finalidade de lucro para suprir esta deficiência. O Estado procurando

reconhecer o trabalho e incentivar novas entidades concede benefícios tais como

a imunidade e a isenção de impostos e contribuições e a possibilidade do

recebimento de recursos públicos.

A Imunidade tributária estabelecida na Constituição Federal transcreve a

seguinte vedação:

Art. 150. Sem de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(...);

VI – instituir impostos sobre:

(...);

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

Em complemento deve-se citar o Código Tributário Nacional que dispõe

sobre as entidades sem fins lucrativos:

Art. 14. O disposto na alínea e do inciso IV do art. 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas:

I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer titulo;

II – aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

III – manter escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

26

Visto as leis que regem a imunidade tributária das entidades sem fins

lucrativos, fica evidente a utilização do patrimônio e suas possíveis receitas

exclusivamente para manutenção e desenvolvimento de suas finalidades e no

Brasil, não podendo qualquer parcela ser distribuída a qualquer título.

Os impostos abrangidos pela imunidade, de acordo com a competência

para tributar são, de acordo CFC (2007, p. 39).

Federal: Imposto sobre a Renda e Proventos de qualquer Natureza (IR); Impostos sobre Produtos Industrializados (IPI); Imposto Territorial Rural (ITR); Imposto sobre a Importação (II); e Imposto sobre a Exportação (IE);

Estadual: Imposto sobre a Circulação de Mercadorias e Serviços (ICMS); Imposto sobre a Propriedade de Veículos Automotores (IPVA); e Imposto sobre Transmissão Causa Mortis ou Doação de Bens e Direitos (ITCD); e

Municipal: Imposto sobre Propriedade Predial e Territorial Urbana (IPTU); Imposto sobre Serviços de Qualquer Natureza (ISS); e Imposto sobre Transmissão Inter Vivos de Bens Imóveis (ITBI).

Diferente da imunidade, que possui caráter permanente, a Isenção é a

inexigibilidade temporária de tributos, ou seja, já na sua concessão pode-se

delimitar o prazo de vigência do beneficio concedido. As isenções podem alcançar

todos os tipos de tributos em cada esfera de Governo abrangente de sua

competência, conforme Constituição Federal e o Código Tributário Nacional. Por

tanto se uma fundação não se enquadrar nas regras da imunidade deve requerer

os benefícios referentes às isenções.

4.1 TÍTULO DE UTILIDADE PÚBLICA FEDERAL

Título conferido pelo Ministério da Justiça, desde que a entidade atenda as

seguintes exigências: que se constitua no país; que tenha personalidade jurídica;

que tenha estado em normal funcionamento, nos últimos três anos, em respeito

aos estatutos; não-remuneração nem recebimento de vantagens pelos diretores e

associados; que comprove, por meio de relatórios tri anuais, a promoção de

27

educação, de atividades científicas, culturais, artísticas ou filantrópicas; que os

diretores possuam folha corrida e moralidade comprovada; e que se obriga a

publicar, anualmente, a demonstração de superávit ou déficit do período anterior,

dede que contemplada com subvenção da União. Estes requisitos estão dispostos

no Decreto nº. 50.517/61, modificado pelo Decreto nº. 60.931/67, e com a Lei

nº.6.630/79.

Cada Município e Estado podem expedir títulos de utilidade pública onde

cada um possui legislação própria que regulamenta a concessão de tais títulos.

4.2 ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL

Título concedido pelo Conselho Nacional de Assistência Social (CNAS) que

promova: proteção à família, à infância, à maternidade, à adolescência e à

velhice; amparo às crianças e aos adolescentes carentes; ações de prevenção,

habitação, reabilitação e integração à vida comunitária de pessoas portadoras de

deficiência; integração ao mercado de trabalho; assistência educacional ou de

saúde; desenvolvimento de cultura; atendimento e assessoramento aos

benefícios da Lei Orgânica de Assistência Social e a defesa e garantia de seus

direitos, conforme disposto do art. 2º da Resolução CNAS nº. 177/2000.

Para o registro no Conselho Nacional de Assistência Social é indispensável

que a entidade se inscreva também no Conselho de Assistência Social do

Município e também no Estado. Caso o Município da sede da entidade ainda não

tenha instituído o Conselho Municipal de Assistência Social, a entidade deverá

inscrever-se no Conselho do Estado de sua sede.

4.3 CERTIFICADO DE ENTIDADE DE FINS FILANTRÓPICOS

Este certificado é concedido às entidades de assistência social

regulamentadas pelo Decreto nº. 2.536/98 e pela Resolução CNAS nº. 177/2000

28

dispostos na seção anterior sendo o titulo previsto pela Lei nº. 8.742/93. Para

fazer jus ao certificado de entidade de fins filantrópicos somente poderão requerer

aquelas que foram instituídas para:

Proteger a família, a maternidade, a infância, a adolescência e a

velhice;

Amparar crianças e adolescentes carentes;

Promover ações de prevenção, habilitação de pessoas portadoras

de deficiência;

Promover, gratuitamente, assistência educacional ou de saúde; ou

Promover a integração ao mercado de trabalho.

Outro certificado concedido às entidades de interesse social é o certificado

de Organização da Sociedade Civil de Interesse Público conhecido como OSCIP,

que será apresentado a seguir.

4.4 ORGANIZAÇÃO DA SOCIEDADE CIVIL DE INTERESSE PÚBLICO -

OSCIP

As pessoas jurídicas de direito privado, sem fins lucrativos, que podem

qualificar-se como OSCIP's são aquelas que atendem os requisitos instituídos na

Lei 9.790/99, que se destinam sua atividade, finalidade, de seus serviços,

identificados a seguir:

Promoção da assistência social;

Promoção da cultura, defesa e conservação do patrimônio histórico

e artístico;

Promoção gratuita da educação, observando-se a forma

complementar de participação das organizações de que trata esta

Lei;

Promoção gratuita da saúde, observando-se a forma complementar

da participação das organizações de que trata esta Lei;

29

Promoção da segurança alimentar e nutricional;

Defesa, preservação e conservação do meio ambiente e promoção

do desenvolvimento sustentável;

Promoção do voluntariado;

Promoção do desenvolvimento econômico e social combate à

pobreza;

Experimentação, não lucrativa, de novos modelos sócio-produtivos e

de sistemas alternativos e de sistemas alternativos de produção,

comércio, emprego e crédito;

Promoção de diretos estabelecidos, construção de novos direitos e

assessoria jurídica gratuita de interesse suplementar;

Promoção da ética, da paz, da cidadania, dos direitos humanos, da

democracia e de outros valores universais;

Estudos e pesquisas, desenvolvimento de tecnologias alternativas,

produção e divulgação de informações e conhecimentos técnicos e

científicos que digam respeito às atividades mencionadas neste

artigo.

A mesma lei citada acima ainda determina as associações, fundações ou

sociedades civis sem fins lucrativos que não podem obter tal qualificação:

Sociedades comerciais;

Sindicatos, associações de classe ou de representação de categoria

profissional;

Instituições religiosas ou voltadas para a disseminação de credos,

cultos, práticas e visões devocionais e confessionais;

Organizações partidárias e assemelhadas, inclusive suas

fundações;

Entidades de beneficio mútuo destinadas a proporcionar bens ou

serviços a um círculo restrito de associados ou sócios;

Entidades e empresas que comercializam planos de saúde e

assemelhados;

30

Instituições hospitalares privadas não-gratuitas e suas

mantenedoras;

Organizações sociais;

Cooperativas;

Fundações públicas;

Fundações, sociedades civis ou associações de direito privado

criadas por órgão ou por fundações publicas;

As organizações creditícias que tenham quaisquer tipos de

vinculação com o sistema financeiro nacional a que se refere o art.

192 da Constituição Federal.

Para ser reconhecida, tanto a imunidade tributária quanto a isenção de

tributos, não é necessário qualquer título ou certificado para uma entidade de

interesse social. Contudo estes títulos serão fundamentais para conceder a

dedução do imposto de renda das doações que estas vierem a receber.

5 IMPOSTO DE RENDA E DOAÇÕES DEDUTÍVEIS

Segundo a Lei nº. 5.172/1996, Código Tributário Nacional, art. 16 “Imposto

é o tributo cuja obrigação tem por fato gerador uma situação independente de

qualquer atividade estatal especifica, relativa ao contribuinte”.

Aurélio (2007) conceitua doação como: “Ato de doar; transmitir

gratuitamente (bens, etc.) a outrem; dar, conceder”. Já no Código Civil, Lei 10.406

transcreve o seguinte:

Art. 538. Considera-se doação o contrato em que uma pessoa, por liberalidade, transfere do seu patrimônio bens ou vantagens para o de outra.

(...);

Art. 541. A doação far-se-á por escritura pública ou instrumento particular.

Parágrafo único. A doação verbal será válida, se, versando sobre bens móveis e de pequeno valor, se lhe seguir incontinenti a tradição.

Paes (2000, p.399) esclarece as distinções entre doação e patrocínio:

Doação é a transferência gratuita, em caráter definitivo, à pessoa física ou pessoa jurídica de natureza cultural, sem fins lucrativos, de numerário, bens ou serviços para a realização de projetos culturais, vedado o uso de publicidade paga para divulgação deste ato, enquanto o patrocínio é a transferência gratuita, em caráter definitivo, á pessoa física ou jurídica de natureza cultural com ou sem fins lucrativos, de numerário para a realização de projetos culturais, com finalidade promocional e institucional de publicidade.

As doações e patrocínios concedidos a outrem, da forma em que se

dispuser o doador, considerando os aspectos legais, poderão ser usados como

benefício ao doador na forma de dedução ao imposto sobre a renda e proventos

de qualquer natureza intitulado, Imposto de Renda (IR).

32

5.1 IMPOSTO DE RENDA

O Imposto de renda é estabelecido pelo Código Tributário Nacional, na Lei

nº. 5.172 de 25 de outubro de 1966, como segue:

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador à aquisição da disponibilidade econômica ou jurídica:

I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.

§ 1o A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção.

§ 2o Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo.

Art. 44. A base de cálculo do imposto é o montante, real, arbitrado ou presumido, da renda ou dos proventos tributáveis.

Art. 45. Contribuinte do imposto é o titular da disponibilidade a que se refere o artigo 43, sem prejuízo de atribuir a lei essa condição ao possuidor, a qualquer título, dos bens produtores de renda ou dos proventos tributáveis.

Parágrafo único. A lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam.

Contudo, ao imposto devido o governo concede benefícios para incentivar

os doadores a cada vez mais manter as organizações sociais e originar outras

mais, estas doação poderão ser dedutíveis ao imposto com limites estabelecidos

e conforme requisitos da legislação vigente.

33

5.2 DOAÇÕES DEDUTÍVEIS

Sobre as doações e/ou patrocínios a entidades de interesse social e sua

dedutibilidade ao imposto de renda devido, citado na seção anterior, a Lei 8.313

de 1991 trata e seguinte:

Art. 26. O doador ou patrocinador poderá deduzir do imposto devido na declaração do Imposto sobre a Renda os valores efetivamente contribuídos em favor de projetos culturais aprovados de acordo com os dispositivos desta Lei, tendo como base os seguintes percentuais:

I - no caso das pessoas físicas, oitenta por cento das doações e sessenta por cento dos patrocínios;

II - no caso das pessoas jurídicas tributadas com base no lucro real, quarenta por cento das doações e trinta por cento dos patrocínios.

§ 1o A pessoa jurídica tributada com base no lucro real poderá abater as doações e patrocínios como despesa operacional.

§ 2o O valor máximo das deduções de que trata o caput deste artigo será fixado anualmente pelo Presidente da República, com base em um percentual da renda tributável das pessoas físicas e do imposto devido por pessoas jurídicas tributadas com base no lucro real.

§ 3o Os benefícios de que trata este artigo não excluem ou reduzem outros benefícios, abatimentos e deduções em vigor, em especial as doações a entidades de utilidade pública efetuadas por pessoas físicas ou jurídicas.

§ 4o (VETADO)

§ 5o O Poder Executivo estabelecerá mecanismo de preservação do valor real das contribuições em favor de projetos culturais, relativamente a este Capítulo.

Disposto também no Decreto nº. 1.494/95:

Art. 19. O incentivador, pessoa física, poderá deduzir do imposto devido na declaração de rendimentos os valores efetivamente contribuídos no período de apuração em favor de projetos culturais, devidamente aprovados, nos percentuais de:

34

I - oitenta por cento do valor das doações;

II - sessenta por cento do valor dos patrocínios.

Parágrafo único. O limite máximo de deduções de que tratam os incisos I e II deste artigo é de dez por cento do imposto devido, na forma prevista no art. 16 da Lei nº. 8.981, de 20 de janeiro de 1995.

Art. 20. O incentivador pessoa jurídica poderá, obedecido ao limite máximo fixado em lei, deduzir do imposto devido mensalmente ou na declaração de rendimentos os valores efetivamente contribuídos no período de apuração, em favor de projetos culturais devidamente aprovados, nos percentuais de:

I - quarenta por cento do valor das doações;

II - trinta por cento do valor dos patrocínios.

Parágrafo único. A pessoa jurídica tributada com base no lucro real poderá também abater o total das doações e dos patrocínios como despesas operacionais.

A Lei 9.249/95 transcreve outras considerações sobre o assunto:

Art. 13. Para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido, são vedadas as seguintes deduções, independentemente do disposto no art. 47 da Lei nº. 4.506, de 30 de novembro de 1964:

(...);

VI - das doações, exceto as referidas no § 2º;

(...);

§ 2º Poderão ser deduzidas as seguintes doações:

I - as de que trata a Lei nº. 8.313, de 23 de dezembro de 1991;

II - as efetuadas às instituições de ensino e pesquisa cuja criação tenha sido autorizada por lei federal e que preencham os requisitos dos incisos I e II do art. 213 da Constituição Federal, até o limite de um e meio por cento do lucro operacional, antes de computada a sua dedução e a de que trata o inciso seguinte;

35

III - as doações, até o limite de dois por cento do lucro operacional da pessoa jurídica, antes de computada a sua dedução, efetuadas a entidades civis, legalmente constituídas no Brasil, sem fins lucrativos, que prestem serviços gratuitos em benefício de empregados da pessoa jurídica doadora, e respectivos dependentes, ou em benefício da comunidade onde atuem, observadas as seguintes regras:

a) as doações, quando em dinheiro, serão feitas mediante crédito em conta corrente bancária diretamente em nome da entidade beneficiária;

b) a pessoa jurídica doadora manterá em arquivo, à disposição da fiscalização, declaração, segundo modelo aprovado pela Secretaria da Receita Federal, fornecida pela entidade beneficiária, em que esta se compromete a aplicar integralmente os recursos recebidos na realização de seus objetivos sociais, com identificação da pessoa física responsável pelo seu cumprimento, e a não distribuir lucros, bonificações ou vantagens a dirigentes, mantenedores ou associados, sob nenhuma forma ou pretexto;

c) a entidade civil beneficiária deverá ser reconhecida de utilidade pública por ato formal de órgão competente da União.

A seguir apresenta-se a metodologia da pesquisa.

6 METODOLOGIA

6.1 CARACTERIZAÇÃO DA PESQUISA

Quanto à natureza esta pesquisa é do tipo aplicada, com a finalidade de

obter novos conhecimentos, dirigida ao propósito de reconhecer os requisitos

para a constituição de entidades de interesse social passíveis de dedução de

imposto de renda.

Quanto à forma é qualitativa, os dados serão descritos considerando a

relação entre a dedutibilidade de imposto de renda e a constituição de entidades

de interesse social.

Quanto aos objetivos a pesquisa é do tipo exploratória, desenvolvendo

pesquisas para aplicá-las ao problema, com vistas a torná-lo explícito

proporcionando uma visão geral, aproximativa de fato.

Quanto aos procedimentos de pesquisas são bibliográficas onde as

pesquisas serão desenvolvidas em materiais já publicados constituídos

principalmente de livros, artigos periódicos e atualmente com material

disponibilizado na rede de computadores (Internet).

6.2 ESTUDO DE CASO

Um estudo de caso será realizado, o qual se desenvolverá primeiramente,

pela exposição do problema e levantamento das respostas às questões

propostas, sendo que durante o desenvolvimento do trabalho poder-se nos

deparar com questões que poderão trazer soluções inesperadas ao registro de

entidades de interesse social.

37

6.3 CARACTERIZAÇÃO DA EMPRESA

A problemática da pesquisa será como constituir e registrar uma entidade

de interesse social passível de dedução do imposto de renda, obtendo como

características às empresas que atendam estas necessidades.

6.4 PROCEDIMENTOS METODOLÓGICOS

A pesquisa utilizará como procedimentos metodológicos a fundamentação

teórica através de pesquisa bibliográfica em materiais já publicados constituídos

principalmente de livros, artigos periódicos e atualmente com material

disponibilizado na rede de computadores (Internet) de assuntos que abordem o

tema entidade de interesse social e dedutibilidade de doações.

7 APLICAÇÃO PRÁTICA

No presente capítulo, ilustrar-se-á a revisão bibliográfica apresentada nos

capítulos 2, 3 e 4. Para tanto, como já definido na metodologia, apresentar-se-á o

fluxo de operações das entidades de interesse social e sua dedutibilidades para

entidades físicas e jurídicas.

7.1 REGISTRO COMERCIAL

Nesta seção, são apresentados os fluxos operacionais nos processos

executados no registro de uma organização de interesse social, contendo seu

registro civil, pois sem o mesmo, a organização não poderá requerer o registro

comercial.

7.1.1 Escritura pública

As fundações como apresentado nos capítulos anteriores são pessoas

jurídicas de direito privado que podem ser instituídas por pessoas físicas ou

jurídicas. Para tal devem os instituidores ou fundadores, como são chamados,

realizar o ato fundacional que pode ser uma escritura pública ou um testamento

onde o instituidor fará a dotação especial de bens livres, especificando o fim a que

se destina, e declarando, se desejar, a maneira de administrá-la, entre outros

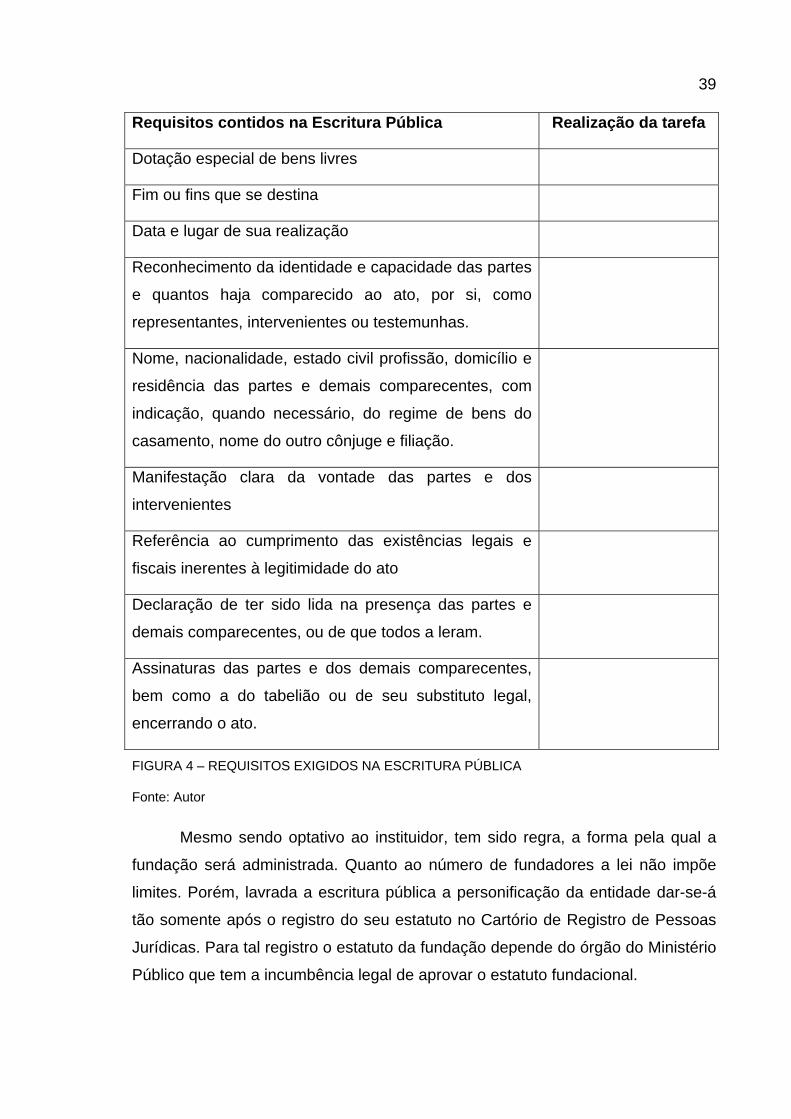

requisitos dispostos no Capítulo 3 deste estudo. Faz-se necessário, para melhor

controle de registro expor os requisitos que devem ser apresentados na Escritura

Pública, conforme se apresenta na Figura 4 a seguir:

39

Requisitos contidos na Escritura Pública Realização da tarefa

Dotação especial de bens livres

Fim ou fins que se destina

Data e lugar de sua realização

Reconhecimento da identidade e capacidade das partes

e quantos haja comparecido ao ato, por si, como

representantes, intervenientes ou testemunhas.

Nome, nacionalidade, estado civil profissão, domicílio e

residência das partes e demais comparecentes, com

indicação, quando necessário, do regime de bens do

casamento, nome do outro cônjuge e filiação.

Manifestação clara da vontade das partes e dos

intervenientes

Referência ao cumprimento das existências legais e

fiscais inerentes à legitimidade do ato

Declaração de ter sido lida na presença das partes e

demais comparecentes, ou de que todos a leram.

Assinaturas das partes e dos demais comparecentes,

bem como a do tabelião ou de seu substituto legal,

encerrando o ato.

FIGURA 4 – REQUISITOS EXIGIDOS NA ESCRITURA PÚBLICA

Fonte: Autor

Mesmo sendo optativo ao instituidor, tem sido regra, a forma pela qual a

fundação será administrada. Quanto ao número de fundadores a lei não impõe

limites. Porém, lavrada a escritura pública a personificação da entidade dar-se-á

tão somente após o registro do seu estatuto no Cartório de Registro de Pessoas

Jurídicas. Para tal registro o estatuto da fundação depende do órgão do Ministério

Público que tem a incumbência legal de aprovar o estatuto fundacional.

40

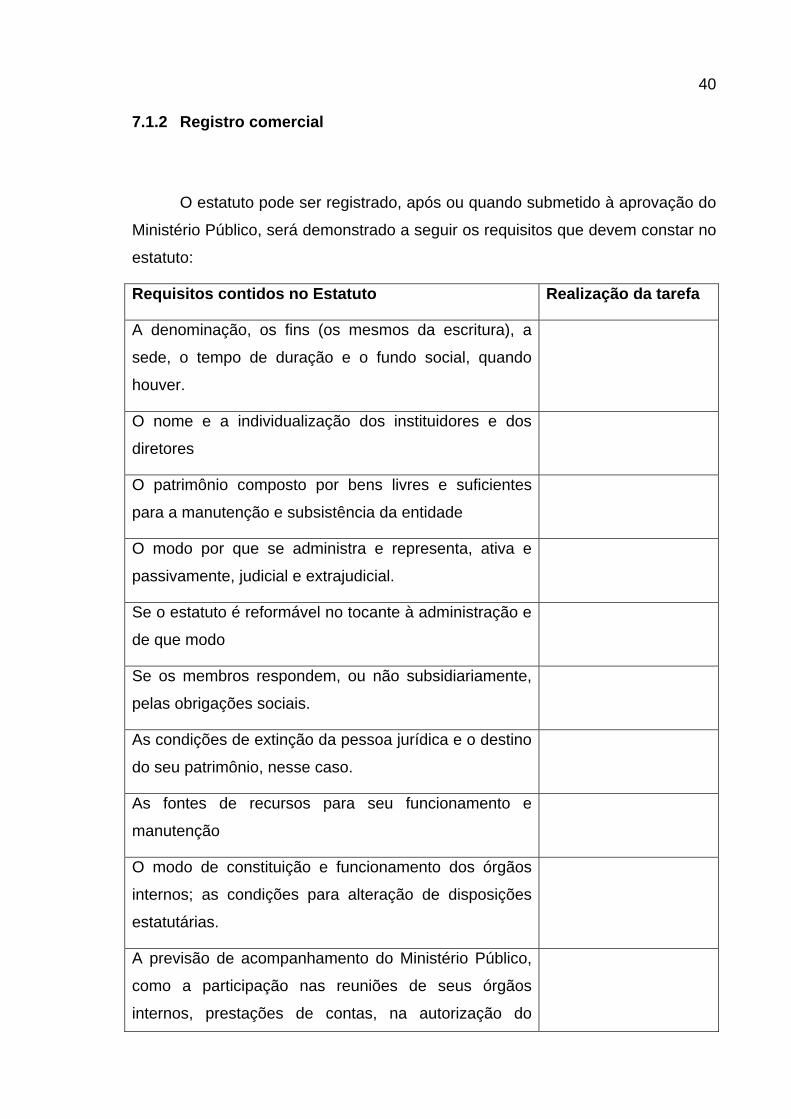

7.1.2 Registro comercial

O estatuto pode ser registrado, após ou quando submetido à aprovação do

Ministério Público, será demonstrado a seguir os requisitos que devem constar no

estatuto:

Requisitos contidos no Estatuto Realização da tarefa

A denominação, os fins (os mesmos da escritura), a

sede, o tempo de duração e o fundo social, quando

houver.

O nome e a individualização dos instituidores e dos

diretores

O patrimônio composto por bens livres e suficientes

para a manutenção e subsistência da entidade

O modo por que se administra e representa, ativa e

passivamente, judicial e extrajudicial.

Se o estatuto é reformável no tocante à administração e

de que modo

Se os membros respondem, ou não subsidiariamente,

pelas obrigações sociais.

As condições de extinção da pessoa jurídica e o destino

do seu patrimônio, nesse caso.

As fontes de recursos para seu funcionamento e

manutenção

O modo de constituição e funcionamento dos órgãos

internos; as condições para alteração de disposições

estatutárias.

A previsão de acompanhamento do Ministério Público,

como a participação nas reuniões de seus órgãos

internos, prestações de contas, na autorização do

41

registro de suas deliberações, entre outras, de acordo

com instruções especificas do Ministério Público.

FIGURA 5 – REQUISITOS EXIGIDOS NO ESTATUTO

Fonte: Autor

Paes (2000, p. 189) salienta,

O estatuto, sendo aprovado pelo órgão do Ministério Público por ato próprio e registrado no Cartório de Pessoas Jurídicas, traz como conseqüência a constituição da fundação com sua personificação, passando a pessoa jurídica fundacional a ter vida própria regida pelo estatuto aprovado e registrado.

No entanto, mesmo a fundação tendo personalidade jurídica para conceder

aos doadores o benefício da dedução ao Imposto de Renda as fundações

precisam obter títulos ou certificados dos quais serão determinados a seguir.

7.2 TÍTULOS E CERTIFICADOS

Nesta seção, são apresentados os títulos e certificados que podem ser

operacionalizados por uma organização de interesse social.

7.2.1 Título de Utilidade Pública Federal

No que diz respeito ao registro do pedido de Utilidade Pública, deverá ser

remetido o requerimento ao Presidente da República, por intermédio do Ministério

da Justiça e Negócios Interiores, ainda esta entidade deverá comprovar que

destinam 20% (vinte por cento), no mínimo de seus serviços, gratuitamente, a

beneficiários indicados pelo órgão ou conselho em que estejam registradas ou

credenciadas, não esquecendo que suas atividades deverão ser restritas aos fins

educacionais, culturais, de assistência social ou de saúde, que atendam

predominantemente, ao interesse público, sem fins lucrativos. Contudo depois de

42

diferido o pedido a entidade deverá apresentar atestado de regular

funcionamento, expedido pelo Ministério Público do Distrito Federal.

7.2.2 Entidade beneficente de assistência social

Já para o registro de Entidade de Assistência Social só poderá ser

concedido à entidade que estabeleça em seu estatuto que a instituição não visa à

distribuição de lucros ou dividendos a dirigentes e associados, e que em caso de

dissolução ou extinção, o eventual patrimônio remanescente será destinado a

instituição registrada no CNAS ou entidade pública, a critério da instituição.

Referente ao pedido deverá ser observado os seguintes requisitos:

I - Requerimento em formulário fornecido pelo CNAS, devidamente

preenchido, datado e assinado pelo representante legal da entidade, que deverá

rubricar todas as folhas;

II - Exemplar do estatuto registrado no Cartório de Registro Civil das

Pessoas Jurídicas, nos termos da lei, com identificação do mesmo cartório em

todas as folhas e transcrição dos dados do registro no próprio documento ou

certidão;

III - Atestado de que a entidade está em pleno e regular funcionamento,

cumprindo as finalidades estatutárias e no qual conste a relação nominal, dados

de identificação e endereço dos membros da Diretoria da entidade, fornecido por:

a) Conselho Municipal de Assistência Social, ou órgãos públicos federal,

estaduais, do Distrito Federal ou municipal de assistência social, ou autoridade

judiciária ou prefeito municipal;

b) Conselho Municipal dos Direitos da Criança e do Adolescente, ou

Juizado da Infância e da Adolescência da Comarca, ou Promotor Público, no caso

de entidade que atenda crianças e adolescentes, em ações de implantação do

Estatuto da Criança e do Adolescente.

IV – relatório de atividades, assinado pelo representante legal da entidade

em que se descrevam, quantifique e qualifique as ações desenvolvidas;

43

V – ata de eleição ou documento comprobatório do mandato da diretoria

em exercícios; e

VI – Cópia do documento de inscrição no CNPJ do Ministério da Fazenda,

atualizado;

As Fundações deverão apresentar ainda, escritura de instituição

devidamente registrada no Registro Civil das Pessoas Jurídicas e comprovante da

aprovação do estatuto pelo Ministério Público.

Os atestados de funcionamento fornecidos pelas autoridades ou órgãos

previstos no inciso III deste artigo serão exigidos nos processos protocolados a

partir de 30 dias da publicação da presente Resolução, sendo cálidos, nos demais

casos os atestados apresentados conforme as determinações até então vigentes.

O pedido deverá ser encaminhado à Superintendência Estadual da

Fundação Legião Brasileira de Assistência – FLBA – na unidade da Federação

onde esteja localizada a sede da entidade requerente, a FLBA protocolara o

processo e constará a satisfação dos requisitos fixados por lei.

7.2.3 Certificado de Entidade de Fins Filantrópicos

As entidades de fins filantrópicos considerando as finalidades impostas nos

capítulos anteriores, às entidades deverão demonstrar nos três anos

imediatamente anteriores ao requerimento, cumulativamente o cumprimento dos

seguintes requisitos:

Estar legalmente constituída no país e em definitivo funcionamento;

Estar previamente inscrita no Conselho Municipal de Assistência Social do município de sua sede, se houver, ou no Conselho Estadual de Assistência Social, ou Conselho de Assistência Social do Distrito Federal;

Estar previamente registrada no CNAS;

Aplicar suas rendas, seus recursos e eventual resultado operacional integralmente no território nacional e na manutenção e no desenvolvimento de seus objetivos institucionais;

44

Aplicar as subvenções e doações recebidas nas finalidades a que estejam vinculadas;

Aplicar, anualmente, em gratuidade pelo menos vinte por cento da receita bruta proveniente da venda de serviços, acrescida da receita decorrente de aplicações financeiras, de locação de bens, de venda de bens não-integrantes do ativo imobilizado e de doações particulares, cujo montante será inferior á isenção das contribuições sociais usufruídas, sendo que a entidade que atua na área de saúde deverá comprovar, anualmente, percentual de atendimentos decorrentes de convenio firmado com o Sistema Único de Saúde (SUS), igual ou superiora sessenta por cento do total de sua capacidade instalada;

Não distribuir resultados, dividendos, bonificações, participações ou parcela do seu patrimônio, sob nenhuma forma ou pretexto;

Não perceberem seus diretores, conselheiros, sócios, instituidores, benfeitores ou equivalentes remunerações, vantagens ou benefícios, direta ou indiretamente, por qualquer forma ou título, em razão das competências, das funções ou das atividades que lhes sejam atribuídas pelos respectivos atos constituídos;

Destinar em seus atos constitutivos, em caso de dissolução ou extinção, e eventual patrimônio remanescente a entidades congêneres no CNAS ou a entidade pública;

Não constituir patrimônio de individuo ou de sociedade sem caráter beneficente de assistência social;

Seja declarada de utilidade pública federal.

7.2.4 Organização da Sociedade Civil de Interesse Público – OSCIP

Por fim, a qualificação de Organização da Sociedade Civil de Interesse

Público – OSCIP é uma certificação dada pelo Ministério da Justiça às pessoas

jurídicas de direito privado sem fins lucrativos. O representante legal da entidade

deverá formular um pedido que será apresentado ao Ministério da Justiça,

acompanhado do estatuto, da ata de eleição dos dirigentes, balanço patrimonial e

demonstração do resultado do exercício, declaração de isenção do imposto de

renda e inscrição no cadastro geral de contribuintes.

O requerente deverá enviar a documentação por correio ou protocolá-lo no

45

Ministério da Justiça, que deverá autuá-lo e, em dois dias úteis, encaminha-lo à

Secretaria Nacional da Justiça. A mesma, num prazo de trinta dias, publicará no

Diário Oficial, seu parecer, favorável ou não, mediante despacho do Secretário

Nacional da Justiça, no prazo de quinze dias.

7.3 BENEFÍCIOS FISCAIS

Como tratado nos capítulos de fundamentação teórica será demonstrada a

entidade de interesse social seus benefícios e quais destas são passíveis de

proporcionar a dedução do imposto de renda das doações de seus contribuintes.

7.3.1 Entidade de Utilidade Pública Federal

Os benefícios proporcionados pelo título são:

Receber subvenções, auxílios e doações da União;

Realizar sorteios (Lei nº 5.768/71, art.4º);

Requerer a isenção as cota patronal para INSS, observados os

demais requisitos do art.55 da Lei nº 8.212/91;

Receber doações de empresas, dedutíveis em até dois por cento do

lucro operacional da pessoa jurídica doadora, antes de computada a

sua dedução, conforme inciso III do parágrafo 2º do art. 13 da Lei nº

9.249/95;

Receber o Certificado de Entidade de Fins Filantrópicos, concedido

pelo Conselho Nacional de Assistência Social – CNAS, atendidos os

demais requisitos.

46

7.3.2 Entidade beneficente de assistência social

Os principais benefícios são: a isenção da COFINS e da cota patronal do

INSS e a obtenção do certificado do CNAS

7.3.3 Entidade de Fins Filantrópicos

Os principais benefícios são: isenção da COFINS, da CPMF e da cota

patronal do INSS.

7.3.4 Organização da Sociedade Civil de Interesse Público – OSCIP

Os principais benefícios da qualificação de OSCIP são:

A possibilidade da celebração de termo de parceria com o Poder

Público para o recebimento de recurso;

A possibilidade de o doador – pessoa jurídica – deduzir do cálculo

do lucro real e da base de cálculo da Contribuição Social sobre o

Lucro, até o limite de 2% sobre o lucro operacional, o valor das

doações efetuadas, conforme previsto no art. 59, da Medida

Provisória nº 2.158-34, de 28/7/2001.

Contudo é imprescindível ressaltar o disposto no artigo Art. 26 da Lei

8.313/91 que trata sobre os percentuais de dedução:

Art. 26. O doador ou patrocinador poderá deduzir do imposto devido na declaração do Imposto sobre a Renda os valores efetivamente contribuídos em favor de projetos culturais aprovados de acordo com os dispositivos desta Lei, tendo como base os seguintes percentuais:

I - no caso das pessoas físicas, oitenta por cento das doações e sessenta por cento dos patrocínios;

47

II - no caso das pessoas jurídicas tributadas com base no lucro real, quarenta por cento das doações e trinta por cento dos patrocínios.

§ 1º A pessoa jurídica tributada com base no lucro real poderá abater as doações e patrocínios como despesa operacional.

§ 2º O valor máximo das deduções de que trata o "caput" deste artigo será fixado anualmente pelo Presidente da República, com base em um percentual da renda tributável das pessoas físicas e do imposto devido por pessoas jurídicas tributadas com base no lucro real.

§ 3º Os benefícios de que trata este artigo não excluem ou reduzem outros benefícios, abatimentos e deduções em vigor, em especial as doações a entidades de utilidade pública efetuadas por pessoas físicas ou jurídicas.

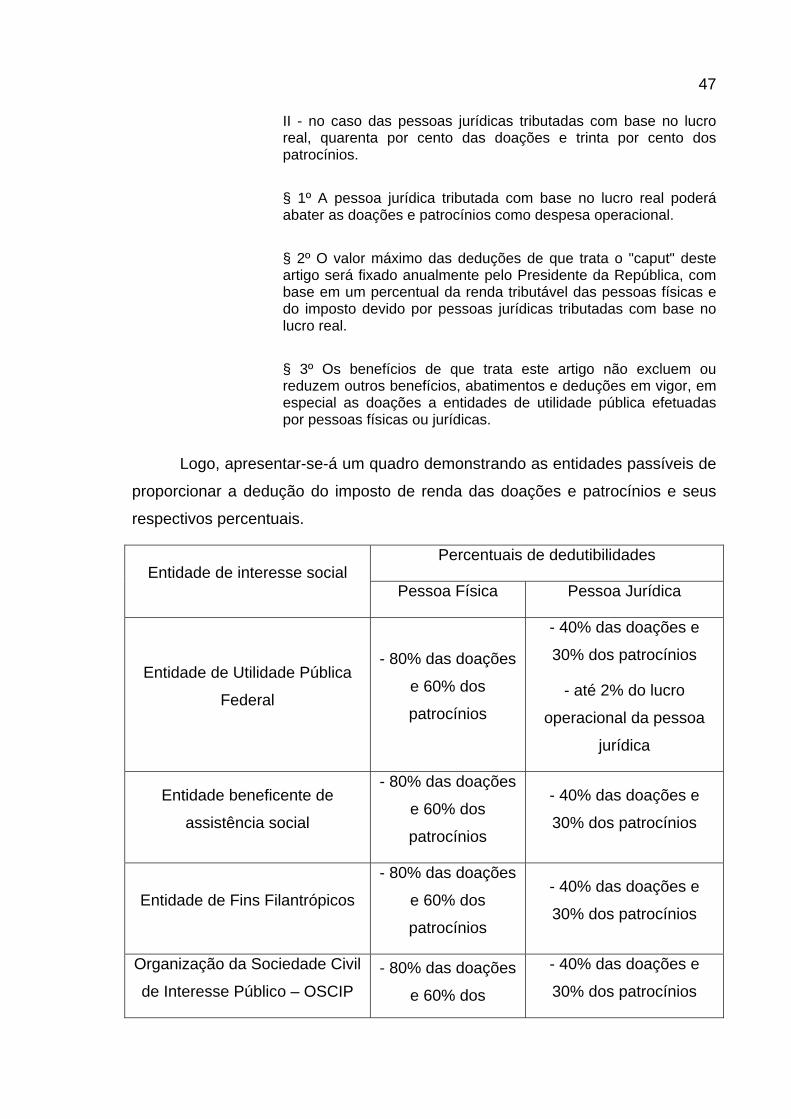

Logo, apresentar-se-á um quadro demonstrando as entidades passíveis de

proporcionar a dedução do imposto de renda das doações e patrocínios e seus

respectivos percentuais.

Percentuais de dedutibilidades Entidade de interesse social

Pessoa Física Pessoa Jurídica

Entidade de Utilidade Pública

Federal

- 80% das doações

e 60% dos

patrocínios

- 40% das doações e

30% dos patrocínios

- até 2% do lucro

operacional da pessoa

jurídica

Entidade beneficente de

assistência social

- 80% das doações

e 60% dos

patrocínios

- 40% das doações e

30% dos patrocínios

Entidade de Fins Filantrópicos

- 80% das doações

e 60% dos

patrocínios

- 40% das doações e

30% dos patrocínios

Organização da Sociedade Civil

de Interesse Público – OSCIP - 80% das doações

e 60% dos

- 40% das doações e

30% dos patrocínios

48

patrocínios - até 2% do lucro

operacional da pessoa

jurídica

FIGURA 6 – DEMONSTRATIVO DE DEDUTIBILIDADE

Fonte: Autor

Sendo assim confirma-se a suposição estabelecida “é possível constituir e

registrar uma entidade de interesse social passível de dedução do imposto de

renda”, no qual se reuniu a fundamentação teórica com a aplicação prática aqui

apresentada.

7.4 VANTAGENS E DESVANTAGENS

Com a aplicação dos controles internos identificaram-se algumas

vantagens e desvantagens, no processo de construção desses controles.

Vantagens Desvantagens

Ter bons controles de prestação de contas Muitos desses controles ainda são manuais

Assessorado por bons Informativos (IOB, ITC) entre outros. Multas ou autuações (penalidades)

Manter controles de entrada e saída dos participantes. Omissão de informações, devido aos dois fatores mencionados acima, faz com que não cumprem o estabelecido pela legislação.

Ter uma entidade organizada em relação a sua legislação Disponibilização de dados da empresa por meio da internet.

Ter profissionais qualificados A falta de comprometimento da empresa ou cliente com a entidade de interesse social.

FIGURA 7 – VANTAGENS E DESVANTAGENS

Fonte: Autor.

No decorrer da elaboração desse capítulo, em que foram elaborados os

tipos de controles internos para constituição de uma entidade de interesse social

no qual, observou-se que tipos de vantagens trariam resultados e os tipos de

desvantagens que tem sua parcela de contribuição no sentido de alertar aos

potenciais participantes da entidade de interesse social.

8 CONSIDERAÇÕES FINAIS

Dado que constantes alterações ocorridas pela legislação federal, estadual

e municipal, dentre elas, a fiscal ou tributária, principalmente no que tange as a

concessão de benefícios fiscal, o presente trabalho buscou trazer a legislação

mais recente e atualizada.

8.1 GENERALIDADES

Por meio da elaboração do presente trabalho de conclusão de curso,

demonstrou como “Como constituir e registrar uma entidade de interesse social

passível de dedução do imposto de renda?”. Observou-se que as pesquisas

realizadas na Secretaria da Receita Federal (SRF), Secretaria de Estado da

Fazenda (SEF) e da Prefeitura Municipal de Biguaçu (PMB), que tratam da

legislação vigente relacionadas à constituição e potenciais benefícios fiscais, foi

possível desenvolver os controles internos que subsidiarão os participantes da

entidade de interesse social.

8.2 QUANTO AOS OBJETIVOS

Em relação ao objetivo geral proposto: “Demonstrar como constituir e

registrar uma entidade de interesse social passível de dedução do imposto de

renda.”. Encontra-se no capitulo 7 deste trabalho e mostra como foi sua

elaboração, com o objetivo de atender as expectativa de seus usuários e cumprir-

se o proposto.

Quanto aos objetivos específicos cumpriu-se o que foi estabelecido.

• “Descrever o processo de constituição de uma entidade de interesse

social”.

50

O trabalho se desenvolveu embasado na legislação e fundamentado dentro

dos capítulos de fundamentação teórica que aborda sobre o tema, onde foram

apresentadas de forma clara e objetiva com o propósito de proporcionar

entendimento a todos.

• “Demonstrar a relevância entidade de interesse social”.

Pode-se verificar que seu cumprimento se deu quanto à elaboração dos

capítulos 2, 3, 4, 5 e 7 que trata das entidades e benefícios destas entidades de

interesse social e a aplicação prática do estudo de caso respectivamente.

• “Identificar os requisitos passíveis do favorecimento da dedutibilidade

de imposto de renda”.

Este objetivo julga-se tê-lo atendido quando fundamentação teórica e a sua

respectiva utilização na aplicação prática.

• “Elaborar controles internos a constituição entidade de interesse

social por meio de um roteiro”

Considera-se tê-lo atendido no capítulo de aplicação prática (estudo de

caso).

• “Identificar as vantagens e desvantagens da entidade de interesse

social”.

No desenvolvimento do referido trabalho de conclusão, observou-se

algumas vantagens e desvantagens que estão descritas e detalhadas no capítulo

7 da parte prática do estudo de caso, que comenta sobre as vantagens e

desvantagens, como os demais se cumpriram os objetivos.

A seguir as limitações do trabalho

8.3 LIMITAÇÕES DO TRABALHO

Nesta seção devem-se destacar as limitações encontradas na elaboração

do presente trabalho, à medida que seu desenvolvimento colocou esforços em um

contexto específico, portanto, elaborado em consonância com o que foi

51

identificado na revisão bibliográfica.

Entre as limitações é possível destacar as seguintes:

• Recurso de tempo disponível para elaboração do presente trabalho,

foi e está sendo um fator que prejudicou o desenvolvimento do

mesmo.

• Em decorrência do primeiro, não foi possível aplicar os controles

internos elaborados a constituição da entidade de interesse social.

• O acesso a vasta legislação e devido à falta de organização dos

órgãos não se sabia se a legislação é que está em vigor ou não,

dificultando a realização do trabalho.

• O restrito acervo bibliográfico a respeito do tema, a não ser

materiais disponibilizados na internet, no qual não se sabe de toda a

fonte.

A seguir apresentar-se-á as recomendações para futuros trabalhos.

8.4 RECOMENDAÇÕES PARA FUTUROS TRABALHOS

Nesta etapa apresentam-se algumas recomendações para a realização de

futuras pesquisas nesta área. Desta forma recomenda-se:

Aplicar os controles construídos em outros tipos de sociedade de interesse

social para verificar aderência ou possíveis ajustes;

Em conseqüência dessas limitações e recomendações, não se recomenda

a generalização dos resultados encontrados, pois foi elaborado sobre um

problema específico e pode não ser apropriada sua utilização em situações

distintas das relatadas aqui.

O presente trabalho de conclusão de curso propiciou a acadêmico agregar

conhecimentos não disponibilizados durante a realização do curso contribuindo

desta forma para: a experiência, o conhecimento e o entendimento a cerca do

trabalho desenvolvido, foi muito gratificante.

REFERÊNCIAS

ANDRADE, A. Eficácia, eficiência e economicidade: Como atingi-las através de adequados sistemas de controles internos. São Paulo: Câmara brasileira do livro, 1999.