Embed Size (px)

Citation preview

Universidade Estadual Paulista – Unesp

“Julio de Mesquita Filho”

Faculdade De Filosofia E Ciências

Programa De Pós-Graduação Em Ciências Sociais

Campus Marília

ROSANA ISABEL DE MORAES

O Financiamento da Cadeia Mercantil do Café no Brasil de 1850 a 1930

MARÍLIA

2015

ROSANA ISABEL DE MORAES

O Financiamento da Cadeia Mercantil do Café no Brasil de 1850 a 1930

Pesquisa apresentada ao Programa de Pós-

graduação em Ciências Sociais da Faculdade de

Filosofia e Ciências, da Universidade Estadual

Paulista – UNESP – Campus de Marília, para a

obtenção do título de Mestre em Ciências Sociais.

Área: Relações Internacionais e Desenvolvimento.

Orientadora: Profª. Drª. Rosângela de Lima Vieira

MARÍLIA

2015

ROSANA ISABEL DE MORAES

O Financiamento da Cadeia Mercantil do Café no Brasil de 1850 a 1930

Dissertação para obtenção do título de Mestre em Ciências Sociais, da Faculdade de Filosofia e

Ciências, da Universidade Estadual Paulista – UNESP – Campus de Marília, na área de

concentração: Relações Internacionais e Desenvolvimento.

BANCA EXAMINADORA

Orientadora: Dra. Rosângela de Lima Vieira

PPGCS / UNESP – campus de Marília

2º Examinador: Dr. Francisco Luiz Corsi

PPGCS / UNESP – campus de Marília

3º Examinador: Dr. Pedro Antônio Vieira

UFSC

Marília, 28 de janeiro de 2015.

Dedico este trabalho...

Á minha amada mãe Thereza Levoratto de Moraes, eterna

incentivadora de todos os meus sonhos, planos e projetos;

Á memória do meu amado pai Júlio Antônio de Moraes Fº, comprador

contumaz de enciclopédias que me induziu o amor à leitura;

Ao meu amado e sonhador irmão Júlio Cesar de Moraes que, com

nossas conversas técnicas, me ajudou muitíssimo a compor este

trabalho e, acima de tudo, por ter-me presenteado com os tesouros

“Julio e Laís” meus amados sobrinhos.

Aos meus queridíssimos primos Cleide e Gilson por todo o incentivo,

compreensão e suporte emocional que me foi dado.

AGRADECIMENTOS

O primeiro nome a ser lembrado aqui é sem dúvida o da minha orientadora professora

Doutora Rosângela de Lima Vieira. Sem ela, o projeto nem teria nascido. Ela foi o embrião de

tudo. Cheguei à UNESP como uma ouvinte e com uma vaga ideia na cabeça, mas graças a

Deus, encontrei uma pessoa que, alem de excelente acadêmica, é um ser muito especial que

tem o dom de ouvir o outro e nele despertar o seu melhor. Aproveitei cada segundo dessa

proximidade e sorvi com muito entusiasmo, todas as sugestões que dela recebi nos nossos

encontros no decorrer deste trabalho.

Meu especial agradecimento ao Professor Dr. Pedro Antônio Vieira, por sua contribuição e

apoio intelectual, pelo incentivo que me foi dado para desenvolver o tema da presente

pesquisa sob a abordagem da Economia Política dos Sistemas-Mundo e pelos valiosos

comentários e sugestões que nortearam a escrita final deste projeto.

Agradeço ao professor Doutor Francisco Corsi, pois desde o momento da arguição fez

comentários importantíssimos que contribuíram de maneira determinante para a pesquisa.

Não poderia deixar de citar a professora Doutora Marina Gusmão de Mendonça, pois nossas

conversas durante as aulas da matéria “Ideologia e Política na Construção do Capitalismo

Brasileiro (1930-1968)” ministrada no 2º semestre de 2013 foram decisivas para meu

entendimento do ambiente político no período da Primeira República, um dos itens abordados

nesta pesquisa.

A todos os novos amigos que tive oportunidade de conhecer na UNESP–Marília e em especial

ao querido Carlos Spinelli, por sua carinhosa amizade.

A Deus por manter minha fé.

RESUMO

A presente pesquisa objetiva desenvolver uma análise sobre o financiamento da cadeia

mercantil do café no Brasil de 1850 a 1930, tendo como suporte a Economia Política dos

Sistemas-Mundo, com as contribuições do historiador Fernand Braudel, do economista e

sociólogo Giovanni Arrighi e do sociólogo Immanuel Wallerstein. Examinando os diversos

tipos e fontes de financiamentos que a cadeia mercantil do café demandou em cada nódulo

(ou bloco de nódulos) no período, buscamos apontar a relação das fontes de financiamento

com o capital estrangeiro, destacando em que(ais) etapa(s) da cadeia mercantil o capital

estrangeiro interagiu com maior predominância. Percorrendo de forma detalhada o

encadeamento espacial do financiamento dos negócios do café, pretendemos verificar de que

estes criaram dependências mútuas entre o capital financeiro local a outros interesses

econômicos localizados em outras partes do mundo, caracterizando assim o financiamento

dos negócios do café como transnacional, contribuindo para a consolidação da economia-

mundo capitalista.

Palavras-chave: Café, Cadeia mercantil do café, Capitalismo, Economia Política, Economia-

mundo capitalista, Sistemas-Mundo.

ABSTRACT

The main purpose of this research is to develop an analysis of the financing of commercial

coffee chain in Brazil from 1850 to 1930, supported by the Political Economy of the World-

Systems, with the contributions of the historian Fernand Braudel, the economist and

sociologist Giovanni Arrighi and sociologist Immanuel Wallerstein. Examining the various

types and sources of funding that the commercial chain of coffee demanded in each node (or

nodes block) in the period, we seek to point the ratio of funding sources with foreign capital,

highlighting where (s) step (s) of commodity chain interacted with foreign capital

predominance. Going through in detail the spatial chain of the coffee business financing, we

intend to verify the fact that they have created mutual dependencies between local financial

capital to other economic interests located in other parts of the world, characterizing the

financing of the coffee business and transnational, contributing to the consolidation of the

capitalist word-economy.

Keywords: Coffee, coffee commodity chain, capitalism, political economy, capitalist

economy-world, World-Systems.

LISTA DE FIGURAS E TABELAS Página

Figura 1. Fernand Braudel – os três andares da vida econômica .........................................

24

Figura 2. Séculos Longos e Ciclos Sistêmicos de Acumulação de Giovanni Arrighi ..........

27

Figura 2.1. Ciclo Sistêmico de Acumulação Britânico e as fases de expansão material

(DM) e de expansão financeira (MD`) ...................................................................................

35

Figura 3. Cadeia Mercantil do Café (1830-1929) ..................................................................

57

Figura 4. Esboço da Cadeia Mercantil do Café 1850-1930 x nódulos do financiamento dos

negócios do café .....................................................................................................

58

Figura 5. Esboço do Financiamento da Cadeia Mercantil do Café 1850-1870 ......................

63

Figura 6. Principais Casas Exportadoras – porto R.J. – dados: 1876/80 a 1901/5. ................

70

Figura 7. Principais Casas Exportadora – porto Santos – dados: 1898/9 a 1905 ...................

71

Figura 8. Esboço do Financiamento da Cadeia Mercantil do Café no Brasil – 1870-1905....

76

Figura 9. Encadeamento espacial do financiamento da cadeia mercantil do café – fluxo

Financeiro no exterior, antes das operações de valorização do café de 1906.........................

77

Figura 10. Posição relativa (volume) do Brasil entre os maiores exportadores mundiais de

Café e participação das exportações brasileiras de café sobre o total das exportações

Mundiais de café (em dólares) ..................................................................................

82

Figura 11. Preço médio de importação do café – EUA (FOB) – 1850 a 1930 ......................

85

Figura 12. Participação do Café na Receita Tributária do Estado de São Paulo 1889-1929..

86

Figura 13. Primeira operação de valorização do café: primeiro empréstimo: 1906: £ 1 MM

99

Figura 14. Primeira operação de valorização do café: segundo empréstimo: 1906: £ 3 MM

101

Figura 15. Primeira operação de valorização do café: terceiro empréstimo: 1907: £ 8 MM .

103

Figura 16. Primeira operação de valorização do café: empréstimo de consolidação em

1908: £ 15 MM ......................................................................................................................

105

Figura 17. Segunda operação de valorização do café: empréstimo: 1917-1920: emissão

interna de papel moeda .........................................................................................................

109

Figura 18. Terceira operação de valorização do café: empréstimo: 1921-24: £ 9 MM ........

111

Figura 19. Defesa Permanente – empréstimo de 1926: £ 10 MM e 1927: £ 5 MM ............

115

Figura 20. Defesa Permanente – empréstimo de 1929: £ 2 MM e empréstimo de 1930:

£ 17 MM .................................................................................................................................

117

Tabela 1. Exportações Britânicas de Ferro e Aço para Estradas de Ferro e Maquinarias ....

37

Tabela 2. Investimentos Britânicos na América Latina e no Brasil, 1815-1913 ..................

41

Tabela 2.1. Distribuição percentual dos investimentos Britânicos no Brasil, 1815-1913.....

42

Tabela 2.2. Investimentos Britânicos na América Latina – ano de 1880 – distribuído

por países................................................................................................................................

43

Tabela 2.3. Empréstimos Públicos Federal – Grã-Bretanha x Brasil – 1852 a 1914...

44

Tabela 2.4. Brasil: Estoque nominal de capital estrangeiro, 1824-1930.................................

45

Tabela 2.5. Dívida Pública Externa (1850/59 a 1910/14) – distribuição de acordo com a

aplicação dos recursos.............................................................................................................

47

Tabela 2.6. Composição setorial dos capitais Britânicos no Brasil, 1865-1913....................

47

Tabela 2.7. Expansão das Estradas de Ferro no Brasil – 1854 a 1929...................................

48

Tabela 3. Impacto do Café na economia Brasileira: 1850-1930............................................. 81

SUMÁRIO

Página

INTRODUÇÃO ...................................................................................................... 11

CAPÍTULO 1. Elementos do Referencial Teórico .............................................. 17 1. A Economia Política dos Sistemas-Mundo (EPSM), economia mundo-capitalista e a

cadeia mercantil ....................................................................................................................

17

2. Braudel, a concepção das diferentes temporalidades para o estudo da vida econômica

.................................................................................................................................................

21

3. Os Ciclos Sistêmicos de Acumulação (CSAs) de Giovanni Arrighi ................................. 25

3.1. O terceiro Ciclo Sistêmico de Acumulação Britânico (século XVIII ao século XX)... 29

3.1.1. As fases de expansão material – DM e de expansão financeira – MD` no Ciclo

Sistêmico de Acumulação Britânico – século XVIII ao século XX ......................................

34

CAPÍTULO 2. O Café no Brasil ......................................................................................... 51

1. Revisitando a bibliografia sobre o financiamento do café ................................................. 51

2. O Café no Brasil ................................................................................................................. 54

2.1. A Cadeia Mercantil do Café ........................................................................................... 55

2.1.1. O Financiamento da Cadeia Mercantil do Café ........................................................... 62

2.2. As Casas Exportadoras de Café ...................................................................................... 69

2.3. Os aspectos políticos no financiamento da cadeia mercantil do Café – O advento

da República ...........................................................................................................................

79

CAPÍTULO 3. As Políticas de Valorização do Café ......................................................... 93

3.1. A primeira operação de valorização do café – 1906-1914 ............................................. 98

3.2. A segunda operação de valorização do café – 1917-1920 ............................................. 108

3.3. A terceira operação de valorização do café – 1921-1924 .............................................. 110

3.4. A Defesa Permanente pelo Estado de São Paulo – a plena Intervenção Estatal ............. 112

CONSIDERAÇÕES FINAIS .............................................................................................. 119

REFERÊNCIAS BIBLIOGRAFICAS ............................................................................... 127

INTRODUÇÃO

A presente pesquisa objetiva desenvolver uma análise sobre o financiamento da cadeia

mercantil do café no Brasil de 1850 a 1930, tendo como suporte a Economia Política dos

Sistemas-Mundo, com as contribuições do historiador Fernand Braudel, do economista e

sociólogo Giovanni Arrighi e do sociólogo Immanuel Wallerstein. Examinando os diversos

tipos e fontes de financiamentos que a cadeia mercantil do café demandou em cada nódulo

(ou bloco de nódulos) no período, buscaremos apontar a relação das fontes de financiamento

com o capital estrangeiro, destacando em que(ais) etapa(s) da cadeia mercantil o capital

estrangeiro interagiu com maior predominância. Percorrendo de forma detalhada o

encadeamento espacial do financiamento dos negócios do café, pretendemos verificar o fato

de que estes criaram dependências mútuas entre o capital financeiro local a outros interesses

econômicos localizados em outras partes do mundo, caracterizando assim o financiamento

dos negócios do café como transnacional, contribuindo assim para a consolidação da

economia-mundo capitalista.

A análise do financiamento da cadeia mercantil do café envolve fundamentalmente as

altas-finanças, portanto, a pesquisa terá seu foco no último andar – a do “capitalismo” – da

estrutura das três camadas que Fernand Braudel desenvolveu para a análise da vida

econômica1. A terceira camada de Braudel – a do Capitalismo – é a camada dos oligopólios,

das trocas desiguais, onde ocorrem as grandes transações comerciais e financeiras, sendo o

capital dotado de mobilidade e flexibilidade que permite uma liberdade de escolha que não

está à disposição da economia de mercado e altas taxas de lucratividade.

Minha escolha pelo tema – o financiamento da cadeia mercantil do café no período de

1850 a 1930 – decorre da relevância e do destaque do café na história econômica, política e

social do país, bem como da minha formação como economista e do meu conhecimento e

experiência profissional desenvolvidos no mercado financeiro que me permite ter uma visão

econômica e global sobre a questão.

Inicio com um breve retrospecto sobre minha experiência profissional, pois foi ela que

me levou à escolha do tema da presente pesquisa e da abordagem teórica para desenvolvê-la.

Durante um pouco mais de três décadas, dediquei minha vida profissional ao mercado

financeiro, mais precisamente às empresas e aos bancos. Tendo nos anos de 1980 me formado

1 Para uma apresentação detalhada dos conceitos ver: VIEIRA, Rosangela Lima - Fernand Braudel: a relação do

método historiográfico e o conhecimento histórico. Tese de doutorado apresentada ao Programa de Pós-

Graduação em História da Faculdade de Ciências e Letras de Assis – UNESP em 2002.

em economia fui trabalhar na área de crédito para empresas em um grande banco privado.

Esta área estudava o crédito para as operações de longo prazo que seriam passíveis de

financiamento do BNDES (Banco Nacional do Desenvolvimento Econômico e Social). Para

tanto, era necessário que o analista entendesse todo o fluxo de produção da empresa, das

fontes de fornecimento de matérias-primas, do mercado de consumo, do grau de dependência

do mercado interno ou externo de cada etapa, dos principais concorrentes, etc. No final do

estudo os riscos deveriam ser avaliados frente aos resultados previstos no projeto, sendo que

estes deveriam ser suficientes para pagar os custos financeiros e rentabilizar a operação.

Sem dúvida, iniciar minha atividade profissional por esta área foi a melhor das

escolas. Ao longo do trajeto profissional que foi exercido em diferentes instituições

financeiras (nacionais e estrangeiras), trabalhei com vários setores da economia tais como,

Trade Commodities de Alimentos, químicos e petroquímicos, aço, automotivo, dentre outros.

A especialização em finanças e o conhecimento detalhado dos setores, dos mercados e do

modus operandi das empresas me permitiu ter uma visão econômica global e um grande

entendimento sobre as corporações transnacionais e suas necessidades financeiras

operacionais.

Ao findar minha trajetória profissional no mercado financeiro, desejava iniciar uma

nova, no meio acadêmico, e ansiava por encontrar um objeto de estudo que dialogasse com o

conhecimento profissional que havia acumulado ao longo dos anos.

Qual a minha satisfação ao conhecer, através da Profª. Drª. Rosângela de Lima Vieira

minha orientadora, a abordagem da Economia Política dos Sistemas-Mundo (EPSM) de

Immanuel Wallerstein e o que ele chama de commodity chains “cadeias mercantis”, conceito

que designa os “[...] processos produtivos interligados que tem cruzado múltiplas fronteiras e

que sempre apresentam dentro deles diferentes formas de controle do trabalho” (Wallerstein e

Hopkins, 2000:211 apud Vieira, R.: 2012:271).

Listamos a seguir as principais características da Economia Política dos Sistemas-

Mundo, pois a abordagem será amplamente apresentada em capítulo específico: 1) não tomar

a sociedade ou economia nacional como unidade de análise suficiente; 2) não aceitar o

pressuposto de que a realidade pode ser adequadamente compreendida pelas várias disciplinas

(economia, sociologia, geografia etc.) separadamente; 3) assumir que o sistema capitalista

mundial e o sistema interestatal são duas entidades que nasceram juntas e interligadas; 4)

adotar as concepções braudelianas das múltiplas temporalidades, e observar a história como

dialética das durações, ou seja, como resultado da mútua interação dos tempos de curta

(acontecimento), média (conjuntura) e longa (estrutura) duração, sendo este último o tempo

mais adequado para estudar as mudanças sociais relevantes. 2

O grupo de pesquisadores da EPSM no Brasil é coordenado pelo Prof. Dr. Pedro

Antonio Vieira da Universidade Federal de Santa Catarina, que com sua pesquisa –– “A

inserção do “Brasil” nos quadros da economia-mundo capitalista no período de 1550-1880:

uma tentativa de demonstração empírica através da cadeia mercantil do açúcar” –– 3

pioneira sobre a cadeia mercantil do açúcar tornou-se referência para a abordagem. Esta

pesquisa mostra, “[...] através do conceito de cadeia mercantil, que as atividades implicadas

na produção, comercialização e consumo do açúcar se espalhavam pela América, Europa,

África e Ásia, formando uma verdadeira rede de negócios com muitas conexões [...]”.

(VIEIRA, P., 2010:540). A pesquisa apresenta também os inúmeros produtos partícipes da

cadeia do açúcar, como equipamentos, farinha de mandioca, aguardente e principalmente a

mão de obra escrava.

Seguindo esta mesma trilha a Profª. Drª. Rosângela de Lima Vieira montou a cadeia

mercantil do café produzido no Brasil de 1830 a 1929 usando o conceito de cadeia mercantil

da Análise dos Sistemas-Mundo, mostrando a distribuição espacial das diversas atividades

que compõem a cadeia mercantil do café no período analisado, apontando as relações e

assimetrias existentes entre os diversos componentes da cadeia mercantil entre si e destes com

a economia-mundo capitalista. Nela retomou a premissa de Wallerstein de que as análises a

partir da abordagem da Economia Política dos Sistemas-Mundo (EPSM) exigem a observação

de dois sistemas: o político (Estados nacionais) e o econômico (cadeias mercantis). 4 Nesta

pesquisa, apresentou um esboço gráfico da cadeia mercantil do café, demonstrando os

numerosos e complexos nódulos envolvidos: processo produtivo, transporte, comércio e

consumo. Nas considerações finais, a Profª. Drª. Rosângela de Lima Vieira ressalta “[...] a

pesquisa feita aponta para a necessidade de se enveredar mais profundamente [...] no que

tange ao aspecto financeiro envolvido na cadeia mercantil do café [...], para que a pesquisa

seja mais ampla e profunda.” (VIEIRA, R., 2012: 292).

2 VIEIRA, Pedro A. – A economia-mundo, Portugal e o “Brasil” no longo século XVI (1450-1650) in Vieira,

Pedro A., Vieira, Rosangela L., Filomeno, Felipe A. (orgs) – O Brasil e o capitalismo histórico: passado e

presente na análise dos sistemas-mundo. SP: Cultura Acadêmica Editora, 2012. 3 VIEIRA, Pedro A. – A inserção do "Brasil" nos quadros da economia-mundo capitalista no período 1550-

c.1800: uma tentativa de demonstração empírica através da cadeia mercantil do açúcar. Econ. soc., 2010, vol.19,

no.3, p.499-527. Disponível em: http://www.gpepsm.ufsc.br/html/producao.php 4 VIEIRA, Rosangela L. – A cadeia mercantil do café produzido no Brasil entre 1830 e 1929 in Vieira, Pedro

A., Vieira, Rosangela L., Filomeno, Felipe A. (orgs) – O Brasil e o capitalismo histórico: passado e presente na

análise dos sistemas-mundo. SP: Cultura Acadêmica Editora, 2012, pag. 291.

Ao identificar na abordagem da Economia Política dos Sistemas-Mundo (EPSM) que

o modus operandi da cadeia mercantil dialogava com o conhecimento profissional que eu

havia acumulado ao longo dos anos, abracei o desafio lançado pela Profª Drª Rosangela de

Lima Vieira de estudar o financiamento da cadeia mercantil do café no Brasil de 1850 a 1930

sob esta abordagem.

O café como tema de estudo tem uma bibliografia vasta, recorrentemente estudada por

historiadores, economistas e cientistas socais com diferentes abordagens. Estudos analisando

o tema sob a perspectiva da Economia Política dos Sistemas-Mundo (EPSM) só foram

iniciados em 2012 com a pesquisa da Profª Drª Rosângela de Lima Vieira com a pesquisa

intitulada “A cadeia mercantil do café de 1850 a 1929”. 5

O estudo das cadeias mercantis procura “[...] explicar a organização e distribuição

espacial da produção, do comércio e do consumo na economia mundial globalizada” (Gereffi,

& Korzeniewicz, 1994: 2). A cadeia mercantil neste contexto é vista como “[...] uma rede de

processos de trabalho e de produção cujo resultado é um produto acabado”. (Hopkins e

Wallerstein, 1986:159 apud in Gereffi, & Korzeniewicz, 1994:18). Os processos de produção

dentro de uma cadeia de mercantil são representados por '' nódulos'' ligados em redes.

Portanto, podemos ver uma cadeia mercantil como “[...] um conjunto de redes

interorganizacionais agrupadas em torno de um bem ou produto.” (Gereffi: 1994: 2). E, “[...]

acompanhando o traçado das redes da cadeia mercantil, pode-se observar a divisão e a

integração dos processos de trabalho em curso e, assim, verificar o constante desenvolvimento

e transformação do sistema de produção desta economia-mundo.” (Gereffi, Korzeniewicz,

1994: 17).

A ênfase das pesquisas desenvolvidas por autores da Economia Política dos Sistemas-

Mundo estão centradas na análise dos processos ou das etapas de produção que compõem

cada nódulo da cadeia mercantil, sendo que e a questão de – “como ocorre o financiamento de

cada nódulo”, ou “quem são os financiadores”? – ainda não foi explorada em sua totalidade.

O autor John M. Talbot em seu texto “The Comparative Advantages of Tropical Commodity

Chain Analysis” 6 aponta no subitem “Following The Money” do citado texto que uma das

questões importantes a se responder na análise de cadeia mercantil é a de “Quem se

beneficia?”, dando destaque à importância de seguir o dinheiro em toda a cadeia mercantil e,

avaliando o fluxo de dinheiro gerado (lucratividade) em cada um dos nódulos, verificar como

5 Ibidem, pags. 265-296 6 TALBOT, John – The Comparative Advantages of Tropical Commodity Chain Analysis, in BAIR, Jennifer –

Frontiers of Commodity Chain Research. Stanford University Press, Stanford, California, 2009, pags: 94-109.

este é distribuído nos diversos nódulos da cadeia mercantil. Os participantes dos nódulos da

cadeia mercantil podem cooperar entre si, ou entrar em conflito com outros participantes e

agentes que governam a cadeia mercantil, em tentativas para alterar esta distribuição. 7

Tendo exposto acima qual é a ênfase dos atuais estudos sobre cadeia mercantil,

desenvolvidas por autores da Economia Política dos Sistemas-Mundo, verificamos que o tema

“financiamento” ainda não foi tratado em toda a sua amplitude sob esta abordagem. Portanto,

consideramos que a principal contribuição da presente pesquisa é a de abraçar o desafio

arrojado, e iniciar os estudos do tema do financiamento da cadeia mercantil do café no

período de 1850 a 1930 no Brasil, com o suporte teórico da Economia Política dos Sistemas-

Mundo.

Metodologia

A pesquisa se caracterizou fundamentalmente como bibliográfica. Primeiramente, para

atender ao cunho teórico apontado para o desenvolvimento do tema, mapeamos as referências

básicas e essenciais dos autores da Economia Política do Sistema Mundo, com destaque para

Fernand Braudel, Giovanni Arrighi e Immanuel Wallerstein. Na sequência, revisitamos a

bibliografia sobre o financiamento do café, buscando dentre cientistas sociais, historiadores da

história financeira, economistas e pesquisadores em Economia Política dos Sistemas-Mundo,

obras que contribuíram para a elaboração da pesquisa.

Dada à amplitude do período e da questão abordada, restringimos o presente estudo às

zonas geográficas do Rio de Janeiro e de São Paulo. Na primeira temos instalado o aparelho

do Estado na cidade do Rio de Janeiro e a principal região produtora de café até 1870. Na

segunda, São Paulo, por este estado ter-se tornado o principal produtor de café a partir da

década de 1870, que, em virtude dos investimentos em ferrovias, a lavoura do café já presente

na região do Oeste paulista, pode se expandir fortemente. Consequentemente, o estado de São

Paulo tornou-se o economicamente mais pujante a partir do advento da República em 1889. E,

sendo a riqueza deste estado preponderantemente oriunda dos negócios do café, o grande

capital cafeeiro influiu decisivamente na modernização do aparelho estatal em São Paulo.

Decidimos por manter, ainda que longo, o período 1850 a 1930. Este período será

dividido em duas etapas: 1) 1850 a 1905: neste temos eventos importantes que impactaram

financeiramente a economia do país, tais como: a proibição do tráfico dos escravos, a

transição para o trabalho assalariado e o Código Comercial, dentre outros. Com o advento da

7 Ibidem pag. 103

República Federativa do Brasil em 1889 ocorreram alterações políticas importantes tanto para

a construção do aparelho regional do estado em São Paulo quanto para o incremento da

atividade bancária no sistema econômico do país. 2) 1906 a 1930: neste período temos um

aspecto financeiro de suma importância que ocorrerá partir de 1906 com a primeira operação

de valorização do café, evento este que muda drasticamente, a partir de então, a forma de

financiamento na cadeia mercantil do café. Para os propósitos da presente pesquisa,

findaremos no ano de 1930 quando ocorre a Revolução e Getúlio Vargas assume o poder. A

partir deste evento, ocorrem alterações no comando do estado de São Paulo, no Instituto do

café, e em relações que irão modificar o sistema bancário nacional e na forma de captação de

financiamentos junto aos investidores internacionais durante o Estado Novo. Este período

deve ser estudado em pesquisa específica, para a compreensão de como prosseguiu o

financiamento da cadeia mercantil do café durante nos períodos seguintes.

Além da introdução a pesquisa esta estruturada com três capítulos.

No primeiro abordamos os elementos do referencial teórico. Nele discorremos sobre a

Economia Política dos Sistemas-Mundo, abordagem que permeia esta pesquisa e que foi

desenvolvida na década de 1970 por Immanuel Wallerstein com as contribuições do

historiador Fernand Braudel na concepção das diferentes temporalidades para o estudo da

vida econômica e do economista e sociólogo Giovanni Arrighi com os Ciclos Sistêmicos de

Acumulação. No capítulo dois, revisitamos a bibliografia sobre o financiamento do café,

fazemos um retrospecto do café no Brasil para na sequência discorrer sobre a cadeia mercantil

do café e como ela é composta. Após descrever o encadeamento dos nódulos da cadeia

mercantil do café, passamos a analisar como ocorreu o financiamento destes, detalhando o

modus operandi do financiamento dos negócios do café em antes das operações da

valorização do café (1850-1870 e 1870-1905) e depois das operações da valorização do café

(1906-1930). No capítulo três, estudamos em detalhe cada operação de valorização do café,

montando seu respectivo fluxo de financiamento. Por último apresentamos as considerações

finais.

CAPÍTULO 1

ELEMENTOS DO REFERENCIAL TEÓRICO

1. A Economia Política dos Sistemas-Mundo (EPSM), a economia mundo-capitalista e a

cadeia mercantil

Na década de 1970, a Economia Política dos Sistemas-Mundo surgiu como uma nova

forma de questionamento sobre as Ciências Sociais no geral, e, em particular sobre a

Sociologia. Segundo Wallerstein (2005) a perspectiva dos Sistemas-Mundo surgiu da

combinação do conceito de economia-mundo de Fernand Braudel, com os postulados de Karl

Polanyi entre as três formas de organização econômica: recíproca, redistributiva e de

mercado8 e incorporando a análise de Raúl Prebish da CEPAL que afirma que uma economia-

mundo capitalista esta marcada por uma divisão axial de trabalho entre processos de produção

centrais e processos de produção periféricos, que resultam em uma troca desigual favorecendo

os que estão alocados no centro.

Para Wallerstein (2006:12), a análise dos sistemas-mundo é uma perspectiva

contemporânea do mundo social, perspectiva que torna central o estudo da mudança social de

longo prazo e em larga escala. Wallerstein concebe o mundo social como uma sucessão e uma

coexistência de múltiplas entidades de larga escala e longa duração a que ele chama de

sistemas históricos.

Para o autor, a formação do sistema histórico chamado economia-mundo capitalista,

ocorreu a partir da expansão do capitalismo europeu no século XVI, com integração de novos

territórios como partes de seu sistema. Os sistemas sociais são sistemas históricos complexos

por consistirem em múltiplas estruturas: cada um deles representa uma rede integrada de

processos econômicos (cadeias mercantis), políticos (Estados Nacionais) e culturais, que tem

uma dinâmica própria e potencial de diferenciação por um lado e por outro as relações entre

os processos e estruturas os mantêm unidos. O que permite a unidade desses processos e

estruturas é a eficácia da divisão do trabalho, que no capitalismo ultrapassa barreiras locais

dadas pelas estruturas culturais e políticas e as barreiras nacionais. E esta eficácia é em função

da riqueza em constante expansão que o sistema capitalista promove. Portanto a divisão

internacional do trabalho, traduzida principalmente pelas diferentes remunerações e

rentabilidades entre os nódulos da cadeia e do capital a partir do centro hegemônico,

condiciona as possibilidades dos demais membros do sistema conduzindo a formação da

8 ver: POLANYI, Karl – A grande Transformação: as origens da nossa época. 2. Ed. RJ: Elsevier, 2012.

periferia e da semiperiferia. Para Wallerstein o que converte um processo de produção em

central ou periférico é a característica entre processo monopolizado ou de livre mercado. Os

processos relativamente monopolizados são mais lucrativos dos que os de livre mercado dado

ao poder desigual dos produtos monopolizados vis-à-vis aos produtos com muitos produtores

no mercado. Há também Estados que possuem uma mescla dos dois processos de produtos

centrais e periféricos. Estes Estados são denominados semiperiféricos e possuem propriedades

políticas específicas. Uma economia-mundo capitalista requer uma relação muito particular

entre os produtores econômicos (cadeias mercantis) e os que detêm o poder político (Estados

nacionais). 9

Na análise de Wallerstein (1995), capitalismo histórico é o sistema social no qual o

capital passou a ser usado (investido) de maneira especial, tendo como objetivo, ou intenção

primordial, a autoexpansão. Nesse sistema, o que se acumulou no passado só é capital na

medida em que seja usado para acumular mais da mesma coisa. O capitalismo histórico

incluiu a ampla mercantilização de processos, não só os de troca, mas também os de produção

e de investimento. No anseio de acumular cada vez mais capital, os capitalistas buscaram

mercantilizar cada vez mais esses processos sociais presentes em todas as esferas da vida

econômica. O desenvolvimento histórico do capitalismo envolveu o impulso de mercantilizar

todas as esferas. Os processos de produção se vinculavam uns aos outros através de cadeias

mercantis complexas. 10

Na concepção de Wallerstein “[...] um sistema histórico chamado economia-mundo

capitalista, tem de representar uma rede integrada de processos econômicos, políticos e

culturais cuja soma mantém íntegro o sistema [...]” (Wallerstein, 2006:266).

O autor apresenta a hipótese de que houve três formas ou variedades de sistema

histórico:

[...] “minissistemas” (grifo autor), assim chamados porque são pequenos em

termos de espaço e com probabilidade de ser relativamente breves em termos

de tempo (um período de vida de umas 6 gerações), exibem alto grau de

homogeneidade quanto a estruturas culturais e de governo: sua lógica básica

é de “reciprocidade” (grifo autor) nas trocas. Os “impérios-mundo” (grifo

autor) são vastas estruturas políticas (ao menos no ápice do processo de

expansão e contração que parece ser seu destino) e compreendem uma ampla

variedade de padrões “culturais” (grifo autor). A lógica básica do sistema é a

extração de tributos de produtores diretos (principalmente rurais). (...) As

“economias-mundo” são vastas cadeias desiguais de estruturas de produção

integradas que são seccionadas por múltiplas estruturas políticas. A lógica

9 WALLERSTEIN, Immanuel, Análisis de sistemas-mundo; México: Siglo XXI, 2005, pags 32-5. 10 WALLERSTEIN, Immanuel, Capitalismo histórico e civilização capitalista; RJ: Contraponto, 2001, pag 13-

5.

básica é a da distribuição desigual da mais-valia acumulada em favor

daqueles capazes de formar vários tipos de monopólios temporários nas

redes do mercado. Trata-se da lógica “capitalista” (grifo autor).

(WALLERSTEIN, 2006:284)

O autor prossegue “A expansão espacial incessante da economia-mundo capitalista

tem sido uma função de sua dinâmica central – a acumulação interminável do capital (grifo

nosso).” (Wallerstein, 2006:269)

A economia-mundo é constituída por uma rede transversal de processos de trabalho e

de produção interligados11. Hopkins e Wallerstein (1986) definiram esta rede formada por

diferentes etapas do processo produtivo, cujo resultado final é o produto acabado. Essa rede

eles chamam de cadeia mercantil. Para qualquer fase do processo de produção da cadeia

mercantil, há uma série de encadeamentos para frente e para trás, cujos processos (e pessoas

neles envolvidas) são dependentes.12 Os autores destacam que para construir uma cadeia

mercantil, é necessário observar dois pontos: I) a delimitação da anatomia da cadeia mercantil

começa pelo ponto onde o produto final foi enviado para o consumo. A partir deste, é traçado

no sentido inverso, as etapas da produção. Cada etapa representa um nódulo da cadeia

mercantil. II) no segundo passo para a construção de uma cadeia mercantil, quatro quesitos

devem ser observados para cada fase do processo, ou seja – do nódulo: 1) os fluxos habituais

entre o nódulo e as operações que ocorrem imediatamente antes ou depois; 2) os tipos

dominantes de relações de produção dentro do nódulo; 3) a organização dominante da

produção, incluindo tecnologia e escala de produção; 4) por último, a posição geográfica do

lócus da operação em questão. Analisando estes quatro quesitos, pode-se observar: a) a

distribuição geográfica das operações; b) a forma das forças de trabalho englobadas pela

cadeia mercantil; c) as relações de produção e a tecnologia; e d) o grau de dispersão e/ou

concentração das operações em cada site (local) de produção. 13

Essa hierarquização do espaço na estrutura dos processos produtivos levou a uma

crescente polarização entre as áreas centrais e periféricas da economia-mundo, não só em

termos de critérios distributivos (níveis de renda real, qualidade de vida), mas também, de

modo ainda mais importante, nos loci da acumulação de capital. O centro se constitui pela

ocorrência de processos mais lucrativos.

11 WALLERSTEIN, Immanuel – The Politics of the World-Economy. Cambridge University Press, 1984,

pag.2. 12 HOPKINS, Terence K.; WALLERSTEIN, Immanuel – Review (Fernand Braudel Center) Vol. 10 No. 1,

Anniversary Issue: The Work of the Fernand Braudel Center (Summer, 1986), pp. 157-170. Published by:

Research Foundation of SUNY. Disponível em:

http://www.jstor.org/discover/10.2307/40241052?sid=21104920946391&uid=2&uid=4. 13 Ibidem, pags: 160-163

Na estrutura da economia-mundo capitalista, a cadeia mercantil pode ser pensada

como a(s) teia(s) que forma(m) o(s) sistema(s) de produção social. Ao traçar as redes dessas

cadeias mercantis, pode-se acompanhar o processo da divisão do trabalho e a diferenciação

das taxas de lucro em cada nódulo de uma cadeia, o que permite acompanhar o constante

desenvolvimento e transformação do sistema de produção da economia-mundo capitalista.

Gereffi e Korzeniewicz (1994) destacam que o investimento de capital também pode

se deslocar de uma parte para outra da cadeia conforme as possibilidades de se ter e ou de se

manter o monopólio nos nódulos que compõem a cadeia mercantil, concluindo-se desta forma

que não há na cadeia mercantil um nódulo, no processo de produção que seja

automaticamente mais lucrativo que outro. Existe sim uma tendência de que o nódulo de

produção, onde há maior competição, e por isso de baixo lucro, como o de produção de

matéria prima, normalmente esteja locado na periferia do sistema-mundo. 14

A ênfase nos processos é a principal característica do estudo de uma cadeia mercantil:

Acompanhando o traçado das redes da cadeia mercantil, pode-se observar a

divisão e a integração dos processos de trabalho em curso e, assim, verificar

o constante desenvolvimento e transformação do sistema de produção desta

economia-mundo (Gereffi, Korzeniewicz, 1994: 17).

A cadeia mercantil do café é composta por uma sequência de atividades que

envolvem: o plantio da fruta café; a colheita; o processamento dos grãos; o embarque terrestre

para o porto; a exportação dos grãos em navios; a torrefação dos grãos e a venda do produto

ao consumidor final.

Para o pesquisador da EPSM John Talbot algumas destas atividades como o plantio da

fruta ou o consumo do produto pode ser um fenômeno da vida material de Braudel, enquanto

outras atividades como as transações necessárias para movimentar o café ao longo da cadeia

mercantil, ou seja, do produtor ao exportador e deste ao importador para o consumo final, são

primariamente um fenômeno da economia de mercado. Entretanto, a estrutura geral e

organização da cadeia mercantil muitas vezes são decididas na dita camada da vida

econômica, ou seja, do capitalismo de Braudel. 15

A cadeia mercantil do café como uma unidade de análise abrange, portanto, atividades

nas três camadas de Braudel dentro de uma estrutura que os une, de modo que, a mudança em

14 GEREFFI, Gary; KORZENIEWICZ Miguel –Commodity chains and global capitalism, 1994, British Library; pags 17,49-

50 15 TALBOT, John, M. – The Coffee Commodity Chain in the World-Economy: Arrighi´s systemic cycles and

Braudel´s layers of analysis. American Sociological Association, Volume XVII, nº 1, pags. 58-88. 2011.

Disponível em: http://www.jwsr.org/wp-content/uploads/2013/02/Talbot-vol17n1.pdf

uma das atividades deverá desencadear mudanças em todas as outras atividades interligadas.

“A cadeia mercantil do café é, portanto, uma unidade ideal de análise para explorar as

conexões entre as três camadas de Braudel” (Talbot, 2011:64), e, este será o próximo tópico a

ser explorado.

2. Braudel, a concepção das diferentes temporalidades para o estudo da vida econômica

Entre “vida material” (no sentido de economia muito elementar) e vida

econômica, a superfície de contato, que não é contínua, materializa-se em

milhares de pontos modestos: feiras, bancas, lojas. Esses pontos são todos

eles rupturas: de um lado, a vida econômica com suas trocas, suas moedas,

seus pontos nodais e seus meios superiores, praças comerciais, bolsas ou

grandes feiras; do outro a “vida material”, a não economia, sob o signo

obcecante da autossuficiência. A economia começa no limiar do valor de

troca. (BRAUDEL, 2009:7)

VIEIRA, R. (2002) em sua tese de doutorado “Fernand Braudel: a relação do método

historiográfico e o conhecimento histórico” 16 demonstra que Braudel, através de sua análise

metodológica – as diferentes temporalidades: longa duração, média duração e curta duração –

e de sua análise de conteúdo – a vida econômica em três camadas: vida material, economia de

mercado e capitalismo, apresentou um novo conceito de história e, a sua postura metodológica,

possibilitou-lhe uma análise histórica da formação do capitalismo desde o século XV ao século

XVIII.

Na presente pesquisa, nosso objeto de análise é o financiamento da cadeia mercantil

do café no Brasil de 1850 a 1930 e o foco está na terceira camada da vida econômica de

Braudel, ou seja, na camada do capitalismo. Para tanto, vamos ver mais de perto a concepção

do autor na construção das três camadas da vida econômica.

A primeira camada, que compõe a camada inferior é denominada vida material:

Trata-se apenas, bem entendido, de uma parte da vida ativa dos homens, por

natureza, simultaneamente, criadores e rotineiros. [...] A vida material, tal

como a entendo, é tudo o que a humanidade, ao longo da história passada,

foi incorporando na sua vida profunda e nas próprias entranhas dos homens,

para quem tais experiências ou intoxicações antigas se tornaram

necessidades do cotidiano, banalidades. (BRAUDEL, 1985: 15,16).

A vida material diz respeito às atividades cotidianas, rotineiras, onde a relação do

homem com a produção se dá pelo valor de uso e não pelo valor de troca, é a produção para o

autoconsumo:

16 VIEIRA, Rosângela, L – Fernand Braudel: a relação do método historiográfico e o conhecimento histórico;

Tese (Doutorado) – Universidade Estadual Paulista. Faculdade de Ciências e Letras de Assis, 2002.

Imaginem, pois, a enorme e heterogênea superfície que, numa determinada

região, representa todos os seus mercados elementares, uma infinidade de

pequenos pontos, de transações muitas vezes medíocres. Por essas múltiplas

bocas começa aquilo a que chamamos economia de troca e que se estende

entre dois domínios igualmente imensos, a produção e o consumo. Embora,

pelas suas origens, ela se enraíze, não consegue abranger toda a produção,

nem todo o consumo, já que uma enorme parte da produção se perde no

autoconsumo da família ou da aldeia e não chega a entrar no circuito do

mercado. (BRAUDEL, 1985:23-4)

Feita esta consideração, Braudel (1985:24) prossegue “[...] para alem dela [vida

material], a economia de mercado se encontra em fase de progresso, onde um número

considerável de comerciantes e de cidades, já iniciou a organização da produção para orientar

e comandar o consumo.” Desta forma:

[...] a economia de mercado surge-nos como a ligação, o motor, zona

apertada, mas viva, de onde brotam os estímulos, as forças vivas, as

novidades, as iniciativas, as múltiplas tomadas de consciência, os fenômenos

de crescimento e, até, o progresso. (BRAUDEL, 1985:24).

Portanto, na camada da economia de mercado, a produção já apresenta um excedente

destinado às trocas rotineiras e a relação do homem para com as coisas passa a ser pelo valor

de troca e não mais pelo valor de uso. Esses mercados demarcam uma fronteira, o limite

inferior da economia “O indivíduo, o agente, conforme se situe de um lado ou de outro do

mercado elementar, está ou não incluído na troca, naquilo a que chamei vida econômica, em

oposição à vida material [...].”(Braudel, 1985:24-5).

Na camada da economia de mercado, Braudel considera existir duas formas de

economias (A e B), onde na economia A, as trocas são transparentes, sem surpresas, e a

economia B se furta à transparência e ao controle e nela já esta presente um intermediário que

se interpõe entre o produtor e seus respectivos clientes:

É possível aceitar, que possa haver pelo menos duas formas de economia dita

de mercado (A e B). [...] Na categoria A, incluiria as trocas cotidianas do

mercado, as correntes de tráfico locais ou de pequena distância. [...] O

mercado de um burgo proporciona-nos um bom exemplo dessas trocas, sem

surpresas, transparentes, com pressupostos e consequências antecipadamente

conhecidos por todos, e de cujos lucros, sempre modestos, se pode fazer um

cálculo aproximado. [...] o mercado reúne os produtores – camponeses,

camponesas e artesãos – e os respectivos clientes, do próprio burgo e das

aldeias vizinhas. [...] a troca típica da categoria B, a que se furta à

transparência e ao controle [...] ocorre quando surgem entre eles (camponeses,

camponesas e artesãos), [...] o intermediário, que se interpõe entre o produtor

e seus respectivos clientes [...] perturbando o mercado na concorrência,

influenciando os preços via manobras [...] pode ir ao encontro dos

camponeses, comprar a preço reduzido as suas mercadorias e, depois, propô-

las ele próprio aos compradores. (BRAUDEL, 1985:56-7)

Com este exemplo, o autor destaca “[...] mesmo no burgo ideal que estamos a

imaginar, com seu comércio regulamentado, transparente, [...] a troca típica da categoria B, a

que se furta à transparência e ao controle não esta completamente ausente.” (Braudel, 1985:

57).

Á medida que subimos na hierarquia das estruturas das trocas, a forma B da economia

de mercado torna-se predominante, traçando uma esfera de circulação diferenciada, que

Braudel denomina de o contra mercado. Neste:

Mercadores itinerantes vão procurar os produtores em suas casas. Compram

diretamente do camponês, [...] ou compram-lhe mesmo, os produtos

antecipadamente, a lã antes da tosquia, o trigo quando ainda esta na seara.

Um simples papel assinado na aldeia serve para fechar o contrato. Depois

encaminham os produtos comprados, por meio de carros, de animais de

carga ou por barco, para as grandes cidades e para o cais de exportação. [...]

É evidente que se trata de trocas desiguais, em que a concorrência – que é

uma lei essencial da chamada economia de mercado – tem um reduzido

lugar, em que o comerciante desfruta de uma dupla vantagem: por um lado,

rompeu as relações entre o produtor e o destinatário último da mercadoria,

(assim só ele conhece as condições do mercado nas duas extremidades da

cadeia, e, portanto, o lucro provável); por outro, dispõe de dinheiro, o seu

principal argumento; desse modo, longas cadeias de comércio ligam a

produção e o consumo [...]. (BRAUDEL, 1985:58-9)

Portanto, “[...] quanto mais essas cadeias se estendem, mais escapam às regras e à

fiscalização habituais e mais claramente desponta o processo capitalista.” (Braudel, 1985: 60)

O autor prossegue, desses “[...] grandes lucros provem acumulações considerável de capital,

sobretudo porque o comércio de longa distância se concentra num pequeno número de mãos.”

Desde tempos antigos, desde sempre, os capitalistas têm ultrapassado os

limites nacionais, estendendo-se com mercadores das praças estrangeiras.

Conhecem mil e uma maneiras de falsear o jogo a seu favor, conseguindo

manipular o crédito, pelo jogo vantajoso das moedas boas contra as más,

reservando as boas, de prata e de outro, para as grandes transações, para o

capital, e destinando as más, de cobre, para pequenos salários e pagamentos

do dia-a-dia, portanto para o trabalho. [...] À sua volta se apoderam de tudo o

que valha a pena, terra, imóveis, rendas... Alguém duvidará de que dispõem

de monopólios ou, muito simplesmente, do poder necessário para anular

nove vezes em cada dez, a concorrência? [...] É, em suma, graças à massa

dos seus capitais que os capitalistas conseguem preservar os seus privilégios

e reservar para si os grandes negócios internacionais, de cada época. [...] em

geral, o grande comerciante não utiliza apenas os seus capitais: recorre ao

crédito, ao dinheiro dos outros. Enfim os capitais deslocam-se. O

capitalismo é essencialmente conjuntural. [...] uma de suas grandes forças é

a facilidade de adaptação de reconversão [...] (BRAUDEL, 1985: 62-6).

O capitalismo, privilégio de um pequeno número, é impensável sem a cumplicidade

ativa da sociedade. A sociedade se decompõe, em vários tipos de hierarquia: o econômico, o

político, o cultural e o social. O econômico só pode ser pensado, compreendido, em ligação

com os outros conjuntos, em uma relação de interação. O autor prossegue “[...] O capitalismo

é esta forma peculiar do econômico e, só triunfa quando se identifica com o Estado, quando é

o Estado". (Braudel, 1985:70)

VIEIRA, R. (2002) descreve as principais condições históricas descritas por Braudel

para o desenvolvimento do capitalismo:

Braudel demonstrou as realidades econômicas e sociais que abriram

caminho para o capitalismo. Foram três os fatores: “uma economia de

mercado vigorosa e em progresso”, a cumplicidade da sociedade como um

todo e um mercado mundial. O “comércio de longa distância não é tudo,

mas é a passagem obrigatória para um plano superior de lucro” (Ibid., p.

535). Assim Braudel apresenta as condições históricas para o

desenvolvimento do capitalismo: o fortalecimento do mercado; uma

sociedade pronta a viver essa economia de mercado, o que inclui o

assalariamento, por exemplo; e um comércio de grande distância que garanta

altas taxas de lucro. (VIEIRA,R. 2002: 287).

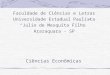

Apresentamos na Figura 1, esquematizados por uma pirâmide, os três andares da vida

econômica formulados por Braudel para o período do século XV ao século XVIII:

Formulação Própria. Figura 1. Fernand Braudel – os três andares da vida econômica

As grandes transações comerciais e financeiras encontram-se na terceira camada, o

antimercado, o capitalismo. Nela o capital é dotado de mobilidade e flexibilidade que permite

uma liberdade de escolha que está acima do controle da economia de mercado. O esforço

capitalista é, portanto, para ultrapassar fronteiras e limites – o que não ocorre de forma linear

e progressiva, obviamente – atingindo uma maximização de lucros17. Braudel encara a

emergência e a expansão do capitalismo como absolutamente dependentes do poder estatal,

constituindo-se esse sistema na antítese da economia de mercado. Outro aspecto identificado

pelo autor é que “O capitalismo só triunfa quando se identifica com o Estado, quando é o

Estado” (Braudel, 1985:70).

Vimos, ainda que de forma resumida, como Braudel com seu novo conceito de

história e a sua postura metodológica, fez uma leitura histórica da formação do capitalismo

desde o século XV ao século VXIII. Passamos no item seguinte, a explorar outro elemento

metodológico e teórico importante para analisarmos o financiamento da cadeia mercantil do

café a partir da reflexão teórica da abordagem da Economia Política dos Sistemas-Mundo – o

conceito de Ciclos Sistêmicos de Acumulação (CSAs), desenvolvido por Giovanni Arrighi em

seu livro “O Longo Século XX” 18. Nele verificaremos as intersecções do terceiro Ciclo

Sistêmico de Acumulação Britânico (século XVIII ao século XX) com os negócios do café no

Brasil.

O período em estudo na presente pesquisa (1850-1930) situa-se na fase de transição

entre a expansão material (DM) e a expansão financeira (MD`) do CSA Britânico. Iniciamos

por detalhar a concepção de Arrighi para os Ciclos Sistêmicos de Acumulação. Na sequência,

verificaremos como a Inglaterra alçou à hegemonia, para em seguida analisar em detalhe as

fases da expansão material e da expansão financeira e como estas influíram (se influíram) no

forte crescimento e expansão dos negócios do café no Brasil.

3. Os Ciclos Sistêmicos de Acumulação (CSAs) de Giovanni Arrighi

Arrighi, inspirado intelectualmente pelo segundo e terceiro volumes da trilogia de

Fernand Braudel – Civilização material, economia e capitalismo: séculos XV-XVIII, elaborou

o esquema interpretativo, base do seu livro O Longo Século XX. Nas palavras do autor:

O capital financeiro não é uma etapa especial do capitalismo mundial, muito

menos seu estágio mais recente e avançado. Ao contrário, é um fenômeno

recorrente, que marcou a era capitalista desde os primórdios, na Europa do

fim da Idade Média e início da era moderna. Ao longo de toda a era

capitalista, as expansões financeiras assinalaram a transição de um regime de

acumulação em escala mundial para outro. Elas são aspectos integrantes da

destruição recorrente de “antigos” regimes e da criação simultânea de

“novos”. (ARRIGHI, 1996: IX)

17 VIEIRA, Rosângela, L.– A globalização econômica: diferentes leituras de um processo histórico. Revista do

Instituto Histórico e Geográfico Brasileiro, v. 167, p. 101-110, 2006. 18 ARRIGHI, Giovanni – O Longo Século XX: dinheiro, poder e as origens de nosso tempo. RJ: Ed

Contraponto; SP: Editora UNESP, 1996.

Amparado na ideia braudeliana das expansões financeiras como fases finais dos

grandes desenvolvimentos capitalistas, Arrighi decompôs a duração completa do sistema

mundial (a longue durée de Braudel) em unidade de análises mais manejáveis, a que

denominou de ciclos sistêmicos de acumulação. Através destes é possível comparar as

estruturas e os processos do sistema capitalista como um todo em diferentes etapas de

desenvolvimento.

Os ciclos sistêmicos de acumulação são processos ligados ao alto comando da

economia capitalista mundial que, na concepção de Braudel, é o verdadeiro lar do

capitalismo. Arrighi concorda que se trata de um foco muito restrito, mas para o autor “Eles

[os ciclos sistêmicos de acumulação] não pretendem nos dizer o que acontece nas camadas

inferiores da vida econômica de Braudel, exceto no que é diretamente pertinente à dinâmica

dos próprios ciclos sistêmicos.” (Arrighi, 1996:25)

Durante o processo de concepção de sua obra O Longo Século XX, Arrighi recebeu de

Wallerstein indicações “[...] em que as tendências e conjunturas do meu longo século XX

talvez refletissem estruturas e processos instaurados desde o século XVI [...]” (Arrighi, 1996:

XIII). Segundo ele “[...] Wallerstein estava absolutamente certo ao insistir em que a longue

durée do capitalismo histórico era o arcabouço temporal adequado para o tipo de construção

que pretendia.” (Arrighi, 1996: XIII)

O longo século XX de Arrighi é uma moldura temporal, que reflete uma cadeia de

estágios parcialmente superpostos, cada qual abrangendo um século longo, através dos quais a

economia mundial capitalista europeia passou a incorporar o mundo inteiro num imenso

sistema de trocas.

Para Arrighi o principal objetivo do conceito de ciclos sistêmicos de acumulação é:

[...] descrever e elucidar a formação, consolidação e desintegração dos

sucessivos regimes pelas quais a economia capitalista mundial se expandiu

deste seu embrião subsistêmico do fim da Idade Média, até sua dimensão

global da atualidade. (ARRIGHI, 1996:10).

Apresentamos na Figura 2, os Séculos Longos e os Ciclos Sistêmicos de Acumulação

de Arrighi, estes compostos por duas fases: DM – ciclo de expansão material e, MD`– ciclo

de expansão financeira.

Figura 2. Séculos Longos e Ciclos Sistêmicos de Acumulação.

Fonte: ARRIGHI, Giovanni – O Longo Século XX – R.J: Contraponto; SP: Editora UNESP, 1996,

pag. 219.

Os ciclos sistêmicos de acumulação não são lineares e decorrem de rupturas

fundamentais nas estratégias provocando uma série de reorganizações estruturais que

moldaram os processos ao longo dos séculos. A ocorrência de diferentes ciclos sistêmicos de

acumulação permite que o capitalismo possa se apresentar em diferentes estágios de

desenvolvimento no sistema-mundo. Nestes diferentes estágios de desenvolvimento, os

conflitos interestatais são componentes cruciais da fase de expansão financeira (MD´) e a

define como fator de vulto na formação de blocos de organizações governamentais e

empresariais que conduziram a economia mundial por suas sucessivas fases de expansão

material.

O que impulsionou a prodigiosa expansão da economia mundial capitalista

nos últimos quinhentos anos, [...] não foi a concorrência entre os Estados

como tal, mas essa concorrência aliada a uma concentração cada vez maior

do poder capitalista no sistema mundial como um todo. (ARRIGHI,

1996:13)

Arrighi destaca como sendo quatro os principais ciclos de acumulação tendo como

contexto a concentração do poder capitalista no sistema mundial – primeiro, o ciclo de

acumulação Genovês do século XV ao século XVII; segundo, o ciclo de acumulação

Holandês do século XVI ao século XVIII; terceiro, o ciclo de acumulação Britânico do século

XVIII ao século XX; quarto, o ciclo de acumulação Americano do fim do século XIX até o

presente momento.

Em cada ciclo ocorreu uma aliança entre o capital e o Estado hegemônico19 onde este

ditou as regras e implantou através de seus agentes, seu modelo de expansão material e

expansão financeira. A divisão internacional do trabalho, o capital e o controle da liquidez

passam a determinar o desenvolvimento e o posicionamento dos demais Estados componentes

do sistema capitalista em periferia e semiperiferia.

A concentração do poder capitalista no sistema mundial sob os Estados hegemônicos

de Arrighi e as mudanças que estes sofrem via ciclo sistêmicos de acumulação, nos remetem à

economia-mundo de Braudel que a define por uma tripla realidade: primeiro – ocupa um

determinado espaço geográfico; segundo – submete-se a um polo, a um centro, representado

por uma cidade dominante; terceiro – se divide em zonas sucessivas, há o coração, isto é a

zona que se estende em torno do centro, na sequência as zonas intermediárias que se situam

em volta do eixo central e, finalmente, as zonas subordinadas e dependentes denominadas

zonas periféricas. As economias-mundo estudadas pela EPSM sofreram desde o século XV

mudanças de centro e toda vez que ocorre um descentramento, dá-se inversamente um

recentramento como se uma economia-mundo não pudesse viver sem um centro de gravidade,

sem um polo.

Arrighi destaca a afirmação de Braudel de que as “[...] características essenciais do

capitalismo histórico em sua longue durée – isto é, durante toda sua existência – foram a

“flexibilidade” e o “ecletismo” do capital [sua capacidade de mudança e adaptação] [...]”

(Arrighi, 1986:4) e sob esta ótica, relê a fórmula de Karl Marx para o capital: DMD’ onde:

O capital-dinheiro (D) significa liquidez, flexibilidade e liberdade de

escolha. O capital-mercadoria (M) é o capital investido numa dada

combinação de insumo-produto, visando ao lucro; portanto significa

concretude, rigidez e um estreitamento ou fechamento de opções. D’

representa ampliação da liquidez, da flexibilidade e da liberdade de escolha.

Assim entendida, a fórmula de Max nos diz que não é como um fim em si

que os agentes capitalistas investem dinheiro em combinações específicas de

insumo-produto, com perda concomitante da flexibilidade e da liberdade de

escolha. Ao contrário, eles o fazem como um meio para chegar à finalidade

de assegurar uma flexibilidade e liberdade de escolha ainda maiores num

momento futuro. [...] quando os agentes capitalistas não têm expectativa de

aumentar sua própria liberdade de escolha, ou quando esta expectativa é

sistematicamente frustrada, o capital tende a retornar a formas mais flexíveis

19 O conceito de hegemonia aqui adotado é o de Arrighi (1996) – “[...] refere-se especificamente à capacidade de

um Estado exercer funções de liderança e governo sobre um sistema de nações soberanas. [...] Historicamente o

governo de um sistema de Estados soberanos sempre implicou algum tipo de ação transformadora, que alterou

fundamentalmente o modo de funcionamento do sistema.” ARRIGHI, Giovanni – O Longo Século XX –

R.J: Contraponto; SP: Editora UNESP, 1996, pag.: 27.

de investimento – acima de tudo, à sua forma monetária. [...] os agentes

capitalistas passam a preferir a liquidez, e uma parcela incomumente grande

de seus recursos tendem a permanecer sob a forma líquida. (ARRIGHI,

1996:5)

Nesta interpretação esta implícita na caracterização braudeliana de expansão financeira

como um sintoma da maturidade de determinado desenvolvimento capitalista. 20

3.1 O terceiro Ciclo Sistêmico de Acumulação Britânico (século XVIII ao século XX)

Durante o século XVIII, Londres ganhou terreno em relação a Amsterdam como

centro rival das altas finanças, resultado dos sucessos britânicos na luta com a França pela

hegemonia e pelo controle exclusivo do comércio no mundo extraeuropeu, bem como pela

transferência do excedente de capital holandês para a City Londrina. Neste tópico exploramos

as condições que levaram a Inglaterra a alçar a hegemonia, já no final do século XVIII, para

na sequência explorar a expansão dos investimentos Britânicos no Brasil que propiciaram,

direta ou indiretamente, os negócios do café.

Inglaterra e França – a luta pela hegemonia

Na segunda metade do século XVII a Inglaterra evoluía para as indústrias que

transformaria a Grã-Bretanha na primeira “oficina mecânica do mundo” 21 controladas por

particulares, e a França colbertista e burocrática enveredava pelo rotineiro caminho das

indústrias de luxo. Como consequência disso, diz-se que a Inglaterra evoluía para o

liberalismo, o controle parlamentar e o progresso, ao passo que a França reforçava a

aristocracia, o “feudalismo” e o desperdício – em resumo, o Ancién Régime.22 Inglaterra e

França perseguiam os seus objetivos econômicos dentro do quadro de dois Estados

mercantilistas do centro, mas faltava à França “[...] aquela combinação de capital comercial

em expansão e influência governamental representada pelo eixo Westminster-City em

Londres”. (Wilson, 1965:65, apud in Wallerstein, 1974:101).

Para comparar Inglaterra e França, deve-se primeiramente examinar globalmente os

cenários comercial e financeiro do período compreendido entre 1660 e 1700, chamado de

revolução comercial na Inglaterra. Nesta época, a Inglaterra começa a se transformar num

centro de distribuição mundial, com destaque no percentual do comércio mundial que os

20 Ibidem pag. 5. 21 HOBSBAWM, Eric. J – Da Revolução Industrial Inglesa ao Imperialismo. 5ª ed. – Rio de Janeiro: Forense

Universitária, 2000, pag. 35. 22 WALLERSTEIN, Immanuel – O Sistema Mundial Moderno, Vol. II, Edições Afrontamento, Porto/Lisboa,

1974; pag 100-1.

ingleses arrebataram dos holandeses, reflexo dos Navigation Acts. Neste, um dos resultados

mais importantes foi a facilidade com que os transportadores ingleses monopolizaram o

comércio com as suas próprias colônias e seu amplo domínio do contrabando na América

Espanhola.23

Quando falamos de rivalidade anglo-holandesa e da ascensão da Inglaterra à custa da

Holanda sobressaem duas coisas, o mercado interno inglês onde os holandeses tinham

desempenhado um papel importante, e a navegação do Báltico, onde se situava o comércio

principal da Holanda. No longo século XVI, o comércio do Báltico consistiu principalmente

no transporte de cereais para o oeste e no transporte de têxteis para o leste. A natureza da

carga mudou radicalmente no decurso do século XVII. A estagnação do século XVII acabou

com este tráfico, dando início à desintegração do comércio da área do Báltico. O declínio das

exportações de cereais foi resultado do colapso dos preços mundiais. Por sua vez, isto

significou um declínio do mercado de tecidos nas zonas cerealistas polacas e nas situadas a

leste do Elba. Diferente da Holanda, neste período a Inglaterra já se dedicava cada vez mais à

reexportação e ao comércio de entreposto.

A desaceleração da economia-mundo desembocou em uma feroz rivalidade comercial

entre as potências do centro – Inglaterra, França – e a rivalidade resultou em guerras

(especialmente navais), incrementando a procura de equipamentos e expandindo as

manufaturas em ambos os países. Madeira, ferro e combustível eram cada vez mais

necessários.

O ponto a sublinhar é o das consequências do tamanho e dos recursos respectivos da

Inglaterra e da França nos seus modelos de comércio externo. Ambas possuíam importantes

fundições – as da França, provavelmente maiores, dado que possuía em seu território mais

combustível (madeira) do que a Inglaterra. O resultado foi que a Inglaterra tornou-se um

importante importador do ferro, cujo principal produtor era a Suécia que detinha no mesmo

lugar, tanto a principal fonte de energia (carvão vegetal), quanto a matéria-prima (o minério

de ferro). Para Wallerstein “A razão pela qual a Inglaterra teve que recorrer ao carvão vegetal

como combustível e à importação de ferro antes que a França foi mais uma questão de

diferentes ecologias do que de diferentes níveis de industrialização.” (Wallerstein, 1974:106)

A diferença mais importante e notável entre Inglaterra e França se desenvolveu no

comércio do atlântico. “A quantidade do comércio transatlântico da Inglaterra era muito

maior do que a da França.” (Wallerstein, 1974:106). A Inglaterra promoveu o estabelecimento

23 Ibidem, pag. 101

de colônias no hemisfério ocidental durante este período, ao passo que a colonização francesa

foi relativamente lenta e menos frutífera. Wallerstein prossegue:

Por volta de 1700 a Inglaterra era o país com maiores interesses no

Atlântico, enquanto que os holandeses mantiveram seu foco no domínio do

comércio europeu – para eles parecia mais sensato continuar com o seu forte

mercado do que abrir outros, novos e difíceis. [...] No século XVII a

Inglaterra estabeleceu no hemisfério ocidental 17 colônias inglesas, enquanto

que a França estabeleceu 8 colônias e a Holanda 3 colônias, e por volta de

1700 os ingleses tinham entre 350.000 a 400.000 súditos (incluindo

escravos) em comparação com 70.000 dos franceses. [...] Entre 1600 e 1700

a Inglaterra desenvolveu um importante comércio de reexportação de

produtos coloniais, tornando este um novo e muito rentável comércio de

entreposto. (WALLERSTEIN, 1974:107)

Para o autor, as colônias da América serviam a dois objetivos da Inglaterra: primeiro,

eram uma fonte dos chamados produtos tropicais – açúcar, algodão, tabaco – que exigiam um

clima não existente na maior parte da Europa. As grandes Caraíbas (incluindo o Brasil e a

parte sul da América do Norte) eram ecologicamente apropriadas, e tanto os britânicos como

os franceses adquiriram colônias nesta região com essa finalidade. A segunda função, era a de

mercado para as manufaturas e reexportações. As colônias tropicais eram um mercado

precário para consumo, pois tendiam a utilizar uma força de trabalho coagida para manter

baixos os custos de produção, entretanto os colonos europeus, com o seu nível de vida

relativamente alto e sua renda líquida suficientemente grande, asseguravam o consumo. A

Inglaterra conduziu a concentração do seu comércio para o exterior. Era um circulo vicioso:

como consequência da sua necessidade de comercializar, precisava de barcos, o que tornava

necessário os equipamentos navais, e por sua vez os produtos com que comprar os

equipamentos navais, e, portanto de compradores coloniais para as manufaturas em expansão.

E para financiar todo esse fluxo de produção e comércio, Wallerstein (1974) destaca o papel e

a disponibilidade dos metais preciosos, bem como o impacto das finanças públicas da

Inglaterra no funcionamento do sistema como um todo.

[...] o período de 1500 a 1730 assistiu a uma revolução financeira que foi o

prelúdio essencial à Revolução Industrial e que significou duas coisas para a

vida privada – a concentração das instituições de crédito em alguns centros e

a evolução de um sistema internacional de pagamentos multilaterais, a ela

associada. (Geoffrey Parker, 1974.a: 532 in WALLERSTEIN, 1974:110).

O fluxo de metais preciosos era um dos meios para realizar as liquidações do fluxo de

produção e comércio, “[...] existia também uma circulação de letras de câmbio, sem cujo uso

universal o comércio multilateral não poderia continuar.” (Eli Heckscher, 1950:221-222, apud

in Wallerstein, 1974:110).

Veremos a seguir, o papel dos metais preciosos e da letra de câmbio, nas atividades da

produção e da comercialização.

O papel dos metais preciosos e da letra de câmbio no fluxo de produção e do comércio

[...] a vida econômica se desenvolve em dois planos: a circulação da moeda, a

circulação do papel [...]. Dessas duas circulações, uma esta acima da outra.

Todo o piso superior pertence ao papel. As operações dos contratadores dos

banqueiros, dos negociantes exprimem-se essencialmente nessa linguagem

superior. Mas no plano da vida cotidiana, só se atua com espécies sonantes,

boas ou más. Nesse piso, nesse térreo, o papel é mal aceito, circula mal. Não

se remunerará os pequenos transportadores que vão levar a artilharia francesa

para a Sabóia, em 1601, com papel. Com papel, não se arranjará nem um

soldado, nem um marinheiro. [...] Trazer a fortuna consigo, sob a forma de

pequenas moedas que se podem enfiar numa bolsa ou num cinto, é para o

soldado uma vantagem, uma necessidade. Na guerra são, as moedas de ouro

ou de prata, tão indispensáveis como o pão. (BRAUDEL: 2009.a: 488)

Para avaliar o papel dos metais preciosos no financiamento do fluxo da produção e do

comércio, se faz necessário também, analisar a disponibilidade dos metais preciosos, seus

fluxos e o impacto das finanças públicas no funcionamento do sistema como um todo.

Tanto o ouro como a prata chegavam em sua maior parte, de fora da Europa

propriamente dita. O ouro desempenhava um papel diferente na economia-mundo europeia.

“Chegava à Europa e ficava, servindo em primeiro lugar como massa de manobra para a

compensação comercial de grande escala e para os pagamentos estatais entre os países

europeus.” (Wallerstein,1974:113). A produção francesa era predominantemente destinada ao

mercado interno que exigia a moeda do comércio interno [a prata], já a Inglaterra se orientou

de modo significativo para um mercado de exportação que exigia a moeda de compensação

internacional [o ouro]. Neste contexto a Inglaterra se inclinou para o monometalismo-ouro de

fato e a França para o monometalismo-prata. A França obtinha a prata do México via Espanha

e a Inglaterra acabaria por monopolizar o ouro procedente do Brasil via Portugal.

Wallerstein (1974:113) afirma que “A produção de ouro e prata como mercadorias

fazia das Américas uma zona periférica da economia-mundo europeia na medida em que tais

mercadorias eram essenciais ao funcionamento desta e utilizadas por esta como moeda.”

A letra de câmbio que “[...] se impôs de praça em praça, mediante difusão a partir das

cidades italianas.” (BRAUDEL, 2009.a: 495) resolve a transferência para longe de dada soma

em dinheiro.

A antiga Europa tinha desde há muito desenvolvido estruturas bancárias. No século

XVII, a Holanda seguiu o exemplo como consequência natural da sua hegemonia. No século

XVII as mercadorias inglesas eram levadas para Amsterdam e Rotterdam para serem

comercializadas sob o pagamento de comissões pela Inglaterra. No século XVIII, a situação

tinha-se invertido: Londres era o entreposto e as mercadorias holandesas só aceitas na

Inglaterra mediante o pagamento de comissão. No campo das finanças, os holandeses

permaneceram à frente. Para o autor, “[..] 1689-1763 é um período que [...] delimita uma

época de rivalidade anglo-francesa ininterrupta”. (Wallerstein, 1974:241). E prossegue, “[...] o

ano1763 é o momento do triunfo definitivo da Inglaterra [...]. (ibidem, 1974:242). Com a

ascensão de Guilherme de Orange ao trono como rei Guilherme III da Inglaterra, Escócia e

Irlanda em 1689, a Inglaterra declara guerra à França e “a guerra da França com os

holandeses, que tinha começado em Novembro de 1688, passou a ser uma guerra da França

com a Inglaterra”. (ibidem, 1974:242). Para fazer frente ao financiamento do Estado, “[...] os

ingleses deram um passo decisivo na criação de um sistema de empréstimos públicos em

longo prazo, e, portanto de um sistema de dívida pública que deu ao Estado uma sólida base

financeira a um custo relativamente baixo”. (Ibidem, 1974:273).

Essa revolução financeira que resulta numa profunda transformação do crédito público

só foi possível graças a uma reorganização prévia das finanças inglesas. Em 1640 as finanças

inglesas, em sua estrutura, assemelham-se bastante às da França. Em ambas, não há finanças

públicas centralizadas, muitas atividades estão por conta da iniciativa privada de coletores de

impostos que, ao mesmo tempo, são os emprestadores oficiais do rei, financistas com

negócios próprios e funcionários fora da dependência do Estado.

Entre 1640 e 1688 desenvolveu-se na Inglaterra, um período de revolução financeira

com a inserção de novas medidas. Braudel (2009.a: 468) cita “[...] em 1671, a estatização das

alfândegas, em 1683, estatização do excise, (imposto de consumo copiado da Holanda), em

1714, criado o Board of Treasury (Conselho do Tesouro), que vigiará o trânsito das rendas

[...]”. Wallerstein (1974:274) acrescenta “De um exame mais profundo parece depreender-se

que a dívida nacional inglesa foi possível graças à confiança dos banqueiros holandeses e de

seus aliados financeiros, incluindo os que constituíam a que se chamou a internacional

huguenot [calvinistas franceses]. É evidente a razão por que os huguenotes preferiam realizar

as suas operações bancárias na Inglaterra e não na França [...]” 24.

24 WALLERSTEIN, 1974, p.274 (nota 237): Ver Monter (1969) sobre os investimentos suíços na Inglaterra, segunda fonte

em importância de fundos estrangeiros a seguir à holandesa: “Se os investidores suíços eram basicamente genebrinos, e se os

genebrinos eram predominantemente huguenotes (e se outros investidores em valores ingleses eram predominantemente