Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DA BAHIA ESCOLA DE ADMINISTRAÇÃO

NÚCLEO DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO ESPECIALIZAÇÃO EM ADMINISTRAÇÃO FINACEIRA GOVERNAMENTAL

LUIGI CAMARDELLI CESARINO

DÍVIDA PÚBLICA. Reestruturação do endividamento público como instrumento de investimentos

para o estado da Bahia.

Salvador 2011

LUIGI CAMARDELLI CESARINO

DÍVIDA PÚBLICA. Reestruturação do endividamento público como instrumento de investimentos

para o estado da Bahia.

Projeto apresentado ao Núcleo de Pós-

Graduação em Administração da Universidade

Federal da Bahia – NPGA/UFBA, como requisito

parcial para a obtenção do grau de Especialista

em Administração Financeira Governamental.

Orientador: Ernani Coelho Neto

Salvador 2011

SUMÁRIO

1 – APRESENTAÇÃO....................................................................................... 4

1.1 - NATUREZA DA INTERVENÇÃO.......................................................... 4

1.2 - EIXO DE PESQUISA............................................................................. 4

1.3 - MOTIVAÇÃO PARA A ESCOLHA DO TEMA....................................... 4

1.4 - JUSTIFICATIVA DO TRABALHO......................................................... 5

1.5 - OBJETIVOS DA INTERVENÇÃO......................................................... 5

1.6 - A METODOLOGIA EMPREGADA PARA A ELABORAÇÃO DO PIO.. 6

1.7 - A ORGANIZAÇÃO DO DOCUMENTO................................................. 7

2 – DIAGNÓSTICO........................................................................................... 8

2.1. CONTEXTO DO PROBLEMA............................................................... 8

2.2. ANÁLISE DE DADOS........................................................................... 13

2.3. DEFINIÇÃO DO PROBLEMA............................................................... 31

3 – MARCO TÉCNICO / TEÓRICO.................................................................. 32

4 – PROGNÓSTICO........................................................................................... 35

4.1 – SITUAÇÃO PRETENDIDA................................................................... 35

4.2 – RECOMENDAÇÕES............................................................................ 41

4.3 – ATORES ENVOLVIDOS E DEFINIÇÃO DE RESPONSABILIDADES. 43

4.4 – LIMITAÇÃO DAS RECOMENDAÇÕES............................................... 44

5 – CRONOGRAMAS E RECURSOS................................................................ 45

6 – CONSIDERAÇÕES FINAIS......................................................................... 47

REFERÊNCIAS.................................................................................................. 50

4

1 – Apresentação

– Natureza da intervenção

Este trabalho visa propor uma nova configuração do perfil do endividamento

público do estado da Bahia através da reestruturação e recomposição do principal

de dívida.

A proposta seria a troca de dívidas refinanciadas pelo Tesouro Nacional

através das Leis nº. 9.496/97 e 8.727/93, ainda vigentes, por novas operações com

organismos multilaterais de crédito ou agentes financeiros públicos oficiais.

As vantagens da implantação desta operação seriam: o alongamento

temporal do perfil da dívida pública e a redução nos encargos financeiros cobrados

pelo(s) novo(s) agente(s).

1.2 – Eixo de pesquisa

Este projeto está alinhado com a área Administração Financeira

Governamental sob o tema Dívida Pública que envolve a gestão da Dívida do estado

da Bahia e seus desdobramentos.

1.3 – Motivação para escolha do tema

A principal motivação para elaboração desse trabalho é a profissional,

principalmente pelo desafio da implementação desta intervenção e pela existência

de vários atores que entre eles destacam-se até atores internacionais, como as

agencias multilaterais de crédito e atores nacionais de peso como a Secretaria do

Tesouro Nacional, o Senado Federal e atores políticos como secretários de estado,

governador e ministros de estado.

5

1.4 – Justificativa do Trabalho

Tema de extrema importância para as finanças públicas estaduais que irá

proporcionar maior conhecimento sobre o endividamento público estadual, os

detalhes sobre a qualidade dessa dívida e possíveis alterações sobre seu perfil,

seus credores e os controles dessa dívida.

O processo de reestruturação deverá incrementar os investimentos estaduais,

principalmente em infra-estrutura, alavancando a economia baiana para a COPA de

2014 e também, mesmo de forma indireta, para as Olimpíadas de 2016,

proporcionando melhoria na qualidade de vida dos baianos.

O risco do estado da Bahia em não fazer esta reestruturação passa pela

redução drástica dos níveis de investimentos públicos e privados principalmente no

período após a COPA de 2014 e Olimpíadas de 2016, onde o Estado estaria com

sua capacidade de endividamento bem reduzida.

1.5 – Objetivos da intervenção

1.5.1 – Objetivo geral

Incrementar a capacidade de investimento através da reestruturação

da dívida pública do estado da Bahia.

1.5.2 – Objetivos específicos

Analisar a projeção do fluxo de pagamentos do serviço da dívida

Verificar a capacidade de endividamento e investimento estadual para

os próximos anos.

Propor intervenções no que concerne a contratação de nova operação

de crédito para pagamento de operação vigente e conseqüente reestruturação da

Dívida Pública.

6

1.6 - A metodologia empregada para a elaboração do PIO

Levantamento das condições atuais da Dívida Pública da Bahia sua

composição por credores e por moedas / índices, processo de evolução do estoque

e serviço nos últimos anos.

Projeção das receitas e despesas orçamentárias com base no

comportamento médio dos últimos dez anos e previsão para os próximos dez.

Projeção das prováveis condições futuras da Dívida Pública da Bahia,

evolução do estoque e serviço até o final do pagamento da carteira.

Verificar as possibilidades de incremento da capacidade de endividamento

tanto no aumento das receitas quanto na redução das despesas.

Análise da legislação fiscal como a Lei de Responsabilidade Fiscal e

Resoluções do Senado Federal, além da legislação infralegal com pertinência ao

assunto dívida e endividamento público e operações de crédito.

Consulta a Secretaria do Tesouro Nacional sobre a pertinência e a

conveniência do Pleito e as condições para aprovação da operação como operação

de reestruturação de dívida.

Verificação de situações similares em outras entidades subnacionais para

análise da situação ocorrida, suas peculiaridades e coincidências com o caso da

Bahia.

Solicitação aos negociadores da revisão do Programa de Ajuste Fiscal para

inclusão, na décima primeira revisão, da operação de crédito em questão com seus

requisitos e condições financeiras, prevista para ocorrer entre agosto e outubro de

2011.

Consulta aos sites dos agentes financeiros aptos sobre a disposição da

concessão da linha de crédito.

7

Consulta a cúpula governamental sobre o interesse na implementação do

projeto.

Confecção da Carta – Consulta que seria a própria Proposta de Intervenção

de forma adaptada e apresentação a COFIEX – Comissão de Financiamentos

Externos do Governo Federal para recomendar aprovação.

1.7 – Organização do documento

Este projeto apresenta a proposta de reestruturação da Dívida Pública como

instrumento para investimentos futuros do estado da Bahia.

Serão delimitados em seis seções onde a primeira faz uma apresentação

sobre a natureza da intervenção, o eixo da pesquisa, a motivação, a justificativa, os

objetivos e a metodologia empregada para elaboração deste projeto.

A segunda seção faz um diagnóstico sobre a situação atual da dívida pública

baiana contextualizando o problema, analise de dados existentes nos sistemas

contábeis e gerenciais do Estado definindo a existência do problema com suas

devidas justificativas.

A terceira seção descreve as contribuições técnicas ou teóricas que ajudaram

a sustentar a proposta de solução do problema demonstrando a melhor alternativa

para a proposta de intervenção.

A quarta seção avalia o impacto desta reestruturação para os investimentos

públicos nos próximos anos e o significado destes investimentos para o Estado.

Descreve as recomendações que deverão ser adotas para que a intervenção atinja

seus objetivos mensurados e os limites que a proposta condiciona para a sua

intervenção.

A quinta seção avalia a forma temporal e a quantidade de recursos

(orçamento) necessários para a implantação do projeto

8

A sexta seção traz as conclusões e considerações finais sobre a proposta de

intervenção.

2 – Diagnóstico

O tema será abordado com enfoque dado pelo Programa de Ajuste Fiscal,

onde a Secretaria do Tesouro Nacional utiliza um conceito de execução

orçamentária relativa às administrações direta e indireta dependentes dos recursos

do Tesouro, as chamadas “fontes do Tesouro”, que são as fontes de 00 a 39 + 60 e,

também, na Lei de Responsabilidade Fiscal (Lei Complementar n º 101) onde se

adota o conceito de ente, conforme a pertinência e também, a conveniência da

abordagem do assunto em cada caso.

As fontes do Tesouro são as fontes de recursos classificadas conforme a

destinação legal destes. Entende-se por fontes de recursos a origem ou a

procedência dos recursos que devem ser gastos com uma determinada finalidade.

Portanto, é necessário individualizar estes recursos de modo a evidenciar sua

aplicação segundo determinação legal. As fontes do tesouro ou recursos do tesouro

é um grupo de fontes de recursos que, no caso, é controlado / gerido pela diretoria

do tesouro do estado da Bahia.

O período de análise do endividamento e investimento público do estado da

Bahia (delimitação espacial) é até 2040 (delimitação temporal), onde existe previsão

do final do desembolso de toda a carteira de operações de crédito, algumas vezes

será delimitado em 2027, prazo no qual se finaliza o contrato de refinanciamento

com a Lei nº. 9.496/97 que é o objeto de pagamento da operação de crédito de

reestruturação da dívida pública.

2.1. – Contexto do problema

Um ente público para fazer investimentos em áreas estratégicas como: saúde,

educação, segurança e etc, devem dispor de recursos em caixa. No entanto, na

maioria das vezes, esses recursos não estão disponíveis em montante necessário e

a opção de endividamento público pode ser a saída para a sua obtenção.

9

Contudo, a opção de endividar-se, além de ser onerosa, obriga o ente público

a trilhar um caminho bem difícil para a contratação das operações de crédito. Assim,

órgãos como a Secretaria do Tesouro Nacional e os próprios agentes financeiros

solicitam para análises financeiras documentações, atestados de regularidades,

pareceres de órgãos técnicos e jurídicos tanto da Secretaria do Tesouro Nacional

quanto do próprio agente financeiro.

Desde meados dos anos 80, a Bahia havia deixado de cumprir com

obrigações da dívida pública, deteriorando as relações do Estado com as agências

multilaterais de financiamento. Ao longo de 08 anos não se contabilizou parcelas

não pagas, provocando distorções no saldo devedor. Assim, com registro deficiente

e contratos não contabilizados, quando, em 1994, finalmente se efetivou a rolagem

da dívida com o Tesouro Nacional, através da Lei 8.727/93, houve aparente

“crescimento significativo” da dívida, que na verdade, decorria da regularização dos

débitos.

O BID e o BIRD reabriram linhas de crédito de importância estratégica para a

economia baiana, possibilitando ao Estado:

• antecipar investimentos utilizando poupança futura nas áreas de

saneamento, saúde, educação e infra-estrutura básica;

• liquidar passivos onerosos de curto prazo; e ainda,

• contratar operações de longo prazo com carência e taxas compatíveis

com a realidade de nossa economia.

Pontuando as renegociações, em 1991, o Governo Federal, juntamente com

os bancos credores internacionais, chegaram a um entendimento sobre o

refinanciamento dos juros devidos no período de 1989 a 1990, “buscando a

normalidade de suas relações financeiras externas (internacionais)”, conforme

enuncia a Resolução n.º 20, de 20/06/91, do Senado Federal. O contrato firmado

pelo Estado da Bahia totalizou US$ 7 milhões.

Em janeiro de 1994, o Estado da Bahia se engaja no programa nacional de

consolidação e re-escalonamento pela União de dívidas internas dos Estados e

Municípios, e assina o contrato de refinanciamento nos termos da Lei 8.727/93, já

buscando equacionar o seu perfil de endividamento. O refinanciamento envolveu

10

dívidas contratuais com a Caixa Econômica Federal, BNDES, Banco Central, Banco

do Nordeste do Brasil e Banco do Brasil, incluindo a assunção pelo Estado de

dívidas oriundas de algumas entidades da administração indireta, tais como,

EMBASA, CERB, DESENVALE, BAHIATURSA e CNB. O montante refinanciado

equivale a US$ 1,307 bilhão.

Em 1995, o Estado da Bahia, autorizado pela Resolução n.º 98/92 do Senado

Federal, assina o contrato de refinanciamento da dívida externa (Plano Brady),

relativo ao principal vencido (a partir de 1988) e a vencer, assim como juros não

remissíveis a partir de 1991 devidos a bancos privados estrangeiros. O contrato

alcança o montante de US$ 89 milhões.

Em dezembro de 1997, sintonizado com o Programa de Reestruturação e

Ajuste Fiscal, o Estado assina com a União o contrato de refinanciamento de sua

dívida mobiliária, incluindo, ainda, o saldo devedor dos empréstimos contraídos ao

amparo do Voto CMN 162/95, destinados ao Programa de Demissão Voluntária.

O Programa de Reestruturação e Ajuste Fiscal apresenta os objetivos, as

metas, a estratégia e as ações a serem implementadas pelo Governo estadual com

vistas a atender a meta fiscal básica de reduzir a sua dívida financeira total a valor

não superior ao de sua receita líquida real anual. Para tanto, o Estado deve gerar

superávits primários fiscais e realizar receitas provenientes da alienação de ativos,

na estrutura do Programa Nacional de Desestatização, com vistas a cobrir os novos

serviços da dívida refinanciada.

O refinanciamento da dívida mobiliária configurou-se através da troca das

Letras estaduais por Letras Financeiras do Tesouro, séries A e B, conforme

estabelecem as Portarias números 7 e 8, da Secretaria do Tesouro Nacional. A

dívida mobiliária passa a ser da União e o Estado passa a ter uma dívida contratual

para com o Tesouro Nacional. A transformação de uma dívida de custo elevado e

curto prazo de resgate, em outra de condições claramente mais favoráveis,

representa uma mudança significativa no perfil de endividamento do Estado. O

quadro abaixo faz uma análise comparativa entre as condições de financiamento da

dívida mobiliária, enquanto tal, e as condições fixadas no contrato firmado em

dezembro de 1997.

11

CONDIÇÕES DE FINANCIAMENTO DA DÍVIDA MOBILIÁRIA CONDIÇÕES ANTES DEPOIS Taxas de Juros 43% a.a. (1) 6% a.a. + IGP-DI(apx.13% a.a.) Prazo de Resgate 3 anos 30 anos Garantia Tesouro Estadual FPE Fonte: DEPAT/GEPUB (1) Base: novembro/97

A taxa de Juros pactuada foi de 6% ao ano, mais a atualização monetária

pelo IGP-DI, contra uma taxa anterior de 43% ao ano (custo do mercado de papéis

estaduais no Brasil, medido pelo SELIC + 0,15% ao mês). O prazo para pagamento

do valor refinanciado é de 30 anos, contra três anos de resgate para papéis em

circulação, e os encargos da dívida passaram a integrar parte do limite de

comprometimento com a Receita Líquida Real – RLR. Tal comprometimento está

limitado aos patamares de 12%, 12,5% e 13% da RLR nos exercícios de 1998, 1999

e a partir de 2000, respectivamente.

O novo perfil de endividamento é caracterizado por alongamento de prazo e

redução de taxas, proporcionando ao Estado uma economia anual, de mais de US$

200 milhões, à época, ao se desobrigar dos encargos decorrentes de política

monetária (SELIC) que haveria de assumir com as flutuações das taxas de juros

internas, determinadas pelo Governo Federal, para atração de capitais externos e

equilíbrio da balança de pagamentos.

O Manual de Instrução de Pleitos – MIP que se subordinam as normas da Lei

de Responsabilidade Fiscal (Lei Complementar nº. 101, de 4 de maio de 2000) e às

Resoluções números 40 e 43 do Senado Federal, de 20 e 21 de dezembro de 2001,

regulamentam os procedimentos de instrução dos pedidos dos pedidos de análises

dirigidos ao Ministério da Fazenda. O MIP discrimina os procedimentos para

contratação, as condições ou vedações aplicáveis, os limites de endividamento a

que estão submetidos, bem como os documentos exigidos pelo Senado Federal e

sua forma de apresentação.

A Lei de Responsabilidade Fiscal – LRF define operação de crédito como

“compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão

e aceite de título, aquisição financiada de bens, recebimento antecipado de valores

12

provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras

operações assemelhadas, inclusive com o uso de derivativos financeiros”.

A contratação de operações de crédito gera um passivo para o ente público

devedor e consequentemente a necessidade de pagamento do valor dos recursos

emprestados além dos encargos envolvidos no processo.

A dívida Pública do estado da Bahia passou por alguns ajustes após

refinanciamentos referendados com a edição de algumas Leis Federais que

possibilitava a reestruturação e internalização de algumas dívidas estaduais. O mais

importante deles foi o refinanciamento da Lei nº. 9.496, publicada em 11 de

setembro de 1997, que autorizava a União a refinanciar dívidas a serem definidas

com os estados com prazo de financiamento de até 30 anos prorrogáveis por mais

10, atualizados pelo Índice Geral de Preços – Disponibilidade Interna (IGP-DI) mais

juros de no mínimo de 6% ao ano. Tinha o objetivo de equacionar dificuldades

financeiras enfrentadas pelos estados à época, além de alongar o perfil das dívidas

estaduais melhorando o resultado do fluxo de caixa no curto prazo.

O estado da Bahia aderiu ao refinanciamento através do Contrato de

Confissão, Consolidação e Refinanciamento de Dívida nº. 006/97 STN/COAFI, de 01

de dezembro de 1997 que estabeleceu um Programa de Ajuste Fiscal (PAF), com o

cumprimento de metas (indicadores) anuais, acordado para um triênio e a Receita

Líquida Real – RLR, que, além de servir de base para alguns desses indicadores,

tem com sua principal função o de limitar o comprometimento máximo de pagamento

dessas dívidas refinanciadas.

A previsão de finalização do PAF é o ano de 2027, 30 anos após o início de

sua implantação (1998), não havendo necessidade dos 10 anos de prorrogação

devido à quitação do chamado “resíduo” (valor postecipado dos pagamentos devido

ao limite máximo mensal de comprometimento).

Para se ter uma idéia mais completa e entender alguns detalhes implícitos da

situação são necessários conhecer sobre a dívida pública do estado da Bahia, sua

composição por credores e por moedas / índices, a projeção do estoque e dos

dispêndios para o final do pagamento de toda a carteira de operações de créditos

13

contratadas e a contratar (inclusas no anexo V da décima revisão do Programa de

Ajuste Fiscal, período de 2010 – 2012). Além disso, conhecer os credores que

reúnam as melhores condições para a reestruturação da dívida.

Para as análises abaixo, as posições estão situadas em setembro de 2010 e

a base para as projeções futuras estão em 31/12/2009. Alguns indicadores são

atualizados anualmente, não existindo para estes, resultados parciais mensais.

2.2 – Análise de dados

Composição da dívida

Por credores

A dívida pública consolidada ou fundada, que a LRF estabelece como o

“montante total, apurado sem duplicidade, das obrigações financeiras do ente da

Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da

realização de operações de crédito, para amortização em prazo superior a doze

meses”, do estado da Bahia, conforme critério da lei de Responsabilidade Fiscal

perfez um montante de R$ 10.176 mil em setembro de 2010. Têm, em sua

composição, credores como o Tesouro Nacional que detêm mais de 60% do estoque

da dívida baiana, organismos multilaterais de crédito como o BID, o BIRD além de

outros, bancos oficiais federais (Banco do Brasil, BNDES, Caixa Econômica Federal

e Banco do Nordeste) e precatórios vencidos e não pagos que foram considerados

como dívida pela LRF e outras dívidas incorporadas ou reconhecidas pelo Tesouro

Estadual.

Para o Programa de Ajuste Fiscal é definida como dívida financeira a dívida

consolidada menos os precatórios e as chamadas outras dívidas, que são as dívidas

reconhecidas ou incorporadas, pelo tesouro estadual, da administração indireta ou

empresas públicas liquidadas ou ainda de outros poderes que não o executivo.

No grupo Tesouro Nacional estão inclusos os refinanciamentos que tiveram

origem com a edição das Leis nº. 9.496 / 97, e nº. 8.727 / 93, que estabelecem

critérios de refinanciamento de dívida e serão objeto de estudo desse projeto.

14

Abaixo temos a composição da dívida pública baiana especificada em

externa, interna e, precatórios vencidos e não pagos e desses, em credores:

Fonte: Sistema da Dívida Pública, 2010.

Por moeda / índice

Na composição percentual das moedas e índices contratuais no estoque da

dívida pública do estado da Bahia destaca-se o IGP-DI, TR e o DÓLAR que

somados representam 89,5% desse total. Os outros índices / moedas tem influencia

de pouco mais de 10 % na dívida pública da Bahia, pouco significativo mesmo com

fortes oscilações.

15

Evolução do Saldo Devedor

13.265

12.53712.211

11.445 11.499

10.424 10.426

8.000

9.000

10.000

11.000

12.000

13.000

14.000

2004 2005 2006 2007 2008 2009 2010

ano

milhões

Fonte: Sistema da Dívida Pública, 2010.

O conhecimento da composição da dívida por moedas / índices indica o

comportamento presente do estoque da dívida e do futuro pelas suas possíveis

oscilações, com criação de cenários em situações de crise financeira mundial ou

nacional.

Existe um indicador chamado de ID-BAHIA, criados por técnicos da dívida

pública, onde é feita a composição desses três indicadores mais representativos,

para as projeções dos comportamentos e criação de cenários econômicos futuros.

Evolução do estoque

O saldo devedor da dívida pública baiana vem em linha descendente mesmo

antes do ano de 2004, impulsionado principalmente por fortes pagamentos de

amortizações resultante do contrato nº. 006/97 STN / COAFI, de 01/12/1997 que

previa pagamentos de resíduos de dispêndios da dívida através da evolução da

receita, mais especificamente 13 % da Receita Líquida Real (RLR). Além desses

fortes pagamentos de amortizações, a Bahia foi beneficiada pela situação cambial

com as quedas do dólar e as baixas correções da TR.

Fonte: Sistema da Dívida Pública, 2010

16

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

R$ mil

t ot al 10.496.0 9.468.858.386.18 7.599.566.830.05 6.110.95 5.390.814.724.994.115.42 3.606.96 3.149.53 2.698.012.253.971.612.87 1.137.57 639.281 214.080 145.212 100.238 82.897 66.481 50.990 41.886 34.570 28.083 21.597 15.110 8.623 2.136 0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

Projeção do estoque

A dívida pública do estado da Bahia apresenta uma projeção de finalizar seu

estoque para o ano de 2042 (considerando as operações contratadas e a contratar)

Fonte: Sistema da Dívida Pública, 2010

Evolução do serviço da dívida

Existe uma reversão na tendência de incremento do serviço da dívida que seu

ponto culminante no exercício de 2008, que coincide com o final dos pagamentos

dos resíduos acumulados dos excedentes da margem de comprometimento em anos

anteriores.

17

Evolução do Serviço da Dívida

804 85 91.066

1.2331.458

1.26 6942

56959 8

594573

56 5

525

507

0

500

1.000

1.500

2.000

2.500

2004 2005 2006 2007 2008 2009 2010

milhões

Principal Encargos

Fonte: SICOF

A partir de 2009 e seguintes, há uma projeção de redução na tendência dos

dispêndios da dívida.

Com a quitação do chamado resíduo (pagamento postergado do serviço da

dívida referente à Lei nº. 9494/97), existe uma tendência de queda no volume

desses dispêndios devido à mudança na metodologia de cálculo desses valores que

deixaram de ser pagos por um percentual da RLR e passaram para prestação

normal (prestação ideal – Tabela PRICE)

Projeção do serviço da dívida

A dívida pública Bahia projeta dispêndios até o ano horizonte de 2040.

Observemos dois momentos de muita importância nesse perfil:

1 – Em 2012 e 2013 há uma reversão na tendência de queda do serviço da

dívida devido ao começo dos pagamentos dos dispêndios de algumas

operações de crédito como: COPA 2014, MOBILIDADE URBANA, PEF I e II.

2 – Em 2027 uma redução bastante considerável no volume do serviço da

dívida devido ao fim do refinanciamento da lei 9496.

18

Evolução do Serviço da Dívida

913. 876

1.027.2341.082. 667

786.624 769. 512719. 093 720. 146

665.818609.570

508. 456457. 436 451.520 444.038

641. 099

475. 300 498. 292425.201

68. 868 44. 974 17.341 16.416 15. 491 9. 104 7.316 6. 487 6. 487 6.487 6.487 6. 487 2. 136

534. 138

520. 566488. 151

433.515392. 815

352. 928 313. 346

273.822

236.899

205. 348

180. 039 156.272 131.891

102. 090

70. 997 42.797

16. 001

3. 1351.841

1.220 910 622 376 282 210 169 127 86 44 70

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

Fonte: SICOF

Principal Encargos

Fonte: Sistema da Dívida Pública, 2010

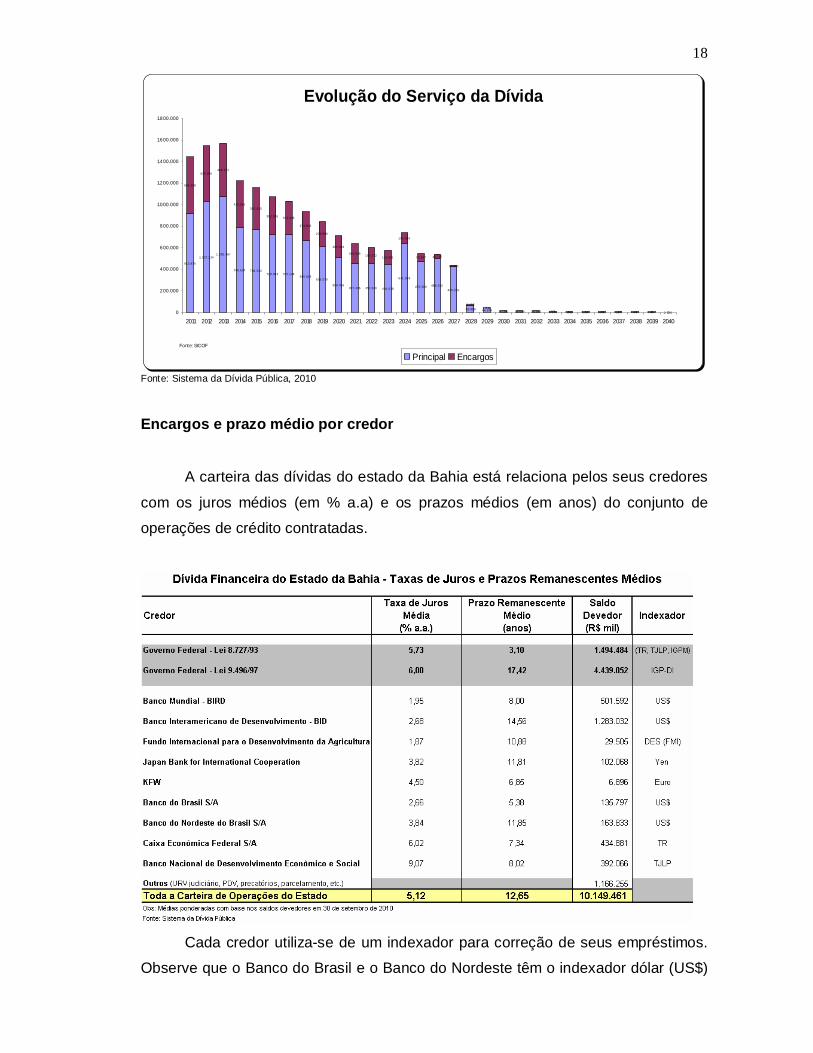

Encargos e prazo médio por credor

A carteira das dívidas do estado da Bahia está relaciona pelos seus credores

com os juros médios (em % a.a) e os prazos médios (em anos) do conjunto de

operações de crédito contratadas.

Cada credor utiliza-se de um indexador para correção de seus empréstimos.

Observe que o Banco do Brasil e o Banco do Nordeste têm o indexador dólar (US$)

19

devido a serem repassadores (internalização) de operações com origem externa

como: BAHIA SEGURA, PRODETUR e METRÔ.

Os credores com as menores taxas de juros médias aplicada em nossa

carteira de dívida são, respectivamente, em ordem crescente o BIRD, o FIDA, o BB

e BID, fator decisivo para escolha do credor que substituirá operações com o

Governo Federal que estão na faixa de 6% a.a. mais a correção pelo IGP-DI.

Operações com Banco Nacional de Desenvolvimento Econômico e Social –

BNDES, apesar de serem as maiores taxas de juros da carteira, temo pouca

possibilidade de estar disponíveis para a reestruturação, pois são operações novas

com menos de dois anos de contratadas. Este fato poderia ser criador de dificuldade

no processo.

20

Evolução da RCL

9.075

10. 329

11. 360

12.585

14.23814.671

17.373

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

16.000

17.000

18.000

2004 2005 2006 2007 2008 2009 2010

a no

mi lhõe s

Receita Corrente Líquida – RCL

A RCL definida na LRF como “somatório das receitas tributárias, de

contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências

correntes e outras receitas também correntes, deduzidos, nos Estados, as parcelas

entregues aos Municípios por determinação constitucional”, é base para apuração

de alguns limites que, entre outros, destacam-se a dívida pública e o montante de

operações de crédito. Assim, a base para medição da capacidade de endividamento,

segundo a Resolução do Senado Federal nº. 40 / 2001, Artigo 3º inciso I, a DCL não

deve ultrapassar duas vezes o valor da RCL.

Fonte: Balanço Geral do estado da Bahia, 2004 a 2010.

Existe um esforço do estado da Bahia, traduzido em eficiência administrativa,

de incrementar sua arrecadação. A capacidade de arrecadação de tributos e o alto

repasse do Fundo de Partição dos Estados – FPE pela União garantem uma

trajetória futura ascendente da RCL.

A respeito da receita corrente líquida, ela será apurada somando-se as

receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as

duplicidades.

21

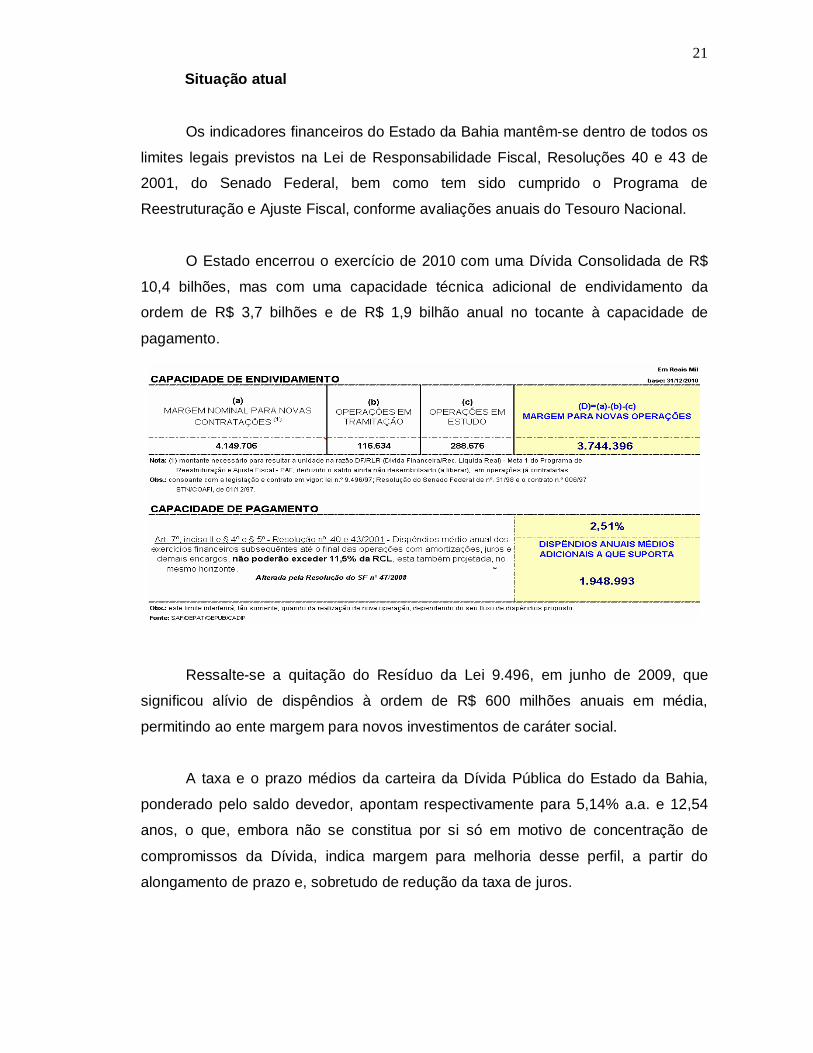

Situação atual

Os indicadores financeiros do Estado da Bahia mantêm-se dentro de todos os

limites legais previstos na Lei de Responsabilidade Fiscal, Resoluções 40 e 43 de

2001, do Senado Federal, bem como tem sido cumprido o Programa de

Reestruturação e Ajuste Fiscal, conforme avaliações anuais do Tesouro Nacional.

O Estado encerrou o exercício de 2010 com uma Dívida Consolidada de R$

10,4 bilhões, mas com uma capacidade técnica adicional de endividamento da

ordem de R$ 3,7 bilhões e de R$ 1,9 bilhão anual no tocante à capacidade de

pagamento.

Ressalte-se a quitação do Resíduo da Lei 9.496, em junho de 2009, que

significou alívio de dispêndios à ordem de R$ 600 milhões anuais em média,

permitindo ao ente margem para novos investimentos de caráter social.

A taxa e o prazo médios da carteira da Dívida Pública do Estado da Bahia,

ponderado pelo saldo devedor, apontam respectivamente para 5,14% a.a. e 12,54

anos, o que, embora não se constitua por si só em motivo de concentração de

compromissos da Dívida, indica margem para melhoria desse perfil, a partir do

alongamento de prazo e, sobretudo de redução da taxa de juros.

22

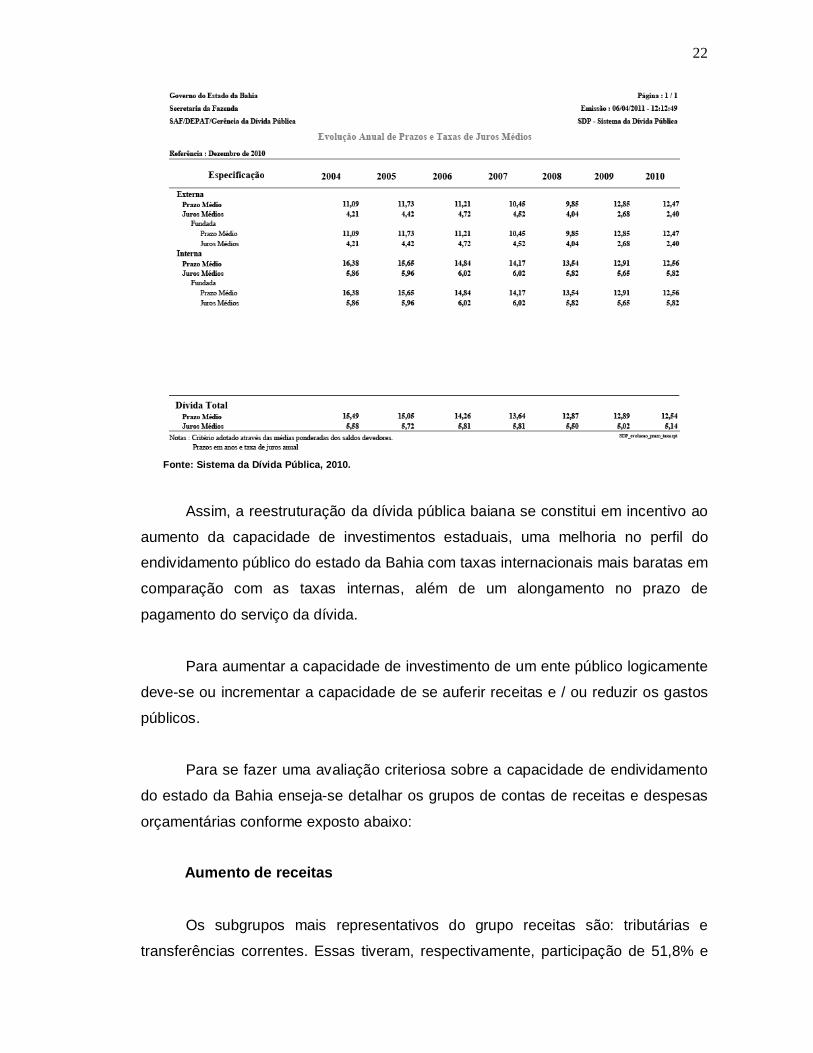

Fonte: Sistema da Dívida Pública, 2010.

Assim, a reestruturação da dívida pública baiana se constitui em incentivo ao

aumento da capacidade de investimentos estaduais, uma melhoria no perfil do

endividamento público do estado da Bahia com taxas internacionais mais baratas em

comparação com as taxas internas, além de um alongamento no prazo de

pagamento do serviço da dívida.

Para aumentar a capacidade de investimento de um ente público logicamente

deve-se ou incrementar a capacidade de se auferir receitas e / ou reduzir os gastos

públicos.

Para se fazer uma avaliação criteriosa sobre a capacidade de endividamento

do estado da Bahia enseja-se detalhar os grupos de contas de receitas e despesas

orçamentárias conforme exposto abaixo:

Aumento de receitas

Os subgrupos mais representativos do grupo receitas são: tributárias e

transferências correntes. Essas tiveram, respectivamente, participação de 51,8% e

23

35,5% no total de receitas no exercício de 2010 (Balanço Geral do Estado da Bahia,

2010).

Na categoria receita tributária, item ICMS (Imposto por Circulação de

Mercadoria e Serviços) completa 86,6% do total da categoria (Balanço Geral do

Estado da Bahia, 2010) item principal para incremento e conseqüente aumento de

receitas. Porem, um aumento na carga tributária na atual conjuntura econômica e

cultural é um ato praticamente inaceitável aos setores organizados da sociedade,

portanto, verifica-se uma dificuldade bastante significativa em ampliar receitas.

Redução de despesas

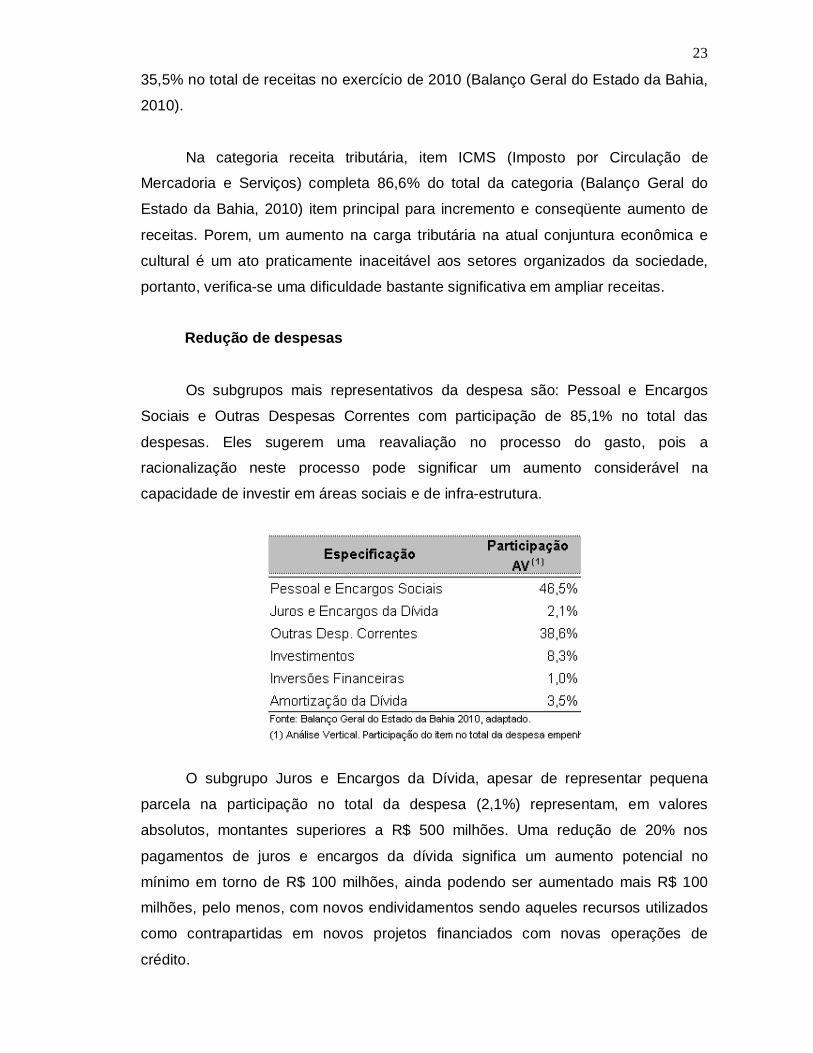

Os subgrupos mais representativos da despesa são: Pessoal e Encargos

Sociais e Outras Despesas Correntes com participação de 85,1% no total das

despesas. Eles sugerem uma reavaliação no processo do gasto, pois a

racionalização neste processo pode significar um aumento considerável na

capacidade de investir em áreas sociais e de infra-estrutura.

O subgrupo Juros e Encargos da Dívida, apesar de representar pequena

parcela na participação no total da despesa (2,1%) representam, em valores

absolutos, montantes superiores a R$ 500 milhões. Uma redução de 20% nos

pagamentos de juros e encargos da dívida significa um aumento potencial no

mínimo em torno de R$ 100 milhões, ainda podendo ser aumentado mais R$ 100

milhões, pelo menos, com novos endividamentos sendo aqueles recursos utilizados

como contrapartidas em novos projetos financiados com novas operações de

crédito.

24

Receitas Totais Disponíveis

As receitas totais do Estado são compostas por Receitas Correntes e

Receitas de Capital. As deduções da receita são contribuições a fundos obrigatórias

como a receita de formação do FUNDEF ou FUNDEB. A execução orçamentária

dessas rubricas vem se realizando de 2001 a 2009 conforme tabela abaixo. O

resultado das receitas após essas deduções, poderia ser chamado de Receitas

Totais Disponíveis.

Fonte: SICOF Gerencial, 2010

Projetando esse crescimento médio anual com base no crescimento médio

dos anos de 2001 a 2009, temos para o ano horizonte de 2020, distribuição

conforme abaixo:

25

Despesas com Pessoal

A execução orçamentária no grupo de despesas correntes, despesa com

pessoal e encargos sociais, vem sofrendo um incremento considerável nas contas

públicas do Estado. Existe um aumento percentual médio anual dessas despesas de

36,15%, considerando os exercícios de 2001 a 2009, conforme tabela abaixo.

Fonte: SICOF Gerencial, 2010.

Projetando esse crescimento médio anual com base no crescimento médio

dos anos de 2001 a 2009, temos para os anos de 2010 a 2020 a distribuição

conforme tabela abaixo:

26

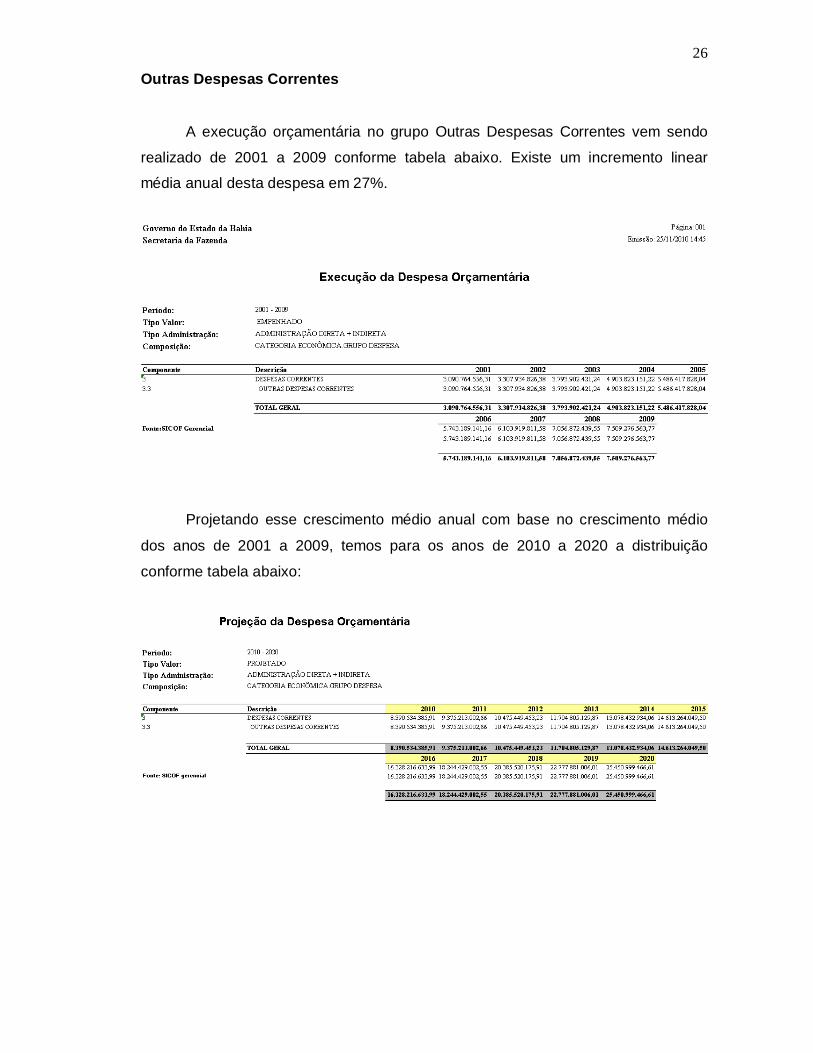

Outras Despesas Correntes

A execução orçamentária no grupo Outras Despesas Correntes vem sendo

realizado de 2001 a 2009 conforme tabela abaixo. Existe um incremento linear

média anual desta despesa em 27%.

Projetando esse crescimento médio anual com base no crescimento médio

dos anos de 2001 a 2009, temos para os anos de 2010 a 2020 a distribuição

conforme tabela abaixo:

27

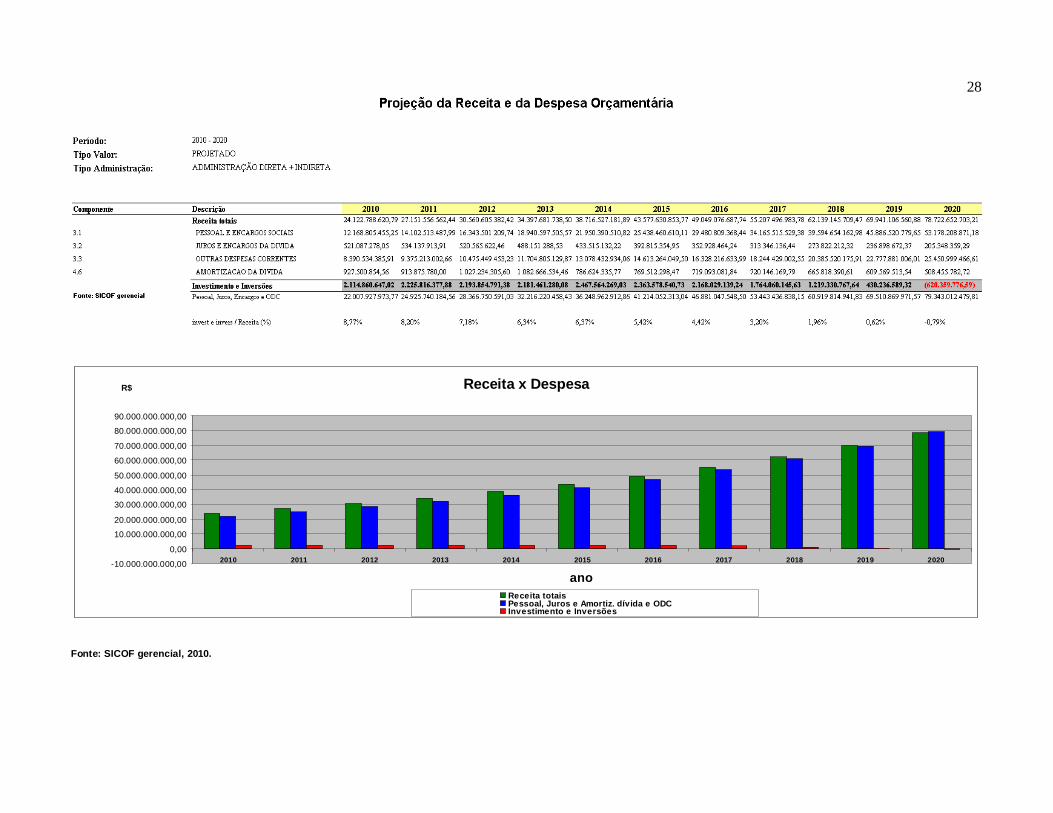

Investimentos e Inversões Financeiras

A execução orçamentária no grupo investimentos e inversões financeiras

realizados nos anos de 2001 a 2009 foram conforme tabela abaixo. Existe uma

tendência anual de incremento em investimentos de 16,4% e em inversões

financeiras de 7,5%

Para avaliar a capacidade projetada de investimentos para os anos de 2010 a

2020 tem-se que verificar o quanto da receita total disponível projetada comporta as

despesas projetadas dos grupos, Pessoal e Outras Despesas Correntes.

O resíduo do confronto entre receitas e despesas será a capacidade real

projetada de investimentos e inversões financeiras do Estado. Esta relação, ano a

ano, dará a capacidade do estado em fazer investimentos e /ou contrapartidas em

projetos financiados por operações de crédito.

Vejamos e analisemos a tabela e os gráficos seguintes:

28

Receita x Despesa

-10.000.000.000,00

0,00

10.000.000.000,00

20.000.000.000,00

30.000.000.000,00

40.000.000.000,00

50.000.000.000,00

60.000.000.000,00

70.000.000.000,00

80.000.000.000,00

90.000.000.000,00

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

ano

R$

Receita totaisPessoal, Juros e Amortiz. dívida e ODCInvestimento e Inversões

Fonte: SICOF gerencial, 2010.

29

Receita X Despesa (Pessoal, ODC, juros e amortização) - Projeção (a partir de 2010) com base em média geométrica

0,00

10.000.000.000,00

20.000.000.000,00

30.000.000.000,00

40.000.000.000,00

50.000.000.000,00

60.000.000.000,00

70.000.000.000,00

80.000.000.000,00

90.000.000.000,00

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Receita Despesa

30

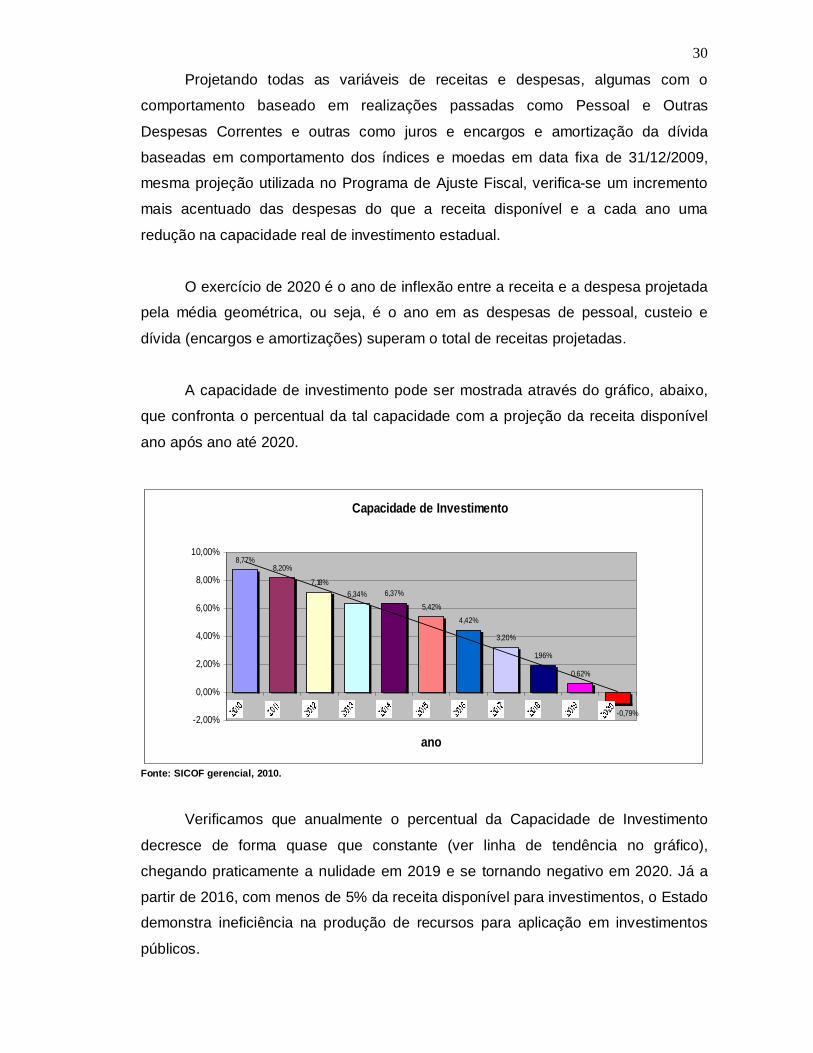

Capacidade de Investimento

8,77%8,20%

7,18%6,34% 6,37%

5,42%4,42%

3,20%

1,96%

0,62%

-0,79%-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

ano

Projetando todas as variáveis de receitas e despesas, algumas com o

comportamento baseado em realizações passadas como Pessoal e Outras

Despesas Correntes e outras como juros e encargos e amortização da dívida

baseadas em comportamento dos índices e moedas em data fixa de 31/12/2009,

mesma projeção utilizada no Programa de Ajuste Fiscal, verifica-se um incremento

mais acentuado das despesas do que a receita disponível e a cada ano uma

redução na capacidade real de investimento estadual.

O exercício de 2020 é o ano de inflexão entre a receita e a despesa projetada

pela média geométrica, ou seja, é o ano em as despesas de pessoal, custeio e

dívida (encargos e amortizações) superam o total de receitas projetadas.

A capacidade de investimento pode ser mostrada através do gráfico, abaixo,

que confronta o percentual da tal capacidade com a projeção da receita disponível

ano após ano até 2020.

Fonte: SICOF gerencial, 2010.

Verificamos que anualmente o percentual da Capacidade de Investimento

decresce de forma quase que constante (ver linha de tendência no gráfico),

chegando praticamente a nulidade em 2019 e se tornando negativo em 2020. Já a

partir de 2016, com menos de 5% da receita disponível para investimentos, o Estado

demonstra ineficiência na produção de recursos para aplicação em investimentos

públicos.

31

2.3 – Definição do Problema

Existe uma relação muito estreita entre o tema dívida pública e a

Administração Financeira Governamental. Conceitos como capacidade de

investimento, endividamento e pagamento de dívidas, são extremamente

importantes para a saúde financeira de qualquer ente público. A relevância do tema

para a sociedade passa principalmente pela transparência e as boas práticas na

administração da dívida pública, que deve ser pautado em boas técnicas de

administração financeira.

Existem indícios nas pré-análises referentes à dívida pública e capacidade de

investimento que levam as seguintes afirmações:

O estado da Bahia terá incapacidade de investimentos com recursos próprios

para os eventos da Copa do mundo de 2014 e Olimpíadas de 2016. Deverá existir

uma capacidade residual de endividamento, após a contratação das várias

operações de créditos para estes eventos. Para a potencialização do volume de

investimentos, o estado da Bahia deverá utilizar o incremento da capacidade de

investimentos com a redução do serviço da dívida para utilizar como contrapartidas

de novas operações de créditos.

Para tanto, temos que fazer alguns questionamentos para identificação da

situação ou situações problema(s).

- Quais as tendências e desafios que se apresentam para as Finanças Públicas do

estado da Bahia para os próximos dois governos (2011 – 2018)?

- O estado da Bahia terá capacidade de investimento com recursos próprios após a

Copa de 2014 e as Olimpíadas de 2016?

- Quais alterações podem surgir para as finanças com a mudança do perfil do

endividamento público? Quais as vantagens e desvantagens com a troca da dívida

refinanciada pela União?

- Quais as dificuldades poderão ser encontradas na negociação de uma operação de

reestruturação de dívida?

32

A troca da dívida renegociada com o Tesouro Nacional (Lei nº.

9.496/97) que tem como indexador o IGP-DI + 6 % ao ano por outros indicadores /

moedas com o IPCA ou dólar, deverá ser vantajosa para a Bahia devido ao menor

custo dos encargos e o alongamento temporal do perfil da dívida.

O aumento das despesas de pessoal e outras despesas correntes mais

aceleradas que as receitas trarão grandes influencia na redução da capacidade de

investimentos para o estado da Bahia. Além disso, uma política de controle no

aumento das despesas correntes, principalmente as despesas de custeio da

máquina administrativa, aumentará a capacidade do Estado em incrementar esses

investimentos, principalmente para a COPA de 2014. A reestruturação da dívida

pública baiana servirá para atender as necessidades de investimentos futuros,

importantes para o desenvolvimento econômico e social.

Portanto, deve-se entender que devido aos vultosos investimentos previstos

para serem feitos nos anos de 2011 a 2013, principalmente os ligados ao evento

COPA 2014, a Bahia terá uma capacidade reduzida na realização de investimentos

para os anos seguintes. Isso poderá ocasionar um prejuízo à atividade econômica

local e consequentemente reduzir o incremento das receitas tributárias

comprometendo o desenvolvimento do Estado.

A aplicação destes recursos em projetos de desenvolvimento estrutural da

malha viária e na construção civil incrementará a arrecadação do principal imposto

dos Estados, o Imposto sobre Circulação de Mercadorias e Serviços – ICMS que

atualmente compõe mais de 50% (cinqüenta por cento) de toda a receita do estado

da Bahia. A atividade econômica é um dos principais fatores que influenciam na

arrecadação do ICMS.

33

3 – Marco técnico / teórico

Para o trabalho que será desenvolvido, informam-se algumas fontes

consultadas ou a ser consultada não sendo estas exaustivas, podendo ser

adicionadas ou suprimidas.

34

Destaca-se maior importância entre as contribuições acima consultadas a Lei

Complementar nº. 101 / 2000, muito conhecida também como Lei de

Responsabilidade Fiscal, a Resolução nº. 43 / 2001 e suas alterações posteriores e

o Manual para Instrução de Pleitos – MIP.

A Lei de Responsabilidade Fiscal, no artigo 35, veda o refinanciamento de

operações de crédito com mesma instituição financeira.

A resolução nº. 43 / 2001 do Senado Federal, em seu artigo 7º, parágrafo 7º,

extingue a obrigatoriedade das operações de crédito de reestruturação e

recomposição do principal de dívidas no cumprimento dos limites de endividamento

devido à operação não causar aumento no estoque de dívida.

O Manual para Instrução de Pleitos – MIP detalha todas as instruções

para a contratação desse tipo especial de operação de crédito, onde define a

constituição de troca de dívida, ou seja, não deve afetar o endividamento já

constituído. Deve, ainda, substituir obrigação mais cara por obrigação a custo e

condições mais favoráveis, sem o quê não poderia valer-se da exceção quanto aos

limites de endividamento. Além de ausência total de carência, com o propósito de

melhorar o perfil da dívida, ou seja, As operações de reestruturação e recomposição

do principal de dívidas têm enquadramento especial por significarem

necessariamente a troca de dívida (efeito permutativo) com base em encargos mais

favoráveis ao Ente.

O MIP também orienta contratação de operação de credito externo onde o

agente financeiro não integra o Sistema Financeiro Nacional e não necessitam

observar as regras de crédito ao setor público do Conselho Monetário Nacional –

CMN. Contudo, é requerida a recomendação prévia da Comissão de Financiamentos

Externos – COFIEX, órgão colegiado integrante da estrutura do Ministério do

Planejamento Orçamento e Gestão, que tem por finalidade avaliar e selecionar

projetos ou programas de interesses do setor público, financiadas por operações de

crédito externo com entidades credoras do exterior.

35

4 – Prognóstico

4.1 – Situação pretendida

O início do processo de reestruturação tem como meta ser assinado em

novembro ou dezembro de 2011 e os desembolsos e pagamentos a partir do início

de 2012. O número de parcelas ideal de desembolso seria 01 (uma), mas conforme

experiência com esses organismos e com outras operações de crédito, não se

acredita que seria em menos de 02 (duas) devido ao acompanhamento do processo

de pagamento das operações eleitas para serem quitadas.

O valor ideal da operação de crédito de reestruturação seria de

R$4.996.132.200,45, valores a preços de 31/12/2010 e pagos a partir de janeiro de

2012 que equivaleriam ao saldo devedor das operações de refinanciamento

referentes às leis federais nº. 8.727 / 93 e nº. 9.496 / 97.

A projeção de economia com pagamentos de juros e encargos sobre a dívida

pública baiana com a contratação da operação de reestruturação é de R$

1.835.141.862,00 (um bilhão, oitocentos e trinta e cinco milhões, cento e quarenta e

um mil, oitocentos e sessenta e dois reais) com as atuais condições do Banco

Interamericano de Desenvolvimento – BID e de R$ 1.996.066.284,38 (um bilhão,

novecentos e noventa e seis milhões, sessenta e seis mil, duzentos e oitenta e

quatro reais e trinta e oito centavos) com as atuais condições do Banco Mundial -

BIRD até o final de 2027, prazo de término da operação objeto desta reestruturação.

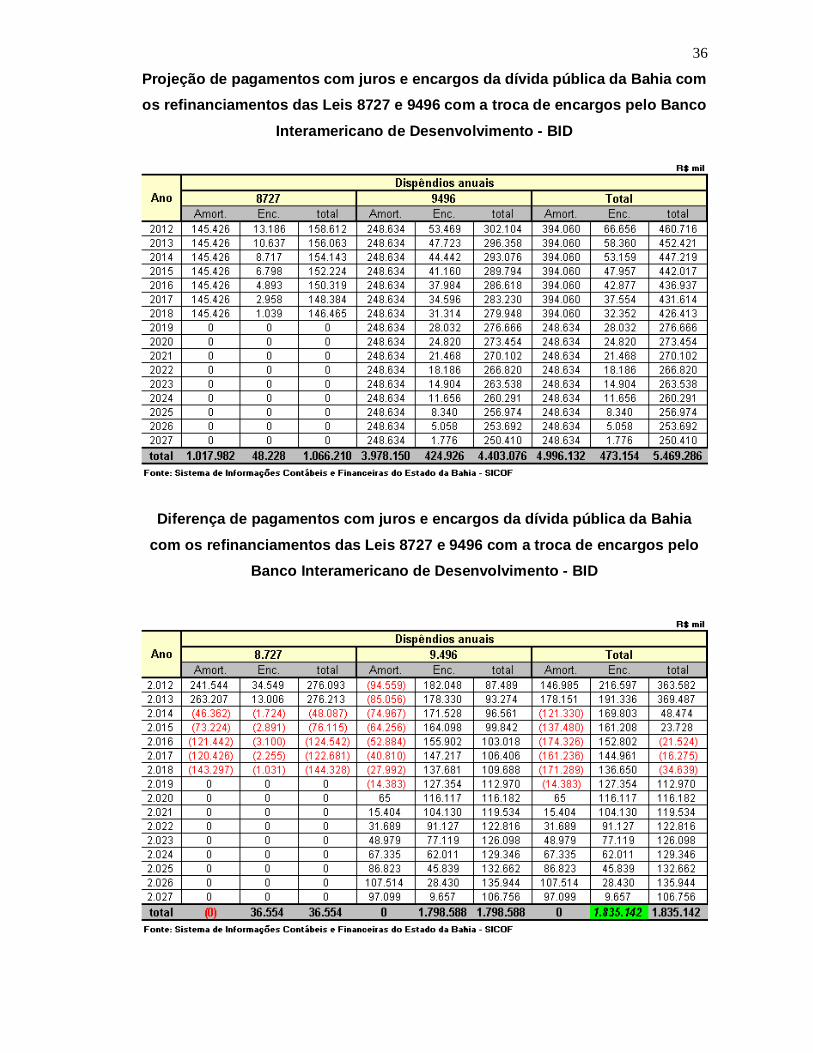

Projeção de pagamentos com juros e encargos da dívida pública da Bahia com

os refinanciamentos das Leis 8727 e 9496

36

Projeção de pagamentos com juros e encargos da dívida pública da Bahia com os refinanciamentos das Leis 8727 e 9496 com a troca de encargos pelo Banco

Interamericano de Desenvolvimento - BID

Diferença de pagamentos com juros e encargos da dívida pública da Bahia

com os refinanciamentos das Leis 8727 e 9496 com a troca de encargos pelo Banco Interamericano de Desenvolvimento - BID

37

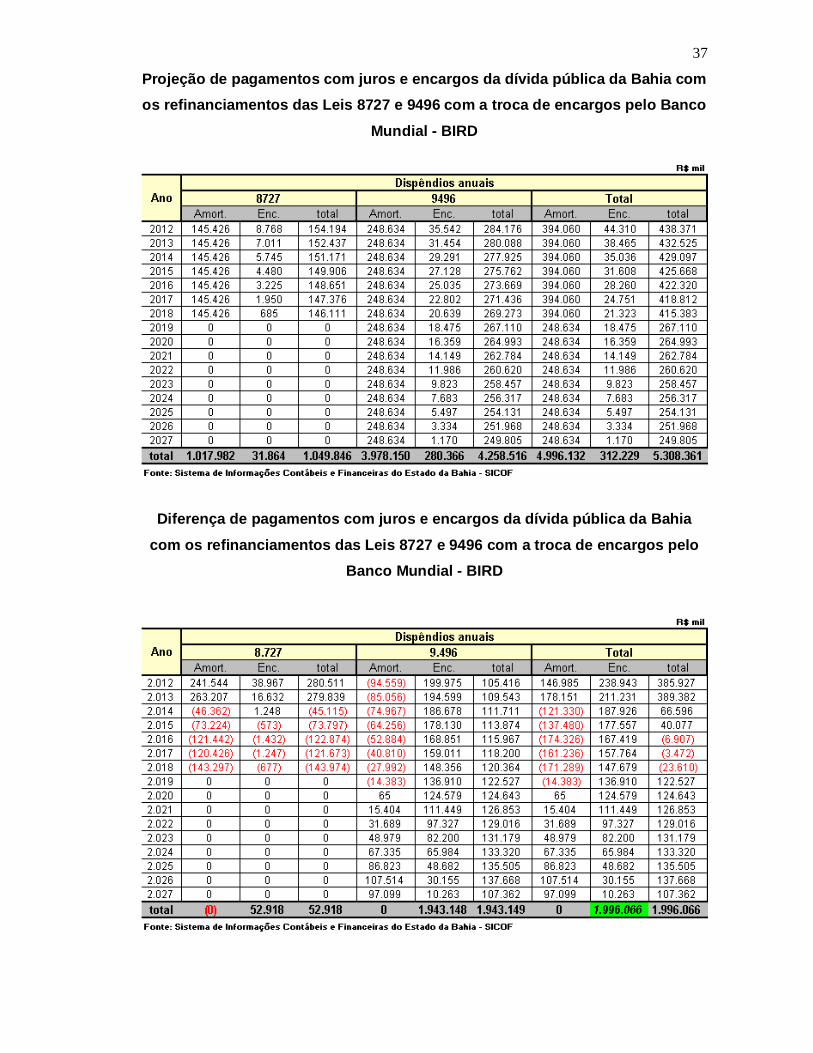

Projeção de pagamentos com juros e encargos da dívida pública da Bahia com os refinanciamentos das Leis 8727 e 9496 com a troca de encargos pelo Banco

Mundial - BIRD

Diferença de pagamentos com juros e encargos da dívida pública da Bahia

com os refinanciamentos das Leis 8727 e 9496 com a troca de encargos pelo Banco Mundial - BIRD

38

Importante observar no caso descrito pelas tabelas acima indica que a troca

da operação foi simulada com o mesmo prazo das operações originais, ou seja,

2027.

Importante salientar que a economia verificada entre os anos de 2012 a 2027

seria a redução das projeções dos encargos calculados nas atuais condições de

endividamento pelos encargos projetados com a troca das dívidas supracitadas, ou

seja, a reestruturação da dívida pública.

Acima, cronograma de dispêndios de operação de crédito, com as condições

do Banco Mundial – BIRD e saldo do principal dos refinanciamentos dos contratos

referentes às Leis federais 8727 / 93 e 9496 / 97 consolidados.

39

As condições do Banco Mundial – BIRD seriam as condições para a

contratação da operação onde o prazo total é de 30 anos a começar em janeiro de

2012 e terminar em dezembro de 2041, o contrato seria assinado em 15/12/2011

com o primeiro vencimento para 15/01/2012, periodicidade mensal, número total de

parcelas de 360 (trezentos e sessenta) e taxa de juros de 0,87% ao ano. Como se

trata de uma operação de reestruturação, não haverá carência.

Uma maneira alternativa e mais interessante para o estado da Bahia, porém

com maiores dificuldades para negociação com a Secretaria do Tesouro Nacional –

STN de contratação da operação de reestruturação seria com prazo além do ano de

2027.

Comparativo dos dispêndios anuais com o saldo das 8727 e 9496

40

Comparativo dos dispêndios anuais

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

R$

mil

Condições Atuais Condições Reestruturação

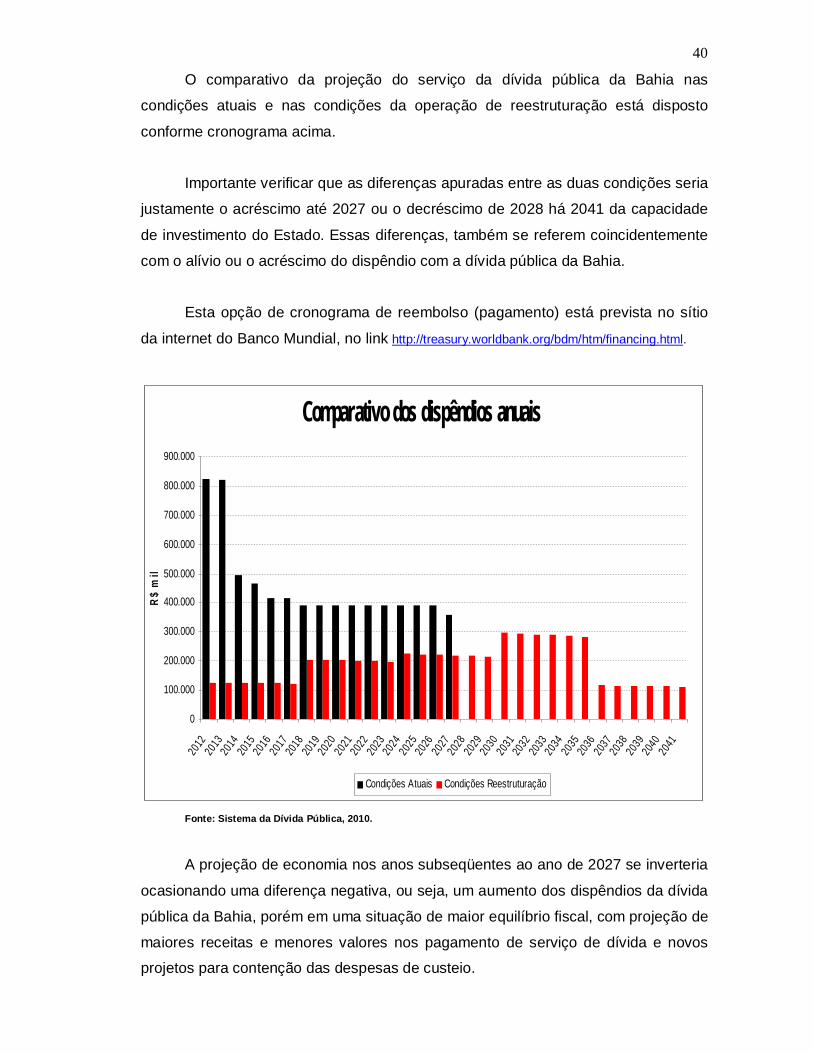

O comparativo da projeção do serviço da dívida pública da Bahia nas

condições atuais e nas condições da operação de reestruturação está disposto

conforme cronograma acima.

Importante verificar que as diferenças apuradas entre as duas condições seria

justamente o acréscimo até 2027 ou o decréscimo de 2028 há 2041 da capacidade

de investimento do Estado. Essas diferenças, também se referem coincidentemente

com o alívio ou o acréscimo do dispêndio com a dívida pública da Bahia.

Esta opção de cronograma de reembolso (pagamento) está prevista no sítio

da internet do Banco Mundial, no link http://treasury.worldbank.org/bdm/htm/financing.html.

Fonte: Sistema da Dívida Pública, 2010.

A projeção de economia nos anos subseqüentes ao ano de 2027 se inverteria

ocasionando uma diferença negativa, ou seja, um aumento dos dispêndios da dívida

pública da Bahia, porém em uma situação de maior equilíbrio fiscal, com projeção de

maiores receitas e menores valores nos pagamento de serviço de dívida e novos

projetos para contenção das despesas de custeio.

41

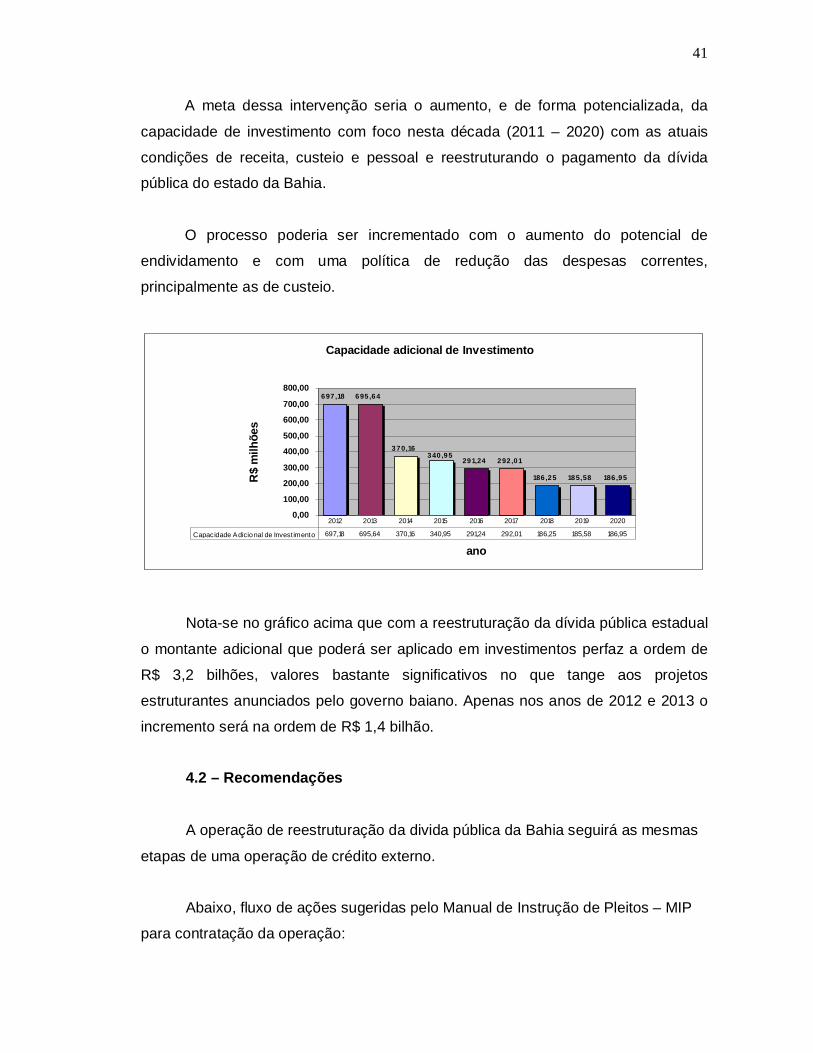

Capacidade adicional de Investimento

697 ,18 695 ,64

370,16

291,24 292 ,01

186 ,25 185,58 186 ,95

340 ,95

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

ano

R$

milh

ões

Capacidade Adicional de Investimento 697,18 695,64 370,16 340,95 291,24 292,01 186,25 185,58 186,95

2012 2013 2014 2015 2016 2017 2018 2019 2020

A meta dessa intervenção seria o aumento, e de forma potencializada, da

capacidade de investimento com foco nesta década (2011 – 2020) com as atuais

condições de receita, custeio e pessoal e reestruturando o pagamento da dívida

pública do estado da Bahia.

O processo poderia ser incrementado com o aumento do potencial de

endividamento e com uma política de redução das despesas correntes,

principalmente as de custeio.

Nota-se no gráfico acima que com a reestruturação da dívida pública estadual

o montante adicional que poderá ser aplicado em investimentos perfaz a ordem de

R$ 3,2 bilhões, valores bastante significativos no que tange aos projetos

estruturantes anunciados pelo governo baiano. Apenas nos anos de 2012 e 2013 o

incremento será na ordem de R$ 1,4 bilhão.

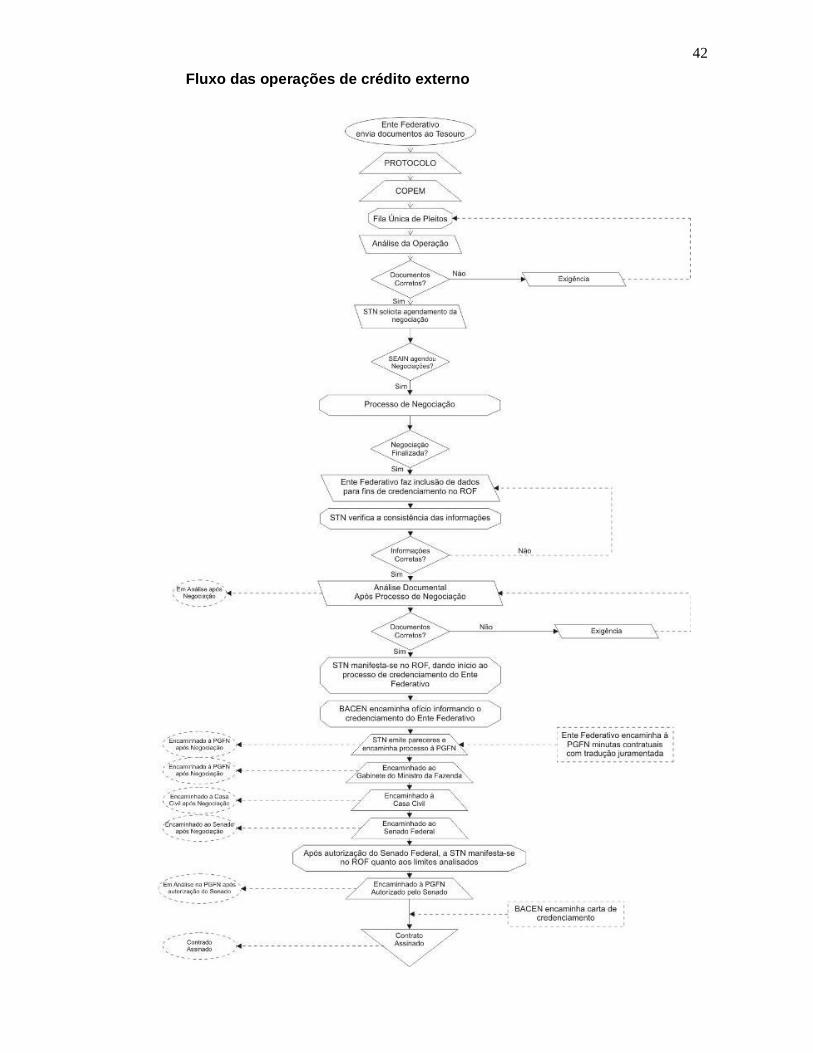

4.2 – Recomendações

A operação de reestruturação da divida pública da Bahia seguirá as mesmas

etapas de uma operação de crédito externo.

Abaixo, fluxo de ações sugeridas pelo Manual de Instrução de Pleitos – MIP

para contratação da operação:

42

Fluxo das operações de crédito externo

43

A assinatura do contrato com a posterior liberação do recurso contratado com

a instituição financeira – Banco Mundial - impactará numa mudança do perfil dos

dispêndios da dívida pública baiana com redução no serviço do seu pagamento.

Esse efeito refletirá no aumento da capacidade de investimento do Estado, conforme

descrito em seções anteriores.

4.3 – Atores envolvidos e definição de responsabilidades

a) Áreas e processos modificados

Serão “eleitas” operações de créditos ou operações de refinanciamentos (que

no caso serão, provavelmente, as referentes às Leis nº. 8.727/93 e 9.496/97) onde a

nova operação de reestruturação (provavelmente com uma organização multilateral

de crédito BID ou BIRD) irá desenhar um novo perfil do endividamento do estado da

Bahia, com maiores prazos médios e menores taxas de juros.

A secretaria da Fazenda da Bahia seria a grande responsável pelo processo

operacional através da Gerência da Dívida Pública (GEPUB) e do próprio Gabinete

do Secretário (GASEC) que conduziriam à contratação da nova operação de

reestruturação e finalizariam a operação em curso.

b) Público beneficiado pela mudança

a. Sociedade

Maiores investimentos em infra-estrutura proporcionando maior

empregabilidade e renda.

b. Construtoras

Construção de várias obras resultante da reversão do pagamento de

encargos em investimentos.

c. Governo

Reconhecimento da sociedade com a inauguração de grandes

empreendimentos.

d. Secretaria do Tesouro nacional

Receberia o valor antecipado das operações referentes ao financiamento das

Leis nº. 8.727/93 e 9.496/97.

44

e. BIRD (Banco Mundial) ou BID (Banco Interamericano de

Desenvolvimento)

Concretização de uma operação de alto valor com um ente sub-nacional em

boa situação fiscal.

f. Estado da Bahia

Melhoraria seu fluxo de pagamento de dívida e aumentaria a capacidade de

investimentos públicos.

g. Secretaria da Fazenda - SEFAZ

Conduziria o macro processo operacional

h. Gerência da Dívida Pública

Conduziria o micro processo operacional, as análises econômico-financeiras e

confeccionariam os novos perfis de endividamento.

i. Senado Federal

Aprova resolução que autoriza a contratação da operação externa.

c) Público prejudicado pela mudança

a. Secretaria do Tesouro Nacional

Redução do controle sobre as contas do Estado devido à inexigibilidade de

novas revisões do Programa de Ajuste Fiscal com a quitação das operações em

curso.

A Secretaria do Tesouro Nacional – STN figura entre o público beneficiado e

prejudicado pela intervenção. Beneficiado pelo recebimento antecipado dos valores

que foram refinanciados pela União e prejudicado pela falta de controle exercido

através do programa de ajuste fiscal, ora exigido pela Lei nº. 9.496 / 93, pelos

Estados federativos (Bahia) no monitoramento de suas receitas e despesas de forma

mais rigorosa que a Lei de Responsabilidade Fiscal – LRF.

4.4 – Limitação das recomendações

Existe um interesse do estado da Bahia, através da Superintendência de

Administração Financeira da Secretaria da Fazenda, em reestruturar a dívida

pública, no que tange aos refinanciamentos as Leis 9496/97 e 8727/93.

45

Foram feitas consultas ao Banco Interamericano de Desenvolvimento – BID e

Banco Mundial – BIRD, sobre os tipos de produtos financeiros existentes e

disponíveis para os entes subnacionais (no caso os Estados Federativos) em suas

carteiras financeiras e, também, a Secretaria do Tesouro Nacional – STN, que é a

atual credora da Bahia nestes refinanciamentos e que, nos moldes desta

reestruturação, será futura avalista.

A reestruturação da dívida pública da Bahia deve ser bem planejada de forma

a se conseguir efetuar os pagamentos das dívidas renegociadas com total

transparência inclusive, sem entrada de recursos nos cofres públicos, para a

destinação correta e integral dos recursos que se trata do pagamento das dívidas

referentes aos refinanciamentos sugeridos pela Lei nº. 9.496 / 97 e 8.727 / 93.

Conseqüentemente, uma política de redução de despesas correntes,

principalmente as despesas de custeio, que pode ser obtida através da eficiência da

máquina pública e redução dos desperdícios, deve ser implantada no estado para

maior otimização da capacidade real de investimento estadual.

Além da política de redução de despesas, o montante, ou seja, o valor total

necessário para operação de crédito reestruturar a divida pública baiana, pode não

ser conseguido, mesmo por mais de um agente financeiro.

O primeiro montante sinalizado pelo Banco Mundial – BIRD indica o valor de

US$ 1.000.000.000,00 (um bilhão de dólares americanos) que a preços de

31/12/2010 (valor a ser sinalizado para a próxima revisão do Programa de Ajuste

Fiscal) perfaz o total de R$ 1.666.200.000,00 (um bilhão seiscentos e sessenta e

seis milhões e duzentos mil reais). Este valor contempla 33,3% do total necessário

para reestruturação plena deste montante para o impacto aqui descrito dessa

operação que traria o mesmo percentual de resultado explicitados nas seções

acima.

A valorização ou mesmo oscilações futuras da moeda americana, pode se

refletir no chamado efeito cambial. Apesar da mínima possibilidade de altas cambiais

no caso de valorização do dólar, este fator pode ser um limitador de ganhos de custo

de oportunidade futuros.

46

5 – Cronogramas de execução

5.1 – Cronograma de implantação

47

5.2 – Orçamento para implantação

A implantação do projeto de Reestruturação do endividamento público como

instrumento de investimentos para o estado da Bahia tem na sua composição

orçamentária horas técnicas trabalhadas na Secretaria da Fazenda e Consultoria

pela Instituição Financeira. Além da composição das horas técnicas, será

considerado, como adicional, mais 25% (vinte e cinco por cento) de despesas

indiretas, tais como: taxas cobradas no processo, envios de documentos, viagens e

diárias para negociações da operação e para esclarecimentos entre técnicos,

matérias de escritório, entre outras.

6 – Considerações finais

6.1 - Avaliação do processo de elaboração do trabalho

O estudo de impactos de reestruturação da dívida pública do estado da Bahia

foi realizado por equipe técnica da Secretaria da Fazenda mais especificamente pela

Gerência da Dívida Pública onde o próprio autor está inserido e foi o principal

prospector do processo.

O Projeto de Intervenção Organizacional foi baseado nestes estudos e

atualizado nas atuais condições econômicas e financeiras e das atuais condições

operacionais das instituições envolvidas no processo.

48

A implantação deste projeto, bem provavelmente, deve requerer novos

ajustes, novos cenários impostos pelos atores mais relevantes do processo, como a

Secretaria do Tesouro Nacional e o Banco Mundial, porém o foco da implantação

obedecerá ao custo de oportunidade entre operações de crédito, confrontando suas

taxas de encargos e prazos.

6.2 - Indicação de prováveis obstáculos à implantação das recomendações;

O principal obstáculo à implantação deste projeto seria o endurecimento da

Secretaria do Tesouro Nacional – STN no processo de contratação da operação de

crédito. Foram feitas consultas aos setores estratégicos da STN para aprovação

desta operação de crédito e informalmente confirmados a procedência de uma

operação com tais critérios, sem nenhum tipo de entraves na legislação. Na parte

política, acredita-se também não haver nenhuma obstaculização.

A aplicação do recurso público gerado na economia dos dispêndios futuros

dos encargos da dívida pública na rubrica investimentos, torna-se uma função

estratégica para o governo e de controle fundamental para os setores responsáveis

por tais aplicações. A economia gerada pela reestruturação da dívida pública deveria

ser aplicada integralmente nas rubricas investimentos e inversões financeiras para

que o objetivo deste projeto de intervenção seja totalmente alcançado.

Os objetivos setoriais da operação de crédito, ou seja, objetivos e metas

descritos nos contratos para serem atingidos pelos setores (secretarias)

responsáveis devem ser vinculados aos objetivos de infra-estrutura e mobilidade

urbana necessários ao desenvolvimento do evento copa do mundo de 2014.

O montante total necessário à liquidação das operações de refinanciamento

referentes às Leis 9.496/97 e 8727/93 (em torno cinco bilhões de reais) seria o valor

suficiente para impacto previsto neste projeto. Valores contratados nesta operação

de crédito inferiores aos previstos não se tornaria necessariamente um obstáculo

aos efeitos do processo, e sim um limitador na plenitude da previsão dos valores.

49

6.3 - Sugestões e elementos de uma estratégia de implantação.

A implementação deste Projeto de Intervenção Organizacional onde a

reestruturação da dívida pública do estado da Bahia como sendo um instrumento

que propiciará o incremento dos gastos público em investimentos, ensejará o

controle de outras variáveis do gasto público que também contribuirá no alcance dos

objetivos.

Uma política de melhoria da gestão dos gastos com pessoal com auditoria

permanente na folha de pagamentos e a centralização dos processos de

aposentadoria impactará positivamente nestas despesas e fortalecerá a política de

gestão de investimentos.

A redução das despesas dos encargos da dívida pública mediante a

substituição de operações com taxas mais elevadas por outras com taxas mais

favoráveis, melhora o perfil de pagamento da dívida pública, desconcentrando o

fluxo de pagamentos de curto prazo e poderá elevar os investimentos em infra-

estrutura do Estado de forma a propiciar maior competitividade entre os atores

econômicos além de favorecer o crescimento da receita através do nível da atividade

econômica.

50

Referências

BRASIL. Constituição da República Federativa do Brasil. Brasília, 1988.

BRASIL. Lei Complementar nº 101, de 04 de maio de 2000.

BRASIL. Resolução do Senado Federal nº 40, 21 de dezembro de 2001.

BRASIL. Resolução do Senado Federal nº 43, 09 de abril de 2002.

BRASIL. Resolução do Senado Federal nº 31, 12 de maio de 1998.

BAHIA. Parâmetros para uma gestão fiscal responsável. Salvador, 2000.

MENEZES, Rita de Cássia S.; COSTA, Rogério Luis N. PROGRAMA DE AJUSTE

FISCAL, O caso da Bahia no período de 1998 – 2000. Salvador, 2002.

CALAZANS, Roberto Balau; FLORES, Luciano Lauri. A reestruturação da dívida com

instrumento de gestão fiscal no Rio Grande do Sul. Porto Alegre, 2009.

BRASIL. Ministério da Fazenda. Operações de Crédito de Estados e Municípios.

Manual de Instrução de Pleitos – MIP. Brasília, 2010.

BAHIA. Secretaria da Fazenda do Estado da Bahia. Relatório da Dívida Pública. Salvador, 2010.

BAHIA. Secretaria da Fazenda do Estado da Bahia. Previsão de Dispêndios da Dívida Pública. Salvador, 2010.

BRASIL. Banco Interamericano de Desenvolvimento. Programa de Consolidação do

Equilíbrio Fiscal para o Desenvolvimento do Estado da Bahia (PROCONFIS/BA).

Relatório de Término do Projeto. Salvador, 2010.

![Contrato de Distribuidor Autorizado para Estados Unidosglobalnegotiator.com/...autorizado-estados-unidos.pdf · Contrato de Distribuidor Autorizado para Estados Unidos ... [5] (five)](https://img.document.onl/doc/110x75/5fb1fd284dcfbe1970700cac/contrato-de-distribuidor-autorizado-para-estados-un-contrato-de-distribuidor-autorizado.jpg)