Embed Size (px)

Citation preview

1

UNIVERSIDADE FEDERAL DE PERNAMBUCO CENTRO DE CIÊNCIAS SOCIAIS E APLICADAS

MESTRADO PROFISSIONAL EM GESTÃO PÚBLICA PARA O DESENVOLVIMENTO DO NORDESTE

MENSURAÇÃO DO CUSTO DO TRANSPORTE ESCOLAR: UMA PROPOSTA DE IMPLANTAÇÃO NA PREFEITURA MUNICIPAL DE CARUARU

TADEU ANDRÉ BEZERRA DE SANDE

Recife, 2009

2

TADEU ANDRÉ BEZERRA DE SANDE

MENSURAÇÃO DO CUSTO DO TRANSPORTE ESCOLAR: UMA PROPOSTA DE IMPLANTAÇÃO NA PREFEITURA MUNICIPAL DE CARUARU

Dissertação submetida à aprovação como requisito parcial para a obtenção do grau de Mestre em Gestão Pública, sob a orientação do Professor Doutor José Francisco Ribeiro Filho.

Recife, julho de 2009

3

Sande, Tadeu André Bezerra de Mensuração do custo do transporte escolar : uma proposta de implantação na Prefeitura Municipal de Caruaru / Tadeu André Bezerra de Sande. – Recife : O Autor, 2009 149 folhas : fig.,quadro, abrev. e siglas. Dissertação (Mestrado) – Universidade Federal de Pernambuco. CCSA. Administração, 2009. Inclui bibliografia e anexo. 1. Administração pública. 2. Contabilidade pública – Prefeitura Municipal de Caruaru. 3. Custeio baseado em atividade (Prefeitura Municipal de Caruaru). I. Título. 658 CDU (1997) UFPE 658 CDD (22.ed.) CSA2009-111

4

5

A minha esposa Fátima, meu filho Thiago, meus Pais e minha tia Juliana.

6

AGRADECIMENTOS

A DEUS, o verdadeiro baluarte e maior responsável por mais esta etapa

da minha vida.

Escusas a minha esposa Fátima e meu filho Thiago pelo tempo furtado

ao seu convívio, pela paciência e pela força demonstrada ao longo de todo curso.

Ao Prof°. Dr. José Francisco Ribeiro Filho pelos grandes conselhos que

foram de fundamental importância para conclusão deste trabalho e à Profª. Drª.

Sylvana Maria Brandão de Aguiar pelo apoio, principalmente quando da troca de

orientador, que foi de fundamental importância nos seus ensinamentos e dedicação

ao longo do curso.

A todos os meus amigos que direta e indiretamente contribuíram para

conclusão deste trabalho, especialmente a Dimitre, Alaíde e a pequena Daíse, que

muito contribuíram e deram força na reta final do trabalho.

Não poderia também deixar de agradecer a todos da Secretária de

Educação de Caruaru, na gestão 2005-2008, como a ex-secretária e colegas do

MPANE, Ivânia Porto, Carmem Lúcia, Simone e Norma.

7

RESUMO

Este estudo tem como objetivo primordial demonstrar as bases conceituais da

implantação de um sistema de custos na administração pública, com ações

gerenciais de avaliação e acompanhamento do sistema de transporte escolar

municipal. Foi investigada a base dos sistemas de custos, atrelado ao orçamento

público e a contabilidade governamental, verificando os dispositivos legais que

norteiam e disciplinam a obrigatoriedade da implantação e determinação dos custos

no setor público. A importância desse tema para administração pública é fator

preponderante para sua implantação, bem como, o gestor público, que poderá a

partir de um sistema de custos fazer escolhas de determinadas ações que garantam

a eficiência dessa nova gestão pública voltada para apresentação de resultados.

A análise para implantação dessa modelagem buscou Identificar na literatura os

conceitos dos sistemas de custos; avaliação de desempenho; resultado e gestão

pública. Complementarmente, buscamos analisar um caso de uma prefeitura, com

um modelo que permita a verificar sua implantação, de modo que atenda os

requisitos de avaliação e acompanhamento da gestão publica por resultados.

Palavras-chave:Custos; Administração Pública; Contabilidade Pública; Sistemas de

Custos

8

ABSTRACT

This application focus on showing the basis of the implantation of a public

administration cost system, with management actions of evaluation and attendance

on the municipal transportation system.The base of the cost system was

investigated, joined with the public budget and the governmental accountancy.

Checking the lawful mechanism that controls and disciplines the obligatoriness of the

implantation and determination of costs in the public sector. The importance of this

issue for the public administration is a preponderant factor for its implantation, and

the person who is in charge using a cost system will be able to choose certain

actions that certify the efficiency of this new public administration that has focus on

the results. The analysis for the implantation of this model will look for identification in

literature about the cost system concepts; execution evaluation; result and public

administration. Absolutely we will look for examining one case of a city hall, with a

model that allows to check its implantation in such a way that answers the

requirements of evaluation and accompaniment of public administration for results.

Key-words: Costs; Public Administration; Public Accounting; Cost Systems.

9

LISTA DE SIGLAS

ABC- Activity Based Costing( Custeio Baseado em Atividades)

CF- Constituição Federal

CFC- Conselho Federal de Contabilidade

CO- Custo de Oportunidade

EC- Emenda Constitucional

FNDE- Fundo Nacional de Desenvolvimento da Educação

FUNDEF- Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e

Valorização do Magistério

FUNDEB- Fundo de Manutenção e Desenvolvimento da Educação Básica e

Valorização dos Profissionais da Educação

LDB- Lei de Diretrizes e Bases

LDO- Lei de Diretrizes Orçamentárias

LOA- Lei Orçamentária Anual

LRF- Lei de Responsabilidade Fiscal

MEC- Ministério da Educação

PC- Prestação de Contas

PPA- Plano Plurianual

PNATE- Programa Nacional de Transporte Escolar

RE- Resultado Econômico

SECT- Secretária de Educação,Ciência e Tecnologia

SF- Secretária de Finanças

SOF- Secretaria de Orçamento e Finanças

STN- Secretária do Tesouro Nacional

TCE-PE- Tribunal Contas do Estado de Pernambuco

10

LISTA DE FIGURAS

FIGURA 01 Integração entre PPA, LDO e LOA 30

FIGURA 02 Estrutura do sistema de informação contábil público. 47

FIGURA 03 Custeio por Absorção –Empresa de Manufatura 61

FIGURA 04 Custeio por Absorção- Empresa Prestadora de

Serviço

62

FIGURA 05 Esquema básico do método de custeio variável 64

FIGURA 06 Esquema básico do método de custeio direto 65

FIGURA 07 Método de Custeio ABC 69

FIGURA 08 Estrutura do modelo de gestão pública 77

FIGURA 09 Fluxo de controle interno com base na informação de

custo

82

FIGURA 10 Representação do Custo de Oportunidade 84

FIGURA 11 Vista Panorâmica de Caruaru 91

11

LISTA DE QUADROS

QUADRO 01 Categorias econômicas e grupos 40

QUADRO 02 Modalidades de aplicação 41

QUADRO 03 Execução orçamentária por categoria econômica da

despesa

42

QUADRO 04 Estrutura dos poderes 44

QUADRO 05 Divisão da administração pública 45

QUADRO 06 Relacionamento: fases das despesa e sistemas

contábeis

48

QUADRO 07 Classificação da receita 49

QUADRO 08 Principais eventos do sistema orçamentário 50

QUADRO 09 Diário do sistema orçamentário 50

QUADRO 10 Principais eventos do sistema financeiro 51

QUADRO 11 Diário do sistema financeiro 52

QUADRO 12 Principais eventos do sistema patrimonial 53

QUADRO 13 Diário do sistema patrimonial 54

QUADRO 14 Relacionamento: gasto, investimento, custo e

despesa

58

QUADRO 15 Contabilidade governamental X contabilidade de

custos

59

QUADRO 16 Relacionamento: despesas liquidadas, custos e

investimentos

59

QUADRO 17 Modelo de demonstração do resultado econômico 87

QUADRO 18 Receitas de impostos e transferências

constitucionais em 2007 no Município

95

QUADRO 19 Transferências de recursos do FUNDEB 96

QUADRO 20 Transferências de recursos de outras fontes 97

QUADRO 21 Função e subfunção relacionadas à manutenção do

ensino

98

QUADRO 22 Cálculo do limite de 25% com a Manutenção e

Desenvolvimento do Ensino

99

QUADRO 23 Relação de Veículos utilizados no transporte escolar. 102

12

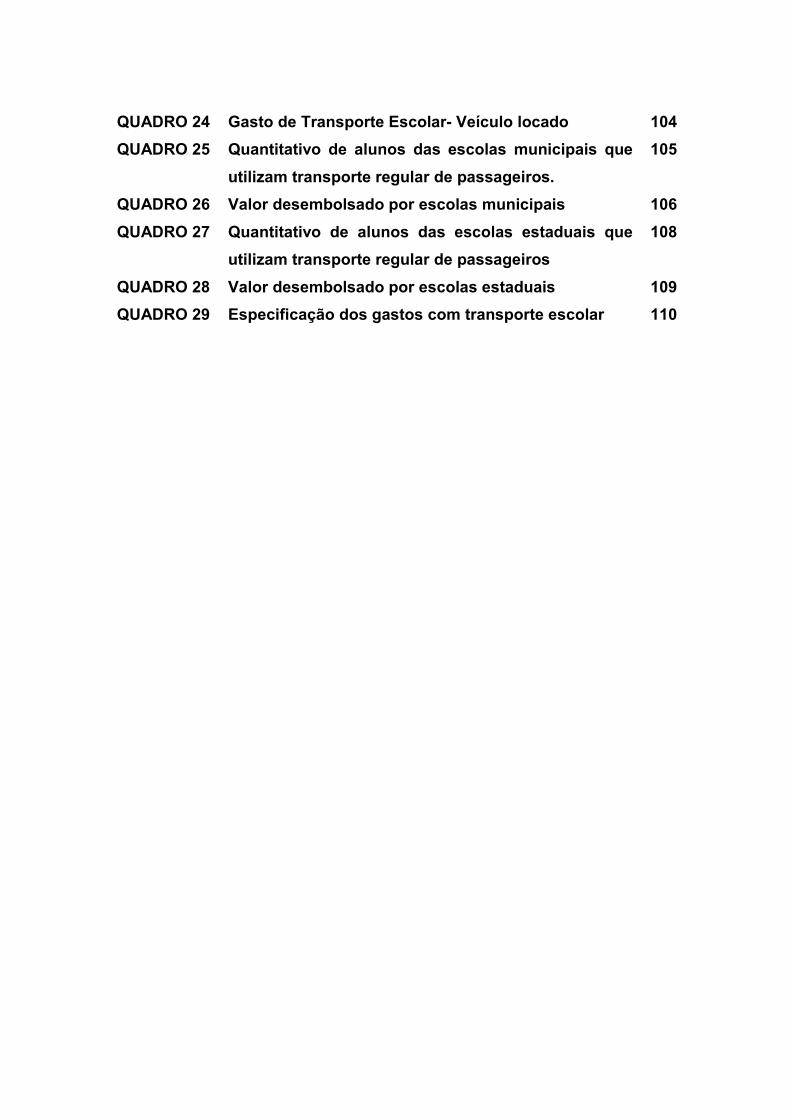

QUADRO 24 Gasto de Transporte Escolar- Veículo locado 104

QUADRO 25 Quantitativo de alunos das escolas municipais que

utilizam transporte regular de passageiros.

105

QUADRO 26 Valor desembolsado por escolas municipais 106

QUADRO 27 Quantitativo de alunos das escolas estaduais que

utilizam transporte regular de passageiros

108

QUADRO 28 Valor desembolsado por escolas estaduais 109

QUADRO 29 Especificação dos gastos com transporte escolar 110

13

SUMÁRIO

1. INTRODUÇÃO 15

1.1 Apresentação do Tema 15

1.2 Problematização 20

1.3 Objetivos a ser desenvolvidos no estudo 21

1.4 Procedimentos Metodológicos

21

2. REVISÃO DE LITERATURA 23

2.1 Administração Brasileira dos anos 90 23

2.2 Planejamento Público 28

2.3 Orçamento Público no Brasil 30

2.3.1-Princípios Orçamentários 32

2.3.2-Classificações Orçamentárias 33

2.4 Contabilidade Gerencial de entidades públicas 42

2.4.1-O regime contábil da contabilidade pública 54

2.5 Fases de desenvolvimento e implantação do Modelo de Custos 57

2.5.1-Custeio por absorção tradicional 61

2.5.2-Custeio Direto e Custeio Variável 63

2.5.3Custeio baseado em atividades 67

2.5.4-Método de custeio padrão 70

2.6 Gestão pública das organizações por resultado 71

2.6.1-Processo da gestão publica estratégica 78

2.6.2-Sistemas de custos no planejamento e orçamento público

municipal

80

2.6.3-Custo de Oportunidade e resultado econômico da gestão

pública

83

2.6.4-Avaliação de Desempenho na entidade pública 87

3. O CASO DO MUNICÍPIO DE CARUARU 89

3.1 Características do Município de Caruaru 89

3.1.1-Localização e Acesso 89

3.1.1- Análise Socioeconômica 89

14

3.2 Estrutura Administrativa do Município de Caruaru 91

3.3 Fontes de Financiamento do Transporte Escolar 93

4. APLICAÇÃO DO MODELO DE MENSURAÇÃO 100

4.1 Método de Custeio Aplicado ao Transporte Escolar 100

4.2 Formulação de Método de Mensuração do Transporte Escolar 101

CONCLUSÕES 111

REFERÊNCIAS 114

ANEXOS 117

15

1.INTRODUÇÃO

1.1 Apresentação do Tema

A preocupação em levantar custos é algo usual na vida das empresas.

Todavia, em função de dispositivo legal, apenas há pouco tempo essa temática vem

despertado o interesse nos gestores públicos.

Os gestores das entidades públicas, a fim de poderem tomar decisões

na administração dos seus órgãos, necessitam conhecer seus custos, devendo

assim escolher as melhores alternativas de produzir, comprar produtos ou terceirizar

serviços, o que anteriormente era realizado por diversos setores de dentro da

organização de forma aleatória.

Profundas mudanças foram introduzidas na administração pública

brasileira, que tiveram como marco introdutório a Emenda Constitucional n.° 19, a

qual introduziu o conceito da eficiência na busca de uma gestão pública mais eficaz.

Neste processo de mudanças, surge no ano 2000 a Lei de

Responsabilidade Fiscal (LRF), pautada no planejamento, controle e transparência

na gestão dos recursos públicos. Com tal dispositivo legal, vem à tona também a

necessidade de implantar um sistema de custos que permita realizar comparações

entre os princípios fundamentais da administração pública, tal como rege a

Constituição, bem como servir de ferramenta para uma boa gestão pública.

Nesse sentido a nova gestão pública necessitará da contabilidade de

custos para oferecer parâmetros e mecanismos que fundamentarão o planejamento

e a mensuração do seu resultado.

Por meio da implantação de um sistema de custo eficiente, todos os

cidadãos poderão acompanhar determinada ação governamental, verificando de que

forma os dispêndios foram realizados.

No Brasil, até pouco tempo, existia a conceituação equivocada de

diferenças de técnicas contábeis referentes às esferas públicas e privadas. As

empresas privadas seguem a Lei n.º 6.404/76 e as entidades públicas são regidas

pela Lei n.º 4.320/64. Com a Resolução CFC n.° 1.111, de 29 de novembro de 2007,

foi dada maior relevância aos Princípios Fundamentais de Contabilidade sob o

16

aspecto do Setor Público.

É importante salientar que as fontes de arrecadação das entidades

públicas são poucas, advindas, necessariamente, da inter-relação entre diversas

esferas governamentais e do produto da arrecadação tributária. Diante desta

realidade, observamos um grau de dependência muito grande dos municípios para

com o Governo Federal, é assim, o financiamento das despesas públicas desses

entes governamentais está atrelada a uma fonte financiamento bastante escassa.

Por outro lado, observa-se que, no setor privado, as empresas realizam

a gestão de seus recursos de maneira independente e particular, ao contrário do

setor público, onde as realizações das despesas estão fundamentadas no Princípio

da Legalidade, ou seja, só poderão ser realizadas através de uma Lei Orçamentária

Anual aprovada pelo Poder Legislativo.

Desse modo, verificamos duas realidades completamente distintas: no

setor privado, o tema custos tem uma abundância de técnicas e conhecimentos

amplamente discutidos e aceitos. Já no setor público, esse tema é pouco explorado,

até mesmo porque temos poucos elementos gerencias que nos permita medir os

custos dos serviços e produtos colocados à disposição da sociedade.

Para Silva (2004, p.17), “A Lei Complementar n.° 101, de 4-5-2000 (LEI

DE RESPONSABILIDADE FISCAL) estabeleceu normas de finanças públicas

voltadas para responsabilidade na gestão...” A LRF representou para os entes

públicos a quebra de um paradigma de uma gestão governamental irresponsável

que gastava mais do que arrecadava. A nova realidade está pautada pelo equilíbrio

de contas e pela busca de superávits primários para honrar os compromissos do

passado.

O referido autor também afirma que a Lei de Responsabilidade Fiscal

visa buscar condições para que o gestor esteja adequado aos limites de despesa de

pessoal e às condições de renúncia de receita.

Machado (2005, p.24 apud ALONSO 1999, p.45) “visualiza o sistema de

custos como um dos principais indicadores de desempenho para o setor público”.O

mesmo autor retrata a gestação da LRF como sendo importante para construção,

implantação e manutenção de um sistemas de custos para avaliação de resultados.

17

Tal recomendação para implantação de sistema de custos na

administração pública ficou determinada no Art. 50 da LRF, conforme transcrição

abaixo:

Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes:

(...)

§ 3º A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial (FIGUEIREDO, 2001 p. 83).

O sistema de custos deverá acompanhar e avaliar a gestão

orçamentária, composta de receita e despesas orçamentárias, bem como a

obediência a Lei Orçamentária Anual, seus créditos adicionais e possíveis variações

que ocorram no Orçamento da entidade.

Todavia, observa-se que o legislador não definiu qual seria o sistema de

custos que seria utilizado pelas diversas entidades estatais. Daí surge à questão

sobre qual sistema de custeio poderia ser utilizado no processo decisório para estas

entidades públicas.

Machado (2005) mostra que o problema do setor público brasileiro é

construir um sistema de informação de custos que seja adequado as suas

necessidades.

Nesse sentido, observa-se que na esfera da educação, uma área que

particularmente apresenta dificuldades na obtenção de uma mensuração adequada

relacionada ao transporte escolar.

O transporte escolar dos municípios apresenta sérias dificuldades na

geração de recursos suficientes que possam custear todas as despesas dessa ação

governamental.

Diante dessa situação, esta pesquisa buscará analisar o orçamento com

transporte escolar no Município de Caruaru, município do agreste de Pernambuco,

para evidenciar qual o sistema de custeio mais apropriado que poderia servir de

ferramenta no processo decisório do gestor público municipal.

A Secretaria de Educação do município de Caruaru conta com cinco

18

departamentos responsáveis pelo planejamento escolar. A pesquisa em tela buscará

mostrar uma ferramenta de controle gerencial que permita ao gestor maximizar os

recursos repassados para este programa de maneira eficiente.

Slomski (2005) mostra que a Contabilidade Financeira originou-se desde

a antiguidade, enquanto que a Contabilidade de Custos surgiu com a Revolução

Industrial. Na Gestão Pública, o tema encontra-se em fase embrionária, tendo sido

despertado o interesse com a publicação da Lei de Responsabilidade Fiscal, como

conseqüência da nova reforma administrativa.

Contudo, atualmente, com a melhoria dos meios de comunicação, entre

os quais podemos destacar a televisão e internet, cada vez mais presentes na vida

dos brasileiros, observa-se uma população mais atenta aos gastos realizados pelos

agentes públicos. Dessa forma, a pesquisa justifica-se pela necessidade de

apresentar uma modelagem de custeio para o setor público no sentido meios para

otimizar a utilização dos recursos estatais.

Slomski (op.cit.) afirma ainda que os gestores das entidades públicas, a

fim de poderem tomar decisões na administração dos seus órgãos, necessitam

conhecer seus custos, devendo assim escolher as alternativas de produzir, comprar

produtos ou terceirizar serviços, anteriormente realizados por setores de dentro da

organização de maneira aleatória.

O mesmo autor mostra que os gestores não utilizam as informações de

custos nas suas decisões diárias, informando ainda que o tema tem poucos estudos

que viabilizem na prática a sua aplicação no serviço público.

Diante deste novo cenário da administração pública, onde por um lado

cresce as necessidades e cobranças da sociedade, voltadas para a implantação de

programas e projetos sociais, e por outro lado diminui as fontes financiadoras de

recursos e o esgotamento da capacidade contributiva, a gestão eficiente dos custos

é mais que um imperativo legal. Trata-se de uma necessidade basilar sem a qual a

prestação do serviço público poderá ficar comprometida ou em casos mais

extremos, poderá deixar de acontecer.

Slomski (2005) afirma que o processo de gestão de custos deverá conter

aspectos que analisem os conceitos que dão sustentação a Contabilidade de

Custos, como a definição do que venha a ser custo, despesa, investimento e perda.

Esses termos tornam-se relevantes em qualquer entidade, seja ela pública ou

privada.

19

Segundo Silva (2004), o sistema de custo implantado pelos Municípios

deve registrar os custos dos respectivos programas de governo, ano a ano,

detalhado por projeto e atividades, contendo problemas operacionais e conceituais.

O sistema de custos deve permitir que haja comparações entre o

planejamento e a execução dos recursos públicos, bem como deve ser transparente

de modo a que possa ser apresentado à sociedade. (MAUSS, 2008, p.1)

A implantação de um sistema de custo adequado deverá permitir que

todos os cidadãos possam acompanhar o desempenho dos gestores públicos,

através de um modelo proposto que apresente a confluência entre o orçamento

público e a contabilidade governamental. (CRUZ, 2007, p.34).

Neste trabalho buscar-se-á contextualizar o assunto de custos na

administração pública, através primeiramente de uma pesquisa na legislação

brasileira e em seguida apresentar-se-á a matéria do ponto de vista dos principais

autores de custos na contabilidade governamental.

Em um momento pretérito foi colocado que o tema custos na

administração pública começou ganhar força com a Lei de Responsabilidade Fiscal.

No entanto, desde 1964, com a Lei n.° 4.320, que instituiu normas de direito

financeiro, a matéria já fora colocada com esse dispositivo legal, como verificamos

abaixo:

Art. 85 - Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros. [...] Art. 99 - Os serviços públicos industriais, ainda que não organizados como empresa pública ou autárquica, manterão contabilidade especial para determinação dos custos, ingressos e resultados, sem prejuízo da escrituração patrimonial e financeira comum. (MACHADO JR; REIS, 2003, p. 79)

Em seguida, por meio do Decreto Lei n.° 200/67, o assunto entra em

vigor, através da apuração dos custos como ferramenta de apuração dos resultados

da gestão, conforme pode ser verificado no Art. 79 do referido diploma legal: “Art. 79

- A contabilidade deverá apurar os custos dos serviços, de forma a evidenciar os

resultados da gestão.”

20

Nos anos 70, o Brasil apresentou altos índices de crescimento

econômico, que possibilitaram as administrações públicas não utilizarem sistema de

custeio para avaliação do gasto público. (MIRANDA FILHO, 2003).

Com a crise do petróleo no final da década de 70, início da década de

80, resultado da queda de liquidez dos governos, elevação dos juros e

endividamento dos países, entra em cena um novo conceito de Administração

Pública Gerencial, que envolve mudanças de estratégia, através de uma estrutura

administrativa reformada. (BRESSER PEREIRA, 2005)

Esses fatores obrigaram os governos na década de 90 a uma redução

dos gastos públicos, e conseqüentemente numa preocupação de como eram

realizadas as despesas públicas. (MATIAS-PEREIRA, 2008).

Com a instituição da Emenda Constitucional n.° 19, foi inserido nos

princípios constitucionais a eficiência na administração pública. Não basta apenas o

gestor público buscar desempenhar suas funções atreladas a legalidade, buscava-

se agora realizar suas atribuições com perfeição e rendimento funcional. (DI

PIETRO, 2008, p.79)

Slomski (2005) coloca como medida de eficiência da gestão pública o

conhecimento e a compreensão dos sistemas e métodos de custeio.

1.2 Problematização

A administração pública brasileira, nesse novo contexto de formalização

de indicadores de desempenho, urge na mudança de formalização de um sistema

de custeio adequado ao setor público.

O sucesso na implantação de planos que tendem a modificar rotinas e

comportamentos depende, inquestionavelmente, da forma como são conduzidos.

Não se pode negligenciar o fato de que são pessoas que agirão na execução dos

sistemas de custos, e que o serviço público tem certas especificidades não

encontradas no setor privado.

Diante disso, a pesquisa objetiva responder o seguinte questionamento:

Qual o sistema de custos que oferece base conceitual para orientar

ações gerenciais de avaliação e acompanhamento do Programa de Transporte

Escolar no Município de Caruaru?

21

1.3 Objetivos do estudo a ser desenvolvido

1.3.1 Objetivo Geral

A pesquisa a ser desenvolvida tem como objetivo principal avaliar as

bases conceituais dos sistemas de custos voltados à administração pública que

ofereçam suporte para avaliação e acompanhamento do programa de transporte

escolar.

1.3.2 Objetivos Específicos

Como objetivos específicos, este estudo se propõe a:

a) Identificar, na literatura, os conceitos dos sistemas de custos;

avaliação de desempenho; resultado e gestão pública;

b) Verificar, a partir de um caso numa prefeitura municipal, adequação

conceitual para sistemas de custos;

c) Propor, com base na aplicação, modelo conceitual de custos que

atendam aos requisitos de avaliação e acompanhamento da gestão

pública voltada para resultados.

1.4 Procedimentos Metodológicos

Para classificação desta pesquisa, utilizamos as definições trazidas por

Vergara (2007), que considera dois aspectos: quanto aos fins e quanto aos meios.

Mesmo tratando-se de uma exigência legal, como foi visto anteriormente,

administração pública brasileira não utiliza a ferramenta da contabilidade de custos,

por esse motivo quanto aos fins classificamos nossa pesquisa como exploratória e

descritiva.

A pesquisa exploratória justifica-se por haver pouco conhecimento

acumulado ao longo da publicação da Lei de Responsabilidade Fiscal até a presente

data. Não se verificou até então nenhum trabalho realizado para descrever um

22

sistema de custeio do transporte escolar, seja para o Município de Caruaru ou para

qualquer outro.

Consideramos ainda a pesquisa descritiva pelo fato da mesma buscar

expor características de um determinado fenômeno, demonstrando as percepções

do pessoal da Secretaria de Educação.

Quanto aos meios, a pesquisa é bibliográfica e documental. A pesquisa

bibliográfica justifica-se pela necessidade de formulação de uma base teórica –

metodológica de assuntos relacionados à contabilidade de custos e administração

pública brasileira moderna.

A investigação é documental pela própria necessidade de analisar

documentos administrativos da Secretaria de Educação, bem como despesas

realizadas na Secretaria de Finanças com transporte escolar.

23

2- REVISÃO DE LITERATURA

2.1 A Administração Brasileira dos anos 90

Quando resolvemos tratar da realidade sócio-política brasileira,

mergulhamos em assuntos que sempre trazem a tona questões relacionadas à

corrupção, desrespeito aos cidadãos e falsa democracia existente em nossa nação.

Não podemos deixar de tratar em nosso trabalho de questões

relacionadas a finanças do nosso país. Escutamos atualmente falar que o risco

Brasil assumiu o menor índice de todos os tempos, no entanto as ações do governo

sempre canalizam na permanência da alta taxa de juros e numa carga tributária de

quase 38% do PIB (PRODUTO INTERNO BRUTO).

Vivenciamos diariamente, um número elevado de escândalos

envolvendo os representantes do povo, os gerentes das nossas empresas, ou seja,

nossos políticos. Atrelados a tudo isso, cresce as desigualdades entre as classes

sociais, onde quem é rico cada dia fica mais rico ainda, enquanto a grande parcela

da população está cada vez mais pobre.

Diante dessa realidade, qual a expectativa para esses brasileiros, em

que quem poderia ajudá-lo a sair desse estado de vulnerabilidade, o Estado, sempre

está cercado de políticos preocupados no fortalecimento dos seus currais eleitorais e

na inserção de emendas no orçamento para favorecer os seus padrinhos políticos

que financiaram suas campanhas e agora querem o retorno.

Ao contrário de alguns poucos países onde impera a ditadura, um

governo democrático eficiente existe no sentido de servir a seu povo. Para que isso

aconteça é necessário que haja responsabilidades mútuas, as quais todos devem

concordar com suas regras e seus deveres.

Questões como essas podem ajudar a traçar a realidade sócio-política

brasileira, e a partir daí ajudar a nascer um estado democrático na sua essência,

onde a participação de todos seja ativa, focada num crescimento e desenvolvimento

comum de todos os setores.

Um dos aspectos observados recentemente trata-se da reforma do

Estado Brasileiro, onde se verifica uma profunda mudança na natureza de suas

atribuições. Ao longo de décadas, esse Estado era responsável pela provisão de

bens e serviços, sendo que atualmente, devido ao processo de privatização,

aparece uma proposta de Estado regulador. (REZENDE, 2001)

24

A privatização é algo novo que aviva o debate sobre a regulação do

Estado, no entanto não deve ser o único aspecto a ser considerado. É necessário

considerar uma série de mudanças ocorridas nos setores político e econômico que

exigiram também mudanças de atitudes e métodos do Estado Brasileiro, através de

seu relacionamento com toda sociedade. A globalização financeira, abertura

comercial, privatização de empresas públicas, formação de blocos regionais,

fortalecimento dos poderes locais alteram radicalmente o Estado nesse momento,

exigindo uma profunda reflexão sobre o seu papel desempenhado.

Não se trata apenas de regular os novos mercados que emergirão com o

processo de privatização. Trata-se de regular outros aspectos importantes da vida

econômica, problemas ambientais, tráfico de drogas e segurança pública, que

exigem esforços de cooperação entre o Estado Brasileiro e todas as camadas da

sociedade no intuito de resolver esses problemas.

No plano doméstico é importante a criação de mecanismos de defesa do

mercado local, em face de abertura comercial, para que possamos de alguma

maneira, concorrer com produtos asiáticos, não significando assim a prática restritiva

de livre comércio e intercâmbio de mercadorias e serviços.

A transformação do Estado provedor em um Estado regulador traz

importantes desafios, que vai desde a mudança de cultura burocrática com

estabelecimento de novos padrões de gerenciamento das políticas públicas, a

instituição de novas formas de parceria e de controle social.

É necessário aumentar a transparência das ações do governo.

Observemos a curiosidade trazida por Trosa (2001) ao focar na palavra

“accountability”, que seria a obrigação de prestar contas, acrescentando uma nova

filosofia gerencial, tendo como objetivo principal a transparência total pela ação dos

funcionários envolvidos na tarefa.

Na teoria tradicional, os ministros serão responsáveis pelas escolhas

políticas ou pela política pública, sendo hoje, numa visão mais sofisticada, também

responsável pelas escolhas de sistemas, o que pode escapar a sua

responsabilidade é o problema individual.

A inexperiência da matéria tem trazido algumas dificuldades, pois se

tinha a cultura da predominância da intervenção direta do Estado na vida econômica

e social do país.

25

Nos últimos anos, tem-se intensificado a denúncia de que o Estado

Brasileiro teria crescido de forma demasiada. Tal indicação sustenta-se na

constatação de que a carga tributária tem declinado na ordem de 38% do PIB,

retornando ao patamar do auge do intervencionismo estatal na década de 70.

Comparando com os países desenvolvidos, o Brasil estaria exigindo um

sacrifício muito maior de seus cidadãos, extraindo recursos equivalentes aos países

de primeiro mundo. No entanto, a contrapartida são serviços de qualidade igual ou

inferior aos países mais pobres do mundo.

Verificamos atualmente uma preocupação demasiada em permanecer

com o superávit primário na casa dos 5% do PIB, ou seja, investimentos em áreas

importantes deixam de ser realizados para economizar recursos, os destinados ao

pagamento de dívidas do Governo.

A função do Estado e seu tamanho pressupõem certo grau de

complexidade, sendo assim, a intervenção torna-se maior ou menor, de acordo com

as desigualdades regionais e sociais, que exigem a eliminação desses fatores para

diminuição dessas disparidades.

Com as privatizações, verificamos que a relação do gasto público

permaneceu no mesmo patamar de quando se tinha o intervencionismo estatal,

passando agora a crescente exigência de sustentação dos programas sociais.

Absorção das responsabilidades sociais pelo Estado, sendo de forma

inadequada, favorecerá que haja um aumento nas desigualdades sociais, implicando

em aumento dos índices de criminalidade do país. O Estado Brasileiro deverá pelo

menos dar acesso aos direitos sociais básicos para todos os cidadãos,

aprofundando os debates para a construção de uma nação justa e desenvolvida.

Quando se observa de forma rápida, considerando fatores como a carga

tributária brasileira, comparando com países maiores ou menores que o nosso,

temos a idéia de ineficiência do Estado Brasileiro.

No entanto, aferição do tamanho do Estado não é uma tarefa tão fácil

assim. A parte mais visível da intervenção estatal é representada pelo montante de

tributos que são arrecadados.

Outra forma de medir o tamanho do Estado seria através do volume de

seus gastos e não por sua modalidade de financiamento. Verificamos ainda que tais

informações sobre como o governo gasta podem também não revelar toda verdade.

Atualmente, parece ganhar força a análise relacionada ao tamanho do

26

governo e o grau de descentralização político-administrativa do país. No entanto, é

crescente a demanda da população por soluções que diminuam as desigualdades

sociais existentes, para isto nos deparamos no questionamento: qual o tamanho

ideal desse Estado?

Observamos hoje que a União cada vez mais tem novos recordes de

arrecadação, no entanto cada vez mais verificamos que o déficit corrente é maior, ou

seja, a manutenção da máquina administrativa brasileira gasta mais do que tem.

(REZENDE, 2001)

Diante desta realidade, concluímos que a União gasta mal os recursos

que são furtados de maneira cruel dos cidadãos, sem que haja a contraprestação

digna de serviços públicos.

A cada dia a violência impera junto com a corrupção entre os Poderes

cada vez mais latente, e agora como podemos sair desse caos?

O Brasil é um país de dimensões continentais, onde as desigualdades

regionais são visíveis, para criarmos um país menos desigual, necessitamos de um

Estado mais presente nas questões sociais, não dando bolsa escola, mas criando

ações que permitam que os cidadãos que hoje não tenha nenhuma perspectiva

possam ter escolas dignas e o desenvolvimento de uma profissão.

Então um desenvolvimento educacional favorecerá a diminuição destas

desigualdades e melhorará as perspectivas para esses cidadãos.

Diante deste novo cenário de crise nacional-desenvolvimentismo, e o

aparecimento das críticas ao patrimonialismo do Estado Brasileiro, começa a ganhar

força o caráter neoliberalismos, que se baseia na articulação, na estabilidade da

economia e estratégias administrativas no cenário de reformas voltadas para o

Mercado. (PAULA. 2005).

Essa nova reforma do Estado foi decorrente do desdobramento do ajuste

estrutural da economia, que se originou com adesão do governo Collor às

recomendações do Consenso de Washington, que entre outras questões propusera

a redução do Estado Brasileiro e restrição da atuação estatal, daí o surgimento do

processo de privatização vivido na década de 90. (REZENDE, 2001)

Com isso, o governo brasileiro enfrentou diversas críticas ao movimento

neoliberal, pois justificavam que tal procedimento seria responsável pelo desmonte

do Estado e das políticas sociais. Como justificativa, essa aliança social-liberal

retrata que o objetivo desta nova modelagem era tornar o Estado mais administrável.

27

Em 1998, foi promulgada uma emenda constitucional para efetivação da

reforma gerencial, com mudanças estruturais necessárias para aprovação da

Reforma do Estado Brasileiro.

Para isso, foi introduzido ao artigo 37 na Carta Magna o Princípio da

Eficiência. Ratifica-se nesse momento o processo de administração pública

gerencial:

Art. 37 - A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:(grifo nosso)

Paula (2005 apud BRESSER-PEREIRA 2005, p.130) cita os principais

objetivos da administração pública gerencial:

• Melhorar as decisões estratégicas do governo e da burocracia; • Garantir a propriedade e o contrato, promovendo o bom

funcionamento dos mercados; • Garantir a autonomia e a capacitação gerencial do administrador

público; • Assegurar a democracia através da prestação de serviços

públicos orientados para o cidadão-cliente e controlados pela sociedade.

Esse novo modelo de gestão servirá para os três níveis de esferas

governamentais (Federal, Estadual e Municipal), devendo preservar as seguintes

características:

• Administração profissional, autônoma e organizada em carreiras;

• Descentralização administrativa;

• Maior competição entre unidades administrativas;

• Disciplina e parcimônia no uso dos recursos públicos;

• Indicadores de desempenho transparentes;

• Maior controle dos resultados;

• Ênfase no uso de práticas de gestão originadas no setor privado.

28

2.2- Planejamento Público

Dispositivos constitucionais cuidam do planejamento público, de acordo

com o Art. 165, compõe o planejamento público as leis que dispõe sobre:

Art. 165 - Leis de iniciativa do Poder Executivo estabelecerão:

I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais.

Silva (2004, p.22) define o Plano Plurianual como sendo:

Um instrumento de planejamento público previsto na Constituição Federal que tem por finalidade estabelecer as diretrizes, os objetivos e metas para despesas de capital e outras dela decorrentes e para as relativas aos programas de duração continuada. É enviada ao legislativo por meio de projeto de lei.

Na constituição, tal dispositivo é definido no Art. 165, § 1°, conforme

transcrição abaixo:

§ 1º - A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes para as relativas aos programas de duração continuada.

As diretrizes orçamentárias são definidas por Silva (2004, p.26) como

“uma Lei, instituída pela Constituição Federal de 1988, de periodicidade anual, que

disciplina a elaboração da lei orçamentária para o exercício financeiro subseqüente”:

A Constituição dispõe sobre tal matéria em seu Art. 165,§ 2°:

§ 2º - A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Para Slomski (2003, p.304) a definição para orçamento é:

29

O orçamento público é uma lei de iniciativa do Poder Executivo que estabelece as políticas públicas para o exercício a que se referir; terá como base o plano plurianual e será elaborado respeitando-se a lei de diretrizes orçamentárias aprovado pelo Poder Legislativo. E seu conceito básico será a estimativa da receita e a autorização (fixação) da despesa, e será aberto em forma de partidas dobradas em seu aspecto contábil.

Silva (2004, p. 29) trata o orçamento como ”um instrumento de

planejamento público, por meio do qual são previstas as receitas e fixadas as

despesas de acordo com as regras previstas na LDO e no PPA”.

Conforme Art. 165, § 5° da Constituição Federal, são definidos os

aspectos necessários que deverão compor a Proposta Orçamentária Anual:

§ 5º - A lei orçamentária anual compreenderá:

I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; III - o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

30

Figura 1- Integração entre PPA, LDO e LOA

Fonte: Machado (2005, p.59)

2.3- Orçamento Público no Brasil

A experiência brasileira de planejamento tem papel de destaque a

influência dos manuais de orçamento-programa divulgados pela ONU. (MACHADO,

2005).

A dificuldade na implantação desta nova modelagem de orçamento

coincide com um período autoritário do país, onde o Estado era bastante

centralizador e foi tolhida do Poder Legislativo a participação no processo

orçamentário. Tal procedimento dificultou a implantação efetiva do Orçamento

Programa em toda sua plenitude.

No Brasil, essa padronização das classificações programáticas foi

determinada pela União, mediante Portaria n° 9, de 28 de janeiro de 1974, com

objetivo de ter a informação da despesa pública de forma consolidada. (Ibid, 2005).

Com aprovação da Constituição de 1988, cujo parâmetro pautou-se pela

instituição de um estado democrático, foi dada no Art. 166 e seus parágrafos

prerrogativas ao Poder legislativo sobre matéria orçamentária.

PPA Plano Plurianual

LDO Lei de Diretrizes Orçamentárias

LOA Lei Orçamentária

Anual

Execução Orçamentária e Financeira

31

O orçamento público trata de um instrumento de planejamento que

espelha as decisões políticas, estabelecendo as ações prioritárias para o

atendimento das demandas da sociedade, em face da escassez de recursos.

Apresenta múltiplas funções - de planejamento, contábil, financeira e de controle. As

despesas, para serem realizadas, têm que estar autorizadas na lei orçamentária

anual.

No Brasil, como na maioria dos países de regime democrático, o

processo orçamentário reflete a co-responsabilidade entre os poderes,

caracterizando-se por configurar quatro fases distintas:

1 - a elaboração da proposta, feita no âmbito do Poder Executivo;

2 - a apreciação e votação pelo Legislativo - no caso do governo

municipal, a Câmara Legislativa;

3 - a sua execução; e

4 - o controle, consubstanciado no acompanhamento e avaliação da

execução.

Com a estabilização econômica, o orçamento se reveste da maior

importância, na medida em que os valores expressos em termos reais tendem a não

ficar defasados, como ocorria no período inflacionário. Em conseqüência, passa a

espelhar, com maior nitidez, a alocação dos recursos, favorecendo o

acompanhamento e a avaliação das ações governamentais, principalmente pelo

contribuinte e seus representantes, colaborando assim, para a construção de um

Estado moderno, voltado para os interesses da sociedade.

Esta nova realidade demanda a necessidade de difundir amplamente o

conteúdo do orçamento, que expressa o esforço do governo para atender à

programação requerida pela sociedade, a qual é financiada com as contribuições de

todos os cidadãos por meio do pagamento de seus tributos, contribuições sociais e

tarifas de serviços públicos.

Conforme Silva (2004, p. 31) coloca que o projeto da LOA deverá ser

elaborado em conformidade com o PPA, LDO e LRF, devendo conter:

• Em anexo, demonstrativo de compatibilidade da programação dos orçamentos com os objetivos e metas constantes do Anexo de Metas Fiscais; • Demonstrativo do efeito sobre as receitas e despesas decorrente

32

de isenções, anistias, remissões e subsídios, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado; • Reserva de contingência definida em base na receita corrente liquida, destinada ao atendimento dos passivos contingentes e outros riscos e eventos fiscais imprevistos; • Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão; • O refinanciamento da dívida; • A atualização monetária da dívida mobiliária até o limite da variação do índice de preços previstos na LDO.

2.3.1- Princípios Orçamentários

Existem princípios básicos que devem ser seguidos para elaboração e

controle do orçamento, que estão definidas na Constituição, na Lei nº 4.320, de 17

de março de 1964, no Plano Plurianual e na Lei de Diretrizes Orçamentárias.

A Lei nº 4.320/64 estabelece no seu Art. 2°, os fundamentos da

transparência orçamentária:

A Lei do Orçamento conterá a discriminação da receita e despesa, de forma a evidenciar a política econômico-financeira e o programa de trabalho do governo, obedecidos os princípios da unidade, universalidade e anualidade.

Desde os seus primórdios a questão orçamentária foi cercada de

inúmeras regras, com intuito de facilitar o controle parlamentar sobre os executivos.

Essas regras, denominadas de princípios foram incorporadas naturalmente a

legislação brasileira. (GIACOMONI, 2005).

Veremos a seguir os princípios que ganharam maior ênfase e foram

naturalmente inseridos a legislação vigente.

O Princípio da Unidade trata que cada entidade de direito público deve

possuir apenas um orçamento, fundamentado em uma única política orçamentária e

estruturado uniformemente. Assim, existe o orçamento da União, o de cada Estado e

o de cada Município.

O Princípio da Universalidade retrata que na Lei orçamentária

deverão ser incorporadas todas as receitas e despesas, ou seja, nenhuma

instituição pública deve ficar fora do orçamento.

O Princípio da Anualidade ficou estabelecido um período limitado de

tempo para as estimativas de receita e fixação da despesa, ou seja, o orçamento

33

deve compreender o período de um exercício, que corresponde ao ano fiscal.

O Princípio do Orçamento Bruto trata da colocação das receitas e

despesas no orçamento em valores bruto, sem que haja qualquer tipo de dedução.

“O Principio da não-Afetação das Receitas é colocado por Giacomoni

(2005, p. 80 apud SANT’ANNA E SILVA 1962): ”Nenhuma parcela da receita geral

poderá ser reservada ou comprometida para atender certos e determinados gastos”.

Tal assunto é uma imposição de bom-senso para o administrador, visto que ninguém

gostaria de vincular seus recursos a despesas, trazendo assim certa dificuldade na

administração dos recursos públicos.

O Princípio da Especialização ou Discriminação é posto por

Giacomoni (2005, p. 82), “as receitas e as despesas devem aparecer no orçamento

de maneira discriminada, tal forma que se possa saber, pormenorizadamente, a

origem dos recursos e sua aplicação”. Tal princípio favorece altamente o processo

de controle externo do Poder Legislativos.

O Princípio da Exclusividade o orçamento deverá conter apenas

matéria financeira, sendo excluída matéria estranha a previsão de receita e fixação

de despesa. Tal princípio passou a ser regra constitucional, aparecendo no § 8° do

artigo 165:

§ 8º - A lei orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita, nos termos da lei.

2.3.2- Classificações Orçamentárias

De grande importância para a compreensão do orçamento são os

critérios de classificação das contas públicas. As classificações são utilizadas para

facilitar e padronizar as informações que se deseja obter. A partir de 2002 entrou em

vigência a Portaria SOF n.° 42, que juntamente com a Portaria STN n.° 163,

estabeleceu a classificação do orçamento por Poder, por Instituição, por Função de

Governo, por subfunção, por Programa, por Projeto/Atividade/e ou Operações

Especiais, ou ainda por categoria econômica.

34

Várias são as razões por que deve existir um bom sistema de

classificação no orçamento. Podemos citar algumas:

a) Facilitar a formulação de programas;

b)Proporcionar uma contribuição efetiva para o acompanhamento da

execução do orçamento;

c) Determinar a fixação de responsabilidades;

d) Possibilitar a análise dos efeitos econômicos das atividades

governamentais.

Dependendo do critério de classificação, alguns aspectos das contas

poderão ser evidenciados. A Lei estabelece a obrigatoriedade de classificação

segundo vários critérios.

2.3.2.1 . Classificação Funcional Programática

A Classificação Funcional Programática representou um grande

avanço na técnica de apresentação orçamentária. Ela permite a vinculação das

dotações orçamentárias aos objetivos de governo, propostos no PPA, permitindo

assim que haja claramente um processo de integração dessas duas peças do

planejamento público.

Os programas, na classificação funcional-programática, são

desdobramentos das funções básicas de governo. Fazem a ligação entre os planos

e representam os meios e instrumentos de ação, organicamente articulados para o

cumprimento das funções. Os programas geralmente representam os produtos finais

da ação governamental. Esse tipo de orçamento é normalmente denominado

Orçamento-Programa.

No Brasil, o Orçamento-Programa está estruturado em diversas

categorias programáticas ou níveis de programação, que representam objetivos da

ação governamental em diversos níveis decisórios.

Na Classificação funcional, a função representa o maior nível de

agregação das diversas áreas de despesa que competem ao setor público. (SILVA,

2004)

A função "Encargos Especiais" engloba as despesas em relação às

35

quais não se possa associar um bem ou serviço a ser gerado no processo produtivo

corrente, tais como: dívidas, ressarcimentos, indenizações e outras afins,

representando, portanto, uma agregação neutra.

No caso da função "Encargos Especiais" os programas

corresponderão a um código vazio, do tipo "0000".

A subfunção representa uma partição da função, visando agregar

determinado subconjunto de despesas do setor público. Na nova classificação a

subfunção identifica a natureza básica das ações que se aglutinam em torno das

funções. (SILVA, 2004)

As subfunções poderão ser combinadas com funções diferentes

daquelas a que estão relacionadas, segundo a Portaria SOF n.º 42.

Assim a classificação funcional será efetuada por intermédio da relação

da ação (projeto, atividade ou operação especial) com a subfunção e a função. A

partir da ação, classifica-se a despesa de acordo com a especificidade de seu

conteúdo e produto, em uma subfunção, independente de sua relação institucional.

Em seguida será feita a associação com a função, associação esta voltada à área

de atuação característica do órgão/ unidade em que as despesas estão sendo

efetuadas.

Como já assinalado anteriormente, na classificação programática, os

programas deixam de ter o caráter de classificador e cada nível de governo passará

a ter a sua estrutura própria, adequada à solução dos seus problemas, e originária

do processo de planejamento desenvolvido durante a formulação do Plano

Plurianual – PPA.

Haverá convergência entre as estruturas do plano plurianual e do

orçamento anual a partir do programa, "módulo" comum integrador do PPA com o

Orçamento. Em termos de estruturação, o plano termina no programa e o orçamento

começa no programa, o que confere a esses documentos uma integração desde a

origem, sem a necessidade, portanto, de buscar-se uma compatibilização entre

módulos diversificados. O programa, como único módulo integrador, e os projetos e

as atividades, como instrumento de realização dos programas.

Cada programa deverá conter, no mínimo, objetivo, indicador que

quantifique a situação que o programa tenha por fim modificar e os produtos (bens e

serviços) necessários para atingir o objetivo. Os produtos dos programas darão

origem aos projetos e atividades. A cada projeto ou atividade só poderá estar

36

associado um produto, que, quantificado por sua unidade de medida, dará origem à

meta.

Os programas serão compostos por atividades, projetos e uma nova

categoria de programação denominada operações especiais. Essas últimas poderão

fazer parte dos programas quando entendido que efetivamente contribuem para a

consecução de seus objetivos. Quando não, as operações especiais não se

vincularão a programas.

A estruturação de programas e respectivos produtos,

consubstanciados em projetos e em atividades, está sendo definida no atual

momento, na etapa de validação SOF e Setoriais, e seu resultado será

disponibilizado para que os órgãos setoriais e as unidades orçamentárias

apresentem as suas propostas orçamentárias.

O programa é o instrumento de organização da atuação

governamental. Articula um conjunto de ações que concorrem para um objetivo

comum preestabelecido, mensurado por indicadores estabelecidos no plano

plurianual, visando à solução de um problema ou o atendimento de uma

necessidade ou demanda da sociedade.

Toda a ação finalística do Governo Federal deverá ser estruturada em

programas, orientados para consecução dos objetivos estratégicos definidos, para o

período, no PPA. A ação finalística é a que proporciona bem ou serviço para

atendimento direto às demandas da sociedade.

Os programas de ações não finalísticos são programas constituídos

predominantemente de ações continuadas, devendo conter metas de qualidade e

produtividade a serem atingidas em prazo definido.

Segundo Carvalho (2006), é quatro os tipos de programas previstos:

• Programas finalísticos;

• Programas de gestão das políticas públicas;

• Programas de serviços ao Estado;

• Programa de apoio administrativo.

Os programas finalístico resultam em bens e serviços ofertados

diretamente à sociedade. Seus atributos básicos são: denominação, objetivo,

público-alvo, indicadores, fórmulas de cálculo do índice, órgão(s), unidades

orçamentárias e unidade responsável pelo programa O indicador quantifica a

37

situação que o programa tenha, por fim modificar de modo a explicitar o impacto das

ações sobre o público alvo.

Os programas de gestão de políticas públicas assumirão

denominação específica de acordo com a missão institucional de cada órgão.

Portanto, haverá apenas um programa dessa natureza por órgão, por exemplo:

"Gestão da Política de Saúde".

Seus atributos básicos são: denominação, objetivo, órgão(s), unidades

orçamentárias e unidade responsável pelo programa

Na Presidência da República e nos Ministérios, que constituam órgãos

centrais de sistemas (Orçamento e Gestão, Fazenda), poderá haver mais de um

programa desse tipo.

Os Programas de Gestão de Políticas Públicas abrangem as ações de

gestão de Governo e serão compostos de atividades de planejamento, orçamento,

controle interno, sistemas de informação e diagnóstico de suporte à formulação,

coordenação, supervisão, avaliação e divulgação de políticas públicas. As atividades

deverão assumir as peculiaridades de cada órgão gestor setorial.

Os programas de Serviços ao Estado são os que resultam em bens e

serviços ofertados diretamente ao Estado, por instituições criadas para esse fim

específico. Seus atributos básicos são: denominação, objetivo, indicadores,

órgão(s), unidades orçamentárias e unidade responsável pelo programa.

Os programas de Apoio Administrativo correspondem ao conjunto de

despesas de natureza tipicamente administrativa e outras que, embora colaborem

para a consecução dos objetivos dos programas finalísticos e de gestão de políticas

públicas, não são passíveis de apropriação a esses programas. Seus objetivos são,

portanto, os de prover os órgãos da União dos meios administrativos para a

implementação e gestão de seus programas finalísticos.

Nas leis orçamentárias e nos balanços, as ações serão identificadas

em termos de funções, subfunções, programas, atividades, projetos e operações

especiais.

São de três naturezas diferentes as ações de governo que podem ser

classificadas como categorias de programação orçamentária: atividade, projeto e

operação especial.

Os projetos e atividades são os instrumentos orçamentários de

viabilização dos programas. Estão assim conceituados:

38

• Atividade: é um instrumento de programação para alcançar o

objetivo de um programa, envolvendo um conjunto de operações que

se realizam de modo contínuo e permanente, das quais resulta um

produto necessário à manutenção da ação de governo;

• Projeto: é um instrumento de programação para alcançar o objetivo

de um programa, envolvendo um conjunto de operações, que se

realizam num período limitado de tempo, das quais resulta um

produto que concorre para a expansão ou o aperfeiçoamento da ação

de governo.

• Operação Especial: são ações que não contribuem para a

manutenção das ações de governo, das quais não resulta um produto

e não geram contraprestação direta sob a forma de bens ou serviços.

Representam, basicamente, o detalhamento da função "Encargos

Especiais".

São despesas passíveis de enquadramento nesta ação: amortizações

e encargos, aquisição de títulos, pagamento de sentenças judiciais, transferências a

qualquer título (não confundir com descentralização), fundos de participação,

operações de financiamento (concessão de empréstimos), ressarcimentos de toda a

ordem, indenizações, pagamento de inativos, participações acionárias, contribuição

a organismos nacionais e internacionais, compensações financeiras. Com exceção

do pagamento de inativos, que integra uma função específica, as demais operações

serão classificadas na função "encargos especiais".

2.3.2.2 - Classificação Quanto à Natureza da Despesa

Para classificar uma despesa quanto à sua natureza, deve-se considerar

a categoria econômica, o grupo a que pertence, a modalidade da aplicação e o

elemento.

O código da classificação da natureza da despesa é constituído por seis

algarismos, onde:

39

• 1º indica a categoria econômica da despesa;

• 2º indica o grupo da despesa;

• 3º/4º indicam a modalidade da aplicação;

• 5º/6º indicam o elemento da despesa (objeto de gasto).

Giacomoni (2005, p.106) retrata que “as classificações institucional,

funcional e por programas têm grande utilidade no plano administrativo-gerencial,

pois alimentam com informações as etapas de programação, tomada de decisões,

execução, avaliação e controle”. Com relação à classificação por categoria

econômica cumpre uma função bem distinta.

O objetivo dessa classificação é demonstrar os aspectos

macroeconômicos do gasto público, tendo sido definido pela Organização das

Nações Unidas (ONU), conforme proposta Keynesiana no pós-guerra.

(GIACOMONI,2005).

A classificação por categoria econômica é constituída por duas

categorias:

3- Despesas Correntes;

4- Despesas de Capital.

Segundo Giacomoni (2005), na definição da Lei 4.320/64, as despesas

correntes compreendem:

• Dotações para manutenção de serviços anteriormente criados,

inclusive as destinadas a atender obras de conservação e

adaptação de bens imóveis; e as

• Dotações para despesas às quais não corresponda a

contraprestação direta em bens ou serviços, inclusive para

contribuições e subvenções destinadas a atender à manutenção

de outras entidades de direito público ou privado.

As despesas de capital são as que contribuem para formação de bens

de capital e de produtos para revendas, a concessão de empréstimos e amortização

das dívidas.

Os grupos em vinculação as categorias econômicas são seis, conforme

40

demonstra o quadro abaixo:

Quadro 1 – Categorias econômicas e grupos.

Categorias Econômicas Grupos

3-Despesas Correntes 1. Pessoal e Encargos Sociais 2. Juros e Encargos da Dívida 3. Outras Despesas Correntes

4- Despesas de Capital 4. Investimentos 5.Inversões Financeiras 6. Amortização da Dívida

Fonte: Giacomoni (2005, p.109)

A portaria Interministerial n.° 163/2001 define assim cada grupo:

1 - Pessoal e Encargos Sociais. Despesas de natureza salarial

decorrentes do efetivo exercício de cargo, emprego ou função de confiança no setor

público, do pagamento dos proventos de aposentadorias, reformas e pensões, das

obrigações trabalhistas de responsabilidade do empregador, incidentes sobre a folha

de salários, contribuição a entidades fechadas de previdência, bem como soldo,

gratificações e adicionais, previstos na estrutura remuneratória dos militares, e

ainda, despesas com o ressarcimento de pessoal requisitado, despesas com a

contratação temporária para atender a necessidade de excepcional interesse

público, quando se referir à substituição de servidores, e despesas com a

substituição de mão-de-obra constantes dos contratos de terceirização quando se

tratar de categorias funcionais abrangidas pelo respectivo plano de cargos do

quadro de pessoal, exceto nos casos de cargo ou categoria em extinção, em

atendimento ao disposto no Art. 18, § 1o, da Lei Complementar nº. 101, de 2000.

2 - Juros e Encargos da Dívida. Despesas com o pagamento de juros,

comissões e outros encargos de operações de crédito internas e externas

contratadas, bem como da dívida pública mobiliária.

3 - Outras Despesas Correntes. Despesas com aquisição de material

de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação,

auxílio-transporte, despesas com a contratação temporária para atender a

necessidade de excepcional interesse público, quando não se referir à substituição

de servidores de categorias funcionais abrangidas pelo respectivo plano de cargos

41

do quadro de pessoal, além de outras despesas da categoria econômica "Despesas

Correntes" não classificáveis nos demais grupos de natureza de despesa.

4 – Investimentos. Despesas com o planejamento e a execução de

obras, inclusive com a aquisição de imóveis considerados necessários à realização

destas últimas, e com a aquisição de instalações, equipamentos e material

permanente.

5 - Inversões Financeiras. Despesas com a aquisição de imóveis ou

bens de capital já em utilização; aquisição de títulos representativos do capital de

empresas ou entidades de qualquer espécie, já constituídas, quando a operação não

importe aumento do capital; e com a constituição ou aumento do capital de

empresas.

6 - Amortização da Dívida. Despesas com o pagamento e/ou

refinanciamento do principal e da atualização monetária ou cambial da dívida pública

interna e externa, contratual ou mobiliária.

Na Lei n.° 4.320/64, contava-se com rigor e precisão das categorias

econômicas, algo que estava defasado, sendo sucedido pelas modalidades de

aplicação. Segundo Giacomoni (op.cit.), tal fato ocorreu no sentido de responder a

finalidade gerencial da administração publica brasileira pós anos 90.

O quadro abaixo demonstra segundo a portaria interministerial

163/2001 a estrutura das modalidades de aplicação:

Quadro 2– Modalidades de Aplicação

Código Descrição 20 Transferências à União 30 Transferências a Estados e Distrito Federal 40 Transferências a Municípios 50 Transferências a Instituições Privadas sem Fins Lucrativos 60 Transferências a Instituições Privadas com Fins Lucrativos 70 Transferências a Instituições Multigovernamentais 80 Transferências ao Exterior 90 Aplicações Diretas 99 A Definir

Fonte: Slomski (2003, p.324)

Os objetos de despesas são identificados pelos elementos de despesa.

A Portaria Interministerial n.°163/2001 facultou o desdobramento suplementar

42

dessas despesas, com a finalidade de atender algumas escriturações contábeis,

bem como o controle da execução orçamentária e financeira.

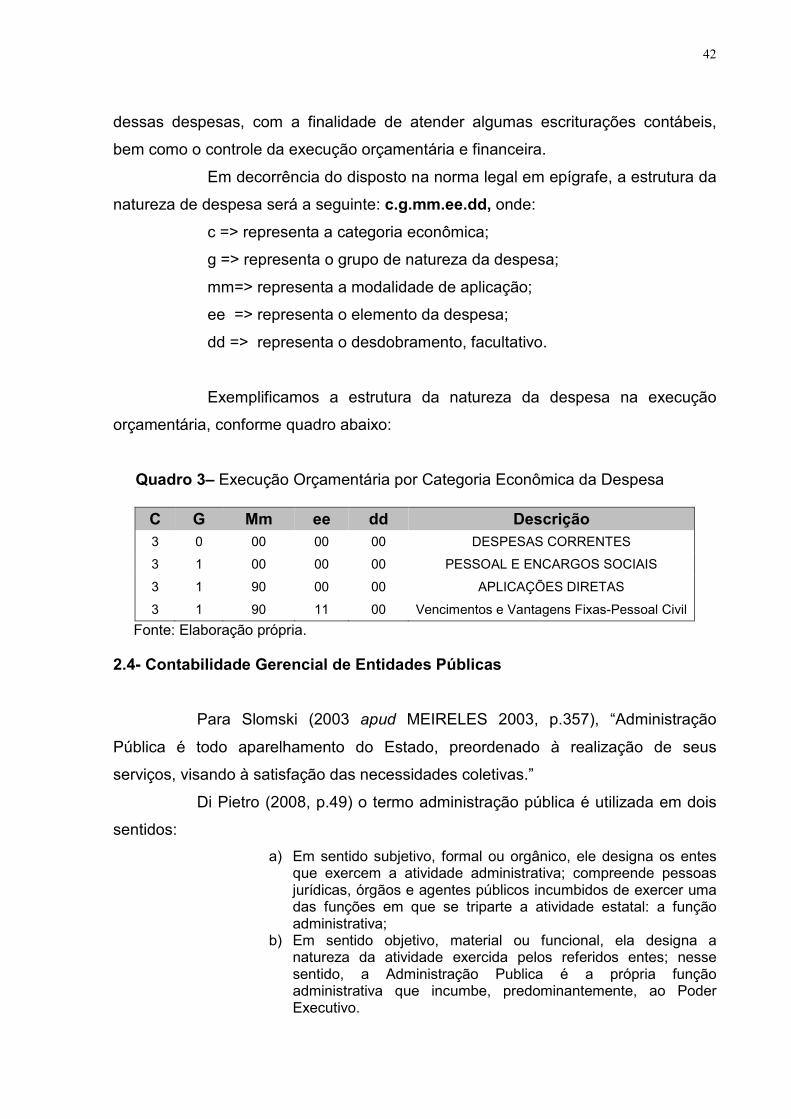

Em decorrência do disposto na norma legal em epígrafe, a estrutura da

natureza de despesa será a seguinte: c.g.mm.ee.dd, onde:

c => representa a categoria econômica;

g => representa o grupo de natureza da despesa;

mm=> representa a modalidade de aplicação;

ee => representa o elemento da despesa;

dd => representa o desdobramento, facultativo.

Exemplificamos a estrutura da natureza da despesa na execução

orçamentária, conforme quadro abaixo:

Quadro 3– Execução Orçamentária por Categoria Econômica da Despesa

C G Mm ee dd Descrição 3 0 00 00 00 DESPESAS CORRENTES

3 1 00 00 00 PESSOAL E ENCARGOS SOCIAIS

3 1 90 00 00 APLICAÇÕES DIRETAS

3 1 90 11 00 Vencimentos e Vantagens Fixas-Pessoal Civil

Fonte: Elaboração própria.

2.4- Contabilidade Gerencial de Entidades Públicas

Para Slomski (2003 apud MEIRELES 2003, p.357), “Administração

Pública é todo aparelhamento do Estado, preordenado à realização de seus

serviços, visando à satisfação das necessidades coletivas.”

Di Pietro (2008, p.49) o termo administração pública é utilizada em dois

sentidos:

a) Em sentido subjetivo, formal ou orgânico, ele designa os entes que exercem a atividade administrativa; compreende pessoas jurídicas, órgãos e agentes públicos incumbidos de exercer uma das funções em que se triparte a atividade estatal: a função administrativa;

b) Em sentido objetivo, material ou funcional, ela designa a natureza da atividade exercida pelos referidos entes; nesse sentido, a Administração Publica é a própria função administrativa que incumbe, predominantemente, ao Poder Executivo.

43

Neste sentido, administrar significa planejar e executar, Di Pietro (op.cit.)

considera na administração pública duas funções, a função política é responsável

por traçar as diretrizes governamentais, ou seja, planejamento. A função

administrativa cuida da execução de tudo aquilo que foi planejado pela função

política.

Essa administração pública é exercida pelos órgãos da administração

direta, órgãos da administração indireta e pelos órgãos da administração delegada:

• A Administração direta compreende a organização administrativa

do Estado. (Slomski, 2003);

• A Administração indireta é atividade administrativa caracterizada

como serviço público, deslocado do Estado, para outra entidade

por ele criada. Integram a administração indireta as autarquias,

as empresas públicas, as sociedades de economia mista e as

fundações, e as autarquias subdividem-se em autarquias

institucionais-que prestam serviços autônomos especializados – e

as autarquias corporativas, representadas por órgãos

fiscalizadores de profissões;

• A administração delegada complementa a ação do Estado e

subdivide-se em descentralizada por cooperação – são

organizações para-administrativas de direito privado, criadas pelo

Estado isoladamente ou em conjunção com particulares; e

descentralizada por colaboração- é a que descentraliza a

atividade do Estado para a órbita privada. Essa consiste na

delegação dos exercícios de encargos públicos a terceiros, por

meio de concessão (com contrato) ou permissão (com contrato).

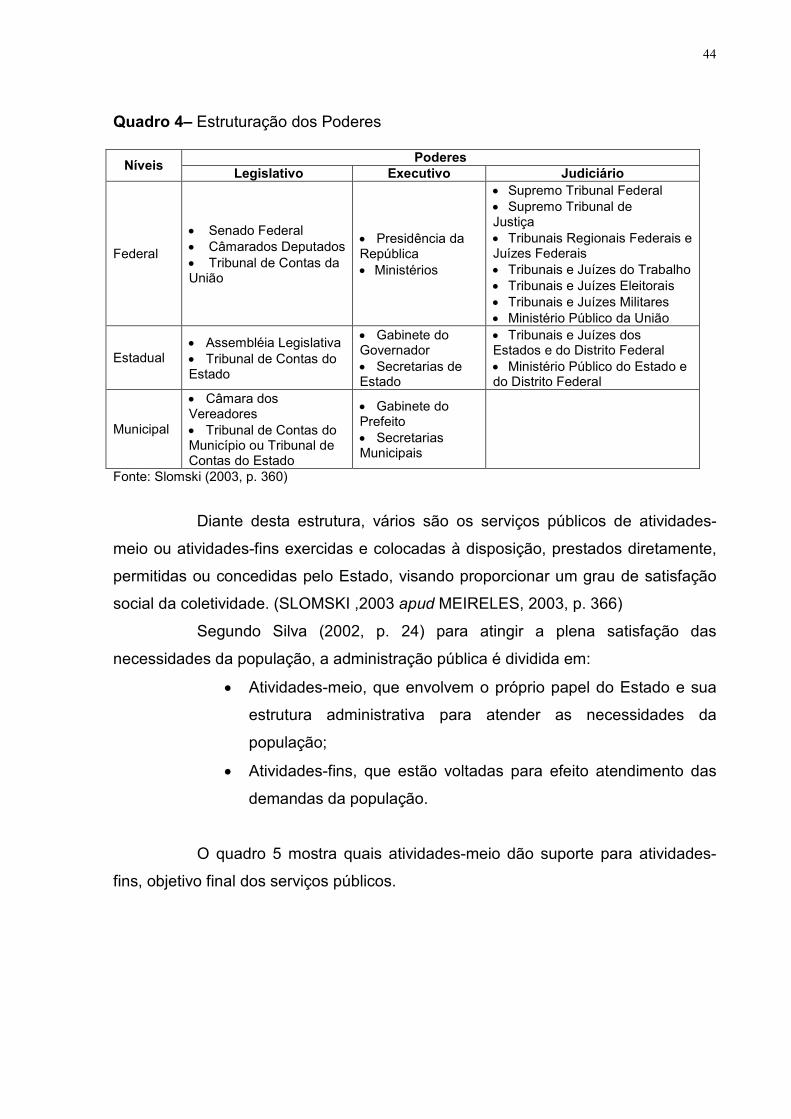

Slomski (2003 apud BASTOS 2003, p. 360) coloca a primeira grande

divisão orgânica feita pela Constituição de 1988, quando criou os três poderes:

Legislativo, Executivo e Judiciário, conforme quadro abaixo:

44

Quadro 4– Estruturação dos Poderes

Níveis Poderes

Legislativo Executivo Judiciário

Federal

• Senado Federal • Câmarados Deputados • Tribunal de Contas da União

• Presidência da República • Ministérios

• Supremo Tribunal Federal • Supremo Tribunal de Justiça • Tribunais Regionais Federais e Juízes Federais • Tribunais e Juízes do Trabalho • Tribunais e Juízes Eleitorais • Tribunais e Juízes Militares • Ministério Público da União

Estadual • Assembléia Legislativa • Tribunal de Contas do Estado

• Gabinete do Governador • Secretarias de Estado

• Tribunais e Juízes dos Estados e do Distrito Federal • Ministério Público do Estado e do Distrito Federal

Municipal

• Câmara dos Vereadores • Tribunal de Contas do Município ou Tribunal de Contas do Estado

• Gabinete do Prefeito • Secretarias Municipais

Fonte: Slomski (2003, p. 360)

Diante desta estrutura, vários são os serviços públicos de atividades-

meio ou atividades-fins exercidas e colocadas à disposição, prestados diretamente,

permitidas ou concedidas pelo Estado, visando proporcionar um grau de satisfação

social da coletividade. (SLOMSKI ,2003 apud MEIRELES, 2003, p. 366)

Segundo Silva (2002, p. 24) para atingir a plena satisfação das

necessidades da população, a administração pública é dividida em:

• Atividades-meio, que envolvem o próprio papel do Estado e sua

estrutura administrativa para atender as necessidades da

população;

• Atividades-fins, que estão voltadas para efeito atendimento das

demandas da população.

O quadro 5 mostra quais atividades-meio dão suporte para atividades-

fins, objetivo final dos serviços públicos.

45

Quadro 5- Divisão da Administração pública

Administração Pública Atividades-Meio Atividades-Fins

FUNÇOES DE ASSESSORAMENTO • Pesquisa • Planejamento • Organização

FUNÇÕES DE CHEFIA • Comando • Coordenação • Controle

SERVIÇOS AUXILIARES • Administração de Pessoal • Administração de Material • Administração Financeira • Administração Patrimonial • Administração Orçamentária • Administração Documental • Administração do Cadastro Geral de

Cidadãos

ESSENCIAIS • Segurança • Defesa Nacional • Justiça

COMPLEMENTARES • Proteção à saúde • Proteção à agricultura • Proteção à educação • Promoção do bem-estar Social • Desenvolvimento urbano • Desenvolvimento econômico • Incrementos de obras públicas

SERVIÇOS PÚBLICOS

• Transportes coletivos • Iluminação • Limpeza pública • Abastecimento etc.

Fonte: Silva (2002, p.25) com adaptações

Kohama (2003, p. 47) traz a seguinte definição da Contabilidade

Pública:

A contabilidade pública é um dos ramos mais complexos da ciência contábil, e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades de direito público interno, ou seja, União, Estados, Distrito Federal e Municípios e respectivas autarquias.

O Art. 85 da Lei 4.320/64 coloca textualmente a regulamentação da

contabilidade pública no Brasil:

Art. 85 - Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

Obedecendo ao Art. 86 do mesmo diploma legal, a escrituração contábil

das operações financeiras e patrimoniais será pelo método das partidas dobradas.

A contabilidade governamental é formada por quatro subsistemas:

a) Subsistema Orçamentário;

b) Subsistema Financeiro;

46

c) Subsistema Patrimonial;

d) Subsistema de Compensação.

O subsistema orçamentário é responsável pela evidenciação do registro

contábil da receita e despesa, de acordo com especificações na LOA e dos créditos

adicionais, conforme previsão legal no Art. 91 da Lei n.° 4.320/64. (KOHAMA, 2003).

O final do exercício será apurado de acordo com a previsão da receita e

sua execução, bem como, a fixação da despesa e seus valores empenhados e suas

respectivas dotações disponíveis.

O subsistema financeiro tem por objetivo englobar as operações de

débito e crédito de natureza financeira, demonstrando ao final do exercício o

resultado financeiro apurado. Segundo Mauss (2008), o balanço financeiro

representa o fluxo de caixa da entidade pública.

O subsistema patrimonial registra todos os bens de caráter permanente,

com indicação dos elementos necessários para perfeita caracterização de cada um

deles e dos agentes responsáveis pela sua guarda e administração. Ao final do

exercício será apresentado o resultado da gestão econômica. (KOHAMA, 2003).

O subsistema de compensação, segundo Kohama (2003, p.49), “registra

e movimenta as contas representativas de direitos e obrigações, decorrentes de

contratos, convênios ou ajustes”.

A figura 2, segundo Mauss (2008), demonstra o sistema de informação

contábil público. Nesta figura é demonstrado o sistema de informação contábil e a

sua estrutura de subsistemas, que tem por objetivo evidenciar os fatos que poderão

no futuro afetarem de alguma forma o patrimônio público.

Segundo o mesmo autor, o sistema de informação contábil é

responsável por prover o gestor público ou privado de informações úteis, de

natureza física, financeira e econômica para fundamentar as decisões táticas e

estratégicas.

Para Mauss (2008 apud SILVA 1999), o maior problema da contabilidade

governamental está voltado para aspectos financeiros do orçamento, sendo

deixados de lado os eventos de natureza econômica, que permitiriam aspectos

adicionais de avaliação e compreensão dos ativos, passivos e patrimônio liquido.

47

Figura 2- Estrutura do sistema de informação contábil público

Fonte: Mauss (2008, p. 8)

Para Kohama (2003), a contabilidade governamental não deve ser

entendida como destinada apenas para registro e escrituração contábil, mas

também à observação da legalidade dos atos da execução orçamentária através do

controle e acompanhamento, que será prévio, concomitante e subseqüente, de

acordo com Art. 77 da Lei Federal n.° 4.320/64.

O quadro 6 mostra o relacionamento entre as fases da despesa com os

sistemas contábeis.

Contabilidade Governamental

Contabilidade Financeira

Contabilidade Gerencial

Subsistema Orçamentário

Subsistema Financeiro

Subsistema Patrimonial

Subsistema Compensado

Subsistemas de Custos

Finalidade: A Legalidade

Finalidade: - fundamentar a tomada de decisão; -embasar o planejamento; -avaliar desempenho; -apurar o resultado econômico; - medir eficiência.

48

Quadro 6- Relacionamento: fases da despesa e sistemas contábeis

Fases Sistemas Contábeis Despesa Orçamentário Financeiro Patrimonial 1ª Fixação sim 2ª Empenho sim 3 ª Liquidação* sim sim sim** 4ª Pagamento sim Receita 1ª Previsão sim 2ª Lançamento sim 3ªArrecadação Recolhimento

sim sim sim

(*) No encerramento do período contábil, em função da liquidação forçada, o montante das despesas liquidadas se iguala ao montante das despesas empenhadas. (**) Esses valores são registrados no sistema patrimonial por transferência do Sistema Financeiro: Fonte: Machado (2005, p. 86)

Conforme o quadro em epígrafe, verificamos que a despesa pública

passa por quatro fases, que segundo Kohama, tem a seguinte definição:

• Fixação- É o primeiro estagio da despesa pública, sendo

cumprida por ocasião da edição da LOA;

• Empenho- É o segundo estágio, sendo o ato emanado de

autoridade competente que cria para o Estado obrigação de

pagamento pendente ou não de implemento de condição ( Art. 58,

da LEI FEDERAL 4.320/64);

• Liquidação- É o terceiro estágio, consiste na verificação do direito

do credor, tendo por base os títulos e documentos

comprobatórios;

• Pagamento- É a ultima fase, sendo o ato onde o poder público faz

a entrega do recurso pecuniário, recebendo assim a devida

quitação.

Com relação à receita pública, a mesma percorrerá por três estágios, a

saber:

• Previsão- Correspondem os valores consignados na LOA, pois

são estimativas que originam de estudos de previsão;

• Lançamento- É o ato do poder público que identifica e

49

individualiza o contribuinte ou devedor, com seus respectivos

valores, espécies e vencimentos. (KOHAMA, 2003);

• Arrecadação e Recolhimento- Consiste no ato onde os tributos ou

as diversas receitas são arrecadadas pelos agentes

arrecadadores. O recolhimento ocorre quando esses numerários

são entregues ao tesouro municipal. (Ibid, 2003)

Para tanto apresentamos no quadro 7, o modelo de classificação de

receita, segundo a Portaria n.° 163/2001.

Quadro 7- Classificação da Receita

1000.00.00 RECEITAS CORRENTES Categoria Econômica

1° Nível

1700.00.00 Transferências Correntes Subcategoria econômica

2° Nível

1720.00.00 Transferências Intergovernamentais Fonte 3° Nível