Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

CURSO DE CIÊNCIAS CONTÁBEIS

JEFERSON DENER SENA BARBOSA

ANÁLISE DO DESEMPENHO ECONÔMICO-FINANCEIRO DAS INSTITUIÇÕES

FINANCEIRAS BANCÁRIAS LISTADAS NA BM&FBOVESPA: um estudo dos

indicadores de rentabilidade e fluxo de caixa diante da crise econômica e política

brasileira entre 2012 e 2016.

Natal/RN

2017

2

JEFERSON DENER SENA BARBOSA

ANÁLISE DO DESEMPENHO ECONÔMICO-FINANCEIRO DAS INSTITUIÇÕES

FINANCEIRAS BANCÁRIAS LISTADAS NA BM&FBOVESPA: um estudo dos

indicadores de rentabilidade e fluxo de caixa diante da crise econômica e política

brasileira entre 2012 e 2016.

Monografia apresentada à Coordenação do Curso

de Ciências Contábeis da Universidade Federal do

Rio Grande do Norte como requisito para a

obtenção do título de Bacharel em Ciências

Contábeis.

Orientador: Msc. Mayara Bezerra Barbosa.

Natal/RN

2017

3

Catalogação da Publicação na Fonte.

UFRN / Biblioteca Setorial do CCSA

Barbosa, Jeferson Dener Sena.

Análise do desempenho econômico-financeiro das instituições financeiras

bancárias listadas na BM&FBOVESPA: um estudo dos indicadores de rentabilidade e fluxo

de caixa diante da crise econômica e política brasileira entre 2012 e 2016./ Jeferson Dener

Sena Barbosa. - Natal, 2017.

57f.: il.

Orientador: Profa. Me. Mayara Bezerra Barbosa.

Monografia (Graduação em Ciências Contábeis) - Universidade Federal do Rio

Grande do Norte. Centro de Ciências Sociais Aplicadas. Departamento de Ciências

Contábeis.

1. Indicadores de rentabilidade - Monografia. 2. Indicadores de fluxo de caixa -

Monografia. 3. Análise das demonstrações contábeis - Monografia. I. Barbosa, Mayara

Bezerra. II. Universidade Federal do Rio Grande do Norte. III. Título.

RN/BS/CCSA CDU 657.41/.45

4

JEFERSON DENER SENA BARBOSA

ANÁLISE DO DESEMPENHO ECONÔMICO-FINANCEIRO DAS INSTITUIÇÕES

FINANCEIRAS BANCÁRIAS LISTADAS NA BM&FBOVESPA: um estudo dos

indicadores de rentabilidade e fluxo de caixa diante da crise econômica e política

brasileira entre 2012 e 2016.

Monografia apresentada à Coordenação do Curso

de Ciências Contábeis da Universidade Federal do

Rio Grande do Norte como requisito para a

obtenção do título de Bacharel em Ciências

Contábeis.

Orientador: Professora Msc. Mayara Bezerra

Barbosa.

Apresentado em: _____/_____/_____

BANCA EXAMINADORA

______________________________________

Professor(a) Msc. Mayara Bezerra Barbosa.

Universidade Federal do Rio Grande do Norte

Orientador

______________________________________

Professor Dr. Adilson de Lima Tavares

Universidade Federal do Rio Grande do Norte

Examinador

______________________________________

Professor Yuri Gomes Paiva Azevedo .

Universidade Federal do Rio Grande do Norte

Examinador

5

RESUMO

A crise econômica e política que o país está vivenciando dos últimos anos vêm prejudicando

diversos setores. Desde o seu início, em meados do ano de 2013, o Brasil sentiu toda a força

dessa instabilidade através, por exemplo, da queda do PIB e do aumento do desemprego. O

presente estudo tem como objetivo analisar se o desempenho econômico-financeiro, através dos

indicadores de rentabilidade e fluxo de caixa, das instituições financeiras bancárias de capital

aberto listadas na BM&FBOVESPA foi afetado pela crise econômica e política vivenciada no

Brasil. A amostra foi composta por 21 instituições financeiras bancárias listadas na

BM&FBOVESPA, utilizando técnicas de estatísticas descritivas para avaliar e fazer

comparações entre os bancos e os anos. Com relação à metodologia, trata-se de uma pesquisa

quantitativa. Os dados dos indicadores de rentabilidade e fluxo de caixa foram desenvolvidos

através das análises das demonstrações financeiras padronizadas consolidadas e individuais dos

anos de 2012 a 2016 (Balanço Patrimonial, Demonstração do Resultado do Exercício e a

Demonstração de Fluxo de Caixa). Os resultados evidenciaram que nos indicadores da

rentabilidade, exceto o giro do ativo, o Banco Indusval S.A. foi o mais prejudicado pela crise,

principalmente nos anos de 2015 e 2016. Já os indicadores de fluxo de caixa, no mesmo período,

demostraram comportamento oposto, ou seja, melhoraram seu desempenho de acordo com o

agravamento da crise, com destaque ao Paraná Banco S.A., Banco do Nordeste do Brasil S.A.,

Consórcio Alfa de Administração S.A. e o BANESTES.

Palavras-chaves: Indicadores de rentabilidade. Indicadores de fluxo de caixa. Crise. Análise

das demonstrações contábeis.

6

ABSTRACT

The economic and political crisis that the country is experiencing in recent years has been

detrimental to several sectors. Since its inception, in the middle of the year 2013, Brazil felt the

full force of this instability through, for example, in the fall of PIB and rising

unemployment. The present study aims to analyze whether the economic and financial

performance, through the indicators of profitability and cash flow, of the publicly-held bank

financial institutions listed in BM&FBOVESPA was affected by the economic and political

crisis experienced in Brazil. The sample consisted of 21 banking financial institutions listed in

BM&FBOVESPA, using descriptive statistics techniques to evaluate and make comparisons

between banks and years. Regarding the methodology, it is a quantitative research. The data on

the indicators of profitability and cash flow were developed through the analysis of the

consolidated and individual standardized financial statements from 2012 to 2016 (Balance

Sheet, Statement of Income for the Year and the Cash Flow Statement). The results showed

that the profitability indicators, except the asset's spin, the Banco Indusval S.A. was the most

affected by the crisis, especially in the years 2015 and 2016. Already the cash flow indicators,

in the same period, demonstrated opposite behavior, in other words, improved their

performance as the crisis worsened, with emphasis on Paraná Banco S.A., Banco do Nordeste

do Brasil S.A., Consórcio Alfa de Administração S.A. and the BANESTES.

Keywords: Profitability indicators, cash flow, crisis, analysis of financial statements.

7

LISTA DE FIGURAS

Figura 01: Composição e segmentos do Sistema Financeiro Nacional...................................17

8

LISTA DE TABELAS

Tabela 01: Quantitativo de instituições bancárias sob supervisão do BACEN em

funcionamento no país em Agosto de 2017..............................................................................18

Tabela 02: Amostra das instituições financeiras bancárias da pesquisa..................................29

Tabela 03: Indicadores de rentabilidade e indicadores de fluxo de caixa................................32

Tabela 04: Resultados do indicador do Giro do Ativo............................................................33

Tabela 05: Resultados do indicador de Retorno sobre Investimento Total.............................35

Tabela 06: Resultados do indicador de Retorno sobre Patrimônio Líquido............................36

Tabela 07: Resultados do indicador de Margem Líquida........................................................38

Tabela 08: Resultados do indicador de Cobertura de Dívida..................................................39

Tabela 09: Resultados do indicador do Retorno do Patrimônio Líquido.................................41

Tabela 10: Resultados do indicador do Retorno sobre Vendas...............................................42

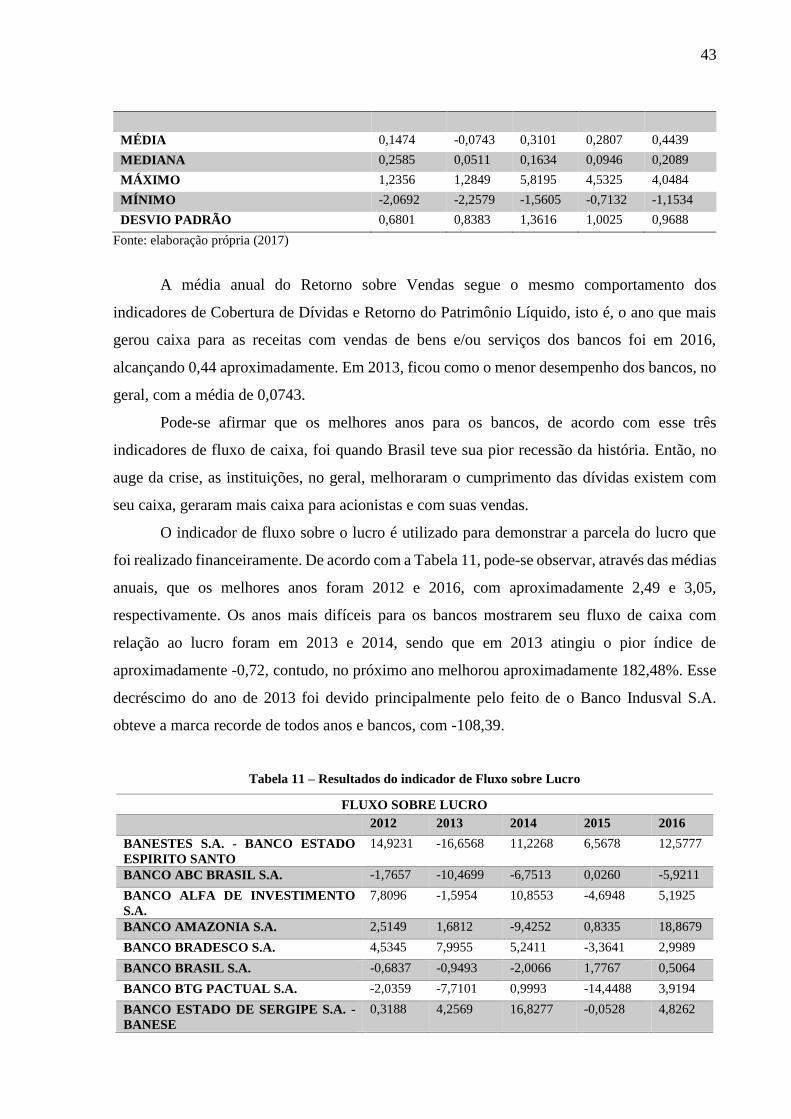

Tabela 11: Resultados do indicador de Fluxo sobre Lucro......................................................43

Tabela 12: Resultados do indicador de Cobertura de Investimento........................................45

Tabela 13: Resultados do indicador de Retorno Total.............................................................46

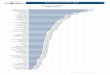

Tabela 14: Instituições Financeiras com melhores e piores desempenhos nos indicadores de

rentabilidade..............................................................................................................................49

Tabela 15: Instituições Financeiras com melhores e piores desempenhos nos indicadores de

fluxo de caixa............................................................................................................................51

9

LISTA DE GRÁFICOS

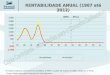

Gráfico 01: Média dos indicadores de rentabilidade por ano..................................................49

Gráfico 02: Média dos indicadores de fluxo de caixa por ano................................................51

10

LISTA DE ABREVIATURAS E SIGLAS

BACEN Banco Central do Brasil

BANESTES Banco do Estado do Espírito Santo

BANESE Banco do Estado de Sergipe

BP Balanço Patrimonial

CD Cobertura de Dívidas

CEF Caixa Econômica Federal

CI Cobertura de Investimento

CPC Comitê de Pronunciamentos Contábeis

DFC Demonstrações de Fluxo de Caixa

DRE Demonstrações do Resultado do Exercício

FCO Fluxo de Caixa Operacional

FL Fluxo sobre Lucro

GA Giro do Ativo

IBGE Instituto Brasileiro de Geografia e Estatística

ML Margem Líquida

PIB Produto Interno Bruto

ROE Retorno sobre Patrimônio Líquido

ROI Retorno sobre Investimento Total

RPL Retorno do Patrimônio Líquido

RV Retorno de Vendas

SFN Sistema Financeiro Nacional

11

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 12

1.1 OBJETIVOS DA PESQUISA ......................................................................... 14

1.2 OBJETIVOS ESPECÍFICOS .......................................................................... 14

1.3 JUSTIFICATIVA ............................................................................................ 14

2 REFERENCIAL TEÓRICO ................................................................................ 16

2.1 INSTITUIÇÕES FINANCEIRAS BANCÁRIAS DO BRASIL ..................... 16

2.2 DEMONSTRAÇÕES CONTÁBEIS ............................................................... 19

2.3 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS ATRAVÉS DOS ÍNDICES

ECONÔMICO-FINANCEIROS ................................................................................ 22

2.3.1 INDICADORES DE RENTABILIDADE ............................................... 22

2.3.2 INDICADORES DE FLUXO DE CAIXA .............................................. 25

3 METODOLOGIA ................................................................................................. 28

3.1 AMOSTRAGEM E COLETA DE DADOS .................................................... 28

4 ANÁLISE DOS RESULTADOS .......................................................................... 32

4.1 ANÁLISE DOS INDICADORES DE RENTABILIDADE ............................ 33

4.2 ANÁLISE DOS INDICADORES DE FLUXO DE CAIXA ........................... 39

4.3 ANÁLISE GERAL DOS INDICADORES ..................................................... 48

5 CONSIDERAÇÕES FINAIS ............................................................................... 53

6 REFERÊNCIAS .................................................................................................... 54

12

1 INTRODUÇÃO

Depois que o país se beneficiou da valorização das commodities no mercado

internacional, a economia brasileira se viu ameaçada diante da crise internacional que explodiu

em 2008. Com dinheiro em caixa, o governo – no ano de 2009 - ainda conseguiu evitar que sua

economia sofresse uma queda, agindo com liberação créditos, subsídios e mantendo a linha da

política econômica dos seus dois governos. Segundo Côrtes Filho (2015) a economia passou a

cair, juro aumentar, inflação crescer e pluralizar a carga tributária, assim, desencadeando em

pouco tempo que os passivos das empresas se agigantarem, mas não por culpa de sua gestão, e

sim pelas nocivas consequências da crise hoje vivenciada pela economia brasileira.

A atual crise econômica e política que o país vive, sem dúvida, é uma das mais graves

e complexas que o Brasil já enfrentou na sua história. Desde seu início, em meados do ano de

2013, o país vem sentindo – de fato - os sintomas da recessão econômica. Segundo IBGE (2017)

o Produto Interno Bruto (PIB) brasileiro nos últimos anos veio regredindo até chegar em 2016

como a pior recessão da história. Quando foi afetado pela crise de 2008, no ano seguinte o PIB

chegou a marca de 0,1%, reagindo em 2010 e 2011 com 7,5% e 4,0%.

Em 2012, 2013, 2014 novamente retrocederam com marcas de 1,9%, 3,0% e 0,5%,

respectivamente, e recordes negativos em 2015 e 2016 de -3,8% e -3,6%, respectivamente. Essa

sequência, de dois anos seguidos de baixa, só foi verificada no Brasil nos anos de 1930 e 1931,

quando os recuos foram de 2,1% e 3,3%, respectivamente. Pignata e Carvalho (2015, p. 14)

afirmam que a corrupção foi um dos fatores decisivos para começo dos déficits nas contas

públicas, causando também queda no crescimento econômico e elevação da dívida pública, no

qual se agravou nas descobertas da operação “Lava Jato”.

Diante desse cenário, uma das atividades afetadas significativamente foram as

instituições financeiras bancárias. A Standard & Poor's - uma das três maiores agências de

classificação de risco - reduziu os ratings (são uma opinião prospectiva sobre a qualidade de

crédito) em escala global de 17 instituições financeiras do país. Também foram revistas para

baixo as notas, em escala nacional, de 27 instituições.

As instituições financeiras bancárias são caracterizadas pela sua capacidade de agenciar a

intermediação financeira entre os agentes superavitários, aqueles que emprestam recursos, e os

agentes deficitários, os que tomam os recursos, dada sua função de captação e aplicação de

recursos. (RESENDE, 2012, p. 11). O autor ainda afirma ainda que, a presença dos

intermediários financeiros na economia de um país como o Brasil é de suma importância para

o desenvolvimento da economia e estabilidade econômica.

13

Uma ferramenta importante para extrair informações fundamentais, medir a evolução

das empresas e reforçar os estudos da contabilidade é a análise das demonstrações contábeis.

Silva (2005, p. 23) descreve a contabilidade como “a linguagem dos negócios e as

demonstrações contábeis são os canais de comunicação que nos fornecem dados e informações

para diagnosticarmos o desempenho e a saúde financeira da empresa”. O autor acrescenta nesse

contexto que, análise financeira é uma ferramenta que permite visão extensiva e detalhada dos

resultados processados. A comparação dos indicadores da empresa com os de seus concorrentes

fornecerá instrumentos para novos direcionamentos das ações estratégicas e operacionais da

empresa.

Os indicadores econômico-financeiros complementam as análises das demonstrações.

Anastácio (2004) afirma que os índices buscam mostrar o resultado das operações de uma

organização em determinado espaço de tempo. Apesar de que, o planejamento sempre estende-

se ao período futuro, não há como desconsiderar o passado, pois os indicadores também servem

para mostrar situações anteriores e os que eventualmente precisa ser melhorado.

Assim, para avaliação do desempenho das instituições financeiras que serão estudadas

é preciso medir os indicadores de rentabilidade, “esses indicadores têm por objetivo avaliar os

resultados auferidos por uma empresa em relação a determinados parâmetros que melhor

revelam suas dimensões.” (ASSAF NETO 2008, p. 228). Ainda, conforme Godinho (2014) os

índices de rentabilidade mostram a eficácia econômica da instituição apresentando o grau de

êxito econômico obtido pelo capital investido da instituição em questão.

Além disso, é necessário considerar a importância da análise dos indicadores de fluxo

de caixa para medir o desempenho da organização. O NBC TG 03 (R3) - Demonstração dos

Fluxos de Caixa (DFC) diz que os benefícios dessas informações, quando usada em conjunto

com as demais demonstrações contábeis proporcionam informações qualificadas para avaliar e

determinar a liquidez da empresa, ou seja, sua eficiência e garantia para pagamento das dívidas,

assim como de mensurar o nível de desempenho do fluxo de caixa gerado pelo atividades

operacionais com algum elemento especifico, como ativo total, passivo total, patrimônio

líquido, lucro líquido, as atividades de investimento e financiamento, entre outros. Ainda reitera

que a análise com indicadores de fluxo de caixa é capaz de fornecer aos usuários formas de

avaliar a estrutura financeira da organização, capacidade de gerenciar os montantes e os prazos

de fluxo de caixa para adequar às mudanças nas situações.

Considerando os aspectos expostos, surge o problema desta pesquisa: Qual a evolução

do desempenho econômico-financeiro das instituições financeiras bancárias de capital aberto

listadas na BM&FBOVESPA, diante da atual crise econômica e política brasileira?

14

1.1 OBJETIVOS DA PESQUISA

Analisar se desempenho econômico-financeiro, através dos indicadores de rentabilidade

e fluxo de caixa, das instituições financeiras bancárias de capital aberto listadas na

BM&FBOVESPA, foi afetado pela crise econômica e política vivenciada no Brasil, no período

2012-2016.

1.2 OBJETIVOS ESPECÍFICOS

Com a intenção de atingir o objetivo geral, dispõem dos seguintes objetivos específicos:

Calcular os índices econômico-financeiros de rentabilidade e de fluxo de caixa das

instituições bancárias de capital aberto entre os anos de 2012 e 2016, listadas na

BM&FBOVESPA.

Avaliar o resultado anual de cada índice das empresas, através de cálculos de medidas

estatísticas.

Indicar as instituições que apresentaram melhores e piores resultados de cada índice.

Apresentar os principais indicadores econômico-financeiros afetados pela crise

econômica e política no Brasil, nos anos de 2012 a 2016.

1.3 JUSTIFICATIVA

Por ser um ramo com muitas particularidades é relevante ser levantado em discursão,

nessa pesquisa, como os bancos estão se desempenhando com a instabilidade econômica e

política do Brasil. O objetivo de entender a reação dessas instituições com o desequilíbrio que

o país vem enfrentando há alguns anos, a fim de verificar se houveram empresas prejudicadas

ou desafiaram o desequilíbrio econômico e acabaram sendo compreendidos como uma

“oportunidade”. Além disso, é de suma importância entender quais foram os riscos ocorridos

nessas empresas, se houveram, como influenciou no seu desempenho econômico e financeiro.

Considerando toda a análise das demonstrações contábeis, a presente pesquisa se

justifica por constatar a importância da elaboração e análise dos índices econômico-financeiros

de rentabilidade e de fluxo de caixa. São ferramentas a serem usadas para auxílio na tomada de

decisões, fazer projeções e estimar a evolução de empresas, usando como base os elementos

15

obtidos na análise dos números. Esses indicadores até não podem atestar impecavelmente a

situação da empresa e seu futuro, pois existem variáveis que não podem ser mensuradas por

números, mas, sem dúvida, são instrumentos importantes e fundamentais para fazer

comparações em períodos contínuos e com organizações da mesma atividade, oferecendo um

diagnóstico mais preciso possível do empreendimento.

As análises das demonstrações contábeis através de indicadores econômico-financeiros

podem ser de grande interesse aos profissionais e usuários da contabilidade. Dessa forma,

compará-los em momentos de crise, nas instituições bancárias, pode ajudar os usuários e

profissionais a enxergarem a relevância da medição dos dados econômico-financeiros, além de,

influenciar a importância das análises das demonstrações contábeis. Dessa maneira, os

contadores são capazes de apresentar informações contábeis com mais precisão e exatidão para

suprir a carência de diagnósticos contábeis dos seus clientes.

Também é importante destacar que, o tema da atual crise que o país enfrenta é pouco

explorado em trabalhos científicos, tão pouco voltado para uma área diversificada, como as

instituições financeiras bancárias. As descobertas dessa monografia possam ajudar a todos que

carecem de estudos relacionados a recessão econômica, política, exploração de demonstrações

contábeis e índices de rentabilidade e de fluxo de caixa.

16

2 REFERENCIAL TEÓRICO

2.1 INSTITUIÇÕES FINANCEIRAS BANCÁRIAS DO BRASIL

É necessário considerar o art. 17 da Lei nº 4.595/1964 diz que as instituições financeiras,

para efeitos de legislação em vigor, são as pessoas jurídicas, públicas e privadas, que tenham

como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos

financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor

de propriedade de terceiros se assemelha às instituições financeiras as pessoas físicas que

exerçam qualquer dessas atividades, de forma permanente ou eventual. É vedado as instituições

financeiras exercer suas funções sem autorização preliminar, somente podem funcionar no

Brasil mediante prévia autorização do Banco Central do Brasil ou, quando estrangeiras, por

intermédio de decreto do presidente da República. (Art. 18 da Lei 4.595/1964).

Para Borges et al. (2014) o sistema bancário tem extrema importância na sociedade

moderna, pois é o principal prestador de serviços financeiros, como oferta de crédito. Por

exercer tal papel as instituições bancárias costumam ser tema recorrente de debates políticos e

econômicos.

Essas organizações fazem parte do subsistema Operativo do Sistema Financeiro

Nacional, no qual o próprio Banco Central do Brasil (2017) afirma que, o SFN é o conjunto de

instituições financeiras e instrumentos financeiros que visam transferir recursos dos agentes

econômicos superavitários para os deficitários. Costa (2011, p. 54) afirma que o Sistema

Financeiro Nacional tem a prioridade de operacionalizar os recursos dos poupadores, ou seja,

captando o excedente de poupança dos agentes superavitários e transferindo para aqueles

necessitam desses recursos, reconhecidos no mercado como os tomadores de crédito.

A Lei nº 4.595/1964, que regulamenta o sistema financeiro nacional, demonstra que

estruturado da seguinte maneira: Conselho Monetário Nacional, Banco Central do Brasil,

Banco do Brasil, Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e

Instituições Financeiras Públicas e Privadas. Sendo subdividas em entidades normativas,

supervisoras e operacionais.

Peleias et al (2007) ressaltam que desde 1994 as normas e regulamentos vêm sendo

editados pelo BACEN a fim de que o Sistema Financeiro Nacional e o Brasil tenham um melhor

reconhecimento internacional em termos de credibilidade e confiabilidade. Isso possibilita uma

melhor compreensão de risco por parte dos investidores internacionais sobre a economia

17

brasileira, consequentemente incentivar os investimentos externos. Assim, resultou-se

conforme a figura abaixo:

Figura 01 - Composição e segmentos do Sistema Financeiro Nacional

Fonte: Banco Central do Brasil (2017)

As instituições bancarias estão classificadas nas entidades operacionais. O portal da

Comissão de Valores Mobiliários (2017) define que as organizações operadoras são as demais

instituições financeiras, monetárias ou não, oficiais ou não, como também demais instituições

auxiliares, responsáveis, entre outras atribuições, pelas intermediações de recursos entre

poupadores e tomadores ou pela prestação de serviços. Nesse contexto, as instituições

financeiras, em particular as instituições bancárias, desempenham um papel fundamental, pois

atuam como principal catalisador das operações de crédito.

18

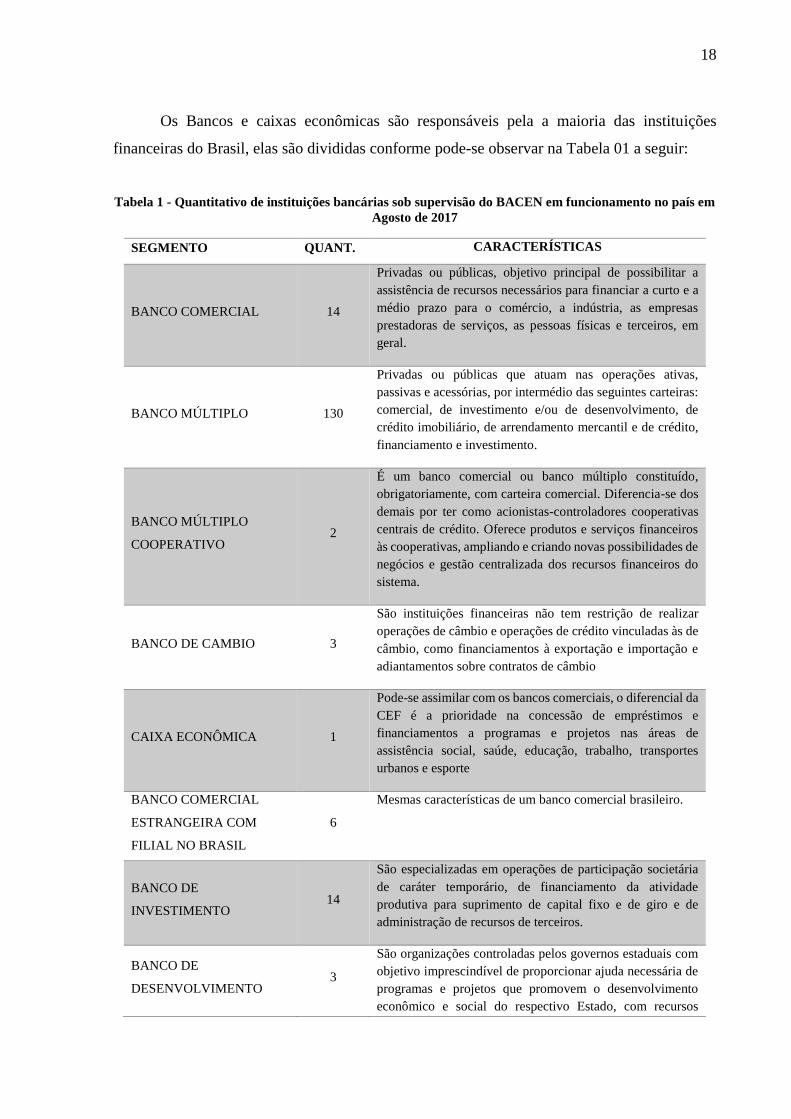

Os Bancos e caixas econômicas são responsáveis pela a maioria das instituições

financeiras do Brasil, elas são divididas conforme pode-se observar na Tabela 01 a seguir:

Tabela 1 - Quantitativo de instituições bancárias sob supervisão do BACEN em funcionamento no país em

Agosto de 2017

SEGMENTO QUANT. CARACTERÍSTICAS

BANCO COMERCIAL 14

Privadas ou públicas, objetivo principal de possibilitar a

assistência de recursos necessários para financiar a curto e a

médio prazo para o comércio, a indústria, as empresas

prestadoras de serviços, as pessoas físicas e terceiros, em

geral.

BANCO MÚLTIPLO 130

Privadas ou públicas que atuam nas operações ativas,

passivas e acessórias, por intermédio das seguintes carteiras:

comercial, de investimento e/ou de desenvolvimento, de

crédito imobiliário, de arrendamento mercantil e de crédito,

financiamento e investimento.

BANCO MÚLTIPLO

COOPERATIVO 2

É um banco comercial ou banco múltiplo constituído,

obrigatoriamente, com carteira comercial. Diferencia-se dos

demais por ter como acionistas-controladores cooperativas

centrais de crédito. Oferece produtos e serviços financeiros

às cooperativas, ampliando e criando novas possibilidades de

negócios e gestão centralizada dos recursos financeiros do

sistema.

BANCO DE CAMBIO 3

São instituições financeiras não tem restrição de realizar

operações de câmbio e operações de crédito vinculadas às de

câmbio, como financiamentos à exportação e importação e

adiantamentos sobre contratos de câmbio

CAIXA ECONÔMICA 1

Pode-se assimilar com os bancos comerciais, o diferencial da

CEF é a prioridade na concessão de empréstimos e

financiamentos a programas e projetos nas áreas de

assistência social, saúde, educação, trabalho, transportes

urbanos e esporte

BANCO COMERCIAL

ESTRANGEIRA COM

FILIAL NO BRASIL

6

Mesmas características de um banco comercial brasileiro.

BANCO DE

INVESTIMENTO 14

São especializadas em operações de participação societária

de caráter temporário, de financiamento da atividade

produtiva para suprimento de capital fixo e de giro e de

administração de recursos de terceiros.

BANCO DE

DESENVOLVIMENTO 3

São organizações controladas pelos governos estaduais com

objetivo imprescindível de proporcionar ajuda necessária de

programas e projetos que promovem o desenvolvimento

econômico e social do respectivo Estado, com recursos

19

necessários destinado ao financiamento, a médio e a longo

prazo.

BNDES 1

Principal instrumento do Governo Federal para o

financiamento de longo prazo e investimento em todos os

ramos da economia brasileira. A instituição atua por meio

de programas, produtos e fundos, de acordo a espécie e a

característica das operações.

TOTAL 174

Fonte: BACEN (2017)

2.2 DEMONSTRAÇÕES CONTÁBEIS

O Pronunciamento nº 26, emitido pelo Comitê de Pronunciamento Técnico do

Contábeis – que é correlacionado com as Normas Internacionais de Contabilidade –

Presentation of Financial Statements - IAS 1 (International Accounting Standards Board

- IASB – BV 2011) – apresenta as definições das demonstrações contábeis, com o objetivo de

compará-las com demonstrações contábeis da mesma entidade, mas também de outras

instituições, define que as demonstrações contábeis são uma representação estruturada da

posição patrimonial e financeira e do desempenho da entidade.

Silva e Souza (2011, p. 69) afirmam que: “as demonstrações financeiras também são

chamadas de relatórios contabilísticos e são a fonte de informações para análise, servindo de

base, inclusive para avaliar possíveis investimentos”.

As demonstrações contábeis têm a finalidade de fornecer informações de acordo com

posição patrimonial, financeira e do desempenho da empresa que possa ser utilizado para um

grande número de usuários a fazer análises de tomada de decisões econômicas. Segundo

Pinheiro (2017, p. 17) a análise das demonstrações contábeis tem como objetivo de obter

informações úteis para o processo de tomada de decisão da gerência das companhias no

mercado.

Contudo, as conclusões auferidas não existe uniformidade, pois cada analista pode obter

resultados diferenciados, assim não existindo um diagnóstico preciso. “A avaliação depende

muito da capacidade e experiência do analista. É, muitas vezes, não padronizada e aplica-se,

sobretudo, a pequeno número de empresas” (KASSAI, SILVIA, 2002, p. 49). O autor reitera

que, a análise aprofundada demanda tempo na preparação de informações e nas suas

conclusões.

As demonstrações contábeis também exprimem os resultados do desempenho da

administração em razão de seus deveres e responsabilidades dos recursos que foram confiados,

20

na forma que seja um comando cuidadoso. Massarotto (2009) traduz bem o propósito da

avaliação das demonstrações, a autora acredita que partir das análises os administradores, ou

quaisquer outros usuários que tenham interesses por informações, conseguem enxergar a

situação da organização e as possíveis tendências que as seguiram. Também serve como um

feedback dos impactos causados pelas atitudes tomadas, para ser capaz de avaliar se continua

com determinado processo ou correções no intuito de conseguir conquistar resultados mais

lucrativos.

O CPC 26 reconhece que, para satisfazer os objetivos que foram expostos, as

demonstrações contábeis devem proporcionar informação da entidade acerca do seguinte: (a)

ativos; (b) passivos; (c) patrimônio líquido; (d) receitas e despesas, incluindo ganhos e perdas;

(e) alterações no capital próprio mediante integralizações dos proprietários e distribuições a

eles; e (f) fluxos de caixa. O CPC 26 complementa afirmando que “Essas informações,

juntamente com outras informações constantes das notas explicativas, ajudam os usuários das

demonstrações contábeis a prever os futuros fluxos de caixa da entidade e, em particular, a

época e o grau de certeza de sua geração.”

A lei que regulamenta as demonstrações financeiras das S.A. é a 6.404/1976 e suas

alterações, destacado no Capítulo XV, Secção II a VI, artigos nº 176 a nº 188. Em observância

a legislação, as sociedades anônimas de capital aberto são obrigadas a divulgar, no final de cada

exercício social, as demonstrações contábeis, que deverão exprimir com clareza a situação do

patrimônio da companhia e as mutações ocorridas no exercício, quais sejam: balanço

patrimonial; demonstração dos lucros ou prejuízos acumulados; demonstração do resultado do

exercício; demonstração dos fluxos de caixa; e demonstração do resultado abrangente. As

demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou

demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos

resultados do exercício.

“O Balanço Patrimonial tem por objetivo demonstrar a situação do patrimônio da

empresa, em determinada data – normalmente ao término de cada exercício social” (BRAGA,

2003. p. 78). O Balanço Patrimonial apresenta no Ativo as aplicações em bens e direitos das

empresas e no Passivo suas fontes de recursos para financiamento e as obrigações com os sócios

e terceiros. (Borba, Hilário, 2004). A lei 6.404/76 fala que “No balanço, as contas serão

classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a

facilitar o conhecimento e a análise da situação financeira da companhia.”

Santos, Gouveia e Vieira (2008, p. 97) expõem que a Demonstração do Resultado do

Exercício (DRE) é a “apresentação, de forma resumida, das operações realizadas pela empresa,

21

durante o exercício social, demonstradas de forma a destacar o resultado líquido do período

apurado segundo o regime de competência”. Os autores ainda explicam que o resultado é

subdivido em receita líquida, lucro bruto, lucro operacional, lucro antes do imposto de renda e

o lucro do exercício.

A 6.404/76 expressa que a DRE deve apresentar a receita bruta das vendas e serviços,

as deduções das vendas, os abatimentos e os impostos; a receita líquida das vendas e serviços,

o custo das mercadorias e serviços vendidos e o lucro bruto; as despesas com as vendas, as

despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras

despesas operacionais; o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto; as

participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na

forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de

empregados, que não se caracterizem como despesa; e o lucro ou prejuízo líquido do exercício

e o seu montante por ação do capital social. Também explica que na determinação do resultado

do exercício serão computados: as receitas e os rendimentos ganhos no período,

independentemente da sua realização em moeda; e os custos, despesas, encargos e perdas, pagos

ou incorridos, correspondentes a essas receitas e rendimentos.

A Demonstração de Fluxo de Caixa (DFC) substituiu a Demonstração das Origens e

Aplicações de Recursos (DOAR) a partir 2007 com a Lei nº 11.638/07, foi normatizada pelo

Conselho Federal de Contabilidade, através da NBC TG 03. Essa demonstração proporciona

avaliar as modificações ocorridas no saldo de caixa e equivalente de caixa das empresas em um

determinado período e considerar a aptidão de uma instituição gerar caixa e equivalentes de

caixa, assim proporcionar aos usuários desenvolver modelos para avaliar e comparar o valor

presente dos fluxos de caixa futuros de diferentes entidades.

Segundo Azevedo, Camila (2012) a DFC vem se tornando cada vez mais um

instrumento para o planejamento e gestão da realização financeira, de controle e analise da

progressão da situação patrimonial e financeira das empresas. Ela ainda complementa que essa

demonstração é capaz de fornecer dados primordiais para medir e avaliar a liquidez, isto é, sua

capacidade de garantir o pagamento das dívidas. Além disso, é suficiente capaz de medir o nível

de desempenho do fluxo de caixa gerado pelas atividades operacionais e a taxa de recuperação

de caixa em relação do ativo total.

O NBC TG 03 (R3) classifica que a DFC deve ser apresentada pelas entidades seus

fluxos de caixa advindos das atividades operacionais, de investimento e de financiamento, e

que seja mais apropriada aos seus negócios. Dessa forma, a classificação por atividade

22

proporciona conhecimentos que possibilitem aos usuários mensurar os impactos de tais

atividades com relação à posição financeira e ao montante de seu caixa e equivalentes de caixa,

inclusive para avaliar a relação entre essas atividades. Com os seguintes conceitos:

Atividades operacionais: são as principais atividades geradoras de receita da entidade e

outras atividades que não são de investimento e tampouco de financiamento.

Atividades investimento: são os referentes à aquisição e à venda de ativos de longo

prazo e de outros investimentos não incluídos nos equivalentes de caixa.

Atividade de Financiamento: são as atividades que resultam das alterações no tamanho

e na composição do patrimônio líquido e dos empréstimos da entidade.

A apresentação dos Fluxos de Caixa ainda poderá ser dada mediante a utilização de dois

modelos, método direto e indireto:

O método indireto: consiste na apresentação do resultado ajustado pelos efeitos das

transações que não envolvem caixa, quaisquer diferimentos ou outros ajustes por

competência sobre recebimentos ou pagamentos operacionais passados ou futuros, e

itens de receita ou despesa associados com fluxos de caixa das atividades de

investimento ou de financiamento.

O método direto: demonstra as principais classes de recebimentos brutos de caixa e

pagamentos brutos de caixa.

2.3 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS ATRAVÉS DOS ÍNDICES

ECONÔMICO-FINANCEIROS

A análise das demonstrações é de suma importância para compreender como encontra-

se cada instituição, independente das suas subjetividades. Os efeitos para as empresas são

totalmente positivos para seus negócios e visiona o seu futuro. Matarazzo (2003) acredita que

essa análise resulta em um trabalho incrível para as áreas de Finanças e Contabilidade. Através

dela é capaz de avaliar os efeitos de certos eventos sobre a situação financeira de uma empresa,

além de ter uma visão dos planos da empresa, analisando o futuro, suas expectativas e seus

“pontos fracos”.

Por meio da análise das demonstrações contábeis, as informações extraídas dos

indicadores econômico-financeiros certificam a situação econômico-financeira de uma

organização. Para Faria Neto (2015) os índices estabelecem uma relação entre contas e grupos

de contas dos Demonstrativos Financeiros, apresentando determinado aspecto da situação

23

econômico-financeira de uma empresa, assim, auxiliando como medição da avaliação da saúde

financeira dela. Com base as essas informações são demostradas a posição econômico-

financeira atual, as razões que determinaram a evolução apresentada e suas direções futuras.

Contudo, Anastácio (2004) ressalta que os indicadores não são os únicos componentes

acessíveis para elaborar o perfil de uma instituição, pois nem sempre esses índices que são

considerados ruins apontam que a entidade esteja perto da insolvência. Assaf Neto (2012)

complementa que apesar das técnicas desenvolvidas, não existe nenhum critério ou

metodologia formal e universal de análise aceitáveis pelos analistas.

2.3.1 INDICADORES DE RENTABILIDADE

Os indicadores de rentabilidade servem para medir, em termos econômicos, quanto uma

instituição tem capacidade de gerar lucros, fazendo comparações do lucro obtido com valores

que tenham relação com o mesmo. Segundo Iudícibus (2010, p. 105) “devemos relacionar um

lucro de um empreendimento com algum valor que expresse a dimensão relativa do mesmo,

para analisar quão bem se saiu a empresa em determinado período.”

Para a atividade bancária é muito importante fazer o cálculo de índices de rentabilidade

para medir seu desempenho econômico em um determinado período, pois são indicadores

essenciais para estudos de viabilização econômica da organização. Como ressalta o Assaf Neto

(2008), os índices de rentabilidade têm por objetivo avaliar os resultados obtidos em relação a

determinados parâmetros que melhor revelam as dimensões da instituição.

Assaf Neto (2012) reforça que o ramo de bancos atua similar aos demais tipos de

atividades, sendo que a diferença é basicamente pela natureza dos fatores colocados à

disposição, ou seja, em uma instituição financeira, os recursos alcançados são as matérias-

primas, que são sobretudo sob forma de créditos e empréstimos ofertado e investidos. Assim,

os bancos maximizam as riquezas de seus proprietários pelo estabelecimento de uma adequada

relação risco-retorno.

Os índices que serão usados para a análise dos bancos são baseados nas definições de

três autores. (ASSAF NETO, 2012; IUDÍCIBUS, 2010; MARION, 2012). São eles:

a) Giro do Ativo Total

Para Marion (2012) o giro do ativo expressa a eficiência com que a empresa utiliza seus

Ativos, com o objetivo de gerar reais de vendas, ou seja, quanto mais for produzido de vendas,

24

mais eficiente os ativos serão usados. Essas vendas significam as receitas líquidas de bens e/ou

serviços das companhias, ou seja, o valor da receita bruta menos as deduções de vendas e/ou

serviços e de impostos incidentes. O autor explica que a ideia é produzir mais, vender mais,

numa proporção maior que os investimentos no Ativo.

Assaf Neto (2012) ainda complementa que esse indicador mostra o número de vezes de

que o ativo total da empresa se transformou em dinheiro em determinado período conforme

suas vendas realizadas. Interpretando esse índice, revela que quanto maior apresentar esse giro,

melhor foi o desempenho das instituições e melhor será o retorno das suas aplicações. É

encontrado por meio da razão das receitas da intermediação financeira com seu ativo total

médio.

b) Retorno sobre Investimento Total

O retorno sobre investimento total ou taxa de retorno sobre investimento demonstra o

percentual de lucro que a empresa obtém aos seus investimentos totais. Assaf Neto (2012) relata

que esse indicador exprime o retorno auferido sobre o ativo (capital) total investido,

demonstrando os resultados de negócios acionados pelos bancos e servindo como medida de

eficiência, em especial, pela qualidade do gerenciamento da lucratividade dos ativos e juros do

passivo.

É calculado através da razão entre o lucro líquido e o ativo total médio, interpretando

isoladamente o índice: quanto maior seu valor, melhor está sendo o desempenho do poder de

ganho da instituição por real investido.

c) Retorno sobre Patrimônio Líquido

“O retorno sobre o patrimônio líquido fornece o ganho percentual auferido pelos

proprietários como uma consequência das margens de lucro, da eficiência operacional, do

leverage e do planejamento eficiente de seus negócios” (ASSAF NETO, 2012, p. 311).

Esclarecendo esse indicador, mede a remuneração do acionista ou proprietário em relação aos

investimentos realizados, é calculado entre a razão do lucro líquido sobre o patrimônio líquido

total.

Iudícibus (2010) destaca que esse quociente é importante para expressar os resultados

globais obtidos pela gerencia na gestão de recursos próprios e de terceiros, em benefício dos

acionistas. Dessa forma, quanto maior o valor do índice, melhor será o resultado para a empresa.

25

d) Margem líquida

A margem líquida, por sua vez, é constituída através de vários resultados da gestão dos

ativos e passivos dos bancos. São as taxas, os prazos, as receitas e despesas, possibilitando

avaliar a função básica de intermediação financeira de um banco (ASSAF NETO, 2012).

Marion (2012) afirma que essa margem mostra em quantos centavos de cada real de

venda restante após a deduções totais as despesas, inclusive a do imposto de renda. Elucidando,

aponta em porcentagem o retorno obtido em relação às receitas de vendas em determinado

período, manifestada na razão entre o lucro líquido e receitas da intermediação financeira,

ficando evidente que quanto maior a margem, melhor performance da empresa.

2.3.2 INDICADORES DE FLUXO DE CAIXA

Da mesma maneira que há indicadores que são analisados pelo Balanço Patrimonial e a

Demonstração do Resultado do Exercício, existem indicadores que são avaliados através da

Demonstração de Fluxo de Caixa. Braga e Marques (2001) afirmam que “da mesma forma que

as demais demonstrações, a DFC serve de base para cálculo de muitos indicadores financeiros.”

Para a análise desses indicadores, com base nos fluxos de caixa de investimento,

financiamento e operacional, serão usados os aspectos fundamentais com os seguintes

indicadores (ASSAF NETO; SILVA, 2012):

a) Cobertura de Dívidas

Esse indicador é a relação entre a geração anual de caixa oriundos das operações pelas

dívidas da empresa, ou seja, é a divisão do fluxo de caixa operacional com o seu passivo total.

Interpretando, significa que, quando o valor for maior que à unidade, a instituição consegue

gerar em suas operações – em um exercício – recursos financeiros suficientes para cumprir as

dívidas existentes no curto e longo prazo.

b) Retorno do Patrimônio Líquido

26

É o indicador que demostra o quanto a organização é capaz de realizar caixa para os

acionistas, com a relação entre o quociente apurado pelo fluxo de caixa operacional e

patrimônio líquido. Assim, quanto a empresa obtém de caixa por unidade monetária investida

pelo capital próprio. Comparando com o indicador de cobertura de dívidas, as empresas que

tiver um perfil maior de endividamento, possuem um retorno dos acionistas inferior à coberta

das dívidas.

c) Cobertura de Investimento

É a vinculação entre o fluxo de caixa operacional e o fluxo de caixa de investimento,

com a finalidade de determinar se a empresa consegue financiar seus projetos de investimento

com seus recursos próprios. Se esse indicador for maior que à unidade, a instituição está

conseguindo financiar seus próprios projetos, se for inferior a unidade, a empresa utiliza

recursos financeiros, do capital próprio ou de terceiros para as inversões de longo prazo. Deve

ter bastante atenção com esse indicador, pois o resulto negativo não quer dizer que sempre é

ruim, da mesma forma nem sempre o que é positivo é bom.

d) Retorno Total

É a relação entre a entrada líquida de recursos resultante do desempenho operacional

(FCO) com o fluxo de caixa de investimento. Para os resultados maiores que 1 representa para

a instituição está gerando caixa e captando recursos, havendo possibilidades para uma sobra,

que poderá ser aplicada em investimentos. Assim como o índice de Cobertura de Investimento,

a análise desse indicador deve ser feita com cuidado, uma vez que tanto o dominador ou o

numerado pode ser negativo, assim valores negativos não são exatamente ruins, assim como o

positivo nem sempre é bom.

e) Retorno de Vendas

É o encadeamento entre o fluxo de caixa operacional com a receita de intermediação

financeira, isto é, o quanto a organização consegue constituir para cada unidade de venda a

geração de fluxo de caixa liquido com suas operações. Então quanto maior, melhor.

27

f) Fluxo sobre Lucro

Trata-se um indicador que associa o fluxo de caixa operacional e seu lucro líquido do

período. Para resultar valores é necessário fazer a divisão entre elas, assim demonstrar a parcela

do lucro que foi realizado financeiramente. A evolução desse indicador pode ajudar a

estabelecer a posição que determinada empresa se encontra em seu ciclo de vida, ou seja,

quando a instituição assume sua “maturidade”, geralmente, o fluxo de caixa operacional é

superior ao lucro líquido.

Os autores Braga e Marques (2001) diz que os aglomerados de indicadores de Fluxo de

Caixa auxiliam analistas, credores e outros usuários, com a intenção de prever os fluxos futuros

e mensurar o desempenho dos fluxos correntes de caixa. Contudo, esses indicadores têm as

mesmas limitações das medidas convencionais, especialmente quando utilizados de forma

isolada e para um curto espaço de tempo. Ainda assim, os efeitos das análises desses índices

representam um dos instrumentos disponíveis para acompanhamento da situação financeira das

empresas, também serve para avaliação de tendências, bem como suas comparações às médias

setoriais.

28

3 METODOLOGIA

Para a elaboração deste estudo foi utilizada a pesquisa de caráter descritivo, Segundo

Gil (2008, p. 28) as pesquisas deste tipo têm como objetivo fundamental apresentar as

características de uma determinada população ou fenômeno ou o estabelecimento de relações

entre variáveis. É uma das suas características mais significativas de utilizar de técnicas

padronizadas de coleta de dados. Nesse contexto, Raupp e Beuren (2006, p. 81) afirmam que o

estudo descritivo significa identificar, relatar, comparar, entre outros aspectos. Os autores ainda

comentam que esse tipo de pesquisa é aplicado na gestão das organizações, e que normalmente

exige o uso de técnicas estatísticas, desde as mais simples até as mais sofisticadas.

Com relação aos tipos de procedimentos tem que se considerar que “o elemento mais

importante para a identificação de um delineamento é o procedimento adotado para a coleta de

dados” (GIL 2008, p. 28). Dessa forma, essa pesquisa deve se enquadrar em pesquisa

bibliográfica e documental, pois existem material que não receberam tratamentos analíticos.

Gil (2008, p. 51) reitera que as pesquisas documentais não receberam ainda um tratamento

analítico, ou que ainda podem ser reelaborados de acordo com os objetivos da pesquisa, como

portais, balancetes, ofícios, diários, documentos oficiais, entre outros.

Quanto a tipologia de pesquisa à abordagem do problema, esse estudo deve ser

classificado como uma pesquisa quantitativa. Conforme Oliveira e Rocha (2015) a pesquisa

quantitativa representa em números as opiniões e informações a serem classificadas e

analisadas, utilizando técnicas estatísticas. Richardson (1999, p. 70) complementa expressando

que a abordagem quantitativa é caracterizada pelo uso de quantificação nas formas de coleta de

informações e no tratamento delas por meio de técnicas estatísticas, desde as mais simples como

percentual, média, desvio-padrão, mas também, mais complexas como coeficiente de

correlação, analise de regressão, entre outros. Assim, é totalmente viável esse tipo de pesquisa

para a análise dos índices econômico-financeiros das instituições financeiras bancárias durante

a crise do país.

3.1 AMOSTRAGEM E COLETA DE DADOS

A pesquisa procurou analisar quais foram os impactos que os bancos de capital aberto

apresentaram durante a atual crise econômica e política do Brasil, a fim de realizar comparações

entre as empresas e as mudanças econômicas e financeiras das entidades, antes e durante a crise.

Com o intuito de alcançar os objetivos desse trabalho, foram selecionadas instituições

29

financeiras bancárias do banco de dados BM&FBOVESPA, excluídas as controladas, pois são

empresas que suas demonstrações já estão incluídas de nas controladoras, totalizando uma

amostra final de 21 instituições, num total de 25. Também foram utilizadas técnicas de

estatísticas descritivas para avaliar e fazer comparações entre os bancos e ao longo dos anos.

São elas:

Tabela 02 – Amostra das instituições financeiras bancárias da pesquisa

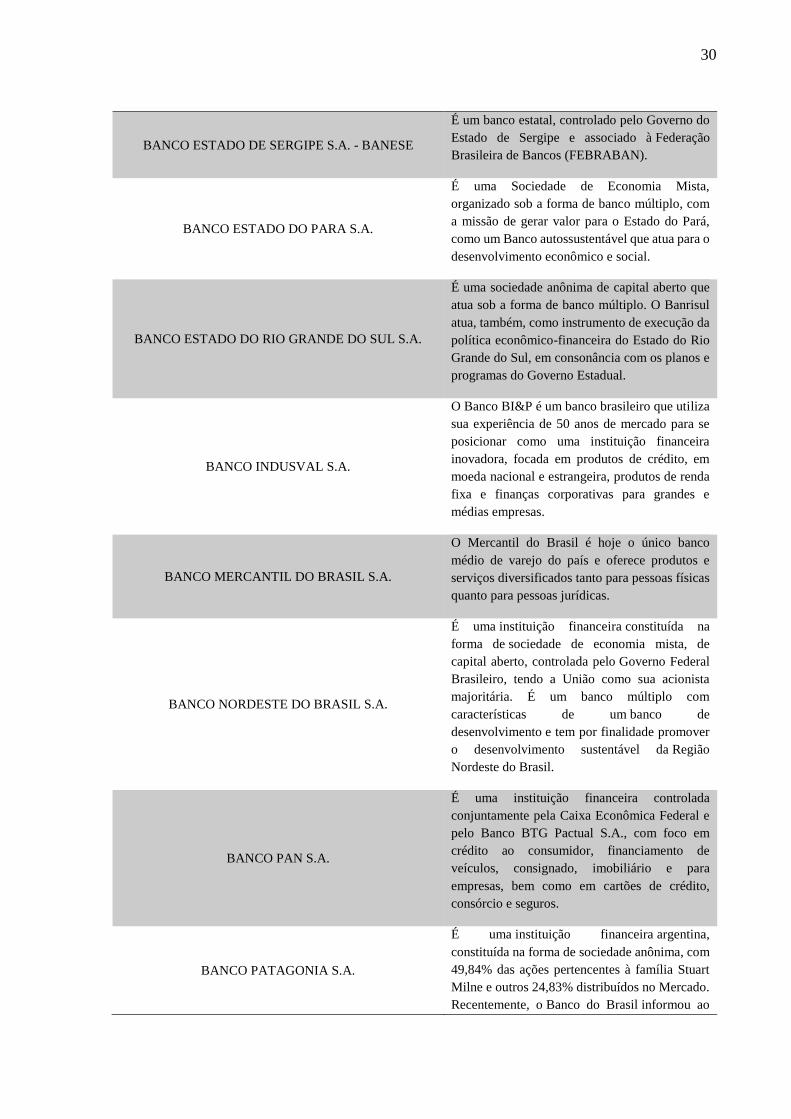

INSTITUIÇÕES FINANCEIRAS CARACTERÍSTICAS

BANESTES S.A. - BANCO ESTADO ESPIRITO SANTO

Sociedade anônima de capital aberto e de

economia mista criada em 1937, é um banco

múltiplo controlado pelo estado do Espírito

Santo. Detém a maior rede bancária do estado do

Espírito Santo.

BANCO ABC BRASIL S.A.

É um banco múltiplo, especializado na concessão

de crédito e serviços para empresas de médio a

grande porte, habilitado a operar nas carteiras

Comercial, de Investimentos, Financeira, Crédito

Imobiliário e Câmbio.

BANCO ALFA DE INVESTIMENTO S.A.

Empresa líder do Conglomerado Financeiro

Alfa, é um dos mais importantes bancos de

investimentos do País, oferecendo, uma série de

produtos e serviços, com destaque para as

atividades de crédito a grandes empresas,

Corporate Finance, Asset Management, Private

Banking e Wealth Management.

BANCO AMAZONIA S.A.

É um Banco comercial de economia mista,

organizado sob a forma de sociedade anônima de

capital aberto onde o Governo Federal Brasileiro

detém a maioria das ações.

BANCO BRADESCO S.A.*

É um banco múltiplo privado brasileiro, atuamos

em todos os municípios brasileiros.

BANCO DO BRASIL S.A.*

É uma instituição financeira brasileira,

constituída na forma de sociedade de economia

mista, com participação da União brasileira em

54% das ações.

BANCO BTG PACTUAL S.A.

É um banco de investimento brasileiro que atua

nos mercados de investimento banking, wealth

management e global

assetmanagement na América Latina.

30

BANCO ESTADO DE SERGIPE S.A. - BANESE

É um banco estatal, controlado pelo Governo do

Estado de Sergipe e associado à Federação

Brasileira de Bancos (FEBRABAN).

BANCO ESTADO DO PARA S.A.

É uma Sociedade de Economia Mista,

organizado sob a forma de banco múltiplo, com

a missão de gerar valor para o Estado do Pará,

como um Banco autossustentável que atua para o

desenvolvimento econômico e social.

BANCO ESTADO DO RIO GRANDE DO SUL S.A.

É uma sociedade anônima de capital aberto que

atua sob a forma de banco múltiplo. O Banrisul

atua, também, como instrumento de execução da

política econômico-financeira do Estado do Rio

Grande do Sul, em consonância com os planos e

programas do Governo Estadual.

BANCO INDUSVAL S.A.

O Banco BI&P é um banco brasileiro que utiliza

sua experiência de 50 anos de mercado para se

posicionar como uma instituição financeira

inovadora, focada em produtos de crédito, em

moeda nacional e estrangeira, produtos de renda

fixa e finanças corporativas para grandes e

médias empresas.

BANCO MERCANTIL DO BRASIL S.A.

O Mercantil do Brasil é hoje o único banco

médio de varejo do país e oferece produtos e

serviços diversificados tanto para pessoas físicas

quanto para pessoas jurídicas.

BANCO NORDESTE DO BRASIL S.A.

É uma instituição financeira constituída na

forma de sociedade de economia mista, de

capital aberto, controlada pelo Governo Federal

Brasileiro, tendo a União como sua acionista

majoritária. É um banco múltiplo com

características de um banco de

desenvolvimento e tem por finalidade promover

o desenvolvimento sustentável da Região

Nordeste do Brasil.

BANCO PAN S.A.

É uma instituição financeira controlada

conjuntamente pela Caixa Econômica Federal e

pelo Banco BTG Pactual S.A., com foco em

crédito ao consumidor, financiamento de

veículos, consignado, imobiliário e para

empresas, bem como em cartões de crédito,

consórcio e seguros.

BANCO PATAGONIA S.A.

É uma instituição financeira argentina,

constituída na forma de sociedade anônima, com

49,84% das ações pertencentes à família Stuart

Milne e outros 24,83% distribuídos no Mercado.

Recentemente, o Banco do Brasil informou ao

31

mercado a compra de 51% do banco Patagônia,

através da aquisição de ações por oferta pública.

BANCO PINE S.A.

É um banco comercial e banco múltiplo com

carteira comercial ou caixa econômica, privado

nacional.

BANCO SANTANDER (BRASIL) S.A.*

A atuação do Santander Brasil se divide em duas

grandes estruturas: o Banco Comercial, que

reúne todas as atividades do Varejo, como

atendimento a pessoa física e Pequenas e Médias

Empresas, e o Atacado, voltado às grandes

empresas e operações no mercado de capitais.

BRB BANCO DE BRASILIA S.A.

É um banco público brasileiro, cujo maior

acionista é o Governo do Distrito Federal, é

sociedade de economia mista. Fora do Distrito

Federal, o banco possuí agências nos estados

de São Paulo, Rio de Janeiro, Goiás, Mato

Grosso, Mato Grosso do Sul.

CONSORCIO ALFA DE ADMINISTRACAO S.A.

Sua atividade principal atual consiste em manter

participações societárias em outras empresas, na

qualidade de “holding”, com participações

direcionadas, principalmente aos segmentos

financeiro, ramo de seguros através da

controlada direta Corumbal Participações e

Administração Ltda e serviços.

ITAU UNIBANCO HOLDING S.A.*

É uma companhia aberta que, em conjunto com

empresas controladas e coligadas, atua no Brasil

e no exterior, na atividade bancária em todas as

modalidades por meio de suas carteiras:

comercial, de investimento, de crédito

imobiliário, de crédito, financiamento e

investimento e de arrendamento mercantil,

inclusive as de operações de câmbio.

PARANA BANCO S.A.

É um banco múltiplo e tem por objeto social a

prática de operações ativas, passivas e acessórias

inerentes às carteiras comercial e de crédito,

financiamento e investimento, operações de

crédito imobiliário, câmbio e administração de

cartão de crédito.

Fonte: elaboração própria (2017)

*De acordo com O GLOBO, essas instituições estão no ranking dos cincos maiores bancos do brasil (em 2016),

classificadas pelo o tamanho dos ativos.

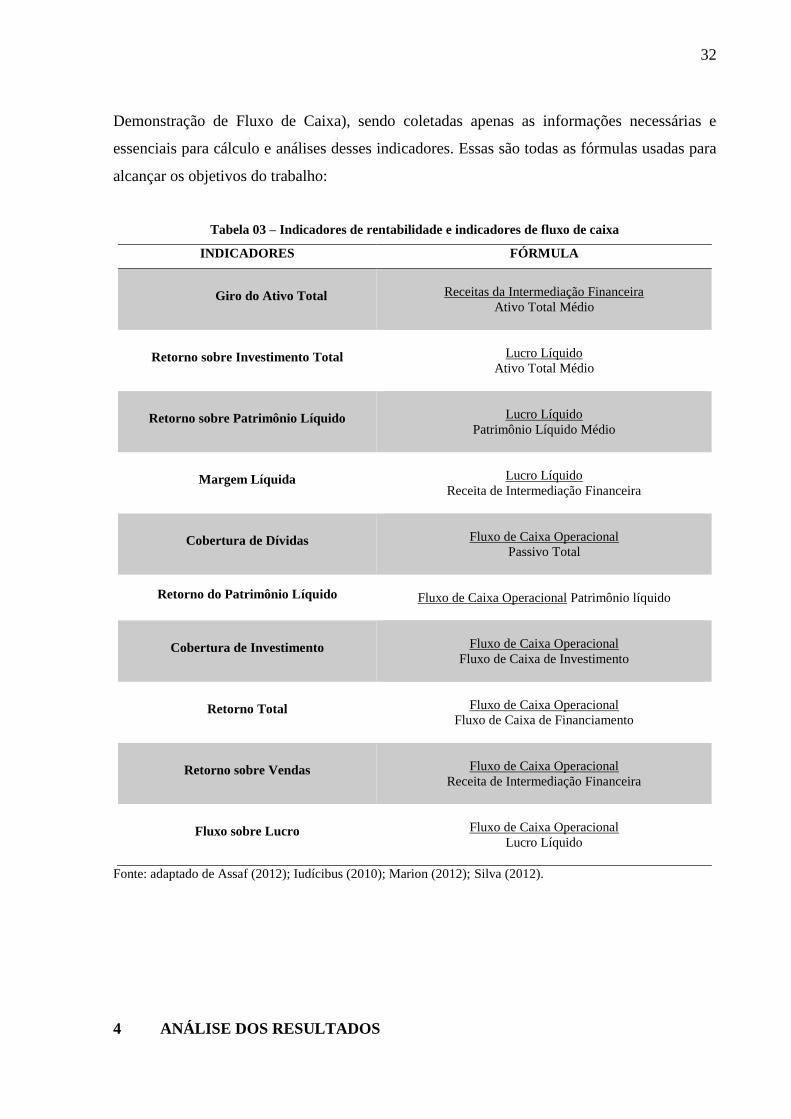

Os dados dos indicadores de rentabilidade e fluxo de caixa foram desenvolvidos através

das análises das demonstrações financeiras padronizadas consolidadas e individuais dos anos

de 2012 a 2016 (Balanço Patrimonial, Demonstração do Resultado do Exercício e a

32

Demonstração de Fluxo de Caixa), sendo coletadas apenas as informações necessárias e

essenciais para cálculo e análises desses indicadores. Essas são todas as fórmulas usadas para

alcançar os objetivos do trabalho:

Tabela 03 – Indicadores de rentabilidade e indicadores de fluxo de caixa

INDICADORES FÓRMULA

Giro do Ativo Total

Receitas da Intermediação Financeira

Ativo Total Médio

Retorno sobre Investimento Total

Lucro Líquido

Ativo Total Médio

Retorno sobre Patrimônio Líquido

Lucro Líquido

Patrimônio Líquido Médio

Margem Líquida

Lucro Líquido

Receita de Intermediação Financeira

Cobertura de Dívidas

Fluxo de Caixa Operacional

Passivo Total

Retorno do Patrimônio Líquido

Fluxo de Caixa Operacional Patrimônio líquido

Cobertura de Investimento

Fluxo de Caixa Operacional

Fluxo de Caixa de Investimento

Retorno Total

Fluxo de Caixa Operacional

Fluxo de Caixa de Financiamento

Retorno sobre Vendas

Fluxo de Caixa Operacional

Receita de Intermediação Financeira

Fluxo sobre Lucro

Fluxo de Caixa Operacional

Lucro Líquido

Fonte: adaptado de Assaf (2012); Iudícibus (2010); Marion (2012); Silva (2012).

4 ANÁLISE DOS RESULTADOS

33

Para fins de análise foram feitos cálculos de estatísticas descritivas como média,

mediana, mínimo, máximo e desvio padrão. A estatística descritiva se atenta em descrever e

resumir os dados, cujo objetivo básico é o de sintetizar uma série de valores de mesma natureza,

permitindo dessa forma que se tenha uma visão global da variação desses valores, organizando

e descrevendo os dados de três maneiras: por meio de tabelas, de gráficos e de medidas

descritivas.

Serão analisados os indicadores de rentabilidade e fluxo de caixa das instituições

bancárias que foram apresentadas na metodologia, através de gráficos e tabelas composta de

resultados que foram encontrados nos cálculos dos índices.

4.1 ANÁLISE DOS INDICADORES DE RENTABILIDADE

Pode-se observar que a média do Giro do Ativo - na Tabela 04 - das instituições entre

os anos 2012 a 2016 varia entre 0,1265 – no ano 2013, como seu pior índice – e 0,1497 – seu

melhor resultado, em 2015. Como esse indicador busca demonstrar o nível de eficiência que as

empresas estão utilizando na aplicação do seu ativo, conclui-se que a geração de receitas das

empresas com o uso do seu ativo girou em 2015, no seu melhor ano, 0,15 aproximadamente

durante o todo ano, inferindo que os bancos não apresentaram um bom aproveitamento na

aplicação dos seus ativos para geração de lucros.

Verifica-se também que houve uma pequena melhoria se for comparada a evolução entre

os anos. Nos anos de 2015 e 2016, quando houveram os melhores números, também foram os

mais complicados para a economia e política do Brasil.

Tabela 04 – Resultados do indicador do Giro do Ativo

GIRO DO ATIVO

2012 2013 2014 2015 2016

BANESTES S.A. - BANCO ESTADO ESPIRITO

SANTO

0,1056 0,1015 0,1186 0,1329 0,1313

BANCO ABC BRASIL S.A. 0,1271 0,1180 0,0971 0,1033 0,0817

BANCO ALFA DE INVESTIMENTO S.A. 0,0845 0,0811 0,0994 0,1234 0,1265

BANCO AMAZONIA S.A. 0,0908 0,0816 0,0932 0,1184 0,1228

BANCO BRADESCO S.A. 0,1131 0,0949 0,1128 0,1171 0,1469

BANCO DO BRASIL S.A. 0,1000 0,0961 0,1129 0,1368 0,1211

BANCO BTG PACTUAL S.A. 0,0780 0,0720 0,0835 0,0582 0,0734

BANCO ESTADO DE SERGIPE S.A. - BANESE 0,1783 0,1485 0,1457 0,1629 0,1680

BANCO ESTADO DO PARA S.A. 0,2086 0,2140 0,2401 0,2600 0,2526

34

Fonte: elaboração própria (2017)

Fazendo ainda comparações entre os maiores bancos do Brasil de capital aberto, que são

o Banco do Bradesco S.A., Banco do Brasil S.A., Banco Santander S.A. e Itaú Unibanco

Holding S.A., nota-se que em todos os anos seus valores foram menores que as médias entre as

demais empresas. O destaque mais positivo entre toda a amostra foi para o Banco Pan S.A., o

qual teve o maior índice entre todos os bancos em todos os anos, exceto 2014, que foi do Banco

Estado do Pará S.A.

A instituição que teve seu pior desempenho foi o Consorcio Alfa de Administração S.A.,

que obteve em todos os anos os piores valores. Esse baixo desempenho é justificado pois sua

atividade principal atual consiste em manter participações societárias em outras empresas, na

qualidade de “holding”, com participações direcionadas, principalmente aos segmentos

financeiro, ramo de seguros e serviços, assim não gerando muitas receitas, mas mantendo um

valor alto dos seus ativos.

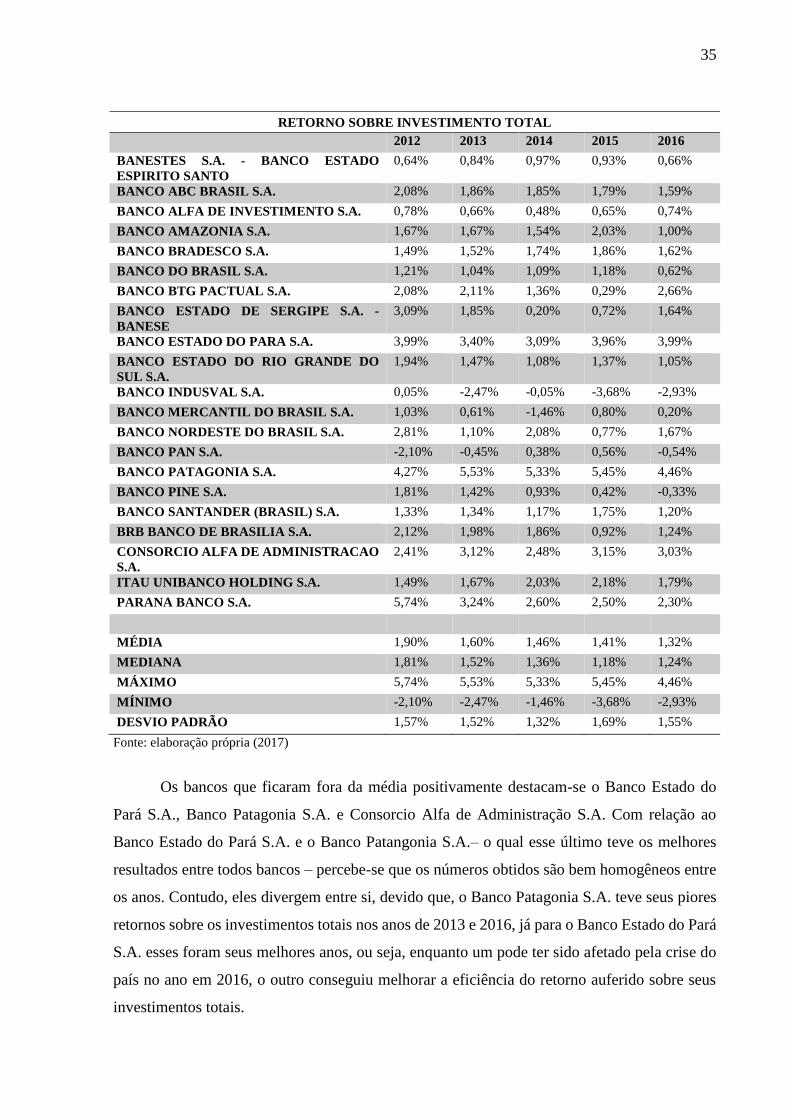

O retorno sobre investimento total apresenta o percentual de lucro que a instituição

obtém em relação aos seus investimentos totais. Verifica-se na Tabela 05 que, a média ao

decorrer do tempo foi diminuindo, chegando na sua pior marca em 2016 com 1,32%. A variação

no ano de 2012 – que foi seu melhor ano – para o seu pior foi de proximamente de 30,53%, ou

seja, os bancos podem ter sido afetados pela crise do país quando estava na sua pior fase, que

foram em 2015 e 2016, quando o PIB atingiu seus piores índices.

Tabela 05 – Resultados do indicador de Retorno sobre Investimento Total

BANCO ESTADO DO RIO GRANDE DO SUL S.A. 0,1391 0,1226 0,1298 0,1504 0,1513

BANCO INDUSVAL S.A. 0,1500 0,1270 0,1457 0,1874 0,1319

BANCO MERCANTIL DO BRASIL S.A. 0,1997 0,1972 0,2188 0,2646 0,2854

BANCO NORDESTE DO BRASIL S.A. 0,1305 0,1129 0,1211 0,1631 0,1240

BANCO PAN S.A. 0,2910 0,3176 0,2394 0,2781 0,2857

BANCO PATAGONIA S.A. 0,1320 0,1355 0,1561 0,1498 0,1289

BANCO PINE S.A. 0,0690 0,0729 0,0913 0,1009 0,1125

BANCO SANTANDER (BRASIL) S.A. 0,1279 0,1170 0,1211 0,1241 0,1245

BRB BANCO DE BRASILIA S.A. 0,1893 0,1790 0,1983 0,2037 0,2133

CONSORCIO ALFA DE ADMINISTRACAO S.A. 0,0070 0,0111 0,0092 0,0094 0,0097

ITAU UNIBANCO HOLDING S.A. 0,1144 0,0955 0,1198 0,1078 0,1326

PARANA BANCO S.A. 0,1725 0,1604 0,1735 0,1904 0,2053

MÉDIA 0,1337 0,1265 0,1346 0,1497 0,1490

MEDIANA 0,1279 0,1170 0,1211 0,1368 0,1313

MÁXIMO 0,2910 0,3176 0,2401 0,2781 0,2857

MÍNIMO 0,0070 0,0111 0,0092 0,0094 0,0097

DESVIO PADRÃO 0,0586 0,0620 0,0543 0,0641 0,0659

35

RETORNO SOBRE INVESTIMENTO TOTAL

2012 2013 2014 2015 2016

BANESTES S.A. - BANCO ESTADO

ESPIRITO SANTO

0,64% 0,84% 0,97% 0,93% 0,66%

BANCO ABC BRASIL S.A. 2,08% 1,86% 1,85% 1,79% 1,59%

BANCO ALFA DE INVESTIMENTO S.A. 0,78% 0,66% 0,48% 0,65% 0,74%

BANCO AMAZONIA S.A. 1,67% 1,67% 1,54% 2,03% 1,00%

BANCO BRADESCO S.A. 1,49% 1,52% 1,74% 1,86% 1,62%

BANCO DO BRASIL S.A. 1,21% 1,04% 1,09% 1,18% 0,62%

BANCO BTG PACTUAL S.A. 2,08% 2,11% 1,36% 0,29% 2,66%

BANCO ESTADO DE SERGIPE S.A. -

BANESE

3,09% 1,85% 0,20% 0,72% 1,64%

BANCO ESTADO DO PARA S.A. 3,99% 3,40% 3,09% 3,96% 3,99%

BANCO ESTADO DO RIO GRANDE DO

SUL S.A.

1,94% 1,47% 1,08% 1,37% 1,05%

BANCO INDUSVAL S.A. 0,05% -2,47% -0,05% -3,68% -2,93%

BANCO MERCANTIL DO BRASIL S.A. 1,03% 0,61% -1,46% 0,80% 0,20%

BANCO NORDESTE DO BRASIL S.A. 2,81% 1,10% 2,08% 0,77% 1,67%

BANCO PAN S.A. -2,10% -0,45% 0,38% 0,56% -0,54%

BANCO PATAGONIA S.A. 4,27% 5,53% 5,33% 5,45% 4,46%

BANCO PINE S.A. 1,81% 1,42% 0,93% 0,42% -0,33%

BANCO SANTANDER (BRASIL) S.A. 1,33% 1,34% 1,17% 1,75% 1,20%

BRB BANCO DE BRASILIA S.A. 2,12% 1,98% 1,86% 0,92% 1,24%

CONSORCIO ALFA DE ADMINISTRACAO

S.A.

2,41% 3,12% 2,48% 3,15% 3,03%

ITAU UNIBANCO HOLDING S.A. 1,49% 1,67% 2,03% 2,18% 1,79%

PARANA BANCO S.A. 5,74% 3,24% 2,60% 2,50% 2,30%

MÉDIA 1,90% 1,60% 1,46% 1,41% 1,32%

MEDIANA 1,81% 1,52% 1,36% 1,18% 1,24%

MÁXIMO 5,74% 5,53% 5,33% 5,45% 4,46%

MÍNIMO -2,10% -2,47% -1,46% -3,68% -2,93%

DESVIO PADRÃO 1,57% 1,52% 1,32% 1,69% 1,55%

Fonte: elaboração própria (2017)

Os bancos que ficaram fora da média positivamente destacam-se o Banco Estado do

Pará S.A., Banco Patagonia S.A. e Consorcio Alfa de Administração S.A. Com relação ao

Banco Estado do Pará S.A. e o Banco Patangonia S.A.– o qual esse último teve os melhores

resultados entre todos bancos – percebe-se que os números obtidos são bem homogêneos entre

os anos. Contudo, eles divergem entre si, devido que, o Banco Patagonia S.A. teve seus piores

retornos sobre os investimentos totais nos anos de 2013 e 2016, já para o Banco Estado do Pará

S.A. esses foram seus melhores anos, ou seja, enquanto um pode ter sido afetado pela crise do

país no ano em 2016, o outro conseguiu melhorar a eficiência do retorno auferido sobre seus

investimentos totais.

36

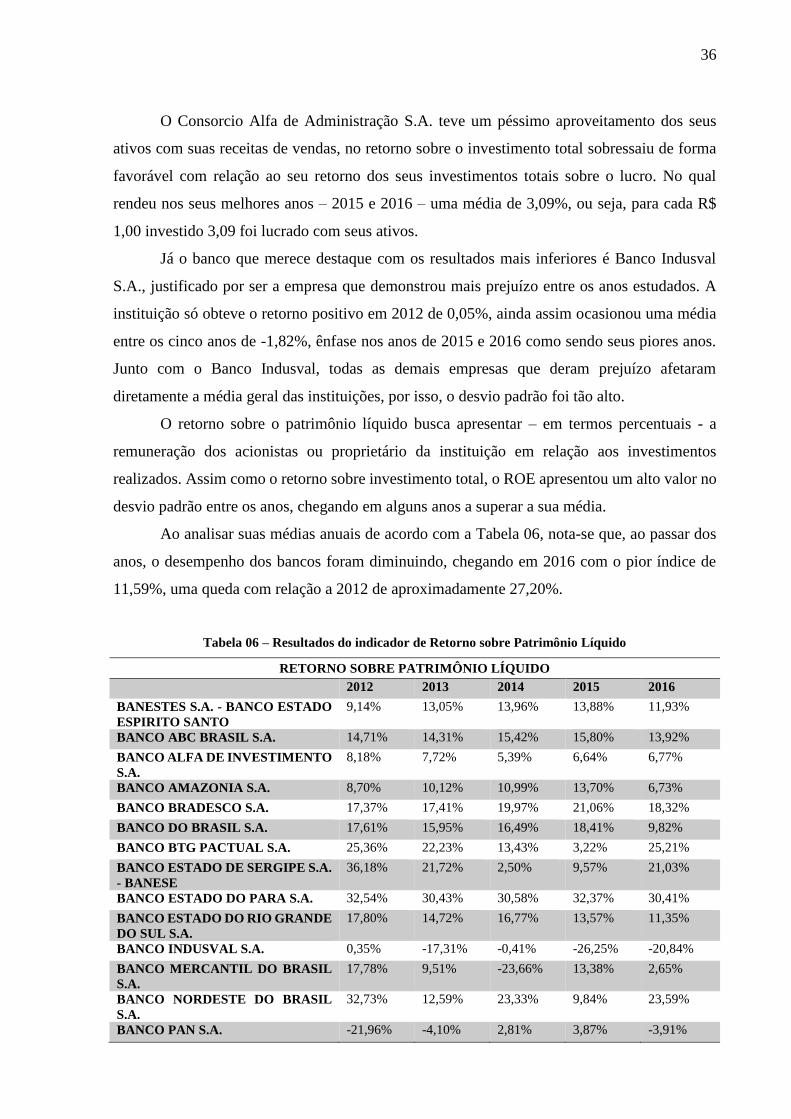

O Consorcio Alfa de Administração S.A. teve um péssimo aproveitamento dos seus

ativos com suas receitas de vendas, no retorno sobre o investimento total sobressaiu de forma

favorável com relação ao seu retorno dos seus investimentos totais sobre o lucro. No qual

rendeu nos seus melhores anos – 2015 e 2016 – uma média de 3,09%, ou seja, para cada R$

1,00 investido 3,09 foi lucrado com seus ativos.

Já o banco que merece destaque com os resultados mais inferiores é Banco Indusval

S.A., justificado por ser a empresa que demonstrou mais prejuízo entre os anos estudados. A

instituição só obteve o retorno positivo em 2012 de 0,05%, ainda assim ocasionou uma média

entre os cinco anos de -1,82%, ênfase nos anos de 2015 e 2016 como sendo seus piores anos.

Junto com o Banco Indusval, todas as demais empresas que deram prejuízo afetaram

diretamente a média geral das instituições, por isso, o desvio padrão foi tão alto.

O retorno sobre o patrimônio líquido busca apresentar – em termos percentuais - a

remuneração dos acionistas ou proprietário da instituição em relação aos investimentos

realizados. Assim como o retorno sobre investimento total, o ROE apresentou um alto valor no

desvio padrão entre os anos, chegando em alguns anos a superar a sua média.

Ao analisar suas médias anuais de acordo com a Tabela 06, nota-se que, ao passar dos

anos, o desempenho dos bancos foram diminuindo, chegando em 2016 com o pior índice de

11,59%, uma queda com relação a 2012 de aproximadamente 27,20%.

Tabela 06 – Resultados do indicador de Retorno sobre Patrimônio Líquido

RETORNO SOBRE PATRIMÔNIO LÍQUIDO

2012 2013 2014 2015 2016

BANESTES S.A. - BANCO ESTADO

ESPIRITO SANTO

9,14% 13,05% 13,96% 13,88% 11,93%

BANCO ABC BRASIL S.A. 14,71% 14,31% 15,42% 15,80% 13,92%

BANCO ALFA DE INVESTIMENTO

S.A.

8,18% 7,72% 5,39% 6,64% 6,77%

BANCO AMAZONIA S.A. 8,70% 10,12% 10,99% 13,70% 6,73%

BANCO BRADESCO S.A. 17,37% 17,41% 19,97% 21,06% 18,32%

BANCO DO BRASIL S.A. 17,61% 15,95% 16,49% 18,41% 9,82%

BANCO BTG PACTUAL S.A. 25,36% 22,23% 13,43% 3,22% 25,21%

BANCO ESTADO DE SERGIPE S.A.

- BANESE

36,18% 21,72% 2,50% 9,57% 21,03%

BANCO ESTADO DO PARA S.A. 32,54% 30,43% 30,58% 32,37% 30,41%

BANCO ESTADO DO RIO GRANDE

DO SUL S.A.

17,80% 14,72% 16,77% 13,57% 11,35%

BANCO INDUSVAL S.A. 0,35% -17,31% -0,41% -26,25% -20,84%

BANCO MERCANTIL DO BRASIL

S.A.

17,78% 9,51% -23,66% 13,38% 2,65%

BANCO NORDESTE DO BRASIL

S.A.

32,73% 12,59% 23,33% 9,84% 23,59%

BANCO PAN S.A. -21,96% -4,10% 2,81% 3,87% -3,91%

37

BANCO PATAGONIA S.A. 30,72% 37,29% 32,51% 35,76% 32,09%

BANCO PINE S.A. 17,10% 11,66% 7,54% 3,32% -2,41%

BANCO SANTANDER (BRASIL)

S.A.

7,04% 7,27% 7,12% 12,41% 9,07%

BRB BANCO DE BRASILIA S.A. 20,26% 18,98% 19,24% 9,64% 12,22%

CONSORCIO ALFA DE

ADMINISTRACAO S.A.

8,33% 6,28% 5,10% 6,57% 6,30%

ITAU UNIBANCO HOLDING S.A. 17,43% 20,63% 23,66% 24,37% 18,95%

PARANA BANCO S.A. 17,03% 10,60% 9,80% 10,38% 10,27%

MÉDIA 15,92% 13,38% 12,03% 11,98% 11,59%

MEDIANA 17,37% 13,05% 13,43% 12,41% 11,35%

MÁXIMO 36,18% 37,29% 32,51% 35,76% 32,09%

MÍNIMO -21,96% -17,31% -23,66% -26,25% -20,84%

DESVIO PADRÃO 12,51% 10,96% 11,85% 12,03% 11,86%

Fonte: elaboração própria (2017)

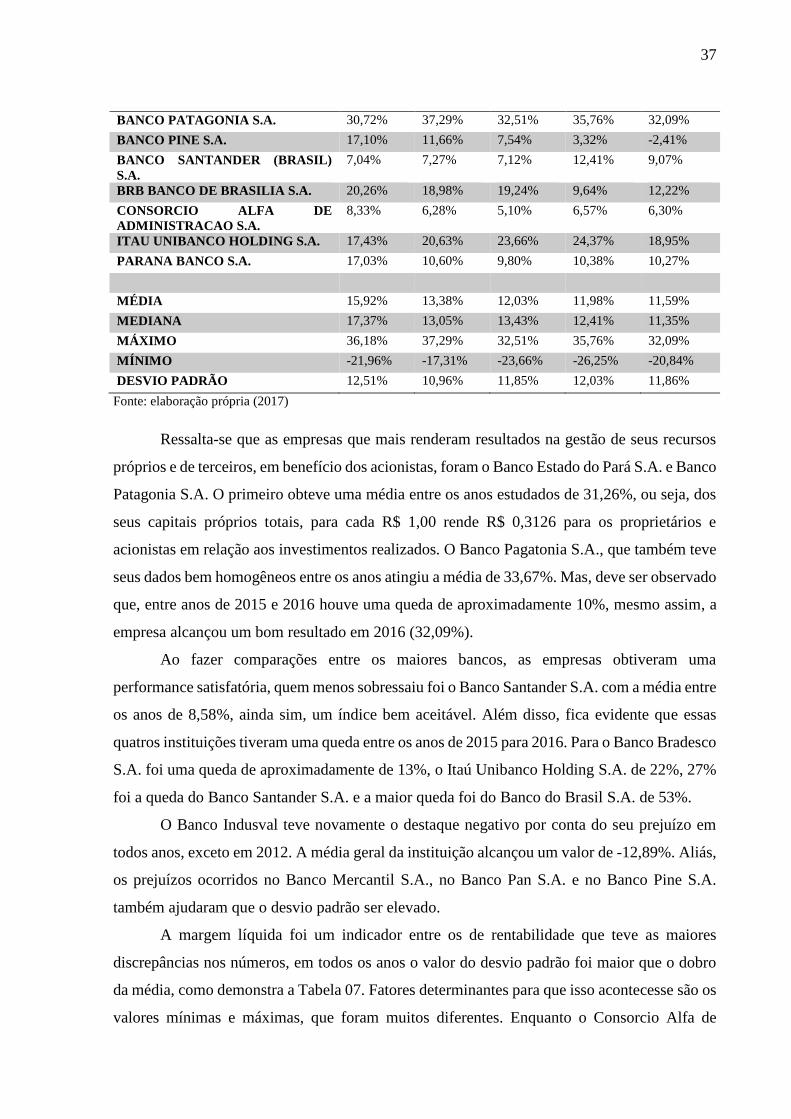

Ressalta-se que as empresas que mais renderam resultados na gestão de seus recursos

próprios e de terceiros, em benefício dos acionistas, foram o Banco Estado do Pará S.A. e Banco

Patagonia S.A. O primeiro obteve uma média entre os anos estudados de 31,26%, ou seja, dos

seus capitais próprios totais, para cada R$ 1,00 rende R$ 0,3126 para os proprietários e

acionistas em relação aos investimentos realizados. O Banco Pagatonia S.A., que também teve

seus dados bem homogêneos entre os anos atingiu a média de 33,67%. Mas, deve ser observado

que, entre anos de 2015 e 2016 houve uma queda de aproximadamente 10%, mesmo assim, a

empresa alcançou um bom resultado em 2016 (32,09%).

Ao fazer comparações entre os maiores bancos, as empresas obtiveram uma

performance satisfatória, quem menos sobressaiu foi o Banco Santander S.A. com a média entre

os anos de 8,58%, ainda sim, um índice bem aceitável. Além disso, fica evidente que essas

quatros instituições tiveram uma queda entre os anos de 2015 para 2016. Para o Banco Bradesco

S.A. foi uma queda de aproximadamente de 13%, o Itaú Unibanco Holding S.A. de 22%, 27%

foi a queda do Banco Santander S.A. e a maior queda foi do Banco do Brasil S.A. de 53%.

O Banco Indusval teve novamente o destaque negativo por conta do seu prejuízo em

todos anos, exceto em 2012. A média geral da instituição alcançou um valor de -12,89%. Aliás,

os prejuízos ocorridos no Banco Mercantil S.A., no Banco Pan S.A. e no Banco Pine S.A.

também ajudaram que o desvio padrão ser elevado.

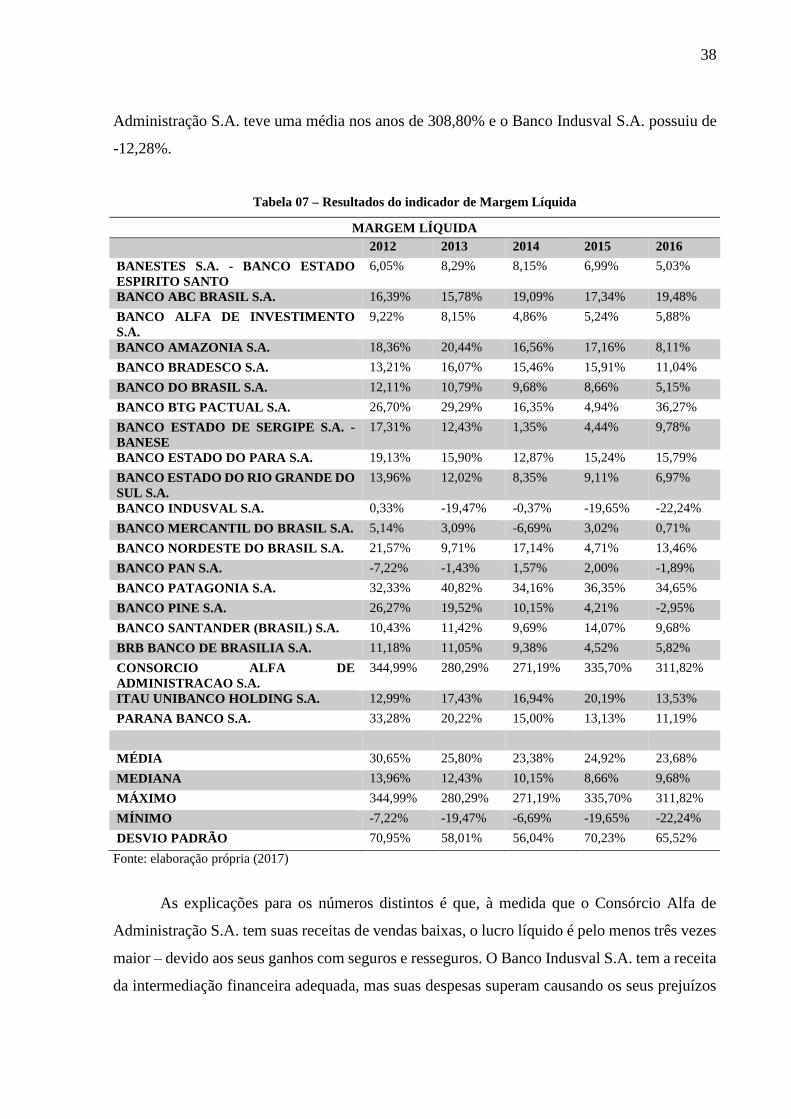

A margem líquida foi um indicador entre os de rentabilidade que teve as maiores

discrepâncias nos números, em todos os anos o valor do desvio padrão foi maior que o dobro

da média, como demonstra a Tabela 07. Fatores determinantes para que isso acontecesse são os

valores mínimas e máximas, que foram muitos diferentes. Enquanto o Consorcio Alfa de

38

Administração S.A. teve uma média nos anos de 308,80% e o Banco Indusval S.A. possuiu de

-12,28%.

Tabela 07 – Resultados do indicador de Margem Líquida

MARGEM LÍQUIDA

2012 2013 2014 2015 2016

BANESTES S.A. - BANCO ESTADO

ESPIRITO SANTO

6,05% 8,29% 8,15% 6,99% 5,03%

BANCO ABC BRASIL S.A. 16,39% 15,78% 19,09% 17,34% 19,48%

BANCO ALFA DE INVESTIMENTO

S.A.

9,22% 8,15% 4,86% 5,24% 5,88%

BANCO AMAZONIA S.A. 18,36% 20,44% 16,56% 17,16% 8,11%

BANCO BRADESCO S.A. 13,21% 16,07% 15,46% 15,91% 11,04%

BANCO DO BRASIL S.A. 12,11% 10,79% 9,68% 8,66% 5,15%

BANCO BTG PACTUAL S.A. 26,70% 29,29% 16,35% 4,94% 36,27%

BANCO ESTADO DE SERGIPE S.A. -

BANESE

17,31% 12,43% 1,35% 4,44% 9,78%

BANCO ESTADO DO PARA S.A. 19,13% 15,90% 12,87% 15,24% 15,79%

BANCO ESTADO DO RIO GRANDE DO

SUL S.A.

13,96% 12,02% 8,35% 9,11% 6,97%

BANCO INDUSVAL S.A. 0,33% -19,47% -0,37% -19,65% -22,24%

BANCO MERCANTIL DO BRASIL S.A. 5,14% 3,09% -6,69% 3,02% 0,71%

BANCO NORDESTE DO BRASIL S.A. 21,57% 9,71% 17,14% 4,71% 13,46%

BANCO PAN S.A. -7,22% -1,43% 1,57% 2,00% -1,89%

BANCO PATAGONIA S.A. 32,33% 40,82% 34,16% 36,35% 34,65%

BANCO PINE S.A. 26,27% 19,52% 10,15% 4,21% -2,95%

BANCO SANTANDER (BRASIL) S.A. 10,43% 11,42% 9,69% 14,07% 9,68%

BRB BANCO DE BRASILIA S.A. 11,18% 11,05% 9,38% 4,52% 5,82%

CONSORCIO ALFA DE

ADMINISTRACAO S.A.

344,99% 280,29% 271,19% 335,70% 311,82%

ITAU UNIBANCO HOLDING S.A. 12,99% 17,43% 16,94% 20,19% 13,53%

PARANA BANCO S.A. 33,28% 20,22% 15,00% 13,13% 11,19%

MÉDIA 30,65% 25,80% 23,38% 24,92% 23,68%

MEDIANA 13,96% 12,43% 10,15% 8,66% 9,68%

MÁXIMO 344,99% 280,29% 271,19% 335,70% 311,82%

MÍNIMO -7,22% -19,47% -6,69% -19,65% -22,24%

DESVIO PADRÃO 70,95% 58,01% 56,04% 70,23% 65,52%

Fonte: elaboração própria (2017)

As explicações para os números distintos é que, à medida que o Consórcio Alfa de

Administração S.A. tem suas receitas de vendas baixas, o lucro líquido é pelo menos três vezes

maior – devido aos seus ganhos com seguros e resseguros. O Banco Indusval S.A. tem a receita

da intermediação financeira adequada, mas suas despesas superam causando os seus prejuízos

39

dos períodos. Além de que os prejuízos dos demais bancos também influenciaram para as

disparidades dos números.

Realizando ainda comparações com os quatros maiores bancos listados na Bovespa e

com o Banco BTG Pactual S.A.– que também se enquadra entre os dez maiores do Brasil –

observa-se que o Banco BTG Pactual S.A. supera os quatros bancos, sua média entre os anos

estudados foi de 22,71%, ou seja, para cada R$ 1,00 é obtido de retorno (lucro) em relação às

receitas de intermediação financeira aproximadamente de R$ 0,23.

Ressalta também que essas quatros maiores instituições tiveram uma queda – no geral -

significativa de 2015 para 2016 de 33%, revelando o quanto 2016 - no auge da crise - afetou

em suas margens de lucro. Contudo, BTG Pactual possuiu um comportamento totalmente

contrário, uma vez que seus números elevaram a um patamar de 86% do ano 2015 para 2016.

Isso denota como há distorções tanto entre os bancos e os anos, não existindo uma

homogeneização.

4.2 ANÁLISE DOS INDICADORES DE FLUXO DE CAIXA

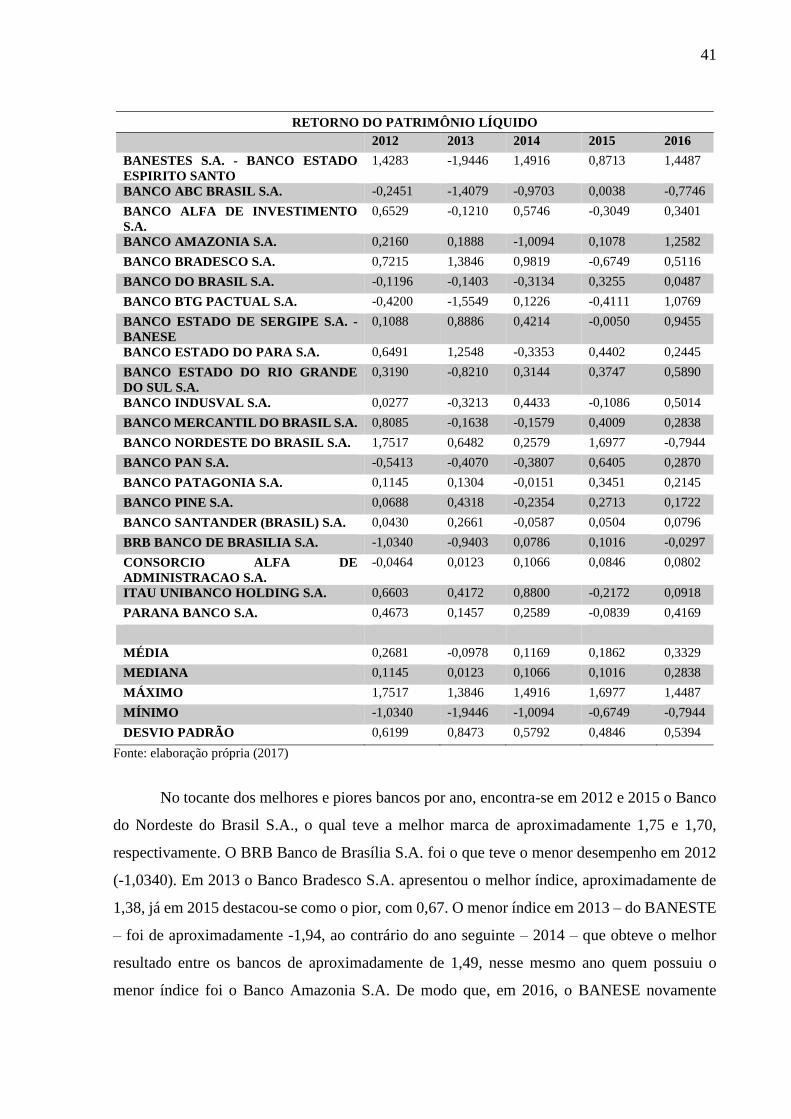

Para os indicadores de Cobertura de Dívidas, Retorno do Patrimônio Líquido, Retorno

de Vendas e Fluxo sobre Lucro, observa-se que, de todos eles, a instituição que teve a menor

média foi o Banco ABC Brasil S.A.

A cobertura de dívidas, demonstrada pela Tabela 08, o Banco ABC S.A. resultou em

uma média entre 2012 e 2016 de aproximadamente -0,83, isso significa que a empresa consumiu

do caixa de outras atividades 83% para cada R$ 1,00 de dívida. O banco que teve melhor

desempenho nesse índice de cobertura de dívida foi o Paraná Banco S.A., o qual gerava

aproximadamente 0,06 de FCO para cada R$ 1,00 de dívida.

Os valores das médias anuais regrediram do ano de 2012 (0,0295) para o 2013 (-0,0017)

com a queda aproximadamente de 105,84%, após esse decréscimo, o índice começa a recuperar

atingindo a sua melhor marca em 2016, com aproximadamente de 0,04.

Tabela 08 – Resultados do indicador de Cobertura de Dívida

COBERTURA DE DÍVIDA

2012 2013 2014 2015 2016

BANESTES S.A. - BANCO ESTADO

ESPIRITO SANTO

0,0864 -0,1324 0,1049 0,0558 0,0712

BANCO ABC BRASIL S.A. -0,0334 -0,1763 -0,1128 0,0004 -0,0910

BANCO ALFA DE INVESTIMENTO

S.A.

0,0540 -0,0107 0,0517 -0,0323 0,0388

40

BANCO AMAZONIA S.A. 0,0406 0,0271 -0,1391 0,0172 0,1740

BANCO BRADESCO S.A. 0,0644 0,1191 0,0868 -0,0598 0,0453

BANCO DO BRASIL S.A. -0,0077 -0,0092 -0,0209 0,0202 0,0032

BANCO BTG PACTUAL S.A. -0,0352 -0,1649 0,0120 -0,0343 0,1659

BANCO ESTADO DE SERGIPE S.A. -

BANESE

0,0095 0,0735 0,0315 -0,0004 0,0752

BANCO ESTADO DO PARA S.A. 0,0731 0,1396 -0,0379 0,0578 0,0320

BANCO ESTADO DO RIO GRANDE

DO SUL S.A.

0,0325 -0,0809 0,0302 0,0356 0,0565

BANCO INDUSVAL S.A. 0,0041 -0,0444 0,0550 -0,0179 0,0600

BANCO MERCANTIL DO BRASIL

S.A.

0,0484 -0,0112 -0,0087 0,0260 0,0254

BANCO NORDESTE DO BRASIL S.A. 0,1474 0,0583 0,0227 0,1165 -0,0577

BANCO PAN S.A. -0,0653 -0,0416 -0,0542 0,0926 0,0381

BANCO PATAGONIA S.A. 0,1145 0,1304 -0,0025 0,0486 0,0294

BANCO PINE S.A. 0,0083 0,0531 -0,0289 0,0362 0,0244

BANCO SANTANDER (BRASIL) S.A. 0,0081 0,0480 -0,0089 0,0067 0,0106

BRB BANCO DE BRASILIA S.A. -0,1095 -0,0967 0,0072 0,0101 -0,0031

CONSORCIO ALFA DE

ADMINISTRACAO S.A.

-0,0227 0,0062 0,0502 0,0414 0,0381