Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL FLUMINENSE

INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS

GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

GABRIEL DE PAULA COUTINHO CORDEIRO

O ENFRENTAMENTO DO DÉFICIT DE NATALIDADE EM PORTUGAL

POR MEIO DOS INCENTIVOS FISCAIS ÀS FAMÍLIAS NUMEROSAS: UM

ESTUDO DE CASO

VOLTA REDONDA 2017

2

GABRIEL DE PAULA COUTINHO CORDEIRO

O ENFRENTAMENTO DO DÉFICIT DE NATALIDADE EM

PORTUGAL POR MEIO DOS INCENTIVOS FISCAIS ÀS FAMÍLIAS

NUMEROSAS: UM ESTUDO DE CASO

Trabalho de Conclusão do Curso

apresentado ao Curso de Graduação em

Ciências Contábeis do Instituto de Ciências

Humanas e Sociais da Universidade Federal

Fluminense, como requisito parcial para

obtenção do grau de Bacharel em Ciências

Contábeis.

Orientador: Prof. Msc. Anderson Nunes

Fraga.

Volta Redonda 2017

3

UNIVERSIDADE FEDERAL FLUMINENSE

POLO UNIVERSITÁRIO DE VOLTA REDONDA

INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

O ENFRENTAMENTO DO DÉFICIT DE NATALIDADE EM PORTUGAL POR

MEIO DOS INCENTIVOS FISCAIS ÀS FAMÍLIAS NUMEROSAS: UM

ESTUDO DE CASO

GABRIEL DE PAULA COUTINHO CORDEIRO

JUNHO

2017

4

O ENFRENTAMENTO DO DÉFICIT DE NATALIDADE EM PORTUGAL

POR MEIO DOS INCENTIVOS FISCAIS ÀS FAMÍLIAS NUMEROSAS: UM

ESTUDO DE CASO

Gabriel de Paula Coutinho Cordeiro1

RESUMO

O presente artigo consiste em um estudo de caso a respeito do meio empregado por

Portugal para enfrentar o déficit de natalidade, que se deu pela da concessão de

incentivos fiscais às famílias numerosas. Para este fim, primeiramente serão abordadas

as origens históricas do controle populacional, que culminou na atual crise demográfica

em que se encontra não só Portugal, mas vários outros países da Europa. Após, será

feita uma abordagem sobre a realidade portuguesa, no que diz respeito às estatísticas

populacionais que auxiliam na compreensão do déficit. Buscar-se-á, adiante, detalhar,

na integralidade, a reformulação tributária no país, a fim de minorar as alíquotas (taxas)2

sobre determinados impostos que atingem diretamente os agregados familiares,

sobretudo os que possuem maior número de dependentes. Serão abordados também

outros benefícios que não são de natureza fiscal, mas sim provenientes do sistema de

seguridade social, embora não se constituam o objeto principal deste artigo. Por fim,

deseja-se concluir o artigo apontando uma perspectiva sobre os resultados a serem

obtidos por meio desta política de incentivo aos nascimentos.

Palavras-chave: incentivos fiscais – famílias numerosas – déficit de natalidade –

imposto em Portugal.

ABSTRACT

The present article consists of a case study about the means employed by Portugal to

address the birth deficit, which was given by the granting of fiscal incentives to large

families. To this end, we will first trace the historical origins of population control,

culminating in the current demographic crisis in which not only Portugal but several 1 Graduando em Ciências Contábeis pela Universidade Federal Fluminense (UFF/PUVR). 2 Em Portugal, taxas significam o que, no Brasil, se conhece como alíquotas.

5

other European countries are found. Afterwards, we take an approach on the Portuguese

reality, regarding population statistics that help in understanding the deficit. It will be

searched, in detail, in the integrality, the tax reformulation in the country, in order to

reduce the rates (taxes) on certain taxes that directly affect the households, especially

those that have more dependents. We will also address other benefits that are not of a

fiscal nature, but come from the social security system, although they are not the main

object of this article. Finally, we wish to conclude the article by pointing out a

perspective on the results to be obtained through this policy of encouraging births.

Keywords: fiscal incentive – large families – birth deficit – taxe in Portugal.

6

1. Introdução

Os países europeus que mais investiram anos a fio em políticas de controle de

natalidade enfrentam, na atualidade, graves crises demográficas que têm afetado todo o

corpo social. Talvez, se pudessem prever, no futuro, os danos que tais políticas

causariam, não teriam dedicado tantos esforços em controle de natalidade.

A preocupação mediante o envelhecimento da população e a diminuição da

população economicamente ativa, chegou a tal ponto que os Governos já estão

propondo medidas intervencionistas para enfrentar este quadro.

Dentre os países da Europa que mais tem se empenhado em aumentar a taxa de

natalidade podemos destacar Portugal, escolhido como objeto deste estudo em razão das

inovadoras e eficazes medidas adotadas para a superação do déficit demográfico.

A adoção de incentivos fiscais às famílias numerosas constituiu o centro na nova

política fiscal portuguesa para incentivar os agregados familiares a terem mais filhos.

Consideram-se numerosas os grupos familiares constituídos por três filhos ou mais.

Na linguagem portuguesa, entende-se por agregados familiares os pais,

responsáveis pela família. Difere da semântica brasileira que considera agregados aquilo

que, em Portugal, é chamado de dependentes.

A reforma fiscal levou em consideração três impostos, a saber: o Imposto sobre

o Rendimento de Pessoas Singulares (IRS); o Imposto sobre Veículos (ISV)3 e o

Imposto Municipal sobre Imóveis (IMI). Dos impostos citados apenas dois encontram

correspondência no sistema tributário brasileiro, quais sejam: o IRS, que equivale ao

Imposto de Renda da Pessoa Física (IRPF) e o IMI, equivalente ao Imposto Predial e

Territorial Urbano (IPTU).

Além dos incentivos fiscais, o governo português implementou, ainda, uma série

de abonos e subsídios. Estes, por sua vez, embora não possuam natureza tributária,

reputam-se relevantes para demonstrar os esforços do Estado para incentivar a

natalidade e, assim, superar o déficit demográfico, como já foi apontado.

Logicamente, inobstante o êxito que os incentivos às famílias numerosas têm

3 Este imposto diferencia-se do IPVA, na medida em que não se trata de um imposto anual, cujo fato gerador é a propriedade sobre veículo automotor. Trata-se, no entanto, de um imposto único, pago no momento da aquisição do veículo. No sistema tributário português, é o Imposto Único de Circulação (IUC) que equivale ao Imposto sobre a Propriedade de Veículos Automotores (IPVA) brasileiro.

7

logrado em Portugal, estes ainda não são suficientes para superar décadas de empenho

em controle populacional. Peter Drucker foi um dos autores que, já em 1999,

vislumbrou os desafios que exigiriam mudanças diante de políticas que, aparentemente,

vinham apresentando bons resultados:

Vivemos um período de profunda transição. Em muitos casos, as novas

realidades e suas demandas requerem uma reversão de políticas que

funcionaram bem no último século e, ainda mais, mudança na

mentalidade das organizações e das pessoas.

O problema da presente pesquisa não consiste em avaliar quantitativamente o

aumento da taxa de natalidade em Portugal, que seria demonstrar o sucesso da

estratégia adotada pelo Governo português. Consiste, porém, em travar uma discussão

muito mais profunda, que tem como ponto principal o estudo de como se operaram as

alterações tributárias aplicadas às famílias numerosas no país. O ponto chave neste

trabalho, portanto, é apresentar o meio eleito por Portugal para enfrentar o déficit dos

nascimentos, isto é, pela via dos incentivos fiscais, e explicitar como, na prática, a

nova medida fiscal se deu, os impactos que causou e as principais mudanças nela

compreendidas.

2. Metodologia

A pesquisa iniciou-se com o levantamento bibliográfico, a partir de material já

publicado, constituído principalmente de livros e artigos, além dos relatórios da

Associação Portuguesa de Famílias Numerosas (APFN) que serviram de escopo

teórico para a abordagem e discussão do tema.

Após, foi feita a revisão de literatura, por meio de leituras, fichamento de

citações e resumos, a partir do conteúdo bibliográfico, dos quais se extraíram os dados

estatísticos apresentados e as premissas que foram perseguidas ao longo do trabalho.

Analisou-se, ainda, as legislações vigentes em Portugal, a saber, os Códigos de

IRS, ISV e IMI, que disciplinam os impostos que constituem o centro do presente

trabalho, buscando a mais excelente exegese de suas disposições.

Realizou-se, ademais, um confronto das conclusões obtidas pelo estudo da

bibliografia e dos dados estatísticos divulgados pela APFN com os objetivos elencados

8

pelo Governo português, a fim de comprovar o êxito da medida fiscal adotada no país

para o enfrentamento do déficit de natalidade.

Sendo assim, a presente pesquisa foi estritamente qualitativa.

3. As origens do controle populacional

As origens das políticas de controle de natalidade se iniciaram nos países

desenvolvidos, tendo um dos pioneiros os Estados Unidos, passando, mais tarde, a

Europa a adotar tais medidas para que se freassem os nascimentos. Inicialmente, tinha-

se uma ideia de que o crescimento da população mundial seria um obstáculo ao

desenvolvimento econômico, além do medo em relação à segurança nacional.

Este contexto, consequência também da mentalidade pós-guerra, favoreceu

muito a propagação de teorias demográficas que propagavam o temor em relação a

tempos de escassez de recursos diante do crescimento da população e indicando a

necessidade de se conter os nascimentos como uma forma de prevenção a um futuro

caos social.

Foi neste contexto histórico que, em 1952, nos EUA, John Rockefeller III,

juntamente com mais 26 especialistas, fundou o conhecido Conselho Populacional, com

a finalidade de implementar políticas internacionais de controle de crescimento

populacional, hoje não apenas ainda em vigor, como também mais ativas do que

naquela época. Mas, ao mesmo tempo, mais do que apenas o controle demográfico,

estas políticas representam o início da instalação de uma nova, pode-se dizer, ditadura

mundial contra os filhos.

Não apenas medidas políticas de incentivo ao planejamento familiar, com

investimentos bilionários em contracepção e, mais tarde, até mesmo a difusão do aborto,

como se verificou nos EUA, na década de 70, em que, no Relatório Kissinger4, o

presidente Nixon afirmou que nenhum país que obteve sucesso no enfrentamento do

crescimento populacional o fez sem contar com o auxílio das políticas de promoção do

aborto, legal ou clandestino.

Nesse sentido, vê-se a que ponto chegaram as políticas governamentais com fins

de instaurar uma mentalidade anti-natalista não só nos países desenvolvidos, mas

também nos países em desenvolvimento, na medida em que estes programas de controle

4 Documento “CONFIDENCIAL”: "NSSM 200 - Implications of Worldwide Population Growth for U.S.

Security and Overseas Interests” desclassificado pela Casa Branca em 1989.

9

populacional, apesar de terem se iniciado nas grandes potências, logo chegaram à

África, Ásia e América Latina.

Para promover o controle populacional, a esterilização, voluntária e forçada, e o

aborto, legal e ilegal, foram gastos, em pouco mais de uma década, mais de um bilhão e

setecentos milhões de dólares.

Estima-se que durante os anos 70 o planejamento familiar, a esterilização e o

aborto impediram o nascimento de um bilhão de pessoas. As taxas de natalidade

diminuíram, mas descobriu-se que estas haviam-se nivelado em um patamar que ainda

favoreciam um rápido e contínuo crescimento populacional. Segundo um relatório

programático intitulado "Saúde Reprodutiva, uma Estratégia para os anos 90", a

Fundação Ford estimava que para alcançar-se o crescimento zero seria necessária uma

redução da natalidade para a qual a oferta de serviços médicos poderia contribuir no

máximo com 40%, enquanto que os restantes 60% somente poderiam ser alcançados

mediante alterações sociais.

Foi entendendo a necessidade de conjugar as medidas de incentivo ao

planejamento familiar com mudanças sociais significantivas, como, por exemplo, a

reformulação do papel da mulher na sociedade5, que os governos começaram a investir

para além da contracepção. Veja-se, por exemplo, o que Kingsley Davis, em seu artigo

publicado em 1967, na revista Science, com o título de "Política Populacional: os

programas atuais terão sucesso?", aponta.

Segundo Davis, apenas o planejamento familiar, em si, não está apto a reduzir a

natalidade, mas sim a colocação da mulher no mercado de trabalho e o fomento a uma

ideologia de emancipação tanto do casamento quanto da maternidade. Necessitou-se,

portanto, para este fim, de uma reengenharia social, que atingisse o desejo das mulheres,

in verbis:

Reconhecer que o planejamento familiar não alcança o controle

populacional não significa impugnar o seu valor para outros fins. Os

argumentos deste trabalho são dirigidos não contra os programas de

planejamento familiar em si, mas contra a suposição de que constituem

um meio eficaz de controlar o crescimento populacional. (DAVIS,

1967).

5 A presença das mulheres em setores da vida social que, antes, eram predominantemente masculinos, não foi uma consequência natural dos tempos, mas sim fruto de uma política social que já visava à obtenção do controle populacional e, mais especificamente, a redução da natalidade.

10

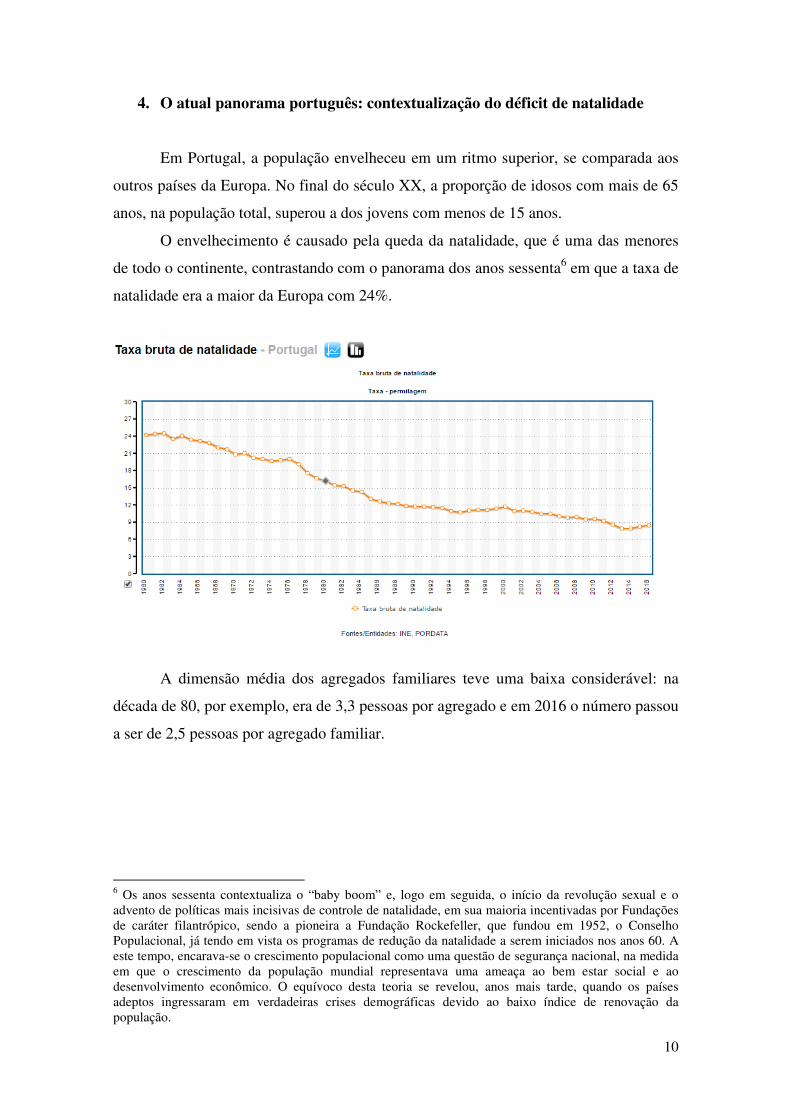

4. O atual panorama português: contextualização do déficit de natalidade

Em Portugal, a população envelheceu em um ritmo superior, se comparada aos

outros países da Europa. No final do século XX, a proporção de idosos com mais de 65

anos, na população total, superou a dos jovens com menos de 15 anos.

O envelhecimento é causado pela queda da natalidade, que é uma das menores

de todo o continente, contrastando com o panorama dos anos sessenta6 em que a taxa de

natalidade era a maior da Europa com 24%.

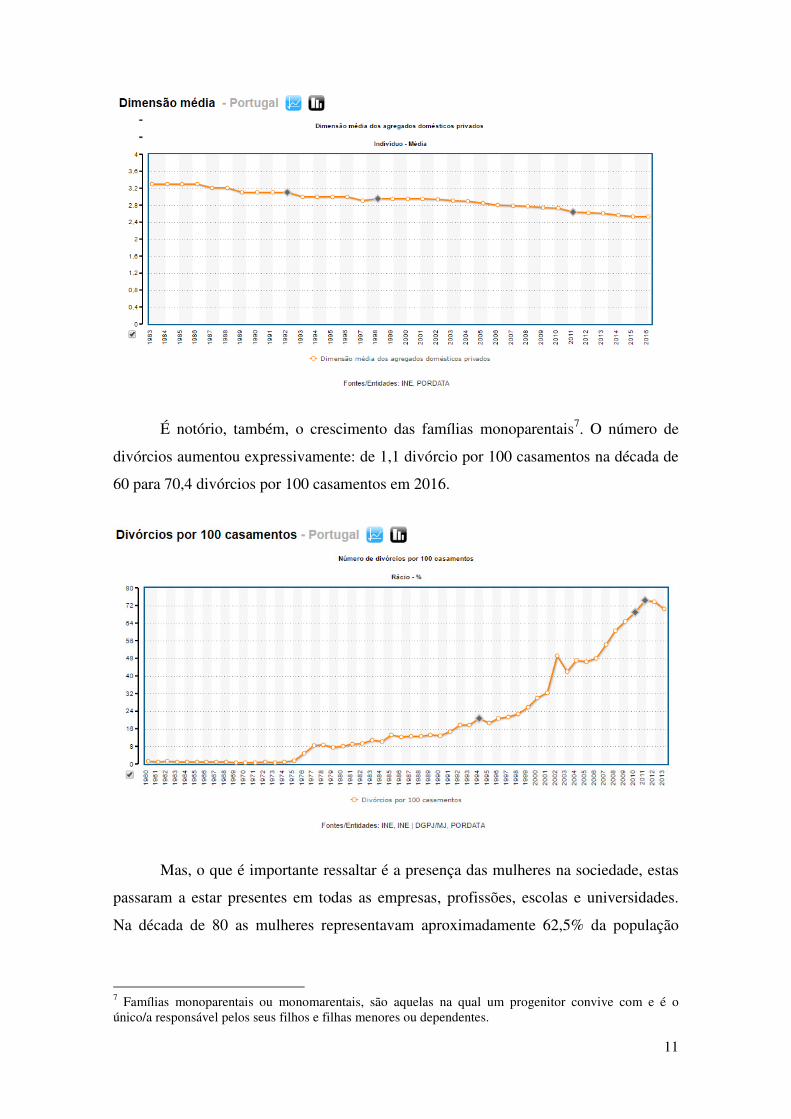

A dimensão média dos agregados familiares teve uma baixa considerável: na

década de 80, por exemplo, era de 3,3 pessoas por agregado e em 2016 o número passou

a ser de 2,5 pessoas por agregado familiar.

6 Os anos sessenta contextualiza o “baby boom” e, logo em seguida, o início da revolução sexual e o advento de políticas mais incisivas de controle de natalidade, em sua maioria incentivadas por Fundações de caráter filantrópico, sendo a pioneira a Fundação Rockefeller, que fundou em 1952, o Conselho Populacional, já tendo em vista os programas de redução da natalidade a serem iniciados nos anos 60. A este tempo, encarava-se o crescimento populacional como uma questão de segurança nacional, na medida em que o crescimento da população mundial representava uma ameaça ao bem estar social e ao desenvolvimento econômico. O equívoco desta teoria se revelou, anos mais tarde, quando os países adeptos ingressaram em verdadeiras crises demográficas devido ao baixo índice de renovação da população.

11

É notório, também, o crescimento das famílias monoparentais7. O número de

divórcios aumentou expressivamente: de 1,1 divórcio por 100 casamentos na década de

60 para 70,4 divórcios por 100 casamentos em 2016.

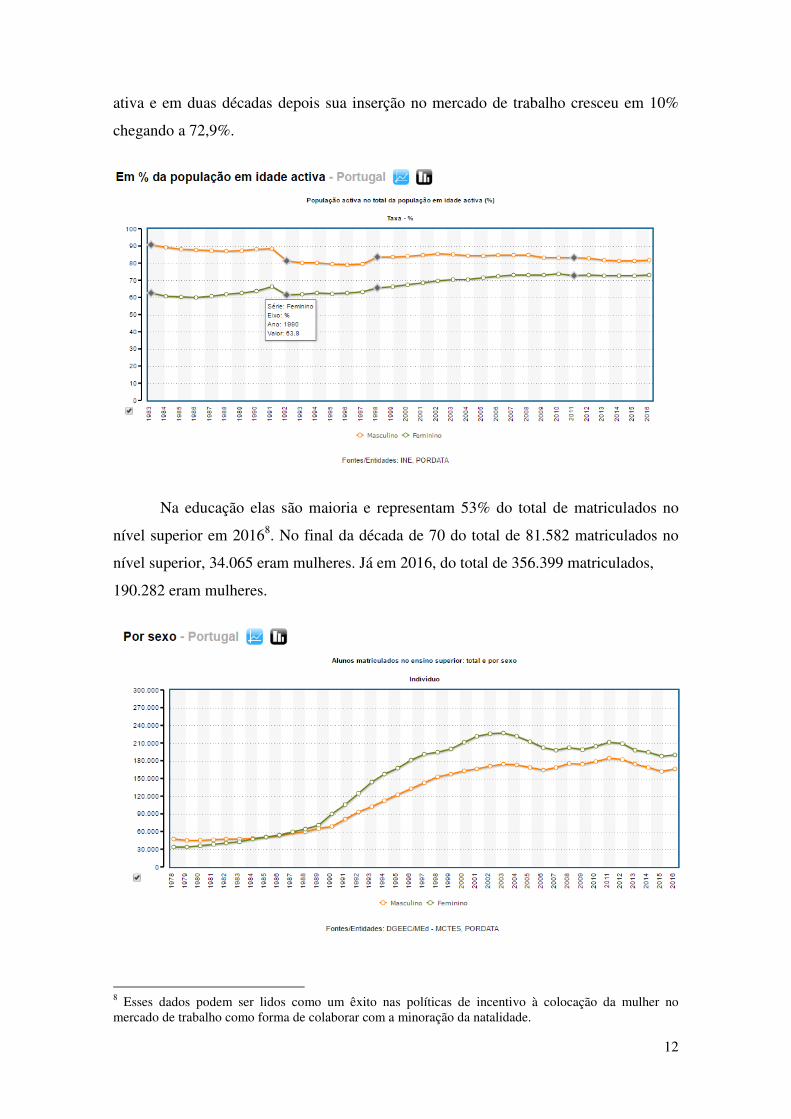

Mas, o que é importante ressaltar é a presença das mulheres na sociedade, estas

passaram a estar presentes em todas as empresas, profissões, escolas e universidades.

Na década de 80 as mulheres representavam aproximadamente 62,5% da população

7 Famílias monoparentais ou monomarentais, são aquelas na qual um progenitor convive com e é o único/a responsável pelos seus filhos e filhas menores ou dependentes.

12

ativa e em duas décadas depois sua inserção no mercado de trabalho cresceu em 10%

chegando a 72,9%.

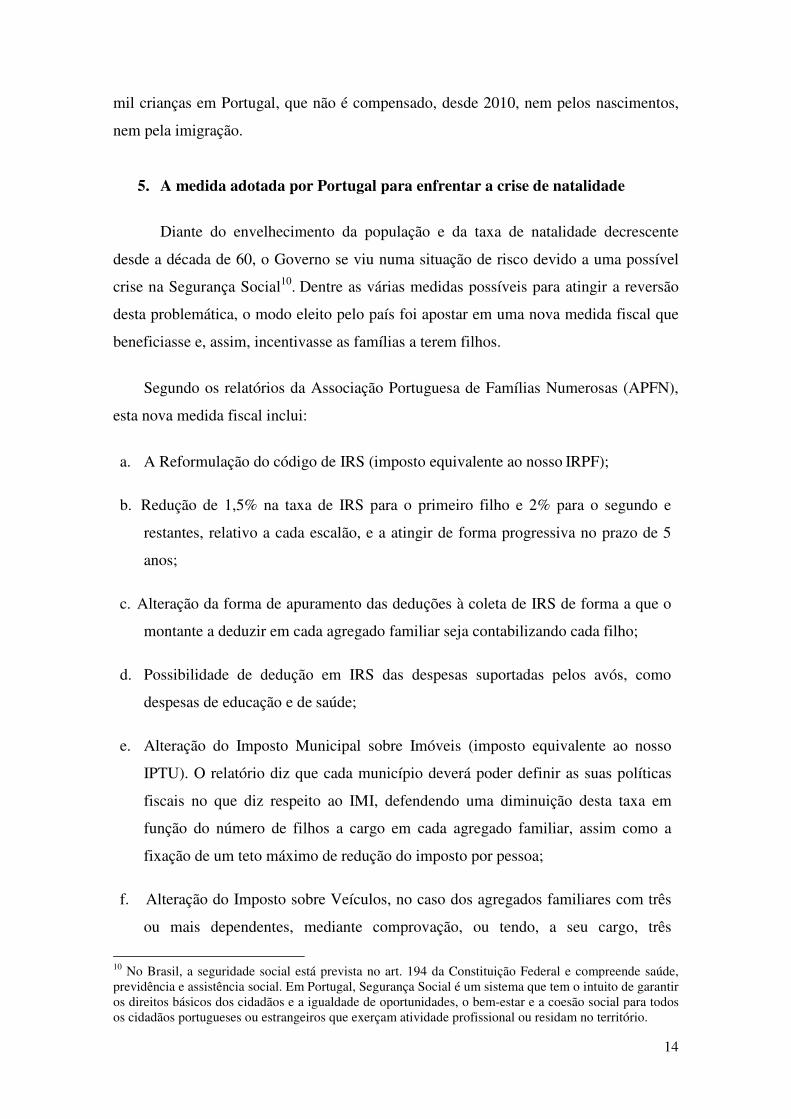

Na educação elas são maioria e representam 53% do total de matriculados no

nível superior em 20168. No final da década de 70 do total de 81.582 matriculados no

nível superior, 34.065 eram mulheres. Já em 2016, do total de 356.399 matriculados,

190.282 eram mulheres.

8 Esses dados podem ser lidos como um êxito nas políticas de incentivo à colocação da mulher no mercado de trabalho como forma de colaborar com a minoração da natalidade.

13

Fatores como a industrialização e a terceirização também contribuíram para tais

mudanças e particularmente a emigração e as guerras coloniais possibilitaram entrada

da mulher no mercado de trabalho. Em relação à segurança social, o número de

pensionistas na década de 60 era aproximadamente 56.000, número esse que passou

para aproximadamente 2,5 milhões, em 2000 e praticamente 3 milhões em 2016.

Mesmo que tenham contribuído ou não no tempo em que faziam parte da

população ativa, todos os cidadãos têm o direito a uma reforma de velhice, assim

como a pensões de invalidez ou sobrevivência, termos utilizados pelo sistema

português.

Importante ressaltar, ainda, o papel do governo na abrangência de mecanismos

de apoio a população ou aos segmentos especiais como deficientes, mulheres, jovens,

desempregados, reformados, famílias numerosas etc. Governo este que precisou por

vários anos cobrir o déficit do sistema devido ao aumento deste

associado ao envelhecimento rápido da população.

Isto claramente se verifica pelos dados recentes extraídos dos censos divulgados

mais recentemente. Em 2016, por exemplo, Portugal manteve um saldo natural negativo

situado em -23 4099 (nascimentos menos óbitos), o que significa que não há renovação

de gerações no país. Ao contrário, existe um déficit superior a um milhão e quatrocentas

9 Dados divulgados pelo Instituto Nacional de Estatística.

14

mil crianças em Portugal, que não é compensado, desde 2010, nem pelos nascimentos,

nem pela imigração.

5. A medida adotada por Portugal para enfrentar a crise de natalidade

Diante do envelhecimento da população e da taxa de natalidade decrescente

desde a década de 60, o Governo se viu numa situação de risco devido a uma possível

crise na Segurança Social10. Dentre as várias medidas possíveis para atingir a reversão

desta problemática, o modo eleito pelo país foi apostar em uma nova medida fiscal que

beneficiasse e, assim, incentivasse as famílias a terem filhos.

Segundo os relatórios da Associação Portuguesa de Famílias Numerosas (APFN),

esta nova medida fiscal inclui:

a. A Reformulação do código de IRS (imposto equivalente ao nosso IRPF);

b. Redução de 1,5% na taxa de IRS para o primeiro filho e 2% para o segundo e

restantes, relativo a cada escalão, e a atingir de forma progressiva no prazo de 5

anos;

c. Alteração da forma de apuramento das deduções à coleta de IRS de forma a que o

montante a deduzir em cada agregado familiar seja contabilizando cada filho;

d. Possibilidade de dedução em IRS das despesas suportadas pelos avós, como

despesas de educação e de saúde;

e. Alteração do Imposto Municipal sobre Imóveis (imposto equivalente ao nosso

IPTU). O relatório diz que cada município deverá poder definir as suas políticas

fiscais no que diz respeito ao IMI, defendendo uma diminuição desta taxa em

função do número de filhos a cargo em cada agregado familiar, assim como a

fixação de um teto máximo de redução do imposto por pessoa;

f. Alteração do Imposto sobre Veículos, no caso dos agregados familiares com três

ou mais dependentes, mediante comprovação, ou tendo, a seu cargo, três

10 No Brasil, a seguridade social está prevista no art. 194 da Constituição Federal e compreende saúde, previdência e assistência social. Em Portugal, Segurança Social é um sistema que tem o intuito de garantir os direitos básicos dos cidadãos e a igualdade de oportunidades, o bem-estar e a coesão social para todos os cidadãos portugueses ou estrangeiros que exerçam atividade profissional ou residam no território.

15

dependentes, sendo, ao menos dois deles, crianças com idade inferior a oito anos.

A alteração legislativa nº 68/2015 estabeleceu a isenção de 50% do imposto sobre

veículos na aquisição de automóveis, com lotação superior a cinco lugares.

g. Outras medidas de natureza não tributária, mas que estão diretamente ligadas à

nova medida fiscal, como o abono de família.

6. A legitimidade da concessão dos incentivos às famílias numerosas

Os incentivos fiscais representam uma forma de desoneração tributária, ou seja,

é uma parcela da arrecadação que o governo não vê. Conforme definição da própria

Secretaria de Receita Federal (SRF), “são consideradas desonerações tributárias todas e

quaisquer situações que promovam: presunções creditícias, isenções, anistias, reduções

de alíquotas, deduções ou abatimentos e adiamentos de obrigações de natureza

tributária”.

Benefícios tributários, por sua própria natureza, possuem caráter compensatório

ou incentivador. Nota-se que, no caso português, a medida fiscal possui caráter

flagrantemente incentivador, haja vista ser um instrumento para se obter o aumento da

natalidade.

Outro instituto próprio do sistema tributário, que se confunde com a isenção,

medida adotada pelo governo em questão, é a elisão fiscal, que consiste em formas

legais de obtenção de vantagens tributárias, como por exemplo, a isenção ou a

postergação de algum imposto ou a redução de sua alíquota (Pires, 1993).

Tais desonerações, em sentido amplo, podem servir para diversos fins. Por

exemplo, simplificar e/ou diminuir os custos da administração, promover a equidade,

corrigir desvios, compensar gastos realizados pelos contribuintes com serviços não

atendidos pelo governo, compensar ações complementares às funções típicas de Estado

desenvolvidas por entidades civis, promover a equalização das rendas entre regiões;

e/ou, incentivar determinado setor da economia.11

A política de incentivos fiscais possui ampla fundamentação teórica e econômica

e é utilizada em vários países, constituindo-se em uma alternativa às ações políticas de

Governo, ações com objetivos de promoção de desenvolvimento econômico ou social12,

11 LEMGRUBER, Andréa. A competição tributária em economias federativas: aspectos teóricos,

constatações empíricas e uma análise do caso brasileiro. Dissertação de Mestrado. Departamento de Economia. UNB, 1999. Disponível no endereço eletrônico: www.federativo.bndes.gov.br 12 Como, por exemplo, neste estudo de caso, a obtenção do aumento da taxa de natalidade em Portugal.

16

não realizadas no orçamento, mas sim por intermédio do sistema tributário.

A legitimidade desta medida consiste no fato de que o Estado, enquanto sujeito

nesta relação jurídico-tributária, pode abrir mão de um quantum que lhe seria devido

pelo contribuinte, em razão da prática do fato gerador. O federalismo fiscal e

prerrogativa da competência tributária, do mesmo modo que permitem ao Estado a

instituição de tributos, essencial ao funcionamento do Estado Fiscal, obedecendo ao

princípio da anterioridade, faculta, também, em casos específicos, a sua disposição,

parcial ou integralmente, de acordo com os fins que se pretende atingir.

Sendo assim, os benefícios fiscais não se revelam medidas arbitrárias e injustas,

que beneficiam a uns em detrimento de outros, mas, ao contrário, é uma medida

estratégica que visa fins bastante específicos, como, no presente estudo, o

enfrentamento de um déficit de natalidade que acomete, drasticamente, todo o sistema

de segurança social em Portugal.

Nesse sentido, as famílias numerosas passam a gozar do benefício fiscal, pois

contribuem para o enfrentamento da crise, constituindo-se esta relação como que com

base num acordo de vontades, em que o Estado, de um lado, induz a conduta com base

na inovadora política fiscal e, de outro, a família pratica a conduta esperada e desejada

pelo autor da medida.

A concessão de incentivos às famílias numerosas torna-se legítima, ainda, na

medida em que estas famílias colaboram de forma ativa para solucionar um déficit

criado por equivocadas medidas de controle populacional, devendo, estas famílias, para

compor um maior número de agregados, suportar maiores gastos e necessidades.

Justamente por isso, o fato de serem beneficiadas não consiste em um privilégio

imerecido, em detrimento das famílias menores, mas se trata de uma contraprestação,

que não deixa, também, de obedecer ao princípio da igualdade formal13.

7. A nova política tributária portuguesa na prática

A nova política tributária portuguesa para beneficiar as famílias numerosas

propõe incentivos fiscais a serem aplicados em três impostos, quais sejam, o IRS, ISV e

IMI, além de outros benefícios, não necessariamente de natureza tributária, que serão

abordados adiante, como o abono família. Neste tópico, serão abordados,

Trata-se de uma medida de natureza social, visando o enfrentamento de uma crise na segurança social. 13 O corolário da igualdade consiste em tratar os iguais de forma igual e os desiguais de forma desigual.

17

detalhadamente, cada um dos impostos e seu modus operandi.

6.1. O IRS

O Imposto sobre os Rendimentos de Pessoas Singulares (IRS) é o imposto que

recai sobre os rendimentos dos contribuintes obtidos durante um ano completo14. Este

imposto incide sobre os rendimentos que são atribuídos diretamente aos cidadãos, sejam

residentes em Portugal ou os chamados não residentes que auferem rendimentos em

território nacional.

O cálculo do IRS é feito mediante a situação econômica dos contribuintes e dos

respectivos agregados familiares15. Além disso, é um imposto progressivo, ou seja,

quanto mais ganha maior será a taxa de desconto a ser aplicada sobre os rendimentos

dos contribuintes.

A tributação em sede de IRS têm por base seis categorias de rendimento

definidas pelo governo português:

Categoria A16: trabalho dependente;

Categoria B17: rendimentos empresariais e profissionais gerados por qualquer

atividade comercial, industrial, agrícola, silvícola ou pecuária;

Categoria E: rendimentos de capitais (juros de depósitos);

Categoria F: rendimentos prediais;

Categoria G: rendimentos não patrimoniais que não são contabilizados nas

restantes categorias, como é o caso das mais-valias e das indenizações;

Categoria H: pensões (de aposentadoria, de reforma18 ou de alimentos).

Há, porém, formas de rendimentos diversas das categorias acima apresentadas, e

que estão isentas de descontos de IRS, são elas:

a. Abono de família19; 14 Imposto equivalente ao IRPF brasileiro. 15 Varia de acordo com situações específicas, pois levará em conta o estado civil, número de dependentes, patrimônio, dentre outros. Reputa-se bem similar à lógica do IRPF brasileiro. Nesse sentido, Emmanuel Ruck Vieira Leal, da Universidade do Porto, escreveu o artigo “Aspectos comparativos do IRPF brasileiro e o IRS português”. Disponível em: www.cije.up.pt/download-file/1002. 16 Derivadas de vínculo empregatício. 17 Podem-se enquadrar aqui os empresários ou profissionais liberais. 18 Tipo de aposentadoria no sistema militar.

18

b. Subsídio de desemprego;

c. Subsídio de alimentação;

d. Prêmios em jogos sociais;

e. Bolsas atribuídas a atletas de alta competição;

f. Indenizações por doença, morte ou lesões corporais.

A reformulação do código de IRS introduziu um novo conceito, no referido

imposto, designado quociente familiar que trouxe novos benefícios para as famílias

numerosas, pois consideram para o apuramento da taxa de IRS, o número de filhos,

adicionando 0,3 por cada descendente.

Assim, o rendimento coletável20 da família deixa de ser dividido exclusivamente

por dois (nos casais), independentemente do número de filhos do casal, beneficiando as

famílias com três ou mais filhos a cargo. Para estas contas, entram ainda os avós, com

baixos rendimentos, a cargo do agregado familiar, com igual benefício.

Houve, ainda, a majoração das despesas de educação e formação dedutíveis no

IRS. A partir da reformulação, cada família numerosa passou a poder acrescentar mais

142,50€ (R$528,63)21 por cada dependente, relativamente ao previsto pelo Código do

IRS (CIRS) para os restantes contribuintes, bem como majoração nas despesas de

saúde, podendo-se, agora, acrescentar 125,77€ (R$ 466,57), por cada dependente.

Em termos de número de dependentes, a redução na taxa de IRS foi de 1,5%

para o primeiro filho e 2% para o segundo e restantes, relativo a cada escalão, e a

atingir de forma progressiva no prazo de 5 anos. Escalões são, na política tributária

portuguesa de IRS, as divisões em faixas de rendimento22, sobre as quais serão

aplicadas as taxas23.

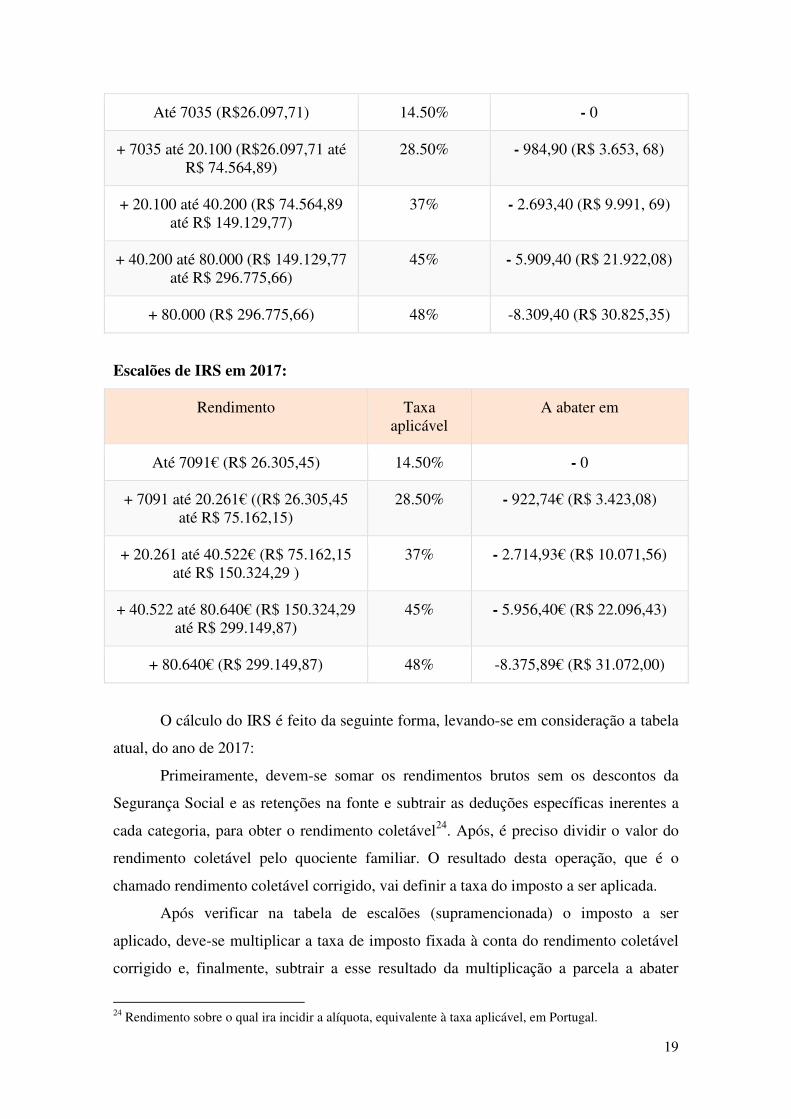

Escalões de IRS em 2016:

Rendimento em € Taxa aplicável A abater em €

19 Este se reputa muito importante para o presente trabalho, pois se trata de um dos benefícios de natureza não tributária, direcionado às famílias, que também participa da estratégia de indução da natalidade. O abono família consiste num montante, pago em dinheiro mensalmente, que visa auxiliar a família nos seus gastos relativos ao sustento e à educação das crianças e jovens. 20 Base de cálculo do IRS. 21 Para fins de conversão em reais utilizou-se, em todos os valores apresentados neste trabalho, a cotação do Euro no dia 10/07/2017. 22 De modo similar às faixas de rendimento do IR brasileiro, sobre as quais recaem diferentes alíquotas. 23 O que se entende, no Brasil, por alíquota.

19

Até 7035 (R$26.097,71) 14.50% - 0

+ 7035 até 20.100 (R$26.097,71 até R$ 74.564,89)

28.50% - 984,90 (R$ 3.653, 68)

+ 20.100 até 40.200 (R$ 74.564,89 até R$ 149.129,77)

37% - 2.693,40 (R$ 9.991, 69)

+ 40.200 até 80.000 (R$ 149.129,77 até R$ 296.775,66)

45% - 5.909,40 (R$ 21.922,08)

+ 80.000 (R$ 296.775,66) 48% -8.309,40 (R$ 30.825,35)

Escalões de IRS em 2017:

Rendimento Taxa aplicável

A abater em

Até 7091€ (R$ 26.305,45) 14.50% - 0

+ 7091 até 20.261€ ((R$ 26.305,45 até R$ 75.162,15)

28.50% - 922,74€ (R$ 3.423,08)

+ 20.261 até 40.522€ (R$ 75.162,15 até R$ 150.324,29 )

37% - 2.714,93€ (R$ 10.071,56)

+ 40.522 até 80.640€ (R$ 150.324,29 até R$ 299.149,87)

45% - 5.956,40€ (R$ 22.096,43)

+ 80.640€ (R$ 299.149,87) 48% -8.375,89€ (R$ 31.072,00)

O cálculo do IRS é feito da seguinte forma, levando-se em consideração a tabela

atual, do ano de 2017:

Primeiramente, devem-se somar os rendimentos brutos sem os descontos da

Segurança Social e as retenções na fonte e subtrair as deduções específicas inerentes a

cada categoria, para obter o rendimento coletável24. Após, é preciso dividir o valor do

rendimento coletável pelo quociente familiar. O resultado desta operação, que é o

chamado rendimento coletável corrigido, vai definir a taxa do imposto a ser aplicada.

Após verificar na tabela de escalões (supramencionada) o imposto a ser

aplicado, deve-se multiplicar a taxa de imposto fixada à conta do rendimento coletável

corrigido e, finalmente, subtrair a esse resultado da multiplicação a parcela a abater

24 Rendimento sobre o qual ira incidir a alíquota, equivalente à taxa aplicável, em Portugal.

20

correspondente à taxa. Em seguida, multiplicar o resultado anterior pelo quociente

familiar, que resulta no valor da coleta.

Deve-se, ainda, subtrair à coleta as deduções que estão previstas no Código do

IRS e os adiantamentos de impostos, como é o caso das retenções na fonte e a sobretaxa

de IRS, por exemplo. Se o resultado desta operação for positivo, ainda há imposto a

pagar. Se, pelo contrário, o resultado for negativo, é sinal de que o contribuinte terá de

ser reembolsado.

No que tange à dedução à coleta, as famílias numerosas já usufruíam do

aumento do limite para os 237,50€ (R$ 881,05) por dependente. No entanto, o benefício

foi melhorado, passando para um limite de 325€ (R$ 1.205,65), no caso dos

dependentes terem mais de três anos de idade.

6.2. O ISV

O Imposto Sobre Veículos (ISV) foi criado em 2007, pela Lei n.º 22-A/2007, no

âmbito da reforma global de tributação sobre automóveis e substituiu o Imposto

Automóvel, em Portugal. Este imposto tem por finalidade onerar os contribuintes na

medida dos custos que estes provocam ao meio ambiente, às infraestruturas viárias e à

sinistralidade rodoviária.

O ISV é aplicado uma única vez, quando se compra um veículo novo em

Portugal. O seu valor resulta da ponderação de várias características: tipo de veículo,

cilindrada, emissões de CO2, tipo de combustível etc. Portanto, resta claro que se trata

de um imposto que possui uma finalidade de reparação ambiental, ou, ainda, uma forma

de onerar o sujeito passivo (contribuinte) em razão dos danos ambientais que serão

causados pelo seu veículo.

Justamente por isso, há uma discussão, na doutrina portuguesa, acerca da

natureza do ISV, questionando se este não deveria ser classificado como contribuição,

ao invés de imposto, dado que constitui um tributo que visa contraprestações

presumidas da administração pública25.

O ISV se concretizou como mais um benefício para as famílias com três ou mais

25 Contribuição é uma espécie de tributo que possui destinação específica, para atender determinadas demandas. O imposto, por sua vez, é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. A discussão, nesse sentido, sobre a natureza do ISV se dá na medida em que seria um tributo com a finalidade de contraprestação pelos danos causados ao meio ambiente, diante da necessidade da administração pública de atuar na sua manutenção contínua.

21

filhos, com base na Lei n.º 68/201526, que introduziu alterações ao Código do Imposto

Sobre Veículos, conferindo a estas famílias uma isenção de 50%, em sede de imposto,

na compra de veículos com cinco ou mais lugares. A isenção, todavia, apenas é

reconhecida a um veículo por agregado familiar, não podendo esta isenção exceder

7800€ (R$ 28.935,63).

Outro ponto a ser explicitado é que este benefício pode apenas ser atribuído a

famílias que tenham mais de três dependentes a seu cargo ou para as que tenham três

dependentes, tendo, pelo menos, dois deles idade inferior a oito anos.

Para usufruir da isenção de 50% do ISV, regulou-se que estas famílias atingidas

pelo incentivo devem fazer um pedido à Autoridade Tributária e Aduaneira antes de

pagar o imposto e no prazo máximo de 30 dias após a atribuição de matrícula, fazendo

prova documental da verificação dos respectivos pressupostos estabelecidos na lei,

quais sejam:

a. O objeto da aquisição deve ser um automóvel ligeiro de passageiros com lotação

superior a cinco lugares.

b. O titular da compra deve ter mais de três dependentes a seu cargo ou três

dependentes a seu cargo e em que pelo menos dois tenham idade inferior a 8

anos;

c. O valor final da isenção não deve ultrapassar o montante de 7.800€ (R$

28.935,63).

Por ligeiro entende-se aquele automóvel cuja emissão específica de CO2 seja

igual ou inferior a 150 g/km. Já no que tange ao agregado familiar27, a lei considera

apenas os grupos familiares constituídos por uma das seguintes situações:

a. Os cônjuges não separados judicialmente de pessoas e bens e os seus

dependentes;

b. Cada um dos cônjuges ou ex-cônjuges, respectivamente, nos casos de separação

judicial de pessoas e bens ou de declaração de nulidade, anulação ou dissolução

do casamento, e os dependentes a seu cargo;

c. O pai ou a mãe solteiros e os dependentes a seu cargo;

26 Em atenção ao princípio da reserva legal, um dos princípios que regem a política tributária. 27 Os responsáveis pela família, isto é, o casal, ou apenas um, no caso dos itens b, c e d.

22

d. O adotante solteiro e os dependentes a seu cargo.

No que tange aos dependentes, para fins de comprovação, a fim de se obter o

deferimento da isenção de ISV, estes devem estar devidamente identificados pelo

número fiscal de contribuinte na declaração de rendimentos do agregado familiar titular

da aquisição do automóvel, conforme se exige no sistema do país, sendo considerados,

na lei:

a. Os filhos, adotados e enteados, menores não emancipados, bem como os

menores sob tutela;

b. Os filhos, adotados e enteados, maiores, bem como aqueles que até à

maioridade estiveram sujeitos à tutela de qualquer dos sujeitos a quem incumbe

à direção do agregado familiar, que, não tendo mais de 25 anos nem auferindo

anualmente rendimentos superiores ao valor da retribuição mínima mensal

garantida, tenham frequentado no ano a que o imposto respeita o 11.º ou 12.º

anos de escolaridade, estabelecimento de ensino médio ou superior;

c. Os filhos adotados, enteados e os sujeitos à tutela, maiores e inaptos para o

trabalho e para angariar meios de subsistência, quando não aufiram

rendimentos superiores ao salário mínimo nacional mais elevado.

6.3. O IMI

O Imposto Municipal sobre Imóveis (IMI), assim como o IPTU brasileiro, é de

competência do município. A partir de 2017 as reduções que os municípios podem

conceder passaram a ser fixas, tendo o valor de 20€ (R$ 70,19) para um filho, 40€ (R$

148,39) para dois filhos e 70€ (R$ 259,68) para três ou mais filhos, ao invés do que

vigorou em 2016: uma redução de até 10% para um filho, 15% para dois filhos e 20%

para três ou mais filhos.

A redução está prevista no n.º 13 do artigo 112º do CIMI28. A decisão de

diminuir o IMI cabe aos municípios por intermédio da assembleia municipal. Os

municípios, a despeito da deliberação sobre a taxa fixa, possuem autonomia para

estipular as taxas de IMI que desejam aplicar, em razão da repartição de competências

28 Código do Imposto Municipal sobre Imóveis.

23

tributárias.

A diminuição do IMI aplica-se unicamente quando o imóvel é a habitação

própria e permanente e o domicílio fiscal da família. A aplicação deste desconto não era

prevista para ser feita inicialmente de forma automática. Os sujeitos passivos

interessados e que reunissem os pressupostos do emprego deste desconto é que deviam

requerer o mesmo ao município.

Porém, o plano foi alterado, sendo a partir deste ano de 2017, automática a

aplicação do desconto, sendo calculado com base no número de dependentes que

integram o agregado familiar na declaração de IRS referente ao mesmo exercício sobre

o qual se operará o IMI.

Um dos motivos pelo qual o IMI foi incluído na nova política tributária

portuguesa, que visa beneficiar as famílias numerosas para incentivar a natalidade, é que

um dos critérios para o cálculo do IMI é o tamanho da casa. Famílias maiores pode-se

presumir, necessitam de espaços maiores, isto é, uma casa maior. A redução do imposto

para as famílias numerosas as beneficia grandemente, nessa perspectiva.

6.4. Outros benefícios de natureza não tributária

6.4.1. Abono de Família

Neste tópico será tratado o Abono de Família, um dos benefícios que não estão

incluídos na reforma tributária, mas que também fazem parte de uma estratégia de

incentivo à natalidade, diante da crise demográfica no país.

Podem receber o abono de família todas as crianças e jovens, até aos 16 anos29,

residentes (ou equiparados) em Portugal, que não trabalhem, e desde que o agregado

familiar cumpra as seguintes condições:

a. Não possuir patrimônio mobiliário (contas bancárias, ações, fundos de

investimento, etc.) cujo valor seja superior a 100.612,80€ (R$ 373.242,88) à data

do requerimento;

b. Não possuir rendimentos de referência superiores ao valor do 3º escalão de

rendimentos, ou a criança/jovem ser considerada pessoa isolada.

29 A partir dos 16 anos, o abono é exclusivamente atribuído aos portadores de deficiência e estudantes que frequentam os níveis de ensino obrigatórios.

24

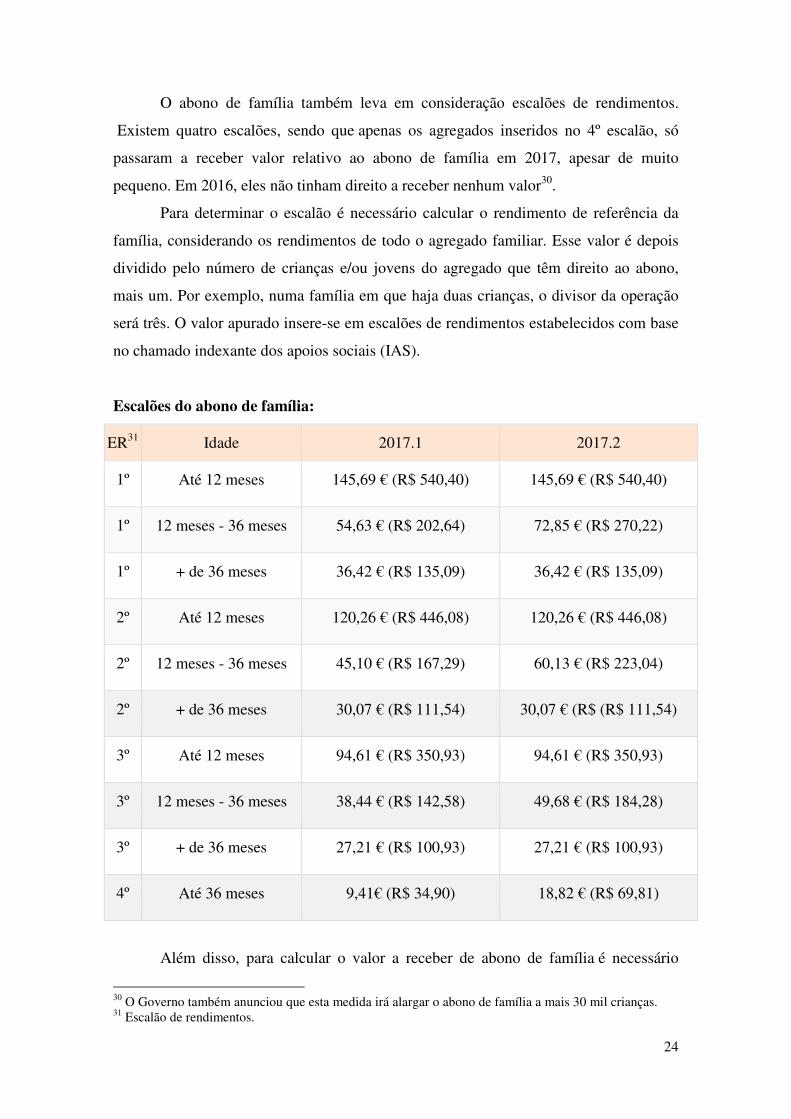

O abono de família também leva em consideração escalões de rendimentos.

Existem quatro escalões, sendo que apenas os agregados inseridos no 4º escalão, só

passaram a receber valor relativo ao abono de família em 2017, apesar de muito

pequeno. Em 2016, eles não tinham direito a receber nenhum valor30.

Para determinar o escalão é necessário calcular o rendimento de referência da

família, considerando os rendimentos de todo o agregado familiar. Esse valor é depois

dividido pelo número de crianças e/ou jovens do agregado que têm direito ao abono,

mais um. Por exemplo, numa família em que haja duas crianças, o divisor da operação

será três. O valor apurado insere-se em escalões de rendimentos estabelecidos com base

no chamado indexante dos apoios sociais (IAS).

Escalões do abono de família:

ER31 Idade 2017.1 2017.2

1º Até 12 meses 145,69 € (R$ 540,40) 145,69 € (R$ 540,40)

1º 12 meses - 36 meses 54,63 € (R$ 202,64) 72,85 € (R$ 270,22)

1º + de 36 meses 36,42 € (R$ 135,09) 36,42 € (R$ 135,09)

2º Até 12 meses 120,26 € (R$ 446,08) 120,26 € (R$ 446,08)

2º 12 meses - 36 meses 45,10 € (R$ 167,29) 60,13 € (R$ 223,04)

2º + de 36 meses 30,07 € (R$ 111,54) 30,07 € (R$ (R$ 111,54)

3º Até 12 meses 94,61 € (R$ 350,93) 94,61 € (R$ 350,93)

3º 12 meses - 36 meses 38,44 € (R$ 142,58) 49,68 € (R$ 184,28)

3º + de 36 meses 27,21 € (R$ 100,93) 27,21 € (R$ 100,93)

4º Até 36 meses 9,41€ (R$ 34,90) 18,82 € (R$ 69,81)

Além disso, para calcular o valor a receber de abono de família é necessário

30 O Governo também anunciou que esta medida irá alargar o abono de família a mais 30 mil crianças. 31 Escalão de rendimentos.

25

considerar as majorações existentes. O abono de família para as crianças entre os 12 e

os 36 meses, é majorado em dobro por cada família com dois filhos e em triplo para as

famílias que têm três ou mais filhos.

6.4.2. Subsídio Parental

O subsídio parental é um tipo de apoio à gravidez, disponibilizado pela

Segurança Social32. Trata-se de uma contribuição em dinheiro atribuída ao pai ou à mãe,

que estejam de licença pelo nascimento do filho, a fim de substituir os rendimentos de

trabalho perdidos durante esse período de licença. Dentro do subsídio parental existem

quatro modalidades distintas:

a. Subsídio parental inicial

O subsídio parental inicial é concedido por um período de até 150 ou 180 dias

corridos, de acordo com a opção dos pais, sem prejuízo dos direitos da mãe. O Governo

aprovou este ano o aumento da licença parental para seis meses, subsidiando com 83%

do salário bruto, que atinge os 100% se a licença for de cinco meses, partilhada por pai

e mãe. Em caso de nascimento de gêmeos, acrescem 30 dias seguidos por cada gêmeo

nascido com vida, além do primeiro.

b. Subsídio parental inicial exclusivo da mãe

Este subsídio é atribuído por um período facultativo até 30 dias antes do parto e

42 dias após o parto, totalizando 72 dias.

c. Subsídio parental inicial exclusivo do pai

O pai passa a ter direito a 15 dias úteis obrigatórios de afastamento remunerado,

em razão do nascimento do filho. Antes, eram apenas 10 dias, corridos ou não, nos 30

dias seguintes ao nascimento do filho. A partir de 2017, os 15 dias podem ser usufruídos

da seguinte maneira: cinco dias consecutivos logo após o parto e 10 dias úteis

facultativos, seguidos ou não, desde que gozados após o período de 10 dias obrigatórios

e durante o período em que é atribuído o subsídio parental inicial da mãe.

32 Equivale à Previdência Social brasileira.

26

d. Subsídio parental inicial de um progenitor em caso de impossibilidade do

outro

Este subsídio consiste no tempo de licença parental inicial da mãe ou do pai que

não sido gozado por um deles em caso de morte ou incapacidade física ou mental de um

dos progenitores.

Para se ter acesso ao subsídio parental, nestas quatro modalidades, é necessário o

cumprimento de algumas condições impostas pelo Governo, quais sejam:

a. Cumprir o prazo de garantia de 6 meses, seguidos ou não, com registro de

remunerações, à data do impedimento para o trabalho;

b. Usufruir as respectivas licenças, faltas e dispensas não remuneradas, segundo as

normas trabalhistas portuguesas (no caso dos trabalhadores com vínculo

empregatício) ou de períodos equivalentes (no caso dos trabalhadores

independentes);

c. Se for trabalhador independente ou se estiver abrangido pelo regime do seguro

social voluntário deve ter as contribuições para a segurança social até o final do

terceiro mês imediatamente anterior ao mês em que o beneficiado deixa de

trabalhar por ocasião do nascimento do filho.

Outro dado importante é que o direito ao subsídio parental se mantém mesmo

em caso de cessação ou suspensão do contrato de trabalho, desde que se cumpram os

requisitos anteriormente mencionados.

O valor deste subsídio é diário, e é calculado através da aplicação de uma

percentagem ao valor da remuneração de referência do beneficiário, sendo que, no total

das remunerações, não são considerados os subsídios de férias, de natal ou outros.

Existe, porém, um valor mínimo diário, não podendo ser inferior a 11,24€ (R$

41,69). Este subsídio pode ser pago mensalmente ou de uma só vez, consoante o

período de concessão do mesmo. O seu pagamento pode ser efetuado por transferência

bancária ou por cheque.

Este subsídio deve ser requerido antes ou depois do parto, no prazo de 6 meses a

contar do primeiro dia em que deixou de trabalhar. Os pais com licença parental

partilhada devem informar, num prazo de sete dias após o parto, as entidades

empregadoras sobre os períodos a gozar.

27

6.4.3. Abono de família pré-natal

Este subsídio pretende compensar os encargos durante a gravidez, com o intuito

de incentivar a maternidade. O subsídio de gravidez deve ser solicitado durante o

período de gestação, no ou após o parto, desde que respeitado o prazo de seis meses, a

contar do mês seguinte ao nascimento. O pedido pode ser feito pela grávida ou pelo

representante legal da mesma, junto dos serviços da Segurança Social.

Para solicitar o subsídio de gravidez, a grávida deve ter atingido a 13ª semana de

gestação, ser residente em Portugal ou equiparada e ser detentora de um rendimento de

referência e patrimônio mobiliário inferior ao valor definido pela Segurança Social.

O valor do subsídio de gravidez atribuído depende do escalão definido para o

agregado familiar. Para definir o escalão deve calcular-se o rendimento de referência

que se baseia na no valor dos rendimentos anuais do agregado familiar, dividido pelo

número de crianças contempladas pelo abono de família.

Portanto, o valor deste benefício define-se com base no valor do abono de

família a ser atribuído no primeiro ano de vida da criança. Existem três escalões

definidos onde os valores variam entre os 94,61€ (R$ 350,93), 120,26€ (R$ 446,08) e

145,69€ (R$ 540,40).

6.4.4. Subsídio por risco clínico durante a gravidez

São frequentes os casos de gravidez de risco, em que a mulher pode ficar

impossibilitada de trabalhar durante o período de gestação. Nestes casos, é

disponibilizado um subsídio por risco clínico durante a gravidez, que tem como objetivo

substituir o rendimento mensal perdido.

Para ter acesso a este subsídio, a grávida com risco clínico deve comunicar ao

empregador o período de tempo previsto para a licença, a chamada baixa médica, no

prazo estabelecido, mediante atestado. Também é um benefício que se processa pela

Segurança Social. O usufruto deste benefício não prejudica que a mulher desfrute do

período de licença parental previsto na lei.

Todos estes benefícios atingem a esfera previdenciária, e não fiscal. Porém,

possuem relevância no presente trabalho tendo em vista que se reputam, também,

formas adotadas pelo Governo português para obter o aumento da natalidade e,

consequentemente, superar a crise demográfica atual. Vale frisar que, embora sejam

28

valores auferidos pelos agregados familiares, não são computados para fins de

incidência de IRS.

7. Conclusão

Por tudo exposto, é possível depreender que após tantos anos de controle

populacional, que resultaram em uma profunda crise demográfica que atinge não só

economicamente o país, mas também em termos sociopolíticos, medidas para o

enfrentamento do déficit de natalidade foram absolutamente necessárias.

Todavia, o modo inusitado e inovador por parte do Governo português

demonstra que, diante das crises, é imprescindível reavaliar políticas que aparentemente

vinham tendo bons resultados em prol do desenvolvimento e apostar em medidas antes

impensadas.

As famílias que vêm sendo beneficiadas pela política dos incentivos também dão

ao Estado uma contraprestação, uma vez que estão aliadas a este, colaborando

ativamente na reversão do quadro demográfico.

Foi necessário incentivar a natalidade por meio de uma desoneração tributária,

pois, de fato, os filhos comprometem boa parte do orçamento familiar. E, sobretudo,

após anos de investimento para se construir uma mentalidade anti-natalista e uma

cultura de bem-estar, somente continuariam a ter filhos, volitivamente, aqueles casais

alicerçados em uma forte convicção moral de que os filhos são sempre um grande bem.

Sendo assim, restou claro pela experiência portuguesa que não se pode superar o

atual contexto demográfico sem incentivar os nascimentos, por um lado e, por outro,

sem desonerar as famílias. A grande prova do sucesso da medida fiscal objeto deste

estudo como um meio viável para o incentivo a natalidade é que segundo dados do

próprio Governo português, desde a adoção da medida, ao menos 87.577 crianças

nasceram em 2016.

8. Referências Bibliográficas

APFN. Demografia: Passado e Presente. Que futuro?. Caderno Associação Portuguesa

de Famílias Numerosas, 2016.

BANDEIRA, Mário Leston, Demografia e Modernidade. Família e Transição

Demográfica em Portugal, Imprensa Nacional Casa da Moeda, Lisboa, 1996.

29

BARRETO, António. Sociedade, demografia e políticas de população, II.º Congresso

Português de Demografia, Associação Portuguesa de Demografia, Lisboa, 27 de

Setembro de 2004.

CARRILHO, Maria José e Lurdes Patrício. A Situação Demográfica Recente em

Portugal, Revista de Estudos Demográficos, n.º 40, INE, 2006.

CARVALHO, Paulo de Barros. Curso de direito tributário. 17ª ed. São Paulo: Saraiva,

2005.

DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICA E ESTUDOS

SOCIOECONÔMICOS. Imposto de renda pessoa física: propostas para uma

tributação mais justa: atualização das NTs 144 de novembro de 2013 e 156 de março de

2016. Disponível em: https://www.dieese.org.br/notatecnica/2017/notaTec169IRPF.pdf.

DRUCKER, Peter. Desafios Gerenciais para o século XXI. Ed. Pioneira, 1999.

LEMGRUBER, Andréa. A competição tributária em economias federativas: aspectos

teóricos, constatações empíricas e uma análise do caso brasileiro. Dissertação de

Mestrado. Departamento de Economia. UNB, 1999. Disponível no endereço eletrônico:

www.federativo.bndes.gov.br

MACHADO, Hugo de Brito. Curso de direito tributário. 21ª ed. São Paulo: Malheiros,

2002.

PÊGAS, Paulo Henrique Barbosa. Manual de Contabilidade Tributária: análise dos

impactos tributários nas leis nº 11.638/07, 11.941/09 e dos pronunciamentos emitidos

pelo CPC/Paulo Henrique Pêgas. 7ª ed. Rio de Janeiro: Maria Augusta Delgado, 2011.

PIRES, Manuel; PIRES, Rita Calçada. Direito fiscal. 4ª ed. Coimbra: Almedina, 2010.

ROSA, Maria João Valente, Portugal e a União Europeia, do ponto de vista

demográfico, a partir de 1960, in A Situação Social em Portugal 1960-1999, Volume II,

organizado por António Barreto, ICS, Lisboa, 2000, 419, p.429, nota 6.

SABBAG, Eduardo. Manual de direito tributário. São Paulo: Saraiva, 2009.

TEIXEIRA, Glória. Manual de direito fiscal. 2ª ed. Coimbra: Almedina, 2010.

30

YUNES, João. A dinâmica populacional dos países desenvolvidos e subdesenvolvidos.

Rev. Saúde pública, São Paulo, 5:129-50, 1971.

![joaquim azevedo et al [comissão para a política da natalidade em portugal] 2014_por um portugal amigo das crianças, das famílias e da natalidade [jul].pdf](https://img.document.onl/doc/110x75/577cc7071a28aba7119fce29/joaquim-azevedo-et-al-comissao-para-a-politica-da-natalidade-em-portugal.jpg)